TRABAJO DEL AHORRO INTERNO

143

“AÑO DE LA INTEGRACIÓN NACIONAL Y EL RECONOCIMIENTO DE NUESTRA DIVERSIDAD” FACULTAD DE ECONOMÍA “DETERMINANTES DEL AHORRO INTERNO PERUANO” 1994:01-2011:07 CURSO: Modelos Estadísticos. PROFESOR: Econ. Juan Silva Juárez. ALUMNA: Nereida Milagros Flores Cerro. PIURA-PERÚ 1

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of TRABAJO DEL AHORRO INTERNO

“AÑO DE LA INTEGRACIÓN NACIONAL Y EL RECONOCIMIENTO

DE NUESTRA DIVERSIDAD”

FACULTAD DE ECONOMÍA

“DETERMINANTES DEL AHORRO INTERNO PERUANO”

1994:01-2011:07

CURSO:

Modelos Estadísticos.

PROFESOR:

Econ. Juan Silva Juárez.

ALUMNA:

Nereida Milagros Flores Cerro.

PIURA-PERÚ1

2012

ÍNDICE

INTRODUCCIÓN……………………………………………………………………….5JUSTIFICACION………………………………………………………………………..8OBJETIVOS……………………………………………………………………………11HIPOTESIS……………………………………………………………………………..12METODOLOGÍA……………………………………………………………………….17

CAPITULO I

1.1 MARCO TEORICO……………………………………………………………….21

1.1.1 Concepto, motivaciones del

ahorro…………………………………..21

1.1.2 Determinantes teóricos del ahorro……………………………………23

a) Hipótesis keynesiana del ingreso

absoluto……………………..23

b) Hipótesis no keynesianas…………………………………………25

b.1) Hipótesis del ingreso

relativo………………………………..26

b.2) Hipótesis del ingreso

permanente…………………………..26

b.3) Hipótesis del ciclo vital……………………………………….27

2

1.1.3 Otros determinantes: Riqueza, tasa de interés,

inflación, distribución de la renta, términos de

intercambio, tasa de crecimiento……………….28

CAPITULO IIMARCO LEGAL

2.1 Marco Legal………………………………………………………………………..30

CAPITULO IIIEVIDENCIA EMPÍRICA

3.1 El Ahorro Interno en Latinoamérica……………………………………………..31

3.2 El Ahorro Interno en el Perú……………………………………………………...32

CAPITULO IV

ANÁLISIS DE LOS DETERMINANTES DEL AHORRO INTERNO PERUANO

4.1 Especificación del modelo………………………………………………………37

4.2 Estimación del modelo…………………………………………………………..38

4.2.1Mínimos Cuadrados Ordinarios……………………………………….39

4.3 Evaluación del modelo…………………………………………………………..39

4.3.1 Evaluación Económica………………………………………………...39

4.3.2 Evaluación Estadística…………………………………………………41

4.3.2.1 Evaluación Estadística

Individual…………………………...41

4.3.2.2 Evaluación Estadística Global………………………………45

3

4.3.2.3 Coeficiente de Bondad de

Ajuste…………………………...47

4.3.3Evaluación Econométrica……………………………………………….47

PRUEBAS DE DIAGNÓSTICO

1. Test de Normalidad……………………………………………….47

2. Test de Variables Omitidas……………………………………...49

3. Test de Variables Redundantes………………………………...52

4. Test de Wald………………………………………………………56

5. Autocorrelación y Correlograma………………………………..58

MULTICOLINEALIDAD

1. Test de Regresiones Auxiliares…………………………………………….64

2. Test de Klein………………………………………………………………….66

2.1Primera forma…………………………………………………………….66

2.2Segunda Forma…………………………………………………………..66

3. Valores Propios e Indice de

Condición…………………………………….67

HETEROCEDASTICIDAD

1. Test Informales………………………………………………………………69

2. Test formales…………………………………………………………………70

2.1 Test de Glejser…………………………………………………………..70

4

2.2 Test de Breusch Pagan Godfrey……………………………………….73

2.3 Test de Harvey…………………………………………………………...74

2.4 Test de White…………………………………………………………….75

2.5 Test de Park………………………………………………………………77

2.6 Test de Goldfeld-Quant………………………………………………….79

Corrección de Heterocedasticidad………………………………………………80

AUTOCORRELACIÓN

1. Test de Durbin Watson……………………………………………………..84

2. Test de Correlogramas……………………………………………………..85

2.1 AC………………………………………………………………………...85

2.2 Estadístico LJUNG-BOX(LB)………………………………………….86

3. Test de Breusch Godfrey(LM)…………………………………………….88

3.1 Autocorrelación de orden 1……………………………………………88

3.2 Autocorrelación de orden 2……………………………………………89

4.4 Predicción del modelo………………………………………………………….91

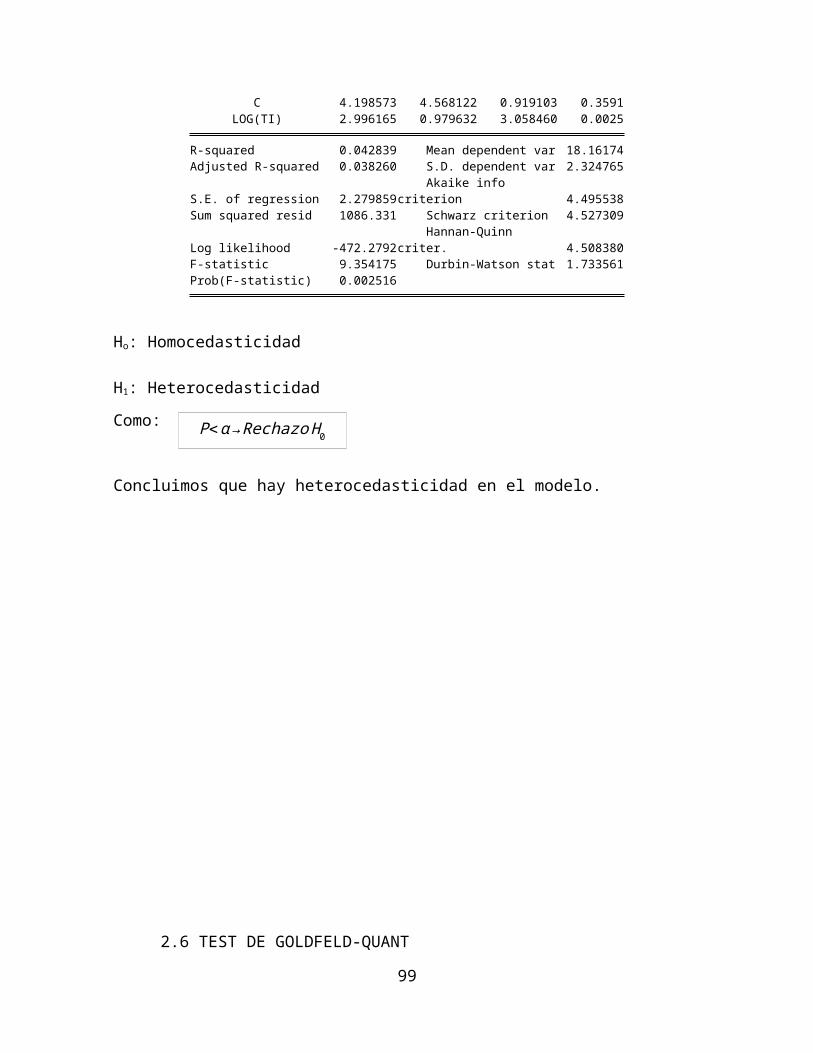

CONCLUSIONES

BIBLIOGRAFÍA

ANEXOS

5

INTRODUCCIÓN

La economía peruana creció sostenida y establemente desde los

años cincuenta hasta mediados de los años setenta; a partir

de entonces tuvo un decaimiento que duró hasta fines de los

años ochenta, época en la cual el PBI por persona decayó a

niveles del año sesenta.

Una de las principales causas del crecimiento y crisis fue la

inversión, cuya evolución explica lo que sucedió con el

producto. A partir de 1991 se ha observado una recuperación

del crecimiento, sostenido nuevamente por el aumento de la

inversión (Gonzales 1996). El problema es que el ahorro

interno fue relativamente suficiente para financiar la

inversión sólo hasta inicios de los años sesenta;

posteriormente y hasta hoy el Perú ha necesitado de mayor

ahorro externo para crecer. En consecuencia, tiene una

insuficiencia crónica de ahorro interno en relación a la

inversión, pese a tener una tasa de ahorro promedio de 18.9%,

moderada para los estándares latinoamericanos.

Desde 1990 en el Perú se ha puesto en marcha un nuevo

programa de ajuste estructural que está transformando el

contexto económico e institucional que perduró por más de 25

años y que estaría influyendo sobre los determinantes del

ahorro y la inversión; es decir estaría cambiando el régimen

6

de acumulación1. Sin embargo, no parece estar modificándose

el problema de la insuficiencia de ahorro interno frente a la

inversión total, pese a la recuperación de la tasa de ahorro

interno desde 1991, lo que obviamente es un problema para

asegurar la viabilidad del crecimiento en el largo plazo.

Para entender este problema es necesario analizar los

determinantes del ahorro interno en el Perú, tanto en el

largo como en el corto plazo. El análisis del pasado debería

dar luces sobre los determinantes permanentes del ahorro

interno, de tal forma que se pueda evaluar de qué manera

están siendo cambiados dichos determinantes por el ajuste

estructural y si dichos cambios favorecerían un incremento

del ahorro interno y su estabilidad futura.

Precisamente, este estudio tiene como objetivo analizar los

determinantes del ahorro interno en el Perú. El estudio tiene

cinco partes. La primera permite ubicar el marco teórico y

especificación del modelo; la segunda parte describe la

evolución del ahorro interno durante el periodo de análisis

descrito; la tercera parte está dedicada a la estimación del

modelo del ahorro interno; en la cuarta parte, realizamos la

evaluación del modelo del ahorro interno de las empresas y

en el quinta parte realizamos la predicción del modelo.

1 Régimen de acumulación es el proceso de generación de ahorro y de suconversión en inversión, que permite un acrecentamiento del stock decapital, el que da lugar a un crecimiento económico estable yautofinanciable.

7

Finalmente terminamos con algunas conclusiones y reflexiones

de política.

8

1. TITULO:

“DETERMINANTES DEL AHORRO INTERNO PERUANO”

1994:01-2011:07

9

2. JUSTIFICACIÓN

El ahorro es un tema de discusión siempre presente en los

diversos ámbitos académicos, políticos y sociales del país.

Es así porque el ahorro es considerado un elemento esencial

en el proceso de acumulación de capital y para el crecimiento

económico. Tal fenómeno ejerce presión sobre el nivel de

ahorro en el país y sobre la necesidad de recursos. Por ello,

es clara la importancia de un estudio acerca del ahorro en el

Perú, de las cuales hay que identificar su comportamiento y

su relación con otras variables para proponer medidas que

impulsen el crecimiento económico2.

El ahorro interno es el que efectúan las personas naturales,

las empresas o el Estado, el objetivo de éste es financiar la

inversión productiva, es decir, la formación de capital que

será el motor del crecimiento puesto que es la base para

incrementar la producción futura y para crear empleos.

En el caso peruano, uno de los problemas estructurales del

crecimiento económico es la baja tasa de ahorro interno con

respecto a la inversión realizada. Las reformas estructurales

2 Fuente: Ahorro y Crecimiento Económico: evidencia empírica decausalidad para el período 1970-2002.Elaborado por: Julio César Tomalá Gonzáles y Manuel P. GonzálezAstudillo.

10

aplicadas desde 1991 no han modificado esa tenencia, por lo que

el ahorro interno aún es escaso para financiar la inversión3.

Lógicamente, es deseable el mayor porcentaje posible de

ahorro interno, pues ello permite invertir sin necesidad de

depender en demasía del exterior. Un ejemplo al respecto son

los países asiáticos, conocidos como muy ahorradores, pues en

ellos este indicador puede llegar a porcentajes tan altos

como el 40% del PBI. En China ha llegado a superar el 50%,

con lo cual resulta casi lógico que las inversiones y el

crecimiento sean tan altos4.

En América Latina, en cambio, ambos montos son

considerablemente más bajos. Sin embargo, han tenido una

mejora sustancial respecto de décadas anteriores, en las

cuales (especialmente por acción del Estado, que incurrió en

colosales déficits fiscales) los niveles cayeron a niveles

insostenibles, lo que obligó a recurrir masivamente al ahorro

externo (deuda externa) para cubrir nuestras necesidades de

inversión, con los resultados que conocemos.

3 Fuente: Los determinantes del ahorro interno y ajuste estructural en elPerú. 1950-1995.Elaborado por: Instituto de Estudios Peruanos.4 Fuente: http://desarrolloperuano.blogspot.com/2009/07/el -peru -en -el -ranking- latinoamericano 18. html

11

Afortunadamente, hoy nuestras economías son mucho más

responsables en materia presupuestal. Además, han generado un

ambiente que propicia el ahorro privado (gracias a la

reducción de la inflación y la consiguiente existencia de

tasas de interés reales positivas), el ahorro empresarial y

el ahorro público. Por otro lado, en algunos países operan

las Administradoras de Fondos de Pensiones, que acumulan

cuantiosos ahorros de largo plazo. Todo ello ha permitido

disminuir considerablemente la dependencia de recursos

externos.

Es así que en el presente trabajo de investigación tiene como

propósito estimar los Determinantes del ahorro interno

peruano durante el periodo: 1994:01-2011:07. Ahora bien,para el manejo de esta variable se hace necesario conocer no

solo su comportamiento sino además, tener una idea sobre

aquellas variables económicas que lo explican, y de esta

manera poder elaborar planteamientos y políticas que lo

dinamicen tomando en cuenta precisamente esas variables

explicativas.

Es a través de la econometría como se logran desarrollar

modelos que pueden ayudar a explicar los fenómenos

económicos, y en este caso en particular hemos hecho uso de

esa disciplina para construir un modelo econométrico que

sirva para explicar la presente variable en estudio:

12

Determinantes del ahorro interno peruano. Es importante y

necesario estimar un modelo econométrico para el Ahorro

Interno Peruano, dado que de esta manera conocemos las

variables explicativas redundantes o relevantes del mismo.

Se espera que esta investigación sirva para comprender y

conocer mejor los “Determinantes del ahorro interno peruano”

y así trabajar el mismo de manera más planificada,

estratégica y sostenible.

13

3. OBJETIVOS

3.1 OBJETIVO GENERAL

Analizar los principales determinantes del Ahorro

Interno Peruano, durante el periodo 1994:01- 2011:07.

3.2 OBJETIVOS ESPECÍFICOS

1. Sistematizar el marco teórico del tema de investigación

descrito.

2. Estimar un modelo de regresión lineal del Ahorro

Interno, entre los años 1994 y 2011 (mensual).

3. Establecer los principales determinantes del Ahorro

Interno en la economía peruana durante el presente

periodo.

4. Determinar y analizar los resultados obtenidos;

utilizando las herramientas de la econometría – teoría

económica.

14

4. HIPÓTESIS

4.1 HIPÓTESIS GENERAL

Durante el periodo 1994:01- 2011:07, el ahorro interno

peruano es explicado significativamente por las

variables: ingreso disponible real, términos de

intercambio e inflación mensual.

4.2 HIPÓTESIS ESPECÍFICAS

1. Existe una relación directa entre el Ingreso

Disponible y el Ahorro Interno.

2. Existe relación positiva entre los Términos de

Intercambio y el Ahorro Interno.

15

3. Existe relación inversa la inflación y el Ahorro

Interno.

16

5. REFERENCIAS BIBLIOGRÁFICAS

17

GONZALES DE OLARTE, Efraín; LÉVANO CASTRO, Cecilia y

LLONTOP LEDESMA, Pedro.

Determinants of domestic savings and structural adjustment

Estructural in the Peru, 1990-1995

23p.

Altos niveles de ahorro interno son necesarios para financiar la

inversión privada y pública y, en consecuencia, para el crecimiento.

El Perú ha tenido un ahorro interno crónicamente insuficiente, por

lo que ha necesitado recurrir al ahorro externo, lo que ha impedido

un crecimiento estable de largo plazo. El ajuste estructural en

curso no está corrigiendo este problema. Este trabajo analiza los

determinantes del ahorro interno peruano en el período 1950-1995,

con énfasis en el ahorro privado, tanto empresarial como familiar.

Las principales causas del déficit de ahorro interno en el largo

plazo han sido la alta tasa de urbanización, las altas tasas deROJAS SUÁREZ

Financial Markets and the Behavior of Private Savings in Latin America

23p.

Este trabajo complementa estudios anteriores con el argumento de queel bajo nivel de ahorro privado en América Latina puede estarasociado con la limitada confianza de hogares y empresas en lasinstituciones financieras nacionales.establecido una relación entre el ahorro privado y los mercadosfinancieros ya sea mediante el uso de una medida de "profundizaciónfinanciera" o una medida de "restricciones de crédito."documento ofrece una visión alternativa al afirmar que la tasa deahorro privado se relaciona positivamente con la confianza delsector privado en la fortaleza del sistema financiero y que esteúltimo concepto se puede aproximar por la relación de la demandacorporativa de los activos líquidos del banco. Los paíseslatinoamericanos tienen tasas de ahorro privado de otros países endesarrollo e industriales más.

AÑES, Carlos;

Determinant Factors in Internal Savings in Latin America

18p.

El siguiente artículo aborda el problema del financiamiento de la

inversión para un país en desarrollo, específicamente de la América

Latina, aquí se analiza cómo los determinantes del ahorro en todas

18

LÓPEZ MURPHY, Ricardo; NAVAJAS, Fernando y Moskovitz,

Cinthia.

Determinantes del Ahorro Interno: El Caso Argentino

55p.

Tomando como punto de partida la literatura empírica sobre la

correlación ahorro-inversión originada en Feldstein y Horioka (1980),

se busca representar el ajuste de ambos agregados en el corto y en el

largo plazo con el objeto de inferir a partir de los datos si los

desajustes entre ahorro e inversión como los observados recientemente

RODRÍGUEZ MACÍAS, Juan Carlos

El Ahorro Privado y el Sistema de Pensiones

93p.

El ahorro privado ha alcanzado un papel importante dentro de lasestrategias de política económica del país, ya que se pretende queeste sostenga una parte del dinamismo de la economía y elimine encierta medida la dependencia que se tiene del ahorro externo, ademásde las consecuencias que este ocasiona.

Dentro de las medidas que existen para aumentar el ahorro privado seencuentran las reformas al sistema de pensiones, las cuales estánencaminadas a captar el mayor ahorro forzoso posible y ponerlo a ladisposición de la banca comercial para que estos sean utilizados en

19

El Perú en el Ranking Latinoamericano: Ahorro e Inversión 2008

http://desarrolloperuano.blogspot.com/2009/07/el-peru-en-el-ranking-latinoamericano_18.html

3p.

En el caso peruano, uno de los problemas estructurales del

crecimiento económico es la baja tasa de ahorro interno con respecto

a la inversión realizada. Las reformas estructurales aplicadas desde

1991 no han modificado esa tenencia, por lo que el ahorro interno

aún es escaso para financiar la inversión.

En América Latina, en cambio, ambos montos son considerablemente más

bajos. Sin embargo, han tenido una mejora sustancial respecto de

décadas anteriores, en las cuales (especialmente por acción del

Reformas estructurales, distribución del ingreso y ahorro familiar en elPerúhttp://cies.org.pe/libros/investigaciones-breves/reformas-estructurales

45p.

En este documento se analiza los efectos de las reformasestructurales aplicadas desde inicios de la década de losnoventa y los cambios ocurridos posteriormente en ladistribución de los ingresos sobre el ahorro familiar. Asimismose identifican las variables que afectan la decisión de ahorro

6. METODOLOGÍA

6.1 UNIDAD DE ANÁLISIS Y ÁMBITO DE ESTUDIO

El propósito que se tiene al desarrollar el presente trabajo

de investigación es analizar los Determinantes del Ahorro

20

El ahorro

www.docentes.up.edu.pe10p.

En este artículo se encuentran diversos conceptos deahorro con sus respectivas teorías económicas, la relaciónentre el ahorro y la política económica, un análisisprevio del ahorro en Latinoamérica y en el Perú y su

Interno Peruano, en el área de macroeconomía-econometría y

coyuntura económica, en el periodo 1994:01 – 2011:07.

Se tiene como unidad de análisis a la población Peruana.

6.2 TIPO DE INVESTIGACIÓN

El presente trabajo se ha clasificado en función del tiempo

como una investigación de tipo DESCRIPTIVA–EMPÍRICO-

EXPLICATIVA-CORRELACIONAL. Descriptivo; pues busca describir

las características demográficas y socioeconómicas, así como

los rasgos más saltantes dentro de la conducta de los

habitantes peruanos, Empírico-Explicativo, pues a través de

la explicación y la inferencia causal se busca determinar que

variables macroeconómicas influyen principalmente en el

Ahorro Interno en ele Perú durante el periodo 1994:01-

2011:07; Correlacional, porque nuestro estudio tiene como

propósito medir y determinar el grado de asociación entre

dichas variables macroeconómicas y Ahorro Interno en el Perú.

6.3 OBTENCIÓN DE LA INFORMACIÓN

La información del presente estudio se obtendrá en base a

fuentes institucionales como: Documentos estadísticos de:

BCRP e INEI. Asimismo se utilizará otros documentos como

monografías, artículos de revistas, etc.

21

El presente trabajo utilizara un modelo econométrico para

identificar los principales determinantes del ahorro interno

en el Perú, la cual se obtendrá de las series de tiempo del

INEI Y BCRP.

6.4 MODELO DE ESTIMACIÓN ECONOMÉTRICO

S = f (Yd, TI, INF)

VARIABLE ENDÓGENA

S: Ahorro Interno. Expresado en Soles (Moneda Nacional +

Moneda Extranjera).

VARIABLES EXÓGENAS

Yd: Ingreso Disponible Real, Producto Bruto Interno Real

menos Impuestos (Medido a precios de año base 1994).

TI: Términos de Intercambio.

INF: Inflación Mensual.

U: Variable aleatoria

Donde S, Ahorro Interno: es la variable explicada en el

presente estudio.

22

Yd, TI, INF: son las variables independientes o

explicativas de la variable dependiente.

Datos de Series de Tiempo: Periodo 1994:01- 2011:07

El modelo econométrico del Ahorro Interno:

S = 0 + 1Yd + 2 TI+ 3 INF + U

S= f (+, +, - )

0 < 0, 1 > 0, 2 <0, 3 > 0, 4<0

PARÁMETROS:

0: Intercepto, representa el Ahorro Interno de los

agentes económicos cuando su Ingreso Disponible Real es

cero, los TI son cero, y la tasa de inflación es cero,

respectivamente.

1: Existe una relación directa entre él Yd y el Ahorro

Interno.

Si ↑Yd=↑S, ↓ Yd=S↓

α1=∂S

∂Yd>0

23

2 : Existe relación positiva entre los Términos de

Intercambio y el Ahorro Interno. ↑TI=↑S,↓TI=↓S

α2=∂S∂TI

>0

3: Existe relación inversa la inflación y el Ahorro

Interno.

Si ↑INF=↓S,↓INF=↑S

6.5 TRATAMIENTO DE LA INFORMACIÓN

La información recopilada se procesará en el paquete

estadístico Eviews 5.0, y sus resultados se organizarán en

cuadro y gráficos, los resultados se harán en función de los

estadísticos de punto y de variación. Se analizaran de

acuerdo a las pautas establecidas por la metodología de la

investigación científica y requeridas por la naturaleza y

objetivos de la investigación (prueba de hipótesis con t, z y

F) y análisis de regresión.

Se procesara toda la información de resultados en base a los

programas de Excel, Word y Eviews.

24

α3=∂S

∂INF<0

25

CAPITULO I1.1 MARCO TEORICO

El ahorro interno se define como la cantidad de recursos

generados por la economía nacional destinados al

financiamiento interno y del saldo corriente de balanza de

pagos. Es la parte del ingreso nacional que no se consume. Es

la diferencia entre el ingreso nacional disponible y el gasto

de consumo final privado y del gobierno.

El ahorro interno tiene un papel muy importante en el proceso

de acumulación y en crecimiento sostenido de un país. El

ahorro interno esta conformado por el ahorro de las familias,

de las empresas y del gobierno.

El ahorro de las familias es definido como la parte de los

ingresos disponibles que no se consume en el presente. Es

decir constituye una sustitución del consumo presente por

consumo futuro. Las familias ahorran por distintos motivos:

para conformar un fondo de recursos que les permita enfrentar

futuras contingencias tales como el desempleo, la reducción

drástica del ingreso real o la posibilidad de enfermarse;

para crear una provisión para la época del retiro; debido a

que enfrentan restricciones de liquidez; y por el deseo de

adquirir bienes durables. Desde tales perspectivas, una baja

tasa de ahorro familiar puede afectar el bienestar de

futuro de las familias.

1.1.1 Concepto, motivaciones del ahorro

26

Cuando los antiguos pueblos recolectores descubrieron el

beneficio de la agricultura, incorporaron a su saber el

concepto que siglos después la teoría económica elaboraría

sobre el ahorro. La reserva de una pequeña cantidad de

semilla, tenía la capacidad de transformarse en la cosecha

del año siguiente.

Ahora bien, no había manera de garantizar el resultado de la

cosecha posterior. La falta de lluvias, o un granizo

inesperado, podían malograrla y significar un retroceso a la

fase recolectora. Al comprenderlo, estos pueblos incorporaron

lo que suele utilizarse como fundamento primero del ahorro en

la literatura económica:

Resguardo . Reserva para hacer frente a la disminución de la

capacidad productiva.

Luego el desarrollo dinámico del mercado y el intercambio

avanzado implicaron la creación de un bien fiduciario, el

dinero, con sus cualidades de medio de pago, factor de cambio

y reserva de valor. La función reserva de valor es

particularmente importante en este punto, se afirma que el

dinero tiende a perder su valor en el tiempo. Aquí se

introduce otro fundamento del ahorro en la literatura

económica:

Valor del dinero en el tiempo: Recompensa de sacrificar consumo

presente para poder consumir en el futuro. La medida económica

27

de este sacrificio es la tasa de interés. El dinero disponible hoy,

vale más que la expectativa de la misma cantidad que se recibirá

en el futuro.

Los manuales de introducción a la economía dicen que el

ingreso disponible del sector privado (Yd) se descompone en

una proporción que se consume, digamos C, y una que se

ahorra, llamémosla S. De modo tal que:

Yd = C + S

Si Yd permanece constante y dejamos de consumir una parte de

C, aumentará la proporción de S para mantener la identidad.

Pero una actitud tal, sólo tendrá sentido si ese sacrificio

de consumo presente se recompensa con un mayor consumo en el

futuro. En otras palabras, sólo si en el futuro podemos

adquirir más bienes que los que nos abstenemos de comprar en

el momento presente, el ahorro será recompensado. El

mecanismo de retribución, que se vincula con el valor del

dinero en el tiempo, es la tasa de interés.

La medición de la variable:

La determinación del ahorro como variable agregada suele

presentar complicaciones formales. La teoría macroeconómica

ha establecido distintas metodologías para su obtención, de

las cuales tres, suelen ser las más utilizadas:

28

• Método directo: Mediante la obtención de datos para cada

componente del ahorro agregado: Ahorro agregado de las

familias, las empresas y los gobiernos.

• Método indirecto: Se despeja el ahorro a partir de la

identidad ahorro – inversión. El ahorro interno es igual a la

inversión bruta interna más el saldo de la balanza comercial.

S = Ibif + (X – M)

• Método residual: El ahorro nacional se obtiene como

residuo entre el ingreso y el consumo agregados. El ahorro

privado es la diferencia entre el ingreso disponible y el

consumo privado.

De todas las variables macroeconómicas, el ahorro es

probablemente la menos abordada por la literatura, lo que ya

se pone en evidencia desde su tratamiento como residuo del

consumo. Existen diversas hipótesis acerca de sus

determinantes

1.1.2 Determinantes teóricos del ahorro

a) Hipótesis keynesiana del ingreso absoluto

Para Keynes, el ahorro se determina fundamentalmente por el

nivel absoluto del ingreso corriente, como una función lineal

del mismo:

S = sY

Donde:29

S = Ahorro

s = propensión media a ahorrar

Y = ingreso corriente

Keynes invoca una ley psicológica fundamental, según la cual,

variaciones positivas de la renta, se corresponden con

incrementos también positivos, pero proporcionalmente menores

del consumo. En otras palabras, ante cada unidad monetaria de

aumento del ingreso, sólo una proporción decreciente del

mismo se destina a gastos de consumo, mientras que se ahorra

el resto. A estas proporciones destinadas a consumo y ahorro,

las denomina propensiones, y se expresan:

PMeS = S/Y PMgS = ΔS/ΔY

Donde:

PMeS = Propensión media al ahorro

PMgS = Propensión marginal al ahorro

S: Ahorro

Y: Renta

Δ: Coeficiente de variación

0 < PMeS < PMgS < 1

Función keynesiana del ahorro

30

Desa

horro

- Ah

orro

Desa

horro

- Ah

orro

Definido el ahorro como proporción del ingreso no consumido,

de acuerdo con la ley de Keynes la propensión marginal al

ahorro es mayor que la razón entre ahorro e ingreso

(propensión media). A bajos niveles de ingreso, al ahorro

puede ser negativo (desahorro), pero a partir de un

determinado nivel de ingreso corriente, se comienza a ahorrar

a una tasa creciente, es decir, se ahorra una proporción cada

vez mayor del ingreso. La acumulación de ahorro de periodos

sucesivos determina la riqueza.

Para Keynes, el ahorro es el excedente de la renta sobre los

gastos de consumo. Esto es válido tanto para el ahorro

individual, como para el ahorro agregado. Pero aún cuando

ambos tipos de ahorro se definen en los mismos términos, la

suma aritmética del ahorro individual de ninguna manera

representa al ahorro de la comunidad. En palabras del propio

Keynes:

31

Desa

horro

- Ah

orro

Desa

horro

- Ah

orro

“Es verdad que cuando un individuo ahorra, aumenta su propia

riqueza. Pero la conclusión de que también aumenta la riqueza

total, pasa por alto la posibilidad de que un acto de ahorro

individual repercuta sobre los ahorros de algún otro, y por

lo tanto, sobre la riqueza de éste”

Por tanto, es importante tener en cuenta que cuando Keynes se

refiere al papel del ahorro en la demanda efectiva, está

hablando del ahorro agregado, y no del individual, dado que –

según sus palabras – éste no determina riqueza social.

b) Hipótesis no keynesianas

Trabajos como los de Kuznets (1946) y Goldsmith (1955),

estudiaron el comportamiento de la relación ahorro – ingreso

disponible, llegando a la conclusión de que en el largo

plazo, las propensiones media y marginal al consumo (y por lo

tanto, al ahorro, que es el consumo visto en un espejo), eran

constantes menores que 1 e iguales entre sí. Sobre estos

trabajos se asentaron las llamadas hipótesis no keynesianas,

que son básicamente tres: La del ingreso relativo, la del

ingreso permanente y la del ciclo de vida.

b.1) Hipótesis del ingreso relativo

Este modelo fue desarrollado por Duesenberry (1949). Difiere

considerablemente de los modelos de Ando-Modigliani y

Friedman, ya que no parte de la relación del consumo presente

32

y del futuro. Él parte de dos hipótesis sobre el ingreso

relativo. La primera hipótesis estriba esencialmente en que

los consumidores no atribuyen tanta importancia a su nivel

absoluto de consumo como a su consumo en relación al resto de

la población. Es por ello que el toma un promedio ponderado

del consumo del resto de la población, lo cual indica que la

utilidad aumenta sólo si el consumo del individuo crece en

relación al promedio. Esta suposición conduce al resultado de

que el consumo del individuo dependerá de su posición en la

distribución del ingreso (Branson, 1978, 266).

La segunda hipótesis de Duesenberry consiste en que el

consumo presente no es afectado simplemente por los niveles

presentes de ingreso absoluto y relativo, sino también por

los niveles de consumo alcanzados en los períodos previos.

Por ejemplo, para una familia es más difícil disminuir su

nivel de consumo, una vez que este ha conseguido, que reducir

en cualquier período la parte ahorrada de su ingreso. Este

supuesto sugiere que la razón agregada del ahorro y el

ingreso depende del nivel de ingreso presente con respecto al

ingreso anterior más alto.

b.2) Hipótesis del ingreso permanente

Este modelo parte del supuesto de maximización de la

utilidad del consumidor individual, donde el término de

ingreso permanente es una variable clave dentro del análisis.33

Por ingreso permanente se entiende el ingreso promedio que la

familia debe esperar para un horizonte a largo plazo (Sachs y

Larraín, 1993,89).

El punto de partida del modelo de Friedman es que, a lo largo

del tiempo, las familias tienden a suavizar su consumo y

prefieren una trayectoria estable de consumo antes que una

inestable. Como es previsible que el ingreso fluctúe de año

en año, este enfoque sugiere que las familias usarán el

mercado de capitales para mantener un consumo relativamente

estable a pesar de las fluctuaciones del ingreso.

Un importante caso especial de maximización de la utilidad

corresponde a la familia que trata de mantener una

trayectoria de consumo permanente estable de modo de consumir

lo mismo en cada período. En este caso, el consumo se fija

exactamente igual al ingreso permanente. Por lo tanto en este

caso, el ahorro está dado por la brecha entre el ingreso

corriente y el ingreso permanente.

Las familias deciden sus niveles de consumo en base a su

ingreso permanente, no a su ingreso corriente. En la medida

en que el ingreso corriente sea más alto que el promedio,

tenderán a ahorrar la diferencia. En la medida en que el

ingreso corriente sea mas bajo que el promedio, tenderán a

34

desahorrar, endeudándose con el consecuente cargo a futuros

ingresos. (Sachs y Larraín, 1993,92).

Este enfoque señala que ante un shock transitorio, el ingreso

permanente no cambia mucho, de modo de que el consumo tampoco

varía substancialmente. En consecuencia, el ahorro corriente

se disminuye cuando el producto disminuye. Con un shock

permanente, el ingreso permanente varía en forma aproximada a

la magnitud del shock. El consumo se reduce mucho, mientras

que el ahorro varía poco. Con un shock anticipado, el ingreso

permanente se reduce aunque el producto corriente no varíe,

lo que causa un incremento en el ahorro.

b.3) Hipótesis del ciclo vital

La Hipótesis del Ciclo de Vida propuesta por Modigliani

(1954), introduce la edad en el estudio de los consumidores

heterogéneos. De acuerdo a esta hipótesis, los consumidores

tienen una corriente de ingresos (derivada de los activos que

poseen y de su trabajo) que es relativamente baja al

principio y al final de su vida (cuando su productividad es

baja). Y alta a la mitad (cuando su productividad es

elevada). El perfil del ahorro a lo largo de la vida de un

consumidor tiene forma de joroba, con desahorro al principio

de la edad adulta y en la vejez (cuando pasan al retiro), y

con un gran ahorro en la mitad de la vida.

35

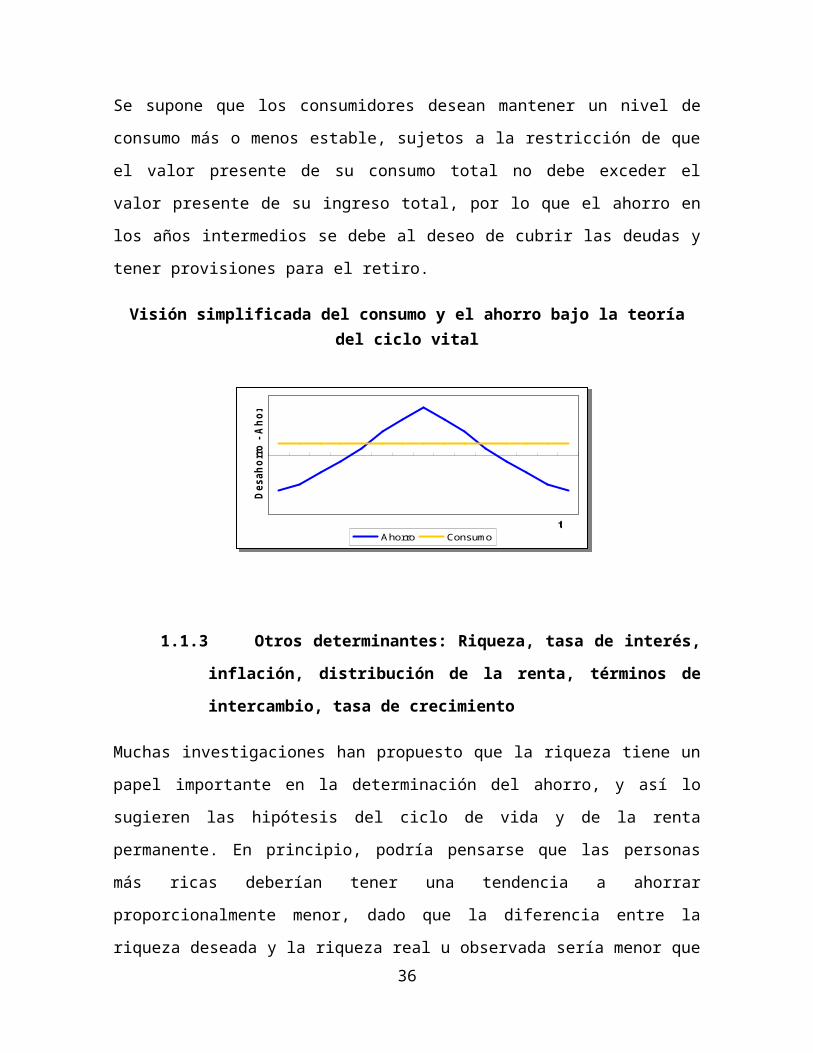

Se supone que los consumidores desean mantener un nivel de

consumo más o menos estable, sujetos a la restricción de que

el valor presente de su consumo total no debe exceder el

valor presente de su ingreso total, por lo que el ahorro en

los años intermedios se debe al deseo de cubrir las deudas y

tener provisiones para el retiro.

Visión simplificada del consumo y el ahorro bajo la teoríadel ciclo vital

1.1.3 Otros determinantes: Riqueza, tasa de interés,

inflación, distribución de la renta, términos de

intercambio, tasa de crecimiento

Muchas investigaciones han propuesto que la riqueza tiene un

papel importante en la determinación del ahorro, y así lo

sugieren las hipótesis del ciclo de vida y de la renta

permanente. En principio, podría pensarse que las personas

más ricas deberían tener una tendencia a ahorrar

proporcionalmente menor, dado que la diferencia entre la

riqueza deseada y la riqueza real u observada sería menor que36

t

Desa

horro

- Ah

orro

Ahorro Consumot

Desa

horro

- Ah

orro

Ahorro Consumo

en las personas de menores ingresos . Friend y Taubman

analizaron el ahorro de periodos anteriores como variable

proxy de la riqueza, y concluyeron que ésta última está

correlacionada negativamente con el ahorro corriente. Sin

embargo, se suele decir, y en contrario a lo expresado

anteriormente, que las personas de menores ingresos tienen

una escasa o nula propensión a ahorrar, dado que se ven

forzadas a gastar toda su renta en consumo, en especial de

alimentos.

La relación del ahorro con la tasa de interés, en particular

la del ahorro privado, ha sido largamente discutida. Si bien

a priori, y según la hipótesis neoclásica puede suponerse que

las personas y las empresas estarían más dispuestas a ahorrar

ante variaciones positivas en la tasa de interés real, el

resultado final de ese aumento sobre el ahorro agregado puede

ser ambiguo, según predomine el efecto sustitución o el

efecto ingreso. La explicación de esta aparente paradoja

radica en que ante incrementos de la tasa de interés en

términos reales, el ahorro se torna más atractivo, pero menos

necesario.

• Efecto sustitución: Ante una suba de la tasa de

interés real las personas aumentan su ahorro, con el

objeto de consumir más en el futuro.

• Efecto ingreso: El aumento de la tasa de interés

contribuye a reducir la tasa de ahorro presente, ya que

37

se necesita reunir menos activos para hacer frente al

mismo consumo futuro.

En América Latina, y como tal, en nuestro país, es difícil

encontrar estudios empíricos que hayan demostrado

categóricamente cual de los dos efectos se impone. El

comportamiento del ahorro agregado estará determinado por el

efecto predominante.

Para la teoría económica, la inflación tiene claros efectos

negativos sobre el ahorro privado agregado. En primer lugar,

alienta el consumo, en especial de las familias, ya que los

individuos desean desprenderse rápidamente de sus saldos

nominales, debido al deterioro del poder de compra de los

mismos. El efecto de la inflación sobre el ahorro privado se

potencia si la tasa pasiva de interés real es negativa. Se

dice también que existe un “impuesto inflacionario” que actúa

como generador de un ahorro privado forzoso, del que se

apropia el sector público.

Respecto de los términos de intercambio, el efecto Harberger

– Laursen – Metzler, indica que shocks positivos en los

términos de intercambio aumentan el ingreso y, por lo tanto,

el ahorro. Según la teoría del ingreso permanente son

percibidos como ingreso transitorio y destinados al ahorro.

38

Suele decirse que una alta tasa de ahorro favorece un rápido

crecimiento de la economía, vía acumulación de acervo de

capital. De la misma manera, sería válido pensar en una

relación de causalidad a la inversa. Altas tasas de

crecimiento pueden generar aumentos en el ingreso,

determinando mayores niveles de ahorro.

CAPITULO II

MARCO LEGAL

2.1 Marco Legal

Ley que promueve y otorga estabilidad al ahorro interno alargo plazo con fin previsional

LEY Nº 29772Artículo 1. Objeto de la Ley

El objeto de la presente Ley es promover y otorgar

estabilidad al ahorro interno a largo plazo, para lo cual se

incorpora el inciso s) al artículo 2 del Texto Único Ordenado

de la Ley del Impuesto General a las Ventas e Impuesto

Selectivo al Consumo, aprobado por Decreto Supremo 055-99-EF,

y normas modificatorias, conforme al texto siguiente:

“Artículo 2. Conceptos No Gravados

No están gravados con el impuesto: (...) s) Las pólizas de

seguros de vida emitidas por compañías de seguros legalmente

39

constituidas en el Perú, de acuerdo a las normas de la

Superintendencia de Banca, Seguros y Administradoras Privadas

de Fondos de Pensiones, siempre que el comprobante de pago

sea expedido a favor de personas naturales residentes en el

Perú. Asimismo, las primas de los seguros de vida a que se

refiere este inciso y las primas de los seguros para los

afiliados al Sistema Privado de Administración de Fondos de

Pensiones que hayan sido cedidas a empresas reaseguradoras,

sean domiciliadas o no.

CAPITULO IIIEVIDENCIA EMPIRICA

3.1El ahorro interno en Latinoamérica

Debido a los bajos índices de ahorro interno que presentan

los países latinoamericanos (19,2% del PBI en promedio en

1994, contra 34,0% en Asia), nuestra región ha dependido

históricamente del ahorro externo para financiar sus

necesidades de inversión. Los capitales externos se han

manifestado en nuestras economías a través de diferentes

vehículos en diferentes épocas.

Primero vinieron inversiones directas de parte de grandes

multinacionales del sector primario (mineras, petroleras,

agrícolas, etc.) y emisiones de bonos estatales en

los mercados europeos. Luego, durante la posguerra y

40

culminando en la crisis de la deuda de los ochentas, aunados

a inversiones directas de empresas industriales, llegaron

los créditos de la banca multilateral y comercial.

Finalmente, a partir de 1990, la región logró recuperar su

acceso a los mercados de capitales, emitiendo títulos de

renta fija y acciones de entidades estatales y privadas. Las

reformas económicas de los últimos años, acompañadas de una

mayor estabilidad económica y política en la región, han

llevado a que el universo de inversionistas y prestamistas

externos con exposición a Latinoamérica sea hoy más amplio

que nunca. Estos inversionistas se pueden clasificar,

principalmente, en dos categorías, dependiendo de su

horizonte de inversión.

La primera corresponde esencialmente a inversionistas de

cartera, o aquellos que adquieren títulos latinoamericanos en

los mercados secundarios principalmente por motivos

especulativos. Ellos buscan maximizar la rentabilidad de su

inversión en el menor plazo posible y tienden a ser más

oportunistas y a reaccionar intempestivamente ante

los eventos que ocurren en la región. La segunda categoría

corresponde a inversionistas a largo plazo, entre los que se

encuentran empresas multinacionales, bancos comerciales,

fondos de inversión, empresas de seguros y fondos de

pensiones. Estas entidades realizan inversiones directas en

la región, otorgan créditos a mediano y largo plazo y

adquieren participación en emisiones de bonos y acciones

41

latinoamericanas con la idea de conservarlas por un período

de tiempo considerable.

Dichas entidades suelen dar mayor importancia a las

perspectivas de crecimiento económico del país a largo plazo

y a la solidez de sus instituciones y

políticas macroeconómicas. Alcanzar una mayor participación

de este tipo de entidades sigue constituyendo uno de los

retos más grandes para nuestras naciones.

3.2 El ahorro interno en el Perú

La economía peruana creció sostenida y establemente desde los

años cincuenta hasta mediados de los años setenta; a partir

de entonces tuvo un decaimiento que duró hasta fines de los

años ochenta, época en la cual el PBI por persona decayó

niveles del año sesenta. A partir de 1991 se ha observado una

recuperación del crecimiento.

Entre 1950 y 1995 la economía peruana tuvo un ciclo largo con

dos fases distintas. Hasta mediados de los años setenta

observó un crecimiento estable, con una tasa de crecimiento

anual del PBI de 5.4% y con una tasa de inflación de 9.5% al

año. Mientras que en la segunda fase -de 1976 a 1995- ocurrió

lo contrario: la tasa de crecimiento del PBI fue de apenas

0.8%, lo que dio lugar a una tasa negativa del PBI per-

cápita, mientras que la inflación alcanzó una tasa promedio

sin precedentes: 704% al año.

42

Las tasas de crecimiento anual del ahorro interno, fueron

altas (7.8%) en la fase creciente del ciclo de largo plazo y

bajaron en la fase declinante (3.1%), a tal punto que el

ahorro interno tuvieron tasas negativas, las altas tasas de

variabilidad del ahorro señalan uno de los mayores problemas

del crecimiento económico peruano: su fuerte inestabilidad

desde los años setenta.

Entre 1991 - 1994 el porcentaje de hogares que ahorraban

disminuyó de 67,6% a 59,7% y su tasa promedio de ahorro cayó

de 9% a 2%. No obstante, durante el período 1994-1996 el

ahorro familiar se recuperó: en 1996 en número de familias

que ahorraron se incrementó a 64,9% y la tasa promedio de

ahorro llegó a 5%.

La tasa de ahorro (S/PBI) de la economía peruana ha estado

cercana al promedio latinoamericano: 21.6% durante el período

1950-1994, con un máximo de 31.1% en 1981 y un mínimo de

15.2% en 1972. La tasa de ahorro interno (SI/PBI) tuvo un

promedio de 18.9% durante el mismo período. La tasa de ahorro

interno tuvo dos etapas: la primera de 1950 a 1977, cuya

tendencia fue declinante, luego se recuperó entre 1978 y1979,

para volver a caer desde 1980 hasta inicios de los años 90.

El ahorro interno ha sido pro-cíclico, ha caído durante los

períodos de ajuste y se ha recuperado con relativa rapidez

después de los ajustes estructurales.

43

Desde 1979 la estructura del ahorro ha tenido dos períodos

marcadamente distintos: 1979-1990 y 1990-1994. Entre1979 y

1990 los hogares contribuyeron con el 70% del ahorro total

(es decir el 16.4% del PBI) y las empresas con sólo el 26.7%;

el gobierno por su parte tuvo un desahorro de -5.1%,

compensado por un ahorro externo de 8.3%. En cambio a partir

de 1991, cambió drásticamente esta composición: las empresas

se convirtieron en la principal fuente del ahorro con 54.3%

del ahorro total, los hogares redujeron su participación a

25.9%, el gobierno aumentó a 4.4% y el ahorro externo también

subió a 19.9% (4% del PBI). Este drástico cambio en la

estructura del ahorro se suscitó a raíz de la hiperinflación

de 1988-1990.

El ahorro de hogares y de empresas ha tenido una evolución

divergente hasta finales de los años ochenta, pues

aparentemente hubo un conflicto distributivo

(ganancias/salarios) con repercusiones sobre el ahorro entre

hogares y empresas. Desde el drástico cambio de composición

del ahorro hacia 1991, ambos evolucionan de manera paralela

al ingreso disponible. En segundo lugar, el ahorro de hogares

es afectado negativamente por las crisis y los ajustes

económicos (1983-1985, 1989-1991) y tarda en recuperarse; por

el contrario, el ahorro empresarial mejora justamente en

dichos períodos. En tercer lugar, hasta fines de los ochenta

el ahorro de hogares "empujó" la tendencia del ahorro

44

interno; a partir de los noventa es el ahorro empresarial el

que cumple este papel.

En una economía primario-exportadora y semi-industrial, como

la peruana, el comportamiento del sector externo ha influido

sobre el ahorro interno, a través de los términos de

intercambio, cuyas oscilaciones y ligera tendencia a la baja

han sido un factor que ha hecho variar el ahorro interno,

tanto en el corto como en el largo plazo. Así, la gran

recuperación del ahorro interno entre 1978-1979 parece estar

asociada a la mejora de los términos de intercambio, así como

la caída de la tasa de ahorro entre 1980 y 1990 coincide con

la tendencia decreciente de los términos de intercambio.

45

La elección entre consumo y ahorro es la elección entre

consumo presente y consumo futuro, y es una de las decisiones

en materia económica que más impacto tiene sobre el nivel de

vida de los habitantes que la realizan.

Una exagerada preferencia por el consumo actual, patente en

las expansiones populistas que países como el Perú ha

registrado en su historia reciente, tiene su contrapartida en

una acumulación neta de pasivos externos (acumulación de

deuda externa y/o disminución en las reservas internacionales

netas), en una disminución en el ritmo de acumulación de

capital (disminución en la inversión doméstica) o en una

combinación de ambas. Esta preferencia por el consumo actual

conlleva, a través de estos mecanismos, a una disminución en

la capacidad futura de generar ingresos y lleva implícita la

imposición de un límite sobre el nivel de vida de las futuras

generaciones. Por otro lado, una exagerada preferencia por el

consumo futuro (ahorro actual) puede implicar una

reasignación de recursos hacia proyectos de inversión que

46

rindan menos utilidad que aquella que se sacrifica en el

presente. En este caso, la decisión también resultaría

subóptima y, contrariamente al caso anterior, las

generaciones actuales son las que estarían financiando un

nivel de bienestar superior para las generaciones futuras.

En los últimos años, la economía peruana ha experimentado

cambios sustanciales que habrían redundado en una cierta

sensación de progreso entre los agentes económicos. La

estabilidad económica y social ha creado el clima propicio

para el desarrollo de la inversión privada, que en los

últimos tres años se ha expandido a una tasa real que

triplica la ya alta tasa de crecimiento del producto bruto

interno (PBI). Al mismo tiempo, una mejora en las

expectativas reflejada en la revalorización de los activos

nacionales (especialmente de la moneda nacional), ha

contribuido a que las percepciones de riqueza o de ingreso

permanente de los agentes aumenten. Esto, aunado a la

evidente menor restricción de endeudamiento externo producto

del acceso cada vez más fluido del Perú al mercado

internacional de capitales, ha facilitado, dada la condición

inicial de consumo altamente reprimido, un incremento en el

consumo.

A pesar de que el Gobierno ha mantenido, en promedio, una

política fiscal austera, estos desarrollos del sector privado

han redundado en un exceso de inversión sobre el ahorro

interno, el cual ha podido ser transitoriamente cubierto con47

un creciente déficit en cuenta corriente de la balanza de

pagos.

La única manera de financiar el crecimiento y el desarrollo

en el mediano plazo es mediante el esfuerzo propio de ahorro

interno. Esto es especialmente cierto si se tiene en cuenta

que la reanudación de la inversión y el crecimiento están

lejos de ser automática, para una economía que viene de un

ajuste y una depresión económica. Queda claro entonces que

las respuestas sobre el futuro del desarrollo en el Perú

pasan necesariamente por conocer el futuro de los

determinantes del ahorro interno y, dentro de éste,

especialmente los del ahorro privado, el que contribuye con

más del 85% del ahorro interno total.

Ahorro Interno en el Perú1994:01-2010:09

CAPITULO IVANALISIS DE LOS DETERMINANTES DEL AHORRO INTERNO PERUANO

48

4.1 Especificación del Modelo

S = f (TI, INF, YD)

VARIABLE ENDÓGENA

S: Ahorro privado. Expresado en millones de Nuevos soles a

precios de 1994. (Moneda Nacional + Moneda Extranjera)

VARIABLES EXÓGENAS

TI: Términos de Intercambio. Expresado en miles de Nuevossoles.

INF: Inflación (en porcentaje)

YD: Ingreso Disponible. Expresado en millones de Nuevos solesa precios de 1994 (PBI- Impuestos).

µ: variable aleatoria

Donde S, Ahorro Privado: es la variable explicada en el

presente estudio.

TI, INF, YD: son las variables independientes o explicativas

de la variable dependiente.

Datos de Series de Tiempo: Periodo 1994:01- 2011:07

MODELO ECONOMÉTRICO DEL AHORRO INTERNO

S = 0 + 1Yd + 2 TI+ 3 INF + U

S= f (+, +, - )

0 < 0, 1 > 0, 2 <0, 3 > 0, 4<0

49

PARÁMETROS:

0: Intercepto, representa el Ahorro Interno de los agentes

económicos cuando su Ingreso Disponible Real es cero, los TI

son cero, y la tasa de inflación es cero, respectivamente.

1: Existe una relación directa entre él Yd y el Ahorro

Interno.

Si ↑Yd=↑S, ↓ Yd=S↓

α1=∂S

∂Yd>0

2 : Existe relación positiva entre los Términos de

Intercambio y el Ahorro Interno. ↑TI=↑S,↓TI=↓S

α2=∂S∂TI

>0

3: Existe relación inversa la inflación y el Ahorro Interno.

Si ↑INF=↓S,↓INF=↑S

50

α3=∂S

∂INF<0

4.2 Estimación del Modelo

Los datos a utilizar en el presente modelo son de series de

tiempo y provienen de las bases de datos del INEI y del BCRP.

Por su parte el método econométrico a usarse; es decir, el

que nos permitirá llegar a medir la relación económica, esto

es cuantificar el valor de sus parámetros, es el de mínimos

cuadrados ordinarios (MCO)

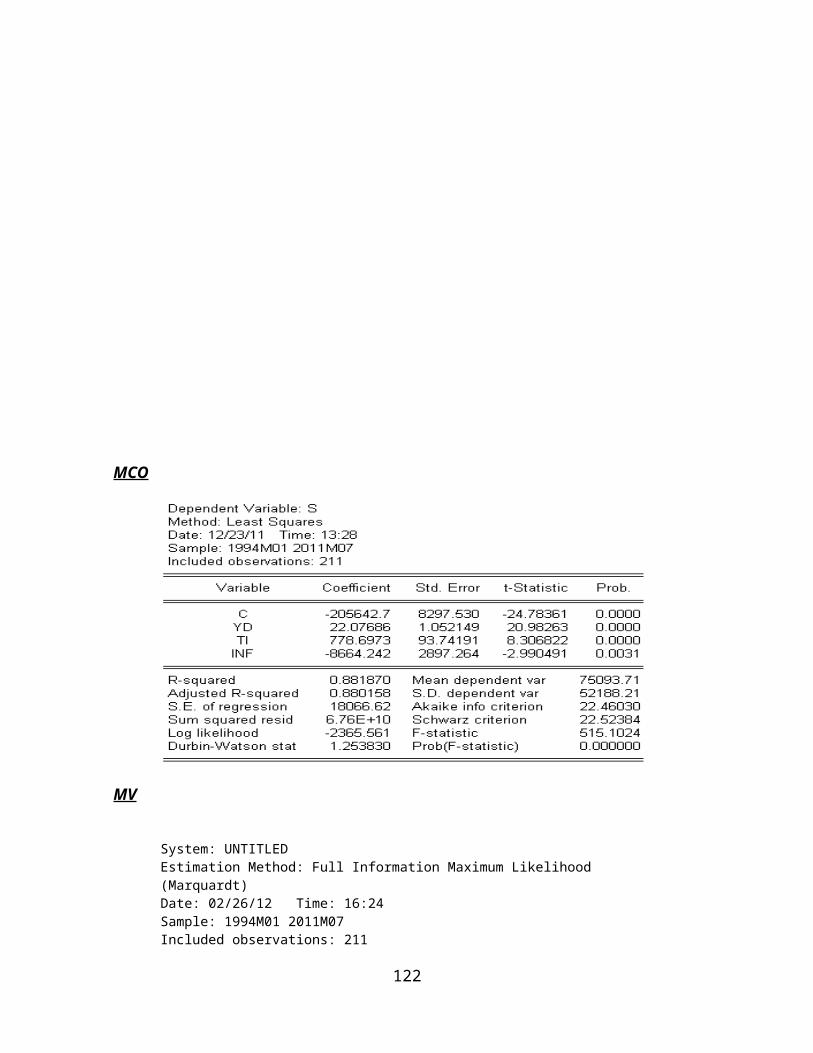

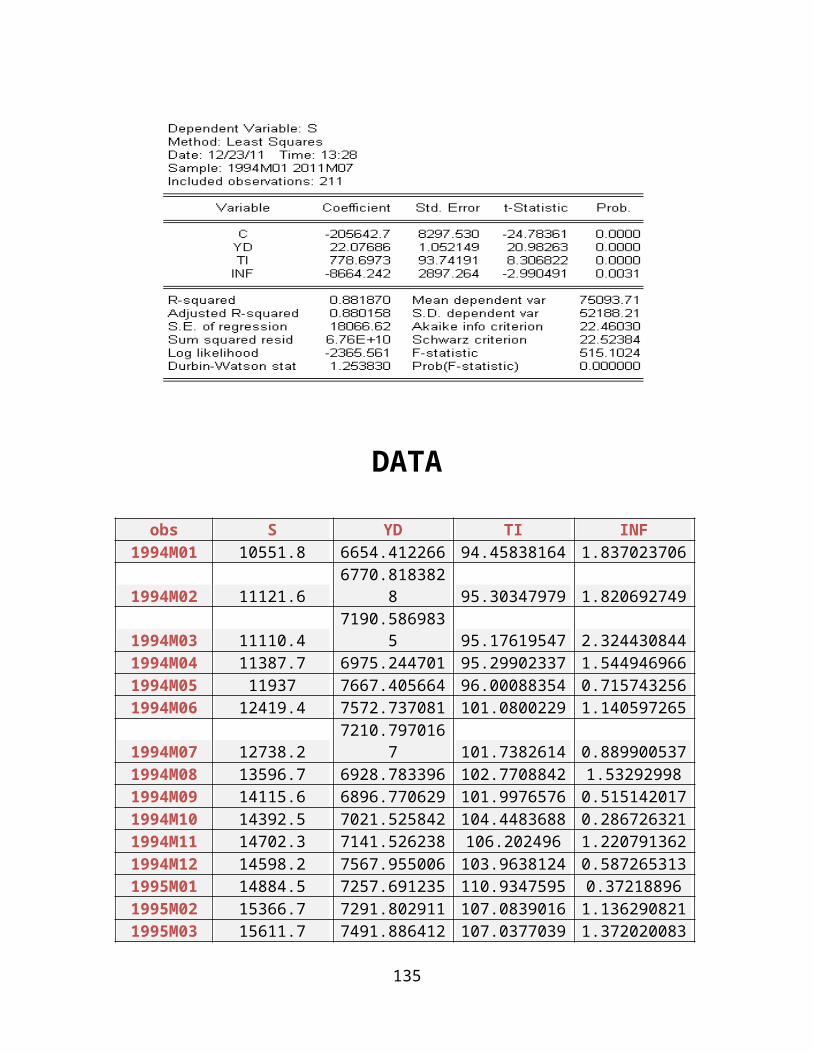

4.2.1 MINIMOS CUADRADOS ORDINARIOS (MCO)

Dependent Variable: SMethod: Least SquaresDate: 02/25/12 Time: 23:47Sample: 1994M01 2011M07Included observations: 211

VariableCoeffici

ent Std. Errort-

Statistic Prob.

C-

205642.7 8297.530 -24.78361 0.0000YD 22.07686 1.052149 20.98263 0.0000TI 778.6973 93.74191 8.306822 0.0000

INF-

8664.242 2897.264 -2.990491 0.0031

R-squared 0.881870 Mean dependent var 75093.71

Adjusted R-squared 0.880158

S.D. dependent var 52188.21

S.E. of regression 18066.62

Akaike info criterion 22.46030

Sum squared resid 6.76E+10 Schwarz criterion 22.52384

Log likelihood-

2365.561 F-statistic 515.1024Durbin-Watson stat 1.253830

Prob(F-statistic) 0.000000

51

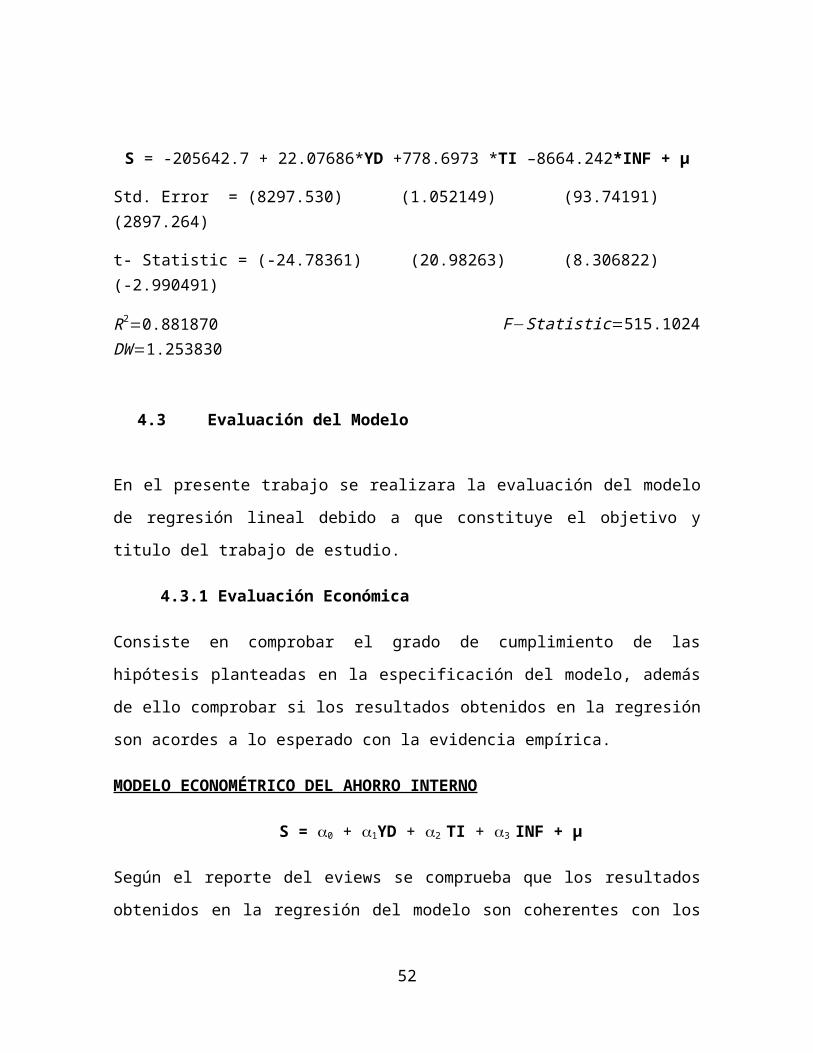

S = -205642.7 + 22.07686*YD +778.6973 *TI –8664.242*INF + µ

Std. Error = (8297.530) (1.052149) (93.74191) (2897.264)

t- Statistic = (-24.78361) (20.98263) (8.306822) (-2.990491)

R2=0.881870 F−Statistic=515.1024DW=1.253830

4.3 Evaluación del Modelo

En el presente trabajo se realizara la evaluación del modelo

de regresión lineal debido a que constituye el objetivo y

titulo del trabajo de estudio.

4.3.1 Evaluación Económica

Consiste en comprobar el grado de cumplimiento de las

hipótesis planteadas en la especificación del modelo, además

de ello comprobar si los resultados obtenidos en la regresión

son acordes a lo esperado con la evidencia empírica.

MODELO ECONOMÉTRICO DEL AHORRO INTERNO

S = 0 + 1YD + 2 TI + 3 INF + µ

Según el reporte del eviews se comprueba que los resultados

obtenidos en la regresión del modelo son coherentes con los

52

de la evidencia empírica y por consiguiente cumplen con las

hipótesis planteadas:

Dependent Variable: SMethod: Least SquaresDate: 02/25/12 Time: 23:47Sample: 1994M01 2011M07Included observations: 211

VariableCoeffici

entStd.Error

t-Statistic Prob.

C-

205642.7 8297.530 -24.78361 0.0000YD 22.07686 1.052149 20.98263 0.0000TI 778.6973 93.74191 8.306822 0.0000

INF-

8664.242 2897.264 -2.990491 0.0031

R-squared 0.881870 Mean dependent var 75093.71

Adjusted R-squared 0.880158

S.D. dependent var 52188.21

S.E. of regression 18066.62

Akaike info criterion 22.46030

Sum squared resid 6.76E+10 Schwarz criterion 22.52384

Log likelihood-

2365.561 F-statistic 515.1024Durbin-Watson stat 1.253830

Prob(F-statistic) 0.000000

S = -205642.7 + 22.07686*YD +778.6973 *TI –8664.242*INF + µ

Donde:

0: -205642.7: Intercepto, el comportamiento es negativo

explicado por el comportamiento de los agentes económicos,

53

más detallada en la teoría del Ciclo de Vida de los

individuos.

1: 22.07686: El comportamiento es positivo, un crecimiento

sustancial del ingreso disponible de los individuos genera un

incremento del ahorro. α1=

∂S∂YD

>0

2: 778.6973: El comportamiento es positivo, esto es

explicado por el efecto Harberger – Laursen – Metzler, indica que

shocks positivos en los términos de intercambio aumentan el

ingreso y, por lo tanto, el ahorro.5Según la teoría del

ingreso permanente son percibidos como ingreso transitorio y

destinados al ahorro. α2=

∂S∂TI

>0

3: –8664.242: la relación existente entre inflación y ahorro

es negativa esta expresada por el comportamiento de los

individuos a una especulación al incremento de los Precios

esto hace que los individuos incrementen su consumo hoy, y

disminuyan su ahorro futuro.

α3=∂S

∂INF<0

4.3.2 Evaluación Estadística

4.3.2.1 Evaluación Estadística Individual

Se evalúa parámetro por parámetro.

5 López Murphy, 1998: 854

Pasos:

1º Realizamos una prueba de hipótesis.

2º Asumimos un =0.05 para todas las pruebas.

3º Comparar un t calculado con un t de tabla y con ello

determinamos la aceptación o rechazo de las hipótesis.

Dependent Variable: SMethod: Least SquaresDate: 02/25/12 Time: 23:47Sample: 1994M01 2011M07Included observations: 211

VariableCoeffici

ent Std. Errort-

Statistic Prob.

C-

205642.7 8297.530 -24.78361 0.0000YD 22.07686 1.052149 20.98263 0.0000TI 778.6973 93.74191 8.306822 0.0000

INF-

8664.242 2897.264 -2.990491 0.0031

R-squared 0.881870 Mean dependent var 75093.71

Adjusted R-squared 0.880158

S.D. dependent var 52188.21

S.E. of regression 18066.62

Akaike info criterion 22.46030

Sum squared resid 6.76E+10 Schwarz criterion 22.52384

Log likelihood-

2365.561 F-statistic 515.1024Durbin-Watson stat 1.253830

Prob(F-statistic) 0.000000

55

PARA EL PARÁMETRO DEL AHORRO PRIVADO:

Ho: 1 = 0; “el parámetro no es estadísticamente

significativo”

H1: 1 ≠ 0; “el parámetro es estadísticamente significativo

Tcalculado=t−statistic:YD=20.98263

Ttabla=T(α/2)%(T−K ) =T0.025

(211−4)= T0.025(207 ) = 1.971490

−1.9714901.971490

Como 20.98263 , pertenece a la región de rechazo, entonces se

rechaza la hipótesis nula y se concluye que el parámetro del

INGRESO DISPONIBLE (YD) es estadísticamente significativo.

56

20.98263

tcalculado>ttabla→RechazoH0

PARA EL PARÁMETRO DE TERMINOS DE INTERCAMBIO:

Ho: 2= 0; “el parámetro no es estadísticamentesignificativo”

H1: 2≠ 0; “el parámetro es estadísticamente significativo”

Tcalculado=t−statistic:TI=8.306822

Ttabla=T(α/2)%(T−K ) =T0.025

(211−4)= T0.025(207 ) = 1.971490

−1.9714901.971490

Como 8.306822 pertenece a la región de rechazo, entonces se

rechaza la hipótesis nula y se concluye que el parámetro de

57

8.306822

tcalculado>ttabla→RechazoH0

TÉRMINO DE INTERCAMBIO (TI) si es estadísticamente

significativo.

PARA EL PARÁMETRO DE INFLACIÓN:

Ho: 3= 0; “el parámetro no es estadísticamente

significativo”

H1: 3≠ 0; “el parámetro es estadísticamente significativo

Tcalculado=t−statistic:INF=−2.990491

Ttabla=T(α/2)%(T−K ) =T0.025

(211−4)= T0.025(207 ) = 1.971490

−1.9714901.971490

58

2.990491

tcalculado>ttabla→RechazoH0

Como 2.990491 pertenece a la región de rechazo, entonces se

rechaza la hipótesis nula y se concluye que el parámetro de

INFLACIÓN (INF) si es estadísticamente significativo.

De esta evaluación se concluye que todas las variables

analizadas (YD, TI, INF), explican significativamente Al

Ahorro Privado en el Perú durante el periodo 1994:01-2011:07.

4.3.2.2 Evaluación Estadística Global

Ho: 0=1=2=3= 0; “el modelo no es estadísticamente

significativo”

H1: 0 ≠1≠2≠3≠0 “el modelo es estadísticamente

significativo”

La primera hipótesis enuncia que los parámetros no son

estadísticamente significativos y la segunda variable enuncia

que los parámetros son estadísticamente significativos.

Entonces el f encontrado en el modelo original se compara con

un f de tabla: (0.95, T-1, T-K), donde k es el numero de

variables explicatorias incluyendo el intercepto.

Dependent Variable: SMethod: Least SquaresDate: 02/25/12 Time: 23:47Sample: 1994M01 2011M07Included observations: 211

59

VariableCoeffici

ent Std. Errort-

Statistic Prob.

C-

205642.7 8297.530 -24.78361 0.0000YD 22.07686 1.052149 20.98263 0.0000TI 778.6973 93.74191 8.306822 0.0000

INF-

8664.242 2897.264 -2.990491 0.0031

R-squared 0.881870 Mean dependent var 75093.71

Adjusted R-squared 0.880158 S.D. dependent var 52188.21

S.E. of regression 18066.62 Akaike info criterion 22.46030

Sum squared resid 6.76E+10 Schwarz criterion 22.52384

Log likelihood-

2365.561 F-statistic 515.1024Durbin-Watson stat 1.253830 Prob(F-statistic) 0.000000

Calculamos los F:

=0.05

Ftablaα % =X(T−1 ) (T−K)

5% = Ftablaα % =X(4−1) (211−4)

5% Ftablaα % =X(4−1) (211−4)

5% =

Ftablaα % =X3,207

5% = F tabla (0.95, 3,207) = 1.256665

Fcalculado=f−statistic=515.1024

60

Fcalculado>Ftabla→RechazoH0

Así se obtiene el siguiente gráfico:

RA

Por lo tanto se rechaza Ho y se concluye que el modelo como

un todo es estadísticamente significativo.

4.3.2.3 Coeficiente de Bondad de Ajuste

El coeficiente de determinación (R2), de 0.881870 significa

que 88% de las variables del modelo explican al ahorro

interno.

4.3.3 Evaluación Econométrica

PRUEBAS DE DIAGNÓSTICO

1. TEST DE NORMALIDAD

61

RR

1.256665

515.102

Para ello utilizamos el test de Jaquer Bera, en el cual se

compara un chi cuadrado de tabla con 2 grados de libertad

(Skewness Y Kurtosis) con el Jaquer Bera del histograma de

residuos.

H₀: µ Se Aproxima a una distribución normal

H₁: µ No Se Aproxima a una distribución normal

JB= 15.26708

Chi tabla= Xtabla2 =Xα,p

2 =X0.05,22 = 5.991465

AI aplicarse la prueba Jarque-Bera, se hace evidente que el

estadístico JB es casi de 15.26708 y que la probabilidad de

obtener tal estadístico bajo el supuesto de normalidad es

aproximadamente del 0.0484%. En consecuencia, se rechaza la

62

JB>X0.05,22 →RechazoH0

hipótesis nula y se concluye que los residuos siguen una

distribución normal y por lo tanto la inferencia estadística

es válida en el modelo.

Otra forma:

Puede compararse con el nivel de significancia:

Hypothesis Testing for RESID01Date: 02/26/12 Time: 10:04Sample: 1994M01 2011M07Included observations: 211Test of Hypothesis: Mean = 0.000000

Sample Mean = 1.12e-12Sample Std. Dev. = 17937.11

Method ValueProbabilit

yt-statistic 9.08E-16 1.0000

Como:

α=0.05

Probability=1.0000

63

P>α→AceptoH0

Podemos concluir que los residuos siguen una distribución

normal.

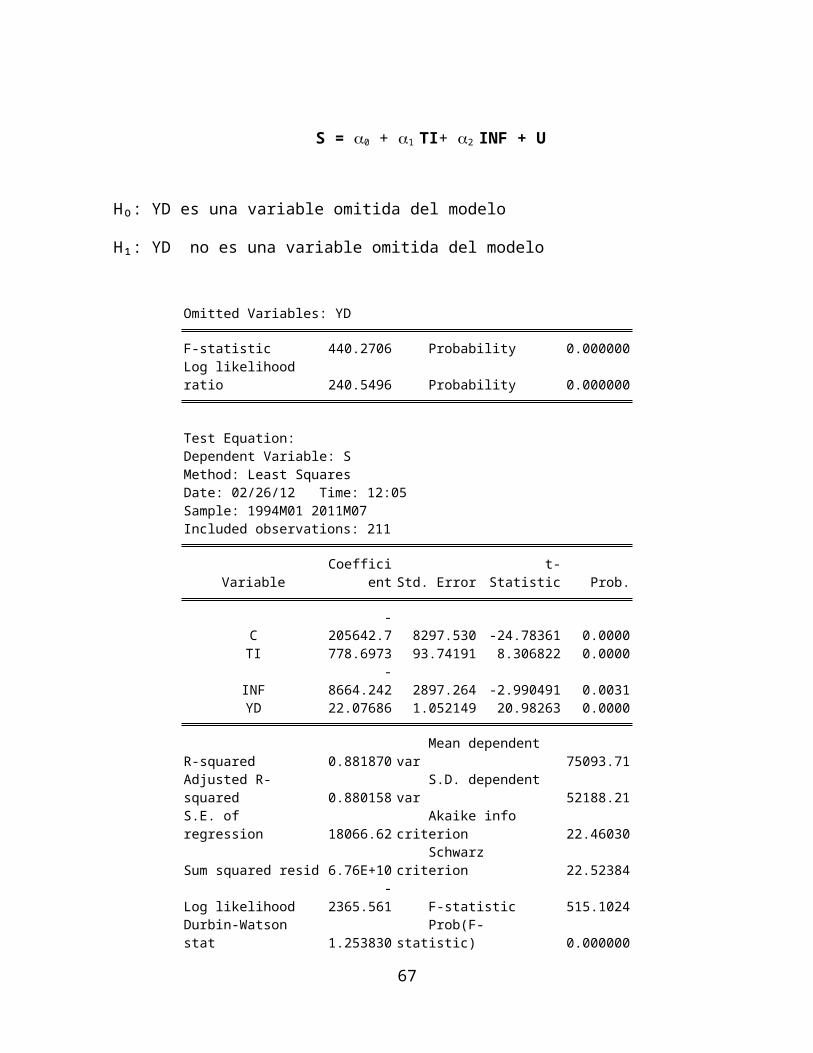

2. TEST DE VARIABLES OMITIDAS

El modelo econométrico del Ahorro interno:

S = 0 + 1Yd + 2 TI+ 3 INF + U

VARIABLE INFLACIÓN OMITIDA EN EL MODELO

S = 0 + 1Yd + 2 TI + U

H₀: INF es una variable omitida del modelo

H₁: INF no es una variable omitida del modelo

Omitted Variables: INF

F-statistic 8.943035 Probability 0.003123Log likelihood ratio 8.924425 Probability 0.002814

Test Equation:Dependent Variable: SMethod: Least SquaresDate: 02/26/12 Time: 11:30Sample: 1994M01 2011M07Included observations: 211

VariableCoeffici

ent Std. Errort-

Statistic Prob.

64

C-

205642.7 8297.530 -24.78361 0.0000YD 22.07686 1.052149 20.98263 0.0000TI 778.6973 93.74191 8.306822 0.0000

INF-

8664.242 2897.264 -2.990491 0.0031

R-squared 0.881870 Mean dependent var 75093.71

Adjusted R-squared 0.880158

S.D. dependent var 52188.21

S.E. of regression 18066.62

Akaike info criterion 22.46030

Sum squared resid 6.76E+10 Schwarz criterion 22.52384

Log likelihood-

2365.561 F-statistic 515.1024Durbin-Watson stat 1.253830

Prob(F-statistic) 0.000000

Como:

Concluimos que la variable INFLACIÓN no es una variable

omitida en el modelo.

VARIABLE TÉRMINO DE INTERCAMBIO OMITIDA EN EL MODELO

S = 0 + 1Yd + 2 INF + U

H₀: TI es una variable omitida del modelo

H₁: TI no es una variable omitida del modelo

Omitted Variables: TI

65

P<α→RechazoH0

F-statistic 69.00329 Probability 0.000000Log likelihood ratio 60.70343 Probability 0.000000

Test Equation:Dependent Variable: SMethod: Least SquaresDate: 02/26/12 Time: 11:57Sample: 1994M01 2011M07Included observations: 211

VariableCoeffici

ent Std. Errort-

Statistic Prob.

C-

205642.7 8297.530 -24.78361 0.0000YD 22.07686 1.052149 20.98263 0.0000

INF-

8664.242 2897.264 -2.990491 0.0031TI 778.6973 93.74191 8.306822 0.0000

R-squared 0.881870 Mean dependent var 75093.71

Adjusted R-squared 0.880158

S.D. dependent var 52188.21

S.E. of regression 18066.62

Akaike info criterion 22.46030

Sum squared resid 6.76E+10 Schwarz criterion 22.52384

Log likelihood-

2365.561 F-statistic 515.1024Durbin-Watson stat 1.253830

Prob(F-statistic) 0.000000

Como:

Concluimos que la variable TÉRMINO DE INTERCABIO no es una

variable omitida en el modelo.

VARIABLE INGRESO DISPONIBLE OMITIDA EN EL MODELO

66

P<α→RechazoH0

S = 0 + 1 TI+ 2 INF + U

H₀: YD es una variable omitida del modelo

H₁: YD no es una variable omitida del modelo

Omitted Variables: YD

F-statistic 440.2706 Probability 0.000000Log likelihood ratio 240.5496 Probability 0.000000

Test Equation:Dependent Variable: SMethod: Least SquaresDate: 02/26/12 Time: 12:05Sample: 1994M01 2011M07Included observations: 211

VariableCoeffici

ent Std. Errort-

Statistic Prob.

C-

205642.7 8297.530 -24.78361 0.0000TI 778.6973 93.74191 8.306822 0.0000

INF-

8664.242 2897.264 -2.990491 0.0031YD 22.07686 1.052149 20.98263 0.0000

R-squared 0.881870 Mean dependent var 75093.71

Adjusted R-squared 0.880158

S.D. dependent var 52188.21

S.E. of regression 18066.62

Akaike info criterion 22.46030

Sum squared resid 6.76E+10 Schwarz criterion 22.52384

Log likelihood-

2365.561 F-statistic 515.1024Durbin-Watson stat 1.253830

Prob(F-statistic) 0.000000

67

Como:

Concluimos que la variable INGRESO DISPONIBLE no es una

variable omitida en el modelo.

Conclusión General del test:

Concluimos que todas las variables de este modelo (YD, TI,

INF) no deben ser omitidas en el modelo de Ahorro Interno.

3. TEST DE VARIABLES REDUNDANTES

El modelo econométrico del Ahorro interno:

S = 0 + 1Yd + 2 TI+ 3 INF + U

VARIABLE INFLACIÓN REDUNDANTE EN EL MODELO

H₀: INF es una variable redundante en el modelo.

H₁: INF no es una variable redundante en el modelo.

68

P<α→RechazoH0

Como:

Concluimos que la variable INFLACIÓN no es una variable

redundante en el modelo.

VARIABLE TERMINO DE INTERCAMBIO REDUNDANTE EN EL MODELO

H₀: TI es una variable redundante en el modelo.

H₁: TI no es una variable redundante en el modelo.

69

P<α→RechazoH0

Redundant Variables: INF

F-statistic 8.943035 Probability 0.003123Log likelihood ratio 8.924425 Probability 0.002814

Test Equation:Dependent Variable: SMethod: Least SquaresDate: 02/26/12 Time: 12:24Sample: 1994M01 2011M07Included observations: 211

VariableCoeffici

ent Std. Errort-

Statistic Prob.

C-

213154.1 8057.815 -26.45308 0.0000YD 23.31602 0.985411 23.66122 0.0000TI 712.7865 92.83751 7.677786 0.0000

R-squared 0.876766 Mean dependent var 75093.71

Adjusted R-squared 0.875582

S.D. dependent var 52188.21

S.E. of regression 18408.35

Akaike info criterion 22.49311

Sum squared resid 7.05E+10 Schwarz criterion 22.54077

Log likelihood-

2370.023 F-statistic 739.9260Durbin-Watson stat 1.303771

Prob(F-statistic) 0.000000

Redundant Variables: TI

F-statistic 69.00329 Probability 0.000000Log likelihood ratio 60.70343 Probability 0.000000

Test Equation:Dependent Variable: SMethod: Least SquaresDate: 02/26/12 Time: 12:35Sample: 1994M01 2011M07Included observations: 211

VariableCoeffici

ent Std. Errort-

Statistic Prob.

C-

177896.4 8749.514 -20.33215 0.0000YD 27.96044 0.896251 31.19713 0.0000

INF-

3005.717 3243.884 -0.926580 0.3552

R-squared 0.842491 Mean dependent var 75093.71

Adjusted R-squared 0.840977

S.D. dependent var 52188.21

S.E. of regression 20811.45

Akaike info criterion 22.73851

Sum squared resid 9.01E+10 Schwarz criterion 22.78617

Log likelihood-

2395.913 F-statistic 556.2818Durbin-Watson stat 1.452092

Prob(F-statistic) 0.000000

Como:

Concluimos que la variable TÉRMINO DE INTERCAMBIO no es una

variable redundante en el modelo.

70

P<α→RechazoH0

VARIABLE INGRESO DISPONIBLE REDUNDANTE EN EL MODELO

H₀: YD es una variable redundante en el modelo.

H₁: YD no es una variable redundante en el modelo.

Redundant Variables: YD

F-statistic 440.2706 Probability 0.000000Log likelihood ratio 240.5496 Probability 0.000000

Test Equation:Dependent Variable: SMethod: Least SquaresDate: 02/26/12 Time: 12:40Sample: 1994M01 2011M07Included observations: 211

VariableCoeffici

ent Std. Errort-

Statistic Prob.

C-

137631.6 13474.28 -10.21440 0.0000TI 2102.806 122.2846 17.19600 0.0000

INF-

32606.06 4697.875 -6.940598 0.0000

R-squared 0.630618 Mean dependent var 75093.71

Adjusted R-squared 0.627066

S.D. dependent var 52188.21

S.E. of regression 31870.45

Akaike info criterion 23.59086

Sum squared resid 2.11E+11 Schwarz criterion 23.63852

Log likelihood-

2485.836 F-statistic 177.5514

71

Durbin-Watson stat 0.213392

Prob(F-statistic) 0.000000

Como:

Concluimos que la variable INGRESO DISPONIBLE no es una

variable redundante en el modelo.

Conclusión General del test:

Concluimos que todas las variables de este modelo no son

redundantes.

4. TEST DE WALD

S = 0 + 1Yd + 2 TI+ 3 INF + U

S = C(1) + C(2)* Yd + C(3)* TI + C(4)* INF

INDIVIDUAL

H₀: C(2)=0

H₁: C(2)≠0

Wald Test:

72

P<α→RechazoH0

Equation: Untitled

Test Statistic Value df

Probability

F-statistic 440.2706 (1, 207) 0.0000Chi-square 440.2706 1 0.0000

Null Hypothesis Summary:

Normalized Restriction (= 0) Value Std. Err.

C(2) 22.07686 1.052149

Restrictions are linear in coefficients.

Como:

Concluimos que C(2)≠0.

H₀: C(3)=0

H₁: C(3)≠0

Como:

Concluimos que C(3)≠0.

73

P<α→RechazoH0

Wald Test:Equation: Untitled

Test Statistic Value df

Probability

F-statistic 69.00329 (1, 207) 0.0000Chi-square 69.00329 1 0.0000

Null Hypothesis Summary:

Normalized Restriction (= 0) Value Std. Err.

C(3) 778.6973 93.74191

Restrictions are linear in coefficients.

H₀: C(4)=0

H₁: C(4)≠0

Wald Test:Equation: Untitled

Test Statistic Value df

Probability

F-statistic 8.943035 (1, 207) 0.0031Chi-square 8.943035 1 0.0028

Null Hypothesis Summary:

Normalized Restriction (= 0) Value Std. Err.

C(4) -8664.242 2897.264

Restrictions are linear in coefficients.

Como:

Concluimos que C(4)≠0.

GLOBAL

H₀: C(2)=C(3)=C(4)=0

H₁: C(2)≠C(3)≠ C(4)≠0

Wald Test:Equation: Untitled

Test Statistic Value df

Probability

F-statistic 515.1024 (3, 207) 0.0000Chi-square 1545.307 3 0.0000

74

P<α→RechazoH0

Null Hypothesis Summary:

Normalized Restriction (= 0) Value Std. Err.

C(2) 22.07686 1.052149C(3) 778.6973 93.74191C(4) -8664.242 2897.264

Restrictions are linear in coefficients.

Como:

Concluimos que C(2)≠C(3)≠ C(4)≠0

5. AUTOCORRELACIÓN Y CORRELOGRAMA

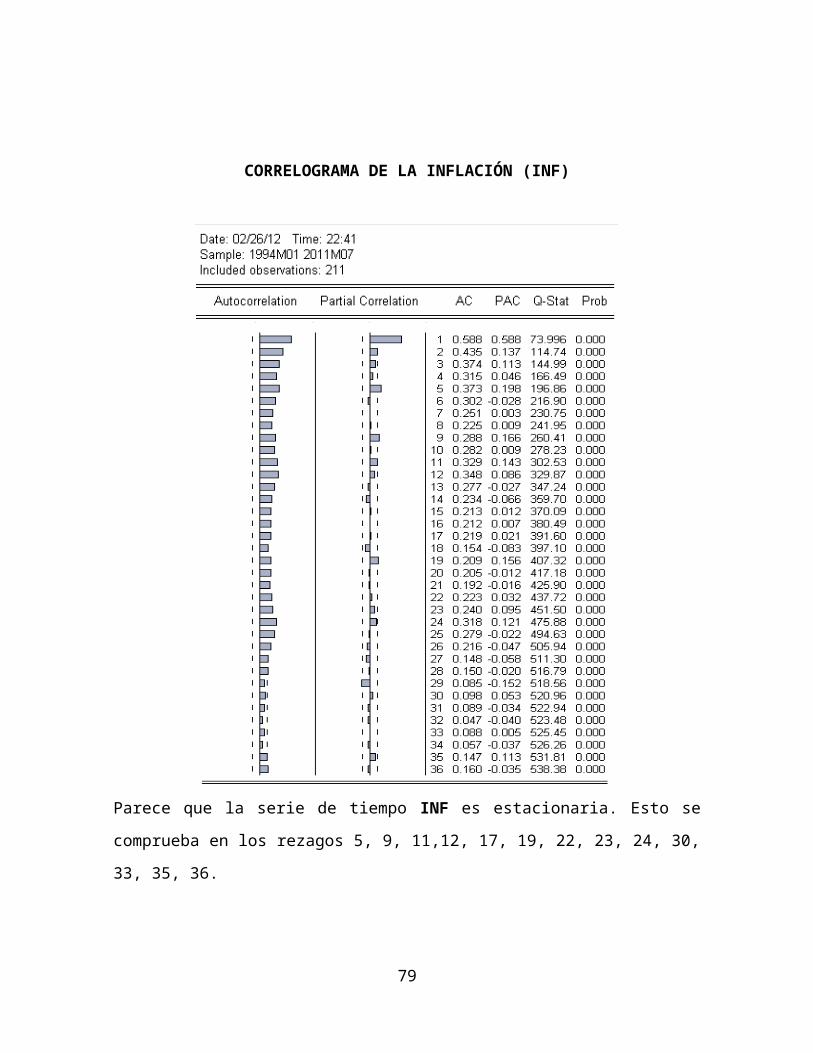

Un correlograma permite averiguar si una serie de tiempo

particular es estacionaria. La columna AC, que es la función

de autocorrelación muestral; así como el primer diagrama de

la izquierda, llamado autocorrelación. La línea vertical

continua de este diagrama representa el eje cero; las

observaciones por arriba de esta línea son valores positivos

y los que están debajo son negativos.

CORRELOGRAMA DEL AHORRO INTERNO (S)

75

P<α→RechazoH0

EI coeficiente de autocorrelacion comienza con un valor muy

alto en el rezago 1 (0.955) y declina muy lentamente. Por

tanto, parece que la serie de tiempo S es no estacionaria.

CORRELOGRAMA DEL INGRESO DISPONIBLE (YD)

76

Parece que la serie de tiempo YD es estacionaria. Esto se

comprueba en los rezagos 5, 12, 17, 24, 29, 31, 34, 35, 36.

77

CORRELOGRAMA DEL TÉRMINO DE INTERCAMBIO (TI)

EI coeficiente de autocorrelacion comienza con un valor muy

alto en el rezago 1 (0.959) y declina muy lentamente. Por

tanto, parece que la serie de tiempo TI es no estacionaria.

78

CORRELOGRAMA DE LA INFLACIÓN (INF)

Parece que la serie de tiempo INF es estacionaria. Esto se

comprueba en los rezagos 5, 9, 11,12, 17, 19, 22, 23, 24, 30,

33, 35, 36.

79

CORRELOGRAMA DEL TÉRMINO DE ERROR CON RUIDO BLANCO

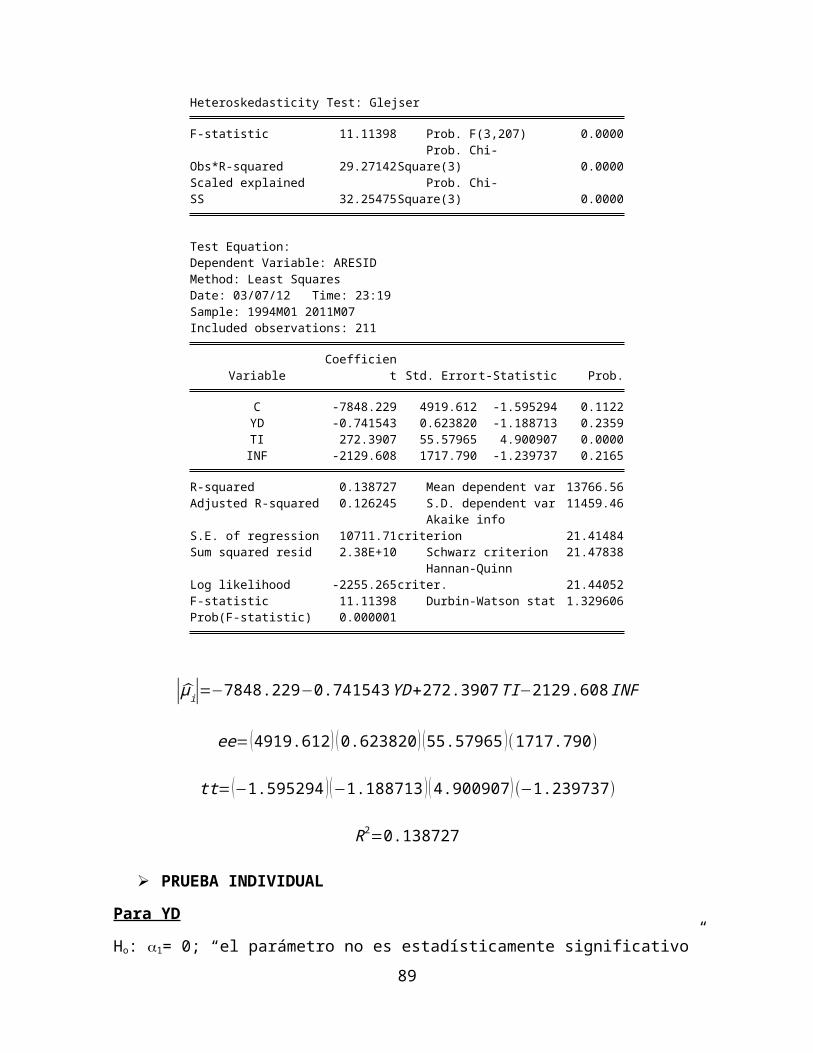

Los coeficientes de autocorrelación muestrales ρ̂k son aproximadamente

80

Es decir; en muestras grandes, los coeficientes de

autocorrelación están normalmente distribuidos y tienen una

media cero y una varianza igual a 1, sobre el tamaño de la

muestra. Puesto que hay 211 observaciones, la varianza es

1/211 = 0.004739336 y el error estándar es √0.004739336 =

0.068842839.

En EVIEW:

Desvio1=0.068842839

Banda=2*desvio1=2(0.068842839)=0.137685678

Como todos están dentro de la banda: Estadísticamente es

igual a cero, lo cual implica que la cov=0 y por lo tanto no

existe autocorrelación.

MULTICOLINEALIDAD

1. TEST DE REGRESIONES AUXILIARES 81

2ϑ

−2ϑ

Una forma de encontrar cuál variable X está relacionada con

las otras variables X es efectuar la regresión de cada Xi

sobre las variables X restantes y calcular la R2

correspondiente, que se designa Ri2; cada una de estas

regresiones se denomina regresión auxiliar, auxiliar a la

regresión principal de Y sobre las X6.

Donde:

Rx1.x2x3….xk

2 =Coeficiente de determinación en la regresión dela

variable Xisobre las variables X restantes.

n=¿ Tamaño de

muestra.

k−2y n−k+1

gdel

6 Gujarati, Damodar; cuarta edición, McGraw-Hill, pg.34782

Fi=Rx1.x2x3….xk

2 /(k−2)

(1−Rx1.x2x3….xk2 )/(n−k+1)

Dependent Variable: YDMethod: Least SquaresDate: 03/06/12 Time: 17:45Sample: 1994M01 2011M07Included observations: 211

VariableCoeffici

ent Std. Errort-

Statistic Prob.

C 3080.653 503.3674 6.120087 0.0000TI 59.97724 4.568266 13.12910 0.0000

INF-

1084.476 175.5016 -6.179293 0.0000

R-squared 0.511902 Mean dependent var 9089.162

Adjusted R-squared 0.507209

S.D. dependent var 1696.042

S.E. of regression 1190.605

Akaike info criterion 17.01643

Sum squared resid 2.95E+08 Schwarz criterion 17.06408

Log likelihood-

1792.233 F-statistic 109.0721Durbin-Watson stat 0.739819

Prob(F-statistic) 0.000000

H₀: No existe colinealidad alta.

H₁: existe alta colinealidad.

FC= 0.511902 /(3−2)(1−0.511902)/(211−2+1)

FC=¿220.2415

Ft=3.886121

Como:

Concluimos que existe alta colinealidad entre las variables.

2. TEST DE KLEIN

2.1 PRIMERA FORMA

Si: Rxi.xj

2 > Ry2 Existe Multicolinealidad en alto grado.

Si: Rxi.xj

2 < Ry2 Existe Multicolinealidad en bajo grado.

0.511902<0.881870Concluimos que existe multicolinealidad en

bajo grado.

2.2 SEGUNDA FORMA

Si |Rxi.xj|>¿ |Ry| Existe Multicolinealidad en alto grado.

Si|Rxi.xj|<¿ |Ry| Existe Multicolinealidad en bajo grado.

83

FC>Ft→RH0

Matriz de correlación

YD TI INF

YD 1.000000 0.649846 -0.327730TI 0.649846 1.000000 -0.044140INF -0.327730 -0.044140 1.000000

Ry=¿0.939079336 (coeficiente de correlación del modelo

original)

0.649846

-0.327730 ¿0.939079336

-0.044140

Concluimos que existe Multicolinealidad en bajo grado entre

las variables YD, TI, INF.

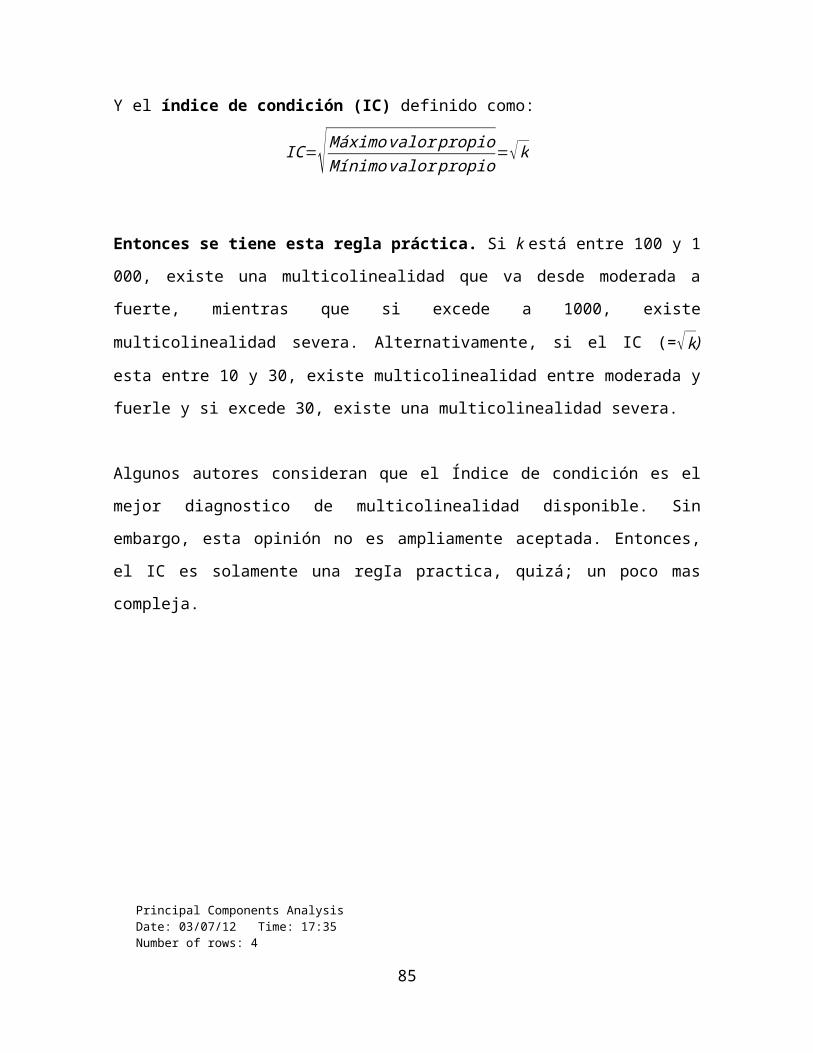

3. VALORES PROPIOS E ÍNDICE DE CONDICIÓN.

Partiendo de valores propios, puede derivarse lo que se

conoce como número de condición k definido como7:

k=MáximovalorpropioMínimovalorpropio

7 Gujarati, Damodar; cuarta edición, McGraw-Hill, pg.34884

Y el índice de condición (IC) definido como:

IC=√MáximovalorpropioMínimovalorpropio=√k

Entonces se tiene esta regla práctica. Si k está entre 100 y 1

000, existe una multicolinealidad que va desde moderada a

fuerte, mientras que si excede a 1000, existe

multicolinealidad severa. Alternativamente, si el IC (=√k)

esta entre 10 y 30, existe multicolinealidad entre moderada y

fuerle y si excede 30, existe una multicolinealidad severa.

Algunos autores consideran que el Índice de condición es el

mejor diagnostico de multicolinealidad disponible. Sin

embargo, esta opinión no es ampliamente aceptada. Entonces,

el IC es solamente una regIa practica, quizá; un poco mas

compleja.

Principal Components AnalysisDate: 03/07/12 Time: 17:35Number of rows: 4

85

Rows included: 4Computed using: Ordinary correlationsExtracting 4 of 4 possible components

Eigenvalues: (Sum = 4, Average = 1)CumulativeCumulative

Number Value Difference Proportion Value Proportion