TRABAJO DE MACROECONOMIA mod

235

“ ” TRABAJO : Los Sectores Del Perú CURSO : Macroeconomía DOCENTE : CARRERA : Administración CICLO : IV SECCIÓN : “AA” TURNO : Mañana INTEGRANTES: ALCALA REQUEJO MARYURI ASTUDILLO OLIVA ELI ROJAS ROMAN ROSITA INDICE: SECTOR SALUD SECTOR TRANSPORTE Página 1

Transcript of TRABAJO DE MACROECONOMIA mod

“ ”

TRABAJO : Los Sectores Del Perú

CURSO : Macroeconomía

DOCENTE :

CARRERA : Administración

CICLO : IV

SECCIÓN : “AA”

TURNO : Mañana

INTEGRANTES: ALCALA REQUEJO MARYURI ASTUDILLO OLIVA ELI ROJAS ROMAN ROSITA

INDICE:SECTOR SALUD

SECTOR TRANSPORTE

Página 1

SECTOR AGROINDUSTRIA

SECTOR PRODUCCION

SECTOR CONSTRUCCION Y VIVIENDA

SECTOR MINERIA

SECTOR TURISMO

SECTOR EDUCACION

SECTOR ECOSISTEMA

SECTOR POBLACION

SECTOR AGRICULTURA

SECTOR PESCA

Página 2

SECTOR SALUD

La salud es definida por el ministerio correspondiente como “elestado de completo bienestar físico, mental y social, y nosolamente la ausencia de enfermedad o dolencia”. Desde el marco dela promoción de la salud, la salud ha sido considerada como unmedio para llegar a un fin, como un recurso que permite a laspersonas llevar una vida individual, social y económicamenteproductiva. Por ello, la salud es un recurso para la vida diaria,y no el objetivo fundamental de la vida. En tal sentido, se tratade un concepto positivo que acentúa los recursos sociales ypersonales, así como la aptitud física de los seres humanos. En laactualidad ambos conceptos se combinan y cobran vigencia cuando seconsidera a la institución educativa como un espacio importantepara la promoción de la salud.

La situación de la salud en el Perú presenta grandes problemasestructurales de larga data que constituyen desafíos para elsector salud. Existen establecimientos de salud que se encuentranen la zona rural y peri urbana que no cuentan con recursos para laadecuada atención a la población más pobre que tiene la mayorposibilidad de enfermar o morir por no tener acceso a losservicios de salud.

Es importante el proceso de priorización pero con una adecuadaracionalización tendiente a solucionar los problemas de mayorcosto social, con intervenciones que simultáneamente provean mayorbeneficio. Ello se fundamenta en que la población más vulnerabletiene menos posibilidades de acceder a los diferentes servicios y/o programas que brindan los establecimientos de salud. Losindicadores: Análisis de los factores Condicionantes de la Salud(demográficos y socioeconómicos.), Análisis del Proceso Salud - Enfermedad. (Morbilidad y Mortalidad), Análisis de la respuestasocial. (Con énfasis en los programas o estrategias de salud.) ylas barreras culturales y de información que los caracterizan lesimpiden aprovechar eficientemente los recursos disponibles en sucomunidad y medio ambiente en que vive, El análisis de la

Página 3

situación de salud es una herramienta fundamental para laplanificación y la gestión de los servicios de salud, para lapriorización de los principales problemas, así como para ladefinición de estrategias interinstitucionales que vulneren estosdaños priorizados. El enfoque integral del análisis de situaciónde salud, facilita el conocimiento y análisis del perfilepidemiológico, los factores que la determinan y la oferta desalud que intenta controlar estos problemas de salud en unadeterminada población.

OBJETIVOS: Mejorar la inversión e intervención para dotar de mejores

condiciones de vida para la primera infancia, se conseguirámejoras en la calidad de vida presente y proyectiva de loshabitantes de la comunidad local y por lo tanto mejoras en lacalidad de vida de nuestro país."

Dirigir y ejecutar los procesos de protección, recuperación yrehabilitación de la salud de la población, a través de loshospitales y entidades públicas y privadas del sector salud ensu jurisdicción.

Proteger la vida y salud de todos los niños por nacer desde suconcepción y registrarlos oficialmente como concebidos y sujetosde los derechos constitucionales.

Lograr que se capaciten a las madres y familias en laestimulación prenatal, la adecuada nutrición Materna lapreparación para el parto con participación paterna.

Establecer el control prenatal y el acceso al partoinstitucional de todas las mujeres gestantes por las entidadescompetentes.

Lograr que las personas, familias y comunidades adopten hábitossaludables y desarrollen entornos saludables.

Página 4

AÑO 2007

Políticas para eliminar las barreras geográficas en SaludEstablecida la república, la articulación y exclusión geográficade la población evolucionó ya entrado el siglo xx. Sedesarrollaron políticas de instalación de medios mecánicos detransporte y comunicación terrestre basados en el uso de vehículosmotorizados, con el abandono progresivo de caminos peatonales o deacémilas, dadas las características geográficas de los paísescordilleranos, en los que la penetración por carretera es unaopción altamente costosa. En el Perú, esta peculiaridad retardó ydificultó enormemente el desarrollo de una política de carreterasque permitiera comunicar a todos los pueblos de manera eficiente.Los sucesivos gobiernos, con su lógica de mejorar lasexportaciones, priorizaron la construcción de la carreteraPanamericana, que articulaba la zona costeña dejando en situaciónde marginalidad al resto de departamentos del país y rompía con elmercado interno y la comunicación que existía entre la sierra y lacosta. En estas condiciones, se inició un proceso de migración dela sierra a la costa. Este esquema de articulación e integracióndel país deja a la Amazonía, desde la selva alta cordilleranahasta los llanos, en la marginalidad absoluta.

Las poblaciones geográficamente excluidas en el Perú se encuentranubicadas en las áreas alto andinas y en la Amazonía. Estas áreasestán distribuidas como centros poblados menores, caseríos,comunidades campesinas, comunidades nativas y grupos poblacionalesno reconocidos por el estado. En algunos casos, dentro de estaspoblaciones existen grupos de personas que carecen hasta dedocumentos de identidad que permitan registrarlas ocuantificarlas. Esto se debe ya sea a su alta movilidad, como enel caso de los pueblos indígenas en situación de aislamiento y/ocontacto inicial, o a su gran dispersión. Por ejemplo, lasfamilias ubicadas en algunas riberas de los ríos amazónicos.

En este orden de ideas, nos parece oportuno presentar algunoscasos a partir de los cuales se puede inferir la situación de

Página 5

inaccesibilidad a los servicios de salud por parte de lapoblación.

El proceso de descentralizaciónEl proceso de descentralización se realizó durante el año 2007 acasi todas las regiones. Actualmente, solo falta descentralizarlos servicios de salud de Lima Metropolitana. Hasta el año 2007 setransfirieron 124 facultades de salud del Ministerio de Saludhacia los Gobiernos Regionales.

Mortalidad 2007

1. Infecciones respiratorias agudas.2. Septicemia, excepto neonatal.3. Enfermedades infecciosas intestinales.

MALARIA: 2007-2010

DENGUE: 2007-2010

FIEBRE AMARILLA SELVÁTICA: 2007-2010Durante el año 2007 la RENACE, notifico brotes confirmados defiebre amarilla selvática en los departamentos cusco. Huánuco,

Página 6

Loreto, madre de dios, Pasco, puno y san Martin. La poblaciónafectada existe en zonas rurales y adquiere el virus en formaaccidental al ingresar a zonas de enzootias no identificadas.

AÑO 2008

Mortalidad infantil y desnutrición crónica en menores de cinco años, como indicadores del bienestar social

Es de suponer que los programas sociales en nutrición y salud asícomo la asignación de fondos a los mimos, tienen alguna relacióncon el comportamiento de indicadores como la tasa de desnutricióncrónica en menores de cinco años (TDC) y el índice de mortalidadinfantil en menores de un año (IMI). Sin embargo, con el ánimo defortalecer la decisión de tomar estos indicadores para el análisisposterior, se presentan a continuación algunas aproximaciones quepretenden fortalecer la relevancia de los mismos.

Página 7

En primer lugar, existen algunos estudios que evidencian unadesigual asignación de fondos en términos de pobreza en lasregiones del país, y toman como referente la tasa de desnutricióncrónica. Por ejemplo, Vásquez (2006), señala que el gasto públicoen niños y adolescentes en el Perú es desigual. Las regiones máspobres presentan los peores indicadores de salud, educación,nutrición y bienestar; y reciben proporcionalmente menos fondosque otras regiones en donde estos indicadores no son tan severos.

Huancavelica, que es una de las regiones de mayor vulnerabilidadante la desnutrición crónica, recibe tan solo S/. 28.15 por niño,mientras que Lima, de menor vulnerabilidad, recibe S/. 74.66 porniño. Se da una alta concentración del gasto público en saludinfantil en Lima y Callao (50%), dejando el otro 50% para el restodel país. Finalmente, Vásquez señala que el gasto ejecutado por elINABIF, beneficia a los menos pobres. Así, un niño de Lima recibe2.7 veces más que uno de Ayacucho, 3.8 veces más que un niño dePuno y 5.9 veces más que un niño de Huancavelica.

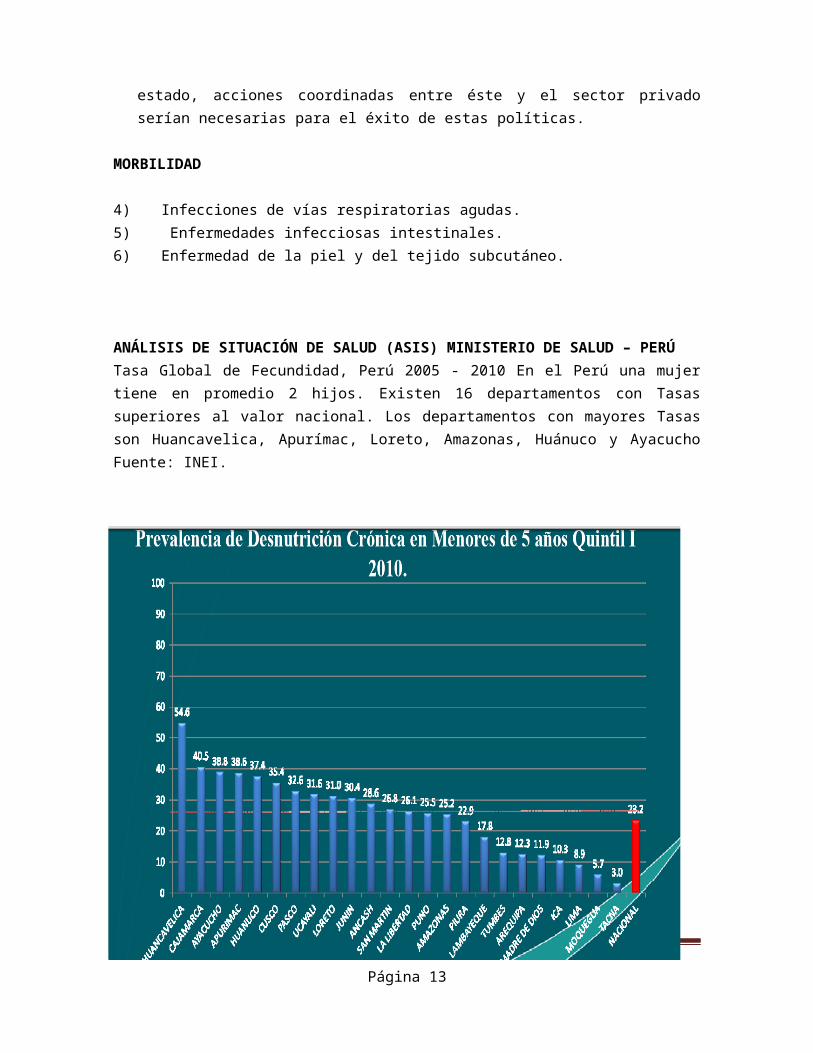

MORBILIDAD

1. Infecciones de vías respiratorias agudas.2. Enfermedades infecciosas intestinales.3. Enfermedad de la piel y del tejido subcutáneo.4. Infancia (<1 año).

EVOLUCIÓN DE ASEGURADOS DEL SEGURO INTEGRAL DE SALUD: 2008-2010

Página 8

AÑO 2009

MORTALIDAD1) Trastornos respiratorios específicos del periodo perinatal.2) Infecciones respiratorias agudas.3) Retardo del crecimiento fetal, desnutrición fetal, gestación.

Página 9

AÑO 2010

Empobrecimiento por gasto en el bolsillo de Salud

Como es usual en los trabajos empíricos sobre el tema, el estudiodel gasto de bolsillo permite evaluar algunos efectos importantesdel gasto de salud, por ejemplo: 1. Gastos de bolsillo elevados pueden perturbar gravemente elnivel de vida del hogar. 2. Los trabajos empíricos sugieren que hay una relación entre elestado de pobreza y el estado del gasto catastrófico en salud. Alrespecto, Xuet al (2003) mencionan que los accesos a servicios desalud pueden empujar a los hogares hacia la pobreza.

Página 10

3. Además, el gasto de bolsillo puede servir como medidor delrendimiento de los actuales planes de seguros, en particular, desu cobertura.

En líneas generales, las principales conclusiones del estudio muestran que:

1. El acceso a salud está limitado tanto por restriccionespresupuestarias del hogar como por las barreas culturales de susmiembros: Un porcentaje importante de la población peruana sueleauto recetarse o curarse con remedios caseros cuando presentaalgún malestar. Lo más resaltante es que la información de laENAHO muestra que este hecho también se observa en los hogaresde los quintiles más ricos.

2. La estructura de financiamiento de los gastos de salud en loshogares peruanos tiene las características observadas en lospaíses en desarrollo: Quienes acceden a cuidados de salud,financian sus gastos principalmente (más del 50% de su gasto desalud) con desembolsos directos, que en su mayoría resultan serno planeado. Las donaciones públicas y programas socialesllevadas a cabo por el gobierno (sobretodo el SIS) son lasegunda fuente de financiamiento más importante de los gastos desalud, sobre todo en los hogares de los quintiles más pobres yde áreas rurales. Asimismo, a pesar que la población afiliada aalgún seguro de salud (distinto al SIS) ha aumentado; laparticipación de los seguros en el gasto de salud es pocosignificativa, prácticamente nula en los hogares más pobres.

3. En forma general, la desigualdad en la distribución de la cargadel GBS se ha concentrado cada vez menos en los hogares máspobres a medida que las donaciones públicas y programas socialeshan permitido mayor acceso a salud en este grupo de hogares; sinembargo, para aquellos que todavía financian gran parte de suscuidados de salud mediante pagos de bolsillo, la carga que lesrepresenta es similar, sin importar si el hogar es rico o pobre.

4. La decisión de acceder a cuidados de salud mediante pagos debolsillo depende en gran medida del nivel de ingreso per cápita

Página 11

del hogar, por ello la mayor parte de hogares que no reporta GBSpositivo son hogares de los quintiles más pobres. Esto se debe aque el GBS en salud se hace a expensas del consumo de otrosbienes y servicios, debido a que se caracteriza por ser un gastono planeado, que surge cuando el estado de salud se resquebraja.

5. La vulnerabilidad a empobrecimiento por GBS no ha disminuido: Elporcentaje de hogares que empobrecen por GBS se ha mantenidocercano a 1%. Además, aquellos hogares en situación de pobrezano extrema que enfrentan cargas de GBS superiores al 22% de sucapacidad de pago tienen mayores probabilidades de volversepobres extremos a causa de pagos por gastos de bolsillo ensalud.

Por lo anterior, el estudio sugiere:

1. Hacer un seguimiento frecuente a la carga del gasto de bolsillocomo indicador de acceso a salud y equidad financiera: Elcálculo, que estaría a cargo del INEI, podría ser trimestralacorde a la frecuencia de la ENAHO. Previo a ello, seríabeneficioso que el INEI desarrolle y difunda una metodología quetome en cuenta las características de la estructura del gasto desalud de los hogares peruanos.

2. Crear mecanismos que generen incentivos a las personas afiliadasal SIS para que acudan a un centro de salud por finespreventivos: A largo plazo, el gasto de bolsillo será menor alque sería si sólo acceden a servicios de salud cuando ocurre unshock que afecta el estado de salud. El SIS está dirigido a laspersonas de los quintiles más pobres, por lo tanto, laspolíticas que se adopten para los beneficiarios del SIS seránimportantes para reducir el porcentaje de la poblaciónvulnerable a empobrecimiento por gastos de bolsillo en salud.

3. Implementar políticas que conlleven a aumentar el acceso amecanismos de prepago (primas por seguros de salud,principalmente) para cuidados de salud: las acciones en estadirección son importantes para reducir de forma gradual la cargadel gasto de bolsillo en salud. Dada las restricciones del

Página 12

estado, acciones coordinadas entre éste y el sector privadoserían necesarias para el éxito de estas políticas.

MORBILIDAD

4) Infecciones de vías respiratorias agudas.5) Enfermedades infecciosas intestinales.6) Enfermedad de la piel y del tejido subcutáneo.

ANÁLISIS DE SITUACIÓN DE SALUD (ASIS) MINISTERIO DE SALUD – PERÚTasa Global de Fecundidad, Perú 2005 - 2010 En el Perú una mujertiene en promedio 2 hijos. Existen 16 departamentos con Tasassuperiores al valor nacional. Los departamentos con mayores Tasasson Huancavelica, Apurímac, Loreto, Amazonas, Huánuco y AyacuchoFuente: INEI.

Página 13

AÑO 2011

El Perú es reconocido por su lucha contra la desnutrición infantilEl Perú fue reconocido como uno de los países con mayor compromisopolítico en la lucha contra la desnutrición crónica infantil y conel mejor desempeño en reducir el hambre, según el último reportedel Instituto de Estudios para el Desarrollo del Reino Unidoconocido el lunes.

De acuerdo a este estudio, el Perú ocupa el cuarto puesto de AltoCompromiso Político, mientras que Guatemala y Brasil figuran enprimer y quinto puesto, respectivamente.

Además, el Perú junto a Malawi, Madagascar, Filipinas, Indonesia,Brasil y Guatemala se ubican entre los primeros con altocompromiso en la lucha contra la desnutrición crónica y lareducción del hambre en niños menores de cinco años.

Este nivel de alto compromiso político de los gobiernos parareducir el hambre y mejorar la nutrición, muestra además unacorrelación positiva con mejoras relacionadas con el retraso en elcrecimiento de los menores, y está asociada a una mayor eficaciade los gobiernos.

Los indicadores de estos compromisos están expresados en políticasy programas, marco jurídico, gasto público de los gobiernos, entreotros.El informe del Instituto de Estudios para el Desarrollo del ReinoUnido es consistente además con el buen desempeño de Perú en elcumplimiento de los objetivos de desarrollo del milenio (ODM), yaque ha cumplido con las metas de reducción de la pobreza, hambre yde la desnutrición crónica infantil antes del 2015.

Tasa bruta de mortalidad

Página 14

Menor número de actividades formativas realizadas en el Plan de

Formación en Ciencias de la Salud de Extremadura 2011.TASA BRUTA DE MORTALIDADAÑO 2012

Página 15

Página 16

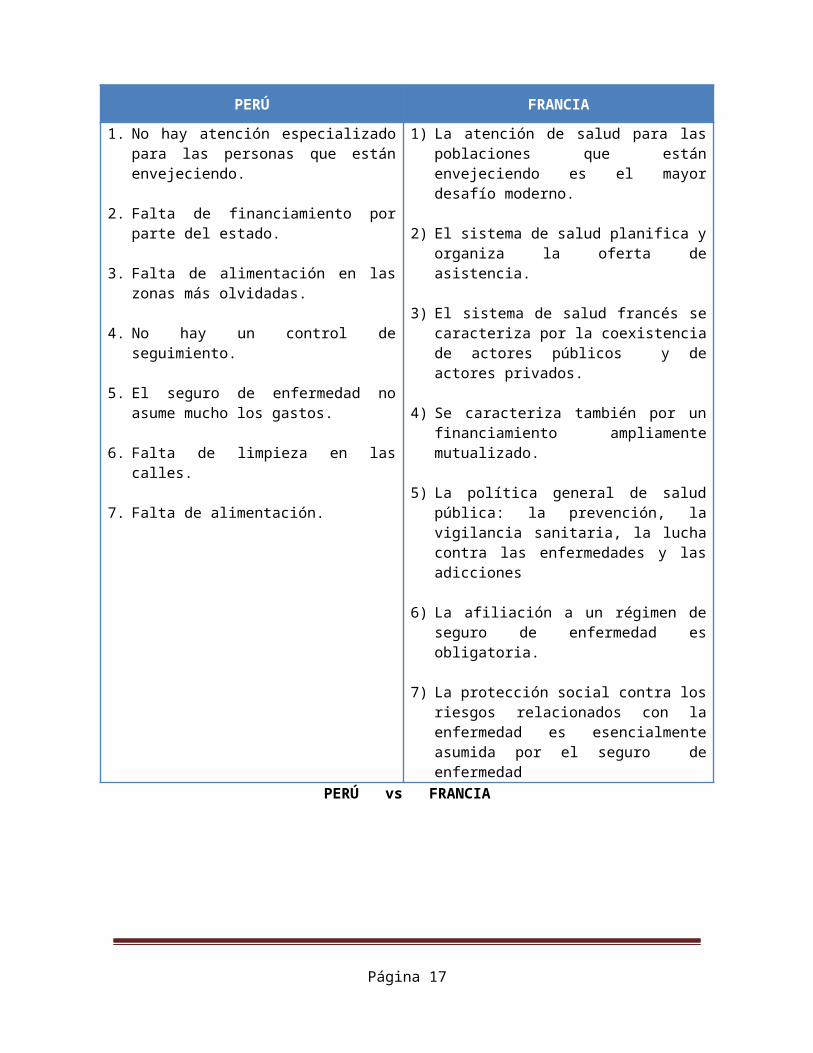

PERÚ FRANCIA1. No hay atención especializado

para las personas que estánenvejeciendo.

2. Falta de financiamiento porparte del estado.

3. Falta de alimentación en laszonas más olvidadas.

4. No hay un control deseguimiento.

5. El seguro de enfermedad noasume mucho los gastos.

6. Falta de limpieza en lascalles.

7. Falta de alimentación.

1) La atención de salud para laspoblaciones que estánenvejeciendo es el mayordesafío moderno.

2) El sistema de salud planifica yorganiza la oferta deasistencia.

3) El sistema de salud francés secaracteriza por la coexistenciade actores públicos y deactores privados.

4) Se caracteriza también por unfinanciamiento ampliamentemutualizado.

5) La política general de saludpública: la prevención, lavigilancia sanitaria, la luchacontra las enfermedades y lasadicciones

6) La afiliación a un régimen deseguro de enfermedad esobligatoria.

7) La protección social contra losriesgos relacionados con laenfermedad es esencialmenteasumida por el seguro deenfermedad

PERÚ vs FRANCIA

Página 17

SECTOR TRANSPORTES Y COMUNICACIONES

ENERO – DICIEMBRE 2006

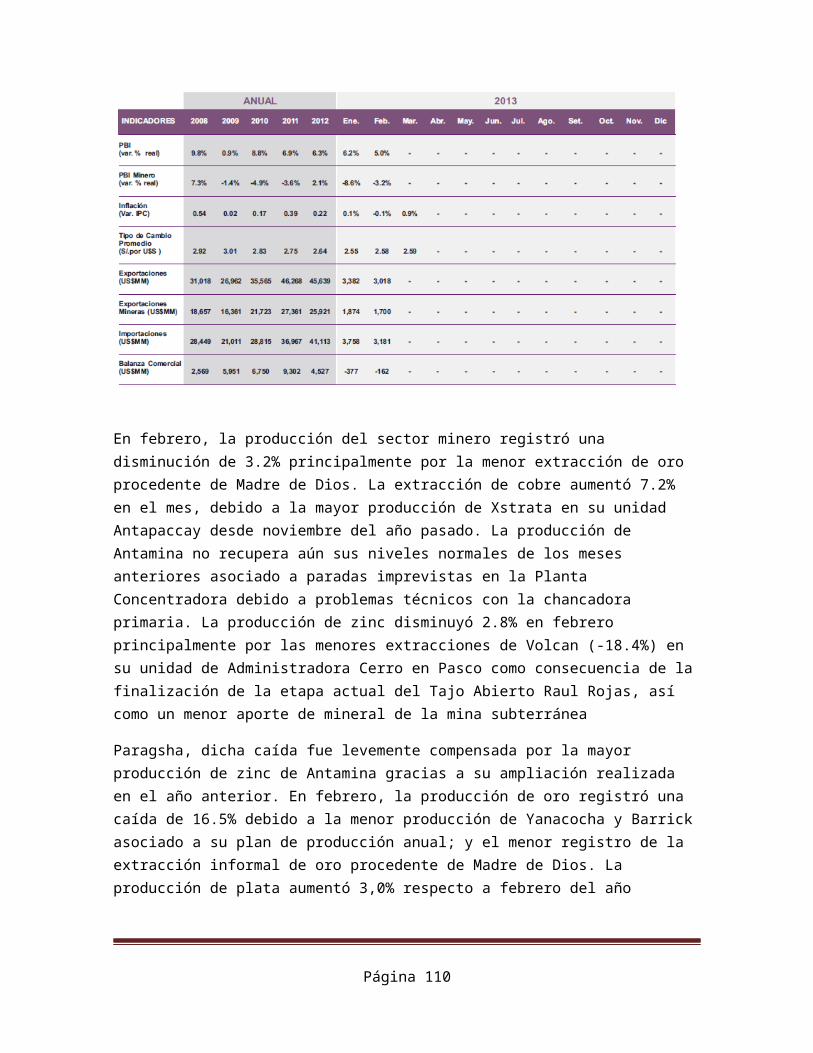

El sector Transporte y Comunicaciones durante el año 2006,registró un crecimiento de 9,91%, sustentado en el resultadofavorable del subsector Transporte (6,62%), así como delsubsector Comunicaciones (23,06%).

Transporte

En el subsector Transporte destacó la mayor actividad deltráfico aéreo en 14,13% por el aumento del tráfico depasajeros y carga, seguido del transporte férreo con 6,91%, yel transporte por carretera 6,26% debido al mayor flujo debienes intermedios y finales registrados. El transporteacuático alcanzó un incremento de 7,18%, explicado por lamejora en el tráfico marítimo con 5,92% y el fluvial con14,90%, como consecuencia del dinamismo registrado por elcomercio exterior.

Comunicaciones

En el subsector Comunicaciones el servicio de correos ypostales nacionales alcanzó un aumento de 13,07% ytelecomunicaciones experimentó un crecimiento de 23,90%,resultado de la expansión de la telefonía móvil y fija, quedurante el año mostró una mayor cobertura de usuarios ypenetración geográfica que llegó a zonas rurales del interiordel país, aunado a las promociones comerciales, situación quegeneró un incrementó importante en el tráfico de llamadas.

ENERO DICIEMBRE 2007

En el 2007, el sector transporte y comunicaciones registró unincremento de 16,89%, como resultado del comportamientoexpansivo del subsector comunicaciones que obtuvo una

Página 18

variación de 40,93% y en menor medida por el desenvolvimientofavorable del subsector transporte que aumentó en 9,83%

Transporte

El resultado del subsector transporte (9,83%) se sustentó enla mayor actividad del transporte aéreo con 34,76%, graciasal registro de mejor dinamismo del transporte de pasajeros ycarga; también el transporte terrestre ascendió en 7,53%influenciado por el resultado positivo del transporte férreocon 17,51% y el transporte por carretera 7,56%. De igualmanera, el transporte acuático se incrementó en 9,75%,explicado por el aumento del transporte fluvial en 17,12% yel marítimo en 8,44%; contrariamente descendió el transportepor tubería en -3,21%.

Comunicaciones

En el crecimiento del subsector comunicaciones (40,93%),destaca la actividad de telecomunicaciones con 42,96%,consecuencia de la mayor dinámica de la telefonía móvil queevolucionó en 104,11%; derivada del incremento de la demandade éste servicio, la ampliación de la cobertura geográfica ylas innovaciones tecnológicas en la prestación del serviciode telefonía móvil, contrarrestado por la contracción en latelefonía fija en -7,92%; asimismo la actividad postalnacional disminuyó en 0,79%.

ENERO-DICIEMBRE 2008

Durante el periodo Enero Diciembre 2008, el sectortransporte y comunicaciones se incrementó en 9,74%, explicadapor la expansión del subsector comunicaciones en 11,64% y elsubsector transporte que aumentó en 9,14%

Comunicaciones

Página 19

El resultado del subsector comunicaciones (11,64%) fue determinado por la mayor actividad de telecomunicaciones 11,52%, donde aumentó el tráfico de telefonía móvil en 56,51%, por la expansión de líneas, principalmente en el área rural, la competencia de los operadores con diferentes ofertas y las innovaciones tecnológicas; por el contrario, el tráficode llamadas de telefonía fija registró una tendenciadecreciente de 25,61%.

Transporte

Por otro lado, el crecimiento del subsector transporte(9,14%) se explicó por la mayor actividad del transporteterrestre con 7,85%, influenciado por el resultado deltransporte por carretera en 7,88% y de tubería en 10,40%;atenuado por la disminución del transporte férreo en 0,96%;también el transporte acuático alcanzó un incremento de20,37%, sustentado en la mejora del transporte marítimo en22,38% y el fluvial en 9,86%. Finalmente el transporte aéreo evolucionó en 4,43%.

ENERO DICIEMBRE 2009

El sector transporte y comunicaciones en el periodo enero-diciembre de 2009 creció en 0,33%, respecto a similar periododel año anterior, explicado por el crecimiento del subsectorcomunicaciones en 2,08% y atenuado parcialmente por la bajadel subsector transporte en -0,37%.

Transporte

El decrecimiento del subsector transporte (-0,37%) fuedeterminado por el menor aporte del transporte de carga porcarretera en -1,51%, del transporte férreo en -8.64% y deltransporte acuático en -10,62%. Este último explicado por la

Página 20

baja en el transporte marítimo en -8,36% y el fluvial en -23,34%. Atenuaron el resultado negativo del subsector lamayor actividad del transporte de pasajeros por carretera con2,48%, y transporte por tubería 16,12%; así como la variaciónpositiva del transporte aéreo en 6,23%.

Comunicaciones

Por otro lado, el crecimiento del subsector comunicaciones(2,08%) fue determinado por el aumento en la actividad detelecomunicaciones 2,06% y el servicio de mensajería en7,03%.

ENERO DICIEMBRE 2010

El sector transporte y comunicaciones en el periodo enero-diciembre de 2010 creció en 6,71%, respecto a similar periododel año anterior, explicado por la expansión del subsectortransporte en 9,46%; atenuado por el descenso del subsectorcomunicaciones en 0,18%.

Transporte

El crecimiento del subsector transporte, fue determinado porel mayor aporte del transporte de carga y pasajero porcarretera en 9,64% y 2,53% respectivamente; así como por elsignificativo aumento del transporte por tubería en 30,06%sustentado principalmente por el mayor transporte de gasnatural; asimismo, el transporte férreo aumentó en 3,21% y eltransporte acuático en 24,11%. Este último explicado por elalza en el transporte marítimo de carga en 20,60% y elfluvial en 50,84%? finalmente coadyuvó a este resultado lavariación positiva del transporte aéreo de carga y pasajeroen 12,07%.

Comunicaciones

Página 21

Por otro lado, el ligero decrecimiento del subsectorcomunicaciones en 0,18% fue determinado por la menoractividad de telecomunicaciones en -0,35% influenciado por eldescenso de llamadas en la telefonía fija en -6,87% y elservicio postal en -9,76%? atenuado por el aumento de latelefonía móvil en 5,61%, y el servicio de mensajería en8,28%.

ENERO DICIEMBRE 2011

El sector transporte y comunicaciones en el periodo enero-diciembre de 2011 creció en 11,02%, respecto a similarperiodo del año anterior, explicado por la expansión delsubsector transporte en 8,48% y comunicaciones en 17,70%.

Transporte

El crecimiento del subsector transporte, fue determinado porel aumento del transporte de carga y pasajero por carreteraen 6,01% y 3,04% respectivamente; el transporte por tuberíaen 18,17% sustentado principalmente en el mayor transporte degas natural; el transporte férreo aumentó en 71,82%,explicado por el mayor tráfico de pasajero, aunado a la menorbase comparativa registrada en el 2010 (PERURAIL S.A.suspende sus actividades durante enero-marzo 2010 por lluviasexcesivas).

Asimismo, aumentó el transporte acuático en 14,17%,determinado por el alza en el transporte marítimo de carga en14,10% y fluvial en 14,57%; coadyuvó a este resultado lavariación positiva del transporte aéreo de carga y pasajeroen 22,38%.

Comunicaciones

Por otro lado, el crecimiento del subsector comunicaciones en17,70% fue determinado por el ascenso en la actividad de

Página 22

telecomunicaciones en 18,00% influenciado por el aumento delas llamadas por telefonía móvil en 36,08% y el servicio demensajería en 11,34%; atenuado por la disminución de llamadasen la telefonía fija en -3,95% y el servicio postal en -3,66%.

ENERO DICIEMBRE 2012

El sector transporte y comunicaciones en el periodo enero-diciembre de 2012 creció en 8,08%, respecto a similar periododel año anterior, explicado por la expansión del subsector transporte en 7,33% y comunicaciones en 10,02%.

Transporte

El crecimiento del subsector transporte, fue determinado por el mayor aporte del transporte de carga y pasajero por carretera en 4,94% y 2,14% respectivamente; así como el aumento del transporte por tubería en 2,25%; sustentado principalmente por el mayor transporte de gas natural; asimismo, el transporte férreo aumentó en 5,60%, explicado por el mayor tráfico de pasajeros, aunado a la menor base comparativa registrada en el 2011 (suspensión de operaciones de Ferrocarril Huancayo Huancavelica durante febrero noviembre por cuestiones administrativas).

Asimismo, aumentó el transporte acuático en 9,71%, determinado porel alza en el transporte marítimo de carga en 12,37% y atenuado por la disminución en el transporte fluvial en -6,43%; coadyuvó a este resultado la variación positiva del transporte aéreo de cargay pasajero en 20,38%.

Comunicación

Por otro lado, el crecimiento del subsector comunicaciones en 10,02% fue determinado por el ascenso en la actividad de telecomunicaciones en 10,17% influenciado por el aumento del tráfico de llamadas por telefonía móvil en 23,73% y el servicio de

Página 23

mensajería en 7,58%; atenuado por el descenso del tráfico de llamadas por telefonía fija en -7,56% y el servicio postal en -11,65%.

PRINCIPALES INDICADORES DEL SECTOR TRANSPORTE, 1997 – 2010

Red Red Aero-puert

os

Puer-tos

Parque

Año Vial Ferro-

viaria

Automotor a/ Ferroviari

o-

Aéreo Naviero

(km) (unidades)

1/

(unidades)

(unidades)

Hab /

Placas locomotora

(unidades)

(unidades)

(km) Veh. Asignadas

(unidades)

1997 75 726 2083

- 17 985 746 25 68411

88 179 506

1998 78 113 2033

- 18 1 055745

24 106137

88 160 598

1999 78 127 2119

222 17 1 114191

23 86571

88 125 625

2000 78 216 2121

202 17 1 162859

22 59432

82 135 601

2001 78 253 2121

179 17 1 209006

22 69234

75 143 700

2002 78 320 2121

155 17 1 342173

20 63613

93 138 349

2003 78 396 2122

161 17 1 461878

19 119705

93 157 629

2004 78 396 2177

159 17 1 507263

18 45386

93 179 678

2005 78 506 2178

150 15 1 613694

17 106431

84 179 769

2006 79 506 2020

145 15 1 675694

17 62000

84 209 799

Página 24

2007 80 325 1972

143 15 1 766178

16 90484

89 225 823

2008 81 787 1976

120 15 1 904719

15 138541

98 236 582

2009b/

124826

1944

117 15 2 030320

14 125601

87 257 724

2010 125045

1944

111 30 2 183278

13 152958

92 281 905

Fuente: Ministerio de Transportes y Comunicaciones,Superintendencia Nacional de los Registros Públicos, AutoridadPortuaria Nacional.

Página 25

AVANCE DE LAS METAS DEL PROGRAMA DE REHABILITACIÓN DEINFRAESTRUCTURADE TRANSPORTE TERRESTRE, 2010

ProyectoFuente de Meta

totalMeta2010

Avance2010 Situaciónfinanciamient

oconcertad

a km km km %

Carreteras 1 236 379 326 86.0Panamericana Norte 66 34 34

BID + RO 66 34 34 100.3 2/Panamericana Sur 92 37 37

RO 92 37 37 99.4 Obras en ejecución

Carreteras de Penetración 478 83 89

RO + Donac. yTransf. 1/ 478 83 89 107.0 2/

Longitudinal de la Sierra Sur 206 106 79

RO 206 106 79 74.3 Obras en ejecución

Longitudinal de la Sierra Norte 93 25 13

RO 93 25 13 53.4 Obras en ejecución

Marginal de la Selva Norte 302 93 73

RO 302 93 73 78.5 Obras en ejecución

Puentes 0 0 0JICA (RO +Donaciones)

3/0 0 0 100.0 Obras en

ejecución

RO 0 0 0 100.0 2/

Página 26

Fuente: Ministerio de Transportes y Comunicaciones – Pro vías Nacional.

Página 27

TRÁFICO AÉREO DE CARGA, SEGÚN ÁMBITO DE OPERACIÓN Y TIPODE SERVICIO, 2003 - 2010 (Toneladas)

Ámbito de operación y tipo de servicio 2003 2004 2005 2006 2007 2008 2009 2010

P/

Total 153275

160235

174216

195418

222872

233151

230345

262575

Nacional 21428

19519

22054

26151

27764

35111

28642

33791

Regular mixto 12585

12842

11573

11358

13972

16459

15656

17102

No regular mixto 4181

2866

5010

8445

8317

10360

9564

12437

Exclusiva no regular1/

4662

3811

5471

6348

5476

8292

3422

4252

Internacional 131847

140716

152162

169267

195107

198040

201702

228784

Servicio regularmixto

60775

69974

74724

75442

90439

104430

101422

123462

Compañías nacionales 15922

21201

22411

27232

38272

46585

42665

51326

Compañías extranjeras 44853

48773

52313

48210

52167

57845

58757

72136

Servicio no regularmixto 139 239 538 72 46 24 36 1

268

Compañías nacionales 7 57 3 7 46 17 36 1268

Compañías extranjeras 132 182 535 65 - 8 - -Servicio regularcarga exclusiva 1/

48081

42462

51309

56522

58073

46343

50183

43259

Compañías nacionales 20976

29556

30960

30835

25968

12970

8090

14521

Compañías extranjeras 27105

12906

20350

25687

32105

33373

42093

28737

Servicio no regular 22 28 25 37 46 47 50 60

Página 28

carga exclusiva 1/ 852 042 591 232 549 243 061 795

Fuente: Ministerio de Transportes y Comunicaciones - Dirección General de Aeronáutica Civil.

Página 29

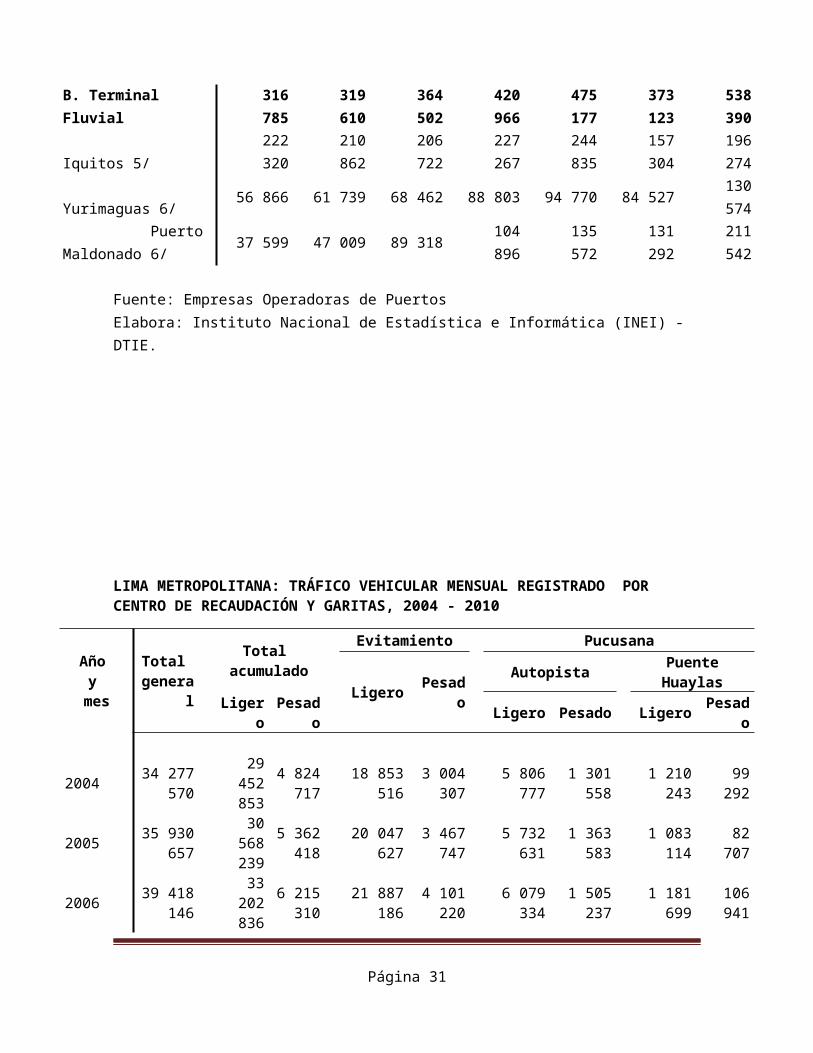

TRÁFICO DE CARGA, SEGÚN TERMINAL PORTUARIO, 2004 – 2010 (Toneladasmétricas)

Terminal portuario

2004 2005 2006 2007 2008 2009 2010

Total (A+B) 17 066539

18 124336

19 080342

23 608006

27 324875

24 983382

30 121419

A. Terminal marítimo

16 749754

17 804726

18 715840

23 187040

26 849698

24 610259

29 583029

De atraque directo

16 580503

17 579484

18 592498

23 094584

26 750415

24 482079

29 528842

Paita 1/

879894

846976

1 014309

1 021019

1 264774

1 048031

1 333240

Salaverry

989370

1 074536

1 204505

1 362233

1 267160

1 544603

1 762366

Chimbote

571534

533473

239318

169023

261347

287855

211121

Callao2/

12 973164

13 740674

14 727698

16 399133

19 049522

17 388176

21 136514

General San Martín

969033

1 229045

1 142703

997740

1 542221

1 166679

1 431968

Matarani 3/ - - - 2 816

1872 898144

2 794253

3 350204

Ilo 176109

139228

246758

301612

438389

240113

287747

MASP Arica 21 399 15 552 17 207 27 637 28 858 12 369 15 682

De lanchonaje 4/

169251

225242

123342 92 456 99 283 128

180 54 187

Chicama 92 256 35 508 53 292 37 075 70 884 80 656 33 092

Supe 46 804 162374 58 217 55 381 28 399 45 520 21 095

Huacho 30 191 27 360 11 833 - - 2 004 -

Página 30

B. Terminal Fluvial

316785

319610

364502

420966

475177

373123

538390

Iquitos 5/

222320

210862

206722

227267

244835

157304

196274

Yurimaguas 6/ 56 866 61 739 68 462 88 803 94 770 84 527 130

574 PuertoMaldonado 6/ 37 599 47 009 89 318 104

896 135572

131292

211542

Fuente: Empresas Operadoras de PuertosElabora: Instituto Nacional de Estadística e Informática (INEI) - DTIE.

LIMA METROPOLITANA: TRÁFICO VEHICULAR MENSUAL REGISTRADO POR CENTRO DE RECAUDACIÓN Y GARITAS, 2004 - 2010

Año y mes

Total genera

l

Total acumulado

Evitamiento Pucusana

Ligero Pesado

Autopista PuenteHuaylas

Ligero

Pesado Ligero Pesado Ligero Pesad

o

2004 34 277570

29452853

4 824717

18 853516

3 004307

5 806777

1 301558

1 210243

99292

2005 35 930657

30568239

5 362418

20 047627

3 467747

5 732631

1 363583

1 083114

82707

2006 39 418146

33202836

6 215310

21 887186

4 101220

6 079334

1 505237

1 181699

106941

Página 31

2007 44 294367

37114166

7 180201

24 978373

4 893993

6 433097

1 616865

1 231078

108602

2008 53 110313

44377190

8 733123

29 787407

5 885628

7 918735

2 066326

1 625557

161749

2009 57 247070

48197595

9 049475

32 431144

6 119803

8 519688

2 162675

1 522559

128577

2010 63 700769

52999028

10701741

35 449834

7 279474

9 649912

2 555362

1 577211

146557

Enero 5 395802

4 597082

798720

2 796799

529126

1 148921

200135

112308

9584

Febrero 5 252349

4 453538

798811

2 720064

529653

1 105543

199513

110802

9493

Marzo 5 569820

4 680277

889543

3 061149

603543

940648

207596

133273

10647

Abril 5 176620

4 350603

826017

2 907981

561034

802102

194932

128802

11102

Mayo 5 219105

4 361171

857934

3 059116

584975

644096

202564

130973

11647

Junio 5 000578

4 137238

863340

2 918295

592343

589829

200169

130933

11527

Julio 5 153326

4 259635

893691

2 980349

617043

632807

206329

124599

11879

Agosto 5 210790

4 299082

911708

2 989898

628221

657228

214316

128405

11872

Setiembre

5 154195

4 211297

942898

2 929454

651811

634409

218807

138508

13521

Octubre 5 383772

4 417394

966378

3 012520

661705

729444

230529

141056

14245

Noviembre

5 332607

4 365005

967602

2 953980

659675

743996

232524

144130

15036

Diciembre

5 851805

4 866706

985099

3 120229

660345

1 020889

247948

153422

16004

Fuente: Empresa Municipal Administradora de Peaje de Lima S.A. (EMAPE S.A.).

Página 32

PRIMER PAÍS EN TELECOMUNICACIONES-COREA DEL SUR Los medios de comunicación más importantes en el país son elperiódico, la televisión, la radio e Internet. El periodismo enCorea comenzó desde la apertura al comercio extranjero en el sigloXIX y desde entonces han surgido gran cantidad de publicaciones.Los periódicos más importantes en Corea del Sur incluyen el ChosunIlbo, el JoongAng Ilbo y el Dong-A Ilbo. Todos estos periódicosestán escritos en coreano, aunque hay publicaciones impresasexclusivamente en inglés para los turistas o extranjerosresidentes en el país. Entre estos, destacan el Korea Herald, elKorea Times y el JoonAng Daily.Al igual que los periódicos, lastransmisiones de radio se transmiten generalmente en coreano,aunque también existen estaciones que ofrecen su programacióntotalmente en inglés.La mayoría de los programas de radiotransmiten música coreana y música extranjera mezcladas, así comonoticieros, radionovelas y programas deportivos. Los programas detelevisión son también transmitidos en coreano, e incluso en loscanales de televisión abierta las películas extranjeras sondobladas al coreano. Las principals cadenas de iniciativa públicason Korean Broadcasting System, Munhwa Broadcasting Corporation,Educational Broadcasting System y Seoul Broadcasting System.También existen canales con programación exclusivamente en inglés,como Arirang TV.Internet se ha convertido en una parte principalde la vida cotidiana de los surcoreanos, por lo que nueve de cadadiez hogares tienen servicio de Internet. Es uno de los países conmayor número de usuarios de Internet, y sus conexiones seencuentran entre las de más alta velocidad en el mundo. También esel líder en la tecnología DMB y tiene el mayor número de empresasproveedoras de Internet a nivel internacional.

Página 33

CONCLUCIONESEs necesario motivar el involucramiento de los responsables de latoma de decisiones políticas, para colocar la educación para lasalud como una prioridad de sus agendas en Salud y Educación.

La salud es parte del contexto económico social, es un medio paralograr el desarrollo y un fin por ser componente importante debienestar.

Página 34

SECTOR AGROINDUSTRIA

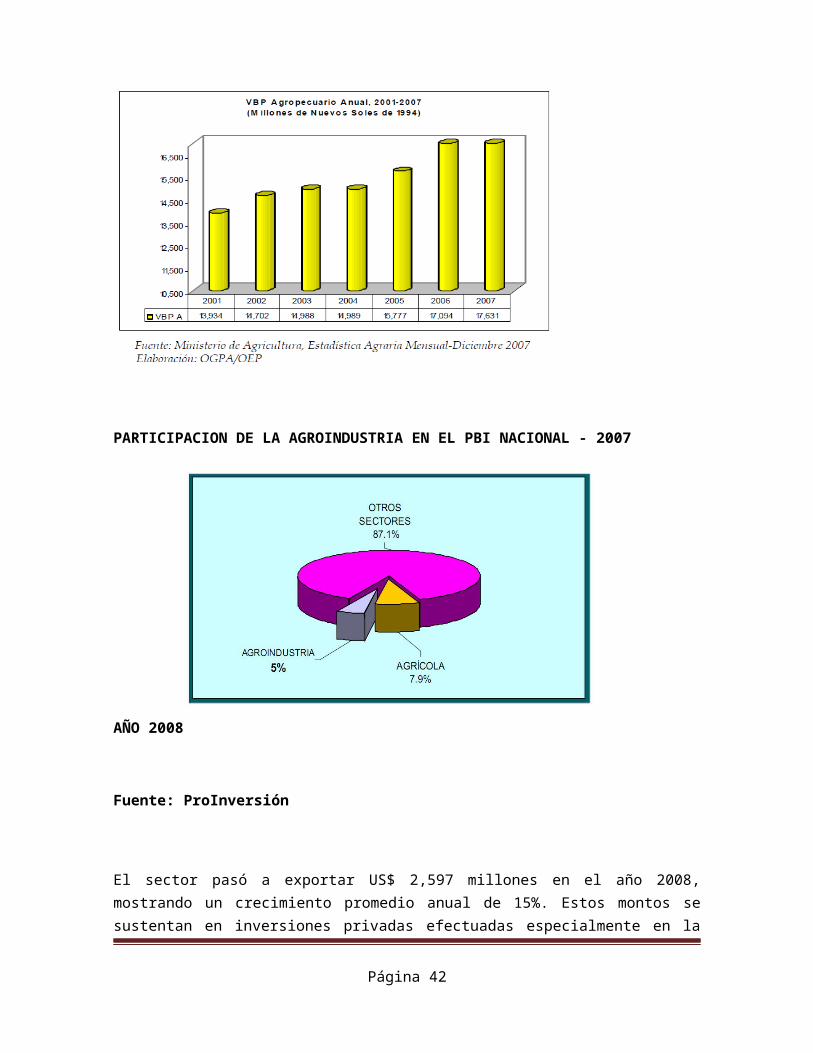

La agroindustria debe entenderse como la actividad que da valor alproducto agropecuario y esta propuesta de valor no necesariamentepasa por la transformación física o química del producto. Podemosencontrar valor simplemente con el almacenamiento apropiado paraesperar un mejor momento de mercado, con el empaque de productoslo más frescos posibles, con la administración del canal dedistribución, desarrollo de marcas, certificaciones, procesamientoetc. Como precisamente se trata de dar valor al producto delcampo, la importancia de promover la agroindustria se convierte en“interés público”.

En el Perú la superficie de tierras aptas para el cultivo limpio ycultivo permanente puede estimarse en unos 8 millones dehectáreas, de las cuales aproximadamente 3 millones se cosechananualmente. El uso intensivo de nuevas tierras agrícolas dependeráprincipalmente de una administración eficiente de las fuentes deagua disponibles.

No olvidemos que los principales mercados del mundo, como los deEuropa y Asia, importan productos frescos, orgánicos, entre otroscon los que ya contamos, y por ello es preciso ganar un accesopreferencial a estos. Como vemos, hay muchos aspectos favorablesadicionales que nos pueden llevar a posicionarnos como un país dealta competitividad agroindustrial.

Las exportaciones hortofrutícolas peruanas constituyen la granparte de las exportaciones no tradicionales del sector

Página 35

agropecuario, que son las vienen determinando el fuertecrecimiento de las agro exportaciones. Además del espárrago,cultivos líderes hortofrutícolas en el Perú abarcan lospimientos, mango, alcachofa, uvas, palta, banano orgánico, etc. Elfuturo de estos productos es muy prometedor dada la tendenciamundial a preferir el consumo de alimentos frescos y orgánicos,por sus características naturales y beneficiosas para la salud.

Página 36

PAÍSES DE DESTINO DE LAS EXPORTACIONES AGROINDUSTRIALES

De acuerdo con la información proveniente de aduanas, durante el

año 2005, Estados Unidos representó el principal receptor de las

exportaciones de esta rama industrial, mientras que España y

Alemania aparecieron en menor escala en la lista de mercado de

destino.

En el año 2005, las agro exportaciones alcanzaron la impresionante

cifra de US$ 1,335 millones, 2005 fue un año muy favorable para

las agro exportaciones peruanas. En realidad, hace tiempo que los

mercados internacionales de frutas y hortalizas favorecen

notablemente a los productores locales, a pesar de las voces

agoreras que pronosticaban lo contrario.

Página 38

INCREMENTO DE LAS AGROEXPORTACIONES

El impresionante incremento de las agro exportaciones peruanas hapermitido desplazar a importantes competidores en nuestrosprincipales mercados. Destacan los posicionamientos de laalcachofa y el espárrago en EE.UU. así como la palta y el mango enEuropa. Las estrategias de crecimiento del sector se han basado enla diversificación de productos, países de destino y zonas deproducción. Ello permito sostener un flujo de ingresos continuotomando en cuenta la estacionalidad característica de losproductos agrícolas en general.

Página 39

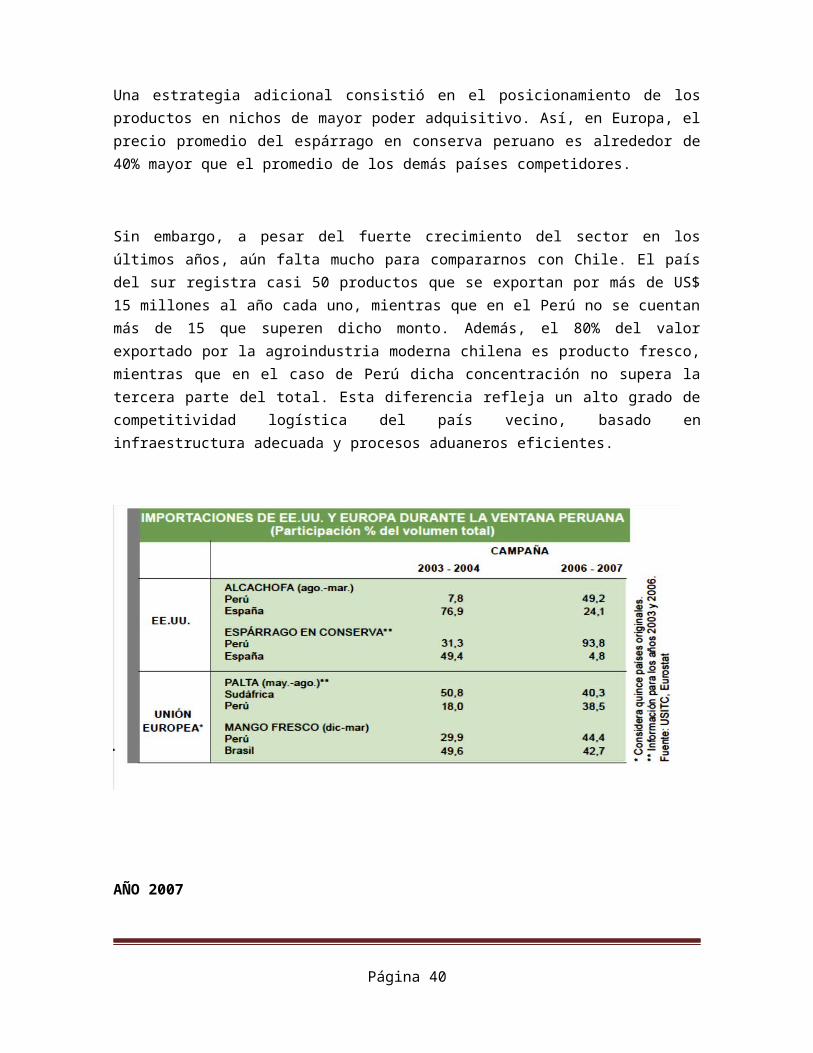

Una estrategia adicional consistió en el posicionamiento de losproductos en nichos de mayor poder adquisitivo. Así, en Europa, elprecio promedio del espárrago en conserva peruano es alrededor de40% mayor que el promedio de los demás países competidores.

Sin embargo, a pesar del fuerte crecimiento del sector en losúltimos años, aún falta mucho para compararnos con Chile. El paísdel sur registra casi 50 productos que se exportan por más de US$15 millones al año cada uno, mientras que en el Perú no se cuentanmás de 15 que superen dicho monto. Además, el 80% del valorexportado por la agroindustria moderna chilena es producto fresco,mientras que en el caso de Perú dicha concentración no supera latercera parte del total. Esta diferencia refleja un alto grado decompetitividad logística del país vecino, basado eninfraestructura adecuada y procesos aduaneros eficientes.

AÑO 2007

Página 40

Fuente: Comexperu

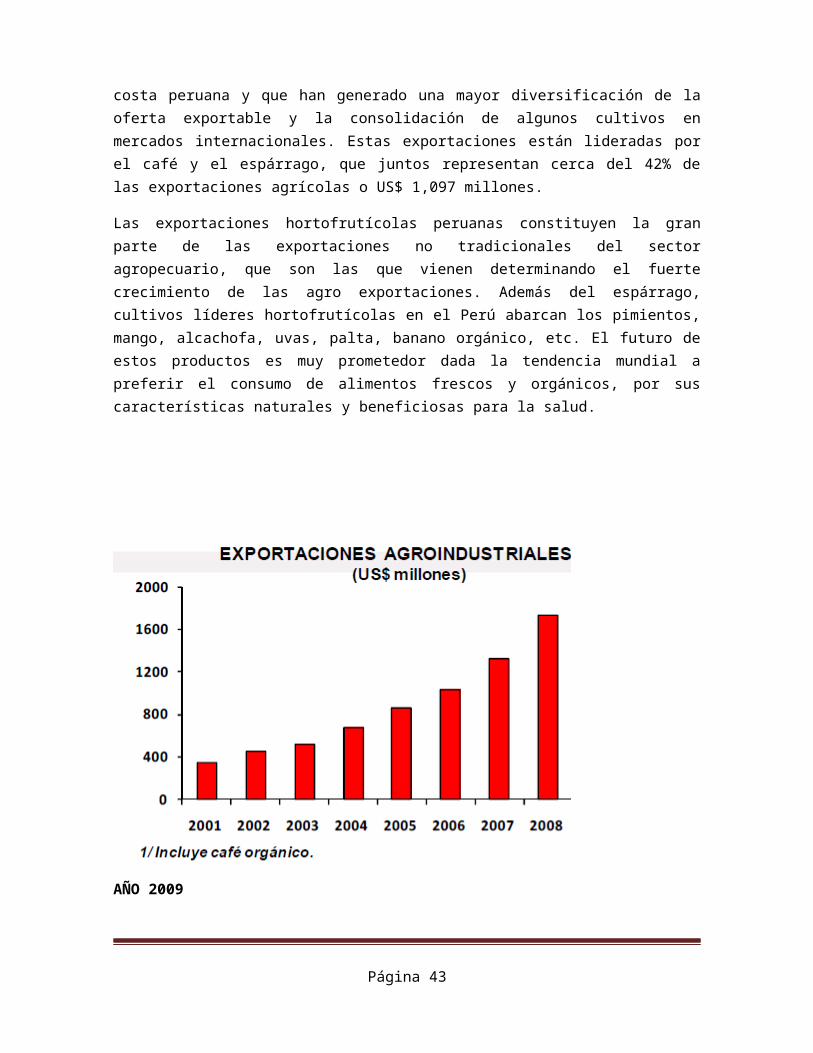

En el 2007, el valor de las exportaciones hortofrutícolas superó

los US$ 1 000 millones, un 24,5% más que en el 2006 y cuatro veces

lo registrado en el 2000. Lo destacable de este resultado es que

los volúmenes explican alrededor del 90% del crecimiento acumulado

en los últimos siete años, hecho que refleja una sólida expansión

de la actividad agroindustrial en nuestro país.

En el año 2007 las exportaciones no tradicionales de hortalizas y

frutas llegarían a US$ 1000 millones (poco más de 20% que en el

año 2006). Con este resultado las exportaciones agroindustriales

acumularían seis años de crecimiento continuo a tasas de

crecimiento de doble dígito.

Si bien el impulso inicial provino de las preferencias

arancelarias otorgadas por EEUU (primero el ATPA y después el

ATPDEA), nuestras exportaciones agroindustriales se han

incrementado también en otros países de destino, incluso llegando

a desplazar a importantes competidores en algunos mercados

(principalmente en Europa para la palta, pimiento del piquillo y

espárrago). Sin embargo, ¿qué se espera para los próximos años? En

general, el panorama continuará siendo bastante favorable.

Página 41

PARTICIPACION DE LA AGROINDUSTRIA EN EL PBI NACIONAL - 2007

AÑO 2008

Fuente: ProInversión

El sector pasó a exportar US$ 2,597 millones en el año 2008,mostrando un crecimiento promedio anual de 15%. Estos montos sesustentan en inversiones privadas efectuadas especialmente en la

Página 42

costa peruana y que han generado una mayor diversificación de laoferta exportable y la consolidación de algunos cultivos enmercados internacionales. Estas exportaciones están lideradas porel café y el espárrago, que juntos representan cerca del 42% delas exportaciones agrícolas o US$ 1,097 millones.

Las exportaciones hortofrutícolas peruanas constituyen la granparte de las exportaciones no tradicionales del sectoragropecuario, que son las que vienen determinando el fuertecrecimiento de las agro exportaciones. Además del espárrago,cultivos líderes hortofrutícolas en el Perú abarcan los pimientos,mango, alcachofa, uvas, palta, banano orgánico, etc. El futuro deestos productos es muy prometedor dada la tendencia mundial apreferir el consumo de alimentos frescos y orgánicos, por suscaracterísticas naturales y beneficiosas para la salud.

AÑO 2009

Página 43

Fuente: DIARIO GESTIÓN

Las agroindustrias aportarían más de 174 millones de nuevos solesa la economía nacional durante el 2009 pues es un sector que hacrecido exponencialmente en los últimos años y su dinamismo semantiene, afirmó el Ministerio de Agricultura (Minag).

Sostuvo que existen en Perú unas 12,015 empresas dedicadas a laproducción agrícola distribuidas a nivel artesanal, de la pequeña,mediana y gran industria, según datos de la Oficina de EstudiosEconómicos y Estadísticos del Minag.

Estas agroindustrias se dedican especialmente a la producción deleche, carnes, panelas, productos deshidratados, frutas yhortalizas.

“Si hablamos de pequeñas agroindustrias, estas se destinan en sumayoría a los cultivos andinos y orgánicos de especies como laquinua, kiwicha, kañihua, entre otras”, indicó a la agenciaAndina.

Asimismo, remarcó que las agro exportaciones tradicionales y notradicionales han experimentado un crecimiento de 17% anual apartir del 2000, lo que se explica por los buenos preciosinternacionales y el aumento de la confianza en Perú.

“El producto estrella de la agroexportación es el café, el cualalcanza un 25% del total, seguido por los espárragos con el 17%”,concluyó.

El sector está atravesando un proceso de fuerte crecimiento, sibien el monto total de exportación cayó en este año debido a lacrisis financiera internacional, los volúmenes de exportaciónsiguieron creciendo.

La tecnificación y la inversión en maquinaria y equipo se estánacelerando, esto se puede observar en el crecimiento de la

Página 44

importación de bienes de capital para el sector (momentáneamenteafectada por la crisis de 2009).

AÑO 2010

La producción agroindustrial que se viene reportando en el sectorestá conformada por 16 rubros de actividad agroindustrial, loscuales en su conjunto registraron un incremento de 6,7 %.

Página 45

DISTRIBUCIÓN DE LAS AGROEXPORTACIONES

TRES MIL HECTÁREAS SE SUMARÁN AL CULTIVO DE UVA HASTA EL 2010

Fuente: DIARIO GESTION – 19 deAgosto 2009

De continuar tendencia a lasiembra de este producto, es

Página 46

probable que en un mediano plazo se duplique el número dehectáreas dedicadas a este fruto, de gran demanda en EE.UU, Europay Asia.Las posibilidades de la uva de mesa en el país hacen que cada vezsean más los empresarios que estarían apostando por este producto,lo que implicaría mayores inversiones para el próximo año, ya quepara este 2009 los proyectos se habrían visto frenados.

Página 47

AÑO 2011

Fuente: BCRP

Las proyecciones del crecimiento de la producción agropecuariapara 2011 y 2012, según el último Reporte Trimestral de Inflacióndel Banco Central de Reserva (BCRP) Junio 2011, mejoraron enrelación a las estimaciones presentadas en el informe de marzo.

De acuerdo con la última proyección de la autoridad monetaria, elsector agropecuario crecería éste y el próximo año 3,5% y 5,2%,respectivamente, mientras que en marzo se estimaba que lasvariaciones serían de 3% y 2,8%.

El BCRP estimó una mayor tasa de crecimiento para el subsectoragrícola, cambiando de 1,9% (marzo) a 2,1% (junio), para el 2011,y de 4,8% a 5,8%, para el 2012. Igualmente, se revisó al alza lasproyecciones para producción pecuaria para este año, aumentando de4,9% a 5,2%; sin embargo, en 2012 se espera un crecimiento de4,8%, menor al 4,9% que se calculaba en marzo.

El informe proyecta además que en 2013, el crecimiento del sectoragropecuario sería de 4,3%. Asimismo, los subsectores agrícola ypecuario registrarían un incremento de 3,7% y 4,8%,respectivamente.

Página 48

Página 49

Panorama general del sector

El valor de las exportaciones agroindustriales cayó en un 5%durante el 2009. La crisis financiera internacional afectó alsector principalmente a través de la caída de precios (el preciopromedio cayó cerca de un 17% en 2009). Los precios que máscayeron fueron los de los productos de vida más larga (conservas oproductos secos), mientras que los precios de los productosfrescos tuvieron un mejor desempeño (por ejemplo, el preciopromedio del espárrago fresco creció cerca de un 7%). A pesar dela disminución de precios, los volúmenes de exportación crecieronun 6%. Esto sucedió gracias a la maduración de inversiones. Elaumento de la tasa de drawback de 5 a 8% en 2009 (vigente hastafines del 2010) atenuó la caída de los márgenes en las empresas.

AÑO 2012

Página 50

La Asociación de Exportadores (Adex) informó que entre enero yagosto del 2012 las exportaciones No Tradicionales desde delinterior del país, sin considerar Lima y Callao, se incrementaronen 11 por ciento en relación con el mismo período del añoanterior. Según el Sistema de Inteligencia Comercial Adex DataTrade, las exportaciones No Tradicionales pasaron de 2,312.5millones de dólares a 2,576 millones de dólares.

En ese mismo período, los envíos totales desde el interior delpaís, sin considerar Lima y Callao, llegaron a 18,062.2 millonesde dólares, cifra menor en nueve por ciento con respecto al mismoperíodo del 2011, cuando llegaron a 19,798.1 millones de dólares.

Durante el período de análisis se observó un descenso en 11 porciento de las exportaciones Tradicionales, que llegaron a 15,485.3millones de dólares, las que fueron afectadas por la crisisinternacional.

2012 no fue un buen año para el café, la palta y el mango,cultivos que mostraron una disminución en su productividad debidoa condiciones climáticas desfavorables. Y el algodón siguióatravesando una tensa crisis internacional que comenzó en el 2011.“Pero fue un año excelente para la uva de mesa y otros cultivosalternativos como la granadilla y el arándano”, agregó Cillóniz.Todo indica que las exportaciones de estos cultivos seguirán unritmo ascendente en los próximos meses.

Página 51

PRIMER PAIS A NIVEL MUNDIAL EN AGROINDUSTRIA

ISRAEL

En el campo de la agroindustria, Israel es reconocido como lídermundial por producciones. En las últimas tres décadas suproducción agrícola aumentó cinco veces.

Israel exporta productos agrícolas por 1400 millones de dólares.El 40 por ciento en alimentos procesados. Allí la agriculturaintensiva cumple un papel importante en su economía real; en laactualidad, representa el 2,5 por ciento del Producto BrutoNacional (PBN) y el 3,6 por ciento de las ventas al exterior.

Es conveniente recordar, que este pequeño país produce el 95 porciento de sus necesidades alimentarias y, que solo necesitacomplementar, mediante importaciones granos, semillas oleaginosas,carne, café, cacao y azúcar. Siendo frecuente comprador deArgentina en alguno de estos productos.

Hay notables coincidencias en cuatro de los grandes polos deinnovación en los que Israel es líder mundial: agroindustria,ciencias de la vida, agua y energía. Extremadura cuenta con unaagroindustria muy moderna e innovadora capaz de afrontar con éxitoel rigor de los tiempos que corren, muestra de ello es supenetración en los mercados.

Página 52

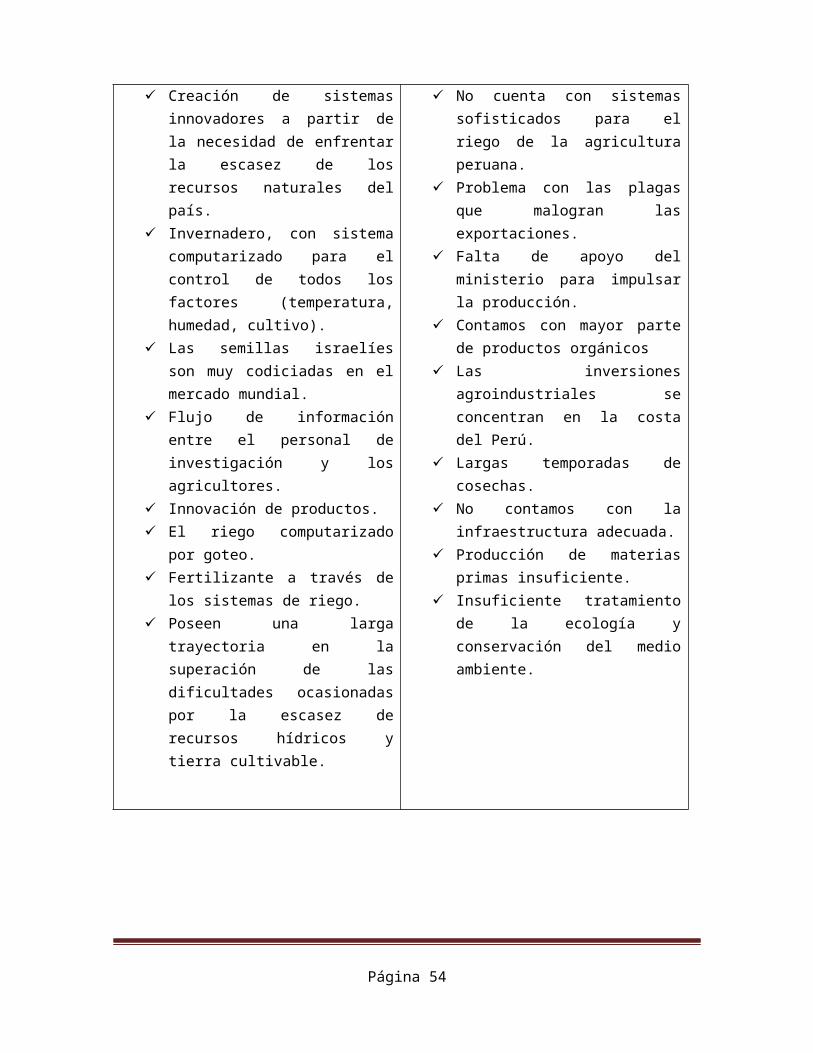

Israel vs Perú

Israel Perú

Página 53

Creación de sistemasinnovadores a partir dela necesidad de enfrentarla escasez de losrecursos naturales delpaís.

Invernadero, con sistemacomputarizado para elcontrol de todos losfactores (temperatura,humedad, cultivo).

Las semillas israelíesson muy codiciadas en elmercado mundial.

Flujo de informaciónentre el personal deinvestigación y losagricultores.

Innovación de productos. El riego computarizado

por goteo. Fertilizante a través de

los sistemas de riego. Poseen una larga

trayectoria en lasuperación de lasdificultades ocasionadaspor la escasez derecursos hídricos ytierra cultivable.

No cuenta con sistemassofisticados para elriego de la agriculturaperuana.

Problema con las plagasque malogran lasexportaciones.

Falta de apoyo delministerio para impulsarla producción.

Contamos con mayor partede productos orgánicos

Las inversionesagroindustriales seconcentran en la costadel Perú.

Largas temporadas decosechas.

No contamos con lainfraestructura adecuada.

Producción de materiasprimas insuficiente.

Insuficiente tratamientode la ecología yconservación del medioambiente.

Página 54

SECTOR PRODUCCION

AÑO 2006

La mayor productividad estuvo asociada a factores como la

renovación y ampliación de maquinarias y equipos, al incremento

del empleo formal, al acceso a nuevos mercados de exportación y a

un mejor ambiente de negocios.

AÑO 2007

La tasa de crecimiento del producto fue de 9,0 por ciento en 2007,

impulsada principalmente por la mayor demanda interna, la cual

estuvo asociada a la estabilidad macroeconómica, al crecimiento

del empleo y a la mayor confianza del consumidor. El dinamismo del

producto se observó principalmente en los sectores no primarios

destacando la construcción, la manufactura no primaria y el

comercio.

En el año 2007, el producto bruto interno registró una expansión

de 9,0 por ciento, la tasa más alta desde 1994.

Conclusión: 2006–2007

Hubo un aumento del PBI en un 1,0% entre los años 2006 al 2007

Fuente: INEI

Página 55

PRODUCTO BRUTO INTERNO POR TIPO DE GASTO: 2007-2009

PRODUCTO BRUTO INTERNO: 2007-2009

AÑO 2008

Página 56

Entre los productos alimenticios, la papa fue uno de los cultivosde mayor expansión en el año (4,6 por ciento), gracias a susmayores rendimientos logrados en el campo, que pasaron de 12,8 a13,2 toneladas por hectárea a nivel nacional entre los años 2008 y2009. Ello reflejó las buenas condiciones.

AÑO 2009

La economía peruana registro un crecimiento de a,9% en el año2009,luego de venir creciendo a una tasa promedio de 7,7% en losúltimos cinco años, al haber sido afectada por la crisisfinanciera internacional intensificada tras la caída del banco deinversión LehmanBrothersen los Estados Unidos.

Consumo privado

El consumo privado creció 2,4 por ciento durante el año 2009,luego de venir haciéndolo a tasas del 6,4 por ciento, en promedio,durante los últimos cinco años.

Sectores productivos

Durante el año 2009 los sectores productivos registraron una leveexpansión observándose el mayor dinamismo en la construcción y losservicios. Los sectores primarios mostraron un avance del 1,0 porciento gracias al crecimiento de la actividad agropecuaria yminera, en tanto los no primarios lo hicieron en sólo 0,8 porciento, reflejando el menor dinamismo de la manufactura noprimaria y el comercio

Página 57

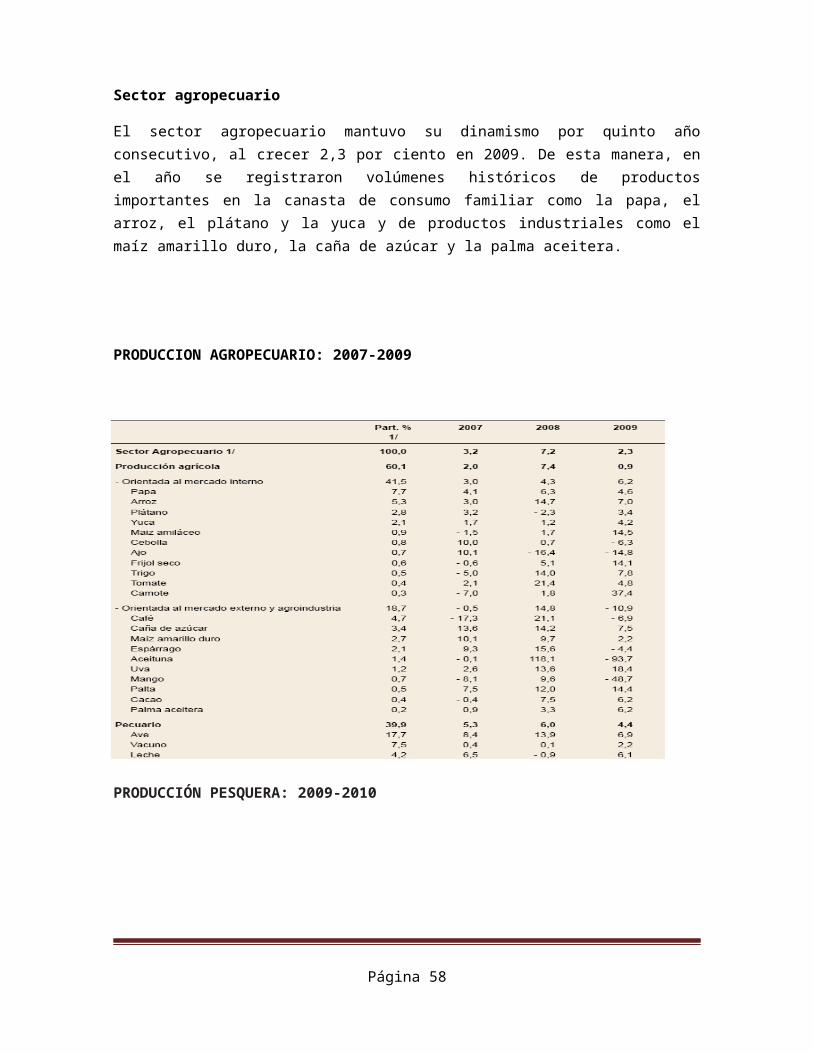

Sector agropecuario

El sector agropecuario mantuvo su dinamismo por quinto añoconsecutivo, al crecer 2,3 por ciento en 2009. De esta manera, enel año se registraron volúmenes históricos de productosimportantes en la canasta de consumo familiar como la papa, elarroz, el plátano y la yuca y de productos industriales como elmaíz amarillo duro, la caña de azúcar y la palma aceitera.

PRODUCCION AGROPECUARIO: 2007-2009

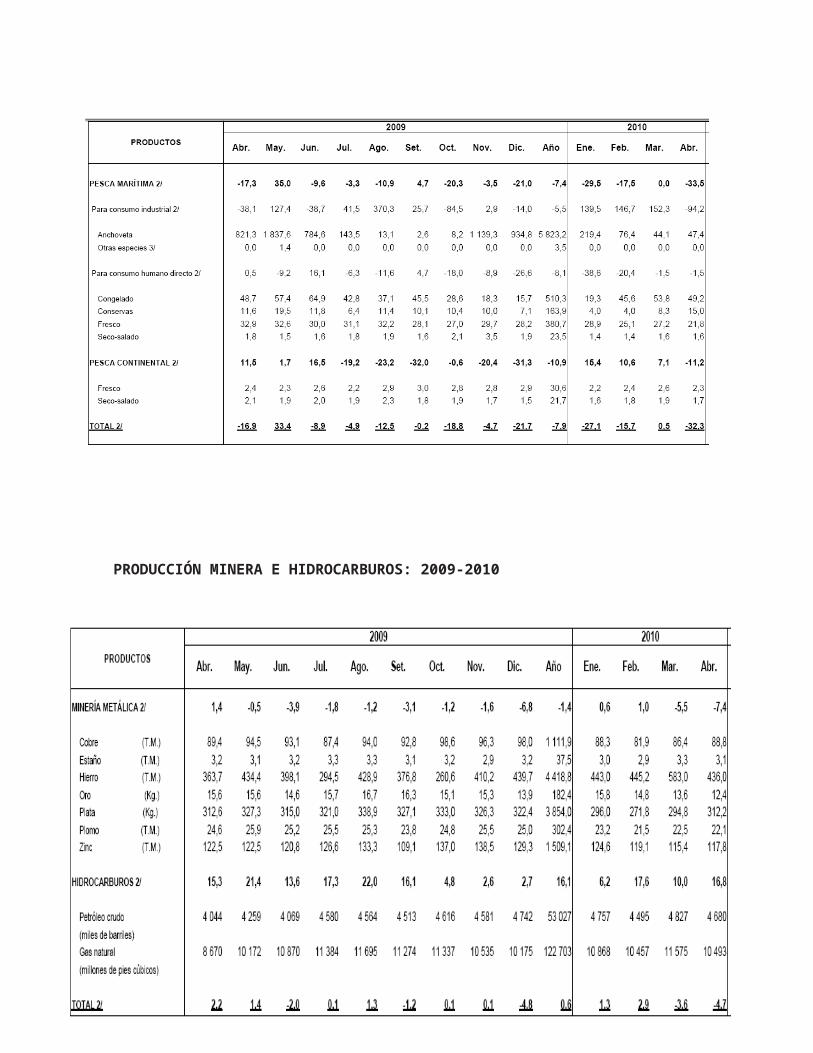

PRODUCCIÓN PESQUERA: 2009-2010

Página 58

PRODUCCIÓN MINERA E HIDROCARBUROS: 2009-2010

Página 59

PRINCIPALES PROYECTOS DE INVERSION PRIVADA

PRODUCCIÓN NACIONAL: 2009-2011

AÑO 2010

La producción per cápita se expandió 7,6 por ciento y alcanzó esteaño un nuevo máximo histórico.

Página 60

La economía peruana creció a una tasa de 8,8 por ciento elcrecimiento sucedió principalmente en los sectores no primarios,cuyo dinamismo impactó positivamente en el empleo urbano de lasempresas formales con 10 y más trabajadores, que creció a una tasade 4,2 por ciento la producción per cápita se expandió 7,6 porciento y alcanzó este año un nuevo máximo histórico.

PRODUCION DE AGUA POTABLE A NIVEL NACIONAL: 2010-211

EVOLUCION MENSUAL DE LA PRODUCCION NACIONAL: 2010-2012

Página 61

AÑO 2011

La actividad productiva peruana creció 6.92 por ciento en el año2011, luego que en diciembre avanzó 5.96 por ciento, de estamanera, el Producto Bruto Interno (PBI) creció por 28 mesesconsecutivos en diciembre del año pasado y acumuló 13 años decrecimiento sostenido.La actividad productiva nacional (marzo2011 – febrero 2012) registró un crecimiento de 6.46 por ciento,con lo cual se acumularon 13 años de crecimiento consecutivo.

El sector Restaurantes y Hoteles

Creció en 9,62 por ciento explicado por la mayor actividad derestaurantes (9,36 por ciento) y hoteles (11,45 por ciento) esteúltimo determinado por el aumento del servicio de hospedajedemandado por los turistas nacionales como extranjeros.

Página 62

El sector Pesca

Disminuyó en 1.08 por ciento por el menor desembarque de especiesdestinadas al consumo industrial (harina y aceite) que se redujoen 61.22 por ciento.

En el año 2011 experimentó un crecimiento de 74,47%, debido almayor desembarque de anchoveta para consumo industrial que alcanzó 6994,1 miles de toneladas.

Página 63

El sector Minería e Hidrocarburos

Creció en 4,19 por ciento sustentado en el resultado del subsectorminería metálica (1.97 por ciento) ante la mayor producción deoro, cobre, zinc y plata; en tanto que disminuyó hierro en -30.17por ciento.

Por otro lado, la extracción de hidrocarburos subió en 5.01 porciento por el incremento de 11.21 por ciento en la producción degas natural en los lotes 88 y 56, destinado a la demanda interna yexterna, respectivamente.

Página 64

La producción Manufacturera

La actividad manufacturera registró un crecimiento de 3,69 porciento explicado por el resultado de la actividad fabril primariaen 34,91por ciento atenuada parcialmente por la contracción delsector fabril no primario en 1,35 por ciento.

Página 65

El sector Electricidad y Agua

Se incrementó en 7.46 por ciento por el crecimiento del subsectorelectricidad (7.95 por ciento) y del subsector agua (2.64 porciento). Cabe destacar que en este año la producción de energía deorigen térmico logró una participación de 41,99% del total de laproducción de energía eléctrica de origen público y la de origenhidráulico 58,01 por ciento. La producción de agua potablelevemente en -0.05 por ciento determinado por los menoresvolúmenes de producción de las empresas.

Página 66

El sector Construcción

Creció en 14.03 por ciento reflejado en el mayor consumo internode cemento (15.63 por ciento); sin embargo, la inversión en elavance físico de obras disminuyó en 28.03 por ciento, no obstanteque continuaron las obras de rehabilitación y mejoramiento decarreteras, así como la construcción y rehabilitación de caminosvecinales.

Página 67

La actividad Comercial

En este año el sector comercial presentó un aumento de 8.82 porciento por las mayores ventas de vehículos, así como el comercioal por mayor y menor.

El sector Transporte y Comunicaciones

Este sector se incrementó en 11,01 respecto a similar periodo delaño anterior explicado por el dinamismo del subsector transporte(8,48 por ciento) y comunicaciones (17,70 por ciento).

Página 68

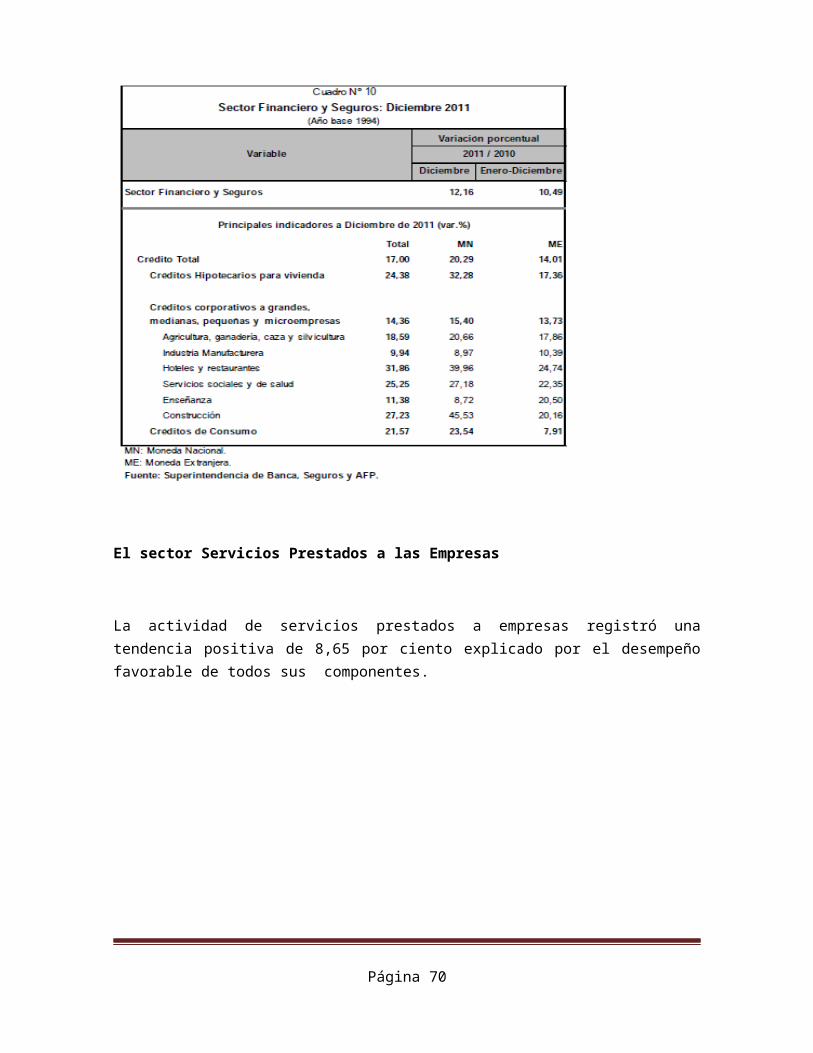

El sector de servicios Financieros y Seguros

Avanzó en 10,49 por ciento por la continuidad del dinamismo de loscréditos otorgados en moneda nacional (15,40 por ciento) yextranjera (13.73 por ciento) y el aumento en los depósitos (13.17por ciento).

Página 69

El sector Servicios Prestados a las Empresas

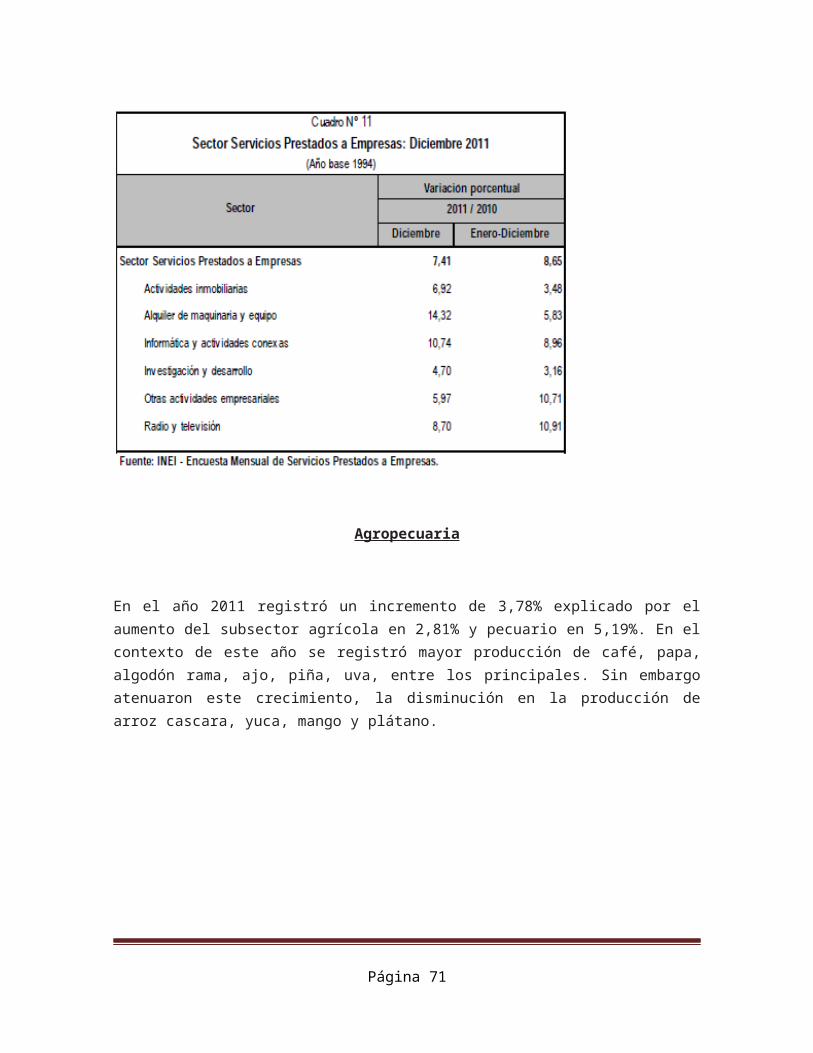

La actividad de servicios prestados a empresas registró unatendencia positiva de 8,65 por ciento explicado por el desempeñofavorable de todos sus componentes.

Página 70

Agropecuaria

En el año 2011 registró un incremento de 3,78% explicado por elaumento del subsector agrícola en 2,81% y pecuario en 5,19%. En elcontexto de este año se registró mayor producción de café, papa,algodón rama, ajo, piña, uva, entre los principales. Sin embargoatenuaron este crecimiento, la disminución en la producción dearroz cascara, yuca, mango y plátano.

Página 71

Producción nacional 2011

Página 72

PRODUCCION AGROPECUARIA: 2011-2012

PRODUCCION PESQUERA: 2011-2012

Página 73

AÑO 2012

La producción nacional, en agosto del año 2012, se incrementó en6,33%, respecto a igual mes del año anterior; resultado con elcual se acumularon 36 meses de crecimiento continuo por eldesenvolvimiento favorable de la mayoría de sectores, conexcepción de la pesca.

Agropecuaria

Creció en 4,04% debido a la mayor producción del subsectoragrícola (1,47%) y pecuario (7,10%). En el subsector agrícola,destacó la mayor producción de café, cebolla, caña de azúcar, maízamarillo duro y mandarina

El sector Pesca

Redujo su actividad en 13,67% debido al menor desembarque deespecies destinadas al consumo humano directo en -13,40% por lamenor captura de especies para la elaboración de congelado (-30,15%), enlatado (-42,97%) y curado (-67,72%)

El sector Minería e Hidrocarburos

Se incrementó en 0,56% impulsado por la mayor extracción dehidrocarburos (2,65%), explicado por la mayor producción delcomponente líquido y de gas natural,

Página 74

La actividad Manufacturera

Aumentó en 4,11% explicado por la mayor actividad fabril noprimaria (5,78%).

El sector Construcción

Se incrementó en 17,57% reflejado en el mayor consumo interno decemento (17,48%) y de la inversión del avance físico de obras(33,08%).

El sector Electricidad y Agua

Registró una variación positiva de 5,57%, debido al incremento delsubsector electricidad (6,08%) y del subsector agua (0,03%).

El sector Transporte y Comunicaciones

Avanzó en 5,74% determinado por la mayor actividad del subsectortransporte (5,49%) y comunicaciones (6,33%).

El sector Financiero y Seguros

Se incrementó en 9,53% explicado por el dinamismo de los créditosotorgados (13,77%) y de los depósitos (11,58%).

El sector Servicios prestados a las Empresas

Creció en 6,95% como resultado de la mayor actividad inmobiliaria;en alquiler de maquinaria y equipo; informática y actividadesconexas; investigación y desarrollo; otras actividadesempresariales; así como la actividad de radio y televisión.

El sector Restaurantes y Hoteles

Aumentó en 7,45% explicado por la mayor actividad de restaurantes

(7,38%) y hoteles (5,13%)

Página 75

PRIMER PAIS EN PRODUCCION

ESTADOS UNIDOS

Estados Unidos ha sido el principal país industrial del mundo,aunque la economía estadounidense se basa en la libre empresa, elgobierno regula los negocios de varias formas. Algunas de susnormativas pretenden proteger a los consumidores de la malacalidad de los productos, garantizar a los trabajadorescondiciones de trabajo adecuadas que reduzca el riesgo deaccidentes y reducir la contaminación ambiental.

Es el principal país industrial del mundo. El sector supone el 25%del PBI anual a un 23% de la población activa de la nación.

Página 76

Conclusiones

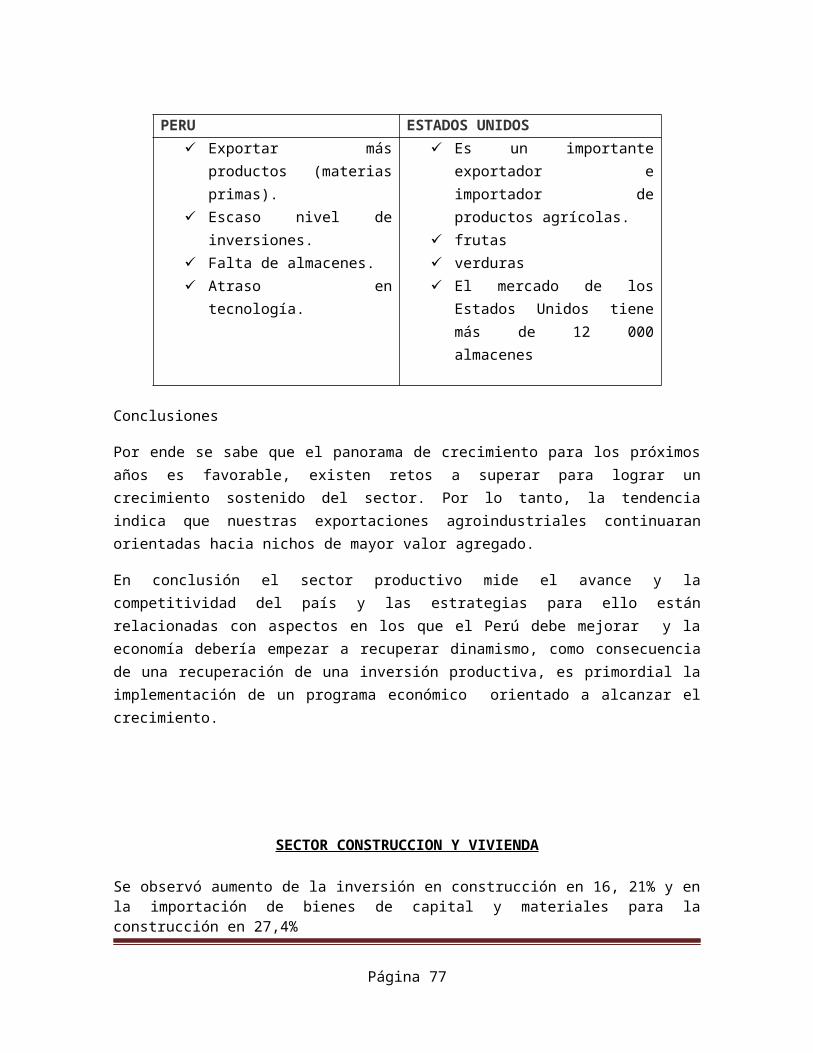

Por ende se sabe que el panorama de crecimiento para los próximosaños es favorable, existen retos a superar para lograr uncrecimiento sostenido del sector. Por lo tanto, la tendenciaindica que nuestras exportaciones agroindustriales continuaranorientadas hacia nichos de mayor valor agregado.

En conclusión el sector productivo mide el avance y lacompetitividad del país y las estrategias para ello estánrelacionadas con aspectos en los que el Perú debe mejorar y laeconomía debería empezar a recuperar dinamismo, como consecuenciade una recuperación de una inversión productiva, es primordial laimplementación de un programa económico orientado a alcanzar elcrecimiento.

SECTOR CONSTRUCCION Y VIVIENDA

Se observó aumento de la inversión en construcción en 16, 21% y enla importación de bienes de capital y materiales para laconstrucción en 27,4%

Página 77

PERU ESTADOS UNIDOS Exportar más

productos (materiasprimas).

Escaso nivel deinversiones.

Falta de almacenes. Atraso en

tecnología.

Es un importanteexportador eimportador deproductos agrícolas.

frutas verduras El mercado de los

Estados Unidos tienemás de 12 000almacenes

En enero del 2011 el sector construcción creció en 16,21%,reflejado en el incremento del consumo interno de cemento en15,16%

Página 78

Página 79

Página 80

Página 81

Página 82

Actualmente el Panorama Económico Nacional en los cuatro primeros meses del año 2013 presentó cifras estables de crecimiento. En el mes de marzo la Producción Nacional registró un crecimiento de 3.01% , evidenciando 43 meses de crecimiento continuo, sustentado en el resultado positivo de casi todos los sectores. El desempeño favorable de la actividad económica del país es explicado por el

Página 83

dinamismo de la demanda interna y externa. El Sector Construcción creció en 3.75%, reflejado en el aumento del consumo interno de cemento en 2.98% y el aumento de la inversión en el avance físico de obras en 45.23%. El empleo en el Sector Construcción a abril del 2013 presentó un crecimiento acumulado del 4.20%. Asimismo el precio del barril de petróleo para abril de 2013 fue de $ 91.991 yel tipo de cambio bancario para abril de 2013 fue de 2.598 . Es importante señalar que el Despacho Nacional de Cemento a abril delaño 2013 presenta un crecimiento acumulado del 13.25%. En resumen,el comportamiento de los indicadores presentados a Abril del año 2013, permiten señalar que seguirán estables.

Página 84

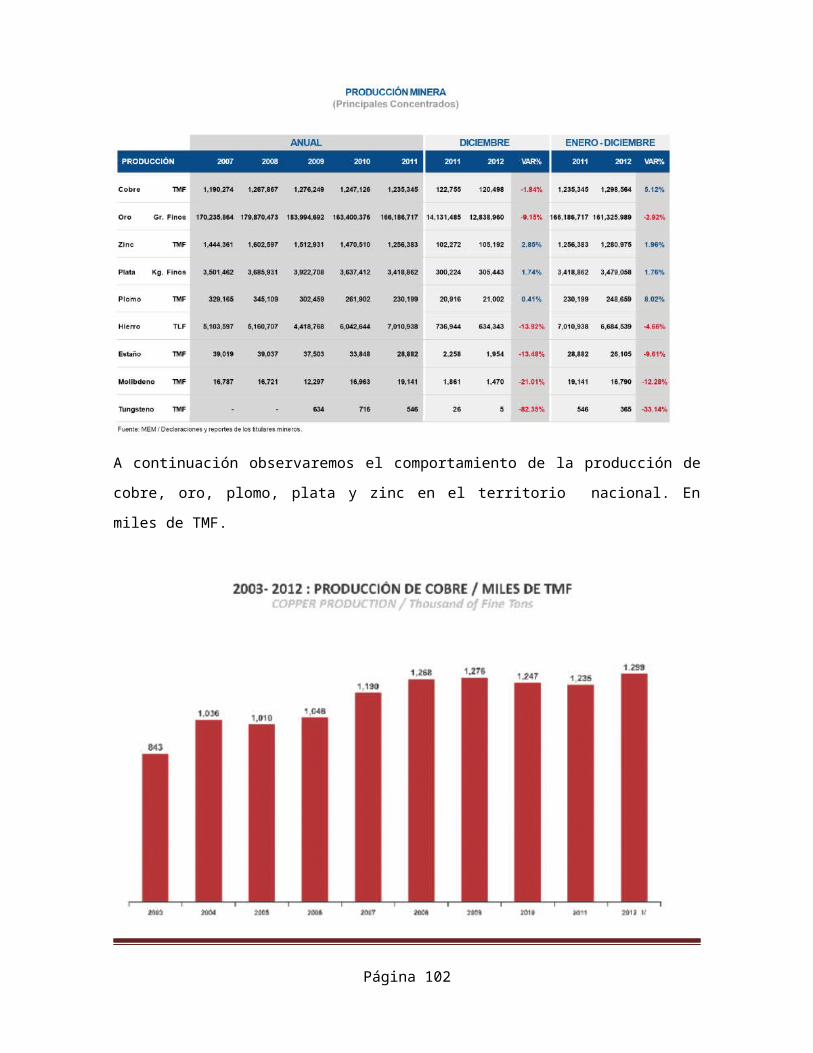

SECTOR MINERÍA

EVOLUCIÒN DEL SECTOR MINERIA

Año 2007

La inversión en minería en el año 2007 muy a pesar de especulaciones del mercado mundial de metales y productos no metálicos fue muy favorable para el Perú. Por ello el incremento de fuentes de inversión en el territorio nacional.

Página 85

Exportaciones

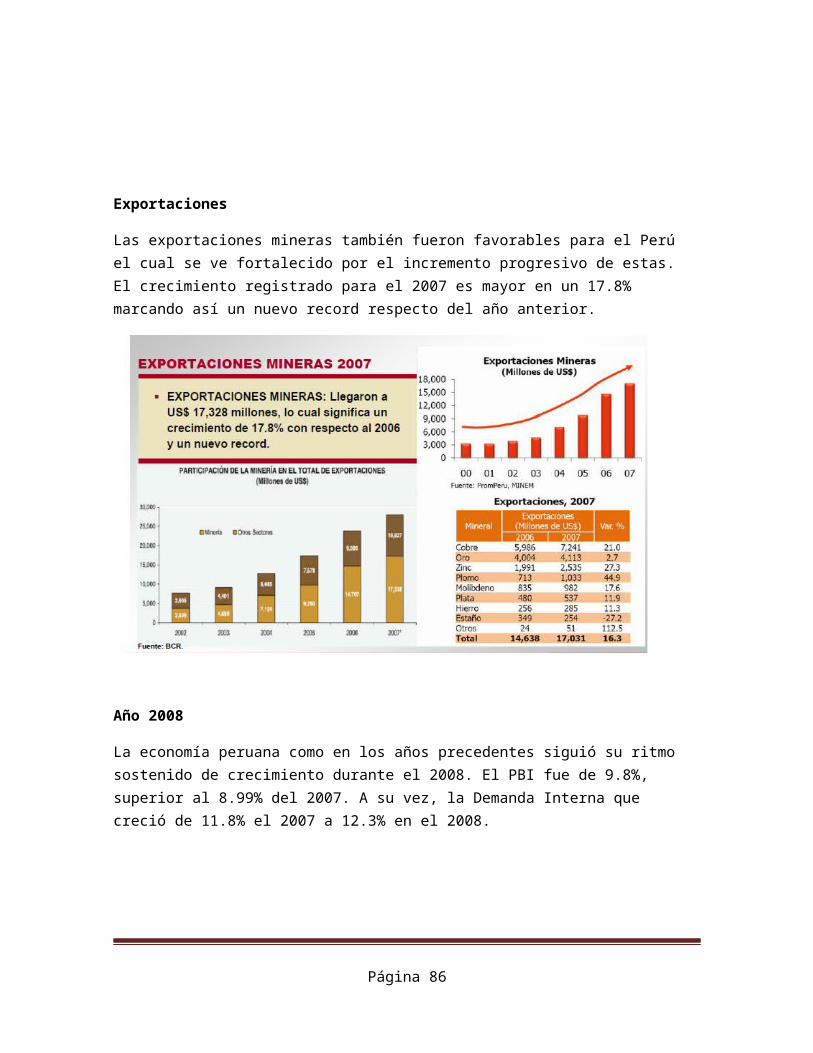

Las exportaciones mineras también fueron favorables para el Perú el cual se ve fortalecido por el incremento progresivo de estas. El crecimiento registrado para el 2007 es mayor en un 17.8% marcando así un nuevo record respecto del año anterior.

Año 2008

La economía peruana como en los años precedentes siguió su ritmo sostenido de crecimiento durante el 2008. El PBI fue de 9.8%, superior al 8.99% del 2007. A su vez, la Demanda Interna que creció de 11.8% el 2007 a 12.3% en el 2008.

Página 86

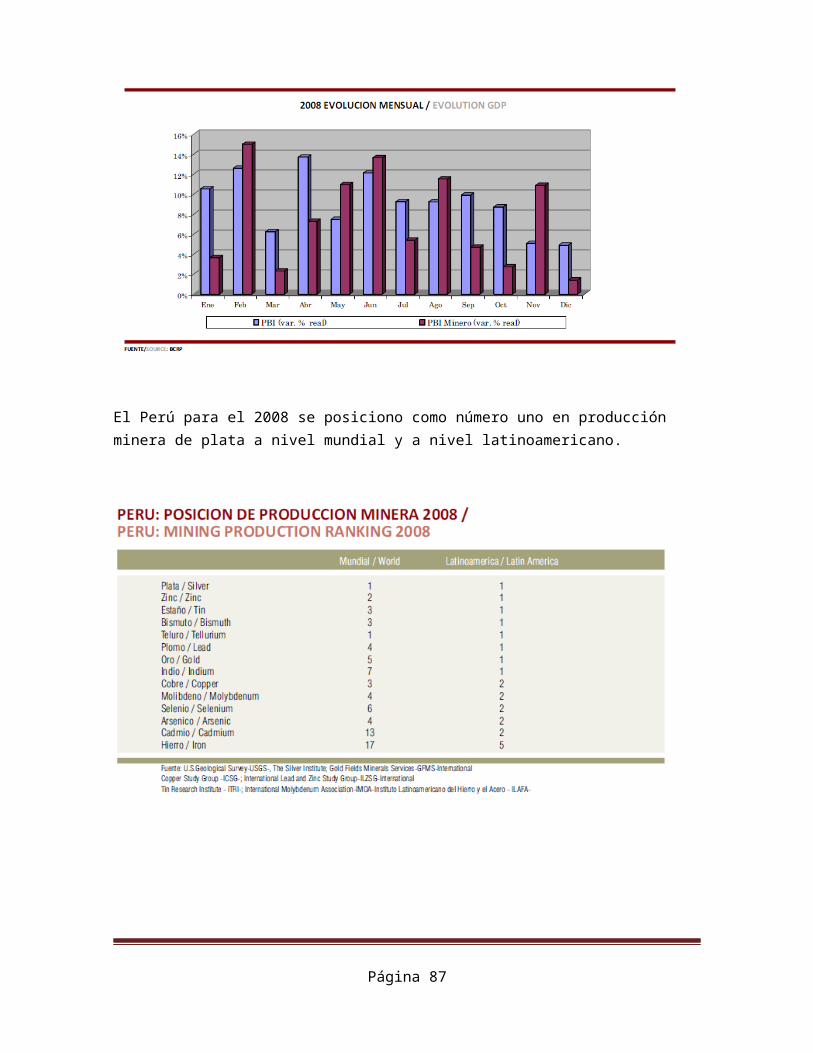

El Perú para el 2008 se posiciono como número uno en producción minera de plata a nivel mundial y a nivel latinoamericano.

Página 87

Durante el 2008, debido a la profundización de la crisis internacional y su impacto

sobre la demanda mundial de materias primas, las cotizaciones de los principales

metales básicos se vienen corrigiendo a la baja desde julio de 2008, registrando caídas históricas que no se veían en décadas, así tenemos que las cotizaciones de los

Página 88

metales cayeron en los últimos doce meses: PLOMO -56.6%, COBRE -54.2%, ZINC -

47.4%, PLATA -31.8%, ESTAÑO -30.3% y el Oro -5.5%; la cotización del oro en un

contexto de mayor aversión al riesgo y de incertidumbre, mantiene su atractivo de

ultimo refugio, lo que ha permitido el sostenimiento de su precio.

Comparado con diciembre de 2007 el precio del cobre ha caído durante el 2008 alrededor del 35%; la disminución de precios desdeinicios de julio obedeció a las expectativas de menor demanda mundial, en particular de los sectores automotor y construcción delos Estados Unidos, Europa y Japón, y al aumento de los inventarios en las bolsas de metales. En el horizonte de proyección, el precio promedio del cobre se ubicaría entre US$2,40y US$ 2,60 por Libra. La cotización del zinc ha caído 47% en los últimos doce meses, llegando a US% 49.92 ctvs/Lb en diciembre de 2008, ello refleja además los temores de desaceleración mundial, el holgado balance entre oferta y demanda de este metal Basoco, seproyecta que en los proximos dos años el precio promedio del zinc se ubicaría entre US$ 0,6 y US$ 0,7 por libra. La cotización del oro ha caído 5,5% en los últimos doce meses. El máximo histórico de este metal se registró el 17 de marzo de 2008, con US$ 1023,5 la onza.

Pero su exitosa trayectoria no ha estado exenta de sufrimiento porla crisis internacional. Fue así como en el cuarto trimestre de 2008 –solo 7 meses después– su precio descendió hasta un mínimo deUS$ 692 la onza (24 de octubre). Esto se motivó porque, al agravarse la situación financiera, los inversionistas optaron por vender sus reservas de oro en busca de liquidez. En el último trimestre repuntó nuevamente debido a los acontecimientos en el mercado financiero mundial, lo que ha aumentado la demanda de oro

Página 89

como activo de refugio. El precio del oro para los próximos dos años se proyecta entre US$ 790 y US$ 850 por onza.

La cotización del plomo cayó en los últimos doce meses 56.6% alcanzando en diciembre de 2008, 43.689 ctv/lb frente a los 139.70que alcanzó en febrero de 2008. La plata alcanzó en promedio el 2008 los 14.98 US$ /oz., llegando a cotizar un máximo de 19.50 US$/oz. en marzo, y un mínimo de 9.86 US$ /oz. La inversión en minería alcanzó en el 2008, según cifras preliminares estimadas por el MEM, la cifra de US$ 1,704 millones, lo que significa 7.57%más que el año anterior que fue de US$ 1,542 millones; estas inversiones incluyen la puesta en marcha del proyecto Cerro Coronacon una inversión total de US$ 550 millones, proyectando producir 140,000 onzas de oro anuales y 25,000 TM de cobre a lo largo de lavida de la mina.

Año 2009

EL PRODUCTO BRUTO INTERNO (PBI) del Perú creció 0.9% en el 2009, año en que la crisis internacional ha registrado en rojo el PBI decasi todas las economías del mundo. En un entorno global desfavorable, el Perú ha logrado crecer y es más resaltante este resultado ya que está referenciado a un crecimiento previo de 9.8%en el 2008; el cual fue uno de los mayores registrados a nivel mundial en dicho año.

Este indicador positivo en el 2009, se debe principalmente al buendesempeño y crecimiento de los sectores Construcción (6.1%), Otros servicios (3.7%) y Agropecuario (2.3%), atenuado por el resultado negativo de los sectores Pesca (-7.7%), y Manufactura (-7.2%).

El PBI del sector minero, decreció en 1.4% en el año 2009 respectoal crecimiento de 7.3% registrado en el 2008, debido fundamentalmente a la crisis internacional que derivó por la caídaen las cotizaciones de la mayoría de nuestros principales minerales y a una menor demanda de ellos. Esto aunado a la disminución en la producción de hierro (-14.4%), plomo (-12.4%) y

Página 90

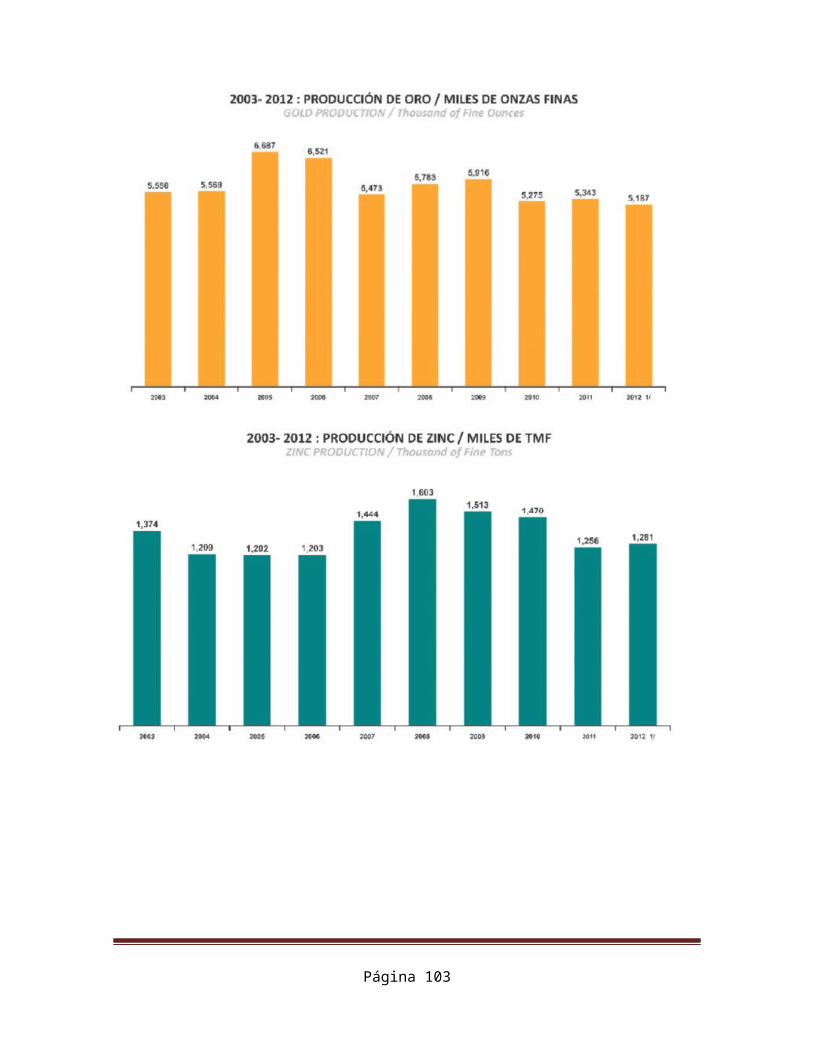

zinc (-5.8%), fue atenuado por el crecimiento en la producción de oro (1.4%) y plata (4.6%), así como en la producción de cobre (0.4%), lo que permitió que el Perú pase a ocupar en este año 2009el segundo lugar como productor mundial de dicho mineral, desplazando a los Estados Unidos de Norteamérica que ocupaba esta posición en el año anterior.

EN EL PERÚ, el cobre, el oro, la plata, el zinc, el plomo y el hierro son, por volumen de su producción y por su gran influencia sobre el comportamiento de la economía

nacional, los seis productos fundamentales de la economía peruana.

A nivel mundial y latinoamericano el Perú se ubica entre los primeros productores de diversos metales, (oro, plata, cobre, plomo, zinc, hierro, estaño, molibdeno,

teluro, entre otros), lo cual es reflejo no sólo de la abundancia de recursos y la capacidad de producción de la actividad minera

Página 91

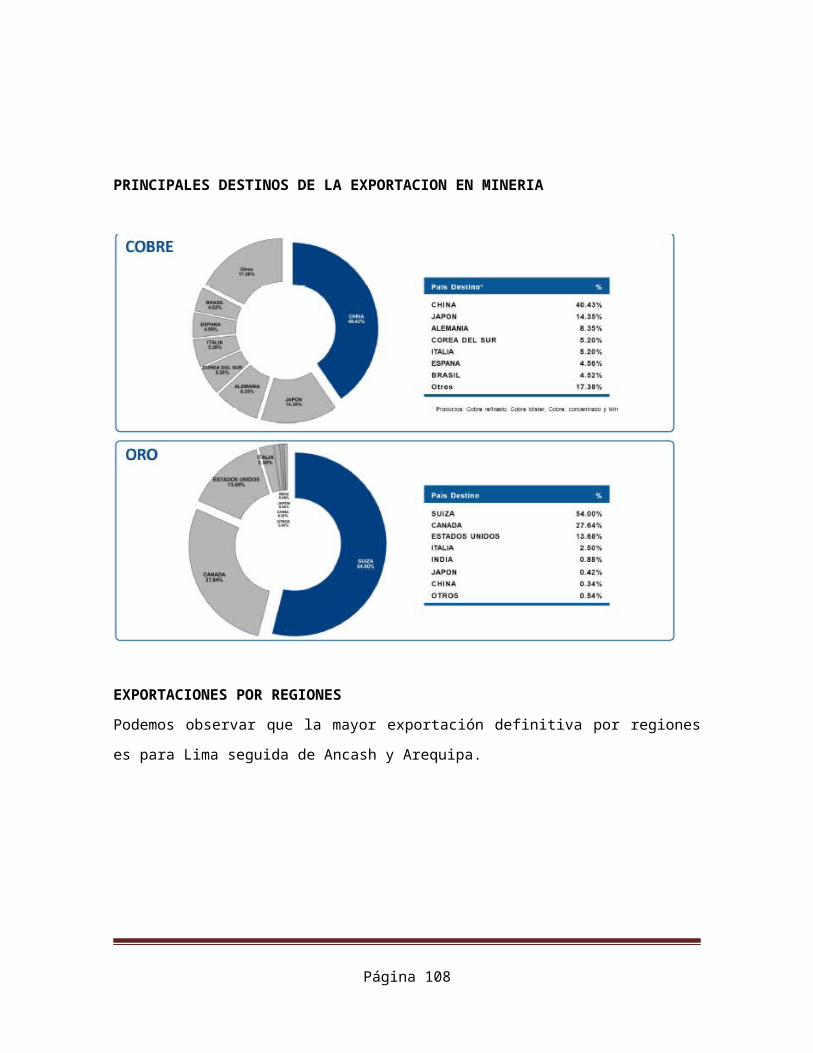

peruana, sino de la estabilidad de las políticas económicas en nuestro país. Los minerales producidos en el Perú son de gran demanda en el mercado mundial actual, cuyo desarrollo se basa en la producción y la industria. Estados Unidos,China, Suiza, Japón, Canadá y la Unión Europea

son los principales demandantes.

POTENCIAL NO METÁLICO

Perú también tiene un gran potencial en minerales nometálicos también conocidos como Minerales Industriales, tales como el mármol travertino, diatomita (primer

productor de América del Sur), bentonita y boratos. En efecto, el Perú está entre los pocos países en el mundo en los que se pueden encontrar depósitos de

estos minerales. Más aún, el Perú se beneficiará del proyecto Bayóvar, que extraerá 3.9 millones de toneladas de roca fosfórica al año, lo que probablemente se duplique en el mediano plazo.

Página 92

A nivel mundial, el Perú es el primer productor de plata y segundoen cobre. Asimismo, es el primer productor de oro, zinc, estaño y plomo y el segundo de molibdeno en América Latina. La Cordillera de los Andes es la columna vertebral de Perú y la principal fuentede depósitos minerales del mundo.

Página 93

PRODUCCIÓN NO METÁLICA

Para el año 2009, se ha registrado el incremento en la producción nacional de Calcita, Bentonita y Granito Ornamental superando así los niveles reportados en el año

2008 en más del 150% de su producción. Según el reporte de la Dirección de Promoción Minera del Ministerio de Energía y Minas (MEM), las empresas

que registraron mayor producción no metálica en el año 2009 fueronlas siguientes:

• Cal San Gerónimo S.R.L que ha reportado 7'112,130 toneladas métricas (T.M.) de Calcita, cabe mencionar que dicha empresa en elaño 2008 extrajo un total de

14,458 T.M. del mineral Caliza/ Dolomita.

• Cementos Lima S.A. tuvo una producción de 5'041,961

T.M. de caliza/dolomita, cifra menor en 4% respecto a

los reportado en el 2008 (5'245,677 T.M.)

Página 94

Unión de Concreteras S.A. reportó en el 2009 2'619,155 T.M. de hormigón, respecto a la producción del 2008 (2'036,552 T.M.) hubo un incremento de 29%.

• Firth Industries Perú S.A., extrajo 1'930,068 T.M. de arena, cifra menor en 16% a lo reportado en el año 2008 (2'308,446 T.M.)

• Quimpac S.A. produjo 1'522,367 T.M. de sal común en el año 2009,lo que implica un incremento de 24% comparado con la producción del año 2008

En resumen, durante el 2009, el Perú se vió afectado como el restode países del mundo por la crisis financiera internacional que asoló las economías mundiales,

sin embargo no ha detenido su crecimiento, solo provocó su desaceleración. Con las primeras señales alentadoras que se vislumbran en el 2010, confiamos

que el Perú logrará mejorar su desempeño en base a su estabilidad jurídica, a su gran potencial de recursos aun no explotados y a supueblo pujante y emprendedor.

Año 2010

Hierro

En el periodo de enero a diciembre de 2010, la producción

acumulada de hierro fue de 6’042,644 toneladas largas finas

(T.L.F.), superando en 36.75% a la de similar periodo del 2009,

que fue de 4’418,768 T.L.F.

Página 95

En el mes de diciembre de 2010, la producción de este mineral que

está a cargo de Shougang Hierro Perú, fue de 591,721 T.L.F.,

siendo mayor en 34.57% a la del mismo mes del año 2009.

Cobre

La producción de cobre fue de 1’247,126 T.M.F., disminuyendo en

2.28% con relación a la del 2009 (1’276,249 T.M.F ).

Ello se explica por las menores cifras reportadas por las empresas

Xstrata Tintaya, Antamina y Southern, cuya producción descendió en

13.26%, 5.63% y 5.54%, respectivamente, en comparación al 2009.

Es de destacar el aumento del que dieron cuenta Sociedad Minera El

Brocal, Compañía Minera Milpo, Minera Pampa de Cobre y Gold Fields

La Cima, cuya producción se incrementó en 84.33%, 18.04%, 15.01% y

12.97%, respectivamente.

En diciembre, la producción fue de 115,171 T.M.F., mayor en 2.89%

a la de similar mes del año 2009 (111,939 T.M.F.).

Zinc

La producción de Zinc descendió en 2.80%, variando de 1’512,931

T.M.F., cifra reportada en 2009, a 1’470,510 T.M.F., que

corresponde al 2010.

Ello se debe principalmente por los descensos reportados por El

Brocal, Antamina, Argentum y Mina Quiruvilca, que fueron de

47.46%, 14.45%, 11.14% y 10.89%, respectivamente. Se puede

mencionar como incrementos importantes los reportados por Los

Quenuales, Raura y Casapalca, que fueron de 153.04%, 19.72% y

10.93%, respectivamente.

Página 96

En diciembre de 2010, la producción de zinc fue de 109,087 T.M.F.,

15.64% menor a la del mismo mes del año 2009, que fue de 129,318

T.M.F.

Plata

La producción de plata en 2010 fue de 3’637,412 Kg. Finos, cifra

menor en 7.27% al volumen registrado el 2009 (3’922,708 Kg.

Finos).

Esta disminución se explica fundamentalmente, por los menores

volúmenes producidos por El Brocal (-34.06%), Ares (-29.09%) y

Mina Quiruvilca (-25.63%). Por el contrario, Chungar, Suyamarca y

Milpo, aumentaron su producción en 19.30%, 16.47% y 12.24%,

respectivamente, en comparación con los niveles reportados en el

año 2009.

Respecto a diciembre de 2010, la cifra reportada fue de 312,137

Kg. Finos, que es menor en 4.24% a la del mismo mes del año 2009,

que fue de 325,957 Kg. Finos.

Oro

La producción de oro en 2010 fue de 163’400,376 gr. finos, siendo

menor en 11.19% a la de 2009 (183’994,692 gr. Finos).

El descenso se explica por la menor producción de Minera Yanacocha

(-28.98%), Arasi (-22.74%), Barrick Misquichilca (-21.89%) y Ares

(-21.81%). Por otro lado, se han dado crecimientos notables en

Aruntani (21.56%), Minera Titán del Perú (21.25%),

Página 97

Consorcio Minero Horizonte (19.95%) y Aurífera Santa Rosa

(17.29%).

Respecto a la producción del mes de diciembre, que fue de

12’731,948 gr. finos, se observa una disminución de 9.77% frente a

la de 2009, que fue de 14’111,008 gr. finos.

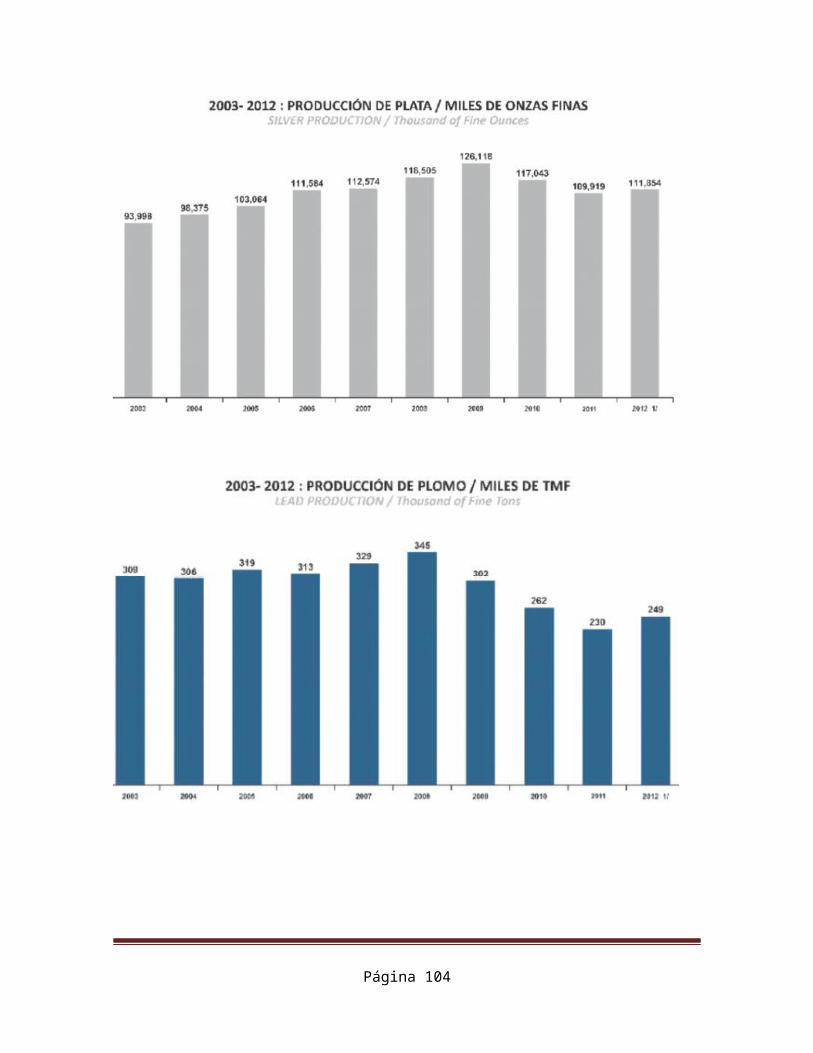

Plomo

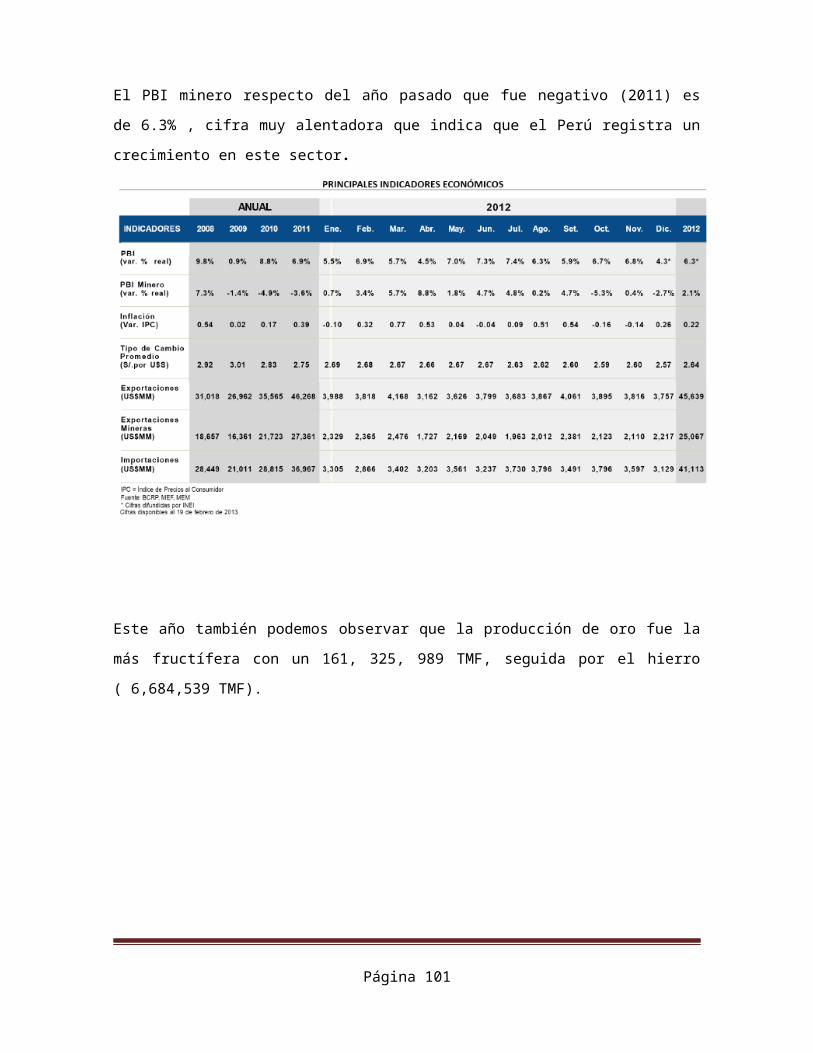

Finalmente, la producción de este metal fue de 261,902 T.M.F.,