The Cost of Capital

22

FINANCIAL MANAGEMENT KEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND THE COST OF CAPITAL Cost of capital adalah merupakan topik yang amat penting untuk dipelajari dalam manajemen keuangan karena beberapa alasan : Pertama, bahwa capital budgeting decision mempunyai pengaruh yang besar pada perusahaan dan capital budgeting yang baik akan memerlukan ramalan akan cost of capital yang tepat. Kedua, bahwa capital structure dapat mempengaruhi baik besar dan risk daripada pendapatan perusahaan dan selanjutnya adalah juga pada “ value of the firm “. Pengetahuan daripada cost of capital, dan bagaimana ia dipengaruhi oleh financial leverage adalah sangat bermanfaat dalam mengambil keputusan atas capital structure yang diambil. Akhirnya, hampir semua keputusan, termasuk didalamnya adalah mengenai leasing, pembayaran kembali atas debt dan kebijaksanaan modal kerja, memerlukan pengetahuan dan estimasi atas cost of capital. Pada awal pembahasan, kita akan bicarakan mengenai arti pentingnya penggunaan “ weighted average cost of capital “ , kemudian selanjutnya akan kita bahas mengenai cost dari komponen dalam capital structure, yang antara lain meliputi : debt, prefference share and equity dan retained earning. 1. Capital Component Komponen dari capital adalah item yang ada pada sisi sebelah kiri dari neraca. Setiap peningkatan yang ada pada asset, haruslah dibiayai oleh adanya peningkatan dari satu atau lebih dari komponen dalam capital. COST OF CAPITAL Arranged by. Laksmi Kusumawardhani

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of The Cost of Capital

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

THE COST OF CAPITAL

Cost of capital adalah merupakan topik yang amatpenting untuk dipelajari dalam manajemen keuangankarena beberapa alasan :

Pertama, bahwa capital budgeting decision mempunyaipengaruh yang besar pada perusahaan dan capital budgetingyang baik akan memerlukan ramalan akan cost of capital yangtepat.

Kedua, bahwa capital structure dapat mempengaruhi baikbesar dan risk daripada pendapatan perusahaan danselanjutnya adalah juga pada “ value of the firm “.

Pengetahuan daripada cost of capital, dan bagaimana iadipengaruhi oleh financial leverage adalah sangat bermanfaatdalam mengambil keputusan atas capital structure yangdiambil. Akhirnya, hampir semua keputusan, termasukdidalamnya adalah mengenai leasing, pembayaran kembali atasdebt dan kebijaksanaan modal kerja, memerlukan pengetahuandan estimasi atas cost of capital.

Pada awal pembahasan, kita akan bicarakan mengenaiarti pentingnya penggunaan “ weighted average cost of capital “,kemudian selanjutnya akan kita bahas mengenai cost darikomponen dalam capital structure, yang antara lain meliputi: debt, prefference share and equity dan retained earning.

1. Capital ComponentKomponen dari capital adalah item yang ada pada

sisi sebelah kiri dari neraca. Setiap peningkatan yangada pada asset, haruslah dibiayai oleh adanyapeningkatan dari satu atau lebih dari komponen dalamcapital.

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

2. Komponen Dari CostCapital adalah merupakan faktor produksi yang amat

penting dan seperti halnya equity yang lainnya iamempunyai ongkos. Ongkos dari setiap komponen adalahdiartikan sebagai komponen ongkos dari setiap komponenkapital. Sebagai contoh : Apabila perusahaan dapatmeminjam uang dengan bunga 8%, maka komponen ongkosdari debt adalah sama dengan 8%.

Untuk itu tekanan pembahasan masalah ini adalahmengenai cost of debt, prefference share, retained earning danpengeluaran atas ordinary share yang baru. Kesemuanya ituadalah merupakan komponen dari capital dan komponenongkosnya diidentifikasikan sebagai berikut ini :

kь = interest rate atas debt baru dariperusahaan

= komponen ongkos dari debt sebelumpajak

kь ( 1 – T ) = komponen cost of debt setelahpajak, dimana T adalah

marginal tax ratekps = komponen cost of preference sharekr = komponen cost of retained earningke = komponen cost of new issue of ordinary

sharek = average cost of capital

COST OF DEBT BEFORE TAX ( kb )Biaya hutang ( cost of debt ) menunjukkan berapa biaya

yang harus ditanggung oleh perusahaan, apabilaperusahaan menggunakan dana yang berasal dari pinjaman

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

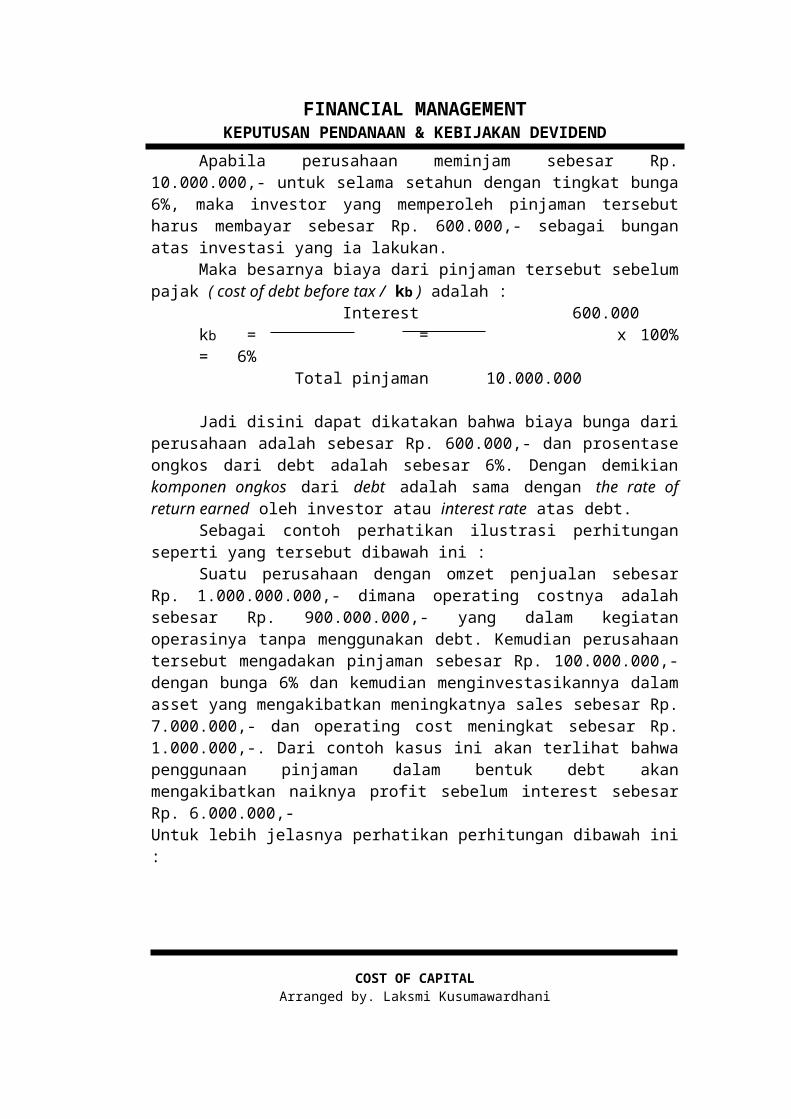

Apabila perusahaan meminjam sebesar Rp.10.000.000,- untuk selama setahun dengan tingkat bunga6%, maka investor yang memperoleh pinjaman tersebutharus membayar sebesar Rp. 600.000,- sebagai bunganatas investasi yang ia lakukan.

Maka besarnya biaya dari pinjaman tersebut sebelumpajak ( cost of debt before tax / kb ) adalah :

Interest 600.000kb = = x 100%= 6%

Total pinjaman 10.000.000

Jadi disini dapat dikatakan bahwa biaya bunga dariperusahaan adalah sebesar Rp. 600.000,- dan prosentaseongkos dari debt adalah sebesar 6%. Dengan demikiankomponen ongkos dari debt adalah sama dengan the rate ofreturn earned oleh investor atau interest rate atas debt.

Sebagai contoh perhatikan ilustrasi perhitunganseperti yang tersebut dibawah ini :

Suatu perusahaan dengan omzet penjualan sebesarRp. 1.000.000.000,- dimana operating costnya adalahsebesar Rp. 900.000.000,- yang dalam kegiatanoperasinya tanpa menggunakan debt. Kemudian perusahaantersebut mengadakan pinjaman sebesar Rp. 100.000.000,-dengan bunga 6% dan kemudian menginvestasikannya dalamasset yang mengakibatkan meningkatnya sales sebesar Rp.7.000.000,- dan operating cost meningkat sebesar Rp.1.000.000,-. Dari contoh kasus ini akan terlihat bahwapenggunaan pinjaman dalam bentuk debt akanmengakibatkan naiknya profit sebelum interest sebesarRp. 6.000.000,-Untuk lebih jelasnya perhatikan perhitungan dibawah ini:

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

Tanpa Debt DenganDebtSales 1.000.000.0001.007.000.000Operating cost 900.000.000 901.000.000 Earning Before Interest 100.000.000106.000.000Interest ---- 6.000.000Earning 100.000.000100.000.000

PREFFERENCE SHAREPrefference share adalah merupakan perkawinan antara

debt dan ordinary share. Seperti halnya dengan debt, makaPrefference Share akan melahirkan / menanggung tingkatbunga yang tetap bagi perusahaan, dan dalam hal adanyalikuidasi, maka claim atas prefference share holder akanmempunyai hak yang lebih tinggi atas ordinary shareholder.Karenanya disini preference share adalah memilikiresiko yang lebih kecil bagi perusahaan dibandingkandengan debt, tetapi mempunyai resiko yang lebih besarapabila dibandingkan dengan ordinary share. Untukinvestor, maka preference share adalah lebih besarresikonya dibandingkan dengan debt, tetapi memilikirisk yang lebih kecil dibandingkan dengan ordinaryshare.

Sebagai gambaran, apabila seorang investoringinmemembeli obligasi ( debt ) dari perusahaandengan tingkat bunga sebesar 6%, maka disini investorbarangkali karena kecenderungannya adalah risk aversion,maka ia tidak ingin membeli prefference share dengan yieldyang kurang dari 9%. Katakanlah bahwa prefference share

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

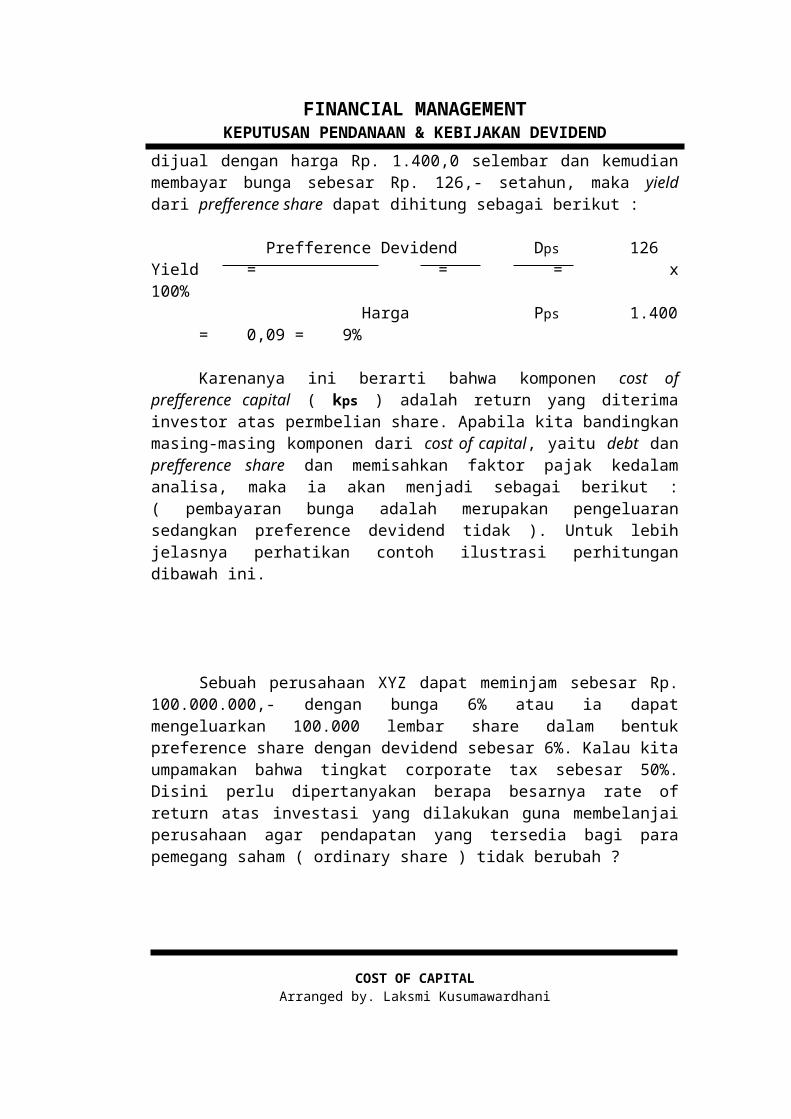

dijual dengan harga Rp. 1.400,0 selembar dan kemudianmembayar bunga sebesar Rp. 126,- setahun, maka yielddari prefference share dapat dihitung sebagai berikut :

Prefference Devidend Dps 126Yield = = = x100%

Harga Pps 1.400= 0,09 = 9%

Karenanya ini berarti bahwa komponen cost ofprefference capital ( kps ) adalah return yang diterimainvestor atas permbelian share. Apabila kita bandingkanmasing-masing komponen dari cost of capital, yaitu debt danprefference share dan memisahkan faktor pajak kedalamanalisa, maka ia akan menjadi sebagai berikut :( pembayaran bunga adalah merupakan pengeluaransedangkan preference devidend tidak ). Untuk lebihjelasnya perhatikan contoh ilustrasi perhitungandibawah ini.

Sebuah perusahaan XYZ dapat meminjam sebesar Rp.100.000.000,- dengan bunga 6% atau ia dapatmengeluarkan 100.000 lembar share dalam bentukpreference share dengan devidend sebesar 6%. Kalau kitaumpamakan bahwa tingkat corporate tax sebesar 50%.Disini perlu dipertanyakan berapa besarnya rate ofreturn atas investasi yang dilakukan guna membelanjaiperusahaan agar pendapatan yang tersedia bagi parapemegang saham ( ordinary share ) tidak berubah ?

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

Investment in asset yielding 6%

12 Sebelumnya Debt Preference

Preference Share

ShareEBIT 100.000.000 106.000.000106.000.000 112.000.000Interest ------ 6.000.000 000 000EBT 100.000.000 100.000.000

106.000.000 112.000.000CorporateTax (50%) (50.000.000) (50.000.000)

(53.000.000) (56.000.000)Preffered Devidend 000 000 (6.000.000) (6.000.000)Earning availableto ordinary 50.000.000 50.000.00047.000.000 50.000.000shareholder

Seperti apa yang telah dijelaskan sebelumnya,apabila dana diinvestasikan untuk bisa memperoleh 6%sebelum pajak, maka pendapatan yang tersedia bagipemegang saham ( ordinary shareholders ) adalah tidakberubah, jika menggunakan alternatif debt untukmembelanjai perusahaan, tetapi pendapatan yang diterimauntuk para pemegang saham ( ordinary shareholders ) akanturun kalau prefference share yang digunakan untukmembelanjai perusahaan.

Untuk tetap bisa mempertahankan pendapatan yangtersedia untuk para pemegang saham ( ordinary shareholders )sebesar Rp. 50.000.000,-, maka dana yang diperoleh

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

dengan mengeluarkan prefference share, share holders akanmemperoleh yield sebesar 12% sebelum pajak atau 6%setelah pajak.

6%( 6% x ( 1 – tax rate ) = = 12%

50% Sepanjang pendapatan para pemegang saham adalah

berhubungan dengan pendapatan setelah dipotong pajakdaripada pendapatan sebelum pajak, maka hanya cost ofcapital setelah dipotong pajaklah yang sebaiknyadigunakan.

COST OF RETAINED EARNING ( COST DARI LABA YANGDITAHAN )

Cost atas prefference share adalah didasarkan padapendapatan yang diinginkan oleh para investor apabilamereka membeli prefference shares, sedangkan cost of debtadalah didasarkan atas tingkat bunga yang investoringinkan atas pengeluaran debt ( obligasi ). Kesemuanya ini kita sesuaikan dengan adanya pajak.

Cost of equity yang diperoleh dari laba yang ditahan( retained earning ) dapat kita dasarkan atas rate of returnyang diinginkan oleh para pemegang saham ( shareholders) atas ordinary share yang diperoleh oleh perusahaan.Disini cost of retained earning kita beri simbol kr.

Karenanya value of a share tergantung pada devidenyang dibayarkan atas share, yaitu sebesar :

d1 d2 dtPo = + + ............ +

( 1 + kr ) ( 1 + kr )²( 1 + kr )t

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

Dimana :Po = current price of the shareDt = devidend yang diharapkan akan dibayar pada akhirtahun tKr = required rate of return

Apabila deviden yang diharapkan akan berubahdengan tingkat pertumbuhan yang konstan, makaformulanya akan menjadi :

d1 Po =

kr – g

Dalam keadaan keseimbangan, maka expected rate of returnharus sama dengan required rate of return, maka kita akanbisa memperoleh kr sebagai berikut ini :

d1 kr = + g

Po

Sebagai gambaran, katakanlah perusahaan NBCmengharapkan untuk bisa memperoleh pendapatan sebesarRp. 280,- untuk setiap share dan membayar devidensebesar Rp. 140,- untuk tahun mendatang. Disinipendapatan dari perusahaan, deviden dan harga sahamtelah meningkat sebesar 5% setahun, dan tingkat

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

pertumbuhan ini diharapkan tetap untuk tahun mendatang.Saham dapat dijual dengan harga Rp. 2.800,- sekarang.

Dengan menggunakan informasi diatas, maka dapatdihitung besarnya required rate of return atas share dalamkeadaan keseimbangan sebagai berikut :

d1 kr = + g

Po140

= + 5% = 0,05 + 0,05

2.800= 0,10 = 10%

Disini expected growth rate untuk harga share adalahsebesar 5%, dimana untuk harga semula sebesar Rp.2.800,- diharapkan untuk bisa memperoleh kenaikansebesar Rp. 140,- atas nilai dari saham sehinggamenjadi Rp. 2.940,-. Kenaikan harga ini akan diperolehapabila perusahaan NBC menginvestasikan sebesar Rp.140,- dari laba untuk bisa memperoleh yield sebesar 10%= Rp. 14,-

Apabila retained earning sebesar Rp. 140,- inidiinvestasikan dengan yield hanya sebesar 5%, makaearning akan hanya bertumbuh sebesar Rp. 7,- selamatahun mendatang dan tidak dengan expected sebesar Rp.14,- per share. Dengan demikian earning yang baru akanmenjadi sebesar Rp. 287,- dimana pertumbuhannya hanyasebesar 2,5% dibandingkan dengan expected returnsebesar Rp. 294,- atau kenaikan sebesar 5%.

Apabila investor yakin dan percaya bahwa firm NBCakan memperoleh return sebesar 5% di tahun mendatangdan kemudian ia hanya memperoleh sebesar 2,5%pertumbuhan, maka mereka akan mengadakan penilaiankembali atas harga saham ( lebih murah ), yaitu sebagaiberikut ini :

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

d1 140 140Po = = = = Rp.

1.866,67 kr – g0,10 – 0,025 0,075

Agar hal ini tidak terjadi maka perusahaan NBCdapat melakukannya dengan jalan membayarkan seluruhpendapatannya dalam bentuk deviden, dan karenanya akanmenurunkan growth rate-nya menjadi = 0. Disini harga darisaham akan tidak berubah, karena investor akan tetapmemperoleh required rate of return sebesar 10% atas sahamnya.

d1 280kr = + g = + 0 = 10%

Po2.800

d1 280 Po = = = Rp. 2.800,-

kr – g 0,10 – 0

Dalam kondisi demikian, maka semua return akandiperoleh hanya dalam bentuk deviden.

COST OF EXTERNAL EQUITY ( ke )Cost atas external equity ( ke / ks ), adalah lebih

tinggi dari cost of retained earning ( kr ), karena disinimengandung apa yang disebut dengan “ FloatationCost “ dalam hal penjualan saham baru kepada masyarakat.

d1 ke ( ks ) = + g

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

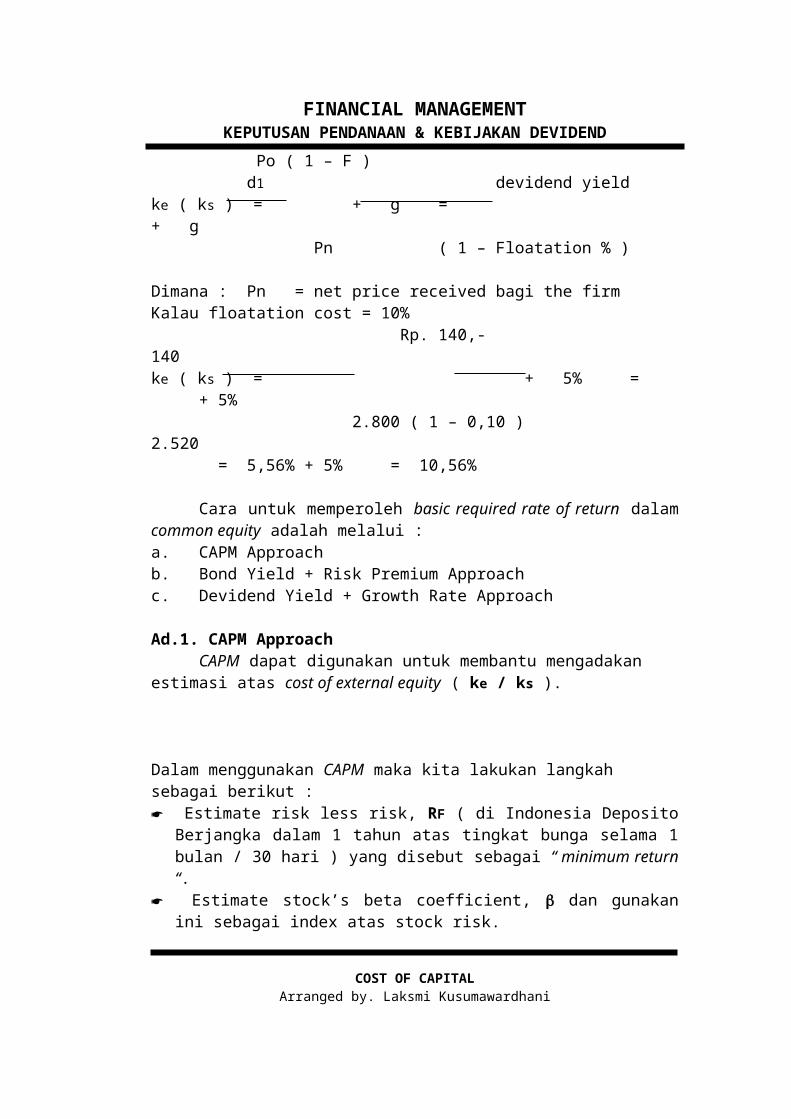

Po ( 1 – F )d1 devidend yield

ke ( ks ) = + g = + g

Pn ( 1 – Floatation % )

Dimana : Pn = net price received bagi the firmKalau floatation cost = 10% Rp. 140,-140ke ( ks ) = + 5% =

+ 5% 2.800 ( 1 – 0,10 )2.520

= 5,56% + 5% = 10,56%

Cara untuk memperoleh basic required rate of return dalamcommon equity adalah melalui :a. CAPM Approachb. Bond Yield + Risk Premium Approachc. Devidend Yield + Growth Rate Approach

Ad.1. CAPM ApproachCAPM dapat digunakan untuk membantu mengadakan

estimasi atas cost of external equity ( ke / ks ).

Dalam menggunakan CAPM maka kita lakukan langkah sebagai berikut : Estimate risk less risk, RF ( di Indonesia Deposito

Berjangka dalam 1 tahun atas tingkat bunga selama 1bulan / 30 hari ) yang disebut sebagai “ minimum return“.

Estimate stock’s beta coefficient, dan gunakanini sebagai index atas stock risk.

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

Estimate rate of return on “ the market “ atau averagestock. Kita kemudian beri simbol RM, atas penerimaanini.

Estimate required rate of return atas stock dariperusahaan tersebut :

ke ( ks ) = RF + ( RM – RF )

( RM – RF ) adalah merupakan risk premium dalamaverage stock, sementara adalah index dari particularstock dalam risk ( resiko atas stock tertentu ).

Untuk menggambarkan CAPM, kita umpamakan RF = 12%dan RM = 16%, ( beta ) = 0,7 untuk stock tertentu.Maka cost of external equity dapat dihitung sebagaiberikut :

ke ( ks ) = 12 + 0,7 ( 16 - 12 )= 12 + ( 0,7 ) ( 4 )

= 12 + 2,8 = 14,8

Apabila beta ( ) dari stock adalah = 1,8, makaini menunjukkan bahwa stock tersebut lebih risky dariaverage,

ke ( ks ) = 12 + 1,8 ( 4 )= 12 + 7,2= 19,2

Ad.2. Bond Yield + Risl Premium ApproachIni adalah merupakan cara yang sangat subyektif,

dimana analist sering mengadakan estimasi atas cost ofcommon equity dari suatu firm dengan menambahkan riskpremium sekitar 4% dari interest rate atas long-term debt.Sebagai gambaran : apabila bond yield = 9%, maka costof equity akan diestimasikan sebagai berikut :

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

ke ( ks ) = Bond rate + Risk Premium= 9% + 4%= 13%

Besarnya risk premium ini didasarkan atas estimasidari pandangan analist keuangan.

Ad.3. Devidend Yield + Growth Rate ApproachKita ketahui bahwa stock berada dalam keadaan

keseimbangan dengan expected rate of return sama denganrequired rate. Apabila perusahaan diharapkan untukbertumbuh dengan tingkat yang konstan, maka kitamengadakan estimasi atas ke ( ks ) sebagai berikut :

d1 ke ( ks ) = + Expected Devidend Growth Rate

Po Apabila dimasa lampau growth rate dalam pendapatan

dan deviden adalah sercara relatif stabil, maka “g “barangkali bisa didasarkan atas dasar growth rate dariperusahaan di masa lampau.

Apabila growth rate dari perusahaan adalah sangatberfluktuasi, maka investor tidak dibenarkan untukmengadakan proyeksi dimasa mendatang dengan menggunakankeadaan dimasa lampau. Dalam keadaan ini maka “ g “akan diestimasikan dengan menggunakan cara lain.Kebiasaannya, bahwa para analist di bidang surat-suratberharga sering mengadakan growth rate forecast ataspendapatan dan deviden dari perusahaan ( melihat sales,profit margin ).

Bahwa membuat estimasi atas cost of capital dapatdigunakan apa yang dilakukan oleh analis dalam suratberharga tersebut dan menggunakan hasilnya sebagaiestimasi atas growth rate investor secara umum, dankemudian mengkombinasikan “ g “ dengan devidend yield,

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

dan kemudian mengadakan estimasi ke ( ks ) sebagaiberikut :

d1 ke ( ks ) = + Growth rate sesuai denganproyeksi dari security analyst Po

Dalam praktek, ketiga metode pendekatan tersebutdigunakan dan kemudian dipilih berdasarkan pandanganmasing-masing investor, apabila ketiga metode inimemberikan hasil yang berbeda.

WEIGHTED AVERAGE ( COMPOSITE ) COST OF CAPITALKita telah pelajari bahwa effect atas leverage bisa

berpengaruh atas cost of Debt, cost of Equity dan market pricedari stock. Kita telah mengetahui bahwa “ OptimalCapital Structure “ adalah satu, dimana dapat memaximumkanharga dari stock, dan karenanya rational investor / firm akanmenggunakan “ target capital structure “.

Target capital structure adalah didasarkan pada marketvalue, bukan accounting value. Karenanya ini akan menjadisangat penting apabila harga dari stock adalah berbedadari book value-nya.

Akhirnya, bahwa firm sebaiknya mengikatkantambahan capital baru dalam jumlah yang sesuai denganproporsi yang terdapat dalam target capital structure, dalamusaha agar bisa capital structure tetap dalam target.

Proporsi dari debt dan equity yang sesuai dengancapital structure adalah digunakan untuk membantumengadakan perhitungan atas “ weighted average cost of capital “.

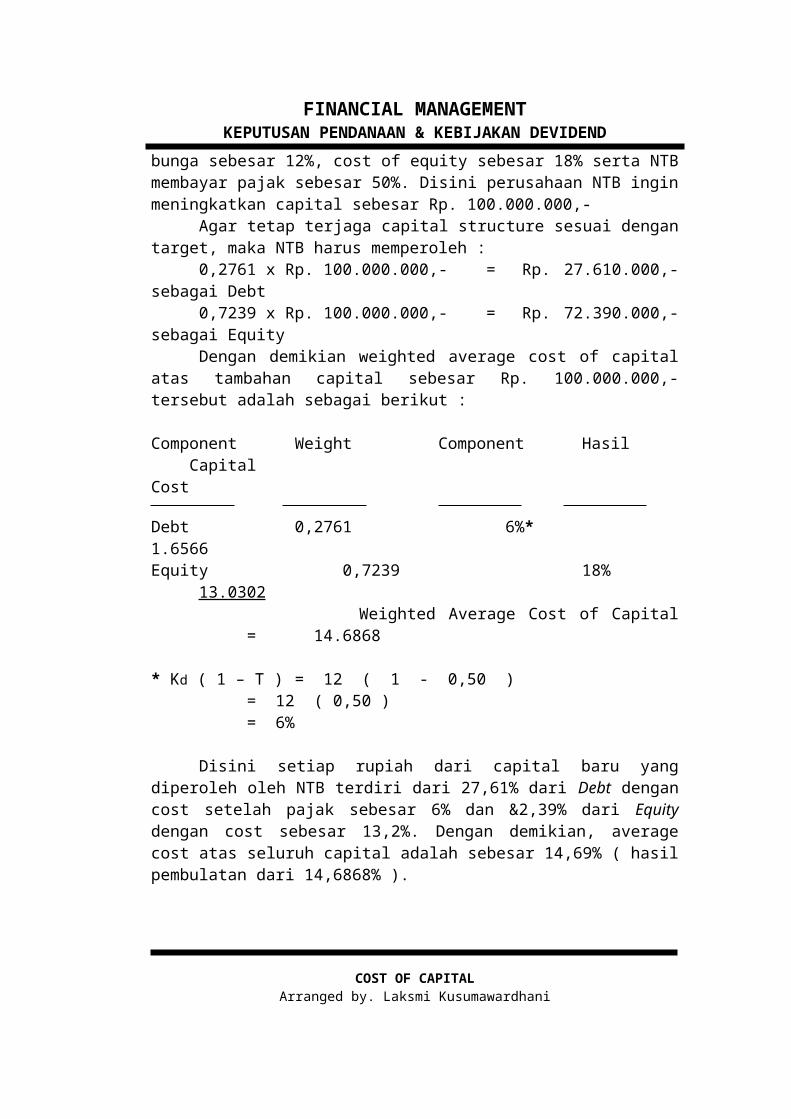

Katakanlah bahwa perusahaan NTB mempunyai targetcapital structure antara lain : 27,61% Debt, 72,39%Equity. NTB dapat mengadakan pinjaman dengan tingkat

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

bunga sebesar 12%, cost of equity sebesar 18% serta NTBmembayar pajak sebesar 50%. Disini perusahaan NTB inginmeningkatkan capital sebesar Rp. 100.000.000,-

Agar tetap terjaga capital structure sesuai dengantarget, maka NTB harus memperoleh :

0,2761 x Rp. 100.000.000,- = Rp. 27.610.000,-sebagai Debt

0,7239 x Rp. 100.000.000,- = Rp. 72.390.000,-sebagai Equity

Dengan demikian weighted average cost of capitalatas tambahan capital sebesar Rp. 100.000.000,-tersebut adalah sebagai berikut :

Component Weight Component Hasil Capital Cost

Debt 0,2761 6%*1.6566Equity 0,7239 18%

13.0302 Weighted Average Cost of Capital

= 14.6868

* Kd ( 1 – T ) = 12 ( 1 - 0,50 )= 12 ( 0,50 )= 6%

Disini setiap rupiah dari capital baru yangdiperoleh oleh NTB terdiri dari 27,61% dari Debt dengancost setelah pajak sebesar 6% dan &2,39% dari Equitydengan cost sebesar 13,2%. Dengan demikian, averagecost atas seluruh capital adalah sebesar 14,69% ( hasilpembulatan dari 14,6868% ).

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

Untuk lebih memperjelas mengenai biaya modal rata-rata tertimbang ( weighted average cost of capital )berikut ini dikemukakan contoh.

Misalkan perusahaan menggunakan obligasi 8%, danmempunyai tingkat pajak 50%. Dengan demikian biayahutang setelah pajak adalah :

Kd = ( 1 – 050 ) 0,08= 0,04

Misalkan data lain tentang biaya modal adalah sebagaiberikut :- Saham prefferen 8%- Saham biasa ( common ) 11%- Laba yang ditahan 10%Biaya modal dari kelompok diatas tidak diperkenankandisesuaikan dengan pajak, karena pada hakekatnyamerupakan biaya modal sendiri.Misalkan perusahaan mempunyai struktur modal sebagaiberikut :

JumlahProporsi

Hutang Rp. 30.000.000,-30%

Saham Prefferen Rp. 10.000.000,-10%

Saham Biasa Rp. 20.000.000,-20%

Laba Ditahan Rp. 40.000.000,-40%

Rp. 100.000.000,-100%

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

Dengan demikian kita bisa menghitung biaya modalsecara keseluruhan, dengan menggunakan rata-ratatertimbang sebagai berikut ini.

(1) (2) (3) (4)

Metode Pembelanjaan ProporsiBiaya Weighted Average

(2) x (3)

Hutang 30% 4,0%1,20%

Saham Prefferen 10% 8,0%0,80%

Saham Biasa 20% 11,0%2,20%

Laba Ditahan 40% 10,0%4,00%

8,20%

Apakah angka 8,20% tersebut mencerminkan angkabiaya modal yang sebenarnya, akan tergantung padaketepatan kita didalam menaksir masing-masing komponenbiaya modal tersebut.

BEBERAPA HAL YANG PERLU DIPERHATIKANDalam penggunaan biaya modal rata-rata tertimbang

( weighted average cost of capital ), ada beberapa hal yang perlumendapatkan perhatian :

Pertama, kalau kita menggunakan biaya modal rata-ratatertimbang untuk menilai suatu usulan investasi, berartisecara implisit kita menganggap bahwa usulan investasi

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

tersebut akan dibelanjai dengan komposisi pembelanjaanyang sama dengan yang digunakan perusahaan saat ini.Karena itu perlulah dihitung “ marginal cost of capital “.

Kedua, kalau kita menggunakan biaya modal rata-ratatertimbang dengan menggunakan dasar struktur modal yangada saat ini, secara implisit kita menganggap bahwastruktur modal yang ada saat ini adalah yang optimalyang dikehendaki oleh perusahaan.

Ketiga, penggunaan biaya modal rata-rata tertimbangsebagai angka pembanding dalam penerimaan suatu usulaninvestasi hanya tepat apabila usulan investasi tersebutmempunyai resiko yang kurang lebih sama denganinvestasi yang sudah ada. Apabila usulan investasitersebut dianggap mempunyai resiko yang lebih tinggi,maka penggunaan angka rata-rata tertimbang ini menjaditidak tepat lagi

MINIMIZING THE WEIGHTED AVERAGE COST OF CAPITALSuatu perusahaan yang menginginkan harga dari

stock adalah maksimum, maka ia haruslah pula berharapagar cost untuk memproduksikan output adalah minimum. Dengan demikian manajemen diharapkan mencoba untukmemperoleh capital sesuai dengan yang diinginkan denganbiaya capital yang serendah-rendahnya, dan jelas iniadalah untuk meminimumkan weighted average cost of capital.

Catatan :Marginal tax rate = 40%

ka = (% Debt dalam Cap. Struc) (After tax cost ofDebt) + (% Equity) (ks) = { ( % Debt ) ( kd ) ( 1 – t ) } + ( 1 - %Debt ) ( ks )

Leverage = 0

COST OF CAPITALArranged by. Laksmi Kusumawardhani

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

ka = ( 0 ) ( 4,80 ) + ( 1 - 0 ) ( 12 )= 12%

Leverage = 9,58%

Ka = ( 0,0958 ) ( 0,48 ) + ( 0,9042 )( 12,2 ) = 11,49%

Kalau preffered stock digunakan, maka perhitungannya :

ka = Wdkd ( 1 - t ) + Wpkp + Wsks

Dimana :W = Weightd = Debtp = Preffered stocks = common stockkp = cost of capital dari prefered stock

dpkp = Pnp

COST OF CAPITALArranged by. Laksmi Kusumawardhani

After TaxCost of k

s

ka

kd(1-t)

11,6412

13,

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

MARGINAL COST OF CAPITALMarginal cost of capital dari setiap item adalah cost

daripada satu unit tambahan dari item tersebut.Artinya, marginal cost dari tenaga kerja adalah costdaripada adanya tambahan satu tenaga kerja. Dengandemikian, marginal cost of capital adalah cost untuk bisamemperoleh tambahan setiap rupiah dari capital baru.

COST OF CAPITALArranged by. Laksmi Kusumawardhani

Leverag9,5 18,63 27,61 36,84 47,50 60,43 81,59

4,85,4

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

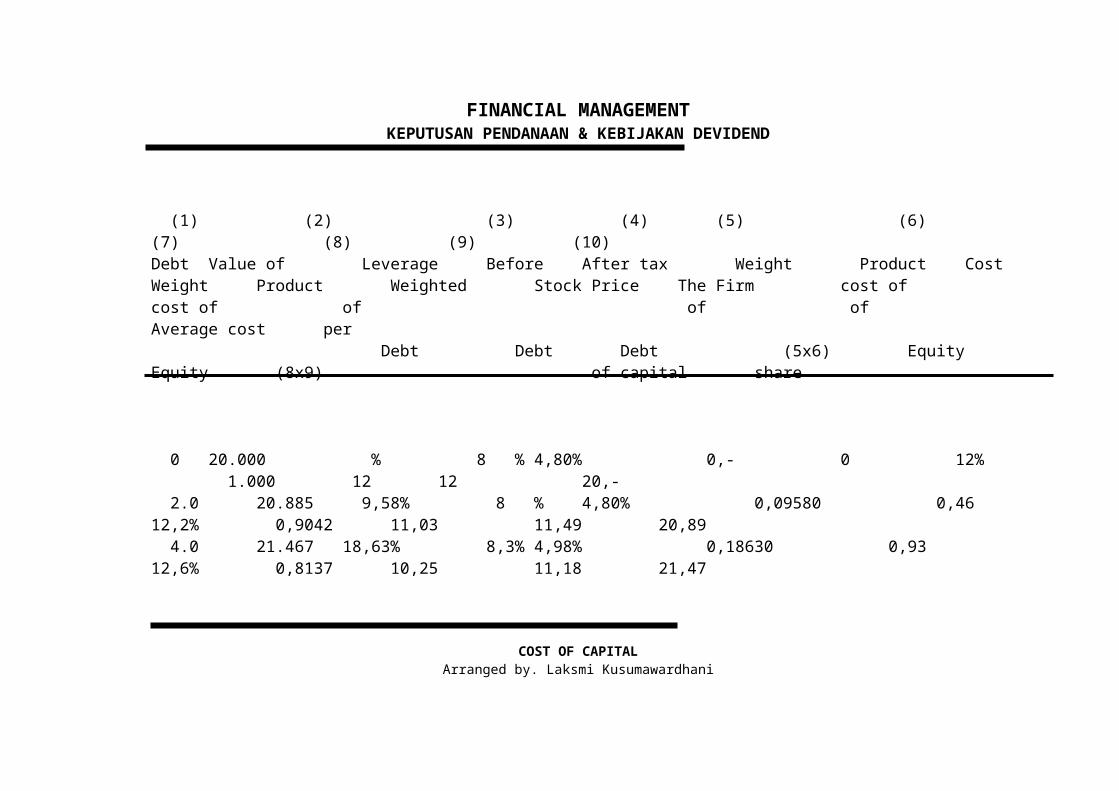

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10)Debt Value of Leverage Before After tax Weight Product CostWeight Product Weighted Stock Price The Firm cost of cost of of of of Average cost per

Debt Debt Debt (5x6) Equity Equity (8x9) of capital share

0 20.000 % 8 % 4,80% 0,- 0 12% 1.000 12 12 20,-

2.0 20.885 9,58% 8 % 4,80% 0,09580 0,46 12,2% 0,9042 11,03 11,49 20,89 4.0 21.467 18,63% 8,3% 4,98% 0,18630 0,93 12,6% 0,8137 10,25 11,18 21,47

COST OF CAPITALArranged by. Laksmi Kusumawardhani

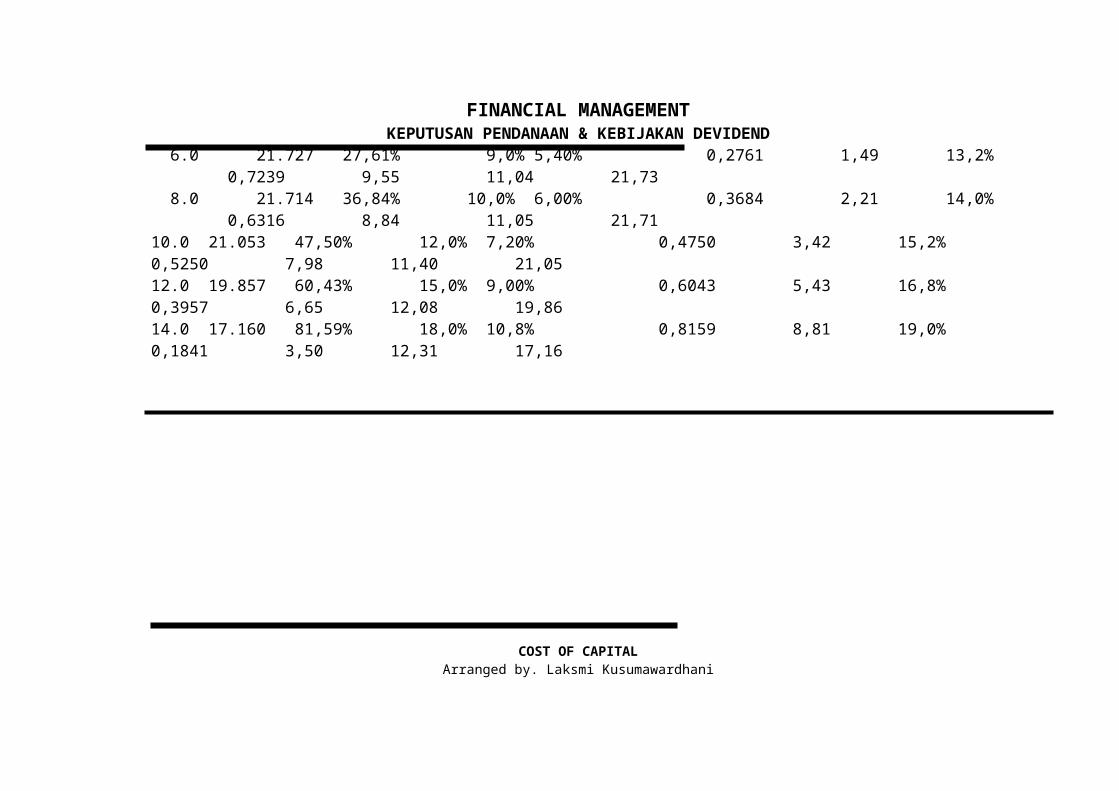

FINANCIAL MANAGEMENTKEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEND

6.0 21.727 27,61% 9,0% 5,40% 0,2761 1,49 13,2% 0,7239 9,55 11,04 21,73

8.0 21.714 36,84% 10,0% 6,00% 0,3684 2,21 14,0% 0,6316 8,84 11,05 21,71

10.0 21.053 47,50% 12,0% 7,20% 0,4750 3,42 15,2% 0,5250 7,98 11,40 21,0512.0 19.857 60,43% 15,0% 9,00% 0,6043 5,43 16,8% 0,3957 6,65 12,08 19,8614.0 17.160 81,59% 18,0% 10,8% 0,8159 8,81 19,0% 0,1841 3,50 12,31 17,16

COST OF CAPITALArranged by. Laksmi Kusumawardhani