TEMA 1: LA FUNCIÓN FINANCIERA DE LA EMPRESA

14

TEMA 1: LA FUNCIÓN FINANCIERA DE LA EMPRESA 1.1 La empresa. Elementos básicos y objetivos de la misma. 1.2 Conceptos fundamentales a considerar. 1.3 La inversión y la financiación en la empresa. 1.4 Naturaleza y alcance de la función financiera de la empresa. 1.5 Evolución de las Teorías Financieras de la empresa. 1.6 La función del Director Financiero. 1.7 ¿Por qué son importantes las finanzas? 1.1. LA EMPRESA. ELEMENTOS BÁSICOS Y OBJETIVOS DE LA MISMA ¿Qué es una empresa? Desde un punto de vista funcional, una empresa puede definirse como un conjunto de actividades acometidas por una persona física o jurídica para la producción y la distribución de bienes y servicios, con el fin de obtener un beneficio. Desde esta perspectiva, la actividad empresarial está estrechamente ligada a las Finanzas Empresariales, diferenciándose dos aspectos fundamentales: la actividad productiva y la organización. Desde "el punto de vista de su fenomenología económico-financiera, la empresa se puede definir como una sucesión en el tiempo de proyectos de inversión y financiación" (Suárez, 1996); de manera que, más que una organización que compite en el mercado de bienes y servicios (según la concepción neoclásica), la empresa debe ser considerada como un mecanismo de asignación de recursos financieros. ¿Cuáles son los elementos básicos de toda empresa? Según Perez Gorostegui (2009), toda empresa u organización cuenta con cuatro elementos básicos: - Objetivo: Es la razón de ser de la organización. - Elementos personales: La clave de una organización son las personas que la forman. - Factores: Podemos distinguir entre los factores productivos, elementos necesarios para producir: bienes naturales o semielaborados, factor trabajo, maquinaria y otros bienes de capital; factores mercadotécnicos, pues los productos no se venden por sí mismos; y factores financieros, pues, para realizar las otras tareas es preciso efectuar inversiones y éstas han de ser financiadas de algún modo. - Dirección: Está formada por un conjunto de personas que aúnan los esfuerzos de los demás, los coordinan, y los dirigen hacia el objetivo común. Sin esa coordinación la empresa no existiría. La dirección planifica la consecución de los objetivos, organiza los factores, se encarga de que las decisiones se ejecuten y controla las posibles desviaciones entre los resultados obtenidos y los

Transcript of TEMA 1: LA FUNCIÓN FINANCIERA DE LA EMPRESA

TEMA 1: LA FUNCIÓN FINANCIERA DE LA EMPRESA

1.1 La empresa. Elementos básicos y objetivos de la misma. 1.2 Conceptos fundamentales a considerar. 1.3 La inversión y la financiación en la empresa. 1.4 Naturaleza y alcance de la función financiera de la empresa. 1.5 Evolución de las Teorías Financieras de la empresa. 1.6 La función del Director Financiero. 1.7 ¿Por qué son importantes las finanzas?

1.1. LA EMPRESA. ELEMENTOS BÁSICOS Y OBJETIVOS DE LA MISMA ¿Qué es una empresa? Desde un punto de vista funcional, una empresa puede definirse como un conjunto de actividades acometidas por una persona física o jurídica para la producción y la distribución de bienes y servicios, con el fin de obtener un beneficio. Desde esta perspectiva, la actividad empresarial está estrechamente ligada a las Finanzas Empresariales, diferenciándose dos aspectos fundamentales: la actividad productiva y la organización. Desde "el punto de vista de su fenomenología económico-financiera, la empresa se puede definir como una sucesión en el tiempo de proyectos de inversión y financiación" (Suárez, 1996); de manera que, más que una organización que compite en el mercado de bienes y servicios (según la concepción neoclásica), la empresa debe ser considerada como un mecanismo de asignación de recursos financieros. ¿Cuáles son los elementos básicos de toda empresa? Según Perez Gorostegui (2009), toda empresa u organización cuenta con cuatro elementos básicos:

- Objetivo: Es la razón de ser de la organización.

- Elementos personales: La clave de una organización son las personas que la forman.

- Factores: Podemos distinguir entre los factores productivos, elementos

necesarios para producir: bienes naturales o semielaborados, factor trabajo, maquinaria y otros bienes de capital; factores mercadotécnicos, pues los productos no se venden por sí mismos; y factores financieros, pues, para realizar las otras tareas es preciso efectuar inversiones y éstas han de ser financiadas de algún modo.

- Dirección: Está formada por un conjunto de personas que aúnan los esfuerzos de

los demás, los coordinan, y los dirigen hacia el objetivo común. Sin esa coordinación la empresa no existiría. La dirección planifica la consecución de los objetivos, organiza los factores, se encarga de que las decisiones se ejecuten y controla las posibles desviaciones entre los resultados obtenidos y los

deseados. En definitiva, se encarga de unir los esfuerzos para conseguir los objetivos globales del sistema empresarial. La existencia de dirección comporta algún tipo de jerarquía por la cual unas personas responden ante otras y están subordinadas a ellas. En este punto, debemos diferenciar entre los conceptos de directivo y socio, pues no son equivalentes. Así, existe una serie de teorías que distinguen entre las personas que controlan o dirigen de forma efectiva la actividad de la empresa, y las personas propietarias de la misma. Los primeros son los directivos que, lógicamente, pueden disponer de mejor información sobre el futuro de la empresa (los denominados “insiders”); y los segundos son los socios o accionistas (u “outsiders”). En este contexto surgen dos teorías principales:

− La Teoría de la Agencia, que se basa en la utilización de la política financiera

empresarial para conseguir que los directivos trabajen de acuerdo con los intereses de los propietarios.

− La Teoría de Señales, según la cual, la política financiera empresarial puede ser empleada por los directivos para transmitir información creíble sobre la empresa a los inversores del mercado.

¿Cuáles son los objetivos de la empresa? El objetivo de las finanzas empresariales es la consecución de las metas de índole financiera que permitan alcanzar el objetivo general de la empresa. Desde el punto de vista de la microeconomía según la Teoría Neoclásica, el objetivo fundamental de la empresa es la consecución del máximo beneficio. Ahora bien, para las modernas finanzas empresariales esto no es correcto por varias razones:

1. Porque el beneficio empresarial no siempre es una buena medida de los resultados reales obtenidos por la empresa.

2. Porque la maximización del beneficio contable de un período puede afectar negativamente a los resultados de otros períodos.

3. Porque la maximización de los beneficios no tiene en cuenta el riesgo asumido. Este objetivo ha quedado “obsoleto” y ha dado paso a otros que se encaminan de forma concreta hacia la supervivencia; la elusión del fracaso empresarial; la superación de los competidores; la consecución de las mejores cuotas de mercado posibles, el logro de la eficiencia en costes, el crecimiento de los ingresos; etc. En cualquier caso, el objetivo general de la empresa reconocido de forma prácticamente unánime es la consecución del máximo valor de la empresa (a largo plazo) para los socios, accionistas o propietarios. La consecución del máximo valor de las acciones es un objetivo más amplio que la maximización del beneficio pues tiene en cuenta elementos clave para la toma de decisiones financieras: el plazo temporal, el riesgo asumido, y los flujos de caja generados.

De esta forma, la maximización del valor es equivalente a la maximización de la riqueza de los socios o accionistas, del precio de las acciones, y de los flujos de tesorería generados por la empresa. En este sentido, hay que tener en cuenta que las decisiones financieras afectan al valor de mercado de las acciones de la empresa al influir tanto en el nivel de la corriente de beneficios o rentabilidad como en el grado de riesgo. Ahora bien, antes de seguir es oportuno resaltar que este objetivo no está exento de dificultad, pues no es factible su contrastación en las empresas no cotizadas (que, numéricamente, son la inmensa mayoría, por no decir, la práctica totalidad). A esto se añade la consideración de otros factores relacionados con la teoría de la agencia, pues puede ocurrir que las decisiones que tomen los directivos no se encaminen a maximizar la riqueza de los accionistas sino que traten de obtener objetivos propios. Otras limitaciones de este objetivo de la empresa son las restricciones legales o gubernamentales; así como la necesidad de que la empresa en cuestión tuviese forma jurídica de sociedad anónima; por ello debe entenderse que el objetivo es generalizable si se entiende como la consecución del máximo valor patrimonial de la empresa. 1.2. CONCEPTOS FUNDAMENTALES A CONSIDERAR ¿Cómo y por qué nace una empresa? Toda empresa, para sobrevivir, necesita la existencia de una determinada demanda insatisfecha, a la que debe atender mediante el uso de activos que debe adquirir. Es aquí donde entra en juego la realización de inversiones, en cualquiera de sus modalidades, en las que se habrán de coordinar recursos financieros, materias primas, procesos productivos y elementos intangibles como el factor trabajo y las capacidades gerenciales. Los recursos financieros que se utilizan para financiar las inversiones pueden tener procedencia interna o externa; y en este último caso, es posible que pertenezcan a los titulares de la sociedad (socios o accionistas) o a los acreedores (obligacionistas o prestamistas), quienes exigirán una contraprestación por su aportación financiera (dividendos, plusvalías e intereses). En esta línea, el aumento del endeudamiento produce dos efectos principales:

- Eleva la masa de gastos financieros, lo que repercute en el beneficio y, por extensión, en los recursos financieros disponibles de la empresa, provocando su reducción.

- Eleva el coeficiente de endeudamiento, suponiendo mayor riesgo y aumentando el coste de los capitales propios y de los ajenos, lo que agrava la situación financiera de la empresa. Este efecto puede tener otras consecuencias, como es la suspensión de pagos. Así, pues, las situaciones de endeudamiento han de ser controladas preestableciendo un determinado coeficiente de endeudamiento que, si es superado, determine la necesidad de aumentar los fondos propios y reduzca las necesidades de financiación externa. Por otro lado, el aumento del

coeficiente de endeudamiento repercutirá en un descenso de la capacidad de endeudamiento, lo que provocará un menor aumento de las deudas.

¿Qué son las empresas financieras? Las empresas financieras son entidades especializadas cuya principal actividad se centra en la mediación entre los prestamistas y los prestatarios de la economía, transformando o emitiendo activos financieros. Una clasificación básica de los intermediarios financieros distingue entre (Parejo, Cuervo, Calvo y Rodríguez, 2011):

− Intermediarios financieros bancarios (Banco central y entidades de crédito), que además de intermediar pueden generar recursos financieros o activos financieros, así como captar fondos reembolsables del público.

− Intermediarios financieros no bancarios, que desarrollan una actividad principalmente mediadora. En este amplio grupo se incluyen: los Establecimientos Financieros de Crédito (EFC), los fondos y las sociedades de inversión, las entidades de seguros, etc.

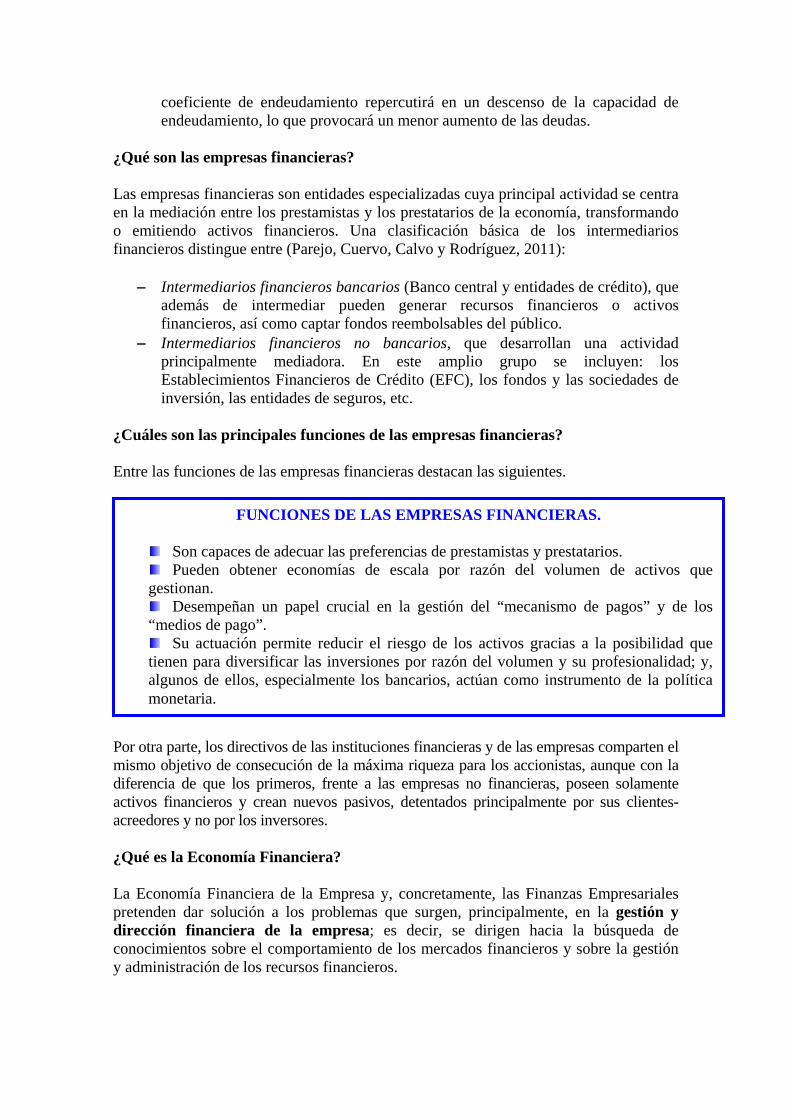

¿Cuáles son las principales funciones de las empresas financieras? Entre las funciones de las empresas financieras destacan las siguientes. Por otra parte, los directivos de las instituciones financieras y de las empresas comparten el mismo objetivo de consecución de la máxima riqueza para los accionistas, aunque con la diferencia de que los primeros, frente a las empresas no financieras, poseen solamente activos financieros y crean nuevos pasivos, detentados principalmente por sus clientes-acreedores y no por los inversores. ¿Qué es la Economía Financiera? La Economía Financiera de la Empresa y, concretamente, las Finanzas Empresariales pretenden dar solución a los problemas que surgen, principalmente, en la gestión y dirección financiera de la empresa; es decir, se dirigen hacia la búsqueda de conocimientos sobre el comportamiento de los mercados financieros y sobre la gestión y administración de los recursos financieros.

FUNCIONES DE LAS EMPRESAS FINANCIERAS.

Son capaces de adecuar las preferencias de prestamistas y prestatarios. Pueden obtener economías de escala por razón del volumen de activos que

gestionan. Desempeñan un papel crucial en la gestión del “mecanismo de pagos” y de los

“medios de pago”. Su actuación permite reducir el riesgo de los activos gracias a la posibilidad que

tienen para diversificar las inversiones por razón del volumen y su profesionalidad; y, algunos de ellos, especialmente los bancarios, actúan como instrumento de la política monetaria.

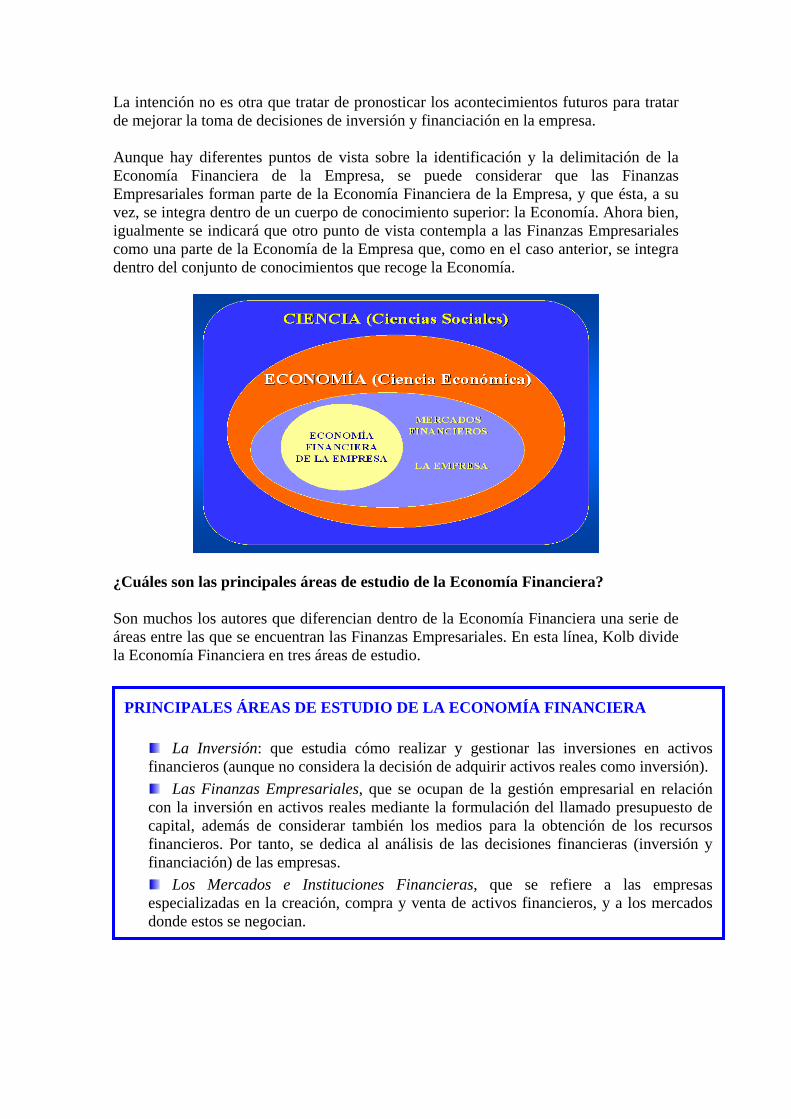

La intención no es otra que tratar de pronosticar los acontecimientos futuros para tratar de mejorar la toma de decisiones de inversión y financiación en la empresa. Aunque hay diferentes puntos de vista sobre la identificación y la delimitación de la Economía Financiera de la Empresa, se puede considerar que las Finanzas Empresariales forman parte de la Economía Financiera de la Empresa, y que ésta, a su vez, se integra dentro de un cuerpo de conocimiento superior: la Economía. Ahora bien, igualmente se indicará que otro punto de vista contempla a las Finanzas Empresariales como una parte de la Economía de la Empresa que, como en el caso anterior, se integra dentro del conjunto de conocimientos que recoge la Economía.

¿Cuáles son las principales áreas de estudio de la Economía Financiera? Son muchos los autores que diferencian dentro de la Economía Financiera una serie de áreas entre las que se encuentran las Finanzas Empresariales. En esta línea, Kolb divide la Economía Financiera en tres áreas de estudio.

PRINCIPALES ÁREAS DE ESTUDIO DE LA ECONOMÍA FINANCIERA

La Inversión: que estudia cómo realizar y gestionar las inversiones en activos financieros (aunque no considera la decisión de adquirir activos reales como inversión).

Las Finanzas Empresariales, que se ocupan de la gestión empresarial en relación con la inversión en activos reales mediante la formulación del llamado presupuesto de capital, además de considerar también los medios para la obtención de los recursos financieros. Por tanto, se dedica al análisis de las decisiones financieras (inversión y financiación) de las empresas.

Los Mercados e Instituciones Financieras, que se refiere a las empresas especializadas en la creación, compra y venta de activos financieros, y a los mercados donde estos se negocian.

1.3. LA INVERSIÓN Y LA FINANCIACIÓN EN LA EMPRESA Como se ha expuesto con anterioridad, la inversión y la financiación son, junto a los mercados financieros, las principales áreas de estudio de la economía financiera, y por tanto, sobre ellas girarán las decisiones financieras. Dichas decisiones financieras son cruciales, puesto que para que una empresa desempeñe su actividad necesita adquirir activos reales tangibles e intangibles, y para ello debe comprarlos o remunerarlos mediante diferentes modalidades de financiación. Por otra parte, dado que las decisiones financieras deben analizarse teniendo en cuenta sus efectos sobre el valor de la empresa, la teoría financiera plantea la hipótesis simplificadora de que el mercado de capitales es perfecto, pues se encuentra con la imposibilidad de medir este impacto cuando el mercado no está en equilibrio. ¿Cómo pueden ser las decisiones financieras? Por razón de sistemática, las decisiones financieras se tratan aquí bajo tres modalidades que ofrecen un enfoque separado, aunque todas ellas estén interrelacionadas: 1. Las decisiones financieras de inversión. 2. Las decisiones financieras de financiación. 3. Las decisiones financieras de liquidez, relacionadas tanto con las de inversión como

con las de financiación. Existe una interrelación entre las decisiones de inversión y de financiación; de hecho, muchas veces, las decisiones sobre la estructura de capital de la empresa dependen de los proyectos de inversión elegidos, o viceversa, y en esos casos las decisiones de inversión y de financiación deben ser consideradas conjuntamente. ¿De qué se ocupan las decisiones financieras de inversión? Las decisiones de inversión son decisiones financieras que se ocupan de la asignación de recursos financieros a lo largo del tiempo. Se concretan en proyectos de inversión o en la adquisición de activos que, a priori, se supone que aportan a la empresa un valor mayor que su coste. Puede adivinarse que son las decisiones financieras más importantes, dado que determinan la cuantía de los resultados operativos, el riesgo económico y la liquidez de la empresa. Para adoptar estas decisiones será preciso utilizar criterios de valoración-evaluación y de selección-jerarquización de proyectos de inversión, partiendo del establecimiento de un nivel de exigencia o rentabilidad mínima requerida. En la mayoría de las ocasiones estos criterios tendrán que aplicarse en condiciones de riesgo o incertidumbre, de tal modo que entrará en juego el binomio formado por la rentabilidad esperada y el riesgo asociado.

Por otra parte, los proyectos, raramente, pueden contemplarse aislados, de tal forma que, en general, su valoración debe tener en cuenta las posibles combinaciones de proyectos que mejor respondan al objetivo de la empresa. De esta forma se puede diversificar el riesgo, y debería ser posible valorar el impacto que cada proyecto, individualmente, tiene sobre los restantes activos de la empresa con la finalidad de maximizar la rentabilidad esperada y minimizar el riesgo del conjunto de proyectos de inversión o cartera de proyectos. Además, las decisiones de inversión también pueden incluir su posterior gestión a lo largo de su período de implantación (decisiones de retiro, reemplazamiento, sustitución, etc.), así como las correspondientes decisiones de inversión en activo circulante complementarias de las inversiones en inmovilizado, las decisiones estratégicas como es el caso de las fusiones y absorciones, liquidaciones y reestructuraciones, etc. ¿A qué se refieren las decisiones financieras de financiación? Las decisiones de financiación se refieren a la elección entre recursos financieros propios y ajenos; pero hay que tener en cuenta que la selección de un proyecto depende, entre otros factores, de la forma en que se financie, que, a su vez, está condicionada por las características del proyecto de inversión al que se destine. ¿Qué elementos se definen en este ámbito? Consecuentemente, en el ámbito de las decisiones de financiación hay que considerar dos elementos principales.

− La definición de una estructura financiera (pretendidamente óptima, para maximizar el valor de la empresa, dado que el endeudamiento afecta al valor de las acciones). Esta estructura es una determinada proporción entre recursos propios y ajenos, tanto a corto como a largo plazo, que es necesaria para financiar las inversiones.

− La definición de la política de dividendos, optando por la distribución de beneficios o por su retención para financiar nuevos proyectos (o por una determinada combinación de ambas opciones). Deberá tenerse en cuenta que el coeficiente de distribución de dividendos debe basarse en las necesidades de recursos financieros por parte de la empresa y en el coste de oportunidad de los beneficios retenidos frente a la utilidad que los dividendos representan para sus socios o accionistas.

¿En qué consisten las decisiones financieras de circulante? Estas decisiones tratan de gestionar los desfases temporales entre cobros y pagos derivados de las actividades operativas de la empresa. Desde una perspectiva contable, la gestión de los flujos de tesorería a corto plazo se asocia con el capital circulante, que viene dado por el activo circulante menos el pasivo circulante; mientras que, desde una perspectiva financiera, el problema consiste en igualar los flujos de entrada y de salida de tesorería.

1.4. NATURALEZA Y ALCANCE DE LA FUNCIÓN FINANCIERA DE LA EMPRESA

¿En qué consiste la función financiera de la empresa? Ezra Solomon fue el primer autor que define la función financiera como el estudio de los problemas relacionados con la captación y el uso de recursos financieros por parte de la empresa, para lo que debe aportar criterios racionales que den respuesta a tres cuestiones:

− qué activos en concreto deben adquirirse; − qué volumen de recursos deben ser invertidos en la empresa; − y cómo se debe financiar el volumen de inversión previsto, o cómo conformar la

estructura financiera para financiar las necesidades de capital. Estas cuestiones están estrechamente ligadas, ya que el volumen total de activos depende de las posibilidades de financiación; y las facilidades para obtener recursos financieros dependen de la cantidad y calidad de los proyectos de inversión en los que van a ser utilizados. Así pues, las tres cuestiones constituyen partes de un mismo problema fundamental y han de resolverse simultáneamente en la práctica. La posición tradicional atendía al pasivo del balance, pero en el moderno enfoque se consideran las relaciones entre la rentabilidad de los activos y el coste de su financiación. 1.5. EVOLUCIÓN DE LAS TEORÍAS FINANCIERAS DE LA EMPRESA

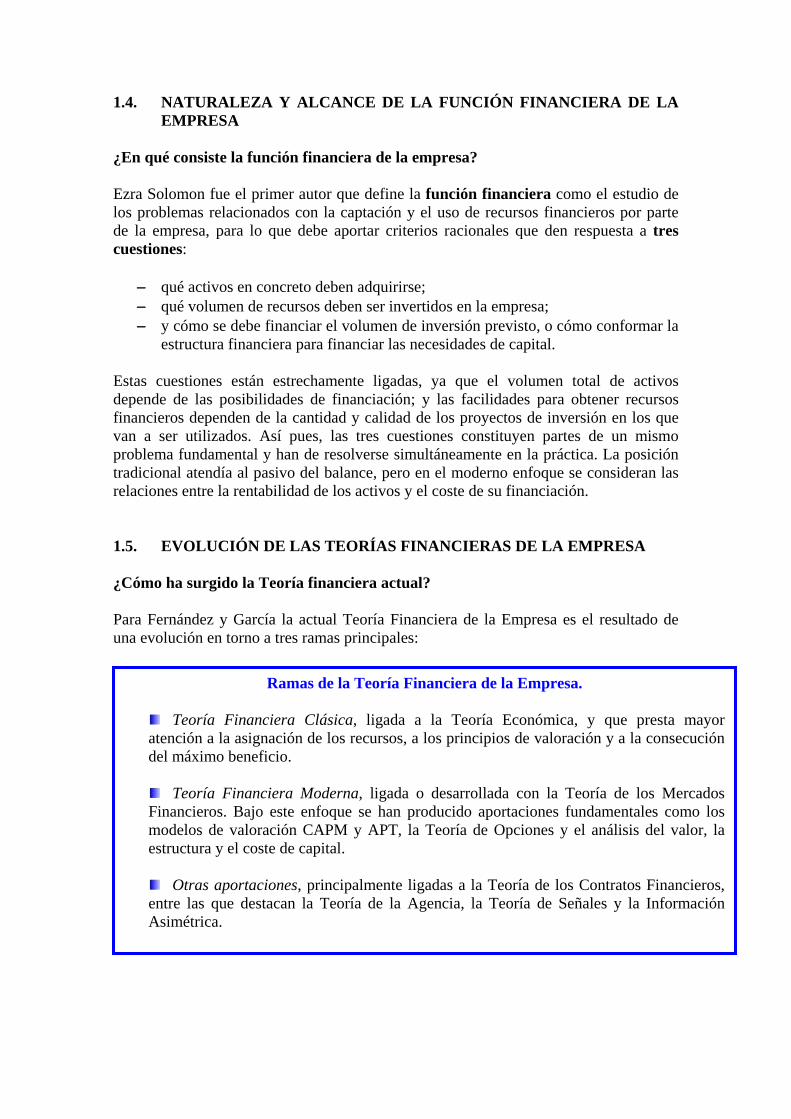

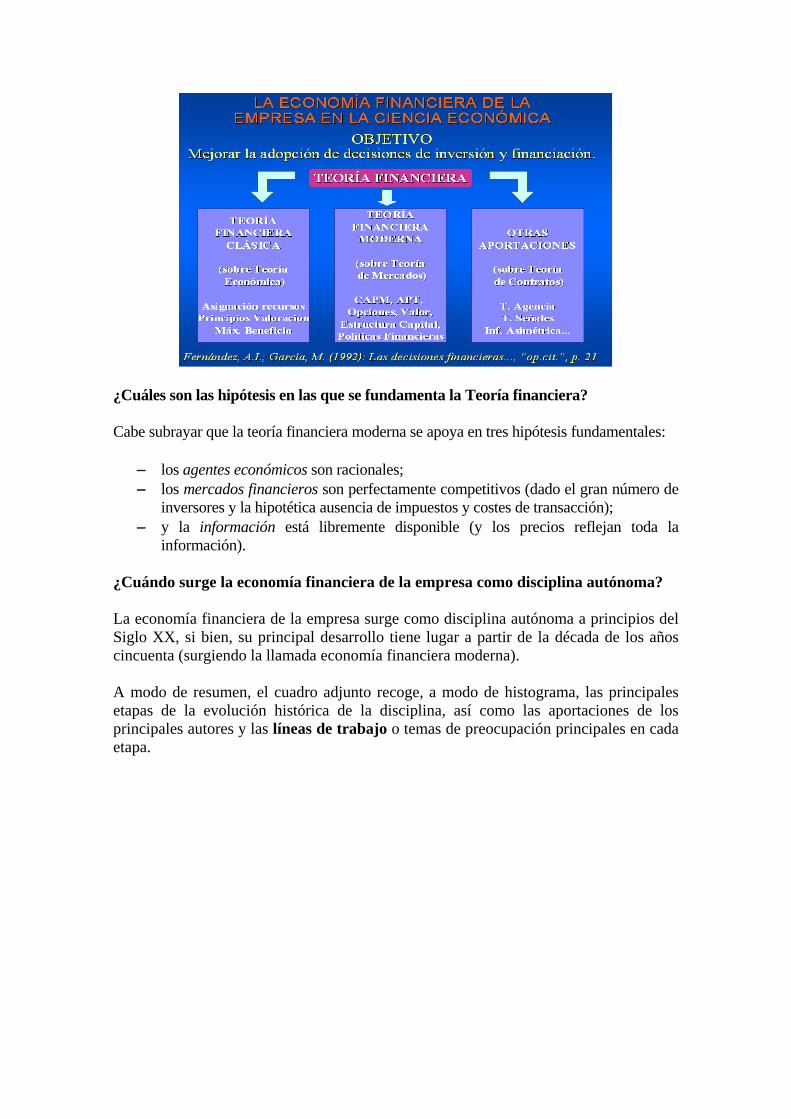

¿Cómo ha surgido la Teoría financiera actual? Para Fernández y García la actual Teoría Financiera de la Empresa es el resultado de una evolución en torno a tres ramas principales:

Ramas de la Teoría Financiera de la Empresa.

Teoría Financiera Clásica, ligada a la Teoría Económica, y que presta mayor atención a la asignación de los recursos, a los principios de valoración y a la consecución del máximo beneficio.

Teoría Financiera Moderna, ligada o desarrollada con la Teoría de los Mercados Financieros. Bajo este enfoque se han producido aportaciones fundamentales como los modelos de valoración CAPM y APT, la Teoría de Opciones y el análisis del valor, la estructura y el coste de capital.

Otras aportaciones, principalmente ligadas a la Teoría de los Contratos Financieros, entre las que destacan la Teoría de la Agencia, la Teoría de Señales y la Información Asimétrica.

¿Cuáles son las hipótesis en las que se fundamenta la Teoría financiera? Cabe subrayar que la teoría financiera moderna se apoya en tres hipótesis fundamentales:

− los agentes económicos son racionales; − los mercados financieros son perfectamente competitivos (dado el gran número de

inversores y la hipotética ausencia de impuestos y costes de transacción); − y la información está libremente disponible (y los precios reflejan toda la

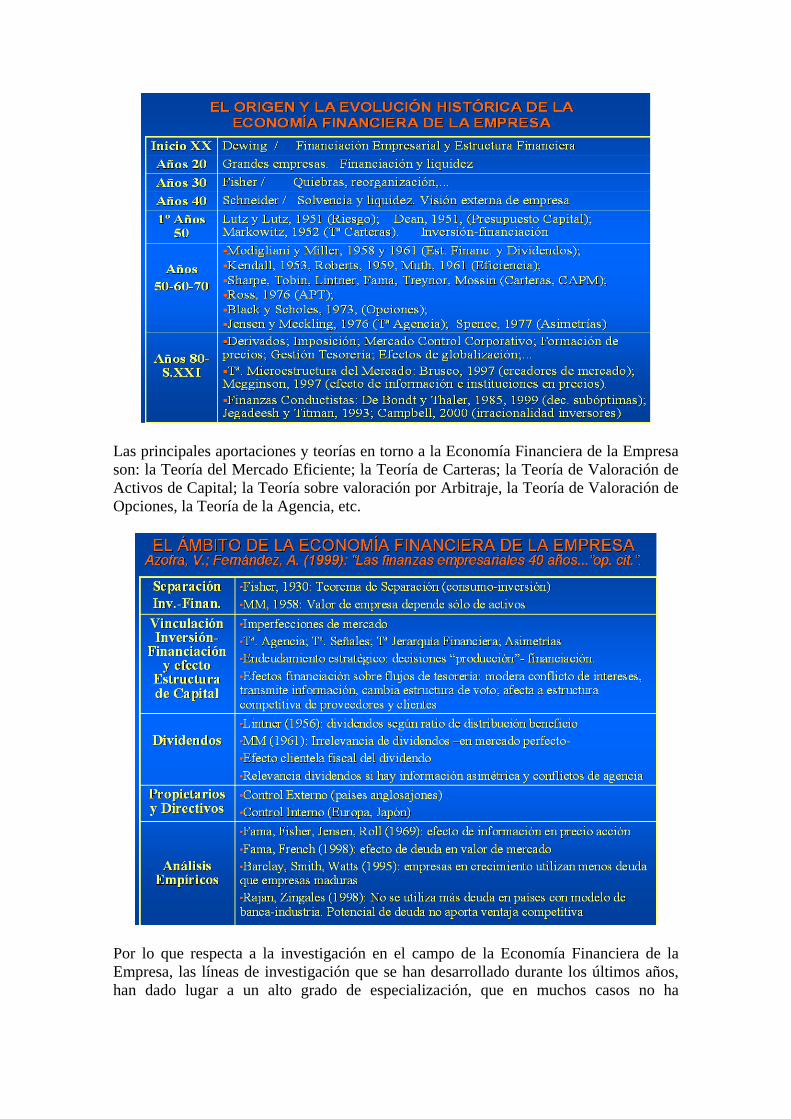

información). ¿Cuándo surge la economía financiera de la empresa como disciplina autónoma? La economía financiera de la empresa surge como disciplina autónoma a principios del Siglo XX, si bien, su principal desarrollo tiene lugar a partir de la década de los años cincuenta (surgiendo la llamada economía financiera moderna). A modo de resumen, el cuadro adjunto recoge, a modo de histograma, las principales etapas de la evolución histórica de la disciplina, así como las aportaciones de los principales autores y las líneas de trabajo o temas de preocupación principales en cada etapa.

Las principales aportaciones y teorías en torno a la Economía Financiera de la Empresa son: la Teoría del Mercado Eficiente; la Teoría de Carteras; la Teoría de Valoración de Activos de Capital; la Teoría sobre valoración por Arbitraje, la Teoría de Valoración de Opciones, la Teoría de la Agencia, etc.

Por lo que respecta a la investigación en el campo de la Economía Financiera de la Empresa, las líneas de investigación que se han desarrollado durante los últimos años, han dado lugar a un alto grado de especialización, que en muchos casos no ha

renunciado, sino que ha incentivado, cierta interdisciplinariedad, tomando como instrumentos de análisis técnicas originarias de otras disciplinas. ¿Cuáles son las principales líneas de investigación incluidas en el enfoque moderno de las finanzas? Dentro del enfoque moderno de las finanzas surgen diferentes líneas de investigación, como las siguientes: ¿Qué cuestiones están vinculadas a la finanzas empresariales? En cuanto a las cuestiones vinculadas a las Finanzas Empresariales, algunas de ellas son nuevas y surgen por la propia evolución empresarial, mientras que otras parecen estar en un continuo proceso de revisión e interpretación:

− Así, por ejemplo, un aspecto a cuestionar es el hecho de que un mismo proyecto resulte interesante para un sujeto inversor y no para otro.

− También es muy cuestionable la hipótesis de los mercados perfectos según la cual los precios de los valores mobiliarios reflejan en cada momento la información relevante, y responden instantáneamente ante la llegada de nueva información.

− En cuanto a la estructura del capital, los estudios de Miller indican que ninguna empresa puede aumentar o disminuir su valor simplemente alterando su estructura de capital. Muchas explicaciones posibles sobre este asunto no han sido ni confirmadas ni rechazadas de forma definitiva.

− Tampoco está cerrado el debate en torno a la política de dividendos. − Otro aspecto a tener en cuenta es un completo desarrollo sobre el efecto

impositivo en muchas decisiones financieras, particularmente en su influencia sobre la política de dividendos y sobre la valoración de la deuda de la empresa.

Otros elementos a considerar en la proyección futura de las finanzas empresariales serán las siguientes:

− La preocupación por la internacionalización de la economía y de las finanzas y el proceso de globalización.

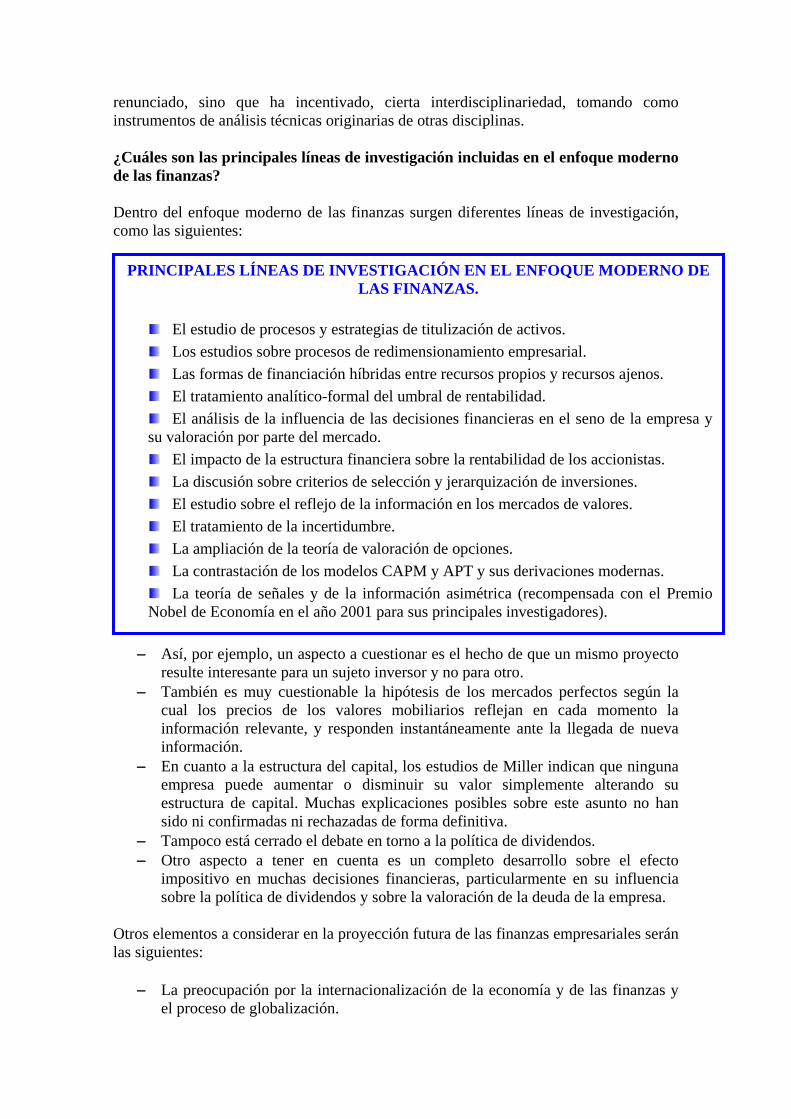

PRINCIPALES LÍNEAS DE INVESTIGACIÓN EN EL ENFOQUE MODERNO DE LAS FINANZAS.

El estudio de procesos y estrategias de titulización de activos. Los estudios sobre procesos de redimensionamiento empresarial. Las formas de financiación híbridas entre recursos propios y recursos ajenos. El tratamiento analítico-formal del umbral de rentabilidad. El análisis de la influencia de las decisiones financieras en el seno de la empresa y

su valoración por parte del mercado. El impacto de la estructura financiera sobre la rentabilidad de los accionistas. La discusión sobre criterios de selección y jerarquización de inversiones. El estudio sobre el reflejo de la información en los mercados de valores. El tratamiento de la incertidumbre. La ampliación de la teoría de valoración de opciones. La contrastación de los modelos CAPM y APT y sus derivaciones modernas. La teoría de señales y de la información asimétrica (recompensada con el Premio

Nobel de Economía en el año 2001 para sus principales investigadores).

− La incidencia de factores sociales. − Las implicaciones de la llamada “nueva economía”. − Los efectos sobre la economía del denominado “nuevo orden mundial”,

geopolíticamente más confuso, incierto y vulnerable.

1.6. LA FUNCIÓN DEL DIRECTOR FINANCIERO Los principales responsables de la dirección financiera de la empresa son los siguientes:

1. El director financiero. 2. El Tesorero y el Jefe de Control de Gestión

¿Quién es el director financiero? El directivo o director financiero es la persona responsable de una decisión significativa en materia de inversión o financiación en la empresa (incluso un director de publicidad o de producción adopta decisiones financieras al elaborar sus presupuestos). No obstante, hay algunos directivos que están especializados en las finanzas y que asumen directamente el papel de director financiero. A menudo, las principales decisiones financieras las adopta el consejo de administración (entre cuyos miembros suele estar el director financiero). ¿Cuáles son los problemas principales a los que se enfrenta? Desde esta simple identificación, el directivo financiero se enfrenta a dos problemas básicos:

1. Determinar la cantidad monetaria que debe invertir en la empresa, así como los elementos o activos concretos en los que debe realizarse.

2. Determinar la forma de conseguir los fondos necesarios para afrontar esas inversiones.

El primer problema se resuelve mediante la denominada decisión de inversión o formulación del presupuesto de capital. El segundo mediante la denominada decisión de financiación. Por tanto se trata de conjugar dos conceptos relacionados y limitativos el uno del otro: la inversión y la financiación, es decir, se pretende resolver de forma óptima lo que se denomina una decisión de inversión-financiación. El directivo financiero actúa como un intermediario entre las operaciones de la empresa y los mercados de capitales: los inversores presentes en el mercado de capitales generan flujos de dinero hacia la empresa a cambio de títulos o activos financieros que acreditan su inversión. Con esos recursos la empresa adquiere activos reales (productivos) que se emplean en la actividad de la empresa. Si la actividad de la empresa marcha bien, se generan flujos de tesorería superiores al volumen de la inversión inicial. Esos flujos pueden ser reinvertidos en la empresa, o bien, se reintegran a los inversores iniciales, según el criterio que se adopte.

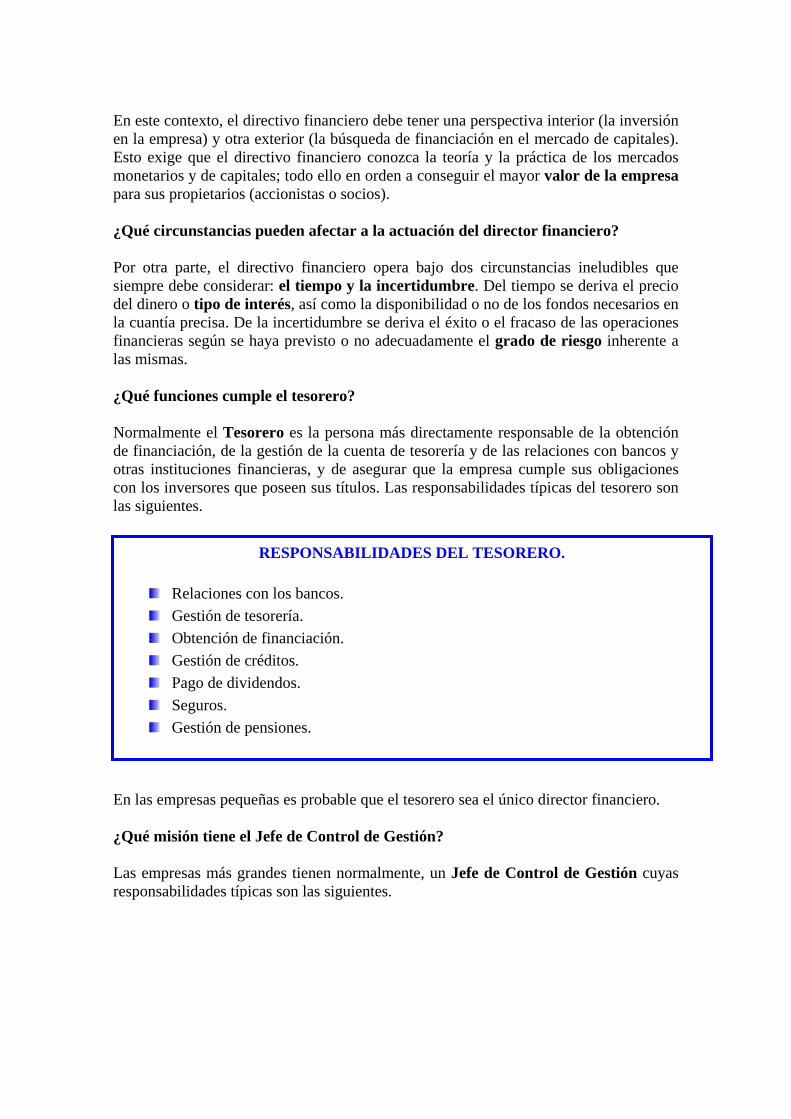

En este contexto, el directivo financiero debe tener una perspectiva interior (la inversión en la empresa) y otra exterior (la búsqueda de financiación en el mercado de capitales). Esto exige que el directivo financiero conozca la teoría y la práctica de los mercados monetarios y de capitales; todo ello en orden a conseguir el mayor valor de la empresa para sus propietarios (accionistas o socios). ¿Qué circunstancias pueden afectar a la actuación del director financiero? Por otra parte, el directivo financiero opera bajo dos circunstancias ineludibles que siempre debe considerar: el tiempo y la incertidumbre. Del tiempo se deriva el precio del dinero o tipo de interés, así como la disponibilidad o no de los fondos necesarios en la cuantía precisa. De la incertidumbre se deriva el éxito o el fracaso de las operaciones financieras según se haya previsto o no adecuadamente el grado de riesgo inherente a las mismas. ¿Qué funciones cumple el tesorero? Normalmente el Tesorero es la persona más directamente responsable de la obtención de financiación, de la gestión de la cuenta de tesorería y de las relaciones con bancos y otras instituciones financieras, y de asegurar que la empresa cumple sus obligaciones con los inversores que poseen sus títulos. Las responsabilidades típicas del tesorero son las siguientes. En las empresas pequeñas es probable que el tesorero sea el único director financiero. ¿Qué misión tiene el Jefe de Control de Gestión? Las empresas más grandes tienen normalmente, un Jefe de Control de Gestión cuyas responsabilidades típicas son las siguientes.

RESPONSABILIDADES DEL TESORERO.

Relaciones con los bancos. Gestión de tesorería. Obtención de financiación. Gestión de créditos. Pago de dividendos. Seguros. Gestión de pensiones.

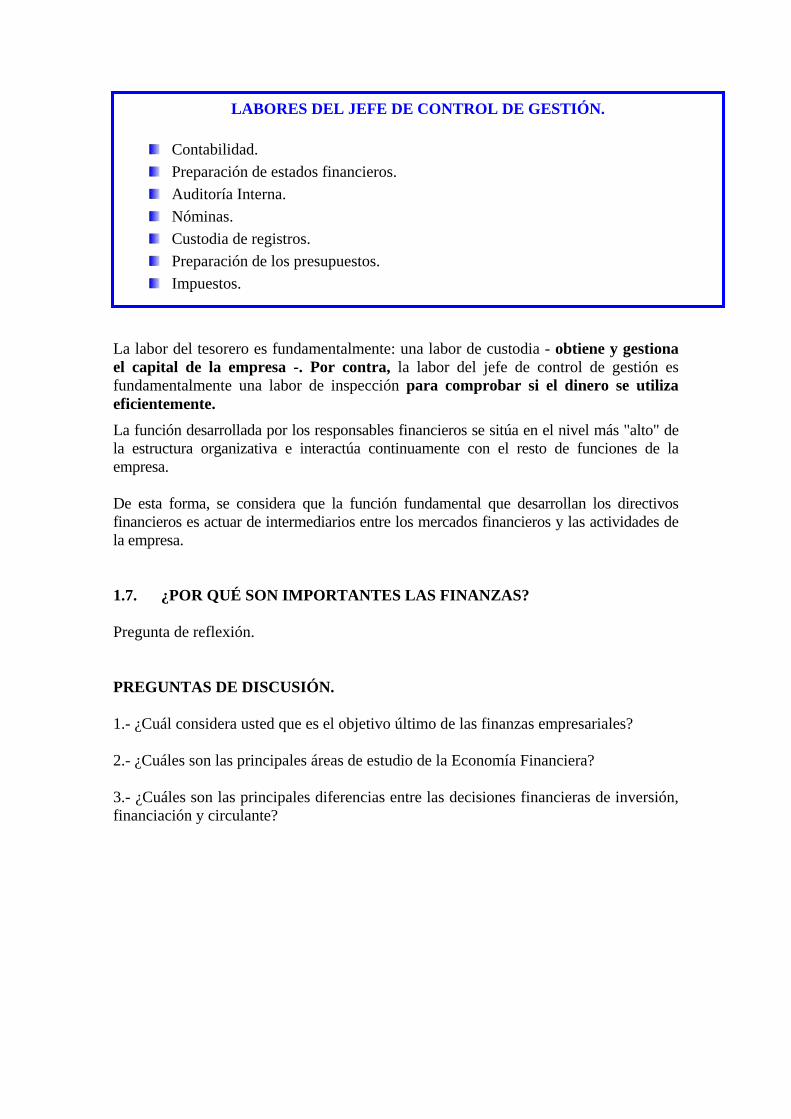

La labor del tesorero es fundamentalmente: una labor de custodia - obtiene y gestiona el capital de la empresa -. Por contra, la labor del jefe de control de gestión es fundamentalmente una labor de inspección para comprobar si el dinero se utiliza eficientemente. La función desarrollada por los responsables financieros se sitúa en el nivel más "alto" de la estructura organizativa e interactúa continuamente con el resto de funciones de la empresa. De esta forma, se considera que la función fundamental que desarrollan los directivos financieros es actuar de intermediarios entre los mercados financieros y las actividades de la empresa. 1.7. ¿POR QUÉ SON IMPORTANTES LAS FINANZAS? Pregunta de reflexión. PREGUNTAS DE DISCUSIÓN. 1.- ¿Cuál considera usted que es el objetivo último de las finanzas empresariales? 2.- ¿Cuáles son las principales áreas de estudio de la Economía Financiera? 3.- ¿Cuáles son las principales diferencias entre las decisiones financieras de inversión, financiación y circulante?

LABORES DEL JEFE DE CONTROL DE GESTIÓN.

Contabilidad. Preparación de estados financieros. Auditoría Interna. Nóminas. Custodia de registros. Preparación de los presupuestos. Impuestos.