Strategisk fokus på knowledge management med balanced ...

20

6/November 2004 Knowledge Management 5.1. 1 © Børsen Forum A/S, Børsen Ledelseshåndbøger 5.1. Strategisk fokus på knowledge management med balanced scorecard – Et spørgsmål om strategisk parathed af professor Per Nikolaj Bukh, [email protected], Handelshøjskolen i Århus og projektmedarbejder Heine K. Bang, [email protected], Handelshøjskolen i Århus 1. Indledning Siden balanced scorecard-tankegangen blev præsenteret i 1992, har metoden vundet indpas som ledelsessystem i mange virksomheder. Samtidig med, at flere og flere anven- der balanced scorecard i deres ledelsesrapportering, har balanced scorecard udviklet sig til også at være et redskab til at formulere virksomhedens strategi (jf. Kaplan & Norton 1996). Den seneste udvikling, repræsenteret ved bøgerne The Stra- tegy Focused Organization (Kaplan & Norton 2001) samt Stra- tegy Maps (Kaplan & Norton 2004), har introduceret og tyde- liggjort, hvorledes man ved at optegne et strategikort kan skabe sammenhæng i virksomhedens strategi inden for fire perspektiver – det finansielle-, kunde-, proces- samt lærings- og vækstperspektivet. Den model, de fleste virk- somheder, der går i gang med at lave balanced scorecard, bygger deres strategikort op over, er vist i figur 1. Vi vil her indledningsvist blot præsentere modellen, idet vi for yderli- gere detaljer henviser til Kaplan & Norton’s bøger eller vores egen bog om danske erfaringer med strategikortlæg- ning (Bukh et al 2004).

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of Strategisk fokus på knowledge management med balanced ...

5.1.Strategisk fokus på knowledge management

6/November 2004 Knowledge Management 5.1. 1© B

ørs

en F

oru

m A

/S, B

ørse

n Le

del

sesh

ånd

bøg

er

5.1.

Strategisk fokus på knowledgemanagement med balanced

scorecard– Et spørgsmål om strategisk parathed

af professor Per Nikolaj Bukh, [email protected],Handelshøjskolen i Århus og

projektmedarbejder Heine K. Bang, [email protected],Handelshøjskolen i Århus

1. Indledning

Siden balanced scorecard-tankegangen blev præsenteret i1992, har metoden vundet indpas som ledelsessystem imange virksomheder. Samtidig med, at flere og flere anven-der balanced scorecard i deres ledelsesrapportering, harbalanced scorecard udviklet sig til også at være et redskab tilat formulere virksomhedens strategi (jf. Kaplan & Norton1996).

Den seneste udvikling, repræsenteret ved bøgerne The Stra-tegy Focused Organization (Kaplan & Norton 2001) samt Stra-tegy Maps (Kaplan & Norton 2004), har introduceret og tyde-liggjort, hvorledes man ved at optegne et strategikort kanskabe sammenhæng i virksomhedens strategi inden for fireperspektiver – det finansielle-, kunde-, proces- samtlærings- og vækstperspektivet. Den model, de fleste virk-somheder, der går i gang med at lave balanced scorecard,bygger deres strategikort op over, er vist i figur 1. Vi vil herindledningsvist blot præsentere modellen, idet vi for yderli-gere detaljer henviser til Kaplan & Norton’s bøger ellervores egen bog om danske erfaringer med strategikortlæg-ning (Bukh et al 2004).

5.1. Strategisk fokus på knowledge management

2 5.1. Knowledge Management 6/November 2004

© B

ørsen Forum

A/S, Børsen Ledelsesh

åndbøg

er

Figur 1. Strategikortlægningen (kilde: Kaplan & Norton 2004, s. 11)

Identificerer virksomhedens kritiske aktiviteter og succesfaktorer

Et balanced scorecard identificerer virksomhedens kritiskeaktiviteter og succesfaktorer og kan dermed benyttes som etredskab til at udpege de områder, hvor virksomheden gen-nem anvendelse af knowledge management med fordel kanudvikle organisationen, således som det udtrykkes ilærings- og vækstperspektivet. Herudover kan det medudgangspunkt i de forskellige typer markedsstrategier, somanvendes i strategikortlægningen, fastlægges, hvilke know-ledge management-initiativer, der bedst understøtter virk-somhedens overordnende strategi.

Omfatter nu også videnressourcerne

Mens balanced scorecardmodellen i sin grundtanke baserersig på en traditionel positioneringsbaseret strategiopfattelseog dermed fremstår som et alternativ til knowledgemanagementbaserede ledelsesmodeller som videnregnska-ber (jf. Larsen et al. 2000; Mouritsen et al. 2004), så indeholderdet nye begrebsapparat for strategikortlægning (Kaplan &Norton 2004a, 2004b) et ret omfattende modelapparat, der idet såkaldte lærings- og vækstperspektiv håndterer virk-somhedens videnressourcer. Et modelapparat som man

5.1.Strategisk fokus på knowledge management

6/November 2004 Knowledge Management 5.1. 3© B

ørs

en F

oru

m A

/S, B

ørse

n Le

del

sesh

ånd

bøg

er

med fordel sagtens kan lade sig inspirere af i knowledgemanagementsammenhænge.

Denne artikel har til formål at give et kortfattet indblik i degrundlæggende principper bag balanced scorecard1, samt atvise, hvorledes strategikortet anvendes som et redskab tilstrategiformulering. Med dette udgangspunkt kan aktivite-terne i balanced scorecardets lærings- og vækstperspektivopfattes som knowledge management, der afstemmes eftervirksomhedens strategi for værdiskabelse.

2. Hvad er balanced scorecard?

Balanced scorecard sætter fokus på de kritiske succesfakto-rer – det vil sige det, som virksomheden skal være god til forat føre sin strategi ud i livet. Dette gøres ved at tageudgangspunkt i den simple antagelse, at det er virksomhe-dens overordnede mål at skabe værdi på langt sigt, og atkortsigtede finansielle betragtninger derfor skal suppleresaf andre hensyn.

Den finansielle rapportering suppleres med nye nøgletal

De sædvanlige månedlige finansielle rapporteringer skalsuppleres med information om de forhold, der på langt sigtskal sikre virksomhedens værdiskabelse. For at inddragedisse faktorer, er det nødvendigt at inddrage forhold udenfor det traditionelle regnskabsvæsen. Det kan for eksempeldreje sig om kunders tilfredshed og loyalitet, medarbejder-nes kompetencer, fornyelse af virksomhedens produktpor-tefølje, produkternes kvalitet osv. – blot for at nævne nogleaf de faktorer, som i mange virksomheder vil være kandida-ter til måltal i et scorecard.

På baggrund af en række virksomheders erfaringer medudvikling af nye præstationsmålingssystemer identificeredeKaplan og Norton (1992) fire områder eller perspektiver,hvor virksomheden med fordel kan sætte mål:

1. Det finansielle perspektiv2. Kundeperspektivet3. Procesperspektivet 4. Lærings- og vækstperspektivet.

1) Den indledende del af artiklen er blandt andet baseret på entidligere artikel om strategikortlægning (Johansen & Bukh2002) samt vores bog om danske erfaringer med balanced sco-recard strategikortlægning (Bukh et al. 2004).

5.1. Strategisk fokus på knowledge management

4 5.1. Knowledge Management 6/November 2004

© B

ørsen Forum

A/S, Børsen Ledelsesh

åndbøg

er

Disse fire perspektiver gør det muligt for virksomheder atudvikle præstationsmål, som både afspejler den kortsigtedefinansielle præstation og de langsigtede determinanter forfinansiel præstation.

Forud for rapportering af en række nøgletal skal virksomhe-dens strategi være klart formuleret, for at nøgletallene kanbidrage til opnåelse af strategien. Derfor gennemgås i føl-gende afsnit de strategiske overvejelser, som hvert enkeltperspektiv foreskriver, der skal gennemføres inden identifi-kationen af nøgletallene. Ved at kortlægge strategien førman vælger de enkelte nøgletal (indikatorer), sikres sam-menhæng mellem de fire perspektiver.

Strategikortmodellen kan betragtes som en form for skabe-lon, som den enkelte virksomhed kan udfylde og dervedkortlægge sin strategi igennem. Naturligvis ikke således, atdet bliver en spændetrøje, der gør, at strategien skal formu-leres på en bestemt måde, at den skal indeholde bestemteelementer og, at det kun er bestemte ting, der kan lade siggøre. Skabelonen er snarere tænkt som et udgangspunkt,hvor man i udviklingen af strategien for den konkrete virk-somhed kan fravige modellen på stort set alle områder, nårblot man er sig bevidst om, hvilke konsekvenser dette harfor designet af det øvrige strategikort, og når blot man ersikker på, at ændringerne skyldes særlige forhold ved stra-tegien eller virksomhedens situation og ikke, at man foreksempel går uden om ubehagelige, men nødvendige prio-riteringer eller, at man ender med uklare formuleringer,fordi man ikke helt er klar over, hvad der er væsentligt.

3. Det finansielle perspektiv

Det finansielle perspektiv afspejler, hvorledes ejerne ser påvirksomheden. Normalt er målene i det finansielle perspek-tiv vigtigere end mål, der fremgår af de øvrige perspektiver.Det gælder i det mindste, når der tales om traditionelle pri-vate virksomheder.

Balancering mellem en indtjenings- og en vækststrategi

Når det endelige mål er en forbedring af bundlinien, somdet er tilfældet i private virksomheder, bliver opbygningenaf det finansielle perspektiv i princippet ganske simpel, daen virksomhed basalt set kun kan tjene flere penge på tomåder. Enten ved at sælge mere eller ved at forbruge mindre– øge indtjeningen eller reducere omkostninger. Således illu-streres det foroven i Figur 1, hvordan opnåelse af de finan-

5.1.Strategisk fokus på knowledge management

6/November 2004 Knowledge Management 5.1. 5© B

ørs

en F

oru

m A

/S, B

ørse

n Le

del

sesh

ånd

bøg

er

sielle resultater kan omskrives til to generelle strategier. Enindtjeningsstrategi, der både sætter fokus på vækst gennemen opbygning af nye forretninger og gennem en udbygningaf relationerne til eksisterende kunder, samt produktivitets-strategien, der skal styre omkostninger og udnyttelsen afnuværende aktiver.

De to typer strategier fokuserer oftest på forskellige og mod-satrettede forhold. Produktivitetsstrategien viser hurtigeresultater gennem nedskæring af drifts- og anlægskapitalsamt reduktion af direkte omkostninger. En ren produktivi-tetsstrategi vil således sjældent sætte fokus på de langsig-tede vækstmuligheder, og derfor skal de to strategier forvækst og produktivitet som hovedregel balanceres, såledesat der skal være elementer af begge typer strategier i en kon-kret virksomheds strategi. Dog kan de have forskellig vægtalt efter, hvor virksomheden er henne i sin livsfase. F.eks. vilen nystartet virksomhed ofte have fokus på vækst og opbyg-ning af forretningen, mens en mere moden virksomhed vilhave behov for at fokusere på reduktion af omkostningerne.

Målinger i det finan-sielle perspektiv

Nøgletallene i det finansielle perspektiv er ikke blot vigtige,fordi de omfatter centrale mål som indtjening og vækst, menogså fordi alle andre mål kan ses i relation til disse mål udfra en såkaldt årsag-virknings-betragtning, der i den sidsteende skal føre til et forbedret finansielt resultat.

I de fleste virksomheder vil de finansielle målsætningerkunne udtrykkes ved overskud, bruttooverskud fra nyekunder, øget omsætning, cash flow, forbedret produktivitet,omkostningsreduktion, bedre udnyttelse af kapitalappara-tet og reduceret risiko.

4. Kundeperspektivet

Værditilbudet er omdrejnings-punktet…

Dette perspektiv synliggør de kunder, som virksomhedenhenvender sig til, og det værditilbud2 virksomheden tagerudgangspunkt i på markedet. Værditilbuddet angiver denunikke kombination af parametre, der skaber værdi for kun-

2) I den originale amerikanske udgave af The strategy focusedorganization bruges betegnelsen “the customer-value proposi-tion”, som nok er mere dækkende end “værditilbud”, som ervalgt i den danske oversættelse af bogen. Her er det alligevelvalgt at bruge det danske udtryk for at muliggøre sammenlig-ning med den danske udgave af bogen.

5.1. Strategisk fokus på knowledge management

6 5.1. Knowledge Management 6/November 2004

© B

ørsen Forum

A/S, Børsen Ledelsesh

åndbøg

er

den. Parametrene kan kategoriseres i produktegenskaber,pris, service, relationer og image, og angiver ligeledes, hvor-dan virksomheden differentierer sig fra konkurrenterne. Deforskellige kombinationer af værdierne bestemmes af denstrategi, virksomheden fører over for kunderne, og der eridentificeret tre overordnede typer:

1. Produktførerskab, hvor virksomheden produktudviklerog er først på markedet med nye produkter.

2. Komplette kundeløsninger, handler om tætte og lang-varige kunderelationer, hvor målet er, at kunderne skalføle, at virksomheden forstår deres forretning eller per-sonlige behov, og at de har tillid til, at virksomheden viludvikle kundespecifikke løsninger, der matcher ligepræcis deres behov.

3. Laveste totalomkostninger, hvor virksomheden levereren kombination af kvalitet, pris og levering, der ikke kanmatches af andre i markedet.

Hver af disse strategier fremhæver forskellige parametre iværditilbuddet, men samtidig skal et minimumsniveau forde resterende parametre opretholdes.

… og bestemmer hvilke kunder man retter sig mod

Hvilket værditilbud virksomheden vælger, bestemmer ogsåhvilke kunder man henvender sig til. Det er klart, at satserman på produktførerskab, vil kunder, der værdsætter lavepriser, ikke være blandt de kunder, man henvender sig til.Man vælger altså også med kundestrategien og værditil-buddet, hvilket kundesegment man henvender sig til, og derelaterede målepunkter i balanced scorecardets kundeper-spektiv skal afspejle dette kundesegment.

I en konkret virksomhed vil der ofte være en tendens til, atalle de forhold, som de tre strategier afspejler, opfattes somvigtige, men strategi er netop et spørgsmål om at fokusereog derfor også om at vælge fra. En komplicerende faktor erendvidere, at der kan være behov for at kombinere strategi-erne i forhold til forskellige kundegrupper eller med for-skelligt tidsperspektiv. En virksomhed, der egentlig harplanlagt at satse på produktførerskab, kan således værenødt til at fokusere på bestemte elementer, f.eks. kvalitet ogomkostninger, på mellemlangt sigt, hvis niveauet for disseer ude af trit med, hvad kunderne vil acceptere.

Målinger i kunde-perspektivet

De grundlæggende præstationsmål i kundeperspektivet vili mange virksomheder være variationer over mål som foreksempel kundetilfredshed og -loyalitet, markedsandel,kunderentabilitet samt evnen til at fastholde eksisterende og

5.1.Strategisk fokus på knowledge management

6/November 2004 Knowledge Management 5.1. 7© B

ørs

en F

oru

m A

/S, B

ørse

n Le

del

sesh

ånd

bøg

er

tiltrække nye kunder. Det er en generel observation (jf.Heskett et al. 1997), at disse faktorer påvirker virksomhe-dens indtjening i henhold til årsag-virkningssammenhæn-gen mellem præstationsmålene. Selv om det er de sammeaspekter af kundeforholdet, som næsten alle virksomhedervil interessere sig for, er den aktuelle implementering afpræstationsmålene afpasset efter den aktuelle virksomhedsstrategi: hvilke kunder og markeder satser virksomhedenpå.

Forholdet til både nuværende og potentielle kunder bestem-mes af, hvor tilfredse kunderne er med virksomhedens pro-dukter og service. Som et centralt element i virksomhedensknowledge management-strategi skal det sikres, at deropsamles viden om kundernes holdninger og opfattelse afde ydelser, som virksomheden leverer – samt at denne videndistribueres i organisationen.

Hvordan indsamles viden om kundetil-fredshed og service-kvalitet?

Virksomheden kan få viden om kundetilfredshed og servi-cekvaliteten ved hjælp af en række forskellige metoder (seBerry og Parasuraman, 1997, for en oversigt), så det er ikkegivet, at et traditionelt spørgeskema tilsendt et udvalg afkunderne er den mest hensigtsmæssige måde at få informa-tion om servicekvaliteten. Både mål og målemetoder må til-passes virksomhedens strategi. For eksempel vil en virk-somhed, hvis strategi omfatter ’laveste totalomkostninger’ isine præstationsmål, fokusere på indsigt i kundernes ople-velse af sammenhængen mellem pris, kvalitet og service.Andre virksomheder, der lægger vægt på produktførerskab,vil fokusere på antal nye produkter introduceret på marke-det samt afsætning af og omsætning fra nye produkter.

Betydningen af kundetilfredshed kan ikke overvurderes.Det er i sig selv den væsentligste determinant for virksom-hedens succes. Eksempelvis har adskillige undersøgelserpåvist, at ‘fuldstændig tilfredse’ kunders loyalitet er såmeget større end hos ‘tilfredse’ kunder, at forskellen i sand-synligheden for leverandørskift kan være flere hundredeprocent!

Mange virksomheder bruger store ressourcer på at mar-kedsføre sig over for potentielle kunder samtidig med, at dekunder, man allerede har, ikke er tilfredse med servicekvali-teten. Set i lyset af, at det er væsentligt mere omkostnings-krævende at erhverve nye kunder end at servicere eksiste-rende kundeforhold, kan dette synes paradoksalt, men deter ikke desto mindre et ganske udbredt problem. Ved hjælp

5.1. Strategisk fokus på knowledge management

8 5.1. Knowledge Management 6/November 2004

© B

ørsen Forum

A/S, Børsen Ledelsesh

åndbøg

er

af den balancerede rapportering kan der som illustreret iFigur 1 både sættes fokus på tiltrækning af nye kunder gen-nem opbygning af forretningen og på bevarelse af de eksi-sterende kundeforhold gennem forøgelse af kundeværdien.

Påvirker direkte det finansielle perspektiv – og procesperspektivet

Kundeperspektivet har effekt på de finansielle resultater,fordi nøgletal som tilfredshed, loyalitet og kundelønsomheder afgørende for den finansielle performance. Men virksom-heden skaber det valgte kundeværditilbud gennem virk-somhedens interne processer, som skal designes under hen-syn til kundestrategien. Således har kundeværditilbuddetogså konsekvenser for virksomhedens sammensætning aforganisation og processer, og dermed også for balanced sco-recardets procesperspektiv. På tilsvarende vis kræver for-skellige værditilbud forskellige knowledge management-strategier, således som det senere i artiklen vil blive skitse-ret.

5. Procesperspektivet

I procesperspektivet rapporteres der på de forhold, som skalfungere internt i virksomheden, for at kundernes behovimødekommes. Alle virksomheder beregner formodentligdriftsrelaterede nøgletal, f.eks. lageromsætningshastighed,kapacitetsudnyttelse osv. I forhold hertil adskiller målene ibalanced scorecardets procesperspektiv sig ved, at de oftestvil have hovedsigte på at tilfredsstille kundernes behov – påat øge kundernes tilfredshed! Derfor kan præstationsmålenei procesperspektivet ikke fastlægges uafhængigt af kunde-perspektivet, men må være relateret hertil.

Det afgørende er beslutningen om, hvordan kunderesul-taterne skal opnås

Forud for valg af målinger i dette perspektiv ligger også herstrategiske beslutninger om hvilke aktiviteter, der er vigtigefor at kunne skabe resultater i kundeperspektivet og detfinansielle perspektiv. Formuleringen af strategi via et stra-tegikort handler altså ikke kun om at definere de resultater,man ønsker at opnå i det finansielle perspektiv og i kunde-perspektivet, men også om at formulere, hvordan manpåtænker at opnå disse resultater, dvs. hvilke aktiviteter, derskal udføres.

Det afhænger af værditilbudet hvilke forretnings-processer, der er kritiske

Aktiviteterne er struktureret gennem virksomhedensinterne forretningsprocesser og kan opdeles i fire overord-nede typer af processer – innovations-, kundestyrings-, pro-duktions- samt lovgivnings- og sociale processer (se yderli-gere detaljer i Bukh et al. 2004). Alle processer er vigtige at

5.1.Strategisk fokus på knowledge management

6/November 2004 Knowledge Management 5.1. 9© B

ørs

en F

oru

m A

/S, B

ørse

n Le

del

sesh

ånd

bøg

er

kunne håndtere, men der er alligevel forskel på hvilken pro-ces, der har størst indflydelse i relation til virksomhedenskundeperspektiv.

En strategi om produktførerskab kræver fokus på innovati-onsprocesser, der muliggør, at nye produkter og funktiona-liteter hurtigt – og ikke mindst før konkurrenterne – kanintroduceres på markedet. En strategi for “komplette kun-deløsninger” fordrer, at man er særlig god til kundeserviceog håndtering af kunderelationer samt, at man kan udvikleskræddersyede kundeløsninger, dvs. kundestyringsproces-ser. Endelig kræver en “laveste totalomkostningsstrategi”kapacitetsstyring, lave omkostninger og en eneståendehåndtering af leverandørrelationer, der kan sikre hastighedog effektivitet i leverandør- og distributionsprocesserne.

Målinger i procesperspektivet

Ofte vil produktionsvirksomheder i forvejen have mangemålinger, der relaterer sig til de operationelle processer.Udfordringen i forbindelse med formuleringen af strategienog udarbejdelsen af balanced scorecardet er imidlertid atundgå automatisk at lade disse målinger indgå i rapporte-ringen. Satser man for eksempel på innovation, er det ikkemålinger som omkostningsreduktion, standardisering ogeffektivitet, der fremmer virksomhedens innovationspræ-station.

Derimod kan målinger som kundekontakttimer, reaktions-tid overfor kunder, krydssalgstal, leveringstid, servicefejl-procent, antal nye produkter udviklet, udviklingscyklus,tid-til-marked, antal arbejdsskader og miljøsager sige nogetom de tre øvrige processer ud over de operationelle proces-ser, der skaber den laveste totalomkostning for kunden.

Procesperspektivet understøtter kunde-strategien

Målingerne i procesperspektivet skal således dække de fireprocesser, hvor hovedparten af målingerne siger noget omden proces, der understøtter kundestrategien. Dermed bli-ver virksomhedens interne processer tilpasset virksomhe-dens aktiviteter over for kunderne. For at kunne udføredisse processer må virksomheden imidlertid også se på, omde rette kompetencer er til stede, og om der er opbygget enkultur, der understøtter aktiviteterne. Dette bringer i særde-leshed knowledge management på banen og leder frem tildet fjerde perspektiv i balanced scorecardet. Det perspektivder kan betragtes som strategiens fundament: lærings- ogvækstperspektivet.

5.1. Strategisk fokus på knowledge management

10 5.1. Knowledge Management 6/November 2004

© B

ørsen Forum

A/S, Børsen Ledelsesh

åndbøg

er

6. Lærings- og vækstperspektivet

Udvikling af viden-ressourcer og knowledge management

I lærings- og vækstperspektivet, fastlægges hvilke videnres-sourcer, der kræves for:

• at organisationen kan udvikle sig i fremtiden i henholdtil strategien

• kan lancere nye produkter og serviceydelser• at tilføre kunderne øget værdi • at øge effektiviteten gennem innovation, fornyelse, til-

pasning og indlæring.

Udgangspunktet er, at virksomheden skal ledes med hen-blik på at sikre, at der skabes størst mulige værdier på langtsigt. For at sikre dette er det synspunktet, at de traditionellefinansielle præstationsmål må suppleres med mål for, hvor-ledes virksomheden er forberedt på fremtidens krav. Samti-dig med at dette perspektiv potentielt har den største betyd-ning for virksomhedens fremtidige udvikling, er det ganskevanskeligt at måle virksomhedens præstationer i dennedimension.

Knowledge management vedrører tre temaer

Man kan med fordel se på tre temaer i dette perspektiv:

1. Humankapital er den viden og de kompetencer, medar-bejderne besidder, og som støtter op om virksomhedensstrategi.

2. Informationskapitaler de informationssystemer, data-baser og værktøjer, der er til rådighed og nødvendige forat understøtte strategien.

3. Organisationskapital handler om virksomhedens kul-tur, medarbejdernes motivation og engagement samtmulighed for i deres arbejde at støtte om strategien.

Videnressourcer realiserer strategien

Basalt set udvælges de kritiske succesfaktorer og målinger ilærings- og vækstperspektiv ved at spørge, hvad det er fornogle videnressourcer i form af medarbejdere, kompetencer,teknologi og organisationskultur, der skal være til stede forat kunne realisere den strategi, der er kortlagt i de tre over-liggende perspektiver. Ved at skabe sammenhæng og inte-grere human-, informations-, og organisationskapital medvirksomhedens centrale strategiske processer, får man detstørste udbytte af de immaterielle aktiver.

Videnressourcerne kan opdeles i tre grupper

Som et redskab til at skabe denne strategiske struktur præ-senterer Kaplan og Norton (2004, s. 207) tre typer indsatser,der adresserer det gab, der kan opstå mellem virksomhe-dens immaterielle aktiver og dens strategi:

5.1.Strategisk fokus på knowledge management

6/November 2004 Knowledge Management 5.1. 11© B

ørs

en F

oru

m A

/S, B

ørse

n Le

del

sesh

ånd

bøg

er

• Strategiske medarbejdergrupper: I forhold til hverenkelt strategisk vigtig proces i procesperspektivet vilder ofte være en eller to medarbejdergrupper, som harden største indflydelse på processen. Ved at identificeredisse medarbejdergrupper, deres kompetencer ogudvikle disse kompetencer accelereres processen med atopnå de strategiske resultater.

• Strategisk it-portefølje: For hver strategisk proces vilder ligeledes ofte være specifikke it-systemer og en sær-lig infrastruktur, der understøtter implementeringen ogudviklingen af netop denne proces. Disse it-værktøjerskal have særlig bevågenhed og tildeles mange ressour-cer som en følge af deres strategiske betydning.

• Organisations forandringer: Den fastlagte strategi vilofte forudsætte ændringer i virksomhedens kultur ogværdier. Et program for forandring af virksomhedenskultur, udledt af den overordnede strategi, er medvir-kende til at sætte rammerne for den fremtidige udviklingaf kultur og værdier.

I strategikortet er det synliggjort, hvilke forandringer strate-gien indebærer; herunder på det overordnede niveau hvilkenye produkter, nye processer og nye kunder, der skal satsespå. Disse forandringer definerer samtidig hvilke ændringeraf adfærd og værdier, der er nødvendig i organisationen.Disse falder typisk inden for to kategorier, nemlig foran-dringer, der er påkrævet for at skabe værdi for kunder ogejere samt forandringer, der er nødvendige for, at den sam-lede strategi kan gennemføres. De adfærdsforandringer, deroftest nævnes i forbindelse med værdiskabelsen, er fokus påkunder, kreativ og innovativ adfærd plus resultat orienteretadfærd. Mens adfærdsforandringer, der er relateret til fuld-førelsen af strategien, typisk handler om forståelse af mis-sion, strategi og værdier, at udvise ansvarlighed, åben kom-munikation og teamwork. (jf. Kaplan & Norton 2004, s. 277).

Målinger i lærings- og vækstperspek-tivet

Rapportering på medarbejdernes kompetencer indeholderofte målinger på medarbejdernes uddannelse, anciennitet ivirksomheden og inden for deres arbejdsfelt, kursusdage ogdeltagelse i interne uddannelsesprogrammer. Ydermerebegynder flere og flere virksomheder at kortlægge medar-bejdernes kompetencer i forhold til jobbets kompetencepro-fil.

De strategiske teknologier kan f.eks. indikeres ved målingerpå investering i it og opgradering af medarbejdernes it-kompetencer, investering i procesforbedring, størrelse på

5.1. Strategisk fokus på knowledge management

12 5.1. Knowledge Management 6/November 2004

© B

ørsen Forum

A/S, Børsen Ledelsesh

åndbøg

er

videndatabaser samt anvendelsen heraf. Endelig kan for-hold i relation til klima for handling eksempelvis indikeresved antallet af forslag til forbedringer og ændringer, sommedarbejderne kommer med, medarbejdertilfredshed,medarbejderproduktivitet og andel af medarbejdere, somvælger at forlade virksomheden.

7. Fastlæggelsen af en knowledge management-strategi

Selv om de fleste virksomheder jævnligt udvikler og inve-sterer i medarbejderne, ny teknologi og organisationens kul-tur, sker dette i mange virksomheder uden, at disse tiltagbliver konkret forbundet med virksomhedens strategier.Hvis sådanne aktiviteter ikke har den fornødne strategiskeforankring, løber man en risiko for, at det enten er de for-kerte aktiviteter, der fokuseres på, eller at der ikke bliver satnok fokus på de lærings- og udviklingsaktiviteter, der skalsikre, at de strategiske tiltag kan gennemføres.

7.1. Knowledge management i lærings- og vækstperspektivet

De fleste virksomheder finder det dog ofte vanskeligt atudvikle målsætninger i lærings- og vækstperspektivet udover de helt overordnede generelle udsagn, som er angivet iforrige afsnit. For at komme videre kan det være en fordel attænke i tre baner.

Videnregnskabet kan fastlægge målene i et balanced scorecard

For det første kan man, efter at have udviklet strategikorteti de tre første perspektiver, tage helt nye teknikker i brug forat fastlægge 3-5 centrale succeskriterier i dette fjerde per-spektiv, f.eks. ved at anvende teknikkerne til en strategiskanalyse af virksomhedens behov for videnledelse, påsamme måde som når man udvikler et videnregnskab (jf.Bukh & Mouritsen 2003; Bukh et al. 2003). Ved en sådan ana-lyse vil der dels blive udpeget indikatorer, som svarer tilnøgletal i både kunde og procesperspektiverne – og merecentralt i denne sammenhæng blive udpeget indikatorer,der vedrører indsatser, der udvikler virksomhedens viden-ressourcer. Det er disse indikatorer, der med fordel kanindgå i lærings- og vækstperspektivet i et balanced sco-recard.

5.1.Strategisk fokus på knowledge management

6/November 2004 Knowledge Management 5.1. 13© B

ørs

en F

oru

m A

/S, B

ørse

n Le

del

sesh

ånd

bøg

er

Ledelsesudfordrin-gerne kan opfattes som strategiske temaer

For det andet kan virksomheder, der arbejder meget bevidstmed knowledge management og ved anvendelse af viden-regnskabets model for strategisk analyse, udpege desåkaldte ledelsesudfordringer (jf. Bukh & Mouritsen 2003).Disse ledelsesudfordringer vil kunne fungere som strategi-ske temaer (jf. Kaplan & Norton 2001, pp 78-81), der kandanne grundlag for udviklingen af strategikortet. Et eksem-pel på avanceret kombination af balanced scorecard ogknowledge management findes i virksomheden SystematicSoftware Engineering (Brøchner-Mortensen 2004), der i for-året 2004 udgav sit fjerde videnregnskab.

Værditilbudet bestemmer de kritiske knowledge management-aktiviteter

Endelig kan man for det tredje tage udgangspunkt i værdi-tilbudet, idet Treacy & Weirsemas budskab om, at virksom-heden skal fokusere på den ene af de tre typer af kundestra-tegier med en målsætning om at være bedre end sine kon-kurrenter, også kan give indikationer for, hvilke typerknowledge management, som vil være særlig kritisk at få tilat fungere (jf. O’Dell & Grayson 1999).

Således skal temaerne i lærings- og vækstperspektivet i lig-hed med procesperspektivet også tilpasses den konkurren-cestrategi, der er valgt i kundeperspektivet. For eksempelvil en strategi for komplette kundeløsninger ofte forud-sætte, at, medarbejderne har et stort kendskab til og indsigti kundernes behov og adfærd samtidig med, at de har storviden om de produkter og løsninger, der skal tilpasses kun-derne. Tilsvarende kan informationskapitalen med en stra-tegi bygget op omkring komplette kundeløsninger bestå afdatabaser vedrørende kundernes købsadfærd og behov, desåkaldte customer relation managementsystemer (CRM-systemer). Og endelig kan organisationskapitalen for ensådan strategi være fokuseret på uddelegering af ansvar ogbeslutningskompetence til de medarbejdere, der har kunde-kontakt.

Tilsvarende vil en produktførerskabsstrategi sætte særligfokus på deling af viden om forskellige typer af designmæs-sige løsninger, som tidligere har fungeret godt samt sikre, atviden om den nyeste forskning og udvikling inden for virk-somhedens område bliver cirkuleret og delt i virksomhe-den.

Endelig vil en laveste omkostningsstrategi for eksempelbetyde, at medarbejderne i særlig høj grad skal tilskyndes tilat finde og registrere gode teknikker og tiltag i forskelligedele af virksomheden, således at viden herom kan deles så

5.1. Strategisk fokus på knowledge management

14 5.1. Knowledge Management 6/November 2004

© B

ørsen Forum

A/S, Børsen Ledelsesh

åndbøg

er

hurtigt og effektivt som muligt. På denne måde kan know-ledge management også være en metode til f.eks. at forbedreeffektivitet, reducere arbejdsulykker samt at forkorte udvik-lingstider.

7.2. Udviklingen af de immaterielle aktiver

Virksomhedens immaterielle aktiver skal integreres med virksomhedens mission, vision og strategier

Udviklingen af de immaterielle aktiver – altså videnressour-cerne – skaber kun værdi, hvis de relateres til den overord-nede strategi, og det er derfor af afgørende betydning, at deimmaterielle aktiver samt udviklingsprogrammer i relationtil disse områder integreres med virksomhedens mission,vision og strategi. I særdeleshed skal virksomhedens imma-terielle aktiver struktureres og udvikles i forhold til de cen-trale interne processer.

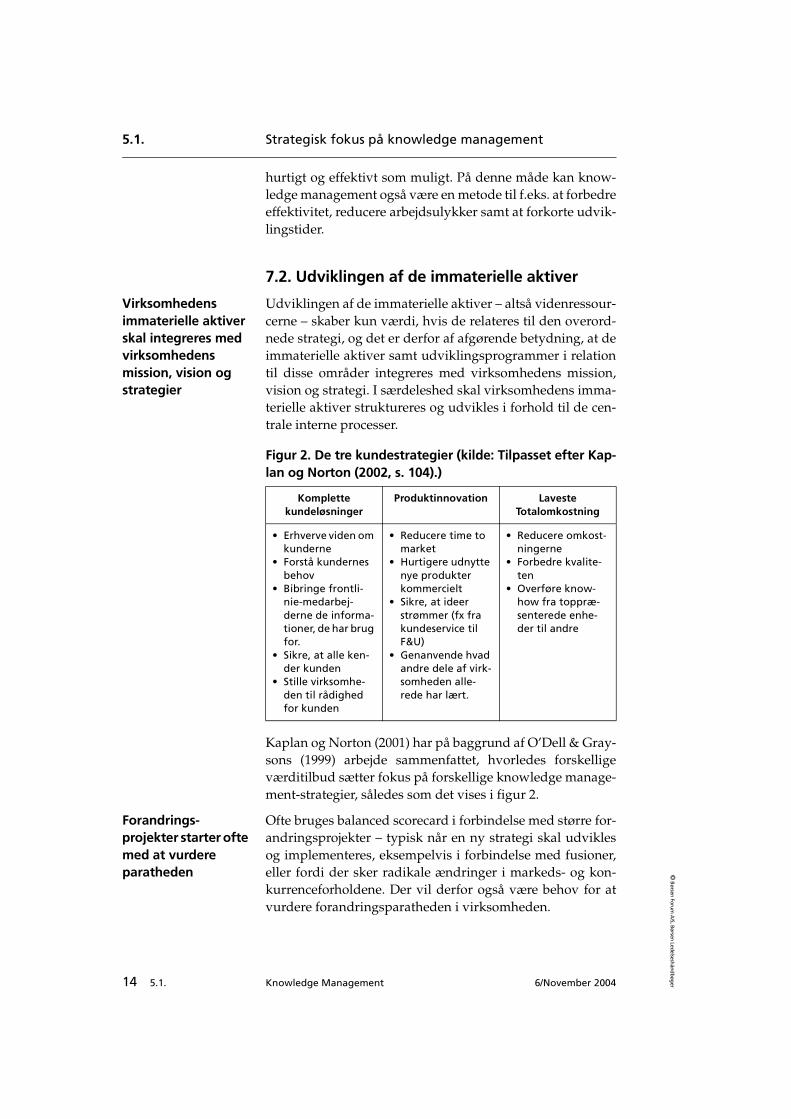

Kaplan og Norton (2001) har på baggrund af O’Dell & Gray-sons (1999) arbejde sammenfattet, hvorledes forskelligeværditilbud sætter fokus på forskellige knowledge manage-ment-strategier, således som det vises i figur 2.

Forandrings-projekter starter ofte med at vurdere paratheden

Ofte bruges balanced scorecard i forbindelse med større for-andringsprojekter – typisk når en ny strategi skal udviklesog implementeres, eksempelvis i forbindelse med fusioner,eller fordi der sker radikale ændringer i markeds- og kon-kurrenceforholdene. Der vil derfor også være behov for atvurdere forandringsparatheden i virksomheden.

Figur 2. De tre kundestrategier (kilde: Tilpasset efter Kap-lan og Norton (2002, s. 104).)

Komplette kundeløsninger

Produktinnovation Laveste Totalomkostning

• Erhverve viden om kunderne

• Forstå kundernes behov

• Bibringe frontli-nie-medarbej-derne de informa-tioner, de har brug for.

• Sikre, at alle ken-der kunden

• Stille virksomhe-den til rådighed for kunden

• Reducere time to market

• Hurtigere udnytte nye produkter kommercielt

• Sikre, at ideer strømmer (fx fra kundeservice til F&U)

• Genanvende hvad andre dele af virk-somheden alle-rede har lært.

• Reducere omkost-ningerne

• Forbedre kvalite-ten

• Overføre know-how fra toppræ-senterede enhe-der til andre

5.1.Strategisk fokus på knowledge management

6/November 2004 Knowledge Management 5.1. 15© B

ørs

en F

oru

m A

/S, B

ørse

n Le

del

sesh

ånd

bøg

er

Humankapitalen: Strategiske kompetencer

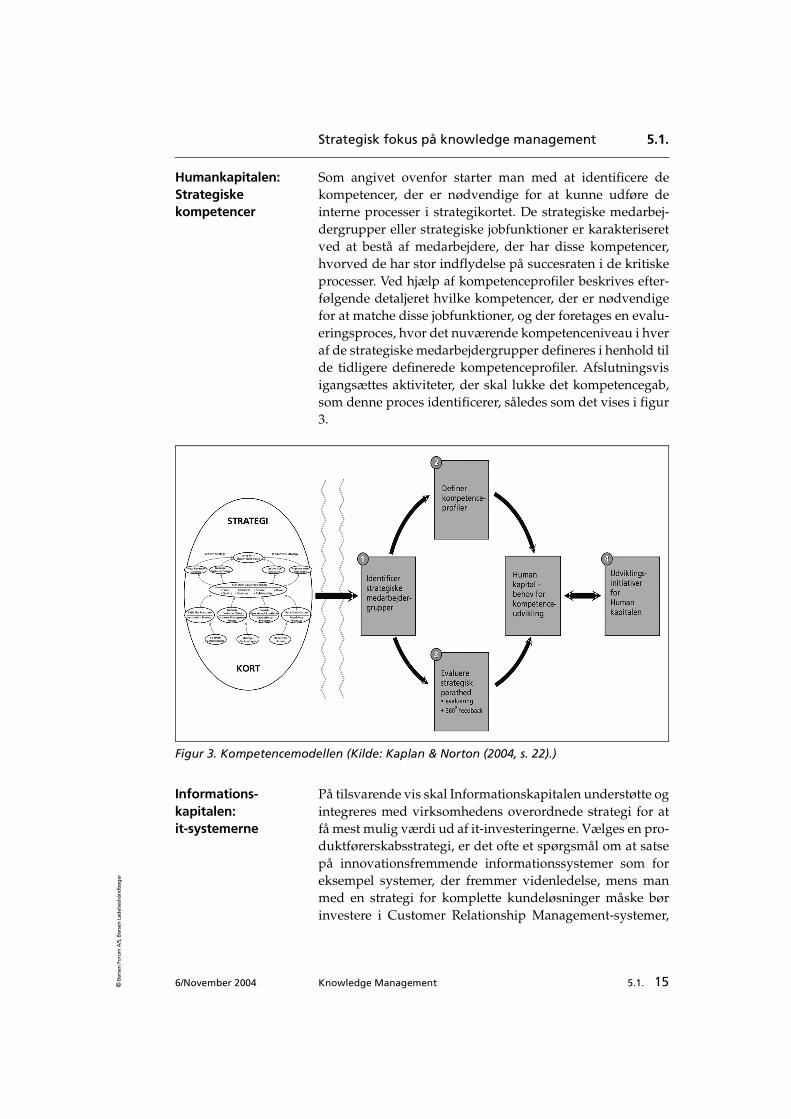

Som angivet ovenfor starter man med at identificere dekompetencer, der er nødvendige for at kunne udføre deinterne processer i strategikortet. De strategiske medarbej-dergrupper eller strategiske jobfunktioner er karakteriseretved at bestå af medarbejdere, der har disse kompetencer,hvorved de har stor indflydelse på succesraten i de kritiskeprocesser. Ved hjælp af kompetenceprofiler beskrives efter-følgende detaljeret hvilke kompetencer, der er nødvendigefor at matche disse jobfunktioner, og der foretages en evalu-eringsproces, hvor det nuværende kompetenceniveau i hveraf de strategiske medarbejdergrupper defineres i henhold tilde tidligere definerede kompetenceprofiler. Afslutningsvisigangsættes aktiviteter, der skal lukke det kompetencegab,som denne proces identificerer, således som det vises i figur3.

Figur 3. Kompetencemodellen (Kilde: Kaplan & Norton (2004, s. 22).)

Informations-kapitalen: it-systemerne

På tilsvarende vis skal Informationskapitalen understøtte ogintegreres med virksomhedens overordnede strategi for atfå mest mulig værdi ud af it-investeringerne. Vælges en pro-duktførerskabsstrategi, er det ofte et spørgsmål om at satsepå innovationsfremmende informationssystemer som foreksempel systemer, der fremmer videnledelse, mens manmed en strategi for komplette kundeløsninger måske børinvestere i Customer Relationship Management-systemer,

5.1. Strategisk fokus på knowledge management

16 5.1. Knowledge Management 6/November 2004

© B

ørsen Forum

A/S, Børsen Ledelsesh

åndbøg

er

der kan lagre og bearbejde oplysninger om købsadfærd,relationer, service osv.

Organisationskapi-talen: Forandrings-processen

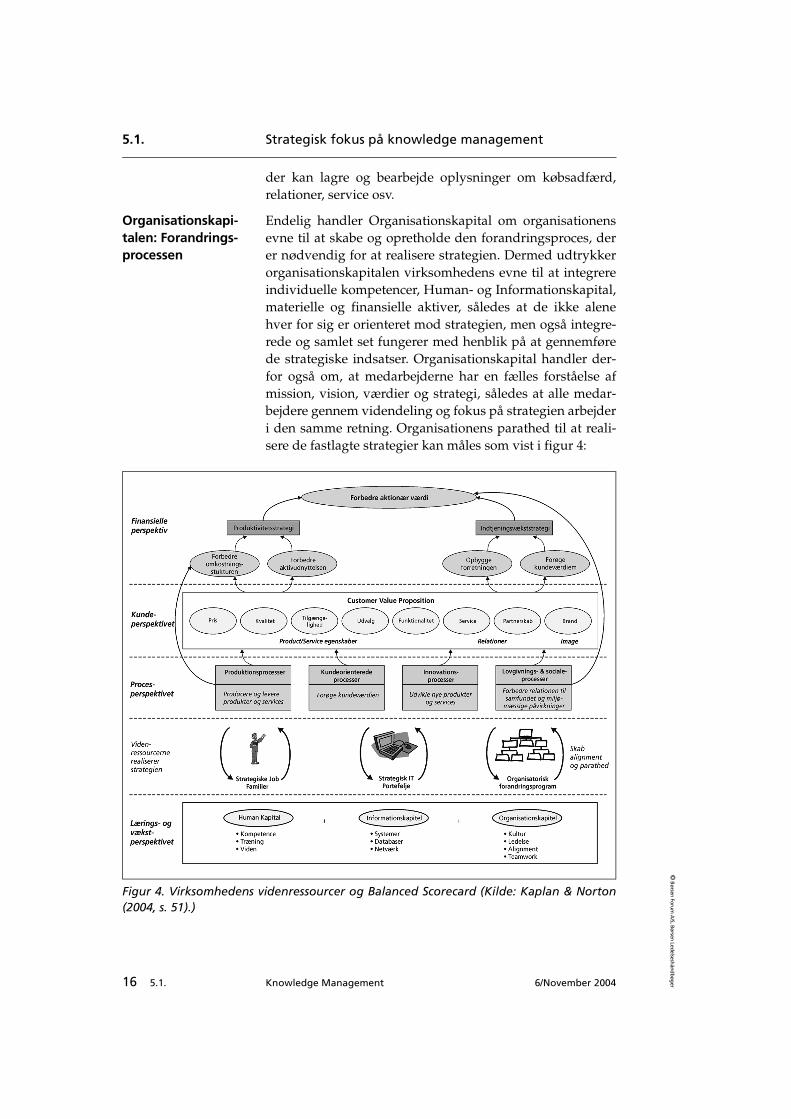

Endelig handler Organisationskapital om organisationensevne til at skabe og opretholde den forandringsproces, derer nødvendig for at realisere strategien. Dermed udtrykkerorganisationskapitalen virksomhedens evne til at integrereindividuelle kompetencer, Human- og Informationskapital,materielle og finansielle aktiver, således at de ikke alenehver for sig er orienteret mod strategien, men også integre-rede og samlet set fungerer med henblik på at gennemførede strategiske indsatser. Organisationskapital handler der-for også om, at medarbejderne har en fælles forståelse afmission, vision, værdier og strategi, således at alle medar-bejdere gennem videndeling og fokus på strategien arbejderi den samme retning. Organisationens parathed til at reali-sere de fastlagte strategier kan måles som vist i figur 4:

Figur 4. Virksomhedens videnressourcer og Balanced Scorecard (Kilde: Kaplan & Norton(2004, s. 51).)

5.1.Strategisk fokus på knowledge management

6/November 2004 Knowledge Management 5.1. 17© B

ørs

en F

oru

m A

/S, B

ørse

n Le

del

sesh

ånd

bøg

er

Kompetence-modellen knytter knowledge management til strategi

Således bliver kompetenceudviklingsmodellen det redskab,der relaterer virksomhedens knowledge management-initi-ativer til virksomhedens overordnede strategier. Virksom-heden kan have en nok så sammenhængende og veludtænktstrategi men vil aldrig blive en succes, hvis ikke den har derigtige videnressourcer til rådighed i form af de rigtige med-arbejdere, den rigtige teknologi og den rigtige kultur, idetdet er medarbejderne, der skal effektuere strategien. Det erknowledge management-initiativerne, der skal udvikledisse videnressourcer, og ved at knowledge management-initiativer iværksættes på baggrund af knowledge manage-ment-strategier, der er relateret til de strategiske temaer, derer optegnet i balanced scorecardet, integreres virksomhe-dens videnressourcer med det resterende strategikort somvist i figur 4.

8. Afslutning

Den balancerede rapportering består af en række præstati-onsmål eller kritiske succesfaktorer inden for hvert af per-spektiverne beskrevet ovenfor, men den balancerede rap-portering er ikke blot en sammenstilling af præstationsmål,som virksomhedens ledelse finder vigtige. Rapporteringenfortæller også en historie om virksomhedens strategi, ogdenne historie afspejles i virksomhedens strategikort. Ved attage udgangspunkt i de langsigtede mål og sammenkædedisse med driftshandlinger, som har betydning for kun-derne, beskrives det, hvad der skal gøres for at realisere det,som betyder noget.

Sikrer implemen-tering af mission, vision og strategi

Med udgangspunkt i en klar forståelse for virksomhedensmål og for, hvorledes de skal realiseres, implementeres der iden balancerede rapportering præstationsmål relateret tilvirksomhedens kritiske succesfaktorer. Dermed kan denbalancerede rapportering potentielt sikre en oversættelse afvirksomhedens formål, mission og strategi til en sammen-hængende gruppe præstationsmål, som udgør rammernefor præstationsmålingen og den strategiske ledelse.

I sidste ende er det virksomhedens videnressourcer i form afHuman kapital, Informationskapital og Organisationskapi-tal, der skal realisere de optegnede strategier i strategikortet.Det er derfor af afgørende betydning, at virksomhedensvidenressourcer har en sådan karakter, at de er stand til atrealisere strategien – at virksomhedens forandringsparat-

5.1. Strategisk fokus på knowledge management

18 5.1. Knowledge Management 6/November 2004

© B

ørsen Forum

A/S, Børsen Ledelsesh

åndbøg

er

hed er på niveau med den strategi, man har optegnet. Det ervanskeligt at nå sine mål, hvis ikke virksomheden har derigtige videnressourcer til rådighed i form af de rigtige med-arbejdere, den rigtige teknologi og den rigtige kultur. Atsikre, at disse videnressourcer har den rigtige karakter ogsupplerer hinanden på en fornuftig måde, er målet forknowledge management.

Resultaterne kommer imidlertid ikke helt af sig selv. Ledel-sen har et væsentligt ansvar for, om indførelsen af et nytpræstationsmålingssystem bliver en succes, både hvadangår udvikling, implementering og anvendelse. Det erledelsen, der med sin holdning og involvering afgør, ikkeblot hvad der skal måles, men også hvilken status dissemålinger skal have i virksomheden, hvilke reelle sammen-hænge der skal være mellem målingerne, og hvilke sam-menhænge der skal være mellem præstationsmålingssyste-met og de øvrige ledelsesteknologier og forandringspro-grammer. Herunder i særdeleshed af interesse i relation tildenne håndbog – knowledge management-aktiviteterne.

9. Litteratur

Berry, Leonhard L. & A. Parasuraman. 1997. Listening to thecustomer – the concepts of a service-quality informationsystem. Sloan Management Review 38(3):65-76.

Brøchner-Mortensen, Martin.2004. Balanced scorecard iSystematic Software Engineering. I Strategikort: Danske virk-somheders brug af balanced scorecard, P.N Bukh, H.K. Bang &M. Hegaard (eds). København: Børsens Forlag.

Bukh, Per Nikolaj; Heine Kaasgaard Bang & Mikael Hega-ard. 2004. Nye erfaringer med strategikort: danske virksomhedersbrug af balanced scorecard. København: Børsens Forlag (underudgivelse).

Bukh, P.N.D., J. Frederiksen & M.W. Hegaard. 2000. Balancedscorecard på dansk. Ti virksomheders erfaringer. København:Børsen.

Bukh, Per Nikolaj, Jan Mouritsen og Mette RosenkrandsJohansen. 2004. Videnregnskabets indhold: Ledelsesudfor-dringer, indsatser og indikatorer. I Knowledge ManagementPer Nikolaj Bukh (ed.). København: Børsen Forum.

5.1.Strategisk fokus på knowledge management

6/November 2004 Knowledge Management 5.1. 19© B

ørs

en F

oru

m A

/S, B

ørse

n Le

del

sesh

ånd

bøg

er

Bukh, Per Nikolaj og Jan Mouritsen. 2003. Videnregnskabetselementer. I Knowledge Management, Per Nikolaj Bukh (ed.).København: Børsen Forum.

Heskett, J. L.; W.E. Sasser jr., & L.A. Schlesinger. 1997. Theservice profit chain. New York: Free Press.

Johansen, M.R. & P.N. Bukh. 2002. Balanced scorecard.Tematekst, www.leadingcapacity.dk

Kaplan, R. S. & D. P Norton. 1992. The balanced scorecard –measures that drive performance. Harvard Business Review70(1):71-79.

Kaplan, R. S. & D. P Norton. 1996. The Balanced Scorecard:Translating strategy into action. Boston: Harvard BusinessSchool Press. (Oversat til Dansk: The balanced Scorecard,Børsens Forlag).

Kaplan, R. S. & D. P Norton. 2001. The strategy-focused organi-zation: How balanced scorecard companies thrive in the new busi-ness environment. Boston: Harvard Business School Press(Oversat til dansk: Fokus på strategier, Børsens Forlag).

Kaplan, R. S. & D. P Norton. 2004a. Strategy Maps: Convertingintangible assets into tangible outcomes. Boston: Harvard Busi-ness School Press.

Kaplan R.S. & D.P. Norton. 2004b. Measuring the strategicreadiness of intangible assets. Harvard Business Review82(2):52-63.

Larsen, Heine T.; Per Nikolaj Bukh and Jan Mouritsen. 2000.Om at sætte strategi i tal: Balanceret rapportering vs. viden-regnskab. Økonomistyring & Informatik. 16(1):15-45.

Mouritsen, Jan; Heine T. Larsen. & Per Nikolaj Bukh. 2004Dealing with the knowledge economy: Intellectual capitalvs. Balanced scorecard. Bringes i Journal of Intellectual Capi-tal.

O’Dell, C. & D. J. Grayson. 1999. Knowledge transfer: disco-vering your value proposition. Strategy and Leadership, pp.10-15.

Treacy, M. & F. Weirsema. 1995. The Dicipline of Market Lea-ders: Choose your customers, narrow your focus, dominate yourmarket. Reading, MA: Addison-Wesley.

5.1. Strategisk fokus på knowledge management

20 5.1. Knowledge Management 6/November 2004

© B

ørsen Forum

A/S, Børsen Ledelsesh

åndbøg

er

10. Yderligere information

Figur 5.

Læs bogen Ledelse med Strategikort: danske virksomheders erfa-ringer med balanced scorecard. København: Børsens Forlag(2004) af Per Nikolaj Bukh, Heine Bang & Mikael Hegaard.

Bogen består af erfaringer med strategikortlægning fra dan-ske virksomheder og offentlige organisationer, som erblandt de virksomheder, der herhjemme er nået længst medbrugen af balanced scorecard. Fortalt af de ansvarlige forimplementeringen i de enkelte organisationer. Herudoverbeskrives grundelementerne og de nyeste tendenser indenfor balanced scorecard tankegangen.

Virksomhederne, der præsenteres deres erfaringer i bogener Aarhus United, Systematic Software Engineering, Helsin-gør Kommune, SAS Ground Service, Sundhedsforvaltnin-gen i Københavns Kommune, Slots- og Ejendomsstyrelsensamt Sanistaal.