SLIDE DDA BUKU 2 TEKNIK AUDIT

28

24/10/22 24/10/22 SLIDE DASAR-DASAR AUDIT B SLIDE DASAR-DASAR AUDIT B UKU 2 UKU 2 1 DIKLAT DASAR-DASAR AUDIT DIKLAT DASAR-DASAR AUDIT BUKU BUKU 2 2 TEKNIK AUDIT TEKNIK AUDIT PUSAT PENGEMBANGAN AKUNTANSI DAN KEUANGAN PUSAT PENGEMBANGAN AKUNTANSI DAN KEUANGAN SEKOLAH TINGGI AKUNTANSI NEGARA SEKOLAH TINGGI AKUNTANSI NEGARA

-

Upload

vikybahagia -

Category

Documents

-

view

3 -

download

0

Transcript of SLIDE DDA BUKU 2 TEKNIK AUDIT

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

11

DIKLAT DASAR-DASAR AUDITDIKLAT DASAR-DASAR AUDIT

BUKU BUKU 22

TEKNIK AUDITTEKNIK AUDIT

PUSAT PENGEMBANGAN AKUNTANSI DAN KEUANGANPUSAT PENGEMBANGAN AKUNTANSI DAN KEUANGANSEKOLAH TINGGI AKUNTANSI NEGARASEKOLAH TINGGI AKUNTANSI NEGARA

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

22

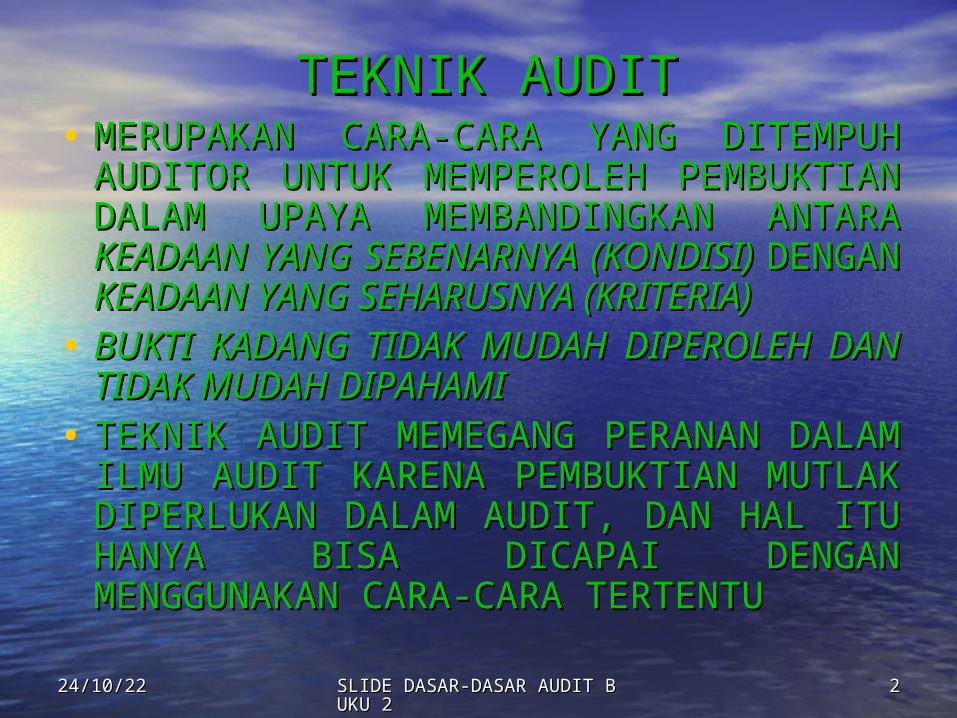

TEKNIK AUDITTEKNIK AUDIT• MERUPAKAN CARA-CARA YANG DITEMPUH MERUPAKAN CARA-CARA YANG DITEMPUH AUDITOR UNTUK MEMPEROLEH PEMBUKTIAN AUDITOR UNTUK MEMPEROLEH PEMBUKTIAN DALAM UPAYA MEMBANDINGKAN ANTARA DALAM UPAYA MEMBANDINGKAN ANTARA KEADAAN YANG SEBENARNYA (KONDISI) KEADAAN YANG SEBENARNYA (KONDISI) DENGAN DENGAN KEADAAN YANG SEHARUSNYA (KRITERIA)KEADAAN YANG SEHARUSNYA (KRITERIA)

• BUKTI KADANG TIDAK MUDAH DIPEROLEH DAN BUKTI KADANG TIDAK MUDAH DIPEROLEH DAN TIDAK MUDAH DIPAHAMITIDAK MUDAH DIPAHAMI

• TEKNIK AUDIT MEMEGANG PERANAN DALAM TEKNIK AUDIT MEMEGANG PERANAN DALAM ILMU AUDIT KARENA PEMBUKTIAN MUTLAK ILMU AUDIT KARENA PEMBUKTIAN MUTLAK DIPERLUKAN DALAM AUDIT, DAN HAL ITU DIPERLUKAN DALAM AUDIT, DAN HAL ITU HANYA BISA DICAPAI DENGAN HANYA BISA DICAPAI DENGAN MENGGUNAKAN CARA-CARA TERTENTUMENGGUNAKAN CARA-CARA TERTENTU

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

33

PROSEDUR AUDITPROSEDUR AUDIT•MERUPAKAN LANGKAH-LANGKAH MERUPAKAN LANGKAH-LANGKAH YANG DITEMPUH UNTUK YANG DITEMPUH UNTUK MENCAPAI TUJUAN AUDITMENCAPAI TUJUAN AUDIT

•SUATU LANGKAH AUDIT BISA SUATU LANGKAH AUDIT BISA SAJA MENGGUNAKAN LEBIH DARI SAJA MENGGUNAKAN LEBIH DARI SATU TEKNIK AUDITSATU TEKNIK AUDIT

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

44

JENIS TEKNIK AUDITJENIS TEKNIK AUDIT• INSPEKSIINSPEKSI• OBSERVASIOBSERVASI• TANYA JAWABTANYA JAWAB• KONFIRMASIKONFIRMASI• ANALISISANALISIS• PERBANDINGANPERBANDINGAN• VOUCHING DAN VERIFIKASIVOUCHING DAN VERIFIKASI• REKONSILIASIREKONSILIASI• TRASIRTRASIR• REKOMPUTASIREKOMPUTASI• SCANNINGSCANNING

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

55

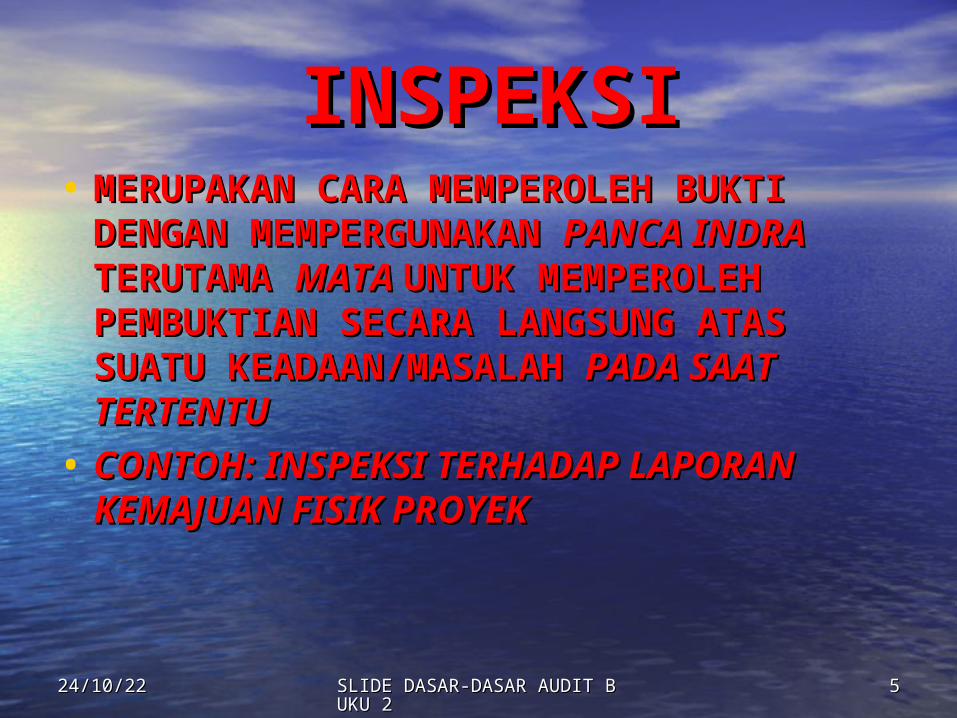

INSPEKSIINSPEKSI• MERUPAKAN CARA MEMPEROLEH BUKTI MERUPAKAN CARA MEMPEROLEH BUKTI DENGAN MEMPERGUNAKAN DENGAN MEMPERGUNAKAN PANCA INDRA PANCA INDRA TERUTAMA TERUTAMA MATA MATA UNTUK MEMPEROLEH UNTUK MEMPEROLEH PEMBUKTIAN SECARA LANGSUNG ATAS PEMBUKTIAN SECARA LANGSUNG ATAS SUATU KEADAAN/MASALAH SUATU KEADAAN/MASALAH PADA SAAT PADA SAAT TERTENTUTERTENTU

• CONTOH: INSPEKSI TERHADAP LAPORAN CONTOH: INSPEKSI TERHADAP LAPORAN KEMAJUAN FISIK PROYEKKEMAJUAN FISIK PROYEK

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

66

OBSERVASIOBSERVASI• MERUPAKAN CARA MEMPEROLEH BUKTI MERUPAKAN CARA MEMPEROLEH BUKTI DENGAN MENGGUNAKAN PANCA INDERA DENGAN MENGGUNAKAN PANCA INDERA TERUTAMA MATA YANG TERUTAMA MATA YANG DILAKUKAN SECARA DILAKUKAN SECARA KONTINYU KONTINYU SELAMA SELAMA KURUN WAKTU TERTENTU KURUN WAKTU TERTENTU UNTUK MEMBUKTIKAN SUATU UNTUK MEMBUKTIKAN SUATU KEADAAN/MASALAH TERTENTUKEADAAN/MASALAH TERTENTU

• ““JARAK JAUH” DAN “TANPA DISADARI”JARAK JAUH” DAN “TANPA DISADARI”• CONTOH: OBSERVASI TERHADAP CONTOH: OBSERVASI TERHADAP PRODUKTIVITAS PEGAWAIPRODUKTIVITAS PEGAWAI

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

77

TANYA JAWABTANYA JAWAB• MERUPAKAN CARA MEMPEROLEH BUKTI MERUPAKAN CARA MEMPEROLEH BUKTI DENGAN DENGAN MENGAJUKAN PERTANYAAN MENGAJUKAN PERTANYAAN YANG YANG RELEVAN BAIK SECARA RELEVAN BAIK SECARA LISAN LISAN (WAWANCARA) ATAUPUN TERTULIS(WAWANCARA) ATAUPUN TERTULIS

• MESKI BANYAK BUKTI YANG BISA MESKI BANYAK BUKTI YANG BISA DIPEROLEH, HASILNYA TIDAK AKAN DIPEROLEH, HASILNYA TIDAK AKAN MEMUASKAN BILA BUKAN DARI SUMBER MEMUASKAN BILA BUKAN DARI SUMBER YANG INDEPENDENYANG INDEPENDEN

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

88

KONFIRMASIKONFIRMASI• MERUPAKAN CARA PEMBUKTIAN DENGAN MERUPAKAN CARA PEMBUKTIAN DENGAN MENGUSAHAKAN DIPEROLEHNYA INFORMASI MENGUSAHAKAN DIPEROLEHNYA INFORMASI BAIK SECARA LISAN MAUPUN TERTULIS BAIK SECARA LISAN MAUPUN TERTULIS DARI SUMBER YANG INDEPENDENDARI SUMBER YANG INDEPENDEN

• CONTOH: KONFIRMASI SALDO PIUTANG CONTOH: KONFIRMASI SALDO PIUTANG KEPADA DEBITURKEPADA DEBITUR

• JENISNYA: JENISNYA: LISAN LISAN DAN DAN TERTULISTERTULIS• KONFIRMASI KONFIRMASI LISANLISAN: SECARA LANGSUNG: SECARA LANGSUNG• KONFIRMASI KONFIRMASI TERTULISTERTULIS: POSITIF DAN : POSITIF DAN NEGATIFNEGATIF

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

99

ANALISISANALISIS• ANALISIS ARTINYA MEMECAH ATAU ANALISIS ARTINYA MEMECAH ATAU MENGURAIKAN SUATU KEADAAN KE MENGURAIKAN SUATU KEADAAN KE DALAM BEBERAPA BAGIAN/ELEMEN DAN DALAM BEBERAPA BAGIAN/ELEMEN DAN MEMISAHKAN BAGIAN TERSEBUT UNTUK MEMISAHKAN BAGIAN TERSEBUT UNTUK DIHUBUNGKAN DENGAN KESELURUHAN DIHUBUNGKAN DENGAN KESELURUHAN ATAU DIBANDINGKAN DENGAN YANG ATAU DIBANDINGKAN DENGAN YANG LAINLAIN

• UNTUK MELIHAT HUBUNGAN PENTING UNTUK MELIHAT HUBUNGAN PENTING SATU UNSUR DENGAN UNSUR LAINSATU UNSUR DENGAN UNSUR LAIN

• CONTOH: ANALISIS TERHADAP CONTOH: ANALISIS TERHADAP PERATURAN DAN ANGGARAN DASARPERATURAN DAN ANGGARAN DASAR

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

1010

PERBANDINGANPERBANDINGAN• ADALAH USAHA UNTUK MENCARI KESAMAAN ADALAH USAHA UNTUK MENCARI KESAMAAN DAN PERBEDAAN ANTARA DUA ATAU LEBIH DAN PERBEDAAN ANTARA DUA ATAU LEBIH GEJALA/FENOMENA ATAU KEADAAN GEJALA/FENOMENA ATAU KEADAAN

• HASIL PEKERJAAN MEMBANDINGKAN, HASIL PEKERJAAN MEMBANDINGKAN, BIASANYA DILANJUTKAN DENGAN ANALISIS BIASANYA DILANJUTKAN DENGAN ANALISIS SEBAB-SEBAB TERJADINYA PENYIMPANGANSEBAB-SEBAB TERJADINYA PENYIMPANGAN

• CONTOH: MEMBANDINGKAN CONTOH: MEMBANDINGKAN PENERIMAAN/PENGELUARAN SEBENARNYA PENERIMAAN/PENGELUARAN SEBENARNYA DENGAN ANGGARANDENGAN ANGGARAN

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

1111

VOUCHING DAN VOUCHING DAN VERIFIKASIVERIFIKASI

• VOUCHINGVOUCHINGMEMERIKSA AUTHENTIK SERTA LENGKAP MEMERIKSA AUTHENTIK SERTA LENGKAP TIDAKNYA BUKTI PENDUKUNG TRANSAKSITIDAKNYA BUKTI PENDUKUNG TRANSAKSI

• VERIFIKASIVERIFIKASIMEMERIKSA KETELITIAN PERKALIAN, MEMERIKSA KETELITIAN PERKALIAN, PENJUMLAHAN, PEMBUKUAN, PEMILIKAN PENJUMLAHAN, PEMBUKUAN, PEMILIKAN DAN EKSISTENSINYA.DAN EKSISTENSINYA.

• TUJUAN:TUJUAN: MEMASTIKAN OTORISASI, SESUAI MEMASTIKAN OTORISASI, SESUAI TUJUAN, JUMLAH BENAR, PEMILIKANTUJUAN, JUMLAH BENAR, PEMILIKAN

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

1212

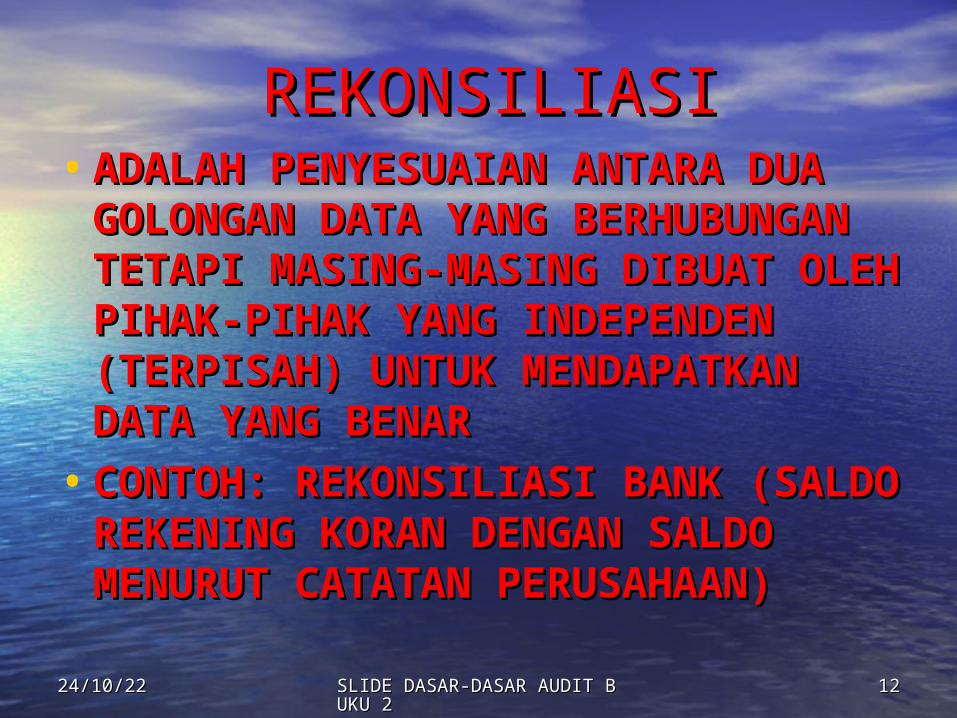

REKONSILIASIREKONSILIASI• ADALAH PENYESUAIAN ANTARA DUA ADALAH PENYESUAIAN ANTARA DUA GOLONGAN DATA YANG BERHUBUNGAN GOLONGAN DATA YANG BERHUBUNGAN TETAPI MASING-MASING DIBUAT OLEH TETAPI MASING-MASING DIBUAT OLEH PIHAK-PIHAK YANG INDEPENDEN PIHAK-PIHAK YANG INDEPENDEN (TERPISAH) UNTUK MENDAPATKAN (TERPISAH) UNTUK MENDAPATKAN DATA YANG BENARDATA YANG BENAR

• CONTOH: REKONSILIASI BANK (SALDO CONTOH: REKONSILIASI BANK (SALDO REKENING KORAN DENGAN SALDO REKENING KORAN DENGAN SALDO MENURUT CATATAN PERUSAHAAN)MENURUT CATATAN PERUSAHAAN)

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

1313

TRASIRTRASIR•CARA MEMERIKSA DENGAN JALAN CARA MEMERIKSA DENGAN JALAN MENELUSURI PROSES SUATU KEADAAN MENELUSURI PROSES SUATU KEADAAN ATAU KEGIATAN/MASALAH, SAMPAI ATAU KEGIATAN/MASALAH, SAMPAI PADA SUMBER ATAU BAHAN PADA SUMBER ATAU BAHAN PEMBUKTIANNYAPEMBUKTIANNYA

•CONTOH: MENELUSURI PEMBAYARAN CONTOH: MENELUSURI PEMBAYARAN KE BUKTI2NYA (KUITANSI)KE BUKTI2NYA (KUITANSI)

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

1414

REKOMPUTASIREKOMPUTASI•MENGHITUNG KEMBALI KALKULASI MENGHITUNG KEMBALI KALKULASI YANG TELAH ADA, UNTUK YANG TELAH ADA, UNTUK MENETAPKAN KECERMATANNYAMENETAPKAN KECERMATANNYA

•CONTOH: MENGHITUNG KEMBALI CONTOH: MENGHITUNG KEMBALI PENYUSUTAN, BEBAN BUNGA DAN PENYUSUTAN, BEBAN BUNGA DAN HARGA POKOKHARGA POKOK

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

1515

SCANNINGSCANNING• MELAKUKAN PENELAAHAN SECARA UMUM MELAKUKAN PENELAAHAN SECARA UMUM DAN CEPAT UNTUK MENEMUKAN HAL-HAL DAN CEPAT UNTUK MENEMUKAN HAL-HAL YANG MEMERLUKAN AUDIT LEBIH YANG MEMERLUKAN AUDIT LEBIH LANJUT.LANJUT.

• CONTOH: MEMBACA DENGAN CEPAT CONTOH: MEMBACA DENGAN CEPAT LEMBARAN CATATAN PERUSAHAAN UNTUK LEMBARAN CATATAN PERUSAHAAN UNTUK MENEKENKAN HAL YANG PENTING, TIDAK MENEKENKAN HAL YANG PENTING, TIDAK LAZIM DAN DISANGSIKAN KEBENARANNYALAZIM DAN DISANGSIKAN KEBENARANNYA

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

1616

SAMPLING DALAM AUDITSAMPLING DALAM AUDIT• POPULASI: SELURUH BUKTI• SAMPEL: BUKTI YANG AKAN DIAUDIT• AUDIT SECARA SAMPLING• KESULITAN: WAKTU, BIAYA DAN TENAGAAUDIT SECARA SAMPLING ADALAH PEMILIHAN DAN AUDIT SEBAGIAN TRANSAKSI/ITEMS YANG MERUPAKAN BAGIAN DARI SUATU POPULASI, DAN HASIL AUDIT TERSEBUT DIJADIKAN DASAR UNTUK MENYIMPULKAN SELURUH POPULASI

• KEGUNAANMERUPAKAN CARA PRAKTIS YANG DAPAT DIPERTANGGUNG- JAWABKAN UNTUK MENGATASI KETERBATASAN BIAYA, WAKTU, DAN TENAGA, JIKA HARUS MEMERIKSA SELURUH POPULASI.

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

1717

PEMILIHAN SAMPLINGPEMILIHAN SAMPLINGSAMPLING DAPAT DIPILIH DENGAN CARA:SAMPLING DAPAT DIPILIH DENGAN CARA:• STATISTICAL SAMPLINGSTATISTICAL SAMPLING

• JUDGEMENT SAMPLINGJUDGEMENT SAMPLING1) HAPHAZARD SAMPLING1) HAPHAZARD SAMPLING2) BLOCK SAMPLING2) BLOCK SAMPLING

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

1818

MENJAGA AGAR SAMPEL LEBIH MENJAGA AGAR SAMPEL LEBIH MEWAKILI:MEWAKILI:

• SETIAP JENIS TRANSAKSI UTAMA HARUS SETIAP JENIS TRANSAKSI UTAMA HARUS TERCAKUPTERCAKUP

• BILA ADA PERGANTIAN PERSONALIA—YANG BILA ADA PERGANTIAN PERSONALIA—YANG DIKERJAKAN MASING2 HARUS DIPERIKSADIKERJAKAN MASING2 HARUS DIPERIKSA

• JUMLAH BESAR HARUS LEBIH INTENSIFJUMLAH BESAR HARUS LEBIH INTENSIF• BESAR SAMPEL MEMPERTIMBANGKAN BAIK BESAR SAMPEL MEMPERTIMBANGKAN BAIK BURUK PENGENDALIAN MANAJEMENBURUK PENGENDALIAN MANAJEMEN

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

1919

JUDGEMENT SAMPLINGJUDGEMENT SAMPLINGPENENTUAN BESARNYA SAMPLE DAN PEMILIHAN ITEMS SEBAGAI PENENTUAN BESARNYA SAMPLE DAN PEMILIHAN ITEMS SEBAGAI SAMPLE ATAS DASAR ALASAN YANG KUAT ATAU PERTIMBANGAN SAMPLE ATAS DASAR ALASAN YANG KUAT ATAU PERTIMBANGAN

AUDITORAUDITOR• HAPHAZARD SAMPLINGHAPHAZARD SAMPLING

PEMILIHAN SAMPLE BETUL-BETUL DIDASARKAN ATAS KEHENDAK PEMILIHAN SAMPLE BETUL-BETUL DIDASARKAN ATAS KEHENDAK AUDITOR SEHINGGA SANGAT DIPENGARUHI OLEH PERTIMBANGAN AUDITOR SEHINGGA SANGAT DIPENGARUHI OLEH PERTIMBANGAN SUBYEKTIF AUDITORSUBYEKTIF AUDITORCONTOH: KONFIRMASI PIUTANG >50 JTCONTOH: KONFIRMASI PIUTANG >50 JT

• BLOCK SAMPLINGBLOCK SAMPLINGSECARA ARBITER AUDITOR MENENTUKAN KELOMPOK UNIT SECARA ARBITER AUDITOR MENENTUKAN KELOMPOK UNIT SAMPLE YANG DIPILIH SECARA SAMPLE.SAMPLE YANG DIPILIH SECARA SAMPLE.CONTOH: SAMPEL TRANSAKSI PENJUALAN 5 BULAN YANG CONTOH: SAMPEL TRANSAKSI PENJUALAN 5 BULAN YANG BERBEDABERBEDA

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

2020

PENILAIAN HASIL SAMPLINGPENILAIAN HASIL SAMPLINGBILA HASIL AUDIT MENUNJUKKAN BILA HASIL AUDIT MENUNJUKKAN

ADANYA PERBEDAAN ATAU PENYIMPANGAN ADANYA PERBEDAAN ATAU PENYIMPANGAN YANG MATERIAL, AUDITOR HARUS YANG MATERIAL, AUDITOR HARUS

MENGANALISIS SEBAB-SEBABNYA DAN MENGANALISIS SEBAB-SEBABNYA DAN MENENTUKAN LANGKAH SELANJUTNYA YANG MENENTUKAN LANGKAH SELANJUTNYA YANG

PERLU DIAMBIL UNTUK MEMPEROLEH PERLU DIAMBIL UNTUK MEMPEROLEH KEYAKINAN YANG LEBIH BESAR MENGENAI KEYAKINAN YANG LEBIH BESAR MENGENAI

PERBEDAAN. PERBEDAAN. HAL TERSEBUT DAPAT DILAKUKAN DENGAN HAL TERSEBUT DAPAT DILAKUKAN DENGAN

MEMPERLUAS JUMLAH SAMPEL.MEMPERLUAS JUMLAH SAMPEL.

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

2121

BUKTI DALAM AUDITBUKTI DALAM AUDITKENAPA BUKTI PENTING?KENAPA BUKTI PENTING?

•Sebagian besar pekerjaan AUDIT Sebagian besar pekerjaan AUDIT adalah dalam usaha untuk adalah dalam usaha untuk memperoleh buktimemperoleh bukti

•Bukti sebagai landasan untuk Bukti sebagai landasan untuk menyusun kesimpulan, pendapat, menyusun kesimpulan, pendapat, pertimbangan dan rekomendasipertimbangan dan rekomendasi

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

2222

FAKTOR2 YANG MEMPENGARUHI FAKTOR2 YANG MEMPENGARUHI KUALITAS BUKTIKUALITAS BUKTI

• KECUKUPAN BUKTIKECUKUPAN BUKTIDipenuhinya jumlah bukti yang Dipenuhinya jumlah bukti yang diperlukan. Tergantung SPM dan diperlukan. Tergantung SPM dan kompetensi bukti.kompetensi bukti.

• KOMPETENSI BUKTIKOMPETENSI BUKTIKekuatan dan dapat diandalkannya suatu Kekuatan dan dapat diandalkannya suatu bukti. Pertimbangan: Apakah terdapat bukti. Pertimbangan: Apakah terdapat alasan untuk meragukan sahnya bukti?alasan untuk meragukan sahnya bukti?kompetensi: independen>objek, SPM kompetensi: independen>objek, SPM baik>buruk, langsung>tidak langsung, baik>buruk, langsung>tidak langsung, asli>salinanasli>salinan

• RELEVANSI BUKTIRELEVANSI BUKTIHubungan antara bukti dan masalah yang Hubungan antara bukti dan masalah yang dipersoalkandipersoalkan

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

2323

JENIS-JENIS BUKTIJENIS-JENIS BUKTI•BUKTI FISIKBUKTI FISIK•BUKTI KESAKSIANBUKTI KESAKSIAN•BUKTI DOKUMENTASIBUKTI DOKUMENTASI•BUKTI ANALISISBUKTI ANALISIS

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

2424

BUKTI FISIKBUKTI FISIK1)1)Diperoleh dengan jalan Diperoleh dengan jalan

inspeksi atau observasi inspeksi atau observasi langsung terhadap kegiatan, langsung terhadap kegiatan, harta milik, atau kejadian harta milik, atau kejadian yang berhubungan dengan pokok yang berhubungan dengan pokok persoalan yang diperiksapersoalan yang diperiksa

2)2)Dapat berbentuk benda, Dapat berbentuk benda, catatan, daftar, foto, denah, catatan, daftar, foto, denah, peta, grafik, dan sebagainya.peta, grafik, dan sebagainya.

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

2525

BUKTI KESAKSIANBUKTI KESAKSIAN• Informasi yang diperoleh dari pihak Informasi yang diperoleh dari pihak lain dalam bentuk surat atau lain dalam bentuk surat atau pernyataan, yang diterima sebagai pernyataan, yang diterima sebagai jawaban atas pertanyaan yang jawaban atas pertanyaan yang diajukan.diajukan.

• Pernyataan akan bertambah makna dan Pernyataan akan bertambah makna dan kegunaan apabila diperkuat dengan kegunaan apabila diperkuat dengan inspeksi dan observasiinspeksi dan observasi

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

2626

BUKTI DOKUMENTASIBUKTI DOKUMENTASI• Bentuk yang paling lazim dipakai Bentuk yang paling lazim dipakai dalam pekerjaan auditdalam pekerjaan audit

• Dokumen digolongkan: intern maupun Dokumen digolongkan: intern maupun eksternekstern

• Dok Ekstern: berasal dari luar Dok Ekstern: berasal dari luar Objek, seperti faktur penjualan Objek, seperti faktur penjualan dan surat masukdan surat masuk

• Dok Intern: berasal dari instasni Dok Intern: berasal dari instasni sendiri, seperti catatan sendiri, seperti catatan pembukuan, surat keluar dllpembukuan, surat keluar dll

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

2727

BUKTI ANALISISBUKTI ANALISIS•Diperoleh dengan jalan Diperoleh dengan jalan menganalisis atau melakukan menganalisis atau melakukan verifikasi informasiverifikasi informasi

•Dapat berupa hasil: Dapat berupa hasil: perhitungan, perbandingan, perhitungan, perbandingan, penalaran dan analisis penalaran dan analisis informasi informasi

24/10/2224/10/22 SLIDE DASAR-DASAR AUDIT BSLIDE DASAR-DASAR AUDIT BUKU 2UKU 2

2828

TERIMA TERIMA KASIHKASIH