sistem informasi akuntansi penerimaan kas menggunakan ...

246

SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS MENGGUNAKAN MICROSOFT VISUAL BASIC 2015 PADA TOKO BERUNTUNG JAYA BANJARMASIN TUGAS AKHIR DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III PROGRAM STUDI KOMPUTER AKUNTANSI JURUSAN AKUNTANSI POLITEKNIK NEGERI BANJARMASIN OLEH : NADIA MAULIDA A03150092 KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN JURUSAN AKUNTANSI 2018

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of sistem informasi akuntansi penerimaan kas menggunakan ...

SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS MENGGUNAKAN MICROSOFT VISUAL BASIC 2015 PADA TOKO BERUNTUNG JAYA BANJARMASIN

TUGAS AKHIR DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK

MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III PROGRAM STUDI KOMPUTER AKUNTANSI

JURUSAN AKUNTANSI POLITEKNIK NEGERI BANJARMASIN

OLEH :

NADIA MAULIDA A03150092

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2018

ii

PERSETUJUAN TUGAS AKHI

iii

PENGESAHAN TUGAS AKHIR

iv

DAFTAR RIWAYAT HIDUP

A. Identitas diri

Nama : Nadia Maulida

NIM : A03150092

Tempat, Tanggal Lahir : Banjarmasin, 04 Agustus 1998

Agama : Islam

Alamat : Jalan Dharma Bakti 2 Komp. Dharma Praja No. 33

Rt. 18 Banjarmasin Timur, Kalimantan Selatan

Nama Orangtua (Ayah) : Suryani Syahril

Nama Orangtua (Ibu) : Gusti Artati

Alamat Surel : [email protected]

B. Riwayat Pendidikan

2003-2009 : SD Negeri Inti Pasar Lama 1 Banjarmasin

2009-2012 : SMP Negeri 24 Banjarmasin

2012-2015 : SMA Negeri 3 Banjarmasin

C. Pengalaman Kerja

Praktik Kerja Lapangan : Dinas Koperasi, Usaha Mikro dan Tenaga Kerja

Kota Banjarmasin (01 Februari 2018 - 31 Maret

2018)

Kantor Pertanahan Kota Banjarmasin (10 Juli 2018 – Sekarang)

v

MOTTO

Revisi adalah isyarat bahwa tidak ada manusia sempurna.

Just do your best !

vi

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa tugas akhir ini merupakan hasil penelitian yang telah saya lakukan. Segala

kutipan dan bantuan dari berbagai sumber telah diungkapkan sebagaimana

mestinya.

Tugas Akhir ini belum pernah dipublikasikan untuk keperluan lain oleh

siapapun juga, tugas akhir ini merupakan hasil tulisan saya yang dapat saya

pertanggung jawabkan otentikasinya atau bukan hasil dari aktivitas plagiat. Saya

juga menyatakan bahwa objek dan data yang saya ambil dalam penelitian ini

bukan merupakan objek dan data fiktif. Apabila dikemudian hari ternyata

pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi hukum dari

ketidakbenaran pernyataan tersebut. Saya bersedia dicabut titel akademik serta

hak yang melekat padanya oleh Politeknik Negeri Banjarmasin, apabila saya

terbukti melanggar pernyataan yang telah saya sampaikan diatas.

Banjarmasin, Juli 2018

Nadia Maulida NIM A03150092

vii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb. Alhamdulillahirabbil alamin, Puji dan syukur

kehadirat Allah Subhannahu wata’ala yang telah memberikan rahmat dan

hidayah-Nya, dan tak lupa kita panjatkan sholawat dan salam kepada junjungan

kita Nabi Besar Muhammad Shallahu Alaihi Wassalam sehingga penyusun dapat

menyelesaikan Tugas Akhir dengan Judul “Sistem Informasi Akuntansi

Penerimaan Kas Menggunakan Microsoft Visual Basic 2015 pada Toko

Beruntung Jaya Banjarmasin”.

Tujuan penulisan Tugas Akhir ini adalah untuk memenuhi salah satu

syarat guna menyelesaikan Program Pendidikan Diploma III Pada Jurusan

Akuntansi Politeknik Negeri Banjarmasin.

Akhirnya dengan selesainya Tugas Akhir ini, penulis ingin menyampaikan

rasa terima kasih sebesar-besarnya kepada :

1. Bapak H. Edi Yohanes, ST, MT selaku Direktur Politeknik Negeri

Banjarmasin.

2. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

3. Ibu Emy Iryanie, SE, M.SI,AK, selaku Ketua Prodi Komputer Akuntansi

sekaligus Dosen Pembimbing II yang telah memberikan bimbingan dan arahan

kepada penulis hingga selesainya Tugas Akhir ini.

4. Bapak Muhamad Noer, S.Kom selaku dosen wali Komputer Akuntansi B 2015.

viii

5. Bapak Noor Romy Rahwani, SE, PgDip, MBA, selaku Dosen Pembimbing I

yang telah memberikan bimbingan dan arahan kepada penulis hingga

selesainya Tugas Akhir ini.

6. Bapak Drs. Priyougie, M.Pd selaku Dosen Pembimbing III yang telah

memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas

Akhir ini.

7. Bapak Muhammad Hendra Sunarya, M.Sc, Bapak Ahsanul Haq, SE, M.Si, Ibu

Hj. Nurhidayati, M.Pd Selaku Tim Penguji Tugas Akhir Penulis terimakasih

atas arahan, saran dan bimbingan kepada penulis.

8. Seluruh Dosen Jurusan Akunansi Politeknik Negeri Banjarmasin khususnya

yang telah memberikan bekal ilmu pengetahuan dan bimbingannya selama ini

dan Staf Politeknik Negeri Banjarmasin umumnya.

9. Ibu H. Siti Juma’ah selaku pemilik Toko Beruntung Jaya Banjarmasin yang

telah memberikan kesempatan bagi penulis untuk melakukan penilitian di Toko

Beruntung Jaya Banjarmasin.

10. Ayah dan Ibu, serta kedua adik penulis Haiqal Miftahurrizki dan Aira

Ramadhani yang telah memberikan bantuan, pengertian, dukungan, moril dan

materil serta doa kepada penulis selama penyelesaian Tugas Akhir ini.

11. Bapak Hasbullah, Bapak Muhammad Ikram selaku Atasan penulis dan Seluruh

rekan kerja penulis pada Kantor Pertanahan Kota Banjarmasin yang telah

memberikan dukungan dan pengertian.

12. Nur Elma Kamila, Tiranisa Kamiswari, Olvia Novita, Susi Ramadani Yanti,

Nurul Zafirah dan Seluruh teman – teman seperjuangan penulis khususnya

Prodi Komputer Akuntansi B angkatan 2015 yang selama ini saling memberi

ix

semangat dan kegembiraan, terimakasih untuk kebersamaan selama tiga

tahunnya semoga persahabatan kita tetap terjalin walau terpisah jarak dan

waktu.

13. Sahabatku Intan Suci Febrianti, Nada, Yasa Karsa, Dhia Rosyada, Resi,

Maulina Firdayati, Muhammad Ramadhani, Ridha Puspita Sari, Rifqi Habibie,

Yoga Pramono, Naufal Dzaki Ilhami, Widya Cindra Ayu, Marisa Debby,

Evyna Vermana Sari, Muhammad Irvan Ridhoni, Gusti Ayu Anggraini dll

terimakasih untuk dukungannya selama ini.

14. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih

untuk semuanya.

Penulis berharap semoga apa yang tertulis dalam Tugas Akhir ini dapat

bermanfaat dan menambah pengetahuan pembaca pada umumnya dan kepada

penulis khususnya. Tugas Akhir ini sangatlah jauh dari kata sempurna oleh karena

itu penulis mengharapkan kritik dan saran yang membangun kelak menjadi

pembelajaran bagi penulis.

Wassalamualaikum Warahmatullahi Ta’ala Wabarakatuh

Banjarmasin, Juli 2018

Penulis

x

DAFTAR ISI

HALAMAN JUDUL ................................................................................................ i

PERSETUJUAN TUGAS AKHIR ......................................................................... ii

PENGESAHAN TUGAS AKHIR ......................................................................... iii

DAFTAR RIWAYAT HIDUP ............................................................................... iv

MOTTO.................................................................................................................... v

SURAT PERNYATAAN....................................................................................... vi

KATA PENGANTAR .......................................................................................... vii

DAFTAR ISI ............................................................................................................ x

DAFTAR TABEL ................................................................................................ xiii

DAFTAR BAGAN............................................................................................... xiv

DAFTAR GAMBAR ............................................................................................. xv

DAFTAR LAMPIRAN ........................................................................................ xix

ABSTRAK .............................................................................................................xx

BAB I PENDAHULUAN ...................................................................................... 1

A. Latar Belakang Masalah ....................................................................... 1

B. Permasalahan ........................................................................................ 6

C. Batasan Masalah ................................................................................... 6

D. Tujuan Penelitian ................................................................................. 7

E. Kegunaan Penelitian ............................................................................. 8

xi

BAB II TINJAUAN PUSTAKA .............................................................................. 9

A. Landasan Teori ..................................................................................... 9

1. Definisi Sistem dan Prosedur ........................................................... 9

2. Pengertian Sistem Akuntansi ............................................................ 9

3. Tujuan Sistem Akuntansi ................................................................. 9

4. Pengertian Sistem Informasi Akuntansi ......................................... 10

5. Pengertian Sistem Pengendalian Intern .......................................... 10

6. Sistem Akuntansi Penerimaan Kas ................................................. 13

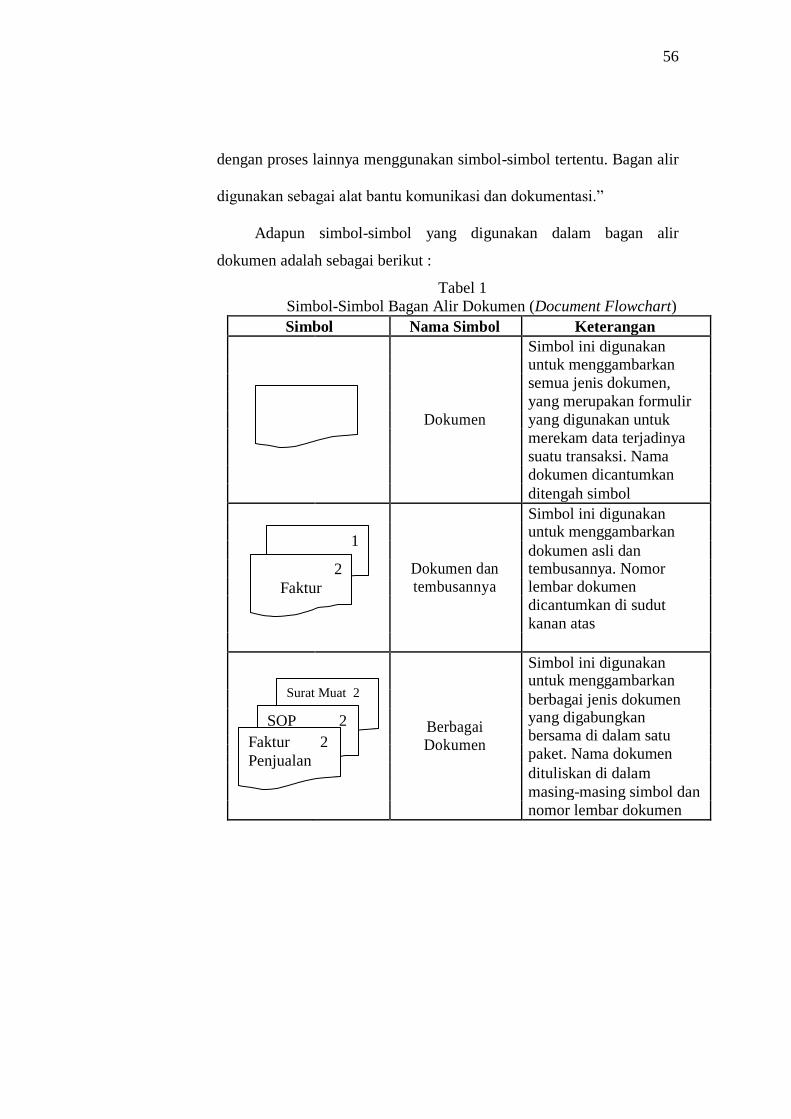

7. Bagan Alir Dokumen (Document Flowchart) ................................ 55

8. Sistem Komputer ............................................................................ 60

9. Basis Data (Database) .................................................................... 61

10. Sistem Manajemen Basis Data (DBMS) ...................................... 62

11. Entity Relationship Diagram (ERD) ............................................ 64

12. Normalisasi ................................................................................... 69

13. SQL Server 2014 .......................................................................... 71

14. Microsoft Visual Basic 2015 ........................................................ 73

B. Hasil Penelitian Terdahulu ................................................................. 75

BAB III METODE PENELITIAN......................................................................... 79

A. Identifikasi dan Pemberian Definisi Operasional Variabel ................ 79

B. Jenis Penelitian ................................................................................... 81

C. Jenis dan Sumber Data ....................................................................... 81

D. Teknik Pengumpulan Data ................................................................. 83

E. Teknik Analisis Data .......................................................................... 84

xii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN .. 89

A. Hasil Penelitian .................................................................................. 89

B. Pembahasan Hasil Penelitian ............................................................ 112

BAB V SIMPULAN DAN SARAN .................................................................... 203

A. Simpulan .......................................................................................... 203

B. Saran ................................................................................................. 205

DAFTAR PUSTAKA .......................................................................................... 209

LAMPIRAN

xiii

DAFTAR TABEL

Tabel 1 Simbol-Simbol Bagan Alir Dokumen (Document Flowchart) ................ 56

Tabel 2 Simbol-Simbol Entity Relationship Diagram .......................................... 64

Tabel 3 Hasil Penelitian Terdahulu ....................................................................... 75

Tabel 4 Tabel Unnormalisasi .............................................................................. 149

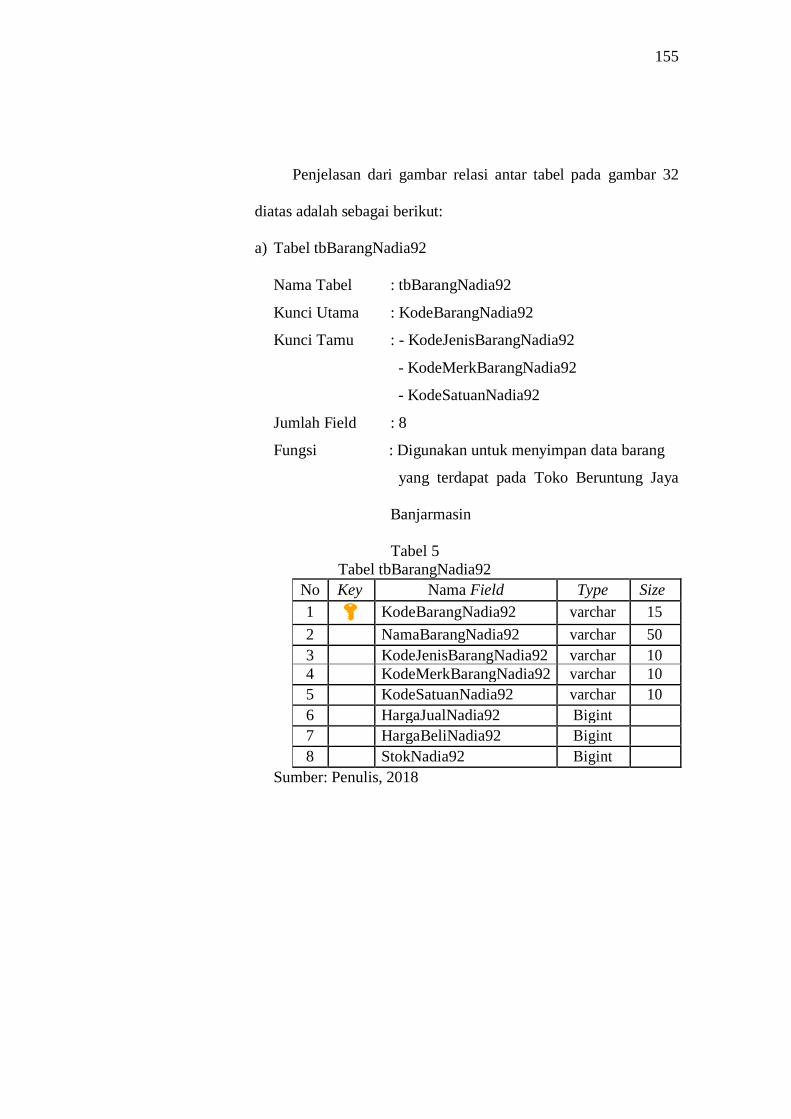

Tabel 5 Tabel tbBarangNadia92 ......................................................................... 155

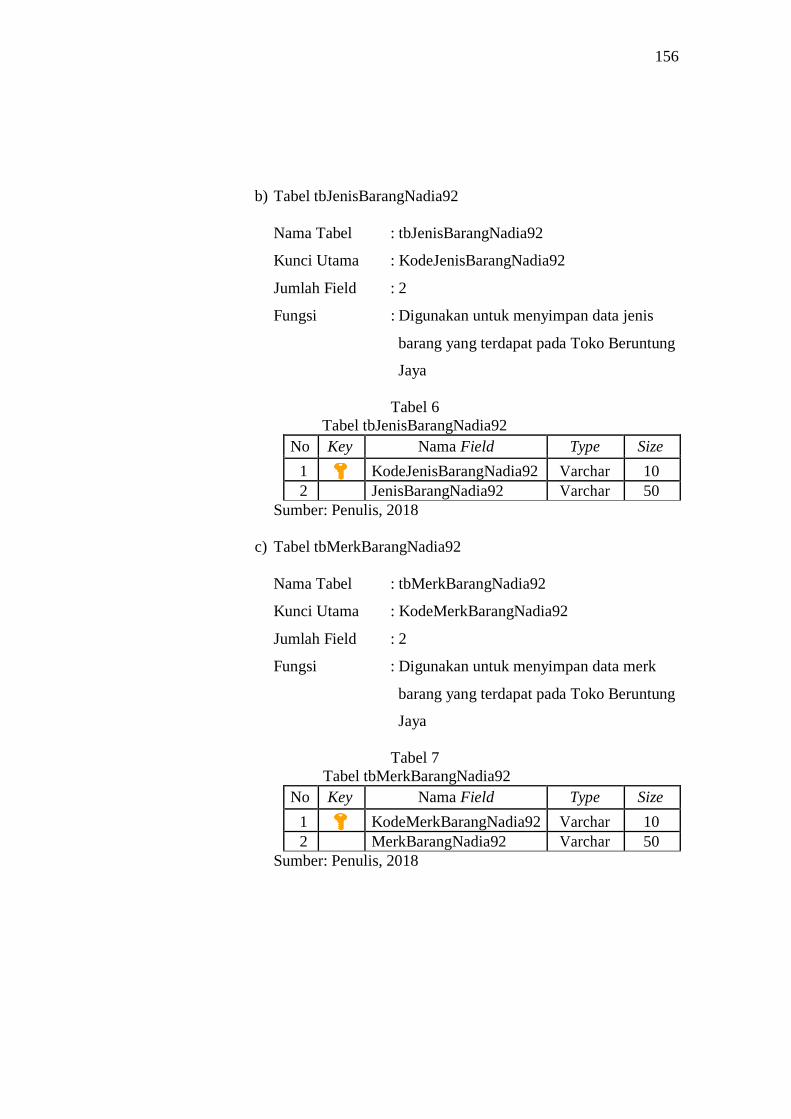

Tabel 6 Tabel tbJenisBarangNadia92 ................................................................. 156

Tabel 7 Tabel tbMerkBarangNadia92 ................................................................. 156

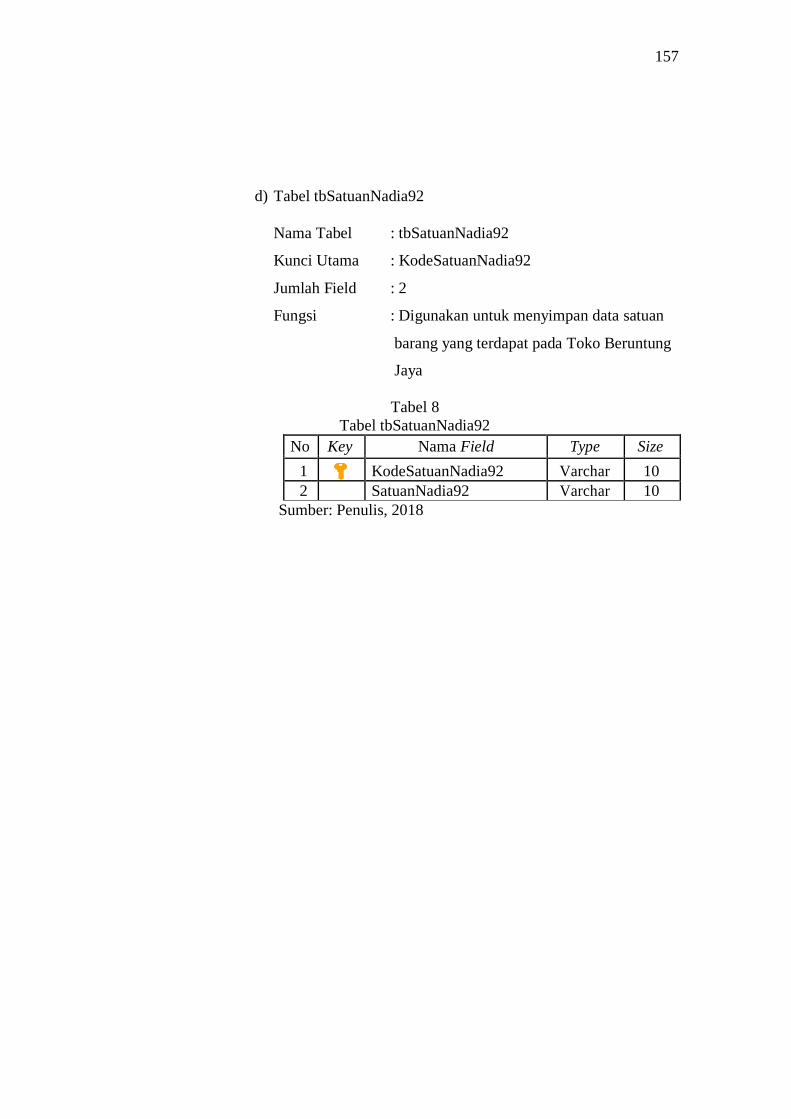

Tabel 8 Tabel tbSatuanNadia92 .......................................................................... 157

Tabel 9 Tabel tbPelangganNadia92 .................................................................... 158

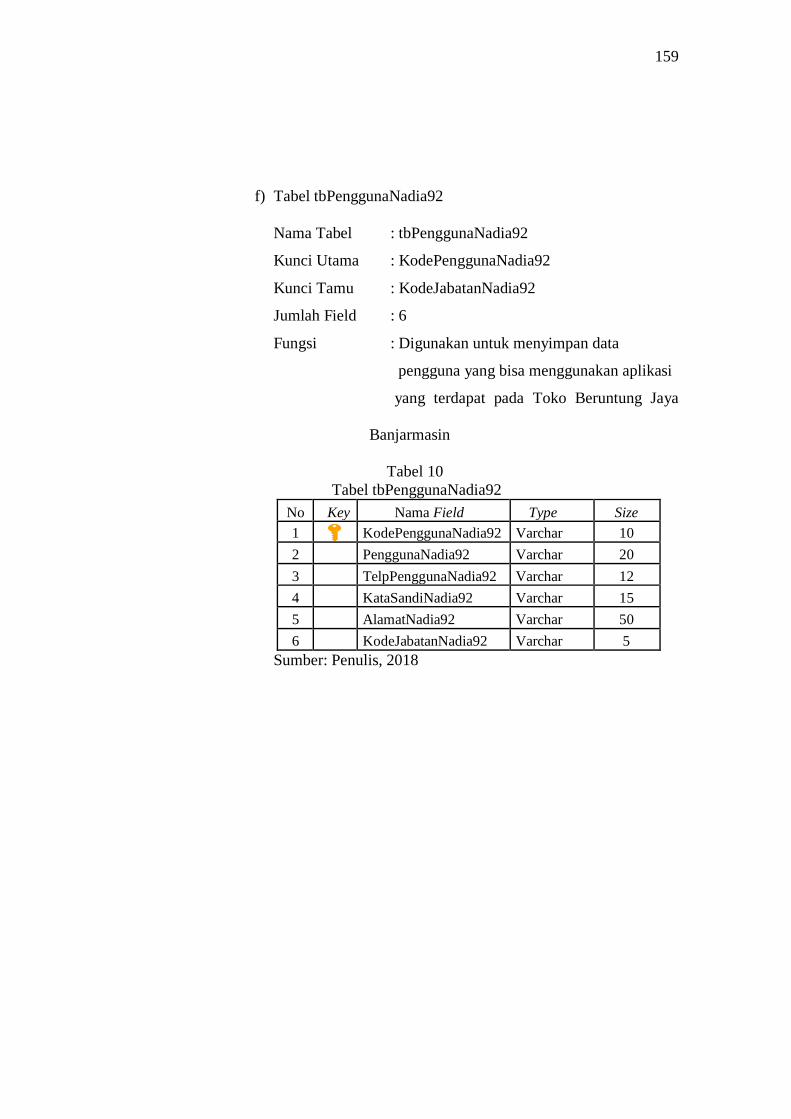

Tabel 10 Tabel tbPenggunaNadia92 .................................................................... 159

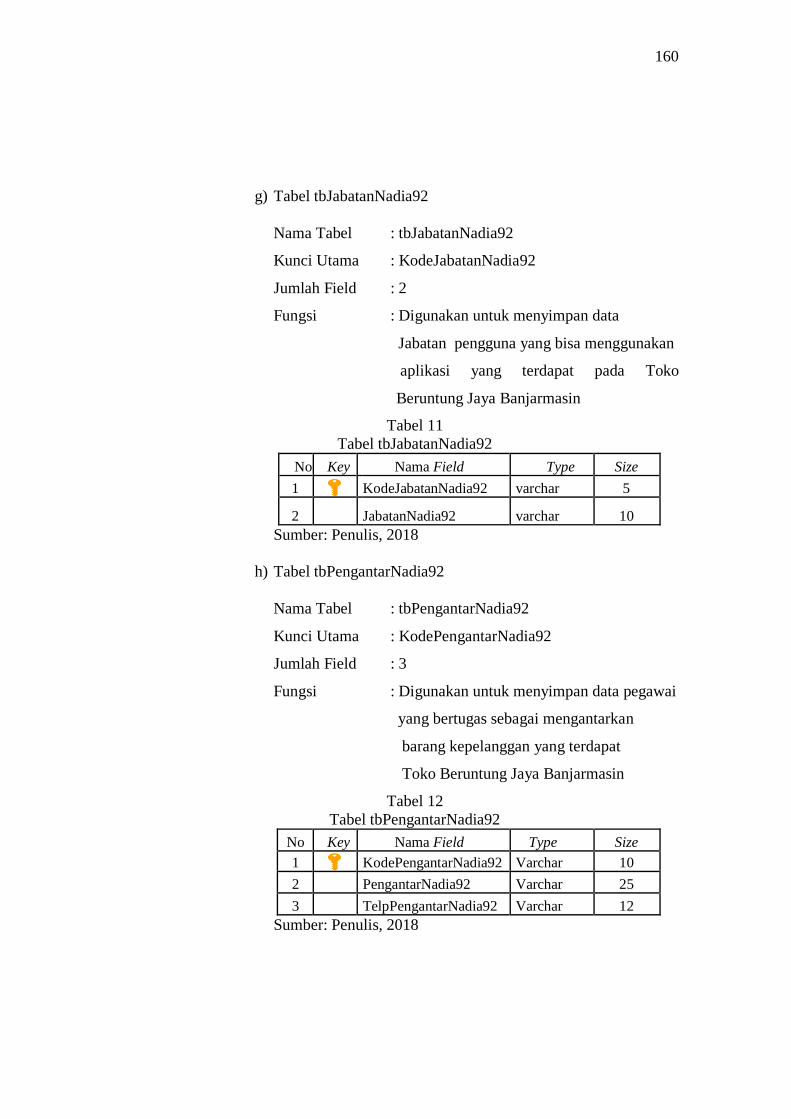

Tabel 11 Tabel tbJabatanNadia92 ........................................................................ 160

Tabel 12 Tabel tbPengantarNadia92 .................................................................... 160

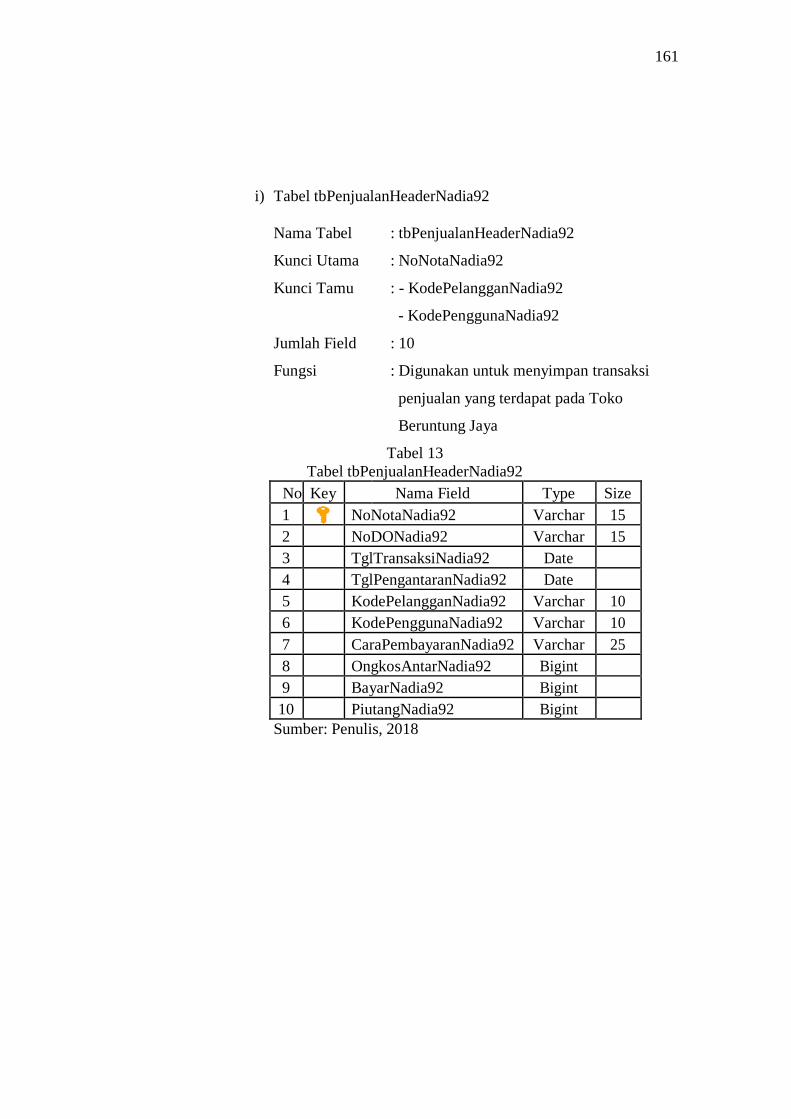

Tabel 13 Tabel tbPenjualanHeaderNadia92......................................................... 161

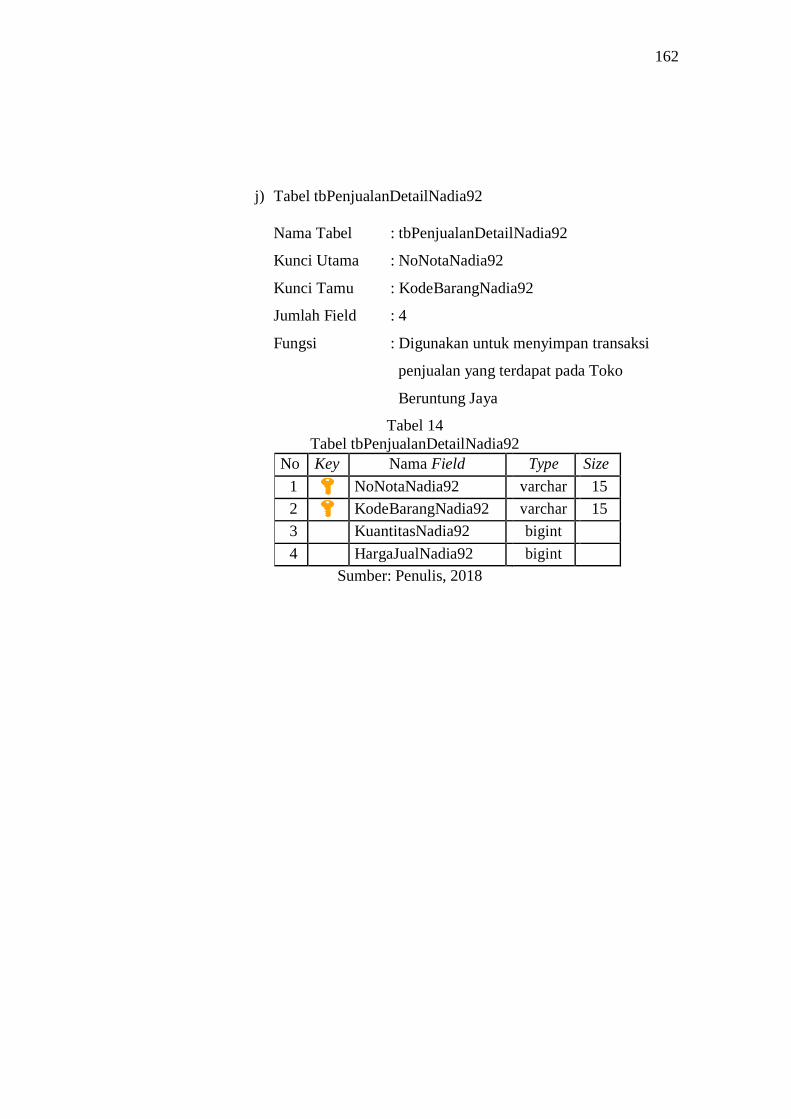

Tabel 14 Tabel tbPenjualanDetailNadia92 .......................................................... 162

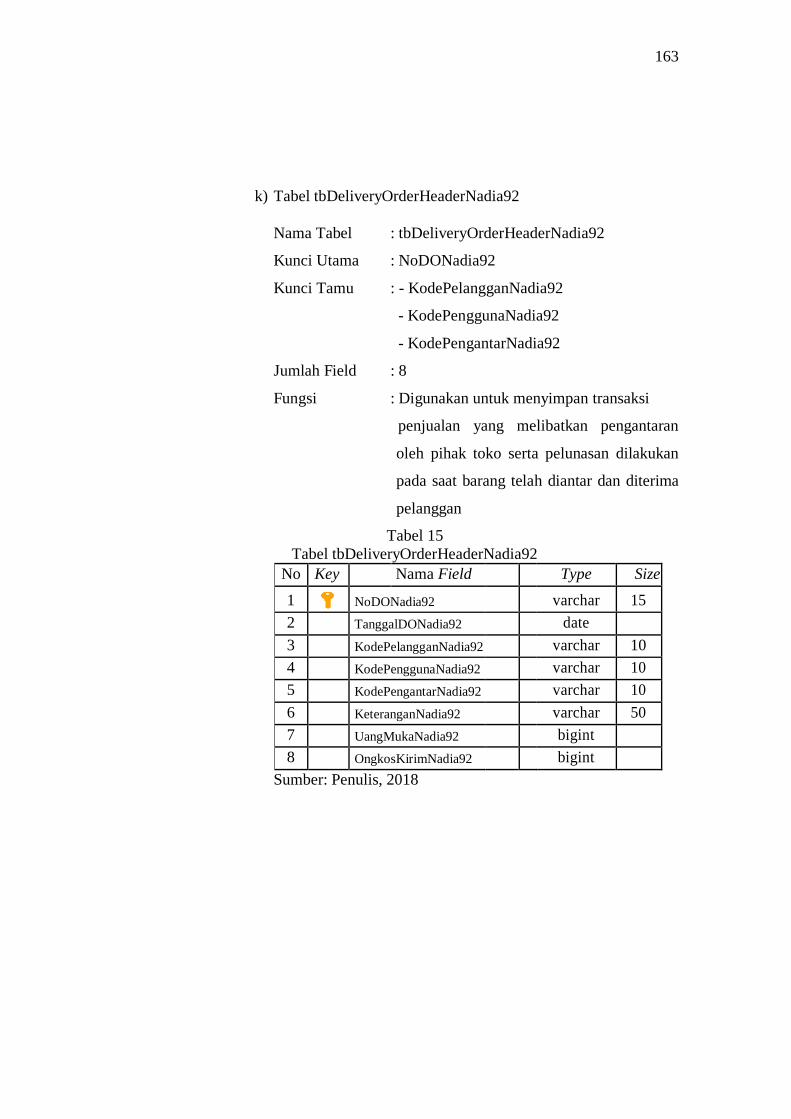

Tabel 15 Tabel tbDeliveryOrderHeaderNadia92 ................................................. 163

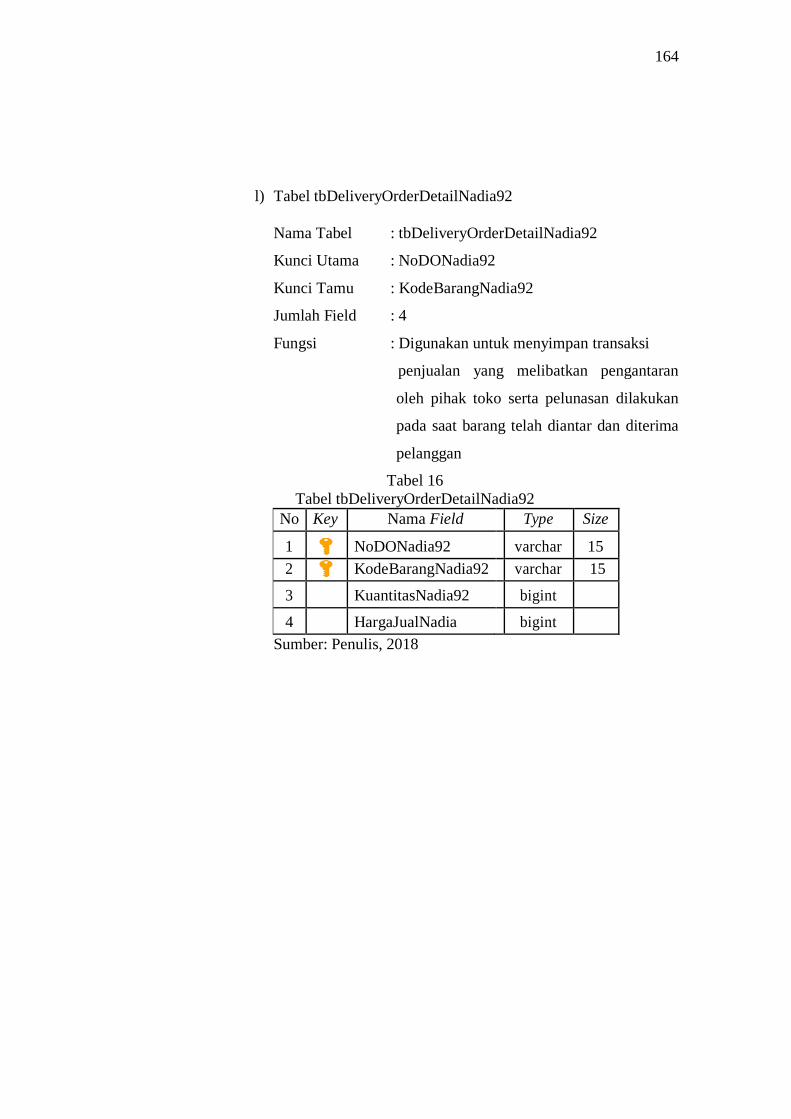

Tabel 16 Tabel tbDeliveryOrderDetailNadia92 ................................................... 164

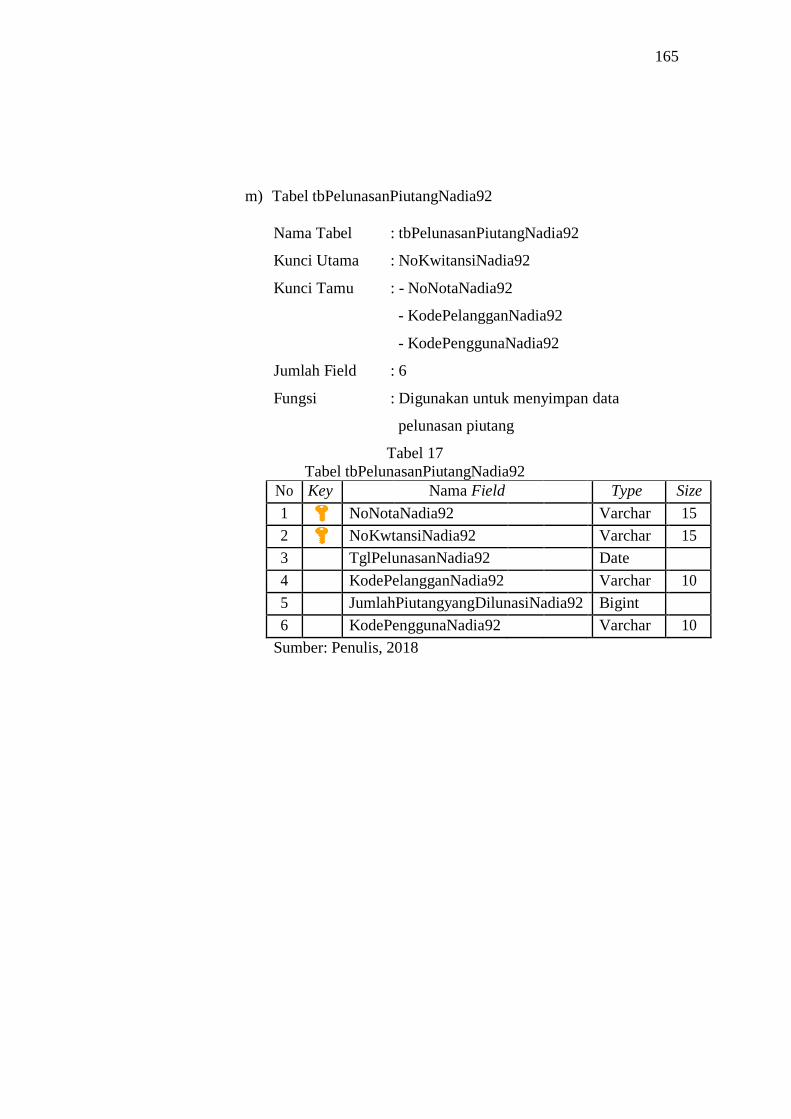

Tabel 17 Tabel tbPelunasanPiutangNadia92 ....................................................... 165

xiv

DAFTAR BAGAN

Bagan 1 Bagan Alir Sistem Penerimaan Kas dari Over- The- Counter Sales ....... 16

Bagan 2 Sistem Penerimaan Kas dari Cash-on-Delivery Sale ............................... 21

Bagan 3 Sistem Penerimaan Kas dari Piutang melalui Penagih Perusahaan ......... 51

Bagan 4 Struktur Organisasi Toko Beruntung Jaya Banjarmasin .......................... 90

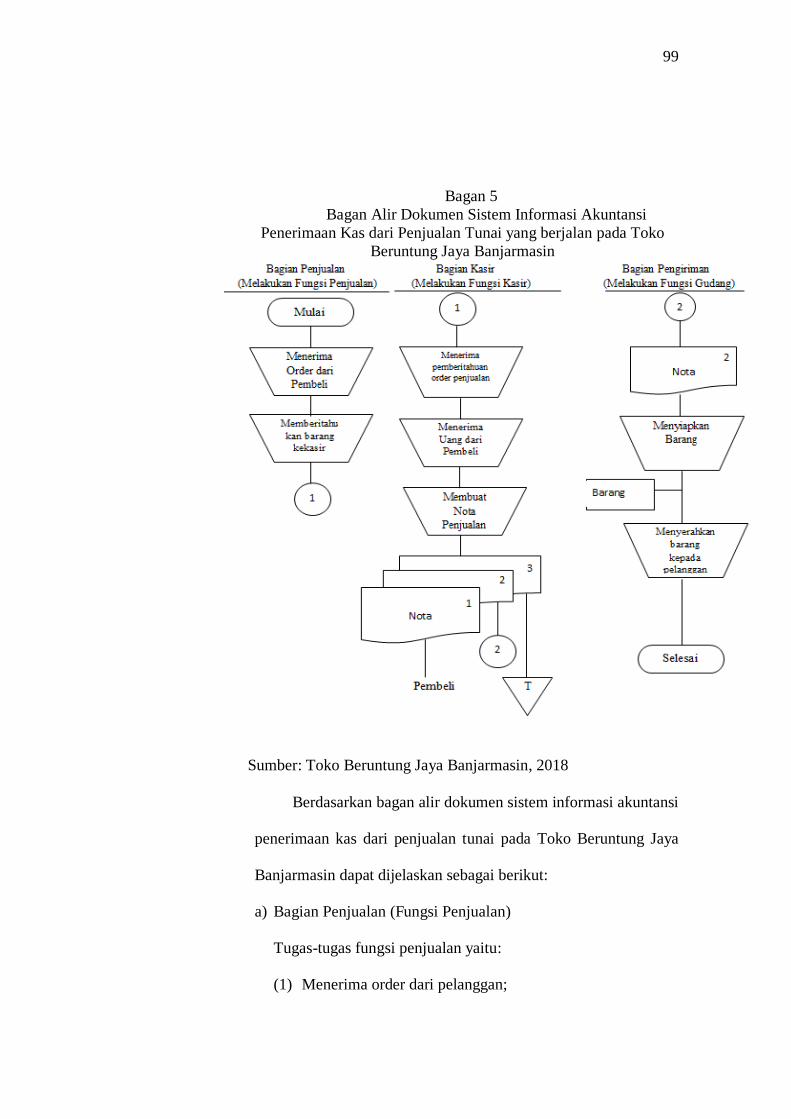

Bagan 5 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas

dari Penjualan Tunai yang berjalan pada Toko Beruntung Jaya

Banjarmasin ......................................................................................... 99

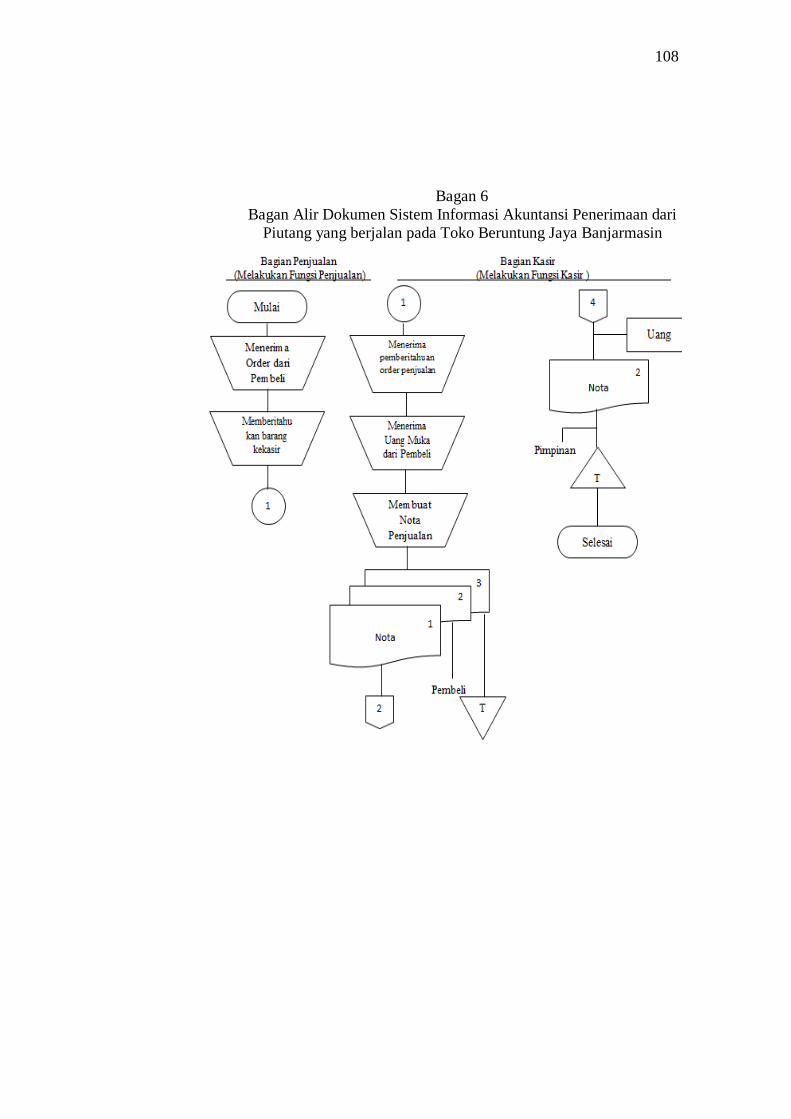

Bagan 6 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

dari Piutang yang berjalan pada Toko Beruntung Jaya Banjarmasin 108

Bagan 7 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas

dari Penjualan Tunai yang disarankan pada Toko Beruntung Jaya

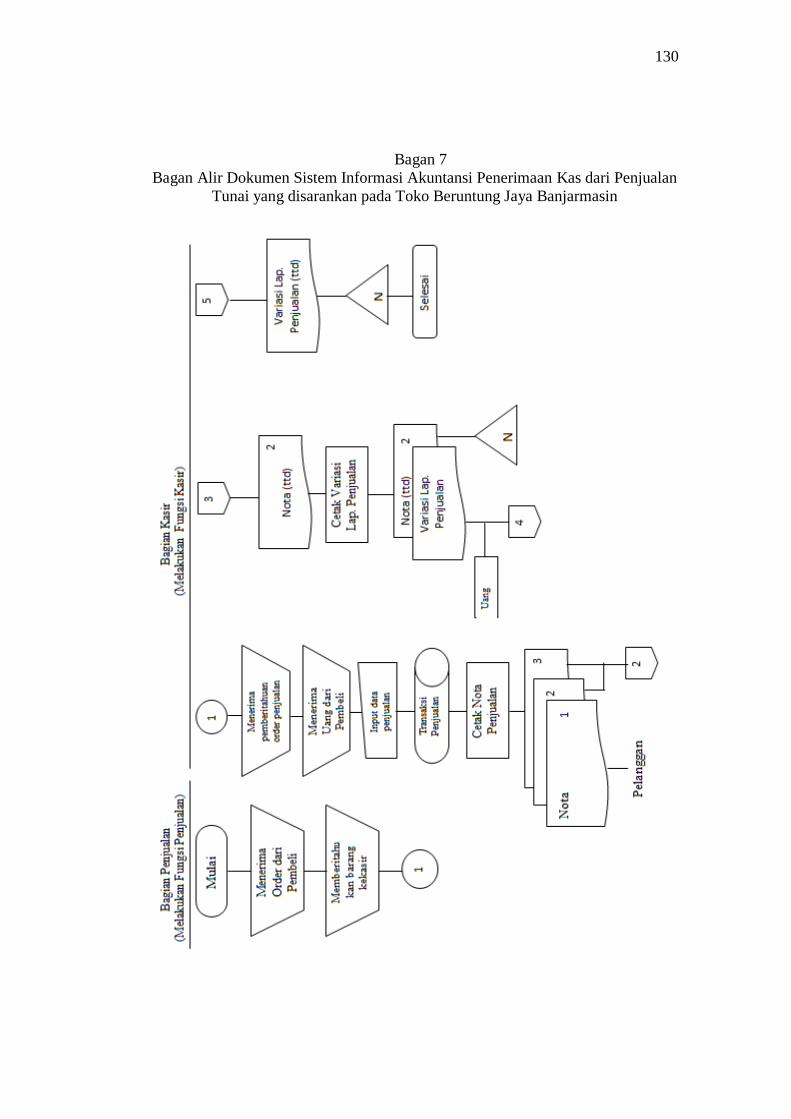

Banjarmasin ....................................................................................... 130

Bagan 8 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas

dari Piutang yang disarankan pada Toko Beruntung Jaya Banjarmasin143

xv

DAFTAR GAMBAR

Gambar 1 Prosedur Penerimaan Kas dari Over-the-Counter Sales ....................... 15

Gambar 2 Prosedur Penerimaan Kas dari COD Sales .......................................... 20

Gambar 3 FPT ....................................................................................................... 26

Gambar 4 Pita Register Kas .................................................................................. 27

Gambar 5 Faktur Penjualan COD Sales ................................................................ 29

Gambar 6 Bukti Setor Bank .................................................................................. 30

Gambar 7 Penerimaan Kas dari Piutang melalui Penagih Perusahaan ................. 39

Gambar 8 Sistem Penerimaan Kas dari Piutang Melalui Pos ............................... 41

Gambar 9 Penerimaan Kas dari Piutang Melalui Melalui lock-box collection

plan ...................................................................................................... 43

Gambar 10 Daftar Surat Pemberitahuan ................................................................ 47

Gambar 11 Kuitansi ............................................................................................... 48

Gambar 12 Sistem Penerimaan Kas dari Piutang Melalui Pos .............................. 53

Gambar 13 Sistem Penerimaan Kas dari Piutang Melalui lock-box collection

plan ...................................................................................................... 55

Gambar 14 Relasi one to one ................................................................................. 66

Gambar 15 Relasi one to many .............................................................................. 67

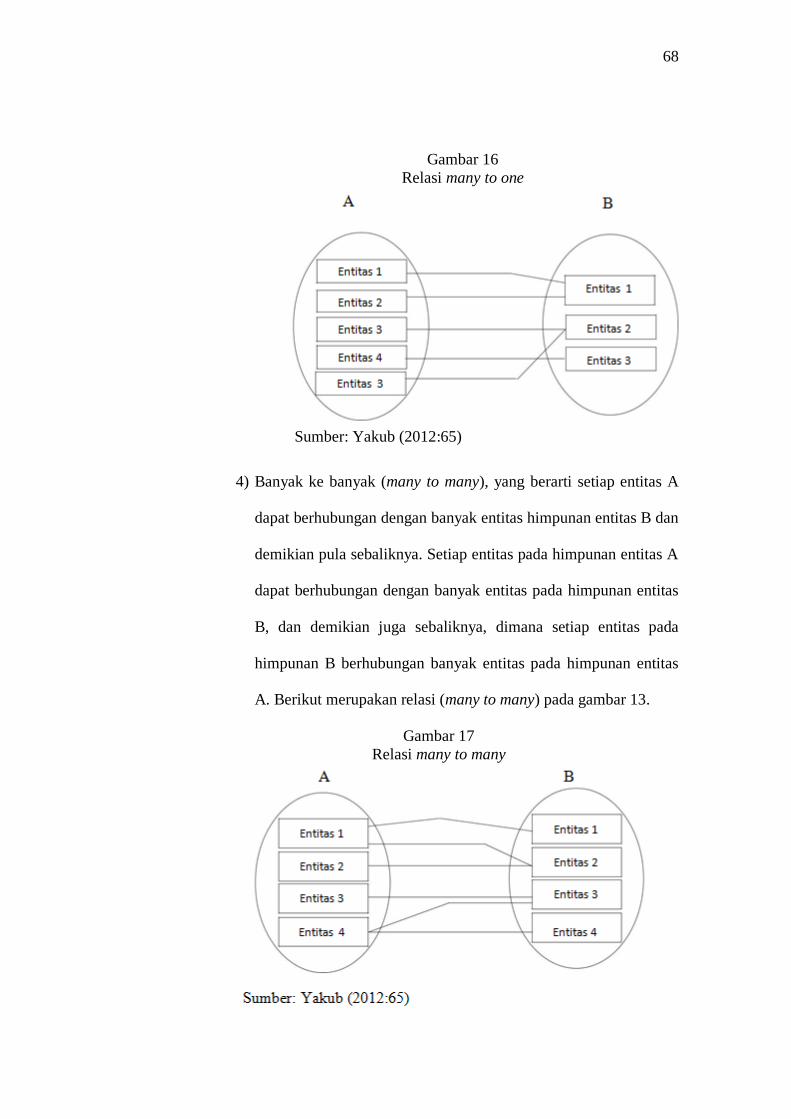

Gambar 16 Relasi many to one .............................................................................. 68

Gambar 17 Relasi many to many ........................................................................... 68

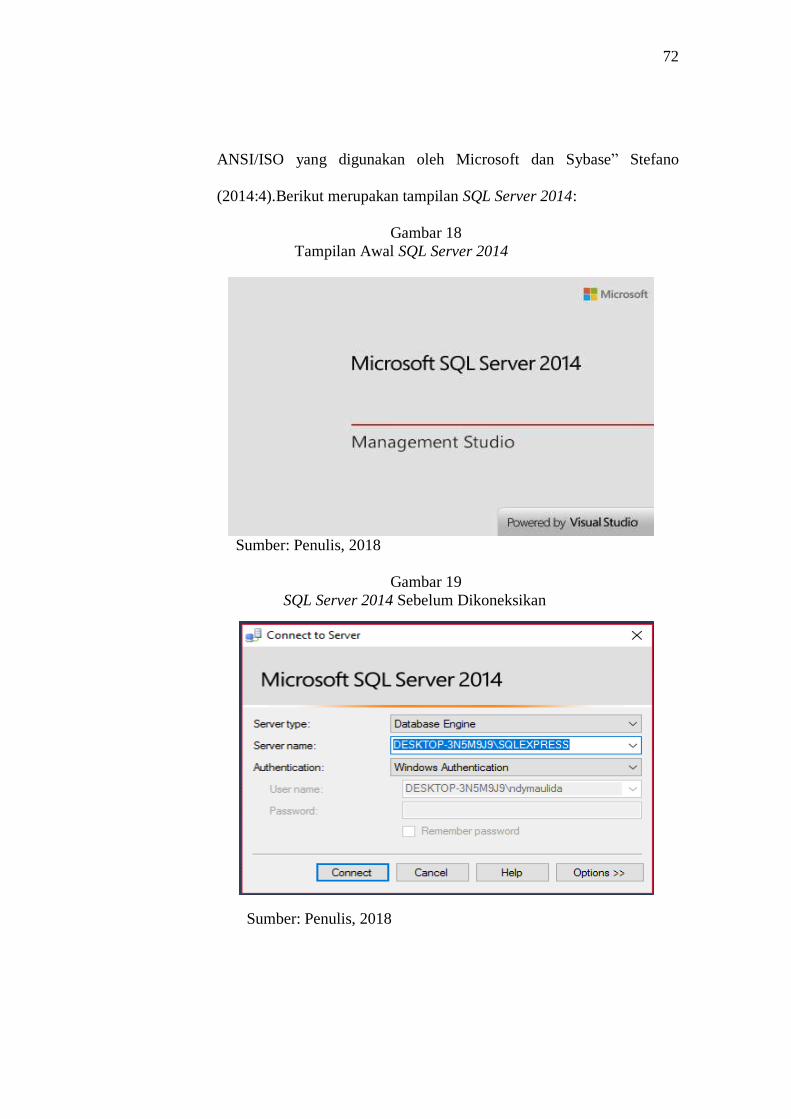

Gambar 18 Tampilan Awal SQL Server 2014 ....................................................... 72

Gambar 19 SQL Server 2014 Sebelum Dikoneksikan ........................................... 72

xvi

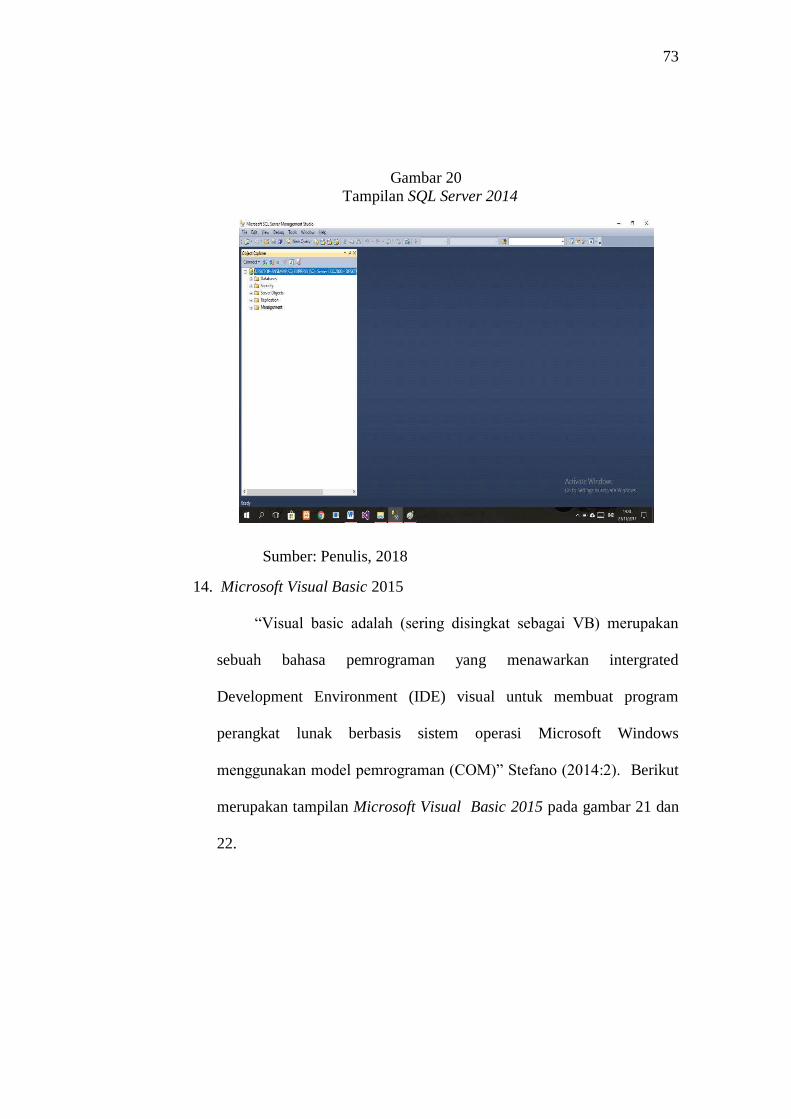

Gambar 20 Tampilan SQL Server 2014 ................................................................. 73

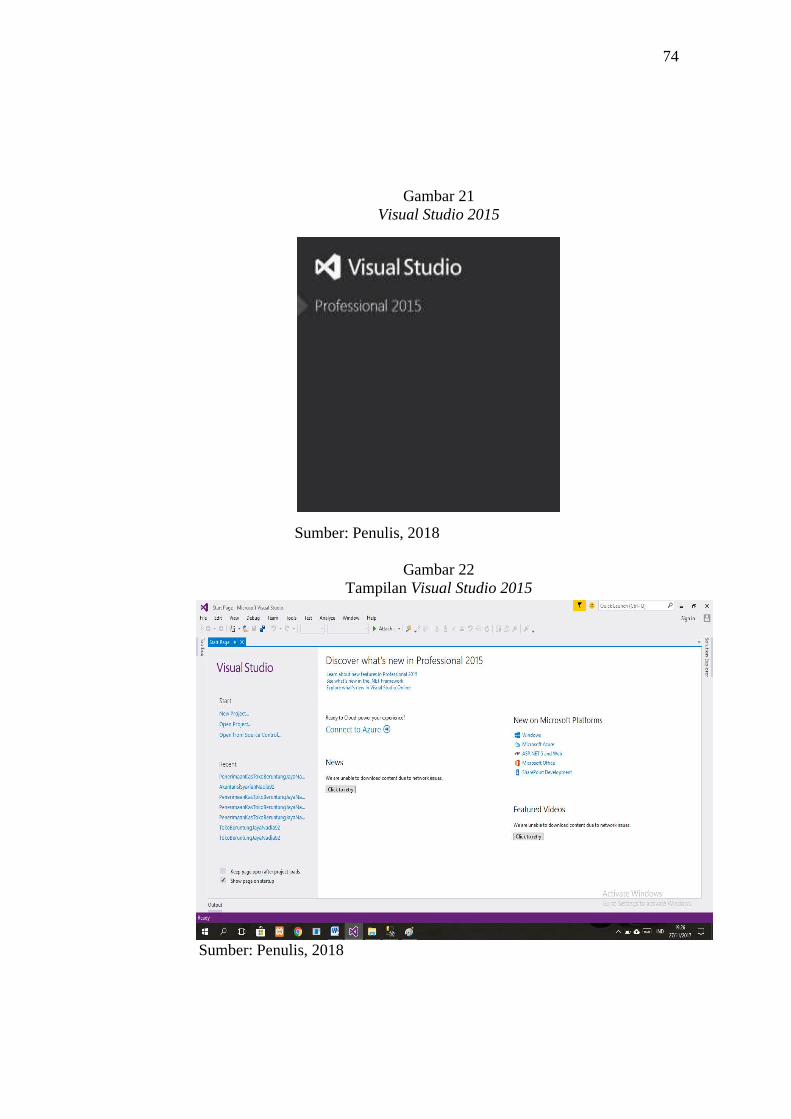

Gambar 21 74Visual Studio 2015 .......................................................................... 74

Gambar 22 Tampilan Visual Studio 2015 .............................................................. 74

Gambar 23 Nota Tunai ........................................................................................... 98

Gambar 24 Nota Piutang ...................................................................................... 107

Gambar 25 Nota Penjualan Tunai yang Disarankan ............................................ 124

Gambar 26 Laporan Penjualan Per Nota Tunai yang disarankan ........................ 125

Gambar 27 Laporan Penjualan Per Tanggal Tunai yang Disarankan .................. 126

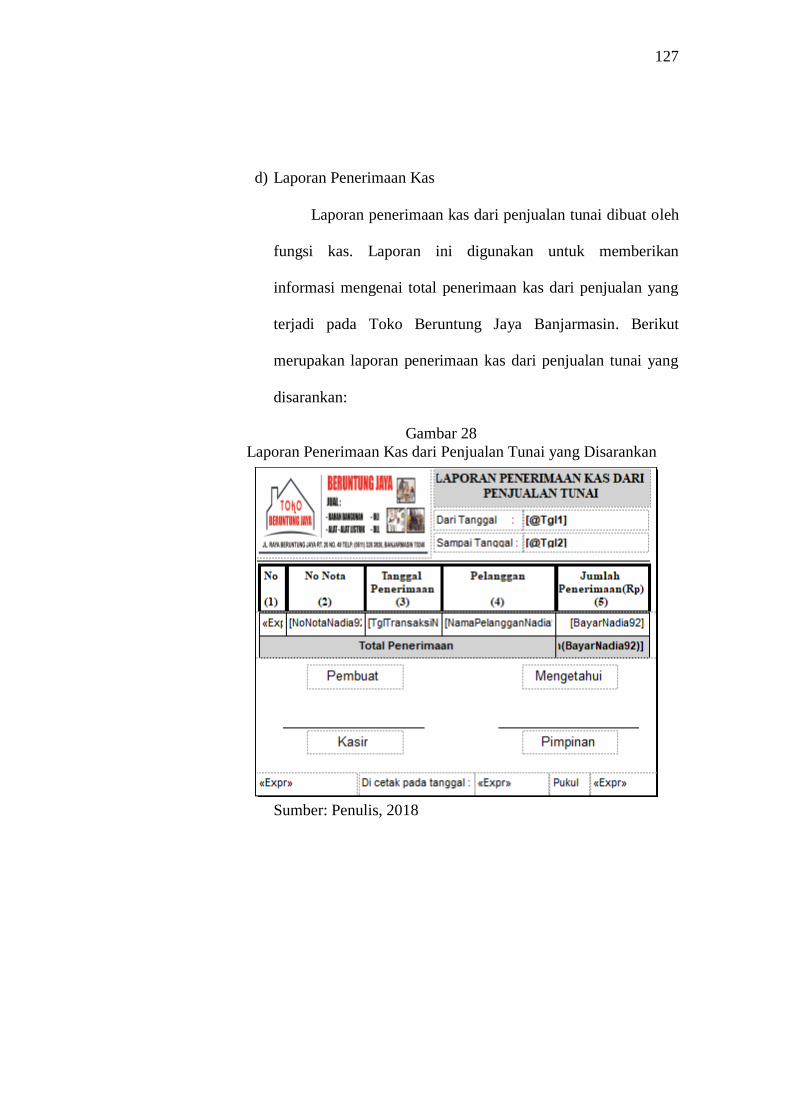

Gambar 28 Laporan Penerimaan Kas dari Penjualan Tunai yang Disarankan .... 127

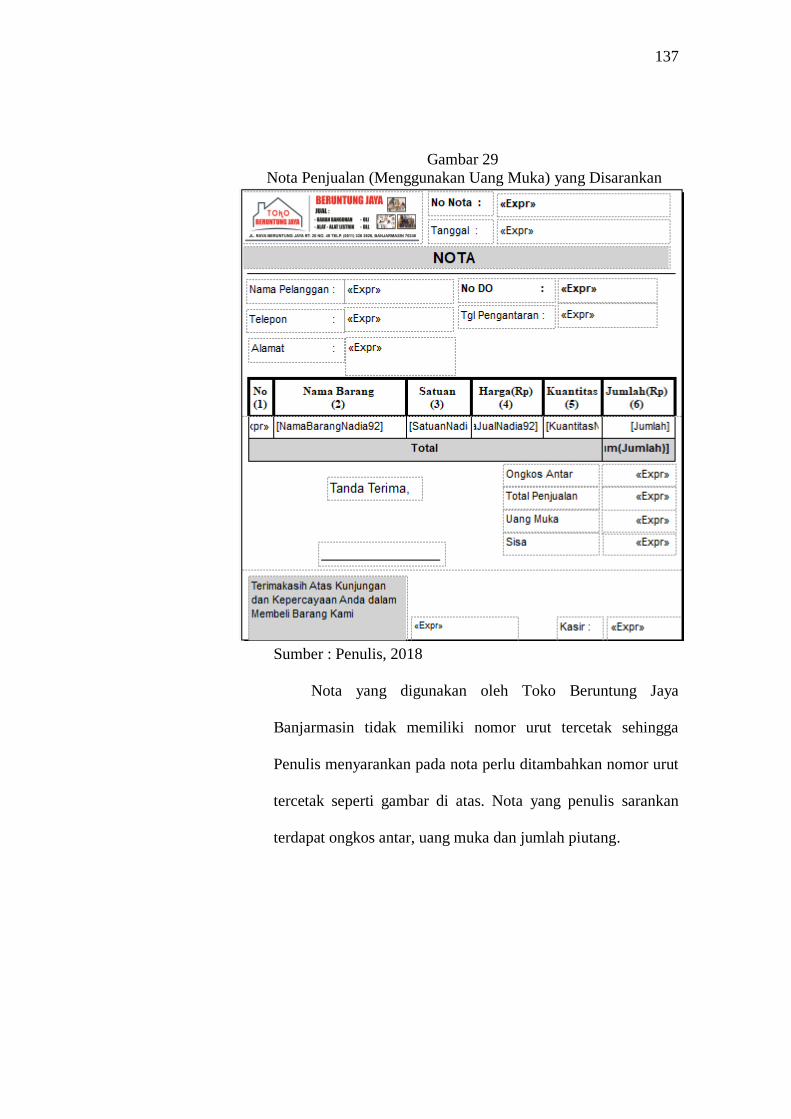

Gambar 29 Nota Penjualan (Menggunakan Uang Muka) yang Disarankan ........ 137

Gambar 30 Nota Delivery Order yang Disarankan.............................................. 138

Gambar 31 Laporan Penerimaan Kas dari Uang Muka yang Disarankan ........... 139

Gambar 32 Laporan Penerimaan Kas dari Piutang yang Disarankan .................. 140

Gambar 33 149Contoh Normalisasi Database 1NF ............................................. 149

Gambar 34 Contoh Normalisasi Database 2NF ................................................... 150

Gambar 35 Contoh Normalisasi Database 3NF ................................................... 151

Gambar 36 Relasi Antar Tabel ............................................................................. 154

Gambar 37 Form Login ........................................................................................ 167

Gambar 38 Form Menu Utama ............................................................................ 168

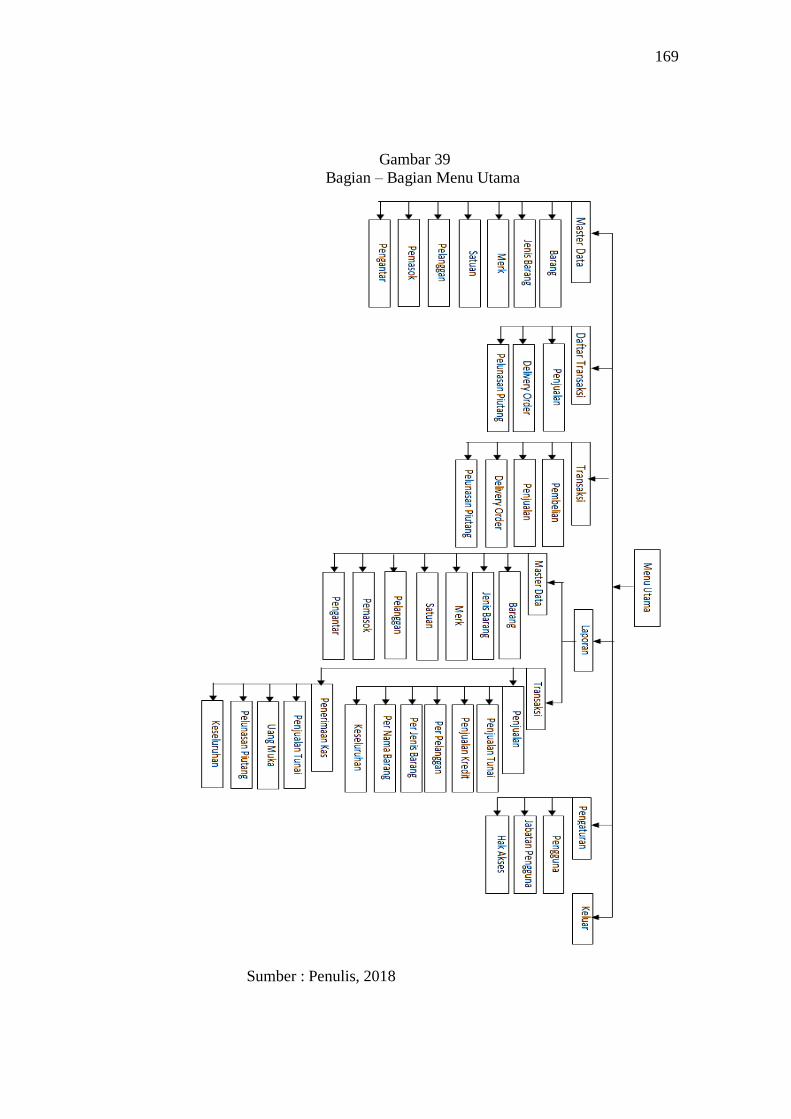

Gambar 39 Bagian – Bagian Menu Utama .......................................................... 169

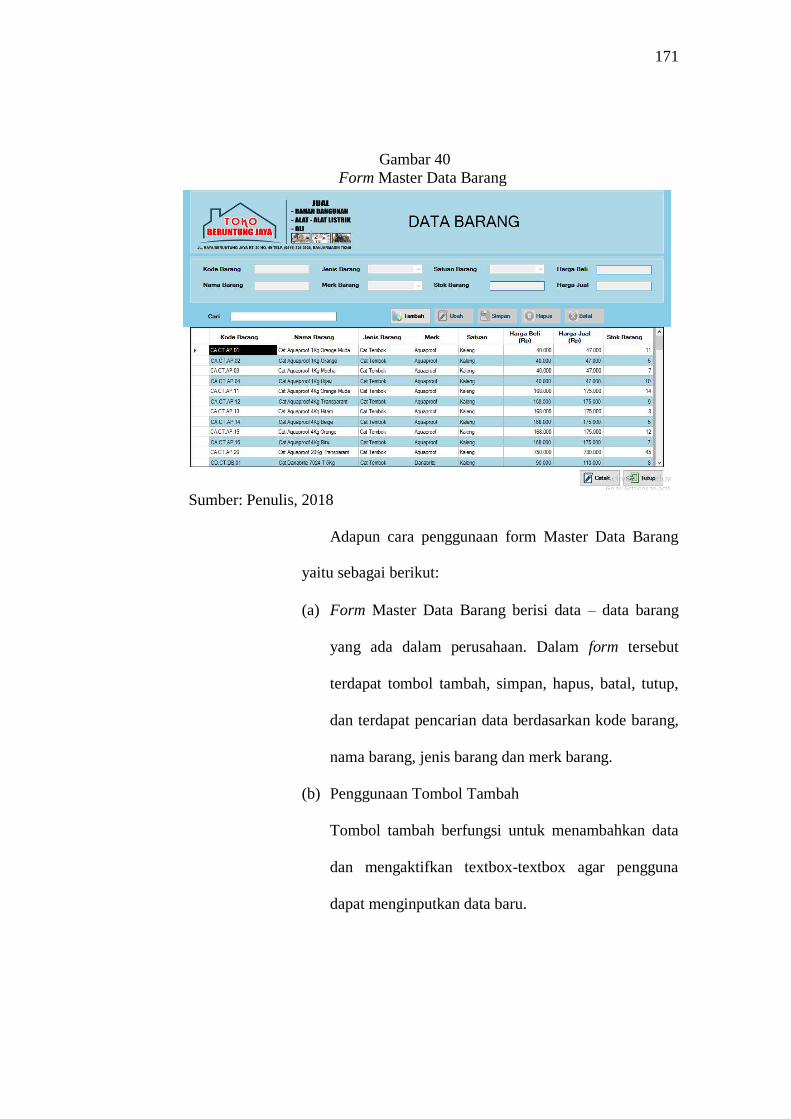

Gambar 40 Form Master Data Barang ................................................................. 171

Gambar 41 Coding tombol simpan pada master data .......................................... 172

Gambar 42 Coding tombol hapus pada master data............................................. 173

xvii

Gambar 43 Form Master Data Barang Saat Pencarian ........................................ 174

Gambar 44 Coding Pencarian Data ...................................................................... 175

Gambar 45 Form Master Data Satuan Barang ..................................................... 176

Gambar 46 Form Master Data Jenis Barang ........................................................ 177

Gambar 47 Form Master Data Merk Barang ....................................................... 178

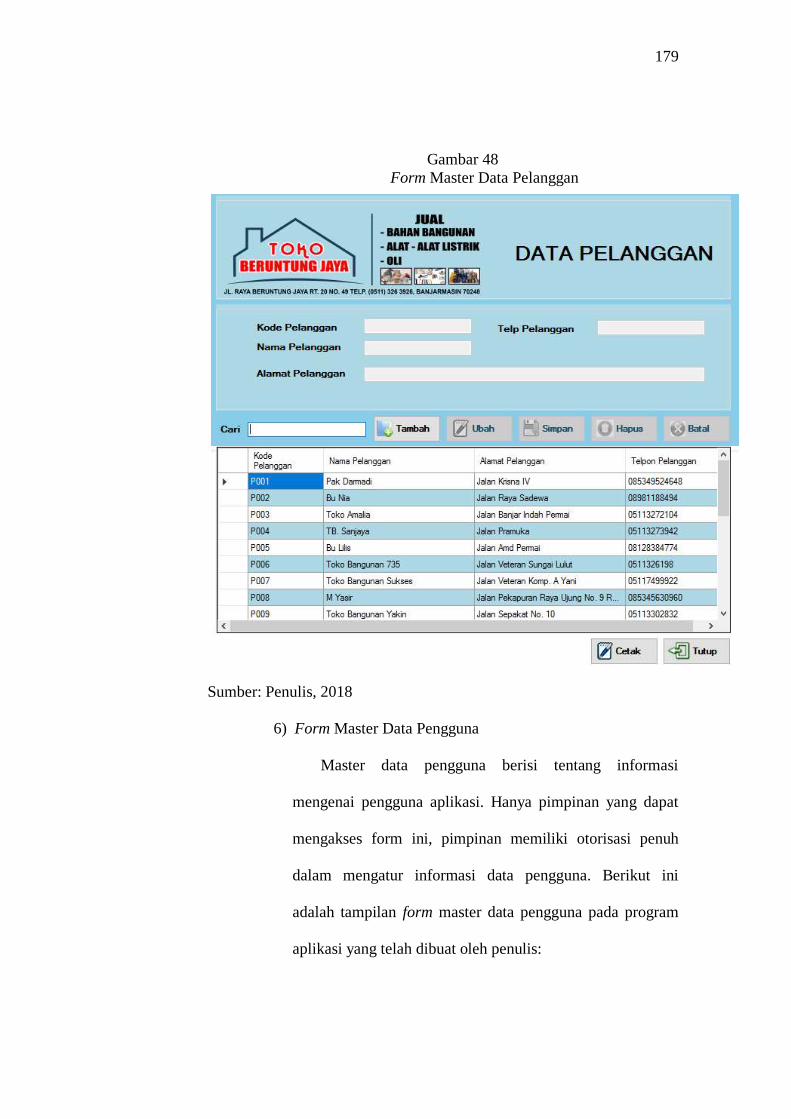

Gambar 48 Form Master Data Pelanggan ............................................................ 179

Gambar 49 Form Master Data Pengguna............................................................. 180

Gambar 50 Form Master Data Jabatan Pengguna................................................ 181

Gambar 51 Form Master Data Pengantar ............................................................ 182

Gambar 52 Form Daftar Penjualan ...................................................................... 183

Gambar 53 Form Penjualan pada Daftar Penjualan ............................................. 184

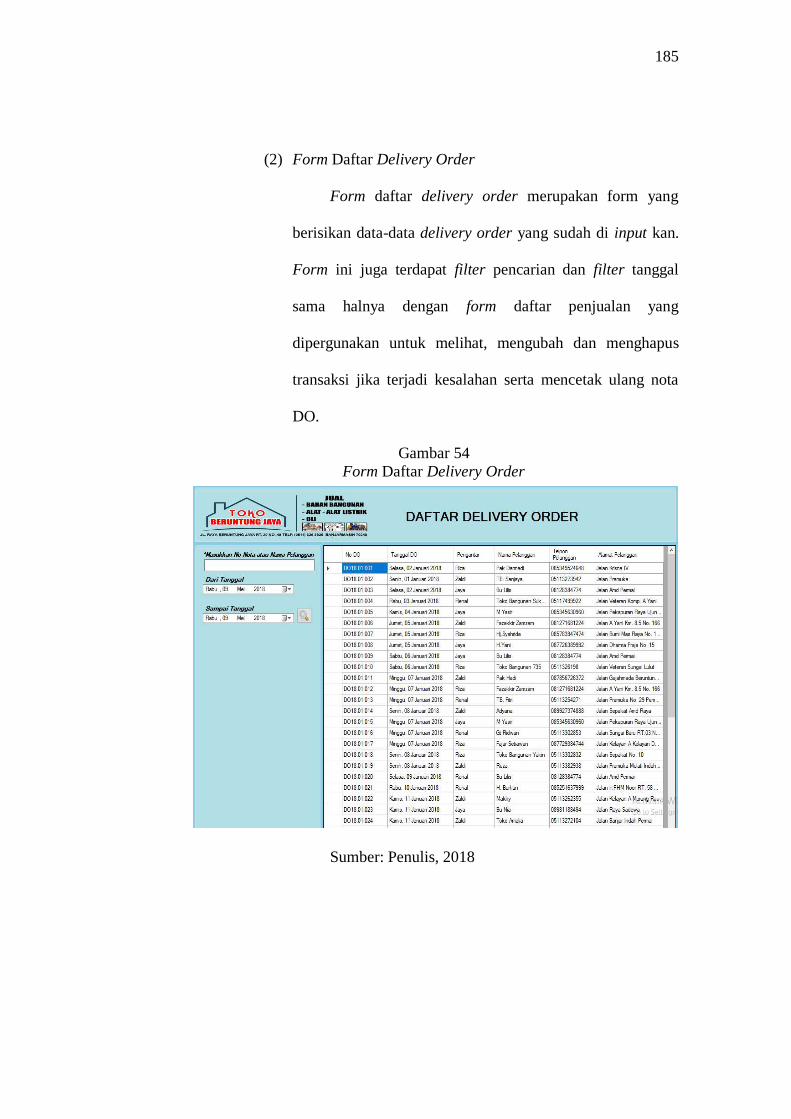

Gambar 54 Form Daftar Delivery Order ............................................................. 185

Gambar 55 Form Daftar Pelunasan Piutang ........................................................ 186

Gambar 56 Form Penjualan ................................................................................. 187

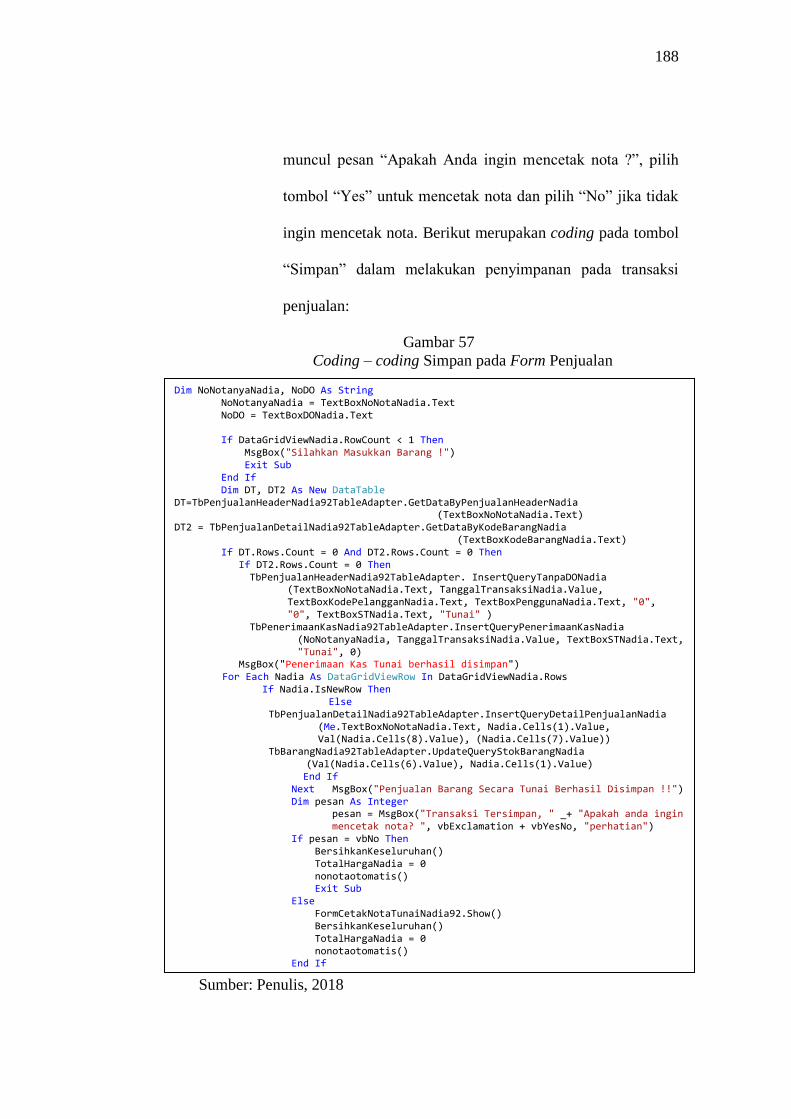

Gambar 57 Coding – coding Simpan pada Form Penjualan ................................ 188

Gambar 58 Nota Tunai Tercetak .......................................................................... 189

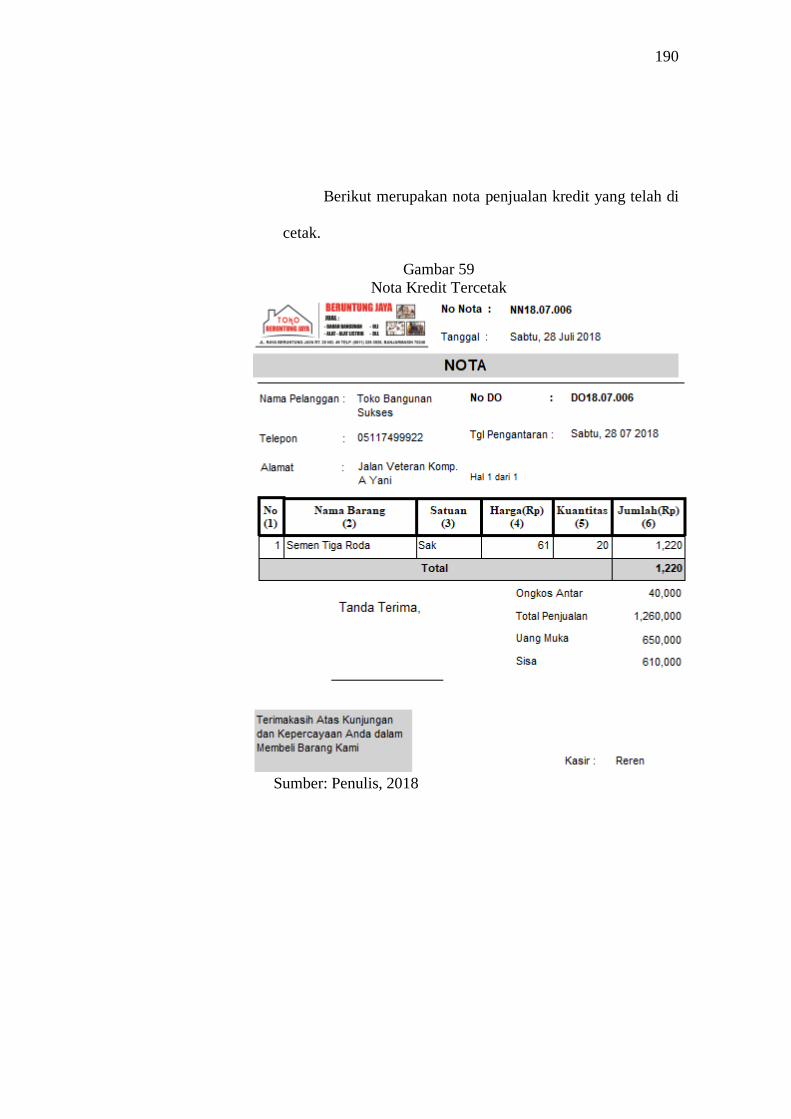

Gambar 59 Nota Kredit Tercetak ......................................................................... 190

Gambar 60 Nota Delivery Order Tercetak........................................................... 191

Gambar 61 Fo rm Pelunasan Piutang................................................................... 192

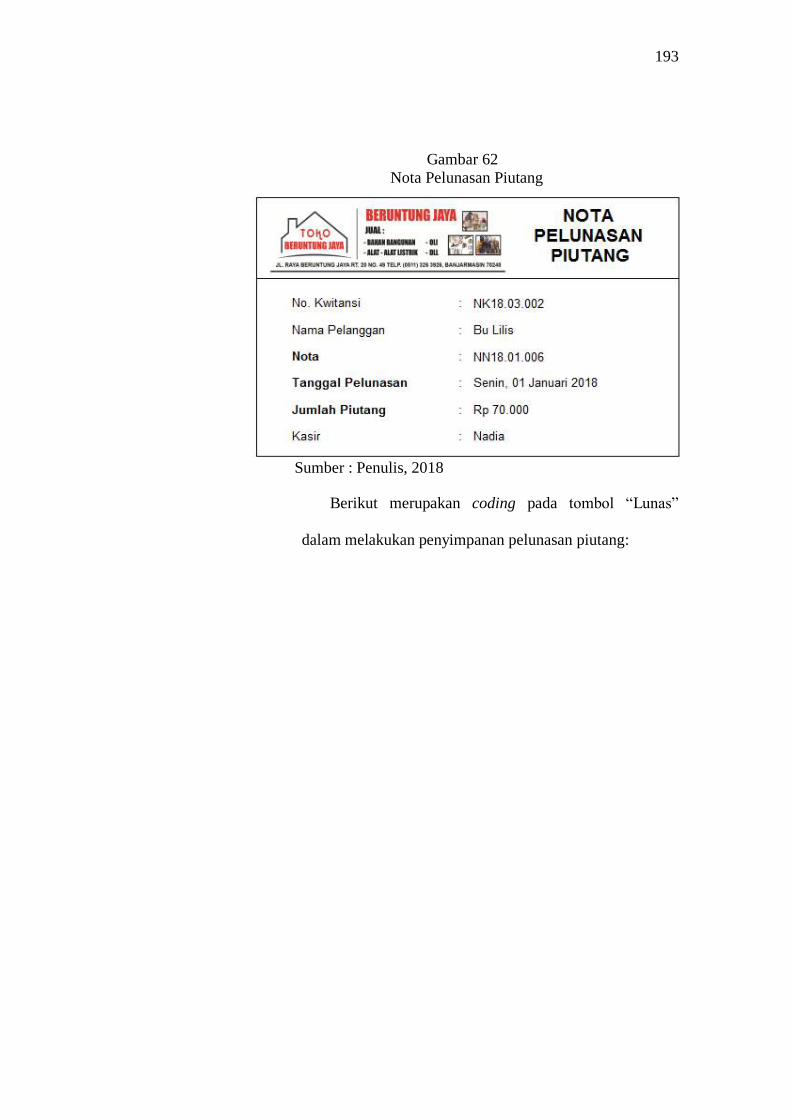

Gambar 62 Nota Pelunasan Piutang ..................................................................... 193

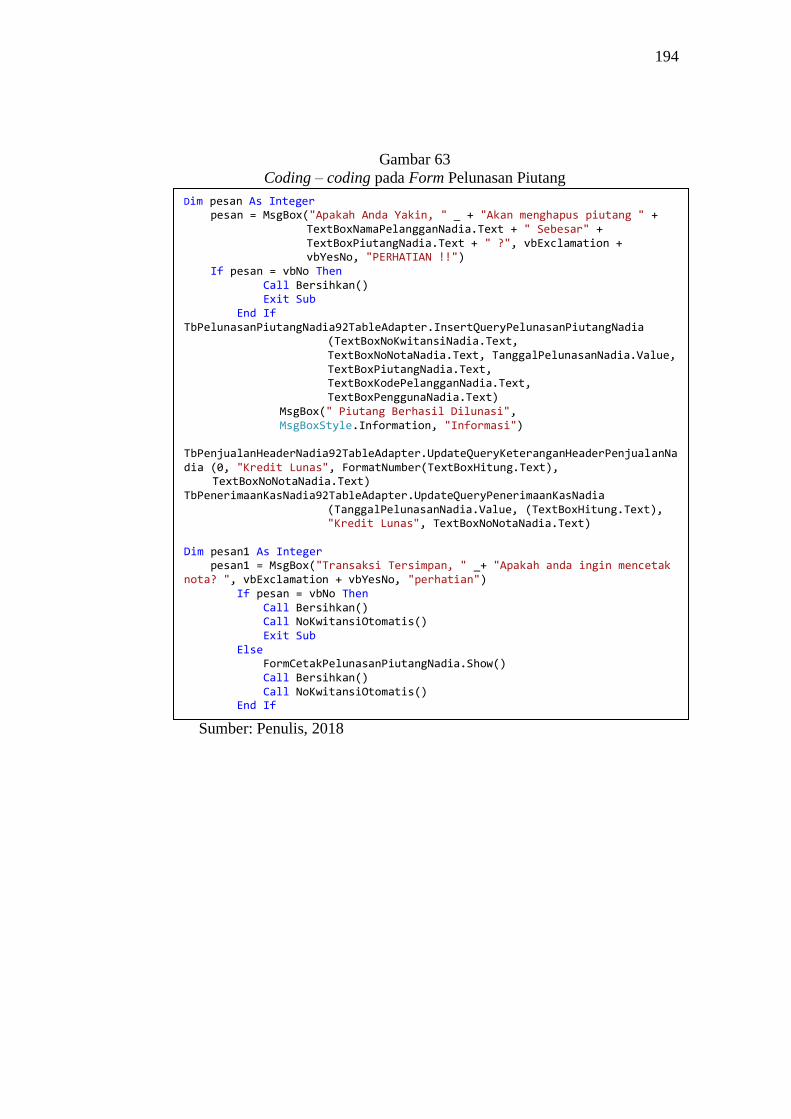

Gambar 63 Coding – coding pada Form Pelunasan Piutang ............................... 194

Gambar 64 Laporan Master Barang ..................................................................... 196

Gambar 65 Laporan Master Data Jenis Barang ................................................... 197

xviii

Gambar 66 Laporan Master Data Merk Barang ................................................... 198

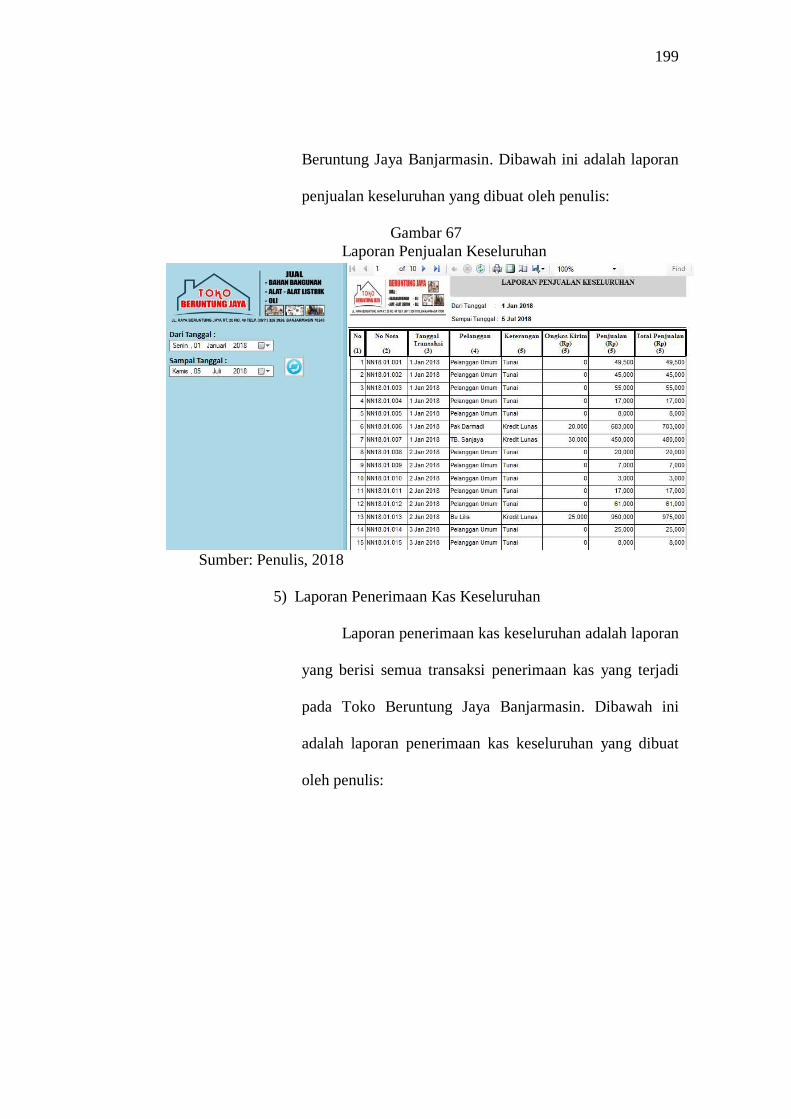

Gambar 67 Laporan Penjualan Keseluruhan........................................................ 199

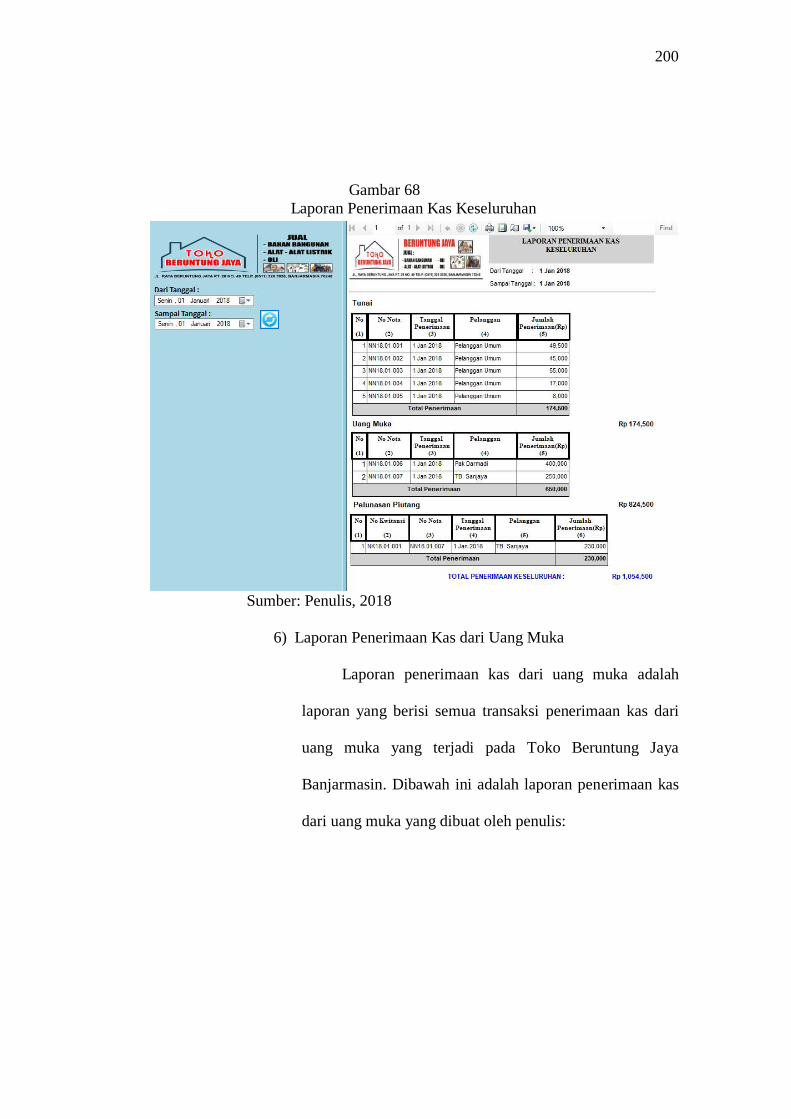

Gambar 68 Laporan Penerimaan Kas Keseluruhan ............................................. 200

Gambar 69 Laporan Penerimaan Kas dari Uang Muka ....................................... 201

Gambar 70 Laporan Penerimaan Kas dari Pelunasan Piutang ............................. 202

xix

DAFTAR LAMPIRAN

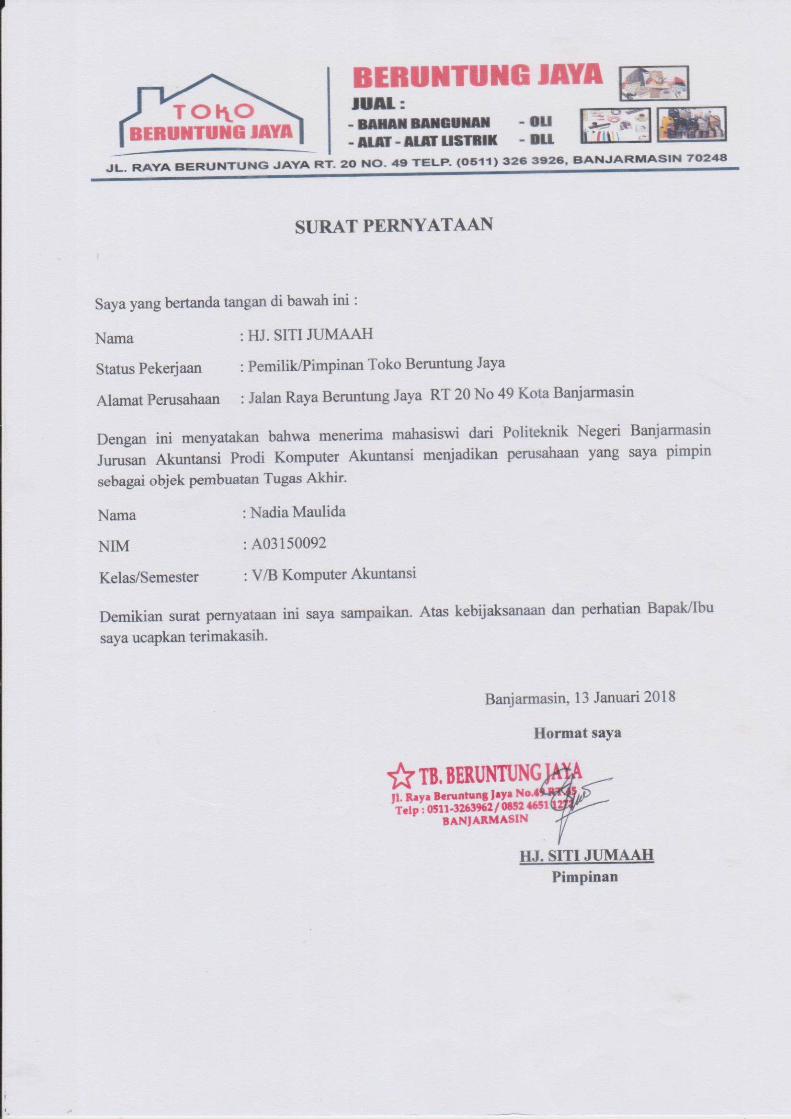

1. Surat persetujuan penelitian Tugas Akhir dari Toko Beruntung Jaya

Banjarmasin

2. Surat Izin Usaha Perdagangan Toko Beruntung Jaya Banjarmasin

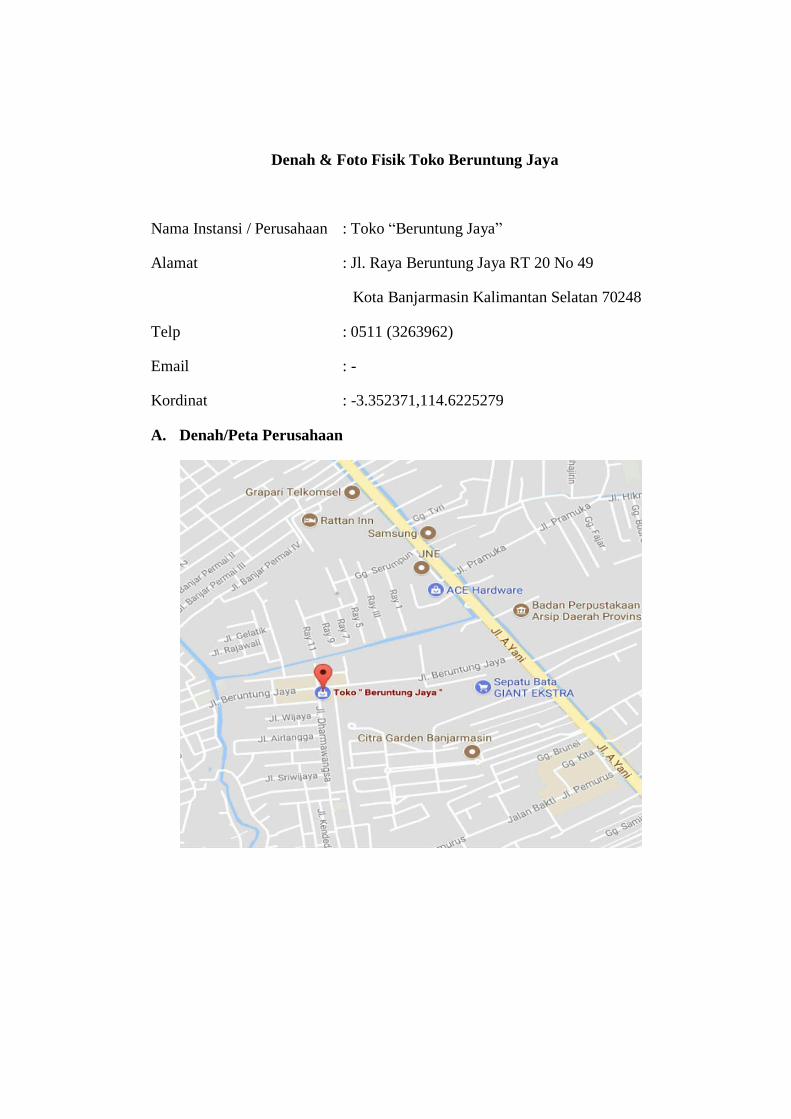

3. Denah & Foto Fisik Toko Beruntung Jaya Banjarmasin

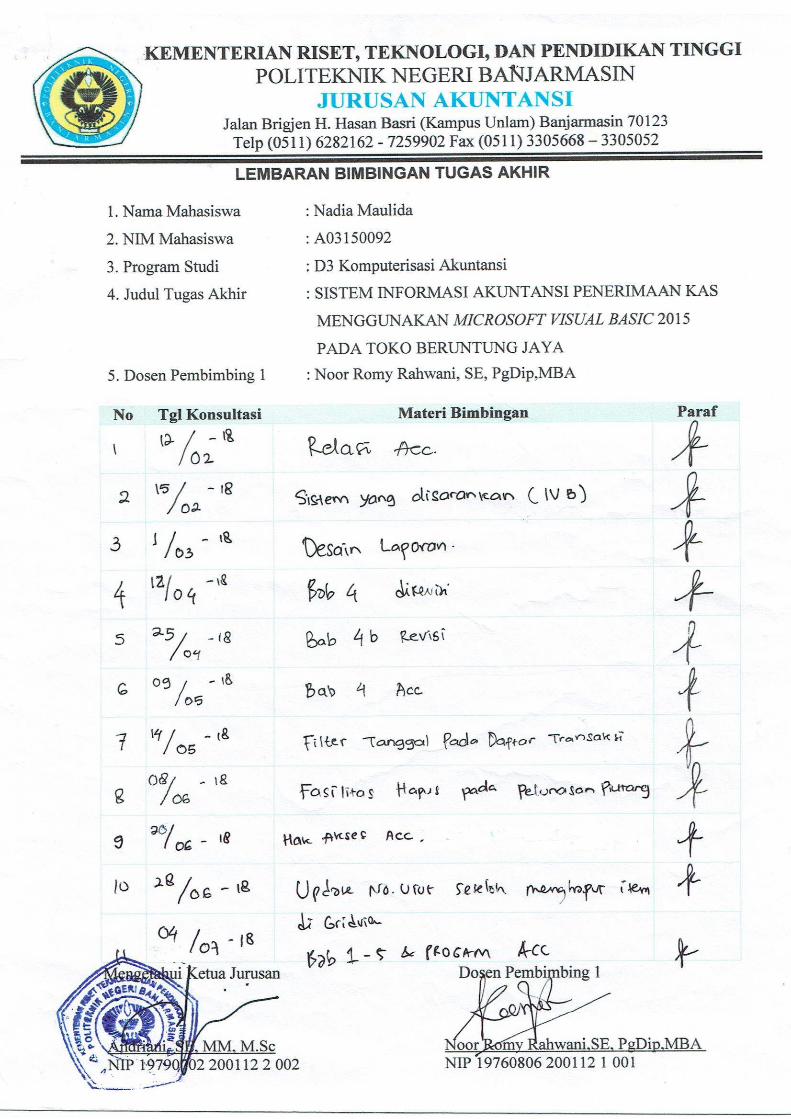

4. Lembar Bimbingan Tugas Akhir 2018

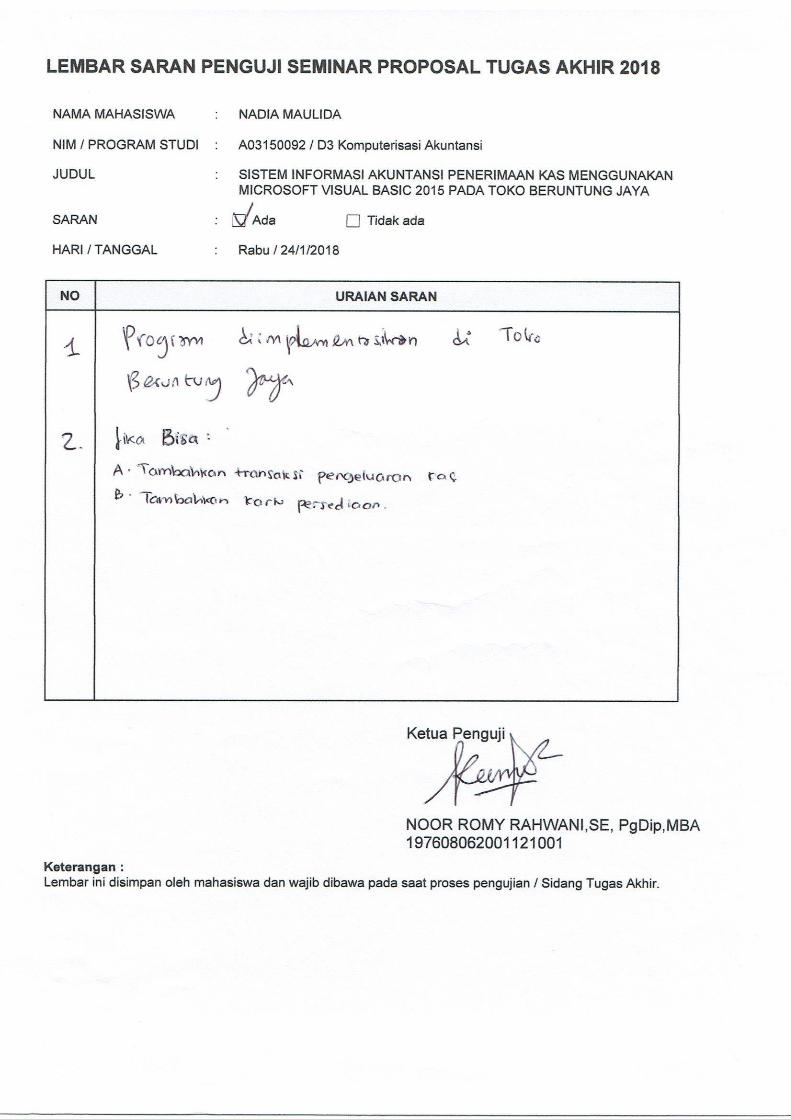

5. Lembar Saran Penguji Proposal Tugas Akhir 2018

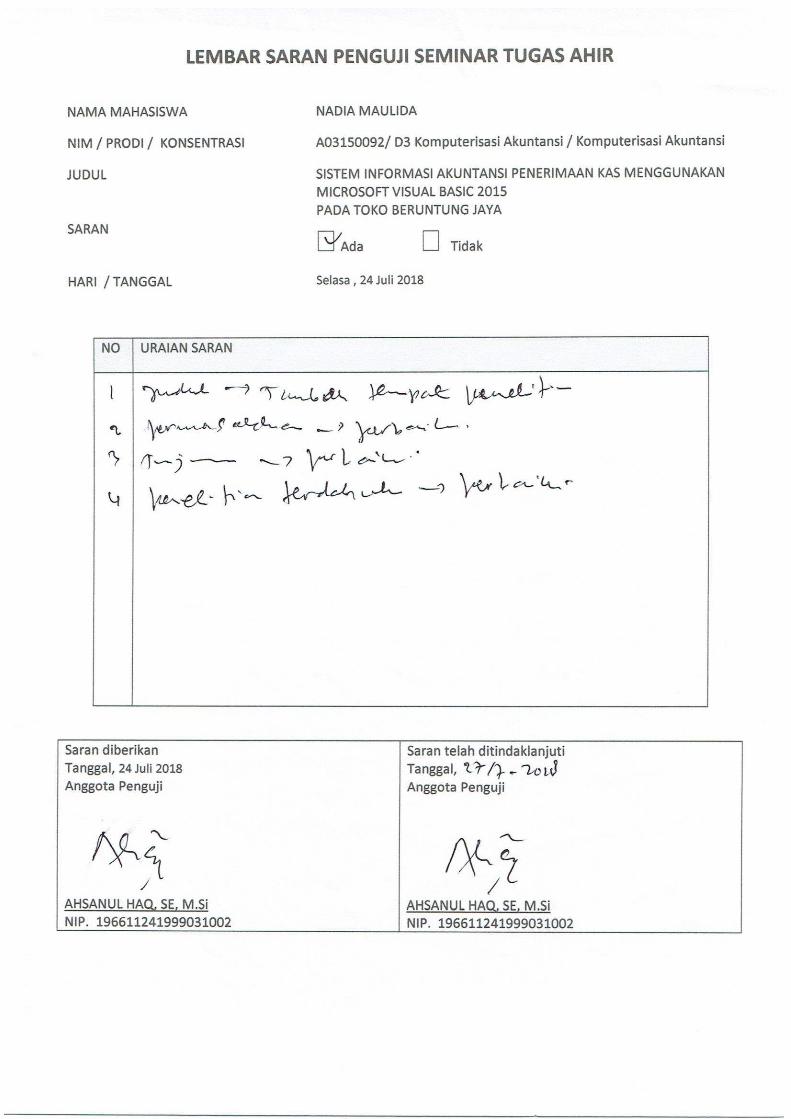

6. Lembar Saran Penguji Ujian Sidang Tugas Akhir 2018

xx

ABSTRAK

Nadia Maulida / A03150092 / 2018 / SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS MENGGUNAKAN MICROSOFT VISUAL BASIC 2015 PADA TOKO BERUNTUNG JAYA BANJARMASIN/ Sistem Informasi Akuntansi / Penerimaan Kas / TOKO BERUNTUNG JAYA BANJARMASIN

Tujuan penelitian ini adalah mengetahui Sistem Informasi Akuntansi

penerimaan kas yang tepat pada Toko Beruntung Jaya Banjarmasin dan membuat

program aplikasi penerimaan kas yang digunakan pada SIA yang berjalan pada

Toko Beruntung Jaya Banjarmasin.

Penelitian ini adalah berupa studi kasus pada Toko Beruntung Jaya

Banjarmasin dengan menggunakan sampel data transaksi penjualan pada bulan

januari-maret 2018. Sistem Informasi Akuntansi yang disarankan dibuat

berdasarkan Sistem Informasi Akuntansi yang berjalan yaitu dengan menganalisis

informasi yang diperlukan manajemen, fungsi yang terkait, jaringan prosedur,

dokumen dan catatan akuntansi yang digunakan, bagan alir dokumen (flowchart),

dan sistem pengendalian intern yang berjalan. Program aplikasi dibuat dengan

menggunakan SQL Server 2014 sebagai Back End dan Microsoft Visual Basic

2015 sebagai Front End dikembangkan langkah pertama yang dilakukan dengan

merancang relasi antar tabel, mendesain interface, mendesain keluaran dan

koding.

Dari penelitian ini ditemukan adanya perangkapan fungsi antara fungsi

penjualan dan fungsi kas, Toko Beruntung Jaya Banjarmasin belum memuat no

urut tercetak pada nota. Penulis menyarankan untuk menggunakan program

aplikasi SQL Server 2014 sebagai Back End dan Microsoft Visual Basic 2015

sebagai Front End agar dapat membantu perusahaan untuk mencatat transaksi

penerimaan kas dan mempermudah mengetahui penerimaan kas. Kata Kunci : Sistem Informasi Akuntansi, Sistem Informasi Akuntansi

Penerimaan Kas, Program Aplikasi, SQL Server 2014, Microsoft

Visual Basic 2015.

xxi

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Teknologi yang maju dan canggih mempengaruhi perubahan,

perkembangan perusahaan untuk lebih maju. Perusahaan memerlukan

teknologi yang dapat membantu kegiatan usaha dalam mencapai tujuan

perusahaan dengan cepat, tepat dan akurat. Sistem informasi akuntansi

tersebut disusun untuk mengumpulkan data-data akuntansi perusahaan

yang selanjutnya diolah menjadi informasi akuntansi untuk diberikan

kepada petinggi atau pimpinan perusahaan yang nantinya akan digunakan

sebagai bahan pengambil keputusan dan kebijakan perusahaan. Perusahaan

diharuskan untuk memberikan wewenang kepada beberapa bagian untuk

menjalankan pengembangan perusahaan, oleh karena itu pimpinan

perusahaan membutuhkan suatu alat untuk melakukan pengawasan dengan

adanya sistem akuntansi yang baik.

Sistem akuntansi yang baik menyediakan informasi akuntansi yang

relevan dan memiliki tingkat akurasi yang tinggi yang sangat berguna bagi

perusahaan untuk bertahan dalam persaingan pasar dan memajukannya

dibandingkan dengan sistem yang dilakukan secara manual. Dengan

menggunakan komputerisasi akuntansi, perusahaan akan mendapatkan

berbagai macam keuntungan seperti kecepatan dalam pengolahan data,

pencegahan kekeliruan dalam pencatatan, penyusunan laporan secara

2

otomatis dan pencetakan dokumen yang diinginkan cepat dan otomatis.

Sehingga membantu perusahaan bergerak dengan cepat dan mendapatkan

hasil maksimal bagi perusahaan.

Salah satu sistem informasi yang dibutuhkan oleh perusahaan

dalam menjalankan bisnisnya adalah sistem informasi akuntansi

penerimaan kas. Sistem informasi akuntansi penerimaan kas dapat

menghasilkan suatu informasi mengenai besarnya penerimaan kas yang

berasal dari penjualan tunai dan piutang yang terjadi dalam satu periode.

Sistem tersebut berfungsi sebagai alat bantu dalam koordinasi dan evaluasi

kegiatan penjualan yang dapat berpengaruh pada kegiatan serta laba yang

diperoleh perusahaan baik itu perusahaan dagang, jasa, maupun

perusahaan industri.

“Penelitian terhadap sistem informasi akuntansi penjualan dan

penerimaan kas bertujuan untuk upaya mendukung peningkatan

pengendalian intern yang baik.” Jurnal Administrasi Bisnis. No: 1

(2017:75)

Toko Beruntung Jaya Banjarmasin adalah jenis perusahaan dagang

bergerak dalam bidang penjualan yang mempunyai aktifitas utama

menjual produk-produk alat bahan bangunan diantaranya semen, cat, kuas,

keramik, pipa, selang, seng dan alat bahan bangunan lainnya. Selain alat

bahan bangunan, toko tersebut juga menjual berbagai macam alat listrik

seperti saklar, bola lampu, kabel, obeng dan lain lain. Toko Beruntung

Jaya Banjarmasin beralamat Jalan Raya Beruntung Jaya RT 20 No 49

3

Kota Banjarmasin Kalimantan Selatan. Toko Beruntung Jaya Banjarmasin

melakukan transaksi penerimaan kas secara manual baik transaksi

penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang.

Prosedur penerimaan kas pada Toko Beruntung Jaya Banjarmasin

terdiri dari dua yaitu penerimaan kas dari penjualan tunai dan penerimaan

kas dari piutang hasil dari penjualan kredit dalam batas waktu yang

ditentukan. Informasi akuntansi penerimaan kas secara tunai terjadi

dengan cara pelanggan datang langsung ke toko pada bagian penjualan

yang melayani pelanggan dan ketika pelanggan jadi membeli barang yang

sesuai dengan yang diinginkan pelanggan maka pelanggan membayar

sejumlah uang dari transaksi penjualan barang dagangan.

Sedangkan penerimaan kas dari piutang yakni penjualan dengan

pembayaran uang muka hasil dari transaksi dari kasir dan pelanggan. Pada

saat transaksi penjualan maka pelanggan akan menuju ke kasir untuk

melakukan transaksi pembayaran, kasir akan memberikan nota rangkap

kedua (berwarna hijau), nota rangkap ketiga (warna kuning) diarsipkan

sementara, sedangkan nota rangkap pertama (berwarna putih) untuk

pengantaran barang. Kemudian setelah barang sampai tujuan maka

pelanggan akan memberikan uang pelunasan piutang kepada pihak

pengiriman barang dan pihak pengiriman menerima uang pelunasan

berserta nota rangkap kedua. Setelah itu pengiriman akan memberikan

otorisasi bahwa barang sudah sampai beserta menerima uang pelunasan

piutang.

4

Dalam hal pencatatan penjualan Toko Beruntung Jaya Banjarmasin

belum melakukan pencatatan melainkan hanya menyimpan nota-nota

penjualan setiap harinya, sedangkan saat pelangganan pihak toko hanya

mencatat disebuah buku catatan manual untuk pelangganan barang

dagangan. Mengingat informasi laporan keuangan sangatlah penting dalam

pengambilan keputusan dan pengembangan suatu perusahaan, maka

informasi akuntansi tersebut haruslah tepat dan cepat. Karena jika terjadi

keterlambatan dalam pengambilan keputusan maka mengakibatkan

hilangnya peluang dalam mendapatkan keuntungan dan memperlambat

perkembangan perusahaan. Pengolahan data akuntansi berbasis komputer

dalam sistem informasi akuntansi, maka informasi yang didapat dalam

laporan keuangan akan lebih efektif dan efisien.

Sistem pengendalian intern sistem akuntansi penerimaan kas pada

penjualan Toko Beruntung Jaya Banjarmasin pada dasarnya belum efektif

karena terdapat fungsi yang terkait dijalankan oleh orang yang sama

sehingga terjadi perangkapan fungsi seperti fungsi penjualan merangkap

menjadi fungsi kas pada bagian penjualan terlebih belum melakukan

pencatatan melainkan hanya menyimpan nota-nota penjualan setiap

harinya. Hal tersebut dapat memungkinkan terjadinya penyalahgunaan

wewenang. Oleh karena itu, sistem penerimaan kas yang diterapkan oleh

Toko Beruntung Jaya Banjarmasin perlu dikaji kembali agar fungsi yang

terkait dapat berperan sesuai dengan tugasnya masing-masing.

5

Sistem informasi akuntansi penerimaan kas dari penjualan tunai

dan piutang pada Toko Beruntung Jaya Banjarmasin menggunakan

dokumen berupa nota, buku stok barang yang masih menggunakan cara

manual dalam pencatatannya. Nota penjualan yang digunakan tidak

dilengkapi dengan nomor urut sehingga menyebabkan kendala dalam hal

pengelolaan data dan ketepatan waktu.

Kendala seperti terjadinya keterlambatan pengelolaan data

penerimaan kas penjualan tunai dan piutang serta kelemahan pada unsur

pengendalian intern yang terjadi pada Toko Beruntung Jaya Banjarmasin

jika dibiarkan akan menyebabkan kinerja toko menjadi tidak maksimal.

Oleh karena itu maka sangat dibutuhkan sebuah program aplikasi yang

sudah terkomputerisasi pada Toko Beruntung Jaya Banjarmasin, sehingga

akan lebih membantu kegiatan pada toko tersebut dalam proses transaksi,

karena sifatnya otomatis tentu akan mempermudah dan menghemat waktu

serta dapat membuat pengolahan data lebih akurat. Salah satu program

komputer yang dapat dipakai adalah bahasa pemograman Microsoft Visual

Basic 2015.

Microsoft Visual Basic 2015 adalah salah satu bahasa

pemrograman yang dapat digunakan dalam perancangan sistem khususnya

sistem informasi akuntansi penerimaan kas berbasis komputer. Menurut

Wikipedia, “Visual Basic 2015 merupakan turunan bahasa pemrograman

Basic dan menawarkan pengembangan perangkat lunak komputer berbasis

grafik dengan cepat”. Kelebihan yang dimiliki Microsoft Visual Basic

6

2015 salah satunya adalah menggunakan bahasa yang sederhana, sehingga

tidak sulit digunakan dalam pembuatan sistem informasi.

Berdasarkan latar belakang di atas maka penulis tertarik untuk

merancang sebuah program aplikasi menggunakan Microsoft Visual Basic

2015 dan database SQL Server 2014 dengan judul “Sistem Informasi

Akuntansi Penerimaan Kas Menggunakan Microsoft Visual Basic

2015 pada Toko Beruntung Jaya Banjarmasin.

B. Permasalahan

Berdasarkan latar belakang di atas dapat dirumuskan permasalahan

penelitian ini adalah :

1. Bagaimana sistem informasi akuntansi penerimaan kas yang tepat untuk

Toko Beruntung Jaya Banjarmasin ?

2. Bagaimana membangun program aplikasi akuntansi penerimaan kas

menggunakan Microsoft Visual Basic 2015 sebagai front end dan

database Microsoft SQL server 2014 sebagai back end pada Toko

Beruntung Jaya Banjarmasin ?

C. Batasan Masalah

Untuk menghindari terjadinya kesalahan presepsi dan

pengembangan masalah dalam penelitian ini, maka penulis membatasi

hanya pada :

1. Pembuatan program sistem informasi akuntansi penerimaan kas

berbasis komputer pada Toko Beruntung Jaya Banjarmasin

7

menggunakan Microsoft Visual Basic 2015 sebagai front end dan

database Microsoft SQL server 2014 sebagai back end.

2. Pembuatan sistem informasi akuntansi penerimaan kas berbasis

komputer pada Toko Beruntung Jaya Banjarmasin dari data transaksi

berupa nota penjualan hingga menghasilkan suatu laporan penerimaan

kas.

3. Data transaksi melalui penjualan tunai dan piutang yang digunakan oleh

penulis adalah data transaksi bulan Januari, Februari, dan Maret tahun

2018.

4. Data barang yang digunakan oleh penulis adalah 100 data barang paling

laku.

D. Tujuan Penelitian

Tujuan yang ingin dicapai penulis dengan dilakukannya penelitian

ini adalah :

1. Untuk mengetahui bagaimana sistem informasi akuntansi penerimaan

kas yang tepat untuk Toko Beruntung Jaya Banjarmasin.

2. Untuk mengetahui bagaimana membangun program aplikasi akuntansi

penerimaan kas menggunakan Microsoft Visual Basic 2015 sebagai

front end dan database Microsoft SQL server 2014 sebagai back end

pada Toko Beruntung Jaya Banjarmasin.

8

E. Kegunaan Penelitian

Sejalan dengan masalah penelitian di atas, kegunaan penelitian ini

adalah :

1. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan,

wawasan, dan pengalaman bagi penulis mengenai Sistem Informasi

Akuntansi Penerimaan kas serta Sistem Informasi Akuntansi

Penerimaan Kas dengan menggunakan Microsoft Visual Basic 2015.

2. Bagi Toko Beruntung Jaya Banjarmasin

Program aplikasi yang disarankan penulis dapat digunakan oleh

Toko Beruntung Jaya Banjarmasin agar dapat memberikan kemudahan

dalam transaksi dan pembuatan laporan penjualan serta menjadi

masukan dalam pengelolaan sistem informasi akuntansi penerimaan kas

untuk diterapkan secara terkomputerisasi.

3. Bagi Politeknik Negeri Banjarmasin

Hasil penelitian ini diharapkan dapat menjadi referensi dan

memberikan informasi kepada pembaca untuk memahami tentang

sistem informasi akuntansi penerimaan kas menggunakan Microsoft

Visual Basic 2015 serta bermanfaat bagi mahasiswa yang akan

selanjutnya yang mengangkat Tugas Akhir dengan topik yang sama.

9

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Sistem dan Prosedur

Menurut Mulyadi (2016:4), “Sistem adalah suatu jaringan

prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

kegiatan pokok perusahaan. Sedangkan prosedur adalah suatu urutan

kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu

departemen atau lebih, yang dibuat untuk menjamin penanganan secara

seragam transaksi perusahaan yang terjadi berulang-ulang”.

2. Pengertian Sistem Akuntansi

Menurut Mulyadi (2016:3) “Sistem akuntansi adalah organisasi

formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa

untuk menyediakan informasi keuangan yang dibutuhkan..oleh

manajemen guna mempermudah pengelolaan perusahaan”.

3. Tujuan Sistem Akuntansi

Tujuan umum pengembangan sistem akuntansi adalah sebagi

berikut:

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha

baru

b. Untuk menyediakan informasi yang dihasilkan oleh sistem yang

sudah ada, baik mengenai mutu, ketepatan penyajian, maupun

struktur informasinya

10

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan

intern, yaitu untuk memperbaiki tingkat keandalan (reliability)

informasi akuntansi dan untuk menyediakan catatan lengkap

mengenai pertanggungjawaban dan perlindungan kekayaan

perusahaan

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi. Mulyadi (2016:15).

4. Pengertian Sistem Informasi Akuntansi

Menurut Marshall B. Romney (2015:10) “Sistem informasi

akuntansi merupakan suatu sistem yang mengumpulkan, mencatat,

menyimpan, dan mengolah data untuk menghasilkan informasi bagi

pengambil keputusan. Sistem ini meliputi orang, prosedur dan intruksi,

data, perangkat lunak, infrastruktur teknologi informasi, serta

pengendalian internal dan ukuran keamanan”

5. Pengertian Sistem Pengendalian Intern

“Sistem pengendalian intern meliputi struktur organisasi, metode

dan ukuran - ukuran yang dikoordinasikan dalam menjaga

kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi,

mendorong efisiensi dan dipatuhinya kebijakan manajemen.”. Mulyadi

(2016:129).

Unsur pokok sistem pengendalian intern yaitu:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas. Pemisahan tanggung jawab fungsional dimaksudkan

untuk membagi berbagai tahap transaksi sehingga semua tahap

transaksi tidak diselesaikan oleh satu unit organisasi saja.

11

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pedapatan, dan

biaya. Dalam organisasi harus dibuat sistem yang mengatur

pembagian wewenang untuk otorisasi atas terlaksananya tiap

transaksi dan penggunaan formulir perlu diawasi guna mengawasi

pelaksanaan otorisasi sehingga menghasilkan dokumen pembukuan

yang dapat dipercaya yang kemudian menghasilkan informasi yang

tepat dan dapat dipercaya mengenai kekayaan utang, pendapatan,

dan biaya suatu organisasi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap

unit organisasi. Pembagian tanggung jawab fungsional dan sistem

wewenang dan prosedur pencatatan yang telah ditetapkan tidak

akan terlaksana dengan baik jika tidak diciptakan cara untuk

menjamin praktik yang sehat dalam pelaksanaanya. Adapun cara-

cara yang umumnya ditempuh oleh perusahaan dalam menciptakan

praktik yang sehat yaitu:

1) Penggunaan formulir urut yang tercetak yang pemakaiannya

harus dipertanggung jawabkan oleh yang berwenang.

2) Pemeriksaan mendadak (surprised audit).

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir

oleh satu orang atau satu unit organisasi, tanpa ada campur

tangan dari orang atau unit organisasi lain.

4) Perputaran jabatan (job rotation). Perputaran jabatan yang

diadakan secara rutin dapat menjaga independensi pejabat dalam

melaksanakan tugasnya, sehingga persekongkolan diantara

mereka dapat dihindari.

5) Keharusan pengambilan cuti bagi karyawan yang berhak,

karyawan kunci perusahaan diwajibkan mengambil cuti yang

12

menjadi haknya. Selama cuti, jabatan karyawan yang

bersangkutan digantikan sementara oleh pejabat lain sehingga

jika terjadi kecurangan dalam departemen yang bersangkutan

diharapkan dapat diungkap oleh pejabat yang menggantikan

untuk sementara tersebut.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan

catatan akuntansi yang bersangkutan. Hal tersebut dimaksudkan

untuk menjaga kekayaan organisasi dan mengecek ketelitian dan

keandalan catatan akuntansi yang dibuat.

7) Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas unsur-unsur sistem pengendalian intern yang baik.

Unit organisasi ini disebut satuan pengawas intern atau staf

pemeriksa intern.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Untuk mendapatkan karyawan yang kompeten dan dapat

dipercaya, cara yang dapat ditempuh yaitu:

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut

oleh pekerjaannya, untuk memperoleh karyawan yang

mempunyai kecakapan yang sesuai dengan tuntutan tanggung

jawab yang akan dipikulnya, manajemen harus mengadakan

analisis jabatan yang terdapat dalam perusahaan serta

menentukan syarat-syarat yang dipenuhi oleh calon karyawan

yang akan menduduki jabatan tersebut.

2) Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan sesuai dengan tuntutan perkembangan pekerjaannya

(Mulyadi, 2016:130-135).

13

6. Sistem Akuntansi Penerimaan Kas

Sistem akuntansi penerimaan kas merupakan suatu jaringan

prosedur yang menangani suatu peristiwa atau kejadian yang

mengakibatkan terjadinya penambahan uang dalam kas yang berasal

dari penjualan tunai maupun piutang yang melibatkan bagian-bagian

yang saling berkaitan satu sama yang lain. Berikut ini diuraikan lebih

lanjut mengenai sistem akuntansi penerimaan kas yang berasal dari

penjualan tunai dan piutang.

a. Sistem Akuntansi Penerimaan Kas Penjualan Tunai

Penjualan tunai dilaksanakan perusahaan dengan mewajibkan

pelanggan melakukan pembayaran atas harga barang lebih dahulu

kepada perusahaan sebelum barang diserahkan kepada pelanggan.

Setelah uang diterima oleh perusahaan, barang tersebut kemudian

diserahkan dan transaksi penjualan tunai kemudian dicatat oleh

perusahaan (Mulyadi, 2016:379).

Sumber penerimaan kas terbesar suatu perusahaan yakni

penjualan tunai. Berdasarkan sistem pengendalian intern yang baik,

sistem penerimaan kas harus segera menyetor uang ke bank dengan

melibatkan pihak lain selain kasir.

1) Prosedur Penerimaan Kas dari Penjualan Tunai.

Sistem penerimaan kas dari penjualan tunai terbagi

menjadi tiga prosedur yaitu over-the-counter sales, cash-on-

delivery sales, dan credit card sales, namun berdasarkan topik

14

yang Penulis ambil, Penulis tidak membahas tentang credit

card sales. Berikut merupakan prosedur penerimaan kas dari

penjualan tunai:

a) Prosedur penerimaan kas dari over-the counter sales

Pelanggan datang langsung ke perusahaan,

melakukan pemilihan barang yang akan dibeli, melakukan

pembayaran ke kasir, dan kemudian menerima barang yang

dibeli. Dalam prosedur ini perusahaan menerima uang tunai,

cek pribadi (personal check), atau pembayaran langsung

dari pelanggan dengan credit card, sebelum barang

diserahkan kepada pelanggan (Mulyadi, 2016:380).

Prosedur penerimaan kas dari over-the counter sales

sebagai berikut:

(1) Pelanggan datang dan memesan barang secara langsung

kepada wiraniaga (sales person) di bagian penjualan.

(2) Bagian kasa menerima pembayaran dari pelanggan

berupa uang tunai, cek pribadi (personal check) atau

kartu kredit.

(3) Bagian penjualan memerintahkan bagian pengiriman

untuk menyerahkan barang kepada pelanggan.

(4) Bagian pengiriman menyerahkan barang kepada

pelanggan.

(5) Bagian kasa menyetorkan kas yang diterima ke bank.

(6) Bagian akuntansi mencatat pendapatan penjualan dalam

jurnal penjualan.

15

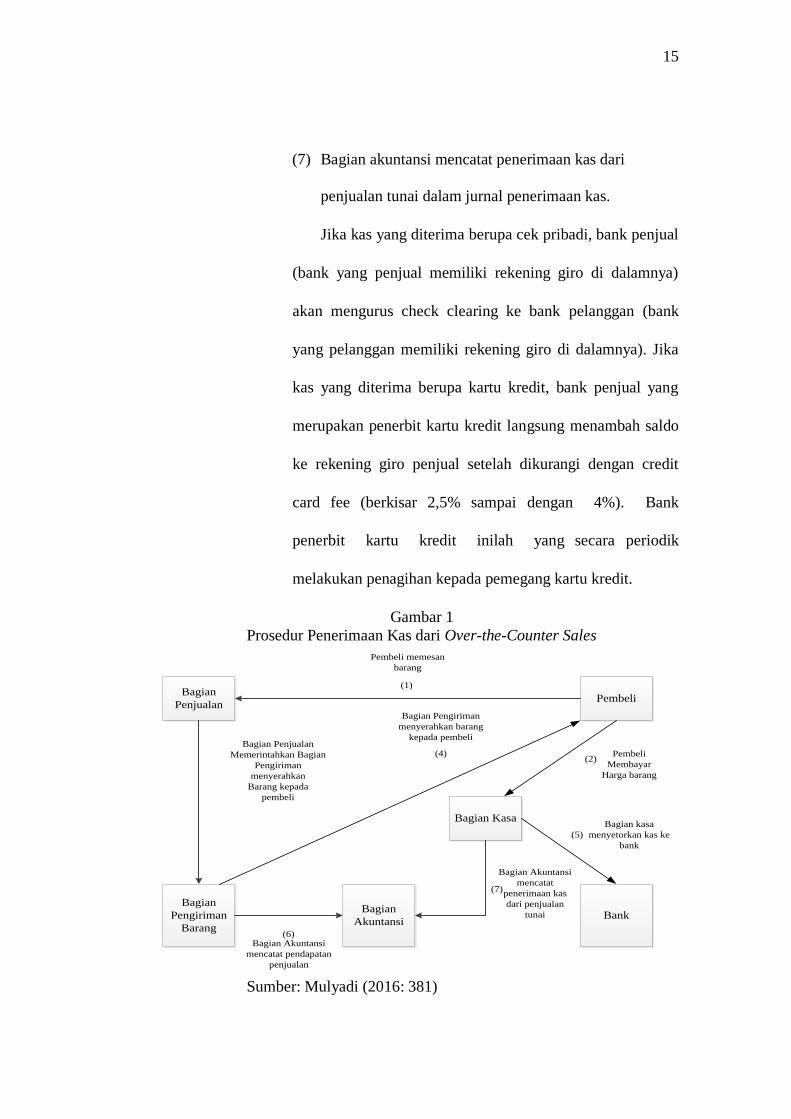

(7) Bagian akuntansi mencatat penerimaan kas dari

penjualan tunai dalam jurnal penerimaan kas.

Jika kas yang diterima berupa cek pribadi, bank penjual

(bank yang penjual memiliki rekening giro di dalamnya)

akan mengurus check clearing ke bank pelanggan (bank

yang pelanggan memiliki rekening giro di dalamnya). Jika

kas yang diterima berupa kartu kredit, bank penjual yang

merupakan penerbit kartu kredit langsung menambah saldo

ke rekening giro penjual setelah dikurangi dengan credit

card fee (berkisar 2,5% sampai dengan 4%). Bank

penerbit kartu kredit inilah yang secara periodik

melakukan penagihan kepada pemegang kartu kredit.

Gambar 1 Prosedur Penerimaan Kas dari Over-the-Counter Sales

Sumber: Mulyadi (2016: 381)

Bagian Penjualan

Pembeli

Bagian Akuntansi

Bagian Kasa

BankBagian

Pengiriman Barang

Pembeli memesan barang

Pembeli Membayar

Harga barang

(2)

Bagian PenjualanMemerintahkan Bagian

Pengiriman menyerahkan

Barang kepadapembeli

Bagian Pengiriman menyerahkan barang

kepada pembeli

(1)

(6)Bagian Akuntansi

mencatat pendapatanpenjualan

(4)

Bagian Akuntansi mencatat

penerimaan kas dari penjualan

tunai

(7)

(5)Bagian kasa

menyetorkan kas ke bank

16

Berikut merupakan bagan alir sistem penerimaan kas dari

Over- The- Counter Sales:

Bagan 1

Bagan Alir Sistem Penerimaan Kas dari Over- The- Counter Sales

Mulai

Menerima order dari pembeli

Mengisi faktur

penjualan tunai

3

2FPT 1

1

Bagian Order Penjualan

ViaPembeli

Bagian Kasa

N

1

FPT 1

Menerima uang dari pembeli

Mengoperasikan register

kas

PRK

FPT 1

Mengisi bukti setor

bank

3

2Bukti Setor bank 1

3

2Bukti Setor bank 1

Menyetor kas ke bank

5

NDiserahkan Ke bank

Bersama uang

FPT = Faktur Penjualan TunaiPRK = Pita Register Kas

2

3

17

Lanjutan:

Bagian Gudang Bagian Pengiriman

2

FPT 2

Kartu Gudang

Menyerahkan barang

FPT 2

4

3

PRK

FPT 1

FPT 2

4

Membandingkan FPT lb1

dan lb 2

Menyerahkan barang kepada pembeli

2FPT 1

PRK

6

Untuk pembeli

BersamaBarang sebagaiSlip pembungkus

18

Lanjutan:

Bagian Jurnal Bagian Kartu Persediaan

6

PRK

FPT 1

Jurnal Penjualan

7

5

Bukti Setor bank

Jurnal Penerimaan

Kas

8

RHPP

Bukti Memorial

Jurnal Umum

N

Selesai

7

PRK

FPT 1

Kartu Persediaan

N

Membuat rekapitulasi

HPP

RHPP

Membuat bukti

memorial

RHPP

Bukti Memorial

8

Secara periodik

RHPP = Rekapitulasi Harga Pokok Penjualan

T

Sumber: Mulyadi (2016: 397-398)

19

b) Prosedur penerimaan kas dari COD sales

Cash on delivery sales (COD sales) adalah transaksi

penjualan yang melibatkan kantor pos, perusahaan angkutan

umum, maupun angkutan sendiri dalam penyerahan dan

penerimaan kas dari hasil penjualan. COD sales merupakan

sarana untuk memperluas daerah pemasaran dan memberikan

jaminan penyerahan barang bagi pelanggan dan jaminan

penerimaan kas bagi perusahaan. COD sales melalui pos

belum menjadi sistem penjualan yang umum berlaku di

Indonesia.

Berikut merupakan prosedur penerimaan kas dari

Cash-On- Delivery Sales (COD sales) melalui pos:

a) Pelanggan memesan barang menggunakan surat yang

dikirim melalui kantor pos.

b) Penjual mengirimkan barang melalui kantor pos

pengirim dengan cara mengisi formulir COD sales di

kantor pos.

c) Kantor pos pengirim mengirimkan barang dan formulir

COD sales sesuai dengan instruksi penjualan kepada

kantor pos penerima.

d) Kantor pos penerima, pada saat menerima barang dan

formulir COD sales memberitahu kepada pelanggan

tentang diterimanya kiriman barang COD sales.

20

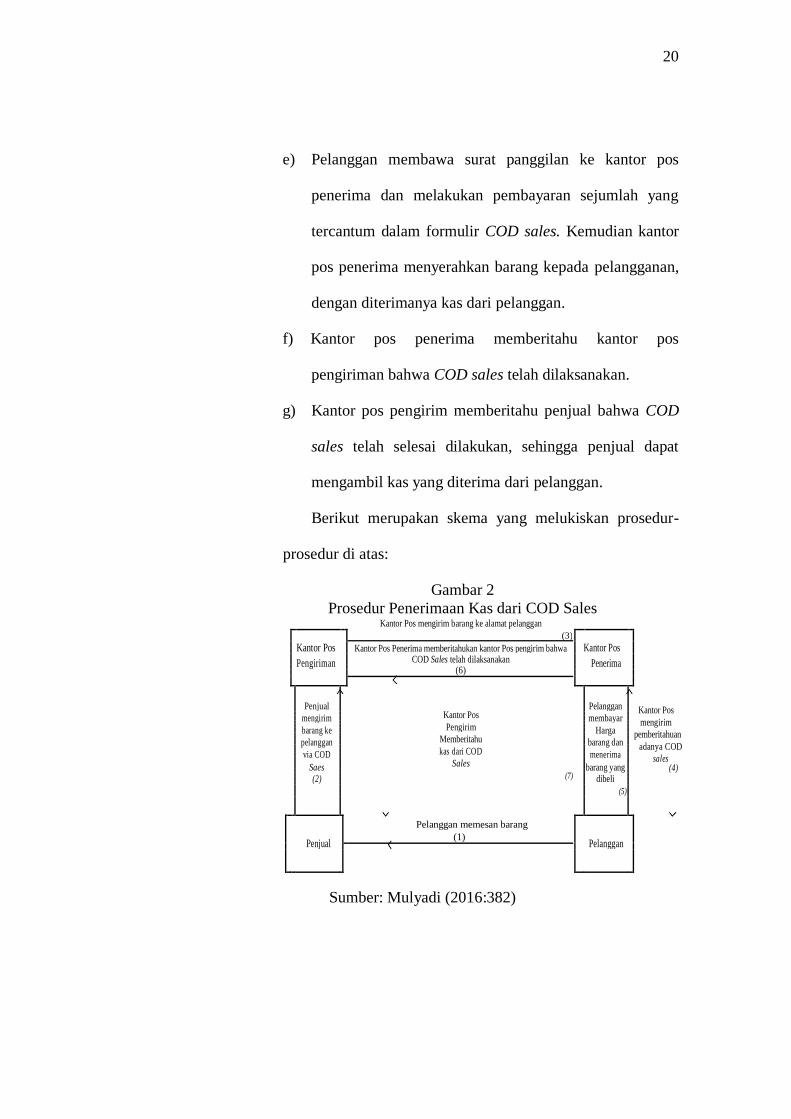

e) Pelanggan membawa surat panggilan ke kantor pos

penerima dan melakukan pembayaran sejumlah yang

tercantum dalam formulir COD sales. Kemudian kantor

pos penerima menyerahkan barang kepada pelangganan,

dengan diterimanya kas dari pelanggan.

f) Kantor pos penerima memberitahu kantor pos

pengiriman bahwa COD sales telah dilaksanakan.

g) Kantor pos pengirim memberitahu penjual bahwa COD

sales telah selesai dilakukan, sehingga penjual dapat

mengambil kas yang diterima dari pelanggan.

Berikut merupakan skema yang melukiskan prosedur-

prosedur di atas:

Gambar 2 Prosedur Penerimaan Kas dari COD Sales

Kantor Pos mengirim barang ke alamat pelanggan

(3)

Kantor Pos Kantor Pos Penerima memberitahukan kantor Pos pengirim bahwa Kantor Pos

Pengiriman COD Sales telah dilaksanakan Penerima

(6)

Penjual Kantor Pos

Pelanggan Kantor Pos

mengirim

membayar

mengirim

Pengirim

barang ke

Harga

pemberitahuan

Memberitahu

pelanggan

barang dan

adanya COD

kas dari COD

via COD

menerima

sales

Sales

Saes

barang yang

(4)

(7)

(2) dibeli

(5)

Pelanggan memesan barang

Penjual (1)

Pelanggan

Sumber: Mulyadi (2016:382)

21

Berikut merupakan bagan alir sistem penerimaan kas

dari COD Sales pada bagan 2:

Bagan 2 Sistem Penerimaan Kas dari Cash-on-Delivery Sale

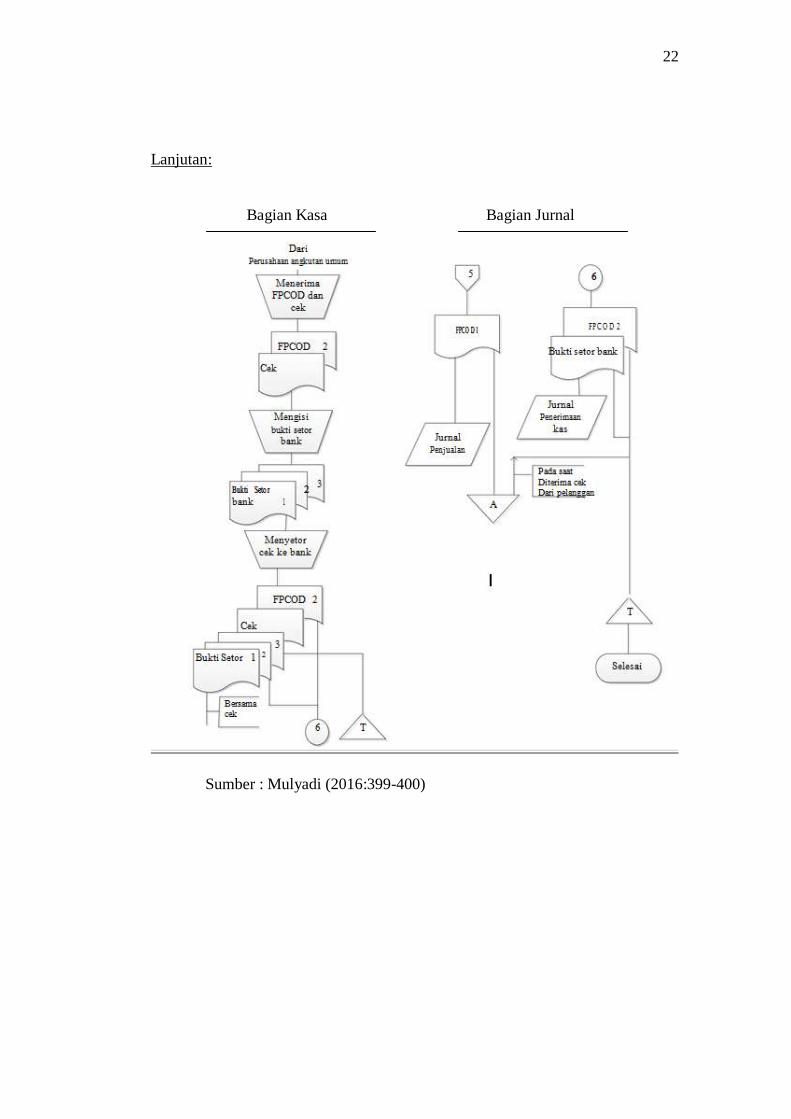

22

Lanjutan:

Bagian Kasa Bagian Jurnal

Sumber : Mulyadi (2016:399-400)

23

2) Fungsi yang Terkait

Fungsi-fungsi yang terkait dalam sistem penerimaan

kas dari penjualan tunai adalah:

a) Fungsi Penjualan

Fungsi penjualan dijalankan pada bagian penjualan.

Dalam transaksi penerimaan kas dari penjualan tunai,

fungsi penjualan bertanggung jawab sebagai penerimaan

kas dari pelanggan.

b) Fungsi Kas

Fungsi kas dijalankan pada bagian kasa. Dalam

transaksi penerimaan kas dari penjualan tunai, fungsi ini

bertanggung jawab sebagai penerima kas dari pelanggan.

c) Fungsi gudang

Fungsi gudang dijalankan pada bagian gudang.

Dalam transaksi penerimaan kas dari penjualan tunai,

fungsi ini bertanggung jawab dalam penyiapan barang

yang dipesan pelanggan. Kemudian menyerahkan barang

ke bagian pengiriman.

d) Fungsi pengiriman

Fungsi pengiriman dijalankan pada bagian

pengiriman. Dalam transaksi penerimaan kas dari

penjualan tunai, fungsi ini bertanggung jawab

24

membungkus barang dan menyerahkan barang yang sudah

dibayar kepada pelanggan.

e) Fungsi akuntansi

Fungsi akuntansi berada pada bagian jurnal. Fungsi

ini bertanggung jawab sebagai pencatat transaksi

penjualan, penerimaan kas, dan membuat laporan

penjualan.

3) Informasi yang Diperlukan Manajemen

Informasi umum yang diperlukan manajemen dari

penerimaan kas dari penjualan tunai yaitu:

a) Jumlah pendapatan dari penjualan menurut jenis produk

atau kelompok produk selama jangka waktu tertentu.

b) Jumlah kas yang diterima dari penjualan tunai.

c) Jumlah harga pokok produk yang dijual selama jangka

waktu tertentu.

d) Nama dan alamat pelanggan, informasi ini diperlukan

dalam penjualan produk tertentu, namun pada

umumnya informasi nama dan alamat pelanggan ini

tidak diperlukan oleh manajemen dari kegiatan

penjualan tunai.

e) Kuantitas produk yang dijual.

f) Nama wiraniaga yang melakukan penjualan.

g) Otorisasi pejabat yang berwenang.

25

4) Dokumen dan Catatan yang Digunakan

Dokumen yang digunakan untuk sistem penerimaan

kas dari penjualan tunai adalah:

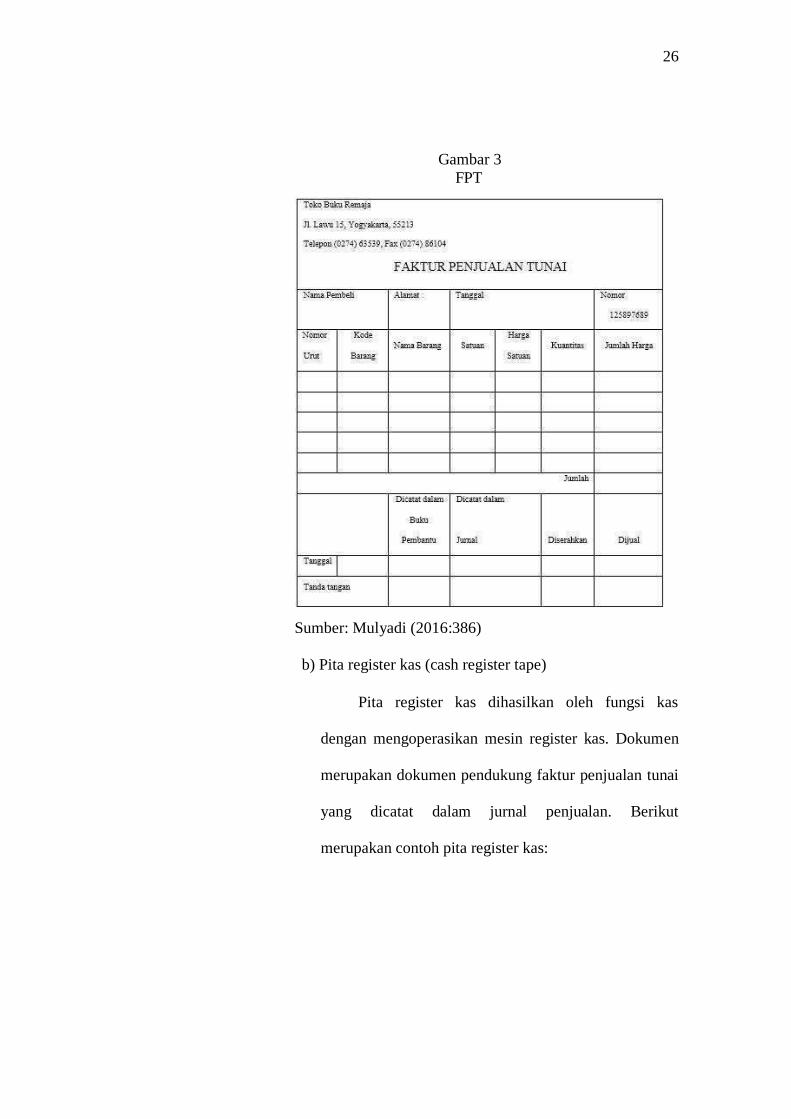

a) Faktur penjualan tunai (FPT)

FPT merupakan dokumen yang berfungsi

merekam informasi yang diperlukan manajemen

mengenai penjualan tunai. Dokumen ini diisi oleh

fungsi penjualan yang bertanggung jawab untuk

mengantarkan pembayaran oleh pelanggan kepada

fungsi kas dan sebagai dokumen sumber untuk

pencatatan transaksi penjualan ke jurnal penjualan.

Tembusan faktur dikirimkan oleh fungsi penjualan

kepada fungsi pengiriman sebagai surat perintah

penyerahan barang. Tembusan faktur tersebut

digunakan sebagai slip pembungkus (packing slip) yang

ditempel oleh fungsi pengiriman di atas pembungkus.

Berikut merupakan contoh Faktur Penjualan Tunai:

26

Gambar 3 FPT

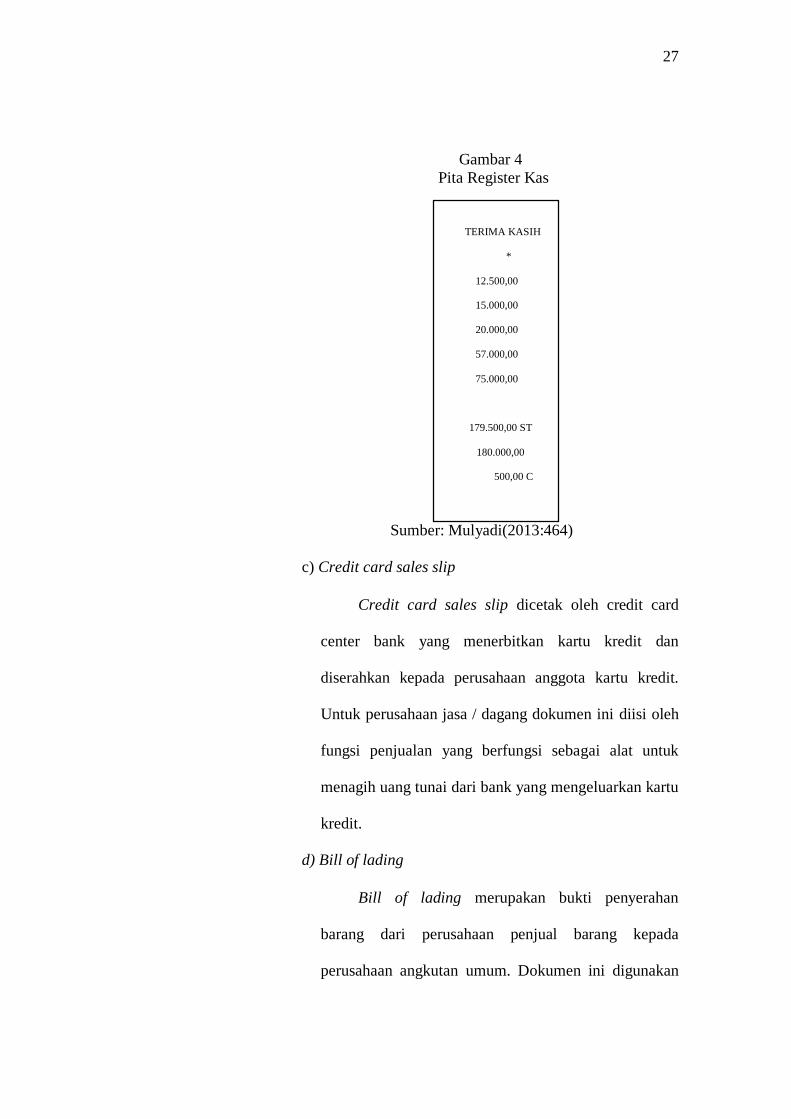

Sumber: Mulyadi (2016:386) b) Pita register kas (cash register tape)

Pita register kas dihasilkan oleh fungsi kas

dengan mengoperasikan mesin register kas. Dokumen

merupakan dokumen pendukung faktur penjualan tunai

yang dicatat dalam jurnal penjualan. Berikut

merupakan contoh pita register kas:

27

Gambar 4 Pita Register Kas

TERIMA KASIH

*

12.500,00

15.000,00

20.000,00

57.000,00

75.000,00

179.500,00 ST

180.000,00 500,00 C

Sumber: Mulyadi(2013:464)

c) Credit card sales slip

Credit card sales slip dicetak oleh credit card

center bank yang menerbitkan kartu kredit dan

diserahkan kepada perusahaan anggota kartu kredit.

Untuk perusahaan jasa / dagang dokumen ini diisi oleh

fungsi penjualan yang berfungsi sebagai alat untuk

menagih uang tunai dari bank yang mengeluarkan kartu

kredit.

d) Bill of lading

Bill of lading merupakan bukti penyerahan

barang dari perusahaan penjual barang kepada

perusahaan angkutan umum. Dokumen ini digunakan

28

oleh fungsi pengiriman dalam penjualan COD yaitu

penyerahan barang dilakukan oleh perusahaan angkutan

umum.

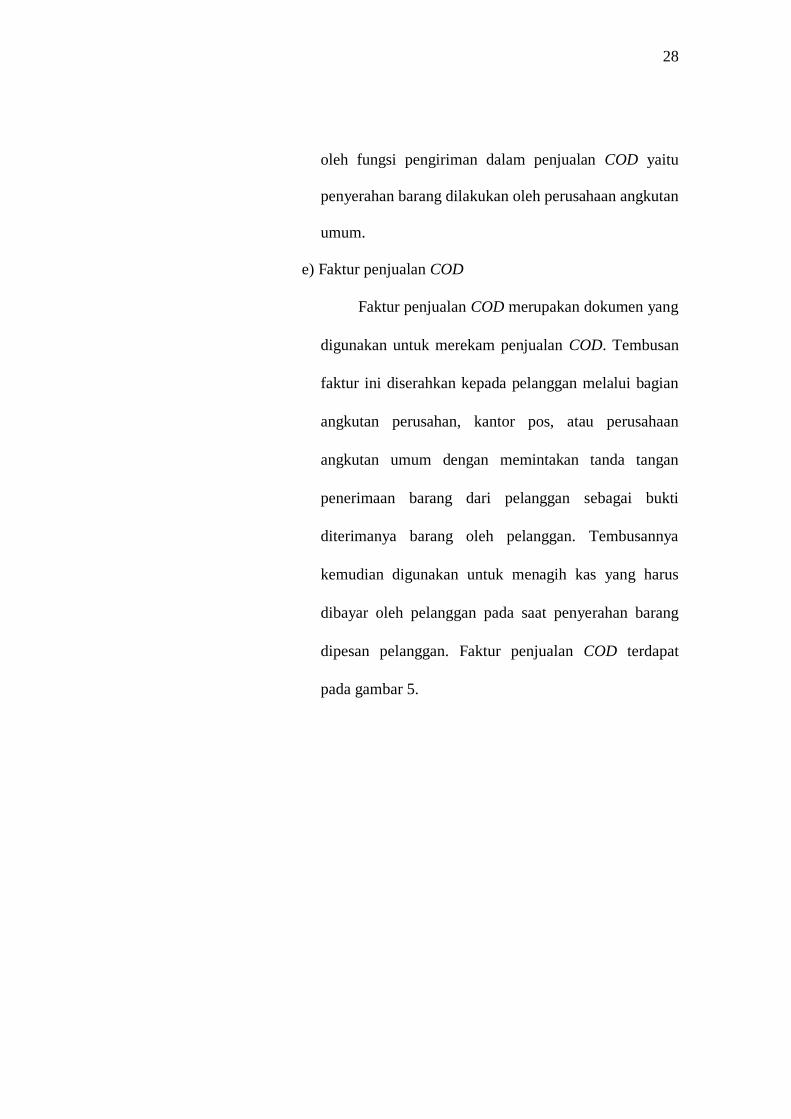

e) Faktur penjualan COD

Faktur penjualan COD merupakan dokumen yang

digunakan untuk merekam penjualan COD. Tembusan

faktur ini diserahkan kepada pelanggan melalui bagian

angkutan perusahan, kantor pos, atau perusahaan

angkutan umum dengan memintakan tanda tangan

penerimaan barang dari pelanggan sebagai bukti

diterimanya barang oleh pelanggan. Tembusannya

kemudian digunakan untuk menagih kas yang harus

dibayar oleh pelanggan pada saat penyerahan barang

dipesan pelanggan. Faktur penjualan COD terdapat

pada gambar 5.

29

Gambar 5

Faktur Penjualan COD Sales Toko Buku Remaja

Jl. Lawu 15, Yogyakarta, 55213

Telepon (0274) 63539, Fax (0274) 86104

FAKTUR PENJUALAN COD

Nomor Faktur

Nama Pelanggan Alamat Tanggal Nomor Bill of Loading 125897689

Nomor Kode Nama Barang Satuan Harga Satuan Kuantitas Jumlah Harga

Urut Barang

Jumlah Dicatat dalam Dicata Diterima oleh Buku dalam Diserahkan Dijual Pelanggan Pembantu Jurnal

Tanggal

Tanda Tangan

Sumber: Mulyadi(2016:390) f) Bukti Setor Bank

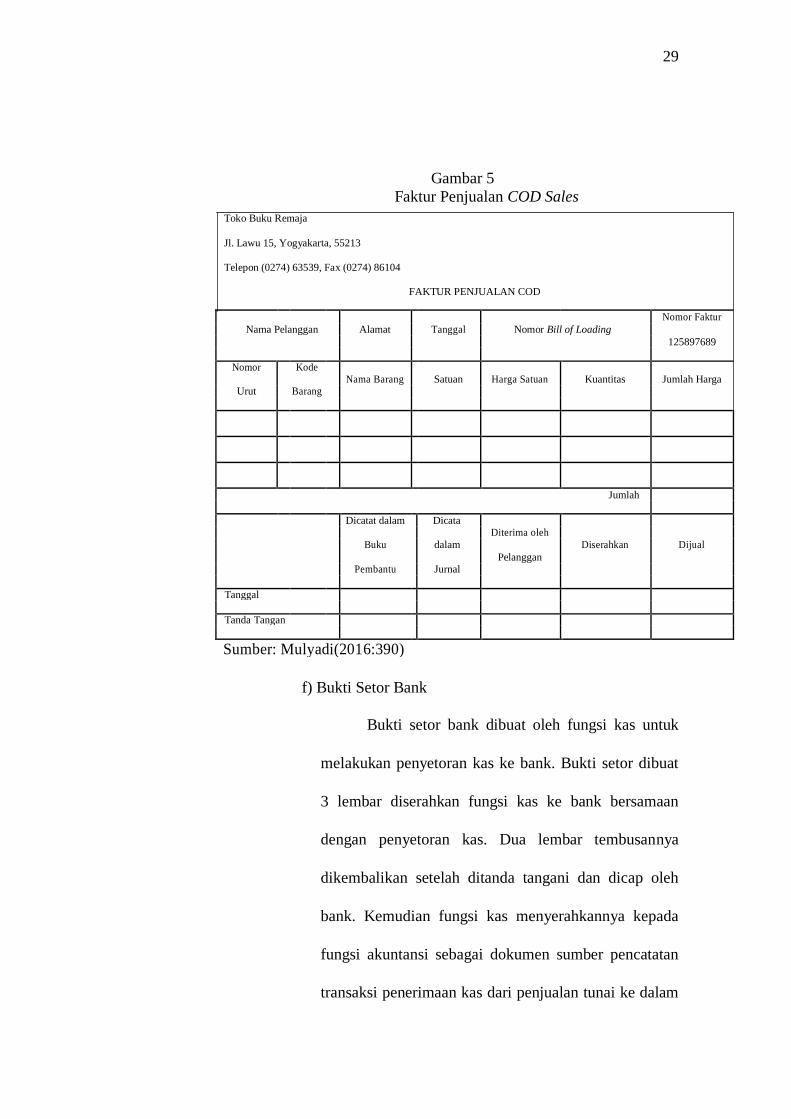

Bukti setor bank dibuat oleh fungsi kas untuk

melakukan penyetoran kas ke bank. Bukti setor dibuat

3 lembar diserahkan fungsi kas ke bank bersamaan

dengan penyetoran kas. Dua lembar tembusannya

dikembalikan setelah ditanda tangani dan dicap oleh

bank. Kemudian fungsi kas menyerahkannya kepada

fungsi akuntansi sebagai dokumen sumber pencatatan

transaksi penerimaan kas dari penjualan tunai ke dalam

30

jurnal penerimaan kas. Berikut contoh Bukti Setor

Bank:

Gambar 6 Bukti Setor Bank

No. 987679 BANK ARTA SELAMAT

Tgl. Yogyakarta

BUKTI SETOR BANK

Nama: Bank No. Cek Jumlah Rupiah

No. Rekening:

Tanda Tangan Penyetor Credit Card Sales

Slip

Uang Tunai

Jumlah

Jumlah Rupiah Pengesahan Bank

..........................................................................

Sumber: Mulyadi(2016:391)

g) Rekap harga pokok penjualan

Rekap harga pokok penjualan digunakan oleh

fungsi akuntansi untuk meringkas harga pokok produk

yang dijual selama satu periode dan dijadikan sebagai

dokumen pendukung bagi pembuatan bukti memorial

untuk mencatat harga pokok produk yang dijual

Mulyadi(2013:463-468).

31

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan pada sistem

penerimaan kas dari penjualan tunai yaitu:

a) Jurnal penjualan

Jurnal penjualan digunakan oleh fungsi

akuntansi untuk mencatat dan meringkas data

penjualan.

b) Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi

akuntansi untuk mencatat penerimaan kas dari berbagai

sumber seperti data penjualan tunai.

c) Jurnal umum

Dalam transaksi penerimaan kas dari penjualan

tunai, jurnal ini digunakan oleh fungsi akuntansi untuk

mencatat harga pokok produk yang dijual.

d) Kartu persediaan

Kartu persediaan digunakan oleh fungsi akuntansi

untuk mencatat berkurangnya harga pokok produk yang

dijual serta mengawasi mutasi dan persediaan barang

yang disimpan di gudang.

32

e) Kartu gudang

Catatan ini tidak termasuk sebagai catatan

akuntansi karena hanya berisi data kuantitas persediaan

yang disimpan di gudang sehingga kartu gudang tidak

termasuk sebagai catatan akuntansi Mulyadi(2016:392).

6) Jaringan Prosedur

Jaringan prosedur yang membentuk sistem

penerimaan kas dari penjualan tunai adalah:

a) Prosedur order penjualan

Dalam prosedur ini fungsi penjualan menerima

order dari pelanggan dan membuat faktur penjualan

tunai untuk memungkinkan pelanggan melakukan

pembayaran atas harga barang ke fungsi kas serta

memungkinkan fungsi gudang dan fungsi pengiriman

menyiapkan barang yang akan diserahkan kepada

pelanggan.

b) Prosedur penerimaan kas

Fungsi kas menerima pembayaran atas harga

barang dari pelanggan dan memberikan tanda

pembayaran berupa pita register kas dan cap “Lunas”

pada faktur penjualan tunai kepada pelanggan untuk

memungkinkan pelanggan melakukan pengambilan

barang yang dibelinya dari fungsi pengiriman.

33

c) Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman

menyerahkan barang kepada pelanggan.

d) Prosedur pencatatan penjualan tunai

Dalam prosedur ini fungsi akuntansi melakukan

pencatatan transaksi penjualan tunai dalam jurnal

penjualan dan jurnal penerimaan kas. Di samping itu

fungsi akuntansi juga mencatat atas berkurangnya

persediaan barang yang dijual dalam kartu persediaan.

e) Prosedur penyetoran kas ke bank

Sistem pengendalian intern terhadap kas

mengharuskan dilakukannya penyetoran dengan segera

ke bank atas semua kas yang diterima.

f) Prosedur pencatatan penerimaan kas

Fungsi akuntansi membuat rekapitulasi harga

pokok penjualan berdasarkan data yang dicatat ke

dalam kartu persediaan. Fungsi akuntansi membuat

bukti memorial sebagai dokumen sumber untuk

melakukan pencatatan harga pokok penjualan ke dalam

jurnal umum. Mulyadi(2016:392-393).

34

7) Unsur Sistem Pengendalian Intern

Unsur pengendalian intern dalam sistem penerimaan

kas dari penjualan tunai adalah sebagai berikut:

a) Organisasi

Dalam merancang organisasi yang berkaitan

dengan sistem penerimaan kas dari penjualan tunai,

unsur pokok pengendalian intern yang perlu diterapkan

yaitu:

(1) Fungsi penjualan harus terpisah dari fungsi kas

Fungsi penjualan merupakan fungsi operasi

yang harus dipisahkan oleh fungsi kas yang

merupakan fungsi penyimpanan. Pemisahan ini

mengakibatkan setiap penerimaan kas dari penjualan

tunai dilaksanakan oleh dua fungsi yang saling

mengecek.

(2) Fungsi kas harus terpisah dari fungsi akuntansi

Fungsi akuntansi harus dipisahkan dari kedua

fungsi pokok yang lain. Hal ini berguna untuk

menjaga kekayaan perusahaan dan menjamin

ketelitian dan keandalan data akuntansi.

(3) Transaksi penjualan tunai harus dilaksanakan oleh

fungsi penjualan dan fungsi kas

35

Tidak ada transaksi penjualan tunai yang

dilaksanakan secara rangkap oleh satu fungsi.

Sehingga terjadi pengecekan intern pekerjaan di

setiap fungsi oleh fungsi lain.

b) Sistem otorisasi dan prosedur pencatatan

(1) Penerimaan order dari pelanggan di otorisasi oleh

fungsi penjualan dengan menggunakan formulir

faktur penjualan tunai. Formulir tersebut

diterbitkan fungsi penjualan yang digunakan oleh

fungsi kas saat menerima kas dan digunakan fungsi

pengiriman pada saat menyerahkan barang kepada

pelanggan.

(2) Penerimaan kas di otorisasi oleh fungsi kas dengan

membubuhkan cap “lunas” pada faktur penjualan

tunai dan penempelan pita register kas pada faktur

tersebut

(3) Penjualan dengan kartu kredit bank didahului

dengan permintaan otorisasi dari bank penerbit

kartu kredit

(4) Penyerahan barang yang di otorisasi oleh fungsi

pengiriman dengan membubuhkan cap “sudah

diserahkan” pada faktur penjualan tunai yang

36

(5) Pencatatan ke dalam buku jurnal di otorisasi oleh

fungsi akuntansi dengan cara memberikan tanda

pada faktur penjualan tunai.

c) Praktik yang sehat

Unsur pokok pengendalian intern dalam sistem

penerimaan kas dari penjualan tunai:

(1) Faktur penjualan tunai bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi

penjualan.

(2) Jumlah kas yang diterima dari penjualan tunai

disetor seluruhnya ke bank pada hari yang sama

dengan transaksi penjualan tunai atau hari kerja

berikutnya.

(3) Penghitungan saldo kas yang ada ditangan fungsi

kas secara periodik dan secara mendadak oleh

fungsi pemeriksa intern. Mulyadi(2016:393-396).

b. Sistem Akuntansi Penerimaan Kas dari Piutang

Penerimaan kas dari piutang terjadi dikarenakan perusahaan

selain melakukan penjualan tunai juga menerima penjualan secara

kredit oleh pelanggan. Piutang adalah salah satu aktiva yang

timbul karena terjadinya transaksi penjualan kredit yang

mewajibkan pelanggan melaksanakan pembayaran sesuai dengan

jangka waktu yang telah ditentukan.

37

1) Sistem Informasi Akuntansi Penerimaan Kas dari Piutang

Penerimaan kas melalui piutang dapat dilakukan

dengan berbagai cara yaitu melalui penagih perusahaan,

melalui pos, dan melalui lock – box collection plan. Namun,

Penulisannya membahas penerimaan kas melalui piutang

melalui penagih perusahaan Diantara berbagai cara penagihan

piutang tersebut, penerimaan kas dari piutang seharusnya

mewajibkan debitur melakukan pembayaran dengan

menggunakan cek atas nama, yang secara jelas mencantumkan

nama perusahaan yang berhak menerima pembayaran di atas

cek. Dengan cek tersebut perusahaan lebih terjamin menerima

kas dari debitur, sehingga kecil kemungkinan orang yang tidak

berhak dapat menguangkan cek yang diterima dari debitur

untuk kepentingan pribadinya.

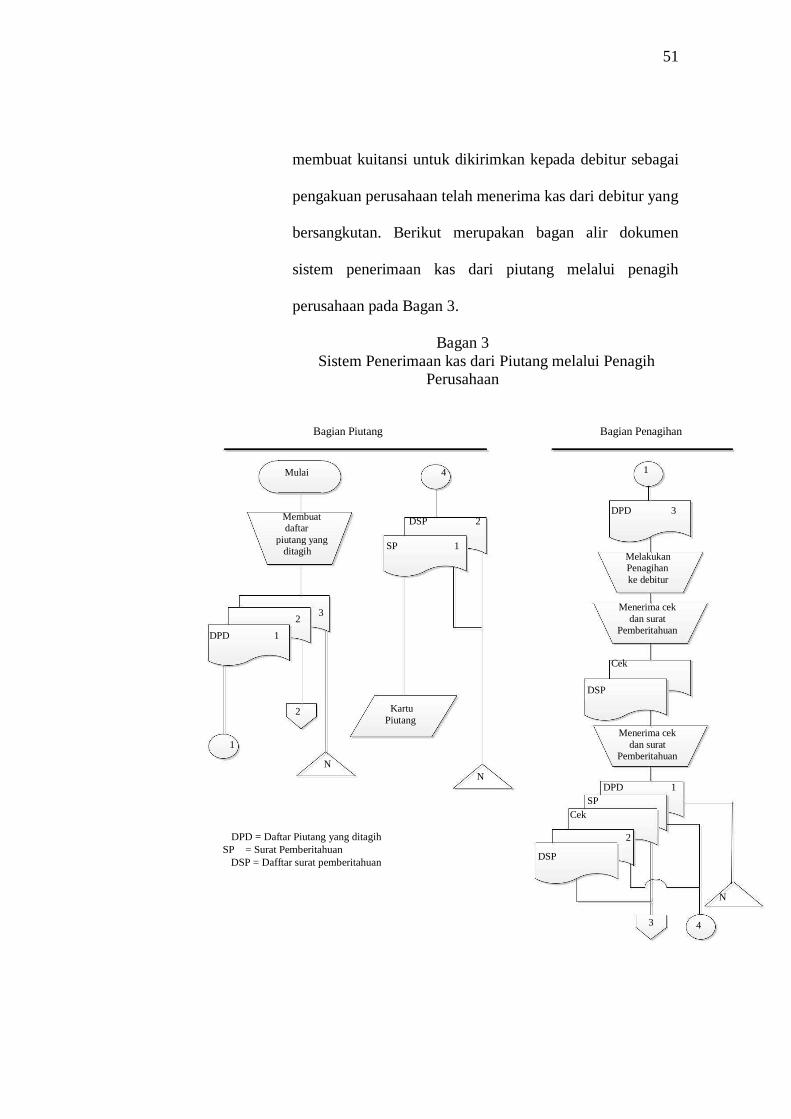

a) Sistem Penerimaan Kas dari Piutang melalui Penagih

Perusahaan

Menurut sistem pengendalian intern yang baik, semua

penerimaan kas dari debitur harus dalam bentuk cek atas

nama atau giro bilyet. Penerimaan kas dari debitur dalam

bentuk uang tunai memberikan peluang bagi penagih

perusahaan melakukan penyelewengan kas hasil penagihan.

Penerimaan kas dari debitur dalam bentuk cek tunai juga

memberikan peluang bagi karyawan perusahaan untuk

38

menguangkan cek yang diterima dari debitur untuk

kepentingan pribadinya. Penerimaan kas dari piutang

melalui penagih perusahaan dilaksanakan dengan prosedur

berikut ini:

(1) Bagian piutang memberikan daftar piutang yang sudah

saatnya ditagih kepada Bagian Penagihan.

(2) Bagian Penagihan mengirimkan penagih, yang

merupakan karyawan perusahaan, untuk melakukan

penagihan kepada debitur.

(3) Bagian Penagihan menerima cek atas nama dan surat

pemberitahuan (remmit-tance advice) dari debitur.

(4) Bagian Penagihan menyerahkan cek kepada Bagian

Kas

(5) Bagian Penagihan menyerahkan surat pemberitahuan

kepada Bagian Piutang untuk kepentingan posting ke

dalam kartu piutang.

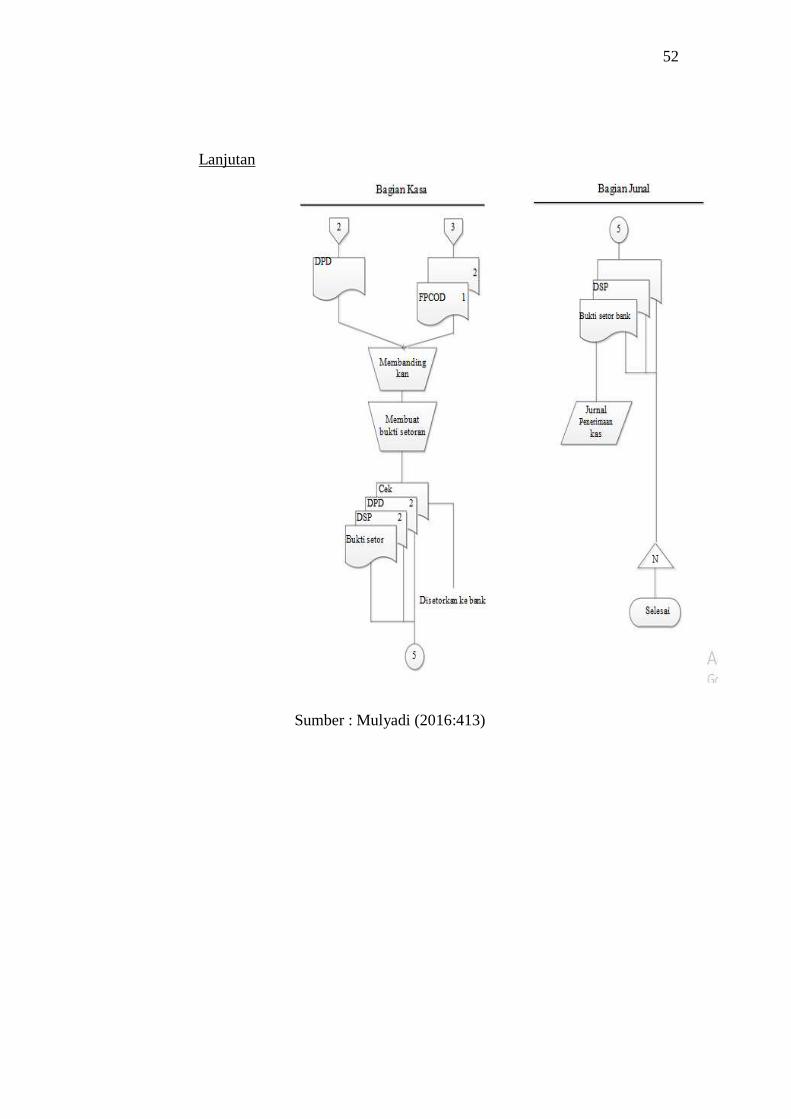

(6) Bagian Kasa mengirim kuitansi sebagai tanda

penerimaan kas kepada debitur.

(7) Bagian Kasa menyetorkan cek ke bank, setelah cek atas

cek tersebut dilakukan endorsement oleh pejabat yang

berwenang.

(8) Bank perusahaan melakukan clearing atas cek tersebut

ke bank debitur. Mulyadi (2016:413).

39

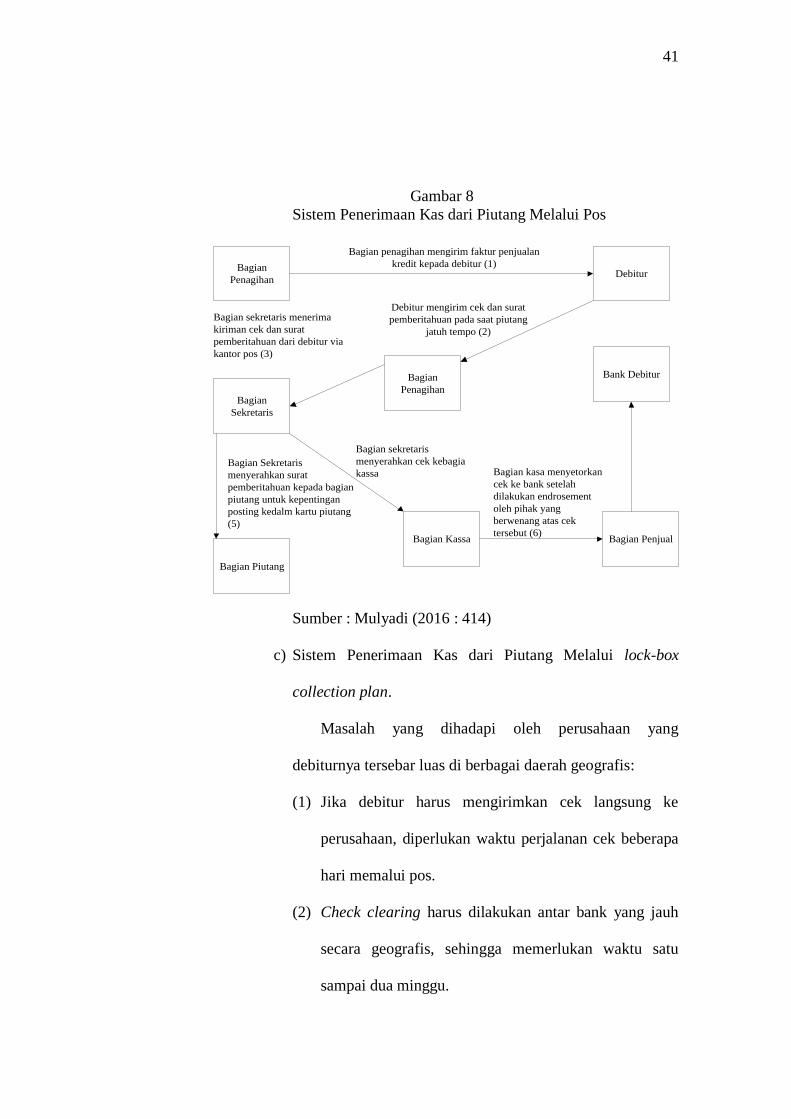

Berikut merupakan skema yang melukiskan prosedur-

prosedur di atas pada gambar 7.

Gambar 7 P

enerimaan Kas dari Piutang melalui Penagih Perusahaan

Sumber: Mulyadi (2016:412)

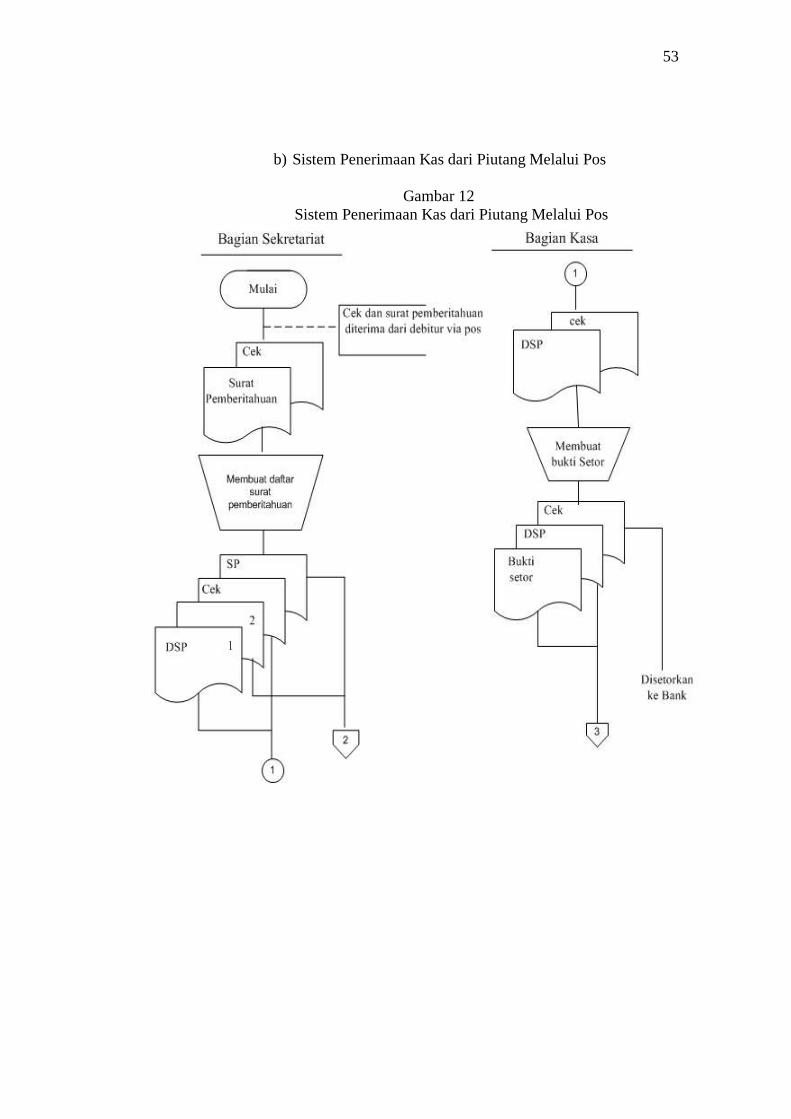

b) Sistem Penerimaan Kas dari Piutang Melalui Pos

Sistem penerimaan kas dari piutang melalui pos

dilaksanakan dengan prosedur berikut ini:

(1) Bagian penagihan mengirim faktur penjualan kredit

kepada debitur pada saat transaksi penjualan kredit

terjadi.

(2) Debitur mengirim cek atas nama yang dilampiri surat

pemberitahuan melalui pos.

40

(3) Bagian sekretaris menerima cek atas nama dan surat

pemberitahuan (remmitance advice) dari debitur.

(4) Bagian sekretaris menyerahkan cek kepada bagian kasa

(5) Bagian sekretaris menyerahkan surat pemberitahuan

kepada bagian piutang untuk kepentingan posting ke

dalam kartu piutang.

(6) Bagian kasa mengirim kuitansi kepada debitur sebagai

tanda terima pembayaran dari debitr.

(7) Bagian kas menyetorkan cek ke bank, setelah cek atas

cek tersebut dilakukan endorsement oleh pejabat yang

berwenang.

(8) Bank perusahaan melakukan clearing atas cek tersebut

ke bank debitur.

Berikut merupakan skema yang melukiskan prosedur-

prosedur di atas pada gambar 8.

41

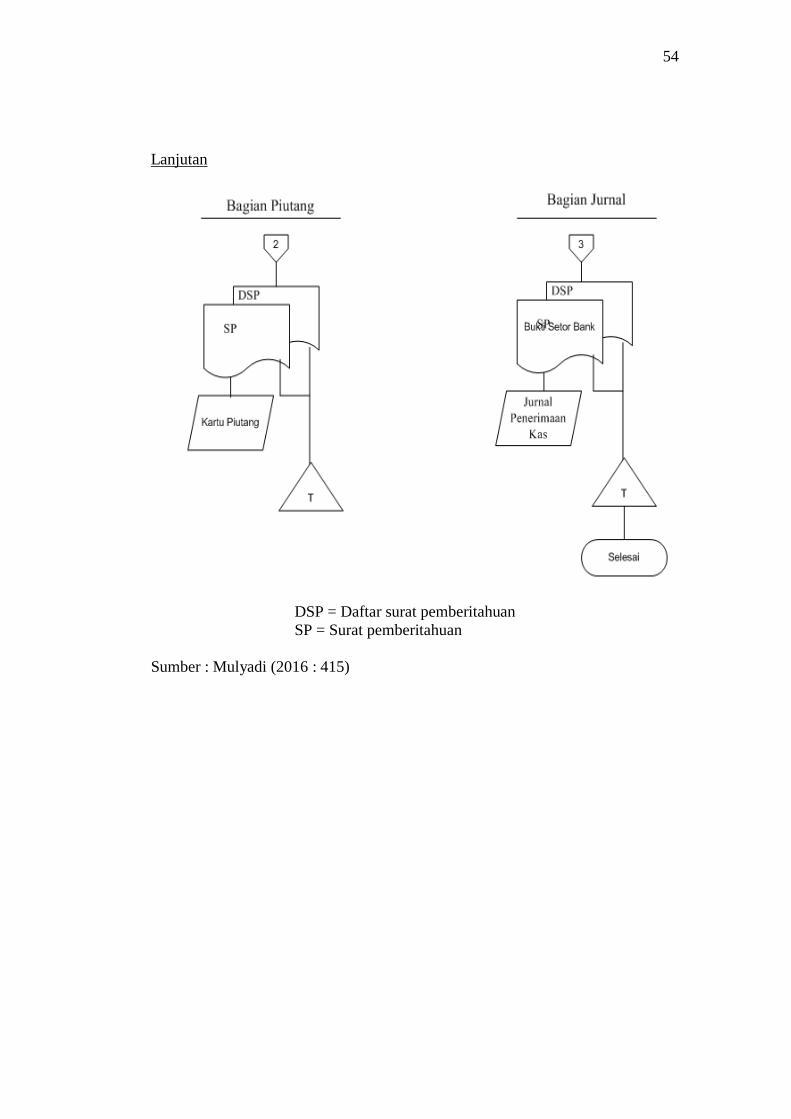

Gambar 8 Sistem Penerimaan Kas dari Piutang Melalui Pos

Sumber : Mulyadi (2016 : 414)

c) Sistem Penerimaan Kas dari Piutang Melalui lock-box

collection plan.

Masalah yang dihadapi oleh perusahaan yang

debiturnya tersebar luas di berbagai daerah geografis:

(1) Jika debitur harus mengirimkan cek langsung ke

perusahaan, diperlukan waktu perjalanan cek beberapa

hari memalui pos.

(2) Check clearing harus dilakukan antar bank yang jauh

secara geografis, sehingga memerlukan waktu satu

sampai dua minggu.

Bagian Penagihan

Bagian Penagihan

Debitur

Bagian Sekretaris

Bagian Piutang

Bagian PenjualBagian Kassa

Bank Debitur

Bagian penagihan mengirim faktur penjualan kredit kepada debitur (1)

Debitur mengirim cek dan surat pemberitahuan pada saat piutang

jatuh tempo (2)

Bagian sekretaris menerima kiriman cek dan surat pemberitahuan dari debitur via kantor pos (3)

Bagian sekretaris menyerahkan cek kebagia kassa

Bagian Sekretaris menyerahkan surat pemberitahuan kepada bagian piutang untuk kepentingan posting kedalm kartu piutang (5)

Bagian kasa menyetorkan cek ke bank setelah dilakukan endrosement oleh pihak yang berwenang atas cek tersebut (6)

42

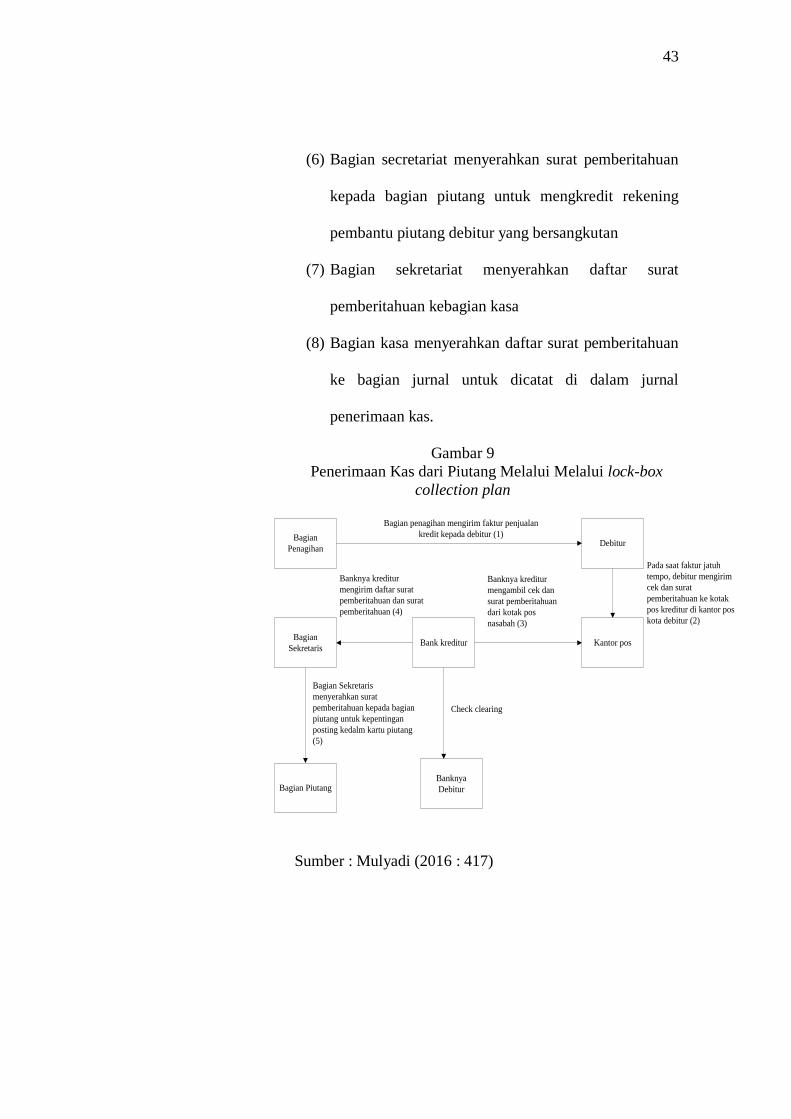

Manfaat dari Sistem Penerimaan Kas dengan lock-box

collection plan.:

(1) Pekerjaan pembuatan daftar surat pemberitahuan

dipindahkan dari tangan fungsi secretariat perusahaan

kebank.

(2) Memberikan kemudahan bagi debitur dalam melakukan

pembayaran uangnya.

(3) Mempercepat proses Check clearing, sehingga

mempercepat perusahaan memperoleh kas.

Prosedur penerimaan kas piutang melalui lock-box

collection plan.:

(1) Bagian penagihan mengirim faktur penjualan kredit

kepada debitur pada saat transaksi penjualan kredit

terjadi.

(2) Debitur melakukan pembayaran utangnya pada saat

faktur jatuh tempo dengan mengirimkan cek dan surat

pemberitahuan ke Po Box dikota terdekat.

(3) Bank membuka Po Box dan mengumpulkan cek dan

surat pemberitahuan yang diterima oleh perusahaan.

(4) Bank membuat daftar surat pemberitahuan. Dokumen

ini dilampiri dengan surat pemberitahuan dikirimkan

oleh bank ke bagian secretariat.

(5) Bank mengurus check clearing

43

(6) Bagian secretariat menyerahkan surat pemberitahuan

kepada bagian piutang untuk mengkredit rekening

pembantu piutang debitur yang bersangkutan

(7) Bagian sekretariat menyerahkan daftar surat

pemberitahuan kebagian kasa

(8) Bagian kasa menyerahkan daftar surat pemberitahuan

ke bagian jurnal untuk dicatat di dalam jurnal

penerimaan kas.

Gambar 9 Penerimaan Kas dari Piutang Melalui Melalui lock-box

collection plan

Bagian Penagihan

Bank kreditur

Debitur

Bagian Sekretaris

Bagian PiutangBanknya Debitur

Kantor pos

Bagian penagihan mengirim faktur penjualan kredit kepada debitur (1)

Banknya kreditur mengambil cek dan surat pemberitahuan dari kotak pos nasabah (3)

Banknya kreditur mengirim daftar surat pemberitahuan dan surat pemberitahuan (4)

Pada saat faktur jatuh tempo, debitur mengirim cek dan surat pemberitahuan ke kotak pos kreditur di kantor pos kota debitur (2)

Bagian Sekretaris menyerahkan surat pemberitahuan kepada bagian piutang untuk kepentingan posting kedalm kartu piutang (5)

Check clearing

Sumber : Mulyadi (2016 : 417)

44

2) Fungsi yang Terkait dalam Sistem Penerimaan Kas dari

Piutang

a) Fungsi Sekretariat

Dalam sistem penerimaan kas dari piutang, fungsi

sekretariat bertanggung jawab dalam penerimaan cek dan

surat pemberitahuan (remittance ad-vice) melalui pos dari

para debitur perusahaan. Fungsi sekretariat bertugas untuk

membuat daftar surat pemberitahuan atas dasar surat

pemberitahuan yang diterima bersama cek dari para debitur.

b) Fungsi Penagihan

Jika perusahaan melakukan penagihan piutang

langsung kepada debitur melalui penagih perusahaan, fungsi

penagihan bertanggung jawab untuk melakukan penagihan

kepada para debitur perusahaan berdasarkan daftar piutang

yang ditagih yang dibuat oleh fungsi akuntansi.

c) Fungsi Kas

Fungsi ini bertanggung jawab atas penerimaan cek

dari fungsi sekretariat (jika penerimaan dari piutang

dilaksanakan melalui pos) atau dari fungsi penagihan (jika

penerimaan kas dari piutang dilaksanakan melalui penagih

perusahaan). Fungsi Kas bertanggung jawab untuk

menyetorkan kas yang diterima dari berbagai fungsi

tersebut segera ke bank dalam jumlah penuh.

45

d) Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab dalam

pencatatan penerimaan kas dari piutang ke dalam jurnal

penerimaan kas dan berkurangnya piutang ke dalam kartu

piutang.

e) Fungsi Pemeriksa Intern

Dalam sistem penerimaan kas dari piutang, fungsi

pemeriksa intern bertanggung jawab dalam melaksanakan

penghitungan kas yang ada di tangan fungsi kas secara

periodik. Disamping itu, fungsi pemeriksa intern

bertanggung jawab dalam melakukan rekonsiliasi bank,

untuk mengecek ketelitian catatan kas yang diselenggarakan

oleh fungsi akuntansi. (Mulyadi, 2013:487)

3) Dokumen yang Digunakan dalam Sistem Penerimaan Kas dari

Piutang

Dokumen yang digunakan dalam sistem penerimaan kas

dari piutang adalah:

a) Surat Pemberitahuan

Surat Pemberitahuan merupakan sebuah dokumen

yang dibuat oleh debitur untuk memberitahu maksud

pembayaran yang dilakukannya. Surat pemberitahuan

biasanya berupa tembusan bukti kas keluar yang dibuat oleh

debitur, yang disertakan dengan cek yang dikirimkan oleh

46

debitur melalui penagih perusahaan atau pos. Bagi

perusahaan yang menerima kas dari piutang, surat

pemberitahuan ini digunakan sebagai dokumen sumber

dalam pencatatan berkurangnya piutang di dalam kartu

piutang. Karena surat pemberitahuan biasanya berupa

tembusan bukti kas keluar.

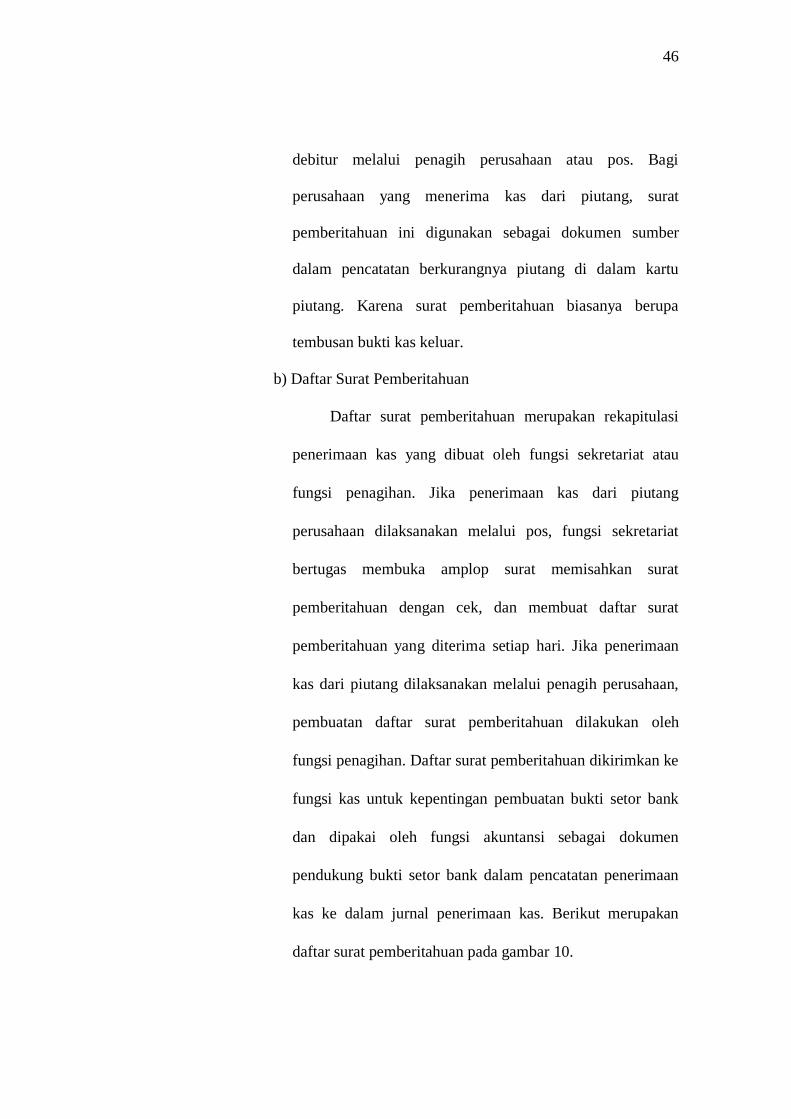

b) Daftar Surat Pemberitahuan

Daftar surat pemberitahuan merupakan rekapitulasi

penerimaan kas yang dibuat oleh fungsi sekretariat atau

fungsi penagihan. Jika penerimaan kas dari piutang

perusahaan dilaksanakan melalui pos, fungsi sekretariat

bertugas membuka amplop surat memisahkan surat

pemberitahuan dengan cek, dan membuat daftar surat

pemberitahuan yang diterima setiap hari. Jika penerimaan

kas dari piutang dilaksanakan melalui penagih perusahaan,

pembuatan daftar surat pemberitahuan dilakukan oleh

fungsi penagihan. Daftar surat pemberitahuan dikirimkan ke

fungsi kas untuk kepentingan pembuatan bukti setor bank

dan dipakai oleh fungsi akuntansi sebagai dokumen

pendukung bukti setor bank dalam pencatatan penerimaan

kas ke dalam jurnal penerimaan kas. Berikut merupakan

daftar surat pemberitahuan pada gambar 10.

47

Gambar 10 Daftar Surat Pemberitahuan

Tanggal………………….

Nomor…………………..

DAFTAR SURAT PEMBERITAHUAN

No Nama Bank Nomor Keterangan Jumlah Rupiah

Urut Debitur Cek

Jumlah

Bagian Sekretariat

Sumber : Mulyadi (2016:480)

c) Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti

penyetoran kas yang diterima dari piutang ke bank. Bukti

setor dibuat 3 lembar dan diserahkan oleh fungsi kas ke

bank, bersamaan dengan penyetoran kas dari piutang ke

bank. Dua lembar tembusannya diminta kembali dari bank

setelah ditandatangani dan dicap oleh bank sebagai bukti

penyetoran kas kebank. Bukti setor bank diserahkan oleh

fungsi kas kepada fungsi akuntansi, dan dipakai oleh

fungsi akuntansi sebagai dokumen sumber untuk

pencatatan transaksi penerimaan kas dari piutang ke dalam

jurnal penerimaan kas.

48

d) Kuitansi

Dokumen ini merupakan bukti penerimaan kas

yang dibuat oleh perusahaan bagi para debitur yang telah

melakukan pembayaran utang mereka. Kuitansi sebagai

tanda..penerimaaan..kas..ini..dibuat..dalam..sistem..perban

kan..yang..tidak..mengembalikan cancelled check kepada

check issuer. Jika cancelled check dikembalikan kepada

check..issuer,..kuintansi..sebagai..tanda..penerimaan..kas..

digantikan fungsinya oleh cancelled check. (Mulyadi,

2016:409).

Berikut merupakan contoh kuitansi pada gambar 11:

Gambar 11 Kuitansi

Sumber: Mulyadi (2016:409)

4) Unsur Pengendalian Intern dalam Sistem Penerimaan Kas dari

Piutang

Unsur pengendalian intern yang seharusnya ada dalam

sistem penerimaan kas dari piutang yaitu:

49

a) Organisasi

(1) Fungsi akuntansi harus terpisah dari fungsi penagihan

dan fungsi penerimaan kas

(2) Fungsi penerimaan kas harus terpisah dari fungsi

akuntansi

b) Sistem Otorisasi dan Prosedur Pencatatan

(1) Debitur diminta untuk melakukan pembayaran dalam

bentuk cek atas nama atau dengan cara pemindah

bukuan (giro bilyet)

(2) Fungsi penagihan melakukan penagihan hanya atas

dasar daftar piutang yang harus ditagih yang dibuat

oleh fungsi akuntansi

(3) Pengkreditan rekening pembantu piutang oleh fungsi

akuntansi (Bagian Piutang) harus didasarkan atas surat

pemberitahuan yang berasal dari debitur

c) Praktik yang sehat

(1) Hasil perhitungan kas harus direkam dalam berita acara

penghitungan kas dan disetor penuh ke bank dengan

segera

(2) Para penagih dan kasir harus diasuransikan (fidelity

bond insurance)

(3) Kas dalam perjalanan (baik yang ada ditangan Bagian

Kasa maupun ditangan penagih perusahaan) harus

diasuransikan (cash-in-safe dan cash-in-transit

insurance. Mulyadi (2016:409-410).

5) Bagan Alir Dokumen Sistem Penerimaan Kas dari Piutang

a) Sistem Penerimaan kas dari Piutang Melalui Penagih

Perusahaan

Bagian Penagihan melaksanakan penagihan piutang

berdasarkan daftar piutang yang ditagih yang dibuat oleh

50

bagian Piutang atas dasar kartu piutang atau arsip faktur

yang belum dibayar. Hasil penagihan dari debitur

dilaporkan oleh Bagian penagihan melalui daftar surat

pemberitahuan. Daftar surat pemberitahuan dilampiri

dengan surat pemberitahuan diserahkan oleh Bagian

Penagihan kepada Bagian Piutang. Bagian Piutang

membandingkan hasil penagihan yang dilaporkan dalam

daftar surat pemberitahuan dengan daftar piutang yang

ditagih. Dengan cara ini kegiatan Bagian Penagihan dicek

oleh Bagian piutang.

Daftar surat pemberitahuan dilampiri dengan cek

diserahkan oleh Bagian Penagihan ke Bagian Kasa. Bagian

Kasa melakukan endorsement atas cek dan kemudian