SESION 1 INFORMACION CONTABLE 1

24

CONTABILIDAD GERENCIAL

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of SESION 1 INFORMACION CONTABLE 1

CONTABILIDAD GERENCIAL

LA INFORMACION CONTABLE Y LOS ESTADOS FINANCIEROS

SESION 1

DEFINICIÒN

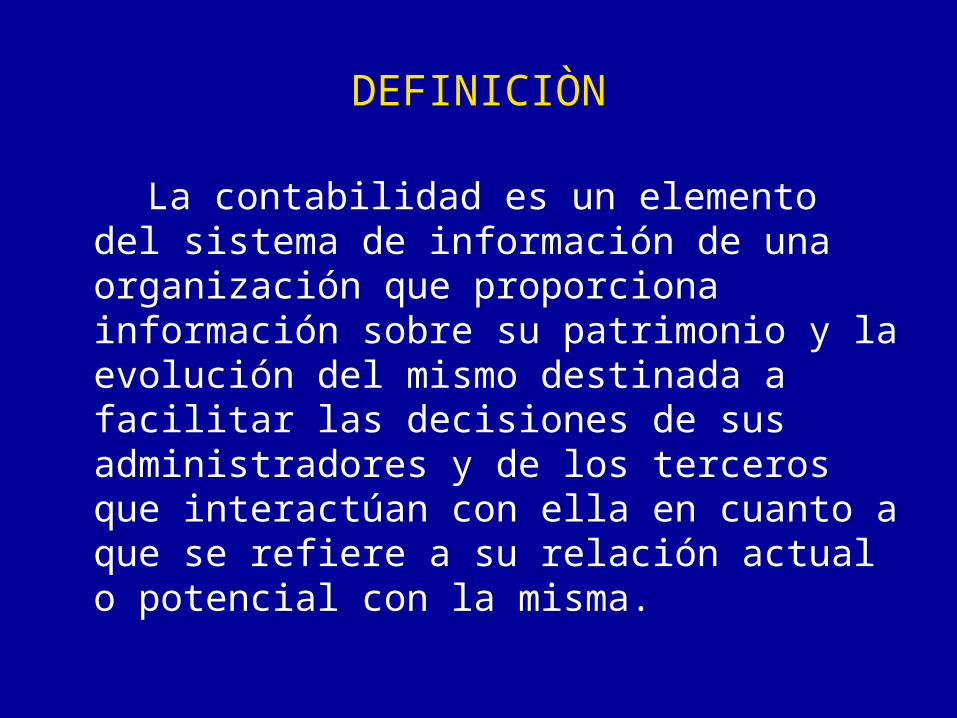

La contabilidad es un elemento del sistema de información de una organización que proporciona información sobre su patrimonio y la evolución del mismo destinada a facilitar las decisiones de sus administradores y de los terceros que interactúan con ella en cuanto a que se refiere a su relación actual o potencial con la misma.

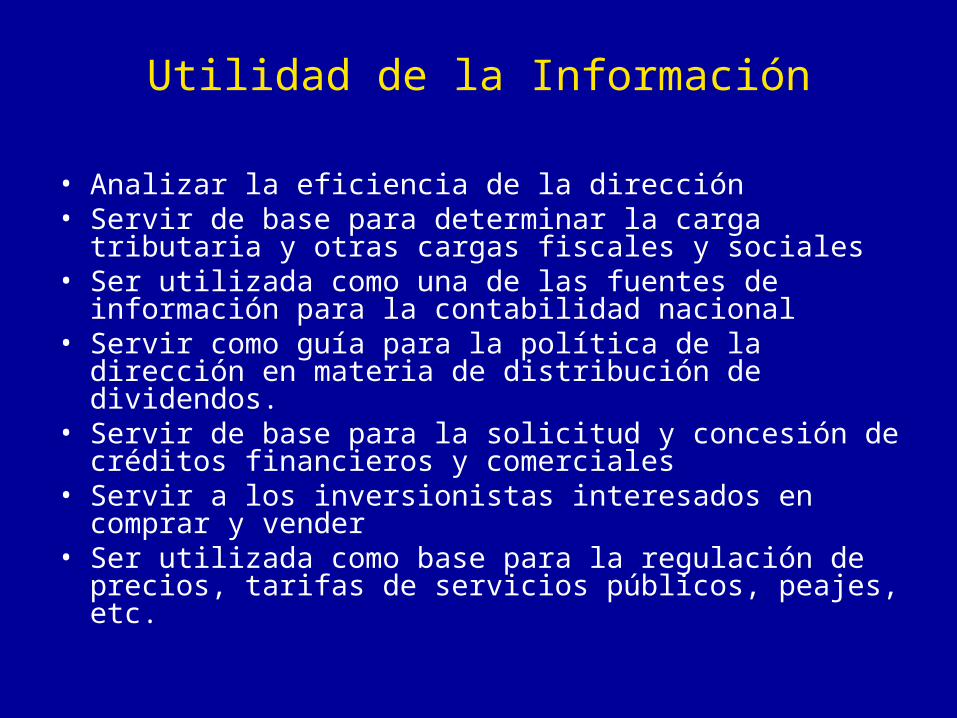

Utilidad de la Información

• Analizar la eficiencia de la dirección• Servir de base para determinar la carga tributaria y otras cargas fiscales y sociales

• Ser utilizada como una de las fuentes de información para la contabilidad nacional

• Servir como guía para la política de la dirección en materia de distribución de dividendos.

• Servir de base para la solicitud y concesión de créditos financieros y comerciales

• Servir a los inversionistas interesados en comprar y vender

• Ser utilizada como base para la regulación de precios, tarifas de servicios públicos, peajes, etc.

Definición que enfoca a la contabilidad como auxiliar del

proceso decisorio• La contabilidad es el proceso de identificar, medir y comunicar la información de carácter económica para permitir a los usuarios de la información formular juicios y tomar decisiones.

• Adicionalmente se puede afirmar que: “La contabilidad es el lenguaje de los negocios”

Naturaleza de la Contabilidad

• La contabilidad organiza y resume la información económica para que los usuarios puedan emplearla.

• Se presenta en informes llamados “estados financieros”.

• Para ello los contadores analizan, registran, cuantifican, acumulan, sintetizan, clasifican, informan e interpretan los hechos económicos y sus efectos financieros en la empresa.

¿Información sobre qué?

• Información sobre: - Los recursos utilizados - Los resultados obtenidos

• Para quién? - Integrantes de la empresa - Terceros

Tipos de Información

• Información Operativa

• Información contable gerencial

• Información contable patrimonial

Tipos de Decisiones

• Decisiones de Operación• Decisiones de Inversión• Decisiones de Financiamiento• Decisiones de Dividendos

Se puede afirmar que existe una contabilidad

para cada usuario

Tipo Usuario Reglas

Contabilidad Patrimonial

Terceros N.I.I.F.P.C.G.A.

Contabilidad Gerencial

Internos ( directivos y gerentes)

Necesidades y preferencias de la dirección

Contabilidad Fiscal

Autoridad Impositiva

Leyes fiscales

Contabilidad Pública

Autoridades Gubernamentales

Normas y Pautas Públicas

Contabilidad Patrimonial o Financiera

Contabilidad Patrimonial• Se basa en principios, y normas- N.I.I.F. - Dichos principios son obra del hombre.

- Vienen evolucionando constantemente - NO SON VERDADES ETERNAS.• Se basa en una Ecuación básica: ACTIVO = PASIVO + PATRIMONIO• Es parte del Sistema de Información de la organización

• El producto final del proceso contable patrimonial son los Estados Financieros.

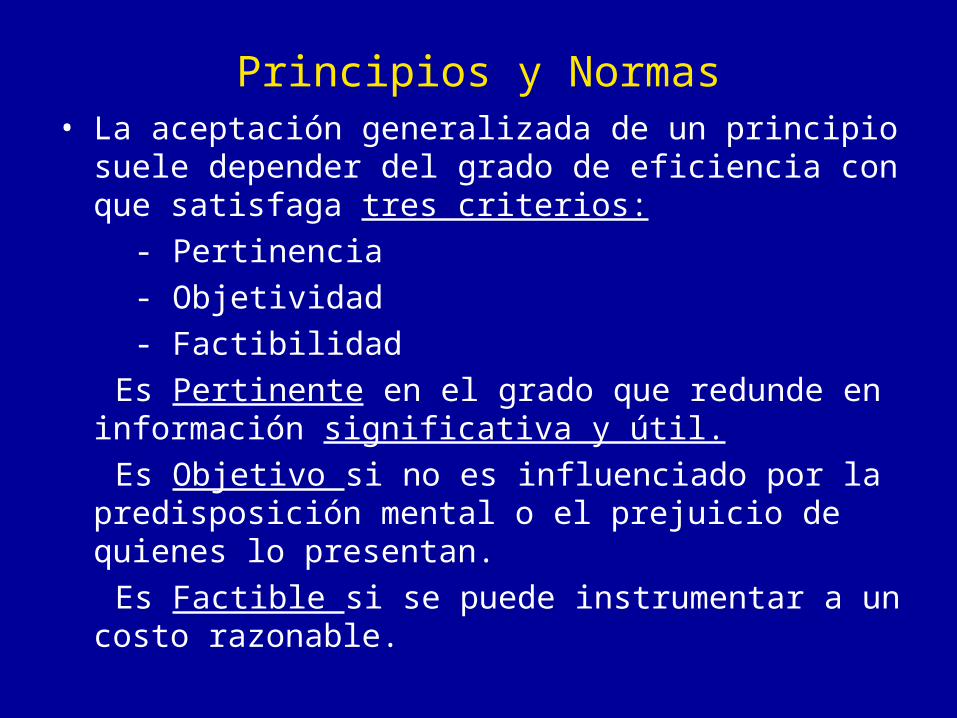

Principios y Normas• La aceptación generalizada de un principio suele depender del grado de eficiencia con que satisfaga tres criterios:

- Pertinencia - Objetividad - Factibilidad Es Pertinente en el grado que redunde en información significativa y útil.

Es Objetivo si no es influenciado por la predisposición mental o el prejuicio de quienes lo presentan.

Es Factible si se puede instrumentar a un costo razonable.

Continuación• Objetivo connota: - confiabilidad - honradez - verificabilidad• Existe un conflicto inevitable entre el criterio de pertinencia por un lado y los criterios de objetividad y factibilidad por otro.

• Ejemplo: - Valor de los Activos, al costo o a su valor de mercado?

- Valor de nuevos productos ò ingresos futuros de la investigación y desarrollo.

ESTADOS FINANCIEROS

• BALANCE GENERAL

• ESTADO DE GANANCIAS Y PÈRDIDAS

• ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

• ESTADO DE FLUJO DE EFECTIVO

Los estados financieros deben informar sobre:

1- La situación económica - financiera a la fecha de los estados financieros, descrita de tal modo que puedan ponderarse la liquidez y solvencia de la empresa.

2- La evolución del patrimonio de la empresa durante el período cubierto por los estados financieros, con un resumen del resultado del período.

3- La evolución de la situación financiera de modo tal que se pueda conocer el resultado de las actividades operativas, de inversión y de financiamiento y así evaluar la capacidad de generar fondos, hacer frente a sus obligaciones y de distribuir ganancias a sus accionistas.

Principios Fundamentales• Medición del dinero• Entidad empresaria• Empresa en marcha• Costo• Aspecto dual• Devengado• Coherencia• Período• Realización• Correspondencia• Criterio conservador• Importancia

Contabilidad Gerencial

Contabilidad Gerencial• Es el proceso que en el ámbito de la empresa provee la información que habrán de usar sus ejecutivos y directivos en el planeamiento, la coordinación y el control de las actividades.

• Una forma de planear es presupuestar.• Planear implica tomar decisiones• Control como medio de: comunicar, motivar, llamar la atención y evaluar

• Es un tipo de información.• Por lo general la información es más detallada.

• Pone más énfasis en el futuro

Objetivos de la Contabilidad Gerencial

• Proporcionar información útil para ayudar a la empresa a lograr sus metas, objetivos y misión.

• Proporcionar información útil en la evaluación del desempeño pasado y de las direcciones futuras de la empresa y de información de fuentes externas e internas.

• Proporcionar información sobre la autoridad que toma las decisiones, para apoyar la toma de decisiones y para evaluar y premiar el desempeño de toma de decisiones.

Características de la información contable gerencial

• Con el fin de planificar y controlar procesos de negocios continuos , la información debe ser oportuna.

• Se necesita establecer claramente quién tiene la autoridad para tomar decisiones con el fin de corregir los problemas.

• El propósito de crearla y generarla es afectar el futuro.

• Mide la eficiencia y efectividad del uso de recursos.

• Es un medio para un fin, y no un fin en si mismo. El fin es el planeamiento, coordinación y control, que permita alcanzar las metas y objetivos de la empresa.

Importante• La contabilidad gerencial se basa entre otras cosas, en 3 principios:

- Costos Totales - Costos Diferenciales - Costos de Responsabilidad• No posee una única estructura unificada

• Es optativa• Pone menos acento en la precisión• Se enfoca al futuro• Incluye más información no monetaria.

Wallace B. Donham dijo:

“ El arte de los negocios es el arte de tomar decisiones irrevocables fundadas en información inadecuada”