El Gran Proceso de Turín contra el magnate del amianto, el ...

Upload

independentCategory

view

0download

0

1

Contabilidad General

Grupos 16 y 17

TEMA - 3

El Proceso Contable

2

TEMA 3 – El proceso contable

Objetivos de AprendizajeObjetivos de Aprendizaje

1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos).

2. Conocer y manejar los libros diario y mayor, su contenido y funcionamiento.

3. Conocer el proceso contable.

4. Entender el ciclo contable.

3

1.1. IntroducciIntroduccióón al mn al méétodo contable y las cuentastodo contable y las cuentas

•• MMéétodo contabletodo contable: proceso por el que las empresas procesan la información y datos económicos, siguiendo unas reglas y

criterios, para obtener agregados sintéticos relevantes para la

toma de decisión. Está basado en:

– Captura de los hechos económicos, primando el principio de principio de

dualidaddualidad, eje básico de la contabilidad.

– Medición y valoración de los fenómenos y hechos.

– Presentación: registro en lenguaje contable de los hechos económicos.

– Procesamiento con fines informativos, de todos los datos,

agregando agregando de forma adecuada y fiel la realidad: se trata de

obtener estados que sintetizan la información relevante.

TEMA 5 – Valoración de Activos

4

1. Introducci1. Introduccióón a la valoracin a la valoracióónn

� Ecuación fundamental: A = P + N

� Herramienta para el registro de las operaciones.

� Desarrollo

A = P + NA = P + N

AC + ANC = PN + PC + PNCAC + ANC = PN + PC + PNC

� Hace falta más desarrollo, porque:

� No es lo mismo el efectivo que los clientes.

� Ni deudas con bancos que con proveedores.

� Ni cuentas de aportaciones de propietarios y resultados de las operaciones.

� Por ello surge el concepto de CUENTA.

TEMA 5 – Valoración de Activos

5

1. La Cuenta1. La Cuenta

� Instrumento que utiliza la contabilidad para registrar los movimientos que se producen en las masas patrimoniales de

activo, pasivo y neto, tales como: tesorería, deudores, proveedores, etc.

� Cuentas de activo

� Activos corrientes (Ej. existencias, deudores, tesorería)

� Activos no corrientes (Ej. inmovilizado material e intangible).

� Cuentas de pasivo

� Pasivos corrientes y no corrientes (Ej. proveedores, acreedores, deudas con entidades de crédito, obligaciones y bonos).

� Cuentas de patrimonio neto

� Capital social, resultados del ejercicio y retenidos (Ej. Reservas)

� Cuentas de resultados (ingresos y gastos)

� Ventas, compras, sueldos y salarios, aprovisionamientos, etc.

TEMA 3 – El proceso contable

6

1. La Cuenta1. La Cuenta

� Representación de las cuentas (clásica, en forma de “T”)

TEMA 3 – El proceso contable

Debe HaberNombre de la Cuenta

Movimiento 1 x.xxx Movimiento 2

Movimiento 3 x.xxx

x.xxx

7

1. La Cuenta: 1. La Cuenta:

Vocabulario:Vocabulario:

� Cargar: anotar en el DEBE.

� Abonar: anotar en el HABER.

� Saldo: diferencia entre (la suma de) los importes del debe y (la suma de) los importes del haber de una cuenta.

� Saldo deudor: cuando el “DEBE” suma más que el “HABER”.

� Saldo acreedor: cuando el “HABER” suma más que el “DEBE”

� Saldar o cerrar una cuenta: calcular el saldo de la cuenta, dejarla a cero.

TEMA 3 – El proceso contable

8

1. La Cuenta: 1. La Cuenta:

Representación de la cuenta (clásica o en “T”)

TEMA 3 – El proceso contable

Suma D Suma H

Saldo Acreedor = H - DSi Suma H > Suma D

Saldo Deudor = D - HSi Suma D > Suma H

Debe HaberNombre de la Cuenta

Movimiento 1 x.xxx Movimiento 2

Movimiento 3 x.xxx

x.xxx

9

1. La Cuenta1. La Cuenta

� Representación de las cuentas (clásica, en forma de “T”)

TEMA 3 – El proceso contable

TESORERÍA (Dinero)

2.470Saldo deudor

3.3305.800

1.150(7) Pago intereses y deuda

80(6) Pago material

100(5) Pago sueldos

1.000(3) Compra Muebles800(4) Cobro servicios

1.000(2) Compra Piso5.000(1) Creación Empresa

HaberDebe

10

1. La Cuenta1. La Cuenta

� ¿Debo cargar o abonar?

TEMA 3 – El proceso contable

PASIVO Y NETOACTIVO

DisminuciónAumento

Cuentas Activo

AumentoDisminución

Cuentas Neto

AumentoDisminución

Cuentas Pasivo

11

1. La Cuenta: Ejemplo1. La Cuenta: Ejemplo

EJEMPLOS

� Una empresa compra al contado una máquina por importe

de 10.000€.

� Al pagar en efectivo el dinero disminuye en 10.000€. El dinero es un

bien (un activo), por tanto, la cuenta del dinero es de Activo. Como

resultado de la operación tengo menos dinero, por lo que la cuenta

“Dinero” hay que abonarla (apuntar en el haber).

� Por otra parte, como resultado de la operación aumenta el Activo

Maquina, en 10.000€. Dicho aumento se apuntar en la cuenta de

Maquinaria en el debe.

� ¿Y si se comprase a crédito la máquina? ¿50% en efectivo,

50% en 3 meses?

TEMA 3 – El proceso contable

12

1. Las Cuentas y los Saldos1. Las Cuentas y los Saldos

� Cuentas y saldos

� Las cuentas de Activo tienen saldo deudor.

� Aumentos se anotan en el DEBE (se CARGAN)

� Disminuciones se anotan en el HABER (se ABONAN)

� Las cuentas de Pasivo y Neto tienen saldo acreedor.

� Aumentos se anotan en el HABER (se ABONAN)

� Disminuciones se anotan en el DEBE (se CARGAN).

� Las cuentas de Ingresos funcionan como las de pasivo y neto.

� Las cuentas de Gastos funcionan como las cuentas de activo.

TEMA 3 – El proceso contable

13

1. Las Cuentas y los Saldos1. Las Cuentas y los Saldos

� El PGC 2007 tiene un cuadro de cuentas.

� La terminología del PGC 2007 NO es obligatoria.

� Los empresarios pueden crear sus cuentas con los nombres que consideren oportunos → El nombre y número de las cuentas

dependerá de cada compañía.

� Lo importante es comprender el tipo de cuenta con el que

trabajamos:

� Activo, Pasivo, Neto, Gasto ó Ingreso.

TEMA 3 – El proceso contable

14

1. Las Cuentas y los Saldos1. Las Cuentas y los Saldos

Cuadro de cuentas del PGC

�� Cuentas de BalanceCuentas de Balance

– Grupo 1: Financiación Básica

– Grupo 2: Activo No Corriente

– Grupo 3: Existencias

– Grupo 4: Deudores y acreedores por operaciones comerciales.

– Grupo 5: Cuentas financieras

�� Cuentas de GestiCuentas de Gestióónn

– Grupo 6: Compras y gastos

– Grupo 7: Ventas e ingresos.

• Las cuentas de estos dos últimos grupos se regularizan al cierre del ejercicio pasando su saldo a la cuenta de “pérdidas y ganancias”.

• Hay dos grupos adicionales: de gastos imputados al patrimonio neto (grupo 8) y de ingresos imputados al patrimonio neto (grupo 9).

TEMA 3 – El proceso contable

15

TEMA 3 – El proceso contable

2. Libro Diario, Mayor y Principio de Dualidad2. Libro Diario, Mayor y Principio de Dualidad

� Todos los hechos económicos contienen dos elementos relacionados. Al registrar cualquier hecho (transacción,

operación) se reconocerán, como mínimo, dos elementos que

intervienen:

� El origen o recurso (causa) de la operación.

� El empleo o aplicación (efecto) de la operación.

EJEMPLO: Un empresario adquiere una máquina por 5.000€ para su negocio, pagando en efectivo.

Elementos de la transacción: máquina y dinero.

Origen o Recurso

Dinero

Empleo o Aplicación

Máquina5.000 €

16

2. Libro Diario, Mayor y Principio de Dualidad2. Libro Diario, Mayor y Principio de Dualidad

� Registro contable: Libro diario:

� Compra de Maquinaria al contado

� Compra de Maquinaria parcialmente a crédito

� El libro diario recoge cronológicamente las transacciones de una entidad, es

el “reflejo de la historia económica de la empresa”. Permite consultar

hechos pasados y detectar errores.

� El libro mayor facilita la elaboración de los estados financieros.

TesoreríaInmovilizado Material

TEMA 3 – El proceso contable

Tesorería

Proveedores de Inmovilizado

Inmovilizado Material

17

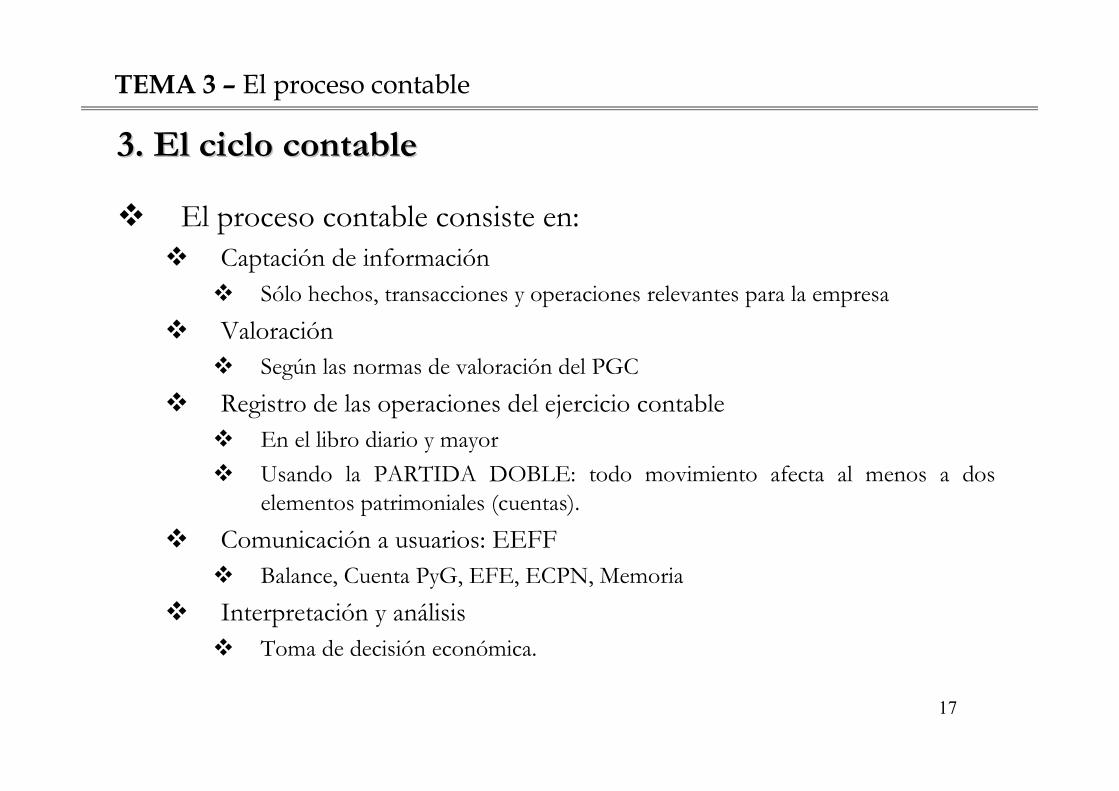

3. El ciclo contable3. El ciclo contable

� El proceso contable consiste en:

� Captación de información

� Sólo hechos, transacciones y operaciones relevantes para la empresa

� Valoración

� Según las normas de valoración del PGC

� Registro de las operaciones del ejercicio contable

� En el libro diario y mayor

� Usando la PARTIDA DOBLE: todo movimiento afecta al menos a dos

elementos patrimoniales (cuentas).

� Comunicación a usuarios: EEFF

� Balance, Cuenta PyG, EFE, ECPN, Memoria

� Interpretación y análisis

� Toma de decisión económica.

TEMA 3 – El proceso contable

18

3. El ciclo contable3. El ciclo contable

El proceso contable requiere:El proceso contable requiere:

1. Identificar la situación (riqueza) inicial: Balance Inicial

� Asiento de apertura en el libro diario, apertura de libros mayores.

2. Registro de las operaciones del ejercicio:

� Anotaciones en el libro diario y traspaso a los mayores (Errores y ajustes)

3. Balance de comprobación de Sumas y Saldos.

4. Inventario→ Ajustes

5. Asientos de regularización y cálculo del resultado.

6. Asientos de cierre del ejercicio

7. Elaboración de los Estados Financieros.

TEMA 3 – El proceso contable

19

3. El ciclo contable (EJEMPLO)3. El ciclo contable (EJEMPLO)

EJEMPLO para el ciclo contableEJEMPLO para el ciclo contable

Juan y Pedro deciden crear una empresa dedicada a la compra-

venta de golosinas. Realizan las siguientes aportaciones:

� Juan entrega 50.000€ en efectivo

� Pedro entrega un camión valorado en 50.000€.

La empresa realiza las siguientes operaciones en su primer ejercicio:

� Compra al contado de 1.000€ de existencias (golosinas)

� Alquiler de un local por 3.000€ anuales.

� Venta de todas las golosinas por 5.000€. El 20% del importe queda pendiente de cobro a sus clientes, para el ejercicio siguiente.

� Pago de nóminas por 1.000€

� La amortización del camión asciende a 1.000€.

TEMA 3 – El proceso contable

20

3. El ciclo contable3. El ciclo contable

1. Identificar la situaci1. Identificar la situacióón inicial (Balance Inicial):n inicial (Balance Inicial):

� Identificar la situación (riqueza) inicial: Balance Inicial

� Balance de situación inicial

� Identificación del período ejercicio

� Asiento de apertura en el diario.

Patrimonio Neto (Capital, Reservas)

Pasivos (Deudas, Proveedores…)

Activos (Inmovilizados, Existencias,

Clientes, Tesorería…)

TEMA 3 – El proceso contable

Total Pasivo + NetoTotal Activo

Patrimonio Neto

Pasivos No Corriente

Pasivos Corrientes

Activos No Corrientes

Activos Corrientes

Pasivo + NetoACTIVO

21

3. El ciclo contable3. El ciclo contable

2. Registro de las operaciones del ejercicio:2. Registro de las operaciones del ejercicio:

� Por cada operación

� Identificar las cuentas que intervienen

� Medir la variación de cada cuenta

� Introducir el asiento en el diario

� Traspasar información al mayor

� Revisión de errores

� Anular errores

� Asientos compensatorios

TEMA 3 – El proceso contable

22

3. El ciclo contable3. El ciclo contable

3. Balance de Sumas y Saldos:3. Balance de Sumas y Saldos:

� Permite verificar que todos los asientos del libro diario han sido

traspasados al libro mayor.

4. Inventario: 4. Inventario:

� Comprobación de los saldos contables con los reales (inventario

físico y conciliación de saldos): Ajustes

� A través del inventario se determina el total de elementos patrimoniales, su clasificación, y valoración en unidades monetarias.

� Se trata de un instrumento de control e información, para ser contrastado con los números contables, y si procede, realizar los ajustes correspondientes.

� El inventario final de un ejercicio = inventario inicial del siguiente.

TEMA 3 – El proceso contable

23

3. El ciclo contable3. El ciclo contable

5. Regularizaci5. Regularizacióón y cn y cáálculo del resultado:lculo del resultado:

� Requiere:

� Reclasificación de partidas (de L/P a C/P, por ejemplo).

� Periodificación de ingresos y gastos.

� Correcciones de valor.

� Rectificaciones por inventario.

� Cálculo del resultado del ejercicio, como diferencia entre los

ingresos y los gastos.

� Ingresos > Gastos → Beneficio

� Ingresos < Gastos → Pérdida

TEMA 3 – El proceso contable

24

3. El ciclo contable3. El ciclo contable

5. Regularizaci5. Regularizacióón y cn y cáálculo del resultado:lculo del resultado:

� Reclasificación de partidas: cuando cambian las características de

los elementos patrimoniales en el tiempo.

� Ejemplo: el 1 de enero de 2008 la empresa compra a crédito un ordenador. El ordenador se pagará el 6 de marzo de 2009. ¿En qué momento la deuda con proveedores deja de ser a L/P y pasa a ser a C/P?

� Periodificación contable: cumplimiento del principio del devengo.

Registrar todos los ingresos y gastos del ejercicio, independien-temente de cuando se cobran o pagan.

� Ejemplo: contratamos unos servicios de publicidad para el mes denoviembre. El pago se produce en marzo del año siguiente. ¿En quémomento se produce (devenga) el gasto? ¿Cuándo se paga?

TEMA 3 – El proceso contable

25

3. El ciclo contable3. El ciclo contable

5. Regularizaci5. Regularizacióón y cn y cáálculo del resultado:lculo del resultado:

� Correcciones de valor: los bienes pueden cambiar de valor en el

tiempo, por ejemplo, porque (1) se gastan con el uso, o (2) se

deterioran.

� Ejemplo: compro un camión el 1 de enero de 2008 por 10.000€, uso el camión para transportar mercancías durante todo el año, ¿vale el camión 10.000€ el 31 de diciembre? → Depreciación por el uso

� Ejemplo: compro una máquina el 1 de enero de 2008 por 10.000€. En diciembre, hay un incendio en la fábrica y la máquina queda inservible, ¿vale la máquina 10.000€ el 31 de diciembre? → Deterioro

� Rectificación de inventario: cálculo de la variación de existencias.

� Ejemplo: la empresa empieza el ejercicio con 2000 camisetas, para su venta, valoradas a 1€ la camiseta. Durante el ejercicio compra 500 camisetas a 1,5€ y vende 1000 a 5€. ¿cuánto valen sus existencias finales?

TEMA 3 – El proceso contable

26

3. El ciclo contable3. El ciclo contable

6. Asiento de cierre6. Asiento de cierre

� Cargo de los saldos acreedores y abono de los deudores. De esta

forma quedan saldados y cerrados todos los libros mayores.

Activos

(Inmovilizados, Existencias,

Clientes, Tesorería…)

Patrimonio Neto

(Capital, Reservas…)

Pasivos

(Deudas, Proveedores…)

TEMA 3 – El proceso contable

27

3. El ciclo contable3. El ciclo contable

7. Elaboraci7. Elaboracióón de los Estados Financierosn de los Estados Financieros

� Cuenta de Pérdidas y Ganancias (Resultados)

� Presentar Ingresos y Gastos

� Calcular el Resultado

� El resultado se lleva al Patrimonio Neto

� Estado de Flujos de Efectivo

� Clasificar cobros y pagos en actividades operativas, de inversión y de financiación.

� Calcular flujos netos parciales y totales

� Añadir saldo inicial y final (El saldo final figura en balance)

TEMA 3 – El proceso contable

28

3. El ciclo contable3. El ciclo contable

7. Elaboraci7. Elaboracióón de los Estados Financierosn de los Estados Financieros

� Estado de cambios en el Patrimonio Neto

� Presentar las operaciones que hacen variar el neto, distinguiendo al menos:

� Resultado del ejercicio

� Dividendos

� Aportaciones ó Devoluciones a socios / propietarios.

� Calcular y presentar el saldo final (que figurará en el balance)

� Balance de Situación:

� Mostrar los saldos de todas las cuentas

� Calcular y mostrar los subtotales y totales.

TEMA 3 – El proceso contable

Copyright © 2022 FDOKUMEN