Remuneração de Executivos, Desempenho Financeiro e Governança Corporativa no Setor Industrial...

23

REMUNERAÇÃO DE EXECUTIVOS, DESEMPENHO FINANCEIRO E GOVERNANÇA CORPORATIVA NO SETOR INDUSTRIAL BRASILEIRO Rudinei Machado de Abreu Junior 1 André Just Meller 2 RESUMO O presente estudo tem como objetivo realizar uma análise descritiva da relação entre a remuneração da diretoria estatutária, o desempenho financeiro, os setores econômicos, a estrutura de propriedade e os segmentos diferenciados de governança corporativa das empresas que compõem o Índice Industrial da BM&FBovespa – INDX. As análises são conduzidas sob a luz do referencial teórico que aborda a Teoria da Agência e Governança Corporativa, bem como traz as principais pesquisas que têm norteado os estudos acerca das políticas de remuneração de executivos e suas implicações para as companhias. Como método, utiliza-se a estatística descritiva para a exploração dos dados através de medidas de localização e representação gráfica dos resultados. A amostra foi composta por 28 das 45 empresas que atualmente integram o índice INDX. As análises dos dados indicam uma fraca relação entre a remuneração da diretoria estatutária e o desempenho financeiro das empresas, representado neste estudo pela variação no EBITDA e no Valor de Mercado das companhias analisadas. Não obstante, a estrutura de propriedade e a segmentação setorial apresentaram uma relação significativa com a remuneração dos executivos. Empresas do setor de Consumo Não Cíclico e as empresas com estrutura de controle disperso/pulverizado apresentaram remuneração média da diretoria estatutária significativamente e continuamente maior que as companhias pertencentes aos demais setores econômicos e companhias com estrutura de controle difuso ou definido. Palavras-chave: Remuneração de executivos; Governança corporativa; Desempenho financeiro; Teoria da Agência. ABSTRACT The present study aims to conduct a descriptive analysis of the relationship between Statutory Board compensation, financial performance, economic sectors, the ownership structure and corporate governance differentiated segments of the companies comprising the Industrial Index of BM&Fbovespa – INDX. The analyzes are conducted in the light of the theoretical reference that addresses Agency theory and corporate governance, as well as brings the major research that has guided studies about executive compensation policies and their implications for companies. As method, it uses descriptive statistics for the exploitation of data using measures of location and graphical representation of the results. The sample comprised 28 of the 45 companies that currently comprise the index INDX. Data analyzes indicate a weak relationship between Statutory Board compensation and the financial performance of the companies, represented in this study by the variation in EBITDA and the market value of the companies analyzed. Nevertheless, the ownership structure and the sectoral segmentation showed a significant relationship with executive compensation. Companies in the Consumer 1 Mestrando do Programa de Pós-graduação em Administração da Universidade Federal de Santa Catarina – CPGA/UFSC. 2 Mestrando do Programa de Pós-graduação em Administração da Universidade Federal de Santa Catarina – CPGA/UFSC.

Transcript of Remuneração de Executivos, Desempenho Financeiro e Governança Corporativa no Setor Industrial...

REMUNERAÇÃO DE EXECUTIVOS, DESEMPENHO FINANCEIRO EGOVERNANÇA CORPORATIVA NO SETOR INDUSTRIAL BRASILEIRO

Rudinei Machado de Abreu Junior1

André Just Meller2

RESUMO

O presente estudo tem como objetivo realizar uma análise descritiva da relação entre aremuneração da diretoria estatutária, o desempenho financeiro, os setores econômicos, aestrutura de propriedade e os segmentos diferenciados de governança corporativa dasempresas que compõem o Índice Industrial da BM&FBovespa – INDX. As análises sãoconduzidas sob a luz do referencial teórico que aborda a Teoria da Agência e GovernançaCorporativa, bem como traz as principais pesquisas que têm norteado os estudos acerca daspolíticas de remuneração de executivos e suas implicações para as companhias. Comométodo, utiliza-se a estatística descritiva para a exploração dos dados através de medidas delocalização e representação gráfica dos resultados. A amostra foi composta por 28 das 45empresas que atualmente integram o índice INDX. As análises dos dados indicam uma fracarelação entre a remuneração da diretoria estatutária e o desempenho financeiro das empresas,representado neste estudo pela variação no EBITDA e no Valor de Mercado das companhiasanalisadas. Não obstante, a estrutura de propriedade e a segmentação setorial apresentaramuma relação significativa com a remuneração dos executivos. Empresas do setor de ConsumoNão Cíclico e as empresas com estrutura de controle disperso/pulverizado apresentaramremuneração média da diretoria estatutária significativamente e continuamente maior que ascompanhias pertencentes aos demais setores econômicos e companhias com estrutura decontrole difuso ou definido.

Palavras-chave: Remuneração de executivos; Governança corporativa; Desempenhofinanceiro; Teoria da Agência.

ABSTRACT

The present study aims to conduct a descriptive analysis of the relationship between StatutoryBoard compensation, financial performance, economic sectors, the ownership structure andcorporate governance differentiated segments of the companies comprising the IndustrialIndex of BM&Fbovespa – INDX. The analyzes are conducted in the light of the theoreticalreference that addresses Agency theory and corporate governance, as well as brings the majorresearch that has guided studies about executive compensation policies and their implicationsfor companies. As method, it uses descriptive statistics for the exploitation of data usingmeasures of location and graphical representation of the results. The sample comprised 28 ofthe 45 companies that currently comprise the index INDX. Data analyzes indicate a weakrelationship between Statutory Board compensation and the financial performance of thecompanies, represented in this study by the variation in EBITDA and the market value of thecompanies analyzed. Nevertheless, the ownership structure and the sectoral segmentationshowed a significant relationship with executive compensation. Companies in the Consumer

1 Mestrando do Programa de Pós-graduação em Administração da Universidade Federal de Santa Catarina –CPGA/UFSC.2Mestrando do Programa de Pós-graduação em Administração da Universidade Federal de Santa Catarina –CPGA/UFSC.

Non-Cyclical sector and companies with dispersed/sprayed control structure showedcontinuously and significantly higher average statutory board pay in the companies belongingto other economic sectors and companies with defined or diffuse control structure.

Keywords: Executive compensation; Corporate governance; Financial performance; AgencyTheory.

1. Introdução

O capital humano, a educação e a inovação são ativos imprescindíveis nasorganizações inseridas no contexto da nova economia do conhecimento e constituem uma dasprincipais alavancas para o seu desenvolvimento. Nesta nova realidade econômica e social,cada vez mais organizações têm atentado para a necessidade de se colocar as pessoas emprimeiro lugar, uma vez que são estas que produzem valor e que tomam decisões que afetam oresultado presente e futuro da organização.

Uma política de remuneração bem estruturada e que seja capaz de atrair e manterprofissionais com aptidão para aplicar o conhecimento de forma produtiva representa umimportante mecanismo para a competitividade e sustentabilidade organizacional.Organizações que insistem em atribuir um papel secundário à sua política de remuneraçãodentro de sua estratégia de negócios colocam em risco sua capacidade de gerar valor tanto nocurto quanto no longo prazo.

O desafio latente na definição de uma estratégia de remuneração eficaz é alinhar osobjetivos – muitas vezes conflitantes – de executivos e acionistas. Os conflitos de agênciadecorrentes da separação entre propriedade e controle constituem o cerne da Teoria daAgência e da governança corporativa, cujos princípios e conceitos nortearão à análise daremuneração executiva neste estudo.

A Teoria da Agência concentra seus esforços no entendimento das relações de agênciaque permeiam as organizações modernas, caracterizadas pela separação entre propriedade eadministração. A governança corporativa, por sua vez, dedica-se ao estudo e desenvolvimentode mecanismos capazes de minimizar os custos de agência decorrentes de possíveis conflitosde interesses entre acionistas e administradores.

A análise da remuneração executiva sob a luz das relações de agência encontra-se nocentro das discussões sobre governança corporativa. O desalinhamento entre a remuneraçãoexecutiva e os objetivos de longo prazo das organizações, que culminou na recente crisefinanceira, fez com que autoridades reguladoras empenhassem-se em promover novasmedidas de supervisão das políticas de remuneração e em conceder maiores poderes aosacionistas para opinarem sobre a remuneração de executivos e conselheiros.

Nos Estados Unidos, a principal resposta das agências reguladoras veio na forma daLei Dodd-Frank, promulgada em 21 de julho de 2010. Uma das seções da lei que tornou-seobjeto de maior atenção pela opinião pública norte americana impõe a necessidade de maiortransparência na estrutura de remuneração de executivos e sua adequação às estratégias derisco adotadas pelas instituições financeiras que operam naquele país. No Brasil, um marcorecente na busca por uma maior transparência na remuneração de executivos veio comInstrução CVM nº 480/09, em vigor desde o dia 1º de janeiro de 2010, que exige a divulgaçãode informações como as políticas e práticas de remuneração fixa, variável e dos programas deremuneração por ações da diretoria estatutária, do conselho de administração e do conselhofiscal.

Pesquisas acadêmicas recentes, como os trabalhos de Raviv e Landskroner (2009),Bebchuk e Spamann (2009) e Cheng, Hong and Scheinkman (2009) têm chamado a atenção

para falhas na estrutura de remuneração de executivos de instituições financeiras norteamericanas no período anterior a crise financeira de 2008. Essas políticas de remuneraçãoteriam favorecido a assunção de riscos excessivos por estes executivos, favorecendo assim apropagação da crise por todo o sistema financeiro norte americano e mundial.

Murphy (1998) e Conyon e Peck (1998) destacam a importância da determinação daremuneração executiva como objeto de pesquisa e o aumento das pesquisas acadêmicas nestaárea ocorrido nas últimas décadas. Funchal e Terra (2006) observam, entretanto, que a maiorparte dos estudos sobre remuneração de executivos provém de países desenvolvidos, como ocaso, dentre outros, dos estudos de Murphy (1998), Conyon et al. (1995), Ángel e Fumás(1997), e El Akremi et al. (2001) que examinaram, respectivamente, a remuneração deexecutivos nos Estados Unidos, no Reino Unido, na Espanha e na França.

Nesse contexto, o presente estudo apresenta uma analise descritiva da remuneração deexecutivos das empresas cujas ações compõem o índice industrial (INDX) da BM&FBovespa,entre os anos 2009 e 2012. Os dados relativos à remuneração dos executivos são analisadosem conjunto com demais indicadores financeiros (EBITDA), indicadores de mercado (valorde mercado), segmentação setorial e indicadores relativos à governança corporativa (estruturade propriedade e listagem em níveis diferenciados de governança corporativa).

Com isso, este estudo objetiva expandir os conhecimentos acerca da remuneraçãoexecutiva e sua vinculação ao desempenho financeiro, o desempenho das ações no mercado eas estruturas de governança corporativa das empresas industriais brasileiras de capital aberto.

Para tanto, o artigo estrutura-se, após esta introdução, na seguinte forma: a seção 2apresenta o referencial teórico, onde são apresentados os conceitos e teorias sobre governançacorporativa e remuneração de executivos. Na seção 3 são apresentados os procedimentosmetodológicos, bem como é caracterizada a amostra analisada nesta pesquisa. A seção 4analisa e discute os principais resultados obtidos. Por fim, a seção 5 apresenta asconsiderações finais.

2. Referencial Teórico

Conforme observa Murphy (1998), a maior parte dos estudos em remuneraçãoexecutiva concentra-se no conflito de interesses entre principal e agente. Os primeiros estudosque analisaram os conflitos oriundos da separação entre propriedade e controle deram origema Teoria da Agência e, posteriormente, aos estudos sobre governança corporativa. Umaparcela significativa desses estudos vem dedicando-se, especialmente após os escândaloscorporativos no início dos anos 2000 e da recente crise financeira de 2008, à investigação daremuneração executiva e da influência que a política de incentivos mantém sobre odesempenho da firma.

Neste referencial teórico são apresentados, primeiramente, os principais conceitos eteorias acerca da Teoria da Agência e governança corporativa. Posteriormente, é abordada atemática da remuneração de executivos, sua vinculação aos mecanismos de governançacorporativa, bem como são apresentadas algumas das principais pesquisas sobre o tema noBrasil e no mundo.

2.1 Teoria da Agência e Governança Corporativa

A separação entre propriedade e administração é característica marcante nas grandescorporações. A relação de agência que permeia estas corporações referencia-se aos contratosestabelecidos entre os proprietários (acionistas), denominados principais, e os executivos, ouagentes. Nessa relação contratual, os principais outorgam autoridade aos agentes para queestes tomem decisões de modo a defender seus interesses (JENSEN; MECKLING, 1976).

Para Ross (1973), a relação de agência é um dos mais antigos e conhecidos modos deinteração social. Ainda assim, a obra The Modern Coporation, de Berle Jr. e Means (1932), écomumente considerada o marco inicial dos estudos acerca da separação entre controlegerencial e propriedade. Nesse estudo, os autores identificaram uma correlação negativa entreuma estrutura de propriedade pulverizada e o desempenho das empresas, pressupondo aspossíveis implicações da separação entre propriedade e controle.

Ainda que tenha sido sugerida simultaneamente ao surgimento das organizaçõesmodernas, a Teoria da Agência seria formalizada apenas em meados da década de 1970, coma publicação de influentes trabalhos como os de Jensen e Meckling (1976), Ross (1973),Fama (1980), Grossman e Hart (1983), dentre outros.

A partir de então, a Teoria da Agência tem se dedicado à análise dos conflitos deinteresses e nas relações entre agentes e principais no interior das organizações. Ainda que osexecutivos sejam contratados com base na sua capacidade de maximizar os recursos dosproprietários, há situações em que os interesses entre as partes tornam-se divergentes, fazendocom que executivos tomem decisões de modo a maximizar sua utilidade em detrimento dosinteresses dos proprietários (FUNCHAL; TERRA, 2006; CAMARGOS; HELAL, 2007).Nesse sentido, Gabriel e Santos (2012) defendem que os contratos estabelecidos entre aspartes não são capazes de proporcionar plena imunidade a expropriação de recursos dosproprietários.

Para Byrd et al. (1998), a divergência entre os interesses de agentes e principais podeimpactar decisões fundamentais nas empresas, tais como: decisões de investimento,financiamento, distribuição de resultados, atitudes em relação ao risco, etc. Ao buscaremdefender seus próprios interesses, executivos são levados a tomar decisões que podemincorrer em perdas aos proprietários. Tal situação potencializa-se com a assimetriainformacional entre as partes, o que torna difícil o monitoramento da atuação dos executivospelos proprietários (EL AKREMI et al., 2001; ROSS, 1973).

A busca por mecanismos que minimizem os conflitos de agência e seus custos e queproporcionem aos proprietários maior abrangência no monitoramento da atuação dosexecutivos deu origem às discussões sobre governança corporativa. Shleifer e Vishny (1997)definem governança corporativa como os diferentes modos através dos quais os fornecedoresde recursos financeiros buscam assegurar o retorno de seus investimentos.

Child e Rodrigues (2003) ampliam esse conceito definindo governança corporativacomo o conjunto de mecanismos que visam o monitoramento da atuação dos gestores de umaorganização, buscando assegurar um retorno justo a seus proprietários e credores a partir deuma conduta ética e competente na condução dos negócios e na gestão eficiente dos recursosda organização.

O Instituto Brasileiro de Governança Corporativa - IBGC - (2009) define quatroprincípios básicos de governança corporativa a serem observados pelas organizações. Oprincípio da Transparência preza pela divulgação voluntária de quaisquer informaçõesrelevantes às partes interessadas, não apenas as informações exigidas por leis ouregulamentos. O princípio da Equidade diz respeito ao tratamento justo de todos os sócios edemais stakeholders. Accountability é o princípio que rege a prestação de contas e a assunçãointegral das conseqüências decorrentes das decisões tomadas por administradores, acionistas,conselheiros e auditores, os chamados agentes de governança. Por fim, o princípio daResponsabilidade Corporativa preza pela sustentabilidade das organizações, exigindo queseus negócios e operações incorporem considerações de ordem social e ambiental.

Camargos e Helal (2007) e Gabriel e Santos (2012) atribuem a expansão dosprincípios de governança corporativa aos escândalos empresariais que assolaram os EstadosUnidos no início dos anos 2000. As condutas fraudulentas e imponderadas de executivos degrandes companhias norte americanas, como os casos da Enron, Arthur Andersen e

WorldCom, fizeram emergir a necessidade de recuperação da transparência na prestação decontas e o aumento do monitoramento da atuação dos administradores de grandescorporações.

Em resposta a esses escândalos, o governo norte americano promulgou a lei Sarbanes-Oxley, que tinha como principal objetivo intensificar as conferências internas e aumentar aresponsabilidade dos executivos. A partir da criação da lei Sarbanes-Oxley, assinada em 30 dejulho de 2002, diretores executivos e financeiros tornaram-se explicitamente responsáveis porestabelecer, avaliar e monitorar a eficácia dos controles internos sobre relatórios financeiros edivulgações (DELOITTE, 2003).

No Brasil, a disseminação dos conceitos e práticas de governança corporativa tem seuinício em 1995 com a criação do Instituto Brasileiro de Conselheiros de Administração(IBCA) que posteriormente, em 1999, mudaria sua denominação para Instituto Brasileiro deGovernança Corporativa (IBGC). Nesse mesmo ano, o IBGC lançou a primeira edição doCódigo das Melhores Práticas de Governança Corporativa, que se tornaria um dos principaisfomentadores à aplicação prática dos princípios de governança corporativa nas empresasbrasileiras (IBGC, 2009).

Para o IBGC (2009), as boas práticas de governança corporativa transformamprincípios em recomendações práticas e objetivas. Estas recomendações buscam alinhar osinteresses de acionistas e executivos para agregar valor à organização, ampliando seu acesso arecursos e promovendo a sustentabilidade dos seus negócios.

Seguindo a tendência internacional e acompanhando a expansão do mercado decapitais brasileiro, as pesquisas sobre governança corporativa voltadas à realidade nacionalobtiveram maior expansão a partir de meados dos anos 2000 (SOUZA; BORBA, 2007). Dutrae Saito (2002) e Martins e Rodrigues (2005) estudaram a composição, os papéis e asresponsabilidades dos conselhos de administração das companhias abertas brasileiras.Silveira, Barros e Famá (2003) e Leal (2004) investigaram a relação entre estruturas degovernança corporativa e o valor das companhias listadas na Bovespa. Aguiar, Corrar eBatistella (2004) investigaram a influência das práticas de governança corporativa nocomportamento das ações na bolsa de valores brasileira.

Desde então, a temática da governança corporativa tem sido cada vez mais presenteem publicações nacionais, com especial atenção às investigações empíricas que relacionammedidas amplas de governança corporativa - que agregam de forma integrada os seusdiferentes mecanismos - com o desempenho das empresas (GABRIEL; SANTOS, 2011).

Gabriel e Santos (2012) apontam que hoje a governança corporativa é considerada oprincipal foco das discussões sobre alta gestão no mundo. Camargos e Helal (2007) aindaacrescentam que a notoriedade dos estudos sobre governança corporativa muito se deve a suacapacidade de elucidar grande parte dos problemas que afligem as organizações, assim comopela sua estreita relação com o desempenho organizacional.

Visando propiciar um ambiente de negociação que estimulasse, simultaneamente, ointeresse dos investidores e a valorização das companhias, a então Bolsa de Valores de SãoPaulo (BOVESPA, hoje denominada BM&FBovespa) implantou, em dezembro do ano 2000,três segmentos especiais de listagem conforme as práticas de governança corporativa adotadaspelas companhias. Os segmentos foram denominados como Nível 1, Nível 2 e Novo Mercado,em ordem crescente de exigências em relação às práticas de governança corporativa.

Os compromissos assumidos pelas empresas optantes pelo Novo Mercado, segmentode maior exigência em relação à adoção de práticas de governança corporativa, relacionam-seà prestação de informações que favoreçam o monitoramento dos atos da administração e doscontroladores da companhia, bem como à adoção de regras societárias que propiciem oequilíbrio de direitos entre todos os acionistas, sejam controladores ou acionistas(BM&FBOVESPA, 2009a).

Conforme a BM&FBovespa (2009a), dentre as exigências em termos de regrassocietárias têm-se, dentre outras, que a empresa deve possuir e emitir apenas ações ordinárias,concedendo direito a voto à todos os acionistas. Exige-se também, que o conselho deadministração da companhia seja composto por, no máximo, 5 membros, e que, em caso devenda do controle acionário, o comprador estenda a oferta à todos os demais acionistas,garantindo à estes a equidade de tratamento ofertado ao controlador vendedor.

Em relação às exigências concernentes à divulgação de informações financeiras, aBMF&FBovespa demanda às empresas listadas no Novo Mercado que, dentre outrasexigências, publiquem suas informações financeiras em padrão internacional (IFRS ou USGaap), e incluam nas demonstrações financeiras padronizadas (DFPs) itens como asdemonstrações dos fluxos de caixa da companhia e do consolidado, discriminadas em fluxosde operação, dos financiamentos e dos investimentos referentes ao exercício findo, além demanifestar no Relatório da Administração o vínculo à Cláusula Compromissória dearbitragem (BM&FBOVESPA, 2009a).

O Nível 2 é o segundo segmento de listagem em relação à exigência da adoção dasmelhores práticas de governança corporativa, atrás apenas do Novo Mercado. A diferençacentral entre às exigências demandadas pelo Nível 2 em relação ao Novo Mercado consiste napossibilidade de emissão e manutenção de ações preferenciais pelas empresas listadas noNível 2, diferentemente do Novo Mercado onde só é permitido às companhias a emissão emanutenção de ações ordinárias. Contudo, os titulares de ações preferenciais de companhiaslistadas no Nível 2 possuem direito a voto, assim como os titulares de ações ordinárias, emdeterminadas situações específicas, como nos casos de incorporação, fusão ou cisão dacompanhia, avaliação de bens que concorram para aumento de capital, dentre outras situaçõesprevistas (BM&FBOVESPA, 2009b).

No Nível 1, segmento que exige compromissos de transparência e adoção de práticasde governança corporativa mais moderados que os exigidos no Nível 2 e no Novo Mercado,as companhias listadas comprometem-se em a prestarem informações adicionais àquelasprevistas na legislação atual que favoreçam o monitoramento e acompanhamento dos atos daadministração e dos controladores da companhia, de forma semelhante às exigênciasdemandadas pelos demais segmentos de listagem. Entretanto, diferentemente do NovoMercado e do Nível 1, no Nível 2 não há obrigatoriedade de regras societárias diferenciadas(BM&FBOVESPA, 2009c).

Através dos segmentos diferenciados de governança corporativa, a BM&FBovespabusca beneficiar, simultaneamente, investidores, empresas, o mercado acionário e a economiabrasileira como um todo. Dentre os benefícios que a assunção de compromissos mais rígidosde governança corporativa proporcionam, destaca-se a redução do risco, a maior segurançaaos direitos societários de investidores e controladores, redução do custo de capital dasempresas, valorização e aumento da demanda por ações, aumento da liquidez do mercado edinamização da economia brasileira (BM&FBOVESPA, 2009a).

2.2 Remuneração de Executivos

Os conflitos de interesses entre as partes e a necessidade de monitoramento eacompanhamento da atuação dos executivos exigem dos proprietários uma constantepreocupação com as práticas e políticas de incentivo, visando assegurar o desempenhodesejado, bem como buscando promover o alinhamento de objetivos e de atitudes em relaçãoao risco (FAMA, 1976; EISENHARDT, 1989).

A política de remuneração de executivos detém potencial para interferir na estrutura degovernança corporativa das organizações ou serem por ela influenciadas, de forma que adiscussão acerca da remuneração de executivos torna-se crítica no processo de condução dos

negócios das organizações (OLIVA; ALBUQUERQUE, 2006). Por meio do sistema deremuneração, os esforços individuais são direcionados para o alcance dos objetivosestratégicos da organização, o que o torna um mecanismo essencial que, quando estruturadode maneira adequada, contribui substancialmente para a melhoria do desempenho dacompanhia (KRAUTER, 2013).

Baker et al. (1988) estabelecem três dimensões para a política de remuneração em umaorganização: o nível, a forma funcional e sua composição. O nível de remuneração representao valor total do pacote de remuneração e tem por objetivo atrair talentos à organização. Aforma funcional estabelece a relação entre remuneração e desempenho, bem como a definiçãode desempenho para a política de remuneração. Por fim, a composição define os componentesdo pacote de remuneração, como os valores em dinheiro, benefícios, qualidade de vida notrabalho, dentre outros.

Jensen e Murphy (1990) defendem que a formulação de uma política de remuneraçãodeve contemplar incentivos aos executivos para que os mesmos implementem ações queaumentem a riqueza dos acionistas, ainda que outros fatores, como a atuação de gerentes edemais funcionários, condições de demanda e oferta e políticas públicas sejam igualmentecapazes de afetar a riqueza dos acionistas.

Oliva e Albuquerque (2006) mencionam que a forma de remuneração variável foiimpulsionada pela adoção dos processos de reestruturações e dos programas de qualidade,destacando a participação nos lucros como forma de vinculação ao desempenho macro daorganização, e a remuneração por resultados representando um sistema de bônus voltado àsequipes e aos indivíduos.

Conforme o Código de Melhores Práticas de Governança Corporativa, a remuneraçãoda alta direção deve estar vinculada aos resultados da organização, de modo que seudesempenho coincida com o que seja melhor para os sócios e para a sociedade (IBCG, 2009).Para Funchal e Terra (2006), a questão dos incentivos aos executivos surge como uma formade o principal incentivar o agente a tomar as melhores decisões conforme seus interesses, demaneira que seja estabelecida uma relação entre remuneração e desempenho.

Dentre as práticas mais difundidas de remuneração variável nas organizações, destaca-se: plano de bonificação anual, plano de opções de compra de ações, distribuição de ações daempresa aos funcionários com posição estratégica, participação nos resultados auferidos,remuneração por competência e distribuição dos lucros (WOOD JR.; PICARELLI FILHO,2004). Krauter (2013) retrata que no Brasil as alternativas de remuneração variável maisutilizadas são justamente os bônus e participações nos lucros ou resultados, destacando ainda,que a remuneração variável representa um ganho obtido em razão do alcance de determinadasmetas previamente ajustadas entre o profissional e a empresa.

Aspectos de diferentes naturezas interferem na definição do composto daremuneração, como por exemplo: origem do capital, cultura, tipo de setor econômico eestágio de desenvolvimento da empresa. Assim, torna-se recomendável que a empresadiferencie a remuneração em função da atividade e do padrão de agressividade tecnológica,produtiva e mercadológica que almeja. A remuneração fixa, a variável e a posse de ações sãomecanismos internos que contribuem para minimizar o problema de agência (OLIVA;ALBUQUERQUE, 2006).

Nesse tocante, Souza e Borba (2007) reforçam a importância das organizaçõespossuírem um procedimento formal e transparente no desenvolvimento de políticas deremuneração e no estabelecimento do nível salarial de seus executivos. Para tanto, o IBGC(2009) orienta a constituição de um comitê de remuneração vinculado ao conselho deadministração da organização que delibere e responsabilize-se pelo assunto.

No que diz respeito à produção científica sobre o tema, Murphy (1998) observa quepoucos assuntos têm atraído tanto a atenção de pesquisadores, governantes e da opinião

pública quanto à remuneração de executivos nos Estados Unidos. O autor assinala ainda, quea literatura sobre remuneração de executivos tem se desenvolvido de forma interdisciplinar,envolvendo áreas de estudo como finanças, contabilidade, economia, comportamentoorganizacional, estratégia, dentre outras.

Ainda que importantes estudos pioneiros tenham sido publicados a partir dos anos1950, como os trabalhos de Roberts (1956), Baumol (1959) e Lewellen e Huntsman (1970),Murphy (1998) aponta que é a partir da década de 1980, com a formalização e disseminaçãodos preceitos da Teoria da Agência, que se inicia a etapa moderna dos estudos sobreremuneração de executivos. O autor ainda constata um aumento exponencial na quantidade depesquisas acadêmicas sobre o tema em décadas recentes. Enquanto até 1985 eram publicados,em média, não mais do que duas pesquisas sobre remuneração de executivos por ano, em1995 esse número já atingia sessenta publicações por ano.

Em pesquisa bibliométrica realizada em 8 bases de dados que reúnem periódicosinternacionais na área de administração, Souza e Borba (2007) identificaram 116 artigos queabordavam a remuneração de executivos publicados até o ano de 2006, em um total de 70periódicos diferentes. Na pesquisa, os autores identificaram um aumento significativo naquantidade de artigos sobre remuneração de executivos ao longo dos anos. Além disso, apesquisa identificou a predominância da análise da remuneração do executivo principal daempresa, ou CEO (Chief Executive Officer), bem como a concentração de pesquisas nocontinente americano, principalmente nos Estados Unidos.

A crise financeira de 2007/08 reforçou ainda mais a importância de estudos quevinculem a remuneração de executivos às melhores práticas de governança corporativa.Bebchuk e Spamann (2009) analisaram as políticas de remuneração de instituições financeirasnorte americanas no período anterior a crise financeira e concluíram que, ao permitir que seusexecutivos auferissem grandes quantias em remuneração variável baseada em ações eparticipação nos resultados antes mesmo que as conseqüências das suas decisões fossemrealizadas, as políticas de remuneração dessas instituições incentivavam que seus executivosfocassem unicamente em prover resultados a curto prazo, desconsiderando os riscosexcessivos que estas decisões poderiam incorrer no longo prazo.

Raviv e Landskroner (2009) também focaram seus esforços na análise dos fatoresrelacionados à remuneração de executivos que influenciaram a recente crise financeira econcluíram, de maneira semelhante às descobertas empíricas de trabalhos anteriores como osde Cheng, Hong e Scheinkman (2009) e Bebchuk e Spamann (2009), que as políticas deremuneração variável praticadas pelas instituições financeiras norte americanas no pré-criseincentivaram a assunção de riscos excessivos por parte de executivos dessas instituições.

No Brasil, ainda que os estudos sobre remuneração de executivos não sejam recentes,em sua maioria vinculam-se essencialmente à área de recursos humanos, sendo aindaincipientes os estudos que se utilizam da Teoria da Agência e da governança corporativa paraanalisar o tema (CAMARGOS; HELAL, 2007).

Em janeiro de 2010 entrou em vigor a Instrução CVM nº 480 exigindo a divulgação deinformações referentes às políticas de remuneração fixa e variável do conselho deadministração, conselho fiscal e diretoria estatutária das companhias de capital aberto em seusrespectivos formulários de referência. Além de contribuir para uma maior segurança etransparência do ambiente corporativo e do mercado de capitais brasileiro, essa medidaconsistiu em um importante incentivo a novos estudos ao facilitar o acesso a dados einformações sobre a remuneração de executivos no Brasil, até então bastante restritos.

Oliva e Albuquerque (2006) analisaram o alinhamento entre as políticas deremuneração de executivos e as boas práticas de governança corporativa. Conclusivamente, osautores identificaram um alinhamento entre a estrutura de governança corporativa e o sistemade remuneração de executivos e conselheiros para algumas das hipóteses testadas, entretanto,

a exemplo da realidade norte-americana, a preocupação com eventuais excessos na prática daremuneração variável não é tão expressiva. Krauter (2009) analisou uma amostra de 44empresas do setor industrial, investigando a relação entre remuneração executiva e odesempenho financeiro da empresa. Os resultados não indicaram a existência de relaçãopositiva e significante entre a remuneração dos executivos e o desempenho financeiro dasempresas.

Krauter (2012) também investigou a relação entre a remuneração de executivos e odesempenho das empresas, desta vez com uma amostra de setores variados compostas por 79companhias. Novamente, os resultados dos testes estatísticos não permitiram comprovar umarelação positiva e significante entre a remuneração de executivos e o desempenho financeirodas empresas. Beuren e Silva (2012) verificaram o alinhamento da evidenciação daremuneração de executivos nas maiores empresas listadas na BM&FBovespa com o modelode avaliação da evidenciação desenvolvido por Ferrarini, Moloney e Ungureanu (2009). Osautores concluíram que o alinhamento entre a evidenciação da remuneração de executivos nasempresas pesquisadas ao modelo desenvolvido por Ferrarini, Moloney e Ungureanu (2009) émínimo.

Além das pesquisas supracitadas, estudos anteriores como os de Camargos, Helal(2007), Rezende, Dalmácio e Slomski (2007) e Krauter e Souza (2008) também contribuíramsobremaneira para o desenvolvimento do tema no Brasil.

3. Metodologia de Pesquisa

3.1 Procedimentos Metodológicos

No presente estudo, os dados relativos à remuneração da diretoria estatutária dasempresas que compõem a amostra são analisados sob a luz da estatística descritiva e seusmétodos de exploração dos dados, como medidas de localização, medidas de dispersão erepresentação gráfica de dados.

Para Levine (2000), a estatística descritiva insere-se no âmbito da estatística queengloba a coleta e análise de um conjunto de dados objetivando descrever suas características.Portanto, o processo descritivo busca o registro, a identificação e a análise das características,variáveis ou fatores que se relacionam com o fenômeno ou processo estudado.

Os dados relativos à remuneração média da diretoria estatutária foram coletados apartir de consulta aos formulários de referência de cada uma das empresas que compõem aamostra e para cada ano estudado, que abrange o período de 2009 a 2012, disponíveis na basede dados da Comissão de Valores Mobiliários - CVM.

A análise dos dados a partir do exercício de 2009 justifica-se devido à quaseinexistência de informações acerca da remuneração dos executivos das companhias brasileirasno período anterior a janeiro de 2010. Somente a partir desse momento que entra em vigor aInstrução CVM nº 480, exigindo a divulgação de informações referentes às políticas deremuneração fixa e variável do conselho de administração, conselho fiscal e diretoriaestatutária das companhias de capital aberto em seus respectivos formulários de referência.Ainda que a Instrução CVM nº 480 previsse a divulgação dos dados referentes à remuneraçãoexecutiva retroativa aos 3 exercícios anteriores, para o exercício de 2008 observou-se amplainconsistência e inconformidade nos dados publicados pelas companhias. Por este motivo,optou-se pela coleta e análise dos dados apenas a partir do exercício fiscal do ano de 2009.

Cabe ressaltar que a opção pela análise dos dados considerando-se a remuneraçãomédia da diretoria estatutária – RMDE – se deve ao fato dessa variável considerar o possívelaumento ou redução dos quadros diretores das companhias que compõem a amostra. ARMDE é calculada dividindo-se a remuneração total da diretoria estatutária pelo número

médio de membros que compuseram a diretoria estatutária de cada companhia em cadaexercício analisado. A análise da remuneração total da diretoria estatutária poderia levar aresultados enviesados quando da ocorrência de aumento ou redução dos números de diretoresdas companhias estudadas.

As demais informações, indicadores financeiros e de governança corporativa dasempresas estudadas foram obtidos através de consulta ao sistema Economática® e ao endereçoeletrônico da BM&FBovespa. Para a análise dos dados e elaboração de suas representaçõesgráficas utilizou-se o software Microsoft Excel 2010®.

3.2 Descrição da Amostra

Conforme informações da BM&FBovespa (2014, pg. 2), o INDX tem como objetivo“ser o indicador do desempenho médio da cotação dos ativos de maior negociabilidade erepresentatividade do setor industrial”. O INDX consiste, portanto, em uma carteira teóricaformada pelas ações mais representativas do setor industrial brasileiro, selecionadas entre asações com maior volume de negociações na BM&FBovespa e ponderadas pelo valor demercado das ações disponíveis à negociação.

Em janeiro de 2014, 48 ações de 45 empresas compunham o INDX, indicando aexistência de empresas com mais de uma classe de ação presente no índice. O valor demercado das empresas emissoras de ações que integravam o índice em janeiro de 2014totalizava aproximadamente R$ 614,5 bilhões.

A opção pela limitação das análises a um índice setorial se deu com vistas a evitarconclusões enviesadas devido às especificidades de cada setor, característica marcante nomercado brasileiro. Desta forma, buscou-se proporcionar uma maior homogeneidade àamostra e maior consistência nas análises.

Do total de 45 empresas que compunham o índice em janeiro de 2014, foramexcluídas aquelas que não apresentavam informações acerca da remuneração média dadiretoria estatutária devido à liminar judicial da 5º Vara Federal do Rio de Janeiro queconcedeu às companhias associadas do Instituto Brasileiro de Finanças (Ibef) - da regional doRio de Janeiro - o direito a não divulgação da remuneração de diretores e conselheiros.

Além dessas, empresas que não apresentavam dados completos para alguma dasvariáveis estudadas, no período de 2009 a 2012, também foram excluídas da amostra. Por fim,em razão da grande dispersão entre o valor da remuneração média da diretoria estatutária dasempresas que compunham a amostra, utilizou-se o limite de dois desvios padrão da médiapara que fossem excluídas as empresas discrepantes. Com isso, buscou-se evitar que empresasque, pelo seu porte ou características específicas de negócios, apresentavam remuneraçãomédia da diretoria estatutária muito acima ou muito abaixo das demais companhias daamostra enviesassem os resultados. Cabe ressaltar que apenas uma empresa foi excluída daamostra por este critério.

A composição final da amostra abrangeu 28 das 45 companhias que originalmenteintegravam o índice, representando aproximadamente 62,2% do total de companhias quecompunham o INDX em janeiro de 2014.

Fonte: Elaborado pelos autores.

O gráfico 1 apresenta a remuneração média da diretoria estatutária da amostra de 28empresas listadas no INDX para o período compreendido entre os exercícios de 2009 a 2012,onde é possível observar o aumento da RMDE média a cada exercício analisado. Na análisedo gráfico, destaca-se o exercício de 2011 onde observa-se um crescimento da remuneraçãomédia da diretoria estatutária significativamente menor que o crescimento observado nosexercícios de 2010 e 2012.

4. Análise dos Resultados

A subsequente análise dos resultados detém seu foco na remuneração média dadiretoria estatutária – RMDE - a qual será analisada comparativamente e conjuntamente aoutros indicadores, como o IPCA, taxa de crescimento do PIB, Valor de Mercado e EBITDA,além de outras características das companhias que compõem a amostra, como SetorEconômico, Estrutura de Propriedade e Nível de Governança Corporativa.

4.1 Inflação, crescimento econômico e Remuneração Média da Diretoria Estatutária

Comparando-se a variação da média da RMDE com o índice oficial de inflação, oIPCA (Índice de Preços ao Consumidor Amplo), e com o indicador de crescimentoeconômico, mensurada pela variação do PIB (Produto Interno Bruto), observa-se que aRMDE foi duas vezes superior ao IPCA, tanto em 2010 quanto em 2012, não tendo obtidocrescimento real apenas em 2011, quando a variação da RMDE ficou 1,9 pontos percentuaisabaixo da inflação. No tocante a relação entre a variação da RMDE e do PIB, observa-se queambas apresentam evolução semelhante em termos de direção e magnitude entre os exercíciosde 2009/10 e 2010/11, apresentando, entretanto, um significativo descolamento no exercíciode 2011/12, quando as variações evoluem em direção contrária.

0,80

0,90

1,00

1,10

1,20

1,30

1,40

1,50

1,60

Gráfico 1 - Evolução da Remuneração Médiada Diretoria Estatutária (em R$ milhões)

Fonte: Elaborado pelos autores.

O gráfico 1 apresenta a remuneração média da diretoria estatutária da amostra de 28empresas listadas no INDX para o período compreendido entre os exercícios de 2009 a 2012,onde é possível observar o aumento da RMDE média a cada exercício analisado. Na análisedo gráfico, destaca-se o exercício de 2011 onde observa-se um crescimento da remuneraçãomédia da diretoria estatutária significativamente menor que o crescimento observado nosexercícios de 2010 e 2012.

4. Análise dos Resultados

A subsequente análise dos resultados detém seu foco na remuneração média dadiretoria estatutária – RMDE - a qual será analisada comparativamente e conjuntamente aoutros indicadores, como o IPCA, taxa de crescimento do PIB, Valor de Mercado e EBITDA,além de outras características das companhias que compõem a amostra, como SetorEconômico, Estrutura de Propriedade e Nível de Governança Corporativa.

4.1 Inflação, crescimento econômico e Remuneração Média da Diretoria Estatutária

Comparando-se a variação da média da RMDE com o índice oficial de inflação, oIPCA (Índice de Preços ao Consumidor Amplo), e com o indicador de crescimentoeconômico, mensurada pela variação do PIB (Produto Interno Bruto), observa-se que aRMDE foi duas vezes superior ao IPCA, tanto em 2010 quanto em 2012, não tendo obtidocrescimento real apenas em 2011, quando a variação da RMDE ficou 1,9 pontos percentuaisabaixo da inflação. No tocante a relação entre a variação da RMDE e do PIB, observa-se queambas apresentam evolução semelhante em termos de direção e magnitude entre os exercíciosde 2009/10 e 2010/11, apresentando, entretanto, um significativo descolamento no exercíciode 2011/12, quando as variações evoluem em direção contrária.

1,19

1,331,40

1,5611,8%

5,3%

11,4%

2009 2010 2011 2012

Gráfico 1 - Evolução da Remuneração Médiada Diretoria Estatutária (em R$ milhões)

RMDE Média Crescimento RMDE

Fonte: Elaborado pelos autores.

O gráfico 1 apresenta a remuneração média da diretoria estatutária da amostra de 28empresas listadas no INDX para o período compreendido entre os exercícios de 2009 a 2012,onde é possível observar o aumento da RMDE média a cada exercício analisado. Na análisedo gráfico, destaca-se o exercício de 2011 onde observa-se um crescimento da remuneraçãomédia da diretoria estatutária significativamente menor que o crescimento observado nosexercícios de 2010 e 2012.

4. Análise dos Resultados

A subsequente análise dos resultados detém seu foco na remuneração média dadiretoria estatutária – RMDE - a qual será analisada comparativamente e conjuntamente aoutros indicadores, como o IPCA, taxa de crescimento do PIB, Valor de Mercado e EBITDA,além de outras características das companhias que compõem a amostra, como SetorEconômico, Estrutura de Propriedade e Nível de Governança Corporativa.

4.1 Inflação, crescimento econômico e Remuneração Média da Diretoria Estatutária

Comparando-se a variação da média da RMDE com o índice oficial de inflação, oIPCA (Índice de Preços ao Consumidor Amplo), e com o indicador de crescimentoeconômico, mensurada pela variação do PIB (Produto Interno Bruto), observa-se que aRMDE foi duas vezes superior ao IPCA, tanto em 2010 quanto em 2012, não tendo obtidocrescimento real apenas em 2011, quando a variação da RMDE ficou 1,9 pontos percentuaisabaixo da inflação. No tocante a relação entre a variação da RMDE e do PIB, observa-se queambas apresentam evolução semelhante em termos de direção e magnitude entre os exercíciosde 2009/10 e 2010/11, apresentando, entretanto, um significativo descolamento no exercíciode 2011/12, quando as variações evoluem em direção contrária.

1,56

11,4%

0%

2%

4%

6%

8%

10%

12%

14%

2012

Gráfico 1 - Evolução da Remuneração Médiada Diretoria Estatutária (em R$ milhões)

Crescimento RMDE

Fonte: Elaborado pelos autores.

O gráfico 2 demonstra o descolamento entre o IPCA, a RMDE e o PIB, sendo que aRMDE apresentou uma volatilidade significativamente superior tanto em relação ao índiceoficial de inflação quando ao indicador de crescimento econômico.

A análise gráfica sugere que a remuneração média da diretoria estatutária nãoacompanha os índices de crescimento econômico nem de inflação. Isto denota a ausência decorrelação aparente entre os indicadores e evidencia que tanto o IPA quanto a taxa decrescimento da economia não constituem variáveis determinantes da remuneração da diretoriaestatutária no setor industrial brasileiro.

4.2 Distribuição da Remuneração Média da Diretoria Estatutária

A amostra em estudo apresentou média da remuneração média da diretoria estatutáriade 2009 a 2012 de R$ 1.368.221,36 e desvio padrão de R$ 653.700,66, de forma que vinte dasvinte e oito empresas componentes da amostra encontram-se dentro do limite de um desviopadrão, e as outras oito em empresas dentro do limite de dois desvios padrão.

O gráfico 3, abaixo, retrata a distribuição dos valores médios recebidos pela diretoriaestatutária de cada empresa componente da amostra no período de 2009 a 2012.

Fonte: Elaborado pelos autores.

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

R$ -

R$ 500

R$ 1.000

R$ 1.500

R$ 2.000

R$ 2.500

R$ 3.000

Fonte: Elaborado pelos autores.

O gráfico 2 demonstra o descolamento entre o IPCA, a RMDE e o PIB, sendo que aRMDE apresentou uma volatilidade significativamente superior tanto em relação ao índiceoficial de inflação quando ao indicador de crescimento econômico.

A análise gráfica sugere que a remuneração média da diretoria estatutária nãoacompanha os índices de crescimento econômico nem de inflação. Isto denota a ausência decorrelação aparente entre os indicadores e evidencia que tanto o IPA quanto a taxa decrescimento da economia não constituem variáveis determinantes da remuneração da diretoriaestatutária no setor industrial brasileiro.

4.2 Distribuição da Remuneração Média da Diretoria Estatutária

A amostra em estudo apresentou média da remuneração média da diretoria estatutáriade 2009 a 2012 de R$ 1.368.221,36 e desvio padrão de R$ 653.700,66, de forma que vinte dasvinte e oito empresas componentes da amostra encontram-se dentro do limite de um desviopadrão, e as outras oito em empresas dentro do limite de dois desvios padrão.

O gráfico 3, abaixo, retrata a distribuição dos valores médios recebidos pela diretoriaestatutária de cada empresa componente da amostra no período de 2009 a 2012.

Fonte: Elaborado pelos autores.

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

2009/10 2010/11 2011/12

Gráfico 3 - Crescimento da RMDE xPIB x Inflação

RMDE PIB IPCA

R$ -

R$ 500

R$ 1.000

R$ 1.500

R$ 2.000

R$ 2.500

R$ 3.000

Companhias que Compõem a Amostra

Gráfico 3 - RMDE média por companhiaentre os exercícios de 2009 e 2012

RMDE Média (R$ Mil) Participação Acumulada

Fonte: Elaborado pelos autores.

O gráfico 2 demonstra o descolamento entre o IPCA, a RMDE e o PIB, sendo que aRMDE apresentou uma volatilidade significativamente superior tanto em relação ao índiceoficial de inflação quando ao indicador de crescimento econômico.

A análise gráfica sugere que a remuneração média da diretoria estatutária nãoacompanha os índices de crescimento econômico nem de inflação. Isto denota a ausência decorrelação aparente entre os indicadores e evidencia que tanto o IPA quanto a taxa decrescimento da economia não constituem variáveis determinantes da remuneração da diretoriaestatutária no setor industrial brasileiro.

4.2 Distribuição da Remuneração Média da Diretoria Estatutária

A amostra em estudo apresentou média da remuneração média da diretoria estatutáriade 2009 a 2012 de R$ 1.368.221,36 e desvio padrão de R$ 653.700,66, de forma que vinte dasvinte e oito empresas componentes da amostra encontram-se dentro do limite de um desviopadrão, e as outras oito em empresas dentro do limite de dois desvios padrão.

O gráfico 3, abaixo, retrata a distribuição dos valores médios recebidos pela diretoriaestatutária de cada empresa componente da amostra no período de 2009 a 2012.

Fonte: Elaborado pelos autores.

2011/12

Gráfico 3 - Crescimento da RMDE xPIB x Inflação

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Companhias que Compõem a Amostra

Gráfico 3 - RMDE média por companhiaentre os exercícios de 2009 e 2012

Participação Acumulada

A análise da curva de participação acumulada apresentada no gráfico 2 aponta que as14 empresas com maiores RMDE’s, ou seja, 50% da amostra, detém 65% da soma total dasRMDE’s das 28 empresas que compõem a amostra. Ademais, a mediana da amostra encontra-se significativamente próxima à média, com um valor de R$ 1.429.553,27. Tais fatos,juntamente com a distribuição normal, evidencia uma distribuição razoavelmente simétrica,como demonstrado no gráfico 4:

Fonte: Elaborado pelos autores.

Os resultados apresentados nas representações gráficas supracitadas são resultado, emgrande parte, da limitação da amostra. Ao estabelecer-se os limites de 2 desvios padrão damédia da RMDE para a composição da amostra, buscou-se evitar análises enviesadas emrazão do impacto nos resultados que empresas com RMDE’s muito superiores, ou inferiores,a média.

A despeito da amplitude entre as menores e maiores remunerações médias dasdiretorias estatutárias das companhias analisadas, os resultados apresentados nos gráficos 3 e4 apontam para uma razoável homogeneidades entre as RMDE’s das companhias listadas noÍndice Industrial da BM&FBovespa.

4.3 Indicadores de Desempenho e Remuneração Média da Diretoria Estatutária

Para análise da relação entre a remuneração média da diretoria estatutária e odesempenho econômico das companhias que compõem a amostra, utilizou-se o EBITDA(earnings before interest, taxes, depreciation and amortization) como indicador dedesempenho, devido a sua capacidade de expressar a geração operacional de caixa dascompanhias descontando-se imposto e demais efeitos financeiros, e o Valor de Mercado, que,por sua vez, foi calculado utilizando-se como base a cotação das ações de cada companhia noúltimo dia de negociações na BM&FBovespa em cada exercício analisado.

A variação da RMDE média acompanha a direção da variação tanto do EBITDAquanto da variação do Valor de Mercado, porém, a RMDE apresenta uma volatilidade inferiorem relação às duas últimas, conforme pode ser observado no gráfico 5:

A análise da curva de participação acumulada apresentada no gráfico 2 aponta que as14 empresas com maiores RMDE’s, ou seja, 50% da amostra, detém 65% da soma total dasRMDE’s das 28 empresas que compõem a amostra. Ademais, a mediana da amostra encontra-se significativamente próxima à média, com um valor de R$ 1.429.553,27. Tais fatos,juntamente com a distribuição normal, evidencia uma distribuição razoavelmente simétrica,como demonstrado no gráfico 4:

Fonte: Elaborado pelos autores.

Os resultados apresentados nas representações gráficas supracitadas são resultado, emgrande parte, da limitação da amostra. Ao estabelecer-se os limites de 2 desvios padrão damédia da RMDE para a composição da amostra, buscou-se evitar análises enviesadas emrazão do impacto nos resultados que empresas com RMDE’s muito superiores, ou inferiores,a média.

A despeito da amplitude entre as menores e maiores remunerações médias dasdiretorias estatutárias das companhias analisadas, os resultados apresentados nos gráficos 3 e4 apontam para uma razoável homogeneidades entre as RMDE’s das companhias listadas noÍndice Industrial da BM&FBovespa.

4.3 Indicadores de Desempenho e Remuneração Média da Diretoria Estatutária

Para análise da relação entre a remuneração média da diretoria estatutária e odesempenho econômico das companhias que compõem a amostra, utilizou-se o EBITDA(earnings before interest, taxes, depreciation and amortization) como indicador dedesempenho, devido a sua capacidade de expressar a geração operacional de caixa dascompanhias descontando-se imposto e demais efeitos financeiros, e o Valor de Mercado, que,por sua vez, foi calculado utilizando-se como base a cotação das ações de cada companhia noúltimo dia de negociações na BM&FBovespa em cada exercício analisado.

A variação da RMDE média acompanha a direção da variação tanto do EBITDAquanto da variação do Valor de Mercado, porém, a RMDE apresenta uma volatilidade inferiorem relação às duas últimas, conforme pode ser observado no gráfico 5:

012345678910

R$ 0 a500

R$ 500 a1.000

R$ 1.000a 1.500

R$ 1.500a 2.000

R$ 2.000a 2.500

R$ 2.500a 3.000

Fre

quên

cia

RMDE Média (em R$ mil)

Gráfico 4 - Distribuição deFrequências da RMDE Média

A análise da curva de participação acumulada apresentada no gráfico 2 aponta que as14 empresas com maiores RMDE’s, ou seja, 50% da amostra, detém 65% da soma total dasRMDE’s das 28 empresas que compõem a amostra. Ademais, a mediana da amostra encontra-se significativamente próxima à média, com um valor de R$ 1.429.553,27. Tais fatos,juntamente com a distribuição normal, evidencia uma distribuição razoavelmente simétrica,como demonstrado no gráfico 4:

Fonte: Elaborado pelos autores.

Os resultados apresentados nas representações gráficas supracitadas são resultado, emgrande parte, da limitação da amostra. Ao estabelecer-se os limites de 2 desvios padrão damédia da RMDE para a composição da amostra, buscou-se evitar análises enviesadas emrazão do impacto nos resultados que empresas com RMDE’s muito superiores, ou inferiores,a média.

A despeito da amplitude entre as menores e maiores remunerações médias dasdiretorias estatutárias das companhias analisadas, os resultados apresentados nos gráficos 3 e4 apontam para uma razoável homogeneidades entre as RMDE’s das companhias listadas noÍndice Industrial da BM&FBovespa.

4.3 Indicadores de Desempenho e Remuneração Média da Diretoria Estatutária

Para análise da relação entre a remuneração média da diretoria estatutária e odesempenho econômico das companhias que compõem a amostra, utilizou-se o EBITDA(earnings before interest, taxes, depreciation and amortization) como indicador dedesempenho, devido a sua capacidade de expressar a geração operacional de caixa dascompanhias descontando-se imposto e demais efeitos financeiros, e o Valor de Mercado, que,por sua vez, foi calculado utilizando-se como base a cotação das ações de cada companhia noúltimo dia de negociações na BM&FBovespa em cada exercício analisado.

A variação da RMDE média acompanha a direção da variação tanto do EBITDAquanto da variação do Valor de Mercado, porém, a RMDE apresenta uma volatilidade inferiorem relação às duas últimas, conforme pode ser observado no gráfico 5:

R$ 2.500a 3.000

Fonte: Elaborado pelos autores.

Enquanto a amplitude da variação da RMDE média no período analisado foi inferior a8 pontos percentuais, a amplitude da variação do EBITDA e do Valor de Mercado foi deaproximadamente 56 e 41 pontos percentuais, respectivamente. Isso demonstra que, ainda quea direção da variação entre a RMDE média coincida com a direção da variação tanto doEBITDA quanto do Valor de Mercado, a primeira apresenta uma sensibilidadesignificativamente inferior às duas últimas.

Esse resultado decorre, principalmente, do fato de que parte da remuneração dadiretoria estatutária é de caráter fixo, e, portanto não sofre influência do desempenho daempresa. Ademais, algumas companhias optam em não proporcionar remuneração variável àdiretoria estatutária, contribuindo para enfraquecer a relação entre a remuneração média dadiretoria estatutária e indicadores de desempenho financeiro.

Os gráficos 6 e 7 demonstram isoladamente a variação em termos absolutos da RMDEmédia e a variação do EBITDA e da RMDE média e do Valor de Mercado.

Fonte: Elaborado pelos autores.

Ambas as representações gráficas apontam para um descolamento ocasional entre aslinhas que representam a evolução da RMDE média e EBITDA e RMDE média e Valor deMercado. No exercício de 2010, a variação do EBITDA apresentou uma magnitude

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

R$ 1,00R$ 1,10R$ 1,20R$ 1,30R$ 1,40R$ 1,50R$ 1,60

2009 2010 2011

Gráfico 6 - Variação da RMDEx Variação do EBITDA

RMDE Média (em R$ milhões)

EBITDA Médio (em R$ milhões)

Fonte: Elaborado pelos autores.

Enquanto a amplitude da variação da RMDE média no período analisado foi inferior a8 pontos percentuais, a amplitude da variação do EBITDA e do Valor de Mercado foi deaproximadamente 56 e 41 pontos percentuais, respectivamente. Isso demonstra que, ainda quea direção da variação entre a RMDE média coincida com a direção da variação tanto doEBITDA quanto do Valor de Mercado, a primeira apresenta uma sensibilidadesignificativamente inferior às duas últimas.

Esse resultado decorre, principalmente, do fato de que parte da remuneração dadiretoria estatutária é de caráter fixo, e, portanto não sofre influência do desempenho daempresa. Ademais, algumas companhias optam em não proporcionar remuneração variável àdiretoria estatutária, contribuindo para enfraquecer a relação entre a remuneração média dadiretoria estatutária e indicadores de desempenho financeiro.

Os gráficos 6 e 7 demonstram isoladamente a variação em termos absolutos da RMDEmédia e a variação do EBITDA e da RMDE média e do Valor de Mercado.

Fonte: Elaborado pelos autores.

Ambas as representações gráficas apontam para um descolamento ocasional entre aslinhas que representam a evolução da RMDE média e EBITDA e RMDE média e Valor deMercado. No exercício de 2010, a variação do EBITDA apresentou uma magnitude

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

2009/2010 2010/2011 2011/2012

Gráfico 5 - RMDE x EBITDA x Valor deMercado

Variação da RMDE

Variação do EBITDA

Variação Valor de Mercado

R$ 500

R$ 600

R$ 700

R$ 800

R$ 900

2011 2012

Gráfico 6 - Variação da RMDEx Variação do EBITDA

RMDE Média (em R$ milhões)

EBITDA Médio (em R$ milhões)

R$ 1,00R$ 1,10R$ 1,20R$ 1,30R$ 1,40R$ 1,50R$ 1,60

2009 2010 2011

Gráfico 7 - Variação da RMDE xVariação do Valor de Mercado

RMDE Média (em R$ milhões)

Valor de Mercado Médio (em R$ bilhões)

Fonte: Elaborado pelos autores.

Enquanto a amplitude da variação da RMDE média no período analisado foi inferior a8 pontos percentuais, a amplitude da variação do EBITDA e do Valor de Mercado foi deaproximadamente 56 e 41 pontos percentuais, respectivamente. Isso demonstra que, ainda quea direção da variação entre a RMDE média coincida com a direção da variação tanto doEBITDA quanto do Valor de Mercado, a primeira apresenta uma sensibilidadesignificativamente inferior às duas últimas.

Esse resultado decorre, principalmente, do fato de que parte da remuneração dadiretoria estatutária é de caráter fixo, e, portanto não sofre influência do desempenho daempresa. Ademais, algumas companhias optam em não proporcionar remuneração variável àdiretoria estatutária, contribuindo para enfraquecer a relação entre a remuneração média dadiretoria estatutária e indicadores de desempenho financeiro.

Os gráficos 6 e 7 demonstram isoladamente a variação em termos absolutos da RMDEmédia e a variação do EBITDA e da RMDE média e do Valor de Mercado.

Fonte: Elaborado pelos autores.

Ambas as representações gráficas apontam para um descolamento ocasional entre aslinhas que representam a evolução da RMDE média e EBITDA e RMDE média e Valor deMercado. No exercício de 2010, a variação do EBITDA apresentou uma magnitude

2011/2012

Gráfico 5 - RMDE x EBITDA x Valor deMercado

R$ 5,00

R$ 6,00

R$ 7,00

R$ 8,00

R$ 9,00

R$ 10,00

2011 2012

Gráfico 7 - Variação da RMDE xVariação do Valor de Mercado

RMDE Média (em R$ milhões)

Valor de Mercado Médio (em R$ bilhões)

significativamente superior à variação da RMDE média, enquanto no exercício de 2011 oValor de Mercado apresentou um decréscimo em relação ao período anterior, movimento quenão foi acompanhado pela variação da RMDE média no mesmo exercício. Observa-se,portanto, que os indicadores de desempenho analisados na presente pesquisa – EBITDA eValor de Mercado – possuem impacto pouco representativo na determinação da RMDEmédia.

4.5 Remuneração Média da Diretoria Estatutária e Setor Econômico

Na análise da remuneração média da diretoria estatutária a partir da segmentação porsetores econômicos, o gráfico 8 demonstra uma diferença significativa das companhiassegmentadas no setor de Consumo Não Cíclico em relação aos demais setores. Para todos osexercícios analisados, esse setor obteve a maior RMDE média. A menor variação na RMDEdas companhias do setor de Materiais Básicos também fica evidente.

Fonte: Elaborado pelos autores.

Inseridos dentro do setor econômico de Bens Industriais estão os subsetores dematerial de transportes e máquinas e equipamentos. Dos subsetores pertencentes ao setor deConstrução e Transporte, apenas o de construção e engenharia possui empresas representadasna amostra. O mesmo ocorre para o setor de Consumo Cíclico, onde todas as empresaslistadas no INDX desse setor pertencem ao subsetor de tecidos, vestuário e calçados. O setorde Consumo Não-cíclico agrupa os subsetores de bebidas, alimentos processados, produtos deuso pessoal e limpeza, fumo e diversos. Por fim, inseridos dentro do setor de MateriaisBásicos encontram-se os subsetores de madeira e papel, siderurgia e metalurgia, químicos emateriais diversos.

O polígono de percentagem acumulada, apresentado no gráfico 9, corrobora com oresultado supracitado. Quanto mais inclinada à direita do gráfico encontra-se a linharepresentativa de cada setor econômico, maior sua RMDE média.

R$ -

R$ 500

R$ 1.000

R$ 1.500

R$ 2.000

R$ 2.500

Gráfico 8 - RMDE Média por setor (em R$ mil)

significativamente superior à variação da RMDE média, enquanto no exercício de 2011 oValor de Mercado apresentou um decréscimo em relação ao período anterior, movimento quenão foi acompanhado pela variação da RMDE média no mesmo exercício. Observa-se,portanto, que os indicadores de desempenho analisados na presente pesquisa – EBITDA eValor de Mercado – possuem impacto pouco representativo na determinação da RMDEmédia.

4.5 Remuneração Média da Diretoria Estatutária e Setor Econômico

Na análise da remuneração média da diretoria estatutária a partir da segmentação porsetores econômicos, o gráfico 8 demonstra uma diferença significativa das companhiassegmentadas no setor de Consumo Não Cíclico em relação aos demais setores. Para todos osexercícios analisados, esse setor obteve a maior RMDE média. A menor variação na RMDEdas companhias do setor de Materiais Básicos também fica evidente.

Fonte: Elaborado pelos autores.

Inseridos dentro do setor econômico de Bens Industriais estão os subsetores dematerial de transportes e máquinas e equipamentos. Dos subsetores pertencentes ao setor deConstrução e Transporte, apenas o de construção e engenharia possui empresas representadasna amostra. O mesmo ocorre para o setor de Consumo Cíclico, onde todas as empresaslistadas no INDX desse setor pertencem ao subsetor de tecidos, vestuário e calçados. O setorde Consumo Não-cíclico agrupa os subsetores de bebidas, alimentos processados, produtos deuso pessoal e limpeza, fumo e diversos. Por fim, inseridos dentro do setor de MateriaisBásicos encontram-se os subsetores de madeira e papel, siderurgia e metalurgia, químicos emateriais diversos.

O polígono de percentagem acumulada, apresentado no gráfico 9, corrobora com oresultado supracitado. Quanto mais inclinada à direita do gráfico encontra-se a linharepresentativa de cada setor econômico, maior sua RMDE média.

R$ 500

R$ 1.000

R$ 1.500

R$ 2.000

R$ 2.500

BensIndustriais

Construçãoe Transporte

ConsumoCíclico

ConsumoNão-cíclico

MateriaisBásicos

Gráfico 8 - RMDE Média por setor (em R$ mil)

2009 2010 2011 2012

significativamente superior à variação da RMDE média, enquanto no exercício de 2011 oValor de Mercado apresentou um decréscimo em relação ao período anterior, movimento quenão foi acompanhado pela variação da RMDE média no mesmo exercício. Observa-se,portanto, que os indicadores de desempenho analisados na presente pesquisa – EBITDA eValor de Mercado – possuem impacto pouco representativo na determinação da RMDEmédia.

4.5 Remuneração Média da Diretoria Estatutária e Setor Econômico

Na análise da remuneração média da diretoria estatutária a partir da segmentação porsetores econômicos, o gráfico 8 demonstra uma diferença significativa das companhiassegmentadas no setor de Consumo Não Cíclico em relação aos demais setores. Para todos osexercícios analisados, esse setor obteve a maior RMDE média. A menor variação na RMDEdas companhias do setor de Materiais Básicos também fica evidente.

Fonte: Elaborado pelos autores.

Inseridos dentro do setor econômico de Bens Industriais estão os subsetores dematerial de transportes e máquinas e equipamentos. Dos subsetores pertencentes ao setor deConstrução e Transporte, apenas o de construção e engenharia possui empresas representadasna amostra. O mesmo ocorre para o setor de Consumo Cíclico, onde todas as empresaslistadas no INDX desse setor pertencem ao subsetor de tecidos, vestuário e calçados. O setorde Consumo Não-cíclico agrupa os subsetores de bebidas, alimentos processados, produtos deuso pessoal e limpeza, fumo e diversos. Por fim, inseridos dentro do setor de MateriaisBásicos encontram-se os subsetores de madeira e papel, siderurgia e metalurgia, químicos emateriais diversos.

O polígono de percentagem acumulada, apresentado no gráfico 9, corrobora com oresultado supracitado. Quanto mais inclinada à direita do gráfico encontra-se a linharepresentativa de cada setor econômico, maior sua RMDE média.

ConsumoNão-cíclico

MateriaisBásicos

Gráfico 8 - RMDE Média por setor (em R$ mil)

Fonte: Elaborado pelos autores.

Acerca da evolução da remuneração média da diretoria estatutária por setoreconômico, o gráfico 9 apresenta uma estreita relação entre a variação da RMDE dascompanhias dos setores de Bens Industriais e Consumo Cíclico e, de maneira mais sutil, entreos setores de Consumo Não-cíclico e Materiais Básicos. É saliente também o descolamento davariação do setor de Construção e Transporte em relação à variação de todos os demaissetores econômicos.

Fonte: Elaborado pelos autores.

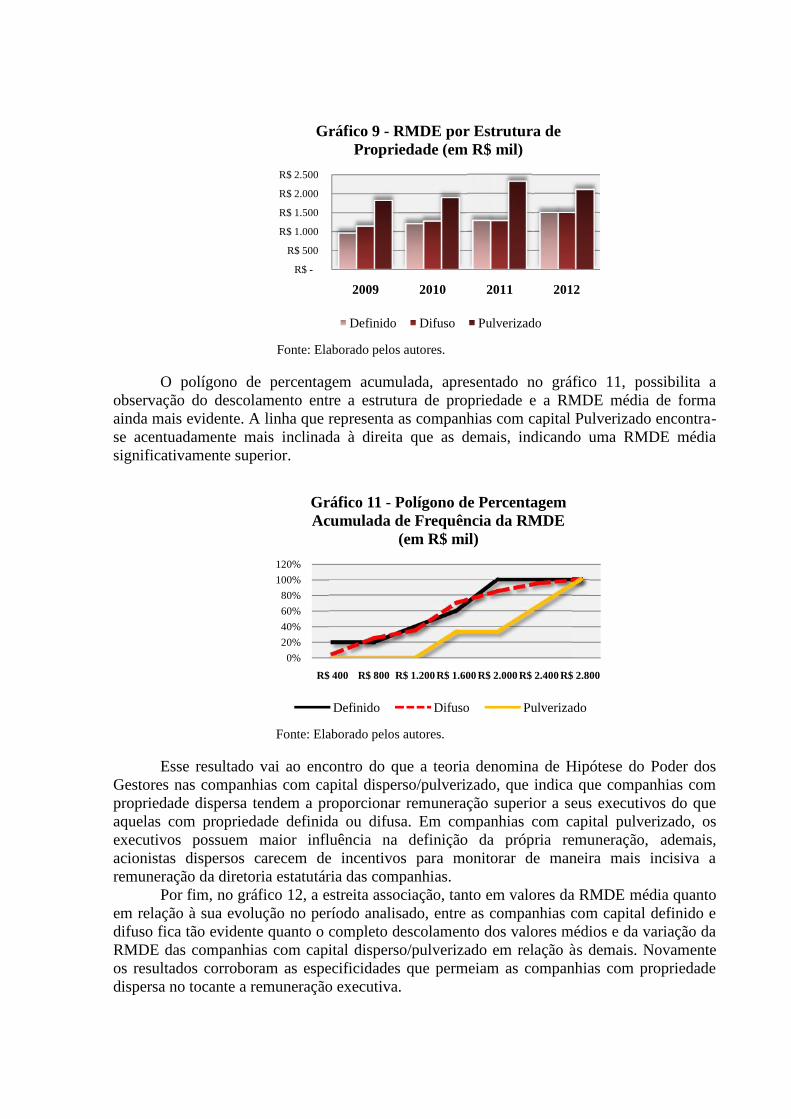

4.6 Remuneração Média da Diretoria Estatutária e Estrutura de Propriedade

A estrutura de propriedade de uma companhia pode ser decisiva na definição da suapolítica de remuneração. No gráfico 10, é possível observar a expressiva diferença, tanto emtermos de valor médio da RMDE quanto em relação à sua evolução durante o períodoanalisado, das companhias com capital disperso/pulverizado e as companhias com capitaldifuso e definido.

0%

20%

40%

60%

80%

100%

120%

Gráfico 9 - Polígono de PercentagemAcumulada de Frequência da RMDE (em R$

mil)

R$ -

R$ 500

R$ 1.000

R$ 1.500

R$ 2.000

R$ 2.500

Fonte: Elaborado pelos autores.

Acerca da evolução da remuneração média da diretoria estatutária por setoreconômico, o gráfico 9 apresenta uma estreita relação entre a variação da RMDE dascompanhias dos setores de Bens Industriais e Consumo Cíclico e, de maneira mais sutil, entreos setores de Consumo Não-cíclico e Materiais Básicos. É saliente também o descolamento davariação do setor de Construção e Transporte em relação à variação de todos os demaissetores econômicos.

Fonte: Elaborado pelos autores.

4.6 Remuneração Média da Diretoria Estatutária e Estrutura de Propriedade

A estrutura de propriedade de uma companhia pode ser decisiva na definição da suapolítica de remuneração. No gráfico 10, é possível observar a expressiva diferença, tanto emtermos de valor médio da RMDE quanto em relação à sua evolução durante o períodoanalisado, das companhias com capital disperso/pulverizado e as companhias com capitaldifuso e definido.

R$ 400 R$ 800 R$ 1.200 R$ 1.600 R$ 2.000 R$ 2.400

Gráfico 9 - Polígono de PercentagemAcumulada de Frequência da RMDE (em R$

mil)

Bens Industriais Construção e Transporte

Consumo Cíclico Consumo Não-cíclico

Materiais Básicos

R$ -

R$ 500

R$ 1.000

R$ 1.500

R$ 2.000

R$ 2.500

2009 2010 2011 2012

Gráfico 9 - Evolução da RMDE por Setor

Bens Industriais Construção e Transporte

Consumo Cíclico Consumo Não-cíclico

Materiais Básicos

Fonte: Elaborado pelos autores.

Acerca da evolução da remuneração média da diretoria estatutária por setoreconômico, o gráfico 9 apresenta uma estreita relação entre a variação da RMDE dascompanhias dos setores de Bens Industriais e Consumo Cíclico e, de maneira mais sutil, entreos setores de Consumo Não-cíclico e Materiais Básicos. É saliente também o descolamento davariação do setor de Construção e Transporte em relação à variação de todos os demaissetores econômicos.

Fonte: Elaborado pelos autores.

4.6 Remuneração Média da Diretoria Estatutária e Estrutura de Propriedade

A estrutura de propriedade de uma companhia pode ser decisiva na definição da suapolítica de remuneração. No gráfico 10, é possível observar a expressiva diferença, tanto emtermos de valor médio da RMDE quanto em relação à sua evolução durante o períodoanalisado, das companhias com capital disperso/pulverizado e as companhias com capitaldifuso e definido.

R$ 2.400 R$ 2.800

Gráfico 9 - Polígono de PercentagemAcumulada de Frequência da RMDE (em R$

mil)

Construção e Transporte

Consumo Não-cíclico

2012

Gráfico 9 - Evolução da RMDE por Setor

Construção e Transporte

Consumo Não-cíclico

Fonte: Elaborado pelos autores.

O polígono de percentagem acumulada, apresentado no gráfico 11, possibilita aobservação do descolamento entre a estrutura de propriedade e a RMDE média de formaainda mais evidente. A linha que representa as companhias com capital Pulverizado encontra-se acentuadamente mais inclinada à direita que as demais, indicando uma RMDE médiasignificativamente superior.

Fonte: Elaborado pelos autores.

Esse resultado vai ao encontro do que a teoria denomina de Hipótese do Poder dosGestores nas companhias com capital disperso/pulverizado, que indica que companhias compropriedade dispersa tendem a proporcionar remuneração superior a seus executivos do queaquelas com propriedade definida ou difusa. Em companhias com capital pulverizado, osexecutivos possuem maior influência na definição da própria remuneração, ademais,acionistas dispersos carecem de incentivos para monitorar de maneira mais incisiva aremuneração da diretoria estatutária das companhias.

Por fim, no gráfico 12, a estreita associação, tanto em valores da RMDE média quantoem relação à sua evolução no período analisado, entre as companhias com capital definido edifuso fica tão evidente quanto o completo descolamento dos valores médios e da variação daRMDE das companhias com capital disperso/pulverizado em relação às demais. Novamenteos resultados corroboram as especificidades que permeiam as companhias com propriedadedispersa no tocante a remuneração executiva.

R$ 500

R$ 1.000

R$ 1.500

R$ 2.000

R$ 2.500

0%

20%

40%

60%

80%

100%

120%

Fonte: Elaborado pelos autores.

O polígono de percentagem acumulada, apresentado no gráfico 11, possibilita aobservação do descolamento entre a estrutura de propriedade e a RMDE média de formaainda mais evidente. A linha que representa as companhias com capital Pulverizado encontra-se acentuadamente mais inclinada à direita que as demais, indicando uma RMDE médiasignificativamente superior.

Fonte: Elaborado pelos autores.

Esse resultado vai ao encontro do que a teoria denomina de Hipótese do Poder dosGestores nas companhias com capital disperso/pulverizado, que indica que companhias compropriedade dispersa tendem a proporcionar remuneração superior a seus executivos do queaquelas com propriedade definida ou difusa. Em companhias com capital pulverizado, osexecutivos possuem maior influência na definição da própria remuneração, ademais,acionistas dispersos carecem de incentivos para monitorar de maneira mais incisiva aremuneração da diretoria estatutária das companhias.

Por fim, no gráfico 12, a estreita associação, tanto em valores da RMDE média quantoem relação à sua evolução no período analisado, entre as companhias com capital definido edifuso fica tão evidente quanto o completo descolamento dos valores médios e da variação daRMDE das companhias com capital disperso/pulverizado em relação às demais. Novamenteos resultados corroboram as especificidades que permeiam as companhias com propriedadedispersa no tocante a remuneração executiva.

R$ -

R$ 500

R$ 1.000

R$ 1.500

R$ 2.000

R$ 2.500

2009 2010 2011 2012

Gráfico 9 - RMDE por Estrutura dePropriedade (em R$ mil)

Definido Difuso Pulverizado

0%

20%

40%

60%

80%

100%

120%

R$ 400 R$ 800 R$ 1.200 R$ 1.600 R$ 2.000 R$ 2.400 R$ 2.800

Gráfico 11 - Polígono de PercentagemAcumulada de Frequência da RMDE

(em R$ mil)

Definido Difuso Pulverizado

Fonte: Elaborado pelos autores.

O polígono de percentagem acumulada, apresentado no gráfico 11, possibilita aobservação do descolamento entre a estrutura de propriedade e a RMDE média de formaainda mais evidente. A linha que representa as companhias com capital Pulverizado encontra-se acentuadamente mais inclinada à direita que as demais, indicando uma RMDE médiasignificativamente superior.

Fonte: Elaborado pelos autores.

Esse resultado vai ao encontro do que a teoria denomina de Hipótese do Poder dosGestores nas companhias com capital disperso/pulverizado, que indica que companhias compropriedade dispersa tendem a proporcionar remuneração superior a seus executivos do queaquelas com propriedade definida ou difusa. Em companhias com capital pulverizado, osexecutivos possuem maior influência na definição da própria remuneração, ademais,acionistas dispersos carecem de incentivos para monitorar de maneira mais incisiva aremuneração da diretoria estatutária das companhias.

Por fim, no gráfico 12, a estreita associação, tanto em valores da RMDE média quantoem relação à sua evolução no período analisado, entre as companhias com capital definido edifuso fica tão evidente quanto o completo descolamento dos valores médios e da variação daRMDE das companhias com capital disperso/pulverizado em relação às demais. Novamenteos resultados corroboram as especificidades que permeiam as companhias com propriedadedispersa no tocante a remuneração executiva.

2012

Gráfico 9 - RMDE por Estrutura dePropriedade (em R$ mil)

R$ 2.800

Gráfico 11 - Polígono de PercentagemAcumulada de Frequência da RMDE

(em R$ mil)

Pulverizado

Fonte: Elaborado pelos autores.

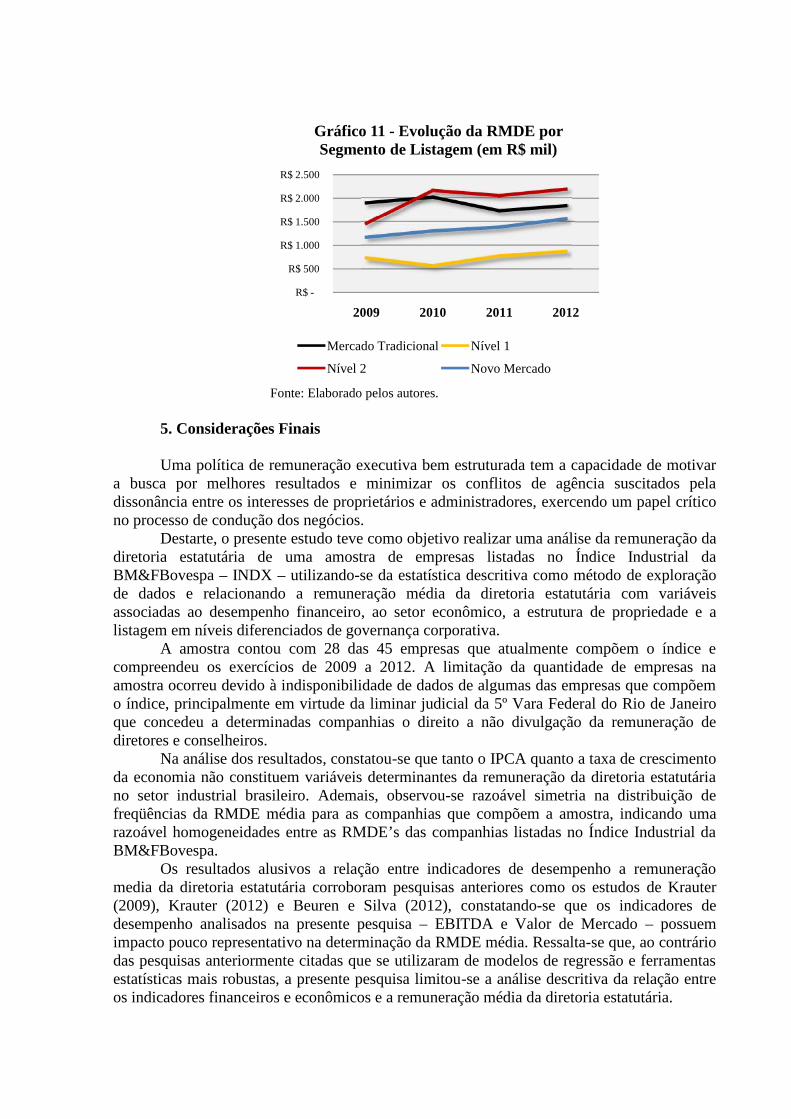

4.5 Remuneração Média da Diretoria Estatutária e Segmentos de Listagem

Na análise da remuneração média da diretoria estatutária conforme o segmento delistagem na BM&FBovespa, demonstrada no gráfico 13, as companhias listadas no MercadoTradicional e no Nível 2 na BM&FBovespa apresentaram RMDE média significativamentesuperior aquelas listadas no Novo Mercado e no Nível 1.

Fonte: Elaborado pelos autores.

Os resultados supracitados, por considerarem apenas as companhias listadas no índiceindustrial da BM&FBovespa, vão de encontro aos resultados encontrados em pesquisas queutilizam amostras mais abrangentes, englobando diferentes setores, não apenas o setorindustrial. Essas pesquisas apontam para uma RMDE média significativamente superior nascompanhias listadas no Novo Mercado frente os demais segmentos de listagem (KPMG,2012).