Sulla stabilità quasi-globale dei processi di non-tâtonnement

66

66

RELAZIONI DI CANALE E STRATEGIE DI ACQUISTO DELLE

IMPRESE COMMERCIALI

INDICE

RPEFAZIONE di Cosetta Pepe ...................................................................................................................... 7

INTRODUZIONE ......................................................................................................................................... 13

PARTE PRIMA - POTERE E STABILITÀ NELLE RELAZIONI D I CANALE

CAPITOLO I - Le relazioni di canale ......................................................................................................... 25

1.1 L'evoluzione dei canali di marketing e i rapporti fra imprese ............................................................... 25 1.2 La varietà dei flussi e le valenze ambientali .......................................................................................... 31 1.3 Il nuovo potere dei distributori .............................................................................................................. 39 1.4 I caratteri delle relazioni di canale e il metodo di analisi ...................................................................... 44

CAPITOLO II - I paradigmi teorici sulle relazioni di canale: approcci economici, comportamentismo e modelli di sintesi ....................................................................................................... 51

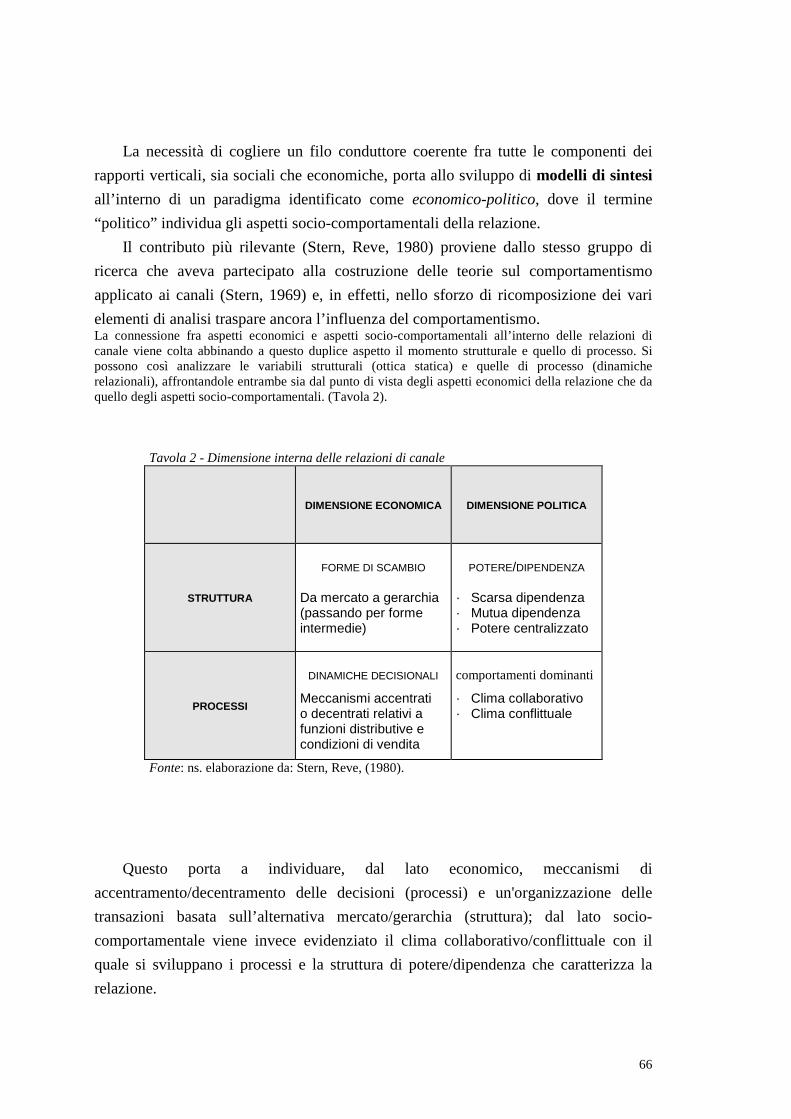

2.1 Gli approcci economici ......................................................................................................................... 51 2.2 Il comportamentismo ............................................................................................................................ 59 2.3 Il paradigma economico-politico come modello di sintesi ................................................................... 62

CAPITOLO III - Le dinamiche nelle relazioni di canale .......................................................................... 69

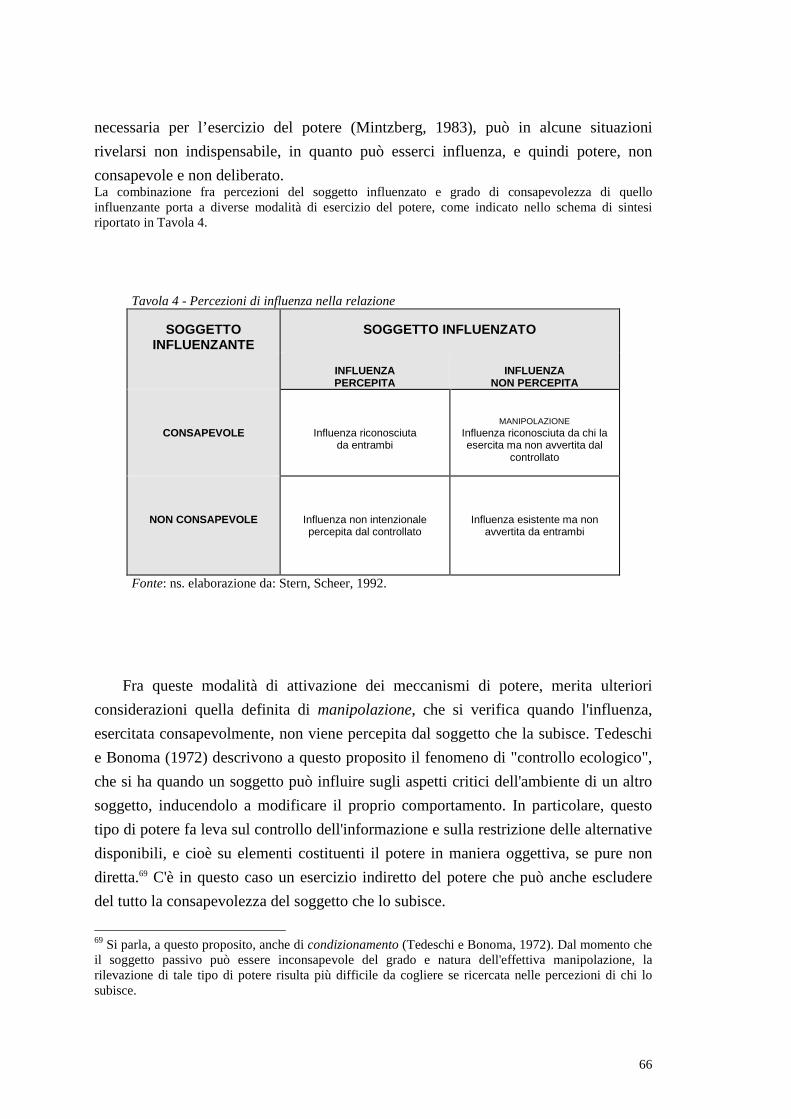

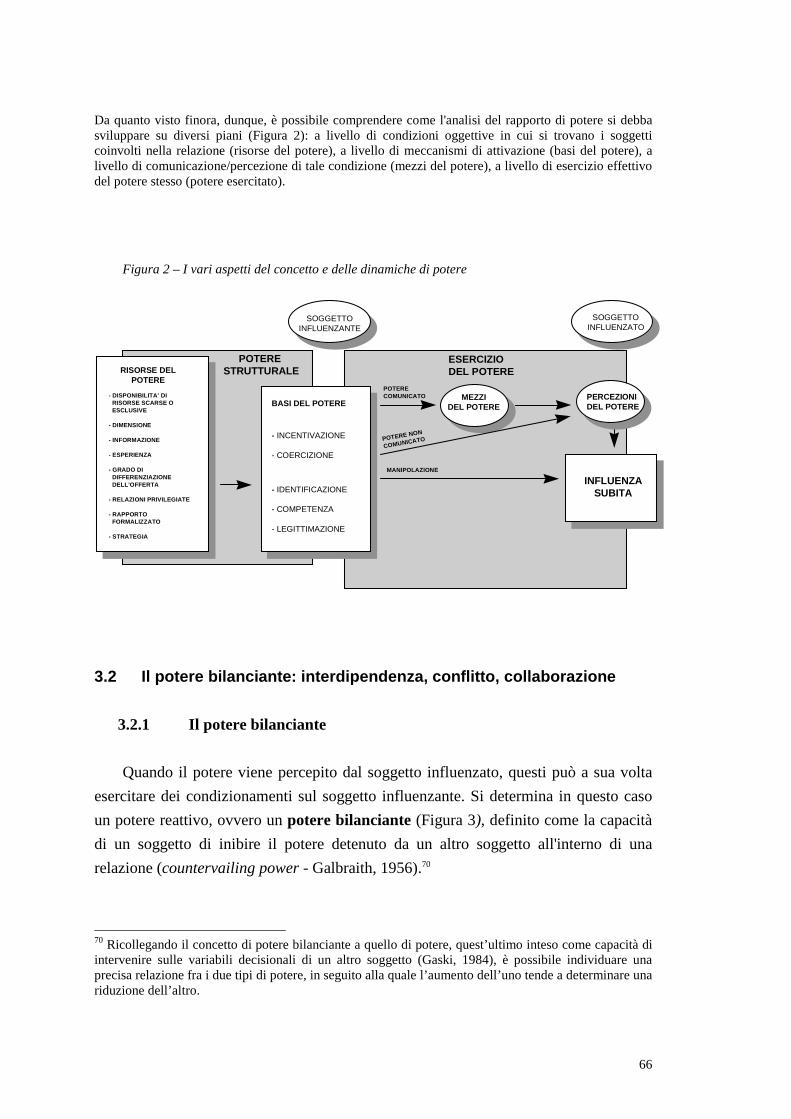

3.1 La relazione come espressione di potere ............................................................................................... 69 3.1.1 Il concetto di potere ....................................................................................................................... 69 3.1.2 Le risorse del potere....................................................................................................................... 71 3.1.3 Le basi del potere ........................................................................................................................... 76 3.1.4 Le percezioni, i mezzi e il potere esercitato ................................................................................... 80

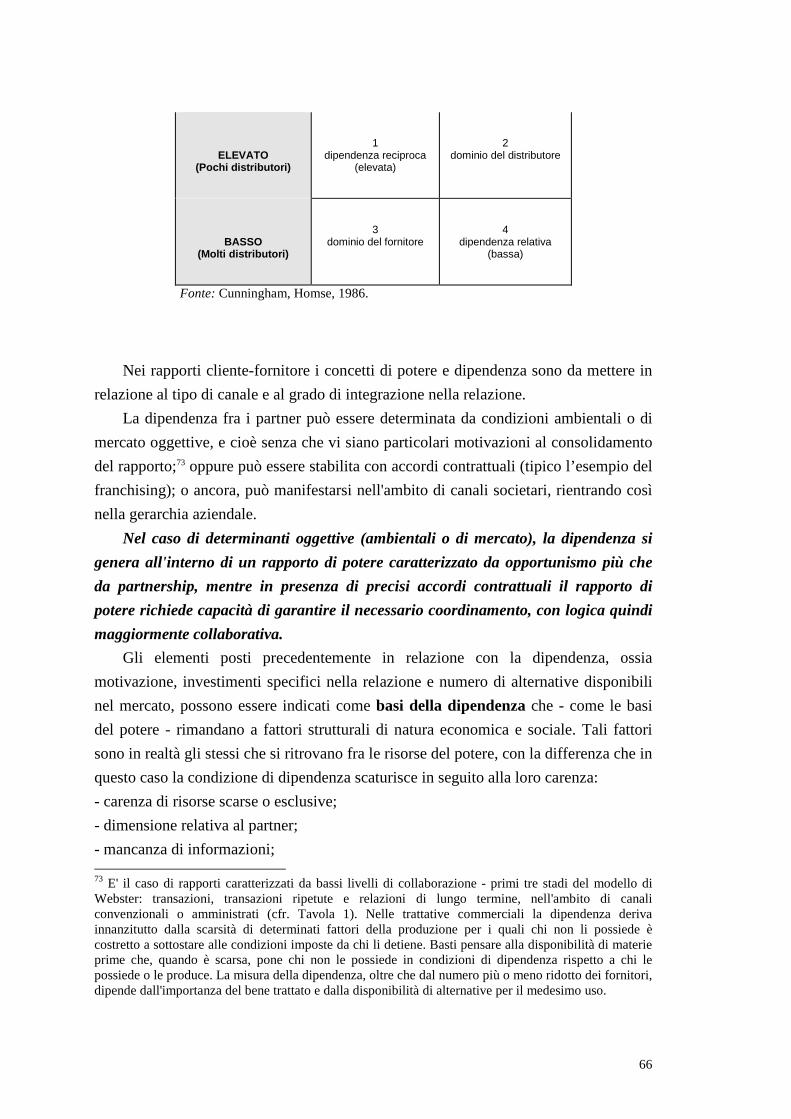

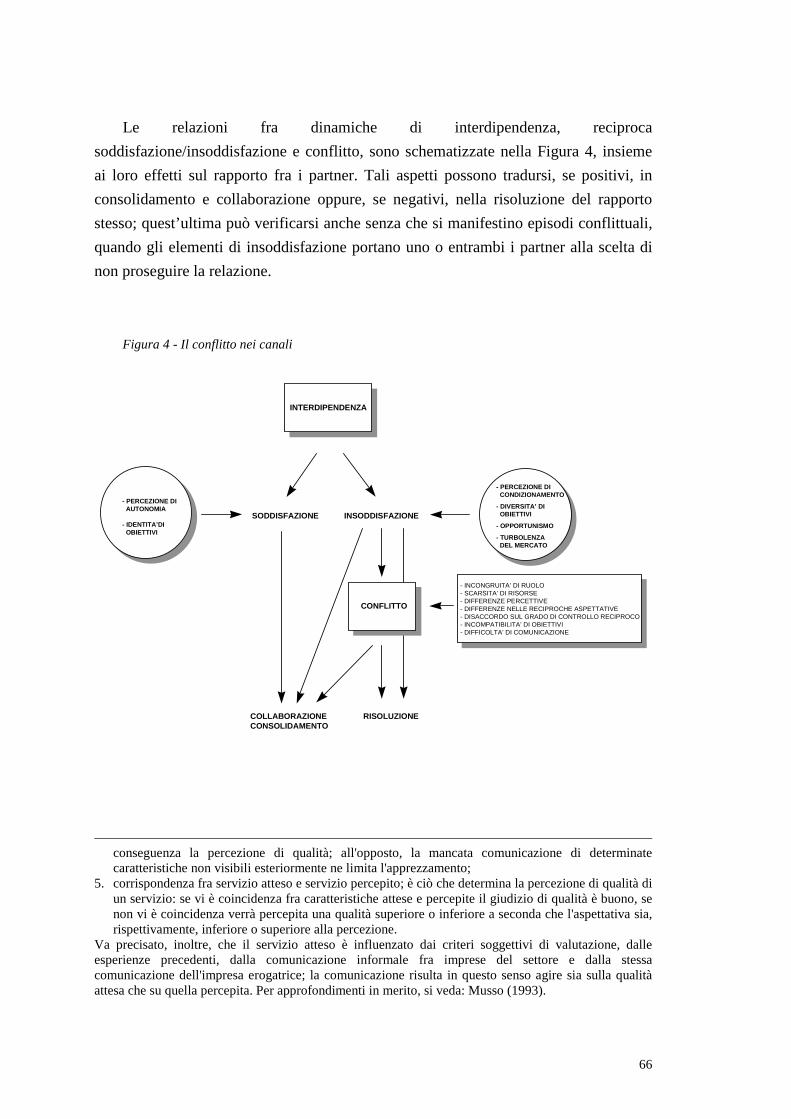

3.2 Il potere bilanciante: interdipendenza, conflitto, collaborazione ........................................................... 84 3.2.1 Il potere bilanciante ....................................................................................................................... 84 3.2.2 La dipendenza e l’interdipendenza ................................................................................................ 86 3.2.3 Il conflitto e la collaborazione ....................................................................................................... 90

CAPITOLO IV - Potere, stabilità e collaborazione nelle relazioni di canale ......................................... 101

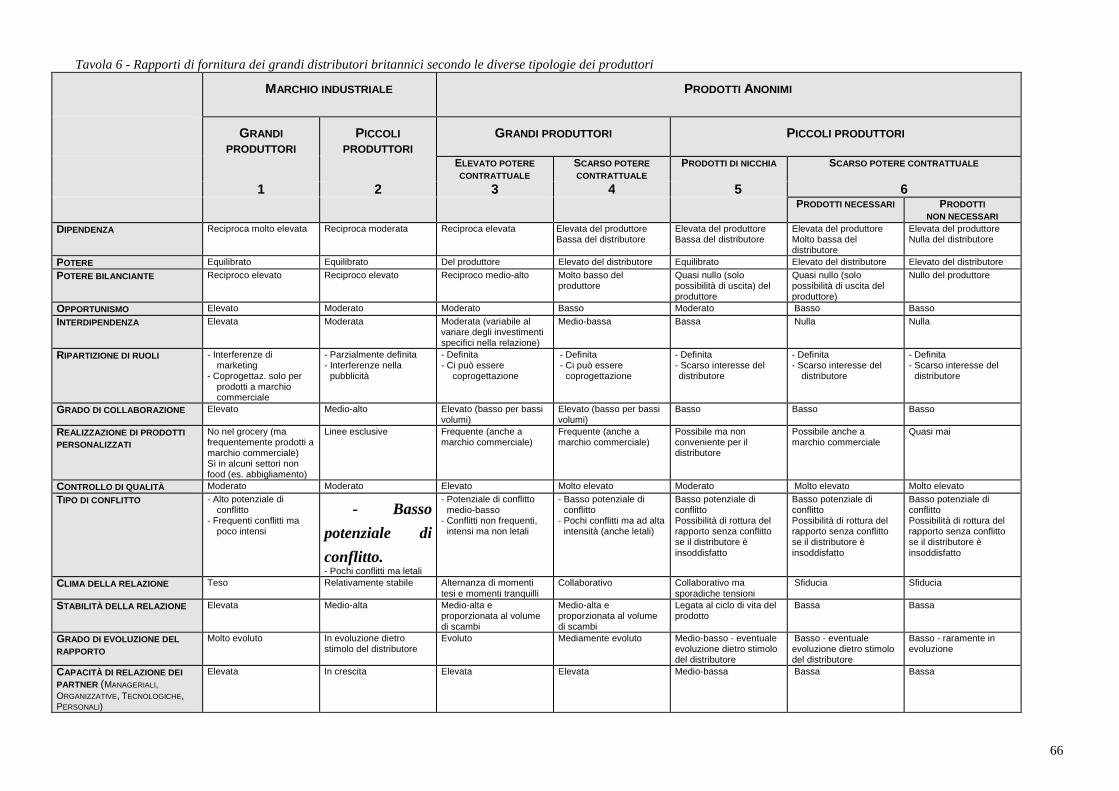

4.1 Il caso emblematico della grande distribuzione britannica ................................................................. 103 4.2 Le relazioni di canale e le tipologie dei fornitori ................................................................................ 106

4.2.1 Produttori di grandi dimensioni con forte marchio industriale ................................................... 107 4.2.2 Produttori minori con marchio affermato .................................................................................... 109 4.2.3 Produttori di grandi dimensioni con prodotti anonimi ed elevato potere contrattuale ............... 111 4.2.4 Produttori di prodotti anonimi di dimensioni rilevanti ma con scarso potere contrattuale......... 113 4.2.5 Produttori di nicchia con elevato potere contrattuale ................................................................. 115 4.2.6 Piccoli produttori di prodotti anonimi e indifferenziati con scarso potere contrattuale ............. 117

4.3 Le determinanti della stabilità nelle relazioni di canale ...................................................................... 124

66

PARTE SECONDA - RAPPORTI DI FORNITURA E RUOLO DELLA FUNZIONE ACQUISTI

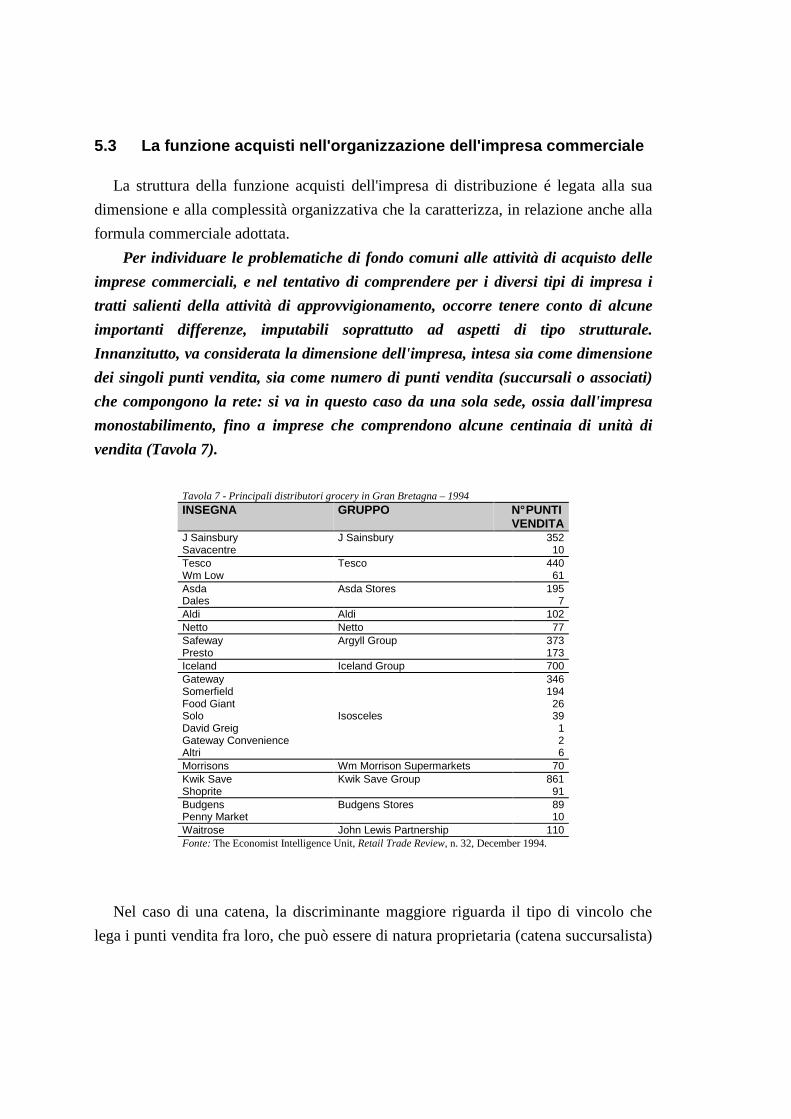

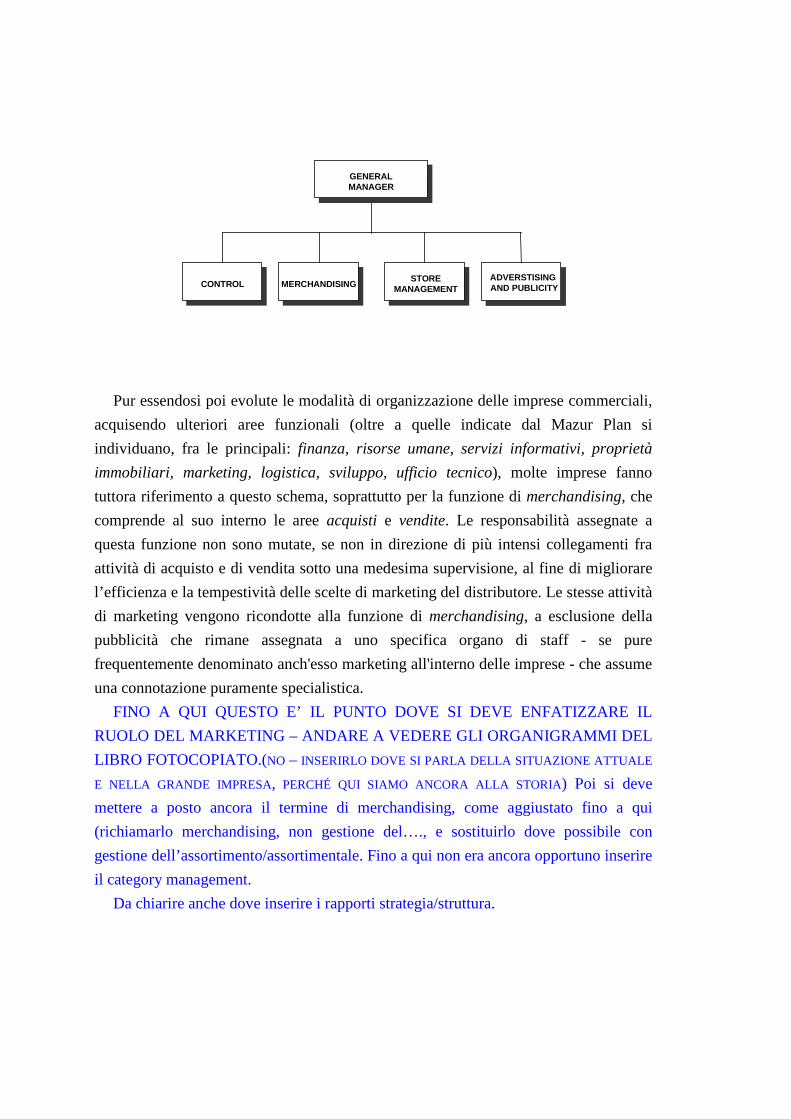

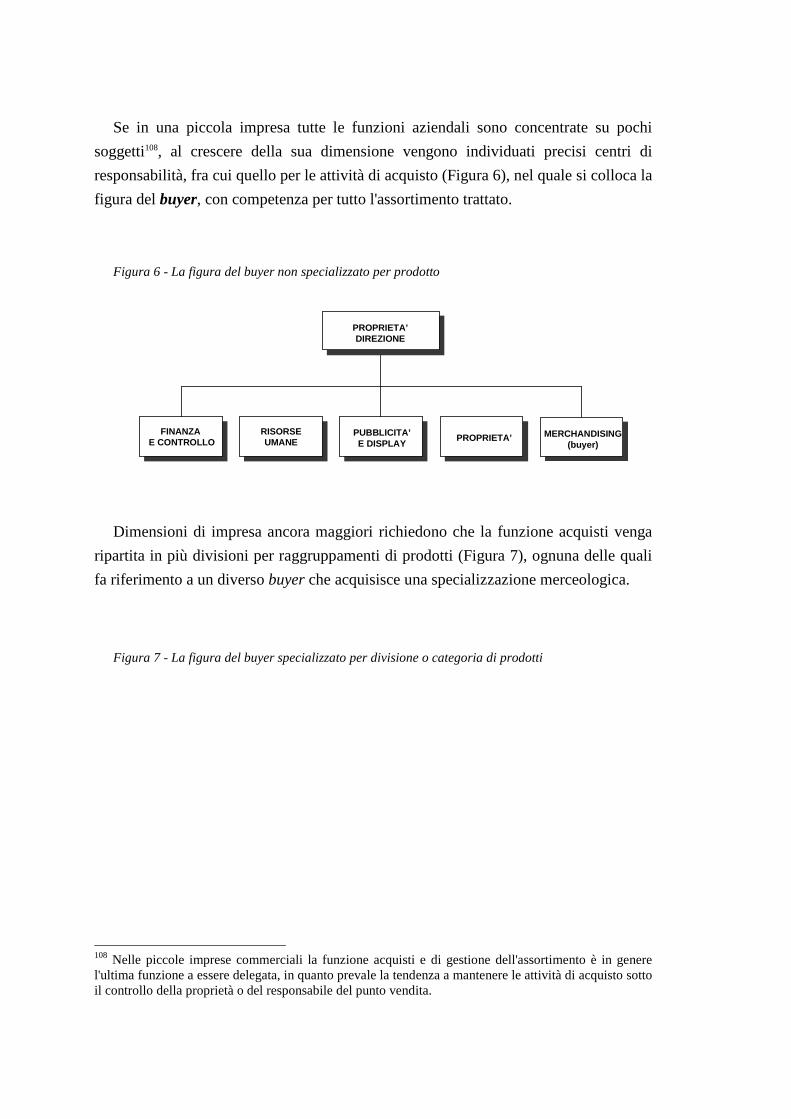

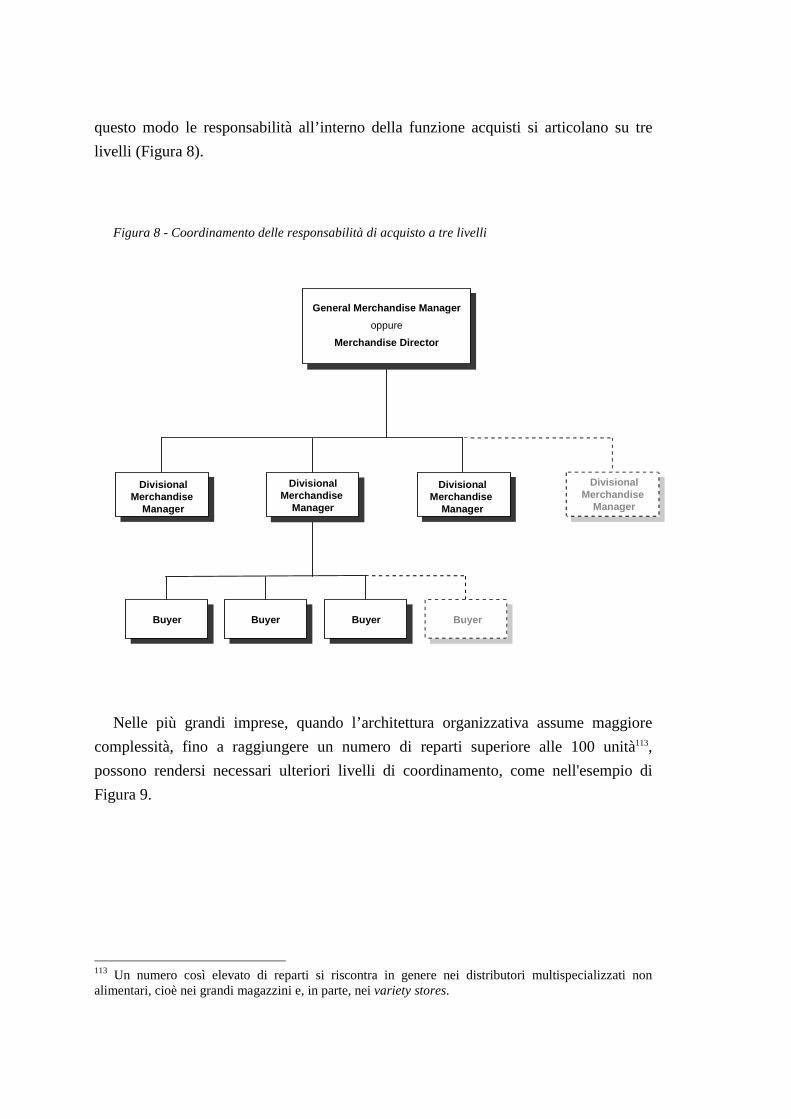

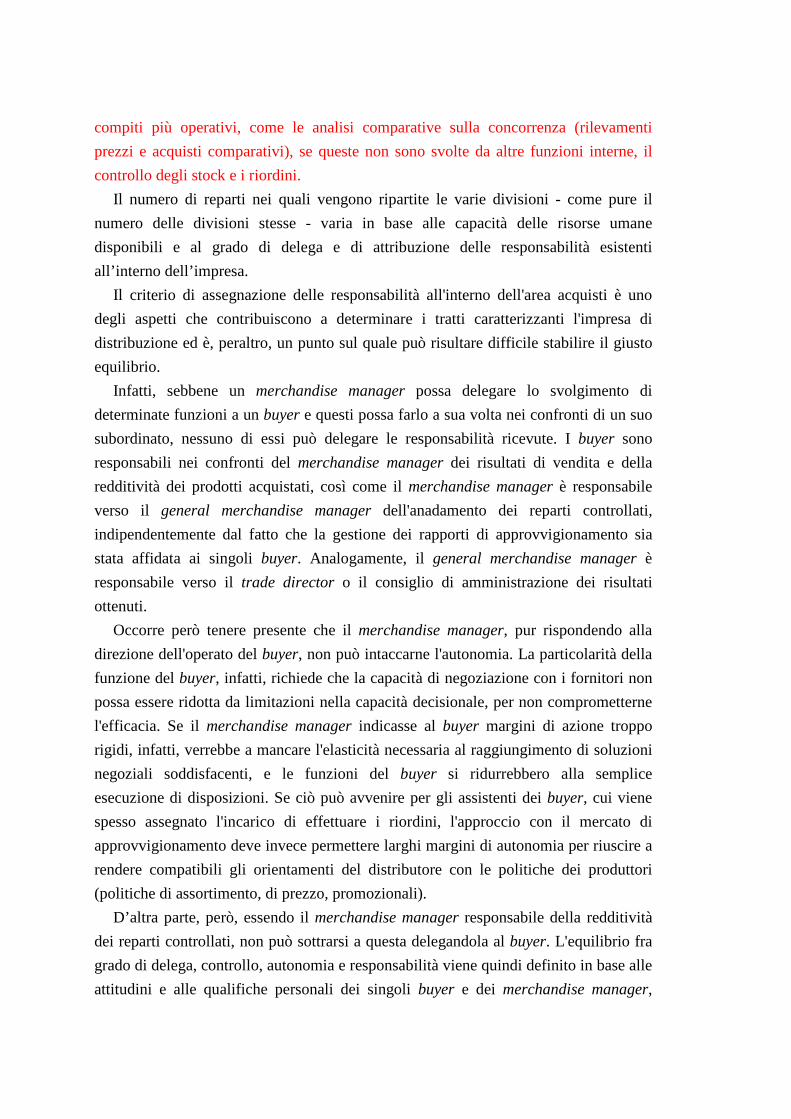

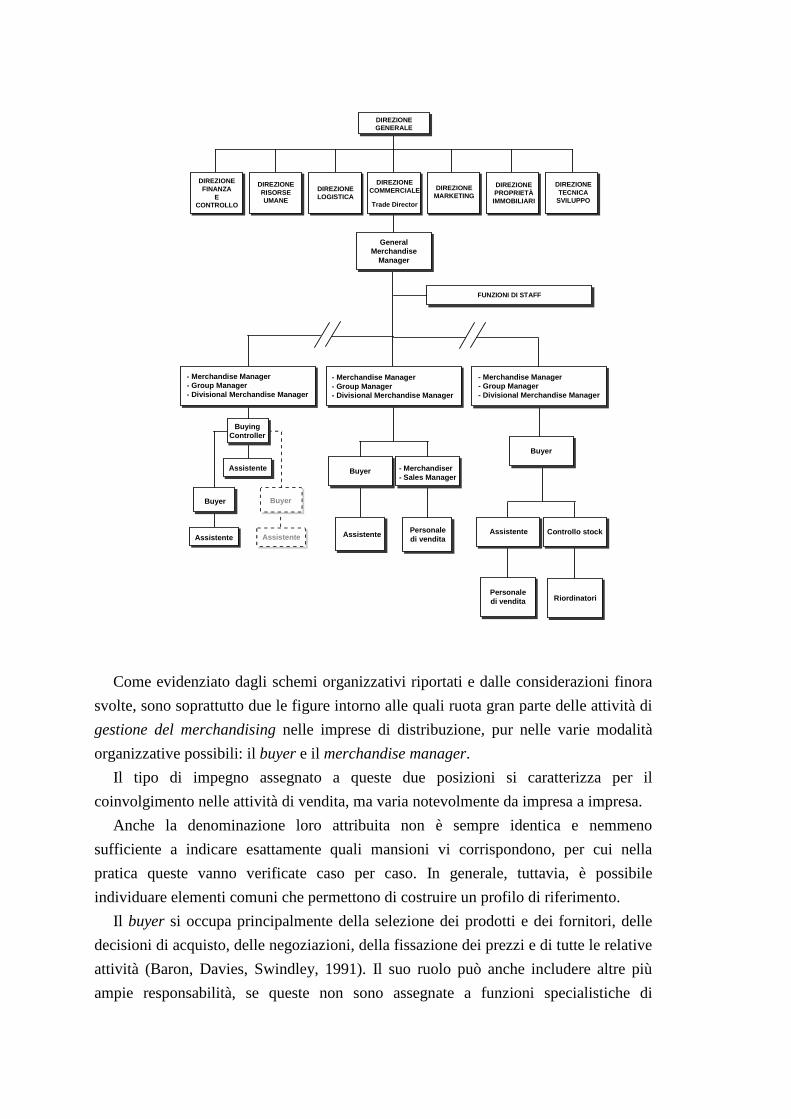

CAPITOLO V - Il ruolo e la struttura della funzione acquisti nella grande impresa di distribuzione ................................................................................................................................................ 131

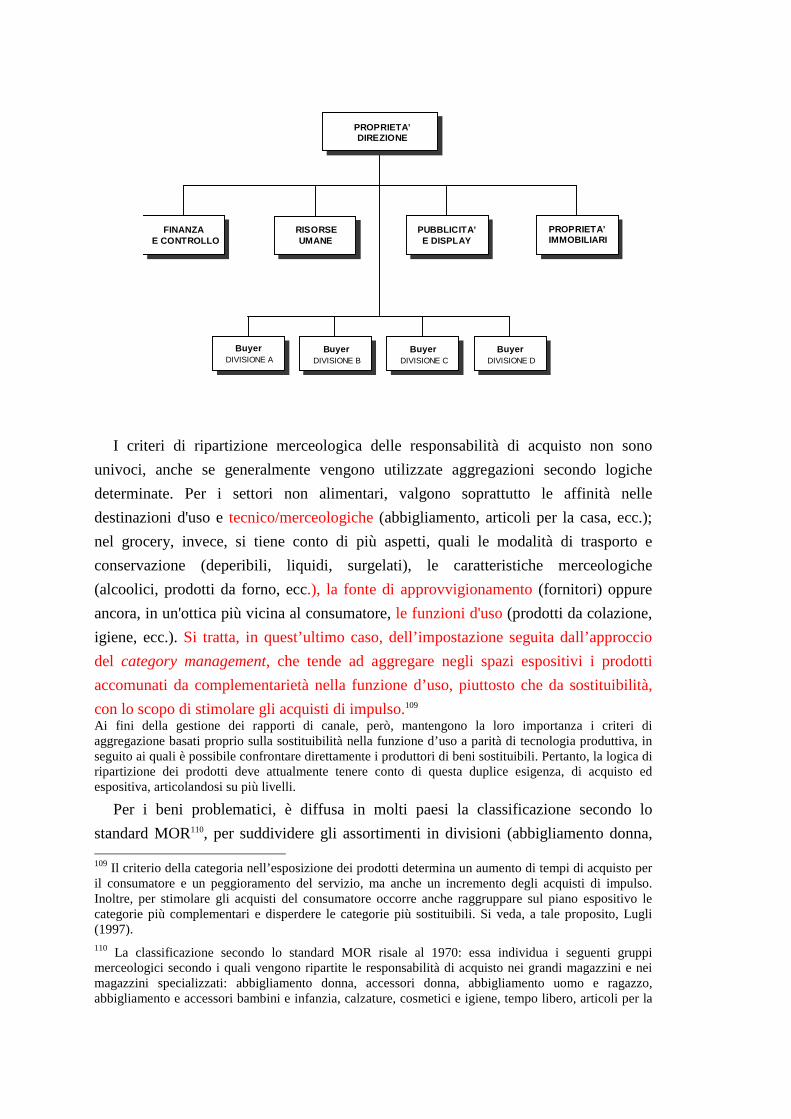

5.1 I rapporti di canale, le strategie del distributore e la funzione acquisti ............................................... 131 5.2 La centralità del merchandising nel ciclo acquisti-vendite ................................................................. 135 5.3 La funzione acquisti nell'organizzazione dell'impresa commerciale ................................................... 138 5.4 L'articolazione delle responsabilità di acquisto: il buyer e il merchandise manager .......................... 149

5.4.1 Le competenze del buyer .............................................................................................................. 158 5.4.2 Le competenze del merchandise manager .................................................................................... 164 5.4.3 Gli organi collegiali per le decisioni di acquisto ......................................................................... 165

5.5 La gestione degli acquisti nei rapporti fra centrale e succursali .......................................................... 166 5.5.1 I vantaggi e gli svantaggi degli acquisti centralizzati .................................................................. 173

5.6 La struttura acquisti nelle maggiori imprese di distribuzione britanniche: i risultati dell'indagine ..... 177

CAPITOLO VI - La strategia di acquisto e gli aspetti correlati ............................................................. 191

6.1 Le attività di approvvigionamento nel contesto degli obiettivi aziendali ............................................ 191 6.2 La composizione dell'assortimento come scelta di base ...................................................................... 196

6.2.1 La struttura dell'assortimento ...................................................................................................... 196 6.2.2 Gli aspetti qualitativi e il posizionamento nel mercato ................................................................ 203

6.3 Le politiche correlate........................................................................................................................... 212 6.3.1 La definizione dei prezzi e dei margini ........................................................................................ 214 6.3.2 Gli strumenti promozionali e di comunicazione ........................................................................... 218

6.4 Le politiche di approvvigionamento ................................................................................................... 219 6.5 Le strategia di acquisto dei distributori britannici e i rapporti di potere con i fornitori ...................... 221

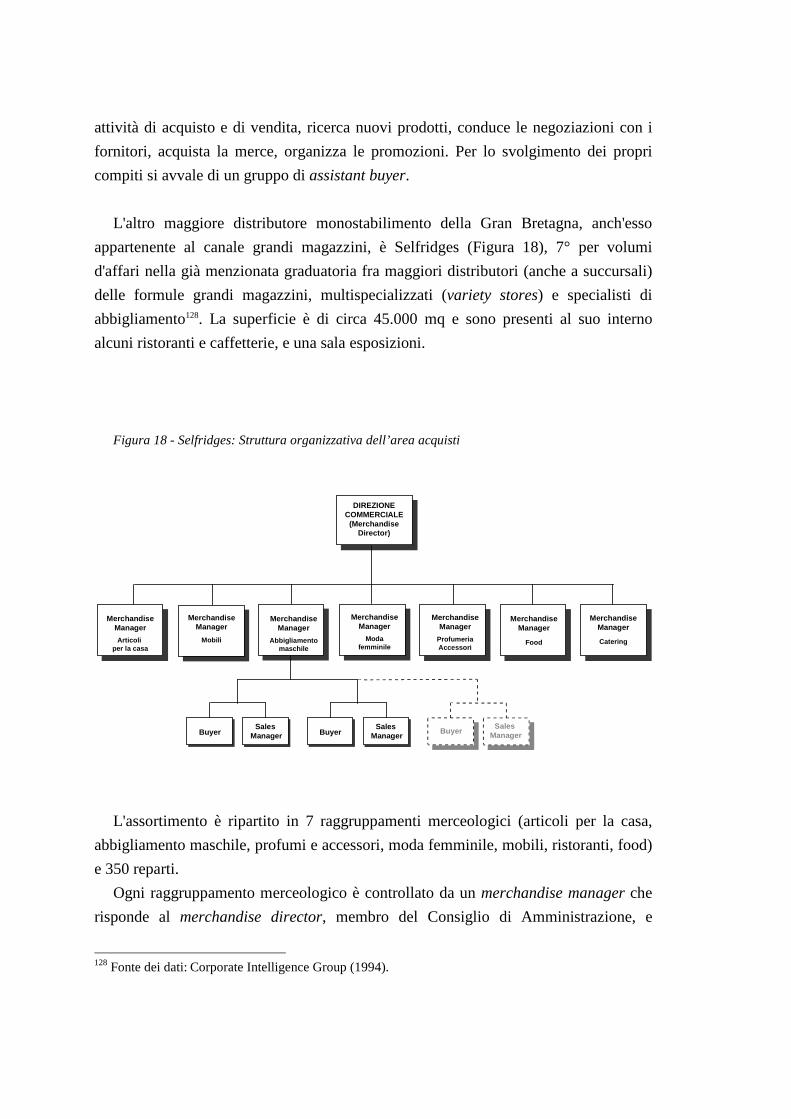

6.5.1 Il caso Tesco ................................................................................................................................. 222 6.5.2 Il caso Asda .................................................................................................................................. 225 6.5.3 Il caso Budgens ............................................................................................................................ 228 6.5.4 Il caso Bhs .................................................................................................................................... 231 6.5.5 Il caso Harrods ............................................................................................................................ 236 6.5.6 Il caso Selfridges .......................................................................................................................... 238

CAPITOLO VII - La gestione dei rapporti di fornitur a nell’esperienza delle imprese britanniche ... 243

7.1 L'affermazione del modello collaborativo nelle relazioni di canale .................................................... 243 7.2 Gli elementi fondamentali per l'efficienza .......................................................................................... 250 7.3 Il ruolo della funzione acquisti nell'approccio coi fornitori ................................................................ 253

7.3.1 La riduzione del numero di fornitori ............................................................................................ 255 7.3.2 I criteri di selezione adottati ........................................................................................................ 263 7.3.3 Il rapporto con i nuovi fornitori ................................................................................................... 271 7.3.4 La valutazione dei fornitori .......................................................................................................... 274 7.3.5 La gestione delle inefficienze ....................................................................................................... 278 7.3.6 Il peso del fattore umano .............................................................................................................. 282

OSSERVAZIONI CONCLUSIVE ............................................................................................................ 285

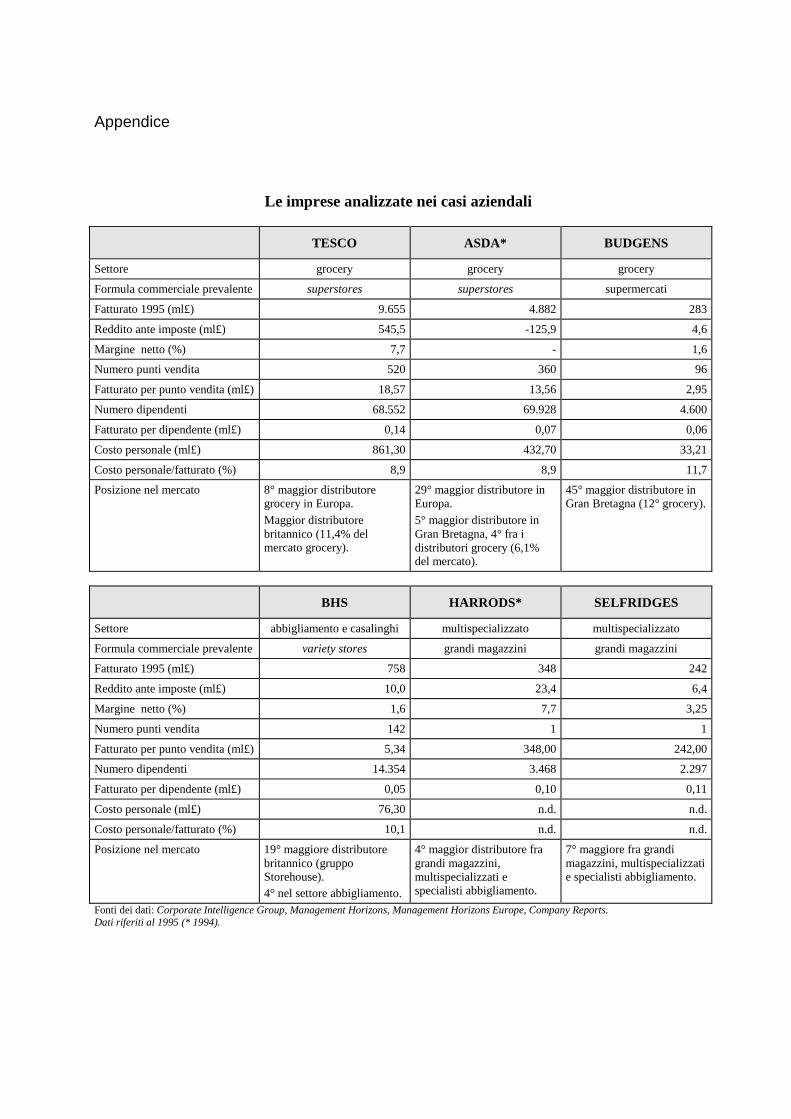

APPENDICE - Le imprese analizzate nei casi aziendali ......................................................................... 291

RIFERIMENTI BIBLIOGRAFICI ......................... .................................................................................. 293

66

Prefazione Con lo sviluppo della distribuzione moderna, lo spazio che divide i produttori di beni e servizi dai clienti finali si è progressivamente popolato di soggetti capaci non solo di bilanciare, ma anche di contrastare le loro strategie di controllo del mercato. Al marketing delle imprese industriali si è affiancato quello dei gruppi commerciali, ugualmente interessati a conquistare clientela e a difenderla, per avere maggiore peso contrattuale verso le imprese fornitrici e fronteggiare una concorrenza orizzontale sempre più agguerrita sul piano della quantità e qualità delle risorse impiegate. Al tempo stesso, le grandi imprese della distribuzione sono diventate “primi clienti” problematici ed esigenti, meritevoli di un’attenzione che impegna i produttori in un mix articolato di politiche e strumenti volti a soddisfare la domanda di questo primo mercato. Il tradizionale “quadro strategico” si è così modificato: alle relazioni produttore-consumatore (che tradizionalmente prevedevano una presenza funzionale dell’intermediario commerciale, e non certo un nuovo soggetto strategico) si affiancano ora quelle fra il distributore e la sua clientela, mentre le relazioni fra produttore e distributore completano il composito “sistema di marketing”. E’ infatti a partire da questa maggiore articolazione delle forze in campo che si sviluppano le nuove discipline del retailing marketing (distributore verso clienti finali) e quella del trade marketing (produttore verso distributore); cui dovrebbero simmetricamente corrispondere lo studio del comportamento del consumatore come cliente del distributore, nei punti vendita della rete controllata, e quello del distributore come cliente del produttore. Lo stato dell’arte è in evoluzione: soprattutto negli ultimi anni, i contributi di ricerca sono stati molteplici, in particolare nel campo del retailing marketing, per dare una risposta alle sempre maggiori esigenze della clientela finale in termini di servizi e originalità della formula commerciale. La ricerca è stata ispirata e sostenuta dalla stessa forza che ha reso protagonisti molti grandi distributori, i quali, al pari dei produttori, hanno iniziato a studiare approfonditamente la loro clientela, reale e potenziale. Sul fronte del trade marketing invece - malgrado la nuova cultura scaturita dall’esperienza della grande industria di marca - non troviamo ancora un corrispondente ed esauriente studio dei comportamenti di acquisto dei gruppi commerciali, tanto meno articolato per i vari tipi di fornitori, e in particolare per quelli di minori dimensioni. Il problema è complesso e, per il momento, sembra prevalere l’approccio seguito dalla grande industria, la quale, nello studiare il rapporto con la grande distribuzione, non si preoccupa tanto di analizzare le sue strategie di acquisto, quanto, di considerarla più come potenziale partner che come cliente, riconoscendo ormai non solo l’autonomia funzionale come distributore, ma anche la sua autonomia strategica sul mercato e anche la capacità di intervenire su funzioni non strettamente commerciali. Di conseguenza, i rapporti di canale sono analizzati soprattutto per individuare obbiettivi

66

comuni, ottimizzare le potenzialità di azioni congiunte e superare i conflitti; mentre lo studio del comportamento di acquisto del distributore, in tutti i suoi aspetti e verso tutti tipi di fornitori, rimane incompleto, e quindi insufficiente per riflettere sulla complessità e ambiguità che sono intrinseche al rapporto industria- distribuzione, nelle varie modalità del suo esplicarsi.

Lo studio del rapporto industria-distribuzione ha bisogno di un respiro maggiore; deve partire dalla consapevolezza che i connotati della relazione variano al variare delle dimensioni e della fisionomia dei partner e della particolare struttura di mercato che fa loro da contesto, e riconoscere che la soluzione che permette di arrivare all’equilibrio in ogni specifico rapporto va cercata di volta in volta, affrontando e ricomponendo nel giusto modo i vari aspetti della relazione stessa: il distributore rimane infatti, allo stesso tempo, cliente, partner nella filiera e, a volte, anche concorrente del suo fornitore, dal momento che può esprimersi sul mercato con politiche che sono in parte concorrenti a quelli del produttore (fra tutte, l’uso della marca commerciale e dell’insegna).

Collaborazione verso gli obiettivi comuni, conflittualità nello scambio, antagonismo sul mercato finale possono e debbono essere gestiti, investendo energie bilanciate se esiste una sostanziale equivalenza fra i partner, ma anche procedendo in modo squilibrato se c’è un soggetto prevalente, che ha quindi la responsabilità, oltre che la possibilità, di trovare la combinazione che può valorizzare le potenzialità e risolvere i conflitti. Spesso è proprio a partire dalle scelte dei grandi distributori che si sviluppano le potenzialità dell’intera filiera e si risolvono le ambiguità nella relazione con i fornitori; nel senso che la conflittualità viene “assorbita” dalla capacità strategica e gestionale del distributore e dalla sua solidità economico-finanziaria. Nella ricerca di un soluzione equilibrata, la continuità, e quindi la natura relazionale del rapporto, diventa indispensabile per dare la maggiore efficienza ed efficacia all’intera filiera. Le economie e le sinergie rese possibili dalla natura complementare delle funzioni di base (produzione e distribuzione) - ora corredate da un flusso incrociato di informazioni e potenziate dall’innovazione tecnologica e organizzativa applicata al circuito - si uniscono alla convenienza a sfruttare i costi di avvio della relazione e all’economia di esperienza sviluppata nella partnership. La continuità suggerisce un clima collaborativo, di adattamento e apprendimento reciproco, che porta a una sempre maggiore integrazione e interdipendenza, utile per superare i conflitti, le asimmetrie dimensionali e le differenze culturali fra i partner. La relazione si allontana dal carattere originario in cui si esprimeva un rapporto essenzialmente di natura contrattualistica, a contenuto prettamente negoziale, dove nello spirito del libero scambio avrebbe dovuto prevalere più la discontinuità dei rapporti che il mantenimento delle relazioni, per configurarsi sempre di più come una relazione duratura e complessa. Al rapporto fra produttore e distributore viene applicata una concezione che si arricchisce di aspetti legati ai comportamenti non economici dei soggetti e alle dinamiche della relazione stessa, tuttavia, gli aspetti socio-comportamentali, di più recente considerazione, meritano comunque di rimanere saldamente ancorati a quelli economici; così come, l’attenzione per la collaborazione fra produttore e distributore non deve trascurare l’importanza della autonomia dei partner e il peso del loro comportamento a monte e a valle della filiera. Il lavoro di Musso si muove in questo senso, dal momento che sceglie di indagare la relazione produttore-distributore nei suoi vari aspetti e nelle varie circostanze del suo realizzarsi, privilegiando il punto di vista della grande distribuzione. Le riflessioni

66

sviluppate partono da un’indagine empirica che analizza le relazioni di fornitura e i comportamenti di acquisto dei grandi distributori britannici. A livello teorico, la ricerca si ispira a una concezione vicina a quella del marketing relazionale, che pur nato nello specifico ambito della distribuzione dei beni industriali - dove è implicita una forte comunicazione e integrazione fra i partner della filiera - si rivela utile anche nell’interpretazione del rapporto fra distributore e fornitore, suggerendo appunto di analizzare tutti gli aspetti dello scambio: strumentali (beni e servizi), comunicazionali (informazioni), comportamentali (grado di collaborazione/ conflitto). Nella chiave di lettura adottata occupa un posto di primaria importanza il concetto di potere, inteso come capacità di uno dei partner di condizionare l’operato e le decisioni dell’altro soggetto. Obbiettivo dello studio è infatti quello di concentrarsi sulle relazioni di canale che si presentano problematiche per i produttori, e cioè quelle che li legano ai grandi distributori, che diventano riferimento fisso per l’analisi, là dove cambiano invece le tipologie dei produttori loro interlocutori. Le dinamiche relazionali - di potere/subordinazione, collaborazione/ conflitto, continuità / rottura - vengono analizzate cercando di individuare la specificità che è dovuta al differente profilo dei fornitori, non trascurando, però, anche le diverse circostanze di mercato in cui le relazioni avvengono (soprattutto il grado di alternative possibili nella ricerca di partner e la forza del marchio industriale presso i consumatori finali). Si supera, quindi, la prevalente e quasi esclusiva attenzione per le relazioni fra grandi produttori e grandi distributori, variando le tipologie dei fornitori e le condizioni generali dello scambio, e si analizzano i vari tipi di relazioni che scaturiscono dalle diverse circostanze per vedere come vengono fronteggiate e gestite dai grandi gruppi commerciali, che detengono una capacità di controllo strategico sul mercato, più o meno bilanciata da quella dei fornitori, più o meno neutralizzata dal comune obbiettivo della collaborazione, o al contrario - come vedremo nel caso britannico - essa stessa presupposto di una logica di partnership con il fornitore. Per i grandi distributori britannici, infatti, la logica di collaborazione è insita in quella di potere, non c’è antagonismo fra queste due dimensioni della relazione di fornitura, anzi, là dove è maggiore il potere - e cioè nelle relazioni con i fornitori minori - è anche maggiore la collaborazione, secondo logiche e conseguenze che vengono analizzate a partire dall’indagine realizzata. Oltre alle relazioni di fornitura del grande impresa commerciale, il lavoro ripercorre anche come, al suo interno, si motivino e si formulino le strategie di acquisto che portano alla scelta dei fornitori, in stretta relazione con la strategia generale del gruppo e quindi con i suoi obiettivi di mercato. Nel comportamento di acquisto dei grandi distributori si esprime infatti l’atteggiamento complessivo che il posizionamento scelto suggerisce di adottare verso il mercato e verso i fornitori. In particolare, i fornitori vanno conquistati, blanditi, neutralizzati se sono potenti; ma anche guidati e gestiti se sono di medie o piccole dimensioni (soprattutto quando sono fornitori di prodotti a marchio commerciale). Il potere va speso differentemente a seconda delle condizioni della relazione, e va poi comunque stemperato in una collaborazione che con i grandi produttori porta al comarketing, all’efficienza nella logistica, alle sinergie informative; mentre con le imprese fornitrici minori porta a una stretta collaborazione, a volte anche sul fronte della produzione e dell’organizzazione interna del produttore, e a un ruolo guida del distributore che nella filiera esprime leadership e non solo potere.

66

L’analisi del caso della distribuzione britannica diventa quindi una felice esempio di equilibrio fra potere e collaborazione. La sua articolazione per tipologie di fornitori permette di focalizzare le dinamiche relazionali anche nei confronti di imprese minori (ma non piccolissime, perché di fatto assenti da tali relazioni). E’ questo un aspetto dell’indagine particolarmente significativo, dal momento che le piccole e medie imprese hanno sempre più bisogno di muoversi in mercati avanzati e confrontarsi con la grande distribuzione, e cioè con un interlocutore forte che se da un lato penalizza le carenze, soprattutto sul piano della capacità relazionale, dall’altro può valorizzare gli elementi originali di prodotti altrimenti non visibili sul mercato finale. Il rapporto fra grande distribuzione e piccole e medie imprese è un campo ancora poco esplorato a cui questo lavoro dà un importate contributo. La serietà e l’ampiezza della ricerca lo rendono valido non solo per la comprensione del caso britannico, ma anche per il confronto con altri sistemi nazionali, oltre che per prevedere l’evoluzione dei rapporti di canale nel contesto europeo unificato. Cosetta Pepe Università di Roma Tor Vergata, luglio 1998

66

INTRODUZIONE A partire dalla metà degli anni sessanta si è assistito in tutte le economie

occidentali a un graduale ma profondo cambiamento nella struttura e nel

funzionamento dei circuiti di commercializzazione dei beni di consumo, in

corrispondenza di una più ampia evoluzione economica e sociale che ha influenzato

stili di vita, abitudini di consumo, comportamenti di acquisto. Fenomeni quali

l'aumento del reddito e del grado di istruzione, il progressivo inurbamento, la mobilità

territoriale, la valorizzazione del tempo libero, la diffusione del lavoro femminile,

hanno concorso a differenziare sia le esigenze di consumo, sia le modalità di

destinazione delle risorse economiche, sviluppando di conseguenza una maggiore

articolazione nella domanda di servizi commerciali.

Parallelamente, in seguito all’intensificarsi degli scambi e dell’apertura

internazionale dei sistemi economici, si è riscontrato in ogni Paese un aumento del

numero e delle dimensioni delle imprese produttrici di beni di consumo e delle marche

commercializzate, che hanno esercitato un’azione di stimolo per l’affermazione di

nuove formule commerciali e lo sviluppo di processi di concentrazione orizzontale

anche a livello distributivo. Ne sono esempi il franchising e le varie forme associative

della distribuzione organizzata.

La maggiore varietà delle formule e la presenza di intermediari commerciali con

accresciute capacità manageriali ha portato a cambiamenti, anche notevoli, nelle

relazioni verticali lungo i canali di marketing. Modelli organizzativi nuovi, come le

centrali di acquisto e lo sfruttamento delle opportunità offerte dagli sviluppi nei sistemi

informativi sono stati volti, da un lato, ad accrescere l’efficienza e l’efficacia dei

processi di scambio - basti pensare ai progressi nella logistica - e, dall’altro, a favorire

la nascita di legami cooperativi per integrare le competenze e accrescere le capacità di

posizionamento e di penetrazione nei mercati.

Le dinamiche più significative si sono manifestate nei rapporti fra le imprese di

produzione e quelle della grande distribuzione, con queste ultime spesso investite del

maggiore potere contrattuale, in virtù della dimensione raggiunta e della crescente

capacità di influenzare le scelte degli acquirenti finali. Ne sono diretta testimonianza lo

66

sviluppo di una store loyalty in contrapposizione alla brand loyalty, l’offerta di una

gamma sempre maggiore di prodotti a marchio commerciale e la possibilità di

orientare le preferenze di acquisto dei consumatori mediante appropriate tecniche

espositive; tutte prerogative che hanno fortemente ridotto la possibilità dei produttori

di gestire in modo autonomo le leve di marketing.

Infatti, non solo le imprese della grande distribuzione hanno in larga parte sottratto

ai produttori il controllo del prezzo, manovrato in funzione degli obiettivi perseguiti e

dei servizi contenuti nella formula commerciale, ma hanno ormai raggiunto la capacità

di studiare autonomamente i consumatori, sviluppare proprie linee di prodotti e

condurre iniziative promozionali.

Mutamenti rilevanti sono intervenuti anche nei rapporti orizzontali fra distributori,

dove in aggiunta ai fenomeni di concentrazione si è manifestato anche un notevole

aumento della concorrenza, sia fra distributori omogenei che fra formule commerciali

diverse.

Le dinamiche che muovono i sistemi distributivi hanno assunto di conseguenza

una configurazione complessa. Da una parte, di fronte alla sempre maggiore autonomia

dei distributori, la divergenza di finalità con i produttori tende a rendere i rapporti più

conflittuali. Dall’altro, la necessità di fronteggiare la concorrenza orizzontale, sia a

livello produttivo che distributivo, richiede una maggiore collaborazione per una

comune definizione della strategia di marketing e delle sue politiche. Il piano del

confronto competitivo tende così a estendersi dalle singole imprese ai sistemi di canale

nel loro complesso.

Nel nuovo scenario, caratterizzato da rapporti più articolati e in rapida evoluzione, per

gli osservatori e studiosi dei canali distributivi si rende necessario rivedere i modelli

interpretativi tradizionalmente adottati; così come, per le imprese, si pone il problema

di effettuare scelte strategiche e organizzative che sappiano conciliare l’esigenza di

rafforzare la capacità competitiva con quella di promuovere una più intensa

collaborazione in tutti gli aspetti della relazione verticale.

Alcune trasformazioni sono già evidenti e costituiscono materia di riflessione. Il

riferimento è alle varie forme di adattamento organizzativo che sono già state attuate,

come l’istituzione di specifiche funzioni presso le imprese produttrici per la gestione

del trade marketing e lo sviluppo di particolari tecniche tendenti a favorire

66

l’integrazione fra i partner di canale, come il category management. Si nota, tuttavia,

una notevole difficoltà a realizzare livelli avanzati di collaborazione, non solo per la

complessità delle iniziative da gestire congiuntamente e per gli investimenti necessari,

ma soprattutto per i mutamenti culturali richiesti alle imprese, per i conflitti di

interesse che continuano a sussistere, per la generale mancanza di modelli di

riferimento.

Restano da spiegare anche le notevoli differenze tuttora esistenti fra i Paesi

europei. Mentre in Francia sono infatti prevalenti i rapporti di tipo conflittuale, la

Gran Bretagna fornisce un’efficace dimostrazione di come un approccio collaborativo

possa contribuire a ottenere risultati positivi nella competizione orizzontale,

conciliando interessi contrapposti. Proprio per questa specificità si è scelto di basare lo

studio di tali tematiche sull’analisi della situazione britannica. Il caso può infatti offrire

utili spunti sia alla riflessione teorica che alla ricerca di indicazioni di carattere

normativo per la gestione dei processi di trasformazione in atto.

La focalizzazione è quindi sulle relazioni che si sviluppano nei canali di marketing

fra grandi distributori e loro fornitori, esaminate sia in base ai modelli interpretativi

proposti dalla letteratura sull’argomento, sia con riferimento ai risultati di un’indagine

empirica condotta nel 1995 su un campione di imprese della grande distribuzione

britannica, successivamente approfondita con l’analisi di alcuni casi aziendali.

L’obiettivo è di comprendere la varietà e l’importanza di tutti i fattori che

concorrono allo sviluppo dei rapporti fra questi soggetti, non limitandosi a quelli già

ampiamente trattati, relativi agli aspetti economici e di efficienza dei circuiti

(informativi, logistici e di marketing), ma analizzando anche le variabili socio-

comportamentali che si combinano con quelle economiche nel definire il carattere

delle relazioni, il loro grado di stabilità e gli spazi di collaborazione fra i partner. Uno

sguardo che combini più punti di vista risulta essere maggiormente in grado di

affrontare la complessità del fenomeno e cogliere la varietà delle situazioni possibili.

L’analisi del caso britannico permette di superare il rischio di genericità e consente di

individuare vari tipi di rapporti e dinamiche relazionali, le quali partono da differenti

profili degli interlocutori e da diverse condizioni in cui si realizzano le relazioni.

Generalmente, i rapporti fra produttori e distributori sono stati letti privilegiando lo

studio del confronto fra grandi imprese di produzione e grandi imprese di

66

distribuzione. Il caso esaminato mette invece in luce le relazioni fra la grande

distribuzione e le varie tipologie dimensionali delle imprese fornitrici, dimostrando

come la comprensione del fenomeno richieda questa maggiore articolazione.

Fondamentale per la definizione della natura dei rapporti risulta anche la struttura del

mercato, cioè la presenza o assenza di alternative di approvvigionamento o di

destinazione dei beni; ugualmente importante è il grado di efficienza della relazione

che crea il presupposto della continuità, della cooperazione o del conflitto, arrivando a

influenzare il comportamento delle imprese.

Il testo si articola in due parti. Nella prima viene esaminata la letteratura sui

rapporti verticali fra imprese nei canali di marketing, allo scopo di presentare le

principali ipotesi interpretative e focalizzare le variabili più rilevanti per l’analisi. In

questa parte del testo particolare attenzione è dedicata alle relazioni di potere, alle loro

determinanti e ai loro effetti sulla natura del rapporto che si instaura fra i partner.

Nel primo capitolo, dopo aver definito l’oggetto di studio, vengono analizzate le

tendenze in atto nei canali di marketing, evidenziando le difficoltà che le imprese

attive nel canale incontrano nel cercare un equilibrio fra competizione e

collaborazione. Emerge fin da queste prime riflessioni l’influenza della cultura

manageriale sull’impostazione dei rapporti e, di conseguenza, sulla possibilità stessa di

sviluppare relazioni cooperative, fondate sulla fiducia e sulla ricerca del reciproco

interesse, piuttosto che su meccanismi opportunistici e di potere.

Per analizzare gli elementi che determinano lo sviluppo di una relazione

acquirente-venditore, il metodo più efficace si rivela essere l’approccio interattivo, in

quanto consente di cogliere meglio l’importanza assunta dalle componenti extra-

economiche, che aumentano di peso con l'intensificarsi dell’integrazione fra i soggetti

coinvolti e con l’impostazione collaborativa dei rapporti.

Nel secondo capitolo viene fornito un quadro sintetico dei modelli interpretativi

delle relazioni di canale, mettendo in evidenza come questi siano progressivamente

passati da approcci focalizzati sugli aspetti di carattere prevalentemente economico (in

forza di presupposti tipici dell’economia neoclassica), ad analisi di natura socio-

comportamentale (sulla scia di modelli di riferimento di stampo prettamente

sociologico), fino a giungere a strumenti di sintesi tendenti a collocare in una visione

unitaria il ruolo delle variabili economiche e comportamentali.

66

Nel terzo capitolo si approfondiscono il ruolo, le determinanti e gli effetti dei

processi di potere/dipendenza e conflitto/collaborazione che si sviluppano nell’ambito

delle relazioni di canale, mettendo in risalto come queste risultino caratterizzate da

equilibri dinamici, in cui si palesano le reciproche influenze fra elementi socio-

comportamentali ed elementi economici. Il modo in cui gli equilibri fra questi elementi

si configurano nel tempo, determina il consolidamento, la risoluzione o la precarietà

della relazione.

Nel quarto capitolo vengono approfonditi i temi del capitolo precedente sulla base

dell’osservazione empirica del sistema distributivo britannico. L’attenzione si focalizza

in particolare sulle caratteristiche delle relazioni di canale, sui meccanismi che

regolano gli equilibri di potere e sul modo in cui questi condizionano il grado di

collaborazione fra i partner. Si rileva che la natura delle relazioni sostenute dalle

imprese della grande distribuzione varia in funzione delle caratteristiche dei fornitori, e

in particolare della condizione competitiva in cui essi si trovano, a sua volta

influenzata dalla dimensione, dalla quota di mercato posseduta e dalla forza del loro

marchio industriale. Vengono così individuate e analizzate sei tipologie di relazioni

verticali, che presentano livelli di stabilità e gradi di collaborazione differenti.

La seconda parte del testo è volta a comprendere gli obiettivi e i presupposti su cui

si fondano le relazioni cooperative che caratterizzano i rapporti verticali di canale delle

imprese britanniche, a partire dall’analisi delle strategie di acquisto dei grandi

distributori e del ruolo della funzione acquisti nell’ambito della complessiva gestione

aziendale. Lo scopo è anche quello di valutare come i modelli utilizzati nel contesto

economico e socio-culturale della Gran Bretagna, per certi aspetti differente rispetto

agli altri paesi europei, siano trasferibili anche ad altre realtà distributive. Rispetto ai

temi affrontati nella prima parte del lavoro, questa verifica mira ad approfondire le

logiche seguite dalle imprese commerciali di fronte all’esigenza di maggiore

integrazione verticale. Osservando come si sviluppano i rapporti con i fornitori, risulta

chiaro come i maggiori distributori tendano a livelli elevati di coordinamento;

orientamento che è perseguito attraverso precise strategie di approvvigionamento. A tal

fine, risulta prioritario il ruolo svolto dalla funzione acquisti che, in conseguenza di

tale centralità, influenza l’intera organizzazione interna. Nel quinto capitolo sono

infatti illustrati prioritariamente il ruolo e la struttura organizzativa di questa funzione

66

nelle imprese analizzate, con particolare riferimento a due figure chiave, quella del

buyer e del merchandise manager.

Il sesto capitolo è invece dedicato all’analisi delle strategie di approvvigionamento

e del loro sviluppo, che deve avvenire in stretta coerenza con gli obiettivi di

posizionamento perseguiti e con la formula di vendita adottata. Ciò comporta il

coordinamento delle scelte di assortimento - nei suoi caratteri sia quantitativi che

qualitativi - con le politiche di prezzo e di margine, e con quelle promozionali. Tutti

questi aspetti vengono affrontati in sede di pianificazione degli approvvigionamenti, la

cui competenza si estende quindi anche alle attività di marketing.

Il settimo capitolo è incentrato sui criteri di selezione dei fornitori e sulle strategie

perseguite nell’impostazione delle relazioni con essi. Ne risulta che le scelte operate a

questo livello, e in particolare quelle orientate alla creazione di presupposti per un

rapporto collaborativo, mantengono efficacia pur in presenza di relazioni differenziate,

che variano a seconda delle caratteristiche dei fornitori con i quali il rapporto si

sviluppa. Tali scelte si riflettono sull’efficacia competitiva dell’intero canale di

marketing rispetto ai concorrenti orizzontali.

L’analisi del caso britannico si confronta essenzialmente con due ipotesi di

ricerca: innanzitutto che l’efficienza lungo il canale, e con essa la maggiore capacità

competitiva delle imprese che vi fanno parte, non sono frutto esclusivo

dell’applicazione di metodi operativi e di tecnologie per il rafforzamento

dell’integrazione, ma che vi sono ulteriori elementi, individuabili proprio nei

meccanismi di funzionamento delle relazioni. Questi sfuggono alle regole di causa-

effetto fra efficienza e stabilità e mostrano valenze diverse proprio in seguito al tipo di

approccio seguito dalle imprese. La presenza di determinati meccanismi nelle relazioni

fa sì che la stabilità e la collaborazione, prima che conseguenza della ricerca di

efficienza, siano i presupposti per costruire rapporti in grado di massimizzare i benefici

della partnership.

L’altra riflessione fondamentale riguarda la strategia di acquisto e l’architettura

organizzativa interna alle imprese commerciali, e il modo in cui queste tendono a

configurarsi per ricercare e assecondare modalità collaborative nei rapporti con i

fornitori. La necessaria continuità fra le attività di approvvigionamento, a monte, e

66

quelle di marketing a valle, verso il consumatore, richiede infatti che le funzioni ad

esse dedicate debbano essere il più possibile svolte in modo coordinato e senza

separazioni. Ne derivano implicazioni di rilievo sia per la struttura organizzativa

interna alle imprese che per il modo in cui tale struttura deve regolare il proprio

funzionamento, ricercando soluzioni che permettano di ampliare e completare le

competenze interessate senza tuttavia esasperarne l’autonomia e senza, d’altra parte,

penalizzarne la specializzazione.

Complessivamente, il lavoro svolto sembra raggiungere la finalità di ampliare la

ricerca sui rapporti industria-distribuzione, applicando una visione ampia e attuale

delle dinamiche relazionali e fornendo anche un esempio - quello britannico - di come

si possa giungere a un buon equilibrio fra i partner di canale. Tale equilibrio si esprime

in maniera coerente con la gestione e organizzazione interna alle imprese di

distribuzione, che si rivelano l’anello chiave della catena, dimostrandosi i soggetti

maggiormente in grado di operare in senso innovativo e mutare rapporti di potere

potenzialmente coercitivi e conflittuali in relazioni a forte contenuto cooperativo.

Nell’assumere la piena responsabilità per qualsiasi errore, imprecisione o

omissione contenuti in questo lavoro, vorrei ricordare che la sua realizzazione si è resa

possibile grazie ai contributi di idee e di metodo di molte persone.

Fra questi, desidero rivolgere un vivo ringraziamento al Prof. Gennaro Cuomo,

che nella fase di costruzione delle ipotesi di ricerca mi ha orientato sui temi da

approfondire, e al Prof. Giampiero Lugli, che mi ha confortato sull’importanza degli

aspetti che mi apprestavo ad analizzare e che mi ha validamente consigliato in merito

al periodo di studio presso l’Università di Stirling (Scozia).

Al Prof. Steve Burt, che mi ha amichevolmente ospitato presso l’Institute for

Retail Studies della suddetta Università, da dove è stato possibile organizzare e

svolgere l’indagine empirica, debbo i continui e preziosi suggerimenti in merito ai

criteri di selezione delle imprese e alla preparazione dei questionari e, soprattutto, alle

ipotesi interpretative che ne sono scaturite.

Ringrazio altresì il Dott. Carlo Caranza, direttore marketing di Nordiconad, che ha

letto e commentato la prima versione del lavoro, indicandomi in che misura le

66

tematiche affrontate rappresentano attualmente motivo di stimolo per il sistema

distributivo del nostro paese.

Un ringraziamento particolare mi preme rivolgere al Prof. Giancarlo Ferrero, per

l’attenta e approfondita lettura del lavoro, dalla quale sono scaturiti utili suggerimenti

per migliorarne i contenuti.

Intendo infine ringraziare quanti mi hanno fornito la loro collaborazione durante

l’indagine effettuata in Gran Bretagna; fra questi, i funzionari dell’Ufficio ICE di

Londra, e soprattutto il Dott. Gentile, che si è impegnato a favorirmi i contatti con le

imprese oggetto della ricerca. La mia gratitudine va anche ai responsabili delle aziende

contattate che, sacrificando il loro tempo, hanno collaborato sia attraverso la

compilazione dei questionari, sia accettando incontri e discussioni. In particolare,

desidero ringraziare Nigel Bennet di Budgens, Bridget Townsend di Bhs, Peter Dixon

di Selfridges, Richard Potzesny di Harrods, Andy Brocklehurst di Tesco, John

Cookman di Asda.

Fra tutti, però, la mia maggiore riconoscenza va alla Prof.ssa Cosetta Pepe, per

l’influenza formativa che ha saputo esercitare fin dagli anni dei miei studi universitari

e per avermi portato a concepire l’idea di questa ricerca. Senza il suo paziente sforzo di

stimolo critico e di incoraggiamento, gran parte delle riflessioni contenute in questo

lavoro sarebbero state certamente più aride.

66

CAPITOLO PRIMO

LE RELAZIONI DI CANALE

1.1 L'evoluzione dei canali di marketing e i rappor ti fra imprese

Intorno al concetto di canale di marketing1 e alle relazioni che vi si sviluppano

non esiste univocità di interpretazioni, soprattutto perché si tratta di fenomeni che si

prestano a molteplici prospettive di osservazione; la stessa letteratura sull’argomento,

se pure ricca di contributi, risente inevitabilmente della eterogeneità degli approcci

seguiti (Gattorna, 1989).

Fin dai primi studi sui canali - che hanno preso avvio con riferimento a specifici

settori merceologici e hanno inizialmente puntato l'interesse ai soggetti che li

compongono e alle sole funzioni da essi esplicate (Vaile, Grether, Cox, 1952;

Alderson, 1957) - le ottiche di analisi si sono rivelate insufficienti a interpretare la

complessità delle dinamiche che legano verticalmente le imprese. E’ ben presto emersa

la necessità di spostare l'attenzione verso le relazioni fra i soggetti e verso i vari tipi di

flussi (commerciali, finanziari, informativi, ecc.) che si attivano lungo un canale di

marketing (McCammon, Little, 1965).

Alla luce di simili premesse, la definizione di canale - che può essere in termini

generali identificato come l'insieme di unità operative, ordinate in sequenza, che

svolgono l'attività mercantile necessaria per trasferire un bene dal produttore ai

consumatori o utilizzatori industriali (Sciarelli, 1969) - può quindi variare, oltre che in

base all'oggetto dell'analisi (soggetti, funzioni, flussi), anche secondo il punto di vista

che viene assunto.

Nell’ottica del produttore, per esempio, è possibile intendere il canale come una

successione di intermediari, cui è necessario ricorrere per far giungere il prodotto al

consumatore finale, prendendo in questo caso in esame il flusso di prodotti che

attraversa il canale.

1 Nel corso del lavoro verrà fatto uso indifferentemente dei termini canali di marketing e canali di distribuzione. Tuttavia, si precisa che nella letteratura anglosassone, dalla quale sono tratti molti dei riferimenti teorici utilizzati, esiste una precisa distinzione fra canali di marketing (marketing channels) e canali di distribuzione (distribution channels). La prima denominazione corrisponde al concetto di canale in senso lato, comprendente tutti gli aspetti che lo caratterizzano dal punto di vista dei soggetti che vi appartengono, delle attività svolte, dei flussi che vi si attivano, e coincide con quella utilizzata nel testo. Col termine distribution channels, invece, si fa specifico riferimento alla distribuzione fisica dei prodotti e alle relative attività (trasporto, stoccaggio, logistica). Si precisa, inoltre, che il significato del termine canale utilizzato dalla letteratura differisce rispetto a quello correntemente attribuito dagli operatori dell’industria e della distribuzione, che lo identificano con le diverse tipologie commerciali (canale supermercato, superette, tradizionale, discount, ecc.) o con diversi circuiti distributivi (canale dettaglio, bar, ristorazione, catering, ecc.).

66

Secondo il punto di vista dell'impresa di distribuzione - che si muove con la logica

di costruire un assortimento presso diversi fornitori, assumendosi il rischio connesso a

tale funzione - l'attenzione si sposta invece sul passaggio del titolo di proprietà dei

beni, quale elemento che disegna la configurazione dei rapporti verticali.

I consumatori, a loro volta, tendono a vedere il canale di marketing semplicemente

come una presenza scarsamente identificata di intermediari collocati fra loro e i

produttori.

Seguendo, infine, un’ottica neutrale, tendente a studiare i canali per il ruolo che

essi svolgono nel sistema economico e sociale, è possibile descriverli in termini di

dimensioni strutturali, di istituzioni che vi appartengono (membri), di ripartizioni

funzionali, di efficienza operativa.

Difformità di interpretazione esistono anche in merito ai confini che delimitano un

canale: è possibile, per esempio, comprendere nella sua definizione tutti gli stadi del

processo di distribuzione dei prodotti, incluso quello finale rappresentato dal

consumatore (Bucklin, 1966), in quanto anche quest'ultimo ritenuto partecipe delle

attività di trasferimento dei beni. Diversamente, possono essere considerati parte del

canale solo produttori e intermediari, ponendo il comportamento del consumatore

come una variabile in funzione della quale gli attori del canale formulano le proprie

politiche.

Anche le tipologie di soggetti prese in considerazione possono variare secondo

diverse chiavi di lettura: per esempio, possono essere compresi solo gli operatori che

partecipano allo scambio, inteso come passaggio di proprietà, e in questo modo restano

esclusi coloro che detengono solo un temporaneo possesso dei beni - come i

trasportatori - e tutti quelli che forniscono servizi di supporto ai rapporti di

compravendita (agenti di vendita, banche, assicurazioni, ecc.) in quanto, non

partecipando all'assunzione del rischio, non possono essere considerati parte del

processo di scambio in senso economico, del quale il rischio è componente essenziale.

Assumendo un'ottica esterna ai singoli membri del canale, può essere accolta la

definizione che vi individua un'organizzazione di relazioni di cui fanno parte soggetti

impegnati in funzioni di negoziazione per il trasferimento di beni dal produttore

all'utilizzatore finale, attivando flussi di vario tipo e comprendendo vari gradi di

cooperazione nelle relazioni, il tutto all’interno di un determinato ambiente (Bucklin,

1966).

Il riferimento a gradi variabili di cooperazione richiama il fatto che i rapporti fra le

imprese di un canale distributivo si manifestano solo raramente come eventi

occasionali, basati su una pura logica di mercato: più spesso danno vita a legami

caratterizzati da livelli diversi di continuità, nei quali intervengono variabili numerose

66

e di difficile individuazione. E’ così possibile individuare gradi crescenti di interazione

e di coordinamento, che vanno dalla transazione pura alla piena integrazione verticale,

classificabili nel modo seguente (Webster, 1992):

1) transazioni, cioè singoli scambi2 fondati su variabili strettamente economiche

connesse al rapporto di mercato (prezzo, condizioni di vendita, disponibilità di

prodotto);

2) transazioni ripetute, caratterizzate da pochi elementi relazionali oltre il semplice

scambio merce/denaro;

3) relazioni di lungo termine che, se pure maggiormente consolidate, sono basate su

prevalente antagonismo e risultano regolate dalla capacità di controllo del mercato

da parte dei soggetti che interagiscono;

4) partnership, fondata su fiducia, mutualismo e reciproca dipendenza;

5) alleanze strategiche, in cui entrambe le parti investono risorse per la realizzazione

di un preciso accordo di collaborazione (per esempio nelle joint venture);

6) organizzazioni reticolari derivanti da partecipazioni proprietarie, alleanze

strategiche e relazioni articolate;

7) integrazione verticale esercitata con pieno controllo proprietario (azienda integrata

verticalmente).

Le relazioni verticali fra imprese possono configurare, a seconda del tipo di

interazione che generano, la seguenti tipologie di canali di marketing (McCammon,

1970): canale convenzionale, amministrato, contrattuale e societario.

Il canale convenzionale è caratterizzato da transazioni fondate unicamente su

criteri di valutazione economica relativi a una successione di rapporti acquirente-

fornitore; tali rapporti, pur ripetendosi, restano fra loro isolati, aumentando la

probabilità che si generino duplicazioni nelle funzioni svolte, diseconomie - per

esempio nella gestione degli stock e nei flussi logistici - e un'efficienza complessiva

(di canale) non ottimale.

Il canale amministrato si sviluppa in maniera coordinata in seguito all'emergere

di un leader il quale, in virtù della propria condizione di potere o di capacità di

leadership, riesce a controllarne tutto il funzionamento, garantendo maggiore

continuità al flusso di merci e di informazioni.

2 Le transazioni isolate sono caratterizzate da scarso livello di comunicazione, che è limitata al solo scambio di informazioni operative. Il peso della componente soggettiva (rapporti personali) è minimo, la trattativa è limitata nel tempo, non c’è particolare impegno nel consolidamento del rapporto e i pagamenti avvengono per contanti; in questo modo l'interdipendenza si esaurisce col termine della transazione. Per approfondimenti, si veda: Macneil (1980).

66

Il canale contrattuale prevede il coordinamento e l'integrazione fra i partner quali

meccanismi stabiliti contrattualmente, come nel caso dei contratti di distribuzione

esclusiva o i contratti di franchising.

Il canale societario si sviluppa con un'organizzazione pienamente controllata,

attraverso un legame proprietario, dal leader del canale; è il caso, per esempio, del

produttore che possiede un proprio sistema di distribuzione al dettaglio attraverso una

catena di punti vendita.

Tale classificazione corrisponde a quella solitamente utilizzata per identificare i

sistemi verticali di marketing, che vengono suddivisi in amministrati, contrattuali e

societari, dove i contrattuali si ripartiscono a loro volta in organizzazioni cooperative,

catene volontarie coordinate da grossisti, sistemi di franchising (McCammon, 1965).

La differenza fra le due classificazioni consiste nel fatto che nei sistemi verticali di

marketing non compare il canale convenzionale. Il motivo va individuato nella

definizione, originariamente proposta dallo stesso McCammon, di Vertical Marketing

System, cioè di “organizzazione gestita e programmata centralmente per raggiungere

economie tecnologiche, manageriali e promozionali attraverso l'integrazione, il

coordinamento e la sincronizzazione dei flussi di marketing, dalla produzione

all'utilizzo finale, massimizzando il risultato di mercato” (McCammon, 1970). Il

canale convenzionale, in quanto caratterizzato da semplici transazioni di mercato, è

allora un "non sistema" verticale di marketing, perché non prevede il coordinamento di

funzioni per ottimizzare il percorso dei beni dal produttore all'utilizzatore finale. Il

confine fra un canale convenzionale e un sistema verticale di marketing è dato quindi

dalla presenza di un livello di effettivo coordinamento interorganizzativo esistente al

suo interno. La mancanza di tale coordinamento, quindi, configura una semplice

sequenza di rapporti mercantili.3

Se si pongono in relazione i crescenti livelli di interazione presenti nei rapporti

verticali (tipologie di relazioni) con i canali individuati (tipologie di canale), la

corrispondenza che ne deriva (Tavola 1) rivela parziale identità fra

stabilità/integrazione delle relazioni fra imprese e grado di controllo/coordinamento

esistente nei vari tipi di canale.

Tavola 1 - Relazioni verticali fra imprese e tipologie di canali di marketing

3 Per approfondimenti sui sistemi verticali di marketing si vedano: McCammon (1965), McCammon (1970), Guatri e Vicari (1986), Stanton e Varaldo (1989).

66

TIPOLOGIE DI RELAZIONI

TIPOLOGIE DI CANALI

Convenzionale Amministrato Contrattuale Societario

Transazioni

X

Transazioni ripetute

X

(X)

Relazioni di lungo termine

(X)

X

Partnership

X

(X)

Alleanze strategiche

X

X

Organizzazioni reticolari

X

X

X

Integrazione verticale

X

X = piena corrispondenza; (X) = parziale corrispondenza Fonte: ns. elaborazione da Webster, 1992 e McCammon, 1970.

Rispetto a queste classificazioni, le analisi e i modelli teorici generalmente

proposti fanno sostanzialmente riferimento ai due casi intermedi (canale amministrato

e contrattuale) e alle relazioni a essi corrispondenti. Per quanto riguarda il canale

convenzionale, in quanto caratterizzato da semplici scambi di mercato, esso non genera

implicazioni di alcun tipo a livello di sistema, mentre nel caso del canale societario

l'inquadramento dei rapporti all'interno della gerarchia aziendale ne altera i

presupposti, trattandosi di relazioni intra-organizzative invece che inter-organizzative,

e si modificano di conseguenza i caratteri negoziali nella relazione.4

Nella pratica, peraltro, la presenza di un canale convenzionale puro è piuttosto

rara, perchè non appena le transazioni fra due imprese si ripetono, inizia un graduale

4 In questo senso l'ipotesi del canale societario corrisponde alla scelta "gerarchia" rispetto allo schema concettuale proposto da Williamson (1975; 1985) che indica le alternative "mercato-gerarchia" quali uniche modalità possibili di governo degli scambi. La gerarchia risulta favorita dall'aumentare delle imperfezioni informative e dalla specificità delle risorse impiegate dai membri del canale, in seguito alle quali i rapporti condotti secondo regole di mercato incontrano crescenti difficoltà. Tuttavia, come è stato più recentemente sottolineato, mercato e gerarchia non possono essere considerate le uniche alternative possibili all'organizzazione dei mercati con riferimento ai canali di distribuzione, e sono possibili forme intermedie di mercato organizzato (es.: franchising). Si veda, su quest'ultimo aspetto: Dwyer, Oh (1988).

66

consolidamento in cui si affermano regole, quanto meno informali, che generano un

progressivo coordinamento fra i partner.

1.2 La varietà dei flussi e le valenze ambientali

Quando un canale di marketing si sviluppa, il suo funzionamento dà origine a una

serie di flussi; questi rappresentano il legame che unisce i membri del canale fra loro e

che li collega con i soggetti esterni coinvolti nel sistema di relazioni (trasportatori,

agenti, di vendita, ecc.).5

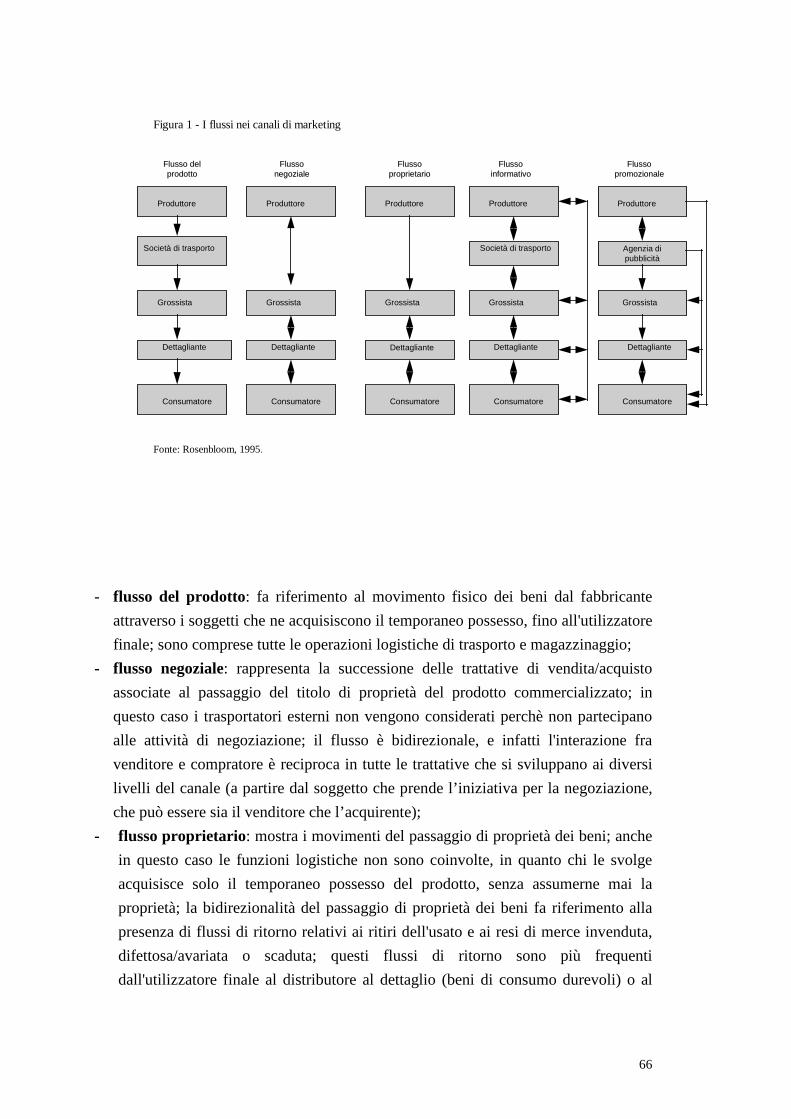

I più importanti di tali flussi seguono un'articolazione che si configura nel modo

seguente (Figura 16):

5 Fra le prime concettualizzazioni sui flussi all'interno dei canali di marketing si ricorda: Vaile, Grether, Cox (1952). Per una trattazione più recente del'argomento nella letteratura italiana si veda anche: Guatri, Vicari (1986). 6 Si precisa che nella rappresentazione grafica riportata in figura le centrali di acquisto e i centri di distribuzione dei succursalisti (nel caso del flusso fisico dei prodotti) sono riconducibili al grossista, e che i livelli di intermediazione all'ingrosso possono essere più di uno; per esempio, nei rapporti negoziali con la distribuzione organizzata i produttori devono sostenere un primo livello di trattativa con la centrale nazionale e, successivamente, un secondo livello con i centri di distribuzione regionali, i quali a loro volta interagiscono con la centrale di acquisto nazionale; in taluni casi si verificano ulteriori trattative direttamente con la base degli associati, generando un terzo livello di negoziazione. Si vedano, a tale proposito: Golinelli (1992), Lugli (1992), Golinelli e Dioletta (1993).

66

Produttore Produttore Produttore Produttore Produttore

Agenzia dipubblicità

Società di trasportoSocietà di trasporto

Grossista Grossista Grossista Grossista Grossista

DettaglianteDettaglianteDettagliante Dettagliante Dettagliante

Consumatore Consumatore Consumatore Consumatore Consumatore

Flusso delFlusso delprodottoprodotto

FlussoFlussonegozialenegoziale

FlussoFlussoproprietarioproprietario

FlussoFlussoinformativoinformativo

FlussoFlussopromozionalepromozionale

Figura 1 - I flussi nei canali di marketing

Fonte: Rosenbloom, 1995.

- flusso del prodotto: fa riferimento al movimento fisico dei beni dal fabbricante

attraverso i soggetti che ne acquisiscono il temporaneo possesso, fino all'utilizzatore

finale; sono comprese tutte le operazioni logistiche di trasporto e magazzinaggio;

- flusso negoziale: rappresenta la successione delle trattative di vendita/acquisto

associate al passaggio del titolo di proprietà del prodotto commercializzato; in

questo caso i trasportatori esterni non vengono considerati perchè non partecipano

alle attività di negoziazione; il flusso è bidirezionale, e infatti l'interazione fra

venditore e compratore è reciproca in tutte le trattative che si sviluppano ai diversi

livelli del canale (a partire dal soggetto che prende l’iniziativa per la negoziazione,

che può essere sia il venditore che l’acquirente);

- flusso proprietario: mostra i movimenti del passaggio di proprietà dei beni; anche

in questo caso le funzioni logistiche non sono coinvolte, in quanto chi le svolge

acquisisce solo il temporaneo possesso del prodotto, senza assumerne mai la

proprietà; la bidirezionalità del passaggio di proprietà dei beni fa riferimento alla

presenza di flussi di ritorno relativi ai ritiri dell'usato e ai resi di merce invenduta,

difettosa/avariata o scaduta; questi flussi di ritorno sono più frequenti

dall'utilizzatore finale al distributore al dettaglio (beni di consumo durevoli) o al

66

produttore (beni strumentali); i resi di merce per rimanenze, invece, si sviluppano

soprattutto fra i diversi livelli di intermediazione, se c'è possibilità di effettuare

compensazioni e riallocazioni, mentre più raro è il ritiro del produttore, che

preferisce accreditare il valore corrispondente della merce invenduta, difettosa o

scaduta, piuttosto che riprenderla in carico;

- flusso informativo: indica i passaggi di informazioni sia di carattere commerciale

(dati di vendita, indicazioni sulle preferenze della domanda e sui comportamenti di

acquisto, note informative sui prodotti, ecc.), sia amministrativo, sia legate alla

distribuzione fisica del prodotto (quantità e tempi dei carichi di trasporto, livelli di

stock, ecc.); in questo caso la bidirezionalità, oltre all'interazione nei vari passaggi,

consiste anche in un doppio flusso, in quanto ci sono informazioni che dal

produttore arrivano al consumatore finale o a uno stadio distributivo intermedio -

come nel caso di informazioni rivolte al dettagliante o al grossista - e informazioni

di natura diversa che dal consumatore finale giungono al produttore; non tutti gli

stadi sono necessariamente coinvolti in ogni passaggio di informazioni quando

queste sono scambiate direttamente fra due soli soggetti del canale, posti in

posizioni non sequenziali;7

- flusso promozionale: fa riferimento alle iniziative di comunicazione e promozione

realizzate all'interno del canale in maniera coordinata fra due o più membri dello

stesso; riguarda tutte le possibili attività del mix promozionale: pubblicità, vendita

personale, promozione alle vendite, propaganda;8 in questo caso c'è generalmente

un ulteriore soggetto che partecipa al flusso, l'agenzia di pubblicità, coinvolta

nell'organizzare l'intervento lungo l'intero percorso del canale, oppure solo su

alcuni stadi di esso o sui consumatori finali; non in tutti i passaggi, però, c'è

effettiva interazione, ma solo in quelli dove la definizione dello strumento

promozionale da adottare viene concordata - cioè fra produttore (o distributore) e

agenzia di pubblicità - mentre negli altri casi si tratta di flussi unidirezionali, i quali

si attivano o attraverso l'agenzia oppure direttamente, cioè dal produttore (o

distributore) al consumatore finale.

7 E’ il caso, per esempio, degli uffici relazioni clienti che i produttori istituiscono attraverso l’attivazione di linee telefoniche dedicate e gratuite (numeri verdi) per avere un collegamento diretto con gli utilizzatori finali; anche le indagini di mercato effettuate dai produttori, realizzate direttamente o tramite agenzie specializzate, costituiscono dei collegamenti informativi che scavalcano gli intermediari commerciali. 8 Per approfondimenti in merito alle definizioni relative al mix promozionale, o mix della comunicazione, si vedano: American Marketing Association (1960), Kotler (1976), Guatri e Scott (1976), Penati (1983).

66

Nel quadro dei flussi sopra descritto non compare l'agente, in quanto ritenuto

emanazione del soggetto - sia produttore che intermediario commerciale - per conto

del quale esso opera e col quale può quindi essere identificato. La presenza dell'agente,

nella doppia possibile accezione di agente di vendita e agente di acquisto, è rilevabile

in tutti i passaggi di intermediazione. Infatti, l'agente di vendita può operare non solo

per conto del produttore ma anche per il grossista e talvolta per il dettagliante; è il

caso, quest'ultimo, delle vendite a domicilio, che essendo rivolte al consumatore finale

si configurano come vendite al dettaglio, ma che si realizzano tramite agenti. L'agente

di acquisto, invece, è presente solo come intermediario fra il dettagliante, o il grossista,

e l'interlocutore posto allo stadio distributivo precedente.

Tuttavia, se si considera l'agente come soggetto economicamente autonomo

rispetto al mandante, non pare corretto affermare la sua piena adesione alle strategie di

quest'ultimo.9 In tal senso, sarebbe più opportuno considerare l'agente - distinto fra

agente di vendita e agente di acquisto - come una figura aggiuntiva che può concorrere

con la propria azione a influenzare il tipo di rapporto all'interno del canale. L'agente di

vendita comparirebbe allora in tutti i flussi considerati, a esclusione di quello

proprietario, collocandosi a valle rispettivamente del produttore, del grossista e del

dettagliante.10 L'agente di acquisto avrebbe invece minore coinvolgimento, essendo

presente solo nei flussi negoziali, informativi e, parzialmente, in quelli promozionali,

collocandosi a monte del distributore al dettaglio e del grossista.

9 Si consideri, per esempio, il caso di un agente plurimandatario che operi in un settore caratterizzato da un canale produttore-rivenditore al dettaglio. Nella propria area geografica di competenza l'agente tenderà a privilegiare la continuità del rapporto con i dettaglianti presso i quali è introdotto, rispetto a quello con i produttori che rappresenta, per il fatto che il proprio valore commerciale è misurato dal grado di credibilità presso i clienti. In questo caso, in tutte le situazioni di potenziale conflitto fra produttore e distributore, difficilmente il primo potrebbe trovare nell'agente un alleato; non vi sarebbe certezza, cioè, dell’esistenza di continuità strategica fra produttore e agente. Questo significa che l'agente non può essere sempre identificato con il mandante, soprattutto quando si fa riferimento ai flussi negoziali. 10 L'agente di vendita può partecipare anche al flusso fisico dei prodotti (flusso del prodotto). Esempi di questa possibilità possono essere individuati in vari settori e a vari stadi di distribuzione: fra produttore e dettagliante si può ricordare il settore gioielleria e oreficeria, dove l'agente vende direttamente il campionario che ha con sé; dal settore dei beni di largo consumo, e in particolare nei prodotti deperibili, provengono esempi di vendita e consegna simultanee, sia dal produttore al dettagliante (soprattutto nei prodotti freschi, con produttori locali in rapporto diretto con la distribuzione al dettaglio) che dal grossista al dettagliante, tramite la formula della tentata vendita; la stessa formula viene utilizzata anche per la consegna a domicilio al consumatore finale da parte sia di produttori che di distributori (è il caso degli alimentari surgelati, dettato dalla necessità di non interrompere la catena del freddo). L'unico caso in cui l'agente non può effettuare il trasporto è nel collegamento fra produttore e grossista (o centro di distribuzione), perchè i quantitativi trattati sono generalmente elevati e richiedono il ricorso a specifiche strutture di trasporto e relative organizzazioni logistiche, separate da quelle di vendita.

66

Coerentemente con il criterio di individuazione dei membri del canale

precedentemente accolto, che include i soggetti coinvolti in attività di negoziazione per

il trasferimento del titolo di proprietà dei beni, è possibile individuare come

appartenenti al canale, inteso come sistema di relazioni, solamente le imprese che

partecipano ai flussi commerciali (flusso negoziale e proprietario).11 Gli altri soggetti

economici che forniscono servizi alle imprese del canale (trasportatori, depositi di

terzi, banche, assicurazioni, agenzie di pubblicità, società di ricerche di mercato, ecc.),

svolgendo funzioni estranee alla negoziazione del prodotto, sono considerati parte

della struttura sussidiaria del canale (ancillary structure)12 e non coinvolti nei fenomeni

interattivi.

Tuttavia, la loro azione non può essere del tutto trascurata perché anch’essi

concorrono a determinare il risultato dei flussi di canale. Allo stesso modo, per

comprendere pienamente il peso di tutte le variabili presenti nella dinamica del

fenomeno,13 è necessario considerare sempre l'intero insieme dei flussi che si attivano e

non solamente quelli negoziali e proprietari.

Va poi considerato il fatto che i canali di marketing si sviluppano e operano in un

determinato ambiente costituito da tutte le variabili esterne non controllabili dalle

imprese ma in grado di condizionarne i rapporti (Rosenbloom, 1995).

L’ambiente risulta composto da tre sovrasistemi, rispetto al sistema impresa

(Ferrero, 1984): l’ambiente generale-sociale, rappresentato da tutti i fattori di carattere

geografico, economico, sociale, politico, culturale e giuridico in grado di influenzare i

caratteri e il comportamento delle organizzazioni che vi appartengono; l’ambiente

specifico, comprendente soggetti economici e sociali che interagiscono con l’impresa e

ne condizionano la determinazione e il raggiungimento degli obiettivi; l’ambiente

competitivo, costituito dai soggetti (clienti, fornitori, concorrenti nei mercati di sbocco

e di approvvigionamento, sia attuali che potenziali) che determinano il livello della

concorrenza e dei profitti del settore in cui opera l’impresa.

11 Questa ottica è riconducibile a quella proposta da Bucklin (1972), che a sua volta fa riferimento all'elaborazione originale del concetto di contactual organization; si veda, a questo proposito: McGarry (1951). 12 Rosenbloom definisce la struttura sussidiaria, formata dai nonmember participants (o facilitating agencies), come the group of institutions and parties that assist channel members in performing distribution tasks. Si veda, in merito: Rosenbloom (1995). 13 La visione dinamica, valorizzata dall'ottica di flusso, risulta particolarmente indicata nell’analisi dei canali perchè la sola composizione strutturale non è sufficiente a ottenerne la comprensione. Lo studio di tale dinamicità richiederebbe il ricorso ad ulteriori strumenti interpretativi, alcuni dei quali mutuati da altre discipline (teorie della complessità, teoria dei giochi) in grado di affrontare a livello di analisi i meccanismi di continuo reciproco adattamento che si attivano durante le interazioni di canale. Per approfondimenti in merito, si vedano: Richartz (1970), Bucklin (1970), Moulin (1981), Friedman (1986), Zaninotto (1990).

66

Mentre l’ambiente generale-sociale risulta analogo e indifferenziato per tutti i

soggetti che vi fanno parte, gli altri due tipi di ambiente assumono caratteri specifici

per ogni impresa e ne influenzano in maniera più diretta i risultati; ferma restando,

naturalmente, la diversa capacità delle imprese di fronteggiare complessivamente

l’ambiente e di condizionarlo a loro volta.14

Le valenze ambientali che maggiormente influiscono sui rapporti di canale

risultano avere diversi caratteri (Achrol, Reve, Stern, 1983):

- economico, in seguito a fenomeni quali l'andamento del ciclo economico

(espansione o recessione, sia generale che di settore), il tasso di inflazione,

l'andamento dei tassi di cambio, il livello dei tassi di interesse, ecc.;

- competitivo, relativamente alle dinamiche concorrenziali di vario tipo: competizione

orizzontale, verticale, intertipo, fra sistemi di canale;15 il livello competitivo è

condizionato anche dal processo di progressiva globalizzazione, che sviluppa il

confronto su un piano sempre più spiccatamente sovranazionale;

- socioculturale, in grado di influire sulla struttura stessa del canale, oltre che sui

rapporti interni, in relazione a variabili quali: l’età della popolazione, la

distribuzione sul territorio della popolazione, il livello di scolarizzazione, le

14 Occorre ricordare che l’ambiente, oltre a condizionare il comportamento delle imprese, ne risulta a sua volta condizionato, essendo le imprese fra gli elementi che lo costituiscono. L’ambiente, infatti, ha carattere dinamico, in quanto si modifica di continuo in seguito all’influenza dei soggetti che ne fanno parte; differenziato, in termini di eterogeneità, incertezza e complessità dei sottosistemi che lo compongono; interattivo, in seguito alla interdipendenza fra tutti i soggetti che vi appartengono e alle connessioni che si realizzano. Anche nei confronti dell’ambiente generale-sociale, che dei tre tipi visti può essere considerato quello meno influenzabile dai singoli soggetti economici, le imprese si rapportano in maniera biunivoca, con reciproci condizionamenti che da parte delle imprese possono essere esercitati in maniera diretta (soprattutto ad opera delle grandi imprese) ma anche mediata, attraverso organizzazioni da esse controllate o altre forme di coordinamento (organismi o istituzioni, che a loro volta costituiscono elementi dell’ambiente specifico). Per ulteriori approfondimenti, si vedano: Ferrero (1984), Cafferata (1984), Valdani (1986). 15 Per competizione orizzontale si intende la concorrenza fra imprese dello stesso tipo nell'ambito di un medesimo stadio del canale - cioè fra produttori, fra grossisti o fra dettaglianti - appartenenti allo stesso settore merceologico; per competizione verticale si intende quella fra membri di un canale, posti a differenti livelli di esso, per esempio fra grossista e produttore, fra grossista e dettagliante, fra dettagliante e produttore (caso tipico è quello dei marchi commerciali in concorrenza con i marchi industriali); la competizione intertipo è riferita a quella che si sviluppa fra formule produttive o commerciali differenti ma poste allo stesso livello del canale, come nel caso della concorrenza fra hard discount e supermercati; con la competizione fra sistemi di canale si intende quella fra differenti sistemi verticali di marketing, che come illustrato possono essere di tre tipi: societari, contrattuali o amministrati (McCammon, 1970); in questi casi è l'intero sistema che affronta la competizione ed è fra sistemi (catene di negozi di proprietà del produttore, sistemi di franchising, unioni volontarie, cooperative, ecc.), nel loro complesso, che si determina il confronto. Si vedano anche, in merito: Stanton e Varaldo (1989), Rosenbloom (1995), Varaldo e Dalli (1989).

66

influenze etnico-religiose, il grado di emancipazione femminile, la composizione

dei nuclei familiari;16

- tecnologico, riguardante tutti i cambiamenti legati alla tecnologia utilizzata nei

rapporti verticali fra imprese: trasmissione elettronica di dati, forme di vendita a

distanza, automazione dei sistemi di gestione dei magazzini e dei sistemi di

trasporto, pagamenti elettronici, ecc.;

- giuridico-legale, come punto di riferimento obbligato nella definizione delle

relazioni di canale, soprattutto per gli aspetti connessi alla regolamentazione dei

prezzi di vendita, alla normativa sulla diffusione delle superfici commerciali e alla

legislazione per il controllo della concorrenza.17

Tali variabili ambientali condizionano la struttura e la conformazione dei canali,

così come il loro funzionamento.18 Nei periodi di recessione, per esempio, le difficoltà

di particolari settori di beni durevoli (automobili, arredamento, elettronica di consumo)

determinano alterazioni nei flussi commerciali e nei livelli di stock, generando spesso

conflittualità fra produttori e distributori; tali difficoltà si possono accentuare o

attenuare se lo squilibrio riguarda anche i tassi di cambio, perchè questi modificano -

positivamente o negativamente - la domanda di prodotti importati. Altre variabili

ambientali possono invece influire sullo sviluppo di nuove formule commerciali che si

pongono in concorrenza con quelle esistenti, andando ad arricchire l’ambiente

competitivo; oppure si può pensare ai cambiamenti nei rapporti che hanno

accompagnato l’evoluzione delle tecniche di rilevazione e di trasmissione delle

informazioni (ambiente tecnologico), quali la tecnologia EPoS (Electronic Point of

Sale) e L'EDI (Electronic Data Interchange).19

16 Queste variabili esercitano influenza sia nella composizione dei consumi, sia nei comportamenti di acquisto dei consumatori finali, influenzando di conseguenza la struttura della distribuzione al dettaglio (affermazione delle grandi superfici di vendita, spostamento delle localizzazioni) e il sistema di approvvigionamento a essa legato. Si veda, in proposito: Goldstucker (1968). 17 Per un esame della normativa di disciplina delle attività commerciali in Italia e dei suoi effetti sulla distribuzione, si veda: Cuomo (1993). 18 Indipendentemente dall'importanza di ciascuno dei raggruppamenti di variabili esterne considerate, può essere utile ricordare che il condizionamento esercitato da esse si manifesta non solo sugli attori del canale in senso stretto ma anche sulle imprese della struttura sussidiaria del canale, cioè su quelle che svolgono attività di supporto alle relazioni di canale, pur non facendovi parte (fornitori di servizi ausiliari). 19 Per approfondimenti sull'innovazione tecnologica applicata alla distribuzione commerciale si vedano: Pilotti (1991), Pilotti, Rosolin e Rullani (1986), Gambaro (1992), Pastore (1996).

66

1.3 Il nuovo potere dei distributori

Fra le tendenze che hanno caratterizzato l'evoluzione dei canali, una delle più

consistenti e più costanti è stata quella relativa allo spostamento del potere verso i

distributori, che si è manifestato in conseguenza di un significativo aumento della

concentrazione delle imprese commerciali - attraverso dinamiche di crescita interna e

acquisizioni - e con un aumento della quota di mercato dei prodotti a marchio

commerciale (Grant, 1987; Dawson, Shaw, 1989; Dawson, Shaw, Harris, 1989;

Davies, Gilligan, Sutton, 1985).

Fra le ragioni che stanno alla base dell'aumentata influenza dei distributori nei

rapporti di fornitura possono essere evidenziate soprattutto le seguenti:20

- aumento della capacità di acquisto dei distributori, non solo rispetto ai beni

commercializzati, ma anche verso il mercato dei capitali, dei servizi di marketing,

finanziari, ecc.;

- maggiore importanza dell’insieme delle variabili del marketing mix, rispetto alle sole

caratteristiche del prodotto, nel determinare i risultati di mercato; essendo il prodotto

la sola variabile su cui i produttori conservano il pieno controllo (ad eccezione dei

prodotti a marchio commerciale), ne deriva una loro ridotta efficacia di azione sul

mercato, soprattutto quando le altre leve diventano attivabili autonomamente dai

distributori;