Relatório 1° Seminário de Tese

20

Seminário de Tese apresentado no âmbito do Programa de Pós-Graduação em Engenharia de Infraestrutura Aeronáutica do Instituto Tecnológico de Aeronáutica, área Transporte Aéreo e Aeroportos. Carolina Barbosa Resende UMA ANÁLISE DAS EMISSÕES DE GASES POR AERONAVES NO BRASIL E OS IMPACTOS DE UMA TAXAÇÃO AMBIENTAL Alessandro V. M. Oliveira Orientador Carlos Müller Coordenador de Área Campo Montenegro São José dos Campos, SP – Brasil 2015

Transcript of Relatório 1° Seminário de Tese

Seminário de Tese apresentado no âmbito do Programa de Pós-Graduação em

Engenharia de Infraestrutura Aeronáutica do Instituto Tecnológico de

Aeronáutica, área Transporte Aéreo e Aeroportos.

Carolina Barbosa Resende

UMA ANÁLISE DAS EMISSÕES DE GASES POR

AERONAVES NO BRASIL E OS IMPACTOS DE UMA

TAXAÇÃO AMBIENTAL

Alessandro V. M. Oliveira Orientador

Carlos Müller

Coordenador de Área

Campo Montenegro São José dos Campos, SP – Brasil

2015

RESUMO

Nos últimos anos, vem surgindo preocupações com emissões de gases devido ao efeito estufa

que os mesmos podem causar, porém sabe-se também que tais gases afetam a saúde humana.

Pensando-se em aeronaves, sabe-se que a queima do combustível as tornam fontes emissoras

de tais gases. Estudos anteriores mostraram formas que as empresas encontraram para reduzir

o consumo com combustível, como prática de hedge, troca da frota, etc. E sabe-se também,

que a precificação das passagens interfere na demanda, o que pode interferir nas frotas e no

consumo de combustível. Preços e demanda afetam as emissões devido a relação desses com

o custo e o consumo de combustível, portanto o trabalho da tese visa estudar essas relações,

bem como a relação do modelo das aeronaves com consumo de combustível, uma vez que

essa é outra forma do transporte aéreo impactar nas emissões. Até o momento foi analisado,

através de estudos econométricos, a influência dos custos com combustível no preço das

passagens aéreas e a existência de uma transmissão assimétrica desses custos no Brasil. Uma

segunda análise também mostrou que consumo de combustível, preço e demanda estão

relacionados. Para forçar uma redução nessas emissões, alguns países implementaram

taxações ambientais, i.e., cobrança de taxas sobre as emissões, tais taxações podem portanto

gerar diversas reações no mercado, como redução pela demanda do transporte aéreo, portanto

uma análise dos impactos gerados deve ser realizado mais adiante, pretende-se fazer isso

através de uma simulação matemática relacionando demanda, preço, aeronave e custo de

combustível, no qual serão incrementados taxações para analisar o impacto gerado pelas

mesmas.

Sumário 1 Introdução ........................................................................................................................................ 1

1.1 Motivação .................................................................................................................................. 1

1.2 Justificativa ................................................................................................................................ 2

1.3 Objetivos .................................................................................................................................... 3

2 Revisão de Literatura ........................................................................................................................ 3

2.1 Emissões .................................................................................................................................... 4

2.2 Taxação Ambiental .................................................................................................................... 5

2.3 Precificação das passagens aéreas ............................................................................................ 5

2.4 Combustível ............................................................................................................................... 6

2.5 Assimetria de custos .................................................................................................................. 7

3 Metodologia ..................................................................................................................................... 7

4 Resultados ........................................................................................................................................ 8

5 Plano de Ação ................................................................................................................................. 14

6 REFERENCIAS .................................................................................................................................. 15

1

1 Introdução Emissões de gases poluentes vem sendo abordado nos últimos anos devido às preocupações

principalmente com efeito estufa e aquecimento global, porém tais gases afetam também a

saúde humana, dentre outros. As emissões de gases foram abordadas também em tratados

internacionais como Protocolo de Quioto e Greenhouse Gas. Williams (2002) foi um dos

autores que pesquisou o tema, mostrando também a preocupação com a saúde humana,

dizendo que a redução das emissões poderia levar a uma melhoria da qualidade de vida. A

aviação contribui em parte com as emissões, porém mesmo contribuindo com pequenos

índices de emissões, segundo Betiolo et al. (2009), os gases da aviação são potencializados

devido as altitudes as quais são emitidos, o que intensifica a concentração de gases.

Quanto maior o consumo de combustível por parte da empresa aérea, maior a quantidade das

emissões de gases gerada por ela. Segundo Simões e Schaeffer (2005), a aviação contribui

com cerca de 3,5% de todo o dióxido de carbono (CO2) emitido pelo homem. Porém as

aeronaves ao queimar combustível não liberam apenas CO2, mas também outros gases como

óxido de nitrogênio (NOx), monóxido de carbono (CO), dentre outros.

Com o intuito de reduzir as emissões, a cobrança de taxas sobre as mesmas vem sendo

estudada por alguns países, essa cobrança leva o nome de taxação ambiental. A taxação

ambiental acaba se tornando um custo a mais para as empresas, portanto, conforme o

comportamento da empresa, isso pode impactar na demanda, nos preços, nos lucros, etc., uma

vez que a empresa pode arcar com as taxas, ou repassá-las ao consumidor. Bosquet (2000),

pensando em reduzir os impactos sobre demanda, preço e lucro pensa na aplicação da taxação

ambiental de forma que outras taxas sejam reduzidas e/ou que a inflação seja prevenida.

1.1 Motivação

Pensando-se na emissão de gases provocada pela queima do combustível da aviação, sabe-se

que quanto maior o consumo de combustível, maior a queima provocada, portanto maior o

índice de emissões gerado. Nesse contexto, é percebido que a busca por alternativas de

combustível mais limpos, aeronaves mais eficientes, etc., reduz esse consumo e as emissões.

Segundo IATA (2010), em 2009 35% dos custos operacionais eram referentes aos custos da

empresa aérea com combustível. No Brasil, os custos com combustível chegaram a 37% dos

2

custos operacionais das companhias aéreas (IATA, 2011). Portanto a busca pela redução das

emissões a partir do consumo do combustível pode reduzir os custos das companhias aéreas,

podendo assim aumentar o lucro da empresa, reduzir os preços das passagens aéreas, etc.

Diversas doenças são relacionadas aos gases presentes na atmosfera como óxidos de

nitrogênio, monóxido de carbono, dentre outros. Logo, a redução das emissões pode melhorar

também a saúde das pessoas, melhorando a qualidade de vida, reduzindo o tempo das pessoas

em consultas médicas, reduzindo gastos com remédios, etc. e isso pode inclusive aumentar a

produtividade das empresas, uma vez que os funcionários passam a ter maior disposição e

faltam menos por problemas de saúde (Williams, 2002).

1.2 Justificativa Se as empresas conseguirem reduzir as emissões através do combustível, então é possível

reduzir os preços das passagens aéreas para manter o mesmo lucro por passageiro, com isso

um aumento na demanda poderia ocorrer devido a queda dos preços, e de forma geral

aumentaria os lucros anuais da empresa.

A aplicação de uma taxação ambiental deve ser estudada com cautela, e as análises dos

possíveis impactos gerados pela mesma também deve ser bem estudados para evitar que a

taxação provoque efeitos negativos; isso porque os custos com combustível podem diminuir,

porém a taxa pode superar essa economia, gerando assim um aumento nos custos da empresa,

levando a um aumento das passagens ou a uma redução dos lucros.

Taxação ambiental não traz apenas impactos ambiental, mas juntamente com ele vem

impactos econômicos e sociais. A aplicação da taxa tem como visão principal reduzir as

emissões, porém como visto anteriormente podem impactar a empresa economicamente nos

lucros e no preço das passagens. No caso da alteração do preço das passagens aéreas,

começam a aparecer impactos sociais devido a redução da demanda pelo transporte aéreo e a

busca por outros modais de transporte, o cliente passa a viajar menos, ou vai para lugares

mais próximos, etc.

Porém a forma de aplicar a taxação proposta por Bosquet (2000), pode não surtir os efeitos

esperados, isso porque ele propõe uma aplicação da taxação ambiental de forma que outras

taxas sejam reduzidas e/ou que a inflação seja prevenida, nesse caso a taxação pode não surtir

com os efeitos esperados por não impactar tanto nos custos e nos preços, e isso pode fazer

3

com que a empresa não queira buscar novas alternativas, optando por permanecer da mesma

forma, ou seja, não impactaria tanto economicamente e socialmente, porém não impactaria

também ambientalmente, ou seja, não reduziria as emissões.

1.3 Objetivos O objetivo deste trabalho é estudar as emissões de gases gerados pelo tráfego aéreo brasileiro,

e analisar os possíveis impactos gerados por uma taxação ambiental no Brasil. Para atender a

esse objetivo, algumas linhas de trabalho são propostas:

• Estudo das emissões de gases geradas por uma amostra do tráfego aéreo doméstico

brasileiro;

• Análise dos impactos econômicos, sociais e ambientais gerados por uma possível

taxação ambiental.

Para analisar as emissões de gases, os custos e o consumo de combustível devem ser

analisados para a demanda brasileira.

2 Revisão de Literatura Para o desenvolvimento do trabalho, cinco linhas de pesquisas foram estudadas, sendo elas

emissão de gases, taxação ambiental, precificação das passagens aéreas, combustível (custo e

consumo) e assimetria de custos. A Tabela 1 apresenta a literatura consultada e dividida por

temas pesquisados.

Tabela 1 – Literatura consultada

Artigo Autores Ano Local de publicação Tema

Environmental Tax Interactions when Pollution Affects Health or Productivity Williams 2002

Journal of Environmental Economics and Management

Emissão e Taxação

The Brazilian Air Transportation Sector in the Context of Global Climate Change: CO2 Emissions and

Mitigation Alternatives

Simões e Schaeffer 2005 Energy Conversion and

Management Emissão

Iniciativas da Aviação para a Redução de Emissões de CO2

Betiolo et al. 2009 SITRAER Emissão

Localized Market Power in the US Airline Industry Evans e Kessides 1993 The Review of

Economics and Statistics Precificação

4

Hubs and High Fares: Dominance and Market Power in the U.S. Airline Industry

Borenstein et al. 1989 The Rand Journal of

Economics Precificação

Price Premiums and Low Cost Carrier Competition Hofer et al. 2008 Transportation Research Part E Precificação

The Impact of Airline Financial Distress on US Air Fares: A Contingency Approach Hofer et al. 2009 Transportation Research

Part E Precificação

Investigating the Effects of Economies of Scope on Firms’ Pricing Behavior: Empirical Evidence from the

US Domestic Airline Industry

Hofer e Eroglu 2010 Transportation Research

Part E Precificação

Environmental Tax Reform: Does it Work? A Survey of the Empirical Evidence Bosquet 2000 Ecological Economics Taxação

Airline Jet Fuel Hedging: Theory and Practice Morrel e Swan 2006

Transport Reviews: A Transnational

Transdisciplinary Journal

Combustível

The Impact of Airline Mergers and Hub Reorganization on Aviation Fuel Consumption

Ryerson e Kim 2013 Journal of Cleaner

Production Combustível

Capturing the Impact of Fuel Price on Jet Aircraft Operating Costs with Leontief Technology and

Econometric Models

Ryerson e Hansen 2011 Transportation Research

Part C Combustível

Fuel Hedging and Airline Operating Costs Lim e Hong 2013 Journal of Air Transport

Management Combustível

Airline Network Design and Adjustment in Response to Fluctuation in Jet Fuel Prices Hsu e Eie 2013 Mathematical and

Computer Modelling Combustível

Do gasoline prices respond asymmetrically to crude oil price changes?

Borenstein et al. 1997 The Quarterly Journal of

Economics Assimetria de custos

Causes for an asymmetric relation between the price of crude oil and refined petroleum products

Kaufmann e

Laskowski 2005 Energy Policy Assimetria

de custos

Prices rise faster than they fall Peltzman 2000 Journal of Political Economy

Assimetria de custos

2.1 Emissões Um dos motivos mais abordados para se querer diminuir as emissões de gases mundialmente

é devido ao efeito estufa, algo que nos mostra isso são os objetivos do Protocolo de Quioto e

do Greenhouse Gas. Porém com o argumento de Williams (2002), vê-se que outro motivo

para diminuir as emissões são para uma melhoria da qualidade de vida das pessoas, podendo

evitar assim custos com a saúde (médico, medicamentos, etc.).

5

Segundo Simões e Schaeffer (2005), cerca 3,5% de todo o dióxido de carbono emitido pelo

homem é proveniente da aviação, e Betiolo et al. (2009) argumentou que, apesar da aviação

contribuir com pequenos índices de emissões, os gases poluentes lançados por aeronaves são

potencializados por serem emitidos em grande altitudes, o que intensifica a concentração de

gases. Porém as aeronaves ao queimar combustível não liberam apenas CO2, mas também

outros gases como óxido de nitrogênio (NOx) e monóxido de carbono (CO), dentre outros; e

alguns desses gases emitidos acabam afetando a saúde humana (Williams, 2002).

2.2 Taxação Ambiental Segundo Bosquet (2000), a taxação ambiental é voltada para algo que é indesejável, ela é

voltada para o desperdício, para a poluição, etc., ou seja, ela é aplicada para diminuir o

desperdício, a poluição, dentre outros, e pode atingir melhorias tanto ambientais quanto

econômicas. O autor percebeu que com a taxação ambiental, houve uma significante redução

das emissões de carbono e houve ganhos marginais no emprego a curto e médio prazo. Para

Williams (2002) a redução da poluição pode aumentar a produtividade dos funcionários

devido a melhoria das condições de saúde dos mesmos, por isso a taxação se torna atraente.

2.3 Precificação das passagens aéreas Como apontado anteriormente, a precificação por parte das empresas aéreas dependem de

vários fatores, incluindo custos operacionais, tipo de aeronave, competição e dominância no

mercado, etc. Borenstein (1989) estudou a importância da dominância de mercado na rota e

no aeroporto para a precificação. Evans e Kessides (1993) disseram em seu trabalho que a

dominância de mercado no aeroporto conferia um poder de precificação, enquanto a

dominância na rota não conferia tal poder. Segundo Hofer et al. (2008), a presença de

diferentes tipos de empresas também afeta a precificação e a presença de empresas de baixo

de custo (LCC) influencia o comportamento do preço e da demanda. Quando uma LCC entra

no mercado, normalmente é esperado uma queda no preço das passagens aéreas, porém,

algumas vezes o simples fato da LCC poder entrar em rotas alternativas ou na própria rota, ou

seja, da LCC ser uma potencial empresa competidora, então os preços já podem cair. Porém,

outras vezes, o preço pode permanecer o mesmo até mesmo com LCC na rota, pois o

passageiro pode estar disposto a pagar mais por um serviço de qualidade maior (assentos mais

confortáveis, oferta de lanches, existência do programa de milhagens, etc.).

6

Em se tratando de custos operacionais, mais especificamente do combustível, um aumento

poderia acontecer devido a três coisas (i) desvalorização da moeda, (ii) aumento do preço do

petróleo mundial e (iii) aplicação de uma taxa, porém independente de como ele ocorra, uma

redução da demanda é esperada, isso porque pode acontecer um aumento no preço das

passagens ou um aumento no custo de vida da população uma vez que o preço do petróleo

impacta também diversos outros serviços como transporte de mercadorias até seu destino final

e aumento do transporte de passageiros como ônibus e preço do combustível para o carro

próprio. De acordo com Morrel e Swan (2006), vários dos custos operacionais são dados em

dólar americano, e um deles é o preço do petróleo. No Brasil, o preço do petróleo portanto

pode variar também devido a depreciação da moeda, o real, mesmo que o preço mundial de

venda do petróleo em dólar permaneça o mesmo, portanto uma depreciação da moeda pode

levar a um aumento dos custos operacionais.

2.4 Combustível A literatura também apresenta formas de controlar o preço do combustível, dentre essas

formas tem-se a prática de hedge no combustível, a mudança do tipo de aeronave e frequência

de voos, formação de alianças, etc. Ryerson e Kim (2013) abrangeram a formação de aliança,

e eles disseram que essa formação poderia levar as empresas aéreas a ter uma eficiência maior

quanto ao combustível utilizado uma vez que poderia reduzir a frequência de voos e aumentar

o tamanho da aeronave para atender a todos os passageiros com as alianças entre companhias,

com isso uma queda nos custos operacionais também poderiam ocorrer, e isso poderia levar a

uma maior lucratividade das empresas. Porém segundo Lim e Hong (2013), se a formação de

alianças é ineficiente, ou seja, as empresas não conseguem administrar a aliança, então os

custos podem até mesmo aumentar, reduzindo o lucro da empresa.

Morrel e Swan (2006) definem a prática de hedge com o combustível como sendo a

negociação do preço do combustível para datas futuras, ou seja, com um estudo por parte das

empresas, eles podem negociar um preço abaixo do esperado para o preço de mercado para

alguns meses a frente, e isso pode levar a uma queda dos custos operacionais quando bem

aplicado. Porém no caso do comportamento inesperado do preço do combustível a empresa

pode ter perdas com a prática do hedge. Outra forma de controlar o preço gasto com

combustível é a troca da frota, ou seja, substituir aeronaves menores por maiores, permitindo

7

assim uma redução da frequência de voos, e isso pode gerar uma redução do consumo de

combustível para a empresa aérea, (Ryerson e Hansen, 2011 e Hsu e Eie, 2013).

Em se tratando de preço do combustível, Morrel e Swan (2006) discutem três estratégias para

lidar com isso, (i) aumento da eficiência da aeronave quanto a combustível, (ii) passar o

aumento dos custos para o passageiro e (iii) praticar hedge no combustível. A primeira

alternativa tem sido limitada devido as tecnologias existentes, mas a taxação ambiental

influenciaria nisso; a segunda leva a um aumento dos preços das passagens, o que ocasiona

uma queda da demanda; e a terceira alternativa pode aumentar ou diminuir a volatilidade e

pode não ser a melhor opção quando os preços caem.

2.5 Assimetria de custos Segundo Peltzman (2000), preços de venda tendem a responder mais rápido ao aumentos dos

custos do que a redução dos custos, essa é uma das formas de se ver a presença da assimetria

de custos; a transmissão assimétrica não é sugerida pela teoria econômica, porém pesquisas

anteriores mostram que isso acontece em diversos casos.

Kaufmann e Laskowski (2005) estudaram a resposta assimétrica do preço do aquecimento

doméstico a óleo quanto ao preço do petróleo bruto, e foi notado que a assimetria existe e que

é gerada devido a acordos contratuais entre vendedores e consumidores, e que mercados

eficientes podem gerar assimetria. Borenstein et al. (1997) confirmaram também o efeito

assimétrico entre gasolina e petróleo bruto.

Os três trabalhos notaram portanto que os preços dos produtos estudados responderam com

maior rapidez ao aumento dos custos do que a redução dos custos, ou seja, os produtos

estudados apresentavam transmissão assimétrica dos custos nos preços.

3 Metodologia O presente estudo pretende estabelecer uma análise das emissões de gases através de

regressões matemáticas realizadas pelo programa STATA 13. Por meio deste, análises do

custo do combustível para a precificação de passagens aéreas, bem como análises do custo do

combustível sobre a demanda e análises do consumo de combustível quanto a preço e

demanda devem ser realizadas.

8

Por meio da ANAC, HOTRAN, e outros, os dados foram obtidos e separados para a base de

dados a ser utilizado nas regressões.

4 Resultados

Através dos dados, de janeiro de 2002 a junho de 2009, e dos artigos utilizados para a revisão

de literatura, para a análise dos efeitos dos custos de combustível na precificação, a seguinte

equação foi utilizada:

𝑙𝑛 𝑓𝑎𝑟𝑒!" = 𝛽! + 𝛽! 𝑙𝑛 𝑗𝑓𝑢𝑒𝑙 𝑐𝑜𝑠𝑡𝑠!! + 𝛽! 𝑙𝑛 𝑐𝑜𝑠𝑡𝑠 𝑒𝑥𝑐𝑙 𝑗𝑓𝑢𝑒𝑙!"+ 𝛽! 𝑙𝑛 𝑎𝑣 𝑎𝑖𝑟𝑐𝑟𝑎𝑓𝑡 𝑠𝑖𝑧𝑒!" + 𝛽! 𝑙𝑛 𝑝𝑑𝑒𝑤!" + 𝛽! 𝑙𝑛𝑚𝑎𝑥𝑝𝑟𝑐𝑜𝑛𝑛!"+ 𝛽! 𝑙𝑛 𝑟𝑜𝑢𝑡𝑒ℎℎ𝑖!" + 𝛽! 𝑙𝑛𝑚𝑎𝑥 𝑐𝑖𝑡𝑦ℎℎ𝑖!" + 𝛽! 𝑙𝑛𝑚𝑎𝑥 𝑟𝑜𝑢𝑡𝑒𝑠ℎ𝑎𝑟𝑒!"+ 𝛽! 𝑙𝑛𝑚𝑎𝑥 𝑐𝑖𝑡𝑦𝑠ℎ𝑎𝑟𝑒!" + 𝛿!" 𝑝𝑟𝑒𝑠 𝑙𝑒𝑔𝑎𝑐𝑦!"+ 𝛿!! 𝑝𝑟𝑒𝑠 𝑙𝑒𝑔𝑎𝑐𝑦 𝑏𝑎𝑛𝑘𝑟!" + 𝛿!" 𝑝𝑟𝑒𝑠 𝐹𝑆𝐶!" + 𝛿!" 𝑝𝑟𝑒𝑠 𝐿𝐶𝐶!"+ 𝑟𝑒𝑔𝑖𝑜𝑛𝑎𝑙 𝑠𝑒𝑎𝑠𝑜𝑛𝑎𝑙𝑖𝑡𝑦!" + 𝑑𝑖𝑠𝑡𝑎𝑛𝑐𝑒!" + 𝜀!"

(1)

Onde todas as variáveis foram analisadas para uma rota k em um mês t, e k varia de 1 a 86 e t

varia de 1 a 90, ou seja, a base possui dados de 86 rotas domésticas e de 90 meses (7,5 anos).

E β é a elasticidade de cada variável. Na base, todos os dados de preço e custos já estão em

reais, moeda brasileira.

• Fare é o preço médio das passagens aéreas;

• Jfuel costs é o custo do combustível por ask, ou seja, por assentos quilômetro oferecidos;

• Costs excl jfuel são todos os outros custos;

• Av aircraft size é o número médio de assentos existentes nas aeronaves da rota;

• Pdew é o número de passageiros diários em cada direção;

• Maxprconn é a proporção máxima de passageiros em conexão entre origem e destino;

• RouteHHI é a concentração na rota;

• Max cityHHI é a concentração máxima entre as cidades de origem e destino;

• Max routeshare é o share máximo da rota;

• Max cityshare é o share máximo entre as cidades de origem e destino;

• Pres legacy é uma variável dummy que indica a presença de empresas do tipo legacy;

• Pres legacy bankr é uma variável dummy que indica a presença de empresas do tipo legacy sofrendo com crise financeira;

• Pres FSC é uma variável dummy que indica a presença de empresas do tipo full service;

9

• Pres LCC é uma variável dummy que indica a presença de empresas do tipo low cost;

• Regional seasonality e distance são respectivamente sazonalidade regional e distancia, os quais são tratados no modelo como efeito fixo;

• ε é o termo de erro que inclui as variáveis não observáveis.

A Tabela 2 apresenta as estatísticas descritivas das variáveis apresentadas na equação 1.

Tabela 2 – Estatística descritiva das variáveis contínuas

Variable Unity Mean Std. Dev. Min Max JFuel Costs R$/ask 0.107 0.042 0.001 0.455 Costs Excl JFuel R$/ask 0.176 0.071 0.024 0.859 JFuel Costs -‐ Up R$/ask 0.107 0.042 0.001 0.455 JFuel Costs -‐ Down R$/ask 0.107 0.042 0.001 0.455 Av aircraft size N° assentos 146.820 20.825 79.347 285.000 Pdew Pax/dia 926.688 1095.948 30.000 7597.097 Max pr conn %/100 0.203 0.118 0.002 0.569 Pres legacy index [0,1] 0.582 0.493 0.000 1.000 Pres legacy bankr index [0,1] 0.067 0.250 0.000 1.000 Pres LCC index [0,1] 0.975 0.157 0.000 1.000 Pres LCC – young index [0,1] 0.390 0.488 0.000 1.000 Pres LCC – mature index [0,1] 0.596 0.491 0.000 1.000 Route HHI %/100 0.453 0.129 0.205 1.000 Max city HHI %/100 0.389 0.067 0.229 0.756 Max route share %/100 0.527 0.153 0.000 1.000 Max city share %/100 0.451 0.092 0.002 0.865

Para uma melhor análise dos resultados, três variações da equação 1 foram feitas, onde a

primeira variação se consiste na separação da presença de LCC em presença de LCC jovem e

madura (LCC young e LCC mature), isso porque a LCC se consiste basicamente na empresa

GOL no período analisado, e o comportamento dessa empresa vem variando ao longo dos

anos. A segunda variação, além de LCC young e LCC mature, tem também a separação dos

custos com combustível em jfuel costs up e down, o que consiste na análise de assimetria dos

preços, ou seja, os custos com combustível foram separados para uma análise de quando eles

aumentam em relação ao período anterior, e quando eles decaem em relação ao período

anterior. E a última variação, além das anteriores, inclui também uma interação dos custos de

combustível quando aumentam em relação ao período anterior com a presença de LCC, isso

porque conforme Borenstein et al. (1997) e Peltzman (2000), a transmissão assimétrica só faz

sentido quando existe poder de mercado, e a presença de LCC afeta tal poder.

10

Os resultados obtidos pelo estimador GMM2S, estimador esse que trata a endogeneidade das

variáveis necessárias, são apresentadas na tabela abaixo.

Tabela 3 – Resultados (estimador GMM2S)

(1) (2) (3) (4) M1 2SGMM M2 2SGMM M3 2SGMM M4 2SGMM ln routehhi 0.7186*** 0.6362*** 0.6352*** 0.6595*** [0.219] [0.217] [0.217] [0.217] ln max cityhhi -0.5487* -0.3556 -0.3492 -0.3783 [0.331] [0.311] [0.311] [0.311] ln max routeshare -0.5227*** -0.3965** -0.3987** -0.4171*** [0.178] [0.158] [0.158] [0.158] ln max cityshare 0.3230* 0.3705** 0.3694** 0.3614* [0.188] [0.188] [0.188] [0.188] ln av aircraft size 0.3157*** 0.3032*** 0.3030*** 0.3032*** [0.096] [0.092] [0.092] [0.092] ln pdew 0.0192 -0.0526 -0.0564 -0.0645 [0.104] [0.138] [0.137] [0.138] ln max pr connects 0.0333 0.0474 0.0473 0.0485 [0.030] [0.031] [0.031] [0.031] pres legacy 0.3565*** 0.3987*** 0.3992*** 0.3943*** [0.052] [0.045] [0.045] [0.045] pres legacy bankr -0.2399*** -0.2667*** -0.2664*** -0.2651*** [0.044] [0.042] [0.042] [0.042] pres FSC 0.0512 0.0819 0.0814 0.0841 [0.057] [0.053] [0.053] [0.054] pres LCC -0.0782 [0.056] pres LCC - young -0.0965*** -0.0958*** -0.1421*** [0.034] [0.034] [0.033] pres LCC - mature -0.0793* -0.0791* -0.1226*** [0.043] [0.043] [0.037] ln costs excl jfuel 0.0964** 0.0860** 0.0862** 0.0910** [0.041] [0.043] [0.043] [0.043] ln jfuel costs 0.1085*** 0.1093*** [0.034] [0.033] ln jfuel costs - up 0.1139*** 0.1741*** [0.035] [0.042] ln jfuel costs - do 0.1111*** 0.1083*** [0.034] [0.034] ln jfuel costs x LCC -0.0645** [0.028] Adj_R2 0.6726 0.7038 0.7038 0.7019 RMSE 0.2775 0.2640 0.2640 0.2649 F 54.095 54.870 54.493 54.578 KP 34.9120 30.9947 30.4606 29.8653 KP_PValue 0.0000 0.0001 0.0002 0.0002 J 4.0752 5.5610 5.4587 5.1062 J_PValue 0.7711 0.5918 0.6042 0.6470 Weak_CD 5.6067 5.8435 5.9005 5.9037 Weak_KP 3.1900 3.0227 2.9671 2.9098 N_Obs 6476 6476 6476 6476

11

A partir desses resultados já foi possível perceber a transmissão assimétrica dos custos com

combustível para as passagens aéreas, principalmente quando não há presença de LCC no

mercado. E custos com combustível estão relacionados ao consumo, e também as emissões,

portanto ao se buscar alternativas para reduzir o consumo, os custos podem cair, juntamente

com as emissões e os preços das passagens aéreas.

Uma segunda equação também foi rodada no STATA 13, para o mesmo período, analisando o

consumo de combustível e a relação de preço e demanda.

consaskkt = β0 + β1 Farekt + β2 pdewkt + distancekt + εkt (2)

Onde as variáveis são analisadas para uma rota k e um tempo t, onde existem 86 rotas entre cidades distintas e 90 meses, ou seja, 7 anos e 6 meses analisados. 𝛽 são constantes que explicam o comportamento das variáveis. E as variáveis são:

• Consask é o consumo de querosene da aviação civil por ask, ou seja, por assentos – quilômetro oferecidos na rota;

• Fare é o preço médio das passagens aéreas para um par de cidades;

• Pdew é tratado como demanda da rota;

• Distance é a distância fixa da rota, independe de dia/ mês/ ano;

• ε é o termo de erro que inclui as variáveis não observáveis;

A Tabela 4 apresenta as estatísticas descritivas das variáveis apresentadas na equação 2.

Tabela 4 – Estatística descritiva

Variável Unidade Média Std. Dev. Min Max

Consask Consumo/ask 0.00224 0.00132 0.00001 0.01261 Fare R$ 649.7867 318.6066 1.28129 2401.289 Pdew Passageiros/dia 926.6876 1095.948 30 7597.097 Distance Milhas 621.1455 385.7836 101.2835 1674.595

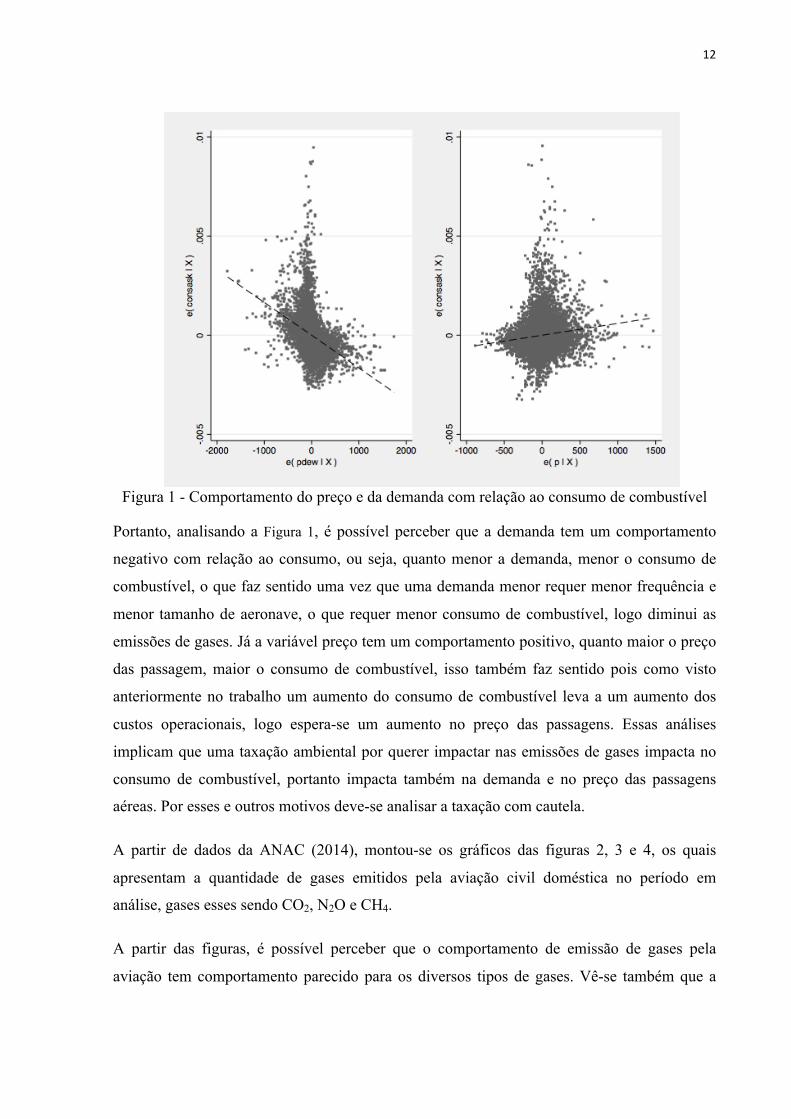

Através de uma regressão OLS, a Figura 1 foi apresentada, e através dos valores da regressão foi notada significância.

12

Figura 1 - Comportamento do preço e da demanda com relação ao consumo de combustível

Portanto, analisando a Figura 1, é possível perceber que a demanda tem um comportamento

negativo com relação ao consumo, ou seja, quanto menor a demanda, menor o consumo de

combustível, o que faz sentido uma vez que uma demanda menor requer menor frequência e

menor tamanho de aeronave, o que requer menor consumo de combustível, logo diminui as

emissões de gases. Já a variável preço tem um comportamento positivo, quanto maior o preço

das passagem, maior o consumo de combustível, isso também faz sentido pois como visto

anteriormente no trabalho um aumento do consumo de combustível leva a um aumento dos

custos operacionais, logo espera-se um aumento no preço das passagens. Essas análises

implicam que uma taxação ambiental por querer impactar nas emissões de gases impacta no

consumo de combustível, portanto impacta também na demanda e no preço das passagens

aéreas. Por esses e outros motivos deve-se analisar a taxação com cautela.

A partir de dados da ANAC (2014), montou-se os gráficos das figuras 2, 3 e 4, os quais

apresentam a quantidade de gases emitidos pela aviação civil doméstica no período em

análise, gases esses sendo CO2, N2O e CH4.

A partir das figuras, é possível perceber que o comportamento de emissão de gases pela

aviação tem comportamento parecido para os diversos tipos de gases. Vê-se também que a

13

crise de 2002 afetou bastante a aviação no Brasil, quando se vê no período a maior queda das

emissões de gases, queda essa que não se deve ao aumento da eficiência das aeronaves, mas a

queda da demanda pelo transporte aéreo e das frotas de aeronaves.

Como dito anteriormente, uma depreciação da moeda leva não somente ao aumento dos

custos para a empresa aérea, mas leva também a um aumento dos custos de diversos produtos

que tem como preço base o dólar. Portanto no período de crise a população toda foi afetada de

diversas formas, incluindo então o aumento do custo de vida, e isso levou a uma queda de

voos a lazer, e a busca por alternativas mais baratas do transporte.

Figura 2 - Emissão de gás carbônico (CO2) pela aviação civil doméstica brasileira

Figura 3 - Emissão de óxido nitroso (N2O) pela aviação civil doméstica brasileira

14

A empresa Varig, sofreu em 2005 o deferimento do pedido de recuperação judicial, em 2006

foi vendida para a Varig Logística e em 2007 foi vendida para a Gol. A empresa acumulou

dívidas por vários anos. Em 2005 com o deferimento e em 2006 com a venda, demissões

foram feitas e aviões ficaram retidos em galpões sem poder voar, por isso também é possível

notar a queda nas emissões dos gases nesse período.

Figura 4 - Emissão de metano (CH4) pela aviação civil doméstica brasileira

5 Plano de Ação A revisão de literatura ainda não foi concluída, novos artigos serão buscados para uma melhor

análise dos resultados e dos possíveis impactos gerados. A metodologia precisa ser melhor

aprimorada. Uma análise entre demanda e custos com combustível ainda deve ser realizada,

bem como uma análise entre tamanho da aeronave e custos com combustível. Para então ser

possível uma análise conjunta dos resultados, a qual pretende-se fazer através de uma

simulação matemática que irá relacionar demanda, preço, aeronave e custo com combustível,

implementando taxações ambientais. Através dessas análises os impactos das taxações sobre

demanda, preço e outros serão analisados.

Nesse semestre é pretendido concluir as disciplinas do mestrado, conforme pode ser visto na

Tabela 6. E o cronograma a ser seguido é apresentado na Tabela 5.

Os periódicos almejados para o artigo são:

• Transportation Research Part D – Qualis A1

• Transportation Research Part E – Qualis A1

15

• Journal of Environmental Engineering (New York, N.Y.) – Qualis A2

• Sugestões?

Tabela 5 – Cronograma de atividades

Atividades 2015/1 2015/2 2016/1 2016/2

1° Bim 2° Bim 1° Bim 2° Bim 1° Bim 2° Bim

Disciplinas Revisão da Literatura

Estudo da amostra/Modelagem Avaliação dos resultados/ Anállise

dos Impactos

Elaboração do artigo Envio de artigo

Finalização da dissertação Defesa de Tese

Tabela 6 – Disciplinas cursadas e em andamento

Disciplinas Período Crédito

IT200 Infra-estrutura Aeronáutica 1°Sem 2015 3

IT201 Análise de Transportes 1°Sem 2015 3

IT204 Análise Operacional e Gerencial de Aeroportos 1°Sem 2015 3

IT310 Seminário de Tese 1°Sem 2015 1

IT203 Aeroportos 2°Sem 2015 3

IT205 Produção e Custos em Transporte Aéreo 2°Sem 2015 3

IT207 Pesquisa Operacional Aplicada a Problemas de Transporte Aéreo 2°Sem 2015 3

IT300 Seminário de Tese 2°Sem 2015 1

Total 19

6 REFERENCIAS AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL. ANAC. Inventário Nacional de Emissões Atmosféricas da Aviação Civil. 2014.

16

BETIOLO, Camila R.; ROCHA, Guilherme C.; MACHADO, Paulo Roberto de C. Iniciativas da Aviação para a Redução de Emissões de CO2. In: VIII SIMPÓSIO DE TRANSPORTE AÉREO. Anais... São Paulo, 2009, p. 401-409. BORENSTEIN, Severin. Hubs and High Fares: Dominance and Market Power in the U.S. Airline Industry. The Rand Journal of Economics, v. 20, n. 3, p. 344-365, 1989.

BORENSTEIN, Severin; CAMERON, A Colin; GILBERT, Richard. Do gasoline prices respond asymmetrically to crude oil price changes? The Quarterly Journal of Economics, v. 112, p. 305-339, 1997. BOSQUET, Benoît. Environmental Tax Reform: Does it Work? A Survey of the Empirical Evidence. Ecological Economics, v. 34, p. 19-32, 2000. EVANS, William N.; KESSIDES, Ioannis N. Localized Market Power in the US Airline Industry. The Review of Economics and Statistics, v. 75, p. 66-75, 1993. HOFER, Christian; DRESNER, Martin E.; WINDLE, Robert J. The Impact of Airline Financial Distress on US Air Fares: A Contingency Approach. Transportation Research Part E, v. 45, p. 238-249, 2009. HOFER, Christian; EROGLU, Cuneyt. Investigating the Effects of Economies of Scope on Firms’ Pricing Behavior: Empirical Evidence from the US Domestic Airline Industry. Transportation Research Part E, v. 46, p. 109-119, 2010.

HOFER, Christian; WINDLE, Robert J.; DRESNER, Martin E. Price Premiums and Low Cost Carrier Competition. Transportation Research Part E, v. 44, p. 864-882, 2008. HSU, Chaug-Ing; EIE, Wei-Yin. Airline Network Design and Adjustment in Response to Fluctuation in Jet Fuel Prices. Mathematical and Computer Modelling, v. 58, p. 1791-1803, 2013. INTERNATIONAL AIR TRANSPORT ASSOCIATION. IATA. Economic Briefing: Airline Fuel and Labor Cost Share. International Air Transport Association. Acesso em 8 de abril de 2015. Disponível em: <http://www.iata.org/>, 2010. INTERNATIONAL AIR TRANSPORT ASSOCIATION. IATA. Urgent Change for Brazilian Aviation – Driving Economic Benefits and Improving Competitiveness. Acesso em 8 de abril de 2015. Disponível em: <http://www.iata.org/>, 2011. LIM, Siew H.; HONG, Yongtao. Fuel Hedging and Airline Operating Costs. Journal of Air Transport Management, v. 36, p. 33-40, 2013. KAUFMANN, Robert K.; LASKOWSKI, Cheryl. Causes for an asymmetric relation between the price of crude oil and refined petroleum products. Energy Policy, v. 33, p. 1587-1596, 2005.

17

MORRELL, Peter; SWAN, William. Airline Jet Fuel Hedging: Theory and Practice. Transport Reviews: A Transnational Transdisciplinary Journal, v. 26, n. 6, p. 713-730, 2006. PELTZMAN, Sam. Prices rise faster than they fall. Journal of Political Economy, v. 108 n. 3, p. 466-502, 2000. RYERSON, Megan S.; HANSEN, Mark. Capturing the Impact of Fuel Price on Jet Aircraft Operating Costs with Leontief Technology and Econometric Models. Transportation Research Part C, v. 33, p. 282-296, 2011. RYERSON, Megan S.; KIM, Hyun. The Impact of Airline Mergers and Hub Reorganization on Aviation Fuel Consumption. Journal of Cleaner Production, v. 85, p. 395-407, 2013. SIMÕES, André F.; SCHAEFFER, Roberto. The Brazilian Air Transportation Sector in the Context of Global Climate Change: CO2 Emissions and Mitigation Alternatives. Energy Conversion and Management, v. 46, p. 501-513, 2005. WILLIAMS, Roberton C. Environmental Tax Interactions when Pollution Affects Health or Productivity. Journal of Environmental Economics and Management, v. 44, p. 261-270, 2002.