REFORMA S p UBL.

130

DECLARAÇÃO Eu, Odibar João Lampeão, declaro por minha honra que este trabalho é original, foi concebido e elaborado por mim, obedecendo os requisitos que regem os trabalhos de tese de licenciatura do Instituto Superior de Relações Internacionais e nunca foi apresentado para avaliação. O autor _________________________________________ (Odibar João Lampeão) Maputo, aos _____ de _______________de 2007 ii DEDICATÓRIA Alguém de leve me falou: “Eu tenho um amigo, e é tudo para mim. Mas na hierarquia da s minhas amizades, ele está apenas depois da Verdade”. Pois é: Não há amigo melhor que a verdade. E a verdade é: Que a luz, o guia, a fonte de inspiração, a razão de continuarmos tentando e o mano mais velho, se resumem a ti. A ti dedico este trabalho mano Sidney. Pelos primeiros passos que deste, que nos permitiram dar os segundos; Pelos tópicos propriamente teus, que nos permitem transformá-los em textos; Pelos erros teus, que nos permitiram aprender; Pela tua ausência, que te faz ininterruptamente presente em nossas memórias; Pelo facto de antes de mim teres existido e eu te seguir Pelas palavras exíguas para qualificar o exemplo de pessoa que foste Que me fazem terminar essas palavras com reticências… Que Deus te guarde mano.

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of REFORMA S p UBL.

DECLARAÇÃO

Eu, Odibar João Lampeão, declaro por minha honra que este trabalho é original, foi concebido e elaborado por mim, obedecendo os requisitos que regem os trabalhos de tese de licenciatura do Instituto Superior de Relações Internacionais e nunca foi apresentado para avaliação. O autor _________________________________________

(Odibar João Lampeão)

Maputo, aos _____ de _______________de 2007

ii

DEDICATÓRIA

Alguém de leve me falou: “Eu tenho um amigo, e é tudo para mim.

Mas na hierarquia da

s minhas amizades, ele está apenas depois da Verdade”.

Pois é: Não há amigo melhor que a verdade. E a verdade é: Que a luz, o guia, a fonte de inspiração, a razão de continuarmos tentando e o mano mais velho, se resumem a ti. A ti dedico este trabalho mano Sidney. Pelos primeiros passos que deste, que nos permitiram dar os segundos; Pelos tópicos propriamente teus, que nos permitem transformá-los em textos; Pelos erros teus, que nos permitiram aprender; Pela tua ausência, que te faz ininterruptamente presente em nossas memórias; Pelo facto de antes de mim teres existido e eu te seguir Pelas palavras exíguas para qualificar o exemplo de pessoa que foste

Que me fazem terminar essas palavras com reticências…

Que Deus te guarde mano.

iii

AGRADECIMENTOS

A Deus pai todo poderoso: Viver me fez parte dos humanos. Agradeço.Aos meus pais (João Meneses Lampeão e Maria da Glória Jaime Wachave) eirmãos Sidney (sim você), Rebelo, Corália, Sónia, Adilson e Lalizia: Até um prédio teria andado com vossa força, carinho e presença. Aos meus familiares: Não há sucesso sem família. Aos meu segundos irmãos (casa dos 16): O racional no mundo irracional é irracional, o irracional no mundo racional é irracional. Vocês me deram a percepção exacta dos pólos da razão. Pensar que penso e saber que sei foi vossa obra. Os não

“

agoristas

”

não perceberão do que falo. Deixem-lhes pensar que sabem. Aos colegas do ISRI, por todos momentos perenes. Ao ISRI, sois (somos) uma Escola. Aos amigos: quem vive sem amizade está no rascunho da vida. A ti meu anjo:

speechless

Ao meu supervisor: não imagino um comboio sem linha férrea. À UTRAFE(Dr. Jacinto Muchine), UTRESP (Dr. Natividade e Dra. Guida), DANIDA (Dra. Lola Lopez), BM (Dr. José Macamo), Embaixada da Irlanda (Dr. Miguel Rombe).

Aos que “parece que esqueci”:

A vossa ausência nestas letras é sinal de que estão profundamente enraizados no meu coração. Se este trabalho for, por exemplo, 8, vocêstodos são 1+1+1+1+1+1+1+1. Obrigado no superlativo.

iv

ABSTRACTO

A Administração Pública é o garante da relação entre o Estado e o cidadão. Quando as actividades levadas a cabo por esta não estão a serreconhecidas como satisfatórias, é necessário que o Governo analise osmotivos, e repense nas estratégias a usar na administração de modo queas necessidades da colectividade sejam satisfeitas eficaz e eficientemente. O diagnóstico feito a Administração Pública, que antecedeu a Reforma do Sector Público em Moçambique, veio confirmar umbaixo nível de desempenho da Administração, o que transpirava má gestão da coisa pública e uma necessidade de introdução de mudanças capazes de aproximar mais a Administração Pública do cidadão, de prestação de melhores serviços e aumento da qualidade da gestão e funcionamento da mesma. Nos dias correntes, a Administração vive uma reforma que teve seu início em 2001 e que se pretende como o motor de um breve futuro melhor para esta e seus utentes. Pensa-se que com uma implementação eficaz da reforma poderá se alcançar eficiência e eficácia na administração da coisa pública, o que trará de volta a amizade entre o cidadão e a Administração.

ág.

1

ÍNDICE

DECLARAÇÃO

……………………………………………………………………………………..

i

DEDICATÓRIA

……………………………………………………………………………………

ii

AGRADECIMENTOS

…………………………………………………………………………….

iii

ABSTRACTO

……………………………………………………………………………………..

iv

INTRODUÇÃO

…………………………………………………………………………………………..

3

Contextualização ............................................................................................................................................ 4

Problematização ............................................................................................................................................. 4

Objectivos ...................................................................................................................................................... 6

Hipóteses ........................................................................................................................................................ 6

Questões de pesquisa ..................................................................................................................................... 7

Metodologia de Trabalho ............................................................................................................................... 7

Quadro Teórico .............................................................................................................................................. 8

Estrutura do Trabalho .................................................................................................................................. 11

CAPÍTULO I

………………………………………………………………………………………………

...13

A ADMINISTRAÇÃO PÚBLICA MOÇAMBICANA NO PERIODO PÓS-INDEPENDÊCIA

………

13

1.1. As consequências do clima sócio-politico na Administração ............................................................... 13

1.2. As Primeiras Reformas ......................................................................................................................... 14

CAPÍTULO II

………………………………………………………………………………………………

.17

2. A ESTRATEGIA GLOBAL DA REFORMA DO SECTOR PÚBLICO (EGRSP)

…………………

.17

2.1. Diagnóstico do Sector Público .............................................................................................................. 18

2.2. Os Motivos para uma EGRSP ............................................................................................................... 21

2.3. Objectivos e Componentes da EGRSP ................................................................................................. 21

CAPÍTULO III

…………………………………………………………………………………………

23

3. A REFORMA DO SISTEMA DE ADMINISTRAÇÃO FINANCEIRA DO ESTADO (SISTAFE).23

3.1. Porque o SISTAFE? .............................................................................................................................. 24

pág.

ág.

2 3.2. Objectivos do SISTAFE ....................................................................................................................... 25

3.3. Estrutura Funcional do SISTAFE ......................................................................................................... 26

CAPÍTULO IV

………………………………………………………………………………………………

32

4. A REFORMA DO SETOR PÚBLICO COMO CAMINHO PARA A GESTÃO DA COISA PÚBLICA

……………………………………………………………………………………………..

32

4.1. A Gestão da Coisa Pública e a Pertinência da Reforma ........................................................................ 32

4.2. A Gestão da Coisa Pública e a Reforma ............................................................................................... 33

4.3. A Gestão da Coisa Pública e o Presente ................................................................................................ 39

4.3.1. O ponto de vista dos doadores ........................................................................................................... 40

4.4. A Gestão da Coisa Pública e o Futuro .................................................................................................. 42

CAPÍTULO V

………………………………………………………………………………………………

.45

5. OS POSSÍVEIS FRACASSOS DA RSP

………………………………………………………………

...45

5.1. Âmbito da Reforma ............................................................................................................................... 45

5.2. A Ajuda Externa ................................................................................................................................... 47

5.3. Situação Espacio-temporal .................................................................................................................... 50

CONCLUSÃO

………………………………………………………………………………………………

.53

Recomendações ........................................................................................................................................... 55

BIBLIOGRAFIAS

…………………………………………………………………………………………

..57

ág.

3

INTRODUÇÃO

Desde a independência nacional de Moçambique até aos dias de hoje a administração da coisa pública tem encarado complexas modificações. Essas modificações são perceptíveis num quadro de tentativas que o Estado enquanto aparelho tem imprimido com vista a dar resposta aos problemas herdados pelo país no período da nascença da sua soberania, aos por si criados num processo de aprendizagem concomitante a práticae, em última análise, aos desafios que, enquanto sistema, lhe são propostos pelo meio interno (

inputs

organizacionais como recursos humanos e materiais) e externo (a colectividade, globalização, integração económica, etc.). As modificações na administração são necessárias quando se constata que

as práticas assumem uma característica rotineira que ignora as contingências que o meio emite como

input

ao sistema administração. Essas modificações devem reflectir não apenas uma modificação enquanto tal, mas uma modificação positiva. Se a modificação se manifestar apenas como uma modificação respeitante dopróprio conceito, poderá satisfazer apenas interesses políticos ou servir como justificativo político para dar resposta as exigências da colectividade, podendo em análises aprofundadas apoucar-se a uma modificação negativa. Mas se se exaltar como uma modificação positiva,os

outputs

emitidos corresponderão as expectativas da colectividade, deixando deser apenas uma modificação defensora ou acolhedora de interesses políticos e englobando também interesses administrativos. Este encontro bem sucedido do político com o administrativo é o que se manifesta como o ideal quando se pretende imprimir melhorias na administração. O que aconteceu em Moçambique logo após a independênciae tem vindo a acontecer até aos dias de hoje na administração, como a cima se fez menção, evidencia uma tentativa de cada vez mais buscar respostas em jeito de modificações para as contingências que a esta são propostas.

ág.

4

Nesse contexto, o que este atrevido trabalho procura exaltar é se de facto o modelo em implementação hoje na administração em geral (EGRSP)e na administração financeira em particular (SISTAFE), pode ser admitido como um modelo sinónimo de uma modificação positiva.

Contextualização

O trabalho que se pretende será desenvolvido no quadro da Reforma do Sector Público em curso desde 2001, que envolve, conforme CIRESP (2001: 29), cinco áreas temáticas ou componentes que, pela sua natureza, cobrem, praticamente, todos os elementos envolvidos no processo: estruturas e processos de prestação de serviços públicos; políticas públicas; recursos humanos; gestão financeira e; boa governação e combate à corrupção. Para que a reforma demonstre sucessosobre a área financeira do estado (que será o principal componente da reforma a ser focado), dentro do processo de reforma aludido, um dos principais desafios que o governo se propõe é a efectivação do Sistemade Administração Financeira do Estado (SISTAFE) que engloba subsistemas para o Orçamento do Estado, Contabilidade Pública, TesouroPúblico, Património Público e Controlo Interno, porque se descobre umanecessidade de melhorar a forma de administrar a coisa pública atravésde um novo e moderno sistema aprovado pela Lei 9/2002 de 12 de Fevereiro. Assim, poderá se constatar que para o desenvolvimento deste trabalho, mais enfoque teve a parte financeira do processo de reforma, incidindo sobre as mudanças tangíveis desde a aprovação da Lei que cria o SISTAFE, bem como as perspectivas institucionais para dar azo aos objectivos predefinidos sobre a reforma global porque se areforma do SISTAFE passar tangencialmente pelos objectivos predefinidos, a EGRSP também poderá se manifestar da mesma forma, poismuito do que envolve esta se embasa naquela.

Problematização

ág.

5

Por alguns estudos já efectuados pelo próprio Governo, dos quais são exemplos o Estudo sobre a Corrupção e o Diagnóstico do Sector Público e opiniões diversas denota-se que o aparelho de Estado tem vindo a

funcionar, de modo geral, com níveis baixos de eficiência e efectividade, assim como uma reduzida qualidade de serviços prestados ao cidadão. Tal cenário manteve-se apesar de várias reformas terem sido levadas a cabo desde 1975 até 2001. Encontram-se como respostas para o insucesso das reformas já tentadas no carácter sectorial de tais reformas; na não redefinição do papel do Estado de acordo com os desafios internos e externos e; na falta de harmonia envolvente nos processos de reforma nos diferentes sectores e a vários níveis que pudesse assegurar que as mudanças contribuiriam para elevar os padrõesmorais e éticos dos funcionários públicos. Como disse em discurso, Chissano, Presidente da República de Moçambique, por ocasião do lan

çamento oficial da EGRSP, “o que se constata, portanto, não é a ausência de experiências de

reforma do sector público, mas a ausência de estratégias sistematizadas que as tivessem conduzido de forma mais consistente e coerente, no quadro de um processo contínuo e

controlado, e com um horizonte temporal mais alargado”.

Hoje, já percebidas as causas do falhanço das reformas passadas, estásendo implementada uma nova reforma, que se pretende percebida como ummovimento permanente e contínuo de ajustamento do sector público às alterações do contexto global e às políticas básicas do governo e não como um evento unitário, isolado e delimitado no tempo. Tendo em consideração a nova abordagem que se faz perceber sobre a reforma, e sabendo-se que esta reforma foi programada tendo em vista o desvio dasrazões dos fracassos passados e com novos modelos de aplicabilidade poderá se questionar:

De que forma os propósitos da EGRSP poderão contribuir para a melhoriados níveis de desempenho da Administração Pública e garantir que o sistema de administração financeira funcione nos mais altos níveispossíveis de eficiência e eficácia, garantindo uma melhor gestão da coisa pública?

ág.

6

Objectivos

O trabalho tem como objectivo geral reflectir sobre a questão da Reforma do Sector Público, tentando mostrar a ligação entre esta e a possível melhoria da gestão da coisa pública. Quanto aos objectivos específicos do trabalho, pretende-se:

Evidenciar factos relevantes que demonstrem que a implementação da reforma em curso no sector público trouxe e tem vindo a trazer melhorias que de forma significativa contribuem para uma boa gestão dacoisa pública

1

;

Trazer a percepção de que o processo de reforma pretende buscar mecanismos sólidos de garantia de transparência na forma de gestão da coisa pública e prestação de contas, e;

Procurar elementos que justifiquem que a implementação do SISTAFE estabeleceu e harmonizou regras e procedimentos de programação, execução, controlo e avaliação dos recursos públicos que estão a contribuir de forma significativa para a boa gestão da coisa pública.

Hipóteses

Para a realização do trabalho foram levantadas as seguintes hipóteses:

Com os diversos componentes da Reforma em curso sendo desenvolvidos deforma estratégica, poderá se superar as deficiências existentes no sector público;

O novo sistema de administração financeira poderá demonstrar maior nível de eficiência e eficácia que se traduzirão numa melhoria na forma de gerir a coisa pública;

1

Entenda-se Coisa Pública como sinónimo de todos os bens de domínio público por exemplo fundos públicos, património público que por incumbência do Estado, há uma necessidade de boa gestão para que de forma eficiente, eficaz e regular o Estado (Administração Pública) possa seguir com suas atribuições. Mas para o presente trabalho, faz-se apelo especial a percepção sinonímica do termo Coisa Pública como apenas fundos e património públicos, pelo facto de se pretender com maior enfoque a Administração Financeira do Estado.

ág.

7

Porque a primeira fase da reforma conhece o seu fim, melhor análise e/ou avaliação do Estado e seus

stakeholders

sobre o que se fez nesta, poderá evidenciar quais os melhores passos a seguir.

A profissionalização e melhoria das condições de trabalho dos funcionários elevarão os níveis de desempenho e levará a um maior comprometimento do funcionário com a melhoria dos níveis de desempenhoda Administração Pública;

Questões de pesquisa

De que forma a EGRSP poderá contribuir para a melhoria dos níveis de desempenho da Administração Pública?

Poderá uma reforma global garantir que o sistema de administração financeira funcione nos mais altos níveis possíveis de eficiência e eficácia (excitando assim uma melhor gestão da coisa pública)?

Estarão já criadas bases para se encontrar sucesso com a implementaçãoda reforma?

há um acompanhamento da melhoria da qualidade dos recursos humanos como próprio processo de reforma, de modo que se possa esperar resultadossatisfatórios?

Metodologia de Trabalho

Para a realização do trabalho recorreu-se aos métodos histórico, comparativo e as técnicas de pesquisa bibliográfica, entrevistas e recolha de informações de forma variada, mas que se colocam como inerentes ao tema (sem deixar de referir a utilização de informação empírica). O uso do método histórico se justifica pela pertinência de referenciar o enquadramento histórico da reforma do sector público e daquilo que se pode chamar sistema de gestão da coisa pública, tendo em conta que o processo de procura de melhorias para a Administração Pública não se dissocia da evolução histórica do país.

ág.

8

O método comparativo aparece aqui ligado a análise de dados de diversas fontes para consubstanciar as afirmações em torno da temáticae, consequentemente, mostrar factos que denotem diferenciação das diversas fases do processo. As pesquisas bibliográficas metodologicamente servirão para buscar enquadramento teórico do trabalho e relevantes matérias relacionadas com o tema. As entrevistas foram direccionadas às pessoas que estão directamente ligadas ao processo da reforma em curso e visavam, essencialmente, aprofundar o conhecimento empírico em torno do tema e buscar seus pontos de vista para com mais convicção se poder desenvolver o trabalho.

Quadro Teórico

A teoria na qual o trabalho se embasa é a Teoria do Desenvolvimento Organizacional, que surgiu, de acordo com Chiavenato (1979: 337), fundamentalmente a partir da década de 1960,

quando “um grupo de cientistas nos Estados Unidos desenvolveu certos trabalhos que dão relevante ênfase no desenvolvimento planejado das organizações”.

A Teoria do Desenvolvimento Organizacional tem como principais precursores: Leland Bradford (1964), o fundador do movimento, Warren G. Bennis (1972)

2

, Edgar H. Schein (1972)

3

, Richard Beckhard (1972)

4

, Paul R. Lawrence e Jay W. Lorche (1972)

5

e Chris Argyris (1971)

6

(

Ibid.

: 350).

2

Bennis, W. G. (1972). Desenvolvimento Organizacional: Sua natureza, origens e Perspectivas, Edit. Edgard Blucher. São Paulo.

3

Schein E. H. (1972). Consultoria de Procedimentos: Seu papel no Desenvolvimento Organizacional. Edit. Edgard Blucher. São Paulo.

4

Beckhard, R. (1972). Desenvolvimento Organizacional: Estratégias e Modelos. Edit. Edgard Blucher. São Paulo.

5

Lawrence, P. R. E Lorche, J. W. (1972). O Desenvolvimento de Organizações: Diagnostico e Acção. Edit. Edgard Blucher. São Paulo.

6

Argyris, C. (1971). Management and Organizational Development: The Path from XA to YB, McGraw-Hill Book Co. Nova York.

ág.

9

Em conformidade com Bilhim (1999:344), o conceito de Desenvolvimento Organizacional (D.O) está relacionado com os conceitos de mudança e decapacidade adaptativa das organizações às mudanças. O D.O

7

tem como pressupostos básicos: os conceitos de organização, cultura organizacional e o de mudança organizacional; a necessidade de contínua adaptação e mudança; a interacção entre a organização e a suaenvolvente e; alvos de mudança (

Ibid.

: 344). Para Chiavenato (1979: 360) o D.O é, em princípio, toda mudança planeada. O desenvolvimento da organização é um processo planeado de modificações culturais e estruturais, permanentemente aplicado a uma organização, visando institucionalizar uma série de

tecnologias sociais, de tal forma que a organização fique habilitada adiagnosticar, planear e implementar essas modificações com ou sem assistência externa (

Ibid.

: 360). O D.O é uma resposta da organização às mudanças. É um esforço educacional muito complexo, destinado a mudar atitudes, valores, comportamentos e a estrutura da organização, de tal maneira que esta possa adaptar-se melhor às novas conjunturas, mercados, tecnologias, problemas e desafios que estão surgindo em uma crescente progressão (

Ibid.

: 360). Para o trabalho que se pretende, mais ênfase terão os pressupostos teóricos seguintes:

a) Conceito de cultura organizacional

8

“A única maneira viável de mudar as organizações é mudar a sua cultura, isto é, mudar os

sistemas de pensar, sentir e agir das organizações onde as pessoas trabalham e às quais dedicam

grande parte do seu tempo” (Bilhim,

op. cit

: 344).

7

O D.O. será usado neste trabalho como referência a própria teoria

–

A teoria do D.O., sem deixar de o referir como um processo enquanto tal.

8

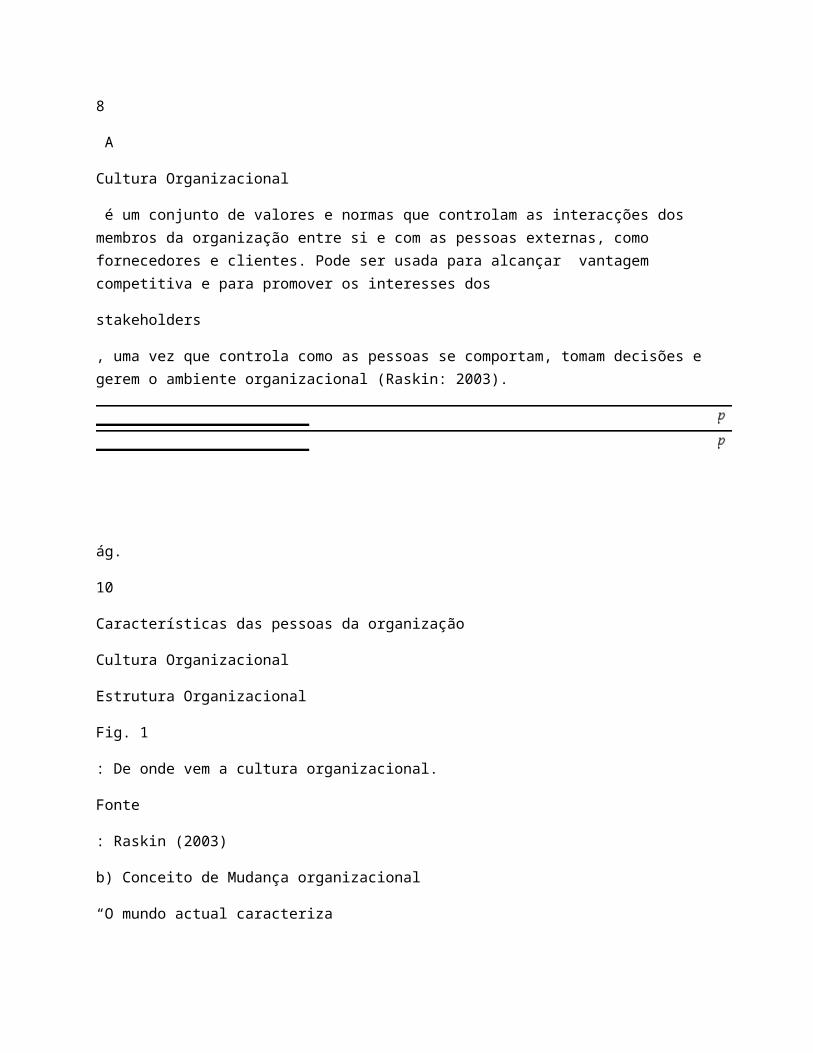

A

Cultura Organizacional

é um conjunto de valores e normas que controlam as interacções dos membros da organização entre si e com as pessoas externas, como fornecedores e clientes. Pode ser usada para alcançar vantagem competitiva e para promover os interesses dos

stakeholders

, uma vez que controla como as pessoas se comportam, tomam decisões e gerem o ambiente organizacional (Raskin: 2003).

ág.

10

Características das pessoas da organização

Cultura Organizacional

Estrutura Organizacional

Fig. 1

: De onde vem a cultura organizacional.

Fonte

: Raskin (2003)

b) Conceito de Mudança organizacional

“O mundo actual caracteriza

-se pela mudança constante, embora o seu ritmo não seja idêntico em todos os sectores da actividade produtiva, nem em todos os países ao mesmo tempo. A turbulência da mudança obriga a que a organização se adapte ou morra. O D.O é uma resposta da organização à dinâmica da suaenvolvente permitindo-lhe descobrir caminhos de

sobrevivência” (

Ibid.

).

c) A constante e rápida mutação do ambiente

9

“

O mundo moderno caracteriza-se por mudanças rápidas, constantes e numaprogressão explosiva. Há mudanças científicas, tecnológicas, económicas, sociais, políticas, etc., que forçosamente estão atingindoe influenciando o desenvolvimento e o êxito das organizações em

9

Este pressuposto é nos dado por Chiavenato (1979), por isso não aparece alistado nos principais pressupostos definidos no trabalho porque estes são nos dados na obra de Bilhim (1999). Isto não retira aimportância do pressuposto, tanto mais que, como se poderá concluir, apenas são tratamentos ou nomes diferenciados para a mesma matéria.

Sistema de direitos de Propriedade tica organizacional

ág.

11

geral. As transformações que se operam nas estruturas sociais, políticas e económicas do mundo de hoje (...) impossibilitam, cada vez

mais, que as organizações sejam administradas com base na tradição e na simples racionalização de alguns métodos e processos de trabalho, porque isto implica (...) que não leva em consideração as enormes transformações (...) que condicionam a organização. Essa constatação nos conduz à necessidade de uma sistemática definição e redefinição deobjectivos organizacionais, face às mudanças em curso ou previstas para o

futuro” (Chiavenato,1979: 362).

“A definição assistemática de objectivos ou simples perturbação de normas e métodos

racionalizados de trabalho não constitui absolutamente a melhor maneira de aumentar a eficácia

organizacional” (

Ibid.

). Neste contexto, justifica-

se a leitura do tema a luz desta teoria na medida em que “o D.O visa,

[resumidamente], a clara percepção do que está ocorrendo nos ambientesinterno e externo da organização [O elevado nível de corrupção

10

, a desmotivação dos funcionários; a integração económica, a globalização, etc.], a análise e decisão do que precisa ser mudado e aintervenção necessária para provocar a mudança [a EGRSP enquanto um processo integrado], tornando a organização mais eficaz [satisfação dacolectividade], perfeitamente adaptável às mudanças e

conciliando as necessidades humanas fundamentais com os objectivos e metas da organização”

(Chiavenato,

Ibid.

: 361).

Estrutura do Trabalho

Quanto a estrutura do trabalho, este está organizado de início (i) pela presente parte introdutória, onde se faz a contextualização do trabalho, a problematização, são levantadas as hipóteses, faz-se exposição das questões que nortearam a pesquisa, bem como da metodologia de trabalho usada e o quadro teórico, desfilando nele alguns pressupostos da teoria escolhida

10

A corrupção, no sector público, pode ser entendida como o uso da função pública para proveito próprio, ou para benefício de um grupo com quem um determinado indivíduo está associado. É um comportamento que se desvia dos deveres formais de um cargo público e é prejudicial ao interesse público (CONSELHO DE MINISTROS, 2005:1).

ág.

12

para melhor percepção do tema; dos capítulos I, II, III, IV e V que suportam o desenvolvimento do tema e pela conclusão, caracterizada pelas reflexões finais e algumas recomendações propostas. No Capítulo I, que segue a introdução, faz-se uma breve caracterização da administração pública dentro do contexto pós-independência, exibindo-se deste modo, as primeiras tentativas de melhoria da AP, abordando-ascomo sendo as primeiras reformas administrativas no país; Seguidamente, temos o Capítulo II, onde se faz apresentação geral da reforma enquanto estratégia global, descobrindo-se os principais objectivos e razões a esta respeitantes; A reforma do Sistema de Administração Financeira do Estado, que aparece como uma mudança com

vista a elidir os males permitidos pelo (s) sistema (s) até a sua implementação sobrevivente e melhorar o que nele (s) existia (m), constitui a substância do Capítulo III; No Capítulo IV faz-se uma familiarização da reforma em curso no sector público com a boa gestão da coisa pública, tendo em conta a pertinência da reforma, o que se fez, onde se está e para onde se vai com ela, sem deixar de lado o ponto de vista dos doadores, visto terem um papel excelso na materialização da reforma; Para dar azo a um ponto de vista mais reflexivo deste trabalho, aparece o Capítulo V, desfeito em cenários que poderiam constituir o fracasso da reforma, fazendo sua aparição emjeito de antítese a temática; Por fim, a Conclusão onde se exibe reflexões que o desenvolvimento do trabalho permitiu fazer em jeito derespostas às questões que conduziram a prossecução do trabalho, emitindo-se pareceres que se reduzem a recomendações a ter em conta para a bom porto a EGRSP ater-se.

ág.

13

CAPÍTULO I A ADMINISTRAÇÃO PÚBLICA MOÇAMBICANA NO PERIODO PÓS-INDEPENDÊCIA 1.1. As consequências do clima sócio-politico na Administração

De acordo com Chichava (2003: 46)

11

, “o Estado Moçambicano proclamado logo após a

Independência, herdou do passado colonial, uma estrutura administrativa baseada no princípio da centralização, que passou a influenciar e determinar toda a vida política, económica e social

do país”.

O “escangalhamento do aparelho do Estado colonial” preconizado logo em1975, reflectiu a

necessidade de diferenciação do modelo anterior, num processo de mudança radical para uma nova ordem, que tinha na Administração Pública (AP) o seu instrumento formal principal na implementação das políticas do Governo (

Ibid.

). Embora se deixasse a cargo da AP a implementação das políticas do Governo, esta veio encarar

vários problemas, pois “a capacidade da administração estatal era pequena” (Abrahamsson &

Anders, 1994: 263). Tais problemas relacionavam-se, conforme Abrahamsson & Anders (

Ibid.

), com o facto de uma maioria esmagadora da população portuguesa ter deixado Moçambique durante os anos anteriores e posteriores à independência, sendo que a maior parte deste grupo tinha uma formação académica mais lata e que trabalhava na AP e nas empresas

12

.

11

Chichava J. (2003) Organização e Estratégias de Capacitação Institucional dos Governos Locais: Experiências e Desafios. José JaimeMacuane e Bernhard Weimer (eds.) Governos Locais em Moçambique: Desafios de Capacitação Institucional. MAE, Cooperação Suiça/PADEM. Maputo, 46.

12

Ferrão (2001: 43) salienta que “ logo

após a independência, a situação de 1974-75-76 continuou difícil, com a saída de cerca de mais de 200.000 portugueses muitos dos quais, técnicos, gestores, engenheiros, médicos, e outro

pessoal qualificado” e que esta situação continuou mesmo depois das na

cionalizações em 1975 e 1977.

ág.

14

Moçambique ficou com poucos quadros, muitos deles capazes simplesmentede manter uma administração rotineira (Ferrão, 2001: 44), pois a maiorparte dos moçambicanos, que começou a desempenhar funções na AP após aindependência, tinha tido como único modelo anterior as rotinas administrativas do fascismo português e o comportamento dos seus funcionários (Abrahamsson & Anders, 1994:264). Este facto, aliado a chamada do pessoal moçambicano com pouca formação académica para se encarregar das tarefas, reduziu de forma significante a capacidade do aparelho de estado. A crise institucional e outras dificuldades do processo de transição, agudizados por outros factores internos (tais como divergências ideológicas e constrangimentos económicos), tornaraminevitável a opção pelo modelo centralizado de desenvolvimento e gestão (Chichava, 2003: 46)

13

.

1.2. As Primeiras Reformas

A desestruturação da máquina administrativa, num contexto caracterizado logo à partida por um acentuado subdesenvolvimento em todas as esferas, com um elevado índice de analfabetismo e uma gritante falta de quadros moçambicanos com formação técnicoprofissional provocou, entre outras, uma crise de capacidade institucional, situação que se agravou com a fuga dos quadros da antiga Administração colonial portuguesa (Chichava, 2003: 47)

14

.

“Diante deste quadro, era natural que a formação fosse vista como medida de curto prazo para suprir a AP de recursos humanos minimamentequalificados e evitar o seu colapso total” (

Ibid.

). A criação em 1977 do Centro 1º de Maio, que funcionou até 1980, surge como a 1ª iniciativa concreta de dotar a formação em AP de recurso institucional que se supunha pudesse dar à área as bases e consistência necessárias para a sua afirmação (

Ibid.

)

15

.

13

Vide nota 10.

14

Ibid.

15

De acordo com Marta Langa, (Directora do Instituto de Formação em Administração Pública e Autarquia - IFAPA), entrevistada em Outubro de2006, o centro 1º de Maio formou os primeiros 120 administradores e um

ág.

15

Em 1980 foi criada a Escola de Estado e Direito, com o objectivo de formar, de entre outros quadros do aparelho de Estado, Directores Provinciais e Administradores distritais e de criar condições iniciaispara a instalação de cursos básicos e médios em Direcção e Administração Estatal (

Ibid.

). Estas medidas constituíram a primeira fase das primeiras reformas pós-independência. A segunda fase, ocorre, de acordo com Cruz (2003: 53)

16

, com o início das reformas económicas, que se destacou pela revisão profunda do modelo então vigente e mudanças dos princípios que o norteavam, resultando, mais tarde, na implementação do Programa de Reabilitação Económica (PRE) que, por seu turno, gerou uma revisão profunda do próprio papel definido para o Estado. Significa que num curto período, o país passou de um modelo de economia centralizada combase na iniciativa do Estado, para uma economia de mercado baseada na iniciativa privada (

Ibid.

). Transitou-se de um modelo de Estado unitário centralizado para um Estado unitário gradualmente descentralizado, no qual foram consolidadas as relações regulares entre o executivo e o Parlamento (

Ibid.

). Com a introdução do Programa de Reabilitação Económica e Social (PRES), em 1987, as alterações já ocorridas a nível político, económico e social, deixaram bem evidente que o processo de recuperação/reabilitação do país passava necessariamente pela melhoriade qualidade de gestão, com particular ênfase na concepção de políticas públicas e num melhor desempenho da AP (Chichava, 2003: 48)

17

. É no âmbito das mudanças ocorridas

nessa fase que em 1987 “são promovidos programas de

formação direccionados para os Directores Nacionais, Chefes de Departamento de Recursos

Humanos dos diversos órgãos do Estado” (Chichava,

Ibid.

). Mais tarde, em 1989, foi criado o Centro de Formação em Gestão Pública Local que se destinava a formar quadros no âmbito

outro numero de Monitores para capacitação a nível nacional dos funcionários da administração, bem como quadros de reserva e juízes distritais, sendo que os cursos ministrados pelo centro tinham a duração de 3 meses.

16

Cruz, Adelino J. da. (2003) A Reforma do Sector Público. Jose Jaime Macuane e Bernhard Weimer (eds.) Governos Locais em Moçambique: Desafios de Capacitação Institucional. MAE, Cooperação Suiça/PADEM. Maputo, 53.

17

Vide nota 10.

ág.

16

dos órgãos locais do estado, em particular os administradores distritais e chefes de Postos Administrativos (

Ibid.

)

18

. A terceira fase começa em 1990, com a aprovação da nova Constituição

19

e consolidação do modelo político e económico assumido (CIRESP, 2001:45). Esta fase caracteriza-se pelo ajustamento do sector público ao modelo político, actualmente vigente visando a sua consolidação e aperfeiçoamento (

Ibid.

). É nesta fase que se evidenciaram reformas de carácter

sectorial das quais são exemplo “o programa de reforma dos órgãos locais” (Faria e Ana, 1999)

que culminou com o processo de descentralização e as reformas ocorridas no sector de

Alfândegas na última década “no âmbito geral do reforço

da capacidade do sector público e de

reconstrução do Estado, em face aos desafios criados pela liberalização da economia” (CIP,

2006: 1).

18

É importante salientar que, Segundo Marta Langa, (Veja nota 12/ op cit.), no âmbito da melhoria de qualidade dos Recursos Humanos, em 1985 nasce o Instituto Médio de Administração Pública (IMAP), que maistarde, com a autarcização, em 2001, passa a se chamar Instituto de Formação em Administração Pública e Autarquia (IFAPA).

19

Dentre outros ajustes, a Constituição de 1990 introduziu o pluralismoe a democracia multipartidária em Moçambique (Faria e Ana, 1999).

ág.

17

CAPÍTULO II 2. A ESTRATEGIA GLOBAL DA REFORMA DO SECTOR PÚBLICO (EGRSP)

“(...) Cabe assim aos titul

ares dos cargos públicos a tutela dos interesses de todos, a defesa dacoisa pública. Por alguma razão República é o primeiro nome dos nossospaíses. Aos servidores cabe exercer não um mandato pessoal mas um serviço nacional, o de representar o interesse de todos. Estas belas palavras são porém em muitos casos apenas palavras. Porque se o Estadonão aparece para todos como algo de necessário e possuído, torna-se legítimo roubar o Estado. A nomeação para um cargo público arrisca aparecer assim como meio de enriquecimento pessoal, uma lotaria de

prazo determinado que urge aproveitar. Exemplos abundam em todos os continentes, pode dizer-se seguramente que aumentam. O processo faz bola de neve, mais se rouba mais ladrões aparecem. Os riscos para a estabilidade s

ocial são incomensuráveis”

20

.

A reforma é um conjunto de acções de carácter transversal ou horizontal e processos de mudanças que devem ser empreendidos para queos serviços públicos prestados nos diferentes sectores sejam melhorados (Cruz, 2003: 55)

21

. Quando se fala de reforma tem que se ter em conta os factores processo e mudanças. Embora se reconheça que quando se fala em mudanças pode se estar falando de forma negativa, há aqui a evidenciaro facto de na maioria das vezes ou, sempre que se fala em reformas, o fim está relacionado com um sistema de resultados que se caracterizam de forma positiva em melhorias

significativas para a organização alva da reforma. Sendo assim, “a reforma do sector público

deve ser entendida como um movimento permanente e contínuo de ajustamento do sector público às alterações do contexto global e às políticas básicas do Governo e não como um

evento unitário, isolado e delimitado no tempo” (Chissano, 2001)

22

, para que as melhorias do processo resultante se acomodem com os passos do desenvolvimento e, buscando cada vez mais elementos positivos para a administração pública.

20

Palestra proferida pelo Prof. Doutor Óscar Monteiro (Maputo, 19 de Julho de 2006) TA IV Assembleia Geral da OISC/CPLP.

21

Vide nota 15.

22

CIRESP (2001:11)

ág.

18

Como se depreende, ao se falar em Estratégia Global para a Reforma do Sector Público (EGRSP)

23

, esta deverá ser entendida como um conjunto de processos constituintes de um plano de acção macro

24

com vista à

efectivação de “(...) uma reforma que seja integrada e

participativa e que responda (...) aos problemas imediatos, de médio elongo prazos que se

apresentam como desafios fundamentais no presente e no futuro” (

Cruz, 2003: 54)

25

. Deste

modo se poderá definir porque “a reforma desejada vai para além das simples mudanças nas

estruturas do Aparelho do Estado e no fluxo de papéis. O principal desafio deste processo, refere-se à necessidade da mudança da função dos serviços públicos e sobretudo à mudança da

cultura, da atitude e do comportamento dos funcionários públicos perante o seu trabalho”

(

Ibid.

).

2.1. Diagnóstico do Sector Público

O plano Quinquenal do Governo 2000-2004 teve como uma das suas principais actividades a implementação da Reforma do Sector Público (CIRESP, 2005: 5). Nesse âmbito, o período de 2000 a 2001 foi dedicadoessencialmente às acções preparatórias que consistiram da criação dos arranjos institucionais para a coordenação da Reforma, bem como da elaboração da sua estratégia (

Ibid.

). No que toca ao primeiro aspecto, destaca-se a criação da CIRESP e da UTRESP (

Ibid.

). Relativamente ao segundo aspecto destaca-se a consulta aos parceiros, tais como representantes da sociedade civil e sector privado, confissões religiosas, titulares de cargos políticos e funcionários de organizações do sector público (

Ibid.

).

23

O órgão do Governo Responsável pela Direcção política da reforma é a CIRESP, criada pelo Decreto Presidencial nº 5/2000, de 28 de Março e, com o apoio técnico, coordenação e assistência técnica, planificação integrada, monitoria e avaliação do processo da Unidade Técnica para aReforma do Sector Público (UTRESP), criada pelo Decreto do Conselho deMinistros 6/2000, de 4 de Abril (UTRESP, 2005a:2). É de salientar que a quando do inicio da reforma, a Autoridade Nacional da Função Pública(ANFP, Actual Ministério da Função pública) ainda não tinha sido criada, mas nos dias correntes, esta assumiu, para além de outros, o papel de liderança política no processo da reforma.

24

Ao caracterizar o plano de acção como macro pretende-se de forma sinonímica referir que o plano de acção engloba varias áreas funcionais alvas em simultâneo.

25

Vide nota 15.

ág.

19

Das acções preparatórias decorreu a identificação de problemas que atribulam o sector público, agrupados em áreas temáticas: papel do sector público, políticas de descentralização e desconcentração, gestão dos processos de políticas públicas, política de desenvolvimento de recursos humanos, gestão financeira, e boa governação e combate a corrupção (

Ibid.

). Em função do tema que se pretende desenvolver, as áreas temáticas serão focalizadas tendo em vista a relevância para o mesmo. a) Papel do Sector Público Os aspectos identificados como problemáticos no papel do sector público no âmbito da reforma são a falta, insuficiência ou a indefinição das missões, objectivos e funções das organizações do sector público, com especial incidência nas dos níveisinferiores, e isso reflecte-se na baixa qualidade dos serviços públicos prestados (

Ibid.

). b) Políticas de descentralização e desconcentração Em relação a esta área temática, evidenciou-se a fraca cobertura do aparelho de Estado a todo o território nacional, carência de legislação complementar (autarquias locais), dificuldade de registo do patrimónioe projectos em curso na sua área de jurisdição, baixa capacidade de geração de receitas próprias (

Ibid.

, 2005: 6). c) Gestão do Processo de Políticas Públicas Incompatibilização das Políticas Públicas com os recursos necessários a sua viabilização, falta de coordenação nas diferentes fases das políticas públicas (

Ibid.

). d) Política de Desenvolvimento e Gestão de Recursos Humanos

ág.

20

Os sistemas e mecanismos de gestão e formação de Recursos Humanos (RH)são recentes e ainda não respondem as necessidades; não há

responsabilização dos funcionários como consequência da ausência de análise e avaliação do desempenho nas instituições públicas (

Ibid.

). e) Gestão Financeira Os orçamentos públicos não são usados como instrumento de gestão comprometida com resultados, a elaboração dos orçamentos tende a repetir os exercícios anteriores e acaba não estando comprometido com a execução de programas e projectos, o fluxo dos fundos orçamentados para os órgãos locais do Estado é deficiente, o uso de contratos programas ainda não está institucionalizado, a contabilidade pública não integra todos os fundos utilizados no sectorpúblico, o que deixa espaço a proliferação de fundos extra-orçamentais, as auditorias e exames financeiros não são regulares e abrangentes, parte significativa da legislação e das normas que regem a gestão financeira do Estado está desactualizada (

Ibid.

).

Da mesma forma ficou registado que, “através do modelo em prática, nãohavia garantia de

incorporação dos bens patrimoniais, no acto da liquidação. Quando os bens são recebidos e pagos, baseados nos documentos de aquisição usados nos DAFs, não há registo paralelo ou

automático num sistema de inventário do Património do Estado”

26

. f) Boa Governação e Combate a Corrupção Quanto a esta temática foramidentificados os seguintes pontos críticos: a relação de prestação de contas entre o Executivo, o Legislativo e o Tribunal Administrativo noque concerne ao exame anual das contas do Estado é deficiente, os poderes e mecanismos para exigir-se o cumprimento das leis pelas organizações públicas são geralmente fracos, a obtenção de licença para o exercício de actividade económica exige o cumprimento de 40 passos distintos e a intervenção de 11 órgãos públicos (o que contribui para a existência de focos de corrupção), insuficiente ou

falta de institucionalização das formas de participação de representantes da sociedade civil e do sector privado no processo decisório, as acções de inspecção administrativa

26

Entrevista com um funcionário graduado da Direcção Nacional do Património no dia 23 de Julho de 2007.

ág.

21

estão voltadas apenas para a observância de procedimentos e não incluem verificação da efectividade e qualidade dos serviços prestadosao cidadão, procedimentos administrativos complexos - o que dificulta o acesso aos serviços públicos pelo cidadão e favorece a corrupção (

Ibid.

).

2.2. Os Motivos para uma EGRSP

“Durante os 26 anos de Independência, foram feitas

profundas mudanças para se ajustar o sector público à evolução e às alterações no modelo socio-económico do país. Apesar destes esforços, o sector público ainda tem operado, de modo geral, com níveis baixos de eficiência e eficácia e efectividade, assim c

omo uma reduzida qualidade de serviços prestados ao cidadão”

Chissano (2001)

27

.

“O que se constatou, portanto, não foi a ausência de experiências de reformas, mas a ausência

de estratégias sistematizadas que as tivessem conduzido de forma mais consistente e coerente, no quadro de um processo contínuo, global e controlado, e com um horizonte temporal mais alargado. Esta situação teve a sua explicação porque os processos ainda não eram integrados deforma a permitir à Administração Pública a antecipar-se e estar preparada a responder,

cabalmente e a tempo às exigências impostas pelas directrizes do Governo” (Cruz, 2003: 55)

28

.

“Face à nova postura que é exigida ao papel do sector público no processo de desenvolvimento,

o Governo concluiu que era absolutamente necessário lançar uma reformaque seja integrada e participativa e que responda, na verdade, aos problemas imediatos, de médio e longo prazos que

se apresentam como desafios fundamentais no presente e no futuro” (

Ibid.

).

2.3. Objectivos e Componentes da EGRSP

27

CIRESP (2001: 8)

28

Vide nota 15.

ág.

22

A estratégia global da Reforma do sector Público tem como objectivos os seguintes (UTRESP, 2005b: 4):

Melhorar a prestação de serviços públicos ao cidadão;

Melhorar os sistemas de governação incidindo basicamente sobre as Políticas Públicas (desenvolvimento, monitoria e avaliação); Recursos Humanos (Profissionalização e condições de trabalho); e Finanças Públicas (Programação orçamental, gestão financeira e patrimonial,

procurement

público, mecanismos de prestação de contas);

Desenvolver um ambiente favorável ao crescimento do sector privado;

Contribuir para aceleração do processo de combate a pobreza absoluta, através da revitalização do funcionamento e reestruturação dos órgãos

da AP. No sentido de melhor conceber e conduzir a reforma, foram seleccionadas cinco áreas temáticas ou componentes que, pela sua natureza, cobrem, praticamente, todos os elementos envolvidos no processo (CIRESP, 2001: 29). A sua selecção resulta de que as áreas temáticas referidas no diagnóstico correspondem a agrupamentos de problemas classificados por similaridade verticais e horizontais, do que resultaram 6 áreas temáticas (Cruz, 2003: 57)

29

. Estas componentes são (UTRESP, 2005b: 5):

Racionalização e descentralização de estruturas e processos de prestação de serviços públicos;

Formulação e monitoria de políticas públicas;

Profissionalização e melhoria das condições de trabalho dos funcionários;

Gestão financeira e orçamental do Estado e processos de prestação de contas; e

Boa governação e combate a corrupção.

29

Vide nota 15.

ág.

23

CAPÍTULO III 3. A REFORMA DO SISTEMA DE ADMINISTRAÇÃO FINANCEIRA DO ESTADO (SISTAFE)

Como se fez referência no capítulo anterior, em Junho de 2001 foi aprovada a EGRSP, com essência em 5 componentes: racionalização e descentralização de estruturas e processos de prestação de serviços públicos; Formulação e monitoria de políticas públicas; profissionalização e melhoria das condições de trabalho dos funcionários públicos; Gestão financeira e orçamental do Estado e processos de prestação de contas; e Boa governação e combate a corrupção. Como parte integrante deste processo foi iniciada a implementação do programa de modernização da administração financeira do Estado - SISTAFE

30

- a qual visa essencialmente corrigir as deficiências identificadas tanto no diagnóstico geral efectuado antes da EGRSP para a quarta componente (Gestão financeira e orçamental do Estado e processos de prestação de contas), como no sistema de administração financeira do Estado, através de vários estudos específicos sobre este incidentes (MPF, 2002: 3). Assim, de entre as deficiências identificadas importasalientar as seguintes (MPF,

Ibid.

):

Falta de integração e padronização no tratamento das informações orçamentais, financeiras e as provenientes dos registos contabilísticos processadas pelas diversas áreas;

30

O SISTAFE compreende os seguintes subsistemas: Subsistema do Orçamento do Estado (SOE), que engloba todos os órgãos ou instituiçõesque intervêm no processo de programação e controlo orçamental e financeiro, e abrange ainda as respectivas normas e procedimentos; Subsistema do Tesouro Público (STP), que compreende todos os órgãos ouinstituições que intervêm nos processos de programação , captação de recursos e gestão de meios de pagamento, e abrange ainda as respectivas normas e procedimentos; Subsistema da Contabilidade Pública (SCP), que compreende os órgãos e/ou instituições que intervêmnos processos de execução orçamental recolha, registo, acompanhamento e processamento de transacções que produzam ou venham a produzir modificações no património do Estado, e abrange ainda as respectivas normas e procedimentos; Subsistema do Património do Estado (SPE), que compreende todos os órgãos ou instituições que intervêm nos processos de administração e gestão dos bens patrimoniais do Estado, e abrange ainda as respectivas normas e procedimentos; e o Subsistema do Controlo Interno (SCI), que compreende todos os órgãos ou instituiçõesque intervêm na inspecção e auditoria dos processos de arrecadação, cobrança e utilização dos recursos públicos, e abrange ainda as respectivas normas e procedimentos (UTRAFE, 2006: 8).

ág.

24

A cobertura parcial do orçamento, devido a existência de um número considerável de

off budgets

(resultado de financiamento externo e gastos em projectos e programas directamente nos ministérios e parte das receitas próprias das instituições do Estado)

31

;

Utilização de mecanismos obsoletos no sistema de pagamentos de despesas do Estado (por via duodécimos), os quais não respondem às necessidades actuais da administração;

Existência de uma multiplicidade de contas bancárias das instituições do Estado, o que acaba reduzindo a eficiência do controle e gestão financeira;

Inadequação do sistema contabilístico, devido à falta de: um sistema padronizado de partidas dobradas; produção de balanço patrimonial, e; produção de informações e relatórios financeiros de gestão para a tomada de decisão;

Sistema de contabilidade e

procurement

não aceite pelos doadores internacionais

32

e a constatação de que o OE não expressava as reais contribuições dosdoadores;

3.1. Porque o SISTAFE?

O SISTAFE surge a partir de 2002 porque até então, o Sistema de Administração Financeira vigente assentava em normas legais que remontavam de há mais de cem anos, sendo de destacar o Regulamento de Fazenda, que data de 1901 e o Regulamento de Contabilidade Pública, de1881 (Lei n.º 9/2002, de 12 de Fevereiro - Preâmbulo) e, não existia um verdadeiro plano de tesouraria que assegurasse a transferência das dotações orçamentais aprovadas para as unidades orçamentais de acordo com um calendário consistente com o padrão desejado de despesas (Hodges e Roberto, 2005: 14).

31

Hodges e Roberto (2005: 14) referem os recursos considerados

off-budget

como sendo os extra-orçamentais.

32

Segundo se fez saber numa acção de formação orientada pela UTRAFE (sobre o SISTAFE) para funcionários de diversos sectores e níveis em Setembro de 2006 um dos motivos para a reforma da administração financeira foi também a fraca aceitabilidade do sistema então vigente pelos doadores. Por vezes cada doador utilizava seu sistema de gestão financeira, gerindo de forma direccionada para seus projectos, ou por

estes patrocinados, sendo que findo o projecto ou o exercício inerentea esse projecto, o sistema era extinto. Este facto levou a uma multiplicação das contas em nome do Estado, a um deficiente sistema deprestação de contas, devido a existência de vários modelos para tal, entre outras constatações que tiravam cada vez mais credibilidade do sistema de administração financeira.

ág.

25

A necessidade de reforma com vista a introduzir legislação e modelos de gestão mais adequados às necessidades actuais de administração do erário público foi determinando a adopção e implementação pontuais de algumas medidas (Lei n.º 9/2002, de 12 de Fevereiro - Preâmbulo),

visto que a principal função do SISTAFE é “a gestão pública eficaz e transparente das finanças

que facilita a realização dos objectivos do PARPA

33

”(http://www.utrafe.gov.mz).

Nesse âmbito, a partir de 1997 tem se vindo a desenvolver esforços demodernização nas áreas do orçamento do Estado, impostos indirectos, alfândegas, entre outras, com o objectivo de melhorar o sistema de programação e execução orçamental, harmonizar o sistema dos impostos indirectos e a pauta aduaneira com os sistemas vigentes nos países da região em que Moçambique se insere e delinear circuitos de registo na área da contabilidade pública, visando torná-los mais eficientes, eficazes e transparentes (Lei n.º 9/2002, de 12 de Fevereiro - Preâmbulo). Por tanto, o SISTAFE surge como um modelo que visa estabelecer de uma forma global mais abrangente e consistente os

princípios básicos e normas gerais de um sistema integrado de administração financeira dos órgãos e instituições do Estado (

Ibid.

).

3.2. Objectivos do SISTAFE

“No âmbito da Lei 9/2002, foram definidos como objectivos do SISTAFE, os seguintes:

Estabelecer e harmonizar regras e procedimentos de programação, execução, controlo e avaliação dos recursos públicos;

Desenvolver subsistemas que proporcionem informação oportuna e fiável sobre o comportamento orçamental e patrimonial dos órgãos e instituições do Estado;

Estabelecer, implementar e manter um sistema contabilístico de controlo da execução orçamental e patrimonial adequado às necessidadesde registo, da organização da

33

Plano de Acção para Redução da Pobreza Absoluta (PARPA ou PRSP) é o documento do Governo que descreve, de forma detalhada, a sua politica e estratégia de crescimento económico e de combate a pobreza.

ág.

26

informação e da avaliação do desempenho das acções desenvolvidas no domínio da actividade financeira dos órgãos e instituições do Estado;

Estabelecer, implementar e manter o sistema de controlo interno eficiente e eficaz e

procedimentos de auditoria interna internacionalmente aceites” (MPF, 2002: 4);

Estabelecer, implementar e manter um sistema de procedimentos adequados a uma correcta, eficaz e eficiente condução económica das actividades resultantes dos programas, projectos e demais operações noâmbito da planificação programática delineada e dos objectivos pretendidos (UTRAFE, 2006: 2). Com a implementação do SISTAFE pretende-se assim melhorar a gestão financeira e patrimonial do Estado, de modo que haja uma padronização de procedimentos, uma contabilização dos actos administrativos no momento em que eles ocorrem, uma compatibilidade dos dados e informações, através do estabelecimento de um sistema de gestão integrado e baseado em tecnologia moderna, que permita obter informações atempadas e confiáveis nas finanças públicas

–

incluindo o aumento da Abrangência e cobertura do orçamento (MPF, 2002: 5). Neste contexto, o SISTAFE irá integrar todos os processos relativos a gestão orçamental, financeira e patrimonial do Governo, nomeadamente: o processo de elaboração e gestão do Orçamento do Estado(OE); a arrecadação de receitas; a programação financeira; o controlo dos bens móveis e imóveis; a execução orçamental e financeira (no casoda despesa: cabimento, liquidação e pagamento; e no caso da receita: lançamento, liquidação, e cobrança); bem como os procedimentos de registo contabilístico e de acompanhamento e controlo (

Ibid.

).

3.3. Estrutura Funcional do SISTAFE

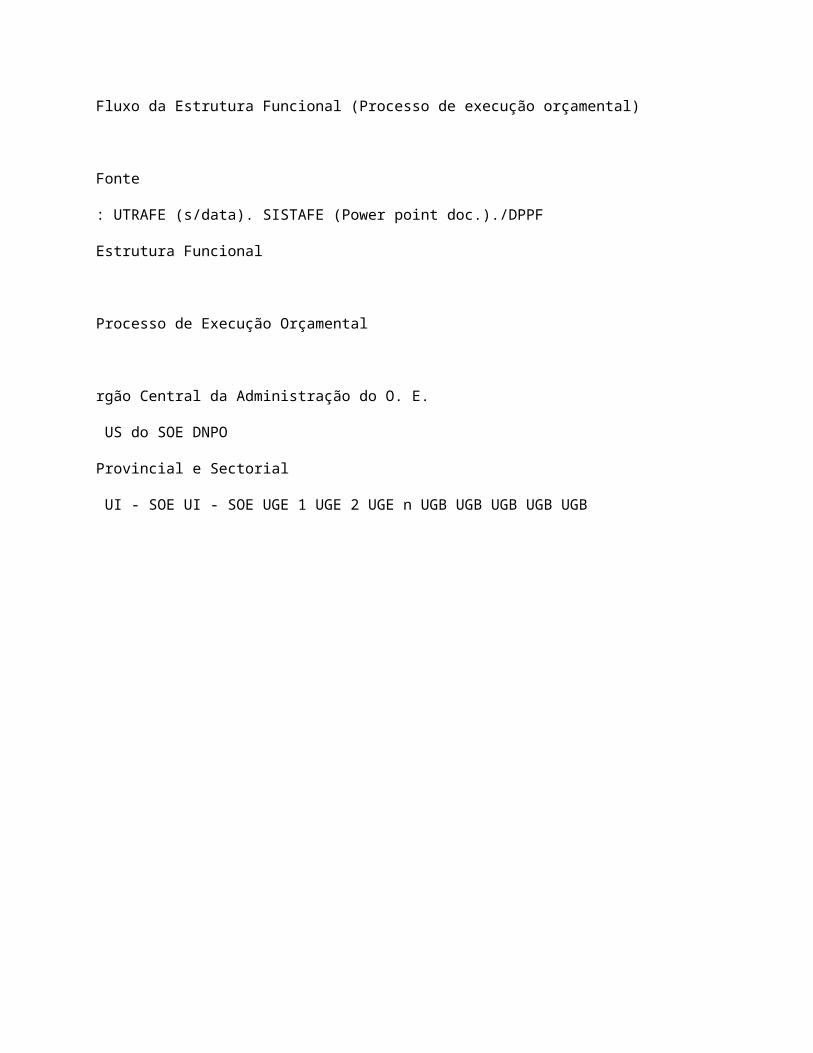

“Os órgãos e instituições do Estado exercem sua

s funções, no âmbito do SISTAFE, por intermédio de Unidades Funcionaisassim denominadas (Figuras 2 e 3): Unidades de Supervisão (US), Unidades Intermédias (UI), Unidades Gestoras Executoras Especiais (UGEEspecial) e

Unidade Gestoras Beneficiárias (UGB)”,

(UTRAFE, 2006: 9).

ág.

27

fig. 2

:

Fluxo da Estrutura Funcional (Processo de execução orçamental)

Fonte

: UTRAFE (s/data). SISTAFE (Power point doc.)./DPPF

Estrutura Funcional

Processo de Execução Orçamental

rgão Central da Administração do O. E.

US do SOE DNPO

Provincial e Sectorial

UI - SOE UI - SOE UGE 1 UGE 2 UGE n UGB UGB UGB UGB UGB

ág.

28

fig. 3

:

Fluxo da Estrutura Funcional (Processo de execução financeira)

Fonte

: UTRAFE (s/data). SISTAFE (Power point doc.)O DPPF

Estrutura Funcional

Processo de Execução Financeira

rgão Central da Programação Financeira.

US do STP DNT

Provincial e Sectorial

UI - STP UI - STP UGE 1 UGE 2 UGE n UGB UGB UGB UGB UGB

a) Unidades de Supervisão

São responsáveis pela orientação técnica do Subsistema a que pertencem. Nos órgãos centrais e em todos os órgãos locais (provinciais) existe uma única US para cada subsistema do SISTAFE responsável pela normalização do subsistema a que pertence (UTRAFE, 2006: 8). Em cada Autarquia existe uma US para cada Subsistema do SISTAFE e para todas as empresas do Estado existe uma única US para cada Subsistema do SISTAFE (

Ibid.

: 2006: 10).

ág.

29

b) Unidades Intermédias

São especializadas numa ou em mais funções em cada Subsistema e representam o elo de ligação entre a US e as UGE, possibilitando a aplicação do princípio da desconcentração dos procedimentos dos macro-processos

34

do SISTAFE (

Ibid.

, 2006: 13). Nos órgãos centrais e em todos os órgãos locais (provinciais) existe uma UI para cada Subsistema do SISTAFE, classificada como sectorial, provincial ou distrital, de acordo com a necessidade de desconcentração (

Ibid.

). Cada Autarquia e e

mpresa do Estado têm uma ou mais UI’s por Subsistema do SISTAFE, de

acordo com suas necessidades de desconcentração (

Ibid.

).

c) Unidades Gestoras Executoras

São órgãos e instituições do estado que tem a capacidade administrativa de executar os procedimentos estabelecidos nos macro-

processos do SISTAFE e apoiam as UGB’s a ela

vinculadas (

Ibid.

: 2006: 15). Enquanto não houver a implantação do SISTAFE nos sectores, a execução orçamental e financeira será realizada por UGE Especiais, criadas na estrutura do Ministério das Finanças

(MF), que apoiarão todas as UGB’s, efectuando acções de execução relativas a um determinado

tipo de actividade, directamente relacionada a uma das seguintes classificações: Despesas Gerais, Pagamento de Salários e Pensões, Divida Pública, Transferências Financeiras e Subsídios (

Ibid.

).

34

O regulamento da Lei do SISTAFE define para a integração dos subsistemas do SISTAFE quatro macro processos: a) Elaboração das Propostas do Cenário Fiscal de Médio Prazo (CFMP), Plano Económico e Social (PES), e Orçamento do Estado (OE); Execução do OE; Administração do Património do Estado e; Avaliação da Gestão do Orçamento e do Património do Estado (n.º 1 do Artigo 6 do Decreto n.º 23/2004 de 20 de Agosto). Os macro-processos referidos acima subdividem-se, de acordo com o n.º 2 do Artigo 6 do Decreto n.º 23/2004 de 20 de Agosto, em processos, entendendo-se por processo um conjunto de procedimentos organizados de modo a instruir, de forma padronizada, as actividades a serem executadas na gestão das finanças públicas.

ág.

30

A requisição de recursos financeiros pelas UGEs é efectuada directamente no e-SISTAFE mediante Registo de Necessidades de RecursosFinanceiros - RNRF (Art15, Circular n.º 01/GAB-MF/2006). O modelo conceptual do SISTAFE prevê que as despesas financiadas por recursos

que transitam pela CUT serão executadas pelas UGEs por intermédio de uma das seguintes modalidades (Artigo. 1, MF/UTRAFE: 2006):

Como regra, “via directa”, que tem como principais caracte

rísticas o cumprimento obrigatório e sequencial das três fases da despesa (cabimentação, liquidação e pagamento), sendo que tanto o cabimento quanto o pagamento são direccionados aos beneficiários finais (fornecedores de bens, de serviços, etc.) e;

Excepci

onalmente, “via indirecta” com a utilização dos instrumentos especiais“adiantamento de fundos” e “fundo de maneio”, sendo caracterizada pelofacto de o

pagamento ser realizado antes da liquidação (que é condicionada à prestação de contas) e pelos cabimentos e pagamentos serem direccionados a gestores (e não beneficiários finais).

d) Unidades Gestoras Beneficiárias

São todos os órgãos e instituições do Estado destinatários de uma parcela do OE ou detentora de uma parcela do Património do Estado, nãotendo a capacidade de execução orçamental e financeira no e-SISTAFE

35

precisando, para tanto, do apoio das UGE (

Ibid.

, 2006: 16). Na UGB

é que é realizada a execução patrimonial propriamente dita, sendo que algumas UGB’s são designadas como UGE’s, executando então o OE para sie para outras UGB’s por elas apoiadas

(MPF, 2002: 16).

35

e-SISTAFE

–

Sistema informatizado de administração financeira do Estado (Hodges eRoberto, 2005: 107), isto é, o sistema informático que suporta o SISTAFE.

ág.

31

A requisição de recursos financeiros pelas UGB's (sectores) deverá ser apresentada à UGE especial (Direcção Nacional de Contabilidade Pública

–

DNCP/DPPF’s), mediante

preenchimento de modelo para o efeito elaborado (Art. 14, Circular n.º01/GAB-MF/2006)

ág.

32

CAPÍTULO IV 4. A REFORMA DO SETOR PÚBLICO COMO CAMINHO PARA A GESTÃO DA COISA PÚBLICA 4.1. A Gestão da Coisa Pública e a Pertinência da Reforma

Conforme se evidenciou no primeiro capítulo, desde a Independência Nacional a Administração vem encarando problemas de variada natureza.A forma que o Estado encontrou para superar tais problemas, e que se manifestava pertinente, se consolida na EGRSP e com os seguintes desafios básicos:

“Corrigir a rigidez do sector público que não se adaptou às mudanças ocorridas no

contexto da sua inserção;

Superar as deficiências relacionadas com a capacidade técnica e de gestão para a elaboração , implementação e avaliação de políticas públicas;

Elevar o nível de articulação governamental;

Ampliar a transparência e responsabilidade na gestão financeira e no uso dos recursos públicos;

Reduzir a distância entre o aparelho burocrático e a sociedade, conceber e operar mecanismos de participação do cidadão

–

exigência básica dos processos democráticos;

Implementar uma política de recursos humanos que proporcione a valorização, o incentivo e a qualificação do servidor público bem comoa mudança de atitude, do comportamento e elevação do seu grau de consciência ética e sentido de

responsabilidade e compromisso para com o cidadão” (CIRESP, 2001:23).

Neste sentido, em relação a gestão da coisa pública, e no âmbito da reforma pretendida, pretende-se que o sector público seja transparente, tanto no que diz respeito à utilização dos bens e recursos públicos, bem como no que se refere aos procedimentos e apresentação de resultados e; que seja intransigente no combate às práticas corruptas ou fraudulentas e que

ág.

33

mantenha um corpo de funcionários e trabalhadores dotados de uma fortemoral e ética de servir os cidadãos (e não a si próprios individualmente).

4.2. A Gestão da Coisa Pública e a Reforma

Como se sabe, a primeira fase prevista para o processo de reforma (2001-2005) já conheceu seu fim em termos de definição temporal. E sendo assim, poderá se questionar sobre o que foi feito neste âmbito, em especial no que toca a gestão da coisa pública. Como resposta a esta questão, poderá se ter um leque de dados elucidativos como por exemplo: a aprovação do Decreto nº 30/2001, de 15 de Outubro, que introduz mudanças e melhorias profundas na Administração Pública (UTRESP, 2005a: 8); Criação das Repartições de Finanças para grandes contribuintes; Aceleração do processo de autorização e emissão de títulos de imóveis do Estado em alienação; Redução do tempo entre o lançamento do concurso e contratação de obras de edifícios do Estado de 30 para 15 dias (

Ibid.

, 2005a: 9); Criação de balcões único de atendimento público nos sectores (

Ibid.

, 2005a: 10); entre outras medidas que se consubstanciam nas componentes a mencionar. Ao se falar da gestão da coisa pública, relacionando esta com a reforma, pretende-se mostrar que a não aprovação e implementação da reforma poderia ser um factor para o agravamento da situação que se vivia no sector público evidenciadas pelo diagnóstico feito menção no segundo capítulo, e que, esta trouxe melhorias evidentes que a seguir serão mencionadas por componente.

Componente 1: Racionalização e descentralização de estruturas e processos de prestação de serviços.

O processo foi iniciado em 2002 com a aprovação da Metodologia Base deAnálise Funcional e Reestruturação dos Ministérios, que fixa directivas para realização consistindo em três fases: mapeamento, análise e redefinição funcional e preparação dos planos de

reestruturada, sendo que neste momento todos os ministérios estão envolvidos na análise funcional e alguns a preparar os Planos de Implementação da Reestruturação. No mesmo âmbito, foi aprovada a Lei

ág.

34

dos Órgãos Locais do Estado, a lei 8/2003, de 19 de Maio, que estabelece os princípios e normas de organização, competências e funcionamento dos órgãos locais do Estado e aprovado respectivo regulamento em Abril de 2005 (

Ibid.

, 2005a: 6). No âmbito da melhoria do processo de prestação de serviços públicos, está previsto um acordo do donativo do Banco Mundial (BM) para o Programa da Reforma do Sector Público e o estabelecimento de um fundo para apoiar os sectores na implementação de reformas com impacto positivo na vida do cidadão

–

Fundo para Melhoria do Desempenho - PIF

36

(

Ibid.

, 2005a: 7).

Componente 2: Melhoria do Processo de Formulação e Monitoria de Políticas Públicas.

As principais actividades levadas a cabo estão relacionadas ao estudo e definição da macro estrutura do Governo Central, com

incidência na melhoria da organização e do funcionamento do Governo emparticular no processo de formulação, monitoria e avaliação de políticas públicas e; a elaboração da estratégia de Governação Electrónica, devendo se destacar aqui a instalação da rede electrónicado Governo -

Gov-net

. (

Ibid.

, 2005a: 11).

Componente 3: Profissionalização dos funcionários do sector público.

Nesta componente foram realizadas acções como o desenho do Sistema Integrado de Informação do Pessoal, tendo se criado o Sistema de Informação do Pessoal (SIP), sob gestão do Ministério da AdministraçãoEstatal (MAE)

37

, existindo ainda as bases de dados de Salário, sob gestão do Ministério das Finanças (MF), e a base de dados do Tribunal Administrativo (TA) (

Ibid.

, 2005a: 12). Assim, o que se pretende é a criação de um sistema integrado conciliador dessas três bases de dados com vista a melhorar a gestão dos recursos humanos na função Pública.

36

PIF

–

do Inglês,

Performance Improvement Facility.

37

Com a criação da ANFP o SIP passou a ser gerido por esta, visto que afunção pública passou a ser liderada pela ANFP e a administração territorial ficou a cargo do Ministério.

ág.

35

Ainda no âmbito da mesma componente, preparou-se uma política e estratégia salarial no sector público, sendo que em 2004 foi concluídoo estudo com vista à elaboração da política salarial, pretendendo-se de forma preliminar interligar o SIP com a folha de salários e, sem deixar de lado, ligar a forma de remuneração com o desempenho do funcionário, contribuindo para o aumento do profissionalismo e melhoria das condições de trabalho dos próprios funcionários (CIRESP, 2005: 18). Em combinação com as medidas acima referidas, verifica-se aimplementação do Sistema de Formação em Administração Pública (SIFAP) e a revisão do Estatuto Geral do Funcionário do Estado (EGFE). Assim, foi revisto o currículo para o ensino médio; concluiu-se a planificação curricular do Certificado Profissional Superior em Administração Pública (CPSAP); Definiu-se o modelo de formação em Administração Pública e os currículos bem como realização de cursos executivos experimentais, no âmbito da implantação do Instituto Superior de Administração Pública (ISAP); criou-se o ISAP; Foram criados e instalados Institutos de

Formação em Administração Pública e Autarquias (IFAPA’s) na cidade da Beira e de Lichinga

(

Ibid.

, 2005: 19).

Componente 4: Melhoria da Gestão Financeira e Prestação de Contas.

No âmbito da melhoria da gestão financeira do Estado, foi implementadoo SISTAFE que trouxe progressos como (CIRESP, 2005: 19):

A aprovação do decreto de classificação de despesas que fornece um maior detalhe da classificação funcional;

Introdução de novos procedimentos para abertura e encerramento de contas bancárias que permitem um maior controlo de contas no sistema bancário;

A melhoria do sistema de prestação de contas e o aumento da transparência do orçamento;

Introdução de procedimentos que permitem integrar no Orçamento de Estado (OE) uma parte de projectos e programas

off-budgets

;

ág.

36

Aprovação e promulgação da Lei nº 9/2002, que cria o SISTAFE. Esta lei constitui o instrumento fundamental para a implementação da reforma da administração financeira no País. No contexto da implementação do SISTAFE, a eliminação do pagamento por meio de títulos implica numa maior transparência e responsabilidade na planificação e na realização das despesas públicas, uma vez que estas passarão a ser autorizadas apenas quando estiverem previstas, contribuindo consideravelmente para a redução do mau uso e desvio [ou desvio de aplicação] dos recursos financeiros do Estado (CIRESP, 2005:20).

Caixa nº 1 : Transparência

“Transparente quer dizer, segundo os léxicos, claro, límpido, cristalino. O que é claro é

desprovido de sombras ou de manchas. Administração transparente é aquela em relação à qual nada é encoberto, manchado, sombreado. Tudo érevelado. E melhor instrumento para a transparência da administração não há do que a prestação de contas dos actos por ela praticados. Prestação de contas que não significa apenas aquilo que a esse título é remetido aos Tribunais de Contas [no nosso caso ao TribunalAdministrativo] ao fim de cada exercício, mas a demonstração correcta e sincera, a qualquer época, do que a administração vem fazendo pela co

lectividade” (Fernandes,

2005). Com a reforma do SISTAFE, espera-se que a valência transparência esteja mais exaltada. O sistema de prestação de contas será mais eficiente e eficaz pela produção do processo administrativo inerente a despesa através do e-SISTAFE, sendo que tais processos poderão ser pelo sistema electrónico armazenados numa base de dados que se crê inabalável. Na reforma de SISTAFE, um dos resultados com o maior impacto em termos de melhorias na área de Gestão das Finanças,

é, a execução orçamental por via directa, aumentando a transparência, melhorando a informação sobre os gastos públicos e

ág.

37

reduzindo o risco de desvios de fundos (SISTAFErc: 2007). Com o SISTAFE, as normas reguladoras da administração financeira e patrimonial que se encontravam dispersas foram revistas e unificadas; a própria contabilidade pública já se encontra melhor organizada, com um plano básico de contabilidade pública recentemente aprovado e; a desagregação da despesa em relação a receita e com classificadores melhor compreensíveis, implicando melhores relatórios financeiros

38

.

Ainda no mesmo âmbito, a reforma do SISTAFE “ao exigir que todas as contas geridas pelo

governo sejam registadas e aprovadas pelo tesouro e que os bancos comerciais forneçam informações diárias sobre as transacções e os saldos dessas contas, pode ser que se torne mais fácil para o MPF (agora Ministério das Finanças

–

MF) obter informações abrangentes sobre as

finanças públicas” (Hodges e Roberto, 2005: 102) e melhoras o controlosobre a exec

ução orçamental. No que toca ao sistema de compras e aquisição do Estado (

procurement

39

) a reforma do

procurement

aparece como um dos elementos cruciais para a melhoria da gestão financeira, transparência e responsabilização

40

(CIRESP, 2005: 21).

Componente 5: Boa governação e combate à corrupção.

Em relação a esta componente, dentre as actividades realizadas, destacam-se (

Ibid.

, 2005: 21):

Aprovação das linhas gerais do Plano de Acção de Combate à Corrupção em 2001;

38

Domingos Sandramo, Funcionário do MF, actualmente Chefe do DAF no Ministério da Justiça, Entrevistado no dia 15 de Novembro de 2006

39

O 'procurement' é um conjunto de regras de contratação de empreitadas, obras públicas, fornecimento de bens e prestação de serviços ao Estado e a sua integração no SISTAFE tem sido exigida por parceiros de cooperação, fundamentalmente para que essas regras sejam mais transparentes, evitando também eventuais casos de corrupção nessas operações. Refira-se que antes da adopção do novo código, muitas das aquisições eram feitas pela Direcção Nacional do Património, ou através dela, mas com o novo código essas aquisições jásão feitas pelos próprios ministérios. Para os parceiros de cooperação, sobretudo aqueles que financiam directamente o Orçamento do

Estado, “esta reforma é muito importante porque é aqui onde está o dinheiro”(

https://www.portaldogoverno.gov.mz/noticias/governacao/fevereiro2007. acedido em Julho de 2007).

40

A reforma do procurement poderá ser vista como inerente ao subsistemado Património, na medida em que para este esta mais direccionado, tendo enfoque na aquisição do património e requisição de serviços.

ág.

38

Elaboração do Anteprojecto das normas de ética e deontológicas para funcionários que exercem cargos de direcção e chefia;

Aprovação da Lei anti-corrupção pela Assembleia da República (AR);

Realização da Pesquisa Nacional de Base sobre Governação e Corrupção

41

. Ainda nesta componente, foram iniciadas acções preparatórias visando a elaboração da Política Nacional de Gestão de Documentação e Arquivos.

Componente 6: Gestão da Reforma

Esta componente está ligada a criação de condições para a efectiva gestão do processo de implementação da Reforma. Neste âmbito foram implementadas acções como (

Ibid.

, 2005: 22):

Criação das Unidades da Reforma nos ministérios e províncias;

O fortalecimento da UTRESP para uma melhor coordenação e assistência técnica ao processo da reforma;

Mobilização de recursos financeiros junto a parceiros de cooperação, para a implementação da reforma, com destaque para o BM, o Programa das Nações Unidas para o Desenvolvimento (PNUD), a Irlanda, o Reino Unido (DFID), a Suécia (ASDI), a Dinamarca (Danida) e a Noruega (NORAD). Outras actividades de destaque a seguir mencionadas também seafiguram como inerentes a componente em referência (

Ibid.

, 2005: 22):

Formação regular do pessoal da UTRESP, dos secretários permanentes, unidades de reforma provinciais e membros da CIRESP em facilitação do processo de reforma. Por exemplo 169 funcionários públicos a nível central; 500 funcionários oriundos das

41