PROGRAMA AUDITORIA DE GESTION Y RESULTADOS

124

PROGRAMA AUDITORIA DE GESTION Y RESULTADOS MARCO NORMATIVO La Constitución Política y la Ley 42 de 1993 determinaron que las Contralorías ejercieran la función pública de vigilar la Gestión Fiscal de la administración y de los particulares o entidades que manejan fondos o bienes del estado en todos sus órdenes y niveles. De acuerdo a lo dispuesto por la Ley 190 de 1995 artículo 48, las entidades del Estado deben elaborar un manual de indicadores de eficiencia para la gestión de los servidores públicos, de las dependencias y de la entidad en su conjunto, que deberán responder a indicadores generalmente aceptados. La ley 42 de 1993 establece, que las entidades deben cumplir los principios de economía, eficacia, equidad, y la valoración de los costos ambientales (ecología). Sobre estos principios realiza la Contraloría Distrital el control de gestión. En el artículo 12 de la misma ley, se dice que “el control de gestión es el examen de la eficiencia y eficacia de las entidades en la administración de los recursos públicos, determinada mediante la evaluación de sus procesos administrativos, la utilización de indicadores de rentabilidad pública y desempeño”. El uso de indicadores en el control fiscal debe ser generalizado, pero esto no debe implicar el uso de los mismos indicadores para todos los sectores, ya que el objeto social y las actividades misionales son distintos para cada entidad. MARCO CONCEPTUAL 1. AUDITORIA DE GESTION Y RESULTADOS Es el examen de los planes, programas y actividades ejecutadas por las entidades públicas para establecer el grado de economía y eficiencia en la adquisición y utilización de los recursos; el nivel de eficacia en el cumplimiento de objetivos y metas propuestas, la efectividad con que impacta en los receptores de su acción y la verificación de la equidad en la distribución de los costos y beneficios entre los distintos sectores, así como la evaluación del efecto que las actividades de la entidad tienen sobre el medio ambiente y los recursos naturales. 1

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of PROGRAMA AUDITORIA DE GESTION Y RESULTADOS

PROGRAMA AUDITORIA DE GESTION Y RESULTADOS

MARCO NORMATIVO

La Constitución Política y la Ley 42 de 1993 determinaron que lasContralorías ejercieran la función pública de vigilar la Gestión Fiscalde la administración y de los particulares o entidades que manejan fondoso bienes del estado en todos sus órdenes y niveles.

De acuerdo a lo dispuesto por la Ley 190 de 1995 artículo 48, lasentidades del Estado deben elaborar un manual de indicadores deeficiencia para la gestión de los servidores públicos, de lasdependencias y de la entidad en su conjunto, que deberán responder aindicadores generalmente aceptados.

La ley 42 de 1993 establece, que las entidades deben cumplir losprincipios de economía, eficacia, equidad, y la valoración de los costosambientales (ecología). Sobre estos principios realiza la ContraloríaDistrital el control de gestión.

En el artículo 12 de la misma ley, se dice que “el control de gestión esel examen de la eficiencia y eficacia de las entidades en laadministración de los recursos públicos, determinada mediante laevaluación de sus procesos administrativos, la utilización de indicadoresde rentabilidad pública y desempeño”. El uso de indicadores en el controlfiscal debe ser generalizado, pero esto no debe implicar el uso de losmismos indicadores para todos los sectores, ya que el objeto social y lasactividades misionales son distintos para cada entidad.

MARCO CONCEPTUAL

1. AUDITORIA DE GESTION Y RESULTADOS

Es el examen de los planes, programas y actividades ejecutadas por lasentidades públicas para establecer el grado de economía y eficiencia enla adquisición y utilización de los recursos; el nivel de eficacia en elcumplimiento de objetivos y metas propuestas, la efectividad con queimpacta en los receptores de su acción y la verificación de la equidad enla distribución de los costos y beneficios entre los distintos sectores,así como la evaluación del efecto que las actividades de la entidadtienen sobre el medio ambiente y los recursos naturales.

1

La auditoría de gestión y de resultados incluye un examen, no sólo delpasado sino del presente y de la proyección en el futuro. Esto implicaque si bien es cierto, se debe evaluar el logro de los objetivos en unperíodo determinado, también debe evaluase la gestión actual y su impactohacia el futuro de forma tal que la entidad pueda tomar correctivosoportunamente, generando valor agregado en el proceso auditor. 1.1. Objetivos

1.1.1. Objetivo General

Evaluar los resultados de la gestión fiscal, obtenidos en el cumplimientode las políticas, planes y programas encomendados a las entidades,examinando si los recursos disponibles, involucrados en las diferentesactividades y procesos fueron asignados, distribuidos y utilizados demanera eficiente, económica, eficaz y efectiva. Así mismo, buscaestablecer la equidad en la prestación del servicio.

1.1.2. Objetivos Específicos

Verificar la existencia de métodos o procedimientos adecuados deoperación y su eficiencia.

Verificar la existencia de políticas, planes, programas, objetivosy metas coherentes y realistas, así como el adecuado cumplimientode los mismos.

Determinar la efectividad con que los programas y planes impactanen el cliente o usuario.

Evaluar el efecto que las actividades de la entidad tienen sobre elmedio ambiente y los recursos naturales y las acciones de laorganización para mitigarlos.

Comprobar la adopción y aplicación de controles para asegurar eluso de los recursos y el cumplimiento eficaz de sus actividades

Determinar lo adecuado de la organización de la entidad. Consecuentemente, el equipo de auditoría debe estar alerta a laexistencia de situaciones tales como: duplicación de esfuerzos, flujosoperativos no fluidos, uso no económico de recursos y prácticasineficaces o ineficientes.

Al preparar el Programa de Auditoría, se deben considerar los beneficiosde relacionar la auditoría de los ciclos operacionales con lasactividades misionales y las funciones claves de la administración.

1.2. Alcance de la Auditoría de Gestión y Resultados

2

El control de gestión y de resultados, se aplicará mediante el análisis,estudio y evaluación de la información contable, financiera, legal,técnica, administrativa, estadística, propios de las diferentesactividades misionales desarrolladas por la entidad, en cumplimiento desu propósito institucional, a través de instrumentos de evaluación, comoindicadores de gestión, cuadros analíticos, análisis de la contrataciónadministrativa, del recurso humano y financiero, la relación beneficio -costo, entre otros.

1.3. Características de la Auditoría de Gestión

Mide el cumplimiento de los planes y programas en un período de tiempodeterminado.

Concentra el análisis hacia actividades y procesos productivos o deprestación de servicios propios de cada entidad, aplicando indicadoresque midan adecuadamente la gestión realizada.

Mide la contribución de la entidad en el desarrollo de la comunidad,estableciendo el beneficio o pérdida social.

Determina el comportamiento de las cifras durante un período deanálisis y sus variaciones significativas.

Verifica tendencias, desviaciones y participaciones.

Contribuye a que las entidades públicas mejoren la eficienciaadministrativa y financiera en el manejo de los recursos asignadospara su funcionamiento.

Garantiza vigilancia permanente a la delegación que hace el estado dela función administrativa.

Evalúa el impacto que genera el bien o servicio que produce o prestala entidad, en la comunidad que lo recibe.

2. LA GESTIÓN

Por gestión fiscal se entiende el conjunto de actividades económicas,jurídicas y tecnológicas, que realizan los servidores públicos y laspersonas de derecho privado que manejen o administren recursos o fondospúblicos, tendientes a la adecuada y correcta adquisición, planeación,conservación, administración, custodia, explotación, enajenación,

3

consumo, adjudicación, gasto, inversión y disposición de los bienespúblicos, así como a la recaudación, manejo e inversión de sus rentas enorden a cumplir los fines esenciales del estado, con sujeción a losprincipios de legalidad, eficiencia, economía, eficacia, equidad,imparcialidad, moralidad, transparencia, publicidad y valoración de loscostos ambientales.

La característica relevante entre la economía, eficiencia, eficacia yefectividad de la gestión es la relación existente entre los recursos(input) y los bienes, servicios y otros resultados (output) de unaentidad.

Las definiciones de las "E´s" brindan una impresión de claridad debido ala separación abstracta de valores.

Sin embargo, en la realidad puede resultar muy difícil abarcar un valorhaciendo abstracción de los otros.

Se suele opinar que la eficacia de los programas públicos constituye elcentro de la optimización de recursos porque, aunque puede haber méritoen "lograr los objetivos haciendo un mal trabajo", no hay mérito algunoen "hacer un buen trabajo y no lograr los objetivos".

Sin lugar a dudas que para fines de medición, es útil distinguir cada unade las “E”. Allí no reside el problema; el problema se encuentra cuandoal intentar llegar a una opinión global del rendimiento de un programa, odar cuenta de ello, no es posible, ni siquiera útil, proseguir como silos conceptos fueran independientes el uno del otro.

Qué es una buena gestión?

Es preciso señalar que las entidades públicas no buscan principalmenteobtener una rentabilidad económica, sino que su objetivo se debeconcentrar en incrementar el bienestar colectivo mediante la prestaciónde un servicio público, la construcción de infraestructura física parauso de la comunidad o el suministro de productos. Por tanto, una buenagestión es la que garantiza que los recursos asignados son utilizadoscorrectamente en el cumplimiento de los objetivos propuestos.

Responsabilidad por la gestión

En la mayoría de las entidades existen cuatro niveles donde se practicauna revisión de la economía, la eficiencia, la eficacia, la equidad y laefectividad de la gestión pública:

4

El primero y el más importante, es la revisión que efectúa el propioadministrador con la finalidad de maximizar el valor de su gestión,considerando los recursos que le fueron asignados;

El segundo es la revisión que hace cada funcionario responsable de laejecución de las tareas asignadas, encaminadas al cumplimiento de losobjetivos institucionales.

El tercer nivel es la evaluación y asesoramiento que hace la Oficina deControl Interno, un grupo específico o consultor externo, con el objetode verificar el cumplimiento de los procedimientos administrativos y dela normatividad aplicable.

El cuarto nivel es el que realiza la Contraloría de Bogotá D.C. comoparte de su labor fiscalizadora.

Practicas Antieconómicas, Ineficientes, Inapropiadas o InsatisfactoriasProcedimientos inefectivos o de costo injustificable

Duplicación de esfuerzos por funcionarios o áreas de la organización.

Ejecución de tareas de poca o ninguna importancia.

Uso ineficiente y antieconómico de equipos y otros bienes.

Exceso de personal en relación con las tareas por cumplir.

Sistemas de adquisiciones defectuosos o ineficientes.

Adquisiciones y acumulaciones de cantidades excesivas o innecesarias demateriales y suministros.

Desperdicio de recursos.

Las normas generales principales que deben seguirse al revisar lautilización de los recursos, se dirigen a que éstos sean:

Utilizados solamente para, propósitos autorizados y necesarios.

Salvaguardados apropiada y eficazmente.

Utilizados de manera eficiente y económica.

2.1. LOS PRINCIPIOS DE LA GESTION FISCAL Y LOS INDICADORES

5

La vigilancia de la gestión fiscal, se fundamenta en la eficiencia,economía, eficacia, efectividad, la equidad y la valoración de los costosambientales, de tal manera que permita determinar en la administración,en un periodo determinado que la asignación de los recursos sea la másconveniente para maximizar sus resultados (eficiencia), que en igualdadde condiciones de calidad, los bienes y servicios se obtengan al menorcosto (economía), que sus resultados se logren de manera oportuna yguarden relación con sus objetivos y metas (eficacia).

Así mismo, que permita identificar los receptores de la acción económicay analizar la distribución de costos y beneficios entre sectoreseconómicos y sociales y entre entidades territoriales (equidad) ycuantificar el impacto por el uso y deterioro de los recursos naturales yel medio ambiente y evaluar la gestión de protección, conservación, uso yexplotación de los mismos (valoración de costos ambientales).

6

2.2. PRINCIPIOS DE LA GESTIÓN

Economía

Es la relación existente entre los recursos y los insumos utilizadosfrente a los resultados obtenidos al menor costo en igualdad decondiciones de calidad y oportunidad.

La Gestión Pública se inicia desde el momento que le son asignadosunos recursos a un administrador público, para ser transformados en unbien o servicio. Este hecho le demanda una serie de acciones directascomo la de planear el manejo de los mismos en la adquisición,mantenimiento, adecuación, capacitación y conservación; es aquí dondeel auditor enfoca el análisis de este principio.

Objetivos de la Auditoría al evaluar la Economía:

Determinar la racionalización en la adquisición de los insumosrequeridos en el proceso de producción.

Estudiar y analizar la planeación y programación de necesidades yutilización de los recursos.

Evaluar el costo de adquisición de los insumos.

Eficiencia

Es la adecuada adquisición y asignación, conforme a las necesidades,de los recursos financieros, humanos, físicos, técnicos y naturales,efectuada por las entidades públicas en los diferentes procesos paramaximizar sus resultados.

Tiene dos medidas esenciales: técnica y económica. La técnica es elresultado de su medición en términos físicos (productividad) y laeconómica en términos monetarios (costos).

Una operación es eficiente cuando produce la máxima cantidad de bienesy servicios con una cantidad determinada de recursos o utiliza unacantidad mínima de recursos para proveer una cantidad y calidaddeterminada de bienes y servicios.

Objetivos de evaluar la eficiencia:

Establecer sí la asignación de los recursos disponibles es la másconveniente para maximizar los resultados.

Medir la productividad administrativa y operativa en relación conel recurso utilizado y el servicio prestado.

7

Establecer el indicador principal de eficiencia (rentabilidadpública o social), que permite valorar los costos y beneficios dela empresa a la sociedad.

Identificar los procesos administrativos y operativos utilizados enla transformación de los recursos, a fin de evaluar su celeridad ylos costos incurridos en el proceso productivo.

Establecer la eficiencia en la utilización de los recursos en ellogro de objetivos previstos.

Determinar si con cobertura alcanzada en la producción o prestacióndel servicio se logran las metas establecidas al mínimo costo.

Eficacia

La eficacia puede ser definida como el éxito de un programa o de unaactividad para la obtención de los objetivos y metas predeterminadosen términos de cantidad, calidad y oportunidad de los bienes yservicios producidos. Es el logro de resultados de manera oportunaguardando relación con los objetivos y metas planteadas.

Objetivos de la auditoría al evaluar la eficacia: Verificar el cumplimiento de las metas, planes y programas

preestablecidos en el ámbito institucional y sectorial,fundamentados en la política de desarrollo económico y socialdeterminada por el Gobierno Distrital.

Medir el grado de cumplimiento de los resultados alcanzados frenteal plan indicativo.

Evaluar si el servicio prestado se entregó oportunamente, en lacantidad determinada, en el volumen ejecutado por unidad de tiempoy con la calidad requerida, a satisfacción del usuario.

Establecer el grado de cobertura del servicio prestado, de acuerdoa lo contenido en el Plan de Desarrollo del Distrito Capital y delPlan de Desarrollo de cada entidad sujeto de control.

Equidad

Estudia el desarrollo de la administración, identificando losreceptores de su acción económica y la distribución de costos ybeneficios entre los diferentes agentes económicos de bienes yservicios entre individuos de una misma categoría esencial.

Objetivos de la auditoría al evaluar la equidad

Identificar los receptores del bien o servicio por estratosocioeconómico.

8

Analizar la distribución de los recursos financieros frente a losdiferentes factores productivos necesarios para la prestación delbien o servicio.

Determinar los criterios utilizados en la selección de la poblaciónbeneficiaria en la ejecución de planes y programas.

Determinar el agente económico de mayor participación.

Efectividad

Este principio se conceptualizó como el cierre del ciclo productivo(producción de un bien o la prestación del servicio) de una entidad.Es decir, controla y mide si el producto cumple con el propósito finalpara el cual fue diseñado.

Es importante tener en cuenta que la efectividad complementa elprincipio de eficacia, en el sentido de que ésta mide el grado decumplimiento de los objetivos: Sin embargo, no es suficiente medir elcumplimiento de lo planeado en términos de cantidad, calidad yoportunidad, sino que es necesario determinar cuál fue el resultadocon respecto al impacto esperado en el entorno.

Objetivos de la auditoría al evaluar la efectividad

Establecer que el producto de la entidad satisfaga las necesidadesreales de la comunidad o cliente, lo cual requiere que su mediciónse realice en el entorno de la organización.

Evaluar el impacto o efectividad de la gestión, considerando losdiferentes tipos de variables relacionadas con la naturaleza de laentidad, la clase de bien o servicio que produce y la comunidadobjetivo.

Determinar el impacto económico, social, ambiental y el nivel denecesidades insatisfechas.

2.3. LOS INDICADORES

El análisis de los indicadores permite realizar un estudio económico,financiero y presupuestal y opinar sobre la eficiencia, economía,eficacia, equidad y efectividad en el cumplimiento de los objetivos,planes y programas institucionales.

Los Indicadores son medidas de desempeño. La medición de la productividadpor ejemplo, puede ser controlada a través de indicadores comoporcentajes, factores deflacionarios, relaciones de costo, efectividad,recuperación de precios, etc.

9

Actualmente es cada vez más marcada la necesidad de parte de la gerenciade tener unos indicadores que puedan responder por el éxito futuro de laorganización en condiciones cambiantes. Para esto, se requiere usar lainformación de manera rápida y adecuada, de tal forma que pueda decidircon mejor conocimiento y mayor capacidad de medir los riesgos posibles yaceptables.

Los investigadores reportan que se ha quedado rezagado el control desituaciones de complejidad en la empresa del Estado, lo que estágenerando problemas organizacionales. Se afirma que las empresas, o biendeben aumentar su capacidad organizacional para poder responder a suentorno o deben tratar de desarrollar una capacidad gerencial que puedadisminuir la complejidad de ese medio ambiente.

Por lo tanto, el sistema de indicadores de gestión debería reportar acada administrador oportuna y periódicamente, en forma sintetizada, lainformación que es relevante a su área de responsabilidad.

Los indicadores se empiezan a perfilar en la fase de planeación desde laetapa de conocimiento de la entidad, se utilizan unos generales en laevaluación del control interno y se intensifica su uso y análisis en lafase de ejecución. Se emplean en toda la entidad, teniendo en cuenta laempresa auditada como un sistema (entrada de recursos, transformación ysalida), que se relaciona permanentemente con su entorno y cuyos bienes oservicios llegan a una comunidad de usuarios.

También es posible medir una actividad o proceso intermedio, ello dependede las características específicas de la Auditoría de Gestión que serealice y del alcance establecido para evaluar las E's.

Esta sección ofrece algunos elementos y criterios que apoyarán al auditoren la evaluación y estudio de los indicadores de la entidad auditada.

Dada la necesidad de hacer que las entidades del Estado sean cada vez máseficientes y eficaces se hace necesario mantenerlas bajo control yevaluación. Con esto se pretende lograr eficiencia y eficacia en lasinstituciones a través del cumplimiento de las metas y objetivos. Losinstrumentos indispensables para este control son los indicadores queservirán para evitar riesgos, crisis y traumas, para mantener el rumbo,para prever el cambio, garantizar la subsistencia organizacional y paraavanzar hacia el progreso. Es claro que no se puede mejorar un proceso, hecho o dato si no se mide,evalúa y controla. El estudio y la experiencia han demostrado que el modo

10

más eficaz y menos costoso de lograr estos objetivos es por medio del usode indicadores que permitan decir qué es lo que se está haciendo, cómo seestá haciendo y cómo puede mejorarse.

Los indicadores le permiten a la gerencia orientarse para saber haciadonde deben concentrarse los esfuerzos. Son un criterio, una visiónclara, real y concisa de la realidad.

Hoy en día existe un gran Inventario de Indicadores a la mano del auditorque le facilitan su actividad, de todas formas si se presenta el caso enque no se encuentran en las bases de datos los indicadores deseados quepermitan valorar los alcances y logros de la acción institucional, esnecesario que el auditor construya su propio indicador o indicadores,aportando de paso a la consolidación de bancos de indicadores y a unamayor rigurosidad en los procesos de valoración y evaluación de planes,programas y organizaciones.

Actualmente, es cada vez más marcada la necesidad por parte de lagerencia de responder por el éxito de la organización en condicionescambiantes, para lo que se requiere usar la información de manera rápiday adecuada. El propósito de definir indicadores es apoyar a laadministración para así identificar anticipadamente los problemas que seperfilan en la ejecución de los procesos para corregirlos en formaoportuna.

Definición de Indicador

Un indicador es la relación entre variables cuantitativas o cualitativasque permite la comparación entre la situación presente de la organizacióny la norma o patrón establecido como requerimiento de la productividad ycompetitividad organizacional en función de la misión, la visión y lasmetas establecidas. Los indicadores son particulares para cada entidad, pues lo que dependende su naturaleza. En Colombia se está en los niveles de diseño y mediciónde indicadores más rudimentarios como son los de eficiencia y eficaciapor la concepción de nuestro Estado Social de Derecho y su misión. Comose están trabajando, no poseen significación ni relevancia y mucho menosalejado de la génesis del servicio que está enclavada en la políticapública. Si el origen es excelente, su desencadenamiento debe ser elmejor y así se debe evaluar.

Características de los Indicadores

11

Se desarrollan en el espacio donde se comparan los tipos de serviciosen diferentes lugares; y en el tiempo, con otros de similarescaracterísticas, ya sean del sector, económicos, internos y/oexternos.

Son oportunos, ya que se pueden aplicar en cualquier momento.

Se pueden analizar en términos absolutos o relativos.

Son de orden cualitativo y cuantitativo.

Se interrelacionan por unidades homogéneas de medida (tiempo, dineroy cantidad).

Son selectivos.

Muestran señales de alarma de la gestión de la entidad, así comologros de desempeño.

Pueden ser representados gráficamente.

Pueden ser comparables consigo mismo y/o con estándares. Deben ser dicientes de la realidad que modelan y dar claridad en forma

inmediata para los ejecutivos. Permite actuar en forma proactiva sin esperar análisis posteriores que

dilaten decisiones.

Identificación de los Indicadores Una vez se construye el indicador, es importante definir y tener encuenta los siguientes aspectos:

Nombre: se refiere a la característica de la variable, al atributodel resultado, o al impacto de la gestión que se quiere medir. p.ej.: eficiencia en el uso de los materiales.

Objetivo: se refiere al uso que se le espera dar a la informaciónobtenida. p. ej.: conocer el grado de eficiencia con respecto a lacompetencia.

Proceso: proceso al cual pertenece el indicador.

12

Dueño del proceso: se refiere a la necesidad de especificar yclarificar a quién(es) le corresponde actuar en cada momento ynivel de la organización frente a la información que estásuministrando el indicador y su posible desviación respecto a lasreferencias seleccionadas.

Niveles de referencia: se refiere a los estándares de comparaciónde los indicadores. Algunos de ellos son: histórico, teórico,competencia, política, consenso y planificado, entre otros.

Especificidad: hace referencia a lo que verdaderamente se quieremedir.

Puntos de lectura: se refieren a actividades del proceso en lascuales debe realizarse la medición. Está claramente definida paraevitar distorsiones en sus medidas, debiendo quedar claros losprocedimientos y los métodos.

Frecuencia: se refiere a la periodicidad con que deben realizarselas mediciones, de tal manera que permita una toma de decisionesoportuna.

Adicionalmente se deben tener en cuenta los siguientes Parámetros en elmomento de la aplicación de los indicadores:

Conocimiento del sector y subsectores. Identificación y análisis de la entidad, tanto en su estructura

organizacional como funcional. Selección y análisis de las variables relevantes o estratégicas que

involucran aspectos como: situación económica, financiera,presupuestal, distribución del servicio, inversiones y otras que seconsideren inherentes a cada entidad.

El diseño de indicadores debe basarse en las variablesseleccionadas que apunten a la medición de los principios deeconomía, eficiencia, eficacia y equidad.

La relación establecida entre las variables definidas en elnumerador y denominador deben expresarse en unidades de medidafísica, según su naturaleza (kilos, metros, etc.) y aritmética(miles, millones, etc.).

Determinación de la frecuencia (tiempo de aplicación de losindicadores).

Establecimiento de estándares de medición internos y externos. Cabeanotar que se entiende por estándares valores referenciales“ideales” que miden stocks y cuantifican flujos que sirven de basepara observar desvíos respecto de lo real.

13

Para que los valores obtenidos tengan carácter de efectividad deben sercomparados con los valores referenciales ya anotados: los internos secomparan con fijación de metas, series históricas, etc.; y los externosse comparan con entidades de similares características del sector, área oactividad y con estándares internacionales, si es posible.

Propósitos de los Indicadores

Que la gestión institucional esté basada en datos y hechos.

Crear una cultura de medición y mejoramiento.

Agregar valor al proceso de toma de decisiones en la empresa.

Valorizar los factores determinantes para obtener éxito.

Establecer criterios de comparación con el mejor.

Información para analizar la eficacia y la eficiencia.

Analizar cumplimiento en planes, objetivos, metas y resultados.

Importancia de los Indicadores Es necesario mantener la organización bajo control. Los instrumentosindispensables para el control son los indicadores, sin ellas la entidadno puede dirigirse. Los indicadores sirven para:

Evitar riesgos, crisis y traumas

Mantener el rumbo

Prever el cambio

Garantizar la subsistencia organizacional

Avanzar hacia el progreso

Por lo tanto es importante que la entidad logre:

Crear indicadores de acuerdo a sus necesidades

Saber usar los indicadores

14

Saber interpretar los indicadores

Saber que hay mas allá del indicador

Beneficios del Uso de Indicadores

Direccionan las estrategias de la alta dirección hacia los nivelesinferiores.

Indican el control, manejo y resultados de los procesos.

Permiten comprender de manera sencilla lo que ocurre y el por qué deello en la organización. Así se podrán establecer programas demejoramiento del desempeño.

Permiten monitorear los resultados que se van obteniendo, muestran elavance que se logra, lo que ello da pie a que el progreso seacontinuo.

Dicen a las personas lo que están haciendo y cómo lo hacen, indicandoel aporte de las diferentes áreas y miembros de la organización.

Analiza el cumplimiento en planes, objetivos, metas y resultados.

Crea una cultura de medición y mejoramiento: una vez se establezcan yse apliquen los indicadores han de irse mejorando.

Son oportunos, se pueden aplicar en cualquier momento.

Se pueden analizar en términos absolutos o relativos.

Son de orden cualitativo o cuantitativo.

Se interrelacionan por unidades homogéneas de medida (tiempo, dinero ycantidad).

Son selectivos.

Muestran señales de alarma de la gestión de la entidad, así comologros de desempeño.

Pueden ser representados gráficamente.

15

Pueden ser comparables consigo mismo y/o con estándares.

Pueden medirse contra un estándar deseado de logros.

Son confiables.

Se reportan a través del tiempo.

Presentación de los Indicadores

Los indicadores se pueden presentar:

Matemáticamente

Estadísticamente

Gráficamente

Parámetros Generales Para la Elaboración de Indicadores

El diseño de indicadores varía de acuerdo a las características de laentidad, sector, área, actividad, programa o procesos a evaluar. Sinembargo, para su elaboración se deben tener en cuenta los siguientesparámetros:

Conocimiento del sector y subsectores.

Identificación y análisis de la entidad tanto en su estructuraorganizacional como funcional.

Selección y análisis de las variables relevantes o estratégicas queinvolucran aspectos como: situación económica, financiera,presupuestal, distribución del servicio, inversiones y otras que seconsideren inherentes a cada entidad.

El diseño de indicadores debe basarse en las variables seleccionadasque apunten a la medición de los principios: economía, eficiencia,eficacia y equidad.

La relación establecida entre las variables definidas en el numeradory denominador, deben expresarse en unidades de medida física, según sunaturaleza (kilos, metros, etc.) y aritmética (miles, millones, etc.).

Determinación de la frecuencia (tiempo de aplicación de los indicadores).

16

Establecimiento de estándares de medición internos y externos. Cabe

anotar que se entiende por estándares los valores referenciales“ideales” que miden stocks y cuantifican flujos que sirven de basepara observar desvíos respecto de lo real.

Para que los valores obtenidos tengan carácter de efectividad debenser comparados con los valores referenciales ya anotados: los internosse comparan con fijación de metas, series históricas, etc.; y losexternos se comparan con entidades de similares características delsector, área o actividad y con estándares internacionales, sí esposible.

Construcción de Indicadores

Siempre que se construya un indicador se debe responder las siguientespreguntas:

¿Qué medir?

Definir el tipo de actividades Objetivos y metas Determinar todas las áreas de la organización mirando sus metas, fines

y objetivos internos

Qué hacemos y cómo lo hacemos?

Establecer las estrategias Definir los resultados de los procesos Precisar las acciones de control y las mejoras de los procesos

¿Donde medir?

Actividades de Gestión: Abarcan la misión, los objetivos y políticasen general, así como la planificación, organización y control.

Actividades Programáticas: Denominadas también operacionales,relacionadas con el cometido de la entidad.

Actividades Financieras: Cubren las áreas tradicionales del control,como son: presupuesto, flujo de fondos, ingresos y costos, los activosy pasivos y la información financiera.

Actividades Administrativas: Las que respaldan las tareas principalesde la entidad, constituyen los apoyos y servicios a la Gestión.

17

Sistemas: Administrativo, financiero contable, comunicaciones,planeación, logístico, físico, operativo, control interno, atención alpúblico, legal.

¿Contra qué medir?

Precisar cuáles son los niveles de referencia: Histórico: se obtiene con base en los resultados obtenidos en el

pasado. Competencia: se obtiene con base en el comportamiento presentado por

la competencia. Meta: se obtiene con base en métodos y medición del trabajo, en las

especificaciones de diseño o en las solicitudes del cliente. Debenrealizarse comparaciones entre los resultados reales y los previstos

¿Cuándo medir?

Una vez se establezcan los indicadores a utilizar y los procesos,planes, objetivos a medir, éstos deben evaluarse periódicamente, segúnla administración.

El Efecto Cascada de los Indicadores

El fundamento de este efecto es el de integrar el direccionamientoestratégico de la organización (misión) con las actividades y procesos.Este efecto empieza en la cumbre, es decir, la dirección debe comunicar alos empleados QUÉ es lo importante, para que así LA MISIÓN o propósito dela organización conduzca las actividades.

Una medida de una actividad primaria de la organización o PROCESO parauna dependencia o unidad de la organización, puede ser medida deresultado para la dependencia o unidad siguiente inferior.

Así, cada nivel de la organización debe APOYAR los procesos de lainmediatamente superior. Como resultado de este efecto cascada es que lasmedidas de rendimiento enlazan la misión, la estrategia, los objetivos ylos procesos de la entidad.

Los indicadores de gestión se materializan de acuerdo con las necesidadesde la institución, es decir, con base en lo que se quiere medir,analizar, observar o corregir.

Para formular el indicador, característica o variable relevanteseleccionada, correspondiente a cada tema, sólo basta convertir y

18

expresar el objetivo y sus variables en patrón o categoría de valoracióny evaluación.

Se tiene la siguiente estructura para la construcción de indicadores:

El primer paso es identificar la unidad de análisis, y luego, se trabajaen la explicación de ésta, para así, poder desglosar esta unidad envariables. Por último se obtiene los indicadores que medirán esta unidady servirán como patrón de lo que se quiere valorar y/o evaluar.

Para una mayor compresión de esta estructura a continuación se definenlos aspectos anteriormente mencionados:

Unidad de Análisis

Se entiende por unidad de análisis el elemento mínimo de estudio,observable o medible, en relación con un conjunto de otros elementos queson de su mismo tipo. Generalmente se determinan partiendo de losobjetivos previamente establecidos.

Variables

Son las características, cualidades, elementos o componentes de unaunidad de análisis, las cuales pueden modificarse o variar en el tiempo.En la selección de variables relevantes para cada unidad de análisis serecomienda metodológicamente iniciar con la desagregación de losobjetivos; al desmoronar la unidad de estudio, salen a relucir los temas relevantesque tienen importancia para la comprensión y transformación de hechos yrealidades, según el punto de vista de la institución y de la auditoría.

En síntesis, para establecer un indicador, se desglosa ó “desmenuza” elobjetivo en variables, esto es, los componentes, elementos, atributos y/otemas relevantes que en su conjunto constituyen el objetivo para el cualqueremos construir los indicadores.

En el proceso de distinguir y seleccionar las variables relevantes, sesugiere ser muy cuidadoso. Mientras más concretas y menor el número devariables seleccionadas, mayor la posibilidad de profundizar en suanálisis y mayor el aporte a los procesos propios de seguimiento yevaluación.

Una vez se formulen las variables correspondientes es necesariodefinirlas, esto implica definir cada variable con la mayor rigurosidad

19

posible, asignándole un sentido unívoco y claro para evitar que seoriginen ambigüedades, discusiones y disputas terminológicas al interiorde las organizaciones.

Por último, es importante generar una “percepción conceptual” en cuanto ala condición o esencia de las “variables” a las cuales nos hemos venidorefiriendo, y no es otra que recalcar la condición cambiante de éstas, esdecir, las variables mutan, se modifican, varían.

Ahora bien, esta “variación de la variable” podría entenderse o aplicarseal menos en dos direcciones:

Primero, la variable o característica varía de caso a caso; es decirentre diferentes unidades u objetos considerados Variables Estáticas. Porejemplo, el grado de autogestión de las comunidades rurales en dos zonasde amortiguamiento o reservas naturales es diferente entre ellas.

Segundo, la variable o característica varía en un mismo objeto o unidadde análisis. Son al menos dos dimensiones de la misma variable y sonconocidas como Variables Dinámicas. Por ejemplo, el grado o nivel decapacitación de los habitantes en una misma reserva natural después de untiempo determinado.

Metodológicamente, cada uno de los objetivos debe ser descompuesto envariables relevantes y, a cada variable se le debe formular al menos unindicador dando origen así a la trilogía básica, antes mencionada, parala construcción de cualquier indicador: Objetivo, Variables eIndicadores.

Para formular el indicador sólo basta convertir y expresar el objetivo ysus variables en patrón o categoría de valoración y evaluación,haciéndose las preguntas: Al finalizar el período: ¿Qué resultado concreto queremos entregar? y¿Cómo sabremos que ya hemos logrado el objetivo?

La elaboración de los indicadores corre a cargo de cada una de lasdependencias, quienes tienen que diseñar, aplicar y evaluar sus propiosindicadores.

Para ello, se deben tener en cuenta los planes y programas de la entidad,los planes específicos de cada dependencia, sus funciones específicas ylas variables que maneja expresadas en términos de cantidad, calidad,tiempo, recurso y resultado esperado.

20

La elaboración de los indicadores se debe realizar bajo criterios comunesy coordinadamente, pues lo que se va a implementar es un SISTEMA deindicadores de gestión INSTITUCIONAL que a su vez debe desarrollarse altiempo con los procesos y actividades.

Los indicadores deben ser disientes y claros en forma instantánea paralos ejecutivos y les debe permitir actuar en forma proactiva, sin esperaranálisis posteriores que dilaten sus decisiones y acciones.

El sistema de indicadores de gestión deberá reportar a cada administradoroportuna y periódicamente, en forma sintetizada, la información que esrelevante a su área de responsabilidad.

Análisis e Interpretación

Los indicadores por sí solos no evalúan, sino que suministran informaciónpara profundizar en áreas específicas que permitan el mejoramientocontinuo de la entidad.

El análisis e interpretación de los mismos debe ser claro, razonable yobjetivo. Es necesario identificar los factores internos y externos queinfluyeron en los resultados alcanzados, sin desconocer que las entidadesdel Estado son ejecutoras de políticas económicas y sociales. Dentro de los factores externos se encuentran:

Tasas de interés fluctuantes. Políticas salariales al margen de la productividad. Tipos de cambio sub o sobre/valuados. Políticas del Gobierno respecto al manejo de precios, tarifas y

subsidios. Una vez se obtenga el resultado de la relación de las variablesseleccionadas, se establecerá la causa y el efecto del comportamiento delos indicadores, de acuerdo con los factores que incidieron en elresultado, mostrando la situación real de lo observado, el cual sirve deapoyo para el replanteamiento de nuevas estrategias.

Condiciones: Deben existir objetivos claramente establecidos. Se debe disponer de criterios técnicos para comparar y valorar la

situación encontrada. Se debe trabajar con la mayor flexibilidad para poder adecuarse a

las necesidades de la evaluación.

21

Lo que se evalúa, debe mostrar características que resalten y seansignificativas por su efecto e incidencia.

Criterios de Evaluación

Al referirse a una evaluación de tipo institucional, ésta debe adquirirun carácter explicativo con el propósito de responder el por qué de lasacciones y, más concretamente, a preguntas del siguiente tipo:

El programa, proyecto o actividad que se evalúa debe continuar?

Se requiere introducir mejoras al funcionamiento de la organización?

Es necesario suprimir o adicionar algo?

La información que se considere útil para juzgar alguna de las anteriorespreguntas, requiere un manejo tipo sistémico considerando todo elcontexto sobre el cual recae la evaluación, de tal forma que permitamedir, conceptuar, decidir y actuar.

Al evaluar, es necesario tener en cuenta las circunstancias en las cualesse encuentra la empresa, para ello existen fuentes que ayudan a lafijación de criterios de calificación. Adicionalmente, para que lacalificación de los indicadores sea objetiva, es necesario considerar lossiguientes aspectos:

Comparación con personas similares en otras partes. Comparaciones con el desempeño de la misma empresa en años previos. Juicios profesionales por terceros. Juicios profesionales por la escala industrial o gremial. Juicios de profesionales en el ámbito de la organización. Los indicadores deben tener en cuenta los efectos futuros.

La finalidad del indicador es brindar una descripción real de un procesoo actividades, con el objeto de medir los efectos de un programa encomparación con las metas que se propuso alcanzar, a fin de contribuir ala toma de decisiones subsiguientes acerca del programa para mejorar laplaneación futura.

Clasificación de Indicadores

22

Los indicadores que describen un proceso, actividad, plan o proyectogeneralmente se caracterizan por ser de dos tipos:

Los Indicadores Cuantitativos: es decir, los valores y cifras que seestablecen periódicamente de los resultados de las operaciones son uninstrumento básico.

Los Indicadores Cualitativos: este instrumento permite tener en cuentala heterogeneidad, las amenazas y las oportunidades del entornoorganizacional. Permite además, evaluar con un enfoque de planeaciónestratégica la capacidad de gestión de la dirección y demás niveles dela organización.

Los indicadores se emplean en toda la entidad, teniendo en cuenta laempresa auditada como un sistema (entrada de recursos, transformacióny salida), que se relaciona permanentemente con su entorno y cuyosbienes o servicios llegan a una comunidad de usuarios. También esposible medir una actividad o proceso intermedio, dependiendo de lascaracterísticas específicas de la Auditoría de Gestión que se realicey del alcance establecido para evaluar los cinco principios:eficiencia, eficacia, economía, equidad y ecología.

Indicadores de Gestión

Para lograr una eficiencia en el cumplimiento de la misióninstitucional y una efectividad en la parte operativa deben realizarsemediciones específicas que muestren el estado real de la entidad.Estas mediciones son precisamente los Indicadores de Gestión.

El análisis de los indicadores financieros y de gestión permiterealizar un estudio económico, financiero y presupuestal así comoopinar sobre la eficiencia, economía y eficacia, en el manejo de losrecursos de la Organización.

“Las medidas de rendimiento son la cuantificación del grado en que lasactividades de un proceso o resultados del mismo, alcanzan un objetivoespecífico.”

Los Indicadores de Gestión permiten medir la eficiencia, la eficacia,las metas, objetivos y en general el cumplimiento de la misióninstitucional. Cuantifican el grado en que las actividades de unproceso logran un objetivo. Con lo anterior el auditor podrá conocercon certeza, qué está haciendo la empresa auditada y cómo lo estáhaciendo. Generando una herramienta aplicable para controlar y mejorarlos procesos de la compañía.

23

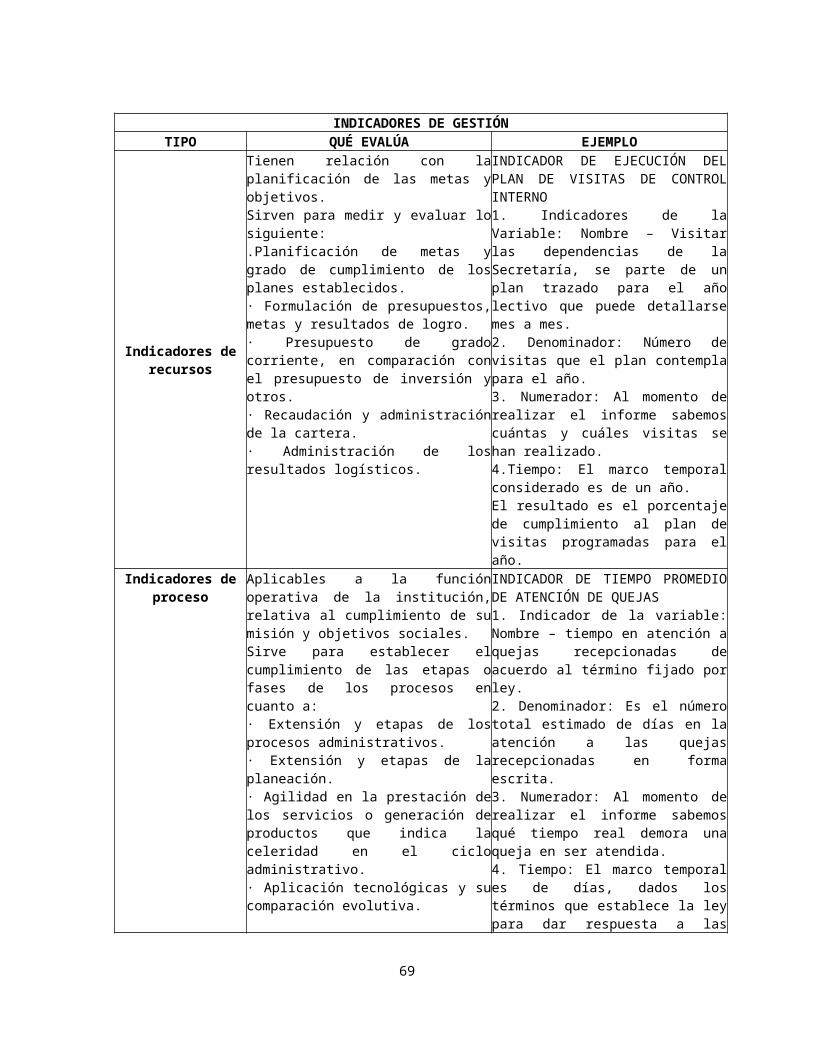

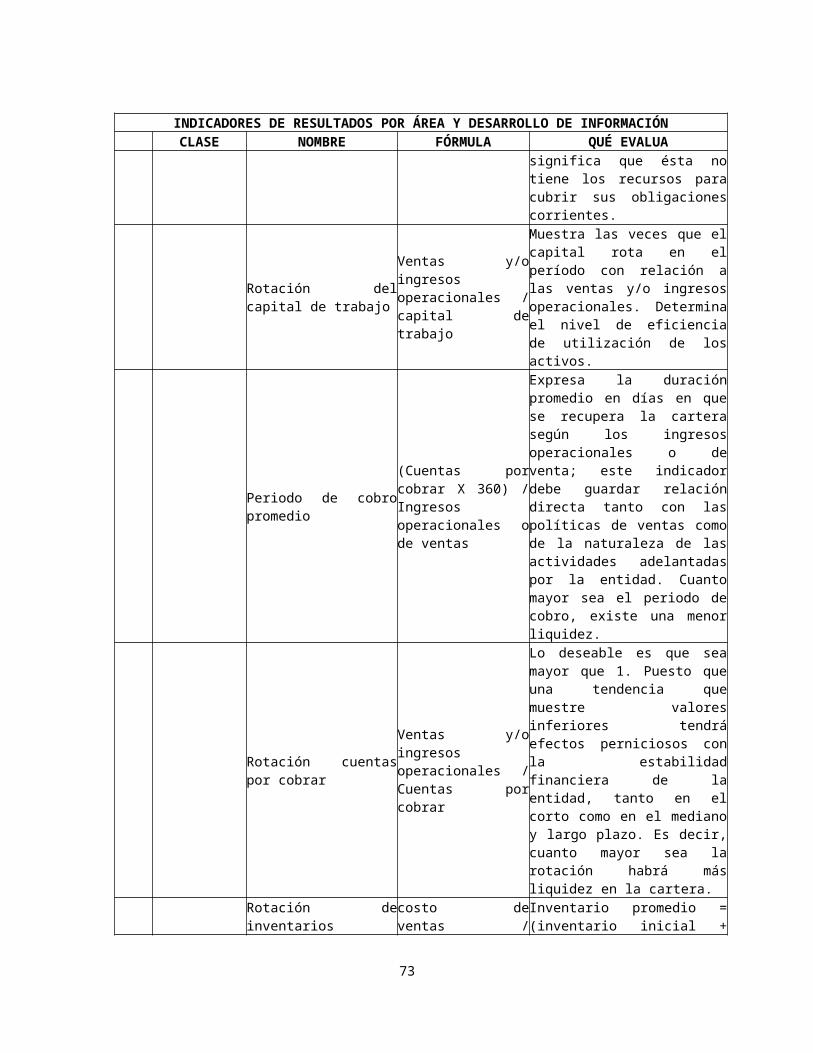

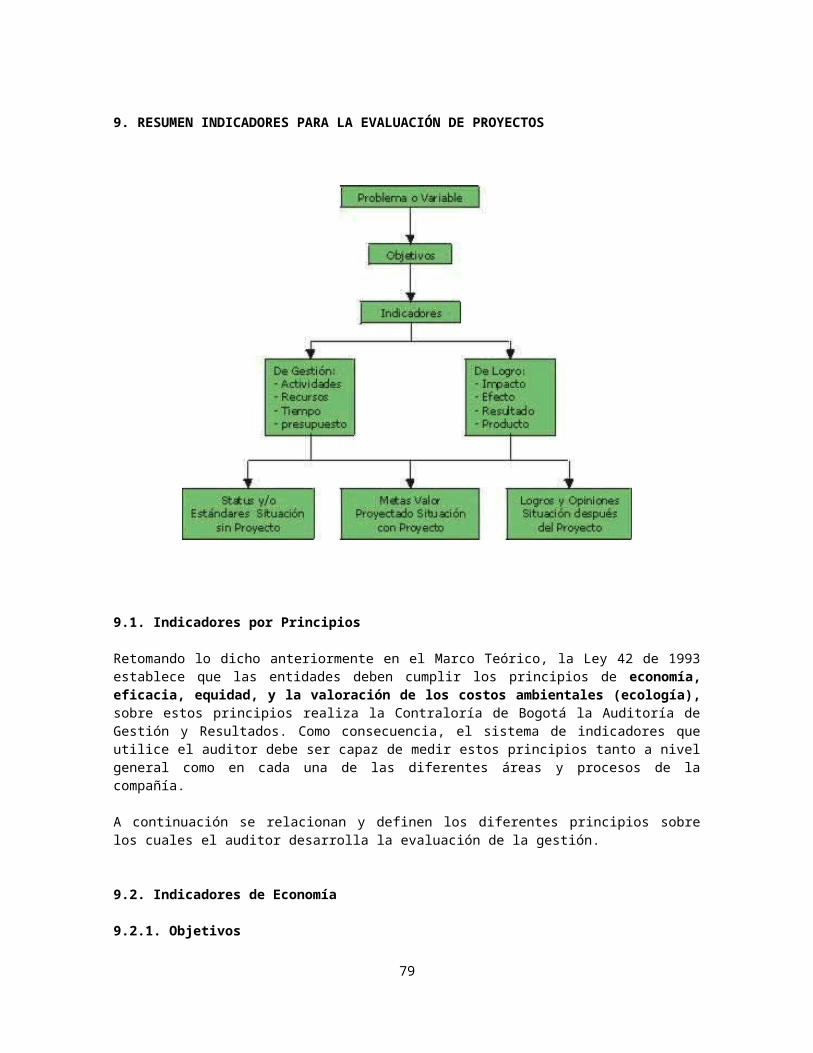

En el Marco Metodológico de este capítulo se presenta un cuadro resumende los principales Indicadores de Gestión universalmente conocidos, elcual contiene una clasificación, con su descripción y aplicabilidad. Estoviene acompañado de un ejemplo característico. Para el desarrollo de losejemplos se hizo referencia a los componentes que tiene la fórmula delindicador en el momento de construirse.

24

MARCO METODOLOGICO

A partir de esta sección el Auditor encontrará las metodologías básicaspara abordar la auditoría de la gestión de los sujetos de control,partiendo de las pruebas que debe realizar a las distintas actividadesmisionales de la organización, así como los principales procedimientosque deberá incluir en sus programas de auditoria.

1. CRITERIOS DE EVALUACIÓN DE LOS PRINCIPIOS DE LA GESTIÓN FISCAL

1.1. Criterios de Evaluación de la Economía

a. Atributos Racionalidad: Es la identificación adecuada de las necesidades yaspiraciones que se demandan.

Prioridad: Es la ordenación tanto de las necesidades como de lassoluciones, de acuerdo con el grado de urgencia, impacto y costoimplicados para suplirlas o solucionarlas.

b. Procedimientos

Para medir e informar sobre la economía en la adquisición de los recursosdebe evaluarse si existe dentro de la organización procedimientos quegaranticen:

Una adecuada definición de las necesidades de la entidad en materia delos recursos

Una adecuada definición de los requerimientos de recursos formulados porlas diferentes dependencias de la organización.

Una adecuada adquisición de los recursos.

Una adecuada utilización de los recursos adquiridos.

Un adecuado retiro de los recursos adquiridos una vez concluido su ciclode vida o utilización.

1.2. Criterios de Evaluación de la Eficiencia a. Atributos

25

Calidad: Es el cumplimiento de aquellos requisitos técnicos y demáscondiciones demandadas para satisfacer cabalmente una necesidad.

Costo: Es la cuantificación de los factores productivos que se utilizanen la generación de un bien o servicio.

b. Procedimientos

Para evaluar y medir la eficiencia, debe examinarse si la entidad aplicalos siguientes sistemas y procedimientos:

Emplea medidas exactas y adecuadas de desempeño.

Compara el rendimiento con una norma.

Adecua los informes a las necesidades de la administración.

Emplea datos de rendimiento para lograr un mejoramiento de laproductividad.

1.3. Criterios de Evaluación de la Eficacia a. Atributos

Oportunidad: Es el cumplimiento de la meta en el plazo estipulado.

Cantidad: Es el volumen o número de bienes y servicios generados en el tiempo.

b. Procedimientos

Para evaluar, medir e informar sobre la eficacia de los programas, deberevisarse si la entidad tiene establecido los siguientes procedimientos:

Si especifica los objetivos y efectos de los programas en forma tanprecisa como sea posible.

Si identifica los objetivos y efectos del programa que puedan sermedidos.

Si informa los resultados de la evaluación de su efectividad.

Si emplea las evaluaciones para incrementar la efectividad delprograma.

26

Si existen políticas, objetivos y metas adoptadas por órganosdebidamente autorizados.

Si las políticas, objetivos y metas han sido establecidas con base eninformación (contable o de otra índole) suficiente, relevante yconfiable.

Si se han establecido sistemas y procesos para el logro de losobjetivos, y se han considerado alternativas.

Si los objetivos y metas están claramente establecidos.

Si las prácticas de la Administración son consistentes con dichosobjetivos y metas y han sido adoptadas por órganos debidamenteautorizados.

Si las instrucciones al personal son consistentes con las prácticasestablecidas por la Administración y han sido debidamentecomprendidas.

Si existen conflictos (o conflictos potenciales) entre los objetivos ymetas o entre las prácticas adoptadas para su logro.

Si los costos de producción y servicios han sido considerados y sonperiódicamente revisados ante variaciones en el entorno en que laentidad opera.

El área más difícil de una auditoría de gestión se refiere al de laeficacia, dado que en el sector público, no siempre existen objetivosclaramente definidos.

No es función de la Contraloría de Bogotá D.C. cuestionar los méritosde los objetivos de las políticas gubernamentales. Sin embargo, sufunción es considerar los efectos de dichas políticas y examinar losprocedimientos utilizados para definir las mismas.

1.4. Criterios para la evaluación de la Equidad

Es la distribución de bienes y servicios y trato iguales a los individuosde una misma categoría esencial.

a. Atributos

27

Progresividad: Son las contribuciones o tarifas que están gravadas segúnla capacidad real de pago de los individuos para que el esfuerzorealizado por cada uno de ellos sea equivalente. Proporcionalidad: Los beneficiarios son retribuidos en la medida delmayor grado de necesidad y urgencia que tengan los individuos.

1.5. Criterios para la evaluación de la Efectividad

Este principio se conceptualizó como el cierre de ciclo productivo(producción de un bien o la prestación del servicio) de una entidad. Esdecir, controlando y midiendo si el producto cumple con el propósitofinal para el que fue diseñado.

Lo anterior significa que el producto de la entidad debe medirse entérminos de la satisfacción o el impacto que produzca en la comunidad ocliente, lo cual requiere que su medición deba realizarse en el entornode la organización.

Para medir el impacto o efectividad de la gestión es necesario tener encuenta diferentes tipos de variables relacionadas igualmente con lanaturaleza de la entidad, la clase de bien o servicio que produce y lacomunidad objetivo. Así por ejemplo, se puede determinar el impactoeconómico, social, ambiental y dentro de éstos, el nivel de necesidadesinsatisfechas.

2. ENFOQUES DE LA AUDITORIA DE GESTIÓN

Auditoría de la gestión global de la empresa: Evaluación de la posicióncompetitiva, evaluación de la estructura organizacional, Balance social,evaluación del proceso de la dirección estratégica, evaluación de loscuadros directivos.

Auditoría de la gestión del sistema comercial: Análisis de la estrategiacomercial, Oferta de bienes y servicio, sistema de distribución física,política de precios, función publicitaria, función de ventas.

Auditoría de gestión del sistema financiero: Capital de trabajo,Inversiones, Financiación a largo plazo, Planificación financiera, Areainternacional.

Auditoría de gestión del sistema de producción: Diseño del sistema,programación de la producción, control de calidad, almacén e inventarios,productividad técnica y económica, diseño y desarrollo de productos.

28

Auditoría de gestión de los recursos humanos: Productividad, Climalabora, Políticas de promoción e incentivos, políticas de selección yformación, diseño de tareas y puestos de trabajo.

Auditoría de gestión de sistemas administrativos: Análisis de proyectos yprogramas, Auditoría de procedimientos administrativos y formas decontrol interno en las áreas funcionales,

Auditoría de gestión a los sistemas de información: Sistema de PlaneaciónEstratégica (Formulación de Políticas) , Sistema de InformaciónGerencial, procesamiento electrónico de datos.

3. PRUEBAS SOBRE LA GESTION

La realización de pruebas para la evaluación de la gestión consiste en laevaluación de controles y la recolección de evidencias suficientes yconfiables para determinar si los asuntos identificados durante la fasede planeación como de potencial riesgo, realmente revisten suficienteimportancia.

Las conclusiones se relacionan con la evaluación de las relaciones ycumplimientos de la economía, eficiencia, eficacia, equidad yefectividad. Estas relaciones pueden ser visualizadas en el flujooperacional que permite identificar claramente los estadios en los cualesse miden cada una de las E´s.

La evaluación de la gestión debe comprender:

Niveles de Revisión Aplicación de Indicadores de Desempeño Metodología

El enfoque básico de la evaluación de la eficiencia y economía recaeprincipalmente sobre los recursos utilizados o consumidos por la entidadauditada, su manejo o conversión en productos o servicios útiles, asícomo la entrega o prestación de dichos productos o servicios desde unpunto de vista objetivo, de tal forma que se puedan conceptualizaralternativas que resulten en mayor eficiencia y/o economía.

La esencia de la evaluación de la eficiencia y economía es la aplicacióndel sentido común al sugerir modificaciones o cambios en la adquisición,manejo o empleo de los recursos que resulten en el consumo de menosrecursos o en el aumento de la productividad con los mismos recursos.

29

El propósito de la evaluación de la eficiencia y economía es determinarsi la entidad auditada administra o utiliza sus recursos humanos,materiales y financieros de manera eficiente y económica. El auditor debedetectar las causas de cualquier práctica ineficiente o antieconómica,incluyendo deficiencias en los sistemas de información gerencial, losprocedimientos administrativos o la estructura organizativa que tienencomo efecto disminuir la eficiencia y/o economía.

Al realizar la evaluación de la eficiencia y economía, se buscadeterminar si la entidad auditada, al llevar a cabo su misión, presta ladebida atención a la conservación de sus recursos con el mínimo gasto deesfuerzos. Durante estos exámenes, el auditor debe estar alerta paraencontrar prácticas antieconómicas, ineficientes, inapropiadas oinsatisfactorias en la utilización de los recursos y examinar ampliamentelas deficiencias aparentes. Su interés en la administración de recursosse extiende no sólo a los bienes propiedad de la entidad sino a todos losbienes bajo su custodia.

El alcance de la labor de auditoría requiere un examen de la economía yeficiencia con que se utilizan los recursos humanos, materiales yfinancieros de la entidad. Este tipo de labor no se efectuará como parteseparada y distinta de una auditoria sino que estará integrada en elexamen de las actividades de la entidad. Para algunos tipos deactividades importantes, sin embargo, un programa de auditoría especialpara revisar la utilización de recursos puede ser la mejor forma deefectuar este tipo de labor.

Las pruebas de cumplimiento incluyen cualquiera de las técnicascomentadas en este manual y constituyen la base para evaluar si lasprácticas promueven la economía, eficiencia, eficacia, equidad yefectividad en el manejo de los recursos de la entidad. Para lo cual sedebe modelar la organización con el propósito de identificar susactividades misionales e indagar acerca del control relativo a la gestióny los resultados de la entidad, a manera de ejemplo se presenta unejercicio realizado con la SHD.

Niveles de Revisión

La auditoría de gestión comprende uno o ambos de los siguientes niveles:

Revisión de "alto nivel"

Consiste en obtener un entendimiento general de las prácticasimplantadas por la Administración para asegurar la economía,

30

eficiencia, eficacia, equidad y efectividad en el uso de los recursosde la entidad. Incluye entrevistas a la alta dirección respecto a lasprácticas empleadas para asignar y controlar los recursos; unarevisión a los procedimientos aplicados para establecer dichasprácticas y un análisis de indicadores de desempeño.

Los objetivos de una revisión de "alto nivel" son los siguientes:

Determinar si la Administración ha establecido adecuadosprocedimientos generales de gestión para asegurar la economía,eficiencia, eficacia, equidad y efectividad en el uso de los recursosde la entidad.

Evaluar si los mismos están siendo aplicados eficazmente para asegurarvalor.

Determinar si los indicadores de desempeño muestran una evoluciónpositiva respecto al desarrollo de las operaciones.

Ayudar al equipo de auditoría a planificar la auditoría de gestión yresultados y en particular, a identificar áreas donde sea aconsejablerealizar revisiones en profundidad.

Una revisión de "alto nivel" usualmente involucra las siguientesactividades:

Un examen de las minutas de directorio y cualquier otra documentaciónque provea evidencia respecto a la adopción de cambios en losobjetivos de la entidad, en las funciones claves de la administracióny en cualquier otra iniciativa para promover la economía, eficiencia,eficacia y equidad de las operaciones;

El uso de ciertas estadísticas e indicadores de desempeño paraefectuar análisis de tendencias, controles presupuestarios y Benchmarkexterno.

La lectura de informes de gestión (emitidos por la Administración,oficina de control interno, etc.);

Indagaciones con la dirección y la alta gerencia para identificar lasfunciones claves para promover las operaciones.

Para obtener el entendimiento de las funciones claves de laAdministración considera:

31

Los sistemas de planeación, presupuesto y control de ingresos y gastose inversiones de capital.

Políticas de Talento Humano incluyendo, búsqueda, selección yreclutamiento de personal, así como su capacitación, promoción ymotivación;

Administración de los bienes de uso de la entidad, incluyendo laspolíticas de adquisición, mantenimiento, desarrollo y disposición debienes;

Prácticas para obtener economías de escala, habilidades y,particularmente la adquisición de bienes y servicios.

Prácticas para adjudicar responsabilidades, autoridad y rendición decuentas.

Prácticas para comparar los resultados con los objetivos, metas yestándares y para promover buenos desempeños y corregir losinadecuados.

Revisión “en profundidad”

Consiste en un examen detallado de los procedimientos establecidospara asegurar la economía, eficiencia, eficacia, equidad y efectividaden el uso de los recursos y obtención de resultados por parte de undepartamento, área o sección, y una evaluación a los procedimientospara establecer si son adecuados y se están aplicando.

Los objetivos de una revisión "en profundidad" son los siguientes:

Evaluar si las prácticas establecidas por la Administración pararealizar su gestión son apropiadas y efectivas.

Identificar ahorros y mejoras en la economía, eficiencia y eficaciade las operaciones.

Verificar que la producción de un bien o prestación del serviciosatisfaga efectiva y equitativamente las necesidades de quienes losreciben.

Una revisión "en profundidad" cubrirá por ejemplo, los siguientesaspectos:

Áreas misionales y de apoyo. Servicios prestados por la entidad. Funciones claves de administración. Procesos críticos de la entidad.

32

Control de proyectos desde su concepción hasta su puesta enoperación.

Esta revisión usualmente requiere la revisión de procesos yactividades a través de toda la organización, el uso de especialistasy la consideración de los indicadores de desempeño desarrollados porla Administración y la evaluación de:

Estructura organizacional y dotación de los diversos niveles. Niveles de actividad. Procesos de trabajo. Cargas de trabajo. Duplicaciones e ineficiencias. Cualquier evaluación respecto a la economía, eficiencia, eficacia,

equidad y efectividad realizada por la propia entidad.

Esta revisión no se circunscribe a entrevistas con la altaAdministración, sino con el personal a diferentes niveles de laorganización.

Una revisión de "alto nivel" consiste en obtener un entendimientogeneral de las prácticas implantadas por la Administración paraasegurar la economía, eficiencia y eficacia en el uso de los recursosde la entidad. Incluye entrevistar a la alta dirección respecto a lasprácticas empleadas para asignar y controlar los recursos. Incluyeasimismo, una revisión de los procedimientos aplicados para establecerdichas prácticas y la revisión de indicadores clave de desempeño.

Una revisión "en profundidad" consiste en un examen detallado de losprocedimientos establecidos para asegurar la economía, eficiencia yeficacia en el uso de los recursos por parte de un departamento,sección o función, y una evaluación respecto a si dichosprocedimientos son adecuados, eficaces y están siendo aplicados.

4. ELEMENTOS BASICOS DE LA AUDITORIA DE GESTION

La metodología básica consiste en la aplicación de uno o varios de lossiguientes procedimientos:

Lectura de documentación; Entrevistas con los directivos y losfuncionarios que ejecutan los ciclos operacionales.

Identificar y documentar los procedimientos, funciones y actividades;Efectuar pruebas de cumplimiento para confirmar los procedimientos y

33

funciones relevadas; Revisar la gestión por medio de indicadores dedesempeño relevantes.

Al Identificar los procedimientos, funciones y actividades el auditordebe aclarar: ¿Porqué se ejecuta el procedimiento, la función o la actividad?, ¿Cuál es su valor agregado?, ¿Qué pasaría si no se ejecutara?; ¿Porqué se ejecuta el procedimiento, la función o la actividad en la

forma en que se hace?; ¿Podría ejecutarse en otra forma más eficiente y a un menor costo?; ¿Podrían reducirse los costos sin afectar la eficacia y la

eficiencia?. Pruebas de cumplimiento Procedimientos

4.1. PRUEBAS DE CUMPLIMIENTO

Las pruebas de cumplimiento en el marco de la evaluación de la gestión nodifieren sustancialmente de las pruebas que ejecutamos en el examen deEstados Contables, y se refieren a aquellos procedimientos que se aplicanpara confirmar la información recopilada en la fase de planeación.

Las pruebas de cumplimiento consisten confirmar que los procedimientos,funciones y actividades están operando tal como se esperaba.

34

5. PROCEDIMIENTOS DE AUDITORÍA DE GESTIÓN

DETALLE FECHA INICIO

FECHATERMINACION

REF.P/T OBSERVACIONES

Analice en forma detallada la entidad objeto de control que le permitaconcluir si hace uso eficiente y económico de los recursos asignados y sicumple eficaz y equitativamente con los planes y programas que le competerealizar en la producción de un bien o prestación de un servicio, teniendoen cuenta algunas actuaciones tales como: 1. Qué hace la entidad,cómo lo hace, para qué lohace y con quién lo hace.(Utilice la técnica delTASCOI, u otra queconsidere conveniente).2. Determine cuáles sonlas actividadesmisionales, esto es,aquellas que generanvalor agregado a lainstitución y cuáles lasde apoyo, Realice eldesdoblamiento decomplejidad y efectúe suanálisis.3. Efectúe un análisis dela estructuraorganizacional ydetermine si es o nofuncional, de acuerdo conlas actividades quedesarrolla y haga ladistinción entre laestructura formal (la quese desprende delorganigrama) y laestructura informal, (laque refleja con mayorprecisión la forma en quelas personas serelacionan entre sí).Recuerde que unaestructura adecuadapermite a lasorganizaciones mantenerseindependiente y con

35

DETALLE FECHA INICIO

FECHATERMINACION

REF.P/T OBSERVACIONES

viabilidad. 4. Evalúe las debilidadesestructurales yfuncionales de laorganización, dándoleapoyo a situacionesproblemáticasespecíficas. 5. Verifique laexistencia de PlanesIndicativos oEstratégicos Herramientade gestión que organiza yorienta estratégicamentelas acciones de unaentidad para alcanzarobjetivos acordes con sumisión y con el Plan deDesarrollo del DistritoCapital y los Planes deAcción, los cualesconsisten en el conjuntode acciones organizadasestratégicamente paraalcanzar objetivos desoporte, acorde con losobjetivos primordiales yla misión de lasentidades.6. Determine si losresultados alcanzados porla entidad reflejan ladebida programación delas actividades y losrecursos desde suaprovisionamiento,distribución y aplicaciónhasta la prestación delservicio. 7. Verifique y evalúe laexistencia de planesrelacionados con eldesarrollo operativo y

36

DETALLE FECHA INICIO

FECHATERMINACION

REF.P/T OBSERVACIONES

administrativo, talescomo: financiero, deinversión, adquisición,producción o prestacióndel servicio, deprocesos, investigaciónde mercados, entre otros.Para su análisis yevaluación tenga encuenta: Ø Que existaconcordancia entre losobjetivos y políticas dela entidad frente a losdel sector y subsector. Ø Relación entre losrecursos, actividades yproductos ofrecidos,frente a los resultadosobtenidos.Ø Qué tan adecuado hasido el uso de losrecursos humanos, físicosy financieros frente alvolumen de servicios oproductos ofrecidos. Ø Si los planes fuerondiseñados dentro de uncronograma previamenteestablecido y si sucumplimiento fueoportuno.Ø Qué clase de acciones yestrategias seconsideraron parasolucionar lasdificultades coyunturalespresentadas en laejecución. Ø Que controles existenpara detectardesviaciones y tomarcorrectivosoportunamente.

37

DETALLE FECHA INICIO

FECHATERMINACION

REF.P/T OBSERVACIONES

8. Verifique que losobjetivos misionales dela entidad guardenrelación con loslineamientos trazados enel Plan de Desarrollo delDistrito Capital. 9. Confronte losresultados obtenidos enel Plan de Acción frentea lo preestablecido en elplan indicativo. Indaguesobre las desviaciones,si las hay, determinandosu causa, efecto y de serposible sucuantificación.10. Confronte losresultados obtenidos conlos objetivospreestablecidos en losplanes, programas yproyectos e indague sobrelas causas que originaronlas desviacionespresentadas (si existen).11. Identifique las áreasinvolucradas en el Plande Acción, determinandoaquellas de mayorincidencia en laobtención de losresultados previstos y sifueron sujetas amodificaciones, medidascorrectivas y de control.12. Analice las técnicas(sistemas de información,estadísticas,metodologías,herramientas,procedimientos y control)utilizadas en la

38

DETALLE FECHA INICIO

FECHATERMINACION

REF.P/T OBSERVACIONES

preparación, elaboración,ejecución y seguimientodel presupuesto, paradeterminar elcumplimiento de loslineamientos ydisposiciones legalmenteestablecidos. 13. Compruebe si el plananual de compras fueprogramado y ejecutadoconforme a losrequerimientos ynecesidades de la entidado estableciendo el gradode cumplimiento delmismo.14. Verifique si existecoordinación entre lasdiferentes áreas de laorganización para eldesarrollo de lasactividades propias decada proceso,identificando las áreasque por su relevancianecesitan serreorientadas por la altadirección. 15. Compruebe laexistencia y cumplimientode mecanismos demotivación del recursohumano al determinar sucontribución alincremento de laproductividad. 16. Elabore y analice uncuadro que describa pordependencias, lasfunciones, actividadesy/o responsabilidadesdelegadas, con el fin de

39

DETALLE FECHA INICIO

FECHATERMINACION

REF.P/T OBSERVACIONES

determinar: Areas conmayor delegación,Responsabilidad delegada,Actividades delegadas,Resultados de ladelegación, Problemas quese ocasionaron, Dualidadde funciones yoportunidad para la tomade decisiones ensituaciones coyunturales.17. Verifique si laentidad tiene establecidoun sistema de control queabarque todas las áreasde la organización,comprobando si estecontrol dispone deadecuados procedimientose instrumentos deevaluación, medición yseguimiento quegaranticen detectar yprever errores ydesviaciones, así como laoportunidad en laaplicación de medidascorrectivas. 18. Compruebe si laentidad dispone de unsistema de Control deGestión que permita medirel cumplimiento de lasmetas, según loestablecido en laConstitución PolíticaArt. 343, Parágrafo 3º yla ley 87/93 Art. 8º. 19. Verifique si laentidad dispone deestándarespreestablecidos eindicadores de gestión

40

DETALLE FECHA INICIO

FECHATERMINACION

REF.P/T OBSERVACIONES

que permitan evaluar losprocesos necesarios parael logro de objetivos ycompare si están acordescon el desarrolloorganizacional de laentidad. 20. Identifique si existeuna cultura institucionalpara el control, medianteel análisis de losinstrumentos adoptadospara el mismo, de acuerdocon las sugerenciasformuladas pordependencias u organismosde control. 21. Si detectainconsistenciasestablezca la relación deCAUSA y EFECTO, esto esestablecer el Porqué sepresentan y lasincidencias o riesgos desu corrección. 22. Realice programasespecíficos para evaluarla correcta asignación,distribución yutilización de losrecursos (Presupuesto yContratación). Enconcordancia con losexpuestos en el capítulode Auditorías especiales.“Además de losprocedimientos descritosanteriormente, queda acriterio de los auditoresel diseño, elaboración yaplicación de otros quesurjan en el momento dela evaluación, los cuales

41

DETALLE FECHA INICIO

FECHATERMINACION

REF.P/T OBSERVACIONES

deben ser analizados enMesas de Trabajo.” 23. Examine losresultados y hallazgos deauditoria en mesa detrabajo.

42

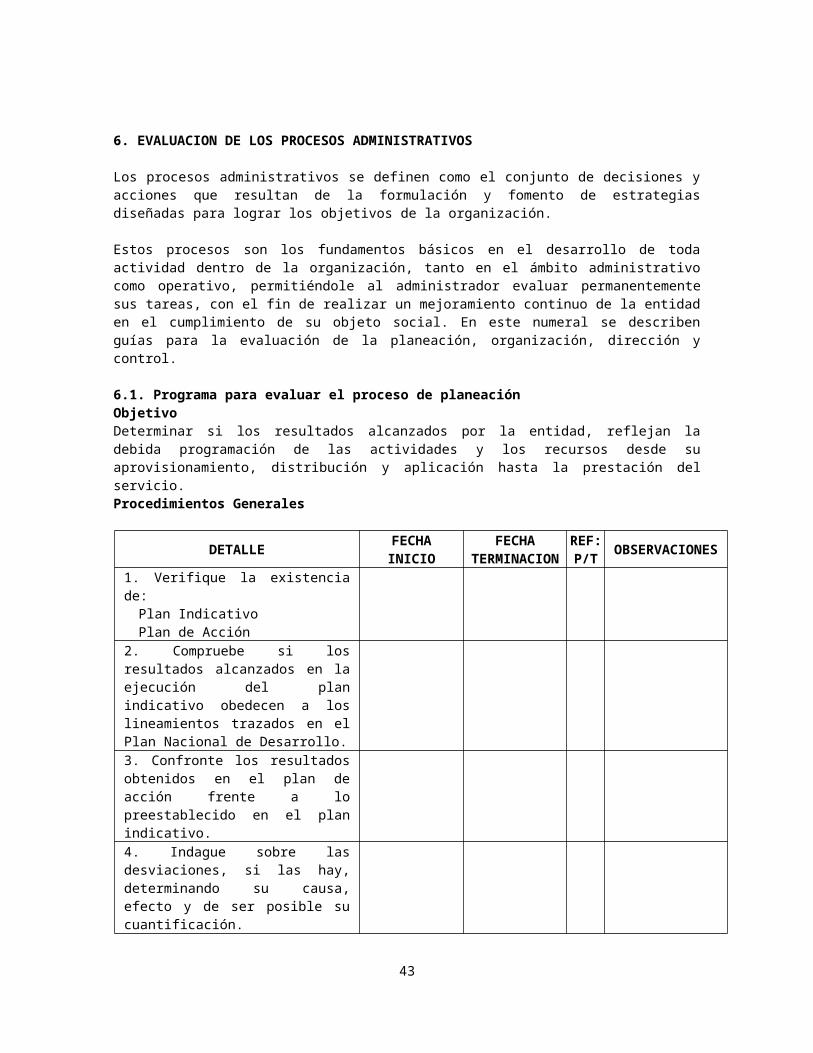

6. EVALUACION DE LOS PROCESOS ADMINISTRATIVOS

Los procesos administrativos se definen como el conjunto de decisiones yacciones que resultan de la formulación y fomento de estrategiasdiseñadas para lograr los objetivos de la organización.

Estos procesos son los fundamentos básicos en el desarrollo de todaactividad dentro de la organización, tanto en el ámbito administrativocomo operativo, permitiéndole al administrador evaluar permanentementesus tareas, con el fin de realizar un mejoramiento continuo de la entidaden el cumplimiento de su objeto social. En este numeral se describenguías para la evaluación de la planeación, organización, dirección ycontrol.

6.1. Programa para evaluar el proceso de planeación Objetivo Determinar si los resultados alcanzados por la entidad, reflejan ladebida programación de las actividades y los recursos desde suaprovisionamiento, distribución y aplicación hasta la prestación delservicio. Procedimientos Generales

DETALLE FECHAINICIO

FECHATERMINACION

REF:P/T OBSERVACIONES

1. Verifique la existenciade: Plan Indicativo Plan de Acción

2. Compruebe si losresultados alcanzados en laejecución del planindicativo obedecen a loslineamientos trazados en elPlan Nacional de Desarrollo.3. Confronte los resultadosobtenidos en el plan deacción frente a lopreestablecido en el planindicativo. 4. Indague sobre lasdesviaciones, si las hay,determinando su causa,efecto y de ser posible sucuantificación.

43

DETALLE FECHAINICIO

FECHATERMINACION

REF:P/T OBSERVACIONES

5. Confronte los resultadosobtenidos con los objetivospreestablecidos en losplanes, programas yproyectos e investigue sobrelas causas que originaronlas desviaciones presentadas(si existen).6. Identifique las áreasinvolucradas en el plan deacción, determinandoaquellas de mayor incidenciaen la obtención de losresultados previstos y sifueron sujetas amodificaciones, medidascorrectivas y de control. 7. Analice las técnicas(sistemas de información,estadísticas, metodologías,herramientas, procedimientosy control) utilizadas en lapreparación, elaboración,ejecución y seguimiento delpresupuesto para determinarel cumplimiento de loslineamientos y disposicioneslegalmente establecidos. 8. Compruebe si el plananual de compras fueprogramado y ejecutadoconforme a losrequerimientos y necesidadesde la entidad y establezcael grado de cumplimiento delmismo.9. Verifique y evalué laexistencia de planesrelacionados con eldesarrollo operativo yadministrativo, tales como:financiero, de inversión,adquisición, producción o

44

DETALLE FECHAINICIO

FECHATERMINACION

REF:P/T OBSERVACIONES

prestación del servicio, deprocesos, investigación demercados, teniendo encuenta, además lo siguiente:

Concordancia entre losobjetivos y políticas de laentidad frente a los delsector y subsector.

Relación entre losrecursos, actividades yproductos ofrecidos, frentea los resultados obtenidos. Qué tan adecuado ha sido

el uso de los recursoshumanos, físicos yfinancieros frente alvolumen de servicios oproductos ofrecidos.

Si los planes fuerondiseñados dentro de uncronograma previamenteestablecido y si sucumplimiento fue oportuno.

Qué clase de acciones yestrategias se consideraronpara solucionar lasdificultades coyunturalespresentadas en la ejecuciónde los mismos. Que existan controles que

permitan detectardesviaciones y tomarcorrectivos oportunamente.

45

6.2. Programa para Evaluar el Proceso de Organización

Objetivo

Determinar la estructura organizacional y funcional de la entidad en susniveles de autoridad, responsabilidad y distribución de los recursos ymecanismos utilizados para el alcance de los objetivos. Procedimientos Generales

DETALLE FECHAINICIO

FECHATERMINACION

REF:P/T OBSERVACIONES

Para evaluar la función de organización se debe identificar la estructurafuncional de la entidad, analizando: Tipo de estructura, formal oinformal. Cultura organizacional (cómose identifican los miembrosde la organización conrespecto a otros).

Capacidad de dirección(referente a los medios omecanismos utilizados por ladirección para el logro demetas y objetivos de laorganización). Niveles de autoridad,responsabilidad yoperatividad para suadecuada coordinación.

Confiabilidad y oportunidaden la utilización de lossistemas de las líneas decomunicación.

Oportunidad en el suministrode la información generadapor las diferentes áreaspara la toma de decisiones.

Que las actividades esténplenamente definidas ydistribuidas entre los

46

DETALLE FECHAINICIO

FECHATERMINACION

REF:P/T OBSERVACIONES

diferentes niveles de laorganización para suejecución y desarrollo. Que los niveles de autoridady responsabilidad esténacordes con las funcionespropias de cada cargo,elaborando un cuadroanalítico que muestre cargo,funciones y registros,comparados con la situaciónreal.

47

6.3. Programa para Evaluar el Proceso de Dirección

Objetivos

Determinar si existe coordinación del esfuerzo común de los diferentesmiembros de la organización en el logro de metas y objetivos, y si sealcanzaron a través de mecanismos de supervisión, control, motivación ycomunicación.

Procedimientos Generales

DETALLE FECHA INICIO

FECHATERMINACION

REF:P/T OBSERVACIONES

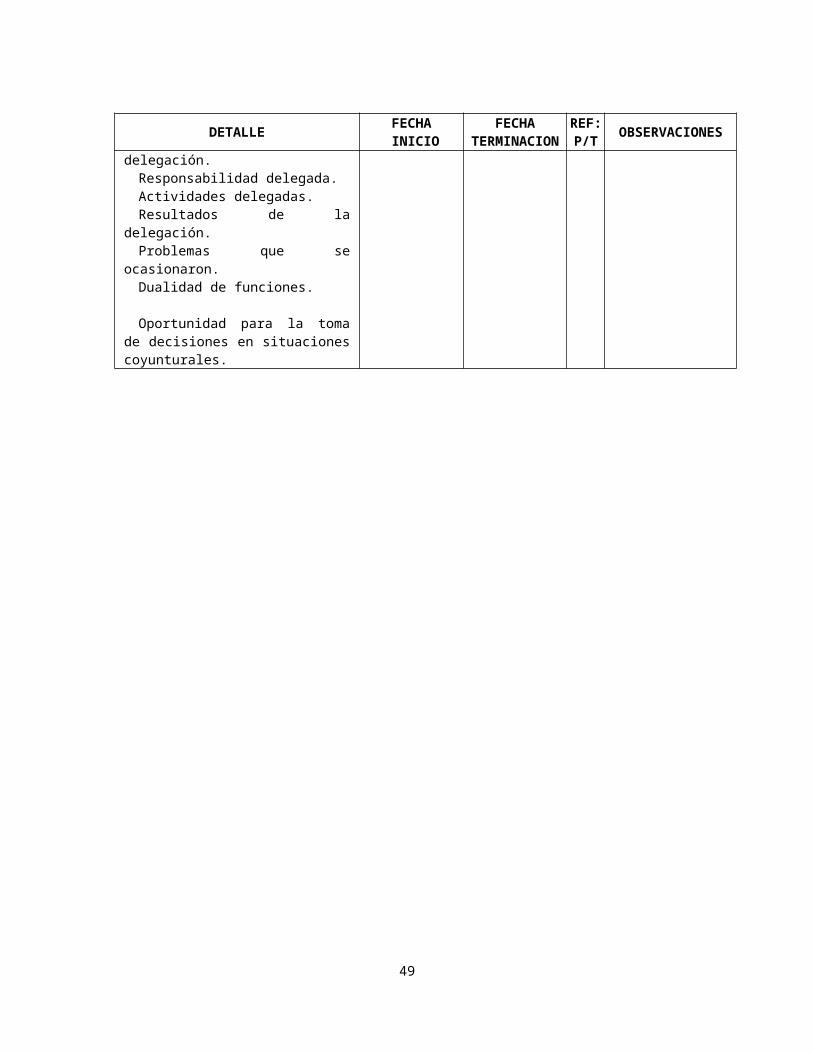

Evalúe si los medios osistemas de comunicaciónutilizados por la entidadson oportunos, ágiles yadecuados en el suministrode información tanto internacomo externa para la toma dedecisiones. Verifique si existecoordinación entre lasdiferentes áreas de laorganización para eldesarrollo de lasactividades propias de cadaproceso, identificando lasáreas que por su relevancianecesitan serredireccionadas por la altadirección. Compruebe la existencia ycumplimiento de mecanismosde motivación del recursohumano al determinar sucontribución al incrementode la productividad. Elabore y analice un cuadroque describa pordependencias, las funciones,actividades y/oresponsabilidades delegadas,con el fin de determinar: Areas con mayor

48

DETALLE FECHA INICIO

FECHATERMINACION

REF:P/T OBSERVACIONES

delegación. Responsabilidad delegada. Actividades delegadas. Resultados de la

delegación. Problemas que se

ocasionaron. Dualidad de funciones.

Oportunidad para la tomade decisiones en situacionescoyunturales.

49

6.4. Programa para Evaluar el Proceso de Control

Objetivo

Verificar si la entidad tiene establecido un sistema de control queabarque todas las áreas de la organización, comprobando si este controldispone de adecuados procedimientos e instrumentos de evaluación,medición y seguimiento que garanticen detectar y prever errores ydesviaciones; así, como la oportunidad en la aplicación de medidascorrectivas. Procedimientos Generales

DETALLE FECHA INICIO FECHATERMINACION

REF:P/T OBSERVACIONES

Solicite la normatividadcompetente y los manualessobre procedimientosestablecidos por la entidadpara la evaluación de losprocesos, e identifique siestablecen mecanismos decontrol y si son aplicadosde acuerdo con losrequerimientos ynecesidades de las áreas. Compruebe si la entidaddispone de un sistema decontrol de gestión quepermitan medir elcumplimiento de las metas,según lo establecido en laConstitución Política Art.343, Parágrafo 3º y la ley87/93, Art. 8º. Verifique si la entidaddispone de estándarespreestablecidos quepermitan evaluar losprocesos necesarios para ellogro de objetivos ycompare si están acordescon el desarrolloorganizacional de laentidad.

Estudie y analice las actividades de control en situaciones que se reflejan

50

DETALLE FECHA INICIO FECHATERMINACION

REF:P/T OBSERVACIONES

como: Procedimientos no efectivoso costos no justificablespara el ejercicio delcontrol. Ejecución de operacionesque tiene poca o ningunaincidencia en la acción decontrol.Exceso de personal enrelación con las tareas decontrol. Oportunidad y calidad en laaplicación del control enlos diferentes procesos enque se detectendesviaciones eirregularidades en losmismos. Prepare una relación brevede las situaciones críticasque se hayan identificadoen el proceso de control.Identifique y analice lasmedidas correctivasadoptadas para cada una deellas. Identifique si existe unacultura institucional parael control mediante elanálisis de losinstrumentos adoptados parael mismo, de acuerdo conlas sugerencias formuladaspor dependencias uorganismos de control. Verifique los controlesestablecidos para losprocesos y actividades dela organización, analizandosi los responsables cumplencon su ejecución.Constate si los mecanismos

51

DETALLE FECHA INICIO FECHATERMINACION

REF:P/T OBSERVACIONES

de control son apropiados yse revisan o renuevanpermanentemente, de acuerdoa las exigencias dedesarrollo institucional.

6.5. Programa para Evaluar el Proceso de Nómina y Prestaciones Sociales

Objetivo

Comprobar que la planta de personal aprobada, sea la misma que seencuentra vigente y que no exista nómina paralela.

Verificar la existencia de planes, políticas y programas para manejo delpersonal.

Determinar que el personal vinculado a la entidad tenga el perfilrequerido para el cargo, los requisitos y la experiencia mínima,establecidos en el manual de funciones.