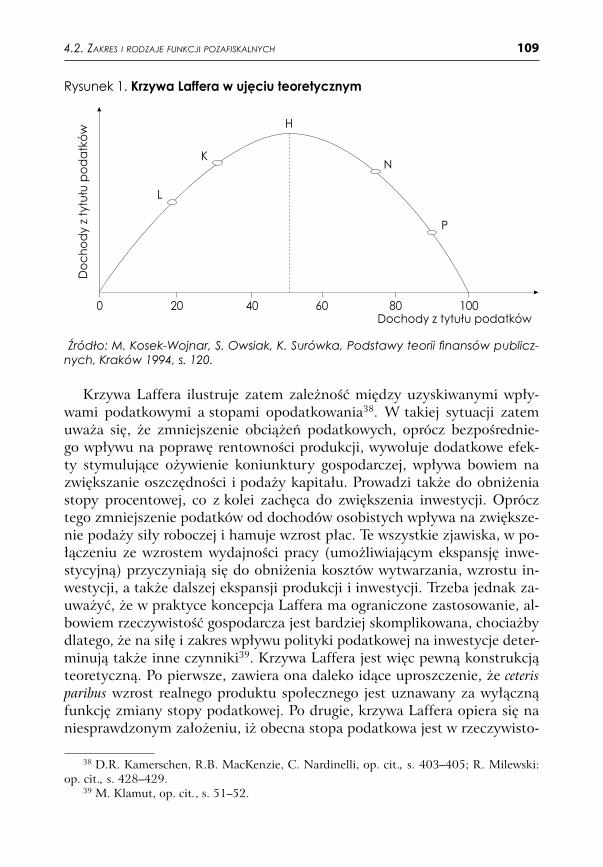

Prawne aspekty polityki podatkowej

152

Prawne aspekty polityki podatkowej

Transcript of Prawne aspekty polityki podatkowej

���

ISBN 978-83-7251-781-4

KRYSTYNA NIZIOŁ

kowego oraz prawa finansów publicznych.

wiera również uwagi prawnoporównawcze.

zakresie.

Difinul. Kostrzewskiego 1, 00-768 Warszawatel. 0 22 851 45 61, 0 22 851 45 62fax 0 22 841 98 91www.difin.pl

Prawne aspektypolityki

Krystyna Nizioł

podatkowej

Difin

���

ISBN 978-83-7251-781-4

KRYSTYNA NIZIOŁ

kowego oraz prawa finansów publicznych.

wiera również uwagi prawnoporównawcze.

zakresie.

Difinul. Kostrzewskiego 1, 00-768 Warszawatel. 0 22 851 45 61, 0 22 851 45 62fax 0 22 841 98 91www.difin.pl

Prawne aspektypolityki

Krystyna Nizioł

podatkowej

Copyright © by Centrum Doradztwa i Informacji Difin sp. z o.o., Warszawa 2007

Wszelkie prawa zastrzeżone. Kopiowanie, przedruko-wywanie i rozpowszechnianie całości lub fragmentów niniejszej pracy bez zgody wydawcy zabronione.

Recenzent: dr hab. Jadwiga Glumińska-Pawlic Uniwersytet Śląskidr hab. Karol SchneiderUniwersytet Szczeciński

Redaktor prowadząca: dr Monika Szczerbak

ISBN 978-83-7251-781-4

Printed in PolandCentrum Doradztwa i Informacji Difin sp. z o.o. Warszawa 200700-768 Warszawa, ul. F. Kostrzewskiego 1 tel. (0 22) 851 45 61, (0 22) 851 45 62 fax (0 22) 841 98 91www.difin.plSkład i łamanie: Edit sp. z o.o.Wydrukowano w Polsce

SPIS TREŚCI

WSTĘP .......................................................................................................... 7

ROZDZIAŁ 1CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ .................................................................................. 9

1.1. Istota i zakres polityki podatkowej ..................................................... 91.2. Podstawy obciążeń podatkowych w Konstytucji RP

na tle prawnoporównawczym ........................................................... 131.3. Model ustroju społeczno-gospodarczego

określony przepisami Konstytucji RP ............................................... 21

ROZDZIAŁ 2DETERMINANTY REALIZACJI PRZEZ PAŃSTWO FUNKCJI PODATKÓW ............... 34

2.1. Rola państwa w gospodarce i jego wpływ na system podatkowy ....... 342.2. Niedoskonałość mechanizmu rynkowego

i konieczność jego korekty ................................................................ 472.3. Ekonomiczne skutki opodatkowania ................................................ 60

ROZDZIAŁ 3FUNKCJA FISKALNA PODATKÓW .................................................................. 67

3.1. Istota i cele funkcji fiskalnej ............................................................. 673.2. Determinanty funkcji fiskalnej ......................................................... 713.3. Wybrane konstrukcje prawa podatkowego wpływające

na funkcję fiskalną – ze szczególnym uwzględnieniem podatku od dochodów osobistych ................................................................... 83

6

3.3.1. Konstrukcja skali podatkowej ................................................ 833.3.2. Ulgi i zwolnienia ..................................................................... 903.3.3. Personalizacja obciążeń podatkowych ................................... 94

3.4. Podatki jako źródło dochodów budżetowych w Polsce .................... 97

ROZDZIAŁ 4POZAFISKALNE FUNKCJE PODATKÓW ......................................................... 103

4.1. Klasyfikacja pozafiskalnych funkcji podatków ............................... 1034.2. Zakres i rodzaje funkcji pozafiskalnych .......................................... 107

4.2.1. Granice opodatkowania ........................................................ 1074.2.2. Zasada sprawiedliwości opodatkowania ............................... 1124.2.3. Koncepcja neutralności podatków ........................................ 121

4.3. Dopuszczalny zakres oddziaływania państwa za pomocą funkcji pozafiskalnych podatków na procesy gospodarcze i społeczne ............................................... 125

ZAKOŃCZENIE ........................................................................................... 140

WYKAZ LITERATURY ................................................................................... 150

WYKAZ TABEL ........................................................................................... 152

WYKAZ RYSUNKÓW .................................................................................. 152

SPIS TREŚCI

WSTĘP

Rynek jest głównym i najbardziej efektywnym ekonomicznie mechani-zmem regulacyjnym gospodarki. Nie jest jednak systemem całkowicie do-skonałym. Cechują go niesprawności, które wymagają korekty. Podmiotem, który może częściowo korygować lub uzupełniać mechanizm rynkowy, jest państwo. Powodem tego rodzaju działań państwa jest między innymi do-starczanie dóbr, których nie zapewnia sam rynek lub też korekta podziału dochodu narodowego. U podłoża interwencji leżą zatem przesłanki natury gospodarczej lub społecznej. Rynek i państwo są komplementarnymi syste-mami regulacyjnymi wieloaspektowej gospodarki.

Powyższe czynniki ekonomiczne przyczyniają się do legitymizowa-nia w systemach prawnych państw ingerencji państwa w procesy rynkowe i społeczne. Wyrazem tego są unormowania konstytucyjne tych państw, od-noszące się do kwestii gospodarczych i społecznych. Kształtują one ustrój gospodarczy danego państwa, a także zakres jego zadań i związanej z tym interwencji. Do tego rodzaju ingerencji jest również wykorzystywana polity-ka podatkowa, w której istotną rolę spełniają różne konstrukcje podatków.

Podatek bowiem, przez sam fakt swojego istnienia, wywołuje różne skut-ki społeczno-gospodarcze. Wynika to między innymi z natury podatku, któ-ry decyduje o redystrybucji dochodu lub majątku. Może ona być w pewnym stopniu ukierunkowana przez politykę podatkową państwa. Nie ulega wątpli-wości, że główną funkcją podatku jest – funkcja fiskalna. Jednak system po-datkowy nie może realizować tylko celów dochodowych. Powinien być kon-struowany również z myślą o potrzebach społeczeństwa, a nie tylko budże-tu państwa. Dlatego też polityka podatkowa powinna wykorzystywać rów-nież funkcje pozafiskalne podatków, aby w ten sposób kształtować pewne tendencje społeczno-ekonomiczne przynoszące korzyści w skali całego pań-stwa. W jakim zakresie będzie to dokonywane, zależy od przyjętej koncep-cji i roli państwa w gospodarce. Konstruując system podatkowy należy tak-że uwzględniać zdolność podatkową podatników. Nie można bowiem przez nadmierny fiskalizm niszczyć bazy podatkowej i samego źródła podatku.

8 WSTĘP

W związku z tym państwo poprzez wykorzystanie funkcji pozafiskal-nych podatków, w ramach polityki podatkowej, może oddziaływać na róż-ne dziedziny życia społecznego i gospodarczego oraz realizować długookre-sowe efekty o charakterze strategicznym, a także w pewnym stopniu kory-gować niedoskonałości mechanizmu rynkowego.

Należy ponadto uznać, że system gospodarczy wpływa na wybór mode-lu systemu podatkowego, a co jest z tym związane, również polityki podat-kowej państwa. Sytuacja w sektorze finansów publicznych w Polsce (deficyt budżetowy, państwowy dług publiczny) także przesądza o kierunku reform podatkowych, które w rezultacie powodują nadmierny wzrost obciążeń po-datkowych. Wreszcie, podatki mogą być wykorzystywane także w celu reali-zacji funkcji pozafiskalnych podatków.

W związku z tym unormowania zawarte w Konstytucji RP1, dotyczące praw i wolności ekonomicznych oraz społecznej gospodarki rynkowej, de-terminują realizację przez podatki również funkcji pozafiskalnych podat-ków (podobne uregulowania są obecne także w konstytucjach innych kra-jów). Ponadto, niedoskonałość mechanizmu rynkowego powoduje, że pań-stwo może również za pomocą funkcji pozafiskalnych podatków, w ramach polityki podatkowej, ingerować umiarkowanie w niektóre procesy gospo-darcze. Państwo może też celowo posługiwać się funkcjami podatków, aby z jednej strony aktywizować niektóre dziedziny gospodarki, a z drugiej za-pewniać optymalne rozłożenie obciążeń podatkowych, nie naruszając bazy podatkowej.

W pracy uwzględniono stan prawny na dzień 30 czerwca 2007 r.W tym miejscu autorka pragnie podziękować wszystkim osobom, któ-

rych życzliwość, pomoc i wskazówki merytoryczne przyczyniły się do po-wstania niniejszej publikacji. Szczególne podziękowania składam Pani dr hab. Jadwidze Glumińskiej-Pawlic z Uniwersytetu Śląskiego w Katowi-cach, Panu dr. hab. Karolowi Schneiderowi z Uniwersytetu Szczecińskie-go, a także Panu prof. zw. dr. hab. Zbigniewowi Ofiarskiemu z Uniwersyte-tu Szczecińskiego.

1 Konstytucja Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. (DzU nr 78, poz. 483 ze zm.).

ROZDZIAŁ 1

CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ

1.1. ISTOTA I ZAKRES POLITYKI PODATKOWEJ

Rozwój państwa jako wspólnoty spowodował konieczność finansowania jego istnienia za pomocą różnego rodzaju danin publicznych. Jedną z nich jest podatek. Ma on charakter wtórny wobec władzy publicznej. Jego celem jest bowiem nie tylko finansowanie jej istnienia, ale także zapewnienie wy-starczającego poziomu dochodów w ramach gospodarki finansowej państwa, również, aby w ten sposób dostarczać różnorodnych dóbr publicznych1.

Podatek jest określany jako kategoria prawno-ekonomiczna2. Istnienie podatków powoduje automatycznie różne skutki społeczno-ekonomiczne. Nie ograniczają się one tylko do ich funkcji fiskalnej, polegającej na zapew-nianiu państwu wystarczających dochodów. Podatek wpływa także na re-dystrybucję dochodu lub majątku, ponieważ przesądza o rozmiarach do-chodu pozostawionego podatnikowi. Wywołuje również, niejako przy oka-zji realizacji funkcji dochodowej w skali gospodarki, wiele innych konse-kwencji gospodarczych i społecznych. Ich umiejętne wykorzystanie przez państwo może być elementem oddziaływania na pewne procesy społecz-no-ekonomiczne. Te cechy podatków określa się mianem funkcji pozafi-skalnych3. Funkcje te klasyfikuje się w różny sposób. W literaturze wska-zuje się na funkcję redystrybucyjną, regulacyjną (alokacyjną), stymulacyj-

1 A. Borodo, Finanse publiczne w świetle regulacji prawnych, Sopot 1999, s. 19–20; S. Rozma-ryn, Istota państwa, Warszawa 1950, s. 13.

2 J. Ciak, Polityka budżetowa, Toruń 2002, s. 35; Polityka ekonomiczna, pod red. A. Fajferka, Kraków 1999, s. 122.

3 Por. N. Acocella, Zasady polityki gospodarczej. Wartości i metody, Warszawa 2002, s. 294–297; Zob. też: Harasimowicz, Finanse i prawo finansowe, Warszawa 1988, s. 119–120; J. Szołno-Ko-guc, Zakres i formy oddziaływania instrumentów podatkowych na procesy gospodarcze, [w:] Gospodarka w procesie przemian rynkowych, pod red. G. Sobczyk, Lublin 1993, s. 109; W. Mickiewicz, Unikal-ny czy funkcjonalny? System podatkowy w Polsce, Rynki Zagraniczne 1999, nr 88, s. 4.

10 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 111.1.ISTOTA I ZAKRES POLITYKI PODATKOWEJ

ną (bodźcową), finansową, gospodarczą, stabilizacyjną, społeczną, infor-macyjną i polityczną4.

Należy dodać, że funkcje pozafiskalne mogą być przy tym realizowa-ne wtedy, gdy prawidłowo spełniana jest funkcja fiskalna podatków. Jedy-nie wtedy, gdy możliwe jest zgromadzenie wystarczających zasobów finan-sowych, realne staje się ich dzielenie oraz przemieszczanie do innych obsza-rów działalności, rezygnowanie z pełnych obciążeń podatkowych tam, gdzie ewentualne pobranie podatku może prowadzić do zniszczenia jego źródła5.

Trudności wynikające z określenia skutków społeczno-ekonomicz-nych, związanych z funkcjonowaniem podatków, świadczą o ich istotnej roli w systemie gospodarczym państwa. Dlatego też zakres i skala tych na-stępstw skłaniają do dużej ostrożności w operowaniu podatkami, jako in-strumentami służącym do osiągania założonych przez państwo celów w różnych sferach gospodarki. Z tego też względu istotne znaczenie w sys-temie gospodarczym państwa należy przypisać umiejętnemu ukształtowa-niu systemu podatkowego, które może przynieść wiele pozytywnych rezul-tatów finansowych zarówno wobec indywidualnych podatników, jak i ca-łego państwa. Jest to o tyle trudne, że dany system podatkowy jest wyni-kiem wpływów i kompromisów ekonomicznych, społecznych, a także po-litycznych6.

Trzeba jednak pamiętać, że opodatkowanie może wpływać bodźcowo na wiele procesów ekonomicznych, dlatego też należy szczególnie ostrożnie projektować system podatkowy7. W tym zakresie istotny jest nie tylko do-bór podatków, określenie ich elementów konstrukcyjnych, ale i próba oceny skutków wybranych rozwiązań8. Cele z tym związane są realizowane w ra-mach polityki podatkowej państwa.

4 Por. J. Ciak, Polityka…, s. 35; Zob. też: J. Głuchowski, Funkcje podatków w gospodarce rynko-wej, Przegląd Ustawodawstwa Gospodarczego 1995, nr 5, s. 2–5; J. Głuchowski, Polskie prawo podatkowe, Warszawa 2004, s. 16–20; Z. Ofiarski, Prawo podatkowe, Warszawa 2006, s. 27–29; K. Ostrowski, Prawo finansowe. Zarys ogólny, Warszawa 1970, s. 34; K. Schneider, Instrumenty polityki bilansowej i podatkowej w małych i średnich firmach, Szczecin 1998, s. 73–74; J. Szołno-Koguc, Reforma polskiego systemu podatkowego w latach 1990–1995 (założenia a realizacja), Lublin 2000, s. 22–23; R. Wolański, System podatkowy, Warszawa 2003, s. 24–29; W. Wójtowicz, Prawo finansowe, Warszawa 1996, s. 27; P.M. Gaudemet, Finanse publiczne, Warszawa 1990, s. 361–366; Prawo podatkowe część ogólna i szczegółowa, pod red. W. Wójtowicz, Bydgoszcz–Lu-blin 2005, s. 41–43.

5 Z. Ofiarski, Ewolucja funkcji pozafiskalnej podatków w Polsce po roku 1990, [w:] Kierunki refor-my polskiego systemu podatkowego, pod red. A. Pomorskiej, Lublin 2003, s. 101–102.

6 J. Ciak, Transformacja systemu podatkowego w Polsce w latach 90., „Bank i Kredyt 2001”, nr 7, s. 58.

7 Por. Challenges for tax policy in OECD countries, „OECD Economic Outlook 69”, 2001, s. 169–170.

8 Por. M. Pietrewicz, Polityka fiskalna, Warszawa 1994, s. 29.

10 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 111.1.ISTOTA I ZAKRES POLITYKI PODATKOWEJ

Polityka podatkowa jest elementem polityki budżetowej9. Pojęć „polity-ka budżetowa” i „polityka fiskalna” używa się także zamiennie. Polityka fi-skalna stanowi bowiem część polityki społeczno-gospodarczej wyodrębnio-ną z uwagi na swoistość środków jej realizacji, którymi są narzędzia groma-dzenia dochodów budżetowych i ich wydatkowania na przedsięwzięcia fi-nansowane przez państwo. Podatki są natomiast głównym narzędziem gro-madzenia dochodów, jako że zostały wprowadzone właśnie do celów fiskal-nych. Podatki są więc instrumentem służącym gromadzeniu dochodów pań-stwa, dlatego też polityka podatkowa jest częścią polityki fiskalnej10.

Politykę podatkową traktuje się także jako część polityki finansowej, która z kolei jest częścią polityki gospodarczej państwa11.

Polityka podatkowa oznacza zatem celowe oddziaływanie (przy wy-znaczonych dochodach budżetowych) za pomocą instrumentów podat-kowych na funkcjonowanie poszczególnych rynków i działalność pojedyn-czych przedsiębiorców, a po agregacji – na gospodarkę jako całość12. Polity-ka podatkowa polega zatem na osiąganiu celów fiskalnych i pozafiskalnych za pomocą podatków i podobnych świadczeń13. Podstawę polityki podatko-wej państwa stanowi natomiast sposób stosowania obowiązujących przepi-sów podatkowych14.

Zaletą polityki podatkowej jest możliwość takiego ukształtowania podat-ków, w ramach systemu podatkowego, że mogą one oddziaływać w sposób zróżnicowany na określone podmioty, bądź pozytywnie, bądź też negatyw-nie15. Zatem o zakresie aktywnego oddziaływania określonego podatku na gospodarkę i społeczeństwo decyduje państwo w zależności od przyjętej kon-cepcji polityki podatkowej. Polityka podatkowa przejawia się w formułowa-niu celów podatku, organizowaniu procesów wymiaru i poboru podatku za pomocą metod, które najlepiej pozwolą realizować określone przez państwo zadania. Należy jednak podkreślić, że cele polityki podatkowej nie są samo-istne, ponieważ polityka podatkowa, która jest elementem polityki fiskalnej realizuje pochodne celów polityki społeczno-ekonomicznej państwa16.

9 J. Ciak, Polityka…, s. 34.10 M. Pietrewicz, Polityka…, s. 10.11 B. Walczak, Systemy podatkowe. Teoria i stan obecny polskiego systemu podatkowego (wykłady

akademickie), Szczecin 2003, s. 26; Polityka gospodarcza, pod red. H. Ćwiklińskiego, Gdańsk 2003, s. 73.

12 E. Nojszewska, Podatek dochodowy jako narzędzie polityki gospodarczej, Warszawa 2002, nr 502, s. 12–13.

13 Leksykon finansów, Warszawa 2001, s. 222.14 A. Majchrzycka-Guzowska, Finanse i prawo finansowe, Warszawa 2004, s. 110.15 Por. M. Klamut, Polityka wzrostu w gospodarce narodowej, Wrocław 1992, s. 38.16 B. Kolanowska-Kowalska, Polityka fiskalna, [w:] System finansowy w Polsce, red. B. Pie-

trzak, Z. Polański, B. Woźniak, Warszawa 2006, s. 661–662.

12 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 131.2. PODSTAWY OBCIĄŻEŃ PODATKOWYCH W KONSTYTUCJI RP NA TLE PRAWNOPORÓWNAWCZYM

Na cele i zakres polityki podatkowej realizowanej przez dane państwo ma zatem wpływ przyjęta przez nie koncepcja państwa, jako podmiotu wpływa-jącego na przebieg określonych procesów społeczno-gospodarczych17. Dla-tego też kategorie pożądanych społecznie relacji w obszarze polityki podat-kowej oraz wywołane w strukturze społeczno-gospodarczej efekty stosowa-nych instrumentów, określane są jako funkcje polityki podatkowej18.

Opierając się na kryterium przyjętej przez państwo koncepcji ekono-micznej i społecznej, można wyróżnić dwa modele teoretyczne opodat-kowania, a co za tym idzie, dwie koncepcje polityki podatkowej. Pierwszy z nich, interwencyjny, został skonstruowany w latach 30. XX wieku przez przedstawicieli szkoły J.M. Keynesa. Natomiast drugi, przeciwstawny mu model neoklasyczny, propaguje dostosowane do potrzeb gospodarki współ-czesnej teorie XIX-wiecznej ekonomii liberalnej Adama Smitha19.

Można jednak zastanawiać się, czy wykorzystywanie polityki podatko-wej do realizacji przez państwo określonych celów społecznych i ekono-micznych jest konieczne. Może w tym zakresie wystarczające będzie działa-nie mechanizmu rynkowego, natomiast wszelka ingerencja państwa spowo-duje zakłócenia jego działania i w rezultacie w skali całej gospodarki przy-niesie więcej strat niż korzyści.

Próbując rozstrzygnąć tę kwestię, należy przede wszystkim mieć na uwa-dze szczególny charakter podatków jako kategorii, która przez samo swo-je istnienie wpływa na zakres redystrybucji dochodu lub majątku w gospo-darce. Dlatego też ze względu na skalę i wagę skutków społeczno-gospodar-czych, jakie wywołują podatki, nie można poprzestać w tym względzie je-dynie na regulacji dokonywanej w ramach mechanizmu rynkowego. Różne przesłanki, natury zarówno społecznej, jak i ekonomicznej przemawiają bo-wiem za posługiwaniem się przez państwo w sposób celowy, w ramach poli-tyki podatkowej, poszczególnymi funkcjami pozafiskalnymi podatków. Nie jest tu wskazane ograniczanie się jedynie do ich funkcji fiskalnej. Pożąda-nym może być posłużenie się całym systemem podatkowym, a także kon-kretnymi podatkami wzmagającymi wzrost dobrobytu państwa poprzez ko-rygowanie niesprawności rynku20.

Trzeba również zauważyć, że współczesne systemy gospodarki rynko-wej nie są tożsame z wzorcem gospodarki rynkowej, w której wyłączną rolę odrywają mechanizmy rynkowe. Współczesne państwa bowiem w różnym

17 Por. I. Bolkowiak, Polski system podatkowy w okresie transformacji ustrojowej (lata 1989–1996), Warszawa 1998, s. 12–15.

18 Władza fiskalna a reakcje podatników na obciążenia fiskalne, pod red. T. Famulskiej i K. Zna-nieckiej, Katowice 2001, s. 22.

19 N. Gajl, Teorie podatkowe w świecie, Warszawa 1992, s. 70–74.20 Por. Challenges…, s. 169–170.

12 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 131.2. PODSTAWY OBCIĄŻEŃ PODATKOWYCH W KONSTYTUCJI RP NA TLE PRAWNOPORÓWNAWCZYM

stopniu aktywnie oddziałują na procesy społeczno-gospodarcze, w sposób regulacyjny lub ochronny na te obszary gospodarki, w których działanie mechanizmu rynkowego nie jest wystarczające21.

W Polsce, wraz z transformacją rynkową gospodarki dotychczas cen-tralnie sterowanej, rozpoczęły się przeobrażenia systemu podatkowego państwa. System podatkowy, jak wcześniej wskazano, jest uzależniony od ustroju społeczno-gospodarczego danego państwa, a także od realizowanej przez nie polityki społecznej i ekonomicznej. Dlatego też przemiany ustro-jowe polskiej gospodarki, odnoszące się do nadania dominującego znacze-nia własności prywatnej oraz przeobrażenia sytemu regulacyjnego gospo-darki, wpłynęły także na przemiany systemu podatkowego22.

Nie ulega wątpliwości, że głównym celem podatku jest jego funkcja docho-dowa, a jej realizacja powinna być głównym zadaniem systemu podatkowego. Jednak wykorzystanie funkcji pozafiskalnych podatków może być również ważnym zadaniem polityki podatkowej państwa. Jest to podyktowane cho-ciażby niedoskonałością mechanizmu rynkowego, który nie zapewnia redy-strybucji niektórych dóbr i w tym zakresie musi być wspomagany przez dzia-łalność państwa. Jest to również wywołane koniecznością dostosowania ob-ciążeń podatkowych do indywidualnych możliwości płatniczych podatników. Z tych względów polityka podatkowa i odpowiadające jej regulacje prawa po-datkowego, odgrywają w gospodarce bardzo ważna rolę. Umiejętne bowiem posługiwanie się polityką podatkową, uwzględniające bieżącą sytuację gospo-darczą i możliwości ekonomiczne podatników, może przyczyniać się do przy-spieszenia tempa wzrostu gospodarczego państwa. Natomiast niewłaściwe jej wykorzystywanie, charakteryzujące się nadmiernym wzrostem ciężarów po-datkowych, może być czynnikiem powodującym jego hamowanie23.

1.2. PODSTAWY OBCIĄŻEŃ PODATKOWYCH W KONSTYTUCJI RP NA TLE PRAWNOPORÓWNAWCZYM

Większość współczesnych konstytucji ujmuje w swojej treści regulacje dotyczące podatków według różnej szczegółowości24. Wynika to z okolicz-

21 J. Pająkiewicz, Współdziałanie instrumentów monetarnych i fiskalnych w osiąganiu celów polity-ki gospodarczej w Polsce, Prace Naukowe Akademii Ekonomicznej we Wrocławiu 2000, nr 882, s. 9–10.

22 Por. I. Bolkowiak, Polski…, s. 5–15.23 Por. I. Bolkowiak, Polityka…, s. 7–15; I. Bolkowiak, Polski…, s. 55–58; W. Ziółkowska,

Polityka budżetowa w okresie transformacji systemowej polskiej gospodarki, Zeszyty Naukowe Akade-mii Ekonomicznej w Poznaniu 1995, nr 144, s. 45–53; H. Sochacka-Krysiak, Finanse publicz-ne, Warszawa 1994, s. 103–104.

24 N. Gajl, Miejsce podatków w konstytucji, „Przegląd Podatkowy” 1994, nr 4, s. 3.

14 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 151.2. PODSTAWY OBCIĄŻEŃ PODATKOWYCH W KONSTYTUCJI RP NA TLE PRAWNOPORÓWNAWCZYM

ności, iż jednym z warunków dotyczących całego systemu podatkowego jest prawne uzasadnienie wprowadzenia i poboru podatku. W państwach Euro-py Zachodniej zawierają one wyraźne postanowienia stanowiące, że pań-stwo jest władne nakładać i pobierać podatki, które mają następnie służyć sfinansowaniu potrzeb publicznych25.

W wyniku przeprowadzonej w Polsce transformacji ustrojowej i przejścia do systemu gospodarki wolnorynkowej powstały przesłanki do nadania sys-temowi podatkowemu gwarancji konstytucyjnych. Konieczność takiej regu-lacji wynika z istotnej roli podatków, będących ważnym instrumentem poli-tyki państwa, obciążających podatników i wywołujących rozległe skutki tak fiskalne, jak i pozafiskalne26. W takiej sytuacji za bardziej uzasadnione wy-daje się stosowanie form działania opartych na założeniach teoretycznych postkeynesowskich, a nie liberalnych. Jednakże wymaga to dobrego wywa-żenia instrumentów opodatkowania, przy zachowaniu równocześnie stabil-ności i umiarkowanego fiskalizmu w systemie podatkowym. Jest to ważne szczególnie w sytuacji polskiego systemu podatkowego, który jest stale re-formowany, zatracając tym samym cechę trwałości27.

Trybunał Konstytucyjny w swoim orzecznictwie zwracał wielokrotnie uwagę na konstytucyjną zasadę pewności prawa i zaufania obywateli do pań-stwa, co ma szczególne znaczenie w prawie podatkowym. Ich wyrazem jest zasada niedziałania prawa wstecz, wywodząca się z zasady demokratycz-nego państwa prawnego, urzeczywistniającego zasady sprawiedliwości spo-łecznej, która jest wyrażona w art. 2 Konstytucji RP28. Chodzi tutaj o moż-liwość rozporządzenia przez obywateli swoimi interesami przy uwzględnie-niu obowiązku podatkowego jeszcze przed rozpoczęciem roku podatkowe-go, przy którego ustalaniu władztwo podatkowe państwa rysuje się szcze-gólnie wyraźnie. Prawo podatkowe dotyczy bowiem działań gospodarczych obywateli, związanych często z podstawą ich egzystencji i poczuciem bez-pieczeństwa socjalnego, a także stanowi przesłankę różnych innych podej-mowanych przez nich decyzji. W związku z tym gwarancje prawne ochro-ny interesu jednostki mają szczególne znaczenie zarówno w wymiarze ma-terialnoprawnym, jak i proceduralnym29. Dotyczy to zwłaszcza takiego spo-sobu wprowadzania regulacji prawnych, aby unormowanie prawne związa-ne z podatkami płaconymi w skali rocznej było znane podatnikom ze sto-

25 J. Głuchowski, Teoretyczne przesłanki podatku oraz systemu podatkowego w Polsce, „Glosa” 1997, nr 1, s. 6.

26 N. Gajl, Miejsce..., s. 3.27 N. Gajl, Konstytucyjne gwarancje systemu podatkowego, „Glosa” 1996, nr 9, s. 1–2.28 Por. Orzeczenie TK z 08.05.1990 r., K. 1/90; OTK 1990, s. 27.29 Orzeczenie TK z 29.01.1992 r., K. 15/91; OTK 1991, Część I, s. 158; Orzeczenie TK

z 19.03.1994 r., K. 13/93; OTK 1993, Część I, s. 50; Orzeczenie TK z 12.01.1995 r., K. 12/94; OTK 1995, Część I, s. 27.

14 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 151.2. PODSTAWY OBCIĄŻEŃ PODATKOWYCH W KONSTYTUCJI RP NA TLE PRAWNOPORÓWNAWCZYM

sownym wyprzedzeniem czasowym przed początkiem roku podatkowego, a tym bardziej, aby nie było wprowadzane z mocą wsteczną. Jest to wyraz sformułowanej jeszcze przed dwoma wiekami przez Adama Smitha zasady pewności podatku30. Trybunał Konstytucyjny podtrzymał zatem pogląd, iż w prawie podatkowym obowiązują szczególne gwarancje ochrony interesu jednostki, w związku z czym podczas stanowienia norm prawnopodatko-wych ustawodawca nie może naruszać podstawowych zasad państwa pra-wa, tzn. zakazu retroaktywności, odpowiedniego vacatio legis, ochrony praw niewadliwie nabytych oraz zakazu ingerencji w system podatkowy podczas roku podatkowego31.

Do wad polskiego systemu podatkowego można także zaliczyć nadmier-ny fiskalizm, co jest zwłaszcza dotkliwe w sytuacji, gdy potrzeby budże-tu stawiane są przed ekonomicznymi czy społecznymi celami opodatkowa-nia. Należy jednocześnie zaznaczyć, że zarówno teoria postkeynesowska, jak i kierunek neoliberalny wypowiadają się zdecydowanie przeciw fiskali-zmowi32. Jednakże istotą państwa jest zawsze to, że jego obywatele ponoszą ofiary na rzecz jego istnienia i funkcjonowania (stąd wywodzą się między innymi konstytucyjne źródła powszechnego podatku dochodowego od osób fizycznych). Przedmiotem stale odnawianej i renegocjowanej części umo-wy społecznej nie jest zatem ich istnienie, lecz rozmiar, zakres i rodzaj tych ofiar. Regulacji konstytucyjnych wymaga tylko to ostatnie33. W konstytucji powinny być jednak sformułowane niezbędne zasady systemu podatkowe-go zapewniające ochronę praw podatnika i przeciwstawiające się nadmier-nemu fiskalizmowi, który nie jest obcy współczesnemu ustawodawstwu polskiemu34.

Stabilizacja systemu podatkowego wymaga tego, aby jego podstawowe zasady zostały ujęte w konstytucji. Jest to sposób na ograniczenie doraźnych wpływów politycznych, związanych głównie z postulatami reformy podat-kowej, jakimi posługują się politycy przy okazji kampanii wyborczej35. Cho-dzi tu o względną stabilizację systemu podatkowego, tak aby jego zmiany były racjonalnie uzasadnione, a przez to zrozumiałe i akceptowane społecz-ne, a także aby nie następowały zbyt często. Kwestia względnej stabilizacji

30 Orzeczenie TK z 15.03.1995 r., K. 1/95; OTK 1995, Część I, s. 95.31 J. Oniszczuk, Prawo daninowe w orzecznictwie Trybunału Konstytucyjnego, „Glosa” 1996,

nr 10, s. 2.32 N. Gajl, Konstytucyjne…, s. 1–2.33 T. Dębowska-Romanowska, Prawo daniowe – podstawowe pojęcia konstytucyjne i ustawowe,

Część I, „Glosa” 1996, nr 11, s. 2.34 N. Gajl, Założenia i podstawy prawne nowoczesnych reform systemu podatkowego, [w:] Koncep-

cje współczesnych reform podatkowych. Europa na drodze do wspólnej waluty, Poznań 1998, s. 47.35 A. Komar, Teoretyczne przesłanki systemu podatkowego (artykuł dyskusyjny), „Glosa” 1996,

nr 4, s. 1.

16 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 171.2. PODSTAWY OBCIĄŻEŃ PODATKOWYCH W KONSTYTUCJI RP NA TLE PRAWNOPORÓWNAWCZYM

prawa podatkowego pozostaje w ścisłym związku z podstawowymi zasada-mi prawnymi, jakimi są: zasada zaufania obywatela do państwa i prawa oraz zasada ochrony praw nabytych36. Stanowisko takie jest obecne w orzecznic-twie Trybunału Konstytucyjnego, który wskazuje na obowiązek stanowienia przez ustawodawcę prawa spójnego, jasnego i zrozumiałego dla obywateli. Taka działalność ustawodawcy przyczynia się do skuteczności opodatkowa-nia, bowiem prostota, jasność i w miarę możliwości stabilność unormowań podatkowych, wpływają na minimalizację kosztów opodatkowania37.

W art. 217 Konstytucji RP zawarty został wymóg ustawowego wprowa-dzania obowiązku podatkowego i określania jego elementów. Trzeba wskazać, że art. 217 nie jest powieleniem art. 84 Konstytucji RP, w którym ustawodaw-ca formułuje jedynie wymóg zastosowania formy ustawy dla ustanawiania ciężarów i świadczeń publicznych, w tym podatków. Przecież do uprawnień parlamentu, co podkreślano w orzecznictwie TK, należy również decydowa-nie o elementach przedmiotowych i podmiotowych podatku, a także o tym kogo i jak obciążyć podatkiem oraz jak gromadzić dochody z tego tytułu38.

Konstytucja RP wprowadziła więc w art. 84 zasadę państwowego władz-twa podatkowego. Natomiast w art. 217 określony został wyraźnie zakres re-gulacji ustaw podatkowych, które powinny, oprócz znajdującej się w ustawie podstawy nałożenia podatków oraz innych danin publicznych, określać tak-że podmiot, przedmiot opodatkowania i stawki podatkowe oraz zasady przy-znawania ulg i umorzeń, a także kategorie podmiotów zwolnionych z opo-datkowania39. Władza ustawodawcza ma bowiem dużą swobodę wyboru między różnymi konstrukcjami podatków, realizującymi w rozmaity sposób politykę gospodarczą państwa. Ustawodawca jest więc uprawniony do stano-wienia takiego prawa, które odpowiada założonym celom politycznym i go-spodarczym, co nabiera szczególnego znaczenia w okresie przemian ustro-jowych. W tym kontekście, zadaniem parlamentu jest takie kształtowanie konstrukcji podatkowych, aby dostarczać państwu systematycznie docho-dów, które zapewnią realizację założonych wydatków oraz jednocześnie będą wpływać na zachowania gospodarcze, socjalne i społeczne podatników40. Za-sadę władztwa podatkowego państwa TK analizował zwłaszcza w wyroku

36 J. Gliniecka, J. Harasimowicz, Z zagadnień teorii podatku, „Glosa” 1997, nr 5, s. 2.37 R. Mastalski, Orzecznictwo podatkowe Trybunału Konstytucyjnego a polski system podatkowy,

Państwo i Prawo 1993, nr 4, s. 5; Orzeczenie TK z 19.10.1988, Uw. 4/88; OTK 1988, War-szawa 1989, s. 58–83.

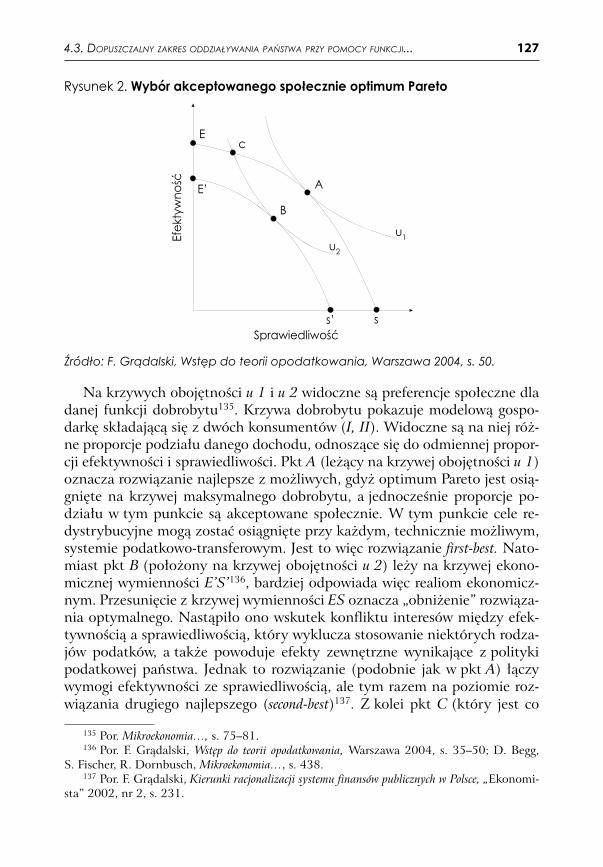

38 C. Kosikowski, Źródła prawa podatkowego w świetle Konstytucji, „Glosa” 1999, nr 7, s. 2.39 Prawo konstytucyjne, pod red. Z. Witkowskiego, Toruń 1998, s. 458.40 Orzeczenie TK z 07.12.1993 r., K. 7/93, OTK 1993, Część II, s. 410; Orzeczenie TK

z 12.01.1995 r., K. 12/95..., s. 26; Orzeczenie TK z 29.05.1996 r., K. 22/95, OTK ZU nr 3//96, s. 187; Orzeczenie TK z 23.10.1996 r., K. 1/96, OTK ZU nr 5/96, s. 332; Wyrok TK z 25.11.1997 r., K. 26/97, OTK ZU nr 5–6/97, s. 445–446.

16 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 171.2. PODSTAWY OBCIĄŻEŃ PODATKOWYCH W KONSTYTUCJI RP NA TLE PRAWNOPORÓWNAWCZYM

z 01.09.1998 r., w którym stwierdził, że art. 217 Konstytucji ustanawia zasa-dę wyłączności ustawy w prawie podatkowym, określając materie, które mogą być regulowane w drodze ustawy. W szczególności do wyłącznej kompetencji ustawodawcy należy ustanawianie nowych danin publicznych41.

Jednakże art. 217 ma również charakter gwarancyjny, ponieważ jego celem jest ochrona podmiotów zobowiązanych do ponoszenia ciężarów i świadczeń publicznych (w tym zwłaszcza podatków) przed nadmiernym fiskalizmem i samowolą organów władzy wykonawczej42.

Można uznać, że art. 217 jest rozwinięciem, jeśli chodzi o podatki, prze-pisu art. 84 Konstytucji RP, zgodnie z którym każdy jest obowiązany do po-noszenia ciężarów i świadczeń publicznych, w tym podatków, określonych w ustawie. Prawodawca powinien nakładać je w sposób jawny, z poszano-waniem zasad prawnych związanych z opodatkowaniem, w tym szczegól-nie zasad konstytucyjnych, chociaż teoretycznie ustawodawca może wpro-wadzić każdy rodzaj obciążenia publicznego. Nakaz ustawowej regulacji materii podatkowej odnosi się nie tylko do kształtowania opodatkowania w sensie formalnym, ale także materialnym. Wobec tego ustawa wprowa-dzająca nowe obciążenie publicznoprawne musi zawierać treść, określoną w art. 217 Konstytucji RP43.

W orzecznictwie TK obecna jest również kwestia sprawiedliwości oraz równości44. Należy zauważyć, że ujęcie zasad sprawiedliwości społecznej i równości wyrażone w orzecznictwie TK nie oznacza jednak wyeliminowa-nia z prawa podatkowego unormowań zawierających ulgi i zwolnienia po-datkowe, bowiem ustawodawca posiada swobodę w zakresie kształtowania ulg i zwolnień podatkowych (która jednak nie może być absolutna i prze-kształcać się w dowolność). Wynika ona z faktu, iż często o zakresie i cha-rakterze zwolnień i ulg podatkowych decydują przesłanki ekonomiczne i społeczne, a nie wyłącznie prawne. Każdy system składa się ze skompliko-wanej kombinacji obciążeń, ulg, zwolnień i przywilejów, których nie można rozważać jedynie na tle tak ogólnej podstawy, jaką jest zasada sprawiedliwo-

41 Wyrok TK z 01.09.1998 r., U. 1/98, cyt. za: J. Oniszczuk, Konstytucja Rzeczypospolitej Polskiej w orzecznictwie Trybunału Konstytucyjnego, Zakamycze 2000, s. 922.

42 P. Winczorek, Komentarz do Konstytucji Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r., Warszawa 2000, s. 274.

43 R. Mastalski, Deklaracje majątkowe – wątpliwości prawne, „Przegląd Podatkowy” 2002, nr 11, s. 6.

44 Por. Orzeczenie TK z 11.02.1992 r., K. 14/91, OTK 1992, Część I, s. 133; J. Rawls, Teoria sprawiedliwości, PWN 1994, s. 94 i n. oraz S. Biernat, Problemy prawne sprawiedliwo-ści rozdziału dóbr przez państwo, Kraków 1985, s. 49 i n., powołane przez TK, [w:] Wyrok TK z 22.12.1997 r., K. 2/97, OTK 1997, s. 582; Orzeczenie TK z 28.05.1986 r., U. 1/86, OTK 1986, s. 49; Orzeczenie TK z 26.09.1989 r., K. 3/89, OTK 1989, s. 93; Orzeczenie TK z 09.03.1988 r., U. 7/87, OTK 1988, s. 5–23.

18 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 191.2. PODSTAWY OBCIĄŻEŃ PODATKOWYCH W KONSTYTUCJI RP NA TLE PRAWNOPORÓWNAWCZYM

ści społecznej. Zwłaszcza że Konstytucja RP, uznając zagadnienia finanso-we za istotny instrument służący kształtowaniu polityki państwa, przyzna-ła ustawodawcy dużą swobodę w tym zakresie, o czym świadczy art. 21745. Należy jednakże zwrócić uwagę, że brak stabilizacji podatkowej niszczy nie-odwracalnie pozytywne skutki, jakie wynikają z obecności ulg w prawie po-datkowym. Muszą one bowiem obowiązywać przez dłuższy czas, aby stwo-rzyć właściwe warunki do korzystnego oddziaływania zarówno gospodar-czo, jak i społecznie. Jest to związane także z przekonaniem podatników, którzy muszą być pewni, że warto podejmować daną działalność i że dana ulga podatkowa z nią związana nie zostanie w najbliższym czasie cofnię-ta lub zmieniona46. Jest to szczególnie ważne w sytuacji, gdy liczne nowe-lizacje prawa podatkowego są rezultatem nie tylko zamiaru skorygowania niewłaściwych regulacji poszczególnych zagadnień podatkowych, ale mają przede wszystkim na celu realizację doraźnych celów fiskalnych47.

Ocena unormowań prawnych dotyczących podatków zawartych w Kon-stytucji RP wymaga przeanalizowania kilku bardziej charakterystycznych regulacji zawartych w konstytucjach różnych państw.

Wymóg aktu rangi ustawy do wprowadzenia podatków określają między innymi Konstytucja Rumunii48 (art. 138 ust. 1), Konstytucja Republiki Es-tońskiej49 (§ 113), Konstytucja Republiki Czeskiej50 (art. 11 ust. 5), Kon-stytucja Belgii51 (art. 170 § 1), Konstytucja Wielkiego Księstwa Luksembur-ga52 (art. 99), a także Konstytucja Republiki Litewskiej53 (art. 127). Nato-miast w art. 59 ust. 2 Konstytucji Republiki Słowackiej54 określa się, iż po-datki mogą być nakładane w drodze ustawy lub na podstawie ustawy. Podob-nie w art. 33 Konstytucji Republiki Macedonii55 stwierdza się, że każdy jest obowiązany płacić podatki, ponosić inne ciężary publiczne i uczestniczyć w kosztach wydatków publicznych w sposób określony w ustawie. Natomiast w Konstytucji Królestwa Holandii56 w art. 104 zdanie pierwsze ustalono, że

45 Wyrok TK z 25.11.1997 r., K. 26/97..., s. 448; Orzeczenie TK z 29.05.1996 r., K. 22/95..., s. 189; Orzeczenie TK z 12.11.1998 r., K. 12/98, OTK ZU nr 6/98, s. 538.

46 N. Gajl, Założenia..., s. 46.47 R. Mastalski, Orzecznictwo..., s. 9.48 Konstytucja Rumunii z 21.11.1991 r., tł. A. Cosma, Wydawnictwo Sejmowe, Warsza-

wa 1996.49 Konstytucja Republiki Estońskiej, tł. A. Puu, Wydawnictwo Sejmowe, Warszawa 2000.50 Konstytucja Republiki Czeskiej, tł. M. Kruk, Wydawnictwo Sejmowe, Warszawa 2000.51 Konstytucja Belgii, tł. W. Skrzydło, Wydawnictwo Sejmowe, Warszawa 1996.52 Konstytucja Wielkiego Księstwa Luksemburga, tł. A. Wojtyczek-Bonnand, K. Wojtyczek,

Wydawnictwo Sejmowe, Warszawa 2006.53 Konstytucja Republiki Litewskiej, tł. H. Wisner, Wydawnictwo Sejmowe, Warszawa 2006.54 Konstytucja Republiki Słowackiej, tł. K. Skotnicki, Wydawnictwo Sejmowe, Warszawa 2003.55 Konstytucja Republiki Macedonii, tł. T. Wójcik, Wydawnictwo Sejmowe, Warszawa 1999.56 Konstytucja Królestwa Holandii, tł. A. Głowacki, Wydawnictwo Sejmowe, Warszawa 2003.

18 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 191.2. PODSTAWY OBCIĄŻEŃ PODATKOWYCH W KONSTYTUCJI RP NA TLE PRAWNOPORÓWNAWCZYM

podatki państwowe są pobierane na mocy ustawy. W Konstytucji Republiki Finlandii57 oprócz regulacji, iż podatek państwowy jest określany przez usta-wę, która powinna zawierać przepisy odnoszące się do podstawy opodatko-wania i wysokości podatku, ustalono, że również ustawa powinna określać prawne gwarancje dla osób podlegających opodatkowaniu (§ 81 ust. 1).

W szwedzkim Akcie o formie rządów58 w Rozdziale 8 w § 3 stwierdza się także, iż przepisy dotyczące podatków państwowych, jako jeden z rodza-jów przepisów dotyczących stosunków między jednostką a władzami pu-blicznymi, a odnoszące się do nakładania obowiązków na jednostkę lub in-nego wkroczenia w osobiste, lub majątkowe sprawy jednostki, wydawane są w formie ustaw.

Konstytucja Republiki Węgierskiej59 natomiast w § 70/I ustanawia obo-wiązek przyczyniania się każdego obywatela do ponoszenia ciężarów publicz-nych w miarę swoich dochodów i majątku. Tego rodzaju regulacja zawarta jest również w art. 51 ust. 1 Konstytucji Republiki Chorwacji60. Ust. 2 tego przepisu ponadto określa, iż system podatkowy opiera się na zasadach rów-ności i sprawiedliwości. Podobnie Konstytucja Albanii61 w art. 13 ust. 1 na-kłada na osoby fizyczne i prawne obowiązek uczestniczenia w ponoszeniu wydatków państwa proporcjonalnie do swoich dochodów. W ust. 2 tego przepisu wprowadza także wymóg ustawy dla stanowienia podatków.

Zasadę państwowego władztwa podatkowego wyraża również art. 133 ust. 1 Konstytucji Hiszpanii62, w którym stwierdza się, że pierwotna wła-dza ustanawiania podatków przynależy wyłącznie państwu i jest wykony-wana w drodze ustawy. W ust. 3 tego przepisu zawarte jest także unormo-wanie, zgodnie z którym wszelkie ulgi podatkowe dotyczące podatków na rzecz państwa powinny być wprowadzane także w formie ustawy.

W Konstytucji Republiki Włoskiej63 zagadnienia dotyczące podatków są bardzo szeroko ujęte. W art. 53 określono, iż wszyscy są obowiązani do uczestniczenia w wydatkach publicznych stosownie do swoich możliwości podatkowych (ust. 1). Natomiast w ust. 2 tego przepisu ustalono, iż system podatkowy ukształtowany jest w oparciu o zasadę progresji. Taka regulacja podkreśla istnienie zasady sprawiedliwości podatkowej i może służyć walce z fiskalizmem podatkowym.

57 Konstytucja Republiki Finlandii, tł. J. Osiński, Wydawnictwo Sejmowe, Warszawa 2003.58 Akt o formie rządu z 28.02.1974 r., [w:] Konstytucja Królestwa Szwecji, tł. K. Dembiński

i M. Grzybowski, Wydawnictwo Sejmowe, Warszawa 2000.59 Konstytucja Republiki Węgierskiej, tł. H. Donath., Wydawnictwo Sejmowe, Warszawa 2002.60 Konstytucja Republiki Chorwacji, tł. T.M. Wójcik, Wydawnictwo Sejmowe, Warszawa 1995.61 Konstytucja Albanii, tł. D. Horodyska, A. Bosiacki, Wydawnictwo Sejmowe, Warsza-

wa 2000.62 Konstytucja Hiszpanii, tł. T. Mołdawa, Wydawnictwo Sejmowe, Warszawa 1993.63 Konstytucja Republiki Włoskiej, tł. Z. Witkowski, Wydawnictwo Sejmowe, Warszawa 2004.

20 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 211.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

Oryginalnym unormowaniem jest również art. 57 Konstytucji Federacji Rosyjskiej64, w którym unormowano obowiązek każdego obywatela do za-płaty ustawowo określonych podatków i opłat. Jednocześnie wprowadzono zakaz działania wstecz ustaw pogarszających sytuację podatnika lub wpro-wadzających podatki. Stanowi to wiążącą dyrektywę dla ustawodawcy przy uchwalaniu ustawy podatkowej.

W konstytucji niemieckiej określony został katalog dziedzin, które przy-sługują wyłącznie podatkowemu ustawodawstwu federalnemu (cła i monopole skarbowe). Innym rodzajem ustawodawstwa podatkowego jest ustawodawstwo konkurujące (w danej dziedzinie prawo do wydawania ustaw ma równocześnie federacja i kraje związkowe) oraz wyłącznie ustawodawstwo krajowe65.

Szczególnie szeroki zakres unormowania materii podatkowej występu-je w Konstytucji Republiki Portugalskiej66. W art. 107 ust. 1 określono, iż podatek od dochodów osobistych ma służyć zmniejszeniu nierówności spo-łecznych, a jego konstrukcja oparta jest na zasadzie progresji oraz uwzględ-nia potrzeby i dochodu całej rodziny67.

Natomiast w Konstytucji Konfederacji Szwajcarskiej68 w art. 128 ust. 1 ustalono maksymalne stawki podatku bezpośredniego, który może pobierać państwo (federacja). Zastrzeżono także wymóg ustawy dla ogól-nych zasad kształtowania podatków, w tym zwłaszcza kręgu podatników, przedmiotu podatku i jego wymiaru (art. 127 ust. 1). Określono także, w ja-kim stopniu pozwala na to rodzaj podatku. Należy przy tym przestrzegać w szczególności zasady powszechności i równości opodatkowania oraz za-sady opodatkowania według wydajności ekonomicznej (art. 127 ust. 2). Uwzględniono w podatku dochodowym od osób fizycznych wahania ko-niunktury, ponieważ w art. 128 ust. 3 wskazano, że w takiej sytuacji równo-waży się okresowo skutki ochłodzenia koniunktury. Podobne regulacje za-wiera także Konstytucja Federacyjnej Republiki Brazylii69.

Czasowy okres obowiązywania podatków ustalono w art. 171 Konstytu-cji Belgii, w której określono, iż podatki na rzecz państwa, wspólnoty i regio-nu uchwalane są corocznie, a przepisy je ustanawiające jeśli nie zostaną od-nowione, pozostają w mocy tylko przez okres roku. W dziedzinie podatków

64 Konstytucja Federacji Rosyjskiej, tł. A. Kubik, Wydawnictwo Sejmowe, Warszawa 2000.65 W. Rzońca, Podstawy prawne niemieckiego systemu podatkowego, Przegląd Organizacji 1995,

nr 9, s. 14–15.66 Konstytucja Republiki Portugalskiej, tł. A. Wojtyczek-Bonnand, Wydawnictwo Sejmowe,

Warszawa 2000.67 N. Gajl, Miejsce..., s. 4; Konstytucja Republiki Portugalskiej…, op. cit.68 Konstytucja Federalna Konfederacji Szwajcarskiej, tł. Z. Czeszejko-Sochacki, Wydawnictwo

Sejmowe, Warszawa 2000.69 Konstytucja Federacyjne Republiki Brazylii, tł. A. Wojtyczek-Bonnand, Wydawnictwo Sej-

mowe, Warszawa 2004.

20 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 211.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

nie mogą być wprowadzone żadne przywileje, a wszelkie zwolnienia i ulgi po-datkowe mogą być ustanowione tylko na mocy ustawy (art. 172). Podobnie w art. 100 Konstytucji Wielkiego Księstwa Luksemburga określono, że po-datki na rzecz państwa są uchwalane corocznie. Ustawy, które je ustanawia-ją, obowiązują przez rok, chyba że zostaną odnowione. Natomiast, w art. 101 ustalono, że nie można ustanawiać żadnych przywilejów w dziedzinie podat-ków. Zwolnienie lub ulga mogą zostać ustanowione jedynie w drodze ustawy.

Unormowania Konstytucji RP odnoszące się do podatków należałoby uzu-pełnić, tak jak postuluje H. Dzwonkowski, o katalog podatków oraz zamie-ścić ich podział na państwowe i samorządowe. Taka regulacja, zdaniem auto-ra, zagwarantowałaby że nie będą pojawiały się podatki nowe lub podatki tyl-ko pozornie i z nazwy będące podatkami o określonych cechach70. Regula-cją o podobnym, gwarancyjnym dla podatników charakterze, byłoby sformu-łowanie w konstytucji zasad podatkowych. Ewentualnie można by, wzorem Konstytucji Konfederacji Szwajcarskiej, uzależnić wysokość podatku od wy-dajności ekonomicznej podmiotu czy też, jak w podatku od dochodów osobi-stych, niwelować niekorzystne skutki wahań koniunktury. Tego rodzaju unor-mowania pozwoliłyby na ochronę podatników przed nadmiernym fiskali-zmem ze strony państwa. Jest to szczególnie istotne w sytuacji polskiego sys-temu podatkowego, w którym dostrzega się jedynie funkcję fiskalną podat-ków. Główną przyczyną takiego stanu rzeczy jest trudna sytuacja finansów publicznych państwa. Niestety efektem takiej polityki podatkowej jest niedo-strzeganie negatywnych skutków społeczno-gospodarczych, które wywołują rosnące obciążenia podatkowe. Przybierają one postać bądź to opodatkowa-nia bezpośredniego, bądź pośredniego, czy też quasi-podatkowego, jakim jest obowiązkowa składka na ubezpieczenie społeczne. W takiej sytuacji szcze-gólnej rangi nabierają regulacje konstytucyjne dotyczące podatków. Indywi-dualny podatnik ma bowiem w zetknięciu z państwem, mającym możliwość kształtowania wysokości obciążeń podatkowych, niewielkie możliwości obro-ny przed jego nadmierną ingerencją w swoje dochody.

1.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

Można stwierdzić, że wybór ekonomicznych zadań państwa jest wy-znacznikiem także regulacji konstytucyjnych dotyczących ustroju gospo-

70 H. Dzwonkowski, Aktualne problemy i wyzwania polityki podatkowej i prawodawstwa podat-kowego, [w:] Współczesna gospodarka rynkowa, VI Forum Gospodarcze Polska–Niemcy, Spotka-nia 2000 „Polityka i Gospodarka”, pod red. W. Małachowskiego, Warszawa 2001, s. 114.

22 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 231.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

darczego. Podobnie, jak w odniesieniu do koncepcji polityki podatkowej, również w tym przypadku formułowane są poglądy liberalne oraz prospo-łeczne. Zgodnie z pierwszą koncepcją, państwa – stróża, państwu przypi-suje się niewielką rolę w regulacji procesów społecznych i ekonomicznych. Sprowadza się ona do ochrony własności prywatnej i zagwarantowania wol-norynkowych reguł konkurencji. Natomiast druga koncepcja, państwa in-terwencjonizmu gospodarczego, postuluje zaangażowanie państwa w pro-cesy gospodarcze. Przybiera ono dwojaką postać, albo w postaci stymulo-wania własnej gospodarki, albo też w orientacji prospołecznej. Przejawem przyjętej koncepcji w tym zakresie są określone regulacje konstytucyjne. Zwolennicy pierwszej z nich są niechętni zawieraniu w konstytucji przepi-sów dotyczących ingerencji państwa w gospodarkę. Natomiast zwolennicy drugiej opcji akcentują zawarcie wśród materii konstytucyjnych reguł pań-stwa opiekuńczego czy też socjalnej gospodarki rynkowej71.

Określenie zakresu ingerencji państwa w procesy ekonomiczne i spo-łeczne jest normowane w różny sposób w konstytucjach krajów europej-skich. Na wstępie trzeba zaznaczyć, że w Konstytucji RP kwestia ta nie została uregulowana bezpośrednio. W tym zakresie należy podzielić po-gląd C. Kosikowskiego, który stwierdził, że trudno jednak aprobować po-minięcie problemu interwencjonizmu państwowego w gospodarce oraz za-gadnienie internacjonalizacji stosunków gospodarczych. Jeśli jednak zwró-ci się uwagę na znaczenie pojęcia społecznej gospodarki rynkowej, to wów-czas się okaże, że określenie stosunku państwa do gospodarki i tak znajdu-je się w Konstytucji72.

W art. 20 Konstytucji RP zdefiniowano polską gospodarkę jako społecz-ną gospodarkę rynkową, co jest wyrazem opowiedzenia się polskiego ustro-jodawcy za modelem państwa rządzącego się procesami ekonomicznymi o orientacji i wrażliwości społecznej. Te ustalenia mają być osiągane w pol-skiej rzeczywistości między innymi poprzez ogólnie brzmiące zobowiązanie państwa do przedsiębrania działań umożliwiających łagodzenie społecznych skutków działania praw mechanizmów rynkowych, przy jednoczesnym po-szanowaniu tych mechanizmów i rządzących nimi praw73. Społeczna gospo-

71 Por. S. Bożyk, Regulacja ustroju społeczno-gospodarczego w projektach konstytucji RP, [w:] Kon-stytucyjna regulacja ustroju społeczno-gospodarczego i finansów publicznych, oprac. i red. G. Kry-szeń, E. Zwierzchowski, Białowieża 1995, s. 25; M. Gulczyński, Konstytucjonalizacja nowego ładu społecznego w Polsce, [w:] Zasady podstawowe polskiej Konstytucji, pod red. W. Sokolewicza, Warszawa 1998, s. 259; K.A. Wojtaszczyk, Konstytucjonalizacja systemu społeczno-gospodarcze-go – diagnoza i perspektywy rozwoju, Z Prac Instytutu Rozwoju i Studiów Strategicznych 1997, nr 49, s. 5.

72 C. Kosikowski, Gospodarka i finanse publiczne w nowej konstytucji, „Państwo i Prawo” 1997, nr 11–12, s. 150.

73 Prawo konstytucyjne, pod red. Z. Witkowskiego, s. 74–75.

22 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 231.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

darka rynkowa opiera się na trzech społecznych przesłankach: wolności dzia-łalności gospodarczej, własności prywatnej i solidarności partnerów społecz-nych. Ten rodzaj ustroju gospodarczego jest, z jednej strony, wyrazem zasa-dy liberalizmu gospodarczego (z gospodarką rynkową włącznie). Natomiast z drugiej strony, przyjmuje się określone kryteria procesów gospodarczych w celu zapewnienia realizacji celów społecznych. Jest to więc stanowisko od-rzucające obydwa skrajne modele gospodarki wolnorynkowej, ponieważ do-puszcza się w pewnych granicach ingerencję państwa, ale nie sprowadza się jego funkcji wyłącznie do roli opiekuńczej. Zadaniem państwa jest bowiem dążenie do wyrównywania możliwości życiowych poszczególnych osób, co ma na celu złagodzenie negatywnych skutków przemian społecznych wo-bec pewnych grup74. Zatem termin społeczna gospodarka rynkowa należy interpretować jako nawiązujący do koncepcji państwa socjalnego. W związ-ku z tym państwo w celu korygowania pewnych niesprawności rynku może podejmować działania regulacyjne. Oznacza to dopuszczalność korygowa-nia przez państwo za pomocą instrumentów ekonomicznych niektórych re-guł rynku w celu realizacji określonych potrzeb społecznych, niemożliwych do spełnienia przy całkowicie swobodnym funkcjonowaniu rynku. Realizacji równowagi społecznej służy zwłaszcza polityka społeczna państwa, zakłada-jąca konieczność dokonywania korekt dochodu narodowego przy użyciu po-datków, subwencji, świadczeń socjalnych i innych tego typu środków. Moż-na więc przyjąć, że w art. 20 ustawy zasadniczej w istocie chodzi o prospo-łeczną gospodarkę rynkową75. Zatem z unormowania art. 20 Konstytucji RP można wyinterpretować także obowiązek prowadzenia przez państwo poli-tyki podatkowej, mającej na celu korygowanie redystrybucji dochodu naro-dowego. Instrumentami natomiast, którymi może się ono posługiwać w tym zakresie, są zwłaszcza podatki.

Wnioskowanie takie dodatkowo potwierdza okoliczność, iż dodatko-wym kryterium, które decyduje o wyróżnieniu modelu społecznej gospo-darki rynkowej, powinna być zasada sprawiedliwości społecznej. Warun-kiem natomiast jej urzeczywistnienia jest czynny udział partnerów społecz-nych. To jednak na państwie ciąży obowiązek stworzenia warunków sprzy-jających realizacji przez te podmioty założeń związanych z funkcjonowa-niem gospodarki rynkowej76. Nie oznacza to zatem, że podmioty te są zu-pełnie zwolnione z odpowiedzialności za swój własny los. Art. 2 Konstytu-cji RP również wskazuje na aktywną rolę państwa w życiu społecznym. Dla-tego też władza państwowa nie może ograniczać się jedynie do roli bezna-

74 W. Skrzydło, Ustrój polityczny RP w świetle Konstytucji z 1997 r., Zakamycze 1998, s. 80.75 J. Kuciński, Konstytucyjny ustrój państwowy Rzeczypospolitej Polskiej, Warszawa 2003,

s. 83–84.76 B. Banaszak, Prawo konstytucyjne, Warszawa 1999, s. 189.

24 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 251.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

miętnego obserwatora życia społecznego, lecz jest zobowiązana do inter-wencji, do pewnego korygowania, a czasem nawet sterowania przebiegiem życia społecznego77. Zwłaszcza że dobrem wspólnym na rynku rządzi spra-wiedliwość społeczna, która wpływa na stosunek jednostki oraz grup spo-łecznych do państwa, jak również na stosunek państwa do grup społecz-nych i jednostek, a w koncepcji społecznej gospodarki rynkowej przyzna-je się zasadzie sprawiedliwości funkcje podstawowego regulatora życia spo-łecznego oraz rolę stabilizatora procesów gospodarczych78. Społeczna go-spodarka rynkowa jest więc próbą pogodzenia elementów liberalizmu go-spodarczego z elementami państwa opiekuńczego, tak by jednocześnie nie doprowadzić do dominacji któregokolwiek z nich79.

Konstytucje innych państw także zawierają unormowania odnoszące się do ustroju gospodarczego. W § 9 Konstytucji Republiki Węgierskiej przyjęto, że gospodarka węgierska jest gospodarką rynkową. Przepis o tej samej treści jest zawarty także w art. 134 Konstytucji Rumunii. Natomiast w art. 8 Kon-stytucji Republiki Macedonii określono, że zasadniczymi wartościami po-rządku konstytucyjnego są między innymi wolny rynek i swoboda przedsię-biorczości, a także humanizm, sprawiedliwość społeczna i solidarność.

Natomiast w art. 46 Konstytucji Republiki Litewskiej zaakcentowano, że państwo popiera społecznie korzystne przedsięwzięcia gospodarcze i ini-cjatywy. Zatem szczególną uwagę zwrócono na cel społeczny tych przedsię-wzięć. Rozwinięciem tego unormowania jest dalsza część przepisu, z któ-rej wynika, że państwo reguluje działalność gospodarczą tak, by służyła do-bru całego narodu. Wyraźnie więc wskazuje się, że państwo pełni funkcję regulacyjną w gospodarce, która ma mieć na względzie korzyści całego spo-łeczeństwa. Państwo litewskie zatem gwarantuje sobie poprzez tego rodza-ju normę konstytucyjną możliwość ekonomicznej ingerencji w celu korekty procesów gospodarczych.

Natomiast w art. 57 Konstytucji Republiki Macedonii określono, iż pań-stwo pobudza wzrost gospodarczy i dba o równomierny rozwój przestrzen-ny kraju i regionów oraz o przyspieszenie rozwoju na terenach słabiej roz-winiętych gospodarczo.

W Konstytucji Republiki Finlandii określono, iż przedmiotem troski władz jest bezpieczeństwo egzystencji ludności oraz dystrybucja dobroby-tu (art. 20 ust. 1).

77 Prawo konstytucyjne Rzeczypospolitej Polskiej, pod red. P. Sarneckiego, Warszawa 2002, s. 35–36.

78 F. Bylok, B. Sztumska, Rynek i sprawiedliwość. Zakres realizacji sprawiedliwości społecznej w systemie rynkowym w Polsce w okresie transformacji, [w:] Społeczna gospodarka rynkowa w Polsce. Model a rzeczywistość, pod red. S. Partyckiego, Lublin 2000, s. 35.

79 P. Winczorek, op. cit., s. 33.

24 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 251.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

W szwedzkim Akcie o formie rządu także znajduje się przepis określają-cy cele działalności publicznej. W § 2 tego dokumentu wskazuje się bowiem, że podstawowymi celami w tym względzie są dobrobyt ekonomiczny i kultu-ralny, a obowiązkiem władzy publicznej jest zapewnienie realizacji prawa do pracy, mieszkania i wykształcenia oraz prowadzenie działalności mającej na celu opiekę, bezpieczeństwo socjalne oraz właściwe stosunki międzyludzkie. Natomiast w Konstytucji Republiki Chorwacji unormowano, iż państwo po-piera wzrost gospodarczy i dobrobyt socjalny obywateli oraz stara się o roz-wój ekonomiczny wszystkich części kraju (art. 49 ust. 3).

Na społeczny aspekt gospodarki zwrócono uwagę w Konstytucji Repu-bliki Słowackiej, gdzie w art. 55 ust. 1 przyjęto, że gospodarka budowana jest na zasadach socjalnie i ekologicznie zorientowanej gospodarki rynko-wej. W Konstytucji Republiki Chorwacji w art. 1 ust. 1 stwierdza się, że Re-publika Chorwacji jest jednolitym i niepodzielnym, demokratycznym pań-stwem socjalnym. W Konstytucji Hiszpanii już w preambule wskazuje się, że celem jest zapewnienie demokratycznego współżycia w ramach konsty-tucji i ustaw, zgodnie ze sprawiedliwym ładem ekonomicznym i społecz-nym, a także rozwijanie postępu kulturalnego i gospodarczego w celu za-pewnienia wszystkim godnego życia. Natomiast art. 40 Konstytucji Hiszpa-nii określa, że władze publiczne popierają kształtowanie warunków sprzy-jających postępowi społecznemu i gospodarczemu oraz najbardziej sprawie-dliwemu podziałowi dochodów regionalnych i osobistych, w ramach polity-ki stabilizacji gospodarczej. Władze mogą także planować w drodze usta-wy w celu zaspokojenia potrzeb zbiorowych, wyrównania i zharmonizowa-nia rozwoju regionalnego i sektorowego oraz pobudzenia wzrostu dochodu i bogactwa, a także ich najbardziej sprawiedliwego podziału, ogólną działal-ność gospodarczą (art. 131 ust. 1).

Oryginalne unormowania w tym zakresie zawiera także Konstytucja Re-publiki Portugalskiej, która w przepisach art. 90 i 91 także normuje plany rozwoju społecznego i gospodarczego, których celem jest zapewnienie wzro-stu gospodarczego i społecznego, harmonijnego i równomiernego rozwoju sektorów i regionów, sprawiedliwego podziału produktu narodowego między jednostki i regiony, skoordynowanie polityki gospodarczej z polityką spo-łeczną, edukacyjną i kulturalną. Art. 9 zawiera katalog podstawowych zadań państwa, jeśli chodzi o jego priorytetowe zadania w sferze gospodarczo-spo-łecznej, które zostały następnie uszczegółowione w art. 80. W przepisie tym wymienia się między innymi takie zadania państwa, jak przyczynianie się do wzrostu dobrobytu społecznego i gospodarczego oraz jakości życia osób, w szczególności najbiedniejszych, w ramach strategii stałego rozwoju.

W konstytucjach Republiki Portugalskiej i Hiszpanii są więc zamieszczo-ne regulacje prawne dotyczące dokonywania przez państwo sprawiedliwej

26 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 271.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

redystrybucji dochodu narodowego. Redystrybucja ta w Konstytucji Hisz-panii jest ponadto skorelowana z rozwojem gospodarczym.

Należy także zwrócić uwagę na oryginalne rozwiązania Konstytucji Fe-deracyjnej Republiki Brazylii, która w sposób rozbudowany reguluje kwe-stie ładu gospodarczego i społecznego. W art. 170 ustalono, iż celem ładu gospodarczego jest zapewnienie wszystkim godnej egzystencji, zgodnej z wymaganiami sprawiedliwości społecznej przy poszanowaniu wymienio-nych w tym przepisie zasad, do których zalicza się między innymi zasada wolnej konkurencji i zasada zmniejszania nierówności regionalnych i spo-łecznych. W art. 193 określono, iż celem porządku społecznego jest dobro-byt i sprawiedliwość społeczna.

Regulacje konstytucyjne wprost określające system gospodarczy jako prospołeczny są zatem obecne nie tylko w Konstytucji RP, ale także na przykład w Konstytucji Republiki Słowackiej czy Republiki Chorwacji. Z kolei w konstytucjach Hiszpanii, Szwecji, Republiki Portugalskiej, Re-publiki Litewskiej, Republiki Macedonii, charakter społeczny gospodarki można wyprowadzić pośrednio z regulacji określających społeczno-gospo-darcze zadania państwa.

Natomiast w Ustawie Konstytucyjnej RFN zawarte jest pojęcie-zasada państwa socjalnego, ale ustanawia ono jedynie na bardzo ogólnej płaszczyź-nie pewne normy pozytywne oraz negatywne80. Konstytucja niemiecka nie nazywa systemu gospodarczego ani nie zawiera żadnych przepisów, które określałyby jego charakter. Dlatego też można stwierdzić, iż dopuszcza ona różne systemy gospodarcze, z wykluczeniem pewnych skrajnych rozwiązań. Dowodzą tego modyfikacje porządku gospodarczego, a także polityki go-spodarczej dokonywane w ciągu ponad 50 lat obowiązywania Konstytucji Republiki Federalnej Niemiec81. Za neutralnością polityczną tej konstytu-cji opowiada się także przeważająca część doktryny oraz orzecznictwo Fe-deralnego Trybunału Konstytucyjnego. Dlatego też podstawą społecznej go-spodarki rynkowej są zasady ustrojowe określone wprost lub wywiedzione z Konstytucji Niemiec82.

Niekoniecznie zatem w konstytucji państwa musi być zawarty wyraź-ny przepis określający charakter systemu gospodarczego. W niektórych przypadkach, jak na przykład w Konstytucji Republiki Federalnej Nie-miec, wystarczy zawarcie jedynie pewnych ogólnych założeń w tym zakre-

80 K. Grimm, Socjalna gospodarka rynkowa w RFN. Koncepcja – rozwój – problematyka, „Polity-ka Ekonomiczna i Społeczna” 1992, z. 16, s. 10.

81 Por. J. Pietrucha, Konstruowany ład rynkowy? (Niemcy), [w:] Systemy gospodarcze krajów Unii Europejskiej, pod red. S. Swadźby, Katowice 1998, s. 32–39.

82 Por. T. Skoczny, Społeczna gospodarka rynkowa w świetle Konstytucji RFN, [w:] Socjalna go-spodarka rynkowa. Jak to robią Niemcy, pod red. K. Grimma, Warszawa 1992, s. 25–36.

26 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 271.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

sie. W przypadku jednak Konstytucji RP niewątpliwie bezpośrednie zdefi-niowanie rodzaju systemu gospodarczego ułatwi jego konstruowanie. Jest to istotne, szczególnie w przypadku państwa takiego jak Polska, które trans-formuje swój ustrój i dopiero buduje docelowy model gospodarki.

Wracając na grunt rozważań związanych z art. 20 Konstytucji RP, należy zauważyć, że pierwszym z elementów społecznej gospodarki rynkowej jest wolność działalności gospodarczej.

Wolność gospodarcza w sensie ekonomicznym jest uważana za waru-nek funkcjonowania gospodarki rynkowej. Nie może ona mieć jednak cha-rakteru bezwzględnego. Natomiast ujęcie wolności gospodarczej na gruncie prawnym dotyczy jej unormowania w systemie danego państwa83. W Kon-stytucji RP jednak wolność prowadzenia działalności gospodarczej nie zo-stała potraktowana jako wolność ekonomiczna84. Ograniczenia tej zasady zawiera art. 22 Konstytucji RP. Są one dopuszczalne jedynie w drodze usta-wy i tylko ze względu na ważny interes publiczny. Ograniczenia tego rodza-ju są związane z interwencjonizmem państwowym, a zwłaszcza z przeciw-działaniem powstawaniu monopoli85. Zasada ta była także przedmiotem orzecznictwa Trybunału Konstytucyjnego86.

Regulacje odnoszące się do gwarancji wolności gospodarczej są obec-ne także w konstytucjach innych państw europejskich. Przykładowo moż-na tu wymienić konstytucje Republiki Słowackiej (art. 55 ust. 2), Republi-ki Litewskiej (art. 46), Republiki Estońskiej (§ 29). Z kolei w § 9 konsty-tucji Republiki Węgierskiej określono, iż uznaje się i popiera prawo przed-siębiorczości i wolność konkurencji gospodarczej. W Konstytucji Republiki Chorwacji w art. 49 ust. 1 ustalono, że fundamentem ustroju gospodarcze-go państwa są wolny rynek i swoboda działalności gospodarczej.

W konstytucjach niektórych państw określone są, podobnie jak w Kon-stytucji RP, pewne ograniczenia tej wolności. I tak w Konstytucji Hiszpa-nii w art. 128 ustalono, że całe bogactwo kraju, niezależnie od formy i pod-miotu własności jest podporządkowane interesowi powszechnemu, a w dro-dze ustawy mogą być zastrzeżone dla sektora publicznego zasoby lub usłu-gi o charakterze podstawowym (zwłaszcza monopol). Państwo może także podjąć działania interwencyjne w działalność przedsiębiorstw, jeżeli wyma-ga tego interes powszechny.

Natomiast Konstytucja Republiki Włoskiej zastrzega, że ustawa okre-śla programy i stosowne formy kontroli konieczne, by publiczna i prywat-

83 C. Kosikowski, Wolność gospodarcza w prawie polskim, Warszawa 1995, s. 29–30.84 C. Kosikowski, Gospodarka…, s. 152–153; C. Kosikowski, Zasada wolności działalności go-

spodarczej, [w:] Zasady podstawowe polskiej konstytucji…, s. 220.85 B. Banaszak, op. cit., s. 191.86 Por. J. Oniszczuk, Konstytucja…, s. 221–226.

28 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 291.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

na działalność gospodarcza mogły być skoordynowane i ukierunkowane na osiągnięcie celów społecznych (art. 41 ust. 3).

Podobnie Konstytucja Republiki Portugalskiej w art. 61 ust. 1 zapewnia swobodę inicjatywy gospodarczej, jednak w granicach określonych przez konstytucję i ustawy, z uwzględnieniem interesu powszechnego. Konsty-tucja Portugalii przy tym popiera działalność gospodarczą zorganizowaną w formie spółdzielni.

Z kolei w szwedzkim Akcie o formie rządów – ograniczenia w prawie do prowadzenia działalności gospodarczej mogą zostać wprowadzone tylko dla ochrony ważnego interesu publicznego i w żadnym wypadku wyłącznie w celu ekonomicznej ochrony określonych osób lub przedsiębiorstw (§ 20).

Natomiast w art. 12 Konstytucji Albanii zagranicznym osobom praw-nym i fizycznym gwarantuje się prawo do prowadzenia niezależnej działal-ności gospodarczej, inwestowania, zakładania wspólnych przedsiębiorstw zgodnie z warunkami określonymi w ustawie. Gwarantuje im się również prawo do transferu zysków.

Konstytucja Norwegii87 z kolei w § 101 formułuje zakaz wprowadzania w przyszłości nowych i stałych przywilejów, które zakładają ograniczenia wolności gospodarki.

Można zatem stwierdzić, że w konstytucjach wolność prowadzenia działalności gospodarczej nie ma charakteru bezwzględnego. Jest to wy-nikiem podporządkowania interesu indywidualnego interesowi powszech-nemu (konstytucja Hiszpanii, Szwecji, Republiki Portugalskiej, Republiki Włoskiej).

Niewątpliwie, aby określić ramy ustroju społeczno-gospodarczego usta-lone w konstytucji, należy odnieść się nie tylko do uregulowań dotyczą-cych bezpośrednio kwestii o charakterze ekonomicznym, ale także i spo-łecznym. Dlatego też należy dokonać analizy obydwu rodzajów tych zagad-nień. Nie można zatem ograniczyć się jedynie do rozważań nad zagadnie-niami gospodarczymi. Model gospodarki określony przepisami konstytucji pozostaje bowiem w ścisłym związku z regulacjami o charakterze społecz-nym. Zadania państwa w tej dziedzinie, nawet jeżeli są określone w kon-stytucji w sposób ogólny, wpływają bowiem na przyjętą koncepcję państwa. Kwestia wolności i praw socjalnych oraz ekonomicznych jest na tyle waż-na dla rozwoju społeczno-gospodarczego państwa, a także jego stabilizacji ekonomicznej i politycznej, że powinna zostać unormowana w konstytu-cji88. Należy również zauważyć, że ekonomiczna rola państwa determinu-je z drugiej strony jego zadania na płaszczyźnie społecznej. Przyjęcie orien-

87 Konstytucja Królestwa Norwegii, tł. J. Osiński, Wydawnictwo Sejmowe, Warszawa 1996.88 Por. L. Leszczyński, Zakres regulacji a właściwości norm konstytucyjnych (Materie gospodarcze

i socjalne), „Państwo i Prawo” 1995, nr 5, s. 18–25.

28 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 291.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

tacji prospołecznej wpłynie niewątpliwie na rozszerzenie obowiązków pań-stwa o charakterze społecznym, które znajdą odzwierciedlenie w unormo-waniach konstytucyjnych.

Konstytucje państw zawierają katalogi podstawowych praw i wolności o charakterze socjalnym oraz ekonomicznym. Wśród nich na pierwszym miejscu należy wskazać prawo do własności.

W art. 20 Konstytucji RP jest także określone prawo do własności jako jedna z zasad ustroju gospodarczego. Konstytucja RP nie definiuje jednak pojęcia własności. W jej art. 64 również uregulowano kwestię prawa wła-sności stanowiąc, iż każdy ma prawo do własności, innych praw majątko-wych oraz prawo dziedziczenia. Z unormowania tego wynika, że właścicie-lami mogą być różne podmioty. Nie została natomiast określona forma wła-sności ze względu na jej podmiot. W takiej sytuacji można odmienne for-my własności poddać zróżnicowanemu reżimowi prawnemu. Dotyczy to zwłaszcza własności publicznej, w tym komunalnej. Jest to o tyle istotne, że przedmiotem własności mogą być zróżnicowane pod względem praw-nym i ekonomicznym dobra89. Ze zróżnicowaniem tego rodzaju mamy do czynienia na przykład w Konstytucji Republiki Portugalskiej, w której w art. 82 wyróżnia się następujące sektory, jeżeli chodzi o własność środ-ków produkcji: publiczny, prywatny oraz spółdzielczy i społeczny. Określa się także składniki mienia publicznego (art. 84). Podobnie Konstytucja Re-publiki Włoskiej w art. 42 określa własność jako publiczną lub prywatną, która jest uznana i gwarantowana przez ustawę.

Natomiast w art. 10 Konstytucji Albanii wskazano, iż gospodarka pań-stwa opiera się na różnorakich formach własności, swobodnej działalności wszystkich podmiotów gospodarczych i na regulacyjnej roli państwa. Roz-winięciem tego unormowania jest art. 11, w którym wyróżniono jako pod-mioty własności, podlegające jednakowej ochronie prawnej: państwo, osoby prawne i osoby fizyczne, a także ustalono, że bogactwa naturalne stanowią-ce przedmiot własności państwowej określa ustawa.

Przepisy gwarantujące własność prywatną znajdują się również w kon-stytucjach: Republiki Portugalskiej (art. 62), Republiki Słowackiej (art. 20 ust. 1), Rumunii (art. 41 ust. 1), Republiki Litewskiej (art. 23), Republiki Estońskiej (§ 32), Republiki Łotewskiej90 (art. 105), szwedzkim Akcie o for-mie rządu (Rozdział 2 § 18), Republiki Macedonii (art. 30), Republiki Cze-skiej (art. 11), Belgii (art. 16). W Konstytucji Republiki Węgierskiej wła-sności prywatnej i publicznej zapewnia się równouprawnienie i równorzęd-ną ochronę (§ 9). Z kolei w konstytucji Republiki Czeskiej z 16.12.1992 r. zagadnienia własności nie zostały w ogóle uregulowane. Są odrębnie unor-

89 C. Kosikowski, Zasada…, s. 230–231.90 Konstytucja Republiki Łotewskiej, tł. L. Gołubiec, Wydawnictwo Sejmowe, Warszawa 2001.

30 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 311.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

mowane w ustawie konstytucyjnej z 09.01.1991 r. o wprowadzeniu Kar-ty Podstawowych Praw i Wolności91. Natomiast w Konstytucji Republiki Chorwacji gwarantuje się prawo własności (art. 48 ust. 1), a w Konstytucji Republiki Finlandii własność podlega ochronie (§ 15 ust. 1).

Społeczna gospodarka rynkowa unormowana w art. 20 Konstytucji RP opiera się także na solidarności, dialogu i współpracy partnerów społecz-nych. Są one odbiciem poglądów określonych w filozofii społecznej jako so-lidaryzm92. Zasada ta wywodzi się z katolickiej nauki społecznej i stanowi zobowiązanie wzajemne partnerów społecznych do współpracy przez dia-log w duchu solidarności społecznej93. Obowiązki i prawa wynikające z fak-tu przynależności do wspólnoty można określić jako obowiązki solidarno-ści. Należą do nich między innymi obowiązki podatkowe, a także prawa so-cjalne. Te ostatnie tworzyć mają poczucie wspólnoty94.

Solidaryzm społeczny wpływa na sposób funkcjonowania gospodarki, na jej strukturę, a także na zorganizowanie społeczeństwa. Jest on czynnikiem, któ-ry decyduje o partycypacyjnym charakterze systemu europejskiej gospodarki95. Należy także zauważyć, iż solidaryzm jako cecha więzi społecznych, wprowa-dza do ładu kapitalistycznego dodatkowy mechanizm regulacyjny, częściowo korygujący, częściowo zastępujący działanie mechanizmu rynkowego96.

Katalog praw socjalnych został zamieszczony w art. 64–76 Konstytucji RP. Zalicza się do niego: wolność wyboru i wykonywania zawodu oraz wy-boru miejsca pracy (art. 65), prawo do bezpiecznych i higienicznych warun-ków pracy (art. 66), prawo do zabezpieczenia społecznego (art. 67), prawo do ochrony zdrowia (art. 68), prawo do nauki (art. 70), wolność twórczo-ści artystycznej, badań naukowych oraz ogłaszania ich wyników (art. 73). Można także wskazać katalog działań państwa, które mają służyć realizacji pozostałych praw zaliczanych do praw socjalnych97.

Wśród praw socjalnych decydujących o ustroju społeczno-gospodarczym państwa, które można przykładowo wymienić w konstytucjach innych państw, są między innymi prawo do ochrony zdrowia oraz pomocy społecznej, prawo do nauki, czy też prawo do ubezpieczenia społecznego. Wybrano je jako repre-zentatywne do porównania ze względu na doniosłe znaczenie społeczne.

91 C. Kosikowski, Zasada…, s. 230–231.92 C. Kosikowski, Gospodarka…, s. 156.93 J. Kuciński, op. cit., s. 86.94 L. Morawski, Prawa jednostki a dobro wspólne (Liberalizm versus komunitaryzm), „Państwo

i Prawo” 1998, nr 11, s. 35–36.95 J. Wiśniewski, Możliwości imitacji w Polsce zagranicznych rozwiązań systemowych, [w:] Systemy

gospodarcze i ich ewolucja. Dokąd zmierza Polska?, pod red. S. Swadźby, Katowice 2001, s. 35.96 J. Szomburg, Społeczno-polityczne uwarunkowania budowy nowego ładu gospodarczego, Trans-

formacja Gospodarki, Instytut Badań nad Gospodarką Rynkową 1995, nr 62, s. 4.97 Por. B. Banaszak, op. cit., s. 186–187.

30 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 311.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

Prawo do bezpłatnej państwowej opieki zdrowotnej zostało określone w konstytucjach: Albanii (art. 43), Rumunii (art. 33 i 43), Republiki Es-tońskiej (§ 28), Republiki Słowackiej (art. 40). Konstytucja Republiki Cze-skiej (art. 31), a także Konstytucja Republiki Łotewskiej każdemu gwarantu-je minimum pomocy medycznej (art. 111). Natomiast Konstytucja Hiszpanii w art. 43 uznaje prawo do ochrony zdrowia. Podobnie Konstytucja Republiki Macedonii (art. 39). Z kolei w Konstytucji Republiki Portugalskiej ustalono, iż w zamierzeniu ogólnokrajowy, powszechny i ogólny system opieki zdro-wotnej ma być bezpłatny (art. 64). W Konstytucji Republiki Chorwacji każ-demu obywatelowi gwarantuje się prawo do ochrony zdrowia (art. 58). Nato-miast w Konstytucji Królestwa Holandii stwierdza się, że władze podejmują działania dla popierania stanu zdrowotności [ludności] (art. 22 ust. 1).

Jeśli chodzi o prawo do bezpłatnej nauki, to unormowania konstytucyj-ne są zróżnicowane pod względem jej zakresu. Przykładowo, w Konstytu-cji Albanii bezpłatna nauka ma trwać nie krócej niż 8 lat, a każdy ma też dostęp do ogólnego szkolnictwa średniego (art. 35). Podobnie w Konsty-tucji Republiki Włoskiej szkoła jest dostępna dla wszystkich, a nauczanie podstawowe jest bezpłatne, obowiązkowe i trwa co najmniej 8 lat (art. 34). Konstytucja Republiki Chorwacji w art. 65 określa, iż wykształcenie pod-stawowe jest obowiązkowe i bezpłatne (ust. 1). Natomiast wykształcenie średnie i wyższe jest dostępne dla każdego na jednakowych warunkach, zgodnie z uzgodnieniami. Konstytucja Rumunii ustala w art. 32, że prawo do bezpłatnej nauki zapewnione jest poprzez powszechne nauczanie obo-wiązkowe, szkolnictwo średnie ogólnokształcące i zawodowe, szkolnictwo wyższe, jak też poprzez inne formy kształcenia i doskonalenia. W Konsty-tucji Republiki Łotwy państwo zapewnia bezpłatne wykształcenie podsta-wowe i średnie (art. 112), a w Konstytucji Republiki Estońskiej w granicach ustawowych nauka dzieci w wieku szkolnym, jest obowiązkowa i bezpłat-na (§ 37). Konstytucja Belgii określa, iż każdy ma prawo do nauki przy re-spektowaniu podstawowych praw i wolności, a nauka jest bezpłatna przez cały okres ustawowego obowiązku szkolnego (art. 24 § 3 ust. 1). W Konsty-tucji Republiki Macedonii określono, iż każdy ma prawo do wykształcenia, oświata jest dostępna dla każdego na równych warunkach, a wykształce-nie podstawowe jest obowiązkowe i bezpłatne (art. 44). Granicę podlegania obowiązkowi szkolnemu ustala Konstytucja Republiki Litewskiej (art. 41). Zgodnie z jej unormowaniami, osoby do 16 roku życia podlegają obowiąz-kowi szkolnemu, a nauka w państwowych i samorządowych szkołach ogól-nokształcących, zawodowych oraz pomaturalnych jest bezpłatna.

Natomiast Konstytucja Republiki Finlandii ustanawia prawo każdego do bezpłatnego wykształcenia podstawowego, a obowiązek nauki określa usta-wa (§ 16 ust. 1). W przypadku dostępu do wykształcenia ponadpodstawo-

32 ROZDZIAŁ 1. CZYNNIKI WPŁYWAJĄCE NA WYBÓR OKREŚLONEJ KONCEPCJI POLITYKI PODATKOWEJ 331.3. MODEL USTROJU SPOŁECZNO-GOSPODARCZEGO OKREŚLONY PRZEPISAMI KONSTYTUCJI RP

wego władze publiczne, zgodnie ze szczegółowymi przepisami ustawowymi, zapewniają go zgodnie ze zdolnościami i szczególnymi potrzebami, stwa-rzając szanse indywidualnego rozwoju, nawet bez posiadania odpowiednich środków materialnych (ust. 2). Ogólnie normuje to zagadnienie Konstytu-cja Królestwa Holandii, bowiem w art. 23 ust. 1 stwierdza, iż oświata sta-nowi przedmiot stałej troski rządu. W Konstytucji Republiki Portugalskiej podstawowe nauczanie jest bezpłatne, powszechne i obowiązkowe, a bez-płatność wszystkich szczebli szkolnictwa państwo ma wprowadzać stopnio-wo (art. 73–77).

Widoczne jest zatem, że jeżeli chodzi już o prawo do bezpłatnej nauki, to jego zakres określony w konstytucji jest zróżnicowany w poszczególnych państwach. We wszystkich przypadkach bezpłatna nauka w zakresie szko-ły podstawowej jest gwarantowana przez państwo. Jednak już wiek, do któ-rego podlega się obowiązkowi szkolnemu, jest różny. Niewątpliwie państwa, określając pewne minimum w tym zakresie, mają na względzie ewentual-ne wydatki na szkolnictwo, zwłaszcza wyższe, które z reguły są finansowa-ne przez państwo.

Konstytucje państw zawierają także unormowania dotyczące prawa do ubezpieczenia społecznego oraz pomocy społecznej. Można tu jako przy-kład wskazać konstytucję: Albanii (art. 31), Republiki Estońskiej (§ 28), Republiki Litewskiej (art. 52 i 53), Rumunii (art. 43), Republiki Słowac-kiej (art. 39), Republiki Włoskiej (art. 38), Hiszpanii (art. 41, 50), Republi-ki Portugalskiej (art. 63), Belgii (art. 23), Republiki Czeskiej (art. 30), czy konstytucję Republiki Macedonii (art. 34 i 35).