PERKEMBANGAN EKONOMI INDONESIA DAN DUNIA

117

Kata Pengantar PERKEMBANGAN EKONOMI INDONESIA DAN DUNIA TRIWULAN II TAHUN 2021 Edisi Vol. 5, No. 2 Agustus 2021 ISSN 2580-2518 KEDEPUTIAN BIDANG EKONOMI KEMENTERIAN PPN/BAPPENAS

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of PERKEMBANGAN EKONOMI INDONESIA DAN DUNIA

Kata Pengantar

PERKEMBANGAN EKONOMI

INDONESIA DAN DUNIA

TRIWULAN II TAHUN 2021

Edisi Vol. 5, No. 2 Agustus 2021

ISSN 2580-2518

KEDEPUTIAN BIDANG EKONOMI

KEMENTERIAN PPN/BAPPENAS

Kata Pengantar

KATA PENGANTAR

Perkembangan Perekonomian Indonesia dan Dunia merupakan publikasi triwulanan

yang diterbitkan oleh Kedeputian Bidang Ekonomi Kementerian PPN/Bappenas.

Publikasi ini didasarkan pada data dan informasi yang sudah dipublikasikan oleh

Kementerian/Lembaga, instansi internasional, asosiasi, maupun hasil dari diskusi

terbatas perkembangan ekonomi yang dilakukan bersama dengan beberapa

Kementerian/Lembaga, pengamat, dan praktisi ekonomi.

Publikasi triwulan II tahun 2021 ini memberikan gambaran dan analisis mengenai

perkembangan ekonomi dunia dan Indonesia pada triwulan II tahun 2021. Dari sisi

perekonomian dunia, publikasi ini memuat perkembangan ekonomi Amerika Serikat

dan negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia. Dari sisi

perekonomian nasional, publikasi ini membahas pertumbuhan ekonomi Indonesia

pada triwulan II tahun 2021 dari sisi moneter, fiskal, neraca perdagangan, investasi,

industri dalam negeri, perekonomian daerah, serta proyeksi ekonomi.

Sangat disadari bahwa publikasi ini masih jauh dari sempurna dan memerlukan

banyak perbaikan dan penyempurnaan. Oleh sebab itu, masukan dan saran yang

membangun dari Pembaca tetap sangat diharapkan, agar tujuan dari penyusunan

dan penerbitan publikasi ini dapat tercapai.

Jakarta, Agustus 2021

Deputi Bidang Ekonomi

i

Ringkasan Eksekutif

RINGKASAN EKSEKUTIF

Di tengah akselerasi program vaksinasi di berbagai belahan dunia, pada akhir triwulan

II tahun 2021, kasus Covid-19 di beberapa negara kembali melonjak dengan strain

baru yang kecepatan penyebarannya lebih tinggi. Negara-negara yang telah mampu

mengendalikan Covid-19, baik melalui pembatasan yang ketat maupun percepatan

vaksinasi, kembali melanjutkan pemulihan pada triwulan II tahun 2021. Perekonomian

Amerika Serikat tumbuh 12,2 persen (YoY), didorong oleh pemulihan pada personal

consumption dan private investment. Jepang dan Korea Selatan tumbuh masing-

masing sebesar 7,5 dan 5,9 persen (YoY). Sementara itu, pertumbuhan Tiongkok

mengalami perlambatan dibandingkan triwulan sebelumnya, yakni sebesar 7,9 persen

(YoY). Meskipun tumbuh tinggi, perekonomian riil sebagian besar negara masih

berada di bawah kondisi pra-pandemi.

Pertumbuhan ekonomi Indonesia sendiri mencapai 7,1 persen (YoY) pada triwulan II

tahun 2021. Pemulihan tersebut sejalan dengan kondisi mobilitas dan aktivitas

masyarakat yang jauh lebih longgar dibandingkan periode yang sama tahun

sebelumnya dimana kasus pertama dideteksi. Pertumbuhan ekonomi didorong oleh

peningkatan investasi dan pemulihan konsumsi rumah tangga. Konsumsi pemerintah

juga meningkat sejalan dengan realisasi belanja barang dan program bantuan sosial.

Selain itu, kinerja ekspor Indonesia juga meningkat seiring dengan peningkatan

permintaan dari negara mitra dagang. Seluruh sektor juga telah kembali tumbuh

positif dengan pertumbuhan tertinggi pada sektor transportasi dan pergudangan,

serta akomodasi dan makan minum. Pertumbuhan positif juga terjadi di seluruh

wilayah. Namun, pertumbuhan Bali-Nusra masih terbatas mengingat sektor utama di

wilayah tersebut masih mengalami tekanan.

Realisasi belanja negara meningkat 19,1 persen (YoY) menjadi Rp1.170,1 triliun.

Realisasi belanja pemerintah pusat mencapai 40,7 persen dari APBN sementara TKDD

mencapai 47,0 persen. Realisasi bansos mencapai 48,6 persen yang dimanfaatkan

untuk penyaluran program bansos reguler serta program pemulihan dampak Covid-

19. Sementara itu, realisasi pendapatan negara dan hibah mencapai 50,9 persen dari

APBN yakni sebesar Rp886,9 triliun. Beberapa jenis pajak utama mencerminkan

pemulihan kegiatan ekonomi, diantaranya PPh pasal 26 yang tumbuh 17,9 persen

(YoY) serta PPh final yang tumbuh 2,2 persen (YoY). Berdasarkan capaian pendapatan

dan belanja negara, defisit anggaran sebesar Rp283,2 triliun atau sekitar 1,7 persen

dari PDB, lebih tinggi dari periode yang sama tahun 2020. Pembiayaan anggaran

mencapai Rp419,2 triliun atau 41,7 persen dari pagu APBN 2021 terutama bersumber

dari pembiayaan utang.

Sepanjang triwulan II tahun 2021, BI 7-day Reverse Repo Rate dipertahankan sebesar

3,50 persen untuk menjaga stabilitas nilai tukar Rupiah di tengah inflasi yang rendah.

ii

Ringkasan Eksekutif

Nilai tukar Rupiah melemah 2,4 persen (YtD), dipengaruhi oleh meningkatnya

ketidakpastian di pasar keuangan global akibat peningkatan kasus Covid-19 dan

rencana pengurangan stimulus oleh The Fed. Sementara tingkat inflasi pada triwulan

II tahun 2021 sebesar 1,3 persen (YoY). Di sisi lain, ekspansi moneter dilanjutkan

melalui quantitative easing dan kebijakan makroprudensial termasuk dukungan Bank

Indonesia dalam pembiayaan APBN.

Neraca Pembayaran Indonesia mengalami defisit yang dipengaruhi oleh turunnya

surplus transaksi moodal dan finansial serta peningkatan defisit transaksi berjalan.

Defisit transaksi berjalan disebabkan oleh peningkatan defisit neraca pendapatan

primer, neraca perdagangan migas, serta neraca jasa. Turunnya surplus neraca

transaksi modal dan finansial disebabkan oleh peningkatan defisit pada transaksi

investasi lainnya, dipengaruhi peningkatan pembayaran pinjaman luar negeri yang

jatuh tempo. Adapun cadangan devisa hingga triwulan II tahun 2021 relatif stabil

sebesar USD137,1 miliar, setara dengan pembiayaan 8,8 bulan impor dan

pembayaran utang luar negeri pemerintah.

Pertumbuhan ekonomi Indonesia ke depannya diperkirakan kembali mengalami

perlambatan pada triwulan III tahun 2021 sejalan dengan implementasi PPKM

Darurat. Namun, akan kembali rebound pada triwulan selanjutnya. Pertumbuhan

ekonomi Indonesia tahun 2021 secara keseluruhan diperkirakan sebesar 3,5-4,3

persen. Perkiraan tersebut sejalan dengan proyeksi lembaga internasional maupun

market. Kebijakan penanganan pandemi menjadi kunci keyakinan masyarakat dan

dunia usaha. Penyaluran bansos diharapkan dapat mendorong konsumsi masyarakat.

Investasi diperkirakan meningkat baik oleh pemerintah maupun swasta. Dari sisi

lapangan usaha, seluruh sektor diperkirakan tumbuh positif dengan pertumbuhan

tertinggi pada sektor jasa kesehatan dan akomodasi.

iii

Daftar Isi

DAFTAR ISI

DAFTAR ISI................................................................................................... III

DAFTAR TABEL ............................................................................................ IV

DAFTAR GAMBAR ....................................................................................... VI

PERKEMBANGAN EKONOMI DUNIA ..........................................................9

PERKEMBANGAN PEREKONOMIAN INDONESIA ................................... 19

2.1 Produk Domestik Bruto ....................................................................................... 19

Investasi ................................................................................................................... 27

Industri .................................................................................................................... 32

Pariwisata ................................................................................................................ 38

2.2 Produk Domestik Regional Bruto ........................................................................ 42

2.3 Fiskal ................................................................................................................... 50

2.4 Moneter dan Jasa Keuangan ............................................................................... 60

Moneter .................................................................................................................. 60

Jasa Keuangan ......................................................................................................... 65

2.5 Neraca Pembayaran ............................................................................................ 75

Neraca Perdagangan ............................................................................................... 81

Kerjasama Ekonomi Internasional ........................................................................... 85

PROYEKSI PERTUMBUHAN EKONOMI .................................................... 98

3.1 Proyeksi Pertumbuhan Ekonomi Global .............................................................. 98

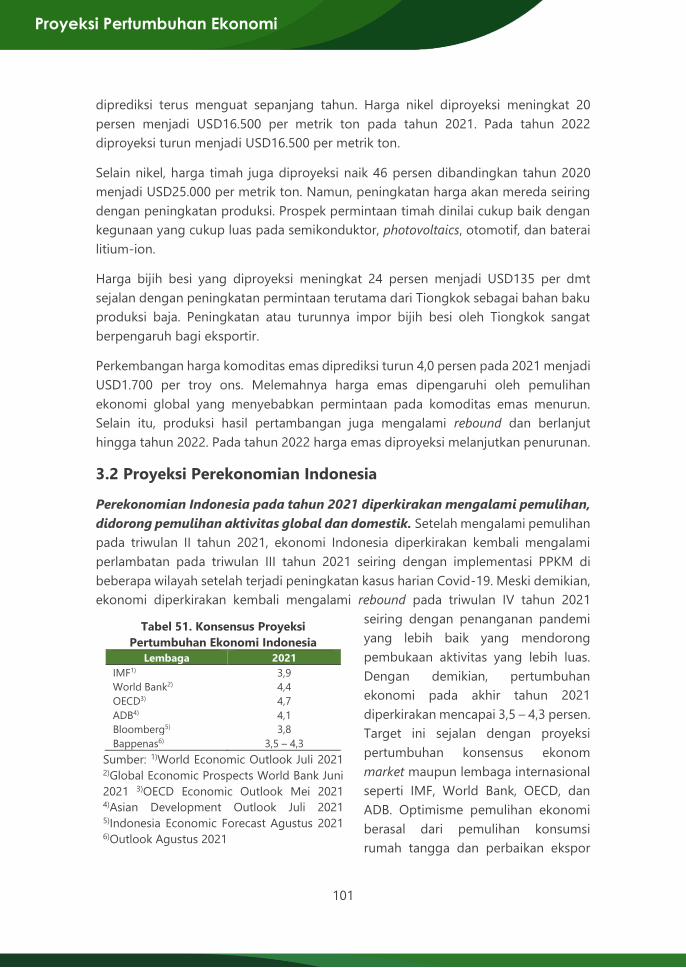

3.2 Proyeksi Perekonomian Indonesia .....................................................................101

POLICY BRIEF ............................................................................................ 105

iv

Daftar Tabel

DAFTAR TABEL

Tabel 1. Suku Bunga Acuan Beberapa Negara .......................................................................... 13

Tabel 2. Pembentukan Modal Tetap Bruto ................................................................................. 20

Tabel 3. Perdagangan Besar Eceran, Reparasi Mobil dan Sepeda Motor ....................... 23

Tabel 4. Pertumbuhan Ekonomi ...................................................................................................... 26

Tabel 5. Realisasi Investasi ................................................................................................................. 27

Tabel 6. Realisasi Investasi Sektor Sekunder .............................................................................. 28

Tabel 7. Sektor PMA Terbesar .......................................................................................................... 28

Tabel 8. Realisasi PMA Terbesar berdasarkan Negara Asal .................................................. 28

Tabel 9. Realisasi Investasi berdasarkan Lokasi ........................................................................ 29

Tabel 10. Lokasi PMA Terbesar ........................................................................................................ 29

Tabel 11. Sektor dan Lokasi PMDN Terbesar ............................................................................. 30

Tabel 12. Lokasi PMDN Terbesar per Kabupaten/Kota ......................................................... 30

Tabel 13. Lokasi PMA Terbesar per Kabupaten/Kota ............................................................ 30

Tabel 14. Penyerapan Tenaga Kerja ............................................................................................... 31

Tabel 15. Perbandingan Capaian dengan Target dalam RPJMN 2020-2024 ............... 32

Tabel 16. Kunjungan Wisman berdasarkan Pintu Masuk dan Negara Asal ................... 38

Tabel 17. Pertumbuhan Ekonomi Wilayah .................................................................................. 49

Tabel 18. Realisasi Komponen Pendapatan Negara dan Hibah ......................................... 50

Tabel 19. Realisasi Komponen Penerimaan Perpajakan ....................................................... 50

Tabel 20. Realisasi Komponen PNBP ............................................................................................. 51

Tabel 21. Realisasi Komponen Belanja Pemerintah Pusat ..................................................... 53

Tabel 22. Komposisi Transfer ke Daerah dan Dana Desa ...................................................... 55

Tabel 23. Perkembangan Komponen Pembiayaan .................................................................. 57

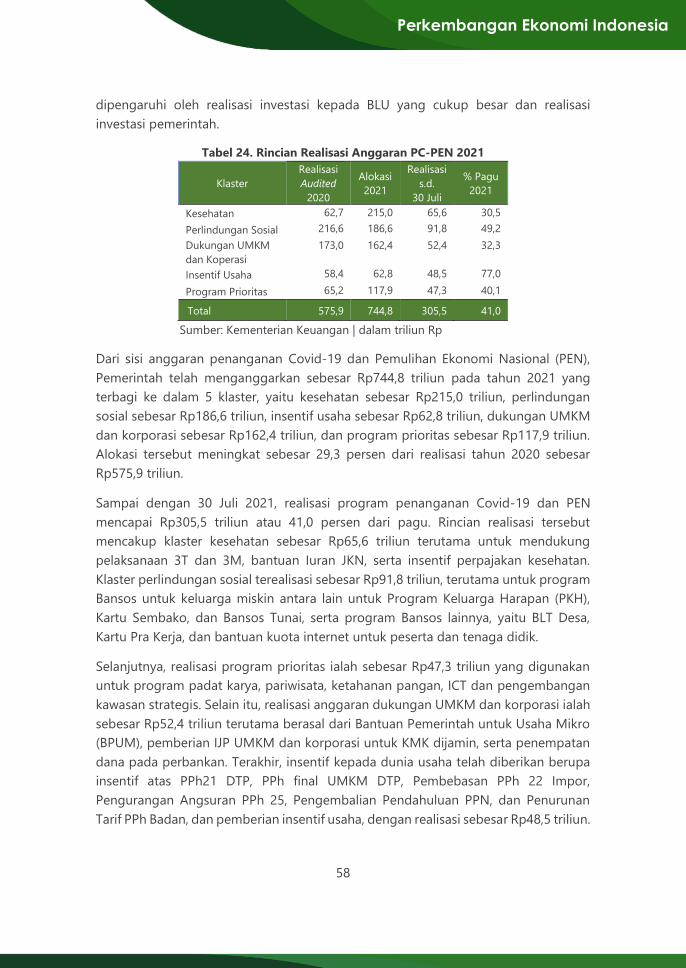

Tabel 24. Rincian Realisasi Anggaran PC-PEN 2021 ................................................................ 58

Tabel 25. Realisasi APBN s.d 30 Juni 2020 dan 2021 .............................................................. 59

Tabel 26. Perkembangan Reverse Repo Surat Berharga Negara ....................................... 60

Tabel 27. Tingkat Inflasi Domestik .................................................................................................. 63

Tabel 28. Tingkat Inflasi Domestik Berdasarkan Komponen (YoY) .................................... 64

Tabel 29. Inflasi Kelompok Pengeluaran (MtM) ........................................................................ 64

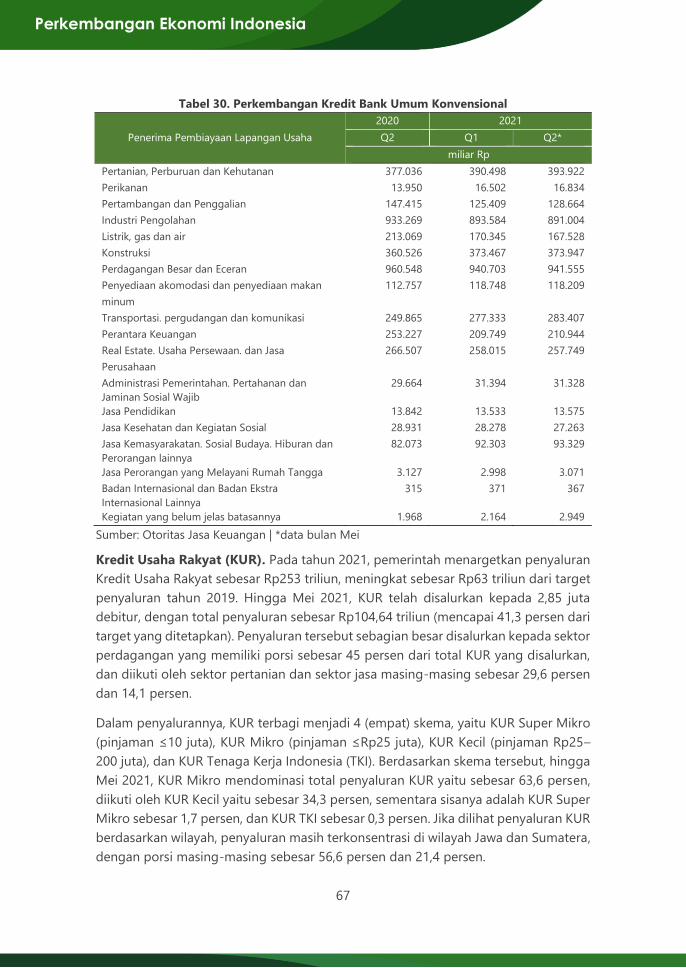

Tabel 30. Perkembangan Kredit Bank Umum Konvensional ................................................ 67

Tabel 31. Perkembangan Pembiayaan Perbankan Syariah ................................................... 71

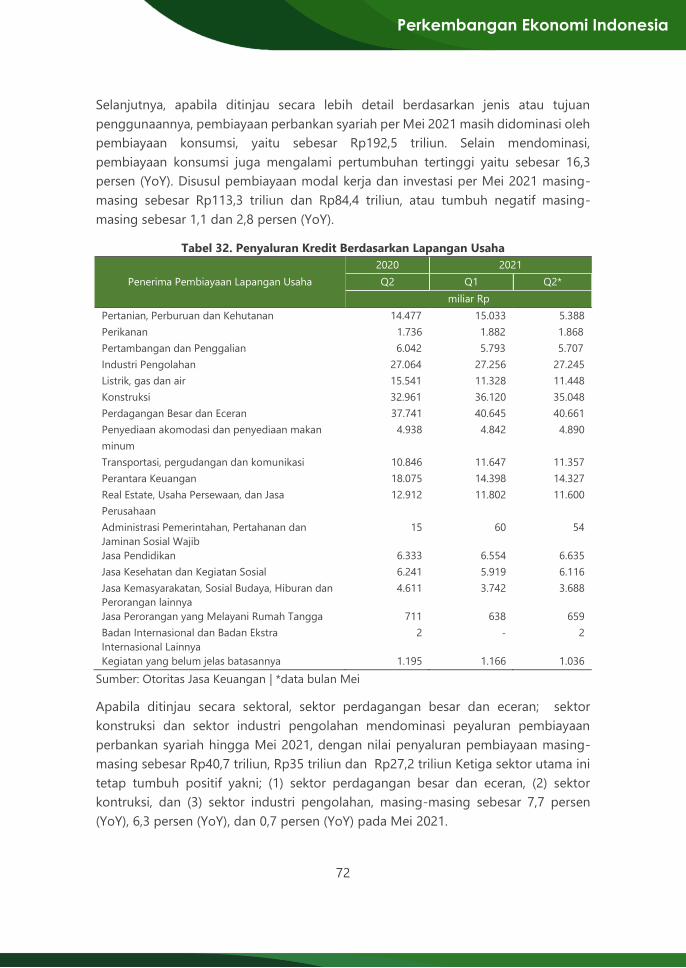

Tabel 32. Penyaluran Kredit Berdasarkan Lapangan Usaha ................................................. 72

Tabel 33. Aset IKNB Syariah 2019-2020 ....................................................................................... 74

Tabel 34. Neraca Pembayaran .......................................................................................................... 79

Tabel 35. Neraca Perdagangan ........................................................................................................ 81

Tabel 36. Nilai Ekspor dan Impor Migas ...................................................................................... 81

Tabel 37. Nilai Ekspor Nonmigas berdasarkan Sektor ............................................................ 82

Tabel 38. Nilai Ekspor Nonmigas 10 Golongan Barang HS 2 Digit Terbesar ................ 82

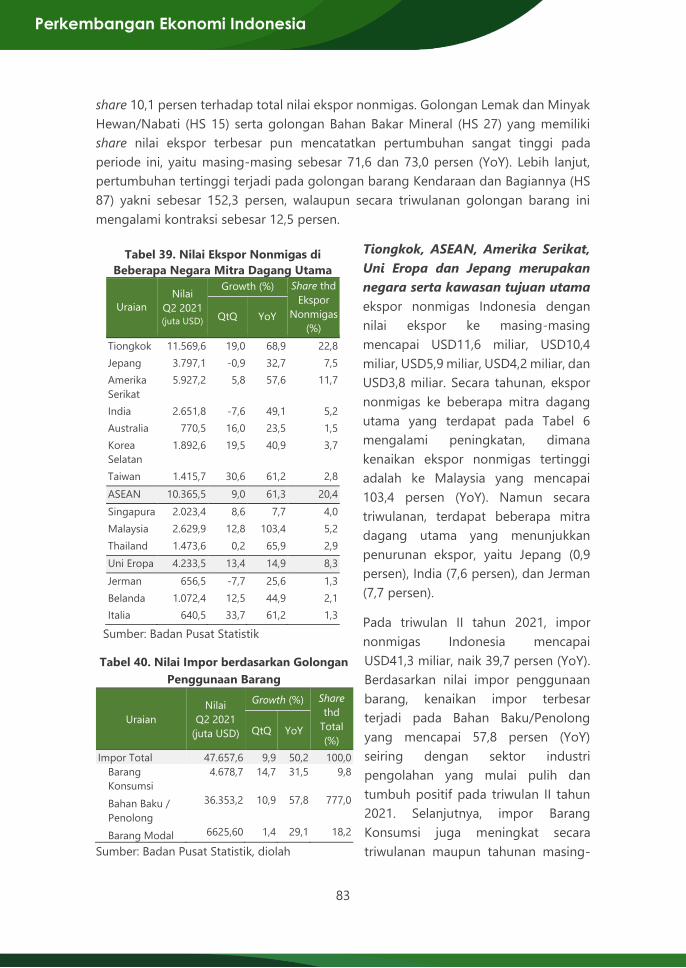

Tabel 39. Nilai Ekspor Nonmigas di Beberapa Negara Mitra Dagang Utama .............. 83

v

Daftar Tabel

Tabel 40. Nilai Impor berdasarkan Golongan Penggunaan Barang .................................. 83

Tabel 41. Nilai Impor Nonmigas 10 Golongan Barang HS 2 Digit Terbesar .................. 84

Tabel 42. Nilai Impor Nonmigas di Beberapa Negara Mitra Dagang Utama ................ 84

Tabel 43. Produk Unggulan Ekspor dan Impor Indonesia-Korea Selatan 2020 ........... 89

Tabel 44. Perkembangan Investasi Korea Selatan di Indonesia .......................................... 89

Tabel 45. Perjanjian Internasional Indonesia-Korea Selatan ................................................ 90

Tabel 46. Perkembangan Perjanjian Internasional Indonesia .............................................. 92

Tabel 47. Kinerja Perdagangan Indonesia dengan Negara Mitra FTA ............................. 94

Tabel 48. Kontribusi Nilai Perdagangan Indonesia terhadap Total Perdagangan

Indonesia dengan Dunia berdasarkan FTA ............................................................ 96

Tabel 49. Proyeksi Pertumbuhan Beberapa Negara ................................................................ 98

Tabel 50. Proyeksi Harga Komoditas Global ........................................................................... 100

Tabel 51. Konsensus Proyeksi Pertumbuhan Ekonomi Indonesia ................................... 101

Tabel 52. PDB Berdasarkan Pengeluaran .................................................................................. 102

Tabel 53. PDB Berdasarkan Lapangan Usaha .......................................................................... 103

vi

Daftar Gambar

DAFTAR GAMBAR

Gambar 1. Pertumbuhan Ekonomi Beberapa Negara .................................................................... 9

Gambar 2. Perkembangan Harga Minyak Mentah ......................................................................... 15

Gambar 3. Perkembangan Harga Gas Alam dan Batubara ....................................................... 15

Gambar 4. Pertumbuhan Ekonomi Indonesia .................................................................................. 19

Gambar 5. Pertumbuhan PDB Sisi Pengeluaran............................................................................. 19

Gambar 6. Perkembangan Konsumsi RT dan Investasi terhadap PDB ................................. 20

Gambar 7. Pertumbuhan PDB Sisi Produksi Triwulan II Tahun 2021 ..................................... 22

Gambar 8. Pertumbuhan Industri Pengolahan Nonmigas .......................................................... 32

Gambar 9. Pertumbuhan Subsektor Industri Pengolahan Nonmigas .................................... 33

Gambar 10. Ekspor Produk Industri ..................................................................................................... 34

Gambar 11. PMDN Sektor Industri ....................................................................................................... 35

Gambar 12. PMA Sektor Industri ........................................................................................................... 35

Gambar 13. Produksi Mobil ..................................................................................................................... 36

Gambar 14. Penjualan Mobil................................................................................................................... 36

Gambar 15. Penjualan Motor .................................................................................................................. 37

Gambar 16. Penjualan Domestik Semen ............................................................................................ 37

Gambar 17. Purchasing Manufacturing Index ................................................................................. 38

Gambar 18. Kunjungan Wisman ............................................................................................................ 38

Gambar 19. Nilai Ekspor Jasa Perjalanan dan Rerata Pengeluaran Wisman ........................ 39

Gambar 20. Jumlah Penumpang Transportasi Nasional .............................................................. 40

Gambar 21. Jumlah Penumpang Transportasi Nasional .............................................................. 40

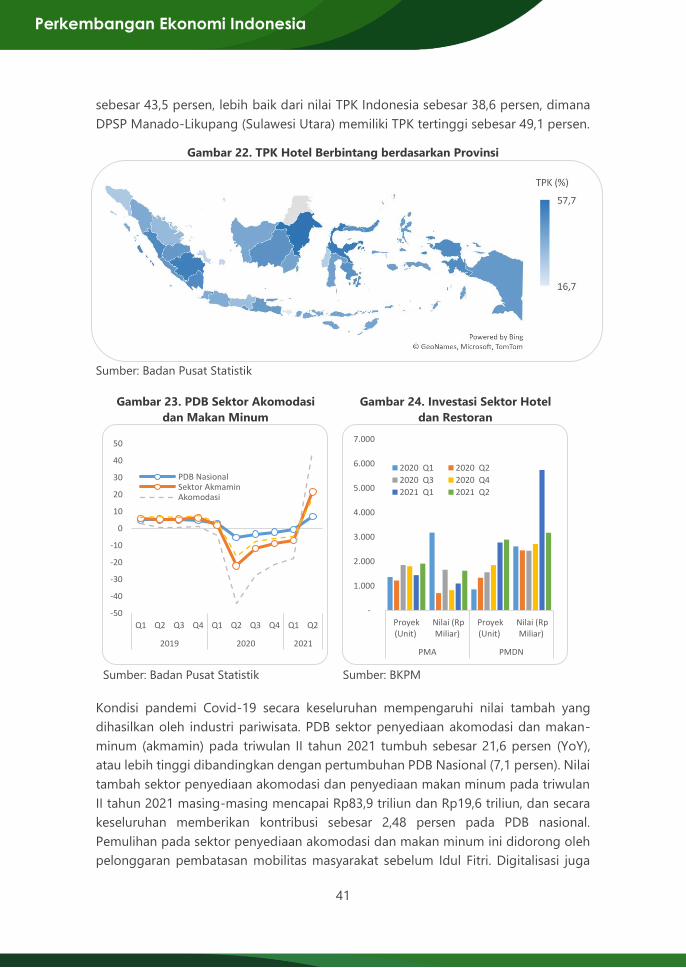

Gambar 22. TPK Hotel Berbintang berdasarkan Provinsi ............................................................ 41

Gambar 23. PDB Sektor Akomodasi dan Makan Minum ........................................................... 41

Gambar 24. Investasi Sektor Hotel dan Restoran ........................................................................... 41

Gambar 25. Pertumbuhan dan Kontribusi Wilayah ....................................................................... 42

Gambar 26. Perkembangan Komponen Belanja Negara ............................................................. 53

Gambar 27. Perkembangan Realisasi Defisit APBN ....................................................................... 56

Gambar 28. Perkembangan Utang Pemerintah Pusat .................................................................. 57

Gambar 29. Perkembangan Nilai Tukar Rupiah terhadap USD, 2019-2021 ........................ 61

Gambar 30. Real Effective Exchange Rate ASEAN-5, (2010=100) ............................................. 61

Gambar 31. Perkembangan Uang Beredar........................................................................................ 62

Gambar 32. Perkembangan Indeks Harga Konsumen (IKK) dan Inflasi Inti ......................... 63

Gambar 33. Perkembangan Indeks Harga Pangan Strategis Nasional, (2018=100) ........ 64

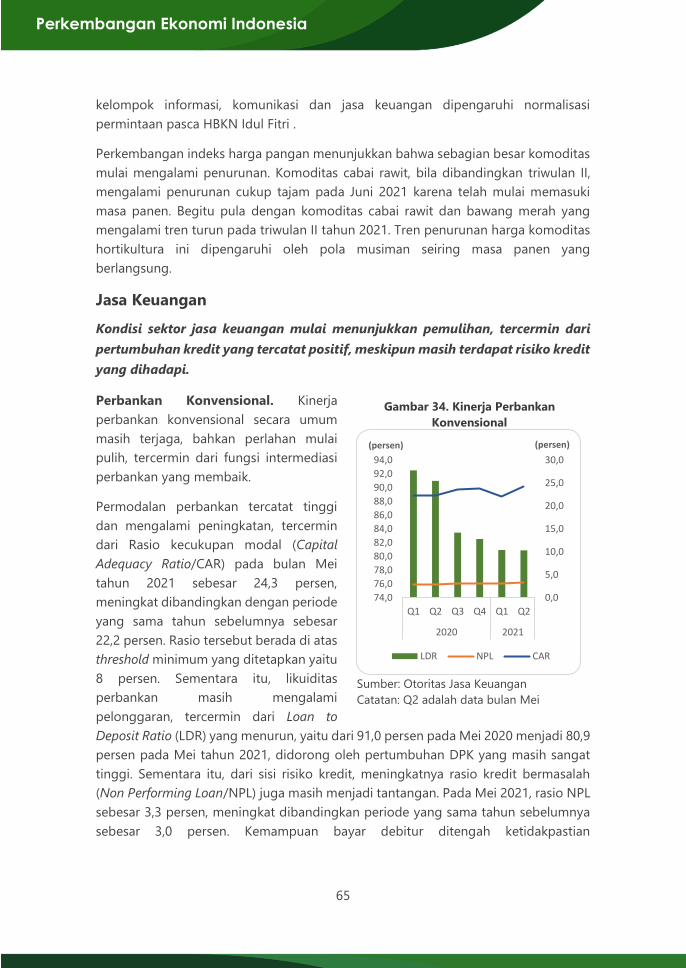

Gambar 34. Kinerja Perbankan Konvensional .................................................................................. 65

Gambar 35. Perkembangan DPK Perbankan Konvensional ........................................................ 66

Gambar 36. Perkembangan Kredit Perbankan Konvensional ................................................... 66

Gambar 37. Perkembangan IHSG dan Nilai Kapitalisasi Pasar Saham ................................... 68

Gambar 38. Perkembangan Outstanding Obligasi Korporasi ................................................... 68

Gambar 39. Perkembangan Aset Industri Asuransi ....................................................................... 69

vii

Daftar Gambar

Gambar 40. Perkembangan Jumlah Aset Bersih dan Jumlah Investasi Dana Pensiun ..... 69

Gambar 41. Perkembangan Industri Teknologi Keuangan ......................................................... 70

Gambar 42. Tingkat Wanprestasi Industri Teknologi Keuangan .............................................. 70

Gambar 43. Kinerja Bank Umum Syariah ........................................................................................... 70

Gambar 44. Kinerja Unit Usaha Syariah .............................................................................................. 70

Gambar 45. Dana Pihak Ketiga, Pembiayaan, dan Total Aset Perbankan Syariah ............ 71

Gambar 46. Kapitalisasi Pasar dan Nilai Indeks Saham ISSI ....................................................... 74

Gambar 47. Outstanding Sukuk Korporasi dan SBSN ................................................................... 74

Gambar 48. Perkembangan Neraca Pembayaran Indonesia .................................................... 75

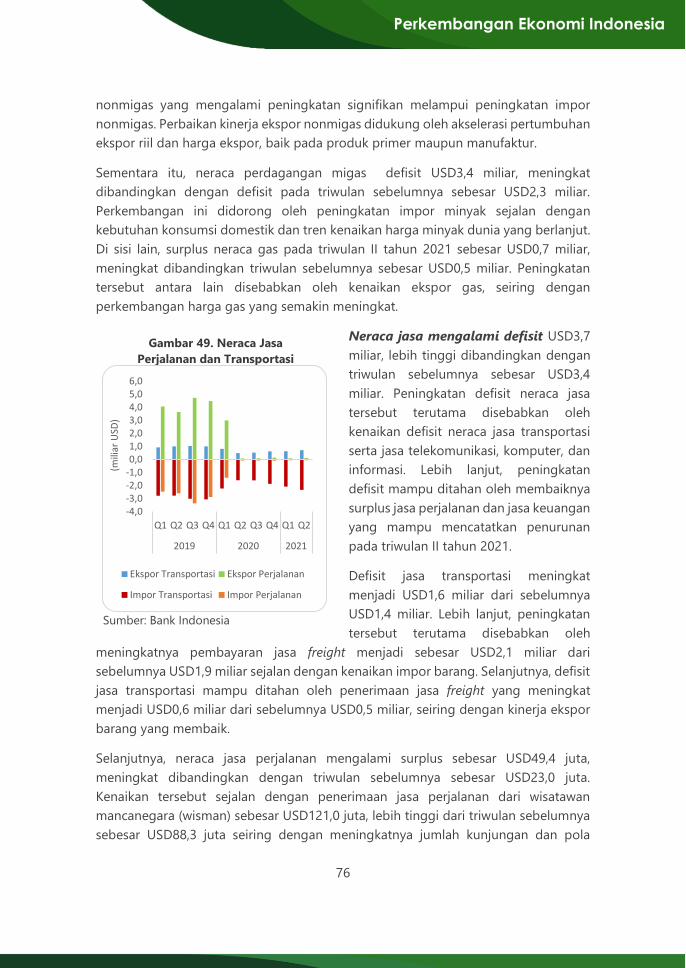

Gambar 49. Neraca Jasa Perjalanan dan Transportasi................................................................. 76

Gambar 50. Neraca Pendapatan Primer dan Sekunder .............................................................. 77

Gambar 51. Neraca Transaksi Finansial .............................................................................................. 78

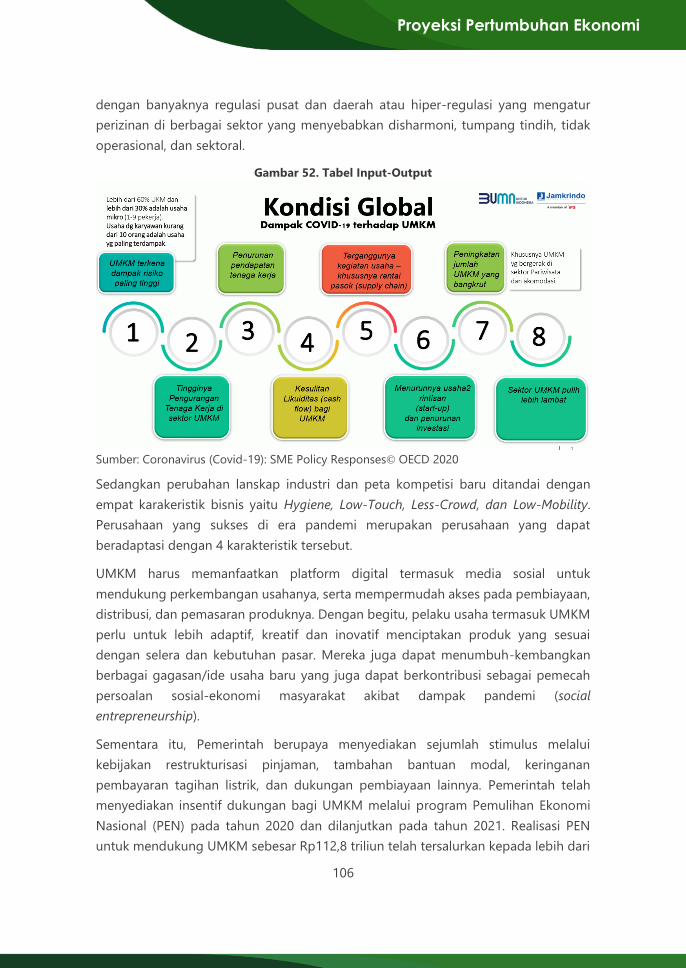

Gambar 52. Tabel Input-Output ......................................................................................................... 106

viii

9

Perkembangan Ekonomi Dunia

Sebagian besar negara telah kembali tumbuh positif dengan pertumbuhan yang

cukup tinggi. Perekonomian global menunjukkan pertumbuhan yang lebih tinggi

dipengaruhi efek low-base. Selain itu, beberapa negara juga telah melonggarkan

lockdown pada triwulan II tahun 2021. Akselerasi ekonomi didukung oleh pemberian

stimulus fiskal dan moneter serta persepatan program vaksinasi. Namun, pertumbuhan

yang lebih tinggi tertahan oleh penyebaran virus Covid-19 varian baru.

Perekonomian Amerika Serikat tumbuh

hingga 12,2 persen (YoY) pada triwulan II

tahun 2021. Pemulihan kondisi ekonomi

Amerika Serikat terbantu oleh stimulus

fiskal dan moneter yang terus dilakukan

sepanjang April-Juni. Selain itu, realisasi

program vaksinasi yang semakin meluas

memperkuat pelonggaran aktivitas

ekonomi.

Investasi swasta dan konsumsi masyarakat

masing-masing tumbuh sebesar 21,0 dan

16,2 persen (YoY). Pertumbuhan konsumsi

masyarakat terjadi baik pada konsumsi

barang maupun jasa. Pertumbuhan durable

goods bahkan mencapai 33,2 persen (YoY)

yang menunjukkan permintaan yang

semakin menguat. Sementara itu, nondurable goods tumbuh 14,2 persen (YoY) yang

didorong oleh peningkatan pembelian produk farmasi. Investasi residen dan nonresiden

juga menguat dengan pertumbuhan masing-masing sebesar 21,7 dan 13,0 persen (YoY).

Investasi nonresiden pada sektor peralatan tumbuh 26,3 persen (YoY), produk kekayaan

intelektual tumbuh 11,1 persen (YoY), sementara structures masih terkontraksi 6,6 persen

(YoY). Kontraksi yang terjadi dipengaruhi oleh inflasi yang tinggi dan kelangkaan

pasokan bahan baku.

Pengeluaran pemerintah dan investasi bruto stagnan dengan pertumbuhan 0,0 persen

(YoY). Pertumbuhannya tertahan oleh pengeluaran federal yang terkontraksi 0,8 persen

Gambar 1. Pertumbuhan Ekonomi

Beberapa Negara

Sumber: CEIC

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2019 2020 2021

persenSingapuraAmerika SerikatTiongkokJepangKorea

BAB I

PERKEMBANGAN EKONOMI DUNIA

10

Perkembangan Ekonomi Dunia

(YoY) akibat stagnasi pada pengeluaran untuk kebutuhan pengamanan nasional serta

kontraksi pada nondefense. Di sisi lain, pengeluaran state and local hanya tumbuh 0,5

persen (YoY).

Kinerja impor Amerika Serikat meningkat 30,8 persen (YoY) yang didorong oleh

pertumbuhan impor barang dan jasa masing-masing sebesar 32,7 dan 21,4 persen (YoY).

Sementara itu, ekspor meningkat 18,2 persen (YoY) yang terjadi baik pada ekspor barang

(27,0 persen, YoY) maupun ekspor jasa (2,5 persen, YoY). Peningkatan kinerja ekspor

tertinggi adalah pada pertumbuhan ekspor non-automotive capital goods.

Aktivitas industri di Amerika Serikat juga tengah mengalami pemulihan. Indeks PMI

Manufaktur Amerika Serikat meningkat ke level 62,6 pada Juni, yang merupakan laju

tercepat sejak tahun 2007, didorong oleh pelonggaran restriksi dan kuatnya pemulihan

ekonomi domestik. Indeks PMI Jasa turun ke level 64,8 dan kembali mengalami

peningkatan pada biaya input dan harga jual yang menunjukkan adanya tekanan inflasi.

Meski manufaktur meningkat, pasar tenaga kerja masih cenderung stagnan. Nonfarm

payrolls Amerika Serikat meningkat 850.000 pada Juni yang didorong oleh pemulihan

sektor leisure dan perhotelan. Tingkat pengangguran (U-3) naik tipis ke level 5,9 persen

karena banyak orang yang secara sukarela meninggalkan pekerjaan mereka dan jumlah

pencari kerja meningkat. Sementara itu, tingkat setengah menganggur (U-6) turun ke

level 9,8 persen. Tingkat U-6 merupakan ukuran angka pengangguran yang lebih inklusif

karena memperhitungkan mereka yang berhenti mencari pekerjaan.

Korea Selatan tumbuh 5,9 persen (YoY), lebih tinggi dibandingkan triwulan I tahun

2021 (1,9 persen, YoY). Investasi tumbuh melambat sebesar 3,6 persen (YoY),

dipengaruhi oleh investasi sektor konstruksi yang masih terkontraksi 1,5 persen (YoY). Di

sisi lain, pertumbuhan investasi didorong oleh investasi fasilitas dan produk kekayaan

intelektual yang masing-masing tumbuh sebesar 12,2 dan 4,3 persen (YoY).

Konsumsi masyarakat tumbuh 3,6 persen (YoY) di tengah pembatasan aktivitas

masyarakat dan lambatnya program vaksinasi. Sementara itu, konsumsi pemerintah

tumbuh sebesar 5,3 persen (YoY), melambat dibandingkan triwulan II tahun 2020 yang

mencapai 6,8 persen (YoY).

Kinerja ekspor barang dan jasa Korea Selatan tumbuh hingga 22,4 persen (YoY). Ekspor

barang tumbuh 23,6 persen (YoY) sementara ekspor jasa tumbuh 15,4 persen (YoY).

Sejalan dengan perbaikan ekspor, kinerja impor juga tumbuh 13,7 persen (YoY),

terutama didorong oleh peningkatan impor barang sebesar 16,1 persen (YoY).

Sementara itu, impor jasa tumbuh 3,3 persen (YoY).

Dari sisi lapangan usaha, sektor konstruksi dan sektor pertanian, kehutanan dan

perikanan mengalami kontraksi masing-masing sebesar 3,5 dan 3,4 persen (YoY).

11

Perkembangan Ekonomi Dunia

Pertumbuhan tertinggi terjadi di sektor manufaktur yakni sebesar 13,7 persen (YoY).

Sektor listrik, gas dan air tumbuh 3,7 persen (YoY). Sektor jasa juga meningkat 4,2 persen

(YoY).

Singapura tumbuh tinggi mencapai 14,7 persen (YoY). Pemulihan ekonomi

Singapura dipengaruhi oleh low base pada triwulan II tahun 2020 yang terkontraksi 13,3

persen (YoY) akibat pembatasan mobilitas masyarakat setempat selama dua bulan.

Meski tumbuh tinggi, nilai PDB pada triwulan II tahun 2021 masih lebih rendah 0,6 persen

dibandingkan level pra pandemi pada triwulan II tahun 2019.

Sektor konstruksi tumbuh hingga 106,2 persen (YoY) setelah pada periode yang sama

tahun sebelumnya terkontraksi 65,6 persen (YoY). Pertumbuhan sektor ini sejalan

dengan akselerasi pengerjaan konstruksi publik dan swasta. Di sisi lain, tingginya

pertumbuhan dipengaruhi kontraksi dalam yang terjadi pada triwulan II tahun 2020

akibat pemberlakuan Circuit Breaker yang menyebabkan berhentinya sebagian besar

aktivitas konstruksi. Meskipun pertumbuhan sektor konstruksi pada triwulan II tahun

2021 sangat tinggi, value added sektor ini masih lebih rendah 29,0 persen dibandingkan

level pra pandemi pada tahun 2019.

Sektor manufaktur tumbuh 17,7 persen (YoY), lebih tinggi dibandingkan triwulan

sebelumnya. Pertumbuhan tersebut didorong oleh ekspansi output pada seluruh klaster.

Klaster transport engineering and precision engineering merupakan klaster yang

mengalami pertumbuhan tertinggi.

Sektor perdagangan wholesale tumbuh 2,9 persen (YoY), lebih lambat dibandingkan

pertumbuhan triwulan sebelumnya. Pertumbuhan tersebut didorong oleh kelompok

mesin-mesin, peralatan, dan persediaan yang didukung oleh kuatnya penjualan

wholesale komponen elektronik dan peralatan komunikasi & komputer. Sementara

sektor ritel tumbuh 50,7 persen (YoY) yang didorong oleh tingginya penjualan kendaraan

bermotor dan nonmotor.

Sektor jasa makanan tumbuh 36,7 persen (YoY), didorong oleh peningkatan permintaan

pada restoran, kafe, food courts, dan outlet cepat saji. Di sisi lain, pertumbuhan

permintaan katering dalam jumlah besar masih terhambat akibat pembatasan acara dan

pertemuan berskala besar yang masih diterapkan. Secara keseluruhan, value added

sektor tersebut masih berada 26,0 persen lebih rendah dibandingkan level pra pandemi.

Sementara itu, sektor akomodasi tumbuh 13,2 persen (YoY) yang didorong oleh

peningkatan permintaan wisata domestik. Di sisi lain, pemulihan kunjungan wisatawan

mancanegara masih tertekan akibat restriksi perjalanan sehingga menahan laju

pertumbuhan sektor akomodasi.

Sektor real estate tumbuh 25,8 persen (YoY), lebih tinggi dibandingkan triwulan

sebelumnya yang terkontraksi 3,1 persen (YoY). Pertumbuhan tersebut dipengaruhi oleh

12

Perkembangan Ekonomi Dunia

efek low base pada triwulan II tahun 2020 akibat restriksi pada tempat kerja selama

pemberlakuan Circuit Braker. Dibandingkan level pra pandemi, kinerja sektor tersbut

masih lebih rendah 7,4 persen (YoY).

Perkembangan tenaga kerja di Singapura pada triwulan II tahun 2021 secara keseluruhan

masih terkontraksi. Tenaga kerja nonresiden terus menurun seiring dengan pembatasan

perjalanan yang masih diterapkan. Sementara tenaga kerja residen tetap tumbuh

meskipun tertahan oleh pemberlakuan Fase 2 (Heightened Alert) pada sektor yang

berorientasi domestik sejak 16 Mei-13 Juni 2021. Tingkat pengangguran secara

keseluruhan semakin menurun menjadi 2,7 persen (per Juni), meskipun masih belum

kembali ke level pra pandemi.

Jepang mengalami rebound pada triwulan II tahun 2021 dengan pertumbuhan

mencapai 7,5 persen (YoY) yang dipengaruhi oleh low base effect. Pemulihan ekonomi

Jepang didukung oleh seluruh komponen pengeluaran. Konsumsi rumah tangga

meningkat 7,3 persen (YoY) sejalan dengan restriksi yang lebih longgar dibandingkan

triwulan II tahun 2020. Meski tumbuh tinggi, konsumsi rumah tangga masih tertahan

akibat pembatasan yang kembali diperketat di beberapa daerah seiring dengan

peningkatan kasus. Restriksi akhirnya kembali dilonggarkan pada bulan Juni dan dapat

sedikit mendorong konsumsi masyarakat.

Investasi nonresiden tumbuh 2,5 persen (YoY) sementara investasi residen masih

terkontraksi 2,8 persen (YoY). Kontraksi yang terjadi dipengaruhi oleh sektor swasta yang

melakukan wait and see seiring dengan asesmen perkembangan ekonomi domestik.

Sementara itu, konsumsi pemerintah tumbuh 3,4 persen (YoY), yang antara lain didorong

oleh program vaksinasi dan persiapan Olimpiade Tokyo yang dilaksanakan pada bulan

Agustus 2021.

Sejalan dengan peningkatan aktivitas perdagangan global, kinerja ekspor Jepang

tumbuh hingga 26,3 persen (YoY). Kelangkaan semikonduktor pada pasar global

menahan pertumbuhan ekspor mobil dan suku cadang. Namun, peningkatan

permintaan pada peralatan pembuat chip dan peralatan industri lainnya mengalami

pemulihan yang kuat. Sementara itu, impor tumbuh 5,2 persen (YoY) yang didorong oleh

impor vaksin.

Perekonomian Tiongkok tumbuh 7,9 persen (YoY), namun pemulihannya melambat

dibandingkan pertumbuhan triwulan sebelumnya yang mencapai 18,3 persen (YoY).

Kondisi tersebut dippengaruhi oleh kebijakan pemerintah setempat yang melonggarkan

lockdown pada triwulan II tahun 2020 sehingga aktivitas dapat kembali berjalan

meskipun masih terbatas dan dengan protokol ketat. Diantara sektor yang mulai

melambat menuju level pertumbuhan normal, sektor informasi, sektor akomodasi dan

restoran, serta sektor transportasi, pergudangan dan pos masih tumbuh dua digit.

13

Perkembangan Ekonomi Dunia

Sektor transmisi informasi, software, dan jasa teknologi informasi tumbuh 19,5 persen

(YoY). Sektor akomodasi dan restoran tumbuh 17,1 persen (YoY) sementara sektor

transportasi, pergudangan dan pos tumbuh 12,1 persen (YoY). Kondisi ini sejalan dengan

pemulihan aktivitas masyarakat yang semakin mendekati tingkat pra pandemi.

Sektor perdagangan besar dan retail yang merupakan sektor terbesar dalam PDB

Tiongkok tumbuh 9,6 persen (YoY). Pertumbuhan yang kuat didorong oleh pemulihan

permintaan domestik. Namun, data penjualan ritel barang konsumen periode April-Juni

menunjukkan pertumbuhan yang kian melambat. Data tersebut mengindikasikan

permintaan domestik Tiongkok masih belum pulih sepenuhnya.

Sektor industri Tiongkok tumbuh 8,8 persen (YoY) dengan pertumbuhan sektor

manufaktur sebesar 9,2 persen (YoY). Pertumbuhan output industri pada bulan Juni

melambat disebabkan oleh turunnya produksi kendaraan bermotor. Namun demikian,

pertumbuhannya tetap lebih tinggi dari ekspektasi pasar. Selain tiu, tertahannya

pertumbuhan sektor industri disebabkan oleh kelangkaan chip global yang digunakan

sebagai bahan baku beberapa indsutri. Tingkat utilisasi industri pada triwulan II tahun

2021 secara keseluruhan sebesar 78,4 persen, lebih tinggi dibandingkan triwulan

sebelumnya.

Sebagian besar negara

mempertahankan suku bunganya,

untuk mempertahankan stabilitas

moneter dan memantau kondisi

ekonomi. Ttriwulan II tahun 2021

menjadi momentum percepatan

pemulihan bagi berbagai negara.

Namun, risiko gelombang baru masih

menjadi ancaman bagi pembukaan

aktivitas perekonomian. Dalam situasi

yang masih belum stabil ini, sebagian

besar negara memutuskan untuk

berhati-hati dalam pengetatan stimulus

fiskal dan moneter yang selama ini

dijalankan. Sepanjang triwulan II tahun

2021, mayoritas negara memutuskan

untuk mempertahankan suku bunga

acuannya.

The Fed mempertahankan target Fed Fund Rate (FFR) di level 0 – 0,25 persen dan

mengisyaratkan akan ada dua kali kenaikan suku bunga hingga akhir tahun 2023. Pada

bulan Juni, The Fed mempertimbangkan pengurangan pembelian aset dan perlunya wait

Tabel 1. Suku Bunga Acuan Beberapa Negara

Apr Mei Jun

BRIC

Brazil 2,75 3,50 4,25

Rusia 5,00 5,00 5,50

India 4,00 4,00 4,00

Tiongkok 3,85 3,85 3,85

ASEAN-5

Indonesia 3,50 3,50 3,50

Thailand 0,50 0,50 0,50

Filipina 2,00 2,00 2,00

Malaysia 1,75 1,75 1,75

Vietnam 4,00 4,00 4,00

Negara Maju

Amerika

Serikat

0,00-0,25 0,00-0,25 0,00-0,25

Jepang -0,1 -0,1 -0,1

Korea

Selatan

0,50 0,50 0,50

Sumber: CEIC, PBC, BSP

14

Perkembangan Ekonomi Dunia

and see sebelum memulai pengetatan. Ke depannya, The Fed akan terus menilai

kemajuan ekonomi dan mulai membahas rencana penyesuaian kompisisi pembelian

aset.

Korea Selatan juga mempertahankan suku bunganya pada level 0,50 persen sejak Mei

2020, yang merupakan suku bunga terendah, untuk mendorong pertumbuhan ekonomi.

Namun, bank sentral Korea Selatan telah mempertimbangkan untuk menaikkan suku

bunga pada tahun ini sejalan dengan pemulihan ekonomi yang lebih cepat dari

perkiraan. Bank of Korea (BoK) berencana menarik kebijakan uang longgar secara

bertahap dan bergerak lebih hawkish. Di sisi lain, BoK juga tetap mempertimbangkan

perkembangan inflasi yang saat ini menunjukkan tren meningkat.

Jepang juga menahan suku bunga pada level -0,1 persen sepanjang triwulan II tahun

2021. Keputusan tersebut mempertimbangkan kebutuhan akan pelonggaran moneter

untuk memperkuat sektor riil dalam melakukan investasi pasca pandemi. Bank of Japan

(BoJ) akan terus melakukan pemantauan dampak pandemi dan tidak menutup

kemungkinan untuk melakukan pelonggaran moneter selama dibutuhkan. Ke depannya,

BoJ juga bersiap mempertahankan suku bunga pada level saat ini maupun ke level yang

lebih rendah.

Tiongkok, yang telah pulih lebih dahulu dari negara lainnya, mempertahanlan suku

bunganya sepanjang April-Juni. Hingga Juni, Loan Prime Rate (LPR) satu tahun

dipertahankan sebesar 3,85 persen, sementara LPR diatas lima tahun tetap 4,65 persen.

Berbeda dengan mayoritas negara, Rusia menaikkan suku bunga sebanyak dua kali

sepanjang triwulan II tahun 2021. Pada bulan April, Rusia menaikkan suku bunga acuan

sebesar 50 bps menjadi 5,00 persen. Langkah tersebut diambil untuk mendinginkan

inflasi yang telah naik tinggi. Pada saat yang sama, hubungan Rusia dengan Amerika

Serikat dan Eropa merenggang sehingga berpotensi memperparah inflasi. Pada bulan

Juni, bank sentral Rusia kembali menaikkan suku bunga sebesar 50 bps menjadi 5,50

persen untuk meredam pertumbuhan harga-harga. Peningkatan suku bunga lebih jauh

masih memungkinkan hingga tekanan inflasi teratasi.

Menghadapi kondisi serupa dengan Rusia, Brazil juga menaikkan suku bunga sebesar

150 bps dalam dua tahap. Pada bulan Mei, bank sentral Brazil menaikkan 75 bps

kemudian dilanjutkan pada bulan Juni dengan peningkatan yang sama. Langkah

tersebut diambil seiring dengan inflasi yang meningkat selama beberapa bulan hingga

bergerak lebih dari 7 persen pada bulan Mei. Peningkatan harga terutama terjadi pada

makanan dan bahan bakar. Selain itu, pemerintah juga memberikan bantuan kepada

masyarakat, yang berpotensi menaikkan permintaan. Inflasi pada bulan Juni semakin

tinggi, lebih dari 8 persen, memaksa otoritas terkait kembali menaikkan suku bunga.

15

Perkembangan Ekonomi Dunia

Sementara itu, seluruh negara ASEAN-5 memutuskan untuk menahan suku bunga acuan.

Bank Negara Malaysia mempertahankan Overnight Policy Rate sebesar 1,75 persen

sejalan dengan penguatan aktivitas ekonomi global meskipun beberapa sektor domestik

menghadapi ancaman dampak gelombang baru Covid-19. Bank Indonesia

mempertahankan suku bunga acuan pada level 3,50 persen. Sama seperti negara

tetangganya, Thailand, Filipina, dan Vietnam juga mempertahankan suku bunga masing-

masing pada level 0,50; 2,00; dan 4,00 persen.

Harga komoditas energi kembali pada

level pra pandemi. Harga rata-rata minyak

mentah pada triwulan II tahun 2021

meningkat 121,3 persen (YoY) menjadi

USD67,1 per barel. Harga tersebut juga lebih

tinggi 3,0 persen dibandingkan level pra

pendemi pada triwulan II tahun 2019.

Peningkatan harga YoY yang signifikan

dipengaruhi oleh efek low base pada tahun

sebelumnya. Penguatan ditopang oleh

ekonomi global yang berangsur pulih dan

meningkatkan permintaan di tengah

konsistensi OPEC+ untuk membatasi kuota

produksi minyak, dan berkurangnya jumlah

cadangan minyak Amerika Serikat.

Harga minyak mentah Brent naik 118,3

persen (YoY) menjadi USD68,6 per barel.

Harga minyak mentah WTI meningkat 137,8

persen (YoY) menjadi USD66,1 per barel.

Sementara harga minyak mentah Dubai naik

109,9 persen (YoY) menjadi USD66,4 per

barel meskipun masih sedikit lebih rendah

dibandingkan periode yang sama tahun

2019.

Harga batu bara naik hingga 101,7 persen

(YoY) menjadi USD109,7 per metrik ton.

Penguatan harga komoditas tersebut

didorong oleh peningkatan permintaan

industri dan rumah tangga. Selain itu, terjadi

gangguan pasokan batu bara di Tiongkok bagian utara akibat hujan deras dan banjir. Di

sisi lain, harga gas alam melonjak hingga 383,8 persen (YoY) untuk gas alam Eropa dan

71,0 persen (YoY) untuk gas alam yang berasal dari Amerika Serikat. Peningkatan harga

Gambar 2. Perkembangan Harga

Minyak Mentah

Sumber: World Bank

Gambar 3. Perkembangan Harga

Gas Alam dan Batubara

Sumber: World Bank

-5,0

5,0

15,0

25,0

35,0

45,0

55,0

65,0

75,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2019 2020 2021

USD

Dubai

WTI

Brent

0,0

20,0

40,0

60,0

80,0

100,0

0,0

2,0

4,0

6,0

8,0

10,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2019 2020 2021

USDUSD

Gas Alam, EropaGas Alam, ASBatu Bara, Australia (kanan)

16

Perkembangan Ekonomi Dunia

gas alam Amerika Serikat masih dipengaruhi oleh turunnya output dari sumur minyak

serpih (oil shale) akibat cuaca dingin ekstrem yang terjadi pada triwulan sebelumnya. Di

sisi lain, kondisi cuaca yang lebih hangat pada triwulan II tahun 2021 menyebabkan

permintaan meningkat sebagai bahan bakar pendingin ruangan. Selain itu, peningkatan

harga juga dipengaruhi oleh ketersediaan cadangan gas alam Eropa yang menipis.

Harga komoditas pertanian secara umum meningkat dibandingkan triwulan II tahun

2020. Harga minyak kelapa sawit meningkat 76,5 persen (YoY) menjadi USD1.083,8 per

metrik ton. Sementara harga Palm Kernel Oil (PKO) meningkat hingga 108,3 persen (YoY)

menjadi USD1.479,0 per metrik ton. Peningkatan harga kedua komoditas tersebut

didorong oleh keterbatasan tenaga kerja akibat pembatasan aktivitas masyarakat seiring

dengan lonjakan kasus Covid-19 di negara penghasil utama seperti Malaysia dan

Indonesia. Kondisi tersebut menyebabkan kelangkaan pasokan ditengah permintaan

yang meningkat.

Harga komoditas minyak kedelai naik 106,4 persen (YoY) menjadi USD1.458,5 per metrik

ton, didorong oleh pemulihan permintaan dari negara konsumen seperti Tiongkok.

Sementara itu, harga komoditas kedelai yang berasal dari Amerika Serikat meningkat

34,8 persen menjadi USD471,0 per metrik ton.

Pada triwulan II tahun 2021, harga karet meningkat 60,8 persen (YoY) menjadi USD2,2

per kilogram. Peningkatan harga karet didorong oleh penguatan permintaan sejalan

dengan perbaikan aktivitas ekonomi terutama di Tiongkok ditengah keterbatasan

pasokan. Komoditas karet yang sebagian besar dipasok dari Asia Tenggara mengalami

penurunan produksi akibat serangan penyakit pada tanaman produksi. Di sisi lain,

perkebunan karet di beberapa negara sedikit demi sedikit telah dialihkan pada tanaman

lain yang memiliki masa panen lebih singkat, seperti sawit.

Pembatasan aktivitas yang masih diberlakukan di berbagai tempat menyebabkan

permintaan pada restoran menurun. Kondisi tersebut juga berdampak pada harga

udang yang masih bergerak turun 0,1 persen (YoY). Selain itu, negara pengimpor juga

memperketat aturan impor produk makanan beku, termasuk udang, akibat gelombang

Covid-19 yang baru-baru ini terjadi di beberapa negara.

Harga komoditas seluruh jenis logam melanjutkan penguatan, didorong

permintaan yang meningkat. Harga komoditas timah meningkat paling tinggi pada

triwulan II tahun 2021. Harga timah rata-rata sebesar USD31.025,7 per metrik ton atau

meningkat 97,2 persen (YoY). Harga tersebut juga lebih tinggi 56,9 persen dibandingkan

periode yang sama tahun 2019. Kembalinya produksi industri berkontribusi dalam

peningkatan harga timah. Namun, ancaman realisasi produksi yang lebih rendah dari

tahun 2020 mendorong harga timah bergerak lebih tinggi. Produsen timah terbesar di

dunia telah mengarahkan untuk menurunkan produksi tahun ini. Sementara produsen

terbesar ketiga memperkirakan tidak akan kembali ke level pra pandemi hingga akhir

17

Perkembangan Ekonomi Dunia

tahun. Di sisi lain, distribusi juga terhambat akibat kelangkaan peti kemas yang

menyebabkan pengiriman terhambat.

Harga nikel meningkat 41,9 persen (YoY) menjadi USD17.359,3 per metrik ton.

Penguatan harga nikel didorong oleh pengembangan kendaraan listrik yang

menggunakan nikel sebagai bahan baku utama. Selain nikel harga seng juga meningkat

48,1 persen (YoY) menjadi USD2.915,5 per metrik ton. Harga aluminium dan timbal juga

meningkat masing-masing sebesar 60,2 dan 27,0 persen (YoY).

Harga rata-rata emas sepanjang triwulan II tahun 2021 menguat terbatas sebesar 6,1

persen (YoY) menjadi USD1.815,0 per troy ons. Penguatan kembali harga emas didorong

oleh kondisi Covid-19 yang kembali menyebar ke berbagai negara. Selain itu, harga

emas ditopang oleh penurunan yield US Treasury setelah bank sentral Amerika Serikat

Federal Reserve mempertahankan suku bunga serta melemahnya nilai tukar dolar AS.

18

Perkembangan Ekonomi Indonesia

19

Perkembangan Ekonomi Indonesia

2.1 Produk Domestik Bruto

Setelah menghadapi pandemi selama

setahun, pertumbuhan ekonomi

Indonesia pada triwulan II tahun 2021

rebound 7,1 persen (YoY), merupakan

pertumbuhan positif yang pertama sejak

pandemi yang dimulai Maret 2020.

Pemulihan tersebut sejalan dengan

pelonggaran mobilitas msyarakat

dibandingkan yang terjadi pada masa

awal pandemi di Indonesia. Produk

Domestik Bruto riil pada triwulan II tahun

2021 sebesar Rp2.772,8 triliun, yang juga

1,4 persen lebih tinggi dibandingkan

nilai PDB triwulan II tahun 2019.

Konsumsi rumah tangga yang merupakan

penopang PDB Indonesia tumbuh cukup

tinggi yakni sebesar 5,9 persen (YoY).

Pemulihan konsumsi rumah tangga

didorong oleh konsumsi masyarakat

menengah keatas sejalan dengan

berbagai insentif fiskal yang diberikan,

salah satunya pembebasan PPnBM

sebesar 100 persen yang berlaku pada

triwulan kedua. Kebijakan tersebut

berhasil mendorong penjualan wholesale

mobil penumpang tumbuh hingga 904,3

persen (YoY). Selain itu, penjualan

wholesale sepeda motor juga meningkat

268,6 persen (YoY).

Pelonggaran mobilitas masyarakat yang terjadi juga mendorong peningkatan jumlah

penumpang angkutan kereta api baik jarak dekat maupun jarak jauh (114,2 persen,

Gambar 4. Pertumbuhan Ekonomi

Indonesia

Sumber: Badan Pusat Statistik

Gambar 5. Pertumbuhan PDB

Sisi Pengeluaran

Sumber: Badan Pusat Statistik

5,05

-5,32

-0,71

7,07

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2019 2020 2021

persen

5,9

4,1

8,1

7,5

31,8

31,2

0,0 10,0 20,0 30,0 40,0

Konsumsi RT

LNPRT

Konsumsi Pemerintah

PMTB

Ekspor

Impor

persen

BAB II

PERKEMBANGAN PEREKONOMIAN INDONESIA

20

Perkembangan Ekonomi Indonesia

YoY), juga moda transportasi laut

(173,6 persen, YoY) dan udara (456,5

persen, YoY). Selain itu, pengeluaran

masyarakat akan sarana dan

prasarana komunikasi juga masih

meningkat sejalan dengan aktivitas

sekolah dan bekerja yang masih

dilaksanakan secara daring. Secara

umum, pengeluaran subkelompok

transportasi dan komunikasi tumbuh

10,6 persen (YoY).

Dampak pelonggaran PSBB juga

tercermin dari subkelompok

pengeluaran restoran dan hotel yang

tumbuh 16,8 persen (YoY).

Peningkatan sejalan dengan pulihnya

aktivitas makan minum di tempat dan

berbagai acara yang sudah dapat

dilaksanakan di hotel. Berbanding

terbalik dengan pembatasan sosial

ketat yang diberlakukan pada

triwulan II tahun 2020 yang melarang

dine-in serta seluruh kegiatan

berkumpul. Sementara itu,

pengeluaran subkelompok makanan

dan minuman (selain restoran)

tumbuh 5,9 persen (YoY).

Pembentukan Modal Tetap Bruto

tumbuh sebesar 7,5 persen (YoY)

yang didorong oleh pertumbuhan

positif pada semua subkomponen.

Pertumbuhan tertinggi terjadi pada

barang modal jenis kendaraan yakni

sebesar 42,3 persen (YoY),

dipengaruhi oleh peningkatan

produk kendaraan domestik.

Kemudian disusul oleh barang modal

jenis peralatan lainnya yang tumbuh 36,7 persen (YoY) baik yang berasal dari impor

maupun domestik.

Gambar 6. Perkembangan Konsumsi RT

dan Investasi terhadap PDB

Sumber: Badan Pusat Statistik

Tabel 2. Pembentukan Modal Tetap

Bruto

Uraian

Nilai*

Q2

2021

Growth (%) Share

thd

Total

PDB (%) QtQ YoY

Pembentukan

Modal Tetap

Bruto

850,8 -2,7 7,5 30,7

Bangunan 640,9 -2,6 4,4 23,1

Mesin dan

Perlengkapan

91,5 0,6 19,1 3,3

Kendaraan 44,3 -10,7 42,3 1,6

Peralatan

lainnya

13,9 1,6 36,7 0,5

Cultivated

Biological

Resources

40,3 -6,2 1,0 1,5

Produk

Kekayaan

Intelektual

19,8 4,8 5,2 0,7

Produk

Domestik Bruto 2.772,8 3,3 7,1 100,0

Sumber: Badan Pusat Statistik

*dalam triliun Rp (ADHK)

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2019 2020 2021

persen

Konsumsi RT PMTB PDB

21

Perkembangan Ekonomi Indonesia

Barang modal jenis mesin dan perlengkapan tumbuh sebesar 19,1 persen (YoY).

Pertumbuhan barang modal jenis mesin terjadi pada seluruh jenis mesin baik produk

domestik maupun yang berasal dari impor. Sementara itu, barang modal jenis

bangunan tumbuh 4,4 persen (YoY). Investasi jenis barang modal mesin dan

perlengkapan, produk kekayaan intelektual, serta peralatan lainnya merupakan

subkomponen yang mengalami pertumbuhan positif baik dibandingkan dengan

triwulan sebelumnya maupun pada triwulan yang sama tahun sebelumnya.

Konsumsi pemerintah tumbuh 8,1 persen (YoY) didorong oleh peningkatan realisasi

belanja barang dan jasa serta belanja modal. Belanja barang dan jasa tumbuh hingga

82,1 persen (YoY) yang dipengaruhi oleh berbagai realisasi program penanganan

pandemi Covid-19 seperti pelaksanaan vaksinasi, pengadaan alat uji media,

penyemprotan disinfektan, serta testing dan tracing. Sementara realisasi belanja

modal meningkat 45,6 persen (YoY) yang utamanya dipengaruhi oleh pembayaran

dan percepatan proyek infrastruktur dasar/konektivitas lanjutan tahun sebelumnya

serta pengadaan peralatan. Selain itu, pertumbuhan konsumsi pemerintah juga

didorong oleh belanja pegawai yang meningkat 19,8 persen (YoY).

Sejalan dengan permintaan yang meningkat dari negara mitra dagang dan

meningkatnya harga komoditas global, ekspor barang dan jasa tumbuh tinggi

mencapai 31,8 persen (YoY). Kinerja yang impresif tersebut didorong oleh

peningkatan ekspor barang yang mencapai 33,2 persen (YoY). Ekspor barang

nonmigas tumbuh 34,0 persen (YoY) yang didorong oleh komoditas bahan bakar

mineral, besi dan baja, serta mesin/peralatan listrik. Sementara ekspor barang migas

meningkat 25,8 persen (YoY). Ekspor jasa meningkat 5,2 persen (YoY).

Impor barang dan jasa juga tumbuh positif sebesar 31,2 persen (YoY). Impor barang

nonmigas meningkat 29,6 persen (YoY) yang didominasi oleh barang modal seperti

mesin-mesin/pesawat mekanik, mesin/peralatan listrik, besi dan baja, serta plastik

dan barang dari plastik. Impor barang migas tumbuh hingga 40,7 persen (YoY) seiring

dengan peningkatan harga dan volume impor migas. Sejalan dengan peningkatan

aktivitas perdagangan internasional, impor jasa tumbuh 31,2 persen (YoY).

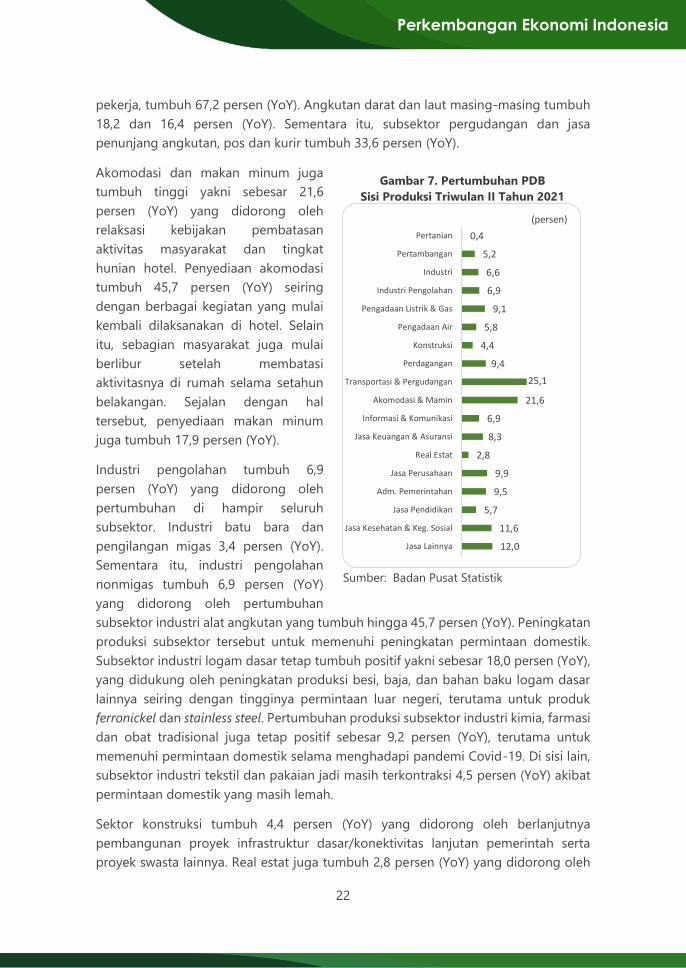

Dari sisi produksi, seluruh sektor usaha telah kembali tumbuh positif.

Pertumbuhan tertinggi terjadi pada sektor transportasi dan pergudangan sejalan

dengan peningkatan mobilitas masyarakat yang signifikan dibandingkan triwulan II

tahun 2020 saat pemberlakuan Pembatasan Sosial Berskala Besar (PSBB). Sektor

transportasi dan pergudangan tumbuh hingga 25,1 persen (YoY) yang didorong oleh

peningkatan penumpang angkutan di berbagai moda serta peningkatan aktivitas

bongkar muat ekspor-impor. Angkutan udara tumbuh tinggi hingga 137,7 persen

(YoY) seiring dengan dibukanya kembali penerbangan internasional meski belum

secara penuh. Angkutan rel yang termasuk KRL, sebagai salah satu moda utama

22

Perkembangan Ekonomi Indonesia

pekerja, tumbuh 67,2 persen (YoY). Angkutan darat dan laut masing-masing tumbuh

18,2 dan 16,4 persen (YoY). Sementara itu, subsektor pergudangan dan jasa

penunjang angkutan, pos dan kurir tumbuh 33,6 persen (YoY).

Akomodasi dan makan minum juga

tumbuh tinggi yakni sebesar 21,6

persen (YoY) yang didorong oleh

relaksasi kebijakan pembatasan

aktivitas masyarakat dan tingkat

hunian hotel. Penyediaan akomodasi

tumbuh 45,7 persen (YoY) seiring

dengan berbagai kegiatan yang mulai

kembali dilaksanakan di hotel. Selain

itu, sebagian masyarakat juga mulai

berlibur setelah membatasi

aktivitasnya di rumah selama setahun

belakangan. Sejalan dengan hal

tersebut, penyediaan makan minum

juga tumbuh 17,9 persen (YoY).

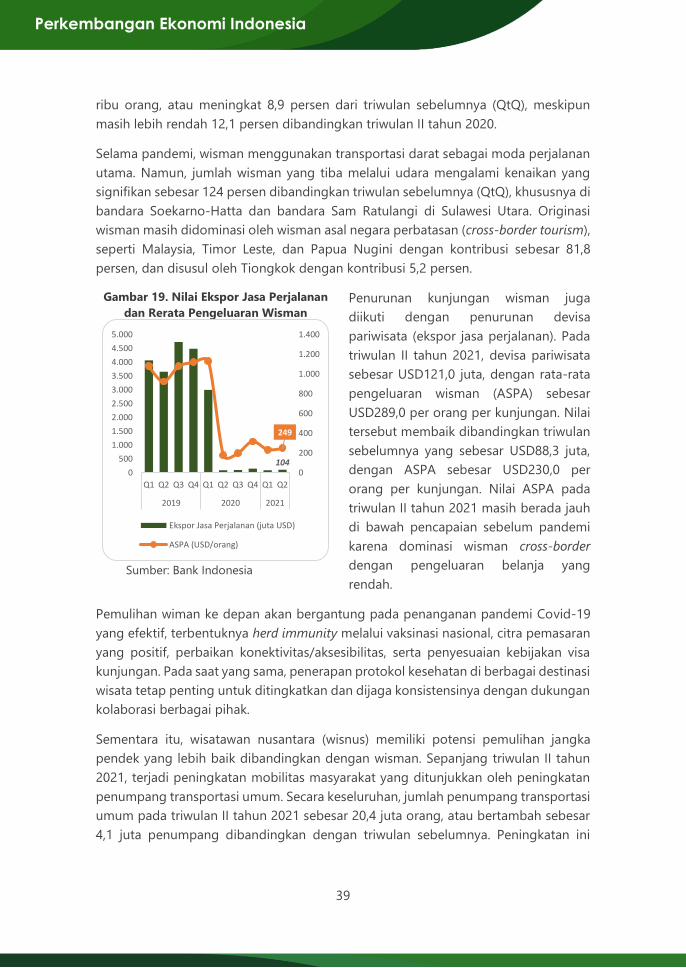

Industri pengolahan tumbuh 6,9

persen (YoY) yang didorong oleh

pertumbuhan di hampir seluruh

subsektor. Industri batu bara dan

pengilangan migas 3,4 persen (YoY).

Sementara itu, industri pengolahan

nonmigas tumbuh 6,9 persen (YoY)

yang didorong oleh pertumbuhan

subsektor industri alat angkutan yang tumbuh hingga 45,7 persen (YoY). Peningkatan

produksi subsektor tersebut untuk memenuhi peningkatan permintaan domestik.

Subsektor industri logam dasar tetap tumbuh positif yakni sebesar 18,0 persen (YoY),

yang didukung oleh peningkatan produksi besi, baja, dan bahan baku logam dasar

lainnya seiring dengan tingginya permintaan luar negeri, terutama untuk produk

ferronickel dan stainless steel. Pertumbuhan produksi subsektor industri kimia, farmasi

dan obat tradisional juga tetap positif sebesar 9,2 persen (YoY), terutama untuk

memenuhi permintaan domestik selama menghadapi pandemi Covid-19. Di sisi lain,

subsektor industri tekstil dan pakaian jadi masih terkontraksi 4,5 persen (YoY) akibat

permintaan domestik yang masih lemah.

Sektor konstruksi tumbuh 4,4 persen (YoY) yang didorong oleh berlanjutnya

pembangunan proyek infrastruktur dasar/konektivitas lanjutan pemerintah serta

proyek swasta lainnya. Real estat juga tumbuh 2,8 persen (YoY) yang didorong oleh

Gambar 7. Pertumbuhan PDB

Sisi Produksi Triwulan II Tahun 2021

Sumber: Badan Pusat Statistik

0,4

5,2

6,6

6,9

9,1

5,8

4,4

9,4

25,1

21,6

6,9

8,3

2,8

9,9

9,5

5,7

11,6

12,0

Pertanian

Pertambangan

Industri

Industri Pengolahan

Pengadaan Listrik & Gas

Pengadaan Air

Konstruksi

Perdagangan

Transportasi & Pergudangan

Akomodasi & Mamin

Informasi & Komunikasi

Jasa Keuangan & Asuransi

Real Estat

Jasa Perusahaan

Adm. Pemerintahan

Jasa Pendidikan

Jasa Kesehatan & Keg. Sosial

Jasa Lainnya

(persen)

23

Perkembangan Ekonomi Indonesia

pembebasan PPN rumah dengan skema 100 dan 50 persen. Insentif tersebut berlaku

sejak 1 Maret hingga Agustus 2021. Namun kemudian, pemerintah memperpanjang

hingga akhir tahun berjalan.

Sektor perdagangan besar dan eceran;

reparasi mobil dan sepeda motor

tumbuh 9,4 persen (YoY) yang didorong

oleh pemberian insentif Pajak Penjualan

atas Barang Mewah (PPnBM) sebesar

100 persen. Subsektor perdagangan

mobil, sepeda motor dan reparasinya

tumbuh 37,9 persen (YoY) yang

dipengaruhi lonjakan penjualan mobil.

Sementara itu, perdagangan besar dan

eceran bukan mobil dan sepeda motor

tumbuh 4,8 persen (YoY). Pemulihan di

sub sektor ini tidak terlepas dari

komitmen pemerintah dalam

mengoptimalkan penggunaan ekonomi digital di sektor perdagangan seperti e-

commerce, sehingga membantu pelaku usaha skala kecil dan menengah tetap

produktif dan menjalankan usahanya di tengah pandemi.

Di tengah pertumbuhan yang impresif pada mayoritas sektor, sektor pertanian hanya

tumbuh 0,4 persen (YoY). Tertekannya pertumbuhan tersebut dipengaruhi oleh

kontraksi pada subsektor pertanian, peternakan, perburuan dan jasa pertanian serta

subsektor kehutanan dan penebangan kayu. Kontraksi pada subsektor pertanian,

peternakan, perburuan dan jasa pertanian disebabkan oleh kontraksi pada tanaman

pangan sebesar 8,2 persen (YoY). Kondisi ini akibat penurunan produksi tanaman padi

seiring berakhirnya puncak panen raya yang terjadi pada triwulan sebelumnya. Di sisi

lain, peternakan tumbuh 7,1 persen (YoY) yang didorong oleh peningkatan produksi

sejalan dengan peningkatan permintaan selama Ramadan dan persiapan Idul Fitri,

dan Idul Adha. Sementara itu, produksi subsektor perikanan tumbuh 9,7 persen (YoY),

didorong oleh cuaca yang mendukung.

Tabel 3. Perdagangan Besar Eceran,

Reparasi Mobil dan Sepeda Motor

Uraian Growth (%) Share thd

Total

PDB (%) QtQ YoY

PDB Perdagangan Besar

dan Eceran, Reparasi

Mobil dan Sepeda Motor

3,4 9,4 13,1

Perdagangan Mobil,

Sepeda Motor, dan

Reparasinya

1,3 37,9 2,4

Perdagangan Besar

dan Eceran, bukan

Mobil dan Motor

3,8 4,8 10,7

Produk Domestik Bruto 3,3 7,1 100,0

Sumber: Badan Pusat Statistik

24

Perkembangan Ekonomi Indonesia

Box1: Gelombang Kedua Covid-19 Indonesia

Indonesia kembali mengalami lonjakan kasus Covid-19. Tren peningkatan kasus

Covid-19 di Indonesia ini diperkirakan terjadi sejak akhir Mei 2021 yang ditandai

dengan peningkatan jumlah kasus harian terkonfirmasi positif dan peningkatan

okupansi tempat tidur isolasi dan ICU di rumah sakit, terutama di DKI Jakarta, Jawa

Barat, Jawa Tengah, dan Jawa Timur. Kasus harian terkonfirmasi positif terus

meningkat secara eksponensial hingga pada puncaknya mencapai 56.757 kasus pada

15 Juli 20211.

Perkembangan Kasus Terkonfirmasi Positif Covid-19 Harian

Sumber: covid19.go.id

Masuknya mutasi virus SARS-CoV-2 varian delta yang diidentifikasi pertama kali di

India menjadi salah satu pemicu lonjakan kasus Covid-19. Varian delta memiliki

tingkat penularan lebih tinggi dibanding varian lain yang membuat varian ini

menyebar sangat masif di Indonesia maupun negara lainnya. Ketua Tim Whole

Genome Sequencing (WGS) SARS-CoV-2 Lembaga Ilmu Pengetahuan Indonesia

(LIPI), membenarkan bahwa lonjakan kasus Covid-19 di Indonesia disebabkan oleh

paparan virus SARS-CoV-2 varian delta. Berdasarkan penelitian yang dilakukan di

Laboratorium Biosafety Level-3 LIPI dengan melakukan pengambilan sampel selama

8 hari terhitung dari tanggal 10-18 Juni 2021, ditemukan bahwa hampir 100 persen

varian yang menjangkit merupakan varian delta2.

Merespon lonjakan kasus Covid-19 tersebut, pemerintah menerapkan kebijakan

Pemberlakuan Pembatasan Kegiatan Masyarakat (PPKM) Darurat di Jawa-Bali dan

Penguatan 3T (Tracing, Testing, dan Treatment) melalui Instruksi Menteri Dalam

Negeri Nomor 15 Tahun 2021. Implementasi PPKM Darurat mencakup penutupan,

penyekatan wilayah, dan pelarangan pembukaan beberapa tempat yang berpotensi

1 covid19.go.id. Peta Sebaran COVID-19 (Diakses pada 8 Agustus 2021) 2 LIPI. Lonjakan Kasus Covid 19 di Indonesia Didominasi oleh Varian Delta (Diakses pada 5 Agustus 2021)

25

Perkembangan Ekonomi Indonesia

menjadi pusat kerumunan. Kebijakan ini diharapkan bisa menurunkan mobilitas

masyarakat sekaligus menurunkan laju penularan Covid-19. PPKM Darurat

diberlakukan sejak tanggal 3 -20 Juli 2021, yang kemudian diperpanjang hingga 25

Juli 2021 akibat penyebaran kasus Covid-19 yang masih tinggi. Setelah dilakukan

evaluasi, PPKM Darurat kembali diperpanjang 26 Juli-2 Agustus 2021, yang kemudian

diperpanjang hingga 9 Agustus 2021. Dalam perpanjangan terakhir, diberlakukan

PPKM Level 4 untuk kota/kabupaten yang memiliki asesmen WHO level 4, dan PPKM

level 3 untuk kota/kabupaten yang memiliki asesmen WHO level 3. Keputusan

perpanjangan atau pelonggaran PPKM akan ditentukan secara berkala dengan

memperhatikan perkembangan Covid-19 di seluruh Indonesia.

Berbagai tantangan muncul bersamaan selama lonjakan kasus Covid-19 ini. Di

antaranya, tingginya tingkat keterisian rumah sakit, kelangkaan oksigen medis dan

obat penanganan Covid-19, tingginya tingkat kematian pasien isolasi mandiri dan

tenaga kesehatan, serta berbagai masalah sosial ekonomi. Upaya terus dilakukan

oleh pemerintah untuk merespon permasalahan ini seperti menambah kapasitas

rumah sakit dan tempat isolasi, memperkuat pengawalan distribusi obat penanganan

Covid-19, mempercepat pengadaan dan penambahan ketersediaan oksigen, serta

meningkatkan layanan terhadap pasien isolasi mandiri. Menteri Kesehatan

menyampaikan bahwa pemerintah akan meningkatkan jumlah tes harian menjadi

400-500 ribu tes per hari, karantina untuk seluruh kontak erat dari kasus terkonfirmasi,

dan akan menjamin sarana dan prasarana fasilitas kesehatan. Vaksinasi juga terus

digiatkan pemerintah, baik melalui fasilitas kesehatan di berbagai tingkat, sentra

vaksinasi, maupun mobil vaksin keliling. Tercatat per tanggal 8 Agustus 2021, sudah

lebih dari 50 juta penduduk Indonesia telah mendapatkan vaksin dosis pertama atau

sekitar 24 persen dari sasaran vaksinasi yang sebesar 208,2 juta orang3.

3 covid19.go.id. Berita Terkini (Diakses pada 8 Agustus 2021)

26

Perkembangan Ekonomi Indonesia

Tabel 4. Pertumbuhan Ekonomi

Tahun 2016 – Triwulan II/2021 (persen, YoY)

2016 2017 2018 2019 2020:1 2020:2 2020:3 2020:4 2021:1 2021:2

Produk Domestik Bruto 5,0 5,1 5,2 5,0 3,0 -5,3 -3,5 -2,2 -0,7 7,1

Konsumsi Rumah Tangga 5,0 4,9 5,1 5,0 2,8 -5,5 -4,0 -3,6 -2,2 5,9

Konsumsi LNPRT 6,6 6,9 9,1 10,6 -5,0 -7,8 -2,0 -2,1 -4,0 4,1

Konsumsi Pemerintah -0,1 2,1 4,8 3,3 3,8 -6,9 9,8 1,8 2,3 8,1

PMTB 4,5 6,2 6,6 4,5 1,7 -8,6 -6,5 -6,2 -0,2 7,5

Ekspor Barang dan Jasa -1,6 8,9 6,6 -0,9 0,4 -12,0 -11,7 -7,2 7,0 31,8

Impor Barang dan Jasa -2,4 8,1 11,9 -7,4 -3,6 -18,3 -23,0 -13,5 5,5 31,2

Pertanian, Kehutanan, Perkebunan dan Perikanan 3,4 3,9 3,9 3,6 0,0 2,2 2,2 2,6 3,3 0,4

Pertambangan dan Penggalian 0,9 0,7 2,2 1,2 0,4 -2,7 -4,3 -1,2 -2,0 5,2

Industri Pengolahan 4,3 4,3 4,3 3,8 2,1 -6,2 -4,3 -3,1 -1,4 6,6

Industri Pengolahan Nonmigas 4,4 4,9 4,8 4,3 2,0 -5,7 -4,0 -2,2 -0,7 6,9

Listrik dan Gas 5,4 1,5 5,5 4,0 3,9 -5,5 -2,4 -5,0 1,7 9,1

Air, Pengelolaan Sampah, Limbah, Daur Ulang 3,6 4,6 5,6 6,8 4,4 4,4 5,9 5,0 5,5 5,8

Konstruksi 5,2 6,8 6,1 5,8 2,9 -5,4 -4,5 -5,7 -0,8 4,4

Perdagangan Besar dan Eceran; Reparasi 4,0 4,5 5,0 4,6 1,6 -7,6 -5,0 -3,6 -1,2 9,4

Transportasi dan Pergudangan 7,4 8,5 7,0 6,4 1,3 -30,8 -16,7 -13,4 -13,1 25,1

Akomodasi dan Makan Minum 5,2 5,4 5,7 5,8 1,9 -22,0 -11,8 -8,9 -7,3 21,6

Informasi dan Komunikasi 8,9 9,6 7,0 9,4 9,8 10,8 10,7 10,9 8,7 6,9

Jasa Keuangan dan Asuransi 8,9 5,5 4,2 6,6 10,6 1,1 -0,9 2,4 -3,0 8,3

Real Estate 4,7 3,6 3,5 5,8 3,8 2,3 2,0 1,2 0,9 2,8

Jasa Perusahaan 7,4 8,4 8,6 10,3 5,4 -12,1 -7,6 -7,0 -6,1 9,9

Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib 3,2 2,0 7,0 4,7 3,1 -3,2 1,8 -1,5 -3,0 9,5

Jasa Pendidikan 3,8 3,7 5,4 6,3 5,9 1,2 2,4 1,4 -1,7 5,7

Jasa Kesehatan dan Kegiatan Sosial 5,2 6,8 7,1 8,7 10,4 3,7 15,3 16,5 3,3 11,6

Jasa lainnya 8,0 8,7 9,0 10,6 7,1 -12,6 -5,5 -4,8 -5,2 12,0

PDB Harga Berlaku (Rp Triliun) 12.402 13.590 14.839 15.833 3.922,6 3.687,8 3.894,6 3.929,2 3.970,5 4.175,8

PDB Harga Konstan (Rp Triliun) 9.434 9.913 10.426 10.949 2.703,1 2.589,8 2.720,5 2.709,0 2.684,0 2.772,8

Sumber: Badan Pusat Statistik, diolah

27

Perkembangan Ekonomi Indonesia

Investasi

Realisasi Penanaman Modal Asing

(PMA) mencapai Rp116,8 triliun

dan realisasi Penanaman Modal

Dalam Negeri (PMDN) mencapai

Rp106,8 triliun. Total nilai realisasi

investasi PMA dan PMDN pada

triwulan II tahun 2021 mencapai

Rp223,0 triliun, atau naik sebesar 1,5

persen dari triwulan I tahun 2021.

Nilai realisasi PMA mengalami

kenaikan sebesar 19,6 persen (YoY),

sementara nilai realisasi PMDN juga

tumbuh sebesar 12,7 persen (YoY).

Sektor yang berperan besar terhadap

realisasi PMA dan PMDN pada

triwulan II tahun 2021 adalah sektor

tersier, dengan nilai realisasi investasi

sebesar Rp113,8 triliun, tumbuh

sebesar 8,4 persen (YoY). Realisasi sektor primer meningkat tajam dibandingkan

periode yang sama pada tahun 2020, dan juga mengalami kenaikan cukup signifikan

dibandingkan triwulan sebelumnya pada tahun yang sama. Pada sektor sekunder,

dibandingkan dengan triwulan sebelumnya pada tahun yang sama mengalami

kontraksi, namun dibandingkan dengan tahun sebelumnya pada triwulan yang sama

mengalami peningkatan yang cukup signifikan.

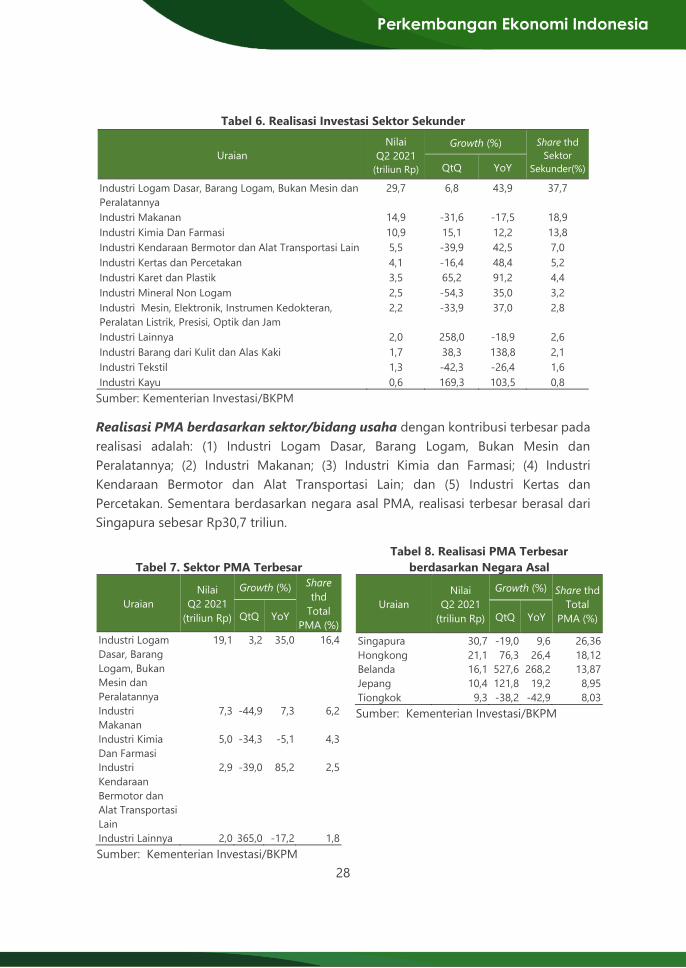

Realisasi investasi terbesar pada sektor sekunder triwulan II tahun 2021 adalah

Industri Logam Dasar, Barang Logam, Bukan Mesin dan Peralatannya,

Berdasarkan sektor/bidang usaha, realisasi investasi terbesar pada triwulan II tahun

2021 di sektor sekunder disumbang oleh: (1) Industri Logam Dasar, Barang Logam,

Bukan Mesin dan Peralatannya; (2) Industri Makanan; (3) Industri Kimia dan Farmasi;

(4) Industri Kendaraan Bermotor dan Alat Transportasi Lain; dan (5) Industri Kertas

dan Percetakan.

Sektor sekunder yang mengalami pertumbuhan terbesar dibandingkan periode yang

sama tahun 2020 adalah Industri Barang dari Kulit dan Alas Kaki sebesar 138,8 persen,

Sedangkan Industri Tekstil mengalami kontraksi cukup signifikan sebesar 26,4 persen

akibat daya beli masyarakat menurun dan meningkatnya penjualan pakaian impor

yang mempengaruhi industri dalam negeri, serta adanya kebijakan Pemberlakuan

Pembatasan Kegiatan Masyarakat (PPKM).

Tabel 5. Realisasi Investasi

Uraian

Nilai

Q2 2021

(triliun Rp)

Growth (%) Share thd

Realisasi

Investasi

(%) QtQ YoY

Realisasi

Investasi 223,0 1,5 16,21 100,0

Penanaman

Modal Dalam

Negeri

(PMDN)

106,2 -1,6 12,7 47,6

Penanaman

Modal Asing

(PMA)*

116,8 4,5 19,6 52,4

Berdasarkan Sektor

Primer 30,3 14,0 41,9 13,6

Sekunder 78,9 -10,7 20,3 35,4

Tersier 113,8 8,6 8,4 51,1

kurs: Rp14.600/USD

Sumber: Kementerian Investasi/BKPM

28

Perkembangan Ekonomi Indonesia

Tabel 6. Realisasi Investasi Sektor Sekunder

Uraian

Nilai

Q2 2021

(triliun Rp)

Growth (%) Share thd

Sektor

Sekunder(%) QtQ YoY

Industri Logam Dasar, Barang Logam, Bukan Mesin dan

Peralatannya

29,7 6,8 43,9 37,7

Industri Makanan 14,9 -31,6 -17,5 18,9

Industri Kimia Dan Farmasi 10,9 15,1 12,2 13,8

Industri Kendaraan Bermotor dan Alat Transportasi Lain 5,5 -39,9 42,5 7,0

Industri Kertas dan Percetakan 4,1 -16,4 48,4 5,2

Industri Karet dan Plastik 3,5 65,2 91,2 4,4

Industri Mineral Non Logam 2,5 -54,3 35,0 3,2

Industri Mesin, Elektronik, Instrumen Kedokteran,

Peralatan Listrik, Presisi, Optik dan Jam

2,2 -33,9 37,0 2,8

Industri Lainnya 2,0 258,0 -18,9 2,6

Industri Barang dari Kulit dan Alas Kaki 1,7 38,3 138,8 2,1

Industri Tekstil 1,3 -42,3 -26,4 1,6

Industri Kayu 0,6 169,3 103,5 0,8

Sumber: Kementerian Investasi/BKPM

Realisasi PMA berdasarkan sektor/bidang usaha dengan kontribusi terbesar pada

realisasi adalah: (1) Industri Logam Dasar, Barang Logam, Bukan Mesin dan

Peralatannya; (2) Industri Makanan; (3) Industri Kimia dan Farmasi; (4) Industri

Kendaraan Bermotor dan Alat Transportasi Lain; dan (5) Industri Kertas dan

Percetakan. Sementara berdasarkan negara asal PMA, realisasi terbesar berasal dari

Singapura sebesar Rp30,7 triliun.

Tabel 7. Sektor PMA Terbesar

Uraian

Nilai

Q2 2021

(triliun Rp)

Growth (%) Share

thd

Total

PMA (%) QtQ YoY

Industri Logam

Dasar, Barang

Logam, Bukan

Mesin dan

Peralatannya

19,1 3,2 35,0 16,4

Industri

Makanan

7,3 -44,9 7,3 6,2

Industri Kimia

Dan Farmasi

5,0 -34,3 -5,1 4,3

Industri

Kendaraan

Bermotor dan

Alat Transportasi

Lain

2,9 -39,0 85,2 2,5

Industri Lainnya 2,0 365,0 -17,2 1,8

Sumber: Kementerian Investasi/BKPM

Tabel 8. Realisasi PMA Terbesar

berdasarkan Negara Asal

Uraian

Nilai

Q2 2021

(triliun Rp)

Growth (%) Share thd

Total

PMA (%) QtQ YoY

Singapura 30,7 -19,0 9,6 26,36

Hongkong 21,1 76,3 26,4 18,12

Belanda 16,1 527,6 268,2 13,87

Jepang 10,4 121,8 19,2 8,95

Tiongkok 9,3 -38,2 -42,9 8,03

Sumber: Kementerian Investasi/BKPM

29

Perkembangan Ekonomi Indonesia

Realisasi investasi di luar Jawa pada triwulan II tahun 2021 memberikan kontribusi

lebih besar yaitu 51,0 persen dari total realisasi investasi, dengan nilai sebesar Rp113,8

triliun, Sementara itu, proporsi realisasi investasi di pulau Jawa pada triwulan II tahun

2021 adalah sebesar 49,0 persen dengan nilai investasi sebesar Rp109,2 triliun

Pertumbuhan realisasi investasi terbesar secara YoY adalah pulau Maluku dan Papua

yaitu dengan nilai investasi sebesar Rp12,9 triliun, sedangkan realisasi investasi

terbesar secara QtQ adalah pulau Sulawesi dengan nilai investasi sebesar Rp34,2

triliun, Kawasan Barat Indonesia (KBI) yang terdiri dari wilayah Jawa dan Sumatera

berkontribusi realisasi investasi sebesar 68,7 persen.

Berdasarkan lokasi, lima provinsi dengan realisasi PMA terbesar pada triwulan II tahun

2021 adalah Jawa Barat sebesar Rp23,1 triliun; DKI Jakarta sebesar Rp14,0 triliun;

Maluku Utara sebesar Rp13,9 triliun; Sulawesi Tengah sebesar Rp 7,6 triliun; dan Riau

sebesar Rp6,5 triliun,

Realisasi PMDN terbesar adalah Sektor Perumahan, Kawasan Industri dan

Perkantoran, diikuti oleh (2) Transportasi, Gudang dan Komunikasi; (3) Listrik, Gas

dan Air; (4) Kontruksi; dan (5) Industri Makanan, Pertumbuhan terbesar YoY berada

pada Sektor Perumahan, Kawasan Industri dan Perkantoran. Sedangkan pertumbuhan

terbesar QtQ berada pada Sektor Transportasi, Gudang dan Komunikasi.

Berdasarkan lokasi, lima provinsi dengan realisasi PMDN terbesar pada triwulan II

tahun 2021 adalah Jawa Timur sebesar Rp13,8 triliun; Jawa Barat sebesar Rp12,1

triliun; DKI Jakarta sebesar Rp 11,2 triliun; Banten sebesar Rp10,1 triliun; dan Jawa

Tengah sebesar Rp7,7 triliun.

Tabel 9. Realisasi Investasi

berdasarkan Lokasi

Uraian

Nilai

Q2 2021

(triliun Rp)

Growth (%) Share thd

Realisasi

Investasi

(%) QtQ YoY

Jawa 109,2 3,7 8,5 49,0

Luar Jawa 113,8 -0,5 24,6 51,0

Sumatera 44,0 -15,9 7,0 19,7

Kalimantan 15,5 -23,3 -20,1 6,9

Bali dan Nusra 7,2 -5,3 46,9 3,2

Sulawesi 34,2 151,9 61,6 15,3

Maluku 12,9 -37,7 174,2 5,8

Papua 153,2 -2,8 8,1 68,7

Kawasan Barat

Indonesia

69,8 12,4 39,0 31,3

Kawasan Timur

Indonesia

109,2 3,7 8,5 49,0

Sumber: Kementerian Investasi/BKPM

Tabel 10. Lokasi PMA Terbesar

Uraian Nilai

Q2 2021 (triliun Rp)

Growth (%) Share thd Total PMA

(%) QtQ YoY

Jawa Barat 23,1 9,8 19,0 19,8

DKI Jakarta 14,0 -4,1 15,2 12,0

Sulawesi

Tengah

13,9 92,2 327,2 11,9

Riau 7,6 -9,4 18,5 6,5

Sulawesi

Tenggara

6,5 -19,4 130,4 5,6

kurs: Rp14.600/USD

Sumber: Kementerian Investasi/BKPM

30

Perkembangan Ekonomi Indonesia

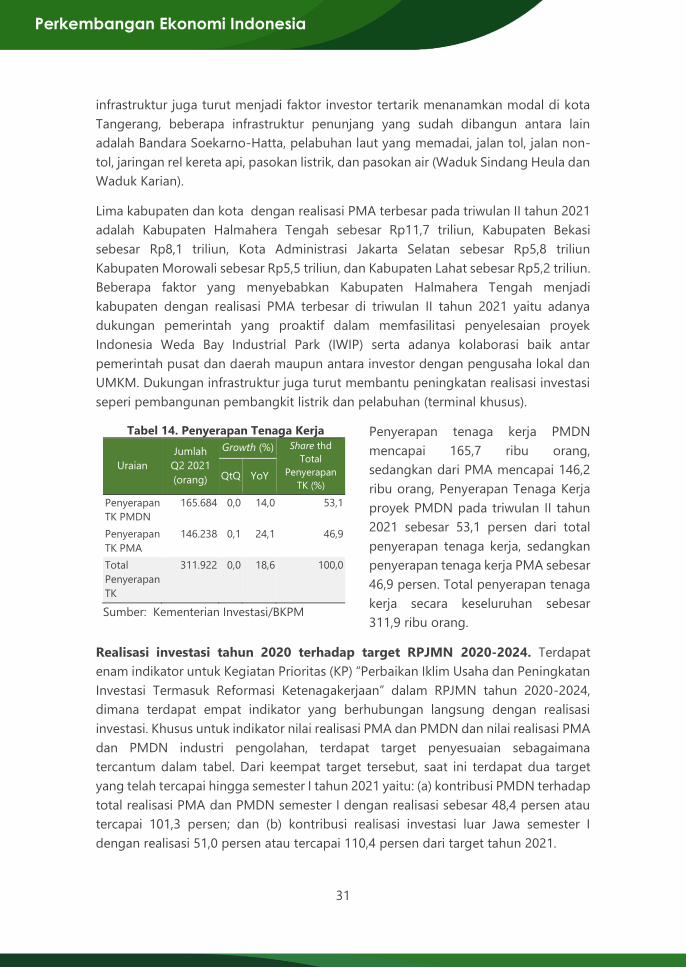

Lima kabupaten dan kota

dengan realisasi PMDN

terbesar pada triwulan II tahun

2021 adalah Kota Tangerang

sebesar Rp4,8 triliun, Kota

Surabaya sebesar Rp4,1 triliun,

Kota Administrasi Jakarta

Selatan sebesar Rp3,7 triliun,

Kota Administrasi Jakarta

Pusat sebesar Rp3,4 triliun, dan

Kabupaten Karawang sebesar

Rp3,4 triliun. Beberapa faktor

yang menyebabkan Kota

Tangerang menjadi kota

dengan realisasi PMDN

terbesar pada triwulan II tahun

2021 antara lain karena

dukungan kemudahan dalam

hal layanan, digitalisasi

layanan dan proses perizinan

yang tidak rumit, serta adanya

kejelasan status tanah dan rasa

aman berinvestasi. Dukungan

Tabel 11. Sektor dan Lokasi PMDN Terbesar

Uraian

Nilai

Q2 2021

(triliun Rp)

Growth (%) Share thd

Total PMDN(%) QtQ YoY

SEKTOR

Perumahan, Kawasan Industri dan

Perkantoran

20,5 -5,0 170,5 19,3

Transportasi, Gudang dan

Komunikasi

14,4 8,9 -18,3 13,6

Listrik, Gas dan Air 11,6 1,8 24,3 11,0

Kontruksi 9,9 3,8 -16,1 9,3

Industri Makanan 7,0 -7,1 -34,3 6,7

LOKASI

Jawa Timur 13,8 39,2 16,9 13,0

Jawa Barat 12,1 -24,3 42,3 11,4

DKI Jakarta 11,2 29,6 -37,0 10,6

Banten 10,1 45,5 31,5 9,5

Jawa Tengah 7,7 -7,8 85,9 7,3

Sumber: Kementerian Investasi/BKPM

Tabel 12. Lokasi PMDN Terbesar

per Kabupaten/Kota

Uraian Nilai

Q2 2021 (triliun Rp)

Growth (%) Share thd Total

PMDN (%) QtQ YoY

Kota Tangerang 4,8 98,1 513,5 4,5

Kota Surabaya 4,1 -12,0 -16,7 3,8

Kota Adm. Jakarta

Selatan

3,7 14,5 -27,6 3,5

Kota Adm. Jakarta

Pusat

3,4 27,3 -52,0 3,2

Kabupaten

Karawang

3,4 52,6 1628,6 3,2

Sumber: Kementerian Investasi/BKPM

Tabel 13. Lokasi PMA Terbesar

per Kabupaten/Kota

Uraian Nilai

Q2 2021 (triliun Rp)

Growth (%) Share thd Total

PMA (%) QtQ YoY

Kab.

Halmahera

Tengah

11,7 83,0 894,4 10,0

Kab. Bekasi 8,1 -30,4 21,0 6,9

Kota Adm.

Jakarta

Selatan

5,8 -25,5 -30,3 5,0

Kab. Morowali 5,5 -10,0 1,4 4,7

Kab. Lahat 5,2 839,8 92.037,0 4,5

Sumber: Kementerian Investasi/BKPM

31

Perkembangan Ekonomi Indonesia

infrastruktur juga turut menjadi faktor investor tertarik menanamkan modal di kota

Tangerang, beberapa infrastruktur penunjang yang sudah dibangun antara lain

adalah Bandara Soekarno-Hatta, pelabuhan laut yang memadai, jalan tol, jalan non-

tol, jaringan rel kereta api, pasokan listrik, dan pasokan air (Waduk Sindang Heula dan

Waduk Karian).

Lima kabupaten dan kota dengan realisasi PMA terbesar pada triwulan II tahun 2021

adalah Kabupaten Halmahera Tengah sebesar Rp11,7 triliun, Kabupaten Bekasi

sebesar Rp8,1 triliun, Kota Administrasi Jakarta Selatan sebesar Rp5,8 triliun

Kabupaten Morowali sebesar Rp5,5 triliun, dan Kabupaten Lahat sebesar Rp5,2 triliun.

Beberapa faktor yang menyebabkan Kabupaten Halmahera Tengah menjadi

kabupaten dengan realisasi PMA terbesar di triwulan II tahun 2021 yaitu adanya

dukungan pemerintah yang proaktif dalam memfasilitasi penyelesaian proyek

Indonesia Weda Bay Industrial Park (IWIP) serta adanya kolaborasi baik antar

pemerintah pusat dan daerah maupun antara investor dengan pengusaha lokal dan

UMKM. Dukungan infrastruktur juga turut membantu peningkatan realisasi investasi

seperi pembangunan pembangkit listrik dan pelabuhan (terminal khusus).

Penyerapan tenaga kerja PMDN

mencapai 165,7 ribu orang,

sedangkan dari PMA mencapai 146,2

ribu orang, Penyerapan Tenaga Kerja

proyek PMDN pada triwulan II tahun

2021 sebesar 53,1 persen dari total

penyerapan tenaga kerja, sedangkan

penyerapan tenaga kerja PMA sebesar

46,9 persen. Total penyerapan tenaga

kerja secara keseluruhan sebesar

311,9 ribu orang.

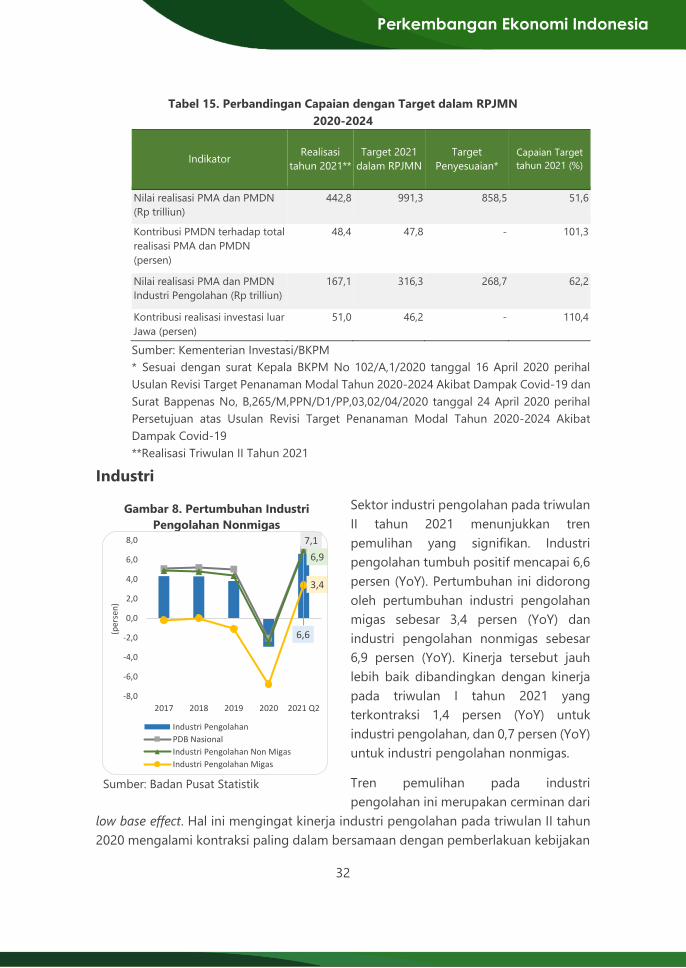

Realisasi investasi tahun 2020 terhadap target RPJMN 2020-2024. Terdapat

enam indikator untuk Kegiatan Prioritas (KP) “Perbaikan Iklim Usaha dan Peningkatan

Investasi Termasuk Reformasi Ketenagakerjaan” dalam RPJMN tahun 2020-2024,

dimana terdapat empat indikator yang berhubungan langsung dengan realisasi

investasi. Khusus untuk indikator nilai realisasi PMA dan PMDN dan nilai realisasi PMA