PERBEDAAN INTERNASIONAL DAN HARMONISASI Disusun untuk memenuhi tugas mata kuliah Akuntansi...

42

PERBEDAAN INTERNASIONAL DAN HARMONISASI Disusun untuk memenuhi tugas mata kuliah Akuntansi Internasional KELOMPOK 4 1. Riano Roy P. 12030111130119 2. Feby Karunia D. 12030111130069 3. M. Habib Takeshi J. 12030111130193

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of PERBEDAAN INTERNASIONAL DAN HARMONISASI Disusun untuk memenuhi tugas mata kuliah Akuntansi...

PERBEDAAN INTERNASIONAL

DAN HARMONISASI

Disusun untuk memenuhi tugas mata kuliah Akuntansi

Internasional

KELOMPOK 41. Riano Roy P. 12030111130119

2. Feby Karunia D. 12030111130069

3. M. Habib Takeshi J. 12030111130193

JURUSAN AKUNTANSI – FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

2014

5.1 P ENDAHULUAN :

SIFAT INTERNASIONAL DARI PENGEMBANGAN AKUNTANSI

Selama berabad-abad, banyak negara berbeda yang

telah memberi kontribusi pada pengembangan akuntansi. Ketika

arkeolog mengungkap sisa-sisa kuno di Timur Tengah, hampir

semua hal dengan tulisan atau angka di atasnya adalah bentuk

akuntansi (biaya perang atau pesta atau konstruksi, daftar

pajak jatuh tempo atau daftar pajak dibayar). Misalnya,

bangsa Romawi mengembangkan bentuk-bentuk canggih akuntansi

single-entry, berupa keuntungan pertanian yang dapat

dihitung. Kemudian, meningkatnya kompleksitas bisnis di

akhir abad pertengahan di Italia utara menyebabkan

munculnya sistem double-entry. Kemudian masih di Eropa

tepatnya di Belanda, keberadaan kelas pedagang kaya dan

kebutuhan investasi yang besar untuk proyek-proyek besar

menyebabkan adanya pelayanan publik tentang modal saham pada

abad ke-17. Berikutnya, pemisahan tumbuh kepemilikan dari

manajemen mengangkat perlunya audit dalam abad ke-19 di

Inggris. Dan pada akhir abad ke-20, Jepang memberikan

kontribusi besar terhadap akuntansi dan kontrol manajerial.

Fitur umum dari semua pengaruh internasional ini

pada akuntansi adalah bahwa perkembangan dari sistem

komersial telah menyebabkan kemajuan akuntansi. Tidak

mengherankan, negara-negara komersial terkemuka di setiap

periode adalah inovator terkemuka dalam akuntansi.

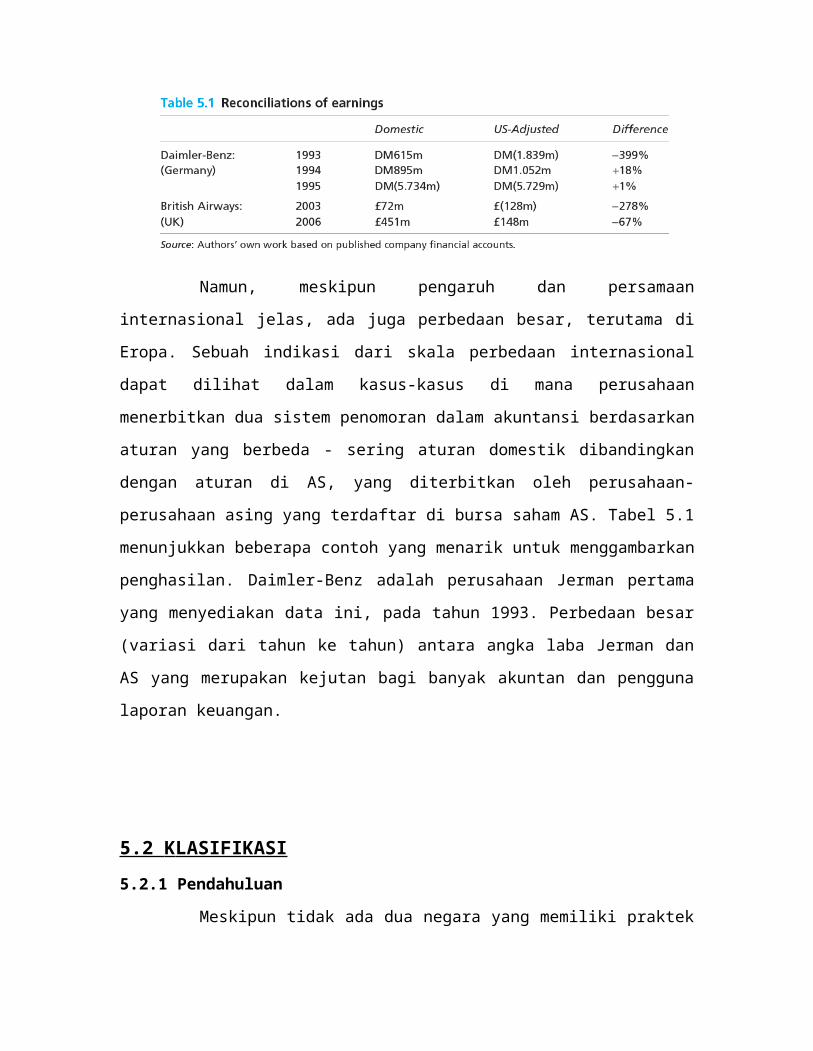

Namun, meskipun pengaruh dan persamaan

internasional jelas, ada juga perbedaan besar, terutama di

Eropa. Sebuah indikasi dari skala perbedaan internasional

dapat dilihat dalam kasus-kasus di mana perusahaan

menerbitkan dua sistem penomoran dalam akuntansi berdasarkan

aturan yang berbeda - sering aturan domestik dibandingkan

dengan aturan di AS, yang diterbitkan oleh perusahaan-

perusahaan asing yang terdaftar di bursa saham AS. Tabel 5.1

menunjukkan beberapa contoh yang menarik untuk menggambarkan

penghasilan. Daimler-Benz adalah perusahaan Jerman pertama

yang menyediakan data ini, pada tahun 1993. Perbedaan besar

(variasi dari tahun ke tahun) antara angka laba Jerman dan

AS yang merupakan kejutan bagi banyak akuntan dan pengguna

laporan keuangan.

5.2 K LASIFIKASI 5.2.1 Pendahuluan

Meskipun tidak ada dua negara yang memiliki praktek

akuntansi yang identik, beberapa negara tampaknya membentuk

pasangan atau kelompok yang lebih besar dengan pengaruh yang

cukup serupa di pelaporan keuangan, seperti sistem hukum dan

pajak. Jika memang demikian, dimungkinkan untuk menetapkan

suatu klasifikasi. Seperti dalam suatu kegiatan yang

merupakan langkah dasar dalam banyak disiplin ilmu.

Klasifikasi harus mempertajam deskripsi dan

analisis. Hal ini harus mengungkapkan struktur yang

mendasari dan memungkinkan prediksi sifat-sifat unsur

berdasarkan tempatnya dalam klasifikasi.

Beberapa penulis, mengelompokkan sistem hukum,

telah memasok kriteria-kriteria yang praktis untuk

menentukan apakah dua sistem berada dalam kelompok yang

sama. Sistem dikatakan dalam kelompok yang sama jika

'seseorang dididik dalam. . . satu hukum maka akan mampu,

tanpa banyak kesulitan, penanganan yang lain.'(David dan

Brierley, 1978).

Sama pentingnya dengan kedua sistem tidak boleh

'didirikan pada hal yang berlawanan dengan prinsip

filosofis, politik atau ekonomi'. Kriteria kedua memastikan

bahwa sistem dalam kelompok yang sama tidak hanya memiliki

karakteristik dangkal serupa tetapi juga memiliki struktur

dasar yang sama dan cenderung bereaksi terhadap situasi baru

dengan cara yang sama. Menggunakan kriteria ini klasifikasi

hukum empat kelompok diperoleh: Romano-Germanic, hukum umum,

sosialis dan filosofis-religius.

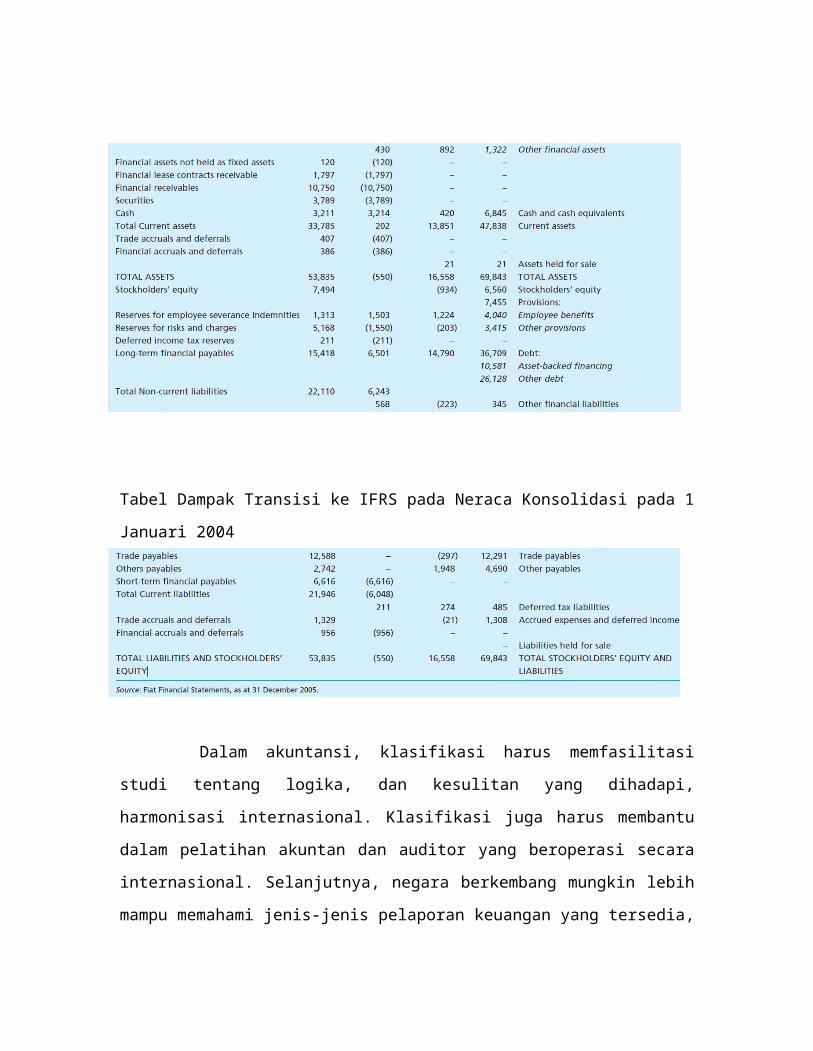

Tabel Dampak Transisi ke IFRS pada Neraca Konsolidasi pada 1

Januari 2004

Dalam akuntansi, klasifikasi harus memfasilitasi

studi tentang logika, dan kesulitan yang dihadapi,

harmonisasi internasional. Klasifikasi juga harus membantu

dalam pelatihan akuntan dan auditor yang beroperasi secara

internasional. Selanjutnya, negara berkembang mungkin lebih

mampu memahami jenis-jenis pelaporan keuangan yang tersedia,

dan yang mana yang paling tepat untuk itu, berdasarkan

penglihatan negara-negara lain yang menggunakan sistem

tertentu. Dan seharusnya mungkin bagi suatu negara untuk

memprediksi masalah yang akan dihadapi dan solusi yang

mungkin digunakan dengan melihat negara-negara lain di

kelompoknya.

5.2.2 Klasifikasi Menggunakan Data Survei

Beberapa peneliti telah menggunakan survei praktek

akuntansi sebagai data. Klasifikasi dicapai dengan

penggunaan program komputer yang dirancang untuk menempatkan

negara-negara ke dalam kelompok berdasarkan kesamaan

praktek. Sebagai contoh, satu kelompok peneliti (Nair dan

Frank, 1980) membagi karakteristik pelaporan keuangan

menjadi yang berkaitan dengan pengukuran dan yang berkaitan

dengan pengungkapan. Tabel di bawah ini merupakan

klasifikasi menggunakan karakteristik pengukuran dari tahun

1973. Sampai sekarang tidak ada hirarki, tapi hasil

keseluruhan tampak sangat masuk akal dan cocok dengan

analisis dalam bab ini. Terdapat saran bahwa, dalam konteks

seluruh dunia, sebagian besar benua Eropa dipandang sebagai

negara-negara yang menggunakan sistem yang sama. Namun,

Inggris, Irlandia dan Belanda adalah negara-negara yang

berbeda dari sistem itu.

Tabel Klasifikasi Berdasarkan Praktek Pengukuran pada Tahun

1973

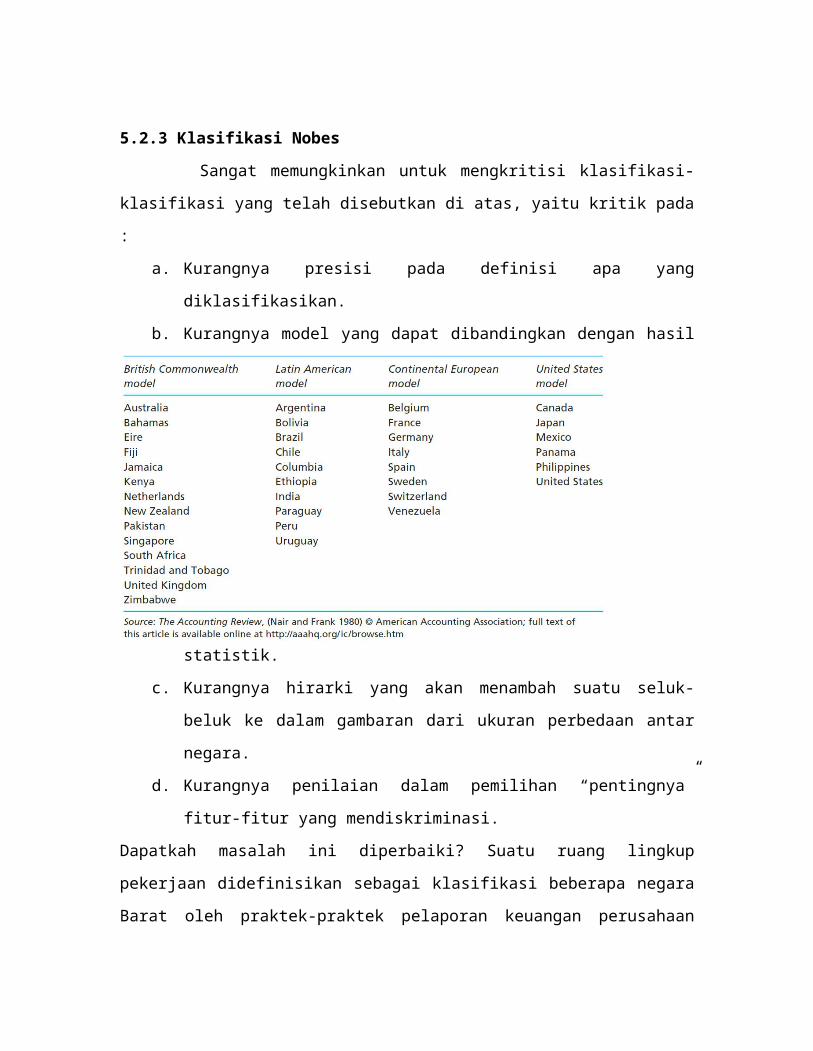

5.2.3 Klasifikasi Nobes

Sangat memungkinkan untuk mengkritisi klasifikasi-

klasifikasi yang telah disebutkan di atas, yaitu kritik pada

:

a. Kurangnya presisi pada definisi apa yang

diklasifikasikan.

b. Kurangnya model yang dapat dibandingkan dengan hasil

statistik.

c. Kurangnya hirarki yang akan menambah suatu seluk-

beluk ke dalam gambaran dari ukuran perbedaan antar

negara.

d. Kurangnya penilaian dalam pemilihan “pentingnya”

fitur-fitur yang mendiskriminasi.

Dapatkah masalah ini diperbaiki? Suatu ruang lingkup

pekerjaan didefinisikan sebagai klasifikasi beberapa negara

Barat oleh praktek-praktek pelaporan keuangan perusahaan

mereka yang terdaftar, dan itu dilakukan pada awal tahun

1980. Praktek-praktek pelaporan yang dimana mereka peduli

dengan pengukuran dan penilaian. Hal ini tercantum pada

perusahaan yang laporannya tersedia secara umum dan yang

prakteknya dapat paling mudah ditemukan. Hal ini adalah

perbedaan internasional dalam pelaporan antara perusahaan-

perusahaan tersebut yang menarik perhatian utama kepada

pemegang saham, kreditur, perusahaan audit, otoritas

perpajakan, manajemen, dan harmonisasi lembaga. Pengukuran

dan penilaian praktek tersebut dipilih karena ini menentukan

ukuran angka untuk keuntungan, modal, total aset, likuiditas

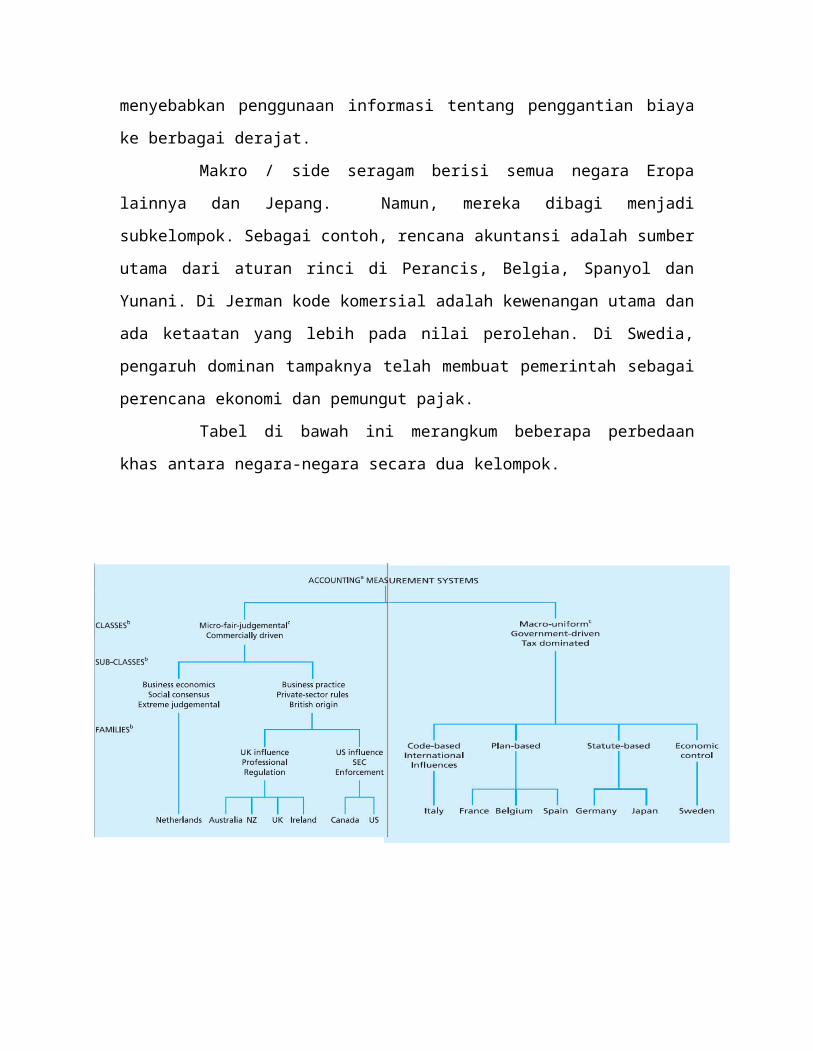

dan sebagainya. Hasilnya ditunjukkan pada gambar berikut.

Angka ini menunjukkan bahwa ada dua jenis utama

'sistem' pelaporan keuangan di Eropa pada saat itu: Mikro

atau profesional dan Makro atau seragam.

Yang pertama ini melibatkan akuntan di masing-

masing perusahaan yang berusaha untuk menyajikan informasi

yang adil bagi pengguna di luar, tanpa kendala rinci hukum

atau aturan pajak tapi dengan standar yang ditulis oleh

akuntan. Makro / bentuk seragam telah menjadi hal penting

dalam akuntansi terutama sebagai abdi negara, terutama untuk

tujuan perpajakan. Mikro / sisi profesional dianut di

Belanda, Inggris, Irlandia, Denmark, Amerika Serikat,

Australia, Selandia Baru dan Kanada. Belanda memiliki aturan

lebih sedikit daripada negara-negara lain, dan fitur lain,

yang membedakan adalah bahwa pengaruh teori ekonomi mikro

menyebabkan penggunaan informasi tentang penggantian biaya

ke berbagai derajat.

Makro / side seragam berisi semua negara Eropa

lainnya dan Jepang. Namun, mereka dibagi menjadi

subkelompok. Sebagai contoh, rencana akuntansi adalah sumber

utama dari aturan rinci di Perancis, Belgia, Spanyol dan

Yunani. Di Jerman kode komersial adalah kewenangan utama dan

ada ketaatan yang lebih pada nilai perolehan. Di Swedia,

pengaruh dominan tampaknya telah membuat pemerintah sebagai

perencana ekonomi dan pemungut pajak.

Tabel di bawah ini merangkum beberapa perbedaan

khas antara negara-negara secara dua kelompok.

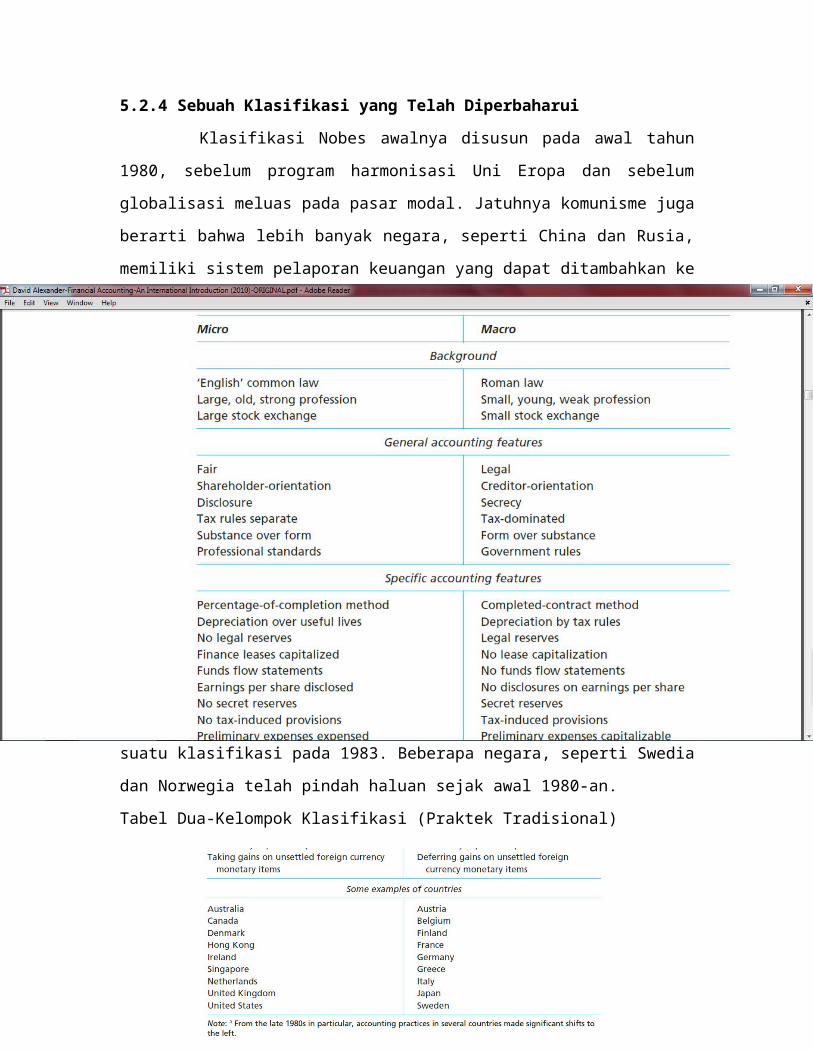

5.2.4 Sebuah Klasifikasi yang Telah Diperbaharui

Klasifikasi Nobes awalnya disusun pada awal tahun

1980, sebelum program harmonisasi Uni Eropa dan sebelum

globalisasi meluas pada pasar modal. Jatuhnya komunisme juga

berarti bahwa lebih banyak negara, seperti China dan Rusia,

memiliki sistem pelaporan keuangan yang dapat ditambahkan ke

suatu klasifikasi pada 1983. Beberapa negara, seperti Swedia

dan Norwegia telah pindah haluan sejak awal 1980-an.

Tabel Dua-Kelompok Klasifikasi (Praktek Tradisional)

Penggunaan dua sistem dalam sebuah negara adalah

contoh utama dari fakta bahwa praktek bervariasi antara

perusahaan dalam suatu negara. Bab ini belum diperiksa

secara detail setiap perbedaan dalam suatu negara.

Pengenalan luas dari tahun 2005 dari IFRS untuk beberapa

laporan keuangan entitas, tetapi tidak di semua banyak

negara, akan menyebabkan perubahan lebih lanjut dalam norma-

norma dan sikap nasional. Tampaknya mungkin bahwa versi

nasional yang berbeda dari praktek IFRS akan muncul dengan

berjalannya waktu.

5. 3 PENGARUH PADA PERBEDAAN

5.3.1 Pendahuluan

Tidak adanya faktor-faktor yang pasti dalam perbedaan

pelaporan keuangan. Faktor-faktor yang telah dianggap

sebagai pengembangan akuntansi yaitu meliputi pengaruh

kolonial dan pengaruh luar lainnya, adanya penyedia keuangan

yang lazim, sifat hukum, pengaruh perpajakan dan kekuatan

profesi akuntansi. Faktor seperti bahasa, budaya atau

geografi juga dapat mempengaruhi. Misalnya akuntansi di

Australia memiliki kemiripan dengan akuntansi di Selandia

Baru, mungkin adanya kesamaan geografis faktor tapi kesamaan

akuntansi mereka tidak disebabkan oleh faktor geografis

melainkan adanya hubungan historis dengan inggris. Dan juga

dinegara daerah barat maju, mereka juga perlu memasukkan

faktor perkembangan ekonomi dan sifat ekonomi politik.

5.3.2 Penyedia Keuangan

Di berbagai negara terdapat adanya fakta sumber keuangan

perusahaan adanya peminjaman modal saham yang diberikan oleh

sejumlah besar investor swasta. Peningkatan nilai pada

investor sangatlah penting, dikarenakan adanya tekanan

pengungkapan jika tidak memiliki akses ke informasi yang

internal ( contoh di amerika serikat dan inggris ).

Sebaliknya di negara Prancis dan Italia modal yang diberikan

oleh bank atau negara sangat signifikan. Di Jerman pun

khususnya bank-bank adalah pemilik saham yang penting pada

keuangan perusahaan serta penyedia utang. Bukti

karakterisasi dua arah negara dapat ditemukan dengan melihat

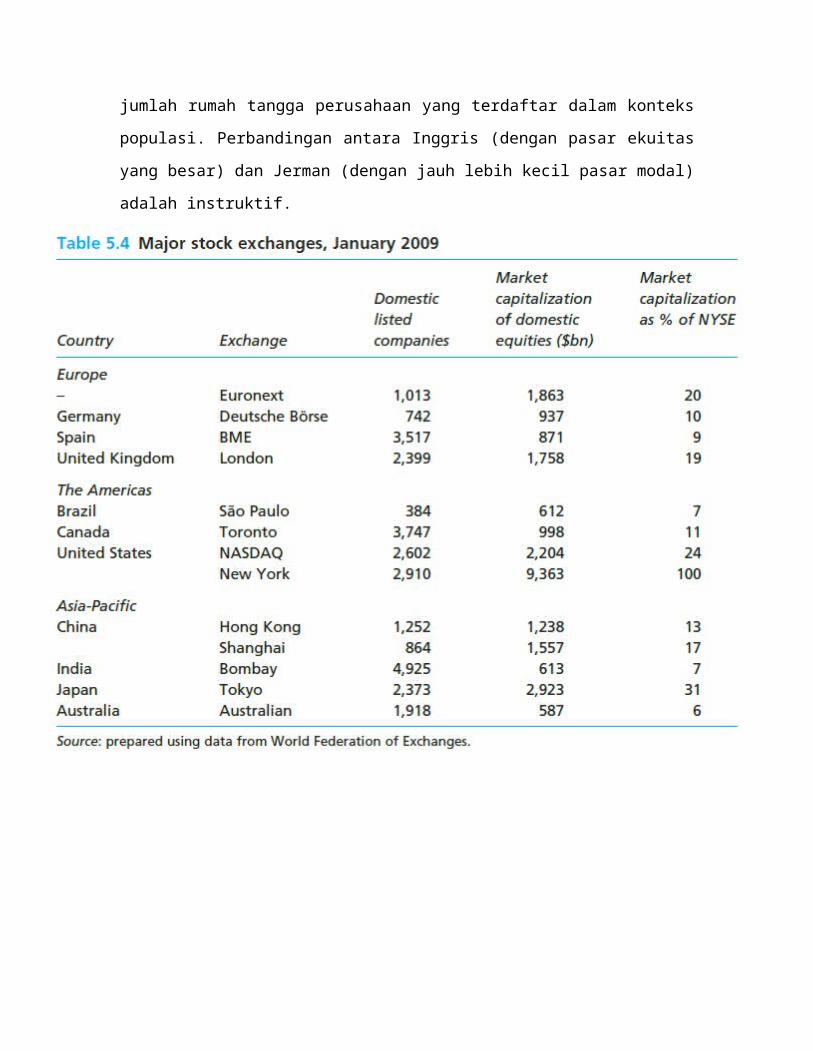

pada jumlah mereka dari perusahaan yang terdaftar. Tabel 5.4

menunjukkan angka, pada awal 2009, perusahaan yang terdaftar

di bursa saham domestik di mana terdapat lebih dari 380

perusahaan tersebut dan kapitalisasi pasar di atas $

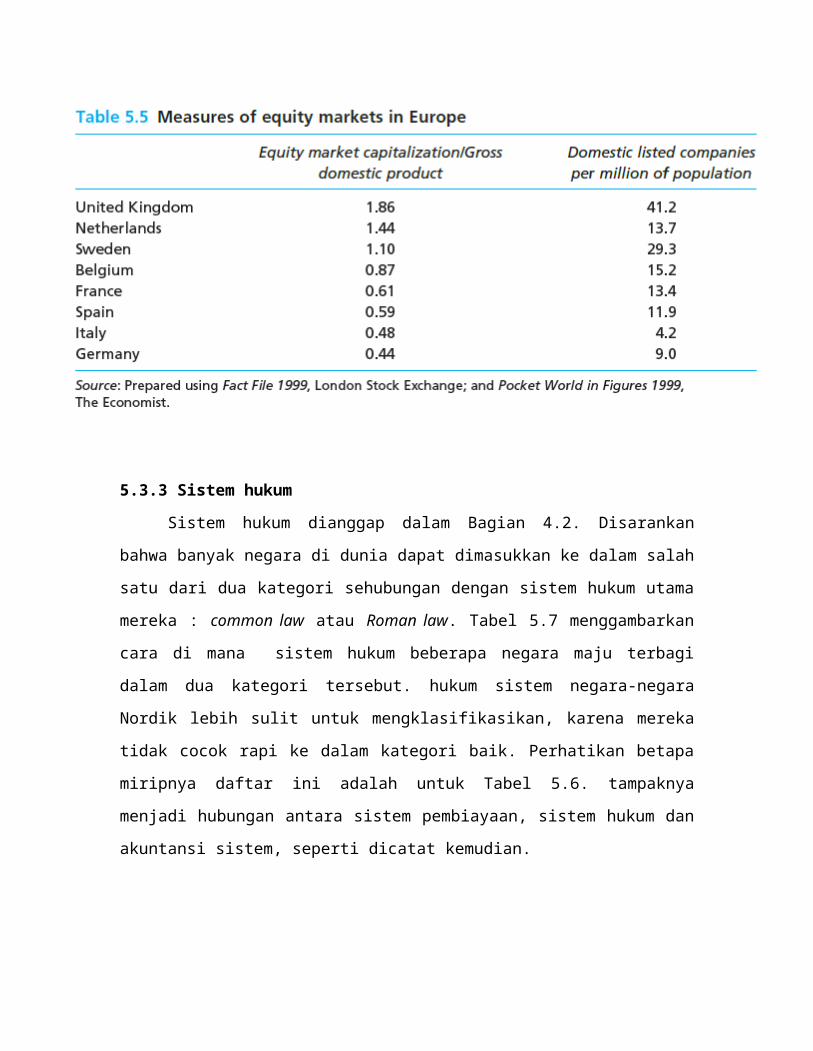

580.000.000.000. Tabel 5.5 menunjukkan angka selama delapan

negara terbesar Uni Eropa pada tahun 1999, menempatkan

ukuran ekuitas pasar dalam konteks ukuran perekonomian, dan

jumlah rumah tangga perusahaan yang terdaftar dalam konteks

populasi. Perbandingan antara Inggris (dengan pasar ekuitas

yang besar) dan Jerman (dengan jauh lebih kecil pasar modal)

adalah instruktif.

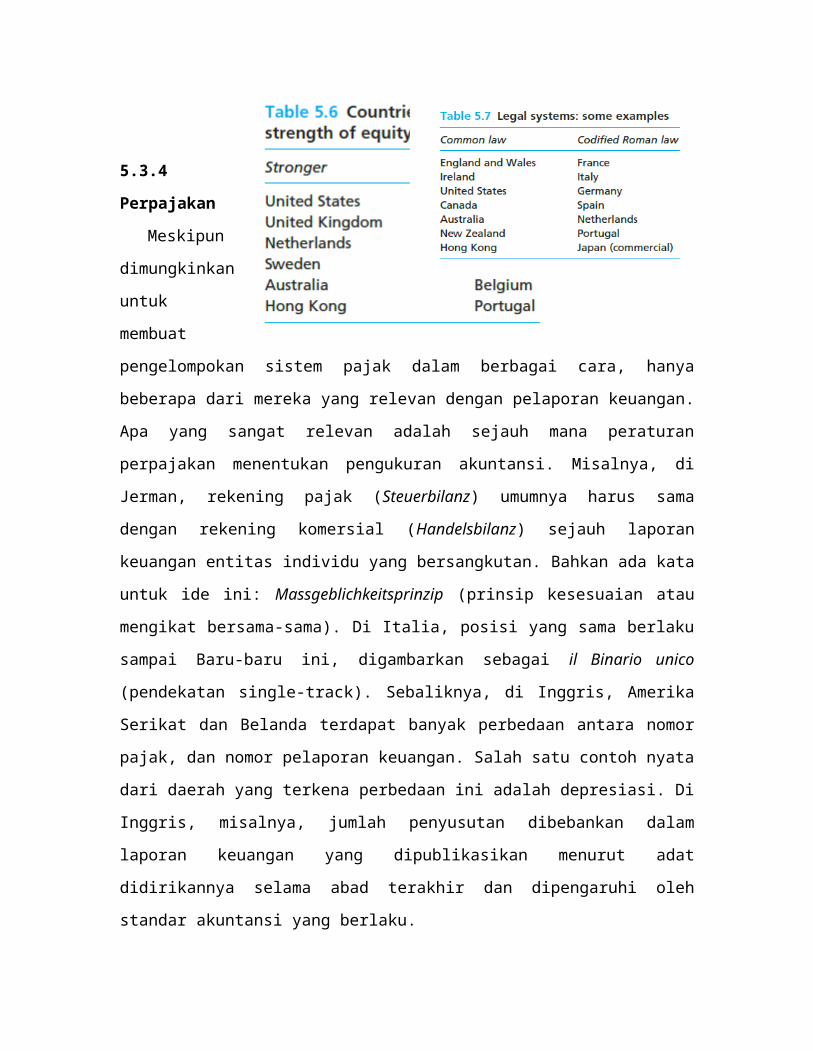

5.3.3 Sistem hukum

Sistem hukum dianggap dalam Bagian 4.2. Disarankan

bahwa banyak negara di dunia dapat dimasukkan ke dalam salah

satu dari dua kategori sehubungan dengan sistem hukum utama

mereka : common law atau Roman law. Tabel 5.7 menggambarkan

cara di mana sistem hukum beberapa negara maju terbagi

dalam dua kategori tersebut. hukum sistem negara-negara

Nordik lebih sulit untuk mengklasifikasikan, karena mereka

tidak cocok rapi ke dalam kategori baik. Perhatikan betapa

miripnya daftar ini adalah untuk Tabel 5.6. tampaknya

menjadi hubungan antara sistem pembiayaan, sistem hukum dan

akuntansi sistem, seperti dicatat kemudian.

5.3.4

Perpajakan

Meskipun

dimungkinkan

untuk

membuat

pengelompokan sistem pajak dalam berbagai cara, hanya

beberapa dari mereka yang relevan dengan pelaporan keuangan.

Apa yang sangat relevan adalah sejauh mana peraturan

perpajakan menentukan pengukuran akuntansi. Misalnya, di

Jerman, rekening pajak (Steuerbilanz) umumnya harus sama

dengan rekening komersial (Handelsbilanz) sejauh laporan

keuangan entitas individu yang bersangkutan. Bahkan ada kata

untuk ide ini: Massgeblichkeitsprinzip (prinsip kesesuaian atau

mengikat bersama-sama). Di Italia, posisi yang sama berlaku

sampai Baru-baru ini, digambarkan sebagai il Binario unico

(pendekatan single-track). Sebaliknya, di Inggris, Amerika

Serikat dan Belanda terdapat banyak perbedaan antara nomor

pajak, dan nomor pelaporan keuangan. Salah satu contoh nyata

dari daerah yang terkena perbedaan ini adalah depresiasi. Di

Inggris, misalnya, jumlah penyusutan dibebankan dalam

laporan keuangan yang dipublikasikan menurut adat

didirikannya selama abad terakhir dan dipengaruhi oleh

standar akuntansi yang berlaku.

Jumlah penyusutan untuk tujuan pajak di Inggris

memiliki angka-angka yang cukup independen. Hal ini

ditentukan oleh tunjangan modal, yang skema formal tunjangan

depresiasi pajak yang dirancang untuk membakukan Angka

diperbolehkan dan bertindak sebagai insentif investasi,

seperti yang dirancang oleh pemerintahan. Karena pemisahan

dua skema, bisa ada lengkap kurangnya subjektivitas dalam

tunjangan pajak tapi ruang penuh untuk penghakiman di

menentukan biaya penyusutan untuk pelaporan keuangan.

Pada ekstrem yang berlawanan, di negara-negara seperti

Jerman peraturan perpajakan berbanding tarif penyusutan

maksimum yang akan digunakan untuk aset tertentu. Maskapai

umumnya didasarkan pada estimasi masa manfaat aset seperti

dipercepatnya tunjangan depresiasi. Pengaruh ini adalah

merasa bahkan dalam rincian pilihan metode penyusutan, di

mana khas Catatan Jerman ke neraca perusahaan mungkin

membaca “Pabrik dan mesin yang disusutkan selama masa

manfaat sepuluh tahun secara saldo menurun: garis lurus

penyusutan diadopsi segera setelah ini menghasilkan biaya

yang lebih tinggi. ” Dengan beberapa variasi,

Massgeblichkeitsprinzip ini beroperasi di Jerman, Prancis,

Belgia, Italia dan banyak negara lain. Hal ini mungkin

karena sebagian untuk pengaruh luas modifikasi dalam hukum

dan sebagian untuk dominasi perpajakan sebagai penggunaan

akuntansi. Ketika berhadapan dengan kelompok laporan

keuangan perusahaan, pengaruh pajak dapat dikurangi karena

penghasilan kena pajak adalah umumnya dihitung untuk setiap

badan hukum dan bukan secara konsolidasi.

5.3.5 Profesi Akuntansi

Kekuatan ukuran dan kompetensi profesi akuntansi di

negara mungkin diikuti sebagian besar dari berbagai faktor

yang diuraikan sebelumnya dan dari Jenis pelaporan keuangan

yang mereka sajikan telah membantu untuk menghasilkan.

Sebagai contoh, kurangnya besar pemegang saham swasta dan

perusahaan publik di beberapa negara berarti bahwa kebutuhan

untuk auditor jauh lebih kecil daripada di Amerika Raya atau

Amerika Serikat. Namun, sifat dari profesi juga kembali ke

jenis akuntansi yang bisa dipraktekkan.

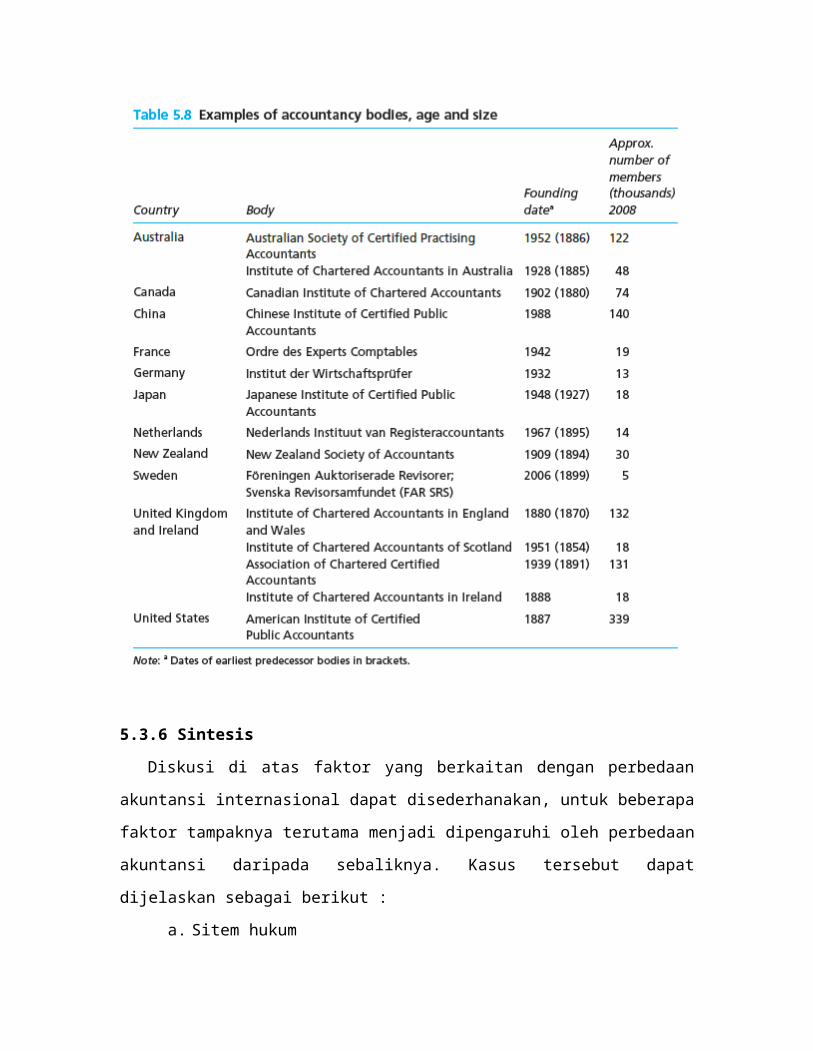

Skala perbedaan tersebut digambarkan dalam Tabel 5.8,

yang berisi daftar beberapa Negara-negara utama yang

anggotanya dapat mengaudit laporan keuangan perusahaan (tapi

lihat di bawah untuk penjelasan tentang situasi Perancis dan

Jerman). Angka-angka yang luar biasa (misalnya jumlah kecil

dari auditor di Jerman) butuh penafsiran. Sebagai contoh,

mari kita bandingkan lebih hati-hati Jerman dan tokoh-tokoh

Inggris. Di Jerman, ada yang terpisah meskipun tumpang

tindih, profesi ahli pajak (Steuerberater), yang lebih besar

dari akuntansi yang tubuh. Namun, di Inggris angka akuntan

'mengembang’ dengan masuknya banyak yang mengkhususkan diri

dalam, atau kadang-kadang berlatih hanya di pajak. Kedua,

akuntan Jerman hanya dapat menjadi anggota dari Institut

jika dia dalam praktek sebagai auditor, sedangkan setidaknya

setengah dari angka di Inggris merupakan anggota yang

bekerja di perusahaan, pemerintahan, pendidikan, dan

sebagainya. Ketiga, periode pelatihan adalah lebih lama di

Jerman daripada di Inggris. Ini biasanya melibatkan program

sarjana yang relevan empat tahun, pengalaman praktis enam

tahun (empat di profesi), dan pemeriksaan profesional yang

terdiri dari tes lisan dan tertulis ditambah tesis. Hal ini

cenderung berlangsung hingga akuntan calon berusia 30-35

tahun. Dengan demikian, banyak dari ‘siswa’ Jerman akan

dihitung sebagai bagian dari kualifikasi mencari jika mereka

berada di sistem Inggris. Keempat, pada 1980-an, tubuh lapis

kedua dari vereidigte Buchprüfer ( sworn bookcheckers )

didirikan, yang anggotanya mungkin mengaudit perusahaan

swasta tertentu (GmbHs). Keempat faktor membantu menjelaskan

perbedaan dan beberapa dari mereka berlaku dalam negara-

negara lain

5.3.6 Sintesis

Diskusi di atas faktor yang berkaitan dengan perbedaan

akuntansi internasional dapat disederhanakan, untuk beberapa

faktor tampaknya terutama menjadi dipengaruhi oleh perbedaan

akuntansi daripada sebaliknya. Kasus tersebut dapat

dijelaskan sebagai berikut :

a. Sitem hukum

Bahkan dalam hukum romawi/codified di negara,

peraturan akuntansi dapat diserahkan kepada akuntan

jika tekanan komersial menuntut ini. Jadi, meski pun

sistem hukum secara keseluruhan tidak sangat

dipengaruhi oleh sifat sistem akuntansi, yaitu

peraturan akuntansi

b. Sistem pajak

Keberadaan Massgeblichkeit atau il Binario unico mungkin

masuk akal di Jerman dan Italia karena untuk massa

besar entitas dan perhitungan penghasilan kena pajak

adalah tujuan utama dari akuntansi. Dimana bersaing

untuk tujuan akuntansi (misalnya penyediaan laporan

keuangan berguna untuk jutaan pemegang saham dalam

ribuan perusahaan yang terdaftar). Misalnya,

sebagaimana telah dibahas, ada aturan terpisah untuk

pajak, dan pelaporan keuangan di Inggris dan Amerika

Serikat. The Massgeblichkeitsprinzip bukan penyebab

perbedaan akuntansi internasional utama itu adalah

efek. Namun demikian, di mana pajak sangat

mempengaruhi akuntansi dan pajak nasional yang

berbeda aturan akan menghasilkan praktik akuntansi

nasional yang berbeda.

c. Profesi Akuntansi

Kekuatan dan ukuran profesi tampaknya disebabkan

oleh kebutuhan untuk pemeriksaan dan oleh ruang

tersisa untuk regulasi profesional oleh sistem hukum

d. Kesimpulan

Jika ketiga faktor tersebut sangat dipengaruhi

oleh akuntansi, potensi yang tersisa pada variabel

bebas adalah sistem pembiayaan. Disarankan di sini

bahwa, terlepas dari pengaruh internasional ini

adalah variabel penjelas utama untuk sebagian besar

perbedaan internasional penting dalam pelaporan

keuangan.

5.3.7 Pengaruh Internasional

Seperti disebutkan di awal bab ini, banyak negara telah

memberi kontribusi pengembangan akuntansi. Contoh kasus di

berbagai negara :

- Beberapa negara Afrika yang tergabung dalam

(British) Commonwealth memiliki sistem akuntansi

erat berdasarkan bahwa dari perusahaan British

ditahun 1929 atau 1948.

- The French plan comptable général diperkenalkan ke

Perancis pada tahun 1940-an, berdasarkan erat pada

acuan di Jerman, dan kemudian menjadi beberapa bekas

koloni Perancis di Afrika.

- Sistem akuntansi Jepang sebagian besar terdiri dari

kode komersial dipinjam dari Jerman pada akhir abad

kesembilan belas, dilapis dengan sekuritas gaya

hukum USA yang diberlakukan di akhir 1940-an.

Pada akhir abad kedua puluh, pengaruh internasional

mulai mempengaruhi akuntansi di semua negara, kadang-kadang

sangat banyak. Globalisasi pasar telah menyebabkan kebutuhan

peningkatan yang dapat diperbandingkan secara internasional

pada informasi akuntansi. Dimana beberapa perusahaan

multinasional besar yang berbasis di Negara-negara yang

relatif kecil (misalnya Belanda dan Swedia), pengaruh

internasional cenderung sangat besar. Banyak perusahaan

besar Eropa merespons dengan sukarela internasionalisasi

untuk menggunakan salah satu dari dua set aturan yang diakui

secara internasional: 'prinsip akuntansi yang berlaku umum

di Amerika Serikat’ (GAAP) dan standar internasional

( IASB ). Secara umum - di Eropa setidaknya - penggunaan ini

telah terbatas pada Laporan keuangan konsolidasi yang

disusun untuk kelompok yang dipimpin oleh emiten.

5.4 HARMONISASI DI UNI EROPA

5.4.1 Pendahuluan

Saat ini diketahui bahwa terdapat perbedaan besar

dalam praktek pelaporan akuntansi keuangan perusahaan di

berbagai negara di dunia. Hal ini menimbulkan kerumitan bagi

mereka yang mempersiapkan, melakukan konsolidasi, mengaudit

serta para pengguna informasi laporan keuangan. Kerumitan

ini bertambah karena penyusunan informasi keuangan internal

sering tumpang tindih dengan persiapan informasi keuangan

yang akan dipublikasikan. Untuk mengatasi hal ini, beberapa

organisasi di seluruh dunia

terlibat dalam upaya untuk menyelaraskan atau

menstandarisasi akuntansi.

Harmonisasi adalah proses meningkatkan kompatibilitas

praktek akuntansi dengan menetapkan batas-batas terhadap

variasi yang ada untuk meningkatkan komparabilitas (daya

banding) informasi keuangan yang berasal dari berbagai

negara.

Standardisasi adalah penerapan seperangkat aturan yang

kaku dan spesifik dari suatu permasalahan atau satu aturan

tunggal dalam segala situasi.

Dalam akuntansi, dua istilah ini telah menjadi

istilah teknis, dan tidak ada perbedaan yang berarti dari

kedua istilah tersebut. Harmonisasi adalah istilah yang

cenderung digunakan dalam undang-undang supranasional milik

Uni Eropa .Sedangkan standardisasi adalah istilah yang

sering dikaitkan dengan Dewan Standar Akuntansi

Internasional. Dalam prakteknya, kedua istilah ini digunakan

secara bergantian.

Konvergensi adalah istilah baru yang lebih sering digunakan.

Konvergensi adalah menyelaraskan secara bertahap antara IFRS

dan US GAAP, yang diikuti oleh penyelarasan hukum yang

berkaitan dengan hal tersebut.

Terdapat dua macam harmonisasi:

1. Harmonisasi de Jure (seperangkat aturan dan standar)

2. Harmonisasi de Facto (praktek pelaporan keuangan

perusahaan)

Suatu Negara dapat mengadopsi kedua harmonisasi sekaligus,

maupun mengadopsi salah satu harmonisasi tanpa mengadopsi

harmonisasi yang lain. Sebagai contoh, negara-negara atau

perusahaan dapat mengabaikan aturan penyelarasan standar

ataupun hukum yang berlaku mengenai pelaporan keuangan.

Namun sebaliknya, kekuatan pasar membujuk banyak perusahaan

yang tercatat di Prancis atau Swiss untuk menghasilkan

laporan keuangan berbahasa Inggris yang diikuti praktek

Anglo-Amerika.

Uni Eropa mencapai tujuan harmonisasi melalui dua

hal yaitu direktif (yang harus dimasukkan ke dalam hukum

negara-negara anggota) dan Peraturan (yang

memiliki efek langsung). Pada 1970-an dan 1980-an perhatian

khusus diberikan terhadap harmonisasi hukum nasional melalui

direktif. Baru pada tahun 1990, Uni Eropa mulai lebih

memperhatikan standar internasional, yang menyebabkan

Peraturan tahun 2002 mewajibkan IFRS untuk laporan

keuangannya.

Harmonisasi akuntansi mencakup harmonisasi :

1. Standar akuntansi (yang berkaitan dengan pengukuran dan

pengungkapan)

2. Pengungkapan yang dibuat oleh perusahaan-perusahaan

public terkait dengan penawaran surat berharga dan

pencatatan pada bursa efek

3. Standar audit

Keuntungan Harmonisasi Internasional

Sebuah tulisan terbaru juga mendukung adanya suatu “GAAP

global” yang terharmonisasi. Beberapa manfaat yang

disebutkan antara lain:

1. Pasar modal menjadi global dan modal investasi dapat

bergerak di seluruh dunia tanpa hambatan. Standar

pelaporan keuangan berkualitas tinggi yang digunakan

secara konsisten di seluruh dunia akan memperbaiki

efisiensi alokasi modal.

2. Investor dapat membuat keputusan investasi yang lebih

baik; portofolio akan lebih beragam dan risiko keuangan

berkurang.

3. Perusahaan-perusahaan dapat memperbaiki proses

pengambilan keputusan strategi dalam bidang merger dan

akuisisi.

4. Gagasan terbaik yang timbul dari aktivitas pembuatan

standard pat disebarkan dalam mengembangkan standar

global yang berkualitas tertinggi.

5.4.2 Direktif Uni Eropa (EU)

Badan hukum akuntansi yang relevan adalah hukum

perusahaan. Salah satu tujuan EU adalah untuk mencapai

integrasi pasar keuangan Eropa. Untuk mencapa tujuan ini, EC

telahmemperkenalkan direktif dan mengambil langkah inisiatif

yang besar untuk mencapai pasar tunggal. Tujuan direktif EU:

1. Perolehan modal dalam tingkat EU

2. Membuat kerangka dasar hukum umum untuk pasar surat

berharga dan derivatif yang terintegrasi

3. Mencapai satu set standar akuntansi tunggal untuk

perusahaan-perusahaan yang sahamnya tercatat.

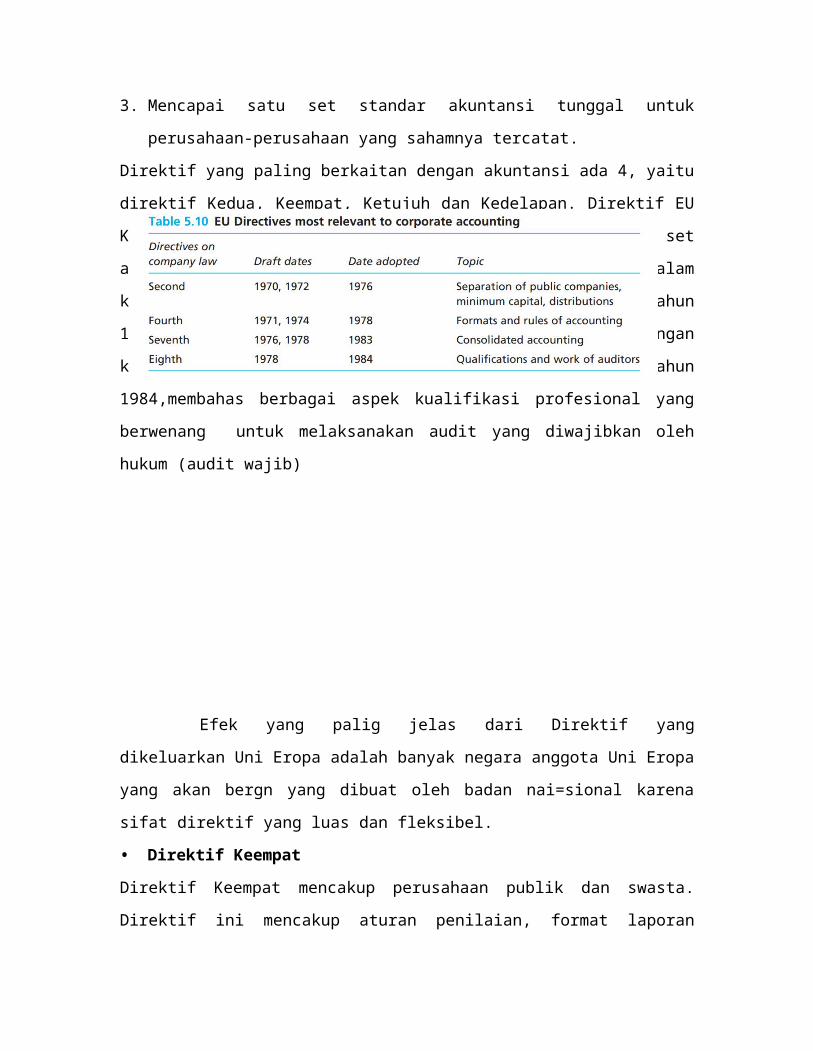

Direktif yang paling berkaitan dengan akuntansi ada 4, yaitu

direktif Kedua, Keempat, Ketujuh dan Kedelapan. Direktif EU

Keempatyang dikeluarkan tahun 1978, merupakan satu set

aturan akuntansi yang paling luas dan komprehensif dalam

kerangka dasar. Direktif Ketujuh yang dikeluarkan tahun

19983, membahas masalah0masalah laporan keuangan

konsolidasi. Direktif Kedelapan dikeluarkan tahun

1984,membahas berbagai aspek kualifikasi profesional yang

berwenang untuk melaksanakan audit yang diwajibkan oleh

hukum (audit wajib)

Efek yang palig jelas dari Direktif yang

dikeluarkan Uni Eropa adalah banyak negara anggota Uni Eropa

yang akan bergn yang dibuat oleh badan nai=sional karena

sifat direktif yang luas dan fleksibel.

• Direktif Keempat

Direktif Keempat mencakup perusahaan publik dan swasta.

Direktif ini mencakup aturan penilaian, format laporan

keuangan yang dipublikasikan, dan persyaratan pengungkapan

informasi keuangan. Namun dalam direktif ini, belum termasuk

aturan yang mencakup konsolidasi, untuk itu disempurnakan

melalui Direktif Ketujuh. Draft pertama Direktif Keempat

diterbitkan pada tahun 1971, sebelum Inggris, Irlandia dan

Denmark telah bergabung dengan Uni Eropa . Draft awal ini

sangat dipengaruhi oleh hukum perusahaan Jerman, khususnya

Aktiengesetzof 1965. Akibatnya, banyak aturan penilaian yang

sifatnya konservatif, dan format pelapoarannya ditentukan

secara rinci. Laporan keuangan harus sesuai dengan ketentuan

direktif yang ada.

Saat Inggris, Irlandia dan Denmark bergabung pada

tahun 1973, pengaruh Anglo-Saxon sangat terasa sehingga

draft direktif banyak mengalami amandemen. Rancangan

Direktif Keempat diterbitkan pada 1974. Direktif ini

memperkenalkan konsep Pandangan yang benar dan adil. Perubahan

lain pada tahun 1974 adalah pelaporan informasi keuangan

yang bersifat fleksibel mulai diperkenalkan. Proses ini

berlanjut dan pandangan ini dijadikan sebagai prinsip utama

dalam penyusunan laporan keuangan.

Selain itu terdapat beberapa perbedaan mengenai

rincian pasalnya. Seperti:

1. Empat prinsip dasar laporan keuangan (akrual, kehati-

hatian, konsistensi dan going concern) dibuat lebih jelas

dari sebelumnya (Pasal 31).

2. Penataan ulang dan ringkasan item dalam laporan keuangan

dimungkinkan (Pasal 4). Lebih banyak catatan dan

Petunjuk akhir pada direktif 1974 dibanding sebelumnya

(Artikel 43-46).

3. Adanya Pengungkapan tambahan mengenai rancangan tentang

pengaruh perpajakan dalam direktif 1974 sesuai dengan

Anglo-Dutch (Pasal 30 dan 35).

4. jenis inflasi akuntansi diperlakukan secara lebih rinci

daripada di rancangan 1974 (Pasal 33).

Hal ini dimaksudkan untuk menjawab kritik bahwa

direktif yang ada menimbulkan hukum yang kaku dan tidak

fleksibel dan Komite melihat masalah-masalah praktis yang

timbul dari pelaksanaan direktif, dan membuat saran untuk

amandemen.

Selama lebih dari dua puluh tahun, Direktif Keempat

secara substansial tidak banyak berubah. Namun, pada tahun

2001perubahan dilakukan agar memungkinkan instrumen keuangan

untuk dinilai pada nilai wajar, dengan keuntungan dan

kerugian dibebankan ke pendapatan, seperti yang dinyatakan

dalam Standar Internasional (IAS 39). Pada tahun 2003,

dilakukan amandemen lebih lanjut untuk menghapus aturan-

aturan yang bertentangan dengan IFRS

Direktif Keempat memungkinkan negara-negara anggota

untuk membebaskan beberapa perusahaan swasta yang lebih

kecil dari audit dan dari beberapa persyaratan lainnya. Pada

tahun 2009, Komisi Uni Eropa mengusulkan agar perusahaan

yang sangat kecil ('mikro', yaitu mereka dengan 10 karyawan

atau kurang) dapat dibebaskan seluruhnya dari aturan-aturan

pelaporan keuangan.

• Direktif Kedua

Direktif Kedua menyangkut sejumlah hal yang

berhubungan dengan modal saham dan menunjukan beberapa

perbedaan antara perusahaan publik dan swasta. Sebagai

contoh, direktif mengharuskan semua negara anggotanya untuk

memiliki struktur hukum yang terpisah untuk perusahaan

publik dan perusahaan swasta dan adanya nama terpisah untuk

perusahaan tersebut.

Sebuah perusahaan publik dalam konteks ini adalah salah satu

yang secara hukum diizinkan untuk memiliki pasar sekuritas,

meskipun tidak perlu memiliki surat berharga tersebut.

Sebagai contoh, banyak PLC, DS atau AGs tidak terdaftar.

Penting untuk dicatat bahwa 'publik' dalam hal ini tidak

berarti perusahaan yang terdaftar dalam bursa maupun ada

hubungannya dengan pemerintah. Direktif Kedua juga berkaitan

dengan batas-batas pada distribusi keuntungan kepada para

pemegang saham.

• Direktif Ketujuh

Direktif Ketujuh menyangkut akuntansi konsolidasi

• Direktif Kedelapan

Dibuat langsung dari rancangan aslinya, yang mungkin telah

sangat mempengaruhi pola pelatihan dan ruang lingkup

pekerjaan akuntan. Namun, topik utamanya adalah dalam

penentuan siapa saya yang diperbolehkan untuk mengaudit

laporan keuangan di negara-negara tertentu.

5.4.3 Contoh Prinsip Akuntansi

Pelaporan keuangan Anglo-Belanda secara tradisional

bebas dari kendala hukum di berbagai bidang prinsip-prinsip

penilaian dan pengukuran, baik dari perusahaan hukum, hukum

pajak atau rencana akuntansi. Namun, hal ini berbeda di

beberapa negara-negara Uni Eropa lainnya, khususnya Jerman

yang pada tahun1965 Aktiengesetz (AktG) nya dijadikan sumber

referensi utama dari direktif Keempat.

Ada tiga tingkat prinsip dalam AktG, di dalam

Direktif EU dan dalam undang-undang yang dihasilkan dari

negara-negara anggota yaitu:

Tahap 1: 1965 Aktiengesetz (Paragraf 149)

1. Laporan keuangan tahunan harus sesuai dengan prinsip

akuntansi yang tepat. Laporan keuanga harus jelas dan

tepat serta benar-benar menyajikan keadaan posisi

keuangan perusahaan dan hasil kegiatan operasi

perusahaan.

Tahap 2: 1971 Draft (Art 2) dari Direktif

1. Laporan Keuangan tahunan terdiri atas neraca, laporan

laba rugi dan catatan atas Laporan Keuangan. Dokumen-

dokumen ini merupakan satu kesatuan yang saling

melengkapi.

2. Laporan keuangan tahunan harus tepat dan sesuai dengan

prinsip-prinsip akuntansi yang berlaku

3. Laporan keuangan tahuanan harus disusun dengan jelas dan

dalam ketentuan mengenai valuasi aktiva dan kewajiban dan

tata letak akun, harus mencerminkan seakurat mungkin

mengenai aset, liabilitas, posisi keuangan perusahaan dan

hasilnya.

Tahap 3: 1974 Draft (Art 2)

1. (Seperti Draft 1971)

2. Laporan keuangan tahunan akan memberikan pandangan yang

benar dan wajar atas aset perusahaan, kewajiban, posisi

keuangan dan hasilnya.

3. Laporan keuangan perusahaan harus disusun dengan jelas

dan sesuai dengan ketentuan direktif ini.

Tahap 4: 1978 Akhir (Art 2)

1. (Seperti 1971 Draft)

2. Laporan keuangan tahunan harus dibuat dengan jelas dan

sesuai dengan ketentuan Peraturan ini.

3. Laporan tahunan akan memberikan pandangan yang benar dan

wajar aset perusahaan, kewajiban, posisi keuangan dan

laporan laba rugi.

4. Apabila penerapan ketentuan Peraturan ini tidak cukup

untuk memberikan pandangan yang benar dan

wajarxebagaimana disebutkan dalam ayat 3, informasi

tambahan harus diberikan.

5. Apabila dalam kasus luar biasa penerapan ketentuan

peraturan ini tidak sesuai dengan kewajiban yang

ditetapkan dalam ayat 3, ketentuan tersebut harus

dihapuskan untuk memberikan pandangan yang benar dan adil

dalam pengertian ayat 3. Setiap pennghapusan tersebut

harus diungkapkan dalam catatan atas laporan keuangan

dengan penjelasan tentang alasan untuk itu dan pernyataan

efeknya pada aset, kewajiban, posisi keuangan dan laporan

laba rugi. Negara-negara Anggota dapat menentukan kasus

luar biasa tersebut dan meletakkan aturan khusus yang

relevan.

6. Negara-negara Anggota diperbolehkan untuk melakukan

pengungkapan informasi lainnya yang harus diungkapkan

dalam laporan keuangan tahunan sesuai dengan Direktif

ini.

Kerangka IASB menunjukkan bahwa 'penyajian wajar'

sama dengan 'pandangan yang benar dan adil'. Implikasinya

adalah bahwa, di atas segalanya, laporan keuangan harus

sesuai dengan fakta dan tidak menyesatkan. Pelaksanaan

konsep 'benar dan adil' telah ditafsirkan dalam berbagai

cara di berbagai negara, baik secara linguistik maupun

filosofis.

Linguistik

Pernyataan 'pandangan benar dan adil ' (TFV) diartikan ke

dalam berbagai makna oleh para anggota Uni Eropa. Versi

untuk anggota lima belas negara sebelum 2004 (termasuk

Norwegia) adalah empat negara memiliki konsep pegertian

ganda , sedangkan dua belas negara memiliki konsep kesatuan

dari makna benar dan adil. Investigasi (Parker dan Nobes,

1991) di Amerika menunjukkan bahwa direktur keuangan

perusahaan besar melihat TFV sebagai suatu kesatuan,

sedangkan auditor melihatnya sebagai dua hal berbeda .

"Kebenaran" dirtikan bahwa laporan keuangan sesuai dengan

fakta-fakta, sedangkan 'keadilan' adalah tidak menyesatkan.

Dari berbagai bahasa dapat ditarik kesimpulan bahwa

sejumlah laporan keuangan yang berbeda bisa memberikan

pandangan yang benar dan adil pada setiap keadaan tertentu

dari keuntungan atau kerugian.

Filosofi

Akuntan dan pengacara di negara-negara Uni Eropa sadar akan

kebutuhan masa mendatang untuk melaksanakan TFV berdasarkan

draft Direktif dari 1974. Sikap berbagai negara Uni Eropa

terhadap pelaksanaan istilah ini juga sangat beragam.

Seperti Inggris dan Jerman yang menafsirkannya secara

ektrem. TFV digunakan oleh direksi / auditor dalam

menafsirkan hukum dan standar atau di mana tidak ada hukum

atau standar, dan kadang-kadang untuk mengesampingkan hukum

atau standar. TFV juga dapat digunakan oleh pembuat standar

untuk membuat aturan yang menimpa Rincian hukum.

5.4.4 Peraturan Uni Eropa 2002

Pada awal 1990-an, Komisi Eropa menyadari bahwa

Direktif terlalu rumit dan lambat dalam mencapai harmonisasi

pelaporan keuangan bagi penggunanya. Direktif Keempat yang

disepakati pada tahun 1978, ternyata tidak mencakup beberapa

topik dan membutuhkan biaya dan mengorbankan waktu yang

terlalu besar bila mengamandemannya terlalu sering. Selain

itu, harmonisasi global yang dinilai lebih relevan daripada

harmonisasi regional Uni Eropa.

Hal ini juga menjadi jelas bahwa, untuk perusahaan-

perusahaan besar Eropa, harmonisasi yang bersifat sukarela

mungkin memfokuskan mereka pada aturan AS dimana Komisi

Eropa dan negara eropa lainya tidak memiliki pengaruh.

Akibatnya, pada pertengahan 1990-an, Komisi Eropa mulai

mendukung upaya untuk menyelaraskan Komite Standar

Akuntansi Internasional (kemudian, IASB). Uni Eropa juga

sedang dalam tahap penciptaan pasar keuangan Eropa harmonis

kuat.

Pada tahun 2000, Komisi mengusulkan penggunaan

wajib IFRS untuk laporan con-solidated emiten untuk 2005 dan

seterusnya. Hal ini disepakati oleh Parlemen Eropa dan Dewan

Menteri pada tahun 2002, dalam bentuk Peraturan.

Peraturan ini juga memungkinkan negara-negara

anggota untuk memperluas penggunaan IFRS com-pulsorily atau

opsional untuk perusahaan terdaftar dan laporan

terkonsolidasi. Untuk perusahaan lain, aturan nasional

(termasuk

Implementasi direktif nasional) yang masih berlaku.

5.4.5 Perluasan Uni Eropa

Setelah mencapai keanggotaan lima belas negara pada

tahun 1995, Uni Eropa tetap pada ukuran yang konstan selama

hampir sepuluh tahun. Pada tahun 2004, sepuluh negara baru

bergabung yaitu: Siprus, Republik Ceko, Estonia, Hongaria,

Latvia, Lithuania, Malta, Polandia, Slovakia dan Slovenia.

Rumania dan Bulgaria bergabung pada tanggal 1 Januari 2007

Perlu dicatat bahwa semua merupakan anggota baru kecuali

Malta dan Siprus yang berasal dari blok timur yang semula

dikendalikan oleh Soviet.Masuknya negara ini pasti mengubah

keseimbangan kekuasaan, dan mempengaruhi sikap dalam

perkembangan pelaporan keuangan.

5.5 INTERNATIONAL ACCOUNTING STANDARD BOARD (IASB/C)

5.5.1 Sifat dan tujuan IASC / B

IASB pendahulunya, Komite Standar Akuntansi

Internasional (IASC), didirikan pada tahun 1973 dan memiliki

sekretariat yang berbasis di London. Anggota asli adalah

badan akuntansi dari sembilan negara: Australia, Kanada,

Perancis, Jerman, Jepang, Meksiko, Belanda, Inggris (dengan

Irlandia) dan Amerika Serikat. Dengan milenium, ada lebih

dari 140 anggota tubuh dari lebih dari 100 negara. Sampai

akhir tahun 2000, IASC diperintah oleh Dewan yang terdiri

dari wakil-wakil dari 13 negara ditambah relevan beberapa

lainnya organisasi internasional. Dari tahun 2001, Dewan ini

independen dari 14 atau lebih (kebanyakan full-time) anggota

terus bekerja IASC. Para anggota Dewan yang ditunjuk oleh

Pengawas, berasal dari komunitas keuangan dunia, yang

perwakilan- mengirim kepentingan umum. Ini adalah negara

dipengaruhi oleh tradisi Anglo-Amerika yang paling akrab

dengan menetapkan standar akuntansi di sektor swasta. Hal

ini tidak mengejutkan kemudian, bahwa bahasa kerja IASB

adalah bahasa Inggris, yang berbasis di London, dan bahwa

sebagian besar standar yang erat sejalan dengan, atau

kompromi antara, AS dan Inggris standar.

Daftar standar IASB (secara kolektif disebut IFRS)

dapat dilihat pada Tabel 5.13. Proses yang mengarah ke

masalah standar akuntansi meliputi publikasi dari eksposur

rancangan yang disiapkan untuk komentar publik. Ringkasan

isi yang IFRS diberikan dalam Lampiran B di akhir buku ini.

Salah satu isu tertentu mengenai isi IFRS perlu diambil di

sini. IAS 1 (ayat 15) mensyaratkan atas segalanya bahwa

laporan keuangan harus posisi keuangan, kinerja dan arus kas

'cukup hadir' dari-usaha hadiah. Hal ini agak mirip dengan

persyaratan 'yang benar dan adil pandangan' diperiksa

sebelumnya, dan juga menimpa - yaitu, dalam keadaan langka,

jika sesuai dengan persyaratan standar akan menyesatkan itu

harus berangkat dari. ada harus pengungkapan penuh dari

setiap keberangkatan tersebut, termasuk efek numerik.

Pengaruh IASB Pentingnya pekerjaan IASB dapat dilihat dalam

tiga bidang utama:

• Adopsi IFRS sebagai peraturan nasional;

• Pengaruh pada regulator nasional;

• Adopsi sukarela dari IFRS oleh perusahaan.

Di beberapa negara Asia dan Afrika dari (British)

Commonwealth, IFRS telah diadopsi persis atau sekitar oleh

pembuat standar nasional. ini adalah fitur dari sejumlah

negara-negara berkembang (misalnya Nigeria) dan

sejumlahsekarang negara-negara dengan sejarah kolonial

Inggris (misalnya Singapura) yang berkembang dengan baik.

Adopsi IFRS (kadang-kadang dengan varian lokal)

adalah cara murah untuk pengaturan standar yang menghindari

perbedaan internasional yang tidak perlu atau tidak

disengaja. Poin kedua, yaitu pengaruh pada regulator,

terhubung. bahkan untuk negara-negara yang setter menganggap

diri mereka sebagai pemimpin daripada fol- standar

menurunkan (misalnya Amerika Serikat dan Inggris), IASB

bertindak sebagai fokus untuk kerjasama internasional.

Beberapa standar akuntansi yang ditetapkan bersama oleh IASB

dan satu atau lebih pembuat standar nasional. Banyak standar

lainnya setterstried untuk menghindari perbedaan dari IFRS.

Titik ketiga, yaitu adopsi sukarela oleh

perusahaan, terlihat khususnya untuk para perusahaan di

benua Eropa. Dari awal 1990-an dan seterusnya, banyak

Kerangka besar Eropa atas penyusunan dan penyajian laporan

keuangan (1989)

IAS 1 Penyajian laporan keuangan

IAS 2 Persediaan

IAS 7 Pernyataan arus kas

IAS 8 Kebijakan Akuntansi, perubahan estimasi

akuntansi dan error

IAS 10 Peristiwa setelah tanggal pelaporan

IAS 11 Kontrak konstruksi

IAS 12 Pajak Penghasilan

IAS 16 Properti, pabrik dan peralatan

IAS 17 Sewa

IAS 18 Pendapatan

IAS 19 Imbalan Kerja

IAS 20 Akuntansi hibah pemerintah dan pengungkapan

bantuan pemerintah

IAS 21 Pengaruh perubahan kurs valuta asing

IAS 23 Biaya pinjaman

IAS 24 Pengungkapan Pihak Terkait

IAS 26 Akuntansi dan pelaporan rencana manfaat

pensiun

IAS 27 Konsolidasi dan laporan keuangan terpisah

IAS 28 Investasi pada perusahaan asosiasi

AS 29 Pelaporan Keuangan dalam ekonomi hiperinflasi

IAS 31 Minat dalam usaha joint venture

IAS 32 Penyajijan Instrumen Keuangan

IAS 33 Laba bersih per saham

IAS 34 Laporan keuangan interim

IAS 36 Penurunan nilai aset

IAS 37 Provisi, kewajiban kontinjensi dan aset

kontinjensi

IAS 38 Aktiva tidak berwujud

IAS 39 Instrumen Keuangan: Pengakuan dan Pengukuran

IAS 40 Properti Investasi

IAS 41 Pertanian

IFRS 1 Awal adopsi IFRS

IFRS 2 Pembayaran berbasis saham

IFRS 3 Kombinasi Bisnis

IFRS 4 Kontrak Asuransi

IFRS 5 Aset Non-lancar dimiliki untuk dijual dan

pemberhentian operasi

IFRS 6 Eksplorasi dan evaluasi sumber daya mineral

IFRS 7 Instrumen Keuangan: Pengungkapan

IFRS 8 Segmen Operasi

IFRS 9 Instrumen keuangan

Perusahaan (terutama di Perancis, Jerman dan Swiss)

secara sukarela untuk menggunakan IFRS karena mereka percaya

bahwa investor internasional lebih memilih laporan keuangan

disiapkan dengan cara itu.

Pada tahun 2000, sebagian besar kelompok Swiss

terbesar (misalnya Nestle, Roche dan Novartis) yang

menggunakan IFRS untuk laporan konsolidasi. Sebagai contoh

pengembangan praktek, posisi di Perancis untuk perusahaan

besar untuk 1996 dapat dilihat bahwa AS dan IASB aturan yang

bersaing untuk posisi dunia standar, dan bahwa peraturan

nasional lainnya cenderung mati untuk konsolidasi pelaporan

emiten besar. Tentu saja, hal ini tentunya kasus untuk Uni

Eropa untuk 2005 dan seterusnya.

Dari akhir 1980-an, IASC telah dalam negosiasi

dengan dunia utama regulator pasar saham melalui asosiasi

internasional mereka disebut IOSCO (International

Organization of Securities Commission). Tujuannya adalah

bahwa IFRS harus menjadi sistem global diterima pada semua

pasar saham, khususnya untuk para perusahaan asing. IOSCO

ingin perbaikan dalam IFRS yang akan dibuat, termasuk

penghapusan pilihan dalam standar dan cakupan dari beberapa

tambahan topik akuntansi. Proses perbaikan melihat upaya

besar-besaran oleh IASC sepanjang 1990-an, hampir selesai

dengan IAS 39 pada tahun 1998, dan sepenuhnya dilengkapi

dengan IAS 40 pada tahun 2000. Pada bulan Mei 2000, IOSCO

direkomendasikan penerimaan

IFRS kepada anggotanya untuk pelaporan keuangan

oleh perusahaan asing yang terdaftar di bursa saham yang

mereka mengatur. Banyak regulator pasar saham sudah menerima

IFRS, dan regulator AS (SEC) masih mempertimbangkan masalah

ini. Adopsi Uni Eropa IFRS untuk laporan perusahaan yang

terdaftar untuk tahun 2005 diikuti oleh Australia untuk

tahun itu dan oleh Kanada untuk 2011. China dan Jepang juga

telah konvergen dengan IFRS. Pada tahun 2008, Komisi

Sekuritas dan Bursa Amerika Serikat mengumumkan bahwa mereka

sedang mempertimbangkan mengadopsi IFRS dari 2014 dan

seterusnya.

Dalam kebanyakan kasus (misalnya Uni Eropa dan

Australia), ada mekanisme untuk mengubah IFRS (dan amandemen

itu) menjadi persyaratan hukum lokal. Jadi, misalnya,

laporan audit pada perusahaan Uni Eropa yang terdaftar

laporan keuangan masih mengacu pada peraturan nasional dan

'IFRS seperti yang diadopsi oleh Uni Eropa'. Meskipun ini

berarti bahwa, untuk banyak situasi, sistem nasional

peraturan akan menjadi tidak relevan, itu tidak berarti

bahwa sikap nasional terhadap-praktek yang Aplikasi vertikal

peraturan tertulis akan menjadi tidak relevan. dimana

perbedaan sikap seperti itu ada, implikasi dapat terus.

Perbedaan masih ada antara AS dan umum IASB filsafat pada,

misalnya, sejauh mana peraturan harus spesifik (aturan) atau

lebih generik (prinsip). Juga, perusahaan dari negara yang

berbeda dapat berakhir menerapkan IFRS dengan cara yang

berbeda, misalnya dengan memilih pilihan dalam IFRS berbeda

(Nobes, 2006).

Singkatnya, sementara tujuan bergerak standar yang

lebih dan lebih dekat bersama-sama tidak diragukan lagi,

pencapaian tujuan itu dalam jangka pendek tampaknya tidak

mungkin. Perkembangan harus diperhatikan.