SESI 2 – TERJADINYA PERDAGANGAN INTERNASIONAL

91

LALU LINTAS PEMBAYARAN DALAM DAN LUAR NEGERI SESI 2 – TERJADINYA PERDAGANGAN INTERNASIONAL

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of SESI 2 – TERJADINYA PERDAGANGAN INTERNASIONAL

LALU LINTAS PEMBAYARAN DALAM DAN LUAR NEGERI

SESI 2 – TERJADINYA PERDAGANGAN INTERNASIONAL

INTRODUCTION

32

41

Perdagangan merupakan inti kegiatan bisnis, karena pada akhirnya setiap kegiatan bisnistersebut berujung pada kegiatanmemperdagangkan yang intinyajual beli

Perdagangan internasionaladalah kegiatan yang berlangsung melintasinegara dan benua yang sudah barang tentumempunyai peraturan-peraturan hukum dan budaya yang berbedamaupun cara berdagang . oleh karena itupemerintah setiap negara berkepentingan untukmengatur kegiatan tata cara perdagangan

Perdagangan à salah satudari kegiatan bisnis. pengertian bisnis lebih luasdaripada perdagangan, sebab bisnis meliputi lebihbanyak masalah daripadaperdagangan, yakni meliputiinvestasi, produksi, pemasaran, dan lain-lain

Apabila suatu produk melintasi batas suatu negara denganmaksud untuk diperjualbelikan dinamakan perdaganganinternasional. dalam perdagangan internasional kegiatan jualbeli tersebut dinamakan transaksi ekspor-impor. Transaksi ekspor impor adalah transaksi jual beli produkantara pengusaha yang bertempat tinggal di negara-negara yang berbeda atau transaksi perdagangan antara negara yang satu dengan negara lainnya

�

�

Indonesia mengimpor kapas darimesir/jepang karena serat kapasindonesia pendek-pendek jadikalau dipintal dengan mesintekstil modern bisa putus-putusoleh karena itu mengimpor seratkapas yang panjang-panjang

Indonesia mengimpor kapalterbang dari usa, australia, sebab indonesia belummemiliki teknologi tinggi

Mengapa TerjadiPerdaganganInternasional?

Sebab tiap-tiap negara tidak mungkin dapatmemenuhikebutuhannya secaramenyeluruh

Jepang tidak memiliki karet/minyakbumi, jepang mengimpor karettersebut dari indonesia, malaysia, thailand karena yang memiliki karetalam itu yaitu 3 negara tersebut

Indonesia mengimpor kurmadari saudi arabia sebabkurma itu dari timur tengahdan indonesia tidakmenghasilkan kurma

Contoh:

KARAKTERISTIK PERDAGANGAN/ BISNIS INTERNASIONAL

CHARACTERISTIC INTERNATIONAL

BUSINESS

Menggunakan mata uang berbeda-beda

Transaksi lebih dari duanegara, yang tidak terbataspada perusahaanmultinasional, tetapi ada juga UKM yang terlibat; Umumnyadipimpin oleh Multinational Enterprise (MNEs)

Ketersediaan sumber-sumberyang berbeda di tiap negara, suatu negara mungkin hanyamemiliki sumber daya alam yang lebih, tetapi hanya sedikitmemiliki tenaga ahli, dll

Sistem legal di antaranegara berbeda, memaksasatu negara atau lebih untukmenyesuaikan perilakumereka dengan hukum yang berlaku

Budaya negara-negara berbeda, memaksasetiap pihak untukmenyesuaikannya

Aktivitas inti yang diselenggarakan: Export, Import, FDI, Franchising, Licencing, Joint Ventures

AKTIVITAS PERDAGANGAN/ BISNIS INTERNASIONAL

à Suatu perusahaan di suatu negara memberikan lisensi untukmenggunakan kepemilikanintelektualnya (paten, trademarks, merek, hak cipta, dan sebagainya);

Lisensi (Licencing)

àSuatu perusahaan di suatunegara memberikan hak kepadaperusahaan di negara lain untukmenggunakan merek, logo dan teknik operasi

Waralaba (Franchising)

àSebuah perusahaan di suatunegara setuju untukmengoperasikan fasilitas ataumenyediakan jasa manajemenperusahaan di negara lain

Management contract

àPerdagangan barang-barangberwujud

Visible Trade (Merchandise export and import)

àPerdagangan dalam jasa; bank; travel; akunting

Invisible Trade (Serviceexport and import)

àForeign Direct Investment (FDI), investasi yang bertujuan untukmengawasi kepemilikan (property), asset dan perusahaan di negara lain (host contry) secara aktif.

àPortofolio investment, pembelian asetkeuangan luar negeri (saham, obligasi, sertifikat deposito) untuk tujuan selainpengawasan

International Investment

Karakteristik yang membedakanbisnis internasional dan domestik adalah bisnisinternasional melibatkanaktivitas yang melintasbatas

1. Negara-negara mempunyai ciri khas2. Masalah yang dihadapi lebih complex3. Bisnis Internasional harus mampu

bekerja dengan berbagai kendalaperdagangan dan investasi yangditetapkan suatu pemerintah

4. Transaksi internasional melibatkanperubahan mata uang.

Hal ini berarti menjalankan bisnis internasionallebih rumit karena:

Implikasinya: segala hal antar batas harus dipertimbangkan dalamsemua keputusan dan aktivitas yang dijalankan perusahaanmultinasional

SESI 3

PENGENALAN TRANSAKSI PERDAGANGAN EKSPOR IMPOR

LALU LINTAS PEMBAYARAN DALAM DAN LUAR NEGERI

Introduction Usaha ekspor impor adalah suatu kegiatan yang pada dasarnya mempertemukan pembeli dan penjual antarnegara yang berbeda. Jika pembelinya dari luar negeri dan penjualnya dari dalam negeri disebut kegiatanekspor. Sebaliknya, jika pembelinya dari dalam negeri dan penjualnya dari luar negeri disebut kegiatan impor.

Perantara antara penjual dan pembelibarang

Tenaga pemasaran di negara tujuandengan secara aktif melakukan teknik-teknik marketing

Pemilik barang baik dengan membelidari produsen maupun memproduksinyasendiri dan kemudian mencaripembelinya

Suatu perusahaan melakukan perdagangan internasionaldikarenakan kondisi ekonomi yang saling membutuhkan antaraperusahaan dan pasar di luar negeri, adanya keuntungan absolutdan komparatif atas jenis komoditi tertentu serta perkembanganteknologi di bidang komunikasi dan transportasi.

Dalam menjalankan usaha ekspor-impor, pelaku yang terlibat di dalamnya bisa berfungsi sebagai:

EKSPORBanyak orang atau badan hukum yang melakukan penjualan barang ke luar negeri. Kegiatantersebut disebut ekspor, dan orang atau badan yang melakukannya dinamakan eksportir.Ekspor adalah penjualan barang ke luar negeri dengan menggunakan sistem pembayaran,kualitas, kuantitas dan syarat penjualan lainnya yang telah disetujui oleh pihak eksportir danimportir.Proses ekspor pada umumnya adalah tindakan untuk mengeluarkan barang atau komoditas daridalam negeri untuk memasukannya ke negara lain. Ekspor barang secara besar umumnyamembutuhkan campur tangan dari bea cukai di negara pengirim maupun penerima.

Ekspor adalah bagian penting dari perdagangan internasional. Penjualan barang oleh eksportirke luar negeri dikenai berbagai ketentuan dan pembatasan serta syarat-syarat khusus padajenis komoditas tertentu termasuk cara penangan dan pengamanannya. Setiap negara memilikiperaturan dan ketentuan perdagangan yang berbeda-beda.

Tujuan eksportir adalah untuk memperoleh keuntungan. Harga barang-barang yang dieksportersebut di luar negeri lebih mahal dibandingkan dengan di dalam negeri. Jika tidak lebih mahal,eksportir tidak tertarik untuk mengekspor barang yang bersangkutan. Tanpa kondisi itu, kegiatanekspor tidak akan menghasilkan- keuntungan

Dengan adanya ekspor, pemerintah memperoleh pendapatan berupa devisa. Semakin banyak eksporsemakin besar devisa yang diperoleh negara. Secara garis besar, barang-barang yang diekspor olehIndonesia terdiri atas dua macam, yaitu minyak bumi dan gas alam (migas) dan nonmigas. Barang-barangyang termasuk migas antara lain minyak tanah, bensin, solar, dan elpiji. Adapun barang-barang yangtermasuk nonmigas: hasil pertanian dan perkebunan, contoh: karet, kopi, dan kopra; Hasil laut terutamaikan dan kerang. Hasil industry, contohnya kayu lapis, konfeksi, minyak kelapa sawit, meubel, bahan-bahan kimia, pupuk, dan kertas; Hasil tambang nonmigas, contoh: bijih nekel, bijih tembaga, batubara

IMPORBanyak orang atau lembaga yang membeli barang dari luar negeri untuk dijual lagi didalam negeri. Kegiatan ini disebut dengan impor, dan orang atau lembaga yang melakukanimpor disebut importir. Impor adalah proses pembelian barang atau jasa asing darisuatu negara ke negara lain

Impor barang secara besar umumnya membutuhkan campur tangan dari bea cukai dinegara pengirim maupun penerima. Impor adalah bagian penting dari perdaganganinternasional. Jika perusahaan menjual produknya secara lokal, mereka dapat manfaatkarena harga lebih murah dan kualitas lebih tinggi dibandingkan pasokan dari dalamnegeri.

Impor juga sangat dipengaruhi 2 faktor yakni, pajak dan kuota. Tingkat impordipengaruhi oleh hambatan peraturan perdagangan. Pemerintah mengenakan tarif(pajak) pada produk impor. Pajak itu biasanya dibayar langsung oleh importir, yangkemudian akan membebankan kepada konsumen berupa harga lebih tinggi dari produknya

Demikianlah sebuah produk mungkin berharga terlalu tinggi dibandingkan produk yangberasal dari dalam negeri. Ketika pemerintah asing menerapkan tarif, kemampuanperusahaan asing untuk bersaing di Negara-negara itu dibatasi. Pemerintah juga dapatmenerapkan kuota pada produk impor, yang membatasi jumlah produk yang dapatdimpor. Jenis hambatan perdagangan seperti ini bahkan lebih membatasi dibandingkantarif, karena secara eskpilit menetapkan batas jumlah yang dapat dimpor

IMPOR Importir dari suatu negara akan membeli barangdari negara lain jika harganya lebih murah. Seringkali eksportir di suatu negara bisa menjualproduknya lebih murah dari negara lain. Hal inidisebabkan oleh beberapa faktor:

Sumber bahan baku alamnya melimpah ruah, sehinggaharga jual barangnya menjadi lebih murah

Sumber tenaga kerjanya lebih murah dan lebih terampil

Teknik produksinya didukung oleh teknologi yang memadaiuntuk mengubah bahan baku menjadi barang jadi

Kebijaksanaan pemerintah yang mendukung program ekspor atau impor sehingga tersedia fasilitas yang memudahkan produksi atau memasukan barang penunjangproduksi

DAMPAK POSITIF PEMBATASAN IMPOR

Menumbuhkan rasa cintaproduksi dalam negeri

Mengurangi ketergantunganterhadap barang-barang impor

Mengurangi keluamya devisa keluar negeri

Memperkuat posisi neracapembayaran

Kegiatan impor mempunyai dampakpositif dan negatif terhadap

perekonomian dan masyarakat. Untukmelindungi produsen di dalam negeri,

biasanya suatu negara membatasijumlah (kuota) impor. Selain untukmelindungi produsen dalam negeri, pembatasan impor juga mempunyaidampak yang lebih luas terhadap

perekonomian suatu negara

DAMPAK NEGATIF PEMBATASAN IMPOR

7

Jika terjadi aksi balas-membalas kegiatanpembatasan kuota impor, maka perdaganganinternasional menjadi lesu. Dampak selanjutnyaadalah, terganggunya pertumbuhan perekonomiannegara-negara yang bersangkutan

Karena produsen dalam negeri merasa tidakmempunyai pesaing, mereka cenderung kurangefisien dalam produksinya. Bahkan tidak hanya itu,produsen juga kurang tertantang untukmeningkatkan mutu produksinya. Kegiatanpembatasan kuota impor oleh suatu negara dapatmengakibatkan tindakan balasan bagi negara yangmerasa dirugikan

Faktor yang MemengaruhiPerkembangan Ekspor Negara

01 Kebijakan pemerintah di bidangperdagangan luar negeri

02 Keadaan pasar di luar negeri dalamnegeri

03 Kelincahan eksportir untukmemanfaatkan peluang pasar

Eksportir harus pandai mencari dan memanfaatkan peluangpasar. Dengan kepandaian tersebut, mereka dapat memperolehwilayah pemasaran yang luas. Oleh karena itu, para eksportir

harus ahli di bidang strategi pemasaran

Kekuatan permintaan dan penawaran dan berbagai negara dapatmemengaruhi harga di pasar dunia. Apabila jumlah barang yang

diminta di pasar dunia lebih banyak dari pada jumlah barang yang ditawarkan, maka harga cenderung naik. Keadaan ini akanmendorong para ekportir untuk meningkatkan ekspornya

Apabila pemerintah memberikan kemudahan kepada para eksportir, eksportir terdorong untuk meningkatkan ekspor.

Kemudahan-kemudahan tersebut antara lain penyederhanaanprosedur ekspor, penghapusan berbagai biaya ekspor, pemberianfasilitas produksi barang-barang ekspor, dan penyediaan sarana

ekspor

KEBIJAKANPEMERINTAH

UNTUKPENGEMBANGAN

EKSPOR

1 Menambah macambarang ekspor

2Memberi fasilitaskepada produsenbarang ekspor

3Mengendalikan hargaproduk ekspor di dalam negeri

4Menciptakan iklimusaha yang kondusif

5Menjaga kestabilankurs valuta asing

6Pembuatan perjanjiandagang internasional

7Peningkatan promosidagang di luar negeri

8Penyuluhan kepadapelaku ekonomi

KEBIJAKAN PEMERINTAH UNTUK PENGEMBANGAN EKSPOR

MANFAAT KEGIATAN EKSPOR DAN IMPOR

1. Memperluas Pasar2. Menambah Devisa Negara3. Memperluas Lapangan Kerja

1. Memperoleh Barang dan Jasa yang Tidak Bisa Dihasilkan

2. Memperoleh TeknologiModern

3. Memperoleh Bahan Baku

Manfaat Ekspor Manfaat Impor

INSTANSI / LEMBAGA TERKAIT TRANSAKSI PERDAGANGAN EKSPOR

Pembuat barang ekspor (kalau produksi ekspor tidak dilakukan sendiri)

Export merchant (yang membeli barang dari perusahaan pembuat barangdan mengkhususkan diri dalam perdagangan dengan negara-negara tertentuyang membutuhkan barang-barang tersebut)

Confirming house (yang bertindak sebagai perantara pembuat barang diluar negeri dan importir dalam negeri, biasanya bertanggung jawab ataspengapalan barang-barang dan pembayaran kepada penjual)

Buying agent (bertindak sebagai agen untuk satu atau lebih pembelitertentu di luar negeri)

Trading house (badan usaha yang mengumpulkan barang-barang keperluanuntuk diekspor dan diimport)

Consignment agent (bertindak sebagai agen penjual di luar negeri)

Factor (Lembaga yang setuju untuk membeli piutang-piutangdagang/barang-barang ekspor yang dipunyai eksportir untuk kemudianditagih kepada importir/pembeli)

DALAM PELAKSANAAN TEKNISNYA EKSPORTIR DAN IMPORTIR BERHUBUNGAN DENGAN LEMBAGA-LEMBAGA

Bank Freight Forwarder

Surveyor (Badan Pemeriksa)

Kedutaan/ konsulat

Bea cukaiAsuransiMaskapaiPelayaran

TRANSAKSI IMPOR BERHUBUNGAN DENGAN INSTANSI BERIKUT:

Sole Agent (agen tunggal barang impor)1Manufacturer Representative (perwakilan pabrik yangmembuat barang)2Impor Merchant House (yang melakukan pembelian barang diatas luar negeri dan dimasukkan ke dalam negeri untuk dijualKembali)

3Trading House (badan usaha yang mengumpulkan barang untukdiekspor dan diimpor)4

MASALAH YANG DIHADAPI EKSPORTIR IMPORTIR SECARA EKSTERN

Kepercayaan antara eksportir importir1Sistem kuota dan kondisi hubungan perdagangan dengannegara lain2Keterikatan dalam keanggotaan organisasi internasional3Kurang pemahaman akan tersedianya kemudahan-kemudahan internasional4

MASALAH YANG DIHADAPI EKSPORTIR IMPORTIR SECARA INTERN

Persiapan-persiapan teknis1Kemampuan dan pemahaman transaksi luar negeri2Pembiayaan3Kekurangsempurnaan dalam mempersiapkan barang-barang4

5 Kebijaksanaan dalam pelaksanaan ekspor impor

Open Account (Pembayaran kemudian)

Collection Draft (Wesel Inkasso)

Consigtment ( Konsinyasi)

Letter of Credit (L/C), dll.

Advance Payment (Pembayaran di muka)

SISTEM PEMBAYARAN EKSPOR IMPOR

CARA PEMBAYARAN

EKSPOR IMPOR

• Dalam system pembayaran inipembeli (importir) membayar dimuka(pay in advance) kepada penjual(eksportir) sebelum barang-barangdikirim oleh penjual tersebut. Iniberarti importir memberikan kreditkepada eksportir untukmempersiapkan barang-barangnya.

• Oleh karena itu dengan pembayarandi muka maka berarti eksportirmempunyai baik barang-barangmaupun uang. Sistem pembayaran inimenunjukkan bahwa didalamnyaterdapat factor-factor berikut:

Bahwa importir mempunyai likuiditas yang cukupatau dapat memperoleh modal kerja melaluifasilitas impor

1. Advance Payment (Pembayaran di muka)

Kepercayaan importir yang penuh terhadapeksportir bahwa ia akan menerima barang-barang

yang dipesan

Keyakinan importir bahwa negara eksportir tidakakan melarang ekspor barang yang bersangkutan

setelah adanya pembayaran

Keyakinan importir bahwa pemerintah di negara importir mengizinkan adanya pembayaran dimuka;

kebanyakan negara tidak mengizinkannya

TRU

STA

SSU

RAN

CEPA

YMEN

T PE

RMIT

LIQ

UID

ITY

PEMBAYARAN DIMUKA DAPAT DILAKUKAN DENGAN BERBAGAI CARA

Cable Payment Order

International Money Order

Mail Payment Order

Cek (barang-barang akandikirim setelahcek tersebut selesai di “clearing”

Bankers Draft

Dapat disimpulkan bahwa dalam sistem pembelian iniimportir menanggung segala risiko, baik tentangpembayaran yang telah dilakukan maupun tentangkemungkinan tidak dikirimkannya barang-barang yangdipesan.

• Dalam hal ini yang menanggung risiko adalaheksportir, sedangkan yang mendapat fasilitaskredit atau penangguhan bayaran adalahimportir.

• Disebutkan open account karena belum dilakukanpembayaran apa-apa oleh importir kepadaeksportir sebelum barang-barang dikapalkanatau tiba dan diterima importir atau sebelumwaktu tertentu yang telah disepakati. Eksportirsetelah melakukan pengapalan barang akanmengirimkan invoice kepada importir, dan tidakakan ada dikirimkan wesel atau instrument lainoleh eksportir kepada importir. Dalam invoicetersebut eksportir akan mencantunkan tanggalatau waktu tertentu importir harus melakukanpembayaran dan pemberian discount harga bagipembayaran yang dilakukan sebelum jatuh tempo.

• Open account terjadi apabila:

Eksportir yakin tidak ada peraturan di negaraimportir yang melarang/menghalang halangitransfer pembayaran impor tersebut ke dalamrekening eksportir

2. Open Account (Pembayaran Kemudian)

Ada kepercayaan penuh antara importir daneksportir

Barang-barang dan Dokumen akan langsungdikirim kepada pembeli

Eksportir kelebihan dana

TRU

STSE

ND

SURP

LUS

REGU

LATI

ON

Sistem pembayaran ini lebih besar kekuatannya dari Open Account sebabeksportir (penjual) mempunyai hak dalam pengawasan barang-barang sampaidraft/weselnya di aksep atau di bayar. Eksportir atau si penarik wesel(drawer) mengapalkan barang-barang ekspornya yang ditujukan kepadaimportir dan sementara itu Dokumen-Dokumen pemilikan/penguasaan ataspengiriman barang-barang tersebut secara langsung atau melalui banknya didalam negeri dikirim ke bank importir di luar negeri yang merupakan pihaktertarik dari wesel yang bersangkutan (drawee).

3. COLLECTION DRAFT

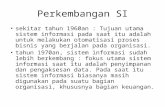

• Adalah pengiriman barang-barang ekspor pada importir di luar negeri di manabarang-barang tersebut dikirim oleh eksportir sebagai titipan untuk dijualkanoleh importir dengan harga yang ditetapkan oleh eksportir.

• Dalam system konsinyasi ini eksportir tetap memegang hak milik atas barang,sedang importir hanya merupakan pihak yang dititipi barang untuk dijual.

• Dengan demikian maka eksportirlah yang menanggung risiko yang mungkinterjadi, antara lain:• Modal terlalu lama tertimbun pada barang yang diperdagangkan• Tidak ada kepastian eksportir akan menerima pembayaran• Eksportir dapat menjadi korban kenakalan importir yang melaporkan

barang telah terjual pada saat harga belum naik, padahal pada saattersebut barang tersebut belum dijual, sehingga hasil ekspor yangditerima eksportir tidak sesuai dengan yang seharusnya diterima.

• Bila importir tidak membayar, tidak ada bukti yang diperoleh eksportiruntuk menuntut importir dipengadilan

4. CONSIGNMENT (KONSINYASI)

• Sistem pembayaran dengan L/C merupakan cara yang paling amanbagi eksportir untuk memperoleh hasil penjualan barangnya dariimportir asalkan eksportir tersebut dapat menyerahkan dokumen-dokumen sesuai dengan yang disyaratkan dalam L/C.

• Dengan penerbitan L/C sebuah bank bertindak sebagai penggantiimportir yakni pihak yang memberikan kepercayaan dan kepastiankepada penjual bahwa pembayaran akan dilakukan oleh banktersebut sesuai dengan persyaratan – persyaratan yang terdapat didalam L/C.

5. LETTER OF CREDIT (L/C)

COMPARISON PRESENTATION

PERTIMBANGAN PEMBAYARAN DALAM TRANSAKSI PERDAGANGAN

PEMBELI

› Risiko kegagalan transaksi

› Risiko fluktuasi valuta

› Risiko kerugian pada barang dagangan

› Cash flow yang dikelola dengan baik

› Nasihat dan bantuan

PENJUAL

› Risiko kegagalan transaksi

› Risiko fluktuasi devisa

› Risiko kerusakan barang

› Likuiditas usaha

› Nasihat dan bantuan

SESI 4

EKSPOR IMPOR DENGAN LETTER OF CREDIT (L/C)LALU LINTAS PEMBAYARAN DALAM DAN LUAR NEGERI

INTRODUCTION• Transaksi perdagangan ekspor impor pada dasarnya

dapat dilakukan dengan atau tanpa Letter of Credit (L/C), namun karena L/C melindungi kepentingan keduabelah pihak, eksportir dan importir dimana bank ikutterlibat dan mengurangi risiko tertentu.

• Faktor yang menjadi dasar terus berkembangnyapenggunaan L/C adalah adanya pengekangan/ pengawasan devisa di beberapa negara, ketidakpastiansituasi perekonomian dan diperlukannya suatu cara bagieksportir untuk melancarkan pembayaran barang-barang ekspornya.

• L/C menjadi bantuan pengelolaan keuangan perusahaanbaik untuk cash flow maupun peningkatan perdaganganmultilateral

Fungsi Letter of Credit

Merupakan suatu perjanjian bank-bank dalam menyelesaikantransaksi komersial internasional

Memberikan pengamanan bagi pihak-pihak yang terlibat dalam transaksi yang diadakan

Memastikan adanya pembayaran asalkan persyaratan-persyaratanL/C telah dipenuhi

Merupakan instrument yang didasarkan hanya atas dokumen-dokumen dan bukan atas barang-barang dagangan atau jasa-jasa

Membantu issuing bank memberikan fasilitas pembiayaan kepadaimportir dan memonitor penggunaannya.

KEBAIKAN PENGGUNAAN L/C BANK

Penjual/ eksportir dapat lebih menggantungkan kepercayaanpada L/C yang dikeluarkan bank daripada L/C yang dikeluarkan oleh pedagang dan karena itu yang bersangkutan merasa terjamin akan pembayaran/ akseptasiyang dikeluarkan bank setelah adanya penyerahan dokumen-dokumen yang sesuai dengan syarat-syarat L/C

Penjual/ eksportir dapat menggunakan L/C untuk pembiayaan selanjutnya seperti back to back L/C dan sebagainya.

Pembeli/ importir biasanya tidak diharuskanmenyediakan dana atau kadang-kadangpersentase tertentu saja sampai barangimpor tiba untuk ditebus

Pembeli/ importir merasa terjamin bahwabanknya akan menolak pembayaran kepadapenjual/eksportir kecuali eksportir telahmemenuhi persyaratan L/C yang telah dimintaoleh pembeli/ importir kepada banknya sepertiyang ditentukan dalam L/C

Pembeli/ importir dapat menggunakan hakpemilikan atas dokumen-dokumenberdasarkan L/C untuk memperolehpembbiayaan selanjutnya, yakni pinjaman-pinjaman pembiayaan Kembali (re-financing,dsb)

Penjual/ eksportir menerima pembayaransegera dari bank pembayar bilamana semuadokumen yang sesuai dengan syarat L/Cdiserahkan pada bank pembayar walaupunpembeli/ importir belum menerima dokumen-dokumen tersebut

3

1

2

4

5

6

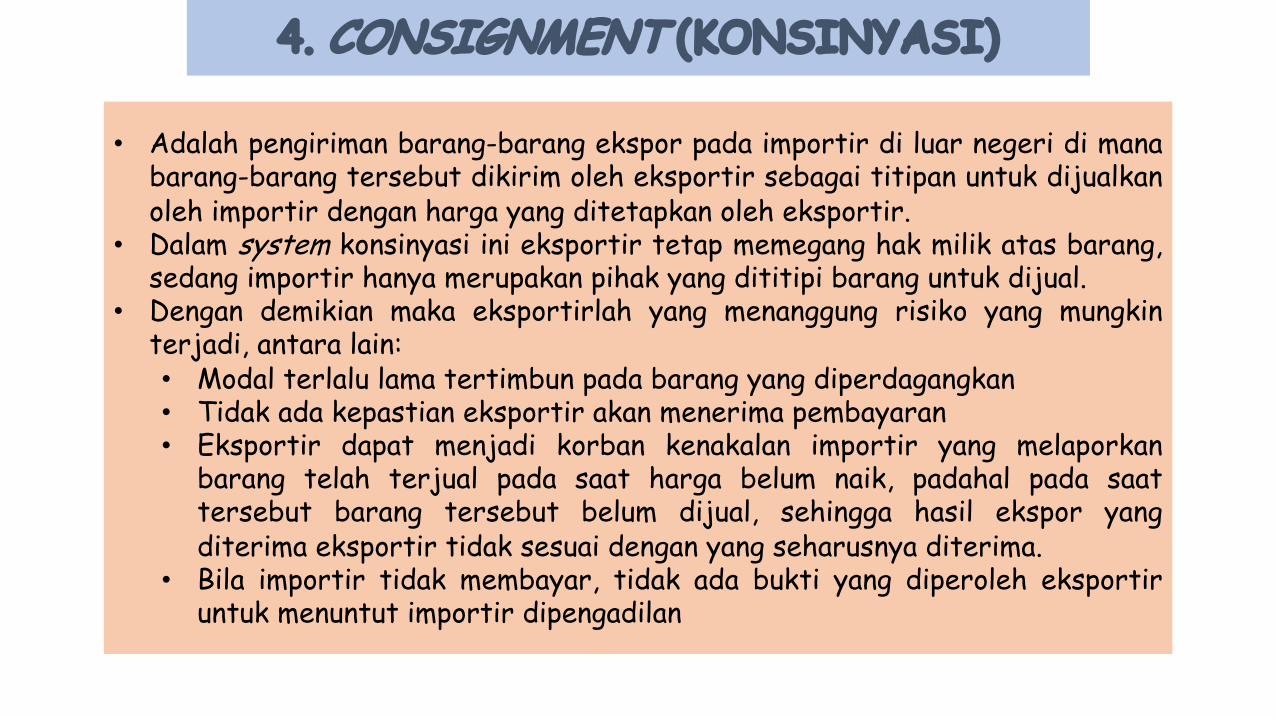

KELEMAHAN PENGGUNAAN L/C BANK

A

B

D

CWaktu yang digunakandalam memproses surat-surat yang diperlukanmelalui saluran bank-bank

Bank-bank hanyaberkepentingan dalam

dokumen saja dan tidakdalam barang-barang

Pembeli/importir tidak dapatjaminan bahwa barang-barang

yang dipesan dengan hargatertentu adalah yang

sbeenarnya yang dikapalkan

Biaya-biaya bank yang dikenakan dalampenanganan L/C

COMPARISON PRESENTATION

PIHAK-PIHAK YANG TERLIBAT DALAM L/C

PIHAK LANGSUNG PIHAK TIDAK LANGSUNG

› Pembeli

› Penjual

› Bank pembuka/penerbit L/C

› Bank penerus L/C

› Bank yang menegaskan/ menjaminpembayaran atas L/C

› Bank pembayar

› Bank yang menegosiasi

› Bank yang diminta mengganti pembayaran(me-reimburse)

› Perusahaan pelayaran/ perkapalan

› Bea dan Cukai/ Pabean

› Perusahaan Asuransi

› Badan-Badan Pemeriksa atau SGS/ Perwakilan Sucofindo (khusus Indonesia)

› Badan-Badan Penelitian lainnya

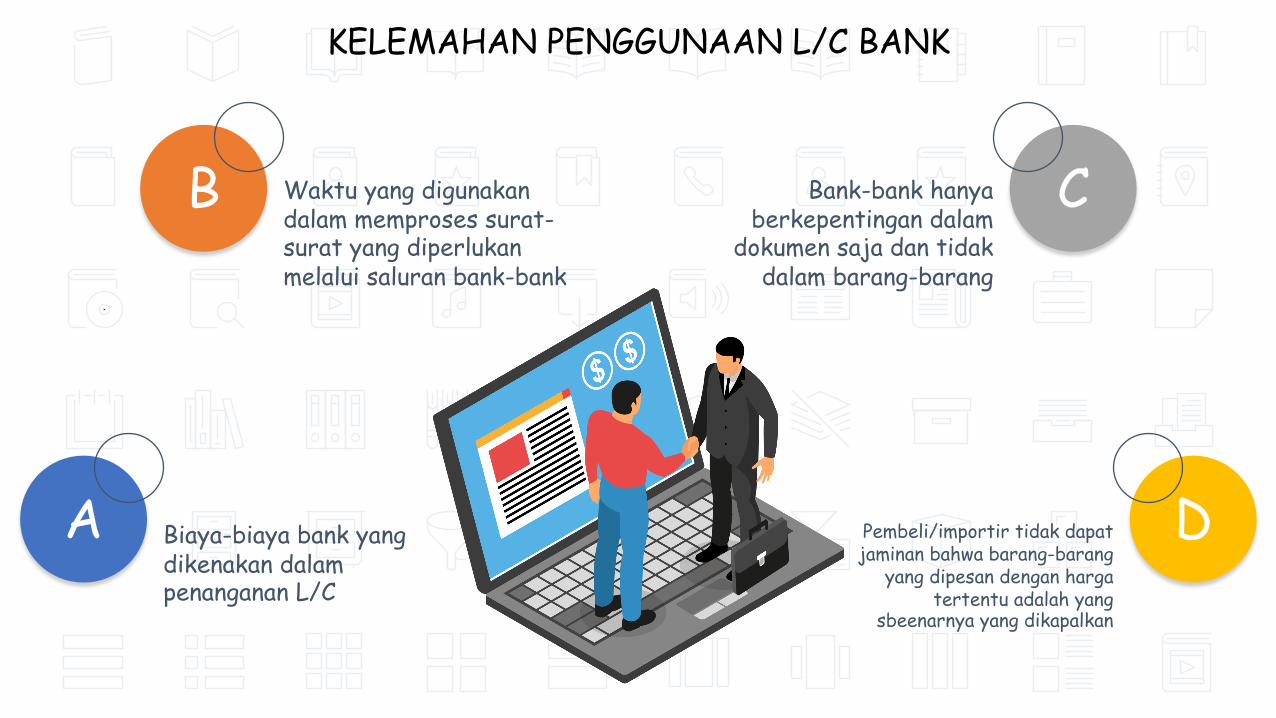

Bank Bank

Importir Eksportir

2

1 3

Opening/ Issuing

Opener

Advising/ Negotiating

Beneficiary

DalamNegeri

LuarNegeri

A

B C

D

SKEMA PEMBUKAAN L/C

KETERANGAN GAMBAR SKEMA PEMBUKAAN L/C

Importir minta kepadabanknya (bank devisa) untukmembuka suatu L/C untukdan atas nama eksportir.importir dalam hal inibertindak sebagai opener(A-B)

• Bilamana importir sudahmemenuhi ketentuan yangberlaku untuk impor sepertikeharusan adanya surat izinimpor, maka bank melakukanpenutupan kontrak valuta (KV)dengan importir danmelaksanakan pembukaan L/Catas nama importir

• Bank dalam hal ini bertindaksebagai opening/issuing bank.Pembukaan L/C ini dilakukanmelalui salah satu korespondenbank di luar negeri. Korespondenbank yang bertindak sebagaipengantara kedua ini disebutsebagai advising bank ataunotifying bank (b-c)

Advising bank memberitahukankepada eksportir mengenaipembukaan L/C tersebut.Eksportir yang menerima L/Ctersebut disebut beneficiary(C-D). Di dalam hal advisingbank juga dikuasakan untukmembeli wesel2 yang ditarikoleh eksportir atas L/C itu.Maka advising bank ini jugadapat disebut negotiating bank.

1 2 3

Jenis-jenis L/C1 Revocable L/C

2 Irrevocable L/C

3 Irrevocable Confirmed L/C

4 Irrevocable Unconfirmed L/C

5 Revolving L/C

6 Red Clause L/C

7 Transferable L/C

8 Back to Back L/C

9 Straight L/C

10 Restricted L/C

11 Negotiabble L/C

UMUM

KHUSUS

1. Revocable L/CJenis L/C ini dapat ditarik Kembali (revocable) dan tidak mengikat pihak manapun. Oleh karena itu L/C ini mengandung risiko sebab sewaktu-waktu pada saatbarang di dalam perjalanan atau sebelum dokumen diajukan atau walaudokumen telah diajukan tetapi belum diadakan pembayaran, dapat diubah ataudibatalkan sepihak tanpa sepengetahuan pihak lain.

Pihak penjual/ eksportir kemungkinan menghadapi masalah untuk segeramemperoleh pembayaran dari pembeli (importir) sedang sebaliknya pada pihakpembeli (importir), L/C ini akan memberikan kelonggaran karena dapat diubahatau dibatalkan tanpa pemeritahuan terlebih dahulu kepada penjual/ eksportir.

Pada dasarnya bilamana L/C dibatalkan, maka penjual/ eksportir tidak dapatmelakukan apa-apa sebab yang terlibat hanyalah pembeli (importir/ pemohonL/C) dan bukan bank pembuka (opening bank)

2. Irrevocable L/CDalam L/C ini bank pembuka L/C menyatakan janji yang tidak dapatditarik kembali untuk membayar atau mengaksep wesel yang diajukandengan dokumen-dokumen yang sesuai dengan syarat-syarat L/C. L/Cini dapat diubah atau dibatalkan hanya dengan persetujuan pihak-pihak yang berkepentingan

Bagi importir L/C ini dirasakan kurang luwes/ longgar apabilasewaktu-waktu yang bersangkutan menginginkan perubahan-perubahan/ pembatalan. Bagi eksportir ada jaminan akan diterimanyapembayaran namun tetap akan tergantung kepada perjanjian denganbank eksportir yang bersangkutan.

3. Irrevocable Confirmed L/CDalam jenis L/C ini pihak-pihak yang terlibat adalah applicant (importir), issuing bank,beneficiary (eksportir), advising bank dan atau confirming bank.

L/C ini menambah kewajiban bank kedua (confirming bank) atas perjanjian yang tidakdapat diarik kembali oleh bank pertama, bank pembuka L/C (issuing bank)

L/C ini adalah “at sight” yaitu pembayaran dilakukan pada saat penyerahan dokumen-dokumen yang sudah lengkap

L/C ini selain diadviskan/ diteruskan kepada eksportir juga dikonfirmasi (confirmed) danadvising bank dapat bertindak sekaligus jadi confirming bank. Bila tidak, bank lain bisadilibatkan sebagai confirming bank yakni bank yang mengikatkan diri untuk turut menjamindibayarnya L/C tersebut sesuai syarat-syarat L/C.

Dengan L/C ini eksportir mendapatkan perlindungan akan pembayarannya dari 2 bank danwalaupun issuing bank tidak dikenal/ diragukan bonafiditasnya namun dengan adanyaconfirming bank, yang biasanya bank besar yang sudah terkenal dan kuat keuangannyamaka pembayaran tetap terjamin.

Biasanya L/C dengaqn syarat “confirmed irrevocable” ini diharuskan bilamana issung bankbelum dikenal atau masih non-koresponden dari paying/ negotiating bank. Bagi importir,permintaan eksportir untuk syarat L/C “confirmed” ini akan menambah ongkos sebab bankakan membebankan biaya konfirmasi (confirmation fee)

4. Irrevocable Unconfirmed L/C

L/C ini sama dengan irrevocable L/C biasa kecuali bahwa L/Cini diadviskan melalui sebuah bank lain yang menyatakantambahan penanggungan kewajiban apapun atas L/C tersebut.Kebanyakan L/C yang dibuka oleh bank besar diadviskan olehbank-bank asing tanpa dikonfirmasi (unconfirmed). Inimenunjukkan bahwa bank yang menerbitkan L/C tersebut telahcukup dikenal baik kredibilitasnya. Sebaliknya L/C dari bank-bank kecil/ belum dikenal kredibilitasnya perlu dimintakanL/C-nya dikonfirmasi oleh bank lain yang sudah dikenal baik.

5. Revolving L/CJenis L/C ini yang berdasarkan syarat-syaratnya jumlahnya diperbarui ataudinyatakan berlaku kembali secara otomatis tanpa memerlukan perubahankhusus pada L/C tersebut.L/C ini dapat direvocable atau irrevocable dan dapat berlaku kembali dalamkaitan “jangka waktu” atau “nilai L/C”. Dikaitkan dengan jumlah atau nilai L/Cmaka penggunaan revolving ini dapat bersifat “kumulatif” atau ”non kumulatif”.Dalam hal “kumulatif” maka jumlah yang tidak dipergunakan di dalam periodeyang berlaku dapat dimasukkan ke dalam pengambilan periode berikutnya.Bilamana “non kumulatif” maka setiap jumlah L/C yang tidak dipergunakandalam setiap periode tidak boleh dihimpun pada periode berikutnya, sehinggasisa yang ad menjadi batal. Oleh karena itu revolving L/C yang non kumulatifharus dilaksanakan di dalam setiap periode secara tegas.

L/C ini dinyatakan otomatis dapat berlaku kembali (revolving) hanya setelahdokumen-dokumen L/C diterima oleh issuing bank. Agar dapat lebih mudahdiawasi, maka perlu ditentukan jumlah keseluruhan yang dapat ditarik atas L/Ctersebut.

6. Red Clause L/CAda kalanya saat dimana seorang pembeli ingin memberikan pembayaransejumlah dimuka atas suatu L/C kepada beneficiary (eksportir) sebelumdiajukannya dokumen-dokumen. Dalam situasi demikian maka pada L/Ctersebut dicantumkan klausula khusus yang disebut Red Clause. Disebut RedClause karena pada hakikatnya klausula ditulis dengan tinta merah untukmenarik perhatian atas keunikan sifat L/C ini.

Red Clause ini menguasakan advising, negotiating atau confirming bank untukmemberikan pembayaran dimuka kepada beneficiary (eksportir) sebelumpengajuan dokumen-dokumen. Red clause tersebut dicantumkan pada L/Cberdasarkan permintaan khusus dari applicant (importir) dan redaksi kata-katanya tergantung kepada permintaan-permintaannya.L/C semacam ini sering digunakan sebbagai suatu cara untuk menyediakan danabagi penjual (eksportir) sebelum pengapalan dilakukan. Oleh karena itu L/C iniberguna sekali bagi perantara-perantara dan pedagang di daerah perdaganganyang memerlukan suatu bentuk fasilitas pre-financing (pembiayaan sebelummengekspor), dimana pembeli tertentu bersedia memberikan izin-izin ataukelonggaran-kelonggaran khusus dengan cara pembiayaan demikian.

7. Transferable L/CL/C ini disebut transferable karena dapat dipindahkan atau dialihkandari beneficiary asal/ pertama kepada satu atau beberapabeneficiary (ies) yang lain. L/C hanya dapat diterbitkan oleh banksebagai “transferable L/C” bilamana ada instruksi khusus dariapplicant L/C (importir) tersebut. Ini berarti pada formulirpermohonan pembukaan L/C dan pada L/C itu sendiri tercantum jelasbahwa L/C tersebut dapat dipindahtangankan

Jenis L/C ini hanya dapat ditansfer sekali yang berarti bahwabeneficiary kedua tidak boleh memindahkannya lagi ke beneficiaryketiga kecuali ada pernyataan lain yang jelas tercantum di dalam L/Ctersebut.

8. Back to Back L/C

L/C ini lebih kompleks dari jenis L/C lain. Pada hakekatnya back to back L/C inimerupakan dua L/C yang identic kecuali harganya dan tanggal pengapalan sertatanggal berlakunya L/C.

Jenis L/C ini umumnya digunakan dalam kondisi sebagai berikut;1. Eksportir bukanlah supplier barang-barang ekspor2. Eksportir tidak mempunyai dana untuk membayar supplier3. Eksportir tidak ingin supplier mengetahui nama importir asli dan harga-

harga barang yang sesungguhnya

9. Stright L/C

L/C ini biasanya jatuh tempo di negara bank pembuka L/C. Bank di negarabeneficiary (eksportir) dapat melakukan pembayaran lebih dahulu kepadabeneficiary (eksportir) atau dapat juga menunggu sampai memperolehreimbursement dari bank pembuka L/C dan baru melakukan pembayarankepada beneficiary (eksportir). Oleh karena L/C ini jatuh tempo di negarabank pembuka L/C, maka bank bersedia memberikan fasilitas pembayaranterlebih dahulu kepada beneficiary (eksportir) tersebut dan biasanya karenaada hubungan rekening/ pinjaman dengan beneficiary (eksportir)

10. Restricted L/CSuatu L/C dinamakan “restrictred” bilamana penerusan dan atau pembayaranL/C tersebut dibatasi hanya kepada bank yang Namanya tercantum dalam L/Cdi negara beneficiary. Jenis L/C ini biasanya digunakan bilamana beneficiary(eksportir) memperoleh fasilitas pembiayaan yang berkaitan dengan L/Ctersebut dari bank yang menegosier L/C dimaksud.

11. Negotiable L/CSuatu L/C disebut negotiable bilamana beneficiary L/C tersebut dapatmengajukan wesel dan dokumen-dokumen L/C-nya ke bank mana saja yang iapilih.

L/C ini biasanya jatuh tempo di negara beneficiary. Bank asing yangmenegosier dokumen akan melakukan pembbayaran lebih dahulu kepadabeneficiary (eksportir) atau dapat juga menunggu dahulu pembayaran daribank pembuka dan baru kemudian melakukan pembayaran kepada beneficiary.

Jangka Waktu L/C dan Valuta L/C

Umumnya jangka waktu L/C dikaitkan dengan jangka waktu pembayaranwesel L/C yang bersangkutan yang lazim dinamakan “tenor” yang dibedakan dalam:

Mengandung syarat pembayaran berjangka “at sight” (segera pada saatdiunjuk atau diserahkan) Sight L/C1

Mengandung syarat pembayaran berjangka yang lebih sering dikenaldengan istilah “usance”

Time L/C / Term L/C / Usance L/C

2

Valuta L/CValuta L/C adalah jenis mata uang yang dinyatakan dalam L/C.Walaupun valuta US $ merupakan valuta yang paling umum digunakandalam transaksi ekspor-impor namun L/C dapat diterbitkan dalamvaluta negara lain sesuai dengan asal barang impor.

Jangka Waktu L/C

Uniform Customs and Practice for Documentary Credits (UCPDC)

UCP

DC

• Peraturan-peraturan L/C umumnya berasal dari kebiasaan-kebiasaan dan praktek-praktektransaksi internasional yang telah berkembang dari abad ke abad dan sejak Perang Dunia Iberbagai usaha telah dilakukan untuk membuat standarisasi peraturan-peraturan tersebut(Robert D Frazer, 1977)

• Pengertian-pengertian tentang L/C dan factor terpenting dari suatu L/C serta hal-hal yangmemungkinkan timbulnya masalah-masalah diuraikan dalam UCPDC tersebut namun hal-hal yangmasih banyak belum dapat digarap oleh L/C tersebut akan ditangani berdasarkan kebiasaan-kebiasaan praktek pelaksanaan transaksi.

Prinsip transaksi L/C yang tunduk pada UCPDCA. Prinsip Pokok:

a) Pasal 3: Bahwa hanya redaksi kalimat –kalimat dalam L/C yang mengikat bankb) Pasal 4: Bank berurusan hanya dalam dokumen-dokumenc) Pasal 15: Bank hanya bertanggungjawab atas kebenaran pemeriksaan dokumen

sebagaimana tampak pada permukaannyaB. Prinsip Lainnya:

a) Pembukaan L/Cb) Penyerahan (pengajuan) dokumenc) Pemeriksaand) Settlement (penyelesaian pembayaran)

CONTOH ;

DOKUMEN-DOKUMEN DALAM L/C

SESI 5 – LALU LINTAS PEMBAYARAN DALAM DAN LUAR NEGERI

INTRODUCTIONHal yang perlu dicatat dalam hubungandokumen dokumen tersebut denganbang adalah artikel delapan dariUniform Customs and Practice for Documentrary Credits (UCPDC) yang berbunyi sebagai berikut: “Dalam operasi operasi L/C, semuapihak yang bersangkutan hanyaberurusan dengan dokumen dan bukandengan barang”.

Oleh karena itu transaksiL/C adalah transaksidokumen dokumen yang berkaitan dengan barangbarang yang di kapalkan. L/C tersebut harus secarakhusus menyatakandokumen dokumen yang disyaratkan dan isi-isinya

L/C dapat digunakan untukmembiayai dan menyelesaikan

transaksi ekspor impor. Dokumen- dokumen perlu

disiapkan karena tanpadokumen seorang eksportir

tidak akan dapat memperolehpembayaran dari bank yang

menegosier L/C tersebut

Bagi pihak importir dan bagipihak bank pembuka L/C

dokumen dokumen itu juga penting, sebab harus mengetahui

bahwa dokumen tersebutdimungkinkan untuk dipenuhi

oleh eksportir. Sehingga pentingbagi semua yang terlibat dalampembukaan L/C baik eksportir

importir maupun bank.

DOKUMEN-DOKUMEN DALAM L/C

DOKUMEN DALAM

L/C

DOKUMEN PENTING

DOKUMEN TAMBAHAN

1) Bill of Lading2) Air Waybill3) Railway Consignment Note

D. Packing ListE. Certificate of OriginF. Certificate of InspectionG. Certificate of QualityH. Manufactures Quality CertificateI. Certificate of Analysis

1) Performa Invoice2) Commercial Invoice3) Consular Invoice

A. DOKUMEN PENGANGKUTAN

B. Invoice

1) Insurance Policy2) Insurance Certificate3) Cover Note

C. DokumenAsuransi

J. Weight Certificate (Weight Note/list)K. Measurement ListL. Sanitary, Health dan Veterinary

CertificateM. Draft/ Bill of Exchange (wesel)N. Dokumen lain-lain

Bill of Lading (B/L)/ Konosemen/ Surat Muatan

B/L adalah dokumen pengapalan yang paling penting karena mempunyai sifat jaminan ataupengamanan atau suatu tanda terima penyerahanbarang yang dikeluarkan oleh perusahaanpelayaran sebagai tanda bukti pemilikan atasbarang yang telah dimuat di atas kapal laut oleh eksportir untuk diserahkan kepada importir

Pihak-pihak yang tercantum dalam B/L- Shipper: beneficiary dari L/C

(eksportir / pengirim)- Consignee: kepada siapa barang

ditujukan atau diberitahukan tentangtibanya barang

- Notify party: siapa saja yang ditetapkan dalam L/C

- Carrier: pengangkutan / perusahaanpelayaran.

Fungsi-fungsi B/L:1. Bukti tanda penerimaan barang barang yakni barang

barang yang diterima oleh pengangkut dari shipper (eksportir) ke suatu tempat tujuan dan selanjutnyamenyerahkan barang tersebut kepada penerima/ importir

2. Bukti kontrak pengangkutan dan penyerahan barangantara pihak pengangkut dengan pengiriman

3. Bukti Pemilikan/ dokumen pemilikan barang yang menyatakan bahwa orang yang memegang B/L merupakan pemilik dari barang barang yang tercantum pada B/L

AIRWAY BILL

• Airway Bill adalah dokumen yang dipergunakan untukmelindungi angkutan barang yang di angkut denganmenggunakan pesawat udara.

• AWB adalah dokumen yang harus ada pada tiappengangkutan udara. AWB juga berfungsi untukpencairan sejumlah dana yang di buka oleh importiruntuk seorang eksportir yang lazimnya menggunakanL/C (Letter of Credit). L/C bisa di buka jika adadokumen AWB asli.

• Airway bill di bagi menjadi 2 yaitu,House Airway bill (HAWB ) dan Master Airway bill (MAWB ). MAWB di keluarkan oleh perusahaan airlines. PenggunaanHAWB dan MAWB tergantung darikebutuhan,biasanya jika pengiriman langsungketujuan menggunakan HAWB tetapi jika adatranshipmen atau pindah kapal menggunakan MAWB. Selain itu ada pula istilah AWB Surrender yaituAWB copyan yang telah di surrender oleh pihak bank yang menandakan AWB tersebut telah dilunasitermasuk biaya bea masuknya.

Railway Consignment Note

Railway Consignment Note merupakandokumen yang hanya terdapat pada pengangkutan barang-barang dengan keretaapi. Railway Consignment Note seringdikenal sebagai istilah dari “Surat AngkutanKereta Api. Pada dokumen ini dicantumkannama stasiun pemberangkatan, kota, tujuan, nama dan alamat eksportir. Dokumen iniharus dibubuhi cap dan nama dari stasiunkereta api yang bersangkutan. Jika barang-barang tersebut telah sampai di tempattujuan, maka barang akan diserahkan kepadapenerima (consignee) atas permohonan dariyang bersangkutan dan dibuktikan oleh pejabat perusahaan kereta api di tempattujuan.

COMPARISON PRESENTATION

INVOICE DOC L/CInvoice/faktur adalah dokumen yang diterbitkan oleh penjual (eksportir) kepada pembeli (importir) yang mencantumkantanggal pengeluaran invoice, tanggal pengiriman barang, uraian baran (berat, ukuran), harga, biaya-biaya lain, jumlah total yang harus dibayar pembeli, syarat penyerahan barang dan syarat pembayaran, nama kapal laut/udara/kereta api dan namapelabuhan/bandara/stasiun muat, serta pelabuhan/bandara/stasiun bongkar

Commercial InvoicePerforma Invoice Consular InvoiceTawaran kepada pembeli untukmenempatkan pesanannya yang pasti, yang biasanya berisi syarat-syaratjual-beli dan harga barang sehinggasetelah adanya persetujuan daripembeli maka akan ada kontrak yang pasti yang sesuai dengan ketentuandalam proforma invoice. Proforma Invoice ini biasanya digunakan apabila: 1. Pembayaran atas harga barang

dilakukan sebelum pengapalan2. Barang-barang diekspor sebelum

adanya kontrak perdagangan yang pasti, jadi proforma invoice inimemberikan keterangan dimanabarang-barang itu ditempatkan.

3. Digunakan sebagai data penumpangdan sarana pendukung dalam suatutender.

Consular Invoice adalah suatuinvoice yang dikeluarkan olehinstansi-instansi resmi yaknikedutaan dan konsulat. Ketentuanmengenai consular invoice iniberbeda-beda di setiap negara,ada yang menentukan bahwaConsular Invoice ini tidak mutlakdiperlukan tetapi ada juga yangmenentukan bahwa ConsularInvoice ini harus ada. PerlunyaConsular Invoice ini antara lainuntuk memeriksa harga jualbarang dibandingkan denganharga pasar

Commercial Invoice dibuat olehpenjual (eksportir) yangditujukan kepada pembeli(importir) yang sesuai denganyang tercantum pada L/C.Dalam Commercial Invoice dapatterjadi perincian harga barang-barang yang tercantum bukanmerupakan harga yangditawarkan. Hal ini dimungkinkanapabila telah ada kesepakatanbahwa eksportir akan membayarongkos tambahan pengapalan daneksportir akan menagih kepadapembeli sebesar jumlah yangsebenarnya.

DOKUMEN ASURANSI

Dokumen-dokumen asuransi diatur dalamKitab Undang-Undang Hukum Dagang pasal245 KUHD. “Asuransi atau pertanggunganadalah perjanjian, di mana penanggungmengikat diri terhadap tertanggung denganmemperoleh premi, untuk memberikankepadanya ganti rugi karena suatukehilangan, kerusakan, atau tidak mendapatkeuntungan yang diharapkan, yang mungkinakan dapat diderita karena suatu peristiwayang tidak pasti.”

Ø Dokumen asuransi adalah surat buktipertanggungan yang dikeluarkan oleh pihak asuransi atas permintaan eksportirmaupun importir untuk menjaminkeselamatan dan adanya perlindunganatas barang yang dikirim.

Insurance PoliceInsurance Police adalah merupakan bukti kontrakasuransi barang-barang yang akan diangkutdengan kapal atas nama si tertanggungmembayar premi

Insurance CertificateInsurance Certificate merupakan dokumenasuransi yang merupakan surat keterangan yang menerangkan bahwa terhadap barang-barangtertentu yang diangkut telah dilakukanpenutupan transaksi.

Cover NoteCover Note merupakan pemberitahuan darisebuah perusahaan asuransi yang menyatakanbahwa suatu telah ditutup menunggu hinggasuatu sertifikat asuransi dikeluarkan

DOKUMEN TAMBAHAN L/C

Packing listPacking list dalam istilah lain yang dikenal yaitu daftar pengepakan. Maksudnya adalahdokumen yang merupakan daftar perincian barang-barang yang dipakai mengenai jenis danjumlah satuan dari barang yang terdapat dalam tiap peti atau total keseluruhannya samadengan yang terdapat dalam invoice (faktur perdagangan)

Certificate of OriginMerupakan surat pernyataan yang dikeluarkan oleh instansi yang berwenang yangditandatangani untuk membuktikan / menerangkan negara asal suatu barang. Instansi yangberwenang ini misalnya Departemen perdagangan, Kantor Dagang, Bea Cukai, dan sebagainya

Certificate of InspectionCertificate of Inspection adalah surat keterangan tentang keadaan barang (mengenai mutubarang, jenis, harga dan lain keterangan yang dibutuhkan). Yang dikeluarkan atas permintaaneksportir atau instansi lain yang membutuhkan. Pentingnya certificate of inspection ini adalahuntuk menilai secara menyeluruh suatu barang dalam suatu transaksi. Semakin kurang dikenalsuatu bonafiditas dan integritas seorang rekanan, semakin penting, artinya kedudukancertificate of inspection. Begitu juga untuk transaksi perdagangan yang besar dan proyektangkap.

Dokumen tambahan merupakan dokumen yang dikeluarkan untuk memperkuat dan menunjang keteranganyang terdapat pada dokumen-dokumen penting. Dokumen tambahan juga dapat disebut sebagai dokumenpendukung untuk melaksanakan kegiatan ekspor

DOKUMEN TAMBAHAN L/C

Certificate of QualityDokumen ini umumnya dibuat oleh Badan Penelitian dan Pengembangan Industri atausejenisnya yang disahkan oleh Pemerintah suatu negara untuk memeriksa mutu barang-barang / mata dagangan ekspor. Keterangan yang dibuat berkaitan dengan hasil analisabarang-barang tersebut di laboratorium. Dokumen ini disiapkan dalam L/C hanya apabila L/Cmensyaratkannya. Dalam hubungan ini ada peraturan tertentu yang berlaku khusus diIndonesia dalam usaha melaksanakan standarisasi dan pengendalian mutu untuk matadagangan ekspor.

Manufacturer’s Quality CertificateAdalah surat pernyataan yang dibuat oleh produsen yang menyatakan bahwa barang-barangtersebut adalah hasil produksinya yang membawa merek dagangannya (Trade Mark)Manufacturer’s Quality Certification penting artinya sebagai bukti keaslian dari jaminanmutu atas barang, yang dikaitkan dengan nama baik dari produsen itu dalam pasaraniternasional yang juga menyangkut masalah Paten, Trade Mark dan Lisensi. Dokumen inilazimnya dibuat oleh pabrik pembuat barang yang diekspor atau supplier yang menguraikanmutu dan barang-barang tersebut

Certificate of AnalysisDokumen ini menerangkan bahan-bahan dan proporsi bahan yang terdapat dalam barang-barang tertentu yang diharuskan pemeriksaannya. Penelitan tersebut dilakukan oleh badananalisa bahan-bahan kimia atau obat-obatan yang berdiri sendiri. Dokumen ini hanyadiperlukan syarat L/C mengharuskannya melihat pada jenis barang.

DOKUMEN TAMBAHAN L/C

Weight Certificate (Weight Note/List)Dokumen ini merupakan suatu pernyataan (catatan) yang berisi perincian lengkapmengenai jenis dan jumlah satuan dan barang yang terdapat dalam tiap peti atautiap kemasan yang biasanya menyebutkan berat kotor dan berat bersih dari tiapkemasan itu dan dihimpun menjadi suatu daftar yang total keseluruhannya samadengan total berat bersih dari total berat kotor yang tercantum dalam fakturperdagangan. Dokumen ini dikeluarkan oleh badan yang disahkan oleh pemerintahyang tugasnya memeriksa ukuran / berat barang secara tepat. Namun dokumen inidapat juga dibuat oleh eksportir sendiri kecuali syarat L/C melarang

Measurement ListAdalah daftar yang berisi ukuran dan takaran dari tiap peti atau tiap kemasan yangbiasanya menyebutkan volume dari tiap kemasan tersebut. Ukuran-ukuran dalamdokumen ini haruslah sama dengan syrat-syarat yang dicantumkan dalam L/C.Volume pengepakan setiap barang tersebut diperlukan antara lain untuk menghitungongkos angkut atau untuk keperluan persiapan barang-barang

DOKUMEN TAMBAHAN L/CSanitary, Health, dan Venetary CertificateDokumen ini diperlukan untuk menyatakan bahwa bahan ekspor, tanaman-tanamanatau bagian-bagian dari hasil-hasil tanaman telah diperiksa dan telah bebas darinama-nama penyakit, dalam hal kaitan dengan produksi-produksi laut, tulang hewandan ternak. pernyataan bebas dari nama penyakit diberikan dalam bentuk suratketerangan ”Veterinary Certificate” dan atau ”Health Certificate”.Tingkat kebersihan/kebusukan serta kesehatan serta aspek-aspek lainnya daribarang-barang tersebut dijelaskan dalam dokumen ini. Dokumen jenis ini hanyadiperlukan apabila L/C mensyaratkannya dan disesuaikan dengan barang-barang/benda yang dikapalkan. Dokumen ini dikeluarkan oleh jawatan resmi yangditunjuk pemerintah negara-negara setempat.

Draft/Bill of Exchange (Wesel)Dokumen ini dikenal juga dengan nama Wesel yang memegang pernan penting dalampembiayaan transaksi Ekspor-Impor. Wesel ini lazimnya selalu disertakan ke dalamdokumen-dokumen pengapalan agar eksportir dapat memperoleh pembayaran dannegosiasi bank. Wesel adalah alat pembayaran yang merupakan perintah yang tidakbersyarat dalam bentuk tertulis, yang ditujukan oleh seseorang kepada orang lain,ditandatangani oleh orang yang dialamatkan atau si tertarik (drawer) untukmembayar pada saat diminta atau pada suatu waktu tertentu di kemudian hari,sejumlah uang kepada orang tertentu atau yang ditunjuk oleh orang tertentutersebut atau kepada pemegang wesel tersebut

Dokumen lain-lain dalam L/C

01

02

04

03

Dokumenlain dalam

L/C

Freight Forwarder’s Receipt Eksportir dan Importir yang menggunakan jasa-jasa Freight Forwarder Receipt atau Forwarding Agent’s Receipt sebagai gantipenyerahan barang-barangnya. Tanda terima tersebut fungsinya tidak lebihdari pada tanda penerimaan barang-barang dan biasanya merupakankontrak pengangkutan atau tandapemilikan barang-barang selamadalam pengawasan maskapai pelayaran

Warehouse ReceiptTanda terima yang dikeluarkan oleh sebuah gudang atas penerimaan barang-barang disebut ”Warehouse Receipt” Adakalanya bank terpaksa menyimpanbarang-barang impor yang tidak jadiditebus importir didalam gudang

Delivery Order (DO)Dokumen ini dikeluarkan oleh bank sebagai perintah (order) kepada gudangyang menguasakannya untukmenyerahkan barang-barang yang disimpan digudang tersebut atau namabank kepada yang memegang atau pihakyang disebut dalam DO. Biasanya DO tersebut dikeluarkan oleh bank pada saat barang-barang dimasukkan dalamgudang dan diserahkan kepada pembeli(importir) atau dikapalkan kembali DO dapat juga berfungsi sebagai suratjalan yang dikeluarkan Bea Cukai untukmengeluarkan barang dari pelabuhan

Trust Receipt Dokumen/ instrumen yang digunakan oleh importir untuk mendapatkan atau memilikidokumen-dokumen pengapalan sebuah L/C agar importir tersebut dapat menjual barang-barang yang bersangkutan sebelummembayar/ menebus dokumen dokumenpengapalan tersebut kepada bank Denganmenandatangani dokumen tersebut importirmengikatkan diri kepada bank tersebut untukmemperoleh hasil penjualan barang barangguna melunasi pembayaran dokumen dokumenpengapalan tersebut kepada bank, selamabarang belum laku maka hak atas barangmasih tetap dimiliki oleh bank.

GARIS BESAR PELAKSANAAN

TRANSAKSI EKSPOR-IMPOR DENGAN L/C

SECARA UMUM

SESI 6 – LALU LINTAS PEMBAYARAN DALAM DAN LUAR NEGERI

Kontrak jual-beli (Sales Contract) – oleh eksportir dan importir

Pembukaan dan penerusan L/C – oleh importir, bank pembuka dan bank eksportir

Penelitian syarat-syarat L/C - bank pembuka, bank penerus L/C dan eksportir

Penyiapan dokumen-dokumen pengapalan– oleh eksportir

Pemeriksaan dokumen-dokumen – oleh bank yang menegosierwesel, bank pembuka L/C dan importir

Penyerahan dokumen-dokumen untuk pembayaran – oleh eksportir, bank yang menegosier wesel

Hal-hal Pokok yang Perlu Diperhatikan oleh Pihak-pihak yang Terlibat DalamTransaksi Ekspor Impor dengan L/C

01

03

05

02

04

06

Penyelesaian-penyelesaian pembayaran – oleh bank yang menegosier wesel, bank pembuka L/C dan importir07

Dalam hal impor di atasUS$5,000 dan eksporbarang-barang yang memperoleh SertifikatEkspor maka diperlukandokumen lain yakni LaporanKebenaran Pemeriksaan(LKP) yang dikeluarkan oleh Petugas

Dokumen-dokumenpengapalan lain yang seringditambahkan/disyaratkandalam L/C, adalah: packing list, Certificate of Inspection, Certificate of Origin, Weight Certificate/Note/List, Measurement List, Certificate of Analisys, Certificate of Quality, dsb

L/C yang dibuka haruslahCommercial/Documentary L/C. (dalam hal eksportirmendapat fasilitas kredit

bank, maka L/C yang diterima harus dapatbersifat Irrevocable)

Dokumen-dokumenpengapalan sekurang-

kurangnya harus terdiridari: 1set lengkap Bill of

Lading, Invoice, DokumenAsuransi, dan dokumen-

dokumen ini disertai dengandraft (wesel)

PERSYARATAN-PERSYARATAN UMUM SEBUAH

L/C (EKSPORTIR)

PROSEDUR SINGKAT TRANSAKSI EKSPOR- IMPOR DENGAN L/C SECARA UMUM (1-11)

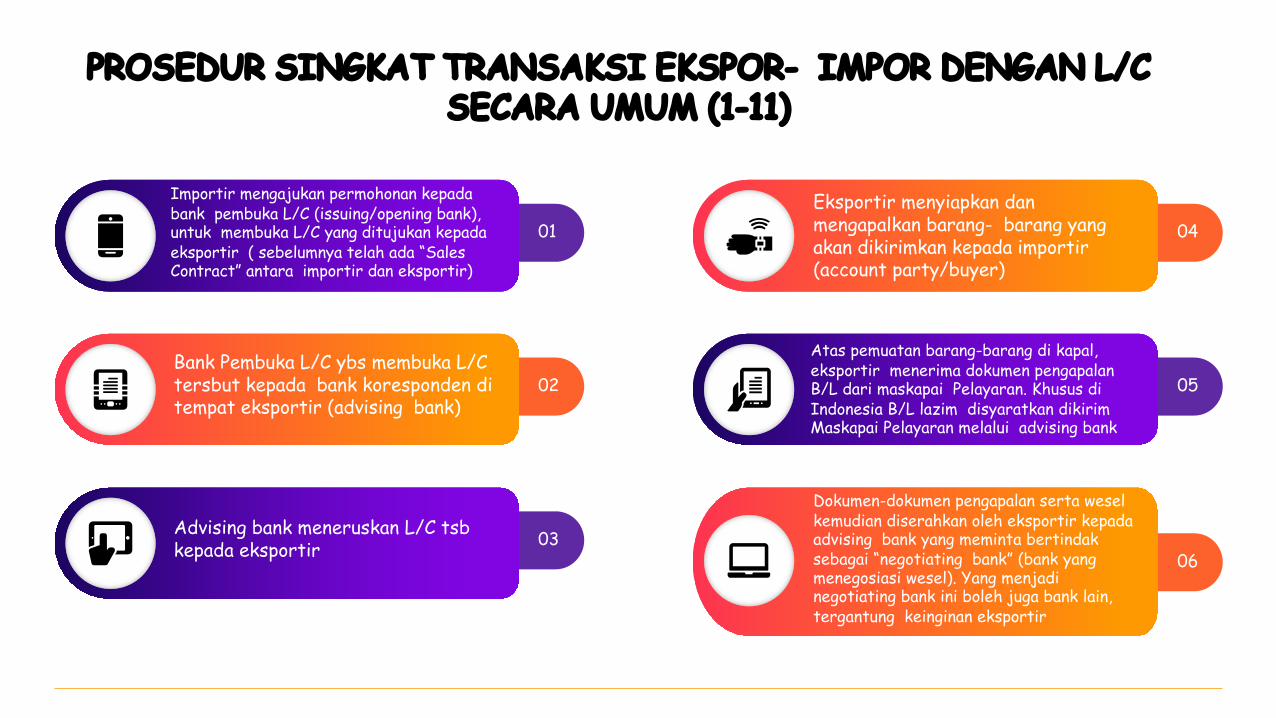

Importir mengajukan permohonan kepadabank pembuka L/C (issuing/opening bank), untuk membuka L/C yang ditujukan kepadaeksportir ( sebelumnya telah ada “Sales Contract” antara importir dan eksportir)

Bank Pembuka L/C ybs membuka L/C tersbut kepada bank koresponden di tempat eksportir (advising bank)

Advising bank meneruskan L/C tsbkepada eksportir

Eksportir menyiapkan dan mengapalkan barang- barang yang akan dikirimkan kepada importir(account party/buyer)

Atas pemuatan barang-barang di kapal, eksportir menerima dokumen pengapalanB/L dari maskapai Pelayaran. Khusus di Indonesia B/L lazim disyaratkan dikirimMaskapai Pelayaran melalui advising bank

Dokumen-dokumen pengapalan serta weselkemudian diserahkan oleh eksportir kepadaadvising bank yang meminta bertindaksebagai “negotiating bank” (bank yang menegosiasi wesel). Yang menjadinegotiating bank ini boleh juga bank lain, tergantung keinginan eksportir

01

02

03

04

05

06

PROSEDUR SINGKAT TRANSAKSI EKSPOR- IMPOR DENGAN L/C SECARA UMUM (1-11)

Advising bank atau negotiating bank menegosiasi (membeli) wesel yang diajukan eksportir tsb

Selanjutnya dokumen-dokumenpengapalan dikirimkan oleh negotiating bank kepada issuing bank untukmendapat ganti pembayaran(reimbursement)

Issuing bank memeriksa dokumen-dokumentsb apakah sesuai dengan syarat-syaratL/C dan bila “ya”, kmdn meminta importirmenebusnya dengan cara pembayaran yang disyaratkan dalam L/C, pembayaran pada saat pengajuan dokumen (at sight) atauberjangka (usance)

Importir membayar atau meminta“issuing bank” untuk mendebitrekeningnya pada bank tsb

Issuing bank kemudian me-reimburse negotiating bank dengan mengkreditrekening negotiating bank pada issuing bank, kalau ada, atau bila tidak, pada bank ketiga yang ditunjuk.

07

08

09

10

11

9

PROSEDUR TRANSAKSI EKSPOR - IMPOR

BANK KORESPONDEN

ADVISING BANK

BANK PEMBUKA L/C ISSUING ATAU

OPENING BANK

IMPORTIR/ BUYER/

ACCOUNT PARTY

EKSPORTIR/

SELLER/ BENEFIACRY

DOKUMEN

MENG-ADVIS

L/C

MENEGO SIASI/

MEMBELI WESEL

BAYAR/ DEBIT REKE-NING

MEREIM-BURSEDOKUMEN L/C

APLIKA-SI L/C

MASKAPAI PELAYARAN BARANG

MEREIMBURSE BANK –KREDIT REKENING

(2) L/CDOKUMEN PENGAPALAN (8)

(11)

(7)

(6)

(3)

(5)b B/L

(4)BARANG

(10)(9)

(1)

(5)aB/L

COMPARISON PRESENTATION

PERBEDAAN JENIS TUGAS

EKSPORTIR IMPORTIR

1. Menerima order dari importir.2. Menerima L/C dari bank di negara

eksportir, yg merupakan advising bank atau dapat bertindak sebagaiconfirming/negotiating bank.

3. Menyiapkan barang ekspor (bilaeksportir produsen) atau memesanbarang dari produsen/supplier.

1. Menempatkan order pada eksportir.

2. Meminta bank membuka L/C eksportir (opening bank), yang dapat bertindak sebagai paying bank.

3. Menyelesaikan persyaratanpembukaan L/C pada opening bank

4. Menerima pemberitahuan tibanyadokumen pengapalan dari opening bank yang dikirim oleh advising/ negotiating bank

COMPARISON PRESENTATION

PERBEDAAN JENIS TUGAS

EKSPORTIR IMPORTIR

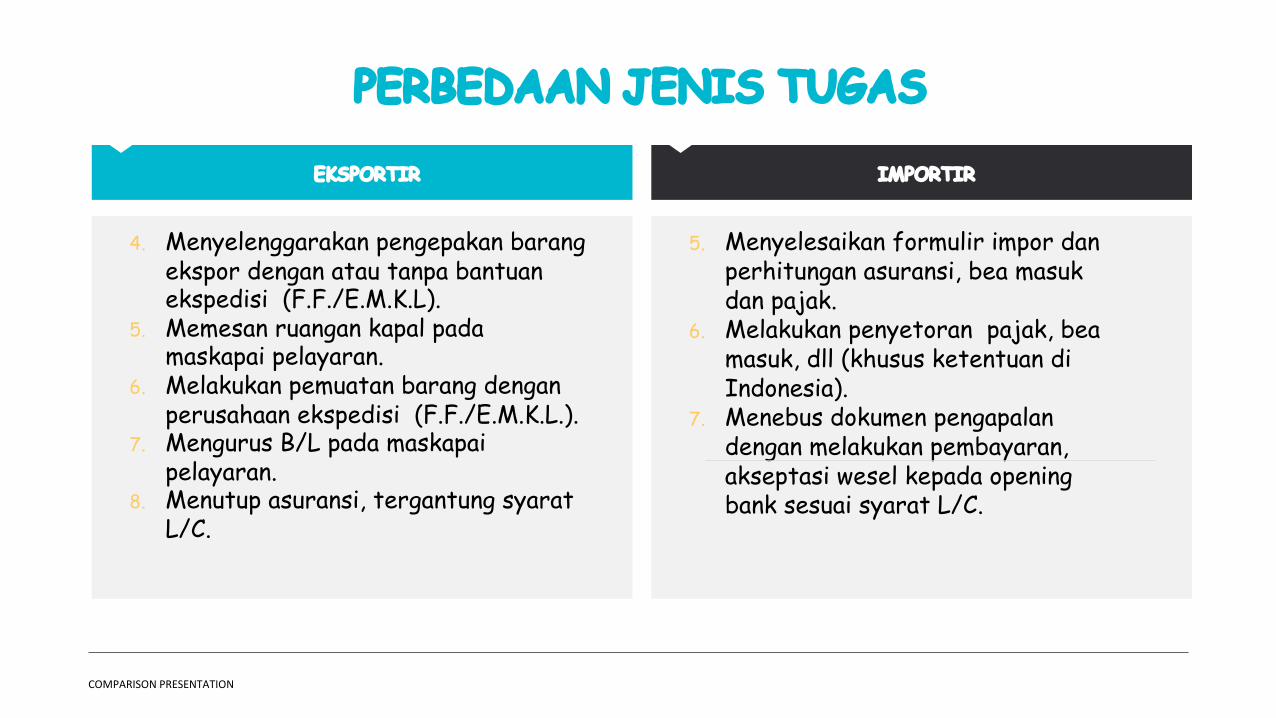

4. Menyelenggarakan pengepakan barangekspor dengan atau tanpa bantuanekspedisi (F.F./E.M.K.L).

5. Memesan ruangan kapal pada maskapai pelayaran.

6. Melakukan pemuatan barang denganperusahaan ekspedisi (F.F./E.M.K.L.).

7. Mengurus B/L pada maskapaipelayaran.

8. Menutup asuransi, tergantung syaratL/C.

5. Menyelesaikan formulir impor dan perhitungan asuransi, bea masukdan pajak.

6. Melakukan penyetoran pajak, beamasuk, dll (khusus ketentuan di Indonesia).

7. Menebus dokumen pengapalandengan melakukan pembayaran, akseptasi wesel kepada opening bank sesuai syarat L/C.

COMPARISON PRESENTATION

PERBEDAAN JENIS TUGAS

EKSPORTIR IMPORTIR

9. Menyiapkan faktur dan dokumenpengapalan yg disyaratkan dlm L/C (termasuk Consular Invoice biladiharuskan).

10. Menyerahkan dokumen dan mengajukan wesel kepada advising/ negotiating bank untuk memperolehpembayaran/akseptasi sesuai syaratL/C.

11. Memperoleh pembayaran/ akseptasiwesel dari advising/negotiating bank.

8. Menyerahkan bukti penyelesaianformulir impor dan pelunasanpajak/ bea masuk yang telahdisahkan oleh bank kpd Bea dan Cukai untuk memperoleh D.O.

9. Menyerakan D.O. dan B/L kepadamaskapai pelayaran untukpengeluaran barang dengan atautanpa perusahaan ekspedisi(F.F./E.M.K.L.).

COMPARISON PRESENTATION

PERBEDAAN JENIS TUGAS

EKSPORTIR IMPORTIR

12. Mengirim copy dokumen pengapalankepada importir/memberitahukanpengapalan kepada importir.

13. Dalam hal wesel diaksep, memintabank utk mendiskonto wesel. Bilakredit dari bank, melunasi kredittersebut dengan pembayaran hasiltransaksi.

10. Menyerahkan bukti penyelesaianformulir impor dan pelunasanpajak/bea masuk yang telahdisahkan oleh bank kepada Bea dan Cukai utk memperoleh D.O.

11. Menyerakan D.O. dan B/L kepadamaskapai pelayaran untukpengeluaran barang dengan atautanpa perusahaan ekspedisi(F.F./E.M.K.L.).

14

PERSIAPAN EKSPORTIREKSPOR

IMPORTIR/ BUYERACCOUNT PARTY

BANK KORESPONDEN LUAR NEGERI

BANK PEMBUKA L/CISSUING/OPENING

BANK

BANK DEVISA DALAM NEGERI

ADVISING BANK

NEGOTIATING BANK

BADAN-BADAN EKSPOR

PELAYARANEKSPEDISI ASURANSIKEDUTAAN ASING

LUAR NEGERI

DALAM NEGERI

PRODUSEN/ SUPPLIER 3

4,65,7,9 9 9 8

2

12

1

10EKSPORTIR/ SELLER/BENEFICIARY 3

13

15

PERSIAPAN IMPORTIRIMPOR

EKSPORTIR/ SELLER

BENEFICARY

IMPOTIR/ BUYERACCOUNT PARTY

BANK KORESPONDEN LUAR NEGERI

ADVISING BANK

NEGOTIATING BANK

BANK DEVISA DALAM NEGERI

BANK PEMBUKA L/C

ISSUING/OPENING BANK

EKSPEDISIPELAYARANBEA CUKAI ASURANSI

LUAR NEGERI

DALAM NEGERI

PRODUSEN/SUPPLIER 3

89 9 10

2

101

34

56,7,11

OLEH IMPORTIR (PEMBELI)

OLEH EKSPORTIR (PENJUAL)

FAKTOR YANG PENTING DIPERHATIKAN PENJUAL

(EKSPORTIR) DAN PEMBELI (IMPORTIR)

FAKTOR YANG PENTING DIPERHATIKAN PEMBELI (IMPORTIR)

Setiap pemeriksaan barangsebelum atau pada waktupengapalan haruslahdibuktikan dengan sebuahdokumen. Sifat dokumentersebut dan yang mengeluarkan haruslahditetapkan dalam L/C

L/C tidak bolehmensyaratkan dokumen yang tidak mungkin dapat dipenuhioleh eksportir

Instruksi kepada issuing bank harus jelas dan tepat

dan tidak bertele-tele

Syarat-syarat L/C dan dokumen yang dimintakan

harus sesuai dg kontrak jual-beli (Sales Contract) atas

dasar mana L/C dibuka

FAKTOR YANG PENTING DIPERHATIKAN PENJUAL (EKSPORTIR)

Bilamana sudah waktunya untukmenyelesaikan dokumen, eksportir harus:a. Menyelesaikan dokumen

yang diminta tepatsebagaimana yang disyaratkan L/C.

b. Menyerahkan dokumenkepada bank secepatmungkin atau setidaknyadalam masa berlakunyaL/C yang ditetapkan dalamL/C atau sesuai Ps 47UCPDC

Eksportir harus mengingat bahwaketidakcocokan L/C dengansyarat yang ditetapkan dalamL/C atau ketidaksempurnaannyadokumen mewajibkan bank untukmenolak pembayaran

Walaupun banyak waktu tersediaantara penerimaan L/C dan

penggunannya, eksportir tidakboleh menunda-nunda penelitian

L/C tersebut dan permintaan akanperubahan-perubahan yang perlu

Eksportir harus cukup puasdengan persyaratan-persyaratan

dan dokumen yang dimintakan dan telah sesuai dengan Sales

Contract. Bank tidakberkepentingan dalam kontraktersebut. Penelitian bank atasdokumen tersebut hanya atas

dasar syarat L/C dan perubahanyang ada pada L/C tersebut

KASUS PERBANKAN YANG MENGGUNAKAN L/C

Penggunaan L/C sebagi cara pembayaran dirasasemakin hari semakin bertambah oleh sebab ituperanan bank sebagai satu-satunya institusipenerbit L/C juga semakin bertambah, perananbank yang semakin meningkat ini disisi lainmenambah pendapatan bank dari fungsinyasebagai penerbit L/C atau fungsi yang lain, naumndi sisi lain peranan bank dalam hal mekanismeL/C ini juga membawa risiko kerugian karena L/Cdigunakan untuk hal-hal yang menyimpang dariketentuan yang berlaku. Berbagai kasusperbankan yang terjadi dengan menyalahgunakanL/C sangat beragam, beberapa contoh kasusakan dianalisis.

CONTOH KASUS PERBANKAN YANG MENGGUNAKAN L/C

1. Kasus Bank Pembangunan Indonesia (Bapindo) dengan Golden Key.

2. Kasus Pembobolan BNI’46.

PROSES PEMBUKUAN,

PENERUSAN DAN PENGOLAHAN

L/C

SESI 7 – LALU LINTAS PEMBAYARAN DALAM DAN LUAR NEGERI

OPENING BANK-ISSUNG BANK• Dasar bagi pembukaan L/C yang digunakan oleh bank adalah

syarat-syarat L/C yang ditetapkan oleh importir berkaitandengan sales contract tersebut, syarat-syarat mana akandiuraikan dalam permohonan pembukaan L/C yang ditujukanpada bank pembuka L/C tersebut.

• Istilah opening bank dan issuing bank secara harfiah adalahbank pembuka dan bank penerbit L/C, pada hakikatnyadiartikan sama, dilakukan oleh satu bank yang sama walaupunada sebenarnya kemungkinan bahwa yang membuka dan menerbitkan L/C tersebut adalah dua bank yang berbeda-beda.

• Dalam praktik perbangkan peminjaman antara istilahtersebut sudah menjadi lazim, maka untuk selanjutnyapenggunaan opening bank dan issuing bank akan salingdipertukarkan dengan tidak membedakan arti.

APLIKASI PEMBUKAAN L/C

Permohonan pembukaan L/C oleh importir kepada bank akan dimintamengisi formulir aplikasi/ permohonan pembukaan L/C yang mencantumkan semua syarat yang harus dipenuhi oleh eksportir di negara lain dalam persiapan-persiapan pengiriman barang-barangyang dikehendaki importir.

Agar dapat mempersiapkan aplikasipembukaan L/C tersebut dengan baikterlebih dahulu importir harusmengetahui hal-hal berikut:

1. Nama jelas dan alamat eksportir (beneficiary)2. Jumlah dan valuta (jenis mata uang) L/C3. Jenis apakah revocable, irrevocable atau confirmed irrevocable4. Apakah LC tersebut diselesaikan dengan cara pembayaran akseptasi

atau negosiasi5. Atas siapa wesel (draft) akan ditarik dan bagaimana tenor wesel

(draft) tersebut6. Uraian singkat dari barang barang impor termasuk perincian jumlah

dan harga unit, kalua ada7. Apakah syarat-syarat kontrak FOB, CIF, C&F dan sebagainya8. Perincian dari dokumen dokumen yang diminta9. Nama nama dari pelabuhan tempat pengapalan dan pelabuhan tujuan10. Bilamana barang barang dipindahkan, apakah pindah dari kapal yang

satu kenapa yang lain atau dari jenis pengangkutan yang satu kejenis yang lain

11. Apakah pengapalan sebagian-sebagian (partial shipment) dilarang?12. Tanggal pengapalan terakhir13. Tanggal dan tempat jatuh tempo L/C14. Jangka waktu setelah tanggal pengeluaran B/L atau dokumen-

dokumen pengapalan, dalam batas waktu mana dokumen harusdiajukan untuk pembayaran akseptasi atau negosiasi.

15. Apakah LC dapat dialihkan (transferable)?16. Apakah advice L/C harus dikirim per surat, kawat atau telex.

PETUNJUK PENGISIAN FORMULIR APLIKASI PEMBUKAAN L/C

Formulir aplikasi pembukaan L/C umumnya disediakan oleh setiap bank devisa. Bentukdan redaksi kata-kata mungkin berbeda dari satu bank dengan yang lainnya, akantetapi umumnya hal hal yang tercantum di dalamnya untuk diisi tidak banyakperbedaannya.

Dalam hal transaksi impor akan dibuka melalui bank bank devisa nasional, makaformulir aplikasi pembukaan L/C yang berbahasa indonesia tidak akan menimbulkanmasalah dalam pengisiannya. Kalimat-kalimat atau kata-kata yang tercantum sudahcukup jelas kecuali ada masalah masalah khusus yang dapat ditanyakan kepadapetugas bank devisa yang bersangkutan. Judul dari formulir tersebut disebut“Permintaan Pembukaan L/C Impor” atau “Permohonan Pembukaan L/C”, tergantungpada masing-masing bank dan umumnya dicantumkan di sebelah tengah atas.

Pada formulir pembukaan L/C bank-bank luar negeri judulnya dapat di sebelah tengahkiri atau kanan atas kolom dan berbunyi application for commercial credit ataurequest to open documentary credit atau application for irrevocable commercial letter of credit dan yang sejenis.

FORM PEMBUKAAN L/C DI LUAR NEGERI

FORM PEMBUKAAN L/C DI INDONESIA

KEW

AJI

BAN

IM

PORT

IR

TERH

AD

AP

BAN

K PE

MBU

KA

L/C

1Me-reimburse (mengganti pembayaran) kepada bank pembuka L/Catas segala pembayaran pembayaran yang dilakukan berdasarkanL/C.

2Membayar bank membuka L/C pada saat diminta atas segala pembebanan-pembebanan, ongkos-ongkos, provisi-provisi, dan sebagainya yang terjadi berkaitan dengan L/C tersebut.

3 Membebaskan bank dari kerugian-kerugian dan tanggung jawab atas keadaan, jumlah, mutu barang dan sebagainya.

4 Mengizinkan bank untuk memiliki dan menjual barang-barang yang dikapalkan berdasarkan L/C tersebut apabila tidak terjadi pembayaran.

5 Memperoleh izin impor dan memenuhi persyaratan-persyaratan pemerintah di dalam dan di luar negeri yang berkaitan dengan barang-barang yang dikapalkan berdasarkan L/C tersebut.

6 Menandatangani dan menyerahkan kepada bank tambahan instrumen instrumen yang diperlukan oleh bank.

7 Menandatangani dan menyerahkan kepada bank tambahan instrumen instrumen yang diperlukan oleh bank.

3. Apakah L/C akan dibuka dengan suratatau kawat?

2. Apakah persyaratan-persyaratan pada aplikasi L/C tersebut masuk akal atau tidakberlawanan dan merugikan si importir?

1. Apakah importir telahmenandatangani aplikasi pembukaanL/C?

Pertimbangan Bank atas Pembukaan L/C

• Pada saat pembukaan L/C kepada importir tersebut bilaperlu tergantung penilaian kredibilitas oleh bank dan dikaitkan dengan jenis barang/ komoditi L/C tersebutakan dimintakan menyediakan jaminan atau menyetorpersekot / sebagian nilai LC yang sering disebut marginal deposit misalnya 10%, 30% atau 50% ada pula yang harus100% dari nilai L/C.

Setelah menyetujui Line of Credit untuk nasabah tertentudan dalam hal importir baru, yang bersangkutan telah

menyetor marginal deposit, maka bank meneliti setiap aplikasipembukaan L/C sebagai berikut:

• Sebelum membuka L/C bank harus mempertimbangkan danmenganalisa keadaan importir yang bersangkutan dari segikredibilitas dan bonafiditas untuk memenuhi pembayaran

• Importir yang merupakan nasabah bank pemegang rekening giro dalamwaktu yang lama dalam meminta fasilitas pembukaan L/C akanmeminta sejumlah pembukaan L/C untuk jangka waktu lebih dari satuperiode biasanya bank pembuka L/C akan menyediakan “line of Credit”untuk keperluan ini dengan maksimum limit yang tertentu.

PELAKSANAAN PEMBUKAAN L/C

• Bilamana issuing bank telah menyetujuiaplikasi pembukaan L/C importir , makan banktersebut membuka L/C yang ditujukan kepadabank di tempat eksportir sebagaimanadisyaratkan dalam formulir aplikasi tersebut

• Apabila nama bank di negara eksportirtersebut tidak disyaratkan oleh importirmaka biasanya bank pembuka L/C (issuingbank) akan memilih sendiri advising bank-nyayaitu cabangnya kalau ada, atau umumnyabank korespondennya yang setelah menerimaL/C tersebut dari issuing bank kemudian akanmeneruskan / mengkonfirm L/C tersebutkepada eksportir sesuai persyaratan dalamdan L/C.

• Pembukaan LC oleh bank devisa yangdisalurkan melalui bank korespondennya untukditeruskan kepada eksportir dapat dilakukandengan cara pengiriman-pengiriman yangberbeda sesuai dengan permintaan importirdalam aplikasi pembukaan L/C meliputi:airmail (pas udara), airmail (denganpemberitahuan singkat terlebih dahuludengan telex), full cable/ telex seluruhnya isiL/C dalam bentuk telex.

Memberikan L/C yang dibukatersebut kepadaimportir untukdikirimkan langsungkepada eksportir

Bank pembuka yang bersangkutan dapatmengirimkan L/C tersebut kepadabank koresponden di luar negeri melaluipos yang kemudianakan meneruskannyakepada eksportir

Bank pembuka yang bersangkutan dapatmengirimkan L/C tersebut langsungkepada eksportirmelalui pos

Bank pembuka yang bersangkutan dapatmengawatkan kepada bank koresponden di luar negeri yang akan memberitahukanperincian-perincian L/C tersebut kepada eksportirdan bahwa L/C yang asliakan dikirim kepada bank koresponden per pos ataubank koresponden tersebutakan menerbitkannya dalamL/C-nya tersendiri.

01 02

03 04

Cara-cara Pembukaan L/C