pengaruh kompetensi, independensi dan etika auditor

105

PENGARUH KOMPETENSI, INDEPENDENSI DAN ETIKA AUDITOR TERHADAP KUALITAS AUDIT (STUDI EMPIRIS PADA KANTOR AKUNTAN PUBLIK WILAYAH JAKARTA SELATAN) SKRIPSI Program Studi Akuntansi – Strata 1 OLEH : NAMA : SHECILIA RAYNANDA PIOLITHA NIM : 041202503125067 FAKULTAS EKONOMI UNIVERSITAS SATYA NEGARA INDONESIA JAKARTA 2016

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of pengaruh kompetensi, independensi dan etika auditor

PENGARUH KOMPETENSI, INDEPENDENSI DAN ETIKA AUDITOR TERHADAP KUALITAS AUDIT

(STUDI EMPIRIS PADA KANTOR AKUNTAN PUBLIK WILAYAH JAKARTA SELATAN)

SKRIPSI

Program Studi Akuntansi – Strata 1

OLEH :

NAMA : SHECILIA RAYNANDA PIOLITHANIM : 041202503125067

FAKULTAS EKONOMIUNIVERSITAS SATYA NEGARA INDONESIA

JAKARTA2016

PENGARUH KOMPETENSI, INDEPENDENSI DAN ETIKA AUDITORTERHADAP KUALITAS AUDIT

(STUDI EMPIRIS PADA KANTOR AKUNTAN PUBLIK WILAYAH JAKARTA SELATAN)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh GelarSARJANA EKONOMI

Program Studi Akuntansi – Strata 1

OLEH :

NAMA : SHECILIA RAYNANDA PIOLITHANIM : 041202503125067

FAKULTAS EKONOMIUNIVERSITAS SATYA NEGARA INDONESIA

JAKARTA2016

iv

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus. Hanya karena

begitu besar karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan

penulisan skripsi yang berjudul "PENGARUH KOMPETENSI

INDEPENDENSI DAN ETIKA AUDITOR TERHADAP KUALITAS

AUDIT (STUDI EMPIRIS PADA KAP DI WILAYAH JAKARTA

SELATAN)”. Skripsi ini merupakan syarat untuk memperoleh gelar Sarjana pada

Program Studi Akuntansi Fakultas Ekonomi Universitas Satya Negara Indonesia.

Dalam penyusunannya segala hambatan yang ada dapat teratasi berkat bantuan,

bimbingan, dorongan dan pengarahan dari berbagai pihak. Pada kesempatan ini

penulis ingin menyampaikan terimakasih kepada :

1. Bapak Prof. Dr. Lijan P. Sinambela, MM, MPd, selaku Rektor Universitas

Satya Negara Indonesia.

2. Bapak Adolpino Nainggolan, S.E.,M.Ak, selaku Dekan Fakultas Ekonomi

Satya Negara Indonesia.

3. Ibu Nur Anissa, SE,M.Si.,Akt.,CA, selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Satya Negara Indonesia.

4. Bapak JahorminSimarmata,SE,Ak,M.A.k, selaku Dosen Pembimbing

Skripsi I yang sangat bersedia meluangkan waktu dengan sabar

mendengarkan keluh kesah penulis dan dengan bijaksana membimbing

penulis dalam penyusunan skripsi.

v

5. Bapak Tagor Darius Sidauruk, SE, M.Si, selaku Dosen Pembimbing

Skripsi II yang membantu penulis dalam menyempurnakan tulisan dalam

skripsi penulis sehingga menjadi sempurna.

6. Seluruh Dosen Fakultas Ekonomi beserta Staff Tata Usaha Universitas

Satya Negara Indonesia.

7. Para Pimpinan KAP yang ada di Wilayah Jakarta Selatan yang telah

memberikan ijin kepada peneliti untuk melakukan penyebaran kuesioner

di masing-masing KAP yang mereka pimpin.

8. Yang tercinta Papi Jo, Mami Liz serta adik-adik penulis Immanuel dan

Rafa’El yang telah memberikan doa tiada henti kepada penulis, menjadi

kekuatan utama penulis dalam jatuh bangun penyusunan skripsi ini.

Spesial untuk Mama yang selalu berpuasa, mendoakan dan menjadi

penyemangat bagi penulis.

9. Jeanny Eka Dameria, Vivi Rafika, Nia Kurniawati sahabat yang selalu

setia menemani hari-hari penulis selama 4 tahun kuliah, penyemangat, dan

pendukung penulis dalam menyelesaikan penulisan skripsi.

10. Mr Walellangi yang selalu menguatkan dan mendoakan penulis, juga

bersedia meluangkan waktunya untuk mendengar keluh kesah penulis.

11. Rekan – rekan mahasiswa/i angkatan 2012 yang berjuang bersama dalam

penyusunan skripsi ini terima kasih atas semangat, doa dan informasi

untuk penulis.

vi

12. Gembala, Pengerja, Youth, Depmus dan seluruh kawan sekerja Allah di

GBI Pondok Aren yang sudah memberikan dukungan doa serta motivasi

bagi penulis.

Penulis menyadari bahwa masih banyak terdapat kekurangan dalam

penulisan skripsi ini, baik dalam penulisan dan susunan kata-kata, pembahasan

yang singkat, dan keterbatasan pengetahuan serta kemampuan penulis dalam

mengolah hasil penelitian skripsi. Oleh karena itu kritik dan saran yang

membangun sangat penulis harapkan dari pembaca demi kesempurnaan skripsi ini

dan akan penulis terima dengan tangan terbuka setiap kritik dan saran yang

pembaca berikan.

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat

bagi penulis pada khususnya dan bagi pembaca pada umumnya. penulis juga

berharap skripsi ini dapat memberikan ilmu pengetahuan bagi kita semua dan

menjadi referensi bagi penelitian selanjutnya.

Jakarta, 27 Juli 2016

Penulis

vii

ABSTRACT

The purpose of this study was to determine the effect of competence independence, and ethics of auditors on audit quality in KAP in South Jakarta area partially and simultaneously. The research method is quantitative. The population in this study were 13 respondents Public Accounting Firm with as many as 75 people. By means of analysis using SPSS version 20.0. Data were collected through questionnaires. The independent variables in this study are competence, independence, and ethics of auditors, while the dependent variable is the quality of the audit.

The results of this study on t test showed that the competence and ethics of auditors is not significant and positive impact on audit quality, while independence has a significant positive effect on audit quality. In the F test conducted showed that the competence of auditor independence and ethics simultaneously significant and positive impact on audit quality.

Keywords: competence, independence, ethical auditors, audit quality

viii

Daftar Isi

Halaman

SURAT PERNYATAAN SENDIRI ....................................................................... i

LEMBAR PENGESAHAN SKRIPSI ................................................................... ii

LEMBAR PENGESAHAN PENGUJI .................................................................. iii

KATA PENGANTAR ........................................................................................... iv

ABSTRAK ........................................................................................................... vii

DAFTAR ISI........................................................................................................ viii

DAFTAR TABEL................................................................................................. xii

DAFTAR GAMBAR .............................................................................................xv

DAFTAR LAMPIRAN........................................................................................ xvi

BAB I PENDAHULUAN........................................................................................1

1.1 Latar Belakang Penelitian................................................................................1

1.2 Perumusan Masalah .........................................................................................3

1.3 Tujuan dan Kegunaan Penelitian .....................................................................4

1.3.1 Tujuan Penelitian.................................................................................4

1.3.2 Kegunaan Penelitian............................................................................4

ix

BAB II LANDASAN TEORI .................................................................................6

2.1 Auditing ...........................................................................................................6

2.1.1 Standar Auditing .................................................................................8

2.1.2 Perbedaan Auditing dan Akuntansi...................................................11

2.1.3 Prosedur Audit...................................................................................11

2.1.4 Jenis Audit.........................................................................................14

2.1.5 Jenis Auditor .....................................................................................16

2.2 Kompetensi ....................................................................................................17

2.3 Independensi ..................................................................................................19

2.3.1 Definisi Independensi........................................................................19

2.3.2 Keadaan Yang Mengganggu Sikap Mental Independensi ................20

2.3.3 Faktor-faktor Yang Mempengaruhi Independensi Akuntan Publik..20

2.3.4 Jenis-jeni Independensi .....................................................................24

2.4 Etika...............................................................................................................25

2.5 Kualitas Audit ................................................................................................28

BAB III METODOLOGI PENELITIAN...............................................................34

3.1 Gambar Umum ..............................................................................................34

3.1.1 Waktu Penelitian ...............................................................................34

3.1.2 Tempat Penelitian..............................................................................34

3.2 Desain Penelitian ...........................................................................................36

x

3.3 Hipotesis Penelitian .......................................................................................36

3.4 Kerangka Penelitian.......................................................................................38

3.5 Penelitian Terdahulu......................................................................................39

3.6 Skala Pengukuran Data..................................................................................40

3.7 Operasional Variabel. ....................................................................................41

3.8 Metode dan Teknik Pengumpulan Data ....................................................... 43

3.8.1 Metode Pengumpulan Data ...............................................................43

3.8.2 Teknik Pengumpulan Data ................................................................44

3.8.3 Instrumen Penelitian..........................................................................44

3.9 Jenis Data.......................................................................................................44

3.10 Populasi dan Sampel....................................................................................45

3.11 Metode Analisis Data ..................................................................................45

3.11.1 Analisis Instrumen Penelitian..........................................................45

3.11.2 Transformasi Data Ordinal ke Interval ...........................................48

3.11.3 Uji Asusmsi Klasik..........................................................................48

3.12 Uji Hipotesis ................................................................................................50

3.13 Analasisi Regresi Linear Berganda .............................................................52

3.14 Koefisien Determinasi .................................................................................53

BAB IV ANALISIS HASIL DAN PEMBAHASAN ...........................................54

xi

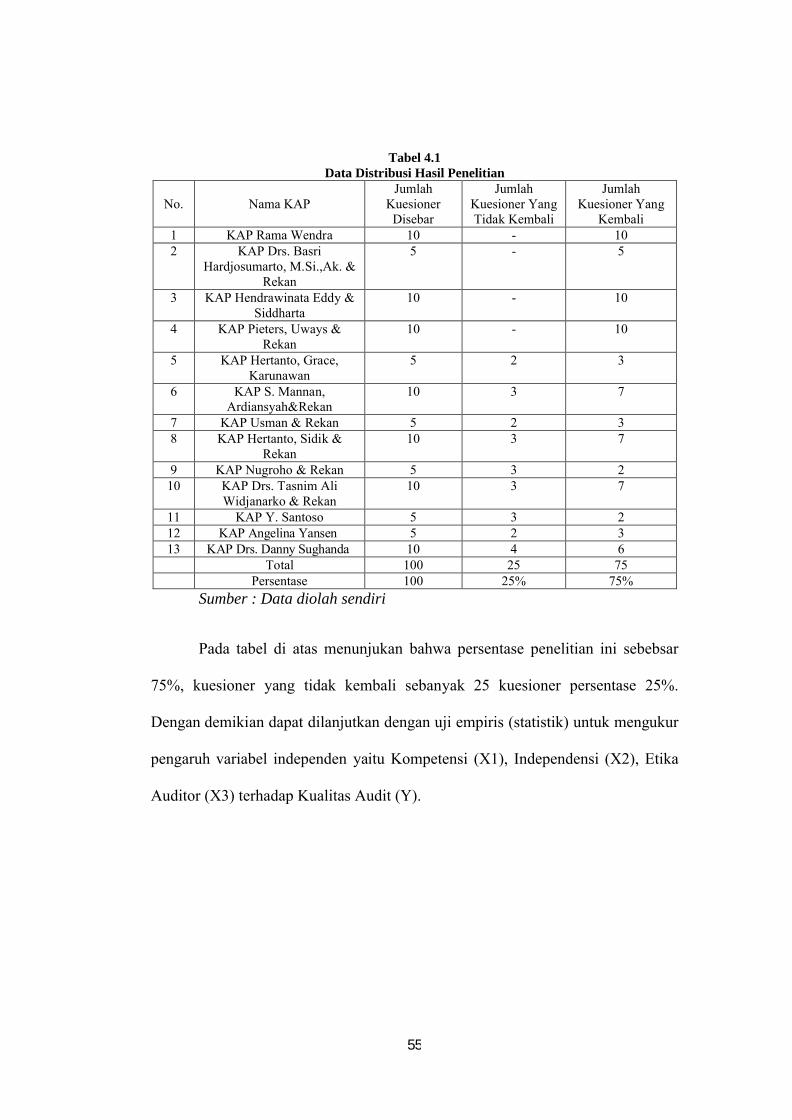

4.1 Deskritif Data.................................................................................................54

4.1.1 Hasil Kusioner yang Terkumpul ......................................................54

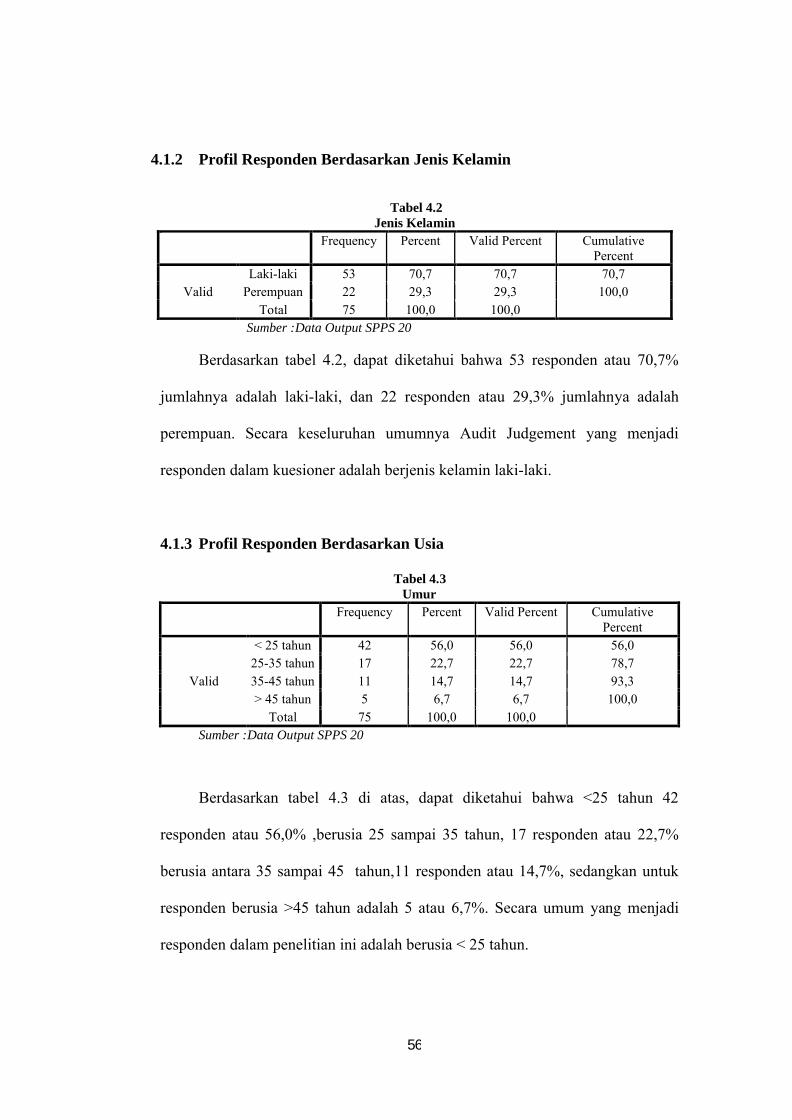

4.1.2 Profil Responden Berdasarkan Jenis Kelamin .................................56

4.1.3. Profil Responden Berdasarkan Usia ................................................56

4.1.4. Profil Responden Berdasarkan Tingkat Pendidikan.........................57

4.1.5. Profil Responden Berdasarkan Posisi Terakhir................................57

4.1.6. Profil Responden Berdasarkan Lama Masa Kerja ..........................58

4.2 Pengujian Instrumen Penelitian .................................................................58

4.2.1 Uji Validitas ......................................................................................58

4.2.2 Uji Reabilitas.....................................................................................61

4.3 Transformasi Data Ordinal ke Interval ..........................................................63

4.4 Uji Asumsi Klasik..........................................................................................64

4.5 Analisis Hasil Penelitian................................................................................68

4.5.1 Uji Hipotesis......................................................................................69

4.5.2 Analisis Regresi Linear Berganda.....................................................72

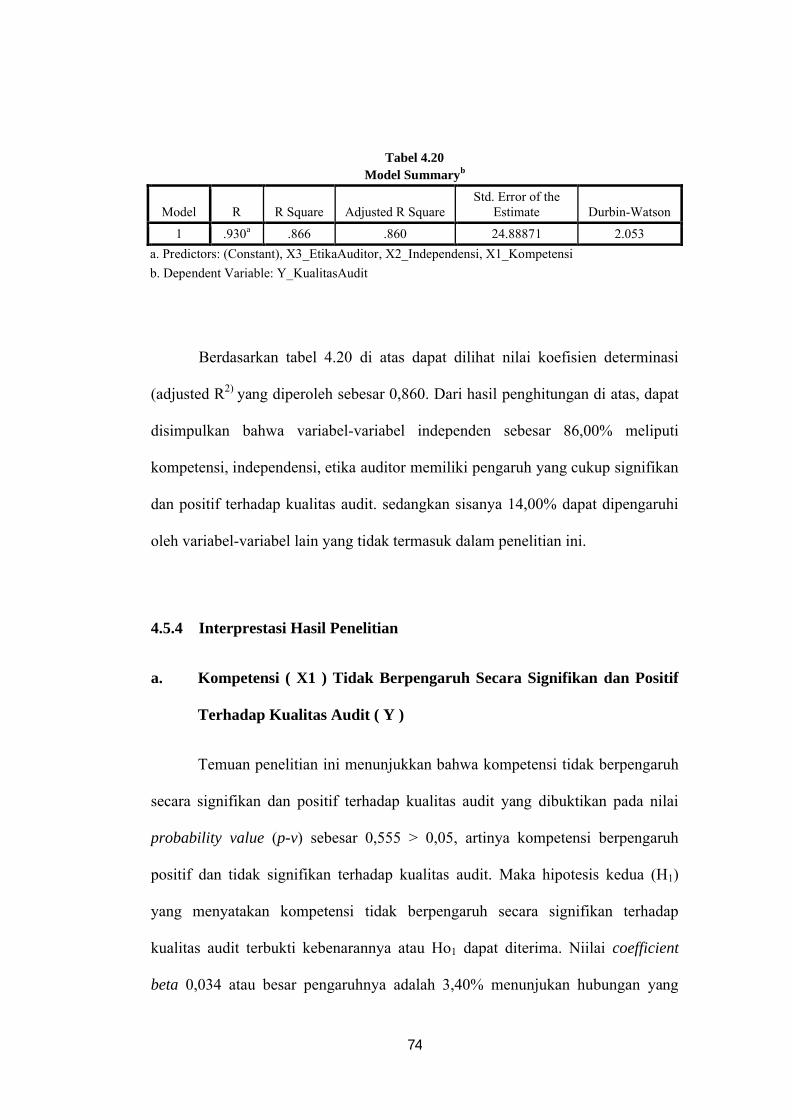

4.5.3 Koefisien Determinasi ......................................................................73

4.5.4 Interpretasi Penelitian........................................................................74

4.6 Keterbatasan Penelitian .................................................................................81

BAB V Kesimpulan Dan Saran .............................................................................82

xii

5.1 Kesimpulan ....................................................................................................82

5.2. Saran .............................................................................................................82

DAFTAR PUSTAKA............................................................................................84

LAMPIRAN

DAFTAR RIWAYAT HIDUP

xiii

Daftar Tabel

Halaman

Tabel 3.1 Daftar Kantor Akuntan Publik (KAP)............................................34

Tabel 3.2 Operasional Variabel......................................................................42

Tabel. 4.1 Data Distribusi Hasil Penelitian .....................................................55

Tabel. 4.2 Profil Responden Berdasarkan Jenis Kelamin ..............................56

Tabel. 4.3 Profil Responden Berdasarkan Usia ..............................................56

Tabel 4.4 Profil Responden Berdasarkan Tingkat Pendidikan .....................57

Tabel 4.5 Profil Responden Berdasarkan Posisi Terakhir ............................57

Tabel. 4.6 Profil Responden Berdasarkan Lama Masa Kerja ........................58

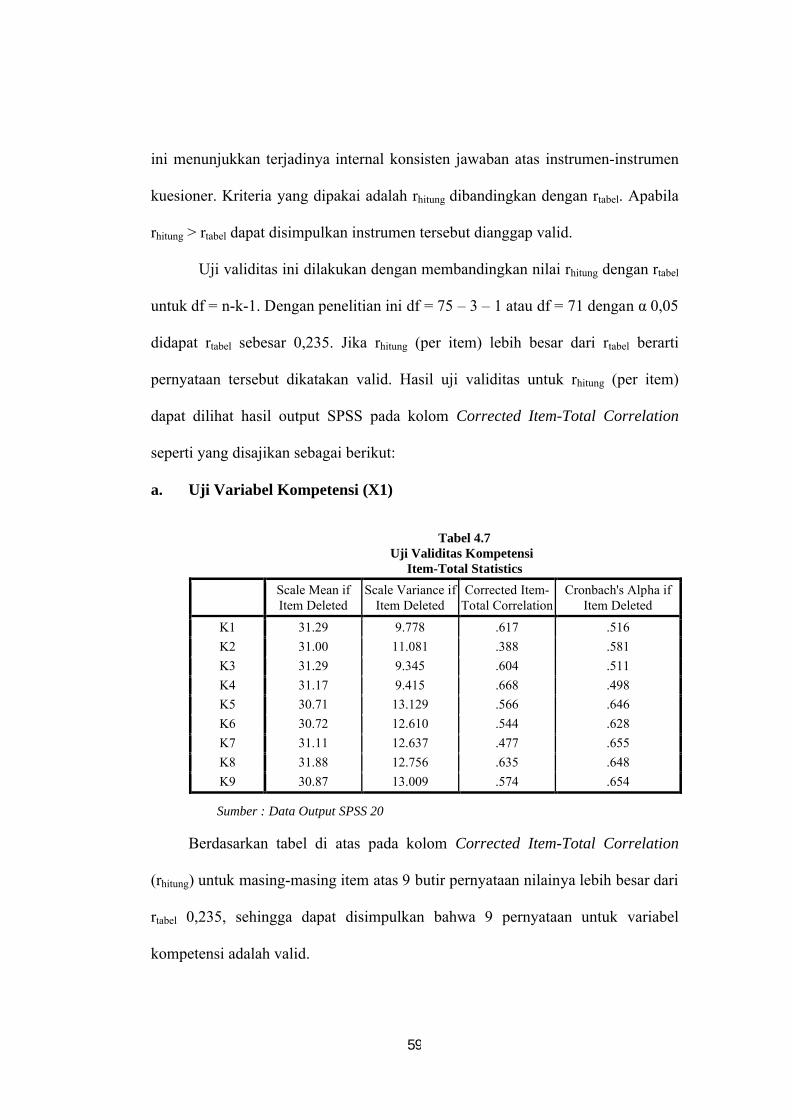

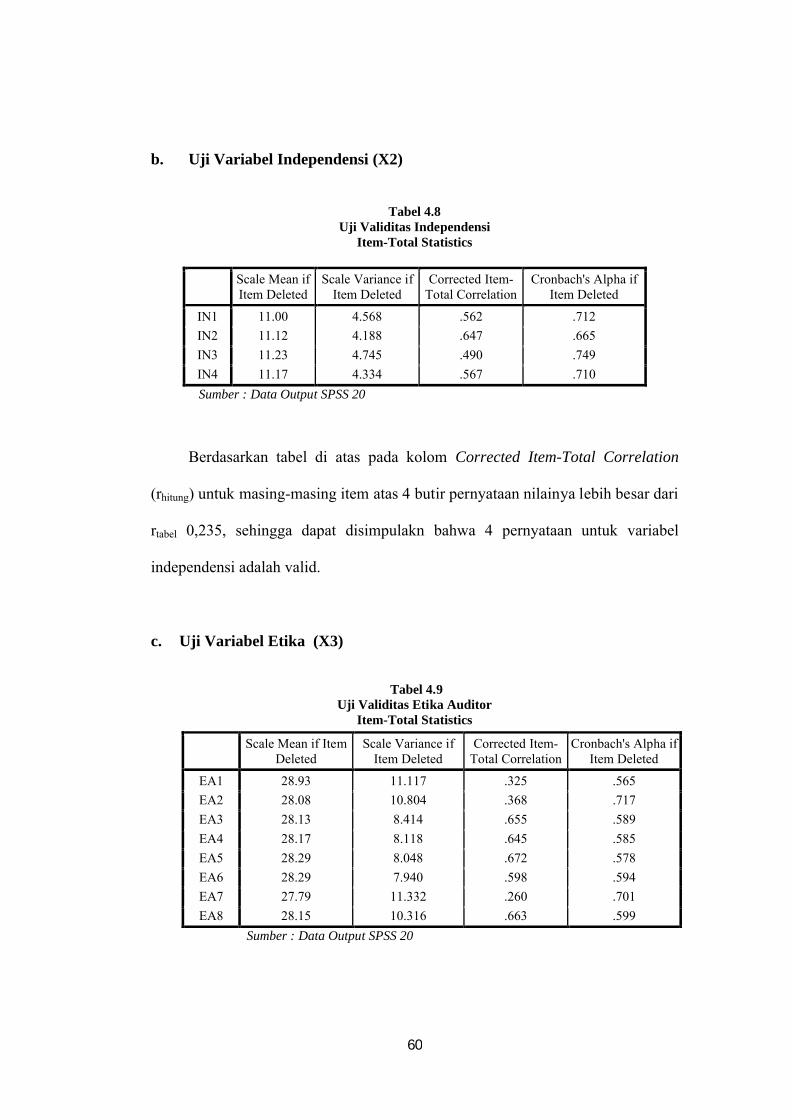

Tabel 4.7 Hasil Uji Validitas Variabel Kompetensi (X1) ............................59

Tabel 4.8 Hasil Uji Validitas Variabel Independensi (X2) .........................60

Tabel. 4.9 Hasil Uji Validitas Variabel Etika Auditor (X3) ..........................60

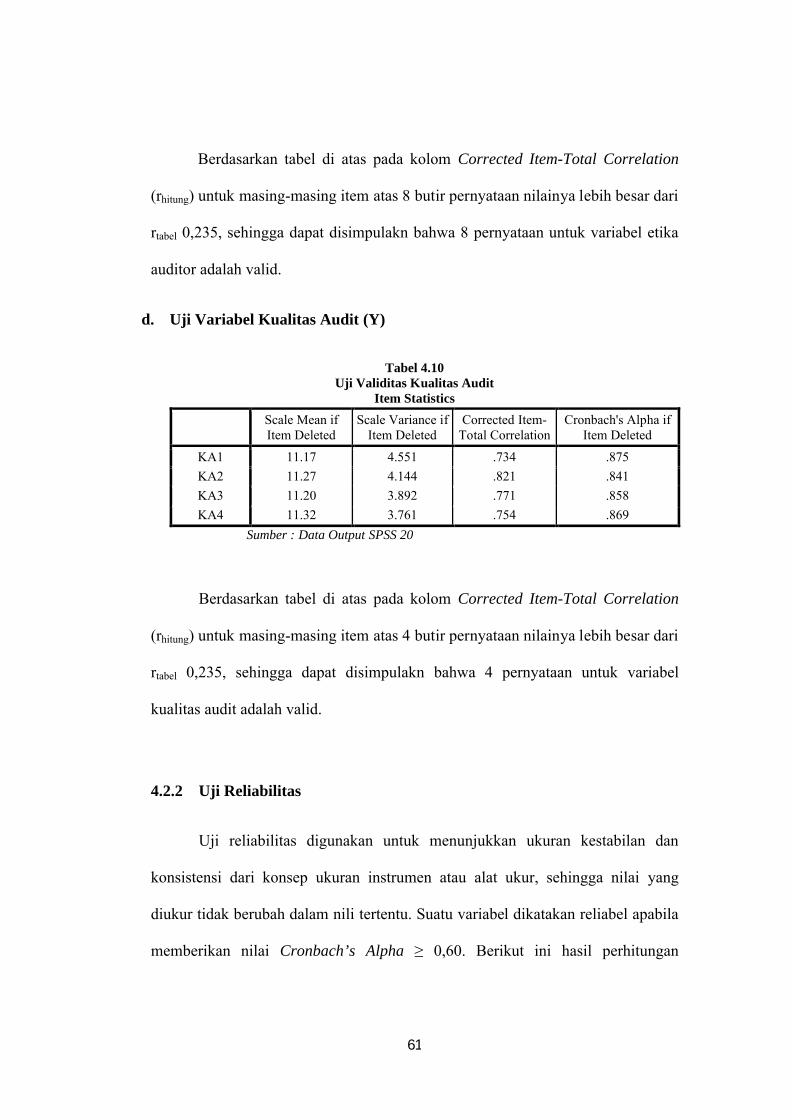

Tabel. 4.10 Hasil Uji Validitas Variabel Kualitas Audit (Y) ..........................61

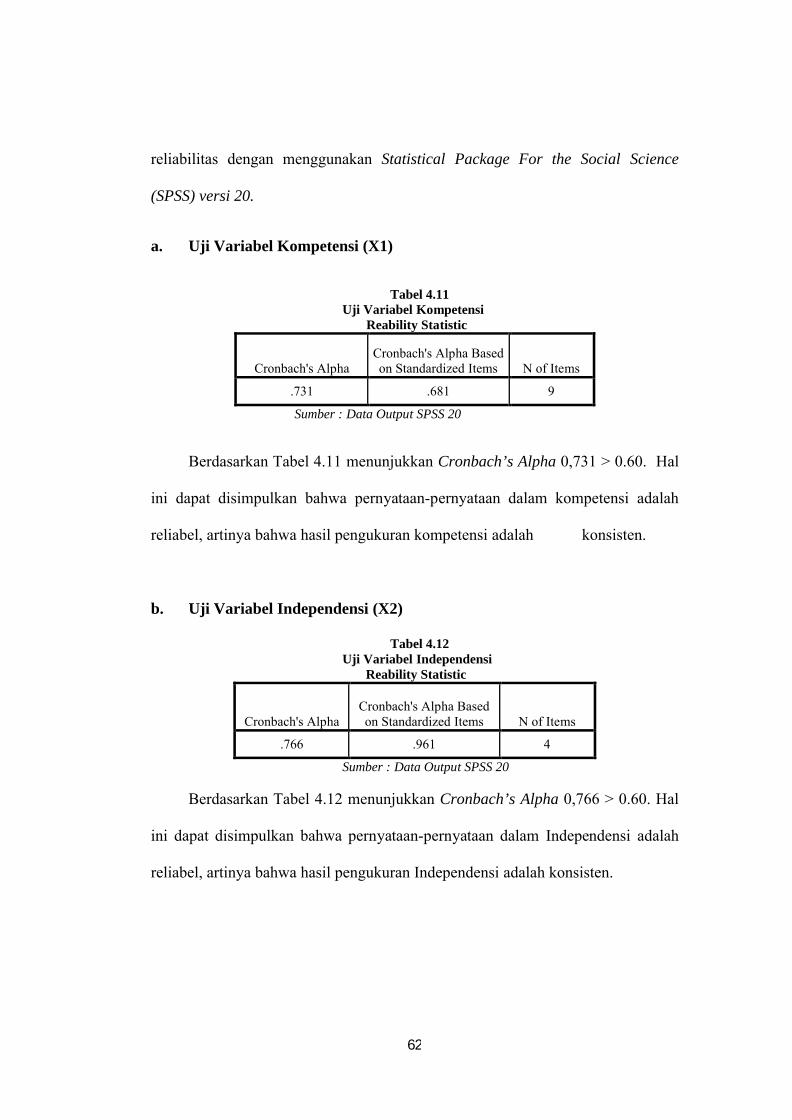

Tabel. 4.11 Hasil Uji Reabilitas Variabel Kompetensi (X1) ............................61

Tabel. 4.12 Hasil Uji Reabilitas Variabel Independensi (X2) ..........................62

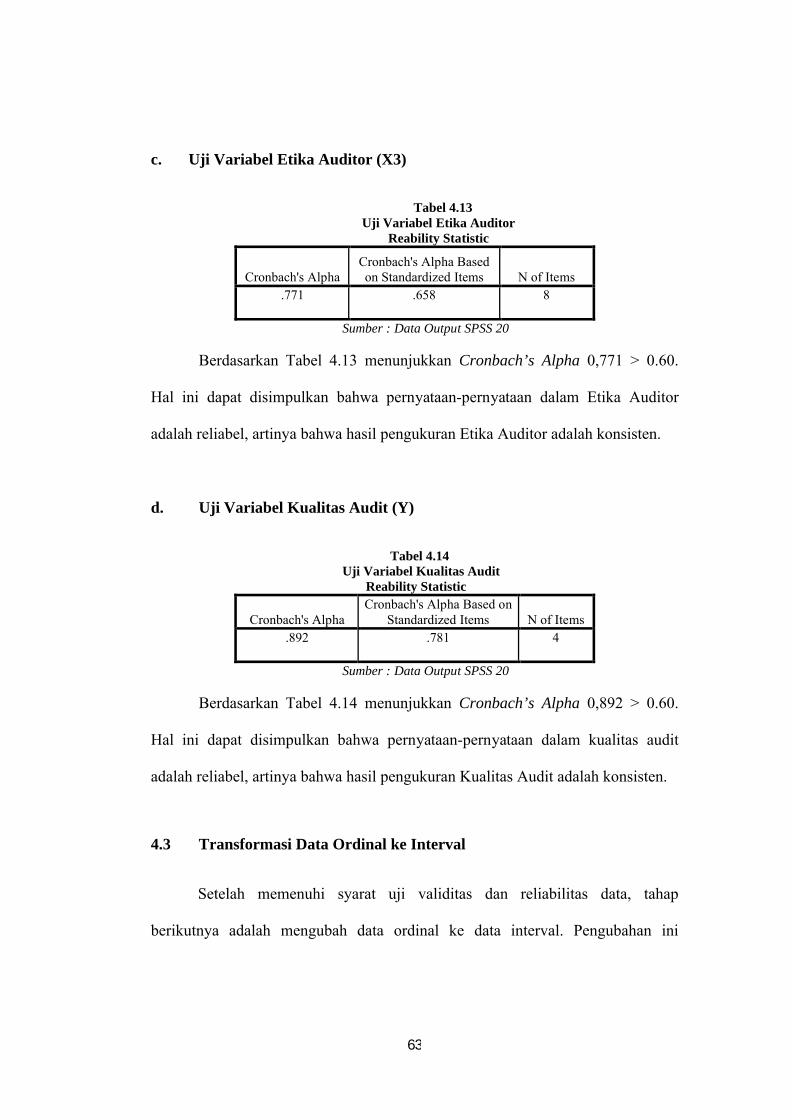

Tabel. 4.13 Hasil Uji Reabilitas Variabel Etika Auditor (X3) ..........................63

Tabel. 4.14 Hasil Uji Reabilitas Variabel Kualitas Audit (Y) ..........................63

Tabel. 4.15 Hasil Uji Normalitas ......................................................................64

xiv

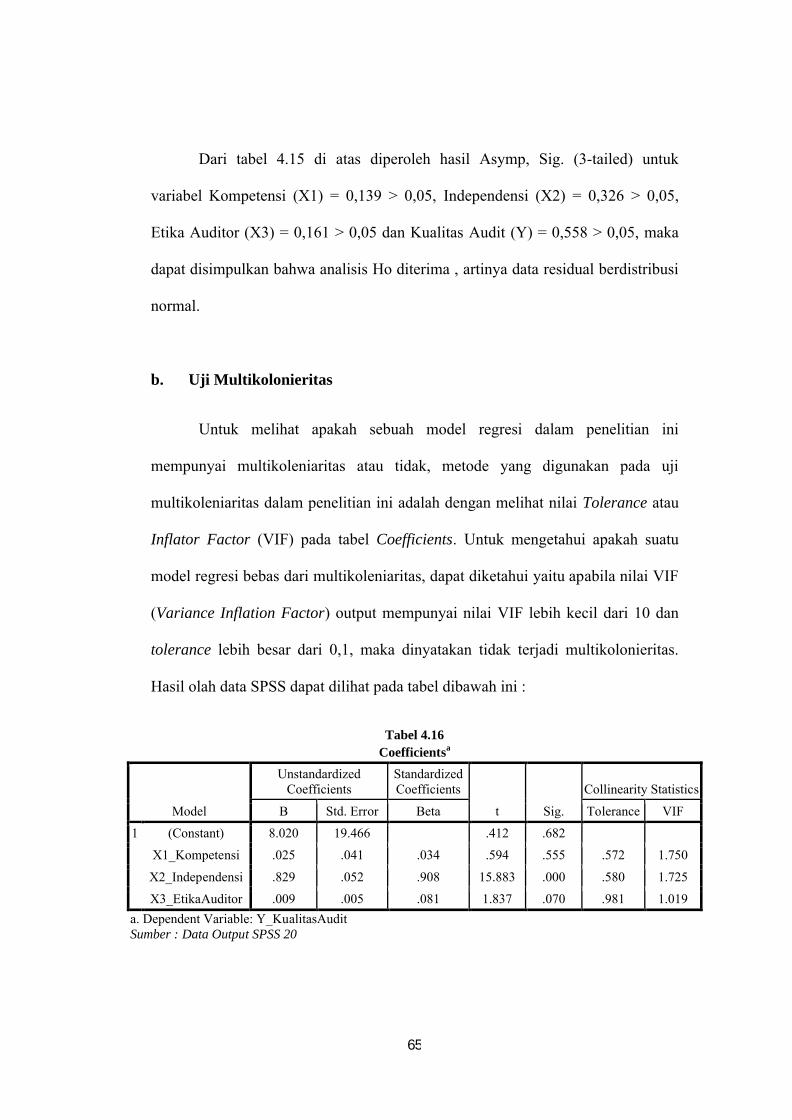

Tabel. 4.16 Hasil UjiMultikolinieritas .............................................................65

Tabel. 4.17 Hasil Uji Parsial.............................................................................68

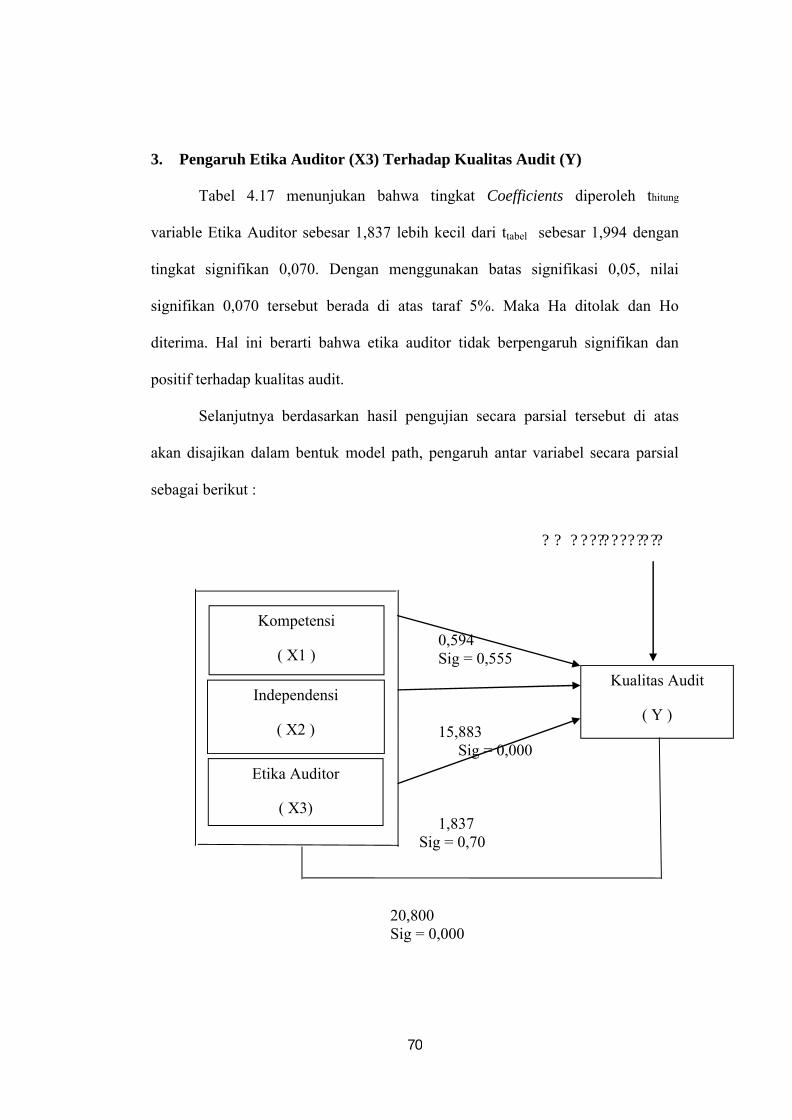

Tabel. 4.18 Hasil Uji F ..............................................................................................71

Tabel. 4.19 Hasil Uji Analisis Regresi Linear Berganda .................................72

Tabel. 4.20 Hasil Uji Koefisien Determinasi ....................................................74

xv

Daftar Gambar

Halaman

Gambar 3.1 : Kerangka Penelitian .....................................................................38

Gambar 4.1 : Uji Heterokedastisitas .................................................................67

xvi

DAFTAR LAMPIRAN

Lampiran 1 Surat Keterangan Riset

Lampiran 2 Surat Keterangan dari Kantor Akuntan Publik (KAP)

Lampiran 3 Daftar Riwayat Hidup

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Auditor menyatakan pendapat atas kewajaran dalam semua hal yang

material, posisi keuangan, hasil usaha dan arus kas yang sesuai dengan prinsip

akuntansi berlaku umum di Indonesia. Auditor adalah seseorang yang memeriksa

(examination) secara objektif atas laporan keuangan suatu perusahaan atau

organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan

tersebut menyajikan secara wajar, dalam semua hal yang material, posisi

keuangan dan hasil usaha perusahaan atau organisasi tersebut (Mulyadi,2002).

Akuntan Publik merupakan profesi yang sangat dipercaya oleh masyarakat.

Masyarakat mengharapkan penilaian yang tidak memihak terhadap informasi

yang disajikan oleh manajemen perusahaan ( Mulyadi, 2002 ). Profesi akuntan

publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan

perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal

sebagai dasar pengambilan keputusan. Guna menunjang profesionalismenya

sebagai akuntan publik, maka auditor dalam melaksanakan tugas auditnya harus

berpedoman pada standar audit yang ditetapkan oleh Ikatan Akuntan Indonesia

(IAI), yakni standar umum, standar pekerjaan lapangan dan standar pelaporan.

Standar umum merupakan cerminan kualitas pribadi yang harus dimiliki

oleh seorang auditor yang mengharuskan auditor untuk memiliki keahlian dan

pelatihan teknis yang cukup dalam melaksnakan prosedur audit. Sedangkan

2

standar pekerjaan lapangan dan standar pelaporan mengatur auditor dalam hal

pengumpulan data dan kegiatan lainnya yang dilaksanakan selama melakukan

audit serta mewajibkan auditor untuk menyusun suatu laporan atas laporan

keuangan yang diauditnya secara keseluruhan.

Salah satu sikap yang harus dimiliki oleh auditor dalam menjalankan

pekerjaannya adalah Kompetensi dan Independensi. Kompetensi auditor adalah

kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar.

Untuk memperoleh kompetensi tersebut, dibutuhkan pendidikan dan pelatihan

bagi auditor yang dikenal dengan nama pendidikan professional berkelanjutan

(continuing professional education). Independensi berarti sikap mental yang bebas

dari pengaruh, tidak dikendalikan oleh orang lain, tidak tergantung pada orang

lain. Independensi dapat juga diartikan kejujuran dalam diri auditor dalam

mempertimbangkan fakta dan adanya pertimbangan yang obyektif tidak memihak

dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

Etika dapat didefiniskan sebagai serangkaian prinsip atau nilai moral yang

dimiliki oleh setiap orang. Lestari (2012) mengemukakan bahwa etika sebagai

seperangkat aturan atau norma atau pedoman yang mengatur perilaku manusia,

baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh

sekelompok atau segolongan manusia atau masyarakat atau profesi.

Kualitas audit yang dihasilkan oleh auditor tidak hanya dipengaruhi oleh

kompetensi, independensi dan tekanan waktu saja, melainkan dalam menjalankan

tugasnya seorang auditor harus menerapkan etika yang berlaku pada saat

menjalankan profesinya. Etika auditor merupakan prinsip moral yang menjadi

3

pedoman auditor dalam melakukan audit untuk menghasilkan audit yang

berkualitas.

Berdasarkan latar belakang penelitian di atas, maka peneliti tertarik untuk

melakukan penelitian mengenai “Pengaruh Kompetensi, Independensi, dan

Etika Auditor terhadap Kualitas Audit“ ( Studi empiris pada Kantor Akuntan

Publik di Wilayah Jakarta Selatan ).

1.2 Perumusan Masalah

Berdasarkan uraian dalam latar belakang penelitian, tentang kompetensi,

independensi dan etika auditor yang diduga dapat mempengaruhi kualitas audit ,

maka masalah penelitian ini dapat dirumuskan sebagai berikut :

1. Diduga apakah terdapat pengaruh kompetensi auditor terhadap kualitas

audit?

2. Diduga apakah terdapat pengaruh independensi auditor terdapat terhadap

kualitas audit?

3. Diduga apakah terdapat pengaruh etika auditor terdapat terhadap kualitas

audit?

4. Diduga apakah terdapat pengaruh secara bersama-sama kompetensi,

independensi, dan etika auditor terhadap kualitas audit?

4

1.3 Tujuan dan Kegunaan Penelitian

1.3.1. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan diatas, maka tujuan

dalam penelitian ini adalah :

1. Untuk mengetahui pengaruh kompetensi auditor terhadap kualitas audit.

2. Untuk mengetahui pengaruh independensi auditor terhadap kualitas audit.

3. Untuk mengetahui pengaruh etika auditor terhadap kualitas audit.

4. Untuk mengetahui pengaruh secara bersama-sama kompetensi,

independensi dan etika auditor terhadap kualitas audit.

1.3.2. Kegunaan penelitian

Adapun kegunaan atau manfaat penelitian yang dilakukan oleh penulis

terbagi dalam dua kelompok yaitu kegunaan teoritis dan kegunaan praktis:

a. Kegunaan Teoritis :

1. Sebagai sarana bagi peneliti untuk mengembangkan dan menerapkan

ilmu pengetahuan yang diperoleh oleh peneliti dari bangku

perkuliahan yang ada di dalam dunia kerja.

2. Dapat memberi tambahan informasi bagi para pembaca yang ingin

menambah wacana pengetahuan khususnya di bidang auditing.

3. Bagi para calon peneliti, Hasil penelitian ini diharapkan dapat

digunakan sebagai referensi dan pembanding atau dasar penelitian

lebih lanjut berkaitan dengan tema penelitian ini.

5

b. Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memberikan informasi mengenai

pengaruh kompetensi , independensi dan etika auditor terhadap kualitas audit

sehingga dapat menjadi bahan evaluasi dan bagi para auditor dalam

melaksanakan praktik di Kantor Akuntan Publik ( KAP).

6

BAB II

LANDASAN TEORI

2.1 Auditing

Definisi audit yang dikemukakan Arens,dkk (2008:11) dalam Mulyadi

(2012) adalah sebagai berikut :

Auditing adalah pengumpulan dan mengevaluasi bukti mengenai berbagai kejadian ekonomi (informasi) guna menentukan dan melaporkan derajat kesesuaian antara asersi-asersi (informasi) dengan kriteria-kriteria yang telah ditetapkan. Auditing harus dilaksanakan oleh orang yang kompeten dan independen.

Mulyadi (2002:9) mendefinisikan auditing sebagai berikut :

Auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi,dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan,serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Dari beberapa definisi auditing tersebut diatas, audit memiliki unsur-unsur

penting yang diuraikan sebagai berikut (Mulyadi. 2002:9) :

a. Suatu Proses Sistematik

Auditing merupakan suatu proses sistematik, yaitu berupa suatu rangkaian

langkah atau prosedur yang logis, bererangka, dan berorganisasi. Auditing

dilaksanakan dengan suatu urutan langkah yang direncanakan, terorganisasi dan

bertujuan.

7

b. Untuk Memperoleh dan Mengevaluasi Bukti Secara Objektif

Proses sistematik tersebut ditujukan untuk memperoleh bukti yang

mendasari pernyataan yang dibuat oleh individu atau badan usaha, serta untuk

mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti tersebut.

Dalam auditnya, auditor tersebut melakukan proses sistematik untuk memperoleh

bukti-bukti yang menjadi dasar pernyataan yang disajikan oleh badan usaha

tersebut dalam laporan keuangannya, dan mengevaluasinya secara objektif, tidak

memihak, baik kepada pemberi kerja (manajemen) maupun kepada pihak ketiga

(pemakai hasil audit).

c. Pernyataan Mengenai Kegiatan atau Kejadian Ekonomi

Pernyataan mengenai kegiatan dan kejadian ekonomi adalah hasil proses

akuntansi. Akuntansi merupakan proses pengidentifikasian, pengukuran dan

penyampaian informasi ekonomi yang dinyatakan dalam satuan uang. Proses

akuntansi ini menghasilkan suatu pernyataan yang disajikan dalam laporan

keuangan, yang umumnya terdiri dari empat laporan keuangan pokok, yaitu :

neraca, laporan keuangan laba rugi, laporan perubahan ekuitas, dan laporan arus

kas. Laporan keuangan dapat pula berupa laporan biaya pusat

pertanggungjawaban tertentu dalam perusahaan.

d. Menetapkan Tingkat Kesesuaian

Pengumpulan bukti mengenai pernyataan dan evaluasi terhadap hasil

pengumpulan bukti tersebut dimaksudkan untuk menetapkan kesesuaian

pernyataan tersebut dengan kriteria yang telah ditetapkan. Tingkat kesesuaian

8

antara pernyataan tersebut dengan kriteria tersebut kemungkinan dapat

dikuantifikasikan, kemungkinan pula bersifat kualitatif.

e. Kriteria yang Ditetapkan

Kriteria atau standard yang dipakai sebagai dasar untuk menilai pernyataan

(yang berupa hasil proses akuntansi) dapat berupa :

1. Peraturan yang ditetapkan oleh suatu badan legislative.

2. Anggaran atau ukuran prestasi lain yang ditetapkan oleh manajemen.

3. Prinsip akuntansi berterima umum di Indonesia (Generally Accepted

Accounting Principle).

f. Penyampaian Hasil

Penyampaian hasil auditing disebut atestasi. Penyampaian hasil ini

dilakukan secara tertulis dalam bentuk laporan audit (audit report). Atestasi dalam

bentuk laporan ini dapat menaikkan atau menurunkan tingkat kepercayaan

pemakai informasi keuangan atas asersi yang dibuat oleh pihak yang diaudit.

g. Pemakai yang Berkepentingan

Pemakai yang berkepentingan terhadap laporan audit adalah para pemakai

informasi keuangan seperti : pemegang saham, manajemen, kreditur, calon

investor dan kreditur, organisasi buruh dan Kantor Pelayanan Pajak.

2.1.1 Standar Auditing

Standar Profesional Akuntan Publik merupakan standar auditing yang

menjadi kriteria atau pedoman kerja minimum yang memiliki kekuatan hukum

bagi para auditor dalam menjalankan tanggung jawab profesionalnya.

9

Standar auditing yang ditetapkan Ikatan Akuntan Indonesia mengharuskan

auditor menyatakan apakah menurut pendapatnya, laporan keuangan disajikan

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia dan jika ada,

menunjukkan adanya ketidakkonsistenan penerapan prinsip akuntansi dalam

penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut. Standar auditing yang telah ditetapkan dan disahkan

oleh Ikatan Akuntan Publik Indonesia adalah sebagai berikut IAPI (2011:150.1-

150.2) :

a. Standar Umum

1. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian

yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

10

memadai untuk menyatakan pendapat atas laporan keuangan yang

diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat secara

keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan.

Dalam hal ini nama auditor dikaitkan dengan laporan keuangan, maka

laporan auditor harus memuat petunjuk yang jelas mengenai sifat

pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung

jawab yang dipikul oleh auditor.

11

2.1.2 Perbedaan Auditing dan Akuntansi

Akuntansi adalah proses pengidentifikasian, penggolongan, peringkasan,

pengukuran dari suatu transaksi ekonomi untuk dapat menghasilkan informasi

ekonomi yang berguna bagi pihak yang membutuhkan atas informasi tersebut.

(Rahayu dan Suhayati, 2010:3)

Auditing merupakan suatu pemeriksaan yang dilakukan secara kritis dan

sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah

disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti

pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai

kewajaran laporan keuangan tersebut. (Sukrisno, 2012:4)

2.1.3 Prosedur Audit

Pengertian prosedur audit menurut Mulyadi (2002: 87-88) adalah “instruksi

rinci untuk mengumpulkan tipe bukti audit tertentu yang harus diperoleh pada saat

tertentu dalam audit”. Prosedur audit yang biasa dilakukan auditor meliputi :

a. Inspeksi

Inspeksi merupakan pemeriksaan secara rinci terhadap dokumen atau

kondisi fisik sesuatu. Prosedur audit ini banyak dilakukan oleh auditor. Dengan

melakukan inspeksi terhadap sebuah dokumen, auditor akan dapat menentukan

keaslian dokumen tersebut.

12

b. Pengamatan (observation)

Pengamatan atau observasi merupakan prosedur audit yang digunakan oleh

auditor untuk melihat atau menyaksikan suatu kegiatan. Dengan pengamatan ini

auditor akan dapat memperoleh bukti secara visual mengenai pelaksanaan suatu

kegiatan. Objek yang diamati auditor adalah karyawan, prosedur dan proses.

c. Konfirmasi

Konfirmasi merupakan bentuk penyelidikan yang memungkinkan auditor

memperoleh informasi secara langsung dari pihak ketiga yang bebas. Prosedur

yang biasa ditempuh oleh auditor dalam konfirmasi ini adalah sebagai berikut :

1. Auditor meminta dari klien untuk menanyakan informasi tertentu

kepada pihak luar.

2. Klien meminta kepada pihak luar yang ditunjuk auditor untuk

memberikan jawaban langsung kepada auditor mengenai informasi

yang ditanyakan oleh auditor tersebut.

3. Auditor menerima jawaban langsung dari pihak ketiga tersebut.

d. Permintaan Keterangan (enquiry)

Permintaan keterangan merupakan prosedur audit yang dilakukan dengan

meminta keterangan secara lisan. Bukti audit yang dihasilkan dari prosedur ini

adalah bukti lisan dan bukti dokumenter.

e. Penelusuran (tracing)

Auditor melakukan penelusuran informasi sejak mula-mula data tersebut

direkam pertama kali dalam dokumen, dilanjutkan dengan pelacakan pengolahan

13

data tersebut dalam proses akuntansi. Prosedur ini terutama diterapkan terhadap

bukti dokumenter.

f. Pemeriksaan dokumen pendukung (vouching)

Pemeriksaan dokumen pendukung merupakan prosedur audit yang meliputi:

(1) Inspeksi terhadap dokumen-dokumen yang mendukung suatu transaksi atau

data keuangan untuk menentukan kewajaran dan kebenarannya, (2) Pembanding

dokumen tersebut dengan catatan akuntansi yang berkaitan.

g. Perhitungan (counting)

Prosedur audit ini meliputi: (1) Penghitungan fisik terhadap sumber daya

berwujud seperti kas atau persediaan di tangan, (2) Pertanggungjawaban semua

formulir bernomor urut tercetak.

h. Scanning

Scanning merupakan review secara tepat terhadap dokumen, catatan dan

daftar untuk mendeteksi unsur-unsur yang tampak tidak biasa yang memerlukan

penyelidikan lebih mendalam.

i. Pelaksanaan Ulang (reperforming)

Prosedur ini merupakan pengulangan aktivitas yang dilaksanakan oleh klien.

Umumnya pelaksanaan ulang diterapkan pada penghitungan dan rekonsiliasi yang

telah dilakukan oleh klien.

j. Teknik Berbantuan Komputer (computer assisted audit techniques)

Bilamana catatan akuntansi klien diselenggarakan dalam media elektronik,

auditor perlu menggunakan computer assisted audit techniques dalam

menggunakan berbagai prosedur audit di atas.

14

2.1.4 Jenis Audit

Menurut Rahayu dan Suhayati ( 2010:4), jenis audit terdiri dari tiga macam,

yaitu audit atas laporan keuangan (financial statement audit), audit operasional

(operasional audit) dan audit kepatuhan (compliance audit)

a. Financial Statement Audit ( Audit Laporan Keuangan)

Audit Laporan Keuangan bertujuan untuk menentukan apakah laporan

keuangan telah disajikan wajar, sesuai dengan kriteria-kriteria tertentu.

Kriteria tersebut adalah prinsip akuntansi yang berlaku umum. Prinsip

akuntansi yang berlaku umum di Indonesia dimuat dalam Pernyataan Standar

Akuntansi Keuangan (PSAK) yang ditetapkan oleh Ikatan Akuntan Indonesia

(IAI).

Asersi dari Audit Laporan Keuangan ini merupakan informasi yang ada

dalam Laporan Keuangan. Bukti audit yang tersedia dapat berupa dokumen,

catatan dan bahan bukti yang bersumber dari luar perusahaan.

Hasil akhir audit dalam bentuk opini auditor, yang dihasilkan oleh akuntan

publik sebagai auditor independen. Adapun pengguna laporan keuangan yang

dihasilkan oleh akuntan independen tersebut biasanya untuk pihak ekstern

perusahaan, seperti analisis keuangan, kreditor, supplier, investor dan pemerintah.

b. Operational Audits (Audit Operasional)

Perkembangan bisnis membuat pemegang saham sudah tidak dapat

mengikuti semua kegiatann operasi perusahaannya sehari-hari, sehingga

membutuhkan auditor manajemen yang professional untuk membantu mereka

dalam mengendalikan operasional perusahaan.

15

c. Compliance Audits (Audit Kepatuhan)

Audit kepatuhan bertujuan untuk menentukan apakah auditee telah

mengikuti kebijakan, prosedur, dan peraturan yang telah ditentukan pihak yang

otoritasnya lebih tinggi.

Tanggung jawab auditor adalah menguji dan melaporkan kepatuhan

terhadap peraturan perundang-undangan bervaraiasi sesuai dengan syarat

perikatan. Auditor harus menerapkan kemahiran profesionalnya secara cermat dan

seksama untuk memastikan bahwa auditor dan manajemen memahami tipe

perikatan yang harus dilaksanakan auditor. Kriteria yang ditetapkan dalam

pelaksanaan audit kepatuhan, misalnya adalah kebijakan, peraturan, persyaratan

pinjaman kredit, prosedur yang ditetapkan, Undang-undang Peraturan Perburuhan

dan Undang-undang Perpajakan. Informasi terukur dalam audit kepatuhan

misalnya, data mengenai pelaksanaan kebijakan, peraturan, prosedur,

pengangkatan, pengupahan, pemberhentian pegawai, Pelaporan SPT Pajak dan

Pelaksanaannya.

Audit kepatuhan dapat berupa penentuan apakah pelaksana akuntansi telah

mengikuti prosedur yang telah ditetapkan oleh perusahaan, peninjauan upah untuk

menentukan kesesuaian peraturan UMR, pemeriksaan surat perjanjiann dengan

kreditur, dan memastikan bahwa perusahaan memenuhi ketentuan hukum yang

berlaku.

Hasil audit kepatuhan berupa pernyataan temuan atau tingkat kepatuhan.

Hasil audit kepatuhan dilaporkan kepada pemberi tugas yaitu pimpinan organisasi,

karena pimpinan organisasi yang paling bekepentingan atas dipatuhinya prosedur

16

dan peraturan yang telah ditetapkan. Sehingga auditor yang dipekerjakan untuk

melakukan tugas itu adalah Auditor Intern, Auditor Pemerintah dan Akuntan

Publik.

2.1.5 Jenis Auditor

Jenis auditor menurut Rahayu dan Suhayati (2010:13) adalah sebagai

berikut:

a. Auditor Independen (Akuntan Publik)

Auditor Independen berasal dari Kantor Akuntan Publik, bertanggung

jawab atas audit laporan keuangan historis auditee-nya.

Perangkat yang harus dipatuhi auditor independen adalah Standar

Profesional Akuntan Publik (SPAP), Kode Etik Akuntan Publik, dan Quality

Control.

Auditor Independen memiliki hubungan professional dengan manajemen

perusahaan, dewan komisaris dan komite audit.

b. Auditor Pemerintah

Auditor pemerintah adalah auditor yang berasal dari lembaga pemeriksa

pemerintah. Fungsi auditor pemerintah adalah melakukan audit atas keuangan

Negara pada instansi-instansi atau perusahaan-perusahaan yang sahamnya

dimiliki pemerintah.

c. Internal Auditor

Auditor internal adalah pegawai dari suatu organisasi/perusahaan yang

bekerja di organisasi tersebut untuk melakukan audit bagi kepentingan

17

manajemen perusahaan yang bersangkutan, dengan tujuan untuk membantu

manjemen organisasi untuk mengetahui kepatuhan para pelaksana operasional

organisasi terhadap kebijakan dan prosedur yang telah ditetapkan oleh

perusahaan.

2.2 Kompetensi

Kompetensi berkaitan dengan pendidikan dan pengalaman yang memadai

yang dimiliki oleh akuntan publik dalam bidang auditing dan akuntansi. Akuntan

publik yang berkompeten adalah bertindak sebagai seorang yang ahli di bidang

akuntansi dan auditing. Pencapaian keahlian dimulai dengan pendidikan formal,

yang selanjutnya diperluas dengan pengalaman dalam praktik audit. Selain itu,

akuntan publik harus menjalani pelatihan teknis yang cukup yang mencakup

aspek teknis maupun pendidikan umum. Asisten junior untuk mencapai

kompetensimya harus memperoleh pengalaman profesionalnya dengan

mendapatkan supervisi (pengawasan) yang memadai dan review dari atasannya

yang lebih berpengalaman atas pekerjaannya. Akuntan publik harus mengikuti

secara terus menerus perkembangan yang terjadi dalam bisnis dan profesinya.

(Mulyadi, 2002:25-26)

SPAP (2011) SA Seksi 130 prinsip kompetensi serta kecermatan dan

kehati-hatian profesional mewajibkan setiap praktisi untuk :

a. Memelihara pengetahuan dan keahlian profesional yang dibutuhkan untuk

menjamin pemberi jasa profesional yang kompeten kepada klien.

18

b. Menggunakan kemahiran profesionalnya dengan saksama sesuai dengan

standar profesi dan kode etik profesi yang berlaku dalam memberikan jasa

profesionalnya

Arens, dkk (2008:5) menyatakan auditor harus memiliki kualifikasi untuk

memahami kriteria yang digunakan dan harus kompeten untuk mengetahui jenis

serta jumlah bukti yang akan dikumpulkan guna mencapai kesimpulan yang tepat

stelah memeriksa bukti tersebut.

Mulyadi (2002:25) menyatakan bahwa disamping akuntan harus telah

menjalani pendidikan formal sebagai akuntan , standar umum yang pertama

mensyaratkan akuntan publik harus menjalani pelatihan teknis yang cukup dalam

praktek akuntansi dan audit. Pendidikan formal akuntan publik dan pengalaman

kerja dalam profesinya dapat saling melengkapi.

Menurut Rahayu dan Suhayati (2010:2) menjelaskan arti kompetensi

sebagai berikut :

Kompetensi artinya auditor harus mempunyai kemampuan, ahli dan berpengalaman dalam memahami kriteria dan dalam menentukan jumlah bahan bukti yang dibutuhkan untuk dapat mendukung kesimpulan yang akan diambil.

Dari uraian tersebut dapat diambil kesimpulan bahwa kompetensi auditor

adalah auditor dengan pengetahuan dan pengalaman, yang memadai dan dapat

melakukan audit secara objektif dan cermat.

19

2.3 Independensi

Sikap mental independen sama pentingnya dengan keahlian dalam bidang

praktik akuntansi dan prosedur audit yang harus dimiliki oleh setiap auditor.

Auditor harus independen dari setiap kewajiban atau independen dari pemilikan

kepentingan dalam perusahaan yang diauditnya. Disamping itu, auditor tidak

hanya berkewajiban mempertahankan sikap mental independen, tetapi ia harus

pula menghindari keadaan-keadaan yang dapat mengakibatkan masyarakat

meragukan independensinya. Dengan demikian, di samping auditor harus benar-

benar independen, ia masih juga harus menimbulkan persepsi di kalangan

masyarakat bahwa ia benar-benar independen (Rahayu dan Suhayati, 2010:41).

2.3.1 Definisi Independensi

Menurut Mulyadi (2002:26-27) menjelaskan bahwa independensi adalah

sebagai berikut :

Independensi adalah sikap mental yang bebas dari pengaruh, tidakdikendalikan oleh pihak lain,tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

Dalam SPAP (IAI, 2011: 220.1) auditor diharuskan bersikap independen,

artinya tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk

kepentingan umum (dibedakan di dalam hal ia berpraktik sebagai auditor intern).

Berdasarkan pengertian-pengertian di atas dapat disimpulkan bahwa

independensi adalah suatu sikap mental yang terdapat pada akuntan publik yang

jujur, tidak memihak pada suatu kepentingan tertentu dengan keahlian mengenai

20

objek yang diperiksanya serta suatu tindakan yang bebas dari pengaruh, bujukan,

pengendalian pihak lain dalam melakukan perencanaan, pemeriksaan dan

pelaporannya.

2.3.2 Keadaan Yang Mengganggu Sikap Mental Independen Auditor

Dalam kenyataannya auditor seringkali menemui kesulitan dalam

mempertahankan sikap mental independen. Keadaan yang sering kali

mengganggu sikap mental independen auditor adalah sebagai berikut (Mulyadi,

2002:27) :

a. Sebagai seorang yang melaksanakan audit secara independen, auditor

dibayar kliennya atas jasa tersebut.

b. Sebagai penjual jasa seringkali auditor mempunyai kecenderungan untuk

memuaskan keinginan kliennya.

c. Mempertahankan sikap mental independen seringkali dapat menyebabkan

lepasnya klien.

2.3.3 Faktor-faktor Yang Mempengaruhi Independensi Akuntan Publik

Independensi ini merupakan hal yang unik di dalam profesi akuntan publik.

Auditor dituntut untuk memenuhi keinginan kliennya, karena klienlah yang

membayar fee jasa yang disediakan oleh auditor tersebut. Di lain pihak, auditor

harus independen dari kliennya. Menurut Mulyadi (2002:52) contoh-contoh

penerapan yang berlaku untuk akuntan publik diklasifikasikan sebagai berikut:

21

a. Hubungan keluarga akuntan seperti, suami/istri, saudara sedarah dengan

klien.

Hubungan keluarga akuntan ini akan membuat seorang auditor diragukan

independensinya.

1. Hubungan keluarga dan pribadi dapat mempengaruhi objektivitas. Oleh

karena itu, auditor harus menghindari penugasan audit atas laporan

keuangan kliennya jika ia memiliki hubungan atau hubungan pribadi.

2. Hubungan keluarga yang pasti akan mengancam independensi adalah

seperti akuntan publik yang bersangkutan, atau staf yang terlibat dalam

penugasan itu, merupakan suami atau istri, keluarga, sedarah-semenda klien

sampai dengan garis kedua. Termasuk dalam pengertian klien di sini adalah

pemilik perusahaan, pemegang saham utama, direksi, dan eksekutif lainnya.

b. Besar audit fee yang dibayar oleh klien tertentu

Besar audit fee dapat berbeda-beda tergantung pada resiko penugasan,

kompleksitas, jasa yang diberikan, tingkat keahlian yang diperlukan untuk

melaksanakan jasa tersebut, struktur biaya Kantor Akuntan Publik (KAP) yang

bersangkutan dan pertimbangan professional lainnya.

1. Fee jasa professional tidak boleh tergantung pada hasil atau temuan

pelaksanaan jasa tersebut.

2. Akuntan publik tidak boleh mendapatkan klien yang telah diaudit oleh

kantor akuntan publik lain dengan cara menawarkan atau menjanjikan fee

jauh lebih rendah daripada fee yang diterima oleh kantor akuntan publik

yang sebelumnya.

22

3. Seorang akuntan publik tidak boleh memberikan jasa profesionalnya tanpa

menerima fee, kecuali untuk yayasan (non-profit organization).

4. Jika klien belum membayar fee jasa seorang akuntan publik sejak beberapa

tahun yang lalu ( lebih dari satu tahun), maka dapat dianggap bahwa

akuntan publik tersebut memberikan pinjaman kepada kliennya. Hal

tersebut dianggap melanggar independensi.

c. Hubungan usaha dan keuangan dengan klien, keuntungan dan kerugian yang

terkait dengan usaha klien.

Dengan adanya hubungan usaha dan keuangan dengan klien dapat

menimbulkan keraguan terhadap independensi seorang auditor. Hubungan

keuangan dengan klien dapat mempengaruhi objektivitas dan dapat

mengakibatkan pihak ketiga berkesimpulan bahwa objektivitas auditor tidak dapat

dipertahankan. Contoh hubungan keuangan antara lain:

1. Kepentingan keuangan langsung atau tidak langsung dengan klien

2. Pinjaman dari atau kepada klien, karyawan, direktur atau pemegang saham

utama dalam perusahaan klien.

Dengan adanya kepentingan keuangan, seorang auditor jelas berkepentingan

dengan laporan audit yang akan diterbitkan. Hubungan keuangan tidak langsung

mencakup keuangan oleh suami, istri, keluarga sedarah semenda, sampai garis

keturunan kedua auditor yang bersangkutan.

d. Pemberian fasilitas dan bingkisan (gifts) oleh klien

Akuntan publik, suami atau istrinya, dan keluarga sedarah-semendanya

sampai dengan garis keturunan kedua tidak boleh memberikan barang atau jasa

23

kepada klien, dengan syarat pemberian yang tidak wajar, yang tidak lazim dalam

kehidupan sesuai. Seorang klien yang memberikan fasilitas dari gifts kepada

auditor yang melakukan audit di perusahaannya bisa mempengaruhi independensi,

jika dilihat oleh pihak-pihak yang berkepentingan misalnya investor, pemerintah.

Mereka akan menganggap bahwa akuntan publik tersebut berada di bawah

pengaruh kliennya sehingga independensi akuntan publik tersebut diragukan.

e. Keterlibatan dalam usaha yang tidak sesuai

1. Seorang auditor tidak boleh terlibat dalam usaha atau pekerjaan lainnya

yang dapat menimbulkan pertentangan kepentingan atau mempengaruhi

independensi dalam pelaksanaan jasa professional.

2. Seorang auditor tidak dapat melakukan kerjasama bisnis dengan

perusahaan kliennya atau dengan salah satu eksekutif atau pemegang

saham utama.

f. Pelaksanaan jasa lain untuk klien audit

Jika seorang auditor di samping melakukan audit, juga melaksanakan jasa

lain untuk klien yang sama, maka ia harus menghindari jasa yang menuntut

dirinya melaksanakan fungsi manajemen atau melakukan keputusan manajemen.

Contoh berikut ini menyebabkan auditor tidak independen :

1. Auditor memperoleh kontrak untuk mengawasi kantor klien,

menandatangani bukti kas keluar untuk pembayaran dan menyusun

laporan operasional berkala, sedangkan pada saat yang bersamaan dia juga

melakukan penugasan audit atas laporan keuangan klien tersebut.

24

2. Jika perusahaan klien akan go publik, suatu kantor akuntan publik tidak

dapat menjadi konsultan keuangan (financial consultant) sekaligus auditor

bagi klien tersebut, walaupun partner yang ditugasi untuk melakukan audit

yang berbeda dengan partner yang melaksanakan penugasan konsultasi.

2.3.4 Jenis-jenis Independensi

Menurut Arens, dkk (2008;60) ada beberapa jenis yang terdapat pada

independensi diantaranya yaitu :

a. Independence infact (independensi senyatanya) .

Artinya auditor harus mempunyai kejujuran yang sangat tinggi, keterkaitan

yang erat dengan objektivitas.

b. Independence in appearance (independensi dalam penampilan)

Artinya pandangan pihak lain terhadap diri auditor sehubungan dengan

pelaksanaan audit. Auditor harus menjaga kedudukannya sedemikian rupa

sehingga pihak lain akan mempercayai sikap independensi dan objektivitasnya.

Meskipun auditor telah menjalankan audit dengan baik secara independen dan

objektif, pendapat yang dinyatakan melalui laporan audit tidak akan dipercaya

oleh para pemakai jasa auditor independen bila ia tidak mampu mempertahankan

independensi dalam penampilan. Oleh karena itu, independensi dalam penampilan

sangat penting bagi perkembangan profesi auditor.

25

c. Independence in competence (independensi dari keahlian atau

kompetensinya)

Artinya auditor yang awam dalam electronic data processing system tidak

memenuhi independensi keahlain bila ia mengaudit perusahaan yang pengolahan

datanya menggunakan sistem informasi terkomputerisasi. Independensi dari sudut

pandang keahlian terkait erat dengan kecakapan professional auditor.

2.4 Etika

Menurut IAPI (2011:1) dalam prinsip-prinsip dasar etika profesi seksi 100,

salah satu yang membedakan etika profesi akuntan publik dengan profesi lainnya

adalah tanggung jawab profesi akuntan publik dalam melindungi kepentingan

publik. Oleh karena itu, tanggung jawab profesi akuntan publik tidak hanya

terbatas pada kepentingan klien atau pemberi kerja. Ketika bertindak untuk

kepentingan publik, setiap praktisi harus mematuhi dan menerapkan seluruh

prinsip dasar dan kode etik yang telah diatur dalam kode etik.

Lestari (2012) mengemukakan bahwa etika sebagai seperangkat aturan

atau norma atau pedoman yang mengatur perilaku manusia, baik yang harus

dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok atau

segolongan manusia atau masyarakat atau profesi.

Menurut Halim (2008:29) salah satu faktor yang berpengaruh terhadap

kualitas audit adalah ketaatan auditor terhadap kode etik, yang terefleksikan oleh

sikap independensi, obyektivitas, integritas dan lain sebagainya. Kode etik IAI

26

yang ditetapkan dalam Kongres VII Ikatan Akuntan Indonesia di Jakarta tahun

2011 terdiri atas :

a. Kode Etik Umum

Terdiri dari 8 (delapan) prinsip etika profesi, yang merupakan landasan

perilaku etika professional, memberikan kerangka dasar bagi Aturan Etika dan

mengatur pelaksanaan pemberian jasa professional oleh anggota, yang meliputi :

1. Tanggung jawab profesi

Dalam melaksanakan tanggung jawabnya sebgai profesional, setiap

anggota harus senantiasa menggunakan pertimbangan moral dan

profesional dalam semua kegiatan yang dilakukannya.

2. Kepentingan umum

Ciri utama dari suatu profesi adalah penerimaan tanggung jawab kepada

publik. Profesi akuntan memegang peran yang penting dimasyarakat,

dimana publik dari profesi akuntan yang terdiri dari klien, pemberian

kredit, pemerintah, pemberian kerja, pegawai, investor, dunia bisnis, dan

keuangan, daerah pihak lainnnya bergantung kepada obyektifitas dan

integritas akuntan dalam memelihara berjalannya fungsi bisnis secara

tertib.

3. Integritas

Adalah suatu elemen karakter yang mendasari timbulnya pengakuan

profesional. Integritas merupakan kualitas yang melandasi kepercayaan

27

publik dan merupakan patokan untuk menguji semua keputusan yang

diambilnya.

4. Obyektifitas

Adalah suatu kualitas yang memberikan nilai atas jasa diberikan anggota.

Prinsip obyektivitas mengharuskan anggota bersikap adil, tidak memihak, jujur

secara intelektual, tidak berprasangka, serta bebas dari benturan kepentingan atau

berada dipengaruhi oleh pihak lain.

5. Kompetensi dan kehati-hatian professional

Kompetensi diperoleh melalui pendidikan dan pengalaman sedangkan

kehati-hatian profesional mengharuskan anggota untuk memenuhi

tanggungjawab profesionalnya dengan kompetensi dan ketentuan.

6. Kerahasian

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh

selalu melakukan jasa profesional dan tidak boleh memakai atau

mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak dan

kewajiban profesional atau hukum untuk mengunkapkannya.

7. Prilaku profesional

Setiap anggota harus berperilaku dan konsisten dengan reputasi profesi

yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

28

8. Standar Teknik

Setiap anggota harus melaksanakan jasa profesinalnya sesuai dengan

standar teknis profesional yang relevan. Standar teknis dan standar profesional

yang harus ditaati anggota adalah standar yang dikeluarkan oleh Ikatan Akuntan

Indonesia (IAI), International Federation Of Accountans, badan pengawas, dan

peraturan perundang-undangan yang relevan.

b. Kode Etik Akuntan Kompartemen

Kode Etik Akuntan Kompartemen disahkan oleh Rapat Anggota

Kompartemen dan mengikat seluruh anggota Kompartemen yang

bersangkutan.

c. Interprestasi Kode Etik Akuntan Kompartemen, merupakan panduan

penerapan Kode Etik Akuntan Kompartemen.

2.5 Kualitas Audit

Audit merupakan hal yang sangat penting di dalam suatu perusahaan

karena memberikan pengaruh besar dalam kegiatan perusahaan. Audit merupakan

proses untuk memberikan informasi yang akurat mengenai aktivitas ekonomi

suatu perusahaan. Audit dilaksanakan oleh pihak yang kompeten, profesional, dan

tidak memihak atau dapat dipengaruhi oleh pihak lain, yang disebut auditor.

Auditor mempulahnyai peranan yang sangat penting dalam pengambilan

keputusan hasil audit.

29

Menurut Rosnidah (2010) kualitas audit adalah pelaksanaan audit yang

dilakukan sesuai dengan standar sehingga mampu mengungkapkan dan

melaporkan apabila terjadi pelanggaran yang dilakukan klien. Kualitas audit

menurut Standar Profesional Akuntan Publik (SPAP) menyatakan bahwa audit

yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan

standar pengendalian mutu. Kualitas audit merupakan segala kemungkinan

dimana auditor pada saat mengaudit laporan keuangan klien dapat menemukan

pelanggaran yang terjadi dalam sistem akuntansi klien dan melaporkannya dalam

bentuk laporan keuangan auditan, dimana dalam melaksanakan tugasnya tersebut

auditor berpedoman pada standar auditing dan kode etik akuntan publik yang

relevan.

Audit memiliki fungsi sebagai proses untuk mengurangi ketidakselarasan

informasi yang terdapat antara manajer dan para pemegang saham dengan

menggunakan pihak luar untuk memberikan pengesahan terhadap laporan

keuangan. Para pengguna laporan keuangan terutama para pemegang saham akan

mengambil keputusan berdasarkan pada laporan yang telah dibuat oleh auditor.

Hal ini berarti auditor mempunyai peranan penting dalam pengesahan laporan

keuangan suatu perusahaan. Oleh karena itu auditor harus menghasilkan audit

yang berkualitas sehingga dapat mengurangi ketidakselarasan yang terjadi antara

pihak manajemen dan pemilik.

Kusharyanti (2003) menyatakan penelitian mengenai kualitas audit

penting bagi KAP agar mereka dapat mengetahui faktor-faktor yang

mempengaruhi kualitas audit dan selanjutnya meningkatkannya. Bagi pemakai

30

jasa audit, penelitian ini penting agar dapat menilai KAP mana yang konsisten

dalam menjaga kualitas jasa audit yang diberikannya.

Alim dkk (2007) mendefinisikan bahwa kualitas audit sebagai probabilitas

dimana seorang auditor menemukan dan melaporkan tentang adanya suatu

pelanggaran dalam sistem akuntansi kliennya.

Christiawan (2005) mengungkapkan bahwa kualitas audit ditentukan oleh

dua hal yaitu independensi dan kompetensi. Berdasarkan definisi di atas, maka

kesimpulannya adalah seorang auditor dalam menemukan pelanggaran atau salah

saji harus memiliki kompetensi serta sikap kecermatan dan kehati-hatian

profesional. Seorang auditor harus mempunyai kemampuan pemahaman dan

keahlian teknis. Sementara itu, melaporkan pelanggaran klien merupakan sikap

independensi yang harus dimiliki oleh auditor.

Terdapat dua belas atribut kualitas audit menurut Nataline (2007) yaitu:

a. Pengalaman melakukan audit (auditor experience)

Pengalaman merupakan atribut yang penting yang harus dimiliki oleh

auditor. Hal ini terbukti dengan tingkat kesalahan yang dibuat oleh auditor

yang tidak berpengalaman lebih banyak daripada auditor berpengalaman.

b. Memahami industri klien (industry expertise)

Auditor harus mempertimbangkan hal-hal yang mempengaruhi industri

tempat operasi suatu usaha seperti kondisi ekonomi, peraturan pemerintah

serta perubahan teknologi yang berpengaruh terhadap auditnya.

31

c. Responsif atas kebutuhan klien (responsiveness)

Atribut yang membuat klien memutuskan pilihannya terhadap suatu KAP

adalah kesungguhan KAP tersebut memperhatikan kebutuhan kliennya.

d. Taat pada standar umum (technical competence)

Kredibilitas auditor tergantung kepada kemungkinan auditor mendeteksi

kesalahan yang material dan kesalahan penyajian serta kemungkinan

auditor akan melaporkan apa yang ditemukannya. Kedua hal tersebut

mencerminkan terlaksananya standar urnum.

e. Independensi (independence)

Independensi adalah sikap yang diharapkan dari seorang akuntan public

untuk tidak mempunyai kepentingan pribadi dalam melaksanakan

tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas.

Bersikap independen artinya tidak mudah dipengaruhi.

f. Sikap hati-hati (due care)

Auditor yang bekerja dengan sikap kehati-hatian akan bekerja dengan

cermat dan teliti sehingga menghasilkan audit yang baik, dapat mendeteksi

dan melaporkan kekeliruan serta ketidakberesan.

g. Komitmen yang kuat terhadap kualitas audit (quality commitment)

IAI sebagai induk organisasi akuntan publik di Indonesia mewajibkan para

anggotanya untuk mengikuti program pendidikan profesi berkelanjutan

dan untuk menjadi anggota baru harus mengikuti program profesi akuntan

(PPA) agar kerja auditnya berkualitas. Hal ini menunjukkan komitmen

yang kuat dari IAI dan para anggotanya.

32

h. Keterlibatan pimpinan KAP

Pemimpin yang baik perlu menjadi contoh yang mampu memberikan

perspektif dan visi luas atas kegiatan perbaikan serta mampu memotivasi,

mengakui dan menghargai upaya dan pre stasi perorangan maupun

kelompok.

i. Melakukan pekerjaan lapangan dengan tepat (field work conduct)

Dalam perencanaan audit, auditor harus mempertimbangkan sifat, luas, dan

saat pekerjaan yang harus dilaksanakan dan membuat suatu program audit

secara tertulis, dengan tepat dan matang akan membuat kepuasan bagi klien.

j. Keterlibatan komite audit

Komite audit diperlukan dalam suatu organisasi bisnis dikarenakan

mengawasi proses audit dan memungkinkan terwujudnya kejujuran

pelaporan keuangan.

k. Standar etika yang tinggi (Ethical Standard)

Dalam usaha untuk meningkatkan akuntabilitasnya, seorang auditor harus

menegakkan etika profesional yang tinggi agar timbul kepercayaan dari

masyarakat.

l. Tidak mudah percaya

Auditor tidak boleh menganggap nanajemen sebagai orang yang tidak jujur,

tetapi juga tidak boleh menganggap bahwa manajer adalah orang yang tidak

diragukan lagi kejujurannya, adanya sikap tersebut akan memberikan hasil

audit yang bennutu dan akan memberikan kepuasan bagi klien.

33

Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang dilakukan

auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar

pengendalian mutu. Menurut De Angelo (1981) dalam Kusharyanti (2003 : 25)

mendefinisikan kualitas audit sebagai kemungkinan (probability) dimana auditor

akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi

klien. Adapun kemampuan untuk menemukan salah saji yang material dalam

laporan keuangan perusahaan tergantung dari kompetensi auditor sedangkan

kemauan untuk melaporkan temuan salah saji tersebut tergantung pada

independensinya.

AAA Financial Accounting Commite (2000) dalam Lauw Tjun Tjun, dkk

(2012) menyatakan bahwa :

kualitas audit ditentukan oleh dua hal yaitu kompetensi dan indepedensi. Kedua hal tersebut berpengaruh langsung terhadap kualitas audit. Lebih lanjut, persepsi pengguna laporan keuangan atas kualitas audit merupakan fungsi dari persepsi mereka atas indepedensi dan kahlian auditor.

Dari pengertian tentang kualitas audit di atas maka dapat disimpulkan

bahwa kualitas audit merupakan segala kemungkinan (probability) dimana auditor

pada saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang

terjadi dalam system akuntansi klien dan melaporkannya dalam laporan keuangan

auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada

standar auditing dan kode etik akuntan publik yang relevan. Sehingga berdasarkan

definisi di atas dapat terlihat bahwa auditor dituntut oleh pihak yang

berkepentingan dengan perusahaan untuk memberikan pendapat tentang

kewajaran pelaporan keuangan yang disajikan oleh manajemen perusahaan.

34

BAB III

METODOLOGI PENELITIAN

3.1 Gambaran Umum

3.1.1 Waktu Penelitian

Penelitian dilakukan sejak menyerahkan proposal dan surat riset sampai

penyebaran kuesioner selesai yaitu sekitar yaitu sejak bulan April 2016 sampai

Juli 2016.

3.1.2 Tempat Penelitian

Dalam penelitian ini, peneliti melakukan penelitian di beberapa Kantor

Akuntan Publik (KAP) yang berada di wilayah Jakarta Selatan yang bersedia

menjadi responden di tempat penelitian yaitu:

Tabel 3.1Daftar KAP di Wilayah Jakarta Selatan

No. Nama KAP Alamat KAP

1 KAP Rama Wendra

Multika Building, Lt 4, Jl Mampang Prapatan Raya No. 71-73, Jakarta 12790.Telp: (021) 3192 6580, 7918 1439,Email:contact@parkerrandall- rama.com,Website:www.parkerrandall-rama.com

2KAP Drs. Basri Hardjosumarto, M.Si.,Ak. & Rekan

Kantor Cabang Jakarta: Jl. Sultan Iskandar Muda No. 35C Lt. 3, Jakarta Selatan 12240Telp. (021) 720 5615, 9691 3730, Fax. (021) 7205615Email : [email protected]

3KAP Hendrawinata Eddy & Siddharta

Siddharta Ariobimo Sentral Lt. 3, Jl. HR Rasuna Said Blok X-2 Kav. 5, Jakarta 12950Telp: (021) 529 00918,Fax: (021) 529 00917Email:[email protected],Website:www.kreston-indonesia.co.id

35

Daftar KAP di Wilayah Jakarta Selatan

4KAP Pieters, Uways & Rekan

Graha Piesta, Jl. Warung Buncit Raya No. 16 Warung Jati Barat, Jakarta SelatanTelp: (021) 78840777

5KAP Hertanto, Grace, Karunawan

Palma Tower, 18th Floor Lotr F&GJl. RA Kartini II-S Kav. 06 TB Simatupang, Jakarta Selatan 12310Telp: (021) 75930431

6KAP S. Mannan, Ardiansyah&Rekan

Alamanda Tower Lt.2Jl.TB Simatupang Kav. 23-24, Cilandak. Jakarta SelatanTelp: (021) 29661548

7 KAP Usman & RekanJl. Cipulir Raya No. 5 Kebayoran Lama Jakarta Selatan 12230Telp: (021) 7233119

8 Kap Hertanto, Sidik & Rekan

Gedung Menara FIF 12 Floor Suite 121 Jl. TB Simatupang Kav. 15 Cilandak, Jakarta Selatan 12440Telp :(021) 29045217, 29045219, 29045237Fax : (021) 29045238

9 KAP Nugroho & Rekan

Jl Fatmawati Raya No. 43 B, Cilandak Barat, Jakarta12430Telp: (021) 7590 6688,Fax: (021) 769 8777Email: [email protected]

10KAP Drs. Tasnim Ali Widjanarko & Rekan

Menara Kadin Indonesia Lt. 2 & 9, Jl. H.R. Rasuna SaidBlok X-5 Kav. 2-3, Jakarta 12950Telp: (021) 527 4426,Fax: (021) 527 4435Email: [email protected]

11 KAP Y. Santoso

Lina Building 4th Floor, Ruang 410 Jl. H.R. Rasuna Said Kav. B-7 Jakarta Selatan 12910Telp : (021) 5224891Fax : (021) 5224892E-mail : [email protected]

12 KAP Angelina YansenRasuna Office Park Unit UO – 01 Jl. H.R. Rasuna Said, Kuningan – Jakarta Selatan 12940Telp : (021) 83786547

13 KAP Drs. Danny SugandaWisma Siaga Blok I Lt 2 Jl Siaga No1Pasar Minggu, Jakarta Selatan 12510Telp : (021) 7981786Fax : (021) 7983744

Sumber : http://iapi.or.id/direktori Direktori IAPI wilayah Jakarta 2015

36

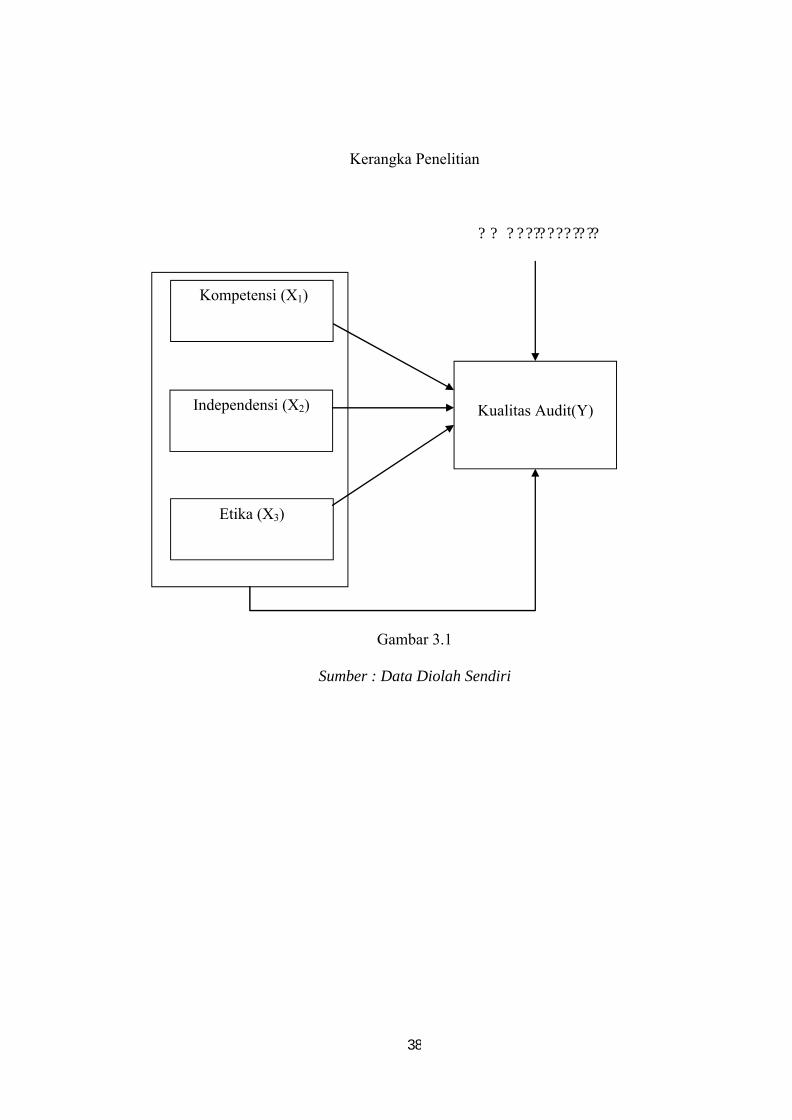

3.2 Desain Penelitian

Desain penelitian yang digunakan adalah penelitian Kausal (Causal

Research) yang merupakan metode penelitian untuk mengetahui hubungan satu

variabel atau lebih variabel bebas (Independent Variable) terhadap variabel terikat

(Dependent Variable). Variabel dependen pada penelitian ini adalah Kualitas

Audit, sedangkan variabel independennya adalah Kompetensi, Independensi dan

Etika Auditor.

3.3 Hipotesis Penelitian

Pengujian hipotesis bertujuan untuk mengetahui pengaruh kompetensi,

independensi, dan etika auditor terhadap kualitas audit. Adapun hipotesis yang

akan diuji adalah sebagai berikut :

1. Ho1 : Diduga tidak terdapat pengaruh kompetensi auditor terhadap kualitas

audit.

Ha1 : Diduga terdapat pengaruh kompetensi auditor terhadap kualitas audit.

2. Ho2 : Diduga tidak terdapat pengaruh independensi auditor terhadap kualitas

audit.

Ha2 : Diduga terdapat pengaruh independensi auditor terhadap kualitas

audit.

3. Ho3 : Diduga tidak terdapat pengaruh etika auditor terhadap kualitas audit.

Ha3 : Diduga terdapat pengaruh etika auditor terhadap kualitas audit.

37

4. Ho4 : Diduga tidak terdapat pengaruh secara bersama-sama kompetensi,

independensi dan etika auditor terhadap kualitas audit.

Ha4 : Diduga terdapat pengaruh secara bersama-sama kompetensi,

independensi, dan etika auditor terhadap kualitas audit.

3.4 Kerangka Peneletian

Melihat dari peneliatain terdahulu maka perlu dilakukan penelitian untuk

menelaah kenyataan dilapangan atas pemikiran para pakar tersebut, dengan objek

penelitian para pegawai di Kantor Akuntan Publik (KAP). Adapun kerangka

pemikiran tersebut dapat digambarkan dalam sebuah model sebagai berikut:

38

Kerangka Penelitian

?? ????????????

Gambar 3.1

Sumber : Data Diolah Sendiri

Etika (X3)

Independensi (X2) Kualitas Audit(Y)

Kompetensi (X1)

39

3.5 Penelitian Terdahulu

Dalam penelitian ini, peneliti mengambil beberapa penelitian

sebelumnya antara lain :

1. Castellani (2008) melakukan penelitian yang berjudul “pengaruh

kompetensi dan independensi auditor pada kualitas audit” studi

empiris pada KAP Kota Bandung. Hasil yang diperoleh adalah

kompetensi dan independensi auditor memiliki pengaruh yang

signifikan terhadap kualitas audit.

2. Dewi Sarlita (2015) melakukan penelitian yang berjudul “pengaruh

independensi, pengalaman kerja, kompetensi dan etika auditor

terhadap kualitas audit” studi empiris pada KAP di Kota Jakarta

Selatan. Hasil yang diperoleh adalah independensi, pengalaman

kerja, kompetensi dan etika auditor memiliki pengaruh yang

signifikan terhadap kualitas audit.

3. Saripudin, dkk (2012) melakukan penelitian yang bejudul “pengaruh

independensi, pengalaman auditor, due proffesional care dan

akuntantabilitas terhadap kualitas audit” dengan hasil sebagai

berikut:

a. Independensi berpengaruh positif signifikan tehadap kualitas

audit.

b. Pengalaman auditor berpengaruh positif signifikan terhadap

kualitas audit.

40

c. Due proffesional care tidak berpengaruh positif signifikan

terhadap kualitas audit.

d. Akuntabilitas berpengaruh positif signifikan terhadap kualitas

audit.

e. Independensi, pengalaman auditor dan akuntabilitas

berpengaruh positif signifikan terhadap kualitas audit,

sedangkan due proffesional befrpengaruh negatif terhadap

kualitas audit.

3.6 Skala Pengukuran Data

Teknik pengumpulan data dilakukan dengan metode angket, yaitu

teknik pengumpulan data dengan cara menyebarkan instrument (kuisioner)

yang berisi daftar pernyataan kepada responden. Angket yang digunakan

adalah angket tertutup, sehingga responden tinggal memilih jawaban yang

dianggap paling sesuai.

Metode perskalaan yang digunakan dalam penelitian ini adalah skala

Likert, yakni lima poin dengan rentang angka 1-5 yang memberikan

gambaran sampai seberapa jauh responden melaksanakan fungsi sesuai

dengan pernyataan yang diberikan. “Skala ini ingin membedakan intensitas

sikap atau perasaan seseorang terhadap suatu hal tertentu” (Jusuf,

2012:167).

41

Item-item pernyataan pada kuesioner dalam penelitian ini, diberi nilai dari 1

(STS) sampai 5 (SS), yang dijabarkan sebagai berikut :

1 : Sangat Tidak Setuju (STS)

2 : Tidak Setuju (TS)

3 : Kurang Setuju (KS)

4 : Setuju (S)

5 : Sangat Setuju (SS)

3.7 Operasional Variabel

Variabel merupakan segala sesuatu yang akan menjadi objek

pengamatan dalam penelitian. Dalam penelitian ini peneliti menggunakan 2

variabel yang akan diteliti, yaitu :

a. Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya / timbulnya variabel independen.

Dalam penelitian ini yang menjadi variabel bebas (X) adalah

kompetensi (X1), independensi (X2), dan etika auditor (X3).

b. Variabel Terikat (Dependent Variable)

Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel bebas. Dalam penelitian ini

yang menjadi variabel terikat (Y) adalah kualitas auditor.

42

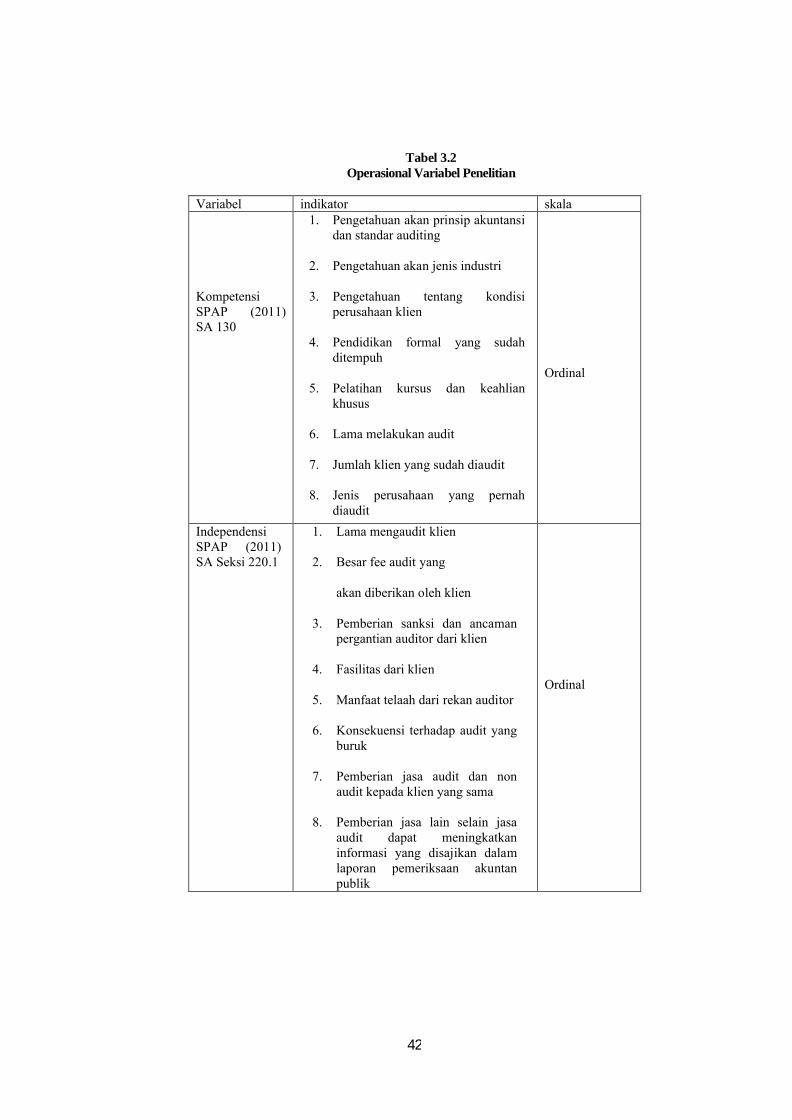

Tabel 3.2Operasional Variabel Penelitian

Variabel indikator skala

KompetensiSPAP (2011)SA 130

1. Pengetahuan akan prinsip akuntansi dan standar auditing

2. Pengetahuan akan jenis industri

3. Pengetahuan tentang kondisi perusahaan klien

4. Pendidikan formal yang sudah ditempuh

5. Pelatihan kursus dan keahlian khusus

6. Lama melakukan audit

7. Jumlah klien yang sudah diaudit

8. Jenis perusahaan yang pernah diaudit

Ordinal

IndependensiSPAP (2011) SA Seksi 220.1

1. Lama mengaudit klien

2. Besar fee audit yang

akan diberikan oleh klien

3. Pemberian sanksi dan ancaman pergantian auditor dari klien

4. Fasilitas dari klien

5. Manfaat telaah dari rekan auditor

6. Konsekuensi terhadap audit yang buruk

7. Pemberian jasa audit dan non audit kepada klien yang sama

8. Pemberian jasa lain selain jasa audit dapat meningkatkan informasi yang disajikan dalam laporan pemeriksaan akuntan publik

Ordinal

43

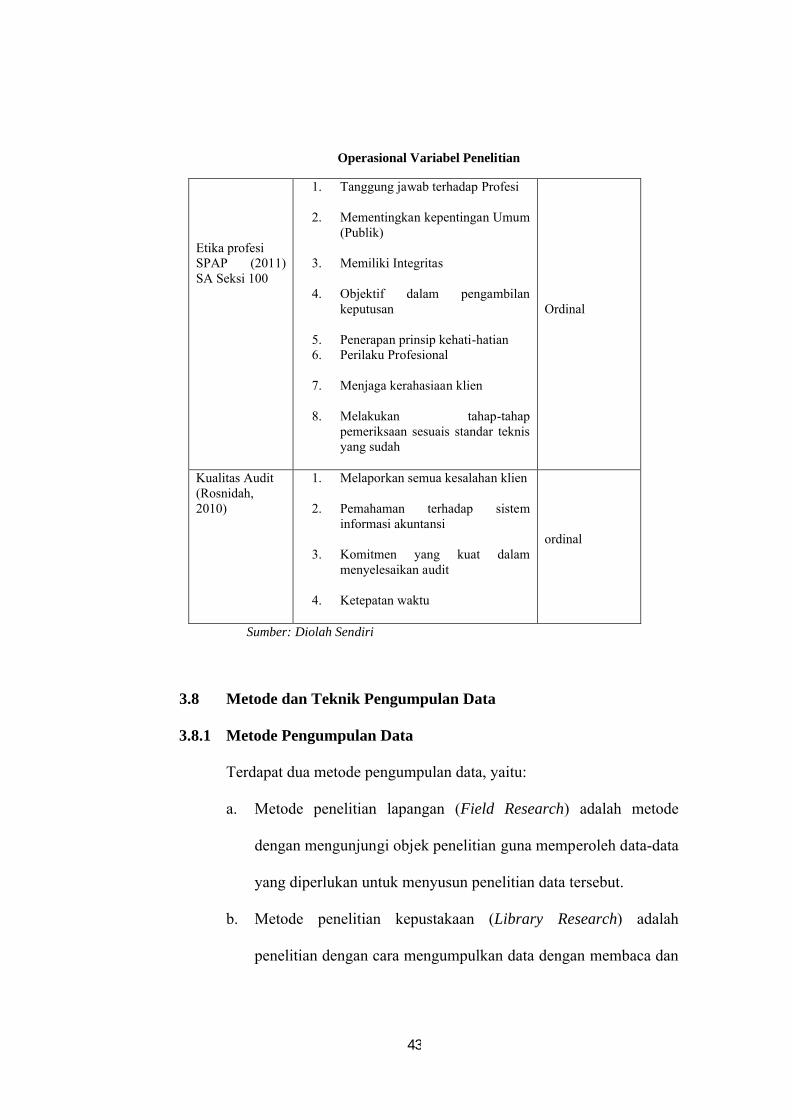

Operasional Variabel Penelitian

Etika profesiSPAP (2011) SA Seksi 100

1. Tanggung jawab terhadap Profesi

2. Mementingkan kepentingan Umum (Publik)

3. Memiliki Integritas

4. Objektif dalam pengambilan keputusan

5. Penerapan prinsip kehati-hatian 6. Perilaku Profesional

7. Menjaga kerahasiaan klien

8. Melakukan tahap-tahap pemeriksaan sesuais standar teknis yang sudah

Ordinal

Kualitas Audit(Rosnidah, 2010)

1. Melaporkan semua kesalahan klien

2. Pemahaman terhadap sistem informasi akuntansi

3. Komitmen yang kuat dalam menyelesaikan audit

4. Ketepatan waktu

ordinal

Sumber: Diolah Sendiri

3.8 Metode dan Teknik Pengumpulan Data

3.8.1 Metode Pengumpulan Data

Terdapat dua metode pengumpulan data, yaitu:

a. Metode penelitian lapangan (Field Research) adalah metode

dengan mengunjungi objek penelitian guna memperoleh data-data

yang diperlukan untuk menyusun penelitian data tersebut.

b. Metode penelitian kepustakaan (Library Research) adalah

penelitian dengan cara mengumpulkan data dengan membaca dan

44

mempelajari buku-buku yang ada dan sumber data yang lainnya

berkaitan dengan pembahasan masalah yang dibutuhkan.

3.8.2 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan metode angket, yaitu

pengumpulan data dengan cara menyebarkan kuesioner yang berisi daftar

pernyataan kepada responden. Angket yang digunakan adalah angket tertutup,

sehingga responden tinggal memilih pilihan jawaban yang dianggap paling

sesuai.

3.8.3 Instrumen Penelitian

Instrumen yang digunakan dalam penelitian ini berupa kuesioner yang

disebarkan kepada responden di Kantor Akuntan Publik di wilayah Jakarta

Selatan.

3.9 Jenis Data

Dalam penelitian ini peneliti menggunakan data primer untuk

mengukur variabel independen (independensi, pengalaman kerja, supervisi,

tekanan waktu, dam etika auditor) dan variabel dependen (kualitas audit)

yang diambil dari individu atau perseorangan, dari hasil pengisian kuisioner

oleh auditor.

45

3.10 Populasi dan Sampel

Menurut Jusuf (2012:129) menyatakan “Populasi adalah sekelompok

unsur atau elemen yang dapat berbentuk manusia atau indvidu, binatang,

tumbuhan, lembaga atau institusi kelompok, dokumen, kejadian, sesuatu hal,

gejala, atau bentuk konep yang menjadi objek penelitian.”

Dalam penelitian ini, populasinya adalah auditor yang bekerja di

beberapa KAP wilayah Jakarta Selatan. Metode yang digunakan adalah

Purposive Sampling yaitu teknik pengambilan sampel yang didasarkan pada

kriteria tertentu yang ditetapkan peneliti secara objektif.

Berdasarkan metode tersebut maka kriteria penentu sampel yang

digunakan dalam penelitian ini adalah:

a. Sampel merupakan responden/auditor yang bekerja pada KAP yang

ada di Wilayah Jakarta Selatan.

b. Responden penelitian ini adalah auditor memiliki pengalaman kerja

minimal satu tahun.

c. Tingkat pendidikan responden minimal D3.

3.11 Metode Analisis Data

3.11.1 Analisis Instrumen Penelitian

Analisis instrumen penelitian dilakukan untuk menguji apakah

instrumen yang dipergunakan memenuhi syarat-syarat sebagai alat ukur yang

baik atau tidak. Instrumen dikatakan baik apabila instrumen penelitian

46

tersebut memenuhi beberapa sifat yaitu : (1) valid (tetap) dan (2) reliabel

(andal). Pada penelitian ini semua pengujian terhadap data yang ada

dilakukan dengan menggunakan program Statistic Program Social Science

(SPSS) versi 20.

a. Uji Validitas

Uji Validitas adalah ukuran yang menunjukkan sejauh mana

instrument pengukur yang menunjukkan bahwa instrumen pengukur mampu

mengukur apa yang diukur. Menurut Ghozali (2009:49). Uji validitas

digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Uji

validitas dilakukan dengan membandingkan nilai r hitung dengan r tabel.

Dengan membandingkan nilai r hitung dari hasil output (Corrected Item-

Total Correlation) dengan r tabel, jika r hitung lebih besar dari r tabel maka

butir pernyataan tersebut adalah valid, tetapi jika r hitung lebih kecil dari pada

r tabel maka butir pernyataan tersebut tidak valid (Ghozali, 2009:45).

Validitas suatu butir pernyataan dapat dilihat pada hasil output SPSS

pada tabel judul item – Total Statistic. Semua pernyataan dianggap valid

apabila mampu mengungkapkan ketepatan instrumen. Caranya dengan

melihat t hitung (Corrected Item Total Correlations) dibandingkan dengan t tabel

pada tabel Product Moment. Nilai t tabel diperoleh melalui rumus df (Degree

of Freedom) = n-k-1 dimana n adalah jumlah responden dan k merupakan

jumlah content (variabel independen), sedangkan 1 merupakan uji satu sisi.

47

b. Uji Reliabilitas

Uji reliabilitas terhadap instrumen penelitian (kuesioner) merupakan

salah satu penentuan keandalan suatu hasil penelitian uji reliabilitas

digunakan untuk mengukur konsistensi yang handal dapat bekerja dengan

baik pada waktu dan kondisi yang berbeda (Cooper dan Schindler,2006).

Reliabilitas item diuji dengan melihat Koefisien Alpha dengan melakukan

Reliability Analysis dengan SPSS 20 for Windows Akan dilihat nilai Alpha-

Cronbach untuk reliabilitas keseluruhan item dalam suatu variabel. Agar

lebih teliti, dengan menggunakan SPSS, juga akan dilihat kolom Corrected

Item Total Correlation.

1. Jika nilai Cronbach Alpha > 0,09 maka reliabilitas sempurna.

2. Jika nilai Cronbach Alpha antara 0,70 – 0,90 maka reliabilitas tinggi.

3. Jika nilai Cronbach Alpha antara 0,50 – 0,70 maka reliabilitas

moderat.

4. Jika nilai Cronbach Alpha < 0,50 maka reliabilitas rendah.Untuk

pengambilan nilai reliabilitas sebaiknya angka reliabel diatas 0,60 atau

nilai Cronbach Alpha diatas 0,60.

48

Ti = 50 + 10 ??????

?

3.11.2 Transformasi Data Ordinal ke Interval

Menurut Riduan dan Kuncoro (2007:30) mentransformasi data