pengaruh kompetensi, komitmen organisasional

183

TESIS PENGARUH KOMPETENSI, KOMITMEN ORGANISASIONAL, DAN KOMITMEN PROFESIONAL TERHADAP FRAUD DETECTION DENGAN KUALITAS AUDIT SEBAGAI VARIABEL INTERVENING THE EFFECT OF COMPETENCY, ORGANIZATIONAL COMMITMENT, PROFESSIONAL COMMITMENT ON FRAUD DETECTION WITH AUDIT QUALITY AS INTERVENING VARIABLE MEILAND CHANDRA PROGRAM MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS HASANUDDIN MAKASSAR 2017

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of pengaruh kompetensi, komitmen organisasional

TESIS

PENGARUH KOMPETENSI, KOMITMEN ORGANISASIONAL,DAN KOMITMEN PROFESIONAL TERHADAP FRAUD

DETECTION DENGAN KUALITAS AUDITSEBAGAI VARIABEL INTERVENING

THE EFFECT OF COMPETENCY, ORGANIZATIONALCOMMITMENT, PROFESSIONAL COMMITMENT ON

FRAUD DETECTION WITH AUDIT QUALITYAS INTERVENING VARIABLE

MEILAND CHANDRA

PROGRAM MAGISTER AKUNTANSIFAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDINMAKASSAR

2017

ii

TESIS

PENGARUH KOMPETENSI, KOMITMEN ORGANISASIONAL,DAN KOMITMEN PROFESIONAL TERHADAP FRAUD

DETECTION DENGAN KUALITAS AUDITSEBAGAI VARIABEL INTERVENING

THE EFFECT OF COMPETENCY, ORGANIZATIONALCOMMITMENT, PROFESSIONAL COMMITMENT ON

FRAUD DETECTION WITH AUDIT QUALITYAS INTERVENING VARIABLE

sebagai persyaratan untuk memeroleh gelar Magister

disusun dan diajukan oleh

MEILAND CHANDRAP3400213506

kepada

PROGRAM MAGISTER AKUNTANSIFAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDINMAKASSAR

2017

iii

iv

v

vi

vii

PRAKATA

Bismillahirrohmanirrohim

Alhamdulillahi robbil ‘alamin. Puji syukur peneliti panjatkan kehadirat Allah

SWT, atas limpahan rahmat dan karuniaNya sehingga peneliti dapat

merampungkan tesis ini dengan judul “Pengaruh Kompetensi, Komitmen

Organisasional, dan Komitmen Profesional terhadap Fraud Detection dengan

Kualitas Audit sebagai Variabel Intervening”. Tesis ini merupakan tugas akhir

untuk mencapai gelar Magister Sains pada Program Pascasarjana Fakultas

Ekonomi dan Bisnis Universitas Hasanuddin.

Tesis ini saya dedikasikan sepenuhnya kepada suami tercinta dan

terkasih dr. Charles Wijaya Tan, M.Kes., Sp.An-KMN., dan kedua anakku yang

tersayang Rayyan Marvelo Tan dan Darielle Runako Khalfani Tan. Terima kasih

untuk semua kasih sayang, doa yang tak pernah putus, pengorbanan serta

dukungan yang sangat besar untuk penulis dalam menimba ilmu pada Program

Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.

Penulis menyadari sepenuhnya bahwa dalam penulisan dan penyusunan

tesis ini, dapat terselesaikan berkat bimbingan, arahan dan bantuan dari

berbagai pihak. Oleh karena itu, dengan segala kerendahan hati yang paling

dalam penulis menyampaikan ucapan terima kasih dan penghargaan yang tulus

kepada:

1. Para pembimbing tesis, Prof. Dr. Gagaring Pagalung, S.E.,Ak.,M.Si.,CA dan

Drs. Harryanto, S.E.,M.Com.,Ph.D. atas segala waktu, kesempatan,

bimbingan dan arahan serta pemikiran yang telah diberikan kepada peneliti

pada tesis ini sehingga hasilnya sesuai dengan yang telah diharapkan.

2. Para penguji: Dr. H. Abdul Hamid Habbe, S.E.,M.Si., Dr. Kartini,

SE.,Ak.,M.Si.,CA., dan Dr. Syamsuddin, SE.,Ak.,M.Si.,CA. atas segala

viii

masukan dan saran yang sangat bermanfaat saat ujian usulan hingga ujian

tutup tesis peneliti.

3. Kepala Kantor dan seluruh Auditor Badan Pemeriksa Keuangan Perwakilan

Provinsi Sulawesi Selatan, atas segala kerelaannya meluangkan waktu untuk

menjadi responden dalam penelitian ini.

4. Ibunda tercinta Yuliana, atas segala support doa. Semoga ibunda selalu

berada dalam lindungan-Nya, amin.

5. Teman-teman kelas Maksi angkatan 2013, Nuraisyah Zain Mide,

SE,Ak.,M.Si., Darnisa Noranti Lolo, Adestra Endy, Muchlas Rowi, Yakobus

Liling, Odhika Unggul, dan Muhammad Zulfikar, atas segala dukungan dan

kebersamaan dalam menjalani semester dari awal hingga akhir. Walaupun

waktu penyelesaian studi tidak bersama tetapi kalian telah menjadi bagian

dari perjuangan perjalanan akademik peneliti pada jenjang ini dan special

thanks untuk support Ana Mardiana, SE.,Ak.,M.Si., terimakasih untuk

masukan-masukan kepada peneliti.

6. Semua pihak yang telah membantu penulis, karena keterbatasan tempat

sehingga tidak dapat dituliskan namanya satu persatu, namun tidak

mengurangi rasa terima kasih penulis. Semoga segala bantuan dan

dukungan bernilai ibadah disisiNya.

Tesis ini masih jauh dari kesempurnaan meskipun telah menerima

masukan dari berbagai pihak. Kritik dan saran yang membangun dapat

menyempurnakan tesis ini. Penulis berharap semoga tesis ini dikemudian hari

dapat memberikan manfaat dan menambah wawasan bagi pembacanya. Akhir

kata peneliti ucapkan Wassalamu Alaikum Warahmatullahi Wabarakatuh.

Makassar, 16 November 2017

Meiland Chandra

ix

DAFTAR ISI

HalamanHALAMAN SAMPUL..................................................................................... iHALAMAN JUDUL........................................................................................ iiHALAMAN PENGESAHAN........................................................................... iiiHALAMAN PERNYATAAN KEASLIAN PENELITIAN .................................. ivABSTRAK..................................................................................................... vABSTRACT .................................................................................................. viPRAKATA..................................................................................................... viiDAFTAR ISI.................................................................................................. ixDAFTAR TABEL........................................................................................... xiDAFTAR GAMBAR....................................................................................... xiiDAFTAR LAMPIRAN .................................................................................... xiii

BAB I PENDAHULUAN ............................................................................ 11.1 Latar Belakang ......................................................................... 11.2 Rumusan Masalah ................................................................... 71.3 Tujuan Penelitian ..................................................................... 81.4 Kegunaan Penelitian ................................................................ 8

BAB II TINJAUAN PUSTAKA..................................................................... 102.1 Tinjauan Teori dan Konsep ...................................................... 10

2.1.1 Teori Keagenan (Agency Theory) ................................. 102.1.2 Fraud Detection ........................................................... 112.1.3 Kualitas Audit ............................................................... 152.1.4 Kompetensi .................................................................. 172.1.5 Komitmen Organisasional ............................................ 192.1.6 Komitmen Profesional................................................... 22

2.2 Tinjauan Empiris ...................................................................... 24

BAB III KERANGKA PEMIKIRAN DAN HIPOTESIS ................................... 293.1 Kerangka Pemikiran ................................................................. 293.2 Pengembangan Hipotesis ........................................................ 30

3.2.1 Hubungan Kompetensi dengan Kualitas Audit .............. 303.2.2 Hubungan Komitmen Organisasional dengan Kualitas

Audit ........................................................................... 313.2.3 Hubungan Komitmen Profesional dengan Kualitas

Audit ........................................................................... 333.2.4 Hubungan Kompetensi dengan Fraud Detection........... 343.2.5 Hubungan Komitmen Organisasional dengan Fraud

Detection ....................................................................... 363.2.6 Hubungan Komitmen Profesional dengan Fraud

Detection ...................................................................... 373.2.7 Hubungan Kualitas Audit dengan Fraud Detection........ 38

BAB IV METODE PENELITIAN ................................................................ 414.1 Rancangan Penelitian ........................................................... 414.2 Populasi, Sampel, dan Teknik Pengambilan Sampel.............. 414.3 Metode Pengumpulan Data.................................................... 424.4 Jenis dan Sumber Data ......................................................... 424.5 Variabel Penelitian dan Definisi Operasional.......................... 42

4.5.1 Variabel Penelitian ...................................................... 42

x

4.5.2 Definisi Operasional dan Pengukuran......................... 434.5.2.1 Fraud Detection............................................... 434.5.2.2 Kualitas Audit .................................................. 434.5.2.3 Kompetensi ..................................................... 444.5.2.4 Komitmen Organisasional................................ 444.5.2.5 Komitmen Profesional...................................... 45

4.6 Teknik Analisis Data............................................................... 464.6.1 Model Pengukuran ..................................................... 47

4.6.1.1 Uji Validitas...................................................... 474.6.1.2 Uji Reliabilitas.................................................. 47

4.6.2 Model Struktural.......................................................... 484.6.3 Uji Hipotesis................................................................ 48

BAB V HASIL DAN PEMBAHASAN ......................................................... 495.1 Karakteristik Responden Penelitian........................................ 495.2 Deskripsi Variabel Penelitian.................................................. 52

5.2.1 Kompetensi................................................................. 525.2.2 Komitmen Organisasional........................................ 545.2.3 Komitmen Profesional................................................. 565.2.4 Kualitas Audit.............................................................. 585.2.5 Fraud Detection .......................................................... 605.2.6 Statistik Deskriptif Variabel Penelitian ......................... 62

5.3 Analisis Data .......................................................................... 645.3.1 Uji Validitas ................................................................. 645.3.2 Uji Reliabilitas ..................................................... 66

5.4 Hasil Analisis.......................................................................... 675.4.1 Goodness of Fit dalam SEM ....................................... 675.4.2 Outer Model Hasil Analisis SEM ................................. 695.4.3 Inner Model Hasil Analisis SEM .................................. 95

5.4.3.1 Pengujian Pengaruh Langsung ..................... 955.4.3.2 Pengujian Pengaruh Tidak Langsung............ 98

5.5 Pembahasan.......................................................................... 995.5.1 Hubungan Kompetensi dengan Kualitas Audit ............ 995.5.2 Hubungan Komitmen Organisasional dengan Kualitas

Audit ......................................................................... 995.5.3 Hubungan Komitmen Profesional dengan Kualitas

Audit ......................................................................... 100Hubungan Kompetensi dengan Fraud Detection ...... 100

5.5.4 Hubungan Komitmen Organisasional dengan FraudDetection .................................................................. 101

5.5.5 Hubungan Komitmen Profesional dengan FraudDetection .................................................................. 101

5.5.6 Hubungan Kualitas Audit dengan Fraud Detection...... 101

BAB VI KESIMPULAN DAN SARAN ......................................................... 1026.1 Kesimpulan ............................................................................ 1026.2 Saran ..................................................................................... 1046.3 Keterbatasan ............................................................................... 104

DAFTAR PUSTAKA ................................................................................... 105

LAMPIRAN ................................................................................................. 110

xi

DAFTAR TABEL

Tabel Halaman

1.1 Contoh Kasus Kecurangan dalam Perusahaan ................................... 4

4.1 Indikator Fraud Detection..................................................................... 43

4.2 Indikator Kualitas Audit ........................................................................ 44

4.3 Indikator Kompetensi ........................................................................... 44

4.4 Indikator Komitmen Organisasional ..................................................... 45

4.5 Indikator Komitmen Profesional ........................................................... 45

5.1 Perhitungan Jumlah Sampel Penelitian ............................................... 49

5.2 Karakteristik Responden Penelitian ..................................................... 51

5.3 Deskripsi Variabel Kompetensi (X1) .................................................... 52

5.4 Deskripsi Variabel Komitmen Organisasional (X2)............................... 54

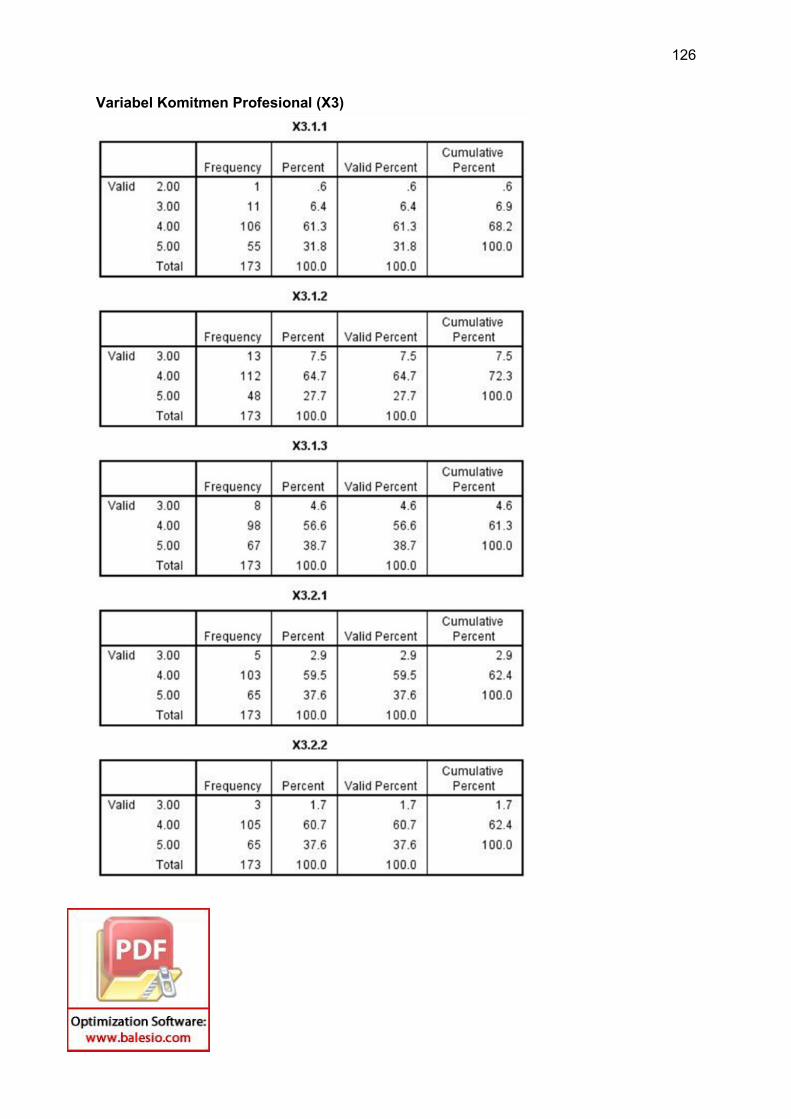

5.5 Deskripsi Variabel Komitmen Profesional (X3)..................................... 56

5.6 Deskripsi Variabel Kualitas Audit (Y1) ................................................... 58

5.7 Deskripsi Variabel Fraud Detection (Y2) .............................................. 60

5.8 Statistik Deskriptif ................................................................................... 62

5.9 Hasil Uji Validitas Instrumen Variabel .................................................... 64

5.10 Hasil Uji Reliabilitas Instrumen Variabel............................................... 66

5.11 Hasil Pengujian Goodness Of Fit Overall Model................................. 68

5.12 Hasil Pengujian Goodness Of Fit Overall Model dengan

Modification Indicates ...................................................................... 68

5.13 Hasil Pengujian Indikator dan Item Pembentuk Variabel Kompetensi

(X1) ................................................................................................... 69

5.14 Hasil Pengujian Indikator dan Item Pembentuk Variabel Komitmen

Organisasional (X2)........................................................................... 74

5.15 Hasil Pengujian Indikator dan Item Pembentuk Variabel Komitmen

Profesional (X3)................................................................................. 79

5.16 Hasil Pengujian Indikator dan Item Pembentuk Variabel Kualitas

Audit (Y1) .......................................................................................... 84

5.17 Hasil Pengujian Indikator dan Item Pembentuk Variabel Fraud

Detection (Y2) ................................................................................... 89

5.18 Hasil Pengujian Hipotesis dalam Inner Model dalam SEM................... 95

5.19 Hasil Pengujian Pengaruh Tidak Langsung (Mediasi).......................... 98

xii

DAFTAR GAMBAR

Gambar Halaman

3.1 Kerangka pemikiran............................................................................. 30

3.2 Kerangka konseptual ........................................................................... 40

5.1 Deskripsi rata-rata item pada variabel kompetensi (X1)....................... 53

5.2 Deskripsi rata-rata Indikator Variabel Kompetensi (X1)........................ 53

5.3 Deskripsi rata-rata item pada variabel komitmen organisasional (X2).. 55

5.4 Deskripsi rata-rata indikator variabel komitmen organisasional (X2) .... 55

5.5 Deskripsi rata-rata item pada variabel komitmen profesional (X3) ....... 57

5.6 Deskripsi rata-rata indikator pada variabel komitmen profesional (X3). 57

5.7 Deskripsi rata-rata item pada variabel kualitas audit (Y1) .................... 59

5.8 Deskripsi rata-rata indikator pada variabel kualitas audit (Y1).............. 59

5.9 Deskripsi rata-rata item pada variabel fraud detection (Y2).................. 61

5.10 Deskripsi rata-rata indikator pada variabel fraud detection (Y2)........... 61

5.11 Diagram jalur hasil analisis SEM.......................................................... 67

5.12 Model pengukuran dimensi konstruk variabel kompetensi (X1) ........... 70

5.13 Model pengukuran dimensi konstruk variabel komitmen

organisasional (X2) ........................................................................... 75

5.14 Model pengukuran dimensi konstruk variabel komitmen

profesional (X3) ................................................................................. 80

5.15 Model pengukuran dimensi konstruk variabel kualitas audit (Y1)......... 85

5.16 Model Model pengukuran dimensi konstruk variabel fraud

detection (Y2).................................................................................... 90

5.17 Hasil pengujian hipotesis dalam inner model SEM .............................. 95

xiii

DAFTAR LAMPIRAN

Lampiran Halaman

1. Matriks Penelitian Terdahulu........................................................... 111

2. Kuesioner ....................................................................................... 117

3. Deskriptif Variabel .......................................................................... 122

4. Uji Validitas dan Reliabilitas ............................................................ 133

5. Hasil Analisis SEM AMOS .............................................................. 139

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di era globalisasi, baik di dunia usaha, perbankan, pemerintahan maupun

masyarakat menjadi semakin kompleks sehingga menuntut adanya

perkembangan berbagai disiplin ilmu. Akuntansi merupakan disiplin ilmu yang

memegang peranan penting khususnya dalam bidang ekonomi dan sosial karena

setiap pengambilan keputusan yang bersifat keuangan harus berdasarkan

informasi akuntansi. Akuntabilitas sektor publik berhubungan dengan praktik

transparansi dan pemberian informasi pada publik dalam rangka pemenuhan hak

publik. Penerapan teori agensi dalam hal ini dipercaya akan mampu membantu

pihak principal untuk dapat menerima hasil pemeriksaan agen (BPK RI) sehingga

diharapkan mampu memperbaiki dan mengurangi perilaku moral hazard yang

terjadi jika terdapat keganjilan dalam akuntabilitas di instansi pemerintahan untuk

menghindari adanya pihak-pihak tertentu yang dalam melakukan pelaksanaan

tugasnya, lebih mementingkan kepentingan pribadi. BPK merupakan agen yang

ditunjuk oleh masyarakat namun tidak secara langsung tetapi melalui alur-alur

lembaga-lembaga kemasyarakatan. Sistem tata kelola keuangan negara

diperlukan suatu fungsi pemeriksaan yang ditujukan untuk menjamin bahwa

pelaksanaan pengelolaan keuangan negara telah sesuai dengan kebijakan yang

telah digariskan oleh Pemerintah. Oleh karena itu, salah satu isi paket undang-

undang (UU) keuangan negara adalah ketentuan mengenai fungsi pemeriksaan

yakni UU Nomor 15 tahun 2004. Fungsi pemeriksaan ini meliputi tidak hanya

fungsi pemeriksaan internal pemerintah namun juga pemeriksaan eksternal

pemerintah yakni oleh Badan Pemeriksa Keuangan Republik Indonesia (BPK RI)

1

2

yang memiliki kedudukan sebagai satu-satunya lembaga pemeriksa keuangan

negara yang berada di luar Pemerintah. BPK dipercaya mampu memberikan

hasil audit yang baik dan menghindari asimetri informasi, karena BPK

melaksanakan tugasnya berdasarkan norma-norma auditor yang ditunjuk

langsung oleh pemerintah.

BPK RI diamanatkan UU No. 15 Tahun 2006 tentang Pemeriksaan

Tanggung Jawab Keuangan Negara untuk melakukan audit atas Laporan

Keuangan Pemerintah. Untuk tercapainya tujuan Negara tersebut, pengelolaan

dan tanggung jawab keuangan Negara memerlukan suatu lembaga pemeriksa

yang bebas, mandiri, dan professional untuk menciptakan pemerintahan yang

bersih dan bebas dari praktik korupsi, kolusi, dan nepotisme. Berdasarkan

mandate konstitusi tersebut, Badan Pemeriksa Keuangan (BPK) merupakan

suatu institusi auditor eksternal yang dipercaya dapat mewujudkan tata kelola

keuangan Negara yang baik dan transparan. Pemeriksaan oleh BPK RI tidak

hanya menghasilkan opini atas laporan keuangan yang diaudit tetapi juga

memberikan catatan hasil temuan. Temuan tersebut menjelaskan kelemahan

pengendalian internal dan ketidaktaatan terhadap peraturan perundang-

undangan. Hasil audit juga memberikan informasi potensi kerugian negara yang

ditemukan dalam proses pemeriksaan akibat dari penyalahgunaan dan inefisiensi

penggunaan APBN/APBD. Beberapa hasil audit BPK RI tersebut ditindaklanjuti

menjadi audit investigasi, kasus korupsi, dan kasus pidana.

Menurut standar pengauditan, faktor yang membedakan kecurangan dan

kekeliruan adalah apakah tindakan yang mendasarinya, yang berakibat

terjadinya salah saji dalam laporan keuangan, berupa tindakan yang sengaja

atau tidak disengaja (IAI, 2001). Fraud diterjemahkan dengan kecurangan sesuai

Pernyataan Standar Auditing (PSA) No. 70, demikian pula error dan irregularities

3

masing-masing diterjemahkan sebagai kekeliruan dan ketidakberesan sesuai

PSA sebelumnya yaitu PSA No. 32. Skema-skema kecurangan dapat

diklasifikasikan dalam berbagai cara. Format klasifikasi yang diambil dari

Association of Certified Fraud Examiners. Ada tiga kategori skema kecurangan:

kecurangan dalam laporan keuangan (kecurangan oleh pihak manajemen),

korupsi, dan penyalahgunaan asset (kecurangan oleh karyawan). Terjadinya

kecurangan suatu tindakan yang disengaja - yang tidak dapat terdeteksi oleh

suatu pengauditan dapat memberikan efek yang merugikan dan cacat bagi

proses pelaporan keuangan. Adanya kecurangan berakibat serius dan membawa

banyak kerugian. Meski belum ada informasi spesifik di Indonesia, namun

berdasarkan laporan oleh Association of Certified Fraud Examiners (ACFE),

pada tahun 2002 kerugian yang diakibatkan oleh kecurangan di Amerika Serikat

adalah sekitar 6% dari pendapatan atau $600 milyar dan secara persentase

tingkat kerugian ini tidak banyak berubah dari tahun 1996. Dari kasus-kasus

kecurangan tersebut, jenis kecurangan yang paling banyak terjadi adalah asset

misappropriations (85%), kemudian disusul dengan korupsi (13%) dan jumlah

paling sedikit (5%) adalah kecurangan laporan keuangan (fraudulent statements).

Walaupun demikian kecurangan laporan keuangan membawa kerugian paling

besar yaitu median kerugian sekitar $ 4,25 juta (ACFE 2002).

Kasus moral hazard atau skandal akuntansi hampir terjadi sepanjang

waktu, bahkan dalam tahun-tahun belakangan ini memberikan bukti lebih jauh

tentang kegagalan audit yang membawa akibat serius bagi masyarakat bisnis.

Berikut contoh kasus-kasus kecurangan (fraud) yang pernah terjadi:

4

Tabel 1.1 Contoh Kasus Kecurangan dalam PerusahaanNo Nama

PerusahaanJenis

KecuranganUraian Permasalahan

1 Enron ManipulasiLaporanKeuangan

Enron menyembunyikan kewajiban-kewajibannya dan kerugian yang timbul,sehingga keuntungan pada laporan laba rugiakan menggelembung dan pada akhirnyamengangkat harga sahamnya(http://id.wikipedia.org/wiki/Enron)

2

3

4

PT. KimiaFarma, Tbk

PT KeretaApiIndonesia

PT. BumiResourcesTbk(perusahaan tambangbatu baraGrup Bakrie

Manipulasilaporankeuangan

Manipulasilaporankeuangan

Manipulasilaporankeuangan

Manajemen Kimia Farma melaporkan adanyalaba bersih sebesar Rp 132 milyar, nilai initidak sesuai dengan laporan keuangan yangseharusnya senilai Rp 99,56 milyar(http://davidparsaoran.wordpress.com/2009/11/04/skandal-manipulasi-laporan-keuangan-pt-kimia-farma-tbk/)Diduga terjadi manipulasi data dalam laporankeuangan PT KAI tahun 2005, perusahaanBUMN itu dicatat meraih keuntungan sebesarRp 6,9 milyar. Padahal apabila diteliti dandikaji lebih rinci, perusahaan justru menderitakerugian sebesar Rp 63 milyar(https://erlianabanjarnahor19.wordpress.com/2014/06/24/manipulasi-laporan-keuangan-pt-kereta-api-indonesia-pt-kai/)Laporan keuangan yang telah diaudit,menunjukkan laporan penjualan Bumi selama2003-2008 lebih rendah US$ 1,06 miliar dariyang sebenarnya. Akibatnya, selama itu pula,diperkirakan kerugian negara dari kekuranganpenerimaan Dana Hasil Produksi Batubara(royalti) sebesar US$ 143,18 juta. Adapunkerugian negara dari kekurangan pembayaranpajak mencapai US$ 477,29 juta.(https://bisnis.tempo.co/read/news/2010/02/15/087225895/icw-ungkap-manipulasi-penjualan-batu-bara-grup-bakrie)

5

Berdasarkan berbagai kasus audit di atas menimbulkan pertanyaan,

apakah sebenarnya auditor tersebut mampu mendeteksi kecurangan-kecurangan

dalam penyajian laporan keuangan klien.

De Angelo (1981) mendefinisikan kualitas audit sebagai probabilitas

dimana seorang auditor menemukan dan melaporkan tentang adanya suatu

pelanggaran dalam sistem akuntansi kliennya. Kualitas audit yang baik dapat

dicapai bila proses yang dilakukan oleh auditor berjalan secara efektif, artinya

pelaksanaan audit tersebut dapat mencapai tujuan yang telah ditetapkan

sebelumnya. Kualitas ini harus dibangun sejak awal pelaksanaan audit sampai

pelaporan dan pemberian rekomendasi.

Konsep yang mendasari teori tentang kualitas pelaporan auditor merujuk

kepada teori akuntansi keperilakuan khususnya teori agensi. Teori agensi

mempelajari proses bagaimana prinsipal mempercayakan pengambilan

keputusan kepada agen (auditor eksternal) dalam mengambil keputusan yang

dianggap perlu demi kelangsungan perusahaan. Prinsipal mengadakan kontrak

dengan agen, karena prinsipal mendeteksi adanya aktivitas dan tindakan yang

mencurigakan dalam ruang lingkup perusahaannya yang dilakukan manajemen

untuk kepentingan dirinya sendirinya, dalam teori agensi dipercaya bahwa

prinsipal akan memperoleh jawaban yang tepat karena setiap pelaporan yang

dilakukan auditor berdasarkan standar norma dan etika. Karakteristik personal

seorang auditor merupakan salah satu penentu terhadap kualitas hasil audit yang

akan dilakukan. Semakin baik kualitas audit yang dihasilkan, maka dapat

mencegah atau mengurangi terjadinya praktik fraud dilingkungan dimana auditor

tersebut melaksanakan tugasnya. Hal ini juga didukung oleh kompetensi auditor

yang memiliki mutu personal yang baik, pengetahuan yang memadai, serta

keahlian khusus dibidangnya dapat menghasilkan kualitas audit yang sesuai

harapan (Sukriah, dkk 2009).

6

Penelitian mengenai hubungan kualitas audit terhadap fraud detection

dilakukan oleh Maryulianti (2015), hasil olah data terlihat dari t hitung 2,905 lebih

besar dari t tabel 1,668 sehingga perubahan atau variasi kualitas audit akan

diikuti oleh variasi fraud detection. Hal ini berarti bahwa variabel kualitas audit

berpengaruh terhadap fraud detection, sehingga dengan meningkatkan kualitas

audit diharapkan pemeriksa dapat meningkatkan pula fraud detection pada

Laporan Keuangan Kementerian dan Lembaga.

Penelitian mengenai hubungan kompetensi terhadap fraud detection telah

dilakukan oleh Widiyastuti (2009), Putu (2016), dan Maryulianti (2015) hasil

penelitian menunjukkan bahwa kompetensi berpengaruh signifikan terhadap

variabel pendeteksian kecurangan (fraud). Jadi semakin tinggi kompetensi

seorang auditor, maka akan semakin tinggi kemampuan auditor dalam

mendeteksi kecurangan (fraud).

Penelitian mengenai hubungan komitmen organisasional terhadap fraud

detection telah dilakukan oleh Anisya (2016), Keumala (2013), Wicaksana et al.

(2016) menunjukkan bahwa kesesuaian kompensasi dan komitmen organisasi

secara bersama-sama maupun parsial berpengaruh terhadap pendeteksian

kecurangan. Penelitian oleh Wicaksana dilatarbelakangi oleh kenyataan bahwa

tidak semua pegawai mampu melakukan deteksi awal atas penyalahgunaan

asset perusahaan.

Penelitian mengenai hubungan komitmen terhadap fraud detection telah

dilakukan oleh Ayu Pratiwi dkk (2015) menunjukkan bahwa profesionalisme

berpengaruh positif terhadap pendeteksian fraud. Penelitian yang berkaitan

dengan faktor-faktor yang memengaruhi kualitas audit dilakukan oleh Bonny

(2015) yang menemukan bahwa kompetensi dan komitmen organisasi

berpengaruh signifikan terhadap kualitas audit.

7

Penelitian ini bertujuan untuk melakukan replikasi atas penelitian yang

dilakukan oleh Bonny (2015) dengan menambah variabel komitmen profesional

dan variabel fraud detection. Selain itu penelitian ini juga mencoba melihat

hubungan secara langsung dan tidak langsung melalui hubungan kualitas audit,

kompetensi, komitmen organisasional, dan komitmen profesional terhadap fraud

detection. Perbedaan lain dalam penelitian ini adalah lokasi penelitian. Lokasi

penelitian sebelumnya dilakukan di Pekanbaru, Padang dan Medan. Sedangkan

penelitian ini dilakukan di Kota Makassar.

Berdasarkan penelitian-penelitian di atas yang memberikan hasil berbeda

dan kasus-kasus terkait fraud detection, maka penulis tertarik untuk melakukan

penelitian lebih lanjut mengenai pengaruh kompetensi, komitmen organisasional,

dan komitmen profesional terhadap fraud detection dengan kualitas audit sebagai

variabel intervening.

1.2 Rumusan Masalah

Kualitas audit merupakan sebuah sistem yang bertujuan untuk

meminimalkan terjadinya fraud, meningkatkan citra dan nilai perusahaan, serta

meningkatkan efisiensi dan efektivitas operasi perusahaan. Terjadinya fraud dan

berbagai conflict of interest adalah hal-hal yang kerap terjadi dalam sebuah

perusahaan.

Berdasarkan uraian di atas, salah satu cara mencegah terjadinya fraud

adalah kualitas audit. Oleh karena itu, penelitian ini menganalisis faktor-faktor

yang memengaruhi kualitas audit.

1. Apakah kompetensi auditor berpengaruh terhadap kualitas audit?

2. Apakah komitmen organisasional berpengaruh terhadap kualitas audit

3. Apakah komitmen profesional berpengaruh terhadap kualitas audit?

8

4. Apakah kompetensi auditor berpengaruh secara langsung dan tidak

langsung terhadap fraud detection?

5. Apakah komitmen organisasional berpengaruh secara langsung dan tidak

langsung terhadap fraud detection?

6. Apakah komitmen profesional berpengaruh secara langsung dan tidak

langsung terhadap fraud detection?

7. Apakah kualitas auditor berpengaruh terhadap fraud detection?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh kompetensi terhadap kualitas audit.

2. Untuk mengetahui pengaruh komitmen organisasional terhadap kualitas

audit.

3. Untuk mengetahui pengaruh komitmen profesional terhadap kualitas audit.

4. Untuk mengetahui pengaruh kompetensi secara langsung dan tidak

langsung terhadap fraud detection.

5. Untuk mengetahui pengaruh komitmen organisasional secara langsung dan

tidak langsung terhadap fraud detection.

6. Untuk mengetahui pengaruh komitmen profesional secara langsung dan

tidak langsung terhadap fraud detection.

7. Untuk mengetahui pengaruh kualitas audit terhadap fraud detection.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Teoritis

Hasil penelitian ini dapat memberikan manfaat berupa tambahan

kepustakaan/referensi penelitian empiris mengenai pengaruh kompetensi,

komitmen organisasional, dan komitmen profesional terhadap fraud detection

dengan kualitas audit sebagai variabel intervening. Penelitian ini dapat digunakan

sebagai bahan referensi untuk penelitian-penelitian selanjutnya.

9

1.4.2 Kegunaan Praktis

Hasil penelitian dapat memberikan manfaat kepada seluruh pihak terkait

khususnya mengenai efek kualitas audit dan dampaknya terhadap fraud

detection. Penelitian ini secara empiris dapat dijadikan sebagai bahan referensi

untuk pengambilan kebijakan oleh manajemen perusahaan.

10

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori dan Konsep

2.1.1 Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976) mendefinisikan teori keagenan sebagai

kontrak di bawah satu orang atau lebih, principal yang memerintah orang lain

(agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi

wewenang kepada agen untuk membuat keputusan yang terbaik bagi prinsipal.

Menurut Anthony dan Govindrajan (2008) teori agensi adalah hubungan atau

kontrak antara principal dan agent. Teori agensi memiliki asumsi bahwa tiap-tiap

individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga

menimbulkan konflik kepentingan antara principal dan agent

Teori keagenan dalam perusahaan mengidentifikasi adanya pihak-pihak

dalam perusahaan yang memiliki berbagai kepentingan untuk mencapai tujuan

dalam kegiatan perusahaan. Teori ini muncul karena adanya hubungan antara

prinsipal dan agen. Pemegang saham sebagai prinsipal diasumsikan hanya

tertarik kepada hasil keuangan yang bertambah atau investasi mereka di dalam

perusahaan.

Dalam hal ini prinsipal ingin mengetahui segala informasi termasuk

aktivitas manajemen yang terkait dengan investasi, dilakukan dengan meminta

laporan pertanggungjawaban pada agen. Berdasar laporan tersebut, prinsipal

menilai kinerja manajemen. Manajemen ingin kinerjanya selalu terlihat baik di

mata pihak eksternal perusahaan terutama pemilik (prinsipal). Akan tetapi di sisi

lain, prinsipal menginginkan agar auditor melaporkan dengan sejujurnya keadaan

yang ada pada perusahaan yang telah dibiayainya. Terlihat adanya kepentingan

10

11

yang berbeda antara manajemen dan pemakai laporan keuangan. Oleh karena

itu diperlukan pengujian untuk meminimalisir atau mengurangi kecurangan yang

dilakukan oleh manajemen.

Dalam teori keagenan, Jensen dan Meckling (1976) mendefinisikan

hubungan keagenan sebagai sebuah kontrak dimana satu atau lebih (principal)

menyewa orang lain (agent) untuk melakukan beberapa jasa untuk kepentingan

mereka dengan mendelegasikan beberapa wewenang pembuatan keputusan

kepada agen. Konflik kepentingan akan muncul dan pendelegasian tugas yang

diberikan kepada agen dimana agen tidak dalam kepentingan untuk

memaksimumkan kesejahteraan principal, tetapi mempunyai kecenderungan

untuk mementingkan diri sendiri dengan mengorbankan kepentingan pemilik.

2.1.2 Fraud Detection

Fraud dalam Bahasa Indonesia biasa diartikan sebagai penipuan.

Penipuan adalah sebuah kebohongan yang dibuat untuk keuntungan pribadi

tetapi merugikan orang lain. Definisi fraud secara umum adalah “is a deception

deliberately practiced in order to secure unfair or unlawful gain” atau sebuah

kecurangan yang dilakukan dalam rangka untuk memperoleh keuntungan yang

tidak wajar atau melanggar hukum (Wikipedia.com, 2015).

International Standard on Auditing (ISA) 240 memberikan pengertian

fraud adalah kegiatan yang dilakukan secara terus menerus oleh seseorang atau

lebih dari seorang yang berada di dalam manajemen, pihak yang bertanggung

jawab atas tata kelola, pegawai, atau bias ketiganya, melibatkan penggunaan

penipuan untuk mendapatkan keadilan dan keuntungan secara illegal.

Menurut Albrecht (2012;6), fraud adalah istilah generik dan mencakup

seluruh kecerdasan yang dapat dirancang manusia, yang digunakan oleh

12

seorang individu, untuk mendapatkan keuntungan lebih lainnya dengan

keterangan palsu. Tidak ada definisi dan peraturan tetap yang dapat

menjelaskan secara umum proporsi dalam definisi fraud, karena yang termasuk

didalamnya kejutan, tipuan, kecerdasan dan cara lain yang tidak adil adalah

penipuan.

Mendeteksi fraud atau fraud detection adalah cara bagaimana kita

mengetahui fraud itu telah terjadi. Kejahatan fraud biasanya sulit terlihat oleh

mata. Kejahatan fraud sulit sekali dapat dikatakan sebagai kejahatan yang telah

terjadi yang dapat disentuh atau dilihat dengan kasat mata. Hanya gejala-gejala

fraud, red flags, atau indikator yang dapat dilihat.

Menurut Valery G. Kumaat (2011:156) mendeteksi kecurangan (fraud

detection) adalah sebagai berikut:

“Mendeteksi kecurangan adalah upaya untuk mendapatkan indikasiawal yang cukup mengenai tindak kecurangan, sekaligus mempersempitruang gerak para pelaku kecurangan (yaitu ketika pelaku menyadariprakteknya telah diketahui, maka sudah terlambat untuk berkelit).

Fraud detection membantu perusahaan memastikan bahwa manajemen

dalam posisinya mengontrol dan menjalankan segala aktifitas perusahaan sesuai

dengan harapan prinsipal dan jika terjadi hal-hal yang dianggap tidak wajar

dalam laporan keuangan yang ditampilkan, prinsipal berhak memberikan mandat

atau instruksi kepada Badan Pemeriksa Keuangan yang memiliki kualitas audit

yang tidak berpihak pada individu. Badan Pemeriksa Keuangan dipercaya

memiliki kompetensi dan komitmen professional yang tinggi, sehingga dalam

pelaporannya, dianggap tidak memihak pada siapapun atau dengan kata lain,

melaporkan segala temuan hasil auditnya dengan transparansi.

Albrecht et al (2012:137) mengemukakan bahwa salah satu cara

mendeteksi fraud adalah dengan mengenali gejala-gejala fraud. Gejala-gejala

13

kecurangan (fraud) atau indikator fraud detection dapat dipisahkan menjadi 6

(enam) kelompok:

1. Accounting anomalies (keganjilan dari laporan akuntansi)

a. Masalah dari dokumen sumber

Dokumen yang hilang, barang yang sudah lama di dalam rekonsiliasi

bank, terlalu banyak kredit, nama atau alamat yang umum dari

pembayar/nasabah, menduplikat pembayaran, dokumen yang di-

fotocopy.

b. Journal entries yang salah

Journal entries tidak menggunakan dokumen pendukung, tidak dapat

menjelaskan penyesuaian dari penerimaan, pembayaran, pendapatan

atau biaya, jurnal tidak seimbang/balance, jurnal dibuat oleh individu yang

tidak biasanya membuat jurnal, jurnal dibuat dekat dengan akhir dari

periode akuntansi.

c. Ketidaksamaan dalam buku besar

Buku besar tidak seimbang/balance, laporan master/kontrol tidak sama

dengan total dari individual customer atau vendor balances dan

penyimpangan yang bersumber dari konsumen.

2. Internal control weakness (pengendalian internal yang lemah)

Ketika internal kontrol yang diterapkan oleh perusahaan itu lemah, maka

resiko akan ada tindakan kecurangan akan semakin tinggi. Indikasi adanya

kelemahan pengendalian internal adalah;

a. Ketiadaan dari pemisahan tugas.

b. Ketiadaan dari otorisasi yang tepat.

c. Kurangnya pengetahuan tentang sistem akuntansi.

d. Ketiadaan sistem pendokumentasian yang baik.

14

3. Analytical anomalies (keanehan analisis)

Kecurangan ini berhubungan dengan transaksi atau kegiatan yang sering

terjadi yang dilakukan sendirian atau melibatkan orang banyak yang tidak

seharusnya berpartisipasi. Kecurangan ini juga melibatkan transaksi dan

jumlah dimana angka yang diberikan terlalu besar atau terlalu kecil. Indikasi

adanya keanehan analitis adalah;

a. Penyimpangan dari spesifikasi persediaan.

b. Terlalu banyak ada retur dari konsumen.

c. Kelebihan atau kekurangan kas.

d. Beban atau pengembalian yang tidak rasional.

4. Extravagant lifestyle (gaya hidup yang boros atau konsumtif)

Kebanyakan pelaku tindak kecurangan adalah mereka yang berada di

bawah tekanan masalah keuangan. Masalah keuangan itu bias muncul

karena memang sedang dalam kondisi kesulitan keuangan atau juga bias

muncul sebagai akibat dari gaya hidup yang boros karena individu tersebut

sudah terbiasa untuk hidup mewah dan kecenderungan untuk

mempertahankan kekayaannya dengan cara apapun termasuk berbuat

kecurangan.

5. Unusual behavior (perilaku yang tidak biasa)

Riset psikologi mengindikasikan bahwa orang yang melakukan tindakan

criminal diliputi oleh perasaan takut dan bersalah yang besar. Emosi ini

mengekspresikan diri mereka sendiri dalam respon fisik tidak senang yang

berlebihan yang disebut dengan stress.

6. Tips and complains (tips dan keluhan atau komplain)

Tips dan keluhan termasuk kategori gejala kecurangan dari pada fakta

kecurangan yang sebenarnya, hal ini disebabkan karena kebanyakan tips

15

dan keluhan seringkali berubah menjadi suatu yang sulit dalam menilai

motivasi seseorang yang melakukan komplain dan memberikan tips.

2.1.3 Kualitas Audit

Arens et al. (2006) menyatakan bahwa kualitas audit adalah seberapa

baik audit mendeteksi dan melaporkan salah saji material pada laporan

keuangan. Aspek deteksi adalah refleksi dari kompetensi auditor, sedangkan

pelaporan adalah refleksi etika atau integritas auditor, khususnya kompetensi.

Kualitas audit diartikan oleh De Angelo (1981) sebagai probabilitas seorang

auditor untuk dapat menemukan dan melaporkan penyelewengan yang terjadi

dalam sistem akuntansi klien. Untuk mendapatkan kualitas audit yang baik,

menurut Rai (2010), auditor harus memiliki kemampuan yang cukup untuk dapat

menghasilkan laporan audit secara akurat, berguna, dan kredibel.

Auditor harus memperhatikan kualitas pekerjaan audit ataupun pekerjaan

lain yang menjadi tanggung jawabnya. Hal ini penting karena setiap pekerjaan

yang dilakukan akan menghasilkan rekomendasi yang akan digunakan oleh

auditee untuk perbaikan. Dengan menjaga kualitasnya, maka auditor juga akan

menjaga kredibilitas dan kepercayaan dari pihak auditee, sehingga dapat

menjalankan peran audit internal yang efektif yaitu sebagai pemberi jasa

keyakinan (assurance activities), konsultan bagi auditee (consulting activities),

dan pemberi peringatan dini akan fraud (anti corruption activities) (Anto dkk.,

2016).

International Auditing and Assurance Standars Board (2013) menyatakan

bahwa sebuah kualitas audit akan dicapai ketika opini auditor terhadap laporan

keuangan dapat diandalkan yang berdasarkan pada bukti audit yang cukup dan

tepat yang diperoleh dari keterlibatan tim yang:

16

1. Menunjukkan nilai, etika, dan sikap yang baik.

2. Memiliki pengetahuan dan pengalaman dan memiliki waktu cukup yang

digunakan untuk melakukan pekerjaan audit.

3. Menerapkan proses audit dan prosedur pengendalian kualitas yang ketat.

4. Menyediakan laporan bernilai dan tepat waktu.

5. Berinteraksi secara tepat dengan berbagai pemangku kepentingan yang

berbeda.

Adapun Center for Audit Quality (2014) menyatakan bahwa indikator

kualitas audit terdiri dari:

1. Gaya kepemimpinan

Kepemimpinan audit perusahaan menekankan pentingnya kualitas audit,

kepatuhan terhadap standar profesional, independensi dan obyektivitas, dan

memegang sendiri tanggung jawab atas efektivitas sistem kualitas kontrol

perusahaan audit.

2. Pengetahuan tim yang terlibat

Staf profesional memiliki pengetahuan, pengalaman, dan memiliki waktu

yang cukup untuk melakukan audit kualitas.

3. Pemantauan

Proses dan pengendalian digunakan untuk menilai kinerja perikatan audit

dan kecukupan sistem pengendalian kualitas dan membuat perubahan yang

diperlukan.

4. Pelaporan auditor

Laporan merupakan laporan yang andal, berguna, dan tepat waktu, serta

komunikasi auditor yang efektif.

Jika auditor menurunkan kualitas audit yang disebabkan oleh tekanan

manajemen atau dengan menghilangkan bagian-bagian dari program audit,

17

maka risiko laporan keuangan yang mengandung kesalahan material akan

meningkat (Dijk, 1998). Oleh karena itu, seorang auditor eksternal harus mampu

untuk mempertahankan kualitas laporan auditnya agar tidak membuat

stakeholder mengalami bias dalam pengambilan keputusan.

2.1.4 Kompetensi

Kompetensi merupakan suatu kemampuan, ketrampilan dan

pengetahuan yang dimiliki oleh seorang pimpinan atau karyawan dalam

menjalankan tugas dan tanggung jawabnya dalam organisasi. Pengertian

kompetensi auditor ialah kemampuan auditor untuk mengaplikasikan

pengetahuan dan pengalaman yang dimilikinya melakukan audit sehingga

auditor dapat melakukan audit dengan teliti, cermat, intuitif dan obyektif (Ahmad,

dkk, 2011).

Lee & Stone (1995), mendefinisikan kompetensi sebagai suatu keahlian

yang cukup secara eksplisit dapat digunakan untuk melakukan audit secara

obyektif. Selanjutnya Spencer (1993), menjelaskan bahwa kompetensi

seseorang terutama pemimpin ditandai oleh lima karakteristik pokok, yaitu: a)

Motive: sesuatu yang secara terus menerus dipikirkan atau diinginkan oleh

seseorang yang menyebabkan adanya tindakan, menggerakkan, mengarahkan

dan memilih perilaku terhadap tindakan tertentu; b) Traits: karakteristik fisik dan

respon yang konsisten terhadap situasi dan informasi; c) Self-concept: kesan

yang dimiliki seseorang; d) Knowledge; pengetahuan seseorang dalam bidang

tertentu; e) Skill: keterampilan melaksanakan tugas fisik dan mental.

Dreyfus & Dreyfus (1986) membedakan proses pemerolehan keahlian

menjadi 5 tahap. Tahap pertama disebut Novice, yaitu tahapan pengenalan

terhadap kenyataan dan membuat pendapat hanya berdasarkan aturan-aturan

18

yang tersedia. Tahap kedua disebut advanced beginner yaitu tahap dimana

auditor sangat bergantung pada aturan dan tidak mempunyai cukup kemampuan

untuk merasionalkan segala tindakan audit, namun demikian auditor pada tahap

ini mulai dapat membedakan aturan yang sesuai dengan suatu tindakan. Tahan

ketiga disebut Competence, pada tahap ini auditor harus mempunyai cukup

pengalaman untuk menghadapi situasi yang kompleks. Tindakan yang diambil

disesuaikan dengan tujuan yang ada dalam pikirannya dan kurang sadar

terhadap pemilihan, penerapan, dan prosedur audit. Tahap keempat disebut

Proficiency, pada tahap ini segala sesuatu menjadi rutin, sehingga dalam bekerja

auditor cenderung tergantung pada pengalaman yang lalu. Tahap kelima adalah

expertise pada tahap ini auditor mengetahui sesuatu karena kematangannya dan

pemahamannya terhadap praktek yang ada.

Penelitian ini menggunakan indikator yang dikembangkan dalam

penelitian Handayani (2014) adalah pengukuran variabel yang telah direplikasi

dari Harhinto (2004) yaitu:

1. Pengetahuan (knowledge)

Pengetahuan diukur dari seberapa tinggi pendidikan seseorang auditor,

karena dengan demikian seorang auditor akan semakin memiliki banyak

pengetahuan (pandangan) mengenai bidang yang digelutinya, sehingga

dapat mengetahui berbagai masalah secara lebih mendalam. Selain itu,

auditor akan lebih mudah mengikuti perkembangan yang semakin kompleks

(Meinhard, et al., 1987). Secara umum ada lima pengetahuan yang harus

dimiliki auditor yaitu, (1) pengetahuan umum, (2) area fungsional, (3) isu

akuntansi, (4) industri khusus, dan (5) pengetahuan bisnis umum dan

penyelesaian masalah.

19

2. Pengalaman

Knoers dan Haditono (1999) mengatakan bahwa pengalaman kerja

merupakan suatu proses pembelajaran dan penambahan perkembangan

potensi bertingkah laku baik dari pendidikan formal maupun non formal atau

bisa juga diartikan sebagai suatu proses yang membawa seseorang kepada

suatu pola tingkah laku yang lebih tinggi. Pengalaman kerja dapat

memperdalam dan memperluas kemampuan kerja. Semakin sering

seseorang melakukan pekerjaan yang sama, semakin terampil dan semakin

cepat dia menyelesaikan pekerjaan tersebut. Semakin banyak macam

pekerjaan yang dilakukan seseorang, pengalaman kerjanya semakin kaya

dan luas, dan memungkinkan peningkatan kinerja.

3. Pendidikan dan Pelatihan Profesional

Auditor harus melakukan pendidikan dan pelatihan lanjutan terkait

kompetensi yang dimilikinya, hal ini bertujuan agar kualitas dari auditor tetap

terjaga, auditor harus mengikuti serangkaian tes setelah melakukan

pendidikan lanjutan, auditor harus memperoleh sertifikat kelulusan dari

pendidikan berkelanjutan tersebut dengan melalui serangkaian tes yang

sudah dibuat oleh Ikatan Akuntansi Indonesia (IAI).

2.1.5 Komitmen Organisasional

Komitmen organisasional dipandang sebagai suatu orientasi nilai

terhadap organisasi yang menunjukkan individu sangat memikirkan dan

mengutamakan pekerjaan dan organisasinya. Individu akan berusaha

memberikan segala usaha yang dimilikinya dalam rangka membantu organisasi

mencapai tujuannya. Ivancevich, Konopaske, dan Matteson (2006), menyatakan

bahwa komitmen adalah perasaan identifikasi, pelibatan, dan loyalitas dinyatakan

20

oleh pekerja terhadap perusahaan. Dengan demikian, komitmen menyangkut tiga

sifat: (1) perasaan identifikasi dengan tujuan organisasi, (2) perasaan terlibat

dalam tugas organisasi, dan (3) perasaan loyal terhadap organisasi. Komitmen

menurut Keitner dan Kinicki (2008), adalah kesepakatan untuk melakukan

sesuatu untuk diri sendiri, individu lain, kelompok atau organisasi. Komitmen

organisasional mencerminkan tingkatan keadaan dimana individu

mengidentifikasikan dirinya dengan organisasi dan terikat pada tujuannya.

Schermerhorn, Hunt, Osborn, dan Uhl-Bien (2010), menyatakan

komitmen sebagai loyalitas seorang individu pada organisasi. Individu dengan

komitmen organisasional mengidentifikasi dengan sangat kuat dengan organisasi

dan merasa bangga mempertimbangkan dirinya sebagai anggota. Komitmen

organisasional didefinisikan sebagai keinginan pada sebagian pekerja untuk

tetap menjadi anggota organisasi (Colquitt, LePine dan Wesson, 2011).

Komitmen organisasional memengaruhi apakah pekerja tetap tinggal sebagai

anggota organisasi atau meninggalkan organisasi dan mencari pekerjaan baru.

Komitmen organisasional atau loyalitas pekerja adalah tingkatan dimana

pekerja mengidentifikasikan dengan organisasi dan ingin melanjutkan secara

aktif berpartisipasi di dalamnya (Newstrom, 2011). Komitmen organisasional

merupakan ukuran tentang keinginan pekerja untuk tetap dalam perusahaan di

masa depan. Gibson, Ivancevich, Donnelly, dan Konopaske (2012), memberikan

pengertian komitmen organisasional sebagai perasaan identifikasi, loyalitas, dan

pelibatan dinyatakan oleh pekerja terhadap organisasi atau unit dalam

organisasi.

Penelitian ini menggunakan tiga skala menurut Meyer and Allen (1991)

yang dikembangkan oleh Sopiah (2008:165) menjadi skala untuk mengukur

komitmen organisasional:

21

1. Komitmen Afektif

Mengarah pada the employee’s emotional attachment to, identification with,

and involvement in the organization. Hal ini berarti komitmen afektif berkaitan

dengan keterikatan emosional, identifikasi dengan organisasi dan

keterlibatan dalam suatu organisasi. Anggota organisasi dengan affective

commitment yang tinggi akan terus menjadi anggota dalam organisasi

karena memang memiliki keinginan tersebut. Dalam hal ini individu menetap

dalam suatu organisasi karena keinginannya sendiri.

2. Komitmen Kontinuans (Berkelangsungan)

Berkaitan dengan an awareness of the costs associated with leaving the

organization. Hal ini menunjukkan adanya pertimbangan untung rugi dalam

diri karyawan berkaitan dengan keinginan untuk tetap bekerja atau justru

meninggalkan organisasi. Komitmen individu yang didasarkan pada

pertimbangan tentang apa yang harus dikorbankan bila akan meninggalkan

organisasi. Dalam hal ini individu memutuskan menetap pada suatu

organisasi karena menganggapnya sebagai suatu pemenuhan kebutuhan.

3. Komitmen Normatif

Merefleksikan a feeling of obligation to continue employment. Dengan kata

lain, komitmen normative berkaitan dengan perasaan wajib untuk tetap

bekerja dalam organisasi. Individu tetap tinggal pada suatu organisasi

karena merasa wajib untuk loyal pada organisasi tersebut.

Hal yang umum dari ketiga pendekatan tersebut adalah pandangan

bahwa komitmen merupakan kondisi psikologis yang mencirikan hubungan

antara karyawan dengan organisasi dan memiliki implikasi bagi keputusan

individu untuk tetap berada atau meninggalkan organisasi. Namun demikian sifat

dari kondisi psikologis untuk tiap bentuk komitmen sangat berbeda.

22

Karyawan dengan komitmen afektif yang kuat tetap berada dalam

organisasi karena menginginkannya (want to) karyawan dengan komitmen

kontinuan yang kuat tetap berada dalam organisasi karena membutuhkannya

(need to), sedangkan karyawan yang memiliki komitmen normatif kuat tetap

berada dalam organisasi karena mereka harus melakukan (ought to) (Meyer and

Allen, 1991).

2.1.6 Komitmen Profesional

Komitmen profesional adalah tingkat loyalitas individu pada profesinya

seperti yang telah dipersepsikan oleh individu tersebut. Agar seseorang dapat

berperilaku dengan baik, maka ia harus memperhatikan etika profesional yang

diatur dalam kode etik. Etika profesional yaitu standard perilaku seseorang

profesional yang dirancang untuk tujuan praktis dan idealistik sehingga

mendorong perilaku seseorang yang ideal, bersifat realistis, dan dapat

dipertanggungjawabkan secara hukum. Dalam suatu asosiasi profesi ditekankan

akan adanya tingkat komitmen yang setinggi-tingginya yang diwujudkan dengan

kerja berkualitas sekaligus sebagai jaminan keberhasilan atas tugas yang

dihadapinya.

Komitmen profesional adalah tingkat loyalitas individu pada profesinya

seperti yang dipersepsikan oleh individu tersebut (Larkin, 1990). Komitmen

professional dapat didefinisikan sebagai intensitas identifikasi dan keterlibatan

individu dengan profesinya. Identifikasi ini membutuhkan beberapa tingkat

kesepakatan antara individu dengan tujuan dan nilai-nilai yang ada dalam profesi

termasuk nilai moral dan etika. Profesionalisme menjadi tuntutan bagi auditor

dalam rangka menciptakan pelayanan jasa audit bagi klien atau masyarakat.

Para auditor diharapkan selalu meningkatkan kemampuan profesionalnya dalam

menghadapi persaingan global.

23

Komitmen profesional menunjukkan suatu keadaan dimana seorang

karyawan/auditor mempunyai nilai dan tujuan yang sama dengan pekerjaan atau

profesi auditor yang dijalaninya, melakukan keterlibatan dalam pencapaian tujuan

profesi auditor serta berniat memelihara keanggotaan dalam asosiasi profesi

auditor (Aranya and Ferris, 1984).

Komitmen profesional didasari oleh pemahaman perilaku, sikap dan

orientasi profesional seseorang dalam melaksanakan tugas-tugas merupakan

cerminan dari norma-norma, aturan dan kode etik profesinya. Norma, aturan dan

kode etik profesi ini berfungsi sebagai suatu mekanisme pengendalian yang akan

menentukan kualitas pekerjaannya. Ini berarti bahwa dalam diri seorang

profesional terdapat suatu sistem nilai atau norma yang akan mengatur perilaku

mereka dalam proses pelaksanaan tugas atau pekerjaan mereka. Tingkat

keinginan untuk memperrtahankan sikap profesional tersebut dapat berbeda-

beda antara satu auditor dengan auditor lainnya, tergantung persepsi individu

masing-masing. Hal ini tentunya akan memberikan nuansa komitmen profesional

yang berbeda-beda. Karena itulah didalam suatu asosiasi profesi ditekankan

akan adanya tingkat komitmen profesional yang setinggi-tingginya yang

diujudkan dengan kinerja yang berkualitas sekaligus sebagai jaminan

keberhasilan dalam pelaksanaan tugas atau pekerjaan yang dihadapinya.

Jeffrey dan Weatherholt (1996) mendefinisikan komitmen professional

banyak digunakan dalam literatur akuntansi adalah sebagai:

1. Suatu keyakinan dan penerimaan tujuan dan nilai-nilai di dalam organisasi

profesi.

2. Kemauan untuk memainkan peran tertentu atas nama organisasi profesi.

3. Gairah untuk mempertahankan keanggotaan pada organisasi profesi.

24

Dalam telaah empiris pengambilan keputusan etis dinyatakan bahwa

suatu determinan penting perilaku pengambilan keputusan etis adalah faktor-

faktor individual meliputi variabel-variabel yang merupakan ciri pembawaan lahir

(jenis kelamin, umur, bangsa) dan variabel yang merupakan hasil dari proses

sosialisasi dan pengembangan manusia. Variabel terakhir ini termasuk di

dalamnya adalah komitmen professional maka dapat dikatakan bahwa komitmen

professional merupakan determinan yang penting dalam proses pengambilan

keputusan dalam situasi dilema etika.

Menurut Arens (1997), prinsip perilaku profesional yang berkaitan dengan

karakteristik tertentu dan harus dipenuhi oleh akuntan adalah:

1. Tanggung jawab

Dalam melaksanakan tanggung jawabnya sebagai professional, akuntan

harus mewujudkan kepekaan professional dan pertimbangan moral dalam

semua aktivitas mereka.

2. Kepentingan Masyarakat

Akuntan harus menerima kewajibannya untuk melakukan tindakan yang

mendahulukan kepentingan masyarakat, menghargai kepercayaan

masyarakat dan menunjukkan komitmen pada profesionalisme.

3. Integritas

Untuk mempertahankan dan memperluas kepercayaan masyarakat, akuntan

harus melaksanakan semua tanggung jawab profesional dengan integritas

tinggi.

2.2 Tinjauan Empiris

Penelitian mengenai pengaruh kompetensi terhadap kualitas audit

dilakukan oleh Bonny (2015), Alim dkk. (2007), Indah (2010), Anggraeni (2012),

Dewa (2015), Anita (2011), Lauw (2012) Mikhail (2012), dan Restu (2013).

25

Penelitian mengenai pengaruh komitmen organisasional terhadap kualitas audit

dilakukan oleh Bonny (2015), Riswan (2012), dan Ayu Dwi (2016). Penelitian

mengenai pengaruh komitmen profesional terhadap kualitas audit dilakukan oleh

Ayu Dwi (2016). Penelitian mengenai pengaruh kompetensi terhadap fraud

detection dilakukan oleh Widiyastuti (2009), Putu (2016), Maryulianti (2015), dan

Prasetyo (2015). Penelitian mengenai pengaruh komitmen organisasional

terhadap fraud detection dilakukan oleh Anisya (2016), Wicaksana et al. (2016),

dan Keumala (2013). Penelitian mengenai komitmen professional terhadap fraud

detection dilakukan oleh Widiyastuti (2009), Ayu Pratiwi dkk (2015) dan Karamoy

(2015). Penelitian mengenai pengaruh kualitas audit terhadap fraud detection

dilakukan oleh Maryulianti (2015).

Bonny (2015), Tujuan dari penelitian ini adalah untuk mendapatkan bukti

empiris bahwa kompetensi, independensi, profesionalisme, pengalaman kerja,

dan komitmen organisasi dapat mempengaruhi kualitas audit. Populasi penelitian

ini adalah seluruh auditor yang bekerja di Kantor Akuntan Publik (KAP) dan

terdaftar di Direktori Ikatan Akuntan Publik Indonesia (IAPI) 2011 pada area

Sumatera. Jumlah sampel penelitian ini adalah 92 auditor dari Kantor Akuntan

Publik di Pekanbaru, Padang, dan Medan. Metode analisis data dalam penelitian

ini menggunakan Regresi Linear. Hasil penelitian hipotesis pertama

menunjukkan kompetensi yang berpengaruh terhadap kualitas audit. Hipotesis

kedua menunjukkan kemandirian yang dapat memiliki efek positif terhadap

kualitas audit. Hipotesis ketiga menunjukkan profesionalisme memiliki efek positif

terhadap kualitas audit. Hipotesis keempat menunjukkan pengalaman kerja dapat

memberikan efek yang baik terhadap kualitas audit. Hipotesis terakhir

menunjukkan komitmen organisasi dapat memiliki efek positif bagi kualitas audit.

Riswan (2012), melakukan penelitian tentang pengaruh independensi dan

26

komitmen organisasional terhadap kualitas audit yang dilakukan di KAP di

Bandar Lampung, Bandung, dan Jakarta. Penelitian ini didasari oleh masalah

yang dihadapi oleh akuntan publik saat ini adalah adanya isu kemerosotan

standar etika dan krisis kepercayaan dalam melakukan audit yang akan

berdampak pada kualitas audit laporan keuangan perusahaan. Teknik

pengambilan sampel menggunakan area sampling dengan menyebarkan

kuesioner tertutup pada lokasi yang terpilih sebagai sampel. Penelitian ini

menyimpulkan bahwa independensi dan komitmen organisasi secara parsial

berpengaruh positif terhadap kualitas audit.

Putu (2016), penelitian ini bertujuan untuk mengetahui pengaruh

pemahaman bisnis klien, pengalaman audit dan kompetensi auditor pada strategi

pendeteksian kecurangan. Penelitian ini dilakukan pada Kantor Akuntan Publik di

Bali dan Jawa Timur yang terdaftar dalam IAPI tahun 2015. Pengambilan sampel

penelitian ini adalah dengan metode non probability sampling dengan teknik

purposive sampling. Metode pengumpulan data yang digunakan dalam penelitian

ini adalah kuesioner dengan menggunakan skala Likert 5 poin untuk mengukur

52 indikator. Teknik analisis data yang digunakan adalah analisis regresi linier

berganda. Berdasarkan hasil dari analisis penelitian ditemukan bahwa

pemahaman bisnis klien berpengaruh positif pada strategi pendeteksian

kecurangan, pengalaman audit berpengaruh positif pada strategi pendeteksian

kecurangan, kompetensi auditor berpengaruh positif pada strategi pendeteksian

kecurangan.

Widiyastuti (2009), penelitian ini bertujuan untuk menguji pengaruh

kompetensi, independensi, dan profesionalisme terhadap kemampuan auditor

untuk mendeteksi kecurangan. Penelitian ini menggunakan kompetensi,

independensi, dan profesionalisme karena ini adalah sikap minimum auditor yang

27

harus auditor memiliki dalam tugas-tugas mereka. Menggunakan kuesioner untuk

mengumpulkan data untuk auditor yang bekerja di Badan Pemeriksa Keuangan

Republik Indonesia (Lembaga Pemeriksa Keuangan The Indonesia ini), Jakarta.

Penelitian ini menggunakan purposive sampling untuk memilih sampel. Dari 93

kuesioner, hanya 68 kuesioner sudah kembali. Dalam penelitian ini, peneliti

menggunakan Partial Least Square (PLS) dengan software SmartPLS. Hasil

penelitian menunjukkan bahwa kompetensi, independensi, dan profesionalisme

telah secara signifikan dan positif effect menuju kemampuan auditor untuk

mendeteksi kecurangan. Hasil ini juga menunjukkan bahwa tidak ada yang

berbeda dari kompetensi, independensi, dan profesionalisme antara auditor

independen dan auditor pemerintah terhadap kemampuan auditor untuk

mendeteksi kecurangan.

Anisya (2016), Tujuan dari penelitian ini adalah untuk mengetahui melihat

pengaruh keadilan organisasi pada kecurangan, yang melihat pengaruh dari

sistem pengendalian intern pada kecurangan, dan melihat pengaruh komitmen

organisasi pada kecurangan. Populasi dalam penelitian ini adalah karyawan di

Kantor Cabang Utama Bank Syariah di Kota Pekanbaru. Data yang digunakan

dalam penelitian ini berupa data primer. Teknik pengumpulan data dengan teknik

survei dengan menyebarkan kuesioner kepada karyawan yang bekerja di Kantor

Cabang Utama Bank Syariah di Kota Pekanbaru. Pemilihan sampel secara

simple random teknik sampling. Jumlah sampel 70, sampel dihitung

menggunakan rumus Slovin. Metode analisis data yang digunakan untuk menguji

hipotesis adalah SEM dengan program AMOS. Hasil penelitian ini menunjukkan

bahwa melihat pengaruh organisasi keadilan pada penipuan, sistem

pengendalian intern melihat pengaruh pada kecurangan, dan organisasi

komitmen melihat pengaruh pada penipuan. Semua variabel independen secara

28

bersama-sama mempengaruhi variabel dependen yang F hitung > F tabel yang

39,079 > 2,744.

Maryulianti (2015), penelitian ini bertujuan untuk mengetahui pengaruh

kompetensi, independensi, keterampilan profesional, dan tindakan pengawasan

kualitas audit Laporan Keuangan Kementerian dan Lembaga. Selain itu,

penelitian ini ingin mengetahui pengaruh audit kualitas Laporan Keuangan

Kementerian deteksi penipuan dan Lembaga. Penelitian yang akan dilakukan

adalah kualitas audit pada tahap proses pemeriksaan di BPK RI, faktor-faktor

yang mempengaruhi kualitas audit yang digunakan dalam penelitian ini adalah

langkah-langkah kompetensi, independensi, profesionalisme, dan pengawasan,

sebagai serta pengaruh kualitas audit pada deteksi penipuan dalam Laporan

Kementerian dan Lembaga. Penelitian Data yang digunakan dalam penelitian ini

adalah data primer yang diperoleh dengan menggunakan daftar pertanyaan

(kuesioner), yang telah didistribusikan ke auditor AKN V Badan Pemeriksa Of

The Republic Of Indonesia pemeriksa disebutkan dalam Surat Tugas

Pemeriksaan Laporan Keuangan Tahun Anggaran 2012, 85 orang dengan 69

kuesioner kembali dan diproses menggunakan metode regresi berganda.

Berdasarkan hasil penelitian yang dilakukan, diketahui bahwa kompetensi,

independensi, keterampilan profesional, dan tindakan pengawasan secara

simultan mempengaruhi kualitas audit. Tapi hanya Kemerdekaan, keterampilan

profesional, dan tindakan pengawasan yang memiliki pengaruh yang signifikan

terhadap kualitas audit. Selain itu, Kualitas Audit berpengaruh signifikan terhadap

deteksi penipuan, sehingga dapat meningkatkan kualitas audit, pemeriksa dapat

meningkatkan deteksi penipuan dalam Laporan Keuangan Kementerian dan

lembaga.

29

BAB III

KERANGKA PEMIKIRAN DAN HIPOTESIS

3.1 Kerangka Pemikiran

Penelitian ini didasarkan oleh teori agensi. Teori keagenan (Jensen and

Meckling, 1976) sering digunakan untuk menjelaskan kecurangan akuntansi.

Prinsip utama teori ini menyatakan bahwa organisasi sebagai suatu hubungan

kerja sama antara pemegang saham (principal) dan manajer (agent) berdasarkan

kontrak yang telah disepakati. Teori agensi dipercaya akan mampu mengurangi

perilaku moral hazard yang terjadi sehingga dapat dengan mudah mendeteksi

kecurangan yang terjadi. Dalam penugasan auditor akan muncul biaya agensi,

namun biaya tersebut dapat dikelola dengan baik jika agen yang ditugaskan

memiliki kompetensi, komitmen organisasi dan komitmen professional.

Berdasarkan asumsi-asumsi inilah penelitian ini dilakukan. Secara umum teori

keagenan atau agency theory ini menjelaskan mengenai hubungan antara dua

pihak dalam suatu perusahaan yaitu principal dan agent. Satu pihak yaitu

principal diartikan sebagai pihak yang membuat kontrak dan pihak yang lain atau

agent merupakan pihak yang menerima wewenang untuk mengelola

perusahaan. Namun, adanya perbedaan kepentingan yang saling bertentangan

menimbulkan asimetri informasi.

Anthony (2008) menyatakan satu elemen kunci dari teori keagenan

adalah bahwa prinsipal dan agen mempunyai perbedaan preferensi dan tujuan.

Teori agensi mengasumsikan bahwa semua individu bertindak atas kepentingan

mereka. Para agen diasumsikan menerima kepuasan bukan saja dari

kompensasi keuangan tetapi juga dari syarat-syarat yang terlibat dalam

hubungan agensi, seperti kemurahan jumlah waktu luang, kondisi kerja yang

29

30

menarik dan jam kerja yang fleksibel. Prinsipal diasumsikan tertarik hanya pada

hasil keuangan yang bertambah dari investasi mereka dalam perusahaan.

Gambar 3.1 Kerangka pemikiran

3.2 Pengembangan Hipotesis

3.2.1 Hubungan Kompetensi dengan Kualitas Audit

Auditor yang berpendidikan tinggi akan mempunyai pandangan yang

lebih luas mengenai berbagai hal. Auditor akan semakin mempunyai banyak

pengetahuan mengenai bidang yang digelutinya, sehingga dapat mengetahui

berbagai masalah secara lebih mendalam. Selain itu dengan ilmu pengetahuan

STUDI TEORETIS

Teori AgensiJensen dan Meckling(1976)Anthony dan Govindrajan(2008)

STUDI EMPIRIKPengaruh Kompetensi terhadap Kualitas AuditBonny (2015), Alim dkk (2007); Efendy (2010);Indah (2010); Anggraeni (2012); Dewa (2015),Anita (2011), Lauw (2012), Mikhail (2012), Restu(2013)

Pengaruh Komitmen Organisasional terhadapKualitas AuditBonny (2015), Riswan (2012), Ayu Dwi (2016)

Pengaruh Komitmen Profesional terhadapKualitas AuditAyu Dwi (2016)

Pengaruh Kompetensi terhadap FraudDetectionWidiyastuti (2009), Putu (2016), Maryulianti(2015)

Pengaruh Komitmen Organisasional terhadapFraud DetectionAnisya (2016), Wicaksana et al (2016), Keumala(2013)

Pengaruh Komitmen Profesional terhadapFraud DetectionWidiyastuti (2009), Ayu Pratiwi dkk (2015),Karamoy (2015)

Pengaruh Kualitas Audit terhadap FraudDetectionMaryulianti (2015)

VARIABEL1. Kompetensi Auditor2. Komitmen Organisasional

auditor3. Komitmen Profesional

auditor4. Kualitas Audit5. Fraud Detection

31

yang cukup luas, auditor akan lebih mudah dalam mengikuti perkembangan yang

semakin kompleks. Analisis audit kompleks membutuhkan spektrum yang luas

mengenai keahlian, pengetahuan dan pengalaman. Oleh karena itu, dapat

dipahami bahwa seorang auditor yang memiliki pengetahuan dan pengalaman

yang memadai akan lebih memahami dan mengetahui berbagai masalah secara

lebih mendalam dan lebih mudah dalam mengikuti perkembangan peraturan

yang telah ditetapkan oleh pemerintah. Semakin tinggi kompetensi yang dimiliki

auditor maka semakin tinggi pula kualitas audit yang dihasilkan. Teori keagenan

sebagai acuan dimana auditor yang berpengalaman akan mudah mengetahui

adanya konflik kepentingan yang terjadi didalam perusahaan tersebut. Agen

dalam melaksanakan tugasnya atas perintah dari principal tentu akan memihak

kepada principal dengan catatan tetap melaporkan keadaan yang terjadi sesuai

dengan temuan tanpa merubah isi dari temuan tersebut. Dalam pelaksanaan

tugasnya juga akan muncul biaya agensi, namun dengan auditor yang memiliki

kompetensi, biaya yang muncul dapat di atur pengelolaannya dengan baik.

Penelitian Bonny (2015) menunjukkan bahwa kompetensi berpengaruh

positif terhadap kualitas audit. Hal ini sejalan dengan penelitian Alim dkk (2007),

Indah (2010), Dewa (2015), dan Lauw (2012 yang menemukan bahwa

kompetensi berpengaruh terhadap kualitas audit.

Berdasarkan uraian tersebut, maka hipotesis pertama penelitian ini

adalah:

H1: Kompetensi audit berpengaruh positif terhadap kualitas audit.

3.2.2 Hubungan Komitmen Organisasional dengan Kualitas Audit

Komitmen organisasional didefinisikan sebagai keinginan pada sebagian

pekerja untuk tetap menjadi anggota organisasi (Colquitt, LePine dan Wesson,

32

2011). Komitmen organisasional memengaruhi apakah pekerja tetap tinggal

sebagai anggota organisasi atau meninggalkan organisasi dan mencari

pekerjaan baru. Komitmen organisasional atau loyalitas pekerja adalah tingkatan

dimana pekerja mengidentifikasikan dengan organisasi dan ingin melanjutkan

secara aktif berpartisipasi di dalamnya (Newstrom, 2011). Seorang auditor yang

berkomitmen terhadap organisasinya akan selalu menjaga nama baik

organisasinya sehingga akan mendorong auditor untuk melakukan suatu aktivitas

yang baik bagi organisasi. Jika seorang auditor memiliki komitmen organisasi

yang tinggi, maka rasa tanggung jawabnya terhadap organisasi akan tinggi pula.

Sehingga auditor yang memiliki komitmen organisasi yang tinggi akan

menjauhkan diri dari perilaku-perilaku yang tidak etis dan kecenderungan

kecurangan akuntansi.

Menurut teori yang dikembangkan oleh Meyer dan Allen (1991),

Komitmen organisasi terdiri dari tiga dimensi yang menunjukkan bahwa orang

yang tinggal dengan organisasi, karena mereka ingin (afektif), harus (normatif),

dan perlu (kontinuans). Dengan menggunakan teori keagenan sebagai acuan,

auditor yang loyal terhadap organisasi tidak akan termotivasi untuk kepentingan

dirinya sendiri, melainkan setiap tindakan yang dilakukan dalam penugasannya

serta laporan hasil audit yang dapat dipertanggungjawabkan, semata-mata

hanya untuk menjaga nama baik organisasi dimana auditor tersebut berada, hal

ini berarti agen yang memiliki komitmen organisasional akan mampu

menghindari moral hazard yang terjadi dan dipercaya tidak akan memberikan

hasil audit yang nantinya akan menimbulkan asimetri informasi. Oleh karena itu

untuk menghasilkan kualitas audit yang baik dan dapat dipergunakan untuk

kepentingan publik, diperlukan auditor yang memiliki komitmen organisasi yang

tinggi.

33

Penelitian Riswan (2012) menemukan bahwa komitmen organisasional

berpengaruh terhadap kualitas audit Hasil ini berbeda dengan penelitian yang

dilakukan oleh Ayu Dwi (2016), yang menemukan bahwa komitmen

organisasional tidak mampu memoderasi hubungan pengalaman auditor pada

kualitas audit.

Berdasarkan uraian tersebut, maka hipotesis kedua penelitian ini adalah:

H2: Komitmen organisasional berpengaruh positif terhadap kualitas audit

3.2.3 Hubungan Komitmen Profesional dengan Kualitas Audit

Komitmen profesional adalah tingkat loyalitas individu pada profesinya

seperti yang telah dipersepsikan oleh individu tersebut. Agar seseorang dapat

berperilaku dengan baik, maka ia harus memperhatikan etika profesional yang

diatur dalam kode etik. Etika profesional yaitu standar perilaku seseorang

profesional yang dirancang untuk tujuan praktis dan idealistik sehingga

mendorong perilaku seseorang yang ideal, bersifat realistis, dan dapat

dipertanggungjawabkan secara hukum.

Komitmen profesional adalah tingkat loyalitas individu pada profesinya

seperti yang dipersepsikan oleh individu tersebut (Larkin, 1990). Komitmen

profesional menunjukkan suatu keadaan dimana seorang karyawan/auditor

mempunyai nilai dan tujuan yang sama dengan pekerjaan atau profesi auditor

yang dijalaninya, melakukan keterlibatan dalam pencapaian tujuan profesi auditor

serta berniat memelihara keanggotaan dalam asosiasi profesi auditor (Aranya

and Ferris, 1984).

Jeffrey dan Weatherholt (1996) mendefinisikan komitmen profesional

banyak digunakan dalam literatur akuntansi adalah sebagai:

34

1. Suatu keyakinan dan penerimaan tujuan dan nilai-nilai di dalam organisasi

profesi

2. Kemauan untuk memainkan peran tertentu atas nama organisasi profesi

3. Gairah untuk mempertahankan keanggotaan pada organisasi profesi

Menurut Arens (1997), prinsip perilaku profesional yang berkaitan dengan

karakteristik tertentu dan harus dipenuhi oleh akuntan adalah: tanggung jawab,

kepentingan masyarakat, dan integritas. Dengan menggunakan teori keagenan

sebagai acuan dimana komitmen profesional yang diasumsikan akan

memberikan hasil dari pemeriksaan yang memiliki kualitas yang dapat

dipertanggungjawabkan sebagai bentuk komitmen dalam kontrak antara principal

dengan agen yang dipercaya dalam pengambilan keputusan untuk menjaga

asset dan kelancaran aktivitas perusahaan kedepannya. Dalam hal ini komitmen

profesional seorang auditor sangat diperlukan terutama etika auditor, etika

auditor ada dalam norma-norma auditor untuk menghindari munculnya

ketidakjujuran agen dalam pelaksanaan tugasnya.

Penelitian Ayu Dwi dkk (2016) menemukan bahwa komitmen profesional

mampu memperkuat hubungan pengalaman auditor pada kualitas audit.

Sehingga diharapkan auditor yang telah berpengalaman sekalipun sebaiknya

memiliki komitmen yang kuat terhadap profesinya agar kualitas audit yang

dihasilkan dapat meningkat.

Berdasarkan uraian tersebut, maka hipotesis ketiga penelitian ini adalah:

H3: Komitmen profesional berpengaruh positif terhadap kualitas audit.

3.2.4 Hubungan Kompetensi dengan Fraud Detection

Kompetensi auditor merupakan faktor penting yang harus dimiliki oleh

auditor dengan menggunakan keahlian dan pendidikan teknis. Kompetensi

35

sangat diperlukan, tujuannya adalah agar auditor dapat mendeteksi dengan

cepat dan tepat mengenai ada atau tidaknya praktik kecurangan serta trik-trik

rekayasa yang dilakukan dalam tindakan kecurangan. Hal tersebut dikarenakan

pengetahuan yang dimilikinya akan membuat auditor menjadi lebih sensitif (peka)

terhadap tindakan kecurangan. Teori keagenan sebagai acuan dimana agen

yang berpengalaman akan mudah peka jika ada hal-hal yang mencurigakan

sedang terjadi dalam perusahaan tersebut. Agen yang bekerja atas perintah dari

principal tentu dipercaya akan melaporkan hasil audit yang bertanggungjawab

dengan mengindahkan intervensi dari pihak manapun. Pengetahuan yang luas

dapat membuat auditor lebih peka terhadap adanya deteksi kecurangan dalam

perusahaan tersebut. Pengalaman yang cakap oleh auditor dapat membantu

auditor dalam pengelolaan biaya agensi yang terjadi.