PENGARUH INDEPENDENSI DAN KOMPETENSI TERHADAP KUALITAS AUDIT YANG DILAPORKAN

73

DRAF PROPOSAL METODOLOGI PENELITIAN PENGARUH INDEPENDENSI DAN KOMPETENSI TERHADAP KUALITAS AUDIT YANG DILAPORKAN OLEH Sentika Rana K.

Transcript of PENGARUH INDEPENDENSI DAN KOMPETENSI TERHADAP KUALITAS AUDIT YANG DILAPORKAN

DRAF PROPOSAL

METODOLOGI PENELITIAN

PENGARUH INDEPENDENSI DAN KOMPETENSITERHADAP KUALITAS AUDIT YANG DILAPORKAN

OLEH

Sentika Rana K.

2011310169

KATA PENGANTAR

Dengan mengucap rasa syukur atas kehadirat Allah

SWT atas segala limpahan rahmat dan karunia-nyalah

sehingga penulis dapat menyeleseikan proposal skripsi

ini yang berjudul “Pengaruh Independensi dan Kompetensi

Terhadap Kualitas Audit yang dilaporkan“.

Tujuan penyusunan pengembangan ide riset ini

untuk menempuh dan memenuhi salah satu syarat

penyeleseian mata kuliah Seminar Akuntansi untuk

starata satu (S1) Jurusan Akuntansi STIE PERBANAS

SURABAYA.

Penulis mengucapkan rasa terima kasih yang

sebesar-besarnya kepada semua pihak yang mendukung dan

membantu penulis selama menjalani perkuliahan dan

penyusunan proposal skripsi ini, yaitu :

1. Ibu Dyah Pujiati selaku dosen pengajar mata kuliah

Metodologi Penelitian yang berperan besar dan

2

membantu atas proses penyusunan, penyeleseian

proposal skripsi ini melalui proses arahan dan

penegetahuanya kepada penulis.

Demikian sebuah pengantar yang singkat dari penulis,

semoga proposal skripsi ini dapat memberikan manfaat

bagi pembaca.

Penulis

3

DAFTAR ISI

KATA PENGANTAR........................................1DAFTAR ISI............................................3DAFTAR TABEL..........................................5DAFTAR GAMBAR.........................................6BAB I.................................................7PENDAHULUAN...........................................71.3 Tujuan Penelitian.............................111.4 Manfaat Penelitian............................121.5 Sistematika Penulisan.........................13

BAB II...............................................15KAJIAN PUSTAKA.......................................152.1 Penelitian Terdahulu..........................15Tabel 2.1..........................................152.2 Landasan Teori................................192.2.1 Teori Personalitas (Personality Theory). .192.2.2 Kualitas Audit.............................202.2.3 Kompetensi..............................222.2.4 Independensi............................232.2.5 Hubungan Antara Independensi Terhadap Kualitas Audit...................................262.2.6 Hubungan Antara Kompetensi Dengan Kualitas Audit............................................27

2.3 Kerangka Pemikiran............................283.4 Hipotesis.....................................28

4

BAB III..............................................29METODE PENELITIAN....................................293.1 Rancangan Penelitian..........................293.2 Batasan Penelitian............................293.3 Identifikasi Variabel.........................292.4 Definisi Operasional dan Pengukuran Variabel. .303.5 Populasi, Sampel dan Teknik Pengambilan Sampel 323.6 Metode Pengumpulan Data.......................323.7 Teknik Analisis Data..........................33

DAFTAR PUSTAKA.......................................39

5

DAFTAR LAMPIRAN

1. Tabel 1 Daftar KAP yang menjadi Sampel dalam

Penelitian ini ……...40

2. Tabel 2Kuisioner yang

digunakan ............................………………….46

6

DAFTAR GAMBAR

1. Gambar 2.1 Kerangka Pemikiran……………………………………...22

2. Gambar 3.1 Daerah penolakan dan penerimaan Ho Uji

F…………….30

3.

7

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sekarang ini Jasa audit untuk memeriksa laporan

keuangan menjadi jasa yang paling dikenal oleh

masyarakat luas dibanding jasa lainnya dan paling

banyak di gunakan jasanya oleh banyak perusahaan

dan pihak lain yang memiliki kepentingan pada jasa

ini sebagai salah satu bentuk penilaian perusahaan

dalam mengambil keputusan yang tepat sesuai dengan

tujuan perusahaan.

Akuntan public dapat menjadi pihak ketiga atau

perantara yang menghubungkan antara manajemen

perusahaan dengan pihak luar yang memiliki

kepentingan untuk memberikan keyakinan bahwa

laporan keuangan yang disajikan manajemen dapat

dipercaya sebagai dasar dalam membuat keputusan.

Kepercayaan yang besar dari pemakai laporan

keuangan auditan dan jasa lainnya yang diberikan

8

oleh akuntan public inilah yang akhirnya

mengharuskan akuntan public memperhatikan kualitas

audit yang dihasilkannya. Adapun pertanyaan dari

masyarakat tentang kualitas audit yang dihasilkan

oleh akuntan public semakin besar setelah terjadi

banyak skandal yang melibatkan akuntan publik.

Melakukan audit laporan keuangan suatu

perusahaan harapanya untuk memperoleh dan

mengevaluasi bukti yang objektif mengenai

pernyataan-pernyataan tentang kegiatan dan

kejadian-kejadian ekonomi dan sebagai salah satu

bagian dari pengawasan, dengan tujuan untuk

menetapkan tingkat kesesuaian antara pernyataan

tersebut dengan kriteria yang telah ditetapkan.

Dari hasil audit inilah, kemudian auditor menarik

kesimpulan dan memberikan pendapat berupa opini

dengan menyampaikan kesimpulanya kepada pemakai

yang berkepentingan yaitu perusahaan.

Melakukan audit harus di lakukan oleh auditor

harus di dasarkan pada standar audit yang telah

9

ditetapkan oleh Ikatan Publik Indonesia (IAPI)

mengenai standar umum, standar pekerjaan lapangan

dan standar pelaporan serta kode etik yang harus di

miliki oleh seorang auditor seperti intergritas

tinggi, obyektifitas, independensi, kompetensi

auditor dan pengalaman auditor, profesionalisme

(IAI, 2001(Indonesia, 2001)). Karena hal ini dapat

berpengaruh pada hasil kualitas audit yang

dilaporkan bisa terjadi kesalahan dalam

mengungkapkan opini auditor dan tidak tepatnya

dalam mengambil keputusan.

Mengaudit auditor harus memiliki sikap

independensi dengan menjunjung tinggi sikap kode

etik dan profesi akuntansi yang tidak mudah

berpihak kepada siapapun, agar audit yang di

hasilkan dapat berkualitas auditor harus selalu

objektif dalam mengaudit. Hal ini didukung dengan

dengan hasil penelitian terdahulu (Law Tjun-Tjun,

2012)(Saripudin, 2012),(Septriani, 2012),(Restu

Agusti, 2013)bahwa Independen memiliki pengaruh

10

positif dan signifikan terhadap kualitas audit yang

dilaporkan audit. Jadi Independensi menjadi salah

satu indicator berupa sikap yang harus dimiliki

auditor untuk dapat menjamin kualitas audit yang

dilaporkan dapat dipercayai. Karena dengan tidak

adanya independen maka berpengaruh terhadap

kualitas hasil audit yang dilaporkan rendah dan

kemungkinan ketidakmampuan auditor dalam mendeteksi

pelanggaran yang terjadi dalam memeriksa laporan

keuangan klien.

Auditor yang berkompeten apabila memiliki

pengetahuan dan pengalaman yang cukup untuk

melakukan audit secara objektif, cermat dan seksama

(RestuAgusti, 2013). Seorang auditor harus

memiliki kompetensi di sini artinya memiliki mutu

personal yang baik, pengetahuan yang memadai, serta

keahlian khusus di bidangnya untuk menambah

pengetahuan mengenai bidang auditing dan akuntansi,

sehingga dengan hal ini akan sejalan dengan

bertambahnya pengalaman auditor yang mampu

11

mendeteksi pelanggaran yang terjadi saat memeriksa

laporan keuangan klien. Dengan begitu auditor akan

bisa menghasilkan kualitas audit yang dilaporkan

dengan baik dan maksimal. Pengalaman juga

memberikan dampak pada setiap keputusan yang

diambil dalam pelaksanaan audit sehingga diharapkan

setiap keputusan yang diambil merupakan keputusan

yang tepat sebagai pendukung pengukur kompetensi

auditor dalam melaksanakan tugasnya. Independensi

dan kompetensi menjadi salah satu sikap yang harus

melekat pada diri auditor. Kompetensi auditor

didukung oleh pengetahuan, dan kemampuan yang

diperlukan untuk melaksanakan tugas. Hal ini

sejalan dengan hasil penelitian terdahulu (Feny

Ilmiyati, 2012), (Yossi, 2012), (Restu, 2013) bahwa

kompetensi berpengaruh positif dan signifikan

terhadap kualitas audit yang dilaporkan. Jadi

kompetensi merupakan salah satu indicator yang

mendukung untuk menciptakan kualitas audit yang

dilaporkan oleh auditor.

12

Restu (2013), mendifinisikan Kualitas audit

merupakan segala kemungkinan dimana auditor pada

saat mengaudit laporan klien dapat menemunakan

pelanggaran yang terjadi dalam system akuntansi

klien dan melaporkanya dalam bentuk laporan

keuangan auditan, dimana dalam melaksanakan

tugasnya tersebut auditor berpedoman pada standar

auditing dan kode etik akuntan public yang relevan.

Kualitas hasil kerja yang di laporkan oleh seorang

auditor ialah berhubungan dengan seorang auditor

menemukan dan melaporkan tentang adanya pelanggaran

dalam sistem akuntansi kliennya dan seberapa baik

sebuah pekerjaan diselesaikan dengan sesuai target.

Untuk auditor, kualitas kerja dilihat dari kualitas

audit yang dihasilkan yang dinilai dari seberapa

banyak auditor memberikan respon yang benar dari

setiap pekerjaan audit yang diselesaikan. Kualitas

dari hasil pekerjaan auditor dapat dipengaruhi oleh

rasa kebertanggungjawaban (akuntabilitas) yang

dimiliki auditor dalam menyelesaikan pekerjaan

13

audit. Oleh karena itu, peneliti tertarik untuk

melakukan penelitian mengenai pengaruh pengalaman

dan kompetensi yang di miliki auditor dapat

berpengaruh pada kualitas hasil pemeriksaan audit

yang di laporkan milik klien.

Membuktikan apakah pengalaman auditor dan

kompetensi auditor dapat menjadi jaminan atau tidak

menjadi jaminan untuk dapat berpengaruh pada

kualitas hasil pemeriksaan audit yang di laporkan.

Sehingga peneliti lebih termotivasi untuk melakukan

penelitian langsung untuk dapat membuktikan

kebenaranya.

1.2 Rumusan Masalah

Dari hasil penguraian latar belakang masalah di

atas dapat diambil perumusan masalahnya mengenai :

1. Apakah independensi dapat menjadi jaminan atau

tidak menjadi jaminan untuk berpengaruh

terhadap kualitas audit yang dilaporkan ?

14

2. Apakah kompetensi dapat menjadi jaminan atau

tidak menjadi jaminan untuk berpengaruh

terhadap kualitas audit yang dilaporkan?

1.3 Tujuan Penelitian

Dari latar belakang masalah yang sudah di jelaskan,

maka penelitian ini bertujuan untuk :

1. Mengetahui apakah independensi dapat menjadi

jaminan atau tidak menjadi jaminan untuk

berpengaruh pada kualitas audit yang dilaporkan

2. Mengetahui apakah kompetensi dapat menjadi

jaminan atau tidak menjadi jaminan untuk

berpengaruh pada kualitas audit yang dilaporkan

1.4 Manfaat Penelitian

Dari penelitian ini mengambil tema mengenai

pengaruh independensi dan kompetensi auditor

terhadap kualitas audit yang dilaporkan dapat

memberikan manfaat sebagai berikut :

1. Bagi peneliti

15

Sebagai syarat memenuhi salah satu mata kuliah

metodologi penelitian untuk jurusan akuntansi

di STIE Perbanas Surabaya, serta dapat

memberikan manfaat dan wawasan baru mengenai

mengenai hal-hal yang harus dimiliki oleh

seorang auditor seperti independensi dan

kompetensi berpengarug terhadap kualitas audit

yang dilaporkan.

2. Bagi kantor akuntan public (KAP)

Dari hasil penelitian ini semoga dapat

memberikan manfaat bagi KAP dalam meningkatkan

kinerja para auditornya dan meningkatkan

kualitas kinerja audit yang di hasilkan oleh

para auditor eksternal serta menjadi bahan

evaluasi untuk dilakukan pengembangan etika

profesi para akuntan publik.

3. Bagi STIE Perbanas

Dari hasil penelitian diharapakan dapat

dijadikan sebagai penambahan koleksi di

perpustakaan sebagai bahan literatur

16

pembanding atau bahan acuan bagi mahasiswa

yang mengambil judul yang sama sebagai bahan

penelitian yaitu dengan meringkas dari

penelitian terdahulu kemudian diuraikan dengan

landasan teori-teori penelitian serta

hipotesisnya.

1.5 Sistematika Penulisan

BAB I : PENDAHULUAN

Pada bab satu pendahuluan ini

berisikan mengenai latar belakang

masalah penelitian, rumusan masalah

penelitian, tujuan penelitian, manfaat

penelitian, dan sistematika

penelitian.

BAB II : LANDASAN TEORI

Pada bab dua ini akan diuraikan

mengenai tinjauan pustaka yang

menguraikan atau mengungkapkan tentang

penelitian terdahulu, yang mana

17

sebagai rujukan serta bahan pembanding

dalam penelitian ini. Selain itu

berisi pula landasan teori yang

berkaitan dengan audit yang mendasari

penelitian serta sebagai kerangka

pemikiran dan hipotesis penelitian

BAB III : METODOLOGI PENELITIAN

Pada bab tiga ini akan menjelaskan

mengenai Rancangan penelitian, Batasan

penelitian, identivikasi variabel,

definisi operasional dan pengukuran

variabel, populasi sampel dan Teknik

pengambilan sampel. Bagaimana Data

didapat, metodepengumpulan data, dan

Teknik Analisis data yang digunakan

dalam penelitian.

18

BAB II

KAJIAN PUSTAKA

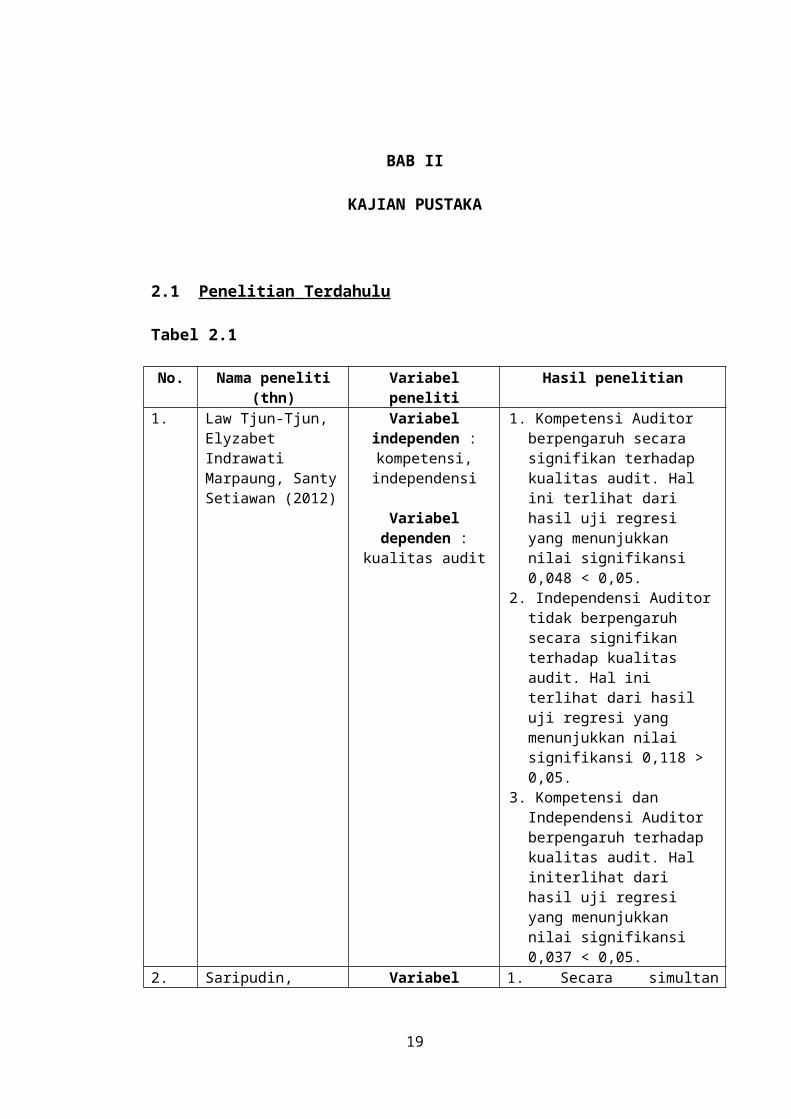

2.1 Penelitian Terdahulu

Tabel 2.1

No. Nama peneliti(thn)

Variabelpeneliti

Hasil penelitian

1. Law Tjun-Tjun, Elyzabet Indrawati Marpaung, SantySetiawan (2012)

Variabelindependen :kompetensi,independensi

Variabeldependen :

kualitas audit

1. Kompetensi Auditor berpengaruh secara signifikan terhadap kualitas audit. Hal ini terlihat dari hasil uji regresi yang menunjukkan nilai signifikansi 0,048 < 0,05.

2. Independensi Auditortidak berpengaruh secara signifikan terhadap kualitas audit. Hal ini terlihat dari hasil uji regresi yang menunjukkan nilai signifikansi 0,118 > 0,05.

3. Kompetensi dan Independensi Auditor berpengaruh terhadap kualitas audit. Hal initerlihat dari hasil uji regresi yang menunjukkan nilai signifikansi 0,037 < 0,05.

2. Saripudin, Variabel 1. Secara simultan

19

Netty Herawaty,Rahayu (2012)

independen :Independensi,Pengalaman, Dueprofessional care ,akuntabilitas

Variabeldependen :

kualitas audit

variabel dependen(independensi,pengalaman, dueprofessional care,dan akuntabilitas)memiliki pengaruhyang positif dansignifikan terhadapvariabel dependen(kualitas audit).

2. Secara parsialvariabelindependensi,pengalaman danakuntabilitas auditorberpengaruh positifdan signifikanterhadap kualitasaudit.

3. Secara parsialvariabel dueprofessional caretidak berpengaruhsignifikan terhadapkualitas auditor.Sehingga dueprofessional careyang dimiliki auditorbelum tentumeningkatkan kualitasaudit yangdihasilkan.

3. Yossi Septriani(2012)

Variabelindependen :kompetensi,independensi

Variabeldependen :

kualitas audit

1.Independensi berpengaruh secara signifikan terhadap kualitas audit oleh auditor KAP sehingga dapat disimpulkan bahwa semakin independen seorang auditor dalam

20

melaksanakan tugasnyaakan semakin baik pula kualitas auditnya.

2.Independensi dan kompetensi auditor secara simultan berpengaruh signifikan terhadap kualitas audit yang dilakukan oleh auditor KAP.

4. Abdul H. , Sutrisno T. , Rosidi, M. Achsin (2014)

Variabelindependen :

Effect of Auditor Competence(X1) , Effect of Auditor Independence (X2) , Audit Time Budget (X3) , Professional Commitment (X4)

Variabel dependen : AuditQuality (Y1)

1. Kompetensi auditor mempunyai pengaruh positif terhadap kualitas audit.

2. Auditor independen mempunyai pengaruh positif terhadap kualitas audit.

3. Audit time budget weaken berpengaruh pada kompetensi auditor dalam kualitas audit.

5. Feny Ilmiyati, Yohanes Suhardjo (2012)

Akuntabilitas (motivasi, kewajiban sosial ) , Kompetensi (pengetahuan, pengalaman kerja) , Kualitas Audit (besarnya kompensasi, pemahaman terhadap sisteminformasi akuntansi

1.Motivasi seorang auditor berpengaruh signifikan terhadap kualitas audit, sehingga semakin tinggi motivasi yang dimiliki auditor makaakan semakin baik kualitas audit yang dihasilkan,

2.Kewajiban sosial dalam melaksanakan audit berpengaruh positif terhadap kualitas audit.

21

klien) 3.Pengalaman dalam melaksanakan audit berpengaruh positif terhadap kualitas audit, sehingga semakin berpengalamanseorang auditor maka akan semakin baik kualitas audit yang dihasilkan.

6. Dr A. O. Enofe,Dr C. Nbgame , Okunega E. C , Ediae O. O (2013)

Imbalan jasa audit (y) , board independence (X2) , ownership structure (X1) , audit tenure (X3)

1. Artikel ini diciptakan untuk memastikan hubungan anatara independensi auditor dan kualitas audit. Sehubungan dengan aliran kualitas penelitian menerima banyak perhatian karena signifikansinya terhadap profesi audit.

7. Restu Agustidan NastiaPutri Pertiwi(2013)

Kompetensi, Independensi, Profesionalisme, kualitas audit

1. Pengujian hipotesis menunjukkan bahwa variabel Kompetensi, Independensi, dan Profesionalisme memiliki pengaruh terhadap kualitas audit.

2. Hasil pengujian koefisien determinasi(R2) memberikan pengertian bahwa kualitas audit dipengaruhi oleh kompetensi, independensi, dan profesionalisme.

22

8. Elisha Muliani Singgih , Icuk Rangga Bawono (2010)

Variabel independen : Independensi, pengalaman, dueprofessional care, akuntabilitas

Variabel Dependen :kualitas audit

1. Independensi, pengalaman, due professional care danakuntabilitas secara simultan berpengaruh terhadap kualitas audit.

2. Semua variabel independen berpengaruh secara parsial terhadap kualiats audit , kecuali pengalaman.

9. Afif Bustami (2013)

Variabelindependen :

Independensi, akuntabilitas, professionalisme

Variabel dependen :Kualitas audit

1. Independensi berpengaruh signifikan terhadap kualitas audit. Hasilpenelitian ini dapat dijelaskan oleh besarnya tingkat signifikansi variabelindependensi sebesar 0,004 < 0,05. Hasil penelitian ini konsisten dengan hasil penelitian yangdilakukan oleh Alim etal. (2007), Sukriah et al. (2009), dan Christiawan (2005) yang menyatakan bahwaindependensi berpengaruh secara signifikan terhadap kualitas audit, dimana kompetensi tersebut terdiri menjadi dua dimensi, yaitu pengalaman dan pengetahuan.

2. Variabel akuntabilitas

23

memiliki pengaruh yang signifikan terhadap kualitas audit. Hasil penelitian ini dapat dijelaskan oleh besarnya tingkat signifikansi variabelakuntabilitas sebesar0,033 < 0,05.

10. Putu Septiani Futri, Gede Juliarsa (2014)

Variabelindependen :

Independensi, akuntabilitas, professionalisme, etika profesi, pengalaman, kepuasan kerja

Variabel dependen :Kualitas audit

1) Independensi tidak berpengaruh terhadap kualitas audit.

2) Profesionalisme tidakberpengaruh terhadap kualitas audit.

3) Tingkat pendidikan profesionalisme berpengaruh positif terhadap kualitas audit.

4) Etika profesi berpengaruh positif terhadap kualitas audit.

5) Pengalaman berpengaruh tidak berpengaruh terhadap kualitas audit.

24

2.2 Landasan Teori

2.2.1 Teori Personalitas (Personality Theory)

Menurut (Gordon Allport, 1998), personalitas

adalah organisasi dinamis dalam diri individu

sebagai sistem psiko-fisik yang menentukan caranya

yang unik dalam menyesuaikan diri terhadap

lingkungannya. Inti dari personalitas adalah

mengenai bagaimana seorang dapat menyesuaikan

diri. Dimana penyesuaian diri merupakan suatu

proses respons individu yang baik yang bersifat

perilaku maupun mental dalam upaya mengatasi

kebutuhan-kebutuan dari dalam diri. Personalitas

sering digambarkan dalam sifat-sifat terukur yang

ditunjukkan seseorang.

Terdapat beberapa faktor penentu personality

seseorang, antara lain yaitu keturunan, lingkungan

dan situasi. Keturunan mengacu pada faktor genetis

seorang individu, seperti siapa orang tuanya dan

bagaimana sifat dan sikap dari orang tua individu

tersebut. Sedangkan lingkungan merupakan tempat

25

dimana indiividu tersebut tumbuh dan dibesarkan.

Norma dalam keluarga, teman, dan kelompok sosial

serta pengaruh-pengaruh lain yang diperoleh oleh

individu secara alami memiliki peran penting dalam

membentuk perosnality seseorang. Selain itu,

situasi dapat mempengaruhi personality seseorang,

simana situasi itu dapat tercipta atas peran

individu itu sendiri dan juga lingkungan

disekitanya.

Dalam penelitian ini, teori personalitas

dapat membantu menggambarkan bagaimana seorang

auditor mampu mengelola dan menerapkan kemampuan

yang dimilikinya serta mempertahankan sikap

independensi untuk menghasilkan kinerja yang

berkualitas dan profesionalisme yang tinggi.

Dengan adanya seorang auditor yang memiliki

kompetensi dan independensi yang tinggu maka

diharapkan tidak akan terjadi kecurangan dalam

laporan keuangan yang dibuat oleh manajemen.

Sehingga pelaksanaan audit yang berkualitas akan

26

menghasilkan sebuah informasi yang relevan dan

berguna bagi seluruh pemakai laporan keuangan.

2.2.2Kualitas Audit

Kualitas audit merupakan kunci sebuah

keberhasilan dari sebuah organisasi untuk

menciptakan pencitraan nama baik dari KAP itu

sendiri. Kualitas audit sangat sulit diukur secara

objektif, kualitas audit yang diberikan berupa

jasa. Oleh karena itu banyak peneliti melakukan

penelitian mengenai kualitas audit dengan cara

yang berbeda dan pengukuran yang berbeda juga. AAA

Financial Accounting Standard Committee (2000)

menyatakan bahwa :

“kualitas audit ditentukan oleh 2 hal yaitu kompetensi (keahlian)

dan independensi, kedua hal tersebut berpengaruh langsung

terhadap kualitas dan secara potensial saling mempengaruhi.

Lebih lanjut, persepsi pengguna laporan keuangan atas kualitas

audit merupakan fungsi dari persepsi mereka atas independensi

dan keahlian auditor”.

27

Auditor dituntut memberikan pendapatan

tentang kewajaran dari laporan keuangan yang sudah

dibuat oleh klien. Untuk menjalankan fungsinya

sebagai auditor sering mendapatkan masalah yang

berkaitan dengan kepentingan manajemen perusahaan.

Kebanyakan manajemen perusahaan selalu

menginginkan kinerjanya berhasil tanpa ada

kecurangan oleh sebab itu, seringkali auditor

mendapatkan tekanan dari klien agar laporan

keuangan yang diauditnya dapat sesuai dengan apa

yang diinginkan degan klien. Tetapi untuk dapat

memenuhi kualitas audit yang baik maka seorang

auditor harus menjalankan profesinya harus

menjalankan sesuai dengan kode etik akuntan,

standar profesi dan standar keuangan yang berlaku.

Untuk itu, setiap auditor harus dapat

mempertahankan sikap independensi, integritas dan

objektifitas dalam melaksanakan tugasnya, dengan

jujur, tegas, tanpa tekanan sehingga dapat

bersikap adil.

28

Ada beberapa faktor yang berhubungan dengan

kualitas audit menurut (Alim, 2007):

1. Lamanya waktu auditor melakukan pemeriksaan

terhadap suatu perusahaan, semakin lama

seorang auditor telah melakukan audit pada

klien yang sama maka kualitas audit yang

dihasilkan semakin rendah.

2. Jumlah klien, semakin banyak jumlah klien maka

kualitas audit akan semakin baik karena

auditor dengan jumlah klien yang banyak akan

berusahan menjaga reputasinya.

3. Kesehatan keuangan klien, semakin sehat

kondisi keuangan klien maka akan ada

kecenderungan klien tersebut menekan auditor

untuk tidak patuh terhadap standar.

4. Review oleh pihak ketiga, kualitas audit akan

meningkatkan auditor tersebut mengetahui bahwa

hasil pekerjaannya akan direview oleh pihak

ketiga.

29

2.2.3 Kompetensi

Kompetensi auditor adalah auditor yang dengan

pengetahuan dan pengalamanya yang cukup eksplisit

dapat melakukan audit secara objektif, cermat dan

seksama (Pertiwi, 2013). Sesuai dengan standar

umum yang ditentukan, bahwa auditor harus memiliki

pengetahuan dan pengalaman yang cukup baik karena

seorang auditor bertugas sebagai seorang ahli

dalam bidang auditing dan akuntansi, industry

klien. Pencapaian keahlian dimulai dengan

pendidikan formal, yang selanjutnya diperluas

melalui pengalaman dalam praktik audit. Selain

itu, akuntan publik harus menjalani pelatihan

teknis yang cukup yang mencakup aspek teknis

maupun pendidikan umum. Dalam standar umum telah

dijelaskan bahwa seorang auditor dalam menjalankan

tugasnya dalam mengaudit dan penyusunan audit

wajib mengunakan kemahiran profesionalisme dengan

cermat dan seksama. Oleh karena itu auditor di

tuntut untuk dapat meningkatkan kompetensinya

30

dengan memperoleh pengalaman profesionalnya dengan

mendapatkan supervisi memadai dan riview atas

pekerjaannya dari atasannya yang lebih

berpengalaman. Karena dengan meningkatnya

pengetahuan yang maksimal dimiliki oleh seorang

auditor maka akan dapat sejalan berkembangnya

pengalaman yang dimiliki auditor menjadi kompeten

di bidangnya dan mampu dalam mendeteksi titik-

titik kelemahan untuk ditemukanya kekeliruan dalam

mengaudit sehingga terciptalah kualitas audit yang

berkualitas pula.

2.2.4 Independensi

Dalam standar Profesi Akuntan Publik (IAI,

2001) menjelaskan bahwa Independensi itu tidak

mudah dipengaruhi, karena ia melaksanakan

pekerjaanya untuk kepentingan umum (dibedakan

dalam praktik sebagai auditor internal), dengan

demikian ia tidak dibernarkan memihak kepada

kepentingan siapapun, sebab bilaman tidak demikian

halnya, sikap tidak memihak yang justru penting

31

untuk mempertahankan kebebasan pendapatnya”. Oleh

katrena itu sikap independensi harud dipegang

teguh dalam menangani tugas dalam mengaudit.

Independensi dapat diproksikan menjadi empat

variabel yaitu :

32

1. Lama hubungan dengan klien

Hal ini dilakukan untuk auditor dalam

membatasi hubungan istimewa antara klien

dengan auditor untuk meminimalkan skandal

kecurangan dalam akuntansi. Karena apabila

auditor semakin dekat dengan klien maka dapat

membuat auditor menjadi kurang tegas dalam

menjalankan tugasnya dan tidak menjunjung

tinggi sikap independensi. Jadi, semakin

rendah hubungan dengan klien maka akan sikap

independensi auditor menjadi semakin tinggi

dan sebaliknya apabila semakin lama hubungan

dengan klien maka sikap independensi auditor

semakin menurun.

2. Tekanan dari klien.

Tekanan biasanya terjadi saat klien

menginginkan agar auditor memberikan

pendapatnya secara wajar atau konflik ini

dapat timbul apabila auditor dengan klien

tidak sependapat atas pelaporan keuangan yang

33

telah dibuat oleh manajemen. Sehingga klien

akan bertindak tidak sesuai aturan, misalnya

mempengaruhi auditor untuk melanggar kode etik

profesi seperti memberikan fee diluar

kesepakatan, pemberian opini atau pendapat

yang tidak sesuai dengan kondisi klien yang

sebenarnya. Jadi, semakin tinggi tekanan klien

maka akan semakin rendah sikap independensi

auditor dan sebaliknya jika semakin rendah

tekanan klien maka akan semakin tinggi sikap

independensi auditor.

3. Telaah dari rekan auditor.

Hal ini biasanya dilakukan untuk meningkatkan

kualitas jasa akuntansi dan audit dengan cara

memonitor kinerja auditor untuk dapat

memberikan hasil kepada klien dengan

transparasi yang sesuai dengan kode etik dan

sesuai kodisi klien sebenarnya. Telaah dari

auditor biasanya dilakukan oleh supervisor

34

dari KAP itu sendiri. Jadi, semakin tinggi

telaah dari rekan auditor maka akan semakin

tinggi independensi auditor dan sebaliknya

jika telaah dari rekan auditor itu rendah maka

akan semakin rendah independensi seorang

auditor.

4. Jasa non-audit.

Jasa non-audit adalah jasa yang diberikan oleh

KAP selain jasa audit yaitu jasa perpajakan,

jasa konsultasi manajemen. Dengan adanya jasa

non-audit ini, dapat mengurangi aktifitas dari

seorang auditor untuk mengaudit laporan

keuangan klien melainkan secara langsung

auditor terlibat dalam aktivitas manajemen

klien. Jadi, semakin rendah jasa non-audit

maka akan semakin tinggi independensi auditor

dan sebaliknya jika semakin tinggi jasa non-

audit maka akan semakin rendah independensi

dari seorang auditor.

35

Jadi, dari empat faktor yang dapat mempengaruhi

independensi maka akan dapat menjelaskan bahwa

semakin baik independensi seorang auditor maka

akan semakin baik kualitas audit yang dihasilkan.

2.2.5 Hubungan Antara Independensi Terhadap

Kualitas Audit

Independensi merupakan sikap yang harus

dimiliki oleh auditor untuk tidak memiliki

kepentingan pribadi dalam melaksanakan tugasnya

karena dengan posisi auditor yang independen

banyak menimbulkan dilematis baginya yang dapat

melanggar standar profesi sebagai acuan dalam

melakukan tugasnya. Profesi auditor yang

independen apabila seorang auditor memiliki cara

pandang yang tidak memihak siapapun dalam

pelaksanaan pengujian evaluasi hasil pemeriksaan

dan penyusunan laporan audit. Hal ini, harus

dilakukan oleh auditor dengan tujuan agar menambah

kredibilitas laporan yang disajikan oleh

36

manajemen, karena bila auditor tidak bersikap

independen maka kualitas hasil audit tidak baik,

sehingga opini yang dihasilkan auditor tidak dapat

memberikan tambahan yang berguna bagi klien.

Auditor harus memiliki kemampuan untuk dapat

mengumpulkan setiap bukti-bukti atau informasi

mendukung yang dibutuhkan untuk pengambilan

keputusan audit. Untuk itu pemisahan tugas, antara

pemberi jasa audit dengan pemberi jasa non audit

dapat membantu meningkatkan sikap independensi

dari seorang auditor agar dapat mengahasilkan

kualitas audit yang baik. Sehingga semakin tinggi

sikap independensi auditor maka akan semakin baik

kualitas hasil audit yang dilaporkan.

2.2.6 Hubungan Antara Kompetensi Dengan

Kualitas Audit

Kompetensi auditor adalah seorang auditor

yang memiliki pengalaman dan pengetahuan yang

cukup dalam mengaudit klien secara objektif,

37

seksama dan cermat. Auditor dalam melaksanakan

tugasnya diwajibkan untuk selalu meningkatkan

pengetahuan yang dimiliki agar pengetahuan yang

didapat dapat diterapkan secara maksimal dalam

praktiknya karena dengan pengetahuan yang tinggi

akan dapat berjalan seimbang dengan bertambahnya

pengalaman yang dimiliki sehingga auditor menjadi

lebih kompeten dalam bidangnya. Selain harus

meningkatkan pengetahuannya, auditor juga harus

dapat berinteraksi atau berkomunikasi dengan baik

agar dapat memperoleh informasi yang dibutuhkan

dalam tugas auditnya. Dalam mencapai kompetensi

yang baik, dapat diukur dengan pendidikan umum

yang tinggi diikuti pendidikan khusus, pelatihan

dan ujian profesional dalam subjek-subjek yang

relevan dan pengalaman kerja. Dengan kompetensi

yang dimiliki auditor dapat mempengaruhi kulitas

audit yang dihasilkan. Semakin baik kompeten yang

dimiliki oleh auditor maka semakin tinggi kualitas

audit yang dihasilkan.

38

39

2.3 Kerangka Pemikiran

Gambar 2.1

KerangkaPemikiran

2.4 Hipotesis

H1 : Independensi dapat menjadi jaminan untuk

berpengaruh pada kualitas audit yang dilaporkan

H2 : Kompetensi dapat menjadi jaminan untuk

berpengaruh pada kualitas audit yang dilaporkan

40

Kompetensi

KualitasAuditor

Independensi

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

1. Dilihat dari segi tujuannya penelitian ini

menggunakan jenis penelitian kuantitatif karena

jenis penelitian ini menggunakan penelitian

behavior research/ meneliti sikap atau perilaku

dari seorang auditor yang nanatinya akan

diperoleh jawaban berupa angka dari berbagai

pertanyaan yang diajukan kepada auditor yang

kerja di KAP.

2. Penelitian ini menggunakan pengumpulan data

sekunder dan primer. Data primer yang dimaksud

berupa penyebaran kuesioner dan data sekunder

yang di dapat melalui penelitian terhaduhu,

kepustakaan literatur yang mendukung dan

jurnal.

41

3.2 Batasan Penelitian

Untuk membatasi kajian penelitian yang

semakin luas, maka penelitian ini hanya merujuk

atau membahas mengenai independensi dan

kompetensi terhadap kualitas audit. Agar diperoleh

hasil penelitian yang maksimal dan terfokus.

3.3 Identifikasi Variabel

Dalam penelitian ini menggunakan variabel

independen yang digunakan adalah :

1. Independensi (X1)

2. Kompetensi (X2)

Variabel dependen yang digunakan adalah :

1. Kualitas audit (Y)

2.4 Definisi Operasional d an Pengukuran Variabel

Untuk mengarahkan pengumpulan, pengolahan dan

analisis data yangbersifat kuantitatif, dalam

penelitian ini dirumuskan sejumlah definisi

operasionalberikut:

42

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

No Variabel Definisi

Variabel

Indikator Pengukuran

1 Independ

en (X1)

Independensi

adalah sikap

mental yang

bebas dari

pengaruh, tidak

dikendalikan

dan tidak

tergantung pada

pihak lain.

1.Lama

hubungan

dengan

klien.

2.Tekanan

dari klien.

3.Telaah dari

rekan

auditor.

4.Jasa Non-

audit.

Skala

likert dari

jawaban 1 –

5

2 Kompeten

si (X2)

Kompetensi

adalah keahlian

profesional

yang dimiliki

1. Pengetahuan

2. Pengalaman

Skala

likert

denagan

43

oleh auditor

sebagai hasil

dari pendidikan

formal, ujian

profesional

maupun

keikutsertaan

dalam

pelatihan.

jawaban 1-5

3 Kualitas

audit

(Y)

Kualitas audit

merupakan

kemungkinan

auditor saat

mengaudit

laporan

keuangan klien,

danmenemukan

pelanggaran

dalam sistem

akuntansi klien

1. Besarnya

kompensasi

2. Pemahama

n sistem

akuntansi

klien.

3. Komitmen

menyelesaik

an audit.

4. SPAP

sebagai

Skala

likert

denagan

jawaban 1-5

44

dan

melaporkannya

dalam laporan

keuangan

auditan, dengan

berpedoman pada

standar

auditing dan

kode etik

akuntan publik

yang relevan.

pedoman.

5. Tidak

mudah

pernyataan

klien.

6. Pengambi

lan

keputusan

3.5 Populasi, Sampel d an Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh

auditor yang bekerja pada KAP di Surabaya.Sampel

yang digunakan dalam penelitian ini adalah auditor

yang bekerja pada KAP di Surabaya.

Teknik pengambilan sampel yang digunakan

adalah metode purposive sampling yaitu pemilihan

sampel berdasarkan kriteria dalam penelitian.

45

Kriteria - kriteria sampel yang digunakan dalam

penelitian ini adalah :

1. Responden tidak dibatasi oleh jabatan auditor

pada KAP, sehingga semua auditor yang bekerja

di KAP dapat diikutsertakan sebagai responden.

2. Memiliki pengalaman di KAP minimal 2 tahun.

3. Berdasarkan pada kesediaan KAP menerima

permohonan pengisian kuesioner untuk penelitian

ini.

3.6 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini adalah

menggunakan data primer dan data sekunder. Data

primer dapat diperoleh dari hasil pengisian

kuesioner oleh auditor yang bekerja dalam KAP

dengan mengajukan beberapa pertanyaan dengan

kriteria tertentu yang bersifat tertutup maupun

terbuka dengan menggunakan pengukuran skala likert

jawaban dari 1 sampai 5 dengan memilih satu

jawaban yang dianggap responden sesuai sebagai

46

pendapat. Data dikumpulkan dengan kuesioner dapat

diantar langsung maupun melalui pos dan pengiriman

kuesioner disertai dengan surat permohonan serta

penjelasan tentang tujuan penelitian yang

digunakan. Sedangkan data sekunder dapat diperoleh

dari studi kepustakaan, megumpulkan literatur yang

mendukung dan jurnal dari peneliti terdahulu.

Tabel 3.3

Penilaian Skor Pertanyaan Kuesioner

Jawaban Nil

ai

Sangat tidak setuju

(STS)

1

Tidak setuju (TS) 2

Netral (N) 3

Setuju (S) 4

Sangat Setuju (SS) 5

47

3.7 Teknik Analisis Data

1. Teknik analisis data yang digunakan dalam

penelitian ini adalah dengan menguji Kualitas

Data (uji validitas dan uji reabilitas). Uji

Kualitas Data dilakukan untuk meyakinkan

kualitas data yang akan diolah yang terdiri

dari pengujian realibiltas dan uji validitas.

Uji Reliabilitas merupakan alat untuk mengukur suatu

kuesioner yang merupakan indicator dari

variabel atau konstruk. Criteria pengambilan

keputusan dapat dikatakan reliable atau handal

jika jawaban responden terhadap pertanyaan

adalah konsisten atau stabil. Variabel

dikatakan reliabel jika memberikan nilai

Cronbach Alpha > 0.70. Uji Validitas adalah suatu

alat yang digunakan untuk mengukur sah/valid

tidaknya suatu kuesioner. Kriteria pengambilan

keputusan dikatakan valid ditentukan dengan

nilai r hitung > nilai r tabel, dimana untuk

menentukan r hitung dapat dilihat dari nilai

48

Corected Item Total Correlation (Prof. Dr. H. Imam

Ghozali, 2011)

2. Teknik analisis data yang digunakan dalam

penelitian ini adalah dengan menguji hipotesis

adalah dengan Regresi Linier Berganda. Regresi

linier berganda alat untuk menguji apakah

variabel independen berpengaruh variabel

dependen. Berikut adalah rumus dalam persamaan

regresi linier berganda :

Y = β0 + β1X1 + β2X2 + e

Keterangan :

Y : variabel kualitas audit

β0: koefisien variabel

β1: koefisien variabel independensi

β2: koefisien variabel kompetensi

e : error

a. Melakukan Uji Serempak (Uji F) untuk melihat

signifikan tidaknya pengaruh variabel bebas

X1, X2secara bersama-sama terhadap variabel

tergantung Y.

49

Langkah pengujianya adalah sebagai berikut :

1. Merumuskan formulasi atau uji hipotesis

Ho : β1 = β2 = 0, berarti semua variabel

bebas yang terdiri dari (X1, X2) secara

bersama-sama mempunyai pengaruh yang tidak

signifikan terhadap variabel tergantung

(Y).

H1 : β1 ≠ β2 ≠ 0, berarti semua variabel

bebas yang terdiri dari (X1, X2) secara

bersama-sama mempunyai pengaruh yang

signifikan terhadap variabel tergantung

(Y).

2. Menentukan taraf signifikan (α) sebesar

0.05

3. Menentukan daerah penerimaan dan penolakan

Ho.

50

Daerah penolakan dan penerimaan Ho Uji F

4. Menghitung statistik uji F dengan program

SPSS dan dengan menggunakan rumus sebagai

berikut : SSR/K

SSE/(n-k-

1)

Keterangan :

SSR = Sum of Square From Regression

SSE = Sum of Square From Sampling Error

n = jumlah responden

k = jumlah variabel bebas

5. Menarik Kesimpulan

Kesimpulan Ho diterima dan ditolak

berdasarkan pada hasil perbandingan antara

F hitung dan F tabel degan kriteria

pengujian sebagai berikut :

- Jika F hitung < F tabel maka Ho diterima

dan H1 ditolak

- Jika F hitung > F tabel maka Ho ditolak

dan H1 diterima

51

b. Melakukan Uji T (Uji Parsial) dilakukan untuk

menguji secara parsial tingkat signifikan

pengaruh variabel X1, X2, X3, X4, X5, X6

secara parsial terhadap variabel terikat Y.

Langkah pengujianya adalah sebagai berikut :

1. Merumuskan hipotesis

- H1 : β = 0, artinya variabel bebas (X1, X2)

secara individual mempunyai pengaruh yang

tidak signifikan terhadap variabel

tergantung (Y).

- H1 : β1 > 0, artinya variabel bebas (X1)

secara parsial mempunyai pengaruh positif

yang signifikan terhadap variabel

tergantung (Y).

- H1 : β2 > 0, artinya variabel bebas (X2)

secara parsial mempunyai pengaruh positif

yang signifikan terhadap variabel

tergantung (Y).

- H1 : β6 > 0, artinya variabel bebas (X6)

secara parsial mempunyai pengaruh positif

52

yang signifikan terhadap variabel

tergantung (Y).

2. Menentukan taraf signifikan ( α ) sebesar

0.05

3. Menentukan daerah penerimaan dan penolakan

Ho

4. Menghitung uji t yang dilakukan dengan

program SPSS atau dengan menggunakan rumus

sebagai berikut :

T = Bi

SBI

Keterangan :

Sbi = Standart deviasi estimasi

Bi = Koefesien regresi

5. Menarik kesimpulan

Kesimpulan Ho dietrima dan ditolak

berdasarkan kriteria pengujian

3. Teknik yang ke tiga adalah Uji Asumsi Klasik

yaitu digunakan normalitas untuk menguji apakah

variabel bebas (X) dan variabel terikat (Y)

53

keduanya mempunyai distribusi normal atau

tidak. Persamaan regresi dikatakan baik jika

mempunyai data variabel bebas dan data variabel

terikat berdistribusi mendekati normal atau

normal sama sekali.

a. Uji heterokedastisistas bertujuan untuk

menguji apakah dalam persamaan regresi

berganda perlu juga diuji mengenai sama

atau tidak varians dari residual dari

observasi yang satu dengan observasi yang

lain.

b. Uji multikolinieritas bertujuan untuk

menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas

(independen).

c. Uji autokorelasi tidak dilakukan, karena

data yang akan di kumpulkan dan diolah

merupakan data cross section bukan data

time series yang menyebabkan terjadinya

autokorelasi.

54

55

DAFTAR PUSTAKA

Alim, M. N. (2007). Pengaruh kompetensi dan

Independensi Terhadap Kualitas Audit Dengan Etika

Auditor Sebagai Variabel Moderasi. Simposium

Nasional Akuntansi X.

Feny Ilmiyati, d. (2012). pengaruh akuntambilitas dan

kompetensi auditor terhadap kualitas audit. JURAKSI

Vol.1 No.1.

Gordon Allport, S. R. (1998). Organizational Behavior Eighth

Edition. New Jersey Prentice: Hall Inc.

IAI. (2001). Standar Profesional Akuntansi Publik. Jakarta:

Salemba Empat.

Law Tjun-Tjun, d. (2012). Pengaruh Kompetensi dan

Independensi terhadap Kualitas Audit. Jurnal

Akuntansi Vol. 4 No.1, 23-56.

Prof. Dr. H. Imam Ghozali, M. A. (2011). Aplikasi Analisis

Multivariate Dengan Program IBM SPSS19. Semarang: Badan

56

Penerbit Universitas Diponogoro.

Restu Agusti, d. (2013). Pengaruh Kompetensi,

Independensi, dan Prfosionalisme Terhadap Kualitas

Audit. Jurnal Ekonomi Vol.21 No. 3.

Saripudin, N. H. (2012). Pengaruh Independensi,

Pengalaman, Due Profesional Care dan

Akuntanbilitas terhadap Kualitas Udit. E-Jurnal Binar

Akuntansi, Vol 1, No. 1, 2303-1522.

Septriani, Y. (2012). Pengaruh Independensi dan

Kompetensi Terhadap Kualitas Audit. jurnal Akuntansi

dan Manajemen, Vol. 7 No. 2, 78-100.

57

58

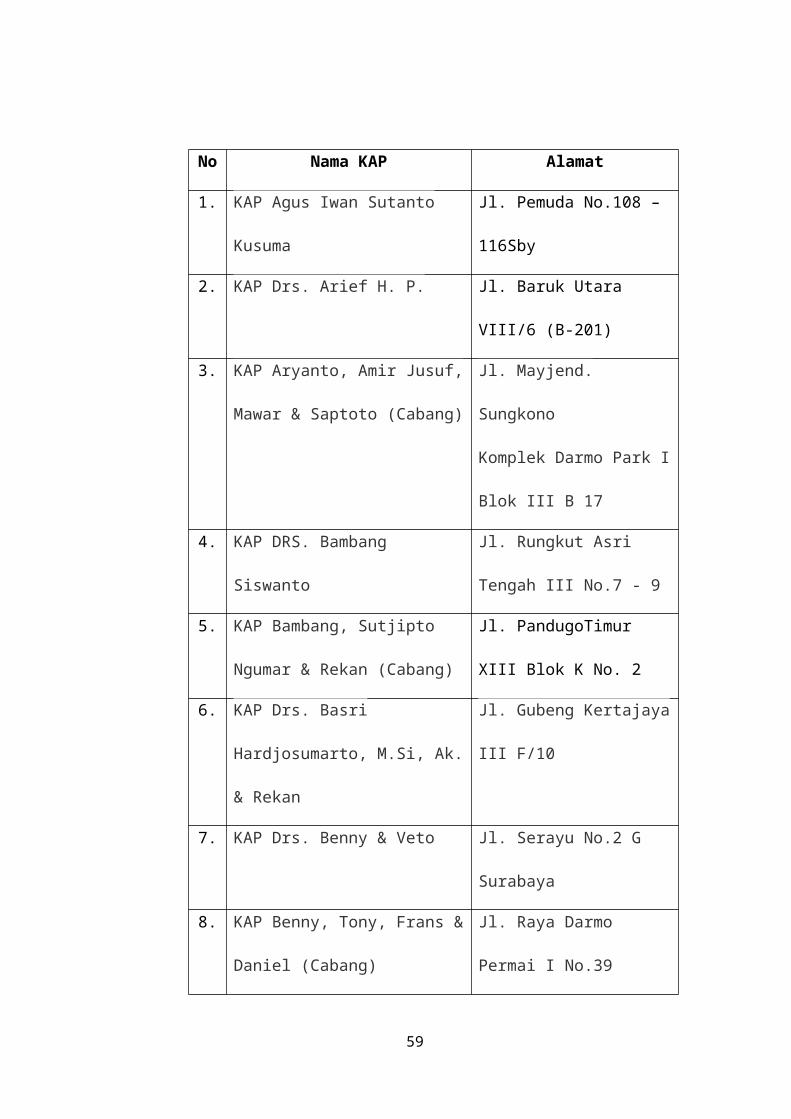

LAMPIRAN 1 :DAFTAR KAP DI SURABAYA

No Nama KAP Alamat

1. KAP Agus Iwan Sutanto

Kusuma

Jl. Pemuda No.108 –

116Sby

2. KAP Drs. Arief H. P. Jl. Baruk Utara

VIII/6 (B-201)

3. KAP Aryanto, Amir Jusuf,

Mawar & Saptoto (Cabang)

Jl. Mayjend.

Sungkono

Komplek Darmo Park I

Blok III B 17

4. KAP DRS. Bambang

Siswanto

Jl. Rungkut Asri

Tengah III No.7 - 9

5. KAP Bambang, Sutjipto

Ngumar & Rekan (Cabang)

Jl. PandugoTimur

XIII Blok K No. 2

6. KAP Drs. Basri

Hardjosumarto, M.Si, Ak.

& Rekan

Jl. Gubeng Kertajaya

III F/10

7. KAP Drs. Benny & Veto Jl. Serayu No.2 G

Surabaya

8. KAP Benny, Tony, Frans &

Daniel (Cabang)

Jl. Raya Darmo

Permai I No.39

59

9. KAP Budiman, Wawan,

Pamudji & Rekan (Cabang)

Jl. MedokanAyu I

Blok D-16

10

.

KAP Buntaran & Lisawati Jl.

RungkutMapanTimur VI

Blok EE No.3

11

.

KAP Buntaran & Lisawati

(Cabang)

Jl. Undaan Wetan

No.66 Surabaya

12

.

KAP Drs. Chandra

Dwiyanto

Jl. Musi No.41

Surabaya

13

.

KAP Chatim, Atjeng,

Sugeng & Rekan (Cabang)

Jl. Progo No.10

Surabaya

14

.

KAP Dra. Dian Hajati D. Komplek Ruko Rungkut

Megah Raya Blok Q 6

Jl. Raya Kalirungkut

No.1 - 3

15

.

KAP Fredy Jl. Dharmahusada

Indah I No.39 (B

163) Surabaya

16

.

KAP DRS. Gunardi

Noerwono

Jl. Merak No.20

Lantai 3Sby

60

17

.

KAP Gunawan Jl. Manyar Rejo

No.18

18

.

KAP Habib Basuni Galaxi Bumi Permai

Blok G6/18

Jl. Arif Rahman

Hakim No. 152

19

.

KAP Drs. Hadi A. Hamid Jl. Tenggilis Kauman

IV No.29 K

20

.

KAP Hadori Sugiarto Adi

& Rekan

Jl. Manyar Rejo IV

No.4Sby

21

.

KAP Hadori Sugiarto Adi

& Rekan (Cabang)

Jl. Ngagel Tama

No.18 Surabaya

22

.

KAP Hamzens Jl. Ngagel Kebonsari

No.19

RT 012 / 002 Kel.

Ngagelrejo

23

.

KAP DRS. Hananta

Budianto & Rekan

(Cabang)

Darmo Business

Center B-21

Jl. Raya Darmo No.54

– 56

61

24

.

KAP Drs. Hanny Wolfrey &

Rekan

Jl. Raya Gubeng

No.56Sby

25

.

KAP Heliantono & Rekan

(Cabang)

Gedung Graha Pena

Lt19 Ruang 901

Jl. Ahmad Yani No.

88

26

.

KAP Drs. Henry & Sugeng

(Cabang)

Jl. Manunggal

Kebonsari Kencana

No.45Kebonsari

Regency B 10

27

.

KAP Indra, Sumijono &

Rekan (Cabang)

Jl. Kayoon No.38 –

40 Surabaya

28

.

KAP DRS. J. Tanzil &

Rekan

Jl. Mayjend.

Sungkono

Darmo Park II Blok

III No.19 – 20

29

.

KAP Johan Malonda

Mustika & Rekan (Cabang)

Jl. Manyar Kertoarjo

V No.20 Surabaya

30

.

KAP Junaedi, Chairul Dan

Subyakto (Cabang)

Gedung Graha PenaLt

8 Ruang 806

62

Jl. A. Yani No.88

Gayungan

31

.

KAP Made Sudarma, Thomas

& Dewi (Cabang)

Jl. Kayoon No.20 J

Surabaya

32

.

KAP Osman Bing Satrio &

Eny (Cabang)

Jl. Jend. Basuki

Rachmat No.129 – 137

Surabaya

33

.

KAP Paul Hadiwinata,

Hidajat, Arsono, Ade

Fatma & Rekan (Cabang)

Jl. Ngagel Jaya

No.90 Surabaya

34

.

KAP Purwantono,

Suherman&Surja (Cabang)

Plaza BRI Lantai 9

Jl. Jend. Basuki

Rahmat No.122

35

.

KAP Richard

Risambessy&Rekan

Jl. Tenggilis Timur

Dalam No.12

36

.

KAP Riza, Adi,

Syahril&Rekan (Cabang)

Komplek Ruko Rungkut

Megah Raya Blok M-27

Jl. Raya Kali

Rungkut No.1-3

Kel. Panjangjiwo,

63

Tenggilis Mejoyo

37

.

KAP Drs. Robby Bumulo Pertokoan Rungkut

Megah Raya Blok L 39

Jl. Raya Kalirungkut

5Sby

38

.

KAP Santoso&Rekan Jl. Simpang Darmo

Permai Selatan XVI

No.32 Surabaya

39

.

KAP Setijawati Jl. Kutisari Indah

Utara II No.85Sby

40

.

KAP Soebandi&Rekan Jl. Pucang Anom

No.108 Surabaya

41

.

KAP Supoyo, Sutjahjo,

Subyantara&Rekan

Andhika Plaza Blok C

3 - 4

Jl. Simpang Dukuh

No.38 - 40 Genteng

Surabaya

42

.

KAP Teramihardja,

Pradhono& Chandra

Jl. Ngagel Tama A –

6Pucang Sewu, Gubeng

64

(Cabang) Surabaya

43

.

KAP Drs. Thomas,

Blasius, Widartoyo&Rekan

(Cabang)

Jl. Taman

Kendangsari No. 7

Surabaya

44

.

KAP Ventje Jansen Dan

Royke

Komp. Ruko 21

Klampis Kav.BB - 5

Jl. Arief Rachman

Hakim No.51Sby

45

.

KAP Zulfikar Dan Rizal Jl. Nginden Intan

Tengah No. 39Sby

65

66

LAMPIRAN 2 :KUISIONER PENELITIAN

KEPADA YTH :

Para Auditor di Kantor Akuntan Publik

Saya adalah mahasiswa STIE Perbanas Surabaya yang saat

ini sedang melakukan penelitian guna menyelesaikan

studi mata kuliah Seminar Akuntansi. Dalam rangka

penelitian mengenai “Pengaruh Independensi dan

Kompetensi Terhadap Kualitas Audit yang Dilaporkan.

Untuk itu saya mohon bantuan kesediaan Bapak/Ibu untuk

berpartisipasi dalam pengisian kuesioner ini.

Penelitian ini akan sangat berguna untuk pengembangan

profesi akuntan di Indonesia. Saya akan rahasiakan

identitas dan saya akan sangat menghargai pendapat yang

diberikan. Atas bantuan dan partisipasinya saya ucapkan

banyak terima kasih.

Data Responden

1. Nama Auditor : …………………………………(boleh tidak

diisi)

2. Nama KAP : …………………………………

3. Jenis Kelamin : Laki-laki

Perempuan

4. Jabatan di KAP : [ ] Senior Auditor

67

[ ] Junior Auditor`

[ ] Partner

[ ] Lainnya

5. Pengalaman kerja auditor : [ ] Tahun

[ ] Bulan

6. Latar belakang pendidikan : [ ] D3

[ ] S2

[ ] S1 [ ] S3

7. Jenis pelatihan atau seminar yang pernah diikuti

(sebutkan)

a. ………………………………………………………….

b. …………………………………………………………

c. …………………………………………………………

PETUNJUK PENGISIAN KUESIONER

Berikan tanggapan anda atas setiap pernyataan dalam

kuesioner berikut ini sejujurnya. Berikan tanda √ untuk

jawaban yang anda pilih.

Sangat tidak setuju

(STS)

1

Tidak setuju (TS) 2Netral (N) 3Setuju (S) 4Sangat Setuju (SS) 5

68

KUESIONER TENTANG INDEPENDENSI

No PERNTANYAAN STS TS N S S

S1 Seorang auditor boleh terlibat

dalam kerjasama bisnis dengan

klien selama penerimaan

penugasan.2 Seorang auditor boleh menjadi

karyawan perusahaan klien3 Sebagai auditor, saya lebih

senang menangani klien setiap

tahun.4 Auditor dan keluarganya selama

penugasan boleh menerima

imbalan atas jasa sebagai

tanda terima kasih kepada

klien5 Tidak menjadi masalah bila

akuntan publik melakukan audit

selama lebih dari 5 tahun

dengan klien yang sama.6 Auditor dapat sekaligus

memberikan jasa konsultasi

manajemen dan jasa audit

69

kepada klien yang sama.7 Audit fee diterima merupakan

sebagian kecil pendapatan KAP

diluar pemberian atas jasa.8 Saya berupaya independen dalam

melakukan audit walaupun telah

lama menjalin hubungan dengan

klien

KUESIONER TENTANG KOMPETENSI

No PERNTANYAAN STS TS N S S

S1 Banyaknya pengetahuan yang

diperoleh auditor dapat

meningkatkan pengalaman dalam

mengaudit.2 Seringnya melakukan penugasan

sangat membantu saya dalam

memahami pekerjaan saya

sebagai auditor.3 Semakin banyak pengalaman yang

dimiliki auditor, semakin

tinggi pula kemampuan auditor

untuk mendeteksi kekeliruan4 Pengetahuan dan kemampuan

70

auditor untuk mendeteksi

kekeliruan merupakan salah

satu dari kempetensi dari

auditor.5 Kemampuan yang saya miliki

sangat membantu saya untuk

menyelesaikan penugasan secara

tepat waktu.6 Pekerjaan saya sebagai auditor

menuntut saya memperoleh

pendidikan formal yang lebih

tinggi lagi.7 Supervisis pada asisten/yunior

auditor perlu saya lakukan

guna meningkatkan kemampuan

saya.8 Saya menganggap

pelatihan/seminar perlu bagi

pekerjaan saya.9 Untuk melakukan audit yang

baik saya perlu memahami jenis

industri, kondisi perusahaan

klien.

KUESIONER TENTANG KUALITAS AUDIT

No PERNTANYAAN STS TS N S SS

71

1 Salah saji yang cukup

material mampu saya deteksi2 Setiap pekerjaan audit selalu

berpedoman pada standar audit

yang ada.3 Surat penugasan penting bagi

saya saat melakukan penugasan

audit.4 Saya selalu mempertimbangkan

besar kecilnya risiko audit.5 Saya selalu membuat

pertimbangan terutama dalam

menjustifikasikan kesalahan.6 Penngawasan yunior auditor

perlu dilakukan.7 Besarnya kompensasi yang saya

terima akan mempengaruhi saya

dalam melaporkan kesalahan

klien.8 Saya tidak mudah percaya

terhadap pernyataan klien

selama melakukan audit.9 Saya mampu bertindak sendiri,

tanpa harus diperhatikan oleh

manajer atau partner.

72

≈ SEKIAN DAN TERIMA KASIH ≈

73