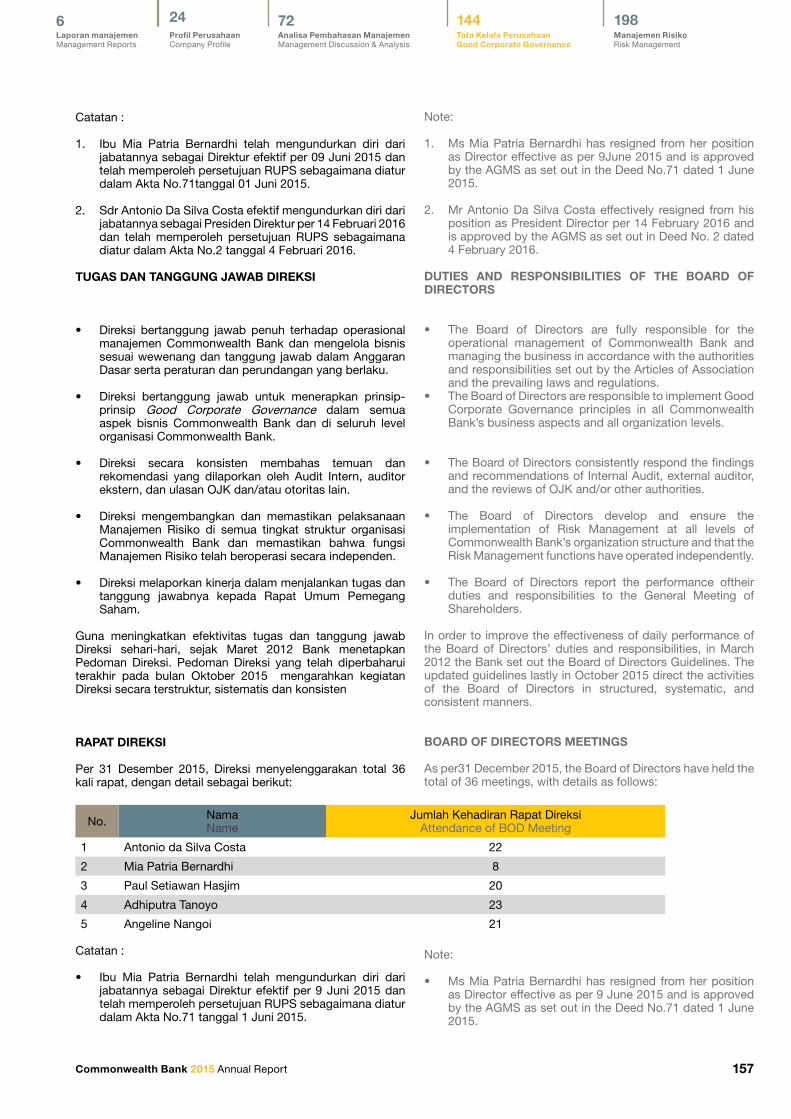

komitmen organisasi dengan aktualisasi diri pada anggota ...

Upload

khangminh22Category

view

2download

0

KOMITMEN & INOVASICOMMITMENT & INNOVATIONLaporan Tahunan 2015 Annual Report

2015

Daftar IsiTable of Content

Laporan Manajemen

Profil Perusahaan

Analisa & PembahasanManajemen

Tinjauan Fungsional

Tata Kelola Perusahaan

Manajemen Risiko

Tanggung Jawab SosialPerusahaan

Data Perusahaan

Surat Edaran Bank Indonesia

Referensi OJK

Management Reports

Company Profile

Management Discussion &Analysis

Functional Overview

Corporate Governance

Risk Management

Corporate Social Responsibility

Corporate Data

Circular Letter of Bank Indonesia

FSA Reference

6

24

Komitmen & Inovasi

Daftar Isi

Ikhtisar Keuangan

Sambutan Dewan Komisaris

Perekonomian Global dan Nasional

Wealth Management

SME Banking

Perbankan Ritel

Wholesale Banking

Digital Services

Tinjauan Keuangan

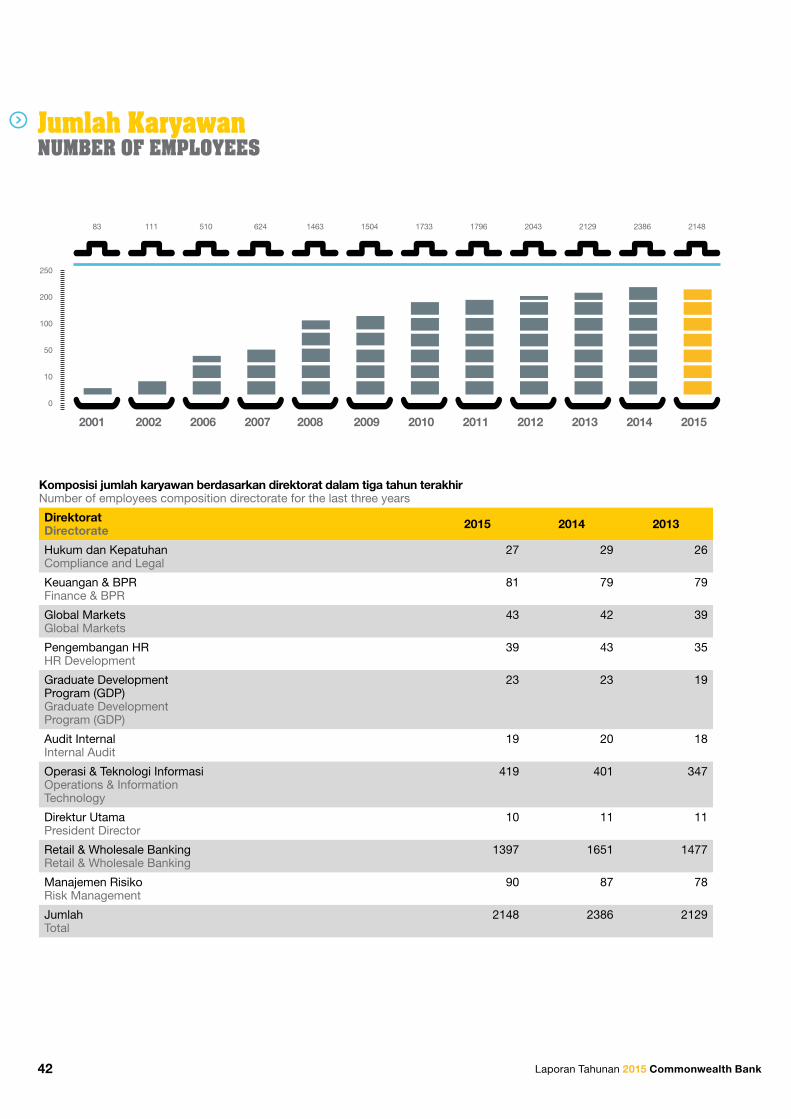

Sumber Daya Manusia

Operations & Teknologi Informasi

Sambutan Presiden Direktur

Milestone

Commonwealth Bank in Brief

Visi dan Misi

Identitas Perusahaan

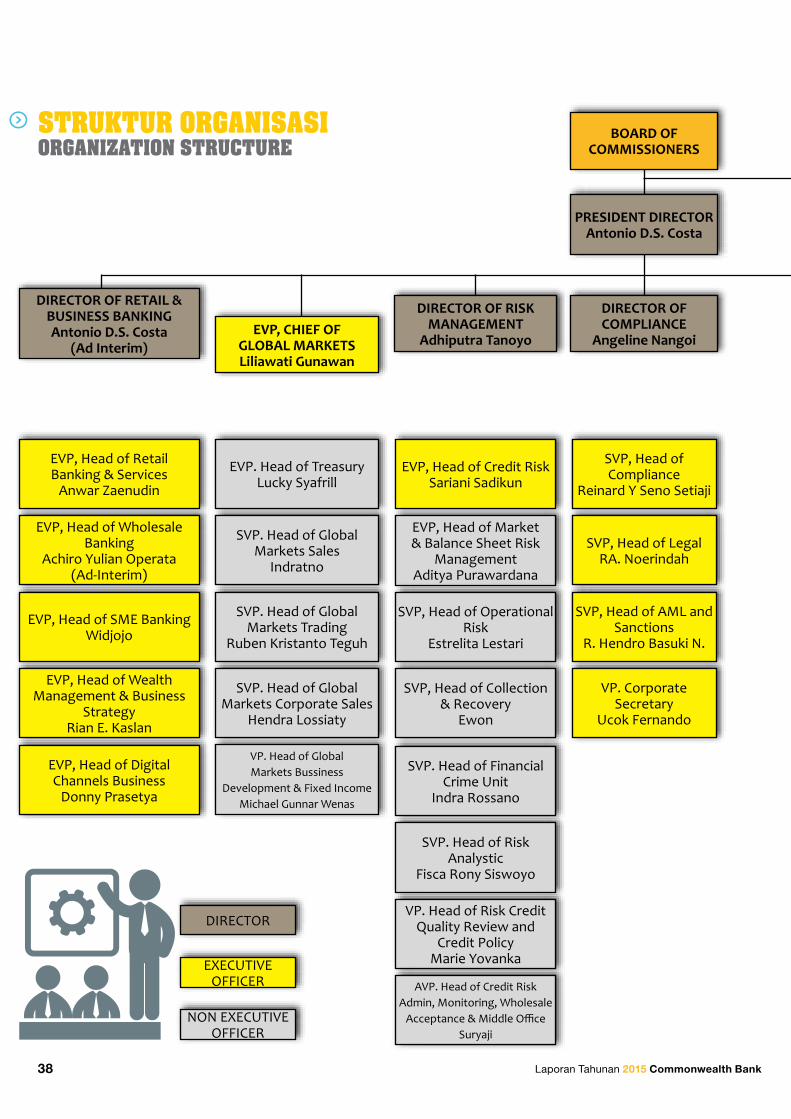

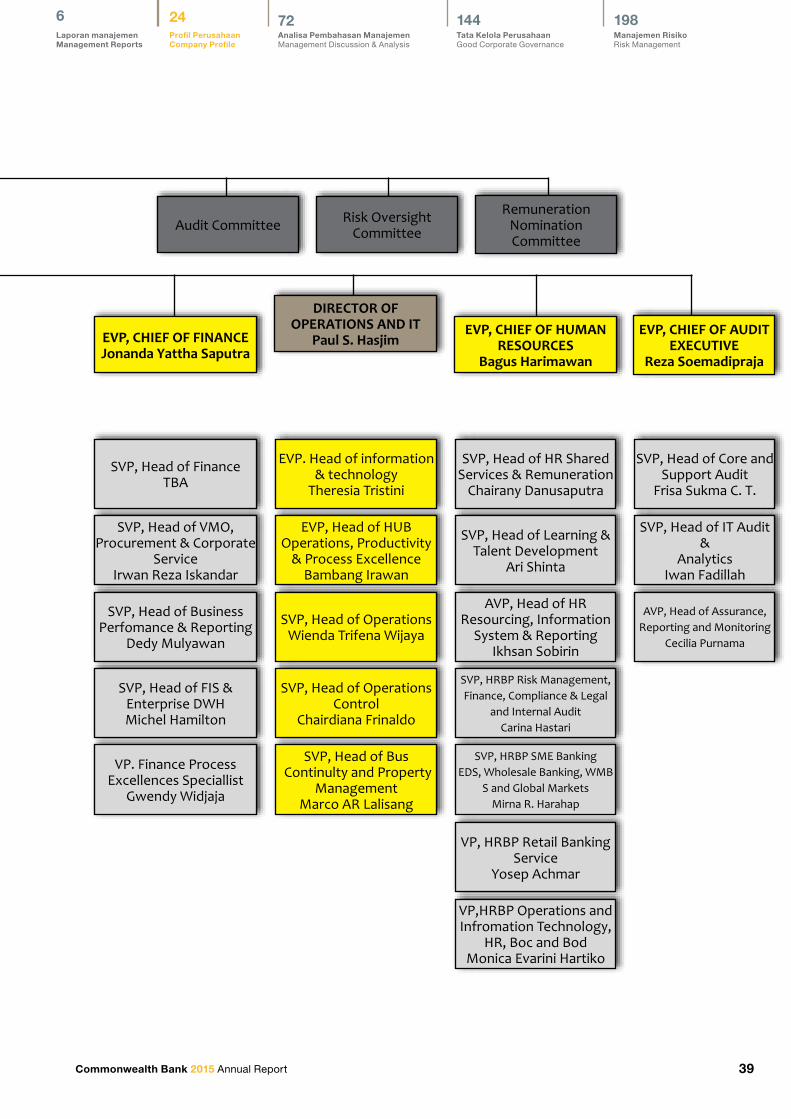

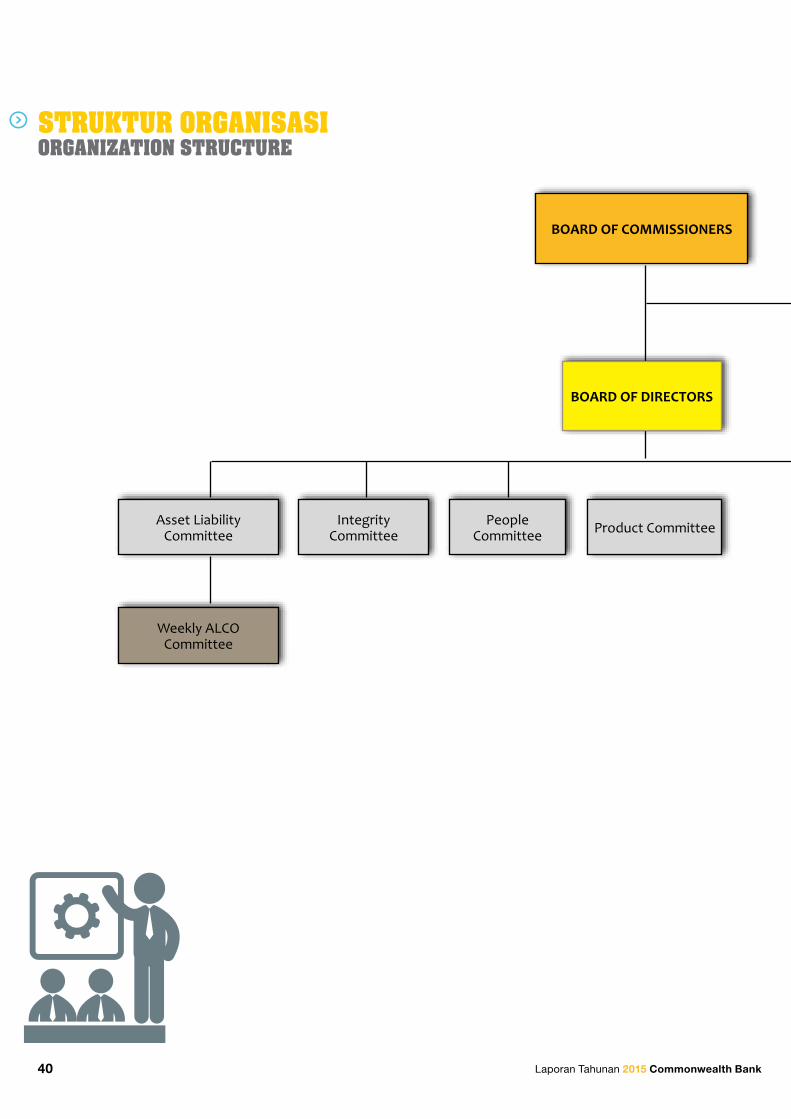

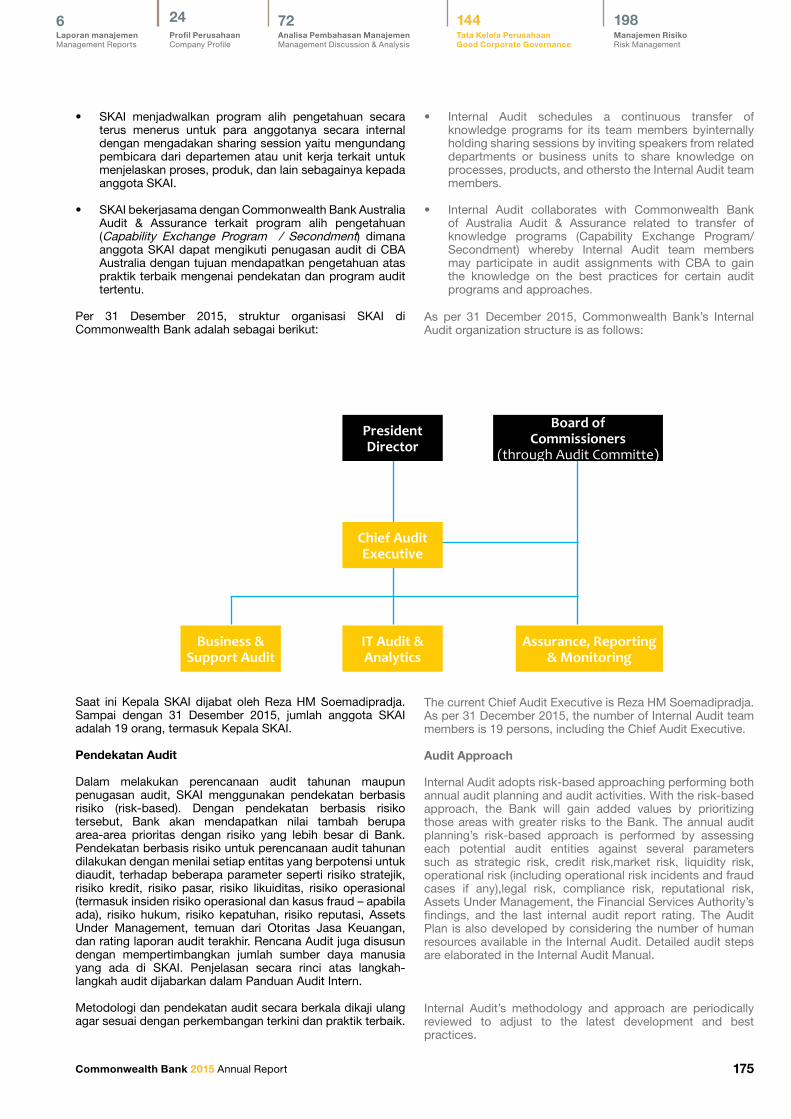

Struktur Organisasi

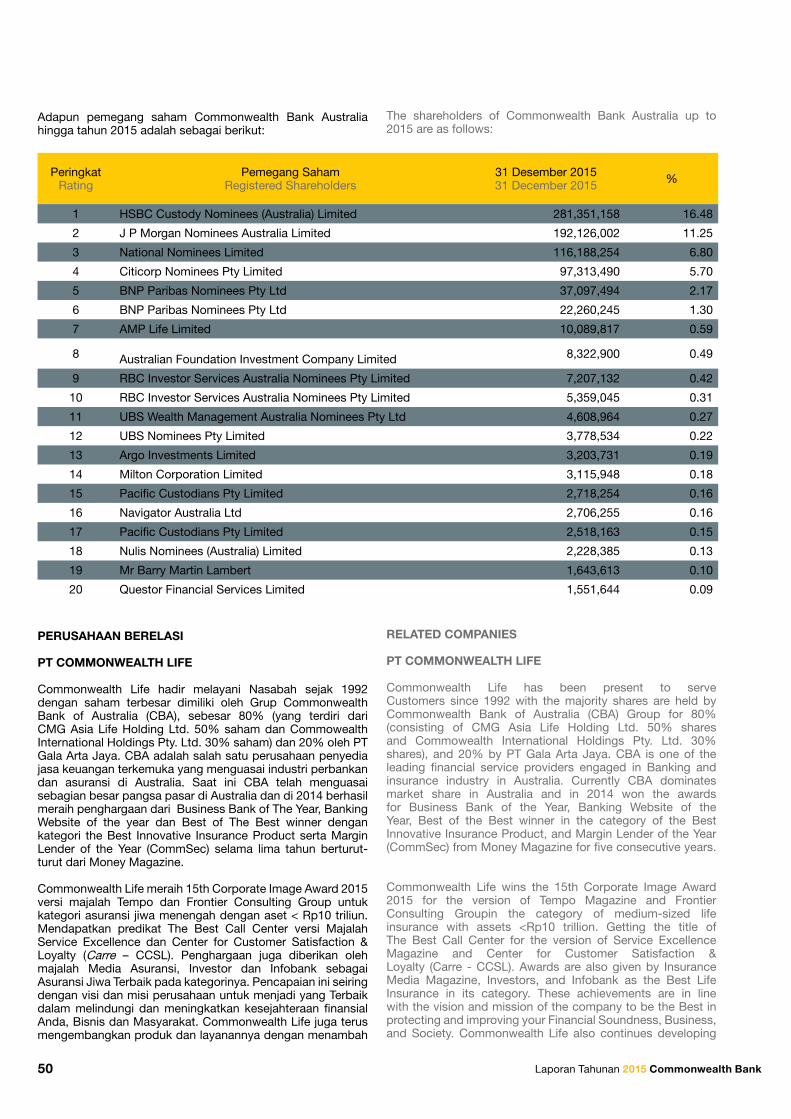

Komposisi Pemegang Saham

Tentang Commonwealth Bank Australia

Penghargaan

Surat Pernyataan Tanggung Jawab Laporan Tahunan

Commitment & Innovation

Table of Contents

Financial Highligths

Board of Commissioners’ Message

Global and National Economy

Wealth Management

SME Banking

Retail Banking

Wholesale Banking

Digital Services

Financial Review

Human Capital

Operations & Information Technology

President Director’s Message

Jejak Langkah

Sekilas Commonwealth Bank

Vision and Mision

Corporate Identity

Organization Structure

Shareholder Composition

About Commonwealth Bank of Australia

Acknowledgements

Statement of Annual Report Responsibility

3

4

8

74

80

84

90

96

98

104

124

138

14

26

28

30

32

38

46

48

52

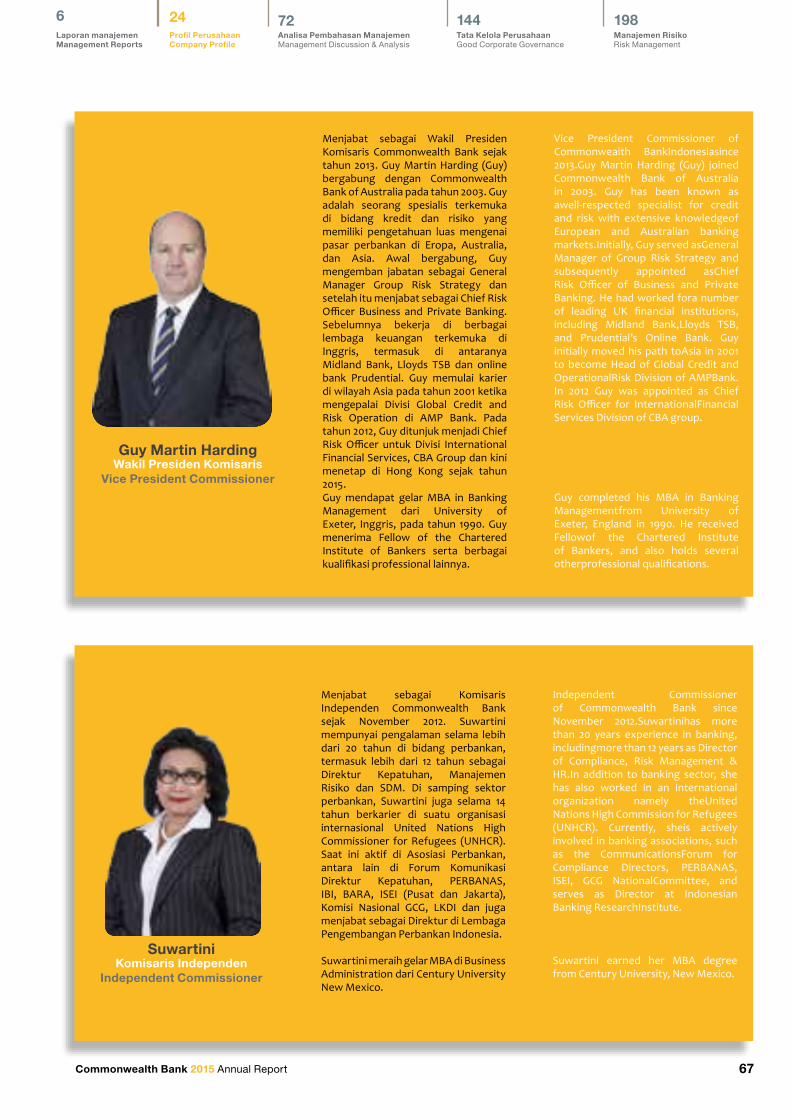

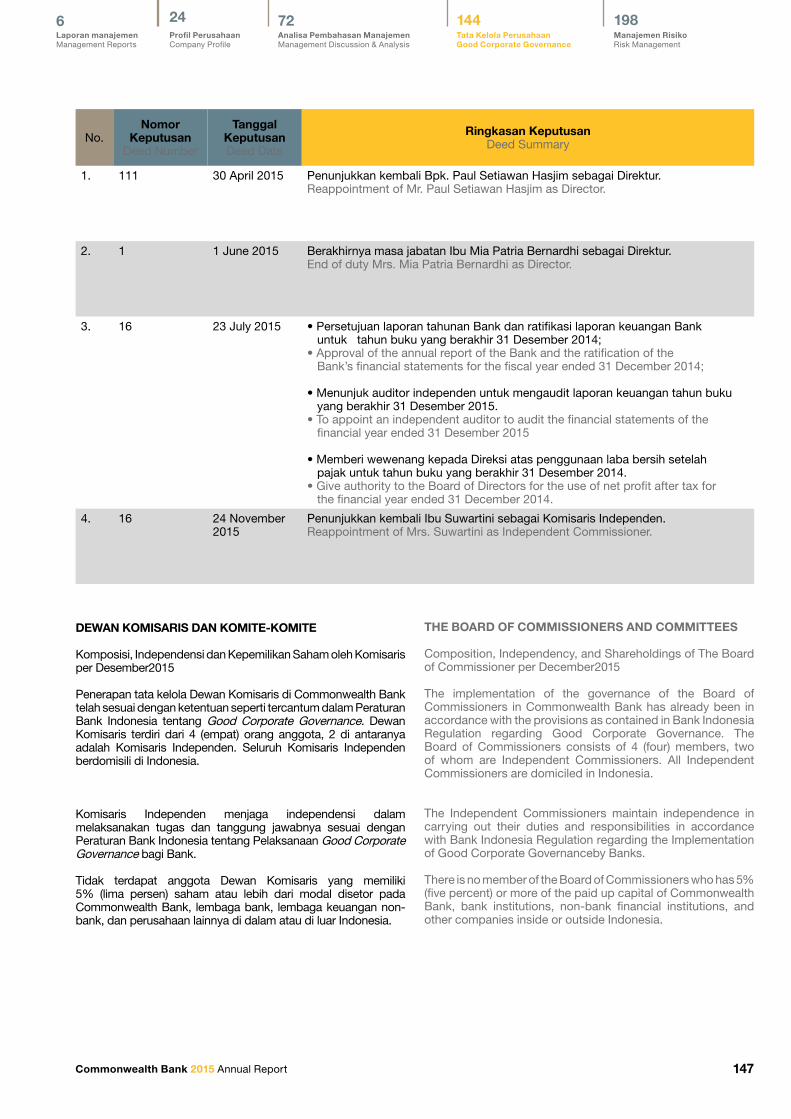

Profil Dewan Komisaris

Profil DireksiBoard of Commissioners’ Profile

Directors’ Profile

64

68

Peristiwa PentingSignificant Events

54

22

72

122

144

198

284

298

328

348

Laporan KeuanganFinancial Statements

360

Commonwealth Bank 2015 Annual Report 3

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

KOMITMEN & INOVASICOMMITMENT & INNOVATION

This theme indicates the COMMITMENT of Commonwealth Bank in maintaining the values of compliance and implementing appropriate risk management in facing external circumstances in the context of fluctuated economic conditions in 2015. While INNOVATION means two things:

1. The achievement of Commonwealth Bank with the presence of COMPASS and,

2. Strategies in facing changing situations which can affect the Bank’s performance.

Tema ini mengisyaratkan tentang KOMITMEN Commonwealth Bank dalam menjaga nilai-nilai kepatuhan dan penerapan manajemen risiko yang tepat dalam menghadapi situasi eksternal. Dalam konteks tahun 2015, yakni kondisi perekonomian yang bergejolak. Sementara INOVASI, memiliki makna dua hal:

1. Pencapaian Commonwealth Bank dengan hadirnya COMPASS dan,

2. Strategi dalam menghadapi situasi yang berkembang, yang mampu mempengaruhi kinerja perusahaan.

4 Laporan Tahunan 2015 Commonwealth Bank

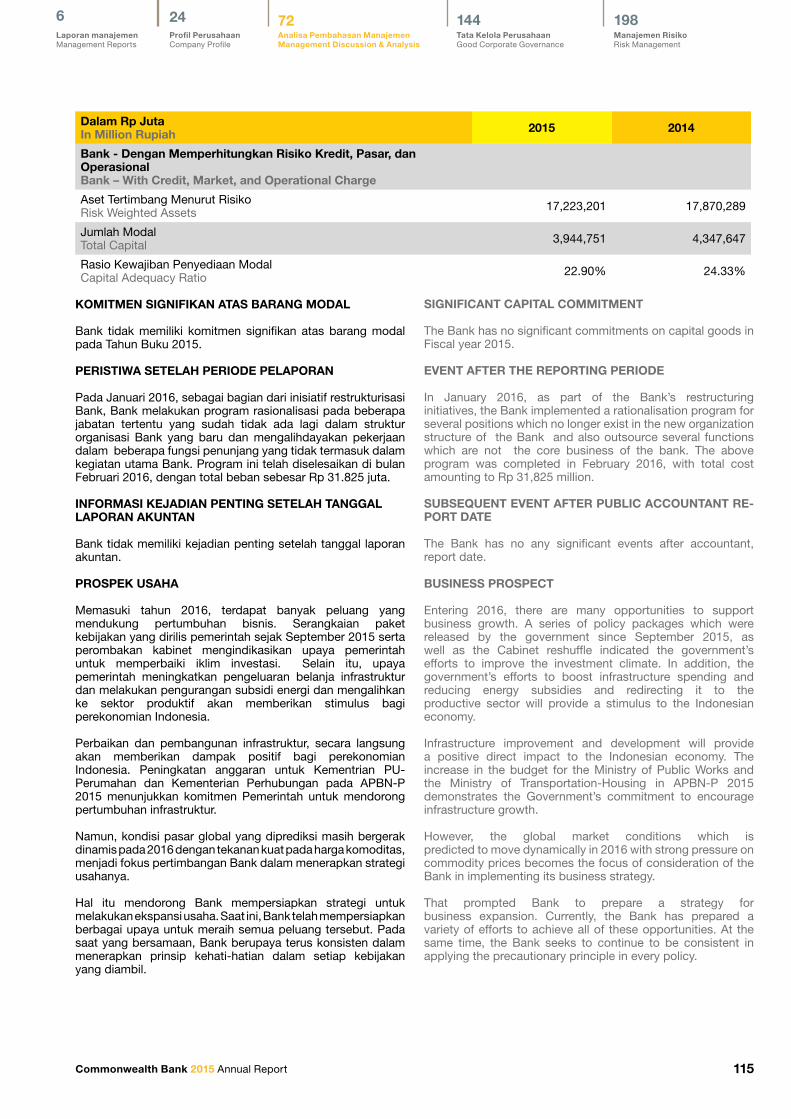

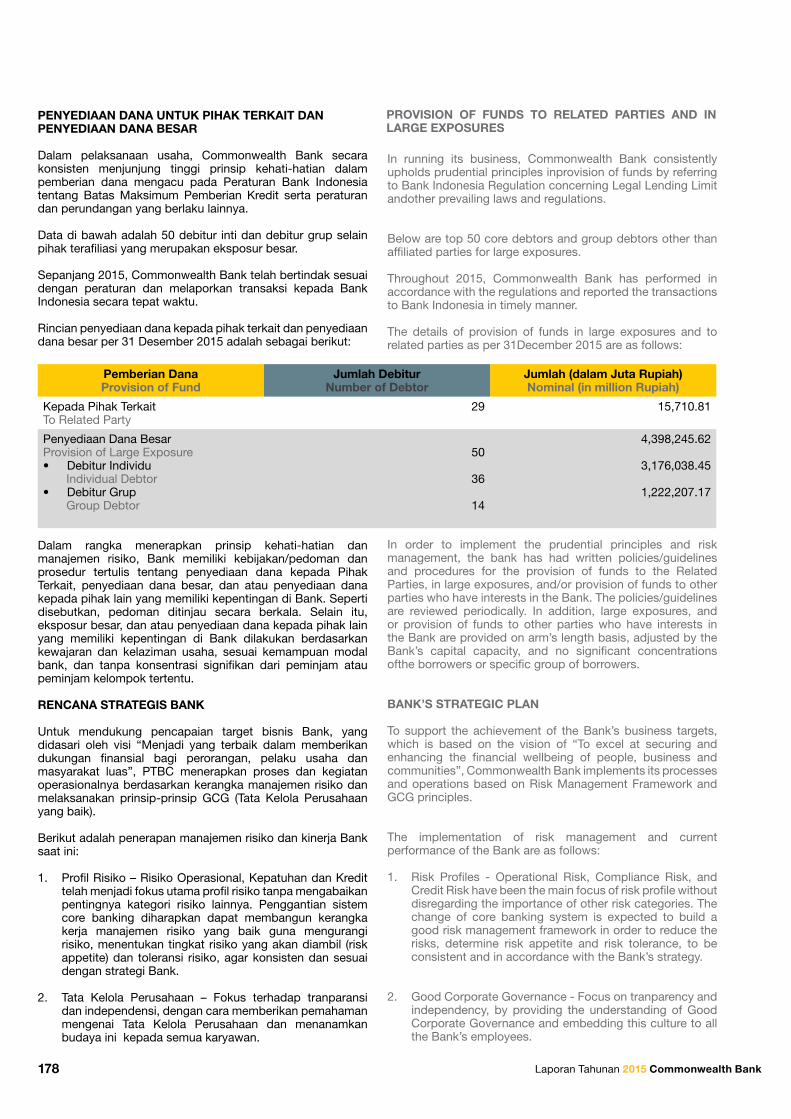

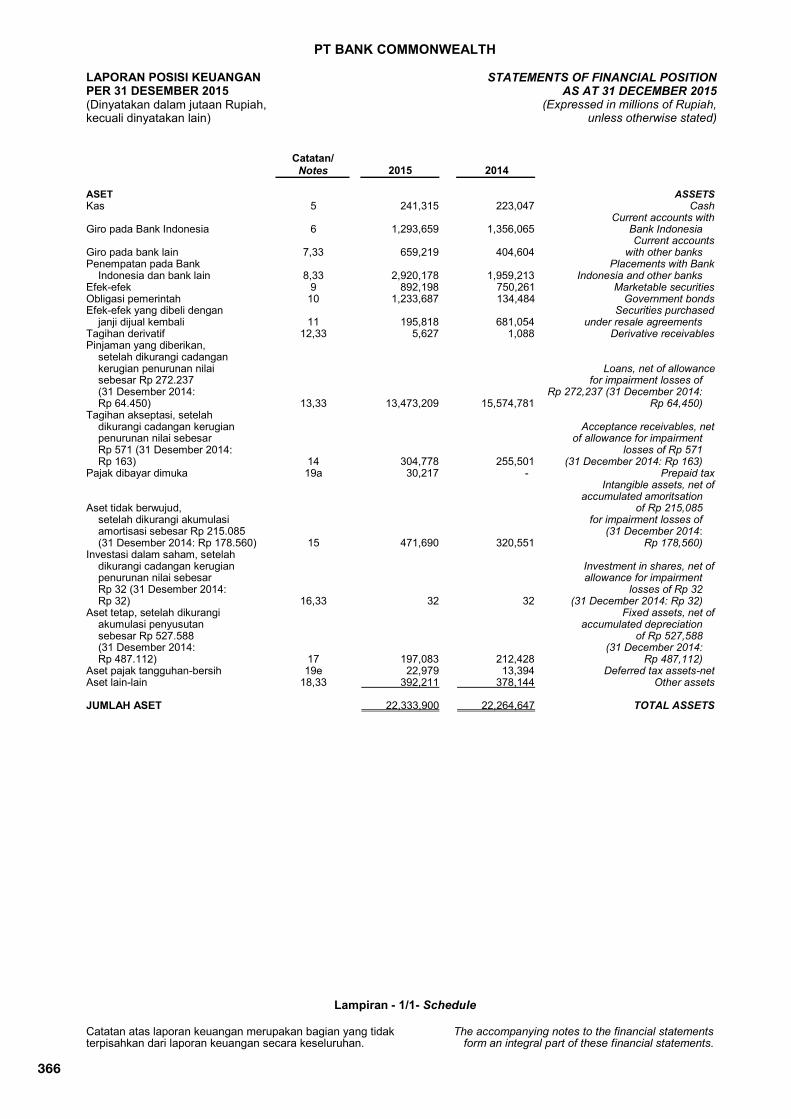

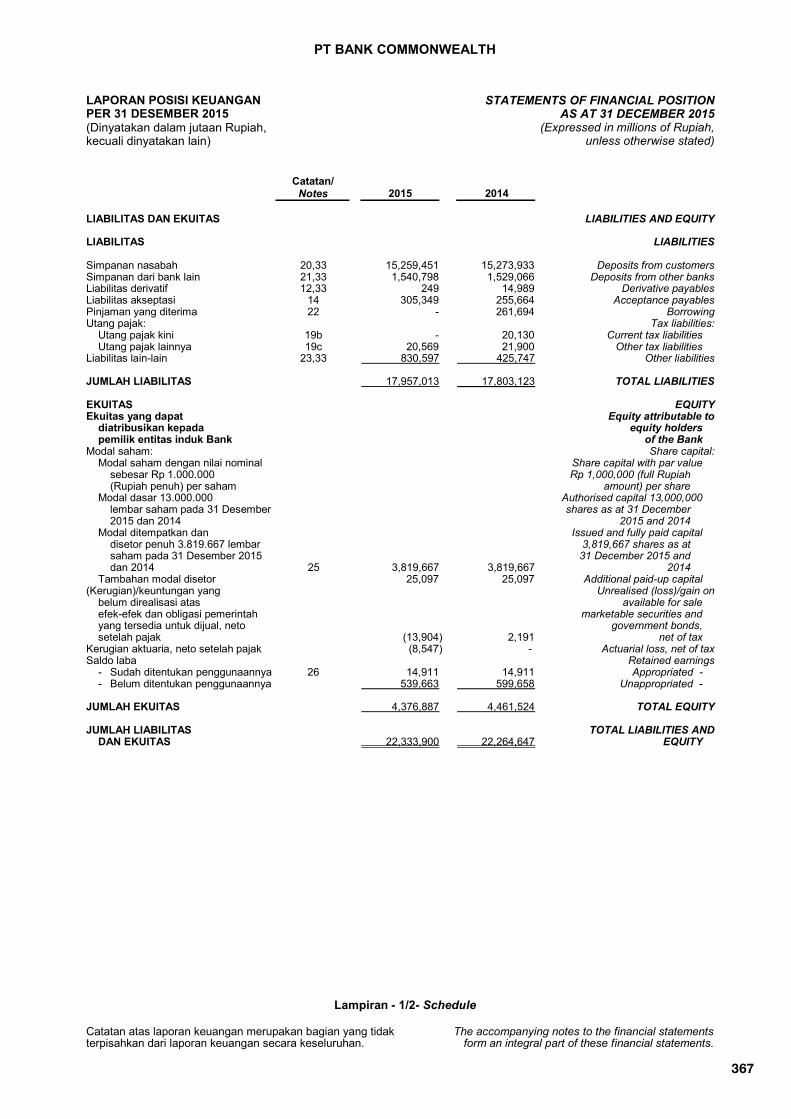

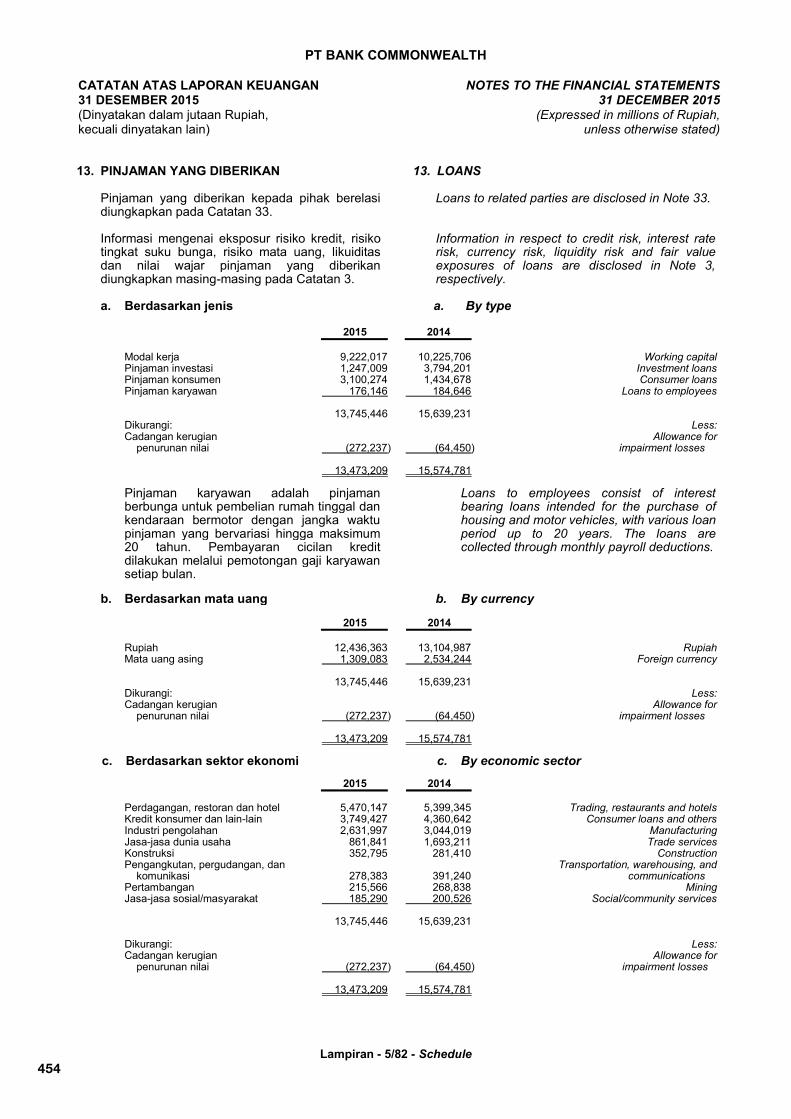

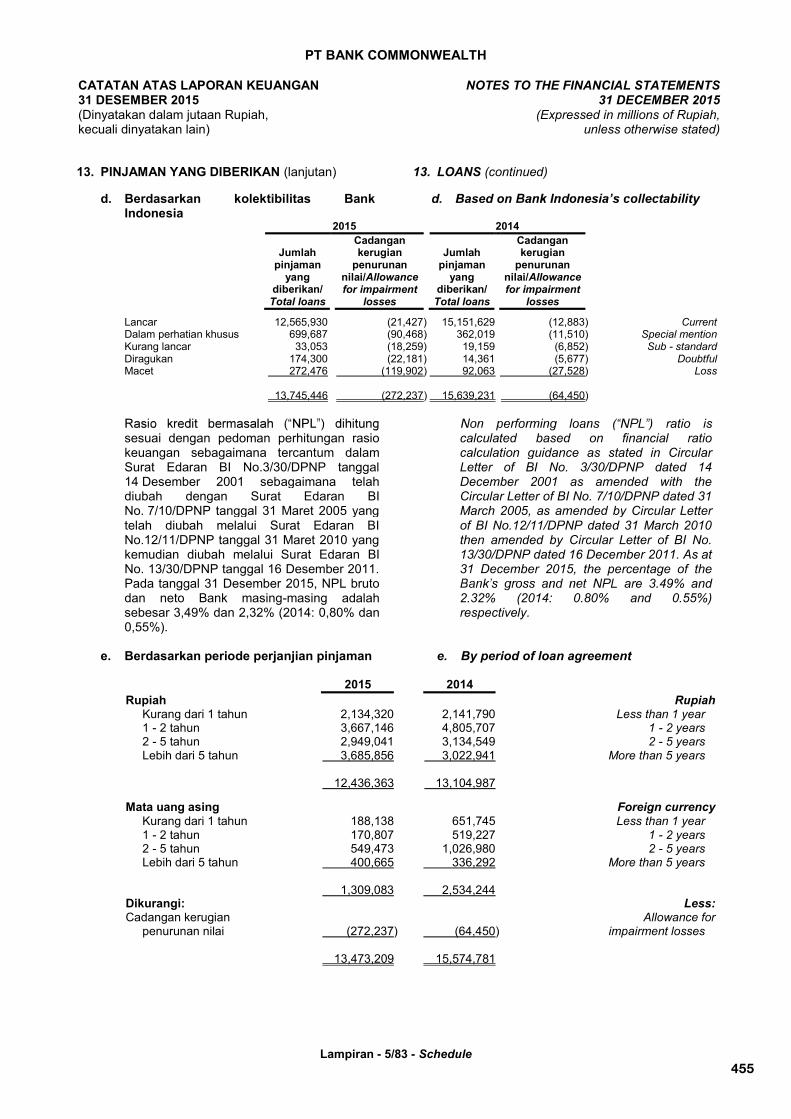

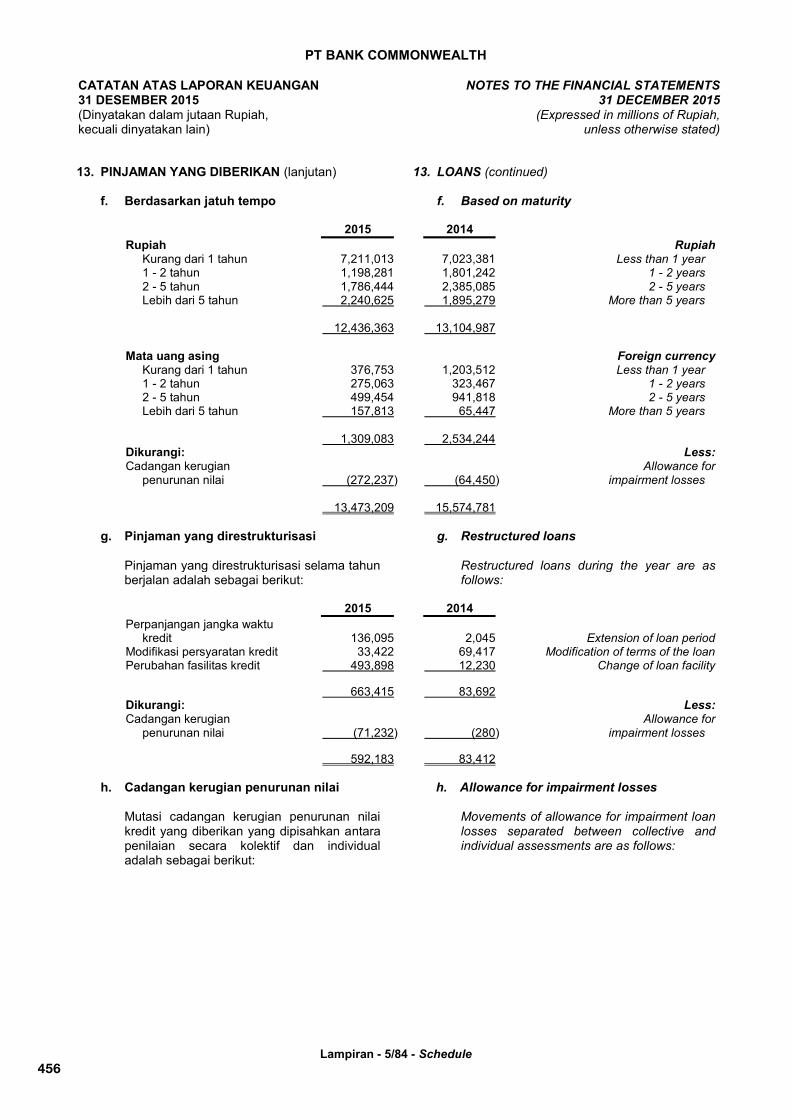

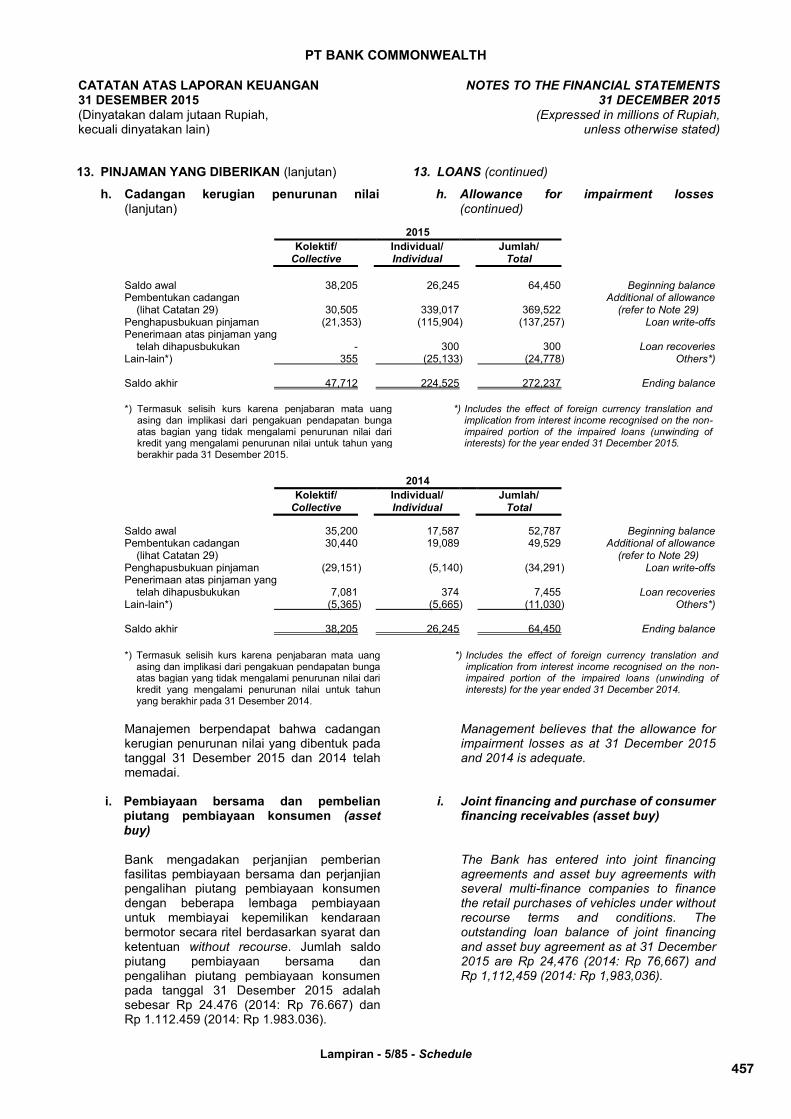

Angka dinyatakan dalam jutaan Rupiah dan menggunakan notasi Inggris, kecuali disebutkan lain.Laporan Posisi KeuanganStatements of Financial Position 2015 2014 2013 2012 2011

Jumlah AsetTotal Assets

22,333,900 22,264,647 20,582,092 14,381,018 15,148,632

Aset ProduktifTotal Earning Assets

19,388,194 19,760,986 18,319,100 12,473,405 13,033,813

Jumlah Pinjaman yang DiberikanTotal Loans

13,745,446 15,639,231 13,482,112 9,970,741 9,817,858

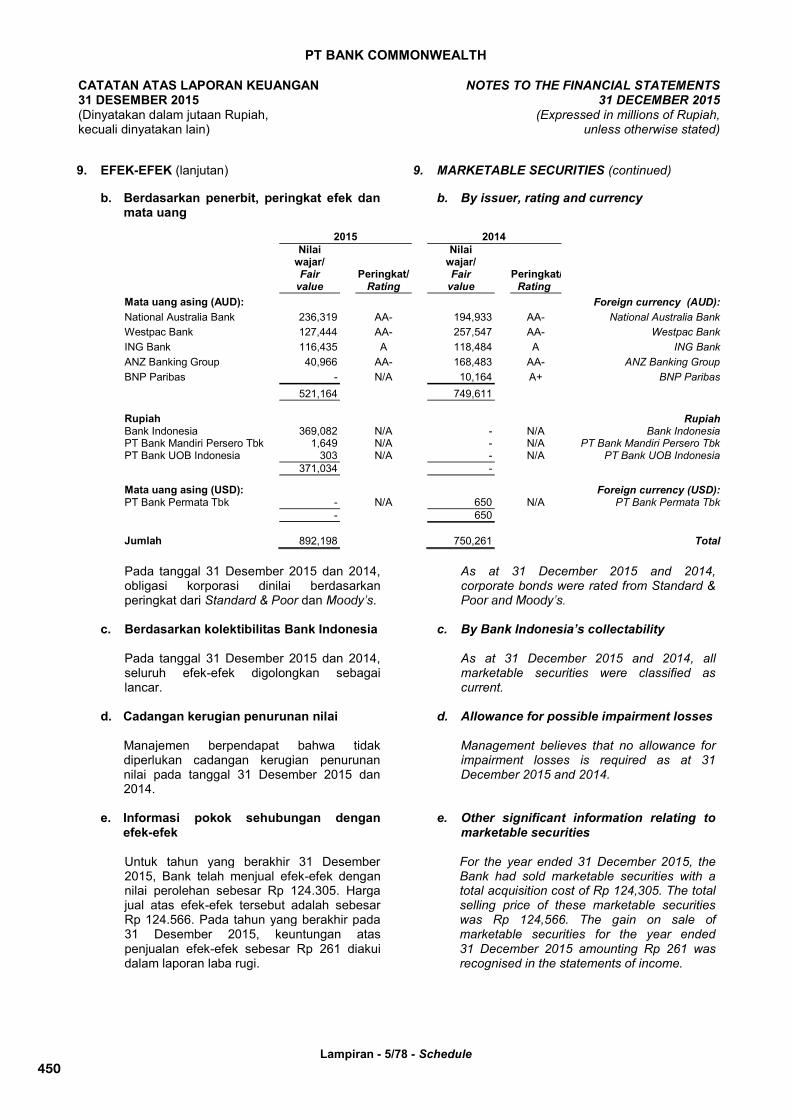

Efek-efekMarketable Securities

892,198 750,261 753,778 811,039 1,378,579

Dana Pihak KetigaThird Party Funds

15,259,451 15,273,933 14,228,759 11,353,898 12,194,756

GiroCurrent Accounts

1,866,860 1,921,829 1,641,864 1,095,408 968,714

TabunganSavings

6,555,689 6,383,633 5,898,867 6,465,736 6,040,477

Deposito BerjangkaTerm Deposits

6,836,902 6,968,471 6,688,028 3,815,369 5,184,362

Simpanan dari Bank LainDeposits From Other Banks

1,540,798 1,529,066 273,067 312,119 247,677

Pinjaman yang DiterimaBorrowing

- 261,694 254,269 - -

Efek-efek yang DiterbitkanMarketable Securities Issued

- - 49,891 348,845 497,565

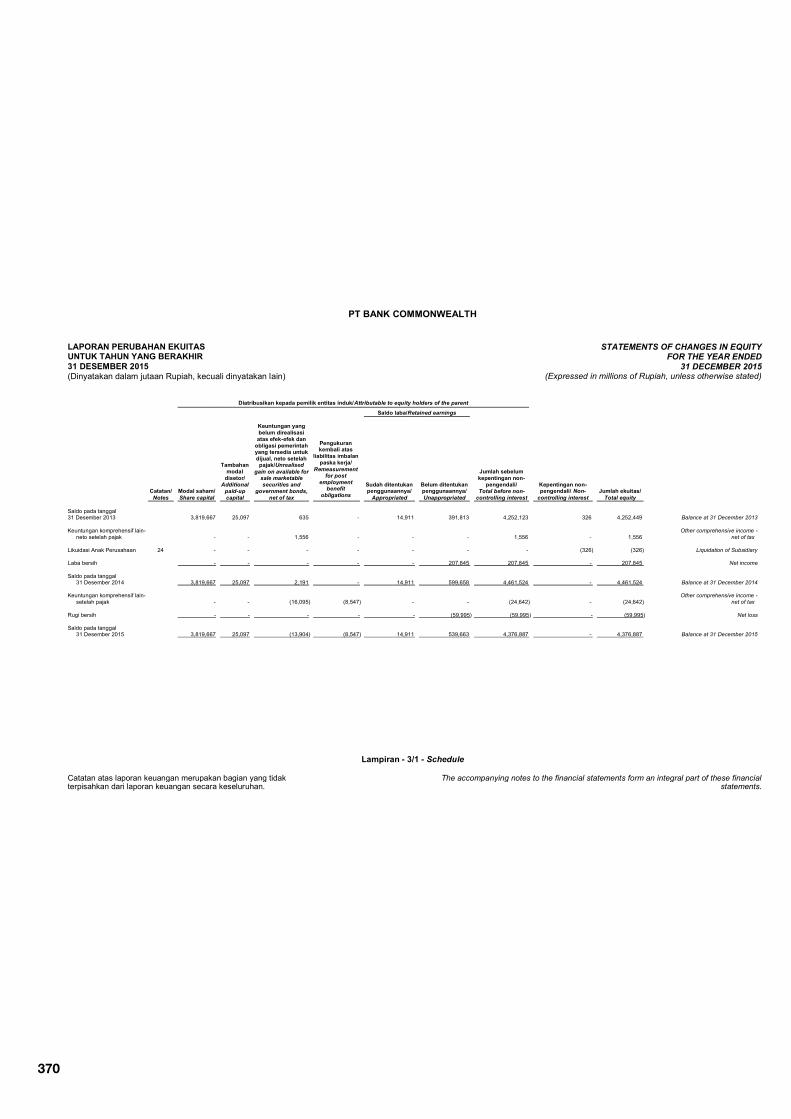

EkuitasEquity

4,376,887 4,461,524 4,252,449 2,045,773 1,947,987

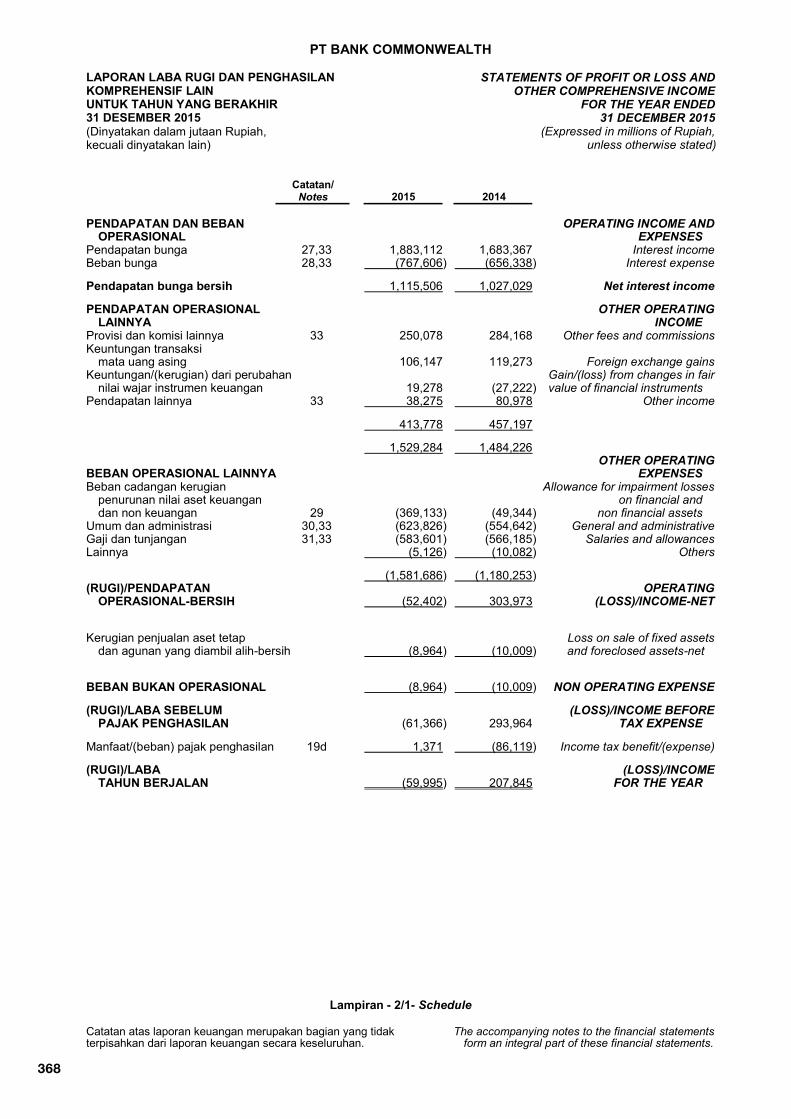

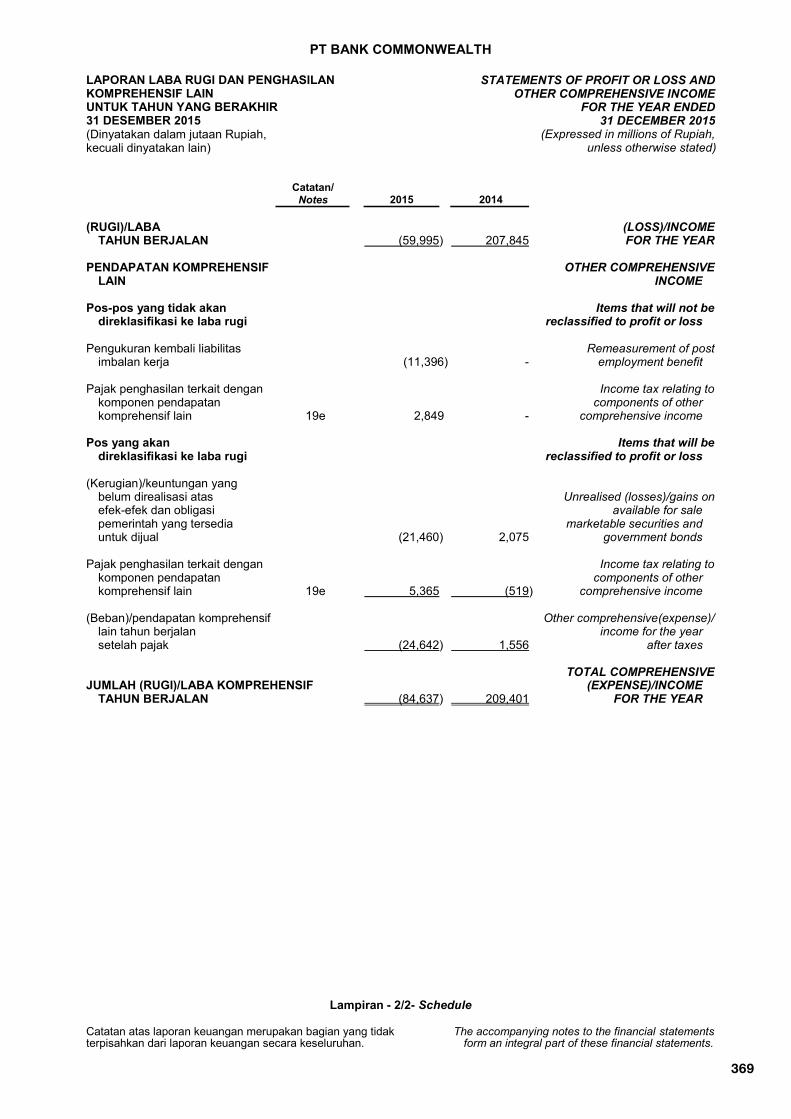

Laporan Laba RugiStatements of Profit or LossPendapatan Bunga BersihNet Interest Income

1,115,506 1,027,029 937,779 831,246 673,155

Pendapatan Operasional LainnyaOther Operating Income

413,778 457,197 495,532 389,868 348,690

Beban Operasional Lainnya (Diluar CKPN)Other Operating Expenses (Exclude CKPN)

(1,212,553) (1,130,909) (1,103,322) (984,370) (874,827)

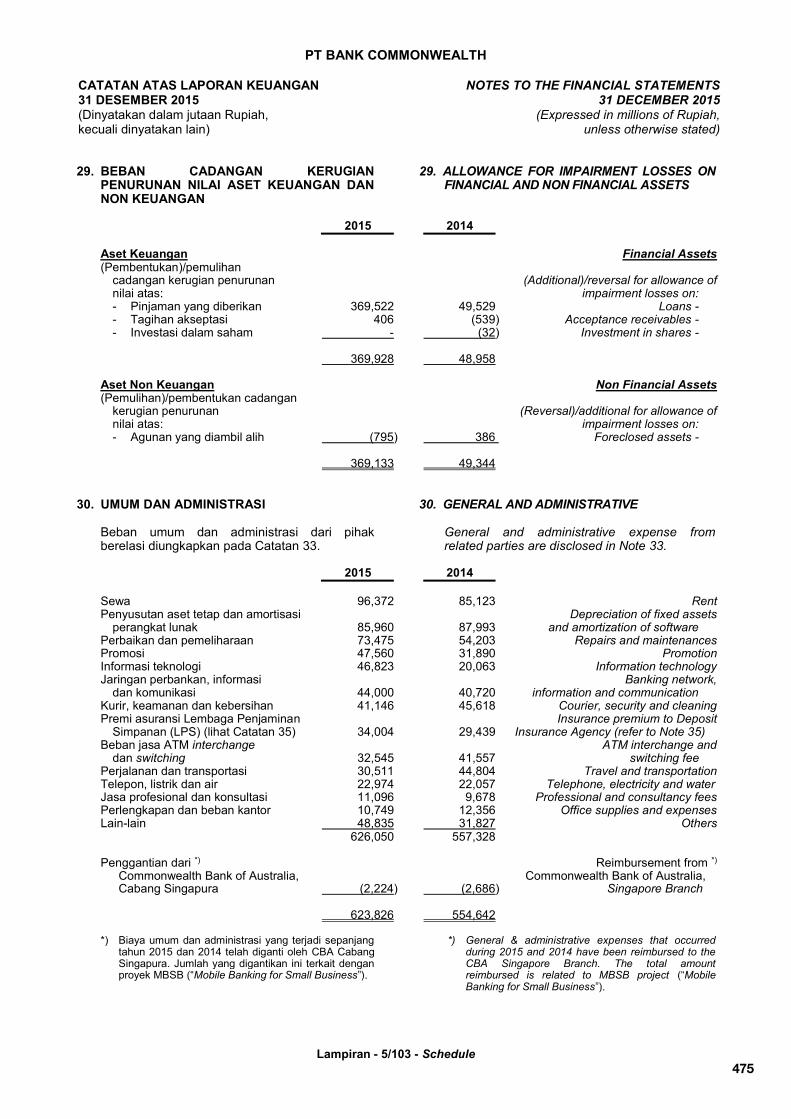

Beban Cadangan Kerugian Penurunan NilaiAset Keuangan dan Non KeuanganAllowance for Impairment losses on Financial and Non Financial Assets

(369,133) (49,344) (38,494) (77,924) (83,961)

(Rugi)/Pendapatan Operasional-BersihOperating (Loss)/Income-Net

(52,402) 303,973 291,495 158,820 63,057

(Rugi)/Laba Sebelum Pajak Penghasilan(Loss)/Income Before Tax Expense

(61,366) 293,964 292,470 137,143 54,777

Laba Tahun Berjalan KonsolidasianConsolidated Income for The Year

- - 205,559 91,628 31,208

(Rugi)/Laba Tahun Berjalan(Loss)/Income for The Year

(59,995) 207,845 205,881 91,017 30,289

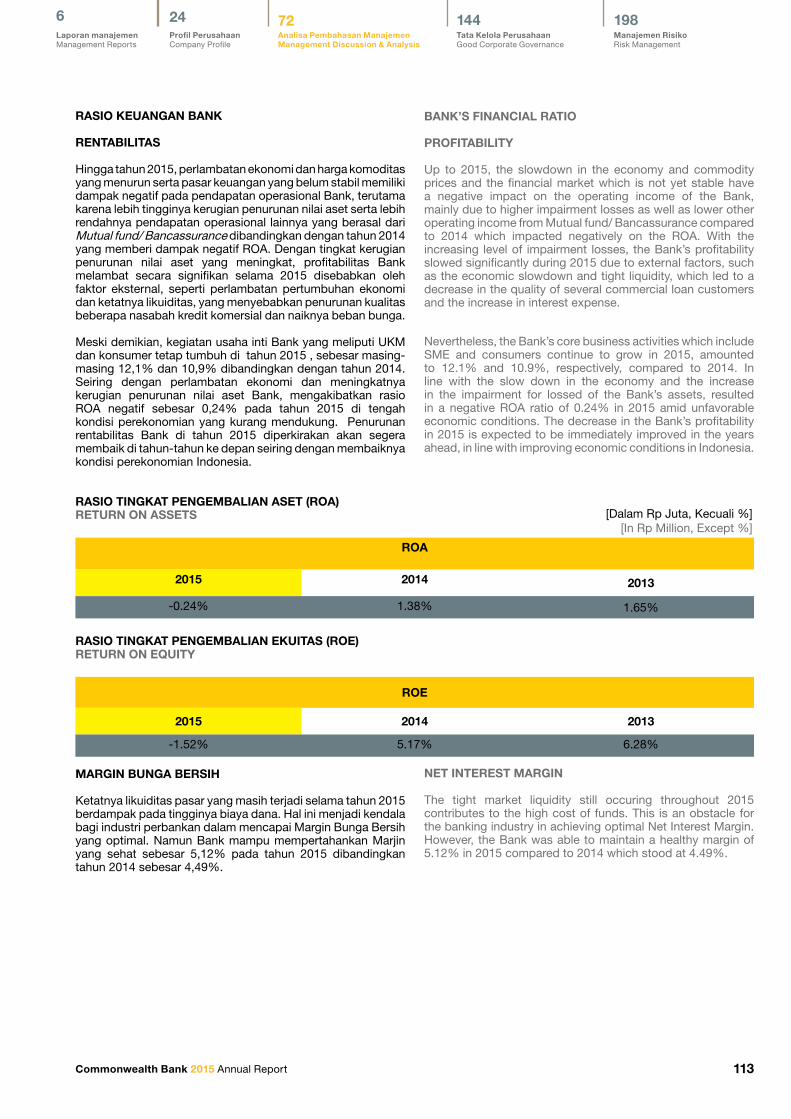

IKHTISAR KEUANGANFINANCIAL HIGHLIGHTS

Numerical notation in all tables and graphs in billions of Rupiah and in English format, unless otherwise stated.

Commonwealth Bank 2015 Annual Report 5

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

Rasio KeuanganFinancial Ratios

2015 2014 2013 2012 2011

Rasio Laba Sebelum Pajak terhadap Rata-rata Total AsetReturn on Average Assets

-0.24% 1.38% 1.65% 0.88% 0.36%

Rasio Laba Setelah Pajak terhadap Rata-rata Modal IntiReturn on Average Equity

-1.52% 5.17% 6.28% 5.16% 2.34%

Marjin Pendapatan Bunga BersihNet Interest Margin

5.12% 4.49% 4.83% 5.27% 5.48%

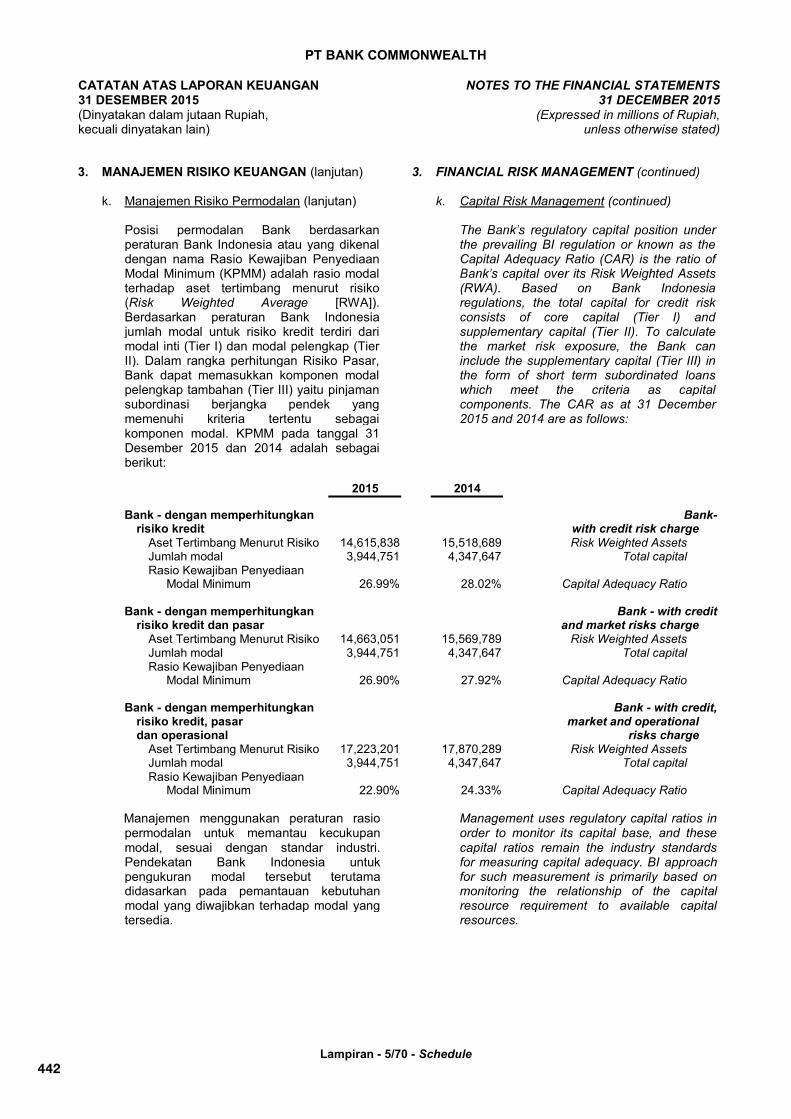

Rasio Kecukupan ModalCapital Adequacy Ratio

22.90% 24.33% 25.78% 16.17% 15.52%

Rasio Kredit terhadap Dana Pihak KetigaLoan to Deposit Ratio (LDR)

89.68% 102.00% 93.61% 87.57% 80.10%

Rasio Gross Non Performing LoanGross Non Performing Loan Ratio

3.49% 0.80% 0.72% 0.84% 0.81%

Rasio Net Non Performing LoanNet Non Performing Loan Ratio

2.32% 0.55% 0.50% 0.49% 0.50%

Biaya Operasional terhadap Pendapatan Operasional (BOPO)Cost to Income Ratio

104.61% 87.17% 80.80% 90.54% 97.67%

Aset Produktif Bermasalah dan Aset Non Produktif Bermasalah terhadap Total Aset Produktif dan Aset Non ProduktifNon Performing Productive Assets and Non Performing Non Productive Assets to Total Assets and Non Productive Assets

2.00% 0.57% 0.46% 0.60% 0.60%

Aset Produktif Bermasalah terhadap Total Aset ProduktifNon Performing Productive Assets to Total Productive Assets

2.48% 0.67% 0.53% 0.67% 0.60%

CKPN Aset Keuangan terhadap Aset ProduktifFinancial Assets Impairment to Productive Assets

1.41% 0.35% 0.29% 0.57% 0.56%

GWM Utama RupiahMinimum Reserve Requirement Rupiah Primary

7.69% 8.05% 8.05% 8.08% 8.21%

GWM Valuta AsingMinimum Reserve Requirement Foreign Currency

8.00% 8.15% 8.00% 8.00% 8.01%

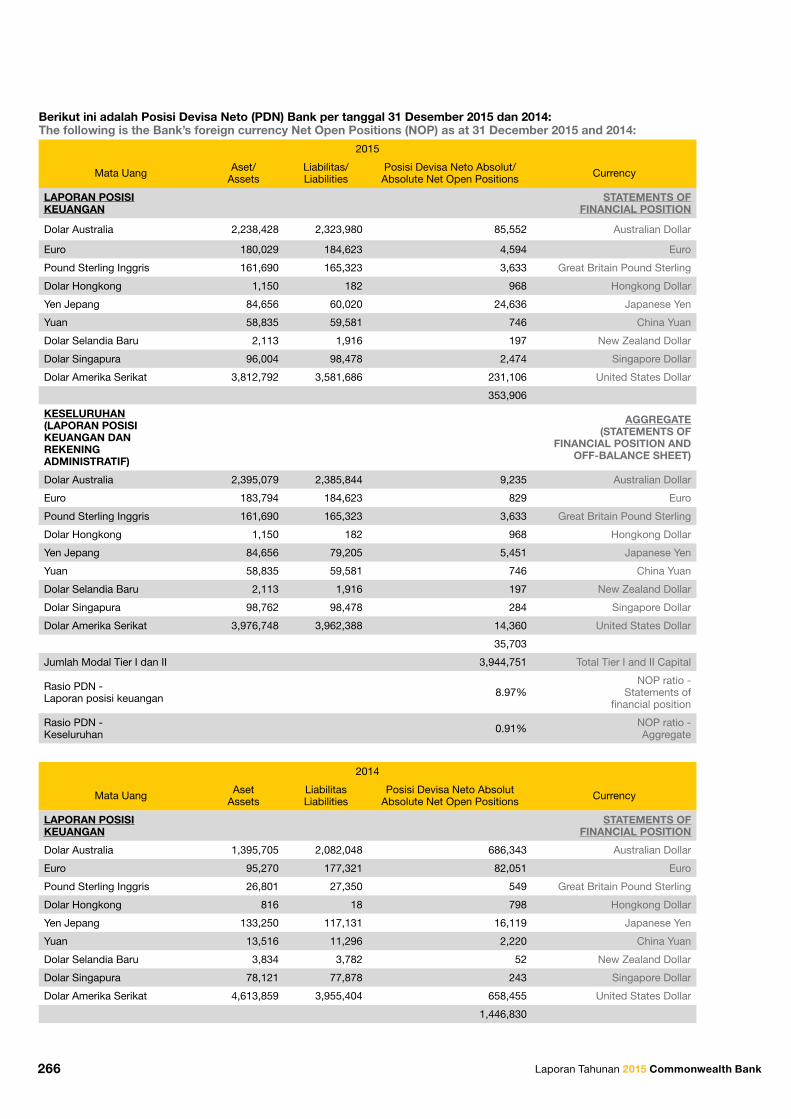

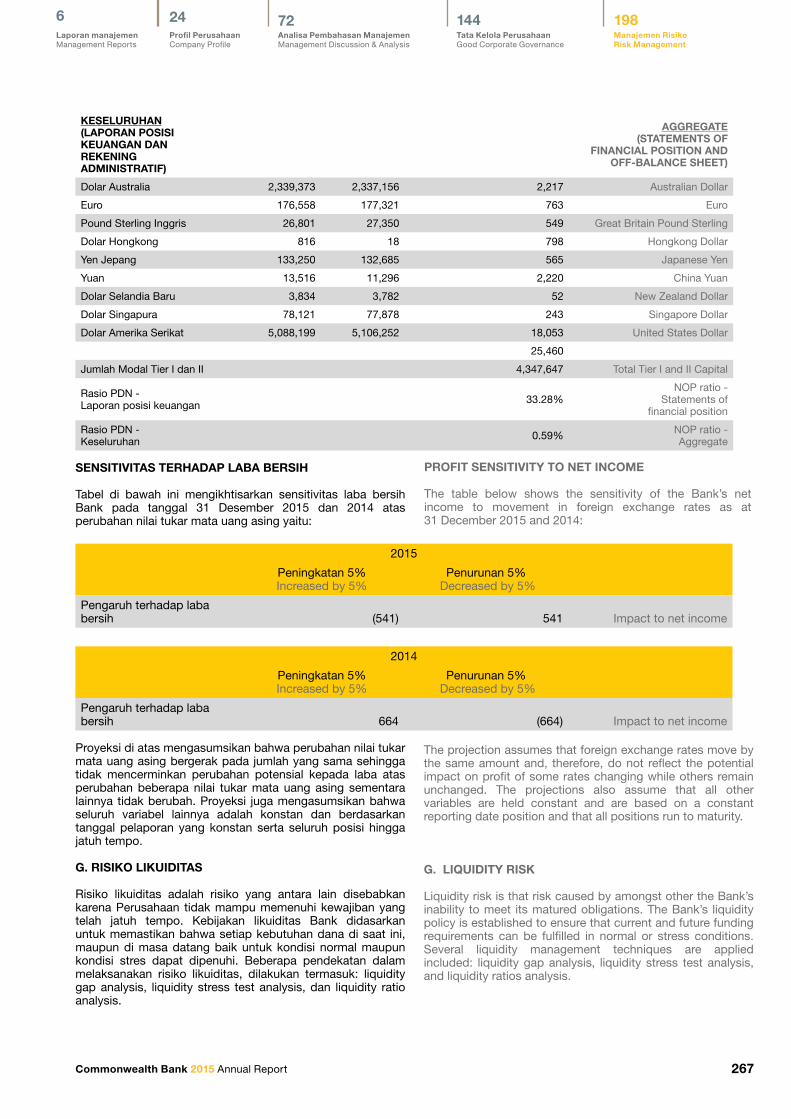

Posisi Devisa Neto Secara KeseluruhanOverall Net Open Position (NOP)

0.91% 0.59% 0.87% 2.54% 0.81%

Indikator Utama LainnyaOther Key IndicatorJumlah Nasabah (Di luar Multifinance)Number of Customers (Exclude Multifinance)

272,684 255,964 222,803 185,947 143,580

Jumlah KantorNumber of Offices

91 91 91 91 85

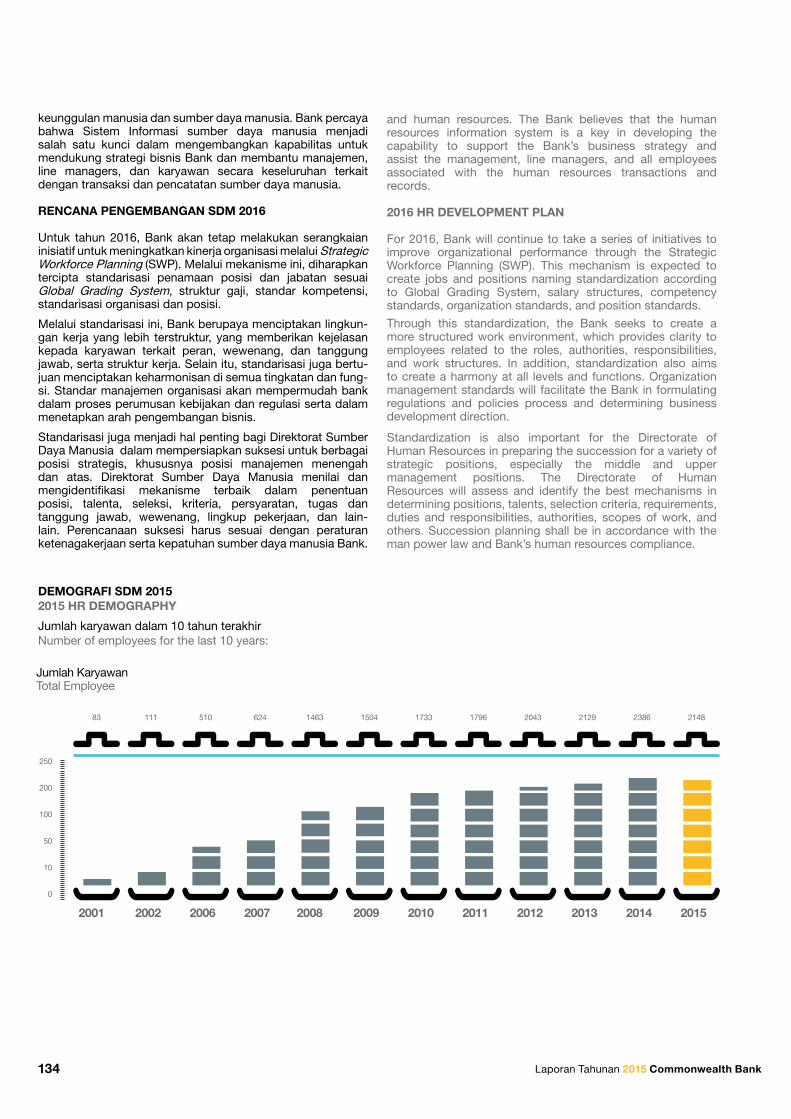

Jumlah KaryawanNumber of FTE

2,148 2,386 2,129 2,043 1,796

Kinerja Kualitas Pelayanan Keseluruhan Berdasarkan Peringkat Banking Service Excellency Monitoring MRI dan Majalah Info Bank Mystery Shopping SurveyService Quality Overall Performance Based on Banking Service Excellency Monitoring MRI and InfoBank Magazine Mystery Shopping Survey Rank

3 7 7 - -

6 Laporan Tahunan 2015 Commonwealth Bank

LApORANMANAjEMENManagement Reports

Commonwealth Bank 2015 Annual Report 7

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

8 Laporan Tahunan 2015 Commonwealth Bank

SAMBUTANDEWANKOMISARISBOARD OF COMMISSIONERS’ MESSAGE

Geoffrey David CoatesPresiden KomisarisPresident Commissioner

The launch of new core banking system COMPASS (Commonwealth Bank Platform Advancement for Superior Sales and Service), resulting in more efficient and integrated operational performance and more flexibility in developing new products.

Melalui pemanfaatan teknologi informasi, dengan diluncurkannya core banking system yang baru yaitu COMPASS (Commonwealth Bank Platform Advancement for Superior Sales and Service), kinerja operasional menjadi lebih efisien dan lebih terintegrasi. Hal ini membuat kinerja Bank semakin baik dan memiliki fleksibilitas dalam mengembangkan produk baru.

SAMBUTANDEWAN KOMISARISTHE BOARD OF COMMISSIONERS’ MESSAGE

Commonwealth Bank 2015 Annual Report 9

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

10 Laporan Tahunan 2015 Commonwealth Bank

Para pemangku kepentingan yang terhormat,

Salam sejahtera kami sampaikan, semoga kebaikan selalu menyertai kita semua dalam menjalankan aktivitas sehari-hari. Pada kesempatan ini, izinkan kami menyampaikan laporan terkait kewajiban dan wewenang yang diberikan kepada Dewan Komisaris sebagai salah satu organ Perseroan, yaitu melakukan pengawasan dan memberikan nasihat atas kegiatan usaha yang dijalankan manajemen.

Kami menyadari bahwa tahun 2015 bukan periode yang mudah untuk dihadapi oleh manajemen. Banyak tantangan yang berpotensi menghambat kinerja perusahaan. Secara makro, pertumbuhan ekonomi di dalam negeri sedang mengalami perlambatan.

Tekanan juga datang dari nilai tukar rupiah terhadap dolar Amerika. Kurs rupiah sempat menyentuh posisi di atas Rp14.000 per dolar AS, yaitu posisi terendah setelah tahun 1998.

PENILAIAN ATAS KINERJA MANAJEMEN

Dalam kondisi yang penuh tantangan tersebut, Direksi serta jajaran manajemen telah menerapkan sejumlah inisiatif yang sangat bagus, sehingga berpengaruh positif terhadap kinerja Commonwealth Bank. Hal itu bisa dilihat dari sejumlah indikator, yang di antaranya adalah:

• Bank berhasil meluncurkan sejumlah produk baru, baikdi bidang penghimpunan dana masyarakat, investasi, maupun fasilitas kredit. Semua produk ini, tentu saja memiliki kontribusi besar terhadap pendapatan Bank.

• Melalui pemanfaatan teknologi informasi, dengandiluncurkannya core banking system yang baru yaitu COMPASS (Commonwealth Bank Platform Advancement for Superior Sales and Service), kinerja operasional menjadi lebih efisien dan lebih terintegrasi. Hal ini membuat kinerja Bank semakin baik dan memiliki fleksibilitas dalam mengembangkan produk baru.

• Pendapatanoperasionalmengalamipeningkatan3,04%,dari Rp1.48 triliun pada tahun 2014 menjadi Rp1.53 triliun.

• Padatahun2015,portfoliodanapihakketigayangberhasildihimpun sebesar Rp15.26 triliun sedikit menurun, dibandingkan 2014 yang mencapai Rp15.27 triliun namun komposisi dana murah lebih tinggi dari sebelumnya 54% di 2014 menjadi 55% di 2015.

Distinguished Stakeholders,

I welcome everyone with best wishes and hopes of continuing forward with our common pursuits. On this occasion, let me deliver my report on the obligations and authorities of the Board of Commissioners, serving as the Company’s main oversight body and providing advice to management on business activities.

We recognize that 2015 was not an easy year for the management with many challenges hindering Company performance. At the macro-economic level, domestic economic growth remained slower than previous years.

Pressure also came from the Rupiah exchange against the US dollar, with the Rupiah briefly touching Rp14,000 per US dollar, the weakest since 1998.

ASSESSMENT ON THE PERFORMANCE OF MANAGEMENT

In these challenging conditions, the Board of Directors and management team implemented a number of effective initiatives, bringing positive effects on the performance of Commonwealth Bank. This can be seen from a number of indicators, which include:

• The Bank successfully launched a number of newproducts in fundraising, investments, and credit facilities. All of these products, of course, made a contribution to the Bank’s income.

• The launch of new core banking system COMPASS

(Commonwealth Bank Platform Advancement for Superior Sales and Service), resulting in more efficient and integrated operational performance and more flexibility in developing new products.

• Operatingincomeincreased3.04%,fromRp1,48trillionin2014 to Rp1,53 trillion in 2015.

• In 2015, the portfolio of third party funds collectedamounted to Rp 15,26 trillion, slightly lower compared to 2014 which reached Rp15,27 trillion however the CASA is higher 55% in 2015 from 54% in 2014.

SAMBUTANDEWAN KOMISARISBOARD OF COMMISSIONERS’ MESSAGE

Commonwealth Bank 2015 Annual Report 11

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

• DarisisipermodalanjugaBankmasihsangatkuat.Hinggaakhir 2015, rasio kecukupan modal Bank (CAR) berada di posisi 22,90%, jauh di atas ketentuan regulator yang sebesar minimum 8%. Dengan begitu, posisi Bank dalam menghadapi beragam tantangan masih sangat kuat.

• JumlahasetjugamengalamipeningkatanRp69.25miliar,dari Rp22.26 triliun pada tahun 2014 menjadi Rp22.33 triliun pada tahun 2015.

KINERJA TATA KELOLA PERUSAHAAN

Dari sisi penerapan tata kelola perusahaan yang baik Good Corporate Governance (GCG), kami memandang bahwa kinerja manajemen juga sangat baik. Hal ini, terutama dapat dilihat pada unsur kepatuhan terhadap ketentuan regulator.

Karena itu, kami mengapresiasi dengan baik atas kebijakan manajemen membentuk satu komite baru pada tahun 2015, yaitu Integrated Governance Committee (IGC). Pembentukan IRMC ini dalam rangka merespons kebijakan Otoritas Jasa Keuangan Nomor 18/POJK.03/2014 tentang Penerapan Tata Kelola Terintegrasi Bagi Konglomerasi Keuangan. Dalam ketentuan peraturan tersebut disebutkan, Konglomerasi Keuangan merupakan Lembaga Jasa Keuangan yang berada dalam satu grup atau kelompok karena keterkaitan kepemilikan dan/atau pengendalian.

Fungsi yang dijalankan oleh IGC, terutama melakukan pemantauan, analisis dan pertimbangan terhadap seluruh potensi risiko dalam bisnis Bank dan Entitas terkait lainnya. Selain itu, Komite ini juga menyusun standardisasi GCG, yang implementasinya disesuaikan dengan kondisi perusahaan terkait.

Penerapan GCG yang baik ini tentu tidak hanya mengindikasikan tingkat kepatuhan manajemen yang sangat baik. Lebih dari itu, penerapan GCG pada semua level organisasi perusahaan mengisyaratkan bahwa manajemen memandang GCG sebagai bagian penting dari upaya untuk mengelola kinerja usaha secara berkesinambungan.

PANDANGAN ATAS PROSPEK USAHA

Terhadap prospek usaha tahun 2016 yang telah disusun manajemen, Dewan Komisaris memandang bahwa pertimbangan yang dijadikan alasan dalam menyusun target tersebut sangat rasional. Pijakan terhadap proyeksi yang dibuat oleh pemerintah adalah keputusan yang sangat baik, mengingat pada tahun 2016 perekonomian Indonesia akan bergerak melalui dorongan belanja pemerintah. Terutama untuk sektor infrastruktur.

Pergerakan ekonomi itu akan berdampak positif terhadap kegiatan dunia usaha serta pendapatan masyarakat. Respons manajemen dengan strategi mengembangkan variasi produk perbankan serta perluasan pangsa pasar merupakan langkah yang tepat dalam mengembangkan usaha Bank.

• TheBank’scapitalpositionremainsstrongwithanendofyear capital adequacy ratio (CAR) at 22.90%, well above the regulatory requirement of minimum 8%. For that, the Bank’s position in facing various challenges is still very strong.

• TotalassetsincreasedbyRp69,25billion,fromRp22,26trillion in 2014 to Rp22,23 trillion in 2015.

CORPORATE GOVERNANCE PERFORMANCE

Good Corporate Governance (GCG) implementation was very good with the Board of Commissioners especially noting the Company’s attention to compliance with the regulatory requirements.

The Board of Commissioners further recognizes GCG strengthening in the formation in 2015 of the Integrated Governance Committee (IGC). The formation of the IRMC is in response to the Indonesian Financial Services Authority Regulation No. 18/POJK.03/2014 on the Implementation of Integrated Governance for Financial Conglomerates, In the provisions of the regulation it is mentioned that Financial conglomerates constitute Financial Service Institutions which are members of a group or have relationships of ownership and/or control

The IGC has been tasked with monitoring, analysis, and consideration of all the risks arising from both the Bank and related financial services entities. In addition, this Committee is also preparing standardization of GCG, which implementation to be adapted to the conditions of the related companies.

The effective GCG implementation at all organization levels of the Company shows that management views GCG as an important part of the efforts to manage business performance on an on-going basis.

BUSINESS PROSPECTS

In regards to the 2016 business prospects as prepared by the management, the Board of Commissioners considers the assumptions used in preparing the targets are grounded in government of Indonesia projections. These projections take into consideration that in 2016 Indonesia’s economy will benefit from an infusion of government spending, especially for the infrastructure sector.

Economic spin off will have further positive impacts on business activities and public income. Management’s strategic direction of developing a variety of banking products and market expansion is the right step within this environment.

12 Laporan Tahunan 2015 Commonwealth Bank

Selain itu, dengan dukungan sumber daya manusia yang kuat dan mumpuni karena secara berkesinambungan mengikuti pelatihan dan pengembangan kompetensi serta berdedikasi tinggi, kami yakin target yang telah ditetapkan dapat tercapai. Ditambah lagi dengan telah diluncurkannya core banking system yang baru, yaitu COMPASS, akan membuat kinerja bisnis Bank lebih efisien dan efektif.

Tak kalah pentingnya, kami berharap manajemen dapat terus mengelola Bank dengan menerapkan tata kelola perusahaan yang baik secara maksimal. Dewan Komisaris memandang bahwa penerapan GCG tersebut merupakan fondasi yang sangat baik bagi pertumbuhan usaha Bank, seperti telah diperlihatkan oleh manajemen selama ini.

PENILAIAN TERHADAP KOMITE DI BAWAH KOMISARIS

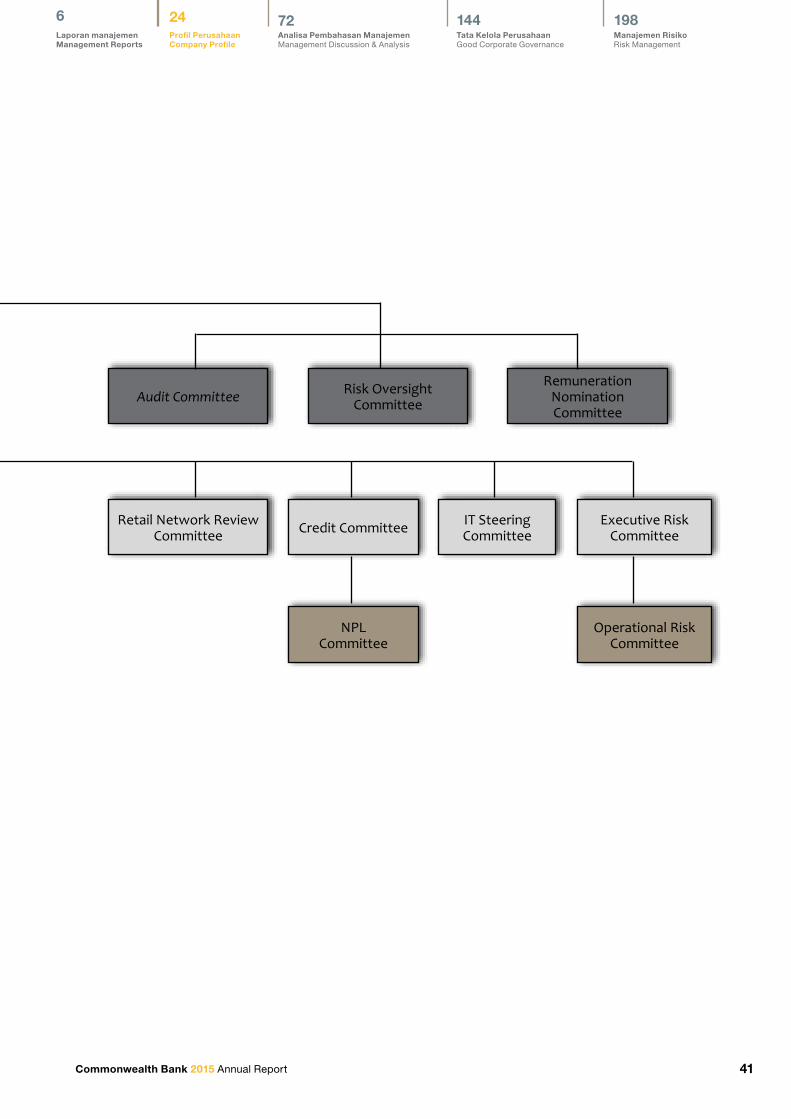

Saat ini, Dewan Komisaris dibantu oleh tiga komite, yaitu Komite Audit, Komite Remunerasi dan Nominasi, dan Komite Pemantau Risiko. Sepanjang tahun 2015, komite-komite tersebut telah menunjukan kinerja yang sangat baik.

Hal itu diindikasikan dengan sejumlah masukan yang telah diberikan oleh komite-komite, sesuai dengan tugas pokok dan fungsinya dalam membantu Dewan Komisaris. Melalui rapat yang dilakukan secara berkala, Dewan Komisaris telah mendapatkan informasi, masukan, dan evaluasi yang sangat berguna dari masing-masing komite, sehingga kami mampu menjalankan fungsi pengawasan di perusahaan dengan baik.

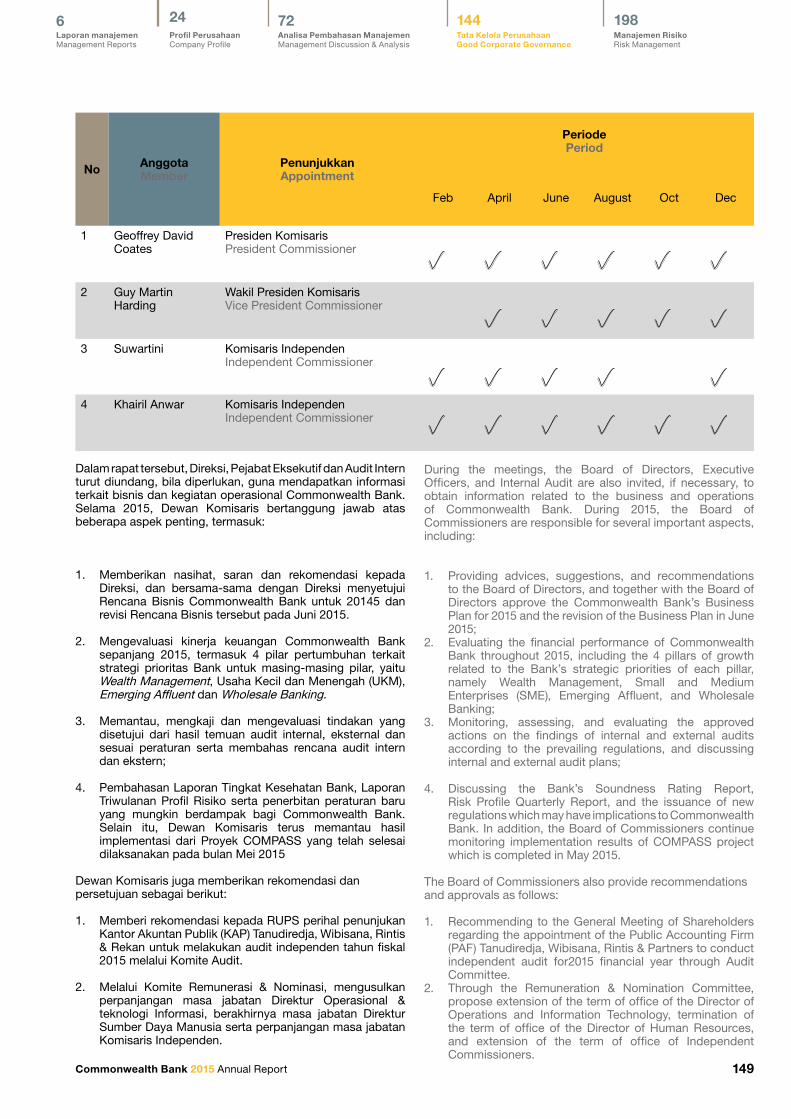

KOMPOSISI DEWAN KOMISARIS

Berdasarkan keputusan Rapat Umum Pemegang Saham (RUPS) 2015 yang diadakan pada 25 Juni 2015, tidak terjadi perubahan pada komposisi Dewan Komisaris. Maka, susunan Dewan Komisaris adalah per 31 Desember 2015 adalah sebagai berikut :

Presiden Komisaris : Geoffrey David Coates

Wakil Presiden Komisaris : Guy Martin Harding

Komisaris Independen : Suwartini

Komisaris Independen : Khairil Anwar

Moreover, with the support of qualified and dedicated human resources, bolstered through training and competency development, we believe that the set targets can be achieved. Further, the Bank’s capability to expand with efficiency and effectiveness has been supported with the launch of the new core banking system COMPASS.

No less importantly, the implementing of good corporate governance to its maximum level will provide a solid foundation for the growth of the Bank’s business, as has been shown by the management over the years.

ASSESSMENT OF COMMITTEES UNDER THE BOARD OF COMMISSIONERS

Currently, the Board of Commissioners is assisted by three committees, namely Audit Committee, Remuneration and Nomination Committee, and Risk Oversight Committee. Throughout 2015, these committees demonstrated a very good performance.

This is indicated by the quality of input given by the committees, in accordance with their duties and functions. Through meetings held on a regular basis, the Board of Commissioners have been provided with very useful information, input, and evaluations by each committee, so that the Board of Commissioners are able to supervise the Company properly.

COMPOSTION OF THE BOARD OF COMMISSIONERS

Based on resolutions of the 2015 Annual General Meeting of Shareholders (AGMS) held on 25 June 2015, no changes were made to the Board of Commissioners. Therefore, the Board of Commissioners as of December 31, 2015, remained as follows:

President Commissioner : Geoffrey David Coates

Vice President Commissioner : Guy Martin Harding

Independent Commissioner : Suwartini

Independent Commissioner : Khairil Anwar

Commonwealth Bank 2015 Annual Report 13

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

APRESIASI

Dewan Komisaris menyampaikan terima kasih kepada Direksi serta manajemen di bawahnya yang telah menyajikan kinerja usaha yang baik untuk tahun buku 2015. Kepada para pemangku kepentingan lainnya, kami juga menyampaikan apresiasi yang setinggi-tingginya, sehingga manajemen bisa menjalankan kegiatan usaha dengan baik dan kinerja Bank tetap baik di tengah situasi yang penuh tantangan.

APPRECIATION

The Board of Commissioners would like to thank the Board of Directors, the management teams and staff for their good performance in the financial year 2015. To the other stakeholders, we also express our highest appreciation for their valuable support, so that the Bank’s business activities could be carried out smoothly and the Bank’s performance remains strong amidst this challenging environment.

Atas Nama Dewan Komisaris Commonwealth Bank

On Behalf of the Board of Commissioners Commonwealth Bank

Geoffrey David CoatesPresiden Komisaris

President Commissioner

14 Laporan Tahunan 2015 Commonwealth Bank

Antonio Da Silva Costa*Presiden DirekturPresident Director

SAMBUTANpRESIDEN DIREKTURpRESIDENT DIRECTOR’S MESSAGE

The Management realized that economic situation in 2015 was not favorable. However, there were some indicators which moved positively. For example, Commonwealth Bank still recorded Net Interest Income growth of 8.6% or Rp 88,5 billion supported by credit disbursement to SME and Commercial sector.

* Antonio Da Silva Costa telah mengundurkan diri sebagai Presiden Direktur dengan hari kerja terakhir 14 Februari 2016. Lauren Sulistiawati telah ditunjuk menjadiPresiden Direktur efektif sejak 15 Februari 2016

* Antonio Da Silva Costa has resigned as President Director with last working day 14 February 2016. Lauren Sulistiawati has been appointed as President Directoreffective 15 February 2016

Manajemen menyadari bahwa situasi yang dihadapi pada tahun 2015 tidaklah mudah. Akan tetapi ada beberapa indicator yang menunjukan perubahan positif. Misalnya, Commonwealth Bank tetap mencatatkan pertumbuhan Pendapatan Bunga Bersih Bank sebesar 8,6% atau Rp 88.5 miliar yang didukung oleh penyaluran kredit dari sektor UKM dan Komersial.

Commonwealth Bank 2015 Annual Report 15

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

16 Laporan Tahunan 2015 Commonwealth Bank

Pemegang saham yang terhormat,

Pada kesempatan ini, perkenankan kami menyampaikan laporan pertanggung jawaban atas kinerja usaha Commonwealth Bank untuk tahun buku 2015.

Tahun 2015 yang sudah kita lalui merupakan tahun yang penuh tantangan. Dinamika pada perekonomian di tingkat global telah memberikan implikasi serius bagi situasi perekonomian nasional, yang pada akhirnya berimbas terhadap dunia usaha, termasuk industri perbankan.

Kondisi tersebut tentu saja memberikan pengaruh besar bagi Bank. Namun, dengan dukungan tim yang solid dan inovasi yang tiada henti, Bank mampu melalui tahun yang penuh tantangan ini dengan melakukan berbagai upaya konsolidasi bisnis, keuangan dan mitigasi risiko.

SITUASI MAKRO EKONOMI

Seperti kita ketahui, tahun 2015 ditandai dengan kondisi perekonomian global yang masih dalam tahap konsolidasi, sehingga memberikan dampak serius bagi perekonomian di emerging market Asia, termasuk Indonesia. Kebijakan bank sentral Amerika yang menunda kenaikan suku bunga acuannya telah memberikan ketidakpastian di pasar keuangan global, walaupun pada akhirnya naik sebesar 0,25% pada pertengahan Desember 2015.

Selain kondisi ekonomi Amerika yang belum pulih, menurut catatan Bank Indonesia, perekonomian di kawasan Eropa dan Jepang juga masih berupaya bangkit dari kelesuan. Hal itu ditandai dengan kebijakan suku bunga rendah, yang berdampak terhadap melimpahnya likuiditas di tingkat global.

Sementara di kawasan Asia, kondisinya juga mengalami tekanan. Masih terjadi perlambanan ekonomi yang di antaranya dipicu oleh perekonomian Cina yang lesu. Dalam kondisi perekonomian global yang rata-rata masih lesu dan berisiko tinggi, dana-dana di pasar keuangan mencari lokasi yang lebih menguntungkan untuk investasi. Situasi ini ditandai dengan keluarnya likuiditas dari kawasan emerging market Asia, termasuk Indonesia.

Situasi perekonomian yang kurang bergairah tersebut telah memberikan dampak negatif terhadap tingkat permintaan komoditas. Akibatnya, harga komoditas di pasar internasional mengalami tekanan, seperti dialami oleh batubara, sawit, dan minyak mentah.

Ketidakpastian pada perekonomian global dan regional tersebut, tentu saja ikut berdampak pada kinerja ekonomi Indonesia. Melemahnya harga komoditas dan lesunya perekonomian global ikut menekan kinerja ekspor Indonesia. Begitu juga dengan kegiatan investasi yang mengalami penurunan dan perlambatan.

Distinguished Shareholders,

SAMBUTANpRESIDEN DIREKTURpRESIDENT DIRECTOR’S MESSAGE

Please allow me to present this accountability report on the business performance of Commonwealth Bank for the 2015 financial year.

The year of 2015 proved a very challenging year with the dynamics of the global economy affecting the national economy, in turn impacting on business, including the banking industry.

The Bank was of course affected by these dynamics; however, with the support of solid teams and innovation, the Bank was able to pass through this challenging year by promoting business consolidation, strengthening the financials, and focusing on risk mitigation.

MACRO ECONOMIC SITUATION

As we saw, 2015 was marked by a global economy that was still in a consolidation phase, causing serious impacts on Asian emerging markets, including on Indonesia’s economy. The US central bank’s policy of delaying the increase in the benchmark interest rate initially caused uncertainty in global financial markets, with rates finally rising 0.25% in mid-December 2015.

In addition, the US economy has not recovered, and according to Bank Indonesia data, European and Japanese economies are also still trying to rise from lethargy. Low interest rate policies have variously affected liquidity levels around the globe.

In Asia, the condition is also not good with economic slowdowns, amongst others causes, triggered by the sluggish Chinese economy. Under this low growth and high risk global economic condition, funds from global financial markets move quickly to more favorable investment locations pulling liquidity from Asian emerging markets, including from Indonesia.

The lackluster economic situation has lowered demand for commodities, resulting in lower international commodity prices, especially in coal, palm oil, and crude oil.

The uncertainties in the global economy, of course affected the performance of Indonesian economy in 2015 as weakening commodity prices and the global economic slowdown put pressures on Indonesia’s export performance spilling over into investment activities.

Commonwealth Bank 2015 Annual Report 17

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

Kondisi makro ekonomi yang kurang menguntungkan tersebut memberikan tekanan terhadap berbagai industri termasuk perbankan. Tantangan yang dihadapi nasabah dan pasar di mana Bank beroperasi secara langsung maupun tidak langsung juga menjadi tantangan bagi Bank.

INISIATIF 2015

Dalam menghadapi situasi yang penuh tantangan tersebut, Commonwealth Bank telah mengambil sejumlah inisiatif demi mempertahankan kinerja Bank agar tetap terjaga. Beberapa inisiatif tersebut, di antaranya melalui diversifikasi produk dengan tujuan memperbesar potensi pendapatan dan memberikan layanan maksimal kepada nasabah dengan kehadiran produk baru.

Beberapa produk inovasi yang telah diluncurkan oleh Bank, InstaGift yang mendapatkan respons positif. Selain itu, di bidang Wealth Management, produk baru juga tersedia pada produk reksa dana, bancassurance dan obligasi.

Inisiatif penting lainnya, terkait dengan penerapan core banking system baru, yaitu COMPASS (Commonwealth Bank Platform Advancement for Superior Sales and Service). Melalui sistem baru ini, kinerja operasional Bank dapat lebih efisien, terintegrasi, serta mampu memberikan layanan lebih maksimal kepada nasabah.

Layanan maksimal tersebut juga ditunjang melalui sejumlah aplikasi digital yang diluncurkan oleh Bank. Misalnya, aplikasi Bizloan. Manfaatnya, pelaku usaha dapat mengajukan kredit usaha secara mudah dan online. Bizloan juga dibuat untuk membantu mengedukasi pelaku UKM terkait proses dan fitur produk kredit yang ditawarkan melalui fitur simulasi kredit. Selain itu, Bank juga memberikan fasilitas berupa aplikasi Cashflow, yang bermanfaat untuk membantu pengusaha UKM dalam mengatur keuangan bisnisnys.

Sebagai pendukung utama kinerja usaha, Bank telah menerapkan Productivity Accreditation. Sistem akreditasi itu digagas untuk meningkatkan kinerja sumber daya manusia dan pengurangan dampak risiko di lapangan.

PENGHARGAAN

Pada tahun 2015, sejumlah penghargaan atas inovasi yang telah dilakukan oleh Bank mendapatkan apresiasi dari para pemangku kepentingan. Di antaranya adalah Peringkat Ketiga Best Overall Performance dari Marketing Research Indonesia. Kemudian aplikasi Cashflow dan Bizloan yang berhasil mendapatkan Juara I dalam “Indonesia Best eMark Award 2015” untuk kategori Financial Institution (Bank) karena dinilai unggul dalam pelayanan kepada nasabah dan menjadi pemimpin pasar. Penghargaan tersebut diterima dari PT Telkom Indonesia Tbk.

Selain itu, operasionalisasi sistem COMPASS di Commonwealth Bank berhasil memenangkan penghargaan CEO Award 2015 dari Commonwealth Bank of Australia untuk kategori International Financial Services.

KINERJA 2015

Manajemen menyadari bahwa situasi yang dihadapi pada tahun 2015 tidaklah mudah. Akan tetapi ada beberapa indikator yang menunjukan perubahan positif. Misalnya, nilai aset Bank mengalami peningkatan 0,3% dibandingkan tahun 2014, dari Rp22.26 triliun menjadi Rp22.33 triliun pada tahun 2015.

The unfavorable macro-economic conditions put pressure on various industries including the banking industry. Also, the challenges faced by customers and businesses where the Bank operates both directly and indirectly affected the Bank’s performance.

2015 INITIATIVES

In the face of such a challenging situation, Commonwealth Bank took a number of initiatives to maintain the Bank’s positive performance. One of these initiatives was the diversification of products to increase revenue and provide maximum services to customers through the new product offerings.

Some innovative products have been launched by the Bank, such as InstaGift, and gained a positive response. Moreover, in Wealth Management, new products were also made available in the form of mutual funds, bancassurance, and bonds.

Another important initiative was the installation of the new core banking system COMPASS (Commonwealth Bank Platform Advancement for Superior Sales and Service). Through this system, the Bank’s operational performance has become more efficient and integrated, and is now able to provide expanded service to the customers.

These service enhancements include a number of digital applications such as the Bizloan application. One of the benefits provided is that business players can apply for commercial credit easily and online, with an impressive credit process simulation feature. Bizloan also has great potential to educate SME players in the Bank’s credit process. In addition, the Bank also provides the Cashflow application, useful in assisting SME businesses in managing their finances.

As the main support of business performance, the Bank has implemented Productivity Accreditation, an accreditation system designed to improve human resources performance and mitigate operational risk.

AWARDS

In 2015, a number of the Bank’s innovations received awards from various stakeholders. Amongst others, Third Rank Best Overall Performance from Marketing Research Indonesia; Cashflow and Bizloan applications were the first winner in “Indonesia Best eMARK Award 2015” for Financial Institution (Bank) category as market leading products for excellent customer service. This award was received from PT Telkom Indonesia Tbk.

In addition, the COMPASS system operations at Commonwealth Bank won the 2015 CEO Award from Commonwealth Bank of Australia for the International Financial Services category.

2015 PERFORMANCE

Management realizes that the situation faced in 2015 was not easy. However, there are some indicators which show positive movements. For example, total assets increased by 0.3% compared to that of 2014, namely from Rp22,26 trillion to Rp22,33 trillion in 2015.

18 Laporan Tahunan 2015 Commonwealth Bank

Pendapatan bunga bersih Bank juga tumbuh 8,61% dibandingkan tahun sebelumnya. Jika pada tahun 2014 sebesar Rp1.03 triliun, pada tahun 2015 menjadi Rp1.12 triliun.

Peningkatan yang sangat besar terjadi pada arus kas dari aktivitas operasi, yaitu mencapai 668,58% dibandingkan tahun 2015, sehingga menjadi Rp2.83 triliun. Sedangkan pada tahun 2014 hanya Rp 368.61 miliar.

MANAJEMEN RISIKO

Bank senantiasa melakukan langkah-langkah strategis dalam menjaga keseimbangan antara pencapaian tingkat pertumbuhan kredit Bank yang sejalan dengan Rencana Bisnis Bank dengan pengelolaan resiko kredit dan tingkat risiko yang diambil. Untuk mengantisipasi penurunan kualitas aset lebih lanjut, Bank sudah dan akan terus melakukan langkah-langkah strategis dalam mengelola risiko kredit seperti berikut dibawah ini:

• Bank sudah memperkuat Kebijakan dan Prosedur Kredit di setiap bisnis segmen dari tahun ke tahun sesuai dengan perubahan ekonomi dan strategi bank.

• Pengetatan pemantauan atas kinerja nasabah

• Intensifikasi dalam hal komunikasi antara unit bisnis, kredit dan CRU, dimana peran dan tanggung jawab masing-masing unit diperjelas dalam Prosedur Business Banking dan Collection Recovery (CRU)

• Melakukan stress test setiap tahun

• Menjaga tingkat konsentrasi kredit yang memadai ke debitur inti dan sektor inti

• Membatasi paparan kredit atas sektor yang berisiko tinggi

• Mengurangi paparan kredit atas pinjaman dalam valuta asing

• Mengurangi paparan kredit dalam jumlah atau plafon besar untuk menurunkan potensi kerugian kredit

• Melakukan berbagai upaya penyelesaian kredit terhadap nasabah NPL

• Pemantauan terhadap cabang-cabang yang memilki risiko dan rasio NPL yang cukup tinggi

• Mengevaluasi kriteria dan parameter dari persetujuan kredit melalui scorecard

• Pengetatan proses KYC

KOMITMEN TATA KELOLA PERUSAHAAN

Commonwealth Bank senantiasa memandang penting komitmen terhadap penerapan tata kelola perusahaan yang baik Good Corporate Governance (GCG). Penerapan GCG merupakan wujud dari kepatuhan Bank terhadap regulasi yang telah ditetapkan, baik oleh Bank Indonesia, Otoritas Jasa Keuangan, serta institusi berwenang lainnya.

Selain itu, penerapan GCG juga merupakan bagian penting dari upaya untuk mengelola kinerja usaha secara berkesinambungan. Dengan alasan itulah, Bank menjamin penerapan GCG telah dilakukan oleh seluruh pemangku kepentingan internal perusahaan.

Net interest income also grew by 8.61% compared to that of the previous year. In 2014, net interest income was Rp1,03 trillion while in 2015 the amount increased to Rp1,12 trillion.

A significant increase was experienced in 2015 in cash provided from operating activities, namely by 668.58% compared to that of 2014. Cash provided from operating activities amounted to Rp2,83 trillion in 2015, while in 2014 it was only Rp368,61 billion.

RISK MANAGEMENT

The Bank takes strategic steps in maintaining a balance between credit growth in line with the Bank’s Business Plan, and credit risk management in line with the risk appetite. To anticipate further asset quality deterioration, the Bank has been and will continue taking strategic steps in managing credit risk as follows:

• Strengthening Credit Policies and Procedures in every business segment from year to year in accordance with the changes in economy and the Bank’s strategy.

• Tightening the monitoring of customers’ performance.

• Intensification of communication amongst business units, credit, and CRU, in which the roles and responsibilities of each unit are made clearer in Business Banking and Collection Recovery (CRU) Procedures.

• Conducting stress tests every year.

• Maintaining adequate levels of credit concentrations to core debtors and core sectors.

• Limiting credit exposures to high-risk sectors.

• Reducingcreditexposurestoloansinforeigncurrencies.

GOOD CORPORATE GOVERNANCE COMMITMENT

Commonwealth Bank has a serious commitment to Good Corporate Governance (GCG) implementation. The GCG implementation is a manifestation of the Bank’s compliance with regulations by Bank Indonesia, the Financial Services Authority, and other regulatory institutions.

• Reducing large credit exposures or ceilings to reducepotential credit losses.

• LaunchingvariouseffortstoresolveNPLs.

• Monitoring those branch offices that have substantially high risk and NPL ratios.

• Evaluatingcreditapprovalcriteriaandparametersthroughscorecards.

• TighteningKYCprocess.

In addition, the GCG implementation is also an important part of the efforts to manage business performance on an on-going basis. For that reason, the Bank ensures that GCG has been implemented by all internal stakeholders of the Bank.

Commonwealth Bank 2015 Annual Report 19

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

Dalam rangka menjaga agar penerapan GCG tetap berjalan dengan baik dan senantiasa ada peningkatan dari sisi kualitas, Bank melakukan self assessment secara rutin setiap tahun. Hal ini dilakukan sebagai upaya memonitor dan mengevaluasi pelaksanaan GCG agar peningkatannya terjadi secara berkesinambungan.

Dalam penerapan GCG tersebut, Bank telah memiliki sejumlah Komite, yang bekerja sama dengan para pemangku kepentingan lainnya. Bahkan khusus pada tahun 2015 ini, Bank telah membentuk komite baru, yaitu Integrated Risk Management Committee (IRMC) dan Integrated Governance Committee (IGC).

Pembentukan IRMC dan IGC ini dalam rangka merespons kebijakan Otoritas Jasa Keuangan Nomor 18/POJK.03/2014 tentang Penerapan Tata Kelola Terintegrasi Bagi Konglomerasi Keuangan. Dalam ketentuan peraturan tersebut disebutkan, Konglomerasi Keuangan merupakan Lembaga Jasa Keuangan yang berada dalam satu grup atau kelompok karena keterkaitan kepemilikan dan/atau pengendalian.

Fungsi yang dijalankan oleh IRMC dan IGC , terutama melakukan pemantauan, analisis dan pertimbangan terhadap seluruh potensi risiko dalam bisnis Bank dan Entitas terkait lainnya. Selain itu, Komite ini juga menyusun standardisasi GCG, yang implementasinya disesuaikan dengan kondisi perusahaan terkait.

PELAKSANAAN TANGGUNG JAWAB SOSIAL PERUSAHAAN

Bank memandang bahwa pelaksanaan kegiatan tanggung jawab social perusahaan Corporate Social Responsibility (CSR) adalah sangat penting. Hal itu merupakan wujud komitmen perusahaan untuk ikut membangun masyarakat, lingkungan, dan sumber daya manusia di lingkungan perusahaan.

Dalam pelaksanaan CSR, Bank mengembangkan tiga pilar yang menjadi fondasi bagi pencapaian target, yaitu: Financial Literacy Advocacy, Corporate Philanthropy dan Corporate Relations.

Dari sisi implementasi kegiatan, pada tahun 2015 Bank makin aktif terlibat dalam program literasi keuangan, sejalan dengan semangat yang dikembangkan oleh regulator. Program literasi keuangan itu di antaranya melalui WISE (Women Investment Series). Dalam aplikasi ini, perempuan Indonesia yang tergabung dalam komunitas WISE akan mendapatkan akses informasi seputar keuangan, keluarga, kesehatan, kecantikan dan juga alat bantu seperti kalkulator keuangan untuk membantu mereka dalam kehidupan sehari-hari. Aplikasi ini juga akan berfungsi sebagai forum yang menghubungkan mereka dengan perempuan lainnya untuk berbagi informasi dan tips untuk pengembangan diri.

Di bidang filantropis, Bank juga makin aktif melaksanakan kegiatan sosial. Bank membuka kesempatan bagi karyawan dan stakeholder lainnya untuk berpartisipasi dan berkontribusi melalui CommCare Club, yang merupakan wadah untuk berpartisipasi dalam kegiatan filantropi.

PROSPEK 2016

Manajemen telah menyusun prospek usaha yang dituangkan dalam Rencana Kerja dan Anggaran Perusahaan 2016. Dalam rancangan itu, Bank bertekad untuk meningkatkan kinerja, sejalan dengan kondisi perekonomian yang diharapkan akan lebih baik.

In order to keep the GCG implementation running well and always improving in terms of quality, the Bank conducts a self-assessment annually. This is done in an effort to monitor, evaluate, and continually improve GCG implementation quality.

In implementing GCG, the Bank has a number of Committees that collaborate with other stakeholders. Especially in 2015, the Bank established new committees, namely Integrated Risk Management Committee (IRMC) and Integrated Governance Committee (IGC).

The IRMC and IGC were established in response to the Financial Services Authority Regulation No. 18/POJK.03/2014 regarding the Implementation of Integrated Governance for Financial Conglomerates. The regulation defines Financial Conglomerates as Financial Services Institutions which are members of a group, or having ownership and/or control relationships.

The functions performed by the IRMC and IGC, mainly are monitoring, analyzing, and considering all potential risks in the Bank’s businesses and its other related entities.

CORPORATE SOCIAL RESPONSIBILITY PERFORMANCE

The Bank deems that Corporate Social Responsibility (CSR) performance is very important. It is the Bank’s commitments to help build the community, environment, and human resources in the Bank’s environments.

In the CSR performance, the Bank has three pillars that are the foundations for the achievement of targets, namely: Financial Literacy Advocacy, Corporate Philanthropy, and Corporate Relations.

In terms of activities, during 2015 the Bank was increasingly more active in the financial literacy program in line with the spirit developed by the regulators. The financial literacy program was amongst other means performed through WISE (Women Investment Series). Through this application, Indonesian women members of the WISE community will gain access to information about finances, family, health, beauty, and also tools such as financial calculators to help them in their daily lives. This application also serves as a forum to connect them with other women to share information and tips for self-development.

In terms of philanthropy, the Bank is also increasingly active in conducting social activities. The Bank opens opportunities for employees and other stakeholders to participate and contribute through CommCare Club, which is a forum to participate in philanthropy activities.

OUTLOOK FOR 2016

The management has prepared the business prospects as outlined in the 2016 Company Budget and Work Plan. In the work plan, the Bank is committed to improving performance in line with anticipated better economic conditions.

20 Laporan Tahunan 2015 Commonwealth Bank

Mengacu pada rencana pemerintah yang dituangkan dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2016, pemerintah menargetkan percepatan pembangunan infrastruktur untuk memperkuat fondasi perbangunan yang berkualitas. Target dalam wujud indikator makro, misalnya pertumbuhan ekonomi sebesar 5,3%, inflasi 4,7%, kurs rupiah Rp13.900 per dolar AS.

Berdasarkan itulah, Bank telah mempersiapkan sejumlah strategi untuk mencapai target-target kinerja di tahun 2016. Beberapa indikator yang telah ditetapkan, antara lain:

• Secara konsisten menciptakan berbagai peluang, terutama terkait dengan pengembangan produk.

• Meningkatkan kinerja operasional yang efisien dan efektif, di antaranya dengan dukungan teknologi.

• Meningkatkan layanan terhadap nasabah agar tingkat kepuasan nasabah senantiasa terjaga dan meningkat, sehingga dapat ikut menjadi rencana peningkatan kinerja perusahaan secara berkesinambungan.

• Melakukan penyesuaian organisasi yang lebih efisien dan efektif

• Meningkatkan kapasitas dan kemampuan sumber daya manusia di lingkungan Bank.

• Penghimpunan dana pihak ketiga.

• Senantiasa meningkatkan kehati-hatian dalam pengelolaan kinerja Bank.

• Refocus segmentasi bisnis, menyelaraskan dengan kekuatan bank termasuk aspek manajemen risiko

Melalui strategi ini, diharapkan target yang telah disusun oleh Bank untuk tahun 2016 dapat tercapai. Hal ini sejalan dengan komitmen Bank untuk senantiasa memberikan layanan keuangan terbaik bagi nasabah.

PERUBAHAN KOMPOSISI DIREKSI

Rapat Umum Pemegang Saham Tahunan Commonwealth Bank tahun 2015 diselenggarakan pada tanggal 25 Juni 2015. Salah satu hasil dari RUPS adalah perubahan komposisi Direksi Bank. Mia Patria Bernardhi telah menyelesaikan masa kerjanya sebagai anggota Direksi pada tanggal 9 Juni 2015. Bank menyampaikan perhargaan yang tertinggi atas kontribusi beliau selama masa jabatannya di Commonwealth Bank.

Dengan demikian, komposisi Direksi Commonwealth Bank yang baru adalah sebagai berikut:

Presiden Direktur : Antonio Da Silva Costa

Direktur : Paul Setiawan Hasjim

Direktur : Adhiputra Tanoyo

Direktur Kepatuhan : Angeline Nangoi

Referring to the government’s plans as outlined in the 2016 State Budget (SB), the government is targeting the acceleration of infrastructure development to strengthen the foundations of economic development. Targets in the form of macroeconomic indicators, amongst others are economic growth of 5.3%, inflation rate of 4.7%, and exchange rate of Rp13,900 per US dollar.

Based on these indicators, the Bank has prepared a number of strategies to achieve the targets for 2016. Some of the target indicators that have been established are among others:

• Consistently creating opportunities, especially related to product development.

• Improving operational performance efficiency and effectiveness, amongst other through technology support.

• Improving services to the customers so that customer satisfaction is constantly maintained and increased, as well so that they may participate in the plans to improve the Bank’s performance on an on-going basis.

• Making necessary adjustments to become a more efficient and effective organization.

• Improving the capacity and capability of the Bank’s human resources.

• Increasing third party funds.

• Improving prudence in managing the Bank’s performance.

• Refocusing business segmentation by harmonizing it with the Bank’s strengths, including risk management aspects.

Through these strategies, it is expected that the Bank’s targets for 2016 can be achieved. This is in line with the Bank’s commitments to always provide the best financial services for customers.

CHANGES TO THE BOARD OF DIRECTORS’ COMPOSITION

The Commonwealth Bank Annual General Meeting of Shareholders in 2015 was held on 25 June 2015. One of the resolutions of the GMS was a change in the composition of the Bank’s Board of Directors. Mia Patria Bernardhi completed her term of service as a member of the Board of Directors on 9 June 2015. The Bank delivers its highest appreciation for her contributions during her service with Commonwealth Bank.

Then, the new composition of the Commonwealth Bank Board of Directors is as follows:

President Director : Antonio Da Silva Costa

Director : Paul Setiawan Hasjim

Director : Adhiputra Tanoyo

Compliance Director : Angeline Nangoi

Commonwealth Bank 2015 Annual Report 21

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

PENUTUP

Atas nama Direksi, kami menyampaikan terima kasih kepada para pemangku kepentingan atas kepercayaan yang telah diberikan, serta dukungan terhadap proses pengelolaan usaha perusahaan. Kami berhadap kepercayaan dan dukungan ini akan selalu menjadi motivasi bagi kami untuk berbuat lebih baik bagi perusahaan dan para stakeholder lainnya

CLOSING

On behalf of the Board of Directors, I would like to deliver my sincere appreciation to all stakeholders for the trust that has been shown to us and support for the overall management direction of the Bank. I hope that this trust and support will motivate us all to perform better for the Bank and all its stakeholders.

Atas Nama Direksi Commonwealth Bank

On Behalf of the Board of Directors Commonwealth Bank

Antonio Da Silva CostaPresiden DirekturPresident Director

22 Laporan Tahunan 2015 Commonwealth Bank

SURAT pERNYATAANTANGGUNG jAWAB LApORAN TAHUNAN

Dewan Komisaris Board of Commissioners

Geoffrey David CoatesPresiden Komisaris

President Commissioner

Guy Martin HardingWakil Presiden Komisaris

Vice President Commissioner

SuwartiniKomisaris Independen

Independent Commissioner

Khairil AnwarKomisaris Independen

Independent Commissioner

Surat pernyataan anggota Dewan Komisaris dan Direksi tentang Tanggung Jawab atas Laporan Tahunan 2015 Commonwealth Bank.

Kami yang bertanda tangan di bawah ini menyatakan bahwa semua informasi dalam laporan tahunan Commonwealth Bank tahun 2015 telah dimuat secara lengkap dan bertanggung jawab penuh atas kebenaran isi laporan tahunan ini.

Demikian pernyataan ini dibuat dengan sebenarnya.

Commonwealth Bank 2015 Annual Report 23

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

STATEMENT OF ANNUAL REpORTRESpONSIBILITY

Statement by members of the Board of Commissioners and the Board of Directors regarding responsibility for 2015 AnnualReport of Commonwealth Bank.

We, the undersigned, hereby declare that all information in the 2015 Annual Report of Commonwealth Bank have been presented in their entirety, and that we assume full responsibility for the accuracy of the contents of this annual report.

This statement is duly made in all integrity.

DireksiBoard of Directors

Antonio Da Silva CostaPresiden DirekturPresident Director

Angeline NangoiDirektur Kepatuhan

Director of Compliance

Paul Setiawan HasjimDirektur Operasi dan Teknologi InformasiDirector of Operations and Information

Technology

Adhiputra TanoyoDirektur Manajemen Risiko

Director of Risk Management

24 Laporan Tahunan 2015 Commonwealth Bank

pROFILpERUSAHAANCompany Profile

Commonwealth Bank 2015 Annual Report 25

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

26 Laporan Tahunan 2015 Commonwealth Bank

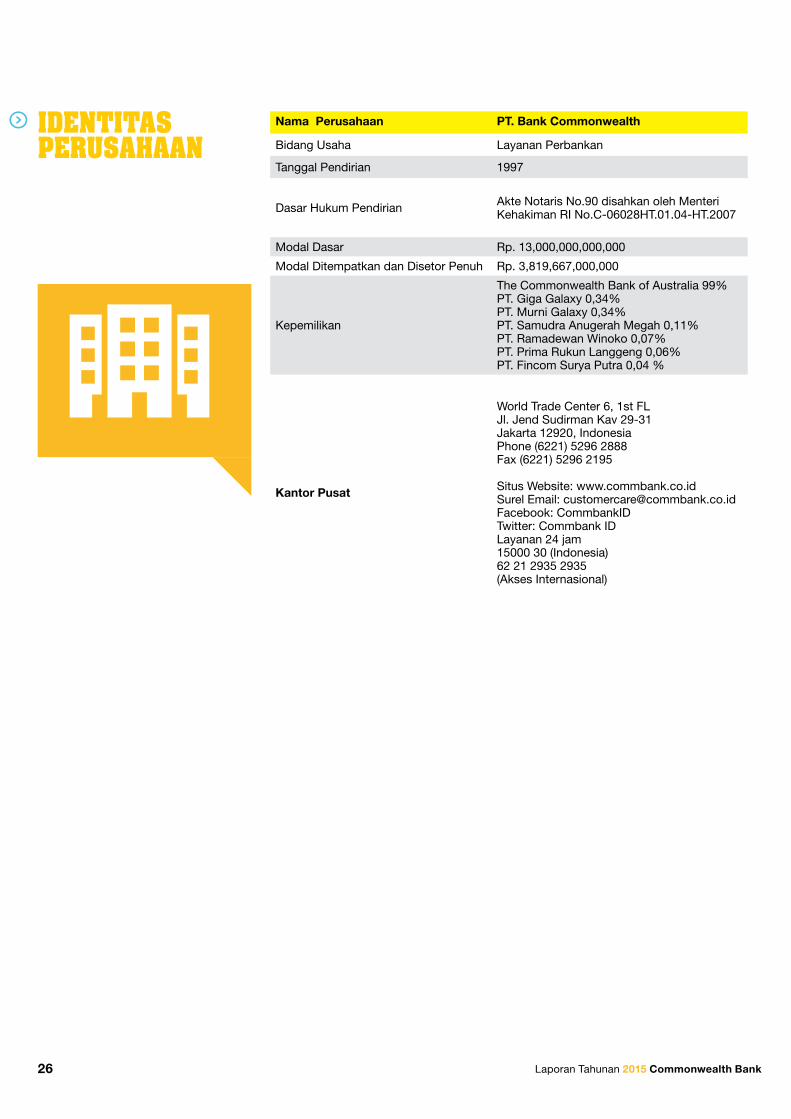

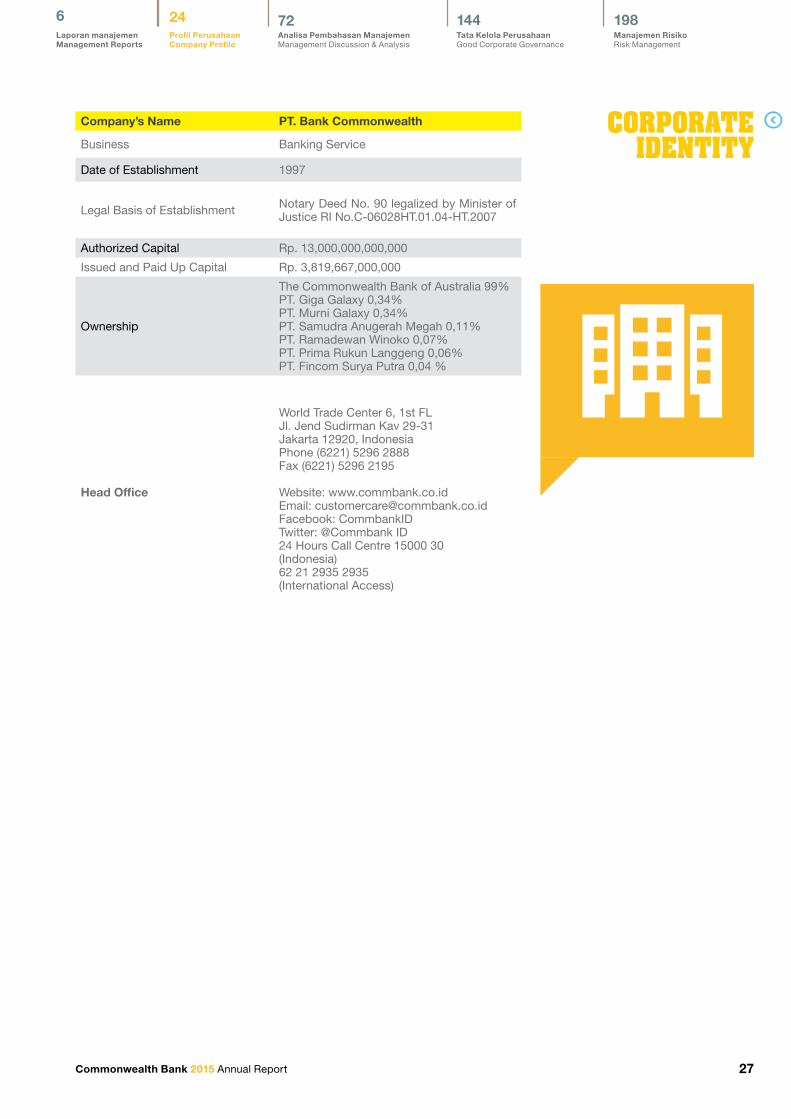

IDENTITASpERUSAHAAN

Nama Perusahaan PT. Bank Commonwealth

Bidang Usaha Layanan Perbankan

Tanggal Pendirian 1997

Dasar Hukum Pendirian Akte Notaris No.90 disahkan oleh MenteriKehakiman RI No.C-06028HT.01.04-HT.2007

Modal Dasar Rp. 13,000,000,000,000

Modal Ditempatkan dan Disetor Penuh Rp. 3,819,667,000,000

Kepemilikan

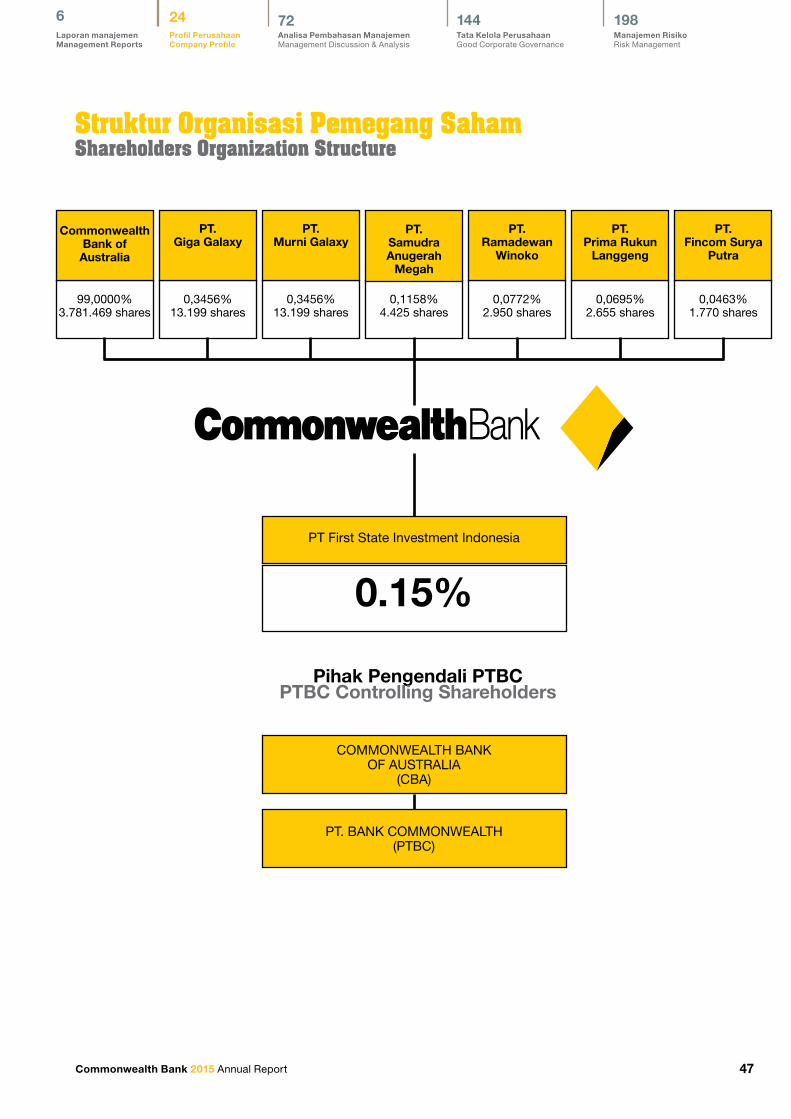

The Commonwealth Bank of Australia 99%PT. Giga Galaxy 0,34%PT. Murni Galaxy 0,34%PT. Samudra Anugerah Megah 0,11%PT. Ramadewan Winoko 0,07%PT. Prima Rukun Langgeng 0,06%PT. Fincom Surya Putra 0,04 %

Kantor Pusat

World Trade Center 6, 1st FLJl. Jend Sudirman Kav 29-31Jakarta 12920, IndonesiaPhone (6221) 5296 2888Fax (6221) 5296 2195

Situs Website: www.commbank.co.idSurel Email: [email protected]: CommbankIDTwitter: Commbank IDLayanan 24 jam 15000 30 (Indonesia)62 21 2935 2935(Akses Internasional)

Commonwealth Bank 2015 Annual Report 27

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

CORpORATE IDENTITY

Company’s Name PT. Bank Commonwealth

Business Banking Service

Date of Establishment 1997

Legal Basis of Establishment Notary Deed No. 90 legalized by Minister of Justice RI No.C-06028HT.01.04-HT.2007

Authorized Capital Rp. 13,000,000,000,000

Issued and Paid Up Capital Rp. 3,819,667,000,000

Ownership

The Commonwealth Bank of Australia 99%PT. Giga Galaxy 0,34%PT. Murni Galaxy 0,34%PT. Samudra Anugerah Megah 0,11%PT. Ramadewan Winoko 0,07%PT. Prima Rukun Langgeng 0,06%PT. Fincom Surya Putra 0,04 %

Head Office

World Trade Center 6, 1st FLJl. Jend Sudirman Kav 29-31Jakarta 12920, IndonesiaPhone (6221) 5296 2888Fax (6221) 5296 2195

Website: www.commbank.co.idEmail: [email protected]: CommbankIDTwitter: @Commbank ID24 Hours Call Centre 15000 30(Indonesia)62 21 2935 2935(International Access)

28 Laporan Tahunan 2015 Commonwealth Bank28 Lapporan Tahunan 2015 Commonwealth Bank

VISI DAN MISIVision and Mission

VISI VISION

Menjadi yang terbaik dalam memberikan dukungan finansial bagi perorangan, pelaku usaha

& masyarakat luas

To excel at securing and enhancing the financial wellbeing of people, businesses and communities

Commonwealth Bank 2015 Annual Report 29

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

Commonwealth Bank 2015 Annual Report 29

MISI MISSION

Menawarkan solusi keuangan yang inovatif bagi para nasabah dalam membantu mereka mencapai tujuan keuangannya, baik untuk individual maupun bisnis.

To provide our customers with innovative financial solutions to help them achieve their financial goals, both for their personal wealth as well as their business

Menyediakan layanan berkelas internasional untuk memastikankepuasan nasabah, melalui saluran distribusi konvensional ataupun lewat teknologi terkini.

To provide world-class customer service to ensure customer satisfaction through both traditional and emerging channels

Secara aktif berperan dalam ikut menumbuhkan perekonomianIndonesia melalui fungsi intermediasi perbankan, dengan berbekal kekuatan dan kapabilitas pemegang saham mayoritas (CBA Group), untuk terus menciptakan nilai tambah bagi para nasabah, karyawan dan pemegang saham PTBC, sesuai dengan standar tata kelola usaha yang baik.

To actively contribute to the growth of the Indonesian economy through our intermediary function, while leveraging the strength and capability of our shareholder-the CBA Group in creating a long-term value for our customers, our people, and our shareholders using good corporate governance standards

Menumbuhkan budaya perusahaan yang dilandasi Sumber Daya Manusia yang termotivasi, bersemangat, dan merasa dihargai. Keberhasilan dalam pembinaan sumber daya manusia akan bermuara kepada kesuksesan dengan nasabah, pemegang saham dan masyarakat luas.

To create a culture where our people are engaged, passionate and valued, as success with our people will lead to success with our customers, shareholders and the community

Terus berperan aktif bersama masyarakat luas dalam mendukung gerakan advokasi ‘sadar keuangan’ (financial literacy) yang dilaksanakan melalui berbagai program edukasi dan kemasyarakatan.

To actively support our community and the improvement of Indonesia’s financial literacy through various community and educational programs

1.

2.

3.

4.

5.

30 Laporan Tahunan 2015 Commonwealth Bank

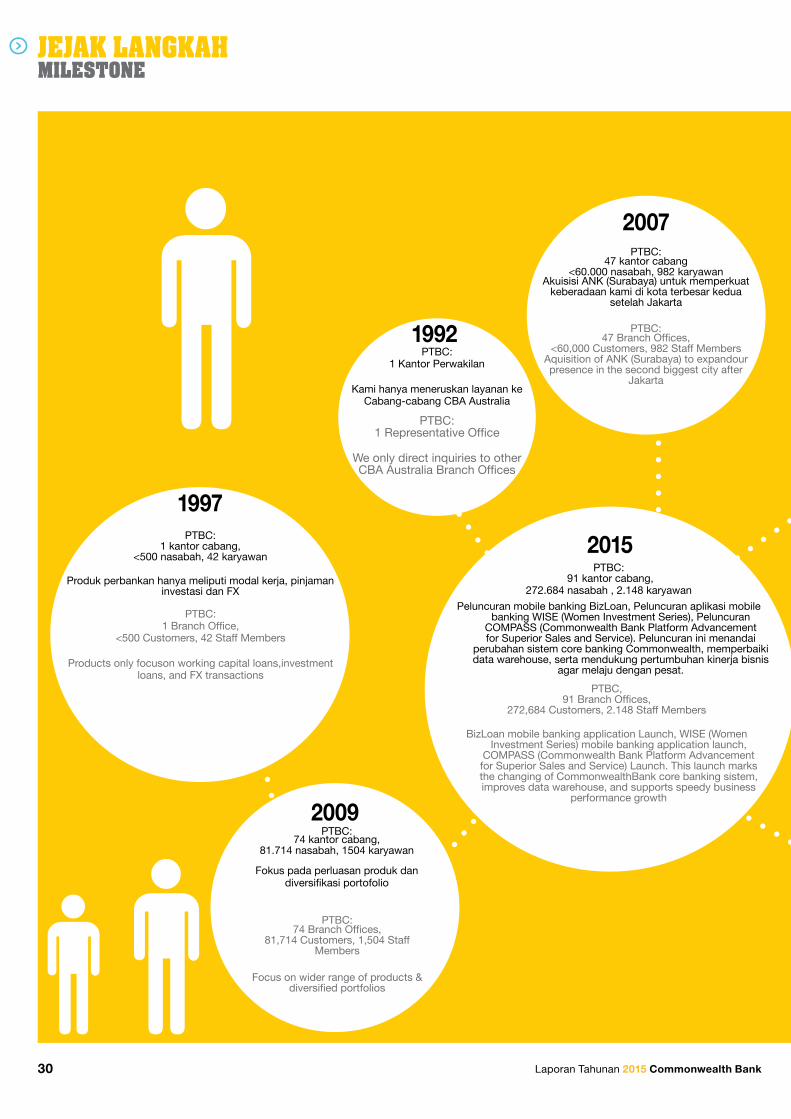

1997

1992

PTBC:1 kantor cabang,

<500 nasabah, 42 karyawan

Produk perbankan hanya meliputi modal kerja, pinjaman investasi dan FX

PTBC:1 Kantor Perwakilan

Kami hanya meneruskan layanan ke Cabang-cabang CBA Australia

PTBC:1 Representative Office

We only direct inquiries to other CBA Australia Branch Offices

PTBC:1 Branch Office,

<500 Customers, 42 Staff Members

Products only focuson working capital loans,investment loans, and FX transactions

2009PTBC:

74 kantor cabang,81.714 nasabah, 1504 karyawan

Fokus pada perluasan produk dan diversifikasi portofolio

PTBC:74 Branch Offices,

81,714 Customers, 1,504 Staff Members

Focus on wider range of products & diversified portfolios

jEjAK LANGKAHMILESTONE

2007

2015

PTBC: 47 kantor cabang

<60.000 nasabah, 982 karyawanAkuisisi ANK (Surabaya) untuk memperkuat

keberadaan kami di kota terbesar kedua setelah Jakarta

PTBC:47 Branch Offices,

<60,000 Customers, 982 Staff MembersAquisition of ANK (Surabaya) to expandour presence in the second biggest city after

Jakarta

PTBC: 91 kantor cabang,

272.684 nasabah , 2.148 karyawan

Peluncuran mobile banking BizLoan, Peluncuran aplikasi mobile

banking WISE (Women Investment Series), Peluncuran COMPASS (Commonwealth Bank Platform Advancement for Superior Sales and Service). Peluncuran ini menandai

perubahan sistem core banking Commonwealth, memperbaiki data warehouse, serta mendukung pertumbuhan kinerja bisnis

agar melaju dengan pesat.

PTBC,91 Branch Offices,

272,684 Customers, 2.148 Staff Members

BizLoan mobile banking application Launch, WISE (Women Investment Series) mobile banking application launch,

COMPASS (Commonwealth Bank Platform Advancement for Superior Sales and Service) Launch. This launch marks the changing of CommonwealthBank core banking sistem, improves data warehouse, and supports speedy business

performance growth

Commonwealth Bank 2015 Annual Report 31

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

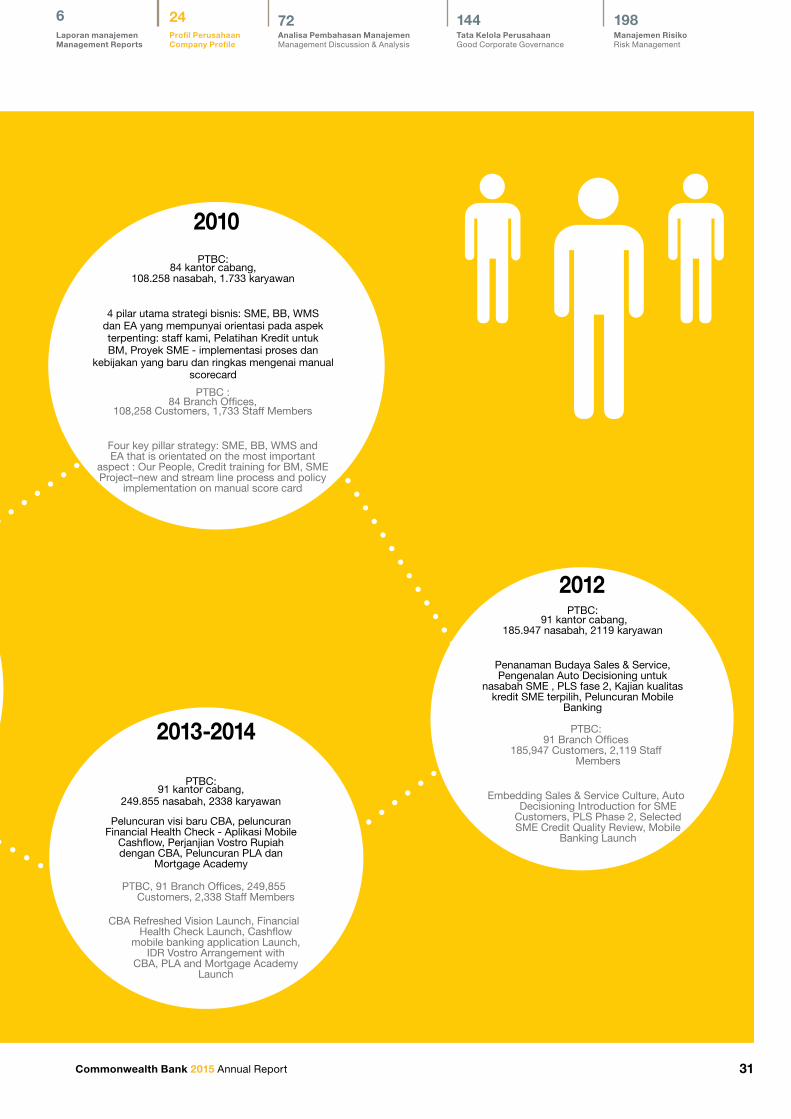

2010

2012

2013-2014

PTBC: 84 kantor cabang,

108.258 nasabah, 1.733 karyawan

4 pilar utama strategi bisnis: SME, BB, WMS dan EA yang mempunyai orientasi pada aspek terpenting: staff kami, Pelatihan Kredit untuk BM, Proyek SME - implementasi proses dan

kebijakan yang baru dan ringkas mengenai manual scorecard

PTBC: 91 kantor cabang,

185.947 nasabah, 2119 karyawan

Penanaman Budaya Sales & Service, Pengenalan Auto Decisioning untuk

nasabah SME , PLS fase 2, Kajian kualitas kredit SME terpilih, Peluncuran Mobile

Banking

PTBC :84 Branch Offices,

108,258 Customers, 1,733 Staff Members

Four key pillar strategy: SME, BB, WMS and EA that is orientated on the most important

aspect : Our People, Credit training for BM, SME Project–new and stream line process and policy

implementation on manual score card

PTBC: 91 kantor cabang,

249.855 nasabah, 2338 karyawan

Peluncuran visi baru CBA, peluncuran Financial Health Check - Aplikasi Mobile

Cashflow, Perjanjian Vostro Rupiah dengan CBA, Peluncuran PLA dan

Mortgage Academy

PTBC, 91 Branch Offices, 249,855 Customers, 2,338 Staff Members

CBA Refreshed Vision Launch, Financial Health Check Launch, Cashflow

mobile banking application Launch, IDR Vostro Arrangement with

CBA, PLA and Mortgage Academy Launch

PTBC: 91 Branch Offices

185,947 Customers, 2,119 Staff Members

Embedding Sales & Service Culture, Auto Decisioning Introduction for SME

Customers, PLS Phase 2, Selected SME Credit Quality Review, Mobile

Banking Launch

32 Laporan Tahunan 2015 Commonwealth Bank

SEKILAS COMMONWEALTH BANKCOMMONWEALTH BANK IN BRIEF

PT Bank Commonwealth (selanjutnya disebut Commonwealth Bank) adalah anak perusahaan Commonwealth Bank of Australia (CBA), sebuah institusi keuangan publik terbesar di Australia yang telah hadir di Indonesia sejak tahun 1997. Commonwealth Bank of Australia merupakan bank multinasional yang beroperasi di wilayah Selandia Baru, Asia, Eropa, Afrika Selatan, Amerika Serikat, dan Inggris. Commonwealth Bank of Australia adalah penyedia layanan jasa keuangan terkemuka dan terbesar di Australia serta merupakan salah satu perusahaan terbesar yang terdaftar di Bursa Efek Australia.

Pada tahun 1990, Commonwealth Bank of Australia mengawali langkah usahanya di Jakarta dengan mendirikan kantor perwakilan guna memberi layanan perbankan bagi masyarakat Indonesia. Seiring berjalannya waktu, Commonwealth Bank kini telah menjelma menjadi salah satu kontributor penting bagi tercapainya strategi ekspansi jangka panjang Commonwealth Bank of Australia di Asia.

Selanjutnya, pada tahun 2000, Commonwealth Bank of Australia, sebagai pemegang saham mayoritas Bank, mendirikan Commonwealth Bank. Lalu, seturut dengan pertumbuhan ekonomi nasional yang terus berkembang, dan target Bank untuk menyediakan layanan perbankan bagi kelompok Usaha Kecil dan Menengah (UKM), pada tahun 2007, Commonwealth Bank mengakuisisi Bank Artha Niaga Kencana (ANK), sebuah Bank berbasis di Surabaya dengan wilayah operasi di Jawa Timur.

Akuisisi tersebut bertujuan memperluas jangkauan usaha Bank di wilayah timur Indonesia. Dalam perkembangannya, Bank dan Bank ANK melakukan merger menjadi Commonwealth Bank. Dasar pendirian Commonwealth Bank dikukuhkan melalui Akte Notaris No.90 disahkan oleh Menteri Kehakiman RI No.C-06028HT.01.04-HT.2007.

PT Bank Commonwealth (here in after referred to as Commonwealth Bank) which has been present in Indonesia since 1997 is a subsidiary of Commonwealth Bank of Australia (CBA), the largest public financial institution in Australia. Commonwealth Bank of Australia is a multinational bank with business coverage spans across New Zealand, Asia, Australia, Europe, South Africa, USA, and United Kingdom. Commonwealth Bank of Australia is the largest integrated financial services provider in Australia and one of the largest Australian listed companies on Australian Securities Exchange.

Started in 1990 as a representative office of Commonwealth Bank of Australia in Jakarta, Commonwealth Bank has become a significant contributor for Commonwealth Bank of Australia’s long-term expansion strategy in Asia.

In 2000 Commonwealth Bank of Australia, as the majority shareholder, established Commonwealth Bank. Along with the growing domestic economy, in 2007 Commonwealth Bank acquired the Surabaya-based Bank Artha Niaga Kencana (ANK), which had a strong presence in East Java region, to start the development of banking services for smalland medium enterprises (SME).

The acquisition helped establish a broader reach across Indonesia’s eastern region and subsequently led to a merger of Bank ANK into CommonwealthBank Indonesia. The establishment of Commonwealth Bank was legalized through the Notarial Deed No.90 and approval of the Ministry of Justice of the Republic of Indonesia No.C-06028HT.01.04-HT.2007.

Commonwealth Bank 2015 Annual Report 33

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

KEGIATAN USAHA

LAYANAN PERBANKAN

Kegiatan usaha Commonwealth Bank yang dijalankan saat ini adalah layanan perbankan dengan menyediakan pelayanan prima kepada para nasabahnya. Pelayanan prima itu penting dalam rangka memudahkan para nasabah dalam berinvestasi dan bertransaksi serta menerima manfaat dari berbagai program keuangan dan produk-produk inovatif yang diberikan oleh Bank.

Tahun 2010 merupakan penanda penting dari perjalanan usaha Commonwealth Bank. Pada tahun itu, Bank meluncurkan strategi empat pilar yang menjadi landasan kuat bagi pengembangan usaha Commonwealth Bank. Melalui strategi empat pilar itu, Bank berkonsentrasi pada peningkatan layanan yang lebih prima kepada para nasabah dan berfokus pada penyediaan berbagai pelayanan perbankan yang difokuskan melalui empat bidang usaha, antara lain:

1. Wealth Management

2. Perbankan UKM

3. Perbankan Ritel atau Emerging Affluent

4. Perbankan Wholesale

Melalui empat bidang usaha tersebut, Commonwealth Bank berharap mampu memberikan pelayanan prima kepada nasabah sesuai dengan kebutuhan dan keperluan masing-masing nasabah. Dengan begitu, berbagai layanan dan fasilitas inovatif yang diberikan oleh Commonwealth Bank dapat benar-benar dirasakan manfaatnya oleh seluruh nasabah.

Commonwealth Bank saat ini melayani nasabahnya melalui 91 kantor cabang dan kantor lainnya di 32 kota Indonesia yang berada di pulau Sumatera, Jawa, Kalimantan, Bali dan Sulawesi. Kantor-kantor cabang Commonwealth Bank itu didukung oleh lebih dari 2.148 profesional perbankan. Bank memiliki komitmen dalam menjaga pertumbuhan berkesinambungan melalui jaringan luas dan produk-produk inovatif untuk melayani empat target bisnis, yaitu kelas menengah Indonesia yang berkembang pesat, nasabah high net worth, UKM, dan korporasi.

KEMITRAAN STRATEGIS

Pada pertengahan tahun 2015, Commonwealth Bank dan PT ACE Jaya Proteksi (ACE Jaya Proteksi) menjalin kemitraan strategis untuk menyediakan produk asuransi untuk nasabah bank skala Usaha Kecil dan Menengah (UKM). Nota Kesepahaman ditandatangani pada 22 Mei 2015.

Bentuk dari kemitraan strategis ini, Commonwealth Bank menawarkan CommSHIELD kepada nasabah UKM Bank, produk asuransi yang ditanggung oleh ACE Jaya Proteksi yang melindungi aset properti baik komersial dan residensial bagi UKM. Risiko yang ditanggung tanpa melalui survei dan proses klaim yang disederhanakan untuk meningkatkan pengalaman nasabah.

BUSINESS ACTIVITIES

BANKING SERVICES

Current business activities of Commonwealth Bank are banking services by providing excellent services to its customers. Excellent services are important in order to facilitate customers in investing, transacting, and enjoying the benefits of a wide range of financial programs and innovative products provided by the Bank.

The year 2010 is an important mark for Commonwealth Bank’s business history. In that year, the Bank launched a four-pillar strategy as a solid foundation for its business development. Through four-pillar strategy, the Bank concentrates on improving more excellent services to its customers and focuses on providing a wide range of banking services focusing on four business areas, namely:

1. Wealth Management

2. SME Banking

3. Retail Banking or Emerging Affluent

4. Wholesale Banking

Through these four business areas, Commonwealth Bank hopes to provide excellent services to its customers in accordance with the needs and requirements of each customer. By doing so, a range of innovative services and facilities provided by Commonwealth Bank can actually benefit the entire customers.

Commonwealth Bank currently serves its clients through 91 branch and other offices in 32 Indonesian cities spread over Sumatra, Java, Kalimantan, Bali, and Sulawesiislands. The branch offices of Commonwealth Bank are supported by over 2,148 banking professionals. The Bank is committed to maintain sustainable growth through extensive networks and innovative products to serve four business targets, namely Indonesian rapidly growing middle class, high net worth clients, SME, and corporates.

STRATEGIC PARTNERSHIP

In mid 2015, Commonwealth Bank and PT Jaya Protection ACE (ACE Jaya Protection) establish a strategic partnership to provide insurance products to the Bank’s Small and Medium Enterprise (SME) customers. Memorandum of Understanding is signed on May 22, 2015.

In this strategic partnership, Commonwealth Bank offers to the Bank’s SME customers CommSHIELD, namely an insurance product issued by ACE Jaya Protection to protect both commercial and residential properties of the SME customers. The risk is born without going through surveys and claims process is simplified to improve the customers’ experience

34 Laporan Tahunan 2015 Commonwealth Bank

Selain itu, produk asuransi CommSHIELD memberikan manfaat kompetitif dan unik. Untuk Accidental Death dan Disability dengan batas nilai pertanggungan Rp25.000.000 per orang, hingga maksimal empat orang, perlindungan terhadap banjir, angin topan, badai dan kerusakan akibat air dengan nilai pertanggungan hingga Rp4 miliar, perlindungan uang 24 jam dengan nilai pertangunggan sampai dengan Rp100 juta.

Selain itu, ada manfaat Automatic Reinstatement, yaitu polis tersebut akan dikembalikan ke jumlah pertanggungan semula setelah terjadinya kerusakan kerugian tanpa tambahan premi, manfaat Keberlangsungan Bisnis bagi properti Komersial dengan pembayaran tunai 10% dari penyelesaian klaim. Manfaat lainnya adalah perlindungan terhadap Kerusuhan, Pemogokan , Kerusakan Berbahaya dengan nilai pertanggungan hingga Rp1 miliar dan Perjalanan Bisnis lndonesia (Kerugian atau Kerusakan Bagasi & Penundaan Penerbangan) hingga maksimal Rp1 miliar.

Pengembangan produk CommSHIELD khusus bagi nasabah UKM Commonwealth Bank, menegaskan komitmen Bank untuk bekerja dengan mitra dengan menyesuaikan produk yang sesuai untuk memenuhi tuntutan pelanggan mereka. Hal ini juga merupakan waktu yang tepat untuk menawarkan perlindungan asuransi bagi nasabah bank sektor UKM dengan akan diimplementasikan Masyarakat Ekonomi ASEAN (MEA) pada akhir 2015.

UKM telah ditargetkan oleh pemerintah sebagai sektor kunci untuk pembangunan dan peningkatan. Seiring dengan perekonomian Indonesia dan kelas menengah yang terus tumbuh, terdapat juga peningkatan permintaan untuk produk asuransi yang lebih canggih untuk memenuhi aspirasi yang berkembang. Program ini selaras dengan strategi Bank di Indonesia untuk fokus pada usaha kecil dan menengah, kemitraan ini memungkinkan Bank untuk menyediakan produk eksklusif bagi nasabahnya, yang menawarkan manfaat perlindungan ekstra untuk properti dan aset mereka melengkapi segmen produk bancassurance Bank sebagai bagian dari layanan wealth management yang komprehensif.

Selain kerja sama di atas, Commonwealth Bank juga membangun kemitraan dengan PT Batavia Prosperindo Aset Manajemen (BPAM) dalam memasarkan dan mendistribusikan produk reksa dana Batavia Dana Saham (BDS). Penambahan varian produk ini memperkokoh kemitraan strategis yang telah dibangun kedua entitas sejak tahun 2008.

In addition, CommSHIELD insurance product provides competitive and unique advantages. For Accidental Death and Disability insurance with a limit value of Rp25,000,000 per person up to maximum of four persons, protection is provided against floods, hurricanes, storms, and water damages with the coverage of up to Rp4 billion, plus 24-hour money protection for the insured value of up to Rp100 million.

Besides that, there are Automatic Reinstatement benefits that the policy will be returned to the original sum insured after the occurrence of damages or losses without additional premium, and Business Continuity benefit for commercial properties with cash payment of 10% of claims settlement. Other benefits include protection against riots, strikes, malicious damages with the coverage of up to Rp1 billion, and Business Travel in Indonesia (Baggage Loss or Damage and Flight Delay) up to maximum of Rp1 billion.

CommSHIELD product development specifically for Commonwealth Bank’s SME customers, reiterates the Bank’s commitment to work with partners in customizing products according to the customers’ demands. This is also the right time to offer insurance protections to the Bank’sSME customers in relation with the implementation of the ASEAN Economic Community (AEC) at the end of 2015.

SME have been targeted by the government as a key sector for development and improvement. Along with Indonesian economy and middle class continued growing, there is also an increasing demand for more sophisticated insurance products to meet the developing aspirations. This program is in line with the Bank’s strategy in Indonesia to focus on small and medium enterprises, and this partnership will enable the Bank to provide exclusive product for its customers, which offers extra protection benefits for their properties and assets as the complementary product for the Bank’s bancassurance segment as part of comprehensive wealth management services.

In addition to the above cooperation, Commonwealth Bank also establishes a partnership with PT Batavia Prosperindo Asset Management (BPAM) to market and distribute Batavia Stock Fund (BSF)mutual fund product. The addition of this product variant strengthens the strategic partnership that has been built by both entities since 2008.

Commonwealth Bank 2015 Annual Report 35

Laporan manajemenManagement Reports

Profil PerusahaanCompany Profile

246 72 144 198Analisa Pembahasan ManajemenManagement Discussion & Analysis

Tata Kelola PerusahaanGood Corporate Governance

Manajemen RisikoRisk Management

BDS merupakan reksa dana berbasis saham dengan fokus portofolio investasi pada saham perusahaan berkapitalisasi pasar besar yang terdaftar di Bursa Efek Indonesia. Produk ini pertama kali diluncurkan pada bulan Desember 1996 dan merupakan salah satu reksa dana saham yang mempunyai rekam jejak kinerja yang paling panjang di Indonesia.

LAYANAN UNGGUL

Commonwealth Bank menawarkan berbagai produk perbankan, seperti tabungan, deposito, beragam produk investasi dan bancassurance, kredit modal kerja bagi UKM dan korporasi, brankas (SDB), call center 24 jam, Mobile Banking, dan Internet Banking bagi korporasi dan individu dengan fitur-fitur khusus, seperti pengaturan tanggal transaksi yang fleksibel, standing order, serta pembelian reksa dana dengan diskon khusus.

Bank juga menerbitkan kartu ATM yang dilengkapi fasilitas pembayaran tagihan dan pembelian, akses ke jaringan ATM Bersama dan Prima/BCA, sehingga nasabah dapat menikmati fleksibilitas, akses, dan kenyamanan yang lebih baik. Di samping itu, nasabah Bank juga dapat menikmati kenyamanan berbelanja di lebih dari 250.000 merchant melalui jaringan Debit Prima/BCA dan Maestro serta transfer bebas biaya dan transaksi penarikan tunai melalui lebih dari 75.000 ATM, termasuk ATM Commonwealth Bank, ATM Bersama dan ATM Prima/ BCA di Indonesia.

Sejak tahun 2001, Bank terus menyediakan fasilitas Internet Banking dan Mobile Banking yang nyaman, handal, dan mudah diakses. Bank juga terus memperbaharui aplikasi E-Channel, termasuk fitur investasi yang memungkinkan nasabah melakukan investasi reksa dana dan menempatkan deposito pada setiap kesempatan. Keberhasilan Bank dalam meningkatkan fasilitas E-Channel dan layanan unggul lainnya, antara lain: