PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN....

13

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN. (Studi Kasus pada 50 Perusahaan dengan Kapitalisasi Pasar Terbesar di Bursa Efek Indonesia Periode 2010-2012) Sintoni Adi Pratama Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Semarang, Indonesia Abstrak Penelitian ini bertujuan untuk menguji pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen terhadap Nilai Perusahaan. Penelitian mengenai Nilai Perusahaan cukup banyak dilakukan, akan tetapi penelitian di bidang ini masih dianggap menarik untuk diteliti karena adanya hasil penelitian yang inkonsisten dari beberapa penelitian terdahulu. Sampel yang digunakan dalam penelitian ini adalah 24 perusahaan. Teknik pengambilan sampel menggunakan metode purposive sampling. Variabel penelitian terdiri dari Keputusan Investasi yang diproksikan oleh CAP/BVA (X1), Keputusan Pendanaan yang diproksikan oleh DER (X2) dan Kebijakan Dividen yang diproksikan oleh DPR (X3) sebagai variabel independen serta Nilai Perusahaan yang diproksikan oleh PBV (Y) sebagai variabel dependen. Teknik analisis data yang digunakan yaitu regresi linier berganda. Hasil analisis regresi berganda menggunakan program SPSS versi 16 menunjukkan bahwa variabel Keputusan Investasi dan Kebijakan Dividen berpengaruh positif signifikan terhadap Nilai Perusahaan, sedangkan variabel Keputusan Pendanaan berpengaruh negatif tidak signifikan terhadap Nilai Perusahaan. Saran bagi pihak manajemen perusahaan (emiten) harus sangat memperhatikan Keputusan Investasi yang akan diambil dan Kebijakan Dividen yang akan dibayarkan untuk memberi sinyal positif kepada investor. Bagi investor sebaiknya memperhatikan sinyal positif/ negatif dari perusahaan (emiten) serta untuk penelitian selanjutnya menambahkan faktor-faktor yang mempengaruhi Nilai Perusahaan yang lain. Kata kunci: Kebijakan Dividen, Keputusan Investasi, Keputusan Pendanaan, Nilai Perusahaan Abstract The aims of this research is to analyze Investment Decisions, Financing Decision and Dividend Policy on the Firm Value. The research about firm value has much done enough, but there was still be an interesting problem to study because of inconsistent results of previous research. In this research the sample were 24 companies. The sample of this research were using purposive sampling. Variables consisted of Investment Decision is proxied by CAP/BVA (X1), Financing Decision is proxied by DER (X2), Dividend Policy is proxied by DPR (X3) as the independent variables and the Firm Value is proxied by PBV (Y) as the dependent variable. The method of analysis is used multiple linear regression. The results of multiple linear regression analysis using SPSS version 16 indicates that the variable Investment Decision and Dividend Policy positive effect on Firm Value, while Financing Decision negative insignificant effect on the Firm Value. Suggestions the management of the company (issuer) must be very concerned about the Investment Decision to be taken and which will be paid the Dividend Policy to give a positive signal to investors. For investors, they should pay attention to positive/ negative

Transcript of PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN....

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN DAN

KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN.

(Studi Kasus pada 50 Perusahaan dengan Kapitalisasi Pasar Terbesar di Bursa Efek

Indonesia Periode 2010-2012)

Sintoni Adi Pratama

Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Semarang, Indonesia

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh Keputusan Investasi, Keputusan

Pendanaan dan Kebijakan Dividen terhadap Nilai Perusahaan. Penelitian mengenai Nilai

Perusahaan cukup banyak dilakukan, akan tetapi penelitian di bidang ini masih dianggap

menarik untuk diteliti karena adanya hasil penelitian yang inkonsisten dari beberapa

penelitian terdahulu.

Sampel yang digunakan dalam penelitian ini adalah 24 perusahaan. Teknik

pengambilan sampel menggunakan metode purposive sampling. Variabel penelitian terdiri

dari Keputusan Investasi yang diproksikan oleh CAP/BVA (X1), Keputusan Pendanaan yang

diproksikan oleh DER (X2) dan Kebijakan Dividen yang diproksikan oleh DPR (X3) sebagai

variabel independen serta Nilai Perusahaan yang diproksikan oleh PBV (Y) sebagai variabel

dependen. Teknik analisis data yang digunakan yaitu regresi linier berganda.

Hasil analisis regresi berganda menggunakan program SPSS versi 16 menunjukkan

bahwa variabel Keputusan Investasi dan Kebijakan Dividen berpengaruh positif signifikan

terhadap Nilai Perusahaan, sedangkan variabel Keputusan Pendanaan berpengaruh negatif

tidak signifikan terhadap Nilai Perusahaan.

Saran bagi pihak manajemen perusahaan (emiten) harus sangat memperhatikan

Keputusan Investasi yang akan diambil dan Kebijakan Dividen yang akan dibayarkan untuk

memberi sinyal positif kepada investor. Bagi investor sebaiknya memperhatikan sinyal

positif/ negatif dari perusahaan (emiten) serta untuk penelitian selanjutnya menambahkan

faktor-faktor yang mempengaruhi Nilai Perusahaan yang lain.

Kata kunci: Kebijakan Dividen, Keputusan Investasi, Keputusan Pendanaan, Nilai

Perusahaan

Abstract

The aims of this research is to analyze Investment Decisions, Financing Decision and

Dividend Policy on the Firm Value. The research about firm value has much done enough,

but there was still be an interesting problem to study because of inconsistent results of

previous research.

In this research the sample were 24 companies. The sample of this research were

using purposive sampling. Variables consisted of Investment Decision is proxied by

CAP/BVA (X1), Financing Decision is proxied by DER (X2), Dividend Policy is proxied by

DPR (X3) as the independent variables and the Firm Value is proxied by PBV (Y) as the

dependent variable. The method of analysis is used multiple linear regression.

The results of multiple linear regression analysis using SPSS version 16 indicates that

the variable Investment Decision and Dividend Policy positive effect on Firm Value, while

Financing Decision negative insignificant effect on the Firm Value.

Suggestions the management of the company (issuer) must be very concerned about

the Investment Decision to be taken and which will be paid the Dividend Policy to give a

positive signal to investors. For investors, they should pay attention to positive/ negative

signal of the company (issuer) and the suggestions for further research is better to add another

factor on the Firm Value.

Keywords: Dividend Policy, Financing Decision, Firm Value, Investment Decisions

PENDAHULUAN

Secara umum badan usaha atau

perusahaan yang sudah go public memiliki

tujuan utama yang hampir sama. Mahendra

Dj et al. (2012:130) menyebutkan bahwa

terdapat tiga tujuan utama perusahaan

yang sudah go public, Pertama untuk

mencapai keuntungan maksimal. Kedua

adalah untuk memakmurkan pemilik

perusahaan atau para pemilik saham.

Sedangkan tujuan perusahaan yang ketiga

adalah memaksimalkan nilai perusahaan

yang tercermin pada harga sahamnya.

Perusahaan tidak hanya selalu

berorientasi mencapai keuntungan yang

maksimal. Bagi perusahaan yang sudah go

public harus juga memperhatikan orientasi

pada nilai perusahaan selain juga pada

maksimalisasi keuntungan. Wahyudi dan

Pawestri (2006:2) mengatakan bahwa nilai

perusahaan sendiri merupakan tujuan

perusahaan dalam jangka panjang.

Fenandar dan Raharja (2012:2), penilaian

investor terhadap nilai perusahaan yang

tinggi akan mendorong tingkat investasi ke

perusahaan, dari nilai investment tersebut

perusahaan akan lebih mudah dalam

meningkatkan pertumbuhan perusahaan

secara berkelanjutan.

Berorientasi pada maksimalisasi

nilai perusahaan adalah salah satu bentuk

usaha peningkatan kesejahteraan pemilik

perusahaan atau pemilik saham (Mahendra

Dj et al. (2012:130)). Hal ini menjadi

sangat penting bagi perusahaan yang sudah

go public, karena terdapat hubungan antara

nilai perusahaan dengan pemilik usaha

atau pemilik saham dan investor pada

tingkat kesejahteraan (Ansori dan Denica

(2010:154)). Menurut Ansori dan Denica

(2010:154),memaksimumkan kemakmuran

pemilik usaha dilakukan dengan

memaksimumkan nilai perusahaan. Oleh

karena itu semakin tinggi nilai perusahaan

menggambarkan semakin sejahtera

pemiliknya.

Hubungan nilai perusahaan dengan

investor di lantai bursa adalah pada tingkat

kepercayaan investasi melalui pembelian

saham perusahaan tersebut. Investor sangat

memperhatikan nilai perusahaan yang

tercermin dari nilai saham sebagai tolok

ukur menilai kelayakan perusahaan

sebagai sarana investasi. Menurut Weston

dan Brigham (1994:6) investor

berpandangan bahwa perusahaan yang

mempunyai nilai saham yang tinggi akan

mampu mengelola dana dengan efektif dan

efisien. Maksimalisasi nilai perusahaan

berfungsi untuk meningkatkan

kesejahteraan pemilik dan permintaan

saham perusahaan yang akan diikuti

naiknya harga sahamnya. Kinerja internal

khususnya manajemen keuangan adalah

pihak yang mampu memaksimalkan nilai

perusahaan (Cahyaningdyah dan Ressany

(2012:1)). Menurut Gitosudarmo dan Basri

(2008:7), tujuan manajemen keuangan

adalah meningkatkan nilai (value)

perusahaan dengan meningkatkan nilai

saham dan peningkatan kekayaan.

Menurut Brigham dan Houston

(2013:12) manajemen keuangan seperti

fungsinya adalah pihak yang mengambil

kebijakan-kebijakan penting perusahaan

pada bidang keuangan. Gitosudarmo dan

Basri (2008:11) mengatakan kebijakan

penting tersebut meliputi keputusan

investasi, keputusan pendanaan dan

kebijakan dividen. Menurut Gitosudarmo

dan Basri (2008:7), tujuan dari manajemen

keuangan adalah meningkatkan nilai

perusahaan. Disimpulkan bahwa tiga

kebijakan manajemen keuangan meliputi

keputusan investasi, keputusan pendanaan

dan kebijakan dividen merupakan faktor

yang mempengaruhi nilai perusahaan.

Horne dan Wachowics (2001:3)

mengatakan bahwa keputusan investasi

merupakan keputusan yang sangat penting

dalam perusahaan. Menurut signaling

theory, pengeluaran investasi memberikan

sinyal positif mengenai pertumbuhan

perusahaan di masa yang akan datang,

sehingga dapat meningkatkan harga saham

yang digunakan sebagai indikator nilai

perusahaan (Wahyudi dan Pawestri,

2006:5). Menurut Ansori dan Denica

(2010:154) bentuk investasi perusahaan

meliputi aktiva tetap (investasi jangka

panjang) dan aktiva lancar (investasi

jangka pendek). Efektivitas operasional

perusahaan mengelola kedua aktiva

tersebut mampu memaksimalkan nilai

perusahaan. Keputusan investasi juga

terkait dengan keputusan pendanaan.

Semakin besar peluang investasi yang

akan direalisasikan maka semakin besar

tingkat pendanaan yang dibutuhkan, dan

sebaliknya jika peluang investasi kecil

maka tingkat pendaanaan yang dibutuhkan

juga menyesuaikan (Murtini dalam

Cahyaningdyah (2012:2)).

Menurut Gitosudarmo dan Basri

(2008:11), kebijakan pendanaan

merupakan kebijakan yang berkaitan

dengan kombinasi sumber-sumber dana

bagi perusahaan yang digunakan untuk

pembelanjaan kebutuhan-kebutuhan rutin

dalam operasional perusahaan. Pihak

manajemen keuangan melakukan

pendanaan perusahaan menyesuaikan

kebutuhan operasional perusahaan.

Efisiensi keputusan pendanaan yang

diambil akan meningkatkan nilai

perusahaan dan berkorelasi terhadap

kesejahteraan investor.

Kesejahteraan investor menjadi

suatu hal yang sangat penting karena

investor adalah pihak yang membantu

perusahaan menyediakan modal usaha.

Menurut Sunariah (2006:48), hak investor

atas perusahaan salah satunya adalah

dividen. Wijaya dan Wibawa (2010:4),

mengatakan bahwa kebijakan dividen yang

dikeluarkan perusahaan bertujuan untuk

memenuhi harapan dan mensejahterakan

para pemegang saham (investor). Ansori

dan Denica (2010:156), pemberian dividen

tergantung melalui keputusan pendanaan

perusahaan. Pendapatnya juga mengatakan

bahwa terdapat dua hal penting yang harus

diambil manajer keuangan perusahaan

dalam keputusan pendanaan yaitu terkait

besaran investasi perusahaan untuk periode

kerja selanjutnya dan besaran dividen yang

akan dibayarkan kepada pemegang saham

(investor).

Penelitian mengenai pengaruh

keputusan investasi, keputusan pendanaan

dan kebijakan dividen terhadap nilai

perusahaan telah banyak dilakukan namun

terjadi inkonsistensi hasil. Hasil penelitian

Wahyudi dan Pawestri (2006:19)

mengatakan bahwa faktor internal

manajemen keuangan yang berpengaruh

terhadap nilai hanya keputusan pendanaan

perusahaan, sedangkan dua faktor lain

keputusan investasi dan kebijakan dividen

tidak mempunyai pengaruh terhadap nilai

perusahaan.

Hasil penelitian yang dilakukan

oleh Haruman (2007:16) keputusan

pendanaan dan kebijakan dividen tidak

berpengaruh terhadap nilai perusahaan.

Hasil penelitian yang dilakukan oleh

Hermuningsih dan Wardani (2009:182)

juga menyebutkan bahwa kebijakan

dividen juga tidak berpengaruh terhadap

nilai perusahaan. Akan tetapi berbeda

dengan hasil penelitian Ansori dan Denica

(2010:174) yang mengatakan tiga faktor

manajemen keuangan perusahaan yaitu

keputusan investasi, keputusan pendanaan

dan kebijakan dividen berpengaruh

terhadap nilai perusahaan. Hasil penelitian

Wijaya dan Wibawa (2010:16)

mendukung penelitian yang dilakukan

oleh Ansori dan Denica (2010:174) bahwa

keputusan investasi, keputusan pendanaan

dan kebijakan dividen berpengaruh

signifikan terhadap nilai perusahaan.

Perbedaan hasil tersebut dapat diambil

penulis untuk meneliti kembali mengenai

pengaruh kebijakan manajemen keuangan

terhadap nilai perusahaan.

Berdasarkan latar belakang yang

telah dipaparkan oleh peneliti mengenai

pentingnya manajemen keuangan yang

berpengaruh terhadap nilai perusahaan,

serta adanya research gap dari peneliti

terdahulu. Peneliti ingin mengangkat judul

skripsi mengenai “Pengaruh Keputusan

Investasi, Keputusan Pendanaan dan

Kebijakan Dividen terhadap Nilai

Perusahaan (Studi Kasus pada 50

perusahaan dengan kapitalisasi pasar

terbesar Di Bursa Efek Indonesia periode

2010-1012)”.

KERANGKA PEMIKIRAN

Mahendra Dj et al. (2012:130)

menyebutkan bahwa terdapat tiga tujuan

utama perusahaan yang sudah go public,

Pertama untuk mencapai keuntungan

maksimal. Kedua adalah untuk

memakmurkan pemilik perusahaan atau

para pemilik saham. Sedangkan tujuan

perusahaan yang ketiga adalah

memaksimalkan nilai perusahaan yang

tercermin pada harga sahamnya.

Perusahaan tidak hanya selalu berorientasi

mencapai keuntungan yang maksimal.

Bagi perusahaan yang sudah go public

harus lebih memperhatikan orientasi pada

nilai perusahaan selain juga pada

maksimalisasi keuntungan.

Menurut Gitosudarmo dan Basri

(2008:7) tujuan manajemen keuangan

adalah meningkatkan nilai (value)

perusahaan dengan meningkatkan nilai

saham dan peningkatan kekayaan.

Menurut Weston dan Brigham (1994;12),

manajemen keuangan seperti fungsinya

adalah pihak yang mengambil kebijakan-

kebijakan penting perusahaan pada bidang

keuangan. Kebijakan penting tersebut

meliputi keputusan investasi perusahaan,

keputusan pendanaan dan kebijakan

dividen. Dapat disimpulkan bahwa tiga

kebijakan manajemen keuangan meliputi

keputusan investasi, keputusan pendanaan

dan kebijakan dividen merupakan faktor

yang mempengaruhi nilai perusahaan.

Berdasar dari kerangka pemikiran

yang telah diuraikan di atas, maka dapat

ditarik kesimpulan bahwa pada penilitian

ini hipotesisnya sebagai berikut:

H1: Keputusan investasi berpengaruh

positif signifikan terhadap nilai

perusahaan.

H2: Keputusan pendanaan berpengaruh

positif signifikan terhadap nilai

perusahaan.

H3: Kebijakan dividen berpengaruh positif

signifikan terhadap nilai perusahaan.

H4: Keputusan investasi, keputusan

pendanaan dan kebijakan dividen secara

simultan berpengaruh positif signifikan

terhadap nilai perusahaan.

METODE PENELITIAN

Penelitian ini menggunakan data

sekunder dari sumber fact book, ringkasan

kinerja dan laporan keuangan perusahaan

yang masuk dalam kategori 50 perusahaan

dengan kapitalisasi pasar terbesar di Bursa

Efek Indonesia periode 2010-1012..

Pengambilan sampel dalam penelitian ini

mengunakan teknik purposive sampling.

Purposive sampling yaitu pengambilan

sampel berdasarkan kriteria tertentu

(Suharsimi, 2010:183). Obyek penelitian

ini pada 50 Perusahaan dengan kapitalisasi

pasar terbesar di Bursa Efek Indonesia,

sehingga populasi penelitian ini adalah

perusahaan yang masuk dalam kategori

tersebut selama periode penelitian yaitu

2010-2012. Peneliti memilih kategori ini

karena belum pernah diteliti oleh para

peneliti terdahulu untuk tema penelitian

mengenai nilai perusahaan. Alasan peneliti

mengambil perusahaan kategori ini adalah

kebutuhan data perusahaan kategori blue

chip dan kategori ini mewakili dari

beberapa sektor industri yang berbeda-

beda. Peneliti mengambil periode 2010-

2012 karena mengambil periode yang

paling baru dan kondisi ekonomi yang

stabil setelah krisis 2008. Teknik

pengambilan sampel telah memenuhi

kriteria-kriteria sebagai berikut:

Perusahaan yang konsisten masuk dalam

kategori 50 pemilik kapitalisasi pasar

terbesar di Bursa Efek Indonesia selama

periode penelitian 2010-2012. Perusahaan

yang mengeluarkan ringkasan kinerja dan

laporan keuangan secara teratur.

Perusahaan yang membagikan dividen

selama 3 tahun berturut-turut. Perusahaan

yang memiliki pertumbuhan aktiva tetap 3

tahun berturut-turut.

VARIABEL PENELITIAN

Independent variable/ Variabel Bebas (X)

1. Keputusan Investasi (X1)

Keputusan investasi didefinisikan

sebagai kombinasi antara aktiva yang

dimiliki (assets in place) dan pilihan

investasi di masa yang akan datang dengan

net present value positif (Myers, 1977

dalam Wijaya dan Wibawa (2010:6)).

Menurut penelitian Wahyudi dan Pawestri

(2006:7) juga Fenandar dan Raharja

(2012:3) menyatakan bahwa keputusan

investasi perusahaan tercermin dari Ratio

Capital Expenditure to Book Value of

Asset (CAP/BVA). Menurut Kallapur &

Trombley (1999) dalam Wahyudi dan

Pawestri (2006:7) rasio CAP/BVA

menunjukkan adanya aliran tambahan

modal perusahaan yang diinvestasikan ke

dalam aktiva tetap, sehingga keputusan

investasi tersebut akan menunjukkan

adanya potensi pertumbuhan perusahaan.

Pertumbuhan nilai buku aktiva tetap=

Nilai buku aktiva tetap tahun X – Nilai

buku aktiva tetap tahun X-1.

2. Keputusan Pendanaan (X2)

Menurut Gitosudarmo dan Basri

(2008:11), kebijakan pendanaan adalah

kebijakan yang berkaitan dengan

kombinasi sumber-sumber dana bagi

perusahaan yang digunakan untuk

pembelanjaan kebutuhan-kebutuhan rutin

dalam operasional perusahaan. Mengacu

dari penelitian Wijaya dan Wibawa

(2010:10), Afzal dan Rohman (2012:4)

juga Fenandar dan Raharja (2012) variabel

keputusan pendanaan di proksikan oleh

Debt to Equity Ratio (DER). Rasio ini

menunjukkan perbandingan antara

pendanaan melalui hutang terhadap

pendanaan melalui ekuitas (Brigham dan

Houston (2013:143).

3. Kebijakan Dividen (X3)

Menurut Gitosudarmo dan Basri

(2008:11), kebijakan dividen adalah

kebijakan pemberian bagian keuntungan

perusahaan kepada pemegang saham.

Mengacu dari penelitian Wahyudi dan

Pawestri (2006:9), Ansori dan Denica

(2010:164), Wijaya dan Wibawa

(2010:10), Afzal dan Rohman (2012:4)

juga Fenandar dan Raharja (2012:4)

variabel kebijakan dividen pada penelitian

ini di proksikan melalui Dividend Payout

Ratio (DPR). Rasio ini adalah persentase

laba yang dibayarkan kepada para

pemegang saham dalam bentuk kas

(Brigham dan Gapenski, 1996:450 dalam

Wahyudi dan Pawestri (2006:164)).

Dependent Variable/ Variabel Terikat (Y)

1. Nilai perusahaan

Mengacu pada penelitian yang

dilakukan oleh Wijaya dan Wibawa

(2010:11), Ansori dan Denica (2010:164),

Fenandar dan Raharja (2012:3). Afzal dan

Rohman (2012:4) nilai perusahaan dapat

dilihat dari perbandingan antara harga

pasar per lembar saham dengan nilai buku

perlembar saham. Pada Penelitian ini nilai

perusahaan diproksikan melalui Price

Book Value (PBV). Afzal dan Rohman

(2012:4) mengatakan bahwa Price Book

Value (PBV) mengukur nilai yang

diberikan pasar keuangan kepada

manajemen dan organisasi perusahaan

sebagai sebuah perusahaan yang terus

tumbuh. Price Book Value (PBV)

dirumuskan dengan:

HASIL DAN PEMBAHASAN

Objek penelitian ini adalah

perusahaan go public yang masuk dalam

kategori 50 perusahaan yang memiliki

kapitalisasi terbesar di Bursa Efek

Indonesia tahun 2010-2012. Populasi

dalam penelitian ini adalah perusahaan

yang masuk kategori 50 perusahaan

kapitalisasi pasar terbesar di Bursa Efek

Indonesia pada tahun 2010-2012

berjumlah 67 perusahaan. Sampel

penelitian ini berjumlah 24 perusahaan.

Uji Asumsi Klasik

Untuk menentukan ketepatan

model, maka perlu dilakukan pengujian

atas beberapa asumsi klasik yaitu meliputi

uji normalitas, uji multikolinearitas, uji

heteroskedastisitas dan uji autokorelasi.

1. Uji Normalitas

Dari tabel 4.3 tersebut diketahui

bahwa nilai signifikansi sebesar 0.742

lebih besar dari nilai signifikansi sebesar

0.05 atau 0.742 > 0.05, hal ini

menunjukkan bahwa nilai residual telah

terdistribusi secara normal.

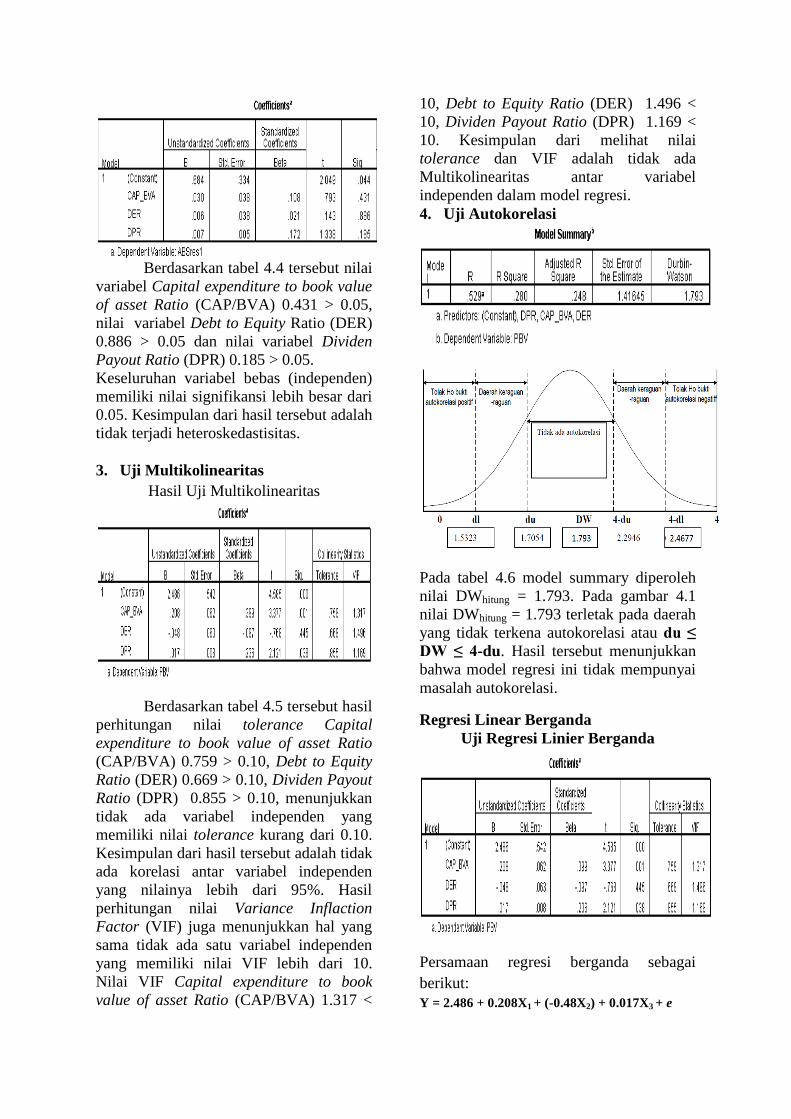

2. Uji Heteroskedastisitas

Berikut ini adalah hasil dari uji

Glejser:

Berdasarkan tabel 4.4 tersebut nilai

variabel Capital expenditure to book value

of asset Ratio (CAP/BVA) 0.431 > 0.05,

nilai variabel Debt to Equity Ratio (DER)

0.886 > 0.05 dan nilai variabel Dividen

Payout Ratio (DPR) 0.185 > 0.05.

Keseluruhan variabel bebas (independen)

memiliki nilai signifikansi lebih besar dari

0.05. Kesimpulan dari hasil tersebut adalah

tidak terjadi heteroskedastisitas.

3. Uji Multikolinearitas

Hasil Uji Multikolinearitas

Berdasarkan tabel 4.5 tersebut hasil

perhitungan nilai tolerance Capital

expenditure to book value of asset Ratio

(CAP/BVA) 0.759 > 0.10, Debt to Equity

Ratio (DER) 0.669 > 0.10, Dividen Payout

Ratio (DPR) 0.855 > 0.10, menunjukkan

tidak ada variabel independen yang

memiliki nilai tolerance kurang dari 0.10.

Kesimpulan dari hasil tersebut adalah tidak

ada korelasi antar variabel independen

yang nilainya lebih dari 95%. Hasil

perhitungan nilai Variance Inflaction

Factor (VIF) juga menunjukkan hal yang

sama tidak ada satu variabel independen

yang memiliki nilai VIF lebih dari 10.

Nilai VIF Capital expenditure to book

value of asset Ratio (CAP/BVA) 1.317 <

10, Debt to Equity Ratio (DER) 1.496 <

10, Dividen Payout Ratio (DPR) 1.169 <

10. Kesimpulan dari melihat nilai

tolerance dan VIF adalah tidak ada

Multikolinearitas antar variabel

independen dalam model regresi.

4. Uji Autokorelasi

Pada tabel 4.6 model summary diperoleh

nilai DWhitung = 1.793. Pada gambar 4.1

nilai DWhitung = 1.793 terletak pada daerah

yang tidak terkena autokorelasi atau du ≤

DW ≤ 4-du. Hasil tersebut menunjukkan

bahwa model regresi ini tidak mempunyai

masalah autokorelasi.

Regresi Linear Berganda

Uji Regresi Linier Berganda

Persamaan regresi berganda sebagai

berikut:

Y = 2.486 + 0.208X1 + (-0.48X2) + 0.017X3 + e

Persamaan regresi tersebut mempunyai

makna sebagai berikut:

1. Konstanta = 2.486

Jika alat ukur variabel meliputi Capital

expenditure to book value of asset Ratio

(CAP/BVA), Debt to Equity Ratio (DER)

dan Dividend Payout Ratio (DPR)

dianggap sama dengan nol (0), maka nilai

Price Book Value (PBV) akan mengalami

kenaikan sebesar 2.486.

2. Koefisien untuk regresi CAP/BVA =

0.208

Jika alat ukur variabel yaitu Capital

expenditure to book value of asset Ratio

(CAP/BVA) mengalami kenaikan sebesar

1 satuan, sedangkan alat ukur variabel lain

dianggap konstan. Maka nilai Price Book

Value (PBV) akan mengalami kenaikkan

sebesar 0.208.

3. Koefisien untuk regresi Debt to

Equity Ratio (DER) = -0.48

Jika alat ukur variabel yaitu Debt to Equity

Ratio (DER) mengalami kenaikan sebesar

1 satuan, sedangkan alat ukur variabel lain

dianggap konstan. Maka nilai Price Book

Value (PBV) akan mengalami penurunan

sebesar 0.48.

4. Koefisien untuk regresi DPR (X3) =

0.017

Jika alat ukur variabel yaitu Dividen

Payout Ratio (DPR) mengalami kenaikan

sebesar 1 satuan, sedangkan alat ukur

variabel lain dianggap konstan. Maka nilai

Price Book Value (PBV) akan mengalami

kenaikkan sebesar 0.017.

Uji F (simultan)

Hasil Regresi Untuk Uji F (simultan)

Berdasarkan hasil perhitungan tersebut

nilai signifikansi F = 0.000 dengan

probabilitas 0 di bawah (α) 0.05.

Disimpulkan bahwa keempat variabel

independen meliputi keputusan investasi

yang diukur melalui Capital expenditure to

book value of asset Ratio (CAP/BVA),

keputusan pendanaan yang diukur melalui

Debt to Equity Ratio (DER) dan kebijakan

dividen yang diukur melalui Dividen

Payout Ratio (DPR) secara bersama-sama

atau simultan berpengaruh terhadap

variabel dependen (terikat) yaitu nilai

perusahaan yang diukur melalui Price

Book Value (PBV). Sesuai dengan

hipotesis yang berbunyi “Keputusan

investasi, keputusan pendanaan dan

kebijakan dividen secara simultan

berpengaruh positif signifikan terhadap

nilai perusahaan”, H4 diterima.

Uji t (parsial)

Hasil Regresi Untuk Uji t (parsial)

Berdasarkan tabel 4.9 uji parsial diatas

dapat disimpulkan sebagai berikut:

Variabel keputusan investasi yang

diukur dengan rasio Capital expenditure to

book value of asset Ratio (CAP/BVA)

mempunyai nilai signifikansi sebesar

0.001 lebih kecil dari (α) 0.05 (0.036 <

0.05). Disimpulkan bahwa keputusan

investasi yang diukur dengan rasio Capital

expenditure to book value of asset Ratio

(CAP/BVA) berpengaruh positif signifikan

terhadap nilai perusahaan yang diukur

dengan Price Book Value (PBV). Sesuai

dengan hipotesis yang berbunyi

“Keputusan investasi berpengaruh positif

signifikan terhadap nilai perusahaan”, H1

diterima.

Berdasarkan hasil uji t (parsial)

diketahui bahwa terdapat pengaruh positif

signifikan antara keputusan investasi yang

diukur dengan CAP/BVA terhadap nilai

perusahaan yang diukur dengan Price

Book Value (PBV). Hasil tersebut dapat

diartikan semakin tinggi tingkat investasi

yang dilakukan oleh perusahaan akan

berdampak terhadap meningkatnya nilai

perusahaaan. Kondisi ini sesuai dengan

teori yang dikemukakan Modigliani dan

Miller (1961; dalam Fenandar dan Raharja

(2012:6)), tujuan perusahaan untuk

maksimalisasi nilai dapat dicapai dengan

kegiatan investasi yang dilakukan

perusahaan. Hasnawati (2005:10)

mengatakan bahwa keputusan investasi

perusahaan akan meningkatkan

pendapatan perusahaan. Peningkatan

pendapatan perusahaan akan berkorelasi

positif terhadap peningkatan nilai

perusahaan.

Keputusan investasi yang diambil

perusahaan dapat menggambarkan peluang

adanya pertumbuhan perusahaan di masa

yang akan datang. Berdasarkan signaling

theory (teori signal) keputusan investasi

merupakan sinyal yang positif bagi

investor. pernyataaan tersebut didukung

oleh pendapat dari Wahyudi dan Pawestri

(2006:5), keputusan investasi merupakan

sinyal positif dari perusahaan yang mampu

meningkatkan nilai perusahaan

Hasil penelitian ini mendukung

penelitian dari Ansori dan Denica

(2010:174), Fenandar dan Raharja

(2012:7), Wijaya dan Wibawa (2010:16),

Afzal dan Rohman (2012:6) bahwa

keputusan investasi berpengaruh positif

signifikan terhadap nilai perusahaan.

Secara umum dapat disimpulkan bahwa

keputusan investasi yang diukur dengan

CPA/BVA dapat digunakan sebagai

ukuran tingkat investasi yang dilakukan

perusahaan. Semakin tingginya tingkat

investasi yang dilihat dari CPA/BVA akan

meningkatkan nilai perusahaan yang dapat

diukur dengan Price Book Value (PBV)

pada perusahaan yang masuk dalam

kategori 50 perusahaan dengan kapitalisasi

pasar terbesar di Bursa Efek Indonesia

periode 2010-2012.

Variabel keputusan pendanaan

yang diukur dengan Debt to Equity Ratio

(DER) mempunyai nilai signifikansi

sebesar 0.445 lebih besar dari (α) 0.05

(0.445 > 0.05). Disimpulkan bahwa

keputusan pendanaan yang diukur dengan

Debt to Equity Ratio (DER) berpengaruh

negatif tidak signifikan terhadap nilai

perusahaan yang diukur dengan Price

Book Value (PBV). Tidak sesuai dengan

hipotesis yang berbunyi “Keputusan

pendanaan berpengaruh positif signifikan

terhadap nilai perusahaan”, H2 ditolak.

Berdasarkan hasil uji t (parsial)

diketahui bahwa terdapat pengaruh negatif

tidak signifikan antara keputusan

pendanaan yang diukur dengan Debt to

Equity Ratio (DER) terhadap nilai

perusahaan yang diukur dengan Price

Book Value (PBV). Hasil tersebut dapat

diartikan semakin tinggi atau rendahnya

tingkat pendanaan hutang yang dilakukan

oleh perusahaan tidak akan mempengaruhi

nilai perusahaaan. Hal ini mengindikasikan

bahwa rata-rata komposisi Debt to Equity

Ratio (DER) dan rata-rata komposisi Price

Book Value (PBV) perusahaan yang

menjadi sampel penelitian terdapat ketidak

konsistenan hubungan sehingga

menghasilkan hubungan yang tidak

signifikan.

Investor tidak terlalu melihat

keputusan pendanaan perusahaan yang

berkaitan dengan hutang dalam menilai

perusahaan, sehingga perusahaan yang

memiliki hutang yang tinggi tetap

memiliki harga saham yang tinggi. Harga

saham yang tinggi dampak dari permintaan

saham yang tinggi. Dari harga saham yang

tinggi tersebut akan mempengaruhi nilai

Price Book Value (PBV).

Hasil penelitian ini sesuai dengan

hasil penelitian dari Fenandar dan Raharja

(2012:7) bahwa keputusan pendanaan

berpengaruh negatif tidak signifikan

terhadap nilai perusahaan. Secara umum

dapat disimpulkan bahwa keputusan

pendanaan yang diukur dengan Debt to

Equity Ratio (DER) tidak mempengaruhi

nilai perusahaan yang dapat diukur dengan

Price Book Value (PBV) pada perusahaan

yang masuk dalam kategori 50 perusahaan

dengan kapitalisasi pasar terbesar di Bursa

Efek Indonesia periode 2010-2012.

Variabel kebijakan dividen yang

diukur dengan Dividen Payout Ratio

(DPR) mempunyai nilai signifikansi

sebesar 0.038 lebih kecil dari (α) 0.05

(0.038 < 0.05). Disimpulkan bahwa

kebijakan dividen yang diukur dengan

Dividen Payout Ratio (DPR berpengaruh

positif signifikan terhadap nilai perusahaan

yang diukur dengan Price Book Value

(PBV). Sesuai dengan hipotesis yang

berbunyi “Kebijakan dividen berpengaruh

positif signifikan terhadap nilai

perusahaan”, H3 diterima.

Berdasarkan hasil uji t (parsial)

diketahui bahwa terdapat pengaruh positif

signifikan antara kebijakan dividen yang

diukur dengan Dividend Payout Ratio

(DPR) terhadap nilai perusahaan yang

diukur dengan Price Book Value (PBV).

Semakin tinggi dividen yang dibayarkan

emiten akan berkorelasi positif terhadap

nilai perusahaan dan begitu juga

sebaliknya. Hasil tersebut dapat diartikan

semakin tinggi dividen yang dibayarkan

oleh perusahaan kepada investor akan

berdampak terhadap meningkatnya nilai

perusahaan. Bringham dan Houston

(2013:212), Bird in The Hand Theory

mengatakan bahwa dividen yang tinggi

akan meningkatkan nilai perusahaan. Jika

nilai perusahaan dilihat dari tingkat

kesejahteraan pemilik saham, maka teori

tersebut sangat relevan. Tingginya dividen

yang dibayarkan emiten kepada investor

akan meningkatkan kesejahteraanya.

Menurut Brigham dan Houston

(2013:215), perusahaan mengeluarkan

dividen menunjukan bahwa perusahaan

dalam kondisi yang baik. Berdasarkan

signaling theory (teori signal), kondisi

yang baik tersebut merupakan sinyal

positif bagi investor. Dapat disimpulkan

bahwa kebijakan dividen merupakan

sinyal positif bagi investor. Sinyal positif

tersebut biasanya terefleksi terhadap

peningkatan permintaan saham. Dari

peningkatan permintaan saham akan

meningkatkan harga saham. Tingginya

harga saham akan meningkatkan nilai

Price Book Value (PBV) sebagai ukuran

nilai perusahaan pada penelitian ini.

Hasil penelitian ini sesuai dengan

hasil penelitian dari Alonso et al.

(2005:404), Ansori daan Denica

(2010:174), Wijaya dan Wibawa

(2010:16), Fenandar dan Raharja (2012:7)

dan Hasnawati (2005:9) bahwa kebijakan

dividen berpengaruh positif signifikan

terhadap nilai perusahaan. Secara umum

dapat disimpulkan kebijakan dividen yang

diukur dengan Dividend Payout Ratio

(DPR) berpengaruh positif signifikan

terhadap nilai perusahaan yang dapat

diukur dengan Price Book Value (PBV)

pada perusahaan yang masuk dalam

kategori 50 perusahaan dengan kapitalisasi

pasar terbesar di Bursa Efek Indonesia

periode 2010-2012.

Uji Koefisien Determinasi

Hasil Uji Koefisien Determinasi

Dari tampilan output SPSS model

summary besarnya nilai adjusted R2

adalah

0.248. Disimpulkan bahwa 24,8% nilai

perusahaan yang diukur dengan PBV

dalam penelitian ini dapat dijelaskan oleh

ke empat variabel independen meliputi

keputusan investasi yang diukur melalui

Capital expenditure to book value of asset

Ratio (CAP/BVA), keputusan pendanaan

yang diukur melalui Debt to Equity Ratio

(DER) dan kebijakan dividen yang diukur

melalui Dividen Payout Ratio (DPR).

Sedangkan sisanya sebesar 75,2% (100% -

24,8% = 75,2%) nilai perusahaan

dijelaskan oleh faktor lain di luar variabel

independen pada penelitian ini.

Simpulan

Keputusan investasi yang diukur

dengan Capital expenditure to book value

of asset Ratio (CAP/BVA) berpengaruh

positif signifikan terhadap nilai perusahaan

yang diukur dengan Price Book Value

(PBV) pada perusahaan yang termasuk

dalam kategori 50 pemilik kapitalisasi

pasar terbesar di Bursa Efek Indonesia

tahun periode 2010-2012. Artinya semakin

tinggi keputusan investasi perusahaan yang

diukur dengan Capital expenditure to book

value of asset Ratio (CAP/BVA)

berdampak naiknya nilai perusahaan yang

diukur dengan Price Book Value (PBV),

sebaliknya jika semakin rendah keputusan

investasi perusahaan yang diukur dengan

Capital expenditure to book value of asset

Ratio (CAP/BVA) akan berdampak

menurunnya nilai perusahaan yang diukur

dengan Price Book Value (PBV).

Keputusan pendanaan yang diukur

dengan Debt to Equity Ratio (DER)

berpengaruh negatif tidak signifikan

terhadap nilai perusahaan yang diukur

dengan Price Book Value (PBV) pada

perusahaan yang termasuk dalam kategori

50 pemilik kapitalisasi pasar terbesar di

Bursa Efek Indonesia tahun periode 2010-

2012. Artinya tinggi atau rendahnya

keputusan pendanaan perusahaan dengan

melakukan kebijakan hutang yang diukur

dengan Debt to Equity Ratio (DER) tidak

berpengaruh terhadap nilai perusahaan

yang diukur dengan Price Book Value

(PBV).

Kebijakan dividen yang diukur

dengan Dividend Payout Ratio (DPR)

berpengaruh positif signifikan terhadap

nilai perusahaan yang diukur dengan Price

Book Value (PBV) pada perusahaan yang

termasuk dalam kategori 50 pemilik

kapitalisasi pasar terbesar di Bursa Efek

Indonesia tahun periode 2010-2012.

Artinya semakin tinggi kebijakan dividen

perusahaan yang diukur dengan Dividend

Payout Ratio (DPR) berdampak naiknya

nilai perusahaan yang diukur dengan Price

Book Value (PBV), sebaliknya jika

semakin rendah kebijakan dividen

perusahaan yang diukur dengan Dividend

Payout Ratio (DPR) akan berdampak

menurunnya nilai perusahaan yang diukur

dengan Price Book Value (PBV).

Keputusan investasi yang diukur

dengan Capital expenditure to book value

of asset Ratio (CAP/BVA), keputusan

pendanaan diukur dengan Debt to Equity

Ratio (DER) dan kebijakan dividen yang

diukur dengan Dividend Payout Ratio

(DPR) secara simultan berpengaruh positif

signifikan terhadap nilai perusahaan yang

diukur dengan Price Book Value (PBV)

pada perusahaan yang termasuk dalam

kategori 50 pemilik kapitalisasi pasar

terbesar di Bursa Efek Indonesia tahun

periode 2010-2012.

Disimpulkan bahwa 24,8% nilai

perusahaan yang diukur dengan PBV

dalam penelitian ini dapat dijelaskan oleh

ke empat variabel independen meliputi

keputusan investasi yang diukur melalui

Capital expenditure to book value of asset

Ratio (CAP/BVA), keputusan pendanaan

yang diukur melalui Debt to Equity Ratio

(DER) dan kebijakan dividen yang diukur

melalui Dividen Payout Ratio (DPR).

Sedangkan sisanya sebesar 75,2% (100% -

24,8% = 75,2%) nilai perusahaan

dijelaskan oleh faktor lain di luar variabel

independen pada penelitian ini.

Saran

Bagi pihak manajemen perusahaan

(emiten) harus sangat memperhatikan

keputusan investasi yang akan diambil,

kebijakan dividen yang akan dibayarkan

dan tingkat likuiditas perusahaan guna

memberi sinyal positif kepada investor.

Dengan adanya sinyal positif tersebut akan

meningkatkan permintaan akan saham

perusahaan. Permintaan yang tinggi akan

saham perusahaan akan mempengaruhi

harga saham. Harga saham yang tinggi

akan mempengaruhi Price Book Value

(PBV) sebagai ukuran nilai perusahaan.

Bagi investor diharapkan dengan

adanya hasil penelitian ini memperhatikan

mengenai sinyal positif dari perusahaan

(emiten) yang terlihat dari keputusan

investasi yang diambil pihak manajemen

perusahaan (emiten), kebijakan dividen

yang dibayarkan oleh perusahaan (emiten)

dan tingkat likuiditas perusahaan (emiten).

Bagi peneliti selanjutnya

diharapkan menambah faktor lain yang

mempengaruhi nilai perusahaan.

Diharapkan dengan melihat faktor-faktor

lain yang berpengaruh terhadap nilai

perusahaan dapat bermanfaat bagi pihak

manajemen perusahaan dan investor

sebagai dasar pengambilan keputusan.

DAFTAR PUSTAKA

Afsal, Arie., dan Abdul Rohman. 2012.

Pengaruh Keputusan Investasi,

Keputusan Pendanaan, dan

Kebijakan Dividen terhadap Nilai

Perusahaan. Diponegoro Journal of

Accounting. Volume 1, Nomor 2,

halaman 09.

Alonso P. De A et al. 2005. Financial

Decisions and Growth

Opportunities: a Spanish Firm’s.

Journal Financial Economics, Vol.

15pp. 391-407.

Ansori, Mokhamat., dan Denica H.N.

2010. “Pengaruh Keputusan

Investasi, Keputusan Pendanaan

dan Kebijakan Dividen terhadap

Nilai Perusahaan yang Tergabung

dalam Jakarta Islamic Index studi

pada Bursa Efek Indonesia (BEI)”.

Jurnal Analisis Manajemen. Vol.4

No.2. Hal 153-175.

Azhar, Azwardy. 2005. Pengaruh

Manajemen Likuiditas dan Kinerja

Perusahaan terhadap Nilai

Perusahaan pada Perusahaan

Properti di Bursa Efek Jakarta

(BEJ). Program Studi Ilmu

Manajemen Pascasarjana

Fakultas Ekonomi Universitas

Indonesia.

Brigham, E. F., dan J. F. Houston. 2013.

Dasar-dasar Manajemen

Keuangan. Buku 1&2. Edisi

Bahasa Indonesia. Jakarta:Salemba

Empat.

Cahyaningdyah, Dwi. dan Y. D. Ressany.

2012. Pengaruh Kebijakan

Keuangan terhadap Nilai

Perusahaan. Jurnal Dinamika

Manajemen Vol. 3, No. 1, 2012,

pp:20-28.

Fama, E. F. 1978. The Effect of a Firm’s

Investment and Financing Decision

on the Welfare of its Security

Holders. American Economic

Review 68:272-28.

Gitosudarmo, Indriyo., dan Basri. 2008.

Manajemen Keuangan. Edisi

Keempat Yogyakarta:BPFE.

Haruman, Tendi. 2007. “Pengaruh

Keputusan Keuangan dan

Kepemilikan Institusional terhadap

Nilai Perusahaan”. PPM National

Conference on Management

Reseach.

Hasnawati, Sri 2005, Implikasi Keputusan

Investasi, Pendanaan, dan Dividen

terhadap Nilai Perusahaan Publik

di BEJ, Usahawan, Nomor 9 Tahun

XXXXIV, September 2005.

Hermuningsih, Sri dan Dewi Kusuma

Wardani. 2009. “Faktor-faktor

yang mempengaruhi Nilai

Perusahaan”. Jurnal Siasat Bisnis,

Vol. 13No. @ Hal 173-178.

Horne, James C. Van., dan John M.

Wachowics. 2001. Prinsip-Prinsip

Manajemen Keuangan. Jakarta:

Salemba empat.

Kallapur, S., dan M. A. Trombley. 1999.

The Association between

Investment Opportunity Set

Proxies and Realized Growth.

Journal of Business Finance and

Accounting 26:505-519.

Mahendra Dj, Alfredo., Luh Gede Sri

Artini dan A.A Gede Suarjaya.

2012. Pengaruh Kinerja Keuangan

terhadap Nilai Perusahaan pada

Perusahaan Manufaktur di Bursa

Efek Indonesia. Jurnal

Manajemen, Strategi Bisnis, dan

Kewirausahaan Vol. 6, 131 No. 2

Suharsimi, Arikunto. 2010. Prosedur

Penelitian Suatu Pendekatan

Praktik. Jakarta: PT. Rineka Cipta.

Sunariah. 2006. Pengetahuan Pasar

Modal. Yogyakarta: UPP STIM

YKPN.

Wahyudi, U., dan H. P. Pawestri. 2006.

Implikasi Struktur Kepemilikan

terhadap Nilai Perusahaan: dengan

Keputusan Keuangan sebagai

Variabel Intervening. Simposium

Nasional Akuntansi 9 Padang:1-

25.

Wijaya, Lihan Rini Puspo, Anas Wibawa,

2010, Pengaruh Keputusan

Investasi, Keputusan Pendanaan

dan Kebijakan Dividen terhadap

Nilai Perusahaan, Simposium

Nasional Akuntansi XIII

Purwokerto 2010.

Fact Book: http://www.idx.co.id/id-id/beranda/publikasi/bondbook.aspx (diakses pada: 24/11/2013).

KSEI: http://www.ksei.co.id/ (diakses pada: 25/12/2013).

Laporan Keuangan: http://www.idx.co.id/id-id/beranda/peru sahaantercatat/ laporan keuangandantahunan.aspx (diakses pada: 15/12/2013).

Ringkasan Kinerja: http://www.idx.co.id/id-id/beranda/publikasi/ringkasankinerja perusahaantercatat.aspx (diakses pada: 15/12/2013).