Pemanfaatan Sistem Merit pada Pengembangan Sistem ...

15

Serat Acitya – Jurnal Ilmiah UNTAG Semarang 15 Pemanfaatan Sistem Merit pada Pengembangan Sistem Informasi Akuntansi Penggajian (Studi Kasus pada PT Murba Jaya Abadi Semarang) Jaluanto. SPT, SE, MCom email: [email protected] Nerile Hirda Yuhanni, SE email: [email protected] Program Studi Akuntansi, Fakultas Ekonomika dan Bisnis Universitas 17 Agustus 1945 (UNTAG) Semarang ABSTRAKSI Kinerja karyawan berpengaruh terhadap jalannya sebuah perusahaan karena dengan produktivitas karyawan yang semakin baik berdampak pada perkembangan perusahaan. Penelitian ini bertujuan untuk menganalisis dan mengetahui sistem informasi akuntansi penggajian yang sudah diterapkan di PT Murba Jaya Abadi Semarang dan untuk merancang konsep sistem informasi penggajian dengan sistem merit dalam proses perhitungan gaji di PT Murba Jaya Abadi Semarang. Penelitian ini menggunakan pendekatan kualitatif dengan objek penelitian PT Murba Jaya Abadi Semarang. Metode pengumpulan data yang digunakan adalah dokumentasi dan wawancara. Alat analisis yang digunakan adalah diagramatik dan tahapan perancangan sistem informasi akuntansi. Hasil penelitian ini adalah perusahaan awalnya masih menggunakan sistem standar dalam menentukan nilai gaji kemudian perancangan penerapan sistem merit dalam perhitungan gaji. Sistem merit dilakukan dengan mengisi form penilaian dan menentukan bobot kinerja. Hasil dari bobot kinerja menentukan merit increase yang diperoleh karyawan. Jika kinerja karyawan memenuhi persyaratan maka gaji yang diperoleh akan lebih tinggi. Hal ini dapat memotivasi karyawan untuk lebih meningkatkan prestasi kerja setiap bulannya. Agenda penelitian selanjutnya yang berkaitan dengan sistem informasi akuntansi atas siklus penggajian meliputi sistem informasi akuntansi penggajian yang berdasarkan sistem merit yang ditinjau atau dianalisis dari efektifitas & efisiensi dalam penerapannya dan ditinjau dari pengendalian internal perusahaan atau sistem pengendalian manajemen. Kata kunci: sistem informasi akuntansi, sistem penggajian, sistem merit, catatan akuntansi, efektivitas, efisiensi ABSTRACT Employee performance affects the way a company employee productivity due to better impact on the development of the company. This study is to analyze and determine payroll accounting information system that has been implemented in PT Murba Jaya Abadi Semarang and to redesign concepts payroll information system with the merit system in the process of calculating salary PT Jaya Abadi Murba Semarang. This study used a qualitative approach to the object of research PT Murba Jaya Abadi Semarang. Data collection method used is the documentation and interviews. The analysis tool used is a diagrammatic and accounting information system design stage. The results of this study are the company initially still use the standard system in determining the value of salary, then design the application of the merit system in the salary calculation. Merit system is done by filling out the form assessment and determine the weight of performance. Results from the weight of the performance is to determine the employee’s merit increase. If the employee's performance meets the requirements of the salary earned will be higher. It can motivate employees to further improve the performance of each month. Subsequent research agenda related to accounting information system on the payroll cycle includes payroll accounting information system based on the merit system are reviewed and analyzed the effectiveness and efficiency in implementation and in terms of internal control or management control system. Keywords: accounting information system, payroll system, merit system, the accounting records, effectiveness, efficiency.

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Pemanfaatan Sistem Merit pada Pengembangan Sistem ...

Serat Acitya – Jurnal IlmiahUNTAG Semarang

15

Pemanfaatan Sistem Merit pada PengembanganSistem Informasi Akuntansi Penggajian

(Studi Kasus pada PT Murba Jaya Abadi Semarang)

Jaluanto. SPT, SE, MComemail: [email protected] Hirda Yuhanni, SEemail: [email protected]

Program Studi Akuntansi, Fakultas Ekonomika dan BisnisUniversitas 17 Agustus 1945 (UNTAG) Semarang

ABSTRAKSI

Kinerja karyawan berpengaruh terhadap jalannya sebuah perusahaan karena dengan produktivitaskaryawan yang semakin baik berdampak pada perkembangan perusahaan. Penelitian ini bertujuan untukmenganalisis dan mengetahui sistem informasi akuntansi penggajian yang sudah diterapkan di PT MurbaJaya Abadi Semarang dan untuk merancang konsep sistem informasi penggajian dengan sistem merit dalamproses perhitungan gaji di PT Murba Jaya Abadi Semarang. Penelitian ini menggunakan pendekatankualitatif dengan objek penelitian PT Murba Jaya Abadi Semarang. Metode pengumpulan data yangdigunakan adalah dokumentasi dan wawancara. Alat analisis yang digunakan adalah diagramatik dantahapan perancangan sistem informasi akuntansi. Hasil penelitian ini adalah perusahaan awalnya masihmenggunakan sistem standar dalam menentukan nilai gaji kemudian perancangan penerapan sistem meritdalam perhitungan gaji. Sistem merit dilakukan dengan mengisi form penilaian dan menentukan bobotkinerja. Hasil dari bobot kinerja menentukan merit increase yang diperoleh karyawan. Jika kinerjakaryawan memenuhi persyaratan maka gaji yang diperoleh akan lebih tinggi. Hal ini dapat memotivasikaryawan untuk lebih meningkatkan prestasi kerja setiap bulannya. Agenda penelitian selanjutnya yangberkaitan dengan sistem informasi akuntansi atas siklus penggajian meliputi sistem informasi akuntansipenggajian yang berdasarkan sistem merit yang ditinjau atau dianalisis dari efektifitas & efisiensi dalampenerapannya dan ditinjau dari pengendalian internal perusahaan atau sistem pengendalian manajemen.Kata kunci: sistem informasi akuntansi, sistem penggajian, sistem merit, catatan akuntansi, efektivitas,

efisiensi

ABSTRACTEmployee performance affects the way a company employee productivity due to better impact on thedevelopment of the company. This study is to analyze and determine payroll accounting information systemthat has been implemented in PT Murba Jaya Abadi Semarang and to redesign concepts payroll informationsystem with the merit system in the process of calculating salary PT Jaya Abadi Murba Semarang. This studyused a qualitative approach to the object of research PT Murba Jaya Abadi Semarang. Data collection methodused is the documentation and interviews. The analysis tool used is a diagrammatic and accountinginformation system design stage. The results of this study are the company initially still use the standardsystem in determining the value of salary, then design the application of the merit system in the salarycalculation. Merit system is done by filling out the form assessment and determine the weight of performance.Results from the weight of the performance is to determine the employee’s merit increase. If the employee'sperformance meets the requirements of the salary earned will be higher. It can motivate employees to furtherimprove the performance of each month. Subsequent research agenda related to accounting informationsystem on the payroll cycle includes payroll accounting information system based on the merit system arereviewed and analyzed the effectiveness and efficiency in implementation and in terms of internal control ormanagement control system.Keywords: accounting information system, payroll system, merit system, the accounting records,effectiveness, efficiency.

Serat Acitya – Jurnal IlmiahUNTAG Semarang

16

1. Pendahuluan1.1. Latar Belakang

Kualitas sumber daya manusiaakan sangat mempengaruhikesuksesan suatu perusahaan.Karyawan yang berkualitas dandedikasi tinggi terhadapperusahaan sangat membantudalam perkembangan perusahaanmelalui kinerjanya. Oleh karenaitu setiap perusahaan wajibmemberikan imbalan atas kinerjakaryawannya atau sering disebutdengan gaji.Gaji adalah upah yang diberikansebuah perusahaan atas kerja atauusaha yang dilakukan olehkaryawan atau pegawainya.Dalam perhitungan gaji yang akanditerima setiap karyawanperusahaan harus membuatperincian yang detil mengenaijabatan, waktu bekerja, danjenjang pendidikan. Oleh sebab ituakan muncul banyak dokumenmaupun data yang harus diolaholeh bagian penggajian untukmemproses perhitungan gajisehingga dibutuhkan sisteminformasi akuntansi dalam sikluspenggajian agar dapat dikeloladengan baik.

1.2. Perumusan MasalahDari latar belakang penelitiandiatas, perumusan masalah dalampenelitian ini adalah bagaimanasistem informasi akuntansipenggajian yang diterapkan di PTMurba Jaya Abadi Semarang danbagaimana perancangan konsepsistem informasi akuntansipenggajian dengan sistem meritdalam proses perhitungan gaji.

1.3. Tujuan PenelitianTujuan dari penelitian ini adalahuntuk menganalisis danmengetahui sistem informasiakuntansi penggajian yangditerapkan di PT Murba JayaAbadi Semarang dan untukmerancang konsep sisteminformasi penggajian dengan

sistem merit dalam prosesperhitungan gaji di PT Murba JayaAbadi Semarang.

2. Kajian Teori2.1. Pengertian Sistem, Sistem

Informasi dan SistemInformasi AkuntansiPengertian SistemBerikut ini adalah pengertiansistem menurut beberapa ahli :1. Nugroho (2001), sistem adalah

sesuatu yang memiliki bagian– bagian yang salingberinteraksi untuk mencapaitujuan tertentu melalui tigatahapan yaitu : input, prosesdan output.

2. Hall (2007), sistem adalahkelompok dari dua atau lebihkomponen atau subsistem yangsaling berhubungan yangberfungsi dengan tujuan yangsama.

3. Hanif (2007), sistem dapatdiartikan sebagai suatukumpulan atau himpunan dariunsur atau variabel – variabelyang saling terorganisasi,saling berinteraksi, dan salingbergantung sama lain.

Pengertian Sistem InformasiSistem informasi menurut Hall(2007) yaitu serangkaian prosedurformal dimana data dikumpulkan,diproses menjadi informasi dandidistribusikan ke para pengguna.Menurut Eddy (2005), semuaorganisasi pasti memiliki sisteminformasi. Sistem informasi iniadalah entity (kesatuan) formalyang terdiri dari berbagaisumberdaya fisik maupun logika.Dari organisasi ke organisasi,sumberdaya – sumberdaya inidisusun dan distrukturkan denganbeberapa cara yang berlainankarena organisasi dan sisteminformasi merupakan sumberdaya-sumberdaya yang bersifat dinamis.Pengertian Sistem InformasiAkuntansiMenurut Gondodiyoto dalamMagdalena (2012), sistem

Serat Acitya – Jurnal IlmiahUNTAG Semarang

17

informasi akuntansi merupakanstruktur yang menyatu dalamsuatu entitas, yang menggunakansumber daya fisik dan komponenlain, untuk merubah datatransaksi keuangan atauakuntansi menjadi informasiakuntansi dengan tujuan untukmemenuhi kebutuhan informasibagi para pengguna ataupemakainya (user).Sedangkan sistem informasiakuntansi menurut Bodnar danHopwood (2003) adalahkumpulan sumber daya, sepertimanusia dan peralatan, yangdirancang untuk mengubah datakeuangan dan data lainnyamenjadi informasi. Informasi inidikomunikasikan kepadaberbagai pihak pengambilankeputusan. Sistem informasiakuntansi mewujudkanperubahan ini, baik secaramanual ataupun dengan bantuankomputer.Jadi dapat disimpulkan bahwabahwa sistem informasi akuntansiadalah sistem informasi yangmengubah data keuangan menjadiinformasi yang dibutuhkan olehsuatu perusahaan guna membantukegiatan operasi sehari- hari danuntuk mendukung pengambilankeputusan manajemen suatuperusahaan.

2.2. Pengertian Sistem MeritKata merit berasal dari bahasaInggris yang memiliki arti jasa,manfaat dan prestasi atau dapatdiartikan juga hal-hal yang patutdihargai. Sedangkan sistem dapatdiartikan sebagai gabungan daribeberapa faktor yang terkait satusama lain, jika salah satu faktorberubah akan mempengaruhiperubahan pada faktor terkaitlainnya. Sehingga secarasederhana konsep dari meritsistem ini merupakan sistempembayaran yang mengkaitkanimbalan ( reward ) dengan prestasikerja karyawan. (Handoyo, 2005)

Sistem merit merupakan sistempenggajian yang rasional danberorientasi pada penciptaanadanya rasa keadilan sehinggapenghasilan yang diberikankepada karyawan akan dikaitkandengan kinerja karyawan tersebutsecara individu. Tujuan penerapansistem ini adalah untukmenciptakan lingkungan kerjayang adil, kompetitif, seimbangandengan lingkungan, gunameningkatkan produktivitas kerjakaryawan serta akanmerefleksikan pada peningkatankinerja perusahaan. Dengandemikian, kompensasi yangdiberikan kepada karyawan akandihitung berdasarkan perkaliandari hasil penilaian kinerja setiapkaryawan. Hasil penilaian tersebutakan mencerminkan penghargaanatau penalti atas kinerja karyawanyang bersangkutan. (Veithzal,2005)Menurut Muhamad Ali, dalampenelitiannya yang dilakukan diSektor Publik Malaysia,perhitungan penggajianberdasarkan sistem meritmemerlukan beberapa persyaratankarena sistem ini ibaratmenggunakan uang sebagaipendorong utama untukmeningkatkan motivasi karyawan.Syarat – syarat yang diperlukanuntuk menerapkan sistem meritadalah sebagai berikut :

a. Pengaruh kenaikan gaji bagikaryawan

b. Keinginan karyawan untukmeningkatkan prestasi

c. Pengetahuan dan pemahamankaryawan

d. Kebenaran alat pengukuran prestasikerja

e. Jumlah kenaikan gaji yangditawarkan

f. Penetapan tujuan yang jelasg. Dorongan untuk memperbaiki dan

meningkatkan prestasih. Ketepatan penilaian prestasi

Penilaian prestasi kerja karyawanmerupakan syarat mutlak yang harus

Serat Acitya – Jurnal IlmiahUNTAG Semarang

18

dilakukan agar dalam penerapan merit sistemdapat berjalan dengan baik. Kriteria – kriteriaumum yang digunakan dalam penilaiankinerja karyawan (Seminar NasionalTeknik Industri (Handoyo, 2005) adalahsebagai berikut :1. Pengetahuan dan Ketrampilan

Menilai aspek – aspek yang berkaitandengan karakteristik pekerja danpelaksanaan dari pekerja atau tugas –tugas yang dikerjakan oleh karyawan.Adapun sub kriteria dalam pengetahuandan ketrampilan adalah pendidikan,pengalaman kerja, ketrampilan kerja,kreativitas, inisiaatif, kerjasama, disiplin.

2. Tanggung JawabMenilai pertanggung jawaban karyawanatas pelaksanaan pekerja yang dilakukansesuai dengan tugas – tugas yangdikerjakan.

3. Usaha atau KegiatanMenilai segala kegiatan atau usaha baikitu secara mental atau kemampuanintelektual (berfikir dan menggunakandaya nalar, pertimbangan, kesabaran danpengertian) maupun secara fisikpekerjaan yang menuntut gerakan tubuh.

4. Kondisi KerjaMenilai lingkungan atau kondisi fisiksuatu pekerjaan harus dilaksanakan.

5. Hasil KerjaMenilai hasil kerja baik itu secarakuantitas maupun kualitas hasil kerja.

2.3. Kerangka PemikiranTeoritis

Proses perhitungan gaji diawali denganmelakukan input data jam kerja dari bukupresensi manual dilanjutkan denganpengelompokan data gaji berdasarkanjabatan dan waktu kerja. Jabatan untuksetiap karyawan dan waktu kerja untukkaryawan bulanan, karyawan mingguan,dan karyawan borongan. Dokumen lainyang diperlukan adalah form penilaiankinerja dari pengawas maupun direkturyang menjelaskan tentang kinerja karyawantersebut selama sebulan. Kemudiandilanjutkan dengan perhitungan gaji dengansistem merit. Sistem merit dilakukanberdasarkan hasil evaluasi kinerja karyawandimana setiap pengawas maupun direkturlangsung memberikan penilaian denganmengisi form penilaian. Sehingga gaji yangdidapat sesuai dengan kinerja karyawan.Jika kinerja bagus maka akan mendapatkankenaikan gaji, begitu juga sebaliknya. Jikaproses perhitungan penggajian dengansistem merit ini berjalan dengan baik akanberpengaruh juga terhadap sistem informasipenggajian dimana hasil analisis bisadipergunakan sebagai bahan pertimbangandan referensi pihak manajemen untukmelakukan evaluasi terhadap perkembanganperusahaan.

3. Metode Penelitian3.1. Rancangan Penelitian

Penelitian ini dimulai denganmengumpulkan data melalui wawancaradan melakukan dokumentasi terhadap dataPT Murba Jaya Abadi Semarang. Kemudian

Serat Acitya – Jurnal IlmiahUNTAG Semarang

19

menganalisis data menggunakanpendekatan kualitatif.

Menurut Sugiyono (2010), metodepenelitian kualitatif adalah metodepenelitian yang berlandaskan pada filsafatpostpositivisme, digunakan untuk menelitipada kondisi obyek yang alamiah, (sebagailawannya adalah eksperimen) dimanapeneliti adalah sebagai instrumen kunci,pengambilan sampel sumber data dilakukansecara purposive dan snowball, teknikpengumpulan dengan triangulasi(gabungan), analisis data bersifatinduktif/kualitatif, dan hasil penelitiankualitatif lebih menekankan makna darigeneralisasi.

3.2. Objek PenelitianDalam penelitian ini, objek

penelitian diambil di PT Murba JayaAbadi, Jalan Mendut VIII No. 5Semarang.

3.3. Metode Pengumpulan DataMetode pengumpulan data yang

digunakan adalah dokumentasi danwawancara. Dokumentasi dilakukandengan cara mengumpulkan data ataudokumen terkait penelitian danwawancara dilakukan denganmemberikan pertanyaan–pertanyaankepada bagian personalia dan bagiankeuangan.

3.4. Teknik AnalisisPenelitian ini menggunakan

pendekatan kualitatif dan Alat analisisyang digunakan adalah diagramatikdan tahapan perancangan sisteminformasi akuntansi, meliputi prosesbisnis, pemisahan tugas, supervisi,catatan akuntansi dan verifikasiindependen.

Menurut Sugiyono (2010), dalampenelitian kualitatif, data diperoleh dariberbagai sumber, denganmenggunakan teknik pengumpulandata yang bermacam-macam(triangulasi), dan dilakukan secaraterus menerus tersebut, mengakibatkanvariasi data tinggi sekali. Data yangdiperoleh pada umumnya adalah datakualitatif (walaupun tidak menolak

data kuantitatif), sehingga teknikanalisis data yang digunakan belumada pola yang jelas. Oleh karena itusering mengalami kesulitan dalammelakukan analisis. Analisis datadalam penelitian kualitatif dilakukansejak sebelum memasuki lapangan,selama di lapangan, dan setelah selesaidi lapangan.

3.5. Implementasi ModelSistem penggajian yang diterapkanpada PT Murba Jaya Abadimenggunakan sistem perpaduankomputer dan manual. Pemakaiankomputer sendiri memang sudahdilakukan tetapi hanya sebatas untukpembuatan laporan keuanganmenggunakan Microsoft Excel. Prosespresensi sampai tahap pembayaran gajisebagian besar masih manual. Adapunprosedur – prosedur dari proses kerjadalam sistem saat ini yang sesuaidengan pembatasan masalah adalahsebagai berikut :

1. Karyawan mengisi buku presensisetiap hari dan mengisi bukulembur jika ada lembur. Bukupresensi dan buku lembur ada tigajenis, yaitu untuk karyawanbulanan, karyawan mingguan, dankaryawan borongan.

2. Bagian personalia menginput datapresensi dan data lembur ke dalamkomputer menggunakan MicrosoftExcel. Selain itu personalia haruskonfirmasi ke pengawas jika adakaryawan lembur. Setelah diprosesbagian personalia akanmengeluarkan Rekap Data Presensi(RDA) dan Rekap Data Lembur(RDL).

3. RDA dan RDL kemudiandiserahkan ke bagian penggajianuntuk diproses. Bagian penggajianini adalah bagian administrasi.Bagian penggajian menyortir RDAdan RDL ke dalam aplikasipenggajian dengan Microsoft Excel.

4. Setelah perhitungan gaji diproses,bagian penggajian akanmengeluarkan Rekap Daftar Gaji(RDG) yang kemudian diserahkan

Serat Acitya – Jurnal IlmiahUNTAG Semarang

20

ke bagian keuangan supaya bisadikeluarkan Cek Gaji Karyawan(CGK) dan Slip Gaji Karyawan(SGK).

5. CGK diserahkan ke bagianbendahara dan bendaharamemproses pembayarannya. Bagianbendahara dalam hal ini dilakukanoleh direksi langsung. Bendaharamembuat Formulir PersetujuanCGK yang kemudian diserahkan keDirektur Utama untuk disetujui.

6. Setelah formulir Persetujuan CGKdisetujui bendahara melakukanpengambilan uang tunai ke bank.Dan mencetak SGK yangsebelumnya sudah dibuat olehbagian keuangan.

7. Uang tunai dimasukkan ke dalamamplop gaji disertai slip gaji dandiserahkan kepada karyawan saattanggal gajian.

4. Hasil dan Pembahasan4.1. Gambaran Umum

PerusahaanPT Murba Jaya Abadi bergerak dibidangusaha jasa, percetakan, pembangunan,pengangkutan darat, perdagangan, danpengadaan barang. Saat ini jumlahkaryawan PT Murba Jaya Abadi untukkaryawan tetap berjumlah 17 (tujuhbelas) orang. Ada juga karyawanborongan namun jumlahnya tidak bisaditentukan karena hanya muncul padasaat ada pekerjaan borongan saja. Untukkaryawan tetap posisi tenaga teknistermasuk karyawan mingguan karenadigaji setiap satu minggu sekali.Sedangkan selain tenaga teknis termasukkaryawan bulanan biasa yang menerimagaji setiap satu bulan sekali.

4.2. Analisis SistemInformasi AkuntansiPenggajian

1. Prosedur PenggajianTugas – tugas umum dari prosedur

penggajian adalah sebagai berikut :1. Bagian personalia mencatat data

presensi karyawan dan membuatrekap data presensi karyawan.

Rekap data presensi (RDP)kemudian diteruskan ke bagianpenggajian. Selain itu bagianpersonalia juga menerima komplainpenilaian dari karyawan.

2. Bagian penggajian memprosesinformasi ini, membuat daftar gaji(DG) dan membuat rekap daftargaji (RDG). Kemudian bagianpenggajian juga membuat suratpernyataan gaji (SPG) yangmenyatakan jumlah gaji karyawantersebut beserta potongan –potongan gaji.

3. Bagian penggajian juga membuatkartu penghasilan karyawan (KPK)isinya berupa catatan mengenaipenghasilan dan berbagai potongangaji yang diterima oleh karyawan.

4. Bagian keuangan membuat buktikas keluar berdasarkan jumlah totalRDG, kemudian dicatat juga dipengeluaran kas sejumlah bukti kaskeluar. Kemudian bagian keuanganmembuat cek dan slip gajikaryawan.

5. Bank menerima cek gaji,dilanjutkan proses pencairan, dankemudian melakukan prosestransfer ke karyawan sesuai nomorrekening masing – masing.

2. Pemisahan TugasFungsi pencatatan presensi

karyawan dan fungsi perhitungangaji harus dipisahkan untukmenjamin keandalan data presensikaryawan. Hal ini juga dapatmemudahkan fungsi perhitungangaji supaya lebih maksimal agartidak terjadi kesalahan perhitungan.Jika informasi ini diproses juga olehbagian penggajian waktu yangdibutuhkan untuk prosesperhitungan gaji menjadi sangatlama padahal proses perhitungangaji harus dibuat dengan akurat.Pada PT Murba Jaya Abadi prosespenggajian dilakukan oleh bagiankeuangan yang selain memprosespenggajian juga melakukanpekerjaan lain seperti membuattagihan atau invoice transaksipiutang usaha. Sedangkan untuk

Serat Acitya – Jurnal IlmiahUNTAG Semarang

21

pencatatan presensi dilakukan olehbagian administrasi yang membantupekerjaan personalia.

3. SupervisiSelain menggunakan kartu checkclock, harus disediakan pula bukudaftar presensi manual yangnantinya bisa dicocokkan jugadengan kartu check clock. Hal iniuntuk menghindari karyawan yangakan berbuat curang pada saatpresensi. Bagian personalia akanmengawasi proses presensi ini.Bagian penggajian dikerjakan olehbagian keuangan yang juga perludisupervisi oleh atasannya langsungyaitu Direktur. Hal yang perludisupervisi adalah sebagai berikut :1. Perhitungan gaji apakah gaji

tersebut sudah sesuai dengantingkat jabatannya.

2. Perusahaan sudah menetapkangaji pokok sesuai dengantingkat jabatan. TingkatJabatan atau Grade tertinggiadalah grade 2 dan yangterendah adalah grade 1.Penetapan gaji pokokdisesuaikan dengan tingkatkesulitan pekerjaan.

3. Jumlah insentif atau uanglembur jika ada lembur, danberbagai potongannya.

4. Dalam proses penentuan gajiakhir yang diterima karyawan,hal – hal yang harus dicekadalah kesesuaian jumlahinsentif atau bonus, tambahanuang lembur jika ada lembur,dan kesesuaian potongan pajakpenghasilan.

5. Kebenaran data6. Kebenaran data sangat perlu

disupervisi untuk menghindarijika terjadi salah input ataukesengajaan melakukankecurangan terhadap gajimisalkan membuat daftar gajiuntuk karyawan yang sudahresign atau sudah tidak bekerjalagi di perusahaan.

7. Setelah daftar gaji dicek kepalabagian keuangan (direktur)sudah bisa membuat surat

penetapan bahwa daftar gajisudah bisa diproses dan bisadilanjutkan ke bagianpengeluaran kas untukdibuatkan cek gaji.

4. Catatan AkuntansiCatatan akuntansi dalam prosespenggajian meliputi dokumen –dokumen sebagai berikut :

1. Jurnal umum2. Buku besar pembantu yang

berisi catatan utang gaji danpengeluaran kas.

3. Buku rekening koran yangberisi rincian pendebetan biayagaji.

4. Kartu penghasilankaryawan, merupakan catatanmengenai penghasilan danpotongan-potongan yangditerima karyawan.

5. Verifikasi IndependenBerikut ini adalah verifikasiindependen dalam sistempenggajian di PT Murba Jaya AbadiSemarang yang meliputi :

1. Kartu pencatatan presensi daribagian personalia harusmendapat verifikasi dan tandatangan dari pengawas sebelumdiserahkan ke bagian penggajianuntuk diproses. Bagianpengawas adalah DirekturUtama dibantu Direktur.

2. Verifikasi daftar gaji jugadiperlukan sebelum dilakukanproses perhitungan gaji untukmenghindari kecurangan dalampenambahan daftar karyawan kedalam daftar gaji.

3. Bagian keuangan memverifikasikeakuratan daftar gaji sebelummembuat bukti kas keluar yangmentransfer dana ke akun danagaji.

4. Bagian keuangan memverifikasibukti kas keluar dan memeriksajurnal umum danmembandingkan dengan jumlahyang diposting dalam akun yangbersangkutan di dalam bukubesar kas keluar dan buku besargaji.

Serat Acitya – Jurnal IlmiahUNTAG Semarang

22

4.3. PengaplikasianSistem Merit

Penentuan bobot prestasi kerjaditetapkan oleh manajemenperusahaan. Dibawah ini adalahtabel penentuan bobot prestasi kerjakaryawan.

Dalam tabel diatas telah ditentukan bobotmasing – masing kriteria dalam penilaianprestasi kerja. Kriteria pengetahuan danketrampilan paling tinggi yaitu 45%(empat puluh lima persen) karenamenurut manajemen PT Murba JayaAbadi kriteria tersebut berperan palingpenting dalam penilaian ini.Pengetahuan dan ketrampilan dinilai daripendidikan, pengalaman kerja, dankreativitas. Tanggung jawab dinilai daripertanggungjawaban karyawan dalampelaksanaan pekerjaan. Kemudian untukusaha atau kegiatan dinilai darikemampuan mental dan berfikirkaryawan dalam usaha dan kegiatannyadalam pekerjaan. Hasil kerja dinilai darikualitas dan kuantitas hasil kerjakaryawan. Sedangkan untuk kondisikerja bobotnya paling rendah yaitusebesar 5% (lima persen) karena kondisikerja ini hanya sesuai dengan keadaandan lingkungan kerja pada saat itusehingga tidak bisa dijadikan patokanpasti.Berikut ini adalah tabel merit increaseberdasarkan hasil pencapaian:

Kenaikan gaji ditentukan oleh meritincrease tiap karyawan. Angkapencapaian didapat dari jumlah total hasilpenilaian kinerja karyawan yangdilakukan oleh pengawas. Jikapencapaian sangat memuaskan yaitudengan angka antara 86 (delapan puluhenam) sampai dengan 100 (seratus) makakaryawan memperoleh kenaikan gajisebesar 6% (enam persen), begituseterusnya sampai jika hasil pencapaiandi antara 1 (satu) sampai dengan 35 (tigapuluh lima) maka performancenyatermasuk sangat tidak memuaskansehingga tidak mendapatkan kenaikangaji. Merit increase juga diinformasikankepada karyawan supaya karyawan tahudan paham mengenai jalannya sistemmerit ini.Penilaian prestasi kerja dilakukan olehpengawas dengan cara mengisi formpenilaian prestasi kerja. Nilai diisidengan angka yaitu mulai dari angka 1(satu) sampai 100 (seratus). Dari angkatersebut kemudian dikalikan denganbobot penilaian prestasi kerja sehinggadiperoleh angka pencapaian prestasikerja. Total angka pencapaian prestasikerja tersebut nantinya yang akandigunakan untuk menentukan meritincrease yang datanya telah dituangkandi Tabel 2.Sebagai ilustrasi dibawah ini disajikancontoh hasil penilaian prestasi kerjakaryawan.

Angka pencapaian diperoleh dariperhitungan menggunakan aplikasi exceldengan formula sebagai berikut :

Serat Acitya – Jurnal IlmiahUNTAG Semarang

23

=C7*C17

=IF(AND(D3<=100,D3>=86),"6%",IF(AND(D3<=85,D3>=66),"5%",IF(AND(D3<=65,D3>=51),"4%",IF(AND(D3<=50,D3>=3

6),3%,0%))))

=F3+(E3*F3)

=G3*4%

=G3-H3

Keterangan :Cell C7 merupakan angka baris pertamasebagai kolom “Nilai”Cell C17 merupakan angka baris pertamasebagai kolom “Bobot” di Tabel “BobotPenilaian”Untuk angka pencapaian diperoleh dariperkalian angka dikolom nilai denganprosentase bobot dikolom bobot (dalampersen). Sedangkan angka dikolom nilaidan tabel bobot penilaian sebelumnyasudah diinput.Berikut ini disajikan juga hasilpencapaian karyawan pada Gambar 4dibawah ini.

Gambar diatas menunjukkan rekap gajikaryawan setelah kenaikan. Sebelumnyasudah dilakukan input dikolom pencapaiandan input dikolom gaji (dalam rupiah). Meritincrease, angka dikolom gaji setelahkenaikan (dalam rupiah), kolom pph (pajakpenghasilan) dalam rupiah, dan kolom gajiyang diterima (dalam rupiah), diperoleh dariperhitungan menggunakan aplikasi exceldengan formula sebagai berikut :

Perolehan Merit Increase

Keterangan :Cell D3 merupakan angka baris pertamasebagai kolom “Pencapaian”

Perolehan Nilai Gaji setelah kenaikan

Keterangan :Cell F3 merupakan angka baris pertamasebagai kolom “Gaji”Cell E3 merupakan angka baris pertamasebagai kolom “Merit Increase”

Perolehan Nilai Pph

Keterangan :Cell G3 merupakan angka baris pertamasebagai kolom “Gaji setelah kenaikan”4% merupakan prosentase pemotonganPph

Perolehan Gaji yang diterima

Keterangan :Cell G3 merupakan angka baris pertamasebagai kolom “Gaji setelah kenaikan”Cell H3 merupakan angka baris pertamasebagai kolom “Pph”Dari rumus diatas, gaji yang diterimadiperoleh dari nilai “gaji setelahkenaikan” dikurangi nilai “pph”.

4.4. Hubungan Sistem InformasiAkuntansi Penggajiandengan Sistem Merit

PT Murba Jaya Abadi Semarang selamaini masih menggunakan prosesperhitungan gaji secara standarberdasarkan waktu kerja karyawan,sehingga tidak ada perbedaan gaji antarasatu karyawan dengan karyawan lain.Oleh karena itu prinsip keadilanpenghasilan untuk karyawan belumditerapkan di perusahaan ini. Dengansistem merit besar pendapatan gajiseorang karyawan ditentukan dari prestasikerja karyawan tersebut selama satubulan. Jika prestasi baik maka pendapatanakan semakin besar, begitu jugasebaliknya jika prestasi kerja berkurangkaryawan tidak akan mendapatkankompensasi apapun.

Serat Acitya – Jurnal IlmiahUNTAG Semarang

24

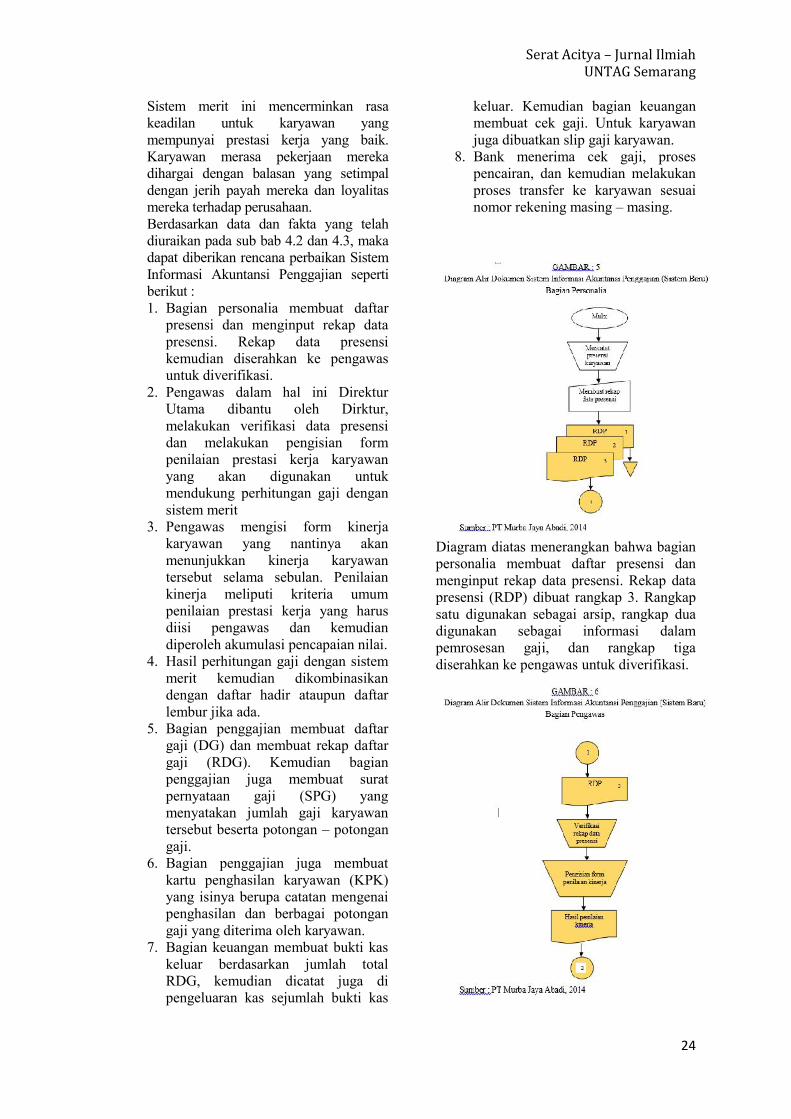

Sistem merit ini mencerminkan rasakeadilan untuk karyawan yangmempunyai prestasi kerja yang baik.Karyawan merasa pekerjaan merekadihargai dengan balasan yang setimpaldengan jerih payah mereka dan loyalitasmereka terhadap perusahaan.Berdasarkan data dan fakta yang telahdiuraikan pada sub bab 4.2 dan 4.3, makadapat diberikan rencana perbaikan SistemInformasi Akuntansi Penggajian sepertiberikut :1. Bagian personalia membuat daftar

presensi dan menginput rekap datapresensi. Rekap data presensikemudian diserahkan ke pengawasuntuk diverifikasi.

2. Pengawas dalam hal ini DirekturUtama dibantu oleh Dirktur,melakukan verifikasi data presensidan melakukan pengisian formpenilaian prestasi kerja karyawanyang akan digunakan untukmendukung perhitungan gaji dengansistem merit

3. Pengawas mengisi form kinerjakaryawan yang nantinya akanmenunjukkan kinerja karyawantersebut selama sebulan. Penilaiankinerja meliputi kriteria umumpenilaian prestasi kerja yang harusdiisi pengawas dan kemudiandiperoleh akumulasi pencapaian nilai.

4. Hasil perhitungan gaji dengan sistemmerit kemudian dikombinasikandengan daftar hadir ataupun daftarlembur jika ada.

5. Bagian penggajian membuat daftargaji (DG) dan membuat rekap daftargaji (RDG). Kemudian bagianpenggajian juga membuat suratpernyataan gaji (SPG) yangmenyatakan jumlah gaji karyawantersebut beserta potongan – potongangaji.

6. Bagian penggajian juga membuatkartu penghasilan karyawan (KPK)yang isinya berupa catatan mengenaipenghasilan dan berbagai potongangaji yang diterima oleh karyawan.

7. Bagian keuangan membuat bukti kaskeluar berdasarkan jumlah totalRDG, kemudian dicatat juga dipengeluaran kas sejumlah bukti kas

keluar. Kemudian bagian keuanganmembuat cek gaji. Untuk karyawanjuga dibuatkan slip gaji karyawan.

8. Bank menerima cek gaji, prosespencairan, dan kemudian melakukanproses transfer ke karyawan sesuainomor rekening masing – masing.

Diagram diatas menerangkan bahwa bagianpersonalia membuat daftar presensi danmenginput rekap data presensi. Rekap datapresensi (RDP) dibuat rangkap 3. Rangkapsatu digunakan sebagai arsip, rangkap duadigunakan sebagai informasi dalampemrosesan gaji, dan rangkap tigadiserahkan ke pengawas untuk diverifikasi.

Serat Acitya – Jurnal IlmiahUNTAG Semarang

25

Gambar diatas menerangkan prosespengawas menerima rekap data presensi(RDP) kemudian mengisi form kinerjakaryawan yang sudah dijelaskansebelumnya. Hasil penilaian tersebutnantinya akan menunjukkan kinerjakaryawan tersebut selama sebulan.Penilaian kinerja meliputi kriteria umumpenilaian prestasi kerja yang harus diisi dankemudian diperoleh akumulasi pencapaiannilai.

Pada bagan diatas dijelaskan rekap datapresensi (RDP) dan hasil penilaian kerjaditerima oleh bagian penggajian. Bagianpenggajian memproses informasi ini denganmembuat daftar gaji (DG) dan membuatrekap daftar gaji (RDG) sesuai denganperhitungan sistem merit. Selain itu bagianpenggajian juga membuat kartu penghasilankaryawan dan surat pernyataan gaji (SPG)dua rangkap. Rangkap satu digunakansebagai informasi dalam pencatatan bukti kaskeluar, rangkap dua diserahkan ke Banksebagai informasi dalam melakukan transfergaji ke rekening karyawan.

Keterangan :RDG : Rekap Daftar GajiSPG : Surat Pernyataan GajiDG : Daftar GajiGambar diatas menerangkan bagiankeuangan membuat bukti kas keluarberdasarkan data yang diterima yaitu dataDG, RDG, dan SPG. Bukti kas keluar dibuatdua rangkap. Rangkap satu sebagai sumberpembuatan cek gaji dan rangkap duadigunakan sebagai sumber informasipembuatan slip gaji. Cek gaji juga dibuat duarangkap, yang pertama digunakan sebagaiarsip, dan yang kedua diteruskan ke Bankuntuk diproses pencairan dana.

Diagram diatas menunjukkan proses yangdilakukan oleh Bank. Bank menerima cekgaji dan SPG (Surat Pernyataan Gaji) untukmelakukan proses pencairan dana kemudian

Serat Acitya – Jurnal IlmiahUNTAG Semarang

26

melakukan proses transfer ke karyawansesuai nomor rekening masing – masingkaryawan yang dilampirkan di SPG.

4.5. PembahasanPenelitian ini mengacu dari beberapareferensi jurnal ilmiah yang berkaitandengan analisis sistem informasiakuntansi penggajian. Secara garisbesar, penelitian – penelitian tersebutmenganalisis sistem informasiakuntansi penggajian denganterkomputerisasi yaitu sistem awalmasih dilakukan secara manual lalusistem baru menerapkan sistempenggajian dengan terkomputerisasi.Ada juga yang menjelaskan analisissistem informasi akuntansi penggajianterkait efektifitas pengendalianmanajemen perusahaan, bahwa unsur-unsur sistem pengendalian manajemenpenggajian yang ada saat ini dapatdikatakan baik, karena sudah sesuaidengan teori.Penelitian sebelumnya mengenai sisteminformasi akuntansi penggajianberfokus pada sistem informasiterkomputerisasi. Dengan demikiansistem penggajian diganti dengansistem informasi akuntansi penggajianberbasis komputer. (Magdalena, 2012;Ameylia, 2012; Raymond, 2012)Selain itu ada juga penelitian mengenaisistem informasi akuntansi penggajianyang berfokus pada sistem informasipenggajian terkomputerisasi danpenerapannya terkait denganpengendalian internal. Dengandemikian sistem penggajian digantidengan sistem informasi penggajianberbasis komputer dalam rangkameningkatkan pengendalian internaldan pengendalian manajemen. (Hastoni& Erick, 2011; Ivone, 2012; Elizabeth& Fidelis, 2012; Irene, 2012; Yuanita,2012; Sifra, 2013)Penelitian lain mengenai sisteminformasi akuntansi atas sikluspenggajian juga ada yang berfokusmengenai sistem informasi akuntansidengan menggunakan databasekaryawan secara terkomputerisasi untukmeningkatkan keakuratan dalammelakukan perhitungan penggajian.

Jadi sistem penggajian diganti menjadisistem informasi akuntansi penggajianberbasis komputer dalam rangkameningkatkan keakuratan dalammelakukan perhitungan penggajian.(Erwin, 2012)Dari penelitian-penelitian diatasberbeda dengan penelitian analisissistem informasi akuntansi penggajiandengan sistem merit. Penelitian inidilakukan dengan menganalisis sistempenggajian yang berjalan saat ini diperusahaan, pembuatan programaplikasi sistem merit, dan diakhiridengan penataan ulang atauperancangan sistem informasi akuntansipenggajian dengan sistem merit. Sistemmerit adalah sistem yang mengaitkanpenilaian kinerja karyawan denganpenerimaan gaji setiap bulannya,sehingga karyawan dapat memperolehkenaikan gaji yang sesuai denganprestasi kerja mereka.Sistem Informasi Akuntansi Penggajiandengan Sistem Merit belum pernah adasebelumnya. Dalam penelitian inidilakukan proses yang dapat membantumanajemen perusahaan dalammenentukan gaji yang adil yangselayaknya diterima oleh karyawanyang berprestasi baik. Karenaproduktivitas karyawan juga eratkaitannya dengan jalannya perusahaan.PT Murba Jaya Abadi dalam sistemlama menerapkan penetapkan gajisesuai dengan tingkat jabatan. Padahalada beberapa bagian yang mempunyaipekerjaan dengan load yang tinggi. Halini kemudian memicu karyawanmelakukan protes adanya kenaikan gaji.Oleh karena itu PT Murba Jaya Abadimulai menerapkan penentuan gajiberdasarkan sistem merit yangmenggunakan hasil evaluasi kinerjakaryawan dalam menentukan kenaikangaji.Informasi mengenai perhitungan gajidengan sistem merit juga sudahditerima karyawan agar karyawanpaham dan tahu mengenai jalannyasistem ini dan kaitannya dengankenaikan gaji. Sistem merit juga telahmembantu karyawan dalampeningkatan motivasi kerja terbukti

Serat Acitya – Jurnal IlmiahUNTAG Semarang

27

dalam uji coba bulan pertama jumlahkaryawan yang tidak hadir menjadiberkurang dari bulan sebelumnya dandilihat dari kartu check clock jammasuk karyawan juga sudah bagussesuai dengan jam kerja yaitu jam 08.00wib. Penilaian kerja yang dilakukanpengawasnya juga sudah baik, tidak adadiskriminasi dan perbedaan antarakaryawan yang satu dengan yang lain.Penilaian benar – benar dilakukanberdasarkan murni dari kinerjakaryawan. Penerapan dengan sistemmerit ini telah meningkatkan motivasikaryawan dalam mencapai prestasikerja yang maksimal. Karyawanmelakukan pekerjaan dengan baik danhasil kerja yang memuaskan. Hal inijuga berpengaruh terhadap pendapatanperusahaan yang tiap bulan semakinmeningkat.

5. KesimpulanBerdasarkan hasil penelitian danpembahasan dapat diambilsimpulan sebagai berikut :1. Sistem informasi akuntansi

penggajian yang diterapkan diPT Murba Jaya Abadi sudahcukup baik. Namun perhitungangaji masih menggunakan carabiasa yaitu gaji dasar sudahditetapkan diawal sehingga gajiyang diterima karyawanditingkat jabatan yang samabesar gajinya juga samasehingga tidak ada perbedaan.

2. Dalam sistem informasiakuntansi penggajian yang saatini diterapkan, PT Murba JayaAbadi belum menggunakanperan pengawas untukmelakukan penilaian kinerjakaryawan.

3. Penggunaan sistem merit dalamproses perhitungan gaji yangmenggunakan penilaian kinerjakaryawan sangat efektif karenadapat mencerminkan rasakeadilan untuk karyawan yangsudah bekerja keras dalampelaksanaan pekerjaan dan dapatmembantu manajemenperusahaan PT Murba JayaAbadi dalam mengevaluasi

kinerja karyawan. Denganadanya evaluasi terhadap kinerjakaryawan, perusahaan dapatmengetahui kualitaskaryawannya sehingga jikakurang baik dapat dilakukanperbaikan karena secara tidaklangsung kualitas karyawan jugamemberikan pengaruh terhadapkesuksesaan dan perkembanganperusahaan.

4. Perhitungan gaji dengan sistemmerit dilakukan dengan aplikasiexcel untuk memudahkan bagianpenggajian karena aplikasi excelsudah familiar dikalanganpegawai perusahaan.

6. Implikasi ManajerialUntuk mendukung sistem informasiakuntansi penggajian dengan sistemmerit agar dapat berjalan denganmaksimal, maka dibawah ini adabeberapa saran yaitu sebagaiberikut:1. Perusahaan disarankan untuk

menggunakan mesin fingerprintdalam proses presensi. Mesinfingerprint dapat menghasilkandata presensi karyawan dalambentuk softfile sehingga bagianpersonalia tidak perlumelakukan input data manual.

2. Bagian pengawas perludiberikan pelatihan dalamrangka perannya untukmelakukan penilaian kinerjakaryawan agar hasil penilaianyang didapat murni dari kinerjakaryawan dan tidak adakecurangan maupun diskriminasiuntuk karyawan sehingga dapatmengurangi komplain penilaianprestasi kerja dari karyawan.

3. Perusahaan diharapkan agarselalu menggunakan sistemmerit untuk perhitungan gajikaryawan karena dengan sistemini dapat meningkatkan kualitaskerja karyawan sehingga dapatmemotivasi karyawan dalammelakukan pekerjaan. Jikasistem ini terhenti sudah pastikualitas kerja karyawan menjaditurun karena tidak ada hal yang

Serat Acitya – Jurnal IlmiahUNTAG Semarang

28

memotivasi mereka.Produktivitas karyawan dalamhal ini juga sangat berpengaruhterhadap perkembanganperusahaan.

7. Penelitian MendatangPenelitian selanjutnya diharapkanmengkaji tentang sistem informasiakuntansi khususnya sikluspenggajian yang berdasarkan sistemmerit yang ditinjau atau dianalisisdari efektifitas, efisiensi danpenerapannya. Selain itu juga dapatditinjau dari pengendalian internalatau sistem pengendalianmanajemen.

Daftar PustakaAmeylia Kristanti (2012). PerancanganSistem Informasi AkuntansiTerkomputerisasi atas Siklus Penggajianpada PT. Duta Audio Inti di Surabaya.Jurnal Ilmiah Mahasiswa Akuntansi, Vol. 1,No. 1, h 31-35

Bodnar, George H. & William S. Hopwood(2003). Sistem Informasi Akuntansi.Jakarta: Indeks

Eddy Prahasta (2005). Konsep – KonsepDasar Sistem Informasi Geografi. Bandung:Informatika

Elizabeth Tiur Manurung & Fidelis Apriani(2012). Evaluasi Pengendalian Intern padaSiklus Penggajian dan Kepegawaian untukMenentukan Risiko Fraud (Studi Kasus PTWorld Yamatex Spinning Mills). BinaEkonomi Majalah Ilmiah Fakultas EkonomiUnpar, Vol. 16, No.2, h 9 - 27

Erwin Bachtiar (2012). Perancangan SistemInformasi Akuntansi dengan MenggunakanDatabase Karyawan untuk MeningkatkanKeakuratan dalam melakukan PerhitunganPenggajian Pada PT. DIS. Jurnal IlmiahMahasiswa Akuntansi, Vol 1, No. 1, h 86 –89

Handoyo (2005). Implementasi MetodaMerit System Pendukung PerancanganSistem Kompensasi (SK. di PT NusanindoTransportama Semesta Surabaya). SeminarNasional Teknik Industri UPN VeteranJatim

Hanif Al Fatta (2007). Analisis danPerancangan Sistem Informasi untukKeunggulan Bersaing Perusahaan danOrganisasi Modern. Yogyakarta : AndiOffset

Hastoni & Erick Desma Suryadinata (2011).Evaluasi Atas Sistem Penggajian dalamKaitannya dengan Pengendalian Intern.Jurnal Ilmiah Ranggagading, Vol. 11, No,2, h 103 – 110

Hall, James A. (2007). Sistem InformasiAkuntansi, Edisi 4 Terjemahan DewiFitriasari dan Deny Arnos Kwary. Jakarta :Salemba Empat

Irene Rosalina (2012). Rancangan SistemInformasi Akuntansi TerkomputerisasiSiklus Penggajian untuk MeningkatkanPengendalian Internal pada PerusahaanDistributor Minuman Ringan Berkarbonasidi Surabaya. Berkala Ilmiah MahasiswaAkuntansi, Vol. 1, No. 2, h 14 – 19

Ivone Orelia Wibowo (2012). PerancanganSistem Informasi PenggajianTerkomputerisasi Dalam RangkaMeningkatkan Efektivitas, Efisiensi, danPengendalian Internal pada YayasanLazaris. Jurnal Ilmiah MahasiswaAkuntansi, Vol. 1, No. 1, h 1-8

Magdalena Eka Novena (2012). Analisisdan Perancangan Sistem InformasiAkuntansi Penggajian Terkomputerisasipada PT PD (Kantor Pusat). Jurnal IlmiahMahasiswa Akuntansi, Vol. 1, No. 3, h 55-61

Moch. Tofik, SE (2010). Panduan PraktisMembuat Aplikasi Penggajian denganMicrosoft Excel 2007. Jakarta : Mediakita

Muhamad Ali bin Embi (2010). CabaranPenerapan Sistem Penggajian BerasaskanMerit di Sektor Publik: Analisis SistemSaraan Baru (SSB) di Malaysia. TINGKAPVol. VI No. 2

Nugroho Widjajanto (2001). SistemInformasi Akuntansi. Jakarta : Erlangga

Raymond Gunawan (2012). PerancanganSistem Komputerisasi Penggajian danPengupahan pada Perusahaan Percetakan.Berkala Ilmiah Mahasiswa Akuntansi, Vol.1, No. 1, h 1-7

Serat Acitya – Jurnal IlmiahUNTAG Semarang

29

Sifra Green Sinain (2013). AnalisisEfektivitas Pengendalian ManajemenPenggajian PT. PLN (Persero) RayonTomohon. Jurnal EMBA, Vol.1 No.3, h1221-1230

Sugiyono (2010). Metode PenelitianPendidikan (Pendekatan Kuantitatif,Kualitatif, dan R&D). Bandung : Alfabeta.

Veithzal Rivai (2005). Manajemen SumberDaya Manusia Untuk Perusahaan. Jakarta :PT. Raja Grafindo Persada.

Yuanita Danke (2012). Analisis PerancanganSistem Informasi Akuntansi pada SiklusPenggajian Dalam Rangka EfektivitasPengendalian Internal (Studi Kasus padaPerusahaan Plastik Injection). Berkala IlmiahMahasiswa Akuntansi, Vol. 1, No. 1, h 20-26.