Paper División del capital-trabajo

41

La división de Capital-Trabajo en el siglo XXI Ahora tenemos una muy buena comprensión de la dinámica de la relación capital / ingresos, tal como se describe por la ley β = s/g. En particular, la relación capital / ingresos a largo plazo depende de la tasa de ahorro s y la tasa de crecimiento g. Estos dos mismos parámetros macrosociales dependen de millones de decisiones individuales influidas por una serie de factores sociales, económicos, culturales, psicológicos y demográficos y pueden variar considerablemente de un periodo a otro y de país a país. Además, son en gran medida independiente de la otra. Estos hechos nos permiten entender las variaciones históricas y geográficas de ancho en la relación capital / ingresos, independientemente del hecho de que el precio relativo del capital también puede variar ampliamente en el largo plazo, así como el corto plazo, al igual que el precio relativo de los recursos naturales. Desde la relación de Capital-Ingreso hasta la división de Capital-Trabajo Paso ahora a partir del análisis de la relación capital / ingresos a la división del ingreso nacional entre trabajo y capital. La fórmula α = r × β, que en el capítulo 1 Llamé a la primera ley fundamental del capitalismo, nos permite movernos de forma transparente entre los dos. Por ejemplo, si el stock de capital es igual a seis años de la renta nacional (β = 6), y si el retorno promedio sobre el capital es del 5 por ciento al año (r = 5%), a continuación, la parte de las rentas del capital, α, en el ingreso nacional es del 30 por ciento (por lo tanto, y la proporción de los ingresos de la mano de obra es del 70 por ciento). De ahí que la cuestión central es la siguiente: ¿Cómo es la tasa de retorno sobre el capital determinado? Voy a comenzar por examinar brevemente las evoluciones observadas en el muy largo plazo antes de analizar los mecanismos teóricos y las fuerzas económicas y sociales que entran en juego.

-

Upload

unicolmayor -

Category

Documents

-

view

0 -

download

0

Transcript of Paper División del capital-trabajo

La división de Capital-Trabajo en el siglo XXIAhora tenemos una muy buena comprensión de la dinámica de larelación capital / ingresos, tal como se describe por la ley β =s/g. En particular, la relación capital / ingresos a largo plazodepende de la tasa de ahorro s y la tasa de crecimiento g.Estos dos mismos parámetros macrosociales dependen de millonesde decisiones individuales influidas por una serie de factoressociales, económicos, culturales, psicológicos y demográficos ypueden variar considerablemente de un periodo a otro y de país apaís. Además, son en gran medida independiente de la otra. Estoshechos nos permiten entender las variaciones históricas ygeográficas de ancho en la relación capital / ingresos,independientemente del hecho de que el precio relativo delcapital también puede variar ampliamente en el largo plazo, asícomo el corto plazo, al igual que el precio relativo de losrecursos naturales.

Desde la relación de Capital-Ingreso hasta la división deCapital-Trabajo

Paso ahora a partir del análisis de la relación capital /ingresos a la división del ingreso nacional entre trabajo ycapital. La fórmula α = r × β, que en el capítulo 1 Llamé a laprimera ley fundamental del capitalismo, nos permite movernos deforma transparente entre los dos. Por ejemplo, si el stock decapital es igual a seis años de la renta nacional (β = 6), y siel retorno promedio sobre el capital es del 5 por ciento al año(r = 5%), a continuación, la parte de las rentas del capital, α,en el ingreso nacional es del 30 por ciento (por lo tanto, y laproporción de los ingresos de la mano de obra es del 70 porciento). De ahí que la cuestión central es la siguiente: ¿Cómoes la tasa de retorno sobre el capital determinado? Voy acomenzar por examinar brevemente las evoluciones observadas enel muy largo plazo antes de analizar los mecanismos teóricos ylas fuerzas económicas y sociales que entran en juego.

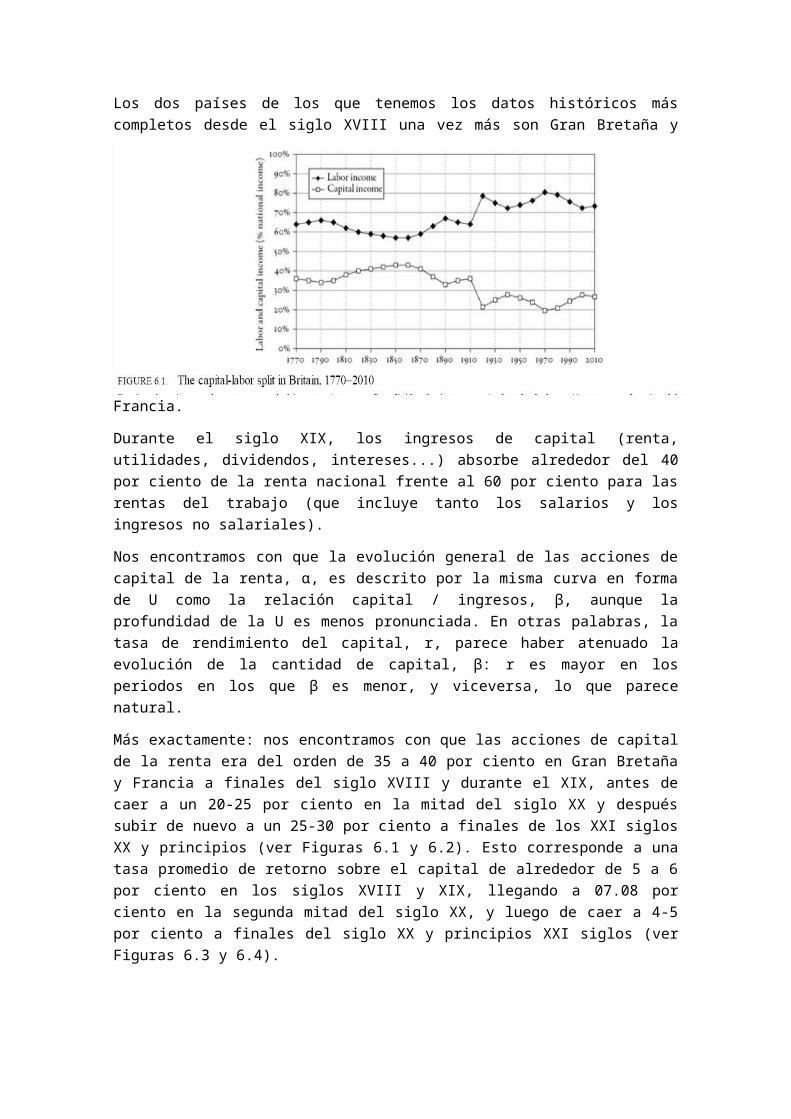

Los dos países de los que tenemos los datos históricos máscompletos desde el siglo XVIII una vez más son Gran Bretaña y

Francia.

Durante el siglo XIX, los ingresos de capital (renta,utilidades, dividendos, intereses...) absorbe alrededor del 40por ciento de la renta nacional frente al 60 por ciento para lasrentas del trabajo (que incluye tanto los salarios y losingresos no salariales).

Nos encontramos con que la evolución general de las acciones decapital de la renta, α, es descrito por la misma curva en formade U como la relación capital / ingresos, β, aunque laprofundidad de la U es menos pronunciada. En otras palabras, latasa de rendimiento del capital, r, parece haber atenuado laevolución de la cantidad de capital, β: r es mayor en losperiodos en los que β es menor, y viceversa, lo que parecenatural.

Más exactamente: nos encontramos con que las acciones de capitalde la renta era del orden de 35 a 40 por ciento en Gran Bretañay Francia a finales del siglo XVIII y durante el XIX, antes decaer a un 20-25 por ciento en la mitad del siglo XX y despuéssubir de nuevo a un 25-30 por ciento a finales de los XXI siglosXX y principios (ver Figuras 6.1 y 6.2). Esto corresponde a unatasa promedio de retorno sobre el capital de alrededor de 5 a 6por ciento en los siglos XVIII y XIX, llegando a 07.08 porciento en la segunda mitad del siglo XX, y luego de caer a 4-5por ciento a finales del siglo XX y principios XXI siglos (verFiguras 6.3 y 6.4).

La curva general y los órdenes de magnitud descrita aquí puedentomarse como fiable y significativo, al menos en una primeraaproximación. Sin embargo, las limitaciones y las debilidades delos datos deben tenerse en cuenta de inmediato. En primer lugar,como se ha señalado, la noción misma de una tasa "media" derendimiento del capital es una construcción bastante abstracta.En la práctica, la tasa de rendimiento varía mucho con el tipode activo, así como con el tamaño de las fortunas individuales(por lo general es más fácil obtener un buen rendimiento si separte de un gran acervo de capital), y esto tiende a amplificarlas desigualdades. En concreto, el rendimiento de los activos demayor riesgo, incluyendo el capital industrial (ya sea en formade asociaciones de empresas familiares en el siglo XIX,acciones, participaciones en sociedades cotizadas en el sigloXX), es a menudo mayor que 8.7 por ciento, mientras que el

rendimiento de los activos de menor riesgo es significativamentemenor, del orden de 4.5 por ciento para las tierras agrícolas enlos siglos XVIII y XIX y un precio tan bajo como 3.4 por cientopara los bienes raíces a principios del siglo XXI. Huevos denidos pequeños mantenidos en cuentas corrientes o cuentas deahorro a menudo producir una tasa de rendimiento real más cercade 2.1 por ciento o incluso menos, tal vez incluso negativa,cuando la tasa de inflación superior a la tasa de interésnominal magro en dichas cuentas. Este es un tema crucial sobreel cual tendré más que decir más adelante.

En el siglo XXI, los ingresos de capital (alquiler, utilidades,dividendos, intereses...) absorbe alrededor del 30 por ciento dela renta nacional frente a 70 por ciento para las rentas deltrabajo (que incluye tanto los salarios y de los ingresos nosalariales).

En esta etapa es importante señalar que se han calculado lascuotas de capital y las tasas medias de rentabilidad indicadosen las figuras 6,1 a 4 mediante la adición de las diversascantidades de las rentas del capital se incluye en las cuentasnacionales, con independencia de la calificación jurídica

(rentas, utilidades, dividendos , intereses, regalías, etc.,excluidos los intereses de la deuda pública y antes deimpuestos) y dividiendo este total por la renta nacional (que daa la parte de las rentas del capital en el ingreso nacional,denotada α) o por el stock de capital nacional (lo que le da latasa media de rendimiento del capital, r denotado). Porconstrucción, esta tasa media de rentabilidad agrega losrendimientos de muy diferentes tipos de activos e inversiones:el objetivo es, de hecho, para medir el retorno promedio sobreel capital en una determinada sociedad tomada en su conjunto,haciendo caso omiso de las diferencias en las situacionesindividuales. Obviamente algunas personas ganan más que elrendimiento promedio y otros menos. Antes de ver la distribuciónde los rendimientos individuales alrededor de la media, esnatural comenzar por el análisis de la ubicación de la media.

La tasa pura de rendimiento del capital es más o menos estableen torno al 4-5 por ciento en el largo plazo.

La tasa media observada de retorno muestra fluctuaciones másgrandes que la tasa pura de retorno durante el siglo XX.

Flujos: Más difícil de estimar que las acciones

Otra advertencia importante se refiere a los ingresos de lostrabajadores no asalariados, que puede incluir la remuneracióndel capital que es difícil de distinguir de otros ingresos.

Sin duda, este problema es menos importante ahora que en elpasado porque la mayor parte de la actividad económica privadaque hoy se organiza en torno a las empresas o, en términos másgenerales, las sociedades anónimas, por lo que las cuentas deuna empresa se separan claramente de las cuentas de las personasque suministran la de capital (que arriesgan sólo el capital quehan invertido y no sus fortunas personales, gracias al conceptorevolucionario de la "sociedad de responsabilidad limitada", quefue aprobado casi por todas partes en la segunda mitad del sigloXIX). En los libros de una sociedad tal, no hay una distinciónclara entre remuneración del trabajo (sueldos, salarios, bonos yotros pagos a los empleados, incluidos los directivos, quecontribuyen de trabajo para las actividades de la empresa) y laremuneración del capital (dividendos, intereses, utilidadesreinvertidas para aumentar el valor del capital de la empresa,etc.).

Las asociaciones y empresas individuales son diferentes: lascuentas de la empresa a veces se mezclaban con las cuentaspersonales de la firma cabeza, que a menudo es el dueño yoperador. Hoy en día, alrededor del 10 por ciento de laproducción nacional en los países ricos se debe a lostrabajadores no asalariados en las empresas de propiedadindividual, que es aproximadamente igual a la proporción detrabajadores no asalariados en la población activa. Trabajadoresno salariales se encuentran sobre todo en las pequeñas empresas(comerciantes, artesanos, trabajadores de restaurantes, etc.) yen las profesiones (médicos, abogados, etc.). Durante muchotiempo, esta categoría también incluye un gran número deagricultores independientes, pero en la actualidad estos handesaparecido en gran medida. En los libros de estas empresas depropiedad individual, generalmente es imposible distinguir laremuneración del capital: por ejemplo, los beneficios de unaremuneración radiólogo tanto su trabajo y el equipo que utiliza,que puede ser costoso. Lo mismo puede decirse del propietariodel hotel o pequeño agricultor. Por lo tanto, decimos que losingresos de los trabajadores no asalariados se "mezcla", ya que

combina los ingresos de la mano de obra con las rentas delcapital. Esto también se conoce como "la renta empresarial."

Para repartir los ingresos mixtos entre capital y trabajo, heutilizado el mismo promedio de división entre capital y trabajocomo para el resto de la economía. Esta es la opción menosarbitraria, y parece dar resultados similares a los obtenidoscon los otros dos métodos comúnmente utilizados. Sigue siendouna aproximación, sin embargo, ya que la misma noción de unlímite claro entre las rentas del capital y los ingresos de lamano de obra no está claramente definido para las rentas mixtas.Para el período actual, esto hace que prácticamente no haydiferencia: porque la proporción de ingresos mixtos en elingreso nacional es pequeño, la incertidumbre acerca de lasacciones de capital de renta mixta afecta a no más de 2.1 porciento del ingreso nacional. En períodos anteriores, yespecialmente para los siglos XVIII y XIX cuando los ingresosmixtos pueden han representado más de la mitad de la rentanacional, las incertidumbres son potencialmente mucho mayor. Espor eso que las estimaciones disponibles de la participación delcapital de los siglos XVIII y XIX sólo se pueden contar comoaproximaciones.

A pesar de estas advertencias, mis estimaciones para lasacciones de capital de la renta nacional en este período (almenos el 40 por ciento) parecen ser válida: en Gran Bretaña yFrancia, las rentas pagadas a los propietarios solorepresentaron el 20 por ciento de la renta nacional en el sigloXVIII y principios siglos XIX y todas las señales indican que elrendimiento de las tierras de cultivo (que representaron cercade la mitad del capital nacional) fue ligeramente inferior a larentabilidad media de la capital y significativamente menor queel retorno sobre el capital industrial, a juzgar por el altonivel de la industria beneficios, especialmente durante laprimera mitad del siglo XIX. Debido a las imperfecciones en losdatos disponibles, sin embargo, es mejor dar un intervalo -entre35 y 40 por ciento-de una sola estimación.

Por los siglos XVIII y XIX, las estimaciones del valor delcapital social son probablemente más precisa que lasestimaciones de los flujos de ingresos de la mano de obra y elcapital. Esto sigue siendo cierto hoy en día en gran medida. Poreso he optado por hacer hincapié en la evolución de la relación

capital / ingresos en lugar de la división entre capital ytrabajo, como la mayoría de los investigadores económicos hanhecho en el pasado.

La noción del Retorno puro sobre Capital

La otra fuente importante de incertidumbre, lo que me lleva apensar que las tasas medias de rentabilidad indicados en lasfiguras 6.3 y 6.4 se sobrestiman algo, por lo que también indicolo que podría llamarse la tasa "pura" de rendimiento delcapital, es el hecho de que las cuentas nacionales no permitenel trabajo, o en cualquier tipo de atención, que se requiere decualquier persona que desee invertir. Para estar seguro, elcosto de la gestión del capital y de la intermediaciónfinanciera "formal" (es decir, los servicios de asesoramiento deinversiones y gestión de carteras prestados por un banco oinstitución financiera oficial o agencia de bienes raíces osocio gerente) es tomado en cuenta, obviamente, y se deduciránde los ingresos sobre el capital en el cálculo de la tasa mediade retorno (tal como se presenta aquí). Pero este no es el casode la intermediación financiera "informal": todos los inversorespasa el tiempo, en algunos casos, una gran cantidad de tiempo lagestión de su cartera propia y de los asuntos y la determinaciónde que es probable que sean los más rentables las inversiones.Este esfuerzo puede en ciertos casos ser comparada con la manode obra genuina empresarial o una forma de actividadempresarial.

Por supuesto, es muy difícil, y hasta cierto punto arbitrario,para calcular el valor de este trabajo informal en cualquierforma precisa, lo que explica por qué se omite en las cuentasnacionales. En teoría, habría que medir el tiempo dedicado aactividades relacionadas con la inversión y atribuir un valorhorario para ese momento, tal vez basado en la remuneración dela mano de obra equivalente en el sector financiera oinmobiliaria formal. También se podría imaginar que estos costosinformales son mayores en los períodos de crecimiento económicomuy rápido (o inflación alta), para esos momentos es probableque requieran reasignación más frecuente de las inversiones ymás tiempo a investigar las mejores oportunidades de inversiónque en una economía casi estancada. Por ejemplo, es difícilcreer que la rentabilidad media sobre el capital de cerca de 10por ciento que se observa en Francia (y en menor grado en Gran

Bretaña) durante los períodos de reconstrucción de la posguerrason los retornos sobre el capital simplemente puras. Es probableque este tipo de declaraciones de altos también incluyen unaparte no despreciable de la remuneración por el trabajoempresarial informal. (Rendimientos similares se observantambién en las economías emergentes como la China de hoy, dondelas tasas de crecimiento son también muy rápido.)

Para fines ilustrativos, he indicado en las figuras 6.3 y 6.4mis estimaciones de la rentabilidad pura del capital en GranBretaña y Francia en varias ocasiones. Obtuve estas estimacionesdeduciendo del rendimiento medio observado un plausibles (aunquetal vez demasiado alta) estimación de los costos informales degestión de la cartera (es decir, el valor del tiempo dedicado ala gestión de la propia riqueza). Las tasas puras de retornoobtenidas de esta manera son generalmente del orden de uno o dospuntos porcentuales más bajos que los rendimientos observados y,probablemente, deben considerarse como valores mínimos. Enparticular, los datos disponibles sobre las tasas derentabilidad obtenidos por las fortunas de diferentes tamañossugieren que existen importantes economías de escala en lagestión de la riqueza, y que los puros rendimientos obtenidospor las fortunas más grandes son significativamente más altosque los niveles que se indican aquí.

El rendimiento del Capital en una perspectiva histórica

La principal conclusión que surge desde mis estimaciones son lassiguientes. En ambos casos Francia e Inglaterra, desde el sigloXVIII hasta el siglo XXI, el rendimiento puro del capital haoscilado alrededor de un valor central de 4 a 5 % al año, o masgeneralmente en un intervalo de 3 a 6% al año . No ha habido unatendencia pronunciada a largo plazo, ya sea hacia arriba o haciaabajo. Los rendimientos puros aumentaron significativamentesobre el 6% siguiendo la destrucción masiva de propiedad y losnumerosos shock de capital en las dos guerras mundiales perosubsecuentemente regresan rápidamente a los niveles mas bajosobservados en el pasado. Esto es posible, sin embargo , que elretorno puro de capital ha decrecido un poco sobre el muy largoplazo: esto frecuentemente excedía el 4 al 5% en los siglosXVIII y XIX, mientras que en el principio del siglo XXI estoparecía estar acercándose de 3 a 4% como los retornos del ratio

de capital-ingreso para los grandes niveles observados en elpasado.

No obstante carecemos de distancia necesaria para estar segurosacerca de este ultimo punto. No podemos descartar la posibilidadde que el retorno puro de capital crecerá a nivel enormes paralas próximas décadas, especialmente en la vista de la crecientecompetencia internacional por el capital y el incrementoigualmente sofisticado de los mercados financieros einstituciones en campos grandes generalmente desde complejos,portafolios diversificados.

En algún caso, esta estabilidad virtual de los retornos puros decapital sobre el muy largo plazo (o mas exactamente esta pequeñadisminución de aproximadamente ¼ a 1/5 , desde 4 a 5% en lossiglos XVIII y XIX hasta el 3 al 4% hoy) es un hecho de mayorimportancia para este estudio.Para poner estas cifras en perspectiva, recordamos primero detodas las tasas tradicionales de conversión del capital enalquiler en los siglos XVIII y XIX , para las formas mas comunesy menos peligrosas del capital (normalmente la tierra y la deudapublica ) fue generalmente del orden de 5% al año: el valor deun activo de capital se estimo el ser igual a veinte años de losingresos anuales generados por dichos activos. Algunas vecesesto se aumento 25 años (correspondiente al rendimiento del 4%al año).En las novelas clásicas de principios del siglo XIX, como las deBalzac y Jane Austen, la equivalencia entre el capital y larenta a una tasa del 5 por ciento (o más raramente un 4 porciento) se da por sentado. Los novelistas fracasaron confrecuencia para hablar de la naturaleza de la capital y por logeneral tratan de la tierra y de la deuda pública como casisustitutos perfectos , mencionando sólo el rendimiento en elalquiler. Se nos dice, por ejemplo, que un personaje principaltiene 50.000 francos o 2.000 libras esterlinas de renta, pero nosi se trata de la tierra o de los bonos del gobierno. No hizoninguna diferencia, ya que en ambos casos el ingreso fue seguroy estable y suficiente para financiar un estilo de vida muydefinido y de reproducirse de una generación a un estatus socialfamiliar y bien entendido.

Del mismo modo, tampoco Austen ni Balzac consideraron necesarioespecificar la tasa de rendimiento necesaria para transformar

una cantidad específica de capital en una renta anual: cadalector sabía muy bien que él tomó con un capital del orden de 1millón de francos para producir una renta anual de 50.000francos (o un capital de 40.000 libras para producir un ingresode 2.000 libras al año), sin importar si la inversión era enbonos del gobierno o de la tierra o algo completamente distinto.Para los novelistas del siglo XIX y sus lectores, laequivalencia entre la riqueza y la renta anual era evidente, yno había ninguna dificultad en pasar de una escala de medición ala otra, como si los dos fueran perfectamente sinónimos.

También era evidente para los novelistas y sus lectores quealgunos tipos de inversión requieren una mayor implicaciónpersonal, si se trataba de fábricas de pasta de Papá Goriot oplantaciones de Sir Thomas en las Indias Occidentales enMansfield Park. Lo que es más, el rendimiento de estasinversiones era naturalmente más alto, típicamente del orden de7 a 8 por ciento o incluso más si se golpeó una especialmentebuena ganga, como César Birotteau esperaba hacer al invertir enbienes raíces en el distrito de la Madeleine de París después delos éxitos anteriores en el negocio de los perfumes. Perotambién era perfectamente claro para todos que cuando el tiempoy la energía dedicados a la organización de este tipo de asuntoseran deducidos de los beneficios (piensa en los largos mesesque Sir Thomas se ve obligado a pasar en las IndiasOccidentales), el retorno puro obtenido en el final no siemprefue mucho más que del 4 al 5 por ciento ganados por lasinversiones en bonos de la tierra y del gobierno. En otraspalabras, el rendimiento adicional fue en gran medida laremuneración de la mano de obra dedicada a la empresa, y elretorno sobre el capital puro, incluyendo la prima de riesgo,fue por lo general no muy por encima del 4 al 5 por ciento (loque no era en ningún caso una mala tasa de retorno).

El retorno del Capital en el comienzo del siglo XXI

El Retorno sobre Capital en el temprano siglo XXI ¿Cómo es elretorno sobre el capital puro determinado (es decir, ¿cuál es elretorno anual sobre el capital una vez deducidos todos loscostos de administración, incluido el valor del tiempo empleadoen la gestión de carteras)? ¿Por qué pasar en el largo plazo de4-5 por ciento en la edad de Balzac y Austen a más o menos 3-4por ciento hoy en día? Antes de intentar responder a estas

preguntas, otra cuestión importante tiene que ser aclarada.Algunos lectores pueden encontrar la afirmación de que elretorno promedio sobre el capital actual es de 3-4 por cientobastante optimista en vista de la rentabilidad miserable que susescasos ahorros obtienen. Un número de puntos deben hacerse.En primer lugar, los rendimientos indicados en las figuras 6.3 y6.4 son los rendimientos antes de impuestos. En otras palabras,son los rendimientos de capital que ganarían si no hubieraimpuestos sobre el capital o la renta. En la cuarta parte voy aconsiderar el papel de tales impuestos han desempeñado en elpasado y puede jugar en el futuro a medida que la competenciafiscal entre los Estados aumenta. En esta etapa, permítanmedecir simplemente que la presión fiscal era prácticamenteinexistente en los siglos XVIII y XIX. Fue con fuertes alzas enel siglo XX y sigue siendo mayor en la actualidad, por lo que elpromedio de retorno después de impuestos sobre el capital se hareducido mucho más en el largo plazo que el promedio de retornoantes de impuestos . Hoy en día, el nivel de tributación delcapital y su ingreso puede ser bastante bajo si se adopta laestrategia correcta de optimización fiscal (y algunos inversoresparticularmente persuasivos incluso se las arreglan para obtenerlos subsidios), pero en la mayoría de los casos, el impuesto esconsiderable. En particular, es importante recordar que haymuchos impuestos distintos de los impuestos sobre la renta aconsiderar: por ejemplo, los impuestos de bienes raíces secortan en el rendimiento de las inversiones en el sectorinmobiliario, y los impuestos de sociedades hacen lo mismo parael ingreso de capital financiero invertido en empresas. Sólo sise eliminaran todos estos impuestos (como puede suceder algúndía, pero todavía estamos muy lejos de eso) los retornos sobreel capital realmente devengado a sus propietarios alcanzaría losniveles indicados en las figuras 6.3 y 6.4. Cuando se toman encuenta todos los impuestos, el tipo impositivo medio sobre lasrentas del capital es actualmente alrededor del 30 por ciento enla mayor parte de los países ricos. Esta es la razón principalde la gran brecha entre el rendimiento económico puro sobre elcapital y el retorno real correspondiente a los propietariosindividuales.

El segundo punto importante a tener en cuenta es que el retornopuro de alrededor de 3 a 4 por ciento es un promedio que ocultaenormes disparidades. Para los individuos cuyo único capital esun pequeño saldo en una cuenta corriente, el retorno es

negativo, debido a que tales saldos no producen ningún interés yson comidos lejos por la inflación. Las cuentas de ahorro amenudo producen poco más que la tasa de inflación. Pero el puntoimportante es que, aunque hay muchas de esas personas, suriqueza total es relativamente pequeña. Recordemos que lariqueza en los países ricos se divide actualmente en dosaproximadamente iguales (o comparables) partes: bienes inmueblesy activos financieros. Casi todos los activos financieros secontabilizan por acciones, bonos, fondos mutuos, y los contratosfinancieros a largo plazo, tales como anualidades o fondos depensiones. Cuentas de cheques sin devengo de interesesrepresentan actualmente sólo el 10-20 por ciento de la rentanacional, o como mucho 3-4 por ciento de la riqueza total (que,como se recordará, es de 500-600 por ciento del ingresonacional). Si sumamos las cuentas de ahorro, aumentamos el totala poco más del 30 por ciento del ingreso nacional, o apenas másdel 5 por ciento de la riqueza total. El hecho de que lascuentas corrientes y de ahorros sólo rinden intereses muyescasos lo que es obviamente de una cierta preocupación para losdepositantes, pero en términos de la rentabilidad promedio delcapital, este hecho no es muy importante

En lo que se refiere a rentabilidad promedio, es mucho másimportante tener en cuenta que el valor de la renta anual de lavivienda, que representa la mitad del total de la riquezanacional, es generalmente 3-4 por ciento del valor de lapropiedad. Por ejemplo, un apartamento por valor de € 500.000rendirán alquiler de 15.000-20.000 euros por año (o alrededor de1.500 euros al mes). Los que prefieren ser dueños de supropiedad pueden ahorrar esa cantidad en alquiler. Esto tambiénes cierto para la vivienda más modesta: un apartamento vale €100.000 rendimientos 3.000- € 4.000 de alquiler al año (opermite al propietario evitar el pago de esa cantidad). Y, comose ha señalado, el rendimiento de alquiler en apartamentospequeños es tan alto como un 5 por ciento. Los rendimientos delas inversiones financieras, que son el activo predominante enlas fortunas más grandes, son más altos aún. Tomados enconjunto, son este tipo de inversiones, en el sectorinmobiliario e instrumentos financieros, los que dan cuenta dela mayor parte de la riqueza privada, y esto eleva la tasapromedio de rentabilidad.

Activos reales y nominales

El tercer punto que hay que aclarar es que las tasas derentabilidad indicadas en las figuras 6.3 y 6.4 son las tasasreales de retorno. En otras palabras, sería un grave errortratar de deducir la tasa de inflación (típicamente 1-2 porciento en los países ricos de hoy) a partir de estosrendimientos. La razón es simple y se tocó anteriormente: laparte del león de la riqueza de los hogares consiste en "activosreales" (es decir, los activos directamente relacionados con unaactividad económica real, como una casa o acciones de unasociedad anónima, cuyo precio, por tanto, evoluciona comoevoluciona la actividad relacionada) en lugar de "activosnominales" (es decir, los activos cuyo valor se fija en un valornominal inicial, como una suma de dinero depositado en unacuenta corriente o cuenta de ahorros o invertidas en un bono delgobierno que no es indexado a la inflación).

Activos nominales están sujetas a un riesgo de inflaciónconsiderable: si usted invierte € 10.000 en una cuenta corrienteo cuenta de ahorros o de un gobierno no indexado o de bonoscorporativos, la inversión todavía vale la pena € 10.000 diezaños más tarde, incluso si los precios de consumo se handuplicado entre tanto . En ese caso, se dice que el valor realde la inversión se ha reducido a la mitad: se puede comprar sólola mitad de los bienes y servicios que usted podría habercomprado con la inversión inicial, por lo que su retorno despuésde diez años es de 50 por ciento , que puede o no haber sidocompensado por el interés que usted ganó entretanto. En losperíodos en que los precios están subiendo de forma pronunciada,la tasa "nominal" de interés, es decir, la tasa de interés antesde la deducción de la tasa de inflación, se elevará a un nivelalto, por lo general mayor que la tasa de inflación. Pero losresultados de los inversores dependen de cuando se realizó lainversión, cómo las partes de la transacción prevén la inflaciónfutura en ese punto en el tiempo, y así sucesivamente: la tasade interés "real", es decir, la rentabilidad obtenida enrealidad después de que la inflación se ha deducido , puede sersignificativamente negativa o significativamente positiva, segúnel caso. En cualquier caso, la tasa de inflación debe serdeducida de la tasa de interés si se quiere conocer elrendimiento real de un activo nominal.

Con activos reales, todo es diferente. El precio de losinmuebles, al igual que el precio de acciones o partes de unaempresa o las inversiones en un fondo de inversión, por logeneral se eleva al menos tan rápido como el índice de preciosal consumidor. En otras palabras, no sólo no debemos restar lainflación de las rentas anuales o dividendos recibidos sobreesos activos, pero a menudo necesitamos agregar a ladeclaración anual de las ganancias de capital obtenida cuando sevende el activo (o restar la pérdida de capital, como sea el caso). El punto crucial es que los activos reales son mucho másrepresentativos que los activos nominales: por lo general,representan más de tres cuartas partes de los activos totales delos hogares y, en algunos casos tanto como nueve décimas partes.

Cuando examiné la acumulación de capital en el capítulo 5,llegué a la conclusión de que estos diversos efectos tienden aequilibrarse en el largo plazo. En concreto, si nos fijamos entodos los activos durante el período 1910-2010, nos encontramoscon que su precio medio parece haber aumentado casi al mismoritmo que el índice de precios al consumidor, al menos en unaprimera aproximación. Sin duda, puede haber habido grandesganancias de capital o pérdidas para una determinada categoríade activos (y los activos nominales, en particular, generanpérdidas de capital, que son compensadas por las ganancias decapital sobre los activos reales), que varían enormemente de unperíodo a otro: el precio relativo del capital se redujodrásticamente en el período 1910-1950 antes de tendencia al alzaentre 1950 y 2010. En estas condiciones, el enfoque másrazonable es tomar la opinión que el promedio de la rentabilidaddel capital indicado en las figuras 6.3 y 6.4 que obtuvedividiendo el flujo anual de ingresos sobre el capital (derentas, dividendos, intereses, ganancias, etc.) por el stock decapital, descuidando así tanto las ganancias y pérdidas decapital, esta es una buena estimación de la rentabilidad mediade capital a largo plazo. Por supuesto, esto no quiere decir quecuando se estudia el rendimiento de un activo en particular notenemos que añadir las plusvalías o restar cualquier pérdida decapital (y, en particular, deducimos la inflación en el caso deun activo nominal). Pero no tendría mucho sentido deducir lainflación desde el retorno de todas las formas de capital sin laadición de las ganancias de capital, que en promedio ampliamentecompensan los efectos de la inflación.

No nos equivoquemos: Yo, obviamente, no estoy negando que lainflación puede, en algunos casos, tener efectos reales sobre lariqueza, el retorno de la riqueza, y la distribución de lariqueza. El efecto, sin embargo, es en gran parte una de laredistribución de la riqueza entre las categorías de activos enlugar de un efecto estructural a largo plazo. Por ejemplo,mostré anteriormente que la inflación tuvo un papel centralprácticamente acabando con el valor de la deuda pública en lospaíses ricos como consecuencia de las dos guerras mundiales.Pero cuando la inflación se mantiene elevada durante un períodoconsiderable de tiempo, los inversores tratarán de protegerse así mismos mediante la inversión en activos reales. Hay muchasrazones para creer que las fortunas más grandes son a menudo losque están mejor indexados y más diversificados en el largoplazo, mientras que las fortunas-típicamente más pequeñascheques o cuentas de ahorro-son los más gravemente afectadaspor la inflación.

Sin duda, se podría argumentar que la transición prácticamentedesde cero la inflación en el siglo XIX a 2 por ciento deinflación en la finales del siglo XX y principios del siglo XXIcondujo a una ligera disminución en el retorno sobre el capitalpuro, en el sentido de que es más fácil ser un rentista en unrégimen de cero inflación (donde la riqueza acumulada en elpasado no corre riesgo de ser cercenada por la subida de losprecios), mientras que el inversor de hoy tiene que pasar mástiempo reasignando su riqueza entre las diferentes categorías deactivos con el fin de lograr la mejor estrategia de inversión.Una vez más, sin embargo, no hay certeza de que la las fortunasmás grandes son las más afectadas por la inflación o quedepender de la inflación para reducir la influencia de lariqueza acumulada en el pasado es la mejor manera de lograr eseobjetivo. Volveré a esta cuestión clave en la próxima terceraparte, cuando me dirijo a la forma en que los retornos efectivosobtenidos por diferentes inversionistas varían con el tamaño dela fortuna, y en la cuarta parte, cuando comparo las diferentesinstituciones y políticas que pueden influir en el distribuciónde la riqueza, que incluye principalmente los impuestos y lainflación. En esta etapa, permítaseme señalar simplemente que lainflación juega principalmente un rol a veces deseable, a vecesno- en la redistribución de la riqueza entre los que lo tienen.En cualquier caso, el posible impacto de la inflación sobre la

rentabilidad promedio del capital es bastante limitada y muchomás pequeña que el efecto nominal aparente.

¿Para que es usado el capital?

Usando los mejores datos históricos disponibles, he mostradocómo la rentabilidad del capital ha evolucionado con el tiempo.Ahora voy a tratar de explicar los cambios observados. ¿Cómoesta determinada la tasa de retorno del capital en una sociedaddeterminada en un punto particular en el tiempo? ¿Cuáles son lasprincipales fuerzas sociales y económicas en el trabajo, ¿porqué cambian estas fuerzas con el tiempo, y qué podemos predeciracerca de cómo la tasa de retorno del capital va a evolucionaren el siglo XXI ?. De acuerdo con los modelos económicos simples, asumiendo lacompetencia "pura y perfecta" en los mercados de capital y demano de obra, la tasa de rendimiento del capital debe serexactamente igual a la "productividad marginal" del capital (esdecir, la producción adicional debido a una unidad adicional decapital). En modelos más complejos, que son también másrealistas, la tasa de retorno del capital también depende delpoder de negociación relativo de las distintas partesimplicadas. Dependiendo de la situación, puede ser mayor o menorque la productividad marginal del capital (especialmente ya queesta cantidad no siempre es precisamente medible).

En cualquier caso, la tasa de rendimiento del capital estádeterminada por las dos fuerzas siguientes: (¿qué se utiliza elcapital para) en primer lugar, la tecnología, y en segundolugar, la abundancia del stock de capital (demasiado capitalmata a la rentabilidad del capital).

La tecnología juega naturalmente un papel clave. Si el capitales de ninguna utilidad como factor de producción, entonces, pordefinición, su productividad marginal es cero. En abstracto, esfácil imaginar una sociedad en la que el capital es de ningunautilidad en el proceso de producción: ninguna inversión puedeaumentar la productividad de las tierras agrícolas, ningunaherramienta o máquina puede aumentar la producción, y tener untecho sobre la cabeza de uno no añade nada al ser bien comparadocon dormir al aire libre. Sin embargo, el capital aún podríajugar un papel importante en una sociedad como una tienda pura

de valor: por ejemplo, la gente puede optar por acumularmontones de comida(suponiendo que las condiciones lo permitan para dichoalmacenamiento) en anticipación de una posible hambruna futura otal vez por razones puramente estéticas (añadiendo montones dejoyas y otros adornos a los montones de comida, tal vez). Enabstracto, nada nos impide imaginar una sociedad en la que larelación β de capital / ingresos es bastante alta, pero elrendimiento del capital r es estrictamente cero. En ese caso, laparticipación del capital en el ingreso nacional, α = r × β,también sería cero. En una sociedad así, todos los ingresos y laproducción nacional iría al trabajo.

Nada nos impide imaginar una sociedad así, pero en todas lassociedades humanas conocidas, incluyendo las más primitivas, lascosas se han arreglado de otra manera. En todas lascivilizaciones el capital cumple dos funciones económicas: enprimer lugar, proporciona vivienda (más precisamente, el capitalproduce "servicios de vivienda", cuyo valor se mide por el valorde la renta equivalente de viviendas, que se define como elincremento del bienestar debido a dormir y vivir bajo un techo yno afuera), y en segundo lugar, sirve como un factor deproducción en la producción de otros bienes y servicios (en losprocesos de producción que pueden requerir la tierra,herramientas, edificios, oficinas, maquinaria, infraestructura,patentes, etc.) . Históricamente, las primeras formas deacumulación de capital involucrados tanto las herramientas y lasmejoras a la tierra (vallado, riego, drenaje, etc.) y viviendasrudimentarias (cuevas, tiendas de campaña, cabañas, etc.).Formas cada vez más sofisticadas de capital industrial y denegocios llegaron más tarde, al igual que la mejoraconstantemente de formas de vivienda.

La noción de productividad marginal del capital

Concretamente, la productividad marginal del capital estádefinido por el valor de la producción adicional debido a unaunidad adicional de capital. Supongamos, por ejemplo, que en unacierta sociedad agrícola, una persona con el equivalente delvalor de la tierra o herramientas adicional € 100 '(dado elprecio prevaleciente de la tierra y herramientas) puedenaumentar la producción de alimentos por el equivalente a 5 eurospor año (todas las demás cosas En igualdad de condiciones, en

particular la cantidad de mano de obra utilizada). Se diceentonces que la productividad marginal del el capital es de 5euros para una inversión de 100 euros, un 5 por ciento al año.Bajo condiciones de pura y competencia perfecta, esta es la tasade rendimiento anual que el propietario del capital (la tierra oherramientas) debeobtener del trabajador agrícola. Si el propietario trata deobtener más de un 5 por ciento, el trabajador va a alquilar latierra y herramientas de otro capitalista. Y si el trabajadorquiere pagar menos del 5 por ciento, a continuación, la tierra ylas herramientas van a ir a otro trabajador. Obviamente, puedehaber situaciones en las que el propietario está en una posiciónde monopolio cuando se trata de alquiler de la tierra y lasherramientas de trabajo o la compra (en este último caso sehabla de "monopsonio" en lugar de monopolio), en cuyo caso elpropietario del capital puede imponer una tasa de rendimientosuperior a la productividad marginal de la capital.

En una economía más compleja, donde hay muchos más diversos usosdel capital uno puede invertir € 100 no sólo en la agriculturasino también en la vivienda o en una empresa industrial o deservicios-el marginal productividad del capital puede serdifícil de determinar. En teoría, esta es la función del sistemade intermediación financiera (bancos y mercados financieros):para encontrar los mejores usos posibles para el capital, talesque cada unidad dispone de capital se invierte donde es másproductiva (en los extremos opuestos de la tierra, si esnecesario) y paga la máxima rentabilidad posible para elinversor. Un mercado de capitales se dice que es "Perfecto" sise permite que cada unidad de capital para ser invertido en laforma más productiva posible y ganar el producto marginal máximala economía permite, si es posible como parte de unperfectamente diversificada cartera de inversiones con el fin deganar el promedio de retorno libre de riesgo, mientras que almismo tiempo reducir al mínimolos costos de intermediación.

En la práctica, las instituciones financieras y los mercados devalores son por lo general muy lejos de alcanzar este ideal deperfección. A menudo son fuentes de inestabilidad crónica,oleadas de especulación, y las burbujas. Sin duda, no es unatarea sencilla para encontrar el mejor uso posible para cadaunidad de capital en torno a la mundo, o incluso dentro de lasfronteras de un solo país. Lo que es más, "cortoplacismo" y

"creativo contabilidad "son a veces el camino más corto paramaximizar el retorno sobre el capital privado inmediata.Cualquiera que sea pueden existir imperfeccionesinstitucionales, sin embargo, es claro que los sistemas definanciera intermediación han jugado un papel central einsustituible en la historia del desarrollo económico. Elproceso siempre ha implicado un gran número de actores, no sólolos bancos y formal financiera los mercados: por ejemplo, en lossiglos XVIII y XIX, los notarios juegan un papel central en conlo que los inversores junto con los empresarios que necesitanfinanciación, como Père Goriot con su pasta fábricas y CésarBirotteau con su deseo de invertir en el sector inmobiliario

Es importante dejar claro que la noción de la productividadmarginal del capital se define independientemente de lasinstituciones y en normas o ausencia de reglas que definen ladivisión capital-trabajo en una sociedad dada. Por ejemplo, siun propietario de la tierra y las herramientas explota su propiocapital, que probablemente no tiene en cuenta por separado parael retorno sobre el capital que se invierte en sí mismo. Sinembargo, este capital es sin embargo útil, y su productividadmarginal es el mismo que si la devolución se pagaron a un afueralos inversores. Lo mismo es cierto si el sistema económico optapor colectivizar la totalidad o parte del capital social, y encasos extremos (la Unión Soviética, por ejemplo) para eliminartodo retorno sobre el capital privado. En ese caso, el retornoprivado es menor que el retorno "social" del capital, pero esteúltimo todavía se define como la productividad marginal de unaunidad adicional de capital. ¿Es útil y justo para los dueñosdel capital para recibir este producto marginal como pago por supropiedad de bienes (ya sean sus propios ahorros del pasado o lade sus antepasados), incluso si contribuyen ningún nuevotrabajo? Esto es claramente una cuestión crucial, pero no el queyo estoy pidiendo aquí.

Demasiado capital Mata el Retorno sobre el Capital

El exceso de capital mata el retorno sobre el capital:cualesquiera que sean las normas y las instituciones queestructuran la dividida capital-trabajo puede ser, es naturalesperar que la productividad marginal del capital disminuye amedida el stock de los aumentos de capital. Por ejemplo, si cada

trabajador agrícola ya tiene miles de hectáreas a la granja, esprobable que el rendimiento extra de una hectárea adicional detierra será limitado. Del mismo modo, si un país ya haconstruido un gran número de nuevas viviendas, para que cadaresidente disfrutacientos de pies cuadrados de espacio habitable, entonces elaumento de bienestar de un edificio adicional-como medido por larenta adicional que un individuo estaría dispuesto a pagar paravivir en ese edificio-sin duda sería muy pequeña.Lo mismo es cierto para las máquinas y equipos de todo tipo: laproductividad marginal disminuye con la cantidad más allá de uncierto umbral. (Aunque es posible que se necesitan un númeromínimo de herramientas para comenzar la producción, lasaturación se alcanza con el tiempo.) Por el contrario, en unpaís donde una población enorme debe compartir un suministrolimitado de tierra, escasez de vivienda, y una pequeña cantidadde herramientas, a continuación, el producto marginal de unaunidad adicional de capital será, naturalmente, ser bastantealta, y los propietarios afortunados de que el capital no dejaráde tomar ventaja de esto.La pregunta interesante, por tanto, no es si la productividadmarginal del capital disminuye cuando el stock del capitalaumenta (esto es obvio) sino la rapidez con que disminuye. Enparticular, la cuestión central es la cantidad de larentabilidad de la disminución de capital r (suponiendo que esigual a la productividad marginal del capital) cuando la capital/ ingresos relación β aumenta. Dos casos son posibles. Si elrendimiento del capital r cae más que proporcionalmente cuandoaumenta β proporción de capital / ingresos (porejemplo, si r se reduce en más de la mitad cuando se duplica β),entonces la proporción de las rentas del capital en el ingresonacional α = r × β β disminuye cuando aumenta. En otraspalabras, la disminución en el rendimiento del capital más quecompensa el aumento de la relación capital / ingresos. Por elcontrario, si la devolución se cae menos que proporcionalmentecuando aumenta β (por ejemplo, si r disminuye en menos de lamitad cuando se duplica β), a continuación, compartir α delcapital = r × β aumenta cuando aumenta β. En ese caso, el efectode la disminución de la rentabilidad del capital es simplementepara amortiguar y moderar el aumento de la participación decapital en comparación con el aumento de la relación capital /ingresos.

Sobre la base de las evoluciones históricas observadas en GranBretaña y Francia, el segundo caso parece más relevante en ellargo plazo: el capital social de la renta, α, sigue la mismacurva en forma de U como las rentas del capital ratio, β (con unalto nivel en los siglos XVIII y XIX, una gota en el A mediadosdel siglo XX, y un repunte a finales de los XXI siglos XX yprincipios). La evolución de la tasa de rendimiento del capital,r, reduce significativamente la amplitud de esta curva en U, sinembargo: el retorno sobre el capital fue particularmente altadespués de la Segunda Guerra Mundial, cuando el capital eraescaso, enacuerdo con el principio de la disminución de la productividadmarginal. Pero este efecto no fue lo suficientemente fuerte parainvertir la curva en U de la relación capital / ingresos, β, ytransformarla en una curva en U invertida para el compartir elcapital α.

No obstante, es importante destacar que ambos casos sonteóricamente posibles. tododepende de los caprichos de la tecnología, o más precisamente,todo depende de la gama detecnologías disponibles para combinar capital y trabajo paraproducir los distintos tipos de bienes y servicios que lasociedad quiere consumir. Al pensar en estas preguntas, loseconomistas suelen utilizar el concepto de una "función deproducción", que es una fórmula matemática que refleja latecnológica posibilidades que existen en una sociedad dada. Unacaracterística de una función de producción es que define unaelasticidad de sustitución entre capital y trabajo: es decir,mide cuán fácil es sustituir capital por trabajo, o la mano deobra para el capital, para producir bienes y serviciosrequeridos.

Por ejemplo, si los coeficientes de la función de producciónestán completamente fijados, a continuación, la elasticidad desustitución es cero: se necesita exactamente una hectárea y unaherramienta por trabajador agrícola (o uno máquina portrabajador industrial), ni más ni menos. Si cada trabajadortiene tan poco como 1/100 hectárea demasiado o una herramientade más, la productividad marginal del capital adicional seráigual a cero. Del mismo modo, si el número de trabajadores esuna de más para el capital disponible, el trabajador adicionalNo se puede poner a trabajar de cualquier manera productiva.

Por el contrario, si la elasticidad de sustitución es infinita,la productividad marginal del capital (y mano de obra) estotalmente independiente de la cantidad disponible de capital ytrabajo. En particular, el retorno de la capital es fijo y nodepende de la cantidad de capital: siempre es posible acumularmás capital y el aumento de la producción en un porcentaje fijo,por ejemplo, 5 o 10 por ciento al año por unidad de capitaladicional. Piense en una economía totalmente robotizada en elque se puede aumentar producción a voluntad, simplementeañadiendo más capital.

Ninguno de estos dos casos extremos es realmente relevante: losprimeros pecados por falta de imaginación y la segundo por elexceso de optimismo tecnológico (o pesimismo sobre la razahumana, en función de uno de Punto de vista). La preguntarelevante es si la elasticidad de sustitución entre trabajo ycapital es mayor o menor que uno. Si la elasticidad se encuentraentre cero y uno, a continuación, un aumento en el ratio decapital / ingresos β conduce a una disminución en laproductividad marginal del capital lo suficientemente grande quelacapital social α = r × disminuciones β (suponiendo que elrendimiento del capital es determinado por su marginalproductividad). Si la elasticidad es mayor que uno, un aumentoen las derivaciones β relación de capital / ingresos lugar a unacaída en la productividad marginal del capital, por lo que laparticipación del capital α = r × aumentos β(de nuevo asumiendo que el rendimiento del capital es igual a suproductividad marginal). Si la elasticidad es exactamente iguala uno, a continuación, los dos efectos se anulan entre sí: elrendimiento del capital disminuye en exactamente la mismaproporción que las β relación de capital / ingresos aumenta, demodo que los productos α = r × β hace no cambia.

Más allá de Cobb-Douglas: La cuestión de la estabilidad de ladivisión de Capital-Trabajo

El caso de una elasticidad de sustitución exactamente igual auna corresponde a la denominada función de producción Cobb-

Douglas llamado así por los economistas Charles Cobb y PaulDouglas quien propuso por primera vez en 1928 con una función deproducción Cobb-Douglas, no importa lo que pase, y, enparticular, no importa qué cantidad de capital y trabajo estándisponibles, la cuota de capital de la renta es siempre igual alos α coeficiente fijo, que se pueden tomar como un parámetropuramente tecnológico.

Por ejemplo, si α = 30 por ciento, entonces no importa lo que elratio de capital / ingresos es, las rentas del capitalrepresentarán el 30 por ciento de la renta nacional (y elingreso de mano de obra para el 70 por ciento). Si los ahorrostasa y la tasa de crecimiento son tales que el largo plazorelación capital / ingresos β = sg corresponde a seis años de larenta nacional, entonces la tasa de rendimiento del capital serádel 5 por ciento, por lo que la cuota de capital deEl ingreso será del 30 por ciento. Si el capital social a largoplazo es de sólo tres años de la renta nacional, a continuación,el rendimiento del capital se elevará a 10 por ciento. Y si losahorros y tasas de crecimiento son tales que la capital socialrepresenta diez años de la renta nacional, entonces elrendimiento del capital caerá al 3 por ciento. En todos loscasos, la participación en el capital de la renta será del 30por ciento.

La función de producción Cobb-Douglas se hizo muy popular en losmanuales de economía después de la Segunda Guerra Mundial(después de haber sido popularizado por Paul Samuelson), enparte, por buenas razones, pero también, en parte, por lasmalas, incluyendo simplicidad (economistas como historiassencillas, incluso cuando son sólo aproximadamente correcta),pero sobre todo por la estabilidad de la fracción de capital-trabajo da una visión bastante pacífica y armoniosa del ordensocial. De hecho, la estabilidad de las acciones de capital dela renta-suponiendo que resulta ser cierto-de ninguna maneragarantiza la armonía: es compatible con extrema e insosteniblela desigualdad de la propiedad del capital y la distribución dela renta. Contrariamente a una idea muy extendida, por otraparte, la estabilidad de la participación del capital de larenta nacional no implica en absoluto la estabilidad de larelación capital / ingresos, lo que puede llevar fácilmente envalores muy diferentes en diferentes momentos y en diferentes

países, por lo que, en particular, puede haber desequilibriosinternacionales sustanciales en la propiedad del capital.

El punto que quiero enfatizar, sin embargo, es que la realidadhistórica es más compleja que la idea de una divisióncompletamente estable capital-trabajo sugiere. La hipótesis deCobb-Douglas es a veces una buena aproximación para ciertossubperíodos o sectores y, en cualquier caso, es un punto departida útil para una reflexión más profunda. Pero estahipótesis no explica satisfactoriamente la diversidad de lospatrones históricos que observamos en el largo, corto o medianoplazo, ya que los datos que he recogido espectáculo. Por otraparte, no hay nada realmente sorprendente acerca de esto, dadoque los economistas tenían muy pocos datos históricos para ir encuando Cobb y Douglas primera propusieron su hipótesis. En suoriginal, artículo, publicado en 1928, estos dos economistasestadounidenses utilizaron datos sobre manufactura de EstadosUnidos en el período 1899-1922, lo que, efectivamente, muestranuna cierta estabilidad en la proporción del ingreso que va asacar provecho. Esta idea parece haber sido introducido porprimera vez por el economista británico Arthur Bowley, que en1920 publicó un libro importante sobre la distribución delingreso nacional británico en el período 1880-1913, cuyaprincipal conclusión fue que la división entre capital y trabajose mantuvo relativamente estable durante este período. Esevidente, sin embargo, los períodos analizados por estos autoresfueron relativamente corto: en particular, no se tratan decomparar sus resultados con las estimaciones de principios delsiglo XIX (y mucho menos el XVIII).

Como se ha señalado, por otra parte, estas preguntas despertaronmuy fuertes tensiones políticas a finales del XIX y XXtempranos, así como a lo largo de la Guerra Fría, que no eranpropicias para un examen tranquilo de los hechos. Amboseconomistas conservadores y liberales estaban dispuestos amostrar que el crecimiento benefició a todo el mundo y por lotanto fueron muy apegado a la idea de que la división entrecapital y trabajo era perfectamente estable, incluso si lacreencia de estos datos descuidar a veces significaba o períodosque sugiere un aumento de la proporción del ingreso que va alcapital. Por la misma razón, los economistas marxistas lesgustaba mostrar que la participación de capitales siempre iba enaumento mientras que los salarios se estancaron, incluso si

creer esto a veces requiere torcer los datos. En 1899, EduardBernstein, que tuvo la osadía de afirmar que los salariosestaban aumentando y la clase obrera tenían mucho que ganar dela colaboración con el régimen existente (que era inclusodispuestos a convertirse en vicepresidente del Reichstag), fuevencido en una votación rotundamente en el congreso del PartidoSocialdemócrata de Alemania en Hannover

En 1937, el joven historiador y economista alemán JürgenKuczynski, quien más tarde se convirtió en un conocido profesorde historia económica en la Universidad Humboldt de BerlínOriental y que en 1960-1972 publicó un treinta y ocho volumenmonumental historia universal de los salarios, atacado y Bowleyotros economistas burgueses. Kuczynskiargumentó que la participación del trabajo en el ingresonacional ha disminuido de manera constante desde el advenimientodel capitalismo industrial hasta la década de 1930 .Este fue elcaso de la primera mitad-de hecho, los primeros dos tercios dela del siglo XIX, pero mal para todo el período. En los años quesiguieron, la controversia rabió en las páginas de revistasacadémicas. En 1939, en Historia Económica de la opinión, dondelos debates más tranquilas donde la norma, Federico Castañoinequívocamente respaldada Bowley, a quien caracterizó como un"gran erudito" y "estadista serio", mientras que Kuczynski, ensu opinión no era más que un "Manipulador", un cargo que estabalejos de la realidad. También en 1939, Keynes puso del lado delos economistas burgueses, llamando a la estabilidad de lafracción de capital-trabajo ", una de las regularidades mejorestablecidos en toda la ciencia económica.

Esta afirmación fue precipitada por decir lo menos, ya queKeynes era esencialmente basándose en datos de la industriamanufacturera británica en la década de 1920, que eraninsuficientes para establecer una regularidad universal.En los libros de texto publicados en el período 1950-1970 (y dehecho en fecha tan tardía como 1990), una división establecapital-trabajo se presenta generalmente como un hechoincontrovertible, pero por desgracia no siempre se especificaclaramente el periodo al que se aplica esta supuesta ley. Lamayoría de los autores se contentan con utilizar los datos quevan más allá de 1950 hacia atrás, evitando la comparación con elperíodo de entreguerras o principios del siglo XX, mucho menos

con los siglos XVIII y XIX. A partir de la década de 1990, sinembargo, numerosos estudios mencionan un aumento significativoen la proporción del ingreso nacional en los países ricos van alas ganancias y el capital a partir de 1970, junto con ladisminución concomitante en la proporción destinada a salarios ymano de obra. Así pues, la tesis de la estabilidad universal,comenzó a ser cuestionado, y en la década de 2000 variosinformes oficiales publicado por la Organización para laCooperación y el Desarrollo Económico (OCDE) y el FondoMonetario Internacional (FMI) tomó nota del fenómeno (una señalde que la cuestión estaba siendo tomado en serio.

La novedad de este estudio es que es a mi conocimiento el primerintento de colocar la cuestión de la división de capital-trabajoy el reciente aumento de la participación del capital de larenta nacional en un contexto histórico más amplio, centrándoseen la evolución de la relación capital / ingresos relación desdeel siglo XVIII hasta la actualidad. El ejercicio ciertamentetiene sus límites, a la vista de las imperfecciones de lasfuentes históricas disponibles, pero creo que nos da una mejorvisión de los principales problemas y pone la cuestión en unaluz completamente nueva.

Capital-trabajo Sustitución en el siglo XXI : una elasticidad mayor que uno

Empiezo por el examen de la insuficiencia del modelo de Cobb-Douglas para el estudio de las evoluciones en el muy largoplazo. Durante un período muy largo de tiempo, la elasticidad desustitución entre capital y trabajo parece haber sido mayor queuno: un aumento de la elación capital / ingresos β parece haberdado lugar a un ligero aumento de α, la participación de capitalde la renta nacional, y viceversa. Intuitivamente, estocorresponde a una situación en la que hay muchos usos diferentespara el capital en el largo plazo. En efecto, las evolucioneshistóricas observadas sugieren que es siempre posible, hastacierto punto, al menos, de encontrar cosas nuevas y útiles quehacer con el capital: por ejemplo, nuevas formas de construccióny equipamiento de casas (pensar en los paneles solares en lostejados o controles digitales de iluminación), cada vez mássofisticados robots y otros dispositivos electrónicos, y lastecnologías médicas que requieren inversiones de capital cadavez más grandes. Uno no tiene que imaginar una economíatotalmente robotizada en que el capital se reproduciría (que

corresponde a una elasticidad infinita de sustitución) paraapreciar los muchos usos de capital en una economía avanzadadiversificada en la que la elasticidad de sustitución es mayorque uno.Evidentemente, es muy difícil predecir cuánto mayor que uno laelasticidad de sustitución de capital por trabajo será en elsiglo XXI. Sobre la base de los datos históricos, se puedeestimar una elasticidad entre 1,3 y 1,6. Pero no sólo es estaestimación incierta e imprecisa. Más que eso, no hay razón porqué las tecnologías del futuro deben exhibir la mismaelasticidad como las del pasado. Lo único que parece estarrelativamente bien establecido es que la tendencia de los βproporción de capital / ingresos se eleve, como se ha observadoen los países ricos en las últimas décadas y podría extenderse aotros países en todo el mundo si el crecimiento (y especialmentedemográfica crecimiento) se desacelera en el siglo XXI, asípodrá ir acompañado de un aumento duradero de la cuota decapital de la renta nacional, α. Para estar seguros, es probableque el rendimiento del capital, r, disminuirá aumenta a medidaque β. Pero sobre la base de la experiencia histórica, elresultado más probable es que el efecto de volumen serán mayoresque el efecto de los precios, lo que significa que el efecto dela acumulación compensará la disminución de la rentabilidad delcapital.

De hecho, los datos disponibles indican que la participación delcapital de los ingresos aumentó en los países más ricos entre1970 y 2010 en la medida en que la relación capital / ingresosaumentó (véase la Figura 6.5). Tenga en cuenta, sin embargo, queesta tendencia al alza es coherente no sólo con una elasticidadde sustitución mayor que uno, pero también con un aumento en elpoder de negociación de la capital vis-à-vis la mano de obra enlos últimos decenios, que han visto un aumento de la movilidaddel capital y aumentados la competencia entre los estadosdeseosos de atraer inversiones. Es probable que los dos efectoshan reforzado el uno al otro en los últimos años, y también esposible que esta seguirá siendo el caso en el futuro. Encualquier caso, es importante señalar que no existe ningúnmecanismo de auto-correctivas para evitar un aumento constantede la relación capital / ingresos, β, junto con un aumentoconstante de las acciones de capital de la renta nacional, α.

FIGURA 6.5. La participación del capital en los países ricos,1975-2010 Los ingresos de capital absorbe entre el 15 por cientoy 25 por ciento de la renta nacional de los países ricos en1970, y entre el 25 por ciento y 30 por ciento en 2000-2010.Fuentes y serie: véase piketty.pse.ens.fr/capital21c.

Las sociedades agrícolas tradicionales: una elasticidad menos de uno

He demostrado que sólo una característica importante de laseconomías contemporáneas es la existencia de muchasoportunidades para sustituir capital por trabajo. Es interesanteque esto no era en absoluto el caso de las economíastradicionales basados en la agricultura, donde existía elcapital principalmente en la forma de la tierra. Los datoshistóricos disponibles sugieren claramente que la elasticidad desustitución fue significativamente menor que uno en lassociedades agrícolas tradicionales. En particular, esta es laúnica manera de explicar por qué, en los siglos XVIII y XIX, elvalor de la tierra en los Estados Unidos, medida por las rentasde capital de relación / ingreso y de la tierra, era mucho másbajo que en Europa, a pesar de que la tierra era mucho másabundante en el Nuevo Mundo.

Esto es perfectamente lógico, además: si el capital es servircomo un sustituto listo para el trabajo, entonces debe existiren diferentes formas. Para cualquier forma dada de capital (porejemplo, tierras de cultivo en el caso en cuestión), esinevitable que más allá de cierto punto, el efecto de losprecios serán mayores que el efecto de volumen. Si unos pocoscientos de personas tienen un continente entero a sudisposición, entonces es lógico que el precio de las rentas dela tierra y de la tierra caerá a niveles casi cero. No hay mejorejemplo de la máxima "demasiado capital mata el retorno sobre elcapital" que el valor relativo de las rentas de la tierra y dela tierra en el Nuevo Mundo y el Viejo.

Es el Capital Humano Ilusorio?

Ha llegado la hora de dar vuelta a una pregunta muy importante:la aparentemente creciente importancia del capital humano en elcurso de la historia ha sido una ilusión? Permítanme parafrasearla pregunta en términos más precisos. Muchas personas creen quelo que caracteriza el proceso de desarrollo y el crecimientoeconómico es el aumento de la importancia del trabajo humano, lahabilidad y los conocimientos técnicos en el proceso deproducción.

Aunque esta hipótesis no siempre se formula en términosexplícitos, una interpretación razonable sería que la tecnologíaha cambiado de tal manera que el factor de trabajo ahora juegaun papel más importante.

De hecho, parece plausible interpretar de esta manera ladisminución de la cuota de capital de la renta a muy largoplazo, 35 a 40 por ciento en 1800-1810 a un 25-30 por ciento en2000-2010, con un correspondiente aumento del 25 en laparticipación del trabajo 60 a 65 por ciento a 70-75 por ciento.La participación del trabajo aumentó simplemente porque eltrabajo se hizo más importante en el proceso de producción.

Así fue el creciente poder del capital humano que hizo posiblepara disminuir la proporción de los ingresos va a la tierra, losedificios, y el capital financiero. Si esta interpretación escorrecta, entonces la transformación a la que apunta era dehecho bastante significativo. Precaución es el fin, sin embargo.Por un lado, como se señaló anteriormente, no tenemosperspectiva suficiente en este punto en la historia en llegar aun juicio adecuado sobre la cuota de muy largo plazo de ofcapital evolución de los ingresos. Es muy posible que la partedel capital se aumentará en las próximas décadas con el nivelque alcanzó a principios del siglo XIX. Esto puede ocurririncluso si la forma estructural de la tecnología y laimportancia relativa de capital y de mano de obra no cambia(aunque el poder de negociación relativo de la mano de obra y elcapital puede cambiar) o si la tecnología cambia sólo un poco(lo que me parece la alternativa más plausible ) sin embargo, elaumento de la relación capital / ingresos impulsa las accionesde capital de la renta hacia o tal vez más allá de los máximoshistóricos debido a la elasticidad a largo plazo de sustituciónde capital por trabajo es aparentemente mayor que uno. Esta estal vez la lección más importante de este estudio hasta el

momento: la tecnología moderna todavía utiliza una gran cantidadde capital, y aún más importante, porque el capital tiene muchosusos, uno puede acumular enormes cantidades de ella sin reducirsu retorno a cero. En estas condiciones, no hay ninguna razónpor la cual las acciones de capital debe disminuir con el muylargo plazo, incluso si la tecnología cambia de una manera quees relativamente favorable para la mano de obra.Una segunda razón para la cautela es la siguiente. Ladisminución a largo plazo probable de la participación delcapital de la renta nacional 35-40 por ciento a 25-30 por cientoes, creo, bastante plausible y sin duda importante, pero noequivale a un cambio de civilización. Es evidente que losniveles de habilidad han aumentado notablemente en los últimosdos siglos. Pero el stock de capital polígono industrial,financiero y real también se ha incrementado enormemente.Algunas personas piensan que el capital ha perdido suimportancia y que hemos ido por arte de magia de unacivilización basada en el capital, la herencia y parentesco auno basado en el capital humano y el talento. Accionistas Fat-cat supuestamente han sido sustituidos por los administradorescon talento gracias exclusivamente a los cambios en latecnología. Volveré a esta cuestión en la tercera parte cuandocumpla con el estudio de las desigualdades individuales en ladistribución del ingreso y la riqueza: una respuesta correcta enesta etapa es imposible. Pero ya he demostrado lo suficientepara advertir contra tal optimismo sin sentido: el capital no hadesaparecido por la sencilla razón de que todavía es útil, nomenos útil que en la época de Balzac y Austen, tal vez, y bienpuede seguir siéndolo en el futuro.

Los cambios a mediano plazo en la división de capital-trabajo

Acabo demostrado que la hipótesis de Cobb-Douglas de uncompletamente estable dividida capital-trabajo no puede dar unaexplicación totalmente satisfactoria de la evolución a largoplazo de la división entre capital y trabajo. Lo mismo puededecirse, tal vez incluso con más fuerza, sobre las evoluciones acorto y medio plazo, que pueden en algunos casos extendersedurante períodos bastante largos, especialmente en lo que vistopor testigos contemporáneos a estos cambios.

El caso más importante, que he discutido brevemente en laintroducción, es sin duda el aumento de la cuota de capital delos ingresos durante las primeras fases de la RevoluciónIndustrial, de 1800 a 1860. En Gran Bretaña, por lo que tenemoslos datos más completos, el estudios históricos disponibles, en

particular los de Robert Allen (quien le dio el nombre de "pausade Engels" para el largo estancamiento de los salarios), indicanque la participación de capitales se incrementó en algo así comoel 10 por ciento del ingreso nacional, 35 a 40 por ciento en latarde XVIII y principios del siglos XIX a alrededor de 45-50 porciento en la mitad del siglo XIX, cuando Marx escribió elManifiesto Comunista y se puso a trabajar en la capital. Lasfuentes también sugieren que este aumento fue compensado por unadisminución más o menos comparable en las acciones de capital enel período 1870-1900, seguido de un ligero aumento entre 1900 y1910, por lo que al final el porcentaje de capital probablementeno era muy diferente alrededor de la vuelta del siglo XX de loque era durante la Revolución Francesa y la época napoleónica(ver Figura 6.1). Por tanto, podemos hablar de una "a medioplazo" movimiento en lugar de una tendencia duradera a largoplazo. Sin embargo, esta transferencia de 10 por ciento delingreso nacional al capital durante la primera mitad del sigloXIX fue de ninguna manera insignificante: Para ponerlo entérminos concretos, la parte del león del crecimiento económicoen este período fue a los beneficios, mientras que los salarios,objetivamente -estancado miserable. Según Allen, la principalexplicación para esto fue el éxodo de la mano de obra del campoy en las ciudades, junto con los cambios tecnológicos queincrementaron la productividad del capital (que se refleja porun cambio estructural en la función de producción) -loscaprichos de la tecnología, en corto.Datos históricos disponibles para Francia sugieren unacronología similar. En particular, todas las fuentes indican unestancamiento grave de los salarios en el período 1810-1850 apesar del crecimiento industrial robusto. Los datos recogidospor Jean Bouvier y François Furet de los libros de las empresasindustriales líderes franceses confirman esta cronología: laparticipación en las utilidades se incrementó hasta 1860, yluego disminuyó desde 1870 hasta 1900, y se levantó de nuevoentre 1900 y 1910.

Los datos que tenemos para el siglo XVIII y la época de laRevolución Francesa también sugieren un aumento en la proporciónde los ingresos va a aterrizar en alquiler en las décadasanteriores a la revolución (que parece consistente con lasobservaciones de Arthur Young sobre la miseria de los campesinosfranceses), y los incrementos salariales sustanciales entre 1789y 1815 (que posiblemente pueden ser explicados por laredistribución de la tierra y la movilización de la mano de obrapara satisfacer las necesidades de un conflicto militar). Cuandolas clases más bajas de la Restauración y la Monarquía de Julio

miraron hacia atrás en el período revolucionario y la épocanapoleónica, que en consecuencia se acordaron de los buenostiempos.Para recordar que estos cambios a corto y medio plazo en ladivisión entre capital y trabajo se producen en muchos momentosdiferentes, he mostrado la evolución anual en Francia desde 1900hasta 2010 en las figuras 6,6-8, en la que distingo la evoluciónde la división de salarios-ganancias en el valor agregado porlas empresas a partir de la evolución de la cuota de alquiler enla renta nacional. Tenga en cuenta, en particular, que ladivisión de salarios de lucro ha pasado por tres fases distintasdesde la Segunda Guerra Mundial, con un fuerte aumento debeneficios 1945-1968, seguido por una caída muy pronunciada enla parte de los beneficios 1968-83 y luego un aumento muy rápidodespués de 1983 que conduce a la estabilización a principios de1990. Tendré más que decir acerca de esta cronología altamente

político en los capítulos siguientes, donde voy a discutir ladinámica de la desigualdad de ingresos. Tenga en cuenta elaumento constante de la proporción del ingreso nacional que va aalquilar a partir de 1945, lo que implica que la proporcióndestinada al capital global siguió aumentando entre 1990 y 2010,a pesar de la estabilización de la cuota de ganancia.FIGURA 6.6. La participación de los beneficios en el valorañadido de las empresas en Francia, 1900-2010 La participaciónen las utilidades brutas en el valor añadido bruto de lasempresas aumentó de 25 por ciento en 1982 a 33 por ciento en2010; la cuota de redbeneficios en el valor añadido neto aumentó de 12 por ciento a20 por ciento.Fuentes y serie: ver piketty.pse.ens.fr/capital21c

FIGURA 6.7. La cuota de alquiler de la vivienda en la rentanacional en Francia, 1900-2010La cuota de alquiler de vivienda (valor del alquiler de lasviviendas) aumentó del 2 por ciento del ingreso nacional en 1948a 10 por ciento en 2010.Fuentes y serie: ver piketty.pse.ens.fr/capital21c.

FIGURA 6.8. La participación del capital en el ingreso nacionalen Francia, 1900-2010La participación de los ingresos de capital (beneficios netos) yde los alquileres aumentó de 15 por ciento del ingreso nacionalen 1982 a 27 por ciento en 2010.Fuentes y serie: ver piketty.pse.ens.fr/capital21c.

Volver a Marx y a la tasa de ganancia

Como llego al final de este examen de la dinámica histórica dela relación capital/ingresos y la división de capital y trabajo,cabe señalar la relación entre mis conclusiones y las tesis deKarl Marx.

Para Marx, el mecanismo central por el cual "la burguesía cavasu propia tumba" correspondió a lo que me referí en laintroducción como "el principio de acumulación infinita":capitalista se acumulan cantidades cada vez mayores de capital,

que en última instancia conduce inexorablemente a una tasa deganancia (es decir, un retorno sobre el capital) y eventualmentea su propia caída. Marx no uso de modelos matemáticos y su prosano siempre era límpido, así que es difícil saber lo que tenía enmente. Pero una forma lógicamente consistente de interpretar supensamiento es considerar la ley dinámica β = s / g en el casoespecial donde el crecimiento tarifa g es cero o muy cercano acero.

Recordar que g mide la tasa de crecimiento estructural a largoplazo, que es la suma del crecimiento de la productividad y elcrecimiento de la población. En opinión de Marx, al igual que enlas mentes de todos los economistas del siglo XIX y principiosantes Robert Solow hizo su trabajo en el crecimiento en ladécada de 1950, la idea de crecimiento estructural, impulsadapor el crecimiento permanente y duradero de la productividad,fue no claramente identificada o formulada. En esos días, lahipótesis implícita era que el crecimiento de la producción yespecialmente de la producción, manufacturera fue explicadoprincipalmente por la acumulación de capital industrial. Enotras palabras, salida aumentó únicamente porque todos lostrabajadores fue respaldado por más maquinaria y equipo y no poraumento de la productividad como tal (para una determinadacantidad de mano de obra y capital). Hoy sabemos que elcrecimiento estructural a largo plazo es posible sólo por elcrecimiento de la productividad. Pero esto no era obvio en eltiempo de Marx, debido a la falta de perspectiva histórica ybuenos datos.

Donde no hay ningún crecimiento estructural y la productividad yg de tasa de crecimiento de población es cero, hemos topado conuna contradicción lógica muy cerca de lo que Marx describió.

Si la tasa de ahorro s es positivo, significa que loscapitalistas insisten en acumular más y más capital cada año conel fin de aumentar su poder y perpetuar sus ventajas osimplemente porque su nivel de vida ya es tan alto, entonces larelación capital/ingresos aumentará indefinidamente. Másgeneralmente, si g es cercano a cero, el β de relacióncapital/ingresos a largo plazo = s / g tiende hacia el infinito.Y si β es extremadamente grande, entonces el retorno sobrecapital r debe ser más pequeños y más pequeños y más cerca y máscercano a cero, o bien capital de parte de los ingresos, α = r ×β, en última instancia devorará todo del ingreso nacional.

La inconsistencia dinámica que Marx señaló así corresponde a unadificultad real, de la cual la única salida es crecimientoestructural, que es la única manera de equilibrar el proceso deacumulación de capital (hasta cierto punto). Sólo un permanentecrecimiento de la productividad y la población puede compensarpor la permanente incorporación de nuevas unidades de capital,como la ley β = s / g aclara.

De lo contrario, capitalistas de hecho cavan su propia tumba:tampoco destruyen mutuamente en un desesperado intento porcombatir la tasa de ganancia (por ejemplo, por medio de unaguerra sobre las mejores inversiones coloniales, como Alemania yFrancia lo hizo en las crisis marroquíes de 1905 y 1911), ofuerza laboral a aceptar una participación más pequeñas de larenta nacional, que en última instancia conduce a una revoluciónproletaria y la expropiación general. En cualquier caso, elcapital se ve socavada por sus contradicciones internas.

Su uso en varias ocasiones de los libros de contabilidad de lasempresas industriales con muy altas intensidades capitalesconfirma que Marx tenía en realidad un modelo de este tipo enmente (es decir, un modelo basado en la acumulación infinita decapital). En el volumen 1 de la Capital, por ejemplo, usa loslibros de una fábrica textil, que fueron transportados a él,dice, "por" el propietario y parecen mostrar un extremadamentealto cociente de la cantidad total de capital fijo y variableutilizada en el proceso de producción para el valor de laproducción de un año — al parecer más de diez años. Una relacióncapital/ingresos de este nivel es de hecho bastante aterrador.Si la tasa de retorno sobre el capital es el 5 por ciento, y másde la mitad el valor de la producción de la empresa va a lasganancias. Era natural que Marx y muchos otros observadorescontemporáneos ansiosos a preguntar dónde todo esto podríallevar a (sobre todo porque los salarios habían estadoestancados desde el comienzo del siglo XIX) y el tipo deequilibrio socioeconómico de largo plazo tal desarrolloindustrial hiper-capital-intensivos produciría.