Oppotting in België - KU Leuven Bibliotheken

44

pÍWICHEUN & ko VAN HOVE :..i:, .,, professionnel des autorités de contrö la collaboration internation ... Pbikppe UMBRECHT Concentrati egraad van de Belgische financiële sector banken is ànders le et Guy WRFAILLE @ hpbie GEE RAEKI ETicPOLLEFLIET Oppotting in België Verschiint maandeliiks nou.199i niet in de maanden juli en aug. C,ente d'Emdes Financièrcs) - 1000 Bruxelles Afgiftekantoor Antweqpeo X 10 nummers pet iaar Une publication dt Fonon Een publikatie van het Belgiscb Studieentnnn u/?t Financieuqerà - LOOO

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of Oppotting in België - KU Leuven Bibliotheken

pÍWICHEUN & ko VAN HOVE :..i:, .,,

professionnel des autorités de contröla collaboration internation

...

Pbikppe UMBRECHT

Concentrati egraad van de Belgische financiële sector

banken is ànders

le et

Guy WRFAILLE @ hpbie GEE RAEKI

ETicPOLLEFLIET

Oppotting in België

Verschiint maandeliiksnou.199i

niet in de maanden juli en aug.

C,ente d'Emdes Financièrcs) - 1000 Bruxelles

Afgiftekantoor Antweqpeo X10 nummers pet iaar

Une publication dt Fonon

Een publikatie van het Belgiscb Studieentnnn u/?t Financieuqerà - LOOO

I t lie succesvol zaken wilVV ao"r, moet vlot gebruikkunnen maken van diverse datat

banken: voor frnanciële venichtini

gen, het reserueren van een reido

het raadplegen van de elektro-nische telefoongidsen of het plaat

sen van bestellingen. Dat verei$een efficiënt gebruik van mdern§te I eoo m m u n i ati e m id d el e n.

Neem nu de Wdedexdienst: een

interactief systeem waarmee u via

een personal computer of eeirgoedkope terminal op een snellë

en eenvoudige manier toegangheeft tot duizenden databanken in

binnen- en buitenland.

Vooral gericht naar professionele

gebruikers worden zo tal van toe,-

passingen in de meest diversesectoren zoals transport, distribu-

tie, toerisme, administratie en dëfi nanciële wereld geboden.

BELGACOM heeft de organisatiq

de middelen en de diensten ofir

voor u de meesÍ veelzijdige totaal.

oplossing te realiseren die penfitaanstuit bij uw behoeften. Want als

geen ander weten w| hoe tel+ammuniatie in elkaar zit.

la

/1[

ËóFt

F.1',]

%::;

\

uiilsoErU

B E LG A C O M

Voor documentatie, inÍormatie oÍ een persoonliik gesprek belt u hetgratis nummer 1260 oÍ faxt u deze coupon naar (02) 242 58 25

VV

NAAM:

FUNCTIE:

BEDRIJF

ADRES

TEL.: FAX.:

.ë

*trii:.$^i

*uffi,ï

Lfir,l

i,t

:ri '

l, l

,,1

I

ï1

!.ï

' '..,r .' '

-x----

I I , lr:::iiir;:,:r:,,9/1993 dr

57tème Inhoudstafelïable des matières

í7src

Forum

Cilïe d'Etudes Fim-SUMMARIES 487

fois I'an.Floanclewezea,

vanha Belgiscb TRIBUNE

pet iMLComrnunicatie bii banken is àndersEric POLLEFLIET 488

c/o Belge des BanquesFOCUScJo Vereniging van Banken .

Íue 36,bte 5,1000 Bru. ' ,

xelles1000

36 .bus 5,. ,,1 Oppotting in BelgiëJefWCHELEN @ LeoVAN HOVE 490

Fax: 1iDROIT FINAI\CIER / FINANCIEEL RT,CHT

/ lJll{levetEditoria.l Le secret professionnel des autorités de contróle et

la collaboration internationalePbilippe LAMBRECHT

18, L93OZ"Yeilemo2/7t9.15.1119.15.59 503

Réglementation financière en brefYuAn STEMPNIERWSKY 5tt

'Pttbltctté:

o2/779.15.ttSTRUCTUR.E ET STRATEGIESTRUCTUUREN STRAIEGIE

Concentratiegraad van de Belgische financiële sectorGuy VERFAILLE @ Sopbie GEERAERT 513

BIBLIOGRAPHIE / BOEKBESPREKINGEN 517ul[ever:

Smet, rue Ravenstein 36, OI]VRAGES SIGNALES / BOEKENSIGNAIEMENT 5208Íuxelle§ / Ravenstein,

sorlsFORUM ECHOCalendrier des activités du FORUM FINANCIER BELGEActiviteitenkdender van het BELGISCH FINANCIEEL FORUM 523

n'6t permisede la rédac-

indiqumt la source.

artikels.ziinop de

broovermelding.

16176 44/5

unie van de Uitge-veÈ van de Periodieke Pefs.

Mehbre de l'Union des Editeurede la Presse PéÍiodioue

i

REVUE DE TI. BANQUE /BANK. EN FINANCIEWEZEN 4ót

r9la

hun

Fu

dJ.

9/1993

/ Ë.ÍikMióel Simal / Luc VanMxÍc ven Houte /EddyVymeersch

comlté d'Accoml!4g[e0eot /SururgrocÍt

Jean-Paul Abraham

Jean-Frangois de le CourtRobert Reynders

: . : :::1t..

oeresuë & :i4§§ t,l ,JIsevaàÍdtsdevm der BIF§]:,::a:4,it.,,:

rvrictret ooiri§ól(:.,'.I ,, ::::::l:l:

comtté de coordtnztloí r/ coöii§.::,i:loadecomiÉC@rdiruteu" général / Algemeen

Comtté dc f,édacrton,/RedacítecoottéCoorditu tefr - Coördiru torFÍank LieÍman

ebmham/André Doumont,/Michel

Peter PEetGreetTJon& / Rlk VanPiet Van Bellingen /Jan vermeutRédaarie -Redadrice:

Càilos de MiguelFmcoEverdingen walteÍ

Hertig /Jacques/ l(2nstovtrlet /

.Tatsula

Gxdener /MeBis / R.

L€o Schuster /Jai.

cofiespoodarts pour la Belgique /CoilespondeoteD voor Belgtë

DelieÍnew/ !^n

/ Michel

Stefaii.ginrie ns / GuyVerfaille

Fotu.mFinnnciq BeFontm gn uuede promouuoir l'étude etl.a réflexion prosPectiu erelntiueaux problèmesdu monde firm.ncier

Les obiectifs du Forum sont les suivants:

- stimuler l'étuàe des problèm'es fi;rnn-ciers au sens large et susciter la réflex-ion scientifique en matière de Polidque monétaire et financière, d'opéra-tions et de marchés financiers, de sec-

teur financier et d'institutions finan-cières;

- ëtre non seulement à Bruxelles maiségalement dans les différentes régionsdu pays, un lieu de rencontre pour les

autorités, les professionnels et les universitaires dans les domaines cités ci-

dessus;

- assurer la diffitsion des connaissances,des informations et du sauoir-fairedans les domaines susmentionnés parla voie de publications, de confé-rences, de colloques, etc.

Le Forum est accessible:

- aux professionnels de la finance: ban-ques, banques d'éPargne, IPC, comPag-

nies d'assurances, sociétés de porte-feuille, sociétés de bourse, sociétés deleasing et de factoring, organismes deplacement, avocats, bureaux d'etudeset sociétés de services opeÍanÍ dans ledomaine financier, etc. ;

- aux milieux universiaires (universités,

centres de recherche, institutions spé-

cialisées) ;

- aux pouvoirs publics et aux autoritésfinancières: BNB, CBF, Ministère des

Finances, Office de Contröle des

Assurances, IRG, Office National duDucroire, etc.

Le Forum est établi au siège de l'Associa-

tion Belge des Banques, rue Ravenstein

36, looo Bruxelles.Les réunions se tiennent aux sièges de la

Banque Nationale de Belgique.

BelgiscltFinnncieel Foru.mFontm ter beuorderinguan dew etsns cb app e lij ke s tu"d'ie ende prospectieue bezinningouer b et financiewezen.

In het algemeen heeft het Forum tendoel:- de wetenscbappelijke studie en bezin-

ning te stimuleren op het gebied van definanciële problematiek in ruime zin:geld- en financieel beleid, financiëleverrichtingen en markten, financiëlesector en instellingen ;

- eelt onhnoetingsplaats te biedqn, en ditniet alleen te Brussel maar ook in de diverse regio's van het land, voor beleids-voerders, professionelen en academicidie op de bovenvermelde werkter-reinen actief ziin;

- te zotgen voor de uerspreiding uartkmnb, informatie ert know-bow met be-

trekking tot deze werkterreinen via hetuitgeven van publikaties, het inrichtenvan voordrachten en colloquia, enz'

Het Forum staat open voor:

- de professionele financiële wereld,banken, spaarbanken, OKI, verzeke-

ringsinstellingen, portefeuillemaatschap-pijen, beursvennootschappen, leasing-

en factoringmaatschappif en, beleggings-instellingen, advocaten, studiebureausen servicemaaschappiien die op finan-cieel gebied actlef ziin, enz.;

- de academische wereld (universiteiten,onderzoekscentra, gespecialiseerde in-stellingen);

- de overheid en de financiële administratie: NBB, CBF, het Ministerie vanFinanciën, de Beurscommissie, deControlecommissie van het Verzeke-

ringswezen, het FI\VI, het Delcredere,efiz.

Het Forum is gevestigd in de zetel vande Belgische Vereniging van Banken,Ravensteinstraat 36, 1000 Brussel.De vergaderingen vinden plaats in dehoofdzetel en de regionale vestigingenvan de Nationale Bank van België.

lge

aördiaar<r:BeteÍ,8rye

Méa&1q1lll.eden,cuy §;iólis:lEric Jacobs /

::::t-irye de Ia aanque,ri:i§diiidee en 1936.

Bark- eo Flí,ÍoraLití€lriolr, .

csticht in t936; t,tt::riit:::l:,::,:.:,

486 REVUE DE LA BANQUE /BANK-EN FINANCIE\íEZEN

Tison

Jxn AtrBert,/ Benoft Daenen /MaÍc De BÍoeck /Chris ceiregat / chanul Kegels /

9/1993 ,ÈrSummaries

Oppotting in België(Tbe boarding of aurenqt in Belgium)

JefVUCHELEN & Leo VAN HOVE

The size of the Belgian currency circu-lation, amounring ro BF 42,OOO perc pita, can hardly be explained by theneed for transacrions only. This articleunderpins the hypothesis rhathoarding is a substantial componentof the demand for currency, and inpartranlar the demand for large bank-notes.

According to our estimates, the shareof hoarding in total currenry circu.lation has dropped from 600/o inthe early 1970s (or, roughly,BF 120 billion) to some 4Oo/o in t991(or, BF 170 billion). This decline isremarkable, since in most countriesthe relative importance of hoardingseems to be increasing. Our resultsalso reveal a clear substitution ofBF 5,000 notes for BF 1,000 nores as

a means of hoarding. §7e thereforeexpect that the newly introducedBF 10,000 banknote will be usedpredominantly as a means ofhoarding, rather than as a means ofFrayment.

Cleady, holding wealth in the form ofcurrency entails oppomrniry costs.This implies that the interest foregoneis probably compensared for by otherbenefits, An important qualiry of cur-renry as a means of hoarding is theprivacy it provides. This leads to thetentative conclusion that it is used bytax evaders to conceal accumulated

earnings. There is, however, littleempirical evidence to substantiate thisconjecture.

supervisory aurhorities (EC orthird countries) are briefly summa-rized (V).

I€ secret professionÍrel des auto-rités de contröle et la collabo-ration internationale(Superuiso?y autboities' du6t of pro

fessional secreqt and intematictnalc.ooperatiolt behteen. supelaisoryautborities)

Philippe LAMBRECHT

The Law of 22nd March t993 on theLegal Stanrs and Supervision ofCreditInstitutions brought various changesto the professional secrery by whichthe Banking and Finance Commission(Belgium's banking supervisoryauthoriry hereafter BFC) is bound.

This paper first examines the dury ofprofessional secrecy. Both its natureand the persons and facts to which itapplies are reviewed (l).

Secondly, the three exceptions to rhisdury are discussed: tesrimony incourt proceedings (II), information ofiudicial authorities in case of criminaloffences (III) and speci,fic legal excep-tions enabling the BFC to carry out itssupervisory tasks (IV). Àmong thesespecific legal exceptions, only rhoseconcerning banking supervision arediscussed.

Finally, the rules governing coope-ration berween the BFC and other

Concentratiegraad van de Bel-gische financiële sector(Concentration of tbe Belgtan financirtlsector)

Guy YERFAILLE and SophieGEERAERT

The process offinancial andmonetary integration in Europeinduces changes in the strategies ofthe financial institutions and affectstherefore the structure of the Belgianfinancial sector.

However, the ef[ect on the degree ofconcentration of the sector is a priorinot clear. Belgian institutions v/antingto play an international role may seekto strenghten rheir domestic base byincreasing their market share. On theother hand, the globalisation of themarkets may

^ttÍact new (foreign)

competitors.

In this article, the authors analyse theevolution of the degree of concen-tration of the Belgian financial sectorby means of rwo rypes of indicators:the Herfindahl-Hirschman Index(used by the Federal Reserve) and theGinicoefficient. Our conclusion isthat the sector has become lessconcentrated in recent years,although there is no major shift inthis matter.

RE\,.UE DE I-A, BANQUE,/BANK. EN FINANCIE\íEZEN487

' 'l ' ,'':'

dJ.

9/1993 TRIBUNE

Communicatiebii banken is ànders

Zoals voor elke onderneming is ookvoor een bank de communicatie een

hoeksteen van en voor de onderne-

mingsstrategie. Een gestroomlif nde

communicatie binnen de onder-

neming is een belangriike onder-

steuning voor de verbetering van de

produktiviteit, de kwaliteit van pro-

dukten en diensten en de commercia-

liteit van medewerkers en mana-

gement. Een goed gekozen externe

communicatie draag!. op haar beurt

bi; tot het imago van de onder-

neming en het succes bij de verkooPvan produkten of het aanbieden van

diensten. De concrete imulling van

de communicatie-opdracht verschilt

uiteraard van onderneming tot onder-

neming en staat niet los van de

bedriifsculnrur. In het onomkeerbaarproces van internationalisering en toe-

nemende mededinging wordt com-

municatie een steeds belangrijkerv/apen. Voor de financiële sector, en

meer in het bijzonder voor het bank-

v/ezen, is dit een complexe uitdaging

met vaak delicate zspecten. Het eerste

hangt samen met de zeer uiteenlo-

pende activiteiten van het bankieren

en het tweede met de sleutelpositie

van de banken in de monetaire en

financiële stabiliteit van de economie

en hun vertrou\À/ensrelatie met de

cliënten.

Voor wat betreft het eerste Punt - de

complexiteit van het bankieren en de

communicatie daaromtrent - biedt de

technologie interessante oplossingen

die nu al of in een relatief nabiie toe-

komst, kunnen worden geimPlemen-

teerd. Heel .wat grote ondernemingenen financiële instellingen doen zwate

investeringen in het onrwikkelen en

gebruiken van hoogtechnologischeplatforms waarbli audio-visuele tech-

nieken, automatisering, commerciëledienswerlening en tactische biistu-

ringen volledig geïntegreerd moeten/

kunnen verlopen. Het is evenwel een

illusie te denken dat alleen de

invoering van de meest geavanceerde

middelen volstaat om de complexiteitvan de communicatie-oPdrachtbinnen een bank op te lossen.

Het succes hangt ook afvan een vol-

dragen, goed uitgebouwde communi-

catiestrategie. Elke actie naat de

cliënteel toe vr ^gt

een optimale inte-

gratie van de externe en interne com-

municatie. Een prachtig professioneel

afgewerkte barnumreclame rond een

goed produkt zalvoor de onder-

neming weinig of geen toegevoegde

waarde brengen, indien biivoorbeeldde eigen medewerkers onvoldoendeingelicht zijn of gemotiveerd. Dit con-

creet aanpakken is evenwel raPPer

gezegd dan gedaan, zeker in een

grootbank. Enkele duizenden mede-

werkers verspreid in een uitgebreidnerwerk tijdig, tegeltlkertiid m doel-

ma.tig informerm en uooral rnotiuerert

omtrent de ondernemingsstrategie en-tactiek, de commerciële acties en de

talrijke produkten en diensten (oude

en nieuwe, stlrrrda Íd en oP maat),

met daarbovenop een duiding van de

ondernemingsvisie omtrent de

continu wisselende omgeving, is een

zware klus die niet alleen met "hightech" kan worden gehaard. De bood-

schap die men wil brengen, moet oP

de eerste plaats duidelilk ziin én in de

"taal- van de gebruiker of doelgroep.

Bovendien vereist het doelmatig en

doelgericht overbrengen van de

boodschap(pen) een concreteplanning en budgettering met een

optimale timing en integratie van de

in te vullen interne en externe com-

municatiebehoeften. Hierbii zal menniet alleen rekening moeten houdenmet de beperkte financiële middelenmaar ook met de absorptiecapaciteit

én van het publiek én van de media

en van de medewerkers, zeker in een

bank gezien de grote verscheidenheid

van cliëntengroepen, produkten en

diensten. lnzake interne communi-catie moet daarenboven niet alleen

de "top-down-informatie georgani

seerd worden, maar ook - en voor-

488 REVUE DE tÀ BANQUE,/BANK- EN FINANCIE§íEZEN

À,.,

1,

"i*,,

Siège social à BRIJXELLESCantersteen 1

B - i000 Bruxelles

TEL.:3225787217

@anqzz

BEIJGOIAISE@aruï

IFinancement du commerce extérieur

a.u ec I Afrique sub s a.b arienne

Seruice s pour non-ré sident s

IACCUEIL PERSONNALISE?-

-=,:é7-)Af-

§

I3

Siège à LONDRESSouth Quay Plaza 2

183 Marsh §7all - 3rd floorLondon E14 9 SH

TEL. : 4471. 538 33 23

al - de .bottom-up-communicatie ofhet opvangen en sturen van terechtenoden van de medewerkersbasis.Deze laatste is opnieuw een moeilijkeopdracht voor een complex bedrijfals de bank. Tenslotte, zoals voor destrategie en planning in het algemeenis er tevens voor de communicatie-strategie en -planning in het bijzondereen bijkomend spanningsveld vangecentraliseerd versus gedecentraliseerd opueden en organiseren. Ookop dit vlak is de keuze - met een effi.

ciënt evenwicht in de communicatie-taken tussen hoofdkantoor enregionale groepsdiensten - niet een-

voudig envaak aftrankeliik van de

bedrijfsculruur en -traditie.

Naast de complexiteit (die binnen ditbestek slechs beknopt werd aange-

sneden) is er nog het "delicate" vande communicatie in het bankwezen.Ik heb het hier niet zozeeÍ over de

vanzelfsprekende discretie in cliënten-aangelegenheden (o.m. inzake kre-dietdossiers) of de eerbied voor een

aantal deontologische regels (o.m.inzake het wirwassen van geld). Ikheb het hier wel over de impact vanpublieke verklaringen door bankiers.Nog niet zo lang geleden waren huncommentaren over monetaire, finan-ciële en zelfs fiscale en budgettairemateries eerder schaars en in elkgeval omfloerst. Een e ÍÍal receÍ'tte

stellingnames (o.m. met betrekkingtot het muntbeleid van de NationaleBank en de fiscaliteit van het spaar-wezen) wekken de indruk dat de tra-ditionele behoedzaamheid en terug-houdendheid van bankiers op hetpublieke forum tot het verledenbehoren. Mede onder invloed van deverhevigde concurrenÍe - ook qua

imago-building - profileren sommigeonder hen zich steeds meer in demedia met niet zelden politiek-actuelesoms zelfs politiek-getinte verkla-ringen. Of men nu die ontwikkelingmoet betreuren of toeiuichen, is nietter zake.In deze jarcnvan revolutio-naire vooruitgang in informatica- eÍrcommunicatiemogelilkheden is een

9/1993

grotere openheid onvermijdelijk, zelfs

wenselijk. Ook in het bankwezen.Anderzijds hebben de bankiers -meer dan andere ondernemers - eenbelangrilke sleutelpositie in de mone-taire en financiële stabiliteit van de

economie. Voor de bankier zelf is

terughoudendheid misschien nietlanger de boodschap, dan tochbehoedzaamheid en relativering. Eenuonk kan snel onlaarden in een

moeilijk te blussm brand, zeker in betkleine open Belgiscbe bos op zijn licbtontulambare scbul.dmberg en niet inbet rninst wanneer één of enkele jagerszelf de lont aanstekm of uerderuoeden.

Eric Pollefliet(*)Investor Relations Manager en

Hoofd Persrelaties enFinanciële Comrnunicatie,

Kredietbank

(') De auteur schreef dit artikel in zijnpersoonli jke naam. Het veÍbindr dusgeenszins de Kredietbank.

/r

REVUE DE LA BANQUE /BANK. EN FINANCIE§?'EZEN 489

I I -:.,:ull:::r'..

Z \

7

dr 9/1993 FOCUS

Oppotting in Belgiëscbappen,

Geutoon

uoorSciene,WB

rairc

LeoLicentiaatschapput, richting

Weten-

wer inflatie, mone-

en openfu

tn

nonie,WBA§s.i@, Cqrmtm rcor FinarciëleEcorwnb,WB

l.INLEIDING

Midden 1992bedtoeg de omloopvan munten en bankbilietten inBelgië ongeveer 440 miliard frank.

Hiervan werd een 17 millard frankaangehouden door de geldschep-

pende instellingen zodat de chartalegeldvoorraad in handen van hetpubliek ongeveer 42O mlliard frankbedroeg2. Per inwoner gaat het dus

om een gemiddeld bedrag van42.OOO frank. Dit is waanzinnig veel.

Een dermate hoge hoeveelheidmunten en bankbiljetten kan duideliik niet worden verklaard door(legale) transactiemotieven.

Naast een ruilmiddelfunctie ven'ultgeld echter ook een oppottings-ofvermogensaanhoudingsfu nctie. Men

spreekt van oppotting v/anneer eco-

nomische agenten vanuit specula-

tieve3 enlof voorzorgsmotievena meer

kasmiddelen aanhouden dan nodigvoor transactiedoeleinden. Uit een

aantal indicaties kan worden afgeleid

dat een aarvienliik deel van de Bel-

gische chanale geldvoorraad zich indergelilke slapende of inactieve

kassen bevindt.

DaarnaasÍ kan men uiteraard ook nietvoorbijgaan aan de invloed van de

zwaÍte ekonomie. Men neemtalgemeen aan dat transacties in deze

sector in belangrijke mate wordenafgehandeld met behulp van chartaalgeld. Dit om zo min mogeliik sporenna te laten.

Deze rwee verklaringen kunnenelkaar ook deels ovedappen. Zoals

reeds werd opgemerkt door Cagan(1958), is het aannemeliik dat zwartgeld wordt opgepot onder de vormvan bankbiljeften, uit vrees dat de

omzetting in andere activa argwaan

zou wekken bij de fiscale instanties.

ln deze tekst proberen we de omvangvan de oppotting te ramen over de

periode l97l-199t5. Aangezien hethier gaat om een niet direct waar-

neembaar fenomeen, gebruiken wevier verschillende benaderingen. De

aldus bekomen resultaten wordennaderhand samengebracht en in een

internationaal perspectief geplaatst.

Vervolgens gaanwe ook in op ts/ee

belangrijke vÍagen die bii dit alles

opduiken, nl. wie pot op? en

waarom?6

2. OMVANGVAN DE OPPOTTING

2.l.Inleiding

Voor het becijferen van de omvangvan de oppotting volgen we een

viertal benaderingen. Deze vedopenalle volgens dezelfde strategie: eerst

wordt bepaald welk bedrag aanbank-biljetten er nodig is voor het voldoenvan de tansacíevtaag, waarna de

oppotting als het verschil tussen

totale omloop en transactievruag kanworden afgeleid. Merk op datbli deze

benaderingen geen onderscheidwordt gemaakt tussen de "witte" en

"zwaÍte" componenten van resp. de

transacttevraag naar chattaal geld en

de oppotting.

2.2. Oppotting en de circulatievan grote coupures

Bij het bestuderen van de samen-

stelling van de Belgische bankbil-

iettenomloop over de periode 1p60-

1991 (figuur 1), dringen twee vaststel

lingen zich op. Een eerste betreft het

overwicht van de grote coupures.Eind 1991 vertegenwoordigden de

bankbiljetten van duizend en vijf-duizend frank bijna )4 procentvanhet totaal. ln 1.960 bedroeg hetaandeel van het biljet van duizendfrank 87,4 procent. Men kan er der-

halve van uitgaan dat de oppottinghoofdzakelilk bestaat uit de grootste

coupufe.

Een rweede vaststelling heeft

beuekking op de verschuivingen dievolgden op de introductie van hetbankbillet van vijfduizend frank in

490 REVUE DE LA BANQUE,/BANK- EN FINANCIEWEZEN

1971. Hieruit distilleren we een eerste

raming van de grootte-orde van deopponing. Zoalsblijkt uit figuur 1

trad tussen I97l en 7987 een vrijwelperfecte substin-rtie op: het bankbiljetvan vijfduizend frank boekte geleidelijk terreinwinst ten koste van hetbankbiljet van duizend frank. Sedert

1987 schommelt het aandeel vandeze laatste coupure rond de 25 pro-cent. Men kan dan argumenteren datdit percentage overeenkomt met de

transactievraag naar bankbiljenen vandu2end frank. Vergelijkt men dit per-centage met het aandeel van hetbankbiljet van duizend frank eindl97I,ds,.z. onmiddellilk na het intro-duceren van het bankbiljet van vijf-duizend frank,T dan bekomt men een

schaning voor het deel van de bank-bilietten van duizend frank dat werdopgepot. Eind 197I bedroeg hetaandeel van het bankbiljet vanduizend frank 75,3 procent, zodat deoppotting zou overeenkomen met dehelft van de bankbiljettencirculatie. Invergeliiking met de resultaten diewerden bekomen voor anderelanden (zie 2.6.), is dit een aan-

vaardbaar cijfer.

Kritiek op deze benadering ismogelijk en moet derhalve zo goedmogelijk worden weedegd. Zokanmen opwerpen dat de percentages

die we als vertrekpunt hanteren,betrekking hebben op verschillendetijdstippen en daardoor niet (vol-

Iedig) vergeliikbaar ziin.ln t))l laghet prijspeil immers meer dan driemaal hoger dan in 7971. Ditlaatver-moeden dat voor een aantal trans-

acties in 1971 bankbilletten van vilf-honderd frank werden gebruikt, waarvandaag, bankbiljetten van duizendfrank worden gehanteerd. Inflatie zoudus het gebruik van bankbiljetten vanduizend frank hebben verhoogd. Ditzou concreet betekenen dat de trans-

actievÍa gnaar deze laatste coupurein 1971, kleiner was dan 25 procentof, m.a.w., dat meer dan de helft vande bankbiliettenomloop werdopgepot. Tussen 1971 en de rweedehelft van de jaren tachtig nam hetaandeel van de coupure van vijf-honderd frank slechts met een2 procent af. Het beschreven effect isdus marginaal. Omgekeerd kan menargumenteren dat inflatie het gebruikvan bankbiljetten van duizend frankheeft gereduceerd, daar een aartaltransacties nu worden afgewikkelddoor gebruik te maken van bankbil-jetten van vilfduizend frank. Hoegroot dit effect is, valt moeilijk te

zeí1gen. Het liikt echter onwaar-schijnlijk dat het belangrijk is, daar inrekening moet worden gebracht datde coupure van duizend frank ookgebruikt wordt als aanvul- of terug-gave-briefe. Daar er geen concreteindicaties bestaan over de grootte vanbeide effecten en ze in tegengestelderichting werken, ga nwe er van uitdat ze elllolar compenseren.

9/1993

Een tweede mogelijke kritiek houdtvoor dat de trage substirutie tussen decoupures van duizend en vijfduizendfrank - het duurde vilftien iaar vooreen en ander zich stabiliseerde - hetgevolg is van de hoge reële waardevan het bankbiliet van vijfduizendfrank in 1971. Door de toename vanhet prilspeil zou dan geleidelijk aanhet belang van het bankbiljet vanduizend frank ziin afgenomen. Deze

visie houdt uiteindelijk voor dat hetbankbilfet van duizend frank groten-deels werd gebruikt om transacties afte handelen. Dit is onwaarschijnliik,ook al omdat dan eenzelfdeargument zou moeten gelden voorhet bankbiljet van vijfduizend frank.

Ve besluiten derhalve dat de geleide-

lijke afname van het belang van de

coupure van duizend frank er opduidt dat het bankbiljet van vijf-duizend frank geleidelijk aan de rolvan oppotmiddel overnam : vanaf hetmidden van de jaren tachtig zou de

oppotting volledig bestaan uit bank-biljenen van vijfduizend frank. Voorde traagheid van deze verschuivinghebben we wel niet meteen een ver-klaring.

Samenvattend: volgens deze eerstemethode zou de omvang van deoppotting gelijk zijn aan de helft vande bankbiljettencirculatie en constantzlin in de tijd. Dit laatste volgt uit deveronderstellingen die aan degrondslag liggen van de methode.

2.3.De levensduur van bankbil-ietten

In vele landen stelt men vast dat cou-pures met een grote nominalewaarde een merkelijk langerelevensduur kennen dan de kleinerecoupures. Zo ook in België. Sommigeauteurs stellen dat dit simpelweg tewi.jten is aan de manier u/aarop con-sumenten met bankbiljettenomspringen. Grote coupures zoudenmet meer zorg worden behandeld.De verschillen in levensduur lijkenons echter te groot opdat dit een toe-reikende verklaring zou kunnen zijn.S§7ij hechten derhalve meer geloof aan

de interpretatie van Anderson (1977),

:rr

-ffiffi----- lmffi

------smffi

- lmffi

'_ _ __- lm5m

rm%

80*

1W

ffi

$%

M

M

M

tÉ

wrm trc rH rffi 1968 1970 t972 1974 1916 l97t l9m l9E2 t984 1986 19ffi 1m

Fbaur 1 - Smcnsteung b@kbiucttcrcmloop, 1960-1991

?t!.l

t'o

REVUE DE LA BANQUE /BANK,EN FINANCIEWEZEN 491

til

dJ.

9/1993

die stelt dat de verschillen inlevensduur er op wijzen dat een deel

van de circulatie van de grotere cou-pures wordt opgepot en daardoorminder aan slijtage onderhevig is. Hijstelt verder dat men redelijkerwijzemagaanfiemen dat de kleinere cou-pures uitsluitend worden gebruiktvoor transactiedoeleinden en der-

halve een goede maastaf opleverenvoor de "normale" levensduur vaneen bankbiljet. Op basis van het ver-

schil nrssen de waargenomenlevensduur van de grote coupures ende levensduur die als normaal wordtvooropgesteld, kan dan het aandeelvan de inactieve biljetten wordengeraamd.e Als referentiepunt neemtAnderson het biliet van 1 $. Om de

Ievensduur van deze coupure in teschatten, baseert hij zich op het ver-

vangingspercentage. Dit wordtgegeven door het aantal bankbriefies

die per jaar wegens beschadiging

enlof ven'uiling dienen te wordenafgekeurd, uitgedrukt als een per-

centage van de uitstaande hoe-

veelheid op het einde van hetiaarHet omgekeerde van het vervangings-percenage geeft een indicatie van degemiddelde gebruikstiid van de

coupure. Een vervangingspercentagevan20 procent bv. geeft aan datdebetrokken coupure gemiddeld vijfjaar meegaat.

In figuur 2 hebben we de vervan-gingspercentages van de Belgische

bankbiljetten over de periode 1'972-

1PP1 opgenomen. Opvallend is

vooral dat het vervangingspercenagevan het bankbiljet van duizend frankvanaf het midden van de iaren tachtig

op een niveau is komen te liggen datvergelijkbaar is met dit van de

kleinere coupures, Dit "bewiist" wel-licht dat het bewuste bankbillet sedert

dan in hoofdzaakwordt gebruiktvoor transactiedoeleinden en dat het

bankbiljet van vijfduizend frank de

rol van oppottingsmiddel overnam.l0Dit vormt een bevestiging van s/athoger reeds werd afgeleid.

De verschillen in vervangingspercen-

tages kunnen we, in navolging vanAnderson, exploiteren om een

FlgLut 2 - v enangingsptcettages (%)

E096

M

ffi

5M

4%

n*

.'- - -.r:- ./,,

,,i \r ' .....'

'\/' \,,"'-.,-

50m 6aÀ

----- lomhil

5m 6'ail

:M

t91t t911 1915 t911 tgD l9t1 1fi3

BM:NddcBd

rs5 l9E7 r9E9 l99l

schatting te bekomen van de

oppotting onder de vorm van de

grotere coupures, en dit volgens

onderstaande formule (per cou-pure) t 1

:

oppotting: totale circulatie -transectievraagtransactievraag : vervangen biljetten (per

)aar) /v erv atgingspeÍcentage vantransactiebiljetten

Hierbij werd het vervangingpper-

centage van het bankbiliet vanhonderd frank als "normaal" voorop-gesteld. Omdat de vervangingspercen-

tages sterk variëren van iaar Íot iaaÍ,werd gewerkt met gemiddeldewaarden over perioden van ongeveer

vljf jaar. De resultaten werden opge-

nomen in tabel 1.

40 procent in 198912. De oppottinggaatglobaal in dalende lijn, al komtdat in de tabel niet zo duidelijk totuiting (zie wel onder 2.6.).Hetwerken met periodes van viif iaarvlakt de iaarlijkse fluctuaties immersniet helemaalujt. Zo is het vervan-gingspercentage van het bankbilietvanvijfduizend frank bv extreemlaagin l99O,wat resulteert in een

hoge waarde voor de oppotting invergelijking met de jaren voordien en

meteen ook de raming voor deperiode L986 90 optrekt.

Een punt van kritiek op deze

methode is uiteraard dat de vervan-gingspercentages niet uitsluitendworden beïnvloed door de "functie"die de bankbiljetten vemrllen. Een

deel van de verschillen in levensduur

kan, zoals aangestipt, te makenhebben met het feit dat zoÍgzamer

wordt omgesprongen met grotere

coupures. Ook (veranderingen in) de

verwerpingsnormen van de Nationale

Deze cijfers liggen in de lijn van de

resultaten die Boeschoten (1992)

voor België bekomt, nl. 67 procentvan de chartale geldhoeveelheid inhanden van her publiek in 1970 en

TABEL 1:

Raming van oppotting op basis van vervangingspercentages

Periode

Bankbiijet uan 10O0 frank Banhbiljet uan 500O frankTOTAALin o/o uan

totalecirculatie

in o/o uancirculatie

uan fr.1000

in o/o uantotale

circulatie

in o/o uanciranlatie

uan fr.5000

in o/o uantotale

cirailatie

72-7576-8081-8586-9O86-9r

63,o5 1,821,220,217,7

39,121,26,45,7)o

88,376,96r,365,162,8

26,O

37,339,145,1.

43,3

o),460,54r,550,246,3

492 REVUE DE I-A, BANQUE /BANK- EN FINANCIE'§íEZEN

I

Bank en incidentele gebeurtenissen

zoals de introductie van een nieuwecoupure of de vervanging van een

bestaande coupure, spelen een ro1.

Van groot belang in dit verband is de

introductie van het bankbillet van vijf-duizend frank in I97l.ln de eerste

iarcn na de introductie zlin de vervan-

gingspercentages begrijpeliikerwijzeabnormaal laag (zie figuur 2), watleidt tot een overschatting van de

oppotting.

Een rweede bemerking is dat het ver-

vangingspercentage van de transactie-

briefes van duizend en vijfduizendfrank in onze berekeningen werdgelijkgesteld aan ditvan een lagere

coupure. Cramer OgeZO,1986) leidtuit een simulatiemodel - zie 2.5. - afdat de gebruiksintensiteit van degrotere coupures groter is dan deze

van de kleinere. DiÍ zov dan ver-

klaard worden door de hogere oppor-h-rniteiskostl3. Indien dit klopt, dan

Ieidt de hier gevolgde methode toteen onderschatting van de oppotting(Boeschoten, L992, blz. 107). Anders

uitgedrukt, het als normaal vooropge-stelde vervangingspercent^ge zounaar boven moeten worden aan-

gepast. Een eventueel verschil ingebruikintensiteit van de transactie-

briefies komt immers niet tot uiting inde waargenomen vervangingspercen-

tages: het wordt verdoezeld doordateen deel van de grotere coupures

wordt opgepot en bijkomend ookdoordat de gebruikers meer zorgdragen voor de grotere coupures.

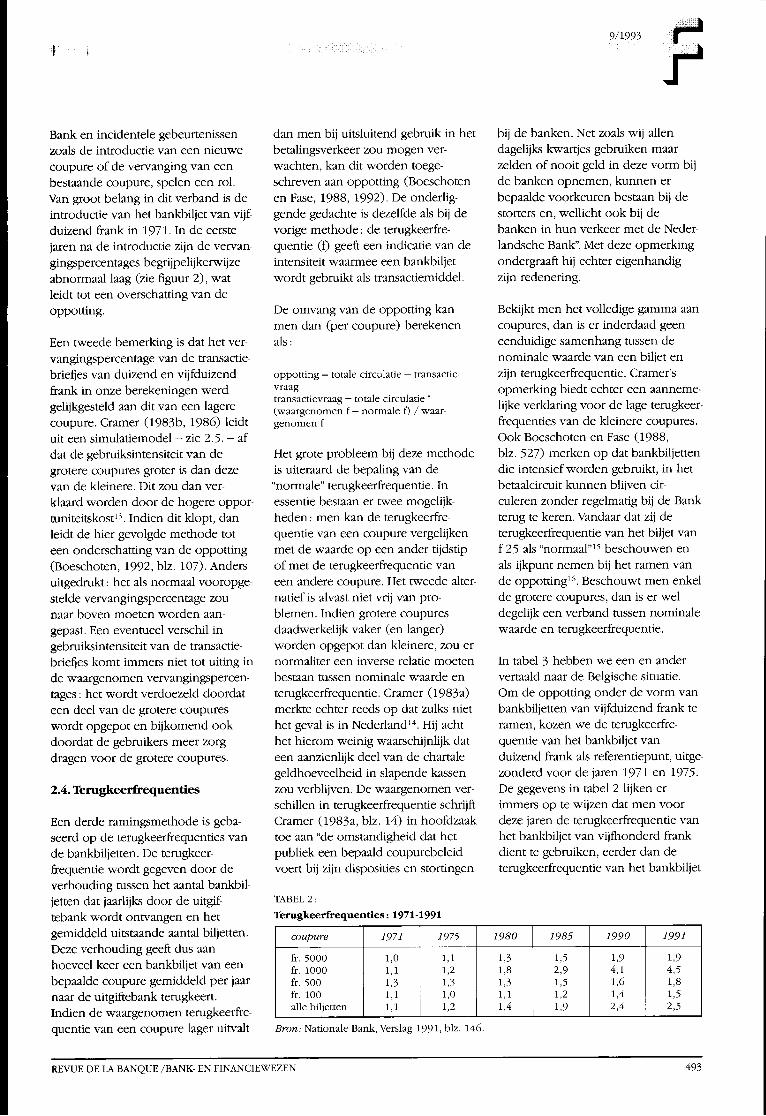

2.4. Terugkeerfrequenties

Een derde ramingsmethode is geba-

seerd op de terugkeerfrequenties vande bankbilietten. De terugkeer-frequentie wordt gegeven door de

verhouding tussen het aantal bankbil-jetten dat faarlijks door de uitgif-tebank wordt ontvangen en hetgemiddeld uitstaande aantal biljetten.Deze verhouding geeft dus aan

hoeveel keer een bankbiliet van een

bepaalde coupure gemiddeld per iaarnaat de uitgiftebank terugkeert.Indien de waargenomen terugkeerfre-quentie van een coupure lager uiwalt

dan men bij uitsluitend gebruik in hetbetalingsverkeer zou mogen ver-

wachten, kan dit worden toege-

schreven aan oppotting (Boeschoten

en Fase, 1988,1992). De onderlig-gende gedachte is dezelfde als bij de

vorige methode: de terugkeerfre-quentie (f geeft een indicatie van de

intensiteit waarmee een bankbiljetwordt gebruikt als transactiemiddel.

De omvang van de oppotting kan

men dan (per coupure) berekenenals :

oppotting: totale circulatie - tÍansacde'vt^Àgtransactievraag : totale circulatie'(waargenomen f - normale f; / waar-genomen f

Het grote probleem bij deze methodeis uiteraard de bepaling van de"normale" terugkeerfrequentie. Inessentie bestaan er rwee mogelijk-heden: men kan de terugkeerfre-quentie van een coupure vergelijkenmet de waarde op een ander tijdstipof met de terugkeerfrequentie vaneen andere coupure. Het tweede alter-

natief is alvast niet vrij van pro-blemen. Indien grotere coupuÍesdaadwerkelilk vaker (en langer)worden opgepot dan kleinere, zou ernormaliter een inverse relatie moetenbestaan tussen nominale waarde enterugkeerfrequentie. Cramer (1983^)

merkte echter reeds op dat zulks niethet geval is in Nededandta. Hij achthet hierom weinig waarschijnlijk dat

een aanzienlijk deel van de chartalegeldhoeveelheid in slapende kassen

zou verblijven. De waargenomen ver-

schillen in terugkeerfrequentie schrijftCramer (\983a, blz. 14) in hoofdzaaktoe aan "de omstandigheid dat hetpubliek een bepaald coupurebeleidvoert bii ziin disposities en stortingen

TABEL 2

Terugkeerfrequentles : 197 l-1991

Bron: Natrorale Bank, Verslag 1997,blz. 1.46

9/1993

bi1 de banken. Net zoals wij allendageliiks kwanjes gebruiken maar

zelden of nooit geld in deze vorm bijde banken opnemen, kunnen er

bepaalde voorkeuren bestaan bij de

storters en, wellicht ook bii de

banken in hun verkeer met de Nederlandsche Bank". Met deze opmerkingondergraaft hij echter eigenhandigziin redenering.

Bekiikt men het volledige g mmaaancoupures, dan is er inderdaad geen

eenduidige samenhang tussen denominale waarde van een biliet en

ziin terugkeerfrequentie. Cramer's

opmerking biedt echter een aanneme-lijke verklaring voor de lage terugkeer-frequenties van de kleinere coupures.

Ook Boeschoten en Fase (1988,

blz.527) merken op dat bankbiljettendie intensief worden gebruikt, in het

betaalcircuit kunnen blilven cir-

culeren zonder regelmatig bij de Bank

terug re keren. Vandaar datzii deterugkeerfrequentie van het biljet vanf 25 als "normaal"l5 beschouwen en

als ijkpunt nemen bij het ramen vande oppottingl6. Beschouwt men enkelde grotere coupures, dan is er weldegeliik een verband tussen nominalewaarde en terugkeerfrequentie.

In tabel 3 hebben we een en andervertaald naar de Belgische situatie.Om de oppotting onder de vorm vanbankbiljetten van vijfduizend frank te

ramen, kozen we de terugkeerfre-quentie van het bankbillet vanduizend frank als referentiepunt, uitge-

zonderd voor de iaren 1,971en 1975.

De gegevens in tabel 2 lijken erimmers op te wijzen dat men voordeze iaren de terugkeerfrequentie vanhet bankbiliet van vijftronderd frankdient te gebruiken, eerder dan deterugkeerfrequentie van het bankbiljet

dr

coupure 197 I 1975 1980 1985 1990 1991

fr. 5000fr. 1000fr.500fr. 100alle biljetten

,0,7

,3

,1

,7

1,11.,2

7,31,07,2

t,31,81,31,11,4

1,5)o

7,57,27,9

1,94,71.,6

t,42,4

t,94,51,8t,5

REVUE DE LA BANQUE,/BANK. EN FINANCIE'§rEZEN 493

dr 9/1991

Een en ander zou betekenen dat in1971 om en bij de 60 procent van detotale bankbilj ettenomloop werdopgepot. De cijfers stemmen verderovereen met vorige asserties als zouhet bankbiljet van viifduizend frankgeleidelijk de ro1 van oppottings-middel hebben overgenomen van hetbankbiljet van duizend ftank.ln L99Izou de oppotting zijn teruggevallenop ongeveer 40 procent en volledigbestaan uit bankbiljetten van vijf-duizend frankrT.

Ook deze methode is niet vrij vankritiek. Men kan argumenteren dat deresultaten in opwaartse, dan wel inneerwaartse zin vertekend zijnts:

- Een groot deel van de resultaten intabel 3 werd bekomen op basis vaneen terugkeerfrequentie van 4,5

voor het bankbiliet van duizendfrank. Het is echter pas de laatste

TABEL 3:Raming van oppotting op basis van terugkeerfrequenties

van duizend fuank, aangezien deze

laaÍste waarde (nog) te sterk ver-

tekend is door oppotting. Voor de

bankbilletten van duizend frank, kanmen zich enkel baseren op de evo-

lutie van de terugkeerfrequentie vanhet biljet zelf .ln navolging van Boe-

schoten en Fase beschouwen wedaarom de hoogste frequentie overde waarnemingsperiode als "normaal"(wat wel impliceert dat de technolo-gische evolutie wordt verwaarloosd,cfr. infra). Dit levert volgend beeld opvan de opponing.

iaren dat een dergelijk niveauwordt bereikt. Volgens de NationaleBank houdt het intensiever gebruikvan het bankbiljet wellicht verbandmet het succes van de geldverdeel-

automatenre. Men kan dus argumen-teren dat 4,5 te hoog is om als

"normaal" te mogen wordenbeschouwd voor de gehele periodeen dat de oppotting hierdoor wordtoverschat;

- Anderzijds kan men aanvoeren datwellicht toch nog een (beperkt)deel van de bankbilietten vanduizend frank wordt opgepot.Zonder deze oppotting zou de

terugkeerfrequentie derhalve noghoger liggen dan 4,5. Dit cijfer isoverigens niet eens zo extreemhoog vergeleken met een waardevan 4,9 (in 1990) voor het bank-biljet van 50 gulden, dat in alleopzichten de tegenhanger is vanhet bankbiljet van duizend frank.Niet alleen is de waarde verge-

lijkbaar, het wordt ook gebruikt ingeldautomaten. Gezien het bestaanvan coupures van 100,250 en1000 gulden, lilkt oppotting onderde vorm van briefes van 50 guldenminder waarschijnlijk, wat mis'schien het verschil in terugkeerfre-quentie kan verklaren.

- Mogelijkerwiize is de temgkeerfre-quentie van het bankbiliet van vijf-duizend frank (in bepaalde iaren)artificieel hoog, wat zou inhouden

dat de ramingen van de oppottingte laag uiwallen. Kapitaaluiwoermet behulp van bankbiljetten(waarvoor de coupure van viif-duizend frank het meest aange-

wezen is), resulteen immers in een

toename van de terugkeerfre-quentie die - zoals Boeschoten enFase (1988, blz. 527) opmerken -in de ramingsmethode ten on-rechte wordt geïnterpreteerd als

een toename van de gebruiksinten-

siteit.

Cij fergegeven s aangaande deterugkeer van biljetten naar de uitgif-tebank kunnen ook nog op een

andere manier worden gebruikt omeen beeld te krijgen van de orde vangrootte van de oppotting. Kimball(1981) merkt op dat de chartalegeldomloop in de VS toeneemt in de

twee laatste maanden van elk iaar.Eens de seizoensgebonden toenamevan de transacties (eindejaarsaan-

kopen, reizen, enz.) voorbij, stromende overtollige bankbiljetten weerterug n ar de Federal Reserve Banks.

Opmerkelijk hierbii is dat de nettoinkomende bankbiljettenstroom vande maand januari in verhoudingbeduidend meer kleinere coupuresbevat dan de netto uitgaande stÍoomover een volledig jaar (vanjuni tot

iuni). Kimball stelt dat waar de eerste

stroom hoofdzakelijk voorspruit uitflucnraties in de transactiebehoeften,deaangroei van de chartale geldhoe-veelheid op jaarbasis ook beïnvloedwordt door andere motieven. Hiibesluit hieruit dat de samenstellingvan de eerste stroom waarschijnlijkeen meer representatief beeld geeft

van de transactiebehoeften. Hij veron-derstelt verder dat de kleinere cou-pures (10 $ en kleiner) uisluitendworden gebruikt voor transacties.

Op basis van een vergelijking van desamenstelling van beide vermeldestromen komt hij dan tot ramingenvan het deel van de aangroei van dechartale geldomloop dat kan wordentoegeschreven aan transactiebe-

hoeften. Deze proportie blijktvolgens zi.jn berekeningen in de loopder jaren beduidend te zrin afgeno-men2o.

Periode

Bankbiljet uan 1 O 0 0 franh Bankbiljet uan 5OO0 frankTOTAALint% uan

tufalecirculatie

in o/o udncirculatie

uan fr1000

in o/o uantotale

circulatie

in Vo uancirculatie

uanfr.5000

in o/o uantotale

circulatie

r97 1

r975198019851986r9871988198919901991

/ ),o/ ),560,o35,635,63r,r24,420,o

8,9

56,941,,7)) o

o)7,86,15,1.))

23,11,5,4

27,848,357,754,855,958,353,757,8

3,5§§

r5,417 <

35,438,038,840,237,O100

60,447,238,142,O44,64>,u

44,945,J39,339,9

494 REVUE DE LA BANQUE /BANK. EN FINANCIE§íEZEN

:I

Op ons verzoek berekende de

Nationale Bank terugkeerfrequentiesvoor de maand januari van de iaren1990 en 1991.Deze liggen voor alle

coupures beduidend hoger dan de

waarden over de volledige jaren.

Opvallend is verder dat de toename

van de terugkeerfrequentie van de

coupure van vijfduizend frank in

ianuari 1991. zowat de helft mindersterk is dan de toename voor de

overige coupures, wat dus in de

richting gaatv^n de vaststellingen vanKimball. De cijfers voor 1990 ver-

tonen echter geen eenduidig verbandnrssen nominale waarde en veran-

dering in terugkeerfrequentie. Bii

gebrek aan gedetailleerde gegevens

over de in- en uitgaande stromen aan

bankbiljetten kon niet verder wordennagegarrn in hoeverre de bevindingenvan Kimball opgaan voor België21.

2.5. Methode van Cramer

Een vierde ramingsmethode steunt

op de benadering van Cramer(1983b, 1986). Cramer tracht de cou-

pure-samenstelling van de chartalegeldhoeveelheid te verklaren vanuithet betalingsgedragvan de econo-

mische agenten. Biy middel van een

simulatiemodel waarbii hil veronder-

stelt dat dit betalingsgedrag "efficiënt"is, bekomt hij een raming van de

transactiebehoefte aan de onder-

scheiden coupures. Overschrijdingenvan deze waarden kunnen derhalve

worden geïnterpreteerd als een indicatte van oppotting.

Onder efficiënt bealingsgedrag ver-

staat Cramer dat ieder bedrag wordtbetaald met een minimaal aantal

fysieke eenheden (biljetten eniofmunten), zo nodig mits overbetalingen tenrggave van wisselgeld. Voor hetberekenen van de gebruiksfrequentie

van de verschillende coupures onderdergeliik betaalgedrag, dient men inprincipe de frequentieverdeling vande contante betalingen te kennen.Boeschoten en Fase (1989) kunnenterugvallen op de resultaten van een

budget-enquëte die in Nededand

werd gehouden in de periode 1P84-

1986. De verdeling die hieruit naar

voor kwam, bleek het best te kunnenworden benaderd door een log-

normale verdeling met, voor het iaar1986, een gemiddelde en een modusvan omgerekend ongeveer 475 fuank

en 65 frank. Afgaand op het verschiltussen de op basis van deze verdelingberekende transactiebehoeften aan de

onderscheiden coupures en hun wer-

keliike omloop, zoov^rr de bankbil-jetten van 100 en 1000 gulden resp.

meer dan 80 en 90 procent wordenopgepot.

Naar de verdeling van de contantebetalingen in België, heeft men hetraden. Bij gebrek aanbeter, hebben

we berekend hoe de samenstellingvan de Belgische chartalegeldomloop er volgens de methodevan Cramer in 1986 zou hebben uit-gezien indien de verdeling van de

contante betalingen identiek zou ziinaan de in Nederland vastgestelde ver-

deling. Net als bij Boeschoten en Fase

bleken de berekende aandelen sterk

af te wijken van de werkelijk w^aÍge-nomen samenstelling. §7at meer is, de

bankbiljetten van vijfduizend frankkomen niet of nauweliiks in het

verhaal voor. Deze vaststelling sterkt

ons in ons vermoeden dat een grootdeel van het gebruik van het bank-

biljet van vijfduizend frank niet is

ingegeven door normale transactie-

motieven. We zien wel drie factoren

die het uitermate lage berekende

aandeel van de coupure van vijf-duizend frank enigszins kunnen ver-

klaren, maar die lijken ons niet echt

toereikend. Zo bleef het Nederlandse

onderzoek beperkt tot gezinnen.

Hierdoor wordt de verdeling hoogst-waarschijnlijk naar onderen toebeïnvloed, zodat het relatief belangvan de grotere coupures onderschatwordt. Ten tweede is het gebruikenvan Nederlandse data om bereke-ningen te maken voor België, uiter-

aard aanvechtbaar. Tlrssen beidelanden bestaan ongetq/ijfeld ver-

schillen in inrichting van het girale

bealingsverkeer en (daaruit voort-vloeiend) in betalingsgedrag. Opdathet grote aantalbankbilfetten van viif-duizend frank volledig zou kunnenworden verklaard door transactiemo-

9/1993

tieven, zou er echter een onredeliikgroot verschil moeten bestaan en zou

de gemiddelde omvang van de con-

tante transacties in België absurdhoog moeten liggen. Een derde

bemerking is dat het optimaal beta-

lingsgedrag zoals verondersteld doorCramer, op zrjn best een grove bena-

dering is van de werkelijkheid. Het

efficiënt betalingspatroon heeft de

neiging om de transactiebehoeftenaan grote coupures te onderschatten.

Dit kan worden geïllustreerd aan de

hand van de gebruiksdrempels vande onderscheiden coupures. Degebruiksdrempel van een coupure is

het kleinste bedrag waarblj het biljetin kwestie voorkomt in een efficiënte

combinatie. Voor de coupure van vijf-duizend frank bedraagt deze drempel2.727,5 frank. Bii optimaal betalings-gedragworden er m.a.w. nooit grote

coupures gebruikt bi.i kleine beta-

lingen. In de praktiik gebeun zullis

uiteraard wel, ook al omdat de keuze

van de coupures waarmee menbetaalt, mede wordt ingegeven doorde munten en bankbiljetten die menop het ogenblik van betaling ter

beschikking heeft.

Interessant aan de benadering vanCramer is dat hil het gebrek aan

kennis over de frequentieverdelingvan contante betalingen enigszinss/eet te omzeilen. De meeste cou-pures komen immers volgens een

regelmatig cyclisch patroon voor inde efficiënte betaalschema's22.

Beschouwt men een interval aan te

betalen bedragen dat een geheel

aantal cycli omvat, dan kan men -aldus Cramer - volstaan met onge-

wogen gemiddelde gebruiksfre-quenties, a(), als indicatie van de

behoefte aan de onderscheiden cou-pures, weliswaar ongeacht de ver-

deling van de bedragen. Dit g ^t

evenwel niet op voor de grootste

coupure. Deze wordt immers nietgedomineerd door een hogere, zodata(j) bliift toenemen wanneer men hetinterval vergroot. Over de grootste

coupure kan Cramer derhalve geen

uitspraken doen. Dit is bijzonder ver-

velend voor ons probleem omdat de

oppotting grotendeels onder de vorm

:iËr

REVUE DE I-A, BANQUE /BANK EN FINANCIE\íEZEN 495

dJ.

9/1993

van de grootste coupure plaatsvindt.

Cramer berekent verder "gecorri-geerde" circulaties, N'(j), door de wer-kelilke circulatie te delen door deovereenstemmende a(). Indien dewerkelijke circulaties precies zoudenovereenkomen met de berekendegebruiksfrequenties, zou N'() een

consante ziin. Cramer stelt evenwelvast dat de gecorrigeerde aantallenafnemen naarmate de nominalewaarde van de coupure toeneemt, en,

wat meer is, bij gebruik van eenlogaritmische schaal bij benaderingop een rechte liggen. Hij interpre-teert deze dalende rechte als een

vraagfunctie voor de verschillendecoupures als functie van hun prijs ofkost.

§7i1 hebben een en ander toegepast

op België om voor het jaar I99l deoppotting onder de vorm van bank-biljetten van vijfduizend frank te

ramen. Het probleem is evenwel -zoals hoger aangegeven - dat degecorrigeerde circulatie van hetbetrokken biljet niet kan wordenberekend, aangezien het op datogenblik de grootste coupure inomloop was. §7e hebben daarom eensimulatie verricht met een fictief assor-

timent aan bankbilletten dat naast decoupures die in 1991 in omloopwaren, ook een bankbiljet van tien-duizend frank omvat. Op die manierkan dan wel een gemiddelde fre-quentie voor het bankbiljet van vijf-duizend frank worden berekend.

Fwaur 3 - Gccorig.crdc circulolios: B.lgE, 1991

l(m

z

Et

.!

i

l0m a

a

1000cx)

a

l0m0,1 I t0 lm r000 100q)

Nonid. rurdc, r(i)

Zoals blijkt in figuur 3 liggen degecorrigeerde circulaties van de cou-pures van 1 tot en met 1.000 frank-net als in de berekeningen vanCramer - bif benadering op eendalende lijn'?r. N'(5000) ligt daarechter beduidend boven. Een voor de

hand liggende verklaring hiervoor isdat de circulatie van het biljet van vijf-duizend frank niet uitsluitend wordtbepaald door transactiebehoeften.Oppotting is immers een aspect dat inde aarpak van Cramer volledig wordtverwaarloosd2a.

Indien men de rechte voor de cou-pures van 1 tot en met 1000 frankdoortrekt naar de coupure van vijf-duizend frank, dan volstaan in degesimuleerde situatie ongeveer7J,4 milioen bankbiljetten van vijf-duizend frank (of 67 miljard frank)om te voldoen aan de transactiebe-

hoeften. Het verschil met de werke-lijke circulatie bedraagt afgerond23L míljard frank, wat overeenstemtÍnet77,6 procent van de omloop vanbankbiljetten van vi.jfduizend frank of53,5 procent van de totale circulatie-waarde aan bankbiljetten.

Slechts een deel hiervan kan wordentoegeschreven aan oppotting. Menmag immers niet uit het oog ver-

liezen dat een bankbiljet van tienduizend frank werd toegevoegd aan hetassortiment. De gebruiksdrempel vandeze coupure bedraagt 7.258 frank.Voor bedragen beneden deze

drempel heeft het fictieve biljet vantienduizend frank dus geen invloed.Bij betalingen boven deze drempelworden wèl bankbiljetten van tien-duizend frank gebruikt, en dit uiter-aardten koste van de coupure vanvijfduizend frank. In de mate dat erdus contante betalingen plaatsvindenvan bedragen groter dan 7.258 frank,wordt de gemiddelde gebruiksfrequentie van de coupure van vijf-duizend frank onderschat en deoppotting derhalve overschat. Andersgeformuleerd : de 23L miljard frankdie hoger werd afgezonderd, omvatniet alleen de opgepotte biljetten vanvijfduizend frank, max ook de bil-jetten die gebruikt worden bij gr'ote

contante betalingen, met dien ver-

sande dat de biljenen van vijfduizendfrank die in de gesimuleerde sinratie

worden gebruikt als aamul- of terug-gavebriefe, wel degelijk vervat zittenin de 67 miliard.

Het ligt voor de hand dat de resul-

taten gevoelig zijn voor de omvangvan het flctief briele dat men toe-

voegt aan het assoniment en de drem-pelwaarde die impliciet ln dezeketzevewat zit. Kiest men i.p.v een biljetvan 10.000 frank voor een billet van15.000 frank (met als drempelwaarde7.728 frank), dan bedraagt het onver-klaard verschil met de werkelijke cir-culatie 4J,2 procent van de totale cir-culatiewaarde aan bankbiljetten. Bijeen briefe van 20.000 frank (drem-

pelwaarde 12.258 frank), wordt dit37,0 procent. De vraag is dan maarwat de meest realistische keuze is.

Bij gebrek aan informatie over de ver-

deling van de contante betalingen, isdit moeilijk in te schatten. Intuitiefvoelt men wel aan dat - ook volgensdeze methode - de omvang van deoppotting hoe dan ook als aanzienlíikdient te worden beschouwd, zekerwanneer men de link legt met de ver-deling van de contante betalingen diein Nederland werd vastgesteld.

Verder moet worden opgemerkt datin onze berekeningen impliciet s/ordtaangenomen dat biljetten vanduizend frank niet worden opgepot.In de mate dat zulks wel het geval is,

496 REVUE DE I-4. BANQUE /BANK- EN FINANCIEWEZEN

n

9/1993 drI I :::::t::::: lr::::,,

wordt niet alleen de globale omvangvan de oppotting onderschat, maar

ook de oppotting onder de vorm van

bankbilietten van vijfduizend frank.

Men zou dan immers dienen te

werken met een vraagfunctie

w^ rvan de helling iets groter zou

zlin dan de helling van devraag-functie die nu werd geschat. Hierdoorzou de afwijking voor N-(5000) toe-

nemen.

Een algemeen bez:waat tegen de schat-

tingsmethode is uiteraard - zoals

hoger reeds werd aangegeven - dat

de kwaliteit van de bekomen schat-

tingen functie is van de verklarings-

kracht van het model van Cramer.

Inzonder de uniforme verdeling van

de contante betalingen die implicietwordt verondersteld, is een zwakpunt25.

Volgens een analoge procedurehebben we ook de oppotting in 7970

geschat. Hiertoe werd een bankbiljetvan viifduizend frank (dremPel-

waarde 2.727,5 frank) aan het assor-

timent toegevoegd. Onder deze veron-

derstellingen komt men uit op83,3 procent van de bankbiliettenvan duizend frank, wat overeenstemt

met74,9 procent van de totale circula-

tiewaarde. lJiteruard gelden hier

dezelfde opmerkingen en bezwarenals hoger.

2.6. Synthese

Los van elkaar beschouwd, kan op

elk van de vier gebruikte schattings-

methoden wel een en ander wordenaangemerkt. Aan de bekomen resul-

taten kleeft de nodige onzekerheid,niet in het minst door het residueel

karakter van de ramingsmethoden.Iedere methode geeft echter wel een

zekere indicatie van de omvang van

het verschijnsel en tesamen onder-

bouwen ze toch de stelling dat een

aanzienhik deel van de Belgische

bankbiljettencirculatie wordt opgepot.

In figuur 4 werden de resultaten vanalle benaderingen samengebracht. Bii

de methoden van de levensduur en

de terugkeerfrequentie werd geop-

teerd voor het weergeven van de

trend, eerder dan de cijfers zondermeer. Deze durven immers, zoals

hoger reeds aangegeven, sterk fluc-

tueren van jaar tot iaar. Merk ook opdat we ons niet hebben gewaagd aan

het herleiden van de resultaten totéén enkele cijferreeks. Gegeven dat

elke methode ziin zwald<e Puntenheeft, zou dit o,i. de relevantie nietverhogen, integendeel zelfs. De ver-

schillende benaderingen bliiken al biial vrij goed met elkaar te verzoenen

wat de orde van grootte van de resul-

taten betreft, zeker wanneer menbedenkt dat de methode van de ver-

vangingspercentages te hoge resul-

taten oplevert voor de iarenzeventig(zoals reeds aangegeven onder 2.3.).

TWee van de vier methoden leveren

informatie op over de evolutiedoorheen de tiid. Zowel de methodevan de levensduur als de methodevan de terugkeerfrequenties duiden

op een afname van de oppotting.Als mogelijke oorzaken kunnen in de

eerste plaats eena ntal ontwikke-lingen in het betalingsverkeer wordenvooropgesteld '

de toenemende popu-

larisatie van bankrekeningen, de toe-

nemende beschikbaarheid van ban-

caire diensten (aantal agentschappen

en biljettenverdelers) en de onrwik-keling van nieuwe bankprodukten(betaalkaarten e.d.). Bij de jongere

generaties ligt de drempelvrees t.a.v

dergelijke ontwikkelingen zeer laag.

Duideliik is verder dat schomme-

lingen in rente- en inflatievoet een

impact kunnen hebben gehad, enmisschien speelt ook de zwarte eco-

nomie een rol (merk ten andere oP

dat het Luxemburgse bankgeheim in198 I van kracht werd).

In internationaal perspectief mag

België een buitenbeentie wordengenoemd. Niet zozeer qua orde vangrootte van de oppotting, als wel watde evolutie doorheen de tiid betreft.

Dit bliikt uit berekeningen vanBoeschoten (1992) die voort4 landen de omvang van de

oppotting raamt b.m.v de methodevan de levensduur (cfr. tzbel 4)26.

Opvallend is dat België in 1970 het

hoogst scoort van alle doorBoeschoten beschouwde landen. De

raming voor 1989 is echter nietextreem hoog. Boeschoten merkt ookop dat, op Zweden na, de omvangvan de oppotting hoger lijkt te liggen

in die landen waar de bovengrens

van het assortiment relatief hoog is,

zoals Nededand, §7est-Duitsland en

Zwitserland.

Bij tabel 4 moet wel worden opge-

merkt dat Anderson (1977) en\frzhitehead (1982) de oppotting in de

VS merkelilk hoger inschatten dan

Boeschoten, ook al gebruiken ze

alledrie dezelfde methode. Andersonkomt voor 1975 uit op 68,4 procentvan de chartale geldhoeveelheid.

Volgens de berekeningen van\X4ritehead bedroeg de oppotting58,0 procent ío 1970,65,8 procent in1975 en 6P,1 procent in 1980. De ver-

schillen vloeien voort uit het feit dat

Anderson en §Thitehead, in tegen-+wughg +Eqfemq +ffi6[q *tu

ffi

ffi

ffi

50i

q$

ffirs rm lrr 1972 1frl t911 t915 t96 t911 l9?t lgD 19& l98l l9E2 lq3 19& lS5 19& lS7 tffi rS r9S l9r

Ftguut 4 - Oppoltlàg: ovczichl vu miagca

.

a

o

REVUE DE IJ. BANQUE /BANK. EN FINANCIE§íEZEN 49t

o

dr 9/1993

stelling tot Boeschoten, geenrekening houden met het positiefverband tussen de reële waarde vaneen coupure enziin gemiddeldelevensduur (cfr. supra). Ook nemenzij aan dat, op de coupure van1 dollar na,alle coupures kunnenworden opgepot, waar Boeschotenveronderstelt dat dit enkel voor cou-pures van 50 en 100 dollar het gevalis. Anderson (1977), Kimball (1981),Vtritehead (1982) en Boeschoten(1992) komen wel allemaal tot deconclusie dat het relatief belang vande oppotting toeneemt in de tiid.

TABEL 4:

Belang van oppotting:inteorationaal overzicht

Bron: Boeschoten, 1-992,blz. L68.

Deze vaststelling gaat op voor hetgros van de landen in abel 4, oprwee na: Noorwegen en - duideliikde meest markante uizondering -België. Vooral wanneer men een enander uiÍzet t.o.v. het BNP, reveleertdit een merkwaardig verschil, waarwe overigens niet zo direkt een ver-klaring voor hebben. In alle landen,Noorwegen incluis, neemt de ver-

houding chartale geldhoeveelheidexcl. oppotting/BNP tussen 1970 en1989 beduidend af, wat gegeven detechnologische vooruitgang in hetbetalingsverkeer niet meer danlogisch lijkt. In België blijft die ver-houding echter constant. De afnamevan de verhouding chanale geldhoe-veelheid/BNP zou volledig op

rekening komen van de afname vande oppotting.

ïbr afronding: als orde van groottevan de oppotting in België kan voorhet begin van de iaren zeventig eencijfer van 60 procent van de toale cir-culatiewaarde aan bankbiljetten (ofruwsveg l2O mllia:.d frank) wordenvooropgesteld. Twintig jaar later zoudit zljn teruggevallen tot om en bij de40 procent van de circulatiewaarde ofzo'n l7O miljard frank.

3. WIE POT OP?

Uit voorgaande paragraaf blijkt datredelijkerwiize mag worden

^ange-nomen dat een aanzienlljk deel vande Belgische bankbiljettencirculatiewordt opgepoÍ.Devra g is dan uiter-aardwaar die bankbilietten zichbevinden. Moet men ze uisluitendzoeken bij de gezinnen of neemt debedrijfswereld ook een deel voor zijnrekening? A priori is men geneigdom de oppotting quasi uisluitend teIocaliseren bij de gezinnen. ïbgen deachtergrond van het streven naar (en

de noodzaak aan) een efficiënt kas-

beheer, liikt het nogal onwaar-schijnlijk dat bedri.jven grote hoeveel-heden chartaal geld zoudenaan-houden.

Anderson (tgll, btz. 22) stelt dat -de banlaector terzíjde gelaten - hetgrootste volume aan munten en bank-biljetten logischerwijze moet wordengezocht bif de detailhandel. Hij rekentvoor dat indien men het gemiddeldaangehouden bedrag gelijkstelt aande contante verkopen van één dag,men uitkomt op minder dan 1 mil-jard $, te vergelijken met een chartalegeldomloop van ongeveer 80 mil-jard $. De overige niet-financiële sec-

toren houden vermoedelijk nogminder chartaal geld aan. Bii elimi-natie leidt Anderson hieruit af datmeer dan 90 procent van het chartaalgeld (excl. de kasvoorraden van debanken) wordt aangehouden doornatuudijke personen. Avery e.a.(L986,b12.104) denken in dezelfderichting: "Because there are strong

economic and safery incentives tominimize cash holdings, legitimatebusinesses are not likely to holdmore cash than all adults'l De transac-tiev nag van deze laatsten Íamen ze -op basis van een enquete naarhetb etaalgedrag van Amerikaansegezinnen-op 11à 12 procentvanhet chartale geld in handen van hetpubliek.

In Nederland heeft men geprobeerdom meer klaarheid te scheppen inhet oppot-mysterie door het uit-voeren van enquëtes naar het houder-schap en gebruik van bankbillettenvan duizend guldenzz. Uit vrees vooreen lage en vertekende respons biieen klassiek steekproefonderzoek,werd hierbii in eerste instantie geop-

teerd voor een meer indirecte Delphiachtige aanpak. Interviews metexperten werden ingebouwd om ook"grijze" en illegale activiteiten te

kunnen bestri.jken28. Op deze wijzekon biina 60 procent van de bankbil-jetten van duizend gulden wordengelokaliseerd (zie tabel5)2e. Bijna eenl<srart daarvan moet worden gezochtin de drugshandel en de gokwereld.Ongeveer 9 procent van de biljenenvan duizend gulden zou worden aan-

gehouden door gezinnen. Andere sec-

toren die er uit springen zijn de auto-handel en woons/agenbewoners.Blijkens dit eerste onderzoek zo:u 60tot 70 procent van de bankbiljettenvan duizend gulden worden gebruiktals oppotmiddel. Deze raming berustechter slechts op een deel van debeschouwde sectoren. Voor eenaantal sectoren kon het onderscheidtussen transactiekassen en oppot-kassen, dat-zoals Boeschoten enFase terecht opmerken - enigszinsarbitrai is, niet worden aangegeven.

Specifiek m.b.t. de oppotkassen vande gezinnen bleken de resultaten vandeze eerste enquète te onbetrouwbaar(hoge non-respons). In een pogingom de resultaten te verbeteren, werddaarom een bijkomende (klassieke)

enquete uitgevoerd. Hieruit werdafgeleid dat de transactiekassen vande gezinnen ckca 5 procent van hettotale aantal billetten van duizend

Land

Opporilng(in o/o uan cbartalegeldboeueelbeid

in bandmuan bet publiek)

1970 1989

BelgiëCanadtDenemarkenFinlandIraliëNederlandNoorwegenVerenigd KoninkriikVerenigde StatenWest-DuitslandZwedenZwitserland

671672

07

4319o

18r774

35

403477

37356211

0

39403645

gemiddelde r9 1)

49s REVUE DE LA BANQUE /BANK- EN FINANCIEWEZEN

,Ii :

TABEL 5:

Houderschap van biljetten van f 100O

Bron : Boeschoten en Fase (1988, blz. 525).

Noot : De enquete werd uitgevoerd in de eerste helft van 7986, maar de ramingen werdengerelateerd aan de circulatie eind 1985. In Boeschoten en Fase (1992) en Boeschoten(1992) worden dezelfde resultaten gepresenteerd, maat dan uítgedrukt in functie van de

gemiddelde circulatie in de eerste helft van 1986.

' Gebaseerd op additioneel klassiek steekproefonderzoek (cfr. infra).

dr

gulden bevaÍen. Een resultaat dat inde liin ligt van Ls/ee andere, in 1983

efl 1984-1986 uitgevoerde, onder-

zoeken. Ook de oppotkassen zouden

Eoed zijn voor 5 procent. In totaal

zouden de gezinnen derhalve circa

10 procent van de circulatie van bil-

ietten van duizend gulden aan-

houden. Dit percentage wiikt nietwezenlijk af van de ),2 procenÍvanhet hoger vermelde sectorieel onder-

zoek3].

De oppotkassen van de gezinnen

zouden dus slechts een gering

gedeelte van de totale circulatie vanbilietten van duizend gulden kunnenverklaren. Deze raming werd evenwelbekomen op basis van direkte vraag-

stelling naar het bezltvan dezebll-jetten en is derhalve met veel

onzekerheid omgeven. Men mag rede-

lijkerwiize aannemen dat de respon-

denten een neiging hebben tot onder-

rapportering en dat het aandeel datdoor de gezinnen in oppotkassen

wordt aangehouden, in werkeliikheidveel hoger ligt dan de geraamde

5 procent (Boeschoten, 1992,

bb. PA. Uit de enquëte bif de

gezinnen bleek overigens dat het

bezit en gebruik van briefes vanduizend gulden zeer scheef verdeeld

is31. Boeschoten (o.c., blz. 130) denktten andere - alkan hii dat nietbewilzen - dat de 40 procent diedoor de mazen van het sectorieel

onderzoek glipte, moet worden toege-

schreven aan het onderschatten vande oppotting en dan inzonder van degezinnen. Ook moet opgemerktworden dat in het sectorieel

onderzoek klaarbliykelif k gewerktwerd met een nogal enge definitievan'gezinnen". In een a ntalvan de

onderscheiden sectoren (bvlandbouw en visserij, horeca,...) is het

onderscheid tussen persoonlijk en

bedriifsvermogen eerder vaag. Deze

overwegingen maken dat de resul-

taten van de Nededandse enquëtes al

iets beter te verzoenen vallen met watmen op het eerste zicht geneigd is

aan te nemen over de relatieve

belangrijkheid van de oppotkassenvan gezinnen en bedrijven. Het bliiftniettemin opmerkelijk dat ook in sec-

toren andere dan "gezinnen'l bankbil-jetten van duizend gulden zoudenworden opgepot.

4.WAAROM POTMEN OP?

Devraag rijst uiteraard ook waaromeconomische agenten dermate grote

hoeveelheden chartaal geld oppotten.Zoals aangesttpt in de inleiding, kan

dit volgens de theorie worden inge-

geven door speolatieve enlof voor-zorgsmotieven. Het liikt onwaar-

schijnlijk dat het speculatiemotief een

rol van belang zou spelen. De specu-

latieve geldvraag wordt biina zeker

voldaan door andere, meer rendabele,

mogeliikheden dan het bijhoudenvan omvangrijke voorraden bankbil-jetten. Ook voor het voorzorgsmotiefis giraal geld beter geschikt. Gegeven

de interestderving, de waarvermin-dering door inflatie en het risico van

vedies of diefstal, liikt het oppottenvan bankbiljetten weinig rationeel.

Volgens Kimball (1981) moet het ant-

woord worden gezocht in een uniekecombinatie van liquiditeit, veiligheiden privary Chartaal geld biedt het

voordeel dat het ogenblikkelifk in degeweÍrste hoeveelheid en zonderkosten kan worden aangewend. Alter-

natieven zoals onroerend goed, edele

metalen, kunstwerken e.d. zljnminder liquide ; ze z\in minder (ofniet) deelbaar en de verkoop kangepaard gaan met substantiële trans-

ferkosten32. Een aantal van deze spaar-

vormen zijn ook sterk onderhevigaan waardeschommelingen.

Ondanks alles kan chartaal geld doorbepaalde gebruikers (en in bepaalde

omstandigheden) misschien toch(nog) als het meest veilige alternatiefworden beschouwd. Men denke aan

een wantrouwen jegens banken. Dui-

delijk is ook dat chartzal geld een

vluchtheuvel is in oorlogstifd.

Het anoniem karakter van chaÍlaalgeld is misschien wel de meest aan-

trekkelijke eigenschap. Anderson(L97 7, blz. 25) benadrukt dat hierbiiniet noodzakelijk moet s/ordengedacht aÀn zw^rÍ geld : sommigemensen willen misschien gewoonvermijden dat anderen hoogte krilgenvan de omvang van hun volkomenlegaal bijeengespaard kapitaal

Sector Verdeling (in 0/o)Aantal biljetten. Per buisbouding

Totaal uaafvan opSepot

Landbouw en visseriiIndustrieBouwnijverheidHandel in auto'sDetailhandelGroot- en tussenhandelHorecaOnroerend goedOverige dienstenGezinnenBanken en overheidBuitenlandersWoonwagenbewonersDrugshandelGokwereldHouderschap onbekend

4,51,32,O6,72,87,2o,21,87,4

9,26,42,7)o

to,7\1

42,5

4,o3,55,7

e6,32,62.1o,67,45,8o,2

2,450,0

2,O

3,82,t2,12,10,54,45,o0,1

Totaal 100

RE\'UE DE LA BANQUE /BANK. EN FINANCIE§rEZEN 499

9/1991:' ':.:' :: .:

dJ.

9/1993

Rekening houdend met de rente-derving, is een voor de hand liggendegevolgtrekking niettemin dat deoppotting mede wordt bepaald doorvermogensvorming uit zwaÍteinkomsten (Fase, 1984a, blz. 7 6).Anderson (1977) gafreeds aandathet perf,ect rationeel kan zijn om voorde fiscus verborgen inkomsten aan tehouden onder de vorm van chataalgeld, eerder dan wèl belastingen te

betalen en de netto-inkomsten te

beleggen. De rentederving plaatstuiteraard grenzen op deze afweging.Cijfers m.b.t. de break-even horizonvan de aangegeven scenario's zijn tevinden in Boeschoten en Fase (1992,blz. 333)33. Ter illustratie: bij een inte-reswoet van 6 procent en een aan-

slagvoet van 40 procent, is de eerste

optie lucratief voor periodes tot1. 4,4 iaar. Martino (19et, btz. 94) ziet

- specifiek voor bedrijven - nog eenbijkomende verklaring: "... firms ope-rating in [the underground sector]

might not have access to the'legal'credit market. They might, therefore,be forced to hold large amounts ofmoney both in the form of depositsand cash"3a.

ïbgen de "zwÀÍte" interpretatie vanoppotting kan worden ingebracht dat,zeker in de Belgische constellatie,zwafi chartaal geld zonder al te grotemoeilijkheden kan worden omgezetin giraal geld, al was het maar dooreen korte buitenlandse verplaatsing.Mogeliikerwijze slaat dus - zoals Fase(19a4a, blz. 7 5) suggereerr - alleennieuw gevormd zwart vermogen, bi.j

wiize van tussenstation voor verderebeleggingen, neer in bankbiljetten.Men kan niet uitsluiten dat dit een rolspeelt, maar gegeven de omvang vande oppotting zoals in dit anikelgeraamd, kan dit moeiliik de enigeverHaring ziin.

Al bij al is het toch opvallend datBoeschoten en Fase (1988) een duidelijk verband vaststellen tussen demate waarin een sector geboekstaafdstaat als een sector waar illegale envoor de fiscus verborgen transactiesfrequent voorkomen, en de aanwe-zigheid van bankbillenen van

duizend gulden (cfr. tabel 5; op één

uitzondering na : de bouwnijverheid).Bij een legale bedrilfsactiviteit valt hetaanhouden van grote hoeveelhedenbankbiljetten maar moeilijk te verant-woorden, behoudens dan misschienvoor een paar sectoren waar hetgebruik van chartaal geld traditioneelsterk is ingeburgerd (b.v veehandel).Het blijft dan ook verleidelijk om deoppotkassen die Boeschoten en Fase

in sectoren met een "zwatÍe reputatie"aanffeffen, te zien als sporen van gelddat het daglicht schuwt. Specifiekm.b.t. Belgie kan er worden opgewezen dat de belastingdruk een sig-

nificante invloed heeft op devraagnaar grotere coupures (Vuchelen enVan Hove, 1,993b). Koppelt men ditaan de wetenschap dat een belangrijkdeel van deze coupures wordtopgepot, dan vormt dit een eerste,

weliswaar vrij magere, indicatie vanhet bestaan van zwatÍe oppotting.

Een niet onplausibel scenario dat uital deze overwegingen kan wordengedistilleerd is dat de oppotting nietuitsluitend betrekking heeft op (witteof zwafte) spaarkousen van gezinnen.maar ook op werkvoorraden vanbedrijven en middenstanders diedienen om lonen in het zslart uit tebetalen en om zwafie investeringenen aankopen te financieren. Het gene-

refen van zwafte omzet impliceertimmers dat ook aan de inkoopzijdeeen en ander moet worden ver-

doezeld. De eigenlijke zwarte winstzou dan, al dan niet met tussenpozen(lees : accumulatie van bankbiljettentot een kritische omvang is bereikt),worden belegd in andere activa, even-

rueel middels een witwas-operatieenlofeen transfer naar het buitenland.

Duideliik moge ziin dat dit alles hetniveau van speculaties en ver-

moedens niet of nauwelijks overstijgt.Er mogen dan redenen zijn om te ver-

onderstellen dat de oppotting deels"fiscaal geïnspireerd" is, het becijferenvan de relatieve belangrijkheid vande z'warte en witte componenten is

zo goed als onbegonnen werk.

4. BESLUIT

In dit artikel werd aan de hand vanvier verschillende methoden aange-

toond dat het oppotten van bankbil-jetten in België, net als in anderelanden, een aanzienlijke omvang aan-

neemt. Aangezien het hier gaaÍ omeen niet direkt waarneembaarfenomeen, zijn de gemaakteramingen wel met de nodigeonzekerheid omgeven. Als orde vangrootte kan voor L99L een cijfer van40 procent van de bankbiljettencircu-latie worden vooropgesteld. Verdermag worden aangenomen dat hetbankbiljet van vijfduizend frank in deloop der jaren de rol van oppot-middel heeft overgenomen van hetbankbiljet van duizend frank. Vanafhet midden van de jaren tachtig zoude oppotting quasi volledigbetrekking hebben op biljetten vanvijfduizend frank. Verwacht moetworden dat ook het nieuwe bank-biljet van tienduizend frank in de toe-komst in belangrifke mate als oppot-middel zal fungerent5. In vergelijkingmet het begin van de jaren zeventigzou de oppotting nu een kleiner deelvan de Belgische bankbiliettencircu-latie uitmaken. Dit is voorwaar eenmarkante vaststelling : in nagenoegalle andere landen waarvoorramingen voorhanden zijn, zott zichnet het omgekeerde hebben voor-gedaao.

Micro-economisch bewijsmateÍiaalover oppotting is zeer schaars. Apriori is men geneigd om de opge-pone bankbiljetten vooral bilgezinnen te zoeken, maar Neder-Iandse enquëtes - de enige op ditvlak - geven aan dat ook andere sec-

toren een deel voor hun rekeningnemen. Over de motieven achter deoppotting vak zo mogelijk nogminder met zekerheid te stellen. Aan-gezien oppotting gepaard ga t rfletrentederving, is men geneigd om aarrte nemen dat het anoniem karaktervan chartaal geld een belangri.jke rolspeelt. De conclusie dat een deel vande oppotting "fiscaal geïnspireerd" is,

is dan ook zeer verleidelijk. Bewijsma-teriaal om deze vermoedens hard te

500 REVUE DE LA BANQUE /BANK- EN FINANCIEWEZEN

I,

maken, ontbreekt evenwel. Naar derelatieve belangrijkheid van de'2wafie" en "witte" componenten vande oppotting heeft men dan ook hetraden.

Bibliografie

Anderson, P. S., Currency in use and in hoards,New England Economic Review, Federal Re-serve Bank of Boston, maxt/aprll 7977,b12. 2130.

^very R.B., Elliehausen, G.8., Kennickell, A.B.

cn P.A. Spindt, The use of cash and transactionaccounts by American families, Federal Rese rveBulletin, Vol, 72, februari 1986, blz. 87-108.

Boeschoten, §(/.C., The withdrawal fromcirculation of the fl. 100 "De Ruyter" bank note,De Nederlandsche Bank N.V., Quarterly Bulletin,nr. 2, juni '1986,b12.27-33.

Boeschoten, W'.C., CurÍency use and paymentpatterns, Kluwer, Dordrecht, 1,992.

Boeschoten, VC. en M.M.G. Fase, He tbankbiljet van f 1.000, Economisch StatistischeBerichten, Vol. 73, r.3658,1 juni 1988,blz. 523-527.

Boeschoten, rV.C. en M,M.G. Fase, The way wepay with money, Journal of Business &Economic Statistics, juli 1989,voI. 7, nr. 3,blz.319-326.

Boeschoten, w.C. en M.M.G. Fase, The demandfor large bank notes, Journal of Money, Creditand Banking, Vol. 24, r. 3, augustus 1992, blz.319-337.

Cagan, P., The demand for currency relative tototal money supply, Journal of PoliticalEconomy, Vol. 66, r. 4, augustus l958,blz.303 328.

Cramer, J.S. en G.M. Reekers ,Waar zíjn debankbiljenen ?, Bank- en Effectenbedrilf, mei1972.blz.213 217.

CrameÍ, J.S., Contanten r wit, zwart, onzichtbaar,Kwantitarieve Methoden, nr. 9, februari 1983a,blz.2 28.

Cramer, J.S., Currency by denomination,Economics Lerters,vo[. 12, r. 3 4, 1983b, blz.299 301

Cramer,J.S., De optimale coupure,opbouw, inFase, M.M.G., SteinhauseÍ, J.R. enJoh. de Vries(eds.), Het Nederlandse bankbillet in zijnverscheidenheíd, Monetaire Monografi eën,nr. 6, De Nederlandsche Bank, Kluwer,DeYenter, L986, blz, 17 5- 194.

den Butter, F.A.G. en R.L. Coenen, Hetbankbiljet als produkt, Economisch StatistischeBerichten, 18 februari 79al, blz. 162.167.

Fase, M.M.G., lnformele economie engeldomloop. Enige aspecten van meting eninterpÍetatie vanuit monetair gezichtspunt, inDe informele economie, Preadviezen van deVereniging voor Staatshuishoudkunde, Leiden/Antwerpen, 1)84a, blz. 5)')4.

Fase, M.M.G., Het bankbilyet van duizendgulden : betaalmiddel of oppotmiddel ?,

Kwartaalbericht De Nederlandsche Bank, nr. 4,I984b,blz. 31.-37.

Kimball, R.C., Trends in the use of currency,New England Economic Review, Federal

Reserve Bank of Boston, september/oktober1987.t:12.43 53.

Laurent, R.D., Currency i.n circulation and thereal value of notes, Journal of Money, Creditand Banking, Vol. 6, mei 1974,b12.213.226.