Monografía Integral

95

Universidad Nacional «Pedro Ruiz Gallo» Integrantes: Aguilar Mejía Vannia. Altamirano Hernández Liz. Fernández Flores Fabiola. Manayay Carlos Ana. Pinglo Flores Miluzka Vásquez Bravo Sharom.. Facultad de Ciencias Económicas, Administrativas y Contables. Escuela Profesional de Contabilidad. PREPARACIÓN DE LOS CUATRO ESTADOS FINANCIEROS

Transcript of Monografía Integral

Universidad Nacional «Pedro Ruiz Gallo»

Integrantes:Aguilar Mejía Vannia.Altamirano Hernández Liz.Fernández Flores Fabiola.Manayay Carlos Ana.Pinglo Flores Miluzka

Vásquez Bravo Sharom..

Facultad de Ciencias Económicas, Administrativas y Contables.

Escuela Profesional de Contabilidad.PREPARACIÓN DE LOS CUATRO

ESTADOS FINANCIEROS

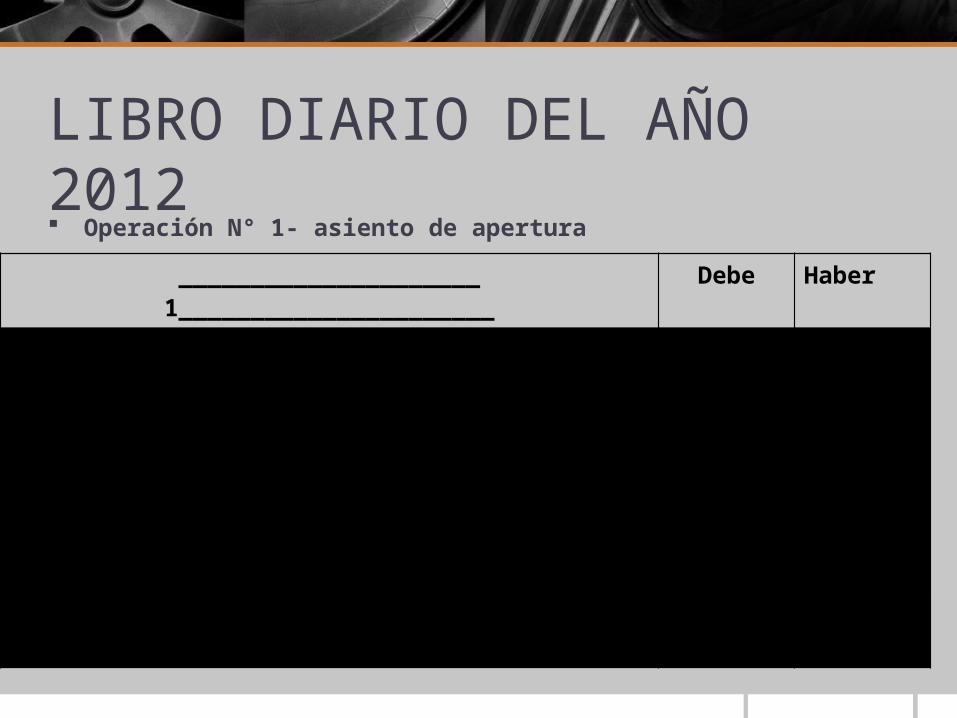

LIBRO DIARIO DEL AÑO 2012 Operación N° 1- asiento de apertura

_____________________ 1______________________

Debe Haber

10 EFECTIVO Y EQUIVALENE DE EFECTIVO 101 Caja 104 Cuentas corrientes 1041 Cuentas corrientes operativas 1041.1 Banco Continental 300,000 1041.2 Banco Atlántico - 48,00012 CUENTAS PR COBRAR COMERCIALES- TERCEROS 121 Facturas, boletas y otros comprobantes por cobrar 1212 Emitidas en cartera

372,000

530,000

Van…

_______________________________1________________________

Debe Haber

…vienen

14 CUENTAS POR COBRAR AL PERSONAL, A LOS ACCIONISTAS (SOCIOS), DIRECTORES Y GERENTES

141 Personal

1411 Préstamos

16 CUENTAS POR COBRAR- TERCEROS

161 Préstamos

1612 Sin garantía

20 MERCADERÍAS

201 Productos manufacturados

2011 Productos manufacturados

11 INVERSIONES FINANCIERAS

111 Inversiones mantenidas para negociación

1113 Valores emitidos por empresas

30 INVERSIONES MOBILIARIAS

302 Instrumentos financieros representativos de derecho patrimonial

3022 Acciones representativas de capital social

30221 Costo

80,000

54,000

357,500

70,000

80,000

Van….

__________________________________1________________________________________________

Debe Haber

…vienen33 INMUEBLES, MAQUINARIA Y EQUIPO 333 Maquinarias y equipo de explotación 3331 Maquinarias y equipo de explotación 33311 Costo de adquisición o construcción 334 Unidad de transporte 3341 Vehículos motorizados 33411 Costo 335 Muebles y enseres 3351 Muebles 33511 Costo 336 Equipos diversos 3361 Equipo para procedimiento de información (de cómputo) 33611 Costo 37 ACTIVO DIFERIDO 373 Intereses diferidos 3731 Intereses no devengados en transacciones con terceros 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 391 Depreciación acumulada 3913 Inmuebles, maquinaria y equipo – Costo 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 GOBIERNO CENTRAL 4011 IMPUESTO GENERAL A LAS VENTAS 4017 IMPUESTO A LA RENTA41 REMUNERACIONES POR PAGAR 413 Participaciones de los trabajadores por pagar 4131 Participación de los trabajadores por pagar 42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidas

805,000

42,500

277,000

94,000

50,000

480,000

Van…

________________________________________1___________________________________________

Debe Haber

…vienen44 CUENTAS POR PAGAR A LOS ACCIONISTAS (SOCIOS), DIRECTORES Y GERENTES 441 Accionistas (socios) 4411 Préstamos Obligaciones Financieras45 OBLIGACIONES FINANCIERAS 451 Préstamos de instituciones financieras y otras entidades 4511 Instituciones financieras 307,500 455 Costos de financiación por pagar 4551 Préstamos a instituciones financieras y otras entidades 45511 Institución financiera 42,50050 CAPITAL 501 Capital social 5011 Acciones58 RESERVAS 582 Legal 5821 Legal59 RESULTADOS ACUMULADOS 591 Utilidades no distribuidas 5912 Ingreso de años anteriores

01/01 Asiento de apertura del año 2012

10,000

350,000

600,000

70,000

460,000

---X----- DEBE HABER

4131 PARTICIPACIONES DE LOS TRABAJADORESPOR PAGAR

50,000

1041

CUENTAS CORRIENTES OPERATIVAS 50,000

X/XPOR EL PAGO DE LOS TRABAJADORES AÑO 2011(SALDO ANTERIOR)

OPERACIÓN 06

ANEXO N°1Préstamos a terceros (ver

dato 7)

7

8

Periodo

Saldo inicial del

capital a

Cuota Fija b

Interés c = a x 15%

Amortización de

capital d = b – c

Saldo final del

capital a-d

31/12/2012 200,000 70,053 30,000 40,053 159,947

31/12/2013

31/12/2014

31/12/2015

159,947113,88660,916

70,05370,05370,053

23,99217,0839,137

46,06152,97060,916

113,88660,916

0

280,212 80,212 200,000

2.- Elaboramos el cuadro de amortización de capital e interés a tasa nominal (15%) que la empresa

cobrará.

9

---X----- DEBE HABER

1612

PRESTAMOS SIN GARANTÌA 200,000

1041 CUENTAS CORRIENTES OPERATIVAS 200,000X/X POR ENTREGA DEL PRESTAMO A LA TERCERA

EMPRESA---X-----

1631

INTERESES 80,212

4931 INTERESES NO DEVENGADOS EN TRANSACCIONES CON TERCEROS

80,212

X/X POR LA CONTABILIZACIÒN DE LOS INTERESES PÒR COBRAR

---X-----1041 CUENTAS CORRIENTES OPERATIVAS 70,0531612

PRESTAMOS SIN GARANTÌA 40,053

1631

INTERESES 30,000

X/XPOR LA COBRANZA DE LA CUOTA CORRESPONDIENTE AL AÑO 2011

OPERACIÓN 07

---X---

4931 INTERESES NO DEVENGADOS EN TRANSACCIONES CON TERCEROS

30,000

7723 PRESTAMOS OTORGADOS 30,000

X/X POR EL DEVENGO DE LOS INTERESES GANADOS EN EL PRIMER AÑO

Gasto del empleadorDescuentos al

trabajador

Importe a

Es salud a x 9%

Bonificación

extraordinaria (*) a x 9%

Total gastos

SNPA x 13%

Sueldos y salarios

Gratificaciones

720,000

120,000

64,800 10,800

784,800

130,800

93,600

840,000

64,800 10,800 915,60

0 93,600

ANEXO N°2Cálculo del gasto por

remuneraciones(ver dato 8)

12

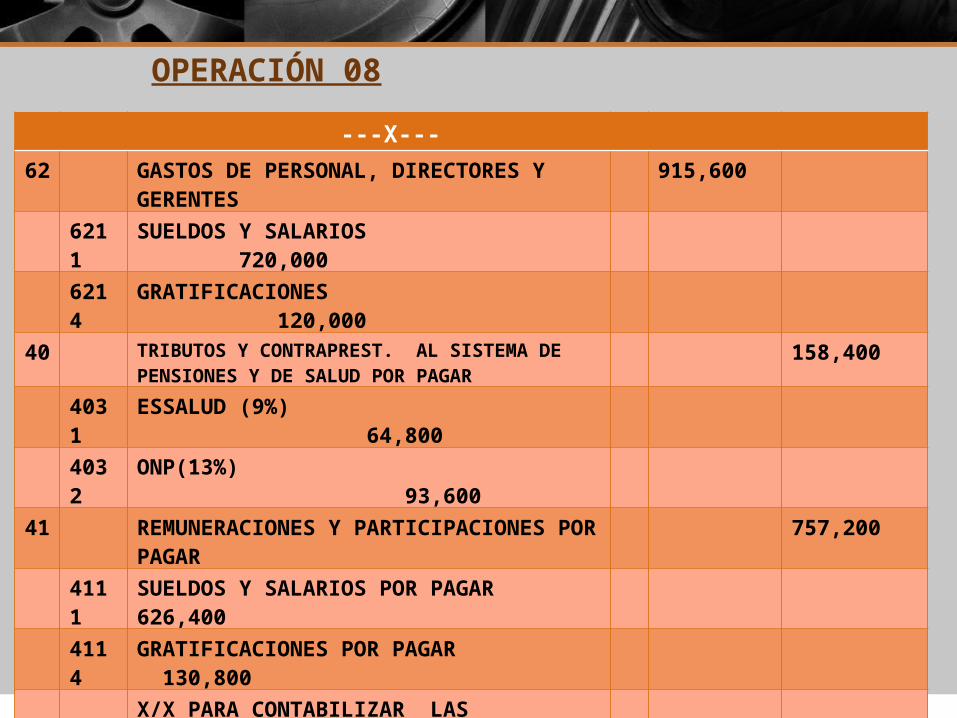

OPERACIÓN 08 ---X---

62 GASTOS DE PERSONAL, DIRECTORES Y GERENTES

915,600

6211

SUELDOS Y SALARIOS 720,000

6214

GRATIFICACIONES 120,000

40 TRIBUTOS Y CONTRAPREST. AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR

158,400

4031

ESSALUD (9%) 64,800

4032

ONP(13%) 93,600

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR

757,200

4111

SUELDOS Y SALARIOS POR PAGAR 626,400

4114

GRATIFICACIONES POR PAGAR 130,800X/X PARA CONTABILIZAR LAS REMUNERACIONES Y GRATIFICACIONES DEL AÑO 2012

---X---94 GASTOS ADMINISTRATIVOS 640,920

95 GASTOS DE VENTAS 274,680

79 CARGAS IMPUTABLES 915,600X/X POR EL DESTINO DE LA CUENTA 62 70% A GA

---X---41 REMUNERACIONES Y PARTICIPACIONES

POR PAGAR757,200

4111 SUELDOS Y SALARIOS POR PAGAR 626,400

4114 GRATIFICACIONES POR PAGAR 130,800

10 Efectivo y equivalente de efectivo

757,200

1041 CUENTAS CORRIENTES OPERATIVAS 757,200x/x por el pago de sueldos y gratificaciones del año

------x----40 TRIBUTOS Y CONTRAPREST. AL SISTEMA DE

PENSIONES Y DE SALUD POR PAGAR158,400

4031

ESSALUD (9%) 64,800

4032

ONP(13%) 93,600

10 Efectivo y equivalente de efectivo 158,400

1041

CUENTAS CORRIENTES OPERATIVAS 158,400x/x por el pago de las contribuciones y aportaciones

---X----- DEBE HABER

40 TRIBUTOS Y CONTRAPREST. POR PAGAR

70,000

40111 IGV 30,0004017 INPUESTO A LA RENTA 40,000

10 EFECTIVO Y EQUIVALENTE 70,0001041 CUENTAS CORRIENTES OPERATIVASX/X POR EL PAGO DE TRIBUTOS PENDIENTES

OPERACIÓN 09

---X---

5912 INGRESOS DE AÑOS ANTERIORES 300,0004412 DIVIDENDOS 300,000

X/X POR EL ACUERDO DE LA DISTIBUCION DE LOS DIVIDENDOS

---X---

4412 DIVIDENDOS

40185

IMPUESTOS A LOS DIVIDENDOS

1041 CUENTAS CORRIENTES OPERATIVAS

X/X POR EL PAGO DE LOS DIVIDENDOS NETOS DEL IMPUESTO CORRESPONDIENTE : S/300,000*4.10% = S/12,300

OPERACIÓN 10

OPERACIÓN 11

------x----45 OBLIGACIONES FINANCIERAS 350,000

4511 INSTITUCIONES FINANCIERAS 307,500

4551 INSTITUCIONESFINANCIERAS 42,500

10 Efectivo y equivalente de efectivo 350,0001041 CUENTAS CORRIENTES OPERATIVAS

350,000x/x por el pago de las contribuciones y aportaciones

------x----6711 PRESTAMOS DE INSTITUCIONES

FINANCIERAS42,500

3731 INTERESES NO DEVENGADOS EN TRANSACCIONES

42,500

X/X POR EL DEVENGO DE LOS INTERESES

ANEXO N°3Préstamo bancario (ver dato

12)

19

Monto de préstamo: S/400.00 Tasa de interés : S/ 12% anual Cuotas : 36 fijas mensuales Fecha de contrato : jul-12 Comisión : S/2,000.00 1.- Conversión de tasa anual a mensual

TEM = [(

TEM = tasa efectiva mensuali = tasa anualn = tiempo

TEM = [(1+12%)1/2-1]/100

TEM = 0.9489%

20

2.- Cálculo de intereses según la entidad bancaria

- Determinación de la cuota constante mensual

Cuota mensual =

=

= = 0.0329221

Cuota mensual = 400,000 x 0.03229221 = S/13,169

21

- Cronograma de pagos

22

Mes

Principal

inicial (a)

Cuota (b)

Intereses 0.9489%

(c)=ax0.9489%

Devolucion principal (d)=(c-b)

Principal final (e)=(a-d)

IGV 18% (f)=(cx18%)

Cuota total (b+f)

Jul-12 400,000 13,1

69 3,796 9,373 390,627 683 13,852

Ago-12 390,627 13,1

69 3,707 9,462 381,164 667 13,836

Sept-12 381,164 13,1

69 3,617 9,552 371,612 651 13,820

Oct-12 371,612 13,1

69 3,526 9,643 361,970 635 13,804

Nov-12 361,970 13,1

69 3,435 9,734 352,236 618 13,787

Dic-12 352,236 13,1

69 3,342 9,827 342,409 602 13,770

Mes

Principal

inicial (a)

Cuota (b)

Intereses 0.9489%

(c)=ax0.9489%

Devolucion principal (d)=(c-b)

Principal final (e)=(a-d)

IGV 18% (f)=(cx18%)

Cuota total (b+f)

Ene -13 342,409 13,1

69 3,249 9,920 332,489 585 13,754

Feb – 13 332,489 13,1

69 3,155 10,014 322,475 568 13,737

Marz-13 322,475 13,1

69 3,060 10,109 312,366 551 13,720

Abril-13 312,366 13,1

69 2,964 10,205 302,162 534 13,702

May-13 302,162 13,1

69 2,867 10,302 291,860 516 13,685

Jun-13 291,860 13,1

69 2,769 10,399 281,460 498 13,667

Jul-13 281,460 13,1

69 2,671 10,498 270,962 481 13,650

Agot-13 270,962 13,1

69 2,571 10,598 260,365 463 13,632

Sept-13 260,365 13,1

69 2,471 10,698 249,666 445 13,614

Oct-13 249,666 13,1

69 2,369 10,800 238,866 426 13,595

Nov-13 238,866 13,1

69 2,267 10,902 227,964 408 13,577

Dic-13 227,964 13,1

69 2,163 11,006 216,958 389 13,558

23

Mes

Principal

inicial (a)

Cuota (b)

Intereses 0.9489%

(c)=ax0.9489%

Devolucion principal (d)=(c-b)

Principal final (e)=(a-d)

IGV 18% (f)=(cx18%)

Cuota total (b+f)

Ene -14 216,958 13,1

69 2,059 11,110 205,848 371 13,539

Feb – 14 205,848 13,1

69 1,953 11,216 194,633 352 13,520

Marz-14 194,633 13,1

69 1,847 11,322 183,311 332 13,501

Abril-14 183,311 13,1

69 1,739 11,429 171,881 313 13,482

May-14 171,881 13,1

69 1,631 11,538 160,343 294 13,462

Jun-14 160,343 13,1

69 1,521 11,647 148,696 274 13,443

Jul-14 148,696 13,1

69 1,411 11,758 136,938 254 13,423

Agot-14 136,938 13,1

69 1,299 11,869 125,069 234 13,403

Sept-14 125,069 13,1

69 1,187 11,982 113,087 214 13,382

Oct-14 113,087 13,1

69 1,073 12,096 100,991 193 13,362

Nov-14 100,991 13,1

69 958 12,211 88,780 172 13,341

Dic-14 88,780 13,1

69 842 12,326 76,454 152 13,320

24

Mes

Principal

inicial (a)

Cuota (b)

Intereses 0.9489%

(c)=ax0.9489%

Devolucion principal (d)=(c-b)

Principal final (e)=(a-d)

IGV 18% (f)=(cx18%)

Cuota total (b+f)

Ene -15 76,454 13,1

69 725 12,443 64,011 131 13,299

Feb – 15 64,011 13,1

69 607 12,561 51,449 109 13,278

Marz-15 51,449 13,1

69 488 12,681 38,768 88 13,257

Abril-15 38,768 13,1

69 368 12,801 25,967 66 13,235

May-15 25,967 13,1

69 246 12,922 13,045 44 13,213

Jun-15 13,045 13,1

69 124 13,045 0 22 13,191

25

Mes

Principal

inicial (a)

Cuota (b)

Intereses 0.9489%

(c)=ax0.9489%

Devolucion principal (d)=(c-b)

Principal final (e)=(a-d)

IGV 18% (f)=(cx18%)

Cuota total (b+f)

TOTAL 474,078 74,078 400,00

0 13,334 487,412

26

3. Medición posterior del préstamo al costo amortizado

Cálculo de la tasa de Interés Efectiva

S/398,000 = + + (…)+

27

28

Mes Pagos Mes Pagos0 -398,000 16 13,1691 13,169 17 13,1692 13,169 18 13,1693 13,169 19 13,1694 13,169 20 13,1695 13,169 21 13,1696 13,169 22 13,1697 13,169 23 13,1698 13,169 24 13,1699 13,169 25 13,16910 13,169 26 13,16911 13,169 27 13,16912 13,169 28 13,16913 13,169 29 13,16914 13,169 30 13,16915 13,169 31 13,169

Mes Pagos32 13,16933 13,16934 13,16935 13,16936 13,169TIR 0.000977

9

Mes

Costo de amort. Al principio del año (a)

Interés efectivo (b)=ax0.9

779%

Flujo de caja (cuota al int. Nom.

0.9489%) (c)

Amort. De

capital (d)=(c-

b)

Costo de amort. Al final del

año (e)=(a-d)

Jul-12 398,000 3,892 13,169 9,277 388,723

Ago-12 388,723 3,801 13,169 9,368 379,355

Sept-12 379,355 3,710 13,169 9,459 369,896

Oct-12 369,896 3,617 13,169 9,552 360,344

Nov-12 360,344 3,524 13,169 9,645 350,699

Dic-12 350,699 3,429 13,169 9,740 340,960

Ene-13 340,960 3,334 13,169 9,835 331,125

Feb-13 331,125 3,238 13,169 9,931 321,194

Maz-13 321,194 3,141 13,169 10,028 311,166

Abrl-13 311,166 3,043 13,169 10,126 301,040

May-13 301,040 2,944 13,169 10,225 290,815

Preparamos el cronograma para fines contables(costo amortizado) con la TIR

29

MesCosto de amort. Al principio del año (a)

Interés efectivo (b)=ax0.97

79%

Flujo de caja (cuota al int. Nom.

0.9489%) (c)

Amort. De

capital (d)=(c-

b)

Costo de amort. Al final del

año (e)=(a-d)

Jun-13 290,815 2,844 13,169 10,325 280,490

Jul-13 280,490 2,743 13,169 10,426 270,063

Agot-13 270,063 2,641 13,169 10,528 259,535

Sept-13 259,535 2,538 13,169 10,631 248,905

Oct-13 248,905 2,434 13,169 10,735 238,170

Nov-13 238,170 2,329 13,169 10,840 227,330

Dic-13 227,330 2,223 13,169 10,946 216,384

Ene-14 216,384 2,116 13,169 11,053 205,331

Feb-14 205,331 2,008 13,169 11,161 194,170

Marz-14 194,170 1,899 13,169 11,270 182,900

Abr-14 182,900 1,788 13,169 11,380 171,519

May-14 171,519 1,677 13,169 11,492 160,028

Jun-14 160,028 1,565 13,169 11,604 148,424

Jul-14 148,424 1,451 13,169 11,717 136,706

30

MesCosto de amort. Al principio del año (a)

Interés efectivo (b)=ax0.97

79%

Flujo de caja (cuota al int. Nom.

0.9489%) (c)

Amort. De

capital (d)=(c-

b)

Costo de amort. Al final del

año (e)=(a-d)

Agt-14 136,706 1,337 13,169 11,832 124,874

Sept-14 124,874 1,221 13,169 11,948 112,927

Oct-14 112,927 1,104 13,169 12,065 100,862

Nov-14 100,862 986 13,169 12,183 88,679

Dic-14 88,679 867 13,169 12,302 76,378

Ene-15 76,378 747 13,169 12,422 63,956

Feb-15 63,956 625 13,169 12,543 51,412

Marz-15 51,412 503 13,169 12,666 38,746

Abr-15 38,746 379 13,169 12,790 25,956

May-15 25,956 254 13,169 12,915 13,041

Jun-15 13,041 128 13,169 13,041 0

TOTAL 76,078 474,078 398,000 7,382,102

31

4. Cálculo de los importes a contabilizar al 31 de diciembre del 2012 (6cuotas, meses de julio-diciembre)

Cronograma bancario Cuotas fijas pagadas 79,014

IGV 3,856Total cuotas fijas pagadas 82,870

Cuadro contable de amortizaciónIGV (oblig. Nace en el periodo) 3,856Amort. Del capital de la deuda 57,041

Intereses devengados 21,973Total pagado 82,870 32

OPERACIÓN 12------x----

1041 CUENTAS CORRIENTES OPERATIVAS 398,0004511 INSTITUCIONES FINANCIERAS 398,000

x/x POR EL REGISTRO DE LA PERCEPCIÒN DEL PRESTAMO BANCARIO NETO DE LA COMISIÒN COBRADA POR EL BANCO

------x----67311

INSTITUCIONES FINANCIERAS 21,973

45511

INSTITUCIONES FINANCIERAS 21,973

X/X POR EL REGISTRO DE LOS INTERESES DEVENGFADOS EN EL 2012 AL TIPO DE INTERES EFECTIVO

------x----40111

IGV- 3,856

45511

INSTITUCIONES FINANCIERAS 3,856

X/X POR EL IGV CORRESPONDIENTE AL AÑO 2012------x----

4511 INSTITUCIONES FINANCIERAS 60,89645511

INSTITUCIONES FINANCIERAS 21,973

1041 CUENTAS CORRIENTES OPERATIVAS 82,869X/X POR EL PAGO AL BANCO DE LA PRIMERA CUOTA POR EL PRESTAMO BANCARIO

ANEXO N°4Renovación de pagaré

bancario(ver dato 13)

34

------x----1041 CUENTAS CORRIENTES OPERATIVAS 80,0003731 INTERESES NO DEVENGADOS EN TRANSACCIONES

FINANCIERAS4,800

4544 PAGARÉS 84,800x/x POR EL DINERO RECIBIDO EN FORMA DE PAGARÉ

------x----67311

INSTITUCIONES FINANCIERAS 4,800

45511

INSTITUCIONES FINANCIERAS 4,800

X/X POR EL REGISTRO DE LOS INTERESES DEL PAGARÉ DEVENGADOS EL 30-12-2012

------x----

4544 PAGARÉS 44,8001041 CUENTAS CORRIENTES OPERATIVAS 44,800

X/X POR EL PAGO DEL 50% DEL PAGARÉ MÁS LOS INTERESES DEVENGADOS

------x----

4544 PAGARÉS 60,8963731 INTERESES NO DEVENGADOS EN TRANSACCIONES CON

TERCEROS21,973

4544 PAGARÉS 82,869X/X POR LA RENOVACIÓN DEL PAGARÉ

OPERACIÓN 13

Monto del pagaré : S/. 80,00Interés : S/. 4,800Fecha de Vencimiento : 30/12/2012

Importe pagado Pagaré (80,000 x 50% ) = 40,000

Intereses = 4,800

Total pagado = 44,800

RefinanciamientoSaldo del pagaré : S/. 40,000Interés : S/. 2,000Fecha de Vencimiento : 29/02/2012

36

------x----6291 COMPENSACION POR TIEMPO DE SERVICIO 60,0004151 COMPENSACIÓN POR TIEMPO DE SERVICIO 60,000

x/x POR EL REGISTRO DE LA CTS DEVENGADA EN EL AÑO 2012

------x----

94 GASTOS ADMINISTRATIVOS 42,00095 GASTOS DE VENTAS 18,00079 CARGAS IMPUTABLES A CUENTA DE COSTOS

Y GASTOS60,000

X/X POR EL DESTINO DE LA CUENTA 62------x----

4151 COMPENSACIÓN POR TIEMPO DE SERVICIO 60,0001041 CUENTAS CORRIENTES OPERATIVAS 60,000

X/X POR EL DEPÓSITO DE LA CTS EN LAS CUENTAS DEL TRABAJADOR

------x----

OPERACIÓN 14

------x----63 GASTOS DE SERVICIOS PRESTADOS POR

TERCEROS130,200

63111

TRANSPORTE DE CARGA 38,000

6322 LEGAL Y TRIBUTARIA 16,000

6352 EDIFICACIONES 66,000

6361 ENERGÍA ELECTRICA 3,6006363 AGUA 600

6364 TELÉFONO 6,000

40111

IGV – CUENTA PROPIA 23,436

4212 FACTURAS EMITIDAS 153,636

X/X POR EL REGISTRO DE LOS GASTOS ADMINISTRATIVOS REALIZADOS DURANTE EL AÑO 2012

------x----

94 GASTOS ADMINISTRATIVOS 130,20079 CARGAS IMPUTABLES A CUENTA DE COSTOS Y

GASTOS130,20

0X/X POR EL DESTINO DE LA CUENTA 63

------x----

OPERACIÓN 15

---X----- DEBE HABER

4212

FACTURAS EMITIDAS 153,636

1041

CUENTAS CORRIENTES OPERATIVAS 153,636

X/X POR EL PAGO DE LOS GASTOS ADMINISTRATIVOS DEL AÑO 2012

OPERACIÓN 15

------x----63 GASTOS DE SERVICIOS PRESTADOS POR

TERCEROS67,700

63111

TRANSPORTE DE CARGA 32,000

6352 EDIFICACIONES 18,000

6361 ENERGÍA ELECTRICA 1,8006363 AGUA 300

6364 TELÉFONO 8,400

6371 PUBLICIDAD 7,200

40111

IGV – CUENTA PROPIA 12,186

4212 FACTURAS EMITIDAS 79,886X/X POR LOS GASTOS INCURRIDOS EN EL AÑO POR EL ÁREA DE VENTAS

------x----95 GASTOS DE VENTAS 67,70079 CARGAS IMPUTABLES A CUENTA DE COSTOS Y

GASTOS67,700

X/X POR EL DESTINO DE LA CUENTA 63------x----

OPERACIÓN 16

---X----- DEBE HABER

4212

FACTURAS EMITIDAS 79,886

1041

CUENTAS CORRIENTES OPERATIVAS 79,886

X/X POR EL PAGO DE LOS GASTOS DEL AREA DE VENTAS DEL AÑO 2012

OPERACIÓN 16

ANEXO N°5Provisión por demanda

laboral(ver dato 17)

42

------x----68611

PROVISIÓN PARA LITIGIOS - COSTO 85,734

481 PROVISIÓN PARA LITIGIOS 85,734x/x POR EL REGISTRO DE LA PROVISIÓN DE LA DEMANDA

------x----95 GASTOS DE VENTAS 85,73478 CARGAS CUBIERTAS POR PROVISIONES 85,734

X/X POR EL DESTINO DE LA CUENTA 68------x----

OPERACIÓN 17

44

Al cierre del ejercicio, según los asesores laborales es altamente probable que la empresa pierda el caso, por tanto tendrá la obligación de pagar las indemnizaciones a los ex-trabajadores.De acuerdo con la NIC 37 las provisiones se reconocen por la mejor estimación del importe requerido para cancelar la obligación a la fecha de preparación del estado financiero. Si el efecto del valor de dinero en el tiempo es significativo, el importe de la provisión será el valor presente de los importes que se espera sean requeridos para liquidar la obligación.

Fórmula del valor presente VP = VF (1 + i)ᶯ

VP = 100,000 ( 1 + 8%)²

VP = 100,0001.1664

VP = 85,734

45

Impuesto a la Renta Diferido - Aplicación de la NIC 12

El literal g) del artículo 44 del TUO de la Ley del impuesto a la Renta no permite deducir como gasto las asignaciones a la constitución de reservas o provisiones genéricas. En este sentido, la provisión por litigios de los trabajadores contabiliza según la NIC 37 no será aceptada como gasto para fines fiscales; esta situación da origen al reconocimiento de un impuesto diferido activo, según la NIC 12, que se revertirá en el futuro cuando se resuelva la demanda de manera desfavorable para la empresa y se pierde el litigio.La aplicación de la NIC 12 para el cálculo del Impuesto diferido de esta operación se realiza en la “HOJA DE TRABJO DE LA PARTICIPACIÓN DE LSO TRABAJADORES E IMPUESTO A LA RENTA”

ANEXO N°6Contrato de Seguro

(ver dato 18)

46

------x-----182 SEGUROS 60,00040111

IGV – CUENTA PROPIAS 10,800

4212 FACTURAS EMITIDAS 70,800X/X POR EL SEGURO CONTRA INCENDIOS CONTRATADO CON CIA DE SEGUROS PACIFICO

------x-----4212 FACTURAS EMITIDAS 70,8001041 CUENTAS CORRIENTES OPERATIVAS 70,800

X/X POR EL PAGO DEL SEGURO CONTRA INCENDIOS CON CHEQUE

------x-----

651 SEGUROS 15,000182 SEGUROS 15,00

X/X POR EL GASTO DEVENGADO EN EL AÑO

------x-----

95 GASTOS DE VENTAS 15,00079 CARGAS IMPUTABLES A CUENTA DE COSTOS Y

GASTOS15,000

X/X POR EL DESTINO DE LA CUENTA 65------x-----

OPERACIÓN 18

------x----6391 GASTOS BANCARIOS 2,4004549 OTRAS OBLIGACIONES FINANCIERAS 2,400

X/X PARA REGISTRAR EL GASTO DE MANTENIMIENTO Y PORTES

------x----

94 GASTOS ADMINISTRATIVOS 2,40079 CARGAS IMPUTABLES A CUENTA DE COSTOS

Y GASTOS2,400

X/X POR EL DESTINO DE LA CUENTA 63------x----

4549 OTRAS OBLIGACIONES FINANCIERAS 2,4001041 CUENTAS CORRIENTES OPERATIVAS 2,400

X/X POR EL DÉBITO DE LOS GASTOS DE MANTENIMIENTO Y PORTES EN AL CUENTA CORRIENTE DE LA EMPRESA

------x----

OPERACIÓN 19

49

Cía de Seguro: PacíficoTipo de Seguro: Contra IncendiosCosto de la Prima: S/. 60,000Período de Cobertura: 12 meses (octubre 2012 a setiembre 2013)

Cálculo del gasto devengado al 31-12-2012

60,000Gasto Mensual: = S/. 5,000

12Octubre a Diciembre 2012

Gasto Mensual N° meses Devengado

(31-12-2012) S/. 5,000 X 3 = S/. 15,000

ANEXO N°7Arrendamiento Financiero

(ver dato 20)

50

------x----3223 MAQUINARIAS Y EQUIPOS DE EXPLOTACIÓN 100,0004151 CONTRATOS DE ARRENDAMIENTO FINANCIERO 100,00

0X/X POR EL RECONOCIMIENTO DE LA MÁQUINA ADQUIRIDA MEDIANTE CONTRATO DE ARRENDAMIENTO FINANCIERO

------x----452 CONTRATOS DE ARRENDAMIENTO FINANCIERO 30,0916712 CONTRATOS DE ARRENDAMIENTO FINANCIERO 10,0004011 IGV – CUENTA PROPIA 7,2161041 CUENTAS CORRIENTES OPERATIVAS 47,037

X/X POR EL PAGO DE LA CUOTA DEL AÑO 2012 DE LEASING

------x----68143

EQUIPO DE TRANSPORTE 12,500

39133

EQUIPO DE TRANSPORTE 12,500

X/X POR EL REGISTRO DE LA DEPRECIACIÓN DEL AÑO 2012

------x----

OPERACIÓN 20

---X----- DEBE HABER

95 GASTOS DE VENTAS 12,50078 CARGAS CUBIERTAS POR

PROVISIONES12,500

X/X POR EL DESTINO DE LA CUENTA 68

53

1. Datos del arrendamiento financiero Monto financiado (valor razonable del vehículo)

S/. 100,000 Duración del contrato

3 años Tipo de cuotas

Fija anual Importe de cada cuota

S/. 40,091 Opción de compra

S/. 400 Tasa de interés pactada

10 % Vida útil estimada del vehículo

8 años 2. Reconocimiento y medición inicial De acuerdo con la NIC 17 al comienzo del plazo del

arrendamiento financiero (fecha a partir de la cual el arrendatario tiene derecho a utilizar el activo arrendado), el arrendatario reconocerá en sus libros contables un activo y un pasivo por el importe menor que resulte de la comparación entre el valor razonable del bien arrendado y el valor presente de los pagos mínimos por el arrendamiento.

a) Cálculo del valor presente de las cuotas

Año Pago Factor de Descuento

Valor presente

(a) Fórmula (b) (axb)2012 40,091 1/(1 +

10%)¹0.90909

136,446

2013 40,091 1/(1 + 10%)²

0.826446

33,133

2014 40,091 1/(1 + 10%)³

0.751315

30,121

120,272

99,699

54

b) Determinación del valor presente de la opción de compra Fórmula del valor presente de una imposición VP = VF (1 + i)ᶯ 400 400 Opción de compra = = = 300.53 (1 + 10%)⁵ 1.33100

c) Determinamos el valor presente de los pagos mínimos Valor presente de las cuotasValor presente de la opción de compra

El valor presente de los pagos mínimos es igual al valor razonable; en consecuencia , por este importe se reconoce inicialmente el leasing.

55

3. Medición posterior a) Elaboramos el cronograma de pagos del leasing (*)

De acuerdo con la NIC 17 en la medición posterior del arrendamiento financiero se realizará lo siguiente:

a) Disminuirá la deuda pendiente utilizando el método de interés efectivo.

b) Distribuirá los intereses a cada periodo a lo largo del plazo del arrendamiento con la tasa de interés efectiva.

Año Saldo (a)

Interés (b)=(a x 10%)

Cuota constan

te(c)

Amortización del

principal(d)=(c –

b)

IGV(e)=(c x

18%)

Cuota total(c + e)

2012 100,000

10,000 40,991 30,091 7,216 47,307

2013 69,909 6,991 40,091 33,100 7,216 47,3072014 36,810 3,681 40,091 36,410 7,216 47,307

Total 20,672 120,272 99,600 21,649 141,921

Opción de compra

400 400 72 472

20,672 120,272 100,000 43,370 284,314

56

c) El activo arrendado será sujeto de depreciación de acuerdo con la NIC 16, es decir, en función a la vida útil del bien. Los montos para el registro contable del años 2012 son: Intereses devengados 10,000 Amortización del principal 30,091 IGV 7,216 Total pagado 47,307

d) Depreciación contable anual del vehículo del año 2012. Costo – valor residual 100,000.00 = = S/. 12,500 Vida útil en años 8

---X----- DEBE HABER

40 TRIBUTOS Y CONTRAPREST. POR PAGAR

260,000

40111 IGV 220,0004017 INPUESTO A LA RENTA 40,000

10 EFECTIVO Y EQUIVALENTE 260,0001041 CUENTAS CORRIENTES OPERATIVASX/X POR EL PAGO DE TRIBUTOS PENDIENTES

OPERACIÓN 21

------x-----33611

EQUIPOR PARA PROCESAMIENTO DE INFORMACION (CÓMPUTO) AL COSTO

7,000

40111 IGV – CUENTA PROPIAS 1,2604212 FACTURAS EMITIDAS 8,260

X/X POR EL REGISTRO DE LA FACTURA POR AL COMPRA DE 2 EQUIPOS DE COMPUTO

------x-----4212 FACTURAS EMITIDAS 8,2601041 CUENTAS CORRIENTES OPERATIVAS 8,260

X/X POR EL PAGO DE LA FACTURA POR COMPRA AL PROVEEDOR

------x-----

OPERACIÓN 22

------x----1421

SUSCRIPCIONES POR COBRAR A SOCIOS O ACCIONISTAS

100,000

5221

APORTES 100,000

X/X POR EL REGISTRO DEL ACUERDO DE AUMENTO DE CAPITAL

------x----

1041

CUENTAS CORRIENTES OPERATIVAS 100,000

1421

SUSCRIPCIONES POR COBRAR A SOCIOS O ACCIONISTAS

100,000

X/X POR EL DEPÓSITO DEL AUMENTO DEL CAPITAL EN AL CUENTA CORRIENTE DE LA EMPRESA

------x----

OPERACIÓN 23

60

ANEXO N°8Deterioro de Inventarios

(ver dato 24)

61

Evaluación del deterioro de las mercaderías al 31-12-2012

a) Televisores Valor en libros 30 Unid. x

S/. 2,500 = S/. 75,000 Valor de mercado 30 Unid. x S/. 0 = S/. 0Deterioro S/. 75,000

b) Licuadoras Valor en libros 20 Unid. x S/. 220 = S/. 4,400 Valor de mercado 20 Unid. x S/. 100 = S/. 2,000 Gastos de vender 20 Unid. x S/. 10 = S/ 200 Deterioro S/. 6,400 Total deterioro de mercaderías S/. 81,400

62

ANEXO N°9Deterioro de

Activos Fijos (ver dato 25)

63

1. Estimación del importe recuperable Se compara: (a) Valor en uso S/. 45,000 Se toma el (b) Valor razonable menos los costos mayor como necesarios para la venta: importe Valor razonable Costo de vender recuperable: S/. 55,000 - S/. 3,000 = S/. 52,000 S/. 52,000

2. Estimación de la pérdida por deterioro de valor al 31-12-2012 a) Valor en libros de la máquina Costo S/. 150,000 Depreciación acumulada S/. 75,000 S/. 75,000 b) Importe recuperable Pérdida por deterioro de máquina (a-b) (S/. 52,000) S/. 23,000

64

ANEXO N°10Activo no corriente

disponible para la venta (ver

dato 26)

65

Aplicación de la NIIF 5a) Medición del vehículo al 21/12/2012 Se compara: - Valor en libros Costo 65,000 Depreciación acumulada (39,000) Se toma el importe 26,000 menor como valor del activo no corriente - Valor razonable menos costos de venta mantenido para la venta: Valor razonable 20,000 S/. 19,200 Costo de vender (800) 19,200

b) Cálculo de la pérdida de valor

Valor en libros 26,000 (-) Valor del activo no corriente mantenido para la venta (19,200) Pérdida del valor 6,800

66

ANEXO N°11Provisión por garantías

otorgadas (ver dato 27)

67

Probabilidad (a)

Costo de

reparar (b)

Unidades vendidas

(c)

Provisión

(axbxc)

Productos sin fallas 70% 0 1,000 0Productos con fallas menores 20% 30 1,000 6,000Productos con fallas importantes 10% 60 1,000 6,000

12,000

ANEXO N°12Acciones calificadas como “al valor razonable con cambios en el resultado”

(ver dato 28)

68

1. Medición inicial

Costo de adquisición s/. 50,000

2. Medición posterior Cant. Acciones Cotización BVL

31/10/2012Valor en libros 50,000Valor razonable 500 x s/. 130 = 65,000Ganancia s/. 15,000 30/11/2012Valor en libros 65,000Valor razonable 500 x s/. 110 = 55,000 Pérdida -s/.10,000 31/12/2012Valor libros 55,000Valor razonable 500 x s/. 120 = 60,000 Ganancia s/. 5,000

ANEXO N°13Acciones disponibles para

la venta(ver dato 29)

70

1.Medicion inicial valor N° de total unitario acciones

Costo de adquisición $/ .120 x 300 = 36000Costo de transacción 433.8 $/.36,434

2. Medición posterior N° de acciones Cotización acciones BVL Total Al 30/11/2012 Valor en libros 36,434 Valor razonable 300 x $/.140 = 4,2000 Ganancia $/.5566

Al 31 /12/2012 Valor en libros 42,000 Valor razonable 300 x $/.150 = 45,000 Ganancia $/.3000

ANEXO N°14 Compra de mercaderías en moneda extranjera

(ver dato 30)

Datos de la compra al proveedor de exterior Fecha de adquisición : 01/10/2012 Cantidad : 100 unid. Costo total : $/.100,000 Cuotas : 1 al 6то mes (marzo 2013) Interés : 5% anual

1. Calculo de los intereses de la operación a) Conversión de la tasa anual a mensual vvvcsd

TEM =[(1+i)ⁿ - 1]*100

TEM = tasa efectiva mensual i = Tasa anual

n = Tiempo

TEM = [1+12%)1/2 -1]*100 TEM =2.4695%

b) Determinación de los intereses devengados al 31 de diciembre

100.000 x 2.4695% = $2.470

2. Reconocimiento y medición inicial

a).conversión a la fecha de adquisición (01-10-2012)

3. Medición posterior a).intereses devengados al 31 de diciembre del 2012 conversión de la tasa anual a trimestral TEM = [ 81+12%)1/4 – 14]*100

TEM = 1.2272%

Importe enUS $

Tipo deCambio(supuesto)

ImporteEn $/.

Costo 100,000 3.520 352,000Intereses 2,469.51 3.520 8,693Deuda total

102,469.51

360,693

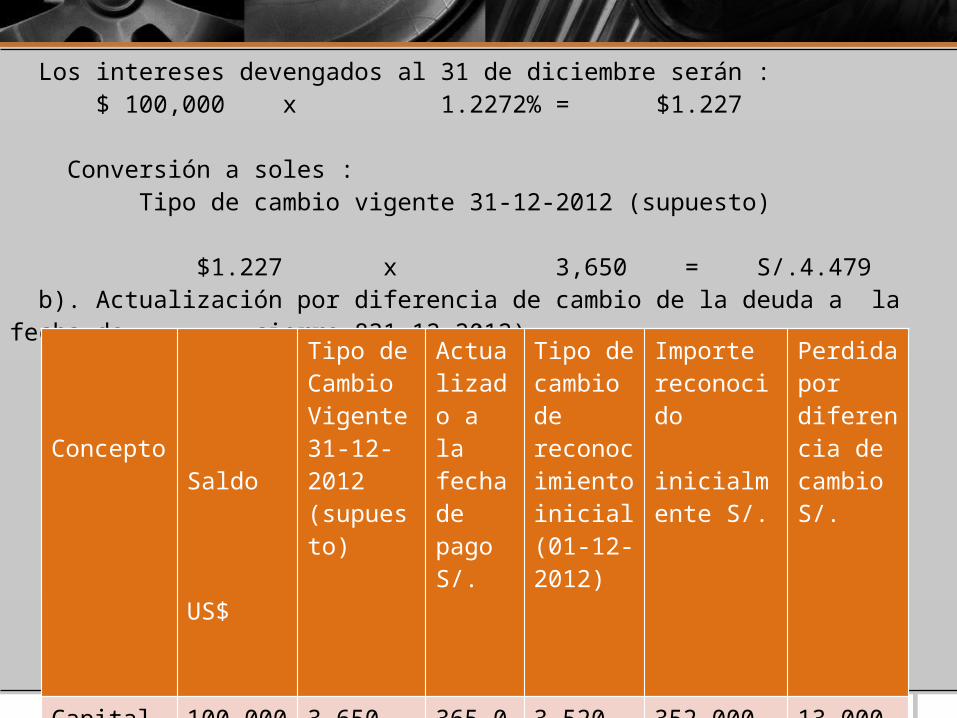

Los intereses devengados al 31 de diciembre serán : $ 100,000 x 1.2272% = $1.227 Conversión a soles : Tipo de cambio vigente 31-12-2012 (supuesto)

$1.227 x 3,650 = S/.4.479 b). Actualización por diferencia de cambio de la deuda a la fecha de cierre 831-12-2012)

Concepto

Saldo

US$

Tipo deCambioVigente31-12-2012(supuesto)

Actualizado a la fecha de pago S/.

Tipo de cambio de reconocimiento inicial (01-12-2012)

Importe reconocido

inicialmente S/.

Perdida por diferencia de cambio S/.

Capital 100,000 3,650 365,000

3,520 352,000 13.000

ANEXO N° 15 Contrato de forward (ver dato 31)

Importe a pagar : $100.000

Fecha de inicio de contrato : 01/10/2012

T.C Spot inicio del contrato : S/.3,520

Fecha de liquidación : 31/12/2012

T.C Forward : S/.3550

T.C de cierre : S/.3,650

Determinación de la ganancia o perdida aun no realizada al cierre del ejercicio 2012,tratandose de un instrumento financiero de cobertura eficaz cuya fecha de liquidación es 13-12-2012

Valor delForwardEn S$

T.CImporteEn S/.

Fecha de liquidación (31-03-2013)

100.000 3,550 355.000

Fecha de cierre de ejercicio 831.12.2012)

100.000 3.650 -365.000

Ganancia generada por el forward al 31.12.2012

10.000

ANEXO N°16Calculo de la depreciación

del ejercicio(ver dato 34)

ACTIVO FIJO SALDO AL 01/01/2012

ADQUISIONES

BAJAS

SALDO AL 31/12/2012

331 Terrenos332 Edificacion 333 MaquinariasY equipos de Explotacion 334 Unidades de transporte

Vehiculo N°1Vehiculo N°2Vehiculo N°3

335 Muebles y enseres336 Equipos diversos

60,000 190,000

150,000

126,000 65,000 139,000 330,000

25,000

50,000

14,000

126,000 65,000

191,000

60,000 190,000

150,000

0 0 139,000 139,000

25,000

64,000

805,000

14,000

191,000

628,000

COSTO

ACTIVO FIJO

TASA ANUAL DE DEPREC.

SALDO AL01/01/12 DEPREC. ACUM.

N°MESES A DEPREC. EN EL AÑO

DEPREC. DEL EJERC.

ADQUISI-CIONES

BAJAS

DEPREC.ACUMU-LADA

VALOR NETO

331

332

333 334 V. N°1V. N°2V. N°3

335

336

5%

10%

20% 20% 20%

10%

25%

47,500

60,000

50,400 26,000 55,600132,000

12,500

25,000

12

12

6 12 12

12

12

9,500

15,000

12,600 13,000 27,800 53,400

2,500

12,500

1,750

63,000 39,000

102,000

57,000

75,000

83,400

15,000

39,250

60,000

133,000

75,000

55,600

10,000

24,750

277,000

92,900

1,750

102,000

269,650

358,350

DEPRECIACION

ANEXO N°17Revaluacion(ver dato 35)

A) Calculo del excedente de revaluación:

Valor en libros Proporción Tasación Incremento al 31/12/2012Terreno 60,000 100,000 40,000Edificación Costo 190,000 100% 400,000 210,000Depreciación acumulada 57,000 30% 120,000 63,000 133,000 70% 280,000 147,000Total excedente de revaluacion 187,000

b. Impuesto diferido:Ver calculo del pasivo tributario diferido generado en la operación. Impuesto a la renta diferidoTributariamenteLa aplicación de la NIC 12 para el calculo del impuesto diferido de esta operación se realiza en la HOJA DE TRABAJO DE LA PARTICIPACION DE LOS TRABAJADORES E IMPUESTO A LA RENTA. PERO AFECTA AL PATRIMONIO.

ANEXO N°18Acciones en tesoreria

(ver dato 36)

Importe pagado 500x120= 60,000Importe en libros(valor nominal) 500x100= 50,000Diferencia 10,000Retencion 4.1%- Imp.dividendos(*) 410Importe pagado neto de retencion S/.9,590

*El inciso d) del articulo 24-A del TUO de la Ley del Imp. A la Renta señala que constituye dividendo,la diferencia entre el importe pagado al accionista por cada accion y el valor nominal de esta,como consecuencia de una redencion o rescate de acciones efectuada por la sociedad y cuya finalidad sea la reduccion de capital.

ANEXO N°19Medición al valor de

participación patrimonial de las inversiones

asociadas(ver dato 42)

88

Porcentaje de aplicación

Acciones adquiridas por el inversor (Pino Hogar S.A)

(800 acc. * s/. 100) = 80,000 = 25%Acciones emitidas por la empresa – z (capital de Z) 320,000

Medición posterior al Valor de Participación Patrimonial (VPP)

Patrimonio de la empresa Z (asociada) al 31/12/2012

Capital 320,000

Excedente de revaluación 60,000

Reserva legal 32,000

Resultados 40,000

Resultado del ejercicio 120,000

Determinación de ganancia

VPP

143,000

Valor en libros

80,000

Ganancias por medición al VPP

63,000

Patrimonio de Z

Porcentaje de participación de Pino Hogar en Z

VPP = 572,000 x

25%

=

s/. 143,000

Contabilización

Ganancias provenientes de cambios en el otro

resultado integral:

Excedente de revaluación (s/. 60,000 * 30%)

18,000

Ganancia proveniente de operaciones

(63,000 - 18,000)

45,000

Impuesto a la renta Diferido

ANEXO N°20Corrección de error

(ver dato 43)

92

Error contable

Flete s/.

5,000

Este error tiende efectos en la determinación de la

Participación e IR del año anterior (2011)

Incrementa el importe por pagar por:

Participación de los Trabajadores (5,000*8%)

400

Impuesto a la Renta (5,000-400)*30%

1,380

ANEXO N°21Costo de ventas del

ejercicio(ver dato 34)

94

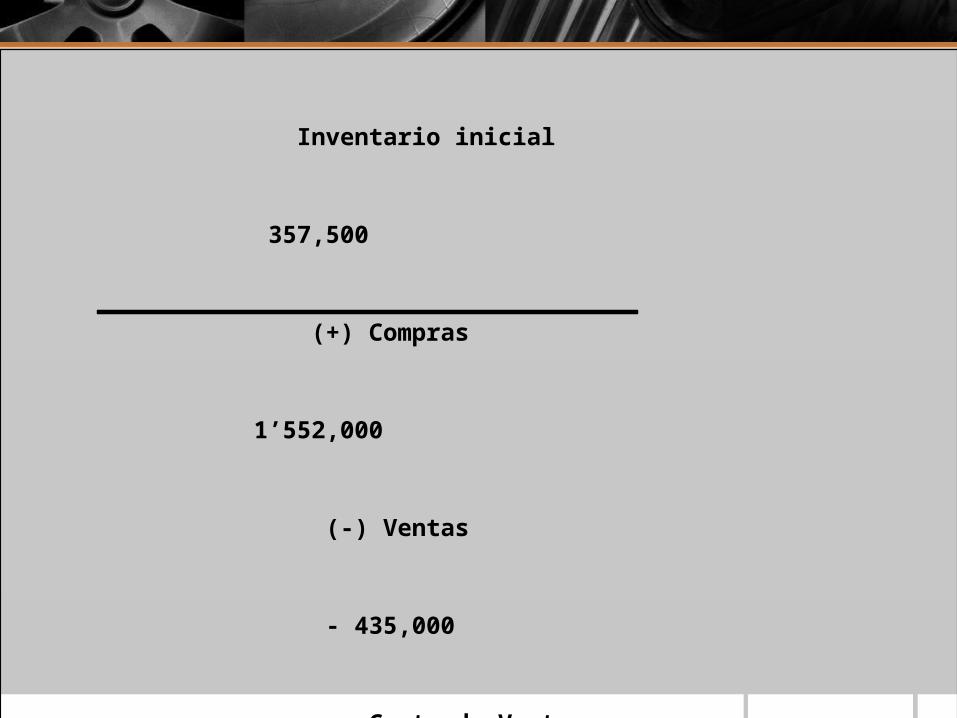

Inventario inicial

357,500

(+) Compras

1’552,000

(-) Ventas

- 435,000

= Costo de Ventas

1’474,500