Metodología para una tipología social de los Municipios del Ecuador

66

1 Metodología para una tipología social de los Municipios del Ecuador Carlos Enrique Vázquez Moreno Banco del Estado - Gerencia de Riesgo Dirección de Riesgos de Mercado y Liquidez 1. Antecedentes ......................................................................................................... 1 2. Objetivos............................................................................................................... 2 3. Proceso de trabajo ................................................................................................. 2 4. Creación de Base de datos ..................................................................................... 2 4.1. Definición de variables ................................................................................... 3 4.1.1. Variables de datos .................................................................................. 3 4.1.2. Variables de identificación .................................................................... 6 5. Análisis de identificación de casos atípicos ........................................................... 7 6. Análisis factorial ................................................................................................... 8 6.1. Análisis factorial exploratorio ......................................................................... 8 6.2. Análisis factorial definitivo ........................................................................... 10 7. Análisis de conglomerados de K-medias ............................................................. 12 8. Análisis discriminante ......................................................................................... 14 8.1. Definiciones ................................................................................................. 14 8.2. Análisis de los resultados .............................................................................. 15 9. Calificación de los municipios............................................................................. 21 9.1. Método de calificación.................................................................................. 21 9.2. Interpretación de las calificaciones................................................................ 24 10. Resultados de la Calificación ............................................................................ 24 11. Bibliografía ...................................................................................................... 26 12. Anexos ............................................................................................................. 27 12.1. Anexo 1: Resultado del Análisis de identificación de casos atípicos .......... 28 12.2. Anexo 2 : Resultado del Análisis de componentes principales exploratorio 32 12.3. Anexo 3: Resultados del Análisis de componentes principales definitivo. .. 42 12.4. Anexo 4: Resultados del Análisis de conglomerados ................................. 45 12.5. Anexo 5: Resultados Análisis Discriminante ............................................. 49 12.6. Anexo 6: Resultados de la Clasificación de Municipios del Ecuador ......... 56 12.7. Anexo 7: Calificación de Riesgo de Entorno de Municipios del Ecuador ... 62 1. Antecedentes La Junta Bancaria emitió la Resolución No. JB-2011-1897 del 15 de marzo de 2011 que plantea reformas a las metodologías de Calificación de activos de riesgos y por ende al Riesgo de Entorno. Estas reformas disponen que en la evaluación del Riesgo de Entorno, se tome en cuenta, además de los efectos de los macrovectores de riesgo sobre el Banco del Estado, los impactos del entorno en los clientes. Dada la especificidad en la orientación del crédito del Banco y, al estar ya considerado el aspecto financiero de los prestatarios en la calificación de Riesgo de Crédito que realiza el Banco, son los aspectos socioeconómicos los que jugarán un rol preponderante en el entorno de los clientes.

Transcript of Metodología para una tipología social de los Municipios del Ecuador

1

Metodología para una tipología social de

los Municipios del Ecuador Carlos Enrique Vázquez Moreno

Banco del Estado - Gerencia de Riesgo

Dirección de Riesgos de Mercado y Liquidez

1. Antecedentes ......................................................................................................... 1

2. Objetivos ............................................................................................................... 2

3. Proceso de trabajo ................................................................................................. 2

4. Creación de Base de datos ..................................................................................... 2

4.1. Definición de variables ................................................................................... 3

4.1.1. Variables de datos .................................................................................. 3

4.1.2. Variables de identificación .................................................................... 6

5. Análisis de identificación de casos atípicos ........................................................... 7

6. Análisis factorial ................................................................................................... 8

6.1. Análisis factorial exploratorio ......................................................................... 8

6.2. Análisis factorial definitivo ........................................................................... 10

7. Análisis de conglomerados de K-medias ............................................................. 12

8. Análisis discriminante ......................................................................................... 14

8.1. Definiciones ................................................................................................. 14

8.2. Análisis de los resultados .............................................................................. 15

9. Calificación de los municipios ............................................................................. 21

9.1. Método de calificación .................................................................................. 21

9.2. Interpretación de las calificaciones ................................................................ 24

10. Resultados de la Calificación ............................................................................ 24

11. Bibliografía ...................................................................................................... 26

12. Anexos ............................................................................................................. 27

12.1. Anexo 1: Resultado del Análisis de identificación de casos atípicos .......... 28

12.2. Anexo 2 : Resultado del Análisis de componentes principales exploratorio 32

12.3. Anexo 3: Resultados del Análisis de componentes principales definitivo. .. 42

12.4. Anexo 4: Resultados del Análisis de conglomerados ................................. 45

12.5. Anexo 5: Resultados Análisis Discriminante ............................................. 49

12.6. Anexo 6: Resultados de la Clasificación de Municipios del Ecuador ......... 56

12.7. Anexo 7: Calificación de Riesgo de Entorno de Municipios del Ecuador ... 62

1. Antecedentes

La Junta Bancaria emitió la Resolución No. JB-2011-1897 del 15 de marzo de 2011 que

plantea reformas a las metodologías de Calificación de activos de riesgos y por ende al

Riesgo de Entorno. Estas reformas disponen que en la evaluación del Riesgo de

Entorno, se tome en cuenta, además de los efectos de los macrovectores de riesgo sobre

el Banco del Estado, los impactos del entorno en los clientes. Dada la especificidad en

la orientación del crédito del Banco y, al estar ya considerado el aspecto financiero de

los prestatarios en la calificación de Riesgo de Crédito que realiza el Banco, son los

aspectos socioeconómicos los que jugarán un rol preponderante en el entorno de los

clientes.

2

La Gerencia de Riesgo, acogiendo este requerimiento, dispuso, a la Dirección de

Riesgos de Mercado y Liquidez, la generación de una Metodología para una tipología

social de los Municipios del Ecuador. La Dirección designó al Econ. Carlos Vázquez

para realizar esta tarea.

2. Objetivos

a) Establecer una clasificación de los municipios del Ecuador de acuerdo con su

estructura socioeconómica

b) Dotar al Banco del Estado de una herramienta de calificación del Riesgo de

entorno de los Municipios de acuerdo a la tipología socioeconómica.

3. Proceso de trabajo

El proceso seguido para la generación de esta metodología se concreta en las etapas que

se describen a continuación:

• Creación de Base de datos

• Análisis de identificación de casos atípicos

• Análisis de componentes Principales

• Análisis de Conglomerados

• Análisis Discriminante

• Determinación de la Calificación de los grupos

4. Creación de Base de datos

Las variables utilizadas para esta metodología se procesaron a partir de los datos

obtenidos desde el Sistema Integral de Consultas del VII Censo de Población y VI de Vivienda

2010; INEC; Quito 2011, http://www.inec.gov.ec/estadisticas/ . Dicho sistema usa el programa

REDATAM creado por la CEPAL para ordenar y discriminar datos de censos y encuestas.

3

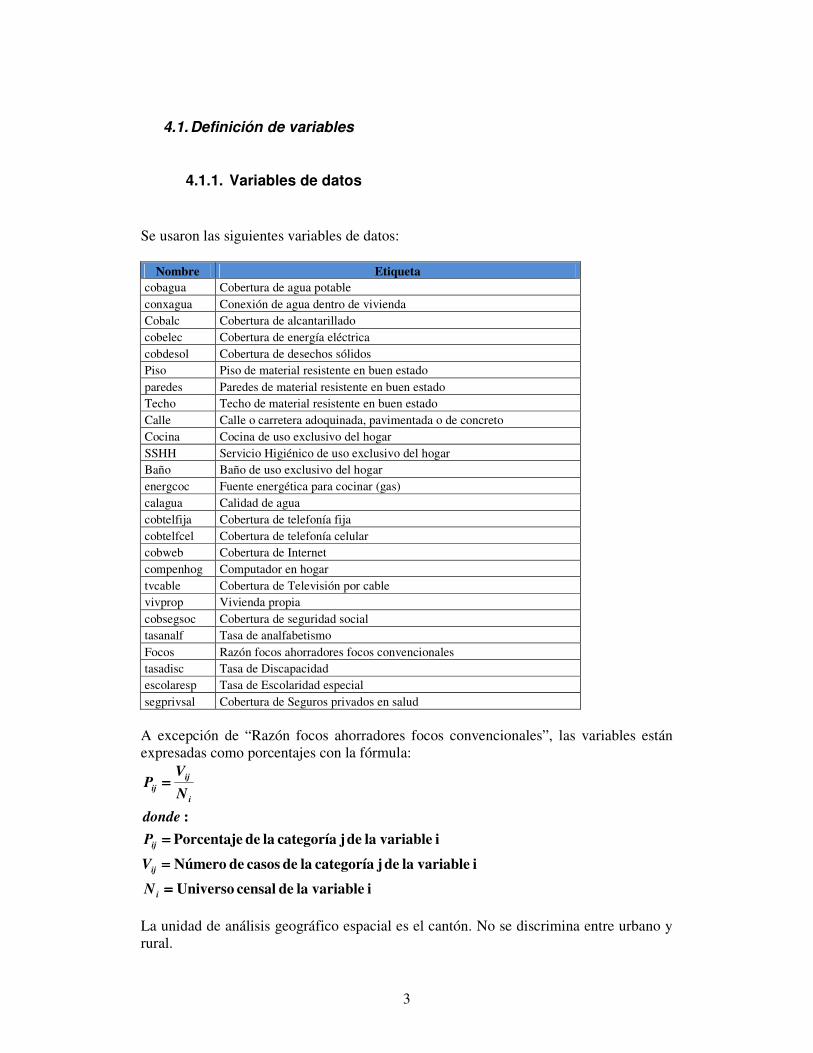

4.1. Definición de variables

4.1.1. Variables de datos

Se usaron las siguientes variables de datos:

Nombre Etiqueta

cobagua Cobertura de agua potable

conxagua Conexión de agua dentro de vivienda

Cobalc Cobertura de alcantarillado

cobelec Cobertura de energía eléctrica

cobdesol Cobertura de desechos sólidos

Piso Piso de material resistente en buen estado

paredes Paredes de material resistente en buen estado

Techo Techo de material resistente en buen estado

Calle Calle o carretera adoquinada, pavimentada o de concreto

Cocina Cocina de uso exclusivo del hogar

SSHH Servicio Higiénico de uso exclusivo del hogar

Baño Baño de uso exclusivo del hogar

energcoc Fuente energética para cocinar (gas)

calagua Calidad de agua

cobtelfija Cobertura de telefonía fija

cobtelfcel Cobertura de telefonía celular

cobweb Cobertura de Internet

compenhog Computador en hogar

tvcable Cobertura de Televisión por cable

vivprop Vivienda propia

cobsegsoc Cobertura de seguridad social

tasanalf Tasa de analfabetismo

Focos Razón focos ahorradores focos convencionales

tasadisc Tasa de Discapacidad

escolaresp Tasa de Escolaridad especial

segprivsal Cobertura de Seguros privados en salud

A excepción de “Razón focos ahorradores focos convencionales”, las variables están

expresadas como porcentajes con la fórmula:

i variable la de censal Universo

i variable la de j categoría la de casos de Número

i variable la de j categoría la de Porcentaje

:

====

====

====

====

i

ij

ij

i

ij

ij

N

V

P

donde

N

VP

La unidad de análisis geográfico espacial es el cantón. No se discrimina entre urbano y

rural.

4

Cobertura de agua potable

Porcentaje número de hogares que reciben el servicio de agua potable.

Conexión de agua dentro de vivienda

Porcentaje de hogares que poseen conexiones de agua potable dentro de la vivienda.

Cobertura de alcantarillado

Porcentaje de hogares que reciben el servicio de alcantarillado.

Cobertura de energía eléctrica

Porcentaje de hogares que reciben el servicio de energía eléctrica.

Cobertura de desechos sólidos

Porcentaje de hogares que reciben el servicio de recolección de desechos sólidos

Piso de material resistente en buen estado

Porcentaje de viviendas (casas y departamentos) con piso de material resistente (Duela,

parquet, tablón o piso flotante, Tabla sin tratar, Cerámica, baldosa, vinil o mármol,

Ladrillo o cemento) en buen estado.

Paredes de material resistente en buen estado

Porcentaje de viviendas (casas y departamentos) con paredes de material resistente

(Hormigón, Ladrillo o bloque, Adobe o tapia, Madera, Caña revestida o bahareque) en

buen estado.

Techo de material resistente en buen estado

Porcentaje de viviendas (casas y departamentos) con techo de material resistente

(Hormigón (losa, cemento), Asbesto (eternit, eurolit), Zinc, Teja) en buen estado.

Calle o carretera adoquinada, pavimentada o de concreto

Porcentaje de vivienda (casas y departamentos) con acceso a Calle o carretera

adoquinada, pavimentada o de concreto.

Cocina de uso exclusivo del hogar

Porcentaje de hogares con habitación de uso exclusivo para cocina.

Servicio Higiénico de uso exclusivo del hogar

Porcentaje de hogares con habitación de uso exclusivo para Servicio Higiénico.

5

Baño de uso exclusivo del hogar

Porcentaje de hogares con habitación de uso exclusivo para baño o ducha.

Fuente energética para cocinar (gas)

Porcentaje de hogares que usan gas licuado de petróleo como fuente energética para

cocinar.

Calidad de agua

Porcentaje de hogares con agua potable cuya procedencia permite que se beba tal como

llega al hogar.

Cobertura de telefonía fija

Porcentaje de hogares que reciben el servicio de telefonía fija

Cobertura de telefonía celular

Porcentaje de hogares que reciben el servicio de telefonía celular

Cobertura de Internet

Porcentaje de hogares que reciben el servicio de Internet

Computador en hogar

Porcentaje de hogares que poseen un computador

Cobertura de Televisión por cable

Porcentaje de hogares que reciben el servicio de Televisión por cable

Vivienda propia

Porcentaje de hogares que poseen vivienda propia.

Cobertura de seguridad social

Porcentaje de personas (activas y jubiladas) inscritas en el sistema de seguridad social

(IESS, ISSFA, ISSPOL).

Tasa de analfabetismo

Porcentaje de personas que no sabe leer ni escribir.

Razón focos ahorradores focos convencionales

6

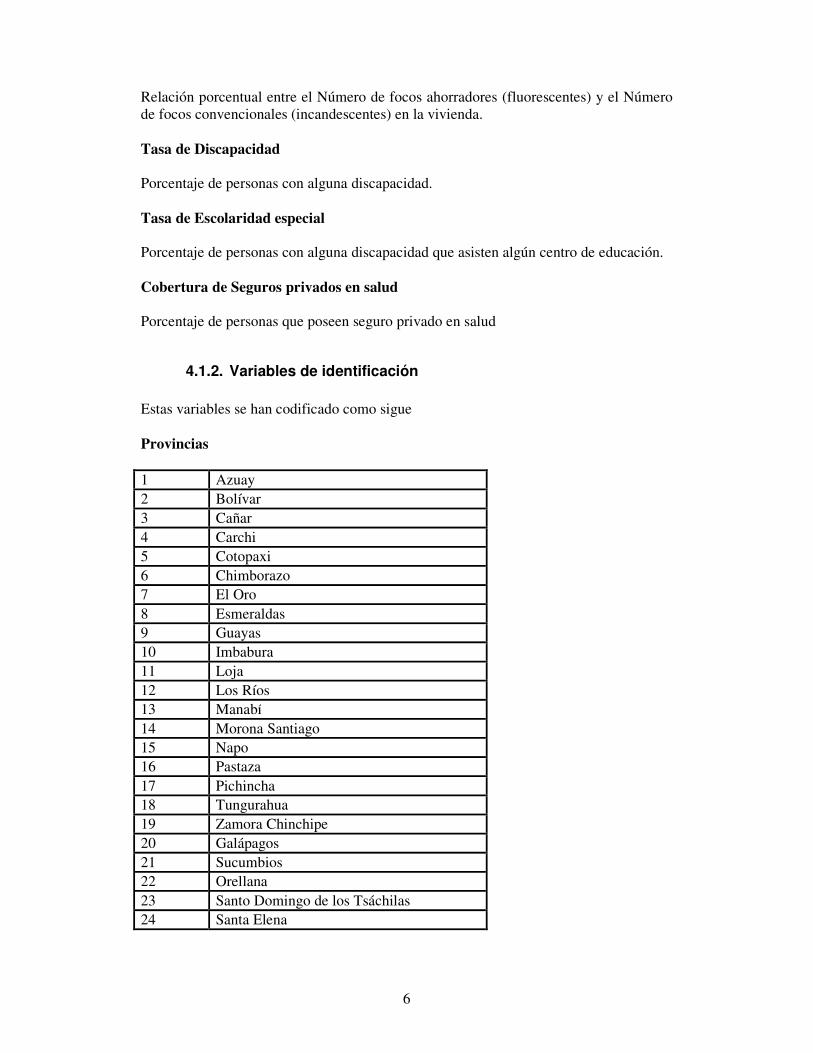

Relación porcentual entre el Número de focos ahorradores (fluorescentes) y el Número

de focos convencionales (incandescentes) en la vivienda.

Tasa de Discapacidad

Porcentaje de personas con alguna discapacidad.

Tasa de Escolaridad especial

Porcentaje de personas con alguna discapacidad que asisten algún centro de educación.

Cobertura de Seguros privados en salud

Porcentaje de personas que poseen seguro privado en salud

4.1.2. Variables de identificación

Estas variables se han codificado como sigue

Provincias

1 Azuay

2 Bolívar

3 Cañar

4 Carchi

5 Cotopaxi

6 Chimborazo

7 El Oro

8 Esmeraldas

9 Guayas

10 Imbabura

11 Loja

12 Los Ríos

13 Manabí

14 Morona Santiago

15 Napo

16 Pastaza

17 Pichincha

18 Tungurahua

19 Zamora Chinchipe

20 Galápagos

21 Sucumbios

22 Orellana

23 Santo Domingo de los Tsáchilas

24 Santa Elena

7

Regiones

1 Sierra

2 Costa

3 Amazonía

4 Insular

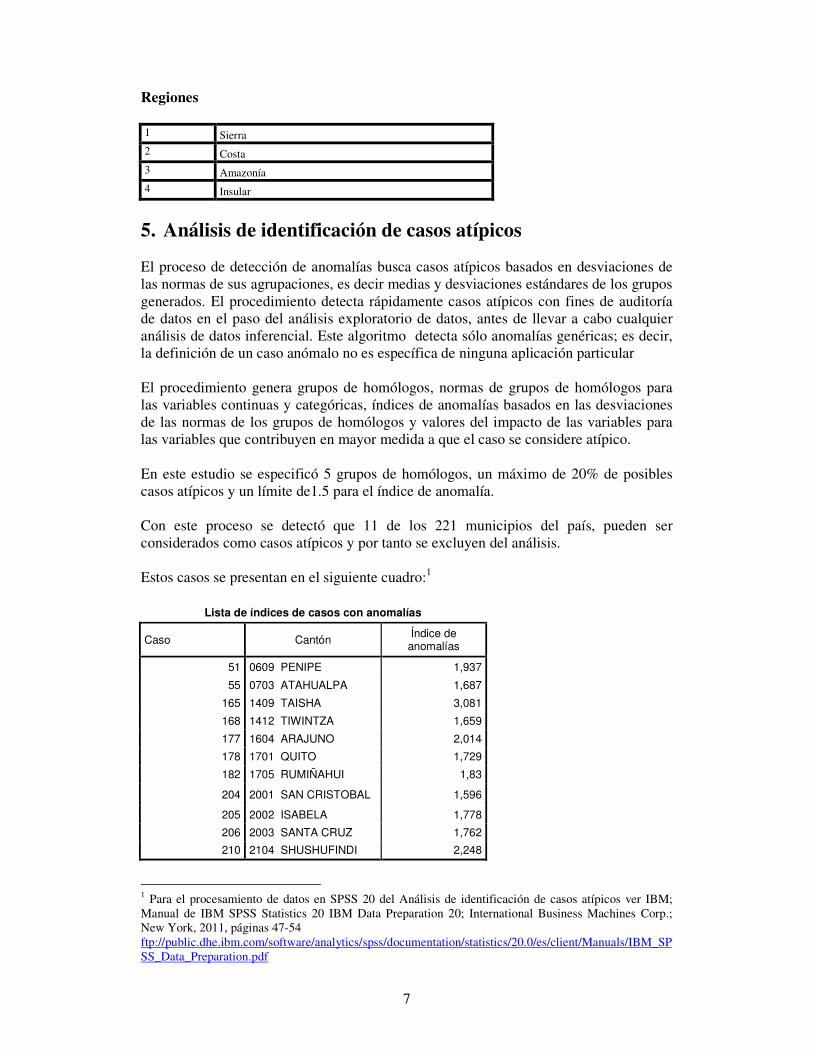

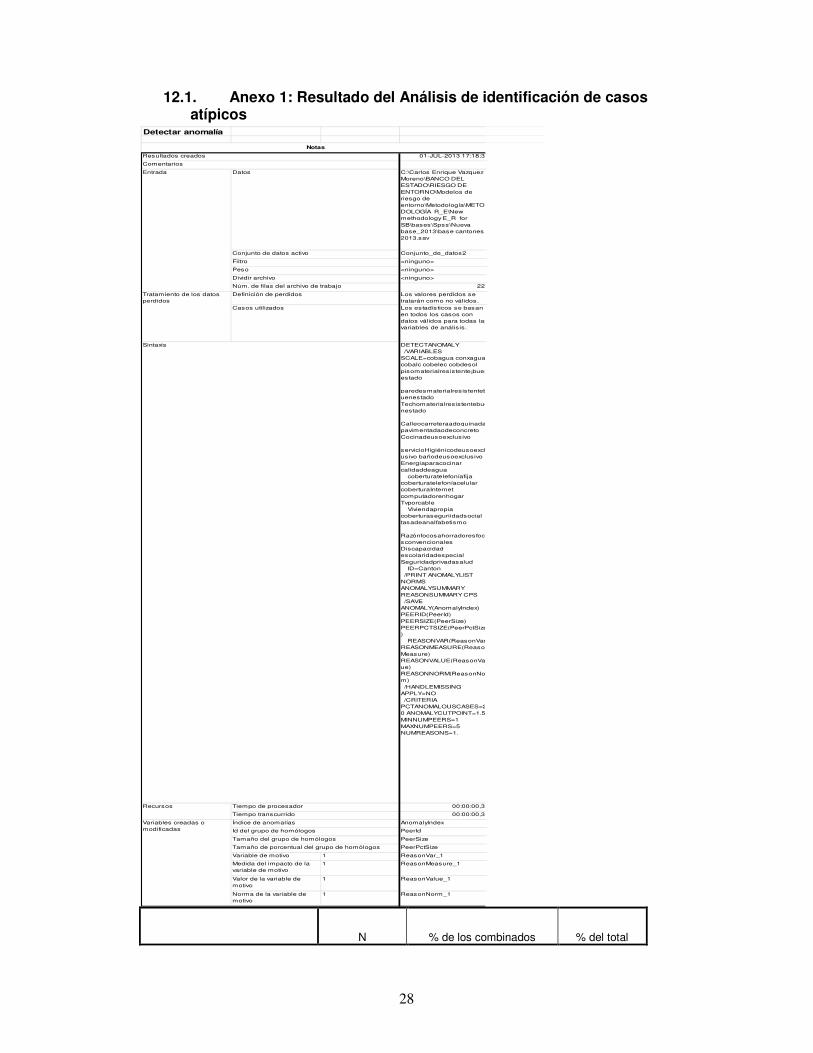

5. Análisis de identificación de casos atípicos

El proceso de detección de anomalías busca casos atípicos basados en desviaciones de

las normas de sus agrupaciones, es decir medias y desviaciones estándares de los grupos

generados. El procedimiento detecta rápidamente casos atípicos con fines de auditoría

de datos en el paso del análisis exploratorio de datos, antes de llevar a cabo cualquier

análisis de datos inferencial. Este algoritmo detecta sólo anomalías genéricas; es decir,

la definición de un caso anómalo no es específica de ninguna aplicación particular

El procedimiento genera grupos de homólogos, normas de grupos de homólogos para

las variables continuas y categóricas, índices de anomalías basados en las desviaciones

de las normas de los grupos de homólogos y valores del impacto de las variables para

las variables que contribuyen en mayor medida a que el caso se considere atípico.

En este estudio se especificó 5 grupos de homólogos, un máximo de 20% de posibles

casos atípicos y un límite de1.5 para el índice de anomalía.

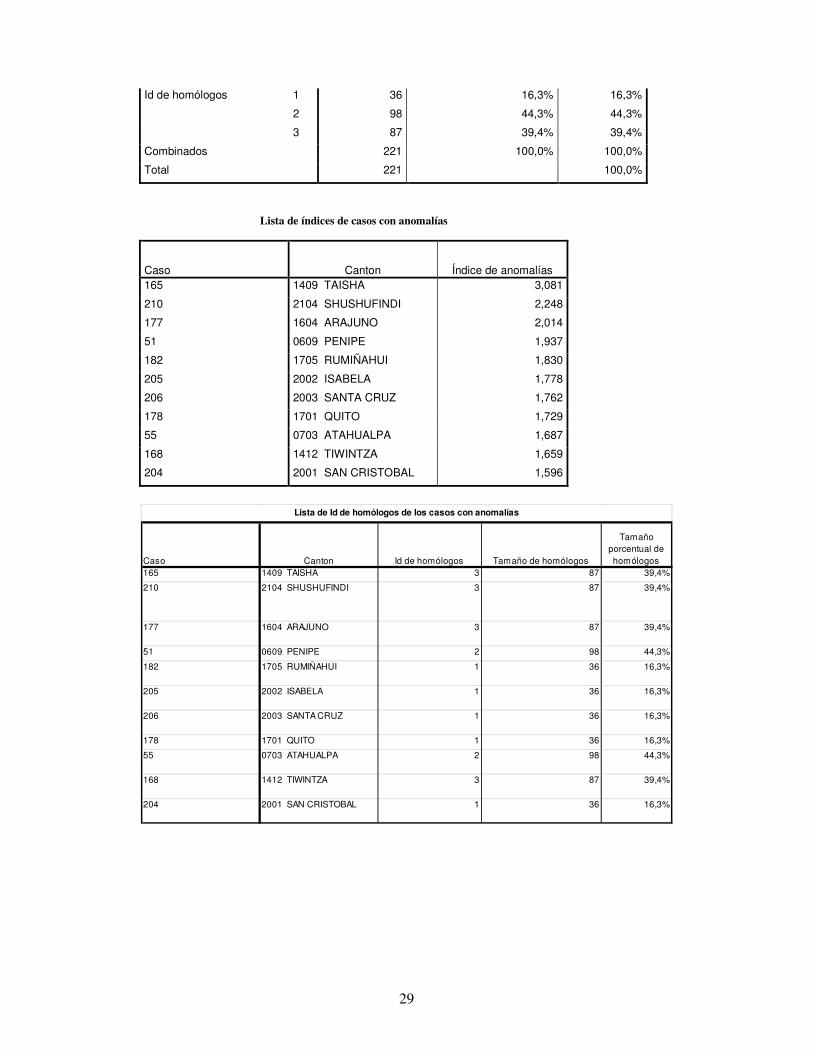

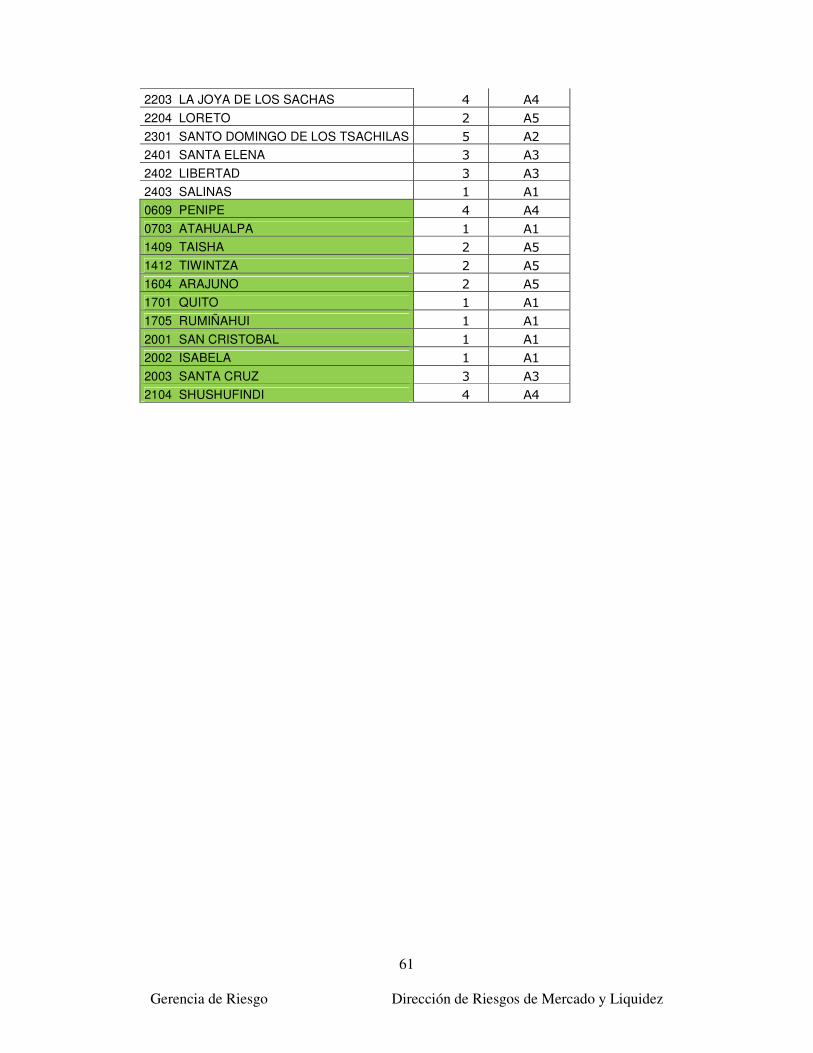

Con este proceso se detectó que 11 de los 221 municipios del país, pueden ser

considerados como casos atípicos y por tanto se excluyen del análisis.

Estos casos se presentan en el siguiente cuadro:1

Lista de índices de casos con anomalías

Caso Cantón Índice de anomalías

51 0609 PENIPE 1,937

55 0703 ATAHUALPA 1,687

165 1409 TAISHA 3,081

168 1412 TIWINTZA 1,659

177 1604 ARAJUNO 2,014

178 1701 QUITO 1,729

182 1705 RUMIÑAHUI 1,83

204 2001 SAN CRISTOBAL 1,596

205 2002 ISABELA 1,778

206 2003 SANTA CRUZ 1,762

210 2104 SHUSHUFINDI 2,248

1 Para el procesamiento de datos en SPSS 20 del Análisis de identificación de casos atípicos ver IBM;

Manual de IBM SPSS Statistics 20 IBM Data Preparation 20; International Business Machines Corp.;

New York, 2011, páginas 47-54

ftp://public.dhe.ibm.com/software/analytics/spss/documentation/statistics/20.0/es/client/Manuals/IBM_SP

SS_Data_Preparation.pdf

8

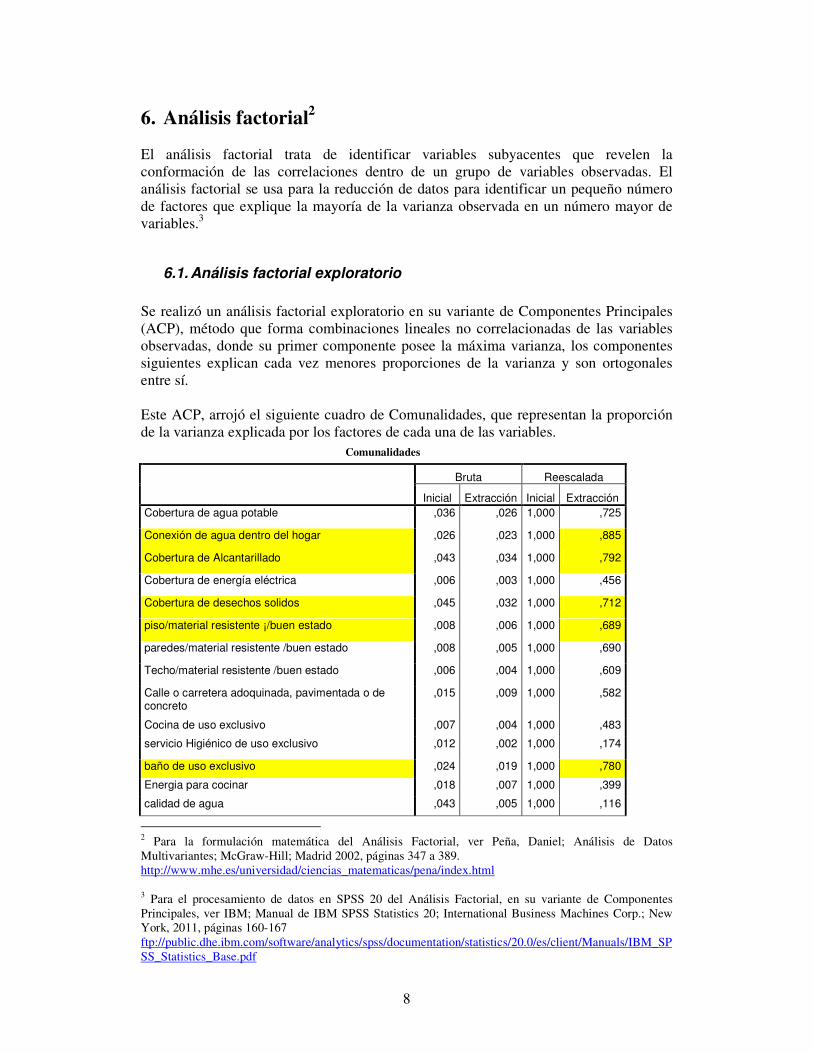

6. Análisis factorial2

El análisis factorial trata de identificar variables subyacentes que revelen la

conformación de las correlaciones dentro de un grupo de variables observadas. El

análisis factorial se usa para la reducción de datos para identificar un pequeño número

de factores que explique la mayoría de la varianza observada en un número mayor de

variables.3

6.1. Análisis factorial exploratorio

Se realizó un análisis factorial exploratorio en su variante de Componentes Principales

(ACP), método que forma combinaciones lineales no correlacionadas de las variables

observadas, donde su primer componente posee la máxima varianza, los componentes

siguientes explican cada vez menores proporciones de la varianza y son ortogonales

entre sí.

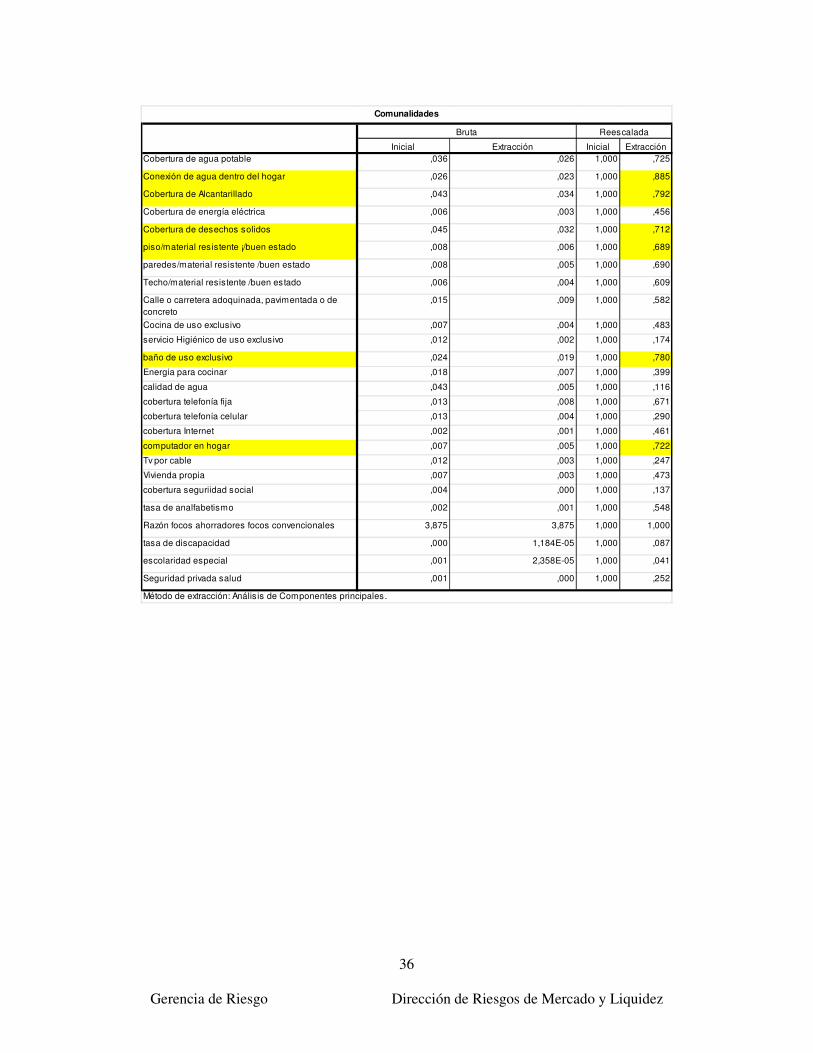

Este ACP, arrojó el siguiente cuadro de Comunalidades, que representan la proporción

de la varianza explicada por los factores de cada una de las variables.

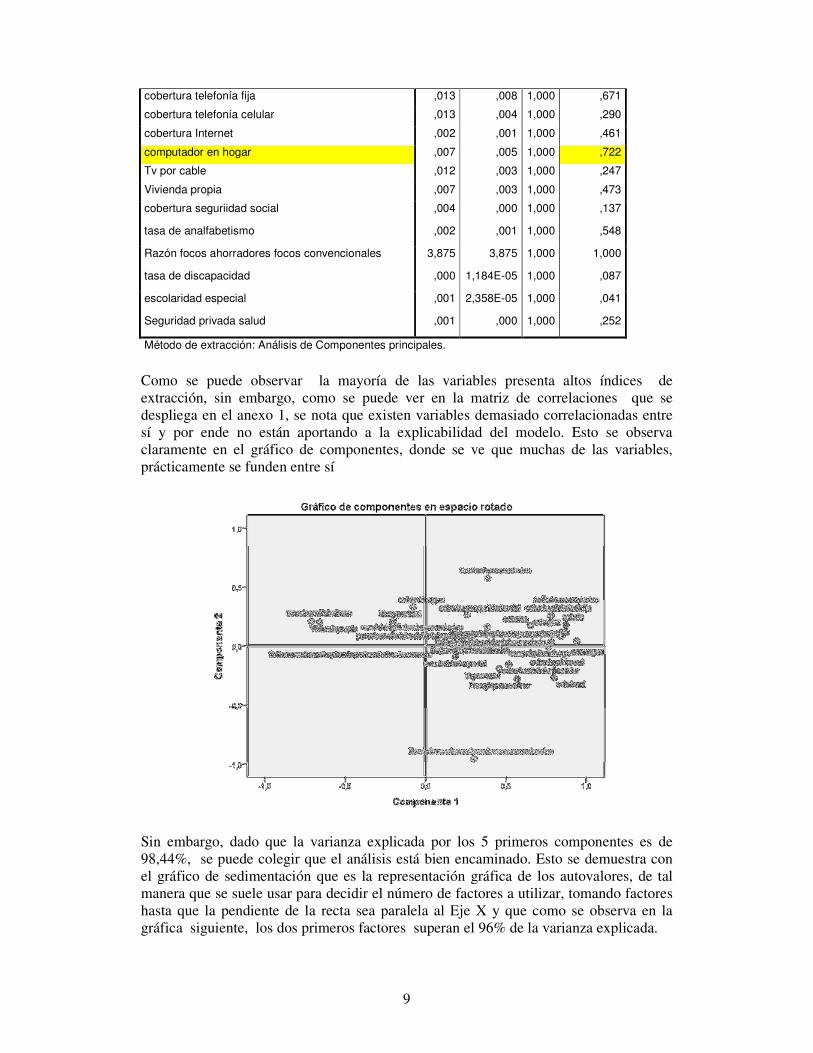

Comunalidades

Bruta Reescalada

Inicial Extracción Inicial Extracción Cobertura de agua potable ,036 ,026 1,000 ,725

Conexión de agua dentro del hogar ,026 ,023 1,000 ,885

Cobertura de Alcantarillado ,043 ,034 1,000 ,792

Cobertura de energía eléctrica ,006 ,003 1,000 ,456

Cobertura de desechos solidos ,045 ,032 1,000 ,712

piso/material resistente ¡/buen estado ,008 ,006 1,000 ,689

paredes/material resistente /buen estado ,008 ,005 1,000 ,690

Techo/material resistente /buen estado ,006 ,004 1,000 ,609

Calle o carretera adoquinada, pavimentada o de concreto

,015 ,009 1,000 ,582

Cocina de uso exclusivo ,007 ,004 1,000 ,483

servicio Higiénico de uso exclusivo ,012 ,002 1,000 ,174

baño de uso exclusivo ,024 ,019 1,000 ,780

Energia para cocinar ,018 ,007 1,000 ,399

calidad de agua ,043 ,005 1,000 ,116

2 Para la formulación matemática del Análisis Factorial, ver Peña, Daniel; Análisis de Datos

Multivariantes; McGraw-Hill; Madrid 2002, páginas 347 a 389.

http://www.mhe.es/universidad/ciencias_matematicas/pena/index.html

3 Para el procesamiento de datos en SPSS 20 del Análisis Factorial, en su variante de Componentes

Principales, ver IBM; Manual de IBM SPSS Statistics 20; International Business Machines Corp.; New

York, 2011, páginas 160-167

ftp://public.dhe.ibm.com/software/analytics/spss/documentation/statistics/20.0/es/client/Manuals/IBM_SP

SS_Statistics_Base.pdf

9

cobertura telefonía fija ,013 ,008 1,000 ,671

cobertura telefonía celular ,013 ,004 1,000 ,290

cobertura Internet ,002 ,001 1,000 ,461

computador en hogar ,007 ,005 1,000 ,722

Tv por cable ,012 ,003 1,000 ,247

Vivienda propia ,007 ,003 1,000 ,473

cobertura seguriidad social ,004 ,000 1,000 ,137

tasa de analfabetismo ,002 ,001 1,000 ,548

Razón focos ahorradores focos convencionales 3,875 3,875 1,000 1,000

tasa de discapacidad ,000 1,184E-05 1,000 ,087

escolaridad especial ,001 2,358E-05 1,000 ,041

Seguridad privada salud ,001 ,000 1,000 ,252

Método de extracción: Análisis de Componentes principales.

Como se puede observar la mayoría de las variables presenta altos índices de

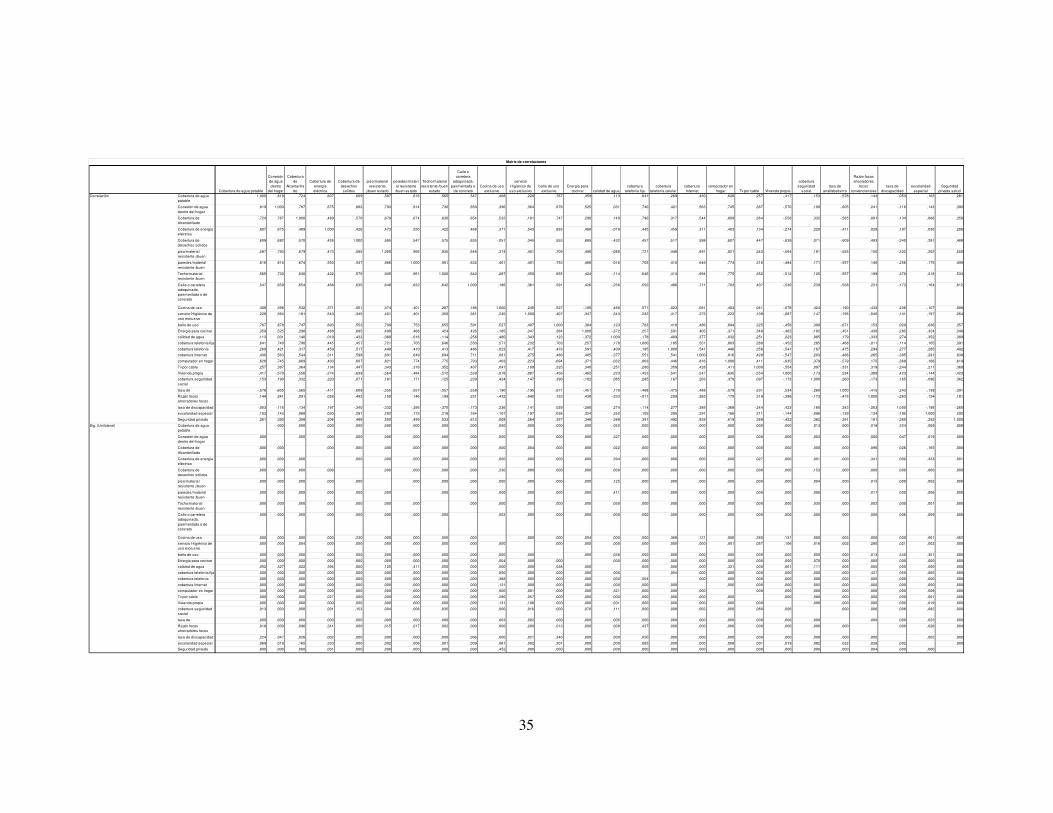

extracción, sin embargo, como se puede ver en la matriz de correlaciones que se

despliega en el anexo 1, se nota que existen variables demasiado correlacionadas entre

sí y por ende no están aportando a la explicabilidad del modelo. Esto se observa

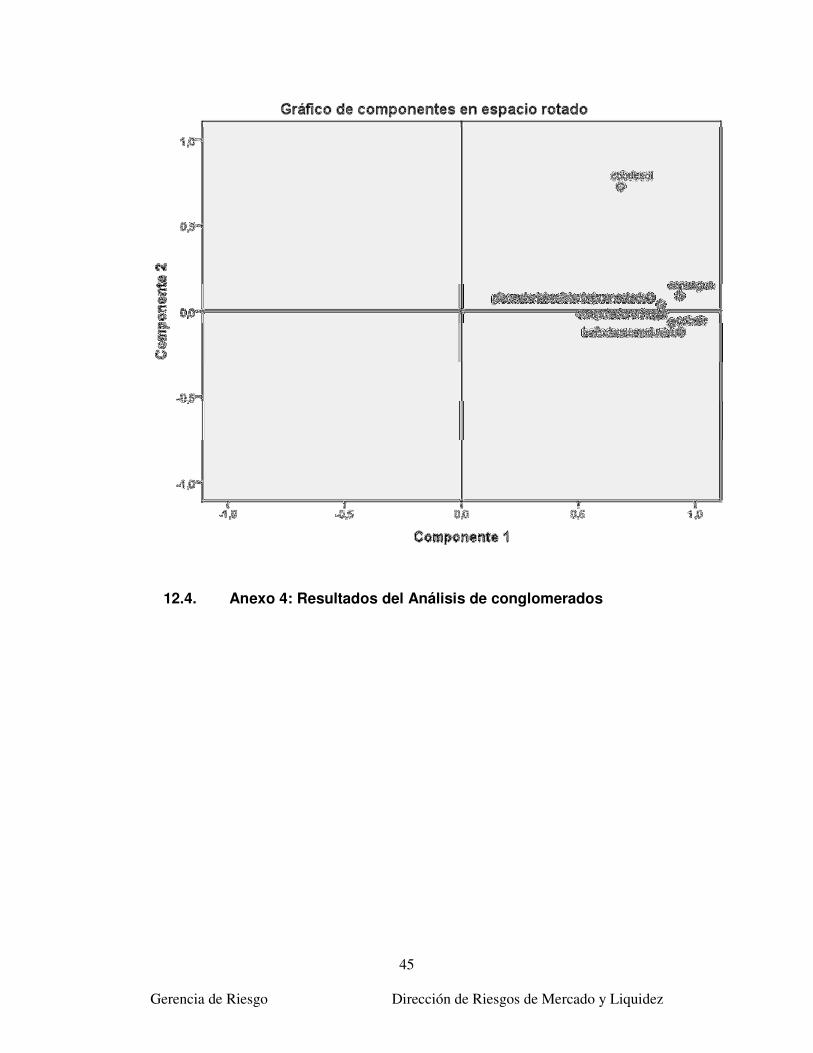

claramente en el gráfico de componentes, donde se ve que muchas de las variables,

prácticamente se funden entre sí

Sin embargo, dado que la varianza explicada por los 5 primeros componentes es de

98,44%, se puede colegir que el análisis está bien encaminado. Esto se demuestra con

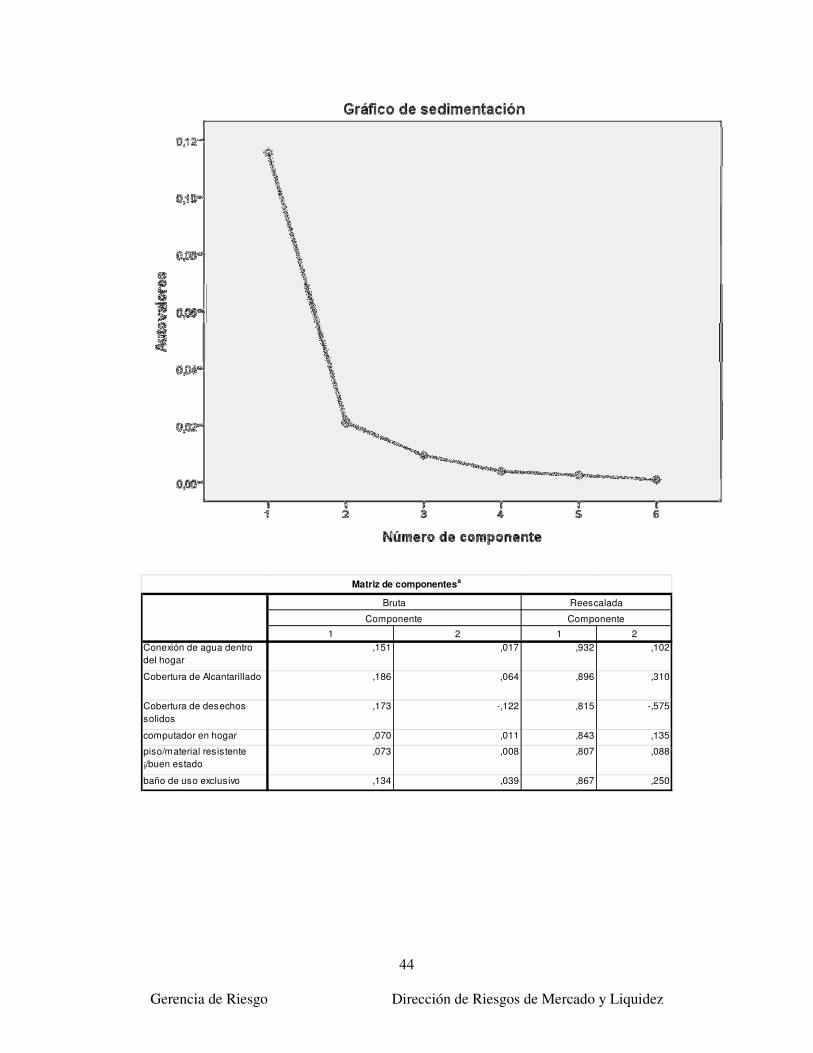

el gráfico de sedimentación que es la representación gráfica de los autovalores, de tal

manera que se suele usar para decidir el número de factores a utilizar, tomando factores

hasta que la pendiente de la recta sea paralela al Eje X y que como se observa en la

gráfica siguiente, los dos primeros factores superan el 96% de la varianza explicada.

10

6.2. Análisis factorial definitivo4

Dados estos resultados se decidió realizar un nuevo ACP, escogiendo las variables con

mayor indicador de comunalidades y menor correlación relativa a fin de que el modelo

posea mayor robustez explicativa.

Las variables escogidas, son:

Conexión de agua dentro de vivienda

Cobertura de alcantarillado

Cobertura de desechos sólidos

Baño de uso exclusivo del hogar

Piso de material resistente en buen estado

Computador en hogar

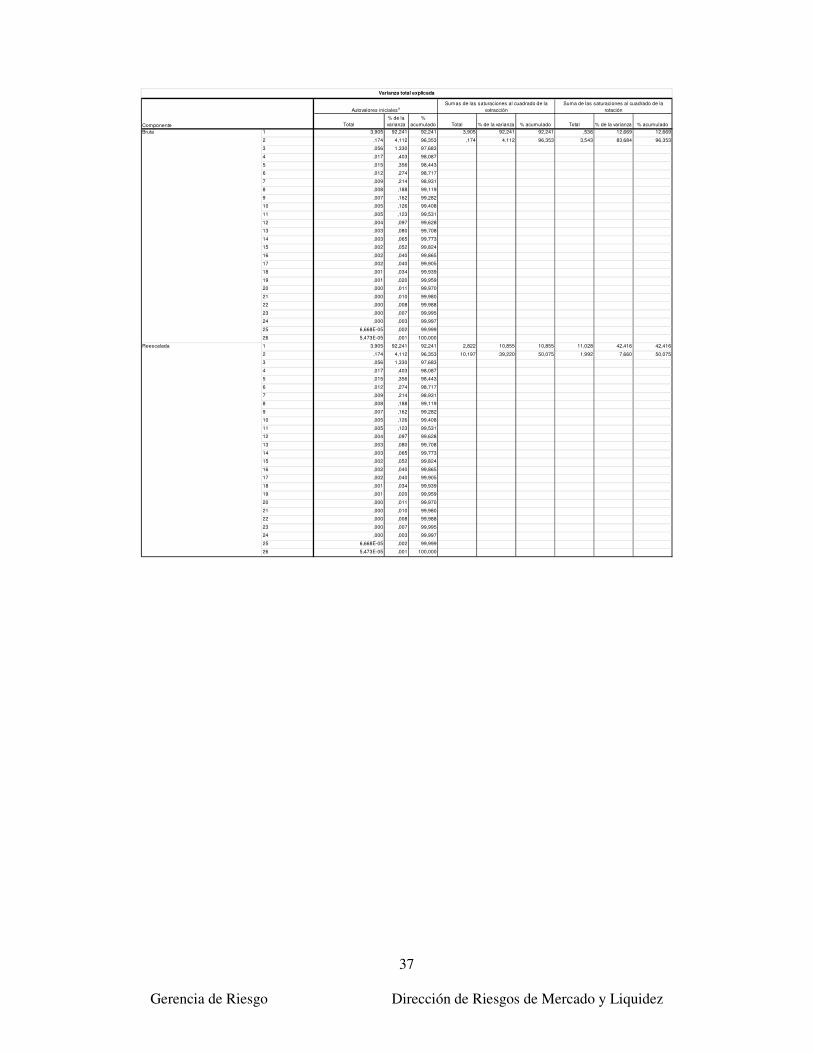

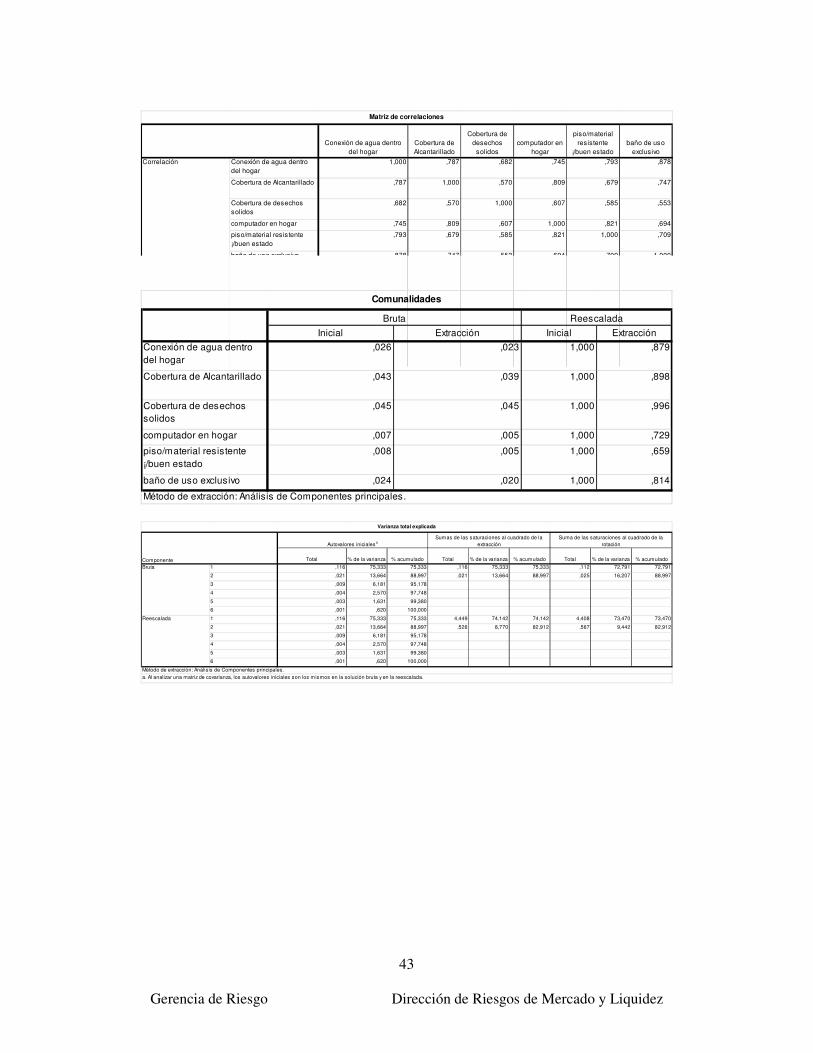

En este nuevo ACP se obtiene este cuadro de comunalidades:

4 Ver Anexo 2: Resultados del Análisis de componentes principales definitivo

11

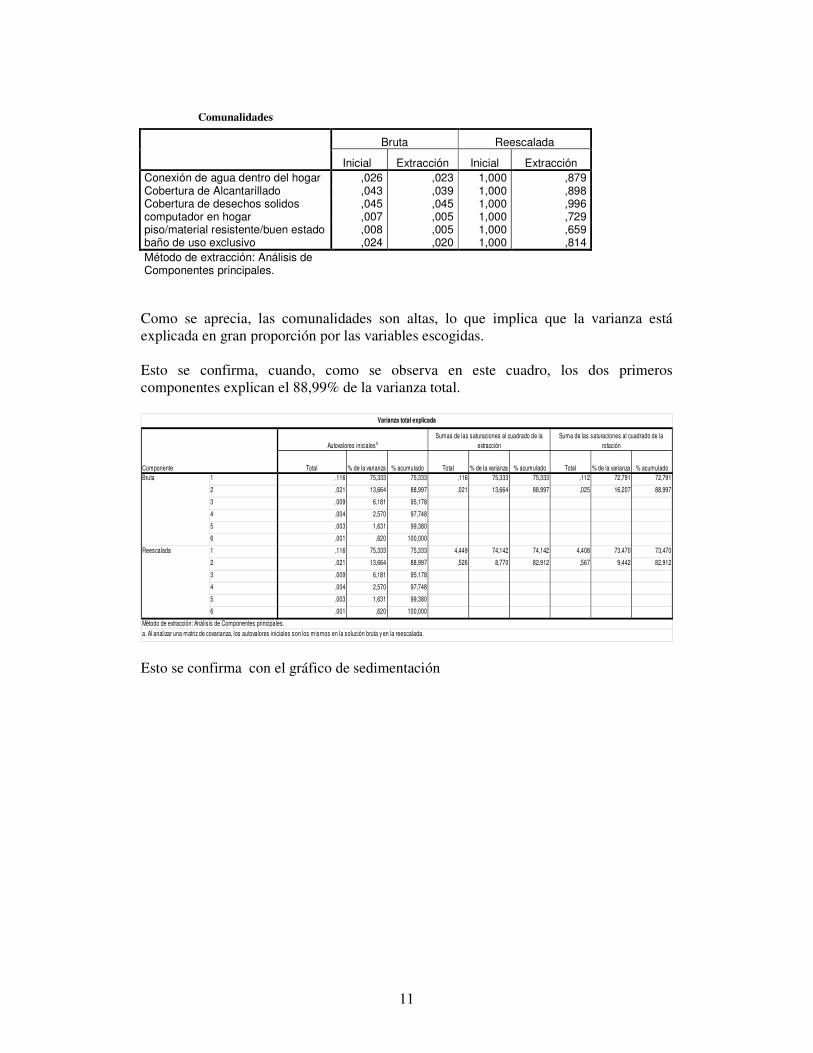

Comunalidades

Bruta Reescalada

Inicial Extracción Inicial Extracción Conexión de agua dentro del hogar ,026 ,023 1,000 ,879 Cobertura de Alcantarillado ,043 ,039 1,000 ,898 Cobertura de desechos solidos ,045 ,045 1,000 ,996 computador en hogar ,007 ,005 1,000 ,729 piso/material resistente/buen estado ,008 ,005 1,000 ,659 baño de uso exclusivo ,024 ,020 1,000 ,814 Método de extracción: Análisis de Componentes principales.

Como se aprecia, las comunalidades son altas, lo que implica que la varianza está

explicada en gran proporción por las variables escogidas.

Esto se confirma, cuando, como se observa en este cuadro, los dos primeros

componentes explican el 88,99% de la varianza total.

Esto se confirma con el gráfico de sedimentación

Total % de la varianza % acumulado Total % de la varianza % acumulado Total % de la varianza % acumulado1 ,116 75,333 75,333 ,116 75,333 75,333 ,112 72,791 72,791

2 ,021 13,664 88,997 ,021 13,664 88,997 ,025 16,207 88,997

3 ,009 6,181 95,178

4 ,004 2,570 97,748

5 ,003 1,631 99,380

6 ,001 ,620 100,000

1 ,116 75,333 75,333 4,449 74,142 74,142 4,408 73,470 73,470

2 ,021 13,664 88,997 ,526 8,770 82,912 ,567 9,442 82,912

3 ,009 6,181 95,178

4 ,004 2,570 97,748

5 ,003 1,631 99,380

6 ,001 ,620 100,000

Bruta

Reescalada

Método de extracción: Análisis de Componentes principales.a. Al analizar una matriz de covarianza, los autovalores iniciales son los mismos en la solución bruta y en la reescalada.

Varianza total explicada

Componente

Autovalores inicialesaSumas de las saturaciones al cuadrado de la

extracciónSuma de las saturaciones al cuadrado de la

rotación

12

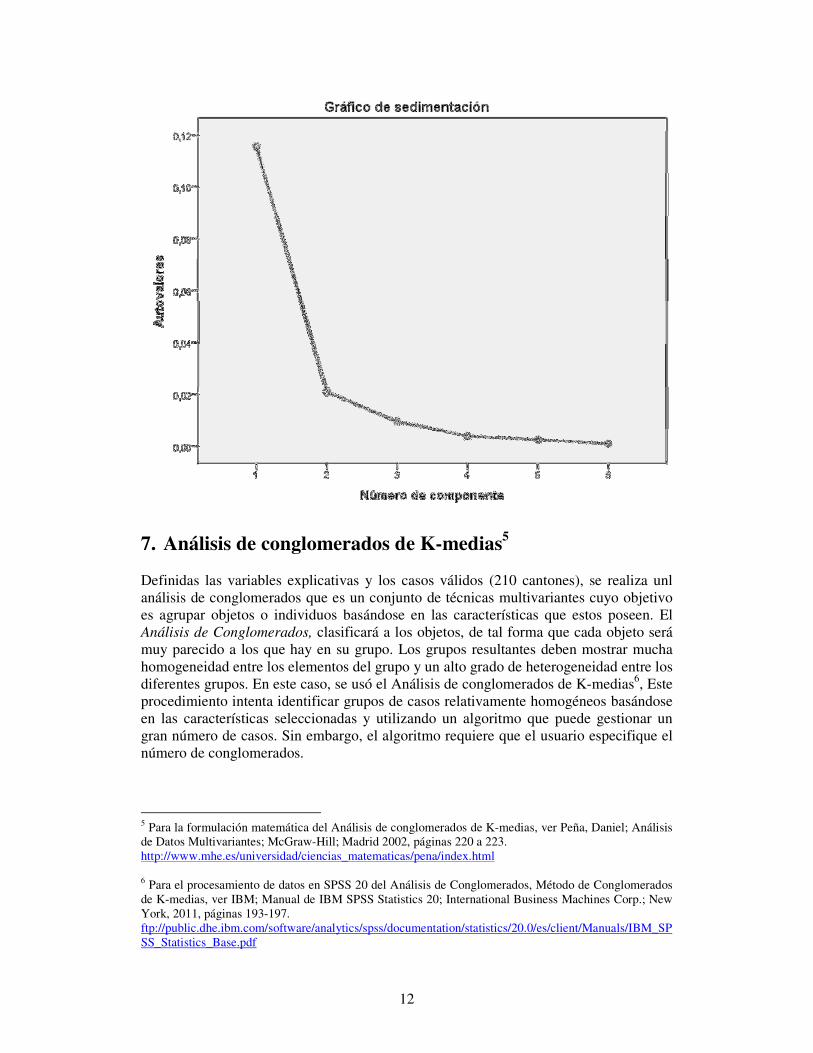

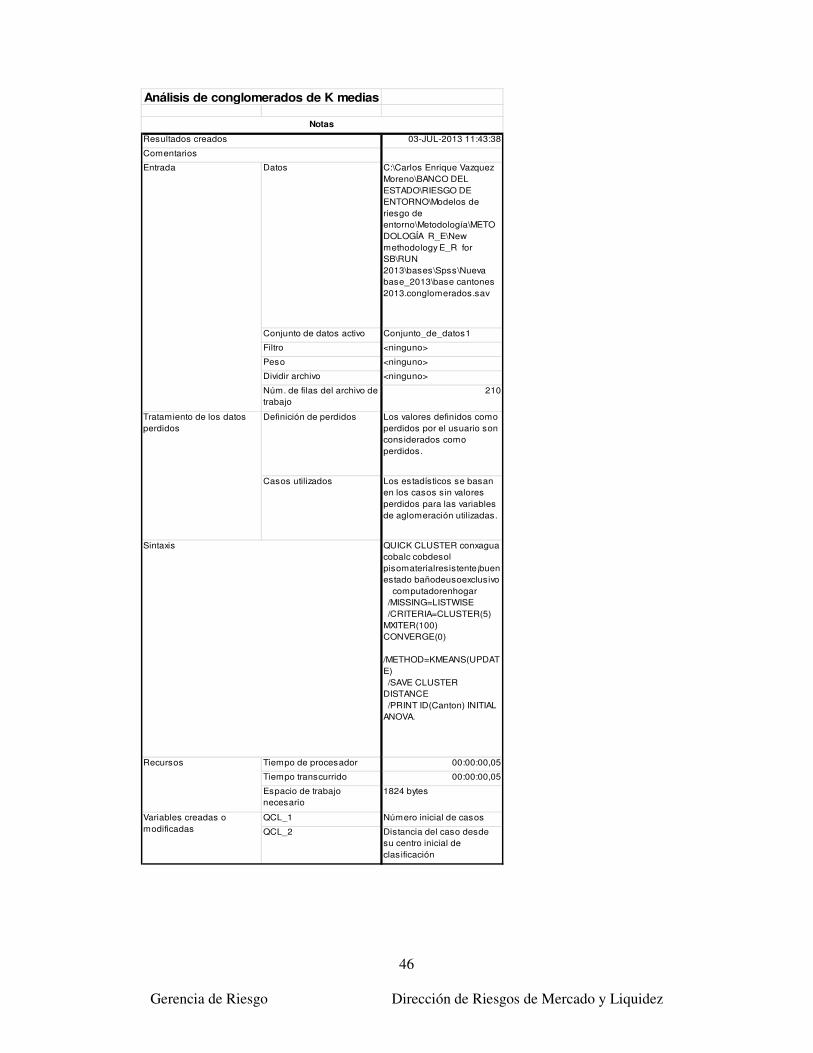

7. Análisis de conglomerados de K-medias5

Definidas las variables explicativas y los casos válidos (210 cantones), se realiza unl

análisis de conglomerados que es un conjunto de técnicas multivariantes cuyo objetivo

es agrupar objetos o individuos basándose en las características que estos poseen. El

Análisis de Conglomerados, clasificará a los objetos, de tal forma que cada objeto será

muy parecido a los que hay en su grupo. Los grupos resultantes deben mostrar mucha

homogeneidad entre los elementos del grupo y un alto grado de heterogeneidad entre los

diferentes grupos. En este caso, se usó el Análisis de conglomerados de K-medias6, Este

procedimiento intenta identificar grupos de casos relativamente homogéneos basándose

en las características seleccionadas y utilizando un algoritmo que puede gestionar un

gran número de casos. Sin embargo, el algoritmo requiere que el usuario especifique el

número de conglomerados.

5 Para la formulación matemática del Análisis de conglomerados de K-medias, ver Peña, Daniel; Análisis

de Datos Multivariantes; McGraw-Hill; Madrid 2002, páginas 220 a 223.

http://www.mhe.es/universidad/ciencias_matematicas/pena/index.html

6 Para el procesamiento de datos en SPSS 20 del Análisis de Conglomerados, Método de Conglomerados

de K-medias, ver IBM; Manual de IBM SPSS Statistics 20; International Business Machines Corp.; New

York, 2011, páginas 193-197.

ftp://public.dhe.ibm.com/software/analytics/spss/documentation/statistics/20.0/es/client/Manuals/IBM_SP

SS_Statistics_Base.pdf

13

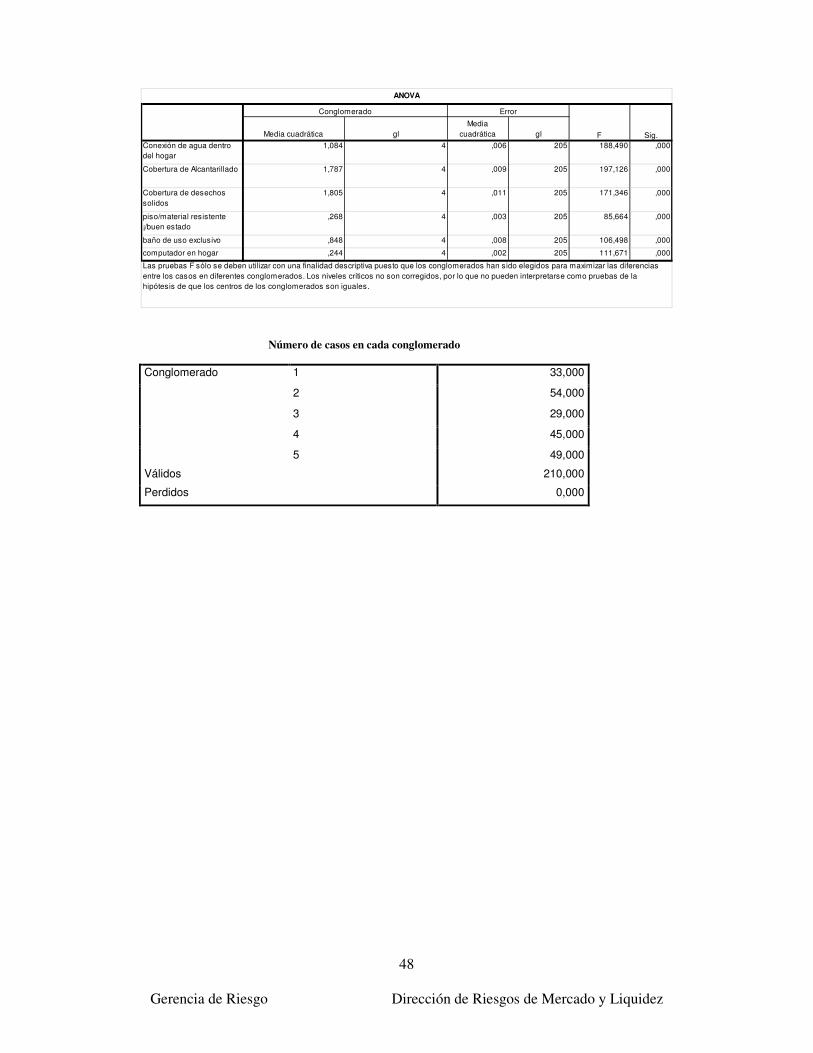

Se puede elegir uno de los dos métodos disponibles para clasificar los casos: la

actualización de los centros de los conglomerados de forma iterativa o sólo la

clasificación. Asimismo, es posible guardar la pertenencia a los conglomerados,

información de la distancia y los centros de los conglomerados finales. Si lo desea,

puede especificar una variable cuyos valores sean utilizados para etiquetar los

resultados por casos. También puede solicitar los estadísticos F de los análisis de

varianza. Aunque estos estadísticos son oportunistas (ya que el procedimiento trata de

formar grupos que de hecho difieran), el tamaño relativo de los estadísticos proporciona

información acerca de la contribución de cada variable a la separación de los grupos

Debido a que el análisis de conglomerados jerárquico es un método exploratorio, los

resultados deben considerarse provisionales hasta que sean confirmados mediante otra

técnica más robusta.

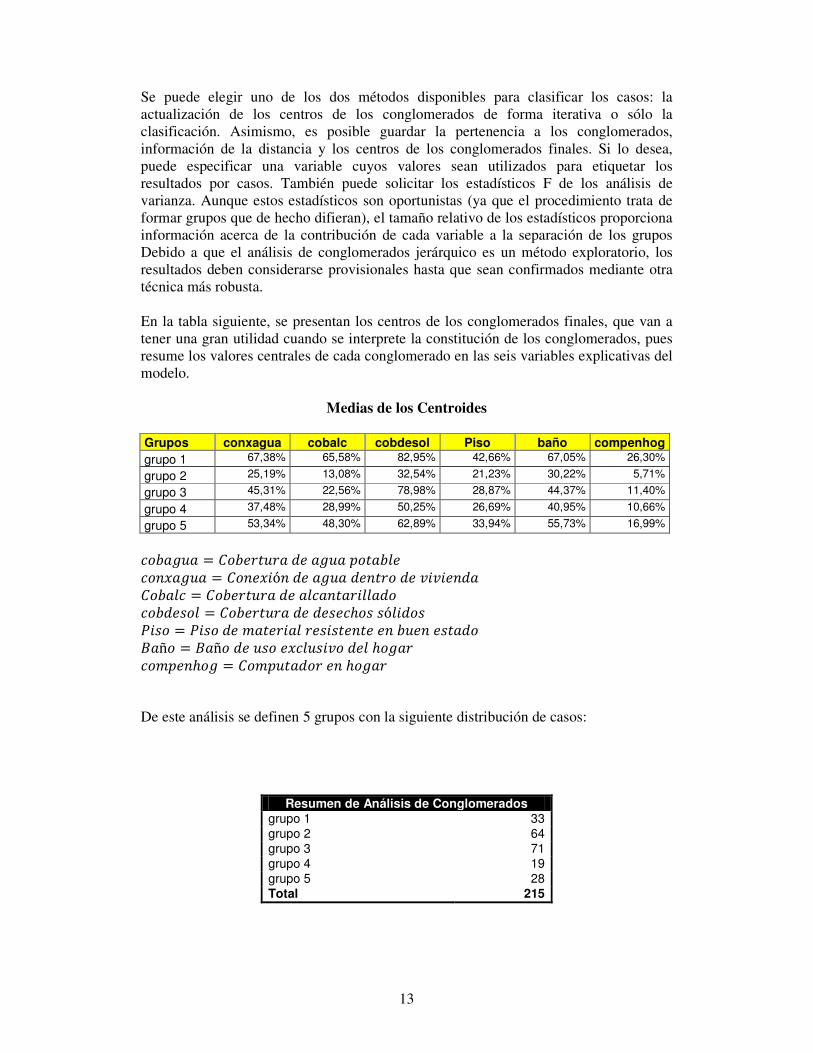

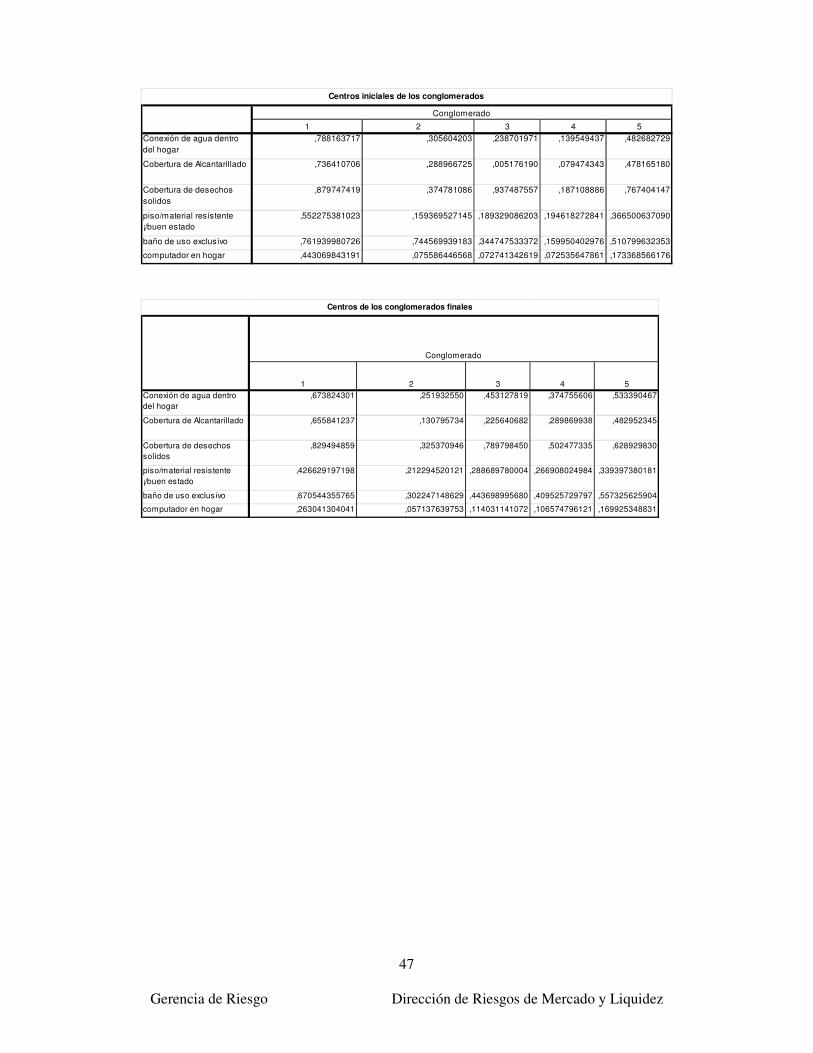

En la tabla siguiente, se presentan los centros de los conglomerados finales, que van a

tener una gran utilidad cuando se interprete la constitución de los conglomerados, pues

resume los valores centrales de cada conglomerado en las seis variables explicativas del

modelo.

Medias de los Centroides

Grupos conxagua cobalc cobdesol Piso baño compenhog

grupo 1 67,38% 65,58% 82,95% 42,66% 67,05% 26,30%

grupo 2 25,19% 13,08% 32,54% 21,23% 30,22% 5,71%

grupo 3 45,31% 22,56% 78,98% 28,87% 44,37% 11,40%

grupo 4 37,48% 28,99% 50,25% 26,69% 40,95% 10,66%

grupo 5 53,34% 48,30% 62,89% 33,94% 55,73% 16,99%

������� = ������ ����������

�������� = �����ó� ���� ��� ����� �

������ = ������ ����������� �

��� ��� = ������ ��ℎ���ó�� ��

���� = ���� ������������������� �

��ñ� = ��ñ� ����������� �ℎ���

�����ℎ�� = ������� ��ℎ���

De este análisis se definen 5 grupos con la siguiente distribución de casos:

Resumen de Análisis de Conglomerados grupo 1 33 grupo 2 64 grupo 3 71 grupo 4 19 grupo 5 28 Total 215

14

8. Análisis discriminante7

8.1. Definiciones

Continuando con el proceso de trabajo y dado el carácter exploratorio del análisis de

conglomerados, se realiza un análisis discriminante que crea un modelo que confirma o

niega la pertenencia al grupo a través de un conjunto de funciones discriminantes

basadas en combinaciones lineales de las variables explicativas que proporcionan la

mejor discriminación posible entre los grupos. Las funciones se generan a partir de un

conjunto de casos para los que se conoce el grupo de pertenencia; luego, estas

funciones pueden ser empleadas para otros casos que dispongan de valores para las

variables explicativas pero no conozca el grupo de pertenencia.

La variable de agrupación puede tener más de dos valores. Los códigos de la variable de

agrupación han de ser números enteros y es necesario especificar sus valores máximo y

mínimo.

Los casos con valores fuera de estos límites se excluyen del análisis.

Si estas variables resultan útiles para discriminar entre los grupos, los valores de las

funciones discriminantes D serán diferentes para los diferentes grupos

La variable de agrupación debe tener un número limitado de categorías distintas,

codificadas como números enteros.

Los casos deben ser independientes. Las variables predictoras deben tener una

distribución normal multivariada y las matrices de varianzas-covarianzas intra-grupos

deben ser iguales en todos los grupos. Se asume que la pertenencia al grupo es

mutuamente exclusiva (es decir, ningún caso pertenece a más de un grupo) y exhaustiva

de modo colectivo (es decir, todos los casos son miembros de un grupo).

Para este estudio se seleccionan como variables independientes para el cálculo de las

funciones discriminantes a las seis variables de desarrollo social usadas para el análisis

de componentes principales. Como variable dependiente se usa la pertenencia a los

grupos, que se determinó en el análisis de conglomerados.

7 Para la formulación matemática del Análisis Discriminante, ver Peña, Daniel; Análisis de Datos

Multivariantes; McGraw-Hill; Madrid 2002, páginas 391 a 415.

http://www.mhe.es/universidad/ciencias_matematicas/pena/index.html

15

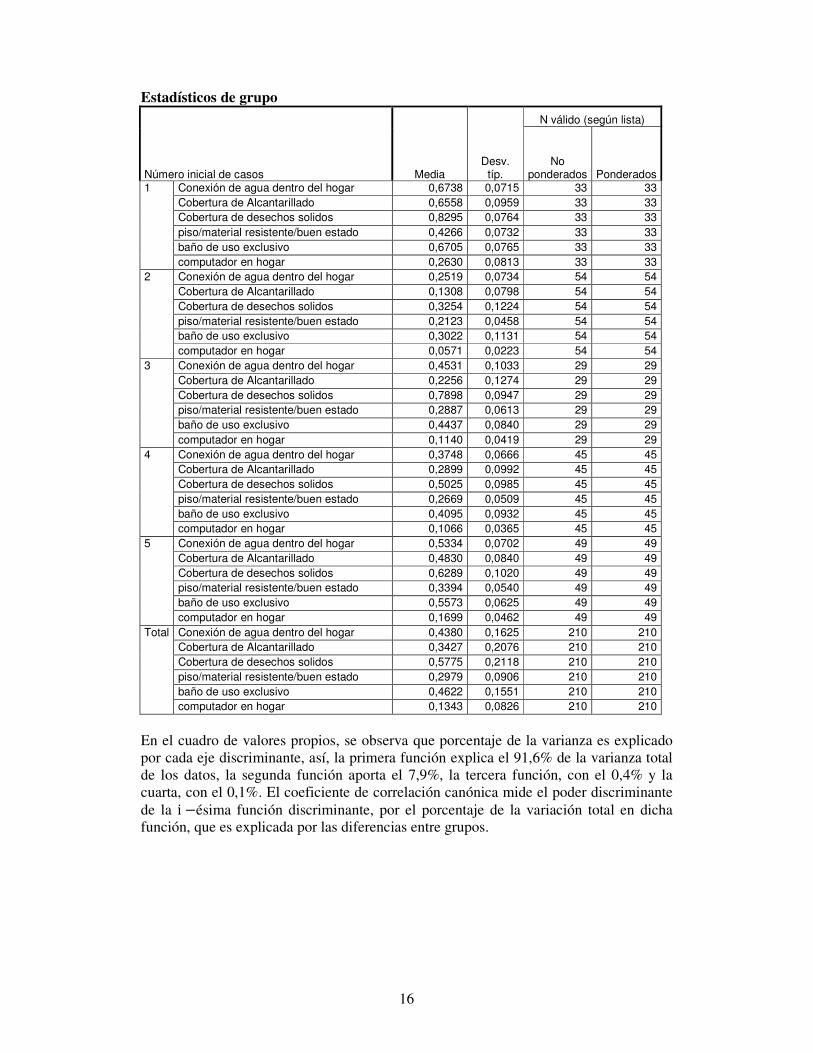

8.2. Análisis de los resultados8

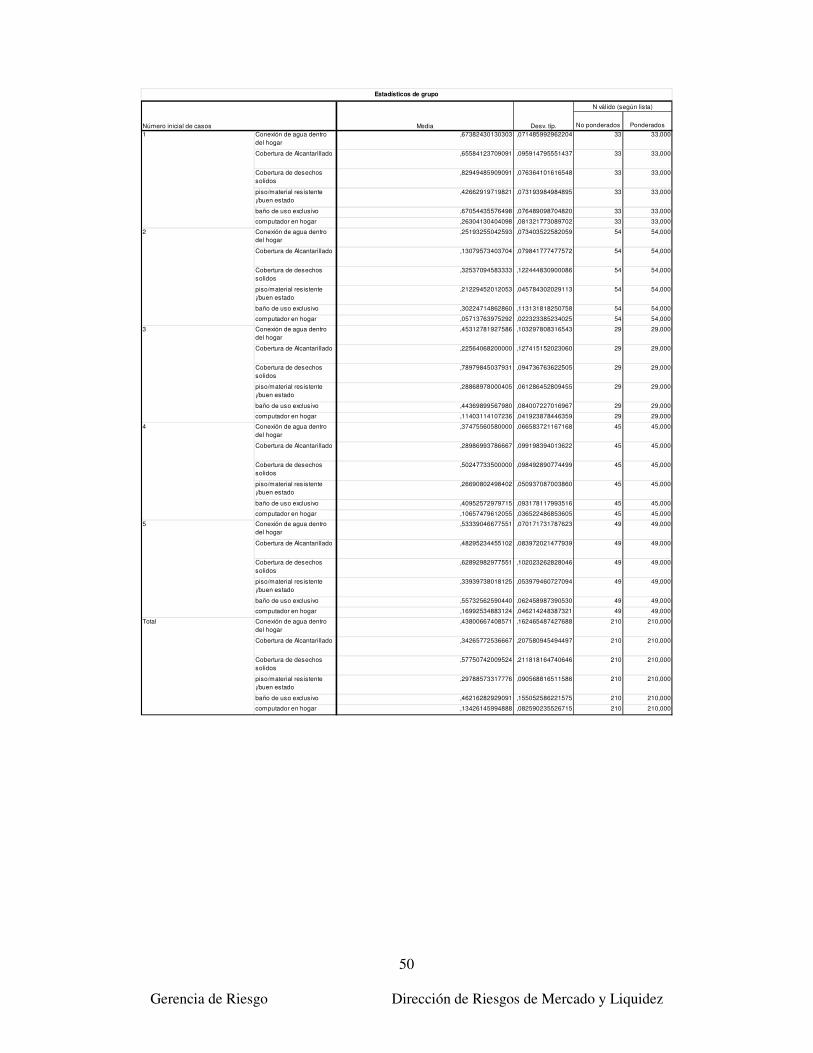

En el cuadro “estadísticos de grupo” se presentan por separado para los cinco grupos los

resultados de cada uno, tanto de la media como de la desviación estándar. Analizando

las medias entre los diferentes grupos, observamos que el grupo 1 tiene las mejores

medias, esto se debe a que en este grupo se encuentran los Municipios con mayores

índices de desarrollo social relativo.

8 Para el procesamiento de datos en SPSS 20 del Análisis Discriminante, ver IBM; Manual de IBM SPSS

Statistics 20; International Business Machines Corp.; New York, 2011, páginas 152-159

ftp://public.dhe.ibm.com/software/analytics/spss/documentation/statistics/20.0/es/client/Manuals/IBM_SP

SS_Statistics_Base.pdf

16

Estadísticos de grupo

Número inicial de casos Media Desv.

típ.

N válido (según lista)

No ponderados Ponderados

1 Conexión de agua dentro del hogar 0,6738 0,0715 33 33 Cobertura de Alcantarillado 0,6558 0,0959 33 33 Cobertura de desechos solidos 0,8295 0,0764 33 33 piso/material resistente/buen estado 0,4266 0,0732 33 33 baño de uso exclusivo 0,6705 0,0765 33 33 computador en hogar 0,2630 0,0813 33 33

2 Conexión de agua dentro del hogar 0,2519 0,0734 54 54 Cobertura de Alcantarillado 0,1308 0,0798 54 54 Cobertura de desechos solidos 0,3254 0,1224 54 54 piso/material resistente/buen estado 0,2123 0,0458 54 54 baño de uso exclusivo 0,3022 0,1131 54 54 computador en hogar 0,0571 0,0223 54 54

3 Conexión de agua dentro del hogar 0,4531 0,1033 29 29 Cobertura de Alcantarillado 0,2256 0,1274 29 29 Cobertura de desechos solidos 0,7898 0,0947 29 29 piso/material resistente/buen estado 0,2887 0,0613 29 29 baño de uso exclusivo 0,4437 0,0840 29 29 computador en hogar 0,1140 0,0419 29 29

4 Conexión de agua dentro del hogar 0,3748 0,0666 45 45 Cobertura de Alcantarillado 0,2899 0,0992 45 45 Cobertura de desechos solidos 0,5025 0,0985 45 45 piso/material resistente/buen estado 0,2669 0,0509 45 45 baño de uso exclusivo 0,4095 0,0932 45 45 computador en hogar 0,1066 0,0365 45 45

5 Conexión de agua dentro del hogar 0,5334 0,0702 49 49 Cobertura de Alcantarillado 0,4830 0,0840 49 49 Cobertura de desechos solidos 0,6289 0,1020 49 49 piso/material resistente/buen estado 0,3394 0,0540 49 49 baño de uso exclusivo 0,5573 0,0625 49 49 computador en hogar 0,1699 0,0462 49 49

Total Conexión de agua dentro del hogar 0,4380 0,1625 210 210 Cobertura de Alcantarillado 0,3427 0,2076 210 210 Cobertura de desechos solidos 0,5775 0,2118 210 210 piso/material resistente/buen estado 0,2979 0,0906 210 210 baño de uso exclusivo 0,4622 0,1551 210 210 computador en hogar 0,1343 0,0826 210 210

En el cuadro de valores propios, se observa que porcentaje de la varianza es explicado

por cada eje discriminante, así, la primera función explica el 91,6% de la varianza total

de los datos, la segunda función aporta el 7,9%, la tercera función, con el 0,4% y la

cuarta, con el 0,1%. El coeficiente de correlación canónica mide el poder discriminante

de la i −ésima función discriminante, por el porcentaje de la variación total en dicha

función, que es explicada por las diferencias entre grupos.

17

Valores propios

Función Autovalor % de varianza % acumulado Correlación canónica

1 11,015a 91,6 91,6 ,957

2 ,955a 7,9 99,6 ,699

3 ,043a ,4 99,9 ,204

4 ,006a ,1 100,0 ,079

a. Se han empleado las 4 primeras funciones discriminantes canónicas en el análisis.

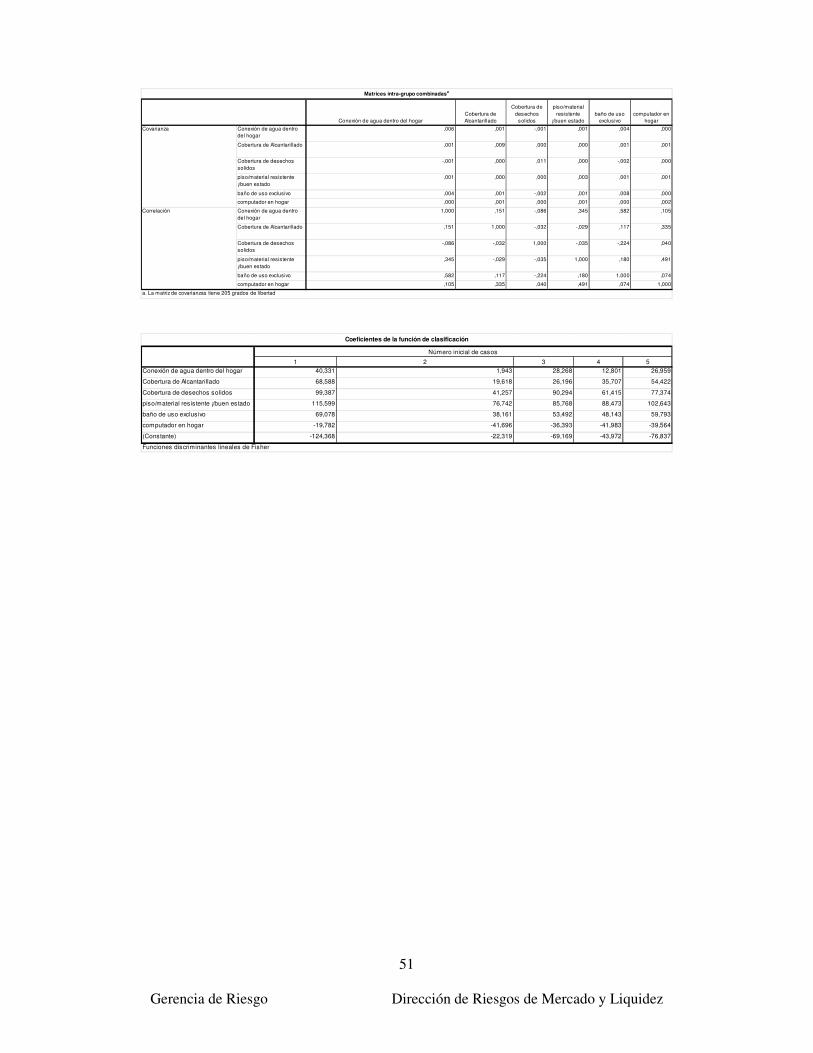

La matriz de coeficientes de la función de clasificación muestra que existen tantas

funciones de clasificación como grupos. Estos coeficientes nos permiten construir cada

una de las funciones y asignar la calificación de un caso en aquel grupo cuya función de

clasificación resulte ser mayor. Resulta de gran utilidad disponer de las 5 funciones de

clasificación para clasificar nuevos casos.

La matriz de coeficientes de la función de clasificación

Coeficientes de la función de clasificación

Número inicial de casos

1 2 3 4 5 Conexión de agua dentro del hogar 40,331 1,943 28,268 12,801 26,959

Cobertura de Alcantarillado 68,588 19,618 26,196 35,707 54,422

Cobertura de desechos solidos 99,387 41,257 90,294 61,415 77,374

piso/material resistente ¡/buen estado 115,599 76,742 85,768 88,473 102,643

baño de uso exclusivo 69,078 38,161 53,492 48,143 59,793

computador en hogar -19,782 -41,696 -36,393 -41,983 -39,564

(Constante) -124,368 -22,319 -69,169 -43,972 -76,837

Funciones discriminantes lineales de Fisher

Como se aprecia, en este estudio se determinan cinco funciones discriminantes, esto

puede ser expresado con la fórmula general:

18

�� = �� + !� ∗ #$%&'()' + *� ∗ #$+',# + -� ∗ #$+./0$, + 1� ∗ 2�0$ + 3� ∗ +'ñ$

+ 4� ∗ #$52/%6$(

Donde

Di= Función discriminante i

ki=constante de la función discriminante i

αi, βi, γi, τi, δi, φi,=coeficientes de la función discriminante i

������� = ������ ����������

�������� = �����ó� ���� ��� ����� �

������ = ������ ����������� �

��� ��� = ������ ��ℎ���ó�� ��

���� = ���� ������������������� �

��ñ� = ��ñ� ����������� �ℎ���

�����ℎ�� = ������� ��ℎ���

i=1, 2,….5

Aplicando los coeficientes, las funciones específicas son:

�7 = −789,;< + 9=, ;;#$%&'()'+ <>, ?>#$+',# + @@,;@#$+./0$, + 77?, ?@2�0$ + <@,=>+'ñ$

− 7@,A>#$52/%6$(

�8 = −88, ;8 + 7, @9#$%&'()' + 7@, <8#$+',# + 97, 8<#$+./0$, + A<, A92�0$ + ;>, 7<+'ñ$

− 97,A=#$52/%6$(

�; = −<@, 7A + 8>, 8A#$%&'()' + 8<, 8=#$+',# + @=,8@#$+./0$, + >?, AA2�0$ + ?;, 9@<+'ñ$

− ;<,;@#$52/%6$(

�9 = −9;, @A + 78, >=#$%&'()' + ;?, A7#$+',# + <7,98#$+./0$, + >>, 9A2�0$ + 9>, 79+'ñ$

− 9;,@A#$52/%6$(

�? = −A<, >9 + 8<, @<#$%&'()' + ?9, 98#$+',# + AA,;A#$+./0$, + 7=8, <92�0$ + ?@, A@+'ñ$

− ;@,?<#$52/%6$(

Donde

Di= Función discriminante i

������� = ������ ����������

�������� = �����ó� ���� ��� ����� �

������ = ������ ����������� �

��� ��� = ������ ��ℎ���ó�� ��

���� = ���� ������������������� �

��ñ� = ��ñ� ����������� �ℎ���

�����ℎ�� = ������� ��ℎ���

i=1, 2,….5

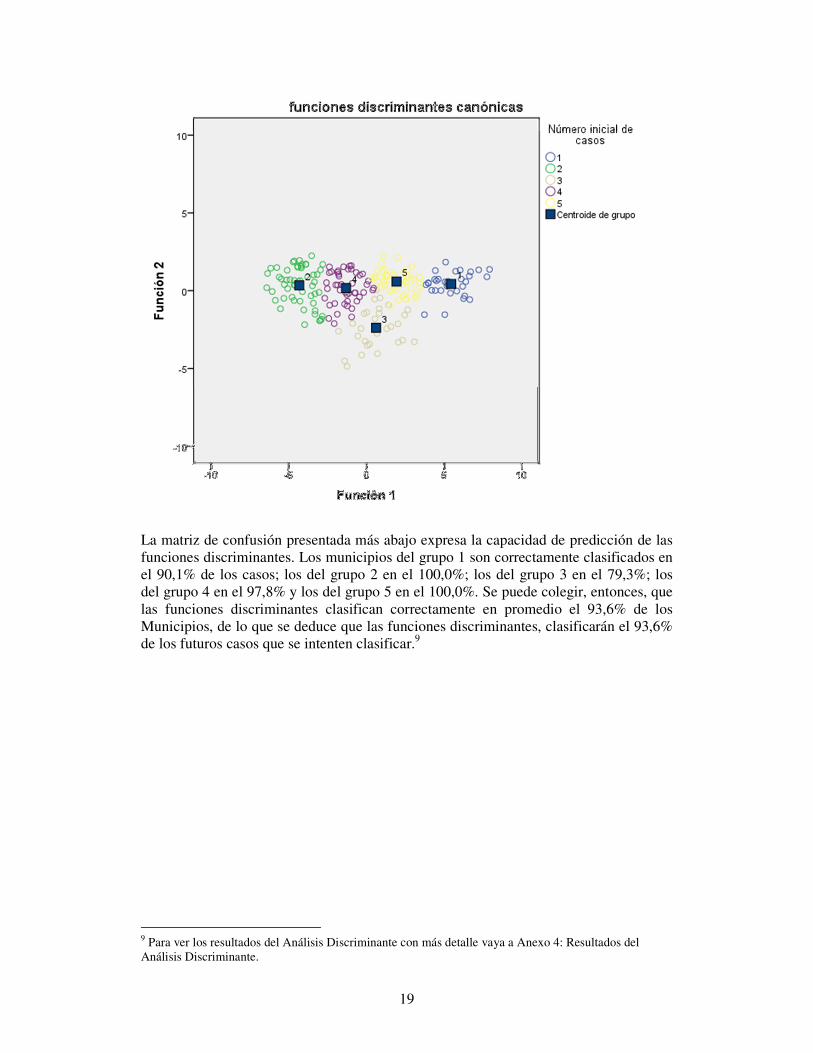

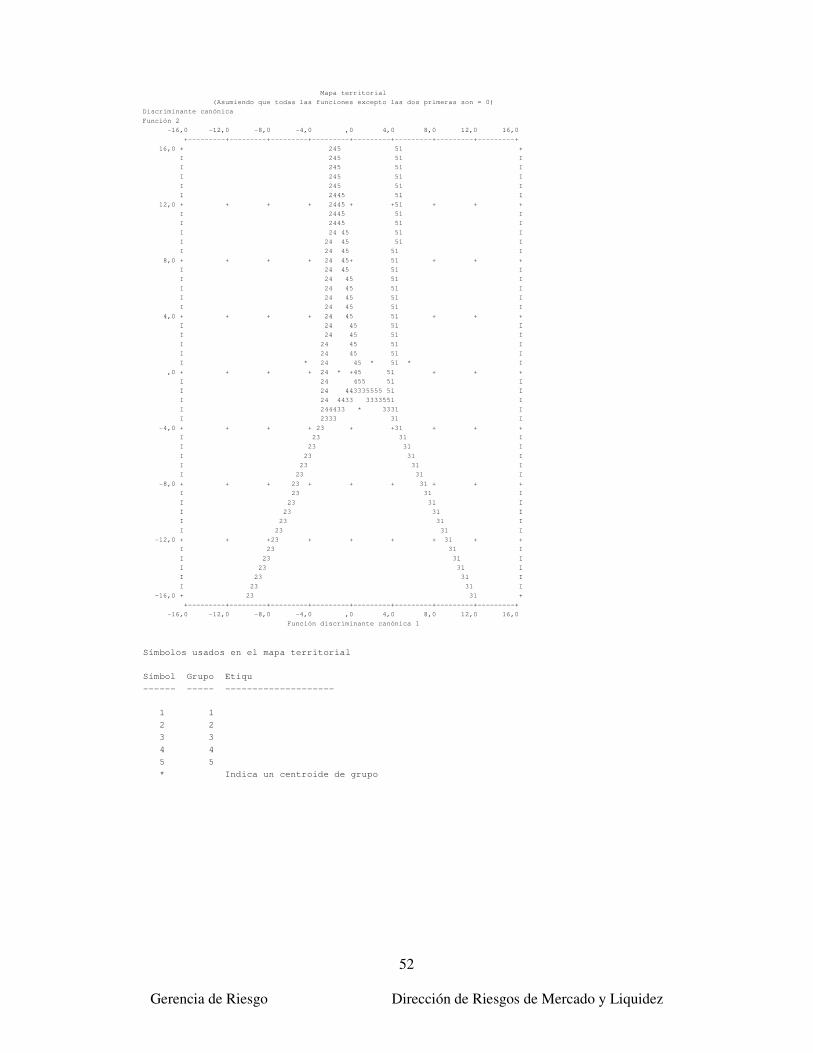

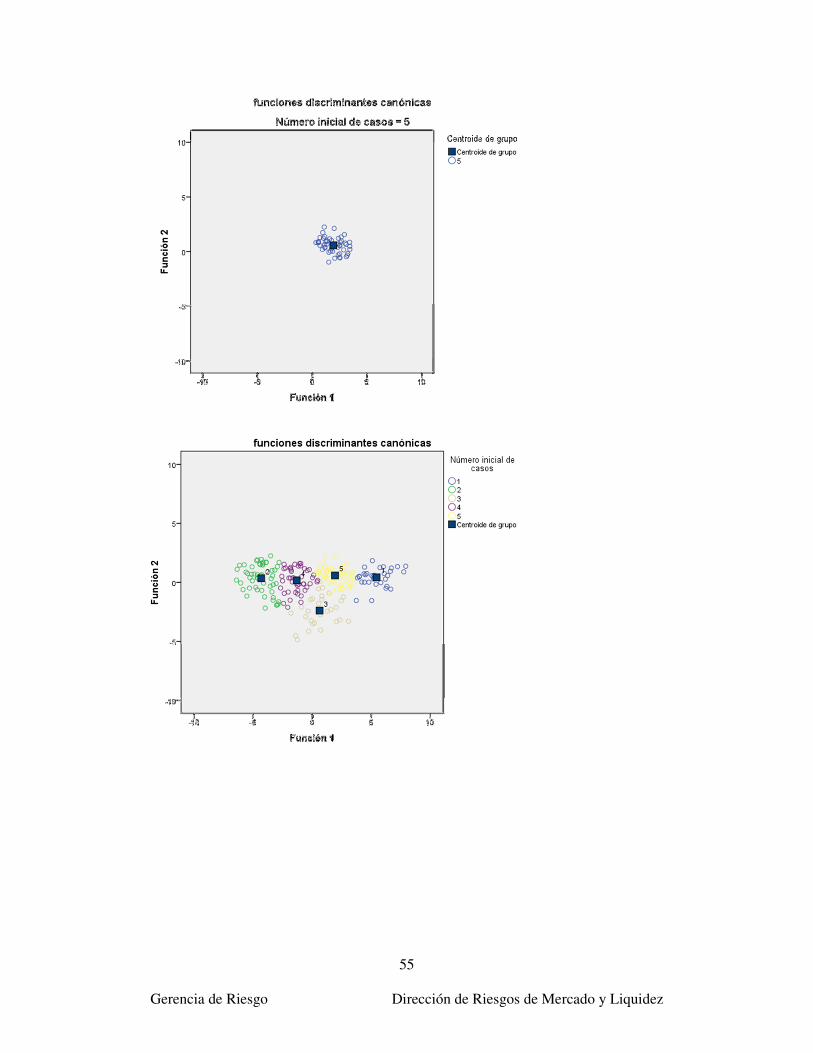

Aplicando estas funciones se obtiene la siguiente distribución que, gráficamente se

puede observar como:

19

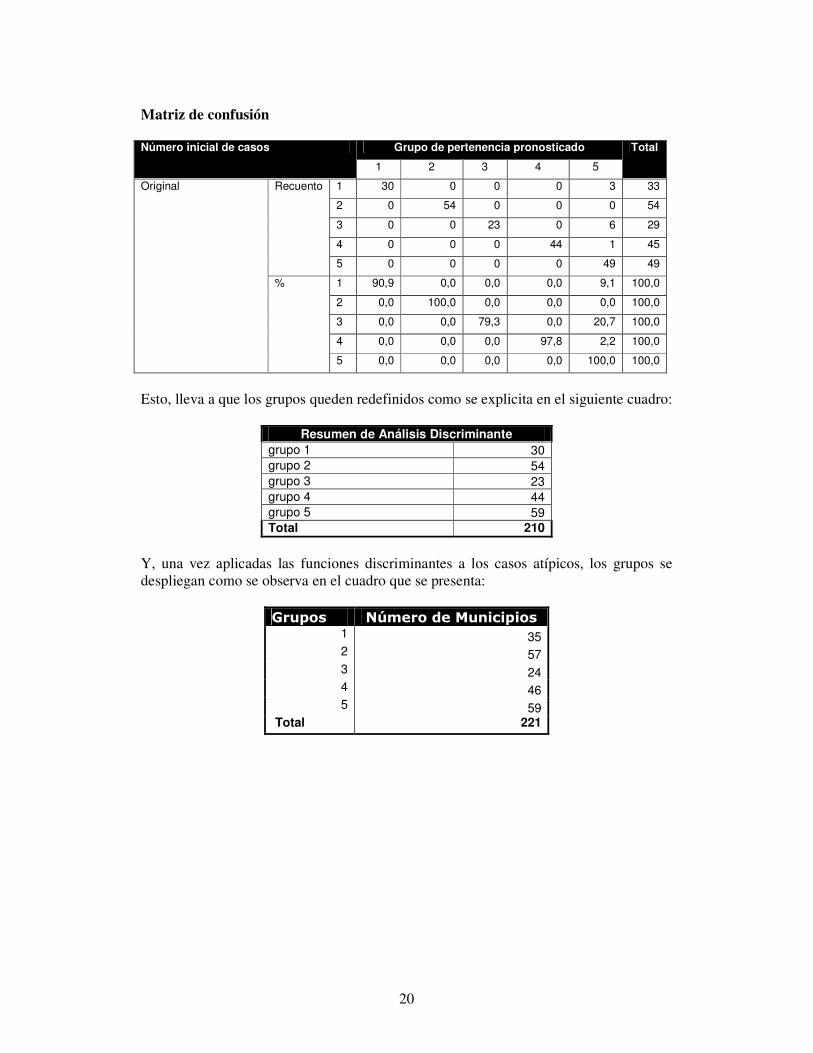

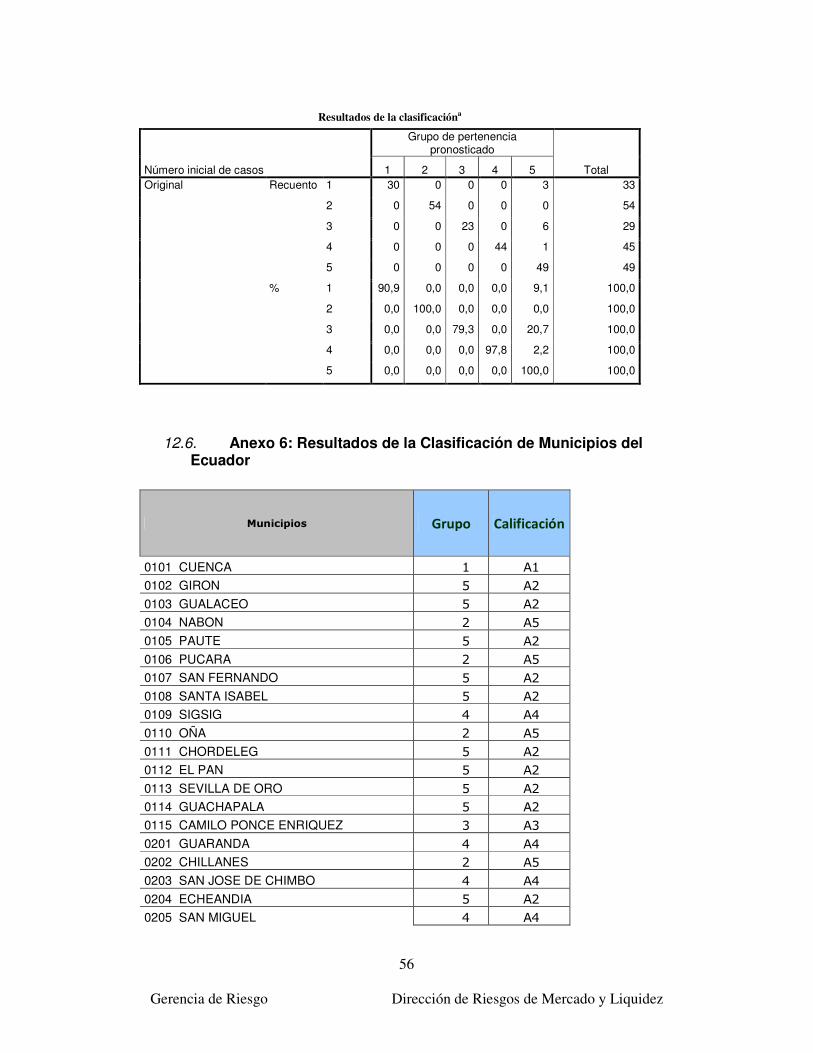

La matriz de confusión presentada más abajo expresa la capacidad de predicción de las

funciones discriminantes. Los municipios del grupo 1 son correctamente clasificados en

el 90,1% de los casos; los del grupo 2 en el 100,0%; los del grupo 3 en el 79,3%; los

del grupo 4 en el 97,8% y los del grupo 5 en el 100,0%. Se puede colegir, entonces, que

las funciones discriminantes clasifican correctamente en promedio el 93,6% de los

Municipios, de lo que se deduce que las funciones discriminantes, clasificarán el 93,6%

de los futuros casos que se intenten clasificar.9

9 Para ver los resultados del Análisis Discriminante con más detalle vaya a Anexo 4: Resultados del

Análisis Discriminante.

20

Matriz de confusión Número inicial de casos Grupo de pertenencia pronosticado Total

1 2 3 4 5

Original Recuento 1 30 0 0 0 3 33

2 0 54 0 0 0 54

3 0 0 23 0 6 29

4 0 0 0 44 1 45

5 0 0 0 0 49 49

% 1 90,9 0,0 0,0 0,0 9,1 100,0

2 0,0 100,0 0,0 0,0 0,0 100,0

3 0,0 0,0 79,3 0,0 20,7 100,0

4 0,0 0,0 0,0 97,8 2,2 100,0

5 0,0 0,0 0,0 0,0 100,0 100,0

Esto, lleva a que los grupos queden redefinidos como se explicita en el siguiente cuadro:

Resumen de Análisis Discriminante

grupo 1 30 grupo 2 54 grupo 3 23 grupo 4 44 grupo 5 59 Total 210

Y, una vez aplicadas las funciones discriminantes a los casos atípicos, los grupos se

despliegan como se observa en el cuadro que se presenta:

Grupos Número de Municipios 1 35 2 57 3 24 4 46 5 59

Total 221

21

9. Calificación de los municipios

9.1. Método de calificación

Una vez culminada la clasificación de los municipios, se pasó a determinar su

calificación, para lo que se usaron las medias de las variables explicativas dentro de

cada grupo

Medias de los Centroides

Grupos conxagua cobalc cobdesol Piso baño compenhog

grupo 1 67,38% 65,58% 82,95% 42,66% 67,05% 26,30%

grupo 2 25,19% 13,08% 32,54% 21,23% 30,22% 5,71%

grupo 3 45,31% 22,56% 78,98% 28,87% 44,37% 11,40%

grupo 4 37,48% 28,99% 50,25% 26,69% 40,95% 10,66%

grupo 5 53,34% 48,30% 62,89% 33,94% 55,73% 16,99%

Luego, se estiman los valores Máximos, mínimos y de desviación estándar de estas

medias para generar los rangos teóricos:

Rangos teóricos Estadísticos conxagua cobalc cobdesol piso baño compenhog

Máximo 67,38% 65,58% 82,95% 42,66% 67,05% 26,30% 56,56% 50,64% 72,23% 36,67% 57,36% 20,26% Media 45,74% 35,70% 61,52% 30,68% 47,66% 14,21% 35,46% 24,39% 47,03% 25,95% 38,94% 9,96% Mínimo 25,19% 13,08% 32,54% 21,23% 30,22% 5,71% DE 0,15943373 0,21100489 0,20813617 0,08103189 0,14151844 0,07852469 Nº DE al Max 1,3570 1,4160 1,0293 1,4790 1,3700 1,5400 Nº DE al Min 1,2890 1,0720 1,3925 1,1660 1,2324 1,0830

22

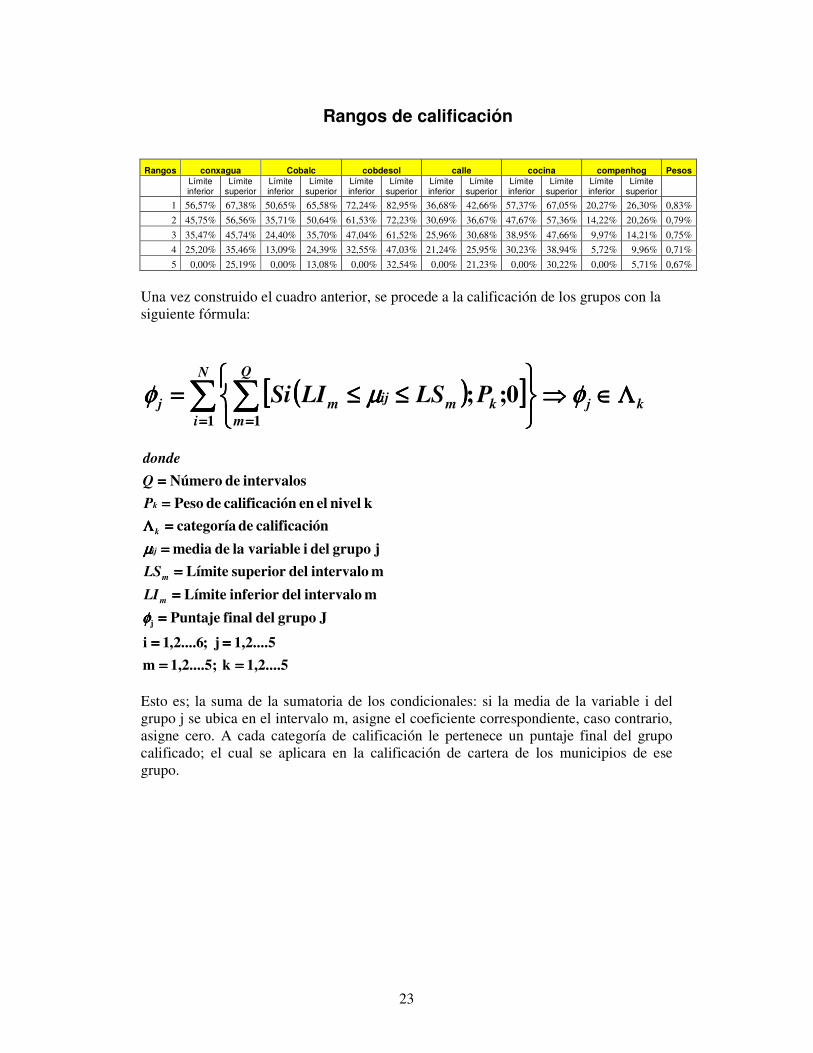

Entonces, se construyen los rangos de calificación con la fórmula:

Dadas las características estructurales de las variables utilizadas y, siendo el objetivo de

este estudio, no castigar en exceso a los clientes del Banco por su condición de

desarrollo social, sino brindar una razonable medida de riesgo de entorno, se decidió

que para los pesos de calificación se optó por una serie que va de 5% al 4% con una

degradación de 0,25% dividida para el número de variables explicativas, para una escala

que va de A1 (la mejor calificación) a A5 (la peor calificación).

Es decir:

(((( ))))

.1%0,0,25....h óncalificaci de Decremento h

5 1,2,.....k óncalificaci de Nivel k

asexplicativ variables de Número N

(5%) municipios los de actividad la a debido entorno de riesgo de Porcentaje C

k nivel el en óncalificaci de Peso

:

====→→→→====

====→→→→====

====

====

====

−−−−====

k

k

P

donde

N

hCP

Esto se realiza para cada variable explicativa.

Con estas fórmulas, se construye el cuadro de los rangos de calificación que se presenta:

1,2....5j ;6....2,1i

j grupo del i variable la de mínimo al distancias de número

j grupo del i variable la de Máximo al distancias de número

j grupo del i variable la deestandar desviación

j grupo del i variable la de media

j grupo del i variable la deinferior rango I

j grupo del i variable la desuperior rangoS

========

====

====

====

====

====

====

−−−−====ΙΙΙΙ

++++====

ij

ij

ij

ij

ij

ij

ijijijij

ijijijij

v

v

S

δδδδ

σσσσ

µµµµ

σσσσµµµµ

σσσσδδδδµµµµ

23

Rangos de calificación

Rangos conxagua Cobalc cobdesol calle cocina compenhog Pesos

Límite inferior

Límite superior

Límite inferior

Límite superior

Límite inferior

Límite superior

Límite inferior

Límite superior

Límite inferior

Límite superior

Límite inferior

Límite superior

1 56,57% 67,38% 50,65% 65,58% 72,24% 82,95% 36,68% 42,66% 57,37% 67,05% 20,27% 26,30% 0,83%

2 45,75% 56,56% 35,71% 50,64% 61,53% 72,23% 30,69% 36,67% 47,67% 57,36% 14,22% 20,26% 0,79%

3 35,47% 45,74% 24,40% 35,70% 47,04% 61,52% 25,96% 30,68% 38,95% 47,66% 9,97% 14,21% 0,75%

4 25,20% 35,46% 13,09% 24,39% 32,55% 47,03% 21,24% 25,95% 30,23% 38,94% 5,72% 9,96% 0,71%

5 0,00% 25,19% 0,00% 13,08% 0,00% 32,54% 0,00% 21,23% 0,00% 30,22% 0,00% 5,71% 0,67%

Una vez construido el cuadro anterior, se procede a la calificación de los grupos con la

siguiente fórmula:

(((( ))))[[[[ ]]]] kj

N

i

Q

m

kmijmj PLSLISi ΛΛΛΛ∈∈∈∈⇒⇒⇒⇒

≤≤≤≤≤≤≤≤====∑∑∑∑ ∑∑∑∑==== ====

φφφφµµµµφφφφ1 1

0;;

1,2....5k 1,2....5;m

1,2....5j ;6....2,1i

J grupo del final Puntaje

m intervalo delinferior Límite

m intervalo delsuperior Límite

j grupo del i variable la de media

óncalificaci de categoría

k nivel el en óncalificaci de Peso

intervalos de Número

j

========

========

====

====

====

====

====ΛΛΛΛ

====

====

φφφφ

µµµµ

m

m

ij

k

k

LI

LS

P

Q

donde

Esto es; la suma de la sumatoria de los condicionales: si la media de la variable i del

grupo j se ubica en el intervalo m, asigne el coeficiente correspondiente, caso contrario,

asigne cero. A cada categoría de calificación le pertenece un puntaje final del grupo

calificado; el cual se aplicara en la calificación de cartera de los municipios de ese

grupo.

24

9.2. Interpretación de las calificaciones

La categoría A1 caracteriza a un grupo de municipios con altos índices de cobertura en

los servicios básicos, con vías de buena calidad, y aceptables niveles de acceso a la

tecnología en los hogares. Esto implica un leve nivel de riesgo de entorno para el Banco

del Estado.

Los municipios de la categoría A2 tienen un bajo índice de riesgo político y social,

pues, sus indicadores de cobertura de servicios básicos pueden ser considerados sobre el

promedio nacional

Las entidades municipales de categoría A3 representan un nivel de riesgo de entorno

medio para el Banco del Estado, puesto que, sus indicadores de desarrollo social se

sitúan dentro de los parámetros promedio a nivel nacional.

Los Cantones con categoría A4, se constituyen en vectores de riesgo social alto, por

poseer bajas coberturas de servicios básicos, sus hogares poseen bajos niveles de acceso

a la tecnología y sus vías de acceso en buen estado son pocas. Estos municipios,

necesitan la presencia del BdE para superar su situación de desarrollo social.

Los municipios que pertenecen a la categoría A5, representan una situación paradójica

para el Banco del Estado, ya que al mismo tiempo que representan un riesgo político y

social superlativo, puesto que, disponen de una bajísima cobertura de servicios básicos,

una exigua red de vías y escasos niveles de acceso a tecnología por los hogares, sin

embargo, son los que más necesitan la intervención crediticia del Banco para superar su

bajísimo índice de desarrollo social.

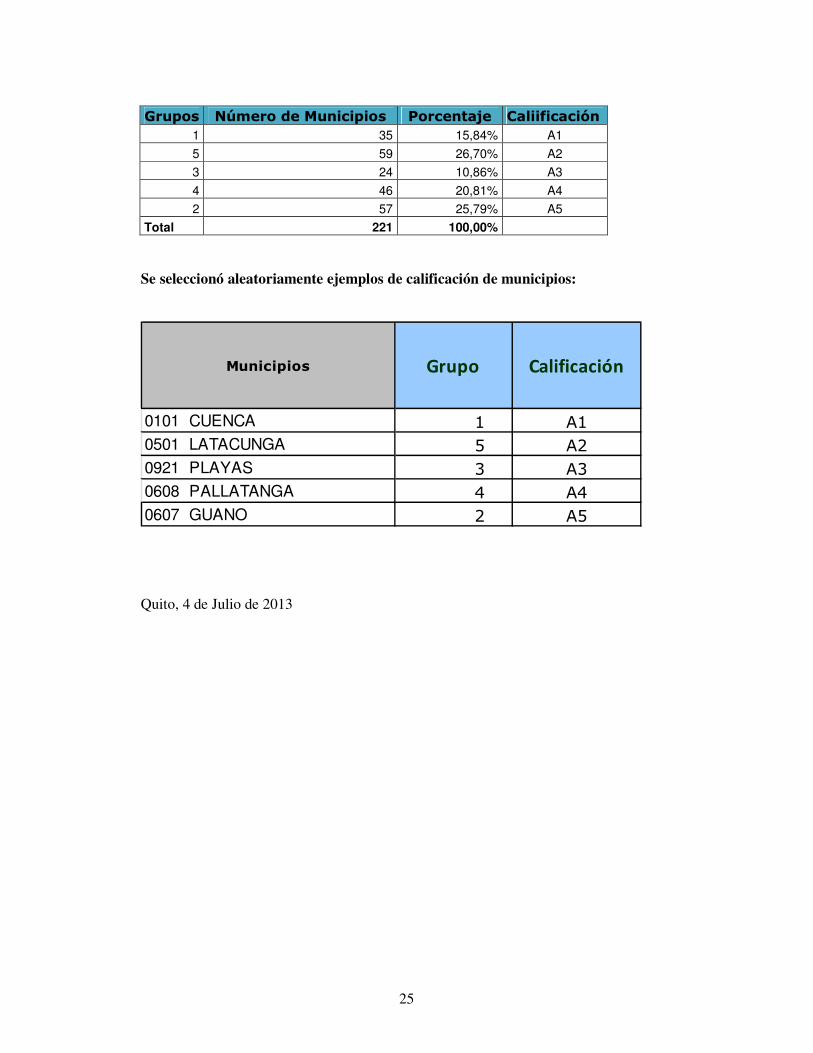

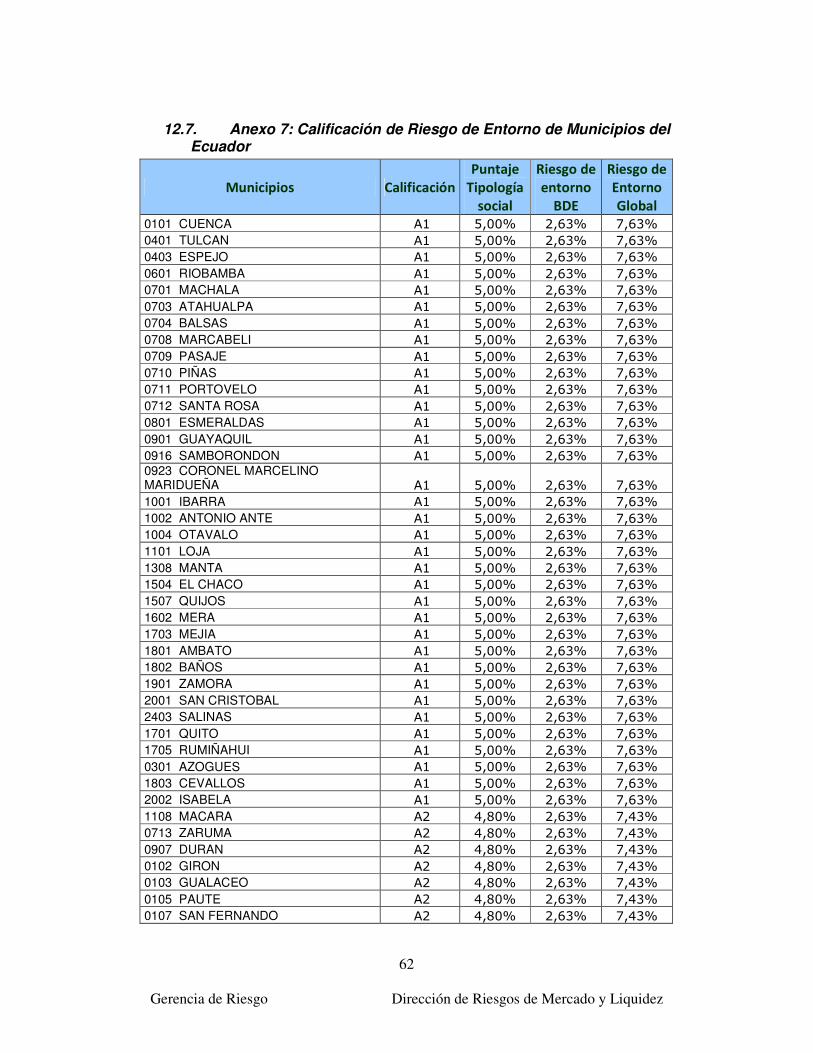

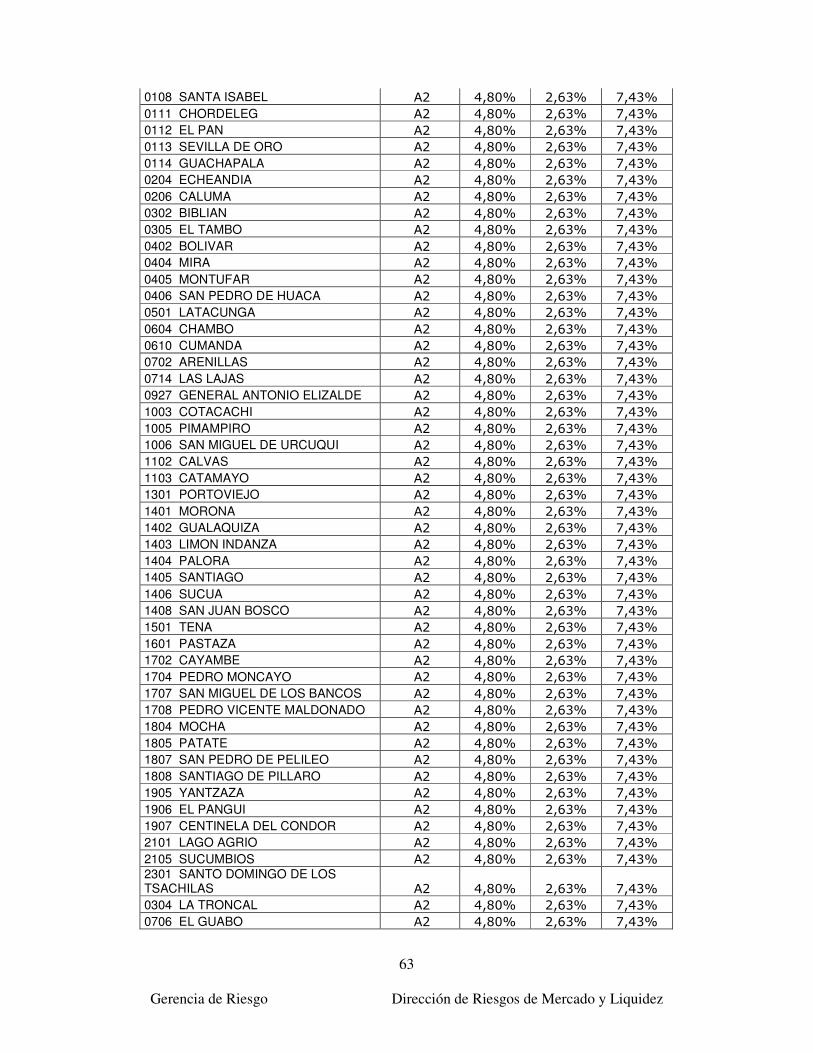

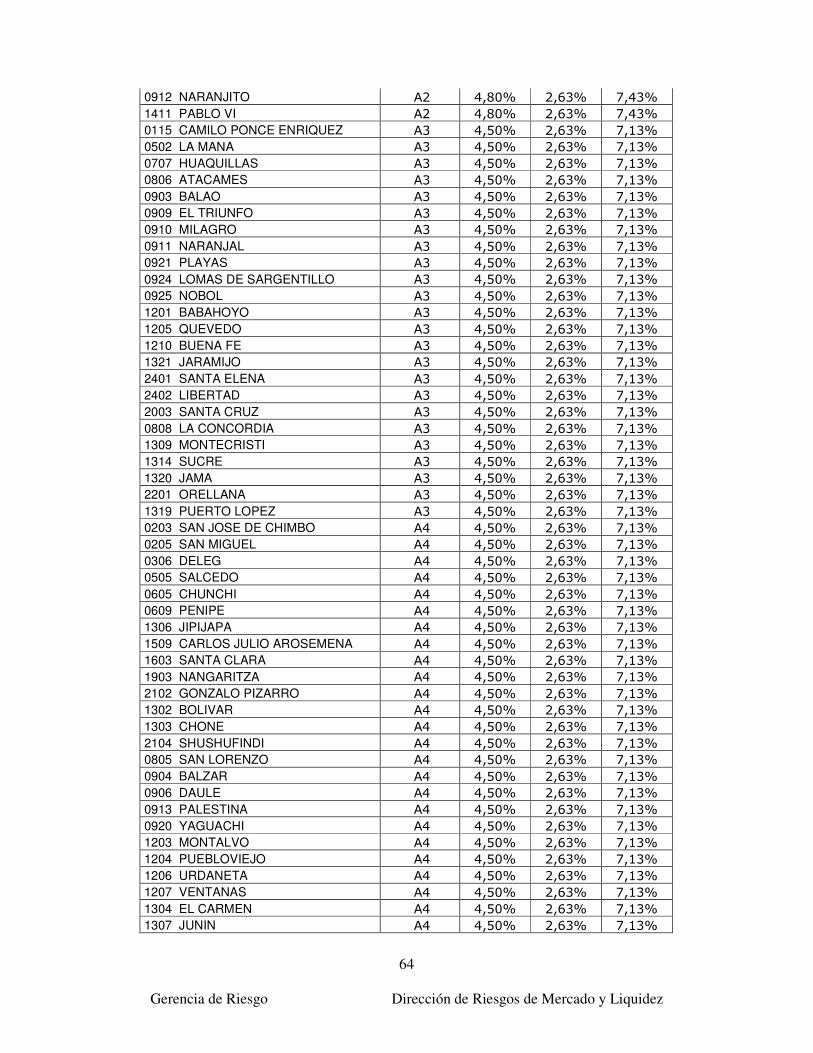

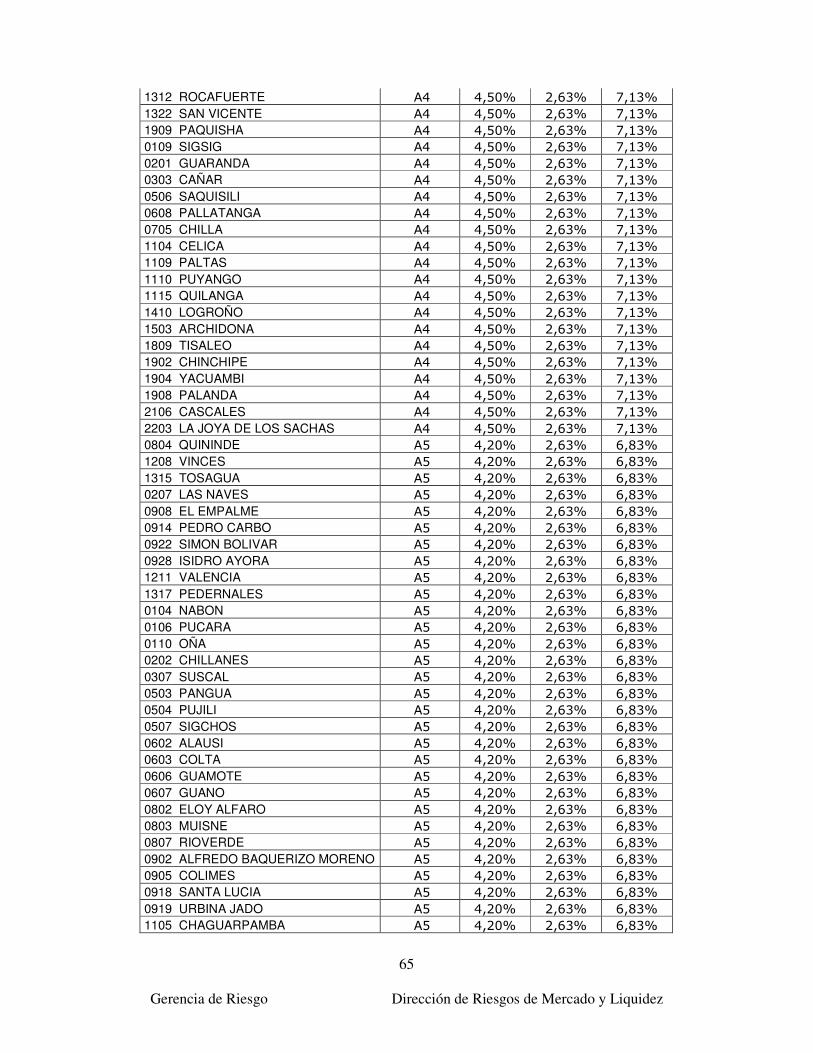

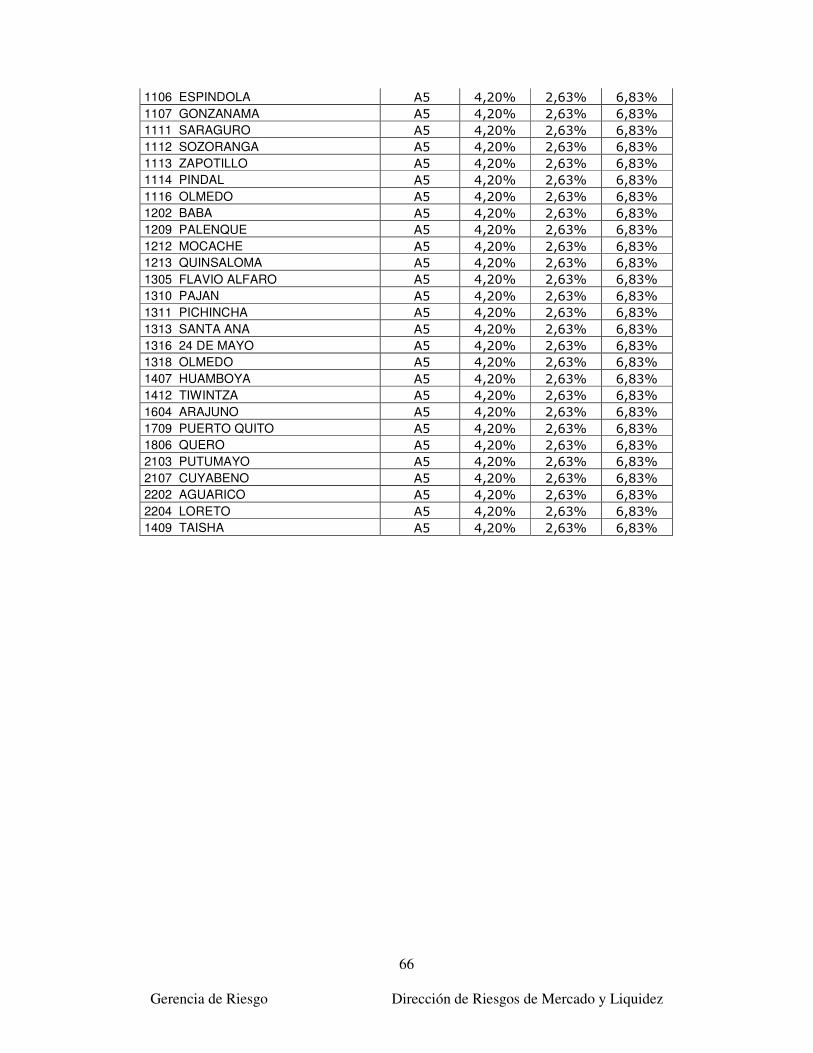

10. Resultados de la Calificación Los resultados del proceso de calificación se puede observar en el siguiente cuadro:

Reordenando los datos para que refleje el ranking de calificación, se tiene:

Por tanto, la estructura numérica y porcentual de la calificación final de los grupos de

municipios es:

Grupos conxagua cobalc cobdesol calle cocina compenhog Puntaje final Calificación

grupo 1 0,83% 0,83% 0,83% 0,83% 0,83% 0,83% 5,00% A1grupo 2 0,79% 0,79% 0,75% 0,75% 0,83% 0,79% 4,71% A2grupo 3 0,67% 0,71% 0,67% 0,67% 0,79% 0,67% 4,17% A5grupo 4 0,79% 0,71% 0,83% 0,79% 0,67% 0,75% 4,54% A3grupo 5 0,71% 0,67% 0,75% 0,75% 0,71% 0,71% 4,29% A4

Calificación de los grupos

Grupos conxagua cobalc cobdesol piso baño compenhog Puntaje final Calificación

grupo 1 0,83% 0,83% 0,83% 0,83% 0,83% 0,83% 5,00% A1grupo 5 0,79% 0,79% 0,79% 0,79% 0,79% 0,79% 4,75% A2grupo 3 0,75% 0,71% 0,83% 0,75% 0,75% 0,75% 4,54% A3grupo 4 0,75% 0,75% 0,75% 0,75% 0,75% 0,75% 4,50% A4grupo 2 0,67% 0,67% 0,67% 0,67% 0,67% 0,67% 4,00% A5

Grupos ordenados por Calificación

25

Grupos Número de Municipios Porcentaje Caliificación

1 35 15,84% A1

5 59 26,70% A2

3 24 10,86% A3

4 46 20,81% A4

2 57 25,79% A5

Total 221 100,00%

Se seleccionó aleatoriamente ejemplos de calificación de municipios:

Quito, 4 de Julio de 2013

Municipios Grupo Calificación

0101 CUENCA 1 A1

0501 LATACUNGA 5 A2

0921 PLAYAS 3 A3

0608 PALLATANGA 4 A4

0607 GUANO 2 A5

26

11. Bibliografía

Briones, Guillermo; Metodología de la investigación cuantitativa en las Ciencias Sociales; ICFES;

Bogotá 1996

http://unorte.edu.uy/ccss/mtubio/Metodologia%20Cuantitativa%20para%20Ciencias%20Sociales%2

0(G.Briones).pdf

Cuadras, Carles; Nuevos Métodos de Análisis Multivariante; CMC Editions, Barcelona, 2011;

www.ub.edu/stat/personal/cuadras/metodos.pdf

IBM; Manual de IBM SPSS Statistics 20; International Business Machines Corp.; New York, 2011.

ftp://public.dhe.ibm.com/software/analytics/spss/documentation/statistics/20.0/es/client/Manuals/IB

M_SPSS_Statistics_Base.pdf

Larrea, Carlos et alt; Métodos utilizados para la creación de la información Geográfica y de base de

datos;

http://siteresources.worldbank.org/INTPGI/Resources/342674-

1092157888460/Larrea.MetodosUtilizados.pdf

Muñoz Giró, Juan E.; Técnicas de Análisis Multivariante; Banco Central de Costa Rica; San José

1995; http://www.bccr.fi.cr/ndie/Documentos/NT-01-1995.PDF

Peña, Daniel; Análisis de Datos Multivariantes; McGraw-Hill; Madrid 2002

http://www.mhe.es/universidad/ciencias_matematicas/pena/index.html

Ponce, Juan; Tipología de la intervención social en el Ecuador; SIISE; Quito 2000.

http://www.siise.gob.ec/Publicaciones/tipoinv.pdf

Sistema Integral de Consultas, VII Censo de Población y VI de Vivienda 2010; INEC; Quito 2011

http://www.inec.gov.ec/estadisticas/

Unidad sectorial de reducción de la pobreza y gestión económica América latina y el

Caribe; Ecuador: evaluación de la pobreza; Banco Mundial; Washintong, 2004 http://siteresources.worldbank.org/INTECUADORINSPANISH/Resources/ECUADOR_Evaluacion

_de_la_Pobreza.pdf

27

12. Anexos

28

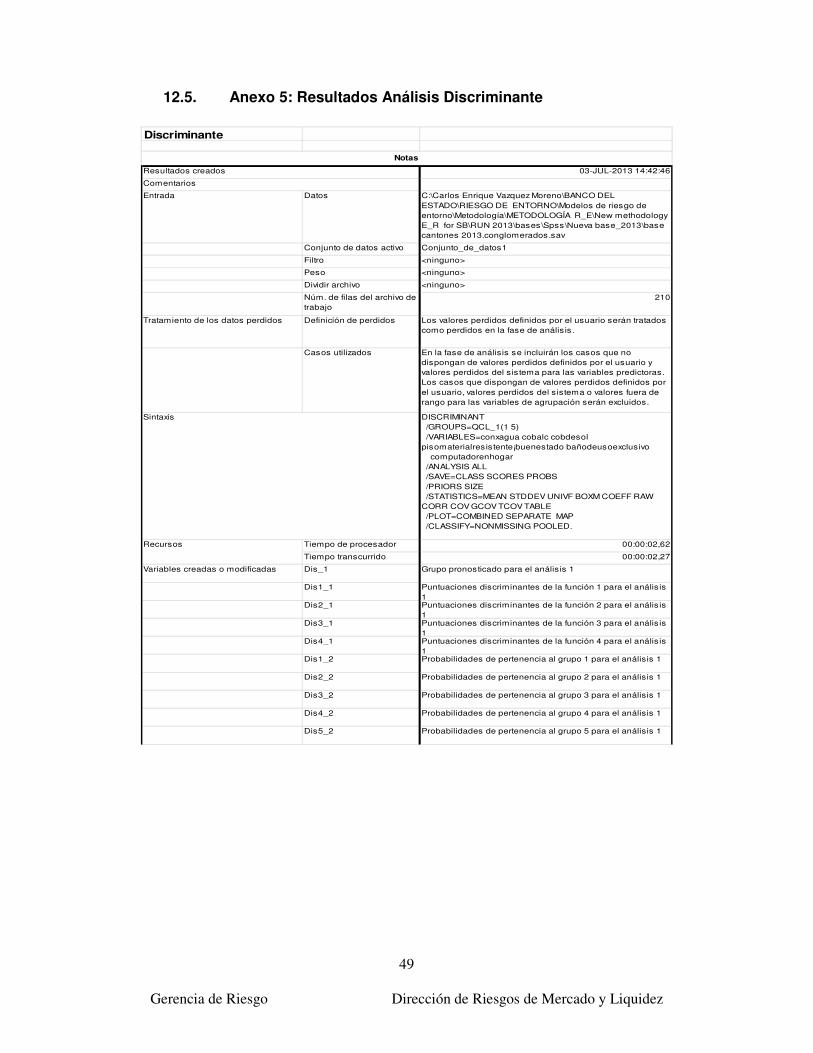

12.1. Anexo 1: Resultado del Análisis de identificación de casos atípicos

N % de los combinados % del total

Detectar anomalía

01-JUL-2013 17:18:31

C:\Carlos Enrique Vazquez Moreno\BANCO DEL ESTADO\RIESGO DE ENTORNO\Modelos de riesgo de entorno\Metodología\METODOLOGÍA R_E\New methodology E_R for SB\bases\Spss\Nueva base_2013\base cantones 2013.sav

Conjunto_de_datos2

<ninguno>

<ninguno>

<ninguno>

221

Los valores perdidos se tratarán como no válidos.Los estadísticos se basan en todos los casos con datos válidos para todas las variables de análisis.

DETECTANOMALY /VARIABLES SCALE=cobagua conxagua cobalc cobelec cobdesol pisomaterialresistente¡buenestado paredesmaterialresistentebuenestado Techomaterialresistentebuenestado Calleocarreteraadoquinadapavimentadaodeconcreto Cocinadeusoexclusivo servicioHigiénicodeusoexclusivo bañodeusoexclusivo Energiaparacocinar calidaddeagua coberturatelefoníafija coberturatelefoníacelular coberturaInternet computadorenhogar Tvporcable Viviendapropia coberturaseguriidadsocial tasadeanalfabetismo Razónfocosahorradoresfocosconvencionales Discapacidad escolaridadespecial Seguridadprivadasalud ID=Canton /PRINT ANOMALYLIST NORMS ANOMALYSUMMARY REASONSUMMARY CPS /SAVE ANOMALY(AnomalyIndex) PEERID(PeerId) PEERSIZE(PeerSize) PEERPCTSIZE(PeerPctSize) REASONVAR(ReasonVar) REASONMEASURE(ReasonMeasure) REASONVALUE(ReasonValue) REASONNORM(ReasonNorm) /HANDLEMISSING APPLY=NO /CRITERIA PCTANOMALOUSCASES=20 ANOMALYCUTPOINT=1.5 MINNUMPEERS=1 MAXNUMPEERS=5 NUMREASONS=1.

00:00:00,31

00:00:00,31

AnomalyIndex

PeerId

PeerSize

PeerPctSize

Variable de motivo 1 ReasonVar_1

Medida del impacto de la variable de motivo

1 ReasonMeasure_1

Valor de la variable de motivo

1 ReasonValue_1

Norma de la variable de motivo

1 ReasonNorm_1

Variables creadas o modificadas

Índice de anomalías

Id del grupo de homólogos

Tamaño del grupo de homólogos

Tamaño de porcentual del grupo de homólogos

Tratamiento de los datos perdidos

Definición de perdidos

Casos utilizados

Sintaxis

Recursos Tiempo de procesador

Tiempo transcurrido

Notas

Resultados creados

Comentarios

Entrada Datos

Conjunto de datos activo

Filtro

Peso

Dividir archivo

Núm. de filas del archivo de trabajo

29

Id de homólogos 1 36 16,3% 16,3%

2 98 44,3% 44,3%

3 87 39,4% 39,4%

Combinados 221 100,0% 100,0%

Total 221 100,0%

Lista de índices de casos con anomalías

Caso Canton Índice de anomalías 165 1409 TAISHA 3,081

210 2104 SHUSHUFINDI 2,248

177 1604 ARAJUNO 2,014

51 0609 PENIPE 1,937

182 1705 RUMIÑAHUI 1,830

205 2002 ISABELA 1,778

206 2003 SANTA CRUZ 1,762

178 1701 QUITO 1,729

55 0703 ATAHUALPA 1,687

168 1412 TIWINTZA 1,659

204 2001 SAN CRISTOBAL 1,596

Canton Id de homólogos Tamaño de homólogos

Tamaño porcentual de homólogos

165 1409 TAISHA 3 87 39,4%

210 2104 SHUSHUFINDI 3 87 39,4%

177 1604 ARAJUNO 3 87 39,4%

51 0609 PENIPE 2 98 44,3%

182 1705 RUMIÑAHUI 1 36 16,3%

205 2002 ISABELA 1 36 16,3%

206 2003 SANTA CRUZ 1 36 16,3%

178 1701 QUITO 1 36 16,3%

55 0703 ATAHUALPA 2 98 44,3%

168 1412 TIWINTZA 3 87 39,4%

204 2001 SAN CRISTOBAL 1 36 16,3%

Lista de Id de homólogos de los casos con anomalías

Caso

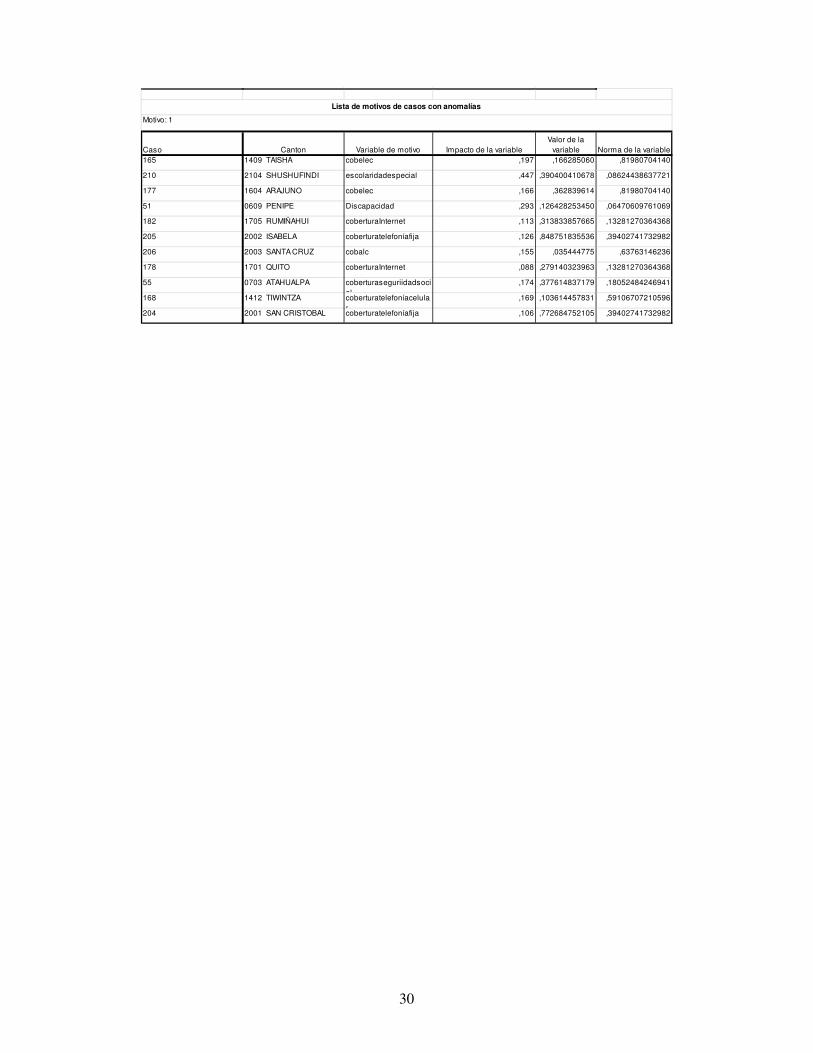

30

Canton Variable de motivo Impacto de la variableValor de la

variable Norma de la variable165 1409 TAISHA cobelec ,197 ,166285060 ,81980704140

210 2104 SHUSHUFINDI escolaridadespecial ,447 ,390400410678 ,08624438637721

177 1604 ARAJUNO cobelec ,166 ,362839614 ,81980704140

51 0609 PENIPE Discapacidad ,293 ,126428253450 ,06470609761069

182 1705 RUMIÑAHUI coberturaInternet ,113 ,313833857665 ,13281270364368

205 2002 ISABELA coberturatelefoníafija ,126 ,848751835536 ,39402741732982

206 2003 SANTA CRUZ cobalc ,155 ,035444775 ,63763146236

178 1701 QUITO coberturaInternet ,088 ,279140323963 ,13281270364368

55 0703 ATAHUALPA coberturaseguriidadsocial

,174 ,377614837179 ,18052484246941

168 1412 TIWINTZA coberturatelefoníacelular

,169 ,103614457831 ,59106707210596

204 2001 SAN CRISTOBAL coberturatelefoníafija ,106 ,772684752105 ,39402741732982

Lista de motivos de casos con anomalías

Motivo: 1

Caso

31

Resumen de índices de anomalías

N en la lista de

anomalías Mínimo Máximo Media Desviación

típica Índice de anomalías 11 1,596 3,081 1,938 ,422

1 2 3Media ,78913183625 ,65328614781 ,39725673024 ,57462499602

Desviación típica ,116562629495 ,116361174661 ,139475806649 ,196118552166

Media ,68188551533 ,50257379331 ,27418511579 ,44187427769

Desviación típica ,090659978025 ,090610249903 ,084113636079 ,172860973466

Media ,63763146236 ,39339160996 ,17125670106 ,34573051318

Desviación típica ,162449799420 ,149803621788 ,110912832365 ,214230046494

Media ,96302438753 ,92278732731 ,81980704140 ,88880203000

Desviación típica ,026364584815 ,047600880866 ,128735425849 ,104338524182

Media ,84444880100 ,64384593977 ,40090266192 ,58088502498

Desviación típica ,089177380306 ,149892759407 ,171187720770 ,220386748254

Media ,46262959446880 ,31735087202654 ############ ,30276339235887

Desviación típica ,083247294632233 ,052620549859383 ############ ,100722607382642

Media ,48209889189432 ,34190666549720 ############ ,32718141747885

Desviación típica ,076450128979910 ,050822226732157 ############ ,097701154507274

Media ,44671156510623 ,30900260808147 ############ ,30237413706547

Desviación típica ,075175704868250 ,046918553841115 ############ ,088805772022529

Media ,47878886226573 ,29499202921164 ############ ,28053691328705

Desviación típica ,152643952190922 ,083001006633681 ############ ,136797115484015

Media ,85194039721465 ,82336852713590 ############ ,80653591375496

Desviación típica ,055763305346304 ,085237927656215 ############ ,086104016487436

Media ,82995682684626 ,75053249032104 ############ ,73604241468496

Desviación típica ,057159369304774 ,082696304767463 ############ ,123645729885615

Media ,69317306550295 ,51171951866311 ############ ,46613833792882

Desviación típica ,091348537780323 ,095519205187909 ############ ,168808710645646

Media ,93417824659703 ,86945621296943 ############ ,82852991234766

Desviación típica ,033018574895993 ,078916760959089 ############ ,147040151751465

Media ,35010210378332 ,49577668152537 ############ ,46773256751433

Desviación típica ,213378968005872 ,205094356983361 ############ ,214514260659928

Media ,39402741732982 ,23203353476721 ############ ,20963295931520

Desviación típica ,155342791742682 ,085416366038885 ############ ,134280421615568

Media ,79518955463397 ,66601949707301 ############ ,65755461517283

Desviación típica ,063224644278801 ,097203712745988 ############ ,135589977206454

Media ,13281270364368 ,04573651114068 ############ ,05116280149577

Desviación típica ,068022178575195 ,023320519507253 ############ ,049414705018435

Media ,30302102377210 ,14335917418160 ############ ,14043093542923

Desviación típica ,099644897840569 ,046602839851748 ############ ,096239171970152

Media ,24484961863362 ,16818582239615 ############ ,15463198206592

Desviación típica ,127551124642894 ,107503497198325 ############ ,111419678919666

Media ,74019330884500 ,83159906879577 ############ ,84400260041720

Desviación típica ,077324667409290 ,077491045841976 ############ ,088667762409103

Media ,22568477042693 ,18052484246941 ############ ,18127966580561

Desviación típica ,056398560173280 ,059164253201656 ############ ,064867096264642

Media ,0628731511629 ,0985584020870 ############ ,1081916457968

Desviación típica ,01832223678950 ,02693199151615 ############ ,04078307027983

Media 4,07424164826143 3,57486452972716 ############ 3,33300318588907

Desviación típica 2,303491651459070 2,031707490476330 ############ ################

Media ,05407897607009 ,06470609761069 ############ ,06299025462832

Desviación típica ,010231899642866 ,012848005007315 ############ ,013413686826525

Media ,09794419431823 ,08223931643966 ############ ,08637423358082

Desviación típica ,020315786830054 ,020242081011711 ############ ,032431437332511

Media ,09820600527009 ,04889604237387 ############ ,05347041758672

Desviación típica ,053115178161709 ,014577649114424 ############ ,032255402521582

tasa de analfabetismo

Razón focos ahorradores focos convencionales

tasa de discapacidad

escolaridad especial

Seguridad privada salud

cobertura telefonía celular

cobertura Internet

computador en hogar

Tv por cable

Vivienda propia

cobertura seguriidad social

Cocina de uso exclusivo

servicio Higiénico de uso exclusivo

baño de uso exclusivo

Energia para cocinar

calidad de agua

cobertura telefonía fija

Cobertura de energía eléctrica

Cobertura de desechos solidos

piso/material resistente ¡/buen estado

paredes/material resistente /buen estado

Techo/material resistente /buen estado

Calle o carretera adoquinada, pavimentada o de concreto

Id de homólogos

CombinadosCobertura de agua potable

Conexión de agua dentro del hogar

Cobertura de Alcantarillado

Normas de las variables de escala

32

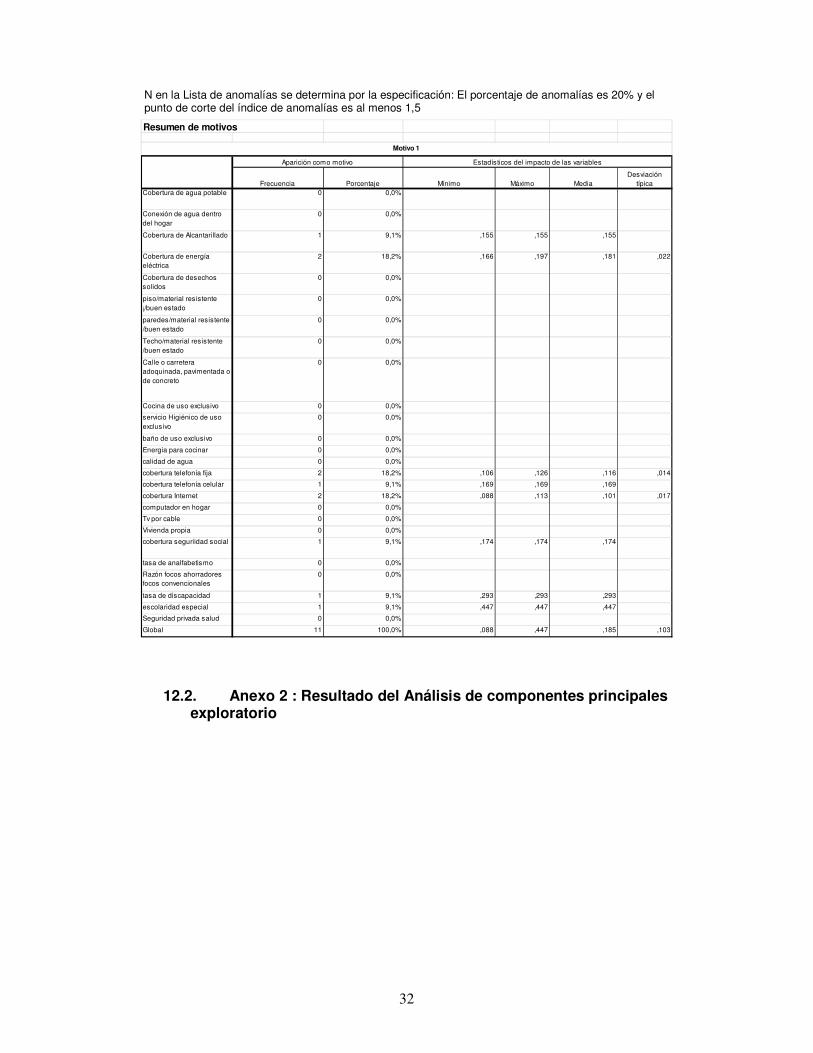

N en la Lista de anomalías se determina por la especificación: El porcentaje de anomalías es 20% y el punto de corte del índice de anomalías es al menos 1,5

12.2. Anexo 2 : Resultado del Análisis de componentes principales exploratorio

Resumen de motivos

Frecuencia Porcentaje Mínimo Máximo MediaDesviación

típicaCobertura de agua potable 0 0,0%

Conexión de agua dentro del hogar

0 0,0%

Cobertura de Alcantarillado 1 9,1% ,155 ,155 ,155

Cobertura de energía eléctrica

2 18,2% ,166 ,197 ,181 ,022

Cobertura de desechos solidos

0 0,0%

piso/material resistente ¡/buen estado

0 0,0%

paredes/material resistente /buen estado

0 0,0%

Techo/material resistente /buen estado

0 0,0%

Calle o carretera adoquinada, pavimentada o de concreto

0 0,0%

Cocina de uso exclusivo 0 0,0%

servicio Higiénico de uso exclusivo

0 0,0%

baño de uso exclusivo 0 0,0%

Energia para cocinar 0 0,0%

calidad de agua 0 0,0%

cobertura telefonía fija 2 18,2% ,106 ,126 ,116 ,014

cobertura telefonía celular 1 9,1% ,169 ,169 ,169

cobertura Internet 2 18,2% ,088 ,113 ,101 ,017

computador en hogar 0 0,0%

Tv por cable 0 0,0%

Vivienda propia 0 0,0%

cobertura seguriidad social 1 9,1% ,174 ,174 ,174

tasa de analfabetismo 0 0,0%

Razón focos ahorradores focos convencionales

0 0,0%

tasa de discapacidad 1 9,1% ,293 ,293 ,293

escolaridad especial 1 9,1% ,447 ,447 ,447

Seguridad privada salud 0 0,0%

Global 11 100,0% ,088 ,447 ,185 ,103

Motivo 1

Aparición como motivo Estadísticos del impacto de las variables

33

A. factorial

01-JUL-2013 17:43:59

Datos C:\Carlos Enrique Vazquez Moreno\BANCO DEL ESTADO\RIESGO DE ENTORNO\Modelos de riesgo de entorno\Metodología\METODOLOGÍA R_E\New methodology E_R for SB\resultadps\excel\2013\base cantones 2013.sin casos atiípicos.sav

Conjunto de datos activo

Conjunto_de_datos1

Filtro <ninguno>

Peso <ninguno>

Dividir archivo <ninguno>

Núm. de filas del archivo de trabajo

210

Definición de los perdidos

MISSING=EXCLUDE: Los valores definidos como perdidos por el usuario son considerados como perdidos.

Casos utilizados. LISTWISE: Los estadísticos se basan en casos que no tienen valores perdidos para ninguna variable utilizada.

FACTOR /VARIABLES cobagua conxagua cobalc cobelec cobdesol pisomaterialresistente¡buenestado paredesmaterialresistentebuenestado Techomaterialresistentebuenestado Calleocarreteraadoquinadapavimentadaodeconcreto Cocinadeusoexclusivo servicioHigiénicodeusoexclusivo bañodeusoexclusivo Energiaparacocinar calidaddeagua coberturatelefoníafija coberturatelefoníacelular coberturaInternet computadorenhogar Tvporcable Viviendapropia coberturaseguriidadsocial tasadeanalfabetismo Razónfocosahorradoresfocosconvencionales Discapacidad escolaridadespecial Seguridadprivadasalud /MISSING LISTWISE /ANALYSIS cobagua Tiempo de

procesador00:00:00,50

Tiempo transcurrido 00:00:00,52

Memoria máxima necesaria

85288 (83,289K) bytes

FAC1_2 Puntuación de componentes 1

FAC2_2 Puntuación de componentes 2

Notas

Resultados creados

Comentarios

Entrada

Manipulación de los valores perdidos

Sintaxis

Recursos

Variables creadas

34

Media Desviación típicaN del

análisisCobertura de agua potable ,57077217848 ,189905587292 210

Conexión de agua dentro del hogar ,43800667409 ,162465487428 210

Cobertura de Alcantarillado ,34265772537 ,207580945494 210

Cobertura de energía eléctrica ,89394274725 ,079854950457 210

Cobertura de desechos solidos ,57750742010 ,211818164741 210

piso/material resistente ¡/buen estado ,29788573317776 ,090568816511586 210

paredes/material resistente /buen estado ,32307721418575 ,088104950169360 210

Techo/material resistente /buen estado ,29760313179354 ,078799336048775 210

Calle o carretera adoquinada, pavimentada o de concreto

,27552047563880 ,122142464264507 210

Cocina de uso exclusivo ,80602934987120 ,085618042360833 210

servicio Higiénico de uso exclusivo ,73819843428301 ,109235012109214 210

baño de uso exclusivo ,46216282929091 ,155052586221576 210

Energia para cocinar ,83324243628188 ,133378386938680 210

calidad de agua ,46776992922029 ,208349465018672 210

cobertura telefonía fija ,19967929258377 ,112077137576102 210

cobertura telefonía celular ,65987013715152 ,115161168276816 210

cobertura Internet ,04813353349309 ,041611439818304 210

computador en hogar ,13426145994888 ,082590235526715 210

Tv por cable ,15370974109331 ,111098923975652 210

Vivienda propia ,84806345375853 ,082100633054931 210

cobertura seguriidad social ,17757014339059 ,060016964195086 210

tasa de analfabetismo ,1098086281573 ,03971590843971 210

Razón focos ahorradores focos convencionales 3,26648396940399 1,968465100022180 210

tasa de discapacidad ,06341380457489 ,011663051540377 210

escolaridad especial ,08440523101164 ,023901832939665 210

Seguridad privada salud ,05051788024312 ,025581522516017 210

Estadísticos descriptivos

35

Cobertura de agua potable

Conexión de agua dentro

del hogar

Cobertura de

Alcantarillado

Cobertura de energía eléctrica

Cobertura de desechos

solidos

piso/material resistente

¡/buen es tado

paredes/material res is tente /buen estado

Techo/material res is tente /buen

estado

Calle o carretera

adoquinada, pavimentada o

de concretoCocina de uso

exclusivo

servicio Higiénico de uso exclusivo

baño de uso exclusivo

Energia para cocinar calidad de agua

cobertura telefonía fija

cobertura telefonía celular

cobertura Internet

computador en hogar Tv por cable Vivienda propia

cobertura seguriidad

socialtasa de

analfabetismo

Razón focos ahorradores

focos convencionales

tasa de discapacidad

escolaridad especial

Seguridad privada salud

Cobertura de agua potable

1,000 ,819 ,724 ,607 ,609 ,587 ,616 ,565 ,547 ,408 ,228 ,767 ,359 ,113 ,641 ,269 ,430 ,628 ,257 -,417 ,153 -,578 ,144 -,053 ,103 ,261

Conexión de agua dentro del hogar

,819 1,000 ,787 ,675 ,682 ,793 ,814 ,730 ,659 ,396 ,364 ,878 ,525 ,031 ,740 ,421 ,563 ,745 ,387 -,570 ,190 -,605 ,241 -,116 ,143 ,390

Cobertura de Alcantarillado

,724 ,787 1,000 ,489 ,570 ,679 ,674 ,630 ,654 ,532 ,181 ,747 ,290 ,140 ,790 ,317 ,544 ,809 ,364 -,556 ,332 -,565 ,091 -,134 ,068 ,358

Cobertura de energía eléctrica

,607 ,675 ,489 1,000 ,426 ,473 ,550 ,422 ,468 ,371 ,543 ,693 ,468 -,019 ,445 ,459 ,311 ,403 ,134 -,274 ,220 -,411 ,028 ,197 ,030 ,206

Cobertura de desechos solidos

,609 ,682 ,570 ,426 1,000 ,585 ,547 ,575 ,635 -,051 ,345 ,553 ,685 -,432 ,457 ,517 ,598 ,607 ,447 -,639 ,071 -,609 ,493 -,340 ,281 ,488

piso/material resistente ¡/buen estado

,587 ,793 ,679 ,473 ,585 1,000 ,966 ,935 ,648 ,374 ,401 ,709 ,490 -,080 ,721 ,448 ,691 ,821 ,343 -,564 ,181 -,555 ,150 -,332 ,202 ,550

paredes/material resistente /buen estado

,616 ,814 ,674 ,550 ,547 ,966 1,000 ,951 ,632 ,401 ,401 ,753 ,468 -,016 ,705 ,410 ,649 ,774 ,316 -,484 ,171 -,557 ,146 -,256 ,175 ,499

Techo/material resistente /buen estado

,565 ,730 ,630 ,422 ,575 ,935 ,951 1,000 ,642 ,287 ,350 ,655 ,424 -,114 ,646 ,413 ,694 ,775 ,352 -,512 ,125 -,557 ,199 -,370 ,218 ,533

Calle o carretera adoquinada, pavimentada o de concreto

,547 ,659 ,654 ,468 ,635 ,648 ,632 ,642 1,000 ,186 ,361 ,591 ,426 -,256 ,550 ,486 ,711 ,703 ,407 -,530 ,239 -,558 ,231 -,173 ,164 ,612

Cocina de uso exclusivo

,408 ,396 ,532 ,371 -,051 ,374 ,401 ,287 ,186 1,000 ,245 ,527 -,185 ,480 ,571 -,023 ,081 ,403 ,041 -,078 ,424 -,190 -,432 ,236 -,107 ,008

servicio Higiénico de uso exclusivo

,228 ,364 ,181 ,543 ,345 ,401 ,401 ,350 ,361 ,245 1,000 ,407 ,347 -,343 ,232 ,417 ,275 ,223 ,109 -,087 ,147 -,195 -,040 ,141 ,197 ,264

baño de uso exclusivo

,767 ,878 ,747 ,693 ,553 ,709 ,753 ,655 ,591 ,527 ,407 1,000 ,384 ,123 ,703 ,416 ,486 ,694 ,325 -,456 ,390 -,671 ,153 ,029 ,036 ,357

Energia para cocinar ,359 ,525 ,290 ,468 ,685 ,490 ,468 ,424 ,426 -,185 ,347 ,384 1,000 -,372 ,257 ,591 ,405 ,371 ,340 -,462 -,102 -,451 ,430 -,285 ,324 ,348

calidad de agua ,113 ,031 ,140 -,019 -,432 -,080 -,016 -,114 -,256 ,480 -,343 ,123 -,372 1,000 ,178 -,409 -,377 -,032 -,251 ,223 ,085 ,179 -,333 ,274 -,352 -,389

cobertura telefonía fija ,641 ,740 ,790 ,445 ,457 ,721 ,705 ,646 ,550 ,571 ,232 ,703 ,257 ,178 1,000 ,185 ,551 ,803 ,280 -,452 ,285 -,468 -,011 -,114 ,105 ,391

cobertura telefonía celular

,269 ,421 ,317 ,459 ,517 ,448 ,410 ,413 ,486 -,023 ,417 ,416 ,591 -,409 ,185 1,000 ,541 ,446 ,358 -,541 ,167 -,475 ,299 -,277 ,285 ,492

cobertura Internet ,430 ,563 ,544 ,311 ,598 ,691 ,649 ,694 ,711 ,081 ,275 ,486 ,405 -,377 ,551 ,541 1,000 ,816 ,428 -,547 ,203 -,488 ,265 -,385 ,291 ,839

computador en hogar ,628 ,745 ,809 ,403 ,607 ,821 ,774 ,775 ,703 ,403 ,223 ,694 ,371 -,032 ,803 ,446 ,816 1,000 ,411 -,635 ,379 -,579 ,175 -,368 ,166 ,619

Tv por cable ,257 ,387 ,364 ,134 ,447 ,343 ,316 ,352 ,407 ,041 ,109 ,325 ,340 -,251 ,280 ,358 ,428 ,411 1,000 -,554 ,097 -,331 ,319 -,244 ,211 ,368

Vivienda propia -,417 -,570 -,556 -,274 -,639 -,564 -,484 -,512 -,530 -,078 -,087 -,456 -,462 ,223 -,452 -,541 -,547 -,635 -,554 1,000 -,173 ,534 -,388 ,423 -,144 -,423

cobertura seguriidad social

,153 ,190 ,332 ,220 ,071 ,181 ,171 ,125 ,239 ,424 ,147 ,390 -,102 ,085 ,285 ,167 ,203 ,379 ,097 -,173 1,000 -,260 -,173 ,165 -,096 ,362

tasa de analfabetismo

-,578 -,605 -,565 -,411 -,609 -,555 -,557 -,557 -,558 -,190 -,195 -,671 -,451 ,179 -,468 -,475 -,488 -,579 -,331 ,534 -,260 1,000 -,415 ,243 -,139 -,391

Razón focos ahorradores focos convencionales

,144 ,241 ,091 ,028 ,493 ,150 ,146 ,199 ,231 -,432 -,040 ,153 ,430 -,333 -,011 ,299 ,265 ,175 ,319 -,388 -,173 -,415 1,000 -,263 ,134 ,181

tasa de discapacidad -,053 -,116 -,134 ,197 -,340 -,332 -,256 -,370 -,173 ,236 ,141 ,029 -,285 ,274 -,114 -,277 -,385 -,368 -,244 ,423 ,165 ,243 -,263 1,000 -,195 -,265

escolaridad especial ,103 ,143 ,068 ,030 ,281 ,202 ,175 ,218 ,164 -,107 ,197 ,036 ,324 -,352 ,105 ,285 ,291 ,166 ,211 -,144 -,096 -,139 ,134 -,195 1,000 ,292

Seguridad privada salud

,261 ,390 ,358 ,206 ,488 ,550 ,499 ,533 ,612 ,008 ,264 ,357 ,348 -,389 ,391 ,492 ,839 ,619 ,368 -,423 ,362 -,391 ,181 -,265 ,292 1,000

Cobertura de agua potable

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,052 ,000 ,000 ,000 ,000 ,000 ,000 ,013 ,000 ,018 ,224 ,069 ,000

Conexión de agua dentro del hogar

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,327 ,000 ,000 ,000 ,000 ,000 ,000 ,003 ,000 ,000 ,047 ,019 ,000

Cobertura de Alcantarillado

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,004 ,000 ,000 ,022 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,096 ,026 ,165 ,000

Cobertura de energía eléctrica

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,394 ,000 ,000 ,000 ,000 ,027 ,000 ,001 ,000 ,341 ,002 ,333 ,001

Cobertura de desechos solidos

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,230 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,153 ,000 ,000 ,000 ,000 ,000

piso/material resistente ¡/buen estado

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,125 ,000 ,000 ,000 ,000 ,000 ,000 ,004 ,000 ,015 ,000 ,002 ,000

paredes/material resistente /buen estado

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,411 ,000 ,000 ,000 ,000 ,000 ,000 ,006 ,000 ,017 ,000 ,006 ,000

Techo/material resistente /buen estado

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,050 ,000 ,000 ,000 ,000 ,000 ,000 ,035 ,000 ,002 ,000 ,001 ,000

Calle o carretera adoquinada, pavimentada o de concreto

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,003 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,006 ,009 ,000

Cocina de uso exclusivo

,000 ,000 ,000 ,000 ,230 ,000 ,000 ,000 ,003 ,000 ,000 ,004 ,000 ,000 ,368 ,121 ,000 ,280 ,131 ,000 ,003 ,000 ,000 ,061 ,452

servicio Higiénico de uso exclusivo

,000 ,000 ,004 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,001 ,057 ,106 ,016 ,002 ,280 ,021 ,002 ,000

baño de uso exclusivo

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,038 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,013 ,340 ,301 ,000

Energia para cocinar ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,004 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,070 ,000 ,000 ,000 ,000 ,000

calidad de agua ,052 ,327 ,022 ,394 ,000 ,125 ,411 ,050 ,000 ,000 ,000 ,038 ,000 ,005 ,000 ,000 ,321 ,000 ,001 ,111 ,005 ,000 ,000 ,000 ,000

cobertura telefonía fija ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,005 ,004 ,000 ,000 ,000 ,000 ,000 ,000 ,437 ,050 ,065 ,000

cobertura telefonía celular

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,368 ,000 ,000 ,000 ,000 ,004 ,000 ,000 ,000 ,000 ,008 ,000 ,000 ,000 ,000 ,000

cobertura Internet ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,121 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,002 ,000 ,000 ,000 ,000 ,000

computador en hogar ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,001 ,000 ,000 ,321 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,006 ,000 ,008 ,000

Tv por cable ,000 ,000 ,000 ,027 ,000 ,000 ,000 ,000 ,000 ,280 ,057 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,080 ,000 ,000 ,000 ,001 ,000

Vivienda propia ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,131 ,106 ,000 ,000 ,001 ,000 ,000 ,000 ,000 ,000 ,006 ,000 ,000 ,000 ,019 ,000

cobertura seguriidad social

,013 ,003 ,000 ,001 ,153 ,004 ,006 ,035 ,000 ,000 ,016 ,000 ,070 ,111 ,000 ,008 ,002 ,000 ,080 ,006 ,000 ,006 ,008 ,082 ,000

tasa de analfabetismo

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,003 ,002 ,000 ,000 ,005 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,022 ,000

Razón focos ahorradores focos convencionales

,018 ,000 ,096 ,341 ,000 ,015 ,017 ,002 ,000 ,000 ,280 ,013 ,000 ,000 ,437 ,000 ,000 ,006 ,000 ,000 ,006 ,000 ,000 ,026 ,004

tasa de discapacidad ,224 ,047 ,026 ,002 ,000 ,000 ,000 ,000 ,006 ,000 ,021 ,340 ,000 ,000 ,050 ,000 ,000 ,000 ,000 ,000 ,008 ,000 ,000 ,002 ,000

escolaridad especial ,069 ,019 ,165 ,333 ,000 ,002 ,006 ,001 ,009 ,061 ,002 ,301 ,000 ,000 ,065 ,000 ,000 ,008 ,001 ,019 ,082 ,022 ,026 ,002 ,000

Seguridad privada salud

,000 ,000 ,000 ,001 ,000 ,000 ,000 ,000 ,000 ,452 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,004 ,000 ,000

Matriz de correlaciones

Correlación

Sig. (Unilateral)

36

Gerencia de Riesgo Dirección de Riesgos de Mercado y Liquidez

Inicial Extracción Inicial ExtracciónCobertura de agua potable ,036 ,026 1,000 ,725

Conexión de agua dentro del hogar ,026 ,023 1,000 ,885

Cobertura de Alcantarillado ,043 ,034 1,000 ,792

Cobertura de energía eléctrica ,006 ,003 1,000 ,456

Cobertura de desechos solidos ,045 ,032 1,000 ,712

piso/material resistente ¡/buen estado ,008 ,006 1,000 ,689

paredes/material resistente /buen estado ,008 ,005 1,000 ,690

Techo/material resistente /buen estado ,006 ,004 1,000 ,609

Calle o carretera adoquinada, pavimentada o de concreto

,015 ,009 1,000 ,582

Cocina de uso exclusivo ,007 ,004 1,000 ,483

servicio Higiénico de uso exclusivo ,012 ,002 1,000 ,174

baño de uso exclusivo ,024 ,019 1,000 ,780

Energia para cocinar ,018 ,007 1,000 ,399

calidad de agua ,043 ,005 1,000 ,116

cobertura telefonía fija ,013 ,008 1,000 ,671

cobertura telefonía celular ,013 ,004 1,000 ,290

cobertura Internet ,002 ,001 1,000 ,461

computador en hogar ,007 ,005 1,000 ,722

Tv por cable ,012 ,003 1,000 ,247

Vivienda propia ,007 ,003 1,000 ,473

cobertura seguriidad social ,004 ,000 1,000 ,137

tasa de analfabetismo ,002 ,001 1,000 ,548

Razón focos ahorradores focos convencionales 3,875 3,875 1,000 1,000

tasa de discapacidad ,000 1,184E-05 1,000 ,087

escolaridad especial ,001 2,358E-05 1,000 ,041

Seguridad privada salud ,001 ,000 1,000 ,252

Comunalidades

Bruta Reescalada

Método de extracción: Anális is de Componentes principales.

37

Gerencia de Riesgo Dirección de Riesgos de Mercado y Liquidez

Total% de la varianza

% acumulado Total % de la varianza % acumulado Total % de la varianza % acumulado

1 3,905 92,241 92,241 3,905 92,241 92,241 ,536 12,669 12,669

2 ,174 4,112 96,353 ,174 4,112 96,353 3,543 83,684 96,353

3 ,056 1,330 97,683

4 ,017 ,403 98,087

5 ,015 ,356 98,443

6 ,012 ,274 98,717

7 ,009 ,214 98,931

8 ,008 ,188 99,119

9 ,007 ,162 99,282

10 ,005 ,126 99,408

11 ,005 ,123 99,531

12 ,004 ,097 99,628

13 ,003 ,080 99,708

14 ,003 ,065 99,773

15 ,002 ,052 99,824

16 ,002 ,040 99,865

17 ,002 ,040 99,905

18 ,001 ,034 99,939

19 ,001 ,020 99,959

20 ,000 ,011 99,970

21 ,000 ,010 99,980

22 ,000 ,008 99,988

23 ,000 ,007 99,995

24 ,000 ,003 99,997

25 6,668E-05 ,002 99,999

26 5,473E-05 ,001 100,000

1 3,905 92,241 92,241 2,822 10,855 10,855 11,028 42,416 42,416

2 ,174 4,112 96,353 10,197 39,220 50,075 1,992 7,660 50,075

3 ,056 1,330 97,683

4 ,017 ,403 98,087

5 ,015 ,356 98,443

6 ,012 ,274 98,717

7 ,009 ,214 98,931

8 ,008 ,188 99,119

9 ,007 ,162 99,282

10 ,005 ,126 99,408

11 ,005 ,123 99,531

12 ,004 ,097 99,628

13 ,003 ,080 99,708

14 ,003 ,065 99,773

15 ,002 ,052 99,824

16 ,002 ,040 99,865

17 ,002 ,040 99,905

18 ,001 ,034 99,939

19 ,001 ,020 99,959

20 ,000 ,011 99,970

21 ,000 ,010 99,980

22 ,000 ,008 99,988

23 ,000 ,007 99,995

24 ,000 ,003 99,997

25 6,668E-05 ,002 99,999

26 5,473E-05 ,001 100,000

Varianza total explicada

Componente

Autovalores inicialesaSumas de las saturaciones al cuadrado de la

extracciónSuma de las saturaciones al cuadrado de la

rotación

Bruta

Reescalada

38

Gerencia de Riesgo Dirección de Riesgos de Mercado y Liquidez

39

Gerencia de Riesgo Dirección de Riesgos de Mercado y Liquidez

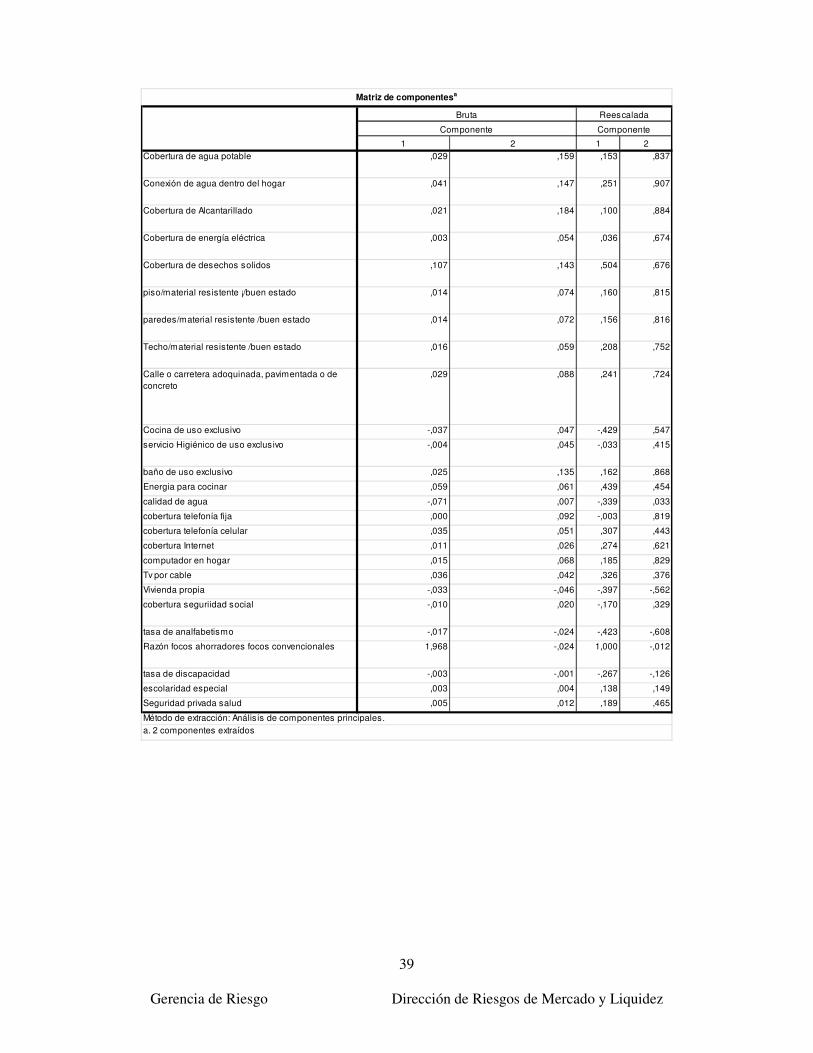

1 2 1 2Cobertura de agua potable ,029 ,159 ,153 ,837

Conexión de agua dentro del hogar ,041 ,147 ,251 ,907

Cobertura de Alcantarillado ,021 ,184 ,100 ,884

Cobertura de energía eléctrica ,003 ,054 ,036 ,674

Cobertura de desechos solidos ,107 ,143 ,504 ,676

piso/material resistente ¡/buen estado ,014 ,074 ,160 ,815

paredes/material resistente /buen estado ,014 ,072 ,156 ,816

Techo/material resistente /buen estado ,016 ,059 ,208 ,752

Calle o carretera adoquinada, pavimentada o de concreto

,029 ,088 ,241 ,724

Cocina de uso exclusivo -,037 ,047 -,429 ,547

servicio Higiénico de uso exclusivo -,004 ,045 -,033 ,415

baño de uso exclusivo ,025 ,135 ,162 ,868

Energia para cocinar ,059 ,061 ,439 ,454

calidad de agua -,071 ,007 -,339 ,033

cobertura telefonía fija ,000 ,092 -,003 ,819

cobertura telefonía celular ,035 ,051 ,307 ,443

cobertura Internet ,011 ,026 ,274 ,621

computador en hogar ,015 ,068 ,185 ,829

Tv por cable ,036 ,042 ,326 ,376

Vivienda propia -,033 -,046 -,397 -,562

cobertura seguriidad social -,010 ,020 -,170 ,329

tasa de analfabetismo -,017 -,024 -,423 -,608

Razón focos ahorradores focos convencionales 1,968 -,024 1,000 -,012

tasa de discapacidad -,003 -,001 -,267 -,126

escolaridad especial ,003 ,004 ,138 ,149

Seguridad privada salud ,005 ,012 ,189 ,465

Matriz de componentesa

Bruta Reescalada

Componente Componente

Método de extracción: Anális is de componentes principales.a. 2 componentes extraídos

40

Gerencia de Riesgo Dirección de Riesgos de Mercado y Liquidez

41

Gerencia de Riesgo Dirección de Riesgos de Mercado y Liquidez

1 2Cobertura de agua potable ,165 ,053

Conexión de agua dentro del hogar ,131 ,041