Mercado financiero, análisis estrategico de marketing

165

UNIVERSIDAD DE SANTIAGO DE CHILE FACULTAD DE ADMINISTRACIÓN Y ECONOMÍA DEPARTAMENTO DE ADMINISTRACIÓN Mercado financiero Análisis estratégico de marketing PABLO ANDRES PINTO MENA Profesor Guía: Roderick Plant Pavlov, MBA Universidad de Santiago de Chile. Seminario para optar el título de Ingeniero Comercial de Administración de Empresas. Santiago – Chile 2014

Transcript of Mercado financiero, análisis estrategico de marketing

UNIVERSIDAD DE SANTIAGO DE CHILE

FACULTAD DE ADMINISTRACIÓN Y ECONOMÍA

DEPARTAMENTO DE ADMINISTRACIÓN

Mercado financiero

Análisis estratégico de marketing

PABLO ANDRES PINTO MENA

Profesor Guía:

Roderick Plant Pavlov, MBA Universidad de

Santiago de Chile.

Seminario para optar el título de Ingeniero

Comercial de Administración de Empresas.

Santiago – Chile

2014

ii

DERECHOS DE AUTOR

© Pablo Andrés Pinto Mena

Se autoriza la reproducción parcial o total de esta obra, con fines

académicos, por cualquier medio o procedimiento, siempre y cuando se

incluya la cita bibliográfica del documento

iii

Dedicatoria

Quiero dedicar esta tesis a aquellos que están junto a mí en estos instantes de

mi vida, cuando ya me siento preparado y formado gracias a su apoyo.

A mi Padre, Madre y Hermanos por su paciencia y convicción, por su amor y

apoyo durante toda mi carrera, por creer en mi intelecto. Por supuesto a mi

profesor guía Roderick y a todos los profesores que modelaron al ingeniero que

llevo dentro.

Sólo cabe progresar cuando se piensa en grande, sólo es posible avanzar

cuando se mira lejos.

José Ortega y Gasset, 1883 – 1955. Filósofo y ensayista español.

iv

Agradecimientos

Le doy mis más sinceras gracias a todos aquellos que aportaron con algo de su

intelecto y experiencia en las palabras aquí escritas, a mis amigos y ex

compañeros Sebastián B. y Gonzalo R., a mi amigo y vecino Claudio O. y a mi

novia Rosario G. que supo convencerme por medio de la razón y el corazón

para poder continuar con mis estudios.

v

DECLARACIÓN ETICA DE LAS FUENTES DE INFORMACIÓN UTILIZADAS

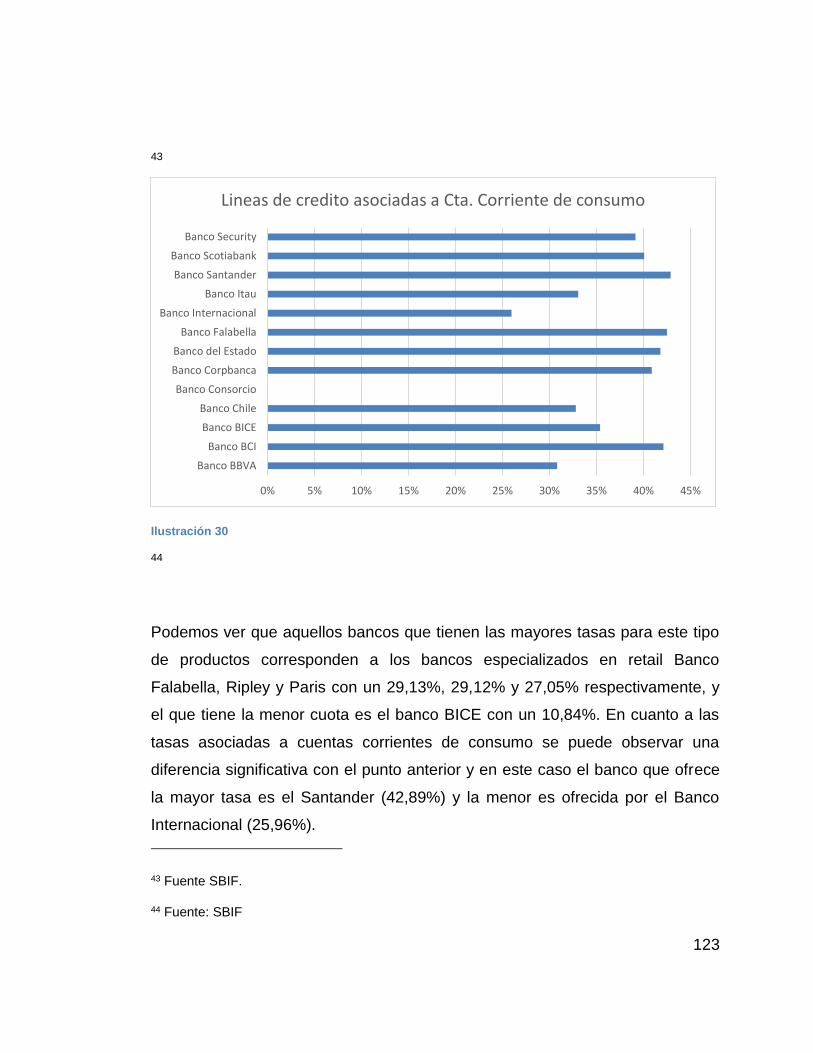

Yo, PABLO ANDRES PINTO MENA, RUT: 16.127.959-5 declaro que mi Seminario de

Titulo ha sido elaborado en forma inédita, indicando en cada caso y cuando

corresponde las fuentes de información utilizadas. Para identificarlas he utilizado las

normas de referencias bibliográficas de aplicación universal, garantizando con ello el

respeto a la autoría de las ideas ajenas.

Esta declaración se aplica para todo tipo de referencias bibliográficas o centros de

consultas de información - sin importar el medio de circulación de las mismas – como

por ejemplo: Libros, Revistas, Tesis de grado, sitios de Internet, Periódicos, Diarios y

otros impresos.

-------------------------------------------

Firma Candidato

vi

TABLA DE CONTENIDO

RESUMEN .......................................................................................................... 2

INTRODUCCIÓN ................................................................................................ 5

1.1 Justificación de la Investigación ........................................................... 6

1.2 Objetivos ............................................................................................... 6

1.2.1 Objetivos Generales ........................................................................ 6

1.2.2 Objetivos Específicos ...................................................................... 7

1.3 Diseño Metodológico ............................................................................ 7

1.4 Limitaciones .......................................................................................... 8

1.5 Contenido y organización del Seminario .............................................. 8

2. MARCO TEORICO ...................................................................................... 9

2.1 Situación de marketing ......................................................................... 9

2.1.1 El mercado y sus segmentos principales ...................................... 11

2.1.1.1 Segmentación ......................................................................... 11

2.1.1.2 Los clientes y el público .......................................................... 14

2.1.2 Competencia, estrategias de posicionamiento y el análisis de las 5

fuerzas competitivas de Porter .................................................................. 16

2.1.2.1 Competidores ......................................................................... 16

2.1.2.2 Estrategias de Posicionamiento .............................................. 16

2.1.2.3 Modelo de las cinco fuerzas competitivas de Porter ............... 21

2.1.2.4 Misión, Visión y valores .......................................................... 27

2.1.3 Productos y precios ....................................................................... 30

2.1.4 Canales de distribución ................................................................. 31

2.2 7p’s del Marketing Mix no contenidas en el análisis de situación. ...... 32

2.2.1 Process, proceso y cadena de valor ............................................. 32

vii

2.2.1.1 Cadena de valor ..................................................................... 33

2.2.2 Physical evidence, evidencia física ............................................... 35

3. ESTUDIO APLICADO ............................................................................... 37

3.1 Introducción ........................................................................................ 37

3.1 Cuerpo ................................................................................................ 39

3.1.1 Situación de marketing .................................................................. 39

3.1.1.1 Descripción del mercado, historia y sus segmentos principales,

39

3.1.1.2 Competidores, participación de mercado, estrategia competitiva

y de posicionamiento ............................................................................. 78

3.1.1.3 Productos, precios y nivel de ventas, Product & Price ............ 96

3.1.1.4 Sistemas de promoción y canales de distribución, Promotion &

Place 131

3.1.2 Marketing operativo: Las p’s no incluidas en el análisis de situación

141

3.1.2.1 Process, Cadena de Valor .................................................... 141

3.1.2.2 Physical evidence ................................................................. 148

4. CONCLUSIONES .................................................................................... 152

5. BIBLIOGRAFÍA ....................................................................................... 155

2

RESUMEN

Este estudio muestra el estado actual del mercado financiero, desde una

perspectiva de estrategia de marketing, se ha usado la metodología de análisis

de situación de P. Kotler, a partir de información cuantitativa se han obtenido las

variables críticas de segmentación y las estrategias competitivas y de

posicionamiento. Además son estudiadas las 7P de servicio aplicado a la

industria en Chile.

Se encuentra una industria de difícil acceso, donde se siguen utilizando de

manera importante variables de tipo socioeconómicas para la segmentación,

con crecientes regulaciones y una alta competitividad, con participantes que

tienden a fusionarse para abarcar de mejor forma el mercado. La estrategia

más usada en la actualidad es la de banco global que atiende toda la gama de

productos disponibles con sucursales especializadas para cada uno.

A pesar que el servicio tiene un alto nivel de estandarización en cuanto a la

gama de productos y a los procedimientos, aún se pueden enfocar las

estrategias a acciones que produzcan valor agregado como la absorción de

servicios, transparentar la información y hacer más seguras y cómodas sus

interacciones con el banco. El avance conseguido en banca electrónica hoy

cubre las necesidades de los clientes de forma más eficiente y oportuna, esto

significará a largo plazo una reducción importante en costos operativos.

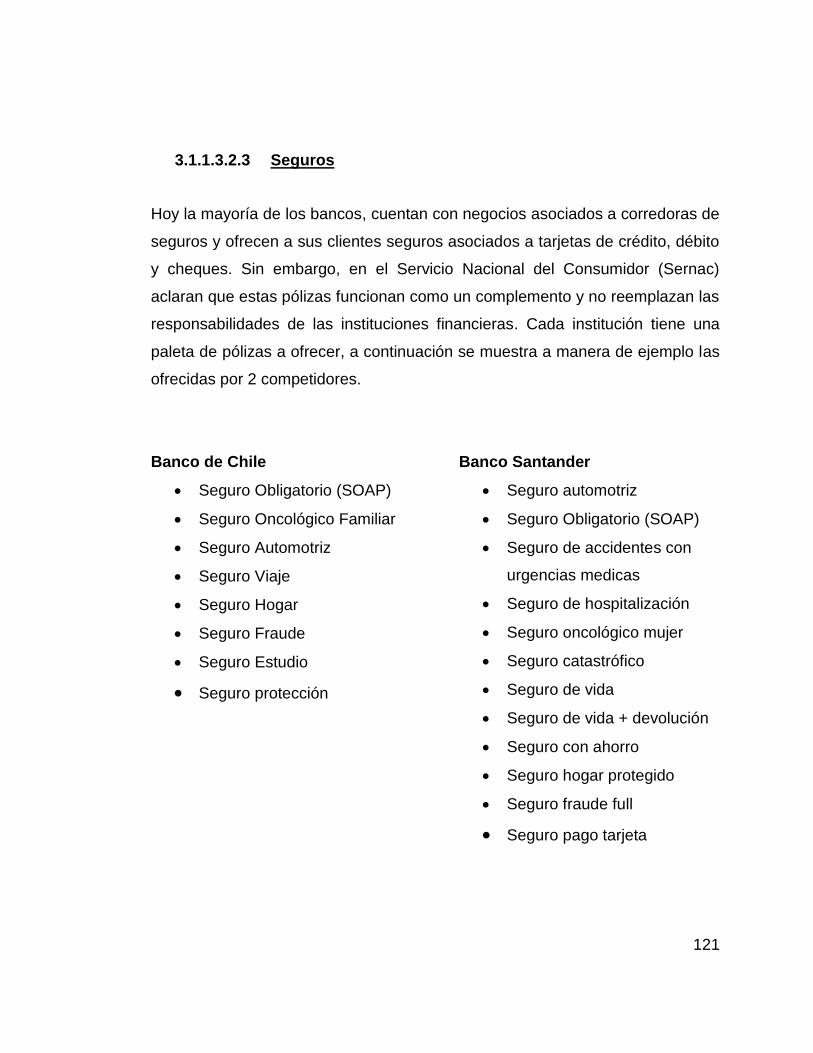

Se ha tomado una muestra de las instituciones más representativas según su

estrategia de negocio y su participación de mercado, tendrá un alcance

3

exploratorio y está basado en información secundaria obtenida a partir de

organismos regulatorios del sector, de análisis de datos tanto gubernamentales

como privados además de artículos de prensa y sitios web especializados. Los

datos se encuentran actualizados al segundo semestre de 2014 y están

disponibles de forma pública.

Palabras Clave:

clasificación en base a cinco (5) palabras claves

Mercado Financiero

Marketing

Estrategia

Bancos

Análisis de Situación

ABSTRACT

This study shows the current state of the financial markets from the perspective

of marketing strategy, has been used the situation analysis methodology of P.

Kotler, from quantitative information were obtained critical variables of

segmentation and competitive strategies and positioning. They are also studied

the 7P of service applied to the industry in Chile.

Is an industry of difficult access, which are still used significantly socioeconomic

variables for segmentation rate with increasing regulations and highly

competitive, with participants tend to merge to better cover the market. The

4

strategy most commonly used today is the global bank that serves the entire

range of products available with specialized branches for each.

Although the service has a high level of standardization in terms of the range of

products and procedures , you can still focus on strategies to actions that

produce value added and uptake of services, transparent information and make

safer and comfortable their interactions with the bank . The progress achieved in

electronic banking today meets the needs of customers more efficient and timely

manner, this will mean a significant long-term reduction in operating costs.

It has taken a sample of the most representative institutions according to their

business strategy and market share , have an exploratory scope and is based

on secondary data obtained from regulatory agencies in the sector , analysis of

both government data and private well newspaper articles and specialized

websites. The data is updated to the second half of 2014 and are available

publicly.

Keywords:

Financial Market

Marketing

Strategy

Bank

Situation Analysis

5

INTRODUCCIÓN

En el siguiente documento Ud. podrá encontrar un completo análisis sobre el

estado actual del mercado financiero en Chile, el estudio de sus principales

características de comportamiento como industria en términos estratégicos de

marketing. Como se trata de un servicio se analizará como tal, Clientes objetivo,

productos ofertados y sustitutos, precios, estrategias de promoción y ventas,

localización física y en internet, procesos de fidelización de clientes y

estrategias de diferenciación y posicionamiento el cual reúne la elección de

variadas acciones de marketing para los principales competidores de la

industria y de manera generalizada para entenderlo de manera más global.

Pero en primer lugar se presentará como marco teórico un análisis sobre el

desarrollo de la banca Chilena, aspectos históricos, regulaciones y políticas

legislativas, endeudamiento en chile, crecimiento económico, últimos eventos

relevantes para la industria. Así como una descripción sobre las variables de

modelación a utilizar para realizar una medición más adecuada del rubro.

6

1.1 Justificación de la Investigación

La siguiente investigación puede ser relevante como información para

profundizar en otro tipo de investigaciones o campos relacionados con el

marketing y la estrategia de empresas relacionadas al mercado en

investigación, para investigadores de universidades, alumnos; a continuación se

explicará brevemente los puntos que validan esta afirmación:

Comprender la manera en que se compite en el mercado financiero

chileno

Entender de forma holística el entorno donde se mueven los

participantes

1.2 Objetivos

.

1.2.1 Objetivos Generales

“Describir el estado actual del mercado financiero en Chile, a través de

una perspectiva estratégica de marketing”

Entendiendo este objetivo general como:

Análisis de variables criticas de segmentación

Investigación de las estrategias competitivas y de posicionamiento

Estudio del marketing operativo, 7p’s de servicio y variables

situacionales.

7

1.2.2 Objetivos Específicos

Para lograr el objetivo general propuesto se tendrán los siguientes objetivos

subordinados y específicos:

Dar a conocer los distintos instrumentos de marketing usados por las

entidades bancarias en Chile

Entregar información confiable sobre el estado actual del mercado

Dar luces sobre las estrategias actualmente usadas por los principales

competidores del mercado

Mostrar la manera en que se ha sofisticado el mercado, sus productos y

sus clientes

1.3 Diseño Metodológico

Enfoque cualitativo descriptivo diseño no experimental utilizando una muestra

que selecciona los principales competidores en cada categoría considerando su

participación de mercado y aspectos económicos basados en información

oficial. Investigación de todos los aspectos teóricos y aplicación de estos para el

monitoreo de la industria.

8

1.4 Limitaciones

El universo a medir está inserto en el país Chile, limitado a solo algunas

instituciones representantes de la industria en diferentes áreas de negocio y

posición estratégica. Tendrá un alcance exploratorio con valores actuales.

1.5 Contenido y organización del Seminario

El presente seminario de titulación está organizado de la siguiente manera:

El primer capítulo Introducción, está compuesto por el objeto de esta

investigación y los motivos de su realización, muestra el agrado de alcance de

esta, y la forma en que le serán presentados los contenidos.

El segundo capítulo Marco Teórico incluye los aspectos teóricos basados en los

escritos del Dr. Philip Kotler y el premiado Michael Porter. Estableciendo el

modelo de análisis de la industria, utilizando el modelo de “Situación de

Marketing”, desarrollándolo a cabalidad complementándolo con otros modelos

comúnmente usados en las investigaciones de marketing.

El tercer capítulo presenta la aplicación de este modelo al objeto en estudio,

describiendo la realidad actual de la industria. El cuarto capítulo muestra las

conclusiones a partir de este análisis. Por último, del capítulo cinco en adelante

es material que apoya este análisis.

9

2. MARCO TEORICO

2.1 Situación de marketing

Este sistema de análisis permite describir el mercado meta y la posición que la

empresa ocupa en él, incluyendo información acerca del mercado, del actual

desempeño del producto, de la competencia, y de la distribución. Esta sección

comprende:

Una descripción del mercado que define al mercado y a sus

segmentos principales, y luego reseña las necesidades del cliente y

los factores del entorno de marketing que podrían afectar las compras

de los clientes.

Una reseña de producto que muestra las ventas, precios y márgenes

brutos de los principales productos de la línea de producto.

Una reseña de la competencia que identifica los principales

competidores y evalúa sus posiciones en el mercado y sus

estrategias de calidad, precios, distribución y promoción del producto.

Una reseña de la distribución que evalúa las tendencias recientes en

las ventas y otros sucesos pertinentes en los principales canales de

distribución.

10

Este método toma elementos importantes que se verán dentro del documento

como el análisis de planificación estratégica y marketing operativo para a partir

de esto formar un análisis más robusto de manera que complemente la

investigación.

Planificación estratégica

o Segmentación o Elementos del microentorno de la empresa como Clientes,

competidores y público o Estrategias de Posicionamiento y competitivas

Marketing operativo o sistema de 7p’s para empresas de servicios

o People o Product o Price o Promotion o Place

11

2.1.1 El mercado y sus segmentos principales

2.1.1.1 Segmentación

Segmentar significa dividir o fragmentar, en este caso el mercado, esto se lleva

a cabo considerando que las distintas unidades de compradores sean

homogéneas o tengan patrones de consumo comunes. El objetivo de realizar

esta práctica es poder ofrecer productos o servicios que sean consecuentes con

la particularidad de cada uno de los segmentos y de esta manera satisfacer de

manera eficaz sus necesidades. Los diferentes segmentos que se encuentren

deben ser estables y heterogéneos entre sí. Esto proporciona diferentes

ventajas a la empresa en cuanto a la gestión de marketing; permite reconocer

aquellos segmentos de población donde la promoción ha tenido un mayor

rendimiento, permite adaptar la oferta ya existente a las características

requeridas por el mercado. Por supuesto esto influye en la creación de nuevos

productos, promoción y esfuerzos de venta.

Distintas son las variables que definen cada segmento, estas pueden ser

demográficas, geográficas, psicográficas y conductuales.

2.1.1.1.1 Segmentación geográfica

La segmentación geográfica requiere dividir un mercado en diferentes unidades

geográficas como naciones, regiones, estados, municipios, ciudades, o incluso

vecindarios. Además se pueden considerar dentro de este punto, variables

como la densidad de la población, clima, tamaño de la ciudad, etc.

12

2.1.1.1.2 Segmentación demográfica

La segmentación demográfica divide al mercado en grupos con base en

variables demográficas como edad, sexo, tamaño de familia, ciclo de vida

familiar, ingreso, ocupación, educación, religión, raza, y nacionalidad. Los

factores demográficos son las bases más utilizadas para segmentar a grupos

de clientes, en parte porque las necesidades, los deseos y la frecuencia de uso

de los consumidores a menudo varían de acuerdo con las variables

demográficas. También, las variables demográficas son más fáciles de medir

que otros tipos de variables. Incluso en casos en que los segmentos de

mercado se definen primero mediante el uso de otras bases, tales como los

beneficios buscados o el comportamiento de compra, se deben conocer sus

características demográficas para evaluar el tamaño del mercado meta y

alcanzarlo eficazmente.

2.1.1.1.3 Segmentación psicográfica

La segmentación psicográfica divide a los compradores en diferentes grupos

con base en su clase social, estilo de vida, o características de personalidad.

Los miembros de un mismo grupo demográfico pueden tener características

psicográficas muy diversas.

Esta forma de segmentación no se puede traducir objetivamente en términos

cuantitativos, es decir, tiene que ver con el comportamiento de las personas y

sus modos de vida. Incluye criterios como la personalidad, las costumbres y los

"estilos de vida".

13

El concepto de "estilos de vida" parte del postulado de que los individuos

pueden ser caracterizados según su estructura distintiva de comportamiento,

como por ejemplo, sus opiniones, sus actitudes respecto a ellos mismos, de su

familia, de sus amigos y del entorno. Por tanto el estilo de vida describe la

forma de ser de un grupo y lo distingue de los demás grupos.

Habitualmente se consideran tres componentes del estilo de vida:

Las actividades de los individuos, es decir, su comportamiento

manifiesto: ocio, deportes, pasatiempos, vacaciones, hábitos de compra,

etc.

Las actitudes, ligadas al sistema de valores de los individuos y que

determinan la manera en que reaccionan en sus relaciones con los

demás.

Las opiniones, que afectan a las ideas de una persona sobre el entorno.

2.1.1.1.4 Segmentación conductual

La segmentación conductual divide a los compradores en grupos con base en

sus conocimientos, actitudes, usos o respuestas a un producto. Muchos

mercadólogos piensan que las variables de la conducta son el mejor punto de

partida para formar segmentos de mercado. Una de estas variables es la

ocasión, la cual tiene que ver con el momento en que el cliente decide o formula

la idea de comprar el producto o servicio.

14

2.1.1.2 Los clientes y el público

2.1.1.2.1 Clientes

Son los consumidores del producto que proporciona la empresa, según Kotler &

Armstrong se dividen en cinco tipos de mercados de clientes:

Mercados de Consumo, compuesto por individuos y hogares.

Mercados Industriales, compuesto por empresas para usar los bienes

como insumos en su proceso de producción.

Mercados de Distribuidores, compuesto por quienes compran bienes

y servicios para luego revenderlos.

Mercados Gubernamentales, formados por unidades del gobierno que

adquieren bienes y servicios para producir servicios públicos o

transferirlos a quienes lo necesitan.

Mercados Internacionales, comprenden a todos los anteriores,

ubicados en distintos países, e incluyen consumidores, productores,

distribuidores y gobiernos.

15

2.1.1.2.2 Público

Según Kotler & Armstrong, publico es cualquier grupo que tiene interés real o

potencial en, o un impacto sobre, la capacidad de una organización para

alcanzar sus objetivos. Existen siete clases de público:

Públicos Financieros

Públicos de Medios de comunicación

Públicos Gubernamentales

Públicos de Acción Ciudadana

Públicos Locales

Público General

Públicos Internos

16

2.1.2 Competencia, estrategias de posicionamiento y el análisis de las

5 fuerzas competitivas de Porter

2.1.2.1 Competidores

Son quienes están en el mismo mercado que la empresa y poseen un bien o

servicio sustituto. Para diseñar una estrategia de éxito, una empresa debe

proporcionar a sus clientes mayor valor y satisfacción que los competidores.

Dependiendo del tamaño de la propia empresa y su posición en la industria.

2.1.2.2 Estrategias de Posicionamiento

Posicionamiento es definido como la forma en que los mercadólogos crean una

impresión distintiva en la mente del consumidor; específicamente, “el lugar de

un producto, marca o grupo de productos ocupan relativamente en la mente del

consumidor, para competir con los otros oferentes. 1

Se refiere a elegir el lugar que el producto ocupa en la mente de los

consumidores con relación con los productos de la competencia. La tarea del

posicionamiento consta de tres pasos según Kotler & Armstrong:

1 Lamb C. (2012) Essentials of Marketing, Séptima Edición

17

Identificar un conjunto de posibles ventajas competitivas sobres las

cuales cimentar una posición.

La búsqueda del elemento que diferencia el producto de la compañía, permite a

esta crear relaciones con sus clientes meta. Es así como la empresa debe

entender las necesidades de estos, mejor que los competidores para

proporcionar mayor valor. Al obtener la posición de mayor valor en el mercado

meta seleccionado, esta obtiene mayor ventaja competitiva sobre sus rivales.

Para buscar los puntos de diferenciación se debe estudiar toda la experiencia

del cliente con los productos de la compañía, revisando todos los puntos de

interacción entre la empresa y el cliente. Buscando diferenciar el producto, los

servicios, los canales, el personal o la imagen.

Diferenciación del producto, se efectúa dentro de una gama continua, en

un extremo están los productos físicos que casi no permiten variación y

en el otro extremo están los productos que se pueden diferenciar mucho.

Diferenciación en el Servicio, se efectúa al ofrecer variaciones en lo

entregado, de acuerdo a la identidad del consumidor y/o el contexto en

que el servicio es ofrecido. Pudiendo ofrecer una entrega rápida,

conveniente o cuidadosa. Dependiendo de las necesidades del cliente.

Diferenciación en el Canal, se refiere a la forma en que las empresas

establecen la cobertura, los conocimientos y el desempeño, logrando

diferenciar su producto por la forma en que este llega al cliente.

18

Diferenciación del Personal, es la como la compañía se relacionan con

los clientes y el trato que los empleados de esta dan al cliente. Logrando

una experiencia única en la atención, lo que se traduce en una marca

personal de la empresa.

Diferenciación de la imagen, es como la marca o compañía es

reconocida por sus clientes, un rasgo distintivo que la hace sobresalir y

es reconocible por el cliente.

2.1.2.2.1 Seleccionar las ventajas competitivas correctas

Buscar las ventajas competitivas que el producto o servicio posee, según Kotler

& Armstrong propone responder una serie de preguntas como:

¿Cuántas diferencias se deben promover?

El enfoque purista de Rosser Reeves (Publicista americano y pionero de la

publicidad en televisión) propuso que una compañía debe crear una propuesta

de venta única, para cada marca y ser fiel a ella. Eligiendo un atributo y declarar

ser la “número uno” en ese atributo. Ya que los consumidores tienen a recordar

al mejor en la categoría.

Otro enfoque dice que el posicionamiento en base a más de un factor de

diferenciación, lo que se da cuando dos o más compañías se disputan el mismo

atributo.

19

¿Qué diferencias se deben promover?

No todas las diferencias de marca son valiosas o buenos diferenciados, ya que

esto podría crear costos extra para la compañía además de beneficios para el

cliente, según Kotler & Armstrong, valdrá la pena establecer una diferencia en la

medida en que ésta satisfaga los siguientes criterios:

Importante: La diferencia proporciona a los compradores meta un

beneficio altamente valorado por ellos.

Distintiva: Los competidores no ofrecen la diferencia. o la compañía la

puede ofrecer de manera más distintiva.

Superior: La diferencia es superior a otras formas en que los clientes

podrían obtener el mismo beneficio.

Comunicable: La diferencia se puede comunicar a los compradores. y

ellos la pueden percibir.

Exclusiva: Los competidores no pueden copiar fácilmente la diferencia.

Costeable: Los compradores pueden pagar la diferencia.

Rentable: Para la compañía es redituable introducir la diferencia.

Resulta sumamente difícil elegir las ventajas competitivas a destacar, pero

resulta crucial saber cuál es la indicada para lograr el éxito del producto.

20

2.1.2.2.2 Elegir una estrategia global de posicionamiento

La propuesta de valor, la mezcla completa de beneficios con base en los cuales

se posiciona. Representa la pregunta que se hace el cliente, ¿Por qué debo

comprar su marca?

Existen cinco propuestas de valor ventajosas en las cuales la compañía puede

posicionar sus productos.

Más por más, implica ofrecer el mejor producto o servicio y cobrar un

precio más alto para cubrir los costos elevados.

Más por lo mismo, es ofrecer una calidad comparable pero a menor

precio.

Lo mismo por menos, se refiere a no ofrecer productos diferentes ni

mejores, sino de la misma calidad, pero con rebajas sustanciales, lo que

se logra gracias a las economías de escala que la empresa pueda

presentar.

Menos por mucho menos, implica sacrificar funcionalidad y/o un

desempeño inferior al óptimo, con tal de pagar menos.

21

Más por menos, la más atractiva de las otras cuatro, y es ofrecer

productos o servicios de gran calidad a un menor precio.

2.1.2.3 Modelo de las cinco fuerzas competitivas de Porter

Las cinco fuerzas competitivas conjuntamente determinan la intensidad

competitiva en el mercado, así como la rentabilidad del sector industrial. Se

debe buscar e identificar la o las fuerzas más poderosas, lo cual resulta crucial

al momento de la formulación de la estrategia competitiva.

La acción conjunta de estas fuerzas determina la rentabilidad potencial de

utilidades que se miden en términos del rendimiento a largo plazo del capital

invertido.

Se dice que un sector industrial es atractivo cuando el nivel de rentabilidad se

ajusta al nivel de riesgo, donde el riesgo puede estar identificado por una tasa

de descuento y la rentabilidad dada por la razón utilidad/capital, o bien métodos

basados en los flujos de efectivo descontados como el valor presente neto y la

tasa interna de retorno.

Proponiendo un marco de reflexión estratégica para determinar la rentabilidad

de un sector específico, para evaluar el valor y la proyección futura de la

empresa o unidades de negocios que operan en el sector, cada modelo está

estructurado bajo la eficacia y la eficiencia de las cinco fuerzas.

22

Ilustración 1

2.1.2.3.1 Amenaza de nuevos competidores

Se refiere al ingreso de nuevos actores a determinado sector industrial, que

disminuya la participación del mercado de la empresa, así como generando

competencia dentro del sector disminuyendo la rentabilidad del negocio. Como

también aumentando la demanda de materias primas y trabajo, subiendo el

precio de estos recursos.

Intensidad de la rivalidad entre los

competidores

Amenaza de nuevos

competidores

Poder de negociación de

clientes

Amenaza de productos y

servicios

Poder de negociación de

proveedores

23

Barreras de entrada

o Economías de escala

Reducción en los costos unitarios de los productos, ya que al aumentar el

volumen de producción, disminuyen sus costos. Produciendo de una manera

más eficiente con los mismos recursos. Esto dificulta a quien pretende ingresar,

por la desventajas de costos de producción.

o La reacción de las compañías establecidas

Se refiere a como actuaran las otras compañías dentro del sector, en relación al

ingreso de nuevos competidores al sector. Y qué tipo de estrategias tomaran

estas con respecto al ingreso. Como reduciendo el costo de sus productos y/o

servicios, mayor gasto en publicidad, mejoras en los productos, mejoras en las

economías de escala, fortalecimiento de relaciones con sus proveedores y

consumidores, aumentos en investigación y desarrollo, como también aranceles

de preferencia a consumidores específicos, que representen un alto porcentaje

en sus ventas.

24

2.1.2.3.2 Poder de Negociación de los clientes

La organización de los clientes, determina el precio que estos están dispuestos

a pagar, lo que genera una amenaza para la empresa, ya que los clientes

adquieren la posibilidad de fijar un precio que les parezca razonable, pero que a

la vez sea menor al que la empresa está dispuesta a aceptar.

La existencia de muchos proveedores, también aumenta la capacidad de

negociación de los clientes, dando a estos la posibilidad de sustituir a los

proveedores que ofrezcan un servicio deficiente por uno que de un servicio de

mayor calidad. Así como más servicios por el mismo precio.

2.1.2.3.3 Amenaza de productos sustitutos

En los mercados en los que existen muchos productos iguales o similares,

suponen por lo general una baja rentabilidad. Ya que las empresas de este

sector industrial están compitiendo entre si y contra empresas que ofrecen

productos sustitutos. Mientras más atractivo sea el precio de los productos

sustitutos esto restringirá la rentabilidad del sector.

2.1.2.3.4 Poder de negociación de los Proveedores

25

Los proveedores proporcionan los recursos que la empresa necesita para

producir sus bienes y servicios. Problemas con estos repercuten en la calidad

del servicio de la empresa, es por eso que se debe velar por la disponibilidad de

suministros, la escasez de insumos o retrasos en estos, así como huelgas de

los trabajadores y otros sucesos que perjudiquen las ventas a corto plazo y la

satisfacción de los clientes a largo plazo.

Se refiere a la amenaza impuesta por la industria por parte de los proveedores,

ya sea por el grado de concentración que estos posean o las características de

los insumos que proveen. Los proveedores poderosos pueden disminuir

considerablemente los beneficios de un sector industrial, incapaz de afrontar el

aumento del costo con su estrategia de precios, disminuyendo a calidad del

bien o servicio.

Existencia de gran oferta de productos

La existencia de gran variedad de sustitutos para un mismo producto, al que

pueden acceder las empresas, debilita la capacidad de negociación de los

proveedores sobre esta. Ya que las ultimas sustituyen si las condiciones que los

proveedores se endurecen con el tiempo.

2.1.2.3.5 Rivalidad entre los competidores

La rivalidad entre competidores existentes de origen a una batalla constante,

obligando a los competidores existentes, a renovar constantemente sus

26

tácticas. Esto permite a uno más competidores envueltos, mejorar la posición

frente a sus competidores, tomando represalias los unos contra los otros debido

a lo competencia existente entre ellas. Estos movimientos competitivos pueden

tener efectos favorables en la competencia, pudiendo favorecer en algunos

casos a los nuevos entrantes.

Gran número de competidores.

Fuerza de los líderes en el sector.

Los diferentes departamentos dentro de la empresa, deben ser tomados

encuentra, al momento de realizar la el plan de marketing; Tales como la alta

dirección, finanzas, investigación y desarrollo, compras, fabricación y

contabilidad. Según Kotler & Armstrong estos grupos interrelacionados

conforman el entorno interno. La misión, objetivos y estrategias, establecida por

la alta dirección ayudan a los directivos de marketing a la toma de decisiones.

Así como la estrecha colaboración de estos últimos con los demás

departamentos de la empresa.

27

2.1.2.4 Misión, Visión y valores

Una organización es creada por los individuos, con el único fin de lograr una

meta especifica. Con el tiempo puede que la meta definida en un principio por la

organización pierda claridad, a medida que esta aumenta de tamaño, introduce

nuevos productos y comienza a frecuentar otros mercados; así como también

los cambios en el entorno. Cuando es percibido por los ejecutivos que los

objetivos de la empresa se han descuidado y la empresa se encuentra a la

deriva, es tiempo de renovar su búsqueda de un propósito.

Según Kotler & Armstrong, se deben responder las siguientes preguntas:

¿En qué negocio estamos? ¿Quién es el cliente? ¿Que valoran los clientes?

¿Cuál debe ser nuestro negocio? Estas preguntas al parecer sencillas, se

encuentran entre las más difíciles que la empresa tendrá que contestar. 2

Las empresas que mantiene un éxito sostenido, responden estas preguntas

cuidadosa y completamente.

2.1.2.4.1 Declaración de misión

2 Kotler & Armstrong (2008) Fundamentos de marketing, octava edición

28

Es la expresión del propósito de la organización: lo que desea lograr en el

entorno más amplio. Una declaración de misión clara actúa como “mano

invisible” que guía al personal de la empresa según P. Kotler.

Se debe tener cuidado de no establecer una misión demasiado estrecha o muy

amplia. Como también deben ser realistas, específicas y congruentes con el

entorno. La misión debe servir de guía e inspiración para sus miembros.

Establecer una declaración de misión genérica, solo para cumplir con fines de

relaciones públicas, suenan bien. Pero carecen de la fuerza requerida para

servir de inspiración y motivar a los miembros de la organización.

2.1.2.4.2 Declaración de Visión

Es la expresión de las aspiraciones de la organización, las metas que la

empresa desea cumplir. La visión generalmente no incluye un plan para lograr

esas metas. Pero si delinea los objetivos claves de la compañía, permitiendo a

los empleados de la compañía desarrollar esas estrategias para conseguir las

metas. Permitiendo que todos estén en la misma página para lograr las metas y

ser más productivos. 3

Al escribir visión se debe tener creatividad y ambición, no es algo que se pueda

tomar a la ligera, ya que esta declaración refleja las ideas más significativas de

3 Business News Dailey, (2014) What is a Vision Statement? - Businessnewsdaily.com

29

la empresa, que en ocasiones datan de la niñez, ya que en esas experiencias

nació la pasión, que llevo a la creación de la compañía.

2.1.2.4.3 Valores

Los valores son las convicciones que sostienen el estilo de dirección de la

compañía, su relación con los trabajadores y otros cercanos, por encima de

todo, su grado de ética. Con ellos la empresa se define a sí misma, porque

estos son los valores de las personas que la integran.

En organizaciones que tienen un sentido de la misión y visión, los valores

proveen una lógica sentimental para directivos y empleados.

30

2.1.3 Productos y precios

Para la American Marketing Association (A.M.A.), los servicios (según una de

las dos definiciones que proporcionan) son "productos, tales como un préstamo

de banco o la seguridad de un domicilio, que son intangibles o por lo menos

substancialmente. Si son totalmente intangibles, se intercambian directamente

del productor al usuario, no pueden ser transportados o almacenados, y son

casi inmediatamente perecederos. Los productos de servicio son a menudo

difíciles de identificar, porque vienen en existencia en el mismo tiempo que se

compran y que se consumen. Abarcan los elementos intangibles que son

inseparabilidad; que implican generalmente la participación del cliente en una

cierta manera importante; no pueden ser vendidos en el sentido de la

transferencia de la propiedad; y no tienen ningún título. Hoy, sin embargo, la

mayoría de los productos son en parte tangibles y en parte intangibles, y la

forma dominante se utiliza para clasificarlos como mercancías o servicios (todos

son productos). Estas formas comunes, híbridas, pueden o no tener las

cualidades dadas para los servicios totalmente intangibles"4

El precio de estos servicios corresponderá a las variaciones del mercado y su

autorregulación. Toma en cuenta los costos de entregar el servicio y en este

caso el valor del dinero.

4 American Marketing Association (2014) Sección Dictionary of Marketing Terms Obtenido el 21

Diciembre de 2014 de www.ama.org

31

2.1.4 Canales de distribución

También llamados intermediarios de marketing según Kotler & Armstrong son

aquellos que ayudan a la empresa a promover, vender y distribuir sus productos

a los compradores finales; incluyen a distribuidores, empresas de distribución

física, agencias de servicios de marketing, e intermediarios financieros.

Los distribuidores, ayudan a la compañía a encontrar clientes o

venden a los clientes. Entre ellos se encuentran mayoristas y

detallistas que compran y revenden mercancías.

Las empresas de distribución física, ayudan a surtir y trasladar bienes

desde sus puntos de origen hasta su destino.

Agencias de servicios de marketing, comprenden consultoras,

agencias publicitarias y medios de comunicación, que ayudan a la

empresa a promover los productos en los mercados correctos.

Intermediarios financieros, bancos y empresas de crédito,

aseguradoras y otras empresas, que ayudan a financiar transacciones

o asegurar las operaciones de la compañía.

32

2.2 7p’s del Marketing Mix no contenidas en el análisis de

situación.

2.2.1 Process, proceso y cadena de valor

Esencialmente los procesos tienen elementos de entrada, luego son

procesados y tienen una salida. Lo que hace el marketing es agregar valor a

cada etapa y maximizar la salida. Para esto es necesario realizar un análisis de

cadena de valor que considera el trabajo como una serie de procesos.

Los procesos incluyen actividades directas e indirectas. Las actividades directas

añaden valor a la experiencia del cliente. Por supuesto estos procesos son

respaldados por actividades indirectas, conocidas también como back office, las

cuales apoyan el servicio antes, durante y después de que el servicio ha sido

consumido5.

5 Friesner, T (2014), Process, extraído el 11 de Febrero de 2015

http://www.marketingteacher.com/process-marketing-mix/

33

2.2.1.1 Cadena de valor

Modelo desarrollado en la década de los 80’ por Michael Porter el cual consiste

en una serie de actividades que crean y construyen valor.

Ilustración 2

Actividades de apoyo

Abastecimiento: Es la responsable de la compra de bienes, servicios y

materiales, la idea es mantener los costos bajos y la mejor calidad

posible.

Desarrollo tecnológico: La tecnología es una ventaja competitiva

importante, esto puede incluir actividades de marketing por internet,

CRM, etc.

Recursos humanos: Esto incluye los procesos de selección,

entrenamiento y desarrollo. Remuneraciones y premios.

34

Infraestructura de la empresa: Esto incluye los sistemas de planeamiento

y control de los procesos de la empresa, SAP por ejemplo.

Actividades primarias

Logística interna: Recepción de proveedores y el movimiento interno en

la empresa.

Operaciones: Es donde los bienes son fabricados o ensamblados o

cuando se presta el servicio en sí.

Logística externa: Cuando los bienes están terminados y necesitan ser

entregados a vendedores externos, retail o al consumidor final

Marketing y ventas: La organización prepara la oferta en respuesta a las

necesidades de sus clientes, esta área se enfoca principalmente en la

comunicación y el sistema de promoción.

Servicio: Esto incluye áreas del servicio como instalación, post-venta,

capacitación, etc.

35

2.2.2 Physical evidence, evidencia física

Como evidencia física a nivel general se entiende “El ambiente en el que se

presta el servicio y donde interactúan la empresa, el cliente y el producto

tangible que desempeñe o comunique el servicio” 6

Es el ambiente en el que se entrega el servicio y en el cual interactúan la

empresa y el cliente, así como cualquier componente tangible que facilite el

desempeño o la comunicación del servicio.”7

La evidencia física permite crear la atmósfera en la que se compra o realiza un

servicio, dándole forma a las percepciones de los clientes sobre estos mismos

servicios, a través de edificios, accesorios, disposición, color y los bienes

asociados, tales como folletos, rótulos, etc. La evidencia física en general se

posiciona como uno de los mecanismos que poseen los bancos y las empresas

en general, para crear y mantener su imagen formalmente. Su uso también

permite organizar el marketing de servicios dada la intangibilidad del producto.

Existen dos tipos de evidencia física, la evidencia periférica y la evidencia

esencial. Por un lado, la evidencia periférica corresponde a parte de la compra

de un servicio, por lo tanto, no es un sustituto del. Son utilizados con mayor

frecuencia como elementos complementarios para el servicio fundamental que

buscan los clientes. Por otro lado, la evidencia esencial no la puede poseer el

cliente, sin embargo, posee una importante influencia sobre la compra o

6De Silan, D.(2011), Evidencia física, extraído el 3 de Marzo de 2014,

http://es.slideshare.net/dimagenpersonal/evidencia-fsica

7Baptista, M, (2007) Introducción al mercadeo de servicios, obtenida el 23 de Octubre de 2014

de www.webdelprofesor.ula.ve/economia/maria.baptista/descargas/servicios.ppt

36

contratación del servicio. Un ejemplo de lo anterior corresponde al aspecto

general que posee una empresa, la sensación que genera en los clientes, etc.

37

3. ESTUDIO APLICADO

3.1 Introducción

Se analizara la situación actual del mercado financiero, lo cual incluye a bancos,

cooperativas y casas comerciales según el sistema de situación de marketing

propuesto por Kotler donde se tocarán temas como planificación estratégica y

operativa para los distintos participantes de la industria, además del resto de p’s

del sistema de 7p’s de marketing mix para empresas de servicios.

El sistema bancario chileno se ha caracterizado en el último tiempo por tener un

gran dinamismo, con dos bancos dentro del top 10 regional, el Banco de Chile

en 5to lugar y el Banco Santander en el 10mo. (Ranking de los 25 mejores

bancos de la región para el 2014, revista América Economía

Según la última publicación sobre estabilidad financiera realizada por el Banco

Central, a pesar de una baja en el costo del crédito tanto de consumo como

comercial, este no ha experimentado un crecimiento debido a que las

condiciones de oferta se han vuelto más restrictivas debido a la aplicación de la

Tasa Máxima Convencional (TMC).

La Asociación de Bancos e Instituciones Financieras (ABIF) proyecta una

expansión de 6,7% en las colocaciones o préstamos del sector en 2015, con

una mejoría respecto del 4% previsto para este año. El aumento de las

colocaciones está muy asociado a la evolución del PIB. Según estimaciones del

gremio, si la economía creciera al 2,5%, el incremento sería de 5%, hasta ahora

38

el crecimiento proyectado por los expertos del banco central llegaría al 2,6% en

un séptimo recorte consecutivo para el año 2015.

Por otro lado el riesgo crediticio se ha mantenido estable para el consumo y

comercio, aunque como ha sido tendencia en el último tiempo la banca ha

tendido a reclasificar su cartera de manera precavida.

En cuanto a la rentabilidad, esta ha subido en los últimos trimestres, debido

principalmente a efectos transitorios de la inflación. La industria muestra que se

mantiene una posición financiera que permite absorber de manera eficiente a

un escenario de estrés severo, incluso con mayores rentabilidades iniciales, con

respecto al periodo anterior.

A continuación se detallarán con mayor profundidad y mirado desde un punto

de vista de marketing los factores que definen el estado actual del sistema.

39

3.1 Cuerpo

3.1.1 Situación de marketing

A continuación se realizara un análisis de situación antes descrito para la

industria de forma detallada y complementada con diferentes teorías y modelos

atingentes al caso.

3.1.1.1 Descripción del mercado, historia y sus segmentos

principales,

3.1.1.1.1 Historia de la banca en Chile

Los antecedentes más antiguos de la banca en Chile se pueden rastrear a1743,

cuando el Rey Felipe V de España dicta la Real Cédula que crea la casa

Moneda de Chile.

Las primeras leyes bancarias fueron dictadas entre 1855 y 1860, bajo la

influencia del francés Gustave Courcelle Seneuil, bajo su influencia iniciativas

como la creación de una Caja de Crédito Hipotecario, la ley sobre crédito

hipotecario, ley sobre cajas de ahorro y sobre Bancos de Emisión. Esta última

derogada en 1898, terminando con la facultad de emisión de la banca privada.

Alguno de los bancos destacados se encuentra el Nacional de Chile, de

Valparaíso y Agrícola.

40

En 1926 inicia sus actividades el Banco Central, en virtud al decreto ley Nº 486

del 22 de agosto de 1925, promulgado bajo el gobierno del Presidente Arturo

Alessandri Palma, con el objetivo de reestructurar el sistema monetario y

financiero chileno. Estabilizando el valor de la moneda y establecer el patrón

oro como base de la unidad monetaria del país.

La institución comenzó sus actividades con un capital nominal de 150 millones

de pesos de los cuales aproximadamente el 13% era aportado por el Estado, el

40% por los bancos comerciales nacionales y extranjeros que operaban en

Chile y el 47% restante por el público mediante la suscripción de acciones. 8

Chile fue una de las naciones más afectadas por la crisis bancaria 1929, lo que

incurrió en una contracción de la banca en Chile, con la salida de entidades

extranjeras ligadas a la exportación de salitre y cobre, dado el derrumbe de las

exportaciones de estas últimas. Casos notables es la disolución del Banco

Yugoslavo entre finales de 1931 y comienzos de 1932.

A mediados de la década del ‘40 luego de la segunda guerra mundial, una

reactivación del mercado mundial impulsa un nuevo repunte en la banca

chilena, en parte por la exportación de mineral de cobre.

A principios del ’70, cuando el Presidente Salvador Allende Gossens, comienza

un proceso de estatización e intervención de la banca chilena, el cual tendrá su

8 Banco Central Funciones del Banco Central de Chile obtenido el 7 de Diciembre de 2014 de

www.bcentral.cl/acerca/funciones/index.htm

41

término en 1973. Luego del cual bajo el gobierno militar del General Augusto

Pinochet Ugarte, mediante un Decreto Ley se prohíbe el establecimiento de

nuevos bancos

En los momentos en que se dictó el Decreto Ley, del 31 de diciembre de 1973,

que buscaba la devolución de los bancos estatizados al área privada, de los 17

bancos nacionales existentes en el momento, sólo tres de ellos estaban en el

poder de particulares: el Banco de Créditos e Inversiones, El Banco de

Llanquihue y el Banco Regional de Linares. 9

Luego de un proceso de fusiones entre bancos y entrada de nuevos actores al

mercado el panorama de la banca en Chile a principio de la década de los ’80

consta de 55 instituciones, las cuales se verán afectadas por la crisis de 1982,

en la cual la sobrevaluación del peso chileno, las altas tasas de interés y la

crisis financiera de los países de la región, lleva a la intervención de dos

entidades, Banco de Talca y Banco Español-Chile. Lo cual aumento el siguiente

año con una intervención masiva a la banca, interviniendo cinco instituciones y

disolviendo otras tres. Ya que estos habían tomado riesgos excesivos.

9 SBIF, Cronología bancaria en Chile, extraído el 8 de Diciembre de 2014 de

www.sbif.cl/cronologia

42

Después de la catastrófica crisis bancaria de 1982, el Estado controlaba más la

economía que el gobierno previo al golpe militar, y el crecimiento sostenido se

produjo sólo después de las reformas posteriores.10

Luego de la crisis de la década de los ’80, la banca a principios de los ’90, con

la llegada de la democracia al país, consistía en 40 instituciones; las cuales

durante la década, luego de fusiones y la llegada de actores extranjeros,

comenzó a vivir un proceso de gran concentración. Llegando a 26 instituciones

en 2003, 20 establecidos en el país y 6 correspondían a sucursales de bancos

extranjeros. De las cuales tras una serie de fusiones, los principales actores

eran Banco de Chile y Santander Santiago, que concentran el 40% del total de

los activos del sistema financiero.

Nuevas modificaciones a la Ley General de Bancos se han aprobado desde

2004, permitiendo el desarrollo de nuevos productos y servicios, mayor

competencia y regulación, es así que durante los siguientes diez años el

ingreso de nuevas instituciones como los bancos de nicho y alianzas

estratégicas con bancos internacionales como la lograda entre Citygroup y

Banco de Chile.

Las nuevas imposiciones del mercado, piden un mayor compromiso de las

instituciones financieras, las cuales en un proceso de modernización comienzan

a utilizar internet como plataforma para estar más cerca de los clientes; al igual

10 Wikipedia, Crisis económica en de Chile 1982 obtenido el 16 de Diciembre de 2014 de

http://es.wikipedia.org/wiki/Crisis_econ%C3%B3mica_de_Chile_de_1982#Referencias

43

que comienzan a estandarizar sus operaciones con la adopción de los

estándares Basilea II/III.

Para llegar a 2013 en Chile 24 bancos mantienen operaciones, de los cuales 19

corresponden a bancos establecidos en Chile y 5 a sucursales de bancos

extranjeros.

Así como la crisis subprime de 2008 en Estados Unidos, cuyo principal efecto

fue la quiebra del banco Lehman Brothers.

44

3.1.1.1.1.1 Eventos significativos para la banca en los últimos 10

años

2004 - Cambios Ley General de Bancos, permite el desarrollo de productos y

servicios, mayor competencia y regulación. 11

2004 - Banco de Chile Operaciones en Mercados Asiáticos, mediante un

alianza con el Standard Chartered Bank, Banco de Chile se convierte en el

primer banco nacional en ofrecer servicios financieros desde el continente

asiático, lo que permite posicionar y potenciar los negocios que los clientes del

banco realizan en continente asiático, región que representa cerca del 25% del

comercio exterior chileno.12

2004 - Autorización para operaciones Banco Penta, por Resolución N° 111 de

la Superintendencia de Bancos e Instituciones Financieras de 17 de agosto de

2004, se concede autorización para funcionar al Banco Penta. La iniciación de

actividades deberá hacerse, a más tardar el 1 de octubre de 2004. Abrió sus

puertas al público el 23 de agosto de 2004.

2004 - Autorización para operaciones Banco Paris, por Resolución N° 157 de la

Superintendencia de Bancos e Instituciones Financieras de 25 de noviembre de

11 Wigodski T. (2012) Caso: Banca en Chile Documento de Trabajo, MBA Universidad de Chile -

Política y Legislación.

12 Economía y Negocios Online, (2004) Banco de Chile Firma acuerdo para iniciar operaciones

en Asia obtenido el 20 de Octubre de 2014 de www.emol.cl

45

2004, se concedió la autorización para funcionar al Banco Paris. La iniciación

de actividades deberá hacerse, a más tardar el 30 de diciembre de 2004. Con

fecha 6 de diciembre de 2004, el Banco dio inicio a sus actividades y comenzó

a realizar sus operaciones habituales.

2005 - Multa Banco de Chile, operaciones Miami y New York, por prácticas

bancarias inseguras, la investigación hecha por los reguladores determinó que

el banco infringió las normas sobre prevención de lavado de dinero y

obligaciones de reportar operaciones sospechosas a las autoridades. "La

administración de estas cuentas evidencia deficiencias en controles internos y

de procedimientos, y deficiencias en la revisión independiente de cuentas en la

Sucursal" 13

2005 - Banco BCI, compra acciones de Banco Conosur, el Gerente General

Subrogante del Banco de Crédito e Inversiones comunica al Sr.

Superintendente de Bancos e Instituciones Financieras. Hechos relacionados

con la integración definitiva de Banco Conosur a Banco de Crédito e

Inversiones. ... "Como consecuencia de ello, se ha reunido en manos del Banco

de Crédito e Inversiones el 100% de las acciones emitidas por el Banco

Conosur, disolviéndose en consecuencia esta última compañía Públicamente,

funcionará bajo el nombre de "Banco Nova de BCI”

13Rivas J. (2005) Caso Riggs: En US$3 millones multan a Banco de Chile, extraído el 20 de

Octubre de 2014 de www.economiaynegocios.cl

46

2007 - Bank Boston se fusiona con Banco Itaú Holding Financieros S.A., pasa a

denominarse Itaú Chile, Por Resolución de la Superintendencia de Bancos e

Instituciones Financieras, se aprueba la reforma introducida a los estatutos del

BankBoston (Chile), acordada en Junta General Extraordinaria de Accionistas.

La existencia y funcionamiento de BankBoston (Chile), que pasa a denominarse

Banco Itaú Chile.

2007 - Citibank comienza fusión con Banco de Chile, Banco de Chile solicita

autorización para realizar fusión con la entidad que resulte de la transformación

de Citibank N.A. Agencia Chile.

2008 - Fusión entre Citibank y Banco de Chile, por Resolución

Superintendencia de Bancos e Instituciones Financieras, se aprueba la fusión

acordada por el Banco de Chile con Citibank Chile, mediante el aporte del

activo de este último al Banco de Chile, quien asume la totalidad de su pasivo.

Se aprueban las reformas introducidas a los estatutos del Banco de Chile.

2008 - Crisis Subprime en Estados Unidos

2009 - Fusión Banco del Desarrollo con Scotiabank Sud Americano, se concretó

el acuerdo de fusión entre Scotiabank Sud Americano y el Banco del Desarrollo.

Por lo tanto, Scotiabank Sud Americano ha pasado a denominarse "Scotiabank

Chile" y el Banco del Desarrollo ha quedado disuelto.

47

2009 - Banco Consorcio compra Banco Monex, la Superintendencia de Bancos,

recibió por parte del Banco Consorcio, la solicitud de autorización para adquirir

el 100% de Banco Monex incluyendo su filial Monex Agencia de Valores S.A.

por lo cual Banco Monex pasó a denominarse Banco Consorcio.

2011 - Raphael Bergoeing asume funciones como nuevo superintendente de

bancos 14

2012 - BTG Pactual solicita licencia bancaria, SBIF, recibió una nueva solicitud

de autorización para crear el Banco BTG Pactual. Esta solicitud fue presentada

por Alejandro Montero Purviance y Enrique Pérez Alarcón, Gerente General y

Gerente de Finanzas y Operaciones de Celfin Capital, respectivamente, en

representación de los accionistas fundadores que son Banco BTG Pactual S.A.,

BTG Pactual Holding S.A. y André Santos Estevez

2014 - Raphael Bergoeing Vela, renuncia Superintendente de Bancos e

Instituciones Financieras.

2014 - Superintendente de Bancos e Instituciones Financieras, Eric Parrado

Herrera asume. 15

2014 – Se inician investigaciones por fraude al interior del banco Penta,

políticos y ejecutivos de la institución estarían involucrados.

14 Valor Futuro (2012) Raphael Bergoeing asume funciones como nuevo superintendente de

bancos extraído el 20 de Octubre de 2014 de www.economiaynegocios.cl.

15 Morchio D. (2014) Eric Parrado asume en SBIF, obtenido el 20 de Octubre de 2014 de

www.pulso.cl.

48

3.1.1.1.2 Criterios de segmentación

Existen dos clientes principales para bancos, financieras y cooperativas, estos

son las personas naturales y las personas jurídicas o empresas, cada una con

distintos sistemas de segmentación atingentes a su tipología y forma. El tipo de

segmentación y estrategia de marketing usada por cada banco va directamente

relacionado con la tipología de este, a continuación podemos observar una

breve descripción de sus características.

Para este tipo de servicio existen dos grandes grupos de criterios, estos son:

Por las características de los consumidores

Por las respuestas de los consumidores

Dentro del primer grupo de segmentación podemos encontrar aquellos

parámetros antes analizados en el marco teórico según P. Kotler, donde los

más atingentes son los siguientes:

Demográficos

Geográficos

Psicográficos

49

Conductual

El segundo grupo tiene que ver más con la evaluación post venta del servicio,

estos pueden ser:

Beneficios

Tipos de utilización

Respuesta a promociones

Fidelización

Nivel de servicio deseado

50

3.1.1.1.2.1 Demografía de personas naturales

Criterios demográficos

Sexo

El rol de la mujer en la sociedad chilena es cada vez más importante desde el

punto de vista laboral, no sólo en cuanto al número cada vez mayor de mujeres

que trabajan sino también en el aumento progresivo de la renta la existencia de

mujeres en actividades especializadas de tipo profesional, provocando el

desarrollo de productos y servicios adecuados a sus necesidades específicas.

Edad

Este es un criterio fundamental a la hora de segmentar clientes, dado que es

evidente que las necesidades de estos varían en función de su edad. En la

actualidad existen cuatro subsegmentos en la banca chilena.

Niños (0−18 años)

En la actualidad casi todas las entidades financieras disponen de cuentas de

ahorro infantiles, las cuales tienen unas características distintas a las

destinadas a la población adulta (exención de comisiones) y la gran mayoría

51

ofrecen productos de ahorro alternativo (libreta de ahorro) generalmente

acompañados de promociones especiales.

Jóvenes (18−25 años)

En los últimos años, este segmento ha aumentado su peso específico en

cuanto a la estrategia de marketing de los principales bancos chilenos. Si bien

generalmente se ha tratado de un segmento de ahorro (utilizando las libretas de

ahorro como producto de atracción, con remuneraciones superiores a la media

y exención de gastos), en la actualidad también es un segmento de operaciones

de activo, como créditos, avances en efectivo con tasas preferenciales y con

bajas o nulas comisiones, además existe el área de inversión donde podemos

ver un gran énfasis en APV y fondos mutuos además de por supuesto la

financiación de estudios universitarios.

En los últimos años también se está tratando de fidelizar a este segmento de

población mediante la emisión de tarjetas de débito y crédito además de

chequeras dirigidas únicamente a jóvenes.

Adultos (26 a 59 años)

Este es un segmento clásico en las entidades financieras, dado que es el

segmento en el que se realizan mayor número de inversiones, tanto en

préstamos hipotecarios como personales.

52

Tradicionalmente ha sido un segmento poco ahorrador aunque sujeto al efecto

innovación de nuevos productos como APV y seguros, pero en los últimos años

se observa una tendencia cada vez mayor a la inversión en mercados bursátiles

dentro de esto sector, propiciado por los años de bonanza en la bolsa española

y la aparición de nuevos valores ligados a las nuevas tecnologías.

Adulto mayor (60 a 80 años) Principalmente se caracterizan por utilizar fondos de inversión con bajo riesgo,

entrega de beneficios del estado y seguros especialmente de financieras

alternativas.

En el siguiente gráfico adjunto podemos conceptualizar el comportamiento de

los clientes con respecto a su edad:

Ilustración 3

53

Criterios geográficos La segmentación geográfica requiere dividir un mercado en diferentes unidades

geográficas tales como naciones, regiones, estados, municipios, ciudades, o

incluso vecindarios. Además se pueden considerar dentro de este punto,

variables como la densidad de la población, clima, tamaño de la ciudad, etc.

Si bien la banca mantiene presencia en parte importante del territorio nacional,

esta presencia se concentra principalmente en los sectores urbanos. Lo anterior

se justifica en que el ser humano tiende cada vez más a vivir en este tipo de

áreas. Según un criterio cuantitativo-cualitativo, lo que define un sector urbano

como tal, es la cantidad de habitantes que contiene y a actividad económica a la

cual se desempeñan. En el caso chileno, la clasificación se da de la siguiente

manera:

Tabla 1

Localidades Urbanas Localidades Rurales

Tamaño de

la ciudad

Ciudades Más de 5.000 habs. Aldeas Entre 301 y 2.000 habs.

Pueblos Entre 2.001 y 5.000 habs. Caseríos/Comunidades agrícolas-

indígenas/asentamientos mineros Centros

Turísticos

Más de 250 viviendas.

Act.

económica

Sector terciario y secundario Sector primario

El predominio de la actividad bancaria en las áreas urbanas, se demuestra con los siguientes gráficos:

54

Ilustración 4

16

En los bancos seleccionados para el análisis, es posible identificar un

predominio de la Región Metropolitana en la cantidad de colocaciones

realizadas por sector geográfico.

De igual manera como sucede en el caso de la cantidad de oficinas por región,

en donde la Región Metropolitana también muestra una mayor presencia:

16 Fuente: SBIF.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

BBVA

Banco de Chile

Banco de Credito e Inversiones

Banco del Estado de Chile

Banco Falabella

Banco Paris

Banco Ripley

Banco Santander-Chile

Corpbanca

Scotiabank Chile

Número de colocaciones por institución y región

RM Regiones

55

Ilustración 5

17

Criterios psicográficos

Este tipo de segmentación resulta útil cuando funciona asociada a otros medios

más tradicionales de segmentación, en concreto la socioeconómica y

demográfica, esto debido principalmente a lo costoso que resulta obtener datos

cuantitativos o cualitativos al respecto.

17 Fuente SBIF.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

BBVA

Banco de Chile

Banco de Credito e Inversiones

Banco del Estado de Chile

Banco Falabella

Banco Paris

Banco Ripley

Banco Santander-Chile

Corpbanca

Scotiabank Chile

Número de oficinas por institución y región

RM Regiones

56

El criterio más utilizado por las entidades financieras en este caso es la

aversión al riesgo, donde se evalúa la propensión al ahorro o inversión en base

al cual ofrecen distintos productos tanto de inversión como de previsión (fondos

de inversión y planes de pensiones y ahorro.

Criterios conductuales Este tipo de segmentación ordena a los compradores en grupos basándose en

los conocimientos, actitudes, usos y respuestas que poseen frente a un

determinado producto. Entre las variables asociadas a la conducta de los

usuarios se encuentran: 18

Ocasión: Hace referencia al momento en el cual el usuario tiene la

necesidad de obtener o de usar un producto. Esto permite crear, adecuar

o expandir un determinado servicio a las necesidades de un momento

específico que el cliente posea o la etapa de la vida en que se encuentre.

Los créditos asociados para comprar la primera vivienda son un ejemplo

de un servicio acotado a una etapa determinada de la vida de los

usuarios entre los 25 y los 35 años.

Beneficios asociados: La clasificación se realiza mediante los beneficios

que los clientes buscan en un determinado producto, lo cual permite

agruparlos y dirigirse a ellos mediante diferentes estrategias. Un ejemplo

18Muñoz A. Segmentación, Dirección de Marketing, Capítulo IX, Editorial Prentice Hall obtenido

el 22 de Noviembre de 2014 de http://www.victoria-andrea-munoz-

serra.com/MARKETING/SEGMENTACION_DIRECCION_DE_MARKETING.pdf

57

de esto son los puntos “lanpass” del banco Santander o los Skypuntos

del BCI, los cuales permiten acumular puntaje el cual es canjeado por

millas para viajar en distintas aerolíneas.

Status del usuario: Clasifica al cliente por tipos: “no usuarios”, “ex

usuarios”, “potenciales usuarios”, etc., dependiendo de las características

que éste posea, lo cual permite dirigirse a ellos de manera diferenciada.

Un ejemplo de esto son las cuentas corrientes que ofrecen diferentes

bancos en las universidades a estudiantes, los cuales son vistos como

“usuarios potenciales”.

Tasas de consumo: Se relaciona con el nivel de uso de un determinado

producto o servicio. Este tipo de segmentación permite agrupar a los

clientes en usuarios ocasionales, medianos e intensivos. En este sentido,

convendría atraer a un usuario intensivo que a varios usuarios

ocasionales, puesto que son los usuarios intensivos los menos comunes,

sin embargo representan un elevado porcentaje del consumo total. Estos

perfiles permiten desarrollar estrategias de precio, mensaje y medios. Un

ejemplo de esto son las grandes empresas que utilizan una gran

cantidad de productos, a medida crediticia a cubrir el riesgo o a modo de

apalancamiento para hacer crecer la empresa, productos tales como

factoring, leasing, seguros, cuentas corrientes, inversiones, etc.

Lealtad del usuario: Los clientes poseen diferentes grados de lealtad

hacia marcas específicas. Existen cuatro grupos según su lealtad a la

marca:

58

o Altamente leales: Aquellos usuarios que utilizan siempre la misma

marca.

o Leales moderados: Clientes que son leales a dos o tres marcas.

o Leales alternativos: Usuarios que cambian de una marca a otra.

o Inconstantes: Aquellos clientes que no son leales a ninguna marca

determinada.

Los tipos de lealtad de los usuarios permiten obtener bastante

información, dado que por ejemplo, se estudia a los clientes que son

altamente leales, permitirá identificar las fortalezas de los productos, si

se examina a los leales moderados, permitirá identificar cuáles son las

marcas que compiten con la suya y finalmente, al estudiar aquellos

clientes que son alternativos o definitivamente inconstantes, permitirá

conocer sus debilidades y poner foco en corregirlas. Un ejemplo de este

comportamiento son aquellos usuarios los cuales poseen varios servicios

en un mismo banco, conducta que es apoyada por los bancos otorgando

menores tasas de interés y/o otros beneficios.

Etapa de disposición del cliente: Un mercado consiste en personas que

están en diferentes etapas para adquirir un producto. Algunos no saben

de la existencia de un producto, algunos saben que existen, otros están

informados, a otros les interesa, otros lo desean y otros piensan

adquirirlo. En este sentido, la etapa de disposición del usuario

determinará la manera en el cual habrá que dirigírsele; es decir, informar,

publicitar, destacar beneficios, etc. Los productos mejor entendidos por

las personas son los créditos de consumo, dada la facilidad de adquirir

59

cualquier producto a crédito, sin embargo existen otros productos de los

cuales los clientes no poseen vasto conocimiento, tales como el leasing,

el factoring, etc.

Actitud: Es posible clasificar 5 tipos de actitud dentro de un mercado:

entusiastas, positivo, indiferente, negativo y hostil. Aquellos usuarios que

poseen una mayor aversión al riesgo, podrían llegar a ser más

entusiastas a utilizar una mayor cantidad de productos que lo que

sucedería en el caso contrario.

60

3.1.1.1.2.2 Demografía de las empresas en Chile

Se analizará la estructura de criterios de segmentación para este tipo de

clientes la cual comprende un análisis sobre el sector económico, nivel de

facturación obtenido y el número de empleados que trabaja en cada banco, esto

basado en los estudios previos del Banco Central 19

Sector económico

En Chile existen x sectores económicos los cuales están definidos por la

actividad que realizan las empresas pertenecientes.

Sector industrial

Sector comercial

Sector servicios

Nivel de facturación o ventas

Muchos estudios realizados a la fecha han basado sus hipótesis y conclusiones

en el nivel de ventas obtenido por cada competidor, y establecen los estratos de

acuerdo a la siguiente escala:

19 Correa C. y Echavarría G. (2013) Estimación del Aporte de las PyME a la Actividad en Chile,

2008-2011, Estudios económicos y estadísticos del Banco Central

61

Tabla 2

Ventas anuales Estrato

0 UF Sin ventas

1 – 2.400 UF Microempresa

2.401 – 25.000 UF Pequeña

25.001 – 100.000 UF Mediana

100.001 UF y más Grande

Número de empleados

Según estándares internacionales para el tema, es conveniente utilizar como

criterio de segmentación principal, el número de empleados, se pueden

encontrar 5 estratos los cuales son utilizados por la OCDE para establecer el

tamaño de la empresa.

Tabla 3

Número de empleados Categoría

1 – 9 Microempresa

10 – 19 PyME

20 – 49 PyME

50 – 249 PyME

Más de 250 Grande

62

Creación y destrucción de empresas

El comportamiento de las empresas a través del tiempo es un elemento que

permite explicar otras variables como la ocupación, acumulación de capital y

crecimiento económico lo que facilita la comprensión de esta población. De esta

forma y según lo expuesto en el estudio de Suazo G. y Perez J. en su estudio

de la demografía de las empresas en Chile se definen 4 subcategorías relativas

al tiempo.20

o Stock de empresas: Conjunto de unidades que han permanecido

activas durante todo o parte del año. Se contabilizan empresas

que permanecen activas al final del periodo más las empresas que

han cesado totalmente sus actividades a lo largo del mismo.

o Nacimiento de empresas: Conjunto de unidades que a lo largo del

año han creado una combinación de nuevos factores de

producción. No existe vinculación con otras empresas

anteriormente existentes.

o Muerte de empresas: Conjunto de unidades que a lo largo del año

han disuelto todos sus factores de producción. No tienen

20 Suazo G. y Pérez J. (2014) Demografía de las empresas en Chile, Serie de estudios

económicos y estadísticos del Banco Central.

63

vinculaciones con otras empresas que pudieran comenzar a

operar.

o Supervivencia de empresas: Restringido a cada cohorte de

nacimientos, corresponde al conjunto de unidades que continúan

activas en cada uno de los cinco años siguientes.

Es importante definir la manera en que se clasifican los periodos bajo este

análisis lo cual se puede observar en el siguiente diagrama

Ilustración 6

La diferencia de la intersección, entre el año t+1, y el año precedente, t,

entrega el número de empresas que han sido creadas, durante el año

t+1.

La segunda diferencia, entre el año en curso t y el inmediatamente

sucesor t+1, entrega el número de empresas que han sido destruidas

durante el año t.

64

3.1.1.1.3 Misión, visión y valores para cada banco

3.1.1.1.3.1 Banca nacional

BANCO DE CHILE

Nuestra Visión

Ser el mejor banco para nuestros clientes, el mejor lugar para trabajar, la mejor

inversión para nuestros accionistas.

Nuestra Misión

Somos una corporación líder con una prestigiosa tradición de negocios. Nuestro

propósito es proveer servicios financieros de excelencia, con soluciones

creativas y efectivas para cada segmento de clientes, que aseguren la

permanente creación de valor para nuestros accionistas.

Nuestros Valores

El sello distintivo de nuestra manera de hacer las cosas es la excelencia y la

creación de valor, tanto para los accionistas como para los clientes de la

Corporación. Para ello, el Banco incorpora continuamente las mejores prácticas

y estándares de la industria, promoviendo, desarrollando y reconociendo el alto

65

desempeño en sus colaboradores y equipos de trabajo. Las personas del Banco

de Chile se distinguen por su orgullo de pertenecer a la Institución y por el

cumplimiento de los siguientes valores, actitudes y comportamientos:

Compromiso

Actitud de Servicio

Flexibilidad

Trabajo en Equipo

66

BANCO BCI

Visión

Aspiramos ser líderes regionales en innovación, cercanía y experiencia de

clientes y ser reconocidos como la mejor empresa para trabajar y desarrollarse.

Misión y valores

BCI se define como una Corporación de Soluciones Financieras que participa

en todos los negocios y operaciones financieras que la Ley General de Bancos

le permite, ofreciendo a la comunidad productos y servicios con procesos de

alta eficiencia operacional y excelencia en la calidad, con una permanente

innovación tecnológica, prudentes políticas de administración de riesgos y

exigentes estándares éticos, los que deben ser respetados por todas las

personas que se desempeñan en sus empresas. En este marco, y con el

propósito de cumplir sus objetivos y políticas, la Corporación se compromete a

cuidar que dichos logros se obtengan con especial énfasis en los que considera