APALANCAMIENTO OPERATIVO Y FINANCIERO

48

ANÁLISIS DEL COSTO-VOLUMEN-UTILIDAD El análisis costo-volumen-utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El término CVU analiza el comportamiento de los costos totales y los ingresos de operación, como consecuencia de cambios que ocurren a nivel de productos, precio de venta, costos variables o costos fijos. La letra V por volumen se refiere a factores relacionados con la producción como son: unidades elaboradas o unidades vendidas; por lo que para el caso, los cambios a nivel de ingresos y costos surgirán por variaciones únicamente en el nivel de producción. Gestíón y Toma de Decisiones

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of APALANCAMIENTO OPERATIVO Y FINANCIERO

ANÁLISIS DEL COSTO-VOLUMEN-UTILIDAD

El análisis costo-volumen-utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación.

El término CVU analiza el comportamiento de los costos totales y los ingresos de operación, como consecuencia de cambios que ocurren a nivel de productos, precio de venta, costos variables o costos fijos.

La letra V por volumen se refiere a factores relacionados con la producción como son: unidades elaboradas o unidades vendidas; por lo que para el caso, los cambios a nivel de ingresos y costos surgirán por variaciones únicamente en el nivel de producción.

Gestíón y Toma de Decisiones

PUNTO DE EQUILIBRIOa) Es aquel nivel de operaciones en el que

los ingresos son iguales en importe a sus correspondientes en gastos y costos.

b) También se puede decir que es el volumen mínimo de ventas que debe lograrse para comenzar a obtener utilidades.

c) Es la cifra de ventas que se requiere alcanzar para cubrir los gastos y costos de la empresa y en consecuencia no obtener ni utilidad ni pérdida.

d) Es el análisis matemático con el que se determina la cantidad de unidades que se deben producir y/o vender, para cubrir el total de costos y gastos, sin utilidad ni pérdida.

Gestíón y Toma de Decisiones

Cuando se habla de economías a escala lo que se quiere decir es que a mayor producción el costo fijo por unidad disminuye, por lo que para tratar este tema es muy importante diferenciar los tipos de costo que se presentan en las organizaciones que de acuerdo a este esquema son dos: COSTOS FIJOS Y COSTOS VARIABLES.

Gestíón y Toma de Decisiones

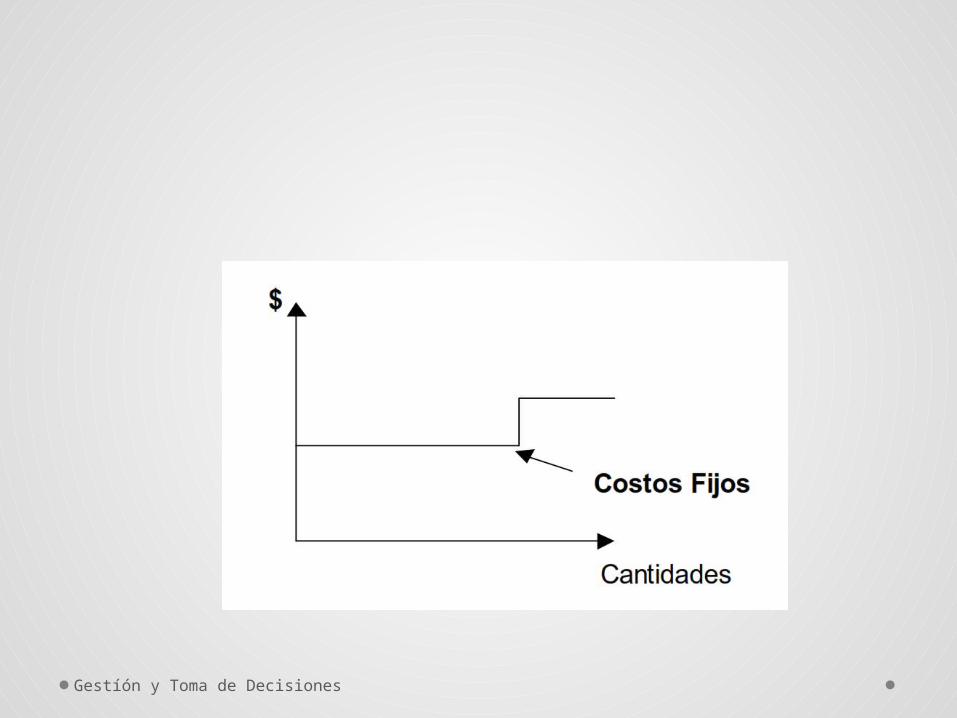

Los COSTOS FIJOS son los que no varían con la producción, por ejemplo los costos de sueldos del personal administrativo, la renta, los seguros, etc. Sin embargo es buenos aclarar que lo anterior no significa que esto suceda siempre, ya que en determinado momento es posible que estos costos fijos sufran un salto de nivel. Un ejemplo es cuando surge la necesidad de rentar una nueva bodega u oficina puesto que las instalaciones actuales no sean suficientes para un nivel mas alto de producción.

Gestíón y Toma de Decisiones

Gestíón y Toma de Decisiones

Los COSTOS VARIABLES son los que “varían” con la producción, tales como la mano de obra directa y las materias primas. Por ejemplo si la empresa “XX” decide trabajar horas extras en su planta, esto implica un mayor costo en estos rubros y se necesitará mayor cantidad de materia prima para los nuevos niveles de producción; sin embargo la decisión anterior no implica un incremento del personal administrativo, por eso se considera este último como parte de los costos fijos.

Gestíón y Toma de Decisiones

Los conceptos anteriores permiten abordar un tema muy importante en las finanzas y es el relacionado con la determinación del nivel de ventas que permite a la empresa estar en EQUILIBRIO, es decir en el nivel donde no se gana ni se pierde, punto que nos permite tener un referente para el control de la GESTIÓN de una empresa, conociéndolo se puede decir cual es la cantidad a producir y vender para obtener utilidades.

Gestíón y Toma de Decisiones

Por lo tanto, el PUNTO DE EQUILIBRIO se define de la siguiente forma: VENTAS=COSTOSComo los costos están compuestos por fijos y variables la ecuación anterior tomaría la siguiente forma:

VENTAS=COSTOS FIJOS+COSTOS VARIABLES

Gestíón y Toma de Decisiones

Las ventas son el producto de las cantidades vendidas por su precio y los costos variables son el producto de las cantidades por el costo variable por unidad expresados de la siguiente forma:VENTAS= Precio x CantidadCOSTOS VARIABLES=Costo variable unitario x CantidadP=Preciocv= Costo variable por unidadCF=Costos FijosQ=Cantidades

Gestíón y Toma de Decisiones

Reemplazando lo anterior en la ecuación se tiene:PQ=cv(Q)+CFPQ+ cv(Q)=CFQ(P-cv)=CF

Q= CF P-cv

Gestíón y Toma de Decisiones

La ecuación anterior permite determinar cuantas unidades deben ser vendidas para estar en PUNTO DE EQUILIBRIO, es decir, para no ganar ni perder. Esto es el referente que la empresa debe tomar para decidir cuanto debe producir y vender para obtener utilidades; cantidades inferiores a este nivel general pérdidas.

Gestíón y Toma de Decisiones

Ejemplo Punto de Equilibrio

Camisas “La Elegante” es una empresa situada en México dedicada a la producción de camisas para los estratos altos de la sociedad capitalina. Sus propietarios desean saber el PUNTO DE EQUILIBRIO como sistema de control gerencial para su empresa para la cual ha reunido la siguiente información:Gestíón y Toma de Decisiones

Gestíón y Toma de Decisiones

Materia Prima Cantidad Valor Valor Total

Requerida Requerida Unitario

Tela 1.5 mt $40 x mt $ 60.00

Botones 6 unidades $3.6 x 12 $ 1.80

Hilo .5 unidades $ 3.00 $ 1.50

Empaque 1 unidad $ 0.50 $ 0.50

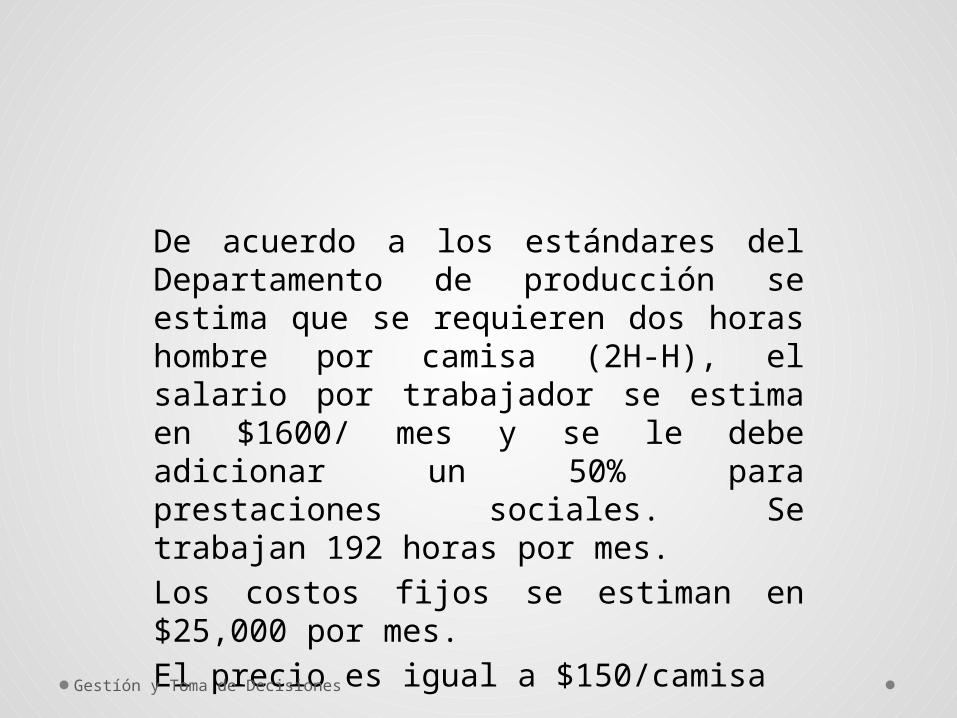

De acuerdo a los estándares del Departamento de producción se estima que se requieren dos horas hombre por camisa (2H-H), el salario por trabajador se estima en $1600/ mes y se le debe adicionar un 50% para prestaciones sociales. Se trabajan 192 horas por mes.Los costos fijos se estiman en $25,000 por mes.El precio es igual a $150/camisaGestíón y Toma de Decisiones

Gestíón y Toma de Decisiones

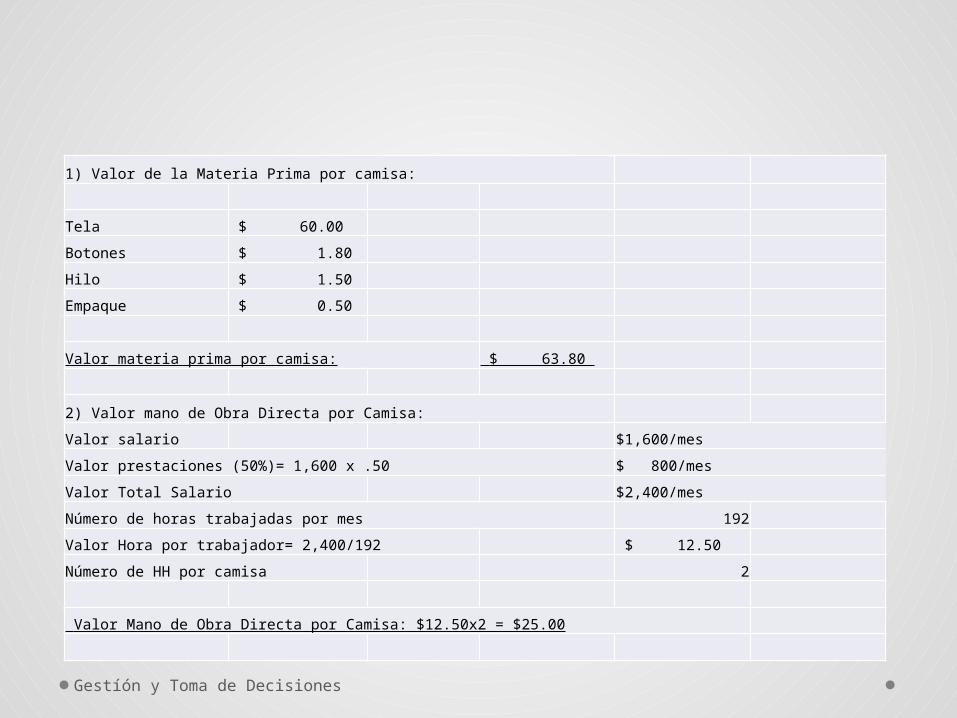

1) Valor de la Materia Prima por camisa:

Tela $ 60.00 Botones $ 1.80 Hilo $ 1.50 Empaque $ 0.50

Valor materia prima por camisa: $ 63.80

2) Valor mano de Obra Directa por Camisa:Valor salario $1,600/mesValor prestaciones (50%)= 1,600 x .50 $ 800/mesValor Total Salario $2,400/mesNúmero de horas trabajadas por mes 192Valor Hora por trabajador= 2,400/192 $ 12.50 Número de HH por camisa 2

Valor Mano de Obra Directa por Camisa: $12.50x2 = $25.00

Definido anteriormente el concepto de costo variable y entendiendo que este varía con los incrementos de la producción, y siendo los elementos mas relevantes la materia prima y la mano de obra, se puede definir el costo variable unitario con el mismo ejemplo:

Gestíón y Toma de Decisiones

Gestíón y Toma de Decisiones

Valor materia prima por camisa: $ 63.80

Valor Mano de Obra Directa por Camisa: $12.50x2 = $25.00

Valor costo variable unitario= $63.80 + $25.00 = $88.80

PUNTO DE EQUILIBRIO

Precio: $ 150.00 Costo variable unitario: $ 88.80

Costos Fijos por mes: $ 25,000.00

Q= Número de unidades a vender para estar en punto de equilibrio

Gestíón y Toma de Decisiones

Q= COSTOS FIJOS PRECIO-COSTO VARIABLE UNITARIO

Q=

$25,000.00 = $25,000 = 408

150.00-88.80 $61.20

408 Unidades vendidas por mesSi Camisas La Elegante vende 408 unidades no tendráninguna ganancia pero tampoco generará pérdidas.

Como el objetivo de las organizaciones es producir utilidades, con base en lo determinado para el PUNTO DE EQUILIBRIO se puede definir la siguiente ecuación:UTILIDADES=VENTAS-COSTOSUTILIDADES=VENTAS-COSTOS VARIABLES TOTALES-COSTOS FIJOSUTILIDADES=PRECIOXCANTIDAD-COSTOVARIABLEXCANTIDAD-COSTOS FIJOS

Reemplazando por los símbolos definidos anteriormente obtenemos:

Utilidades= PQ-cv(Q)-CF

Gestíón y Toma de Decisiones

Con base en el mismo ejemplo, se podría preguntar el GERENTE de LA ELEGANTE, cuantas unidades debería vender para obtener unas utilidades de $20,000 por mes, su pregunta seria resuelta utilizando la ecuación anterior:

Gestíón y Toma de Decisiones

Gestíón y Toma de Decisiones

$20,000 =150 (Q) - 88.80 (Q) - $25,000

$45,000 =Q (150-88.80)

$45,000 =Q (61.20)

Q=$45,000 / $61.20

Q= 735

La producción y venta de 735 camisas le generaría a la empresa unas utilidades de $20,000 por mes.

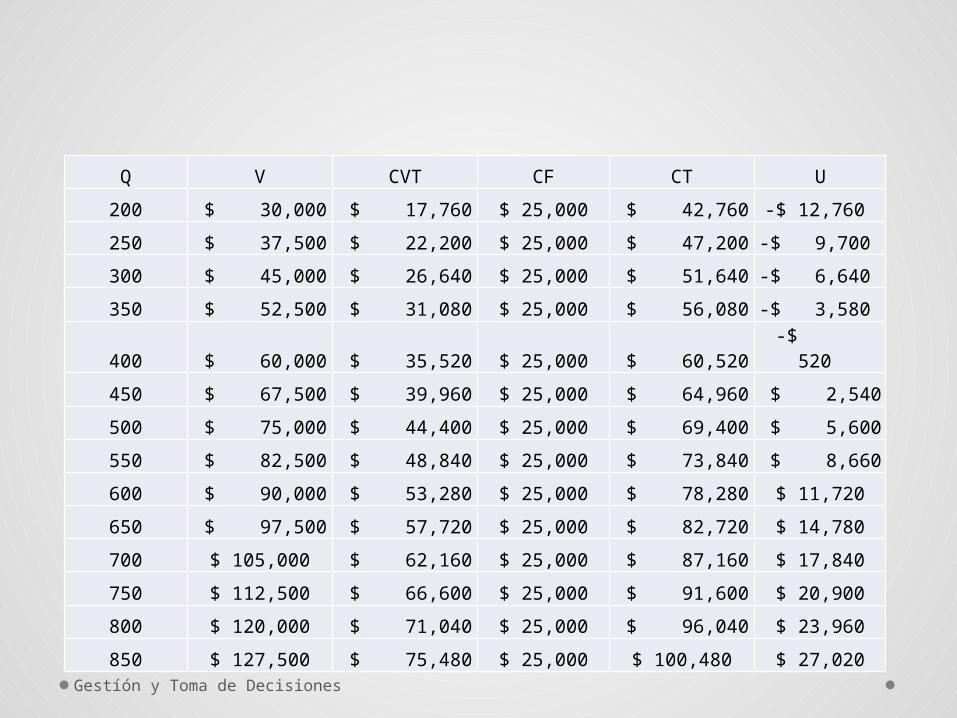

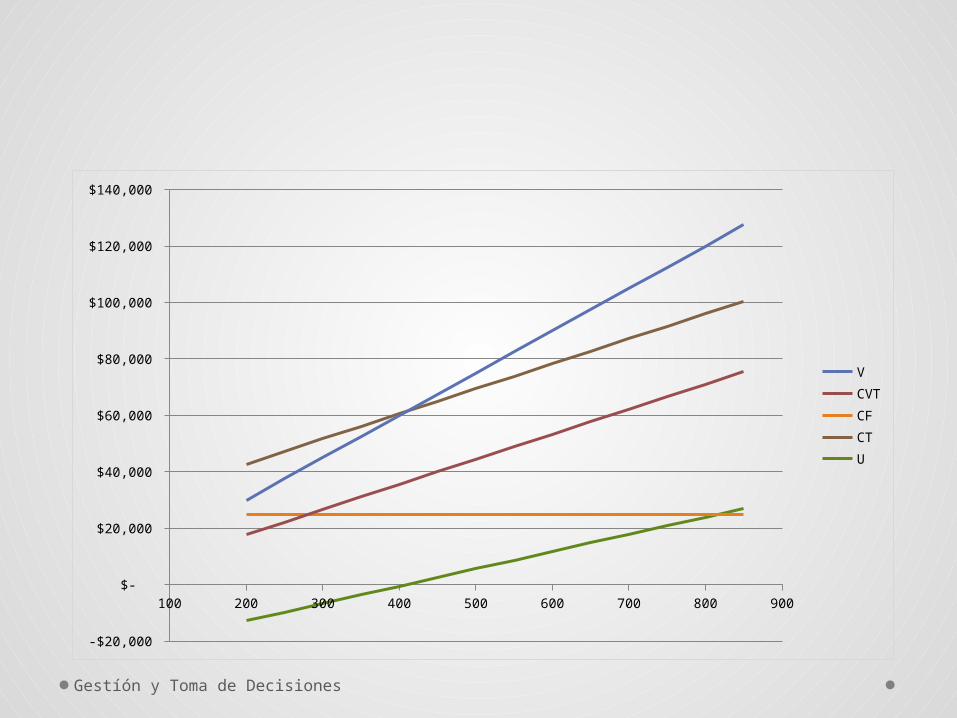

El punto de equilibrio también se puede obtener gráficamente; se toman diferentes niveles de cantidades de ventas (unidades vendidas), generalmente se pueden considerar 2,3 o mas valores superiores e inferiores al nivel de equilibrio. En el ejemplo se tiene un punto de equilibrio de 408 unidades y se consideran cantidades desde 200 hasta 850 y para cada una de ellas se calcularon las ventas, los costos variables totales, los costos fijos, los costos totales y las utilidades.

Gestíón y Toma de Decisiones

Gestíón y Toma de Decisiones

Q V CVT CF CT U200 $ 30,000 $ 17,760 $ 25,000 $ 42,760 -$ 12,760 250 $ 37,500 $ 22,200 $ 25,000 $ 47,200 -$ 9,700 300 $ 45,000 $ 26,640 $ 25,000 $ 51,640 -$ 6,640 350 $ 52,500 $ 31,080 $ 25,000 $ 56,080 -$ 3,580

400 $ 60,000 $ 35,520 $ 25,000 $ 60,520 -$

520 450 $ 67,500 $ 39,960 $ 25,000 $ 64,960 $ 2,540 500 $ 75,000 $ 44,400 $ 25,000 $ 69,400 $ 5,600 550 $ 82,500 $ 48,840 $ 25,000 $ 73,840 $ 8,660 600 $ 90,000 $ 53,280 $ 25,000 $ 78,280 $ 11,720 650 $ 97,500 $ 57,720 $ 25,000 $ 82,720 $ 14,780 700 $ 105,000 $ 62,160 $ 25,000 $ 87,160 $ 17,840 750 $ 112,500 $ 66,600 $ 25,000 $ 91,600 $ 20,900 800 $ 120,000 $ 71,040 $ 25,000 $ 96,040 $ 23,960 850 $ 127,500 $ 75,480 $ 25,000 $ 100,480 $ 27,020

Gestíón y Toma de Decisiones

100 200 300 400 500 600 700 800 900

-$20,000

$-

$20,000

$40,000

$60,000

$80,000

$100,000

$120,000

$140,000

VCVTCFCTU

APALANCAMIENTO OPERATIVOLos anteriores conceptos sirven para analizar el tema de la Palanca operativa, por medio de la cual en las empresas altamente automatizadas, un pequeño aumento en las ventas produce un aumento mayor en la Utilidad Neta.

Gestíón y Toma de Decisiones

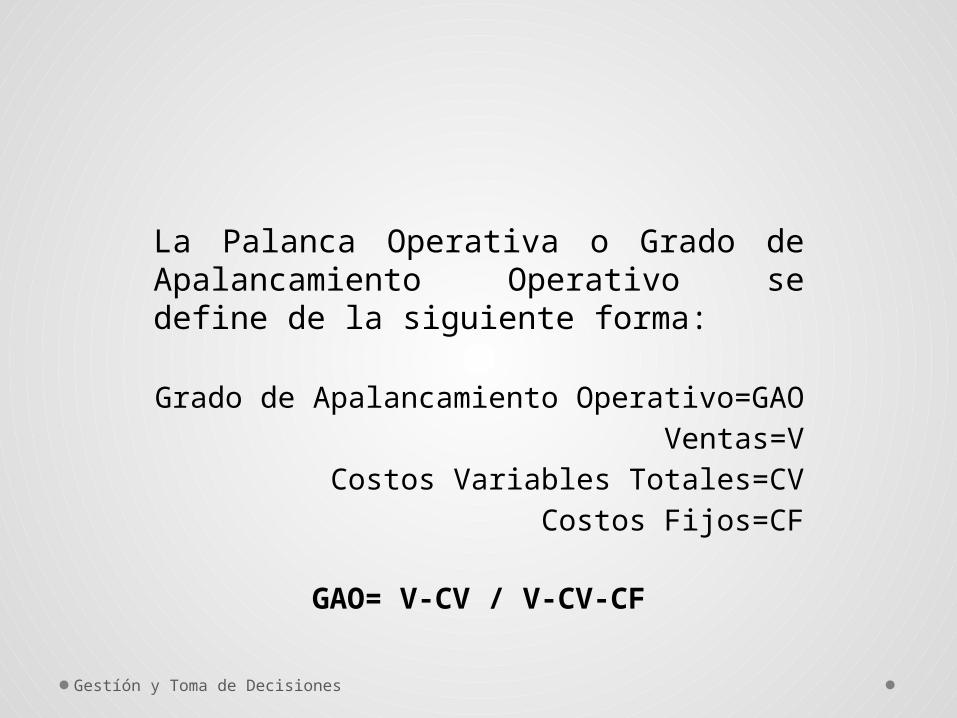

La Palanca Operativa o Grado de Apalancamiento Operativo se define de la siguiente forma:

Grado de Apalancamiento Operativo=GAOVentas=V

Costos Variables Totales=CVCostos Fijos=CF

GAO= V-CV / V-CV-CF

Gestíón y Toma de Decisiones

Este indicador mide cual seria el incremento de las utilidades con una variación de las ventas en un punto determinado.

En el caso de “La Elegante” se tendría el GAO para cada nivel de ventas, por ejemplo para un nivel de ventas de 500 unidades la Palanca operativa seria la siguiente:

Gestíón y Toma de Decisiones

GAO= (75,000-44,500) / (75,000-44,500-25,000)GAO(para 500 unidades)= 5.46

El resultado significa que si se duplican las ventas, es decir si se incrementan en un 100%, en este caso a 1,000 unidades, las utilidades aumentaran 5.46 veces, es decir un 546%. Este efecto de apalancamiento se origina en que a una mayor producción, los costos fijos por unidad se disminuyen, es decir, un mejor aprovechamiento de la capacidad productiva.

Gestíón y Toma de Decisiones

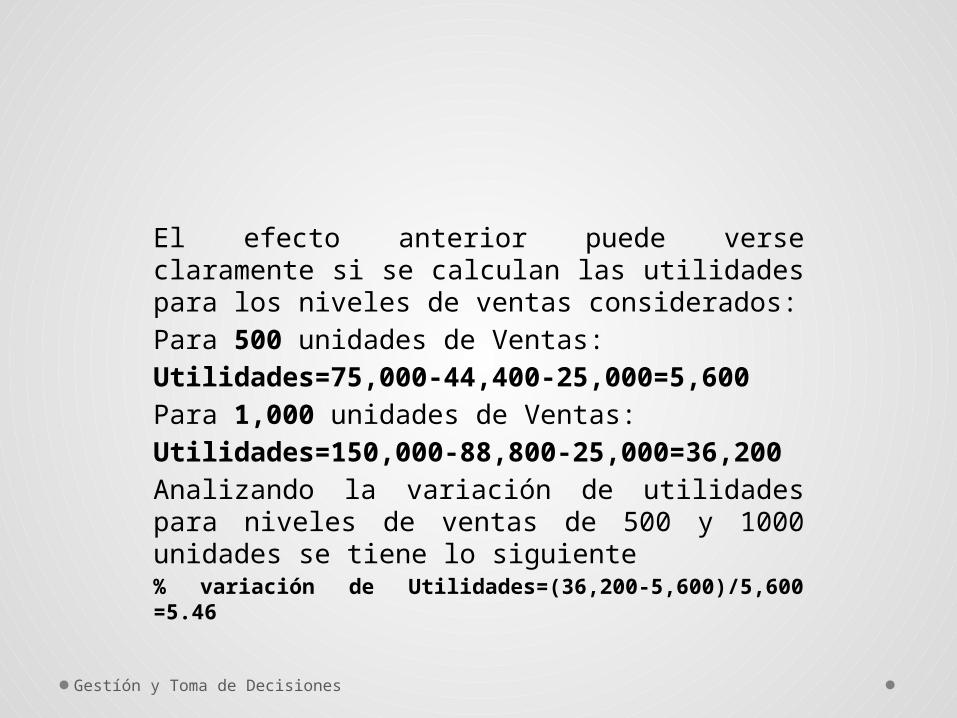

El efecto anterior puede verse claramente si se calculan las utilidades para los niveles de ventas considerados:Para 500 unidades de Ventas:Utilidades=75,000-44,400-25,000=5,600Para 1,000 unidades de Ventas:Utilidades=150,000-88,800-25,000=36,200Analizando la variación de utilidades para niveles de ventas de 500 y 1000 unidades se tiene lo siguiente% variación de Utilidades=(36,200-5,600)/5,600 =5.46

Gestíón y Toma de Decisiones

Grado de apalancamiento operativo para diferentes niveles de unidades vendidas

Gestíón y Toma de Decisiones

Q V CVT CF GAO400 60000 35520 25000 -47.08408 61200 36230 25000 indeterminado

500 75000 44400 25000 5.46600 90000 53280 25000 3.13700 105000 62160 25000 2.40800 120000 71040 25000 2.04900 135000 79920 25000 1.83

1000 150000 88800 25000 1.691100 165000 97680 25000 1.591200 180000 106560 25000 1.521300 195000 115440 25000 1.46

El efecto total en un punto determinado se da totalmente si las ventas se incrementan en un 100%, es decir, si se duplican. Sin embargo se pueden lograr efectos proporcionales, por ejemplo, si en el nivel considerado anteriormente de 500 unidades se incrementan las ventas en solamente 10% (o sea 550 unidades) el resultado sobre las utilidades seria el siguiente:Gestíón y Toma de Decisiones

Para 550 unidades de ventas:Utilidades=82,500-48,840-25,000=8,660Comparamos ambos niveles de utilidades de 500 y 550 unidades.% variación de Utilidades=(8,660-5,600)/5,600 =.546

Gestíón y Toma de Decisiones

Si se observa el resultado anterior corresponde al 10% del efecto total de la palanca operativa (5.46 x 10%=.546), con un incremento en las ventas en la misma proporción (10%); de lo anterior deducimos que en un determinado nivel de ventas con un GAO=y, si estas se incrementan un porcentaje x, el crecimiento de las utilidades estará dado por el producto del porcentaje x y el GAO en este caso y.

Gestíón y Toma de Decisiones

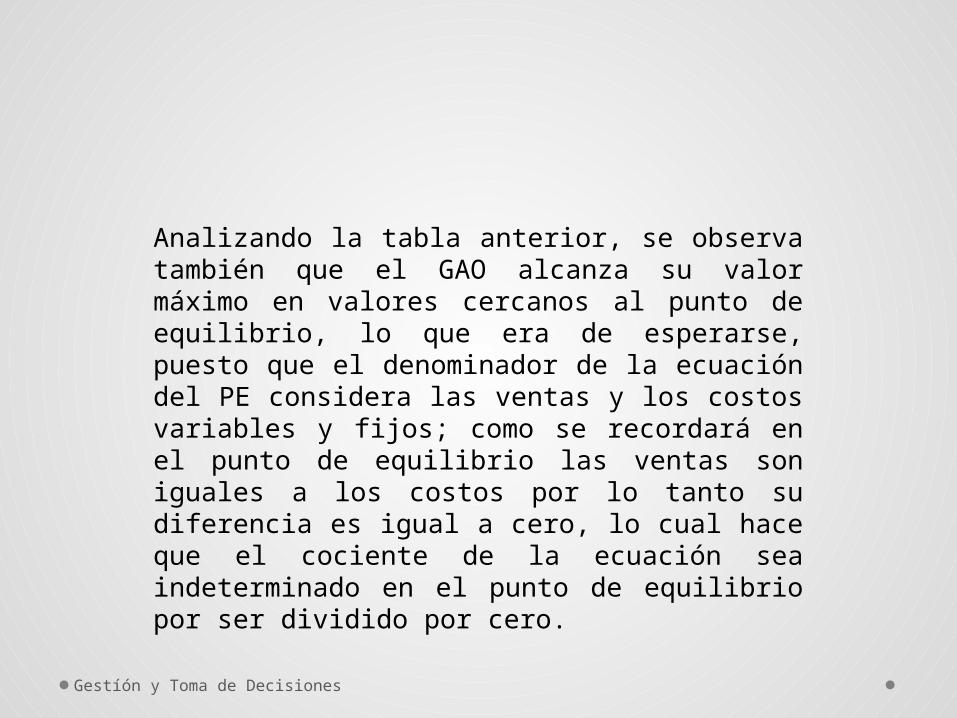

Analizando la tabla anterior, se observa también que el GAO alcanza su valor máximo en valores cercanos al punto de equilibrio, lo que era de esperarse, puesto que el denominador de la ecuación del PE considera las ventas y los costos variables y fijos; como se recordará en el punto de equilibrio las ventas son iguales a los costos por lo tanto su diferencia es igual a cero, lo cual hace que el cociente de la ecuación sea indeterminado en el punto de equilibrio por ser dividido por cero.

Gestíón y Toma de Decisiones

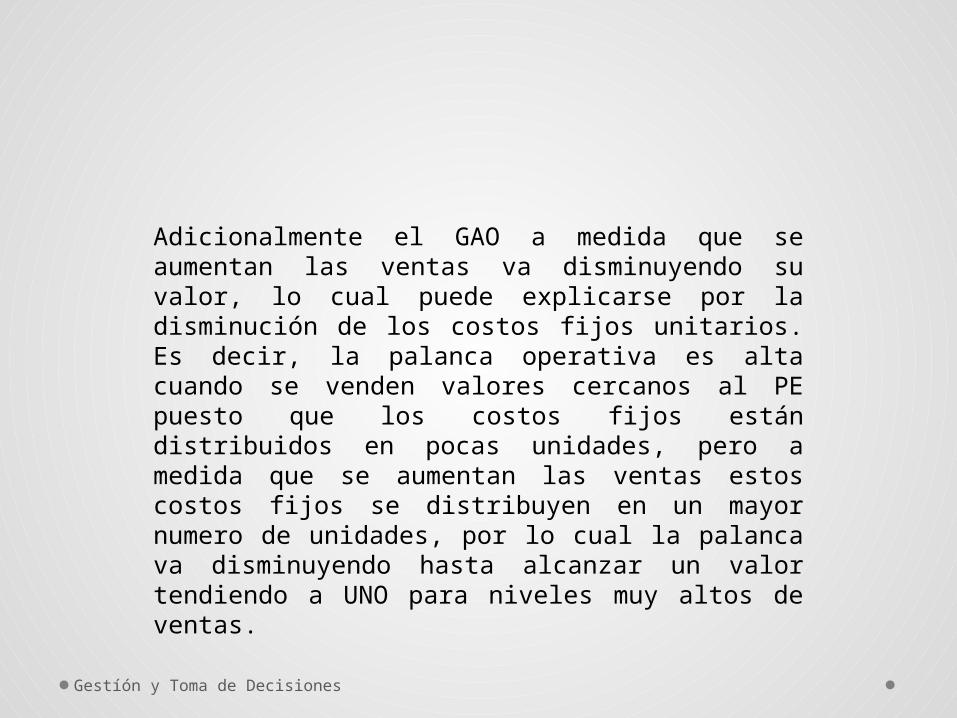

Adicionalmente el GAO a medida que se aumentan las ventas va disminuyendo su valor, lo cual puede explicarse por la disminución de los costos fijos unitarios. Es decir, la palanca operativa es alta cuando se venden valores cercanos al PE puesto que los costos fijos están distribuidos en pocas unidades, pero a medida que se aumentan las ventas estos costos fijos se distribuyen en un mayor numero de unidades, por lo cual la palanca va disminuyendo hasta alcanzar un valor tendiendo a UNO para niveles muy altos de ventas.

Gestíón y Toma de Decisiones

En el apalancamiento operativo visto anteriormente, no se tienen en cuenta los costos financieros, osea el valor de los intereses de la deuda si la empresa utiliza este medio de financiamiento.Al contrario, el apalancamiento financiero si considera el costo de financiamiento y mide el efecto en las Utilidades Netas de incrementos en las utilidades operativas )o Utilidades antes de Impuestos e Intereses), es decir que considera a los intereses como los generadores de la palanca financiera.

Gestíón y Toma de Decisiones

En otras palabras, el gasto de interés seria el COSTO FIJO financiero, que independientemente de la cantidad que produzca la empresa, debe pagar la misma cantidad como costo de la deuda.

Gestíón y Toma de Decisiones

La Palanca Financiera o Grado de Apalancamiento Financiero se determina de la siguiente forma:

Grado de Apalancamiento Financiero=GAFUAII=Utilidades antes de Impuestos e

Intereses

GAF= UAII/UAII-Intereses

Gestíón y Toma de Decisiones

Si Camisas “La Elegante” tiene una deuda de $50,000 contraída con un banco a una tasa del 20% anual, le generaria a la empresa un gasto por intereses de $10,000 (Intereses=20% x $50,000= $10,000); tomando la tabla que sirvió de base para el cálculo de la Palanca Operativa y tomando las Utilidades como antes de impuestos e intereses, se obtiene la siguiente tabla:

Gestíón y Toma de Decisiones

Gestíón y Toma de Decisiones

UTILIDADES ANTES DE IMPUESTOS E INTERESES vs CANTIDADES DE UNIDADES

Q V CVT CF CT UAII

400 $ 60,000

$ 35,520 $ 25,000

$ 60,520

-$ 520

450 $ 67,500

$ 39,960 $ 25,000

$ 64,960

$ 2,540

500 $ 75,000

$ 44,400 $ 25,000

$ 69,400

$ 5,600

550 $ 82,500

$ 48,840 $ 25,000

$ 73,840

$ 8,660

600 $ 90,000

$ 53,280 $ 25,000

$ 78,280

$ 11,720

700 $ 105,000

$ 62,160 $ 25,000

$ 87,160

$ 17,840

800 $ 120,000

$ 71,040 $ 25,000

$ 96,040

$ 23,960

900 $ 135,000

$ 79,920 $ 25,000 $ 104,920

$ 30,080

1000 $ 150,000

$ 88,800 $ 25,000 $ 113,800

$ 36,200

2000 $ 300,000 $ 177,600 $ 25,000 $ 202,600

$ 97,400

10000 $ 1,500,000 $ 888,000 $ 25,000 $ 913,000 $ 587,000

La tabla anterior es el insumo para construir la siguiente tabla en la cual se consideran los intereses producto de la Deuda y los impuestos con una tasa impositiva del 30%.

El GAF se calcula para diferentes niveles de ventas, por ejemplo para ventas de 600 unidades se tendría el siguiente resultado:

GAF = UAII/UAII-Intereses = 11,720/11,720-10,000 = 6.81

Gestíón y Toma de Decisiones

Lo anterior significa que si se duplican las utilidades antes de impuestos e intereses, tomando como base un nivel de ventas de 600 unidades que fue el punto para el cual se calculó el GAF anterior, las utilidades netas se incrementarán 6.81 veces, es decir 681%

Gestíón y Toma de Decisiones

Lo anterior quiere decir que se deben duplicar las Utilidades antes de Impuestos e Intereses para obtener el efecto total sobre las Utilidades Netas de un aumento de 6.81 veces; para obtener las cantidades que generan esas utilidades, se puede plantear una ecuación partiendo del valor conocido que seria el doble de la UAII

Gestíón y Toma de Decisiones

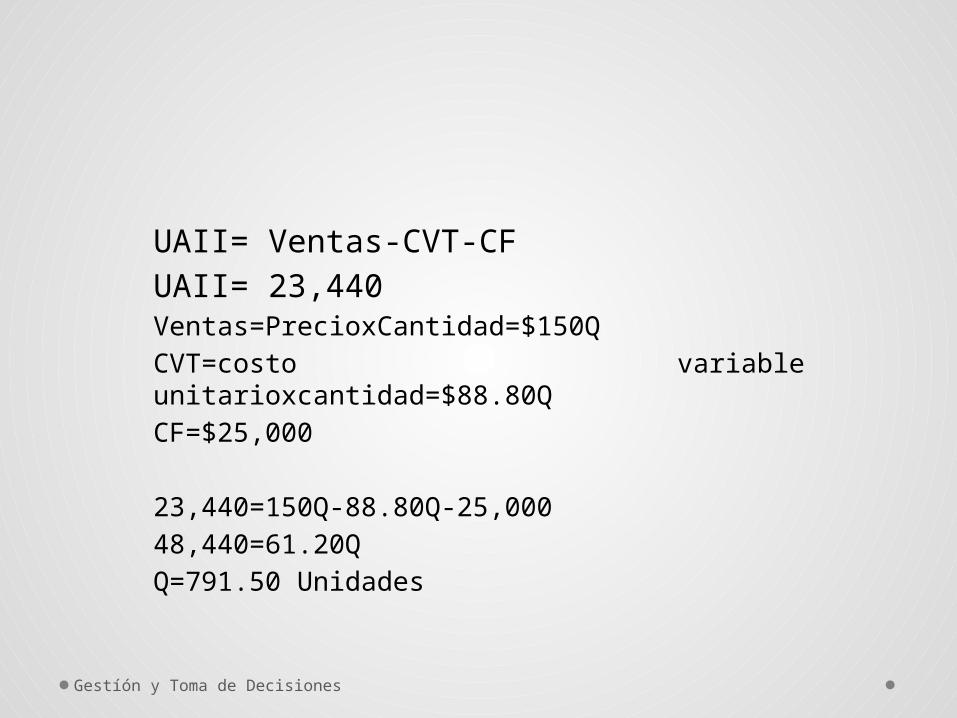

UAII para ventas de 600 unidades = $11,720

El doble de estas UAII es $ 23,440, pero se desconoce las cantidades que se deben vender para lograr esa cifra. Se puede aplicar la siguiente ecuación:

Gestíón y Toma de Decisiones

UAII= Ventas-CVT-CFUAII= 23,440Ventas=PrecioxCantidad=$150QCVT=costo variable unitarioxcantidad=$88.80QCF=$25,000

23,440=150Q-88.80Q-25,00048,440=61.20QQ=791.50 Unidades

Gestíón y Toma de Decisiones

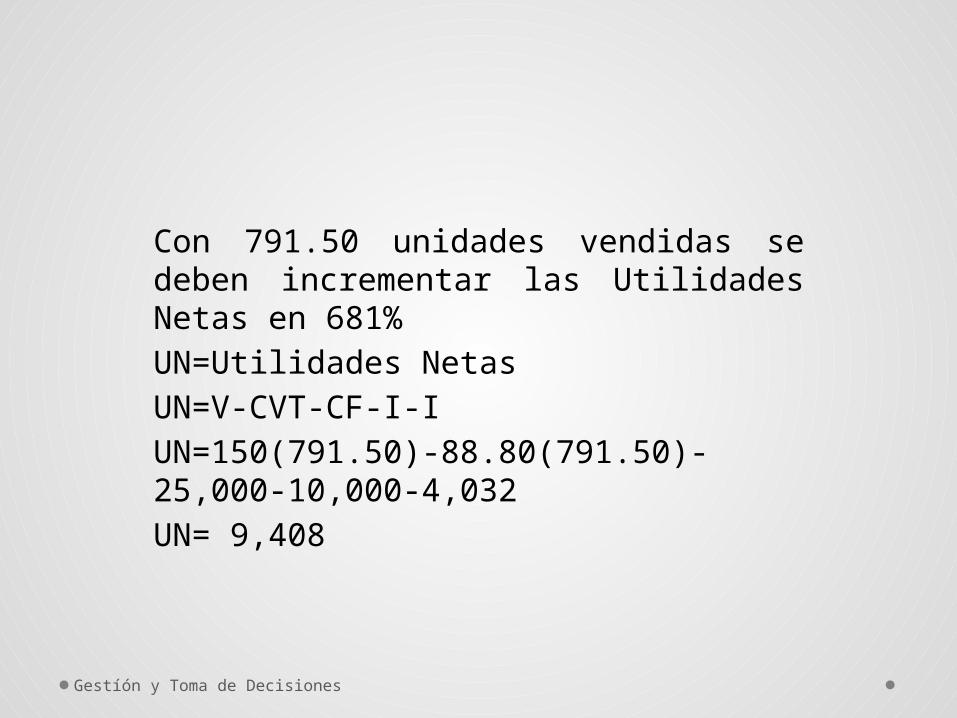

Con 791.50 unidades vendidas se deben incrementar las Utilidades Netas en 681%UN=Utilidades NetasUN=V-CVT-CF-I-IUN=150(791.50)-88.80(791.50)-25,000-10,000-4,032UN= 9,408

Gestíón y Toma de Decisiones

APALANCAMIENTO OPERATIVO Y FINANCIERO

Si se comparan las Utilidades obtenidas con 600 unidades vendidas y con 791.50 se obtiene lo siguiente:UN para 600 unidades vendidas=1,204UN para 791.50 unidades vendidas= 9,408Variación de las UN= (9,408-1,204)/1,204=6.81

Gestíón y Toma de Decisiones

Gestíón y Toma de Decisiones

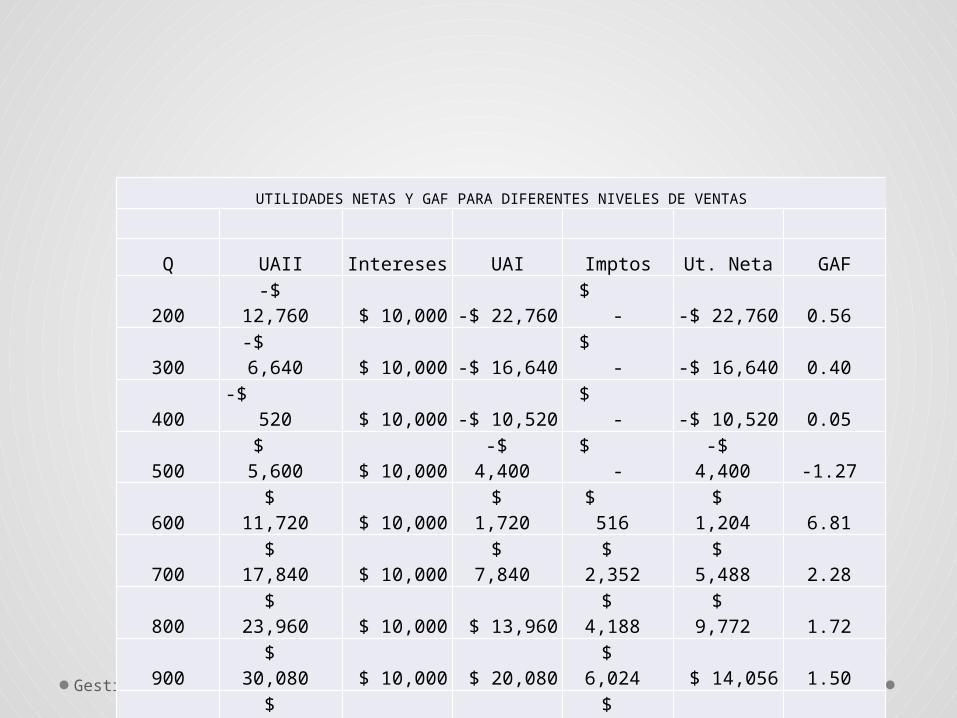

UTILIDADES NETAS Y GAF PARA DIFERENTES NIVELES DE VENTAS

Q UAII Intereses UAI Imptos Ut. Neta GAF

200-$

12,760 $ 10,000 -$ 22,760 $ - -$ 22,760 0.56

300-$ 6,640 $ 10,000 -$ 16,640

$ - -$ 16,640 0.40

400-$

520 $ 10,000 -$ 10,520 $ - -$ 10,520 0.05

500 $ 5,600 $ 10,000

-$ 4,400

$ -

-$ 4,400 -1.27

600 $ 11,720 $ 10,000

$ 1,720

$ 516

$ 1,204 6.81

700 $ 17,840 $ 10,000

$ 7,840

$ 2,352

$ 5,488 2.28

800 $ 23,960 $ 10,000 $ 13,960

$ 4,188

$ 9,772 1.72

900 $ 30,080 $ 10,000 $ 20,080

$ 6,024 $ 14,056 1.50

1000 $ 36,200 $ 10,000 $ 26,200

$ 7,860 $ 18,340 1.38

2000 $ 97,400 $ 10,000 $ 87,400 $ 26,220 $ 61,180 1.11