Le sfide della rappresentanza per il settore finanziario. Alla ricerca di nuovi paradigmi in Europa...

23

luciano monti Le sfide della rappresentanza per il settore finanziario Alla ricerca di nuovi paradigmi in Europa e in Italia Prefazione di Fabio Cerchiai Introduzione di Gustavo Visentini

Transcript of Le sfide della rappresentanza per il settore finanziario. Alla ricerca di nuovi paradigmi in Europa...

luciano monti

Le s�de della rappresentanza per il settore �nanziarioAlla ricerca di nuovi paradigmi in Europa e in Italia

Prefazione di Fabio Cerchiai Introduzione di Gustavo Visentini

© Luiss University Press – Pola s.r.l. a socio unico 2014 Proprietà letteraria riservata isbn 978-88-6856-010-2

Luiss Academy è un marchio di Luiss University Press – Pola s.r.l. a socio unico Viale Pola, 12 00198 Roma tel. 06 85225485 fax 06 85225236 www.luissuniversitypress.it e-mail [email protected]

Progetto gra�co: HaunagDesign Editing e impaginazione: Spell srl

Le fotocopie per uso personale del lettore possono essere e3ettuate nei limiti del 15% di ciascun volume/fascicolo di periodico dietro pagamento alla SIAE del compenso previsto dall’art. 68, commi 4 e 5, della legge 22 aprile 1941 n. 633. Le fotocopie e3ettuate per �nalità di carattere professionale, economico o commerciale o comunque per uso diverso da quello personale possono essere e3ettuate a seguito di speci�-ca autorizzazione rilasciata da CLEARedi, Centro Licenze e Autorizzazioni per le Riprodu-zioni Editoriali, Corso di Porta Romana 108, 20122 Milano, e-mail [email protected] e sito web www.clearedi.org.

17

le sfide della rappresentanza per il settore finanziario Alla ricerca di nuovi paradigmi in Europa e in Italia

18 1. nuove sfide

19

1. Le nuove s�de

La soluzione delle crisi dei debiti sovrani e i relativi impatti sistemici sull’economia reale e sulla finanza, il sostegno dei piani di stabilità dei paesi di Eurolandia in affanno e i nuovi percorsi previsti nel meccanismo unico di risoluzione delle crisi bancarie pongono due interrogativi di fondo agli operatori attivi nei servizi finanziari in senso lato.

In primo luogo se abbia ancora senso mantenere disgiunte le rap-presentanze degli istituti di credito e degli operatori con capitale di ri-schio da quelle delle compagnie di assicurazione. Se infatti a livello del singolo paese membro è possibile immaginare vi sia la opportunità di dare evidenza a interessi non sempre convergenti, il nuovo percorso avviato a livello europeo e, in seno a questo, dal nuovo governo italia-no, impone certamente una riflessione più allargata e comune a tutti i comparti citati.

Temi e sfide come il sostegno alla ripresa dell’economia reale e l’oc-cupazione, la previsione di nuove forme di welfare e di mantenimento di livelli di sicurezza sociale accettabili e alternativi a quelli che potranno essere assicurati dallo Stato, la mutualizzazione dei nuovi rischi emergen-ti dai mutamenti climatici e dagli effetti collaterali spesso generati dal-la globalizzazione devono essere affrontati con uno spirito che travalica l’interesse specifico del singolo operatore finanziario.

Una parcellizzazione eccessiva, oltre che anacronistica, impedisce infatti una risposta efficace, tempestiva e autorevole al nuovo ruolo che si profila per il sistema creditizio, il capitale di rischio e altri stru-menti finanziari, il sistema di assicurazione e riassicurazione e la rete dei promotori finanziari, coinvolti, in prima linea, rispettivamente nel

20 1. le nuove sfide

completamento dell’Unione bancaria, nell’attuazione di Solvency II¹, nella definizione della futura direttiva sull’intermediazione assicura-tiva², nella riforma strutturale del sistema bancario denominata ri-forma Liikanen³, nell’applicazione della procedura di cooperazione rafforzata in tema di tassazione delle transazioni finanziarie (la cosid-detta Financial Transaction Tax-FTT), nella proposta nuova direttiva sui servizi di pagamento (PSD2)4, nella corretta applicazione del re-golamento europeo sulle infrastrutture del mercato (EMIR)5 e infine nell’implementazione della direttiva MIFID II6.

Un ruolo nuovo ancora dai confini non ben delineati, che potrebbe condurre rapidamente ad una dinamica locale/globale, con le frontiere statuali sgranate.

Un ruolo che conduce il sistema creditizio e assicurativo sempre più verso una accezione di “bene comune” della collettività locale, portando l’attenzione sempre più sulla fruibilità di servizi finanziari sia in termini geografici che economici da parte di famiglie ed imprese. Un “bene co-mune” da difendere e riaffermare, un patrimonio ricco di connotazioni

1. Il 17 dicembre 2009 è stato pubblicato nella Gazzetta u_ciale dell’Unione europea il testo della direttiva 2009/138/CE in materia di accesso ed esercizio delle attività di assicurazione e di riassicurazione, comunemente nota come direttiva “Solvibilità II” che dovrà essere recepita dagli Stati membri entro il 31 marzo 2015. Il nuovo regime entrerà in vigore invece il 1 gennaio 2016.

2. Vedi la proposta di direttiva del Parlamento europeo e del Consiglio sulla interme-diazione assicurativa (rifusione), COM(2012) 360 def, 3 luglio 2012, della Com-missione europea per la revisione della direttiva sull’intermediazione assicurativa 2002/92/CE.

3. Vedi la proposta legislativa della Commissione europea del 29 gennaio 2014.

4. Vedi la proposta di direttiva del Parlamento europeo e del Consiglio relativa ai servizi di pagamento nel mercato interno, recante modi�ca delle direttive 2002/65/CE, 2013/36/UE e 2009/110/CE e che abroga la direttiva 2007/64/CE. Commissio-ne europea, COM(2013) 547 �nal del 24 luglio 2013.

5. Vedi il regolamento (UE) n. 648/2012 del Parlamento europeo e del Consiglio del 4 luglio 2012 sugli strumenti derivati OTC, le controparti centrali e i repertori di dati sulle negoziazioni (EMIR – European Market Infrastructures Regulation).

6. Vedi la proposta di direttiva del Parlamento europeo e del Consiglio relativa ai mer-cati degli strumenti �nanziari che abroga la direttiva 2004/39/CE del Parlamento europeo e del Consiglio (Rifusione). Commissione europea, COM(2011) 656 de�-nitivo del 20 ottobre 2011.

21

non solo finanziare ma anche economiche sociali e ambientali. In me-rito a quest’ultimo aspetto si pensi da un lato alle sfide assicurative per l’accompagnamento della collettività ai mutamenti climatici nella nuova ottica che è stata anche definita “l’economia dei disastri” e dall’altro al sostegno dei capitali di rischio per l’innovazione nei settori del risparmio energetico e della produzione di energia rinnovabile.

In secondo luogo quale modello di rappresentanza possa rivelarsi più efficace per non solo rappresentare gli interessi in gioco nei processi evo-lutivi appena descritti, ma anche per assicurare una migliore capacità di “lettura” dei fenomeni che li hanno generati e spingono ad una sempre più veloce soluzione.

titolo capitolo22

23

2. Obiettivo della ricerca

Lasciando per ora sullo sfondo la prima questione, l’obiettivo dell’inda-gine promossa da FeBAF e curata dalla Fondazione Bruno Visentini dal titolo Rappresentanza dei servizi finanziari e organizzazione istituziona-le in Italia e in Europa¹ è stato quello di esaminare le forme di organiz-zazione e di rappresentanza, istituzionale e funzionale, dei settori delle banche, assicurazioni, servizi finanziari e reti di distribuzione finanziarie in Italia, in rapporto alle principali esperienze europee e relativi modelli.

In altri termini, in questo lavoro ho provato a verificare l’efficacia dei vari modelli di rappresentanza, per fornire maggiori spunti sulle rifles-sioni future in tema di unicità della rappresentanza stessa e di lettura dei fenomeni in atto.

Si è cercato quindi di identificare un indicatore sintetico di intensità rappresentativa dei sistemi associativi di otto paesi campione (Italia, Ger-mania, Francia, Regno Unito, Spagna, Svezia, Finlandia, Polonia), sia in relazione al rispettivo mercato domestico (IRD – indicatore di intensità rappresentativa domestica) che a livello dell’Unione europea (IRE – in-dicatore di intensità rappresentativa europea).

1. La ricerca è stata condotta da Luciano Monti e Giulia Cerasi con la supervisione scienti�ca di Gustavo Visentini e il coinvolgimento diretto di funzionari delle varie associazioni aderenti a FeBAF nel corso del primo semestre del 2013.

3. punto di partenza24

25

3. Il punto di partenza

Il sistema bancario, assicurativo e finanziario italiano è costellato da as-sociazioni di categoria che raggruppano le imprese italiane ed estere ope-ranti nel settore. Tra le principali si ricordano: per il settore finanziario Abi (Associazione bancaria Italiana), Aifi (Associazione italiana del pri-vate equity e venture capital); per il settore assicurativo Ania (Associazione nazionale fra le imprese assicuratrici), Assofondipensione (Associazione dei fondi pensione negoziali), Assoprevidenza (Associazione italiana per la previdenza complementare); per il settore attività ausiliarie Anasf (As-sociazione nazionale promotori finanziari), Assogestioni (Associazione del risparmio gestito), Assoreti (Associazione nazionale delle società di collocamento di prodotti finanziari e di servizi di investimento).

All’avvio di questa indagine l’Abi risultava costituita da 1005 aziende associate, di cui 699 istituti bancari. L’associazione raccoglie dunque cir-ca il 95% degli istituti di credito italiani ed esteri presenti sul suolo nazio-nale, che al 31 dicembre 2011 erano 740. Risultano invece 169 le impre-se di assicurazione associate all'Ania su un totale di 239 in esercizio al 31 dicembre 2011, vale a dire oltre il 70% del totale, pari a circa il 90% del mercato assicurativo in termini di premi. Sono 156 le società di gestione del risparmio, tra italiane ed estere, che fanno parte di Assogestioni, su 357 operanti sul territorio italiano; circa il 43,7% del totale.

Venendo al Regno Unito, le principali organizzazioni di rappresen-tanza sono invece:

a) British Bankers Association (BBA), che è l’associazione di categoria del settore bancario e dei servizi finanziari. Rappresenta oltre 250 mem-bri, con sede legale in 50 paesi. Le banche aderenti collettivamente for-niscono l’intera gamma di servizi bancari e finanziari e formano il più

26 3. punto di partenza

grande centro bancario internazionale del mondo. La BBA promuove un sistema legislativo e normativo per i servizi bancari e finanziari nel Regno Unito, in Europa e a livello internazionale, che tenga conto del-le esigenze dei 253 membri, di cui 24 associazioni e 48 membri profes-sionali;

b) Association of British Insurers (ABI) che rappresenta il settore as-sicurativo e conta circa 350 membri e rappresenta il 90% dei premi nel Regno Unito. Voce del settore assicurativo britannico e leader nel dibat-tito pubblico, l’ABI londinese mira a rappresentare il settore assicura-tivo del Regno Unito nei confronti di governo, legislatori e politici nel paese, nell’Unione europea e a livello internazionale, grazie a strumenti come la ricerca pro-attiva, l’analisi politica e l’attività di lobbying per ga-rantire il miglioramento del quadro giuridico e normativo.

Relativamente alla Germania invece, la struttura rappresentativa te-desca risultava così composta:

a) German Banking Industry Committee, è il comitato del settore bancario tedesco formato da cinque associazioni centrali del settore bancario: il Bundesverband der Deutschen Volksbanken und Raiffeisen-banken (BVR), per le banche cooperative, la Bundesverband deutscher Banken (BdB), per le banche commerciali private, il Bundesverband Öffentlicher Banken Deutschlands (VOB), per le banche pubbliche, il Deutscher Sparkassen- und Giroverband (DSGV), per le casse di rispar-mio, e la Verband deutscher Pfandbriefbanken (VDP), per le banche Pfandbrief, che, collettivamente, rappresentano oltre 2.200 banche. Il Comitato non è un’istituzione (non è registrato e non ha neanche un indirizzo postale). Il Comitato prende decisioni che rappresentano il punto di vista delle banche tedesche e influenzano le decisioni di altre istituzioni;

b) Bundesverband der Deutschen Volksbanken und Raiffeisenban-ken (BVR), è l’associazione delle banche cooperative tedesche. Fa parte dell’Associazione europea di banche cooperative;

c) Bundesverband deutscher Banken è l’Associazione delle banche te-desche, rappresenta oltre 210 banche commerciali private e 11 associa-zioni. Tra i punti della sua mission ci sono la cooperazione con altre as-sociazioni bancarie come la Deutsche Kreditwirtschaft (German Banking Industry Committee – GBIC) e la Federazione bancaria europea (FBE) anche grazie a una sede a Bruxelles;

27

d) Deutscher Sparkassen- und Giroverband, è l’associazione delle cas-se di risparmio tedesche. Verband deutscher Pfandbriefbanke, è il gruppo di interesse delle “Pfandbrief” che rappresenta 38 banche;

e) Gesamtverband der Deutschen Versicherungswirtschaft, è l’Associa-zione delle assicurazioni tedesche (GDV), organizzazione ombrello per gli assicuratori privati. Conta 470 aziende associate e circa 217.000 di-pendenti.

Forte presenza delle banche locali cooperative (Volksbanken e Raiffei-senbanken), che svolgono oltre alle attività di istituti di categoria, anche tutte le funzioni di banca commerciale e sono rappresentate per l’80% dalla DZ Banbank e delle Landesbanken, istituti a controllo pubblico che svolgono anche attività di supporto alle municipalità. Molte di que-ste ultime istituzioni sono andate in difficoltà ancora prima dell’avvento dell’attuale crisi e dunque sono state oggetto di salvataggio da parte del governo. Le operazioni governative di salvataggio hanno impegnato ri-sorse pubbliche per circa il 10% del Pil del 2010¹.

Vale infine la pena accennare brevemente alla peculiare struttura del-la rappresentanza francese nei comparti in esame. Sul versante finan-ziario la Fédération Bancaire Française (FBF) è l’organizzazione profes-sionale che rappresenta tutte le banche con sede in Francia. Conta 390 imprese bancarie aderenti di tutti i tipi (commerciali, cooperative o mu-tualiste) francesi o straniere. È formata da tre poli: studi e attività banca-rie e finanziarie, informazioni e relazioni esterne, affari europei e interna-zionali (con sede a Bruxelles dove intrattiene relazioni con le istituzioni dell’Unione europea e con le organizzazioni rappresentanti dell’attività bancaria in Europa). La rappresentanza delle banche agricole locali a na-tura cooperativa è attribuita alla Fédération Nationale du Crédit Agricole, mentre la rappresentanza delle Casse del credito mutuale è assicurata dal-le 18 Fédérations régionales. Alla BPCE (Groupe des Banques Populaires et des Caisses d’Epargne) fanno capo invece tutte le banche popolari e casse di risparmio. Sul versante assicurativo, la Fédération française des sociétés d’assurances (FFSA) raggruppa 240 imprese e il 90% del mercato dell’assi-curazione francese e circa il 100% dell’attività internazionale delle impre-

1. Commissione europea, European $nancial stability and integration report 2011, Brus-sels, April 2012.

28 3. punto di partenza

se di questo mercato. Quello francese è il secondo mercato assicurativo in Europa. Sono 3.055 le imprese attive nel settore con 221.500 addetti.

Nel 2007 la FFSA insieme a GEMA (Groupement des Entreprises Mu-tuelles d’Assurance, che conta 48 aderenti di cui 44 società di mutue assi-curazioni che coprono il 39% del mercato domestico²) ha creato l’AFA, l’Association Française de l’Assurance.

A queste considerazioni si aggiunga anche quella relativa al sistema impresa soprattutto nel settore bancario. In Francia (come in Italia) pre-vale (in termini di quote di mercato e patrimonializzazione) il modello delle banche globali. Il sistema francese è dominato da cinque strutture fortemente verticalizzate secondo il modello di banca universale: si tratta di BNP Paribas, Société Générale, Crédit Agricole, BPCE e Crédit Mutuel (questi tre ultimi a natura cooperativistica).

Figura 3.1 – Il modello francese

MEDEF

BUSINESS

EUROPE

FBF

CONSULTAZIONI

DIRETTE EUROPEE

SU UNIONE e

SUPERVISIONE

BANCARIA

EUROPEAN

BANKING

FEDERATION

COMITATI

REGIONALI

COMITATI

LOCALI

FFSA

INSURANCE

EUROPE

ASSOCIAZIONE

FRANCESE

DI ASSICURAZIONI

GEMA

CORRISPONDENTI

FFSA NELLE

GRANDI AREE

METROPOLITANE

CENTRI DI

DOCUMENTAZIONE

ASSICURATIVA CDIA

La scarsa rappresentatività delle associazioni di Svezia e Finlandia induce invece a considerare i loro modelli solo qualora si vogliano ricercare best

2. Commissione europea, European $nancial stability and integration report 2011, Brus-sels, April 2012.

29

practice. Merita particolare attenzione il modello finlandese, dove la Fed-eration of Finnish Financial Services presenta forti analogie con la italiana FeBAF. La Federazione è composta da 433 membri, di cui 298 banche e 67 assicurazioni, che impiegano un totale di 42.000 addetti.

La FFFS è nata nel 2007 dall’unione di Finnish Bankers' Association, Federation of Finnish Insurance Companies, Finnish Finance Houses Asso-ciation e Employers' Association of Finnish Financial Institutions. Nel 2009 hanno aderito anche la Finnish Association of Securities Dealers e la Finn-ish Association of Mutual Funds.

Figura 3.2 – Il modello finlandese

FFFS

INSURANCE

EUROPE EFAMA

Banche Assicurazioni Finanziarie

EUROPEAN

BANKING

FEDERATION

A livello europeo, la FFFS svolge attività di lobby attraverso la Euro-pean Banking Federation, l’Insurance Europe e l’European Fund and Asset Management Association.

Per i dati aggregati dei paesi presi in esame si rimanda comunque alla Appendice.

30 3. punto di partenza

31

4. Esame comparato e metodologia

L’identificazione dei paesi campione è stata effettuata da un Focus group composto da esperti di Abi, Ania, Aifi e FeBAF, che si è occupato anche di validare i campi di indagine. Le riunioni si sono tenute tra il febbraio e l’aprile 2013.

Per l’esame comparato dei dati tra paesi campione si è fatto ricor-so generalmente ai dati disponibili relativi al 2011. In talune ipotesi a quelli del 2012. Relativamente al numero degli addetti a livello euro-peo si è potuto invece fare riferimento solo ai dati sino al 2009, perché sono gli ultimi messi a disposizione per tutti i paesi in forma disaggre-gata da Eurostat. Questa rilevazione, ancorché datata, è stata ritenuta comunque significativa in un contesto generalizzato di calo occupazio-nale, che ha coinvolto tutti i settori produttivi dei beni e dei servizi e che quindi non registra forti varianze intersettoriali a livello percentua-le sul sistema nel suo complesso. I dati raccolti sono sintetizzati infra nell’Appendice.

L’indicatore IRD mira a determinare la intensità rappresentativa del sistema associativo delle imprese finanziarie, assicurative e dei servizi fi-nanziari ausiliari di un determinato mercato nazionale in relazione al si-stema paese stesso, mediante sei indici a loro volta ponderati tra loro¹. L’indice è stato considerato elevato in particolare laddove si è riscontrata una percentuale di rilevanza degli addetti sul mercato del lavoro pari o superiore al 3,5%, una quota di valore aggiunto prodotto dalle imprese dei comparti in esame pari o superiore alla media UE27, un numero di imprese aderenti alle principali associazioni di categoria pari o superiore

1. Per la rilevazione dei dati vedi infra Appendice a cura della dottoressa Giulia Cerasi.

32 4. esame comparato e metodologia

all’80% del mercato domestico, la copertura da parte delle associazioni di almeno 10 dei servizi previsti nel paniere standard.

Nel paniere sono stati considerati i seguenti servizi: pubblicazioni periodiche, discussion papers, statistiche, area web riservata agli associa-ti, comunicati stampa, rassegna stampa, contenuti multimediali/webTV, News, Newsletter, Agenda/eventi, rassegna normativa, Glossario, attività formativa, link esterni.

Poiché il computo numerico delle imprese poteva non essere rappre-sentativo della effettiva realtà, laddove è stata rilevata l’adesione alle orga-nizzazioni locali delle principali banche e assicurazioni è stato comunque attribuito un livello elevato all’indice.

Sono stati attribuiti livelli medi e livelli bassi quando si è registrata una rilevanza sul mercato del lavoro rispettivamente pari o superiore al 3% e inferiore al 3%; un valore aggiunto al sistema paese rispettivamen-te superiore all’80% della media UE27 e inferiore all’80% della media UE27; un numero di aderenti alle associazioni di categoria rispettiva-mente pari o superiore al 70% nei due principali comparti o superiore al 90% in almeno uno dei due principali comparti e inferiore al 70%, non-ché una copertura dei servizi resi agli associati inferiore ad otto servizi.

I primi due indici, relativi al numero degli addetti per Codice Ate-co dei settori in esame e alla percentuale degli stessi addetti sul mercato del lavoro domestico complessivo, mirano a determinare la rilevanza dei comparti nel mercato del lavoro.

I codici presi in esame sono: Ateco K64 (Attività di servizi finanzia-ri, escluse le assicurazioni e i fondi pensione), K65 (assicurazioni, riassi-curazioni e fondi pensione, escluse le assicurazioni sociali obbligatorie) e K66 (Attività ausiliarie dei servizi finanziari re delle attività assicurative) discussi in seno al Focus group citato in precedenza.

La percentuale di valore aggiunto dei comparti nel sistema paese e il numero delle unità produttive mettono invece in rilievo il valore aggiun-to dei tre comparti aggregati nel sistema economico domestico. Infine, la percentuale di imprese attive nei comparti in esame che risultano as-sociate alle rappresentanze e l’ampiezza del paniere di servizi prestati agli associati e agli stakeholders puntano a rilevare il grado di rappresentatività delle loro organizzazioni.

L’indicatore IRE mira invece a comparare la rilevanza del sistema delle imprese finanziarie e assicurative di un determinato paese con il

33

mercato di riferimento nell’Unione, mediante tre indici². La determina-zione del valore aggiunto al sistema bancario e assicurativo che opera nei paesi aderenti all’Unione europea, le quote di mercato di raccolta premi del sistema assicurativo e la patrimonializzazione del sistema bancario mediante la rilevazione degli assets, nonché l’incidenza complessiva de-gli addetti sul mercato europeo del lavoro concorrono a determinare il rilievo degli operatori nazionali e delle associazioni che li rappresentano nelle discussioni e decisioni assunte a livello europeo (politiche comuni) e comunitario.

L’indice è stato considerato elevato laddove si è riscontrata una inci-denza degli asset delle banche del paese superiore al 10% degli asset a li-vello UE27, una raccolta premi domestica superiore al 10% della raccolta complessiva a livello UE27 e una quota del mercato finanziario superio-re al 15%. Indice elevato anche dove si sono registrati oltre un milione di addetti nei tre comparti. E’ invece stato considerato medio o basso quan-do l’incidenza degli asset del sistema bancario erano rispettivamente tra il 9 e il 5% e inferiori al 5%; la raccolta premi rispettivamente compresa tra il 5 e il 9% o inferiore al 5% della raccolta complessiva, una quota di mercato finanziario rispettivamente tra il 14 e il 10% e inferiore al 10% e un numero di addetti nei tre comparti rispettivamente pari o superiore a 500.000 e inferiore a tale soglia.

L’elaborazione dei dati relativi ai singoli paesi³ e la ponderazione de-gli indici che concorrono alla determinazione dei due indicatori hanno permesso di stimare l’intensità rappresentativa delle associazioni presenti nei sistemi dei paesi campione e a livello europeo.

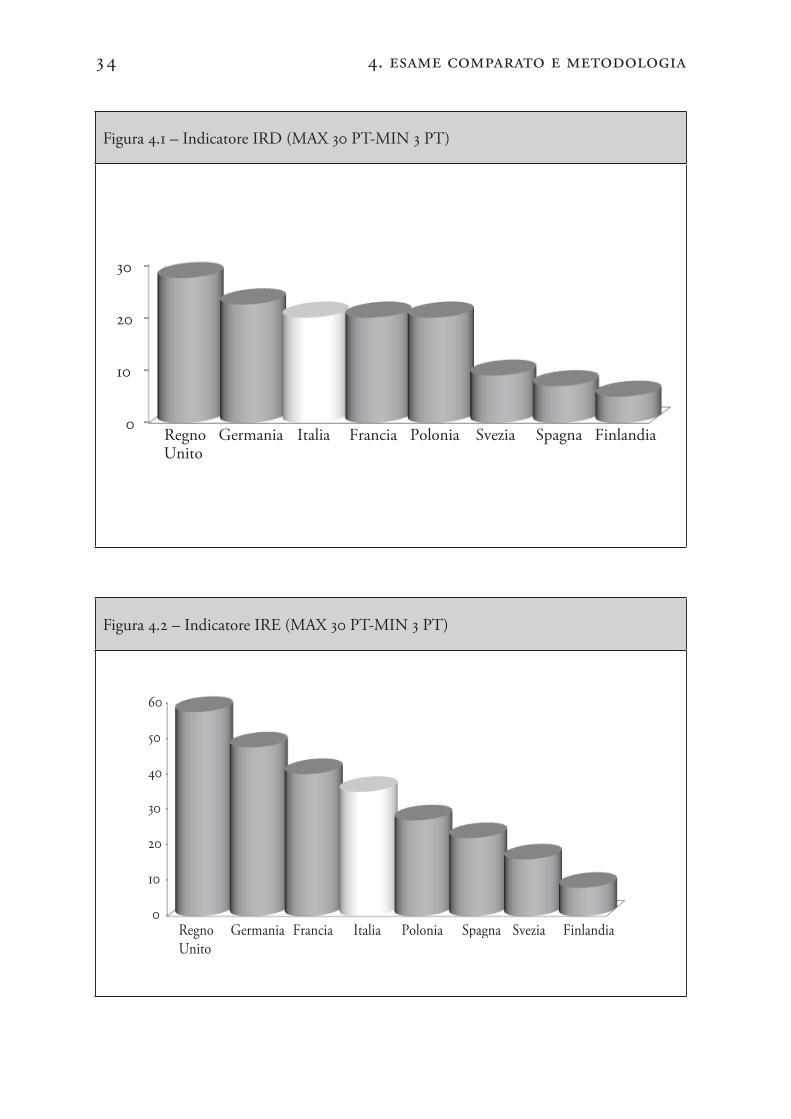

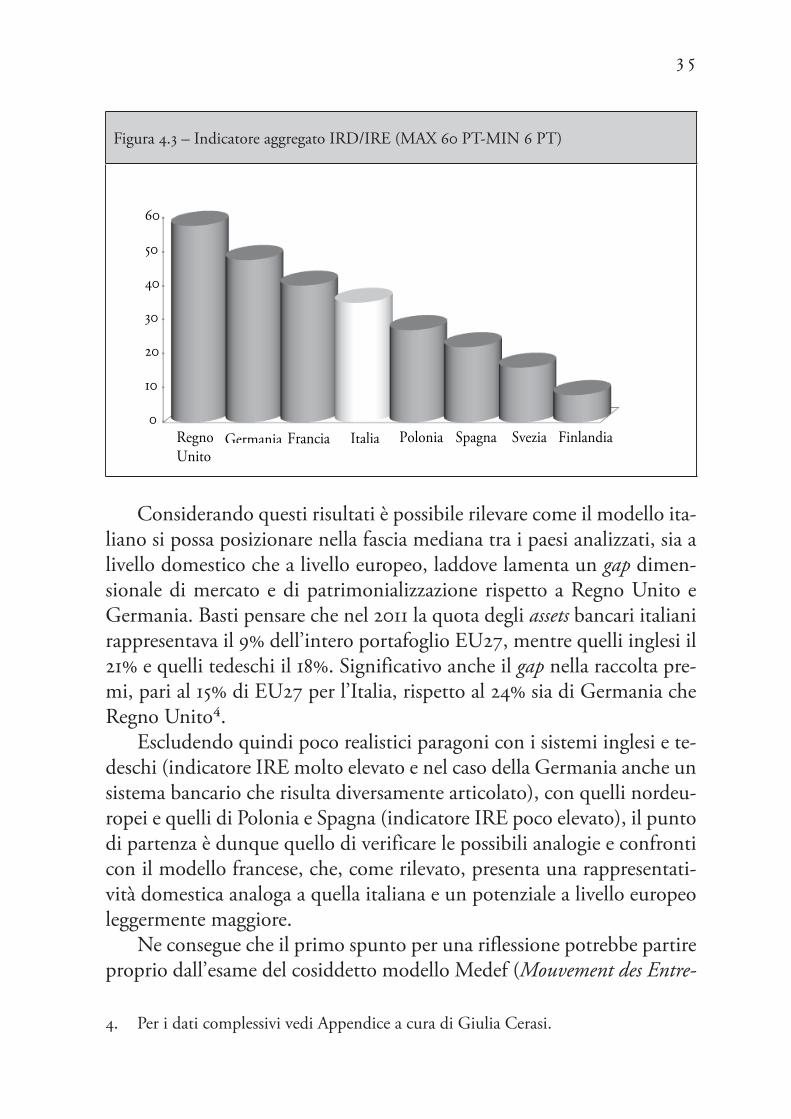

Attribuendo un peso identico a tali indici, quindi 1/6 agli indici IRD e 1/3 agli indici IRE si può notare come l’indicatore IRD delle associa-zioni italiane di settore è pari a quello di Francia e Polonia, mentre a li-vello europeo (indicatore IRE) si nota un arretramento rispetto alle rap-presentanze francesi e un aumento del gap con Regno Unito e Germania.

Di seguito si fornisce anche, per eventuali riflessioni, l’indicatore ag-gregato (IRD/IRE) che posiziona l’Italia, ancora una volta, tra Francia e Polonia.

2. Per la rilevazione dei dati vedi infra Appendice.

3. Per i dati vedi infra Appendice.

34 4. esame comparato e metodologia

Figura 4.1 – Indicatore IRD (MAX 30 PT-MIN 3 PT)

0

10

20

30

Regno Unito

Germania Italia Francia Polonia Svezia Spagna Finlandia

Figura 4.2 – Indicatore IRE (MAX 30 PT-MIN 3 PT)

0

10

20

30

40

50

60

Germania Francia Italia Polonia Spagna Svezia Finlandia Regno Unito

35

Figura 4.3 – Indicatore aggregato IRD/IRE (MAX 60 PT-MIN 6 PT)

0

10

20

30

40

50

60

Germania Italia Polonia Svezia Finlandia Regno Unito

Francia Spagna

Considerando questi risultati è possibile rilevare come il modello ita-liano si possa posizionare nella fascia mediana tra i paesi analizzati, sia a livello domestico che a livello europeo, laddove lamenta un gap dimen-sionale di mercato e di patrimonializzazione rispetto a Regno Unito e Germania. Basti pensare che nel 2011 la quota degli assets bancari italiani rappresentava il 9% dell’intero portafoglio EU27, mentre quelli inglesi il 21% e quelli tedeschi il 18%. Significativo anche il gap nella raccolta pre-mi, pari al 15% di EU27 per l’Italia, rispetto al 24% sia di Germania che Regno Unito4.

Escludendo quindi poco realistici paragoni con i sistemi inglesi e te-deschi (indicatore IRE molto elevato e nel caso della Germania anche un sistema bancario che risulta diversamente articolato), con quelli nordeu-ropei e quelli di Polonia e Spagna (indicatore IRE poco elevato), il punto di partenza è dunque quello di verificare le possibili analogie e confronti con il modello francese, che, come rilevato, presenta una rappresentati-vità domestica analoga a quella italiana e un potenziale a livello europeo leggermente maggiore.

Ne consegue che il primo spunto per una riflessione potrebbe partire proprio dall’esame del cosiddetto modello Medef (Mouvement des Entre-

4. Per i dati complessivi vedi Appendice a cura di Giulia Cerasi.

36 4. esame comparato e metodologia

prises de France), tenendo presenti le seguenti considerazioni emerse da questa analisi (vedi figura 3.1).

In primo luogo, la quota di addetti nei tre comparti in Italia e del contributo al valore aggiunto nel sistema paese è sufficientemente rile-vante (addirittura maggiore di quello francese: 5,4% contro il 4,7%) per concorrere in maniera significativa all’incremento di rappresentatività di una confederazione sul modello Medef. La stessa invece è da sola poco rilevante per raggiungere i livelli di rappresentatività già espressi nel Re-gno Unito. La convenienza dunque del mondo industriale, bancario ed assicurativo italiano a convergere verso il modello Medef potrebbe esse-re comune.

In secondo luogo, l’aggregazione delle imprese aderenti alle associa-zioni del settore bancario, assicurativo e attività ausiliarie al complesso del sistema impresa italiano potrebbe aumentare sensibilmente l’indica-tore IRE, riducendo in parte il rilevato gap dimensionale in particolare con il Regno Unito, dove ad un sistema bancario e assicurativo più forte non corrisponde un sistema manifatturiero di pari peso.

Infine, la relativamente più bassa incidenza dei comparti assicurati-vo e bancario italiani nel mercato del lavoro domestico rispetto a quello francese (poco più del 3% il primo rispetto ad oltre il 4% del secondo) verrebbe compensata da una maggiore rappresentanza delle associazio-ni raggruppate nella attuale FeBAF rispetto a Medef, alla quale aderisce solo la Fédération bancaire française (che conta poco più del 60% delle banche operanti in Francia), mentre non vi partecipa la Fédération natio-nal du crédit agricole, le federazioni regionali del credito mutualistico e le Banche popolari di risparmio. Anche nel settore assicurativo, le mutue assicuratrici francesi non aderiscono al sistema Medef.

5. Spunti di ri�essione

L’indagine effettuata dimostra come vi siano realtà molto differenti e ar-ticolate nei paesi presi in esame. Differenze che trovano origine nella sto-ria di tali paesi e nell’impatto della crisi finanziaria del 2007 e successiva recessione e nel ruolo svolto dallo Stato Nazionale nei vari contesti.

A livello europeo, anche i pesi dei singoli comparti, sia in termini di valore aggiunto che di occupazione sono differenti, ma appare chiaro come solo ragionando in maniera aggregata e unitaria sarà possibile pro-vare a dare una risposta non solo alla prima domanda formulata all’inizio di questo lavoro, ma soprattutto agli interrogativi sul futuro e sul ruolo atteso per gli operatori finanziari.

Qualsiasi sarà la risposta è evidente che la stessa non potrà prescinde-re dal processo di unificazione bancaria europea in atto e che il successo di tale processo e il suo impatto sull’economia reale dipenderà dalla ca-pacità di lettura che gli operatori del settore sapranno dare ai fenomeni che li vedono oggi sempre più in prima linea.

![[2008] A. FERRARESE, Il problema della decima e i suoi effetti sul settore primario nell’Europa mediterranea. In: La fiscalità nell’economia europea. Secc. XIII-XVIII ; a cura](https://static.fdokumen.com/doc/165x107/6313ae6ab033aaa8b210312e/2008-a-ferrarese-il-problema-della-decima-e-i-suoi-effetti-sul-settore-primario.jpg)