LAPORAN PKN AJB BUMI PUTERAISI

43

BAB I PENDAHULUAN 1.1 Latar Belakang Praktek Kerja Nyata Dalam rangka meningkatkan mutu pendidikan bagi mahasiswa maka diadakan suatu kegiatan yang telah disusun dengan kurikulum sebagai syarat untuk menyelesaikan suatu program pendidikan yaitu dengan mengikuti dan melaksanakan Praktek Kerja Nyata (PKN).Hal ini bertujuan untuk menjembatani antara dunia pendidikan dengan dunia kerja yang sesungguhnya. Praktek Kerja Nyata (PKN) merupakan kegiatan yang dilaksanakan oleh mahasiswa berupa magang atau observasi di perusahaan atau instansi pemerintah secara terbimbing dan terpadu oleh pimpinan di perusahaaa atau instansi sebagai persyaratan kelulusan. Bagi penulis sendiri,latar belakang dilakukannya Praktek Kerja Nyata (PKN)selain sebagai syarat untuk menyelesaikan pendidikan program Strata-1 jurusan Manajemen,penulis juga ingin menggali pengalaman serta potensi di lapangan dan ikut langsung dalam dunia kerja.Dengan demikian,penulis dapat menyelaraskan ilmu yang diterima dikampus dengan ilmu yang diperoleh di lapangan. Praktek Kerja Nyata atau disingkat PKN merupakan bagian dari kegiatan pengabdian masyarakat yang dilakukan Mahasiswa.Dalam menghadapi kemajuan Ilmu pengetauan dan teknologi yang sangat cepat dan canggih,kita sebagai Mahasiswa dituntut untuk dapat beradaptasi dengan 1

-

Upload

stiebinabangsa -

Category

Documents

-

view

0 -

download

0

Transcript of LAPORAN PKN AJB BUMI PUTERAISI

BAB I

PENDAHULUAN

1.1 Latar Belakang Praktek Kerja Nyata

Dalam rangka meningkatkan mutu pendidikan bagi

mahasiswa maka diadakan suatu kegiatan yang telah disusun

dengan kurikulum sebagai syarat untuk menyelesaikan suatu

program pendidikan yaitu dengan mengikuti dan

melaksanakan Praktek Kerja Nyata (PKN).Hal ini bertujuan

untuk menjembatani antara dunia pendidikan dengan dunia

kerja yang sesungguhnya.

Praktek Kerja Nyata (PKN) merupakan kegiatan yang

dilaksanakan oleh mahasiswa berupa magang atau observasi

di perusahaan atau instansi pemerintah secara terbimbing

dan terpadu oleh pimpinan di perusahaaa atau instansi

sebagai persyaratan kelulusan.

Bagi penulis sendiri,latar belakang dilakukannya

Praktek Kerja Nyata (PKN)selain sebagai syarat untuk

menyelesaikan pendidikan program Strata-1 jurusan

Manajemen,penulis juga ingin menggali pengalaman serta

potensi di lapangan dan ikut langsung dalam dunia

kerja.Dengan demikian,penulis dapat menyelaraskan ilmu

yang diterima dikampus dengan ilmu yang diperoleh di

lapangan.

Praktek Kerja Nyata atau disingkat PKN merupakan

bagian dari kegiatan pengabdian masyarakat yang dilakukan

Mahasiswa.Dalam menghadapi kemajuan Ilmu pengetauan dan

teknologi yang sangat cepat dan canggih,kita sebagai

Mahasiswa dituntut untuk dapat beradaptasi dengan

1

2

kemajuan tersebut.Persaingan global yang cukup ketat di

dunia usaha,yang mengharuskan kita membuat peluang baru

untuk menciptakan jenis usaha yang baru.

Diharapkan setiap Mahasiswa dapat

mengetahui,mendalami, menerapkan ilmu secara praktis yang

diperoleh selama menempuh kuliah untuk di aplikasikan di

dalam dunia kerja nyata,dengan diadakan praktek kerja

Nyata Mahasiswa dapat memahami kedaan di lapangan yang

sesungguhnya yang akan di hadapi setelah menjalani

Kegiatan Praktek Kerja Nyata.

Perusahaan atau instansi baik suasta maupun pemerintah

merupakan dunia kerja nyata yang akan di hadapi oleh

Mahasiswa kelak setelah menyelesaikan studinya dari

jenjang pendidikan tinggi.

1.1 Maksud dan Tujuan Praktek Kerja Nyata

1.2.1 Tujuan Umum

Kegiatan Praktek Kerja Nyata bertujuan membekali

pengalaman praktis yang mutlak di perlukan,di samping

kegiatan-kegiatan yang bersifat pengetahuan

teoritis.Dengan demikian,Praktek kerja Nyata harus

selalu diarahkan pada kegiatan-kegiatan yang dampak

dan manfaatnya dapat secara langsung dirasakan oleh

mahasiswa yang bersangkutan.

1.2.2 Tujuan Khusus

3

1) Mahasiswa mudah beradaptasi dengan lingkungan kerja

setelah menyelesaikan pendidikannya

2) Agar mahasiswa mendapatkan pengalaman secara

faktual di lapangan sebagai wahana terbentuknya

tenaga yang profesional,yaitu tenaga yang memiliki

seperangkat pengetahuan,keterampilan,nilai dan

sikap yang diperlukan bagi profesinya serta mampu

menerapkan dalam kehidupan dunia kerja yang nyata.

3) Memberikan pengalaman bagi Mahasiswa untuk

menerapkan dan memperluas wawasan penerapan teori

dan pengetahuan yang telah diterimanya.

4) Mempercepat upaya peningkatan sumber daya manusia

dengan tuntutan dinamika pembangunan melalui

pendidikan.

5) Mempercepat upaya pengembangan masyarakat ke arah

terbinanya masyarakat yang dinamis yang siap

menempuh perubahan-perubahan menuju perbaikan dan

kemajuan yang sesuai dengan nilai-nilai yang

berlaku.

6) Memberikan masukan bagi pengembangan kurikulum di

perguruan tinggi agar lebih relevan dengan

meningkatkan kepekaan terhadap masalah-masalah yang

berkembang dalam masyarakat.

4

1.3 Manfaat Praktek Kerja Nyata

1). Bagi Mahasiswa

a) Memperkaya pengertian dan pemahaman mahasiswa

tentang kerja lapangan yang complicated.

b) Melatih mahasiswa untuk belajar di lapangan

dengan pendekatan partisipasif.

c) Mengembangkan kesadaran dalam diri mahasiswa

bahwa ilmu, keahlian dan keterampilan yang

dimiliki sangat bermanfaat bagi proses potensi

diri.

d) Menumbuhkan sikap profesionalisme dalam diri

Mahsasiswa yang memiliki kepekaan dan kepedulian

terhadap berbagai persoalan-persoalan di

lapangan.

2). Bagi Lembaga Perguruan Tinggi

Sebagai acuan dan arsip Lembaga Perguruan Tinggi

bahawa mahasiswa telah melakukan praktek kerja nyata

di perusahaan atau instansi baik swasta maupun

pemerintah.

3). Bagi tempat Praktek Kerja Nyata (PKN)

Sebagai arsip kantor tentang keaktifan mahasiswa

praktek kerja nyata di perusashaan atau instansi baik

swasta maupun pemerintah.

5

1.4 Sistematika penulisan laporan Praktek Kerja Nyata

BAB I : PENDAHULUAN

Merupakan pendahuluan yang secara umum Memberikan

gambaran tentang hal-hal yang melatar belakangi Praktek

Kerja Nyata (PKN) ini dilaksanakan,maksud dan tujuan

Praktek Kerja Nyata (PKN),manfaat Praktek Kerja Nyata

(PKN),dan Sistematika penulisan Laporan Praktek Kerja

Nyata (PKN).

BAB II : NAMA PERUSAHAAN/INSTANSI

Bab ini memberikan uraian tentang tinjauan

organisasi (Sejarah singkat berdirinya Perusahaan,

Struktur Organisasi, Job Description, Visi, Misi, Tujuan

dan Wewenang Perusahaan atau Instansi.

BAB III : NAMA UNIT KERJA/PENEMPATAN

Bab ini memberikan uraian tentang Profil, Tugas,

Fungsi, Visi, Misi, Tujuan, Sasaran dan Struktur

Organisasi Unit kerja.

6

BAB IV : PELAKSANAAN PRAKTEK KERJA NYATA (PKN)

Bab ini memberikan uraian tentang tempat dan waktu

pelaksanaan Praktek Kerja Nyata (PKN),Metode pengumpulan

data laporan Praktek Kerja Nyata (PKN),Analisa data

pelaksanaan kegiatan,dan hasil kegitan Praktek Kerja

Nyata (PKN).

BAB V : PENUTUP

Bagian terakhir ini akan memaparkan hal-hal yang

dapat disimpiulkn berdasrkan pembahsan sebelumnya

beserta saran-saran yang sekiranya dapat diberikan untuk

perbaikan di kemudian hari.

BAB II

KONDISI OBYEKTIF LOKASI PKN

A. Profil Lembaga Asuransi Syariah

Nama lengkap : Kantor Cabang AJB Bumiputera 1912

Syariah

7

Alamat lengkap : Ruko sukses 2 No. 5 Jl. KH.

Abdul latif sumur pecung Serang – Banten

No Telepon : (0254) Maret 2004

B. Tujuan Umum Asuransi Syariah

Definisi asuransi adalah sebuah akad yang

mengharuskan perusahaan (muammin) untuk memberikan

kepada nasabah atau / klien-nya (mamman)

sejumlah harta sebagai konsekuensi dari pada akad

itu, baik itu berbentuk imbalan. Gaji atau ganti

rugi barang dalam bentuk apapun ketika terjadi

bencana kecelakaan atau terbuktinya sebuah bahaya

sebagaimana tertera dalam akad (transaksi),

Sebagai uang imbalan (premi) yang dibayarkan

secara rutin dan berkala atau secara kontan dari

klien/nasabah tersebut (muamman) kepada perusahaan

asuransi (muammin) disaat hidupnya.

Suatu asuransi di perbolehkan secara syar’i,

Jika tidak menyimpang dari prinsip-prinsip dan

aturan aturan syariah islam lainnya. Untuk itu

dalam muamalah tersebut harus memnuhi ketentuan

ketentuan sebagai berikut :

8

1. Asuransi syariah harus dibangun dengan dasar

ta’awun (kerja sama), tolong menolong, saling

menjamin, tidak berorientasi bisnis atau

keuntungan materi semata.

2. Asuransi syariah tidak bersifat mu’awadhoh,

tetapi tabarru’ atau mudhobaroh.

3. Sumbangan (tabbaru) sama dengan hibah

(pemberian), oleh karena itu haram hukumnya

ditarik kembali. Kalau terjadi peristiwa, maka

diselesaikan menurut syariah

4. Setiap anggota yang menyetor uangnya menurut

jumlah yang ditentukan, harus disertai dengan niat

membantu dengan menerangkan prinsip ukhuwah.

Kemudian dari uang yang telah terkumpul itu

diambilah sejumlah uang guna membatu orang yang

sangat memerlukan

5. Tidak dibenarkan seseorang menyetorkan

sejumlah kecil uangnya dengan tujuan supaya ia

mendapat imbalan yang berlipat bila terkena suatu

musibah. Akan tetapi ia diberi uang jamaah sebagai

ganti rugi atas kerugian itu menurut izin yang

diberikan oleh jammah

6. Apabila uang itu akan dikembalikan, maka

harus dijalankan menurut aturan syari’i. Asuransi

9

dengan prinsip syariah memiliki beberapa cirri

diantaranya adalah:

1. Akad asuransi syari’ah adalah bersifat

‘tabarru’, sumbangan yang telah diberikan tidak

boleh ditarik kembali. Atau jika tidak ‘tabarru’,

maka andil yang dibayarkan akan berupa tabungan

yang akan diterima jika terjadi peristiwa, atau

akan diambil jika akad berhenti sesuai dengan

kesepakatan, dengan tidak kurang dan tidak lebih.

Atau jika lebih maka kelebihan itu adalah

keuntungan hasil ‘mudhorobah’ bukan riba.

2. Akad asuransi ini bukan akad ‘mulzim’

(perjanjian yang wajib dilaksanakan) bagi kedua

belah pihak. Karena pihak anggota ketika

memberikan sumbangan tidak bertujuan untuk

mendapat imbalan, sesungguhnya imbalan tersebut

didapat melalui izin yang diberikan oleh jama’ah

(seluruh peserta asuransi atau pengurus yang di

tunjuk pertama.

3. Dalam asuransi syariah tidak ada pihak

yang lebih kuat karena semua keputusan dan aturan-

aturan diambil menurut ijin jama’ah seperti dalam

asuransi tafakul.

10

4. Akad asuransi syariah bersih dari gharar,

maisir, dan riba.

5. Asuransi syariah bernuasa kekeluargaan

yang kental.

Manfaat asuransi syariah. Berikut ini

beberapa manfaat yang dapat dipetik dalam

menggunakan asuransi syariah :

1. Tumbuhnya rasa persaudaraan dan rasa

sepenanggungan di antara anggota.

2. Implementasi dari ajaran Rasulullah SAW agar

umat islam saling tolong menolong.

3. Jauh dari bentuk-bentuk muamalat yang

dilarang syariat.

4. Secara umum dapat memberikan perlindungan-

perlindungan dari risiko kerugian yang diderita

suatu pihak.

5. Juga mengingatkan efisiensi, karena tidak

perlu secara khusus mengadakan pengamanan dan

pengawasan untuk memberikan perlindungan yang

memakan banyak tenaga, waktu dan biaya.

6. Pemerataan biaya, yaitu cukup dengan

mengeluarkan biaya yang jumlahnya tertentu, dan

tidak perlu mengganti/membayar sendiri kerugian

11

yang timbul yang jumlahnya tidak tertentu dan

tidak pasti.

7. Sebagai tabungan, karena jumlah yang dibayar

pada pihak asuransi akan dikembalikan saat terjadi

peristiwa atau berhentinya akad.

8. Menutup Los of corning power seseorang atau

badan usaha pada saat ia tidak dapat berfungsi

(bekerja).

C. Falsafah, Visi Dan Misi

1. Falsafah yang mendasari asuransi syariah

Manusia berasal dari satu keturunan, Adam dan

Hawa, merupakan keluarga besar kemanusiaan. Harus

saling tolong menolong, saling bertanggung jawab,

dan saling menanggung antara yang satu dengan yang

lainnya.

‘takaful’ (saling menanggung) antara umat

manusia merupakan dasar pijakan ‘tafakul’ dalam

asuransi akan terwujud hubungan manusia yang

saling menanggung diantara para pesertanya yang

bersepakat untuk menanggung bersama diantara

mereka, atas risko yang yang diakibatkan kematian,

kebakaran dan sebagainya. Semangat asuransi

syariah adalah menekankan kepentingan bersama atas

dasar rasa persaudaraan diantara para peserta.

12

Asuransi syariah bersifat universal,

melampaui batas-batas Negara, kultur bahkan agama

sekalipun. Dengan demikian sebuah system bisnis,

asuransi syariah dapat dioperasikan oleh siapapun,

sepanjang memegang teguh kaidah-kaidah pokoknya.

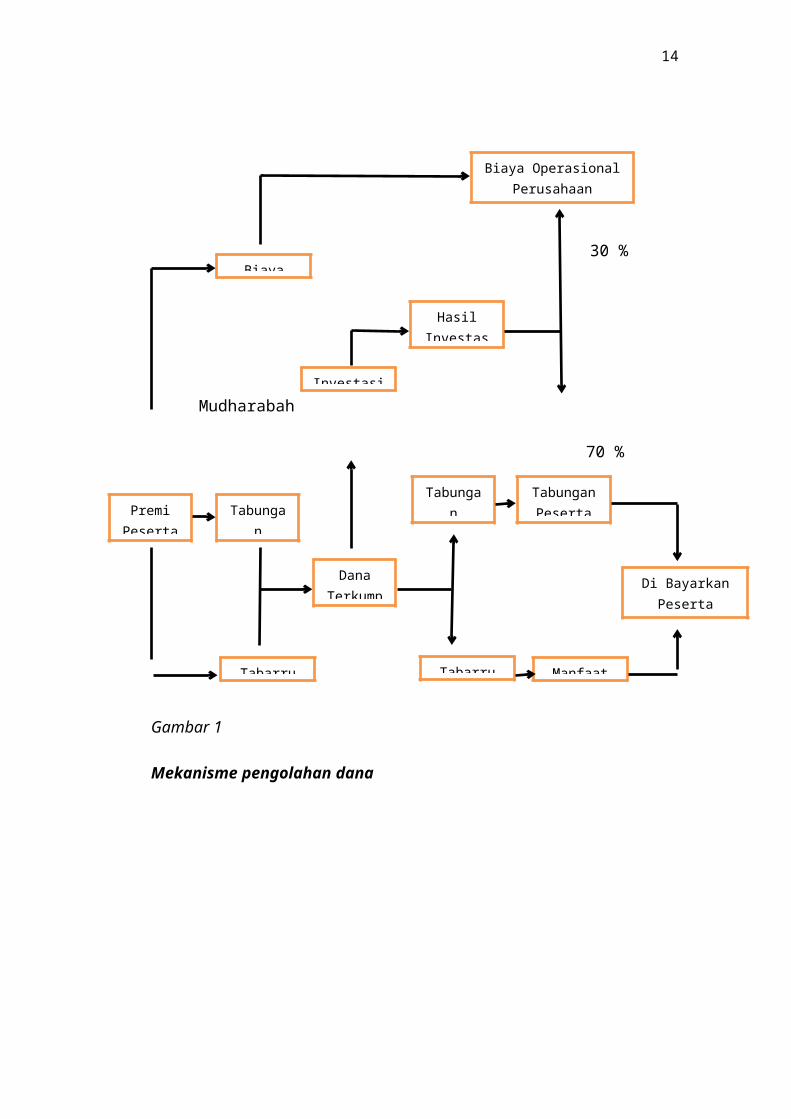

Prinsip-prinsip AJB Bumiputera 1912 Syariah :

a. Akad ( perjanjian) menggunakan akad tolong

menolong (‘aqad takafuli’), bukan akad jual-

beli (‘aqad tabaduli’).

b. Kepemilikan dana Premi yang dibayarkan adalah

milik peserta (shahibul mal), sedang

perusahaan bertindak sebagai pengelola dana

(mudharib).

c. Kejelasan premi yaitu premi secara jelas

dikelompokan menjadi:

a) Premi ‘Tabbaru’ yang diikhlaskan untuk

tujuan tolon- menolong.

13

b) Premi Tabungan mutlak milik peserta, dan

mendapatkan bagi hasil (mudharabah) dari

investasi.

c) Premi Biaya yang diserahkan kepada

perusahaan sebagai biaya pengelolaan.

d. Investasi Dana yaitu dana yang terhimpun

diinvestasikan pada bidang yang menganut system

bagi hasil (mudharabah).

e. Pembayaran Klaim yakni klaim (meninggal)

dibayar dan rekening, ‘tabarru’ (dana social)

seluruh peserta, yang sejak awal sudah

diikhlaskan oleh peserta untuk keperluan

tolong-menolong terjadi musibah.

MEKANISME PENGOLAHAN DANA PREMI

AJB BUMIPUTERA 1912 SYARIAH

14

30 %

Mudharabah

70 %

Gambar 1

Mekanisme pengolahan dana

Biaya OperasionalPerusahaan

TabunganPeserta

Tabungan

Di BayarkanPeserta

ManfaatTabarru

HasilInvestas

DanaTerkump

Investasi

Tabarru

Tabungan

PremiPeserta

Biaya

15

2. Visi

AJB Bumiputera 1912 menjadikan perusahaan

asuransi jiwa nasional yang kuat, modern dan

menguntungkan di dukung oleh Sumber Daya Manusia

(SDM) professional yang menjunjung tinggi nilai-

nilai idealism.

3. Misi

Menjadikan Bumiputera senantiasa berada di

benak dan hati masyarakat Indonesia, dengan:

a) Menyediakan pelayanan dan produk jasa

asuransi jiwa berkualitas sebagai wujud

partisipasi dalam pembangunan nasional

melalui peningkatan kesejahteraan.

b) Menyelenggarakan berbagai pendidikan dan

pelatihan untuk menjamin pertumbuhan

kompetisi karyawan, peningkatan produktivitas

dan peningkatan kesejahteraan, dalam rangka

peningkatan kualitas pelayanan perusahaan

kepada pemegang polis.

c) Mendorong terciptanya iklim kerja yang

motivatif dan inovatif untuk mendorong proses

16

bisnis internal perusahaan yang efektif dan

efisisen.

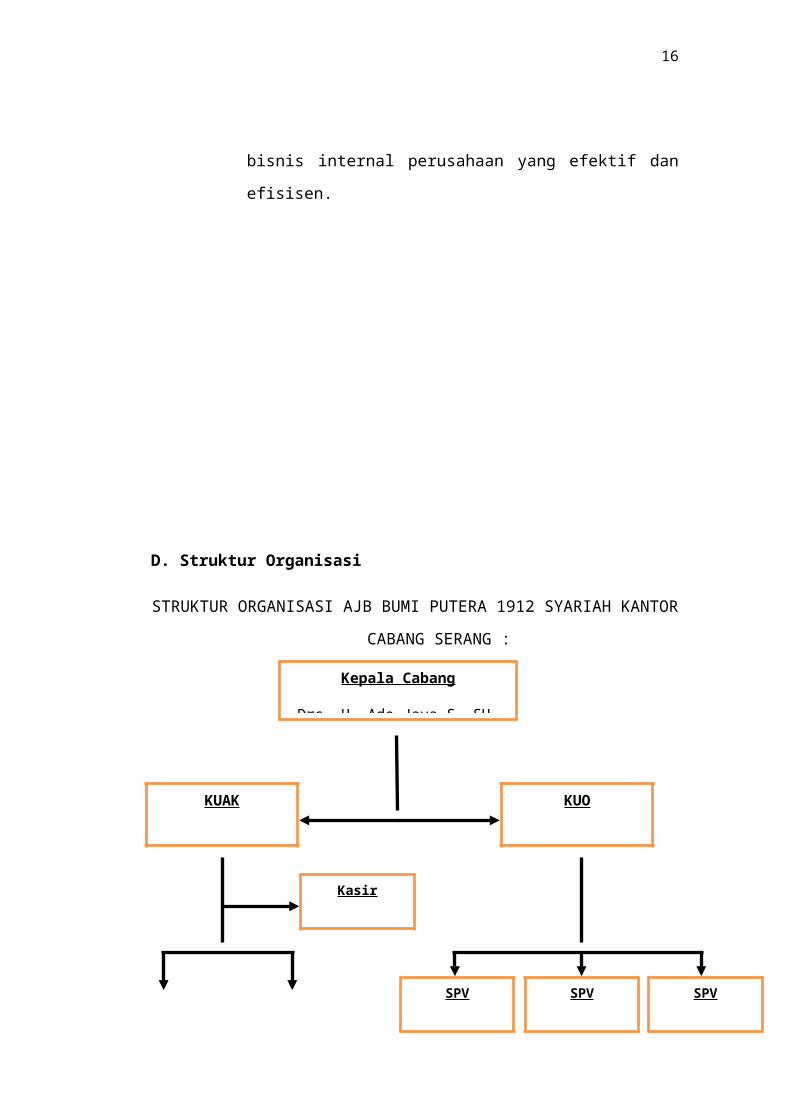

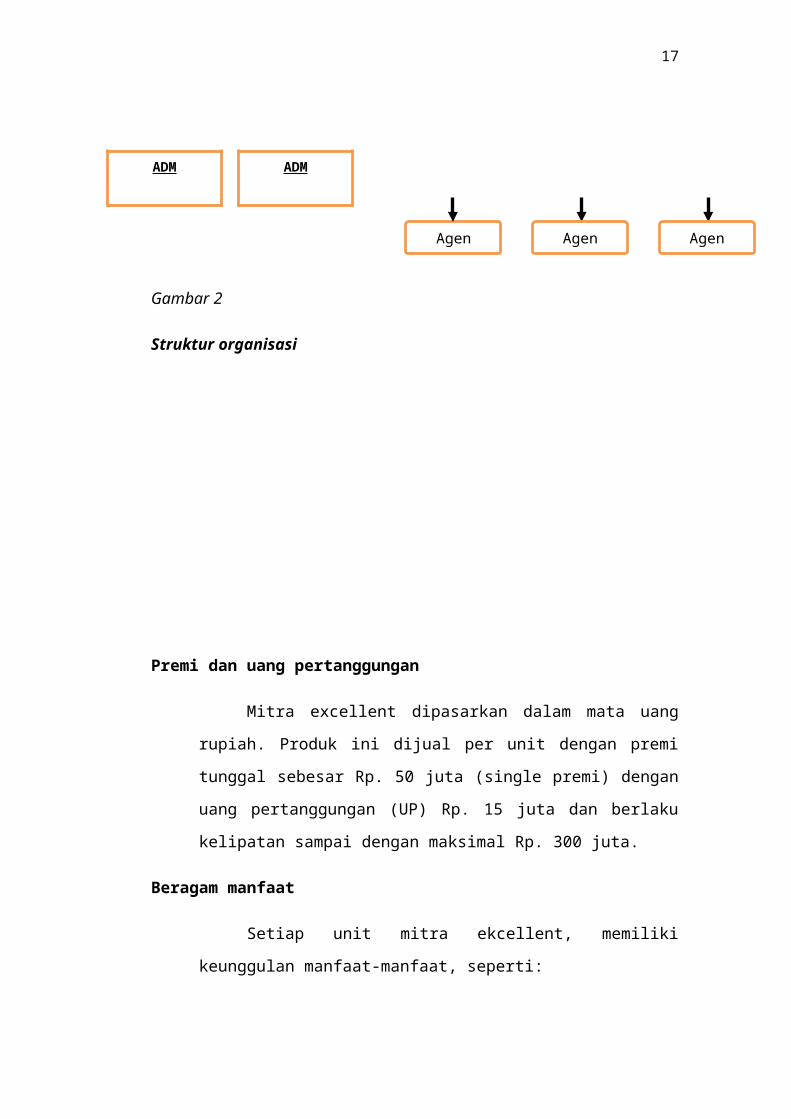

D. Struktur Organisasi

STRUKTUR ORGANISASI AJB BUMI PUTERA 1912 SYARIAH KANTOR

CABANG SERANG :

Kepala Cabang

Drs. H. Ade Jaya S, SH,

KUAK KUO

Kasir

SPVSPV SPV

17

Gambar 2

Struktur organisasi

Premi dan uang pertanggungan

Mitra excellent dipasarkan dalam mata uang

rupiah. Produk ini dijual per unit dengan premi

tunggal sebesar Rp. 50 juta (single premi) dengan

uang pertanggungan (UP) Rp. 15 juta dan berlaku

kelipatan sampai dengan maksimal Rp. 300 juta.

Beragam manfaat

Setiap unit mitra ekcellent, memiliki

keunggulan manfaat-manfaat, seperti:

Agen

ADMADM

AgenAgen

18

1. perlindungan diri yang maksimal

a. Berhak atas santunan meninggal dunia bila

tertanggung meninggal yang terjadi dalam masa

asuransi, sebesar 100% UP ditambah akumulasi

dana.

b. Santunan yang meninggal bila tertanggung

meninggal dunia karena kecelakaan yang

terjadi dalam masa asuransi, sebesar 300% UP

ditambah akumulasi dana.

2. jaminan investasi tinggi

Bila tertanggung hidup sampai berakhirnya

masa asuransi, maka berhak menerima 130% premi

atau 600% pertahun selama 5 tahun (guaranted).

Apabila pemegang polis melakukan pemutusan

kontrak asuransi, maka hasil investasi tidak

digaransi sebesar 6% per tahun.

Ketentuan

1. Usia tertanggung saat masuk, minimal 15 tahun dan

maksimal 60 tahun.

2. Masa asuransi 5 tahun

3. Polis non medical (guaranted acceptance)

4. Bebas pajak

5. Penebusan polis dapat dilakukan setelah 3 tahun

BAB III

19

BIDANG KERJA DARI PELAKSANAAN PKN

A. Kegiatan Praktikum

Dalam menjalankan Praktik Kerja Nyata di

perbankan dan non perbankan, Alhamdulillah

berkesempatan untuk melaksanakan kegiatan Praktik

Kerja Nyata (PKN), di lembaga AJB Bumiputera 1912

Syariah yang berlokasi di kantor cabang serang.

Dalam pelaksanaannya pihak pemimpin lembaga

asuransi memberikan tugas atau bidang kerja yang

di lakukan oleh para mahasiswa peserta PKN yakni

sebagai Mitra kerja (Supporting) / Marketing.

Sebelum melaksanakan tugas sebagai seorang

agen/consultan di AJB Bumiputera para peserta PKN

terlebuh dahulu di bekali dengan mengikuti diklat

calon agen AJB Bumiputera 1912. Dengan dibekalinya

ilmu terapan nilai yang mungkin bisa menjadi

seorang agen diharapkan lebih mengetahui prosedur

dan tata cara pemasaran produk asuransi syariah

serta mengetahui lebih dalam tentang produk produk

yang ada di perusahaan AJB Bumiputra syariah 1912.

20

PENGERTIAN DAN TUGAS AGEN/CONSULTAN

A. Pengertian Agen

Agen asuransi ialah seseorang atau badan hukum

yang kegiatannya memberikan jasa dalam memasarkan

jasa asuransi untuk dan atas nama perusahaan

asuransi atau agen juga dapat di artikan seseorang

yang dapat melakukan tugas pengelolaan pasar, baik

dalam kegiatan penutupan ataupun dalam pelayanan

lain berkait dengan jasa/produk AJB Bumiputera

1912, sesuai dengan segmen masyarakat yang menjadi

target marketnya.

B. Syarat Menjadi Agen Professional

Syarat-syarat umum

a. Warga Negara Indonesia dengan alamat yang

jelas di buktikan dengan kartu tanda

penduduk (KTP) yang sah dan masih berlaku,

21

atau keterangan identitas diri lain yang

sah dan masih berlaku.

b. Pendidkian normal minimal diploma

c. Berkelakuan baik

d. Sehat jasmani dan rohani

e. Usia minimal 21 tahun dan maksimal 45 tahun

untuk agen ordinary dan agen blok

f. Memilki jaringan (network) dan keakraban

dengan pasar bawaannya

g. Komunikasi yang baik, extrovert, fleksible,

cerdas, kreatif, inovatif, motivasi

internal yang kuat dan jujur, seta tanggung

jawab, tenggap dan empatik.

h. Berpenampilan menarik, percaya diri,

dewasa, atau tegar dan di siplin.

i. Memiliki pola hidup sehat dan besih.

j. Mampu mengoperasikan komputer.

k. Menyukai pekerjaan menjual.

l. Status dan dominan dalam keluarga.

m. Aktif dalam kegiatan sosial dan organisasi

Syarat-syarat khusus

1. Agen Ordinary : asper, askum dan syariah

a. Asper dan Syariah

Memiliki kendaraan pribadi yang

resprensentatif

22

Mempunyai pasar bawaan (paket 25),

yang sesuai dengan penetapan segmen

pasarnya.

b. Askum

Mempunyai pasar bawaan (paket 15),

sesuai penetapan segmen pasarnya.

Memiliki kendaraan pribadi minimal

roda 2 (dua)

Memiliki network /jaringan yang dan

akrab dengan segmen pasarnya.

c. Agen blok : asper dan syariah

Memiliki kendaraan pribadi yang

resprensentatif.

Mempunyai pasar bawaan (paket 50),

sesuai dengan penetapan segmen

pasarnya.

Menguasai dan akrab dengan wilayah.

C. Prinsip Seorang Agen

Untuk melakukan tugasnya seorang agen harus

memiliki beberapa pronsip atau keahlian

diantaranya adalah terdapat 17 profil dari

seorang agen :

1. Komunikatif

2. Cerdas

3. Cerdik

23

4. Mengetahui situasi dan kondisi lapangan

5. Motivasi tinggi

6. Percaya diri

7. Mudah bergaul dan fleksibel

8. Terbuka (ekstrovert)

9. Disiplin

10. Dewasa

11. Didukung keluarga

12. Akrab dengan lingkungannya

13. Aktif berorganisasi/sosial

14. Diutamakn sudah berkeluarga

15. Berpenampilan simpatik

16. Sehat jasmani dan rohani

17. Mempunyai pengalaman bekerja

D. Tugas Seorang Agen

Tugas-tugas seorang agen AJB Bumiputera yaitu :

a. Melakukan identifikasi pasar sesuai dengan segmen

masing-masing, dengan analisa terhadap :

Penduduk dan Kepala Keluarga

Pemukiman, perkantoran dan perdagangan

Kelompok Profesi, etnis dan sosial

Pusta pengaruh

Perusahaan pesaing

b. Melakukan kegiatan penetrasi pasar pada segmen

masing-masing, yaitu dengan cara melakukan :

24

Suspek dan Bank Prospek

Kunjungan wawancara janji dan penjualan

(KWJP)

Ceramah dan Group Selling

Pemberdayaan pemegang polis

Pemberdayaan Pusat Pengaruh

Sinergi antara lini bisnis

Membentuk jaringan (network)

c. Melakukan pelayanan sebaik-baiknya :

Mengenali, memahami potensi dan karakter

calon pemegang polis

Menyiapkan sarana paenjualan

Memberikan informasi tentang perusahaan

kepada calon pemegang polis

Menawarkan produk yang sesuai dengan

kebutuhan dan keinginan calon pemegang

polis

Membantu calon dalam pengisian surat

permintaan asuransi jiwa

Membantu calon untuk melakukan Medical

Ceck-Up

Menyerahkan polis, menjelaskan syarat umum

dan syarat khusus polis

Memperkenalkan pemegang polis dan

menyerahkan portofolio produksi baru kepada

25

Agen Debit untuk dapat dilayani lebih

lanjut

Menjalani dan membina hubungan dengan

pemegang polis secara berkesinambungan

E. Hak-hak seoarang agen

Dalam keagenan di AJB Bumiputera seorang

Agen juga memiliki hak-hak yang harus diperoleh

yaitu :

a. Provisi dan sumbangan uang jalan yang di

berikan sesuai dengan ketentuan yang berlaku,

dengan privisi tidak di potong inkaso

b. Jaminan asuransi kecelakaan diri

c. Mendapat insentif produksi apabila pencapaian

premi pertama dalam satu bulan.

PENJELASAN PROFIL CALON AGEN DAN AGEN

PROFIL Calon Agen Ordinary : Asper, Askum dan syariah

1. Knowladge

Cerdas dan memiliki wawasan yang luas :

memiliki kemampuan berpikir logis untuk

menyelesaikan masalah, mudah menerima informasi

baru dan kreatif dalam meningkatkan

produktifitas kerja.

26

2. Attitude

Menyukai pekerjaan penjualan/marketing :

lanjut lebih cenderung menyukai pekerjaan

lapangan yang menuntut bertemu dengan orang lain

dan kurang menyukai kerjaan administrative.

a. Disiplin dan motivasi diri

Disilpin : memiliki kemampuan mengelola

pekerjaan secara tertib, menghargai waktu,

dan cenderung mengikuti/mentaati peraturan

perusahaan, peraturan pemerintah, maupun

norma sosial yang berlaku.

Motivasi diri : memiliki dorongan berupa

kemauan kuat yang timbul dari dalam diri

sendiri untuk melakukan pekerjaan,

merealisasikan sasarann pribadi maupun

organisasi dan memenuhi tanggung jawabnya.

b. Extrovert dan flexible

Extrovert : mempunyai sifat senang

berhubungan dengan orang lain, cenderung

tidak suka berdiam diri serta tidak suka

menyendiri

Flexible : memiliki sifat mudah

menyesuaikan diri dengan setiap orang dan

lingkungan

Jujur, dewasa, sabar dan tanggung jawab

27

3. Skill

a. Mampu mengoperasikan komputer : dapat

mengoperasikan komputer seperti : untuk

kepentingan ujian resensi (CPD), pembuatan

proposal, presentasi, dll.

b. Mampu berkomunikasi dan presentasi dengan baik

c. Kreatif : memiliki kemampuan menciptakan

suatu ide maupun cara yang berbeda/lain untuk

melakukan pekerjaan dengan hasil yang lebih

baik dan lebih banyak.

4. Habits

a. Penempilan prima dan menarik : berpenampilan

menarik dan mampu menjaga kerapihan dalam tata

busana, tatarias, dan tatakrama atau

kesopanan.

b. Pola hidup sehat dan bersih : memiliki

kebiasaan hidup sehat, seperti suka

berolahraga, tidak suka begadang atau menjaga

kebersihan dan penampilan, dll

5. Environment

a. Status dan dominan dalam keluarga : tiga agen

adalah wanita yang berkeluarga harus

mendapatkan izin dari suaminya dan jika agen

adalah laki-laki yang sudah berkeluarga harus

mendapat dukungan dari istrinya, lebih baik ia

28

juga menjadi tulang punggung bagi ekonomi

keluarga.

b. Aktif dalam kegiatan sosial : Rajin mengikuti

berbagi kegiatan yang bersifat sosial di

lingkungan wilayah pasarnya sebagai saran

penguasaan dan pengembangan pasar.

6. Property ( Portofolio Diri )

a. Memiliki pengalaman kerja : pernah bekerja

sebelum melamar menjadi calon agen Asuransi.

b. Memiliki Visi dan konsep diri yang mendukung :

memiliki tujuan jangka panjang dan pandangan

dan pandangan yang positif terhadap diri

sendiri.

PRODUK ASURANSI AJB BUMI PUTRA SYARIAH 1912

A. Macam-Macam Produk Asuransi

Produk yang ditawarkan oleh AJB bumi putera ialah

Mitra Iqra Plus, Mitra Mabrur plus dan Mitra Excellent

Plus

1. Mitra Iqra Plus

Produk Mitra Iqra Plus dirancang untuk memprogram

pendidikan anak secara syari’ah dan tingkat taman

kanak kanak sampai dengan menjadi sarjana strata-1,

sekaligus berfungsi untuk mensejahterakan keluarga

agar kelak apabila orang tua meninggal tidak sampai

29

kesejahteraan dan pendidikan anak terabaikan. Produk

ini dinamai mitra iqra plus terkadang maksud, agar

anak-anak yang diabaikan program pendidikan lewat

Bumiputera Syriah kelak bisa mengikuti sifat-sifat

dan keteladanan Nabi besar muhammad SAW.

Premi yang dibayarkan dalam produk mitra iqra

mengandung beberapa unsur premi yaitu:

a. Premi tabungan adalah bagian premi yang merupakan

dana tabungan pemegang polis atau peserta yang

dikelola oleh perusahaan dimana pemiliknya

mendapatkan hak bagi hasil atau (mudharabah) dari

pendapat bersih. Premi tabungan dan hak bagi

hasil dari investasi ini akan dikembalikan kepada

peserta bila yang bersangkutan dinyatakan

berhenti sebagai peserta

b. Premi tabbaru adalah sejumlah dan yang dihibah

oleh pemegang polis atau peserta dan digunakan

untuk tolong menolong dalam menanggulangi musibah

kematian yang akan disantunkan kepada ahli waris

bila peserta meninggal dunia sebelum masa kontrak

asuransinya berakhir.

c. Premi biaya adalah sejumlah biaya yang dibayarkan

oleh pemegang polis oleh peserta kepada

perusahaan asuransi yang digunakan untuk

membiayai oprasional perusahaan dalam rangka

pengelolaan asuransi syariah.

30

Manfaat Produk Mitra Iqra

Manfaat dan keuntungan yang akan memperoleh pemegang

polis atau peserta dalam produk AJB bumiputera 1912

syariah MITRA IQRA diantaranya yaitu:

a. Jika pemegang polis / peserta hidup dalam masa

asuransi berakhir maka pemegang polis atau peserta

akan mendapatkan pembayaran tahapan dana

pendidikan mulai dari RA/TK, MI/SD, MTs/SMP, dan

MA/SMA serta perguruan tinggi. (tahap dalam

perguruan tinggi dapat diambil sekaligus ataupun

bertahap dengan premi tahunan atau sekaligus).

b. Untuk pembayaran premi secara sekaligus selain

mendapatkan dana tahapan pendidikan, juga akan

mendapat nilai tunai titipan premi.

c. Jika pemegang polis atau peserta ditakdirkan

meninggal dunia sebelum masa kontrak asuransinya

berakhir maka

d. Selain akan menerima pembayaran tahap premi dalam

masa asuransi, kepada ahli waris akan dibayarkan

santunan kebajikan, tabungan, dan mudharabah dari

investasi.

e. Polis menjadi bebas premi

2. Mitra Mabrur Plus

31

Sehubungan dengan semakin meningkatnya keinginan dan

kebutuhan umat islam dalam memenuhi kewajiban hukum

islam yang kelima yakni ibadah haji, maka perlu

diciptakan produk asuransi yang dapat mendukung

terlaksananya ibadah haji. Bahwa untuk melaksanakan

ibadah haji diperlukan persiapan dana yang relative

besar sehingga diperlukan upaya perencanaan keuangan

yang baik

AJB Bumiputera 1912 syariah menawarkan produk mitra

mabrur yaitu program asuransi yang menggambarkan

unsur tabungan dan perlindungan asuransi. Serta

ditunjukan untuk melaksanakan niat sucu untuk

menunaikan ibadah haji.

Manfaat Produk Mitra Mabrur

Manfaat dan keuntungan yang akan diperoleh pemegang

polis atau peserta dari produk AJB bumiputera 1912

syariah MITRA MABRUR diantaranya:

a. Jika pemegang polis atau peserta hidup sampai

akhir kontrak asuransi berakhir maka peserta akan

memperoleh:

a. Dana tabungn yang telah disetorkan kepada

perusahaan

b. Bagian keuntungan (mudharabah) atas hasil

investasi.

32

b. Jika pemegang pois atau peserta mengundurkan diri

sebelum akhir masa akad perjanjian kontrak

asuransi berakhir maka peserta akan memperoleh:

a. Dana tabungan yang telah disetorkan kepada

perusahaan

b. Bagian keuntungan (mudharabah) atas hasil

investasi

c. Jika peserta ditakdirkan meninggal dunia dalam

masa kontrak asuransi belum berakhir maka peserta

akan memperoleh:

a. Dana tabungan yang telah disetorkan kepada

perusahaan.

b. Bagian keuntungan (mudharabah) atas hasil

investasi.

c. Santunan kebijakan.

Keuntungan medis

1. Batas maksimal manfaat awal asuransi tanpa

pemeriksaan dokter (non medis) sebesar Rp. 200

juta untuk calon peserta berusia 20-50 tahun.

2. Umur peserta diatas 50 tahun atau total resiko

diatas Rp. 200 juta harus dilengkapi dengan hasil

pemeriksaan dokter (medis) sesuai ketentuan AJB

bumiputera 1912 yang berlaku

33

3. Masa observasi untuk manfaat awal tanpa

pemeriksaan dokter (non medis) dikenakan 2 tahun

dengan ketentuan santunan.

a. Meninggal tahun 1, dibayarkan santunan sebesar

nilai tunai + (60% santunan kebijakan pada saat

meninggal).

b. Meninggal pada tahun ke II, dibayarkan santunan

sebesar nilai + (80% santunan kebijakan pada

saat meninggal).

c. Meninggal pada tahun ke III dan seterusnya

dibayarkan santunan sebesar nilai tunai + (100%

santunan kebijakan pada saat meninggal).

Pembayaran premi terhenti

a. Mitra mabrur plus mempunyai masa leluasa (“grace

period”) untuk membayar kontribusi lanjut selama 30

hari kalender sejak tanggal jatuh temponya.

b. Jika peserta meninggal dunia dalam masa leluasa,

kepada ahli waris akan dibayarkan manfaat asuransi

sesuai ketentuan yang berlaku.

c. Jika kontribusi terhenti pembayarannya setelah

masa leluasa, peserta dapat menentukan pilihan:

a. Menarik saldo nilai tunai polis

b. Membayarkan tunggakan kontribusi dengan

memperhitungkan saldo nilai tunai.

3. Mitra Amanah

34

4. Mitra Excellent

Perencanaan dan keputusan yang bijaksana dalam

pengelolaan keuangan, dan sangat penting dalam

membantu keluarga yang tetap bahagia dalam kondisi

apapun.

Dalam pengelolaan keuangan, banyak cara menyisihkan

uang demi masadepan yang sejahtera. Mulai dari

asuransi, tabungan, membeli barang bernilai tinggi,

sampai investasi.

Siapa yang tak mau, jika jaminan hasil investasi

melebihi hasil investasi deposito pada umumnya?

35

Apalagi, ditambah dengan proteksi asuransi yang

maksimal.

Premi dan dan uang pertanggungan

Mitra excellent dipasarkan dalam mata uang rupiah.

Produk ini dijual per unit dengan premi tunggal sebesar

Rp. 50 juta (single premi) dengan uang pertanggungan (UP)

Rp. 15 juta dan berlaku kelipatan sampai dengan

maksimal Rp. 300 juta.

Beragam manfaat

Setiap unit mitra excellent, memiliki keunggulan

manfaat – manfaat, seperti:

1. Perlindungan diri yang maksimal

a. Berhak atas santunan meninggal dunia bila

tertanggung meninggal yang terjadi dalam masa

asuransi, sebesar 100% UP ditambah akumulasi

dana.

b. Santunan yang meninggal bial tertanggung

meninggal dunia karena kecelakaan yang terjadi

dalam masa asuransi, sebesar 300% UP ditambah

akumulasi dana.

2. Jaminan investasi tinggi

a. Bila tertanggung hidup sampai berakhirnya masa

asuransi, maka berhak menerima 130% premi atau

36

600% pertahun selama 5 tahun (“guaranteed”).

Apabila pemegang polis melakukan pemutusan

kontrak asuransi, maka hasil investasi tidak

digaransi sebesar 6% per tahun.

Ketentuan

1. Usia tertanggung saat masuk, minimal 15 tahun dan

maksimal 60 tahun.

2. Masa asuransi 5 tahun

3. Polis non medical (“guaranteed acceptance”)

4. Bebas pajak

5. Penebus polis dapat dilakukan setelah 3 tahun

PENINGKATAN PROFESIONAL AGEN SYARIAH

PENDIDIKAN DAN PELATIHAN AGEN TINGKAT DASAR

A. Pengertian

Pendidikan dan pelatihan agen tingkat dasar adalah

kegiatan pembelajaran untuk memberikan pengetahuan

yang bersifat dasar dalam profesi agen asuransi,

37

usaha asuransi jiwa, dan jasa keuangan, sebagai

persiapan mengikuti ujian lisensi yang

diselenggarakan oleh asosiasi asuransi jiwa

Indonesia (AAJI) guan mendapatkan lisensi keagenan

bagi setiap agen asuransi AJB Bumiputera 1912.

B. Tujuan

Pendidikan dan pelatihan agen tingkat dasar bagi

calon agen bertujuan:

a. Mempersiapkan calon agen untuk mengikuti ujian

lisensi keagenan yang diselenggarakan oleh AAJI

dengan membekali pengetahuan dasar tentang

usaha asuransi jiwa, sehingga calon agen:

Memahami dan menguasai agen asuransi jiwa

Menguasai pengetahuan dasar tentang konsep

asuransi jiwa, usaha asuransi jiwa, dan jasa

asuransi keuangan.

Menjadi lebih siap sebagai agen propesional

sekaligus sebagai penasehat keuangan.

Mengetahui dan memahami beberapa produk

unggulan AJB Bumiputera 1912.

b. Memiliki bekal dasar untuk mampu melakukan

penutupan penjualan.

38

C. Pelaksanaan Pendidikan Dan Pelatihan Agen Tingkat

Dasar

a. Calon agen yang dapat mengikuti pendidikan dan

pelatihan agen tingkat dasar adalah calon agen

yang ttelah dinyatakan LULUS seleksi oleh

kantor wilayah atau kantor cabang yang telah

diberi kewenangan oleh kantor wilayah

b. Pendidikan dan pelatihan agen tingkat dasar

dilaksanakan selama tiga hari efektif. Materi

pendidikan dan pelatihan adalah modul ujian

lisensi dari AAJI ditambah dengan materi

internal AJB Bumiputera 1912.

c. Tryout dilaksanakan sebagai persiapan mengikuti

ujian lisensi yang dilaksanakan 1 – 2 hari

sebelum ujian lisensi.

BAB IV

“ REMUNERASI UNTUK AGEN PADA PRODUK MITRA AMANAH DI AJB

BUMI PUTERA “

39

Remunerasi adalah total kompensasi yang di terima

oleh pegawai atau dalam hal ini di sebut juga dengan

Agen, sebagai imbalan dari jasa yang telah di

kerjakannya. Biasa nya remunerasi di berikan dalam

bentuk Uang. Remunerasi atau biasa di sebut juga dengan

Komisi dalam bahasa para Agen di AJB Bumi Putera.Komisi adalah imbalan yang diberikan kepada Agen yang

ditetapkan sesuai dengan ketentuan Diktum ini.

Remunerasi Produk asuransi ini diatur sebagai berikut :

1. Ketentuan pembayaran Komisi :

a. Komisi dibayarkan setelah adanya akseptasi danKontribusi telah diterima Perusahaan.

b. Komisi hanya diberikan kepada Agen selama yangbersangkutan masih aktif bekerja di AJB Bumiputera

1912.

2. Besaran Komisi di tetapkan sebagai berikut :

- Kompensasi komisi Agen

a. Kontribusi Dasar

Cara Bayar Tahun Ke- KomisiReguler 1 30 %

2 20 %3 10 %4 5 %5 5 %

Tunggal 5 %

40

b. Top Up

Cara Bayar KomisiRegular 2,5 %

Ir - Regular 2,5 %

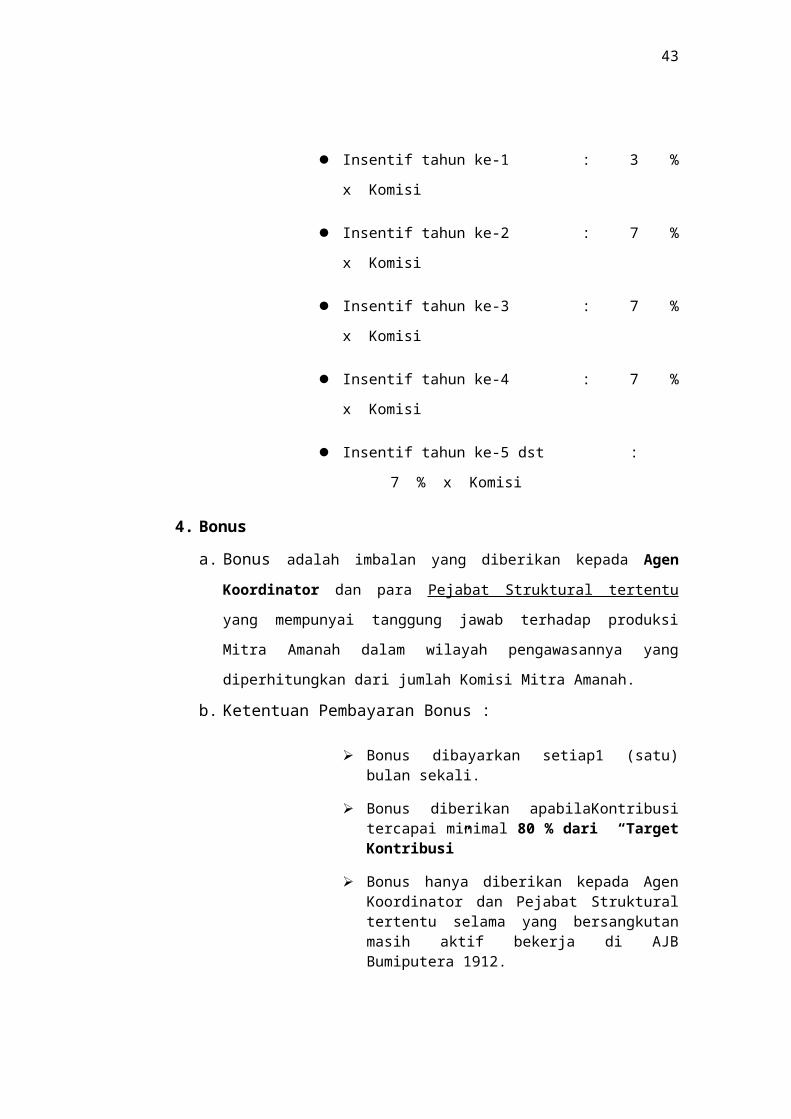

3. Insentifa. Insentif

Insentif adalah imbalan yang diberikan kepada Agen

berdasarkan pencapaian produksi Mitra Amanah yang

dihasilkan setiap bulan dan diperhitungkan dari

perolehan Komisi.

b. Ketentuan pembayaran Insentif :

1. Insentif dibayarkan setiap1 (satu)

bulan sekali.

2. Insentif hanya diberikan kepada

Agen selama yang bersangkutan masih

aktif bekerja di AJB Bumiputera

1912.

c. Besaran Insentif ditetapkan sebagai berikut :

41

Insentif cara bayar reguler dengan Kontribusi Dasar

Rp. 10.000.000,- (sepuluh juta rupiah) sampai dengan

Rp. 100.000.000,- (seratus juta rupiah) :

Insentif tahun ke-1 : 5 %

x Komisi

Insentif tahun ke-2 : 7 % x

Komisi

Insentif tahun ke-3 : 7 % x

Komisi

Insentif tahun ke-4 : 7 % x

Komisi

Insentif tahun ke-5 : 7 % x

Komisi

Insentif cara bayar reguler dengan Kontribusi Dasar di

atas Rp. 100.000.000,- (seratus juta rupiah) :

Insentif tahun ke-1 : 7 %

Insentif tahun ke-2 : 10 %

Insentif tahun ke-3 : 10 %

Insentif tahun ke-4 : 10 %

Insentif tahun ke-5 : 10 %

Insentif cara bayar tunggal dengan Kontribusi Dasar

Rp. 100.000.000,- (seratus juta rupiah) sampai dengan

Rp. 1.000.000.000,- (satu milyar rupiah) :

42

Insentif : 5 % x Komisi Tunggal.

Insentif cara bayar tunggal dengan Kontribusi Dasar di

atas

Rp. 1.000.000.000,- (satu milyar rupiah) :

Insentif : 7 % x Komisi Tunggal.

Insentif Top Up Reguler dengan Kontribusi Dasar di atas

Rp. 10.000.000,- (sepuluh juta rupiah) :

Insentif tahun ke-1 : 3 % x

Komisi

Insentif tahun ke-2 : 7 % x

Komisi

Insentif tahun ke-3 : 7 % x

Komisi

Insentif tahun ke-4 : 7 % x

Komisi

Insentif tahun ke-5 dst : 7 %

x Komisi

Insentif Top Up Ireguler dengan Kontribusi Dasar di atas

Rp. 100.000.000,- (seratus juta rupiah) :

43

Insentif tahun ke-1 : 3 %

x Komisi

Insentif tahun ke-2 : 7 %

x Komisi

Insentif tahun ke-3 : 7 %

x Komisi

Insentif tahun ke-4 : 7 %

x Komisi

Insentif tahun ke-5 dst :

7 % x Komisi

4. Bonus

a. Bonus adalah imbalan yang diberikan kepada Agen

Koordinator dan para Pejabat Struktural tertentu

yang mempunyai tanggung jawab terhadap produksi

Mitra Amanah dalam wilayah pengawasannya yang

diperhitungkan dari jumlah Komisi Mitra Amanah.

b. Ketentuan Pembayaran Bonus :

Bonus dibayarkan setiap1 (satu)bulan sekali.

Bonus diberikan apabilaKontribusitercapai minimal 80 % dari “TargetKontribusi”

Bonus hanya diberikan kepada AgenKoordinator dan Pejabat Strukturaltertentu selama yang bersangkutanmasih aktif bekerja di AJBBumiputera 1912.