Geodinamika Bumi 2014 22 Copyright @2014 By Djauhari Noor 2 GEODINAMIKA BUMI

Upload

khangminh22Category

view

3download

0

PROSEDUR PENDATAAN DAN PENETAPAN PAJAK BUMI

DAN BANGUNAN PERDESAAN DAN PERKOTAAN (PBB-P2)

PADA BADAN PENGELOLAAN KEUANGAN DAN

PENDAPATAN DAERAH KABUPATEN KEPULAUAN

SANGIHE

LAPORAN KERJA PRAKTEK

Diajukan Sebagai Salah Satu Persyaratan

untuk Menyelesaikan Kerja Praktek

GREGORIA WINDY MUGAWE

18041003

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KATOLIK DE LA SALLE MANADO

2021

i

ii

iii

KATA PENGANTAR

Puji dan Syukur Ke Hadirat Tuhan Yang Maha Esa, karena atas

AnugerahNya sehingga penulis dapat menyelesaikan karya tulis ilmiah berupa,

Laporan hasil Kerja Praktek dengan judul “Prosedur Pendataan dan Penetapan

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) pada Badan

Pengelolaan Keuangan dan Pendapatan Daerah Kabupaten Kepulauan Sangihe”.

Laporan Kerja Praktek ini disusun untuk diajukan sebagai salah satu

persyaratan untuk menyelesaikan Kerja Praktek. Selain itu, Kerja Praktek Ini

merupakan salah satu mata kuliah yang wajib ditempuh di semester tujuh Program

Studi Akuntansi, Fakultas Ekonomi Universitas Katolik De La Salle Manado.

Penulisan Laporan Kerja Praktek ini dapat terselesaikan berkat bantuan,

bimbingan, saran, dan petunjuk dari semua pihak secara langsung maupun tidak

langsung. Karena itu, penulis ingin berterima kasih kepada :

1. Papa (Alm), Mama (Almh), Kakak Cindy, dan Kakak Christy yang selalu

memberikan kasih sayang, dorongan, motivasi serta doa kepada penulis

sehingga penulis dapat menyelesaikan Kerja Praktek, menyusun Laporan

Kerja Praktek, hingga mengikuti ujian Kerja Praktek dengan baik.

2. Bapak Prof. Dr. Johanis Ohoitimur selaku Rektor Universitas Katolik De

La Salle Manado.

3. Bapak Octavianus M. T. Muaja, S.E., M.M. selaku Dekan Fakultas

Ekonomi Universitas Katolik De La Salle Manado, Sekaligus sebagai

dosen penguji 1 dalam ujian Laporan Kerja Praktek.

iv

4. Ibu Ignatia R. Honandar, S.E., M.Sc. selaku Ketua Program Studi

Akuntansi Universitas Katolik De La Salle Manado

5. Bapak Mc Donald Porajow, S.E., M.Si. sebagai Dosen Pembimbing

Kerja Praktek yang telah menuntun penulis, memberikan arahan dan

bimbingan yang sangat bermanfaat bagi penulis dalam menyusun

Laporan Kerja Praktek.

6. Bapak Erick A. A. Sumakud, S.E., M.A. selaku dosen penguji 2 dalam

ujian Kerja Praktek.

7. Badan Pengelolaan Keuangan dan Pendapatan Daerah Kabupaten

Kepulauan Sangihe yang telah menerima penulis untuk melaksanakan

Kerja Praktek.

8. Bidang Pendapatan Daerah Kabupaten Kepulauan Sangihe, yang telah

membantu penulis dalam melakukan Kerja Praktek dan menyusun

Laporan Kerja Praktek ini.

9. Kepada para Sahabat yang selalu memberikan semangat, dukungan dan

doa kepada penulis.

10. Kepada teman dekat saya Shania Anjalie Agatha Rarun, Jessica

Wongkar, dan Amelia Tinggogoy yang selalu memberikan motivasi dan

dukungan kepada penulis.

11. Teman-teman Akuntansi 2018 yang sama-sama memberikan semangat

dan motivasi agar dapat menyelesaikan Kerja Praktek dan Laporan ini

bersama-sama.

12. Kepada saudara-saudara dan teman-teman lainnya, serta semua pihak

yang tidak dapat disebutkan satu persatu.

v

Akhirnya penulis berharap, semoga Laporan Kerja Praktek ini dapat

memberikan manfaat kepada semua pihak khususnya pembaca.

Manado, 28 Oktober 2021

Gregoria Windy Mugawe

vi

DAFTAR ISI

LEMBAR PENGESAHAN ..................................................................................... i

LEMBAR PERSETUJUAN.................................................................................... ii

KATA PENGANTAR ........................................................................................... iii

DAFTAR ISI .......................................................................................................... vi

DAFTAR GAMBAR ........................................................................................... viii

DAFTAR BAGAN ................................................................................................ ix

DAFTAR TABEL ................................................................................................... x

DAFTAR LAMPIRAN .......................................................................................... xi

BAB I : PENDAHULUAN ..................................................................................... 1

1.1. Latar Belakang ............................................................................................. 1

1.2. Tujuan Kerja Praktek .................................................................................... 7

1.2.1. Tujuan Umum ........................................................................................ 7

1.2.2. Tujuan Khusus ....................................................................................... 7

1.3. Metode Kerja Praktek ................................................................................... 8

1.4. Sistematika Penulisan ................................................................................... 9

BAB II : DESKRIPSI OBJEK KERJA PRAKTEK ............................................. 11

2.1. Sejarah Badan Pengelolaan Keuangan dan Pendapatan Daerah Kabupaten

Kepulauan Sangihe ..................................................................................... 11

2.2. Visi dan Misi .............................................................................................. 12

vii

2.3. Logo ............................................................................................................ 12

2.4. Struktur Organisasi ..................................................................................... 15

2.5. Deskripsi Pekerjaan .................................................................................... 16

2.6. Lingkup Kerja ............................................................................................. 40

BAB III : PEMBAHASAN ................................................................................... 41

3.1. Pembahasan Umum .................................................................................... 41

3.2. Pembahasan Khusus ................................................................................... 44

3.2.1. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) ......... 45

3.2.2. Prosedur Pendataan dan Penetapan Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan (PBB-P2) .................................................... 46

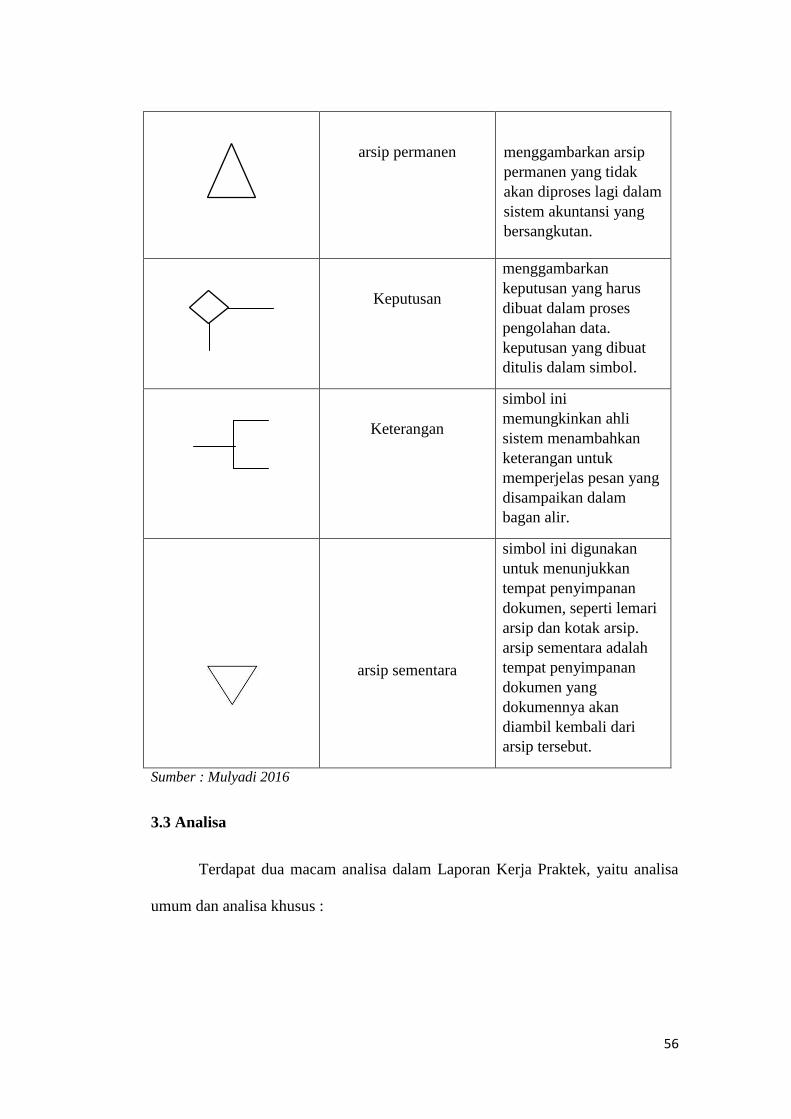

3.2.3. Simbol Bagan Alir (flowchart) ............................................................ 55

3.3 Analisa ......................................................................................................... 56

3.3.1. Analisa Umum ..................................................................................... 57

3.3.2. Analisa Khusus .................................................................................... 59

BAB IV : PENUTUP ............................................................................................ 63

4.1 Kesimpulan .................................................................................................. 63

4.2. Saran ........................................................................................................... 64

DAFTAR PUSTAKA ........................................................................................... 65

LAMPIRAN .......................................................................................................... 66

viii

DAFTAR GAMBAR

Gambar 2.1. Logo Badan Pengelolaan Keuangan dan Pendapatan Daerah

Kabupaten Kepulauan Sangihe ................................................... 12

ix

DAFTAR BAGAN

Bagan 2.2. Struktur Badan Pengelolaan Keuangan dan Pendapatan Daerah

Kabupaten Kepulauan Sangihe ................................................... 15

Bagan 3.1. Bagan Alir Prosedur Pendataan Pajak Bumi dan Bangunan Perdesaan

dan Perkotaan (PBB-P2) ............................................................. 52

Bagan 3.2. Bagan Alir Prosedur Penetapan Pajak Bumi dan Bangunan Perdesaan

dan Perkotaan (PBB-P2) ............................................................. 54

x

DAFTAR TABEL

Tabel 1.1. Target dan Realisasi Penerimaan Pajak Daerah pada Badan

Pengelolaan Keuangan dan Pendapatan Daerah Kabupaten Kepulauan Sangihe

Tahun 2020 ...................................................................................................... 3

Tabel 1.2. Target dan Penerimaan Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan Pada Badan Pendapatan Kabupaten Kepulauan Sangihe Tahun 2018,

2019, dan 2020 ................................................................................................. 5

Tabel 3.3. Simbol-simbol Bagan Alir .............................................................. 55

xi

DAFTAR LAMPIRAN

Lampiran 1 : Request For Internship……………………………………………67

Lampiran 2 : Surat Diterima Kerja Praktek……………………………………..68

Lampiran 3 : Surat Selesai Kerja Praktek……………………………………….69

Lampiran 4 : Lembar Evaluasi Kerja Praktek…………………………………...70

Lampiran 5 : Daily Activity Report……………………………………………...71

Lampiran 6 : Surat Pemberitahuan Objek Pajak (SPOP)………………………..81

Lampiran 7 : Lampiran Surat Pemberitahuan Objek Pajak (LSPOP)…………...84

Lampiran 8 : Surat Pemberitahuan Pajak Terutang (SPPT)……………………..87

Lampiran 9 : Surat Tanda Terima Setoran (STTS)……………………………...88

Lampiran 10 : Daftar Himpunan Ketetapan Pajak (DHKP)…………………….89

Lampiran 11 : Berita acara Serah Terima SPPT dan DHKP……………………90

Lampiran 12 : Dokumentasi…………………………………………………….91

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Indonesia merupakan negara berkembang yang memiliki berbagai sumber

pendapatan, salah satunya adalah pemungutan pajak. Sama seperti negara

demokrasi yang mengklaim bahwa pemerintahan dari, oleh dan untuk rakyat,

seperti halnya pajak. Bisa dibilang pajak berasal dari rakyat sendiri. Tujuannya

agar semua pendapatan dan anggaran suatu negara yang berasal dari rakyat

diwujudkan melalui pemungutan pajak atau diperoleh dari sumber daya alam

negara yang rakyatnya harus membayar pajak. Akan tetapi masih banyak

masyarakat yang belum sadar akan pentingnya membayar pajak, sehingga

pemerintah tetap mendorong masyarakat untuk membayar pajak dengan

menandaskan bahwa tanpa pajak pembangunan tidak akan efektif.

Menurut Thian (2021:6), Pajak adalah iuran atau penerimaan umum

kepada negara yang dapat dikenakan pajak dan terutang kepada mereka yang

wajib membayarnya dengan peraturan perundang-undangan, tanpa memungut

imbalan secara langsung yang dapat ditetapkan dan digunakan untuk membiayai

kebutuhan negara.

Pemungutan pajak daerah oleh pemerintah daerah provinsi maupun

kabupaten/kota diatur oleh Undang-undang nomor 28 tahun 2009, antara lain

sebagai berikut :

1. Jenis pajak provinsi :

a. Pajak kendaraan bermotor;

2

b. Bea balik nama kendaraan bermotor;

c. Pajak bahan bakar kendaraan bermotor;

d. Pajak air permukaan; dan

e. Pajak rokok.

2. Jenis pajak kabupaten/kota :

a. Pajak hotel;

b. Pajak restoran;

c. Pajak hiburan;

d. Pajak reklame;

e. Pajak penerangan jalan;

f. Pajak mineral bukan logam dan batuan;

g. Pajak parkir;

h. Pajak air tanah;

i. Pajak sarang burung walet;

j. Pajak bumi dan bangunan perdesaan dan perkotaan; dan

k. Bea perolehan hak atas tanah dan bangunan. Sumber : Undang-undang nomor 28 tahun 2009 tentang pajak daerah dan

retribusi daerah

Pada awalnya, pajak bumi dan bangunan perdesaan dan perkotaan (PBB-

P2) adalah pajak yang proses administrasinya dilakukan oleh pemerintah pusat,

sedangkan semua pendapatan dialokasikan ke daerah dengan persentase tertentu.

Namun, untuk memperkuat akuntabilitas dalam pengelolaan keuangan daerah,

3

paling lambat 1 Januari 2014, seluruh proses pengelolaan PBB-P2 akan dilakukan

oleh pemerintah daerah. Hal yang paling mendasar dalam UU 28/2009 adalah

mengubah BPHTB dan PBB-P2 menjadi pajak daerah.

Pajak daerah yang dipungut oleh pemerintah daerah menawarkan potensi

besar bagi pelaksanaan proyek-proyek yang direncanakan oleh pemerintah daerah.

Jika wajib pajak tidak menyadari pentingnya membayar pajak, kemungkinan

besar akan menghambat rencana untuk meningkatkan kesejahteraan ekonomi

daerah. Jika pajak tidak dibayar, pendapatan tunai yang seharusnya diterima di

daerah tidak akan diterima. Meskipun pajak daerah merupakan beban untuk wajib

pajak, namun demi membantu daerah menjamin sektor pendapatan kas daerah,

wajib pajak harus meningkatkan kesadarannya untuk memenuhi kewajiban

membayar pajak, walaupun tidak dapat secara langsung menerima imbalan.

Setiap jenis pajak daerah yang dikelola oleh badan pengelolaan keuangan

dan pendapatan daerah memiliki potensi yang berbeda-beda. Pemerintah

Kabupaten Kepulauan Sangihe, menetapkan target penerimaan yang berbeda

untuk setiap jenis pajak berdasarkan potensinya. Adapun target dan realisasi

penerimaan pajak daerah Kabupaten Kepulauan Sangihe pada tahun 2020 adalah

sebagai berikut :

Tabel 1.1. Target dan realisasi penerimaan pajak daerah pada badan pengelolaan

keuangan dan pendapatan daerah Kabupaten Kepulauan Sangihe Tahun 2020

No

.

Jenis pajak Target

penerimaan

(Rp)

Realisasi

(Rp)

1. Pajak hotel 399.000.000 17.389.000

2. Pajak restoran 1.400.000.000 639.623.043

3. Pajak hiburan - -

4. Pajak reklame 223.150.000 62.102.625

4

5. Pajak penerangan

jalan

4.000.000.000

4.204.835.185

6. Pajak mineral

bukan logam dan

batuan

2.900.000.000

2.460.886.422

7. Pajak sarang burung walet 44.545.540 44.545.540

8. Pajak bumi dan

bangunan perdesaan dan

perkotaan

1.895.948.866

949.706.061

9. Pajak bea perolehan hak

atas tanah dan

bangunan

400.000.000

437.677.025

Sumber : Badan pengelolaan keuangan dan pendapatan daerah Kabupaten Kepulauan

Sangihe

Badan pengelolaan keuangan dan pendapatan daerah Kabupaten

Kepulauan Sangihe, hanya menjalankan 9(sembilan) jenis pajak. karena belum

adanya lahan atau sumber pajak parkir, sedangkan pajak air tanah sebenarnya

sudah ada tetapi belum didata.

Berdasarkan data di atas, penulis dapat menyimpulkan bahwa beberapa

jenis pajak tidak dapat mencapai target seperti pajak hotel, restoran, reklame,

mineral bukan logam dan batuan, serta pajak bumi dan bangunan perdesaan dan

perkotaan. Hal itu karena kurangnya kesadaran dan kemauan masyarakat dalam

membayar pajak. Namun, terdapat 2(dua) jenis pajak yang selalu melebihi target

yaitu pajak penerangan jalan dan pajak bea perolehan hak atas tanah dan

bangunan. Karena, staf yang bertugas di bagian tersebut selalu mengecek dan

melakukan pendataan sehingga wajib pajak selalu tepat waktu membayar pajak.

5

Sedangkan, untuk pajak sarang burung walet selalu memenuhi target sehingga

realisasi dan target selalu sama. Hal itu karena, wajib pajak sarang burung walet

hanya sedikit jadi untuk tahun 2020 dapat mencapai target yang ditetapkan. Untuk

pajak hiburan di tahun 2020 tidak ada target dan realisasi karena tidak dapat

diselenggarakan oleh pemerintah di tengah situasi pandemi Covid-19.

Pajak bumi dan bangunan perdesaan dan perkotaan merupakan pajak

dengan realisasi tidak tinggi maupun rendah ada ditengah-tengah realisasi pajak

lainnya. Dari data target dan realisasi tahun 2020, terlihat jelas bahwa realisasi

pajak bumi dan bangunan perdesaan dan perkotaan tidak dapat mencapai target

yaitu Rp 949.706.061, sedangkan target yang ditetapkan sebesar Rp

1.895.948.866. Hal ini disebabkan kurangnya kesadaran dan kemauan masyarakat

untuk membayar pajak, serta situasi kita yang masih berada di tengah Pandemi

Covid-19. Meski begitu, pajak bumi dan bangunan perdesaan dan perkotaan dapat

berkontribusi pada pendapatan kas daerah. Berikut penerimaan pajak bumi dan

bangunan dalam kurun waktu tiga tahun terakhir :

Tabel 1.2. Target dan penerimaan pajak bumi dan bangunan perdesaan dan perkotaan

pada badan pengelolaan keuangan dan pendapatan daerah Kabupaten Kepulauan Sangihe

(Tahun 2018, 2019 dan 2020)

No Tahun

anggaran

Target penerimaan

(Rp)

Realisasi

(Rp)

1 2018 1.695.948.866 202. 034.349

2 2019 1.695.948.866 210.904.992

3 2020 1.895.948.866 949.706.061

Sumber : Badan pengelolaan keuangan dan pendapatan daerah Kabupaten Kepulauan

Sangihe

Tabel penerimaan pajak bumi dan bangunan perdesaan dan perkotaan

daerah Kabupaten Kepulauan Sangihe menunjukan peningkatan target dan

6

realisasi dari tahun 2018, 2019, dan 2020. Meskipun penerimaan setiap tahunnya

tidak mengalami kenaikan yang signifikan tetapi realisasi penerimaannya masih

bisa berkontribusi dalam penerimaan kas daerah.

Sistem pemungutan pajak bumi dan bangunan perdesaan dan perkotaan

daerah Kabupaten Kepulauan Sangihe menerapkan “System Official assessment,

adalah sistem yang memberi wewenang kepada pemerintah untuk menentukan

jumlah pajak yang harus dibayar oleh wajib pajak” (Ramandey 2020:8). Dalam

pelaksanaanya, masih banyak masyarakat yang belum menyadari keuntungan dan

kerugian membayar pajak dengan cara menghindari atau membayar pajak dengan

sesedikit mungkin.

Kerja Praktek adalah kegiatan wajib yang dilakukan oleh mahasiswa

dalam menerapkan ilmu yang diterima selama masa perkuliahan. Fakultas

Ekonomi Universitas Katolik De La Salle Manado, mengharuskan setiap

mahasiswa menempuh mata kuliah ini, pada semester 7(tujuh). Kerja Praktek

dilakukan oleh mahasiswa di perusahaan atau instansi pemerintah, guna

membandingkan teori yang diajarkan di perkuliahan dengan kerja nyata

dilapangan.

Penulis tertarik untuk melaksanakan kerja praktek pada badan pengelolaan

keuangan dan pendapatan daerah Kabupaten Kepulauan Sangihe, karena tempat

tersebut memberikan pengalaman kerja yang luas dalam mengelolah keuangan

daerah Kabupaten Kepulauan Sangihe. Hal ini dapat dilihat sejak berdirinya

badan tersebut pada tahun 1959 sampai sekarang.

Penulis ditempatkan pada bidang pendapatan daerah Kabupaten

Kepulauan Sangihe, selama melaksanakan Kerja Praktek penulis diberikan tugas

7

untuk membantu pelayanan pembayaran pajak salah satunya pajak bumi dan

bangunan perdesaan dan perkotaan (PBB-P2) terkait dengan prosedur pendataan

dan penetapan. Karena itu, penulis tertarik untuk mengetahui Prosedur tersebut

sehingga penulis memilih judul : “PROSEDUR PENDATAAN DAN

PENETAPAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN

PERKOTAAN (PBB-P2) PADA BADAN PENGELOLAAN KEUANGAN

DAN PENDAPATAN DAERAH KABUPATEN KEPULAUAN SANGIHE”.

1.2. Tujuan Kerja Praktek

Adapun tujuan pelaksanaan Kerja Praktek yang dilaksanakan oleh

penulis pada badan pengelolaan keuangan dan pendapatan daerah Kabupaten

Kepulauan Sangihe, yaitu :

1.2.1. Tujuan Umum

1. Penulis dapat memperoleh pengalaman dalam dunia kerja serta

wawasan dan relasi yang lebih luas;

2. Penulis mampu menerapkan ilmu yang didapat selama proses

pembelajaran;

3. Penulis mampu beradaptasi dalam lingkungan kerja antar sesama

pegawai badan pengelolaan keuangan dan pendapatan daerah

Kabupaten Kepulauan Sangihe;

1.2.2. Tujuan Khusus

1. Untuk mengetahui prosedur pendataan dan penetapan pajak bumi dan

bangunan perdesaan dan perkotaan (PBB-P2) pada badan pengelolaan

keuangan dan pendapatan daerah Kabupaten Kepulauan Sangihe;

8

2. Untuk mengetahui bagaimana proses kerja pada badan pengelolaan

keuangan dan pendapatan daerah Kabupaten Kepulauan Sangihe,

khususnya pada bidang pendapatan;

3. Untuk memenuhi tugas akhir mata kuliah Kerja Praktek;

1.3. Metode Kerja Praktek

Metode Kerja Praktek, merupakan suatu cara yang dilakukan oleh

penulis dalam memperoleh data selama Kerja Praktek. Metode Kerja Praktek

yang digunakan oleh penulis, yaitu :

1. Observasi (Observation)

Observasi yang dilakukan oleh penulis adalah untuk pengamatan

secara nyata terhadap proses kerja pegawai di Bidang Pendapatan Daerah

Kabupaten Kepulauan Sangihe dengan proses pelaksanaan pengumpulan data

participant observation, dimana saat melakukan pengamatan penulis ikut

melakukan apa yang dikerjakan oleh sumber data atau penulis terlibat secara

langsung (Sugiyono 2016:204). Observasi dilakukan selama masa kerja

praktek berlangsung.

2. Wawancara (Interview)

Untuk menemukan permasalahan dan mengetahui hal-hal mendalam

mengenai masalah yang diteliti, penulis melaksanakan proses wawancara

dengan narasumber seluruh pegawai bidang pendapatan Daerah Kabupaten

Kepulauan Sangihe, berjumlah 7(tujuh) orang. Proses wawancara tidak

terstruktur dimana penulis tidak menggunakan pedoman dan hanya berupa

garis-garis besar permasalahan. Pada tahap ini, penulis lebih banyak

9

mendengarkan apa yang dikatakan narasumber karena belum mengetahui data

apa yang akan diperoleh (Sugiyono 2016:197-198).

3. Keterlibatan Dalam Pekerjaan (Job Involvement)

Dalam metode ini penulis terlibat langsung dalam proses kerja yang

ada di Bidang Pendapatan Daerah Kabupaten Kepulauan Sangihe dan

mencoba mengamati dan memahami cara kerja sehingga penulis boleh

menyelesaikan Laporan Kerja Praktek dengan baik dan teliti.

4. Dokumentasi (Documentation)

Metode ini digunakan oleh penulis untuk mengumpulkan dokumen

atau data-data serta foto atau gambar yang berkaitan dengan Laporan Kerja

Praktek.

1.4. Sistematika Penulisan

Sistematika penulisan Laporan Kerja Praktek ini adalah sebagai berikut :

Bab I : Pendahuluan

Bab ini menjelaskan tentang latar belakang, tujuan kerja praktek yang

terdiri dari tujuan umum dan tujuan khusus, metode kerja praktek, dan

sistematika penulisan

Bab II : Deskripsi Objek Kerja Praktek

Bab ini menjelaskan tentang sejarah singkat badan pengelolaan

keuangan dan pendapatan daerah Kabupaten Kepulauan Sangihe, visi dan

misi, logo, struktur organisasi, deskripsi pekerjaan, dan lingkup kerja.

Bab III : Pembahasan

10

Bab ini berisi penjelasan tentang kegiatan yang dilakukan penulis

selama melaksanakan Kerja Praktek 10(sepuluh) minggu di Kantor Bupati

Kepulauan Sangihe. Selain itu, bab ini juga berisi pembahasan mengenai judul

yang diangkat oleh penulis.

Bab IV : Penutup

Bab ini merupakan bagian penutup yang terdiri dari kesimpulan yang

ditarik oleh penulis dari Laporan Kerja Praktek, dan saran yang diberikan

penulis untuk badan pengelolaan keuangan dan pendapatan daerah Kabupaten

Kepulauan Sangihe.

11

BAB II

DESKRIPSI OBJEK KERJA PRAKTEK

2.1. Sejarah Badan Pengelolaan Keuangan dan Pendapatan Daerah

Kabupaten Kepulauan Sangihe

Badan pengelolaan keuangan dan pendapatan daerah Kabupaten

Kepulauan Sangihe, didirikan pada 4 juli 1959 dengan nama Dinas Pendapatan

Daerah Kabupaten Kepulauan Sangihe (DISPENDA). Seiring berjalannya waktu,

pada tahun 2007 namanya diubah menjadi Dinas pendapatan, pengelolaan

keuangan dan aset daerah Kabupaten Kepulauan Sangihe, yang merupakan

gabungan dari dinas pendapatan daerah dan bagian keuangan sekretariat daerah

sesuai peraturan pemerintah No. 41 tahun 2007 tentang Organisasi Perangkat

Daerah.

Pada tahun 2016, berganti nama menjadi Badan keuangan daerah

Kabupaten Kepulauan Sangihe sesuai dengan peraturan daerah no. 5 tahun 2016

tentang pembentukan dan susunan daerah Kabupaten Kepulauan Sangihe. dan,

Pada tahun 2019, berubah menjadi Badan pengelolaan keuangan dan

pendapatan daerah Kabupaten Kepulauan Sangihe sampai sekarang ini, sesuai

dengan peraturan bupati kepulauan sangihe no. 60 tahun 2019 tentang kedudukan,

susunan organisasi, tugas dan fungsi serta tata kerja badan pengelolaan keuangan

dan pendapatan daerah tipe A Kabupaten Kepulauan Sangihe.

12

2.2. Visi dan Misi

2.2.1. Visi

Mewujudkan Sistem Manajemen Pengelolaan Keuangan yang bersih,

profesionalisme, akuntabilitas, serta mampu Meningkatkan Pendapatan Asli

Daerah (PAD) secara berdayaguna dan berhasil guna sebagai sumber pendapatan

dalam pelaksanaan APBD Kabupaten Kepulauan Sangihe.

2.2.2. Misi

1. Menata administrasi keuangan yang efektif dan efisien.

2. Meningkatkan kualitas pelayanan profesionalisme aparatur.

3. Menerapkan sistem manajemen melalui peningkatan kompetensi aparatur.

4. Menggali semua sumber daya daerah yang dapat dijadikan pendapatan

hasil daerah dengan mengusahakan penepatan secara adil dan transparan.

5. Melakukan koordinasi yang lebih efektif dengan instansi pengelolah PAD

sehingga tercapai PAD yang maksimum.

2.3. Logo

Berikut ini merupakan logo dari badan pengelolaan keuangan dan

pendapatan daerah Kabupaten Kepulauan Sangihe :

Gambar 2.1. Logo badan pengelolaan keuangan dan pendapatan daerah Kabupaten

Kepulauan Sangihe

13

Sumber : Badan pengelolaan keuangan dan pendapatan daerah Kabupaten Kepulauan

Sangihe

Keterangan :

SOMAHE KAI KEHAGE adalah semboyan yang mengandung arti

Semakin besar tantangan yang kita hadapi, semakin gigih kita menghadapi

tantangan sambil memohon kekuatan dari Tuhan, pasti akan beroleh hasil yang

gilang gemilang.

Dasar lambang adalah sebuah segi lima sama sisi yang merupakan stilisasi

dari perisai (KELUNG) mengandung makna sebagai pelindung, sebagaimana

dipakai dalam tari-tarian adat Sangihe seperti Tari Salo, Tari Upase, Tari

Alabadiri dan Tari Ransansahabe. Bagi seorang pahlawan perisai itu dipuja dan

disanjung serta diagungkan karena perisai adalah bagian dari kemenangan. Dasar

lambang diberi warna biru laut, menggambarkan bahwa daerah Kepulauan

Sangihe adalah Daerah Maritim.

Bunga Pala, Bunga kelapa dan Cengkih, adalah pelambang kemakmuran

sebab hasil utama dari daerah Sangihe adalah Kelapa, Pala dan Cengkih. Warna

Kuning Emas sebagai Lambang Kebahagiaan rakyat yang bersumber dari hasil

bumi.

Bintang, Sebagaimana Bintang dalam Lambang Negara Republik

Indonesia adalah pelambang Ketuhanan Yang Maha Esa, di Daerah Sangihe yang

merupakan bagian dari Negara Republik Indonesia, Bintang adalah dasar

kehidupan, karena Bintang adalah penunjuk jalan yaitu Bintang Polaris yang

terletak 4º – 5º di kutub utara yang dalam bahasa daerah disebut Bituing Punge

dan Bituing Kadademahe atau Bintang Fajar sebagai penunjuk waktu.

14

Perahu Bininta, Bininta adalah perahu Jaman Dahulu yang dipakai oleh

masyarakat pribumi dalam segala kepentingannya. Sebagai alat transportasi antar

pulau, sebagai perahu perang yang sangat ulet sebab antara haluan dan buritan

sama. Perahu Bininta mempunyai atribut yang mendasar seperti Ular Naga yang

terpasang pada bagian depan, belakang dan tengah, Naga mengandung latar

belakang religius bagi leluhur. Bininta adalah Lambang Persatuan, Bininta adalah

lambang Kemakmuran dan Bininta adalah Lambang Pertahanan.

Pita Merah Putih: Warna merah adalah lambang keberanian dan bagi

masyarakat Sangihe warna merah putih mengandung hikmah religius dimana

agama primitif seperti Mesundeng, Metipu dan juga dalam peperangan Ampuang

serta para pahlawan mengenakan pakaian yang berwarna merah dengan maksud

lebih mendekatkan diri kepada pemberi kekuatan dan kehidupan, sedangkan

warna putih biasanya dipakai sebagai saputangan untuk memanggil kepada yang

Memberi Kekuatan agar datang.

Sumber : https://sangihekab.go.id. Arti lambang kabupaten kepulauan sangihe

15

2.4. Struktur Organisasi

Berikut ini merupakan struktur organisasi dari badan pengelolaan

keuangan dan pendapatan daerah Kabupaten Kepulauan Sangihe :

Bagan 2.2. Struktur organisasi badan pengelolaan keuangan dan pendapatan daerah

Kabupaten Kepulauan Sangihe

KEPALA BADAN

KELOMPOK

JABATAN

FUNGSIONAL

SEKRETARIAT

SUB BAGIAN

PROGRAM,

KEUANGAN, DAN

PELAPORAN

SUB BAGIAN

UMUM

SUB BAGIAN

HUKUM DAN

KEPEGAWAIAN

BIDANG

PENDAPATAN

BIDANG

ANGGARAN

BIDANG

PERBENDAHARAAN

BIDANG ASET

BIDANG

AKUNTANSI

SUB BIDANG

PENDATAAN,

PENDAFTARAN,

DAN PENILAIAN

SUB BIDANG

PENYUSUNAN

ANGGARAN

SUB BIDANG

PENETAPAN,

KEBERATAN,

DAN

PENYELESAIAN

TUNGGAKAN

SUB BIDANG

PENGENDALIAN

ANGGARAN

SUB BIDANG

PENGELUARAN

KAS

SUB BIDANG

INVENTARISASI

DAN PELAPORAN

ASET

SUB BIDANG

AKUNTANSI

SUB BIDANG

PELAPORAN

SUB BIDANG

PENGENDALIAN DAN

PEMINDAHTANGANAN

ASET

SUB BIDANG

PENERIMAAN

KAS

UNIT PELAKSANAAN

TEKNIS

Sumber : Badan Pengelolaan Keuangan dan Pendapatan Daerah Kabupaten Kepulauan

Sangihe

16

Susunan organisasi badan pengelolaan keuangan dan pendapatan

daerah Kabupaten Kepulauan Sangihe terdiri atas :

a. Kepala badan

b. Sekretariat

c. Bidang pendapatan

d. Bidang anggaran

e. Bidang perbendaharaan

f. Bidang aset

g. Bidang akuntansi

h. Unit pelaksana teknis dan

i. Kelompok jabatan fungsional

2.5. Deskripsi Pekerjaan

Berdasarkan Peraturan Bupati Kepulauan Sangihe nomor 60 tahun 2019

tentang kedudukan, susunan organisasi, tugas dan fungsi serta tata kerja badan

pengelolaan keuangan dan pendapatan daerah tipe A Kabupaten Kepulauan

Sangihe :

Kepala badan

Pasal 6

Badan pengelolaan keuangan dan pendapatan daerah mempunyai tugas membantu

bupati dalam melaksanakan fungsi penunjang urusan pemerintahan di bidang

keuangan, aset dan pendapatan daerah yang menjadi kewenangan daerah

kabupaten.

17

Pasal 7

Badan pengelolaan keuangan dan pendapatan daerah dalam melaksanakan tugas

sebagaimana dimaksud dalam Pasal 6, menyelenggarakan fungsi :

a. Penyusunan kebijakan teknis di bidang pengelolaan keuangan, aset dan

pendapatan daerah;

b. Pelaksanaan tugas dukungan teknis di bidang pengelolaan keuangan, aset

dan pendapatan daerah;

c. Pemantauan, evaluasi dan pelaporan pelaksanaan tugas dukungan teknis di

bidang pengelolaan keuangan dan aset serta pendapatan daerah;

d. Pembinaan teknis penyelenggaraan fungsi-fungsi penunjang urusan

pemerintahan daerah di bidang keuangan, aset dan pendapatan daerah; dan

e. Pelaksanaan fungsi lain yang diberikan oleh bupati terkait dengan tugas

dan fungsinya.

Sekretariat

Pasal 8

Sekretariat mempunyai tugas membantu kepala badan dalam memimpin dan

mengkoordinasikan penyelenggaraan pelayanan teknis administratif kegiatan dan

ketatausahaan kepada semua satuan organisasi di lingkungan badan pengelolaan

keuangan dan pendapatan daerah yang meliputi urusan program keuangan,

pelaporan dan urusan umum, hukum dan kepegawaian.

18

Pasal 9

Sekretariat dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 8,

menyelenggarakan fungsi:

a. Pengoordinasian penyusunan dan perumusan bersama kebijakan, petunjuk

teknis, rencana strategis, program dan kegiatan serta penyelenggaraan

tugas-tugas dibidang secara terpadu dan pelayanan administratif;

b. Pengelolaan ketatausahaan administrasi perkantoran, pembinaan dan

pengendalian administrasi keuangan, umum, hukum dan kepegawaian;

c. Penyusunan dan perumusan rencana peraturan perundang-undangan,

perencanaan penyusunan produk hukum bersama bidang teknis dalam

lingkup tugas badan pengelolaan keuangan dan pendapatan daerah;

d. Perumusan bahan rencana kebutuhan belanja langsung dan belanja tidak

langsung serta bahan rencana kebutuhan, pemanfaatan dan pemeliharaan

barang inventaris lingkup badan pengelolaan keuangan dan pendapatan

daerah;

e. Pelaksanaan tugas yang dilimpahkan oleh kepala badan dalam bidang

tugasnya;

f. Penyelenggaraan pengadaan dan pemeliharaan, perawatan perlengkapan

dinas, penyelenggaraan urusan hubungan masyarakat, protokol serta

urusan dalam;

g. Penyelenggaraan administrasi kepegawaian, pembinaan, bimbingan dan

evaluasi jabatan dalam organisasi;

h. Pelaksanaan fungsi lain yang diberikan oleh atasan terkait dengan tugas

dan fungsinya.

19

Pasal 10

Sub bagian program, keuangan dan pelaporan mempunyai tugas :

a. Menyusun rancangan rencana strategis dan rencana kerja renja satuan

kerja perangkat daerah;

b. Menyelenggarakan administrasi keuangan, perbendaharaan dan akuntansi

badan;

c. Mengkoordinasikan penyusunan rencana anggaran yang ada pada bagian

dan bidang-bidang pada badan pengelolaan keuangan dan pendapatan

daerah sesuai skala prioritas anggaran yang dibutuhkan;

d. Meneliti kelengkapan dokumen tagihan dan ketersediaan dana atas tagihan

tersebut;

e. Melakukan verifikasi atas dokumen keuangan dan draf surat perintah

pembayaran dan laporan pertanggungjawaban;

f. Melaksanakan penyusunan laporan pertanggungjawaban pengelolaan

keuangan dan laporan keuangan;

g. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

tugasnya.

Pasal 11

Sub bagian umum mempunyai tugas :

a. Menyusun rencana dan program sub bagian umum;

b. Mengurus dan kerumahtanggaan; mengelola administrasi ketatausahaan,

dan kerumahtanggaan

20

c. Melaksanakan penatausahaan aset, inventaris dan memperbaiki/

memelihara gedung kantor dan perlengkapan kantor serta peralatan kantor;

dan

d. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

tugasnya.

Pasal 12

Sub bagian hukum dan kepegawaian mempunyai tugas :

a. Menyusun rencana sub bagian hukum dan kepegawaian

b. Memfasilitasi penyusunan rancangan peraturan perundang-undangan dan

menyusun konsep produk hukum lainnya;

c. Menyelenggarakan pengelolaan administrasi kepegawaian, memfasilitasi

pembinaan, bimbingan dan evaluasi jabatan dalam organisasi; dan

d. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

tugasnya.

Bidang pendapatan

Pasal 13

Bidang pendapatan mempunyai tugas melakukan pendataan, pendaftaran,

penilaian dan penetapan, serta menyelesaikan pendapatan dan tunggakan pajak

daerah serta pelaporan pendapatan daerah.

Pasal 14

Bidang pendapatan dalam melaksanakan tugas sebagaimana dimaksud dalam

Pasal 13 menyelenggarakan fungsi :

21

a. Perumusan dan penetapan petunjuk teknis tentang pengelolaan pajak

daerah;

b. Pelaksanaan pendataan, pendaftaran, penilaian dan penetapan besarnya

pajak daerah;

c. Penyelesaian keberatan dan tunggakan atas pajak;

d. Pelaksanaan pemantauan ekstensifikasi pajak daerah; atas seluruh kegiatan

Intensifikasi dan

e. Pemberian saran dan pertimbangan kepada kepala badan berkaitan dengan

pajak daerah;

f. Penatausahaan dan pengelolaan serta pelaporan pendapatan daerah;

g. Pelaksanaan fungsi lain yang diberikan oleh atasan terkait dengan tugas

dan fungsinya.

Pasal 15

Sub bidang pendataan, pendaftaran dan penilaian mempunyai tugas :

a. Melaksanakan kegiatan identifikasi, pendataan, pendaftaran dan penilaian

wajib pajak;

b. Melaksanakan kegiatan verifikasi lapangan terhadap subjek pajak dan

objek pajak daerah;

c. Melakukan penginputan data khusus PBB-P2 dalam Aplikasi SISMIOP

serta melakukan penerbitan surat keputusan nilai jual objek pajak;

d. Melaksanakan tata usaha administrasi penetapan pajak daerah;

e. Membuat pembukuan/pencatatan penerimaan dan penyaluran serta

pelaporan barang quasi;

22

f. Melakukan koordinasi dengan Instansi lainnya terkait pengelolaan

retribusi daerah dalam rangka sinkronisasi data;

g. Memberikan saran dan pertimbangan sesuai dengan bidang tugasnya

kepada kepala bidang pendapatan;

h. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

tugasnya.

Pasal 16

Sub bidang penetapan, keberatan dan penyelesaian tunggakan mempunyai tugas :

a. Melakukan penetapan pajak daerah sesuai penilaian dari sub bidang

pendataan, pendaftaran dan penilaian;

b. Melakukan verifikasi atas keberatan penetapan pajak daerah;

c. Melaksanakan penagihan dan penyelesaian atas tunggakan pajak daerah;

d. Membuat surat teguran atau surat peringatan kepada wajib pajak bila telah

lewat saat jatuh tempo pembayaran;

e. Melakukan pembetulan, pengurangan, pembatalan dan penghapusan pajak

berdasarkan permohonan wajib pajak;

f. Menyelesaikan keberatan dan banding yang diajukan oleh wajib pajak;

g. Menerbitkan dan mendistribusikan SKPD, SPPTD, SKPDKB, SKPDKBT,

SKPDLB, STTS, dan DHKP dari sub bagian pendataan, pendaftaran dan

penilaian;

h. Mengelola/menatausahakan penagihan terhadap piutang daerah;

i. Melakukan koordinasi dan rekonsiliasi dengan bidang lainnya terkait

pengelolaan pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

23

j. Memberikan saran dan pertimbangan sesuai dengan bidang tugasnya

kepada kepala bidang pendapatan;

k. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

Tugasnya.

Bidang anggaran

Pasal 17

Bidang anggaran mempunyai tugas memimpin dan membantu kepala badan dalam

mengkoordinasikan perumusan kebijakan teknis dan pelaksanaan urusan

pemerintahan yang menjadi kewenangan badan pengelolaan keuangan dan

pendapatan daerah sehubungan dengan penyusunan dan pengendalian APBD.

Pasal 18

Bidang anggaran dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal

17 menyelenggarakan fungsi

a. Penyusunan program kerja dan rencana kegiatan bidang;

b. Perumusan kebijakan, petunjuk teknis serta rencana strategis sesuai

dengan lingkup tugasnya;

c. Perumusan kebijakan teknis dan pelaksanaan urusan pemerintahan yang

menjadi kewenangan badan pengelola keuangan dan pendapatan daerah

yang meliputi anggaran belanja langsung, belanja tidak langsung dan

pembiayaan yaitu:

1. Penyiapan surat edaran tentang pedoman penyusunan RKA-SKPD;

2. Penghimpunan dan pengelolaan usulan anggaran pendapatan dan

Belanja;

24

3. Penyusunan lampiran rancangan peraturan daerah tentang APBD

dan perubahan APBD; dan

4. Pemverifikasian rancangan DPA-SKPD dan DPPA-SKPD serta

pengendalian SPD untuk belanja langsung, belanja tidak langsung

dan pembiayaan.

d. Pelaksanaan hubungan kerjasama dengan SKPD terkait;

e. Pelaksanaan monitoring dan evaluasi kegiatan dalam lingkup tugasnya;

f. Penyiapan bahan laporan pelaksanaan tugas kepada kepala badan; dan

g. Pelaksanaan fungsi lain yang diberikan oleh atasan terkait dengan tugas

dan fungsinya.

Pasal 19

Sub bidang penyusunan anggaran mempunyai tugas :

a. Memimpin, mengatur, membina dan mengendalikan pelaksanaan tugas

sesuai dengan lingkup tugasnya,

b. Menyiapkan bahan penyusunan dan perumusan visi dan misi bidang untuk

dirumuskan menjadi konsep visi dan misi badan pengelolaan keuangan dan

pendapatan daerah;

c. Menyiapkan bahan penyusunan dan perumusan rencana strategis sesuai

dengan lingkup tugasnya;

d. Menyiapkan bahan untuk perumusan kebijakan dan/atau petunjuk teknis

pada lingkup tugasnya sebagai bahan penetapan kebijakan kepala bidang:

25

e. Menyiapkan bahan untuk perumusan pedoman kerja di lingkup tugasnya

sebagai bahan penetapan kebijakan kepala bidang:

f. Menyiapkan bahan penyusunan dan perumusan program kerja dan rencana

kegiatan sesuai dengan rencana strategis dan kebijakan yang telah ditetapkan

oleh kepala badan menurut skala prioritas;

g. Menyiapkan bahan dan menyusun rencana anggaran kegiatan untuk

dirumuskan menjadi rencana anggaran kegiatan sub bidang penyusunan

anggaran;

h. Menyiapkan bahan dan usulan rencana kebutuhan biaya kegiatan rutin

sesuai dengan lingkup tugasnya;

i. Menyiapkan konsep naskah dinas yang berkaitan dengan kewenangan dalam

ketentuan pedoman tata naskah dinas dan/atau atas instruksi/disposisi dari

kepala bidang;

j. Memberikan pertimbangan teknis dan/atau administratif terkait kebijakan-

kebijakan strategis sesuai dengan lingkup tugasnya kepada kepala bidang;

k. Memberikan saran dan pertimbangan kepada kepala bidang;

l. Mengidentifikasi permasalahan berkaitan dengan penyelenggaraan kegiatan

serta memberikan alternatif pemecahan masalah;

m. Melakukan koordinasi teknis dengan kepala bidang dalam pelaksanaan

tugasnya;

n. Melakukan koordinasi dengan jajaran pemerintah baik ditingkat

Kabupaten/Kota, pemerintah provinsi dan pemerintah pusat maupun instansi

26

vertikal dalam rangka penyelenggaraan tugas sesuai dengan kebijakan kepala

bidang;

o. Mengarahkan, mendistribusikan, memonitoring, mengevaluasi dan

mengawasi pelaksanaan kegiatan secara teknis operasional dan fungsional

pada lingkup tugasnya;

p. Membina, mengevaluasi dan memotivasi kinerja staf dalam upaya

peningkatan produktivitas kerja;

q. Melaksanakan pengawasan melekat secara berjenjang terhadap pegawai di

lingkup tugasnya sesuai dengan ketentuan peraturan perundang undangan;

r. Memberikan sanksi sesuai dengan kewenangan tingkatan eselonnya atas

pelanggaran disiplin staf/bawahan berdasarkan ketentuan peraturan

perundang-undangan;

s. Menyiapkan bahan perumusan laporan kinerja sesuai dengan lingkup

tugasnya;

t. Membantu kepala bidang melaksanakan kebijakan teknis dan kegiatan

anggaran;

u. Merumuskan dan menyampaikan laporan pertanggungjawaban pelaksanaan

tugas secara administratif kepada kepala bidang setiap akhir tahun anggaran

atau pada saat serah terima jabatan, dan

v. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

tugasnya.

27

Pasal 20

Sub bidang pengendalian anggaran mempunyai tugas :

a. Membantu kepala bidang melaksanakan kebijakan teknis dan kegiatan

pengelolaan anggaran;

b. Memimpin, mengatur, membina dan mengendalikan pelaksanaan tugas

sesuai dengan lingkup tugasnya;

c. Menyiapkan bahan penyusunan dan perumusan visi dan misi bidang untuk

dirumuskan menjadi konsep visi dan misi badan pengelolaan keuangan

dan pendapatan daerah;

d. Menyiapkan bahan penyusunan dan perumusan rencana strategis sesuai

dengan lingkup tugasnya;

e. Menyiapkan bahan untuk perumusan kebijakan dan/atau petunjuk teknis

pada lingkup tugasnya sebagai bahan penetapan kebijakan kepala bidang;

f. Menyiapkan bahan untuk perumusan pedoman kerja di lingkup tugasnya

sebagai bahan penetapan kebijakan kepala bidang;

g. Menyiapkan bahan penyusunan dan perumusan program kerja dan rencana

kegiatan sesuai dengan rencana strategis dan kebijakan yang telah

ditetapkan oleh kepala badan menurut skala prioritas;

h. Menyiapkan bahan dan menyusun rencana anggaran kegiatan untuk

dirumuskan menjadi rencana anggaran kegiatan sub bidang anggaran;

i. Menyiapkan bahan dan usulan rencana kebutuhan biaya kegiatan rutin

sesuai dengan lingkup tugasnya;

28

j. Menyiapkan konsep naskah dinas yang berkaitan dengan kewenangan

dalam ketentuan pedoman tata naskah dinas dan/atau atas

instruksi/disposisi dari kepala bidang;

k. Memberikan pertimbangan teknis dan/atau administratif terkait kebijakan-

kebijakan strategis sesuai dengan lingkup tugasnya kepada kepala bidang;

l. Memberikan saran dan pertimbangan kepada kepala bidang;

m. Mengidentifikasi permasalahan berkaitan dengan penyelenggaraan)

kegiatan serta memberikan alternatif pemecahan masalah;

n. Melakukan koordinasi teknis dengan kepala bidang dalam pelaksanaan

tugasnya;

o. Melakukan koordinasi dengan jajaran pemerintah baik ditingkat

Kabupaten/Kota, pemerintah provinsi dan pemerintah pusat maupun

instansi vertikal dalam rangka penyelenggaraan tugas sesuai dengan

kebijakan kepala bidang:

p. Mengarahkan, mendistribusikan, memonitoring, mengevaluasi dan

mengawasi pelaksanaan kegiatan secara teknis operasional dan fungsional

pada lingkup tugasnya;

q. Membina, mengevaluasi, dan memotivasi kinerja staf dalam upaya

peningkatan produktivitas kerja;

r. Melaksanakan pengawasan melekat secara berjenjang terhadap pegawai di

lingkup tugasnya sesuai dengan ketentuan peraturan perundang undangan;

s. Memberikan sanksi sesuai dengan kewenangan tingkatan eselonnya atas

pelanggaran disiplin staf/bawahan berdasarkan ketentuan peraturan

perundang-undangan;

29

t. Menyiapkan bahan perumusan bahan laporan kinerja sesuai dengan

lingkup tugasnya;

u. Merumuskan dan menyampaikan laporan pertanggungjawaban

pelaksanaan tugas secara administratif kepada kepala bidang setiap akhir

tahun anggaran atau pada saat serah terima jabatan; dan

v. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

Tugasnya.

Bidang perbendaharaan

Pasal 21

Bidang perbendaharaan mempunyai tugas membantu kepala badan dalam

memimpin, mengendalikan dan mengkoordinasikan perumusan kebijakan teknis

dan pelaksanaan urusan pemerintahan yang menjadi kewenangan badan

pengelolaan keuangan dan pendapatan daerah sehubungan dengan sistem

penerimaan dan pengeluaran kas.

Pasal 22

Bidang perbendaharaan dalam melaksanakan tugas sebagaimana dimaksud dalam

pasal 21 menyelenggarakan fungsi :

a. Penyusunan program kerja dan rencana kegiatan bidang;

b. Perumusan kebijakan, petunjuk teknis serta rencana strategis sesuai

dengan lingkup tugasnya;

c. Perumusan kebijakan teknis dan pelaksanaan urusan pemerintahan yang

menjadi kewenangan badan pengelolaan keuangan dan pendapatan daerah

yang meliputi tata perbendaharaan dan pengelolaan kas daerah, yaitu:

30

1. Menerima, meneliti, memverifikasi kelengkapan dokumen SPM,

menetapkan penerbitan dan surat penolakan penerbitan SP2D,

melaksanakan pemungutan dan pelaporan pajak negara/daerah,

melaksanakan penginputan data perubahan gaji aparatur sipil negara,

menerbitkan dan menatausahakan daftar gaji aparatur sipil negara

perangkat daerah, melaksanakan rekonsiliasi data gaji aparatur sipil negara

antar perangkat daerah, meneliti dan menerbitkan pengantar surat

keterangan penghentian pembayaran, mengendalikan pengelolaan UP, TU,

GU pada perangkat daerah, melakukan pembinaan kepada bendaharawan

perangkat daerah dalam rangka pelaksanaan anggaran pendapatan dan

belanja daerah, dan

2. Pelaksanaan sistem penerimaan dan pengeluaran kas daerah, pinjaman dan

pemberian pinjaman atas nama pemerintah daerah, penerimaan dan

pengeluaran APBD, menyimpan dan penempatan uang daerah,

pencocokan data (rekonsiliasi) pengelolaan dan penempatan pemerintah

daerah, pemantauan suku melaksanakan pembiayaan perhitungan ketiga

(PPK), menyimpan surat-surat berharga, kas penerimaan dan menyusun

laporan penyerapan dana transfer ke pengelolaan UP, TU, GU pada

perangkat daerah, pelaksanaan penerimaan dan pengeluaran anggaran

pendapatan dan belanja daerah oleh bank dan atau lembaga keuangan

lainya yang ditunjuk.

d. Pelaksanaan hubungan kerjasama dengan perangkat daerah terkait;

e. Pelaksanaan monitoring dan evaluasi kegiatan dalam lingkup tugasnya;

f. Penyiapan bahan laporan pelaksanaan tugas kepada kepala badan; dan

31

g. Pelaksanaan fungsi lain yang diberikan oleh atasan terkait dengan tugas

dan fungsinya.

Pasal 23

Sub bidang pengeluaran kas mempunyai tugas :

a. Membantu kepala bidang dalam pelaksanaan tugas verifikasi dan

pengeluaran kas;

b. Memberikan saran dan pertimbangan kepada kepala bidang sesuai bidang

tugasnya;

c. Memimpin dan mengendalikan pelaksanaan tugas terkait verifikasi dan

pengeluaran kas;

d. Menyiapkan naskah dinas terkait dengan hasil verifikasi atas setiap

pengeluaran kas;

e. memberikan arahan kepada bawahan dan memeriksa hasil kerja sesuai

ketentuan perundang-undangan yang berlaku;

f. Melakukan koordinasi teknis dengan kepala bidang dalam pelaksanaan

tugasnya;

g. Melakukan koordinasi dengan pihak bank yang ditunjuk pemerintah

sebagai tempat penyimpanan uang daerah;

h. Mengevaluasi dan menganalisis laporan bendahara pengeluaran pada

perangkat daerah; dan

i. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan.

Tugasnya.

32

Pasal 24

Sub bidang penerimaan kas mempunyai tugas :

a. Membantu kepala bidang dalam pelaksanaan tugas penerimaan kas;

b. Memberikan saran dan pertimbangan kepada kepala bidang sesuai bidang

tugasnya;

c. Memimpin dan mengendalikan pelaksanaan tugas sesuai lingkup

tugasnya;

d. Menyiapkan bahan laporan penerimaan Pendapatan Asli Daerah (PAD);

e. Memberikan pertimbangan teknis/administratif terkait kebijakan strategis

sesuai lingkup tugasnya kepada pimpinan;

f. Melakukan koordinasi teknis dengan kepala bidang dalam pelaksanaan

tugasnya;

g. Melakukan koordinasi dengan pihak bank yang ditunjuk pemerintah

sebagai tempat penyimpanan uang daerah;

h. Mengevaluasi dan menganalisis laporan bendahara penerimaan pada

perangkat daerah; dan

i. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

tugasnya

Bidang aset

Pasal 25

Bidang aset mempunyai tugas membantu kepala badan dalam memimpin,

mengendalikan dan mengkoordinasikan perumusan kebijakan teknis dan

pelaksanaan urusan pemerintahan yang menjadi kewenangan dinas yang meliputi

33

inventarisasi dan pelaporan serta pengendalian dan pemindahtanganan barang

milik daerah.

Pasal 26

Bidang aset dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 25

menyelenggarakan fungsi :

a. Penyusunan program kerja dan rencana kegiatan bidang:

b. Perumusan kebijakan, petunjuk teknis serta rencana strategis sesuai

lingkup bidang tugasnya;

c. Perumusan kebijakan teknis dan pelaksanaan urusan pemerintahan yang

menjadi kewenangan dinas yang meliputi pengendalian dan

pemindahtanganan aset serta inventarisasi dan pelaporan aset, yaitu:

1. Pelaksanaan pengumpulan dan penyusunan bahan kebijakan umum

dan teknis rencana kebutuhan barang milik daerah sebagai dasar

pelaksanaan pengadaan barang;

2. Pelaksanaan pengumpulan dan penyusunan bahan kebijakan umum

dan teknis rencana pemeliharaan barang milik daerah;

3. Pengumpulan data hasil pengadaan barang, pelaksanaan

administrasi barang daerah, pencatatan barang milik daerah,

penyimpanan seluruh bukti asli kepemilikan kekayaan daerah serta

pelaksanaan sensus barang milik daerah setiap 5 (lima) tahun

sekali; dan

4. Pelaksanaan penyusunan pedoman petunjuk teknis

pemindahtanganan barang milik daerah.

34

d. Pelaksanaan koordinasi dengan lingkup pengguna/kuasa pengguna barang,

lingkup pemerintah provinsi dan pemerintah pusat;

e. Pelaksanaan monitoring dan evaluasi kegiatan dalam lingkup tugasnya;

f. Pelaksanaan pembinaan manajerial;

g. Pelaksanaan teknis di lingkungan bidangnya; dan

h. Pelaksanaan fungsi lain yang diberikan oleh atasan terkait dengan tugas

Pasal 27

Sub bidang inventarisasi dan pelaporan aset mempunyai tugas :

a. Membantu kepala bidang melaksanakan kebijakan teknis dan kegiatan

inventarisasi dan pelaporan aset;

b. Memimpin, mengatur, membina dan mengendalikan pelaksanaan tugas

sesuai lingkup bidangnya;

c. Menyiapkan bahan penyusunan dan perumusan rencana strategis sesuai

lingkup bidang tugasnya;

d. Menyiapkan bahan untuk perumusan kebijakan dan/atau petunjuk teknis A

pada lingkup bidang tugasnya sebagai bahan penetapan kebijakan

pimpinan;

e. Menyiapkan bahan untuk perumusan pedoman kerja di lingkup bidang

tugasnya sebagai bahan penetapan kebijakan pimpinan;

f. Menyiapkan bahan penyusunan dan perumusan program kerja dan rencana

kegiatan sesuai dengan rencana strategis dan kebijakan yang telah

ditetapkan oleh pimpinan menurut skala prioritas;

35

g. Menyiapkan bahan dan menyusun rencana anggaran kegiatan untuk

dirumuskan menjadi rencana anggaran kegiatan bidang;

h. Menyiapkan konsep naskah dinas yang berkaitan kewenangan dalam

ketentuan pedoman tata naskah dinas dan/atau atas instruksi pimpinan;

i. Memberikan pertimbangan dan saran terkait kebijakan-kebijakan strategis

sesuai lingkup tugasnya kepada pimpinan;

j. Mengidentifikasi permasalahan berkaitan dengan penyelenggaraan

kegiatan serta memberikan alternatif pemecahan masalah;

k. Melakukan koordinasi teknis dengan kepala bidang dalam pelaksanaan

tugasnya;

l. Mengarahkan, mendistribusikan, memonitoring, mengevaluasi dan

mengawasi pelaksanaan kegiatan secara teknis operasional dan fungsional

pada lingkup tugasnya;

m. Membina, mengevaluasi dan memotivasi kinerja staf dalam upaya

peningkatan produktivitas kerja;

n. Melaksanakan pengawasan melekat secara berjenjang terhadap pegawai di

lingkup sub bidang sesuai ketentuan yang berlaku;

o. Menyiapkan bahan perumusan bahan laporan kinerja sesuai bidang

tugasnya;

p. Merumuskan dan menyampaikan laporan pertanggungjawaban

pelaksanaan tugas secara administratif kepada kepala bidang setiap akhir

tahun anggaran atau pada saat serah terima jabatan; dan

q. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

tugasnya.

36

Pasal 28

Sub bidang pengendalian dan pemindahtanganan aset mempunyai tugas :

a. Membantu kepala bidang melaksanakan kebijakan teknis dan kegiatan

pengendalian serta pemindahtanganan aset;

b. Memimpin, mengatur, membina dan mengendalikan pelaksanaan tugas

sesuai lingkup bidangnya;

c. Menyiapkan bahan penyusunan dan perumusan rencana strategis sesuai

lingkup bidang tugasnya;

d. Menyiapkan bahan untuk perumusan kebijakan dan/atau petunjuk teknis

pada lingkup bidang tugasnya sebagai bahan penetapan kebijakan

pimpinan;

e. menyiapkan bahan untuk perumusan pedoman kerja di lingkup bidang

tugasnya sebagai bahan penetapan kebijakan pimpinan;

f. Menyiapkan bahan penyusunan dan perumusan program kerja dan rencana

kegiatan sesuai dengan rencana strategis dan kebijakan yang telah

ditetapkan oleh kepala badan menurut skala prioritas;

g. Menyiapkan bahan dan menyusun rencana anggaran kegiatan untuk

dirumuskan menjadi rencana anggaran kegiatan bidang,

h. Menyiapkan konsep naskah dinas yang berkaitan dengan kewenangan

dalam ketentuan pedoman tata naskah dinas dan/atau atas instruksi

pimpinan;

i. Memberikan pertimbangan saran terkait kebijakan-kebijakan strategis

sesuai lingkup tugasnya kepada pimpinan;

37

j. Mengidentifikasi permasalahan berkaitan dengan penyelenggaraan

kegiatan serta memberikan alternatif pemecahan masalah;

k. Melakukan koordinasi teknis dengan kepala bidang dalam pelaksanaan

tugasnya;

l. Mengarahkan, mendistribusikan, memonitoring, mengevaluasi dan

mengawasi pelaksanaan kegiatan secara teknis operasional dan fungsional

pada lingkup tugasnya;

m. Membina, mengevaluasi dan memotivasi kinerja staf dalam upaya

peningkatan produktivitas kerja,

n. Melaksanakan pengawasan melekat secara berjenjang terhadap pegawai di

lingkup sub bidang sesuai ketentuan yang berlaku;

o. Menyiapkan bahan perumusan dan bahan laporan kinerja sesuai bidang

tugasnya;

p. Merumuskan dan menyampaikan laporan pertanggungjawaban

pelaksanaan tugas secara administratif kepada kepala bidang setiap akhir

tahun anggaran atau pada saat serah terima jabatan; dan

q. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

tugasnya.

Bidang akuntansi

Pasal 29

Bidang akuntansi mempunyai tugas membantu kepala badan dalam melaksanakan

kegiatan pelaporan, monitoring, evaluasi, rekonsiliasi, perumusan konsep dan

pelaksanaan kebijakan akuntansi dan pelaporan.

38

Pasal 30

Bidang akuntansi dalam melaksanakan tugas sebagaimana dimaksud dalam pasal

29 menyelenggarakan fungsi:

a. Penyiapan dan penyajian laporan keuangan daerah dan laporan keuangan

lainnya sesuai ketentuan yang berlaku;

b. Penyiapan dan penyusunan rancangan peraturan daerah tentang

pertanggungjawaban pelaksanaan apbd dan rancangan peraturan bupati

tentang penjabaran pertanggungjawaban pelaksanaan apbd;

c. Pemberian saran dan pertimbangan kepada kepala badan sesuai dengan

bidang tugasnya;

d. Pelaksanaan hubungan kerja dengan perangkat daerah/unit kerja/instansi

pemerintah provinsi dan pusat dalam penyajian dan penyusunan laporan;

e. Pelaksanaan fungsi lain yang diberikan oleh atasan terkait dengan tugas

dan fungsinya.

Pasal 31

Sub bidang akuntansi mempunyai tugas :

a. Mengolah data-data piutang, penyisihan piutang, belanja dibayar dimuka,

investasi, persediaan, utang dan utang beban,

b. Mengelola data kas lainnya dari dana Bantuan operasional sekolah, dana

kapitasi, BLUD dan lain-lain;

c. Menyiapkan data terkini yang akurat tentang piutang yang belum tertagih,

investasi dan utang yang belum terbayar;

39

d. Melaksanakan rekonsiliasi atas kas, piutang, beban dibayar dimuka,

persediaan, investasi, utang serta utang beban;

e. Menata dan menyimpan administrasi data piutang, investasi dan utang;

f. Menghitung nilai penyisihan piutang pada setiap akhir tahun anggaran;

g. Membantu kepala bidang dalam penyusunan dan penyajian laporan

tahunan berupa neraca, laporan arus kas, laporan operasional dan laporan

ekuitas serta catatan atas laporan keuangan khusus untuk neraca, laporan

arus kas, laporan operasional dan laporan ekuitas;

h. Membantu kepala bidang menyusun rancangan perda tentang

pertanggungjawaban pelaksanaan APBD dan rancangan perbup tentang

penjabaran pertanggungjawaban pelaksanaan APBD;

i. Memberikan saran dan pertimbangan teknis kepada kepala bidang sesuai

dengan bidang tugasnya; dan

j. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

tugasnya.

Pasal 32

Sub bidang pelaporan mempunyai tugas:

a. Melaksanakan rekonsiliasi atas penerimaan dan pengeluaran kas;

b. Mengolah dan pembiayaan; menata administrasi data pendapatan, belanja

dan

c. Menyiapkan data yang akurat dan relevan tentang pendapatan belanja dan

pembiayaan yang telah terealisasi;

d. Menyiapkan laporan realisasi anggaran bulanan, triwulan dan semesteran;

40

e. Membantu kepada bidang dalam penyusunan dan penyajian laporan

tahunan berupa laporan realisasi anggaran, laporan perubahan SAL dan

catatan atas laporan keuangan khusus untuk laporan realisasi anggaran,

laporan perubahan SAL;

f. Membantu Kepala Bidang menyusun rancangan peraturan daerah tentang

pertanggungjawaban pelaksanaan APBD dan rancangan peraturan bupati

tentang penjabaran pertanggungjawaban pelaksanaan APBD;

g. Memberikan saran dan pertimbangan teknis kepada kepala bidang sesuai

dengan bidang tugasnya;

h. Memimpin, membina, mengatur dan mengendalikan pelaksanaan tugas

sub bidang pelaporan;

i. Melaksanakan tugas lain yang diberikan oleh atasan terkait dengan

tugasnya.

2.6. Lingkup Kerja

Badan pengelolaan keuangan dan pendapatan daerah Kabupaten

Kepulauan Sangihe, memberikan pelayanan pembayaran pajak yaitu : pajak hotel,

pajak restoran, pajak hiburan, pajak reklame, pajak bea perolehan hak atas tanah

dan bangunan, pajak bumi dan bangunan perdesaan dan perkotaan, pajak mineral

bukan logam dan batuan, pajak sarang burung walet, dan pajak penerangan jalan.

Selain itu badan pengelolaan keuangan dan pendapatan daerah Kabupaten

Kepulauan Sangihe bekerja sama dengan PT. Bank Sulut Go Tahuna dalam hal

pembayaran pajak.

41

BAB III

PEMBAHASAN

3.1. Pembahasan Umum

Penulis melakukan Kerja Praktek pada badan pengelolaan keuangan dan

pendapatan daerah Kabupaten Kepulauan Sangihe. Kerja Praktek dilakukan

selama 10(sepuluh) minggu, dimulai dari tanggal 2 agustus 2021 sampai dengan 8

oktober 2021. Selama melaksanakan Kerja Praktek, penulis ditempatkan pada

bidang pendapatan daerah Kabupaten Kepulauan Sangihe. Penulis menggunakan

metode kerja praktek observasi, wawancara, keterlibatan dalam pekerjaan, dan

dokumentasi. Penulis mampu mengenal pelaksanaan dan proses kerja dalam

perusahaan/ instansi. Selain itu, penulis diberikan pengalaman dan pengetahuan

mengenai dunia kerja, kedisiplinan, bertanggung jawab, serta cara komunikasi

yang baik di tempat kerja.

Berikut ini merupakan pekerjaan yang dilakukan penulis selama kerja

praktek :

1. Melayani pembayaran pajak reklame

Disini penulis akan menginput data wajib pajak ke dalam format

excel, untuk mencetak surat tanda setoran, dan surat ketetapan pajak

daerah (SKPD)

2. Melayani pembayaran pajak bumi dan bangunan perdesaan dan perkotaan

Disini penulis akan membantu sub bidang pendataan, pendaftaran,

dan penilaian untuk memberikan formulir surat pemberitahuan objek pajak

42

(SPOP) atau lampiran surat pemberitahuan objek pajak (LSPOP),

memeriksa kelengkapan berkas, serta membantu menginput data wajib

pajak ke dalam aplikasi sistem informasi manajemen objek pajak

(SISMIOP) untuk menerbitkan surat keterangan nilai jual objek pajak

(NJOP).

3. Melayani pembayaran pajak mineral bukan logam dan batuan

Disini penulis akan menginput laporan penggunaan material yang

diisi oleh penyetor dari setiap kampung ke dalam format excel, untuk

mencetak surat tanda setoran bank, rekapitulasi penetapan pajak mineral

bukan logam dan batuan, dan surat ketetapan pajak daerah (SKPD).

4. Melayani pembayaran pajak bea perolehan hak atas tanah dan bangunan

Disini penulis akan menginput data wajib pajak ke dalam format

excel berdasarkan surat setoran pajak daerah bea perolehan hak atas tanah

dan bangunan (SSPD-BPHTB) yang dibawah oleh wajib pajak, setelah

data wajib pajak telah di input selanjutnya penulis akan mencetak surat

tanda setoran bank. lalu penulis akan memberikan cap badan pengelolaan

keuangan dan pendapatan daerah ke 6 lembar SSPD-BPHTB. Lembar 1.2,

dan 3 diberikan kepada wajib pajak dan lembar 4, 5, dan 6 di arsip di

badan pengelolaan keuangan dan pendapatan daerah.

5. Membuat berita acara rekonsiliasi

Disini penulis akan menerima laporan realisasi pendapatan asli

daerah, selanjutnya penulis akan menginput laporan tersebut ke dalam

format excel untuk mencetak berita acara rekonsiliasi.

43

6. Melayani pembayaran pajak makan dan minum

Disini penulis akan menerima kwitansi dari setiap organisasi yang

melaksanakan kegiatan pengadaan konsumsi (makanan dan minuman)

seperti rapat, yang dilakukan oleh bendahara pemerintah melalui

pembelian langsung ke warung atau rumah makan maupun ke penyedia

jasa katering. Selanjutnya, penulis akan mencetak surat tanda setoran bank

sebanyak 6 lembar.

7. Mengarsip dokumen

Disini penulis akan membantu pegawai di badan pengelolaan

keuangan dan pendapatan daerah untuk mengarsip dokumen setelah wajib

pajak membayar pajak reklame, pajak bea perolehan hak atas tanah dan

bangunan (BPHTB) dan pajak bumi dan bangunan perdesaan dan

perkotaan (PBB-P2).

8. Mengisi buku register

Disini penulis akan mengisi, melengkapi, dan mencocokkan nama

wajib pajak yang ada di format excel dan di buku register pajak fiskal,

serta menulis buku register surat keterangan nilai jual objek pajak (SK

NJOP) untuk selanjutnya akan ditandatangani oleh wajib pajak.

9. Membuat surat keterangan fiskal

Disini penulis akan menginput data wajib pajak ke dalam format

excel untuk mencetak surat tanda setoran bank. setelah itu penulis akan

mencetak surat keterangan fiskal yang membuktikan bahwa wajib pajak

sudah memenuhi kewajibannya dalam membayar pajak, dan surat

ketetapan pajak daerah (SKPD).

44

3.2. Pembahasan Khusus

Menurut Mulyadi (2016:4), Sistem adalah jaringan prosedur yang

dilaksanakan secara terpadu untuk melaksanakan kegiatan utama perusahaan.

Sementara prosedur adalah urutan klerikal yang melibatkan banyak orang dalam

satu atau lebih departemen, prosedur ini dilakukan untuk memastikan pemrosesan

transaksi bisnis yang seragam yang terjadi tanpa batas waktu.

Selama melaksanakan Kerja Praktek 10(sepuluh) minggu, penulis juga

ikut berkontribusi dalam proses pembayaran pajak. Baik pajak reklame, pajak

bumi dan bangunan perdesaan dan perkotaan, pajak mineral bukan logam dan

batuan, pajak bea perolehan hak atas tanah dan bangunan, pajak makan dan

minum. Setiap proses pembayaran pajak, mempunyai tahapan yang harus dilalui.

Sama halnya dengan membayar pajak bumi dan bangunan perdesaan dan

perkotaan (PBB-P2), tentunya sebelum melakukan pembayaran akan ada prosedur

dimana wajib pajak mengisi formulir pendataan wajib pajak dan akan ditetapkan

objek pajaknya.

“Pajak daerah, adalah kontribusi wajib kepada daerah yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan daerah bagi sebesar-besarnya kemakmuran rakyat” (Undang-undang

Nomor 28 tahun 2009).

Dengan demikian, penulis dapat menyimpulkan bahwa pajak daerah

merupakan kewajiban yang harus dibayar oleh orang pribadi atau organisasi

berdasarkan undang-undang tanpa mengharapkan imbalan langsung dan

digunakan untuk kepentingan daerah dalam rangka menyejahterakan rakyat. Pajak

45

daerah berperan penting dalam pembangunan, seperti membangun fasilitas umum,

seperti jalan dan jembatan, bahkan membuka lapangan pekerjaan baru untuk

dimanfaatkan bagi kepentingan masyarakat.

3.2.1. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2)

“Pajak bumi dan bangunan perdesaan dan perkotaan (PBB-P2), adalah

pajak atas bumi dan/ atau bangunan yang dimiliki, dikuasai, dan atau

dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan

untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan” (Undang-

undang Nomor 1 tahun 2013).

Objek pajak bumi dan bangunan perdesaan dan perkotaan adalah bumi

dan/atau bangunan yang dimiliki, dikelola dan/atau digunakan oleh orang pribadi

atau kelompok kecuali kawasan yang digunakan untuk perkebunan, hutan dan

pertambangan.

Subjek pajak bumi dan bangunan perdesaan dan perkotaan adalah orang

atau badan yang sebenarnya mempunyai hak atas bumi dan/atau memiliki,

mengelola, dan/atau menerima keuntungan atas bangunan tersebut.

Tarif pajak bumi dan bangunan perdesaan dan perkotaan (PBB-P2) pada

badan pengelolaan keuangan dan pendapatan daerah Kabupaten Kepulauan

Sangihe ditetapkan sebesar 1% (satu persen).

Dalam Kerja Praktek selama 10(sepuluh) minggu, penulis mengamati

proses kerja di bidang pendapatan daerah Kabupaten Kepulauan Sangihe tentunya

dalam pelayanan pembayaran pajak bumi dan bangunan perdesaan dan perkotaan

(PBB-P2). Setelah penulis mengamati tahap-tahap dalam pembayaran pajak di

46

bidang pendapatan, penulis tertarik untuk mencari tahu prosedur pendataan dan

penetapan yang ada di bidang pendapatan daerah Kabupaten Kepulauan Sangihe.

Prosedur pendataan dan penetapan pajak bumi dan bangunan perdesaan

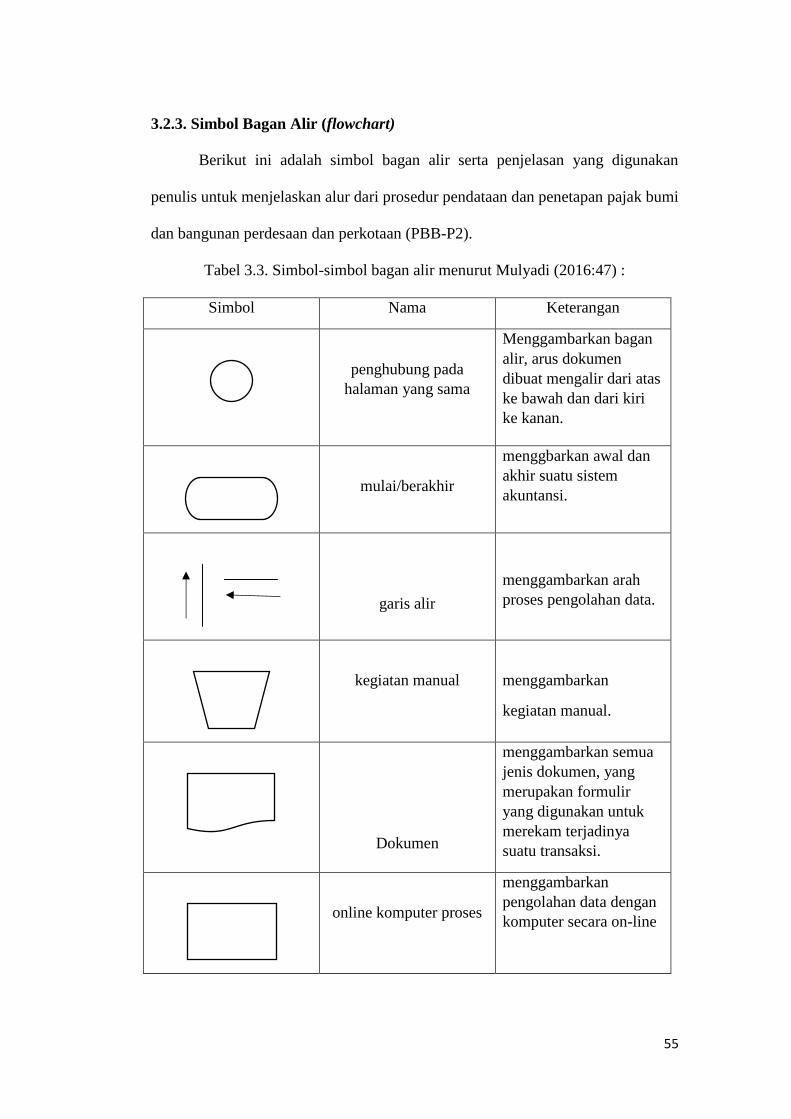

dan perkotaan (PBB-P2), selanjutnya dibuat ke dalam bagan alir (flowchart).

Menurut Kurniawan (2020:14), Bagan alir (Flowchart), adalah representasi grafis

dari sistem yang menggambarkan hubungan fisik antara unit-unit.

3.2.2. Prosedur Pendataan dan Penetapan Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan (PBB-P2)

Dalam prosedur pendataan dan penetapan pajak bumi dan bangunan

perdesaan dan perkotaan (PBB-P2), terdapat beberapa bagian serta dokumen/

formulir yang terkait dengan prosedur tersebut. Berikut ini bagian-bagian yang

terkait dengan prosedur pendataan dan penetapan pajak bumi dan bangunan

perdesaan dan perkotaan (PBB-P2) :

1. Staf bidang pendataan

Bertugas untuk mendata wajib pajak dengan menggunakan surat

pemberitahuan objek pajak (SPOP) dan/ atau lampiran surat

pemberitahuan objek pajak (LSPOP), melakukan cek lapangan dan

pengukuran lapangan terhadap objek pajak (jika diperlukan), memeriksa

atau memverifikasi dokumen wajib pajak, selanjutnya memproses

registrasi objek pajak.

2. Kasubid pendataan

Bertugas untuk mengevaluasi hasil pengecekan di lapangan sesuai

atau tidak sesuai dan melakukan penilaian terhadap objek pajak.

47

3. Staf bidang penetapan

Bertugas melakukan pengecekan penilaian dan penetapan objek

pajak, mencetak surat pemberitahuan pajak terutang (SPPT) PBB-P2, surat

tanda terima setoran (STTS), dan daftar himpunan ketetapan pajak

(DHKP) yang akan disampaikan kepada wajib pajak melalui Lurah/

Kapitalaung. Dilengkapi juga dengan berita acara serah terima kepada

Lurah/Kapitalaung.

4. Kasubid penetapan

Bertugas untuk melakukan pengecekan terhadap surat

pemberitahuan pajak terutang (SPPT) PBB-P2, surat tanda terima setoran

(STTS), dan daftar himpunan ketetapan pajak (DHKP), serta berita acara

serah terima.

5. Kabid

Bertugas untuk melakukan persetujuan surat pemberitahuan pajak

terutang (SPPT) PBB-P2, surat tanda terima setoran (STTS), dan daftar

himpunan ketetapan pajak (DHKP), serta berita acara serah terima.

6. Kaban/ Sekretaris

Bertugas untuk melakukan penandatanganan surat pemberitahuan

pajak terutang (SPPT) PBB-P2.

Setelah bagian-bagian dalam prosedur pendataan dan penetapan pajak

bumi dan bangunan perdesaan dan perkotaan (PBB-P2). Berikut dokumen-

dokumen yang terkait dengan prosedur pendataan dan penetapan pajak bumi dan

bangunan perdesaan dan perkotaan (PBB-P2) :

48

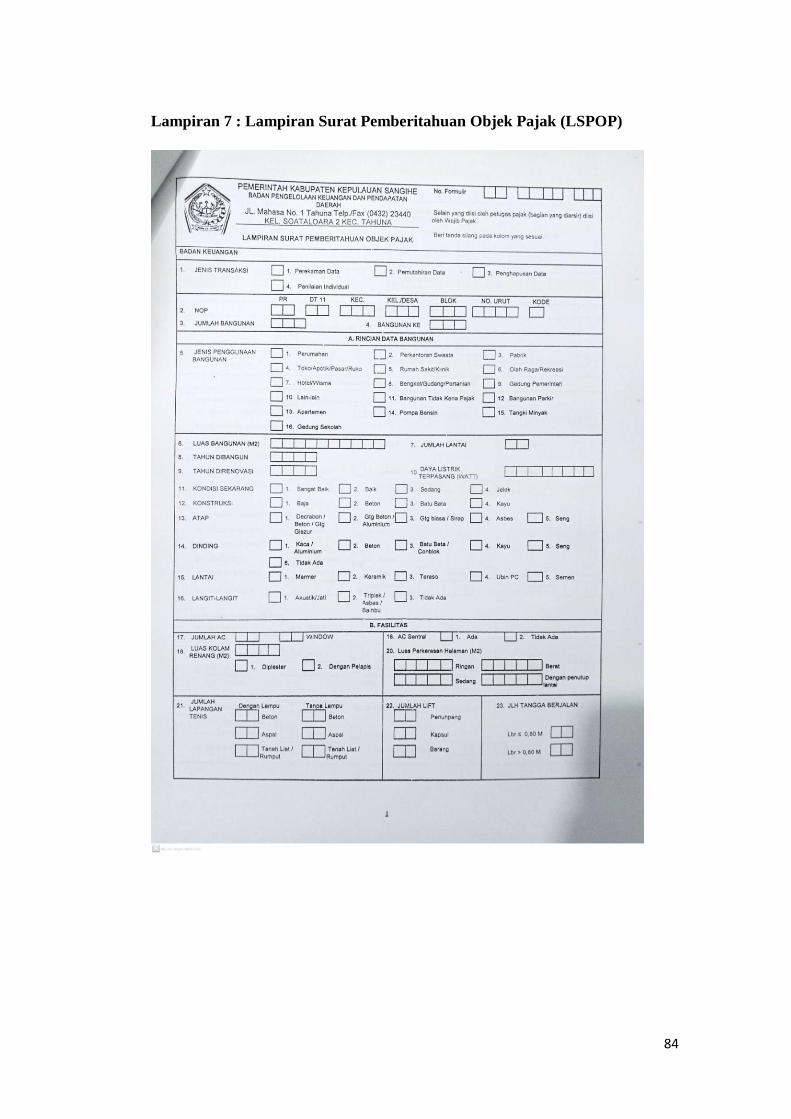

1. Surat pemberitahuan objek pajak (SPOP), adalah surat yang digunakan

oleh wajib pajak untuk melaporkan data subjek dan objek pajak bumi dan

bangunan perdesaan dan perkotaan sesuai dengan ketentuan perundang-

undangan perpajakan daerah. Formulir dokumen SPOP untuk Bumi atau

tanah.

2. Lampiran surat pemberitahuan objek pajak (LSPOP), adalah lampiran

surat yang digunakan oleh wajib pajak untuk melaporkan data subjek dan

objek pajak bumi dan bangunan perdesaan dan perkotaan sesuai dengan

ketentuan perundang-undangan perpajakan daerah dan lampiran tidak

terpisahkan dari bagian SPOP. Formulir dokumen LSPOP untuk

Bangunan.

3. Surat pemberitahuan pajak terutang (SPPT), adalah surat yang digunakan

oleh pemerintah daerah untuk memberitahukan besarnya pajak terutang

kepada wajib pajak.

4. Surat tanda terima setoran (STTS), adalah bukti pelunasan pajak bumi dan

bangunan perdesaan dan perkotaan (PBB-P2). STTS akan diterima wajib

pajak pada saat wajib pajak telah membayar/melunasi PBB-P2.

5. Daftar himpunan ketetapan pajak (DHKP), adalah daftar himpunan yang

memuat data nama wajib pajak, letak objek pajak, nomor objek pajak

(NOP), besar serta pembayaran pajak terutang yang dibuat per

desa/kelurahan.

6. Berita acara serah terima, adalah surat yang berisikan berita acara

penyerahan surat pemberitahuan pajak terutang (SPPT) PBB-P2, dan

daftar himpunan ketetapan pajak (DHKP).

49

7. Fotocopy kartu tanda penduduk (KTP), dokumen ini digunakan untuk

melihat nama lengkap dari wajib pajak, karena seringkali wajib pajak salah

menulis dalam formulir SPOP.

8. Fotocopy nomor pokok wajib pajak (NPWP), dokumen ini digunakan

hanya untuk wajib pajak yang mempunyai NPWP, dimana NPWP ini akan

diisi dalam formulir SPOP.

9. Fotocopy surat pemberitahuan pajak terutang (SPPT PBB-P2), dokumen

ini ada dua jenis, fotocopy SPPT PBB-P2 tahun sebelumnya untuk wajib

pajak lama, sedangkan fotocopy SPPT PBB-P2 digunakan sebagai

pembanding khusus untuk wajib pajak baru.

10. Fotocopy surat keterangan pemerintah setempat (SK PS), dokumen ini

digunakan untuk membuktikan objek pajak yang wajib pajak miliki.

dokumen ini juga bisa berupa surat kepemilikan tanah, sertifikat, surat

ukur, dan izin mendirikan bangunan.

Selain bagian-bagian dan dokumen/ formulir terkait, prosedur pendataan

dan penetapan pajak bumi dan bangunan perdesaan dan perkotaan (PBB-P2) juga

menggunakan aplikasi bernama sistem informasi manajemen objek pajak

(SISMIOP). SISMIOP merupakan sistem informasi yang terintegrasi untuk

mendukung penyediaan informasi yang berkaitan dengan semua fungsi

pemerintahan di semua tingkatan organisasi PBB.

Sumber : (http://www.djpk.kemenkeu.go.id/SISMIOP/)

50

Berikut prosedur pendataan dan penetapan pajak bumi dan bangunan

perdesaan dan perkotaan (PBB-P2) :

a. Prosedur pendataan PBB-P2 :

1. Prosedur ini dimulai dengan wajib pajak datang ke kantor badan

pengelolaan keuangan dan pendapatan daerah Kabupaten Kepulauan

Sangihe khususnya bidang pendataan, untuk menyampaikan

permohonan menjadi wajib pajak bumi dan bangunan perdesaan dan

perkotaan (PBB-P2). Sedangkan untuk wajib pajak yang sudah

terdaftar (lama) tidak perlu mengikuti prosedur pendataan lagi karena

sudah terdaftar;

2. Selanjutnya staf bidang pendataan akan memberikan dokumen berupa

formulir yaitu surat pemberitahuan objek pajak (SPOP) untuk bumi

atau tanah dan lampiran surat pemberitahuan objek pajak (LSPOP)

untuk bangunan, semua berdasarkan objek pajak dari wajib pajak.

formulir SPOP atau LSPOP dapat dibawah oleh wajib pajak ke rumah

untuk disi;

3. Setelah SPOP atau LSPOP telah diisi dan dilengkapi oleh wajib pajak

bersama dokumen persyaratan seperti foto copy KTP, foto copy

NPWP (jika ada), foto copy SPPT PBB-P2 tahun sebelumnya,

fotocopy SPPT PBB-P2 (sebagai pembanding) khusus WP baru, surat

keterangan pemerintah setempat (kepemilikan tanah/ sertifikat/ surat

ukur/ izin mendirikan bangunan).

4. Selanjutnya staf bidang pendataan akan menerima dan memeriksa

formulir pendataan dan dokumen persyaratan dari wajib pajak, jika

51

sudah lengkap maka semua dokumen persyaratan akan diarsip menurut

nomor urut pada Bidang pendataan dan SPOP akan diregistrasi lebih

lanjut, namun jika tidak lengkap maka akan dikembalikan kepada

wajib pajak;

5. Setelah formulir SPOP atau LSPOP Lengkap, staf bidang pendataan

akan memproses registrasi dan menginput data objek pajak

berdasarkan SPOP atau LSPOP yang diterima dari wajib pajak;

6. Setelah proses registrasi dan input data objek pajak dalam SISMIOP

maka akan keluar nomor objek pajak (NOP) untuk wajib pajak baru;

7. Selanjutnya SPOP yang telah diperiksa dan dinyatakan tidak

bermasalah, akan disimpan kedalam arsip basis data SISMIOP

menurut nomor urut;

8. Selanjutnya mencetak nomor objek pajak (NOP), sebanyak 2(dua)

rangkap, rangkap pertama untuk wajib pajak baru dan rangkap kedua

di arsip pada bidang pendataan;

9. Prosedur selesai.

52

Bagan 3.1. Bagan alir prosedur pendataan pajak bumi dan bangunan perdesaan dan perkotaan (PBB-P2)

PROSEDUR PENDATAAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN (PBB-P2)

WAJIB PAJAKBIDANG PENDATAAN

1

Mulai

Memberikan formulir

pendataan ke WP

sesuai Objek Pajak

2

2

SPOP

Mengisi

formulir

SPOP

Untuk WP yang sudah

terdaftar (Lama) tidak

perlu mengikuti

Prosedur Pendataan

Mengembalikan

formulir SPOP

bersama dokumen