![Акишин С. Ю., Флоря Б. Н. Исидор, митр. Киевский, кардинал / Isidore of Kiev [encyclopedia article in Russian]](https://static.fdokumen.com/doc/165x107/631b7e3a665120b3330b646b/akishin-s-yu-florya-b-n-isidor-mitr-kievskiy.jpg)

Курсовая работа, Давыдова Ю. С., Люосева Н. А....

71

Министерство образования и науки РФ Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Российская экономический университет имени Г.В. Плеханова» Финансовый факультет Кафедра Финансового менеджмента Кафедра Математических методов в экономике КОМПЛЕКСНАЯ МЕЖДИСЦИПЛИНАРНАЯ КУРСОВАЯ РАБОТА по дисциплинам «Финансовый менеджмент» и «Моделирование финансовой деятельности компании» На тему «Анализ ликвидности и оценка платёжеспособности компании на примере ОАО «Аэрофлот»» Выполнили студенты группы 2306 очной формы обучения Финансового факультета Люосева Н. А. Давыдова Ю. С. Научный руководитель: ассистент Чуйкова Н. М. Научный руководитель:

Transcript of Курсовая работа, Давыдова Ю. С., Люосева Н. А....

Министерство образования и науки РФ

Федеральное государственное бюджетное образовательноеучреждение

высшего профессионального образования «Российская экономический университет имени Г.В.

Плеханова»

Финансовый факультет

Кафедра Финансового менеджмента Кафедра Математических методов в экономике

КОМПЛЕКСНАЯ МЕЖДИСЦИПЛИНАРНАЯ КУРСОВАЯ РАБОТА

по дисциплинам «Финансовый менеджмент» и «Моделированиефинансовой деятельности компании»

На тему «Анализ ликвидности и оценка платёжеспособностикомпании на примере ОАО «Аэрофлот»»

Выполнилистуденты группы 2306очной формы обучения

Финансового факультетаЛюосева Н. А.Давыдова Ю. С.

Научный руководитель:ассистент Чуйкова Н. М.

Научный руководитель:

к. т. н., доцент Грибов А.Ф.

Москва – 2014

2

Содержание.

Введение…………………………………………………………………………3

Глава 1. Теоретико-методологические основы анализа

ликвидности и оценки платежеспособности компании……..

…………………………………………5

1.1 . Экономическое содержание платежеспособности и

ликвидности компании……………………………………………………..………………5

1.2 . Практические основы анализа ликвидности и

платежеспособности

компании……………………………………………………………………..7

Глава 2. Анализ ликвидности и оценки платежеспособности

компании на примере ОАО «Аэрофлот»……………………………………………………

11

2.1. Анализ ликвидности баланса ОАО

«Аэрофлот»…………………………………………………………………….11

2.2. Анализ платежеспособности ОАО «Аэрофлот»…………………….

………………………………………………13

Глава 3. Построение регрессионой модели………………………………….17

3.1. Понятие регрессионной модели………………………………………….17

3.2. Построение регрессионной модели на основе

показателей ОАО

«Аэрофлот»……………………………………………………………………...18

Заключение………………………………………………………………………22

3

Список литературы………………………………………………………………23

Приложение………………………………………………………………………24

4

Введение

В условиях массовой неплатежеспособности и

применения ко многим предприятиям процедур банкротства

объективная и точная оценка финансово-экономического

состояния приобретает первостепенное значение. Встает

очевидный вопрос: достаточно ли у предприятия средств

для покрытия его задолженности? Такая же проблема

возникает, когда необходимо определить, достаточно ли у

предприятия средств для расчетов с кредиторами, т.е.

способность погасить задолженность имеющимися

средствами. В данном случае, говоря о ликвидности,

имеется в виду наличие у предприятия оборотных средств

в размере, теоретически достаточном для погашения

краткосрочных обязательств.

Актуальность и практическая значимость анализа

ликвидности и платежеспособности предприятия

обусловлена рядом причин: во-первых, в настоящее время,

в российской экономике ключевой проблемой является

кризис неплатежей, и большое множество российских

предприятий следовало уже давно объявить банкротами, а

полученные средства перераспределить в пользу

эффективных производств, что, несомненно,

способствовало бы оздоровлению российского рынка; во-

вторых, в условиях массовой неплатежеспособности

5

российских хозяйствующих субъектов особое значение

приобретают меры по предотвращению кризисных ситуаций,

а также мероприятия, направленные на восстановление

ликвидности и платежеспособности предприятия и

стабилизацию его финансового состояния.

Цель анализа состоит не только в том, чтобы оценить

платежеспособность или кредитоспособность, но и в том,

чтобы постоянно проводить работу, направленную на их

улучшение. Анализ ликвидности и платежеспособности

показывает, по каким направлениям надо вести эту

работу, дает возможность выявить важнейшие аспекты и

наиболее слабые позиции, своевременно выявлять и

устранять недостатки в финансовой деятельности,

находить резервы улучшения его платежеспособности.

Целью работы явялется проведение анализа

ликвидности и оценки платёжеспособности компании.

Объектом исследования является компания ОАО

«Аэрофлот».

Основные задачи исследования:

1) изучить теоретические основы анализа

ликвидности и платежеспособности предприятия;

2) провести оценку ликвидности и

платежеспособности компании;

3) предложить пути повышения платежеспособности и

ликвидности предприятия.

6

При написании данной работы использовались

различные учебники и сборники методических рекомендаций

таких авторов как Бланк И. А., Галанов В. А., также

использовались труды иностранных авторов, таких как

Брейли Р., Майерс С., Боди З., Мертон Р. Помимо этого,

использовались данные с Интернет-страницы ОАО

«Аэрофлот», Интернет-ресурсов Московской биржи ММВБ-

РТС, инвестиционного портала «Финам», а также данные

газет и журналов.

7

Глава I. Теоретико-методологические основы анализа

ликвидности и оценки платежеспособности компании

1.1. Экономическое содержание платежеспособности и

ликвидности компании.

Очень часто между показателями платежеспособности и

ликвидности ставят знак равенства, однако эти понятия

как экономические категории не тождественны.

Одним из важнейших критериев оценки финансового

положения предприятия является его платежеспособность,

под которой понимается готовность возместить

кредиторскую задолженность при наступлении сроков

платежа текущими поступлениями денежных средств. Иначе

говоря, предприятие считается платежеспособным, когда

оно в состоянии выполнить свои краткосрочные

обязательства, реализуя текущие активы. Анализ

платежеспособности, осуществляемый на основе данных

бухгалтерского баланса, необходим не только для

предприятия с целью оценки и прогнозирования финансовой

деятельности, но и для внешних инвесторов (например,

банков). Прежде чем выдавать кредит, банк должен

удостовериться в кредитоспособности заемщика. То же

8

должны сделать и предприятия, которые хотят вступить в

экономические отношения друг с другом.

При характеристике платежеспособности следует

обращать внимание на такие показатели, как наличие

денежных средств на расчетных счетах в банках, в кассе

предприятия, убытки, просроченная дебиторская и

кредиторская задолженность, не погашенные в срок

кредиты и займы.

В ходе анализа платежеспособности проводят расчеты

по определению ликвидности активов предприятия,

ликвидности его баланса, вычисляют абсолютные и

относительные показатели ликвидности. Ликвидность

активов - это величина, обратная времени, необходимому

для превращения их в деньги, т. е. чем меньше времени

понадобится для превращения активов в денежную форму,

тем активы ликвиднее. Ликвидность баланса выражается в

степени покрытия обязательств предприятия его активами,

срок превращения которых в деньги (ликвидность)

соответствует сроку погашения обязательств (срочности

возврата).

Когда говорят о ликвидности предприятия, имеют в

виду наличие у него оборотных средств в размере,

теоретически достаточном для погашения краткосрочных

обязательств, хотя бы и с нарушением сроков погашения,

предусмотренных контрактами.

9

Ликвидность можно рассматривать с двух сторон: как

время, необходимое для продажи актива, и как сумму,

вырученную от его продажи.

Обе эти стороны тесно связаны: зачастую можно

продать активы за короткое время, но со значительной

скидкой в цене.

В общем случае организация считается ликвидной,

если её текущие активы превышают краткосрочные

обязательства. Отсюда следует, что общим индикатором

ликвидности может служить величина чистого оборотного

капитала. Поэтому формально предприятие является

ликвидным только тогда, когда оно имеет чистый

оборотный капитал (ЧОК), т.е. ЧОК = ТА – ТП > 0 (где ТА

– текущие (оборотные) активы, ТП – текущие пассивы или

краткосрочные обязательства). Чистый оборотный капитал

необходим для поддержания финансовой устойчивости

предприятия, поскольку превышение оборотных средств над

краткосрочными обязательствами означает, что

предприятие не только может погасить свои краткосрочные

обязательства, но и имеет резервы для расширения

текущей деятельности.

Неспособность предприятия погасить свои долговые

обязательства в течение нескольких месяцев перед

кредиторами и бюджетом приводит к банкротству.

Основанием для признания предприятия банкротом

10

является, кроме вышесказанного, невыполнение требований

юридических и физических лиц, имеющих к нему финансовые

и имущественные претензии.

1.2. Практические основы анализа ликвидности и

платежеспособности компании.

Техническая сторона анализа ликвидности баланса

заключается в сравнении средств по активу,

сгруппированных по степени их ликвидности и

расположенных в порядке убывания ликвидности, с

обязательствами по пассиву, сгруппированными по срокам

их погашения и расположенными в порядке возрастания

сроков уплаты.

Все активы предприятия по степени их ликвидности

(т.е. в зависимости от скорости превращения их в

деньги) условно делятся на четыре группы,

представленные в таблице 1 Приложения.

Все обязательства предприятия (статьи пассива

баланса) также условно делятся на четыре группы и

располагаются по степени срочности их оплаты (см.

таблицу 2 Приложения).

11

В общем случае организация может быть признана

ликвидной, если ее текущие активы превышают

краткосрочные обязательства.

Реальную степень ликвидности и платежеспособности

предприятия можно рассчитать на основе анализа

ликвидности баланса, сопоставив расчеты групп активов и

групп обязательств предприятия и используя следующие

соотношения (в абсолютном выражении): А1≥П 1; А2≥П2;

А3≥П3; А4≤П4.

Обязательное условие абсолютной ликвидности баланса

– выполнение первых трех неравенств. Наличие излишка

при сравнении первых трех групп активов и пассивов

следует рассматривать положительно, а недостаток –

отрицательно. Так, платежный излишек по первой и второй

группам активов и пассивов означает, что предприятие

ликвидно, т.е. платежеспособно в настоящий момент.

Сравнение активов и пассивов в третьей группе отражает

перспективную ликвидность и является своеобразным

прогнозом платежеспособности организации.

Сопоставление четвертой группы активов и пассивов

носит балансирующий характер, при котором излишек (А4 ≤

П4) ликвидных средств рассматривается как нежелательное

состояние.

Из этих равенств можно выделить:

12

1) Текущую ликвидность, т.е. платежеспособность или

неплатежеспособность предприятия в ближайшее к моменту

проведения анализа время. Формула для расчета текущей

ликвидности (ТЛ) выглядит следующим образом:

ТЛ = (А1 + А2) – (П1 + П2)

[1]

2) Перспективную (долгосрочную) ликвидность, т.е.

прогноз платежеспособности организации. Формула для

расчета перспективной ликвидности (ПЛ) выглядит

следующим образом:

ПЛ = А3 – П3

[2]

Ликвидность предприятия определяется и с помощью

ряда финансовых коэффициентов – коэффициентов

ликвидности и платежеспособности. Эти показатели

отражают способность организации погасить свои

краткосрочные обязательства (кредиты и займы,

кредиторская задолженность, задолженность участникам по

выплате доходов и прочие краткосрочные обязательства)

активами различной степени ликвидности, фактическую и

потенциальную возможность рассчитаться по своим долгам.

Для характеристики относительных показателей

ликвидности и платежеспособности предприятия могут

использоваться следующие показатели:

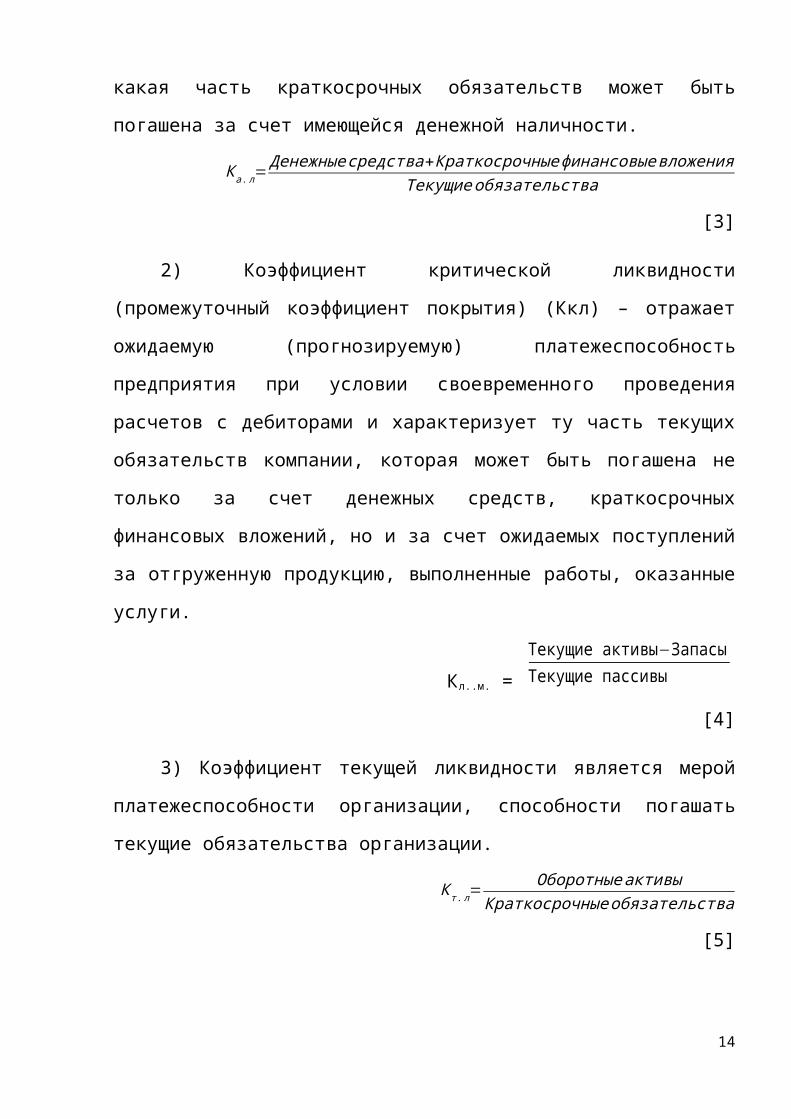

1) Коэффициент абсолютной ликвидности показывает,

13

какая часть краткосрочных обязательств может быть

погашена за счет имеющейся денежной наличности.

Ка.л=Денежныесредства+Краткосрочныефинансовыевложения

Текущиеобязательства

[3]

2) Коэффициент критической ликвидности

(промежуточный коэффициент покрытия) (Ккл) – отражает

ожидаемую (прогнозируемую) платежеспособность

предприятия при условии своевременного проведения

расчетов с дебиторами и характеризует ту часть текущих

обязательств компании, которая может быть погашена не

только за счет денежных средств, краткосрочных

финансовых вложений, но и за счет ожидаемых поступлений

за отгруженную продукцию, выполненные работы, оказанные

услуги.

Кл..м. = Текущие активы−ЗапасыТекущие пассивы

[4]

3) Коэффициент текущей ликвидности является мерой

платежеспособности организации, способности погашать

текущие обязательства организации.

Кт.л=Оборотныеактивы

Краткосрочныеобязательства

[5]

14

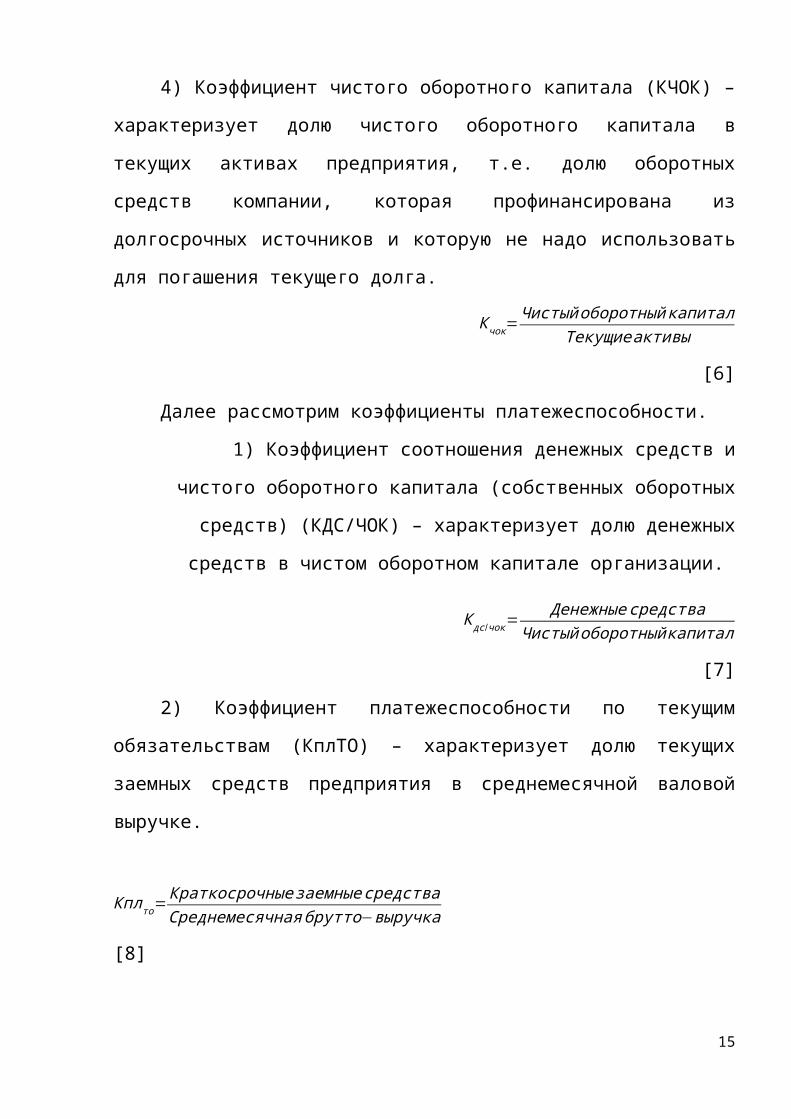

4) Коэффициент чистого оборотного капитала (КЧОК) –

характеризует долю чистого оборотного капитала в

текущих активах предприятия, т.е. долю оборотных

средств компании, которая профинансирована из

долгосрочных источников и которую не надо использовать

для погашения текущего долга.

Кчок=Чистыйоборотныйкапитал

Текущиеактивы

[6]

Далее рассмотрим коэффициенты платежеспособности.

1) Коэффициент соотношения денежных средств и

чистого оборотного капитала (собственных оборотных

средств) (КДС/ЧОК) – характеризует долю денежных

средств в чистом оборотном капитале организации.

Кдс/чок=Денежныесредства

Чистыйоборотныйкапитал

[7]

2) Коэффициент платежеспособности по текущим

обязательствам (КплТО) – характеризует долю текущих

заемных средств предприятия в среднемесячной валовой

выручке.

Кплто=КраткосрочныезаемныесредстваСреднемесячнаябрутто−выручка

[8]

15

3) Общая степень платежеспособности (Кплобщ) –

характеризует общую ситуацию с платежеспособностью

предприятия и показывает долю его совокупных заемных

средств в среднемесячной выручке.

Кплобщ=Заемныесредства

Среднемесячнаябрутто−выручка

[9]

4) Коэффициент Бивера (Кб) – показывает степень

платежеспособности предприятия, как на текущий момент,

так и на перспективу.

Кб=Чистаяприбыль+Амортизация

Заемныесредства

[10]

16

Глава II. Анализ ликвидности и оценки

платежеспособности компании на примере ОАО «Аэрофлот»

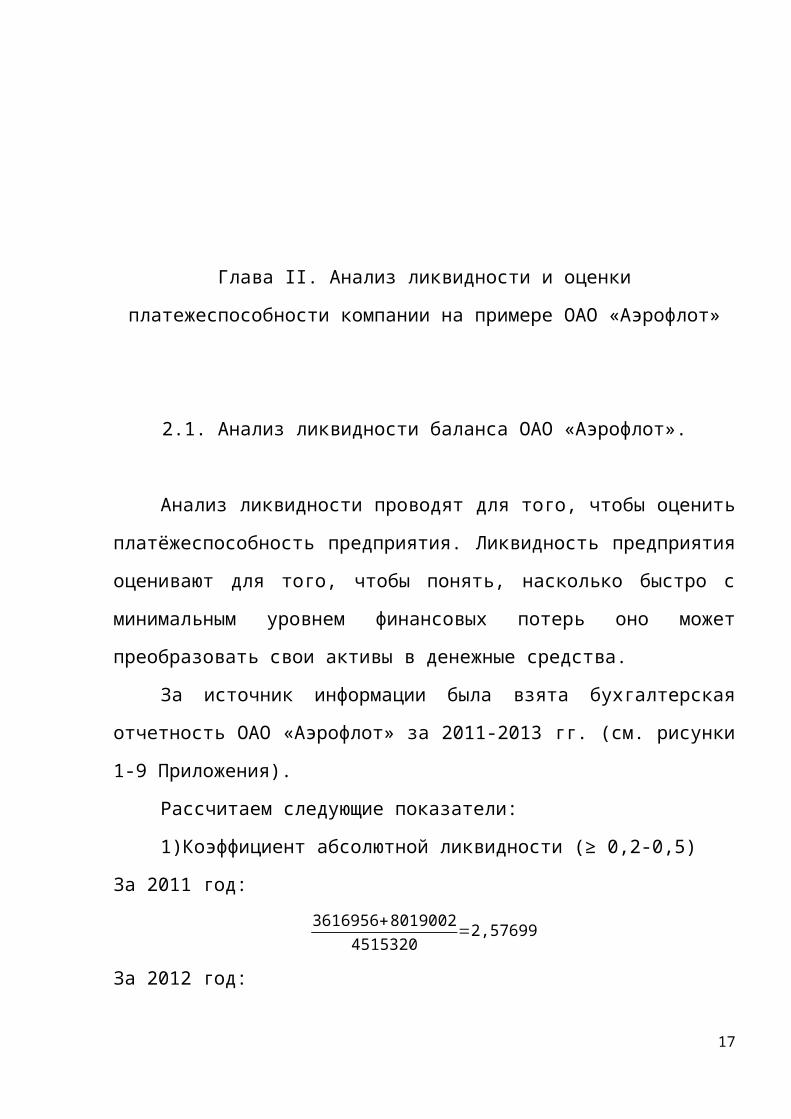

2.1. Анализ ликвидности баланса ОАО «Аэрофлот».

Анализ ликвидности проводят для того, чтобы оценить

платёжеспособность предприятия. Ликвидность предприятия

оценивают для того, чтобы понять, насколько быстро с

минимальным уровнем финансовых потерь оно может

преобразовать свои активы в денежные средства.

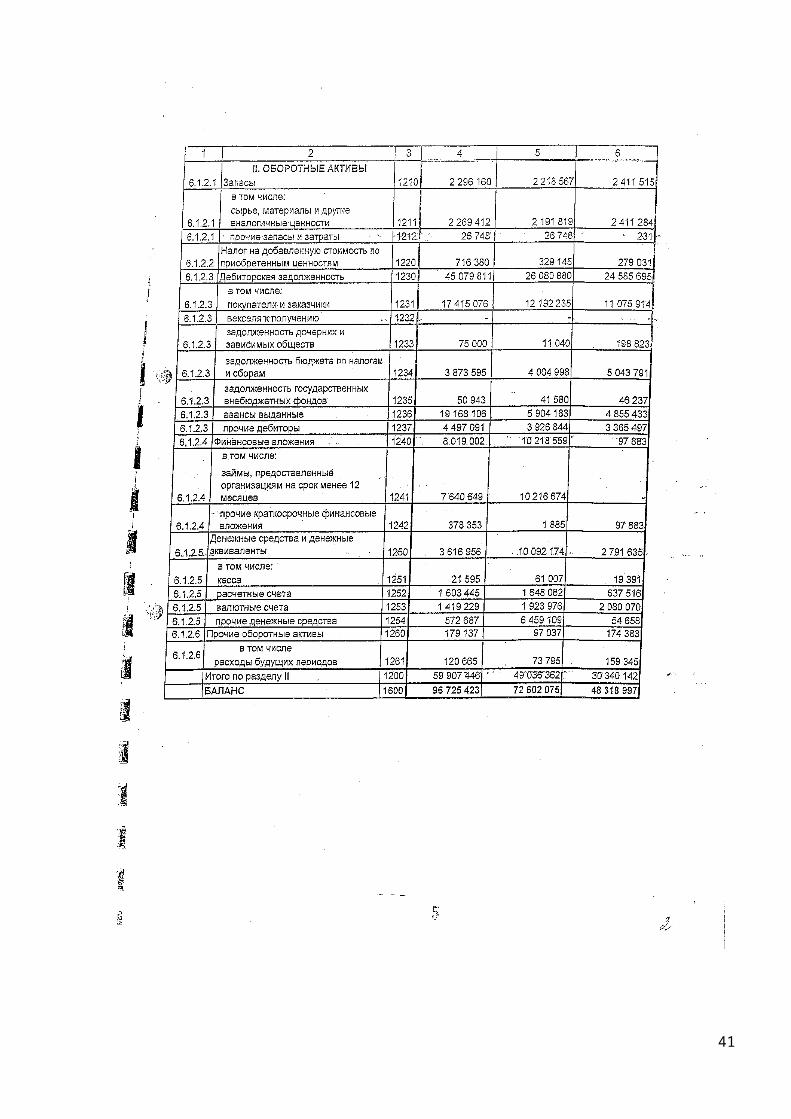

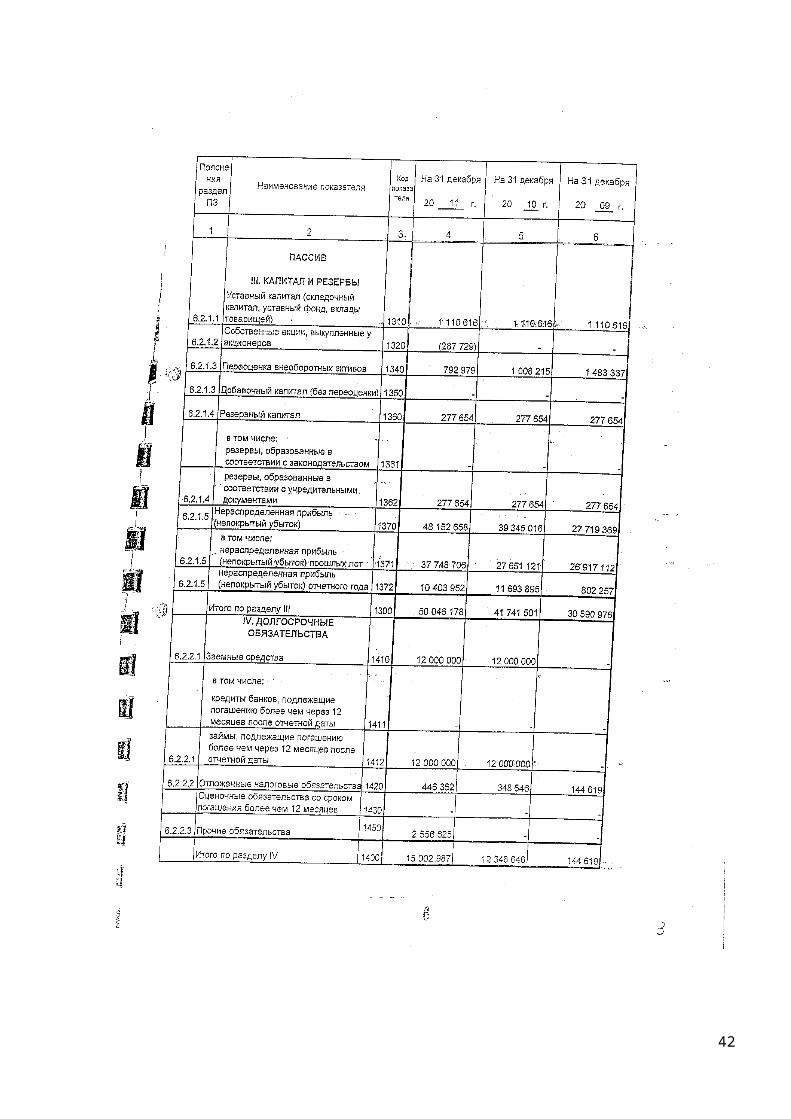

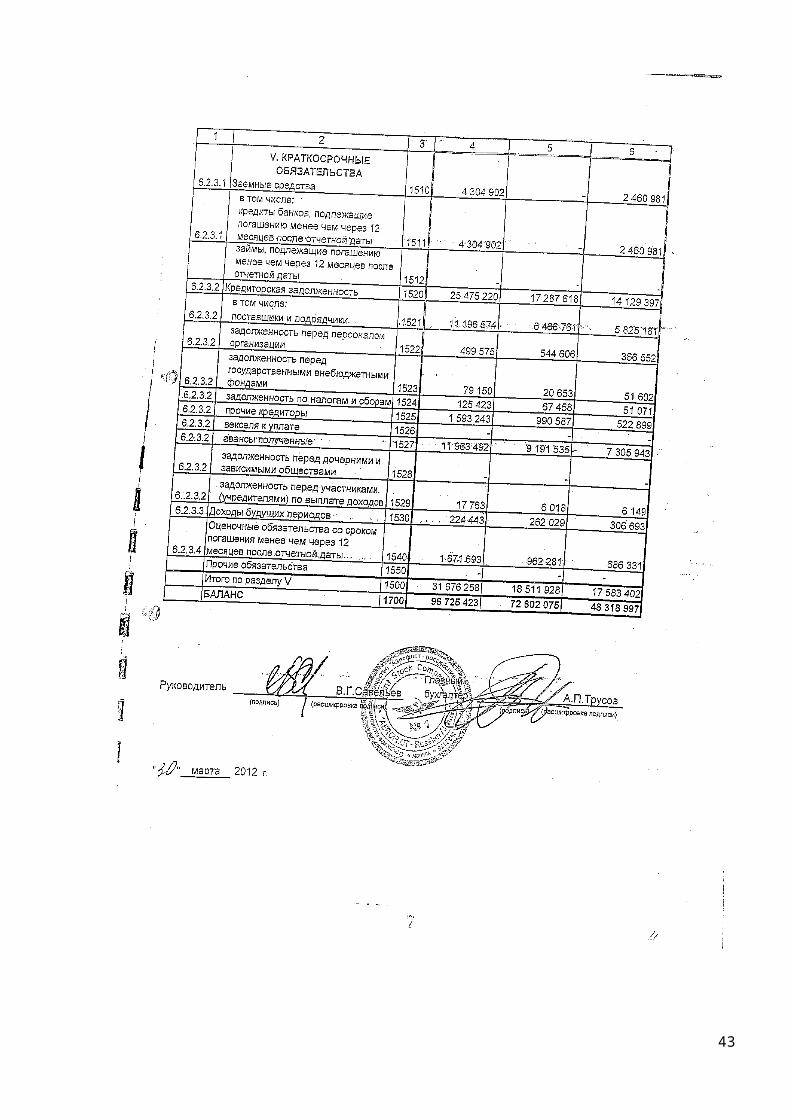

За источник информации была взята бухгалтерская

отчетность ОАО «Аэрофлот» за 2011-2013 гг. (см. рисунки

1-9 Приложения).

Рассчитаем следующие показатели:

1)Коэффициент абсолютной ликвидности (≥ 0,2-0,5)

За 2011 год:3616956+8019002

4515320=2,57699

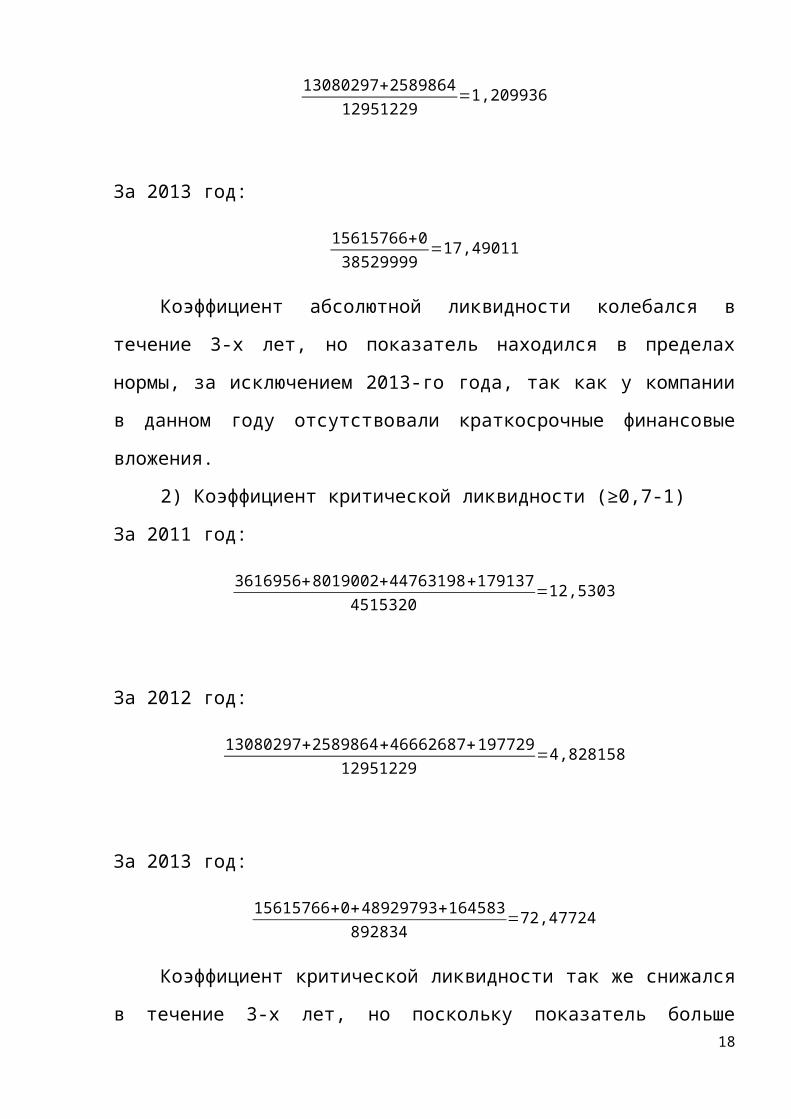

За 2012 год:

17

13080297+258986412951229

=1,209936

За 2013 год:

15615766+038529999

=17,49011

Коэффициент абсолютной ликвидности колебался в

течение 3-х лет, но показатель находился в пределах

нормы, за исключением 2013-го года, так как у компании

в данном году отсутствовали краткосрочные финансовые

вложения.

2) Коэффициент критической ликвидности (≥0,7-1)

За 2011 год:

3616956+8019002+44763198+1791374515320

=12,5303

За 2012 год:

13080297+2589864+46662687+19772912951229

=4,828158

За 2013 год:

15615766+0+48929793+164583892834

=72,47724

Коэффициент критической ликвидности так же снижался

в течение 3-х лет, но поскольку показатель больше18

единицы, то он показывает низкие финансовые риски

предприятия и хорошие потенциальные возможности для

привлечения дополнительных средств со стороны.

3) Коэффициент текущей ликвидности (≥1,0-2,0)

За 2011 год:3616956+8019002+44763198+2296160

32332603=1,81536

За 2012 год:

13080297+2589864+46662687+3077494106811408

=0,612391

За 2013 год:

15615766+0+48929793+340607238529999

=1,7636

Коэффициент текущей ликвидности предприятия

колебался в течение 3-х лет. При этом его значение

оставалось выше нормы во все годы рассматриваемого

периода, кроме 2012-го. Это связано с привлечением

большого количества краткосрочных кредитов. Показатели

других лет говорят о прочном финансовом состоянии

организации и о достаточности у него оборотного

капитала для погашения своих текущих обязательств.

4) Коэффициент чистого оборотного капитала (>0)

За 2011 год:

19

96725423−3167625896725423

=0,6725

За 2012 год:

107575958−46595676107575958

=0,5686

За 2013 год:

108874045−38529999108874045

=0,641

Коэффициент чистого оборотного капитала находился в

районе 0,6, у компании хорошая ликвидность и

кредитоспособность.

Таким образом, на основании рассмотренных

показателей можно сказать, что компанию ОАО «Аэрофлот –

российские авиалинии» можно признать ликвидной, что

говорит о её платёжеспособности. Компания в состоянии

погасить свои краткосрочные обязательства в короткий

срок.

2.2. Анализ платежеспособности ОАО «Аэрофлот».

Анализ платёжеспособности необходимо проводить для

того, чтобы знать, способна ли компания своевременно и

в полном объёме выполнить свои финансовые

20

обязательства. Другими словами, необходимо знать,

обладает ли компания достаточным объёмом средств, чтобы

покрыть свою кредиторскую задолженность.

Рассчитаем следующие показатели:

1) Коэффициент соотношения денежных средств (от 0

до 1)

За 2011 год:

361695665049165

=0,0556

За 2012 год:

1308029760980282

=0,2145

За 2013 год:

1561576670344046

=0,221991

Показатели коэффициента соотношения денежных

средств резко поднялись с 2011 года (0,0556) почти в

3,78 раза. С 2012 года наблюдается незначительный рост.

К такому росту привело привлечение большого количества

кредитов, как долгосрочных, так и краткосрочных, в

следствие чего уменьшилось значение чистого оборотного

капитала. Также увеличился объём денежных средств.

2) Коэффициент платежеспособности по текущим

обязательствам

За 2011 год:

21

31676258135801478

=0,233254

За 2012 год:

46595678177906209

=0,26191

За 2013 год:

38529999206277137

=0,18678754

Коэффициент платежеспособности по текущим

обязательствам имеет значения ниже 0,3, следовательно,

организация является платежеспособной. В среднемесячной

выручке доля заёмных средств незначительна, что также

является хорошим показателем для компании.

3) Общая степень платежеспособности

За 2011 год:

12000000135801478

=0,08836

За 2012 год:

1350999177906209

=0,0076

За 2013 год:

5669121206277137

=0,0275

Коэффициент автономии (общей платежеспособности)

подтверждает, что активы сформированы в основном из

22

собственных средств и организация имеет высокий уровень

независимости от внешних источников, также показан рост

в 2013 по сравнению с предыдущими периодами, что

свидетельствует об увеличении финансовой прочности.

4) Коэффициент Бивера.

За 2011 год:

10403952+1201571(12000000+4304902 )

=0,711781

За 2012 год:

4939290+1865882(2081052+12000000)

=0,483286

За 2013 год:

11096946+2680033(5669121+892834 )

=2,099524

На протяжении трёхлетнего периода заметен рост

данного показателя, при этом значения его за каждый год

были выше нормы, что говорит о том, что предприятие

можно считать высоко платёжеспособным.

Для снижения риска потери ликвидности финансовыми

службами Аэрофлота ведется четкое планирование графика

входящих и исходящих денежных потоков с целью выявления

возможного дефицита и своевременного привлечения

краткосрочного финансирования от банков - партнеров

авиакомпании. С целью поддержания ликвидности на

должном уровне в компании ужесточен контроль над

23

использованием оборотных средств ОАО «Аэрофлот». За I-

IV квартал 2013 года был расширен список банков, через

которые можно заключать краткосрочные кредитно-

депозитные и конверсионные сделки через систему Reuters

Dealing. Контрагентами компании в настоящий момент

являются более 80 банков В целях управления риском

ликвидности, лимиты на совершение кредитно-депозитных и

конверсионных сделок с финансовыми институтами,

постоянно пересматриваются в компании.

24

Глава III. Построение регрессионой модели.

3.1. Понятие регрессионной модели.

В настоящее время в России все большее признание

находит подход к анализу экономических явлений,

опирающийся на аналитические системы теоретической

экономики и использующий математический аппарат как для

построения теоретических моделей так и для анализа

данных.

Прикладные экономические исследования обязательно

включают в себя обработку статистических данных -

макроэкономических временных рядов, бюджетов

домохозяйств, характеристик экономической деятельности

предприятий итд. Статистика и эконометрика, понимаемые

как научные методы обработки данных, могут при этом

служить различным целям:

1. Исследование данных, разведочный анализ и

диагностика;

2. «Обогащение» данных;

3. Верификация теоритических моделей;

4. Построение и идентификация моделей;

25

5. Построение прогнозов.

Одним из удобных и в то же время достаточно

простых, а потому интенсивно используемых в прикладных

эконометрических исследованиях, способов описания

статистических зависимостей между (количественными)

экономическими переменными является линейная регрессия.

По определению, регрессия – это зависимость

среднего значения случайной величины от некоторой

другой величины или нескольких величин, или условное

математическое ожидание:⋿ [y∨x ]=f(x)

[11]

Таким образом, модель регрессии описывает

вероятностное соотношение между объясняющими

переменными (регрессионными, независимыми переменными)

и зависимой (результирующей) переменной. Естественным

первым решением для функции является ее линеаризация, и

соответствующая модель носит название модель линейной

регрессии. Предлагается следующее функциональное

соотношение между реализовавшимся значением зависимой

переменной и регрессорами: yi=xi

Tβ+⋿i, i = 1, …, n

[12]

26

где yi – зависимая переменная, xi – вектор

объясняющих переменных, xi ϵ Rp, β – вектор параметров

соответствующей размерности, ⋿i – ошибка, I – номер

наблюдения и n – общее количество наблюдений.

Алгоритм получения регрессионной модели с помощью

MS Excel с построением тренда следующий:

1. Ввести табличные данные;

2. Построить точечную диаграмму;

3. Добавить линию тренда;

4. Выбрать «линейный тренд»;

5. Установить галочки на флажках «показать

уравнение в диаграмме» и «поместить на диаграмме

величину достоверности аппроксимации R2».

Величина R2 показывает, насколько удачной является

полученная регрессионная модель.

3.2. Построение регрессионной модели на основе

показателей ОАО «Аэрофлот».

Построим регрессионную модель на основе показателей

ликвидности и чистой прибыли ОАО «Аэрофлот» за 2011-

2013 гг.

27

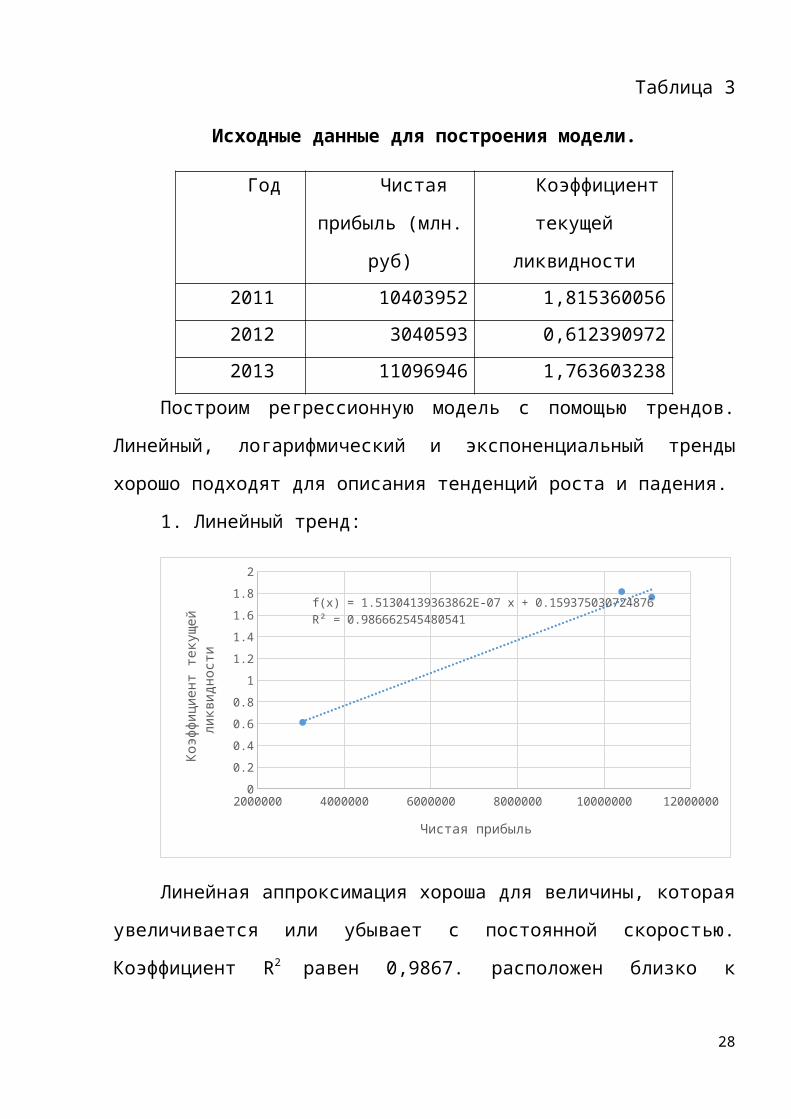

Таблица 3

Исходные данные для построения модели.

Год Чистая

прибыль (млн.

руб)

Коэффициент

текущей

ликвидности2011 10403952 1,8153600562012 3040593 0,6123909722013 11096946 1,763603238

Построим регрессионную модель с помощью трендов.

Линейный, логарифмический и экспоненциальный тренды

хорошо подходят для описания тенденций роста и падения.

1. Линейный тренд:

2000000 4000000 6000000 8000000 10000000 120000000

0.20.40.60.81

1.21.41.61.82

f(x) = 1.51304139363862E-07 x + 0.159375030724876R² = 0.986662545480541

Чистая прибыль

Коэф

фициен

т те

кущей

ликв

идност

и

Линейная аппроксимация хороша для величины, которая

увеличивается или убывает с постоянной скоростью.

Коэффициент R2 равен 0,9867. расположен близко к

28

единице, что свидетельствует о хорошем совпадении

расчетной линии с данными.

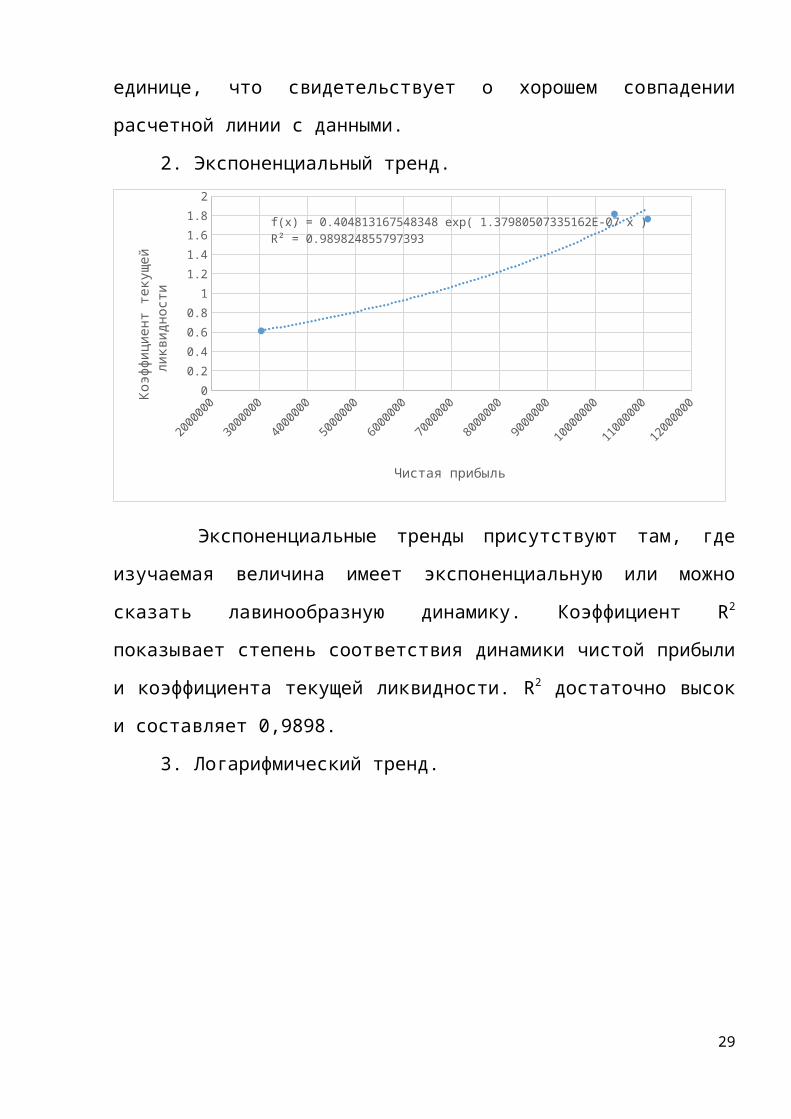

2. Экспоненциальный тренд.

00.20.40.60.81

1.21.41.61.82

f(x) = 0.404813167548348 exp( 1.37980507335162E-07 x )R² = 0.989824855797393

Чистая прибыль

Коэф

фици

ент

теку

щей

ликв

идно

сти

Экспоненциальные тренды присутствуют там, где

изучаемая величина имеет экспоненциальную или можно

сказать лавинообразную динамику. Коэффициент R2

показывает степень соответствия динамики чистой прибыли

и коэффициента текущей ликвидности. R2 достаточно высок

и составляет 0,9898.

3. Логарифмический тренд.

29

00.20.40.60.81

1.21.41.61.82

f(x) = 0.929052269970123 ln(x) − 13.2532433879744R² = 0.993246899133674

Чистая прибыль

Коэф

фици

ент

теку

щей

ликв

идно

сти

Логарифмическая аппроксимация хорошо описывает

величину, которая вначале быстро растет или убывает, а

затем постепенно стабилизируется. Описывает как

положительные, так и отрицательные величины.

Коэффициент R2 показывает степень соответствия динамики

чистой прибыли и коэффициента текущей ликвидности. R2

является самым высоким показателем из трех построенных

и равен 0,9932.

Из трех построенных моделей самая удачная –

логарифмическая, а самая неудачная – линейная.

30

Заключение

Компания ОАО «Аэрофлот – российские авиалинии»

является успешной компанией как на российском, так и на

международном рынке.

Компания на протяжении трёхлетнего периода

показывала свою привлекательность для инвестирования,

31

так как у неё стабильные ежегодные выплаты по

дивидендам.

Использовать акции этой компании мы рекомендуем

консервативным инвесторам, так как доходность по ним

держится в районе 6-7%. Помимо этого, у Аэрофлота

стабильные показатели ликвидности и платёжеспособности.

Таким образом, по результатам анализа ликвидности и

оценки платёжеспособности предприятия компанию ОАО

«Аэрофлот – Российские Авиалинии» можно признать

платёжеспособной, а её активы – ликвидными. Показатели

ликвидности находятся в пределах нормы, что говорит об

устойчивом финансовом положении компании. Данный факт

является очень привлекательным для потенциальных

инвесторов. Несмотря на привлечение большого объёма

кредитов в 2012-м году компания сохраняет уровень

платёжеспособности и ликвидности.

Коэффициент текущей ликвидности предприятия

колебался в течение 3-х лет, но оставался выше нормы,

что говорит о прочном финансовом состоянии организации

и о достаточности у него оборотного капитала для

погашения своих текущих обязательств. Коэффициент

чистого оборотного капитала находился в районе 0,6, что

говорит о том, что у компании хорошая ликвидность и

кредитоспособность. Компания самодостаточная и

незначительно зависит от внешнего финансирования.

32

Помимо этого компания является динамично-

развивающейся, постоянно обновляющей свой лётный парк,

применяющей передовые технологии в организации

авиаперевозок. Также у компании имеется множество

программ по дальнейшей оптимизации перевозок.

Таким образом, на основании анализа представленных

показателей компанию «Аэрофлот – российские авиалинии»

можно назвать высоко ликвидной и высоко

платёжеспособной.

33

Список литературы

1. Бланк И. А. «Финансовый менеджмент. Учебный

курс». – Киев: Эльга, Ника-Центр, 2013. – 768с.;

2. «Основы финансов с примерами

в Excel», Шимон, Беннинга; 960 стр., с ил.; 2013;

3. Боди З., Мертон Р. «Финансы». Вильямс, 2007 –

347 стр.

4. Брейли Р., Майерс С., «Принципы корпоративных

финансов»,

5. Галанов В. А., «Рынок ценных бумаг» - ИНФРА-М,

2009, 378 стр.

6. Погодина Т., Бубнов М. «Методика анализа

финансовой устойчивости предприятия» // Финансовая

жизнь. № 3. М.: Издательство Академии менеджмента

и бизнес-администрирования, 2011;

7. Орлов А. И., «Эконометрика: учебник для вузов»,

М.: Издательство «Экзамен», 2002;

8. Справочник по прикладной статистике. Пер. с

англ. / Под ред. Э. Ллойда, У. Ледермана, Ю. Н. Тюрина.

– М.: Финансы и статистика, 1989;

9. www . aeroflot . ru - ОАО «Аэрофлот – Российские

Авиалинии»;

10. www . finam . ru - Финам – инвестиционный портал;

34

11. www . cbonds . ru - Облигации. Рынок облигаций в

России;

12. www . rbc . ru - РосБизнесКонсалтинг;

13. www . forbes . ru - Forbes Россия;

14. www . vedomosti . ru - Ведомости;

15. www . moex . com - Московская биржа ММВБ-РТС.

Приложение

Таблица 1

Характеристика активов предприятия по степени

ликвидности.

Акти

в

Признак

группиро

вки

Формула для

расчета

Условные обозначения

А1 Наиболее

ликвидны

е активы

А1=КФВ+ДС=стр.

250+ стр. 260

КФВ-краткосрочные

финансовые вложения;

ДС - денежные

средстваА2 Быстро А2=ДЗ<1+ПОА=стр. ДЗ<1 - дебиторская

35

реализуе

мые

активы

240+стр.270 задолженность со

сроком погашения

менее года; ПОА -

прочие оборотные

активыА3 Медленно

реализуе

мые

активы

А3=З+НДС+ДЗ>1+ДФВ

-Рбп= стр. 2010+

стр.220+

стр.230-стр.140-

стр.216

З- запасы и затраты;

НДС - налог на

добавленную

стоимость; ДЗ>1 -

дебиторская

задолженность со

сроком более года;

ДФВ - долгосрочные

финансовые сложения;

Рбп - расходы будущих

периодовА4 Трудно

реализуе

мые

активы

А4=ВОА-

ДФВ=стр.190-

стр.140

ВАО - внеоборотные

активы

36

Таблица 2

Характеристика пассивов предприятия по степени

срочности обязательств.

Пасс

ив

Признак

группировк

и

Формула для расчета Условные

обозначения

П1 Наиболее

срочные

обязательс

тва

П1=КЗ+ПКО= стр. 620

+ стр. 630 +стр.

660

КЗ -

кредиторская

задолженность;

ПКО - прочие

краткосрочные

обязательстваП2 Краткосроч

ные

обязательс

тва

П2=КЗС=стр.610 КЗС-

краткосрочные

заемные средства

(кредиты, займы

и прочие

краткосрочные

обязательства)П3 Долгосрочн

ые

обязательс

тва

П3=ДО=стр.590 ДО -

долгосрочные

обязательства

(итог IV раздела

пассива баланса)П4 Постоянные П4=КиР+Дбп+Рпр- КиР - капитал и

37

обязательс

тва

Рбп=стр.490+стр.640+

стр.650-стр.216

резервы (итог

III раздела

пассива

баланса); Дбп-

доходы будущих

периодов; Рпр-

резервы

предстоящих

периодов; Рбп-

расходы будущих

периодов

38

Рисунок 1

39

Бухгалтерский баланс компании «Аэрофлот» за 2011 год.

40

41

42

43

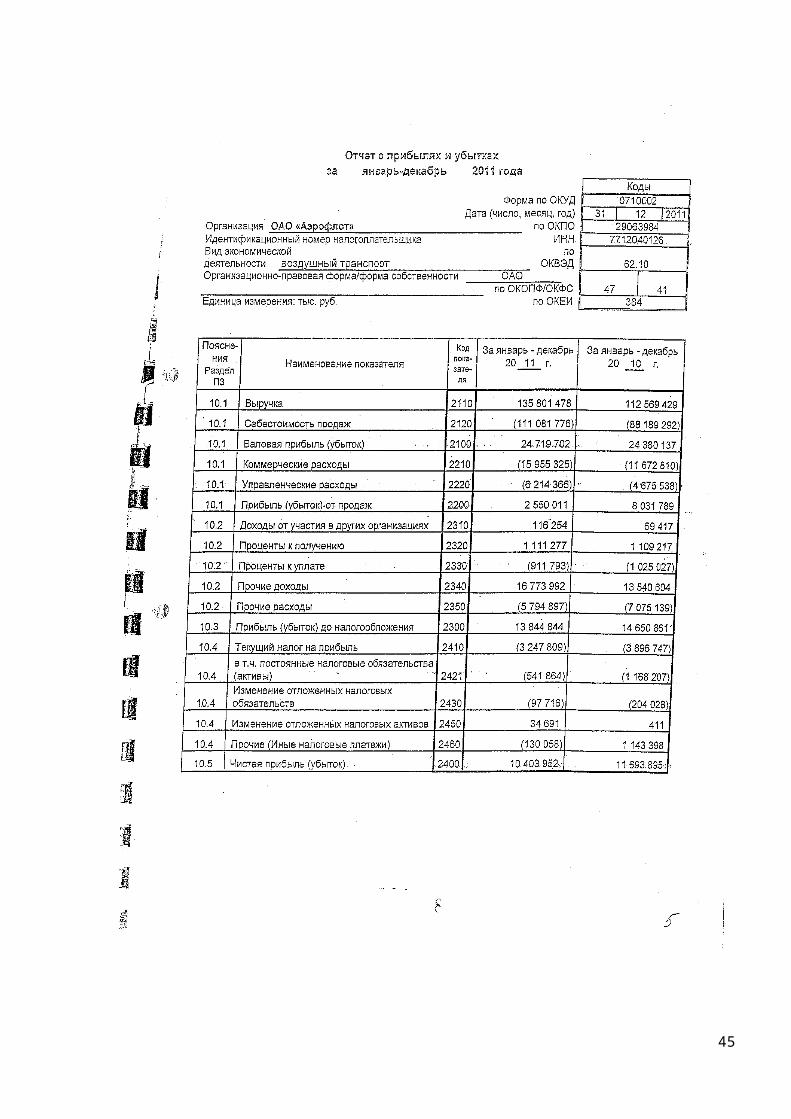

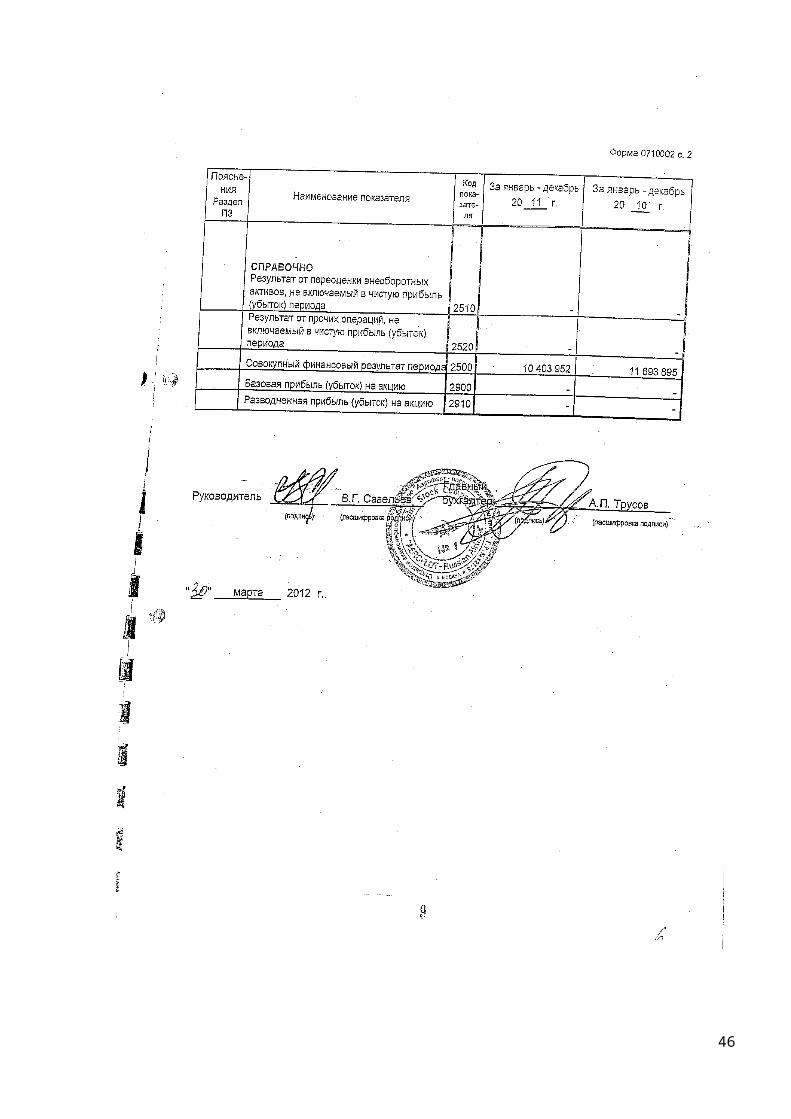

Рисунок 2

Отчёт о прибылях и убытках компании «Аэрофлот» за 2011

год.

44

45

46

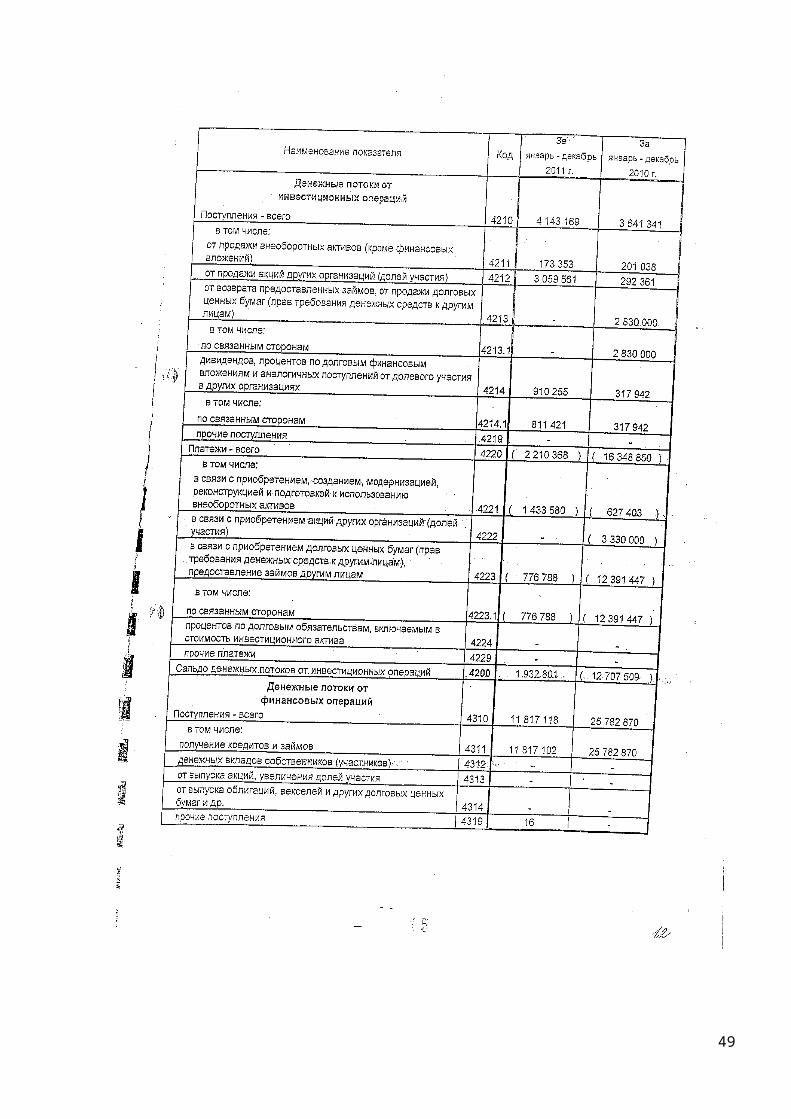

Рисунок 3

Отчёт о движении денежных средств компании «Аэрофлот»

за 2011 год.

47

48

49

50

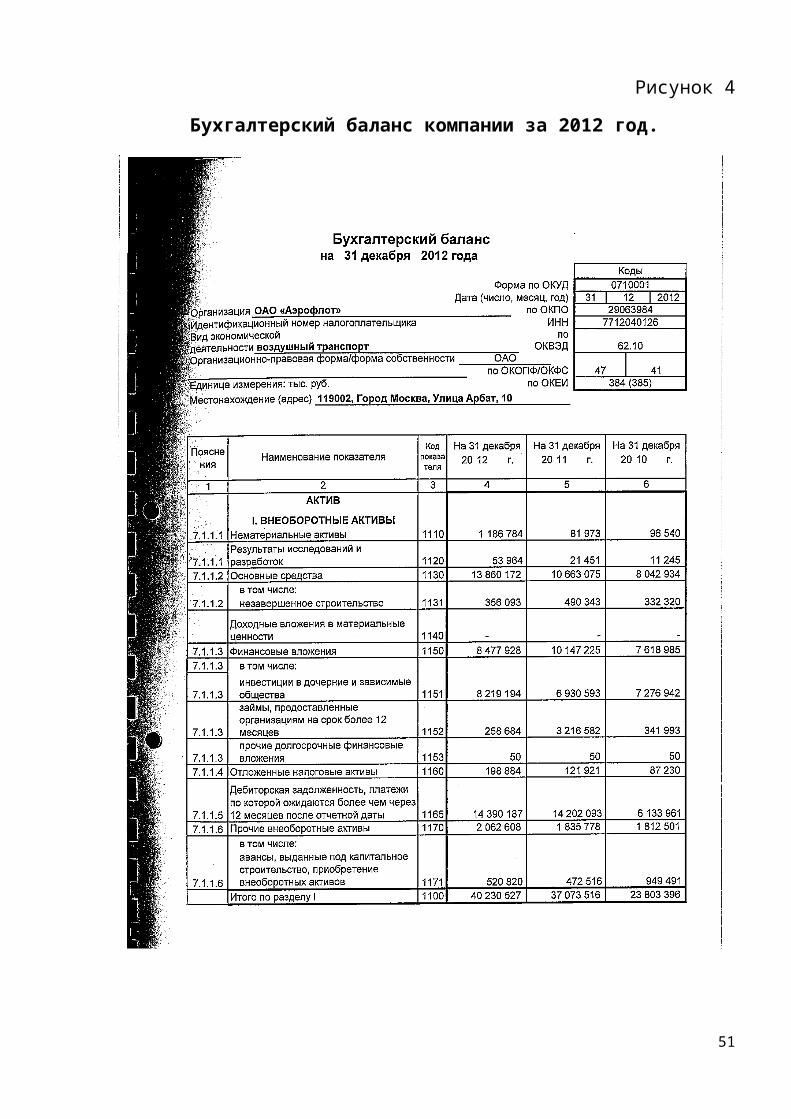

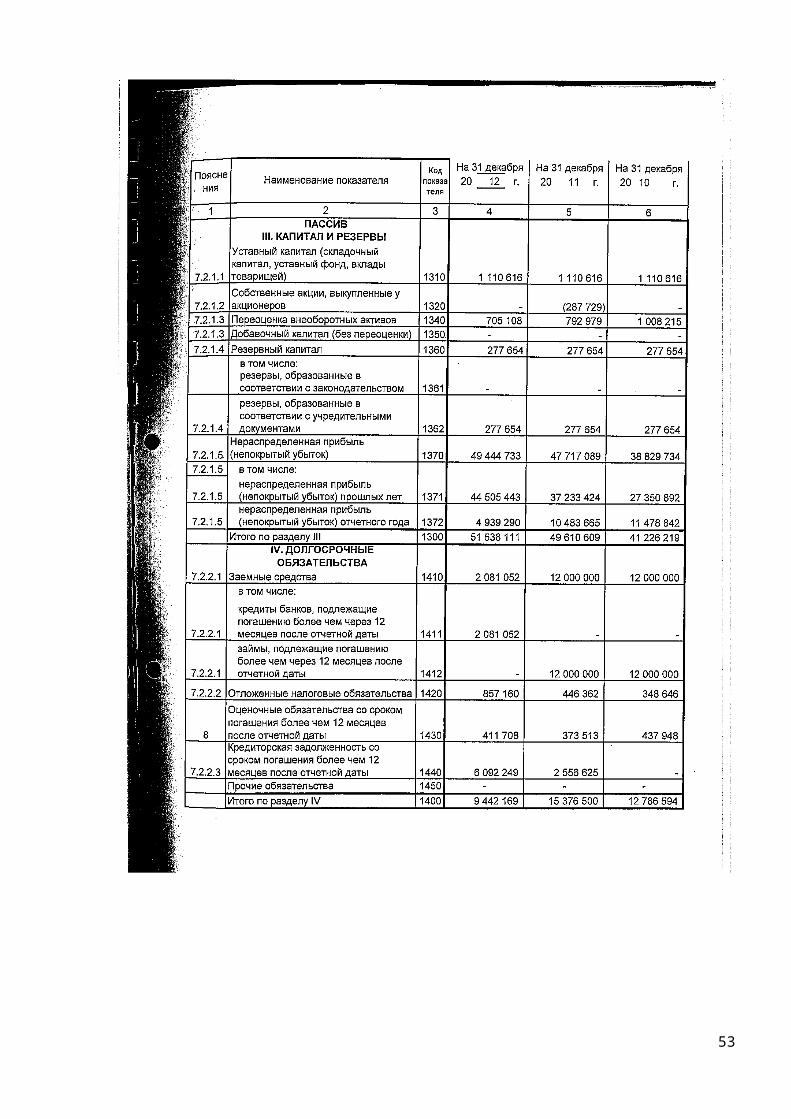

Рисунок 4

Бухгалтерский баланс компании за 2012 год.

51

52

53

54

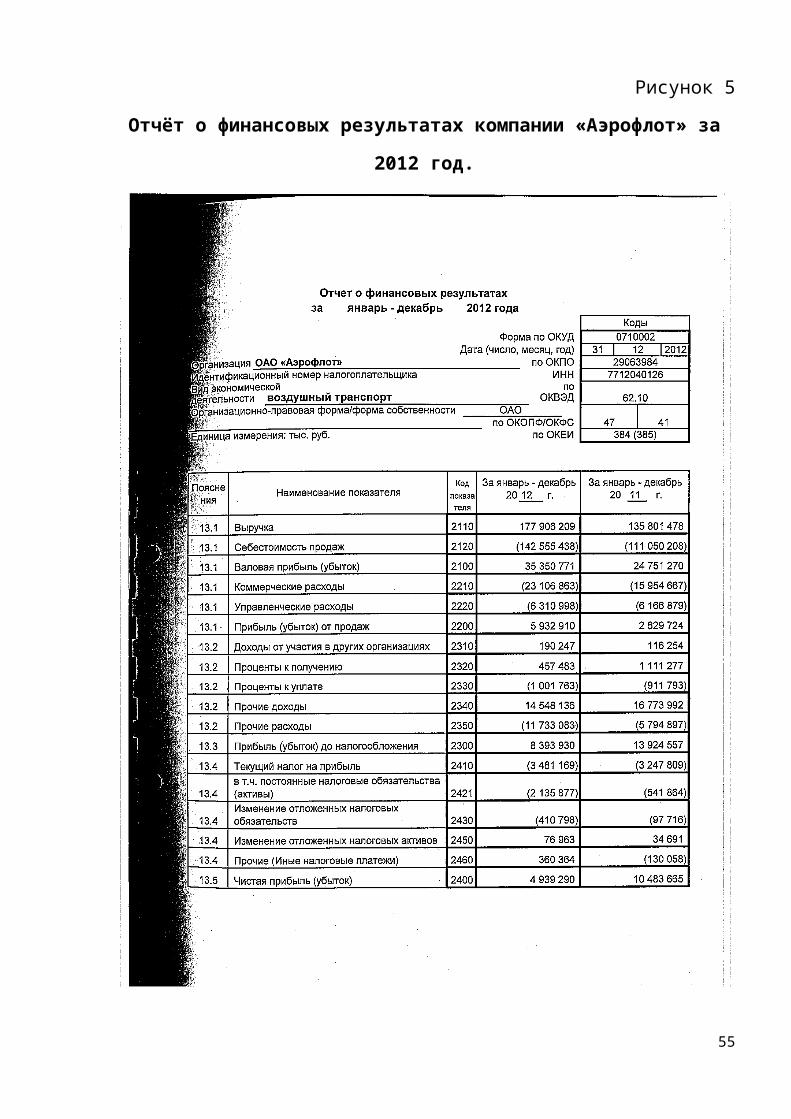

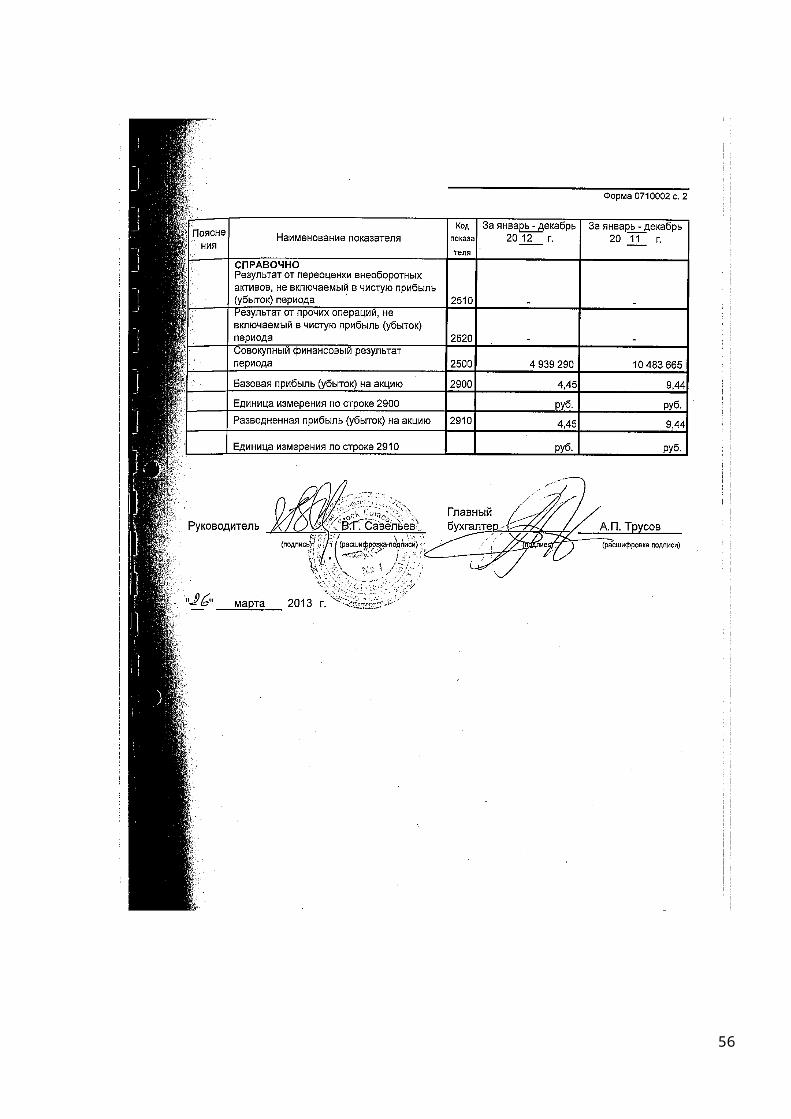

Рисунок 5

Отчёт о финансовых результатах компании «Аэрофлот» за

2012 год.

55

56

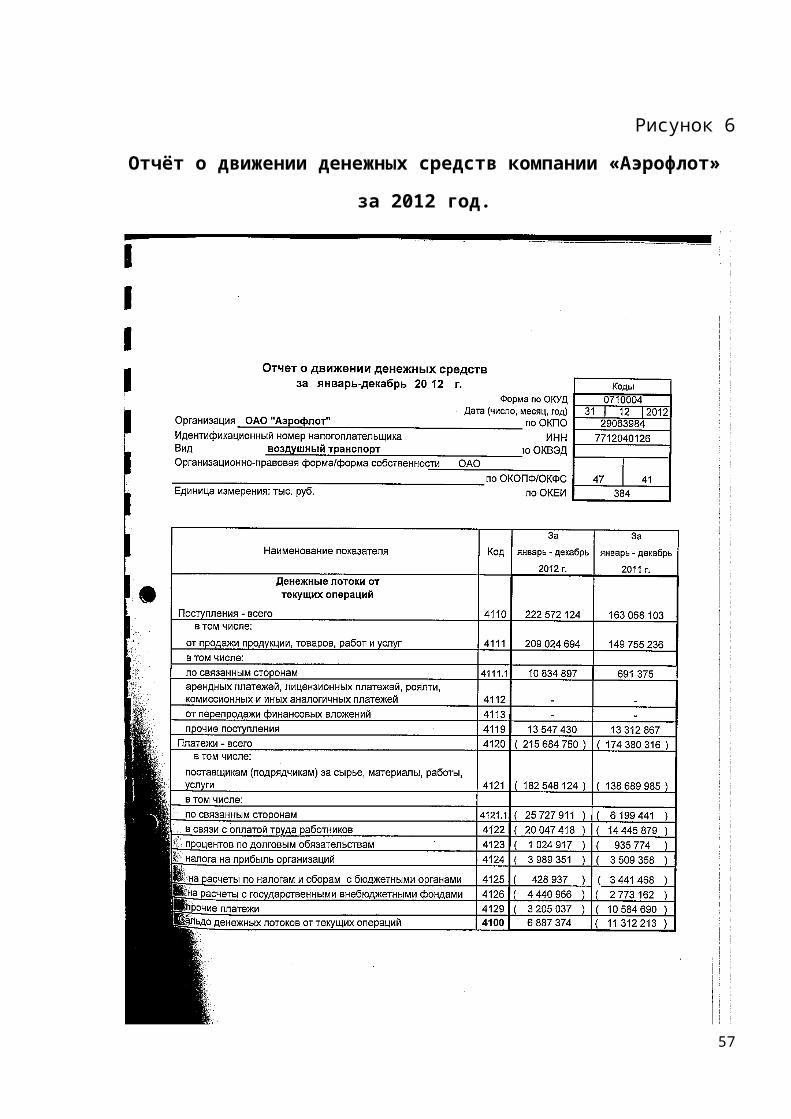

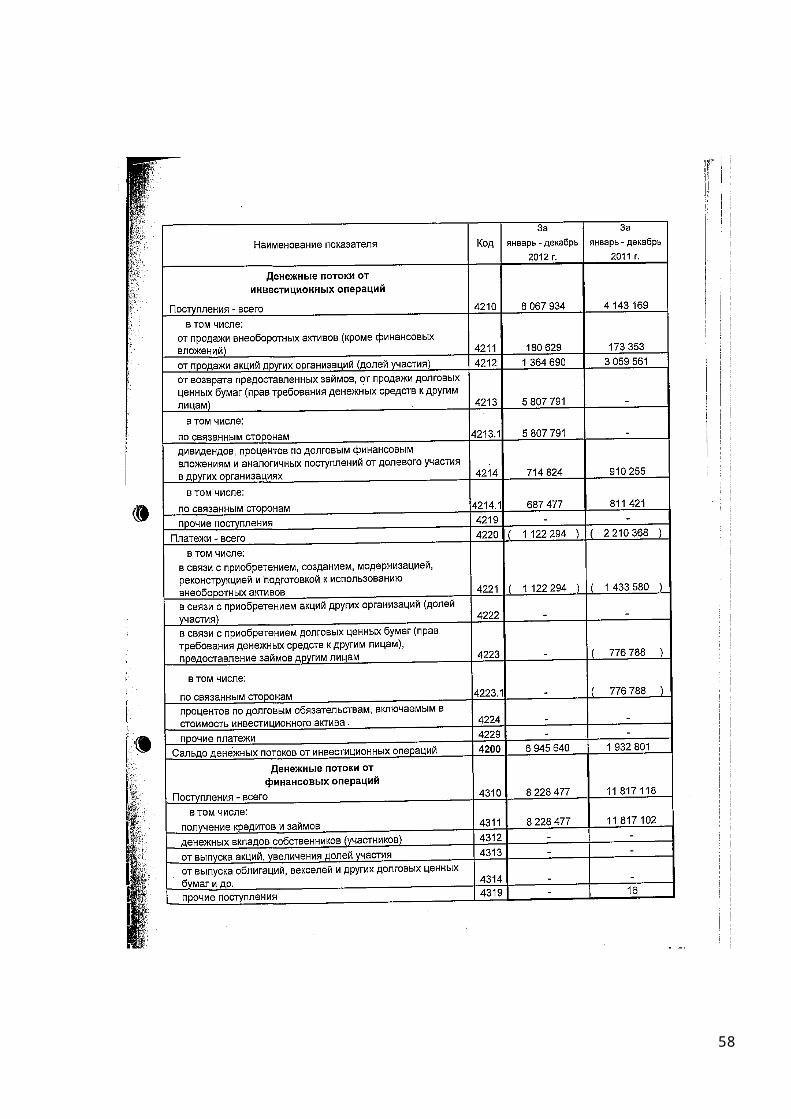

Рисунок 6

Отчёт о движении денежных средств компании «Аэрофлот»

за 2012 год.

57

58

59

Рисунок 7

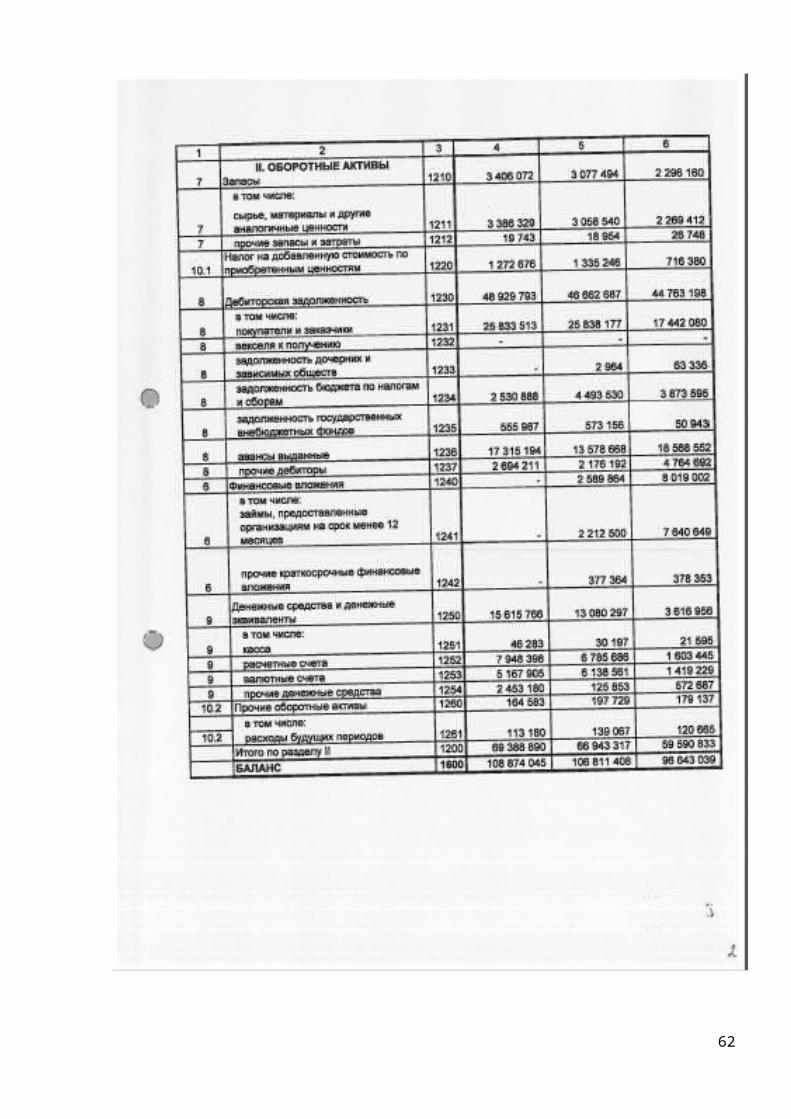

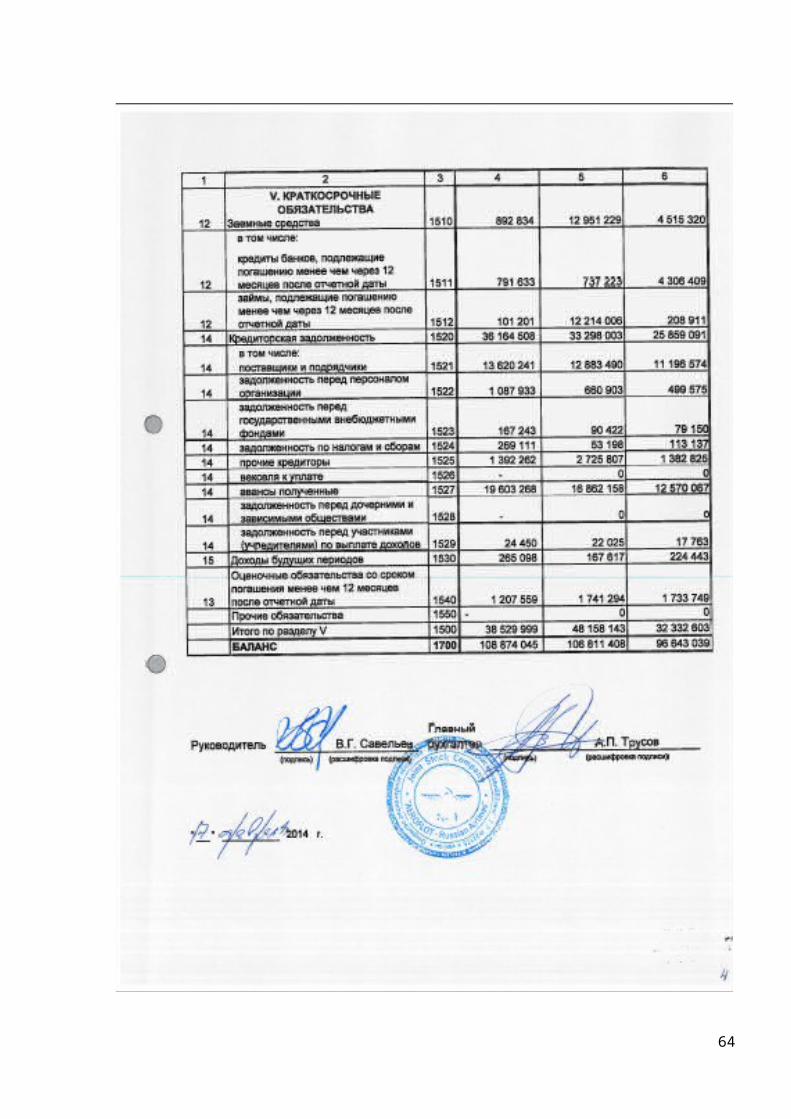

Бухгалтерский баланс компании «Аэрофлот» за 2013-й год.

60

61

62

63

64

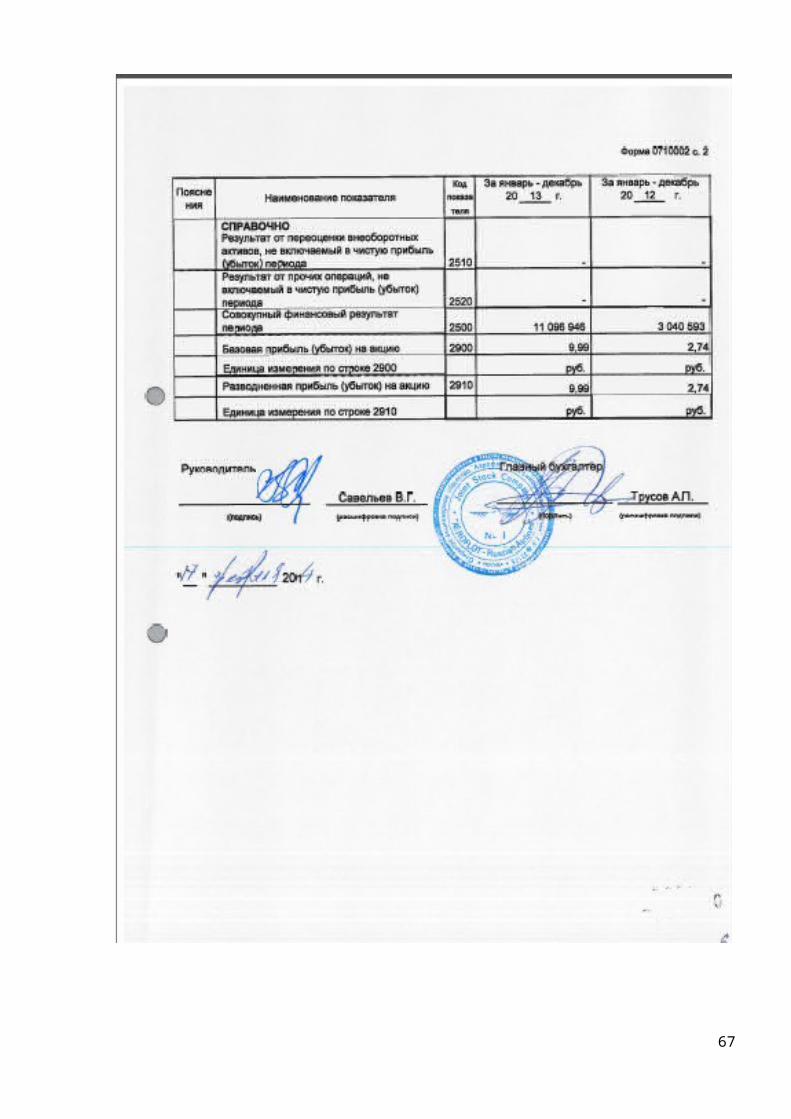

Рисунок 8

Отчёт о финансовых результатах компании «Аэрофлот» за

2013 год.

65

66

67

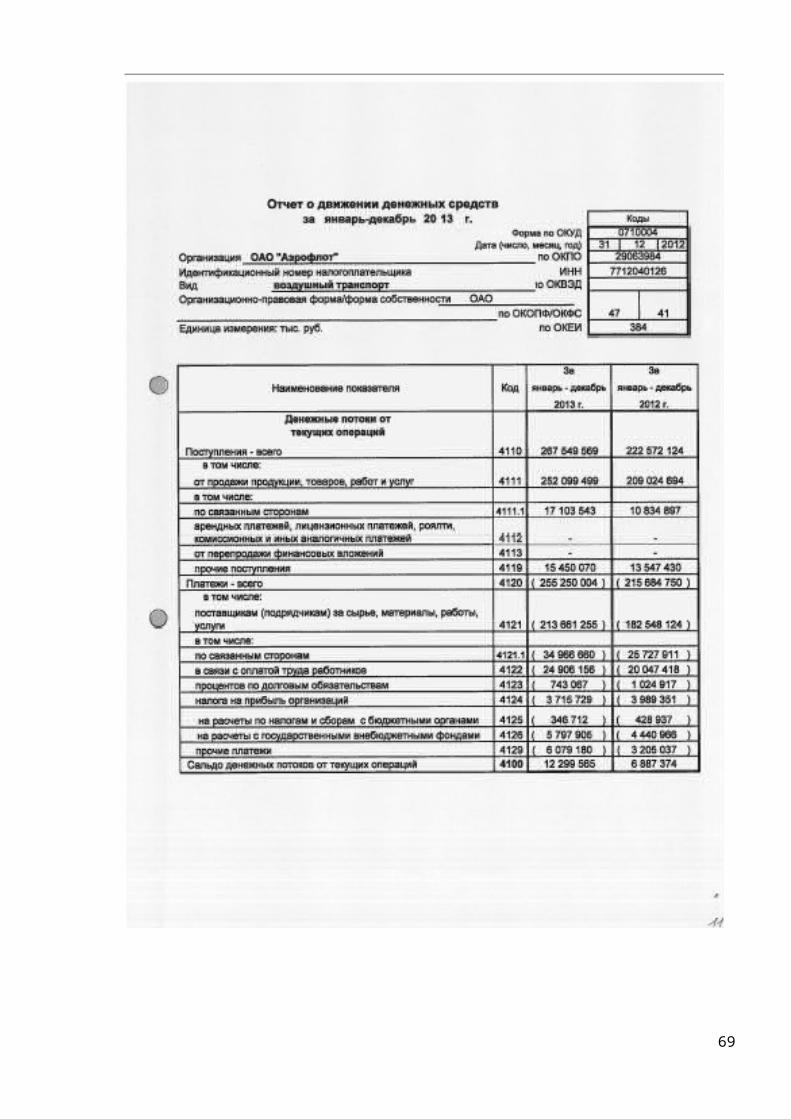

Рисунок 9

Отчёт о движении денежных средств компании «Аэрофлот»

за 2013 год.

68

69

70

71