KATA PENGANTAR - Repository utu - Universitas Teuku Umar

66

IMPLEMENTASI FUNGSI DAN WEWENANG MUKIM MENURUT QANUN KABUPATEN NAGAN RAYA NOMOR 7 TAHUN 2011 TENTANG PEMERINTAHAN MUKIM DI KECAMATAN SEUNAGAN TIMUR KABUPATEN NAGAN RAYA SKRIPSI OLEH EKA NATRIA DEWI NIM : 09C20201151 KEMENTERIAN RISET,TEKNOLOGI DAN PENDIDIKAN TINGGI PROGRAM STUDI ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS TEUKU UMAR MEULABOH - ACEH BARAT TAHUN 2016

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of KATA PENGANTAR - Repository utu - Universitas Teuku Umar

IMPLEMENTASI FUNGSI DAN WEWENANG MUKIM

MENURUT QANUN KABUPATEN NAGAN RAYA

NOMOR 7 TAHUN 2011 TENTANG PEMERINTAHAN

MUKIM DI KECAMATAN SEUNAGAN TIMUR

KABUPATEN NAGAN RAYA

SKRIPSI

OLEH

EKA NATRIA DEWI NIM : 09C20201151

KEMENTERIAN RISET,TEKNOLOGI DAN PENDIDIKAN TINGGI

PROGRAM STUDI ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS TEUKU UMAR

MEULABOH - ACEH BARAT

TAHUN 2016

ABSTRAK

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis

merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi.

Efisiensi dalam dunia perbankan adalah salah satu parameter kinerja yang sangat

populer, banyak digunakan karena merupakan jawaban atas kesulitan-kesulitan

dalam menghitung ukuran-ukuran kinerja perbankan.

Dalam penelitian ini metode yang digunakan adalah Data Envelopment

Analysis (DEA), yaitu sebuah prosedur yang dirancang khusus untuk mengukur

efisensi relatif suatu unit yang menggunakan variabel input dan output. Adapaun

data yang digunakan dalam penelitian ini adalah data primer yang berasal dari

kantor unit Bank BRI Cabang Meulaboh yaitu kantor unit Cut Nyak Dhien, kantor

unit Johan Pahlawan dan kantor unit Teuku Umar berupa laporan keuangan

tahunan selama dua tahun (2011 dan 2012). Untuk variabel penelitian dibagi

menjadi dua yaitu variabel input yang terdiri dari jumlah pegawai, jumlah

simpanan, jumlah nasabah dan jumlah biaya operasional (BOP) sedangkan

variabel output adalah jumlah kredit yang diberikan dan jumlah income

(pendapatan).

Dengan menggunakan metode DEA ini dapat diketahui bahwa efisiensi

relatif dari ketiga kantor unit Bank BRI Cabang Meulaboh, untuk tahun 2011

kantor unit Cut Nyak Dhien, kantor unit Johan Pahlawan dan kantor unit Teuku

Umar memperoleh nilai efisien relatif =1 yang berarti efisien. Sedangkan pada

tahun 2012 untuk kantor unit Cut Nyak Dhien dan kantor unit Teuku Umar

memperoleh nilai efisiensi relatif =1 Sedangkan untuk kantor unit Johan

Pahlawan memperoleh nilai efisiensi relatif = 0,81 yang berarti kurang efisien.

Agar mencapai tingkat efisiensi relatif=1, maka kantor unit Johan Pahlawan harus

meningkatkan jumlah variabel output sebesar 41.18%. dimana peningkatan

variabel output kantor unit Johan Pahlawan untuk jumlah kredit yang diberikan

adalah sebesar Rp. 910.515.743 dan untuk income (pendapatan) sebesar Rp.

2.738.029.201.

Kata kunci: Kinerja Bank, Data Envelopment Analysis (DEA), efisiensi relatif.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank merupakan lembaga keuangan terpenting dan sangat berperan dalam

menentukan tingkat perekonomian suatu negara. Di Indonesia perbankan

mempunyai peranan lebih kurang 80% dari keseluruhan sistem keuangan yang

ada. Mengingat begitu besarnya peranan perbankan di Indonesia, maka pengambil

keputusan perlu melakukan evaluasi kinerja yang memadai.

Menurut Purnomo (2006),Indikator untuk mengukur kinerja Bank yang

biasa digunakan adalah kinerja Bank secara ekonomi. Pada hakikatnya kinerja

ekonomi terdiri dari dua kinerja utama yaitu kinerja keuangan dan kinerja

efisiensi produktivitas. Efisiensi perbankan selain diukur dengan melihat

perbandingan indikator kinerja perbankan dan rasio keuangan, ada metode lain,

yaitu non parametrik dengan pendekatan Data Envelopment Analysis (DEA).

Berdasarkan observasi awal di Bank BRI Cabang Meulaboh untuk saat ini

Bank tersebut belum mempunyai laporan atau kajian yang jelas tentang seberapa

besar efisiensi kinerja untuk setiap kantor unit, yaitu: kantor unit Johan Pahlawan,

kantor unit Cut Nyak Dhien dan kantor unit Teuku Umarketika dibandingkan satu

sama lain. Proses penilaian kinerja yang berlaku selama ini lebih kepada bersifat

penilaian intern, sehingga disparitas efisiensi antar satu unit dengan unit yang lain

tidak tergambar dengan jelas. Penilaian kenerja seperti ini memberikan efek bias

terhadap Bank BRI Cabang Meulaboh, efek bias tersebut timbul karena penilaian

2

kinerja masih dilakukan secara parsial berdasarkan persepsi dari masing-masing

unit yang ada. Padahal total efisiensi itu perlu dilihat dengan membandingkan

pencapaian setiap unit yang ada, belum lagi masalah metode yang digunakan

masih berdasarkan azas pendapat para pakar sehingga kesimpulan nilai kinerja

yang diperoleh hanya semata-mata berdasarkan perspektif dan latar belakang para

pakar tersebut. Implikasinya tingkat objektifitas kesimpulan yang diperoleh

terhadap nilai kinerja masing-masing unit sangat tergantung kepada penilaian

pakar. Oleh karena itu diperlukan metode evaluasi yang dapat mengukur kinerja

perusahaan. Salah satu cara untuk mengevaluasi kinerja tiap kantor unit cabang

adalah dengan metode Data Envelopment Analysis (DEA). Pengukuran efisiensi

unit Bank BRI Cabang Meulaboh dalam penelitian ini akan menggunakan metode

Data Envelopment Analysis (DEA).

Menurut Hadad (2003), metode ini memiliki kelebihan yaitu tidak

membutuhkan asumsi bentuk fungsi produksi dalam membentuk frontier

produksinya, oleh karena itu kesalahan dalam spesifikasi fungsi produksi dapat

dieliminasi.Keuntungan relatif penggunaan pendekatan ini lebih besar

dibandingkan parametrik, yaitu pendekatan ini dapat mengidentifikasi unit yang

digunakan sebagai referensi sehingga dapat membantu mencari penyebab dan

jalan keluar dari ketidakefisienan yang merupakan keuntungan utama dalam

aplikasi manajerial. Karakteristik pengukuran efisiensi dengan metode DEA

memiliki konsep yang berbeda dengan efisiensi pada umumnya, pertama, efisiensi

yang diukur adalah bersifat teknis, bukan ekonomis, artinya bahwa analisis DEA

hanya memperhitungkan nilai absolut dari satu variabel. Satuan dasar yang

3

mencerminkan nilai ekonomis dari tiap-tiap variabel seperti harga, berat, panjang,

isi dan lainnya tidak dipertimbangkan. Oleh karenanya dimungkinkan suatu pola

perhitungan kombinasi berbagai variabel dengan satuan yang berbeda-beda.

Kedua, nilai efisien yang dihasilkan bersifat relatif atau hanya berlaku dalam

lingkup sekumpulan Decision Making Unit (DMU) yang diperbandingkan.

Efesiensi merupakan salah satu parameter kinerja yang menggambarkan

kinerja secara keseluruhan dari suatu organisasi. Kemampuan kantor unit Bank

BRI Cabang Meulaboh menghasilkan output yang maksimal dengan inputyang

ada merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efesiensi

dilakukan, unit Bank BRI Cabang Meulaboh dihadapkan pada kondisi bagaimana

mendapatkan tingkat output yang optimal dengan tingkat input yang ada atau

mendapatkan tingkat input yang minimum dengan tingkat output tertentu.

1.2 Rumusan Masalah

Kantor Unit Bank BRI Cabang Meulaboh adalah suatu unit kerja yang

menjalankan kegiatan operasional dalam melaksanakan berbagai fungsi

Banksebagai lembaga keuangan. Sehingga diperlukan penilaian kinerja yang

terintegrasi antar setiap unit, agar dapat memberikan gambaran yang jelas

terhadap disparitas efisiensi masing-masing unit. Dari rumusan masalah diatas

maka permasalahan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana penggunaan input dan output di setiap kantor unit Bank BRI

Cabang Meulaboh.

2. Seberapa besar tingkat efisiensi di setiap kantor unit Bank BRI Cabang

Meulaboh.

4

3. Bagaimana menentukan output yang perlu ditingkatkan agar efisiensi masing-

masing unit tercapai.

1.3 Tujuan dan Manfaat

1.3.1 Tujuan

Adapun tujuan yang dikaji dalam penulisan tugas akhir ini adalah sebagai

berikut:

1. Mengidentifikasi Parameter input dan output kantor unit Bank BRI Cabang

Meulabohuntuk menghasilkan efisiensi yang diinginkan.

2. Mengukur tingkat efesiensi di setiap kantor unit Bank BRI Cabang Meulaboh

secara paralel sehingga diperoleh unit yang paling efisien.

3. Menganalisis parameter output yang perlu ditingkatkan sehingga kesetaraan

masing-masing unit dapat diperoleh.

1.3.2 Manfaat

Adapun manfaat yang penulis angkat dalam tugas akhir ini adalah:

1. Menjadi salah satu indikator yang sangat penting bagi Bank BRI cabang kota

Meulaboh dalam meningkatkan kinerja berdasarkan tingkat efisiensi masing-

masing unit dibawahnya.

2. Diharapkan menjadi landasan kebijakan jangka panjang bagi Bank BRI

Cabang Meulaboh dalam proses pengambilan keputusan.

1.4 Batasan Masalah

Mengingat luasnya ruang lingkup dalam tugas akhir ini maka penelitian

dibatasi dalam beberapa hal yaitu:

5

1. Penelitian dilakukan berdasarkan data di 3 kantor Bank BRI Unit Meulaboh

antara lain Kantor Unit Johan Pahlawan, Kantor Unit Cut Nyak Dhien dan

Kantor Unit Teuku Umar tahun 2012.

2. Pendekatan pemecahan masalah menggunakan metode DEA yang berbasis

input.

3. Parameter input dan output sepenuhnya memperhatikan karakteristiksumber

daya dari masing-masing kantor unit Bank.

1.5 Sistematika Penulisan

Penulisan tugas akhir ini dilakukan dengan sistematika penulisan sebagai

berikut :

BAB I PENDAHULUAN

Bab ini berisi latar belakang penulisan tugas akhir, rumusan masalah,

tujuan dan manfaat, batasan masalahdan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan tentang teori-teori yang mendasari penulisan tugas

akhir dan menjelaskan teori-teori Data Envelopment Analysis(DEA).

BAB III METODOLOGI PENELITIAN

Bab ini menjelaskan tentangdeskripsi data serta metodologi yang

digunakan untuk penelitian ini.

BAB IV PENGUMPULAN DATA DAN PENGOLAHAN DATA

Bab ini merupakanpengumpulan data dan pengolahan datadi Kantor Unit

Bank BRI Cabang Meulaboh.

6

BAB V ANALISIS DAN EVALUASI

Bab ini merupakan analisis penelitian data dan evaluasi hasil analisis di

Kantor Unit Bank BRI Cabang Meulaboh.

BAB VI KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dari hasil analisis pembahasan masalah serta

saran yang diberikan oleh penulis bagi perusahaan.

27

BAB II

LANDASAN TEORI

2.1 Konsep Dasar Efisiensi

Menurut Sutawijaya (2009), efisiensi adalah perbandingan yang terbaik

antara input (masukan) dan output (hasil antara keuntungan dengan sumber-

sumber yang dipergunakan), seperti halnya juga hasil optimal yang dicapai

dengan penggunaan sumber yang terbatas. Dengan kata lain hubungan antara apa

yang telah diselesaikan.

Menurut Sumanth (1985), pengertian efesiensi adalah perbandingan atau

rasio dari keluaran (output) dengan masukkan (input). Efisiensi mengacu pada

bagaimana baiknya sumber daya digunakan untuk menghasilkan output.

Sedangkan efektifitas adalah derajat pencapaian tujuan dari sistem yang diukur

dengan perbandingan atau rasio dari keluaran (output actual) yang dicapai dengan

keluaran (output) standar yang diharapkan. Efisiensi merupakan penghematan

penggunaan sumber daya dalam kegiatan organisasi, dimana efisiensi pada “daya

guna”. Efisiensi dimaksudkan pemakaian sumber daya yang lebih sedikit untuk

mencapai hasil yang sama. Efisiensi merupakan ‘ukuran’ yang membandingkan

rencana penggunaan masukan (input) dengan realisasi penggunannya. Efisiensi

100% sangat sulit dicapai, tetapi efisiensi yang mendekati 100% sangat

diharapkan. Konsep ini lebih berorientasi pada input daripada output.

Menurut Hadad (2003), efisiensi merupakan salah satu parameter kinerja yang

secara teoritis mendasari seluruh kinerja sebuah organisasi. Kemampuan

8

menghasilkan output yang maksimal dengan input yang ada, adalah merupakan

kinerja yang diharapkan. Saat pengukuran efisiensi dilakukan bank dihadapkan

pada kondisi bagaimana medapatkan tingkat output yang optimal dengan tingkat

input yang ada, atau menetukan tingkat input yang minimum dengan pencapaian

tingkat output tertentu.

2.2 Bank

Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998 tentang

perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan,

yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya.

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank

sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan

menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk

simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang

menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat. Kegiatan

menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan

jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan

utama tersebut.

Menurut kegiatan usahanya yang mengacu pada pasal 5 UU Nomor

7/1992, jenis bank terdiri dari:

1. Bank Umum

Bank umum menurut UU Nomor 10 tahun 1998 didefinisikan sebagai

bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu

9

lintas pembayaran, yang tergolong ke dalam bank umum seperti Bank BNI, Bank

BRI, Bank BTN dan lain-lain.

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat menurut UU Nomor 10 tahun 1998 didefinisikan

sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam

lalu lintas pembayaran, yang tergolong ke dalam bank BPR seperti Bank Desa,

Lumbung Desa, Bank Pasar, Bank Pegawai, Badan Kredit Desa (BKD), Badan

Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KURK), dan/atau

lembaga-lembaga lainnya yang dipersamakan dengan itu berdasarkan UU

Perbankan Nomor 7 Tahun 1992 dengan memenuhi persyaratan tata cara yang

ditetapkan dengan Peraturan Pemerintah.

Satu hal yang membedakan antara bank umum dengan bank perkreditan

rakyat adalah jenis simpanan masyarakat dimana bank perkreditan rakyat tidak

melakukan kegiatan simpanan dalam bentuk giro.

2.3 Konsep Efisiensi Bank

Efisiensi dalam dunia perbankan adalah salah satu parameter kinerja yang

cukup populer, banyak digunakan karena merupakan jawaban atas kesulitan-

kesulitan dalam menghitung ukuran-ukuran kinerja. Sering kali, perhitungan

tingkat keuntungan menunjukkan kinerja yang baik, tidak masuk dalam kriteria

“sehat” atau berprestasi dari sisi peraturan. Sebagaimana diketahui, industri

perbankan adalah industri yang paling banyak diatur oleh peraturan-peraturan

yang sekaligus menjadi ukuran kinerja dunia perbankan.

10

2.3.1 Teori Efisiensi Bank

Menurut Hadad (2003), efisiensi dalam suatu perusahaan khususnya

perbankan merupakan salah satu parameter kerja yang cukup popular untuk

mengukur kinerja bank, hal ini disebabkan efisiensi yang merupakan jawaban dari

kesulitan-kesulitan dalam perhitungan ukuran-ukuran kinerja, seperti tingkat

efisiensi teknologi, alokasi dan efisiensi total.

Secara keseluruhan efisiensi perbankan dapat di dekomposisikan dalam

efisiensi skala (scale efficiency) dan efisiensi alokasi (allocative efficiency). Bank

dikatakan efisiensi dalam skala ketika bank bersangkutan mampu beroperasi

dalam skala hasil yang konstan (constant return to scale), sedangkan efisiensi

cakupan tercapai ketika bank mampu beroperasi pada diversifikasi lokasi.

Efisiensi akan lokasi tercapai ketika bank mampu menentukan berbagai output

yang memaksimumkan keuntungan, sedangkan efisiensi teknik pada dasarnya

menyatakan hubungan antara input dan output dalam suatu proses produksi. Suatu

proses produksi dikatakan efisien apabila pengggunaan input sejumlah tertentu

dapat dihasilkan output yang maksimum.

2.3.2 Pengukuran Efisiensi Bank

Menurut Silkman (1989), terdapat tiga jenis pendekatan pengukuran

efisiensi khususnya perbankan yaitu:

1. Pendekatan rasio, yaitu pendekatan rasio dalam mengukur efisiensi dilakukan

dengan cara menghitung perbandingan output dengan input yang digunakan.

Pendekatan ini akan dinilai memiliki efisiensi yang tinggi, apabila dapat

memproduksi sejumlah output yang maksimum dengan input tertentu.

11

2. Pendekatan regresi, yaitu pendekatan yang menggunakan sebuah model dari

tingkat output tertentu sebagai fungsi dari berbagai tingkat input tertentu.

Pendekatan regresi akan menghasilkan estimasi hubungan yang dapat

digunakan untuk memperoduksi tingkat output yang dihasilkan sebuah Unit

Kegiatan Ekonomi (UKE) pada tingkat input tertentu, UKE tersebut akan

dinilai efisien apabila mampu menghasilkan jumlah output lebih banyak

dibandingkan jumlah output estimasi.

3. Pendekatan frontier, pendekatan ini mempunyai dua jenis yaitu parametrik

dan non-parametrik.

2.3.3 Hubungan Input dan Output dalam Pengukuran Efisiensi Bank

Menurut Hadad (2003), terdapat tiga pendekatan yang lazim digunakan

dalam metode parametrik dan non-parametrik untuk mendefinisikan hubungan

input dan output dalam kegiatan finalcial suatu lembaga keuangan yaitu:

1. Pendekatan Aset (Asset Approach)

Produksi aset mencerminkan fungsi primer sebuah lembaga keuangan sebagai

pencipta kredit pinjaman (loans). Pendekatan ini, output benar-benar

didefinisikan ke dalam bentuk aset.

2. Pendekatan produksi (Production Approach)

Pendekatan ini menganggap lembaga keuangan sebagai produsen dari akun

deposito (deposit account) dan kredit pinjaman (credit account), kemudian

output didefinisikan sebagai jumlah tenaga, pengeluaran modal pada aset-aset

tetap dan material lainya.

12

3. Pendekatan Intermediasi (Intermediation Approach)

Pendekatan ini memandang sebuah lembaga keuangan sebagai intermediator,

yaitu merubah dan mentransfer aset-aset keuangan dari surplus unit kepada

defisit unit. Input lembaga keuangan tersebut meliputi: biaya tenaga kerja,

modal dan pembayaran bunga pada deposito, kemudian output yang diukur

dalam bentuk kredit pinjaman dan investasi keuangan. Pendekatan ini melihat

fungsi primer sebuah institusi keuangan sebagai pencipta kredit pinjaman

(loans).

Menurut Farrell (1957), efisiensi sebuah perusahaan pada dasarnya terdiri

dari dua komponen diantaranya:

1. Technical efficiency, menggambarkan kemampuan perusahaan untuk

mencapai tingkat output yang maksimum dengan menggunakan tingkat input

tertentu yang tersedia.

2. Allocative efficiency, menggambarkan kemampuan perusahaan dalam

mengoptimalkan penggunaan input dengan struktur harga dan teknologi

tertentu.

Kombinasi antara technical efficiency dan allocative efficiency akan

menjadi economic efficiency. Suatu perusahaan dapat dikatakan efisien secara

ekonomi jika dapat meminimalkan biaya produksi untuk menghasilkan output

tertentu dengan tingkat teknologi yang umumnya digunakan serta harga pasar

yang berlaku. Sehingga dapat disimpulkan bahwa suatu organisasi dapat

dikatakan efisien jika output yang dihasilkan dapat ditingkat tanpa meningkatkan

input dan menurunkan output tertentu lainnya. Demikian pula suatu organisasi

13

dapat dikatakan efisien jika input dapat diturunkan tanpa menurunkan output yang

dihasilkan maupun tanpa meningkatkan input tertentu.

Menurut David (1984), efisiensi berhubungan dengan seberapa baik kita

menggunakan sumber daya yang ada untuk mendapatkan suatu hasil. Secara

matematis efisiensi merupakan rasio antara output dan input.

Namun perhitungan efisiensi diatas masih belum cukup untuk perhitungan

efisiensi suatu organisasi atau perusahaan, yang pada kenyataanya tidak hanya

melibatkan satu input dan menghasilkan satu macam output saja. Suatu organisasi

atau perusahaan sebenarnya berhubungan dengan bermcam-macam sumber daya

baik input maupun output yang berbeda.

Kenyataan seperti diatas menyebabkan kondisi ideal, yaitu suatu kondisi

dimana nilai efisiensi 1 atau 100% sangat sulit untuk dicapai. Sehingga

pengukuran efisiensi untuk perusahaan yang sejenis dapat dilakukan secara relatif.

Perusahaan sejenis berarti perusahaan yang memiliki jenis input dan output yang

sama. Sangat tidak mungkin dilakukan pengukuran efisiensi relatif antara pabrik

kelapa sawit dengan pabrik semen, yang jelas-jelas input dan outputnya sangat

berbeda. Melalui pendekatan teori efisiensi diatas maka, metode yang dapat

diterapkan untuk pemecahan masalah pengukuran efisiensi ini adalah

menggunakan metode Data Envelopment Anilysis (DEA).

2.3.4 Metode Pengukuran Efisiensi

Menurut Barger dan Humphrey (1997), metode yang umumnya digunakan

untuk mengukur efisiensi dalam institusi keuangan termasuk perbankan terdiri

dari metode parametrik dan metode non-parametrik.

14

Metode parametrik dalam pendekatannya terdapat tiga metode yang paling

sering digunakan yaitu:

1. Stochastic frontier Approach (SFA), merupakan pendekatan ekonometrik

menentukan bentuk fungsional untuk biaya, keuntungan atau hubungan

produksi diantara input, output dan faktor lingkungan serta pendekatan ini

memungkinkan untuk random error diasumsikan mengikuti distribusi standar

simetrik.

2. Thick Frontier Approach (TFA), membandingkan rata-rata efisiensi dari

kelompok perusahaan dan bukannya mengestimasi frontier.

3. Distribution Free Approach (DFA), metode ini menggunakan residual rata-rata

dari fungsi biaya yang diestimasi dengan panel data untuk membangun suatu

ukuran cost frontier efficiency. Metode ini tidak memaksakan suatu bentuk

spesifik pada distribusi dari efisiensi namun mengasumsikan bahwa terdapat

core efficiency atau efisiensi rata-rata untuk setiap perusahaaan yang besarnya

konstan dari waktu ke waktu.

Sedangkan dalam pendekatan non-parametrik terdapat dua metode yang

paling sering digunakan yaitu:

1. Data Envelopment Analysis (DEA), adalah teknik pemograman matematis

yang digunkan untuk mengevaluasi efisiensi dari suatu unit pengambilan

keputusan (unit kerja) yang bertanggung jawab menggunakan sejumlah input

untuk memperoleh suatu output yang ditargetkan.

2. Free Disposal Hull (FDH), diangggap sebagai generalisasi dari model DEA,

dimana model ini tidak mensyaratkan estimasi frontier. Metode estimasi

15

O

C

B

A

Output1 / Input1

Outp

ut2

/ I

nput2

frontier merupakan pendekatan matematika untuk menentukan best-practise

firms, yaitu perusahaan-perusahaan yang kinerjanya terletak pada frontier.

2.4 Analisis garis Frontier

Frontier Analysis merupakan ukuran efisiensi relatif. Pengukuran

dilakukan terhadap inefisiensi unit-unit yang ada dibandingkan dengan unit lain

yang dianggap paling efisien dalam set data yang ada. Hal ini memungkinkan

Frontier Analysis menghasilkan perhitungan tingkat efisiensi mencapai 100%

pada beberapa unit. Unit yang memiliki tingkat efisiensi 100% merupakan unit

yang terefisien dalam set data tertentu dan waktu tertentu. Keuntungan dari

penggunaan Frontier Analysis adalah dapat melihat sumber ketidakefisienan

dengan ukuran ‘peningkatan potensial’ dari masing-masing input atau output.

Menurut Barger dan Humphrey (1997) dalam makalah pertamanya yang

memuat mengenai teori portofolio, garis frontier adalah suatu garis permukaan

yang dihubungkan oleh titik-titik terluar dari suatu analisis grafik yang merupakan

kondisi sangat efisien yang dapat tercapai. Bagian yang ditunjukan oleh garis

tersebut disebut efficient frontier (permukaan efisien).

Analisa grafik dan garis frontier dalam DEA:

1. Grafik awal antara

dengan

………(1)

Gambar 2.1 Grafik awal efisiensi

16

C

O

B

A

Output1 / Input1

Ou

tpu

t2 /

Inp

ut2

B’

Pada gambar di atas dapat dilihat bahwa efisiensi maksimum akan tercapai

di sepanjang garis yang melewati titik A dan C. dalam hal ini kondisi berada pada

garis frontier. Sementara itu titik B kurang efisien dibandingkan dengan efisiensi

maksimum titik A dan titik C. semua kondisi yang berada di dalam garis frontier

dihubungkan oleh titik terluar dari suatu analisis grafik yang merupakan kondisi

sangat efisien yang dapat dicapai. Lebih jelas dapat dilihat pada gambar 2.2.

2. Grafik yang menunjukan peningkatan DMU sampai ke garis frontier

Gambar 2.2. Grafik peningkatan efisiensi dari suatu kondisi tertentu

Titik B yang diubah menjadi titik yang lebih efisien dengan cara menarik

gari dari pangkal O (0,0) yang melalui titik kondisi B menuju ke garis frontier.

Selanjutnya dapat dicapai output 1 / input 1 (efisiensi 1) dan output 2 / input 2

(efisiensi 2) yang menjadi lebih efisien (kodisi B’) dari pada keadaan awal

(kondisi B). dengan demikian dapat dihitung berapa nilai output dan input yang

harus dicapai agar suatu kondisi yang tidak efisien menjadi kondisi yang efisien.

2.5. Data Envelopment Analysis (DEA)

Menurut Charnes (1978), DEA adalah analisis pemograman yang berbasis

pada pengukuran tingkat performansi suatu efisiensi dari suatu organisasi

menggunakan Decision making Unit (DMU). Yang dimaksud dengan DMU

17

adalah suatu sumber daya dapat berupa sekolah, Bank, rumah sakit, universitas

dan lain-lain. DMU ini dapat digunakan untuk mengetahui seberapa efisien suatu

DMU digunakan dengan pemamfaatan peralatan yang ada untuk dapat

menghasilkan output yang maksimum.

Menurut Siswandi (2004), suatu perusahaan yang rasional akan selalu

berupaya untuk memaksimalkan keuntungan yang diperolehnya. Sejalan dengan

ini, perusahaan yang rasional akan selalu meningkatkan kapasitas produksinya

sampai diperoleh suatu nilai keseimbangan profit yang maksimal dalam marginal

revenue (sebagai fungsi output) masih melebihi marginal cost (sebagai fungsi

input). Sehingga perusahaan-perusahaan haruslah sensitif terhadap isu yang

berhubungan dengan “skala hasil” (yang umum disebut dengan return to scale).

Suatu perusahaan akan memiliki salah satu dari kondisi return to scale,

yaitu increasing return to scale (IRS), constant return to scale (CRS)

dan decreasing return to scale (DRS).

Menurut Hadinata (2000), DEA adalah suatu model pemograman

matematis yang digunakan untuk menghitung efisiensi relatif suatu unit

dibandingkan dengan unit-unit lain menggunakan berbagai macam input dan

output yang sejenis. DEA juga dapat juga digunakan untuk melakukan proses

bencmarking.

Kebanyakan input dari suatu organisasi berupa data yang sulit untuk

diukur performansi efisiensi. Akan tetapi akan lebih mudah mengukurnya dari

segi profit tahunan ataupun stok barang dalam organisasi tersebut. Suatu input dan

output dari suatu organisasi dapat bervariasi jumlah dan jenisnya. Hal ini dapat

diatasi dengan cara menentukan rasio dari perbandingan total ouput dengan total

18

input. Efisiensi yang ditentukan dengan metode DEA adalah suatu nilai yang

relatif dan bukan merupakan suatu nilai mutlak yang dapat diberi skor 100% dan

DMU lain yang performansinya berada dibawahnya memiliki skor yang bervariasi

yaitu antara 0%-100% sesuian perbandingan dengan DMU yang terbaik.

Istilah-istilah yang digunakan DEA adalah:

1. Input

Sesuatu yang dibutuhkan untuk kemudian diolah dan menjadi suatu produk

yang bernilai.

2. Output

Sesuatu yang dapat dihasilkan dari sejumlah input yang tersedia.

3. Unit

Sesuatu yang dinilai dan dibandingkan antara input dan output sehingga

diperoleh nilai efisiensi relative.

4. Efisiensi relatif

Efisiensi suatu unit bila dibandingkan dengan unit-unit lain yang memiliki

input dan output dengan jenis yang sama dalam treatment tertentu.

5. Bobot

Pemberian nilai untuk suatu faktor yang memberikan makna bahwa faktor

tersebut mempengaruhi efisiensi sebesar nilai bobotnya.

Dalam mengevaluasi dengan metode DEA perlu diperhatikan:

1. Kebutuhan nilai input dan output untuk masing-masing DMU

2. DMU memiliki proses yang sama, yaitu dengan menggunakan jenis input dan

output yang sama.

19

3. Mendefinisikan nilai efisiensi relatif masing-masing DMU melalui rasio

antara penjumlahan bobot output dengan penjumlahan bobot input.

4. Nilai efisiensi berkisar antar 0 dan 1

5. Nilai bobot yang diperoleh dari hasil pemograman dapat digunakan untuk

memaksimumkan nilai efisiensi relatif.

Penggunaan model matematis dalam metode DEA memiliki kekhususan

bila dibandingkan dengan penggunaan model matematis lain. Dalam hal ini model

matematis DEA digunakan untuk mengevaluasi dan menganalisa unit organisasi

atau DMU berdasarkan data dan kinerja di masa lalu untuk perencanaan pada

masa yang akan datang. Dua model matematis yang digunakan ialah:

1. Model matematis DEA-CCR Primal adalah model utama yang dipakai untuk

menghitung nilai efisiensi tiap unit DMU. Dalam DEA efisiensi (ep) sebuah

DMU didefinisikan sebagai rasio antara jumlah ouput yang diboboti dengan

jumlah input yang diboboti, yang merupakan suatu perluasan alami konsep

efisiensi.

2. Model Matematis DEA-CCR Dual adalah model pendukung untuk

menghitung efisiensi relatif suatu DMU dan mengetahui DMU yang

dijadikan acuan untuk meningkatkan nilai efisiensi DMU yang tidak efisien.

Setiap DMU memerlukan satu pemograman linier diatas, dimana model

pemograma linier untuk masing-masing DMU pada dasarnya sama. Suatu DMU

dikatakan efisien secara relatif bila efisiensi bernilai 1 (nilai efisiensi sebesar

100%). Sebaliknya nilai efisiensi kurang dari 1, maka DMU tersebut dianggap

tidak efisien.

20

Bila dalam rumus (1) nilai efisiensi diperoleh dari hasil pembagian antara

nilai output dengan nilai input, maka perbaikan nilai efisiensi dapat dilakukan

dengan cara:

1. Nilai output ditingkatkan, sementara nilai input tetap

2. Ketika nilai output tetap, maka nilai input diturunkan

3. Pada saat nilai output meningkat, secara bersamaan nilai input diturunkan

Pada metode DEA perbaikan nilai efisiensi lebih mengarah pada peningkatan nilai

output sedangkan nilai input tetap.

Model matematis yang diperkenalkan dengan tujuan untuk menentukan

efisiensi relatif untuk tiap DMU ke-p, dirumuskan:

………………………….….(2)

dengan syarat bahwa efisiensi semua DMU adalah:

Untuk k=1,……,n ….(3)

Yt ,………., Ys ≥ 0 …………………………(4)

Xj ,………., Xt ≥ 0 …………………………(5)

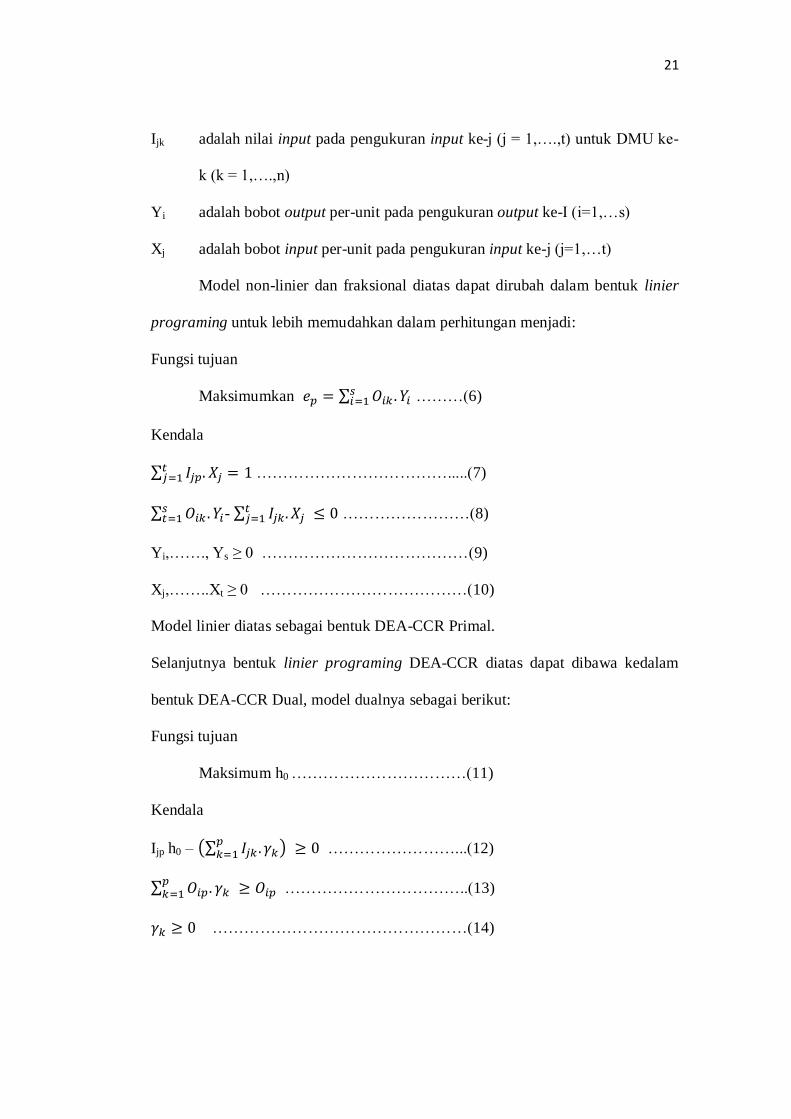

Dalam hal ini:

ep adalah efisiensi untuk DMU ke-p

s adalah jumlah pengukuran output

t adalah jumlah pengukuran input

n adalah jumlah DMU

Ojk adalah nilai output pada pengukuran output ke-i (i = 1,...,s) untuk DMU

ke-k (k = 1,…..,n)

21

Ijk adalah nilai input pada pengukuran input ke-j (j = 1,….,t) untuk DMU ke-

k (k = 1,….,n)

Yi adalah bobot output per-unit pada pengukuran output ke-I (i=1,…s)

Xj adalah bobot input per-unit pada pengukuran input ke-j (j=1,…t)

Model non-linier dan fraksional diatas dapat dirubah dalam bentuk linier

programing untuk lebih memudahkan dalam perhitungan menjadi:

Fungsi tujuan

Maksimumkan ………(6)

Kendala

……………………………….....(7)

-

……………………(8)

Yi,……., Ys ≥ 0 …………………………………(9)

Xj,……..Xt ≥ 0 …………………………………(10)

Model linier diatas sebagai bentuk DEA-CCR Primal.

Selanjutnya bentuk linier programing DEA-CCR diatas dapat dibawa kedalam

bentuk DEA-CCR Dual, model dualnya sebagai berikut:

Fungsi tujuan

Maksimum h0 ……………………………(11)

Kendala

Ijp h0 – ……………………...(12)

……………………………..(13)

…………………………………………(14)

22

Bobot yang diperoleh dari hasil dual dapat digunakan untuk meningkatkan DMU

yang tidak efisien menjadi efisien (100%).

2.5.1. Keunggulan dan Keterbatasan DEA

Dalam perkembangannya, metode DEA pun tentu terdapat kelebihan dan

kekurangannya, dalam konteks pengukuran efisiensi sebuah industri. Secara

singkat, berbagai keunggulan dan keterbatasan metode DEA adalah:

1. Keunggulan DEA

a. Bisa menangani banyak input dan output

b. Tidak butuh asumsi hubungan fungsional antara variabel input dan output.

c. Unit Kegiatan Ekonomi dibandingkan secara langsung dengan sesamanya.

d. Dapat membentuk garis frontier fungsi efisiensi terbaik atas variabel

input-output dari setiap sampelnya.

e. Input dan output dapat memiliki satuan pengukuran yang berbeda.

2. Keterbatasan DEA

a. Bersifat simple specific

b. Merupakan extreme point technique, kesalahan pengukuran bisa berakibat

fatal.

c. Hanya mengukur produktivitas relatif dari unit kegiatan ekonomi bukan

produktivitas absolut.

d. Uji hipótesis secara statistik atas hasil DEA sulit dilakukan.

2.6 Dicision Making Unit (DMU)

DEA adalah linear programming yang berbasis pada pengukuran tingkat

performance suatu efisiensi dari suatu organisasi dengan menggunakan Dicision

Making Unit (DMU). Istilah DMU dalam DEA dapat berupa bermacam-macam

23

unit seperti bank, rumah sakit, unit dari pabrik, departemen, universitas, sekolah,

pembangkit listik, kantor polisi, kantor samsat, kantor pajak, penjara, dan apa saja

yang memiliki kesamaan karakteristik operasional (Siswadi dan Purwantoro,

2006). Ramanathan (2003) menyebutkan ada dua faktor yang mempengaruhi

dalam pemilihan DMU, yaitu :

a. DMU harus merupakan unit-unit yang homogen. Unit-unit tersebut

melakukan tugas (task) yang sama, dan memiliki objektif yang sama. Input

dan output yang mencirikan kinerja dari DMU harus identik, kecuali

berbeda hanya intensitas dan jumlah/ukurannya (magnitude). Hal ini juga

sejalan dengan pendapat Sufian (2006).

b. Hubungan antara jumlah DMU terhadap jumlah input dan output

kadangkala ditentukan berdasarkan “rule of thumb”, yaitu jumlah DMU

diharapkan lebih banyak dibandingkan jumlah input dan output dan

ukuran sampel seharusnya dua atau tiga kali lebih banyak dibandingkan

dengan jumlah keseluruhan input dan output.

Pertimbangan dalam pemilihan sampel DMU adalah jumlah dari DMU itu

sendiri. Untuk dapat membedakan secara selektif DMU yang efisien dan inefisien

maka diperlukan jumlah DMU yang lebih besar dari perkalian jumlah input dan

jumlah output. Jumlah DMU sekurang-kurangnya tiga kali lebih besar dari total

jumlah variabel input dan output. Namun pada beberapa penelitian lain mengenai

DEA terdapat pula penggunaan sampel DMU yang lebih kecil.

2.7 Pemilihan Variabel Input dan Output

Kesulitan utama dalam aplikasi DEA adalah pemilihan input dan output.

Kriteria pemilihan input dan output adalah sangat subjektif. Tidak ada aturan yang

24

spesifik dalam menentukan pemilihan input dan output. Namun demikian,

beberapa petunjuk pemilihan input dan output umumnya input didefinisikan

sebagai sumber daya yang dimanfaatkan oleh DMU atau kondisi yang

mempengaruhi kinerja dari DMU, sementara output merupakan keuntungan

(benefit) yang dihasilkan sebagai hasil dari kegiatan operasi DMU.

Dalam setiap aplikasi DEA, sangatlan penting untuk menentukan input

dan output secara benar. Beberapa aturan rule of thumb dapat membantu dalam

menentukan jumlah yang ideal untuk input dan output. Umumnya, pada saat

jumlah input dan output meningkat, maka semakin banyak DMU yang akan

memperoleh tingkat efisiensi 100%, karena DMU-DMU tersebut menjadi terlalu

khusus untuk dievaluasi terhadap unit lain.

2.8 Tahapan Analisis DEA

Berikut ini tahapan-tahapan dalam analisis DEA yang telah dirangkum

dari berbagai sumber literatur :

a. Table of Efficiencies (Radial)

Analisis ini menunjukkan DMU mana yang paling efisien. Efisiensi

ditunjukkan dengan nilai optimal dari fungsi tujuan yang dikembangkan dari

linear programming. Nilai fungsi tujuan 100% berarti DMU tersebut efisien

sementara yang kurang dari 100 % berarti inefisien.

b. Table of Peer Units

Tabel ini digunakan untuk menentukan jika suatu DMU inefisien maka

akan ditunjukkan bagaimana cara mencapai tingkat efisiensi dengan melihat peer

DMU yang menjadi acuan /pedoman untuk mencapai tingkat efisiensi.

25

c. Table of Target Values

Analisis ini digunakan untuk menentukan berapa persen efisiensi sudah

terjadi untuk setiap DMU baik dari setiap struktur input maupun struktur output.

Dalam tabel ini akan ditunjukkan nilai actual dan target yang harus dicapai dari

setiap input maupun setiap output. Jika besarnya nilai actual sudah sama dengan

nilai target-nya maka efisiensi untuk setiap input atau output sudah terjadi.

Sebaliknya jika nilai antara actual dengan target tidak sama maka efisiensi belum

tercapai.

Lebih lanjut mengenai prosedur yang dilakukan setelah perhitungan

efisiensi dengan DEA. Menurutnya adalah sangat penting untuk memverifikasi

hasil perhitungan efisiensi dengan menggunakan analisis sensitivitas. Dalam

beberapa kasus, output pengukuran DEA sudah cukup untuk menarik kesimpulan.

Namun beberapa kasus lainnya seringkali diperlukan analisis lebih lanjut dari

output DEA.

2.9 Penelitian Terdahulu tentang Kinerja

Pengukuran kinerja menggunakan metode DEA sudah pernah dilakukan

oleh beberapa peneliti untuk lebih lengkapnya dapat dilihat pada tabel 2.1

dibawah ini:

27

Tabel 2.1 Ringkasan Hasil Penelitian Terdahulu

No Judul Nama

Peneliti Metodologi Kesimpulan dan Saran

1.

The Efficiency of

Islamic Banking in

Malaysia : Foreign vs

Domestic Bank

Fadzlan

Sufian

(2006)

Penelitian ini menggunakan model DEA

dengan menggunakan variabel input yang

terdiri dari total simpanan, biaya tenaga kerja,

dan aset. Variabel pembiayaan dan pendapatan

operasional sebagai output selama periode

2001-2004.

Hasil penelitian ini menunjukkan secara umum

perbankan syariah di Malaysia mengalami

peningkatan selama periode pengamatan.

Penelitian ini juga menggambarkan bank asing

syariah relatif lebih efisien dibandingkan bank

domestik syariah selama tahun pengamatan.

2.

Analisis Perbandingan

Efisiensi Perbankan

Syariah Di Indonesia

Dengan Metode Data

Envelopment Analysis

(DEA)

Harjum

Muharam

dan Rizki

Pusvitasari

(2007)

Metode analisis yang digunakan dalam

penelitian ini adalah DEA dengan

memasukkan variabel total simpanan, biaya

operasional lainnya sebagai variabel input.

Variabel outputnya meliputi: pembiayaan,

aktiva lancar dan pendapatan operasional

lainnya.

Pada tahun 2005 hanya bank BTN Syariah,

Niaga Syariah, dan Permata Syariah yang

mencapai efisiensi 100 persen, sedangkan

sembilan bank lainnya memiliki tingkat

efisiensi yang fluktuatif.

3.

Efficiency Analysis of

Conventional and

Islamic Banks in

Indonesia using Data

Envelopment Analysis

Ascarya,

Diana

Yumanita,

dan Guruh S.

Rokhimah

(2008)

Penelitian ini dianalisis dengan metode DEA.

Variabel total simpanan, biaya tenaga kerja

dan aset sebagai input. Variabel ouputnya

meliputi: pembiayaan dan pendapatan. Kedua

jenis variabel ini digunakan baik pada bank

syariah maupun konvensional.

Selama periode pengamatan tahun 2002-2006,

perbankan syariah dianggap relatif lebih

efisien dibandingkan bank konvensional.

Kinerjanya dari tahun ke tahun mengalami

kenaikan, kecuali pada tahun 2004. Hal ini

disebabkan perbankan syariah melakukan

langkah yang ekspansif. Studi ini juga

menggambarkan bahwa rata-rata efisiensi BUS

relatif lebih baik dibandingkan UUS maupun

BPRS.

27

2.10 Kerangka Konseptual

Kerangka konseptual yang dibangun dalam penelitian ini yaitu untuk

mengukur tingkat efisiensi tiga kantor unit Bank BRI cabang Meulaboh, yaitu

kantor unit Cut Nyak Dhien, kantor unit Johan Pahlawan dan kantor unit Teuku

Umar pada periode 2011 sampai dengan 2012. Peneltian ini mengukur tingkat

efisensi dengan menggunakan pendekatan Data Envelopment Analysis (DEA)

dengan cara menetukan variabel-variabel input yang meliputi: Jumlah pegawai,

jumlah simpanan, jumlah nasabah dan jumlah biaya operasional (BOP). Adapun

variabel-variabel output yang mencakup: Jumlah kredit yang diberikan dan

jumlah income (pendapatan). Kerangka konseptual dapat dilihat pada gambar

dibawah ini:

Gambar 2.3 kerangka konseptual teoritis

3 Kantor Unit Bank BRI Cabang Meulaboh

Variabel input

3. Jumlah pegawai

4. Jumlah simpanan

5. Jumlah nasabah

6. Jumlah biaya

operasional (BOP)

Variabel output

1. Jumlah kredit yang

diberikan

2. Jumlah income

Efisiensi relatif ketiga kantor unit

28

BAB III

METODOLOGI PENELITIAN

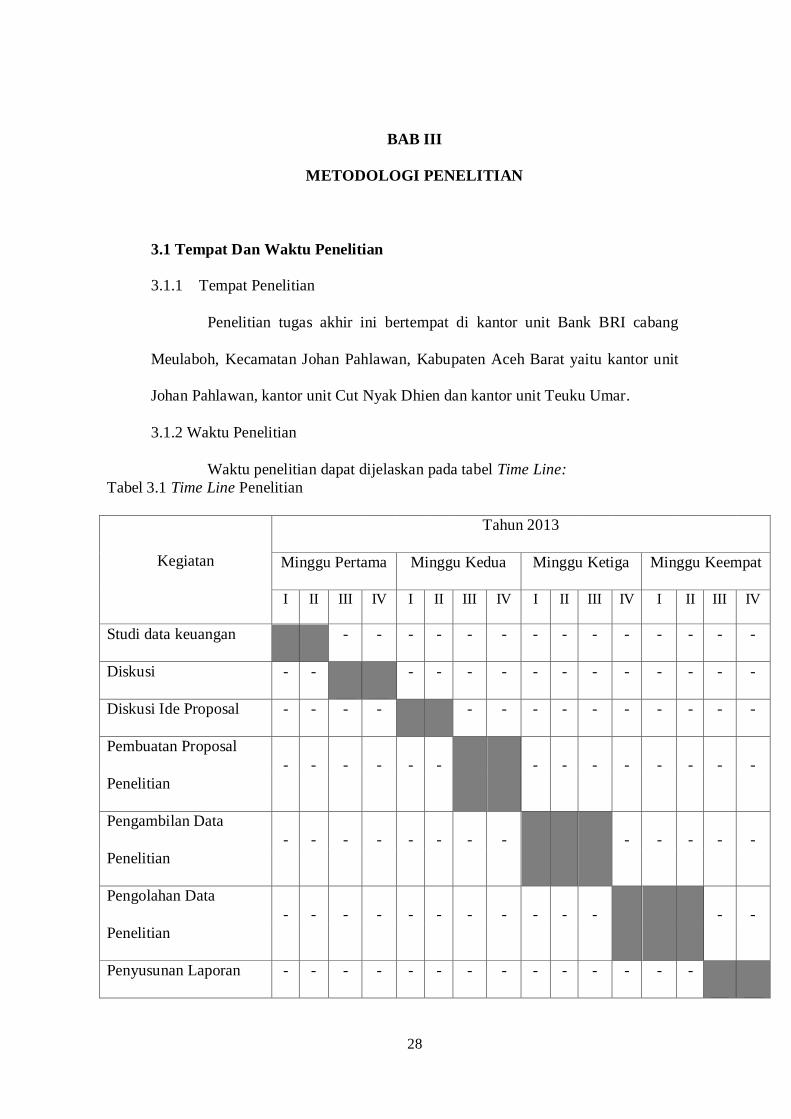

3.1 Tempat Dan Waktu Penelitian

3.1.1 Tempat Penelitian

Penelitian tugas akhir ini bertempat di kantor unit Bank BRI cabang

Meulaboh, Kecamatan Johan Pahlawan, Kabupaten Aceh Barat yaitu kantor unit

Johan Pahlawan, kantor unit Cut Nyak Dhien dan kantor unit Teuku Umar.

3.1.2 Waktu Penelitian

Waktu penelitian dapat dijelaskan pada tabel Time Line:

Tabel 3.1 Time Line Penelitian

Kegiatan

Tahun 2013

Minggu Pertama Minggu Kedua Minggu Ketiga Minggu Keempat

I II III IV I II III IV I II III IV I II III IV

Studi data keuangan

- - - - - - - - - - - - - -

Diskusi - -

- - - - - - - - - - - -

Diskusi Ide Proposal - - - -

- - - - - - - - - -

Pembuatan Proposal

- - - - - -

- - - - - - - -

Penelitian

Pengambilan Data

- - - - - - - -

- - - - -

Penelitian

Pengolahan Data

- - - - - - - - - - -

- -

Penelitian

Penyusunan Laporan - - - - - - - - - - - - - -

29

3.2 Metode Penelitian

Proses pengambilan data yang dilakukan secara bertahap, tahap-tahap ini

pada dasarnya sama dengan model pelaksanaan penelitian dan dapat digunakan

sebagai kerangka utama yang kemudian dapat dikembangkan sesuai kebutuhan.

Pada tugas akhir ini penulis menggunakan data di beberapa kantor unit Bank BRI

Kota Meulaboh, Kecamatan Johan Pahlawan, Kabupaten Aceh Barat.

Menggunakan data yang bersumber pada data laporan keuangan tahunan selama

dua tahun yaitu tahun 2011 dan 2012. Data selama dua tahun dipandang cukup

untuk digunakan dalam menentukan efisiensi relatif pada tiap kantor unit Bank

BRI Kota Meulaboh.

Metode DEA bila diartikan secara bebas berarti analisa data terbungkus.

Disebut karena bila hasil dari perhitungan efisiensi telah didapatkan, dan

kemudian diplot dalam suatu grafik dan nilai-nilai yang terluar dihubungkan,

maka akan melingkupi atau membungkus nilai-nilai tertentu. Cara pengukuran

yang digunakan dalam metode DEA adalah dengan membandingkan antara output

yang dihasilkan dengan input yang ada.

………………………

Nilai efisiensi sautu unit antara 0 sampai dengan 1

DMU dikatakan efisien jika:

1. Dari segi orientasi output

output naik saat input tetap

Efisiensi naik

output tetap saat input turun

30

2. Dari segi orientasi input

input tetap saat output naik

Efisiensi naik

Input turun saat output tetap

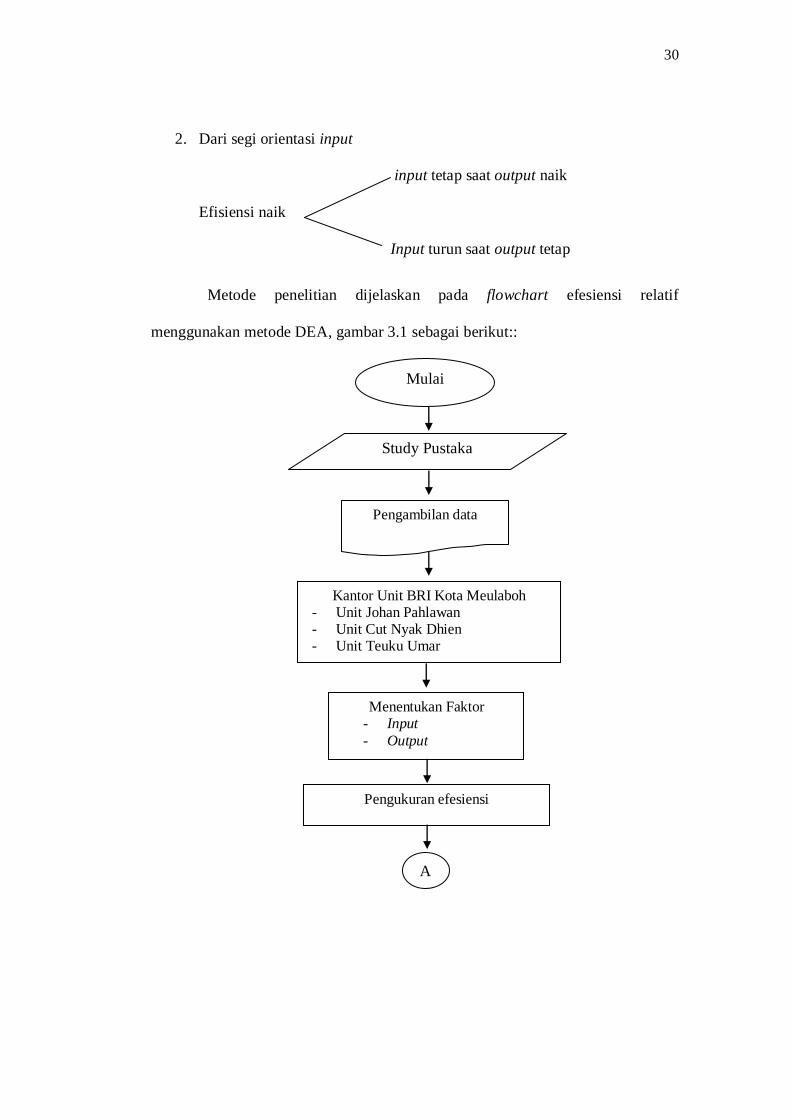

Metode penelitian dijelaskan pada flowchart efesiensi relatif

menggunakan metode DEA, gambar 3.1 sebagai berikut::

Menentukan Faktor - Input

- Output

Pengukuran efesiensi

Mulai

Study Pustaka

Pengambilan data

Kantor Unit BRI Kota Meulaboh - Unit Johan Pahlawan - Unit Cut Nyak Dhien - Unit Teuku Umar

A

31

Gambar 3.1 Flowchart Metodologi Penelitian DEA di Kantor Unit BRI

Langkah-langkah Data Envelopment Analysis (DEA) yang diterapkan di

Kantor Unit Bank BRI Kota Meulaboh, Kecamatan Johan Pahlawan, Kabupaten

Aceh Barat antara lain:

1. Studi pustaka

Tahap ini melakukan kegiatan mempelajari Data Envelopment Analysis (DEA)

melalui buku pedoman kuliah dan beberapa tulisan ilmiah atau paper.

Nilai efisiensi

Unit Johan Palahalwan

Peers group unit

Nilai efisiensi Unit Teuku

Umar

Nilai efisiensi Unit Cut

Nyak Dhien

Efisiensi relatif

Analisis peningkatann

input / output

Selesai

Peers group unit

Peers group unit

A

Penentuan nilai

peningkataan input /

output

Kesimpulan

32

Sehingga diperoleh landasan teori yang digunakan dalam penelitian yang

dilakukan.

2. Pengambilan data

Tahap ini yaitu pengumpulan data yang berasal dari data laporan keuangan

tahunan di kantor unit Bank BRI Kota Meulaboh.

3. Menentukan faktor

Yaitu data yang diperoleh kemudian dipisahkan menjadi faktor input dan

faktor output.

Faktor input terdiri dari:

a. Jumlah Pegawai

b. Jumlah Simpanan

c. Jumlah Biaya

d. Jumlah nasabah

Faktor output terdiri atas:

a. Jumlah kredit yang diberikan

b. Jumlah pendapatan

4. Pengukuran efisiensi

Dilakukan dengan membuat model DEA-CCR primal, super efesiensi dan

DEA-CCR dual. Setelah itu dilakukan perhitungan dengan software komputer.

5. Efisiesi relatif

Yaitu membandingkan hasil pengukuran efisiensi relatif dari tiap kantor unit

BRI Kota Meulaboh.

33

6. Analisis peningkatan input / output

Yaitu untuk mengetahui penyebab ketidakefisienan dan apakah dapat

dilakukan perubahan nilai input dan output untuk meningkatkan nilai efisiensi

Bank.

7. Penentuan nilai peningkatan input / output

Yaitu menetukan perubahan nilai terhadap input / output untuk meningkatkan

efisiensi kinerja.

8. Kesimpulan

Yaitu menyimpulkan hasil dan informasi dari langkah-langkah sebelumnya

dan memberikan saran-saran sebagai masukan untuk pihak perbankan.

3.3 Metode Pengambilan Data

Pengambilan data adalah prosedur yang sistematis dan standar untuk

memperoleh data yang diperlukan. Selalu ada hubungan antara metode

pengambilan data dengan masalah penelitian yang ingin dipecahkan. Dalam tugas

akhir ini metode yang digunakan untuk pengambilan data antara lain:

1. Pengambilan data dengan observasi langsung.

Pengambilan data dengan observsi langsung atau dengan pengamatan

langsung adalah cara pengambilan data dengan menggunakan mata tanpa ada

pertolongan alat standar lain untuk keperluan tersebut. Pengambilan data dengan

observasi memiliki beberapa keuntungan:

a. Dengan cara pengamatan langsung, terdapat kemungkinan untuk mencatat

hal-hal, perilaku, pertumbuhan, dan sebagainya, sewaktu kejadian tersebut

berlaku, atau sewaktu perilaku tersebut terjadi. Dengan cara pengamatan, data

34

yang langsung mengenai perilaku yang tipikal dari objek dapat dicatat segera

dan tidak menggantungkan data dari ingatan seseorang.

b. Pengamatan langsung dapat memperoleh data dari subjek baik yang tidak

dapat berkomunikasi secara verbal dan yang tidak mau berkomunikasi secara

verbal.

2. Pengambilan Data dengan Interview

Selain dari pengambilan data dengan cara pengamatan, maka penulis

juga memperoleh data dengan interview. Dalam tugas akhir ini informasi atau

keterangan diperoleh langsung dari pimpinan dan karyawan dengan cara bertatap

muka dengan menggunakan alat yang dinamakan interview guide (panduan

wawancara). Pengambilan data dengan interview memiliki beberapa keuntungan:

a. Bisa membangun hubungan dan memotivasi responden.

b. Bisa mengklarifikasi pertanyaan, menjernihkan keraguan, menambah

pertanyaan baru dan memperoleh data yang banyak.

3. Pengambilan Data dengan Penggunaan Dokumen

Penulis dalam tugas akhir ini juga menggunakan data dokumen

perusahaan. Pengambilan data dengan penggunaan dokumen memiliki beberapa

keuntungan sebagai berikut:

a. Dapat memberikan gambaran berbagai informasi tentang perusahaan pada

waktu yang sudah lampau (yang direkam atau didokumentasikan).

b. Dapat merekam berbagai jenis data tentang keuntungan dan kerugian

perusahaan.

39

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Lokasi Penelitian

Penelitian ini dilakukan di Kecamatan Seunagan Timur Kabupaten Nagan

Raya, pada bagian ini penulis akan menjelaskan tentang Implementasi fungsi dan

wewenang Mukim menurut Qanun Kabupaten Nagan Raya Nomor 7 tahun 2011

Tentang Pemerintahan Mukim Di Kecamatan Seunagan Timur Kabupaten Nagan

Raya.

4.1.1 Kondisi geografis

Kabupaten Nagan Raya merupakan salah satu kabupaten yang sedang

tumbuh dan berkembang di provinsi Aceh. Kabupaten yang terletak di pesisir

pantai-barat selatan ini merupakan hasil pemekaran wilayah dari kabupaten Aceh

Barat dan terbentuk secara definitive berdasarkan undang- undang Nomor 4 tahun

2002 dan telah di tetapkan pula Suka Makmue sebagai Ibu kota Kabupaten Nagan

Raya. Secara geografis, kedudukan Kabupaten Nagan Raya berada pada titik

koordinat antara 030.40’-04

038’ Lintang Utara (LU) dan 96

0.11-96

048’ Bujur

Timur (BT). Dengan posisi ini, Kabupaten Nagan Raya berbatasan langsung

dengan 4 kabupaten lainnya, yaitu Aceh Barat, Aceh Tengah, Gayo Lues, dan

Aceh Barat Daya. Luas wilayah Kabupaten Nagan Raya mencapai 3.363,72

kilometer persegi (km2) atau setara 5,86 persen dari luas wilayah Provinsi Aceh

(57.365,57 km2).

Kedudukan Kabupaten Nagan Raya yang berada di lintas jalan nasional di

wilayah pantai barat-selatan Aceh, merupakan peluang strategis yang harus

40

didayagunakan secara optimal. Pemerintah Kabupaten Nagan Raya dengan

dukungan dari pemerintah Provinsi dan Pemerintah Pusat akan berusaha keras

menjadi pusat pertumbuhan ekonomi di wilayah barat-selatan. Sedangkan posisi

Nagan Raya yang berbatasan dengan Aceh Tengah dan Gayo Lues,

memungkinkan kemitraan lintas daerah dalam menjalin transaksi perdagangan

komoditas hasil pertanian, industry pengolahan, pariwisata, jasa, dan lainnya.

Sementara itu, posisi Nagan Raya yang dikelilingi Samudera Indonesia,

tepatnya dibagian selatan, terbukanya peluang yang sangat besar untuk

mewujudkan arus perputaran orang, barang, dan jasa melalui jalur laut, baik

wilayah pantai barat-selatan maupun dengan pusat pemerintahan provinsi Aceh

(Banda Aceh) dan Kabupaten Aceh Besar/sabang atau pun ke Sumatera Utara.

Untuk mewujudkan peluang tersebut Pemerintah Kabupaten Nagan Raya telah

menjajaki kerja sama dengan PT. Pelindo untuk membangun pelabuhan laut multi

purphose di Kuala Tripa Kecamtan Tripa Makmur. Hal ini juga didukung dengan

potensi sumber daya pesisir dan kekayaan laut yang cukup besar yang apabila

dimanfaatkan dengan baik dan berkelanjutan (Sustainable development) dapat

meningkatkan taraf hidup masyarakat terutama nelayan di pesisir dan mendorong

kemajuan wilayah pesisir.

4.1.2 Kondisi Sosial Ekonomi

Pembangunan sektor ekonomi telah pula menunjukan keberhasilan yang

cukup besar. Pembangunan sektor ekonomi diarahkan pada subsektor pertanian,

perkebunan, peternakan, perikanan dan industry serta perdagangan. Kabupaten

Nagan Raya mempunyai lahan baku sawah mencapai 18.895 ha dengan tingkat

produktivitas mencapai 4,6 ton/ha. Untuk meningkatkan kualitas mutu beras, telah

pula dibangun 1 (satu) unit kilang padi modern yaitu RMP di Komplek BBU Pulo

41

Ie kecamatan Kuala Kabupaten Nagan Raya. Disamping pertanian padi sawah,

tanaman hortikultura lainnya juga tidak luput dari pembangunan yang telah dan

akan dilaksankan.

Selain pembangunan pada sektor pertanian, sektor perkebunan juga

menjadi salah satu produk unggulan/andalan Kabupaten Nagan Raya yaitu

komoditi kelapa sawit, kelapa dalam, karet, kopi, kakao, buah naga dan nilam.

Khusus untuk komoditas kelapa sawit, di Kabupaten Nagan Raya terdapat 17

buah perusahaan yang menanamkan modalnya baik PMDN atau pun PMA dengan

luas areal mencapai 72.420 Ha dengan prduksi mencapai 280.164 Ton/Tahun

Tandan Buah Segar (TBS) . Pabrik Kelapa Sawit (PKS) yang terdapat di Nagan

Raya sejumlah 5 (lima) unit dengan prduksi CPO mencapai 34.926 Ton/Tahun.

Sedangkan Luas perkebunan rakyat untuk komoditi kelapa sawit yang tersebar di

semua kecamatan dalam kabupaten nagan Raya mencapai 38.649 ha dengan

produksi mencapai 141.561 ton/tahun.

Perkebunan komoditi karet di kabupaten Nagan Raya, dengan luas areal

mencapai 8.300,5 ha dengan produksi mencapai 3.631,9 ton/tahun. Komoditi

kakao/coklat di Kabupaten Nagan Raya mempunyai luas perkebunan coklat 2.498

Ha, sementara produksinya 569 ton/tahun.

Tanaman buah naga di Kabupaten Nagan Raya cukup menjanjikan, karena

buah naga merupakan komoditi yang sangat berguna bagi protein tubuh dan

kesehatan. Saat ini pengembangan buah naga terdapat di Kecamatan Kuala Pesisir

dengan luas areal mencapai 20 Ha.

Pada sektor perikanan dan kelautan Kabupaten Nagan Raya mempunyai

panjang garis pantai lebih kurang 74,4 Km yang diperuntukkan bagi perikanan

tangkap. Unutk memudahkan bagi nelayan telah pula dibangun 1 (satu) unit PPI

42

di Kuala Tuha Kecamatan Kuala Pesisir. Perikanan darat dititik baratkan pada

pengembangan kolam ikan air tawar dan juga pengembangan Balai Benih Ikan

yang terdapat di Kecamatan Beutong dan Kecamatan Seunagan.

Pembangunan sektor peternakan dititik baratkan pada komoditi sapid an

kerbau, yang diarahkan untuk memenuhi swasembada kebutuhan konsumsi ternak

di Kabupaten Nagan Raya dan Provinsi Aceh. Jenis komoditi ternak yang menjadi

produk unggulan di Kabupaten Nagan Raya adalah ternak sapi, kerbau, itik dan

kambing.

Sapi potong merupakan komoditi unggulan yang cukup potensial

dikembangkan di Kabupaten Nagan Raya. Melalui APBD provinsi dan APBD

Kabupaten sejak tahun 2004 sampai sekarang telah mengalokasikan dana sebesar

± 3.4 milyar untuk pengembangan Unit Pelaksana Tehnis Dinas (UPTD) Padang

Turi sebagai pusat penggemukan dan pembibitan serta sarana pendidikan dan

penelitian bagi masyarakat peternak dan petani serta mahasiswa.

Kabupaten Nagan Raya mempunyai potensi sumber daya hutan dengan

keanekaragaman hayati yang cukup tinggi yang dapat memberikan manfaat yang

sebesar – besarnya untuk kemakmuran rakyat apabila dikelola dengan baik dan

bijaksana. Kabupaten Nagan Raya memiliki wilayah hutan 156.449,10 ha,

didalamnya terdapat hutan lindung 74.335 ha, hutan produksi tetap 14.750, hutan

produksinya terbatas 26.657 ha, hutan yang dapat dikonversikan 20.294 ha serta

hutan rakyat 20.413 ha.

Sektor pertambangan di Kabupaten Nagan Raya mempunyai potensi yang

cukup besar yaitu Batubara, Emas, Grabit dan lainnya. Khusus Batubara saat ini

telah ada 1 perusahaan yang melakukan eksploitasi dari beberapa perusahaan yang

43

telah memiliki izin eksplorasi. Sedangkan pada sumber bahan tambang emas,

masih dalam tahap eksplorasi.

Pengembangan sektor industri di Kabupaten Nagan Raya diarahkan pada

tiga sasaran pokok, yaitu pengembangan industri kecil, industri menengah dan

industri besar. Industri kecil merupakan kegiatan strategi untuk menyerap

lapangan kerja disektor informal. Termasuk dalam industri kecil adalah kerajinan

bamboo dan kerajinan kasab. Hingga kini belum banyak investor yang secara

komersial bermitra secara saling menguntungkan. Maka program kemitraan

dengan industri kecil yang didasarkan atas prinsip – prinsip profit oriented

merupakan peluang investasi yang cukup cerah.

Industri menengah juga masih belum juga mendapatkan perhartian dari

para investor. Memang telah ada beberapa lembaga perbankan yang memberikan

modal usaha pada industri menengah seperti Bank Pembangunan Daerah (BPD)

dan Bank Rakyat Indonesia (BRI) . Akan tetapi modal usaha yang diberikan oleh

pihak perbankan belum cukup memadai untuk meningkatkan kapasitas produksi

dan pemasaran adalah industri gergajian, industri remiling karet, pengolahan ikan.

4.1.3 Kondisi Pendidikan, Kesehatan Sosial, Budaya dan Agama

Pembangunan sektor sosial, Budaya dan Agama yang telah dilaksanakan

meliputi pembangunan sektor pendidikan, kesehatan, syariat islam dan social

budaya lainnya serta transmigrasi. Pembangunan pendidikan di fokuskan pada

peningkatan kapasitas tenaga pendidik dan sarana prasarana lainnya. Jumlah

sekolah di Kabupaten Nagan Raya, yang terdiri dari SD sejumlah 129 Unit, SLTP

31 Unit, SLTA 17 Unit, SMK 2 Unit dengan tenaga pendidik sejumlah 2.842

orang.

44

Pada sektor kesehatan Kabupaten Nagan Raya telah memiliki 1 unit

Rumah Sakit Umum Daerah yang sekarang berganti nama menjadi Badan

Layanan Umum Daerah (BLUD) yang terdapat di ujong Patihah Kec. Kuala.

Pembangunan RSUD tersebut atas kerja sama Yayasan Ekosistem Lestari (YEL)

dan Caritas Switzerland pada tahun 2008. Jumlah Puskesmas di Kabupaten Nagan

Raya sebanyak 12 unit. Pembangunan sektor sosial lainnya di arahkan pada

pembangunan sarana dan prasarana peribadatan dan social masyarakat.

Pembangunan Transmigrasi di Kabupaten Nagan Raya telah ada sejak

wilayah ini masih bergabung dengan Aceh Barat. Penempatan Transmigrasi

dimulai sejak taun 1980 s/d 1988 dengan jumlah sebanyak 4.730 KK atau 20.382

jiwa yang tersebar di 12 UPT. Pasca konflik warga transmigrasi yang kembali ke

lokasi sejumlah 2.496 KK atau 8.818 jiwa. Kedepan dalam rangka pengembangan

transmigrasi baik Translok atau Trans umum, Kabupaten Nagan Raya masih

tersedia areal seluas 10.035 Ha. Prioritas Pengembangan Transmigrasi untuk

tahun 2014 dan 2015 terdapat 4 lokasi pengembangan yaitu Keutubong Tunong

Desa Kabu Tunong Kecamtan Seunagan Timur, Gampong Blang Meurandeh/Alue

Batee Nuasah, Gampong Babah Suak/krueng Sangoi dan Gampong Blang

Puuk/jagong Jeget Kec. Beutong Ateuh Banggalang.

4.1.4 Gambaran Umum Kecamatan Seunagan Timur Kabupaten Nagan

Raya

Setelah pemekaran Kabupaten Nagan Raya dengan undang-undang nomor

4 tahun 2002 dari Kabupaten Induk Aceh Barat, wilayah nagan raya mempunyai 5

(lima) Kecamatan yaitu Kecamatan Seunagan, Kecamatan Kuala, Kecamatan

Beutong, Kecamatan Darul Makmur, dan Kecamatan Sunagan Timur.

45

Seiring dengan perkembangan zaman seorang putra keude linteng bernama

T. Amir Diwan yang pada saat itu menjabat sebagai Camat Seunagan,

memunculkan ide cemerlangnya untuk memekarkan wilayah Seunagan menjadi 2

(dua) bagian yaitu kecamatan Seunagan dan kecamatan Seunagan Timur. Gagasan

dari T. Amir Diwan ini disambut baik oleh beberapa tokoh masyarakat sehingga

inisitif tahun 1988 untuk mengembangkan kecamatan baru yaitu kecamatan

Seunagan Timur terwujud dan diresmikan oleh Mentri dalam Negeri pada Tahun

2000 berdasarkan pereturan daerah nomor 5 tahun 2000 tentang pemekaran

Kecamatan Panga, Arongan Lambalek, Bubon, Pante Ceremen, Meureubo, dan

Seunagan Timur.

Nama Seunagan Timur diambil berdasarkan letak geografisnya yang

berada pada wilayah sebelah timur dari Kecamatan Seunagan. Kecamatan

Seunagan Timur memiliki jumlah mukim 4, jumlah desa 34 serta jumlah

penduduk sebesar 13.021 jiwa.

4.2 Hasil Penelitian

4.2.1 Implementasi fungsi dan wewenang Mukim menurut Qanun

Kabupaten Nagan Raya Nomor 7 tahun 2011 Tentang Pemerintahan

Mukim Di Kecamatan Seunagan Timur Kabupaten Nagan Raya

a. Implementasi Fungsi Mukim dalam menjalakan tugas

Implementasi merupakan tindakan-tindakan yang dilakukan oleh

pemerintah untuk mencapai tujuan yang telah di tetapkan dalam suatu keputusan

kebijakan. Akan tetapi pemerintah dalam membuat kebijakan juga harus mengkaji

terlebih dahulu apakah kebijakan tersebut dapat memberikan dampak yang buruk

atau tidak bagi masyarakat. Hal tersebut bertujuan agar suatu kebijakan tidak

bertentangan dengan masyarakat apalagi sampai merugikan masyarakat.

46

Sumber daya manusia merupakan faktor penting dalam organisasi karena

manusialah yang mampu menggerakkan seluruh komponen yang berada dalam

organisasi. Organisasi tanpa manusia tidak akan berjalan

Said Isa Quraisy selaku Mukim Blang Ara mengatakan:

“Implementasi Fungsi Mukim dalam menjalakan tugas selama

ini sudah berjalan dengan baik dan sudah sesuai dengan sistem

dan qanun mukim yang telah kita jalankan selama ini, saya

selaku mukim Blang Ara dalam menjalankan segala aktifitas

sebaik Mukim selalu melibatkan segala unsur yang ada di

Mukim baik itu di bagian adat maupun lainya ” (Wawancara,

20 Agustus 2016,).

Di sisi lain, H. Marsul Alam Mukim Paya mengatakan bahwa:

“Manurut saya implementasi fungsi Mukim menurut Qanun

Nomor 7 tahun 2011selama ini sudah kami jalankan seseuai

dengan qanun yang telah di terapkan yaitu Penyelenggaraan

pemerintahan berdasarkan adat, dan tugas pembantuan serta

segala urusan pemerintahan lainnya yang berada di wilayah

kerja kami, Pelaksanaan pembangunan untuk meningkatkan

kesejahteraan dan kehidupan berdemogafi secara berkeadilan

yang inklusif di mukim, selanjutnya ini yang paling penting

Peningkatan kualitas pelaksanaan Syari’at Islam namun sulit

dalam penerapanya baik di tempat ini maupun di tempat lain

yang ada di Aceh selanjutnya Pembinaan dan fasilitasi

kemasyarakatan di bidang pendidikan, peradatan, sosial

budaya, ketentraman dan ketertiban masyarakat di kemukiman

dan Penyelesaian persengketaan adat di kemukiman

(Wawancara, 20 Agustus 2016).

Abdullah Sani Mukim Keude Linteng mengatakan bahwa mengatakan :

“Menurut hemat saya implementasi fungsi Mukim dalam

menjalakan tugasnya selama ini adalah sebagimana di arahkan

dalam Qanun Pemerintahan Kabupaten Nagan Raya yang

berkaitan dengan fungsi mukim yaitu kami selaku Mukim

bertanggung jawab dalam mengatasi kesenjangan-kesenjangan

sosial yang terjadi dalam masyarakat dan bagaimana

memberikan suatu pelayanan yang menyeluruh kepada

masyarakat dalam peranan yang dimiliki sehingga tidak

terjadi hal-hal yang melanggar aturan yang telah di tetapkan

oleh pemerointah setempat . (Wawancara, 21 Agustus 2016)

47

Nurdin Ubit selaku Mukim Blang Panyang mengatakan:

“Menurut Saya implementasi fungsi Mukim dalam

menjalakan tugasnya selama sudah dilaksanakan sesuai

dengan qanun yaitu mengatasi kesenjangan sosial yang terjadi

dalam masyarakat dan memberikan suatu pelayanan yang

menyeluruh kepada masyarakat gampong yang ada di

Kecamatan Seunagan Timur (Wawancara, 21 Agustus 2016)

Selanjutnya hasil wawancara peneliti dengan M. Yunus selaku Keuchik

Gampong Mon Bateung mengatakan:

“Menurut saya implementasi fungsi Mukim dalam menjalakan

tugasnya selama ini sudah sangat baik dimana mereka

menjalankan tugas denga penuh tanggung jawab apa lagi

dalam membina masyarakat untuk lebih maju dan berkembang

khusunya di bidang syariat islam (Wawancara, 22 Agustus

2016)

Hasil wawancara peneliti dengan Said Cut Husen selaku Keuchik

Gampong Ie Beudoh mengatakan:

“Menurut saya fungsi Mukim dalam menjalakan tugasnya

selama ini sudah efektif baik di unsure pemerintahan

gampong maupun Kecamatan, mereka bekerja secara

maksimal, selain itu kita para Keuchik bisa berjumpa atau

melakukan diskusi di kantor pemukiman di rumah mereka juga

bisa kita jumpai”. (Wawancara, 22 Agustus 2016)

Hasil wawancara peneliti dengan Balukiah selaku Keuchik Gampong

Suak Perebong mengatakan;

“Menurut saya fungsi Mukim dalam menjalakan tugasnya

selama ini sudah bagus. Kenapa saya katakan bagus karena

kami telah memilihnya lebih dari satu kali artinya kinerja

beliau dalam menjabat sebagai mukim di sini sudah sangat

bagus”. (Wawancara, 22 Agustus 2016)

Selanjutnya Anasruddin selaku selaku Keuchik Blang Ara

Keude mengatakan; fungsi Mukim dalam menjalakan

kinerjanya selama ini menurut saya sudah maksimal dan bisa

di pertanggung jawabkan di hadapan geuchik maupun pihak

Kecamatan”. (Wawancara, 23 Agustus 2016)

48

Muhammad Sani selaku Keuchik Blang Ara Gampong mengatakan;

“Menurut saya fungsi Mukim dalam menjalakan kinerjanya

selama ini sudah bagus, kami salaku warganya merasa senang

dan bangga atas kinerja beliau selama ini dalam membuat

kebijakan di gampong, tanpa mengenal lelah beliau bekerja ”.

(Wawancara, 23 Agustus 2016)

Selanjutnya Kamaruzaman selaku Keuchik Krueng Kulu mengatakan;

“Fungsi Mukim dalam menjalakan tugasnya selama ini tidak

terlepas dari kerja keras beliau dan unsure-unsur lainya yang

menjabat di Kemukiman saya mewakili unsur gampong

mengatakan bahwa fungsi beliau selama ini sudah bagus dan

maksimal”. (Wawancara, 23 Agustus 2016)

Jamalul Hakim selaku Keuchik Cot Punti mengatakakan:

“Fungsi Mukim dalam menjalakan tugasnya selama ini sudah

sesuai dengan yang di anjurkan oleh pihak kecamatan dan

qanun pemerintahan No 7 tahun 2011 pasal 4 dan 5 tentang

fungsi mukim yaitu salah satunya Pembinaan dan fasilitasi

kemasyarakatan di bidang pendidikan, peradatan, sosial

budaya, ketentraman dan ketertiban masyarakat di

kemukiman”. (Wawancara, 23 Agustus 2016)

Berdasarkan hasil wawancara di atas dapat peneliti simpulkan bahwa

Implementasi Fungsi Mukim dalam menjalakan tugas di Kecamatan Seunagan

Timur Kabupaten Nagan Raya sudah bagus dan maksimal artinya segala sesuatu

di jalankan sesuai dengan qanun yang telah di tetapkan oleh pihak Kabupaten

Nagan Raya.

b. Kemampuan Mukim dalam menjalankan tugasnya.

Said Isa Quraisy selaku Mukim Blang Ara mengatakan:

“Saya sebagai mukim di tuntut harus mampu mengambil

sebuah kebijakan demi kepentingan bersama, dalam hal ini

saya sebagai imum mukim harus mampu dan saya merasa

mampu dalam hal pengambilan keputusan baik dalam hal

sengketa maupun dalam hal sosial lainya khusunya yang ada di

wilayah kerja saya ” (Wawancara, 20 Agustus 2016,).

49

Di sisi lain, H. Marsul Alam Mukim Paya mengatakan bahwa:

“Manurut saya kemampuan mukim yang di embankan kepada

saya saat ini sudah saya jalakan sesuai dengan keputusan

bersama, baik dari pihak geuchik ataupun pihak-pihak lain

baik dalah hal kebijakan maupun dalam hal keputusan bersama

sudah saya jalankan dengan semaksimal mungkin

(Wawancara, 20 Agustus 2016).

Abdullah Sani Mukim Keude Linteng mengatakan bahwa mengatakan :

“Menurut hemat saya sebagai Imum mukim saya mempunyai

kemampuan lebih dari masyarakat lain baik dalam hal

pembuat keputusan maupun pengambilan kebijakan, hal ini

memang harus ada dalam diri semua imum mukim baik yang

ada di Kecamatan Seunagan maupun kecamatan-kecamatan

lain yang ada di Kabupaten Nagan Raya. (Wawancara, 21

Agustus 2016)

Nurdin Ubit selaku Mukim Blang Panyang mengatakan:

“Menurut Saya semua Imum Mukim yang ada di Kabupaten

Nagan Raya di haruskan mempunyai kemampuan atau kahlian

dalam pengambilan kebijakan itu merupakn poin penting

syarat penting untuk menjadi imum mukim, namun dalam hal

ini jika ingin melihat kemampuan saya, saya mampu dalam hal

tesebut, baik dalam hal penyelesaian sengketa dimasyarakat

maupun dalam hal lain yang berkaitan dengan tugas saya

sebagi mukim di Kecamatan Seunagan Timur (Wawancara,

21 Agustus 2016)

Selanjutnya hasil wawancara peneliti dengan M. Yunus selaku Keuchik

Gampong Mon Bateung mengatakan:

“Manurut saya Kemampuan Mukim dalam menjalakan sistem

pemerintahanya di kemukiman sudah baik beliau mempunyai

keahlian dan, semua tugas yang di embankan di jalankan

dengan baik dan sungguh-sungguh (Wawancara, 22 Agustus

2016)

50

Hasil wawancara peneliti dengan Said Cut Husen selaku Keuchik

Gampong Ie Beudoh mengatakan:

“Menurut Saya Kemampuan Mukim yang ada disini sedikit

banyaknya mempunyai keahlian yang lebih dari masyarakat

yang lainnya, mereka selalu mengambil kebijakan dari suara

terbanyak”. (Wawancara, 22 Agustus 2016)

Hasil wawancara peneliti dengan Balukiah selaku Keuchik Gampong

Suak Perbong mengatakan;

“Menurut saya kemampuan Mukim dalam menjalakan

tugasnya bisa di andalakan dalam segala hal beliau mampu

bekerja dengan baik dan sesuai dengan arahan dari atasan atau

pihak Kecamatan”. Selanjutnya Anasruddin selaku selaku

Keuchik Blang Ara Keude mengatakan; fungsi Mukim dalam

menjalakan kinerjanya selama ini menurut saya sudah

maksimal dan bisa di pertanggung jawabkan di hadapan

geuchik maupun pihak Kecamatan”. (Wawancara, 22 - 23

Agustus 2016)

Muhammad Sani selaku Keuchik Blang Ara Gampong mengatakan;

Menurut saya fungsi Mukim dalam menjalakan kinerjanya

selama ini sudah bagus, kami salaku warganya merasa senang

dan bangga atas kinerja beliau selama ini dalam membuat

kebijakan di gampong, tanpa mengenal lelah beliau bekerja ”.

Selanjutnya Kamaruzaman selaku Keuchik Krueng Kulu

mengatakan; Kemampuan Mukim Kecamatan Senagan Timur

dalam menjalankan rodah pemerintahanya sudah diakui oleh

masyarakat dan pihak Kecamatan mereka mempunyai

wawasan yang luas dan mampun membuat sebuah kebijakan

maupun keputusan yang baik bagi kehidupan bermasyarakat”.

(Wawancara, 23 Agustus 2016)

Jamalul Hakim selaku Keuchik Cot Punti mengatakakan:

“Menurut saya kemampuan mukim yang ada di Kecamatan

Seunagan Timur saat ini mampu membawa dan

mengembangkan gampong-gampong yang mereka pimpin

kearah yang lebih baik, baik di bidang pendidikan, peradatan,

sosial budaya, ketentraman dan ketertiban masyarakat”.

(Wawancara, 23 Agustus 2016)

Berdasarkan hasil wawancara di atas dapat peneliti simpulkan bahwa

Kemampuan Mukim dalam menjalankan tugasnya sudah di jalankan dengan baik

51

dan bijaksana serta kemampuan mukim yang ada di Kecamatan Seunagan Timur

mampu membawa dan mengembangkan gampong-gampong yang mereka pimpin

kearah yang lebih baik, baik di bidang pendidikan, peradatan, sosial budaya,

ketentraman dan ketertiban masyarakat.

c. Wewenang mukim dalam menangani segala urusan di dalam pemerintahan

gampong

Said Isa Quraisy selaku Mukim Blang Ara mengatakan:

“Menurut saya wewenang mukim dalam menangani segala

urusan di dalam pemerintahan gampong adalah

Penyelenggaraan pemerintahan yang sudah ada berdasarkan

hak asal usul dan ketentuan adat serta adat istiadat,

Penyelenggaraan pemerintahan berdasarkan peraturan

perundang-undangan belum menjadi/belum dilaksanakan oleh

pemerintahan Aceh, pemerintahan Kabupaten, Pemerintahan

Kecamatan, Pelaksanaan tugas pembantuan dari pemerintahan

pusat, pemerintahan Aceh, pemerintahan Kabupaten dan

Pemerintahan Kecamatan, Pengawasan pembangunan, fungsi

ekologi dan pengelolaan sumber daya alam (SDA) di

Kemukiman, Penyelenggaraan pemerintahan Mukim lainnya

yang di berikan berdasarkan peraturan perundang-undangan ”

(Wawancara, 20 Agustus 2016,).

Di sisi lain, H. Marsul Alam Mukim Paya mengatakan bahwa:

“Menurut saya wewenang mukim dalam menangani segala

urusan di dalam pemerintahan gampong yang pertama adalah

sebagai perpanjangan tangan pihak Kecamatan dalam hal

pengawasan terhadap pihak gampong, yang kedua sebagai,

Pelaksanaan tugas pembantuan dari pemerintahan pusat,

pemerintahan Aceh, pemerintahan Kabupaten dan

Pemerintahan Kecamatan, Pengawasan pembangunan, fungsi

ekologi dan pengelolaan sumber daya alam (SDA) di

Kemukiman, yang ketiga sebagai Penyelenggaraan

pemerintahan Mukim lainnya yang di berikan berdasarkan

peraturan perundang-undangan yang ada (Wawancara, 20

Agustus 2016).

52

Abdullah Sani Mukim Keude Linteng mengatakan bahwa

mengatakan :

“Menurut hemat saya wewenang mukim dalam menangani

segala urusan di dalam pemerintahan gampong adalah

Penyelenggaraan pemerintahan yang sudah ada berdasarkan

ketentuan adat serta adat istiadat, Penyelenggaraan

pemerintahan berdasarkan peraturan perundang-undangan

belum menjadi/belum dilaksanakan oleh pemerintahan Aceh,

pemerintahan Kabupaten, Pemerintahan Kecamatan,

Pelaksanaan tugas pembantuan dari pemerintahan pusat,

pemerintahan Aceh, pemerintahan Kabupaten dan

Pemerintahan Kecamatan, Pengawasan pembangunan,

Penyelenggaraan pemerintahan Mukim lainnya yang di

berikan berdasarkan peraturan perundang-undangan yang

berlaku . (Wawancara, 21 Agustus 2016)

Nurdin Ubit selaku Mukim Blang Panyang mengatakan:

“Menurut Saya wewenang mukim dalam menangani segala

urusan di dalam pemerintahan gampong yaitu sebagaimana

yang telah diatur dalam qanun pemerintahan Kabupaten Nagan

Raya tahun 2011 No.7 pasal 5 tentang wewenag mukim yaitu

Penyelenggaraan pemerintahan yang sudah ada berdasarkan

hak asal usul dan ketentuan adat serta adat istiadat,

Penyelenggaraan pemerintahan berdasarkan peraturan

perundang-undangan belum menjadi/belum dilaksanakan oleh

pemerintahan Aceh, pemerintahan Kabupaten, Pemerintahan

Kecamatan, Pelaksanaan tugas pembantuan dari pemerintahan

pusat, pemerintahan Aceh, pemerintahan Kabupaten dan

Pemerintahan Kecamatan, Pengawasan pembangunan, fungsi

ekologi dan pengelolaan sumber daya alam (SDA) di

Kemukiman, Penyelenggaraan pemerintahan Mukim lainnya

yang di berikan berdasarkan peraturan perundang-undangan

(Wawancara, 21 Agustus 2016)

Selanjutnya hasil wawancara peneliti dengan M. Yunus selaku Keuchik

Gampong Mon Bateung mengatakan:

“Menurut wewenang mukim dalam menangani segala urusan

di dalam pemerintahan gampong adalah sebagai perpanjangan

tangan dari pihak Kecamatan dalam hal pembuat sebuah

kebijakan dan penyelesaian segala sesuatu yang ada di

gampong-gampong seperti sengketa tanah, perkelahian dan

hal-hal lainnya yang berkaitan dengan pemerintahan mukim

(Wawancara, 22 Agustus 2016)

53

Hasil wawancara peneliti dengan Said Cut Husen selaku Keuchik

Gampong Ie Beudoh mengatakan:

“Menurut saya wewenang mukim dalam menangani segala

urusan di dalam pemerintahan gampong adalah

Penyelenggaraan pemerintahan yang sudah ada berdasarkan

adat serta adat istiadat, Penyelenggaraan pemerintahan

berdasarkan peraturan perundang-undangan belum

menjadi/belum dilaksanakan oleh pemerintahan Aceh,

pemerintahan Kabupaten, Pemerintahan Kecamatan,

Pelaksanaan tugas pembantuan dari pemerintahan pusat,

pemerintahan Aceh, pemerintahan Kabupaten dan

Pemerintahan Kecamatan, Pengawasan pembangunan, fungsi

ekologi dan pengelolaan sumber daya alam (SDA) di

Kemukiman, Penyelenggaraan pemerintahan Mukim lainnya

yang di berikan berdasarkan peraturan perundang-undangan”.

(Wawancara, 22 Agustus 2016)

Hasil wawancara peneliti dengan Balukiah selaku Keuchik Gampong

Suak Perbong mengatakan;

“Menurut saya wewenang mukim dalam menangani segala

urusan di dalam pemerintahan gampong adalah menjalankan

tugasnya berdasarkan qanun atau ketentuan yang telah

ditetapkan oleh pemerintah Kabupaten dan pemerintah

Kecamatan, apa yang telah di tulis dalam qanun tersebut

merupakan wewenang yang harus di jalankan oleh setiap

Imum mukim yang ada di Aceh, baik di Kabupaten Nagan

Raya maupun Kabupaten Lainnya”. (Wawancara, 22 Agustus

2016)

Selanjutnya Anasruddin selaku selaku Keuchik Blang Ara Keude

mengatakan;

“Menurut saya wewenang mukim dalam menangani segala

urusan di dalam pemerintahan gampong adalah melihat dan