Inflation and Expectations: The Case of Turkey, 2002-2011

37

978-605-4579-76-1 9 786054 579761 EFİL YAYINEVİ EFLATUN Basım Dağıtım Yayıncılık Dan. Yat. ve Tic. Ltd. Şti. Vedat Dalokay Caddesi, Ulubey Sokak, No: 6/2 GOP, Çankaya/Ankara, Türkiye Tel : (+90) 312 442 52 10 GSM : (+90) 541 232 00 96 Faks : (+90) 312 442 52 12 www.efilyayinevi.com Prof. Dr. İlker Parasız 40 yılı aşan akademik ve profesyonel yaşamında iktisat ve finans alanlarında 50’nin üzerinde kitap yazmış, çok sayıda bilimsel çalışma ve makaleye imza atmıştır; hala da akademik çalışmalarına devam etmektedir. İlker Hoca, iktisat okuyan bir çok öğrenci ve bu alanda çalışan akademisyen ve profesyonellerin neredeyse tamamı tarafından, en azından ismen, tanınan bir bilim ve fikir adamı, bir filozoftur. Çalışmaları hem öğrenciler hem de bu alanda çalışanlar için birer rehber niteliğindedir. Bu sebeple Prof. Dr. İlker Parasız’a “armağan” ettiğimiz bu kitabımıza “Bir Duayen ile İktisat ve Finansı Çok Boyutlu Düşünmek” adını verdik. Bu büyük ve değerli insana, bilim adamına, Hocaya, Hocamıza hürmetle ve saygıyla bu kitabı armağan ediyoruz. “Prof. Dr. İlker Parasız’a Armağan” kitabı 15 farklı çalışmadan ve İlker Hoca ile yapılan bir röportajdan oluşmaktadır. Bu çalışmalar, Enflasyon, Finansal Krizler, Türkiye Ekonomisi, Para Teorisi ve Politikası, Bankacılık ve Finans gibi İlker Hoca’nın da ilgi duyduğu ve eserler verdiği belli başlı alanları kapsamaktadır. Dolayısıyla, bu konulara ilgi duyan öğrenciler, akademisyenler ve profesyoneller için önemli bir kaynak ve referans niteliği taşımaktadır. Prof. Dr. İlker Parasız’a Armağan Bir Duayen ile İktisat ve Finansı Çok Boyutlu Düşünmek Derleyen Ali Arı Bir Duayen ile İktisat ve Finansı Çok Boyutlu Düşünmek Derleyen Ali Arı

Transcript of Inflation and Expectations: The Case of Turkey, 2002-2011

978-605-4579-76-1

9 786054 579761

EFİL YAYINEVİEFLATUN Basım Dağıtım Yayıncılık Dan. Yat. ve Tic. Ltd. Şti.Vedat Dalokay Caddesi, Ulubey Sokak, No: 6/2 GOP, Çankaya/Ankara, TürkiyeTel : (+90) 312 442 52 10GSM : (+90) 541 232 00 96Faks : (+90) 312 442 52 12www.ef i lyayinevi .com

Prof. Dr. İlker Parasız 40 yılı aşan akademik ve profesyonel yaşamında iktisat ve finans alanlarında 50’nin üzerinde kitap yazmış, çok sayıda bilimsel çalışma ve makaleye imza atmıştır; hala da akademik çalışmalarına devam etmektedir. İlker Hoca, iktisat okuyan bir çok öğrenci ve bu alanda çalışan akademisyen ve profesyonellerin neredeyse tamamı tarafından, en azından ismen, tanınan bir bilim ve fikir adamı, bir filozoftur. Çalışmaları hem öğrenciler hem de bu alanda çalışanlar için birer rehber niteliğindedir. Bu sebeple Prof. Dr. İlker Parasız’a “armağan” ettiğimiz bu kitabımıza “Bir Duayen ile İktisat ve Finansı Çok Boyutlu Düşünmek” adını verdik. Bu büyük ve değerli insana, bilim adamına, Hocaya, Hocamıza hürmetle ve saygıyla bu kitabı armağan ediyoruz.

“Prof. Dr. İlker Parasız’a Armağan” kitabı 15 farklı çalışmadan ve İlker Hoca ile yapılan bir röportajdan oluşmaktadır. Bu çalışmalar, Enflasyon, Finansal Krizler, Türkiye Ekonomisi, Para Teorisi ve Politikası, Bankacılık ve Finans gibi İlker Hoca’nın da ilgi duyduğu ve eserler verdiği belli başlı alanları kapsamaktadır. Dolayısıyla, bu konulara ilgi duyan öğrenciler, akademisyenler ve profesyoneller için önemli bir kaynak ve referans niteliği taşımaktadır.

Prof. Dr. İlker Parasız’a Armağan

Bir Duayen ile İktisat ve Finansı Ç

ok

Bo

yu

tlu D

üş

ün

me

k

DerleyenAli Arı

Bir Duayen ileİktisat ve FinansıÇok BoyutluDüşünmek

DerleyenA

li Arı

DerleyenAli Arı

Prof. Dr. İlker Parasız’aArmağan

Bir Duayen ileİktisat ve FinansıÇok BoyutluDüşünmek

EFLATUN Basım Dağıtım Yayıncılık Dan. Yat. ve Tic. Ltd. Şti.Vedat Dalokay Caddesi, Ulubey Sokak 6/2 GOP, Çankaya/Ankara, TürkiyeTel : (+90) 312 442 52 10GSM : (+90) 541 232 00 96Faks : (+90) 312 442 52 12

www.ef i lyayinevi .com

EFİL YAYINEVİ

BIR DUAYEN ILE IKTISAT VE FINANSI ÇOK BOYUTLU DÜŞÜNMEK

Genel Yayın Nu.: 206

ISBN: 978-605-4579-76-1

1. Basım Eylül 2014

EFLATUN Basım Dağıtım Yayıncılık Danışmanlık Yatırım ve Tic. Ltd. Şti.©2014

Efil©2014

Bu kitabın tüm hakları saklıdır. Herhangi bir şekil ya da yöntemle çoğaltılamaz.

Sertif ika Nu.: 12131

Sayfa ve Kapak Tasarımı: Çetin AcarBaskı ve Cilt: Ayrıntı Basım Yayın ve Matbaacılık Hizmetleri San. Tic. Ltd. Şti. Tel: (+90) 312 394 55 90 Sertif ika Nu.: 13987

v

Prof. Dr. İlker Parasız'a ArmağanİÇİNDEKİLER

SunuşNazım Ekren ........................................................................... vii

ÖnsözAli Arı ...................................................................................... 1

Prof. Dr. İlker Parasız ile RöportajAli Arı, Yunus Özcan ............................................................. 15

Piyasa Baskınlık Endeksi ve Enflasyon: 2011-2012 Para Politikası Uygulamalarının Analizi

Melike Bildirici, İlker Parasız, Elçin Alp, Özgür Ersin .......... 37

Enflasyon ve Beklentiler: 2002-2011 Türkiye Deneyimi

Ali Arı .................................................................................... 59

2008 Sonrası Büyük Durgunluk ve Avusturya OkuluErcan Eren ............................................................................. 91

Küresel Krizle Birlikte Merkez Bankalarının Değişen PolitikalarıErdem Başçı ..........................................................................115

Huzur DersleriNecati Şahin ......................................................................... 123

Tanzimat ve Mali Reformlar: İltizamın Kaldırılması ve Finansman Arayışları (1839-1840)

Hüseyin Al, Şevket Kamil Akar ............................................. 135

Türkiye Ekonomisi İçin Ekonometrik Model Oluşturma Deneyimi: 1960-1986

Tuncer Bulutay, Ercan Uygur, ............................................... 159

Krizin Ardından Makro İktisat ve Enflasyon Hedeflemesi: Quo Vadis?

Metin Özdemir ..................................................................... 187

İÇİNDEKİLER

vi

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekİÇİNDEKİLER Devlet Müdahalesine Davranışsal Bir Bakış

–Sınırlı Rasyonaliteyi Nasıl Yönetmeli?Orhan Erdem, Cihat Sobacı ................................................. 237

Türkiye’de Parasal Aktarım Kanallarının İşleyişi ve Karşılaştırmalı Analizi

İbrahim M. Turhan, Nihat Gümüş ........................................ 249

Para Politikası Etkinliğine Sistem Dinamiği YaklaşımıKaan Öğüt, Serçin Şahin, Ercan Eren .................................. 273

Zorunlu Karşılık Kararlarının Etkilerinin TCMB Finansal Tablolarından ve Veri Dağıtım Sisteminden İzlenmesi

Necdet Şensoy ..................................................................... 313

Türkiye Bankalararası Ödeme Sistemi Ağının Sistemik Risk Bağlamında İncelenmesi

Ahmet Faruk Aysan, Gökhan Çelik ...................................... 325

Geleneksel Döviz Kuru Teorilerine Eleştirel Bir Bakış: Mikro Yapı Yaklaşımı

Beyhan Akay, M. Şükrü Erdem ............................................. 345

Yükseköğretimin Uluslararasılaşma Sürecinde Akademik Emek Piyasası

Mustafa Aykaç ..................................................................... 367

Öz Geçmişler ............................................................................................ 389

Dizin ............................................................................................ 403

59

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

Ali ARI,Kırklareli Üniversitesi,

İktisat Bölümü

1. GİRİŞ

Enflasyon olgusu 1970’li yıllardan 2000’li yılların ortalarına kadar Türkiye ekonomisinin en önemli sorunlarından biri olmuştur. Grafik 1’de görüldüğü üzere 1975-2002 döneminde kronik dört nala enflasyon süreci yaşanmıştır. İktisat çevrelerindeki genel kanıya göre Türkiye’deki enflas-yonun nedenleri olarak beş temel faktör ön plana çıkmaktadır (Kibritçioğlu, 2002, 2004; Us, 2004). Bu faktörler, yüksek kamu kesimi açıkları ve bu açıkların parasallaşma veya borçlanma ile finanse edilmesi sürecinde ortaya çıkan yüksek faiz oranları ve/veya para arzı artışları ile bu para arzı artışları-nın neden olduğu yüksek harcama talebi, yaşanan siyasi istikrarsızlıklar ile kurumsal zayıflıkların yol açtığı ekonomik istikrarsızlık ve kırılganlık artışı, kronik enflasyonun sebep olduğu enflasyonla ilgili beklentilerin kötüleşme-si, Türk lirasının sürekli değer kaybetmesi ve bunun yol açtığı dolarizasyon ve enflasyonist baskı, son olarak da ithal edilen girdilerdeki fiyat artışları olarak sıralanabilir.

Grafik 1. Yıllık Enflasyon Oranı (Tüketici Fiyatları, %) ve Enflasyon Trendi (%)

ENFLASYON VE BEKLENTİLER: 2002-2011 TÜRKİYE DENEYİMİ

60

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I 2001 finansal krizinden sonraki dönemde ise enflasyon oranlarının uzun yıllar sonra tek haneli rakamlara indiğini görmekteyiz. Enflasyon oranların-daki bu hızlı ve etkileyici düşüşün arkasında krizden çıkış için uygulama-ya sokulan Güçlü Ekonomiye Geçiş Programı ile birlikte gerçekleştirilen yapısal reformlar ve sıkı maliye politikasının yattığı söylenebilir. Bu ya-pısal reformlardan en önemlisini Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) siyasi otoriteden bağımsızlaşarak büyük ölçüde fiyat istikrarına odaklanması ve 2002 yılı itibariyle enflasyon hedeflemesine geçişi oluştur-maktadır. İlk başta örtük olarak uygulanan enflasyon hedeflemesi stratejisi, dezenflasyon sürecinin başarılı olmasına bağlı olarak 2006 yılı itibariyle açık hale gelmiştir. Enflasyon hedeflemesi sayesinde TCMB geçmiş dönem yüksek enflasyon oranları yüzünden atalet kazanan enflasyonu, ekonomik birimlerin beklentilerini başarıyla yöneterek düşürebilmiştir. Ayrıca 2002 genel seçimleri ile kurulan AKP tek parti hükümetinin neden olduğu siyasi istikrar ortamı ve bu döneminde uygulanan sıkı maliye politikaları netice-sinde azalan bütçe açıkları ve kamu kesimi borçlanma gereği ile global eko-nomik konjonktürdeki pozitif gelişmeler neticesinde yoğun yabancı serma-ye girişinin TL’nin değerlenmesine yol açması da enflasyonla mücadelede önemli katkılar sağlamıştır.

Ancak enflasyon hala Türkiye ekonomisinin en temel problemleri ara-sında yer almaktadır. Her ne kadar enflasyon oranları son on yıllık dönemde %10’un altında gerçekleşse de, bu oranlar diğer gelişmekte olan ülkelerle karşılaştırıldığında hala yüksektir. Bu durum ise nominal faizlerin yüksel-mesine yol açarak ülkedeki yatırım harcamalarının düşük kalmasına neden olmaktadır. Ayrıca yüksek enflasyon ve faiz oranları ülke firmalarının dış rekabet gücünü azaltarak cari açık problemine sebep olmaktadır.

Bu çalışma yukarıda ifade edilen gerçekliklerden hareket ederek hem betimsel olarak (grafiklerle) hem de ampirik olarak Türkiye ekonomisindeki enflasyon dinamiklerini ortaya koymayı hedeflemektedir. Ancak asıl vurgu Türkiye ekonomisinde enflasyonun düşüşünde çok etkili olduğuna inanılan beklentiler ile enflasyon arasındaki nedensellik ilişkisi üzerinde olmaktadır. Bu doğrultuda yapılan bu çalışma 2002-2011 dönemini kapsamakta ve uzun ve kısa dönem enflasyon analizi için sırasıyla Johansen Eşbütünleşme testi ve VEC modelini kullanmaktadır.

Bu çalışmanın ikinci bölümünde teorik olarak enflasyona neden olan faktörler incelenmektedir. Üçüncü bölümde Türkiye’deki enflasyon dina-mikleri ile ilgili yapılan ampirik çalışmalar özetlenmektedir. Dördüncü bö-lümde Türkiye ekonomisinde enflasyona neden olan faktörlerin betimsel bir analizi yapılmaktadır. Beşinci bölümde ise test edilen modelle ilgili bilgi

61

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

verilmekte ve bu modelin tahmin sonuçlarına yer verilmektedir. Son olarak altıncı bölümde genel bir özet yapılmakta ve Türkiye’de enflasyonun tü-müyle kontrol altına alınabilmesi için yapılması/uygulanması gerekli politi-ka önerilerine yer verilmektedir.

2. ENFLASYON: KAVRAMSAL VE TEORİK ARKA PLAN

Enflasyon, genel olarak, bir ekonomideki fiyatlar genel düzeyinde gö-rülen sürekli artışlar olarak tanımlanmaktadır. Buna göre, sürekli olmayan fiyat artışları, fiyatlar genel düzeyinde geçici bir yükselme olarak düşünül-mekte ve enflasyon olarak kabul edilmemektedir. Dolayısıyla enflasyon ol-gusu dinamik bir süreçtir (Kibritçioğlu, 2002). Literatürde enflasyonu açık-lamak üzere geliştirilmiş birçok teori bulunmaktadır. Bu teorileri parasal faktörlerden kaynaklanan enflasyon, talep ve maliyet kaynaklı enflasyon, yapısal (kurumsal) zayıflıklar ile siyasi istikrarsızlığın neden olduğu enflas-yon ve beklentilerin yol açtığı enflasyon olmak üzere dört ana kategoride inceleyebiliriz.

Klasikler ve Monetaristler enflasyonu parasal sebeplere bağlamışlardır. Buna göre Friedman (1963)’ın da ifade ettiği üzere “enflasyon her zaman ve her yerde parasal bir olgu”dur. Kabaca para arzındaki artışlar para tale-binden fazlaysa fiyatlar genel düzeyi yükselir. Bir diğer ifadeyle para arzı artışları ekonomik büyümenin gerektirdiği parasal artıştan fazlaysa enflas-yon ortaya çıkar.

Talep ve arz yönlü enflasyon Keynes (1936)’in literatüre kattığı kav-ramlardır. Keynesyen talep yönlü enflasyon teorisi, fiyat düzeyindeki de-ğişmeleri enflasyonist açıkla açıklamaktadır. Tam istihdam durumundaki bir ekonomide, toplam talepteki artış toplam arzdaki artıştan fazlaysa fi-yatlar yükselecektir. Mal ve hizmet talebindeki artış, faktör talebinde bir artışa neden olacak ve bunların da fiyatları artacaktır (Parasız, 2013:229). Böylelikle hem mal ve hizmet hem de üretim faktörleri piyasasında toplam talep artışı enflasyona sebep olmaktadır. İktisatçılar arasında toplam talep-teki artışın enflasyona neden olduğu konusunda fikir birliği olsa da toplam talebi artıran faktörler konusunda bir uzlaşı söz konusu değildir. Monetarist iktisatçılara göre toplam talepteki artışların temel nedeni para arzındaki ar-tışlarken, keynesyen iktisatçılar genişletici maliye politikasının kamu ve/veya özel sektör harcamalarında artmaya yol açarak enflasyon yaratacağını ifade etmişlerdir.1

1 Yeni Keynesyen iktisatçılar parasal genişlemenin enflasyonist baskıya sebep olduğunu kabul etmişlerdir.

62

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I Maliyet enflasyonu teorisine göre üretim maliyetindeki artışlar da enflas-yona neden olabilmektedir. Buna göre üretim faktörleri fiyatındaki artışlar neticesinde gerek üreticilerin bu maliyet artışlarını satış fiyatlarına yansıt-maları, ki bu tüketim malları fiyatlarının artmasına yol açacaktır, gerekse de üreticilerin üretimi kısmaları sebebiyle talebin arzı aşması durumunda fiyat-lar genel düzeyi yükselecektir. Bazı iktisatçılara göre ise talepte herhangi bir artış olmadığında, bir diğer ifadeyle yeni satın alma gücü yaratılmadığında, maliyet artışları sürekli fiyat artışlarına yol açmayacak sadece işsizliğe ve krizlere neden olacaktır. Maliyet enflasyonuna neden olabilecek faktörler arasında üretim faktörlerinin fiyatlarının artması, ithal girdilerin yoğun ola-rak kullanıldığı dışa açık bir ekonomide döviz kurunun yükselmesi, ithal girdi ve/veya nihai mal fiyatlarındaki artışlar ile dış ticaret hadlerindeki bo-zulmayı sayabiliriz.

Kurumsal faktörlerden kaynaklanan enflasyon teorisi ise ülkedeki dü-zenleyici ve denetleyici kurumların kalitesi ve siyasi otoriteden bağımsız olmalarının ülke ekonomisi ve enflasyon üzerindeki önemine atıf yapmakta-dır. Bu bağlamda özellikle merkez bankası bağımsızlığı büyük bir önem arz etmektedir. Merkez bankası bağımsızlığı siyasi otoritenin merkez bankası üzerindeki etkisinin sınırlanması veya tamamen kaldırılmasını ifade etmek-tedir. Bir diğer deyişle, TCMB (2012)’de de belirtildiği üzere “... merkez bankası bağımsızlığı, para otoritelerinin kurumsal, yönetimsel, finansal ve para politikasına ilişkin kararlarını herhangi bir baskı unsurundan bağım-sız bir şekilde alabilme kabiliyetini ifade etmektedir.”2 Diğer taraftan siyasi istikrarsızlığın yüksek olduğu gelişmekte olan ülkelerde yönetim hataları ve siyasi istikrarsızlıkların yol açtığı olumsuz konjonktür de enflasyon üzerin-de çok önemli bir etkiye sahip olabilmektedir.

Son olarak, ekonomik birimlerin beklentileri de fiyat artışları üzerinde önemli bir etkiye sahiptir. Geçmiş dönem enflasyon oranlarından hareketle oluşturulan ücret ve/veya kira artışları (uyarlayıcı beklentiler) enflasyon ata-letine neden olmaktadır. Ayrıca Mishkin (2007a)’in de ifade ettiği üzere ras-yonel bekleyişlere sahip ekonomik birimlerin gelecekteki para arzı artışları ve ekonomik çıktı açığı ile ilgili beklentileri de güncel enflasyon oranları üzerinde etkilidir. Geleneksel Phillips eğrisi analizinde örtük (implicit) ola-rak ifade edilen enflasyon-beklenti ilişkisi, Yeni Keynesyen Phillips eğrisi analizinde açık (explicit) bir şekilde gösterilmektedir. Bu sebeple değişen enflasyon dinamiklerini açıklayabilmek için bekleyişlerin nasıl oluştuğunu anlamak büyük bir önem arz etmekte (Mishkin, 2007a) ve özellikle de son

2 Daha detaylı bir analiz için, TCMB (2012)’ye bakınız.

63

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

dönemde popülerleşen enflasyon hedeflemesi stratejisi dahilinde ekonomik birimlerin enflasyon beklentilerini yönetmek üzere merkez bankalarına bü-yük bir iş düşmektedir. Mishkin (2007b) ve Woodford (2003)’ta belirtildiği üzere politika yapıcıların beklenti yönetimi, para teorisinin temel bir unsuru haline gelmiştir; ki beklenti yönetimi gerek makro ekonomik istikrarın ge-rekse de ekonomik büyümenin katalizörü durumundadır.

Etkin bir beklenti yönetimi ise para otoritesinin kredibilitesi (credibility) ve itibarına (reputation) bağlıdır. Her ne kadar literatürde bu iki kavram aynı anlamda kullanılsa da farklı manalar içermektedir (Gilles, 1992; Gilles ve Bastidon-Gilles, 2014). Şöyle ki; “kredibilite” merkez bankasının ilan ettiği resmi politika hedefi ile gerçekleşen sonuçlar arasındaki farka bağlı olarak değerlendirilirken, “itibar” ekonomik ajanlara göre merkez bankası-nın uyguladığı para politikasının uyum ve tutarlılığına bağlı olarak ortaya çıkmaktadır.

Ayrıca Yeni Neo-Klasik Sentez’e göre güçlü bir nominal çapaya dair taahhüt, etkin bir beklenti yönetimi için hayati öneme sahiptir ve fiyat ve üretim istikrarının sağlanmasına katkıda bulunmaktadır (Mishkin, 2007b; Mishkin ve Schmidt-Hebbel, 2007). Nitekim enflasyon hedeflemesi strate-jisi de merkez bankasına bu imkanı sağlamaktadır.

3. TÜRKİYE’DE ENFLASYONA İLİŞKİN AMPİRİK ÇALIŞMALARIN BULGULARI

Türkiye ekonomisindeki enflasyon dinamikleri üzerine birçok ampirik çalışma yapılmıştır.3 Bu çalışmalarda farklı test teknikleri4 ile çeşitli açıkla-yıcı değişkenler kullanılmıştır. Ancak yapılan ampirik çalışmalarda ulaşılan bulgularda, Türkiye’de enflasyon dinamikleri ve özellikle para ve maliye politikasının enflasyon üzerindeki etkisi, tam olarak netleştirilememiştir ve hatta bazı birbiri ile çelişen sonuçlara da ulaşılmıştır. Şöyle ki; Lim ve Papi (1997), 1970-1995 yılları için Türkiye ekonomisinde enflasyonun belirle-yicileri olarak para ve kur gibi parasal değişkenler ile kamu sektörü açık-larının önemli olduğu sonucuna varmışlardır. Aynı şekilde Metin (1998) ve Pongsaparn (2002) Türkiye ekonomisinde bütçe açıklarının enflasyon üze-rinde önemli rol oynadığını ileri sürmüştür.

3 Kibritçioğlu (2002) 2001 yılına kadar Türkiye ekonomisi üzerine enflasyonla ilgili yapıl-mış ampirik çalışmaları detaylı bir şekilde tasnif etmiştir. 2002 sonrasında yapılan ampirik çalışmaların bulguları ise Yılmaz ve Arı (2013) ve Arı ve diğerleri (2013)’nde sunulmuştur.

4 Granger Nedensellik testi, VAR (Vector autoregressive) modeli, SVAR (Yapısal VAR) modeli, VEC (Vector Error Correction) modeli, ARDL (Autoregressive Distributed Lag) modeli, OLS (Ordinary Least Squares) modeli en çok kullanılan test metotlarıdır.

64

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I Dibooğlu ve Kibritçioğlu (2004), ise 1980-2003 dönem aralığını kap-sayan çalışmalarında bütçe açıklarının enflasyon üzerinde sınırlı bir etkisi olduğunu belirtmişlerdir. Buna karşılık Akçay ve diğerleri (2002) ve Te-kin-Koru ve Özmen (2003) Türkiye ekonomisi için bütçe açıklarının enflas-yon üzerinde sürekli bir etkisinin olmadığını göstermişlerdir. Ancak Akçay ve diğerleri (2002) kamu kesimi borçlanma gereksinimindeki değişimlerin enflasyon oranları üzerinde sürekli bir etkiye sahip olduğunu tespit etmişler-dir. Karaçal ve Bahmani-Oskooee (2008), 1987-2003 dönemi için yaptıkları çalışma sonucunda ise bütçe açığının uzun dönemde enflasyonu açıklayan bir faktör olmadığını, fakat kısa dönemde enflasyonu arttırıcı etkisi olduğu bulgularına ulaşmışlardır. Kia (2010) da, Karaçal ve Bahmani-Oskooee’nin (2008) sonuçlarını destekler bulgulara ulaşmıştır. 1970-2003 yıllarını kap-sayan çalışmasında kısa dönemde devlet harcamalarının enflasyona yol aç-tığını, fakat uzun dönemde bunun tersine döndüğünü bulmuştur. Kia (2010) ayrıca, kamu borç yükü artışlarının da enflasyonu yükselteceğini ifade et-miştir.

Domaç (2003), 1990-2002 dönemi üzerine yaptığı çalışmasında Türkiye ekonomisine para arzı artışlarının enflasyonu yükselttiği sonucuna ulaşmış-tır. Aynı şekilde Dibooğlu ve Kibritçioğlu (2001, 2004) para arzı şoklarının Türkiye ekonomisinde ciddi enflasyonist baskı oluşturduğunu göstermişler-dir. Pongsaparn (2002), Karaçal ve Bahmani-Oskooee (2008) ve Özdemir ve Saygılı (2009), parasal büyümenin enflasyon üzerinde baskı oluşturdu-ğunu tespit etmişlerdir. Buna karşılık Us (2004), Önder (2008) ve Yılmaz (2010), yüksek enflasyonun nedeninin para arzı artışları olmadığını ifade etmişlerdir. Arı ve diğerleri (2013) ise para arzı artışlarının kısa vadede enf-lasyon üzerinde etkisi olmadığını, uzun vadede ise enflasyonist bir baskı oluşturduğunu göstermişlerdir. Önder (2008) genel olarak ampirik sonuçla-rın, Türkiye’de para tabanı ile enflasyon arasında istatistiksel olarak anlamlı bir ilişkinin bulunmadığını ileri sürerken, enflasyonu belirlemek açısından faiz oranı ve kurların daha belirleyici olduğunu belirtmiştir. Önder (2008) gibi Kia (2010) da enflasyon-para arzı ilişkisinden çok, enflasyon-faiz iliş-kisine odaklanmıştır. Her iki incelemeye göre de faizlerdeki değişmeler enf-lasyonu hem kısa dönemde hem de uzun dönemde etkilemektedir.

Domaç’a (2003) göre nominal kurlardaki bir artış enflasyon üzerin-de uzun dönemde önemli bir etkiye sahiptir. Aynı şekilde Aysoy ve Kıpıcı (2005), 1987-2002 yıllarını kapsayan çalışmalarında Türkiye’de enflasyo-nun belirleyicisi olarak en büyük etkiye kurlardaki değişimin sahip oldu-ğu sonucuna ulaşmışlardır. Arbatlı (2003), Us (2004) ve Önder (2008) yine Türk lirasının değer kaybetmesinin ciddi enflasyonist baskı oluşturduğunu

65

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

göstermişlerdir. Arı ve diğerleri (2013) ise uzun dönemde kurlardaki bir ar-tışın enflasyon üzerinde etkili olmadığını, ancak kısa vadede ise enflasyonu artırdığı sonucuna ulaşmışlardır.

Bahmani-Oskooee ve Domaç (2003), Türkiye ekonomisindeki yüksek kur artışlarının sebep olduğu dolarizasyonun enflasyon üzerinde arttırıcı et-kisi olduğunu bulmuşlardır. Karaçal ve Bahmani-Oskooee (2008) de, yap-tıkları çalışma sonucunda dolarizasyonun Türkiye’de kısa ve uzun dönemde enflasyon üzerinde etkili olduğunu göstermişlerdir. Aynı şekilde Arı ve di-ğerleri (2013) de dolarizasyonun Türkiye’deki enflasyon oranları üzerinde önemli bir etkiye sahip olduğunu belirtmişlerdir.

Dibooğlu ve Kibritçioğlu (2001, 2004), açık bir ekonomiye sahip Tür-kiye’de ticaret hadlerinde meydana gelen şokların kısa dönemde enflasyon üzerinde etkili olduğunu, ödemeler dengesi şoklarının da uzun dönemde et-kili olduğunu bulmuşlardır. Dibooğlu ve Kibritçioğlu (2004) ayrıca, enflas-yonun arz şoklarından da etkilendiği sonucuna ulaşmışlardır.

Erlat (2002), 1988-2000 dönemi üzerine yaptığı çalışma sonucunda Tür-kiye’de enflasyon oranının genellikle önemli bir uzun hafıza bileşenine sa-hip olduğunu ortaya koymuştur. Çamlıca (2010), 1987-2007 yıllarını içeren çalışmasında enflasyonun geçmiş dönemdeki enflasyon tarafından belirlen-diğini ortaya koymaktadır. Bu dönemde mevcut olan yüksek enflasyon or-tamının ekonomide endekslemeyi arttırdığını ve böylece firmalar açısından geçmiş enflasyona dayalı bir fiyatlama davranışının oluştuğunu savunmak-tadır. Domaç (2003) ve Aysoy ve Kıpıcı da (2005), beklentilerin enflasyon üzerinde çok önemli bir etkiye sahip olduğu sonucuna ulaşmışlardır. Başka-ya ve diğerleri (2012), 2006-2012 dönemi için yaptıkları analiz sonuçlarına göre geçmiş enflasyon düzeyinin enflasyon beklentilerinin önemli bir belir-leyicisi olduğunu, beklentilerin de enflasyonu etkilediğini ifade etmişlerdir.

Telatar ve Telatar (2003), çalışmalarında 1995-20002 dönemi için enf-lasyon ve enflasyon belirsizliği arasındaki ilişkiyi analiz etmişlerdir. Test sonuçlarına göre enflasyon ve artan enflasyon belirsizliği arasında ilişki bu-lunamamıştır. Keşkek ve Orhan (2010) ise, 1984-2005 dönemi için yaptık-ları analizde yüksek enflasyon oranlarının enflasyon belirsizliğini arttırdı-ğını, ancak enflasyon hedefli para politikasının hem enflasyonu azaltma ve hem de enflasyon belirsizliğini ortadan kaldırma gücüne sahip olduğudunu göstermişlerdir. Erdem ve Kayhan (2010) çalışmalarında 2002 yılından beri uygulanan enflasyon hedeflemesi programının performansını analiz etmiş-lerdir. Bu çalışmaya göre, TCMB başkanlarının karizmaları da enflasyonla mücadele politikalarının başarısında, merkez bankası bağımsızlığı kadar önem taşımaktadır.

66

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I Yukarıda özet olarak sunulan Türkiye’de enflasyon dinamiklerine ilişkin ampirik çalışmaların sonuçları değerlendirildiğinde; bazı teorik görüşleri destekleyen bulgulara ulaşılmakla birlikte enflasyon dinamikleri konusunda çok kritik bazı hususların ise netleştirilemediği ortaya çıkmaktadır. Şöyle ki, Türkiye’de enflasyonun nedenlerine ilişkin yapılan ampirik çalışmalarda, bütçe açıkları (dolayısıyla maliye politikası) ve parasal göstergeler (dolayı-sıyla para politikası) ile enflasyon arasındaki ilişkiler netleştirilememiştir. Ampirik çalışmaların yukarıda ortaya koyulan sonuçlarının karşılaştırılma-sında fark edileceği gibi, araştırmacılar para arzı, para tabanı gibi parasal göstergeler ve bütçe açıkları gibi mali göstergelerle enflasyon arasındaki ilişkiler konusunda birbiriyle çelişen bulgulara ulaşmışlardır.

Diğer taraftan, Türkiye’de enflasyon ile ilgili ampirik çalışmalarda; kur değişmeleri, dış ticaret hadlerindeki değişmeler, ödemeler bilançosu şok-ları, dolarizasyon, enflasyon bekleyişleri-belirsizliği, enflasyon ataleti ile enflasyon arasındaki ilişkiler konularında ise nispeten birbiriyle uyumlu sonuçlara ulaşılmıştır. Bu nedenle yukarıda sayılan enflasyon dinamikleri-nin enflasyona etkileri konusunda ampirik çalışmalarda göreli bir uzlaşıdan söz edilebilir. Burada bir diğer dikkat çekici husus da daha ziyade maliyet enflasyonu cephesinden enflasyon dinamiği olan yukarıdaki değişkenlerin enflasyona etkileri konusunda, ampirik çalışmalarda bir uyumdan söz edi-lebileceğidir.

Türkiye’de enflasyonla ilgili çalışmaların sonuçlarının karşılaştırılması neticesinde ulaşılan ve yukarıda ortaya koyulan tespitler dışında, bu çalış-malarda kurgusal-teknik yönler açısından da bazı yetersizlikler söz konu-sudur. Şöyle ki kimi çalışmalarda daha çok talep yönlü enflasyonu ifade eden faktörlere (para arzı gibi) odaklanılmış olup, enflasyon yaratan diğer unsurlar göz ardı edilmiştir. Bazı çalışmalar çok sınırlı bir değişken seti ile tahmin yaptığından ancak resmin sadece belli bir yönünün aydınlatılmasına olanak sağlamaktadır. Ayrıca siyasi istikrar gibi politik faktörler ve kurum kalitesi gibi yapısal faktörleri modellere dahil etmede hem veri temini hem de veri kalitesi açısından sorunlar yaşanmaktadır. Diğer yandan enflasyon ve beklentiler arasındaki ilişki çok kısıtlı bir biçimde incelenmiştir. Bu ça-lışmalarda gözlenen bir diğer sorun da enflasyonun yüksek olduğu 1980’li ve 1990’lı yıllarla enflasyonun düştüğü 2000’li yılları ayrı ayrı ele almama-larıdır. Bu nedenle enflasyonun nedenleri konusunda dönemsel farklılıkla-rı ayrıştırmak güçleşmektedir. Çalışmaların önemli bir kısmının dönemsel farklılıklara odaklanmamaları bu çalışmanın başında da belirtildiği gibi enf-lasyonda düşüş sağlanan 2001 sonrası sürecin özgül özelliklerinin tespitini güçleştirmektedir.

67

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

Yukarıda ortaya koyulan sorunlar nedeniyle, bu çalışmada, Türkiye’de 2001 sonrasındaki enflasyon dinamikleri meselesini hem betimsel (descrip-tive) hem de ampirik bir yöntem ile analiz etmenin daha genel ve açıklayıcı bir perspektif sunabileceği düşüncesinden hareket edilmiştir. Bu çerçevede çalışmada öncelikle betimsel olarak enflasyona sebep olabileceği düşünü-len/öngörülen başlıca faktörlerin Türkiye’de 2001 sonrasındaki gelişimi incelenerek, ilgili dönemde enflasyonun düşüşündeki rolleri değerlendiril-miştir. İkinci aşamada ise daha çok talep yönlü faktörleri dikkate alan di-ğer çalışmaların aksine hem maliyet hem de beklentiler kaynaklı enflasyon faktörlerine de yer veren bir ampirik model geliştirilmiştir. Çalışmada kul-lanılan veriler Uluslararası Para Fonu’nun (IMF) International Financial Statistics veri setinden, TCMB’nin Elektronik Veri Dağıtım Sistemi’nden ve Devlet Planlama Teşkilatı’ndan (DPT) elde edilmiş olup, gerekli hesapla-malar tarafımızca yapılmıştır.

4. TÜRKİYE EKONOMİSİNDEKİ ENFLASYONUN NEDENLERİ: BETİMSEL BİR DENEME

4.1. 2002-2011 Döneminde Türkiye’de Para Politikası

İktisat literatüründe, gelişmiş ekonomilerin 1973 stagflasyon bunalımı sonrasında Keynesçiliğin güç kaybedip Monetarist iktisadın yükselişini ta-kiben, enflasyonun parasal bir olgu olduğu ve enflasyonla mücadelede sıkı para politikasının kaçınılmazlığı görüşü ön plana çıkmıştır. Enflasyonun başlıca nedenini parasal genişlemeye bağlayan bu görüşe göre; enflasyonla mücadelenin başarısı da, para politikasının sıkılaştırılması ve belirli kurallar çerçevesinde yapılmasına bağlanmıştır. 1980’li yıllarda gelişmiş ekonomi-lerde yeni sağın güçlenişi ve ekonomi politikaların yeni sağ siyasal eksende şekillenmeye başlaması ile Monetarist kuramın para politikası reçeteleri de dünyada merkez bankalarının başlıca rehberi olmuştur. Bu süreçte; geliş-miş ekonomilerde merkez bankaları, gevşek para politikalarının sorumlusu olan “popülist” siyasal iradeden özerkleşerek kurala bağlı, sıkılaştırılmış, teknokratlarca dizayn edilmiş para programları uygulamaya başlamışlardır. Merkez bankası özerkliği ile dezenflasyon için sıkı ve kurala bağlı para po-litikası, dönemin hakim politikası olmuştur.

Bu gelişmeler 24 ocak 1980 sonrası süreçte ve özellikle 1983 yılında-ki ANAP iktidarı döneminden itibaren Türkiye ekonomisini de etkilemeye başlamıştır. Bu çerçevede Türkiye’de politik, akademik ve bürokratik çevre-lerde enflasyonun parasal bir olgu olduğu ve enflasyonla mücadelenin kaçı-nılmaz olarak sıkı para politikası ile özerk merkez bankalarınca yürütülmesi

68

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I gerektiği düşüncesi hakim olmuştur. Bilindiği gibi 1980’ler ve 1990’lar bo-yunca fiyat istikrarı hemen her siyasal otoritenin başlıca hedefi olarak belir-lenmiş, ancak 20 yıl boyunca uygulanan istikrar ve yapısal uyum program-larına rağmen enflasyonla mücadelede başarı sağlanamamıştır. 2000 yılında IMF tavsiyeleri doğrultusunda uygulamaya konulan döviz çıpasına dayalı dezenflasyon stratejisi de 19 Şubat 2001’de döviz kurunun dalgalanmaya bırakılması ve ulusal paranın develüasyonu ile çökmüş ve Türkiye ekono-misi Cumhuriyet tarihinin en önemli buhranlarından birini yaşamıştır. 2001 krizi Türkiye ekonomisinde enflasyonla mücadele açısından bir milat olarak kabul edilebilir. Bilindiği gibi kriz sonrasında TCMB yasası değiştirilmek suretiyle özerk hale getirilmiş krizden çıkış için kurgulanan Güçlü Ekono-miye Geçiş Programını takiben Merkez Bankası önce örtük daha sonra açık enflasyon hedeflemesi stratejileri ile dezenflasyon sürecini yönetmiştir. Bu çalışmanın inceleme dönemini oluşturan 2001 krizi sonrası süreçte, daha öncede belirtildiği gibi, dört nala enflasyonla mücadelede başarı sağlanmış ve bu başarı, dönemin tek parti hükümetinin siyasi gücünün artışında etkili olmuştur.

İnceleme döneminde Türkiye’de enflasyonun azalışının nedenleri ko-nusunda TCMB çevrelerinde hakim olan anlayış, bu başarının arkasında özerkleşen Merkez Bankasının on yıldır uygulamakta olduğu para politikası ve enflasyon hedeflemesi stratejisinin başarısının yattığı yönündedir. Her ne kadar Merkez Bankası dezenflasyon stratejisinin başarısında çok önemli bir paya sahip olsa da diğer faktörlerin etkisi göz ardı edilmemelidir. Buna göre, sıkı maliye politikası, aşırı değerli TL politikası, sıkı gelirler politikası ve dış ticaret hacmindeki radikal artışlarla birlikte ucuz ithalat ve ithal rekabeti, dolayısı ile dış ticaret ve kur politikası enflasyonun düşüşünde önemli bir rol oynamıştır. Ayrıca şu da belirtilmelidir ki Türkiye’de 2001 sonrası dönemde enflasyonun sıkı değil gevşek parasal göstergeler altında düşürülmüştür.

2001 krizini takiben Türkiye’de Merkez Bankasının yasasındaki deği-şiklik ve özerkleşmesi ile birlikte Bankanın öncelikli politikası enflasyonla mücadele olmuştur. 25 Nisan 2001 tarihinde Merkez Bankası Kanunu’n-da önemli değişiklikler yapılmış, Merkez Bankasının temel amacının fiyat istikrarını sağlamak olduğu, yasasında açıkça tanımlanmıştır. Bu çerçeve-de, Merkez Bankasının uygulayacağı para politikasını ve kullanacağı para politikası araçlarını doğrudan kendisinin belirleyeceği hükme bağlanmıştır. Kanun ayrıca, bankanın fiyat istikrarını sağlama amacı ile çelişmemek kay-dıyla hükümetin büyüme ve istihdam politikalarını destekleyeceğini de be-lirtmiştir. Bununla birlikte, finansal istikrarı sağlamak bankanın destekleyici amacı olarak tanımlanmıştır.

69

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

2002 yılına gelindiğinde modern bir para politikası stratejisi olan “enf-lasyon hedeflemesi rejimi” uygulamasına geçilmiştir. Örtük enflasyon he-deflemesinin uygulandığı 2002-2005 yılları arasında rejimin gerekli ön ko-şullarının karşılanmasına çalışılmış, Merkez Bankasının teknik ve kurumsal altyapısı güçlendirilmiş, tahmin modelleri geliştirilmiş ve veri seti genişle-tilmiştir. 2005 yılından itibaren politika kararlarının öngörülebilirliğinin ar-tırılması amacıyla Para Politikası Kurulu toplantı tarihleri bir yılı kapsayan bir takvim çerçevesinde önceden açıklanmaya başlanmıştır. Tüm bu süreç sonunda 2006 yılında ise açık enflasyon hedeflemesi rejimi uygulanmaya başlanmıştır. Söz konusu on yıllık süreçte Merkez Bankası ve diğer poli-tika otoritelerince izlenen politikalar ve global konjonktürdeki gelişmeler neticesinde enflasyonla mücadelede önemli mesafe kat edilmiş, 1975-2001 döneminin yüksek enflasyon süreci sona ermiş ve tek haneli enflasyon dö-nemine geçilmiştir.

Grafik 2 ve 3’te görüldüğü üzere, Türkiye Ekonomisinde başlıca parasal göstergeler 2002 sonrası dönemde yurtiçi hasılaya oran olarak ciddi bir artış eğilimi içindedir. Grafik 2 GSYH’ye oran olarak Merkez Bankası bilanço büyüklüklerindeki gelişmeleri, bir anlamda arz cephesinden parasal geliş-meleri, Grafik 3 ise talep ediliş biçimine göre para arzı göstergelerini yurtiçi hasılaya oran olarak ortaya koymaktadır. Bahsi geçen dönemde hem Mer-kez Bankasının emisyon hacmi artmış ve hem de bankaların kredi yoluyla yarattığı kaydi para miktarında önemli artışlar gerçekleşmiştir. 2011 yılında hem emisyon hacmi hem de rezerv paranın yurtiçi hasıla içindeki oranı 2002 yılına göre %100’ün üzerinde artmıştır. İlgili dönemde para tabanı/GSYH oranındaki artış ise göreli olarak daha az olmuştur.

Diğer taraftan talep edilen para arzı göstergelerinden M1, M2, M2Y ve M3’te de ciddi artışlar yaşanmıştır. M1, M2 ve M3’ün yurtiçi hasıla içindeki oranı ilgili dönemde yine %100’ün üzerinde artmıştır. Para arzının yurtiçi hasıla içindeki oranının bu nispette yükselişi ilgili dönemde parasal geniş-lemenin, büyümedeki gelişmenin oldukça üzerinde gerçekleştiğini göster-mektedir. Ayrıca enflasyonun düşmesi sonucunda ekonomiye duyulan gü-venin artması para ikamesini zamanla azaltmış, buna bağlı olarak da M2 ve M2Y parasal göstergeleri oran olarak birbirlerine yaklaşmışlardır.

70

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I Grafik 2. Merkez Bankası Bilanço Büyüklükleri (GSYH’ye oran olarak, %)

Grafik 3. Para Arzı Göstergeleri (GSYH’ye oran olarak, %)

Grafik 4. Nominal ve Reel Faiz Oranları (%)

71

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

Grafik 5. Özel Sektöre Açılan Krediler/GSYH (%)

Türkiye ekonomisinde 2001 krizi sonrası süreçte para arzı artışları, glo-bal likidite şartları ve uluslararası sermaye hareketleri ile kamu bütçe dina-mikleri ve borçlanma gereğindeki iyileşmelere paralel olarak nominal ve reel faiz oranları da ciddi ölçüde azalmıştır. Grafik 4’te de gözlendiği gibi 2002 yılı birinci çeyreğinde %61,5 olan nominal faiz oranı, on bir yıl boyun-ca kademeli olarak azalarak 2010 yılı ikinci çeyreğinde %6,75’e düşmüştür. Aynı şekilde 2002 yılında %20 olan reel faiz oranı 2010 yılı ikinci çeyreğin-de negatif rakamlara inmiştir. Grafik 4’te de çok net olarak gözlendiği gibi 2000’li yılların dezenflasyon sürecinde reel faiz oranları sürekli bir düşüş eğilimi içinde olmuştur.

Faiz oranlarındaki düşüş, göreli siyasi istikrar ve global likidite şartları-nın teşvik ettiği dış kaynak girişinin yol açtığı olumlu bekleyişlerin etkisiyle 2001 krizi sonrasının dezenflasyon süreci ironik bir şekilde ekonomide kredi patlaması ile birlikte yaşanmıştır. İlgili dönemde özel sektöre açılan kredi-lerin GSYH’ye oranı 2002’de %39 iken söz konusu oran 2011’de %156’ya sıçramıştır (Grafik 5). Dolayısıyla 2002-2011 döneminde uygulanan para politikaları ve yaşanan konjonktürün neticesinde Merkez Bankası bilanço büyüklükleri, para arzı göstergeleri ve krediler olmak üzere başlıca parasal göstergelerde dönem boyunca kayda değer genişlemelere yol açtığı yadsı-namaz bir gerçektir. Diğer taraftan Grafik 4’te görüldüğü gibi enflasyonla mücadele sürecinde para politikası gösterge faizi kabul edilebilecek merkez bankası gecelik borç verme faiz oranı da yıllar itibariyle nominal ve reel olarak sürekli bir gerileme eğilimi sergilemiştir.

72

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I Grafik 6. Ekonomik Büyüme ve İşsizlik Oranları (%)

Türkiye ekonomisinde 2001 krizi sonrasında, para arzının arttığı, faiz oranlarının düştüğü ve bunlara bağlı olarak kredi genişlemesi ve büyümenin yaşandığı bir konjonktürde enflasyon oranlarının azaldığı gözlenmektedir. Türkiye’nin enflasyonla mücadelesinde ortaya çıkan bu Monetarist teori-ye aykırı, sıra dışı durumun nedenlerinin anlaşılması, Türkiye’ye benzer gelişmekte olan ülkeler açısından enflasyon dinamiklerinin ortaya koyula-bilmesi ve özgün yönlerin tespiti açısından önem taşımaktadır. Türkiye’de dezanflasyon süreci iktisadi büyümeyi olumsuz etkilememiştir. 2001 son-rası dönemde Türkiye’de büyüme açısından olumsuz şartlar dezenflasyon stratejilerinden ziyade, 2007-2009 global ekonomik krizin ülkede yarattığı olumsuz şoklar ve özellikle 2010 sonrasında cari işlemler açıkları ile kriz sonrasının global likidite bolluğunda TL’nin daha fazla değerlenmesine izin vermek istemeyen TCMB’nin “fren politikalarının” etkisi olmuştur. İncele-me döneminde reel kurlardaki azalma (Grafik 14) ithalat fiyatlarını düşür-düğünden ülke ekonomisindeki ithalat yönlü enflasyonist baskılar kırılmış-tır. Son olarak, iktisadi büyümeye rağmen işsizlik oranlarının azalmaması (Grafik 6) ve anti enflasyonist gelirler politikasına bağlı olarak reel ücret-lerin baskılanması (Grafik 11) talep yönlü ve maliyet kaynaklı enflasyonist baskıları azaltmıştır.

73

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

Grafik 7. Yıl Sonu Yıllık Enflasyon Beklentisi (TÜFE, %)

2001 yılında IMF desteğiyle uygulamaya konulan Güçlü Ekonomiye Ge-çiş Programı ve bu programı takiben 2002 yılı başında uygulamaya konulan “enflasyon hedeflemesi rejimi” ile TCMB’nin 2001 yılında siyasi otorite-den bağımsız bir kurum olarak genel itibariyle fiyat istikrarına odaklanması enflasyonla ilgili beklentilerin yönetiminde çok önemli bir rol oynamıştır. Ekonomide yükselen konjonktüre girilmesi, kamu harcamalarının ve açık-larının azalması ve programda öngörülen reformların hayata geçirilmesi ise TCMB’nin enflasyonla ilgili beklentileri yönetimine yardımcı olmuştur. Bu çerçevede Grafik 7’de görüldüğü üzere, ekonomik birimlerin enflasyon beklentileri gerçekleşen enflasyon oranlarına çok yakın seyretmektedir. Dolayısıyla TCMB’nin beklentileri iyi yönetmesi Türkiye’nin enflasyonla mücadelesinde önemli bir rol oynamıştır. Buna göre, güçlü ve bağımsız bir merkez bankası para arzının sürekli arttığı ve faiz oranlarının düştüğü bir ekonomide dahi enflasyonla mücadelede başarı sağlayabilmektedir. Fakat burada unutulmaması gereken, bu başarının sadece TCMB’ye mal edile-meyeceğidir. Diğer makro ekonomik göstergelerde (kamu açıkları, iktisadi büyüme, döviz kurları, reel ücretler) iyileşme ve istikrar sağlanamadığı bir durumda beklentileri yönetmek de mümkün olmayacaktır. Çünkü beklen-tiler hem ülke içinde, hem de ülke dışındaki iktisadi konjonktürden ciddi olarak etkilenmektedir. Bu doğrultuda TCMB’nin enflasyonla mücadelede-ki başarısı aynı zamanda siyasi istikrar ile iktisadi ve finansal istikrardan sorumlu diğer kurumların da başarısını ifade etmektedir. Bunların yanında beklentilerin başarılı yönetimi ve enflasyonun düşüşünde global ekonomik gelişmelerin etkisini de gözden kaçırmamak gerekir.

74

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I 4.2. 2002-2011 Döneminde Türkiye’de Maliye Politikası

2001 krizi sonrası dönemde bütçe dengesinin sağlanması hususunda kamunun ciddi çaba sarf ettiği gözlemlenmektedir. Bu on yıllık dönemde kamu harcamalarının GSYH’ye oranının (Grafik 8) genel olarak istikrarlı kaldığı söylenebilir. Bu duruma istisna oluşturan tek dönem ise 2008 küresel krizinin ülke ekonomisine olası etkilerini azaltmak amacıyla 2009 yılı ba-şında alınan genişletici maliye politikası önlemlerinin neden olduğu harca-ma artışlarıdır. 2010 başında da kamu harcamalarının yeniden frenlenmesi eğilimine girildiği görülmektedir. Kamu harcamalarının azalmasıyla birlikte kamunun enflasyon üzerinde yarattığı baskı da azalmıştır.

Grafik 8. Kamu Harcamaları/GSYH (%)

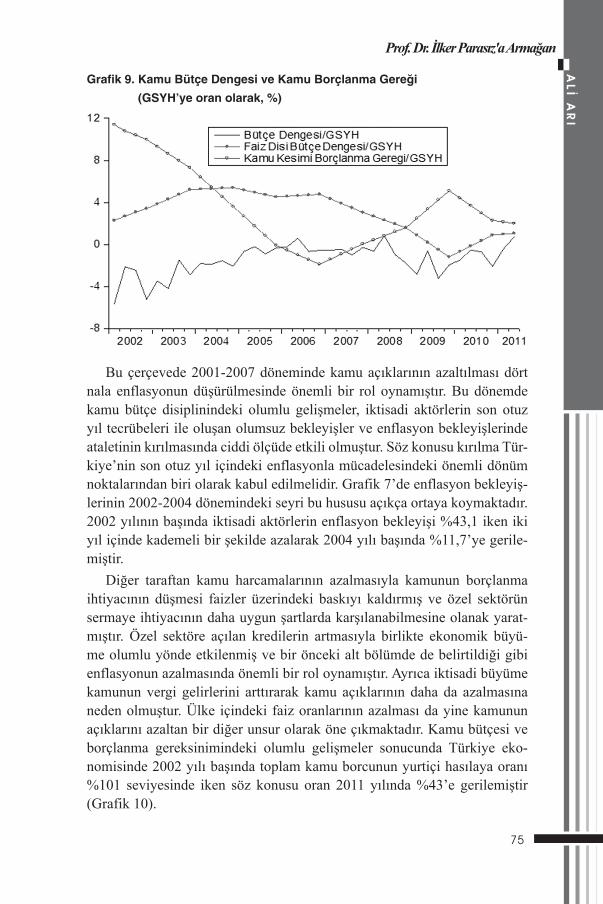

Kamu genel bütçe dengesi ile birincil (faiz dışı) bütçe dengesinde 2001 sonrası dönemde önemli iyileşmeler kaydedilmiştir (Grafik 9). 2007 yılı so-nuna kadar devam eden IMF destekli stand-by programları çerçevesinde ön-görülen faiz dışı fazlalara riayet eden hükümetin bu süreçte bütçe dengesini sağlamada başarılı olduğu söylenebilir. Bütçe dengesindeki iyileşmelere bağlı olarak kamunun borçlanma gereğinin (Grafik 9) ve buna paralel ola-rak toplam kamu borcunun da azaldığını görülmektedir (Grafik 10). 2008 küresel ekonomik krizin ekonomide yaratacağı olumsuz etkiyi yumuşatmak isteyen siyasi otorite, göreli olarak gevşek maliye politikası uygulamalarını tercih etmiştir. Bu uygulamalar kamu harcamaları ve bütçe dengesinde bo-zulma eğilimlerini gündeme getirmiştir. Burada dikkat çekici olduğu için vurgulanması gereken husus 2009-2011 döneminde kamu maliyesindeki bozulmanın enflasyon üzerinde olumsuz bir etkisinin ortaya çıkmamış ol-masıdır. Bu da 2008-2009 kriz sürecinde bütçe açığı-enflasyon nedenselli-ğinin zayıf olduğunun bir göstergesidir.

75

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

Grafik 9. Kamu Bütçe Dengesi ve Kamu Borçlanma Gereği (GSYH’ye oran olarak, %)

Bu çerçevede 2001-2007 döneminde kamu açıklarının azaltılması dört nala enflasyonun düşürülmesinde önemli bir rol oynamıştır. Bu dönemde kamu bütçe disiplinindeki olumlu gelişmeler, iktisadi aktörlerin son otuz yıl tecrübeleri ile oluşan olumsuz bekleyişler ve enflasyon bekleyişlerinde ataletinin kırılmasında ciddi ölçüde etkili olmuştur. Söz konusu kırılma Tür-kiye’nin son otuz yıl içindeki enflasyonla mücadelesindeki önemli dönüm noktalarından biri olarak kabul edilmelidir. Grafik 7’de enflasyon bekleyiş-lerinin 2002-2004 dönemindeki seyri bu hususu açıkça ortaya koymaktadır. 2002 yılının başında iktisadi aktörlerin enflasyon bekleyişi %43,1 iken iki yıl içinde kademeli bir şekilde azalarak 2004 yılı başında %11,7’ye gerile-miştir.

Diğer taraftan kamu harcamalarının azalmasıyla kamunun borçlanma ihtiyacının düşmesi faizler üzerindeki baskıyı kaldırmış ve özel sektörün sermaye ihtiyacının daha uygun şartlarda karşılanabilmesine olanak yarat-mıştır. Özel sektöre açılan kredilerin artmasıyla birlikte ekonomik büyü-me olumlu yönde etkilenmiş ve bir önceki alt bölümde de belirtildiği gibi enflasyonun azalmasında önemli bir rol oynamıştır. Ayrıca iktisadi büyüme kamunun vergi gelirlerini arttırarak kamu açıklarının daha da azalmasına neden olmuştur. Ülke içindeki faiz oranlarının azalması da yine kamunun açıklarını azaltan bir diğer unsur olarak öne çıkmaktadır. Kamu bütçesi ve borçlanma gereksinimindeki olumlu gelişmeler sonucunda Türkiye eko-nomisinde 2002 yılı başında toplam kamu borcunun yurtiçi hasılaya oranı %101 seviyesinde iken söz konusu oran 2011 yılında %43’e gerilemiştir (Grafik 10).

76

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I Grafik 10. Toplam Kamu Borcu/GSYH (%)

4.3. 2002-2011 Döneminde Türkiye’de Gelirler Politikası

Türkiye’de 2001 krizi sonrasında her ne kadar enflasyon oranları önem-li ölçüde azalsa da neticede on yıllık enflasyon artışı %120’ler düzeyinde gerçekleşmiştir. Aynı dönemdeki nominal ücret artışları ise sadece %100 civarındadır. Bu çerçevede, Grafik 11’de de görüldüğü üzere, reel ücretlerin 2002-2011 döneminde %21 oranında azaldığı gözlemlenmektedir. Dönem boyunca ortalama büyüme hızının %5’in altına düşmediği Türkiye ekono-misinde reel ücretlerin sürekli gerileme eğiliminde olması dikkat çekicidir. Yukarıda da bahsedildiği gibi, iktisadi büyümeye rağmen işsizlik oranları-nın azalmaması ve sıkı gelirler, maliye ve beklenti yönetimi politikalarının uygulanmasıyla reel ücretler baskılanmıştır.

Grafik 11. Nominal ve Reel Ücret Endeksleri

77

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

Açık ve örtük enflasyon hedeflemesi stratejisi ile dezenflasyon sürecinde ücret ve maaşlar hedeflenen enflasyona göre ayarlanmış fakat gerçekleşen enflasyon hedeflenenden saptıkça reel ücret kayıpları yaşanmıştır. Reel ücret-lerin bahsi geçen dönemde azalması, daraltıcı maliye politikasının da etkisiy-le, hem iç talebin artışını frenlemiş hem de firmalara uluslararası piyasalarda maliyet avantajı sağlamıştır. TL’nin hem ABD doları hem de avroya karşı aşırı değerlenmesine rağmen (Grafik 14) ihracat gelirlerinin GSYH’ye oran olarak azalmaması dikkat çekicidir. Ancak enflasyonla mücadelenin maliye-tinin çalışan kesime yüklediği de altı çizilmesi gereken önemli bir gerçektir.

2002-2011 döneminde tarımsal fiyatlar endeksinin eğilimi (Grafik 12) nominal ücret endeksinin eğilimine çok benzerdir. Fakat reel ücretlerdeki düşüşün aksine, 2002-2011 periyodunda tarımsal fiyatları reel olarak sabit kalmıştır. Tarım fiyatlarının reel olarak artış göstermemesi de reel ücretler-deki azalış gibi enflasyonla mücadelede önemli bir rol oynamıştır.

Türkiye ekonomisinde 2002-2011 döneminde kiralardaki değişimi ince-lediğimizde (Grafik 13) ise reel ücretler ve tarımsal fiyatlardaki gelişme-lerden oldukça farklı bir trend karşımıza çıkmaktadır. İnceleme döneminde Türkiye’de kiralar reel olarak %39 artmıştır. Bu da Türkiye’de dezenflasyon sürecinde, çalışanlar ve çiftçiler enflasyonla mücadelenin maliyetine kat-lanırken, rantiye kesimler ve mülk sahiplerinin avantaj sağladığını göster-mektedir. Fakat özellikle 2002-2009 döneminde reel kiralardaki sürekli artış eğilimi ve kiraların yapışkanlığı enflasyonla mücadelede politika otoritele-rinin başını ağrıtan ciddi hususlardan biri olmuştur. Bunun yanında özellikle 2008-2009 krizi ile birlikte ortaya çıkan eğilimler ve ucuz kredilerin yol aç-tığı talep artışının konut arzında yol açtığı artışlar, özellikle 2009 sonrasında reel kiralarda hafif bir gerilemeye yol açmıştır.

Grafik 12. Nominal ve Reel Tarımsal Fiyatlar Endeksleri

78

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I Grafik 13. Nominal ve Reel Kira Endeksleri

4.4. 2002-2011 Döneminde Türkiye’de Aşırı Değerli TL ve Dış Ticaret

Bu dönemde uluslararası aktörler açısından cazip faiz-kur arbitraj marjları ve göreli siyasi istikrarla birlikte ülke ekonomisine duyulan güvenin artması yanında global siyasi ve iktisadi şartlar ve risk algılamalarındaki değişmelere paralel olarak Türkiye’ye yönelik artan yabancı sermaye girişleri TL’nin hem ABD doları hem de avroya göre değerlenmesine neden olmuştur.

Grafik 14. Reel Döviz Kurları ($/TL ve €/TL)

Grafik 14’te gösterilen verilerden hareketle hesaplandığında, 2002 yı-lının birinci çeyreği baz alındığında, 2011 yılının birinci çeyreğinde Türk

79

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

lirasının dolara karşı %42,5 avroya karşı ise %13,7 aşırı değerli hale geldiği ortaya çıkmaktadır.5 TL’nin değerlenmesi maliyet enflasyonu baskısını ha-fifleterek enflasyon oranlarının azalmasında çok önemli bir rol oynamıştır. İnceleme dönemi boyunca kur geçişkenliği, kurlarda tersine hareketin oldu-ğu istisnai dönemler dışında, enflasyonun düşüşü yönünde etkili olmuştur. Bilindiği gibi Türkiye ekonomisi enerji, hammadde ve aramalı açısından hem üretimi hem de ihracatı önemli ölçüde ithalata ve döviz kurlarına du-yarlı bir ekonomidir.

Diğer taraftan değerli TL’nin yol açtığı ucuz ithalatın yarattığı rekabet, ithalata rakip yerli mal fiyatlarının artışı ve yerli mal üreticilerinin kar marj-larının baskılanması yönünde etkiler doğurmuştur. TL’nin değerlenmesi aynı zamanda kamunun dış borç yükünü de hafifleterek kamu maliyesini rahatlatmıştır.

Değerli TL ile birlikte ithal malların ucuzlaması tüketime yönelik itha-lat harcamalarını arttırmıştır. 2002 yılında %22 seviyesinde olan ithalatın milli hasılaya oranı 2011 yılında %32 düzeyine yükselmiştir. İthal tüketim malları talebindeki artışlara ek olarak, iktisadi büyümeyle birlikte de ithal hammadde ve aramalı ihtiyacının artması Türkiye’nin dış ticaretinde önemli açıklara neden olmuştur.

Grafik 15. Dış Ticaret Dengesi/GSYH (%)

Dış ticaretin durumu bakımından 2000’li yılları önceki on yıllardan ayı-ran bir diğer önemli gelişme ise söz konusu yıllarda dış ticaret hacminde

5 Bilindiği gibi Türkiye ekonomisinin ithalatında göreli olarak dolar, ihracatında ise avro önemlidir. Bu nedenle ilgili dönemde TL’nin avroya karşı göreli olarak daha az değer kazanması ve dolar-avro makasından sağlanan avantaj ihracatı destekleyen önemli bir gelişme olmuştur.

80

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I meydana gelen ciddi artışlardır. Dış ticaret hacminin yurtiçi hasılaya oranı, 1980’li yıllarda %25 seviyelerinde iken, 1990’lı yıllarda %30’lara 2000’li yıllarda ise %40’ların üzerine çıkmıştır. Daha önce de vurgulandığı gibi bu gelişmede 2000’li yıllarda hem yurtiçi üretimin hem de ihracatın ithalata bağımlılık oranının yükselmesinin etkisi olmuştur. Burada enflasyondaki düşüş üzerinde etkili olan bir diğer global gelişmeye de dikkat çekmekte yarar vardır. İnceleme döneminde dünya ortalama enflasyonu Türkiye enf-lasyonunun altında seyretmiştir. Netice itibariyle, yurt dışında enflasyonun yurtiçinden düşük olması, değerli TL ve artan ithalat hacmi yurtiçinde fiyat-ların artış hızının düşürülmesinde dönem boyunca etkili olmuştur.

Yüksek dış açıklara rağmen 2001 krizinden sonra serbest kur rejimi uy-gulayan ülkede, TL’nin değerlenmesi, tamamıyla yüksek miktarlardaki ya-bancı sermaye girişlerinin bir sonucudur. Düşük kur yüksek reel faiz yabancı sermaye girişlerini tetiklemiş, bu da beraberinde yüksek dış açıklara neden olmuştur. Özellikle özel kesim tasarruf açıklarının tetiklediği yurtiçi tasarruf yetersizliği gibi içsel nedenlerin yanında dünya genelinde enerji ve emtia fi-yatlarının da hızla artışı dış açıklara sebep olan diğer başlıca etkenler olmuş-tur. Dış açıkların artması ise yabancı sermayeye olan ihtiyacı arttırdığından ülke ekonomisinin dış şoklara karşı kırılganlığı da arttırmıştır. Nitekim 2008 küresel krizinin Türkiye ekonomisini etkileme kanallarına baktığımızda dış ticaret ve sermaye kanallarının ön plana çıktığı gözlenmektedir.6

Grafik 16. Para İkamesi Göstergesi (M2Y/M2, %)

Değerli TL ve nispeten düzelen ekonomik göstergeler neticesinde Türki-ye ekonomisinin en önemli sorunlarından biri olan para ikamesinin (dolari-

6 Daha detaylı bilgi için bakınız Arı (2011, 2012).

81

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

zasyon) de etkisini kaybettiği gözlenmektedir (Grafik 16). Buradaki proxy değişken M2Y/M2 dir. Bu gösterge 2002-2011 döneminde ciddi azalış tren-di içine girmiştir. 2011 yılında 2002’ye göre, yabancı para mevduatını içe-ren geniş tanımlı para arzı M2Y’nin yabancı para mevduatını içermeyen M2’ye oranı %200’lerden %140’lara gerilemiştir. 2008 krizi sonrası TL’nin yabancı paralara karşı (nominal olarak) ortalama %25 civarında değer kay-betmesi bile, bu trendi tersine çevirmemiştir. Bu da ülkedeki ekonomik birimlerin, ilgili dönemde ulusal para birimine yönelmelerinin önemli bir göstergesi olarak kabul edilebilir. Para ikamesinin azalması TCMB’nin uy-guladığı para politikasının etkinliğini artırdığından Türkiye’nin enflasyonla mücadelesine önemli katkılar sağlamıştır.

5. MODEL VE TAHMİN SONUÇLARI

Bir önceki bölümdeki detaylı betimsel analizden sonra, bu bölümde Tür-kiye ekonomisindeki enflasyon dinamiklerini ampirik olarak ortaya koymak hedeflenmektedir. Bu doğrultuda uzun dönem ve kısa dönem analizler için sı-rasıyla Johansen Eşbütünleşme testi ve VEC modeli kullanılmaktadır.7 Ekono-metrik model aylık verileri kullanarak 2002-2011 dönem aralığını test etmek-tedir. Modelde kullanılan veriler TCMB ve IMF veri setlerinden derlenmiştir.

Aşağıdaki denklemde de ifade edildiği üzere, modelin bağımlı değişkeni Tüketici fiyatları endeksidir (Cpi). Bağımsız değişkenler ise Bütçe dengesi (Budget), Sanayi üretim endeksi (Iprod), Para arzı (M1), Nominal döviz kuru ($/TL; Ner) ve Enflasyon beklentilerinden (Exp) oluşmaktadır. Bütçe dengesi değişkeni hariç diğer tüm değişkenler doğal logaritmaları alınarak kullanılmaktadır (Tablo 1).

( , , 1, , )Cpi f Budget Iprod M Ner Exp= (1)

Enflasyon ile ilgili literatür kısmında da belirtildiği üzere kamu bütçesi-nin açık vermesi, üretim artışları, para arzı artışı, döviz kuru artışları ve enf-lasyon beklentilerinin bozulması fiyatlar genel düzeyinin artmasına neden olması beklenmektedir.

0, 0, 0, 0, 0

1Cpi Cpi Cpi Cpi Cpi

Budget Iprod M Ner Exp∂ ∂ ∂ ∂ ∂

< > > > >∂ ∂ ∂ ∂ ∂

(2)

7 Bu test teknikleri literatürde çok sık kullanıldığından ve daha önce defalarca tasvir edildi-ğinden bu çalışmada tanımlanmalarına gerek duyulmamıştır. Daha detaylı bilgi için bakı-nız Johansen (1991), Johansen ve Juselius (1990) ve Harris ve Sollis (2003).

82

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I Tablo 1. Değişken Tanım ve Kaynakları

Değişken Tanım Kaynak

LCpi Tüketici Fiyat Endeksinin Doğal Logaritması (2005=100) IFS

Budget Bütçe Dengesi TCMB

LIprod Sanayi Üretim Endeksinin Doğal Logaritması (2005=100) IFS

LM1 M1’in Doğal Logaritması TCMB

LNer Nominal Döviz Kurunun Doğal Logaritması IFS

LExp Enflasyon Beklentilerinin Doğal Logaritması TCMB

Öncelikle çalışmada kullanacağımız değişkenlerin durağan olması sahte regresyon problemiyle karşılaşmamıza engel olacaktır. Bu yüzden analizde kullanılacak verilerin durağanlığını test etmek amacıyla ADF (Augmented Dickey–Fuller) testi kullanılmaktadır. ADF test sonuçlarına göre modelde yer alan değişkenlerin tamamının birinci farkı durağan olarak elde edilmek-tedir (Tablo 2). Bir diğer ifadeyle, serinin birim kök içerdiği yönündeki sıfır hipotezi fark alındıktan sonra red edilebilmektedir. Serilerin tamamının ilk farkı durağan olduğu için uzun dönem analiz tahmininde Johansen Eşbütün-leşme metodu kullanılabilir.

Tablo 2. ADF Birim Kök Test Sonuçları

Değişken Seviye Birinci Fark

LCpi -3.28 -15.4***

Budget -0.82 -7.07***

LIprod -2.07 -16.8***

LNer -2.02 -17.6***

LExp -2.24 -5.88***

LM1 -1.90 -13.8***

Note: *** %1’de istatistiksel anlamlılığı göstermektedir.

83

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

Tablo 3. Johansen Eşbütünleşme Test Sonuçları

Test İstatistikleri

İz İstatistiği Maksimum Özdeğer

Null Statistic 5% C.V. Statistic 5% C.V.

r = 0 130.6* 103.8 44.5* 41

r ≤ 1 86.1* 77 32 34.8

r ≤ 2 54.1* 54.1 24.8 28.6

r ≤ 3 29.3 35.2 12.5 22.3

r ≤ 4 16.7 20.3 9.7 15.9

r ≤ 5 7.6 9.2 7.6 9.2

Johansen testi, enflasyon ile belirleyicileri arasındaki uzun dönem ilişki-yi vermektedir. 2002-2011 dönemi Johansen test sonuçlarına göre İz (Trace) istatistiği enflasyon ve belirleyicileri arasında 3 eşbütünleşik vektör oldu-ğunu gösterirken, Maksimum özdeğer (Maximum Eigenvalue) istatistiği 1 eşbütünleşme (cointegration) olduğunu göstermektedir (Tablo 3).8 Bir diğer ifadeyle, İz ve Maksimum özdeğer istatistikleri kritik değerleri aştığından serilerde eşbütünleşme olmadığı yönündeki sıfır hipotezi red edilmekte ve serilerin eşbütünleşik olduğuna karar verilmektedir. Serilerin eşbütünleşik olması bu serilerin uzun dönemde birlikte hareket ettiğini göstermektedir. Bir diğer deyişle değişkenler arasında uzun dönemli bir ilişki olduğu söy-lenebilir.

Oluşturulan model için de uzun dönem katsayılar Tablo 4’te gösteril-mektedir. Tahmin sonuçlarına göre modelde kullanılan bütçe dengesi hariç tüm değişkenlerin 2002-2011 döneminde Türkiye’deki enflasyon oranları üzerinde önemli bir etkiye sahip oldukları görülmektedir.9 Beklenildiği gibi uzun dönemde para arzındaki artışların ve enflasyon beklentilerindeki artış-ların enflasyonu arttırdığı görülmektedir. Beklentilerimizin aksine nominal kurdaki artışların ve sanayi üretim endeksindeki artışların enflasyonu azalt-tığı görülmektedir. Yine aynı şekilde beklentilerimizin aksine, bütçe denge-sinin uzun dönemde enflasyon üzerinde etkisi görülmemektedir.

8 Johansen testinde 9 lag eklenmesi uygun görülmüştür. Kullanılan gecikme (lag) uzun-luğunun seçiminde Akaike, Schwartz ve Hannan Quinn Information Criteria göz önünde bulundurulmuştur.

9 Burada bütçe açığının katsayısının küçük çıkmasının temel nedeni diğer tüm değişkenler logaritmik formda iken onun doğrusal formda olmasından kaynaklanmaktadır.

84

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I Tablo 4. Johansen Eşbütünleşme Denklemi

C LM1 LNer LExp Budget LIprod

LCpi 0.273 0.625 -0.417 0.205 1.15E-06 -0.540

[16.233] [-3.296] [6.042] [0.485] [-4.759]Not: Köşeli parantez içleri t değerlerini göstermektedir.

Değişkenler arasında uzun dönemli ilişki elde edildikten sonra kısa dö-nemli ilişki için VEC modeli tahminlerine geçilebilir. Tablo 5’te sunulan VEC modeli tahmin sonuçlarına göre hata düzeltme terimi (error correction term) negatif ve anlamlı bulunmuştur. Hata düzeltme terimi bize kısa dö-nemde oluşacak bir dengesizliğin hangi hızla uzun döneme yaklaştığını gös-termektedir. Buna göre, VEC modelinde -0.09 olarak gösterilen hata düzelt-me terimi, enflasyonda kısa dönemde ortaya çıkan sapmaların bir sonraki dönemde %9 düzeltilerek dengeye ulaştığını ifade etmektedir.10 Kısa dönem analiz sonuçlarına göre, para arzı artışları enflasyonu azaltırken, kurdaki ar-tışlar, üretimdeki artışlar ve enflasyon beklentilerindeki artışlar enflasyonu arttırmaktadır. Ayrıca ∆CPI ile gösterilen geçmiş dönem enflasyon oranla-rındaki artışlar da yine fiyatlar genel düzeyinin artmasına neden olmaktadır. Modele göre, bütçe değişkenin kısa vadede de enflasyon üzerinde bir etkisi görülmemektedir.

10 Modele ilişkin tahminlerle ilgili olarak değişen varyans (heteroscedasticity) için White testi, otokorelasyon (autocorrelation) için LM testi yapılmıştır. Bu test sonuçları makale-nin sayfa sayısını arttırmamak adına metin içinde sunulmamıştır.

85

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

Tablo 5. VEC Modeli Sonuçları (Bağımlı Değişken: ∆LCpi)Lag ECT ∆CPI ∆LM1 ∆LNER ∆LEXP ∆BUDGET ∆LIPROD

1-0.09[-2.92]

0.22[1.93]

-0.09[-2.33]

0.04[2.41]

0.07[2.71]

-2.17E-07[-1.54]

0.02[0.91]

2-0.16

[-1.26]-0.09

[-2.17]0.01

[0.41]-0.05

[-1.94]-9.84E-08

[-0.55]0.06

[2.56]

30.34

[2.63]-0.09

[-2.24]-0.001[-0.07]

-0.01[-0.36]

-9.97E-08[-0.61]

0.02[0.89]

4-0.13

[-0.92]0.07

[1.98]0.02

[1.24]-0.09

[-3.13]-1.44E-07

[-0.89]0.02

[1.08]

50.35[2.39]

0.03[0.73]

0.003[0.24]

0.04[1.28]

-1.05E-07[-0.65]

0.002[0.10]

6-0.18[-1.23]

0.02[0.63]

-0.02[-1.29]

0.003[0.10]

2.12E-08[0.14]

0.05[2.44]

70.18[1.20]

-0.09[-2.74]

-0.01[-0.96]

0.02[0.88]

1.75E-08[0.13]

0.03[1.26]

8-0.05[-0.33]

-0.08 [-2.22]

0.02[1.03]

-0.04[-1.52]

1.28E-07[0.91]

0.01[0.63]

9-0.08[-0.51]

-0.07[-2.33]

0.02[1.41]

-0.01[-0.54]

3.16E-07[2.42]

-0.02[-1.21]

R2=0.76, Normality:17.3 (0.14) Not: Köşeli parantez içleri t değerlerini göstermektedir.

VEC modeli sonrası etki-tepki (Impulse-Response) analizi yapılmıştır. Etki-tepki analizi, bağımsız değişkenlere uygulanan bir standart sapmalık şokun bağımlı değişken (enflasyon) üzerindeki etkisini göstermektedir. Buna göre, para arzındaki bir standart sapmalık pozitif şokun enflasyonu 4. lag’den (1 lag=1 ay) sonra arttırdığını görülmektedir. Kurdaki bir standart sapmalık pozitif şok enflasyonu 3. lag den itibaren azaltmaktadır. Enflasyon beklentisinden verilen bir standart sapmalık pozitif şok enflasyonu arttırır-ken, bütçe dengesinden verilen bir standart sapmalık pozitif şokun enflas-yon üzerinde belirgin bir etki oluşturmadığı görülmektedir. Sanayi üretim endeksinden verilen bir standart sapmalık pozitif şokun enflasyonu 6. lag kadar azalttığı sonrasında ise arttırdığını görülmektedir.

86

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I

6. SONUÇ

Türkiye, Cumhuriyet döneminin en büyük krizlerinden biri olan 2001 krizi sonrasında, 1975’ten itibaren hızla yükselen ve 2001 krizine kadar or-talama %60-70 arasında bir seyir izleyen, yüksek kronik enflasyon oranları-nı 2004 sonrasında tek haneli rakamlara indirmeyi başarmıştır. Dolayısıyla bu çalışma enflasyonla mücadelede başarı sağlanan 2002-2011 döneminin gerek betimsel gerekse ampirik detaylı bir analizini sunarak Türkiye’deki enflasyon dinamiklerini ortaya koymayı hedeflemiştir.

Betimsel analize göre, Türkiye’de enflasyona karşı sağlanan başarıda bir çok faktörün bir araya gelmesi önemli rol oynamıştır. Bunlardan en önemlisi TCMB’nin 2001 krizi sonrasında siyasi otoriteden bağımsızlığını kazanarak fiyat istikrarına odaklanmasıdır. 2002 yılından beri enflasyon hedeflemesi stratejisini kullanan Merkez Bankası, diğer iç ve dış ekonomik ve siyasi fak-törlerin de pozitif etkisiyle etkin bir beklenti yönetimi sağlayarak enflasyonla

87

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

mücadelede önemli bir başarı elde etmiştir. Burada vurgulanması gereken il-ginç noktalardan biri, pozitif dış ekonomik konjonktür ve kurumsal ile siyasi istikrarın neden olduğu yüksek yabancı sermaye girişleri neticesinde artan para arzının ve kredi genişlemesinin olduğu bir ekonomide enflasyonun düş-müş olmasıdır. Burada siyasi istikrarla birlikte azalan kamu açıkları ve kamu borçlanma gereğinin faiz oranlarını düşürmesi, yüksek miktarlardaki yabancı sermaye girişiyle birlikte TL’nin değerinin artması ve bunun dolarizasyonu azaltması, istikrarlı bir ekonomik büyümeye rağmen işsizlik sorununa çö-züm bulunamaması ve bunun neden olduğu baskılanmış reel ücretler Türki-ye’de enflasyonla mücadelede önemli faktörler olarak ön plana çıkmaktadır. Bir diğer ifadeyle, Türkiye ekonomisi belki de parasal göstergelerin sıkılaş-maması nedeniyle ihtiyacı olan büyümeden fedakarlık etmeden –inceleme dönemi boyunca ortalama büyüme hızı uzun dönem trend değerinin altına düşmemiştir– sıkı mali disiplin, sıkı gelirler, aşırı değerli TL ile enflasyon hedeflemesiyle başarılı beklenti yönetimi ve ters para ikamesi süreci yoluyla enflasyonla mücadelede önemli bir başarı elde etmiştir.

2002-2011 dönemini kapsayan Johansen testi, VEC modeli ve etki-tepki analizini içeren ampirik analizin sonuçlarından anlaşılacağı üzere yukarıda-ki ifadelerin bazıları doğrulanmaktadır. Buna göre, sürekli para arzı artışları uzun dönemde enflasyonu arttırırken sürekli olmayan kısa dönemli para arzı artışları ise enflasyonu azaltmaktadır. Ayrıca, ekonomik büyümenin kısa va-dede enflasyon yaratmayıp uzun vadede –ekonomi tam istihdam durumuna yaklaştıkça– fiyatlar genel düzeyini arttırması 2002-2011 Türkiye ekonomi-si için anlamlıdır. Kurdaki artışlar kısa vadede enflasyonist baskı yaratırken uzun vadede ise talebin kısılmasına yol açtığından enflasyonu negatif etki-lemektedir. Son olarak, enflasyon beklentilerinin kötüleşmesi hem kısa hem de uzun dönemde enflasyonu etkileyen en önemli faktör olarak ön plana çık-maktadır. Bu da siyasi otoriteden bağımsızlığını kazanmış TCMB’nin eko-nomik birimlerin enflasyon beklentilerini başarıyla yönettiğini ve bunun da atalet kazanmış yüksek kronik enflasyonun 3 yıl gibi kısa kabul edilebilecek bir sürede etkileyici bir biçimde düşürülmesini net olarak açıklamaktadır.

Bu başarının sürdürülebilirliği kuşkusuz etkin bir beklenti yönetiminin devamına bağlıdır. Etkin bir beklenti yönetimi ise, özellikle son dönemde sürekli gündeme gelen, merkez bankası bağımsızlığı ile çok yakından ala-kalıdır. Ayrıca 2001 krizinden beri uygulanan sıkı maliye politikası ile kur politikası da ekonomik birimlerin beklentilerini etkileyen temel unsurlardır. Dolayısıyla bu politikalardan taviz vermemek önem arz etmektedir. Bu çer-çevede TCMB ile genel ekonomi yönetimi ve hükümetle etkili koordinas-yon büyük bir önem taşımaktadır.

88

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I Kaynakça

Akçay O.C, Alper C.E. ve Özmucur S. (2002), “Budget Deficit, Inflation and Debt Sustainability: Evidence from Turkey (1970-2000)”. in A. Kibritçioğlu, L. Rittenberg ve F. Selçuk (eds.), Inflation and Disinflation in Turkey, Ashgate, Aldershot, s. 77-96.

Alesina A.ve Summers L.H. (1993), “Central Bank Independence and Macroeconomic Performance: Some Comparative Evidence”. Journal of Money, Credit and Banking, 25, s. 151-162.

Arbatlı E.C. (2003), “Exchange Rate Pass-Through in Turkey: Looking for Asymmetries”. Central Bank Review, 3-2, s. 85-124.

Arı A. (2011), “L’Economie Turque: Une Stabilité enfin Retrouvée?”. Moyen-Orient, 9, s. 32-35.

Arı A. (2012), “Early Warning Systems for Currency Crises: The Turkish Case”. Economic Systems, 36(3), 391-410.

Arı A., Yılmaz A., Cergibozan R. ve Özcan Y. (2013), “The Inflation Dynamics of the Turkish Economy in 1990-2011 Period, Finansal Araştırmalar ve Çalışmalar Dergisi, 5(9), s. 1-16.

Aysoy C. ve Kıpıcı A.N. (2005), “A Quarterly Macroeconometric Model of the Turkish Economy”. Central Bank Review, 5(2), s. 39-71.

Bahmani-Oskooee M. ve Domaç İ. (2003), “On the Link between Dollarisation and Inflation: Evidence fromTurkey”. Comparative Economic Studies, 45, s. 306-328.

Başkaya Y.S, Gülşen E. ve Kara A.H. (2012), “Inflation Expectations and Central Bank Communication in Turkey”. Central Bank Review, 12(2), s. 1-10.

Çamlıca F. (2010), Yeni Keynesyen Bir Bakış Açısıyla Türkiye’nin Enflasyon Dinamikleri Yönünden Yapısal Analizi. Uzmanlık Yeterlilik Tezi, TCMB, Ocak.

Cecchetti S.G. (1995), “Inflation Indicators and Inflation Policy”. NBER Macroeconomics Annual, 10, s. 189-236.

Dibooglu S. ve Kibritçioglu A. (2001), “Inflation, Output and Stabilization in a High Inflation Economy: Turkey, 1980-2000”. University of Illinois at Urbana-Champaign, Working Paper, 01-0112.

Dibooglu S. ve Kibritçioglu A. (2004), “Inflation, Output Growth, and Stabilization in Turkey, 1980-2002”. Journal of Economics and Business, 56(1), s. 43-61.

Dickey D.A. ve Fuller W.A. (1979), “Distribution of the Estimates for Autoregressive Time Series with a Unit Root”, Journal of the American Statistical Association, 74, s. 427-431.

Domaç İ. (2003), “Explaining and Forecasting Inflation in Turkey”. TCMB Working Paper, 03-06.

Erlat H. (2002), “Long Memory in Turkish Inflation Rates”. Topics in Middle Eastern and North African Economies, 3.

Erdem E. ve Kayhan S. (2010), “The Taylor Rule in Estimating the Performance of Inflation Targeting Programs: The Case of Turkey”. International Trade and Finance Association 20th International Conference Working Papers, 9.

89

Prof. Dr. İlker Parasız'a ArmağanA

Lİ A

RI

Friedman M. (1963), Inflation: Causes and Consequences. Asia Publishing House, New York, NY.

Gilles P. (1992), “Incertitude, Risque et Asymétrie d’Information sur les Marchés Financiers. Une Revue de la Littérature et une Analyse en Termes de Réputation et de Crédibilité”. Revue Française d’Economie, 7(2), s. 53-115.

Gilles P. ve Bastidon-Gilles C. (2014), “Central Banking since the Eighties”. in A. Arı (ed), The European Debt Crisis: Causes, Consequences, Measures and Remedies, Cambridge Scholars Publishing, Newcastle, s. 195-215.

Harris R. ve Sollis R. (2003), Applied Time Series Modeling and Forecasting. Wiley: West Sussex.

Johansen S. (1991), “Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models”. Econometrica, 59(6), s. 1551-1580.

Johansen S. ve Juselius K. (1990), “Maximum Likelihood Estimation and Inference on Cointegration - With Applications to the Demand for Money”. Oxford Bulletin of Economics and Statistics, 52(2), s. 169-210.

Kara, A.H ve Orak M. (2008), “Enflasyon Hedeflemesi”, TCMB Ekonomik Tartışmalar Konferansı (Emin Öztürk’ün Anısına), s. 1-50.

Karaçal M. ve Bahmani-Oskooee M. (2008), “Inflation and Dollarization in Turkey”. Warsaw International Economic Meeting, 5-6 Temmuz.

Keşkek S. ve Orhan M. (2010), “Inflation and Inflation Uncertainty in Turkey”. Applied Economics, 42, s. 1281-1291.

Kia A. (2010), “Money, Deficits, Debts and Inflation in Emerging Countries: Evidence from Turkey”. Global Review of Accounting and Finance, 1(1), s. 136-151.

Kibritçioğlu A. (2002), “Causes of Inflation in Turkey: A Literature Survey with Special Reference to Theories of Inflation”. in A. Kibritçioğlu, L. Rittenberg ve F. Selçuk (eds), Inflation and Disinflation in Turkey, Ashgate, Aldershot, s. 43-76.

Kibritçioğlu A. (2004), “A Short Review of the Long History of Turkish High Inflation”. in Shilpa M.R. (ed.), Inflation: Concepts and Experiences, The ICFAI University Press, Hyderabad, s. 84-109.

Lim C.H. ve Papi L. (1997), “An Econometric Analysis of the Determinants of Inflation in Turkey”. IMF Working Paper, 97/170.

Metin K. (1998), “The Relationship between Inflation and the Budget Deficit in Turkey”. Journal of Business & Economic Statistics, 16(4), s. 412-422.

Mishkin F.S. (2007a), “Inflation Dynamics”. NBER Working Paper, 13147.Mishkin F.S. (2007b), “Will Monetary Policy Become More of a Science?”. NBER

Working Paper, 13566.Mishkin F.S. ve Schmidt-Hebbel K. (2007) “Does Inflation Targeting Matter?” in

Monetary Policy Under Inflation Targeting”. Central Bank of Chile, s. 291-372.

Önder N.A.G. (2008), Türkiye Cumhuriyet Merkez Bankası Temel Bilanço Büyüklükleri ve Enflasyonun Açıklanmasındaki Göreli Önemi 1990-2007. Uzmanlık Yeterlilik Tezi, TCMB, Haziran.

90

Bir Duayen ile İktisat ve Finansı Çok Boyutlu DüşünmekA

Lİ

AR

I Özatay F. (2009), “Türkiye de 2000-2008 Döneminde Para Politikası”. İktisat İşletme ve Finans, 24(275), s. 37-65.

Özdemir K.A. ve Saygılı M. (2009), “Monetary Pressures and Inflation Dynamics in Turkey: Evidence from P-Star Model”. Emerging Markets Finance and Trade, 45(6), s. 69-86.

Parasız İ. (2013), Makro Ekonomi. Ezgi Kitabevi, Bursa, 10. Baskı.Pongsaparn R. (2002), “Inflation Dynamics and Reaction Function in High-Inflation

Environment: An Implication for Turkey”. TCMB Working Paper, 10.TCMB (2012), Merkez Bankası Bağımsızlığı. TCMB Yayınları, Ankara.Tekin-Koru A. ve Özmen E. (2003), “Budget Deficits, Money Growth and Inflation:

The Turkish Evidence”, Applied Economics, 35(5), s. 591-596.Telatar F. ve Telatar E. (2003), “The Relationship between Inflation and Different

Sources of Inflation Uncertainty in Turkey”. Applied Economics Letters, 10(7), s. 431-435.

Us V. (2004), “Inflation Dynamics and Monetary Policy Strategy: Some Prospects for theTurkish Economy”. Journal of Policy Modeling, 26, s. 1003-1013.

Woodford M. (2003), Interest and Prices: Foundations of a Theory of Monetary Policy. Princeton University Press, Princeton.

Yılmaz A. ve Karataş T. (2009), “Türkiye Ekonomisinde 2001 Krizi Sonrası Süreçte Cari İşlemler Açığının Nedenleri Üzerine Bir İnceleme”, Marmara İ.İ.B. Dergisi, 27(2), s. 69-96.

Yılmaz A. ve Arı A. (2013), “Gevşek Parasal Göstergeler ve Enflasyon Hedeflemesi Stratejisi Altında Enflasyonla Mücadele: 2001-2011 Türkiye Deneyimi”. Marmara İ.İ.B. Dergisi, 34(1), s. 11-31.

Yılmaz E. (2010), “Inflation and Output in the Long and Short Run in Turkey”. Empirica, 37, s. 253-269.