“Il sistema amministrativo-contabile nelle Signorie e nei Comuni italiani a cavallo tra XIV e XV...

49

1 Il sistema amministrativo-contabile nelle Signorie e nei comuni italiani a cavallo tra XIV e XV secolo: il caso dei Malatesti 1. Introduzione Questo studio ha lo scopo di operare un tentativo di ricostruzione del sistema delle scritture contabili e dei meccanismi di controllo amministrativo delle istituzioni pubbliche a cavallo tra il XIV e il XV secolo, sulla base dei libri e delle scritture contabili della Signoria Malatestiana a Fano e a Brescia presenti nell’Archivio di Stato di Fano (“Codici Malatestiani”) e dei riscontri operabili con analoghi studi fatti sui documenti contabili di altre amministrazioni riferibili allo stesso periodo. Lo spunto è fornito, oltre che dalla ricca e variegata documentazione che emerge dalla serie di libri contabili malatestiani, anche dalla presenza tra questi di un registro (identificato con il n. 9) che elenca in modo dettagliato tutti i documenti consegnati dal ragioniere al signore Pandolfo Malatesti (libri giornale, libri mastri, registrini di contabilità preparatoria e speciale) che testimoniano un affinato sistema di gestione documentale e di controllo sviluppato su un arco temporale decennale (1397-1408/1409). Dopo aver fatto un rapido cenno al modello organizzativo ed amministrativo della signoria malatestiana nelle due aree geografiche di Fano e del comprensorio Brescia, Bergamo e Lecco, si richiamerà brevemente il contenuto dell’Archivio dei Codici malatestiani, cercando di effettuare un inventario ragionato dei documenti che lo compongono, distintamente per ognuna delle due aree e, in particolare, una classificazione tipologica dei libri dell’area amministrativo-contabile della signoria in modo da avere una prima segmentazione del complesso sistema delle scritture contabili in essere. Emergono vari elementi di similarità rispetto ad altre contabilità dello stesso periodo studiate in dottrina. Preliminarmente, si rendono necessari tre ordini di considerazioni di premessa. Il primo è legato alla necessità di far nostro un assunto posto a cardine di altri analoghi studi 1 : quello della stretta connessione o correlazione fra i caratteri socio-culturali qualificanti un particolare contesto e un determinato periodo storico e le modalità con cui si configurano le amministrazioni pubbliche e le aziende e si modellano gli strumenti amministrativo-contabili impiegati al loro interno. Da un punto di vista storico, sono numerosi gli studi che hanno esaminato tale correlazione, evidenziando come, al mutare degli scenari socio-economici in cui le aziende vivono, si sono modificate nel tempo le caratteristiche strutturali, funzionali e anche concettuali delle aziende stesse, nonché i relativi linguaggi contabili, nei loro contenuti sia formali, sia sostanziali 2 . In un determinato contesto culturale e in un dato periodo storico, quindi, l’indagine sugli strumenti e sulle forme contabili adottate non può mai essere disgiunta dalla considerazione delle altre dimensioni che compongono lo scenario economico-aziendale di quel contesto e di quel periodo, a motivo delle “peculiari ed irripetibili interrelazioni esistenti tra scenario antropologico, la dimensione della cultura economico-aziendale, le tipologie aziendali prevalenti, gli obiettivi gestionali e gli strumenti contabili” medesimi (Di Toro, Di Pietra, 1999, p. 12) 3 . 1 P. Di Toro, R. Di Pietra, Amministrazione e contabilità nel XV e XVI secolo. Lo spedale senese del Santa Maria della Scala attraverso i libri contabili, Cedam Padova, 1999, p. 5. 2 Si rimanda a M. Ciambotti, “La Storia della Ragioneria e la Storia Socio-politica”, in De Computis, Revista Española de Historia de la Contabilidad, n. 10, giugno 2009, con le citazioni ivi contenute. 3 Cfr. ampiamente G. Catturi, Teorie contabili e scenari economico aziendali, Cedam, Padova, 1997 e La teoria dei flussi e degli stocks ed il “sistema dei valori” d’impresa, Cedam, Padova, 1994. Sempre in P. Di Toro, R. Di Pietra, op. cit., p. 11, si osserva che “lo strumento contabile non possa che essere in primo luogo una precipua espressione del contesto economico-aziendale da cui esso discende. In un certo momento storico, in secondo luogo, possiamo d’altro canto verificare come la dimensione economico-aziendale si innesti a sua volta nell’ambito di un più composito mosaico il quale definisce i differenti profili della cultura antropologica di una data area geografica”. Poi, il sistema delle conoscenze che scaturisce dall’utilizzo degli strumenti contabili (e di controllo) “accresce il bagaglio di esperienze

Transcript of “Il sistema amministrativo-contabile nelle Signorie e nei Comuni italiani a cavallo tra XIV e XV...

1

Il sistema amministrativo-contabile nelle Signorie e nei comuni italiani a cavallo tra XIV e XV

secolo: il caso dei Malatesti

1. Introduzione

Questo studio ha lo scopo di operare un tentativo di ricostruzione del sistema delle scritture

contabili e dei meccanismi di controllo amministrativo delle istituzioni pubbliche a cavallo tra il

XIV e il XV secolo, sulla base dei libri e delle scritture contabili della Signoria Malatestiana a Fano

e a Brescia presenti nell’Archivio di Stato di Fano (“Codici Malatestiani”) e dei riscontri operabili

con analoghi studi fatti sui documenti contabili di altre amministrazioni riferibili allo stesso periodo.

Lo spunto è fornito, oltre che dalla ricca e variegata documentazione che emerge dalla serie di

libri contabili malatestiani, anche dalla presenza tra questi di un registro (identificato con il n. 9) che

elenca in modo dettagliato tutti i documenti consegnati dal ragioniere al signore Pandolfo Malatesti

(libri giornale, libri mastri, registrini di contabilità preparatoria e speciale) che testimoniano un

affinato sistema di gestione documentale e di controllo sviluppato su un arco temporale decennale

(1397-1408/1409).

Dopo aver fatto un rapido cenno al modello organizzativo ed amministrativo della signoria

malatestiana nelle due aree geografiche di Fano e del comprensorio Brescia, Bergamo e Lecco, si

richiamerà brevemente il contenuto dell’Archivio dei Codici malatestiani, cercando di effettuare un

inventario ragionato dei documenti che lo compongono, distintamente per ognuna delle due aree e,

in particolare, una classificazione tipologica dei libri dell’area amministrativo-contabile della

signoria in modo da avere una prima segmentazione del complesso sistema delle scritture contabili

in essere. Emergono vari elementi di similarità rispetto ad altre contabilità dello stesso periodo

studiate in dottrina.

Preliminarmente, si rendono necessari tre ordini di considerazioni di premessa.

Il primo è legato alla necessità di far nostro un assunto posto a cardine di altri analoghi studi1:

quello della stretta connessione o correlazione fra i caratteri socio-culturali qualificanti un

particolare contesto e un determinato periodo storico e le modalità con cui si configurano le

amministrazioni pubbliche e le aziende e si modellano gli strumenti amministrativo-contabili

impiegati al loro interno. Da un punto di vista storico, sono numerosi gli studi che hanno esaminato

tale correlazione, evidenziando come, al mutare degli scenari socio-economici in cui le aziende

vivono, si sono modificate nel tempo le caratteristiche strutturali, funzionali e anche concettuali

delle aziende stesse, nonché i relativi linguaggi contabili, nei loro contenuti sia formali, sia

sostanziali2. In un determinato contesto culturale e in un dato periodo storico, quindi, l’indagine

sugli strumenti e sulle forme contabili adottate non può mai essere disgiunta dalla considerazione

delle altre dimensioni che compongono lo scenario economico-aziendale di quel contesto e di quel

periodo, a motivo delle “peculiari ed irripetibili interrelazioni esistenti tra scenario antropologico, la

dimensione della cultura economico-aziendale, le tipologie aziendali prevalenti, gli obiettivi

gestionali e gli strumenti contabili” medesimi (Di Toro, Di Pietra, 1999, p. 12)3.

1 P. Di Toro, R. Di Pietra, Amministrazione e contabilità nel XV e XVI secolo. Lo spedale senese del Santa Maria

della Scala attraverso i libri contabili, Cedam Padova, 1999, p. 5. 2 Si rimanda a M. Ciambotti, “La Storia della Ragioneria e la Storia Socio-politica”, in De Computis, Revista

Española de Historia de la Contabilidad, n. 10, giugno 2009, con le citazioni ivi contenute. 3 Cfr. ampiamente G. Catturi, Teorie contabili e scenari economico aziendali, Cedam, Padova, 1997 e La teoria

dei flussi e degli stocks ed il “sistema dei valori” d’impresa, Cedam, Padova, 1994. Sempre in P. Di Toro, R. Di Pietra,

op. cit., p. 11, si osserva che “lo strumento contabile non possa che essere in primo luogo una precipua espressione del

contesto economico-aziendale da cui esso discende. In un certo momento storico, in secondo luogo, possiamo d’altro

canto verificare come la dimensione economico-aziendale si innesti a sua volta nell’ambito di un più composito

mosaico il quale definisce i differenti profili della cultura antropologica di una data area geografica”. Poi, il sistema

delle conoscenze che scaturisce dall’utilizzo degli strumenti contabili (e di controllo) “accresce il bagaglio di esperienze

2

Come noto, il lasso di tempo considerato nel nostro studio ricade nel periodo di sviluppo

storico della Ragioneria che Melis4 definisce del Basso Medioevo, dal 1202 (l’anno del Liber Abaci

di Leonardo Fibonacci) al 1494 (l’anno della pubblicazione a Venezia del Tractatus de computis et

scripturis di Luca Pacioli).

In questo periodo si assiste al fiorire della cultura mercantile e alla correlata, forte, diffusione

della pratica contabile per scopi di controllo amministrativo, con le prime forme di determinazione

dei costi, dei ricavi e dei redditi, di calcolo dei risconti, di rilevazione di operazioni patrimoniali di

natura mercantile, industriale, bancaria e di servizi in genere (soprattutto nel campo dei trasporti, sia

terrestri che marittimi). L'esperienza medioevale della contabilizzazione delle operazioni aziendali

nasceva come semplice adattamento ai multiformi fatti mercantili delle conoscenze sui calcoli

aritmetici, già diffuse da secoli e, quindi, come "la naturale applicazione ed estensione al mondo

degli affari del 'far di conto', già storicamente sperimentato"5. Mentre questa esperienza, tuttavia, si

accresceva sempre di più e si rafforzava nei contenuti (al pari di molte altre attività nei più disparati

campi delle scienze umane e naturali, che conobbero analogo fervore innovativo), dovendosi

affrontare problemi di registrazione contabile di operazioni sempre più complesse6, non si può dire

che ci fu un altrettanto forte sviluppo simultaneo dottrinale nei riguardi della Ragioneria. Sia la

metodologia della partita doppia che i criteri di formazione dei bilanci trovavano nella pratica le

regole della loro formazione e solo con Pacioli e gli autori che ne seguirono la scia divennero

successivamente materia di studio. L'insegnamento delle conoscenze relative all'amministrazione

patrimoniale e alla soluzione dei connessi problemi di investimento, finanziamento e coordinazione

delle operazioni si trasmetteva quasi esclusivamente attraverso la prassi7. D'altronde, prima degli

autori cinquecenteschi troviamo solo matematici e abachisti che scrivevano trattati di aritmetica

mercantile, di algorismo, di geometria, di pratica della mercatura ecc. (si legga a questo proposito

l'elenco cronologico delle opere di computisteria e ragioneria venute alla luce in Italia, a partire dal

1202, curato da Giuseppe Cerboni).

Il secondo ordine di considerazione riguarda il forte legame che sussiste tra lo studio storico

delle rilevazioni contabili e l’interpretazione dei fatti storici di carattere sociale e politico che da

queste rilevazioni emergono. In tal senso, c’è chi8 considera la storia della contabilità come un

approccio privilegiato alla ricerca storica, ossia come approccio metodologico sistematico alla

personali che si trasmettono ad altri individui, contribuendo così a modificare la cultura aziendale ed attraverso questa a

fare avanzare la cultura generale” (p. 12). Cfr. anche M. Ciambotti, “La dialettica tra cultura aziendale, professione

contabile e sviluppo degli studi di Ragioneria secondo un modello dinamico di analisi”, in AA.VV., Cultura aziendale e

professione contabile, Atti del VII Convegno Nazionale della Società Italiana di Storia della Ragioneria (Bari, dicembre

2003), Casa editrice RIREA, Roma, 2005, pp. 255 e segg. 4 F. Melis, Storia della Ragioneria. Contributo alla conoscenza e interpretazione delle fonti più significative

della storia economica, Zuffi, Bologna, 1950, p. 18. 5 G. Catturi, Lezioni di Economia Aziendale, Cedam, Padova, 1984, p. 29.

6 Gli aspetti prevalenti dell'"arte di tenere i conti" sono, nel medioevo, quelli dell'enumerazione e del computo

dei beni scambiati o ceduti, con "la determinazione dei conti da aprire nei libri dell'azienda, l'attribuzione di una

intestazione appropriata, la determinazione del numero dei fatti da riferire a ciascun conto, la formazione di una

meccanica riepilogativa ed espositiva dei risultati quanto più possibile aderente agli scopi delle scritture" (S. Pezzoli,

Profili di Storia della Ragioneria, Cedam, Padova, 1986, p. 5). Circa questo ultimo aspetto, come noto, si svilupparono

metodi diversi di tenuta dei conti: a sezioni sovrapposte (scuola toscana); a sezioni contrapposte su due pagine (scuola

veneziana); a sezioni contrapposte nella stessa pagina (scuola lombarda). 7 V. Masi, La Ragioneria nell’età moderna e contemporanea, Giuffrè, Milano, ed. 1997, pp. 44 e segg. e G.

Catturi, op. cit., pp. 29-30. 8 E. Hernandez Esteve, La historia de la contabilidad, vía privilegiada de aproximación histórica: Cuentas de

los fondos recibidos por la Factória General de los Reinos de España para financiar la guerra de Felipe II contra el

Papa Pablo IV y Enrique II de Francia (1556-1559), Real Academia de Doctores de España, Madrid, 2010 e “La storia

della contabilità, un approccio privilegiato alla ricerca storica”, in E. Hernandez Esteve, M. Martelli (a cura di), Before

and after Luca Pacioli, Atti del II Incontro Internazionale, 17-19 giugno 2011, San Sepolcro-Perugia-Firenze, Centro

Studi “Mario Pancrazi”, San Sepolcro, 2011, pp. 365-380.

3

conoscenza storica tout court. Come sottolineato altrove9, lo storico della contabilità mira ad

indagare ed interpretare sia il significato economico che emerge dalla raccolta e dall’analisi dei

documenti (contabili e non), sia il legame tra questo significato e altri temi di carattere storico

presenti non solo nella storia economica ma, anche, nelle vicende sociali e politiche di un

determinato Stato o di una determinata collettività sociale, nelle relazioni familiari e personali di

singole persone o di una comunità di persone, nella morfologia geografica, nella storia dell’arte, in

quella dell’architettura, ecc.

Si concorda in tal senso con Costa10

quando afferma che lo studio del documento contabile

d’archivio non costituisce mai il punto di arrivo per uno storico della contabilità, arrestandosi ad un

lavoro di mera erudizione, bensì il punto di partenza per operare una “fusione” “del nostro

‘orizzonte’ con quello del passato oggetto d’indagine, al quale chiediamo risposte a problemi che

sono tutto sommato attuali, ma non per questo avulsi dal nesso storico in cui essi si manifestarono”.

Alla luce di questo approccio, continua Costa, l’obiettivo della ricerca sui documenti originari

scaturenti dalla vita amministrativa, resta triplice:

- ricostruire in sé il contenuto documentale riportato e, quindi, le operazioni amministrative

che stavano dietro a tali rilevazioni;

- studiare l’azienda e le sue oggettivazioni o tracce lasciate attraverso l’uso del linguaggio

contabile, alla luce del pensiero “proto-amministrativo” dei tempi e, se possibile, del

pensiero economico e sociale ante litteram e generale, rifuggendo dal soffermarsi troppo

sulle micro-storie locali, anzi cercando di inserire il fenomeno locale nei suoi corretti nessi

globali;

- ricostruire il nesso particolare di storia economica cui quest’impresa dà un contributo.

La Storia della Ragioneria potrà trovare ulteriore motivo di sviluppo proprio in un lavoro

continuo di scoperta e valorizzazione delle fonti archivistiche di questo tipo, considerate nel legame

con altre di diverso tipo e dalle quali insieme ricavare utili elementi di giudizio sulla realtà dei fatti

del passato e sulla vita sociale ed economica di intere comunità11

.

Il terzo ordine di considerazioni attiene alle finalità e alle caratteristiche generali del sistema

di rilevazioni scritturali che componevano l’amministrazione di un’azienda o di una Istituzione nel

periodo storico di cui ci stiamo interessando. Come sottolineato altrove12

, le scritture e i libri

contabili, nonché le regole di compilazione e le procedure di correzione e conservazione, servivano

fondamentalmente per i due scopi primari di prevenire e aiutare a risolvere le controversie legali e

di “serbar nota”, ossia tener memoria dei fatti aziendali 13

.

Alla prima finalità si associa una funzione giuridico-istituzionale della contabilità,

indispensabile per l’esercizio delle attività commerciali, che esigevano scritture contabili accettate,

9 M. Ciambotti, “Ricerche archivistiche di contabilità e conoscenza della storia”, in E. Hernandez Esteve, M.

Martelli (a cura di), Before and after Luca Pacioli, op. cit., pp. 391-400. 10

G. Costa, “Il ritrovamento del più antico Mastro mercantile siciliano: il ‘Quaterno’ del ‘mercerio palermitano’

Battista da Bologna (XV secolo)”, in Contabilità e Cultura Aziendale, n. 2, 2008, p. 99. 11

L’importanza e l’originalità di fare riferimento ai documenti contabili nella lettura delle vicende storico-

economiche, già sottolineate ampiamente in dottrina (cfr. P. Di Toro, R. Di Pietra, op. cit., p. 26 e i riferimenti a Zerbi,

Melis e Catturi), si associano alla consapevolezza che questo tipo di indagine storica richiede un ricco bagaglio di

strumenti concettuali e dottrinali e una visione multidisciplinare (conoscenze archivistiche, paleografiche, filologiche

ecc.), tale da consentire non solo la comprensione delle metodologie contabili e dei sistemi di rilevazione aziendale, ma

anche di superare gli inevitabili ostacoli di analisi paleografica, filologica, linguistica, storica, che inevitabilmente si

devono affrontare, specie nella lettura ed interpretazione dei libri di conto medievali. 12

Cfr. M. Ciambotti, “Finalità e funzioni della contabilità in partita doppia nell’opera di Luca Pacioli”, in F.

Cesaroni, M. Ciambotti, E. Gamba, V. Montebelli, Le tre facce del poliedrico Luca Pacioli, AGE – Arti Grafiche

Internazionali, Urbino, 2010 e “Luca Pacioli, la partita doppia e la storia della contabilità e della società”, in E.

Hernandez-Esteve, M. Martelli (a cura di), op. cit., pp. 300-307. 13

Cfr. M. Turco, “Finalità e funzioni della contabilità in partita doppia nella prima esposizione teorica di Luca

Pacioli”, in Contabilità e Cultura Aziendale, n. 2, 2002, pp. 196-215.

4

aventi valore probatorio in caso di liti o controversie che potevano sfociare in giudizio14

. Nei

tribunali, infatti, i giudizi sulle liti si basavano proprio sui documenti contabili, in particolare sul

Libro Giornale che, come documento cronologico attestante le transazioni intercorse, acquisì

credito proprio nella composizione delle dispute legali15

. Per questa funzione dei libri contabili,

occorreva che gli stessi fossero tenuti nel rispetto non solo di formalità intrinseche che si rifanno al

concetto di una ordinata contabilità, ma anche di formalità estrinseche, connesse alla loro

autenticazione presso un apposito ufficio. Il Pacioli stesso “annota che, se asseverati a dette

formalità, tali libri potranno avere efficacia probatoria, qualora dovessero essere prodotti in

giudizio, sia contro il mercante che a suo favore nei rapporti con gli altri. In questo modo, secondo

il Maestro, si viene ad instaurare un rapporto di fiducia e di apprezzamento con i terzi, così da

indurli a fare affidamento su un partner corretto e leale”16

. Inoltre, attraverso la contabilità si poteva

dimostrare l’esistenza giuridica e il corretto titolo di possesso dei beni patrimoniali, nonché ottenere

l’autorizzazione preventiva al compimento di certi atti17

.

Alla seconda finalità corrisponde una funzione informativa e di controllo nell’interesse del

mercante e dei terzi, legata alla necessità di tenere in ordine le vicende aziendali e di registrarne gli

esiti in maniera quanto più dettagliata possibile e alla fine di ogni anno perché “come dice il

proverbio ragion spesa, amistà lunga” (conti corti e amicizia lunga)18

.

Successivamente, con l’evoluzione della metodologia contabile e l’affermarsi, anche dal punto

di vista teorico, della partita doppia attraverso l’opera del Pacioli, la contabilità assume pure una

funzione sociale (legata alle scelte e ai comportamenti dei mercanti e alla loro credibilità verso i

terzi) ed una funzione informativa che va al di là del semplice “tener memoria” per diventare

funzione di “ragionamento”, ovvero di conoscenza, gestione e guida nella conduzione di attività

economiche19

.

Soffermiamoci, in ultimo, brevemente, sul significato dei termini che si utilizzeranno nel

corso del lavoro: rilevazione contabile, scritture o registrazioni contabili, conto, sistema di

scritture20

.

Le rilevazioni sono la memoria scritta dei fatti amministrativi così come desunti

dall’osservazione, ponendone in rilievo i caratteri qualitatitivi e quantitativi. Le scritture o

registrazioni sono rilevazioni di conto trascritte in libri o registri, dove il termine “conto” indica una

14

Già Benedetto Cotrugli nella sua opera “Della mercatura et del mercante perfetto”, pubblicata nel 1573 ma

scritta 36 anni prima del manoscritto del Pacioli, indicava nelle registrazioni contabili lo strumento non solo attraverso

il quale si “conserva e tiene memoria di tutte le transazioni”, ma anche “per far sì che esse siano un mezzo per evitare

molte liti, scandali…” (passo citato da M. Turco, op. cit, p. 201). Sulla questione, dibattuta nel corso del ‘300 tra

creditori, debitori e curatori fallimentari, di “quale valore attribuire alle prove fornite dai registri contabili delle società,

pur tenuti con scrupolosa esattezza, quale alle quietanze, quale alla corrispondenza attraverso la quale venivano

registrate dalla sede centrale le partite riscosse e pagate nelle sedi periferiche”, si rinvia a G. Piccinni, “Libri di

contabilità privata e di memorie in Siena: considerazioni in merito all’esistenza, alla conservazione e alla scomparsa

(XIII-XIV secolo)”, in Bollettino Senese di Storia Patria, Accademia Senese degli Intronati, Siena, 2008, pp. 195 e

segg. 15

M. Turco, op. cit., p. 202. 16

G. Cavazzoni, “Alla ricerca dei prodromi del bilancio nell’opera di Luca Pacioli”, in AA.VV., Riferimenti

storici e processi evolutivi dell’informativa di bilancio tra dottrina e prassi, Atti dell’VIII Convegno Nazionale della

Società Italiana di Storia della Ragioneria (Atri-Silvi, 22-23 settembre 2005), Casa Editrice RIREA, Roma, 2006, p.

430. Cfr. A. Montrone, “Autenticazione dei libri ed omogeneità della moneta di conto nell’opera del ‘Paciolo’”, in

Summit, Gli speciali di Summa, Supplemento al n. 76 di Summa, dicembre 1993, pp. 58 e segg. e E. Hernandez Esteve,

“Riflessioni sulla natura e le origini della contabilità in partita doppia”, in Contabilità e Cultura Aziendale, n. 1, 2009,

pp. 14-15. 17

P. Di Toro, R. Di Pietra, op. cit., p. 83. 18

M. Turco, op. cit., p. 202. Si leggano G. Catturi, “Evoluzione storica del conto come fonte di informazioni per

le decisioni aziendali”, in AA.VV., Atti del primo Convegno Nazionale di Storia della Ragioneria (Siena, 20-

21/12/1991), SISR, 1993, pp. 5 e segg. e P. Di Toro, R. Di Pietra, op. cit., p. 82, con i richiami a Fabio Besta ivi

contenuti. 19

M. Turco, op. cit., pp. 211-212. 20

Cfr. P. Di Toro, R. Di Pietra, op. cit., pp. 82-84, con i richiami bibliografici delle definizioni di Besta,

Amodeo, Onida, Catturi.

5

serie di scritture riguardanti un oggetto determinato (affari singoli, depositi, spedizioni marittime,

transazioni mercantili, movimenti di merci o materie prime, crediti e debiti, ecc.), esprimibile con

grandezze commensurabili, in modo da serbar memoria della condizione e misura di tale oggetto in

un dato istante e dei mutamenti che subisce (accrescitive o diminutive). Un sistema di scritture,

infine, è l’insieme delle scritture fra loro coordinate, riguardanti un determinato oggetto complesso,

secondo una forma e un ordine particolare, dettate dal seguire un certo metodo di registrazione.

Sono interessanti alcune distinzioni che è possibile effettuare con riguardo alle scritture e ai

libri contabili21

.

Si distinguono, innanzitutto, le scritture e i libri “ausiliari” da quelli “principali”: le prime

sono di preparazione e di supporto alle seconde, svolgendo una funzione di mezzo rispetto al fine.

Si possono distingure, poi, le scritture tenute in via “ordinaria” da quelle “straordinarie”, a

seconda della costanza (ricorrenza) o dell’occasionalità dell’accensione dei relativi libri contabili. I

libri contenenti registrazioni di tipo straordinario sono legati a scopi contingenti o a periodi

eccezionali e generalmente non sono costituiti in serie (come invece lo sono quelli di tipo

ordinario).

Con riguardo alla coordinazione dei fatti amministrativi acquisiti in contabilità, si distinguono

le scritture cronologiche (tipiche dei “libri giornali”) da quelle sistematiche. Le prime “riportano gli

accadimenti rispettando e seguendo rigidamente il loro snodarsi temporale; i registri rispondenti ad

un ordinamento sistematico prediligono invece, in prima battuta, altri criteri di organizzazione dei

contenuti, quali quelli di raggruppare questi ultimi per classi omogenee, per categorie con connotati

comuni, per oggetti univoci”22

o in relazione a specifici obiettivi conoscitivi23

. Le scritture

sistematiche, quindi, sono quelle tipiche dei mastri.

Un’ultima, interessante ai nostri fini, classificazione concerne il grado di dettaglio con cui si

seguono ed annotano contabilmente i fatti amministrativi. Al riguardo, si distinguono le scritture

“analitiche” da quelle “sintetiche”. I libri che contengono rilevazioni analitiche registrano gli

accadimenti oggetto di osservazione badando alle loro specifiche componenti (e ai processi che

hanno dato loro origine), mentre quelli di tipo sintetico, o riassuntivi, offrono una sintesi riferita a

fatti omogenei, i cui dati grezzi sono già stati elaborati e coordinati in altre rilevazioni24

.

Analogamente a quanto rilevato da Di Toro e Di Pietra per lo Spedale del Santa Maria alla

Scala di Siena25

(1999, p. 138), anche nel caso dell’amministrazione malatestiana si potrà constatare

che “le qualificazioni appena menzionate possono variamente sovrapporsi e combinarsi

reciprocamente”.

L’Archivio storico dei Codici Malatestiani è costituito in larghissima parte da libri contabili,

di diverse fattispecie, ognuna caratterizzata da contenuti e finalità di registrazione diverse. Si vedrà

che ciascun libro, pur avendo una sua specifica funzione, non può essere considerato se non in

stretta relazione con gli altri presenti nell’Archivio stesso o comunque richiamati da citazioni in essi

contenute. Tali interrelazioni riflettono la natura complessa delle molteplici attività

dell’Amministrazione malatestiana sulle due aree sopra citate e “l’esigenza di seguire le vicende

amministrative in tutte le loro manifestazioni, riconducendole, però, contemporaneamente, ad una

necessaria visione d’insieme, allo scopo di permettere una saggia e oculata amministrazione

unitaria”26

. I libri contabili presentano relazioni tra loro su diversi livelli di importanza e di

21

Si legga P. Di Toro, R. Di Pietra, op. cit., p.137. 22

Ibidem, p. 137. 23

G. Catturi, Teorie contabili e scenari economico-aziendali, op. cit., p. 73. 24

Per esempio, nell’archivio Datini di Prato i libri contabili sono classificati secondo le tipologie di scritture

definitive o di sintesi (Libro debitori e creditori o Libro grande; Libro di mercanzie; Libro delle entrate e delle uscite) e

scritture preparatorie o di analisi (Memoriale; Quaderni di cassa, di spese di mercanzie, di ricevute e mandate di balla,

di spese di casa delle ricordanze). Cfr. le schede informative della Fondazione Istituto Internazionale di Storia

Economica “F. Datini” di Prato. Cfr. anche F. Melis, L’azienda nel medioevo, Le Monnier, Firenze, 1991. 25

P. Di Toro, R. Di Pietra, op. cit., p.138. 26

Usiamo le stesse parole impiegate da P. Di Toro, R. Di Pietra, op. cit., p. 86 con riferimento al complesso

sistema di registrazione e di scritturazione contabile dello Spedale del Santa Maria della Scala di Siena (nei secoli XV e

6

contenuto funzionale, che andranno necessariamente approfonditi, anche con riguardo a

documentazioni contabili analoghe dello stesso periodo.

2. Il modello organizzativo e amministrativo della Signoria malatestiana a Fano e a

Brescia, Bergamo e Lecco

Il panorama politico e sociale dell’Italia sul finire del XIV secolo e l’inizio del XV secolo è

caratterizzato, come noto, dal completamento del processo di concentrazione economica e politica

rappresentata dal sorgere delle Signorie e dei Principati che, ponendosi al di sopra delle variegate e

fino ad allora assolutamente indipendenti realtà comunali, assicuravano un potere più organico,

solido, capace di stabilire l’ordine e garantire la sicurezza di vita dei cittadini. Il saggio di Anna

Falcioni che precede questo scritto ha messo in luce efficacemente gli elementi cardine del

complesso rapporto che si andava stabilendo tra i Comuni e le Signorie, enucleati sulla base

dell’esperienza del dominio di Pandolfo III Malatesti a Fano (1385-1427), così come a Brescia

(1404-1421), a Bergamo (1407-1419), a Lecco (1408-1418) 27

:

1) Il progressivo imporsi della Signoria come sovrastruttura rispetto alle istituzioni comunali,

che conservano esteriormente la loro autonomia (personalità giuridica), ma quasi del tutto

svuotata a favore della personalità superiore e sovrana del signore, nelle cui mani si

concentrano tutti i poteri di uno Stato: legislativo (il signore può liberamente interpretare,

correggere, prorogare le leggi e gli statuti cittadini); amministrativo (con autorità di

governo su cittadini e magistrati e possibilità di alienare e disporre dei beni dei Comuni);

giudiziario (con il diritto di annullare e di cassare le sentenze legalmente pronunciate dai

magistrati)28

;

2) La sopravvivenza delle strutture e dei procedimenti amministrativi di ciascun governo

comunale sotto una sovrastruttura burocratica di nomina signorile, che progressivamente

introduce elementi e realtà nuove. Come osserva Bonfiglio-Dosio29

, “gli studiosi hanno

ben evidenziato la trasformazione, nel corso del trecento, degli apparati amministrativi

cittadini e la costituzione di organizzazioni statali robuste ed ordinate, supportate dalla

presenza e dalla disponibilità di ‘notabilati burocratici’ che porteranno alla costituzione di

cancellerie urbane e signorili. L’organizzazione di apparati burocratici alle dirette

dipendenze di un signore fu allora un poderoso strumento di governo e ora una fonte

significativa sull’inserimento del dominus nel contesto della città” 30

;

XVI). Si leggano anche le pp. 109-118 circa le numerose interrelazioni rilevabili tra sezioni o parti di un medesimo

volume, o fra libri contabili temporalmente successivi ma della medesima specie, od anche fra registri di natura diversa

ma tenuti contestualmente. Gli autori notano l’utilizzo non solo di “chiari meccanismi di richiami di scritture, bensì, a

monte, anche (di) tecniche di identificazione reciproca e di rinvio schematico fra i diversi volumi che le contenevano”

(p. 110). 27

A. Falcioni, “L’economia di Fano in età malatestiana (1355-1463)”, in Fano Medievale, Fano, 1997, pp. 102 e

segg. 28

M. Saltamacchia, Costruire cattedrali. Il popolo del Duomo di Milano, Marietti 1820, Genova-Milano, 2011,

pp. 18-19, osserva che, nel periodo visconteo di fine trecento, sebbene l’organizzazione del Comune di Milano appaia

immutata rispetto all’ordinamento podestarile precedente, in realtà “le strutture e le istituzioni preesistenti vengono

svuotate di effettivo potere autonomo e divengono strumento amministrativo nelle mani dei Visconti, che controllano

l’operato e decidono le elezioni delle cariche principali”: così, “…i milanesi non sono più considerati cittadini, ma

sudditi”; “…il potere del Podestà, la principale autorità giudiziaria, diviene gradualmente più fittizio, e finisce per

diventare un funzionario al servizio del Signore, che ne regolava l’elezione”; man mano “svanisce l’ultima traccia del

libero Comune”. 29

G. Bonfiglio-Dosio, “Il variopinto mondo della cancelleria signorile”, in G. Bonfiglio-Dosio, A. Falcioni (a

cura di), La Signoria di Pandolfo III Malatesti a Brescia, Bergamo e Lecco, Centro Studi Malatestiani di Rimini, vol.

VIII, Bruno Ghigi Editore, Rimini, 2000, p. 72. 30

Come afferma A. Falcioni nel presente lavoro (retro, p. 8) citando P.J. Jones, l’unificazione in uno Stato

centralizzato era piuttosto un fatto personale del signore garante e coordinatore della vita pubblica e appariva come

qualcosa di rudimentale e precario, frutto di operazioni spartitorie o per successione o per appannaggio.

7

3) La circolazione di competenze burocratiche non solo nell’ambito del rapporto fra strutture

comunali e Signoria ma anche fra territori diversi appartenenti allo stesso Stato o a Stati

differenti;

4) La nomina, diretta da parte del signore, dei funzionari amministrativi, finanziari e militari

operanti nelle realtà comunali e territoriali facenti parte della stessa Signoria. Nel caso di

Pandolfo III e del suo dominio su Brescia e Bergamo, è appurato che egli nominò alle più

alte cariche (vicario del signore, ruoli amministrativi e burocratici, capitani, castellani

ecc.) persone originarie di Fano e delle Marche o della Romagna o dell’Emilia, che

vengono inserite nelle società cittadine “pur non possedendo a volte i requisiti giuridici

tradizionalmente richiesti”, ma indispensabili per esercitare un controllo strategico delle

città e dei vari possedimenti e per la stessa conservazione della Signoria31

;

5) La forte interconnessione della complessa contabilità della camera32

signorile con le

strutture amministrative comunali e periferiche, tale da generare, come si vedrà più avanti,

un coordinato sistema contabile, specializzato e rigoroso nel tener conto delle esigenze di

controllo e delle peculiarità dei territori e delle “succursali” soggette alla volontà del

signore.

La segnalata osmosi tra Signoria e Comune si esemplifica nel caso di Pandolfo III e del

Comune di Fano in una complessa e fitta struttura organizzativa, rappresentata sinteticamente nella

Tab. 1.33

In questa si associano ruoli e funzioni svolte all’interno di una struttura integrata in cui

spesso risulta difficile specificare l’appartenenza alla camera signorile o al Comune. Ovviamente, a

capo di tutta la struttura si poneva il signore, la cui volontà regolamentava il funzionamento di tutte

le magistrature cittadine (Falcioni, ivi, p. 11).

Tabella 1 Ruoli e funzioni nella struttura della Signoria di Pandolfo Malatesti su Fano,

Brescia e altri territori

RUOLO FUNZIONE ESERCITATA

Podestà Incaricato dal signore e suo agente; principale magistratura nei vari

Comuni presenti nella Signoria (Fano, Senigallia, Pergola, Serra dé

Conti, Iesi, Osimo, Castelfidardo, Montelupone, Filottrano, Staffolo,

Montefano, Offagna, Monte Milone oggi Pollenza, Amandola,

Montecassiano, Montolmo oggi Corridonia)

Consiglio del Comune – generale

(ex maggiore) e speciale

- Cooperazione con il signore nell’organizzazione e realizzazione di

progetti riguardanti lavori pubblici e infrastrutture o manutenzione

porti, strade ecc.;

- Cooperazione con il signore nell’organizzazione di imprese

belliche;

- Responsabilità decisionali nei settori della sanità e dell’istruzione;

- Verifica legittimità degli atti (anche signorili);

- Elezione di alcuni funzionari ausiliari;

- Approvazione di regolamenti di corporazioni e di svolgimento di

31

G. Bonfiglio-Dosio, op. cit., p. 72. “La decisione del signore di collocare in punti nevralgici del suo sistema

difensivo persone direttamente dipendenti dalla sua volontà e forestiere rispetto al territorio da governare rientrava nel

più generale piano di prevenzione delle rivolte organizzate da esponenti delle fazioni politiche indigene, in grado di

approfittare della loro carica per scatenare nuove lotte intestine” (p. 85). Analoga politica veniva seguita in altre realtà

signorili. Per esempio, come scrive M. Saltamacchia, op. cit., p. 19, con riferimento al dominio visconteo a Milano,

“secondo le antiche consuetudini cittadine la scelta del Podestà doveva ricadere su un forestiero, per evitare collusione e

favoritismi nello svolgimento del proprio incarico. I Visconti ovviano a questo caveat eleggendo sempre forestieri

provenienti dalle città alleate, e quindi loro dipendenti”. 32

Per “camera” deve intendersi l’organismo preposto all’amministrazione finanziaria della casa e dello Stato. 33

Con riferimento al Ducato Sforzesco, F. Leverotti, “Gli officiali del ducato sforzesco”, in Annali della

Classe di Lettere e Filosofia della Scuola Normale di Superiore, Serie IV, Quaderni I , 1997 (distribuito in formato

digitale da Reti Medievali), distingue gli Uffici Centrali da quelli periferici e individua, a livello dei primi, le seguenti

classi di magistratura: giudiziaria, finanziaria, militare, sanitaria.

8

fiere;

- Decisioni su donazioni e sussidi al signore;

- Controllo dei prezzi di generi alimentari e servizi;

- Organizzazione dell’estimo; ricerca evasori fiscali; imposizione,

distribuzione e spesa della colletta; vendita all’asta di tasse agli

appaltatori; ecc.

Vicario generale, o vicario del

Tribunale d’appello (vicarius

domini super appellationibus)

Dottore in legge con funzioni vicariali del signore, giudice di appello,

spesso ambasciatore del signore e con competenze specifiche anche in

questioni finanziarie (come giudice dei dazi e delle gabelle comunali)

Vicari dei vicariati fanesi presenti

nei territori dominati dal signore

Funzioni vicariali in alcune città controllate dal signore (Mondavio,

Montalboddo o Ostra, Mondolfo, Borgo San Sepolcro)

Cancelliere Ufficio di cancelleria con funzioni amministrative e notarili relative

alla compilazione dei decreti del signore, all’aggiornamento del libro

degli impiegati, alla registrazione degli atti presso il tribunale, alla

stesura dei verbali dei consigli comunali, ecc.

Referendario del signore Ufficiale incaricato con funzioni di magistratura finanziaria e fiscale,

controllo delle spese (tramite emissione di bollette), vigilanza,

consulenza all’organo consiliare, supervisione dei referendari

cittadini, gestione ufficio delle gabelle ecc.

Maestri delle entrate ordinarie e

straordinarie

Funzioni relative alla riscossione delle entrate ordinarie e

straordinarie registrate nei libri “bastardelli”, controllo sulla tesoreria

Depositario o Tesoriere (della corte

signorile o dei singoli Comuni)

Funzioni di tesoreria e gestione finanziaria (incassi e pagamenti),

redazione del bilancio signorile o di quello comunale

Primo e secondo Ratiocinator

(ragioniere) della Camera signorile

e del Comune

Funzioni di revisione e controllo contabile

Camerari, spenditori, esattori e

sescalchi

Funzionari dell’apparato amministrativo-finanziario e contabile della

Signoria

Massaro del Comune Di nomina da parte del consiglio speciale del Comune, con funzioni

esecutorie dei deliberati; depositario di pegni giudiziari; responsabile

di alcune attività economico-finanziarie del Comune (riscossione

multe, controllo esecuzione lavori pubblici, ecc.)

Notaio Garantisce la regolarità dei contratti conclusi tra la Camera e i terzi

Ufficiali del sale Responsabili della gestione dell’ufficio del sale (acquisto, trasporto e

commercializzazione del sale)

Ufficiali dei danni dati, giudici dei

malefici e delle gabelle, sindaci dei

castelli ed altri funzionari fiscali

Funzioni relative all’amministrazione della giustizia (gestione delle

multe o sanzioni relative ai danni dati, ai malefici, ecc.; gestione

gabelle varie) e alla ripartizione ed esazione delle tasse

Fattori dei vari possedimenti

signorili (Marotta, Molini di Fano,

Caminata ecc.)

Funzioni di gestione, anche amministrativo-contabile, dei

possedimenti di Pandolfo Malatesti

Castellani delle Rocche Capitani comandanti delle fortezze cittadine e delle sue milizie,

nominati semestralmente direttamente dal signore oppure dal

consiglio generale

Uffici militari delle vicarie:

capitani delle porte o conestabili,

capitani di castelli e ville, ufficiali

della custodia, ufficiali delle

munizioni, ecc.

Funzioni militari e di difesa delle fortezze e rocche, alle quali si

potevano aggiungere anche funzioni fiscali di carattere locale (ad

esempio, riscossione dei dazi)

3. I libri e le scritture contabili della Signoria malatestiana di Fano

3.1 L’archivio dei Codici Malatestiani di Fano secondo la ricostruzione di Aurelio Zonghi

9

L’archivio noto con la denominazione Codici Malatestiani34

, sopravvissuto alle massicce

campagne di scarto, che nel corso dell’Ottocento depauperarono importanti archivi della

documentazione contabile35

e oggi conservato nella Sezione di Archivio di Stato di Fano, è

composto da 112 volumi e 1 busta miscellanea che vanno dal 1357 al 1463, ovvero dalla Signoria di

Galeotto I alla fine di quella di Sigismondo Pandolfo Malatesti36

.

Il riordino effettutato dallo Zonghi segue un ordine sostanzialmente cronologico, percorrendo

la sequenza delle successioni dinastiche dei membri della famiglia Malatesti e scorporando tali

unità archivistiche dal resto dell’archivio del comune di antico regime. L’approccio adottato

privilegia soprattutto il contenuto informativo dei documenti e trascura gli aspetti istituzionali ed

archivistici, i quali invece hanno avuto un peso determinante sulla produzione dei documenti stessi

e diventano una fonte importante per indagare i soggetti produttori e la loro organizzazione

amministrativa e burocratica.

L’intero Archivio è suddiviso dallo Zonghi in 9 raccolte di volumi, distinte a seconda dei

soggetti di riferimento e delle diverse dominazioni esercitate37

:

1. vol. 1 (1367-1368, con bandi, deputazioni di ufficiali, elenchi di nomi, dichiarazioni, decreti

di nomina, intimazioni di pena e note di sentenze) e vol. 2 (1373, nota delle spese sostenute

per le nozze di Gentile Varano, cugino della moglie di Galeotto Malatesti): libri di Galeotto

I Malatesti;

2. voll. dal 3 al 39 (1386-1426), libri di Pandolfo III, come Signore di Fano:

voll. 3, 4, 5 e 6, contenenti Bandi, decreti, suppliche, lettere e ordinamenti vari scritti

in tempi diversi;

vol. 7 (1410-1424): elenco dei luoghi soggetti alla dominazione dei Malatesti nella

Marca e degli ufficiali di ciascun luogo, eletti e stipendiati dagli stessi;

vol. 8 (1410-1424): rassegne del personale che i Podestà, i vicari, i castellani e i

conestabili dovevano tenere nei diversi luoghi;

vol. 9: inventario dei libri di amministrazione (“de la raxione”) dei beni di Pandolfo,

relativi a possedimenti diversi e descritti anno per anno, dal 1397 al 1410, l’ultimo

dei quali è quello riferibile al vol. 19, redatto dal fattore Antonio d’Andriuccio da

Sassoferrato;

vol. 10 (1392-1393), vol. 11 (1396-1404) e vol. 12 (1397): registri di spese

sostenute per la corte di Pandolfo;

voll. 13, 14, 15, 16, 17, 18, 20, 21, 22, 23, 2438

: registri relativi all’amministrazione

tenuta da Giovanni Bettini e da Andrea Bettini da Firenze, depositari del signore a

34

La denominazione è fuorviante, in quanto richiama concetti codicologici più che archivistici. Fu attribuita

dall’illustre studioso fanese Aurelio Zonghi, che riordinò e descrisse alla fine del secolo scorso l’archivio comunale di

Fano (A. Zonghi, Repertorio dell’antico archivio comunale di Fano,Tip. Sonciniana, Fano 1888); ed è stata poi

mantenuta dalla redazione della Guida generale (Ministero per i Beni Culturali e Ambientali – Ufficio Centrale Beni

Archivistici, Guida generale degli Archivi di Stato italiani, III, Roma 1986, p. 572). 35

Sulla temperie culturale e storiografica nella quale collocare tali imponenti scarti archivistici si veda

soprattutto I. Zanni Rosiello, “Spurghi e distruzioni di carte d’archivio”, in Quaderni storici, XVIII/56, 1983, pp. 984-

1017, ora in C. Bianchi, T. Di Zio (a cura di), L’archivista sul confine. Scritti di Isabella Zanni Rosiello, Pubblicazioni

degli Archivi di Stato, Saggi, n. 60, Roma, 2000, pp. 273-303. 36

Come riferisce lo Zonghi (pp. 3-4), infatti, la famiglia Malatesti esercitò la signoria su Fano e il suo distretto in

qualità di vicari pontifici tra il 1355 e il 1463: Galeotto fra il 1355 e il 1385; il figlio Pandolfo III fra il 1385 e il 1427;

suo figlio Sigismondo Pandolfo dal 1427 al 1463 (cfr. A. Falcioni, “Il governo consortile di Sigismondo Pandolfo e di

Malatesta Novello nel territorio fanese”, in M. Mengozzi, C. Riva (a cura di), Malatesta Novello nell’Italia delle

Signorie: fonti e interpretazioni: atti del convegno (Cesena, 26-27, marzo 2004), Cesena, 2005, pp. 87-106. 37

Si veda M. Ciambotti, “Il sistema dei registri contabili della cancelleria di Pandolfo III. Il Liber viridis

rationum curie domini (1407-1409), in M. Ciambotti, A. Falcioni, Liber viridis rationum curie domini. Un registro

contabile della cancelleria di Pandolfo III Malatesti, Argalìa Editore, Urbino, 2007. Cfr. G. Bonfiglio-Dosio, “Il

variopinto mondo della cancelleria signorile”, op. cit, p. 31. 38

Come osserva lo stesso A. Zonghi, op. cit., p. 5 e p. 44, alcuni di questi libri di amministrazione sembrano

piuttosto appartenere al Comune di Fano che alla Camera di Pandolfo. Ma è l’Autore stesso a spiegare che il Malatesta,

10

Fano (il primo dal 1401 al 1405, il secondo dal 1406 al 1416), con indicazione di

entrate (dazi, gabelle, taglie e provvigioni pagate al Signore dalle città e dai contadi)

ed uscite, sia ordinarie che straordinarie; e voll. 25, 26 e 27: registri dei debiti/crediti

del depositario medesimo riferiti ad anni compresi tra il 1401 e il 1419 e tra il 1420 e

il 1423 (con altri depositari)39

;

diversi registri di prestanze, introiti ed uscite di cassa a vario titolo, per partite di

grano (voll. 28, 34, 35) o cibarie necessarie alla Corte (vol. 36), per le spese

sostenute per la Camera di Pandolfo a Fano (voll. 29, 30, 31, 32, 33, tutti scritti dal

depositario Tommaso di Francesco da Montefano), per la gestione dei beni camerali

e patrimoniali relativi a vari possedimenti (voll. 37, 38 e 39), quasi tutti riferiti ad

anni successivi al 1415.

3. Volume dal 40 al 68 (1405-1421): libri contabili di Pandolfo III, signore di Brescia e

Bergamo (partitari, libri giornali, libri di entrata/uscita ecc.);

4. vol. 69 (1396), vol. 70 (1402-1403), vol. 71 (1408-1409), voll. 72A e 72B (1410-1415): libri

di Pandolfo III, signore del Vicariato di Mondavio e di Senigallia (registri di spese varie con

relative quietanze rilasciate; di entrate per riscossioni di imposte; di entrate/uscite relative

alla gestione del depositario di Senigallia Niccolò Mariani da Cremona). I pagamenti del

registro n. 69 sono eseguiti da Pietro Petroni (depositario del vicariato di Mondavio). Il

registro n. 70, tenuto da Molduccio de’ Boccacci da Meldola, podestà di Senigallia e

referendario del signore dal 1406 al 1424, elenca la rassegna dei pascoli e del bestiame della

città di Senigallia, con gli affitti pagati dagli assegnatari dei pascoli collettivi. I registri n. 71

e 72A contengono le rilevazioni delle entrate e delle uscite della tesoreria signorile di

Senigallia, retta dai depositari Ciriaco di Bartolo e Niccolò Mariani, mentre il registro 72B

contiene il conto relativo al grano proveniente da Senigallia sul quale il depositario di

Senigallia Pietro Petroni ha riscossa la gabella;

5. vol. 73 (libro delle ragioni 1428-1429, tenuto da Pietro di Alberico, depositario del signore a

Fano), voll. 74, 76 e 77 (libri giornali di entrata/uscita 1429-1432, tenuti il primo dal

depositario Agostino da Bergamo e il secondo e il terzo dal depositario Domenico di

Pellegrino), vol. 75 (partitario dare/avere degli incantatori dei dazi e degli ufficiali incaricati

della loro riscossione, 1429-1430, tenuto dal depositario Agostino da Bergamo e poi da

Domenico Pellegrino), vol. 78 (registro di entrata e spesa relativo al grano e conto delle

biade tenuto dal massaro Alessio, 1430-1433): libri di Carlo Malatesti e suoi nipoti

(Galeotto Roberto, Sigismondo Pandolfo e Malatesta Novello, legittimati a succedere a

Pandolfo III con bolla del papa Martino V), da riferire al governo della città di Fano, retto da

Carlo dal 1427 al 1429 (la sua morte avvenne il 14 settembre) e congiuntamente dai nipoti

dal 1429 al 1433;

6. vol. 79 (registro generale entrate e uscite 1433-1434, redatto dal depositario di Fano

Zagarello di Francesco de Boglioni); voll. 80, 81, 82 (libri mastro di entrate e spese tenuti

dal fattore di Caminata Antonio di Coluccio da Scapizzano e libri delle bocche ordinarie e

come signore, aveva dalla città di Fano una larga provvigione calcolata sulla maggior parte dei cespiti della sua rendita.

Sopra ciascuna specie di entrata del Comune (o di altri Comuni), cioè, il signore aveva diritto ai cosiddetti “capisoldi”

(capita solidorum), che erano di suo appannaggio e dai quali venivano sostenute alcune spese che altrimenti avrebbero

dovuto essere imputate al bilancio comunale. Questi capisoldi sono registrati, per esempio, nel volume n. 20, che

contiene anche la rilevazione delle operazioni di riscossione delle provvigioni dovute da diversi Comuni della zona

(Mondavio, Pergola, Mondolfo, ecc.) non già al Comune di Fano, ma direttamente al signore, nella sua veste di Vicario

della Chiesa. In questo libro sono registrati anche gli introiti dei dazi e degli utili avuti dalla compagnia del sale, che

veniva caricato a Venezia, portato a Bologna o imbarcato per via mare sino a Fano, qui depositato e poi smistato per i

vari Comuni marchigiani (Fabriano, Osimo, ecc.), dove veniva venduto per conto della suddetta compagnia. 39

Di Andrea Bettini, depositario del signore a Fano per un lungo periodo, lo Zonghi loda “l’esattezza usata nel

tenere i libri di amministrazione”. Cfr. anche C. Selvelli, “Sulla figura di Pandolfo III Malatesta Signore di Fano”, in

Atti e Memorie della R. Deputazione di Storia Patria per le Marche, IV, 1943, p.32, il quale giudica, in particolare, “fra

i più belli, meglio scritti e meglio conservati” i registri nn. 21, 22 e 23.

11

straordinarie, 1433/1434, 1434/1435, 1436/1438); vol. 83 (1439-1462, registri delle bocche,

ordinarie e straordinarie, che il fattore generale Pietro di Micheluccio da Saltara deve

sfamare e tenere in casa od ospitare40

); voll. 84, 85, 86 (1434/1435, 1434-1435, 1435-1445,

libri partitari di Dare e Avere tenuti dal depositario del signore e contenenti le registrazioni

delle entrate e delle uscite in periodi successivi, riferite a diversi soggetti che avevano

intrattenuto rapporti con la Camera di Sigismondo Pandolfo); vol. 87 (1449, registro delle

entrate e delle spese della città di Fano, tenuto dal referendario Paolo e consegnato al

depositario Vincenzo di Tommaso); vol. 88 (1452-1453, registro dell’introito ed esito del

grano dei possedimenti e molini del signore); voll. 89, 90 e 91 (1453, 1454, 1456, registri

entrate/uscite tenuti dal fattore di Caminata Cristoforo da Certaldo e dal vice-fattore

Antonio); voll. 92 e 93 (1432-1436, 1449-1462, registri degli introiti dei dazi sopra la tratta

e il passo, con relative licenze, salvacondotti, decreti e bandi emanati dai Signori Malatesti41

in periodi diversi); voll. 94, 95 e 96 (1434-1463, libri delle mostre dei podestà, dei castellani

e dei conestabili delle porte di Fano e delle rocche vicine, tenuti dal cancelliere del Comune

di Fano Pierantonio di Damiano); voll. 97, 98, 99, 100 e 101 (1439-1456, registri dei ruoli

delle tasse speciali poste sopra i cittadini di Fano in soccorso delle imprese belliche di

Sigismondo Pandolfo, con depositari che si succedono (Giacomo di Niccolò di Bricco,

Giovanni di Vianuccio da Fano e Giacomo di Antonio da San Costanzo); vol. 102 (1457-

1459, libro delle paghe dei soldati, tenuto dal depositario di Fano);

7. voll. 103 (vicariato di Mondavio e Orciano, 1442-1443), 104 (vicariato di Mondavio, 1448-

1451), 105 (vicariato di Mondavio, 1453), 106 (vicariato di Mondavio, 1457), 107

42

(vicariato di Senigallia, 1454), 108 (vicariato di Senigallia, 1456-1457) e 109 (vicariato di

Senigallia, 1458-1459): libri contabili di entrate e di spese43

di Sigismondo Pandolfo, vicario

di Mondavio, Orciano e Senigallia, relativi al periodo 1422-1459, tenuti dai depositari del

vicariato di queste terre (Giovanni di Venarino da Sassoferrato, Balduccio da Mondavio,

Giacomo Marcuzzi di Rimini, Lorenzo da Orciano, Tommaso de la Cavalera, Girolamo

Nasello), preposti a riscuotere una parte degli introiti dei Comuni, devoluti al loro signore, e

ad amministrarli secondo la sua volontà;

8. vol. 110 (1415-1416): libro di Malatesta Malatesti, relativo all’amministrazione della tenuta

di Montetorto, di proprietà del signore, con indicazione delle spese sostenute dal fattore per

pagare i salari dei braccianti adoperati nelle attività di coltura e di miglioramento dei terreni;

9. vol. 111 (1454-1455) e volume 112 (1455-1456): libri di Donna Isotta degli Atti, moglie di

Sigismondo Pandolfo, contenenti le registrazioni delle entrate e delle uscite, suddivise per

titoli, relative all’amministrazione della tenuta di Montemarciano.

A completare l’Archivio, infine, c’è il volume n. 113, che in realtà è una raccolta miscellanea

di carte (mandati, bollettini, suppliche, lettere, ricevute di pagamenti, frammenti di libri di conti,

ecc.), riconosciute appartenere all’amministrazione della Camera e della Casa dei Malatesta.

3.2 Un inventario ragionato dei registri malatestiani relativi alla Signoria di Pandolfo III

su Fano

L’intero archivio dei Codici Malatestiani può essere analizzato con un criterio diverso da

quello impiegato dallo Zonghi, andando a suddividere i libri o registri secondo la loro natura e i loro

contenuti. La nostra analisi riguarderà in questo paragrafo la documentazione riferibile al governo

40

In questi libri si elencavano sia i componenti della famiglia del fattore che le persone a vario titolo (aiutanti,

guardie, il notaro, ecc.) assegnate alla sua casa o di passaggio per motivi vari, tutte a carico del signore. 41

Nel volume 92 è riportato anche il registro dei fondighieri, cioè di coloro che, pagando la gabella del passo,

conducevano merci nei loro fondachi (da qui il termine “infondacare”), aperti nella città di Fano, dove le stesse

venivano vendute o trasportate altrove senza bisogno di ulteriori licenze. Cfr. A. Zonghi, op. cit., p. 146. 42

Nel registro n. 107, a carta 89, è scritto un conto di Dare e Avere tra il signore e il depositario (cfr. A. Zonghi,

op. cit., p. 158). 43

Tra queste vanno segnalate le spese per la costruzione della famosa Rocca di Mondavio.

12

dei possedimenti marchigiani di Pandolfo III su Fano, rinviando al paragrafo successivo la

descrizione inventariale e la classificazione dei registri prodotti durante la Signoria bresciana,

oggetto di altri precedenti lavori44

, con l’impiego della stessa metodologia.

I registri da prendere in esame sono in tutto 57 (più il registro n. 9 che sarà oggetto di analisi a

parte nel par. 3.4) e nella suddivisione operata nel precedente paragrafo corrispondono alla seconda

e quarta raccolta indicata dallo Zonghi. Il numero dei registri è più elevato di quello corrispondente

alla numerazione assegnata dallo Zonghi, in quanto alcuni registri sono contenuti in buste

considerate come singole unità archivistiche. Mantenendo il numero identificativo dato dallo

Zonghi, vengono perciò inseriti ulteriori sub-numeri per questi registri contenuti in buste e indicati

complessivamente con il numero del contenitore.

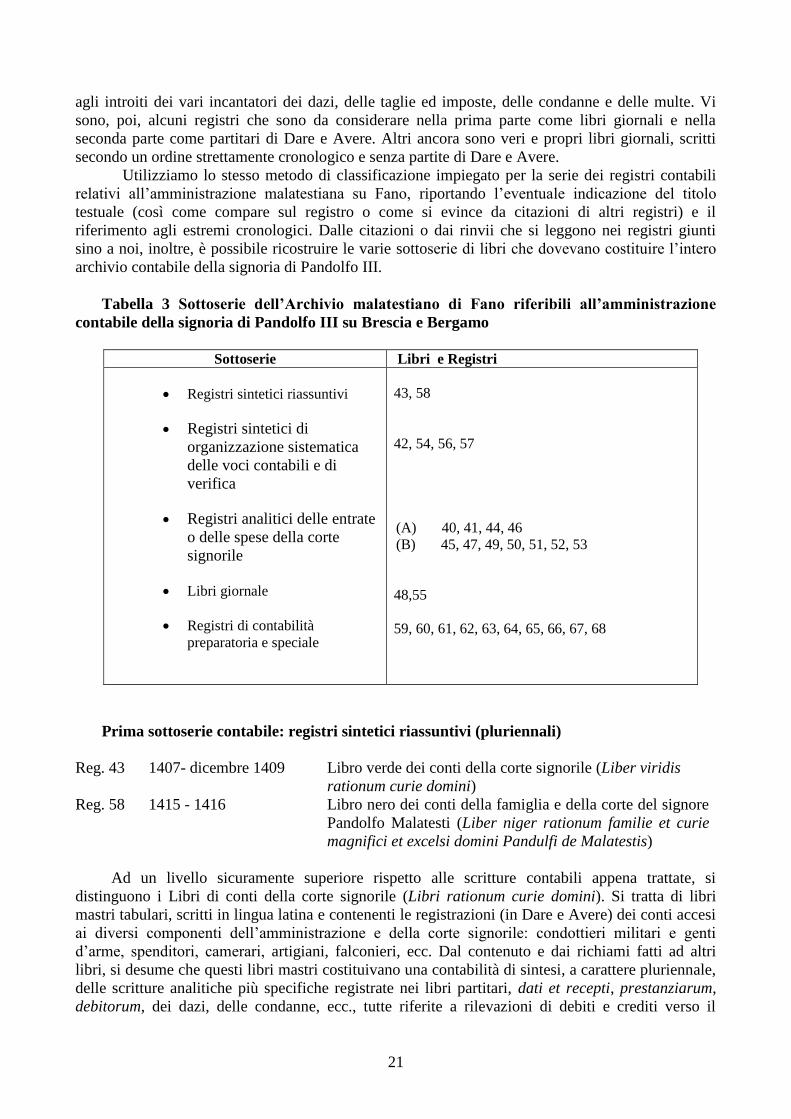

Come sintetizzato nella Tabella 2, si possono individuare 3 tipologie (o serie) di libri:

- libri di natura normativa;

- libri riconducibili all’area del governo della Signoria;

- libri contabili o comunque riferibili all’area amministrativo-contabile della Signoria.

Tabella 2 Serie e sottoserie dell’archivio malatestiano di Fano

Serie Libri e Registri

44

G. Bonfiglio-Dosio, “Il variopinto mondo della cancelleria signorile”, in G. Bonfiglio-Dosio, A. Falcioni (a

cura di), op, cit., e M. Ciambotti, “Il sistema dei registri contabili della cancelleria di Pandolfo III. Il Liber viridis

rationum curie domini (1407-1409)”, in M. Ciambotti, A. Falcioni, op. cit.

13

1) Libri di natura normativa

2) Libri relativi al governo della Signoria

Libri della cancelleria signorile

Libri di carattere organizzativo e

amministrativo

3) Libri dell’area amministrativo-contabile

della Signoria

Registri sintetici riassuntivi

Registri sintetici di

organizzazione sistematica

delle voci contabili e di

verifica

Registri analitici delle entrate

o delle spese della corte

signorile

Libri giornale

Registri di contabilità

preparatoria e speciale

Registri riassuntivi di entrate e

spese rendicontate al signore

Registri della contabilità

periferica

3

4, 5, 6

7, 8

22, 23

21,33

10, 13, 14, 16, 17, 18, 19

29, 30, 31, 32 A, 32 B, 36

11 A, 11 B1, 11 B2, 12, 15, 20, 25, 25 Bis, 26,

28 A, 28 B, 34, 35, 72 B

24/1, 24/2, 24/3, 24/4, 24/5, 24/6, 24/7, 24/8, 27

11 B3, 37, 38/1, 38/2, 38/3, 38/4, 39, 69, 70, 71,

72 A

La prima serie è costituita da un unico registro di natura normativa: il registro 3, titolato

Capitoli dei dazi e delle gabelle del Comune di Fano (1376-1466), nel quale le norme di

derivazione statutaria vengono aggiornate, riformate o sostituite da decreti del signore, che

sostituiscono o affiancano quelli del consiglio cittadino e sono esplicitamente dichiarati da inserire

nel corpus statutario45

.

La seconda serie è costituita da due raggruppamenti di registri, entrambi riconducibili all’area

del governo. La prima sottoserie comprende i seguenti registri:

Reg. 4 1406-1421 Copiario46

di lettere pervenute alla cancelleria di Pandolfo III (con

aggiunta di quelle pervenute alla cancelleria di Sigismondo

Pandolfo Malatesti nel 1426, 1430, 1437 e 1441)

Reg. 5 1411-1438 Copialettere di decreti, lettere e bandi di Carlo, Pandolfo III e

Malatesta Malatesti

Reg. 6 1421-1430 Copiario di lettere pervenute alla cancelleria di Pandolfo III (in

45

Si rinvia alle considerazioni svolte da Anna Falcioni, retro, nota 46. 46

Le lettere pervenute sono registrate in integrum, secondo la prassi caratteristica degli archivi di antico regime:

P. Delsalle, Une histoire de l’archivistique, Québec, 1998, pp. 163-196.

14

continuazione del registro 4)

L’attività di questo tipo era svolta dal signore attraverso la cancelleria signorile, che risulta

ben strutturata e funzionante secondo prassi consolidate attestate anche in altri Stati coevi. Viene

tenuta accurata registrazione delle lettere in arrivo e in partenza, in particolare delle suppliche e

delle grazie concesse dal signore in veste di vicario pontificio con prassi burocratiche romane,

ampiamente studiate47

. Il registro 4 consente anche di comprendere come la continuità di

funzionamento del governo della Signoria, che trova la sua massima espressione nella

manifestazione della volontà signorile di esentare dall’osservanza della legge ordinaria, fosse

assicurata, in assenza di Pandolfo, dai fratelli, talvolta Galeotto, tal’altra Carlo. Tale prassi

evidenzia la logica e la forza dei legami familiari. Occorre sottolineare anche che la serie è senza

dubbio lacunosa, perché non copre tutto l’arco cronologico della signoria di Pandolfo. Peraltro il

reg. 6 travalica il periodo della sua signoria, segnale forse di una struttura cancelleresca ormai

consolidata e “indipendente” dalla figura del dominus.

La seconda sottoserie attinente alle attività di governo è costituita dai seguenti registri:

Reg. 7 1410-1425 Libro degli ufficiali (liber offitiorum) insediati nelle diverse località

soggette ai Malatesti nelle Marche e nelle strutture fortificate del

vicariato malatestiano

Reg. 8 1406-1409 Libro delle mostre organizzate dai podestà e dai castellani delle rocche

di Fano e del suo comitato

I registri 7 e 8 consentono di ricostruire, da un lato, l’amministrazione del territorio, perché

disegna la rete di podestà, castellani e vicari inviati nelle località marchigiane sedi di strutture

amministrative; dall’altro, l’organizzazione della struttura militare del vicariato fanese48

.

Per quanto riguarda la serie relativa alla contabilità o comunque all’area amministrativo-

contabile della Signoria, la natura dei registri non è così nettamente delineata come per altre realtà,

ad esempio quella bresciana, nella quale si sono visti coinvolti professionisti su scala nazionale, al

contrario di quanto avviene a Fano dove i responsabili della formazione e tenuta delle scritture

contabili sono quasi esclusivamente di provenienza marchigiana.

Si tratta di una serie di registri delle entrate e delle spese, all’interno della quale si possono

individuare alcune sottoserie.

Prima sottoserie contabile: registri sintetici riassuntivi (pluriennali)

Reg. 22 1/09/1406-31/12/1409 Tabulario delle entrate e delle uscite della corte malatestiana

(segnato “A”)

Reg. 23 31/01/1410-29/02/1416 Tabulario delle entrate e delle uscite della corte (segnato “T”)

Questi due registri riassuntivi (ai quali rinviano gli altri registri particolari) si riferiscono alla

corte malatestiana e sono tenuti dal depositario (tesoriere) del signore Andrea Bettini di Firenze

(sostituito dal 14 ottobre 1415 al 1416 dal fratello Lorenzo)49

. Si tratta di libri dei conti generali,

47

Cfr. T. Frenz, I documenti pontifici nel Medioevo e nell’età moderna, edizione italiana a cura di Sergio

Pagano, Città del Vaticano, Scuola Vaticana di Paleografia, Diplomatica e Archivistica, 1989, pp. 31-32. 48

Si rimanda a A. Falcioni, “Castelli e castellani nel territorio di Fano (1433-1463)”, in A. Turchini (a cura di),

Castel Sismondo, Sigismondo Pandolfo Malatesta e l’arte militare del primo rinascimento, Atti del Convegno di Rimini

(20-22 settembre 2002), Cesena, 2003, pp. 79-103. 49

I volumi n. 22 e n. 23 sono i veri cimeli dell’Archivio Malatestiano, nell’ambito della serie dei libri fanesi. Si

tratta di “Tabulari delle Ragioni” (come indicato nei titoli dei volumi), contenenti le registrazioni delle entrate e delle

uscite nella forma tabulare: in Dare si rileva ciò che il depositario deve dare al signore in quanto riscosso da vari

soggetti e in Avere ciò che lo stesso deve avere a fronte dei diversi pagamenti effettuati a vario titolo (ai fattori, per

esempio, a titolo di provvigione). Alla fine di ogni mese è rilevato il saldo riassuntivo del mese stesso (di segno diverso

15

pluriennali, con le entrate e le spese registrate mensilmente e in modo sistematico, a due colonne e a

Dare/Avere. Le segnature originarie non sono di tipo sequenziale e non consentono, quindi, ipotesi

attendibili sulla completezza della sottoserie, che comunque sembra essere incompleta, a meno di

non immaginare un cambio radicale di funzionamento della depositaria signorile in concomitanza

con il cambio dei responsabili, che avviene proprio nel 1416.

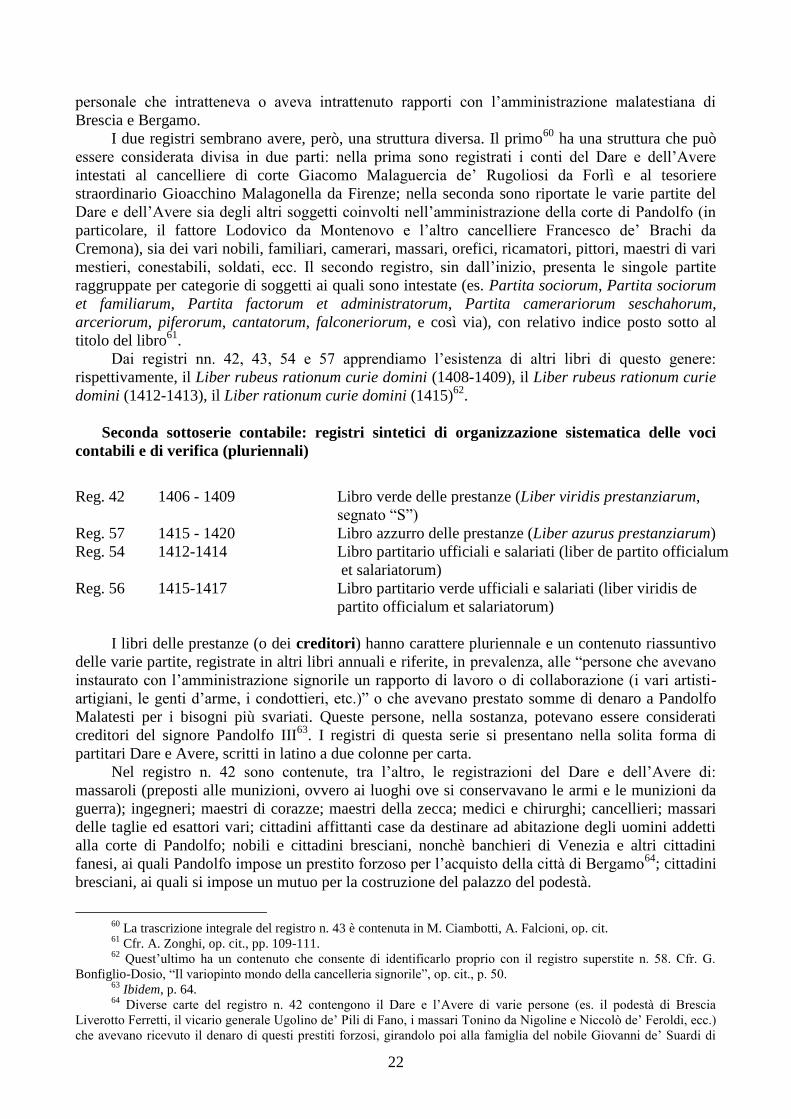

Seconda sottoserie contabile: registri sintetici di organizzazione sistematica delle voci

contabili e di verifica (pluriennali)

Reg. 21 1/09/1406-31/10/1416 Registro delle entrate e delle spese della corte signorile

(segnato “B”)

Reg. 33 5/03/1416-22/08/1426 Libro mastro delle entrate e delle uscite della tesoreria del

signore

La seconda sottoserie comprende alcuni registri di organizzazione sistematica delle poste

contabili, suddivise in due parti: la prima comprende le entrate e la seconda le spese, registrate per

tipologia, capitolo per capitolo, a due colonne, sempre a Dare/Avere.

Terza sottoserie contabile: registri analitici annuali delle entrate o delle spese della corte

signorile

Reg. 10 1/11/1392- 7/04/1393 Registro di spese “grosse” della corte signorile

Reg. 13 28/02/1401- 31/01/1402 Registro di spese della corte signorile

Reg. 14 1402 (da febbraio) Registro di spese della corte signorile

Reg. 16 1404 Registro delle entrate della corte signorile

Reg. 17 1404 Registro delle spese della corte signorile

Reg. 18 1405 Registro delle entrate della corte signorile

Reg. 19 1/07/1409-30/06/1410 Registro generale delle entrate e delle spese della fattoria

signorile (segnato “+”)

La terza sottoserie è costituita dai registri analitici annuali delle entrate o delle spese della

corte signorile, sottoserie che indurrebbe a supporre l’esistenza di alcune lacune così segnalabili:

registri analoghi dovrebbero supporsi per ciascuno degli anni precedenti al 1392, per gli anni

compresi tra il 1393 e il 1400, per il 1403 e per ciascuno degli anni successivi al 1405. Inoltre, la

sottoserie potrebbe continuare, in forma differente, dopo il 1416, in concomitanza con il cambio del

depositario signorile, con i giornali, molto simili nella forma e nella struttura al modello consueto

per questa tipologia documentaria50

. In effetti, questi registri non sono organizzati in ordine

cronologico, ma per categoria51

, a piena pagina e senza usare il sistema Dare/Avere. Non possono,

pertanto, definirsi come giornali, bensì libri mastri. La categoria delle spese “grosse” del registro 10

a seconda che il Bettini ha ricevuto di più o di meno di quanto pagato). E’ facile verificare, quindi, lo stato della

situazione finanziaria dell’intera tesoreria. Lo Zonghi, op. cit., p. 49, considera preziosi questi due volumi, di cui si

apprezza “la nitidezza…dello scritto” e “l’eleganza con cui son disposte a colonna le singole partite di Dare ed Avere,

cosicché si presentano all’occhio propriamente a forma di tavola”. E’ importante segnalare, infine, che una copia delle

Tavole veniva inviata a Brescia, direttamente alla cancelleria di Pandolfo III. 50

In riferimento a quanto illustrato da F. Melis, Storia della ragioneria. Contributo alla conoscenza e

interpretazione delle fonti più significative della storia economica, op. cit. (in particolare p. 669 per la differenza tra

conto e partita); e Documenti per la storia economica dei secoli XIII-XVI, con una nota di paleografia commerciale a

cura di E. Cecchi, Firenze 1972. 51

Per esempio: “Spese de le fenestre de la sala grande a dì II de novembre 1392” (carte 3-4, verso, registro 10);

“Entrata del dazio del pascholo” e “Dazio del grano e biada” (carta 24 e carta 71, registro 16); “Entrata di dazio di

prigione” (carta 29, registro 18). I pagamenti si riferiscono, in genere, ai lavori di palazzo, agli ufficiali del Comune,

ambasciatori, messi, fonti e spie, munizioni delle fortezze, censi della Chiesa, mentre le entrate sono relative per lo più a

riscossioni di dazi pagati dalla città e dal contado e alle provvigioni pagate dai Comuni limitrofi.

16

(tenuto dal fattore Piero di Boccadio da Bologna) si contrappone a quella delle spese minute,

consentendo di esaminare la composizione della corte (attraverso la registrazione dei salari dei

dipendenti), il suo funzionamento ordinario (con la registrazione degli acquisti di materiali di uso

quotidiano) e straordinario (con la registrazione dei pagamenti fatti per esempio per le riparazioni e

i riattamenti delle costruzioni sia a Fano che nel Castello di Caminate). Gli altri registri risultano

redatti dal depositario del signore Giovanni Bettini da Firenze. L’ultimo registro di questa sottoserie

si riferisce alla fattoria di casa Malatesti tenuta dal fattore Antonio d’Andriuccio da Sassoferrato.

Anche in esso le entrate e le spese sono registrate capitolo per capitolo, a piena pagina e senza le

sezioni Dare/Avere.

Quarta sottoserie contabile: libri giornale

Reg. 29 1/03-31/12/1417 Giornale delle entrate e delle uscite della depositaria del

signore (segnato B)

Reg. 30 2/01-31/12/1420 Giornale delle entrate e delle uscite della depositaria del

signore (segnato E)

Reg. 31 2/01-19/09/1421 Giornale delle entrate e delle uscite della depositaria del

signore (segnato F)

Reg. 32 A 2/10-30/11/1423 Giornale delle entrate e delle uscite della depositaria del

signore

Reg. 32 B 12-30/06/1424 Giornale delle entrate e delle uscite della depositaria del

signore

Reg. 36 1/12/1421-2/01/1426 Giornale delle entrate e delle uscite della corte di Fano,

scritto dal massaro Masio

All’interno di tale sottoserie le lacune sono evidenziate dalle segnature originarie. Come per

la precedente sottoserie si può supporre l’esistenza di analoghi registri giornale del 1418 (segnato

C?), del 1419 (segnato D?) e del 1422. I libri giornale contengono registrazioni divise in due parti

(entrate e uscite), in ordine cronologico, mese per mese, a tutta pagina. Una terza parte del libro

riguarda le “prestantie”. Il depositario è Tommaso di Montefano. Il registro parziale 32 B, riferito al

solo periodo mensile di giugno, suggerisce l’ipotesi che si predisponesse un quaternus per ciascun

mese e che alla fine dell’anno i dodici quaterni venissero poi avvolumati.

Ai registri annuali si affianca il registro 36 tenuto dal massaro Masio da Cesena, con la stessa

forma degli altri e in qualche modo riassuntivo.

Quinta sottoserie contabile: registri di contabilità preparatoria e speciale

Reg. 11 A 18/06/1396-31/05/1400 Pagamenti effettuati per conto della corte signorile con il

denaro proveniente dalle colte e dalle condanne

pecuniarie del Comune di Fano

Reg. 12 1397 Registro delle paghe militari dovute dal Papa, riscosse da

Biagio da Sorbolongo per conto di Pandolfo III, e della

distribuzione delle medesime alla truppa

Reg. 11 B 1 1397 (da 8 luglio) Entrate provenienti dalle condanne del Comune di Fano e

ricevute per la corte signorile da Balduccio d’Andrucciolo

Reg. 11 B 2 1398-1404 Spese sostenute da Balduccio per ordine del signore

Reg. 15 31/01/1403- 7/12/1405 Pagamenti effettuati da Marco Campanelli (a Giovanni

Bettini, depositario a Fano)

Reg. 72 B 1404 Registro del grano proveniente da Senigallia, sul quale si

è riscossa la gabella (depositario Pietro da Mondavio)

17

Reg. 20 1/09/1406- 31/10/1418 Registro dei proventi fiscali versati alla camera del

comune e alla fattoria signorile

Reg. 28 A 1415-1417 Registro del grano comprato per la corte signorile

Reg. 25 1/09/1418- 29/12/1419 Elenco dei debitori della depositeria del signore

Reg. 25 bis 3/09/1416- 13/06/1419 Conto del sale con Pietro Petroni da Mondavio

Reg. 28 B 21/09/1419-16/06/1420 Registro del denaro versato da Nicolò Gambiero da

Pergola, ufficiale sui mulini, a Tommaso da Montefano,

depositario del signore

Reg. 26 1419 Conto di Bernardo, Andrea e Lorenzo Bettini

Reg. 34 1/01/1419- 31/12/1419 Registro delle entrate e delle uscite dei mulini del signore

(segnato E)

Reg. 35 8/01/1422- 31/12/1422 Registro delle entrate e delle uscite dei mulini del signore

La quinta sottoserie è composta da vari registri facenti parte della contabilità preparatoria e

speciale. L’assenza di segnature (solo il registro 34 ha una vecchia segnatura E), non consente di

formulare alcuna ipotesi circa eventuali lacune. I registri della depositaria e della fattoria signorili

appaiono negli stessi anni come entità differenti, almeno stando alle titolature dei registri.

I registri di entrata e uscita della corte signorile, contenuti nell’unità composita della busta 11,

consentono di avere notizie circa le spese della corte e la provenienza del denaro speso, che deriva

sia dalle colte, sia dalle percentuali delle pene pecuniarie assegnate al signore, oltre che dalla

riscossione dei dazi. Il registro 12 documenta gli ingaggi militari, con la relativa distribuzione delle

paghe alla truppa.

Il registro 25, redatto dal tesoriere Andrea Bettini e che serviva a tenere sotto controllo i

debitori della depositeria, è suddiviso in due parti: la prima è a due colonne (Dare e Avere) con

riscontri effettuati e, quindi, con le registrazioni cassate; la seconda è sempre scritta a due colonne

(Dare e Avere) ma in forma di riassunto effettuato dopo il riscontro52

. Le registrazioni del registro

72 B, sono a tutta pagina, senza colonne Dare/Avere, con rinvio citato e riscontrato funzionante al

registro 16 (entrate della corte signorile). Nel registro 20, redatto dal tesoriere Andrea Bettini da

Firenze, le entrate fiscali derivanti da dazi e provvigioni mensili (dei vari vicariati e possedimenti)

sono segnate capitolo per capitolo, a due colonne (Dare/Avere) e con due rinvii identificabili con

riscontri puntuali con i registri sintetici riassuntivi 22 (segnato A) e 23 (segnato T). Sono registrate

anche le entrate relative al grano, al vino e il saldo della “ragione” del sale commercializzato da

un’apposita “compagnia” costituita da Pandolfo III e Chiavello Chiavelli di Fabriano53

.

I pagamenti per il grano comprato per il signore e pagato per mano del ragioniere Giovanni

Ramesino, sono rilevati nel registro 28 A, redatto dal depositario Tommaso di Francesco da

Montefano. Le spese sono ordinate per località e, all’interno di ciascuna località, in ordine

cronologico su due colonne, senza usare il sistema ordinato a Dare/Avere. Nel registro 28 B, redatto

sempre dal depositario Tommaso da Montefano, vengono registrate a tutta pagina, senza le colonne

Dare/Avere, tutte le somme a lui versate dall’ufficiale sui mulini Niccolò Gambiero da Pergola. Tali

somme risultano dai registri 34 e 35, tenuti dallo stesso ufficiale sui mulini Niccolò Gambiero da

Pergola e contenenti registrazioni suddivise in entrate (derivanti dalla vendita del grano dei mulini)

e spese (di gestione dei mulini stessi), scritte a tutta pagina senza Dare/Avere.

52

Da notare che nel volume 25, scritto sempre da Andrea Bettini e recante l’intestazione “Liber debitorum

depositarie inceptus die primo mensis septembris 1418”, ogni partita di Dare (colonna a sinistra) e Avere (colonna a

destra) “è distinta dall’altra, mercè una linea orizzontale che occupa il largo della pagina, e tutte, dalla prima all’ultima,

meno quella del referendario a carta 80, sono cancellate con una linea diagonale, il che forse indica la chiusura

definitiva di ciascun conto, o meglio, il trasporto della partita in altro libro” (A. Zonghi, op. cit., p. 55). 53

I Malatesti acquistavano la carta da Fabriano, perché ne erano grandi consumatori (in particolare, la carta