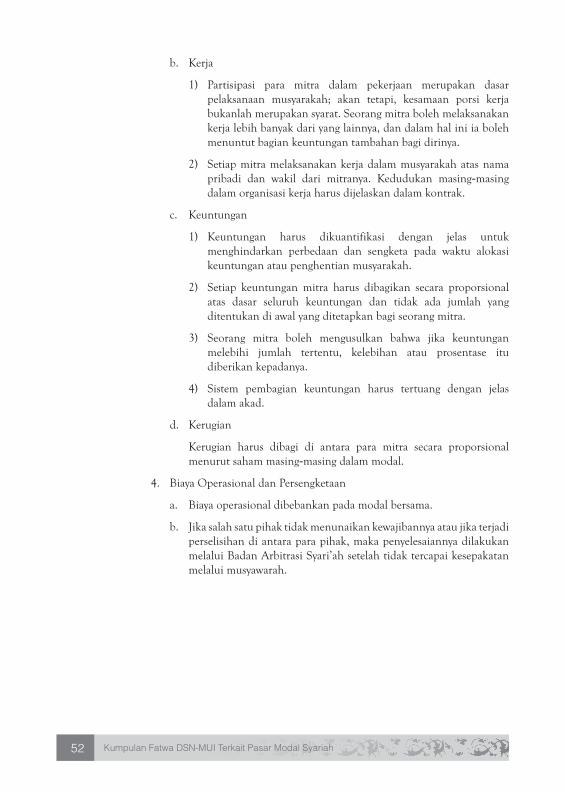

Himpunan Peraturan Bapepam dan LK mengenai Pasar Modal Syariah dan Kumpulan Fatwa Dewan Syariah...

170

i Daftar Isi DAFTAR ISI Daftar Isi ................................................................................................................................... i Sambutan-sambutan: 1. Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan ........................................ iii 2. Ketua Badan Pelaksana Harian Dewan Syariah Nasional - Majelis Ulama Indonesia ... iv Himpunan Peraturan Badan Pengawas Pasar Modal Dan Lembaga Keuangan Tentang Pasar Modal Syariah: 1. Peraturan Nomor IX.A.13 Tentang Penerbitan Efek Syariah: ......................................... 1 • Salinan Keputusan Ketua Bapepam dan LK Nomor: KEP- 181/BL/2009 ............... 1 • Ketentuan Umum ...................................................................................................... 3 • Penerbitan Atau Pendaftaran Efek Syariah Berupa Saham ...................................... 5 • Penerbitan Sukuk ...................................................................................................... 7 • Penerbitan Saham Dan/Atau Unit Penyertaan Kontrak Investasi Kolektif Reksa Dana Syariah ................................................................................................... 10 • Penerbitan Efek Beragun Aset Syariah ...................................................................... 15 • Ketentuan Penutup .................................................................................................... 16 2. Peraturan Nomor IX.A.14 Tentang Akad-Akad Yang Digunakan Dalam Penerbitan Efek Syariah Di Pasar Modal: ........................................................................................... 18 • Salinan Keputusan Ketua Bapepam dan LK Nomor: KEP- 131/BL/2006 ............... 18 • Definisi ...................................................................................................................... 20 • Ketentuan Akad Ijarah .............................................................................................. 20 • Ketentuan Akad Kafalah ........................................................................................... 22 • Ketentuan Akad Mudharabah ................................................................................... 24 • Ketentuan Akad Wakalah ......................................................................................... 26 3. Peraturan Nomor II.K.1 Tentang Kriteria dan Penerbitan Daftar Efek Syariah: ........... 28 • Salinan Keputusan Ketua Bapepam dan LK Nomor: KEP- 180/BL/2009 ............... 28 • Daftar Efek Syariah .................................................................................................... 30 • Pihak Yang Disetujui Bapepam dan LK Sebagai Penerbit Daftar Efek Syariah ....... 31 • Ketentuan Penutup .................................................................................................... 33 • Lampiran 1 ................................................................................................................ 35

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Himpunan Peraturan Bapepam dan LK mengenai Pasar Modal Syariah dan Kumpulan Fatwa Dewan Syariah...

iDaftar Isi

DAFTAR ISI

Daftar Isi ................................................................................................................................... i

Sambutan-sambutan:

1. Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan ........................................ iii

2. Ketua Badan Pelaksana Harian Dewan Syariah Nasional - Majelis Ulama Indonesia ... iv

Himpunan Peraturan Badan Pengawas Pasar Modal Dan Lembaga Keuangan Tentang Pasar Modal Syariah:

1. Peraturan Nomor IX.A.13 Tentang Penerbitan Efek Syariah: ......................................... 1

• Salinan Keputusan Ketua Bapepam dan LK Nomor: KEP-181/BL/2009 ............... 1

• Ketentuan Umum ...................................................................................................... 3

• Penerbitan Atau Pendaftaran Efek Syariah Berupa Saham ...................................... 5

• Penerbitan Sukuk ...................................................................................................... 7

• Penerbitan Saham Dan/Atau Unit Penyertaan Kontrak Investasi Kolektif Reksa Dana Syariah ................................................................................................... 10

• Penerbitan Efek Beragun Aset Syariah ...................................................................... 15

• Ketentuan Penutup .................................................................................................... 16

2. Peraturan Nomor IX.A.14 Tentang Akad-Akad Yang Digunakan Dalam Penerbitan Efek Syariah Di Pasar Modal: ........................................................................................... 18

• Salinan Keputusan Ketua Bapepam dan LK Nomor: KEP-131/BL/2006 ............... 18

• Definisi ...................................................................................................................... 20

• Ketentuan Akad Ijarah .............................................................................................. 20

• Ketentuan Akad Kafalah ........................................................................................... 22

• Ketentuan Akad Mudharabah ................................................................................... 24

• Ketentuan Akad Wakalah ......................................................................................... 26

3. Peraturan Nomor II.K.1 Tentang Kriteria dan Penerbitan Daftar Efek Syariah: ........... 28

• Salinan Keputusan Ketua Bapepam dan LK Nomor: KEP-180/BL/2009 ............... 28

• Daftar Efek Syariah .................................................................................................... 30

• Pihak Yang Disetujui Bapepam dan LK Sebagai Penerbit Daftar Efek Syariah ....... 31

• Ketentuan Penutup .................................................................................................... 33

• Lampiran 1 ................................................................................................................ 35

ii Daftar Isi

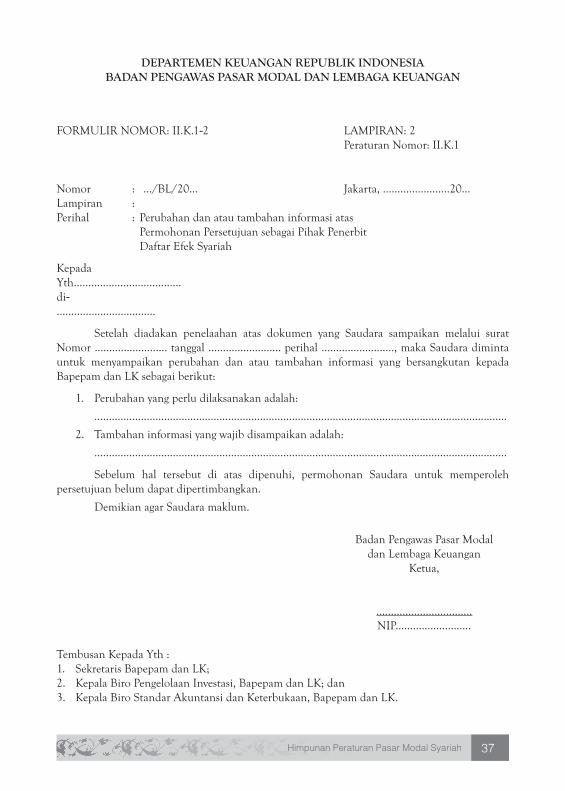

• Lampiran 2 .................................................................................................................. 37

• Lampiran 3 .................................................................................................................. 38

• Lampiran 4 .................................................................................................................. 39

Kumpulan Fatwa Dewan Syariah Nasional - Majelis Ulama Indonesia Terkait Pasar Modal Syariah:

1. Fatwa Nomor: 07/DSN-MUI/IV/2000 Tentang Pembiayaan Mudharabah (Qiradh) ...... 43

2. Fatwa Nomor: 08/DSN-MUI/IV/2000 Tentang Pembiayaan Musyarakah ...................... 49

3. Fatwa Nomor: 09/DSN-MUI/IV/2000 Tentang Pembiayaan Ijarah ................................ 54

4. Fatwa Nomor: 10/DSN-MUI/IV/2000 Tentang Wakalah ............................................... 59

5. Fatwa Nomor: 11/DSN-MUI/IV/2000 Tentang Kafalah ................................................. 63

6. Fatwa Nomor: 20/DSN-MUI/IV/2001 Tentang Pedoman Pelaksanaan Investasi Untuk Reksa Dana Syariah ................................................................................................. 67

7. Fatwa Nomor: 32/DSN-MUI/IX/2002 Tentang Obligasi Syariah ................................... 76

8. Fatwa Nomor: 33/DSN-MUI/IX/2002 Tentang Obligasi Syariah Mudharabah ............. 81

9. Fatwa Nomor: 40/DSN-MUI/X/2003 Tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal ............................................................. 86

10. Fatwa Nomor: 41/DSN-MUI/III/2004 Tentang Obligasi Syariah Ijarah ......................... 95

11. Fatwa Nomor: 50/DSN-MUI/III/2006 Tentang Akad Mudharabah Musytarakah ......... 104

12. Fatwa Nomor: 59/DSN-MUI/V/2007 Tentang Obligasi Syariah Mudharabah Konversi ......................................................................................................... 110

13. Fatwa Nomor: 65/DSN-MUI/III/2008 Tentang Hak Memesan Efek Terlebih Dahulu Syariah (HMETD) Syariah ..................................................................................... 116

14. Fatwa Nomor: 66/DSN-MUI/III/2008 Tentang Waran Syariah....................................... 125

15. Fatwa Nomor: 69/DSN-MUI/VI/2008 Tentang Surat Berharga Syariah Negara ............ 134

16. Fatwa Nomor: 70/DSN-MUI/VI/2008 Tentang Metode Penerbitan Surat Berharga Syariah Negara ..................................................................................................... 140

17. Fatwa Nomor: 71/DSN-MUI/VI/2008 Tentang Sale and Lease Back ............................... 147

18. Fatwa Nomor: 72/DSN-MUI/VI/2008 Tentang Surat Berharga Syariah Negara Ijarah Sale and Lease Back .................................................................................................... 152

Daftar Istilah Pasar Modal Syariah .......................................................................................... 158

iiiSambutan - Sambutan

Sambutan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan

Assalamu’alaikum Wa Rahmatullahhi Wa Barakatuh.

Puji dan syukur dipanjatkan kepada Allah SWT atas segala limpahan rahmat dan karunia-Nya, sehingga buku “Himpunan Peraturan Bapepam dan LK mengenai Pasar Modal Syariah dan Kumpulan Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) terkait Pasar Modal Syariah” ini dapat tersusun. Buku ini berisi paket peraturan Bapepam dan LK terkait pasar modal berbasis syariah dan fatwa-fatwa yang telah dikeluarkan oleh DSN-MUI.

Pasar modal berbasis syariah sebagai salah satu pilar dalam industri keuangan syariah telah memberikan bukti sebagai sebuah industri yang tahan uji dalam menghadapi setiap peluang dan tantangan yang dihadapi. Hal tersebut tidak terlepas dari ikhtiar Bapepam dan LK, DSN-MUI dan pihak terkait dalam mengembangkan pasar modal berbasis syariah. Dalam pengembangan pasar modal berbasis syariah 5 tahun ke depan (2010-2014), Bapepam dan LK menerapkan 3 strategi pengembangan yaitu pengembangan regulasi pasar modal berbasis syariah, pengembangan produk syariah dan pengembangan sumber daya manusia.

Sebagai wujud dari strategi pengembangan regulasi pasar modal berbasis syariah, Bapepam dan LK telah menerbitkan paket peraturan yang terkait langsung dengan pasar modal berbasis syariah pada tanggal 26 Nopember 2006 yaitu Peraturan Bapepam dan LK Nomor IX.A.13 tentang Penerbitan Efek Syariah dan Nomor IX.A.14 tentang Akad yang digunakan dalam Penerbitan Efek Syariah serta Peraturan Bapepam dan LK Nomor II.K.1. tentang Kriteria dan Penerbitan Daftar Efek Syariah pada tanggal 31 Agustus 2007. Sejalan dengan diberlakukannya Peraturan tersebut, Bapepam dan LK telah menerima banyak masukan dari berbagai pihak dalam rangka penyempurnaan (revisi) peraturan tersebut. Sebagai tindak lanjut atas hal ini, Bapepam dan LK telah melakukan revisi Peraturan Bapepam dan LK Nomor IX.A.13 dan Nomor II.K.1 pada tanggal 30 Juni 2009.

Penerbitan buku ini diharapkan dapat menjadi salah satu media dalam upaya peningkatan pengetahuan dan pemahaman pelaku pasar maupun masyarakat mengenai penerapan prinsip-prinsip syariah di pasar modal. Dengan adanya penerbitan buku ini juga diharapkan dapat memberikan kemudahan bagi semua pihak yang memiliki minat atau kepentingan terhadap pasar modal berbasis syariah untuk memahami kerangka dalam penerapan prinsip-prinsip syariah di pasar modal.

Akhirnya, terima kasih diucapkan kepada DSN-MUI atas bantuan dan kerjasamanya dalam penerbitan buku ini. Semoga Allah SWT selalu memberikan keberkahan kepada kita semua dari setiap yang kita usahakan, amin.

Wassalamu’alaikum Wa Rahmatullahhi Wa Barakatuh.

Jakarta, April 2010Ketua Bapepam dan LK

ttd

A. Fuad Rahmany

iv Sambutan - Sambutan

Sambutan Ketua Badan Pelaksana HarianDewan Syariah Nasional-Majelis Ulama Indonesia

Assalamu’alaikum Wa Rahmatullahhi Wa Barakatuh.

Puji dan syukur kita panjatkan ke hadirat Allah SWT atas karunia dan rahmat-Nya, sehingga buku “Himpunan Peraturan Bapepam dan LK mengenai Pasar Modal Syariah dan Kumpulan Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) terkait Pasar Modal Syariah” ini dapat diterbitkan. Buku ini berisi kumpulan paket peraturan Bapepam dan LK terkait pasar modal berbasis syariah dan fatwa-fatwa yang telah dikeluarkan oleh DSN-MUI yang berhubungan dengan pasar modal syariah.

Penerbitan buku ini merupakan salah satu wujud hubungan kerjasama yang erat antara Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) dengan Bapepam dan LK dalam rangka mengembangkan pasar modal syariah, khususnya tentang penerapan prinsip-prinsip syariah di pasar modal Indonesia. Selanjutnya, buku ini diharapkan dapat dijadikan pedoman bagi masyarakat, khususnya bagi para pelaku pasar modal syariah dalam melaksanakan kegiatan investasi di pasar modal berdasarkan prinsip-prinsip syariah. Semoga penerbitan buku ini dapat makin mendorong perkembangan pasar modal syariah dan meningkatkan pemahaman serta partisipasi masyarakat terhadap pasar modal syariah di Indonesia.

Akhirnya, kami mengucapkan selamat atas penerbitan buku ”Himpunan Peraturan Bapepam dan LK mengenai Pasar Modal Syariah dan Kumpulan Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) terkait Pasar Modal Syariah”, dan semoga dapat bermanfaat bagi masyarakat luas.

Wassalamu’alaikum Wa Rahmatullahhi Wa Barakatuh.

Jakarta, April 2010

Ketua Badan Pelaksana Harian Dewan Syariah Nasional MUI

ttd

K.H. Ma’ruf Amin

Himpunan PeraturanBadan Pengawas Pasar Modal

dan Lembaga KeuanganTentang Pasar Modal Syariah

Halaman ini sengaja dikosongkan

1Himpunan Peraturan Pasar Modal Syariah

DEPARTEMEN KEUANGAN REPUBLIK INDONESIABADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

SALINANKEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL

DAN LEMBAGA KEUANGAN

NOMOR: KEP-181/BL/2009

TENTANG

PENERBITAN EFEK SYARIAH

KETUA BADAN PENGAWAS PASAR MODALDAN LEMBAGA KEUANGAN,

Menimbang : bahwa dalam rangka meningkatkan efektifitas dan efisiensi dalam penerbitan Efek Syariah serta pengelolaan Reksa Dana Syariah dan Kontrak Investasi Kolektif Efek Beragun Aset Syariah, dipandang perlu untuk menyempurnakan Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor IX.A.13 tentang Penerbitan Efek Syariah, lampiran Keputusan Ketua Bapepam dan LK Nomor: Kep-130/BL/2006 tanggal 3 Nopember 2006, dengan menetapkan Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan yang baru;

Mengingat : 1. Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal (Lembaran Negara Tahun 1995 Nomor 64, Tambahan Lembaran Negara Nomor 3608);

2. Peraturan Pemerintah Nomor 45 Tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal (Lembaran Negara Tahun 1995 Nomor 86, Tambahan Lembaran Negara Nomor 3617) sebagaimana diubah dengan Peraturan Pemerintah Nomor 12 Tahun 2004 (Lembaran Negara Tahun 2004 Nomor 27, Tambahan Lembaran Negara Nomor 4372);

3. Peraturan Pemerintah Nomor 46 Tahun 1995 tentang Tata Cara Pemeriksaan di Bidang Pasar Modal (Lembaran Negara Tahun 1995 Nomor 87, Tambahan Lembaran Negara Nomor 3618);

4. Keputusan Presiden Republik Indonesia Nomor 45/M Tahun 2006.

Memperhatikan : Surat Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI) Nomor: B-194/DSN-MUI/VI/2009 tanggal 25 Juni 2009 perihal Pernyataan DSN-MUI Atas Peraturan Bapepam dan LK;

2 Himpunan Peraturan Pasar Modal Syariah

DEPARTEMEN KEUANGAN REPUBLIK INDONESIABADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

MEMUTUSKAN:

Menetapkan : KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN TENTANG PENERBITAN EFEK SYARIAH.

Pasal 1

Ketentuan mengenai Penerbitan Efek Syariah diatur dalam Peraturan Nomor IX.A.13 sebagaimana dimuat dalam Lampiran Keputusan ini.

Pasal 2

Dengan berlakunya Keputusan ini, maka Keputusan Ketua Bapepam dan LK Nomor: KEP-130/BL/2006 tanggal 23 Nopember 2006 tentang Penerbitan Efek Syariah dicabut dan dinyatakan tidak berlaku.

Pasal 3

Keputusan ini mulai berlaku sejak tanggal 30 Juni 2009.

Ditetapkan di : Jakartapada tanggal : 30 Juni 2009

Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan

ttd.

A. Fuad Rahmany NIP 060063058

Salinan sesuai dengan aslinya Kepala Bagian Umum

ttd.

Prasetyo Wahyu Adi Suryo NIP 060076008

3Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

PERATURAN NOMOR IX.A.13 : PENERBITAN EFEK SYARIAH

1. KETENTUAN UMUM

a. Dalam Peraturan ini yang dimaksud dengan:

1) Akad Syariah adalah perjanjian/kontrak yang sesuai dengan Prinsip-prinsip Syariah di Pasar Modal sebagaimana ditetapkan dalam Peraturan Nomor IX.A.14 dan/atau akad lainnya yang tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal.

2) Prinsip-prinsip Syariah di Pasar Modal adalah Prinsip-prinsip hukum Islam dalam kegiatan di bidang Pasar Modal berdasarkan fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI), sepanjang fatwa dimaksud tidak bertentangan dengan Peraturan ini dan/atau Peraturan Bapepam dan LK yang didasarkan pada fatwa DSN-MUI.

3) Efek Syariah adalah Efek sebagaimana dimaksud dalam Undang-Undang Pasar Modal dan peraturan pelaksanaannya yang akad, cara, dan kegiatan usaha yang menjadi landasan penerbitannya tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal.

4) Reksa Dana Syariah adalah Reksa Dana sebagaimana dimaksud dalam Undang-Undang Pasar Modal dan peraturan pelaksanaannya yang pengelolaannya tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal.

5) Kontrak Investasi Kolektif Efek Beragun Aset Syariah adalah kontrak antara Manajer Investasi dan Bank Kustodian yang mengikat pemegang Efek Beragun Aset di mana Manajer Investasi diberi wewenang untuk mengelola portofolio investasi kolektif dan Bank Kustodian diberi wewenang untuk melaksanakan Penitipan Kolektif, yang pelaksanaannya tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal.

6) Efek Beragun Aset Syariah adalah Efek yang diterbitkan oleh Kontrak Investasi Kolektif Efek Beragun Aset Syariah yang portofolionya terdiri dari aset keuangan yang tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal.

7) Sukuk adalah Efek Syariah berupa sertifikat atau bukti kepemilikan yang bernilai sama dan mewakili bagian yang tidak tertentu (tidak terpisahkan atau tidak terbagi (syuyu’/undivided share)) atas:

a) aset berwujud tertentu (a’yan maujudat);

b) nilai manfaat atas aset berwujud (manafiul a’yan) tertentu baik yang sudah ada maupun yang akan ada;

4 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

c) jasa (al khadamat) yang sudah ada maupun yang akan ada;

d) aset proyek tertentu (maujudat masyru’ mu’ayyan); dan/atau

e) kegiatan investasi yang telah ditentukan (nasyath ististmarin khashah).

b. Kegiatan usaha yang bertentangan dengan Prinsip-prinsip syariah antara lain:

1) perjudian dan permainan yang tergolong judi;

2) perdagangan yang dilarang menurut syariah, antara lain:

a) perdagangan yang tidak disertai dengan penyerahan barang/jasa; dan

b) perdagangan dengan penawaran/permintaan palsu;

3) jasa keuangan ribawi, antara lain:

a) bank berbasis bunga; dan

b) perusahaan pembiayaan berbasis bunga;

4) jual beli risiko yang mengandung unsur ketidakpastian (gharar) dan/atau judi (maisir), antara lain asuransi konvensional;

5) memproduksi, mendistribusikan, memperdagangkan dan/atau menyediakan antara lain:

a) barang atau jasa haram zatnya (haram li-dzatihi);

b) barang atau jasa haram bukan karena zatnya (haram li-ghairihi) yang ditetapkan oleh DSN-MUI; dan/atau

c) barang atau jasa yang merusak moral dan bersifat mudarat.

6) melakukan transaksi yang mengandung unsur suap (risywah);

c. Setiap Pihak yang melakukan penerbitan Efek Syariah dan menyatakan bahwa kegiatan usaha serta cara pengelolaannya berdasarkan Prinsip-prinsip syariah wajib memenuhi:

1) Prinsip-prinsip Syariah di Pasar Modal, Peraturan ini, dan peraturan perundang-undangan di bidang Pasar Modal yang terkait dengan Efek Syariah yang ditawarkan;

2) kepatuhan terhadap Prinsip-prinsip Syariah di Pasar Modal yang terkait dengan Efek Syariah yang diterbitkan.

5Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

d. Efek Syariah tidak lagi memenuhi Prinsip-prinsip Syariah di Pasar Modal apabila kegiatan usaha, cara pengelolaan, kekayaan Reksa Dana, dan/atau kekayaan Kontrak Investasi Kolektif Efek Beragun Aset dari Pihak yang menerbitkan Efek tersebut bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal yang terkait dengan Efek Syariah yang diterbitkan.

e. Pihak yang menerbitkan Efek Syariah dan menyatakan bahwa kegiatan usaha serta cara pengelolaannya berdasarkan Prinsip-prinsip Syariah di Pasar Modal wajib menyatakan bahwa:

1) kegiatan usaha serta cara pengelolaan usaha Pihak yang melakukan Penawaran Umum dilakukan berdasarkan Prinsip-prinsip Syariah di Pasar Modal sebagaimana tertuang dalam Anggaran Dasar Perseroan atau Kontrak Investasi Kolektif;

2) jenis usaha, produk barang, jasa yang diberikan, aset yang dikelola, akad, dan cara pengelolaan perusahaan Pihak yang melakukan Penawaran Umum tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

3) untuk Emiten dan Perusahaan Publik, wajib memiliki anggota direksi dan anggota komisaris yang mengerti kegiatan-kegiatan yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal; dan

4) untuk Reksa Dana Syariah dan Kontrak Investasi Kolektif Efek Beragun Aset Syariah, wajib memiliki Wakil Manajer Investasi dan penanggungjawab atas pelaksanaan kegiatan Kustodian pada Bank Kustodian yang mengerti kegiatan-kegiatan yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal.

2. PENERBITAN ATAU PENDAFTARAN EFEK SYARIAH BERUPA SAHAM

Penerbitan atau pendaftaran Efek Syariah berupa saham yang dilakukan oleh Emiten atau Perusahaan Publik yang menyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya berdasarkan Prinsip-prinsip Syariah di Pasar Modal, wajib memenuhi ketentuan-ketentuan sebagai berikut:

a. Sepanjang tidak diatur lain dalam Peraturan ini, Pernyataan Pendaftaran dari Emiten atau Perusahaan Publik wajib:

1) mengikuti ketentuan Peraturan Nomor IX.A.1 atau Peraturan Nomor IX.B.1, serta ketentuan tentang Penawaran Umum yang terkait lainnya; dan

2) mengungkapkan informasi tambahan dalam Prospektus bahwa:

a) dalam anggaran dasar dimuat ketentuan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasarkan Prinsip-prinsip Syariah di Pasar Modal;

6 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

b) jenis usaha, produk barang, jasa yang diberikan, aset yang dikelola, akad, dan cara pengelolaan Emiten atau Perusahaan Publik dimaksud tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal; dan

c) Emiten atau Perusahaan Publik memiliki anggota direksi dan anggota komisaris yang mengerti kegiatan-kegiatan yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal.

b. Emiten atau Perusahaan Publik yang menerbitkan Efek Syariah berupa saham hanya dapat mengubah anggaran dasar yang terkait dengan kegiatan dan cara pengelolaan usahanya menjadi tidak lagi memenuhi Prinsip-prinsip Syariah di Pasar Modal hanya jika:

1) terdapat usulan dari pemegang saham yang memenuhi syarat sebagaimana diatur dalam Undang-Undang tentang Perseroan Terbatas; dan

2) usulan tersebut telah disetujui Rapat Umum Pemegang Saham.

c. Pengumuman dan pemanggilan Rapat Umum Pemegang Saham sebagaimana dimaksud dalam huruf b wajib dilakukan dalam paling kurang satu surat kabar harian berbahasa Indonesia yang berperedaran nasional dan dilaksanakan sesuai dengan ketentuan sebagaimana diatur dalam Peraturan Nomor IX.J.1.

d. Pengumuman Rapat Umum Pemegang Saham sebagaimana dimaksud dalam huruf c wajib memuat informasi:

1) bahwa usulan Rapat Umum Pemegang Saham untuk mengubah anggaran dasar yang terkait dengan kegiatan dan cara pengelolaan usahanya menjadi tidak lagi memenuhi Prinsip-prinsip Syariah di Pasar Modal berasal dari pemegang saham;

2) penjelasan, pertimbangan dan alasan dilakukannya perubahan anggaran dasar yang terkait dengan kegiatan usaha dan cara pengelolaan perusahaan;

3) rencana kegiatan dan pengelolaan usaha setelah Emiten tidak memenuhi Prinsip-prinsip Syariah di Pasar Modal;

4) cara penyelesaian terhadap pemegang saham yang tidak setuju atas perubahan tersebut; dan

5) penjelasan bahwa keputusan Rapat Umum Pemegang Saham tentang perubahan anggaran dasar hanya berlaku efektif setelah memperoleh persetujuan pemegang saham dan menteri yang tugas dan tanggung jawabnya di bidang hukum dan hak asasi manusia.

7Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

e. Pemanggilan Rapat Umum Pemegang Saham sebagaimana dimaksud dalam huruf c wajib dikirimkan dengan surat tercatat atau faksimili ke alamat pemegang saham disamping melalui surat kabar.

f. Korum dan keputusan Rapat Umum Pemegang Saham dimaksud dalam huruf b dilaksanakan sesuai dengan ketentuan mengenai perubahan anggaran dasar Perseroan sebagaimana diatur dalam Peraturan Nomor IX.J.1 dengan persyaratan bahwa pemegang saham yang mengusulkan perubahan anggaran dasar serta afiliasinya tidak dapat diperhitungkan dalam korum kehadiran.

g. Emiten atau Perusahaan Publik yang mengubah anggaran dasar sebagaimana dimaksud dalam huruf b wajib menyelesaikan hak-hak pemegang saham yang tidak menyetujui perubahan anggaran dasar dimaksud dengan cara menjamin pembelian saham pemegang saham tersebut pada harga wajar dengan ketentuan sebagai berikut:

1) dalam hal sahamnya tidak tercatat di Bursa Efek, maka harga pelaksanaan pembelian paling kurang sama dengan harga wajar yang ditetapkan oleh Penilai independen;

2) dalam hal sahamnya tercatat dan diperdagangkan di Bursa Efek namun selama 90 (sembilan puluh) hari tidak diperdagangkan atau dihentikan sementara perdagangannya, maka harga pelaksanaan pembelian paling kurang sebesar harga tertinggi dalam waktu 12 (dua belas) bulan terakhir sebelum hari perdagangan terakhir atau hari dihentikan sementara perdagangannya; atau

3) dalam hal sahamnya tercatat dan diperdagangkan di Bursa Efek, maka harga pelaksanaan pembelian paling kurang sebesar harga tertinggi dalam jangka waktu 90 (sembilan puluh) hari terakhir sebelum pengumuman Rapat Umum Pemegang Saham perubahan anggaran dasar sebagaimana dimaksud dalam huruf c.

3. PENERBITAN SUKUK

a. Sepanjang tidak diatur lain dalam Peraturan ini, Emiten yang melakukan Penawaran Umum Sukuk wajib:

1) mengikuti ketentuan Peraturan Nomor IX.A.1 dan ketentuan tentang Penawaran Umum yang terkait lainnya;

2) menyampaikan kepada Bapepam dan LK, antara lain:

a) hasil pemeringkatan dan kontrak perwaliamanatan Sukuk serta Akad Syariah yang terkait dengan penerbitan Sukuk dimaksud;

b) surat pernyataan yang menyatakan bahwa:

8 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

(1) kegiatan usaha yang mendasari penerbitan Sukuk tidak bertentangan dengan Prinsip-prinsip syariah sebagaimana dimaksud dalam angka 1 huruf b; dan

(2) selama periode Sukuk kegiatan usaha yang mendasari penerbitan Sukuk tidak akan bertentangan dengan Prinsip-prinsip syariah sebagaimana dimaksud dalam angka 1 huruf b.

c) surat pernyataan dari Wali Amanat Sukuk yang menyatakan bahwa Wali Amanat Sukuk mempunyai pejabat penanggung jawab dan/atau tenaga ahli di bidang perwaliamanatan dalam penerbitan Sukuk yang mengerti kegiatan-kegiatan yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

d) surat pernyataan yang menyatakan kesanggupan Emiten untuk menyampaikan hasil pemeringkatan tahunan terbaru kepada Bapepam dan LK, Wali Amanat Sukuk dan Bursa Efek tempat Sukuk dicatatkan serta mengumumkan hasil pemeringkatan dimaksud paling kurang dalam satu surat kabar harian berbahasa Indonesia yang berperedaran nasional selambat-lambatnya 14 (empat belas) hari setelah berakhirnya masa berlaku hasil pemeringkatan tahunan terakhir;

e) surat pernyataan yang menyatakan kesanggupan Emiten untuk menyampaikan hasil pemeringkatan terbaru, pernyataan atau pendapat dari perusahaan pemeringkat efek (termasuk pencabutan/pembatalan peringkat) akibat terdapatnya fakta material atau kejadian penting yang dapat mempengaruhi kemampuan Emiten untuk memenuhi kewajibannya dan mempengaruhi risiko yang dihadapi pemegang Sukuk, kepada Bapepam dan LK, Wali Amanat Sukuk dan Bursa Efek di mana sukuk tersebut dicatatkan, paling kurang dalam satu surat kabar harian berbahasa Indonesia yang berperedaran nasional, paling lambat akhir hari kerja ke-2 (kedua) setelah diterimanya hasil pemeringkatan baru, pernyataan, atau pendapat dimaksud; dan

3) mengungkapkan informasi dalam Prospektus paling kurang meliputi:

a) kegiatan usaha yang mendasari penerbitan Sukuk tidak bertentangan dengan Prinsip-prinsip syariah sebagaimana dimaksud dalam angka 1 huruf b, dan Emiten menjamin bahwa selama periode Sukuk kegiatan usaha yang mendasari penerbitan Sukuk tidak akan bertentangan dengan Prinsip-prinsip syariah sebagaimana dimaksud dalam angka 1 huruf b;

b) Wali Amanat Sukuk mempunyai pejabat penanggungjawab dan/atau tenaga ahli di bidang perwaliamanatan dalam penerbitan Sukuk yang mengerti kegiatan-kegiatan yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

c) jenis Akad Syariah dan skema transaksi syariah yang digunakan dalam penerbitan Sukuk, yang disertai dengan penjelasan tentang skema transaksi syariah;

9Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

d) ringkasan Akad Syariah atau perjanjian berdasarkan syariah yang dilakukan oleh para Pihak;

e) sumber pendapatan yang menjadi dasar penghitungan pembayaran bagi hasil, marjin, atau imbal jasa (fee);

f) besaran nisbah pembayaran bagi hasil, marjin, atau imbal jasa (fee);

g) rencana jadwal dan tata cara pembagian dan/atau pembayaran bagi hasil, marjin, atau imbal jasa (fee); dan

h) hasil pemeringkatan Sukuk.

b. Kontrak perwaliamanatan penerbitan Sukuk wajib paling kurang memuat:

1) uraian tentang Akad Syariah yang mendasari diterbitkannya Sukuk;

2) penggunaan dana hasil penerbitan Sukuk sesuai dengan karakteristik Akad Syariah;

3) sumber dana yang digunakan untuk melakukan pembayaran imbal hasil sesuai dengan karakteristik Akad Syariah;

4) besaran nisbah pembayaran bagi hasil, marjin, atau imbal jasa (fee);

5) rencana jadwal dan tata cara pembagian dan/atau pembayaran bagi hasil, marjin, atau imbal jasa (fee);

6) kewajiban Wali Amanat Sukuk untuk mengambil segala tindakan yang diperlukan dalam rangka memastikan kepatuhan Emiten terhadap Prinsip-prinsip Syariah di Pasar Modal;

7) tindakan yang harus dilakukan dalam hal Emiten akan mengubah jenis Akad Syariah, isi Akad Syariah, kegiatan usaha dan/atau aset tertentu yang mendasari penerbitan Sukuk;

8) perubahan jenis Akad Syariah, isi Akad Syariah, kegiatan usaha dan/atau aset tertentu yang mendasari penerbitan Sukuk wajib terlebih dahulu disetujui oleh Rapat Umum Pemegang Sukuk (RUP Sukuk);

9) mekanisme pemenuhan hak pemegang Sukuk yang tidak setuju terhadap perubahan dimaksud;

10) ketentuan yang menyebutkan bahwa pelanggaran terhadap ketentuan angka 7), angka 8) dan angka 9) di atas dapat dijadikan alasan untuk menyatakan bahwa Emiten gagal dalam memenuhi kewajibannya; dan

11) mekanisme penanganan dalam hal terjadi kegagalan dalam memenuhi kewajiban.

10 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

c. Dalam hal terjadi perubahan jenis Akad Syariah, isi Akad Syariah, kegiatan usaha dan/atau aset tertentu yang mendasari penerbitan Sukuk sehingga bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal, maka Sukuk tersebut menjadi batal demi hukum dan Emiten wajib menyelesaikan seluruh kewajibannya kepada pemegang Sukuk.

d. Emiten dan Wali Amanat Sukuk wajib melaksanakan seluruh ketentuan yang diatur dalam kontrak perwaliamanatan.

e. Emiten wajib menggunakan dana hasil Penawaran Umum Sukuk untuk membiayai kegiatan atau investasi yang tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal.

f. Emiten wajib menyampaikan laporan kepada Bapepam dan LK dan mengumumkan kepada masyarakat melalui Bursa Efek paling lambat satu hari kerja setelah terpenuhinya kondisi sebagai berikut:

1) seluruh dana hasil Penawaran Umum Sukuk telah diterima oleh Emiten; dan/atau

2) dana yang diterima sudah mulai digunakan sesuai dengan tujuan penerbitan Sukuk.

g. Dalam hal ketentuan sebagaimana dimaksud dalam huruf f butir 1) telah terpenuhi, maka perdagangan Sukuk selain Sukuk mudharabah dan/atau musyarakah telah memenuhi Prinsip-prinsip Syariah di Pasar Modal.

h. Dalam hal ketentuan sebagaimana dimaksud dalam huruf f belum terpenuhi, maka perdagangan Sukuk mudharabah dan/atau musyarakah memenuhi Prinsip-prinsip Syariah di Pasar Modal hanya jika diperdagangkan pada harga nominal.

4. PENERBITAN SAHAM DAN/ATAU UNIT PENYERTAAN KONTRAK INVESTASI KOLEKTIF REKSA DANA SYARIAH

a. Penerbitan Saham Reksa Dana Syariah

Sepanjang tidak diatur lain dalam peraturan ini, Emiten yang melakukan Penawaran Umum Saham Reksa Dana Syariah wajib:

1) mengikuti ketentuan Peraturan Nomor IX.A.1, Peraturan Nomor IX.C.4 dan ketentuan tentang Penawaran Umum yang terkait lainnya; dan

2) mencantumkan ketentuan dalam Kontrak Pengelolaan dan/atau Kontrak Penyimpanan Reksa Dana serta informasi tambahan dalam Prospektus hal-hal sebagai berikut:

11Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

a) bahwa Manajer Investasi dan Bank Kustodian (wakiliin) bertindak untuk kepentingan Direksi Reksa Dana Perseroan (muwakil) di mana Manajer Investasi diberi wewenang untuk melakukan pengelolaan Reksa Dana dan Bank Kustodian diberi wewenang untuk melaksanakan penyimpanan kekayaan;

b) dalam anggaran dasar Emiten dimuat ketentuan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasarkan Prinsip-prinsip Syariah di Pasar Modal;

c) kebijakan investasi Reksa Dana tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

d) aset yang dikelola, akad, dan cara pengelolaan Emiten dimaksud tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

e) memiliki anggota direksi, Wakil Manajer Investasi, dan penanggungjawab atas pelaksanaan kegiatan Kustodian pada Bank Kustodian yang mengerti kegiatan-kegiatan yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

f) mekanisme pembersihan kekayaan Emiten dari unsur-unsur yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

g) kata “Syariah” pada nama Emiten; dan

h) dana kelolaan Reksa Dana Syariahnya hanya dapat diinvestasikan pada:

(1) Saham yang termasuk dalam Daftar Efek Syariah (DES) yang ditetapkan oleh Bapepam dan LK;

(2) Hak Memesan Efek Terlebih Dahulu (HMETD) syariah dan Waran syariah;

(3) Sukuk (Obligasi Syariah); yang telah dijual dalam Penawaran Umum dan/atau diperdagangkan di Bursa Efek di Indonesia;

(4) Saham yang termasuk dalam Daftar Efek Syariah (DES) yang diterbitkan oleh Pihak yang disetujui Bapepam dan LK;

(5) Sukuk yang memenuhi Prinsip-prinsip Syariah di Pasar Modal yang diperdagangkan di Bursa Efek di luar negeri, dan termasuk dalam Daftar Efek Syariah (DES) yang ditetapkan oleh Pihak yang disetujui oleh Bapepam dan LK;

(6) Efek Beragun Aset Syariah yang memenuhi Prinsip-prinsip Syariah di Pasar Modal dan sudah mendapat peringkat dari perusahaan pemeringkat Efek;

12 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

(7) surat berharga komersial syariah (sharia commercial paper) yang memenuhi Prinsip-prinsip Syariah di Pasar Modal dan sudah mendapat peringkat dari perusahaan pemeringkat Efek serta termasuk dalam Daftar Efek Syariah (DES) yang ditetapkan oleh Pihak yang disetujui Bapepam dan LK.

(8) Efek Syariah yang memenuhi Prinsip-prinsip Syariah di Pasar Modal yang diterbitkan oleh lembaga internasional di mana Pemerintah Indonesia menjadi salah satu anggotanya; dan/atau

(9) Instrumen pasar uang syariah dalam negeri yang mempunyai jatuh tempo kurang dari satu tahun, baik dalam rupiah maupun dalam mata uang asing.

b. Penerbitan Unit Penyertaan Kontrak Investasi Kolektif Reksa Dana Syariah.

Sepanjang tidak diatur lain dalam Peraturan ini, Pihak yang melakukan Penawaran Umum Unit Penyertaan Kontrak Investasi Kolektif Reksa Dana Syariah wajib:

1) mengikuti ketentuan Peraturan Nomor IX.A.1, Peraturan Nomor IX.C.5 dan ketentuan tentang Penawaran Umum yang terkait lainnya; dan

2) mencantumkan ketentuan dalam Kontrak Investasi Kolektif dan informasi tambahan dalam Prospektus hal-hal sebagai berikut:

a) bahwa Manajer Investasi dan Bank Kustodian (wakiliin) bertindak untuk kepentingan para pemegang unit penyertaan (muwakil) di mana Manajer Investasi diberi wewenang untuk mengelola portofolio investasi kolektif dan Bank Kustodian diberi wewenang untuk melaksanakan penitipan kolektif;

b) kebijakan investasi Reksa Dana tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

c) Wakil Manajer Investasi yang melaksanakan pengelolaan Reksa Dana dan penanggungjawab atas pelaksanaan kegiatan Kustodian pada Bank Kustodian mengerti kegiatan-kegiatan yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

d) kata “Syariah” pada nama Reksa Dana yang diterbitkan;

e) mekanisme pembersihan kekayaan Reksa Dana dari unsur-unsur yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal; dan

f) dana kelolaan Reksa Dana Syariahnya hanya dapat diinvestasikan pada:

(1) Saham yang termasuk dalam Daftar Efek Syariah (DES) yang ditetapkan oleh Bapepam dan LK;

(2) Hak Memesan Efek Terlebih Dahulu (HMETD) syariah dan Waran syariah;

13Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

(3) Sukuk (Obligasi Syariah);yang telah dijual dalam Penawaran Umum dan/atau diperdagangkan di Bursa Efek di Indonesia;

(4) Saham yang termasuk dalam Daftar Efek Syariah (DES) yang diterbitkan oleh Pihak yang disetujui Bapepam dan LK;

(5) Sukuk yang memenuhi Prinsip-prinsip Syariah di Pasar Modal yang diperdagangkan di Bursa Efek di luar negeri, dan termasuk dalam Daftar Efek Syariah (DES) yang ditetapkan oleh Pihak yang disetujui oleh Bapepam dan LK;

(6) Efek Beragun Aset Syariah yang memenuhi Prinsip-prinsip Syariah di Pasar Modal dan sudah mendapat peringkat dari perusahaan pemeringkat Efek;

(7) surat berharga komersial syariah (sharia commercial paper) yang memenuhi Prinsip-prinsip Syariah di Pasar Modal dan sudah mendapat peringkat dari perusahaan pemeringkat Efek serta termasuk dalam Daftar Efek Syariah (DES) yang ditetapkan oleh Pihak yang disetujui Bapepam dan LK;

(8) Efek Syariah yang memenuhi Prinsip-prinsip Syariah di Pasar Modal yang diterbitkan oleh lembaga internasional di mana Pemerintah Indonesia menjadi salah satu anggotanya; dan/atau

(9) Instrumen pasar uang syariah dalam negeri yang mempunyai jatuh tempo kurang dari satu tahun, baik dalam rupiah maupun dalam mata uang asing.

c. Direksi, Manajer Investasi, dan/atau Bank Kustodian wajib melaksanakan seluruh ketentuan yang diatur dalam Kontrak Pengelolaan, Kontrak Penyimpanan, atau Kontrak Investasi Kolektif.

d. Bank Kustodian wajib menolak instruksi Manajer Investasi secara tertulis dengan tembusan kepada Bapepam dan LK apabila pelaksanaan instruksi tersebut mengakibatkan portofolio Reksa Dana terdapat Efek atau instrumen (surat berharga) selain Efek atau instrumen (surat berharga) sebagaimana diatur dalam huruf a butir 2) poin h) atau huruf b butir 2) poin f).

e. Dalam hal portofolio Reksa Dana terdapat Efek atau instrumen (surat berharga) selain Efek atau instrumen (surat berharga) sebagaimana diatur dalam huruf a butir 2) poin h) atau huruf b butir 2) poin f) yang bukan disebabkan oleh tindakan Manajer Investasi dan Bank Kustodian, maka:

1) Manajer Investasi wajib menjual secepat mungkin dan diselesaikan paling lambat 10 (sepuluh) hari kerja sejak:

14 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

a) Saham tidak lagi tercantum dalam Daftar Efek Syariah, dengan ketentuan selisih lebih harga jual dari Nilai Pasar Wajar pada saat masih tercantum dalam Daftar Efek Syariah dipisahkan dari perhitungan Nilai Aktiva Bersih (NAB) Reksa Dana dan diperlakukan sebagai dana sosial; dan/atau

b) Efek atau instrumen (surat berharga) tidak memenuhi Prinsip-prinsip syariah, dengan ketentuan selisih lebih harga jual dari Nilai Pasar Wajar pada saat masih memenuhi Prinsip-prinsip syariah, dipisahkan dari perhitungan Nilai Aktiva Bersih (NAB) Reksa Dana dan diperlakukan sebagai dana sosial.

2) Bank Kustodian wajib menyampaikan kepada Bapepam dan LK serta pemegang Efek Reksa Dana, informasi tentang perolehan selisih lebih penjualan Efek sebagaimana dimaksud dalam huruf e butir 1) dan informasi tentang penggunaannya sebagai dana sosial selambat-lambatnya pada hari ke-12 (kedua belas) setiap bulan (jika ada).

f. Dalam hal karena tindakan Manajer Investasi dan Bank Kustodian mengakibatkan portofolio Reksa Dana terdapat Efek atau instrumen (surat berharga) selain Efek atau instrumen (surat berharga) sebagaimana diatur dalam huruf a butir 2) poin h) atau huruf b butir 2) poin f)., maka Bapepam dan LK dapat:

1) melarang Manajer Investasi untuk melakukan penjualan Unit Penyertaan Reksa Dana baru;

2) melarang Manajer Investasi dan Bank Kustodian untuk mengalihkan kekayaan Reksa Dana selain dalam rangka pembersihan kekayaan Reksa Dana dari unsur-unsur yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

3) mewajibkan Manajer Investasi dan Bank Kustodian secara tanggung renteng untuk membeli portfolio yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal sesuai dengan harga perolehan dalam waktu yang ditetapkan oleh Bapepam dan LK; dan/atau

4) mewajibkan Manajer Investasi untuk mengumumkan kepada publik larangan dan/atau kewajiban yang ditetapkan Bapepam dan LK sebagaimana dimaksud pada butir 1), butir 2), dan butir 3), sesegera mungkin paling lambat akhir hari kerja ke-2 (kedua) setelah diterimanya surat Bapepam dan LK, dalam 2 (dua) surat kabar harian berbahasa Indonesia dan berperedaran nasional atas biaya Manajer Investasi dan Bank Kustodian.

g. Dalam hal Manajer Investasi dan/atau Bank Kustodian tidak mematuhi larangan dan/atau tidak melaksanakan kewajiban yang telah ditetapkan Bapepam dan LK sebagaimana dimaksud dalam huruf f, maka Bapepam dan LK berwenang untuk:

15Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

1) mengganti Manajer Investasi dan/atau Bank Kustodian; atau

2) membubarkan Reksa Dana tersebut.

5. PENERBITAN EFEK BERAGUN ASET SYARIAH

a. Sepanjang tidak diatur lain dalam Peraturan ini, Pihak yang melakukan Penawaran Umum Efek Beragun Aset Syariah wajib:

1) mengikuti ketentuan Peraturan Nomor IX.A.1, Peraturan Nomor IX.C.9 dan ketentuan tentang Penawaran Umum yang terkait lainnya;

2) mencantumkan ketentuan dalam Kontrak Investasi Kolektif Efek Beragun Aset Syariah dan informasi tambahan dalam Prospektus hal -hal sebagai berikut:

a) bahwa Manajer Investasi dan Bank Kustodian (wakiliin) bertindak untuk kepentingan para pemegang Efek Beragun Aset Syariah (muwakil) di mana Manajer Investasi diberi wewenang untuk mengelola portofolio investasi kolektif dan Bank Kustodian diberi wewenang untuk melaksanakan Penitipan Kolektif;

b) bahwa aset yang menjadi portofolio Efek Beragun Aset Syariah tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

c) Wakil Manajer Investasi yang melaksanakan pengelolaan Kontrak Investasi Kolektif Efek Beragun Aset Syariah dan penanggungjawab atas pelaksanaan kegiatan Kustodian pada Bank Kustodian mengerti kegiatan-kegiatan yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

d) kata “Syariah” pada nama Efek Beragun Aset yang diterbitkan;

e) mekanisme pembersihan portofolio dan dana Efek Beragun Aset Syariah dari unsur-unsur yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

f) bahwa pengelolaan dana Efek Beragun Aset Syariah dilarang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

g) Akad Syariah dan skema transaksi syariah yang digunakan dalam penerbitan Efek;

h) ringkasan Akad Syariah yang dilakukan oleh para Pihak;

i) besarnya nisbah pembayaran bagi hasil, marjin, atau imbal jasa (fee); dan

j) rencana jadwal dan tata cara pembagian dan/atau pembayaran bagi hasil, marjin, atau imbal jasa (fee).

16 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

b. Dalam hal karena tindakan Manajer Investasi dan Bank Kustodian, mengakibatkan kekayaan Efek Beragun Aset Syariah terdapat unsur kekayaan yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal, maka Bapepam dan LK dapat:

1) melarang Manajer Investasi dan Bank Kustodian untuk mengalihkan kekayaan Efek Beragun Aset selain dalam rangka pembersihan kekayaan Efek Beragun Aset dari unsur-unsur yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

2) mewajibkan Manajer Investasi dan Bank Kustodian secara tanggung renteng wajib untuk membeli aset portofolio Efek Beragun Aset dengan harga perolehan atau membersihkan dana Efek Beragun Aset yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal dalam waktu yang ditetapkan oleh Bapepam dan LK dan/atau secepat mungkin, paling lambat akhir hari kerja ke-2 (kedua) setelah ditemukannya pelanggaran tersebut; dan/atau

3) mewajibkan Manajer Investasi untuk mengumumkan kepada publik larangan dan/atau kewajiban yang ditetapkan Bapepam dan LK sebagaimana dimaksud pada butir 1) dan butir 2), sesegera mungkin paling lambat akhir hari kerja ke-2 (kedua) setelah diterimanya surat Bapepam dan LK, dalam 2 (dua) surat kabar harian berbahasa Indonesia dan berperedaran nasional atas biaya Manajer Investasi dan Bank Kustodian.

c. Dalam hal Manajer Investasi dan/atau Bank Kustodian tidak mematuhi larangan dan/atau tidak melaksanakan kewajiban yang telah ditetapkan Bapepam dan LK sebagaimana dimaksud dalam huruf b, maka Bapepam dan LK berwenang untuk:

1) mengganti Manajer Investasi dan/atau Bank Kustodian; atau

2) membubarkan Kontrak Investasi Kolektif Efek Beragun Aset tersebut.

6. KETENTUAN PENUTUP

Dengan tidak mengurangi ketentuan pidana di bidang Pasar Modal, Bapepam dan LK dapat mengenakan sanksi terhadap setiap pelanggaran ketentuan peraturan ini, termasuk Pihak yang menyebabkan terjadinya pelanggaran tersebut.

17Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-181/BL/2009 Tanggal : 30 Juni 2009

Ditetapkan di : Jakarta pada Pada tanggal : 30 Juni 2009

Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan

ttd.

A. Fuad Rahmany NIP 060063058

Salinan sesuai dengan aslinya Kepala Bagian Umum

ttd.

Prasetyo Wahyu Adi Suryo NIP 060076008

18 Himpunan Peraturan Pasar Modal Syariah

DEPARTEMEN KEUANGAN REPUBLIK INDONESIABADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

SALINAN

KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODALDAN LEMBAGA KEUANGAN

NOMOR: KEP-131/BL/2006

TENTANG

AKAD-AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL

KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN,

Menimbang : a. bahwa kegiatan ekonomi berbasis syariah harus dilaksanakan berdasarkan asas kesepakatan diantara para pelaku kegiatan ekonomi;

b. bahwa dalam syariah Islam asas-asas kesepakatan dalam kegiatan ekonomi diatur dalam berbagai bentuk perjanjian (akad);

c. bahwa dalam rangka memberikan kerangka hukum yang memadai terhadap akad syariah yang menjadi dasar kegiatan ekonomi di Pasar Modal Indonesia, dipandang perlu untuk menetapkan Peraturan Bapepam dan Lembaga Keuangan tentang Akad-akad Yang Digunakan Dalam Penerbitan Efek Syariah Di Pasar Modal;

Mengingat : 1. Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal (Lembaran Negara Tahun 1995 Nomor 64, Tambahan Lembaran Negara Nomor 3608);

2. Peraturan Pemerintah Nomor 45 Tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal (Lembaran Negara Tahun 1995 Nomor 86, Tambahan Lembaran Negara Nomor 3617) sebagaimana diubah dengan Peraturan Pemerintah Nomor 12 Tahun 2004 (Lembaran Negara Tahun 2004 Nomor 27, Tambahan Lembaran Negara Nomor 4372);

3. Peraturan Pemerintah Nomor 46 Tahun 1995 tentang Tata Cara Pemeriksaan di Bidang Pasar Modal (Lembaran Negara Tahun 1995 Nomor 87, Tambahan Lembaran Negara Nomor 3618);

4. Keputusan Presiden Republik Indonesia Nomor 45/M Tahun 2006;

5. Peraturan Nomor IX.A.13 tentang Penerbitan Efek Syariah

19Himpunan Peraturan Pasar Modal Syariah

DEPARTEMEN KEUANGAN REPUBLIK INDONESIABADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

MEMUTUSKAN:

Menetapkan : KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN TENTANG AKAD AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL.

Pasal 1

Ketentuan mengenai Akad-akad Yang Digunakan Dalam Penerbitan Efek Syariah Di Pasar Modal diatur dalam Peraturan Nomor IX.A.14 sebagaimana dimuat dalam Lampiran Keputusan ini.

Pasal 2

Keputusan ini mulai berlaku sejak ditetapkan.

Agar setiap orang mengetahuinya, memerintahkan pengumuman Keputusan ini dengan penempatannya dalam Berita Negara Republik Indonesia.

Ditetapkan di : JakartaPada tanggal : 23 Nopember 2006

Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan,

ttd.

A. Fuad Rahmany NIP 060063058

Salinan sesuai dengan aslinyaPjs. Sekretaris Badan

ttd.

Robinson Simbolon NIP 060047831

20 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-131/BL/2006 Tanggal : 23 Nopember 2006

PERATURAN NOMOR IX.A.14 : AKAD-AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL

1. Dalam peraturan ini yang dimaksud dengan:

a. Ijarah adalah perjanjian (akad) di mana Pihak yang memiliki barang atau jasa (pemberi sewa atau pemberi jasa) berjanji kepada penyewa atau pengguna jasa untuk menyerahkan hak penggunaan atau pemanfaatan atas suatu barang dan atau memberikan jasa yang dimiliki pemberi sewa atau pemberi jasa dalam waktu tertentu dengan pembayaran sewa dan atau upah (ujrah), tanpa diikuti dengan beralihnya hak atas pemilikan barang yang menjadi obyek Ijarah.

b. Kafalah adalah perjanjian (akad) di mana Pihak penjamin (kafiil/guarantor) berjanji memberikan jaminan kepada Pihak yang dijamin (makfuul ‘anhu/ashil/debitur) untuk memenuhi kewajiban Pihak yang dijamin kepada Pihak lain (makfuul lahu/kreditur).

c. Mudharabah (qiradh) adalah perjanjian (akad) di mana Pihak yang menyediakan dana (Shahib al-mal) berjanji kepada pengelola usaha (mudharib) untuk menyerahkan modal dan pengelola (mudharib) berjanji untuk mengelola modal tersebut.

d. Wakalah adalah perjanjian (akad) di mana Pihak yang memberi kuasa (muwakkil) memberikan kuasa kepada Pihak yang menerima kuasa (wakil) untuk melakukan tindakan atau perbuatan tertentu.

2. Ijarah wajib memenuhi ketentuan sebagai berikut:

a. Persyaratan Pihak yang dapat menjadi pemberi sewa atau pemberi jasa dan penyewa atau pengguna jasa

Pihak yang dapat menjadi pemberi sewa atau pemberi jasa dan penyewa atau pengguna jasa wajib memiliki kecakapan dan kewenangan untuk melakukan perbuatan hukum baik menurut syariah Islam maupun peraturan perundang-undangan yang berlaku.

b. Hak dan kewajiban pemberi sewa atau pemberi jasa dan penyewa atau pengguna jasa

1) Hak dan kewajiban pemberi sewa atau pemberi jasa adalah:

a) menerima pembayaran harga sewa atau upah (ujrah) sesuai yang disepakati dalam Ijarah;

b) menyediakan barang yang disewakan atau jasa yang diberikan;

c) menanggung biaya pemeliharaan barang yang disewakan;

d) menjamin bila terdapat cacat pada barang yang disewakan;

21Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-131/BL/2006 Tanggal : 23 Nopember 2006

e) bertanggung jawab atas kerusakan barang yang disewakan yang bukan disebabkan oleh pelanggaran dari penggunaan yang dibolehkan atau bukan karena kelalaian Pihak penyewa; dan

f) menyatakan secara tertulis bahwa pemberi sewa atau pemberi jasa menyerahkan hak penggunaan atau pemanfaatan atas suatu barang dan atau memberikan jasa yang dimilikinya kepada penyewa atau pengguna jasa (pernyataan ijab).

2) Hak dan kewajiban penyewa atau pengguna jasa adalah:

a) manfaatkan barang dan atau jasa sesuai yang disepakati dalam Ijarah;

b) membayar harga sewa atau upah (ujrah) sesuai yang disepakati dalam Ijarah;

c) bertanggung jawab untuk menjaga keutuhan barang serta menggunakannya sesuai yang disepakati dalam Ijarah;

d) menanggung biaya pemeliharaan barang yang sifatnya ringan (tidak material) sesuai yang disepakati dalam Ijarah;

e) bertanggung jawab atas kerusakan barang yang disewakan yang disebabkan oleh pelanggaran dari penggunaan yang dibolehkan atau karena kelalaian Pihak penyewa; dan

f) menyatakan secara tertulis bahwa penyewa atau penerima jasa menerima hak penggunaan atau pemanfaatan atas suatu barang dan atau memberikan jasa yang dimiliki pemberi sewa atau pemberi jasa (pernyataan qabul).

c. Persyaratan obyek Ijarah

Obyek Ijarah dapat berupa barang dan atau jasa yang memenuhi ketentuan sebagai berikut:

1) manfaat barang atau jasa harus dapat dinilai dengan uang;

2) manfaat atas barang dan jasa dapat diserahkan kepada penyewa atau pengguna jasa;

3) manfaat barang atau jasa harus yang bersifat tidak dilarang oleh syariah Islam (tidak diharamkan);

4) manfaat barang atau jasa harus ditentukan dengan jelas; dan

5) spesifikasi barang atau jasa harus dinyatakan dengan jelas, antara lain melalui identifikasi fisik, kelaikan, dan jangka waktu pemanfaatannya.

22 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-131/BL/2006 Tanggal : 23 Nopember 2006

d. Persyaratan penetapan harga sewa atau upah (ujrah)

Penetapan harga sewa atau upah (ujrah) wajib memenuhi ketentuan sebagai berikut:

1) besarnya harga sewa atau upah (ujrah) dan cara pembayarannya ditetapkan secara tertulis dalam Ijarah; dan

2) alat pembayaran harga sewa atau upah adalah uang atau bentuk lain termasuk jasa (manfaat lain) dari jenis yang sama dengan barang atau jasa yang menjadi obyek dalam Ijarah; dan

e. Ketentuan lain yang dapat diatur dalam Ijarah

Selain wajib memenuhi ketentuan pada angka 2 Peraturan ini, dalam Ijarah dapat disepakati antara lain hal-hal sebagai berikut:

1) para pihak dapat menentukan harga sewa atau upah untuk periode waktu tertentu dan meninjau kembali harga sewa atau upah yang berlaku untuk periode berikutnya; dan atau

2) penunjukan Pihak lain untuk menyelesaikan perselisihan antara pemberi sewa atau pemberi jasa dan penyewa atau pengguna jasa.

3. Kafalah wajib memenuhi ketentuan sebagai berikut:

a. Persyaratan Pihak yang terlibat dalam Kafalah

Pihak penjamin (kafiil/guarantor), Pihak yang dijamin (makfuul ‘anhu/ashiil/debitur), dan Pihak lain (makfuul lahu/kreditur) yang terlibat dalam Kafalah wajib memiliki kecakapan dan kewenangan untuk melakukan perbuatan hukum baik menurut syariah Islam maupun peraturan perundang-undangan yang berlaku.

b. Kewajiban Pihak yang terlibat dalam Kafalah

1) Kewajiban Pihak penjamin (kafiil/guarantor) adalah sebagai berikut:

a) memiliki harta yang cukup untuk menjamin kewajiban Pihak yang dijamin (makfuul ‘anhu/ashiil/debitur) kepada Pihak lain (makfuul lahu/kreditur);

b) memiliki kewenangan penuh untuk menggunakan hartanya sebagai jaminan atas pemenuhan kewajiban Pihak yang dijamin (makfuul ‘anhu/ashiil/debitur) kepada Pihak lain (makfuul lahu/kreditur); dan

c) menyatakan secara tertulis bahwa Pihak penjamin (kafiil/guarantor) menjamin kewajiban Pihak yang dijamin (makfuul ‘anhu/ashiil/debitur) kepada Pihak lain (makfuul lahu/kreditur) (pernyataan ijab).

23Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-131/BL/2006 Tanggal : 23 Nopember 2006

2) Kewajiban Pihak yang dijamin (makfuul ‘anhu/ashiil/debitur) adalah sebagai berikut:

a) menyerahkan kewajibannya (hutangnya) kepada Pihak penjamin (kafiil/guarantor); dan

b) menyatakan secara tertulis bahwa Pihak yang dijamin (makfuul ‘anhu/ashiil/debitur) menerima jaminan dari Pihak penjamin (kafiil/guarantor) (pernyataan qabul).

c. Bentuk penjaminan dalam Kafalah

Penjaminan dalam Kafalah dapat berupa jaminan kebendaan dan atau jaminan umum, seperti jaminan perusahaan (corporate guarantee) dan jaminan pribadi (personal guarantee).

d. Persyaratan obyek Kafalah (makfuul bihi)

Obyek Kafalah adalah kewajiban (piutang) Pihak yang dijamin (makfuul ‘anhu/ashiil/ debitur) kepada Pihak lain (makfuul lahu/kreditur) yang memenuhi ketentuan sebagai berikut:

1) kewajiban dimaksud dapat berupa kewajiban pembayaran sejumlah uang, penyerahan barang, dan atau pelaksanaan pekerjaan;

2) kewajiban dimaksud harus jelas nilai, jumlah, dan spesifikasinya;

3) kewajiban dimaksud bukan merupakan kewajiban yang timbul dari hal-hal yang bertentangan dengan syariah Islam; dan

4) harus merupakan piutang mengikat (lazim) yang tidak mungkin hapus kecuali setelah dibayar atau dibebaskan.

e. Ketentuan lain yang dapat diatur dalam Kafalah

Selain wajib memenuhi ketentuan pada angka 3 Peraturan ini, dalam Kafalah dapat disepakati antara lain hal-hal sebagai berikut:

1) para Pihak dapat menetapkan besarnya imbalan (fee) atas penjaminan yang dilakukan oleh Pihak penjamin (kafiil/guarantor). Dalam hal para Pihak menyepakati adanya imbalan (fee) sebagaimana tersebut di atas, maka Kafalah tersebut bersifat mengikat dan tidak dapat dibatalkan secara sepihak;

2) penunjukan Pihak lain untuk menyelesaikan perselisihan antara para Pihak dalam Kafalah; dan atau

3) jangka waktu penjaminan dalam Kafalah.

24 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-131/BL/2006 Tanggal : 23 Nopember 2006

4. Mudharabah wajib memenuhi ketentuan sebagai berikut:

a. Persyaratan Pihak yang dapat menjadi shahib al-mal dan mudharib

Pihak yang dapat menjadi shahib al-mal dan mudharib wajib memiliki kecakapan dan kewenangan untuk melakukan perbuatan hukum baik menurut syariah Islam maupun peraturan perundang-undangan yang berlaku.

b. Hak dan kewajiban shahib al-mal dan mudharib

1) Hak dan kewajiban shahib al-mal adalah:

a) menerima bagian laba tertentu sesuai yang disepakati dalam Mudharabah;

b) meminta jaminan dari mudharib atau pihak ketiga yang dapat digunakan apabila mudharib melakukan pelanggaran atas akad Mudharabah. Jaminan tersebut dapat berupa jaminan kebendaan dan atau jaminan umum, seperti jaminan perusahaan (corporate guarantee) dan jaminan pribadi (personal guarantee);

c) mengawasi pelaksanaan kegiatan usaha yang dilakukan oleh mudharib;

d) menyediakan seluruh modal yang disepakati;

e) menanggung seluruh kerugian usaha yang tidak diakibatkan oleh kelalaian, kesengajaan dan atau pelanggaran mudharib atas Mudharabah; dan

f) menyatakan secara tertulis bahwa shahib al-mal menyerahkan modal kepada mudharib untuk dikelola oleh Mudharib sesuai dengan kesepakatan (pernyataan ijab).

2) Hak dan kewajiban mudharib adalah:

a) menerima bagian laba tertentu sesuai yang disepakati dalam Mudharabah;

b) mengelola kegiatan usaha untuk tercapainya tujuan Mudharabah tanpa campur tangan shahib al-mal.

c) mengelola modal yang telah diterima dari shahib al-mal sesuai dengan kesepakatan, dan memperhatikan syariah Islam serta kebiasaan yang berlaku;

d) menanggung seluruh kerugian usaha yang diakibatkan oleh kelalaian, kesengajaan dan atau pelanggaran mudharib atas Mudharabah; dan

e) menyatakan secara tertulis bahwa mudharib telah menerima modal dari shahib al-mal dan berjanji untuk mengelola modal tersebut sesuai dengan kesepakatan (pernyataan qabul).

25Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-131/BL/2006 Tanggal : 23 Nopember 2006

c. Persyaratan modal yang dapat dikelola dalam Mudharabah

Modal yang dapat dikelola dalam Mudharabah wajib memenuhi ketentuan sebagai berikut:

1) berupa sejumlah uang dan atau aset, baik berupa benda berwujud maupun tidak berwujud, yang dapat dinilai dengan uang;

2) jika modal yang diberikan dalam bentuk selain uang, maka nilai benda tersebut

harus disepakati pada waktu akad;

3) tidak berupa piutang atau tagihan, baik tagihan kepada mudharib maupun kepada Pihak lain; dan

4) dapat diserahkan kepada mudharib dengan cara seluruh atau sebagian pada waktu dan tempat yang telah disepakati.

d. Persyaratan kegiatan usaha dalam Mudharabah

Kegiatan usaha yang dapat dijalankan dalam Mudharabah wajib memenuhi ketentuan sebagai berikut:

1) tidak bertentangan dengan ketentuan angka 2 huruf a Peraturan Nomor IX.A.13 tentang Penerbitan Efek Syariah; dan

2) dilarang dikaitkan (mu’allaq) dengan sebuah kejadian di masa yang akan datang yang belum tentu terjadi.

e. Pembagian keuntungan dalam Mudharabah

Pembagian keuntungan dalam Mudharabah wajib memenuhi ketentuan sebagai berikut:

1) keuntungan Mudharabah adalah selisih lebih dari kekayaan Mudharabah dikurangi dengan modal Mudharabah dan kewajiban kepada Pihak lain yang terkait dengan kegiatan Mudharabah;

2) keuntungan Mudharabah merupakan hak shahib al-mal dan mudharib dengan besarnya bagian sesuai dengan kesepakatan; dan

3) besarnya bagian keutungan masing-masing pihak wajib dituangkan secara tertulis dalam bentuk persentase (nisbah).

26 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-131/BL/2006 Tanggal : 23 Nopember 2006

f. Ketentuan lain yang dapat diatur dalam Mudharabah

Selain wajib memenuhi ketentuan pada angka 4 Peraturan ini, dalam Mudharabah dapat disepakati antara lain hal-hal sebagai berikut:

1) jangka waktu tertentu untuk masa berlakunya Mudharabah;

2) Mudharib menyediakan biaya operasional sesuai kesepakatan dalam Mudharabah; dan atau

3) penunjukan Pihak lain untuk menyelesaikan perselisihan antara Shahib al-mal dengan Mudharib.

5. Wakalah wajib memenuhi ketentuan sebagai berikut:

a. Persyaratan Pihak yang dapat menjadi pemberi kuasa (muwakkil) dan yang penerima kuasa (wakil)

Pihak yang memberi kuasa (muwakkil) dan Pihak yang menerima kuasa (wakil) wajib memiliki kecakapan dan kewenangan untuk melakukan perbuatan hukum baik menurut syariah Islam maupun peraturan perundang-undangan yang berlaku.

b. Kewajiban Pihak yang memberi kuasa (muwakkil) dan Pihak yang menerima kuasa (wakil) dalam Wakalah

1) kewajiban Pihak yang memberi kuasa (muwakkil) adalah sebagai berikut:

a) memiliki kewenangan untuk melakukan perbuatan hukum terhadap hal-hal yang boleh dikuasakan; dan

b) menyatakan secara tertulis bahwa Pihak yang memberi kuasa (muwakkil) memberikan kuasa kepada Pihak penerima kuasa (wakil) untuk melakukan perbuatan hukum tertentu (pernyataan ijab).

2) kewajiban Pihak yang menerima kuasa (wakil) adalah sebagai berikut:

a) memiliki kemampuan untuk melaksanakan perbuatan hukum yang dikuasakan kepadanya;

b) melaksanakan perbuatan hukum yang dikuasakan kepadanya serta dilarang memberi kuasa kepada Pihak lain kecuali atas persetujuan Pihak yang memberi kuasa (muwakkil); dan

c) menyatakan secara tertulis bahwa Pihak yang menerima kuasa (wakil) menerima kuasa dari Pihak yang memberi kuasa (muwakkil) untuk melakukan perbuatan hukum tertentu (pernyataan qabul).

27Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-131/BL/2006 Tanggal : 23 Nopember 2006

d) persyaratan obyek Wakalah

Obyek Wakalah adalah perbuatan hukum yang memenuhi syarat sebagai berikut:

(1) diketahui dengan jelas jenis perbuatan hukum yang dikuasakan serta cara melaksanakan perbuatan hukum yang dikuasakan tersebut;

(2) tidak bertentangan dengan syariah Islam; dan

(3) dapat dikuasakan menurut syariah Islam.

c. Ketentuan lain yang dapat diatur dalam Wakalah

Selain wajib memenuhi ketentuan pada angka 5 Peraturan ini, dalam Wakalah dapat disepakati antara lain hal-hal sebagai berikut:

1) para Pihak dapat menetapkan besarnya imbalan (fee) atas pelaksanaan perbuatan hukum yang dikuasakan. Dalam hal para Pihak menyepakati adanya imbalan (fee), maka Wakalah tersebut bersifat mengikat dan tidak dapat dibatalkan secara sepihak;

2) penunjukan Pihak lain untuk menyelesaikan perselisihan antara para Pihak dalam Kafalah; dan atau

3) jangka waktu pemberian kuasa.

Ditetapkan di : JakartaPada tanggal : 23 Nopember 2006

Ketua Badan Pengawas Pasar Modal danLembaga Keuangan

ttd.

A. Fuad Rahmany NIP. 060063058

Salinan sesuai dengan aslinyaPjs. Sekretaris Badan

ttd

Robinson Simbolon NIP 060047831

28 Himpunan Peraturan Pasar Modal Syariah

DEPARTEMEN KEUANGAN REPUBLIK INDONESIABADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

SALINANKEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL

DAN LEMBAGA KEUANGAN

NOMOR: KEP-180/BL/2009

TENTANG

KRITERIA DAN PENERBITAN DAFTAR EFEK SYARIAH

KETUA BADAN PENGAWAS PASAR MODALDAN LEMBAGA KEUANGAN,

Menimbang : bahwa dalam rangka meningkatkan efektifitas dan efisiensi dalam penerbitan Daftar Efek Syariah, dipandang perlu untuk menyempurnakan Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor II.K.1 tentang Kriteria dan Penerbitan Daftar Efek Syariah, lampiran Keputusan Ketua Bapepam dan LK Nomor: Kep-314/BL/2007 tanggal 31 Agustus 2007, dengan menetapkan Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan yang baru;

Mengingat : 1. Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal (Lembaran Negara Tahun 1995 Nomor 64, Tambahan Lembaran Negara Nomor 3608);

2. Peraturan Pemerintah Nomor 45 Tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal (Lembaran Negara Tahun 1995 Nomor 86, Tambahan Lembaran Negara Nomor 3617) sebagaimana diubah dengan Peraturan Pemerintah Nomor 12 Tahun 2004 (Lembaran Negara Tahun 2004 Nomor 27, Tambahan Lembaran Negara Nomor 4372);

3. Peraturan Pemerintah Nomor 46 Tahun 1995 tentang Tata Cara Pemeriksaan di Bidang Pasar Modal (Lembaran Negara Tahun 1995 Nomor 87, Tambahan Lembaran Negara Nomor 3618);

4. Keputusan Presiden Republik Indonesia Nomor 45/M Tahun 2006;

Memperhatikan : Surat Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) Nomor: B-194/DSN-MUI/VI/2009 tanggal 25 Juni 2009 perihal Pernyataan DSN-MUI Atas Peraturan Bapepam dan LK;

MEMUTUSKAN:

Menetapkan : KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN TENTANG KRITERIA DAN PENERBITAN DAFTAR EFEK SYARIAH.

29Himpunan Peraturan Pasar Modal Syariah

DEPARTEMEN KEUANGAN REPUBLIK INDONESIABADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

Pasal 1

Ketentuan mengenai Kriteria dan Penerbitan Daftar Efek Syariah diatur dalam Peraturan Nomor II.K.1 sebagaimana dimuat dalam Lampiran Keputusan ini.

Pasal 2

Dengan berlakunya Keputusan ini, maka Keputusan Ketua Bapepam dan LK Nomor: KEP- 314/BL/2007 tanggal 31 Agustus 2007 tentang Kriteria dan Penerbitan Daftar Efek Syariah dicabut dan dinyatakan tidak berlaku.

Pasal 3

Keputusan ini mulai berlaku sejak tanggal 30 Juni 2009.

Ditetapkan di : JakartaPada tanggal : 30 Juni 2009

Ketua Badan Pengawas Pasar Modal danLembaga Keuangan

ttd.

A. Fuad Rahmany NIP 060063058

Salinan sesuai dengan aslinyaKepala Bagian Umum

ttd.

Prasetyo Wahyu Adi Suryo NIP 060076008

30 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-180/BL/2006 Tanggal : 30 Juni 2009

PERATURAN NOMOR II.K.1: KRITERIA DAN PENERBITAN DAFTAR EFEK SYARIAH

1. DAFTAR EFEK SYARIAH

a. Daftar Efek Syariah adalah kumpulan Efek yang tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal, yang ditetapkan oleh Bapepam dan LK atau Pihak yang disetujui Bapepam dan LK.

b. Efek yang dapat dimuat dalam Daftar Efek Syariah yang ditetapkan oleh Bapepam dan LK meliputi:

1) Surat berharga syariah yang diterbitkan oleh Negara Republik Indonesia;

2) Efek yang diterbitkan oleh Emiten atau Perusahaan Publik yang menyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasarkan prinsip syariah sebagaimana tertuang dalam anggaran dasar;

3) Sukuk yang diterbitkan oleh Emiten termasuk Obligasi Syariah yang telah diterbitkan oleh Emiten sebelum ditetapkannya Peraturan ini;

4) Saham Reksa Dana Syariah;

5) Unit Penyertaan Kontrak Investasi Kolektif Reksa Dana Syariah;

6) Efek Beragun Aset Syariah;

7) Efek berupa saham, termasuk Hak Memesan Efek Terlebih Dahulu (HMETD) syariah dan Waran syariah, yang diterbitkan oleh Emiten atau Perusahaan Publik yang tidak menyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasarkan prinsip syariah, sepanjang Emiten atau Perusahaan Publik tersebut:

a) tidak melakukan kegiatan usaha sebagaimana dimaksud dalam angka 1 huruf b Peraturan Nomor IX.A.13;

b) memenuhi rasio-rasio keuangan sebagai berikut:

(1) total utang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 82% (delapan puluh dua per seratus);

(2) total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan dengan total pendapatan usaha (revenue) dan pendapatan lain-lain tidak lebih dari 10% (sepuluh per seratus);

31Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-180/BL/2006 Tanggal : 30 Juni 2009

8) Efek Syariah yang memenuhi Prinsip-prinsip Syariah di Pasar Modal yang diterbitkan oleh lembaga internasional di mana Pemerintah Indonesia menjadi salah satu anggotanya; dan

9) Efek Syariah lainnya.

c. Efek yang dapat dimuat dalam Daftar Efek Syariah yang diterbitkan oleh Pihak yang telah disetujui Bapepam dan LK meliputi:

1) Saham dan/atau Sukuk yang memenuhi Prinsip-prinsip Syariah di Pasar Modal yang diperdagangkan di Bursa Efek di luar negeri; dan

2) surat berharga komersial syariah (sharia commercial paper) yang memenuhi Prinsip-prinsip Syariah di Pasar Modal dan sudah mendapat peringkat dari perusahaan pemeringkat Efek.

d. Pihak yang disetujui Bapepam dan LK sebagaimana dimaksud dalam huruf a, dapat menerbitkan Daftar Efek Syariah sepanjang Efek yang dimuat dalam Daftar Efek Syariah tersebut disusun dengan menggunakan kriteria sebagaimana dimaksud dalam huruf b butir 7) poin a) dan poin b), untuk Efek berupa saham.

2. PIHAK YANG DISETUJUI BAPEPAM DAN LK SEBAGAI PENERBIT DAFTAR EFEK SYARIAH

a. Untuk menjadi Pihak sebagaimana dimaksud dalam angka 1 huruf d, maka Pihak dimaksud wajib:

1) Memenuhi persyaratan sebagai berikut:

a) berbentuk badan hukum yang berkedudukan di Indonesia;

b) memiliki sumber daya manusia yang berkompeten di bidang syariah yang berasal dari dalam perusahaan atau dari luar perusahaan;

c) memiliki standar prosedur operasi penyusunan Daftar Efek Syariah yang paling kurang meliputi:

(1) prosedur pengumpulan data termasuk mekanisme permintaan informasi tambahan;

(2) prosedur penelaahan, baik periodik maupun insidentil;

(3) tujuan penerbitan Daftar Efek Syariah;

(4) prosedur pemantauan Daftar Efek Syariah; dan

(5) prosedur perubahan Daftar Efek Syariah.

32 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-180/BL/2006 Tanggal : 30 Juni 2009

d) bersedia menjalani review yang dilakukan oleh Bapepam dan LK; dan

2) Mengajukan permohonan kepada Bapepam dan LK dan telah mendapat persetujuan Bapepam dan LK.

b. Permohonan sebagaimana dimaksud dalam huruf a butir 2) diajukan dalam rangkap 2 (dua) dengan menggunakan Formulir II.K.1-1 lampiran 1 Peraturan ini dan wajib disertai dengan dokumen-dokumen sebagai berikut:

1) dokumen yang menyangkut pemohon:

a) fotokopi akta pendirian beserta akta perubahannya;

b) fotokopi dokumen Nomor Pokok Wajib Pajak atas nama pemohon;

c) daftar sumber daya manusia yang berkompeten di bidang syariah beserta daftar riwayat hidupnya;

d) dalam hal sumber daya manusia yang berkompeten di bidang syariah berasal dari luar pemohon, maka wajib dilengkapi dengan surat penunjukan dari direksi pemohon;

e) fotokopi dokumen standar prosedur operasi penyusunan Daftar Efek Syariah; dan

f) surat pernyataan direksi yang menyatakan bahwa pemohon bersedia menjalani review Bapepam dan LK.

2) dokumen yang menyangkut prosedur dan tata cara penetapan Efek yang masuk dalam Daftar Efek Syariah:

a) nama dan jenis Efek yang akan dimuat dalam Daftar Efek Syariah; dan

b) dokumen kertas kerja penelaahan Efek yang dimuat dalam Daftar Efek Syariah yang wajib memuat kriteria yang digunakan dalam penelaahan termasuk tetapi tidak terbatas pada akad dan skema atau struktur masing-masing Sukuk atau Efek Syariah lainnya yang dimasukkan dalam Daftar Efek Syariah.

c. Dalam hal permohonan sebagaimana dimaksud dalam huruf a poin 2) tidak memenuhi syarat, maka Bapepam dan LK memberikan surat pemberitahuan kepada pemohon yang menyatakan bahwa:

1) permohonan tidak lengkap dengan menggunakan Formulir Nomor II.K.1-2 lampiran 2 Peraturan ini; atau

2) permohonan ditolak dengan menggunakan Formulir Nomor II.K.1-3 lampiran 3 Peraturan ini;

33Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-180/BL/2006 Tanggal : 30 Juni 2009

d. Dalam hal permohonan sebagaimana dimaksud dalam huruf a poin 2) memenuhi syarat, maka Bapepam dan LK memberikan surat persetujuan kepada pemohon dengan menggunakan Formulir Nomor II.K.1-4 lampiran 4 Peraturan ini.

e. Bapepam dan LK dapat meminta tambahan dokumen dan/atau informasi berkaitan dengan permohonan sebagaimana dimaksud dalam huruf a poin 2).

f. Setiap Pihak sebagaimana dimaksud dalam angka 1 huruf d dapat mengumumkan Daftar Efek Syariah yang diterbitkan atau menggunakannya secara terbatas untuk kepentingan Pihak tertentu.

g. Dalam hal Pihak sebagaimana dimaksud dalam angka 1 huruf d mengumumkan Daftar Efek Syariah kepada masyarakat, maka Pihak tersebut wajib melaporkan kepada Bapepam dan LK serta wajib mengumumkan setiap perubahan Daftar Efek Syariah yang diterbitkannya dalam paling sedikit satu surat kabar harian berbahasa Indonesia yang berperedaran nasional paling lambat akhir hari kerja ke-2 (kedua) setelah terjadinya perubahan Daftar Efek Syariah dimaksud.

h. Dalam hal Pihak sebagaimana dimaksud dalam angka 1 huruf d menerbitkan Daftar Efek Syariah secara terbatas untuk kepentingan Pihak tertentu, maka penerbit Daftar Efek Syariah wajib melaporkan kepada Bapepam dan LK dan memberitahukan kepada Pihak tertentu tersebut atas setiap perubahan Daftar Efek Syariah yang diterbitkan pada hari yang sama dengan terjadinya perubahan tersebut.

i. Setiap Pihak sebagaimana dimaksud dalam angka 1 huruf d wajib melaporkan Daftar Efek Syariah yang diterbitkannya kepada Bapepam dan LK setelah pelaporan terakhir sebagaimana dimaksud dalam huruf b atau huruf c per tanggal 31 Mei dan 30 Nopember dan disampaikan paling lambat setiap tanggal 5 bulan berikutnya.

j. Pihak sebagaimana dimaksud dalam angka 1 huruf d wajib menyimpan seluruh dokumen yang terkait dengan Efek dalam Daftar Efek Syariah yang diterbitkannya untuk jangka waktu sebagaimana diatur dalam peraturan perundang-undangan tentang dokumen perusahaan.

3. KETENTUAN PENUTUP

a. Setiap Pihak yang menerbitkan indeks Efek Syariah atau menyusun daftar portofolio investasi Efek Syariah wajib menggunakan Daftar Efek Syariah yang disusun sesuai dengan ketentuan Peraturan ini.

b. Bapepam dan LK berwenang:

1) mencabut persetujuan yang telah diberikan kepada Pihak sebagaimana dimaksud dalam angka 1 huruf d, jika dikemudian hari ditemukan pelanggaran; dan/atau

34 Himpunan Peraturan Pasar Modal Syariah

LAMPIRANKeputusan Ketua Bapepam dan LK Nomor : Kep-180/BL/2006 Tanggal : 30 Juni 2009

2) memerintahkan kepada Pihak sebagaimana dimaksud dalam angka 1 huruf d untuk mengeluarkan Efek yang tidak memenuhi kriteria sebagaimana dimaksud dalam angka 1 huruf b butir 7) poin a) dan poin b) dari Daftar Efek Syariah yang diterbitkannya.

c. Dengan tidak mengurangi ketentuan pidana di bidang Pasar Modal, Bapepam dan LK berwenang mengenakan sanksi terhadap setiap Pihak yang melanggar ketentuan peraturan ini atau Pihak yang menyebabkan terjadinya pelanggaran ketentuan peraturan ini.

Ditetapkan di : Jakarta padaPada tanggal : 30 Juni 2009

Ketua Badan Pengawas Pasar Modal danLembaga Keuangan

ttd.

A. Fuad Rahmany NIP 060063058

Salinan sesuai dengan aslinyaKepala Bagian Umum

ttd.

Prasetyo Wahyu Adi SuryoNIP 060076008

35Himpunan Peraturan Pasar Modal Syariah