finanzas cepal

62

1 M. Victoria Espada Área de Políticas Presupuestarias y Gestión Pública ILPES / CEPAL [email protected] Curso Internacional sobre “Estimaciones Tributarias” Buenos Aires, 20 al 24 de septiembre de 2010 Panorama de las Finanzas Públicas en América Latina

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of finanzas cepal

1

M. Victoria EspadaÁrea de Políticas Presupuestarias y Gestión Pública

ILPES / [email protected]

Curso Internacional sobre “Estimaciones Tributarias”Buenos Aires, 20 al 24 de septiembre de 2010

Panorama de las Finanzas Públicasen América Latina

2

Índice

1. La crisis económica global

2. La situación económica de América Latina

3. Panorama tributario de la región

4. “La hora de la igualdad”

3

Índice

1. La crisis económica global

2.2.2. La La La situacisituacisituacióóónnn econeconeconóóómicamicamica de de de AmAmAméééricaricarica LatinaLatinaLatina

3.3.3. Panorama Panorama Panorama tributariotributariotributario de la de la de la regiregiregióóónnn

4.4.4. “““La La La horahorahora de la de la de la igualdadigualdadigualdad”””

4Fuente: Datos publicados en Fiscal Monitor, 14 Mayo 2010 (FMI).

Variación de los Ingresos y Gastos Públicos, 2007-1010

Durante el periodo 2007-2010, los países más desarrollados experimentaron reducciones de sus ingresos públicos. Para contrarrestar los efectos de la crisis, se aplicaron políticascontracíclicas de gasto. Los ajustes fiscales estuvieron dominados por la necesidad de impulsar la demanda agregada.

(en puntos del PIB)

-8

-6

-4

-2

0

2

4

6

8

Alemania Australia Canada EstadosUnidos

Francia Italia Japón Corea ReinoUnido

España G-20 A

Gasto Público Ingresos Públicos

5Fuente: Datos publicados en Fiscal Monitor, 14 Mayo 2010 (FMI).

Ante la merma de ingresos públicos, siguió un incremento de la deuda. Se estima que el déficitprimario de las economías avanzadas experimente una mejoría en el periodo 2012-2015, a la espera de identificar medidas concretas de ajuste.

Variación de la Deuda Bruta Total, 2007-1010(en puntos del PIB)

0

5

10

15

20

25

30

35

40

45

Alemania Australia Canada EstadosUnidos

Francia Italia Japón Korea ReinoUnido

G-20 A

6

El coste es diseñar estrategias fiscales de salida…

Deuda Bruta Total Gobierno General(en porcentaje del PIB)

0

20

40

60

80

100

120

140

2000 2005 2006 2007 2008 2009 2010 2011 2014 2015

%

Alemania Francia Reino Unido Estados Unidos G-20 A

Fuente: datos publicados en Fiscal Monitor14 May 2010, IMF

7

La mayor parte del incremento de la deuda pública en las economías avanzadas vieneexplicada por la caída en la recaudación, producto de la menor actividad económica. Por otrolado, los estímulos fiscales y las operaciones de préstamo (estudiantes, compra de vehículos, ayudas a las pequeñas y medianas empresas) son superiores a las ayudas dirigidas al sector financiero.

Fuente: Datos publicados en Fiscal Monitor, 14 Mayo 2010 (FMI).

G-20 Economías avanzadas: Incremento en Deuda Pública, 2008-2015

(Incremento total 39.1 puntos del PIB, PPP 2009)

2008-2009 dinámica tasa de interés-

crecimiento (r-g)7.5

2010-2015 dinámica tasa de interés-

crecimiento (r-g) 0.7

Operaciones de préstamos

4.0

Ayuda Sector Financiero

3.2

Estímulo Fiscal4.5

Pérdida de Ingresos 19.2

8Fuente: Datos publicados en Fiscal Monitor, 14 Mayo 2010 (FMI).

Variación de los Ingresos y Gastos Públicos, 2007-1010

La crisis interrumpió la fase más larga de crecimiento en ALC desde los años 70. Algunospaíses vieron reducidos sus ingresos públicos, aunque los efectos fueron desiguales. Tambiénse incrementaron los gastos públicos para implementar medidas contracíclicas. Unadisminución próxima del deficit fiscal estaría indicando una rápida recuperación.

(en puntos del PIB))

-6

-4

-2

0

2

4

6

Argentina Brasil Chile Colombia México Perú

Gasto Público Ingresos Públicos

9

En ALC el impacto de la crisis fue más comercial que financiero, por lo que las necesidadesde financiamiento fueron más moderadas que en otras regiones del mundo. Sin embargo, los efectos de la crisis no han sido como en otras ocasiones, lo que permitió a la región reducir suendeudamiento, repactar el pago de la deuda e incrementar sus reservas internacionales.

Deuda Bruta Total del Gobierno General(en % del PIB))

0

10

20

30

40

50

60

70

80

90

100

2000 2005 2006 2007 2008 2009 2010 2011 2014 2015

%

Argentina Brasil Chile Colombia México Perú

Fuente: datos publicados en Fiscal Monitor14 May 2010, IMF

10Fuente: Fiscal Monitor, 14 Mayo 2010 (FMI).

Las diferencias en las necesidades de financiamiento explican la diferente evolución de la deuda bruta entre las economías del mundo. Para las economías avanzadas, se espera que para2015 el ratio deuda/PIB ascienda a un 110%. Sin embargo, para los países emergentes y de bajo ingreso se estima que dicho ratio se reduzca a lo largo de 2011.

Deuda Bruta del Gobierno General(% del PIB en PPP 2009, promedio ponderado)

11Fuente: Balance Preliminar de las economías de América Latina y el Caribe 2009 (CEPAL).

Los países de ALC exhibieron capacidad financiera e institucional para poner en prácticapolíticas públicas contracíclicas tendientes a combatir la crisis, gracias a la ampliación del espacio macreoeconómico. La política fiscal fue la principal herramienta de estabilización. Sin embargo, continúa siendo un desafío aumentar la capacidad de intervención del sector público.

12

Índice

1.1.1. La crisis La crisis La crisis econeconeconóóómicamicamica globalglobalglobal

2. La situación económica de América Latina

3.3.3. Panorama Panorama Panorama tributariotributariotributario de la de la de la regiregiregióóónnn

4.4.4. “““La La La horahorahora de la de la de la igualdadigualdadigualdad”””

13

La región consolida en 2010 la tendencia iniciada en la segunda mitad del 2009 y crecerá a tasas similares a las del periodo previo a la crisis. Se proyecta un crecimiento del PIB regional del 5,2%, que significa un aumento del 3,7% en el PIB por habitante.

Fuente: Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

14

El PIB de la región disminuyó un 1,9% en el 2009. La recuperación comenzó en la segundamitad del año, consolidándose en el 2010. Los programas de estímulo fiscal y monetariopermitieron una gradual recuperación de la actividad económica, gracias al impulso del consumo privado, de la inversión y, menormente, de las exportaciones.

Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

15

La recuperación del nivel de actividad tuvo una repercusión positiva sobre la capacidad de generar empleo y sobre la tasa de ocupación. Además, los salarios crecieron en términos realesalrededor de un 1,9%, lo que estabilizó los ingresos de los hogares y contrarrestó, en parte, la evolución negativa del empleo durante la crisis.

Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

16

2006 2007

2008

2009

2010

Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

En promedio simple, la inflación regional descendió del 10,2% en diciembre 2008 al 4% en diciembre 2009, disminuyendo la tasa en todos los países, salvo en Argentina y Rep. Dominicana. Venezuela, al igual que en 2008, registró la mayor tasa de inflación en la región(29,9%). La tasa de inflación promedio regional a mayo de 2010 se sitúa en un 6,1%.

17

El déficit de la cuenta corriente ascendió al 0,4% del PIB en el 2009, inferior al del 2008 (0,6%). La mejora se debe al superávit de la balanza de bienes y servicios por una mayor contracción de las importaciones frente a las exportaciones. Los pagos por utilidades fueron menores, así como los ingresos por remesas del exterior.

Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

18

El impacto de la crisis internacional afectó el desempeño de las cuentas públicas en la región. El saldo primario pasó de un superávit del 1,2% en 2008 a un déficit promedio en torno al 0,9% del PIB. Si se considera el resultado global, el déficit creció de un 0,5% a un 2,7% del PIB.

Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).a La cobertura corresponde al gobierno central, salvo para el Estado Plurinacional de Bolivia, que es gobierno general. Los datos de 2010 son proyecciones.

19Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

Por todo lo anterior, después de varios años de reducciones sucesivas, la relación entre la deuda pública y el PIB aumentó y alcanzó los niveles de 2007. La deuda de los gobiernos centrales se incrementó de un 28,0% en 2008 a un 30,1% en 2009 en promedio.

20Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

Para la segunda parte del 2010 se prevé una desaceleración de la actividad, que se prolongaría en el 2011. Los efectos negativos de la zona euro y un eventual menor crecimiento de Estados Unidos podrían dejarse sentir en la región. De esta manera, la tasa de crecimiento se situaría alrededor de un 3,8% en 2011.

21

Índice

1.1.1. La crisis econLa crisis econLa crisis econóóómica globalmica globalmica global

2.2.2. La situaciLa situaciLa situacióóón econn econn econóóómica de Ammica de Ammica de Amééérica Latinarica Latinarica Latina

3. Panorama tributario de la región

4.4.4. “““La hora de la igualdadLa hora de la igualdadLa hora de la igualdad”””

22Fuente: OXLAD para la serie 1950-1989, ILPES/CEPAL para la serie 1990-2009.

El objetivo de un sistema tributario es proporcionar recursos suficientes para financiar el gasto público. Sin embargo, en América Latina y el Caribe los ingresos no consiguen acompañar la dinámica del gasto y el deficit fiscal persiste. Las amplias demandas sociales pondrán nuevamente en tensión a las finanzas públicas durante los próximos años.

América Latina, Ingresos y Gastos Públicos del Gobierno Central 1950-2009,(promedio simple, como % del PIB)

5

10

15

20

25

1950 1953 1956 1959 1962 1965 1968 1971 1974 1977 1980 1983 1986 1989 1992 1995 1998 2001 2004 2007

Ingresos Gastos

23Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

Comparando con otras regiones del mundo, la carga tributaria promedio de los países de ALC es casi la mitad de la registrada por los países de la OECD. Diversos estudios muestran que en numerosos países de la región existe espacio para aumentar la presión tributaria, aunque el promedio esconde diferencias significativas entre los países.

24

No sólo el nivel, también el crecimiento de la carga fiscal en el período 1990-2009 ha sido dispar en la región. Aquellos países que, inicialmente, tenían una carga más elevada, profundizaron su tendencia, aunque el esfuerzo es notable en todos los países. Pero no solo importa el nivel, también es importante la composición de la estructura tributaria.

Ingresos Tributarios sin Contribuciones Sociales, 1990 y 2009,(en % del PIB)

Fuente: ILPES/CEPAL, sobre la base de cifras oficiales.

0.0

4.0

8.0

12.0

16.0

20.0

24.0

28.0

Argenti

na

Bolivia

Brasil

Chile

Colombia

Costa

RicaEcu

ador

El Salv

ador

Guatem

ala Haití

Hondu

ras

México

Nicarag

uaPan

amá

Paragu

ay

PerúRep

. Dom

inica

naUrug

uay

Venez

uela

1990 2009 (p)

25Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

La estructura tributaria en ALC está orientada hacia la imposición indirecta, lo que pone de manifiesto la escasa importancia relativa del impuesto a la renta. Los impuestos provenientes del comercio exterior han reducido su participación, mientras que la región mantiene como desafío el fortalecimiento de los impuestos patrimoniales.

Comparando con países más desarrollados, menos de un tercio de la recaudación corresponde a impuestos directos, recayendo el peso sobre la imposición indirecta. Así como el nivel de impuestos al consumo es bastante similar entre la OECD y ALC, la diferencia se explica por la baja carga tributaria sobre rentas y patrimonio.

-55

15253545

Directos (Renta yPatrimonio)

Consumo General

EspecíficosOtros indirectos

Seguridad Social

1990 2007

44.542.5

12.910.7

17.419.0

2.92.3

22.325.6

-5

5

15

25

35

45

Directos (Renta yPatrimonio)

IVA

Selectivos y otros Comercio y transaccionesinternacionales

Seguridad Social

1990 2007

26.230.7

19.510.8

19.331.4

14.6 7.6

16.814.8

OCDE

AL

Comparación de la carga tributariaOECD y América Latina, 1990 y 2007

(en % sobre el total)

Fuente: Países de la OCDE, “Revenue Statistics of OECD Member Countries”, OECD, 2007. CEPAL para países de América Latina, sobre la base de cifras oficiales.

27Fuente: Gómez Sabaini (2007).

Mientras que en términos de rentas a sociedades la región se encuentra cerca de los países desarrollados, en el impuesto a la renta personal ALC está muy lejos de los países de la OECD. Si el impuesto a la renta personal es considerado el más progresivo de los impuestos, se puede decir que la estructura tributaria de los países de AL es más regresiva que la de economías desarrolladas.

OCDE (2002)

Sociedades26%

Personas Físicas

74%

9,8% del PIB

3,4% del PIB

Sociedades / Personas físicas = 0,3%Imp. Renta / Imp. Consumo = 1,1%

América Latina (2002)

Sociedades69%

Personas Físicas

31%

0,9% del PIB2,0% del PIB

Sociedades / Personas físicas = 2,2%Imp. Renta / Imp. Consumo = 0,5%

28Fuente: Espada, González y Tromben (2006).

La tendencia decreciente de los derechos de importación efectivos se debe, en su mayor parte, a los efectos de los procesos de regionalización y acuerdos de libre comercio. Surge la necesidad de identificar fuentes de ingresos alternativas para recuperar esta pérdida de recursos.

Efecto Fiscal tras implementación de TLC con Estados Unidos(en % del PIB) Bolivia Colombia Ecuador PerúPérdidasIngresos Arancelarios -0,17 -0,27 -0,26 -0,24Ingresos Impuestos indirectos -0,03 -0,03 -0,03 -0,05Total Pérdida Fiscal -0,20 -0,30 -0,28 -0,29

GananciasIncremento de Ingresos por Impuestos Indirectos 0,02 0,04 0,03 0,02Efecto comercio (creación-desviación) 0,07 0,06 0,04 0,07Total Ganancia Fiscal 0,09 0,09 0,07 0,09

Efecto Fiscal Neto -0,11 -0,21 -0,22 -0,21

29

El nivel de la carga tributaria es insuficiente en algunos países.

El impuesto a la renta no se ha desarrollado en función de pautas modernas. Su participación es reducida a lo largo del tiempo.

El nivel de la imposición patrimonial sigue siendo muy bajo.

La estructura tributaria está desbalanceada hacia los impuestos al consumo.

Los impuestos al comercio exterior se han visto reducidos notablemente.

Los impuestos selectivos al consumo muestran menor amplitud.

Las Contribuciones Sociales tienen peso e importancia dispares entre países.

Cualquier intento por dotar al sistema tributario de un mayor impacto resdistributivo requerirá de un diseño del impuesto a la renta.

Así, podríamos decir que…

30

El IVA es el impuesto “ estrella” de la región y tiene futuro…

La base imponible se ha ampliado, haciéndose extensiva a los servicios.

Las tasas aplicadas han aumentado en general.

La recaudación se ha incrementado a lo largo del tiempo. Especialmente importante es el peso de los ingresos por IVA en aduanas.

Las administraciones tributarias han apostado por este tributo en la mayoría de los países.

El uso de la “tasa cero” y la combinación de alícuotas diferenciales son temas debatidos en la región.

Posibilidad de combinar el IVA con los impuestos selectivos.

31Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

Los recursos tributarios en ALC están concentrados en su mayor parte en los niveles centrales de gobierno. No solo recaudar un nivel adecuado de impuestos conlleva dificultades, también lo es superar la alta y desigual distribución territorial de las bases tributarias. La descentralización para hacer frente a la provisión de servicios sociales puede generar tensiones en el campo fiscal.

32Fuente: Jorrat (2006).

Por otro lado, la recaudación efectiva se ve reducida por la evasión y los gastos tributarios, que la alejan del nivel potencial. No solo afectan el nivel de recursos disponibles, también introducen desequilibrios en el sistema impositivo, restando equidad y neutralidad.

33

Evasión es cualquier forma de evitar el pago de impuestos, fruto de una acción fraudulenta. En los países desarrollados oscila entre el 5% y el 15% de la recaudación potencial. En los países en desarrollo supera el 30% y es inversamente proporcional al ingreso por habitante. Algunas causas recogidas en la literatura:

Complejidad del sistema tributario.

Número y cuantía de las alícuotas.

Existencia de numerosos tratamientos especiales.

Nivel y eficacia de las sanciones.

Baja fiscalización de la Administración Tributaria.

“Términos de intercambio” con el Gobierno. Percepción del contribuyente sobre la eficiencia del gasto público.

Internalización y aceptación de la evasión.

34Fuente: ILPES/CEPAL, sobre la base de datos oficiales.

Aunque resulta indispensable contar con cifras de evasión para poder controlarla, son pocos los países que realizan estimaciones de manera regular. La estimación del IVA es la más frecuente en América Latina.

23.3

20.3

12.0

39.0

35.636.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Argentina Bolivia Chile México R. Dominicana Uruguay

Tasa de Evasión en el IVA

35Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

Aunque evasión no es sinónimo de informalidad, en algunas ocasiones, se utilizan estimaciones de la economía informal como aproximación a las estimaciones de evasión tributaria. AL es la región que registra mayor participación de la economía informal, superior a otras regiones de países en desarrollo.

36Fuente: ILPES/CEPAL, sobre la base de cifras oficiales de cada país.Notas: a/ Las cifras de Argentina incluyen ingresos por IVA coparticipados y en Brasil se refieren a recaudación estadual.

El índice de Productividad del IVA también puede utilizarse como un indicador de la evasión. Valores altos implican un alto rendimiento del impuesto.

Promedio ALVe

Uy

Rd

PePy

Pa

Ni

Mx

Hn

Ht

Gt

Sv

EcCr

CoCl

Br

Bo

Ar

0.0

2.0

4.0

6.0

8.0

10.0

12.0

0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

Tasa IVA

Reca

udac

ión

2006

(en

% d

e PI

B)

Productividad del IVA en América Latina

37

Gasto Tributario es el monto de ingresos que el fisco deja de percibir al otorgar un tratamiento impositivo diferenciado, que se aparta del establecido con carácter general en la legislación, con el objetivo de favorecer o estimular determinados sectores, actividades, regiones o agentes de la economía. También se le conoce como “renuncia tributaria”.

El concepto de Gasto Tributario fue desarrollado en Estados Unidos y Alemania durante la década de los 60 y se extendió a los países de la OCDE durante los dos decenios siguientes. En América Latina, Brasil fue el pionero.

En los últimos años, las estimaciones de Gastos Tributarios han cobrado especial relevancia. Estudios recientes sugieren incorporarlos como un elemento más del proceso presupuestario.

Dichas concesiones tributarias especiales deben servir al Estado para financiar de forma indirecta determinadas políticas públicas.

38

Los gastos tributarios pueden cumplir diversos objetivos de política:

• atraer inversión o nueva tecnología,• fomentar el desarrollo de industrias estratégicas,• promover “áreas deprimidas”,• diversificar las estructura económica (países dependientes de commodities),• generar empleo

y pueden clasificarse de diferentes maneras:

• por el efecto que causan en el ST: exoneraciones, devoluciones,deducciones, diferimientos…• por el impuesto afectado: IVA, renta, específicos…• por el sector de actividad: educación, automotriz…• por la funcionalidad: sanidad, inversión…• por el ámbito de aplicación: GC, GL, GG…

39

3.65.9 5.2

6.7

2.6

5.2 4.5 4.5 3.8

0.83.7

5.0

2.3

7.0

3.2

0.50.3

0.2

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

Argentina Brasil Chile Colombia Ecuador Guatemala México Nicaragua Perú

Recaudación Impuesto a la Renta Gasto Tributario

10.0

1.2

7.35.4 5.4

3.7

6.45.2

1.6

4.8

2.0

5.7

2.60.6

0.3

1.1

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Argentina Brasil Chile Ecuador Guatemala México Nicaragua Perú

Recaudación Impuesto al Valor Agregado (IVA) Gasto Tributario

Fuente: ILPES/CEPAL, sobre la base de cifras oficiales de cada país.

Algunas cifras de gasto tributario en la región:

40

2.4

3.5

1.5

12.6

0.3

1.2

1.5

2.1

11.9

61.3

5.8

7.4

5.4

70.0

6.4

6.6

0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0

Otros

Transporte

Regional

Fomento a la MYPE

Educación

Salud

Inmobiliario

Ahorro-inversión

2001 2007 (p)

Fuente: ILPES/CEPAL, sobre datos de la Subdirección del Servicio de Impuestos Internos (SII) de Chile.

Un ejemplo de clasificación del gasto tributario por sector u objetivo que se busque beneficiar. En Chile, los estudios revelan que la mayor parte del gasto tributario está relacionado con incentivos al ahorro y a la inversión.

Gasto Tributario en Chile por sector beneficiado, 2001/2007(en porcentaje sobre el total)

41Fuente: Subdirección de Estudios del Servicio de Impuestos Internos (SII) de Chile.

Un ejemplo de estimación de cómo se distribuye el gasto tributario entre los diferentes segmentos de ingreso beneficiados. En Chile, según los estudios realizados, casi el 100% de los gastos tributarios benefician al quintil de mayor ingreso.

Monto Millones

US$Q1 Q2 Q3 Q4 Q5 Total

Regímenes Especiales 132 -2,9% -0,8% 0,0% 3,4% 100,3% 100,0%Exenciones 38 4,5% 0,4% 1,2% 2,3% 91,6% 100,0%Deducciones 198 2,4% 0,7% 0,8% 1,1% 95,1% 100,0%Créditos al Impuesto 172 8,3% 3,2% 5,2% 4,3% 79,0% 100,0%Diferim. del Impuesto 1.662 0,6% -1,0% 0,1% -0,1% 100,3% 100,0%Tasas reducidas 0 - - - - - 0,0%Total 2.202 1,3% -0,5% 0,6% 0,6% 98,0% 100,0%

Distribución del monto total de gasto tributario de IVApor quintil de ingreso beneficiado

Ejercicios de simulación ponen de manifiesto que la combinación de instrumentos de ingreso y de gasto podrían ser herramientas complementarias para lograr a largo plazo mayor eficiencia con equidad.

Fuente: Cantallops, Jorrat y Scherman (2007).

Antes de Impuestos

Después de Impuestos

Después del Gasto

Gini 0,5302 0,4879 0,43040,042342,4%

0,057557,6%

Reducción atribuible a impuestosReducción atribuible a gasto público

43

Índice

1.1.1. La crisis econLa crisis econLa crisis econóóómica globalmica globalmica global

2.2.2. La situaciLa situaciLa situacióóón econn econn econóóómica de Ammica de Ammica de Amééérica Latinarica Latinarica Latina

3.3.3. Panorama tributario de la regiPanorama tributario de la regiPanorama tributario de la regióóónnn

4. “La hora de la igualdad”

“El análisis que se presenta en este documento se adhiere plenamente a la idea de que la igualdad social y un dinamismo económico que transformen la estructura productiva no están reñidos entre sí. Cuando hablamos de igualdad, lo hacemos sabiendo que hay que crecer para igualar e igualar para crecer. El Estado es el principal actor en la conciliación de estas políticas”.

1. Contribuir a la estabilización macroeconómica

2. Proveer bienes públicos (impulsar el proceso político por el cual estos bienes se encuentran disponibles: providing for the satisfaction of public wants)

3. Realizar ajustes en la distribución del ingreso

Las tres funciones tradicionales de la política fiscal (Musgrave, 1959 y 1989) son:

Aunque la región tiene asignaturas pendientes en todas estas áreas, no cabe duda que las funciones de provisión de bienes públicos y redistribución del ingreso merecen especial atención.

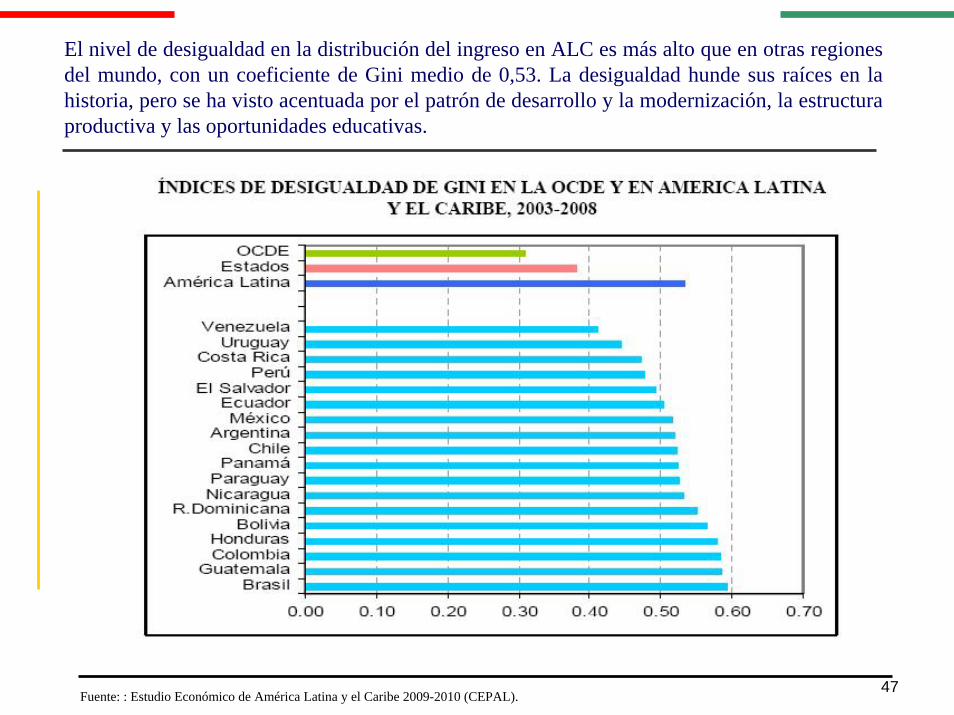

47Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

El nivel de desigualdad en la distribución del ingreso en ALC es más alto que en otras regiones del mundo, con un coeficiente de Gini medio de 0,53. La desigualdad hunde sus raíces en la historia, pero se ha visto acentuada por el patrón de desarrollo y la modernización, la estructura productiva y las oportunidades educativas.

48Fuente: La hora de la igualdad. Brechas por cerrar, caminos por abrir (CEPAL, 2010).

Una dimensión adicional en ALC es el grado de desigualdad territorial. Mientras que en Europa el PIB de la jurisdicción más rica casi duplica a la de menor ingreso de ese mismo país, en AL esta relación se sitúa en el orden de 6 veces. Por lo tanto, “el lugar importa”. Esto pone de manifiesto la dificultad de implementar políticas descentralizadas.

49Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

Las transferencias intergubernamentales pueden desempeñar un papel estratégico en la corrección de disparidades, sobre todo, mediante políticas de desarrollo regional dirigidas desde los niveles nacionales. Sin embargo, es necesario fortalecer la recaudación tributaria en los niveles subnacionales a través de un incremento en el esfuerzo fiscal propio.

50Fuente: : Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

Los ingresos tributarios de la región son altamente volátiles. Esta volatilidad tiene un impacto mayor sobre los segmentos más vulnerables de la población, a través de las fluctuaciones que genera en el gasto público social, incidiendo en su carácter procíclico.

51Fuente: La hora de la igualdad. Brechas por cerrar, caminos por abrir (CEPAL, 2010).

El aumento del gasto social en ALC pone de relieve la centralidad del factor social, sobre todo, desde fines de la década pasada. Los mayores incrementos se han dado en seguridad, asistencia social y educación, aquellas funciones que generan progresividad en la distribución. Sin embargo, una característica del gasto social en la región es que ha sido altamente procíclico.

52Fuente: Estudio Económico de América Latina y el Caribe 2009-2010 (CEPAL).

Por tanto, la capacidad asistencial del Estado en ALC se reduce en los períodos de recesión, agregando un elemento adicional de volatilidad al consumo de los más vulnerables, cuyo ingreso es complementado de forma significativa por el gasto social. Solo en la última década algunos países han comenzado a impulsar criterios anticíclicos para consolidar el bienestar.

53Fuente: Cepal, en base a información propia y Goñi, López y Servén (2008) y Gómez Sabaini (2007).

En América Latina, el coeficiente de Gini apenas se ve alterado por la acción del Estado a través de impuestos y transferencias. En algunos casos, incluso, la distribución del ingreso empeora. Por tanto, la función redistributiva del Estado es una tarea pendiente en nuestra región.

Acción fiscal y equidad

25 30 35 40 45 50 55 60 65

México

Chile

Brasil

Argentina

Italia

Dinamarca

OECD

Gini después de impuestos y transferenciasGini después de transferencias

Gini antes de impuestos y transferencias

54Fuente: González y Martner (2010).

Aunque los niveles de pobreza han registrado mejoras en las últimas décadas y el gasto público ha aumentado notablemente, la distribución del ingreso no ha mejorado de forma significativa en ALC. Esto parecería reflejar la inexistencia de políticas específicas que apunten a disminuir esta brecha. El impacto redistributivo de las politicas sigue siendo una tarea pendiente.

Evolución Coeficiente de GINI

0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0GINI

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

Ecuador

El Salvador

Guatemala

Honduras

México

Nicaragua

Panamá

Paraguay

Perú

R. Dominicana

Uruguay

Venezuela

ALC

GINI1990

GINI2007

52 54

55Fuente: González y Martner (2010).

A su vez, la volatilidad del crecimiento ha sido considerable, mostrando una gran incidencia en la variación de la distribución del ingreso. Igualmente, los estudios realizados demuestran que, si las crisis (como la actual), tienen mayores impactos en los grupos de menores ingresos, lo avanzado puede revertirse rápidamente.

- 3.0

- 2.0

- 1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

%

Fase I Fase IVFase II Fase III

América Latina y el Caribe, Crecimiento del PIB (a precios constantes, tasas anuales de variación)

CRECIMIENTO EXCLUYENTE CRECIMIENTO INCLUSIVO

56

¿Por qué la distribución del ingreso es más equitativa en unos países que en otros?

• Fajnzylber: transformación productiva

• Distribución del ingreso “primaria” (Afonso, Schuknecht y Tanzi, 2008):• La herencia de riqueza tangible y material (distribución previa del ingreso)• La herencia de capital humano• Normas y costumbres sociales• Políticas públicas pasadas

• Mercado de trabajo: capacidad para agregar movilidad social. El nivel de desempleo y el nivel de actividad (PIB) son factores explicativos en la distribución del ingreso.

• Estado: puede incidir a través de diversas vías, como el control de (ciertos) precios y la fijación del salario mínimo. Sin duda, su intervención a través del nivel y la estructura impositiva, las políticas de gasto y las regulaciones tiene una incidencia significativa en el coeficiente de Gini por la acción redistributiva.

57Fuente: González y Martner (2010).

Analizando las variables que afectan de manera significativa el coeficiente de Gini, se observa que las transferencias y subsidios corrientes tienen una incidencia positiva en la pobreza y distribución del ingreso. Existe, por tanto, una marcada sincronía entre los países más igualitarios y donde el componente de trasferencias en términos de PIB es más alto.

Coeficiente de Gini y transferencias y subsidios corrientes

y = -1.76x + 60.52R2 = 0.64

0

10

20

30

40

50

60

70

0.0 5.0 10.0 15.0 20.0 25.0

Transferencias corrientes y subsidios, 2006(en porcentaje del PIB)

Coef

icie

nte

de G

INI,

2006

MéxicoEcuador

Costa RicaNicaragua

ChileParaguay

Argentina

Rep. DominicanaPerú Uruguay

Brasil

Honduras Venezuela

El Salvador Bolivia

HolandaLuxemburgo

I taliaIrlanda Grecia

AlemaniaFrancia

Finlandia

Dinamarca

Austria

Estados Unidos

Reino Unido

Suecia

España

Portugal

GuatemalaColombiaPanamá

HungríaKorea

Nueva Zelanda

CanadaSuiza

Rep ChecaNoruega

PoloniaBelgica

Australia

58

Factores como la “acumulación histórica” de capacidad y conocimiento, la cultura, la provisión de bienes públicos, la convergencia productiva y territorial, entre otros, afectan a la igualdad. Aunque no sea una relación “unicausal”, también es evidente la clara vinculación entre igualdad y progresividad del sistema tributario.

Fuente: González y Martner (2009).

Coeficiente de Gini y transferencias y subsidios corrientes

y = -8.56x + 48.77R2 = 0.29

0

10

20

30

40

50

60

0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0Indice de Progresividad Tributaria, 2006

(Impuestos directos sobre indirectos, porcentaje)

Coef

icie

nte

de G

INI,

2006

MéxicoEcuador

Costa RicaNicaragua

ChileParaguay

ArgentinaRep. Dominicana

Perú

Uruguay

BrasilHonduras

Venezuela

El Salvador

Bolivia

Holanda

Luxemburgo

Japón

ItaliaIrlanda

Grecia

AlemaniaFrancia

Finlandia

Dinamarca

Austria

Estados UnidosReino Unido

Suecia

España

Portugal

Guatemala ColombiaPanamá

PoloniaHungría

Rep. Checa

Korea

Belgica

Noruega

AustraliaCanada

Nueva Zelanda

Coeficiente de Gini e Índice de Progresividad Tributaria

59Fuente: González y Martner (2009).

Regresiones de corte temporal confirmarían la incidencia positiva de la progresividad de los sistemas tributarios sobre la desigualdad en el ingreso. La capacidad del sistema tributario para corregir distribuciones desiguales dependerá del volumen recaudado y de la estructura de tasas según niveles de ingresos, pero, también, de la evasión y del número de exenciones.

Coeficiente de Gini e Índice de Progresividad Tributaria,América Latina y el Caribe

50.0

50.5

51.0

51.5

52.0

52.5

53.0

53.5

54.0

54.5

55.0

55.5

1990-1995 1996-1999 2000-2002 2003-2004 2005-2006 2007

indi

ce

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

indi

ce

GINI Indice de Progresividad (TD/TI)

60Fuente: La hora de la igualdad. Brechas por cerrar, caminos por abrir (CEPAL, 2010).

Si la financiación de las políticas públicas se fundamenta en un incremento de la carga tributaria, será vital aumentar la confianza de los ciudadanos en el buen uso de los recursos públicos. Sin embargo, la combinación de confianza en el gasto y disposición a pagar más tributos cuenta con bajo apoyo de la sociedad en ALC. Así, una mayor transparencia reduciría la “hostilidad ante la tributación”.

Las evidencias presentadas destacan la necesidad de generar un Pacto Fiscal que permita dotar al Estado de mayor capacidad para recaudar y redistribuir los recursos, desempeñando un papel más activo en la promoción de la igualdad. Es reconocido que una buena fiscalidad, respaldada por instituciones sólidas y una capacidad adecuada de gestión pública, contribuye a la equidad y cohesión social, y al desarrollo productivo.

• De recaudar poco y mal a:Buscar una estructura tributaria progresivaEn algunos casos, expandir la carga tributaria Reducir evasión y exenciones

• Definir prioridades de gasto:En lo social, énfasis en lo no contributivoEn lo productivo: más para innovaciónBanca de desarrollo: financiamiento inclusivoDestinar inversión pública a infraestructura, economía baja en carbono y pro-empleo

Así, la ecuación sociedad – Estado debería:

62

M. Victoria EspadaÁrea de Políticas Presupuestarias y Gestión Pública

ILPES / [email protected]

Muchas gracias…