Introducción a la práctica creativa en las artes visuales - UAEH

Upload

independentCategory

view

2download

0

INTRODUCCIÓN A LAS FINANZASINDICE

ContenidoDEFINICION Y OBJETIVO DE LAS FINANZAS.................................2DEFINICION DE FINANZAS..............................................2

OBJETIVOS DE LAS FINANZAS...........................................2OBJETIVO FINANCIERO5..................................................3

LUGAR DE LAS FINANZAS Y LA ADMINISTRACION FINANCIERA DENTRO DE LA EMPRESA...............................................................3

ESTRUCTURA ORGANIZACIONAL...........................................3ADMINISTRACIÓN FINANCIERA Y TESORERÍA...............................4

CONTRALORÍA.........................................................5ADMINISTRACIÓN FINANCIERA...........................................5

FUNCIONES DEL ADMINISTRADOR FINANCIERO O VICEPRESIDENTE DE FINANZAS. 6OBJETIVOS DEL ADMINISTRADOR FINANCIERO..............................7

LAS DECISIONES FINANCIERAS: LAS DECISIONES DE INVERSIÓN Y LAS DECISIONES DE FINANCIAMIENTO..........................................7

DECISIONES DE INVERSIÓN.............................................8DECISIONES DE FINANCIAMIENTO........................................9

ORIGEN Y APLICACIÓN DE RECURSOS......................................12BIBLIOGRAFIA.........................................................16

DEFINICION Y OBJETIVO DE LAS FINANZAS

DEFINICION DE FINANZASEl termino finanzas se define como el arte, la ciencia de

administrar dinero, casi todos los individuos y organizaciones

ganan u obtienen dinero y gastan o invierten dinero.1

Área de la economía en la que se estudia el funcionamiento de los

mercados de capitales y la oferta y precio de los activos

financieros. Simón Andrade2.

Las finanzas también se definen como el estudio de la manera en

que los recursos escasos se asignan a través del tiempo. Bodie y

Merton.

El término finanza según la Real Academia Española proviene del

francés finance y se refiere a la obligación que un sujeto asume

para responder de la obligación de otra persona. El concepto

también hace referencia a los caudales, los bienes y la hacienda

pública.3

En el lenguaje cotidiano el término hace referencia al estudio de

la circulación del dinero entre los individuos, las empresas o

los distintos Estados. Así, las finanzas aparecen como una rama

de la economía que se dedica a analizar cómo se obtienen y

gestionan los fondos.3

OBJETIVOS DE LAS FINANZAS

Rentabilizar la empresa y maximizar las Ganancias.

Desarrollar de manera eficiente las actividades de custodia,

control, manejo y desembolso de fondos, valores y documentos

negociables que administra la empresa.

Efectúa los registros contables y estados financieros

relativos a los recursos económicos, compromisos,

patrimonios y los resultados de las operaciones financieras

de la empresa.

Realiza la clasificación, distribución de manera eficaz y

oportuna del pago de todo el personal que labora en la

empresa.4

OBJETIVO FINANCIERO5

Este objetivo financiero se cree que es maximizar el valor de la

empresa o maximizar las utilidades de la misma, sin embargo es un

objetivo que es muy difícil de cumplir porque aunque las

utilidades suban, no implica que la empresa permanezca en el

mercado.

Cuando los dueños de la empresa creen que obtener más utilidades

posiciona a la empresa como la mejor y como la que no puede

desaparecer, tenemos un problema ya que las utilidades solo

forman parte de la empresa y no es en si la empresa de manera

integral.

Sin embargo es necesario saber que las decisiones que se tomen

afectaran el futuro de nuestra empresa, quizás en el momento den

resultados y en el futuro tengamos pérdidas, o viceversa.

El verdadero objetivo financiero es que nuestra empresa

primeramente se mantenga en el mercado y posteriormente crezca,

pero crecer no implica solamente tener más utilidades, sino

expandirse, tener mejores bienes y servicios que la competencia y

sobre todo ser estables financieramente.

Esto se logra con las decisiones que toman los administradores

financieros como el riesgo y la rentabilidad de la empresa.

LUGAR DE LAS FINANZAS Y LA ADMINISTRACION FINANCIERA DENTRO DE LA EMPRESAESTRUCTURA ORGANIZACIONAL La estructura organizacional de una empresa sirve para limitar

las áreas de toma de decisiones de cada funcionario principal.

El vicepresidente de finanzas es el responsable de la planeación

financiera y depende jerárquicamente del presidente de la empresa

o del gerente administrativo. El tesorero y el contralor por lo

general dependen del vicepresidente de finanzas.

ADMINISTRACIÓN FINANCIERA Y TESORERÍA Obtención de financiamientos

Relaciones con instituciones financieras

Relaciones con accionistas/inversionistas

Utilización y manejo de operaciones en el mercado de dinero

y de capitales

Administración de las disponibilidades

ASAMBLEA DE ACCIONISTAS

CONSEJO DE ADMINISTRACION

GERENTE GENERAL

PRODUCCION MERCADOTECNIA FINANZAS

TESORERIA CONTRALORIA

RECURSOS HUMANOS

INFORMATICA

Administración de crédito y cobranza

Administración de los fondos de jubilación

Administración de los fondos de inversión con fines

específicos

Reestructuraciones financieras

CONTRALORÍA Generación de información financiera

Sistemas y políticas contables

Consolidación de estados financieros

Sistemas y control de costos

Cadena integrada de suministros

Control de precios de transferencia

Control financiero de proyectos de inversión

Aseguramiento del control interno

Planeación y estrategias fiscales

Cumplimiento de obligaciones fiscales

ADMINISTRACIÓN FINANCIERALa administración financiera es el área que establece un conjunto

de técnicas y métodos que buscan la optimización de los recursos

monetarios de una empresa. La función financiera en las entidades

se divide en 4 puntos.

1. Financiamiento: Allegarse de recursos buscando conseguirlos en

los montos necesarios al costo más bajo y con los menores

riesgos

2. Inversión: Aplicar los recursos en los renglones más rentables

sin descuidar la liquidez

3. Dividendos: Es la retribución a los accionistas por su

inversión en la empresa

4. Administración del riesgo: Actividad consistente en estudiar y

controlar los riesgos que pueden surgir en las actividades

financieras (mantenimiento de deudas, compra de activos,

inversiones, etc.), para tratar de que exista un grado de

cobertura adecuada de todos los activos financieros.

La administración financiera aplica el proceso administrativo

para lograr sus objetivos

a) Planear las actividades que han de realizarse para obtener

recursos

b) Organiza los recursos con los que cuenta la empresa entre

otros:

Recursos humanos o capital intelectual

Recursos materiales

Recursos técnicos

Recursos financieros

c) Dirección y control. Esta fase de la administración financiera

se aplica cuando el administrador financiero analiza e

interpreta los estados financieros, y los compara con los del

año anterior o de ejercicios anteriores, con base en ellos

pronostican el futuro de la compañía.

FUNCIONES DEL ADMINISTRADOR FINANCIERO O VICEPRESIDENTE DE FINANZASDentro de un negocio pueden evaluarse con respecto a los estados

financieros básicos de este. Sus tres funciones primarias son:

1. El análisis de datos financieros: Se refiere a la

transformación de datos financieros, a una forma que pueda

utilizarse para controlar la posición financiera de la

empresa, a hacer planes para financiamientos futuros, evaluar

la necesidad para incrementar la capacidad productiva y

determinar el financiamiento adicional que se requiere.

2. Determinación de la estructura de activos de una empresa: El

administrador financiero determina tanto la composición como

el tipo de activos que se encuentran en el balance general de

una empresa. El termino composición se refiere a la cantidad

de dinero que comprenden los activos circulantes y fijos. Una

vez que determina la composición el gerente financiero debe

determinar y tratar de mantener ciertos niveles óptimos de

cada tipoi de activo circulante. Asimismo, determinar cuáles

son los mejores activos fijos que debe adquirirse. Debe saber

en qué momento los activos fijos se hacen obsoletos y es

necesario remplazarlos o modificarlos.

3. Determinación de la estructura de capital de la empresa: Esta

función se ocupa en el pasivo a largo plazo (capital de deuda)

y capital contable (capital de aportación) en el estado de

situación financiera. Deben tomarse dos decisiones

fundamentales acerca de la estructura de capital de la

empresa. Primero, debe determinarse la composición más

adecuada de los financiamientos a corto y largo plazo.

Esto es una decisión importante por cuanto afecta la

rentabilidad y la liquidez general de la empresa. Otro asunto

de igual importancia es determinar cuáles fuentes de

financiamiento a corto o largo plazo son mejores para la

empresa en un momento dado.

Las 3 funciones de la administración financiera descritas se

reflejan claramente en el estado financiero que muestra la

situación actual de la empresa. La evaluación del balance general

por parte del administrador financiero, refleja la situación

financiera de la empresa. Al hacer esta evaluación debe observar

el funcionamiento de la empresa y buscar áreas problemáticas y

áreas que sean susceptibles de mejoras. Al determinar la

estructura de activos de la empresa se da forma a la parte del

activo en la información. Al determinar la estructura del capital

se están construyendo las partes del pasivo y capital en el

estado de situación financiera.

OBJETIVOS DEL ADMINISTRADOR FINANCIEROEste debe ser, alcanzar los objetivos de los dueños de la

empresa. En el caso de corporaciones, los dueños de la empresa no

son usualmente sus directivos. La función de la administración no

es satisfacer sus propios objetivos, que pueden incluir en el

aumento de sus propios sueldos, hacerse famosos o conservar su

posición. Es, más bien, satisfacer en la forma más amplia a los

dueños (accionistas), presumir que se tienen éxitos en sus

esfuerzos, también satisfagan sus objetivos personales.

Algunos creen que el objetivo de los dueños es en forma

invariable, optimizar las utilidades, otros creen que es

maximizar la riqueza.

LAS DECISIONES FINANCIERAS: LAS DECISIONES DE INVERSIÓN Y LAS DECISIONES DE FINANCIAMIENTO.La rama de las finanzas que se ocupa de las decisiones

financieras de la empresa se llama “finanzas corporativas” o

“empresariales”

Para poder producir bienes y servicios, todas las empresas, tanto

pequeñas como grandes, necesitan capital. Los edificios, la

maquinaria y otros insumos intermedios que se emplean en el

proceso de producción se denominan “capital físico”. Las

acciones, los bonos y préstamos que se utilizan para financiar la

adquisición de capital físico se llaman capital financiero.

La primera decisión que debe tomar una empresa es a qué negocios

se dedicará. Esto se denomina planeación estratégica. Debido a

que la planeación estratégica incluye la evaluación de la

distribución de los costos y beneficios a través del tiempo es en

su mayor parte un proceso de toma de decisiones financieras.

El análisis de la asignación de los recursos financieros a través

del tiempo da lugar a una clasificación más adecuada de las

decisiones financieras.

Una vez que los directivos de una empresa han decidido a qué

negocio se dedicarán deben preparar un plan para adquirir

fábricas, maquinaria, laboratorios de investigación, salones de

exhibición, almacenes y otros activos similares de larga vida y

capacitar al personal que los operará. Esto se conoce como

proceso de elaboración del presupuesto de capital.

La unidad básica de análisis en la elaboración del presupuesto de

capital es el proyecto de inversión. El proceso de elaboración

del presupuesto del capital consiste en identificar ideas para

nuevos proyectos de inversión, evaluar estos, decidir cuales

emprender y después llevarlos a la práctica.

DECISIONES DE INVERSIÓN Las decisiones de inversión involucran aquellas asignaciones de

recursos a través del tiempo y su análisis se fue orientando

desde una evaluación de carácter global. Es decir, una empresa va

a comprar un activo fijo y desea estudiar la viabilidad de esa

inversión. Originalmente puede interesar estudiarla en forma

aislada, pero, no sólo interesa estudiar la inversión

individualmente considerada, sino también sus efectos sobre el

resto de las inversiones que la empresa tiene. Es decir, se

estudia el portafolio o cartera de inversiones.

La selección de cartera o portafolio es el estudio de la manera

en que la gente debe invertir su dinero. Es un proceso de

compensación entre el riesgo y el rendimiento esperado para

encontrar la mejor cartera de activos y pasivos. Una definición

limitada de la selección de cartera solo incluye decisiones

acerca de cuanto invertir en acciones, bonos y otros valores.

La forma en que son financiados los activos de una empresa

incluye un compromiso entre el riesgo y la rentabilidad. Para

fines de análisis suponemos que la empresa tiene una política

establecida de pagos por las compras, mano de obra, impuestos y

otros gastos. Por tanto, los importes de las cuentas por pagar y

las acumulaciones incluidas en el pasivo circulante no son

variantes activas de decisión. Estos pasivos circulantes se

consideran como “financiamiento espontaneo”. El financiamiento

espontaneo es el crédito comercial y otras cuentas por pagar que

surgen espontáneamente en las operaciones diarias de la empresa.

Financian una parte de los activos circulantes de la empresa y

tienden a fluctuar con el programa de producción y, en el caso de

los impuestos acumulados con las utilidades. Según crece la

inversión fundamental en activos circulantes también tienden a

crecer las cuentas por pagar y las acumulaciones, financiando en

activos no respaldados por el financiamiento espontaneo. Este

requerimiento de financiamiento residual pertenece a la inversión

neta en activos después de rebajar el financiamiento espontaneo.

Las inversiones a largo plazo representan desembolsos importantes

de fondos que comprometen a una empresa a tomar algún curso de

acción. Por consiguiente, la empresa necesita procedimientos para

analizar y seleccionar adecuadamente sus inversiones a largo

plazo. Debe ser capaz de medir los flujos de capital y aplicar

las técnicas de decisión apropiadas. A medida que pasa el tiempo,

los activos fijos se pueden volver obsoletos o requerir

reparación; en estos casos también se requieren decisiones

financieras.

El presupuesto de capital es el proceso que consiste en evaluar y

seleccionar las inversiones a largo plazo que sean congruentes

con la meta de la empresa de incrementar al máximo la riqueza de

los propietarios. Comúnmente, las empresas realizan diversas

inversiones a largo plazo, pero la más común para la empresa de

manufactura es en activos fijos, que incluyen la propiedad

(terreno), planta y equipo. Estos activos, conocidos con

frecuencia como activos redituables, proporcionan generalmente la

base de la capacidad de generar ganancias y el valor de la

empresa.

DECISIONES DE FINANCIAMIENTO Naturalmente, la disponibilidad de financiamiento es importante.

Si una empresa no puede solicitar un préstamo a través de papel

comercial o un préstamo bancario porque su crédito es bajo, debe

buscar fuentes alternativas. Desde luego, cuanto más baja sea la

posición de crédito de la empresa, menos fuentes de

financiamiento a corto plazo tendrá disponibles. La flexibilidad

con respecto al financiamiento a corto plazo se refiere a la

capacidad de la empresa para pagar un préstamo y a su capacidad

de renovarla o incluso incrementarla. Con los préstamos a corto

plazo, la empresa puede pagar la deuda cuando tiene fondos

excedentes y con ello reducir sus costos de interés globales. Con

el factoraje, puede obtener adelantos sólo cuando los necesita e

incurrir en costos de interés sólo cuando se requiere. Con el

papel comercial, la empresa debe esperar hasta el vencimiento

final antes de pagar el préstamo.

La flexibilidad también se relaciona con qué tan sencillo es para

la empresa solicitar más préstamos de manera inmediata. Con una

línea de crédito o un crédito continuo en un banco, es asunto

fácil aumentar la cantidad pedida, suponiendo que no se ha

alcanzado el límite máximo. Con otras formas de financiamiento a

corto plazo, la empresa es menos flexible. Por último, el grado

en el cual se comprometen los activos tiene repercusiones en la

decisión. Con préstamos garantizados, el prestamista obtiene

derecho prendario sobre los diferentes activos de la empresa.

Esta posición garantizada impone restricciones sobre las

posibilidades futuras de financiamiento de la empresa. Cuando las

cuentas por cobrar se venden bajo el arreglo de factoraje, el

principal permanece igual. En este caso, la empresa vende uno de

sus activos más líquidos, reduciendo su solvencia en la mente de

los acreedores.

Todos estos factores influyen en la decisión de la mezcla

apropiada de financiamiento a corto plazo. Como el costo es quizá

el factor clave, las diferencias en otros factores deben

compararse con las diferencias en el costo. La fuente de

financiamiento menos costosa desde el punto de vista de los

costos explícitos tal vez no sea la menos costosa cuando se

consideran flexibilidad, tiempo y grado en el que los bienes se

comprometen. Aunque sería deseable expresar las fuentes de

financiamiento a corto plazo en términos de costos explícitos e

implícitos, es difícil cuantificar los últimos.

Un enfoque más práctico es calificar las fuentes de acuerdo con

sus costos explícitos y luego considerar los otros factores para

ver si modifican la calificación cuando se relacionan con la

conveniencia total. Como las necesidades de la empresa cambian

con el tiempo, deben explorarse múltiples fuentes de

financiamiento a corto plazo de manera continua.

El financiamiento a corto plazo se puede clasificar de acuerdo

con el hecho de que la fuente sea espontánea o no. Las cuentas

por pagar y los gastos acumulados se clasifican como espontáneos

porque surgen de manera natural de las transacciones diarias de

la empresa. Su magnitud es principalmente una función del nivel

de las operaciones de una compañía. Conforme las operaciones se

expanden, estas deudas suelen incrementarse y financiar parte de

la acumulación de activos. Aunque todas las fuentes espontáneas

de financiamiento se comportan de esta manera, todavía queda

cierto grado de criterio por parte de una compañía para definir

la magnitud exacta de este financiamiento.

Financiamiento espontaneo

Las deudas comerciales son una forma de financiamiento a corto

plazo común en casi todos los negocios. De hecho, de manera

colectiva, son la fuente más importante de financiamiento para

las empresas. En una economía avanzada, la mayoría de los

compradores no tienen que pagar por los bienes a la entrega, sino

que el pago se difiere por un periodo. Durante ese periodo, el

vendedor de bienes extiende el crédito al comprador. Puesto que

los proveedores son menos estrictos para extender el crédito que

las instituciones financieras, las compañías (en especial las

pequeñas) se apoyan fuertemente en el crédito comercial.

De los tres tipos de crédito comercial (cuentas abiertas, letras

o pagarés y aceptaciones comerciales) el acuerdo de cuenta

abierta es, sin duda, el más común. Con este arreglo, el vendedor

envía los bienes al comprador y una factura que especifica los

bienes enviados, la cantidad que debe y los términos de la venta.

El crédito de cuenta abierta adquiere su nombre del hecho de que

el comprador no firma un instrumento de deuda formal que

evidencie la cantidad que adeuda al vendedor. En general, el

vendedor extiende el crédito con base en una investigación sobre

el comprador

Puesto que el uso de las notas de promesa de pago y las

aceptaciones comerciales es bastante limitado, la siguiente

discusión está confinada al crédito comercial de cuenta abierta.

Los términos de venta tienen fuerte repercusión en este tipo de

crédito. Estos términos, especificados en la factura, pueden

colocarse en varias categorías amplias de acuerdo con el “periodo

neto” dentro del cual se espera el pago y de acuerdo con los

términos de descuento por pago en efectivo, si lo hay.

Financiamiento negociado

De las dos fuentes principales de financiamiento a corto plazo,

el crédito comercial de los proveedores y los gastos acumulados,

pasamos a métodos de financiamiento a corto plazo negociado (o

externo) en el mercado público o privado. En el mercado público,

ciertos instrumentos de mercado de dinero proporcionan

financiamiento a las corporaciones cuando se venden a los

inversionistas, ya sea directamente por el emisor, o de manera

indirecta a través de agentes independientes. Las fuentes

principales de préstamos a corto plazo son los bancos comerciales

y las compañías financieras. Tanto con el crédito en el mercado

de dinero como con los préstamos a corto plazo, el financiamiento

requiere un acuerdo formal.

Las opciones que la empresa elige en todas las áreas de la toma

de decisiones financieras (inversión, financiamiento y

administración del capital de trabajo) dependen de su tecnología

y del entorno regulatorio fiscal y competitivo en el que se

desenvuelva. Las opciones relativas a la política también son

sumamente interdependientes.

ORIGEN Y APLICACIÓN DE RECURSOSComo preámbulo debemos recordar que el administrador financiero

se relaciona con los estados financieros básicos de la empresa,

es aquí donde aparece el estado de flujos de efectivo, que es el

estado financiero básico que muestra las fuentes y aplicaciones

del efectivo de la entidad en el periodo. Es por ello que ésta

parte del trabajo se basa en el flujo de efectivo.

De lo anterior, podemos definir al flujo de efectivo como los

recursos que se obtienen y su aplicación en las operaciones, si

la cantidad es un monto recibido se le da el nombre de flujo

positivo y al monto que se eroga, flujo negativo. Por otra parte,

se conoce como flujo de efectivo neto a la diferencia entre los

ingresos y los desembolsos.

Los flujos de efectivo se dividen en:

1. Flujos operativos. Son entradas y salidas de efectivo que se

relacionan directamente con la producción y la venta de

productos y servicios de la empresa; estos flujos de

efectivo se dan por el desarrollo de las operaciones

normales de la empresa.

2. Flujos de inversión. Son flujos de efectivo que se vinculan

con la compra y venta tanto de activos fijos como de áreas

de negocios. Se pueden identificar por aspectos financieros,

por ejemplo, préstamos, inversiones, ganancias o pérdidas

cambiarias, ganancias o pérdidas por inflación, entre otras.

En este sentido, los flujos de efectivo se analizan en un

principio dentro de los ciclos financieros de la empresa, para

determinar si dispone de los recursos necesarios para cumplir con

sus obligaciones, así como se pueden proyectar para crear un

flujo de efectivo adecuado que tenga como fin apoyar los

objetivos de la empresa y se de ayuda a la toma de decisiones. De

tal forma, vemos que la administración del efectivo se basa en

que se debe contar con un nivel adecuado de liquidez, es decir,

que cuente con la capacidad de cumplir sus compromisos y el pago

de sus deudas a corto plazo.

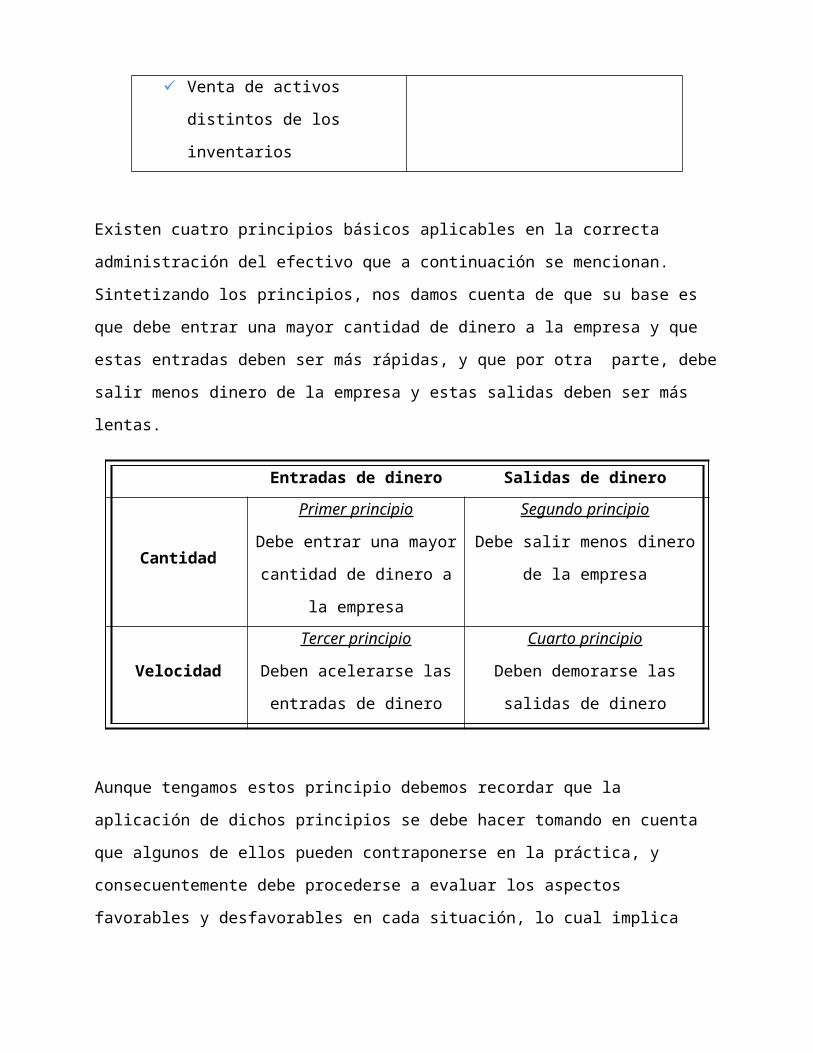

Fuentes de efectivo

(Entradas)

Aplicación del efectivo

(Salidas)

Generación por medio

de la operación

Obtención de préstamos

(pasivos)

Aportación por parte

de los dueños

(capital)

Inversión en activos

Pago de pasivos

Reparto de dividendos

Reembolso a las

personas que aportaron

capital

Venta de activos

distintos de los

inventarios

Existen cuatro principios básicos aplicables en la correcta

administración del efectivo que a continuación se mencionan.

Sintetizando los principios, nos damos cuenta de que su base es

que debe entrar una mayor cantidad de dinero a la empresa y que

estas entradas deben ser más rápidas, y que por otra parte, debe

salir menos dinero de la empresa y estas salidas deben ser más

lentas.

Entradas de dinero Salidas de dinero

Cantidad

Primer principio

Debe entrar una mayor

cantidad de dinero a

la empresa

Segundo principio

Debe salir menos dinero

de la empresa

Velocidad

Tercer principio

Deben acelerarse las

entradas de dinero

Cuarto principio

Deben demorarse las

salidas de dinero

Aunque tengamos estos principio debemos recordar que la

aplicación de dichos principios se debe hacer tomando en cuenta

que algunos de ellos pueden contraponerse en la práctica, y

consecuentemente debe procederse a evaluar los aspectos

favorables y desfavorables en cada situación, lo cual implica

poner en la balanza, por un lado, la velocidad de las entradas o

salidas de efectivo, y por otro, el moto de dichas partidas.

¿Cómo se elabora el flujo de efectivo?

Por medio de los libros nos dimos cuenta de que se menciona que

existen dos métodos para la elaboración del flujo de efectivo:

a) Método Directo:

Los flujos de efectivo generados por la operación de la

empresa se les restan los flujos aplicados en dicha

operación. Éste método facilita el entendimiento de los

componentes del flujo de efectivo; más adelante se explicará

paso a paso cómo se elabora este método.

b) Método Indirecto:

Se hace una consolidación entre la utilidad neta y el

efectivo generado por la operación, es decir, que a la

utilidad neta se le va sumando o restando, según sea el

caso, partidas que son determinantes de la utilidad pero no

del flujo de efectivo, y viceversa. Por éste método se está

dando una explicación de por qué no coinciden la utilidad

neta y el flujo de efectivo generado por la operación.

Antes de entrar de lleno con los paso a seguir del método directo

debemos mencionar que se requiere contar con dos balances, uno de

inicio y otro de final de periodo. Se recomienda realizar una

tabla en la que se comparen estos dos balances.

Para elaborar el flujo de efectivo por método directo, debe

hacerse una lista en la que se estime por adelantado o al final

todas las entradas y salidas de efectivo para el periodo en que

se prepara el flujo. Así para la elaboración del flujo de

efectivo se deben seguir los siguientes pasos:

1. Establecer el periodo que se pretende abarcar (semana, mes,

trimestre, año).

2. Hacer una lista de los ingresos de efectivo probables o

realizados de ese periodo y después de registrar los valores

de cada una de estas fuentes de ingreso, se suman y se

obtiene el total. Para la lista se pueden incluir los

rubros:

Saldo del efectivo al inicio del periodo.

Ventas de contado.

Cobro a clientes durante el periodo por ventas

realizadas a crédito.

Préstamos a corto y largo plazo de instituciones

bancarias.

Ventas de activo fijo.

Nuevas aportaciones de accionistas.

3. Se enlistan las obligaciones que implican egresos de

efectivo y después de haber determinado el valor de cada

egreso, se suman y se obtiene el total. Las obligaciones

pueden ser tales como:

Compra de materia prima al contado y a crédito.

Gastos de fabricación (seguros, combustibles,

lubricantes, etc.)

Sueldo y salarios, incluidos gastos personales del

empresario.

Pago de capital e intereses por préstamos obtenidos.

Compras de activos fijos.

Gastos de administración

4. Una vez que se han obtenido los totales de las listas, se

restan a los ingresos proyectados o realizados los egresos

correspondientes. Se pueden dar dos situaciones:

Resultado es positivo. Esto representa que los ingresos

son mayores que los egresos, es decir, existe un

excedente. Lo cual significa que las cosas van bien y

que ha aumentado el patrimonio.

Resultado negativo. En este caso los egresos son

mayores que los ingresos, por ello, deben tomarse las

medidas necesarias para cubrir los faltantes.

5. A partir del conocimiento del flujo de efectivo se debe

estimar una cantidad mínima de efectivo para poder operar

sin necesidad de pasar apuros por falta de liquidez.

En el caso del método indirecto primero se debe de contar, como

ya se había mencionado, con la utilidad neta del periodo. Al

tener este monto se le van a ir eliminando los efectos de:

La diferencia de entradas o salidas pasadas de operación,

por ejemplo, cambios de inventarios durante el periodo.

La acumulación de entradas y salidas de efectivo de la

operación, como cambios de cuentas por cobrar y cuentas por

pagar durante el periodo.

El efecto de todas aquellas partidas cuya repercusión sobre el

efectivo corresponde a los flujos de inversión o financiamiento,

por ejemplo, depreciación de activos fijos, amortización de

intangibles, ganancias o pérdidas en la venta de activos

distintos de los inventarios, ganancia o pérdida en la

cancelación de pasivo.

BIBLIOGRAFIA Andrade Simón, Diccionario de Economía, Tercera Edición,

Ed. Andrade, 2005, Pág. 293.

BODIE, ZVI y C. MERTON, ROBERT. “Finanzas” Ed. PEARSON

EDUCACIÓN, México, 2003

Bravo Santillán María de la Luz, Lambretón Torres Viviana y

Márquez González Humberto. Introducción a las Finanzas. Editorial

Pearson. Páginas consultadas 238 - 249. México, 2010.

Chávez Soto Beatriz. Flujo de efectivo. Consultado el 06 de

febrero de 2014. Página web formato PDF:

http://es.scribd.com/doc/6211119/Flujo-de-Efectivo-Finanzas

Definición de finanzas en http://definicion.de/finanzas/

Finanzas SUA UNAM

GITMAN, LAWRENCE J. “Principios de administración

financiera” Decimoprimera edición Ed. PEARSON EDUCACIÓN,

México, 2007

http://datateca.unad.edu.co/contenidos/102038/EXE_2013-1/

ACTIVIDAD_1_/Presaberes/FINANZAS%20ACT%201%20REVISION%20DE

%20PRESABERES/finanzas_objetivos_y_funciones.html

Instituto Mexicano de Contadores Públicos. Normas de

Información Financiera 2013. NIF B-2: Estado de Flujos de

Efectivo.

L. C. y Mtro. Adam Siade, Juan Alberto; Finanzas Básicas,

Ed. IMCP, A.C. México D. F. 1ª edición, febrero 2003, pp.

20-24

Morales castro, Arturo y Morales Castro, José Antonio;

Principios de finanzas, Ed. Trillas, México D.F. 1ª

edición, mayo 2008, pp. 16,17, 34.

Morales Castro Arturo y Morales Castro José Antonio. Principio

de Finanzas. Editorial Trillas. Páginas consultadas 18, 19,

54, 102, 103. México, 2008.

Ortiz, Héctor, Análisis financiero aplicado, Ed,

Universidad externado, Colombia, 2011, pp 31-32

PASCALE, RICARDO “Decisiones financieras” Ed. EDICIONES

MACCHI, Argentina, 1992

VAN HORNE C., JAMES, WACHOWICZ, JR., JOHN M. “Fundamentos

de Administración Financiera” Decimotercera edición Ed.

PEARSON EDUCACIÓN, México, 2010

Viscione Jenrry A. Análisis Financiero: Principios y Métodos. Editorial

Limusa. Páginas consultadas 87 - 92. México, 1996.

W. Johnson, Robert; Administración Financiera Ed. CECSA,

México D. F. 2003 5ta edición p. 19

Copyright © 2022 FDOKUMEN