CAPITULO I. INTRODUCCIÓN AL ESTUDIO DE LAS FINANZAS

140

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I ÍNDICE Pagina CAPITULO I. INTRODUCCIÓN AL ESTUDIO DE LAS FINANZAS.........3 1.- CONCEPTO.............................................. 3 2.-OBJETIVOS.............................................. 3 3.- CLASIFICACIÓN DE LAS FINANZAS.........................4 4.- LAS FINANZAS COMO ÁREA FUNCIONAL EN UNA EMPRESA......4 5.-OBJETIVOS DE LA EMPRESA................................5 6.-FUNCIONES DE LAS FINANZAS..............................5 CAPITULO II. CARACTERÍSTICAS DE LOS SISTEMAS DE INFORMACIÓN FINANCIERA..................................................7 1.- IMPORTANCIA DEL ANÁLISIS DE LA INFORMACIÓN FINANCIERA. 7 2.- EVOLUCIÓN DE LAS FINANZAS............................10 3.- INFORMACIÓN INTERNA E INFORMACIÓN EXTERNA............12 4.- OBJETIVO BÁSICO FINANCIERO...........................13 5.- PAPEL DEL ADMINISTRADOR FINANCIERO...................14 6.- LA GESTIÓN FINANCIERA................................15 7.- LOS ESTADOS FINANCIEROS..............................16 8.- EFECTOS DE LA INFLACIÓN EN LA INFORMACIÓN FINANCIERA. 18 CAPITULO III. ESTRUCTURA DEL SISTEMA FINANCIERO MEXICANO. . .23 1.- OBJETIVOS............................................ 23 2.- AUTORIDADES MONETARIAS...............................25 3.- INSTITUCIONES DE CRÉDITO.............................29 PAGINA 1

-

Upload

uni-heidelberg -

Category

Documents

-

view

2 -

download

0

Transcript of CAPITULO I. INTRODUCCIÓN AL ESTUDIO DE LAS FINANZAS

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

ÍNDICE

PaginaCAPITULO I. INTRODUCCIÓN AL ESTUDIO DE LAS FINANZAS.........31.- CONCEPTO..............................................3

2.-OBJETIVOS..............................................3

3.- CLASIFICACIÓN DE LAS FINANZAS.........................4

4.- LAS FINANZAS COMO ÁREA FUNCIONAL EN UNA EMPRESA......4

5.-OBJETIVOS DE LA EMPRESA................................5

6.-FUNCIONES DE LAS FINANZAS..............................5

CAPITULO II. CARACTERÍSTICAS DE LOS SISTEMAS DE INFORMACIÓN FINANCIERA..................................................71.- IMPORTANCIA DEL ANÁLISIS DE LA INFORMACIÓN FINANCIERA. 7

2.- EVOLUCIÓN DE LAS FINANZAS............................10

3.- INFORMACIÓN INTERNA E INFORMACIÓN EXTERNA............12

4.- OBJETIVO BÁSICO FINANCIERO...........................13

5.- PAPEL DEL ADMINISTRADOR FINANCIERO...................14

6.- LA GESTIÓN FINANCIERA................................15

7.- LOS ESTADOS FINANCIEROS..............................16

8.- EFECTOS DE LA INFLACIÓN EN LA INFORMACIÓN FINANCIERA. 18

CAPITULO III. ESTRUCTURA DEL SISTEMA FINANCIERO MEXICANO...231.- OBJETIVOS............................................23

2.- AUTORIDADES MONETARIAS...............................25

3.- INSTITUCIONES DE CRÉDITO.............................29PAGINA 1

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

4.- ORGANISMOS BURSÁTILES................................30

5.- SOCIEDADES DE INVERSIÓN..............................34

6.- INTERMEDIARIOS FINANCIEROS Y OTROS PARTICIPANTES.....36

CAPITULO IV. MATEMÁTICAS FINANCIERAS.......................381.- INTERÉS SIMPLE.......................................38

2.- INTERÉS COMPUESTO....................................40

3.- VALOR PRESENTE NETO ( VPN )..........................42

4.- TASA DE RENDIMIENTO..................................43

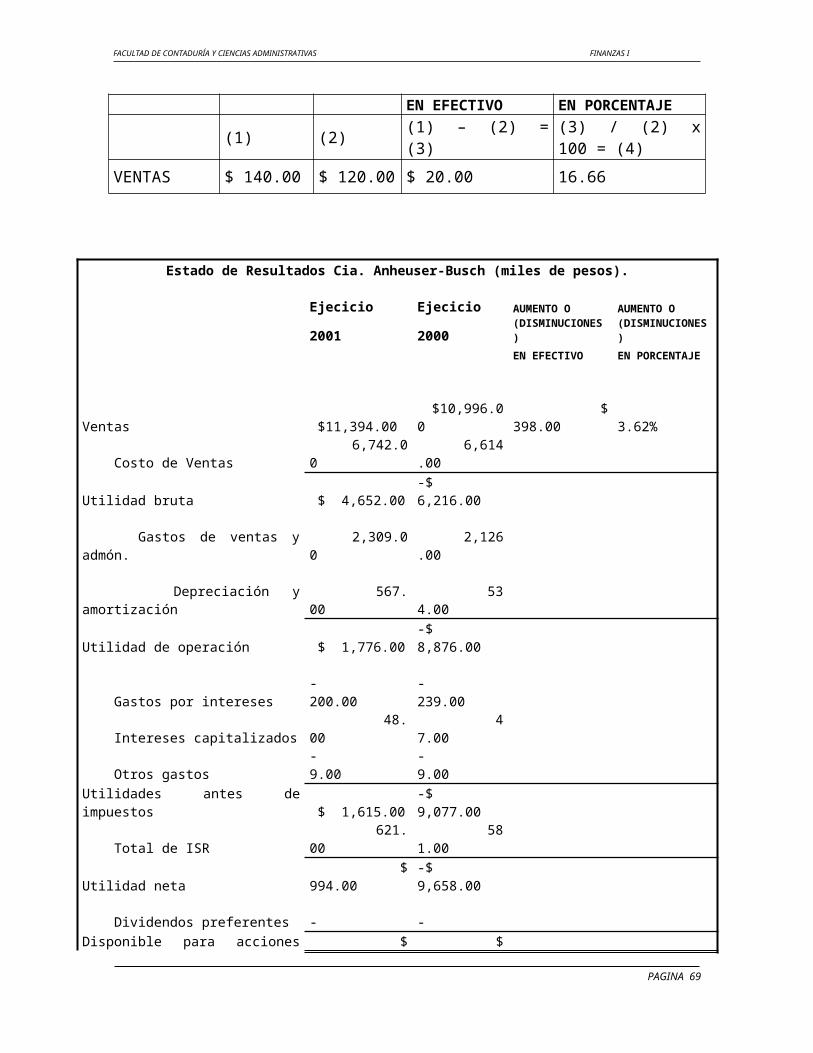

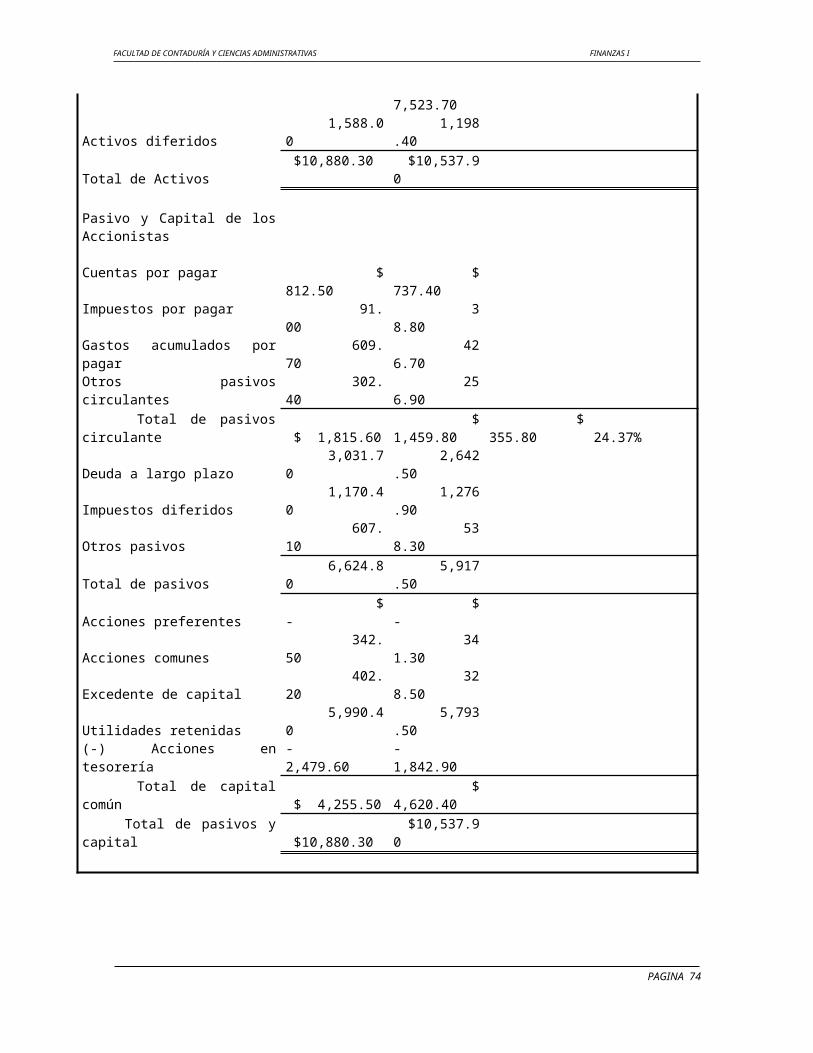

CAPITULO V. ANÁLISIS FINANCIERO............................441.- ANÁLISIS VERTICAL O DE PORCIENTOS INTEGRALES.........44

2.- ANÁLISIS HORIZONTAL O DE TENDENCIAS..................47

3.- RAZONES FINANCIERAS..................................51

CAPITULO VI. ADMINISTRACIÓN DEL CAPITAL DE TRABAJO.........581.- ADMINISTRACIÓN DE EFECTIVO...........................60

2.- CONTROL DE INVENTARIOS...............................73

3.- ADMINISTRACIÓN DE CUENTAS POR COBRAR.................81

4.- FINANCIAMIENTO A CORTO PLAZO.........................86

5.- EL COSTO DE CAPITAL Y SUS IMPLICACIONES EMPRESARIALES FRENTE

A LA INVERSIÓN.............................................91

BIBLIOGRAFÍA:..............................................97

PAGINA 2

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

CAPITULO I. INTRODUCCIÓN AL ESTUDIO DE LAS FINANZAS

1.- CONCEPTO

La palabra finanzas se deriva de la voz latina “finer”, quesignifica “terminar, pagar”. Este concepto hace referencia atodo lo relativo a pagar, incluyendo la forma de manejaraquello con que se paga y la forma en que se obtuvo a fin deestar en posibilidades de pagar.

Es el arte y ciencia de administrar el dinero. Las finanzasse ocupan del proceso, las instituciones, los mercados einstrumentos relacionados con la transferencia de dineroentre individuos, empresas y gobiernos.

Es el área de la economía en la que se estudia elfuncionamiento de los mercados capitales y la oferta y preciode los activos financieros.

2.-OBJETIVOS

Destacar el papel fundamental que ha desempeñado la unidadmonetaria como instrumento de cuantificación de los hechos y

PAGINA 3

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

circunstancias contenidos y reflejados en la informaciónfinanciera tradicional.

Delimitar, con precisión, cuáles han sido los dos fenómenos,interdependientes pero distintos, que han repercutido conintensidad, persistencia y grado de afectación diferente, enla información financiera, distorsionándola y deformándolaen un grado tal que pierda sus cualidades básicas y, enconsecuencia, su capacidad para satisfacer sus objetivosesenciales, de carácter externo e interno.

Reconocer en toda magnitud, la necesidad imperiosa deencontrar soluciones a través de delinear procedimientostécnicos fundados y consistentes, cuya observancia hagaposible restituir a la información financiera susignificación y utilidad cabales para que pueda cubrirnuevamente, con plenitud, los objetivos esenciales quetradicionalmente había venido satisfaciendo.

Si la administración financiera es adecuada a las necesidadesde la empresa ayudará al negocio a proporcionar a losclientes mejores productos a precios razonables, a pagarsueldos y salarios más elevados a sus trabajadores yadministradores, y a otorgar rendimientos más elevados a losinversionistas que aporten el capital necesario para formar yposteriormente operar la empresa, ya que la economía (tantonacional como mundial) se forma de clientes, empleados einversionistas, una administración financiera sólidacontribuirá tanto al bienestar individual como al bienestarde la población en general.

3.- CLASIFICACIÓN DE LAS FINANZAS

FINANZAS PÚBLICAS: Las finanzas públicas constituyen lamateria que comprende todos los aspectos económicos del entepúblico y que se traduce en la actividad tendiente a laobtención, manejo y aplicación de los recursos con que cuenta

PAGINA 4

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

el Estado para la realización de sus actividades y queefectúa para la consecución de sus fines.

FINANZAS EMPRESARIALES: Comprenden todos los aspectoseconómicos de la empresa y que se traduce en la actividadtendiente a la obtención, manejo y aplicación de los recursoscon que cuenta la empresa con la finalidad de maximizar cadavez más sus recursos y así generar cada vez más riqueza.

FINANZAS PERSONALES: Las finanzas personales comprenden elpatrimonio de un individuo, es decir todos sus bieneseconómicos y como individuo al igual que las empresas ygobierno tiene la necesidad de buscar la manera de obtener,manejar y aplicar esos bienes para lograr cada vez más unaestabilidad y maximizar sus recursos.

4.- LAS FINANZAS COMO ÁREA FUNCIONAL EN UNA EMPRESA.

Las tres formas legales fundamentales de la administraciónempresarial son la empresa de propiedad unipersonal (o persona física), lasociedad (o colectivas) y la corporación. Sin embargo la corporación esla dominante en lo referente a ingresos y utilidades netas.

Empresas de propiedad unipersonal (o persona física)

Una empresa de propiedad unipersonal (ó persona física) es unnegocio propiedad de un solo dueño, quien lo administra parasu propio beneficio. Cerca del 75% de todos los negocios sonempresas de propiedad unipersonal. La típica empresaunipersonal es el pequeño negocio, como la tienda deabarrotes de la Colonia, el taller mecánico o la reparadorade calzado. Normalmente el propietario, junto con unos pocosempleados, dirige la organización. Este suele obtener capitala partir de sus recursos personales o mediante préstamos, yes responsable de todas las decisiones de negocios. Laempresa de propiedad unipersonal tiene responsabilidadilimitada, lo cual significa que el total de los bienes del

PAGINA 5

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

propietario, y no sólo la cantidad invertida originalmente,pueden utilizarse para satisfacer a los acreedores. Lamayoría de las empresas de propiedad unipersonal están en lasindustrias de ventas al mayoreo o al menudeo, de prestaciónde servicios y de obras de construcción.

Sociedades (o empresas colectivas)

Una sociedad (o empresa colectiva) consta de dos o máspropietarios que crean negocios conjuntos con el fin deobtener utilidades. Las empresas financieras, aseguradoras yde bienes raíces son los tipos más comunes de empresascolectivas.

La mayoría de las sociedades se organizan mediante uncontrato escrito conocido como escritura constitutiva desociedad. En una sociedad general (o regular), todos los sociostienen responsabilidad ilimitada. En una sociedad deresponsabilidad limitada (o sociedad en comandita), uno o másde los socios pueden ser designados como de responsabilidadlimitada con la condición de que al menos uno de los sociostenga responsabilidad ilimitada. Por lo general, a un socio deresponsabilidad limitada se le prohíbe participar en laadministración de la empresa.

Corporaciones (o sociedades anónimas)

Una corporación (o sociedad anónima) es una entidadartificial que sólo existe ante la ley, conocida confrecuencia como “entidad legal”; ésta posee las facultades deuna persona en cuanto a que puede demandar y ser demandada,pactar y constituir contratos, y adquirir propiedades a supropio nombre. Aunque sólo 15% de todos los negocios seencuentran incorporados, la corporación es la forma dominantede organización empresarial. Es responsable de cerca de 90%de los ingresos empresariales y de 80% de las utilidadesnetas.

PAGINA 6

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

La mayoría de las pequeñas corporaciones no tiene acceso alos mercados de capital, y el requerimiento de que elpropietario añada su firma a los préstamos modera laresponsabilidad limitada. Los principales componentes de unacorporación son los accionistas, la junta directiva y elpresidente.

5.-OBJETIVOS DE LA EMPRESA

Maximizar la riqueza de sus actuales dueños.

La maximización de la utilidad, se considera como objetivoapropiado de la empresa.

El objetivo de maximizar las utilidades por acción quizá nosea el mismo que maximizar el precio de mercado por acción.

6.-FUNCIONES DE LAS FINANZAS

La condición real y la importancia de la función financieradependen en gran parte del tamaño de una compañía. Enempresas pequeñas la función financiera normalmente la llevaacabo el departamento de contabilidad. A medida que crece laorganización, la importancia de la citada función resulta,por lo general, en la creación de un departamento de finanzasespecializado; esto es una unidad orgánica autónoma vinculadadirectamente al presidente de la Compañía o a través de undirector de finanzas. El tesorero y el contralor dependen delvicepresidente de finanzas.

a) CONTRALORÍA

Se encarga normalmente de las siguientes actividades:

PAGINA 7

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Actividades contables como la administración fiscal; esdecir, actividades relativas a impuestos.

Procesamiento de Datos.

Contabilidad Financiera y de Costos.

b) TESORERÍA

Es responsable de actividades financieras tales como:

Control de efectivo.

Toma de decisiones en lo referente a los desembolsos decapital.

Manejo de crédito.

Administración de la cartera de inversiones.

Funciones principales del administrador financiero (tesorero)

Las actividades del administrador financiero pueden serreferidas a los estados financieros básicos de la empresa.Sus tres funciones primarias son:

1.- Planeación y análisis financiero.- El análisis y laplaneación financieros se refieren a:

La transformación de los datos de finanzas de modo que puedanutilizarse para vigilar la posición financiera de la empresa.

La evaluación de la necesidad de incrementar la capacidadproductiva.

Determinar el financiamiento adicional (o reducirlo) que serequiera.

PAGINA 8

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Estas funciones abarcan la totalidad del balance general, asícomo el estado de resultados de la empresa y otros estadosfinancieros. Aunque esta actividad se apoya en gran parte enlos estados financieros basados en pasivos acumulados, suobjetivo subyacente es el de evaluar los flujos de efectivode la empresa y desarrollar planes que garantizan ladisponibilidad de éstos de modo adecuado para dar soporte ala consecución de sus metas.

2.- Determinación de la estructura de activos de inversión.

3.- Manejo de la estructura financiera.CAPITULO II. CARACTERÍSTICAS DE LOS SISTEMAS DE

INFORMACIÓN FINANCIERA.

La Información financiera de Empresas se circunscribe endefinitiva a la información relevante acerca de la situacióny evolución de la realidad económica y financiera de laempresa. Puede considerarse, por otro lado, como unsubsistema del "sistema integrado de información para la gestión", esdecir, un sistema que conecta todo tipo de informaciones quese producen en la empresa, tales como estadísticas, previsiones,facturación, nóminas, etc. con la Contabilidad, en un tratamientoconjunto.

En este aspecto, los avances logrados en los últimos años sonespectaculares gracias a los medios informáticos yteleinformáticos que hoy en día existentes.

1.- IMPORTANCIA DEL ANÁLISIS DE LA INFORMACIÓN FINANCIERA.

El análisis contable es un sistema de información integradodentro del sistema general de información financiera -económica que es la contabilidad. Tiene como objetivo lalectura y análisis de la información e interpretación de losresultados de la misma.

PAGINA 9

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Características

Esta información económica no se elabora para quedar oculta,sino para ser comunicada a diferentes destinatarios(Propietarios o Socios de la Empresa, la AdministraciónPública del Estado, Entidades Financieras, etc.)

El campo del conocimiento contable y de la informaciónfinanciera abarca también aquellas técnicas que persiguen laverificación de la información (auditoría de cuentas),llevada a cabo por profesionales independientes de laempresa.

La Contabilidad y la información financiera incluye dentro desus conocimientos y técnicas, el análisis e interpretación dela información que elabora. Un banco, por ejemplo, no sololee la documentación contable que le proporciona elsolicitante de un crédito, sino que la interpreta para ver siéste va a ser capaz de devolverlo llegado el vencimiento.

Estructura

La estructura de la información financiera está relacionadacon el objetivo, de conseguir mediante la puesta enfuncionamiento de distintas funciones dentro de lainformación financiera:

Elaboración de la información.

Comunicación.

Verificación (auditoría contable).

Análisis e interpretación por parte del usuario.

Es en concreto la tarea de la elaboración la que deberárevestir una mayor importancia puesto que implicará elresultado de las restantes funciones. Durante la elaboraciónde la información contable se hará necesario observarparámetros para que esta cumpla con las características quese le exigen:

A) Reconocer e identificar los hechos contables quedelimitan la información.

PAGINA 10

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

B) Realizar una medición en unidades monetarias de dichoshechos contables.

C) Realizar una síntesis de la información: en esteapartado se confeccionan los informes contables de entre loscuales los más representativos son el Balance de Situaciónque reflejará el estado del activo, el pasivo y el neto de laorganización en un determinado momento, y la Cuenta dePérdidas y Ganancias que mostrará el conjunto de ingresos ygastos en un período y en función de éstos un resultadoeconómico para dicho período.

La empresa está orientada a satisfacer a un mercado y generarriqueza por lo que la información financiera debe estarorientada al mercado y a generar riqueza debiendo informardesde un punto de vista financiero sobre:

La generación de riqueza

El retorno de la inversión de los socios o accionistas

La generación del flujo de efectivo.

La generación de riqueza se conoce y mide a través del estadode resultados. El retorno de la inversión de los socios oaccionistas se obtiene de la información que contienen losestados de situación financiera, resultados y variaciones enel capital contable.

La información financiera que tiene valor es aquella quetiene impacto sobre nuestras acciones, la que contestanuestras preguntas, la que es base en la toma de decisionescomo un arma competitiva que ayude a que la empresa seconduzca hacia adelante a capturar mercado, a mejorar surentabilidad, a mejorar su eficiencia, etc.

La significación de la información está basada en lacapacidad de representar simbólicamente en palabras(conceptos) y cantidades los resultados de operación y lasituación financiera.

La información financiera debe, en primer lugar, satisfacerlas necesidades internas y debe estar dirigida a los

PAGINA 11

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

administradores de la empresa para que puedan dirigir, tomardecisiones y lograr las metas propuestas. En segundo lugar sedebe satisfacer las necesidades de tipo financiero general,dirigida a interesados que no se encuentran involucradosdirectamente con la administración, y por último se debencubrir las necesidades fiscales. La información debe emanarúnicamente de una sola fuente que es el sistema general decontabilidad.

La información financiera es indispensable en la toma dedecisiones estratégicas y tácticas por lo que su ordenamientoy su preparación inteligentes, es importante para que puedausarse como una herramienta competitiva. Debe verse como unproducto, como apoyo a los negocios, que aporta valoragregado para la toma de decisiones y debe ser efectiva encuanto a su oportunidad.

La información debe estar ordenada para cada empresa enparticular orientada hacia los mercados, clientes y productoscon los que participa. De esta manera se puede medir a laempresa en su entorno económico.

La información financiera es una fuente importante para elanálisis de los resultados de la empresa pero además esnecesario conocer el entorno competitivo en que opera laempresa, evaluar el sistema de comercialización, la calidadde los productos, su precio, la calidad del personal, etc.Los clientes son un grupo de poder que imponen condicionescomo: un nivel mínimo de servicio, localidad del producto. Elprecio tiene una presión en la competencia y en larentabilidad de la empresa. Así también la informacióndepartamental y de centros de costos es necesaria con el finde que los responsables puedan vigilar y administrar su áreamaximizando sus resultados.

Para mediar una toma de una decisión, se debe planear lo quese quiere realizar, a fin de estar en condiciones de poderdar contestación a las siguientes preguntas:

¿Por qué? ¿Para qué?, ¿Cómo hacerlo?, ¿Quién nos obliga? etc.Si estas preguntas tienen respuesta, las decisiones que se

PAGINA 12

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

tomaron fueron las adecuadas, ya que al tomar una buenadecisión todos los involucrados en la economía nacionalsaldremos beneficiados (Gobierno, Empresarios, Empleados,etc.)

Dicho lo anterior, tenemos que hacernos valer de unaplaneación adecuada. Por tal motivo, es importante señalarque la planeación es una actividad universal. Aunque sucontenido puede variar según los diferentes niveles en laestructura de la organización, existen ciertos pasos que sedan siempre que se planea. Estos pasos son similares a losque se dan siempre en un proceso que involucra tomardecisiones; entonces, en cierto sentido, hacer planes no esmás que un caso especial de toma de decisiones con una fuerteorientación hacia el futuro. Por tal situación implica preveractividades futuras, concierne a las decisiones que seproponen y el futuro resultado de las decisiones delpresente.

El hecho de que tomemos una decisión a un problema o a losplanes de acción, deben buscarse de acuerdo con los problemasy soluciones del mañana. Los pronósticos y la investigaciónrealizada cuidadosamente son las claves para una excelentetoma de decisión, ya que al seleccionar una decisión, estadebe basarse en criterios que tengan validez en el presente yen el futuro.

Una buena toma de decisiones, debe basarse en hechos y no enemociones vagas y genéricas.

Las actividades se basan en situaciones que dictan loshechos, con lo cual se pueden evitar los posibles obstáculos,y en caso de no poderse evitar, se reconocen como existentesy se incluyen dentro de los planes, junto con las previsionesrespectivas para enfrentarse a ellos.

Los hechos correspondientes a la situación que se considerase relacionan con la experiencia y el conocimiento de quienhace uso de ella.

El oficio del directivo conlleva la toma de decisiones con uncierto grado de riesgo económico en un marco estratégico

PAGINA 13

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

definido por la propia empresa y en un entorno económico-social predeterminado. La idoneidad de estas decisionesestará en función de la preparación, experiencia,personalidad e información que posea el directivo.

En la toma de decisiones la experiencia es un elemento clavepuesto que las decisiones deben tomarse sobre una realidadaltamente compleja debido al enorme número de variables queentran en juego.

La acumulación de experiencia es larga y costosa. Siconsideramos que cuando más se aprende es como consecuenciade los propios errores, el alcanzar un elevado nivel deexperiencia en el mundo empresarial puede llegar a tener uncosto terriblemente alto. La consecuencia inmediata es quetoda la experiencia que pueda ganarse sin los efectos quepudieran derivarse de una decisión errónea o, simplemente deuna decisión no óptima, será bien recibida y más económica,sea cual sea su costo.

Casi no es posible imaginar un campo de mayor trascendenciapara el humano que el de la toma de decisiones. Tenemos unproblema cuando no sabemos cómo seguir. Una vez que tenemosun problema, hay que tomar una decisión (incluyendo la de nohacer nada). Elegimos una alternativa que nos parezcasuficientemente racional que nos permita más o menosmaximizar el valor esperado luego de resuelta nuestra acción.Emitimos en silencio un plan de control, que nos guía en latoma de decisiones, incluyendo decisiones relacionadas conmodificar ese plan de control.

2.- EVOLUCIÓN DE LAS FINANZAS. Las finanzas, consideradas durante mucho tiempo como parte dela economía, surgieron como un campo de estudiosindependiente a principios del siglo pasado.

En su origen se relacionaron solamente con los documentos,instituciones y aspectos de procedimiento de los mercados de

PAGINA 14

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

capital. Con la década de los 20, las innovacionestecnológicas y las nuevas industrias provocaron la necesidadde mayor cantidad de fondos, impulsando el estudio de lasfinanzas para destacar la liquidez y el financiamiento de lasempresas. La atención se centró más bien en el funcionamientoexterno que en la administración interna. Hacia fines de ladécada se intensificó el interés en los valores, en especiallas acciones comunes, convirtiendo al banquero inversionistaen una figura de especial importancia para el estudio de lasfinanzas corporativas del período.

La depresión de los 30 obligó a centrar el estudio de lasfinanzas en los aspectos defensivos de la supervivencia, lapreservación de liquidez, las quiebras, las liquidaciones yreorganizaciones. Las tendencias conservadoras dominaban,dando mayor importancia a que la empresa mantuviera unasólida estructura financiera. Los abusos cometidos con elendeudamiento, en especial las deudas relacionadas con lasempresas tenedoras de servicios públicos, quedaron aldescubierto al desplomarse muchas empresas. Estos fracasos,junto con la forma fraudulenta en que fueron tratadosnumerosos inversionistas, hicieron crecer la demanda deregulaciones. Éstas incrementaron la información financieraque las empresas debían dar a conocer, y esto a su vez hizoque el análisis financiero fuera más amplio, ya que elanalista podía comparar las condiciones financieras y eldesempeño de diversas empresas. Durante la década del 40 las finanzas siguieron el enfoquetradicional que se había desarrollado durante las décadasanteriores. Se analizaba la empresa desde el punto de vistade alguien ajeno a ella, como pudiera ser un inversionista,pero sin poner énfasis en la toma de decisiones. A mediados de la década del 50 adquirieron importancia elpresupuesto de capital y las consideraciones relacionadas conel mismo. Nuevos métodos y técnicas para seleccionar losproyectos de inversión de capital condujeron a un marco parala distribución eficiente del capital dentro de la empresa.

PAGINA 15

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

El administrador financiero ahora tenía a su cargo los fondostotales asignados a los activos y la distribución del capitala los activos individuales sobre la base de un criterio deaceptación apropiado y objetivo. Posteriormente aparecieron sistemas complejos de informaciónaplicados a las finanzas, lo que posibilitó la realización deanálisis financieros más disciplinados y provechosos. La eraelectrónica afectó profundamente los medios que emplean lasempresas para realizar sus operaciones bancarias, pagar suscuentas, cobrar el dinero que se les debe, transferirefectivo, determinar estrategias financieras, manejar elriesgo cambiario, etc. Se idearon modelos de valuación parautilizarse en la toma de decisiones financieras.

Lo más destacado de la década del 60 fue el desarrollo de lateoría del portafolio (Markowitz – 1960, posteriormenteperfeccionada por Sharpe, Lintner, Fama y otros) y suaplicación ulterior a la administración financiera. Estateoría explica que el riesgo de un activo individual no debeser juzgado sobre la base de las posibles desviaciones delrendimiento que se espera, sino en relación con sucontribución marginal al riesgo global de un portafolio deactivos. Según el grado de correlación de este activo con losdemás que componen el portafolio, el activo será más o menosriesgoso. En la década de 1970 empezaron a aplicarse el modelo defijación de precios de los activos de capital de Sharpe paravaluar los activos financieros. El modelo insinuaba que partedel riesgo de la empresa no tenía importancia para losinversionistas de a empresa, ya que se podía diluir en losportafolios de las acciones en su poder. También provocó quese centrara aún más la atención sobre las imperfecciones delmercado cuando se juzgaba la selección de los activosrealizada por la empresa, el financiamiento y los dividendos. También durante esta década, Black y Scholes formularon elmodelo de fijación de precios de opciones para la evaluación

PAGINA 16

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

relativa de los derechos financieros. La existencia de unmercado de opciones permite al inversionista establecer unaposición protegida y sin riesgos comprando acciones y, almismo tiempo, estableciendo opciones sobre las acciones. Enmercados financieros eficientes el rendimiento producido poruna posición de este tipo debe ser una tasa libre de riesgos.Si esto es cierto, sería posible establecer fórmulas exactaspara valuar distintos tipos de opciones. En la década de 1980, ha habido importantes avances en lavaluación de las empresas en un mundo donde reina laincertidumbre. Se le ha colocado una creciente atención alefecto que las imperfecciones del mercado tienen sobre elvalor. La información económica permite obtener una mejorcomprensión del comportamiento que en el mercado tienen losdocumentos financieros. La noción de un mercado incompleto,donde los deseos de los inversionistas de tipos particularesde valores no se satisfacen, coloca a la empresa en el papelde llevar a cabo la comercialización de tipos especiales dederechos financieros. En los años 90, las finanzas han tenido una función vital yestratégica en las empresas. El gerente de finanzas se haconvertido en parte activa: la generación de la riqueza. Paradeterminar si genera riqueza debe conocerse quienes aportanel capital que la empresa requiere para tener utilidades.Esta se convierte en la base del costo de la oportunidad, conrespecto al cual se juzgará el producto, la inversión y lasdecisiones de operación. Otra realidad de los 90 es la globalización de las finanzas.A medida que se integran los mercados financieros mundialesen forma creciente, el administrador de finanzas debe buscarel mejor precio de las fronteras nacionales y a menudo condivisas y otras barreras- Los factores externos influyen cada día más en eladministrador financiero: desregulación de serviciosfinancieros, competencia entre los proveedores de capital y

PAGINA 17

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

los proveedores de servicios financieros, volatilidad de lastasas de interés y de inflación, variabilidad de los tipos decambio de divisas, reformas impositivas, incertidumbreeconómica mundial, problemas de financiamiento externo,excesos especulativos y los problemas éticos de ciertosnegocios financieros. En resumen, el estudio de las finanzas evolucionó desde elestudio descriptivo de su primera época, hasta las teoríasnormativas los análisis rigurosos actuales. Han dejado de serun campo preocupado fundamentalmente por la obtención defondos para abarcar la administración de activos, laasignación de capital y la valuación de empresas en unmercado global.

3.- INFORMACIÓN INTERNA E INFORMACIÓN EXTERNA.

La información que se difunde al exterior de la unidadeconómica es útil para que los distintos agentes económicosaumenten sus posibilidades de acumulación de recursos. Entreellos se podrían señalar a los acreedores, los trabajadores,la Administración Pública del Estado (sobre todo en materiade impuestos), las entidades financieras que colaboran con laentidad, etc. Otra información de distinto contenido, denominadainformación interna, sólo es utilizada en el ámbito internode la unidad empresarial. Los datos que ésta proporcionasirven, a los responsables de la unidad empresarial, paraplanificar y controlar la gestión, así como para delimitarresponsabilidades a fin de actuar eficazmente.

El enfoque moderno de las finanzas incluye estudiosprofundos. “Han dejado de ser un campo preocupadofundamentalmente por la obtención de fondos para abarcar laadministración de activos, la asignación de capital y lavaluación de la empresa en el mercado global; ya no son uncampo con un interés primordial en el análisis externo de laempresa, sino que dan gran importancia a la toma de

PAGINA 18

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

decisiones dentro de la empresa. La principal característicade las finanzas actuales es su cambio continuo por nuevasideas y técnicas”. La contabilidad es la historia del pasado. Las finanzasmodernas son una película, una proyección del mañana, no unahistoria del ayer. El estudio de las finanzas abarca tres áreasinterrelacionadas, a saber: Las inversiones, los mercados de dinero y decapitales y la administración financiera. Un buen administradorfinanciero debe tener conocimiento de las tres áreas de lasfinanzas si quiere realizar bien su gestión. La “administración financiera o las finanzas en los negocios” es ladisciplina que se preocupa principalmente del estudio delmanejo del dinero y sus equivalentes en un ente económico,para cumplir con su objetivo básico, fundamentado en trestipos de decisiones: De inversión, de financiamiento y dedistribución de utilidades (de dividendos). Resumiendo, Administración Financiera se puede definir comoel manejo de los fondos de una empresa con el fin de alcanzarel objetivo básico financiero y fundamentado en una serie dedecisiones financieras.

4.- OBJETIVO BÁSICO FINANCIERO.

Si se analiza una empresa, independientemente de su tamaño,identificando cuatro áreas básicas para su manejo, a saber:Mercadeo, producción, administración de personal y finanzas,el éxito de su funcionamiento y gestión depende en granmedida del alcance de los objetivos de cada una de ellas. Es así como en el área de Mercadeo el objetivo básico estádefinido por la satisfacción de las necesidades de losconsumidores, complementado con otros objetivos tales comopenetración de mercados, metas de ventas, canales de

PAGINA 19

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

distribución, etc., para lo cual se recurre a la utilizaciónde una serie de herramientas, tales como investigación: demercados, promoción y publicidad, sistemas de distribución yotros.

En el área de Producción el objetivo básico es la fabricaciónde la cantidad óptima de unidades al menor costo posible, conla mejor calidad y en un tiempo específico, loscomplementarios son entre otros lograr niveles mínimos dedesperdicio, niveles óptimos de eficiencia en maquinaria ymano de obra. Para esto se cuenta con herramientas tales comoestudios de tiempo y movimientos, programación lineal,estadísticas y diseños. El área de Administración de personal busca fundamentalmentealcanzar la satisfacción de las necesidades de lostrabajadores, complementado con la capacitación, larecreación, y el bienestar social entre otros del talentohumano, recurriendo a herramientas tales como técnicas demotivación, estudios salariales, círculos de calidad y otros. Por ultimo, el objetivo básico financiero está definido, nocomo cree mucha gente en la maximización de utilidades, sinocomo la maximización de la riqueza de los dueños de la empresa, la cualviene a ser igual a la maximización del valor de la empresa. La gestión de los recursos financieros (fondos) así como elde los demás recursos disponibles a la gerencia de unainstitución, debe hacerse fundamentado en el logro de losobjetivos últimos de la empresa. En las empresas con ánimode lucro, por su misma definición, la obtención de utilidadeses uno de los objetivos principales. Las finanzas modernasconsideran como el objetivo básico financiero la maximizacióndel valor de la empresa. Este se expresa en términos demaximización de la riqueza de los propietarios, demaximización de la inversión en la institución. “Todas las decisiones que toma el Gerente Financiero debenser guiadas en últimas por este criterio; cuando se enfrente

PAGINA 20

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

a varias opciones o alternativas mutuamente excluyentes elGerente debe, de acuerdo con la teoría, escoger aquella quede por resultado la mayor riqueza de los propietarios. Granparte de la teoría financiera moderna (la desarrollada apartir de los años 50’s hasta ahora), se ha orientado haciala búsqueda de métodos que, aplicados a las diferentesdecisiones empresariales, produzcan la maximización de lariqueza de los propietarios de las instituciones” ¿Cómo se determina el valor de la riqueza de los dueños deuna empresa (accionistas)? El valor de la riqueza de losaccionistas se determina por el valor de las acciones en elmercado. Si este aumenta, el valor de su riqueza(representada en acciones) aumenta.

5.- PAPEL DEL ADMINISTRADOR FINANCIERO. El administrador financiero debe llevar a cabo una labor decoordinación general de la empresa, ya que al buscar yalcanzar el cumplimiento del objetivo básico de cada área, selogra el objetivo básico financiero. Las principales funciones que debe realizar el administradorfinanciero se pueden resumir en tres, a saber: Planeación de los recursos necesarios, obtención de estos y manejo adecuado. Aquí se puede apreciar la importancia de lo que se conocecomo flujo de fondos de la empresa. El flujo de fondos de unaempresa determina en donde se originaron y en que seutilizaron los fondos (recursos financieros) de la entidad enun período determinado. Otro de los problemas con los que tiene que enfrentarse eladministrador financiero es la solución al gran dilema en loque puede representar el éxito de una empresa: La liquidez Vs

PAGINA 21

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

rentabilidad. La liquidez está relacionada con la capacidad depago de los compromisos de corto plazo adquiridos por laempresa. La rentabilidad se refiere el rendimiento obeneficio porcentual de los fondos comprometidos en unnegocio. Una empresa puede ser rentable y fracasar por no tenerliquidez y viceversa. Estos dos objetivos financieroscomplementarios deben ser manejados en gran forma paraconducir al éxito. “Existe un dilema entre la liquidez y larentabilidad en el sentido en que en la toma de decisionescotidianas el administrador financiero sacrifica una en arasde favorecer la otra. Esta situación sólo se presenta en latoma de decisiones de corto plazo.” Es de anotar que los problemas de liquidez están asociadoscon el corto plazo y los de rentabilidad con el largo plazo. Las decisiones financieras básicas del administrador son detres tipos:Decisiones de inversión. Decisiones de financiación y Decisiones de distribución de utilidades (Dividendos).

6.- LA GESTIÓN FINANCIERA

Se han desarrollado una serie conceptos relacionados con lalabor gerencial alrededor de las que se consideran lasfunciones básicas de la Administración: planeación,organización, provisión de personal, dirección y control. Una de las principales tareas de todo Gerente consiste enplanear y mantener un medio ambiente interno que conduzca allogro de unos objetivos predeterminados mediante la funciónde coordinación o sincronización de labores de los diferentesempleados de la empresa, con la finalidad de lograr elobjetivo básico financiero.

PAGINA 22

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Debe entenderse entonces que la labor financiera no esresponsabilidad solo del Gerente General, ni de tampoco delencargado del área financiera llámese AdministradorFinanciero o Gerente Financiero o cualquier otro nombre,debido a que “los responsables de las demás áreas funcionalesde la empresa deben también, con el cumplimiento de suspropios objetivos, buscar que se logre ese objetivo general”.En otras palabras, la labor financiera en un negocio ladesempeñan todos los ejecutivos responsables de lasdiferentes actividades que desarrolla la empresa ya que deuna u otra forma en sus funciones normales deben tomar unaserie de decisiones que de algún modo están relacionadas conlas finanzas de la empresa.

7.- LOS ESTADOS FINANCIEROS

Los estados financieros interesan tanto desde un punto devista interno o de administración de la empresa, como desdeun punto de vista externo o del público en general.

El Estado de Situación Financiera, el de Pérdidas yGanancias, el de Variaciones en el Capital Contable y elEstado de cambios en la Situación Financiera con base enefectivo, son los estados principales o de uso general,interesan a un mayor número de personas en virtud de quecubren los aspectos fundamentales de la operación de laempresa.

Desde un punto de vista interno, los Estados Financierosprincipales interesan a la administración, a los empleados ya los dueños o accionistas, tanto como fuente de informaciónpara fijar políticas administrativas como de información dela situación que guardan los intereses de los accionistas opropietarios.

PAGINA 23

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Desde un punto de vista externo, los estados financierospueden interesar a:Los acreedores, como fuente de información para que estimenla capacidad de pago de la empresa para cubrir créditos.Las personas o empresas a quienes se les solicite crédito oaportaciones adicionales de capital para que estudien yevalúen la conveniencia de su inversión.Las autoridades hacendarais para efectos de los impuestos quegravan a las empresas.Diversas dependencias gubernamentales con relación aconcesiones y franquicias o bien para obtener informaciónestadística, necesaria para orientar las directrices de lospaíses.

OBJETIVO DE LOS ESTADOS FINANCIEROS PRINCIPALES

Los estados financieros principales deben servir para:

Tomar decisiones de inversión y crédito, lo que requiereconocer la estructura financiera, la capacidad de crecimientode la empresa, su estabilidad y redituabilidad.Evaluar la solvencia y liquidez de la empresa, así como sucapacidad para generar fondos.Conocer el origen y las características de sus recursos paraestimar la capacidad financiera de crecimientoFormarse un juicio sobre los resultados financieros de laadministración en cuanto a la rentabilidad, solvencia,generación de fondos y capacidad de crecimiento.

LIMITACIÓN DE LA INFORMACIÓN FINANCIERA

Los estados financieros no son exactos ni las cifras que semuestran son definitivas. Esto sucede así porque lasoperaciones se registran bajo juicios personales y normas deinformación financiera que permiten optar por diferentesalternativas para el tratamiento y cuantificación de lasoperaciones, las cuales se cuantifican en moneda. La monedapor otra parte, no conserva su poder de compra y con el paso

PAGINA 24

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

del tiempo puede perder su significado en las transaccionesde carácter permanente, y en economías con una actividadinflacionaria importante, las operaciones pierden susignificado a muy corto plazo.

La técnica ha seguido avanzando y las empresas han corregidosu información efectuando estimaciones del valor para mejorarsu información.

La Ley General de Sociedades Mercantiles ordena que losinformes anuales de las Sociedades Anónimas informen:

Sobre la marcha de la sociedad, las políticas seguidas porlos administradores en los principales proyectos existentes.Sobre las principales políticas y criterios contables y deinformación seguidos en la preparación de la informaciónfinanciera.El estado de la situación financiera a la fecha del cierredel ejercicio.El resultado de la sociedad debidamente explicado yclasificado.Los cambios de la situación financiera durante el ejercicio.Los cambios del patrimonio de los socios o accionistasdurante el ejercicio.Las notas explicativas que sea necesario para complementar oaclarar la información financiera anterior.

El Estado de Cambios en la Situación Financiera

La Contabilidad debe presentar periódicamente un Estado deCambios en la Posición Financiera, que es un estado que debemostrar razonablemente para un período dado, los movimientosde recursos del Ente a efectos de analizar las variacionesdel Capital de Trabajo y el efecto que sobre el mismo hantenido los resultados del período cubierto por el estado.

Se define como “Posición Financiera” de un ente, todos losconceptos y montos que se muestran en el Balance deSituación. Por tanto, el cambio en la posición financiera se

PAGINA 25

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

determinará mediante la comparación de dos Balances deSituación, haciendo los ajustes pertinentes para mostrarseparadamente aquellos cambios que afectan el capital detrabajo.

Se define “Capital de Trabajo” el exceso de activo circulantesobre el pasivo circulante. El capital de trabajo también sedefine como los recursos generados internamente o de origenexterno, disponibles para las operaciones normales del ente ypara atender sus compromisos de corto plazo. Los Comentarios a los cambios en el estado de posiciónfinanciera, se hacen de acuerdo a los movimientos sufridos enel ente económico a una fecha determinada, si trata delbalance general y en un periodo si se trata del estado depérdidas y ganancias, o sea, de los activos, pasivos y losresultados que en la empresa se tengan originalmente y losque posteriormente se adquieran si se trata de Activos y losadeudos que se tengan si se trata de Pasivos, así como lasventas o deducciones.

Dicho en otras palabras, este Estado financiero se formulapara informar sobre los cambios en la situación financiera dela entidad entre dos fechas.

Como se ha visto anteriormente, el estado de situaciónfinanciera muestra la situación financiera a una fechadeterminada; el estado de resultados muestra el resultado delas operaciones durante un periodo determinado. El estado quenos ocupa complementa la información para el usuario de losestados financieros sobre las fuentes y orígenes de losrecursos de la entidad, así como su aplicación o empleodurante el mismo periodo, esto es, los cambios sufridos porla entidad en su estructura financiera entre dos fechas.

A este estado se le ha conocido con diversos nombres, comoestado de origen y aplicación de recursos o fondos, estado defondos, estado de cambios en la posición financiera, análisisde los cambios en el capital de trabajo, denominaciones que

PAGINA 26

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

dependen principalmente del enfoque que se le dé en cuanto asu preparación y formas de presentación.

Objetivos Del Estado De Cambios En La Posición Financiera

El estado de cambios en la situación financiera persigue dosobjetivos principales:

Informar sobre los cambios ocurridos en la estructurafinanciera de la entidad, mostrado la generación de recursosprovenientes de las operaciones del periodo.

Revelar la información financiera completa sobre los cambiosen la estructura financiera de la entidad que no muestran elestado de situación financiera y el estado de resultados.La información se debe seleccionar, clasificar y resumir, detal manera que el estado muestre en forma clara el resultadode las actividades de financiamiento e inversión, así comolos recursos provenientes de las operaciones y los cambios enla estructura financiera durante el periodo a que se refiera.

Este estado es de gran utilidad para la administración de laentidad, por que en él encuentra información necesaria paraproyectar su expansión, programas de financiamiento, etc. Enotras palabras, le revela entre otras cosas, la capacidad quetiene la entidad para generar recursos.

8.- EFECTOS DE LA INFLACIÓN EN LA INFORMACIÓN FINANCIERA.

Los estados financieros se limitan a proporcionar unainformación obtenida del registro de las operaciones de laempresa bajo juicios personales y principios de contabilidad,aun cuando generalmente sea una situación distinta a lasituación real del valor de la empresa.

Por tanto, al hablar del valor pensamos en una estimaciónsujeta a múltiples factores económicos que no está regidapor principios de contabilidad. En el mundo en que vivimos,

PAGINA 27

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

en el que los valores están continuamente sujetos afluctuaciones como consecuencia de guerras y factorespolíticos y sociales, resulta casi imposible pretender que lasituación financiera coincida con la situación real oeconómica del valor de la empresa.

La moneda, que es un instrumento de medida en lacontabilidad, carece de estabilidad, ya que su poderadquisitivo cambia constantemente; por tanto, las cifrascontenidas en los estados financieros no representan valoresabsolutos y la información que presentan no es la exacta desu situación ni de su productividad.

Las diferencias que existen entre las cifras que presentanlos estados financieros basados en costos históricos y elvalor real son originadas por lo menos por los siguientesfactores:

Pérdida del poder adquisitivo de la moneda.Oferta y demanda.PlusvalíaEstimación defectuosa de la vida probable de los bienes(activos Fijos)

La pérdida del poder adquisitivo de la moneda es provocadapor la inflación, que es el aumento sostenido y generalizadoen los niveles de precios.

No pueden considerarse como inflación los cambios de valor delos bienes y servicios originados por la oferta y la demandaque son como resultado del funcionamiento del sistema deprecios.

DIFERENCIAS ENTRE LO FINANCIERO Y LO ECONÓMICO.

Lo financiero se refiere a valores expresados en unidadesmonetarias, estrictamente referido a costos y precios de lasfechas en las cuales se realizaron las operaciones.

PAGINA 28

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Lo económico se refiere a valores actuales o relacionados conel poder adquisitivo de la moneda en un momento determinado.

Debido a que los estados financieros se formulan de acuerdocon el principio de base o valor histórico, en el que seestablece que “el valor es igual al costo”, las operacionesse registran en unidades monetarias en las fechas en que serealizan y, por tanto, estamos sumando monedas con diferentepoder adquisitivo.

Por consiguiente, los estados financieros muestran unasituación financiera pero no económica.

CONCEPTO DEL DINERO.

El dinero puede definirse como el medio o instrumento usadopara el intercambio de bienes y servicios dentro de laeconomía moderna. El dinero como medida de cambio, en laseconomías inflacionarias, tiende a perder gradualmente supoder de compra.

De lo anterior se desprende que el precio de los bienes yservicios se va elevando por el efecto de la baja del poderde compra del dinero; es decir, se necesitan más unidadesmonetarias con las cuales pueden adquirirse dichos bienes yservicios. De aquí se pueden distinguir dos conceptosdiferentes:El precio es el número de unidades monetarias o dinero en quese adquiere un bien o servicio.

El valor es el poder objetivo que tiene un bien para compraro adquirir otros bienes o servicios.

Por regla general, la economía de los países libres tiende acrear una situación inflacionaria de más o menos importancia,dependiendo esto de muy diversos factores. El valor deldinero se puede medir a través de lo que se conoce como laecuación cuantitativa del dinero, que es un quebrado quetiene como numerador el “dinero en circulación multiplicado

PAGINA 29

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

por la velocidad” y como denominador los “bienes y serviciosproducidos por el país”. Esto quiere decir que idealmente lospaíses deben controlar que haya una igualdad entre el dineroen circulación y los bienes y servicios producidos.Generalmente hay tendencia a incrementar el dinero encirculación en relación con los bienes y serviciosproducidos, rompiéndose el equilibrio necesario. De estamanera se produce la inflación monetaria o bien la pérdidadel poder adquisitivo de la moneda.

FENÓMENOS PRODUCIDOS POR LA INFLACIÓN.

Los principales fenómenos originados por la inflación, queafectan a la empresa en forma directa, son:

a) Escasez. Provocada por fenómenos naturales, o provocadaartificialmente por ocultamiento, la escasez hace suaparición y los precios en general suben. Para eladministrador, aparece el problema de tener que surtirsede lo necesario para cumplir con sus programas, ya seade producción, de ventas o de utilidades. Lo queconseguía antes sin dificultad a un precio estable,ahora lo tendrá que conseguir persiguiendo a todos susproveedores y pagando el precio que le pidan.

b) Carestía del Trabajo. Inmediatamente, el trabajo seencarece. Las demandas obreras para aumentar lossalarios se multiplican y, como consecuencia, se acabala calma reinante. Los ajustes de sueldos vansucediéndose uno tras otro y en el ambiente no sevislumbra un fin al alza de la mano de obra.

c) Altos costos de producción. Consecuencia lógica de loanterior es un alza en los costos, lo que pondrá endificultades a la administración de las empresas. Esnecesario buscar la manera de impedir que el problema sehaga mayor.

PAGINA 30

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

d) Financiamiento. El financiamiento se hará más caro ydifícil. Proveedores que anteriormente concedían plazosy descuentos los empezarán a reducir. Las tasas deinterés bancario subirán y los créditos seránrestringidos. Será necesaria una mayor imaginación delempresario para enfrentar la problemática y conseguirel financiamiento necesario para la empresa.

REFLEJO DE LA INFLACIÓN EN LOS ESTADOS FINANCIEROS.

El registro de las operaciones se hace en unidades monetariascon el poder adquisitivo que tienen en el momento en que seadquieren los bienes o servicios; es decir, las transaccionesse registran al costo de acuerdo con principios decontabilidad. Esto tiene como consecuencia, en una economíainflacionaria, que dichas operaciones con el transcurso deltiempo queden expresadas a costos de años anteriores, auncuando su valor equivalente en unidades monetarias actualessea superior, de tal suerte que los estados financierospreparados con base en el costo no representan su valoractual.

La información que se presenta en el estado de situaciónfinanciera se ve distorsionada fundamentalmente en lasinversiones representadas por bienes, que fueron registradosa su costo de adquisición y cuyo precio ha variado con eltranscurso del tiempo. Generalmente los inventarios muestrandiferencias de relativa importancia debido a la rotación quetienen y a que su valuación se encuentra más o menosactualizada. Las inversiones de carácter permanente, como sonterrenos, edificios, maquinaria y equipo en general, cuyoprecio de adquisición ha quedado estático en el tiempo,generalmente muestran diferencias importantes en relación consu valor actual.

PAGINA 31

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Por otra parte, el capital de las empresas pierde poder decompra con el transcurso del tiempo debido a la pérdidapaulatina del poder adquisitivo de la moneda.

Desde el punto de vista de la información de los resultadosde operación en la empresa, tenemos deficiencias originadasprincipalmente por la falta de actualización del valor de losinventarios y de la intervención de una depreciación real.Todo esto da origen a una incertidumbre para la toma dedecisiones porque se carece de información actualizada y, sino se tiene la política de separar de las utilidades comomínimo una cantidad que, sumada al capital, dé como resultadoun poder de compra por lo menos igual al del año anterior, laconsecuencia será la descapitalización de la empresa y, conel transcurso del tiempo, su desaparición.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

El Índice Nacional de Precios al Consumidor constituye unindicador que refleja las variaciones en el poder adquisitivode la moneda, el cual se elabora con el propósito de contarcon un instrumento que permita conocer y evaluar el procesoinflacionario.

El 10 de julio de 2002 el Banco de México informó, mediantepublicación en el Diario Oficial de la Federación, que apartir de julio del mismo año utilizaría como periodo basepara determinar la variación en los precios de los conceptosde consumo que integran el Índice Nacional de Precios alConsumidor, la segunda quincena de junio de 2002.

Como consecuencia de la modificación del periodo base antescitada, el Banco de México ha recibido diversas solicitudes afin de que informe la equivalencia de los índices elaboradoscon base 1994=100 y los elaborados con la nueva base segundaquincena de junio de 2002=100Por lo anterior, con fundamento en los artículos 62 de la Leydel Banco de México y 8°, 10°, 17° y 24° de su ReglamentoInterior, el Banco de México ha determinado dar a conocer la

PAGINA 32

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

serie histórica de los índices mensuales base 1994 = 100,expresados conforme a la nueva base segunda quincena de juniode 2002 = 100, a fin de facilitar el cálculo de la inflación.

Información histórica del INPC mensual de enero de 1988 a lafecha, expresado conforme a la base segunda quincena de juniode 2002 = 100.

PAGINA 33

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

CAPITULO III. ESTRUCTURA DEL SISTEMA FINANCIEROMEXICANO

1.- OBJETIVOS En cualquier sistema financiero, los objetivos de su marcolegal usualmente son:

Mantener la confianza del público; Promover su eficiencia operativa y asegurar una adecuada

asignación de los recursos financieros.

Estos objetivos son apoyados por normas que de alguna manerase dirigen a asuntos, que en algunos casos se sobreponen,como la estabilidad, la solvencia, la protección delconsumidor, el evitar los conflictos de interés y latransparencia. De tal manera que un determinado sistemafinanciero se caracteriza por el énfasis relativo queatribuye a cada uno de estos asuntos en sus objetivos ymetas reguladoras. La diferencia en este énfasis distingue alsistema financiero mexicano de los de otros países.

Las características del sistema financiero mexicano tiene quever con los siguientes aspectos: existencia de Institucionesde Banca de Desarrollo, restricciones a la propiedad yactividades y operaciones permitidas y prohibidas.

El sistema financiero está conformado por una serie deelementos de diferentes tipos; como participantes directosactúan los ahorradores, los demandantes de recursos y losintermediarios financieros. Actúan también en el, comoparticipantes complementarios, las autoridades financieras yalgunos organismos que funcionan como entidades de apoyo. Laconfiguración de estos elementos dentro del SistemaFinanciero es la siguiente:

PAGINA 34

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Oferentes de Dinero (ahorradores a público inversionista):

Personas físicas: inversionistas nacionales y extranjeros.

Personas moral:- Empresas privadas. - Entidades públicas.

Instituciones de seguros e instituciones de fianzas Sociedades de Inversión.

Fondos Laborales:- como fondos de ahorro- Fondos de Pensiones - Sistemas de Ahorro para el Retiro (SAR)

Instituciones de seguridad social:- Instituto Mexicano del Seguro Social (IMSS)- Instituto para la seguridad social al servicio de los

trabajadores del estado (ISSSTE).

Sindicatos y asociaciones de profesionistas.

Demandantes de dinero. (Emisores):

- Personas físicas.- Personas morales.- Gobierno federal.

Intermediarios financieros.

Instituciones de crédito: - Instituciones de banca múltiple. - Instituciones de banca de desarrollo. - Casas de bolsa y especialistas bursátiles.

PAGINA 35

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Organizaciones auxiliares de crédito: - Arrendadoras financieras. - Empresas de factoraje financiero. - Uniones de crédito. - Sociedades de ahorro y préstamo. Sociedades financieras de objeto limitado (SOFOL).

Organismos reguladores y autoridades:

Secretaría de Hacienda y Crédito Público. (SHCP)Banco de México (BANXICO).La Comisión Nacional Bancaria de Valores (CNBV).La Comisión Nacional de Seguros y fianzas (CNSF).La Comisión Nacional del Sistema de Ahorro para el Retiro(CONSAR).

Organismos de apoyo.

Centro de Cómputo Bancario (CECOBAN).El Fondo de Protección al Ahorro (FOBRAPOA).Las sociedades de información crediticia.La Asociación Mexicana de Bancos, A.C. (AMB).La Asociación Mexicana de Empresas de Factoraje, A.C. (AMEF).La Bolsa Mexicana de Valores.El fondo de apoyo al mercado de valores. (FAMEVA).Las empresas calificadoras de valores.Las sociedades valuadoras de sociedades de inversión.Nacional Financiera, SNC (NAFIN).La Asociación Mexicana de Intermediario Bursátiles A.C.(AMIB).El Instituto Mexicano de Mercado de Capitales (IMMEC).La Academia Mexicana de Derecho Bursátil (AMDB).Registro Nacional de Valores e Intermediación (RNVI )

2.- AUTORIDADES MONETARIAS

PAGINA 36

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Las instituciones de crédito que se encuentran en el sistemafinanciera mexicano esta divida en dos partes la primeraparte contiene a los intermediarios financieros y lasegunda, a las autoridades y los organismos de apoyo.

BANCO DE MÉXICO.

El Banco de México (Banxico) fue establecido en 1925, como unOrganismo Público Descentralizado del Gobierno Federal, conpersonalidad jurídica y patrimonio propio, pero actualmentedicho régimen ha cambiado y no es más una entidad de laadministración pública federal sino persona de derechopúblico con carácter de autónomo. El Banco de México se rigepor el artículo 28 Constitucional, por la Ley del Banco deMéxico que es reglamentaria de los párrafos sexto y séptimodel mencionado Art. 28 de la Constitución y por la LeyReglamentaria de la fracción XIII bis del apartado “B”, delArt. 123 Constitucional.

El Banco de México es el Banco Central de la Nación y comotal su finalidad es proveer a la economía del país de monedanacional y, en su realización, tiene como objetivoprioritario el procurar la estabilidad del poder adquisitivode dicha moneda.

Tiene también como finalidades el promover el desarrollo delSistema Financiero y propiciar el buen funcionamiento de lossistemas de pagos.

El Banco de México tiene como función exclusiva la emisión demoneda y el poner en circulación los signos monetarios; tienefacultad exclusiva para determinar el monto y manejo de supropio crédito; regular el crédito, los cambios y laintermediación y prestación de servicios financieros; ycuenta con las facultades de autoridad que se requieren parael ejercicio de sus funciones. Como Banco Central esadministrador de los servicios internacionales del país,centro y apoyo del sistema general de crédito, de bancos,

PAGINA 37

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

banquero y agente financiero del Gobierno Federal; y esasesor del mismo en materia económica.

Como objetivo prioritario en el ejercicio de sus funcionesBanco de México tiene el procurar la estabilidad del poderadquisitivo de la moneda nacional, en tal sentido y gracias asu carácter de autónomo el Banco Central puede actuar comocontrapeso tanto de la administración pública respecto deactos que puedan propiciar situaciones inflacionarias, comode los particulares respecto a acciones emprendidas por estosconducentes al aumento de los precios o costos, con laexpectativa de que las autoridades llevaran a cabo unaexpansión monetaria suficiente para acomodar tal aumento. Deacuerdo a lo anterior, una medida clara para evaluar eldesempeño del Banco de México es el ritmo de la inflación ypor tal motivo para evitar un conflicto de intereses se hapropuesto que la estadística en materia de índices de preciosque actualmente está a su cargo se encomiende al institutonacional de Estadística Geografía e Informática (INEGI).

Finalmente es preciso concederle al Banco Central facultadesautoridad en la inteligencia de que a pesar de que laspolíticas monetarias, crediticias y cambiarias de un paísdeben ejecutarse fundamentalmente a través de operaciones demercado, se requiere de la expedición de normas para mejorarla organización de los mercados así como para las operacioneso disminución de sus deficiencias, además que para asegurarde que tales normas sean cumplidas la misma instituciónencargada debe contar con la facultad de constatar suobservancia en determinado caso de sancionar suincumplimiento.

COMISIÓN NACIONAL BANCARIA.

La inspección y vigilancia de las instituciones de crédito yorganizaciones auxiliares queda confiada a la ComisiónNacional Bancaria y de Seguros. Esta última fue creada el 29de diciembre de 1924. Está constituida por un pleno y uncomité permanente.

PAGINA 38

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

El pleno es un órgano consultivo que está integrado por 6vocales, designados por la SHCP, y por 3 representantes delas instituciones de crédito, uno de los cuales es nombradopor las instituciones de depósito.

El comité permanente es el encargado de la inspección yvigilancia, la tramitación y ejecución de las normasgenerales, relacionadas con las instituciones en particular.

La SHCP designará como presidente de la Comisión NacionalBancaria y de Seguro, que lo será a su vez del pleno y delcomité a uno de los vocales nombrados por ella.

COMISIÓN NACIONAL BANCARIA Y DE VALORES.

La comisión Nacional Bancaria de valores es un órganodesconcentrado de la SHCP con autonomía técnica y facultadesen los términos de la ley de la Comisión Nacional Bancaria deValores de acuerdo a su artículo 1ero. el cual establece quea partir de su entrada en vigor, las referencias entre otrasleyes, reglamentos o disposiciones se hacen respecto a la CNBy CNV se entiende que se hacen a la CNBV.

El objeto de dicha comisión es el supervisar y regular a lasentidades financieras a fin de procurar su estabilidad ycorrecto funcionamiento, así como mantener y fomentar el sanoy equilibrado desarrollo del sistema financiero en suconjunto, en protección de los intereses del público.

La CNBV, que se creó en 1995, aglutina las funciones yfacultades que anteriormente correspondían a la ComisiónNacional Bancaria y a la Comisión Nacional de Valores.

Las atribuciones que la LCNBV le otorga a la CNBV son lassiguientes:

PAGINA 39

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Realizar la supervisión de las entidades financieras asícomo de otras personas morales y personas físicas cuandorealicen actividades previstas en las leyes relativas alsistema financiero.

Emitir en el ámbito de su competencia, la regulaciónprudencial a que se deben sujetar las entidadesfinancieras.

Dictar normas de registro de operaciones aplicables alas entidades financieras.

Fijar reglas para la estimación de los activos y, en sucaso de las obligaciones y responsabilidades de lasentidades financieras en los términos de la legislaciónaplicable.

Expedir normas respecto a la información que debanproporcionar periódicamente las entidades financieras.

Emitir disposiciones de carácter general que establezcanlas características y requisitos que deben cumplir losauditores y dictaminadores de las entidades financieras.

Establecer los criterios conforme a los cuales seprecise si una oferta es pública así como aquella deaplicación general en el sector financiero acerca de losactos y operaciones que se consideren contrarias a losusos mercantiles, bancarios y bursátiles o sanasprácticas de los mercados financieros y dictar lasmedidas necesarias para que las entidades financierasajusten sus actividades y operaciones a la legislaciónaplicable.

Fungir como órgano del gobierno federal en materiafinanciera.

Procurar a través de los procedimientos establecidos enlas leyes que regule al Sistema Financiero que las

PAGINA 40

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

entidades cumplan eficazmente las operaciones yservicios, en los términos y condiciones concertados,con los usuarios de servicios financieros.

Actuar como conciliador y árbitro, así como proponer ladesignación de árbitros en conflictos originados poroperaciones y servicios que hayan contratado lasentidades financieras con su clientela.

Autorizar la constitución y operación así comodeterminar el capital mínimo, de aquellas entidadesfinancieras que señalan las leyes.

Autorizar y aprobar los nombramientos de consejeros,directivos, comisarios y apoderados de las entidadesfinancieras, en los términos de las leyes despectivas.

Determinar y recomendar que se proceda a laamonestación, suspensión, veto o remoción y en su caso,inhabilitación de los consejeros, directivos,comisarios, fiduciarios delegados, apoderados,funcionarios y demás personas que puedan obligar a lasentidades, de conformidad a lo establecido en las leyesque las rigen.

Ordenar la suspensión de operaciones de las entidadesfinancieras.

Intervenir administrativa o gerencialmente a lasentidades financieras con objeto de suspender,normalizar o resolver las operaciones que pongan enpeligro la solvencia, estabilidad o liquidez o aquellasviolatorias de la legislación aplicable.

Investigar actos de personas físicas, así como de laspersonas morales que no siendo del sector financierohagan suponer la realización de operaciones violatoriasde las leyes que rijan las citadas entidades, pudiendoal efecto ordenar visitas de inspección a los presuntos

PAGINA 41

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

responsables y en su caso ordenar la suspensión deoperaciones.

Investigar presuntas infracciones en materia de usoindebido de información privilegiada.

Imponer sanciones administrativas por infracciones a lasleyes que regulen actividades, entidades y personassujetas a su supervisión, así como a las disposicionesque emanen de ellas.

Conocer y resolver sobre el recurso de revocación que seinterponga en contra de las sanciones aplicadas, asícomo condonar total o parcialmente las multas impuestas.

Intervenir en los procedimientos de liquidación de lasentidades en los términos de la ley.

Determinar los días en que las entidades financierasdeben cerrar sus puertas y suspender sus operaciones.

Elaborar y publicar estadísticas relativas a lasentidades y mercados financieros.

Celebrar convenios con organismos nacionales einternacionales con funciones de supervisión yregulación similares, así como participar en foros deconsulta y organismos de supervisión y regulaciónfinanciera a nivel nacional e internacional.

Proporcionar la asistencia que le solicite lasinstituciones supervisoras y reguladoras de otrospaíses.

Intervenir en la emisión, sorteos y cancelación detítulos o valores de las entidades financieras, cuidandoque la circulación de los mismos no exceda de loslímites legales.

PAGINA 42

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Emitir las disposiciones necesarias para el ejercicio delas facultades que la LCNBV y demás leyes le otorgan ypara eficaz cumplimiento de las mismas y de lasdisposiciones que en base en ellas se expidan

La CNBV, cuenta para el cumplimiento de sus funciones con unaJunta de Gobierno, un Presidente, Vicepresidentes,Contraloría Interna y Direcciones Generales. La Junta deGobierno de la CNBV está integrada por diez vocales , más elPresidente y dos Vicepresidentes designados por éste. Cincovocales, y sus correspondientes suplentes son designados porla SHCP, tres por el Banco de México, uno por la CNSF y unopor la Comisión Nacional de Sistema de Ahorro para el Retiro(CONSAR).

3.- INSTITUCIONES DE CRÉDITO

Las instituciones de crédito o bancos son empresasespecializadas en la intermediación de crédito, cuyoprincipal objetivo es la realización de utilidadesprovenientes de diferenciales de tasas entre las operacionesde captación y las de colocación de recursos.

La actividad de las instituciones de banca múltiple consisteen la captación de recursos del público a través de larealización de operaciones en razón de las cuales asumenpasivos a su cargo (operaciones pasivas) para su posterior yamplia colocación entre el público mediante la concentraciónde operaciones por las que se crea un activo a su cargo(operaciones activas). Adicionalmente prestan una serie deservicios (servicios bancarios), que si bien no guardanninguna relación con la realización de intermediaciónfinanciera, tradicionalmente han sido encomendadas a losbancos.

Las instituciones de Banca de Desarrollo son entidades de laadministración pública federal, con personalidad jurídica ypatrimonio propios, constituidas con el carácter de

PAGINA 43

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Sociedades Nacionales de Crédito (SNC), en los términos desus correspondientes leyes orgánicas y de la LIC artículo 30.En razón de la naturaleza de sus actividades, son conocidastambién por el nombre de Banca de Fomento. Su razón de ser yel que su control debe ser ejercido por el Gobierno Federal,es para que este último cuente con intermediarios financierosmediante los cuales se puedan canalizar recursos financierosy tecnológicos en forma eficiente y coordinada hacia lossectores cuyo desarrollo considere prioritario.

En el cumplimiento del objetivo anteriormente mencionado lasinstituciones de Banca de Desarrollo debe formular anualmentesus programas operativos y financieros; sus presupuestosgenerales de gastos e inversiones y las estimaciones deingresos, conforme a los lineamientos y objetivos del plannacional de desarrollo y someterlos a la autorización de laSHCP.

Las Instituciones de Banca de Desarrollo en muy pocasocasiones atienden directamente al público, en su función decanalizar recursos hacia áreas consideradas prioritarias seauxilia de la capacidad de colocación de crédito de lasInstituciones de Banca Múltiple. De ahí de la denominación de“Banca de 2º piso”, de las primeras, y de “Banca de 1er.Piso”, de las segundas. El esquema que sigue para colocar losrecursos generalmente es mediante el descuento parcial ototal de créditos otorgados por las Instituciones de BancaMúltiple, como parte de un programa suscrito entre ambasinstituciones para la colocación de un determinado monto derecursos totales y en el cual se acuerdan los requisitos acubrir por los solicitantes, para justificar plenamente elque su proyecto es parte del área que se pretendedesarrollar. Los solicitantes adicionalmente deben cumplircon los tramites y requisitos que para el otorgamiento de uncrédito normalmente solicita la Institución de Banca Múltiplede que se trate, ya que el estudio de crédito forma parte delservicio que esta institución presta a la Institución deBanca de Desarrollo y porque en muchas ocasiones El Banco

PAGINA 44

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Comercial retiene total o parcialmente el riesgo de loscréditos otorgados.

4.- ORGANISMOS BURSÁTILES

CASAS DE BOLSA Y AGENTES DE BOLSA.

Hasta antes de 1975, año de la promulgación de la Ley deMercado de Valores, la actividad de compra y venta de valoresen México la llevaban a cabo los llamados corredores oAgentes de Bolsa, personas físicas cuya calidad de socios dela Bolsa de Valores los facultaba para realizar en ellatransacciones con valores, actuando de esta manera, comointermediarios en el mercado bursátil. A partir de ese año sepromovió el desarrollo de sociedades intermediariasbursátiles creadas por la organización de los Agentes deBolsa en sociedades mercantiles conocidas como Casas deBolsa, las cuales constituyen actualmente la única figura enel Mercado de Valores que está organizada para operar enBolsa, a excepción de los Especialistas Bursátiles quetambién tienen que organizarse como sociedades.

Para constituirse, las Casas de Bolsa deben llenar losrequisitos que se estipulan en la Ley de Mercado de Valores yen sus operaciones deben seguir las reglas contenidas en elReglamento Interior de la Bolsa como socios de la misma.

CASA DE BOLSA.

Es una empresa autorizada por la Comisión Nacional Bancaria yde Valores para realizar operaciones de intermediaciónbursátil, actividad que consiste en actuar como agentes devalores o colocadores. Deben estar inscritas en la sección deintermediarios del Registro Nacional de Intermediarios y sersocios de una bolsa de valores esto último a fin de teneracceso exclusivo para operar en la misma.

Actividades que puede desempeñar una Casa de Bolsa

PAGINA 45

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

Dentro de las principales actividades que una Casa de Bolsapuede realizar conforme a la Ley de Mercado de Valores seencuentran las siguientes:

Actuar como intermediario en el Mercado de Valores.

Recibir fondos para realizar operaciones con valores.

Prestar asesoría en materia de valores. Esta actividadcomprende la asesoría a inversionistas para laintegración de sus carteras de inversión y en la toma dedecisiones que se relacionen con posibles o actualesinversiones de Bolsa; así como el proporcionar aempresas la asesoría necesaria para la colocación de susemisiones en Bolsa.

Con sujeción a las disposiciones de carácter general quedicte el Banco de México:

Recibir créditos para la realización de las actividadesque le son propias.

Conceder préstamos a sus clientes para la adquisición devalores, con garantía de éstos, o sea conceder losdenominados créditos de margen.

Celebrar operaciones de reporto y préstamos de valores.

Actuar como fiduciarias en fideicomisos de inversión,administración y garantía sobre valores.

Proporcionar el servicio de guarda y administración devalores, depositando los títulos en una Institución parael Depósito de Valores.

Realizar operaciones por cuenta propia tendientes afacilitar la colocación de valores, o que coadyuven a laestabilidad de precios y a la reducción de los márgenes

PAGINA 46

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

entre las posturas de compra y de venta, que procurenmejorar las condiciones de liquidez del mercado, asícomo una mayor diversificación de las transacciones.

Realizar inversiones con cargo a su capital global.

Invertir en acciones de otras sociedades que les prestenservicios, o cuyo objeto sea auxiliar o complementariode las actividades que realizan.

Invertir en títulos representativos del capital socialde identidades financieras del exterior.

Operar sociedades de inversión.

Actuar como Especialistas Bursátiles.

Actuar como representantes comunes de obligacionistas ytenedores de otros valores.

Administrar reservas para fondos de pensiones ojubilaciones de personal, complementarias a las queestablece la LSS y reservas de primas de antigüedad.

Emitir obligaciones subordinadas de conversión forzosaen capital, computables dentro de su capital global. Laemisión de dicha obligaciones debe estar sujeta a lodispuesto en la LIC.

BOLSA DE VALORES