INDICE HERRAMIENTAS FINANZAS

22

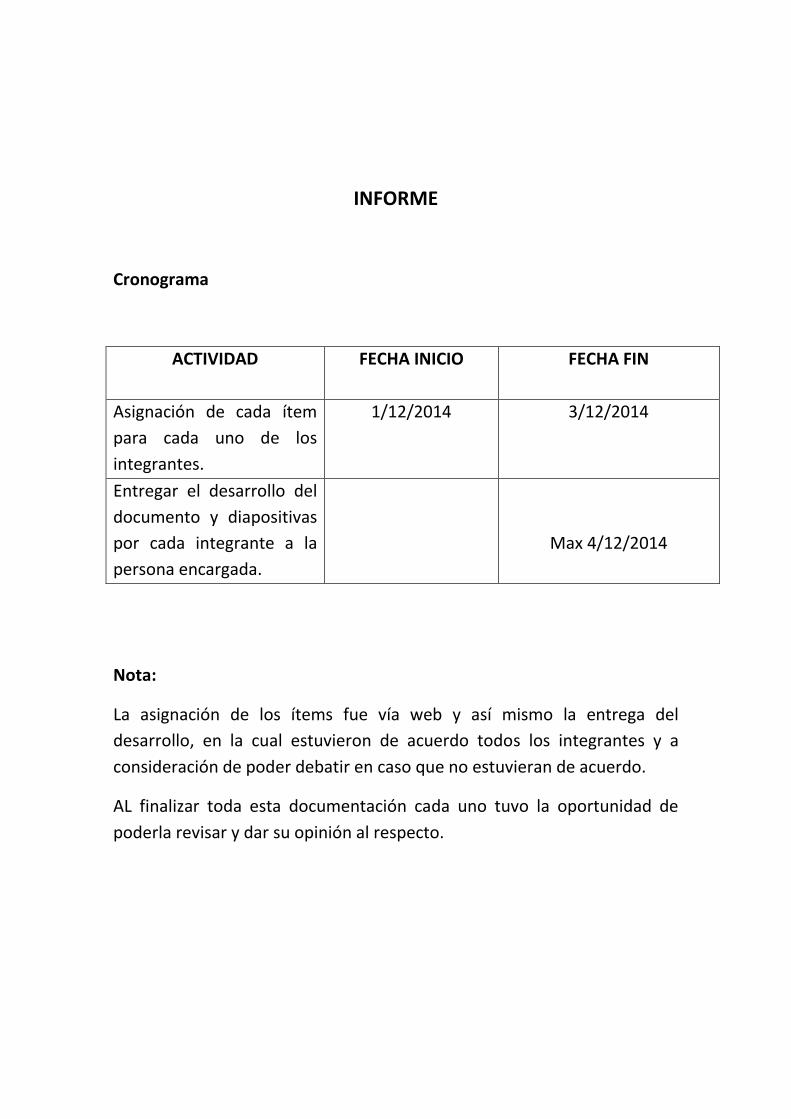

INFORME Cronograma ACTIVIDAD FECHA INICIO FECHA FIN Asignación de cada ítem para cada uno de los integrantes. 1/12/2014 3/12/2014 Entregar el desarrollo del documento y diapositivas por cada integrante a la persona encargada. Max 4/12/2014 Nota: La asignación de los ítems fue vía web y así mismo la entrega del desarrollo, en la cual estuvieron de acuerdo todos los integrantes y a consideración de poder debatir en caso que no estuvieran de acuerdo. AL finalizar toda esta documentación cada uno tuvo la oportunidad de poderla revisar y dar su opinión al respecto.

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of INDICE HERRAMIENTAS FINANZAS

INFORME

Cronograma

ACTIVIDAD

FECHA INICIO FECHA FIN

Asignación de cada ítem

para cada uno de los

integrantes.

1/12/2014 3/12/2014

Entregar el desarrollo del

documento y diapositivas

por cada integrante a la

persona encargada.

Max 4/12/2014

Nota:

La asignación de los ítems fue vía web y así mismo la entrega del

desarrollo, en la cual estuvieron de acuerdo todos los integrantes y a

consideración de poder debatir en caso que no estuvieran de acuerdo.

AL finalizar toda esta documentación cada uno tuvo la oportunidad de

poderla revisar y dar su opinión al respecto.

1

INTRODUCCIÓN

Hablaremos de los indicadores o razones financieras, los cuales

son utilizados para mostrar las relaciones que existen entre las

diferentes cuentas de los estados financieros; desde el punto de

vista del inversionista le sirve para la predicción del futuro de la

compañía, mientras que para la administración del negocio.es

útil como una forma de anticipar las condiciones futuras

También conoceremos sobre las herramientas financieras que

son los métodos de análisis que le permitirá una mejor

interpretación de los estados financieros, lo cual hará posible la

obtención de conclusiones sobre los resultados obtenidos y en su

caso tomar las medidas correctivas necesarias.

2

TABLA DE CONTENIDOS

INTRODUCCIÓN .................................................................................................... 1

INDICES FINANCIEROS .............................................................................................. 4

1.-ÍNDICES DE RENTABILIDAD: ...................................................................................... 4

2.-ÍNDICE DE LIQUIDEZ .................................................................................................. 6

3.-ÍNDICE DE ENDEUDAMIENTO ................................................................................... 9

4.-INDICADORES DE ACTIVIDAD Y ROTACIÓN ............................................................ 10

HERRAMIENTAS FINANCIERAS………………………………………………………………………… ……14

1. BALANCE GENERAL ............................................................................................. 13

2. ESTADO DE RESULTADOS ................................................................................... 14

3. ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE ........................................ 15

ANEXO ................................................................................................................... 20

CUESTIONARIO ................................................................................................... 20

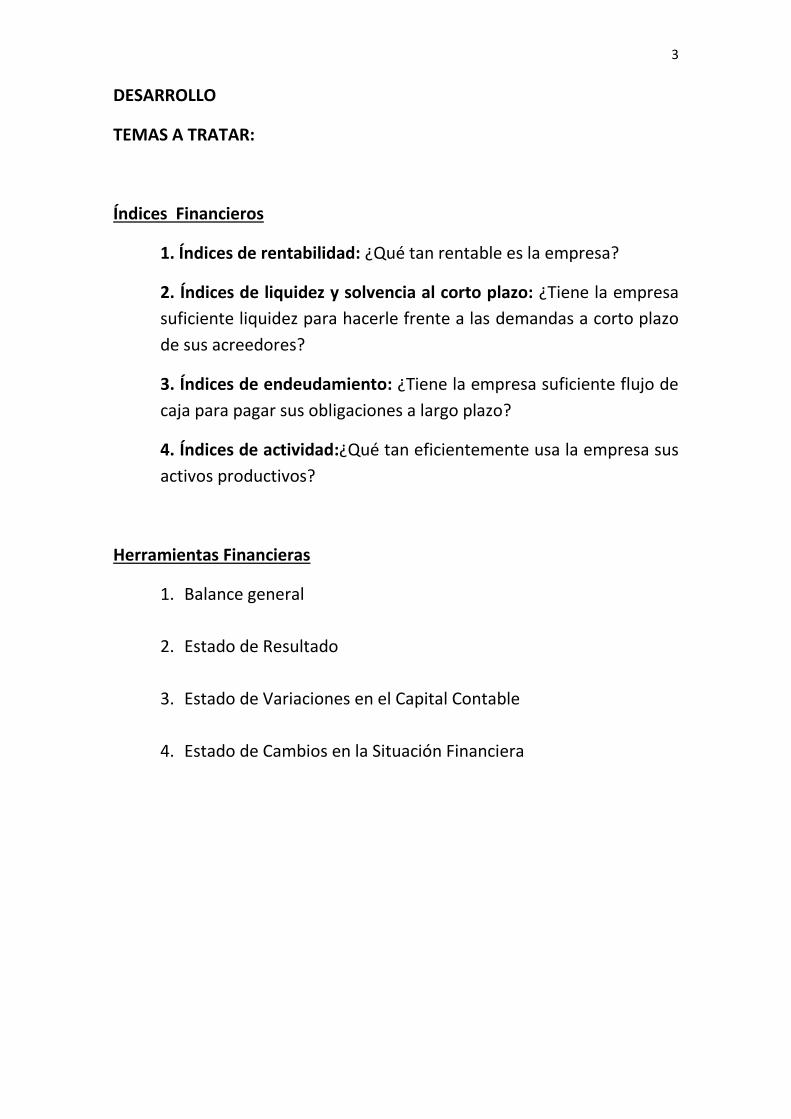

3

DESARROLLO

TEMAS A TRATAR:

Índices Financieros

1. Índices de rentabilidad: ¿Qué tan rentable es la empresa?

2. Índices de liquidez y solvencia al corto plazo: ¿Tiene la empresa

suficiente liquidez para hacerle frente a las demandas a corto plazo

de sus acreedores?

3. Índices de endeudamiento: ¿Tiene la empresa suficiente flujo de

caja para pagar sus obligaciones a largo plazo?

4. Índices de actividad:¿Qué tan eficientemente usa la empresa sus

activos productivos?

Herramientas Financieras

1. Balance general

2. Estado de Resultado

3. Estado de Variaciones en el Capital Contable

4. Estado de Cambios en la Situación Financiera

4

INDICES FINANCIEROS

¿Que son los índices financieros?

Los índices financieros son técnicas que se emplea para analizar las situaciones financieras de

la empresas, siendo el insumo principal para los análisis los estados financieros, como el

balance general, el estado de ganancias y pérdidas y el estado de flujo de efectivo.

Una relación entre dos cuentas del Balance General, del Estado de Resultados o entre el

Balance General y el Estado de Resultados, que da un indicativo de la condición financiera de

una empresa.

1.-Índices de rentabilidad:

¿Qué tan rentable es la empresa?

Denominados también de rendimiento o lucratividad, sirven para medir la efectividad de la

administración de la empresa para controlar costos y gastos, y de esta manera convertir ventas

en utilidades.

El objetivo de los indicadores de rentabilidad es establecer y expresar en porcentaje la

capacidad de cualquier ente económico para generar ingresos.

Dentro de los indicadores de rentabilidad tenemos:

a. Margen Bruto de utilidad

b. Retorno de los activos.

c. Retorno sobre el patrimonio

d. Rentabilidad margen operacional

a. MARGEN BRUTO DE UTILIDAD.- mide cuanto genera la empresa de utilidad de cada dólar

en ventas, después de restar todos los gastos.

5

Interpretación: El anterior indicador significa que las ventas de la empresa generaron un

27,4% de utilidad bruta en el año 2 y un 13,4% en el año 3. En otras palabras, cada $1 vendido

en el año 2 genero 27,4 centavos de utilidad, y cada $1 vendido en el año 3 genero13, 4

centavos de utilidad.

b. RETORNO DE LOS ACTIVOS.

Este índice indica qué tantos ingresos produce en promedio cada dólar de activos. Muestra si

el negocio está empleando sus activos en una forma efectiva.

Interpretación: significa que la utilidad neta, con respecto al activo total, correspondió al 5,4%

en el año 2 y al 2,8% en el año 3 .O lo que es igual, que cada $1 invertido en el activo total

genero 5,4 centavos de utilidad neta en el año2 y 2,8 centavos en el año 3.

c. Retorno sobre el patrimonio.- También conocido como Utilidad sobre Patrimonio.

Es la tasa que mide el rendimiento sobre la inversión de los accionistas, tomando en cuenta

los gastos financieros, de impuestos y participación de los trabajadores.

Interpretación: lo anterior nos permite concluir que la rentabilidad del patrimonio bruto para

el años 2007 y 2008 fue del 5,98% y 9,75% respectivamente; es decir que hubo una aumento

en la rentabilidad de la inversión de los socios del 3,77%, esto probablemente originado por el

incremento de las valorizaciones de la empresa.

d. RENTABILIDAD MARGEN OPERACIONAL

Está influenciada no sólo por el costo de las ventas, sino también por los gastos operacionales

de administración y ventas. Los gastos financieros, no deben considerarse como gastos

operacionales. Una compañía podría desarrollar su actividad social sin incurrir en gastos

6

financieros, por ejemplo, cuando no incluye deuda en su financiamiento, o cuando la deuda

incluida no implica costo financiero por provenir de socios, proveedores o gastos acumulados.

Su importancia se basa en que si la empresa o negocio es lucrativo, en sí mismo independiente

de la forma que ha sido financiado.

Interpretación: podemos observar que la compañía para el año 2007 genero una utilidad

operacional del 12,54%, y para el 2008 de 11,67%; por lo anterior evidenciamos un

decrecimiento de la utilidad en 0.93% principalmente originado por el aumento de los costos

de ventas en especial por materia prima, así como los gastos de venta para el año 2008.

2.-Índice de Liquidez

El índice de liquidez es uno de los elementos más importantes en las finanzas de una empresa,

por cuando indica la disponibilidad de liquidez de que dispone la empresa.

La operatividad de la empresa depende de la liquidez que tenga la empresa para cumplir con

sus obligaciones financieras, con sus proveedores, con sus empleados, con la capacidad que

tenga para renovar su tecnología, para ampliar su capacidad industrial, para adquirir materia

prima, etc. Es por eso que la empresa requiere medir con más o menos exactitud su verdadera

capacidad financiera para respaldar todas sus necesidades y obligaciones.

Para determinar el índice de liquidez, existe una serie de indicadores a saber:

a. Razón corriente

b. Capital de Trabajo

c. Prueba Acida

d. Nivel De Dependencia De Inventarios

7

Conocer la liquidez de una empresa es importante tanto para la administración de la misma

como para los terceros que estén interesados en invertir en ella, e inclusive para las entidades

de control del estado.

La determinación de la liquidez de la empresa es parte integral de las proyecciones financieras

y presupuestales de cualquier empresa, puesto que sin el conocimiento cierto de la capacidad

de la empresa para generar un determinado flujo de efectivo, es imposible hacer cualquier

proyección, o de iniciar cualquier proyecto futuro y en esas condiciones sería arriesgado e

irresponsable asumir compromisos sin la cereza de poder cumplirlos.

Es interesante ver como, por ejemplo, la determinación de la liquidez de la empresa está

íntimamente ligada a el nivel de ventas, al índice de rentabilidad, a la rotación de cartera, de

inventarios, etc.

La empresa no se puede analizar aisladamente en sus componentes, sino que deben integrarse

todos sus departamentos y secciones, debe analizarse la estructura financiera como un

conjunto superior integrado por pequeñas partes, y el índice de liquidez es solo una de esas

pequeñas partes.

a. RAZÓN CORRIENTE

Interpretación: Para el año 2007 el grupo nacional de chocolates por cada dólar de obligación

vigente contaba con $1,18 dólares para respaldarla, es decir que del cien x ciento de sus

ingresos, el 84.52% son para pago de sus obligaciones y tan solo el 15,48% le quedaban

disponibles. Con respecto al año 2008 podemos decir que su liquidez aumento, ya antes

destinaba el 84,52% del total sus ingresos para cubrir sus obligaciones, en cambio ahora solo

destina 80,65% para el respaldo de las mismas.

b. CAPITAL DE TRABAJO

8

Interpretación: Una vez la empresa cancele el total de sus obligaciones corrientes, le quedaran

$205.102 millones de dólares para atender las obligaciones que surgen en el normal desarrollo

de su actividad económica. Podemos observar que para el año 2008 dicho capital de trabajo

aumento en $120.899 millones de dólares lo cual puede ser consecuencia de la plan de

inversiones ejecutado por la compañía.

c. PRUEBA ACIDA

Interpretación: Podemos observar si la empresa tuviera la necesidad de atender todas sus

obligaciones corrientes sin necesidad de liquidar y vender sus inventarios, en el año 2007 la

empresa no alcanzaría a atender sus obligaciones y tendría que liquidar parte de sus

inventarios para poder cumplir; en cambio en el año 2008 está indicador aumento pero no lo

suficiente para poder atender el total de sus obligaciones corrientes sin necesidad de vender

sus inventarios. La empresa depende directamente de la venta de sus inventarios para poder

atender sus obligaciones corrientes.

d. NIVEL DE DEPENDENCIA DE INVENTARIOS

Interpretación: cómo podemos observar si la empresa quiere responder con el pago de sus

obligaciones corrientes tendría que vender el 52,83 % para el 2007 y el 38,20% para el 2008

del total de sus inventarios

9

3.-Índice de Endeudamiento

Este indicador financiero ayuda al analista financiero a ejercer un control sobre el

endeudamiento que maneja la empresa, cabe recordar que las partidas de Pasivo y patrimonio

son rubros de financiamiento, donde existe un financiamiento externo (Pasivo) y un

financiamiento interno (Patrimonio) y del manejo eficiente de estas depende la salud financiera

del ente económico. Un mal manejo en este sentido puede hacer que los esfuerzos

operacionales se rebajen fácilmente. Dentro de estas razones tenemos:

a. RAZÓN DE ENDEUDAMIENTO

RAZÓN DE = PASIVOS

ENDEUDAMIENTO TOTAL PASIVOS + PATRIMONIO

Este indicador debe ser multiplicado por 100 para hallar cuanto de los recursos han sido

financiados de forma externa, es decir que nos indica el nivel de pasivos que han financiado la

inversión en activos.

b.RAZÓN PASIVO A PATRIMONIO

RAZÓN PASIVO A = PASIVOS

PATRIMONIO PATRIMONIO

Este resultado permite establecer que por cada peso aportado por los accionistas, cuanto ha

tenido que salir a captar la empresa ante terceros, por lo cual se leería que por cada peso que

han aportado los socios capitalistas, generan un endeudamiento del Factor obtenido (Resultado

de la división).

c.RAZÓN DE COBERTURA DE INTERESES

COBERTURA DE = UTILIDAD OPERACIONAL

INTERESES INTERESES

Para el ejemplo en el año 2:

= 2.385 = 20,79

115

10

Esta razón financiera nos da un resultado que significa que por cada peso de interés que la

empresa debe pagar, ella está generando 20,79 pesos en utilidad operacional. Por lo cual se

hace imperante que el margen de cobertura sea mayor, el margen de maniobra de la empresa

será mayor, igualmente que el riesgo financiero asociado al uso de la deuda está bajo control.

4.-Indicadores de Actividad y Rotación

Estos indicadores se utilizan para medir la eficiencia que tiene la empresa en la utilización de sus activos, se utiliza un análisis dinámico comparando las cuentas de balance (estáticas) y las cuentas de resultados (dinámicas).

Este indicador es importante para identificar los activos improductivos de la empresa y

enfocarlos al logro de los objetivos financieros de la misma. Constituyen un importante

complemento de las razones de liquidez; debido que miden la duración del ciclo productivo y

del periodo de cartera.

Mientras mejores sean estos índices se estará haciendo un uso más eficiente de los recursos

utilizados.

Dentro de los indicadores de actividad tenemos:

a. Rotación de cartera: ventas a crédito en el período/cuentas por cobrar promedio.

Período promedio de cobro: cuentas por cobrar promedio x 365 días/ventas a crédito.

b. Rotación de inventarios (# veces) empresas comerciales: costo de la mercancía

vendida en el período/inventario promedio.

Rotación de inventarios (#días) empresas comerciales: inventario promedio x 365

días/costo de la mercancía vendida.

Rotación de inventarios (# veces) empresas industriales: costo de ventas/inventario

total promedio.

Rotación de inventarios (# días) empresas industriales: inventario total promedio x 365

días/costo de ventas.

a. ROTACIÓN DE CARTERA

La rotación de cartera establece el número de veces que las cuentas por cobrar giran, en

promedio de un período determinado de tiempo generalmente un año. El indicador de

rotación de cartera permite conocer la rapidez de la cobranza pero no es útil para evaluar si

11

dicha rotación está de acuerdo con las políticas de crédito fijadas por la empresa. Para éste

último comparativo es preciso calcular el número de días de rotación de las cuentas por

cobrar.

Nombre del índice Formula Que es

Veces rotación de cartera

Ventas a crédito/Cuentas por cobrar promedio

Muestra las veces que rota la cartera en el año.

Existe otra manera de analizar la rotación de cuentas por cobrar y es por medio del cálculo del

periodo promedio de cobro, a través de las siguientes formulas la primera denominada

Período de Recaudo deudores Clientes y las siguientes son la de Período de recuperación que

se pude resumir en una, que es igual 365 días sobre el número de veces que rotan las cuentas

por cobrar.

Nombre del índice Formula Unidad de medida

Período de Recaudo deudores Clientes

(Deudores Clientes Promedio x 360)/ Ventas

días

Período de recuperación de Cuentas x Pagar y Proveedores

360 /(Rotación C x P Proveedores)

días

Período de recuperación de deudas clientes

360/ Rotación Deudores Clientes

días

Período de Rotación Activos Fijos

360/ Rotación Activos Fijos

días

Los cuatro aspectos importantes que han de tenerse en cuenta cuando se interpreta la

Rotación de Cartera son:

1. Que las cifras de ventas correspondan al total de las ventas y no solamente a una parte

de las ventas.

2. Tomar el último saldo de las ventas por cobrar.

3. No involucrar cuentas distintas tales como, cuentas por cobrar a socios, cuentas por

cobrar a empleados, deudores varios y entre otros.

4. Cuando se analiza las cuentas por cobrar tener una mucha atención en la provisión

para las deudas de dudoso recaudo; ya que con estas la empresa reconoce que existe

un porcentaje que se puede perder.

12

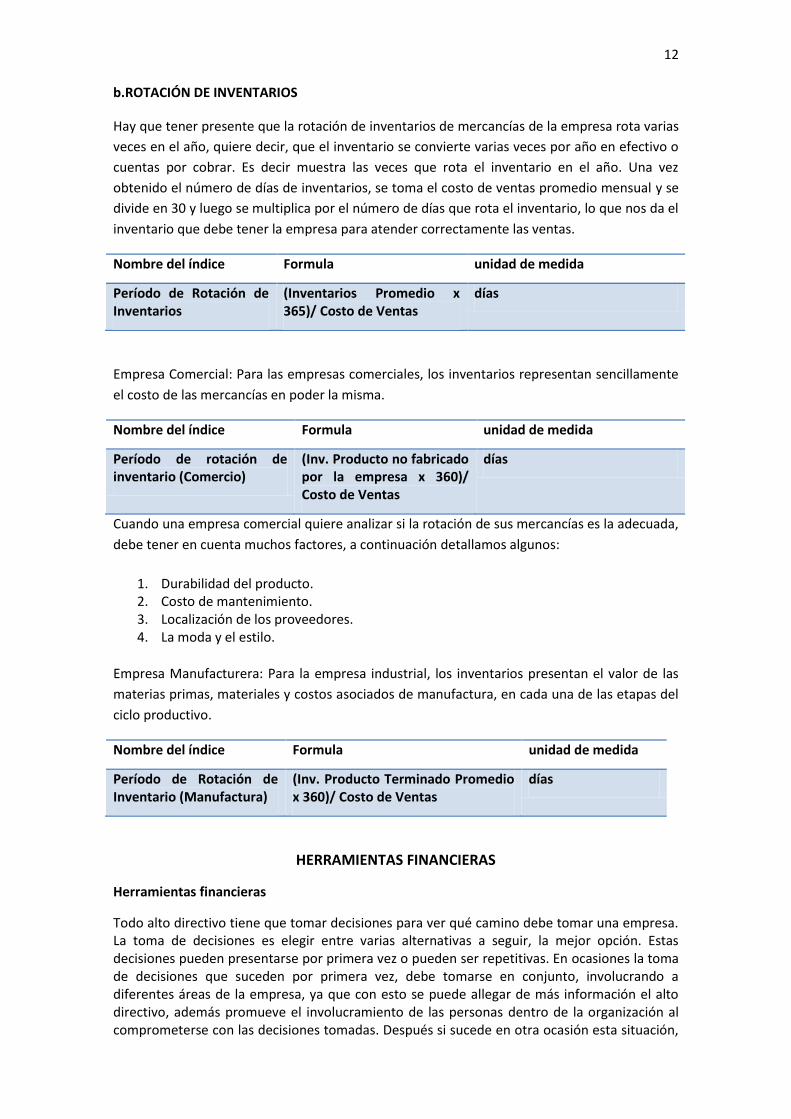

b.ROTACIÓN DE INVENTARIOS

Hay que tener presente que la rotación de inventarios de mercancías de la empresa rota varias

veces en el año, quiere decir, que el inventario se convierte varias veces por año en efectivo o

cuentas por cobrar. Es decir muestra las veces que rota el inventario en el año. Una vez

obtenido el número de días de inventarios, se toma el costo de ventas promedio mensual y se

divide en 30 y luego se multiplica por el número de días que rota el inventario, lo que nos da el

inventario que debe tener la empresa para atender correctamente las ventas.

Nombre del índice Formula unidad de medida

Período de Rotación de Inventarios

(Inventarios Promedio x 365)/ Costo de Ventas

días

Empresa Comercial: Para las empresas comerciales, los inventarios representan sencillamente

el costo de las mercancías en poder la misma.

Nombre del índice Formula unidad de medida

Período de rotación de inventario (Comercio)

(Inv. Producto no fabricado por la empresa x 360)/ Costo de Ventas

días

Cuando una empresa comercial quiere analizar si la rotación de sus mercancías es la adecuada,

debe tener en cuenta muchos factores, a continuación detallamos algunos:

1. Durabilidad del producto. 2. Costo de mantenimiento. 3. Localización de los proveedores. 4. La moda y el estilo.

Empresa Manufacturera: Para la empresa industrial, los inventarios presentan el valor de las

materias primas, materiales y costos asociados de manufactura, en cada una de las etapas del

ciclo productivo.

Nombre del índice Formula unidad de medida

Período de Rotación de Inventario (Manufactura)

(Inv. Producto Terminado Promedio x 360)/ Costo de Ventas

días

HERRAMIENTAS FINANCIERAS

Herramientas financieras

Todo alto directivo tiene que tomar decisiones para ver qué camino debe tomar una empresa. La toma de decisiones es elegir entre varias alternativas a seguir, la mejor opción. Estas decisiones pueden presentarse por primera vez o pueden ser repetitivas. En ocasiones la toma de decisiones que suceden por primera vez, debe tomarse en conjunto, involucrando a diferentes áreas de la empresa, ya que con esto se puede allegar de más información el alto directivo, además promueve el involucramiento de las personas dentro de la organización al comprometerse con las decisiones tomadas. Después si sucede en otra ocasión esta situación,

13

la anterior marca precedente y se convierte en una toma de decisiones repetitiva, tomándola bajos mandos de decisión.

Los Estados Financieros son documentos que muestran la información financiera de la empresa, siendo ésta de gran utilidad para personas internas (gerentes, directores, accionistas y personal de la empresa) y usuarios externos (fisco, instituciones financieras, bolsas, etc.)

Estudio de los Estados Financieros

Los Estados Financieros son documentos que proporcionan información sobre la situación que guarda la empresa, al realizarse deben contemplar las reglas particulares (valuación y presentación), postulados básicos (entidad económico, sustancia económica, negocio en marcha, Devengación contable, asociación de costos, gastos con ingresos, valuación, dualidad económica y consistencia) y el criterio prudencia. Todo lo anterior es emitido por Instituto Mexicano de Contadores Públicos en su libro Normas de Información Financiera, el cual es una publicación que vino a sustituir a los Principios de Contabilidad Generalmente Aceptados.

Los Estados Financieros, pueden ser clasificados en dos tipos:

1. Básicos

Estos estados financieros proporcionan información general sobre la situación financiera de la empresa y sólo existen 4 Estados Financieros que entran dentro de esta categoría y son:

BALANCE GENERAL

Estado financiero básico que muestra los bienes y derechos, deudas y obligaciones de una entidad a una fecha determinada.

El balance proporciona información sobre los activos, pasivos y neto patrimonial de la empresa en una fecha determinada (el último día del año natural o fiscal). Al realizar el balance general al inicio de las operaciones de una empresa o al inicio de un año fiscal, se le conoce con el nombre de Balance General Inicial. Si el Balance se elabora al final de un año fiscal, se le conocerá con el nombre de Balance General Final.

También se pueden realizar balances en cualquier momento, en los cuales no solo se incluyen los activos, pasivos y capital, sino que también se incluyen los costos y gastos acumulados durante el presente ejercicio.

ESTRUCTURA DEL BALANCE GENERAL.

El Balance General está dividido en tres partes importantes, las cuales son:

a) Encabezado. b) Cuerpo. c) Pie de firmas.

El ENCABEZADO muestra la información general e importante que identifica al contribuyente y contiene básicamente lo siguiente:

EMPRESA XXX

BALANCE GENERAL AL 31 DE DICIEMBRE DE 200X

(Valores expresados en dólares de los Estados Unidos de América)

14

El CUERPO presenta los rubros, cuentas y valores de cada una de ellas, o sea que es en donde se muestran las cifras que forman el activo, pasivo y patrimonio de la entidad. A continuación un ejemplo:

En el PIE DE FIRMAS, como su nombre lo indica, se colocan las firmas del representante legal, las personas que hicieron el balance, autorizaron el balance o dictaminó el balance.

A continuación el ejemplo completo del Balance General:

ESTADO DE RESULTADOS

Estado financiero básico que muestra los ingresos y egresos de una entidad por un periodo determinado.

Se diferencia del Balance General, en que éste es un estado financiero dinámico que abarca las operaciones entre dos fechas dentro del mismo año.

FORMA Y CONTENIDO DEL ESTADO DE RESULTADOS

A diferencia del Balance General, el Estado de Resultados normalmente tiene un sólo tipo de presentación que es la de un estado financiero en forma vertical. Las variantes obedecen más al tipo de detalle que pueden contemplarse en los diferentes renglones del estado financiero. En la estructura de un Estado de Resultados se puede diferenciar los siguientes rubros:

Ventas Netas

Costo de Ventas

Gastos de Operaciones: De ventas, Administración y generales

Otros Ingresos (Egresos)

Impuesto Sobre la Renta

15

FÓRMULAS:

Ventas Netas = Ventas Brutas – Rebajas, Devoluciones y/o Descuentos en Ventas

Costo de Ventas = Inventario Inicial de Mercancía + Compras Netas – Inventario Final de Mercancía

Compras Netas = Compras Brutas + Fletes en Compras +Otros gastos de Compras - Rebajas, Devoluciones y/o Descuentos en Compras

Costo de Ventas = Unidades Vendidas * Costo Unitario Gastos de Operaciones = Gastos de Ventas + Gastos de Administración

EJEMPLO:

ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE

Objetivo

Esta sección de la norma NIFPYME establece el mínimo requerido de información que debe de contener el estado de variaciones en el capital contable.

Definición

Estado financiero que muestra las variaciones en el capital contable de una entidad lucrativa en un periodo contable como resultado de sus operaciones y de las decisiones de sus propietarios.

Alcance

Lo dispuesto en esta norma es aplicable a todas las entidades lucrativas que emitan estados financieros de acuerdo a la NIFPYME.

Información a presentar

Dichas variaciones o cambios pueden ser sobre el capital o patrimonio contribuido (aportado o capitalizado), el resultado integral del periodo (ganancia o perdida), reconocimiento de los cambios contables y corrección de errores y otras partidas que afecten el capital contable o patrimonio, como el decreto de dividendos, reembolso de capital, capitalizaciones de partidas aportadas (aportaciones para futuros aumentos de capital), cambios en participaciones en la propiedad de subsidiarias, etc.

16

Presentación

Se tiene que realizar una conciliación entre el saldo inicial y final informando los movimientos que tuvieron las diferentes cuentas que integran el capital contable o patrimonio contribuido.

Definición de conceptos

Variaciones en el capital contable. Cambios por incrementos o disminuciones que afectan activos de la entidad y/o las mismas cuentas que integran el capital contable (capital contribuido, capital ganado, reservas)

Periodo contable. Lapso de tiempo en que se divide la vida de un ente económico para poder medir su rendimiento, utilidad o pérdida integral.

Capital contribuido. Efectivo o bienes entregados al ente económico por sus propietarios.

Capital ganado. Utilidades netas que incrementan el capital social y consecuentemente el valor de las participaciones de sus propietarios.

Resultado integral. Rendimiento financiero neto (utilidad neta) que tiene una entidad en un periodo de tiempo (Estado de Resultados Integral) que incrementa el capital ganado, en caso de tener un decremento en el capital ganado se le denomina pérdida integral.

Reserva. Separación de una cantidad de la utilidad neta que tiene un objetivo específico ya sea por estatutos sociales o por aplicación de un ordenamiento legal.

Información adicional

Los movimientos de las diferentes cuentas que integran el capital contable o patrimonio pueden o no modificar los activos de la entidad y/o de igual manera el capital contable o patrimonio

Aportación de capital o patrimonio, recursos que aumentan el activo y el capital o

patrimonio contribuido.

Reembolso de capital, recursos que disminuyen el activo y el capital contribuido.

Dividendos, disminución de activos por la entrega a sus propietarios y disminución del

capital ganado.

Capitalización de otras partidas de capital contribuido, partidas aportadas por los

propietarios como son las aportaciones para futuros aumentos de capital,

movimientos entre cuentas de capital contable que no afectan activos.

Capitalización de utilidades netas (utilidades menos pérdidas), afectación en el capital

contribuido como consecuencia del resultado integral de ejercicios anteriores.

Capitalización de reservas, incremento en el capital contribuido por reservas creadas

(por estatutos, decisión de sus propietarios o aplicaciones legales) y que durante el

periodo del informe ya terminaron por alguna causa.

Cuando en el periodo a informar no se tengan movimientos en el estado de resultados y existan movimientos en el capital contable o patrimonio como consecuencia de reembolso de capital, dividendos decretados (pagados o por pagar) correcciones por errores o cambios en políticas contables, se podrá presentar un estado de resultados y ganancias acumuladas en

17

lugar del estado de resultados y del estado de variaciones en el capital contable, mostrando la conciliación entre los saldos iníciales y finales de los movimientos de las cuentas del capital contable.

• ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA

Son las disposiciones relativas a la preparación y a la presentación del estado de cambios en la

situación financiera expresado en pesos de poder adquisitivo a la fecha del balance general.

Objetivo

El objetivo es proporcionar información relevante y concentrada en un periodo, para que los usuarios de los estados financieros tengan elementos suficientes para: a) Evaluar la capacidad de la empresa para generar recursos. b) Evaluar las razones de las diferencias entre la utilidad neta y los recursos generados o utilizados por la operación. c) Evaluar las capacidades de la empresa para cumplir con sus obligaciones, para pagar dividendos, y en su caso, para anticipar la necesidad de obtener financiamiento. d) Evaluar los cambios experimentados en la situación financiera de la empresa derivados de transacciones de inversión y financiamiento ocurridos durante el periodo. El estado financiero básico muestra los recursos generados o utilizados en la operación, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final en el efectivo e inversiones temporales a través de un periodo determinado.

Mecanismo para su elaboración

Se parte de la utilidad o pérdida neta, o antes de partidas extraordinarias, o de los recursos

generados o utilizados en la operación se presentaran antes y después de partidas

extraordinarias.

El efecto monetario y las fluctuaciones cambiarlas modifican la capacidad adquisitiva de las

empresas, por lo tanto, no deberán ser consideradas como partidas virtuales.

18

Los estados de periodos anteriores que se incluyan para compararse, deberán

presentarse de conformidad, deberá revelarse que el estado de cambios en la situación

financiera.

CONCLUSIONES

El tema que se desarrollo fue útil para conocer sobre la materia de finanzas el cual nos

ayudara a tener ideas en el momento de desarrollar un software para esta área.

RECOMENDACIONES

Este grupo recomienda que en caso de que haya dudas sobre el tema el profesor que imparte

la clase aclare sobre el tema.

GLOSARIO

Rentabilidad.- es la capacidad de producir o generar un beneficio adicional sobre la inversión o

esfuerzo realizado.

Endeudamiento.- Es un referente financiero cuyo objetivo es evaluar el grado y la modalidad

de participación de los acreedores de una empresa en su provisión pecuniaria.

Liquidez.- Representa la cualidad de los activos para ser convertidas en dinero efectivo de

forma inmediata sin pérdida significativa de su valor.

Recaudo.Se usa en la expresión a buen recaudo que significa 'custodiado o vigilado con mucha

atención'.

Provisión.Reserva de dinero, útiles de mantenimiento u otras cosas para atender una necesida

d determinada.

Bruto:

1. Se aplica al producto que no ha sido trabajado ni manipulado por el ser humano.

2. Se aplica a la cantidad de dinero que no ha sufrido los descuentos que le corresponde

Devengación: Acción y efecto de reconocer o registrar en las cuentas de

resultados ciertas operaciones en proceso de cambio continuo. Los ingresos se reconocen

cuando se ganan y los gastos cuando se incurren aun cuando el efectivo no haya sido recibido

o pagado.

Valuación: En finanzas, la valuación o valoración de activos es el proceso de estimar el valor de

un activo o de un pasivo.

Dualidad Económica: Nos habla fundamentalmente de los recursos con los que la entidad ha

de realizar sus fines y su procedencia.

19

NIFPYME: Es un programa que tiene como finalidad solidificar el proceso de adopción del ven

nif pyme, concebido como un acto voluntario, gratuito y privado.

Conciliación: Hacer que dos ideas, opiniones, circunstancias, etc. opuestas o diferentes se

unan y se hagan compatibles.

Reembolso: Recuperación de una cantidad o una mercancía

REFERENCIAS

http://aindicadoresf.galeon.com/iact.htm

http://es.slideshare.net/luferoal1971/analisis-de-razones-o-indicadores-financieros

http://html.rincondelvago.com/indicadores-financieros.html

http://es.slideshare.net/mikebeltranbajana/savedfiles?s_title=analisis-de-razones-o-indicadores-

financieros&user_login=luferoal1971

20

ANEXO

CUESTIONARIO

1. ¿Que son los índices financieros?

Los índices financieros son técnicas que se emplea para analizar las situaciones

financieras de la empresas, siendo el insumo principal para los análisis los estados

financieros.

2. ¿Para qué sirven los índices financieros?

Los indicadores financieros son los datos que le que sirven o permiten medir la

estabilidad, la capacidad de endeudamiento, el rendimiento y las utilidades de su

empresa.

3. ¿Cuál es el objetivo del índice de rentabilidad?

El objetivo de los indicadores de rentabilidad es establecer y expresar en

porcentaje la capacidad de cualquier ente económico para generar ingresos.

4. ¿Cuáles son indicadores de rentabilidad?

a. Margen Bruto de utilidad

b. Retorno de los activos.

c. Retorno sobre el patrimonio

d. Rentabilidad margen operacional

5. ¿Qué es el índice de liquidez?

El índice de liquidez es uno de los elementos más importantes en las finanzas de una

empresa, por cuando indica la disponibilidad de liquidez de que dispone la empresa.

6. ¿Cuáles son los indicadores de liquidez y solvencia?

a. Razón corriente

b. Capital de Trabajo

c. Prueba Acida

d. Nivel De Dependencia De Inventarios

7. ¿Cuáles son las razones de endeudamiento?

a. Razón de Endeudamiento

b. Razón Pasivo A Patrimonio

c. Razón de Cobertura de Intereses

8. ¿Por qué se llaman índice de endeudamiento?

Se llama así para saber si la empresa tiene suficiente flujo de caja para pagar sus

obligaciones a largo plazo.

9. ¿Para qué sirven los indicadores de rotación?

Se utilizan para medir la eficiencia que tiene la empresa en la utilización de sus activos

o recursos.

10. ¿Que permite la rotación de cartera y que es preciso calcular para que la rotación

esté de acuerdo con las políticas de crédito de la empresa?

Permite conocer la rapidez de la cobranza pero no es útil para evaluar si dicha rotación

está de acuerdo con las políticas de crédito fijadas por la empresa. Es preciso calcular

el número de días de rotación de las cuentas por cobrar.

21

11. Establezca la diferencia entre la rotación de inventarios para una empresa comercial

vs una empresa de manufactura.

o Empresa Comercial: Para las empresas comerciales, los inventarios

representan sencillamente el costo de las mercancías en poder la misma.

o Empresa Manufacturera: Para la empresa industrial, los inventarios presentan

el valor de las materias primas, materiales y costos asociados de manufactura,

en cada una de las etapas del ciclo productivo.

12. ¿Qué factores debe considerar una empresa comercial para aplicar rotación de su

inventario? Mencione cuatro de ellas.

a. Durabilidad del producto.

b. Costo de mantenimiento.

c. Localización de los proveedores.

d. La moda y el estilo.

13. Menciones los 4 estados financieros básicos.

Balance General

Estado de Resultados

Estado de variaciones en el capital contable

Estado de cambios en la situación financiera 14. ¿Qué nos proporciona el balance general?

El balance proporciona información sobre los activos, pasivos y neto patrimonial de la empresa en una fecha determinada (el último día del año natural o fiscal).

15. ¿Qué muestra el estado de resultados?

Muestra los ingresos y egresos de una entidad por un periodo determinado. 16. ¿En qué se diferencia el estado de resultado de resultados con el balance general?

Se diferencia del Balance General, en que éste es un estado financiero dinámico que abarca las operaciones entre dos fechas dentro del mismo año.

17.- ¿Qué son los estados de variación contable?

Estado financiero que muestra las variaciones en el capital contable de una entidad lucrativa en un periodo contable como resultado de sus operaciones y de las decisiones de sus propietarios.

18.- ¿Qué es Resultado integral dentro de las variaciones contables? Resultado integral. Rendimiento financiero neto (utilidad neta) que tiene una entidad en un periodo de tiempo (Estado de Resultados Integral) que incrementa el capital ganado, en caso de tener un decremento en el capital ganado se le denomina pérdida integral.

19.- ¿Que son los estado de cambios en la situación financiera? Son las disposiciones relativas a la preparación y a la presentación del estado de cambios en la situación financiera expresado en pesos de poder adquisitivo a la fecha del balance general

20.- ¿Que se hacen con los estados de variaciones de periodos anteriores?

Los estados de periodos anteriores que se incluyan para compararse, deberán

presentarse de conformidad, deberá revelarse que el estado de cambios en la

situación financiera