Financial development, financial instability and economic growth in West African Economic and...

50

1 BAH Mamadou Master II E.B.F.Q UNIVERSITE CHEIKH ANTA DIOP DE DAKAR FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION « Développement financier, instabilité financière et croissance économique dans l’union économique et monétaire ouest africaine (UEMOA) » Mamadou BAH 1 1 Université Cheikh Anta Diop de DAKAR (Sénégal), e-mail : [email protected]

-

Upload

universitecheikhantadiopdedakar -

Category

Documents

-

view

1 -

download

0

Transcript of Financial development, financial instability and economic growth in West African Economic and...

1 BAH Mamadou Master II E.B.F.Q

UNIVERSITE CHEIKH ANTA DIOP DE

DAKAR

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

« Développement financier, instabilité financière et croissance économique

dans l’union économique et monétaire ouest africaine (UEMOA) »

Mamadou BAH1

1 Université Cheikh Anta Diop de DAKAR (Sénégal), e-mail : [email protected]

2 BAH Mamadou Master II E.B.F.Q

Résumé La présente étude analyse la relation empirique entre la croissance économique et le

développement financier en prenant en compte l’instabilité financière dans l’union

économique et monétaire ouest africain (UEMOA). L’analyse est basée sur les données de

sept (7) pays de l’UEMOA et couvre la période 1980-2012. Les résultats obtenus à l’aide

d’un panel stationnaire montrent que le développement financier a un effet positif et

significatif sur la croissance économique à long terme. Nous trouvons également que

l’instabilité financière qui va de pair avec le développement financier a un effet négatif sur la

croissance économique. Cependant l’effet combiné du développement financier et de

l’instabilité financière est non significatif à long terme sur la croissance. En termes de

recommandations, nous pensons que la poursuite d’un développement du système financier

allant dans le sens de sa promotion, de sa régularisation et de sa gestion est souhaitable dans

la recherche d’une croissance économique soutenue et durable.

Mots clés : Développement Financier, Instabilité Financière et Croissance économique,

UEMOA

Codes JEL : C23, E44, G10, O16

Abstract

This paper analyses the empirical relationship between economic growth and financial

development in West African Economic and Monetary Union (WAEMU). We introduce

financial instability in our analysis. The analysis is based on dataset of seven (7) countries of

the WAEMU and span the period 1980-2012. The results based on a stationary panel show

that the financial development has a positive and a significant effect on economic growth in

the long-term. We also find that the financial instability which goes in pair with the financial

development has a negative effect on growth in the long run. However, the combined effect

of financial development and financial instability is non-significant on the growth in the long-

term. In words of recommendation we suggest that the proceeding of the development of the

financial system which is going to its promotion, regularization and management is desirable

for researching a sustained and permanent economic growth.

Keywords: Financial Development, Financial instability, Economic growth, WAEMU.

JEL Codes: C23, E44, G10, O16

3 BAH Mamadou Master II E.B.F.Q

INTRODUCTION

La récente crise financière mondiale a donné un regain d’intérêt sur le rôle de la stabilité

financière dans ce monde où la globalisation financière est plus poussée. En effet, l’instabilité

financière est devenue une préoccupation pour tous les acteurs du système financier. Cela se

justifie par l’interconnexion croissante des composantes du système et l’accélération de

l’innovation financière, qui s’inscrivent dans une globalisation du système financier. Tout

cela fait courir un risque de crise et de perturbation du système financière. Par ailleurs, on a

également les conséquences socio-économiques et les coûts financiers que l’instabilité

financière engendre.

Schumpeter (1912) soutenait qu’assurer les services de paiements par les intermédiaires

financiers (mobilisation de l’épargne, gestion des risques, contrôle des managers et la

facilitation des échanges) sont essentiels pour l’innovation technologique et le développement

économique. Il soutenait implicitement que la finance influence positivement la croissance

économique. Jusqu’aux années 1990, la plupart des études soutenait qu’un

approfondissement du système financier à long terme exerçait des effets positifs sur l’activité

économique et qu’un développement inadéquat du système financier constitue un obstacle à

la croissance et que sa réforme devrait être une priorité. Dans ce contexte, la libéralisation

dans le système financier devenait la voie à suivre afin de permettre au système de remplir

pleinement ses fonctions et de contribuer positivement sur l’activité économique. Cette thèse

de la libéralisation financière (McKinnon 1973 et Shaw 1973) préconise une liberté dans les

choix des banque dans la tarification de leurs services d’intermédiation. Ainsi le libre jeu du

marché est habilité à rendre efficace le système financier et la politique de libéralisation

financière se confond a celle de développement financier.

Les crises économiques et bancaires des années 80 ont poussé les pays de l’Union

Economique et Monétaire Ouest Africain (UEMOA) à l’instar de nombreux pays en

développement à libéraliser leur système financier. Cette libéralisation devrait permettre de

relancer l’activité financière par l’allocation optimale des ressources et in fine accompagner

les stratégies de croissance et de réduction de la pauvreté.

L’analyse de l’évolution des indicateurs de développement financier après la libéralisation

financière, en l’occurrence les crédits à l’économie, les crédits au secteur privé et la masse

monétaire(M2) rapporte au PIB donne des résultats mitigés. En effet, sur la période 1980-

4 BAH Mamadou Master II E.B.F.Q

1989 le ratio crédit a l’économie rapporte au PIB était de 28,25% (auteur à partir de World

Development Indicators (WDI)). Sur la période 1990-2000, cet indicateur a connu une baisse

drastique s’établissant à 18,22% contre 17,51 sur la période 2000-2012. Concernant la masse

monétaire (M2) rapporte au PIB, l’indicateur est passe de 23,68% sur la période 1980-1989 à

28,03% sur la période 2000-2012 contre 22,67% sur période 1990-2000. Les crédits accorde

au secteur privé sont passe de 24,18% à 15,06% respectivement sur les périodes 1980-1989 et

1990-2000 avant de s’établir à 17,015% sur la période 2000-2012. Ces chiffres mettent en

exergue une certaine reprise à la hausse des indicateurs de développement financier après la

décennie suivant la libéralisation.

Par ailleurs, le système financier de la zone s’est doté depuis 1998 d’un marché financier

commun en élargissant la gamme des services financier dont l’objectif est d’être un

complément au système bancaire dans le financement des entreprises. La création de ce

marché commun a été motivé par la volonté des autorités de facilite les transactions

financières, la réduction du risque et de combler les lacunes tant juridiques que

règlementaires du système bancaire dans le recouvrement du crédit. Toutes ces reformes vont

dans le sens de permettre une meilleure mobilisation de l’épargne et son allocation vers les

projets les plus rentables. Le développement du système financier en permettant une

allocation optimal des ressources doit in fine stimuler l’activité économique (Levine, 1998).

Toutefois au regard de l’évolution du PIB par tête de la zone, on constate que cet agrégat est

passé de 5,263% en moyenne sur la période 1980-1989 à 5,282% sur la période 2000-2012

après avoir connu une baisse sur la période 1990-1999 (5,236%) (Nos calculs à partir de

WDI). Cette progression relativement faible du PIB par tête laisse augurer que les reformes

du système financier de la zone ont été un échec ou ont eu effet relativement très faible sur le

PIB dans le sens ou le développement du système devrait influencer positivement et

significativement la croissance. Toutefois de récents travaux empiriques ont montré que le

développement financier va de pair avec l’instabilité financière et que cette dernière aurait un

effet néfaste sur la croissance économique (Kaminsky et Reinhart, 1999 et Demirgüc-kunt

et Detragiache, 1999).

L’instabilité financière peut se manifester par une crise bancaire, une forte volatilité du prix

des actifs, un effondrement de la liquidité du marché de paiement et, enfin, une interruption

du paiement et au dérèglement du système. L’instabilité financière affecte le secteur réel à

travers le lien de celui-ci avec le secteur financier. Elle apparait ainsi comme une cause

potentielle de coûts macroéconomiques par le fait qu’elle s’interfère dans la production, la

5 BAH Mamadou Master II E.B.F.Q

consommation et l’investissement, et, par conséquence met en échec l’objectif national de

croissance et de développement économique. Blejer (2006) met en exergue trois raisons

basique de l’instabilité financière dans le secteur financier. Premièrement, une sévère

instabilité financière se produit lorsqu’il y a une croissance dramatique dans le volume de

l’intermédiation financière. En second lieu, la globalisation voit le monde comme un village,

ainsi l’intégration des institutions financières augmente le risque systémique. Enfin, la

complexité des instruments financiers est aussi une raison d’instabilité financière et il n’est

pas facile de comprendre tel instrument.

Dans un tel contexte, en ce qui concerne l’UEMOA dont le système financier est en plein

expansion, on pourrait se poser la question de savoir: existe-t-il un lien entre l’instabilité

financière, le développement financier et la croissance économique dans la zone UEMOA?

La littérature économique s’est beaucoup penchée sur la relation entre la croissance et la

finance. La première étude empirique sur cette relation est celle de Godsmith (1969) qui s’est

penché sur le lien entre le PIB par tête et le développement financier. Toutefois l’étude de

Levine et King (1992) a été celle qui a permis d’installe un véritable débat sur la relation

entre la croissance économique et le système financier. Le postulat le plus rependu est celui

que le développement financier est positivement associer à la croissance économiques

(Bencivenga et Smith, 1991 ; King et Levine, 1993 ; Levine, 1997 ; Rajan et Zingales,

1998 ; Levine, Beck, Levine et Loayza,2000 ; Eggoh. C 2010; Guillaumont et Kpodar, 2004;

Enowbi et Kupukile, 2012; S.G. Cecchetti et E. Kharroubi, 2012).

Par contre, des auteurs comme Kaminsky et Reinhart (1999) et Demirgüc-kunt et

Detragiache (1999) estiment que cette relation entre ces deux variable est inexistante voire

négative. L’argument avancé serait que l’instabilité financière positivement lié au

développement financier anéantirait la croissance économique. Ainsi des récentes études

empiriques ont étudié la relation entre la croissance économique et le développement

financier en intégrant l’instabilité financière (Eggoh. C 2010; Guillaumont et Kpodar, 2004;

Enowbi et Kupukile, 2012). Toutefois rare sont les études ayant prises l’UEMOA comme

échantillon d’analyse.

L’objectif de cette étude est d’analyser la relation entre le développement financier et la

croissance économique dans les pays de l’UEMOA en prenant en compte l’impact de

l’instabilité financière dans ce lien. Plus spécifiquement, il s’agit d’analyser d’une part la

6 BAH Mamadou Master II E.B.F.Q

relation entre le développement financier et la croissance économique et, d’autre part,

intégrer l’instabilité financière dans la relation entre les deux variables.

Vue les objectifs que nous nous sommes fixés nous posons comme hypothèses de recherche:

Le développement du système financier affecte positivement la croissance

économique

L’instabilité financière est néfaste à la croissance économique dans les pays de la

zone UEMOA

Cette étude présente un intérêt certain car nous pensons qu’elle permettra de mettre en

exergue les canaux par lesquels le développement financier influence la croissance

économique. En outre, le développement du système financier pourrait générer son instabilité

et nous pensons qu’il est important d’attirer l’attention des parties prenantes. Enfin sur le plan

empirique, à notre connaissance, aucune étude antérieure n’a intégré l’instabilité financière

dans l’analyse du lien entre le développement financier et la croissance économique dans la

zone UEMOA.

A l’aide des estimations sur des données de panel sur la période 1980-2012 de sept pays de

l’UEMOA, a l’exception de la Guinée-Bissau pour des raisons de disponibilité des données,

nous trouvons un lien positif entre la croissance économique et le développement financier à

long terme. L’instabilité financière affecte négativement la croissance économique dans

l’UEMOA.

Cette étude s’articulera selon le plan suivant: dans un premier chapitre nous présentons une

revue de la littérature théorique et empirique sur le lien entre croissance économique,

développement financier et instabilité financière. Ensuite une présentation des faits stylisés et

du système financier de l’UEMOA sera exposé. Le chapitre trois sera consacré aux aspects

méthodologiques et à la présentation des résultats des estimations économétriques. L’étude se

termine par la conclusion et les recommandations de politiques économiques.

7 BAH Mamadou Master II E.B.F.Q

Chapitre 1 : REVUE DE LA LITTERATURE

Schumpeter (1912) soutenait qu’assurer les services de paiements par les intermédiaires

financiers (mobilisation de l’épargne, gestion des risques, contrôle des managers et la

facilitation des échanges) sont essentiels pour l’innovation technologique et le développement

économique. Il soutient implicitement que la finance influence positivement la croissance

économique. Partant, la nature du lien entre la finance et la croissance va connaitre une riche

et controversée littérature.

La présente revue de la littérature revisitera dans un premier temps les arguments

théoriques sur le lien entre le développement financier et la croissance. Ensuite nous verrons

les études empiriques dont les résultats sont ambigus en ce qui concerne la nature du lien et le

sens de la causalité entre le développement financier et la croissance. Nous terminerons par

les travaux ayant intégrés l’instabilité financière dans l’explication de la relation.

I. REVUE THEORIQUE ENTRE LE DEVELOPPEMENT FINANCIER ET LA

CROISSANCE ECONOMIQUE

La littérature économique montre que les économistes ne sont pas unanimes quant au rôle

de la finance sur la croissance économique. L’inexistence d’une collection d’essaie sur la

finance confirme ce constat. L’histoire montre que le débat sur la relation entre le système

financier et la croissance remonte depuis les travaux pionniers de Schumpeter (1912). Il

soutenait qu’assurer les services de paiement par les intermédiaires financiers (mobilisation

de l’épargne, gestion des risques, gestion des managers et la facilitation des échanges) sont

essentiels pour l’innovation technologique et le développement économique.

L’épargne et l’investissement sont les canaux par les quels le système financier peut

influencer le secteur réel. Des modèles théoriques ont tenté d’expliquer les mécanismes par

lesquels le développement du secteur financier peut influencer les décisions d’investissement

et le comportement d’épargne des agents économiques. Ainsi les modèles de la croissance

endogène ont souligné l’importance du développement financier dans la croissance. Nous

représentons ici les études de Greenwood et Jovanovic (1990), Bencivenga et Smith (1991),

Pagano (1993), Berthélemy et Varoudakis (1995) et l’approche fonctionnelle développée par

Levine (1997).

8 BAH Mamadou Master II E.B.F.Q

Dans le modèle de Greenwood et Jovanovic (1990), l’impact du système financier sur le

secteur réel se réalise à travers la mobilisation de l’épargne, l’acquisition de l’information et

l’allocation de l’épargne vers les investissements productifs. Ainsi pour eux le

développement du système financier permet une meilleure gestion du risque inhérent aux

projets d’investissement.

Dans une perspective de croissance endogène, Bencivenga et Smith (1991) ont construit un

modèle dans lequel le comportement d’équilibre des intermédiaires (Banques) affecte

l’allocation des ressources en matière d’investissement dans le sens d’avoir des implications

sur taux de croissance réel. L’industrie d’intermédiation permet à l’économie de réduire la

fraction de l’épargne tenue sous forme d’actifs liquides improductifs, et de prévenir la

mauvaise allocation du capital investi. Ainsi les intermédiaires peuvent tendre à altérer la

composition de l’épargne dans le sens à favoriser l’accumulation du capital. Partant, si la

composition de l’épargne affecte le taux de croissance réel, alors les intermédiaires tendrons à

promouvoir la croissance.

Le modèle de Pagano est très illustratif sur la manière dont le système financier influence la

croissance. Afin de capter les effets potentiels du développement financier sur la croissance,

il considère le modèle de croissance endogène « AK » dans lequel l’agrégat de production est

une fonction linéaire de l’agrégat du stock de capital. Il suppose que la population est

stationnaire, un seul bien est produit pouvant être consommé ou investi et l’économie est

fermée sans Etat. Partant, le modèle montre que le développement financier peut influencer le

taux de croissance de trois manières que sont: i) l’amélioration de l’allocation du capital par

une augmentation de la productivité marginale sociale du capital; ii) la canalisation des fonds

aux entreprise par l’augmentation de la proportion d’épargne allouée à l’investissement et iii)

l’influence du taux d’épargne. Toutefois pour ce dernier la nature de l’influence est ambiguë.

Quant à Varoudakis et Berthélemy (1994), ils supposent dans leur modèle de croissance

endogène que le secteur financier opère dans des conditions monopolistiques. Le rôle de ce

dernier est la collecte de l’information et l’allocation efficace de l’épargne à l’investissement.

Le modèle suggère également que le secteur financier exerce une externalité technologique

sur le secteur réel. Dans ces conditions le modèle esquisse l’existence d’équilibres multiples

de croissance endogène associé à différents niveaux de développement à long terme du

secteur financier. L’existence d’équilibres multiples montre que lorsqu’on se trouve dans une

situation d’équilibre haut, le développement financier s’accompagne d’une forte croissance

9 BAH Mamadou Master II E.B.F.Q

suite à l’augmentation de l’épargne. Par ailleurs, l’existence d’équilibres multiples permet

d’expliquer alors pourquoi dans certains cas le développement financier apparait neutre vis-à-

vis du secteur réel et dans d’autres cas il exerce une influence positive.

Levine (1997) a développé une approche fonctionnelle pour comprendre la relation entre le

système financier et la croissance économique. Levine (1997) suggère que les marchés

financiers et les institutions émergent comme le résultat des couts de transaction et

d’information. En aidant à réduire aussi les couts, le système financier accompli cinq fonction

centrale que sont: l’allocation des ressources; l’amélioration du risque; l’effort de control

d’entreprise; la mobilisation de l’épargne et la facilitation des échanges. Tout système

financier qui accompli bien ces fonctions fera que les couts de transaction et d’information

sont faibles et conséquemment, cela conduira à augmenter l’épargne et l’investissement

efficace et finalement le taux de croissance économique. Dans un contexte de croissance

endogène, Levine montra qu’à travers l’accomplissement de ces cinq fonctions le système

financier affecte la croissance économique à travers deux canaux: l’accumulation du capital

et l’innovation technologique.

II. REVUE EMPIRIQUE SUR LE LIEN ENTRE CROISSANCE ECONOMIQUE

ET DEVELOPPEMENT FINANCIER

La plupart des études théoriques sont en faveur de l’hypothèse selon laquelle le

développement financier a une influence positive sur la croissance. En fait dans ces études, le

développement du secteur financier peut stimuler la croissance économique à travers la

fourniture des fonctions financières cité plus haut (Levine 1997). Toutefois la réalisation de

ces fonctions peut être entravée par l’existence d’asymétrie d’information et des couts de

transaction qui dissuaderaient les intermédiaires de jouer pleinement leur rôle. En outre, les

travaux de Varoudakis et Berthélemy montrent qu’en admettant l’existence d’externalité

technologique du secteur financier sur le secteur réel, on peut observer des situations

d’équilibres multiples. Ainsi le développement du secteur financier doit atteindre un certain

seuil pour influencer positivement la croissance. En deçà de ce seuil, l’économie reste

bloquée dans un piège à pauvreté. Ainsi la prise en compte de ces éléments pourrait remettre

en cause les assertions théoriques.

10 BAH Mamadou Master II E.B.F.Q

Partant, plusieurs travaux ont tenté de tester la validité empirique de la théorie en spécifiant

des équations de la croissance intégrant des indicateurs de développement financier. Dans

l’analyse de la nature de la relation entre la finance et la croissance économique, on remarque

qu’il y a un courant d’auteurs validant le lien positif entre ces deux variables. Par contre

d’autres trouvent que ce lien est inexistant voir négatif. Nous nous proposons de revisité ces

résultats contradictoires selon les approches économétriques utilisées dans les travaux (études

en cross-country, en panel et en coupe inter-sectorielle)

A. Lien positif entre le développement financier et la croissance

En Cross-country

Pour Levine (2005) Goldsmith (1969) a été le premier a testé empiriquement le lien entre la

finance et la croissance économique en cross- country. Son étude portait sur 35 pays sur la

période 1860-1963. Il a régressé la croissance moyenne sur le développement financier,

défini par la taille du secteur d’intermédiation financière (mesurée par la part de ses actifs sur

le PIB). Il trouve une corrélation positive entre le développement financier et la croissance.

La principale motivation de Goldsmith (1969) a été de voir les effets de la structure

financière et du développement financier sur la croissance économique. Cette étude

comportent des limites que sont la taille de l’échantillon (seulement 35 pays), insuffisance de

variables explicatives et de variables de contrôles et l’étude ne permet pas de savoir si le

développement financier est associé à la croissance de la productivité ou à l’accumulation du

capital.

Ceci va amener d’autres chercheurs à approfondir la question, via l’élargissement de

l’échantillon et des variables explicatives et de contrôles.

Les travaux de King et Levine lèvent ces limites dans leur étude pionnière de 1993 et

marquent véritablement le point de départ de l’essor de la littérature empirique entre la

finance et la croissance. King et Levine (1993) étudient un échantillon de 77 pays sur la

période 1960-1989 en intégrant des variables de contrôles qui jouent sur la croissance de la

productivité et l’accumulation du capital. Ils cherchent à savoir si le niveau de développement

financier prédit la croissance économique à long terme, l’accumulation du capital et la

croissance de la productivité. Ils utilisent quatre mesures du niveau du développement

financier pour plus de précision dans la mesure du fonctionnement du système financier. Ces

travaux montrent qu’il existe effectivement une forte relation positive entre les indicateurs de

développement financier et ceux de la croissance. En outre, l’étude suggère que le niveau

11 BAH Mamadou Master II E.B.F.Q

initial de développement financier est un bon indicateur du taux de croissance des trente

prochaines années.

Levine (1997) et Levine, Loayza et Beck (2000) incorporent dans son étude les indicateurs

du système légal de La Porta et al. (1998) comme variables instrumentales afin de régler le

problème d’endogénéité entre les indicateurs de développement financier. Ils concluent une

causalité positive des banques vers la croissance de près de 30%.

Toutefois l’étude de Levine, Boeck et Loayza (2000) nous a parut très convaincante dans

l’analyse du lien entre le développement financier et la croissance sur un échantillon de 74

pays développés et en développement. Ces auteurs utilisent deux méthodes économétriques

(cross-country et panel dynamique) pour tenir compte de l’endogénéité des indicateurs de

développement financier. L’analyse en coupe transversale s’est faite sur 74 pays sur la

période 1960-1995 en instrumentant le développement financier par l’origine anglo-saxon,

germanique, française et scandinave du droit. Les résultats montrent une liaison

statistiquement forte entre les composantes exogènes du développement de l’intermédiation

financière et le taux de croissance à long terme.

Données de panel

L’usage des données de panel dans les études comporte un certain nombre d’avantages

comparés à ceux utilisant les données en cross-country. En premier, les panels permettent de

voir comment le développement financier à travers le temps à l’intérieur d’un pays peut avoir

un effet sur la performance de la croissance du pays. Deuxièmement, le panel permet de

contrôler les effets pays spécifiques inobservés et ainsi réduire les biais dans les coefficients

estimés. Enfin, l’analyse en panel permet de contrôler l’endogénéité potentielle de toutes les

variables explicatives alors qu’avec les coupes transversales on ne peut contrôler que

l’endogénéité du développement financier.

Levine, Loayza et Beck (2000) construisent un panel de données de 77 pays sur la période

1960-1995. Les résultats en panel disent la même chose que l’étude en coupe transversale: les

composantes exogènes du développement financier sont positivement liées à la croissance

économique; spécifiquement l’importance du lien positif entre le développement financier et

la croissance n’est seulement due au biais potentiel provoqué par les variables omises ou le

biais de simultanéité ou la causalité inversée. Beck, Levine et Loayza (1999) examine la

relation entre le développement de l’intermédiation financière et les sources de la croissance,

i.e. la croissance de la productivité, l’accumulation du capital physique et l’épargne. Ils

12 BAH Mamadou Master II E.B.F.Q

examinent une série d’indicateur de développement de l’intermédiation financière et une

variété d’information pour évaluer la robustesse des résultats. Les résultats indiquent une

relation positive entre les composantes exogènes du développement financier et la croissance

économique, la croissance de la productivité et l’accumulation du capital.

Rancière et Loayza (2005) ont spécifié un modèle en panel dynamique afin de faire une

différence entre le court terme et le long terme du lien entre. L’étude portait sur un

échantillon de 75 pays sur la période 1960-2000. Les estimations en Pooled Mean Group

(PMG) montrent que la croissance économique est positivement et significativement liée aux

mesures de l’intermédiation financière à long terme. Ces effets sont économiquement

significatifs dans la mesure où ils montrent que si un pays approfondit son marché financier

pour le déplacer du 25ème

au 50ème

centile de la distribution mondiale des crédits privés/PIB

(de 15,4% à 26%), il augmentera son taux de croissance du PIB par tête de 1,45 point de

base.

Kpodar (2004) a mené une étude sur le lien entre le développement financier et la

croissance dans les pays en développement en tenant en compte de la spécificité des pays

d’Afrique subsaharienne. Son échantillon portait sur 71 pays en développement (PVD) (dont

28 d’Afrique subsaharienne) au cours de la période 1968-1997. Les résultats sur un modèle

de panel dynamique indiquent que le développement financier a un impact marginal plus

faible sur la croissance en Afrique subsaharienne que dans les autres PVD. Il montre à l’aide

d’un indice composite du développement financier, une augmentation d’un point de base du

développement financier stimule la croissance de 0,51 point de pourcentage dans les PVD,

contre 0,19 point de pourcentage seulement dans les pays africains, soit une baisse de 63%

par rapport au PVD.

Keho (2012) s’est intéressé à l’impact des institutions sur le développement financier et la

croissance dans les pays de l’UEMOA. L’étude adopte une approche non-linéaire de la

relation entre le développement financier, les institutions et la croissance économique. Les

estimations en donnée de panel à l’aide des Pool Mean Group (PMG) montrent que le

développement économique stimule la demande des financiers qui se traduit par une hausse

de l’épargne et du crédit. En outre, pour un niveau donné de la qualité institutionnelle, une

hausse du niveau de développement financier d’un point d’écart type entrainerait une hausse

de 3,3% du PIB réel.

Donnée en coupe inter-sectorielle

13 BAH Mamadou Master II E.B.F.Q

Pour mieux comprendre le lien entre le développement financier et la croissance, les

chercheurs ont étudié plus finement cette relation au niveau microéconomique.

Rajan et Zingales (1998) ont abordé la question de la relation entre la finance et la croissance

à partir de données microéconomique au niveau des industries en cross-country. Ils utilisent

un échantillon couvrant 32 secteurs dans 42 pays. Ils trouvent que le développement financier

à une influence positive importante sur le taux de croissance économique et cela, au moins en

partie, par la réduction des couts de financement externe aux entreprise dépendantes

financièrement. Les industries qui se financent par le biais du financement externe pourraient

bénéficier de façon disproportionnée d’un meilleur développement financier que les autres

industries.

B. Des résultats controversés sur le lien entre la croissance et le développement

financier

Un grand nombre de travaux empirique valident l’assertion selon laquelle le développement

financier influence positivement la croissance économique. Toutefois un certain nombre

d’études ont démontré le contraire. En effet selon des chercheurs la relation entre le

développement financier et la croissance serait inexistante voire négative (De Gregorio et

Guidotti(1995) ; Berthélemy et Varoudakis (1998) ; Loayza et Rancière (2005) ; Cecchetti et

Kharroubi (2012). Toutes les études qui suivent ont utilisées des modèles sur des données de

panel pour la régression.

Données de panel

Les travaux de De Gregorio et Guidotti (1995) portaient sur échantillon 100 pays sur la

période 1960-1985. En effectuant une régression en données de panel sur 12 pays

d’Amérique Latine, ils trouvent que les périodes 70 et 80 ont été marquées par une relation

négative entre le développement financier et la croissance.

Berthélemy et Varoudakis (1998) ont examiné la contribution du développement du

système financier à la croissance économique sur un échantillon de 82 pays sur la période

1960-1990. Les résultats sur des données de panel ne confirment pas la relation positive entre

le développement du système financier et la croissance économique que ce soit par le biais de

la mobilisation de l’épargne ou par celui de la qualité de son affectation. Ils expliquent ce

résultat par une représentation du rôle du développement financier sous forme d’effets de

seuil associé à des équilibres multiples.

14 BAH Mamadou Master II E.B.F.Q

Sur un échantillon de 75 pays en données de panel au cours de la période 1960-2000,

Loayza et Rancière (2005), en utilisant la méthode Pooled Mean Group (PMG) ayant

l’avantage de prendre en compte à court terme des spécificités de chaque pays, trouvent que

l’intermédiation financière a des effets fortement négatifs sur la croissance à court terme mais

que cette relation est positive à long terme. Ils expliquent cette variation de la relation entre le

court et le long terme par la fragilité du système financier qu’ils mesurent par la récurrence

des crises financières (nombre de crises que connait chaque pays sur la période 1960-2000 et

la volatilité des indicateurs de développement financier.

Joseph et al. (1998) se sont intéressés aux pays de l’UEMOA sur la période 1970-1995. Les

estimations en données de panel conduisent à rejeter toute influence de l’approfondissement

du système financier sur le taux de croissance. Ces résultats s’expliquent selon ces auteurs

par la détresse du système bancaire des pays de la zone sur la période considérée.

S.G Cecchetti et E. Kharroubi (2012) ont réévalué l’impact de la finance sur la croissance

économique sur un échantillon de 50 pays développés et émergents sur des données de panel.

D’une part, ils trouvent qu’à un niveau faible, un système financier grand va de pair avec une

croissance élevé de la productivité. Mais il y a un point (lequel plusieurs pays avancés ont

déjà atteint depuis) où plus d'opérations bancaires et plus de crédit sont associés avec une

croissance faible. D’autre part, une croissance rapide dans la finance est mauvaise pour la

croissance réelle agrégée. L'une des interprétations est que les booms financiers sont

indissociablement mauvais pour la tendance de la croissance. Ces auteurs trouvent que

lorsque les crédits privés croissent jusqu'au point où il excède le PIB, ils deviennent une

entrave à la croissance de la productivité. En outre, ils trouvent que lorsque le secteur

financier représente plus que 30% du total des emplois, une augmentation de plus de la taille

du secteur financier tend à être défavorable à la croissance. Cecchetti et Kharroubi (2012)

concluent que les effets de la taille du système financier sur la croissance ont la forme d’un

« U » renversé. Ils concluent que plus de finance n’est pas définitivement meilleure.

On constate que la plupart des études empiriques conforte la relation positive entre le

développement financier et la croissance économique. Toutefois cette relation est parfois

négative voire inexistante. En effet, certains auteurs estiment que la relation entre le

développement financier est non-linéaire, hypothèse ignorée par la plupart des études, et cela

s’accompagne d’effet de seuil avec des équilibres multiples dans l’économie. En outre

certains estiment qu’il existe un point au-delà duquel tout développement financier est

15 BAH Mamadou Master II E.B.F.Q

nuisible à la croissance. Enfin certains auteurs estiment que l’instabilité financière pourrait

expliquer la relation non positive entre les deux variables.

Ainsi nous nous proposons de développer dans ce qui suit les travaux ayant pris en compte

l’instabilité financière dans l’analyse de la relation entre la finance et lé croissance

économique.

C. L’effet de l’instabilité financière dans la relation entre le développement

financier et la croissance économique.

De nombreux auteurs identifient l’instabilité financière comme principale source de la

relation défavorable parfois observée entre la croissance et le développement financier. Plus

précisément certaines études établissent le lien indéniable entre le développement financier et

l’instabilité financier (Demirgüç-kunt et Detragiache, 1999 et; Kaminsky et Reinhart, 1999).

En effet, pour eux le développement financier va de pair avec l’instabilité financière, puisque

cette dernière est néfaste à la croissance économique, on peut conclure que le développement

financier pénaliserait la croissance. Il faut noter que peu d’études ont intégré l’instabilité

financière dans l’analyse du lien entre le développement financier et la croissance

économique (Loayza et Rancière ,2006 et Guillaumont et Kpodar, 2006 ; Eggot, 2009 et

Kupukile et Enowbi, 2012). Nous nous proposons alors d’apporter une lumière à ce concept

avant de voir les travaux l’ayant intégré dans l’analyse du lien entre le développement

financier et la croissance économique.

a. Définition de l’instabilité financière

La littérature économique ne nous procure pas une définition explicite de l’instabilité

financière. Toutefois on rencontre deux courants qui s’opposent pour expliciter ce concept.

Certains préfèrent définir la stabilité financière et d’autres l’instabilité financière quoique l’un

est l’opposé de l’autre.

Minsky (1992) s’est intéressé au système de financement dans une économie capitaliste

afin d’analyser l’équilibre du système financier. Il a ainsi distingué la fiance par Hedge, la

finance Ponzi et la finance spéculative. Il montre que si la finance par Hedge domine,

l’économie pourrait bien être à un équilibre recherché et renfermant le système. A contrario,

plus grand est le poids de la finance Ponzi et la finance spéculative, plus grande est la

probabilité que l’économie soit une amplification de la déviation du système. Partant il

élucide deux théorèmes d’hypothèse de l’instabilité financière. Le premier théorème

16 BAH Mamadou Master II E.B.F.Q

d’hypothèse de l’instabilité financière stipule que l’économie a un régime de financement

sous lequel elle est stable; et un régime de financement sous lequel elle est instable.

Le deuxième théorème d’hypothèse d’instabilité financière soutient qu’au delà des périodes

de prospérité prolongées, l’économie transite des relations financières conduisant vers un

système stable aux relations financières conduisant vers un système instable. Partant,

l’instabilité serait intrinsèquement liée à l’évolution de l’économie capitaliste et à la nature de

finance qui domine dans l’économie.

Selon Miskin (1999), l’instabilité financière arrive quand des chocs au système financier

interfèrent avec le flux d’information afin que le système financier ne puisse faire

durablement son travail en canalisant les fonds vers ceux avec des opportunités

d’investissement productives. Cette définition met l’accent sur le rôle d’intermédiation du

système financier en fournissant des crédits au secteur réel et insiste sur le rôle central de

l’asymétrie d’information en occasionnant l’instabilité financière. Il souligne quatre facteurs

pouvant conduire à augmenter le problème d’asymétrie d’information et donc à l’instabilité

financière: la détérioration du bilan du secteur financier; augmentation des taux d’intérêts;

augmentation de l’incertitude; et la détérioration du bilan exigible des firmes non financières.

Patat (2000) se propose de définir le concept de stabilité financière en ces termes: « le

concept de stabilité financière couvre un concept multidimensionnel qui pourrait être exprimé

comme une situation dans laquelle les opérations des différentes composantes du système

financier et spécialement leurs interrelations se produisent dans une voie saine et sans

perturbations soudaines ».

Partant de ces définitions on peut comprendre que l’instabilité financière se produit lorsque

système financier n’arrive pas a assuré de manière durable sa principale fonction qui est

l’allocation optimale des ressources des agents à capacité de financement vers ceux à besoin

de financement. Ainsi l’instabilité financière peut se manifester par une crise bancaire, une

forte volatilité du prix des actifs, un effondrement de la liquidité du marché de paiement et,

enfin, une interruption du paiement et au dérèglement du système. Elle affecte par conséquent

le secteur réel à travers le lien de celui-ci avec le secteur financier. Elle apparait ainsi comme

une cause potentielle de couts macroéconomiques par le fait qu’elle s’interfère dans la

production, la consommation et l’investissement, et, par conséquence met en échec l’objectif

national de croissance et de développement économique.

17 BAH Mamadou Master II E.B.F.Q

Blejer (2006) met en exergue trois causes de l’instabilité financière dans le secteur

financier. Premièrement, l’instabilité financière sévère se produit quand il y a une croissance

dramatique du volume d’intermédiation financière. Deuxièmement, la globalisation voit le

monde comme un village, ainsi l’intégration des institutions financières semble augmenter le

risque systémique. La complexité des instruments financiers est aussi une raison de

l’instabilité financière et il n’est pas aussi facile de comprendre tellement d’instruments.

b. Travaux empiriques ayant intégrés l’instabilité financière

Au regard de la littérature empirique peu de travaux (Loayza et Rancière, 2006 et

Guillaumont et Kpodar, 2006; Eggot. C, 2009 et Kupukile et Enowbi 2012) se sont intéressé

au rôle de l’instabilité financière dans la relation entre le développement financier et la

croissance économique.

Kpodar (2004) a mené une étude sur le lien entre le développement financier et son

instabilité ainsi que leur impact sur la croissance économique. L’étude portait sur un

échantillon de pays en développement et des périodes de sept ans de 1966 à 2000. Les

estimations économétriques sur des données de panel à l’aide de la Méthode des Moments

Généralisé (MMG) et les Moindre carrés Ordinaires (MCO) ont permis de mettre en évidence

une relation positive entre le développement financier et son instabilité, celle-ci étant

déterminée simultanément par les chocs internes et externes auxquels sont soumises les

économies. Cette relation positive entre le niveau et l’irrégularité du développement financier

est apparue lorsque celui-ci est mesuré par le ratio crédit au secteur privé ou par le ratio M3

sur PIB. Il a ensuite montré que l’effet bénéfique du développement financier sur la

croissance n’en demeure pas moins, mais qu’il est sensiblement atténué en raison de

l’instabilité financière qu’il induit. Celle-ci est apparue, à côté de l’instabilité des

exportations, comme une source d’instabilité du taux d’investissement et du taux de change

réel qui l’une et l’autre réduisent la croissance de la productivité globale des facteurs.

J. C. Eggoh (2010) a mené une étude similaire portant sur le lien éventuel entre instabilité

financière, développement financier et croissance économique sur un échantillon de 71 pays

sur la période 1960-2004. Les résultats obtenus à l’aide d’une analyse en coupe transversale

et sur panel dynamique laissent apparaitre un lien positif entre le développement financier et

la croissance économique à court terme. L’instabilité financière est sans incidence sur la

croissance économique et sur le lien entre cette dernière et le développement financier à long

terme. Par contre, à court terme, l’instabilité financière a un effet négatif sur le taux de

18 BAH Mamadou Master II E.B.F.Q

croissance économique et la relation entre la croissance et le développement financier. Ces

études utilisent séparément les indicateurs de développement financier dans l’analyse.

Kupukile et Enowbi (2012) se sont intéressé à l’impact de l’instabilité financière sur la

croissance économique en prenant en compte le développement et la libéralisation financière.

Cette étude porte sur un échantillon de 41 pays d’Afrique sur la période 1985-2010 en

utilisant un modèle de panel dynamique. Ils construisent un indice de développement

financier et d’instabilité financière à l’aide d’une Analyse en Composante Principale (ACP).

Les résultats montrent premièrement que l’instabilité financière a des effets néfastes sur la

croissance économique dans les pays africains. Deuxièmement, ils trouvent que le

développement financier et la libéralisation financière conduisent typiquement à l’instabilité

financière, et troisièmement, ils trouvent que les effets de l’instabilité financière sur le

développement financière et la croissance est moins évidente dans la période post

libéralisation.

Il serait intéressant de rappeler que la littérature empirique entre le développement financier

et la croissance économique ne se limite pas au courant de pensée évoqué précédemment.

Dans le développement récent sur le sujet, des études ont intégrées le rôle des institutions

dans l’analyse de la relation entre les deux variables (Keho, 2012). Pour notre part, nous

intéressons à la relation entre le développement financier et la croissance économique dans la

zone UEMOA en prenant en compte l’instabilité financière.

19 BAH Mamadou Master II E.B.F.Q

Chapitre 2 : FAITS STYLISES

I. DEFINITION DU CONCEPT DE DEVELOPPEMENT FINANCIER ET DE

L’INSTABILITE FINANCIERE

A. Le développement financier

Le concept de développement financier a connu une évolution dans le temps. Shaw (1973)

le définissait comme « l’accumulation d’actifs financiers à un rythme plus rapide que

l’accumulation d’actifs non financiers ». Turunc (1999) estime qu’un un système financier est

dit développé si et seulement si, il assure le fonctionnement d’un système de paiement

efficace et évolutif, mobilise l’épargne et améliore son affectation à l’investissement.

C’est Levine (2005) qui a donné une définition plus complète en ces termes « Il y a

développement financier lorsque les instruments financiers, les marchés et les intermédiaires

financiers réduisent, sans nécessairement les éliminer, les coûts d’obtention de l’information,

les coûts d’exécution des contrats et les coûts de transaction et par conséquent, font un

meilleur travail en offrant cinq fonctions financières ». Les cinq fonctions centrale d’un

système financier dont mentionne Levine (2005) sont : l’allocation des ressources;

l’amélioration du risque; l’effort de control des entreprises; la mobilisation de l’épargne et la

facilitation des échanges. Le développement financier peut entendu comme un processus par

lequel un système financier gagne en profondeur, en rentabilité, en accessibilité, en efficacité,

en stabilité et en ouverture internationale (Meisel N. et Mvogo J. P., 2007). Toutefois

certains auteurs estiment que le développement du système financier est source de son

instabilité.

B. L’instabilité financière

La littérature économique ne nous procure pas une définition explicite de l’instabilité

financière. Toutefois on rencontre deux courants qui s’opposent pour expliciter ce concept.

Certains préfèrent définir la stabilité financière et d’autres l’instabilité financière quoique l’un

est l’opposé de l’autre.

Minsky (1992) s’est intéressé au système de financement dans une économie capitaliste

afin d’analyser l’équilibre du système financier. Il a ainsi distingué la finance par Hedge, la

finance Ponzi et la finance spéculative. Il montre que si la finance par Hedge domine,

l’économie pourrait bien être à un équilibre recherché et renfermant le système. A contrario,

20 BAH Mamadou Master II E.B.F.Q

plus grand est le poids de la finance Ponzi et la finance spéculative, plus grande est la

probabilité que l’économie soit une amplification de la déviation du système. Partant il

élucide deux théorèmes d’hypothèse de l’instabilité financière. Le premier théorème

d’hypothèse de l’instabilité financière stipule que l’économie a un régime de financement

sous lequel elle est stable; et un régime de financement sous lequel elle est instable.

Le deuxième théorème d’hypothèse d’instabilité financière soutient qu’au delà des périodes

de prospérité prolongées, l’économie transite des relations financières conduisant vers un

système stable aux relations financières conduisant vers un système instable. Partant,

l’instabilité serait intrinsèquement liée à l’évolution de l’économie capitaliste et à la nature de

finance qui domine dans l’économie.

Selon Miskin (1999), l’instabilité financière arrive quand des chocs au système financier

interfèrent avec le flux d’information afin que le système financier ne puisse faire

durablement son travail en canalisant les fonds vers ceux avec des opportunités

d’investissement productives. Cette définition met l’accent sur le rôle d’intermédiation du

système financier en fournissant des crédits au secteur réel et insiste sur le rôle central de

l’asymétrie d’information en occasionnant l’instabilité financière. Il souligne quatre facteurs

pouvant conduire à augmenter le problème d’asymétrie d’information et donc à l’instabilité

financière: la détérioration du bilan du secteur financier; augmentation des taux d’intérêts;

augmentation de l’incertitude; et la détérioration du bilan exigible des firmes non financières.

Patat (2000) se propose de définir le concept de stabilité financière en ces termes: « le

concept de stabilité financière couvre un concept multidimensionnel qui pourrait être exprimé

comme une situation dans laquelle les opérations des différentes composantes du système

financier et spécialement leurs interrelations se produisent dans une voie saine et sans

perturbations soudaines ». Ainsi l’instabilité financière apparaitrait en cas de perturbation du

fonctionnement sain du système.

Partant de ces définitions on peut comprendre que l’instabilité financière se produit lorsque

système financier n’arrive pas a assuré de manière durable sa principale fonction qui est

l’allocation optimale des ressources des agents à capacité de financement vers ceux à besoin

de financement. Ainsi l’instabilité financière peut se manifester par une crise bancaire, une

forte volatilité du prix des actifs, un effondrement de la liquidité du marché de paiement et,

enfin, une interruption du paiement et au dérèglement du système. Elle affecte par conséquent

le secteur réel à travers le lien de celui-ci avec le secteur financier. Elle apparait ainsi comme

21 BAH Mamadou Master II E.B.F.Q

une cause potentielle de couts macroéconomiques par le fait qu’elle s’interfère dans la

production, la consommation et l’investissement, et, par conséquence met en échec l’objectif

national de croissance et de développement économique. La présente étude appréhende

l’instabilité financière comme étant la volatilité des indicateurs de développement financier.

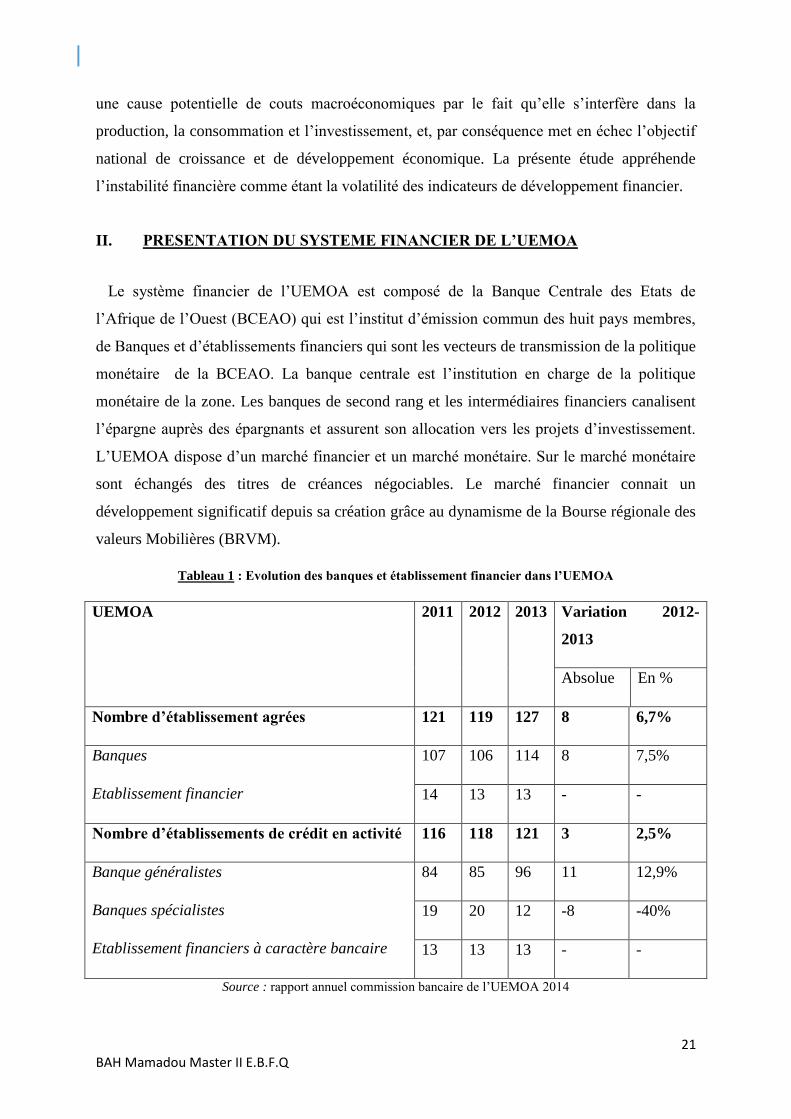

II. PRESENTATION DU SYSTEME FINANCIER DE L’UEMOA

Le système financier de l’UEMOA est composé de la Banque Centrale des Etats de

l’Afrique de l’Ouest (BCEAO) qui est l’institut d’émission commun des huit pays membres,

de Banques et d’établissements financiers qui sont les vecteurs de transmission de la politique

monétaire de la BCEAO. La banque centrale est l’institution en charge de la politique

monétaire de la zone. Les banques de second rang et les intermédiaires financiers canalisent

l’épargne auprès des épargnants et assurent son allocation vers les projets d’investissement.

L’UEMOA dispose d’un marché financier et un marché monétaire. Sur le marché monétaire

sont échangés des titres de créances négociables. Le marché financier connait un

développement significatif depuis sa création grâce au dynamisme de la Bourse régionale des

valeurs Mobilières (BRVM).

Tableau 1 : Evolution des banques et établissement financier dans l’UEMOA

UEMOA 2011 2012 2013 Variation 2012-

2013

Absolue En %

Nombre d’établissement agrées 121 119 127 8 6,7%

Banques

Etablissement financier

107 106 114 8 7,5%

14 13 13 - -

Nombre d’établissements de crédit en activité 116 118 121 3 2,5%

Banque généralistes

Banques spécialistes

Etablissement financiers à caractère bancaire

84 85 96 11 12,9%

19 20 12 -8 -40%

13 13 13 - -

Source : rapport annuel commission bancaire de l’UEMOA 2014

22 BAH Mamadou Master II E.B.F.Q

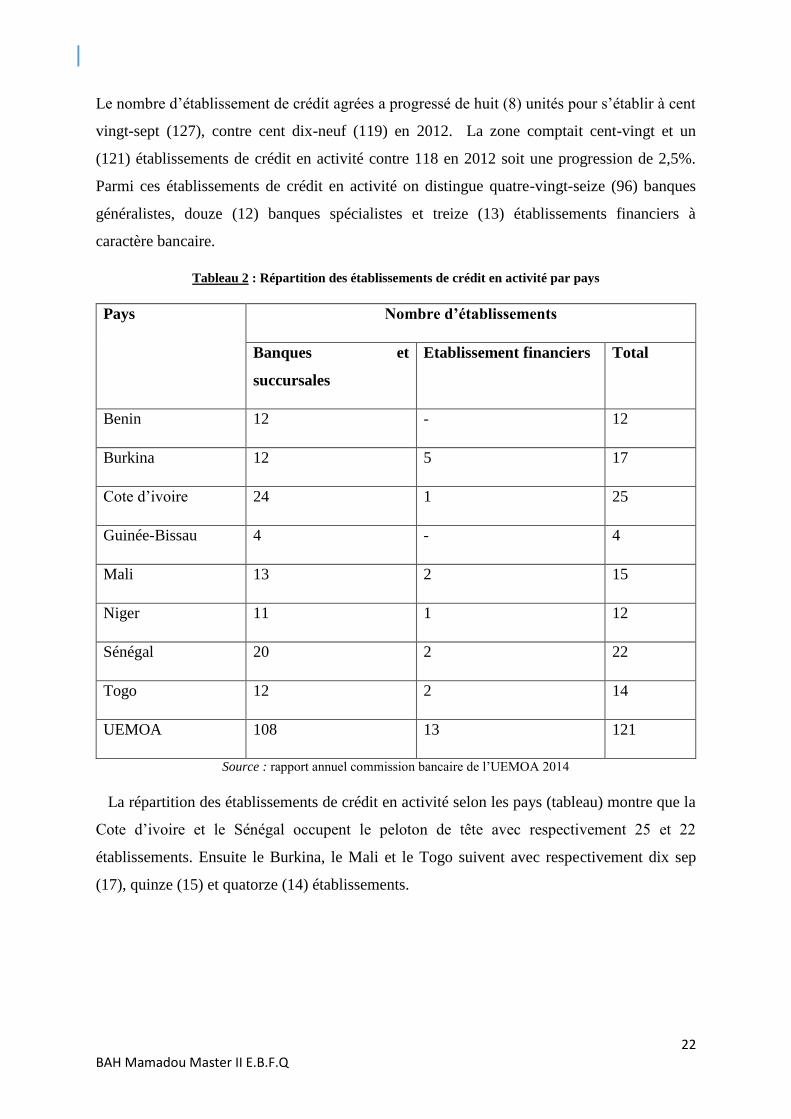

Le nombre d’établissement de crédit agrées a progressé de huit (8) unités pour s’établir à cent

vingt-sept (127), contre cent dix-neuf (119) en 2012. La zone comptait cent-vingt et un

(121) établissements de crédit en activité contre 118 en 2012 soit une progression de 2,5%.

Parmi ces établissements de crédit en activité on distingue quatre-vingt-seize (96) banques

généralistes, douze (12) banques spécialistes et treize (13) établissements financiers à

caractère bancaire.

Tableau 2 : Répartition des établissements de crédit en activité par pays

Pays Nombre d’établissements

Banques et

succursales

Etablissement financiers Total

Benin 12 - 12

Burkina 12 5 17

Cote d’ivoire 24 1 25

Guinée-Bissau 4 - 4

Mali 13 2 15

Niger 11 1 12

Sénégal 20 2 22

Togo 12 2 14

UEMOA 108 13 121

Source : rapport annuel commission bancaire de l’UEMOA 2014

La répartition des établissements de crédit en activité selon les pays (tableau) montre que la

Cote d’ivoire et le Sénégal occupent le peloton de tête avec respectivement 25 et 22

établissements. Ensuite le Burkina, le Mali et le Togo suivent avec respectivement dix sep

(17), quinze (15) et quatorze (14) établissements.

23 BAH Mamadou Master II E.B.F.Q

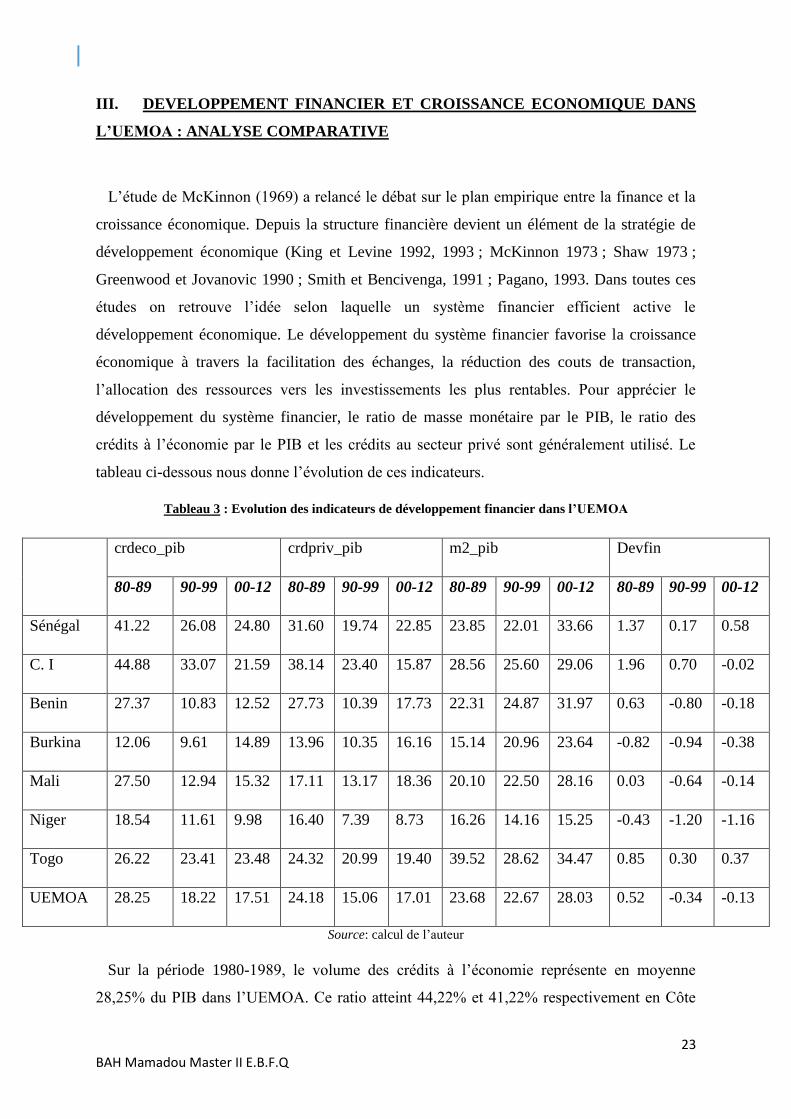

III. DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS

L’UEMOA : ANALYSE COMPARATIVE

L’étude de McKinnon (1969) a relancé le débat sur le plan empirique entre la finance et la

croissance économique. Depuis la structure financière devient un élément de la stratégie de

développement économique (King et Levine 1992, 1993 ; McKinnon 1973 ; Shaw 1973 ;

Greenwood et Jovanovic 1990 ; Smith et Bencivenga, 1991 ; Pagano, 1993. Dans toutes ces

études on retrouve l’idée selon laquelle un système financier efficient active le

développement économique. Le développement du système financier favorise la croissance

économique à travers la facilitation des échanges, la réduction des couts de transaction,

l’allocation des ressources vers les investissements les plus rentables. Pour apprécier le

développement du système financier, le ratio de masse monétaire par le PIB, le ratio des

crédits à l’économie par le PIB et les crédits au secteur privé sont généralement utilisé. Le

tableau ci-dessous nous donne l’évolution de ces indicateurs.

Tableau 3 : Evolution des indicateurs de développement financier dans l’UEMOA

Source: calcul de l’auteur

Sur la période 1980-1989, le volume des crédits à l’économie représente en moyenne

28,25% du PIB dans l’UEMOA. Ce ratio atteint 44,22% et 41,22% respectivement en Côte

crdeco_pib crdpriv_pib m2_pib Devfin

80-89 90-99 00-12 80-89 90-99 00-12 80-89 90-99 00-12 80-89 90-99 00-12

Sénégal 41.22 26.08 24.80 31.60 19.74 22.85 23.85 22.01 33.66 1.37 0.17 0.58

C. I 44.88 33.07 21.59 38.14 23.40 15.87 28.56 25.60 29.06 1.96 0.70 -0.02

Benin 27.37 10.83 12.52 27.73 10.39 17.73 22.31 24.87 31.97 0.63 -0.80 -0.18

Burkina 12.06 9.61 14.89 13.96 10.35 16.16 15.14 20.96 23.64 -0.82 -0.94 -0.38

Mali 27.50 12.94 15.32 17.11 13.17 18.36 20.10 22.50 28.16 0.03 -0.64 -0.14

Niger 18.54 11.61 9.98 16.40 7.39 8.73 16.26 14.16 15.25 -0.43 -1.20 -1.16

Togo 26.22 23.41 23.48 24.32 20.99 19.40 39.52 28.62 34.47 0.85 0.30 0.37

UEMOA 28.25 18.22 17.51 24.18 15.06 17.01 23.68 22.67 28.03 0.52 -0.34 -0.13

24 BAH Mamadou Master II E.B.F.Q

d’Ivoire et au Sénégal qui représentent tous les deux un poids relatif très important dans le

système financier de la zone. Ensuite on constate que ce ratio connait une baisse drastique sur

la période 1990-2000. Les baisses les plus importantes ont été enregistrées au Benin (-

16,53%), au Sénégal (-15,14%), au Mali (-14,57%) et en Côte d’Ivoire (-11,80). La période

2000-2012 est marquée par une reprise du crédit au Mali, au Burkina et au Benin. La reprise

est très faible au Niger (+ 0,07%). Le crédit a continué à plomber en Côte d’Ivoire à cause de

la crise politique. Le ratio des crédits au secteur privé rapporté au PIB, le ratio M2 rapporté

au PIB suivent également des évolutions similaires. Toutefois sur la période 2000-2012 le

ratio M2/PIB a connu une reprise pour tous les pays de l’échantillon.

Le comportement quasi identique des indicateurs de développement financier pourrait se

justifier par le rôle de surveillance et de contrôle des banques que joue la commission

bancaire de l’UEMOA.

Sur la base des indicateurs de développement financier qui permettent de caractériser

l’architecture financière, Levine, 1997 ; Beck et al., 1999, et Allen et al. (2010) montrent que

le secteur financier reste sous-développé dans la plupart des pays de l’Afrique Sub-

Saharienne, comparé à d’autres pays en développement (confère table 1). D’une part, le

passif liquide du système financier est en moyenne de 30% du PIB en 2007 alors qu’il excède

50% dans l’Est et le Sud Asiatiques, en Amérique Latine, au Moyen Orient et en Afrique du

Nord. D’autre part, le volume de crédit au secteur privé y est en moyenne de 16,6% du PIB

alors qu’il se situe entre 32,5% et 43,9% dans les pays comparateurs. En particulier, les

deux indicateurs sont encore inférieurs dans l’espace UEMOA avec des disparités sévères

suivant les pays de l’union, stigmatisant un niveau de développement financier

relativement faible dans les pays membres. La Cote d’ivoire et le Sénégal sont les deux pays

qui ont dégagent les indicateurs de développement financier les plus élevés de la zone (Allen

et al. 2010) conformément à nos calculs.

25 BAH Mamadou Master II E.B.F.Q

Tableau 4 : Evolution des indicateurs de développement financier de l’UEMOA et d’autres régions

Pays et Régions Indicateurs de développement financier (%)

Ratio Passif liquide/PIB Ratio Crédit*/PIB

1995 2000 2005 2007 1995 2000 2005 2007

Benin 23,2 25,7 24,9 27,9 7,2 10,6 15,1 16,4

Burkina Faso 19,6 20,4 19,2 20,1 5,7 11 14,3 15,8

Cote d'Ivoire 27,4 22,3 23,5 25,8 18,9 14,9 13,7 14,1

Guinee Biseau 8,1 36 29,7 32,9 3,9 7,5 1,7 4,4

Mali 18,7 20,2 29,3 26,5 8,1 14,9 18,8 16

Niger 14,1 8,4 14 15 6,1 4,7 6,5 8,2

Senegal 20 22,5 32,5 33,1 14,6 16,5 20,5 20,8

Togo 23,5 24,5 28,5 33,3 15 15,7 16,9 18

UEMOA 19,3 22,5 25,2 26,8 9,9 12 13,4 14,2

Afrique Sub-saharienne 24,4 25,5 30,9 29,7 12,1 13,9 30,7 33,6

Pays en développement 34,5 37,9 43,2 46,8 22,3 25,2 27,5 32,5

Asie du sud Est et du Pacifique 43,7 49 49,6 58,2 34,4 34,5 36,1 42,5

Europe et Asie Centrale 28,4 30,5 40,3 42,8 19,6 18,2 27,8 37

Amerique Latine et Caraibes 40,1 47 49,2 54,1 29,9 37,9 33,4 40,1

Moyen Orient et Afrique du

Nord

56,7 59,1 70,3 71,5 28,6 36,7 44,5 43,9

Source : Allen et al. (2010)

Le développement financier s’apprécie à travers l’évolution de ses indicateurs. De ce qui

précède on constate que les indicateurs dans leur ensemble ont connu une progression. Cette

progression ne saurait s’apprécier en ignorant celle de la croissance économique qui est

l’objectif visé à terme. Cela nous amène à comparer l’évolution des indicateurs de

26 BAH Mamadou Master II E.B.F.Q

développement financier et le PIB par tête. Tableau Evolution des indicateurs de

développement financier et du PIB par tête.

Tableau 5 : Comparaison des indicateurs de développement financier et du PB par tête en termes

d’évolution

Source: calcul de l’auteur

L’évolution du PIB par tête de la zone montre que cet indicateur est de 5,263% en moyenne

sur la période 1980-1989 contre 5,282% sur la période 2000-2012 après avoir connu une

baisse sur la période 1990-1999 (5,236%). Cette evolution est quasi similaire a celle des

indicateurs de développement financiers. En effet, les indicateurs de développement

financier ont connu une baisse sur la période 1990-1999 avant de connaitre une reprise sur la

période 2000-2012.

crdeco_pib crdpriv_pib m2_pib pib_tete

80-89 90-99 00-12 80-89 90-99 00-12 80-89 90-99 00-12 80-89 90-99 00-12

Sénégal 41.22 26.08 24.80 31.60 19.74 22.85 23.85 22.01 33.66 5.528 5.495 5.555

C. I 44.88 33.07 21.59 38.14 23.40 15.87 28.56 25.60 29.06 5.714 5.625 5.592

Benin 27.37 10.83 12.52 27.73 10.39 17.73 22.31 24.87 31.97 5.020 5.029 5.087

Burkina 12.06 9.61 14.89 13.96 10.35 16.16 15.14 20.96 23.64 5.099 5.149 5.290

Mali 27.50 12.94 15.32 17.11 13.17 18.36 20.10 22.50 28.16 4.906 4.927 5.047

Niger 18.54 11.61 9.98 16.40 7.39 8.73 16.26 14.16 15.25 5.257 5.163 5.149

Togo 26.22 23.41 23.48 24.32 20.99 19.40 39.52 28.62 34.47 5.316 5.261 5.256

Panel 28.25 18.22 17.51 24.18 15.06 17.01 23.68 22.67 28.03 5.263 5.236 5.282

27 BAH Mamadou Master II E.B.F.Q

Chapitre 3 : ASPECT METHODOLOGIQUE ET RESULTATS EMPIRIQUES

I. DONNEES ET SPECIFICATION DU MODELE EMPIRIQUE

A. Données

La présente étude couvre la période 1985 à 2012 et porte sur un panel constitué de 7 pays

de l’UEMOA. Les données sont issues de la base « World Development Indicators » de la

Banque Mondiale 2013 et de la Banque Centrale des Etats de l’Afrique de l’Ouest (BCEAO),

la base de Barro et Lee(2013)

B. Spécification du modèle

Notre modèle s’inspire de celui de J. Egoh (2009), Guillaumont et Kpodar (2004) et

Kapukile et Enowbi (2012) qui ont étudié le lien entre le développement financier et la

croissance économique en prenant en compte l’instabilité financière. Ainsi notre modèle est

un panel stationnaire et se présente comme suit:

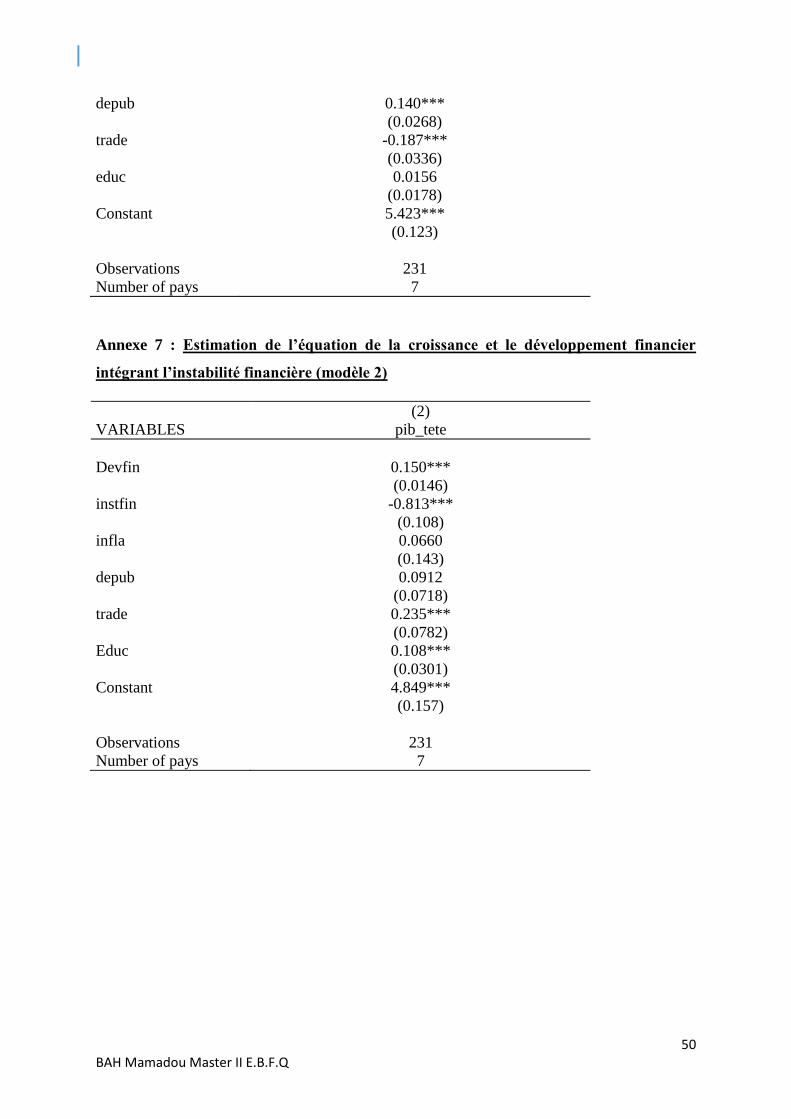

𝒚𝒊,𝒕 = 𝜶𝒐 + 𝜶𝒊𝒅𝒆𝒗𝒇𝒊;𝒕 + Ʃ𝒌𝝀𝒌𝑿𝒊;𝒕;𝒌 + ɛ𝒊,𝒕 (𝟏)

𝒚𝒊,𝒕 = 𝜶𝒐 + 𝜶𝒊𝒅𝒆𝒗𝒇𝒊𝒏𝒊;𝒕 + 𝜷𝒊𝒊𝒏𝒔𝒇𝒊𝒏𝒊,𝒕 + Ʃ𝒌𝝀𝒌𝑿𝒊;𝒕;𝒌 + ɛ𝒊,𝒕 (𝟐)

avec i et t représentant respectivement le pays et la période. 𝑦𝑖,𝑡 est le PIB par tête, 𝑑𝑒𝑣𝑓𝑖;𝑡

est l’indice de développement financier, 𝑖𝑛𝑠𝑓𝑖𝑛𝑖,𝑡 est l’indicateur d’instabilité financière,

𝑋𝑖;𝑡;𝑘 est un vecteur de variables de contrôles composées de du taux d’inflation, le ratio des

dépense publiques sur le PIB, l’ouverture commerciale mesuré par le ratio de la somme des

exportations et des importations par le PIB, le taux moyen de scolarisation au secondaire des

15 et plus, et ɛ𝑖,𝑡 est le terme d’erreur.

Dans l’équation (1) nous nous intéressons au lien entre la croissance économique et le

développement financier dans la zone UEMOA. Dans l’équation (2), nous nous intéressons à

l’effet de la prise en compte de l’instabilité financière dans la relation entre la croissance

économique et le développement financier.

28 BAH Mamadou Master II E.B.F.Q

II. CHOIX DES VARIABLES

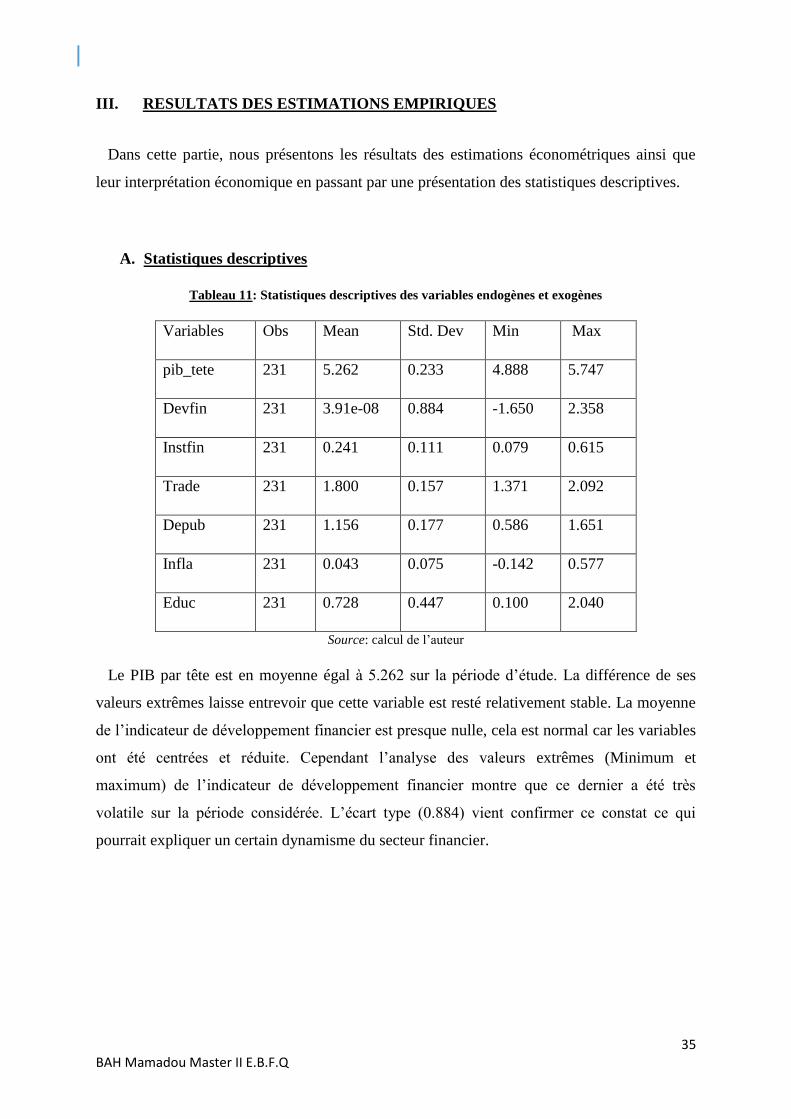

L’étude porte sur des données annuelles sur la période 1980-2012. Les données concernent

les 7 pays de l’UEMOA. Nous avons retenu comme variables : le Produit intérieur brut par

habitant (pib_tete) ; l’indicateur de développement financier (devfin), l’instabilité financière

(insfin), le taux d’ouverture mesuré par le ratio de la valeur totale des échanges

commerciaux (exportations plus importations) sur le PIB ( trade), le taux d’inflation (infla)

et le ratio des dépenses publiques sur le PIB (depub). La variable capital humain qui est

évaluée par le nombre moyen d’année de scolarisation de la population de 15 ans et plus

(educ). Le taux d’inflation est mesuré sur la base de l’indice des prix à la consommation.

La variable endogène pib_tete2 a été obtenue en faisant la moyenne sur cinq années du

logarithme du PIB par tête dans chaque pays et nous avons répété cette moyenne sur ces cinq

années (Stephen G Cecchetti and Enisse Kharroubi, 2012). La variable pib_tete nous permet

de mesurer la performance économique.

Tableau 6 : Evolution de la variable pib_tete

Pib_tete

80-89 90-99 00-12

Sénégal 5.528 5.495 5.555

Cote d’Ivoire 5.714 5.625 5.592

Benin 5.020 5.029 5.087

Burkina 5.099 5.149 5.290

Mali 4.906 4.927 5.047

Niger 5.257 5.163 5.149

Togo 5.316 5.261 5.256

Panel 5.263 5.236 5.282

Source: calcul de l’auteur

2 Le PIB par tête utilisé dans la régression est une moyenne arithmétique sur cinq années successives. Nous

avons subdivisé notre période 1980-2012 en six sous période de cinq et une sous période de de trois pour les trois dernières années. Les moyennes de chaque sous période a été répété pour année de la sous période. (Stephen G Cecchetti and Enisse Kharroubi, 2012)

29 BAH Mamadou Master II E.B.F.Q

Nous constatons sur la période 1980-1989, le PIB par tête moyen dans la zone est de 5,263 ;

seuls la Cote d’Ivoire, le Sénégal et le Togo ont dépassé ce moyenne avec respectivement

5.714, 5.528 et 5.316. Le Mali a enregistré le PIB par tête le plus faible avec 4.906. Sur les

deux périodes suivantes, le PIB par tête n’a pas subi un changement significatif avec une

moyenne de 5.236 et 5.282

Indicateurs de développement financiers

Il n’existe pas dans la littérature empirique un indicateur unique de mesure du niveau du

développement financier. Divers indicateurs sont utilisés pour rendre compte autant que

possible le degré d’approfondissement du système financier. En partant de la littérature

empirique sur la mesure du développement financier, dans la présente étude nous retiendront

les indicateurs suivants: le ratio des crédits nominaux au secteur privé sur le PIB nominal, le

ratio des crédits domestiques octroyés par le secteur bancaire au PIB nominal, le ratio

monnaie et quasi-monnaie (M2/PIB) et la capitalisation financière.

Le ratio monnaie et quasi-monnaie au PIB (M2/PIB) est considéré comme un indicateur

standard de mesure du développement financier. Cependant, ce ratio mesure plus l’ampleur

de la monétarisation de l’économie que le développement financier. Dans les pays en

développement, un ratio de la monnaie au PIB plus élevé ne reflète pas nécessairement une

augmentation de la profondeur financière puisque la monnaie est utilisée comme une réserve

de valeur en l’absence d’autres alternatives plus attractives.

Le ratio des crédits nominaux au secteur privé sur le PIB, l’hypothèse souligné par cette

mesure est que le système financier qui alloue davantage de crédits aux entreprises privées est

plus enclin à l’exercice du contrôle, à la fourniture de service de risk management, à la

mobilisation de l’épargne et à l’intermédiation traditionnelle, que les systèmes financiers

reposant uniquement sur le financement du gouvernement ou des entreprises publiques

(Levine 2004). Cet indicateur isole les crédits émis dans le secteur privé, puisque opposé aux

crédits émis aux Etat et aux entreprises publiques. Il exclue également les crédits émis par la

Banque Centrale. Il met en évidence la voie par laquelle l’épargne est acheminée vers les

projets d’investissement privés. Cet indicateur permet de mesurer la profondeur du système

financier et du développement bancaire. Nous interprétons un niveau élevé de cet indicateur

comme indiquant un niveau élevé des services financiers et par conséquent un plus grand

développement de l’intermédiation financière.

30 BAH Mamadou Master II E.B.F.Q

Le ratio des crédits domestiques octroyés par le secteur bancaire (crédit à l’économie), il

représente les avoirs et créances des banques sur l’économie rapporté au PIB. Il représente

l’importance des services financiers fournis par les banques de dépôts à l’ensemble des

agents économiques.

Tableau 7: Statistiques descriptives des indicateurs de développement financier

Variable Obs Mean Std. Dev. Min Max

crdco_pib 231 20.982 10.493 4.355 51.260

crdpriv_pib 231 18.594 8.110 3.302 42.264

m2_pib 231 25.088 7.878 6.546 47.654

Source: calcul de l’auteur

Comment mesurer le développement financier?

Un grand nombre de travaux utilise alternativement les indicateurs de développement

financier dans les régressions entre la croissance économique et le développement financier

(King et Levine 1993; King, Levine et Beck 2000, Berthelemy et Varoudakis, 1998). Utiliser

alternativement ces indicateurs peut entrainer des biais d’omission. Utiliser également tous

les indicateurs peut engendrer un problème de multicollinéarité car ces variables pourraient

être fortement corrélées. Une solution consisterait à combiner ces variables en un indicateur

unique avec des poids spécifiques (Keho, 2012; Kapukile et Enowbi, 2012). Pour ce faire,

l’Analyse en Composante Principale (ACP) permet de régler les problèmes de multi

colinéarité. Elle permet également de disposer des poids spécifiques de chacune des variables

dans la composition d’indicateur. Il s’agira de « laisser parler les données ». Dans notre

étude nous allons dans le même sens que ces auteurs en construisant un indicateur de

développement financier à partir des différentes variables de développement financier à l’aide

d’une Analyse en Composante Principale (ACP). La méthode permet la description des

observations d’un ensemble de données multivariées en utilisant un nombre réduit de

dimensions, non corrélées entre elles, et dont chacune est une combinaison linéaire des

données originales. Le choix des composantes est fait de sorte à maximiser la variance

expliquée par les nouvelles variables, en minimisant la perte d’informations. L’analyse

simplifie ainsi la lecture d’une masse de données en réduisant le nombre de dimensions

initialement utilisées. L’ACP se fera sur les données centrées et réduites.

31 BAH Mamadou Master II E.B.F.Q

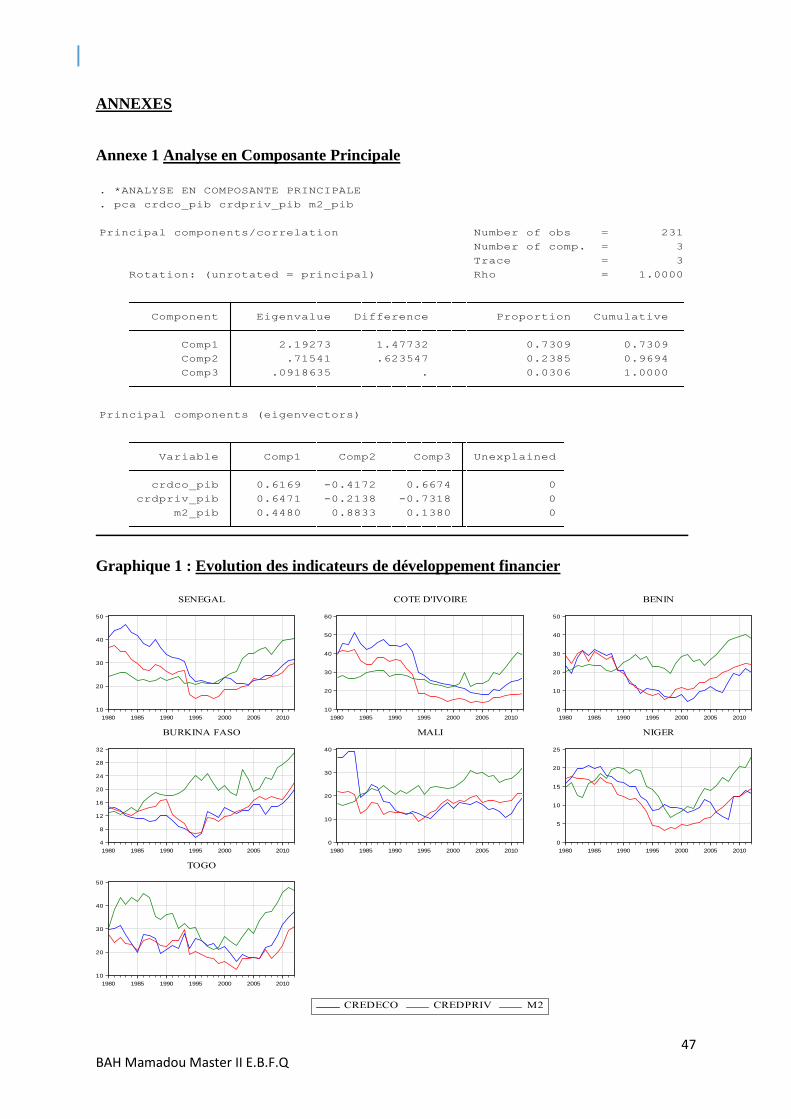

Tableau 8: Résultats de l’analyse en composantes principales

Valeurs propres

Composante Valeur propre Difference Proportion Cumul

Axe 1 2.192 1.477 0.731 0.731

Axe 2 0.715 0.623 0.238 0.969

Axe 3 0.092 0 0.031 1

Vecteurs propres

Variable Axe 1 Axe 2 Axe 3

crdco_pib 0.617 -0.417 0.667

crdpriv_pib 0.647 -0.214 -0.732

m2_pib 0.448 0.883 0.138

Coordonnées des variables actives

Variable Axe 1 Axe 2 Axe 3

crdco_pib -0.91 0.35 -0.20

crdpriv_pib -0.96 0.18 0.22

m2_pib -0.66 -0.75 -0.04

Source: calcul de l’auteur

L’analyse en composante principale indique la première composante principale extrait

73,09 % de la variance totale initiale ; la seconde extrait 23, 85% de la variance totale initiale

et ainsi de suite. Nous retiendrons la première composante principale pour la pondération

notre indice. Nous retenons la règle de Kaiser pour le choix du nombre d’axe à retenir.

Kaiser3 conseil de ne retenir que les valeurs propres supérieures à 1. A partir de cette règle

3 La règle de Kaiser est une méthode empirique permettant de choisir le nombre d’axes à retenir pour l’analyse

des données. Cette règle conseil de ne retenir que les valeurs propres supérieures à 1

32 BAH Mamadou Master II E.B.F.Q

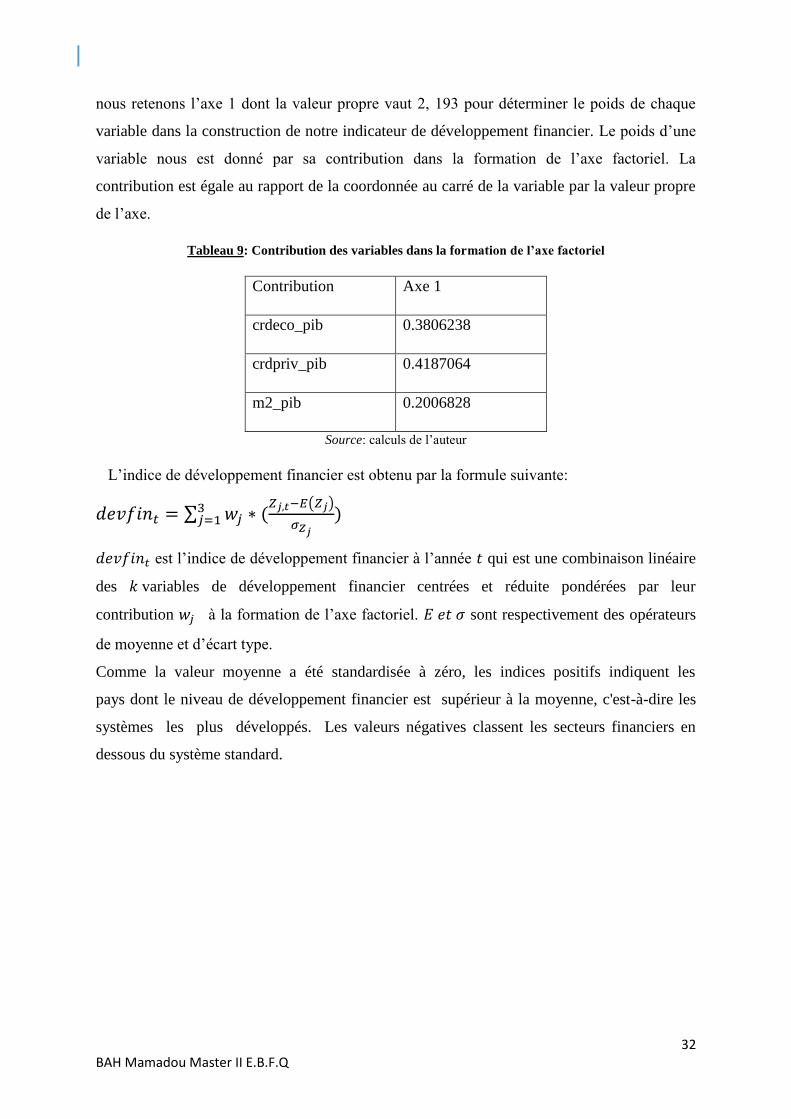

nous retenons l’axe 1 dont la valeur propre vaut 2, 193 pour déterminer le poids de chaque

variable dans la construction de notre indicateur de développement financier. Le poids d’une

variable nous est donné par sa contribution dans la formation de l’axe factoriel. La

contribution est égale au rapport de la coordonnée au carré de la variable par la valeur propre

de l’axe.

Tableau 9: Contribution des variables dans la formation de l’axe factoriel

Contribution Axe 1

crdeco_pib 0.3806238

crdpriv_pib 0.4187064

m2_pib 0.2006828

Source: calculs de l’auteur

L’indice de développement financier est obtenu par la formule suivante:

𝑑𝑒𝑣𝑓𝑖𝑛𝑡 = ∑ 𝑤𝑗 ∗ (𝑍𝑗,𝑡−𝐸(𝑍𝑗)

𝜎𝑍𝑗

)3𝑗=1

𝑑𝑒𝑣𝑓𝑖𝑛𝑡 est l’indice de développement financier à l’année 𝑡 qui est une combinaison linéaire

des 𝑘 variables de développement financier centrées et réduite pondérées par leur

contribution 𝑤𝑗 à la formation de l’axe factoriel. 𝐸 𝑒𝑡 𝜎 sont respectivement des opérateurs

de moyenne et d’écart type.

Comme la valeur moyenne a été standardisée à zéro, les indices positifs indiquent les

pays dont le niveau de développement financier est supérieur à la moyenne, c'est-à-dire les

systèmes les plus développés. Les valeurs négatives classent les secteurs financiers en

dessous du système standard.

33 BAH Mamadou Master II E.B.F.Q

Tableau 10 : Evolution des indicateurs de développement financier et de l’indice de développement

financier

Source: calcul de l’auteur

Le tableau présente l’évolution du ratio des crédits à l’économie rapporté au PIB, du ratio

des crédits au secteur privé rapporté au PIB, du ratio M2 rapporté au PIB et de l’indice

composite de développement financier. On constate que sur la période 1980-1989, le volume

des crédits à l’économie représente en moyenne 28,25% du PIB. Ce ratio atteint 44,22% et

41,22% respectivement en Côte d’Ivoire et au Sénégal qui représentent tous les deux un poids

relatif très important dans le système financier de la zone. Ensuite on constate que ce ratio

connait une baisse drastique sur la période 1990-2000. Les baisses les plus importantes ont

été enregistrées au Benin (-16,53%), au Sénégal (-15,14%), au Mali (-14,57%) et en Côte

d’Ivoire (-11,80). La période 2000-2012 est marquée par une reprise du crédit au Mali, au

Burkina et au Benin. La reprise est très faible au Niger (+ 0,07%). Le crédit a continué à

plomber en Côte d’Ivoire à cause de la crise politique. Le ratio des crédits au secteur privé

rapporté au PIB, le ratio M2 rapporté au PIB et l’indice de développement financier suivent

également des évolutions similaires. Toutefois sur la période 2000-2012 le ratio M2/PIB a

connu une reprise pour tous les pays de l’échantillon.

crdeco_pib crdpriv_pib m2_pib devfin

80-89 90-99 00-12 80-89 90-99 00-12 80-89 90-99 00-12 80-89 90-99 00-12

Sénégal 41.22 26.08 24.80 31.60 19.74 22.85 23.85 22.01 33.66 1.37 0.17 0.58

C. I 44.88 33.07 21.59 38.14 23.40 15.87 28.56 25.60 29.06 1.96 0.70 -0.02

Benin 27.37 10.83 12.52 27.73 10.39 17.73 22.31 24.87 31.97 0.63 -0.80 -0.18

Burkina 12.06 9.61 14.89 13.96 10.35 16.16 15.14 20.96 23.64 -0.82 -0.94 -0.38

Mali 27.50 12.94 15.32 17.11 13.17 18.36 20.10 22.50 28.16 0.03 -0.64 -0.14

Niger 18.54 11.61 9.98 16.40 7.39 8.73 16.26 14.16 15.25 -0.43 -1.20 -1.16

Togo 26.22 23.41 23.48 24.32 20.99 19.40 39.52 28.62 34.47 0.85 0.30 0.37

UEMOA 28.25 18.22 17.51 24.18 15.06 17.01 23.68 22.67 28.03 0.52 -0.34 -0.13

34 BAH Mamadou Master II E.B.F.Q

Mesure de l’instabilité financière

L’instabilité financière est prise en compte dans nos régressions. Nous supposons que le

développement financier est associé à l’instabilité financière. Mis à part les travaux qui

utilisent la récurrence des crises comme indicateurs d’instabilité financière, de récentes

études ont définie des indicateurs d’instabilité financière à partir du développement financier:

Guillaumont et Kpodar (2004), Loayza et Rancière (2006), Eggot (2009), Kapukile et

Enowbi (2012). En effet, selon Guillaumont et Kpodar (2004), l'indicateur d'instabilité

financière est calculé à partir de l'écart type du résidu de la variable de développement

financier régressée sur sa valeur retardée et une tendance, alors que Loayza et Rancière

(2006) mesurent l'instabilité financière à partir de l'écart type du taux de croissance de la

variable de développement financier. Kapukile et Enowbi (2012) construisent un indicateur

d’instabilité financière à partir de la variation des indicateurs de développement financier.

Dans notre étude, nous nous inspirons de Jude Eggot (2009) pour définir notre indicateur

d’instabilité financière. Dans son étude Eggoh mesure l’instabilité financière à travers la

composante cyclique de l’indice de développement financier. En effet, il existe une relation

forte entre les cycles économiques et l’instabilité financière; plus précisément les « peaks »

au niveau des cycles des affaires sont souvent associés à de l’instabilité financière. Un

développement financier stable serait caractérisé par une tendance cyclique qui une

variabilité faible (J. Eggot, 2009). Nous supposons alors que la forte variabilité de la

composante cyclique du développement financier est synonyme d’instabilité financière. Nous