Feuilletage

22

LA BOÎTE À OUTILS de l’Auditeur financier

Transcript of Feuilletage

la boîte à outils

de

l’Auditeur financier

la boîte à outils

de

l’Auditeur financier

■ Sylvain boccon-gibod

■ Éric Vilmint

Préface : Jean-François Mallen

© Dunod, Paris, 2013ISBN 978-2-10-058189-4

Les QR codes et liens hypertexte permettant d'accéder aux sites internet proposés dans cet ouvrage, n'engagent pas la responsabilité de DUNOD EDITEUR, notamment quant au contenu de ces sites, à leur éventuel dysfonctionnement ou à leur indisponibilité d'accès. DUNOD EDITEUR ne gère ni ne contrôle en aucune façon les informations, produits ou services contenus dans ces sites tiers.

— 5 —

RemerciementsNousremercionsnosfamilles,épousesetenfantsrespectifs,quinousontaccompagnésauquotidienpendantlesquelquesmoisnécessairesàlapréparationdecetouvrage.

Ungrandmerciégalementànosassociés,enparticulierPierreGrafmeyeretJean-PascalRey, à notre préfacier Jean-François Mallen ainsi qu’à Isabelle Rousset, professeur àEM-LyonBusinessSchool, pour leurs avis et conseils précieux auxdifférentes étapes duprojet.

— 6 —

PréfaceL’audit,méthodologietrèsstructurée,aétédéveloppépourpermettreauxdirigeantsd’avoirunretourréguliersurlesfaiblessesdessystèmesqu’ilsontmisenplace.Àl’origineimaginéevers lafindesannées1960àlademanded’unsénateuraméricain(M.Treadway)quisouhaitaitavoirunemeilleuremaîtrisede laqualitéde l’organisationdeGeneralElectric,laméthoden’acesséd’évoluerdepuis.Unconseil internationalaété installépourveilleràsaparfaiteadéquationaveclaréalitééconomiqueetproposerdesévolutions/améliorationsrégulièrement.Ceconseilrédigedesrèglesquisontappelées«normes».Ils’agitdesfameusesnormesISA(Inter na tional Stan dards on Auditing).Leconseilportelenomd’IAASB(Inter na tional Auditing and Assu rance Stan dards Board).

EnFrance,l’auditdescomptesfinanciersestrenduobligatoirepourcertainesentitéséconomiquesetportelenomde«certificationdescomptesannuelsetconsolidés».Cettemission,définiepar leCodedecommerce,estconfiéeàdesprofessionnelsappeléscommissairesauxcomptes.Elles’imposeauxentitéséconomiquesquiréalisentuneactivitécommercialeimportante.Sonobjectifestd’apporteruneassuranceauxtiers(actionnaires,associés,porteursdeparts,adhérents,banques,financeurs,clients,fournisseurs,salariés,État,etc.)surlaqualitédescomptesqui leurssontremispar lagouvernancede l’entitésansporterdejugementnisurlagestionnisurlesobjectifsetlesstratégiesquisontmisesenœuvre.

Ainsi, lesdécisionsdelagouvernancesetraduisentdirectementdanslaprésentationdesétatsfinanciers.L’auditeur,quantà lui,doitcertifierquecescomptessontsincères, respectueuxdestextesenvigueuretdonnentuneimagefidèledelaréalitééconomiqueetdupatrimoinedel’entreprise.

Ilappartientauxtiersd’analysercesétatsfinancierspouragirauprèsdelagouvernance.Finalement,lerôledel’auditeurestdes’assurerquelesdestinatairesdescomptesdisposerontdesinformationsnécessairespourexercerleurjugementetprendreleursdécisions.Pourrevenirsurl’exempledelacertificationdescomptesannuelsetconsolidésenFrance,lesdestinatairesdurapportducommissaireauxcomptessontlesactionnaires(ouselonlastructure,lesassociés,lesporteursdeparts,lesadhérents,etc.).

Laréalisationde l’audit légalestconfiéeenFranceauxcommissairesauxcomptes.Maisquisontils?Toutsimplementdesprofessionnelsduchiffre,titulairesdudiplômed’expertcomptable(bac+8)ouducertificatd’aptitudeauxfonctionsdecommissaireauxcomptes,quiontfaitlademandepourêtreinscritssurlalistedelacourd’appeldeleurressortentantquecommissaireauxcomptes.

— 7 —

lA boîte à outils dEL’AUdITEUrFInAnCIEr

Cependant,mettreenœuvredesprocéduresd’auditesttrèsdifférentdel’établissementdescomptesannuels.Ainsi,ilestparfoisdifficilepourl’expertcomptabledesedétacherd’unepratiqueutiliséequotidiennement.Samissionconsisteàmettreenformelesdonnéesfinancièresquiluisonttransmisesavecunregardcritiquepours’assurerquel’ensembleestvraisemblableetcohérent.Lecommissaireauxcomptesdoitluirechercherlesrisquesd’erreursetdefraudesquipourraientengendrerdesanomaliessignificativesdanslescomptes.Cettedémarche s’appuie donc largement sur l’analyse des risques d’erreurs involontaires ouvolontairespourorienterlescontrôlessurleszonesderisques.Lesautreszonesfontl’objetd’uneanalysecritiquesimple.

Cetouvrageprésentedemanièresimpleettrèspédagogiqueladémarchequ’unauditeurdoitavoirpourchaquepostedescomptesannuelsenproposantdesoutilspratiques.

Ilpermettraauxprofessionnelscommeauxdébutantsdetrouverdesréponsesauxinterrogationsquantauxtravauxàmettreenœuvrefaceàcertainessituations.

Jean- François Mallen

présidentdelaCompagnierégionaledescommissairesauxcomptes(CrCC)deLyon20092012,

présidentdelaCommissionPE(nEP910)delaCompagnienationaledescommissairesauxcomptes(CnCC)20092012.

— 8 —

Avant-propos

Lafonctiondel’auditeurcomptableetfinancierconsisteàmenerdestravauxd’analysedesrisques,devalidationetderecherchedanslebutdepouvoirexprimeruneopinionsurdescomptes,etlecaséchéant,mettreenévidencedesanomalies.

L’enseignementdel’auditestunexercicedifficilepuisqu’ils’agitd’unmétierquinécessitelacompréhensiond’uncadre théo rique quivastructurerune démarche essen tiel le ment pra tique.

Quecesoitdanslecadredel’auditlégaloudel’auditcontractuel,lesjeunesprofessionnelsconstatent souventundécalageentre le savoiracadémiquequ’ilsontacquis (notionsde«certificationdescomptes»etd’«approcheparlesrisques»)etlestravauxquileursontconcrètementdemandésaucoursdeleurspremièresmissions(revued’unrapprochementbancaireoutraitementd’unecircularisationparexemple).

Cettedimensionpratiques’acquierteneffetessentiellement«surleterrain»,encomplé-mentdel’apprentissagethéoriqueuniversitaire.L’expériencepermetégalementd’appréhen-derlesaspectscomportementaux,lesnotionsdejugementprofessionnel,d’espritd’équipeetdeconfiance,quiconstituentdespiliersdumétiertoutautantquelamaîtrisetechniqueetméthodologique.

Cetouvrages’adresseàl’ensembledesauditeursetauxétudiantsencursusspécialisés,etsefocalisesurladimensionpratiquedumétier.Ilapourobjectifdeprésenterlesprincipauxaspectsdesoutilspermettantlaréalisationdestravauxaucoursdelamission.

— 9 —

lA boîte à outils dEL’AUdITEUrFInAnCIEr

— 10 —

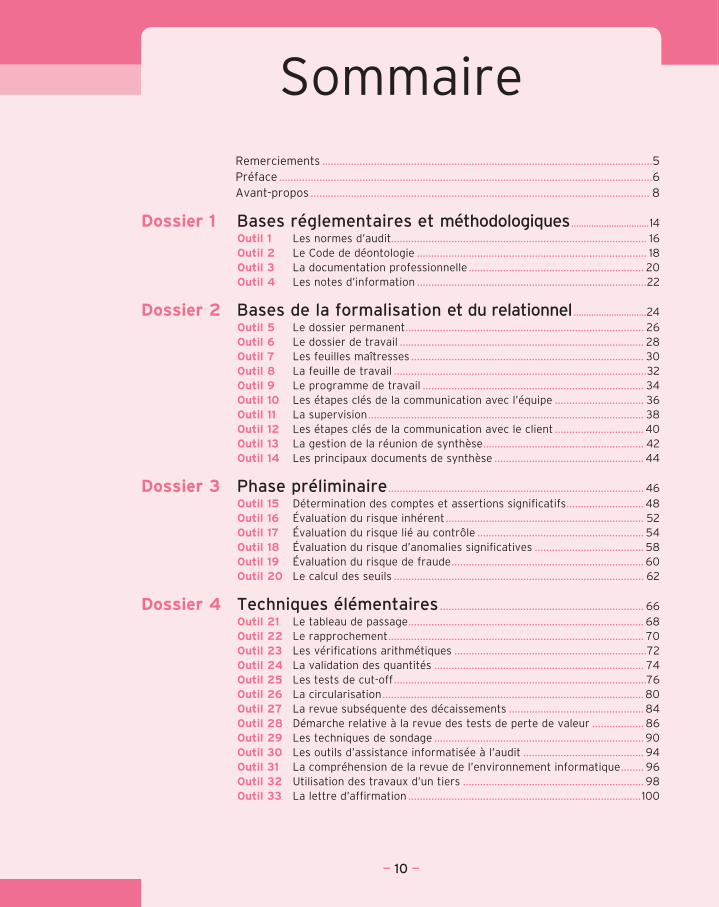

Remerciements...................................................................................................................5 Préface..................................................................................................................................6 Avant-propos...................................................................................................................... 8

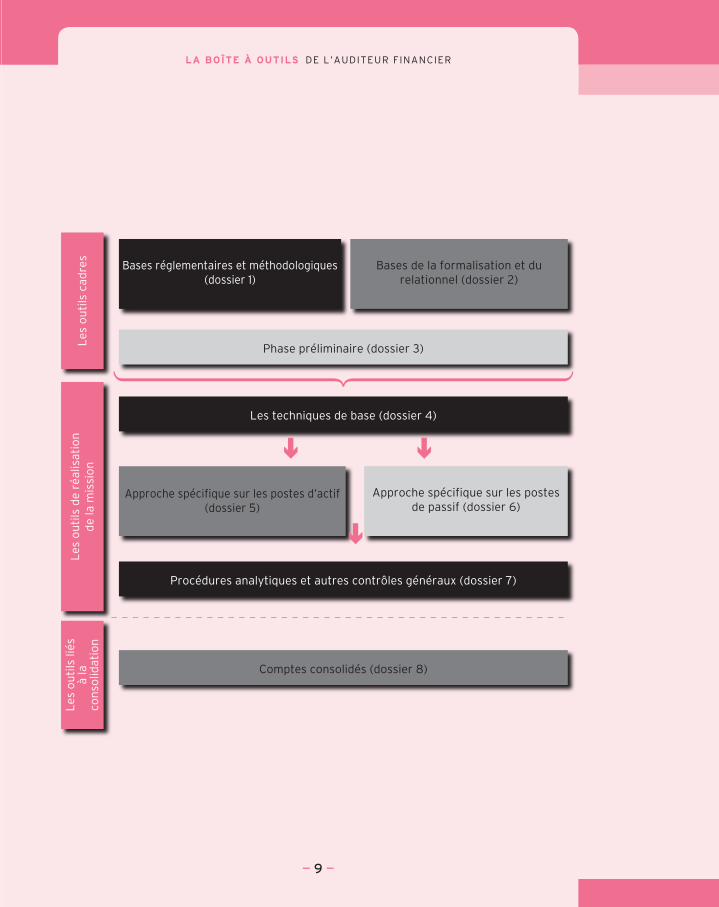

Bases régle men taires et Dossier 1 métho do lo giques...............................14Lesnormesd’auditoutil 1 ......................................................................................... 16LeCodededéontologieoutil 2 ................................................................................ 18Ladocumentationprofessionnelleoutil 3 ............................................................. 20Lesnotesd’informationoutil 4 ................................................................................22

Bases de la for ma li sa tion Dossier 2 et du rela tion nel.............................24Ledossierpermanentoutil 5 ................................................................................... 26Ledossierdetravailoutil 6 ..................................................................................... 28Lesfeuillesmaîtressesoutil 7 ................................................................................. 30Lafeuilledetravailoutil 8 ........................................................................................32Leprogrammedetravailoutil 9 ............................................................................. 34Lesétapesclésdelacommunicationavecl’équipeoutil 10 ............................... 36Lasupervisionoutil 11 ................................................................................................ 38Lesétapesclésdelacommunicationavecleclientoutil 12 ............................... 40Lagestiondelaréuniondesynthèseoutil 13 ........................................................ 42Lesprincipauxdocumentsdesynthèseoutil 14 .................................................... 44

Phase pré li mi naireDossier 3 ......................................................................................... 46déterminationdescomptesetassertionssignificatifsoutil 15 ........................... 48Évaluationdurisqueinhérentoutil 16 ..................................................................... 52Évaluationdurisqueliéaucontrôleoutil 17 .......................................................... 54Évaluationdurisqueoutil 18 d’anomaliessignificatives...................................... 58Évaluationdurisquedefraudeoutil 19 ................................................................... 60Lecalculdesseuilsoutil 20 ....................................................................................... 62

TDossier 4 ech niques élémentaires....................................................................... 66Letableaudepassageoutil 21 .................................................................................. 68Lerapprochementoutil 22 ......................................................................................... 70Lesvérificationsarithmétiquesoutil 23 ...................................................................72Lavalidationdesquantitésoutil 24 ......................................................................... 74Lestestsdecut-offoutil 25 ........................................................................................76Lacircularisationoutil 26 ........................................................................................... 80Larevuesubséquentedesdécaissementsoutil 27 ............................................... 84démarcherelativeàlarevuedestestsdepertedevaleuroutil 28 .................. 86Lestechniquesdesondageoutil 29 ......................................................................... 90Lesoutilsd’assistanceinformatiséeàl’auditoutil 30 .......................................... 94Lacompréhensiondelarevuedel’environnementinformatiqueoutil 31 ........ 96Utilisationdestravauxd’untiersoutil 32 ............................................................... 98Lalettred’affirmationoutil 33 .................................................................................100

Sommaire

— 11 —

lA boîte à outils dEL’AUdITEUrFInAnCIEr

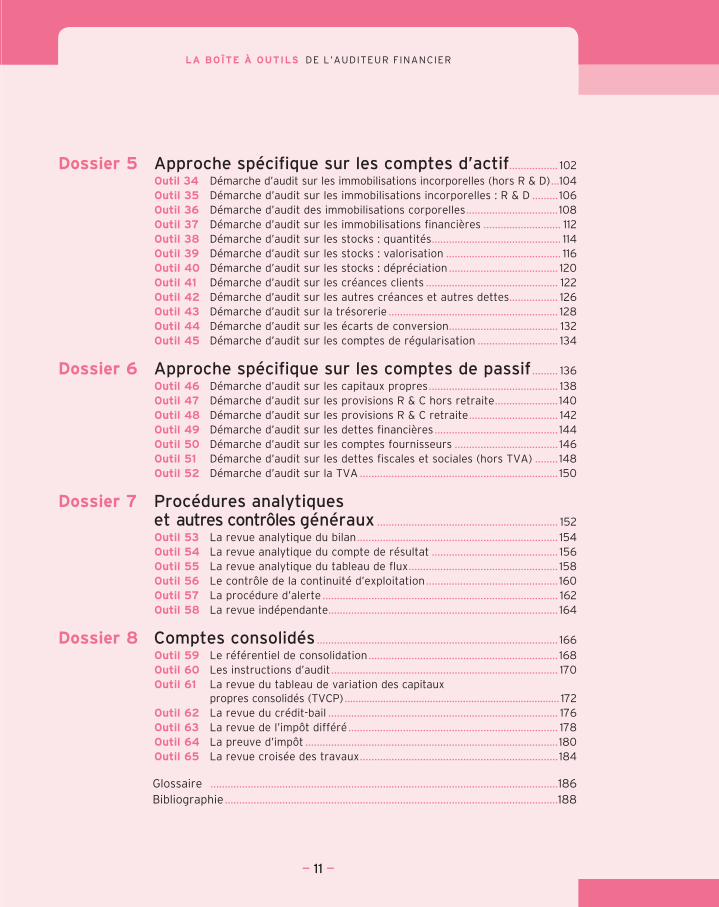

Approche spé ci fique sur les comptes d’actifDossier 5 ................. 102démarched’auditsurlesimmobilisationsincorporelles(horsr&d)outil 34 ...104démarched’auditsurlesimmobilisationsincorporelles:r&doutil 35 ......... 106démarched’auditdesimmobilisationscorporellesoutil 36 ................................108démarched’auditsurlesimmobilisationsfinancièresoutil 37 ........................... 112démarched’auditsurlesstocks:quantitésoutil 38 ............................................. 114démarched’auditsurlesstocks:valorisationoutil 39 ........................................ 116démarched’auditsurlesstocks:dépréciationoutil 40 ...................................... 120démarched’auditsurlescréancesclientsoutil 41 .............................................. 122démarched’auditsurlesautrescréancesetautresdettesoutil 42 ................. 126démarched’auditsurlatrésorerieoutil 43 ........................................................... 128démarched’auditsurlesécartsdeconversionoutil 44 ...................................... 132démarched’auditsurlescomptesderégularisationoutil 45 ............................ 134

Approche spé ci fique sur lesDossier 6 comptes de pas sif......... 136démarched’auditsurlescapitauxpropresoutil 46 ............................................. 138démarched’auditsurlesprovisionsr&Chorsretraiteoutil 47 ...................... 140démarched’auditsurlesprovisionsr&Cretraiteoutil 48 ............................... 142démarched’auditsurlesdettesfinancièresoutil 49 ........................................... 144démarched’auditsurlescomptesfournisseursoutil 50 .................................... 146démarched’auditsurlesdettesfiscalesetsociales(horsTVA)outil 51 ........ 148doutil 52 émarched’auditsurlaTVA..................................................................... 150

Dossier 7 Pro cé dures ana ly tiques et autres contrôles géné raux............................................................... 152

Larevueanalytiquedubilanoutil 53 ...................................................................... 154Larevueanalytiqueducompteoutil 54 derésultat............................................ 156Larevueanalytiquedutableaudefluxoutil 55 .................................................... 158Lecontrôledelacontinuitéd’exploitationoutil 56 .............................................. 160Laprocédured’alerteoutil 57 .................................................................................. 162Larevueindépendanteoutil 58 ................................................................................ 164

Comptes consolidésDossier 8 .................................................................................... 166Leréférentieldeconsolidationoutil 59 .................................................................. 168Lesinstructionsd’auditoutil 60 ............................................................................... 170Larevuedutableaudevariationoutil 61 descapitaux

propresconsolidés(TVCP).............................................................................. 172Larevueducréditbailoutil 62 ................................................................................ 176Larevuedel’impôtdifféréoutil 63 ......................................................................... 178Lapreuved’impôtoutil 64 ........................................................................................180Larevuecroiséedestravauxoutil 65 ..................................................................... 184

Glossaire .........................................................................................................................186 Bibliographie....................................................................................................................188

LaBoîteàoutils,Moded’emploi

CommentutiliserlesQrcodesdecelivre?

TéléchargezunlecteurdeQrcodegratuitetouvrezl’applicationdevotresmartphone.

PhotographiezleQrcodeavecvotremobile.

découvrezlescontenusinteractifssurvotresmartphone.

1

2

3

Lesoutilssontclasséspardossier

Unevidéoouunliendirect

L’intérêtdelathématiquevuparunexpert

Unmenudéroulantdesoutils

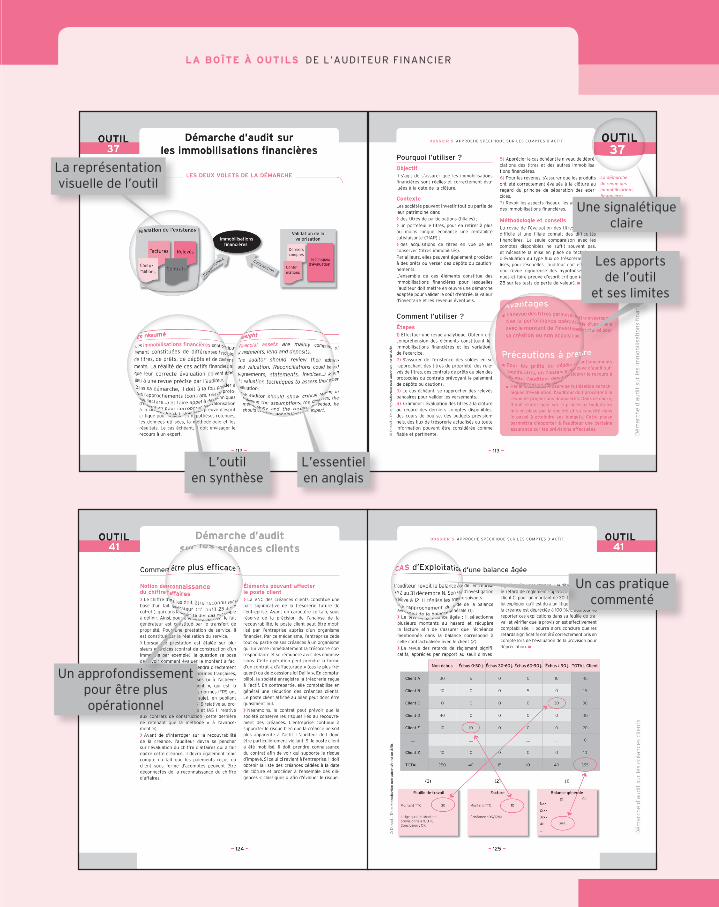

lA boîte à outils dEL’AUdITEUrFInAnCIEr

Unesignalétiqueclaire

Lesapportsdel’outil

etseslimites

L’essentielenanglais

L’outilensynthèse

Lareprésentationvisuelledel’outil

Uncaspratiquecommenté

Unapprofondissementpourêtreplusopérationnel

— 14 —

bAses régle men tAires ET métho Do lo giques

Audit contrac tuel et audit légal

Lesinterventionsdel’auditeurpeuventêtremenéesdansdifférentscadres:Uncadrecontractuel,auxtermesduqueluneentreprisedemandeàunauditeurderéa i

liserdestravauxd’auditpoursoncompte,quipeuventconcerner lastructureellemême,unedesesfilialesouunesociétéqu’ellesouhaiteacquérir(notionde«duediligence»).

Uncadrelégal,quiestréservéauxcommissairesauxcomptes(CAC).L’auditeurdoitalors ijustifierd’undiplôme(le«dEC»,diplômed’expertisecomptable,oubienle«CAFCAC»,Certificatd’aptitudeauxfonctionsdecommissaireauxcomptes)etêtre inscritauprèsdelaCompagnierégionaledescommissairesauxcomptesdesonlieud’exercice.

Le cadre régle men taire de l’audit légal

Laparticularitédel’auditlégalestqueleprofessionnelbénéficied’uncadreréglementairestrict, d’un corpus de règles et d’un certain nombred’outils propres à sonmétier. Cetteréglementation, bien qu’imposant des contraintes, est un gage de qualité pour les tiers.Ellepermetégalementdedéfinir les limitesde l’interventionde l’auditeur,quipardéfinitionnepeutpasrevoir l’exhaustivitédestransactionsintervenuesaucoursd’unexercicedonnéauseind’uneentreprise.

Cette réglementation est relativement dense. Les sources sont multiples (loi française,textes européens, recommandations des autorités de tutelle, doctrine, etc.) et les textesofficiels s’accompagnent d’interprétations foisonnantes. Elles peuvent porter sur desthèmestechniques,maiségalementsurducomportementaloudelaméthodologie.

danscecontexte, leprofessionneldoitêtrecapabledehiérarchisercesdifférentstextes.Sans lesconnaîtreparcœur, il doitégalementêtreenmesuredes’y référer lorsqu’il enressentlebesoin,cequisupposequ’ilaitorganiséleurmiseàdisposition.

1Dos sier

L’esprit de l’auditeur

(en vidéo)

http://goo.gl/Llwqn

— 15 —

1Dossier

Ilestainsifondamentaldedistinguer:lesnormesprofessionnelles,quidéfinissent lesmodalitésdeconduitede lamission(en i

France,lesnormesd’exerciceprofessionnelou«nEP»);leCodededéontologiede laprofessiondecommissaireauxcomptes,quiprésente les i

principesgénérauxapplicablesàlaprofessionetlesrèglesdecomportement;ladocumentationprofessionnelleet ladoctrine,qui regroupent l’ensembledespublica i

tionsissuesdedifférentsorganismesetinstitutions,surunemultitudedesujets;les notes d’information publiées par la Compagnie nationale des commissaires aux i

comptes(CnCC),quiontpourbutdefaciliterlapratiquedesprofessionnelssurlessujetstraités.

Lesoutils1à4présententlafinalitéetlescaractéristiquesdechacunedecescatégoriesdetextes,quiconstituentunpremiersocled’outilsdebasepourl’auditeurlégal.

les outils1 Lesnormesd’audit...........................................................16

2 LeCodededéontologie...................................................18

3 Ladocumentationprofessionnelle............................. 20

4 Lesnotesd’information.................................................22

— 16 —

Insight

Since 2007, in France, the statutory auditor should apply the « Normes d’Exer cice Pro fes sion nel » (NEP) which have gradually replaced for mer auditing stan dards. These NEPs are approved by the « Haut Conseil au Commis sa -riat aux Comptes » (H3C) and published in the Offi cial Jour nal of France.

The docu men ta tion maintained by the auditor should be sufficient to justify that his audit procedures have been performed in compliance with this auditing stan dards.

en résumé

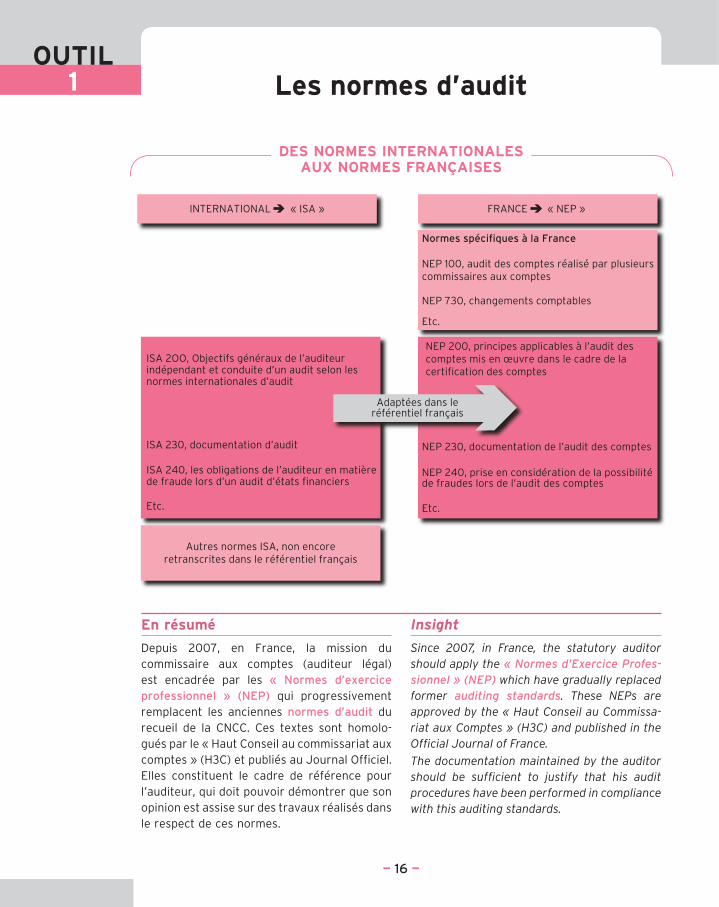

depuis 2007, en France, la mission ducommissaire aux comptes (auditeur légal)est encadrée par les « Normes d’exercice professionnel » (NEP) qui progressivementremplacent les anciennes normes d’audit durecueil de la CNCC. Ces textes sont homolo-guésparle«HautConseilaucommissariatauxcomptes»(H3C)etpubliésauJournalOfficiel.Elles constituent le cadre de référence pourl’auditeur,quidoitpouvoirdémontrerquesonopinionestassisesurdestravauxréalisésdanslerespectdecesnormes.

INTERNATIONAL « ISA » FRANCE « NEP »

Normes spécifiques à la France

NEP 100, audit des comptes réalisé par plusieurscommissaires aux comptes

NEP 730, changements comptables

Etc.

NEP 230, documentation de l’audit des comptes

Etc.

NEP 240, prise en considération de la possibilitéde fraudes lors de l’audit des comptes

NEP 200, principes applicables à l’audit descomptes mis en œuvre dans le cadre de lacertification des comptes

Autres normes ISA, non encoreretranscrites dans le référentiel français

Adaptées dans leréférentiel français

ISA 2OO, Objectifs généraux de l’auditeurindépendant et conduite d’un audit selon lesnormes internationales d’audit

ISA 230, documentation d’audit

Etc.

ISA 240, les obligations de l’auditeur en matièrede fraude lors d’un audit d’états financiers

Des normes inter nA tionAles Aux normes frAn çAises

les normes d’audit1outil

— 17 —

Les

norm

esd

’audit

Dossier 1 BASESRÉGLEMENTAIRESETMÉTHOdOLOGIQUES outil1

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

Avan tagesLes NEP consti tuent un référentiel nor ma tif rela - ■

ti ve ment complet et qui évo lue régu liè re ment.Le réfé ren tiel NEP est un tex te dis po nible au ■

for mat papier et élec tro nique. La ver sion numé -ri sée per met d’uti li ser la fonc tion recherche et de faire des copier/col ler du texte direc te ment dans les papiers de tra vail.

Pré cau tions à prendreLe réfé ren tiel étant de plus en plus large, l’audi - ■

teur doit impé ra ti ve ment en suivre la mise à jour et ne pas hési ter à se réfé rer au texte. Il doit suivre des for ma tions régu lières, être abonné à des revues d’actua lité comp table et suivre la publi ca tion de la docu men ta tion pro fes sion nelle (cf. outil 3).

Les NEP consti tuent le cadre d’exer cice de l’audi teur légal.

II/ Examen limité en application des disposi-tionslégalesetréglementaires(NEP2410)

III/ diligences directement liées à la missiondu commissaire aux comptes (NEP 9010 à9080)

IV/ Interventions en application d’autres dis-positions légales ou réglementaires (9505 à9510)

V/ Autres obligations du commissaire auxcomptesenapplicationdedispositionslégalesouréglementaires(NEP9605)

métho do logie et conseilsLe référentiel NEP étant en cours de consti-tutiondepuis2007,certainssujetspeuventnepasêtrecouverts.danscecas,sil’ancienréfé-rentielcouvraitlesujet,ilavaleurdedoctrineet peut être appliqué (par exemple, le suivid’une réserveoud’un refusdecertifiern’estpas expressément prévu par les NEP. Il fautalors avoir recours à l’ancienne norme de laCNCC2-604).■

Pour quoi l’uti li ser ?

objec tifdanslecadred’unemissionlégale,ils’agitdedéfinir les obligationsqui incombent à l’audi-teurdemanièreàassurerlaqualiténécessaireàl’opinionémise.

ContexteLes«NEP»françaisessontpourunelargepartla retranscription des normes ISA (« Interna-tionalStandardsonAuditing»),lesquellessontdesnormesinternationalesd’auditédictéesparl’IFAC. Cependant, la zone de recouvrementaveclesnormesISAn’estencorequepartielle.Certaines spécificités de la profession fontl’objetdeNEPpropresàlaFrance.A contrario,certainesnormesISAnesontpasencoreadap-téesdanslesystèmefrançais.Afindefaciliterla correspondance NEP/ISA, la numérotationinternationaleaétéconservée,cequiexpliquequelesnumérosdesNEPnesesuiventpas.

Comment l’uti li ser ?

étapesLesNEP couvrent l’ensemble des aspects delamission.L’auditeurdoit impérativementenavoir une maîtrise générale et se référer autexteencasdedoute.

Les NEP sont organisées de la manière sui-vante:

I/ Audit des comptes mis en œuvre dans lecadredelacertificationdescomptes:

Aspectsgénéraux(NEP100à265)—Évaluation du risque d’anomalies significa-—tivesetprocéduresd’auditmisesenœuvre(NEP300à450)Caractère probant des éléments collectés—(NEP500à580)Utilisation des travaux d’un autre profes-—sionnel(NEP600à630)Rapports(NEP700à730)—Auditdescomptesmisenœuvredanscer-—tainesentités(NEP910)

— 18 —

Insight

A statutory auditor has to comply with strict professional rules on top of “Normes d’Exer -cices Pro fes sion nelles” (i. e. French audit rules, re fer to tool 1).

Indeed, the French Audit Institute (“Compa gnie Natio nale des Commis saires aux Comptes”) decided to adopt a Code of Ethics that includes the general guidelines and professional regu-lations.

en résumé

En tantqu’auditeur légal, lecommissaireauxcomptes est soumis dans son exercice aurespect de règles professionnelles précises.Au-delà des normes de travail à proprementparler (les « NEP », cf. outil 1), la professions’estdotéeduCode de déon to logie de la pro -fes sion de commis saire aux comptes, qui for-malise différents principes fondamentaux.Toutcommissaireauxcomptess’engageàres-pecterlesarticlesdececode,quivaleguiderlorsdecertainesétapesclés.

le reCueil Des prin Cipes fon DA men tAux

le Code de déon to logie2outil

— 19 —

Le

Code

de

déo

nto

logie

Dossier 1 BASESRÉGLEMENTAIRESETMÉTHOdOLOGIQUES outil2

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

Avan tagesLe Code de déon to logie exprime clai re ment les ■

prin cipes communs à l’ensemble des commis -saires aux comptes, sur les quels repose leur exer cice pro fes sion nel.

Pré cau tions à prendreS’agis sant d’un outil qui fixe un cadre, son contenu ■

peut faire l’objet d’inter pré ta tions (par exemple en ce qui concerne la publi cité). Au- delà de la lettre du Code de déon to logie, le pro fes sion nel doit se réfé rer, le cas échéant aux inter pré ta tions qui ont pu être réa li sées par la Compa gnie natio -nale des commis saires aux comptes (CNCC).

Le Code de déon to logie est un des élé ments du socle sur lequel repose la pro fes sion de commis saire aux comptes.

métho do logie et conseilsLe contenu du Code est bien connu des étu-diants ou des stagiaires, dont le cursus enprévoitl’étude.Maisilneprendtoutsonsensqu’aveclapratiqueetl’expérienceprofession-nelle.Ilconvientdoncdes’yréférerdetempsentemps,etdes’assurerquelemoded’exer-cice des missions entre dans le cadre prévuparleCodededéontologie.■

Pour quoi l’uti li ser ?

objec tifLe Code de déontologie de la profession decommissaire aux comptes a pour objectifde fixer les principes fondamentaux devantêtrerespectéspartous lescommissairesauxcomptesdansl’exercicedeleursfonctions.

ContexteL’auditeur légal exerce une profession régle-mentée. Le Code de déontologie est un desélémentsquicomposelesocledecetterégle-mentation. Ses dispositions traitent notam-mentdesthèmessuivants:

les principes fondamentaux de comporte- iment(titreI);

les interdictions – situations etmesures de isauvegarde(titreII);

l’acceptation,conduiteetmaintiendelamis- ision(titreIII);

l’exerciceenréseau(titreIV); i

lesliensfinanciers,personnelsetprofession- inels(titreV);

leshonoraires(titreVI); i

lapublicité(titreVII). i

Comment l’uti li ser ?

étapesLe Code n’est pas un outil auquel le profes-sionnel se réfèreauquotidiendans ledérou-lement des missions. Il définit le cadre danslequel doit s’inscrire la pratique du contrôlelégal des comptes par le/les commissaire(s)auxcomptes.

Certains principes sont d’application per- imanente, notamment en ce qui concernel’intégrité,l’impartialité,l’indépendance,lapré-vention des conflits d’intérêt, la compétence,laconfraternitéetladiscrétion.

d’autres principes s’appliquent dans des imomentsspécifiquesdelamission,enparticu-lierlorsdesonacceptationetsonmaintien.

— 20 —

Insight

In the context of a fast moving environment from an accounting and professional regula-tions pros pec tive, the auditor should put in place the appropriate process to be informed on a timely basis of the main changes.

Moreover, he should maintain or have access to the appropriate technical infor ma tion on the issues he has to deal with, by using a pro fessional docu men ta tion with mul tiple sources.

en résumé

L’auditeur évolue dans un environnement enperpétuelle évolution, tant du point de vuede la réglementation comptable que de laréglementation professionnelle. Il existe ainside nombreuses sources de réglementations,d’interprétations, de recommandations ou dedoctrine.

Même s’il ne peut bien évidemment pasconnaître tous les textes, l’auditeur doit sedonner les moyens d’être informé en tempsréel de leur évolution, et doit être capabled’obtenirl’informationutilesurtouslessujetsqu’il a à traiter aumoyen d’une docu men ta -tion à source mul tiple.

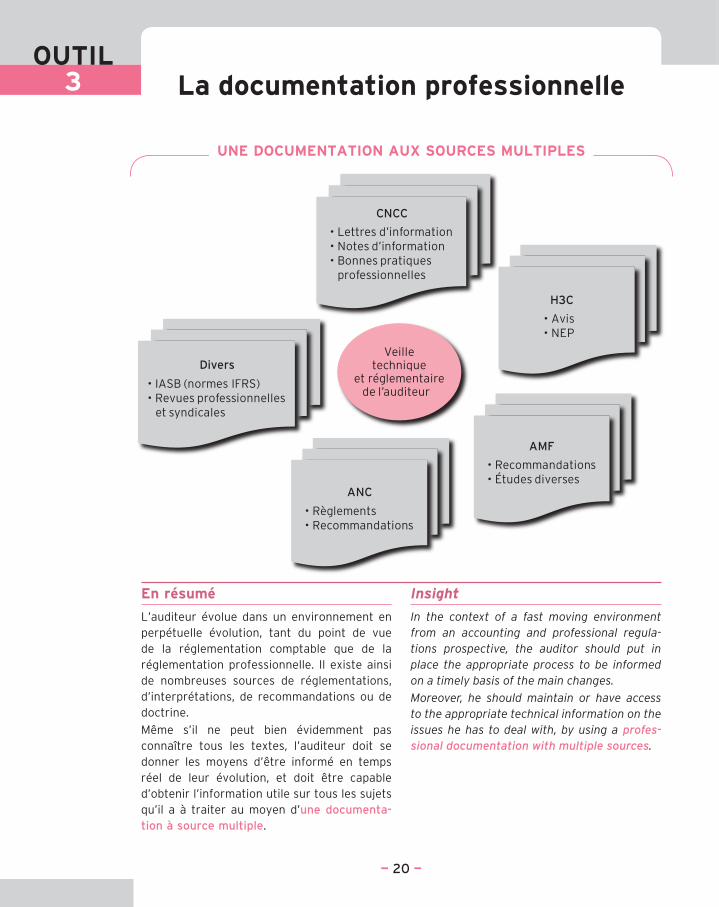

une DoCu men tA tion Aux sourCes mul tiples

la docu men ta tion pro fes sion nelle3outil

— 21 —

La

docu

men

tationp

rofe

ssio

nnel

le

Dossier 1 BASESRÉGLEMENTAIRESETMÉTHOdOLOGIQUES outil3

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

Avan tagesL’orga ni sa tion de l’infor ma tion et la mise en ■

place d’un pro ces sus de veille assurent à l’audi -teur d’être à jour des der nières évo lu tions régle -men taires et lui per mettent d’être capable de trou ver la docu men ta tion de réfé rence face à une pro blé ma tique don née.

Pré cau tions à prendreIl est inutile de cher cher à lire de manière exhaus - ■

tive les revues pério diques ou les commu ni ca -tions éma nant des dif fé rentes ins ti tutions. Il est bien plus per tinent de rete nir les thèmes ayant fait l’objet d’évo lu tions et de s’assu rer du clas -se ment orga nisé de l’infor ma tion, de manière à la retrou ver le jour où elle est utile.

L’audi teur doit se don ner les moyens de mettre en place une veille tech nique et pro fes sion nelle effi cace.

métho do logie et conseilsde nombreux supports d’information sontdésormaisdisponibles sous formedématéria-lisée.Notamment,l’ensembledescommunica-tions de la CNCC, de l’AMF ou du H3C sontdisponiblesauformatnumérique.L’auditeuratout intérêt à se constituer une bibliothèqueélectronique,enplusdelabibliothèquepapier,dans laquelle il pourra facilement retrouverl’information utile grâce à des systèmes declassementouderecherche.

de plus, il pourra partager ces ressourcesdocumentairesavecsescollaborateurs (créa-tiond’unintranetparexemple,quipeutavoirégalementl’avantaged’êtreconsultableàdis-tance).■

Pour quoi l’uti li ser ?

objec tifCette documentation doit permettre à l’audi-teur:

d’être à jour en permanence des dernières—évolutionsréglementaires,d’êtrecapabledetrouverde ladocumenta-—tionsurlesproblématiquesauxquellesilestconfronté.

Contextede nombreuses institutions (par exemple :CNCC, AMF, ANC, H3C, IASB…) émettent descommunications, sous des formes diverses(normes,avis,recommandations,études…)quiontunimpactdirectsurlapratiquedel’audi-teur ou sur la solution à retenir face à uneproblématiquedonnée.L’auditeurdoitmettreen place un système de veille et d’archivagede l’information lui permettant d’en disposeraubonmoment.

Comment l’uti li ser ?

étapesL’auditeur doit se constituer une biblio- i

thèque contenant l’ensemble des documentsdebasenécessairesàl’exercicedesaprofes-sion(normes,notesd’information,etc.).

L’information de base intéressant l’audi- iteur légal est émise par la CNCC, au traversde sa lettre d’information hebdomadaire. Cedocument, accessible aux commissaires auxcomptes inscrits et à leurs collaborateurs,se présente sous une forme électroniqueavec mise à disposition de nombreux lienspermettant d’approfondir les sujets présen-tés. Elle peut donc servir de point de départau processus de veille (lecture régulière) etde classement des documents importants(téléchargement via les liens et classementdansunebibliothèqueinformatique).

En matière de veille technique, l’auditeur idoits’abonneràdesrevuespériodiques.

— 22 —

Insight

Since early 2010, the CNCC has published seve-ral information notes which provides with com-plete guidelines on a specific topic (main issues encountered, audit considerations, template of reports…).

en résumé

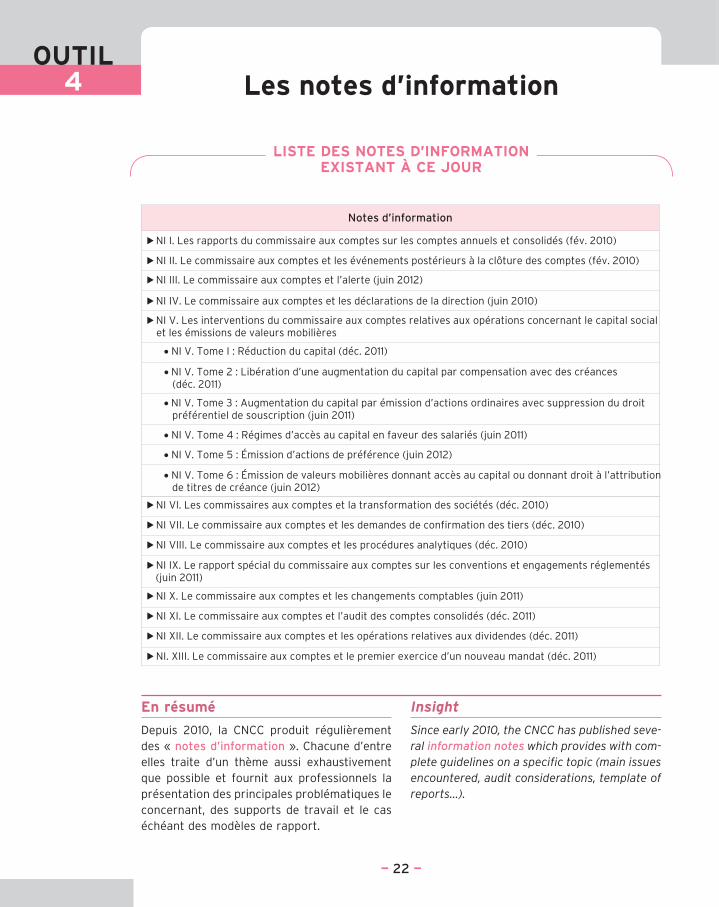

depuis 2010, la CNCC produit régulièrementdes«notes d’infor ma tion».Chacuned’entreelles traite d’un thème aussi exhaustivementque possible et fournit aux professionnels laprésentationdesprincipalesproblématiquesleconcernant, des supports de travail et le caséchéantdesmodèlesderapport.

Notes d’information

N NI I. Les rapports du commissaire aux comptes sur les comptes annuels et consolidés (fév. 2010)

N NI II. Le commissaire aux comptes et les événements postérieurs à la clôture des comptes (fév. 2010)

N NI III. Le commissaire aux comptes et l’alerte (juin 2012)

• NI V. Tome I : Réduction du capital (déc. 2011)

• NI V. Tome 4 : Régimes d’accès au capital en faveur des salariés (juin 2011)

• NI V. Tome 5 : Émission d’actions de préférence (juin 2012)

• NI V. Tome 6 : Émission de valeurs mobilières donnant accès au capital ou donnant droit à l’attribution de titres de créance (juin 2012)

• NI V. Tome 2 : Libération d’une augmentation du capital par compensation avec des créances (déc. 2011)

• NI V. Tome 3 : Augmentation du capital par émission d’actions ordinaires avec suppression du droit préférentiel de souscription (juin 2011)

N NI IV. Le commissaire aux comptes et les déclarations de la direction (juin 2010)

N NI V. Les interventions du commissaire aux comptes relatives aux opérations concernant le capital social et les émissions de valeurs mobilières

N NI Vl. Les commissaires aux comptes et la transformation des sociétés (déc. 2010)

N NI VII. Le commissaire aux comptes et les demandes de confirmation des tiers (déc. 2010)

N NI VlII. Le commissaire aux comptes et les procédures analytiques (déc. 2010)

N NI X. Le commissaire aux comptes et les changements comptables (juin 2011)

N NI IX. Le rapport spécial du commissaire aux comptes sur les conventions et engagements réglementés (juin 2011)

N NI XI. Le commissaire aux comptes et l’audit des comptes consolidés (déc. 2011)

N NI XII. Le commissaire aux comptes et les opérations relatives aux dividendes (déc. 2011)

N NI. XIII. Le commissaire aux comptes et le premier exercice d’un nouveau mandat (déc. 2011)

liste Des notes D’infor mA tion exis tAnt à Ce jour

les notes d’information4outil