Faculdade anhanguera

29

Faculdade anhanguera Introdução O trabalho a seguir apresentará o a demonstração do balanço patrimonial da empresa Inovação e desafio com Ltda., onde serão apresentados detalhadamente seus bens-de-uso, bens-de-consumo, bens-intangíveis bens- de-troca, assim como seus direitos e obrigações, patrimônio liquido e também a demonstração do Resultado de Exercício. O Balanço patrimonial é a demonstração contábil destinada a evidenciar qualitativa e quantitativamente em uma mesma data a posição patrimonial e financeira da entidade permitindo a quem a analisa uma visualização precisa da posição econômica e financeira da empresa naquela data. Representa uma fotografia da empresa em determinada data, expressa em valores monetários. Balanços patrimoniais podem ser levantados para qualquer data desejada. Entretanto, o balanço patrimonial que as empresas devem levantar na data de encerramento de seus respectivos exercícios sociais é aquele considerado como o oficial do exercício, para todos os efeitos, inclusive os legais. Demonstração do Resultado do Exercício (DRE) é uma demonstração contábil dinâmica que se destina a evidenciar a formação do resultado líquido do exercício, através do confronto das receitas, custos e despesas apuradas segundo o regime de competência (princípio contábil).A demonstração do resultado do exercício oferece uma síntese financeira dos resultados operacionais e não

Transcript of Faculdade anhanguera

Faculdade anhanguera

Introdução

O trabalho a seguir apresentará o a

demonstração do balanço patrimonial da empresa Inovação e

desafio com Ltda., onde serão apresentados detalhadamente

seus bens-de-uso, bens-de-consumo, bens-intangíveis bens-

de-troca, assim como seus direitos e obrigações, patrimônio

liquido e também a demonstração do Resultado de Exercício.

O Balanço patrimonial é a demonstração contábil

destinada a evidenciar qualitativa e quantitativamente em

uma mesma data a posição patrimonial e financeira da

entidade permitindo a quem a analisa uma visualização

precisa da posição econômica e financeira da empresa

naquela data. Representa uma fotografia da empresa em

determinada data, expressa em valores monetários. Balanços

patrimoniais podem ser levantados para qualquer data

desejada. Entretanto, o balanço patrimonial que as empresas

devem levantar na data de encerramento de seus respectivos

exercícios sociais é aquele considerado como o oficial do

exercício, para todos os efeitos, inclusive os legais.

Demonstração do Resultado do Exercício (DRE) é

uma demonstração contábil dinâmica que se destina a

evidenciar a formação do resultado líquido do exercício,

através do confronto das receitas, custos e despesas

apuradas segundo o regime de competência (princípio

contábil).A demonstração do resultado do exercício oferece

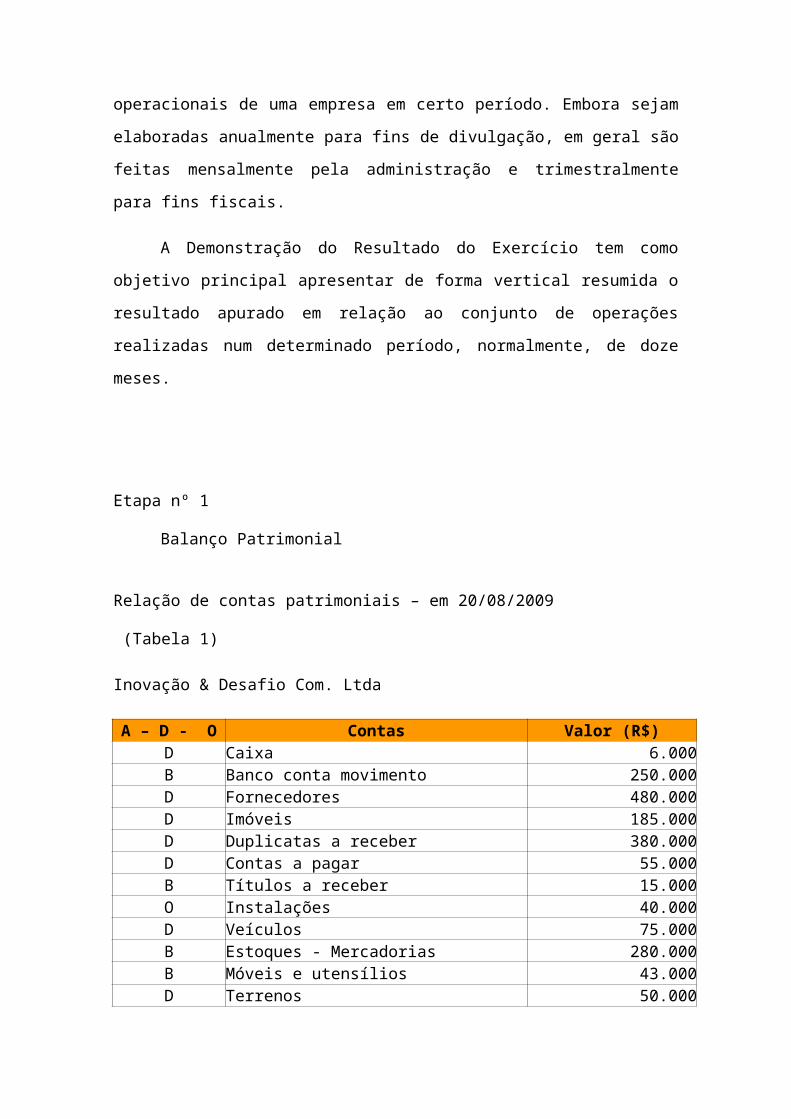

uma síntese financeira dos resultados operacionais e não

operacionais de uma empresa em certo período. Embora sejam

elaboradas anualmente para fins de divulgação, em geral são

feitas mensalmente pela administração e trimestralmente

para fins fiscais.

A Demonstração do Resultado do Exercício tem como

objetivo principal apresentar de forma vertical resumida o

resultado apurado em relação ao conjunto de operações

realizadas num determinado período, normalmente, de doze

meses.

Etapa nº 1

Balanço Patrimonial

Relação de contas patrimoniais – em 20/08/2009

(Tabela 1)

Inovação & Desafio Com. Ltda

A – D - O Contas Valor (R$)D Caixa 6.000B Banco conta movimento 250.000D Fornecedores 480.000D Imóveis 185.000D Duplicatas a receber 380.000D Contas a pagar 55.000B Títulos a receber 15.000O Instalações 40.000D Veículos 75.000B Estoques - Mercadorias 280.000B Móveis e utensílios 43.000D Terrenos 50.000

D Estoques - Materiais deescritórios

8.500

O Aluguéis a pagar 3.000D Impostos e taxas a recolher 101.000O Diferido 25.000O Seguros a pagar 4.000D Computadores e periféricos 25.000B Adiantamentos a funcionários 60.000B Estoques - Material de limpeza 1.200O Energia elétrica a pagar 800B Aplicações financeiras de curto

prazo24.000

D Adiantamento ao fornecedor 127.500D Material de embalagem 7.000O Empréstimos a pagar 150.000O Impostos a recuperar 70.000D Marcas e patentes 15.600O Gastos de constituição 145.500D Despesas pagas antecipadamente 300

A= Ativo D= Direito O= Obrigações

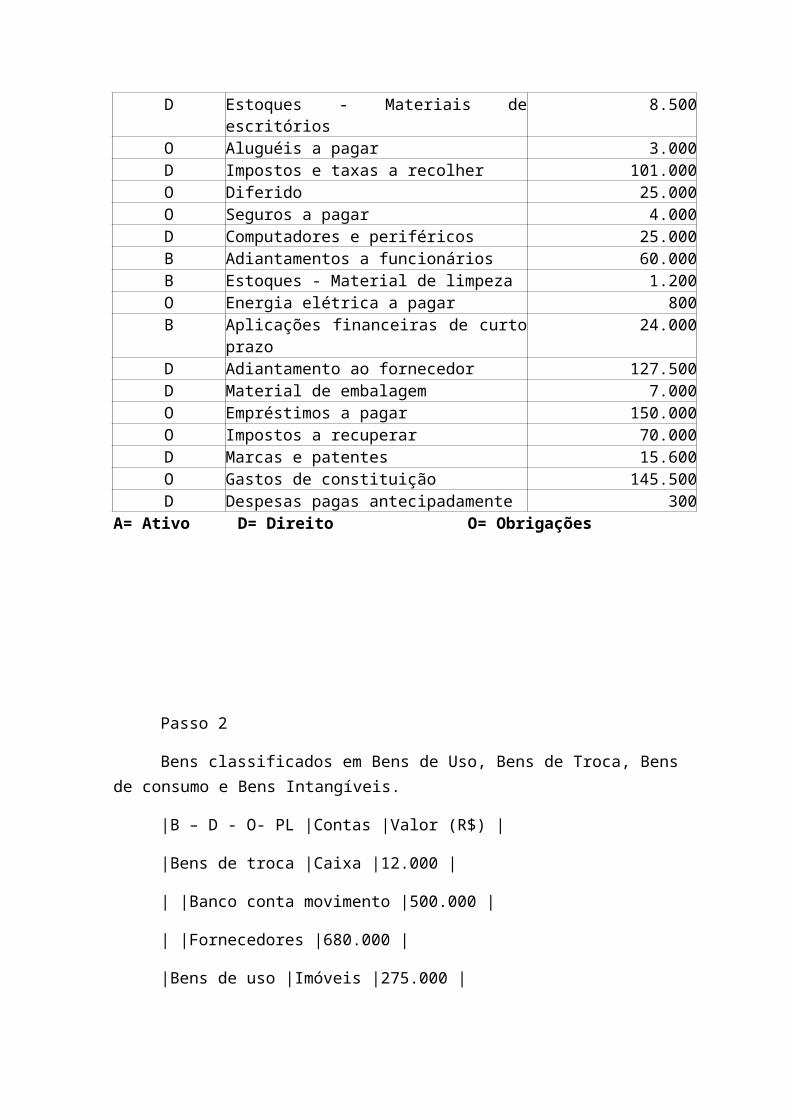

Passo 2

Bens classificados em Bens de Uso, Bens de Troca, Bensde consumo e Bens Intangíveis.

|B – D - O- PL |Contas |Valor (R$) |

|Bens de troca |Caixa |12.000 |

| |Banco conta movimento |500.000 |

| |Fornecedores |680.000 |

|Bens de uso |Imóveis |275.000 |

| |Duplicatas a receber |180.000 |

| |Contas a pagar |105.000 |

| |Títulos a receber |30.000 |

|Bens intagíveis |Instalações |80.000 |

|Bens de uso |Veículos |145.000 |

|Bens de uso |Estoques - Mercadorias |490.000 |

|Bens de uso |Móveis e utensílios |86.000 |

|Bens de uso |Terrenos |100.000 |

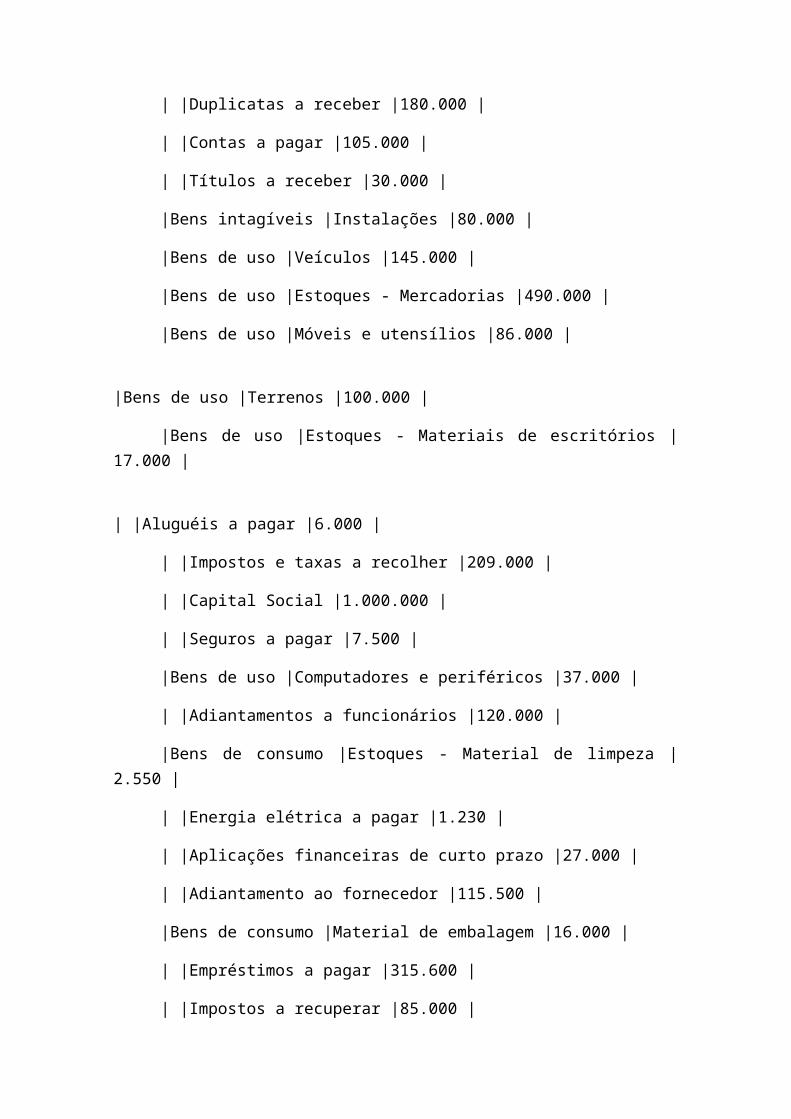

|Bens de uso |Estoques - Materiais de escritórios |17.000 |

| |Aluguéis a pagar |6.000 |

| |Impostos e taxas a recolher |209.000 |

| |Capital Social |1.000.000 |

| |Seguros a pagar |7.500 |

|Bens de uso |Computadores e periféricos |37.000 |

| |Adiantamentos a funcionários |120.000 |

|Bens de consumo |Estoques - Material de limpeza |2.550 |

| |Energia elétrica a pagar |1.230 |

| |Aplicações financeiras de curto prazo |27.000 |

| |Adiantamento ao fornecedor |115.500 |

|Bens de consumo |Material de embalagem |16.000 |

| |Empréstimos a pagar |315.600 |

| |Impostos a recuperar |85.000 |

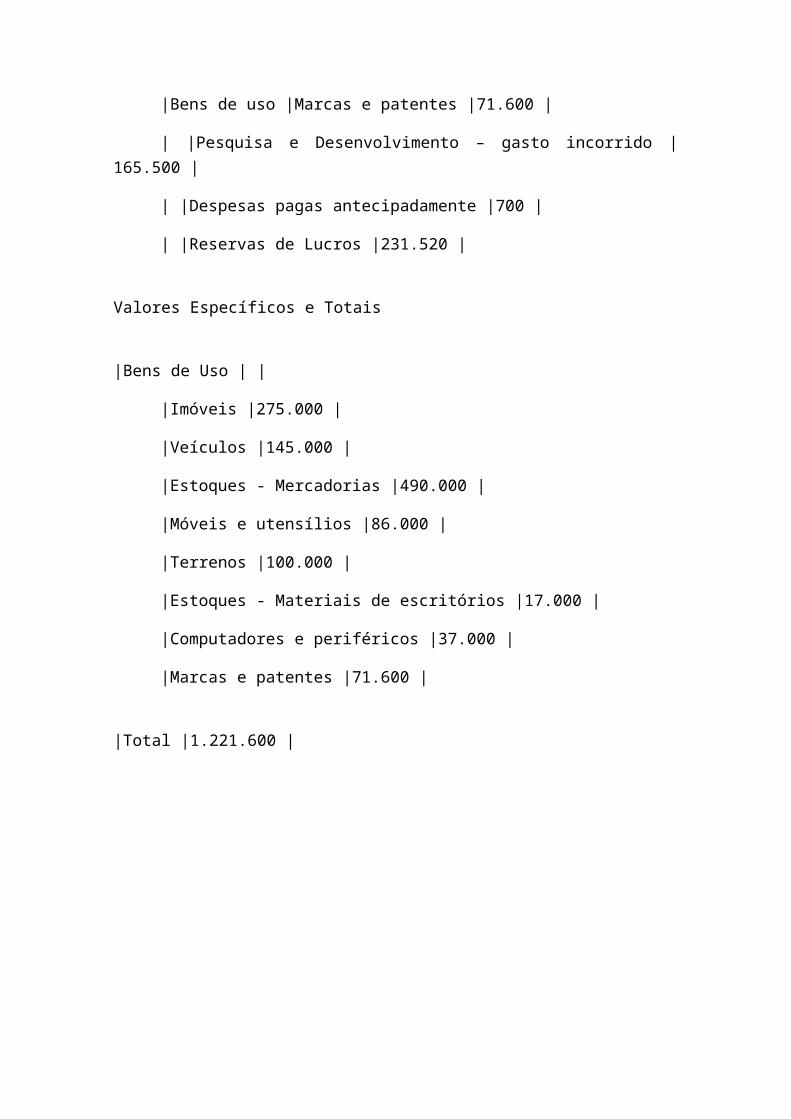

|Bens de uso |Marcas e patentes |71.600 |

| |Pesquisa e Desenvolvimento – gasto incorrido |165.500 |

| |Despesas pagas antecipadamente |700 |

| |Reservas de Lucros |231.520 |

Valores Específicos e Totais

|Bens de Uso | |

|Imóveis |275.000 |

|Veículos |145.000 |

|Estoques - Mercadorias |490.000 |

|Móveis e utensílios |86.000 |

|Terrenos |100.000 |

|Estoques - Materiais de escritórios |17.000 |

|Computadores e periféricos |37.000 |

|Marcas e patentes |71.600 |

|Total |1.221.600 |

|Bens de Troca | |

|Caixa |12.000 |

|Total |12.000 |

|Bens de Consumo | |

|Estoques - Material de limpeza |2.550 |

|Material de embalagem |16.000 |

|Total |18550 |

|Bens Intangíveis | |

|Instalações |80.000 |

|Total |80.000 |

|Direitos | |

|Banco conta movimento |500.000 |

|Duplicatas a receber |180.000 |

|Títulos a receber |30.000 |

|Adiantamentos a funcionários |120.000 |

|Aplicações financeiras de curto prazo |27.000 |

|Adiantamento ao fornecedor |115.500 |

|Impostos a recuperar |85.000 |

|Pesquisa e Desenvolvimento – gasto incorrido |165.500|

|Despesas pagas antecipadamente |700 |

|Total |1.223.700 |

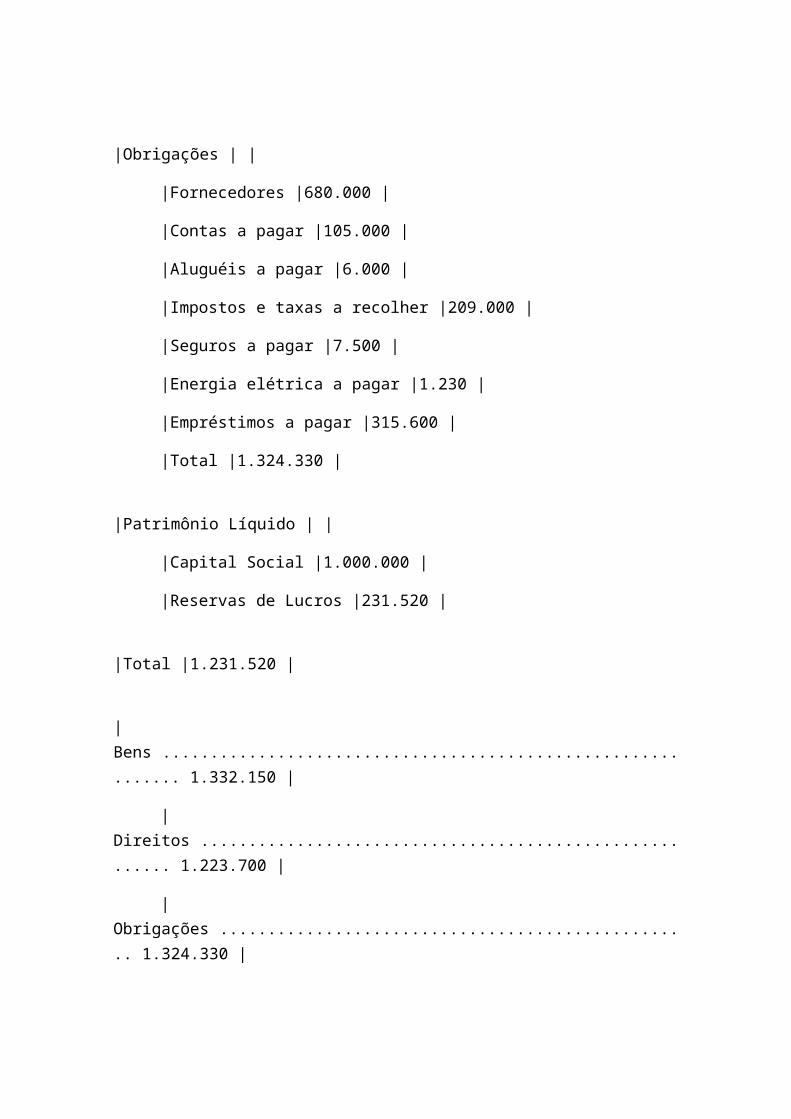

|Obrigações | |

|Fornecedores |680.000 |

|Contas a pagar |105.000 |

|Aluguéis a pagar |6.000 |

|Impostos e taxas a recolher |209.000 |

|Seguros a pagar |7.500 |

|Energia elétrica a pagar |1.230 |

|Empréstimos a pagar |315.600 |

|Total |1.324.330 |

|Patrimônio Líquido | |

|Capital Social |1.000.000 |

|Reservas de Lucros |231.520 |

|Total |1.231.520 |

|Bens ............................................................. 1.332.150 |

|Direitos ........................................................ 1.223.700 |

|Obrigações .................................................. 1.324.330 |

|PatrimônioLíquido .................................... 1.231.520 |

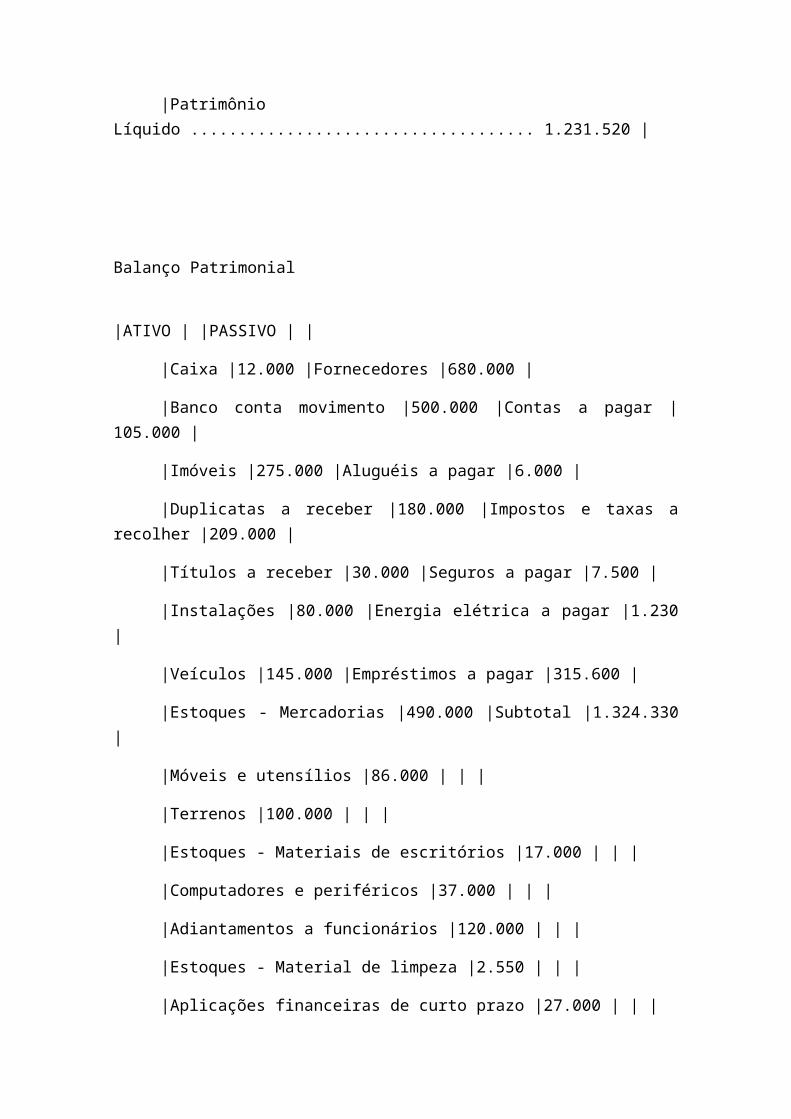

Balanço Patrimonial

|ATIVO | |PASSIVO | |

|Caixa |12.000 |Fornecedores |680.000 |

|Banco conta movimento |500.000 |Contas a pagar |105.000 |

|Imóveis |275.000 |Aluguéis a pagar |6.000 |

|Duplicatas a receber |180.000 |Impostos e taxas arecolher |209.000 |

|Títulos a receber |30.000 |Seguros a pagar |7.500 |

|Instalações |80.000 |Energia elétrica a pagar |1.230|

|Veículos |145.000 |Empréstimos a pagar |315.600 |

|Estoques - Mercadorias |490.000 |Subtotal |1.324.330|

|Móveis e utensílios |86.000 | | |

|Terrenos |100.000 | | |

|Estoques - Materiais de escritórios |17.000 | | |

|Computadores e periféricos |37.000 | | |

|Adiantamentos a funcionários |120.000 | | |

|Estoques - Material de limpeza |2.550 | | |

|Aplicações financeiras de curto prazo |27.000 | | |

|Adiantamento ao fornecedor |115.500 | | |

|Material de embalagem |16.000 | | |

|Impostos a recuperar |85.000 | | |

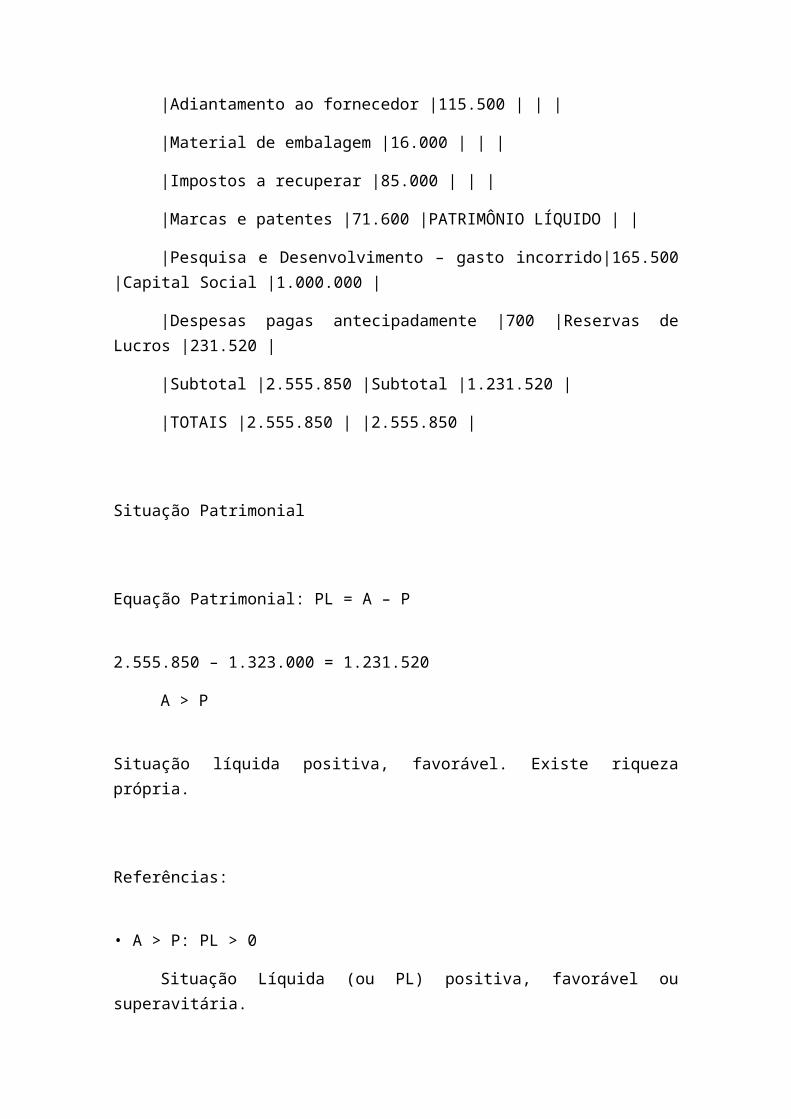

|Marcas e patentes |71.600 |PATRIMÔNIO LÍQUIDO | |

|Pesquisa e Desenvolvimento – gasto incorrido|165.500|Capital Social |1.000.000 |

|Despesas pagas antecipadamente |700 |Reservas deLucros |231.520 |

|Subtotal |2.555.850 |Subtotal |1.231.520 |

|TOTAIS |2.555.850 | |2.555.850 |

Situação Patrimonial

Equação Patrimonial: PL = A – P

2.555.850 – 1.323.000 = 1.231.520

A > P

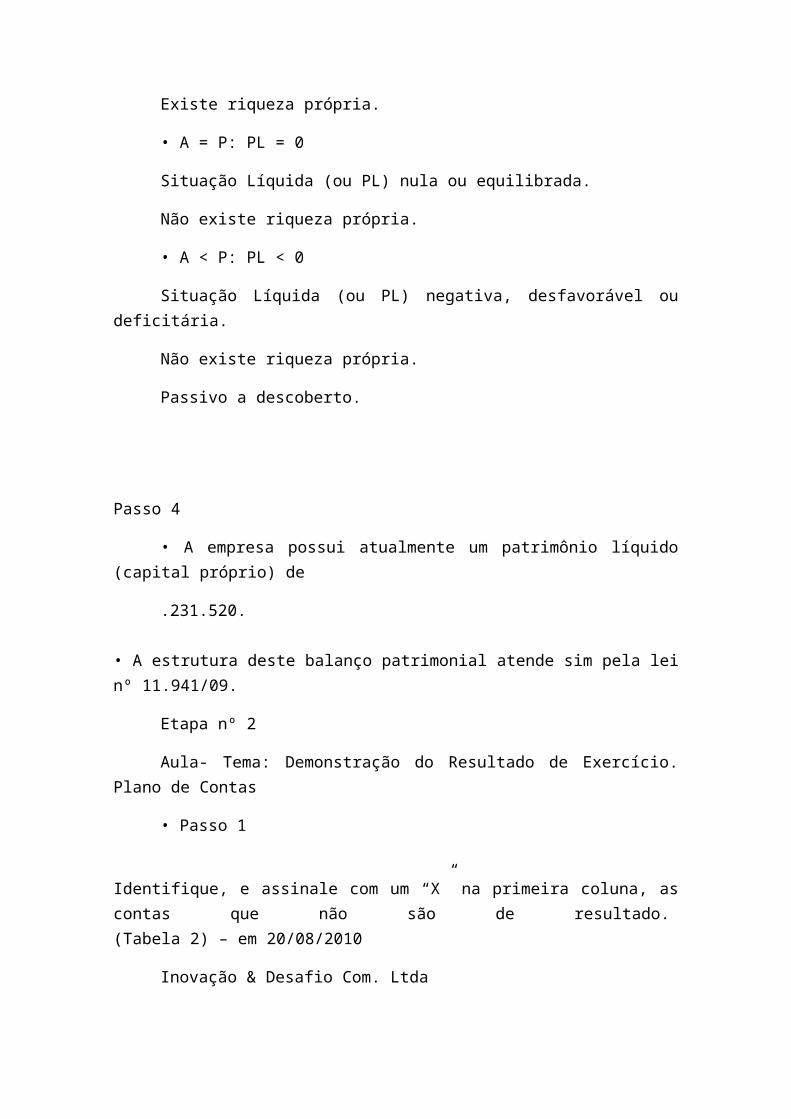

Situação líquida positiva, favorável. Existe riquezaprópria.

Referências:

• A > P: PL > 0

Situação Líquida (ou PL) positiva, favorável ousuperavitária.

Existe riqueza própria.

• A = P: PL = 0

Situação Líquida (ou PL) nula ou equilibrada.

Não existe riqueza própria.

• A < P: PL < 0

Situação Líquida (ou PL) negativa, desfavorável oudeficitária.

Não existe riqueza própria.

Passivo a descoberto.

Passo 4

• A empresa possui atualmente um patrimônio líquido(capital próprio) de

.231.520.

• A estrutura deste balanço patrimonial atende sim pela leinº 11.941/09.

Etapa nº 2

Aula- Tema: Demonstração do Resultado de Exercício.Plano de Contas

• Passo 1

Identifique, e assinale com um “X” na primeira coluna, ascontas que não são de resultado. (Tabela 2) – em 20/08/2010

Inovação & Desafio Com. Ltda

|Não é conta de resultado (x) |Contas |Valor (R$) |

| |Outras receitas |75.250 |

| |Devoluções de vendas |10.290 |

| |Fornecedores |680.000 |

| |Provisão para imposto de renda pessoa jurídica eContribuição Social |81.700 |

|Vendas de mercadorias |700.000 |

|X |Estoque inicial de mercadorias |285.000 |

| |Despesas pagas antecipadamente |700 |

| |Despesa com salários |45.800 |

| |Outras despesas operacionais |15.950 |

| |Contas a pagar |55.000 |

| |Juros ativos |23.000 |

| |Abatimentos s/ vendas |11.900 |

| |ICMS sobre vendas |131.200 |

| |Compras de mercadorias |170.500 |

| |Despesas com publicidade & propaganda do mês |35.000 |

| |Despesa com energia elétrica da loja |1.800 |

| |Empréstimos a pagar |315.600 |

| |Juros passivos |47.090 |

| |Despesa de aluguel |5.500 |

| |Estoque final de mercadorias |211.600 |

• Passo 2

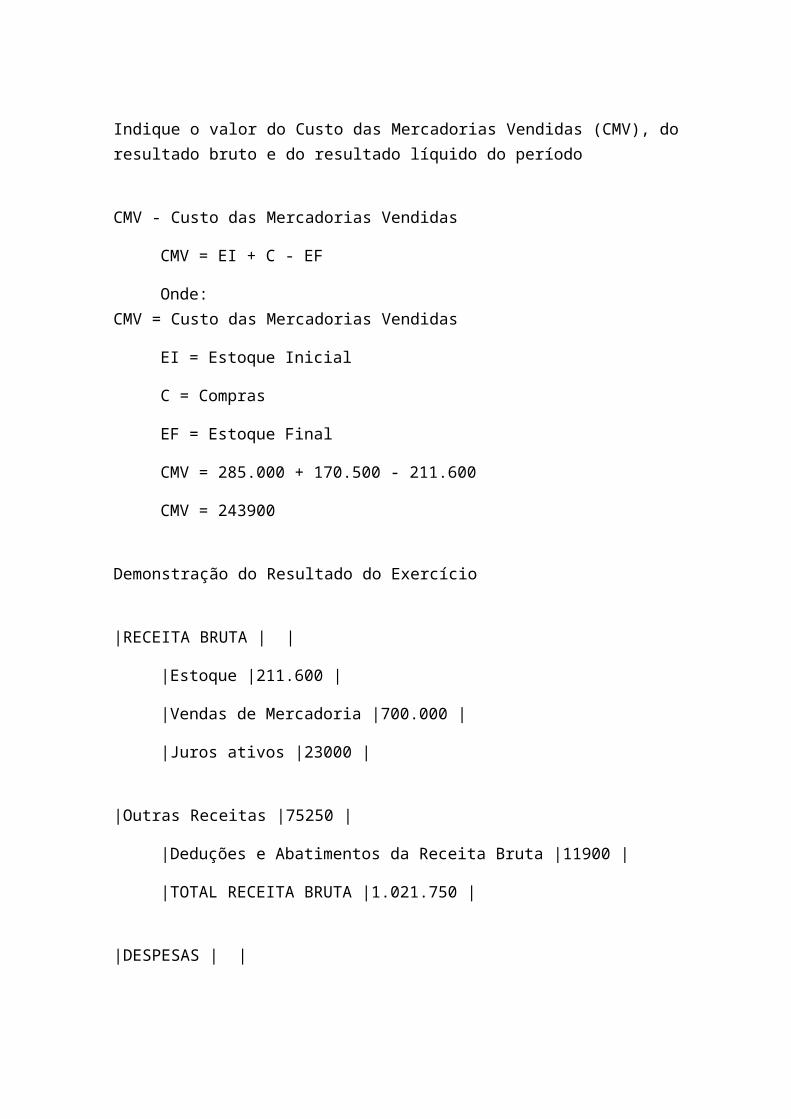

Indique o valor do Custo das Mercadorias Vendidas (CMV), doresultado bruto e do resultado líquido do período

CMV - Custo das Mercadorias Vendidas

CMV = EI + C - EF

Onde: CMV = Custo das Mercadorias Vendidas

EI = Estoque Inicial

C = Compras

EF = Estoque Final

CMV = 285.000 + 170.500 - 211.600

CMV = 243900

Demonstração do Resultado do Exercício

|RECEITA BRUTA | |

|Estoque |211.600 |

|Vendas de Mercadoria |700.000 |

|Juros ativos |23000 |

|Outras Receitas |75250 |

|Deduções e Abatimentos da Receita Bruta |11900 |

|TOTAL RECEITA BRUTA |1.021.750 |

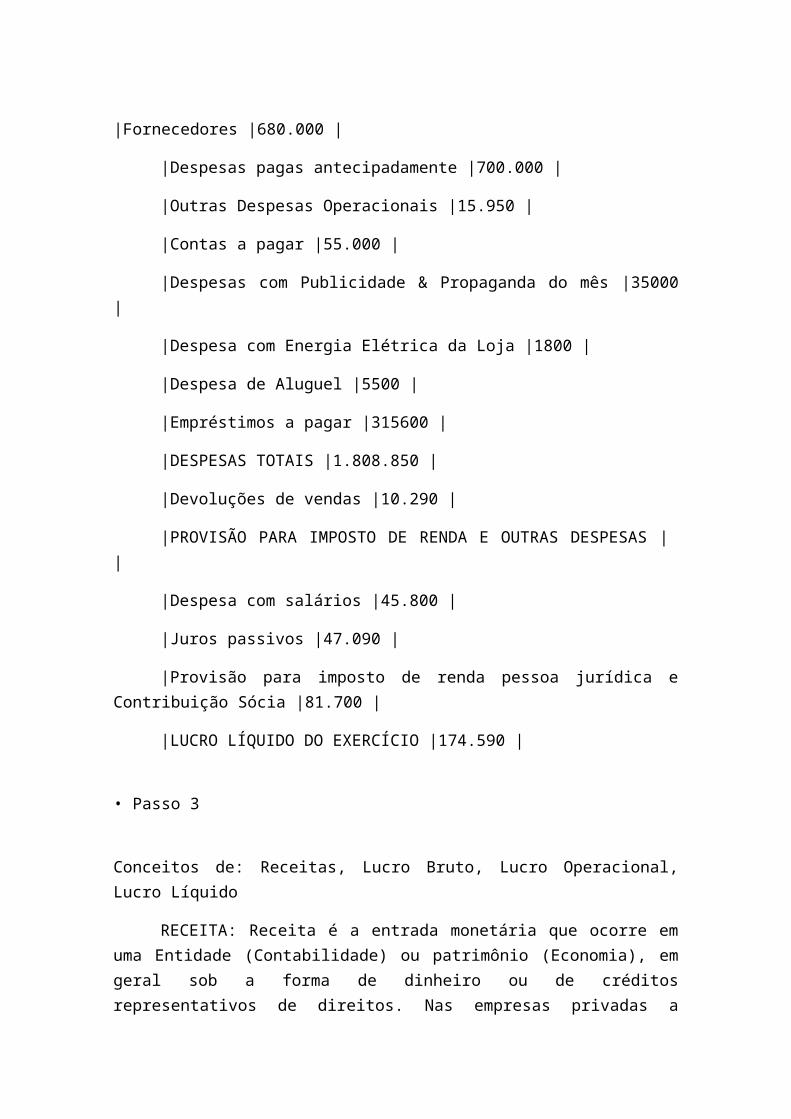

|DESPESAS | |

|Fornecedores |680.000 |

|Despesas pagas antecipadamente |700.000 |

|Outras Despesas Operacionais |15.950 |

|Contas a pagar |55.000 |

|Despesas com Publicidade & Propaganda do mês |35000|

|Despesa com Energia Elétrica da Loja |1800 |

|Despesa de Aluguel |5500 |

|Empréstimos a pagar |315600 |

|DESPESAS TOTAIS |1.808.850 |

|Devoluções de vendas |10.290 |

|PROVISÃO PARA IMPOSTO DE RENDA E OUTRAS DESPESAS | |

|Despesa com salários |45.800 |

|Juros passivos |47.090 |

|Provisão para imposto de renda pessoa jurídica eContribuição Sócia |81.700 |

|LUCRO LÍQUIDO DO EXERCÍCIO |174.590 |

• Passo 3

Conceitos de: Receitas, Lucro Bruto, Lucro Operacional,Lucro Líquido

RECEITA: Receita é a entrada monetária que ocorre emuma Entidade (Contabilidade) ou patrimônio (Economia), emgeral sob a forma de dinheiro ou de créditosrepresentativos de direitos. Nas empresas privadas a

Receita corresponde normalmente ao produto de venda de bensou serviços (chamado no Brasil de faturamento).

Classificam-se em operacionais e não-operacionais.

Portanto, pode-se considerar como receita de umaempresa o dinheiro que a mesma recebe ou tem direito areceber, proveniente das operações da mesma.

LUCRO BRUTO: O lucro é a parcela excedente dasreceitas, depois de subtraídos os custos. É o lucro queremunera o capital investido num empreendimento.

Sem ele não existem empresas ou negócios.

O lucro bruto corresponderá à diferença entre areceita líquida das vendas e serviços e o custo dos bens eserviços vendidos.

LUCRO OPERACIONAL: É todo resultado que direta ouindiretamente está relacionado com a atividade da empresa.O lucro ou prejuízo operacional é dado com base na operaçãoalgébrica:

Lucro Bruto - Despesas Operacionais + ReceitasOperacionais = Lucro/Prejuízo Operacional.

LUCRO LÍQUIDO: É o lucro do Exercício social de umadeterminada empresa depois das Participações (DEAP) e antesdas distribuições de Lucros aos Acionistas/Sócios, ou seja,é a base de calculo para distribuição de lucros (DL) ossócios. É a diferença positiva do lucro bruto menos o lucrooperacional e o não operacional.

• Passo 4

Plano de contas da empresa Inovação & Desafio Com.Ltda

|1 |ATIVO |

|1.1 |CIRCULANTE |

|1.1.1 |Disponível |

|1.1.1.2 |Caixa |

|1.1.1.3 |Banco Conta Movimento |

|1.1.2 |Créditos |

|1.1.2.1 |Duplicatas a receber |

|1.1.2.2 |Títulos a receber |

|1.1.2.3 |Adiantamento ao fornecedor |

|1.1.2.4 |Adiantamento aos funcionários |

|1.1.2.5 |Impostos a recuperar |

|1.1.3 |Estoques |

|1.1.3.1 |Mercadorias |

|1.1.3.2 |Material de embalagem |

|1.1.3.3 |Materiais de escritório |

|1.1.3.4 |Materiais de limpeza |

|1.1.4 |Aplicações de recursos em despesas |

|1.1.4.1 |Despesas pagas antecipadamente |

|1.2 |NÃO CIRCULANTE |

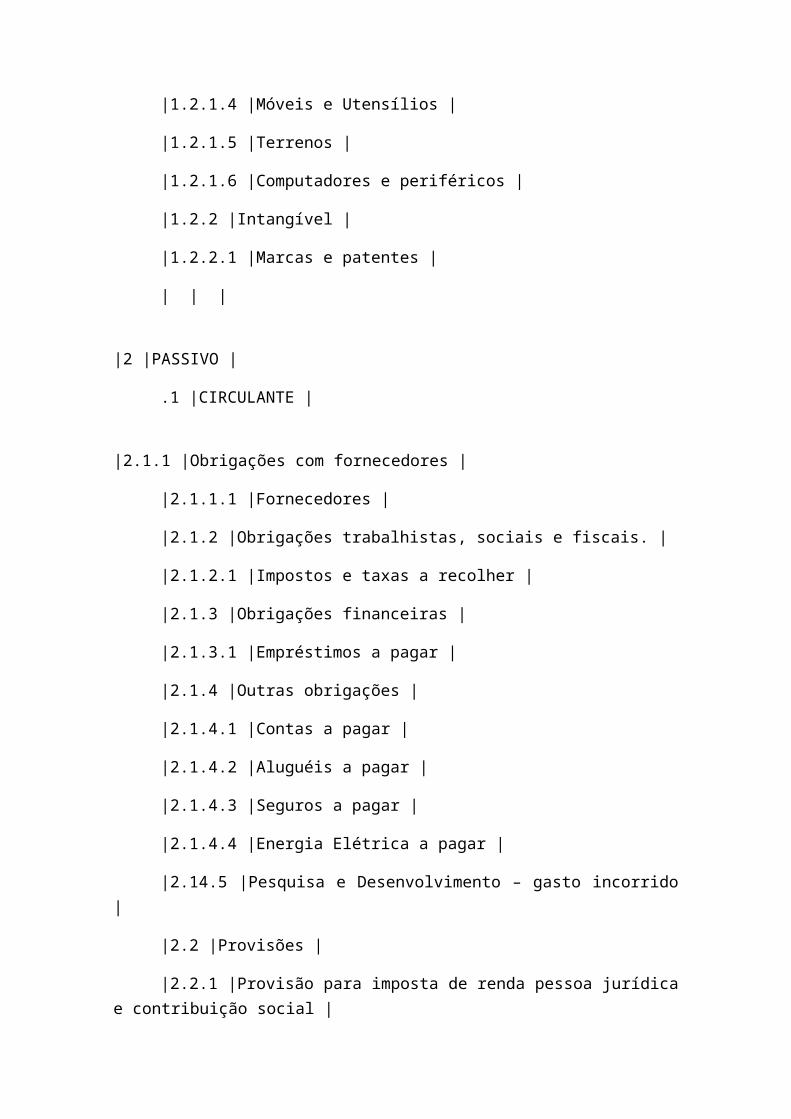

|1.2.1 |Imobilizado |

|1.2.1.1 |Imóveis |

|1.2.1.2 |Instalações |

|1.2.1.3 |Veículos |

|1.2.1.4 |Móveis e Utensílios |

|1.2.1.5 |Terrenos |

|1.2.1.6 |Computadores e periféricos |

|1.2.2 |Intangível |

|1.2.2.1 |Marcas e patentes |

| | |

|2 |PASSIVO |

.1 |CIRCULANTE |

|2.1.1 |Obrigações com fornecedores |

|2.1.1.1 |Fornecedores |

|2.1.2 |Obrigações trabalhistas, sociais e fiscais. |

|2.1.2.1 |Impostos e taxas a recolher |

|2.1.3 |Obrigações financeiras |

|2.1.3.1 |Empréstimos a pagar |

|2.1.4 |Outras obrigações |

|2.1.4.1 |Contas a pagar |

|2.1.4.2 |Aluguéis a pagar |

|2.1.4.3 |Seguros a pagar |

|2.1.4.4 |Energia Elétrica a pagar |

|2.14.5 |Pesquisa e Desenvolvimento – gasto incorrido|

|2.2 |Provisões |

|2.2.1 |Provisão para imposta de renda pessoa jurídicae contribuição social |

| | |

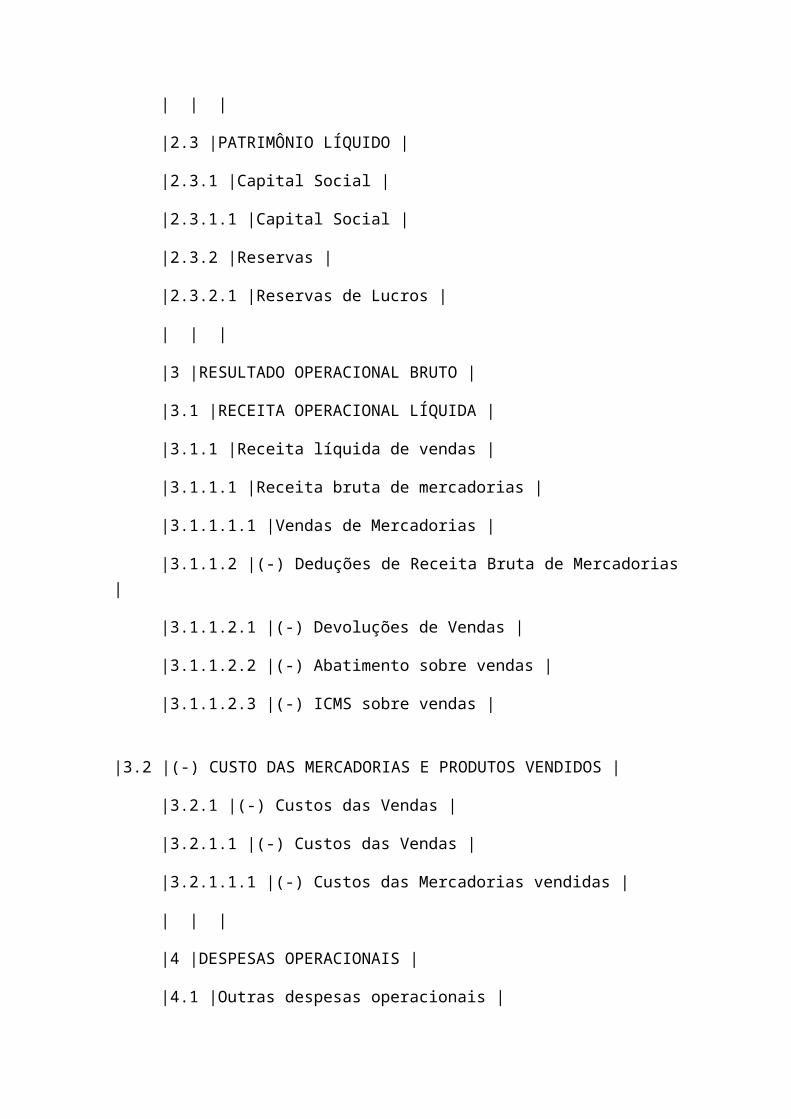

|2.3 |PATRIMÔNIO LÍQUIDO |

|2.3.1 |Capital Social |

|2.3.1.1 |Capital Social |

|2.3.2 |Reservas |

|2.3.2.1 |Reservas de Lucros |

| | |

|3 |RESULTADO OPERACIONAL BRUTO |

|3.1 |RECEITA OPERACIONAL LÍQUIDA |

|3.1.1 |Receita líquida de vendas |

|3.1.1.1 |Receita bruta de mercadorias |

|3.1.1.1.1 |Vendas de Mercadorias |

|3.1.1.2 |(-) Deduções de Receita Bruta de Mercadorias|

|3.1.1.2.1 |(-) Devoluções de Vendas |

|3.1.1.2.2 |(-) Abatimento sobre vendas |

|3.1.1.2.3 |(-) ICMS sobre vendas |

|3.2 |(-) CUSTO DAS MERCADORIAS E PRODUTOS VENDIDOS |

|3.2.1 |(-) Custos das Vendas |

|3.2.1.1 |(-) Custos das Vendas |

|3.2.1.1.1 |(-) Custos das Mercadorias vendidas |

| | |

|4 |DESPESAS OPERACIONAIS |

|4.1 |Outras despesas operacionais |

|4.2 |DESPESAS ADMINISTRATIVAS |

|4.2.1 |Despesas Administrativas |

|4.2.1.1 |Despesas com pessoal |

|4.2.1.1.1 |Despesas com salários |

|4.3 |RESULTADO FINANCEIRO LÍQUIDO |

|4.3.1 |Resultado Financeiro líquido |

|4.3.1.1 |Despesas financeiras |

|4.3.1.1.1 |Juros passivo |

|4.3.1.2 |Receitas Financeiras |

|4.3.1.2.1 |Juros ativos |

|4.4 |OUTRAS RECEITAS E DESPESAS OPERACIONAIS |

|4.4.1 |Outras receitas operacionais |

|4.4.1.1 |Outras receitas |

|4.4.2.1 |Outras despesas operacionais |

|4.4.2.1.1 |Compras de mercadorias |

|4.4.2.1.2 |Despesas com publicidade e propaganda domês |

|4.4.2.1.3 |Despesas com energia elétrica da loja |

|4.4.2.1.4 |Despesas de aluguel |

| | |

|5 |CONTA TRANSITÓRIA |

|5.1 |RESULTADO DO EXERCÍCIO |

|5.1.1 |Conta Transferência de Receitas e Despesas |

|5.1.1.1 |Resultado do período |

|5.1.1.1.2 |Resultado de Exercício |

Etapa nº 4

Aula- Tema: Apuração do Resultado de Exercício.

Passo 1

Apuração do Resultado de Exercício da empresa Inovação& Desafio Com. Ltda | |Contas |Valor (R$) |

| |Outras receitas |75.250 |

| |Devoluções de vendas |10.290 |

| |Fornecedores |680.000 |

| |Provisão para imposto de renda pessoa jurídica eContribuição Social |81.700 |

| |Vendas de mercadorias |700.000 |

| |Estoque inicial de mercadorias |285.000 |

| |Despesas pagas antecipadamente |700 |

| |Despesa com salários |45.800 |

| |Outras despesas operacionais |15.950 |

| |Contas a pagar |55.000 |

| |Juros ativos |23.000 |

| |Abatimentos s/ vendas |11.900 |

| |ICMS sobre vendas |131.200 |

| |Compras de mercadorias |170.500 |

| |Despesas com publicidade & propaganda do mês |35.000 |

| |Despesa com energia elétrica da loja |1.800 |

| |Empréstimos a pagar |315.600 |

| |Juros passivos |47.090 |

| |Despesa de aluguel |5.500 |

| |Estoque final de mercadorias |211.600 |

|2 |Provisão para impostos de renda pessoa | |1 |Outras Receitas |75.250 |

| |Jurídica e Contribuição Social |81.700 |3 |Vendasde mercadorias |700.000 |

|4 |Despesas com Salários |45.800 |6 |Juros ativos |23.000 |

|5 |Outras despesas operacionais |15.950 | | | |

|7 |ICMS sobre vendas |131.200 | | | |

|8 |Despesas com Publicidade & Propaganda do mês| 35.000 | | | |

|9 |Despesas com energia elétrica da loja |1.800 | | | |

|10 |Juros passivos |47.090 | | | |

|11 |Despesa de aluguel |5.500 | | | |

| |Total |364.040 | |Total |798.250 |

798.250,00 - 364.040,00= 434.210,00

A Empresa obteve lucro de R$ 434.210,00, no final doexercício.

Passo 2

Balancete de Verificação

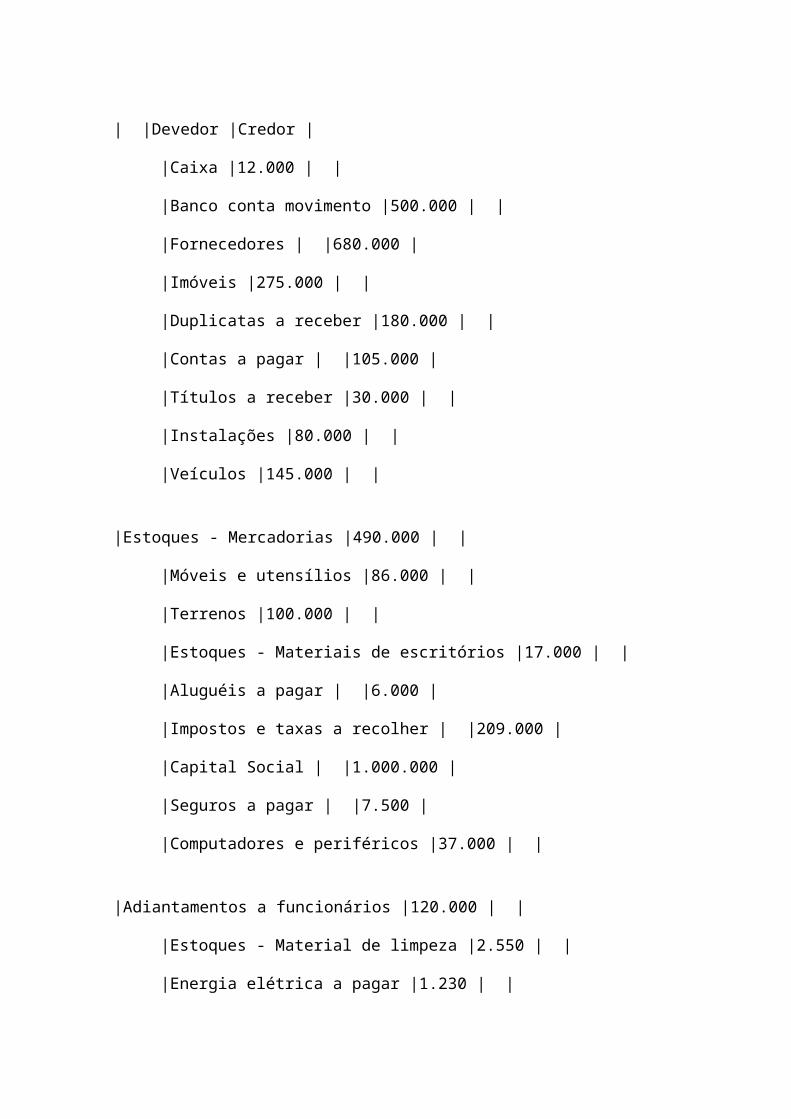

| |Devedor |Credor |

|Caixa |12.000 | |

|Banco conta movimento |500.000 | |

|Fornecedores | |680.000 |

|Imóveis |275.000 | |

|Duplicatas a receber |180.000 | |

|Contas a pagar | |105.000 |

|Títulos a receber |30.000 | |

|Instalações |80.000 | |

|Veículos |145.000 | |

|Estoques - Mercadorias |490.000 | |

|Móveis e utensílios |86.000 | |

|Terrenos |100.000 | |

|Estoques - Materiais de escritórios |17.000 | |

|Aluguéis a pagar | |6.000 |

|Impostos e taxas a recolher | |209.000 |

|Capital Social | |1.000.000 |

|Seguros a pagar | |7.500 |

|Computadores e periféricos |37.000 | |

|Adiantamentos a funcionários |120.000 | |

|Estoques - Material de limpeza |2.550 | |

|Energia elétrica a pagar |1.230 | |

|Aplicações financeiras de curto prazo |27.000 | |

|Adiantamento ao fornecedor |115.500 | |

|Material de embalagem |16.000 | |

|Empréstimos a pagar | |315.600 |

|Impostos a recuperar |85.000 | |

|Marcas e patentes |71.600 | |

|Pesquisa e Desenvolvimento – gasto incorrido |165.500| |

|Despesas pagas antecipadamente | |700 |

|Reservas de Lucros | |231.520 |

|TOTAL |2.556.380 |2.555.320 |

Passo 3

Demonstração do Resultado do Exercício Inovação & Desafio Com. Ltda

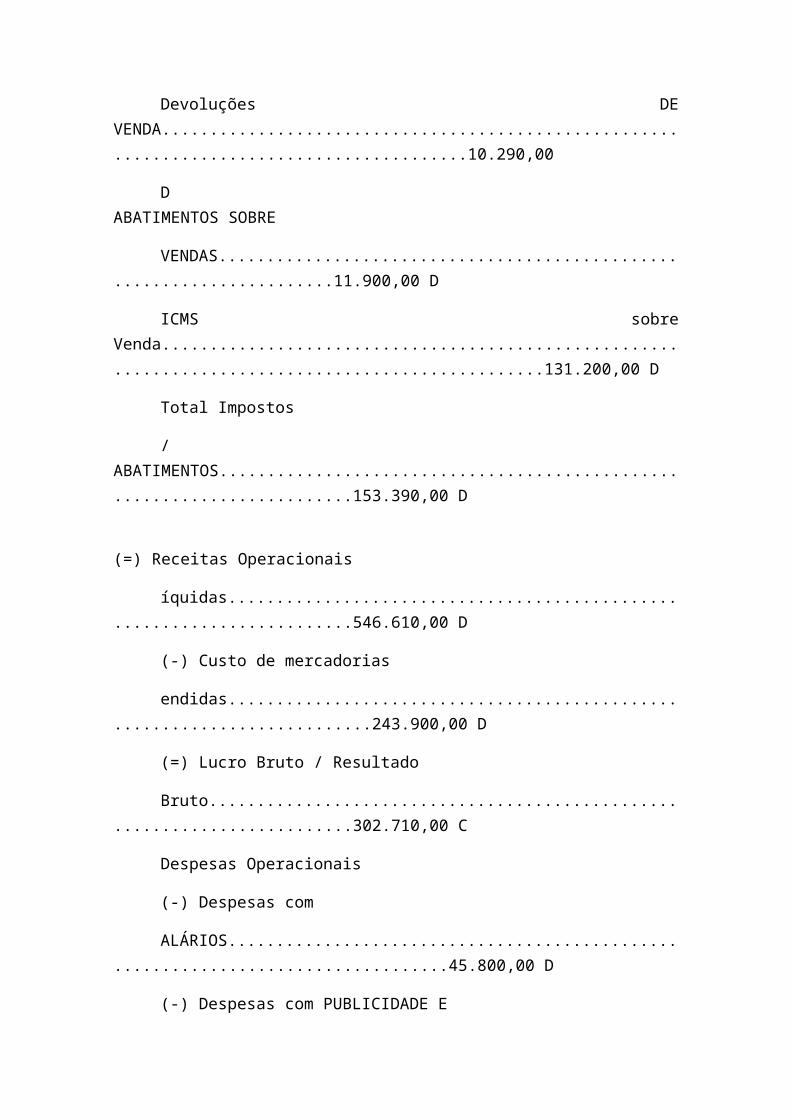

Receita Operacional Bruta

Receita de vendas demercadorias......................................................... 700.000,00

(-) DEVOLUÇÕES / Impostos sobre vendas

Devoluções DEVENDA...........................................................................................10.290,00

D ABATIMENTOS SOBRE

VENDAS.......................................................................11.900,00 D

ICMS sobreVenda...................................................................................................131.200,00 D

Total Impostos

/ABATIMENTOS.........................................................................153.390,00 D

(=) Receitas Operacionais

íquidas........................................................................546.610,00 D

(-) Custo de mercadorias

endidas..........................................................................243.900,00 D

(=) Lucro Bruto / Resultado

Bruto..........................................................................302.710,00 C

Despesas Operacionais

(-) Despesas com

ALÁRIOS..................................................................................45.800,00 D

(-) Despesas com PUBLICIDADE E

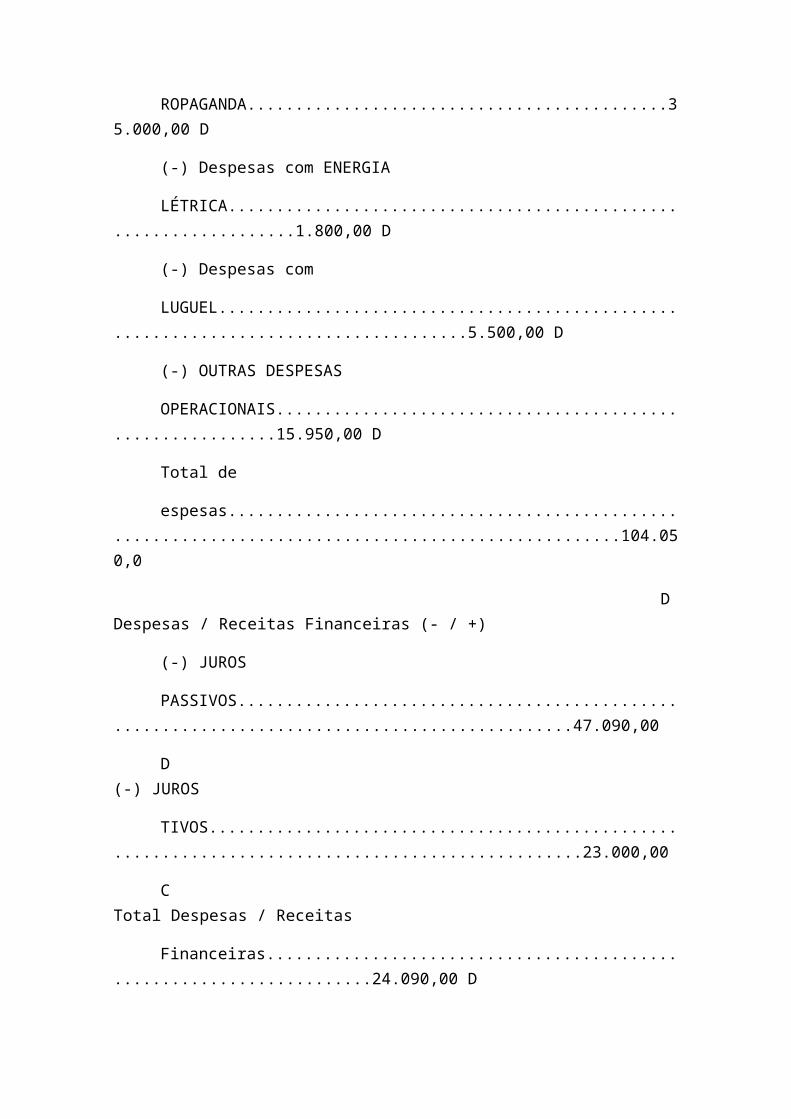

ROPAGANDA............................................35.000,00 D

(-) Despesas com ENERGIA

LÉTRICA..................................................................1.800,00 D

(-) Despesas com

LUGUEL.....................................................................................5.500,00 D

(-) OUTRAS DESPESAS

OPERACIONAIS...........................................................15.950,00 D

Total de

espesas....................................................................................................104.050,0

D Despesas / Receitas Financeiras (- / +)

(-) JUROS

PASSIVOS..............................................................................................47.090,00

D (-) JUROS

TIVOS..................................................................................................23.000,00

C Total Despesas / Receitas

Financeiras......................................................................24.090,00 D

Outras Despesas / Receitas NÃO OPERACIONAIS

(-)DespesasFinanceiras ............................................................................. -

(+) Receitas

inanceiras............................................................................................75.250,00C

Total Despesas / Receitas

inanceiras.......................................................................75.250,00 C

Resultado / Lucro Operacional antes do IR e

LL...............................................249.820,00 C

Provisão para IR e

SLL..........................................................................................81.700,00 D

(=) Lucro Líquido do

xercício..............................................................................168.120,00 C

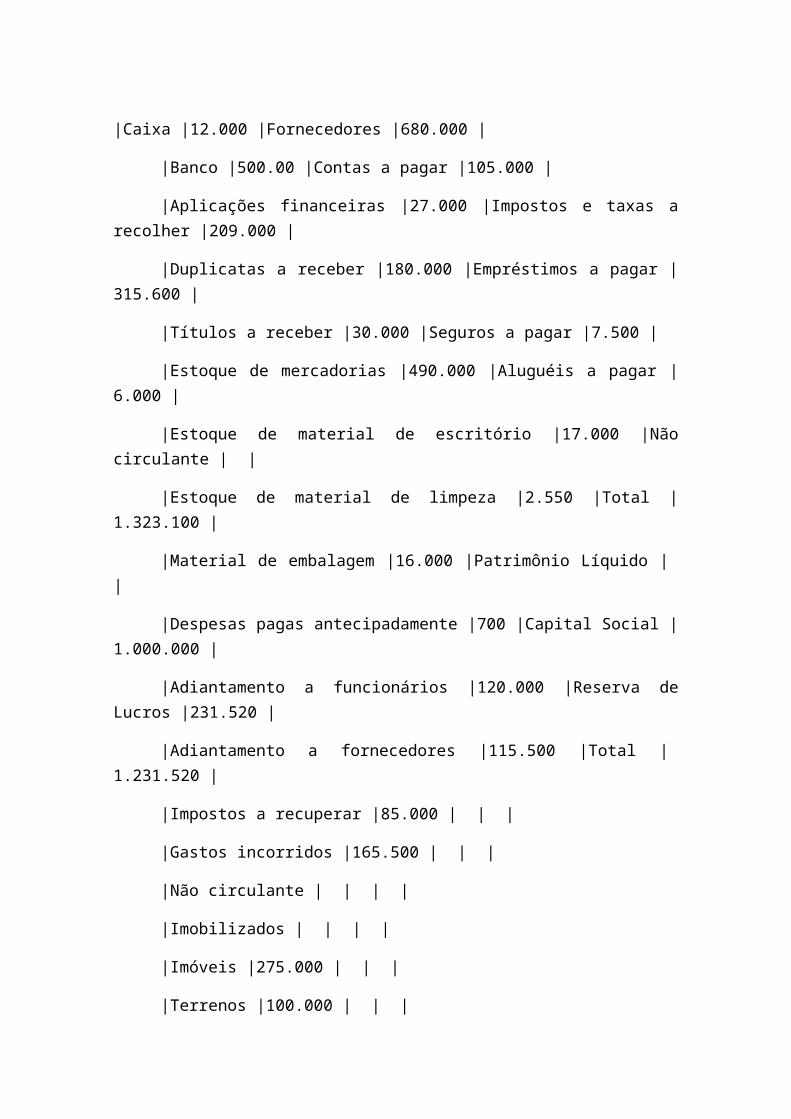

Balanço patrimonial

|Ativo circulante | |Passivo circulante | |

|Caixa |12.000 |Fornecedores |680.000 |

|Banco |500.00 |Contas a pagar |105.000 |

|Aplicações financeiras |27.000 |Impostos e taxas arecolher |209.000 |

|Duplicatas a receber |180.000 |Empréstimos a pagar |315.600 |

|Títulos a receber |30.000 |Seguros a pagar |7.500 |

|Estoque de mercadorias |490.000 |Aluguéis a pagar |6.000 |

|Estoque de material de escritório |17.000 |Nãocirculante | |

|Estoque de material de limpeza |2.550 |Total |1.323.100 |

|Material de embalagem |16.000 |Patrimônio Líquido | |

|Despesas pagas antecipadamente |700 |Capital Social |1.000.000 |

|Adiantamento a funcionários |120.000 |Reserva deLucros |231.520 |

|Adiantamento a fornecedores |115.500 |Total | 1.231.520 |

|Impostos a recuperar |85.000 | | |

|Gastos incorridos |165.500 | | |

|Não circulante | | | |

|Imobilizados | | | |

|Imóveis |275.000 | | |

|Terrenos |100.000 | | |

|Instalações |80.000 | | |

|Computadores e periféricos |37.000 | | |

|Móveis e utensílios |86.000 | | |

|Veículos |145.000 | | |

|Intangível | | | |

Marcas e patentes |71.600 | | |

|Total |2.055.850 |Total |2.554.620 |

Situação Líquida da empresa

PL= A –P

2.055.850 - 2.554.620 = 732.750

PL > P

Situação Líquida positiva.

CONCLUSÃO

Diante das pesquisas, estudos e fatos apresentados,concluí- se que à contabilidade vem sendo usada como umapeça fundamental para gerar informações que auxiliam natomada de decisão dentro e fora das organizações háprincípio beneficiava somente os proprietários. Com tudocom o passar do tempo à sociedade passa por importantes

transformações e exige um controle maior de suas atividadeseconômicas surgindo assim à contabilidade, que tem comoobjetivo dar direcionadores aos custos, de onde vem paraonde vão sem comprometer a produtividade da empresa, pois afalta dessas informações pode prejudicar significa mente osucesso da empresa até mesmo levá-la à falência, umaempresa não sobrevive se não souber contabilizarcorretamente seus ganhos e perdas.

A contabilidade é uma peça fundamental, ela mostra seestá havendo um bom andamento ou não, e a organizaçãodaquela determinada empresa.

Referências bibliográficas:

http://www.portaldecontabilidade.com.br/guia/balancopatrimonial.htmhttp://www.bmfbovespa.com.br

Livro PLT: Contabilidade Financeira (Alessandra;Cristina Fahl; José Carlos Marion)

http://pt.scribd.com/doc/16585083/DRE-MODELO

http://www.juliobattisti.com.br

http://pt.wikipedia.org

http://www.portaldecontabilidade.com.br/glossario.htm

http://www.cpcon.eng.br/gestao-patrimonial/gestao/tipos-de-bens-gestao-patrimonio/

http://www.portaldecontabilidade.com.br/guia/planodecontas.htm

www.bmfbovespa.com.br

www.cvm.gov.br

www.dou.gov.br

http://www.fecap.br/adm_online