Evolutia creditarii in orasul Galati Studiu de caz credite negarantate BCR Galati

45

Universitatea Dunărea de Jos din Galaţi Facultatea de Economie şi Administrarea Afacerilor Analiza evoluţiei economiei în oraşul Galaţi. Studiu de caz - credite negarantate BCR Galaţi Sucursala Traian

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of Evolutia creditarii in orasul Galati Studiu de caz credite negarantate BCR Galati

Universitatea Dunărea de Jos din GalaţiFacultatea de Economie şi Administrarea

Afacerilor

Analiza evoluţiei economiei în oraşulGalaţi.

Studiu de caz - credite negarantate BCRGalaţi

Sucursala Traian

Îndrumător, Masterand,

Valentin Marian Antohi Sorin George Surugiu

Galaţi 2015Cuprins

Capitolul 1 Creditul– Aspecte generale...........................................................3

Capitolul 2 Rolul creditului in economia moderna..........................................62.1 Bancile ca intermediari intre cei ce economisesc, investitori si consumatori……………………………………………………………………..........7

Capitolul 3 Analiza economica a judetului Galati……………………………….8

Studiu de caz - Creditele negarantate BCR, acordate lanivelul orasului Galati…………………………………………………………………………19

Concluzii……………………………………………………………………...29

2

Capitolul I Creditul– Aspecte generale

Creditul1 este o categorie economic-financiară creată pentru a

servi la rezolvarea unor probleme economice, sociale sau legate

de procesul de schimb. Creditul este, esenţialmente, o relație

economic din cadrul relațiilor financiare; sfera acestora, denumite generic

finanțe, este mai puţin cuprinzătoare decât sfera relaţiilor

băneşti, specificul lor rezultând din faptul că sunt relaţii

1 Marinela Daniela Manea, Rada Postolache “Creditul bancar de la practica la teorie”, Editura C.H. Beck, 2009

3

băneşti, specificul lor rezultând din faptul că sunt relaţii

băneşti ce au obiect exclusiv sume de bani.

Creditul înseamnă “orice angajament de plată a unei sume de bani, în

schimbul dreptului la rambursarea sumei plătite şi la plata unei dobânzi sau a altor

cheltuieli legate de aceasta sumă sau orice prelungire a scadenței unei datorii şi

orice angajament de achiziționare a unui titu care încorporează o creanță sau alt

drept la plata unei sume de bani2”

Uzual, prin credit se înţelege:

Relaţia economică bănească ce se stabileşte între o

persoană fizică sau juridică (creditor) care vinde mărfuri

sau servicii pe datorie şi o alta persoană fizică sau

juridică (debitor), care primeşte împrumutul sau cumpără

pe datorie;

Împrumut acordat, cu titlu nerambursabil şi condiţionat

deobicei de plata unei dobânzi;

Creanţa creditorului, datoria celui obligat;

“ A da pe credit” - a vinde fără a primi banii ( cu plata

temporar amânată);

“ A da cuiva un credit” – a pune la dispoziţia cuiva, cu

respectarea formelor legale, un

credit în condiţiile şi în limitele stabilite mai înainte.

Creditul , categorie de natură economico- financiară , a format

obiectul unor ample analize în literatura de specialitate,

fiiind definit astfel:

“Creditul este puterea de cumpărare, fără a deţine

numerar”;

“Schimbul unei bogăţii prezente, contra unei bogăţii

viitoare”;2 Art. 3 pct. 7 din Legea privind activitatea bancară nr. 58/1998

4

“Act economic care face să nască în favoarea unui individ

un drept de a dispune în

mod permanent de bunurile sau serviciile puse la

dispoziţia lui, de un alt individ , în cadrul termenului

pentru care a fost acordat”;

“Este vorba de o operaţiune de credit sau un fapt

economic, numit credit, ori de câte

ori este vorba de cedarea unei sume de bani, efectuată

într-un moment dat, din partea unui subiect economic, cu

obligaţia pentru acesta din urma de a restitui mai târziu, la

un termen fixat, suma primita, plus o sumă de bani numita

dobândă3”

Funcţiile creditului:

Funcţia distributivă constă în mobilizarea resurselor băneşti

disponibile la un moment

dat în economie şi redistribuirea lor prin acordarea de

împrumuturi spre anumite ramuri, sectoare de activitate

care au nevoie de finanţe.

Funcţia de transformare a economiilor în investiţii. Creditul pune la

dispoziţia

întreprinzătorului capitalul necesar, asigurand astfel

transformarea economiilor inactive, în investiţii.

Funcţia de asigurare a stabilitaţii preţurilor se realizează prin

reglarea dimensiunilor

cererii şi ofertei de mărfuri şi servicii, creditându-se

consumul, pe de o parte, şi stocurile, pe de altă parte.

Formele creditului

3 D.D, SAGUNA, Drept financiar şi fiscal , Ed. Oscar Print, Bucureşti,1994, p. 109-111

5

În economia de piaţă, formele principale ale creditului

sunt: creditul bancar şi creditul comercial.

Creditul comercial este o variantă a creditului în forma sa

pură şi simplă. În economia de piaţă ,el constituie baza

sistemului de credit, contribuie la accelerarea circulţiei

mărfurilor şi, prin aceasta, la dezvoltarea economiei

naţionale.

Creditul bancar este o specie a creditului comercial,

acoperind domeniul relaţiilor juridice financiar- bancare.

Actualmente, constituie forma cea mai utilizată, în special de

către agenţii economici, deoarece are mecanisme mai sigure de

realizare, aflându-se, în mare parte, sub semnul

reglementărilor autorităţii din domeniu- Banca Naţională a

României.

Creditul ipotecar este o formă de credit destinată

activităţilor imobiliare.Acest credit presupune o convenţie

între părţi în care se prevăd: proprietatea ce serveşte drept

garanţie, circumstanţele în care nerespectarea condiţiilor de

împrumut duc la pierderea proprietăţii de către debitor. Este

un credit pe termen lung.

Creditul de consum este creditul acordat persoanelor

individuale pentru a acoperi costul bunurilor sau serviciilor

de care beneficiază sau pentru recreditarea creanţelor

contractate în acest scop. În acest raport de credit poate

interveni şi banca în calitate de creditor secundar pentru

acoperirea creditorului primar.

Clasificarea creditelor

În funcţie de debitor:

6

credite acordate persoanelor fizice(retail);

credite acordate persoanelor

juridice(corporate);

credite acordate persoanelor fizice autorizate;

credite acordate altor entitaţi (instituţii

financiare,fundaţii,asociaţii);

În funcţie de monedă:

credite în lei

credite în valută

În funcţie de destinaţie:

credite pentru producţie;

credite pentru investiţii;

credite pentru consum;

credite ipotecare.

În funcţie de termenul pentru care sunt acordate,creditele se

împart în 3 categorii:

credite pe termen scurt(până la 1 an);

credite pe termen mediu(1-5 ani);

credite pe termen lung (5-25 ani).

Tipuri generale de credite acordate persoanelor fizice:

Credite ipotecare/imobiliare destinate

cumpărării,construirii,reamenajării locuinţelor,caselor de

vancaţă sau achiziţionării de terenuri.

Credite auto destinate cumpărării de autoturisme sau alte

autovehicule;

Credite pentru cumpărarea de bunuri de folosință îndelungată(produse

electronice,electrocasnice,mobilă,etc)

7

Credite cu destinație specială cum ar fi creditele pentru studii,

pentru participarea la conferinţe, creditele pentru

tratamente medicale(ex.stomatologice),creditele de

vacanţă;

Credite pentru nevoi personale (pentru cheltuieli curente),pentru

care băncile nu solicită precizarea destinaţiei creditului

şi care pot fi , în cazul unor valori mici ,

negarantate.Suma creditului se dimensionează,de regulă,în

funcţie de venit.

Capitolul II Rolul creditului in economia moderna

Creditul permite disponibilizarea de fonduri lichide

pentru investitii sau activitati curente. Fondurile disponibile,

constand in economii pentru diferite perioade de timp, precum si

fondurile stranse prin vanzarea de actiuni si obligatiuni, pot fi

folosite pentru acordarea de imprumuturi intreprinderilor de stat

si particulare.

Intreprinderile producatoare, intreprinderile

prestatoare de servicii, producatorii agricoli si toate

celelalte intreprinderi trebuie sa obtina suficiente venituri,

sa aiba fluxuri monetare pozitive si sa realizeze profituri.

Avand in vedere aceste necesitati, capitalul joaca un rol

important, deoarece extinderea unei intreprinderi, incluzand

cumpararea de valori imobiliare si achizitionarea de masini

8

moderne pentru obtinerea unei productii mai rentabile poate fi

realizata numai prin investitii (de capital) pe termen lung.

In economia de piata, creditul are un rol deosebit.

Creditul este unul din motoarele principale ale intregului

angrenaj economico-social. Utilizarea rationala a

creditului sporeste puterea productiva a capitalului si asigura

un volum mare de produse. Creditul a aparut pe baza dezvoltarii

productiei de marfuri, corelat cu dezvoltarea schimbului

(vanzare pe credit).

Sintetizand, creditul indeplineste urmatoarelefunctii in economie:

. inlesneste sporirea capitalului real printr-o mai buna utilizare a factorilor de productie existenti;

. faciliteaza distribuirea resurselor banesti intre diferiteintreprinderi si ramuri care sunt bine situate pe piata,creditul contribuind la conceritrarea intreprinderilor;

. accelereaza tranzactiile comerciale, ameliorand procesulde desfacere a marfurilor la scara larga;

. sporeste viteza de rotatie a monedei si contribuie ladimensionarea ei, asigurand in acelasi timp si o reducere acheltuielilor in circulatia banilor;

. creditul contribuie, prin reglarea ratei dobanzii, lastavilirea fenomenului de inflatie; « exercita o influentapozitiva asupra consumului in cazul acordarii de creditepentru consum;

. contribuie la aparitia de firme mici, care adesea suntpromotoare de inovatie, ceea ce favorizeaza amplificareaconcurentei - factor al cresterii economice;

. creditul are un rol deosebit si in promovarea relatiilorinternationale.

9

2.1 Bancile ca intermediari intre cei ce economisesc, investitori si consumatori

Cei ce economisesc sunt persoane fizice sau juridice care,

in anumite perioade de timp cheltuiesc mai putini bani decat

primesc/incaseaza (dispun de un surplus de fonduri) Fondurile

economisite pot fi disponibile pe termen scurt, mediu si lung.

In acelasi timp, exista persoane, firme, organizatii care,

intr-o anumita perioada, doresc sa trebuie sa cheltuiasca mai

mult decat incaseaza in mod normal (inregistrand un deficit

de fonduri}. Bancile, precum si alte institutii financiare,

actioneaza ca intermediari, atragand depozite de la cei care au

un surplus monetar si punand aceste fonduri la dispozitia celor

care au un deficit al disponibilitatilor monetare, in acest

mod, este creata o legatura reciproc avantajoasa intre cei care

economisesc si cei care imprumuta.Traditional, principala

deosebire dintre banci si alti intermediari financiari

(institutii financiare nebancare) a constat in capacitatea

societatilor bancare de a crea noi depozite prin acordarea de

credite, ceea ce influenteaza evolutia masei monetare (prin

multiplicatorul banilor de cont).

10

Capitolul 3 Analiza economica a judetului Galati

Poziţia geo-strategică a judeţului Galaţi, aflat la

răscrucea principalelor rute comerciale care

traversează Europa, de la Est la Vest şi de la Nord către Sud,

existenţa celui mai mare complex de porturi fluviale pe Dunăre,

înalta calificare a forţei de muncă reprezintă atuuri demne de

atenţia potenţialilor investitori străini. Procesul de

restructurare şi de privatizare al marilor întreprinderi

industriale, comerciale, agricole sau de servicii, oferă

numeroase oportunităţi investitorilor, dată fiind viabilitatea

demonstrată de capacitatea acestora de a-şi fi menţinut şi

chiar lărgit piaţa.

11

Principalele companii din economia judeţului

• S.C. ARCELOR MITTAL Galaţi (fost Sidex Galaţi) este cel mai

mare combinat siderurgic din România.

• S.C. ŞANTIERUL NAVAL DAMEN GALAŢI S.A. – a fost înfiinţată

în anul 1999, cu capital majoritar olandez (97,68 la sută),

având ca obiect de activitate construcţia de nave şi structuri

plutitoare.

• S.C. ARABESQUE SRL a fost înfiinţată în anul 1994,

are capital integral românesc, având ca obiect de activitate

comerţul cu materiale de construcţii. Societatea s-a dezvoltat

continuu, într-un ritm foarte rapid, ajungând astăzi cel mai

mare distribuitor de materiale de construcţii şi finisaje din

tara, cu un portofoliu complet de produse şi servicii, cu

operaţiuni atât în plan intern, cât şi extern

• S.C. MAIRON S.A. – a fost înfiinţată în anul 1994 cu

capital integral românesc, având ca obiect de activitate

comerţul cu ridicata al metalelor şi minereurilor metalice.

• S.C. PRUTUL S.A. – a fost înfiinţată în anul 1991 cu

capital integral românesc, având ca obiect de activitate

fabricarea uleiurilor şi grăsimilor.

• S.C. AGRIUM – AGROPORT România S.A. – a fost înfiinţată

în anul 1996, având ca obiect de activitate comerţul cu

ridicata al produselor chimice.

• S.C. ANGHEL S.R.L. – a fost înfiinţată în anul

1995, cu capital integral românesc având ca obiect de

activitate comercializarea de produse petroliere, deşeuri

metalice şi materii neferoase.

12

• S.C. VEGA ’93 S.A. – a fost înfiinţată în anul 1993 cu

capital integral românesc, având obiect de activitate lucrări

de construcţii

• S.C. MAIRON TUBES S.R.L. a fost înfiinţată în anul 1994

cu capital integral românesc având ca obiect de

activitate producţia de tuburi, ţevi, profile tubulare

şi accesorii pentru acestea din oţel.

• S.C. ARCELOR MITTAL TUBULAR PRODUCTS GALATI S.A. – a

fost înfiinţată în anul 2006, cu capital integral olandez,

având ca obiect de activitate producţia de tuburi, ţevi,

profile tubulare şi accesorii pentru acestea din oţel.

ARCADA COMPANY S.A. prezentă pe piaţă încă din anul 2004, s-aafirmat şi a intrat în

conştiinţa consumatorilor prin producerea şi comercializarea produselor

de panificaţie.

Transporturi

La sfârşitul anului 2014 lungimea totală a drumurilor publice

din judeţul Galaţi era de 1.554 km, din care :

- drumuri naţionale (inclusiv drumuri europene) = 314 km

- drumuri judeţene şi comunale = 1.240 km

Judeţul Galaţi este traversat de la Nord la Sud de drumul

european E 85. Judeţul Galaţi este străbătut de 303 km de cale

ferată, din care 102 km sunt electrificaţi, rutele principale

fiind: Galaţi-Brăila-Făurei-Buzău; Galaţi-Tg.Bujor-Bârlad-

Iaşi; Galaţi-Tecuci-Mărăşeşti.

13

Exporturile, importurile si soldul operatiunilor

pentru judetul Galati

Economia gălăţeană este dominată de capacităţile de

producţie a două companii multinaţionale, grupul ArcelorMittal,

care deţine din 2001 fostul Sidex, şi grupul olandez Damen,

care a preluat în 1999 şantierul naval.

Economia gălăţeană, care în cea mai mare parte funcţionează

prin cele două companii multinaţionale, se încadrează într-un

model existent la nivel naţional.

Tabel nr.1 Exportul din Galati2008 2009 2010 2011 2012 2013 2014

Total

tara

(mil.

euro)

33.725 29.084 37.360 45.292 45.070 43.878 46.786

Judetul

Galati

(mil.

euro)

1.395 740 912 956 955 978 1.343

14

% in

total

tara

4,1 2,5 2,4 2,1 2,1 2,2 2,8

Sursa: Anuarul statistic al orasului Galati

Tabelul nr.2 Importul din Galati2008 2009 2010 2011 2012 2013 2014

Total

tara

(mil.

euro)

57.240 38.953 46.868 54.952 54.707 49.321 52.173

Judetul

Galati

(mil.

euro)

1.671 650 956 1.090 974 960 1.631

% in

total

tara

2,9 1,7 2,0 2,0 1,8 1,9 3,1

Sursa: Anuarul statistic al orasului Galati

15

Grafic nr.1 Evolutia exportului si a importului la nivelul JudetuluiGalatiSursa: Anuarul statistic al orasului Galati În perioada analizată exporturile au fost superioare

importurilor numai în anul 2009. În anul 2008 a fost

realizat cel mai consistent export. La începutul perioadei

analizate exporturile din judeţul Galaţi au reprezentat 4,1 %

din total ţară, iar la sfârşitul perioadei 2,1 %. În structură,

exporturile au fost susţinute de materiale de consum şi

articole din acestea (76,8 până la 90,0 %) şi de mijloace de

transport (10,1 până la 14,6 %). În perioada analizată

importurile realizate la nivelul judeţului Galaţi au crescut ca

pondere în total ţară de la 2,9 % în anul 2008 la 3,1 % în anul

2014. Produsele minerale, materialele de consum şi maşini,

aparate şi echipamente au reprezentat ca valoare cele mai mari

importuri realizate.

Populatia stabila

16

Sursa: Prelucrat de autor pe baza informatiilor preluate de pe

site-ul INS.

Populaţia stabilă recenzată din România a scăzut cu peste 2,6

milioane de persoane în ultimul deceniu, ajungând la 19.043.767

de persoane şi atingând astfel cel mai mic nivel înregistrat în

ultimii 35 de ani, potrivit datelor preliminare ale celui mai

recent recensământ făcute publice de către reprezentanţii

Institutului Naţional de Statistică (INS). Ea este însă

similară cu cea înregistrată în urma recensământului din anul

1966 şi este mai mare cu peste 3,1 milioane de persoane decât

cea din 1948 când populaţia stabilă a României era de

15.872.624 de persoane. Cea mai mare populaţie stabilă

înregistrată în ultimii 64 de ani a fost cea din 1992, când

numărul românilor ajunsese la peste 22,8 milioane.

Tabel nr.3 – Scaderi ale populatiei, pe judete

17

Sursa: Prelucrat de autor pe baza informatiilor preluate de pe

site-ul INS.

Peste 67.600 de gălăţeni şi-au părăsit oraşul în ultimul

deceniu.

Populaţia stabilă recenzată a municipiului Galaţi a înregistrat

în ultimul deceniu cea mai mare scădere a numărului de

locuitori, la nivel naţional -67.657 de locuitori - aceasta

ajungând de la 298.861 persoane, la recensământului realizat în

2002, la 231.204 persoane in anul 2012.

Principalele cauze care au dus la scăderea numărului

gălăţenilor au fost, conform reprezentanţilor primăriei locale,

plecarea lor în străinătate, rata mică a natalităţii şi mutarea

unora dintre locuitori în zonele rurale. "Galaţiul este un oraş

industrial care a prins contur odată cu apariţia combinatului

siderurgic. Cei care s-au angajat de tineri în combinat au

ieşit acum la pensie şi s-au întors la ţară"

Forta de munca si veniturile salarialeNumarul mediu de salariati

Tabel nr.4 – numarul mediu de salariati la nivelul judetuluiGalati

2008

(mii

persoan

e)

2009 2010 2011 2012 2013 2014

Total

economi

e

5.046 4.774 4.376 4.379 4.442 4.443 4.424

18

Regiune

a sud

est

590 557 503 489 499 501 500

Judetul

Galati128 118 106 100 102 103 101

Sursa: Prelucrat de autor pe baza informatiilor preluate de pe

site-ul INS

Dupa cum se poate observa, apogeul a fost atins in anul

2008 atunci cand in totalul economiei romanesti valoarea

numarului mediu de salariati a atins valoarea de 5.046

salariati, 590 la nivelul regiunii sud-est si 128 la nivelul

judetului Galati, aproximativ 2,54%.

In anii urmatori, valorile au scazut in fiecare an pana in

anul 2012 la nivelul tarii si al judetului, si pana in 2011 la

nivelul regiunii sud-est. Criza economica financiara instalata

in aceasta perioada a avut efect direct asupra acestui

indicator, valorile minime atinse fiind in perioada 2010-2011.

Rata somajuluiTabelul nr.5 – Evolutia ratei somajului

2008 2009 2010 2011 2012 2013 2014Total

econom

ie

4,4 % 7,8% 7,0% 5,2% 5,4% 7,3% 6,8%

Regiun

ea sud

est

4,7% 8,4% 8,1% 6,1% 6,4% 6,6% 6,5%

Judetu

l

6,6% 11,3% 10,4% 7,9% 8,9% 9,5% 9,3%

19

GalatiSursa: Prelucrat de autor pe baza informatiilor preluate de pe site-ul INS

Evolutia ratei somajului in perioada 2008-2014, a fost una

ascendenta la nivel national, pornind de la 4,4 % in anul 2008

si ajungand pana la 6,8% in anul 2014.

La nivelul regiunii sud est, valoarea acestui indicator aproape

s-a dublat in perioada 2008-2009, ajungand de la 4,7 la 8,4 %,

urmand apoi oscilatii in fiecare an.

La nivel de judet, acest indicator a inregistrat valoarea

maxima in anul 2009, an de referinta, atunci cand se

inregistrau aproximativ 26.126 someri, motivul principal fiind

restructurarile din sectorul industrial.

Galatiul ramane astfel printre primele 5 judete cu cele

mai mari rate ale somajului, fiind intrecut doar de Vaslui

(11,62%), Teleorman (11,43%), Mehedinti (10,30%) si Dolj

(9,57%).

20

Grafic nr.2 – repartizarea pe categorii de varsta a somerilordin Galati

Sursa: Prelucrat de autor pe baza informatiilor preluate de pesite-ul INS

Teoretic, ponderea cea mai mare a celor fără serviciu o

reprezintă segmentul de vârstă cuprins între 40 şi 49 de ani,

care este 28,58%. Însă nici cei care sunt în floarea vârstei,

între 30 şi 39 de ani, nu lipsesc, fiind în această situaţie

4.435 de gălăţeni care-şi caută un loc de muncă. Categoria

tinerilor cu varsta cuprinsa intre 20-29 ani este si ea

semnificativa, atingand un procent de 19,28%.

Desigur, nu sunt de neglijat nici şomerii cu vârste

cuprinse între 50 şi 55 de ani, fiind în căutarea unui loc de

muncă 2.389 de oameni, alţi 3.106 având peste 55 de ani.

Castigul salarial mediu brutTabel nr.6 – Evolutia valorica a castigului salarial mediu brut

2008 2009 2010 2011 2012 2013 2014Total

econom

ie

1.761 1.845 1.902 1.980 2.063 2.205 2.298

Regiun

ea

sud-

1.594 1.699 1.683 1.750 1.788 1.811 1830

21

estJudetu

l

Galati

1.636 1.696 1.728 1.800 1.844 1.865 1.859

Sursa: Prelucrat de autor pe baza informatiilor preluate de pe

site-ul INS

În perioada 2009-2011 numărul populaţiei ocupate şi

numărul de salariaţi s-a înscris pe un trend descendent atât la

nivelul judeţului Galaţi, cât şi la nivelul regiunii sud-est.

Câştigul salarial mediu brut s-a înscris în toţi anii analizaţi

pe o traiectorie ascendentă atât la nivelul judeţului Galaţi

cât şi la nivelul regiunii sud-est.

Aceste valori crescute in ultimii doi ani au fost

influentate si de deciziile la nivel national cu privire la

majorarea venitului minim pe economie.

Evolutia PIBLa nivelul Romaniei

Grafic nr.3 – Evolutia PIB-ului la nivel nationalSursa: Prelucrat de autor pe baza informatiilor preluate de pe site-ulwww.bnr.ro

22

Perioada de recesiune a inceput in Romania in anul 2009, odata

cu scaderea acestui indicator, de la 139,7 la 118,2 miliarde

euro, cu aproximativ 21,5 miliarde euro. Scaderea a fost

determinata de reducerea volumului valorii adaugate brute din

toate sectoarele de activitate, cele mai afectate segmente

fiind comertul, repararea automobilelor si articolelor casnice,

hoteluri si restaurante, transporturi si telecomunicatii si

constructii. Au urmat cresteri substantiale in fiecare an,

ajungand la 149,5 miliarde euro in anul 2014.

La nivelul Galati

Grafic nr.4 – Evolutia PIB-ului la nivelul judetului GalatiSursa: Prelucrat de autor pe baza informatiilor preluate de pesite-ul www.bnr.ro

La fel ca si la nivel national, la nivelul judetului Galati,

PIB-ul a inregistrat o scadere in anul 2009 si 2010 urmata apoi

de cresteri simultane. Daca in anul 2008, valoarea sa era de

10,49 miliarde lei, in 2010 a fost de 9,85 miliarde lei ,

ajungand in prezent la 13,1 miliarde lei. In toata aceasta

perioada , 2009-2014, valoarea acestui indicator a crescut cu

3,42 miliarde lei, respectiv cu 26,11%.

23

Evolutia nationala PIB/loc 2008-2013Tabelul nr.7 – evolutia nationala PIB/loc 2008-2013

Sursa: Prelucrat de autor pe baza informatiilor preluate de pe site-ulwww.bnr.ro

Din cele 42 de judete (41 + Bucuresti), 39 au depasit nivelul

anului 2008. Cu alte cuvinte, in 39 de judete, PIB-ul pe cap

locuitor a ajuns in 2013 peste valoarea din 2008, ceea ce

inseamna ca ele au depasit criza.

Cea mai mare crestere avem in Arges, unde PIB-ul pe cap de

locuitor a urcat in acest an cu peste 25% fata de 2008.

24

La polul opus regasim orasele Bucuresti, Galati si Calarasi.

Galatiul ocupa locul 41 din 42 de orase ale tarii, cu o scadere

a variatiei PIB2013/PIB2008 cu 1,7% de la 4659 la 4582 euro.

.

Evolutia inflatiei

Grafic nr.5 – Evolutia inflatiei la nivel nationalSursa: Prelucrat de autor pe baza informatiilor preluate de pe site-ulwww.bnr.ro

Incepand cu anul 2005, moment in care BNR a decis tintirea

inflatiei, valorile acestui indicator au avut o evolutie

favorabila pentru Romania.

Producţia agricolă foarte bună şi reducerea TVA la produsele de

panificaţie au dus inflaţia la 1,88% în anul 2013, nivelul

minim al ultimilor 24 de ani fiind insa atins in anul 2014,

1,54%.

In perioada 2008-2010 inflaţia anuală nu a reuşit să ajungă în

intervalul ţintit de BNR. Lupta cu preţurile a devenit mult mai

dură pe fondul crizei financiare internaţionale, al scumpirii

explozive a petrolului şi a altor materii prime.

25

Anul 2011 s-a încheiat cu o inflaţie de 3,45%, în timp ce în

2012 România a ajuns la o rată a inflaţiei de 5,33 %, în afara

intervalului ţintit de BNR, în urma producţiei agricole slabe,

a scumpirii energiei, a gazelor şi a petrolului, precum şi din

cauza deprecierii leului. Cererea slabă din economie nu a putut

contrabalansa o serie de creşteri de preţuri.

Analiza SWOT a orasului Galati

Cadrulnatural

Puncte tari Puncte slabe

- Relief relativplat / plan cudeclivitate scazuta pemare parte ateritoriului- Prezenta unui cadrunatural valoros(cursuri de apa –Dunare, Siret, lacurinaturale siartificiale)- Intreţinereaperiodică a falezeiDunării-Pondere ridicata a suprafetelor agricole

- Prezenta unor zone cu risc de inundatii- Prezenta unor fenomene de aridizare treptata a solurilor in special in teritoriul aferent judetului Galati (Lacul Brates,Lunca Joasa a Siretului si a Prutului etc.)- Diversitate scazuta pentru utilizarea terenurilor

Oportunitati Amenintari- Amplasarea pe cel mai mare fluviu al Europei - Legatura cu Delta Dunarii si MareaNeagra

- Lipsa unei legaturi puternice(institutionalizata) cu oserie de organisme internationale relative la Dunare care genereaza dezavantaje concurentiale in raport cu alte zone riverine.- Insuficiente terase pe faleza Dunării

26

Reteauade

localitati

Puncte tari Puncte slabe

- Sistemul urban Braila-Galati – singurul sistem urban din Romania. Cea mai mare aglomerare urbanadupa Bucuresti (aproximativ 600.000 locuitori)

- Grad de urbanizare scazut pentruzona rurala a teritoriului - Disparitati majore urban-rural - Desfiinţarea curselor pasager peDunăre pe rutele Galaţi-Brăila, Galaţi-Tulcea

Oportunitati Amenintari- Coridorul paneuropean 7 (Dunarea) - Portul Maritim din Galati- Proiect Drum expres Braila-Galati

- Lipsa unei legaturi rapide pe distante lungi (aeroport)- Riscul de izolare fata de arterele majore de transport terestru (lipsa pod peste Dunare, autostrazi, drumuri expres)- Izolare fata de retelele de transport fluviale

Economia Puncte tari Puncte slabe- Poziţia strategică aregiunii cu deschiderecătre pieţe est-europene şi asiatice- Coridoarele de transport pan-europene- Sectorul de IMM mai bine dezvoltat- Prezenta unor unitati productive de mare anvergura in Galati reprezentative pe plannational si international (sidelurgie,confectii,etc.)

-Scaderea numarului de salariati in industrie.- Dezvoltare insuficientă a infrastructurilor de servicii publice, utilităţi în oraşe şi management necorespunzător al deşeurilor - Număr redus al investiţiilor şi repartizare neuniformă in teritoriu- Nivel redus de eficienţă şi siguranţă a traficului pe reţelelede transport

Oportunitati Amenintari- Construirea reţelei de autostrăzi şi modernizări.

- Izolare- lipsa accesibilitate- Riscul nerealizării reformei administrative pentru

27

- Transportul feroviarfavorizează apariţia de centre logistice pentru mărfuri cu destinaţie şi provenienţă central europeană- Existenta unor proiecte in curs de derulare pentru realizarea unor parcuri industriale inGalati

descentralizarea financiară şi administrativă

Studiu de caz - Creditele negarantate BCR, acordate la

nivelul orasului Galati

BCR-scurta prezentareBanca Comerciala Română (BCR), membră a Erste Group,

este cel mai important grup financiar din România, incluzând

operaţiunile de bancă universală (retail, corporate &

investment banking, trezorerie şi pieţe de capital), precum şi

societăţile de profil de pe piaţa leasingului, pensiilor

private si a băncilor de locuinţe.

BCR este banca nr.1 în România după valoarea activelor

(peste 15 mld EUR), banca numarul 1 după numărul de clienţi şi

banca numarul 1 pe segmentele de economisire şi creditare.

- este cel mai valoros brand financiar din România, după gradul

de încredere al clienţilor şi după numărul celor pentru care

BCR este principala instituţie cu care fac banking.

28

- oferă gama completă de produse şi servicii financiare prin

intermediul unei reţele de 22 de centre de afaceri si 23 de

birouri mobile dedicate companiilor şi 551 de unităţi

retail localizate în majoritatea oraşelor din întreaga ţară cu

peste 10.000 de locuitori.

- este banca nr.1 din România pe piaţa tranzacţiilor bancare,

clienţii BCR având la dispoziţie cea mai mare reţea naţională

de ATM - aproape 2.100 de bancomate şi POS - 13.500 de

terminale pentru plată cu cardul la comercianţi, precum şi

servicii complete de Internet banking, Mobile Banking, Phone

banking şi E-commerce.

Strategii

Strategia pe termen mediu a Grupului BCR este construita pe

cinci axe principale care vizeaza calitatea activelor,

capabilitatile comerciale si de management al riscului,

excelenta financiara si eficienta operationala. Obiectivul

major al strategiei consta in ajustarea modelului de afaceri

al Grupului, in functie de modificarile complexe

intervenite la nivelul pietelor financiare, urmarind

consolidarea capacitatii sale de a rezista la socuri si de a se

dezvolta sustenabil ca lider al sistemului bancar din Romania.

29

Prioritatile stabilite pentru anul 2015 vizeaza accelerarea

implementarii fundamentelor sanatoase pentru cresterea

competitivitatii bancii si a subsidiarelor sale in contextul

provocarilor anticipate privind evolutiile macroeconomice, de

piata si de reglementare. Gasirea de solutii pentru

portofoliile problematice prin recuperare, scoatere in afara

bilantului si vanzare va continua in 2015 in scopul curatarii

creditelor neperformante istorice, concomitent cu asigurarea

unui nivel prudent de provizionare.

Progresele inregistrate de Grup in procesul de

imbunatatire a capabilitatilor de management al riscului

vor facilita tinerea sub control a formarii de noi credite

neperformante si mentinerea ratelor adecvate de capital.

Raportul risc – beneficiu va fi factorul determinant in

evaluarea oportunitatilor de afaceri si de investitii.

Avand in vedere consolidarea capabilitatilor comerciale ale

retelei sale retail, Grupul BCR va pune mai departe accent pe

intarirea propunerii de valoare pentru clienti. Pe segmentul de

retail banking, obiectivul este de mentinere a pozitiei de

lider pe piata creditelor noi acordate in moneda locala si

inscrierea in Top 3 a ofertelor de creditare promovate pentru

clientii cu rating bun.

Institutiile de credit prezente in judetul Galati

Tabelul nr.8 – Institutiile de credit prezente in judetul

Galati in anul 2014

Nr.

Denumireainstitutiei de

Unitati teritoriale din judetulGalati

30

crt

credit Sucursale Agentii Puncte delucru

1 Alpha Bank Romania 1 1 -2 ATE Bank 1 - -3 Banca Comerciala

Intesa SanpaoloRomania

1 - -

4 Bank Leumi 1 - -5 BRD-GSG 1 19 -6 Banca Comerciala

Carpatica2 2 3

7 BCR-S 3 13 -8 Banca Italo-Romena - 1 -9 Banca Romaneasca 3 - -10 Banca Transilvania 1 9 -11 Eximbank - 1 -12 Bancpost 2 2 -13 CEC Bank 2 10 -14 Credit Agricole

Bank1 - -

15 Credit Europe Bank 1 - -16 Garanti Bank - 2 -17 ING Bank - 1 -18 Libra Internet Bank 1 - -19 Marfin Bank 1 - -20 OTP Bank 1 - -21 Piraeus Bank 2 1 -22 Procredit Bank 2 1 -23 Raiffeisen Bank - 13 -24 RIB 1 - -25 Unicredit Tiriac

Bank5 - -

26 Volksbank 2 - -Total unitati 34 73 3Total Judet Galati 110

Sursa : BNR – Structura teritorială a unităţilor instituţiilor de

credit la 20 martie 2014

La 20 martie 2014 în judeţul Galaţi îşi desfăşurau activitatea 110

unităţi bancare aparţinând unui număr de 26 bănci comerciale.

31

Cele mai multe unităţi bancare aparţin B.R.D. (20 unităţi), B.C.R.

(16 unităţi), Raiffeisen (13 unităţi), CEC Bank (12 unităţi).

Creditele de consum

Stabilitatea monetară şi procesul de dezinflaţie persistent pot

ajuta semnificativ la ameliorarea bonităţii debitorilor de credite

de consum, imobiliare sau ipotecare. Astfel, deşi economia

financiară românească se află în sfera influenţelor procesului

regional, european şi internaţional de dezintermediere prin

fenomenul de ajustare a bilanţurilor societăţilor bancare şi de

investiţii, în economia locală sunt totuşi create premisele pentru

încurajarea atât a cererii, cât şi a ofertei de credite. Aceste două

elemente reprezintă resorturile esenţiale, în vederea impulsionării

creşterii economice sustenabile. Cu toate acestea estimăm o

stabilizare a creditului de consum, pe fondul atenuării percepţiei

negative a publicului asupra creşterii economice, a stabilităţii

politice şi economice, a unui curs stabil şi a unui proces susţinut

de dezinflaţie, toate cu impuls cumulativ favorabil asupra situaţiei

financiare.

32

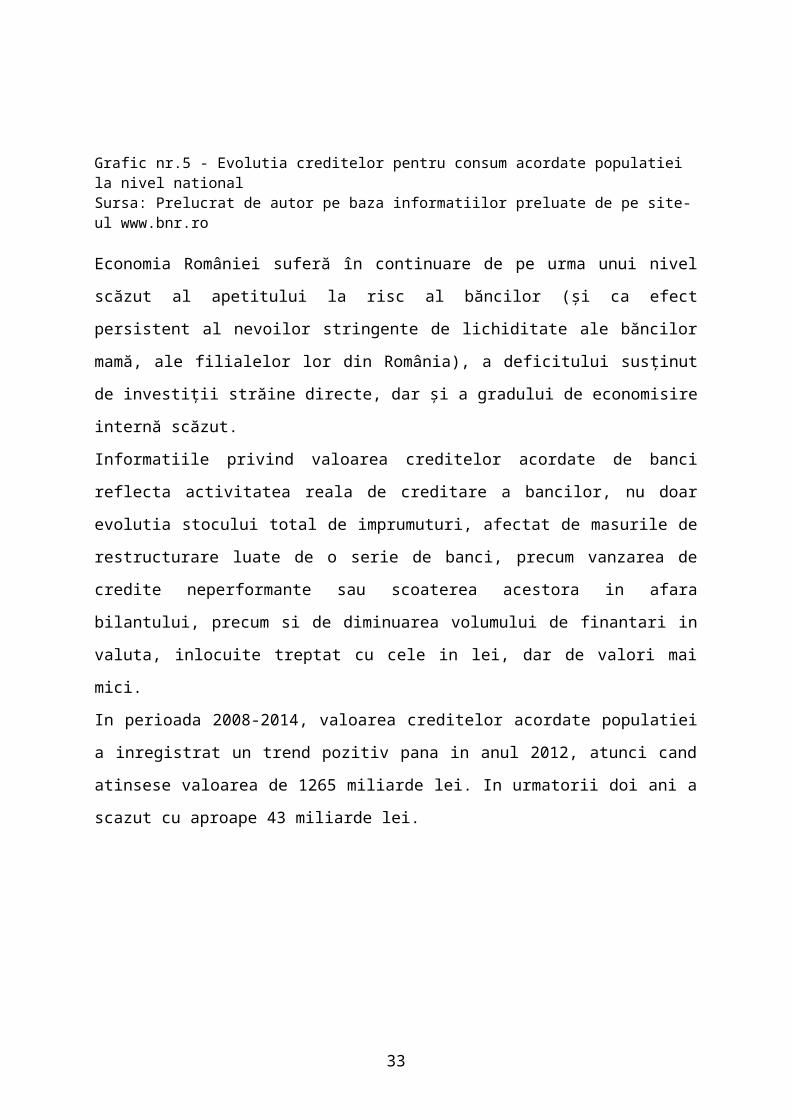

Grafic nr.5 - Evolutia creditelor pentru consum acordate populatiei la nivel nationalSursa: Prelucrat de autor pe baza informatiilor preluate de pe site-ul www.bnr.ro

Economia României suferă în continuare de pe urma unui nivel

scăzut al apetitului la risc al băncilor (şi ca efect

persistent al nevoilor stringente de lichiditate ale băncilor

mamă, ale filialelor lor din România), a deficitului susţinut

de investiţii străine directe, dar şi a gradului de economisire

internă scăzut.

Informatiile privind valoarea creditelor acordate de banci

reflecta activitatea reala de creditare a bancilor, nu doar

evolutia stocului total de imprumuturi, afectat de masurile de

restructurare luate de o serie de banci, precum vanzarea de

credite neperformante sau scoaterea acestora in afara

bilantului, precum si de diminuarea volumului de finantari in

valuta, inlocuite treptat cu cele in lei, dar de valori mai

mici.

In perioada 2008-2014, valoarea creditelor acordate populatiei

a inregistrat un trend pozitiv pana in anul 2012, atunci cand

atinsese valoarea de 1265 miliarde lei. In urmatorii doi ani a

scazut cu aproape 43 miliarde lei.

33

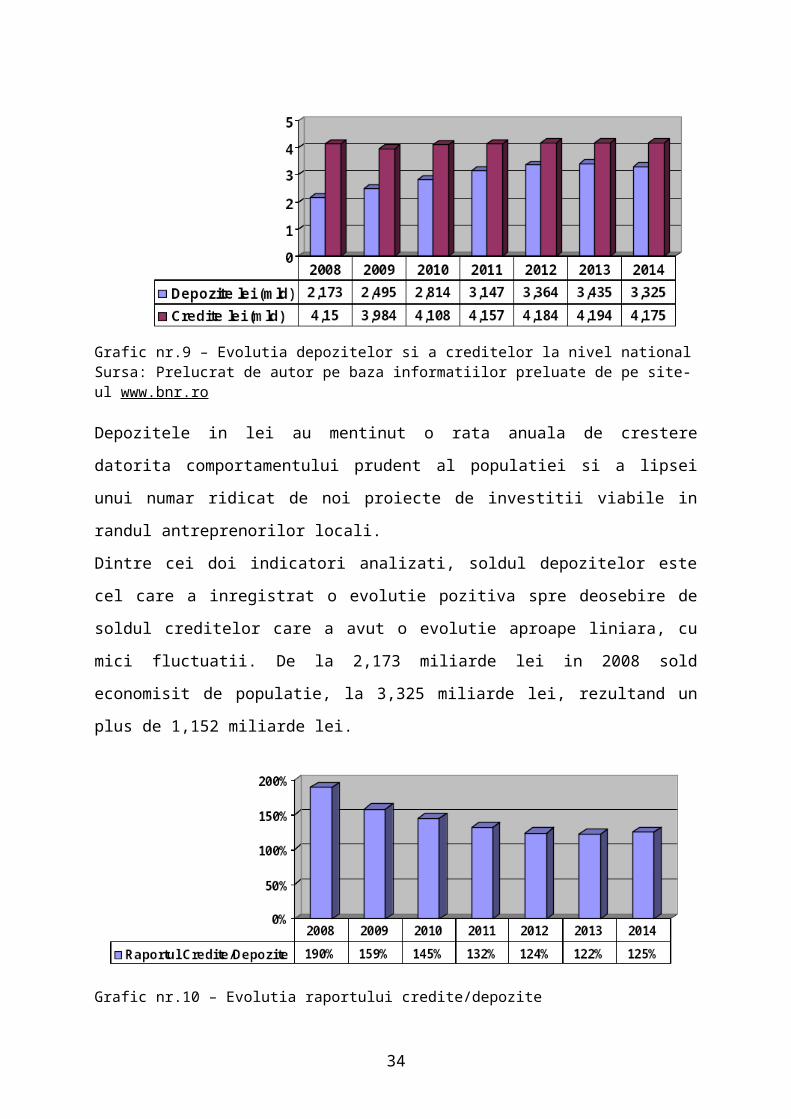

Grafic nr.9 – Evolutia depozitelor si a creditelor la nivel nationalSursa: Prelucrat de autor pe baza informatiilor preluate de pe site-ul www.bnr.ro

Depozitele in lei au mentinut o rata anuala de crestere

datorita comportamentului prudent al populatiei si a lipsei

unui numar ridicat de noi proiecte de investitii viabile in

randul antreprenorilor locali.

Dintre cei doi indicatori analizati, soldul depozitelor este

cel care a inregistrat o evolutie pozitiva spre deosebire de

soldul creditelor care a avut o evolutie aproape liniara, cu

mici fluctuatii. De la 2,173 miliarde lei in 2008 sold

economisit de populatie, la 3,325 miliarde lei, rezultand un

plus de 1,152 miliarde lei.

Grafic nr.10 – Evolutia raportului credite/depozite

34

Sursa: Prelucrat de autor pe baza informatiilor preluate de pe site-

ul www.bnr.ro

Interesant este că, începând cu prima jumătate a anului

2011, de când semnele de stabilitate macroeconomică au apărut

mai evidente, populaţia a devenit din debitor net - creditor

net al sistemului bancar, efect care ar trebui să ducă la

îmbunătăţirea capacităţii populaţiei de a-şi onora serviciul

datoriei, datorită creşterii economisirii, în special, în

scopuri prudenţiale.

Din păcate, acest efect favorabil nu este evident în cazul

debitorilor cu venituri mici, de exemplu, cei cu venituri sub

valoarea medie a salariului net pe economie. Aceştia, aflaţi

mai degrabă într-o aceeaşi poziţie precară de debitor net, au

în continuare o capacitate redusă de rambursare a datoriilor

contractate pentru creditul de consum şi, în consecinţă, un

grad ridicat de îndatorare se asociază cu unul scăzut de

economisire.Dezechilibrul dintre credite si depozite este legat si de puterea

financiara, judetele mai dezvoltate avand, in general, o rata

credite/depozite mai redusa.

Incepand cu anul 2008, valoarea acestui raport a scazut

considerabil , ajungand de la 190% in anul 2008 la 125% in anul

2014, fapt ce ar trebui sa duca la imbunatatirea capacitatii

populatiei de a-si onora serviciul datoriei.

35

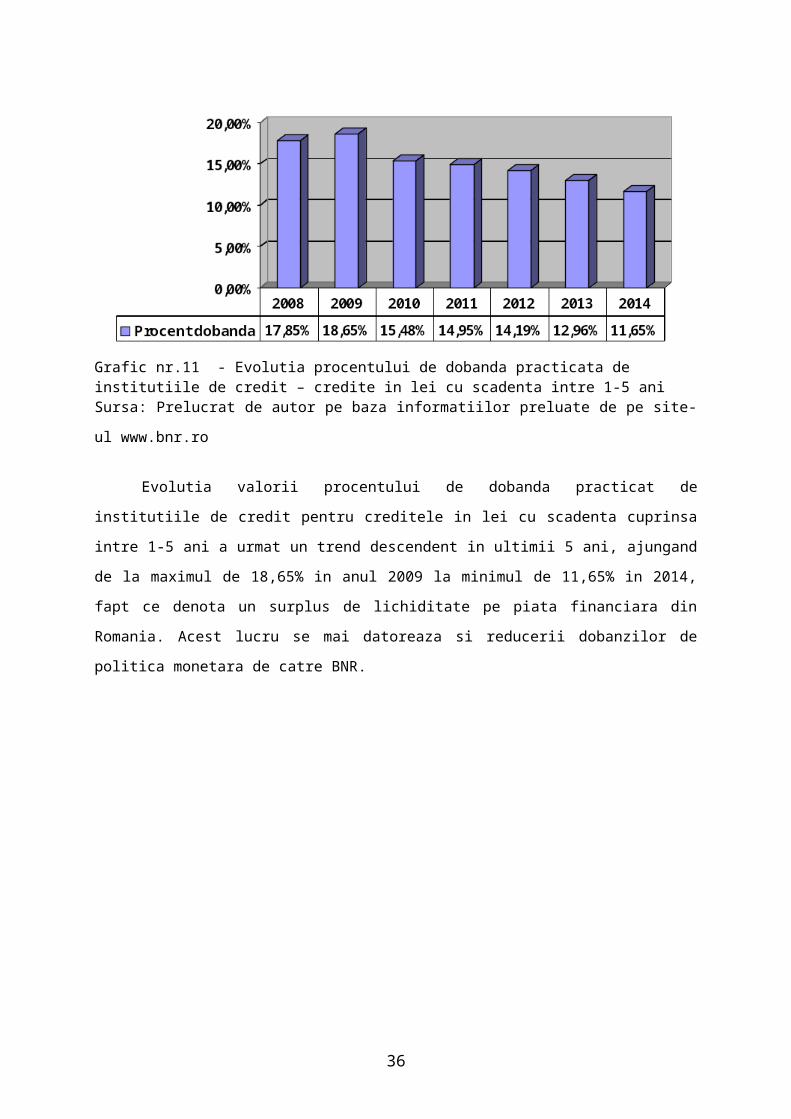

Grafic nr.11 - Evolutia procentului de dobanda practicata de institutiile de credit – credite in lei cu scadenta intre 1-5 aniSursa: Prelucrat de autor pe baza informatiilor preluate de pe site-

ul www.bnr.ro

Evolutia valorii procentului de dobanda practicat de

institutiile de credit pentru creditele in lei cu scadenta cuprinsa

intre 1-5 ani a urmat un trend descendent in ultimii 5 ani, ajungand

de la maximul de 18,65% in anul 2009 la minimul de 11,65% in 2014,

fapt ce denota un surplus de lichiditate pe piata financiara din

Romania. Acest lucru se mai datoreaza si reducerii dobanzilor de

politica monetara de catre BNR.

36

Grafic nr.12 - Evolutia creditelor acordate la nivelul judetului Galati – Persoane fizice si juridice Sursa: Prelucrat de autor pe baza informatiilor preluate de pe site-

ul www.bnr.ro

In ceea ce priveste creditarea la nivelul judetului

Galati, putem observa o scadere pana in anul 2010 atunci cand

s-a atins valoarea de 1,616 miliarde lei, mai putin cu 379

milioane lei, urmata de un parcurs oscilant, ajungand in anul

2014 la valoarea de 1,63 miliarde lei.

Ce este important de notat, este diminuarea soldului

restantelor incepand cu anul 2013, un motiv intemeiat fiind si

activitatea de curatare a portofoliului de creditele

neperformante ale bancilor.

37

Grafic nr.13 - Evolutia creditelor acordate persoanelor fizice la nivelul judetului Galati

Sursa: Prelucrat de autor pe baza informatiilor preluate de pe

site-ul www.bnr.ro

Dupa cum se poate observa, soldul creditelor de consum la

nivelul orasului Galati depaseste cu mult soldul creditelor

garantate, acest aspect fiind intalnit si la nivel national.

Totusi, in ultimii ani, creditele garantate la nivelul

judetului au avut un parcurs pozitiv ajungand la valoarea de

0,058 miliarde lei in 2014 de la 0,04 miliarde lei in anul

2008. Ca si procent ele reprezinta aproximativ 4% din totalul

creditelor acordate.

Creditele de consum au urmat un trend descendent pana in

anul 2013 cand au atins valoarea de 0,55 miliarde lei, urmat de

o revenire in anul 2014 atunci cand au ajuns la valoarea de

0,62 miliarde lei.

Analiza comparativa a creditelor acordate in sucursala BCR Traian in ultimul trimestru din 2014 cu cele acordate in primultrimestru din 2015 in Galati

38

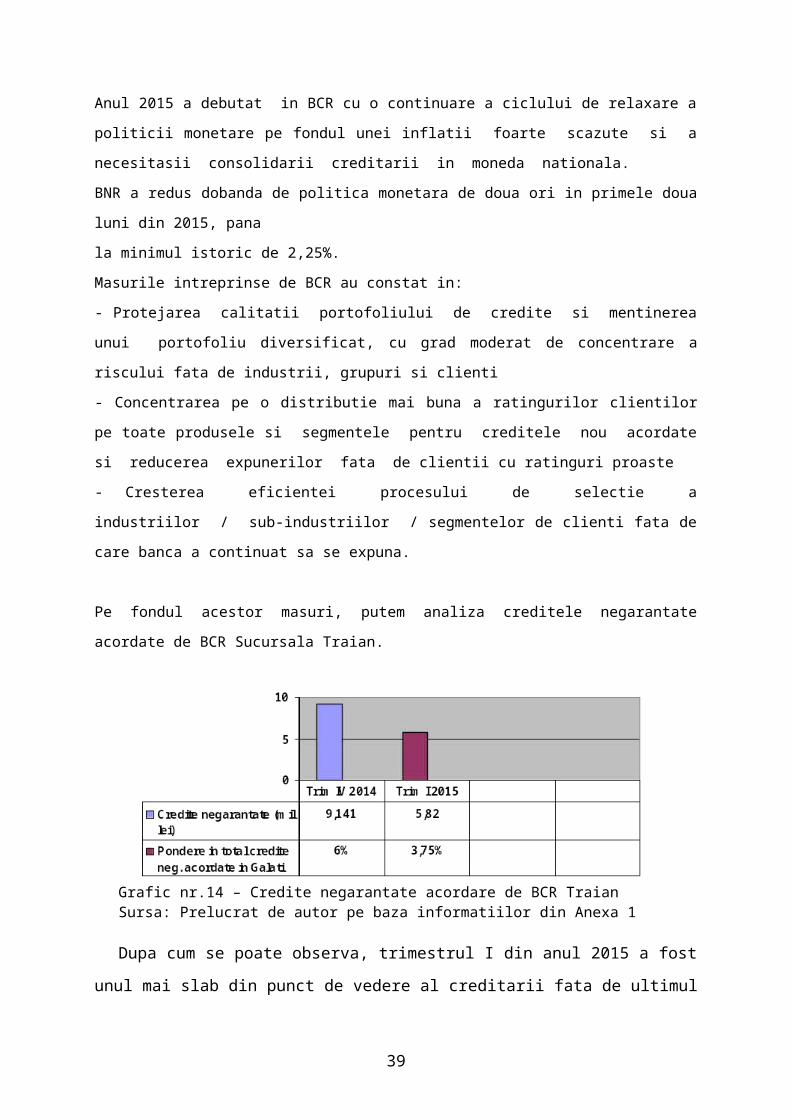

Anul 2015 a debutat in BCR cu o continuare a ciclului de relaxare a

politicii monetare pe fondul unei inflatii foarte scazute si a

necesitasii consolidarii creditarii in moneda nationala.

BNR a redus dobanda de politica monetara de doua ori in primele doua

luni din 2015, pana

la minimul istoric de 2,25%.

Masurile intreprinse de BCR au constat in:

- Protejarea calitatii portofoliului de credite si mentinerea

unui portofoliu diversificat, cu grad moderat de concentrare a

riscului fata de industrii, grupuri si clienti

- Concentrarea pe o distributie mai buna a ratingurilor clientilor

pe toate produsele si segmentele pentru creditele nou acordate

si reducerea expunerilor fata de clientii cu ratinguri proaste

- Cresterea eficientei procesului de selectie a

industriilor / sub-industriilor / segmentelor de clienti fata de

care banca a continuat sa se expuna.

Pe fondul acestor masuri, putem analiza creditele negarantate

acordate de BCR Sucursala Traian.

Grafic nr.14 – Credite negarantate acordare de BCR TraianSursa: Prelucrat de autor pe baza informatiilor din Anexa 1

Dupa cum se poate observa, trimestrul I din anul 2015 a fost

unul mai slab din punct de vedere al creditarii fata de ultimul

39

trimestru al anului 2014. Este cunoscut faptul ca in perioada

de iarna creditarea la nivelul creditelor negarantate cunoaste

o crestere iar acest lucru se observa si din diferenta de pe

grafic. Asadar, spre deosebire de trimestrul patru din 2014

cand se acordau 9,141 milioane lei credite, in 2015 s-au

acordat doar 5,82 milioane lei, cu 3,321 milioane lei mai

putin. Acest lucru a venit impotriva masurilor intreprinse de

banca, si anume:

- s-au realizat campanii de creditare cu dobanda redusa

pornind de la 8,5%

- s-au realizat actiuni de promovare catre clientii din

portofoliu

- s-au realizat actiuni de castigare de noi clienti

(incheieri de PBS, vizite la societati comerciale)

Ca si pondere in totalul creditelor acordate la nivelul

orasului Galati de toate bancile, BCR Traian a obtinut o

pondere de 6% in 2014 si doar de 3,75% in 2015.

Grafic nr. – valoarea totala a cardurilor de credit acordateSursa: Prelucrat de autor pe baza informatiilor din Anexa 1

La nivelul cardurilor de credit (cardurilor de cumparaturi

asa cum mai sunt cunoscute), BCR Traian a acordat in trimestrul

patru din 2014 linii de credit in valoare de 0,999 milioane lei

40

iar in primul trimestru din anul 2015, 0,525 milioane lei, mai

putin cu aproximativ 52,55%.

In conditiile in care si aici BCR vine cu una dintre cele

mai bune oferte de pe piata, realizarile nu au reusit sa

depaseasca volumul din anul 2014.

Grafic nr. – Valoarea totala a overdraft-urilor acordate de BCR Traian

Sursa: Prelucrat de autor pe baza informatiilor din Anexa 1

La nivelul overdraft-ului (descoperitului de cont), BCR Traian a

reusit sa acorde linii de credit in valoare de 0,995 milioane lei,

mai putin cu 18,75% fata de ultimul trimestru din 2014.

Acest lucru a venit in urma incheierii de conventii cu diferiti

angajatori in anul 2014, iar in primul trimestru din 2015 , atunci

cand angajatii au devenit eligibili din punct de vedere al vechimii

(minim 3 luni ) s-a realizat cu succes vanzarea.

41

Concluzii

Galaţiul este reşedinţa şi totodată cel mai mare oraş

al judeţului Galaţi. Este unul dintre cele mai mari centre

economice din România, respectiv Moldova. Oraşul Galaţi are o

istorie încărcată şi datorită faptului că este plasat

42

pe Dunăre, cea mai importantă arteră comercial-fluvială europeană,

CanalulDunăre–Main–Rin.

Sfera economică s-a dezvoltat în jurul Șantierului Naval,

Portului Fluvial, în jurul Combinatului Siderurgic şi a

Portului Mineralier.

Cu toate acestea , din analiza realizata reiese ca nu se

prezinta tocmai bine:

Infrastructura transporturilor este deficitara, numarul somerilor este unul

crescut, numarul mediu al salariatilor este in scadere iar la raportul PIB/loc

ocupa penultimul loc din clasamentul national.

Din punct de vedere al activitatii bancare populatia

Galatiului inca nu si-a deschis apetitul pentru creditare dupa

perioada de recesiune, motivele fiind intemeiate: nesiguranta

unui loc de munca, gradul de indatorare ridicat al populatiei, numarul mare de

someri etc.

Acest lucru este impotriva masurilor intreprinse de BNR :

relaxarea politicii monetare, reducerea inflatiei la cote minime si reducerea

RMO(rezervele minime obligatorii) ale bancilor pentru a le stimula in a acorda

credite in volum mai mare.

Perspectivele arata insa bine, studiile aratand faptul ca in

anii ce urmeaza se va relansa creditarea catre populatie la

nivelul judetului Galati.

43

Bibliografie

Marinela Daniela Manea, Rada Postolache “Creditul bancar

de la practica la

teorie”, Editura C.H. Beck, 2009

D.D, SAGUNA, Drept financiar şi fiscal , Ed. Oscar Print,

Bucureşti,1994

BASNO, C. DARDAC, N. FLORICEL, C. - Monedă, credit, bănci,

Editura Didactică şi Pedagogică, Bucureşti, 1994

BERNANKE, B. LAUBACH, T. MISHKIN, F. POSEN, A. Inflation

targeting. Lessons from the international experience,

Princeton University Press, Princeton, New, Jersey, 1999.

BNR- Statistică. Structura în profil teritorial a

creditelor şi depozitelor 2008- 2012 Structura

teritorială a unităţilor instituţiilor de credit – martie

2014

Comisia Naţională de Prognoză Evoluţia principalilor

indicatori în profil teritorial

Institutul Naţional de Statistică Statistica teritorială,

2012-2013

44

Anexa 1 – Raport BCR privind creditele acordate 2014-2015

45