ekonomi tehnik

22

Agriananta Fahmi Hidayat Fakultas Teknologi Pangan dan Agroindustri

-

Upload

independent -

Category

Documents

-

view

9 -

download

0

Transcript of ekonomi tehnik

Agriananta Fahmi Hidayat Fakultas Teknologi Pangan dan Agroindustri

Penyusutan merupakan konsekuensi atas penggunaan aktiva tetap, dimana aktiva tetap akan mengalami penurunan fungsi

Harga Perolehan (Acquisition Cost) Merupakan faktor yang paling berpengaruh terhadap biaya penyusutan meliputi seluruh pengeluaran yang berkaitan dengan perolehan dan penyiapannya untuk dapat digunakan

Nilai Residu (Salvage Cost) Merupakan taksiran nilai atau potensi arus kas masuk apabila aktiva tersebut dijual Nilai residu tidak selalu ada, ada kalanya suatu aktiva tidak memiliki nilai residu karena aktiva tersebut tidak dijual Umur Ekonomis (Economical Life Time) Masa manfaat terbatas. Keterbatasan tersebut karena berbagai faktor seperti keausan, kecacatan, kerusakan

D =Depreciation (Penyusutan)

AC = Acquisition Cost (Harga Perolehan)

LT = Life Time (umur ekonomis)

SV = Salvage Value (nilai residual)

Metode ini menganggap aktiva tetap akan memberikan kontribusi yang merata (tanpa fluktuasi) disepanjang masa penggunaannya, sehingga aktiva tetap akan mengalami tingkat penurunan fungsi yang sama dari periode ke periode hingga aktiva ditarik dari penggunannya

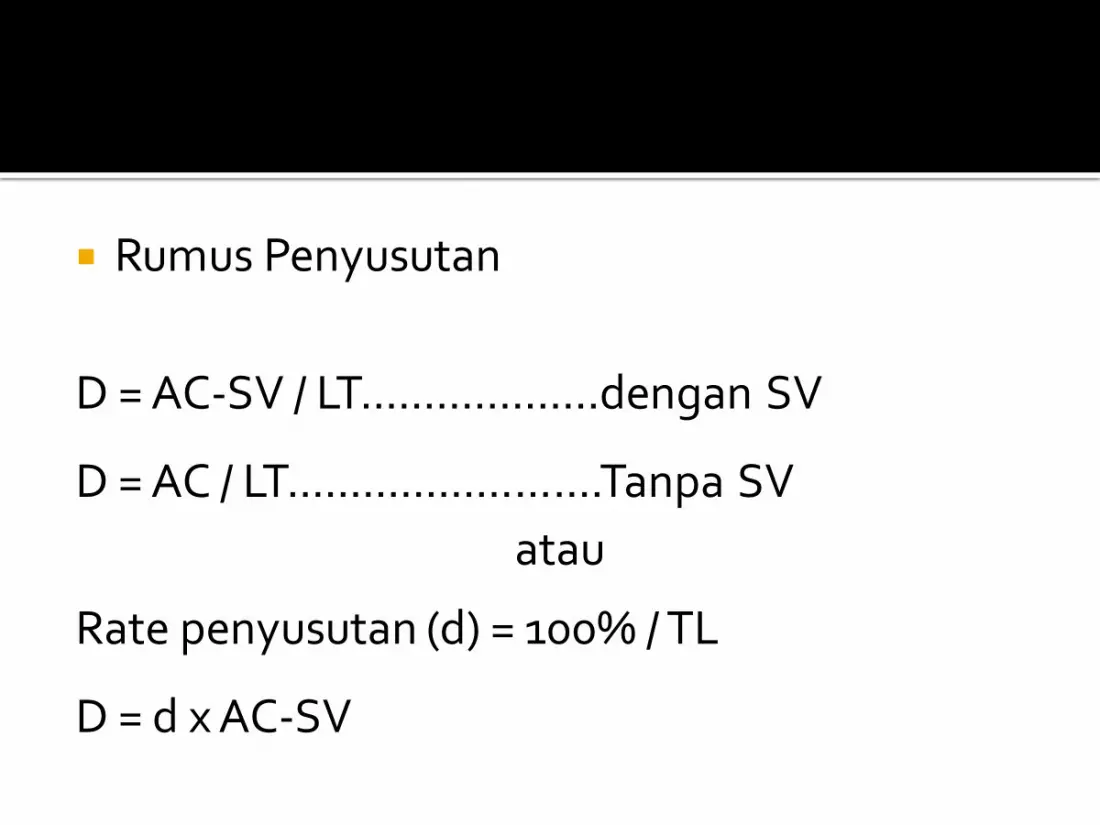

Rumus Penyusutan

D = AC-SV / LT...................dengan SV

D = AC / LT.........................Tanpa SV

atau

Rate penyusutan (d) = 100% / TL

D = d x AC-SV

Sebuah mesin diperoleh pada tanggal 1 januari 2007 dengan harga Rp. 8.000.000, memiliki nilai ekonomis 8 tahun, saat sudah tidak difungsikan mesin tersebut dapat dijual seharga Rp. 150000. Hitung beban penyusutan (metode garis lurus)

D = (8000000 – 150000)/8 = Rp. 981.250

Periode AC SV LT D Accum D Nilai Buku

0 8.000.000 150.000 8 - - 8.000.000

1 8.000.000 150.000 8 981.250 981.250 7.018.750

2 8.000.000 150.000 8 981.250 1.962.500 6.037.500

3 8.000.000 150.000 8 981.250 2.943.750 5.056.250

4 8.000.000 150.000 8 981.250 3.925.000 4.075.000

5 8.000.000 150.000 8 981.250 4.906.250 3.093.750

6 8.000.000 150.000 8 981.250 5.887.500 2.112.500

7 8.000.000 150.000 8 981.250 6.868.750 1.131.250

8 8.000.000 150.000 8 981.250 7.850.000 150.000

Aktiva tetap dianggap akan memberikan kontribusi terbesar pada periode diawal-awal masa penggunaanya, dan akan mengalami tingkat penurunan fungsi yang semakin besar di periode berikutnya seiring dengan semakin berkurangnya umur ekonomis atas aktiva tersebut

Rumus Penyusutan D = d * Nilai Buku Sebelumnya Dimana

d = 1 − 𝑆𝑉

𝐴𝐶

𝐿𝑇

d = 1 – 0,61 = 0,39 = 39%

Periode Rate (d) NBS D Accum D Nilai Buku

0 - - - - 8.000.000

1 39% 8.000.000 3.120.000 3.120.000 4.880.000

2 39% 4.880.000 1.903.200 5.023.200 2.976.800

3 39% 2.976.800 1.160.952 6.184.152 1.815.848

4 39% 1.815.848 708.181 6.892.333 1.107.667

5 39% 1.107.667 431.990 7.324.323 675.677

6 39% 675.677 263.514 7.587.837 412.163

7 39% 412.163 160.744 7.748.581 251.419

8 39% 251.419 98.054 7.846.634 153.366

Metode penyusutan saldo menurun ganda (double declining balance method) menghasilkan perhitungan beban penyusutan periodik yang semakin menurun selama estimasi masa manfaat aset tetap. Tingkat penyusutan metode saldo menurun ganda dihitung dengan menggandakan tingkat penyusutan metode garis lurus.

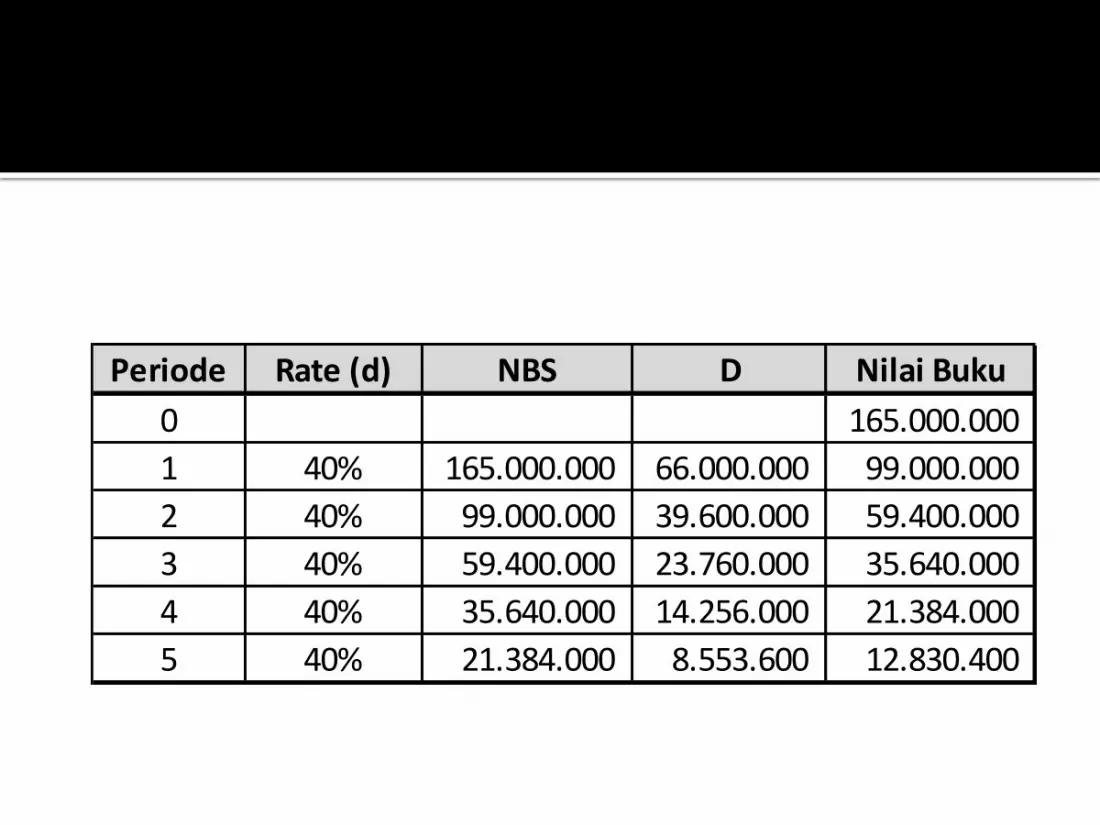

Q : Sebuah Mobil dibeli pada januari 2012 dengan harga 165.000.000 dan memiliki nilai ekonomis 5 tahun. Hitung beban penyusutan dengan metode menurun berganda! A: d = 100%/TL = 20%

Periode Rate (d) NBS D Nilai Buku

0 165.000.000

1 40% 165.000.000 66.000.000 99.000.000

2 40% 99.000.000 39.600.000 59.400.000

3 40% 59.400.000 23.760.000 35.640.000

4 40% 35.640.000 14.256.000 21.384.000

5 40% 21.384.000 8.553.600 12.830.400

Dalam metode ini, beban penyusutan ditentukan dengan mengalikan biaya perolehan awal aset dikurangi estimasi nilai sisa dengan pecahan yang lebih kecil setiap tahunnya.

Angka penyebut dalam pecahan yang digunakan untuk menentukan beban penyusutan adalah jumlah angka tahun selama masa manfaat aset. Sebagai contoh, aset tetap dengan masa kegunaan 4 tahun akan memiliki angka penyebut 10 (4 + 3 + 2 + 1)

Sebuah mesin diperoleh dengan harga Rp. 16.000.000 ditaksir memiliki nilai ekonomis 5 tahun dan nilai residu 1.000.000. Jika mesin digunakan Januari 2000 hitung bebang penyusutan dengan SYD Method

Periode AC-SVTingkat

PenyusutanD Accum D Nilai Buku

1 15.000.000 5/15 5.000.000 5.000.000 10.000.000

2 15.000.000 4/15 4.000.000 9.000.000 6.000.000

3 15.000.000 3/15 3.000.000 12.000.000 3.000.000

4 15.000.000 2/15 2.000.000 14.000.000 1.000.000

5 15.000.000 1/15 1.000.000 15.000.000 -

AC = 20.000 SV = 0 LT = 5 Tanggal Pemakaian = 15 September 2000 Hitung beban penyusutan dengan metode garis lurus

Besar Penyusutan Per Tahun = 20.000/5 = 4000

Tahun AC LT D Accum D Nilai Buku

0 20.000

1 20.000 5 1.000 1.000 19.000

2 20.000 5 4.000 5.000 15.000

3 20.000 5 4.000 9.000 11.000

4 20.000 5 4.000 13.000 7.000

5 20.000 5 4.000 17.000 3.000

6 20.000 5 3.000 20.000 -

Jika aktiva yang diperoleh pada atau sebelum tanggal 15 maka bulan yang bersangkutan dianggap telah memiliki sepanjang bulan bersangkutan.

Jika aktiva yang diperoleh setelah tanggal 15, dianggap belum memiliki pada bulan yang bersangkutan.

Sebaliknya jika aktiva yang dijual pada atau sebelum tanggal 15 maka bulan yang bersangkutan dianggap tidak memiliki bulan yang bersangkutan,

Jika aktiva yang dijual setelah tanggal 15, maka dianggap memiliki bulan yang bersangkutan.