E C E C s c a TCDN? M i quan h gi a các báo cáo tài chính trong DN? Phân bi t chi phí v i chi...

36

CÂU HỎI TCDN 2 1. Mục tiêu quan trọng nhất của doanh nghiệp là gì? 2.Cơ sở của TCDN? Mối quan hệ giữa các báo cáo tài chính trong DN? 3. Phân biệt doanh thu với thu của doanh nghiệp? 4. Phân biệt chi phí với chi của doanh nghiệp? 5.Trình bày mối quan hệ và sự khác biệt giữa doanh thu, chi phí với thu và chi của doanh nghiệp? 6. Nêu mối liên hệ giữa ROA và ROE của doanh nghiệp? 7.Hãy phân tích các nhân tố ảnh hưởng tới ROE của doanh nghiệp? 8.Trình các hình thức huy động vốn ngắn hạn của doanh nghiệp? 9.Trình các hình thức huy động vốn chủ sỡ hữu của doanh nghiệp 10. Trình các hình thức huy động vốn dài hạn của doanh nghiệp 11. Những yếu tố DN cần phải cân nhắc khi huy động động vốn bằng phương thức phát hành cổ phiếu? 12. Những yếu tố DN cần phải cân nhắc khi huy động động vốn bằng phương thức phát hành trái phiếu? 13. Trình bày ý nghĩa của việc nghiên cứu chi phí vốn và cơ cấu vốn của doanh nghiệp?

-

Upload

rhvtrvhtrvtrhtrvhtrvhtr -

Category

Documents

-

view

1 -

download

0

Transcript of E C E C s c a TCDN? M i quan h gi a các báo cáo tài chính trong DN? Phân bi t chi phí v i chi...

CÂU HỎI TCDN 2

1.Mục tiêu quan trọng nhất của doanh nghiệp là gì?

2.Cơ sở của TCDN? Mối quan hệ giữa các báo cáo tài

chính trong DN?

3.Phân biệt doanh thu với thu của doanh nghiệp?

4.Phân biệt chi phí với chi của doanh nghiệp?

5.Trình bày mối quan hệ và sự khác biệt giữa doanh

thu, chi phí với thu và chi của doanh nghiệp?

6.Nêu mối liên hệ giữa ROA và ROE của doanh nghiệp?

7.Hãy phân tích các nhân tố ảnh hưởng tới ROE của

doanh nghiệp?

8.Trình các hình thức huy động vốn ngắn hạn của doanh

nghiệp?

9.Trình các hình thức huy động vốn chủ sỡ hữu của

doanh nghiệp

10. Trình các hình thức huy động vốn dài hạn của

doanh nghiệp

11. Những yếu tố DN cần phải cân nhắc khi huy động

động vốn bằng phương thức phát hành cổ phiếu?

12. Những yếu tố DN cần phải cân nhắc khi huy động

động vốn bằng phương thức phát hành trái phiếu?

13. Trình bày ý nghĩa của việc nghiên cứu chi phí

vốn và cơ cấu vốn của doanh nghiệp?

14. Trình bày khái quát các phương pháp xác định

chi phí của lợi nhuận giữ lại của doanh nghiệp?

15. Phân tích mối quan hệ giữa chi phí vốn và tỷ lệ

chiết khấu được sử dụng trong đánh giá hiệu quả tài

chính dự án đầu tư?

16. Chi phí vốn cận biên? Ý nghĩa của chi phí vốn

cận biên? Điểm gãy (BP) trong cơ cấu vốn được xác

định như thế nào?

17. Hãy cho biết một dự án có NPV cao thì chắc chắn

có IRR cao không? Tại sao?

CÂU HỎI BÌNH LUẬN

1.Hãy bình luận ý kiến “ rủi ro càng cao thì lợi

nhuận càng cao”

2.“ Một doanh nghiệp có khả năng thanh toán tốt trong

kỳ thì luôn luôn có mức lợi nhuận cao trong kỳ đó

”. Hãy bình luận

3.Có ý kiến cho rằng: “ Doanh thu của doanh nghiệp

càng cao thì thu nhập của doanh nghiệp càng cao”.

Hãy bình luận

4.Có ý kiến cho rằng: “ VAT vừa là doanh thu vừa là

chi phí của doanh nghiệp”. Hãy bình luận

5.Có ý kiến cho rằng: “ Thuế gián thu là doanh thu

của doanh nghiệp”. Hãy bình luận

6.“ Một doanh nghiệp có lợi nhuận trong kỳ cao thì

doanh nghiệp đó luôn luôn có khả năng thanh toán

tốt trong kỳ đó”. Hãy bình luận

7.“ Mục tiêu hoạt động của doanh nghiệp là tối đa hóa

lợi nhuận ”. Hãy bình luận

8.“ Một doanh nghiệp có vốn lưu động ròng (NWC) < 0

chắc chắn sẽ không an toàn về tài chính”. Hãy bình

luận ý kiến trên.

9.Có ý kiến cho rằng “ Lợi nhuận càng cao thì khả

năng chi trả của doanh nghiệp càng tốt”. Hãy bình

luận

10. Bình luận ý kiến: “ Một doanh nghiệp có lợi

nhuận cao vẫn có thể bị phá sản”

11. “ Một doanh nghiệp khi sử dụng nợ sẽ có lợi hơn

là bất lợi”. Hãy bình luận

12. Có ý kiến cho rằng: “ Sử dụng vốn chủ sỡ hữu

luôn luôn có lợi cho doanh nghiệp”. Hãy bình luận

13. Trong cơ cấu vốn của doanh nghiệp, nợ càng

nhiều thì doanh nghiệp càng có lợi. Hãy bình luận ý

kiến trên

14. “ Một doanh nghiệp chỉ có thể đầu tư dài hạn

bằng vốn dài hạn”. Hãy bình luận ý kiến trên

15. Hãy bình luận ý kiến “ Trong cơ cấu vốn, tỷ

trọng nợ càng cao thì thu nhập trên một cổ phiếu

càng lớn ”.

16. Sử dụng vốn chủ sỡ hữu có chi phí vốn bằng

không. Hãy bình luận

17. Để xác định chi phí của lợi nhuận giữ lại,

doanh nghiệp chỉ có thể sử dụng phương pháp CAPM.

Hãy bình luận

18. Một dự án có NPV=0 nghĩa là dự án hòa vốn. Phân

biệt điểm hòa vốn trong sản xuất kinh doanh và điểm

hòa vốn trong dự án đầu tư

19. Một dự án có NPV=0 nghĩa là dự án không hiệu

quả. Hãy bình luận

CÂU HỎI TCDN 2

1.Phân biệt chiết khấu thanh toán và chiết khấu

thương mại?

2.Phân biệt thuế VAT và thuế TTĐB?

3.Rủi ro trong đầu tư tài chính? Phân biệt rủi ro hệ

thống và rủi ro phi hệ thống?

4.Các chỉ tiêu đo lường rủi ro? Nhà đầu tư hoàn toàn

có thể loại bỏ được rủi ro khi nắm giữ một danh mục

đầu tư được đa dạng hóa tốt?

5.Một tài sản có rủi ro càng cao thì thu nhập mong

đợi càng lớn? Vì sao?

6.Mối quan hệ giữa đa dạng hóa và rủi ro?

7.Rủi ro của một danh mục đa dạng hóa tốt phụ thuộc

vào rủi ro thị trường của các chứng khoán trong

danh mục?

8.Tài sản có beeta > 1, điều này nói lên ý nghĩa gì?

9.Theo mô hình CAPM phần bù rủi ro đối với từng tài

sản được xác định như thế nào?

10. Mức cân bằng của thị trường được xác định như

thế nao?

11. Cơ sở của quyết định đầu tư?

12. Hàm phân bố xác xuất của lợi tức kỳ vọng càng

rộng thì rủi ro càng cao?

13. Tương quan thuận hoàn hảo, tương quan nghịch

hoàn hảo xuất hiện khi nào?

14. Đa dạng hóa chỉ mang lại lợi ích khi hệ số

tương quan giữa các tài sản < 1?

15. Tối ưu hóa DMĐT theo mô hình Markowitz được xác

định như thế nào?

16. Các đường cong hữu dụng của một nhà đầu tư là

không cắt nhau?

17. Theo lý thuyết cơ cấu vốn tối ưu là có tồn tại

một cơ cấu vốn tối ưu?

18. Công ty có thể sử dụng đòn bẩy tài chính để tạo

ra cơ cấu vốn tối ưu?

19. Ý nghĩa của nghiên cứu điểm bàng quan trong cơ

cấu vốn?

20. Theo lý thuyết lợi nhuận hoạt động ròng thì giá

trị công ty, chi phí vốn và giá cổ phiếu thay đổi

khi cơ cấu vốn của công ty thay đổi?

21. Ý nghĩa của mệnh đề M&M 1 trong trường hợp

không có thuế?

22. Phát biểu mệnh đề M&M 2 trong trường hợp không

có thuế?

23. Tại sao có sự mâu thuẫn giữa lý thuyết cơ cấu

vốn tối ưu và lý thuyết M&M?

24. Mệnh đề M&M 1 trong trường hợp có thuế?

25. Ý nghĩa của Mệnh đề M&M 2 trong trường hợp có

thuế?

26. Tại sao công ty lại mua lại cổ phiếu quĩ?

27. Mối quan hệ giữa chi phí đổ vỡ tài chính và

giá trị hiện tại của lợi thuế do nợ khi nghiên cứu

luận đề M&M

28. Giữ tiền mặt càng nhiều càng tốt?

29. Chi phí của việc nắm giữ tiền mặt?

30. Điểm khác biệt giữa mô hình Miller-Orr và mô

hình Baumol trong quản trị tiền mặt?

31. Chu kỳ vận động của tiền mặt được xác định như

thế nào?

32. Tại sao các công ty lại cấp tín dụng thương mại

cho khách hàng?

33. Mối quan hệ giữa đòn bẩy kinh doanh và rủi ro

kinh doanh?

34. Mối quan hệ giữa đòn bẩy tài chính và rủi ro

tài chính?

35. Khi nào thì doanh nghiệp nên sử dụng nợ?

36. Ý nghĩa của đòn bẩy tổng hợp trong mối quan hệ

với đòn bẩy kinh doanh và đòn bẩy tài chính?

37. Tại sao thuê tài chính vừa là quyết định tài

sản, vừa là quyết định nguồn vốn?

38. Tại sao độ nghiêng của đòn bẩy kinh doanh tiến

dần đến cực đại khi DN tiến gần đến hoạt động ở mức

sản lượng hòa vốn?

39. Rủi ro kinh doanh là rủi ro hệ thống hay không

hệ thống? Ví dụ?

40. Rủi ro tài chính là rủi ro hệ thống hay không

hệ thống? Ví dụ?

41. Ý nghĩa của phân tích điểm hòa vốn? Sản lượng

hòa vốn sẽ thay đổi khi nào?

42. Các chính sách chi trả cổ tức của DN? Trình bày

chính sách chi trả cổ tức phần còn lại.

DẠNG : TÍNH THUẾ

Bài 1:

Doanh nghiệp ABC sản xuất mặt hàng thuộc diện tính thuế

tiêu thụ đặc biệt( TTĐB) có thuế suất 60%. Cho biết

tiền bán hàng chưa bao gồm thuế TTĐB và VAT mỗi tháng

500 trđ , mua nguyên vật liệu đầu vào theo giá chưa có

thuế mỗi tháng 260 trđ. Doanh nghiệp tính VAT theo

phương pháp khấu trừ với thuế suất 10% tính chung cho

hoạt động mua vật tư và bán hàng. Thuế TTĐB trên hóa

đơn được khấu trừ đầu vào của doanh nghiệp là 50 trđ

một tháng. Tính thuế TTĐB còn phải nộp và VAT còn phải

nộp mỗi tháng của doanh nghiệp

Bài 2:

Doanh nghiệp AAA sản xuất bánh kẹo (thuộc diện tính

thuế GTGT ) và rượu đóng chai ( thuộc điện tính thuế

TTĐB). Cho biết tiền bán bánh kẹo theo giá thanh toán

mỗi tháng là 770 trđ, mua nguyên vật liệu sản xuất bánh

kẹo theo giá chưa có thuế tương ứng mỗi tháng 500 trđ

Tiền bán hàng chưa bao gồm thuế TTĐB và VAT của rượu

đóng chai mỗi tháng 350 trđ. Thuế suất thuế TTĐB của

rượu đóng chai là 50%. Mua NVL sản xuất rượu theo giá

thanh toán là 165trđ/ tháng. Thuế TTĐB trên hóa đơn

được khấu trừ đầu vào của DN là 50 trđ/ tháng

Doanh nghiệp tính VAT theo phương pháp khấu trừ với

thuế suất 10% tính chung cho hoạt động mua và bán. Tính

thuế TTĐB còn phải nộp và VAT còn phải nộp mỗi tháng

của doanh nghiệp

Bài 3:

Trong tháng 1/N, công ty Thiên Long có tiền bán hàng

theo giá thanh toán có thuế là 935 tr, trong đó 385 tr

là tiền bán hàng của mặt hàng thuộc diện chịu thuế

TTĐB. Còn lại là của mặt hàng chịu VAT. Khách hàng

thanh toán ngay cho công ty 50% tiền hàng, phần còn lại

trả vào tháng sau. Mua vật tư theo giá chưa có thuế

TTĐB và VAT bằng 560tr. Doanh nghiệp phải thanh toán

ngay 60% tiền mua hàng cho nhà cung cấp, phần còn lại

thanh toán vào tháng sau.

Cho biết thuế suất thuế tiêu thụ đặc biệt là 40%. Thuế

TTĐB trên hóa đơn được khấu trừ đầu vào của doanh

nghiệp trong tháng là 100tr. Doanh nghiệp tính VAT theo

phương pháp khấu trừ với thuế suất 10% tính chung cho

hoạt động mua và bán

Tính thuế tiêu thụ đặc biệt còn phải nộp và VAT còn

phải nộp tháng 1 của DN. Tính số tiền bán hàng của

tháng 1 mà công ty còn phải thu của khách hàng trong

tháng 2, tính số tiền mua vật tư trong tháng 1 công ty

chưa trả nhà cung cấp( bỏ qua thay đổi dự trữ và thuế

trong hàng tồn kho )

DẠNG : LẬP BÁO CÁO TÀI CHÍNH

Bài 1:

Tài liệu của doanh nghiệp X trong quí IV năm N như sau:

1. Tiền bán hàng (theo giá thanh toán)

990 tr, 60% tiền bán hàng được khách hàng trả ngay, còn

lại trả vào quí sau

2. Mua vật tư, hàng hóa chưa có VAT 800

tr, 70% tiền mua vật tư, hàng hóa được trả ngay trong

quí, còn lại trả vào quí sau.

3. Chi phí trực tiếp( không kể vật tư và

khấu hao) 20 tr, trả ngay

4. Chi phí gián tiếp ( không kể khấu hao

và thuế) 10 tr, trả ngay

5. KHTSCĐ trong quí 10 tr, phân bổ 50%

vào chi phí trực tiếp, còn lại phân bổ vào chi phí gián

tiếp

6. Dịch vụ mua ngoài chưa có VAT 20tr,

trả ngay

7. Doanh nghiệp phải tính và nộp các

khoản thuế: VAT theo phương pháp khấu trừ, thuế suất

10% tính chung cho các hoạt động mua vật tư, bán hàng

và dịch vụ mua ngoài. Cho biết 60% VAT còn phải nộp

được nộp ngay trong quí. Thuế TNDN 28%, tạm nộp trong

quí 10 tr và quyết toán nộp vào quí sau. Thuế

khác( thuộc chi phí ) 5tr nộp ngay trong quí.

8. Bỏ qua thay đổi dự trữ và thuế trong

hàng tồn kho

9. Lợi nhuận trước thuế từ đầu tư chứng

khoán được thu ngay trong quí 10tr

Yêu cầu:

1. Tính thuế nộp ngân sách, lập báo cáo

KQKD quí IV

2. Xác định các chỉ tiêu có thể có trên

bảng CĐKT ngày cuối quí IV

3. Xác định chênh lệch tiền cuối quí

4. Nếu toàn bộ tiền bán hàng và tiền mua

hàng được trả ngay trong quí thì tổng số tiền cuối quí

là bao nhiêu?

Bài 2

Ngày cuối năm N-1, một doanh nghiệp thương mại có số

vốn góp là 30.000 đvtt. Doanh nghiệp này đầu tư vào một

quyền thuê 7.000 đvtt, dự trữ hàng hóa 15.000 đvtt.

Ngày 1/1/N, doanh nghiệp bắt đầu hoạt động. cho biết

những thông tin sau:

1. Tiền bán hàng( chưa có VAT) 25.000

đvtt/tháng. Khách hàng trả ngay 40% tiền bán hàng, phần

còn lại trả sau 1 tháng

2. Mua vật tư, hàng hóa có thuế( theo

giá thanh toán) 16.500 đvtt/tháng. Trong đó doanh

nghiệp trả ngay 50%, còn lại trả sau một tháng

3. Tiền thuê( chưa có VAT) 2.000 đvtt/

tháng, được trả 2 tháng một lần, lần đầu được thực hiện

vào tháng 1

4. Tiền lương 5.500 đvtt/tháng, trả

ngay từng tháng

5. Chi phí BHXH hàng tháng bằng 25%

lương tháng, được trả theo quí và trả vào tháng đầu của

quí sau

6. Mua ngoài khác cộng cả VAT 660

đvtt/tháng và được trả sau một tháng

7. Dự trữ hàng hóa cuối quí 16.000 đvtt

8. Thuế TNDN có thuế suất 28%, được nộp

vào quí sau

9. VAT tính theo phương pháp khấu trừ

với thuế suất 10% được áp dụng chung cho cả hoạt động

mua, bán, thuê và mua ngoài khác. VAT thu hộ và VAT nộp

hộ được tính ngay trong tháng phát sinh hoạt động bán

hàng và mua vật tư. VAT còn phải nộp được nộp chậm một

tháng

10. Bỏ qua thuế trong hàng tồn kho

Yêu cầu:

Lập BCĐKT ngày 1/1/N và ngày 31/3/N

Lập BCKQKD quí I năm N

Lập ngân quĩ từng tháng quí I năm N

Nhận xét các kết quả tính được

Bài 3

Doanh nghiệp B có tình hình tài chính ngày 1/1/N như

sau:(đvt: đvtt)

Vốn góp: 50.000 Vay ngắn hạn: 18.000

Phải trả: 26.000 Phải thu:32.500

TSCĐ(giá trị còn lại): 25.000 Tiền: 9.500

Dự trữ hàng hóa: 27.000

Cho biết các thông tin về hoạt động kinh doanh trong

quí I năm N như sau:

1. Tiền bán hàng có thuế( theo giá thanh toán) mỗi

tháng 99.000 đvtt, khách hàng trả ngay 70% tiền hàng,

còn lại trả chậm một tháng

2. KHTSCĐ 2.000 đvtt/tháng

3. Mua vật tư, hàng hóa từ thị trường trong nước có

thuế( theo giá thanh toán ) bằng 60% tiền bán hàng mỗi

tháng. Doanh nghiệp thanh toán ngay 50% tiền mua vật

tư, phần còn lại trả vào tháng sau

4. Lương 10.000 đvtt/tháng, trả theo tháng

5. Tiền thuê ngoài có VAT 5.500 đvtt/tháng, trả chậm

một tháng

6. Dữ trữ hàng hóa cuối quí 29.000 đvtt

7. Lãi suất vay ngắn hạn ngân hàng 1%/tháng, lãi được

trả hàng tháng, gốc trả vào ngày cuối cùng của quí

8. Thuế suất thuế TNDN 28%. Thuế này được nộp vào quí

sau

9. Doanh nghiệp tính VAT theo phương pháp khấu trừ,

thuế suất 10% áp dụng cho cả hoạt động mua, bán và thuê

ngoài. VAT đầu ra và VAT đầu vào được tính ngay trong

tháng phát sinh hoạt động bán hàng, mua vật tư và thuê

ngoài. VAT còn phải nộp được nộp chậm một tháng

10. Tháng 1/N, doanh nghiệp được thanh toán khoản phải

thu và tháng 2/N doanh nghiệp phải thanh toán khoản

phải trả trên BCĐKT ngày 1/1/N

11. Bỏ qua thuế trong hàng tồn kho

Yêu cầu:

Lập BCĐKT ngày 1/1/N

Lập BCKQKD quí I năm N

Lập ngân quĩ từng tháng quí I năm N

Lập BCĐKT ngày 31/3/N

Nhận xét các kết quả tính được

Bài 4

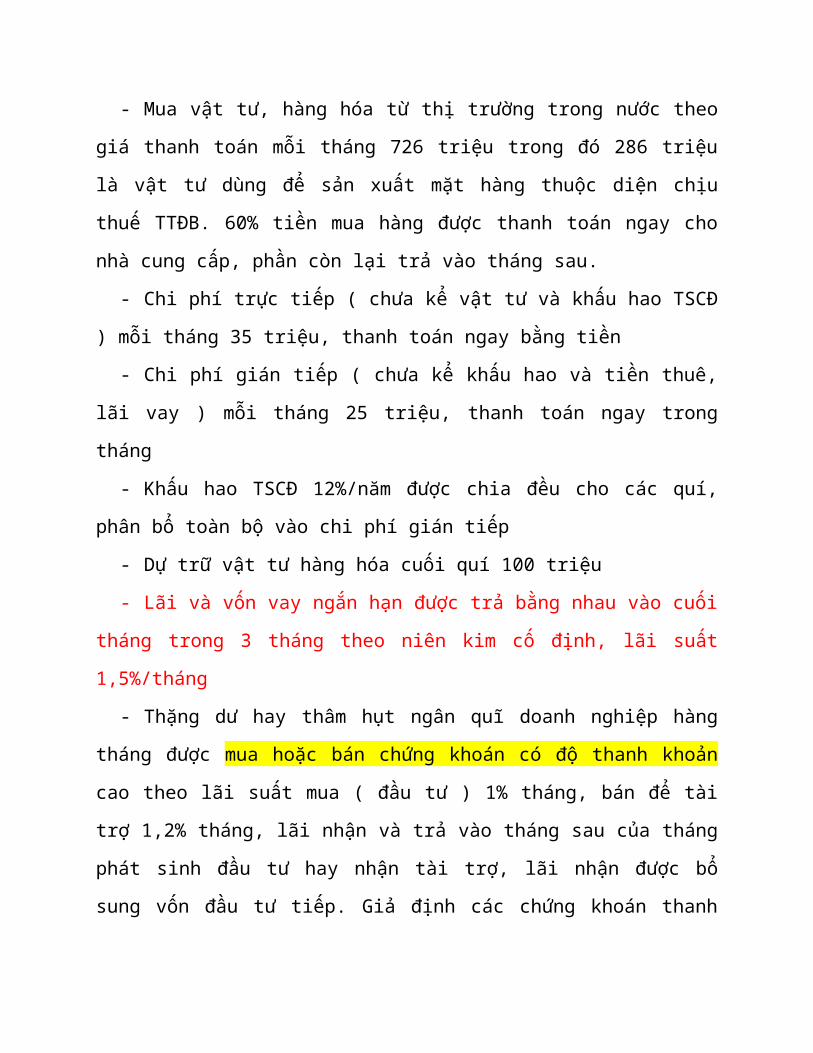

Vào ngày cuối năm N-1, doanh nghiệp A có vốn góp 800tr,

vay ngắn hạn ngân hàng 200tr, vay dài hạn 200tr. Doanh

nghiệp đầu tư vào TSCĐ 800tr, dự trữ vật tư hàng hóa

200tr. Ngày 1/1/N doanh nghiệp bắt đầu kinh doanh, cho

biết các thông tin trong quí I năm N như sau:

1. Tiền bán hàng có thuế(theo giá thanh toán ) mỗi

tháng 935 tr, trong đó 385 tr là tiền bán hàng của mặt

hàng thuộc diện chịu thuế TTĐB, khách hàng thanh toán

ngay 50% tiền hàng, phần còn lại trả vào tháng sau

2. Mua vật tư có thuế( theo giá thanh toán) mỗi tháng

726tr. Doanh nghiệp thanh toán ngay 60% tiền mua hàng

cho nhà cung cấp, phần còn kaij thnah toán vào tháng

sau

3. Chi phí trực tiếp( chưa kể chi phí vật tư và khấu

hao TSCĐ) mỗi tháng 30tr, thanh toán ngay

4. Chi phí gián tiếp ( chưa kể KH và lãi vay) mỗi

tháng 20tr, thanh toán ngay

5. Khấu hao TSCĐ mỗi tháng 10tr được phân bổ hoàn toàn

vào chi phí gián tiếp

6. Dự trữ vật tư hàng hóa cuối quí 100tr

7. Lãi vay dài hạn 15%/năm được trả hai lần bằng nhau

trong năm, lần đầu vào tháng 3

8. Lãi vay ngắn hạn 1%/tháng được trả hàng tháng bắt

đầu từ tháng 1. Vốn vay ngắn hạn trả vào quí 2

9. Doanh nghiệp phải tính và nộp các khoản thuế sau:

- Thuế TTĐB có thuế suất 75%, thuế TTĐB đầu vào trên

hóa đơn mua hàng hóa được khấu trừ mỗi tháng 100tr

- VAT tính theo phương pháp khấu trừ, thuế suất 10%

tính chung cho các hoạt động mua vật tư và bán

hàng. VAT và TTĐB được tính ngay khi phát sinh hoạt

động mua và bán nhưng được nộp chậm một tháng

- Thuế TNDN có thuế suất 28%, nộp vào quí sau

10. Bỏ qua thuế trong hàng tồn kho

Yêu cầu:

Lập báo cáo kết quả kinh doanh quí I/N

Lập bảng ngân quĩ các tháng quí I/N

Lập bảng cân đối ngày 1/1/N và 31/3/N

Bài 5

Doanh nghiệp Thành Công có tình hình tài chính ngày

31/12/N-1 như sau: Vốn góp 500tr, Vay ngắn hạn ngân

hàng 150tr, Vay dài hạn ngân hàng 350tr, Doanh nghiệp

đầu tư vào TSCĐ 700tr, Dự trữ vật tư hàng hóa 200tr.

Ngày 1/1/N, doanh nghiệp bắt đầu kinh doanh. Cho biết

các thông tin trong quí I năm N như sau:

1. Tiền bán hàng chưa bao gồm VAT và thuế TTĐB mỗi

tháng 500tr, trong đó 200tr là tiền bán hàng chưa bao

gồm thuế của mặt hàng thuộc diện chịu thuế TTĐB. Khách

hàng thanh toán ngay 60% tiền hàng, phần còn lại trả

vào tháng sau.

2. Mua hàng hóa từ thị trường trong nước theo giá có

thuế TTĐB( chưa có VAT) mỗi tháng bằng 250tr, 50% tiền

mua hàng được thanh toán ngay cho nhà cung cấp, phần

còn lại thanh toán vào tháng sau

3. Chi phí trực tiếp( chưa kể chi phí vật tư và khấu

hao TSCĐ) mỗi tháng 35tr, thanh toán ngay bằng tiền

4. Chi phí gián tiếp( chưa kể khấu hao và lãi vay) mỗi

tháng 25tr, thanh toán ngay trong tháng

5. Khấu hao TSCĐ mỗi tháng 12tr được phân bổ 7tr vào

chi phí trực tiếp, 5tr vào chi phí gián tiếp

6. Dữ trữ vật tư hàng hóa cuối quí 100tr

7. Lãi vay dài hạn 15%/năm được trả theo quí vào ngày

cuối cùng của quí

8. Lãi vay ngắn hạn 1%/tháng được trả hàng tháng bắt

đầu từ tháng 1, vốn vay ngắn hạn trả vào quí 2

9. Dịch vụ mua ngoài chưa có VAT 10tr/tháng, được trả

chậm 1 tháng

10. Doanh nghiệp phải tính và nộp các khoản thuế sau:

- Thuế TTĐB có thuế suất 65%, thuế TTĐB đầu vào trên

hóa đơn được khấu trừ mỗi tháng 50tr. Thuế TTĐB

được tính và nộp ngay trong tháng phát sinh doanh

thu và chi phí

- VAT tính theo phương pháp khấu trừ, thuế suất 10%,

VAT được tính chung cho hoạt động mua, bán và dịch

vụ mua ngoài. VAT được tính ngay trong tháng phát

sinh hoạt động mua và bán. VAT còn phải nộp được

nộp chậm 1 tháng

- Thuế TNDN có thuế suất 28%, nộp vào quí sau

- Thuế khác( thuộc chi phí) cả quí 10tr, nộp ngay

trong tháng 1

11. Bỏ qua thuế trong hàng tồn kho, thay đổi sản

phẩm dở dang, thành phẩm tồn kho

Yêu cầu:

Lập BCKQKD quí I/N

Lập bảng ngân quĩ các tháng quí I/N

Lập bảng CĐKT ngày 1/1/N và 31/3/N

Nhận xét các kết quả tính được

Bài 6

Doanh nghiệp Kim Long có tình hình tài chính ngày

31/12/N-1 như sau: Vốn góp 800tr, vay ngắn hạn ngân

hàng 200tr, vay dài hạn ngân hàng 200tr, doanh nghiệp

đầu tư vào TSCĐ 900tr, dữ trữ vật tư hàng hóa 200tr.

Ngày 1/1/N doanh nghiệp bắt đầu kinh doanh. Cho biết

các thông tin trong quí I năm N như sau:

1. Tiền bán hàng có thuế (theo giá thanh

toán) mỗi tháng 924tr, trong đó 264tr là tiền bán hàng

của mặt hàng thuộc diện chịu thuế TTĐB, khách hàng

thanh toán ngay 60% tiền hàng, phần còn lại trả vào

tháng sau

2. Mua vật tư, hàng hóa( chưa bao gồm

thuế TTĐB và VAT) mỗi tháng bằng 60% tiền bán hàng chưa

bao gồm VAT mỗi tháng. Nhà cung cấp yêu cầu doanh

nghiệp thanh toán tiền mua vật tư của mỗi tháng thành 2

lần bằng nhau trong 2 tháng liên tiếp kể từ tháng phát

sinh

3. Chi phí trực tiếp( chưa kể chi phí

vật tư và khấu hao TSCĐ) mỗi tháng 40tr, thanh toán

ngay

4. Chi phí gián tiếp( chưa kể khấu hao

và lãi vay) mỗi tháng 20tr, thanh toán ngay

5. Khấu hao TSCĐ mỗi tháng 12tr, được

phân bổ 5tr vào chi phí trực tiếp, 7tr vào chi phí gián

tiếp

6. Dữ trữ vật tư hàng hóa cuối quí 100tr

7. Lãi vay dài hạn 15%/năm được trả 2

lần bằng nhau trong năm vào tháng 3 và tháng 10

8. Lãi vay ngắn hạn 1%/tháng được trả

hàng tháng bắt đầu từ tháng 1. Gốc trả vào quí sau

9. Dịch vụ mua ngoài chưa bao gồm VAT

10tr mỗi tháng, được trả chậm 2 tháng

10. Doanh nghiệp phải tính và nộp các khoản thuế sau:

- Thuế TTĐB có thuế suất 50%, thuế TTĐB đầu vào trên

hóa đơn được khấu trừ mỗi tháng 30tr, thuế TTĐB

được tính và nộp ngay trong tháng phát sinh doanh

thu và chi phí

- VAT tính theo phương pháp khấu trừ, thuế suất 10%

VAT được tính chung cho hoạt động mua,bán và dịch

vụ mua ngoài, VAT được tính ngay trong tháng phát

sinh hoạt động mua và bán. VAT còn phải nộp được

nộp chậm 1 tháng

- Thuế khác (thuộc chi phí) 5tr/quí, được nộp vào

tháng 2

- Thuế TNDN có thuế suất 28%, tạm nộp trong quí 10tr

vào tháng 3

11. Bỏ qua thuế trong hàng tồn kho, chênh lệch sản

phẩm dở dang và thành phẩm tồn kho

Yêu cầu:

Lập báo cáo kết quả kinh doanh quí I/N

Lập ngân quĩ các tháng quí I/N

Lập BCĐKT ngày 1/1/N và 31/3/N

Nhận xét các kết quả tính được

Nếu toàn bộ tiền bán hàng và tiền mua hàng được

thanh toán ngay khi phát sinh thì tiền cuối quí là bao

nhiêu?

Nếu tổng tiền bán hàng, tiền mua hàng và cả thuế

được thanh toán ngay khi phát sinh thì tiền cuối quí là

bao nhiêu?

Bài 7

Doanh nghiệp Duy Thịnh có tình hình tài chính ngày

31/12/N-1 như sau: Vốn góp 950tr, vay ngắn hạn ngân

hàng 100tr, Vay dài hạn ngân hàng 300tr, Doanh nghiệp

đầu tủ vào TSCĐ 900tr, dự trữ vật tư hàng hóa 200tr.

Ngày 1/1/N doanh nghiệp bắt đầu kinh doanh. Cho biết

các thông tin trong quí I năm N như sau:

1. Tiền bán hàng theo giá có thuế TTĐB( chưa có VAT)

mỗi tháng 740tr, trong đó 240tr là tiền bán hàng có

thuế TTĐB (chưa có VAT) của mặt hàng thuộc diện chịu

thuế TTĐB, khách hàng thanh toán ngay 70% tiền hàng,

phần còn lại trả chậm 2 tháng

2. Mua vật tư, hàng hóa từ thị trường trong nước theo

giá có thuế TTĐB( chưa có VAT) mỗi tháng bằng 50% tiền

bán hàng có thuế TTĐB và VAT mỗi tháng. Nhà cung cấp

yêu cầu doanh nghiệp thanh toán ngay 30% tiền mua vật

tư, phần còn lại được trả chậm 2 tháng

3. Chi phí trực tiếp( chưa kể chi phí vật tư và khấu

hao TSCĐ) mỗi tháng 30tr, thanh toán ngay

4. Chi phí gián tiếp (chưa kể khấu hao và lãi vay) mỗi

tháng 15tr thanh toán ngay

5. Khấu hao TSCĐ mỗi tháng 12tr được phân bổ 5tr vào

chi phí trực tiếp, 7tr vào chi phí gián tiếp

6. Dự trữ vật tư hàng hóa cuối quí 200tr

7. Lãi vay dài hạn 15%/năm được trả 4 lần bằng nhau

trong năm vào ngày cuối cùng của mỗi quí

8. Lãi vay ngắn hạn 1%/tháng được trả hàng tháng bắt

đầu từ tháng 1. Gốc trả vào quí sau

9. Dịch vụ mua ngoài có VAT 11tr mỗi tháng, được trả

chậm 2 tháng

10. Doanh nghiệp phải tính và nộp các khoản thuế sau:

- Thuế TTĐB có thuế suất 50%, thuế TTĐB đầu vào trên

hóa đơn được khấu trừ mỗi tháng 30tr. Thuế TTĐB

được tính và nộp ngay trong tháng phát sinh doanh

thu và chi phí

- VAT tính theo phương pháp khấu trừ, thuế suất VAT

đầu ra( thu hộ) 10%. Tổng số VAT đầu ra( nộp hộ)

được khấu trừ( tính cho cả hoạt động mua vật tư và

dịch vụ mua ngoài) mỗi tháng 31tr. VAT còn phải nộp

được nộp chậm 1 tháng

- Thuế khác( thuộc chi phí) 8tr/quí, được nộp vào

tháng 2

- Thuế TNDN có thuế suất 28%, tạm nộp trong quí 10tr

vào tháng 3

11. Bỏ qua thuế trong hàng tồn kho, chênh lệch sản

phẩm dở dang và thành phẩm tồn kho

Yêu cầu:

Lập báo cáo kết quả kinh doanh quí I năm N

Lập bảng ngân quĩ các tháng quí I năm N

Lập BCĐKT ngày 1/1/N và 31/3/N

Nhận xét các kết quả tính được

Bài 8

Cuối năm N-1, công ty ABC có vốn góp bằng tiền 800trđ,

vay dài hạn 200trđ, vay ngắn hạn 200trđ, công ty đầu tư

vào TSCĐ 800trđ, dự trữ vật tư hàng hóa 200trđ. Vào

ngày 1/1/N công ty tiến hành kinh doanh, cho biết các

thông tin trong quí I năm N như sau:

1. Tiền bán hàng có thuế ( theo giá thanh toán) mỗi

tháng 870trđ, trong đó 320trđ là tiền bán hàng thuộc

diện chịu thuế TTĐB, còn lại là doanh thu thuộc diện

tính thuế giá trị gia tăng(VAT), 75% tiền bán hàng được

thanh toán ngay bằng tiền, còn lại thanh toán sau 2

tháng

2. Chi mua vật tư hàng hóa có thuế từ thị trường trong

nước mỗi tháng 700trđ, trong đó 260trđ là vật tư dùng

để sản xuất hàng hóa thuộc diện tính thuế TTĐB, còn lại

được sử dụng để sản xuất mặt hàng chịu VAT. 40% chi mua

hàng được thanh toán ngay bằng tiền, còn lại thanh toán

sau 2 tháng

3. Chi phí trực tiếp (không kể KHTSCĐ và vật tư) mỗi

tháng 30trđ, được trả ngay

4. Chi phí gián tiếp ( không kể KHTSCĐ và lãi vay) mỗi

tháng 20trđ, được trả ngay

5. Khấu hao TSCĐ mỗi tháng 10trđ, phân bổ 5trđ vào chi

phí trực tiếp, 5 trđ vào chi phí gián tiếp

6. Chi phí khác chưa kể VAT mỗi tháng 10trđ, khoản

tiền này phục vụ cho sản xuất mặt hàng chịu VAT, được

trả chậm 1 tháng

7. Công ty phải tính VAT theo phương pháp khấu trừ,

thuế suất 10% cho cả mua, bán hàng và chi phí khác.

Thuế TTĐB có thuế suất 60%, thuế TTĐB đầu vào được khấu

trừ mỗi tháng 70trđ. VAT và TTĐB công ty phải tính ngay

tháng phát sinh doanh thu, chi phí nhưng được nộp chậm

1 tháng. Thuế TNDN 28% được nộp vào quí sau. Thuế khác

trong quí 5trđ được nộp vào tháng 2

8. Lãi vay dài hạn 15%/năm trả 4 lần bằng nhau trong

năm vào các tháng thứ 2 của mỗi quí. Lãi vay ngắn hạn

1%/tháng được trả hàng tháng bắt đầu từ tháng 1. Vốn

ngắn hạn trả vào quí 2

9. Dữ trữ vật tư hàng hóa cuối quí 280trđ

10. Bỏ qua thay đổi sản phẩm dở dang và thành phẩm tồn

kho

Yêu cầu:

Lập báo cáo kết quả kinh doanh quí I năm N

Lập báo cáo ngân quĩ hàng tháng quí I năm N

Lập bảng CĐKT ngày 1/1/N và ngày 31/3/N

Bài 9

Vào ngày cuối năm N-1 doanh nghiệp A có vốn góp

800trđ, vay ngắn hạn ngân hàng 200trđ, vay dài hạn

200trđ. Doanh nghiệp đầu tư vào TSCĐ 800trđ, dự trữ vật

tư hàng hóa 200trđ. Ngày 1/1/N doanh nghiệp bắt đầu

kinh doanh. Cho biết các thông tin trong quí I năm N

như sau:

1. Tiền bán hàng có thuế( theo giá thanh toán) mỗi

tháng 935trđ, trong đó 385trđ là tiền bán hàng của mặt

hàng thuộc diện chịu thuế TTĐB. Khách hàng thanh toán

ngay 50% tiền hàng, phần còn lại trả vào tháng sau

2. Mua vật tư có thuế ( theo giá thanh toán) mỗi

tháng 726trđ, doanh nghiệp thanh toán ngay 60% tiền mua

hàng cho nhà cung cấp, phần còn lại thanh toán vào

tháng sau

3. Chi phí trực tiếp ( chưa kể chi phí vật tư và

khấu hao TSCĐ) mỗi tháng 30trđ, thanh toán ngay

4. Chi phí gián tiếp ( chưa kể khấu hao và lãi

vay) mỗi tháng 20trđ, thanh toán ngay

5. Khấu hao TSCĐ mỗi tháng 10trđ được phân bổ toàn

bộ vào chi phí gián tiếp

6. Dự trữ vật tư hàng hóa cuối quí 100trđ

7. Lãi vay dài hạn 15%/năm được trả 2 lần bằng

nhau trong năm. Lần đầu vào tháng 3

8. Lãi vay ngắn hạn 1%/tháng được trả hàng tháng

bắt đầu từ tháng 1. Vốn vay ngắn hạn trả vào quí 2

9. Doanh nghiệp phải tính và nộp các khoản thuế

sau:

- Thuế TTĐB có thuế suất 75%, thuế TTĐB đầu vào trên

hóa đơn mua hàng được khấu trừ mỗi tháng 100trđ

- VAT tính theo phương pháp khấu trừ, thuế suất 10%

tính chung cho các hoạt động mua vật tư và bán hàng

nhưng được nộp chậm một tháng

- Thuế TNDN có thuế suất 28%, nộp vào quí sau

10. Bỏ qua thuế trong hàng tồn kho

Yêu cầu:

- Lập báo cáo kết quả kinh doanh quí 1 năm N

- Lập bảng ngân quĩ các tháng quí 1 năm N

- Lập bảng CĐKT ngày 1/1/N và 31/3/N

Bài 10

Cuối năm N-1, doanh nghiệp X có vốn góp bằng tiền 900

triệu, vay ngắn hạn ngân hàng 300 triệu, vay dài hạn

200 triệu. Doanh nghiệp đầu tư vào TSCĐ 900 triệu, dự

trữ vật tư hàng hóa 250 triệu. Ngày 1/1/N, công ty bắt

đầu kinh doanh. Cho biết các thông tin trong quí 1 năm

N như sau:

- Tiền bán hàng theo giá thanh toán mỗi tháng 935

triệu, trong đó 385 triệu là doanh thu của mặt hàng

thuộc diện chịu thuế TTĐB. Khách hàng thanh toán ngay

40% tiền hàng, phần còn lại trả vào tháng sau.

- Mua vật tư, hàng hóa từ thị trường trong nước theo

giá thanh toán mỗi tháng 726 triệu trong đó 286 triệu

là vật tư dùng để sản xuất mặt hàng thuộc diện chịu

thuế TTĐB. 60% tiền mua hàng được thanh toán ngay cho

nhà cung cấp, phần còn lại trả vào tháng sau.

- Chi phí trực tiếp ( chưa kể vật tư và khấu hao TSCĐ

) mỗi tháng 35 triệu, thanh toán ngay bằng tiền

- Chi phí gián tiếp ( chưa kể khấu hao và tiền thuê,

lãi vay ) mỗi tháng 25 triệu, thanh toán ngay trong

tháng

- Khấu hao TSCĐ 12%/năm được chia đều cho các quí,

phân bổ toàn bộ vào chi phí gián tiếp

- Dự trữ vật tư hàng hóa cuối quí 100 triệu

- Lãi và vốn vay ngắn hạn được trả bằng nhau vào cuối

tháng trong 3 tháng theo niên kim cố định, lãi suất

1,5%/tháng

- Thặng dư hay thâm hụt ngân quĩ doanh nghiệp hàng

tháng được mua hoặc bán chứng khoán có độ thanh khoản

cao theo lãi suất mua ( đầu tư ) 1% tháng, bán để tài

trợ 1,2% tháng, lãi nhận và trả vào tháng sau của tháng

phát sinh đầu tư hay nhận tài trợ, lãi nhận được bổ

sung vốn đầu tư tiếp. Giả định các chứng khoán thanh

khoản là chứng khoán miễn thuế và thu nhập từ hoạt động

tài chính không phải chịu thuế

- Doanh nghiệp phải nộp các loại thuế sau:

+ Thuế TTĐB có thuế suất 75%, thuế TTĐB đầu vào

trên hóa đơn được khấu trừ mỗi tháng 60 triệu

+ VAT tính theo phương pháp khấu trừ, thuế suất 10%

tinh chung cho các hoạt động mua và bán. VAT và

thuế TTĐB được tính ngay khi phát sinh doanh thu và

chi phí nhưng được nộp chậm 1 tháng

+ Thuế TNDN có thuế suất 30%, nộp vào quí sau

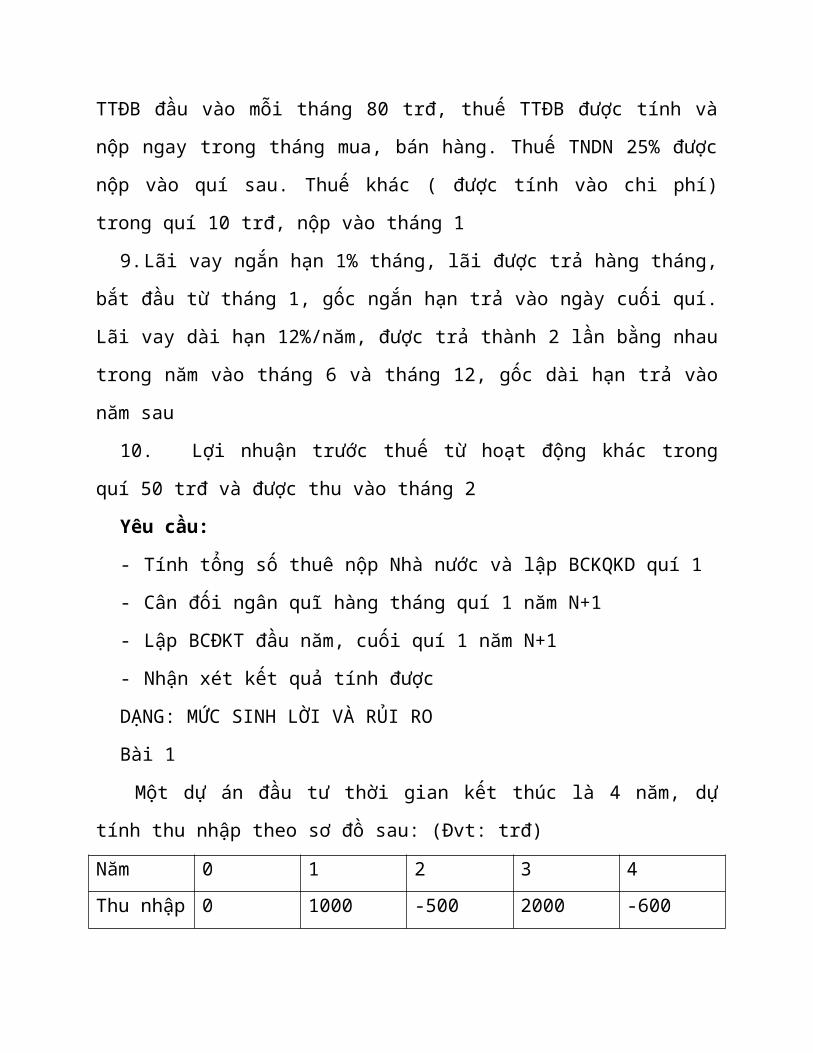

Yêu cầu:

- Tính tổng số thuế nộp NSNN quí 1 năm N

- Lập báo cáo kết quả kinh doanh quí 1

- Xác định thu, chi bằng tiền và cân đối ngân quĩ

hàng tháng quí 1

- Lập BCĐKT ngày đầu năm và cuối quí 1.

Bài 12

Ngày cuối năm N, doanh nghiệp Z có vốn góp 1000 trđ,

vay ngắn hạn ngân hàng 200 trđ, vay dài hạn ngân hàng

200 trđ. Doanh nghiệp đầu tư vào TSCĐ 900 trđ, dự trữ

vật tư hàng hóa 330 trđ, ngày 1/1/N+1 doanh nghiệp bắt

đầu kinh doanh. Cho biết các thông tin quí 1 năm N+1

như sau:

1.Tiền bán hàng theo giá chưa có VAT mỗi tháng 1.000

trđ, trong đó 320 trđ là tiền bán hàng của hàng hóa

thuộc diện tính thuế TTĐB. 80% tiền bán hàng ( theo giá

thanh toán) được thanh toán ngay, còn lại được thanh

toán sau 2 tháng.

2.Tiền mua vật tư theo giá có thuế (VAT và TTĐB) mỗi

tháng bằng 70% tiền bán hàng theo giá có VAT mỗi tháng,

50% tiền mua vật tư ( theo giá thanh toán) được thanh

toán ngay, còn lại được thanh toán sau 1 tháng

3.Chi phí trực tiếp ( không kể chi phí vật tư và khấu

hao) mỗi tháng 40 trđ và được trả ngay

4.Chi phí gián tiếp ( không kể lãi vay, khấu hao và

thuế) mỗi tháng 30 trđ và được trả ngay

5.Khấu hao mỗi tháng 12 trđ, được phân bổ 60% vào chi

phí trực tiếp phần còn lại vào chi phí gián tiếp

6.Dự trữ hàng hóa cuối quí 350 trđ

7.Tiền dịch vụ mua ngoài theo giá chưa có VAT mỗi

tháng 120 trđ, được trả ngay

8.Doanh nghiệp tính VAT với thuế suất 10% cho hoạt

động mua, bán và dịch vụ mua ngoài theo phương pháp

khấu trừ. VAT được tính ngay trong tháng mua, bán hàng

và dịch vụ mua ngoài. VAT còn phải nộp được nộp chậm 1

tháng. Thuế suất thuế TTĐB là 60%, được khấu trừ thuế

TTĐB đầu vào mỗi tháng 80 trđ, thuế TTĐB được tính và

nộp ngay trong tháng mua, bán hàng. Thuế TNDN 25% được

nộp vào quí sau. Thuế khác ( được tính vào chi phí)

trong quí 10 trđ, nộp vào tháng 1

9.Lãi vay ngắn hạn 1% tháng, lãi được trả hàng tháng,

bắt đầu từ tháng 1, gốc ngắn hạn trả vào ngày cuối quí.

Lãi vay dài hạn 12%/năm, được trả thành 2 lần bằng nhau

trong năm vào tháng 6 và tháng 12, gốc dài hạn trả vào

năm sau

10. Lợi nhuận trước thuế từ hoạt động khác trong

quí 50 trđ và được thu vào tháng 2

Yêu cầu:

- Tính tổng số thuê nộp Nhà nước và lập BCKQKD quí 1

- Cân đối ngân quĩ hàng tháng quí 1 năm N+1

- Lập BCĐKT đầu năm, cuối quí 1 năm N+1

- Nhận xét kết quả tính được

DẠNG: MỨC SINH LỜI VÀ RỦI RO

Bài 1

Một dự án đầu tư thời gian kết thúc là 4 năm, dự

tính thu nhập theo sơ đồ sau: (Đvt: trđ)

Năm 0 1 2 3 4Thu nhập 0 1000 -500 2000 -600

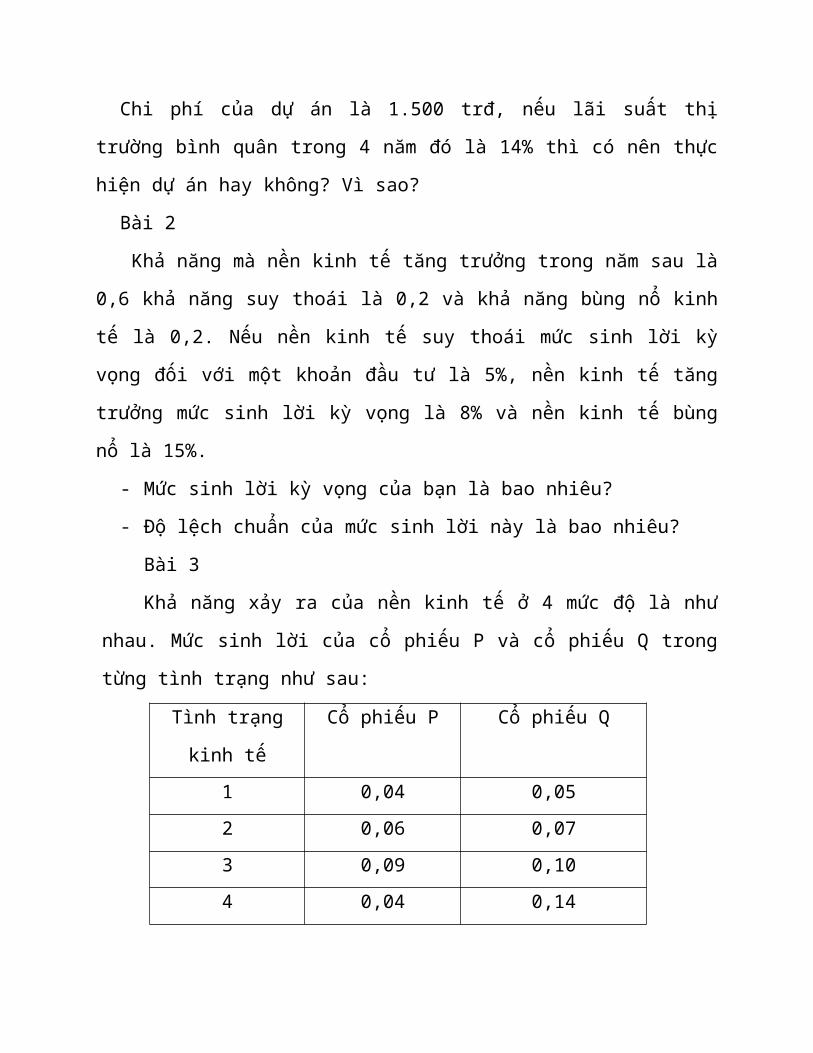

Chi phí của dự án là 1.500 trđ, nếu lãi suất thị

trường bình quân trong 4 năm đó là 14% thì có nên thực

hiện dự án hay không? Vì sao?

Bài 2

Khả năng mà nền kinh tế tăng trưởng trong năm sau là

0,6 khả năng suy thoái là 0,2 và khả năng bùng nổ kinh

tế là 0,2. Nếu nền kinh tế suy thoái mức sinh lời kỳ

vọng đối với một khoản đầu tư là 5%, nền kinh tế tăng

trưởng mức sinh lời kỳ vọng là 8% và nền kinh tế bùng

nổ là 15%.

- Mức sinh lời kỳ vọng của bạn là bao nhiêu?

- Độ lệch chuẩn của mức sinh lời này là bao nhiêu?

Bài 3

Khả năng xảy ra của nền kinh tế ở 4 mức độ là như

nhau. Mức sinh lời của cổ phiếu P và cổ phiếu Q trong

từng tình trạng như sau:

Tình trạng

kinh tế

Cổ phiếu P Cổ phiếu Q

1 0,04 0,052 0,06 0,073 0,09 0,104 0,04 0,14

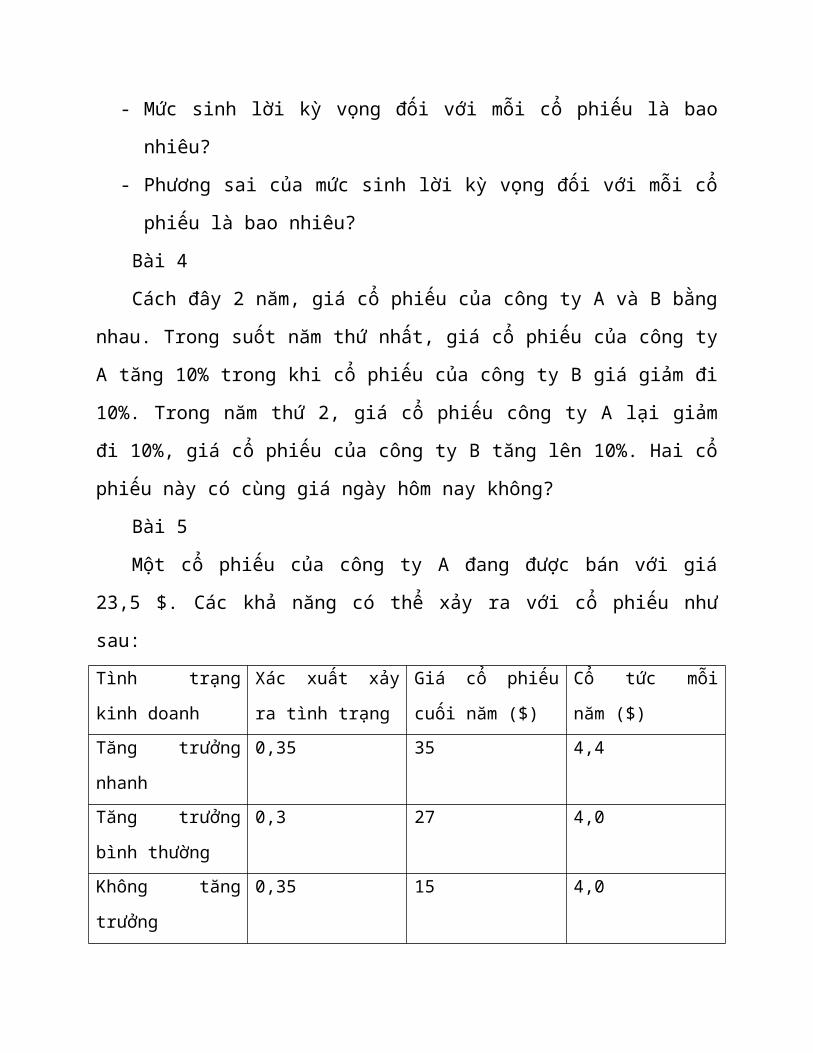

- Mức sinh lời kỳ vọng đối với mỗi cổ phiếu là bao

nhiêu?

- Phương sai của mức sinh lời kỳ vọng đối với mỗi cổ

phiếu là bao nhiêu?

Bài 4

Cách đây 2 năm, giá cổ phiếu của công ty A và B bằng

nhau. Trong suốt năm thứ nhất, giá cổ phiếu của công ty

A tăng 10% trong khi cổ phiếu của công ty B giá giảm đi

10%. Trong năm thứ 2, giá cổ phiếu công ty A lại giảm

đi 10%, giá cổ phiếu của công ty B tăng lên 10%. Hai cổ

phiếu này có cùng giá ngày hôm nay không?

Bài 5

Một cổ phiếu của công ty A đang được bán với giá

23,5 $. Các khả năng có thể xảy ra với cổ phiếu như

sau:Tình trạng

kinh doanh

Xác xuất xảy

ra tình trạng

Giá cổ phiếu

cuối năm ($)

Cổ tức mỗi

năm ($)Tăng trưởng

nhanh

0,35 35 4,4

Tăng trưởng

bình thường

0,3 27 4,0

Không tăng

trưởng

0,35 15 4,0

- Hãy xác định tỷ suất sinh lời năm cho từng khả năng

tình trạng kinh doanh

- Tính toán tỷ suất sinh lời mong đợi và độ lệch

chuẩn

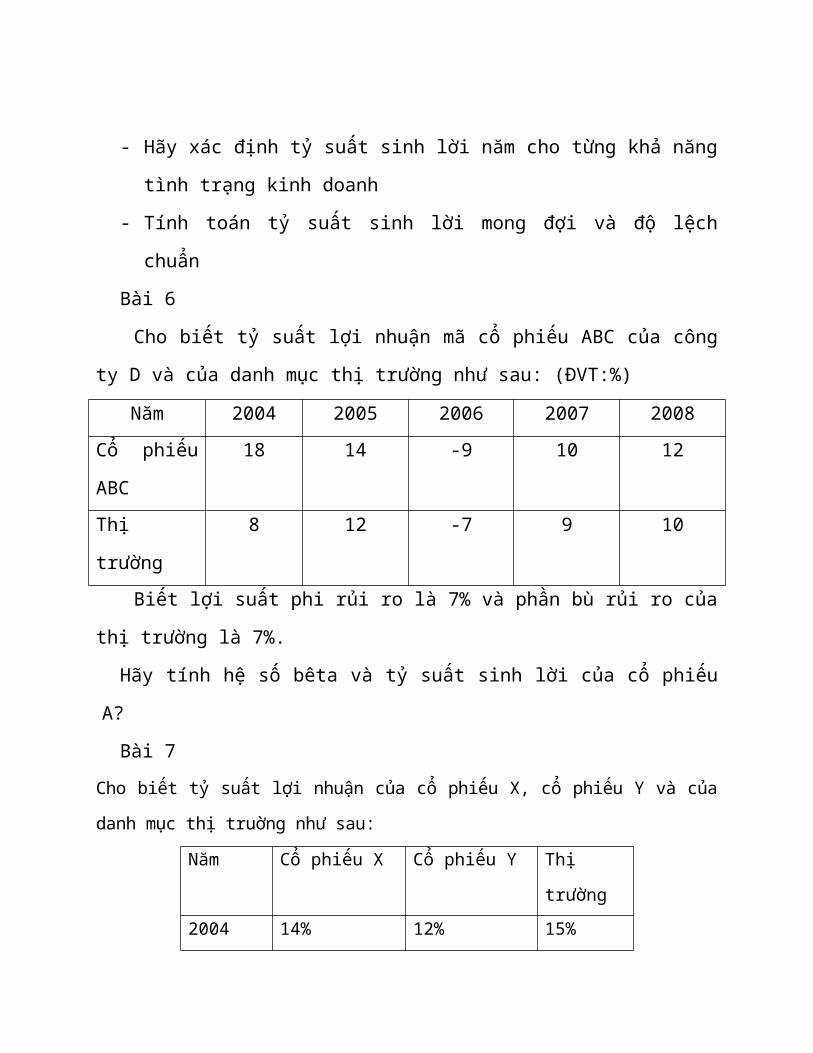

Bài 6

Cho biết tỷ suất lợi nhuận mã cổ phiếu ABC của công

ty D và của danh mục thị trường như sau: (ĐVT:%)

Năm 2004 2005 2006 2007 2008Cổ phiếu

ABC

18 14 -9 10 12

Thị

trường

8 12 -7 9 10

Biết lợi suất phi rủi ro là 7% và phần bù rủi ro của

thị trường là 7%.

Hãy tính hệ số bêta và tỷ suất sinh lời của cổ phiếu

A?

Bài 7Cho biết tỷ suất lợi nhuận của cổ phiếu X, cổ phiếu Y và của

danh mục thị truờng như sau:

Năm Cổ phiếu X Cổ phiếu Y Thị

trường2004 14% 12% 15%

2005 18% 7% 10%2006 -17% -5% -12%2007 4% 2% 3%2008 20% 12% 15%

Biết lợi suất phi rủi ro là 8% và phần bù cho rủi ro thị

trường là 4%. Hãy tính:

a, Hệ số βX và βY

b, Tỷ lệ lợi tức yêu cầu của cổ phiếu X và cổ phiếu Y.

c, Tỷ lệ lợi tức yêu cầu của danh mục đầu tư với kết

cấu: 30% cổ phiếu X và 70% cổ phiếu Y.