kế toán quản trị chi phí tại các doanh nghiệp sản xuất gốm, sứ ...

179

BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƯỜNG ĐẠI HỌC THƯƠNG MẠI * ĐẶNG NGUYÊN MẠNH KẾ TOÁN QUẢN TRỊ CHI PHÍ TẠI CÁC DOANH NGHIỆP SẢN XUẤT GỐM, SỨ XÂY DỰNG TRÊN ĐỊA BÀN TỈNH THÁI BÌNH LUẬN ÁN TIẾN SĨ KINH TẾ Hà Nội, năm 2019

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of kế toán quản trị chi phí tại các doanh nghiệp sản xuất gốm, sứ ...

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

*

ĐẶNG NGUYÊN MẠNH

KẾ TOÁN QUẢN TRỊ CHI PHÍ TẠI CÁC DOANH NGHIỆP SẢN

XUẤT GỐM, SỨ XÂY DỰNG TRÊN ĐỊA BÀN

TỈNH THÁI BÌNH

LUẬN ÁN TIẾN SĨ KINH TẾ

Hà Nội, năm 2019

LỜI CAM ĐOAN

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

*

ĐẶNG NGUYÊN MẠNH

KẾ TOÁN QUẢN TRỊ CHI PHÍ TẠI CÁC DOANH NGHIỆP SẢN

XUẤT GỐM, SỨ XÂY DỰNG TRÊN ĐỊA BÀN

TỈNH THÁI BÌNH

Chuyên ngành: Kế toán

Mã số chuyên ngành: 62.34.03.01

NGƯỜI HƯỚNG DẪN KHOA HỌC

1. PGS.TS Phạm Thị Thu Thủy

2. PGS. TS. Vũ Mạnh Chiến

Hà Nội, năm 2019

Tôi xin cam đoan toàn bộ nội dung của Luận án là kết quả làm việc miệt

mài, nghiêm túc, trách nhiệm trong nhiều năm liền của tập thể các nhà khoa học

được phân công hướng dẫn và nghiên cứu sinh. Các số liệu được thu thập, mô tả,

trình bày, phân tích, minh họa trong Luận án có cơ sở và nguồn gốc rõ ràng. Kết

quả nghiên cứu của Luận án chưa được công bố trong bất kỳ công trình nghiên cứu

nào trước đó.

Nghiên cứu sinh

Đặng Nguyên Mạnh

MỤC LỤC

Trang phụ bìa

Lời cam đoan

Mục lục

Danh mục chữ viết tắt

Danh mục bảng, biểu

Danh mục sơ đồ

PHẦN MỞ ĐẦU ............................................................................................................. 1

1. Tính cấp thiết ................................................................................................................ 1

2. Tổng quan tình hình nghiên cứu .................................................................................. 2

3. Mục tiêu và nhiệm vụ nghiên cứu .............................................................................. 11

4. Đối tượng, phạm vi nghiên cứu .................................................................................. 12

5. Câu hỏi nghiên cứu và phương pháp nghiên cứu ....................................................... 13

6. Những đóng góp của luận án ...................................................................................... 19

7. Kết cấu luận án ........................................................................................................... 20

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN QUẢN TRỊ CHI PHÍ TRONG CÁC

DOANH NGHIỆP SẢN XUẤT

1.1. Nhận diện chi phí và phân loại chi phí trong doanh nghiệp sản xuất ............. 21

1.1.1. Bản chất của chi phí ................................................................................................................. 21

1.1.2. Phân loại chi phí ....................................................................................................................... 22

1.2. Các chức năng quản trị doanh nghiệp và nhu cầu thông tin kế toán quản trị chi

phí phục vụ nhà quản trị ............................................................................................. 24

1.2.1. Các chức năng quản trị doanh nghiệp ................................................................................... 24

1.2.2. Quan điểm và vai trò của kế toán quản trị chi phí ................................................................ 27

1.2.3. Nhu cầu thông tin kế toán quản trị chi phí phục vụ các chức năng quản trị ......... 30

1.3. Kế toán quản trị chi phí với các chức năng quản trị doanh nghiệp ................ 31

1.3.1. Kế toán quản trị chi phí với chức năng lập kế hoạch ........................................................... 31

1.3.2. Kế toán quản trị chi phí với chức năng tổ chức thực hiện ................................................... 38

1.3.3. Kế toán quản trị chi phí với chức năng kiểm soát, đánh giá ............................................... 43

1.3.4. Ứng dụng thông tin kế toán quản trị chi phí với việc ra quyết định ............................ 47

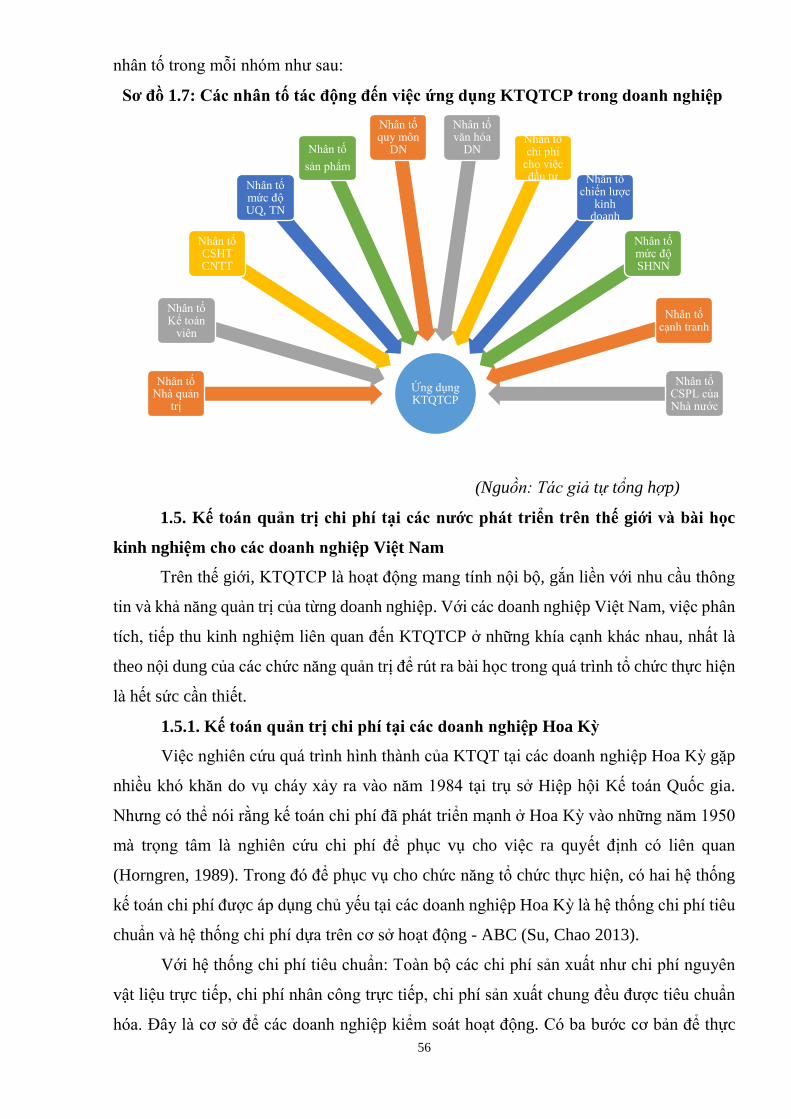

1.4. Các nhân tố ảnh hưởng đến việc ứng dụng kế toán quản trị chi phí trong các

doanh nghiệp ................................................................................................................. 51

1.4.1. Nhóm nhân tố con người ........................................................................................................ 53

1.4.2. Nhóm nhân tố tổ chức ............................................................................................................. 53

1.4.3. Nhóm nhân tố bên ngoài ......................................................................................................... 55

1.5. Kế toán quản trị chi phí tại các nước phát triển trên thế giới và bài học kinh

nghiệm cho các doanh nghiệp Việt Nam .................................................................... 56

1.5.1. Kế toán quản trị chi phí tại các doanh nghiệp Hoa Kỳ ........................................................ 56

1.5.2. Kế toán quản trị chi phí tại các doanh nghiệp Đức .............................................................. 57

1.5.3. Kế toán quản trị chi phí tại các doanh nghiệp Nhật Bản ..................................................... 58

1.5.4. Bài học kinh nghiệm cho các doanh nghiệp Việt Nam ....................................................... 60

KẾT LUẬN CHƯƠNG 1 ............................................................................................. 62

CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN QUẢN TRỊ CHI PHÍ TẠI CÁC DOANH

NGHIỆP SẢN XUẤT GỐM SỨ XÂY DỰNG TRÊN ĐỊA BÀN TỈNH THÁI BÌNH 63

2.1. Khái quát chung về ngành gốm sứ và các doanh nghiệp sản xuất gốm sứ xây

dựng trên địa bàn tỉnh Thái Bình ............................................................................... 63

2.1.1. Lịch sử hình thành, phát triển và thị trường sản phẩm gốm sứ xây dựng ở Việt Nam .... 63

2.1.2. Khái quát các doanh nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình ..... 64

2.1.3. Đặc điểm tổ chức bộ máy quản lý và quy trình công nghệ sản xuất sản phẩm gốm,

sứ xây dựng ....................................................................................................................................... 65

2.1.4. Đặc điểm công tác kế toán ...................................................................................................... 68

2.1.5. Đặc thù hoạt động của các doanh nghiệp tác động đến kế toán quản trị chi phí .............. 70

2.1.6. Nhận diện và phân loại chi phí trong các doanh nghiệp ...................................................... 71

2.2. Thực trạng kế toán quản trị chi phí với các chức năng quản trị trong các doanh

nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình ..................................... 74

2.2.1. Thực trạng kế toán quản trị chi phí với chức năng lập kế hoạch ........................................ 74

2.2.2. Thực trạng kế toán quản trị chi phí với chức năng tổ chức thực hiện ............................. 84

2.2.3. Thực trạng kế toán quản trị chi phí với chức năng kiểm soát, đánh giá ..................... 91

2.2.4. Thực trạng ứng dụng thông tin kế toán quản trị chi phí phục vụ cho việc ra quyết định 96

2.3. Các nhân tố ảnh hưởng đến ứng dụng kế toán quản trị chi phí tại các doanh

nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình .............................. 97

2.3.1. Mô tả mẫu nghiên cứu ............................................................................................................ 97

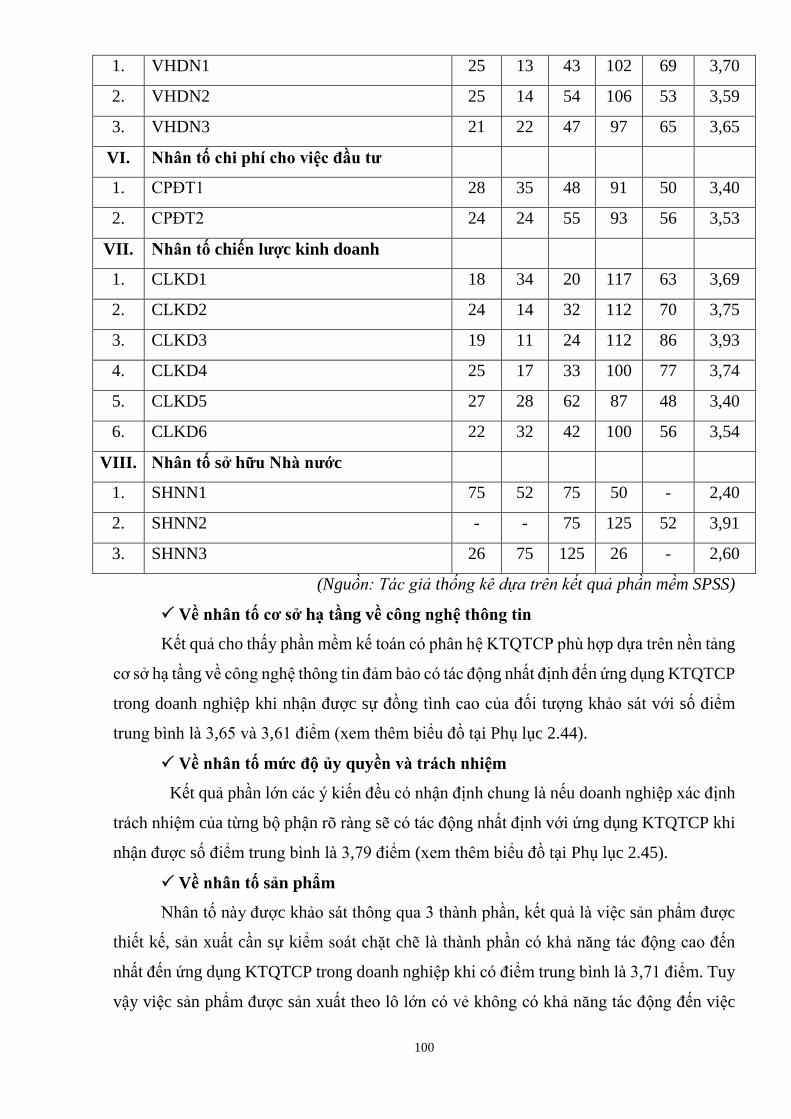

2.3.2. Kết quả thống kê mô tả về sự tác động của nhóm nhân tố con người ............................... 98

2.3.3. Kết quả thống kê mô tả về sự tác động của nhóm nhân tố tổ chức .................................... 99

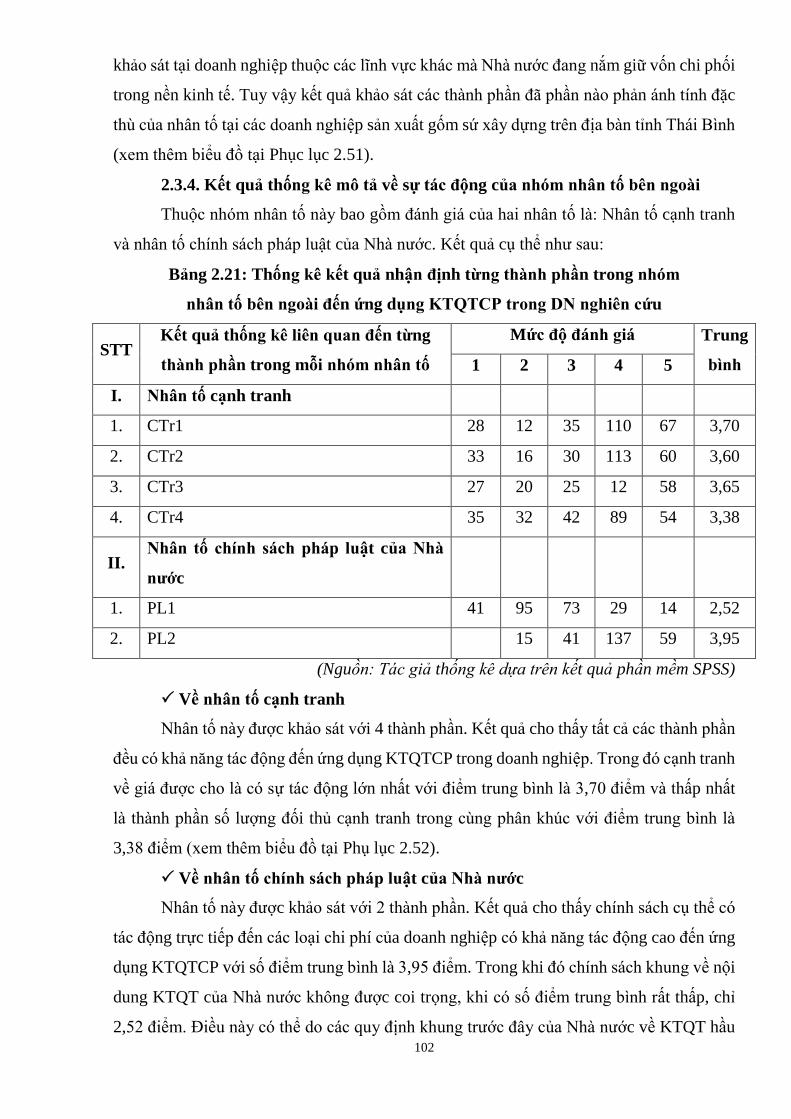

2.3.4. Kết quả thống kê mô tả về sự tác động của nhóm nhân tố bên ngoài .............................. 102

2.4. Đánh giá chung về thực trạng KTQTCP với các chức năng quản trị và các nhân tố ảnh

hưởng đến ứng dụng KTQTCP tại các doanh nghiệp sản xuất gốm sứ xây dựng trên địa bàn

tỉnh Thái Bình ................................................................................................................ 103

2.4.1. Về thực trạng KTQTCP với các chức năng quản trị ......................................................... 103

2.4.2 Về thực trạng các nhân tố ảnh hưởng đến ứng dụng KTQTCP tại các doanh nghiệp .... 106

2.4.3. Nguyên nhân .......................................................................................................................... 107

KẾT LUẬN CHƯƠNG 2 ..................................................................................................... 109

CHƯƠNG 3: GIẢI PHÁP HOÀN THIỆN KẾ TOÁN QUẢN TRỊ CHI PHÍ TẠI CÁC

DOANH NGHIỆP SẢN XUẤT GỐM SỨ XÂY DỰNG TRÊN ĐỊA BÀN TỈNH THÁI

BÌNH ........................................................................................................................................ 110

3.1. Định hướng phát triển của các doanh nghiệp sản xuất gốm sứ xây dựng trên

địa bàn tỉnh Thái Bình ............................................................................................... 110

3.2. Nguyên tắc và yêu cầu hoàn thiện kế toán quản trị chi phí tại các doanh nghiệp sản xuất

gốm sứ xây dựng trên địa bàn tỉnh Thái Bình ............................................................................... 111

3.2.1. Nguyên tắc hoàn thiện ........................................................................................................... 111

3.2.2. Yêu cầu ................................................................................................................................... 112

3.3. Giải pháp hoàn thiện kế toán quản trị chi phí với các chức năng quản trị tại

các doanh nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình .......... 112

3.3.1. Hoàn thiện việc xác định nội dung và phân loại chi phí trong doanh nghiệp ................. 113

3.3.2. Hoàn thiện kế toán quản trị chi phí với chức năng lập kế hoạch ...................................... 114

3.3.3. Hoàn thiện kế toán quản trị chi phí với chức năng tổ chức thực hiện ........................ 129

3.3.4. Hoàn thiện kế toán quản trị chi phí với chức năng kiểm soát, đánh giá ............................. 139

3.3.5. Hoàn thiện sử dụng thông tin kế toán quản trị chi phí để hỗ trợ ra quyết định ......... 148

3.4. Các giải pháp để tăng cường ứng dụng kế toán quản trị chi phí tại các doanh

nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình ............................ 153

3.4.1. Về nhóm nhân tố con người ................................................................................................. 153

3.4.2. Về nhóm nhân tố tổ chức ...................................................................................................... 153

3.4.3. Về nhóm nhân tố bên ngoài .................................................................................................. 154

3.5. Các điều kiện để thực hiện giải pháp ............................................................... 154

3.5.1. Về phía Nhà nước và các cơ quan chức năng của tỉnh Thái Bình ................................... 154

3.5.2. Về phía các doanh nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình ....... 155

KẾT LUẬN CHƯƠNG 3 ........................................................................................... 157

KẾT LUẬN ............................................................................................................................. 159

DANH MỤC CÔNG TRÌNH CÔNG BỐ CỦA TÁC GIẢ ............................................ 161

TÀI LIỆU THAM KHẢO ................................................................................................... 162

PHỤ LỤC ............................................................... ERROR! BOOKMARK NOT DEFINED.

DANH MỤC CHỮ VIẾT TẮT

ABC Chi phí dựa trên cơ sở hoạt động

AIS Hệ thống thông tin kế toán

BSC Thẻ điểm cân bằng

CĐ Công đoạn

CĐKT Cân đối kế toán

CIMA Viện điều lệ kế toán quản trị

CNTT Công nghệ thông tin

CP Chi phí

CPBH Chi phí bán hàng

CPQLDN Chi phí quản lý doanh nghiệp

CSHT Cơ sở hạ tầng

CSHT Cơ sở hạ tầng

CSPL Chính sách pháp luật

DDĐK Dở dang đầu kỳ

DN Doanh nghiệp

DT Doanh thu

ĐT Đối tượng

ĐVSP Đơn vị sản phẩm

EOQ Số lượng đặt hàng kinh tế

HĐQT Hội đồng quản trị

HĐTV Hội đồng thành viên

IFAC Liên đoàn kế toán quốc tế

IRR Tỉ suất sinh lời nội bộ

JIT Đúng thời điểm

KQ Kết quả

KQKD Kết quả kinh doanh

KTQT Kế toán quản trị

KTQTCP Kế toán quản trị chi phí

KTTC Kế toán tài chính

LCC Chi phí theo vòng đời sản phẩm

LCTT Lưu chuyển tiền tệ

LN Lợi nhuận

MQH Mối quan hệ

NC Nhân công

NCTT Nhân công trực tiếp

NPV Giá trị hiện tại thuần

NVLCTT Nguyên vật liệu chính trực tiếp

NVLPTT Nguyên vật liệu phụ trực tiếp

NVLTT Nguyên vật liệu trực tiếp

PSCP Phát sinh chi phí

PSTK Phát sinh trong kỳ

QLDN Quản lý doanh nghiệp

SHNN Sở hữu Nhà nước

SP Sản phẩm

SX Sản xuất

SXC Sản xuất chung

TC Chi phí mục tiêu

TK Tài khoản

TN Trách nhiệm

TNDN Thu nhập doanh nghiệp

TNHH Trách nhiệm hữu hạn

TQM Quản lý chất lượng toàn diện

TSCĐ Tài sản cố định

THTT Tập hợp trực tiếp

UBND Ủy ban nhân dân

UQ Ủy quyền

DANH MỤC BẢNG, BIỂU

Bảng MĐ 01: Thống kê kết quả khảo sát sơ bộ qua các bảng câu hỏi ........................... 17

Bảng MĐ 02: Thống kê kết quả khảo sát chính thức qua các bảng câu hỏi ................... 18

Bảng 1.1: Ma trận mối quan hệ giữa lĩnh vực quản trị và quá trình quản trị .................. 25

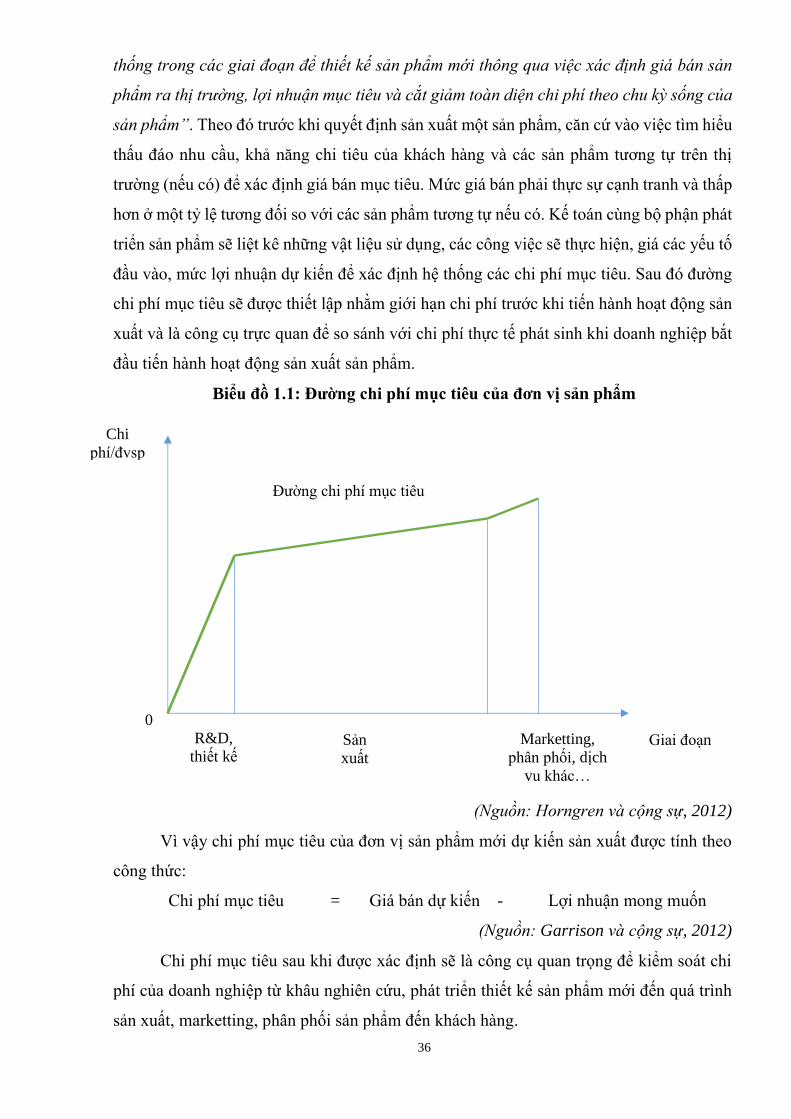

Biểu đồ 1.1: Đường chi phí mục tiêu của đơn vị sản phẩm ............................................ 36

Bảng 1.2: Thống kê một số nhân tố ảnh hưởng chính đến ứng dụng KTQTCP ............. 52

Bảng 2.1: Giá trị tổng sản phẩm gốm sứ xây dựng trên địa bàn tỉnh Thái Bình ............ 64

Bảng 2.2: Kết quả khảo sát tiêu thức phân loại chi phí trong doanh nghiệp .................. 71

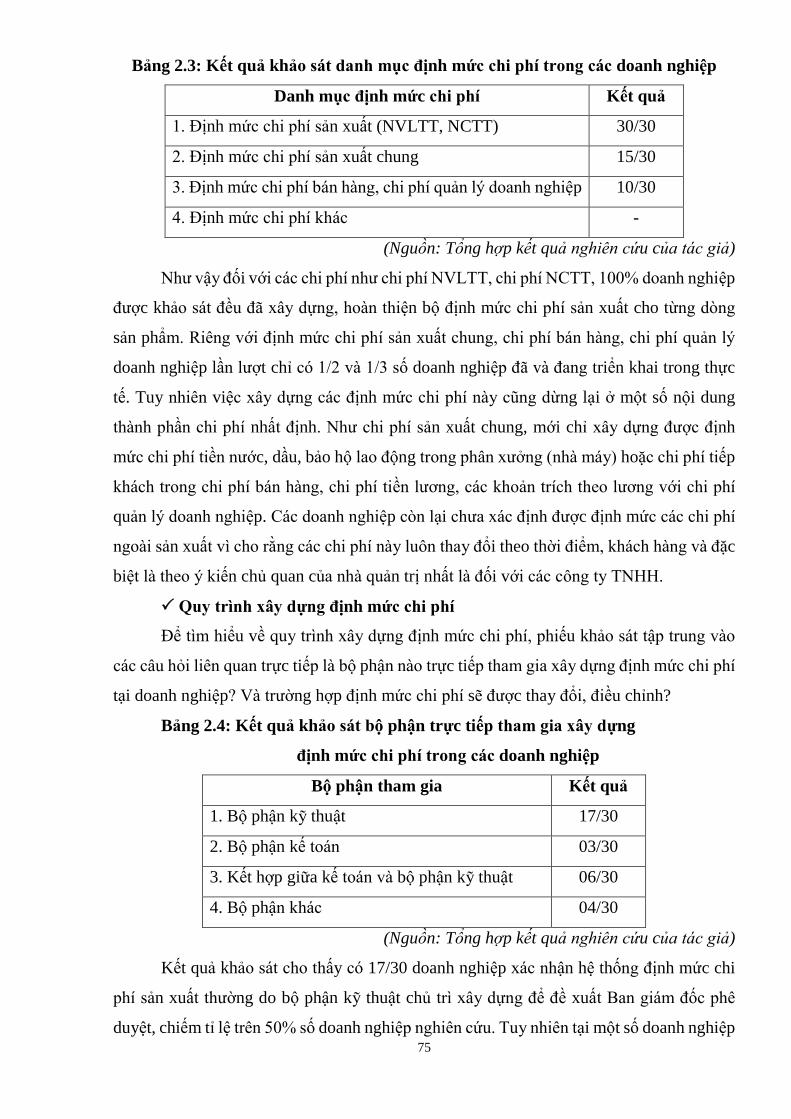

Bảng 2.3: Kết quả khảo sát danh mục định mức chi phí trong các doanh nghiệp .......... 75

Bảng 2.4: Kết quả khảo sát bộ phận trực tiếp tham gia xây dựng định mức chi phí trong

các doanh nghiệp ............................................................................................................ 75

Bảng 2.5: Kết quả khảo sát hệ thống dự toán chi phí hoạt động trong các doanh nghiệp

........................................................................................................................................ 79

Bảng 2.6: Kết quả khảo sát về lập kế hoạch chi phí chiến lược trong các doanh nghiệp83

Bảng 2.7: Kết quả khảo sát các mô hình kế toán chi phí ................................................ 84

Bảng 2.8: Kết quả khảo sát các phương pháp tập hợp chi phí sản xuất.......................... 85

Bảng 2.9: Kết quả khảo sát tiêu thức phân bổ chi phí SXC............................................ 89

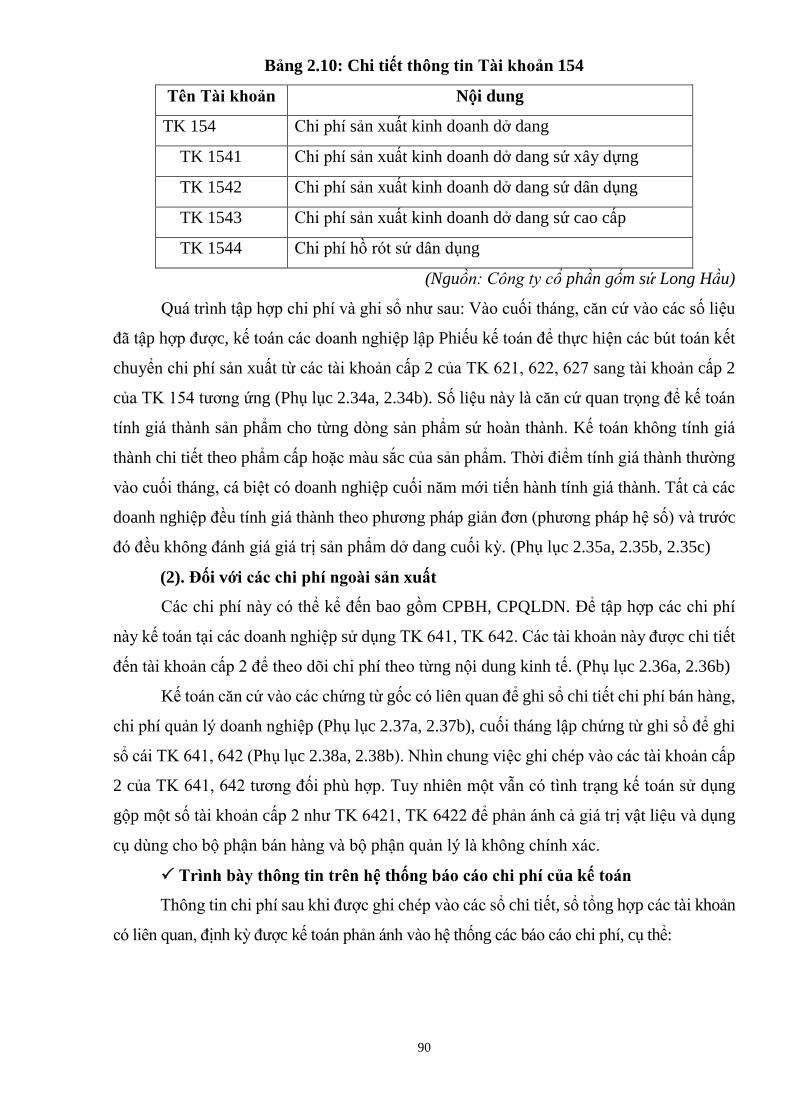

Bảng 2.10: Chi tiết thông tin Tài khoản 154 ................................................................... 90

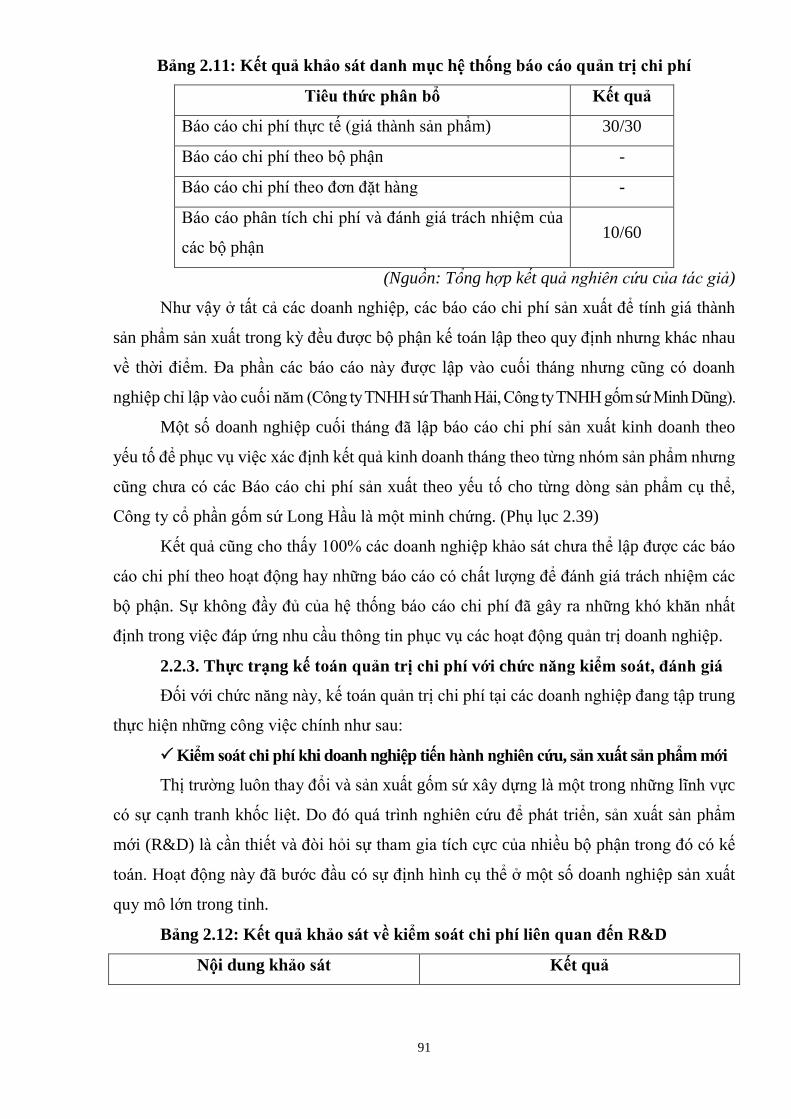

Bảng 2.11: Kết quả khảo sát danh mục hệ thống báo cáo quản trị chi phí ..................... 91

Bảng 2.12: Kết quả khảo sát về kiểm soát chi phí liên quan đến R&D .......................... 91

Bảng 2.13: Tỉ trọng bình quân của từng loại chi phí/tổng chi phí dự kiến để sản xuất sản

phẩm mới ........................................................................................................................ 92

Bảng 2.14: Kết quả khảo sát về kiểm soát chi phí hoạt động hàng ngày ....................... 92

Bảng 2.15: Kết quả khảo sát danh mục các khoản mục chi phí trọng yếu được phân tích

chênh lệch ....................................................................................................................... 94

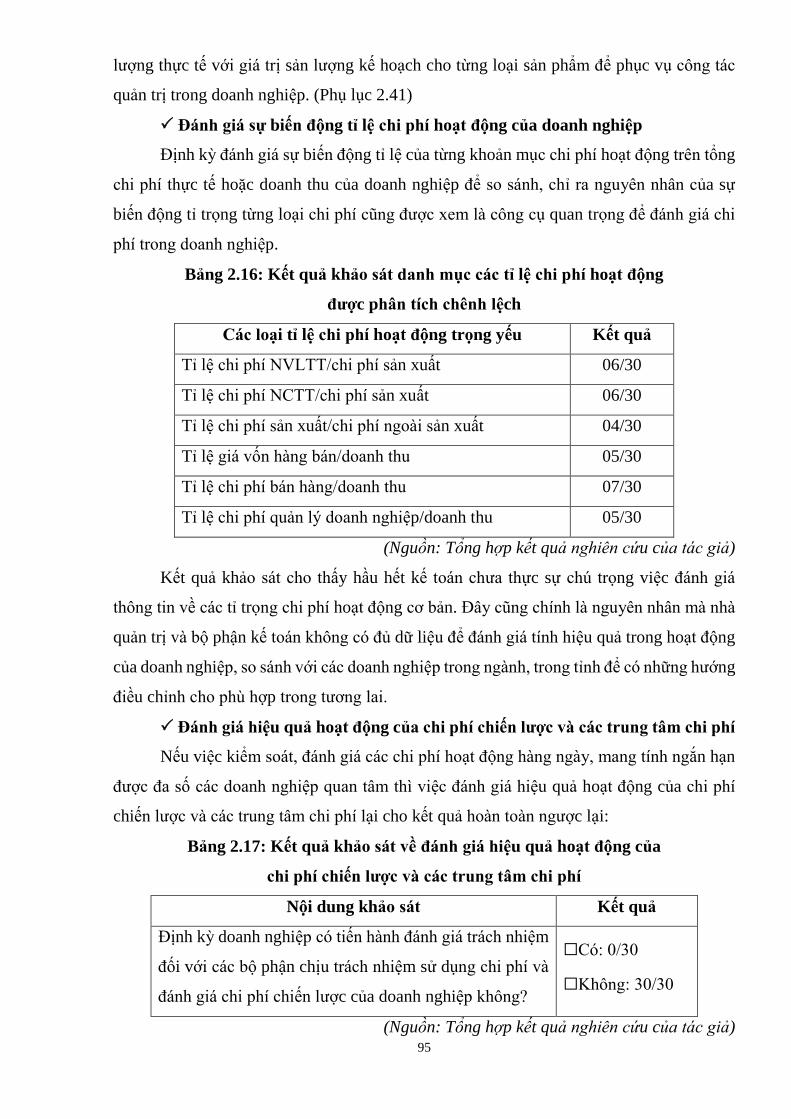

Bảng 2.16: Kết quả khảo sát danh mục các tỉ lệ chi phí hoạt động được phân tích chênh

lệch .................................................................................................................................. 95

Bảng 2.17: Kết quả khảo sát về đánh giá hiệu quả hoạt động của chi phí chiến lược và các

trung tâm chi phí ............................................................................................................. 95

Bảng 2.18: Mức độ quan tâm khi sử dụng phân tích điểm hòa vốn để ra các loại quyết

định liên quan .................................................................................................................. 97

Bảng 2.19: Thống kê nhận định từng thành phần trong nhóm nhân tố con người đến ứng

dụng KTQTCP trong DN nghiên cứu ............................................................................. 98

Bảng 2.20: Thống kê kết quả nhận định từng thành phần trong nhóm nhân tố tổ chức đến

ứng dụng KTQTCP trong DN nghiên cứu ...................................................................... 99

Bảng 2.21: Thống kê kết quả nhận định từng thành phần trong nhóm nhân tố bên ngoài

đến ứng dụng KTQTCP trong DN nghiên cứu ............................................................. 102

Bảng 2.22: Tổng hợp các nhân tố ảnh hưởng đến ứng dụng KTQTCP tại các DNSX gốm

sứ xây dựng trên địa bàn tỉnh Thái Bình ....................................................................... 106

Biểu đồ 2.1: Điểm đánh giá trung bình các nhân tố đến ứng dụng KTQTCP .............. 107

Biểu đồ 3.1: Mục tiêu phát triển sản phẩm gốm sứ xây dựng trên địa bàn tỉnh Thái Bình

(giai đoạn 2016 – 2020) ................................................................................................ 111

Bảng 3.1: Mẫu báo cáo dự toán chi phí NVLTT phục vụ cho việc ra quyết định .................. 123

Bảng 3.2: Mẫu báo cáo dự toán chi phí NVLTT phục vụ việc ra quyết định ........................ 124

Bảng 3.3: Mẫu dự toán mục tiêu hoạt động kinh doanh trong dài hạn ......................... 126

Bảng 3.4: Kế hoạch chi phí mục tiêu của từng dòng sản phẩm mới ............................ 128

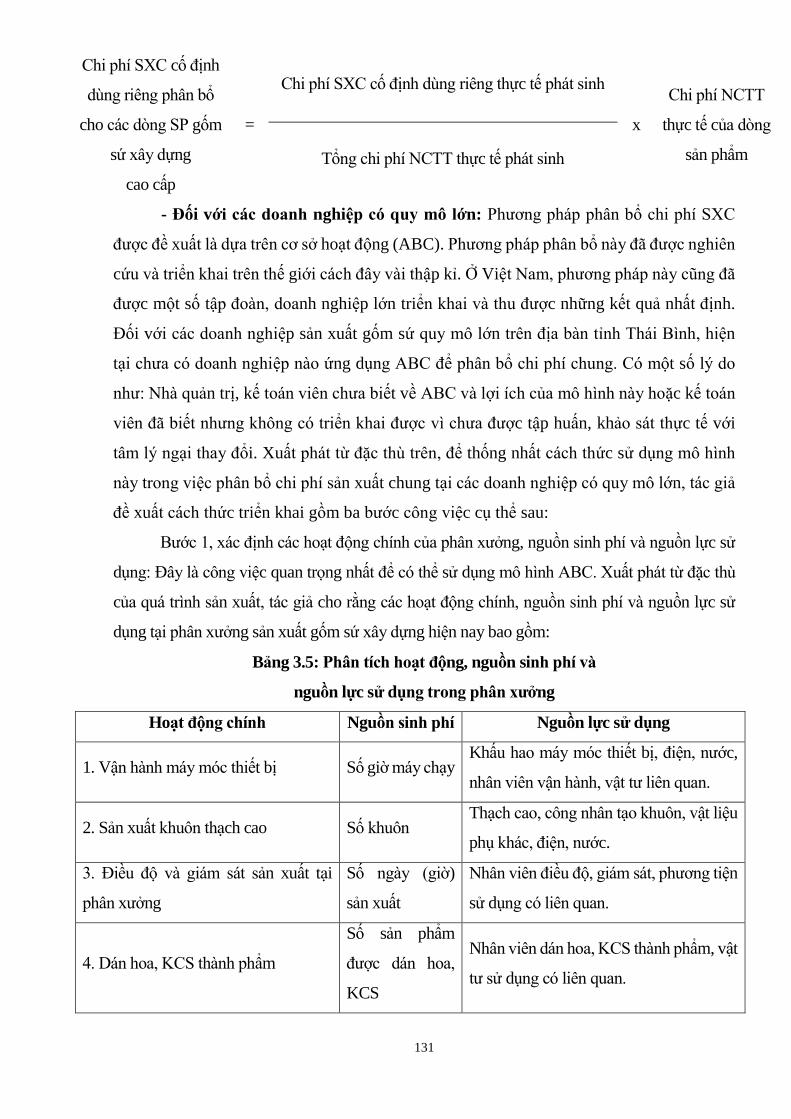

Bảng 3.5: Phân tích hoạt động, nguồn sinh phí và nguồn lực sử dụng trong phân xưởng ... 131

Bảng 3.6: Bảng kê số lượng sản phẩm tương đương đầu ra công đoạn n ........................... 137

Bảng 3.7: Báo cáo chi phí sản xuất tại công đoạn n .......................................................... 138

Biểu đồ 3.1: Biểu đồ phân tích chi phí có liên quan đến EOQ ..................................... 142

Bảng 3.8: Bảng đánh giá tổng quan hiệu quả của từng sản phẩm ...................................... 145

Bảng 3.9: Lộ trình thực hiện các giải pháp đề xuất ........................................................... 155

DANH MỤC SƠ ĐỒ

Sơ đồ MĐ 01 : Quá trình nghiên cứu tổng thể của luận án ............................................ 14

Sơ đồ 1.1: Các tiêu thức phân loại chi phí cơ bản chi phí của kế toán ........................... 25

Sơ đồ 1.2: Mối quan hệ giữa việc ra quyết định và các chức năng quản trị ................... 27

Sơ đồ 1.3: Quy trình đánh giá theo mô hình LCC .......................................................... 38

Sơ đồ 1.4: Quá trình tập hợp chi phí và tính giá thành theo công việc ........................... 40

Sơ đồ 1.5: Quá trình tập hợp chi phí và tính giá thành theo quá trình ............................ 41

Sơ đồ 1.6 : Cấu trúc của hệ thống tính chi phí kinh doanh theo cơ sở hoạt động .......... 43

Sơ đồ 1.7: Các nhân tố tác động đến việc ứng dụng KTQTCP trong doanh nghiệp ...... 56

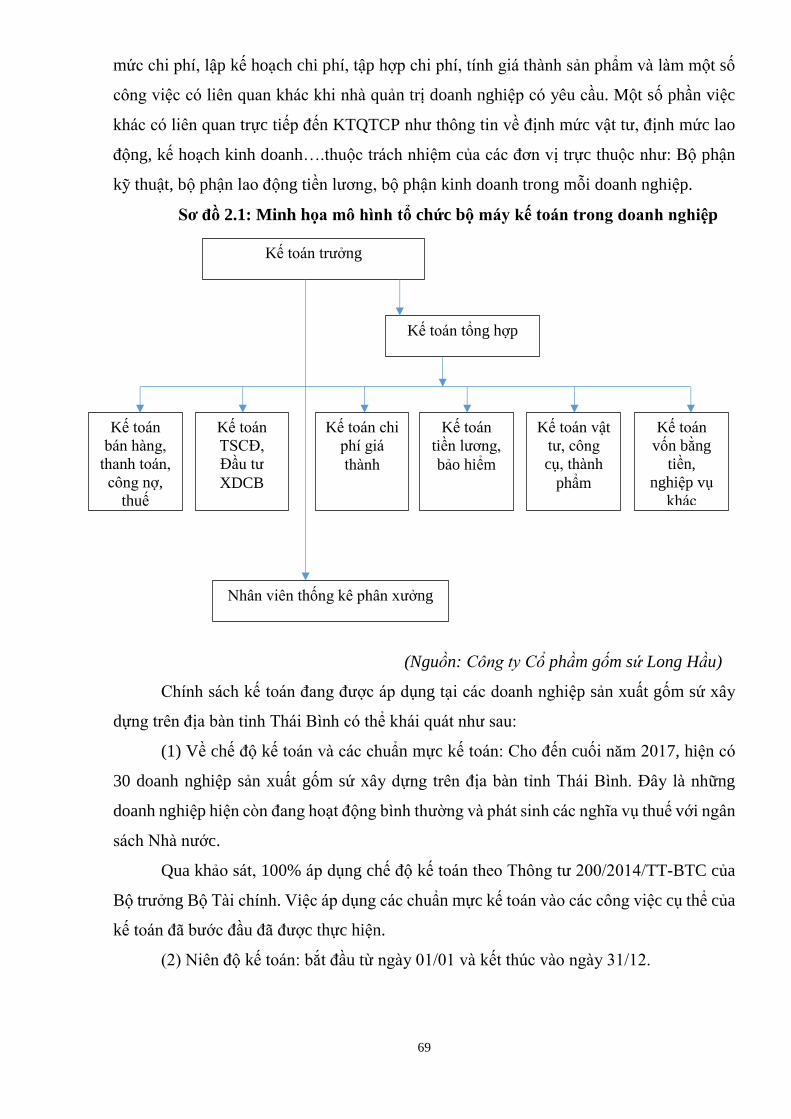

Sơ đồ 2.1: Minh họa mô hình tổ chức bộ máy kế toán trong doanh nghiệp ................... 69

Sơ đồ 3.1: Mối quan hệ giữa chiến lược, kế hoạch và dự toán trong doanh nghiệp ..... 117

Sơ đồ 3.2: Dự toán chi phí hoạt động chính trong mối quan hệ với hệ thống dự toán của doanh

nghiệp ............................................................................................................................ 119

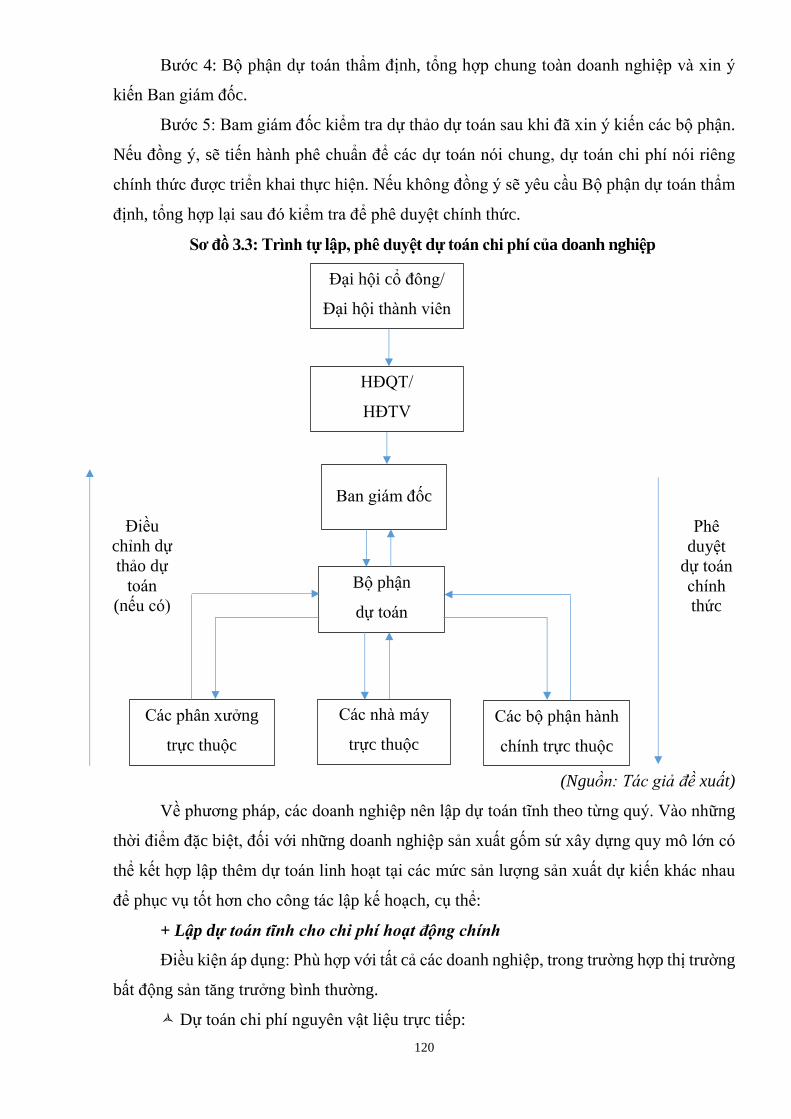

Sơ đồ 3.3: Trình tự lập, phê duyệt dự toán chi phí của doanh nghiệp ................................... 120

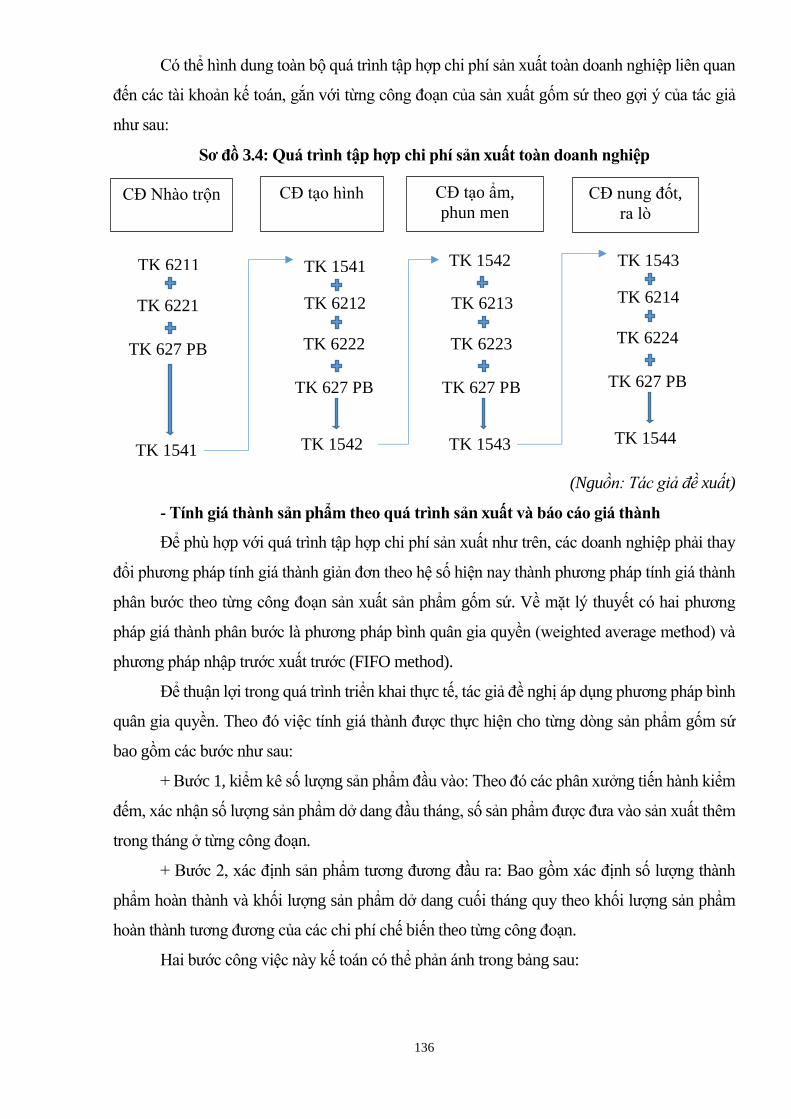

Sơ đồ 3.4: Quá trình tập hợp chi phí sản xuất toàn doanh nghiệp ...................................... 136

Sơ đồ 3.5: Quy trình xây dựng và triển khai phương pháp điểm chuẩn để đánh giá hiệu quả chi

phí chiến lược ................................................................................................................. 148

1

PHẦN MỞ ĐẦU

1. Tính cấp thiết

Chi phí, quản trị chi phí là một trong những vấn đề được tất cả các doanh nghiệp

đặc biệt quan tâm. Vì chi phí chính là các nguồn lực tiêu hao, tác động trực tiếp đến chất

lượng sản phẩm, dịch vụ, một trong ba trụ cột tác động đến lợi nhuận hàng kỳ của doanh

nghiệp. Những điều kiện mới của hoạt động sản xuất kinh doanh cùng sự xuất hiện của thế

hệ các nhà quản trị được đào tạo bài bản, năng động, chú trọng xây dựng văn hóa doanh

nghiệp, kết hợp cấu trúc doanh nghiệp đang hình thành những ranh giới mờ (Shlomon

Maital, 2014) tạo ra nhiều liên kết theo chiều ngang với sự hỗ trợ của các công nghệ hiện

đại. Điều này đòi hỏi hệ thống các lý luận về quản trị nói chung trong đó có kế toán quản

trị chi phí nói riêng cần tiếp tục được bổ sung, tổng kết, tạo ra các công cụ cần thiết để hỗ

trợ nhà quản trị xây dựng, điều hành doanh nghiệp bằng việc bán sản phẩm, dịch vụ ở một

mức giá hợp lý với khách hàng và mức chi phí chấp nhận được đối với doanh nghiệp.

Sự phát triển cao của kinh tế thị trường, hội nhập quốc tế mang lại nhiều thời cơ

nhưng đi kèm với đó là những thách thức vô cùng lớn. Các doanh nghiệp ngày nay không

chỉ biết sản xuất sản phẩm đáp ứng nhu cầu của thị trường trong nước, mà còn phải hướng

ra khu vực và thế giới. Đối thủ của doanh nghiệp là những công ty đa quốc gia, những tập

đoàn toàn cầu, với lợi thế về vốn, kinh nghiệm, khoa học công nghệ, khả năng tiếp cận các

nguồn lực giá rẻ, sự tối ưu hóa trong việc sử dụng các công cụ quản trị hiện đại. Bên cạnh

đó dưới tác động của cuộc cách mạng khoa học công nghệ lần thứ tư 4.0, với nhiều sản

phẩm, mô hình sản xuất kinh doanh thông minh, nền kinh tế chia sẻ, xu hướng sử dụng

hoặc tẩy chay các sản phẩm quá nhanh làm cho nhiều doanh nghiệp không kịp thích ứng,

rơi vào tình trạng khủng hoảng, phá sản dù trước đó không lâu là những tập đoàn có quy

mô, thương hiệu trên thị trường. Tất cả đang hàng ngày, hàng giờ tác động đến doanh

nghiệp, cần phải thay đổi, nhất là liên quan đến hoạt động quản trị doanh nghiệp.

Ngành sản xuất gốm sứ xây dựng, trong những năm gần đây với sự ổn định của nền

kinh tế đã đạt được tốc độ tăng trưởng nhanh về sản lượng, tiêu thụ, đưa Việt Nam vào

nhóm các quốc gia sản xuất sứ vệ sinh, gạch gốm ceramic, gạch granit hàng đầu thế giới

với doanh thu khoảng 3 tỉ USD/năm (Doãn Thành, 2018). Sản phẩm gốm sứ xây dựng Việt

Nam đã được xuất khẩu đến hơn 40 nước và vùng lãnh thổ. Tuy vậy khó khăn chung của

ngành hiện nay là chi phí đầu vào tăng do giá điện, than ngày càng cao, chưa hoàn toàn

chủ động nguồn nguyên liệu đầu vào đặc biệt là men. Nhiều vùng sản xuất lớn của cả nước

tại các địa phương như: Bình Dương, Đồng Nai, Hải Dương, Quảng Ninh….doanh nghiệp

2

sản xuất gốm sứ xây dựng còn phân tán, quy trình sản xuất chưa hợp lý dẫn đến khó đầu

tư nâng cấp công nghệ sản xuất trong bối cảnh giá trị hàng tồn kho lớn, ngân hàng xiết chặt

tín dụng làm các doanh nghiệp đã và đang gặp rất nhiều khó khăn.

Thái Bình cũng là một tỉnh có ngành sản xuất gốm sứ xây dựng phát triển. Mặc dù

có những khó khăn chung của ngành, trải qua nhiều giai đoạn thăng trầm nhưng do tận

dụng được nguồn khí đốt tự nhiên giá rẻ, tay nghề của người lao động cao, sự thay đổi

nhanh về tư duy, cách làm của Ban lãnh đạo từng doanh nghiệp nên giá trị sản lượng, tiêu

thụ đều tăng từ 20% đến 25%/năm (UBND tỉnh Thái Bình, 2017). Tuy vậy do xuất phát

điểm của nhiều doanh nghiệp là doanh nghiệp tư nhân, hoạt động sản xuất phụ thuộc lớn

vào nguồn khí đốt tự nhiên, tổ chức sản xuất dựa trên kinh nghiệm nên việc xác định kế

hoạch, tổ chức, kiểm soát hoạt động của doanh nghiệp nói chung, công tác kế toán và kiểm

soát chi phí nói riêng còn nhiều hạn chế. Trong đó kế toán tại các doanh nghiệp chủ yếu

mới chỉ tập trung vào kế toán tài chính, chưa chú trọng kế toán quản trị. Nhà quản trị đôi

khi không sử dụng hoặc sử dụng không có hiệu quả các thông tin do kế toán cung cấp để

phục vụ việc ra quyết định. Các công việc liên quan đến kỹ thuật của kế toán về lập dự

toán, tập hợp, phân bổ, kiểm soát, đánh giá chi phí chưa đầy đủ, kịp thời. Đội ngũ kế toán

viên chưa có kỹ năng sử dụng các công cụ, kỹ thuật của kế toán quản trị chi phí. Ứng dụng

kế toán quản trị chi phí còn chưa đồng bộ do bị chi phối bởi nhiều nhân tố bên trong và

bên ngoài.

Tính đến thời điểm này, các nghiên cứu đầy đủ, toàn diện về kế toán quản trị chi phí

tại các doanh nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình hầu như chưa

có hoặc chưa được công bố. Xuất phát từ tất cả các lý do về mặt lý luận và thực tiễn nêu

trên, luận án “Kế toán quản trị chi phí tại các doanh nghiệp sản xuất gốm, sứ xây dựng

trên địa bàn tỉnh Thái Bình” đã được tác giả lựa chọn. Với mong muốn thông qua luận

án ngoài việc hệ thống hóa các cơ sở lý luận về KTQTCP gắn liền với các chức năng quản

trị doanh nghiệp, còn tập trung xác định các nhân tố ảnh hưởng đến ứng dụng KTQTCP,

phân tích, đánh giá thực trạng, đề xuất các giải pháp để KTQTCP được vận dụng, triển

khai tốt hơn trong thực tế, phục vụ tích cực cho các chức năng quản trị. Giúp các doanh

nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình, nhà quản trị điều hành, lãnh

đạo các doanh nghiệp phát triển bền vững, khẳng định được chữ tín, thương hiệu của sản

phẩm gốm sứ xây dựng Thái Bình với các khách hàng trong tỉnh, trong nước và quốc tế.

2. Tổng quan tình hình nghiên cứu

3

Để phục vụ cho quá trình nghiên cứu của luận án, thông qua phân tích, tổng hợp tài

liệu có liên quan, tác giả xin khái quát tổng quan tình hình nghiên cứu về KTQTCP có mối

liên hệ trực tiếp với đề tài luận án như sau:

2.1. Nghiên cứu về lập dự toán chi phí hoạt động

Đây là một trong những hướng nghiên cứu quan trọng của KTQT trong nhiều thập

kỷ qua vì có liên quan trực tiếp đến kế toán chi phí, kế toán trách nhiệm, là cơ sở để đo

lường hiệu quả của tổ chức và được sử dụng cho nhiều mục đích như lập kế hoạch, phân

bổ nguồn lực, điều phối hoạt động, thúc đẩy, khuyến khích nhân viên…. (Birnberg và cộng

sự, 2006). Cách thức tiếp cận nghiên cứu về dự toán chi phí (ngân sách) hoạt động thường

dựa trên ba khung lý thuyết cơ bản là lý thuyết kinh tế, lý thuyết tâm lý học và lý thuyết xã

hội học. Trong đó tập trung vào các câu hỏi quan trọng là:

- Có những nhân tố nào ảnh hưởng đến dự toán ngân sách hoạt động?

- Làm thế nào để việc lập dự toán ngân sách hỗ trợ việc hoạch định, giải quyết các

xung đột trong các tổ chức?

- Phải làm gì để quá trình thực hiện dự toán ngân sách tác động hiệu quả đến động

lực của từng cá nhân và bộ phận?

Các nghiên cứu dựa trên lý thuyết kinh tế coi dự toán ngân sách là một bộ phận cấu

thành của hệ thống kế toán quản trị trong doanh nghiệp (Mark Covaleski và cộng sự, 2007)

và việc thực hiện dự toán ngân sách tạo ra giá trị, mang lại sự cải thiện Pareto (Demski và

Feltham, 1978). Điều này có nghĩa là khi việc lập dự toán ngân sách hoạt động có sự tham

gia của các cá nhân, bộ phận sẽ giúp chủ sở hữu, nhà quản trị kiểm soát hoạt động tốt hơn

thông qua việc khuyến khích từng nhân viên, bộ phận trong doanh nghiệp hoàn thành các

mục tiêu ngân sách đã được xây dựng.

Các nghiên cứu dựa trên lý thuyết tâm lý học tập trung việc tìm câu trả lời cho câu

hỏi: Dự toán ngân sách ảnh hưởng đến tâm lý và hành vi của cá nhân như thế nào? Kết quả

cho thấy dự toán ngân sách có tác động trọng yếu, tích cực, vô điều kiện đến tâm lý và

hành vi, liên quan trực tiếp đến các vấn đề của từng cá nhân như mức độ hài lòng, căng

thẳng, khát vọng, nhận thức và cam kết…(Birnberg và cộng sự, 2006).

Các nghiên cứu dựa trên lý thuyết xã hội học tập trung xử lý các vấn đề xã hội liên

quan đến các mối quan hệ giữa nhân viên với lãnh đạo, giữa các bộ phận với nhau phát

sinh trong quá trình lập, thực hiện, đánh giá hiệu quả của dự toán ngân sách nhằm phân bổ

tối ưu các nguồn lực, phục vụ hữu hiệu cho các hoạt động sản xuất kinh doanh của doanh

nghiệp. Trong đó quan điểm dự toán ngân sách hoạt động không chỉ là ngôn ngữ của các

4

con số mà còn là ngôn ngữ của sự đồng thuận, cho phép xử lý các vấn đề dự kiến có thể

xảy ra mà không làm phát sinh các vấn đề xung đột (Czarniawska và Jacobsson, 1989). Và

dự toán ngân sách như một phương tiện để chia sẻ, trao đổi, là biểu hiện của giá trị, không

phải phương tiện để kiểm soát, một công cụ hành động (Czarniawska, 1997) được thừa

nhận rộng rãi.

Bên cạnh những kết quả đã đạt được, các nghiên cứu hiện nay về lập dự toán ngân

sách hoạt động cũng chỉ ra những hạn chế của hoạt động này như: Ngân sách hạn chế quá

trình phản hồi, tạo ra những rào cản cho sự thay đổi; ngân sách thường tập trung vào việc

cắt giảm chi phí mà không quan tâm đến việc định hướng tạo giá trị và chiến lược của

doanh nghiệp; ngân sách tạo ra những rào cản giữa các bộ phận và thường được lập trên

những giả định không chắc chắn (Mark Covaleski và cộng sự, 2007).

2.2. Nghiên cứu về lập kế hoạch chi phí chiến lược

Các nghiên cứu về lập kế hoạch chi phí chiến lược hiện nay tập trung nhiều vào việc

xây dựng kế hoạch chi phí mục tiêu của doanh nghiệp. Hệ thống chi phí mục tiêu – Target

Costing được thực hiện đầu tiên và chủ yếu tại các doanh nghiệp sản xuất ô tô ở Nhật Bản.

Theo thống kê đến nay có đến 80% các công ty lớn ở ngành công nghiệp lắp ráp tại Nhật

Bản đã áp dụng phương pháp chi phí mục tiêu. Tỷ lệ này ở Mỹ chỉ khoảng 26%, Úc khoảng

38% và Hà Lan là 59,4% (Askarany. D và Yazdifar. H, 2012). Như vậy nếu việc nghiên

cứu, triển khai phương pháp chi phí mục tiêu đã trở nên rất phổ biến ở Nhật Bản thì ở

những khu vực khác trong đó có Mỹ và Úc phương pháp này còn khá mới mẻ. Phương

pháp chi phí mục tiêu ban đầu được giới thiệu tại Nhật Bản dưới tên là Genkakikaku hoặc

Genka Kikaku (Monden và Hamada, 1991) và trở nên phổ biến vào những năm 1990 (Kato,

1993; Cooper và Slagmulder, 1997). Phương pháp này cũng có thể được gọi với cái tên

khác là lập kế hoạch chi phí để đảm bảo rằng sản phẩm, dịch vụ mới của doanh nghiệp đáp

ứng được nhu cầu giá của thị trường, cụ thể: (1) Nghiên cứu các hướng tiếp cận chủ động

để quản lý chi phí của doanh nghiệp, (2) Nghiên cứu nhu cầu của khách hàng để xác định

cơ cấu chi phí phù hợp, (3) Trao quyền, nâng cao nhận thức và ý thức của các nhân viên,

phòng ban trong quá trình tác nghiệp, (4) Nghiên cứu việc hợp tác của doanh nghiệp với

các nhà cung cấp, (5) Nghiên cứu việc giảm thời gian cung cấp sản phẩm, (6) Nghiên cứu

việc cắt giảm các hoạt động không tạo ra giá trị gia tăng của sản phẩm mà doanh nghiệp

sản xuất.

Hiện tại hầu hết các nghiên cứu về chi phí mục tiêu tập trung vào các khía cạnh kỹ

thuật của phương pháp như: Xác định mục tiêu lợi nhuận, giá bán sản phẩm, ước tính chi

5

phí….Tuy vậy các nghiên cứu hiện nay vẫn chưa thể trả lời được một số các câu hỏi cơ

bản như:

- Giá mục tiêu có phải là giá được dự kiến xác định khi sản phẩm mới được giới

thiệu trên thị trường hay là giá trung bình trong suốt vòng đời của sản phẩm?

- Chi phí mục tiêu trong các doanh nghiệp ở những lĩnh vực khác nhau có sự khác

biệt cụ thể như thế nào?

- Những chỉ số tài chính nào sẽ được sử dụng để đánh giá tính hiệu quả của phương

pháp chi phí mục tiêu…? (Christopher S.Chapman và cộng sự, 2007).

2.3. Nghiên cứu về tổ chức thực hiện, kiểm soát chi phí hoạt động

Các nghiên cứu về tổ chức thực hiện KTQTCP tập trung vào việc xác định mô hình

chi phí, phân bổ chi phí, hàm chi phí trong doanh nghiệp. Về cơ bản các nghiên cứu đã gắn

việc thực hành kế toán chi phí truyền thống trong điều kiện công nghệ hiện đại (Kaplan,

1984, 1986; Kaplan và Johnson, 1987) vì sự phát triển của khoa học công nghệ đang tác

động trực tiếp đến thông tin chi phí, làm thay đổi các giả định về chi phí sản phẩm truyền

thống, phân bổ chi phí và phân tích dự án đầu tư trong mỗi doanh nghiệp

(Cooper và Kaplan, 1992).

Điểm nổi bật nhất là các nghiên cứu đã tập trung vào việc phân bổ các chi phí chung,

đặc biệt là phân bổ dựa trên cơ sở hoạt động. Các số liệu từ các cuộc điều tra từ đầu những

năm 1991 đến năm 2013 cho thấy qua hơn hai thập kỷ xu hướng tiếp nhận kế toán chi phí

dựa trên cơ sở hoạt động - Activity Based Costing (ABC) ở các nước và đặc biệt là các

nước phát triển ngày càng tăng. Tỉ lệ áp dụng ABC ở các doanh nghiệp Hoa Kỳ tăng từ

25% (thời điểm trước năm 1991) lên 52%, các doanh nghiệp ở Anh tăng từ 6% lên 23%.

Ở Úc sự tăng trưởng còn ấn tượng hơn nhiều khi mười năm trước tỷ lệ áp dụng ABC chỉ

là 12% thì sau hơn hai mươi năm tỉ lệ này đã tăng lên đến 56% (Mark Covaleski và cộng

sự, 2007). Nguyên nhân chính của sự tăng trưởng này có thể kể đến những lý do cơ bản

như: (1) ABC cải thiện thông tin về chi phí sản phẩm; (2) ABC là điểm khởi đầu của hệ

thống quản lý chất lượng toàn diện - TQM và giúp doanh nghiệp đảm bảo hệ thống sản

xuất đúng thời điểm - JIT và (3) ABC giúp cải thiện toàn diện các mối quan hệ của doanh

nghiệp, trong đó có những mối quan hệ quan trọng như quan hệ giữa doanh nghiệp với

khách hàng, quan hệ giữa doanh nghiệp với nhà cung cấp. Trong giai đoạn này các nghiên

cứu về ABC có thể chia thành ba nhóm: (1) Nghiên cứu mô tả cụ thể để xác định mức độ

chấp nhận, lợi ích ABC mang lại; (2) Nghiên cứu ảnh hưởng của ABC đến sự hài lòng của

6

nhà quản lý và nhân viên và (3) Nghiên cứu các nhân tố có tác động đến khả năng áp dụng

thành công ABC trong thực tế.

Đối với việc kiểm soát chi phí hoạt động, các nghiên cứu đang tập trung chủ yếu

vào những chi phí phát sinh bên trong doanh nghiệp ở các khâu sản xuất, lắp ráp và thực

hiện dịch vụ. Tuy đã có thành công nhưng những nghiên cứu về kiểm soát chi phí trong kế

toán quản trị hiện nay vẫn còn hạn chế nhất định như:

- Chưa hiểu biết đầy đủ về chi phí hoạt động của mỗi doanh nghiệp.

- Các nghiên cứu chưa có những định hướng rõ ràng về những thông tin cụ thể để

giúp doanh nghiệp ra các quyết định cắt giảm chi phí trong hoạt động.

- Nghiên cứu về kiểm soát chi phí chưa gắn liền với quản trị rủi ro doanh nghiệp

trong điều kiện rủi ro tăng nhanh, mô hình kinh doanh truyền thống đang bị thay thế bởi

những mô hình kinh doanh mới (DeLoach, 2000).

- Thông tin về chi phí và đề xuất các điều kiện để kiểm soát tốt hơn các chi phí liên

quan đến phát triển bền vững của doanh nghiệp như chi phí môi trường, bình đẳng giới,

các chương trình hỗ trợ cộng đồng…còn hạn chế (Joshi và cộng sự, 2001).

- Nghiên cứu về kiểm soát chi phí hoạt động với chi phí giao dịch, chi phí nhận hàng

của khách hàng chưa toàn diện, mới chỉ tập trung vào công tác hạch toán (Shannon W.

Anderson, 2007).

2.4. Nghiên cứu về kiểm soát chi phí chiến lược và kế toán trách nhiệm

Đối với nghiên cứu về kiểm soát chi phí chiến lược, Tomkins và Carr (1996) cho

rằng: “Các nghiên cứu hiện tại mặc dù đã có những kết quả nhất định nhưng vẫn chưa thể

đưa ra cách thức chung để dữ liệu của kế toán quản trị có thể hỗ trợ phân tích chuỗi giá

trị sản phẩm của doanh nghiệp”. Và cơ cấu chi phí như thế nào được coi là phù hợp với

chiến lược mà doanh nghiệp đã xác định trong từng thời kỳ? Mặt khác hiện nay các nghiên

cứu về kiểm soát chi phí chiến lược liên quan đến phát triển các dòng sản phẩm mới đang

là những vấn đề mới, được doanh nghiệp rất quan tâm (Shannon W. Anderson, 2007) từ

sau thành công của các doanh nghiệp Nhật Bản trong việc định hình chi phí mục tiêu nhằm

đảm bảo giá thành sản phẩm khi sản xuất thực tế thấp nhất nhưng vẫn phù hợp với nhu cầu

khách hàng và giá bán mục tiêu đã được xác định.

Liên quan đến kế toán trách nhiệm, nhìn chung các nghiên cứu đều thống nhất là hệ

thống kế toán được thiết kế để nhấn mạnh đến việc kiểm soát chi phí thông qua đánh giá

trách nhiệm của các cá nhân – người chịu trách nhiệm kiểm soát chi phí trong từng bộ phận

của doanh nghiệp. Các nghiên cứu về kiểm soát chi phí thông qua kế toán trách nhiệm

7

được tiếp cận cả trên phương diện lý luận và hoạt động thực tiễn. Trong đó để xây dựng

được hệ thống kế toán trách nhiệm hiệu quả, các nghiên cứu cho rằng mỗi doanh nghiệp

phải chú trọng đến các nguyên tắc và phương pháp nhất định. Đặc biệt phải có sự phân

cấp, phân quyền, gán trách nhiệm trong quản lý chi phí. Phân chia tổ chức thành các bộ

phận theo từng chức năng. Thành lập các vị trí, xây dựng cơ chế giám sát cho từng bộ phận

có liên quan….Mặt khác kết quả nghiên cứu thực tế cũng cho thấy việc ứng dụng kế toán

trách nhiệm tại các doanh nghiệp ở những lĩnh vực khác nhau như ngân hàng, bệnh viện,

sản xuất thép, đóng tàu…đều mang lại hiệu quả, khẳng định kế toán trách nhiệm thực sự

là một công cụ hiệu quả để kiểm soát chi phí, góp phần mang lại sự phát triển bền vững

cho mỗi doanh nghiệp (Nguyễn Thị Minh Phương, 2013).

2.5. Nghiên cứu về đánh giá hiệu quả chi phí dựa trên hệ thống quản trị chung

của doanh nghiệp

Nổi bật là các nghiên cứu đánh giá hiệu quả chi phí dựa trên hệ thống chất lượng

toàn diện – Total Quality Management (TQM) của doanh nghiệp. Quản lý chất lượng đồng

bộ hay quản lý chất lượng toàn diện hoặc quản lý chất lượng tổng thể trước hết là một triết

lý về quản trị. Trong đó TQM tập trung vào việc cải thiện chất lượng sản phẩm, dịch vụ

của các công ty. Quản lý chất lượng toàn diện luôn nhấn mạnh rằng tất cả các hoạt động

của công ty cần phải hướng tới việc thực hiện mục tiêu chất lượng.

Quản lý chất lượng toàn diện được phát triển bởi các chuyên gia hàng đầu về quản

lý đó là Edwards Deming J.Juran và A.V.Feigenbaum. Hoque khi nghiên cứu về mối quan

hệ giữa quản lý chất lượng toàn diện và kế toán quản trị nhận thấy hệ thống kế toán quản

trị trong các doanh nghiệp đã thay đổi, trở nên phi trung tâm hóa để phù hợp với TQM.

Trái lại một số nghiên cứu cho rằng khi đồng thời thực hiện hệ thống TQM và hệ thống kế

toán quản trị chi phí thì sẽ xảy ra xung đột. Tuy vậy một số học giả cho rằng sự xung đột

này không hề có nguyên nhân là do nhiều nhân tố chưa được đề cập và kiểm chứng trong

quá trình nghiên cứu (Birnberg và cộng sự, 2006).

2.6. Nghiên cứu về thực hành kế toán quản trị chi phí tại các doanh nghiệp sản

xuất trên thế giới và Việt Nam

Thực hành kế toán quản trị chi phí cung cấp thông tin hữu ích cho việc lập kế hoạch,

kiểm soát và ra các quyết định ngắn hạn và dài hạn để hỗ trợ người quản lý sử dụng và

phân bổ các nguồn lực một cách hiệu quả (Talha, 2010). Liên quan đến vấn đề này, hiện

nay phần lớn các nghiên cứu trên thế giới tập trung vào các vấn đề liên quan đến việc kiểm

tra các nhân tố ảnh hưởng đến việc áp dụng, thực hiện các hệ thống kế toán chi phí tại các

8

công ty sản xuất và cung cấp dịch vụ đặc thù (Brierley và cộng sự, 2001; Fullerton và

Mcwatters, 2004) như tại các bệnh viện, trường học, các ngân hàng, các doanh nghiệp sản

xuất thép, ô tô….. Điều này có thể là do các hệ thống kế toán chi phí hiện tại của các doanh

nghiệp chưa thực sự hiệu quả (Hume-Schwarz, 2007) trong bối cảnh môi trường, mô hình

kinh doanh có sự biến đổi mạnh mẽ và tiến bộ vượt bậc của khoa học công nghệ.

Tại Việt Nam nghiên cứu thực hành kế toán quản trị chi phí trong các doanh nghiệp

có thể được chia thành các nhóm sau:

* Các nghiên cứu về xây dựng mô hình kế toán quản trị chi phí

Về xây dựng mô hình kế toán quản trị chi phí, có ba cách tiếp cận nghiên cứu. Trần

Thế Nữ (2011) tiếp cận mô hình theo quá trình tổ chức công tác kế toán, kết hợp KTTC và

KTQT, phân định KTTC và KTQT theo yêu cầu cung cấp thông tin. Mô hình KTQT chi

phí này được xem là cần thiết và phù hợp với đặc điểm của các doanh nghiệp nhỏ và vừa

tại Việt Nam. Nguyễn Thị Minh Phương (2013) tiếp cận mô hình theo trung tâm trách

nhiệm tại các doanh nghiệp sản xuất sữa Việt Nam, với nguyên nhân không đánh giá được

trách nhiệm của nhà quản lý tại từng trung tâm trong bối cảnh việc phân cấp đã được thực

hiện. Hệ thống các giải pháp tiếp cận theo hướng này đã được tác giả đề xuất nhằm khắc

phục hạn chế nêu trên kể cả việc thí điểm áp dụng mô hình thẻ điểm cân bằng. Trần Thị

Thu Hường (2014) tiếp cận mô hình theo yếu tố cấu thành của hệ thống thông tin KTQT

chi phí khi nghiên cứu tại các doanh nghiệp sản xuất xi măng ở Việt Nam với trọng tâm đề

xuất mô hình là bộ máy KTQT chi phí kết hợp với sự hỗ trợ của ERP, hướng dẫn các

phương pháp, kỹ thuật của KTQT nhằm ghi nhận, xử lý, phân tích và cung cấp thông tin

hữu ích cho các nhà quản trị ra quyết định.

* Các nghiên cứu về tổ chức kế toán quản trị chi phí trong các doanh nghiệp

Về tổ chức kế toán quản trị chi phí, ngoài việc tiếp cận tuần tự theo từng phương

pháp của KTQT, tùy theo khách thể nghiên cứu, mỗi tác giả tập trung vào những nội dung

tổ chức khác nhau. Nguyễn Quốc Thắng (2011) tập trung đề xuất các điều kiện để tổ chức

việc tách các chi phí hỗn hợp thành chi phí biến đổi và chi phí cố định đồng thời tổ chức

thiết lập hệ thống báo cáo quản trị có liên quan trong đó có hệ thống báo cáo đánh giá trách

nhiệm quản lý tại các doanh nghiệp giống cây trồng Việt Nam. Nguyễn Thị Ngọc Lan

(2012) lại chú trọng đề xuất việc tổ chức phân tích, sử dụng thông tin chi phí - khối lượng

- lợi nhuận để xác định điểm hòa vốn, hệ thống báo cáo kế toán quản trị gắn liền với đánh

giá trách nhiệm của từng bộ phận và ứng dụng ABC để phân bổ các chi phí chung tại các

doanh nghiệp vận tải đường bộ Việt Nam. Nguyễn Hoản (2012) nhấn mạnh việc tổ chức

9

ứng dụng thành công mô hình ABC tại các Công ty sản xuất bánh kẹo trong thực tế. Đề

xuất bổ sung trung tâm chi phí tiêu chuẩn trong hệ thống trung tâm trách nhiệm của doanh

nghiệp và một số gợi ý trong việc sử dụng phân tích chi phí – khối lượng – lợi nhuận để

nhà quản trị ra các quyết định ngắn hạn.

* Các nghiên cứu về kế toán quản trị chi phí tiếp cận theo quy trình kỹ thuật

Đây vẫn là hướng nghiên cứu chủ yếu về KTQTCP ở Việt Nam trong nhiều năm

qua. Điểm chung là thông qua việc phát hiện thực trạng của khách thể nghiên cứu, các tác

giả tập trung vào các đề xuất cụ thể nhằm hoàn thiện từng nội dung của quy trình kỹ thuật

KTQT chi phí trong các doanh nghiệp. Đào Thúy Hà (2015) ngoài việc đề xuất phương

pháp KTQT chi phí, hệ thống kiểm soát nội bộ, nguyên tắc định giá chuyển giao nội bộ

của các doanh nghiệp sản xuất thép ở Việt Nam còn tập trung chỉ ra các nhân tố ảnh hưởng

của nhu cầu thông tin tác động đến KTQT chi phí trong doanh nghiệp. Nguyễn La Soa

(2016), Nguyễn Phương Ngọc (2016), Nguyễn Hải Hà (2016), Lê Thị Minh Huệ (2016),

Lê Thị Hương (2017) tập trung đề xuất phương hướng hoàn thiện KTQTCP theo phương

pháp chi phí mục tiêu, kiểm soát thông qua trung tâm chi phí, đánh giá kết quả thực hiện

chi phí; hoàn thiện phân tích chi phí sản xuất phục vụ việc ra quyết định và hoàn thiện báo

cáo kế toán quản trị chi phí trong các doanh nghiệp nghiên cứu.

2.7. Nghiên cứu về các nhân tố ảnh hưởng đến ứng dụng kế toán quản trị chi

phí trong các doanh nghiệp

Tính đến thời điểm này, trên thế giới các nghiên cứu về xác định các nhân tố ảnh

hưởng đến ứng dụng KTQTCP tại các doanh nghiệp khiêm tốn so với các nghiên cứu tương

đồng liên quan đến KTQT. Có thể kể đến kết quả của một số nghiên cứu gần đây như:

Abdel – Kader (2006) trong nghiên cứu về vận dụng KTQT trong các doanh nghiệp tại

Anh đã xác định có 10 nhóm nhân tố tác động chính, bao gồm: Quy mô doanh nghiệp, thiết

kế tổ chức của doanh nghiệp, mức độ phức tạp của hệ thống xử lý, chiến lược của doanh

nghiệp, khách hàng, sản phẩm, nhận thức của doanh nghiệp, kỹ thuật sản xuất hiện đại, hệ

thống quản trị tiên tiến, quản trị tinh gọn. Tuan Zainun và Tuan Mat (2010) tiếp tục sử

dụng các nhân tố đã được Abdel – Kader phát hiện để kiểm chứng các nhân tố ảnh hưởng

đến ứng dụng KTQT tại các doanh nghiệp tại Malaysia, kết quả nghiên cứu cho thấy sự

thay đổi về chiến lược, cấu trúc của doanh nghiệp cũng ảnh hưởng đến việc ứng dụng

KTQT. Sau đó Lucas Malcolm (2013) cũng trong một nghiên cứu tương tự tại Anh đã chỉ

ra rằng các nhân tố có tác động mạnh nhất đến việc ứng dụng KTQT tại doanh nghiệp là:

10

Môi trường, ngành nghề kinh doanh, kiến thức, kinh nghiệm nhà quản trị, yêu cầu của bên

thứ ba và quy mô của doanh nghiệp.

Tại Việt Nam, gần đây có một số nghiên cứu đáng chú ý liên quan đến phân tích các

nhân tố ảnh hưởng đến ứng dụng KTQT trong đó có KTQTCP trong các doanh nghiệp. Đó

là nghiên cứu của Trần Ngọc Hùng vào năm 2016 và Nguyễn Thành Hưng năm 2017. Hai

nghiên cứu này đều sử dụng phương pháp định lượng để kiểm định các nhân tố có liên

quan đến ứng dụng KTQT, KTQTCP nhưng ở các mức độ khác nhau. Trong nghiên cứu

của Trần Ngọc Hùng (2016) với bộ công cụ sử dụng gồm: Chi bình phương, Chronbach’s

alpha, phân tích nhân tố khám phá EFA, phân tích hồi quy đa điểm khi nghiên cứu các

doanh nghiệp nhỏ và vừa tại Việt Nam đã chỉ ra bảy nhóm nhân tố có tác động chủ yếu

đến khả năng vận dụng KTQT, đó là: Nhân tố mức độ sở hữu của Nhà nước trong doanh

nghiệp; nhân tố mức độ cạnh tranh của thị trường; nhân tố văn hóa doanh nghiệp; nhân tố

nhận thức của người chủ/điều hành doanh nghiệp; nhân tố quy mô doanh nghiệp; nhân tố

chi phí cho việc tổ chức KTQT và nhân tố liên quan đến chiến lược của doanh nghiệp.

Trong đó nhân tố mức độ sở hữu của Nhà nước có tác động mạnh nhất và nhân tố liên quan

đến chiến lược của doanh nghiệp có sự tác động ít nhất đến khả năng áp dụng KTQT trong

mỗi doanh nghiệp vừa và nhỏ. Đối với nghiên cứu của Nguyễn Thành Hưng (2017) thông

qua sử dụng kết hợp phương pháp định tính và định lượng đã xác định các nhân tố và mức

độ ảnh hưởng đến tổ chức hệ thống thông tin KTQTCP trong các doanh nghiệp viễn thông,

kết quả cho thấy có các nhân tố như: Chất lượng dữ liệu đầu vào; nguồn nhân lực kế toán;

tầm nhìn, cam kết của nhà quản trị tác động mạnh nhất đến thông tin KTQTCP. Từ đó tác

giả đưa ra hệ thống giải pháp để nâng cao hiệu quả tổ chức KTQTCP, tập trung vào các kỹ

thuật như: lập dự toán chi phí; quản trị chi phí theo lợi nhuận mục tiêu; kiểm soát chi phí

và thiết lập hệ thống báo cáo KTQTCP nhằm cung cấp thông tin đầu ra đáp ứng yêu cầu

về chất lượng thông tin cho người sử dụng.

2.8. Xác định các khoảng trống nghiên cứu của Luận án

Như vậy, hơn ba thập kỷ qua chúng ta đã chứng kiến sự phát triển không ngừng của

các nghiên cứu về KTQT nói chung trong đó có KTQTCP nói riêng trên thế giới và ở Việt

Nam ở tất cả các mặt từ hoàn thiện khung lý thuyết, đến triển khai thực hành trong môi

trường hoạt động sản xuất kinh doanh của doanh nghiệp. Các kỹ thuật mới của KTQTCP

từng bước được kiểm chứng trong thực tiễn, mang lại hiệu quả kinh tế cao và có sự lan tỏa

trên phạm vi toàn thế giới. Tuy nhiên liên quan đến nội dung của luận án, các nghiên cứu

về KTQTCP còn có những khoảng trống mang tính tổng quát như sau:

11

Thứ nhất: Kế toán quản trị chi phí với các chức năng quản trị doanh nghiệp

Các nghiên cứu về lý luận và thực tiễn về KTQTCP mặc dù đã được tiếp cận ở nhiều

nội dung khác nhau, tuy nhiên để phục vụ cho các chức năng quản trị doanh nghiệp, bên

cạnh những kết quả đã đạt được, các nghiên cứu cũng cho thấy: Việc triển khai công tác

lập dự toán chi phí hoạt động còn có những hạn chế nhất định; có những khó khăn trong

việc định hình, xác định các tham số để lập kế hoạch chi phí mục tiêu; nhiều nghiên cứu

chưa thực sự hiểu rõ chi phí hoạt động của các doanh nghiệp nhất là liên quan đến các chi

phí giao dịch, chi phí với khách hàng, chi phí về phát triển bền vững, chi phí liên quan đến

quản trị rủi ro của doanh nghiệp; công tác kiểm soát chi phí hoạt động, phân bổ chi phí

chung theo mô hình hiện đại cần tiếp tục được thí điểm, kiểm chứng để hoàn thiện. Phương

pháp tiếp cận nghiên cứu về KTQTCP tại các doanh nghiệp Việt Nam chủ yếu theo quy

trình, theo yếu tố cấu thành của hệ thống, không có nhiều các nghiên cứu tiếp cận theo các

chức năng quản trị.

Thứ hai: Các nhân tố ảnh hưởng đến ứng dụng kế toán quản trị chi phí trong

doanh nghiệp

Những nhân tố tác động đến ứng dụng KTQTCP trong thực tế hoạt động của các

doanh nghiệp ở quy mô, địa bàn khác nhau mặc dù đã được xác định nhưng tính đại diện

còn thấp. Do đó cần được tiếp tục nghiên cứu, kiểm chứng để xác định từng nhân tố cụ thể,

giúp định hướng, tháo gỡ các rào cản cho doanh nghiệp, hỗ trợ việc triển khai KTQTCP

có hiệu quả trong thực tế.

Thứ ba: Liên quan đến thực hành kế toán quản trị chi phí tại các doanh nghiệp

Các nghiên cứu chuyên sâu về KTQTCP cần tiếp tục triển khai tại các doanh nghiệp

có quy mô, lĩnh vực sản xuất kinh doanh khác nhau. Nhất là với các doanh nghiệp sản xuất

gốm sứ xây dựng khi các nghiên cứu trước đây chủ yếu tập trung về kế toán tài chính. Hiện

tại những công trình nghiên cứu mới về KTQTCP tại các doanh nghiệp này hầu như chưa

có hoặc chưa được công bố.

3. Mục tiêu và nhiệm vụ nghiên cứu

Luận án được nghiên cứu với mục tiêu hệ thống hóa và là làm rõ cơ sở lý thuyết

liên quan đến KTQTCP phục vụ các chức năng quản trị doanh nghiệp, các nhân tố ảnh

hưởng đến ứng dụng KTQTCP trong doanh nghiệp. Từ đó phát hiện thực trạng, đề xuất hệ

thống các giải pháp nhằm tăng cường việc triển khai, ứng dụng KTQTCP tại các doanh

nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình.

12

Thông qua các mục tiêu nghiên cứu đã được xác định, các nhiệm vụ cụ thể của luận

án bao gồm:

(1). Hệ thống hóa cơ sở lý luận về KTQTCP phục vụ các chức năng quản trị doanh

nghiệp; các nhân tố ảnh hưởng đến ứng dụng KTQTCP trong các doanh nghiệp sản xuất.

(2). Lựa chọn phương pháp thu thập, xử lý thông tin để xây dựng và triển khai thiết

kế nghiên cứu liên quan đến luận án;

(3). Đánh giá thực trạng các phương pháp KTQTCP phục vụ các chức năng quản trị

trong doanh nghiệp nghiên cứu;

(4). Đánh giá ảnh hưởng của các nhân tố đến ứng dụng KTQTCP trong các doanh

nghiệp nghiên cứu;

(5). Đề xuất hệ thống các giải pháp nhằm tăng cường triển khai, ứng dụng KTQTCP

trong các doanh nghiệp nghiên cứu.

4. Đối tượng, phạm vi nghiên cứu

Đối tượng nghiên cứu

Luận án nghiên cứu KTQTCP tại các doanh nghiệp sản xuất gốm sứ xây dựng trên

địa bàn tỉnh Thái Bình.

Phạm vi nghiên cứu

Để đảm bảo tính khoa học, khả thi, tác giả xác định phạm vi nghiên cứu lý thuyết

và thực tiễn của luận án như sau:

- Phạm vi nghiên cứu lý thuyết: Tập trung nghiên cứu, hệ thống hóa cơ sở lý luận

về KTQTCP phục vụ các chức năng quản trị doanh nghiệp. Để đảm bảo tính tập trung, nội

dung chi phí được đề cập trong luận án chỉ là các chi phí sản xuất kinh doanh của các doanh

nghiệp không bao gồm chi phí tài chính, chi phí khác và chi phí thuế thu nhập doanh

nghiệp. Hệ thống hóa các nghiên cứu tiền nhiệm để tổng hợp các nhân tố ảnh hưởng đến

ứng dụng KTQTCP trong doanh nghiệp. Nghiên cứu KTQTCP tại ba quốc gia phát triển

là Hoa Kỳ, Đức và Nhật Bản để rút ra bài học kinh nghiệm cho quá trình triển khai tại các

doanh nghiệp Việt Nam.

- Phạm vi nghiên cứu thực tế: Nghiên cứu được thực hiện tại toàn bộ các doanh

nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình. Mặt dù số lượng doanh

nghiệp không nhiều (quy mô 30 doanh nghiệp) và có sự khác biệt về quy mô, đặc điểm

pháp lý nhưng để kết quả khảo sát hạn chế sự sai lệch, đảm bảo tính đồng nhất của mẫu,

13

tác giả dành toàn thời gian nghiên cứu với thời gian nghiên cứu tập trung từ đầu năm 2013

đến cuối năm 2017.

5. Câu hỏi nghiên cứu và phương pháp nghiên cứu

5.1. Câu hỏi nghiên cứu

Để phục vụ cho mục tiêu nghiên cứu đã xác định, có ba câu hỏi được tác giả đặt ra

xuyên suốt luận án là:

Câu hỏi 1: Lý luận về KTQTCP với các chức năng quản trị tại các doanh nghiệp

sản xuất và những nhân tố ảnh hưởng đến ứng dụng KTQTCP tại các doanh nghiệp sản

xuất như thế nào?

Câu hỏi 2: KTQTCP với các chức năng quản trị và những nhân tố ảnh hưởng đến

ứng dụng KTQTCP tại các doanh nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái

Bình hiện nay ra sao?

Câu hỏi 3: Cần có những giải pháp gì để KTQTCP đáp ứng tốt hơn các chức năng

quản trị và được ứng dụng thuận lợi hơn tại các doanh nghiệp sản xuất gốm sứ xây dựng

trên địa bàn tỉnh Thái Bình?

5.2. Phương pháp nghiên cứu

5.2.1. Quá trình nghiên cứu tổng thể

Để hoàn thành luận án mà thực chất là tìm luận cứ trả lời cho các câu hỏi có liên

quan, quá trình nghiên cứu tổng thể được mô tả theo sơ đồ MĐ 01. Theo đó, từ các khoảng

trống, đối tượng nghiên cứu đã xác định về KTQTCP tại các doanh nghiệp sản xuất gốm

sứ xây dựng trên địa bàn tỉnh Thái Bình, quá trình thu thập, xử lý tài liệu, số liệu được thực

hiện tuần tự qua các bước cụ thể sau:

Bước 1: Lựa chọn phương pháp tổng hợp lý thuyết và các phương pháp, công cụ

thu thập dữ liệu

Với câu hỏi số 1, tác giả tiến hành thu thập, sàng lọc, tổng hợp, hệ thống hóa, phân

tích các giáo trình, tài liệu, bài báo trong và ngoài nước liên quan đến cơ sở lý luận về

KTQTCP với các chức năng quản trị, các nhân tố ảnh hưởng đến ứng dụng KTQTCP trong

các doanh nghiệp sản xuất để hình thành khung lý thuyết của luận án.

Với câu hỏi số 2, căn cứ vào khung lý thuyết về KTQTCP với các chức năng quản

trị, các nhân tố ảnh hưởng đến ứng dụng KTQTCP trong doanh nghiệp sản xuất, tác giả

lựa chọn phương pháp quan sát thực địa, phân tích tài liệu, phỏng vấn, điều tra bằng bảng

hỏi để thu thập các tài liệu, số liệu có liên quan trực tiếp đến luận án.

14

Sơ đồ MĐ 01 : Quá trình nghiên cứu tổng thể của luận án

Các khoảng trống nghiên cứu đã xác định

và đối tượng nghiên cứu của Luận án

Mục tiêu, nhiệm vụ nghiên cứu

Các câu hỏi nghiên cứu: 1, 2, 3

Phân tích, tổng hợp lý

thuyết có liên quan đến

KTQTCP với các chức

năng quản trị và các

nhân tố ảnh hưởng đến

ứng dụng KTQTCP

trong DNSX.

Các phương pháp, công

cụ thu thập dữ liệu sơ

cấp, thứ cấp: Quan sát

thực địa; phân tích các

tài liệu, sổ sách, báo cáo

kế toán; phỏng vấn,

điều tra bằng bảng hỏi.

Phương pháp tổng hợp

lý thuyết và các phương

pháp, công cụ thu thập

dữ liệu

Chọn mẫu, điều tra thử

để kiểm tra, hoàn thiện

nội dung 2 bảng hỏi

Thu thập dữ liệu sơ cấp thông qua điều tra bằng 2 bảng hỏi chính thức tại 30 doanh nghiệp

về thực trạng KTQTCP với các chức năng quản trị và các nhân tố ảnh hưởng dến ứng

dụng KTQTCP trong các DNSX gốm sứ xây dựng trên địa bàn tỉnh Thái Bình tại bộ phận

kế toán và nhà quản trị các cấp ở các bộ phận liên quan trong doanh nghiệp.

Xử lý dữ liệu các bảng hỏi thông qua phần mềm SPSS, phỏng vấn chuyên gia để trao đổi

về kết quả thống kê

Kết luận về thực trạng KTQTCP với các chức năng quản trị và các nhân tố ảnh hưởng

đến ứng dụng KTQTCP trong các DNSX gốm sứ xây dựng trên địa bàn tỉnh Thái Bình.

Hoàn thành Luận án với kết cấu 3 chương, tương ứng với 3 câu hỏi nghiên cứu dã được

xác định

15

(Nguồn: Tác giả đề xuất)

Từ khung lý thuyết được tổng hợp, thực trạng KTQTCP phục vụ các chức năng

quản trị và các nhân tố ảnh hưởng đến ứng dụng KTQTCP trong các doanh nghiệp sản xuất

gốm sứ xây dựng trên địa bàn tỉnh Thái Bình được xác định là căn cứ để tác giả đưa ra hệ

thống các giải pháp nhằm trả lời cho câu hỏi số 3.

Bước 2: Chọn mẫu, điều tra thử để kiểm tra, hoàn thiện nội dung 2 bảng hỏi

Vì phạm vi nghiên cứu được thực hiện tại tất cả các doanh nghiệp sản xuất gốm sứ

xây dựng trên địa bàn tỉnh Thái Bình với quy mô, đặc điểm pháp lý khác nhau nên để kết

quả nghiên cứu đảm bảo độ tin cậy, phương pháp chọn mẫu điều tra thử là lấy mẫu có mục

đích. Theo đó có 3 doanh nghiệp đại diện được chọn để điều tra thử gồm:

- Công ty TNHH sản xuất kinh doanh sứ Hảo Cảnh (Công ty TNHH, quy mô lớn)

- Công ty TNHH sứ Đông Lâm (Công ty TNHH, quy mô vừa)

- Công ty cổ phần gốm sứ Long Hầu (Công ty cổ phần, quy mô vừa, tiền thân là

công ty Nhà nước)

Mục đích của việc chọn mẫu điều tra thử là kiểm tra tính rõ ràng, đầy đủ, hợp lý về

nội dung, kết cấu của từng phần, câu trong 2 bảng hỏi. Từ đó làm căn cứ hoàn thiện để

phục vụ quá trình điều tra bằng bảng hỏi chính thức tại 30 doanh nghiệp.

Bước 3: Thu thập dữ liệu sơ cấp, thứ cấp có liên quan

Để thu thập các dữ liệu có liên quan đến luận án, tác giả sử dụng tổng hợp các

phương pháp gồm: Quan sát thực địa, phân tích tài liệu, phỏng vấn, điều tra bằng bảng hỏi.

Trong đó quá trình phân tích tài liệu được thực hiện với các dữ liệu thứ cấp thu được từ hệ

thống chứng từ, sổ sách, báo cáo có liên quan đến KTQTCP. Các phương pháp quan sát,

phỏng vấn và đặc biệt là điều tra bằng bảng hỏi nhằm thu thập các dữ liệu sơ cấp có liên

quan trực tiếp đến thực trạng KTQTCP với các chức năng quản trị và các nhân tố ảnh

hưởng đến ứng dụng KTQTCP trong mỗi doanh nghiệp.

Bước 4: Xử lý dữ liệu các bảng hỏi và phỏng vấn chuyên gia để trao đổi về kết quả

thống kê

Quá trình xử lý dữ liệu của các bảng hỏi được thực hiện thông qua phần mềm SPSS

dưới dạng thống kê mô tả. Các kết quả nghiên cứu được tác giả trao đổi với một số chuyên

gia kế toán dưới dạng phỏng vấn sâu để đảm bảo tính khách quan của kết quả nghiên cứu.

16

Bước 5: Đưa ra kết luận về thực trạng KTQTCP với các chức năng quản trị và các

nhân tố ảnh hưởng đến ứng dụng KTQTCP làm căn cứ để hoàn thiện, tăng cường ứng dụng

KTQTCP trong các doanh nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình.

5.2.2. Phương pháp nghiên cứu chi tiết

5.2.2.1. Phương pháp tổng hợp tài liệu

Vì KTQTCP có thể được tiếp cận ở nhiều góc độ khác nhau, để phục vụ cho các

mục tiêu đã được xác định, việc thu thập các tài liệu về chi phí, các chức năng quản trị

doanh nghiệp, KTQTCP với các chức năng quản trị doanh nghiệp, các nhân tố ảnh hưởng

đến việc ứng dụng KTQTCP trong doanh nghiệp, KTQTCP tại các nước phát triển trên thế

giới, các tài liệu liên quan đến ngành công nghiệp sản xuất gốm sứ xây dựng ở Việt Nam

và tỉnh Thái Bình là hết sức cần thiết. Nguồn tài liệu được thu thập từ các giáo trình, tài

liệu, đề tài nghiên cứu khoa học, các báo cáo, bài báo trong tỉnh, trong nước, quốc tế đã

được xuất bản, đăng tải trên các webside như: https://db.vista.gov.vn;

https://www.sciencedirect.com; https://www.springer.com; https://www.proquest.com;

https://sts.thaibinh.gov.vn. Các tài liệu liên quan được đánh dấu để hoàn thành khung cơ

sở lý luận và một số nội dung khác của luận án.

5.2.2.2. Phương pháp quan sát

Phương pháp quan sát không tham gia được tác giả thực hiện nhằm tìm kiếm các

bằng chứng để bổ sung các đánh giá về thực trạng KTQTCP với các chức năng quản trị và

các nhân tố ảnh hưởng đến ứng dụng KTQTCP trong mỗi doanh nghiệp. Trong đó tập trung

vào quan sát các nội dung có ảnh hưởng trực tiếp và gián tiếp đến quá trình kiểm soát chi

phí như: văn hóa quản trị doanh nghiệp, tổ chức hoạt động sản xuất, kinh doanh, trách nhiệm

và sự tương tác giữa các bộ phận. Thời điểm quan sát thường được thực hiện vào đầu năm,

cuối năm và cuối một số tháng trong năm. Kết quả quan sát được ghi chép cẩn thận, những

vấn đề chưa rõ được tác giả trao đổi lại với các bộ phận liên quan để đảm bảo tính khách

quan của các đánh giá thông qua quan sát.

5.2.2.3. Phương pháp phỏng vấn

Phương pháp phỏng vấn có cấu trúc được thực hiện trực tiếp với bộ phận kế toán và

nhà quản trị các cấp tại các bộ phận trong một số doanh nghiệp, bao gồm: 03 kế toán trưởng,

03 kế toán viên, 01 Chủ tịch HĐTV - Tổng giám đốc, 01 Chủ tịch HĐTV – Giám đốc, 01

Chủ tịch HĐQT – Giám đốc, 08 trưởng, phó phòng, giám đốc, phó giám đốc nhà máy, tổ

trưởng, tổ phó các phân xưởng sản xuất. Tất cả các đối tượng được phỏng vấn đều làm việc

17

tại mỗi doanh nghiệp từ 5 năm trở lên, thời gian mỗi cuộc phỏng vấn từ 30 đến 50 phút (tùy

theo từng vị trí công việc). Kết quả phỏng vấn được sử dụng để phục vụ trực tiếp cho việc

đánh giá thực trạng KTQTCP với các chức năng quản trị và các nhân tố ảnh hưởng đến ứng

dụng KTQTCP trong mỗi doanh nghiệp.

5.2.2.4. Phương pháp bảng câu hỏi

Để tìm câu trả lời cho câu hỏi số 2 của luận án, tác giả tiến hành xây dựng và hoàn

thiện 2 bảng câu hỏi. Với bảng hỏi 1 điều tra thực trạng KTQTCP với các chức năng quản

trị và bảng hỏi 2 điều tra thực trạng các nhân tố ảnh hưởng đến KTQTCP trong doanh

nghiệp. Phương pháp này được tác giả thực hiện qua hai giai đoạn. Giai đoạn 1, khảo sát

sơ bộ được tiến hành trên phạm vi hẹp tại 3 doanh nghiệp. Mục đích của cuộc khảo sát

nhằm hoàn thiện bảng câu hỏi, kịp thời phát hiện những sai sót, thiếu ý, lỗi chính tả, in ấn.

Giai đoạn 2, tác giả tập trung hoàn thiện các bảng và tiến hành điều tra chính thức.

Bảng MĐ 01: Thống kê kết quả khảo sát sơ bộ qua các bảng câu hỏi

Stt Tên doanh nghiệp Phương

pháp

Phát ra Thu về Tỉ lệ

Bảng 1 Bảng 2 Bảng 1 Bảng 2 Bảng 1 Bảng 2

1. Công ty TNHH

SXKD sứ Hảo Cảnh

Gửi trực tiếp

cho bộ phận

liên quan

4 8 4 6 100% 75%

2. Công ty TNHH sứ

Đông Lâm

Gửi trực tiếp

cho bộ phận

liên quan

4 4 2 3 50% 75%

3. Công ty cổ phần gốm

sứ Long Hầu

Gửi trực tiếp

cho bộ phận

liên quan

3 6 3 6 100% 100%

(Nguồn: Tổng hợp kết quả nghiên cứu của tác giả)

Các bảng câu hỏi sau khi được hoàn thiện, ngoài lời giới thiệu và thông tin cá nhân

của đáp viên, còn có những nội dung cơ bản như sau:

* Bảng câu hỏi điều tra trực trạng KTQTCP với các chức năng quản trị doanh nghiệp

Để điều tra thực trạng KTQTCP với các chức năng quản trị doanh nghiệp, tác giả

tập trung khảo sát các kế toán viên tại bộ phận kế toán. Ngoài 4 câu hỏi được thiết kế với

mục đích tìm hiểu sơ bộ về mô hình tổ chức bộ máy, nhân sự kế toán, mức độ quan tâm về

KTQTCP và các tiêu thức sử dụng để phân loại chi phí trong doanh nghiệp. Các câu hỏi

tiếp theo gồm 15 câu liên quan đến KTQTCP với chức năng lập kế hoạch, 15 câu liên quan

18

đến KTQTCP với chức năng tổ chức thực hiện, 14 câu liên quan đến KTQTCP với chức

năng kiểm soát, đánh giá chi phí và 6 câu liên quan đến KTQTCP với việc ra quyết định.

Bảng hỏi được in ra giấy và gửi trực tiếp đến bộ phận kế toán trong mỗi doanh nghiệp

(Phục lục MĐ 01).

* Bảng câu hỏi điều tra các nhân tố ảnh hưởng đến ứng dụng KTQTCP

Để xác định các nhân tố ảnh hưởng đến ứng dụng KTQTCP trong các doanh nghiệp,

việc thống kê các nhân tố ảnh hưởng và xây dựng nội dung câu hỏi liên quan đến việc đánh

giá của các đáp viên được xem là quan trọng nhất. Qua nghiên cứu tài liệu, dựa trên kết

quả nghiên cứu của Trần Ngọc Hùng (2016) về các nhân tố ảnh hưởng đến việc vận dụng

KTQT tại các doanh nghiệp vừa và nhỏ ở Việt Nam và việc sắp xếp các nhân tố thành các

nhóm trong nghiên cứu của Xu (2003) về ứng dụng KTQT để phục vụ nâng cao chất lượng

thông tin kế toán tại các doanh nghiệp ở Úc, trong điều kiện đặc thù của các doanh nghiệp

sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình để xây dựng hệ thống các câu hỏi

có liên quan đến từng nhân tố. Việc đánh giá sự tác động của từng nhân tố được thiết kế

trên thang đo likert 5 điểm (1. rất đồng ý; 2. không đồng ý; 3. không có ý kiến; 4. đồng ý;

5. rất đồng ý) (Phụ lục MĐ 02). Đối tượng điều tra được xác định là nhà quản trị các cấp

nên các bảng hỏi vừa được in ra giấy, gửi trực tiếp đến lãnh đạo các bộ phận trong từng

doanh nghiệp vừa được gửi qua thư điện tử để đảm bảo tỉ lệ phản hồi cao nhất.

Mẫu điều tra chính thức được thực hiện ở tất cả 30 doanh nghiệp sản xuất gốm sứ

xây dựng trên địa bàn tỉnh Thái Bình. Tùy theo quy mô của mỗi doanh nghiệp, tác giả cố

gắng phân bổ số lượng bảng hỏi từ 20 đến 25 bảng. Trong đó có từ 4 đến 5 bảng hỏi để xác

định thực trạng KTQTCP với các chức năng quản trị tại bộ phận kế toán và từ 15 đến 20

bảng hỏi để xác định thực trạng các nhân tố ảnh hưởng đến ứng dụng KTQTCP với nhà

quản trị các cấp và một số bộ phận liên quan. Thời gian điều tra tập trung được tiến hành

trong hai năm 2016 và 2017.

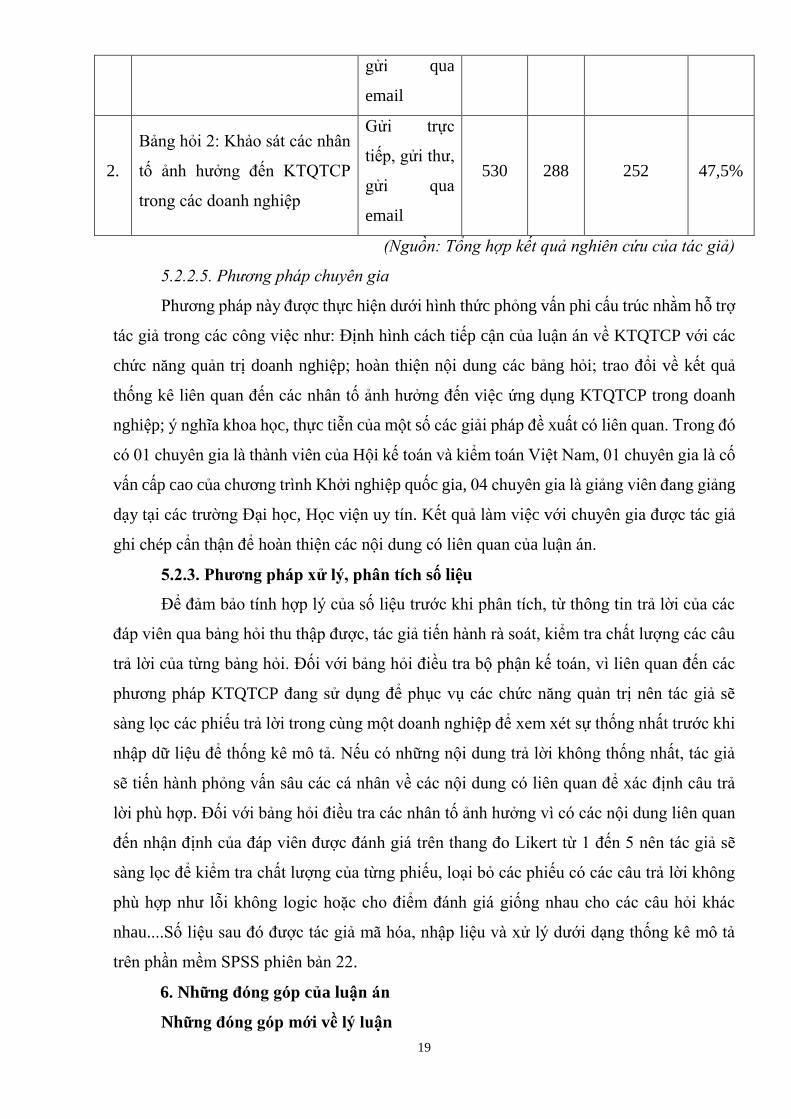

Bảng MĐ 02: Thống kê kết quả khảo sát chính thức qua các bảng câu hỏi

Stt Dạng bảng hỏi Phương

pháp

Phát

ra

Thu

về

Số lượng

bảng hỏi có

giá trị

Tỉ lệ

1.

Bảng hỏi 1: Khảo sát thực

trạng KTQTCP với các chức

năng quản trị doanh nghiệp

Gửi trực

tiếp, gửi thư, 120 72 60 50%

19

gửi qua

2.

Bảng hỏi 2: Khảo sát các nhân

tố ảnh hưởng đến KTQTCP

trong các doanh nghiệp

Gửi trực

tiếp, gửi thư,

gửi qua

530 288 252 47,5%

(Nguồn: Tổng hợp kết quả nghiên cứu của tác giả)

5.2.2.5. Phương pháp chuyên gia

Phương pháp này được thực hiện dưới hình thức phỏng vấn phi cấu trúc nhằm hỗ trợ

tác giả trong các công việc như: Định hình cách tiếp cận của luận án về KTQTCP với các

chức năng quản trị doanh nghiệp; hoàn thiện nội dung các bảng hỏi; trao đổi về kết quả

thống kê liên quan đến các nhân tố ảnh hưởng đến việc ứng dụng KTQTCP trong doanh

nghiệp; ý nghĩa khoa học, thực tiễn của một số các giải pháp đề xuất có liên quan. Trong đó

có 01 chuyên gia là thành viên của Hội kế toán và kiểm toán Việt Nam, 01 chuyên gia là cố

vấn cấp cao của chương trình Khởi nghiệp quốc gia, 04 chuyên gia là giảng viên đang giảng

dạy tại các trường Đại học, Học viện uy tín. Kết quả làm việc với chuyên gia được tác giả

ghi chép cẩn thận để hoàn thiện các nội dung có liên quan của luận án.

5.2.3. Phương pháp xử lý, phân tích số liệu

Để đảm bảo tính hợp lý của số liệu trước khi phân tích, từ thông tin trả lời của các

đáp viên qua bảng hỏi thu thập được, tác giả tiến hành rà soát, kiểm tra chất lượng các câu

trả lời của từng bảng hỏi. Đối với bảng hỏi điều tra bộ phận kế toán, vì liên quan đến các

phương pháp KTQTCP đang sử dụng để phục vụ các chức năng quản trị nên tác giả sẽ

sàng lọc các phiếu trả lời trong cùng một doanh nghiệp để xem xét sự thống nhất trước khi

nhập dữ liệu để thống kê mô tả. Nếu có những nội dung trả lời không thống nhất, tác giả

sẽ tiến hành phỏng vấn sâu các cá nhân về các nội dung có liên quan để xác định câu trả

lời phù hợp. Đối với bảng hỏi điều tra các nhân tố ảnh hưởng vì có các nội dung liên quan

đến nhận định của đáp viên được đánh giá trên thang đo Likert từ 1 đến 5 nên tác giả sẽ

sàng lọc để kiểm tra chất lượng của từng phiếu, loại bỏ các phiếu có các câu trả lời không

phù hợp như lỗi không logic hoặc cho điểm đánh giá giống nhau cho các câu hỏi khác

nhau....Số liệu sau đó được tác giả mã hóa, nhập liệu và xử lý dưới dạng thống kê mô tả

trên phần mềm SPSS phiên bản 22.

6. Những đóng góp của luận án

Những đóng góp mới về lý luận

20

Luận án đã tổng kết, tiếp cận cơ sở lý luận về KTQTCP gắn liền với các chức năng

quản trị trong doanh nghiệp sản xuất bao gồm: chức năng lập kế hoạch, chức năng tổ chức

thực hiện, chức năng kiểm soát, đánh giá chi phí và thông tin kế toán quản trị chi phí hỗ

trợ việc ra quyết định. Điểm mới là các nội dung được phân tích, kết nối một cách khách

quan từ các chức năng quản trị doanh nghiệp và nhu cầu thông tin KTQTCP phục vụ nhà

quản trị. Mặt khác, ba nhóm nhân tố lý thuyết có thể ảnh hưởng đến ứng dụng KTQTCP

là: Nhóm nhân tố con người, nhóm nhân tố tổ chức, nhóm nhân tố bên ngoài đã được tổng

hợp và đề xuất. Sáu bài học kinh nghiệm được rút ra trên cơ sở nghiên cứu KTQTCP của

thế giới, làm tiền đề triển khai KTQTCP tại các doanh nghiệp sản xuất ở Việt Nam.

Những đóng góp mới về thực tiễn

Từ việc đánh giá được thực trạng các phương pháp, kỹ thuật mà KTQTCP đang sử

dụng gắn liền với các chức năng quản trị, các nhân tố ảnh hưởng đến ứng dụng KTQTCP

trong các doanh nghiệp sản xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình, luận án đã

chỉ ra những kết quả đạt được, một số hạn chế và nguyên nhân. Trên cơ sở đó, luận án đã

phân tích các nguyên tắc, yêu cầu hoàn thiện để đưa ra hệ thống các giải pháp về KTQTCP

gắn liền với từng chức năng quản trị doanh nghiệp. Đó là hoàn thiện việc xác định nội

dung, phân loại chi phí; hoàn thiện KTQTCP với chức năng lập kế hoạch; hoàn thiện

KTQTCP với chức năng tổ chức thực hiện; hoàn thiện KTQTCP với chức năng kiểm soát,

đánh giá; hoàn thiện sử dụng thông tin KTQTCP để hỗ trợ ra quyết định và các giải pháp

liên quan đến nhóm nhân tố con người, nhóm nhân tố tổ chức, nhóm nhân tố bên ngoài để

tạo điều kiện cho việc ứng dụng KTQTCP trong mỗi doanh nghiệp. Các kết quả này có thể

là tài liệu tham khảo giá trị cho doanh nghiệp ở các lĩnh vực sản xuất khác trên địa bàn tỉnh

Thái Bình. Giúp các cơ quan chức năng của tỉnh, mỗi doanh nghiệp sản xuất gốm sứ xây

dựng đánh giá được thực trạng, từ đó chủ động xây dựng kế hoạch nhằm hoàn thiện, sử

dụng hiệu quả các công cụ của KTQTCP để phục vụ các chức năng quản trị doanh nghiệp.

7. Kết cấu luận án

Luận án ngoài phần mở đầu và kết luận, bao gồm ba chương:

Chương 1: Cơ sở lý luận về kế toán quản trị chi phí trong các doanh nghiệp sản xuất

Chương 2: Thực trạng kế toán quản trị chi phí tại các doanh nghiệp sản xuất gốm

sứ xây dựng trên địa bàn tỉnh Thái Bình

Chương 3: Giải pháp hoàn thiện kế toán quản trị chi phí tại các doanh nghiệp sản

xuất gốm sứ xây dựng trên địa bàn tỉnh Thái Bình

21

CHƯƠNG 1

CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN QUẢN TRỊ CHI PHÍ

TRONG CÁC DOANH NGHIỆP SẢN XUẤT

1.1. Nhận diện chi phí và phân loại chi phí trong doanh nghiệp sản xuất

1.1.1. Bản chất của chi phí

Chi phí có thể được định nghĩa theo nhiều cách thức khác nhau, tùy theo mục đích

và quan điểm của các nhà khoa học.

Theo quan điểm của các nhà kinh tế chính trị kinh điển Mác – Lênin thì: “Chi phí

là sự tiêu hao về lao động sống và lao động vật hóa của doanh nghiệp trong một thời kỳ

nhất định” (trích dẫn bởi Nguyễn Ngọc Quang, 2014). Lao động sống là chi phí nhân công

trong hoạt động sản xuất kinh doanh. Lao động vật hóa là chi phí về khấu hao tài sản cố

định, nguyên vật liệu….Tất cả các khoản chi phí đó đều tạo ra giá thành sản phẩm, dịch vụ

của một kỳ hoạt động để đổi lấy kết quả thu về nhằm thỏa mãn các mục tiêu khác nhau.

Theo quan điểm của các nhà quản trị và dưới góc độ quản lý tài chính, chi phí là

tổng số tiền tương đương với toàn bộ hao phí về các nguồn lực mà đơn vị đã bỏ ra trong

một giai đoạn kinh doanh nhất định để tạo ra các kết quả của một tổ chức hoạt động nhằm

thỏa mãn nhu cầu của thị trường.

Dưới góc độ của kế toán tài chính, theo IASC: “Chi phí là các yếu tố làm giảm các

lợi ích kinh tế trong niên độ kế toán dưới hình thức các khoản tiền chi ra, các khoản khấu

trừ vào tài sản hoặc phát sinh các khoản công nợ, kết quả là làm giảm vốn chủ sở hữu mà

không do việc phân phối nguồn vốn cho các bên chủ sở hữu” (trích dẫn bởi Trần Xuân

Nam, 2010).

Hiểu một cách đơn giản theo quan điểm trên: “Chi phí là một thước đo bằng những

khoản tiền của một số nguồn lực được sử dụng cho một mục đích nhất định” (Trần Xuân

Nam, 2010). Hay theo quan điểm của Phạm Văn Dược và Nguyễn Thị Thu Hiền (2010):

“Chi phí có thể được hiểu là giá trị của một nguồn lực bị tiêu dùng trong hoạt động sản

xuất kinh doanh của tổ chức để đạt được một mục đích nào đó”.

Dưới góc độ của kế toán quản trị thì: “Chi phí được coi là những khoản phí tổn thực

tế gắn liền với các phương án, sản phẩm, dịch vụ” (Nguyễn Ngọc Quang, 2014). Do đó

chi phí kinh doanh theo quan điểm của kế toán quản trị bao giờ cũng mang tính cụ thể

nhằm xem xét hiệu quả của các bộ phận như thế nào, đó là cơ sở để đưa ra các quyết định

đầu tư, chọn phương án tối ưu.

22

Tuy vậy, nếu doanh nghiệp chỉ quan tâm đến chi phí quá khứ tức là các chi phí mới

chỉ liên quan đến việc sản xuất, hoàn thành và tiêu thụ một khối lượng sản phẩm/dịch vụ

trong kỳ thì chưa thực sự đầy đủ. Vì ngoài các chi phí cần thiết đó, còn một số chi phí khác

có thể phát sinh trong tương lai gọi là chi phí ẩn như chi phí cho việc phòng ngừa, thẩm

định, lỗi hoặc các chi phí có liên quan đến các quyết định đầu tư như chi phí chìm, chi phí

cơ hội. Những chi phí này không tạo ra giá trị gia tăng vào giá trị sản phẩm dịch vụ nhưng

liên quan trực tiếp đến sự hài lòng của khách hàng, thị phần và lợi nhuận của doanh nghiệp.

Do đó, liên quan đến bản chất của chi phí, các quan điểm nêu trên có nhiều điểm

tương đồng như: Coi chi phí là khoản tổn thất cần thiết, phát sinh trong quá khứ, liên quan

đến từng thời kỳ, có ảnh hưởng và khả năng phát sinh trong tương lai liên quan đến các

hoạt động của doanh nghiệp. Tuy nhiên theo tác giả, bản chất của chi phí trong các doanh

nghiệp sản xuất hiện nay cần gắn liền với hoạt động quản trị của mỗi doanh nghiệp nên

phải được coi là: “Những phí tổn hiện tại và tương lai, gắn liền với các phương án, sản

phẩm, dịch vụ của doanh nghiệp”. Đối với phí tổn hiện tại (đã phát sinh trong quá khứ)

được đo lường bằng thước đo tiền tệ và gắn liền với một khoảng thời gian nhất định. Riêng

với phí tổn tương lai việc đo lường không cần quá chính xác vì mục đích chính là cung cấp

những hướng dẫn tổng quát cho quá trình ra quyết định và hành động của nhà quản trị trong

doanh nghiệp.

1.1.2. Phân loại chi phí

Chi phí được xem xét ở nhiều góc độ khác nhau, mỗi tiêu thức phân loại đều có ý

nghĩa đối với nhà quản trị trong quá trình lập kế hoạch, tổ chức thực hiện, kiểm soát, đánh

giá và ra quyết định về từng loại chi phí. Trong phạm vi của luận án, liên quan trực tiếp

đến nội dung của đề tài, tác giả tập trung khái quát một số tiêu thức phân loại chi phí sản

xuất kinh doanh có mối quan hệ trực tiếp với KTQTCP như sau:

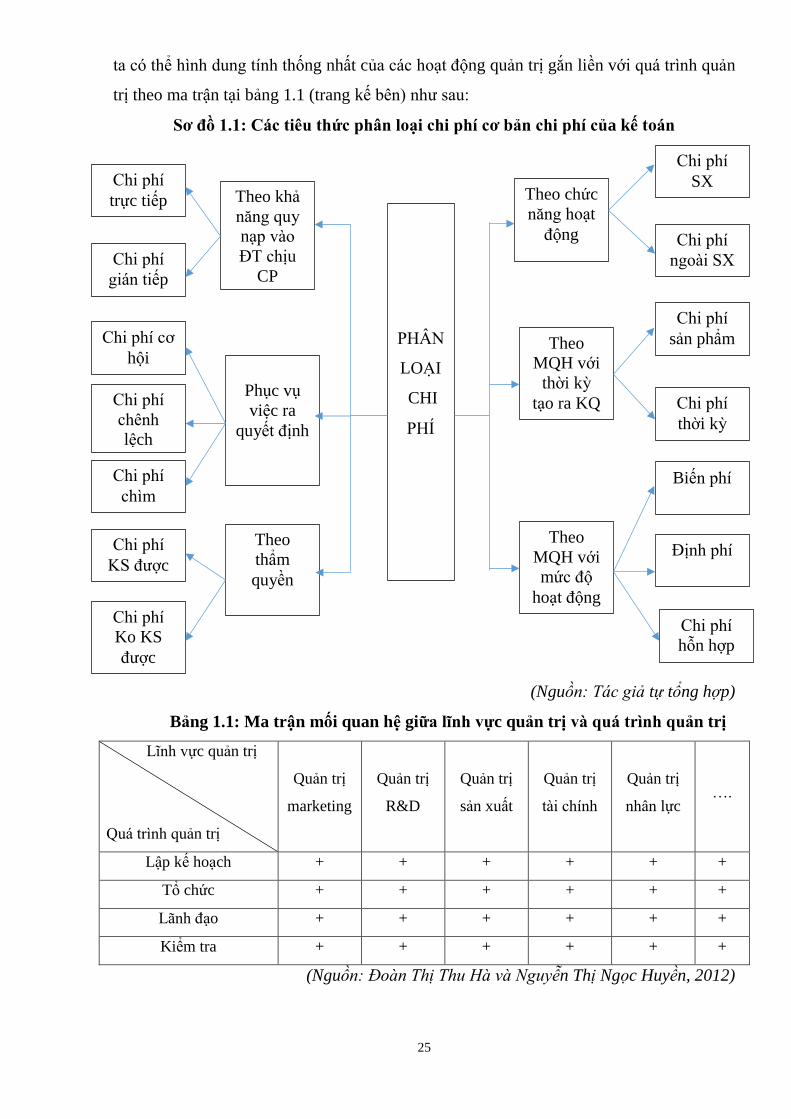

1.1.2.1. Phân loại chi phí theo chức năng hoạt động

Theo tiêu thức phân loại này, chi phí sản xuất kinh doanh được chia thành hai dạng

cơ bản là chi phí sản xuất và chi phí ngoài sản xuất. Chi phí sản xuất bao gồm: Chi phí

nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung. Chi phí ngoài

sản xuất là các khoản chi phí phát sinh ngoài khu vực sản xuất của doanh nghiệp như: Chi

phí bán hàng, chi phí quản lý doanh nghiệp.

Phân loại chi phí sản xuất kinh doanh theo chức năng hoạt động là cơ sở để tập hợp

chi phí, lập báo cáo giá thành sản phẩm, đồng thời cung cấp thông tin phục vụ công tác

kiểm soát, đánh giá chi phí hoạt động của mỗi doanh nghiệp.

23

1.1.2.2. Phân loại chi phí theo mối quan hệ với thời kỳ tạo ra kết quả

Theo đó các chi phí sản xuất kinh doanh trong doanh nghiệp được chia thành hai

loại chính là chi phí sản phẩm và chi phí thời kỳ.

Chi phí sản phẩm là những khoản chi phí gắn liền với quá trình sản xuất ra sản

phẩm hoặc mua hàng hóa vào trong kỳ để bán. Khác với chi phí sản phẩm, chi phí thời kỳ

là các chi phí phát sinh không liên quan đến việc sản xuất chế tạo sản phẩm, mà tác động

trực tiếp đến kết quả kinh doanh hàng kỳ của doanh nghiệp như chi phí bán hàng, chi phí quản

lý doanh nghiệp.

Tiêu thức phân loại này không những chỉ rõ mối quan hệ tổng thể giữa từng khoản

mục chi phí sản xuất kinh doanh với các chỉ tiêu trên Bảng cân đối kế toán và Báo cáo kết

quả hoạt động mà còn giúp doanh nghiệp đánh giá được tầm quan trọng, sự tác động của

từng khoản mục chi phí với kết quả kinh doanh của từng dòng sản phẩm, dịch vụ cụ thể

mà doanh nghiệp cung cấp.

1.1.2.3. Phân loại chi phí theo mối quan hệ với mức độ hoạt động hay cách ứng

xử của chi phí

Về bản chất phân loại chi phí theo cách ứng xử chính là căn cứ vào mối quan hệ

giữa chi phí với quy mô hoạt động để phân loại. Theo tiêu thức phân loại này chi phí sản

xuất kinh doanh được phân loại theo cách ứng xử thành ba loại là: Định phí, biến phí và

chi phí hỗn hợp. Theo đó, biến phí về cơ bản là những chi phí thay đổi về tổng số khi có

sự thay đổi mức hoạt động của doanh nghiệp. Định phí nhìn chung là những chi phí không