Die Rol van Ekonometriese Vooruitskattings in ...

363

COPYRIGHT AND CITATION CONSIDERATIONS FOR THIS THESIS/ DISSERTATION o Attribution — You must give appropriate credit, provide a link to the license, and indicate if changes were made. You may do so in any reasonable manner, but not in any way that suggests the licensor endorses you or your use. o NonCommercial — You may not use the material for commercial purposes. o ShareAlike — If you remix, transform, or build upon the material, you must distribute your contributions under the same license as the original. How to cite this thesis Surname, Initial(s). (2012) Title of the thesis or dissertation. PhD. (Chemistry)/ M.Sc. (Physics)/ M.A. (Philosophy)/M.Com. (Finance) etc. [Unpublished]: University of Johannesburg. Retrieved from: https://ujdigispace.uj.ac.za (Accessed: Date).

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of Die Rol van Ekonometriese Vooruitskattings in ...

COPYRIGHT AND CITATION CONSIDERATIONS FOR THIS THESIS/ DISSERTATION

o Attribution — You must give appropriate credit, provide a link to the license, and indicate if changes were made. You may do so in any reasonable manner, but not in any way that suggests the licensor endorses you or your use.

o NonCommercial — You may not use the material for commercial purposes.

o ShareAlike — If you remix, transform, or build upon the material, you must distribute your contributions under the same license as the original.

How to cite this thesis

Surname, Initial(s). (2012) Title of the thesis or dissertation. PhD. (Chemistry)/ M.Sc. (Physics)/ M.A. (Philosophy)/M.Com. (Finance) etc. [Unpublished]: University of Johannesburg. Retrieved from: https://ujdigispace.uj.ac.za (Accessed: Date).

DIE ROL VAN EKONOMETRIESE VOORUITSKATTINGS INBEPLANNINGSBEGROTINGS

deur

EUGENE PRESTO

PROEFSKRIF

voorgele ter vervulling van die vereiste vir die graad

DOKTOR IN DIE EKONOMIESE EN BESTUURSWETENSKAPPE

in

EKONOMIE

in die

FAKULTEIT EKONOMIESE EN BESTUURSWETENSKAPPE

aan die

RANDSE AFRlKAANSE UNIVERSITEIT

PROMOTOR : PROF G L DE WET

MEDEPROMOTOR : PROF I N A VAN DER WALT

MEl 1989

VOORWOORD

Met die proefskrif gaan daar gepoog word om virMaatskappybegrotingdoeleindes, In vooruitskattingsmodel teontwikkel, om die bedryfsuitgawe begroting te projekteer.Dit gaan gedoen word aan die hand van die begroting van die

Suid-Afrikaanse Lugdiens. My belangstelling invooruitskattingsmodelle, asook die bydrae van Mnr G ABoshoff, van die Suid-Afrikaanse Lugdiens het aanleidinggegee tot die ontwikkeling van die model.

Graag wil ek aIle instansies en persone wat In bydraegelewer het in die voltooiing van die proefskrif bedank.

In besonder wil ek Professor G L de Wet van die RandseAfrikaanse Universiteit bedank, wat te midde van In drukwerkprogram as my promotor vir die proefskrif opgetreehet. Sy bekwame leiding word hoog op prys gestel.

My opregte waardering aan aIle beamptes van dieSuid-Afrikaanse Lugdiens wat by die insameling van diebasiese inligting behulpsaam was.

In Spesiale woord'van dank aan Mnr J Meyer van dieVervoerdienste se Taalburo vir die taalkundige versorging,en aan Mnr T Botha wat die tikwerk waargeneem het.

Aan my ouers vir al die opofferings wat hulle gemaak hetwil ek net se : "Woorde is onvoldoende om u te bedank."

In die laaste instansie In woord van dank en opregtewaardering aan my man vir sy aanmoediging en bystand. Virhom en my kinders wil ek dankie se vir al die geduld wathulle gehad het.

Ten slotte aan my Hemelse Vader deur Wie en tot Wie allesinstaat is.

INHOUD

Opgawe van bylaeOpgawe van tabelleOpgawe van FigureSummary

HOOFSTUK 1

INLEIDING

I

IIIII

IV

1.1

1.2

1.3

1.4

INLEIDING

VOORUITSKATTINGS

DOEL VAN PROEFSKRIF EN STUDIE-AFBAKENING

SAMEVATTING

1

2

7

9

HOOFSTUK 2

FUNKSIES VAN BESTUUR

2.1

2.2

2.3

2.3.1

2.3.1.1

2.3.1.2

2.3.1.3

2.3.1.4

2.3.2

2.3.2.1

INLEIDING

BEGROTING EN DIE FUNKSIES VAN BESTUUR

DIE FUNKSIES VAN BESTUURBeplanningInleidingNoodsaaklikheid van beplanningStappe om optimaal te beplanWie moet beplan

OrganisasiesInleiding

10

10

11

12

12

14

15

16

16

16

2.3.2.2

2.3.2.3

2.3.2.4

2.3.3

2.3.3.1

2.3.3.2

2.3.4

2.3.4.1

2.3.4.2

2.3.5

2.3.5.1

2.3.5.2

2.3.5.3

2.3.5.4

2.4

Stappe voordat 'n organisasiestruktuursaamgestel wordBegrippe van belang by organisasieOrganisasievormsof organsiasiestelsels

LynorganisasieFunksionele organisasie

StaforganisasieSydelingse organisasie

DirigeringInleidingElemente van dirigeringLeierskapMotiveringKommunikasie

Koordinering

InleidingHulpmiddele om goeie koordinasie te kry

Beheer

InleidingDie stappe in die proses van beheer

Metodes van beheerUitsonderingsbeheer

SAMEVATTING

18

18

20

20

21

21

21

22

22

23

23

23

25

26

26

27

28

28

29

·30

31

32

HOOFSTUK 3

BEGROTING

3.1

3.2

3.3

INLEIDING

VOORDELE VAN BEGROTING

NADELE OF BEPERKINGS VAN BEGROTING

33

35

36

3.4

3.4.1

3.5

3.6

3.7

3.7.1

3.7.2

3.7.3

3.8

DIE BEGROTINGSTYDPERKFaktore waarop gelet moet word wanneerbegrotingstydperk bepaal moet word

BEGROTING EN BEGROTINGSBEHEER

STAPPE VAN BEGROTINGSGROEI

TIPES BEGROTINGS

Verkopebegroting

Produksiebegroting

Arbeid- of personeelbegrotingGrands towwebegrot ingToerustingbegroting

Aankopebegroting

Finansiele begroting

SAMEVATTING

37

die40

42

44

45

46

48

50

52

53

56

58

60

HOOFSTUK 4

BEGROTING EN DIE BEGROTING SOOS TOEGEPAS IN DIE

SUID-AFRIKAANSE LUGDIENS

4.1

4.2

4.3

4.3.1

4.3.2

4.3.3

4.3.4

INLEIDING

DOEL VAN BEGROTINGS

DIE DATAPATROON

Horisontale datapatroon

Seisoenale datapatroon

Sikliese datapatroon

Tendense

61

62

62

63

64

65

65

4.4

4.4.1

4.4.2

4.5

4.5.1

4.5.2

4.5.2.1

4.5.2.2

4.6

BEGROTING GEBASEER OP In MODEL

Statistiese model

Nie-statistiese model

DIE SUID-AFRlKAANSE LUGDIENSInleiding

Bedryfsuitgawe- en kapitaalbegrotingsDie bedryfsuitgawebegrotingDie kapitaalbegroting

SAMEVATTING

66

67

67

68

68

69

70

74

76

HOOFSTUK 5

VOORUITSKATTINGSMODEL

5.1

5.2

5.3

5.4

5.5

INLEIDING

DIE MODELLE

STADIUMS BY DIE OPSTEL VAN In MODEL

VEREISTES WAARAAN In GOEIE

VOORUITSKATTINGSMODEL MOET VOLDOEN

SAMEVATTING

77

78

82

83

85

HOOFSTUK 6

REGRESSIEVERGELYKINGS

6.1

6.2

6.2.1

6.2.2

INLEIDING

DIE ONAFHANKLIKE VERANDERLIKES

Bruto binnelandse produk

Bevolking

87

88

88

89

6.2.36.2.4

6.36.3.1

6.3.1.16.3.1.2

6.3.26.3.2.16.3.2.2

6.3.3

6.3.3.16.3.3.2

6.3.4

6.3.4.16.3.4.2

6.3.5

6.3.5.16.3.5.2

6.3.6

6.3.6.16.3.6.2

Passasiers, Vrag en PosDie indekssyfers

REKENINGONTLEDINGRekeningnommer 3150 - Lugstasiepersoneel(Passasiersverkeer)AlgemeenDie beste vergelyking

Rekeningnommer 3151 - VragdepotpersoneelAlgemeenDie beste vergelyking

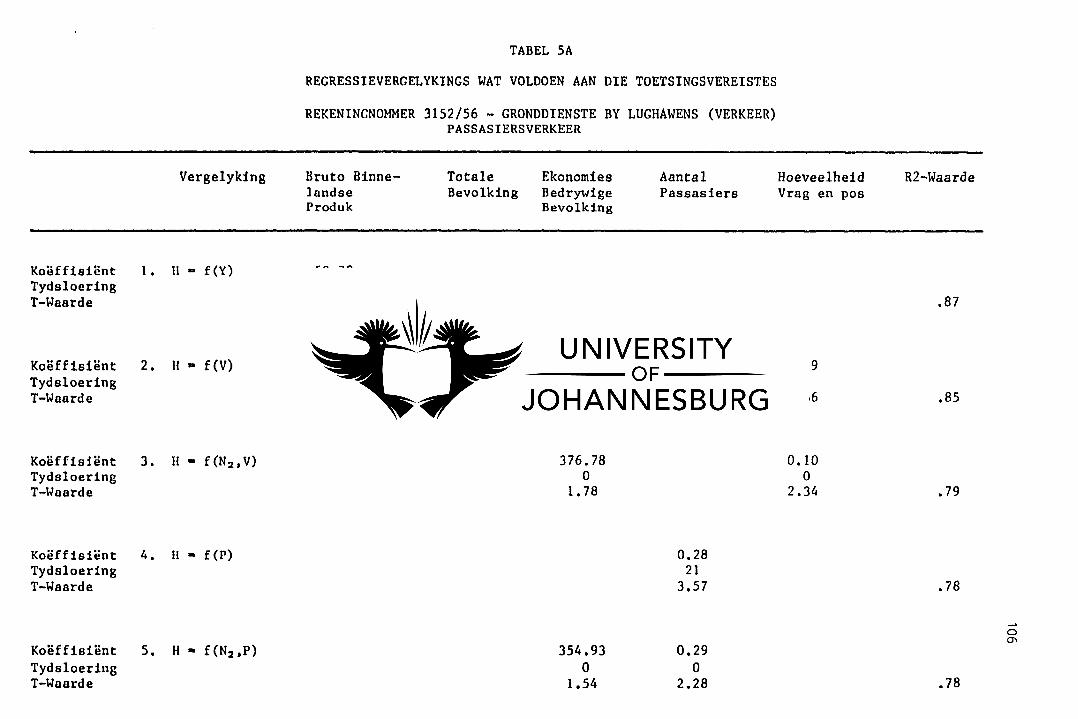

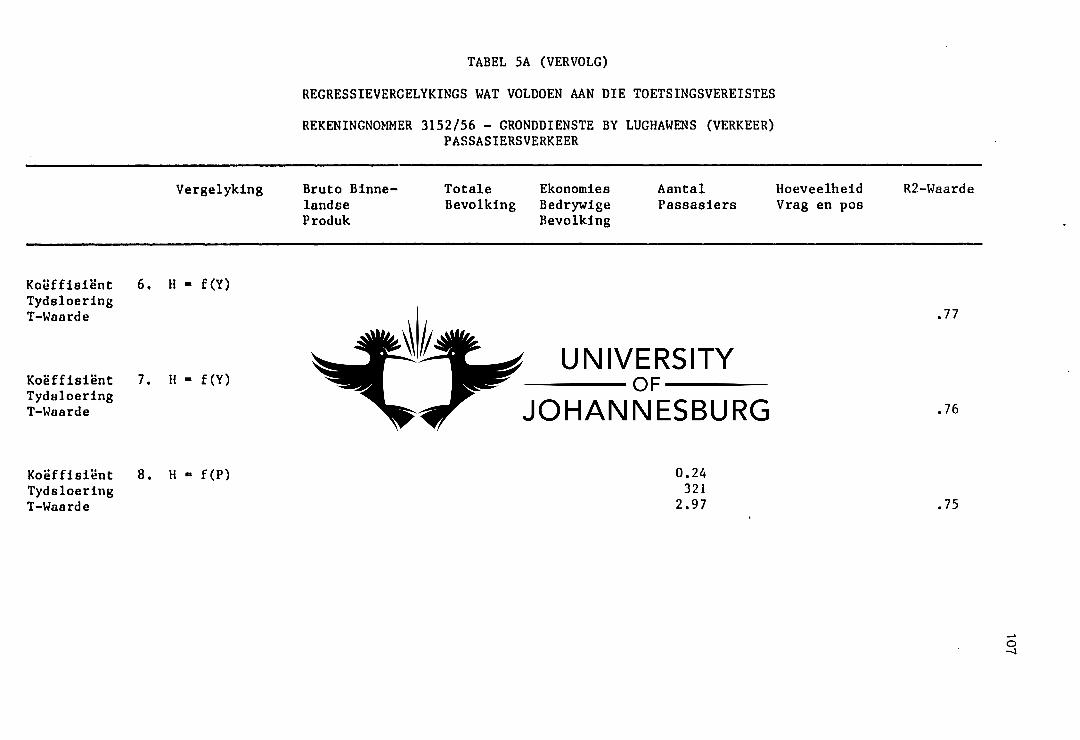

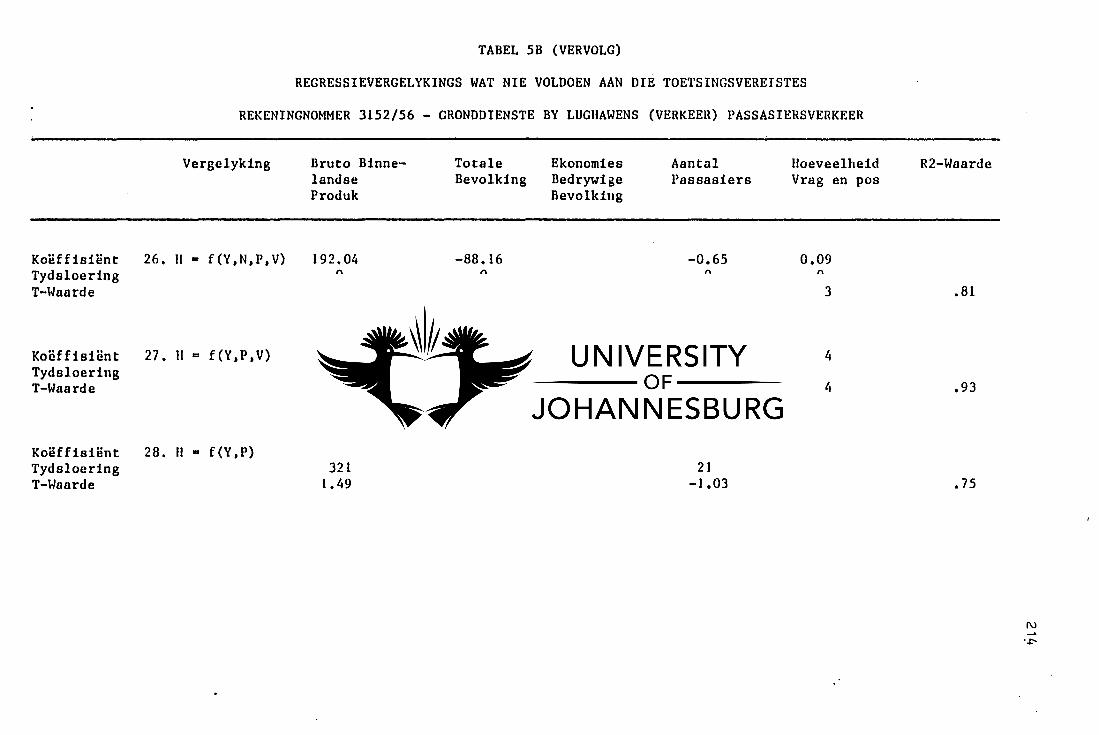

Rekeningnommer 3152/56 - Gronddienste bylughawens (Verkeer)PassasiersverkeerAlgemeenDie beste vergelyking

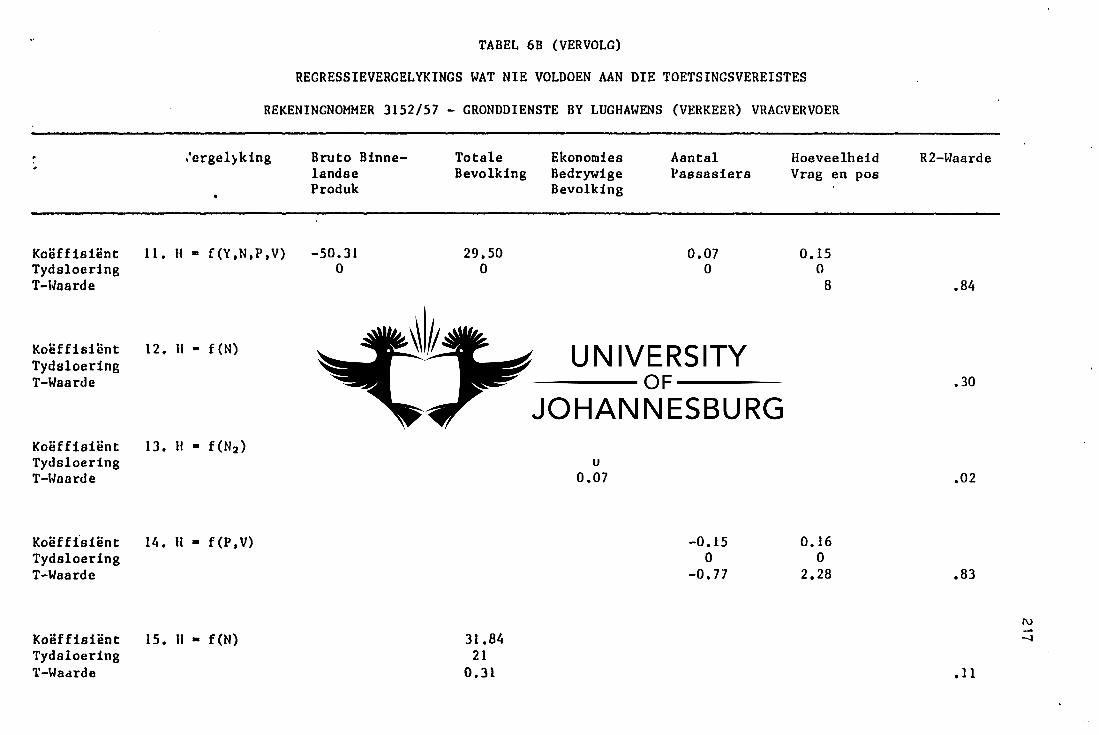

Rekeningnommer 3152/57 - Gronddienste bylughawens (Verkeer)VragvervoerAlgemeenDie beste vergelyking

Rekeningnommer 3153/56 - Hantering vanverkeer deur ander LugrederyePassasiersverkeerAlgemeenDie beste vergelyking

Rekeningnommer 3153/57 - Hantering vanverkeer deur ander Lugrederye

vragvervoerAlgemeenDie beste vergelyking

90

91

91

94

94

95

99

99

100

104104104

108108

'108

112112113

116116117

I6.3.7 Rekeningnornmer 3154/56- Vervoerkoste,

Spoorvrag, ens.Passasiersverkeer 122

6.3.7.1 Algerneen 1226.3.7.2 Die beste vergelyking 123

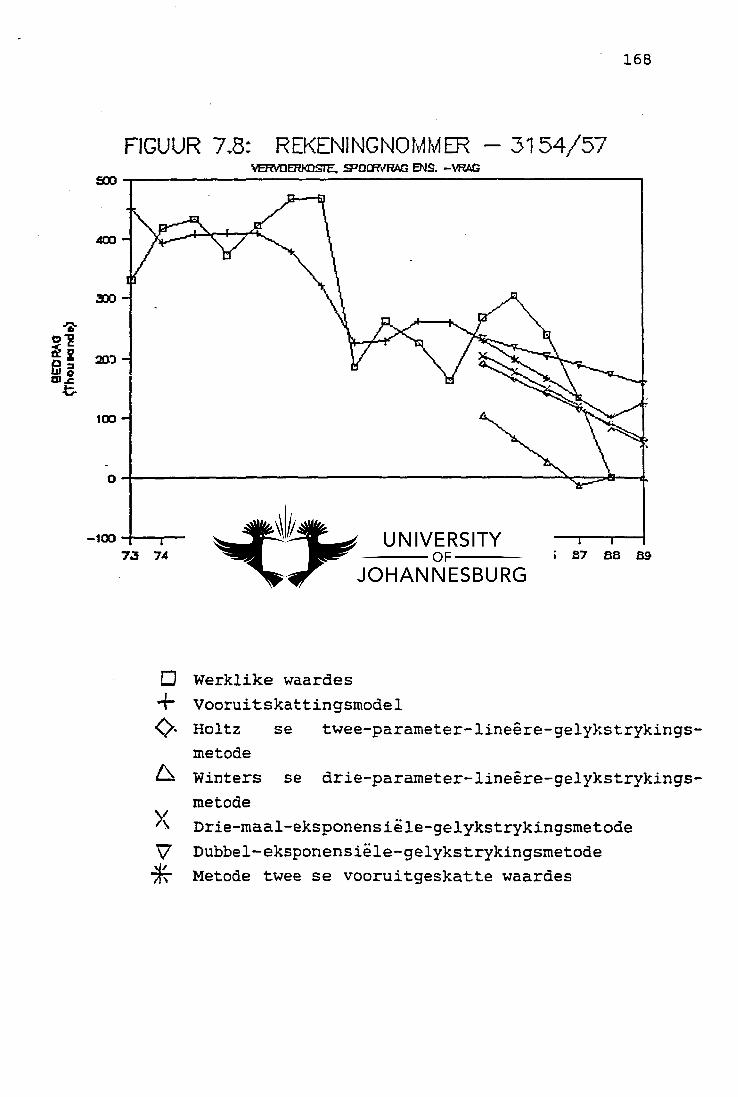

6.3.8 Rekeningnornmer 3154/57 - Vervoerkoste,Spoorvrag, ens.Vragvervoer 127

6.3.8.1 Algerneen 1276.3.8.2 Die beste vergelyking 128

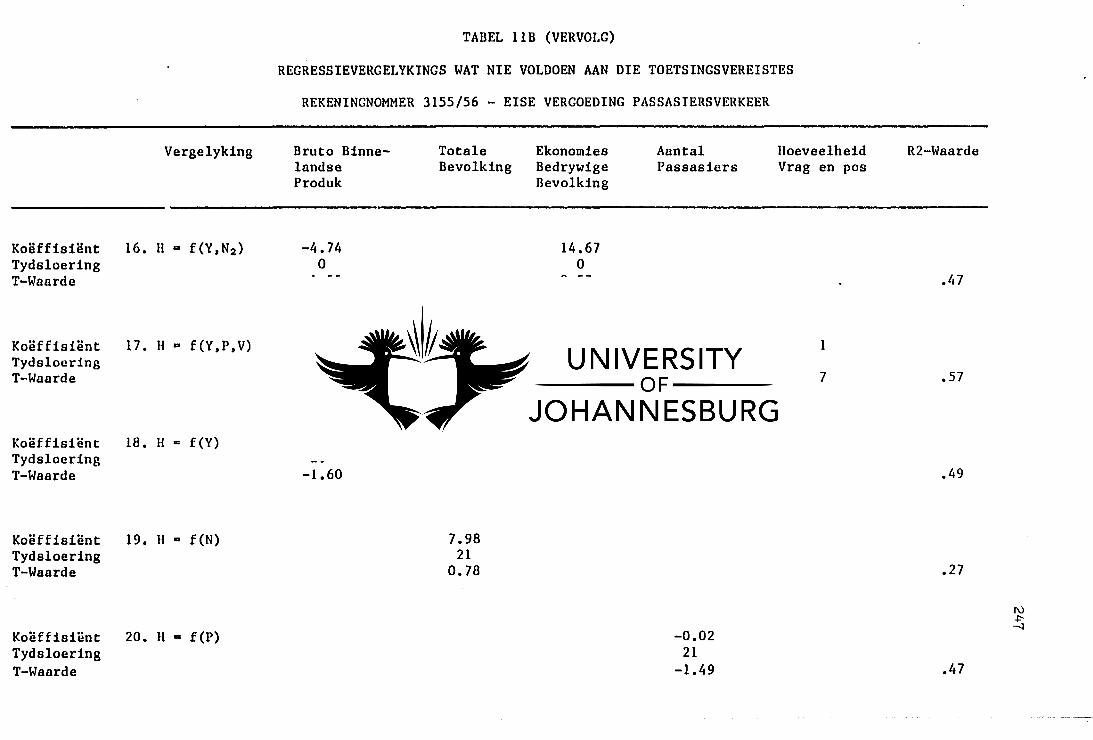

6.3.9 Rekeningnornmer 3155/56 - EisevergoedingPassasiersverkeer 131

6.3.9.1 Algemeen 1316.3.9.2 Die beste vergelyking 132

6.3.10 Rekeningnommer 3155/57 - EisevergoedingVragvervoer 136

6.3.10.1 Algemeen 1366.3.10.2 Die beste vergelyking 137

6.3.11 Rekeningnommer 3156/56 - Ander VerkeerskostePassasiersverkeer 140

6.3.11.1 Algemeen 1406.3.11. 2 Die beste vergelyking 141

6.3.12 Rekeningnornmer 3156/57 - Ander VerkeerskosteVragvervoer 144

6.3.12.1 Algemeen 1446.3.12.2 Die beste vergelyking 145

6.4 SAMEVATTING 148

HOOFSTUK 7

GRAFIESE VOORSTELLING VAN VOORUITSKATTINGSMODEL

7.1

7.2

7.3

INLEIDING

GRAFIESE VOORSTELLINGS

SAMEVATTING

151

154

175

HOOFSTUK 8

SAMEVATTING

BYLAE

VERWYSINGS

BRONNELYS

176

269

324

337

Bylaag 1Bylaag 2

Bylaag 3

Bylaag4

Bylaag 5

Bylaag 6Bylaag 7

Bylaag 8

Bylaag 9

Bylaag 10

Bylaag 11

I

BYLAE

: Terminologie en definisies: Finansiele begroting 1988/89"

"Financial Budgeting 1988/89"

Itemlys vir bedryfsuitgawebegroting"Working Budget Analysis of expenditure codes"Beskrywing van subhoofde vir bedryfsuitgawebegrotingBruto Binnelandse Produk aangepas vir

finansiele jaarTotale bevolking aangepas vir finansiele jaar

Ekonomies bedrywige bevolking aangepas vir

finansiele jaarGetal passasiers vervoer volgens finansielejaar

Hoeveelheid vrag en pos vervoer volgensfinansiele jaarBegrote bedrae vir die verskillende rekening

nommersGedefleerde bedrae vir die verskillende

rekeningnommers

Tabel 1

Tabel 2

Tabel 3A

Tabel 3B

Tabel 4A

Tabel 4B

Tabel 5A

Tabel 5B

II

TABELLE

Leeftydsarnestelling vir 1970

Regressie-vergelykings getoets

Rekeningnornrner 3150

Vergelykings wat voldoen aan

die toetsingsvereistes

Lugstasiepersoneel

(Passasiersverkeer)

Rekeningnornrner 3150

Vergelykings wat nie voldoen

aan die toetsingsvereistes

nie

Lugstasiepersoneel

(Passasiersverkeer)

Rekeningnomrner 3151

Vergelykings wat voldoen aan

die toetsingsvereistes

Vragdepotpersoneel

Rekeningnomrner 3151

Vergelykings wat nie voldoen

aan die toetsingsvereistes

nie

Vragdepotpersoneel

Rekeningnornrner 3152/56

Vergelykings wat voldoen aan

die toetsingsvereistes

Gronddienste by Lughawens

(Verkeer) Passasiersverkeer

Rekeningnomrner 3152/56

Vergelykings wat nie voldoen

aan die toetsingsvereistes

nie

Gronddienste by Lughawens (Verkeer)

Tabel 6A

Passasiersverkeer

Rekeningnornmer 3152/57

Vergelykings wat voldoen

toetsingsvereistes

Gronddienste by Lughawens

Vragvervoer

aan die

(Verkeer)

Tabel 6B Rekeningnornmer 3152/57

Vergelykings wat nie voldoen aan die

toetsingsvereistes nie

Gronddienste by Lughawens (Verkeer)

Vragvervoer

deur ander Lugrederye

Tabel 7A Rekeningnornmer 3153/56

Vergelykings wat

toetsingsvereistes

Hantering van Verkeer

- Passasiersverkeer

voldoen aan die

Tabel 7B Rekeningnornmer 3153/56

Vergelykings wat nie voldoen aan die

toetsingsvereistes nie

Hantering van Verkeer deur ander Lugrederye

- Passasiersverkeer

deur ander Lugrederye

Tabel SA Rekeningnornmer 3153/57

Vergelyking~ wat

toetsingsvereistes

Hantering van Verk€er

- Vragvervoer

voldoen aan die

Tabel SB Rekeningnommer 3153/57

Vergelykings wat nie

toetsingsvereistes nie

voldoen aan die

Tabel 9A

Tabel 9B

Tabel lOA

Tabel lOB

Tabel llA

Tabel 11B

Tabel 12A

Hantering van Verkeer deur ander Lugrederye

- Vragvervoer

Rekeningnommer 3154/56

Vergelykings wat voldoen aan die

toetsingsvereistes

Vervoerkoste, Spoorvrag, ens

Passasiersverkeer

Rekeningnommer 3154/56

Vergelykings wat nie voldoen aan die

toetsingsvereistes nie

Vervoerkoste, Spoorvrag, ens.

Passasiersverkeer

Rekeningnommer 3154/57

Vergelykings wat voldoen aan die

toetsingsvereistes

Vervoerkoste, Spoorvrag, ens. - Vragvervoer

Rekeningnommer 3154/57

Vergelykings wat nie voldoen aan die

toetsingsvereistes nie

Vervoerkoste, Spoorvrag, ens. - Vragvervoer

Rekeningnommer 3155/56

Vergelykings wat voldoen aan die

toetsingsvereistes

Eisevergoeding - Passasiersverkeer

Rekeningnommer 3155/56

Vergelykings wat nie voldoen aan die

toetsingsvereistes nie

Eisevergoeding - Passasiersverkeer

Rekeningnommer 3155/57

Vergelykings wat voldoen aan die

toetsingsvereistesEisevergoeding - Vragvervoer

Tabel 12B Rekeningnommer 3155/57Vergelykings wat nie voldoen aan die

toetsingsvereistes nieEisevergoeding - Vragvervoer

Tabel 13A Rekeningnommer 3156/56

Vergelykings wat voldoen aan die

toetsingsvereistesAnder Verkeerskoste - Passasiersverkeer

Tabel 13B Rekeningnommer 3156/56

Vergelykings wat nie voldoen aan die

toetsingsvereistes nieAnder Verkeerskoste - Passasiersverkeer

Tabel 14A Rekeningnommer 3156/57

Vergelykings wat voldoen aan die

toetsingsvereistes

Ander Verkeerskoste - Vragvervoer

Tabel 14B Rekeningnommer 3156/57

Vergelykings wat nie voldoen aan die

toetsingsvereistes nieAnder Verkeerskoste - Vragvervoer

Figuur 4.1

Figuur 4.2

Figuur 4.3

Figuur 4.4

Figuur 7.1

Figuur 7.2

Figuur 7.3

Figuur 7.4

Figuur 7.5

Figuur 7.6

Figuur 7.7

Figuur 7.8

Figuur 7.9

Figuur 7.10

FIGURE

Horisontale datapatroon

Seisoenale datapatroon

Sikliese datapatroon

Tendensie datapatroon

Rekeningnommer 3150

Verkeerskoste : Lugstasiepersoneel

Rekeningnommer 3151

Verkeerskoste : Vragdepotpersoneel

Rekeningnommer 3152/56

Gronddienste by Lughawens

Passasiersverkeer

Rekeningnommer 3152/57

Gronddienste by Lughawens

Vragvervoer

Rekeningnommer 3153/56

Hantering van verkeer deur ander rederye

Passasiersverkeer

Rekeningnommer 3153/57

Hantering van verkeer deur ander rederye

Vragvervoer

Rekeningnommer 3154/56

Vervoerkoste, Spoorvrag, ens.

Passasiersverkeer

Rekeningnommer 3154/57

Vervoerkoste, Spoorvrag, ens.

Vragvervoer

Rekeningnommer 3156/56

Ander Verkeerskoste

Passasiersverkeer

Rekeningnommer 3156/57

Ander Verkeerskoste

Vragvervoer

III

Title

Candidate

Supervisor

Department

university

Degree for which the

Dissertation is presented

SUMMARY

:THE ROLE OF ECONOMETRICFORECASTING IN PLANNING

BUDGETS

E Presto

Professor G L de WetI N A van der Walt

Economics

Randse Afrikaanse

Universiteit

Doctor in Commerce

IV

requires experience in the industry

the variables which can influenceSuccessful forecasting

and a understanding of

the forecast.

study is to develop and propose a

South African Airways which will

the Working Budget. To do this the

must be evaluated, extended and

to satisfy the needs of the airline

of this

model for

to project

methodology

where necessary

The purposeforecasting

enable it

existing

changed

industry.

Information on budgets in general, the definition and

purpose thereof, as well as the use of the budget as a tool

for management was readily available. Similarly

information on forecasting and forecasting models could be

found, but no pUblished research indicating a method or

model for the forecasting of the Working Budget in SouthAfrican Airways was available, nor was any evidence found

of the use of a more sophisticated model other thanforecasting a budget based on historical tendencies.

In chapter one the purpose of the study is defined followed

by a short description of the contents of each chapter.

Chapter two underlines the importance of the managerial

functions in a company. The level of management willdetermine the degree of the functions to be performed,

whether it be planning, organising, directing, activating

or controlling. Management tools are available to ease the

task, and one of these tools are budgets, which could be

regarded as the most important tool.

Chapter three and four contain an expanded review of

budgets and budgeting. Whilst the basic principle of

bUdgeting remains applicable to all types and sizes of

business, the methods and application could vary. A matter

to be settled ab initio is the period that the budget

parts : part one

and part two the

information can be

should cover. Three time periods may be drawn : a yearlybUdget; five-year plan; or a long-term plan. The main

categories of budgets are then detailed, namely the sales,

purchasing and financial budgets. Chapter four continues

with a description of historical data flow, and how the

data flow will influence the model to be used. Finally the

South African Airways budget system, which is divided into

a Capital and Working Budget, is described.

Background information on forecasting and forecasting

models, dealt with in chapter five, are just as importantas is the background information on budgets. The

forecasting models developed will be used as an instrument

to evaluate the economic conditions and to study the

future. It is therefore necessary that these models fulfil

certain conditions before they can be successfully used.

These conditions and the steps to follow when a forecasting

model is developed are discussed in this chapter.

The study could be divided into two

containing the background information

research information. The research

found in chapters six and seven.

The accounts used· to develop the forecasting models were

the following, from the department Traffic Services :

1) Account number 3150

Traffic)

Air Station Staff (Passenger

2) Account number 3151 - Freight Depot Staff

3) Account number 3152/56 Ground Services at Airport

(Traffic) Passenger Traffic

4) Account number 3152/57 Ground Services at Airport

(Traffic) Freight Traffic

5) Account number 3153/56 Traffic Handling by OtherAirlines - Passenger Traffic

6) Account number 3153/57 Traffic Handling by Other

Airlines - Freight Traffic

7) Account number 3154/56

Passenger Traffic

Transport, Railage, etc.

8) Account number 3154/57 Transport, Railage, etc.

Freight Traffic

9) Account number 3155/56

Passenger Traffic

Claims Compensation

10) Account number 3155/57 - Claims Compensation - FreightTraffic

the

will

11) Account number 3156/56

Passenger Traffic

12) Account number 3156/57

Freight Traffic

Chapter six contains

independent variables

variables are :

Other Traffic Expenses

Other Traffic Expenses

research determining 'which

influence the accounts. These

a) Gross Domestic Product

b) Population

c) Passengers

d) Cargo and Mail

The figures were deflated using the consumer price index.

This adjustment in calculation was made necessary so that

the valu~s could be used in real terms.

Analyses were made of the accounts, and a number of

equations were used, utilising the abovementioned variables

and combinations of these variables. In order to establish

the best relationship between the variables, these

equations were then tested using regression analysis.

Account numbers 3155/56 anddetermine the best equation butmade since the accounts have

African Airways.

3155/57 were tested tono further forecasting was

been discontinued by South

values.

to the remaining ten accounts the best

then put to test, and forecasting models

A graph for each account can be seen inwhich represents the actual and the

With regards

equations were

were developed.chapter seven

forecasting model

The conclusions reached were

1. The accounts concerned with the passenger traffic were

influenced by the passenger traffic and/or the gross

domestic product.

2. The accounts concerned with the cargo and mail carried

were influenced by the cargo and mail carried and/or

the gross domestic product.

3. Two forecasting methods were tested:

are based on the

and independent

to the following

where the model figures

data of the dependent

and are forecasted according

Method one,

historical

variables

methods

a) Holtz's two-parameter linear smoothing method

b) Winters three parameter linear smoothing

method

c) Triple exponential smoothing method

d) Double exponential smoothing method

of which the

methods, and

good results.

triple and double exponential smoothing

in some accounts the Winters method gave

thethe

In the second methodaccount are based on

described in chapter six.

forecasted values for eachindependent variables as

It was concluded that for the first method the triple

exponential smoothing method gives a more optimistic

forecast whilst the double exponential smoothing method

gives a more pessimistic forecast. The forecasted values

for each account, as determined by the second method, are

good, the difference between the actual values and the

forecasted values being very small.

It is therefore advised that both methods be used. The

triple exponential smoothing method represents the higher

forecasted values whilst the double exponential smoothing

method represents the lower. It is suggested that

a) the actual values would fall within the parameters

created by these two methods, and

b) the actual values would be close to the forecasted

values determined by the second method.

1

HOOFSTUK 1

INLEIDING

1.1 INLEIDING

In vandag se ekonomiese, sosiale en geestelike samelewing

wat al hoe meer kompleks en ingewikkeld raak, is dit uiters

belangrik dat elke individu sy eie lewe beheer en weet wat

hy of sy uit die lewe verlang, vandag en in die toekoms.

Dieselfde stelling geld in die besigheidssektor waar

bestuursprobleme toeneem en al hoe meer kompleks en

ingewikkeld raak. Hierdie probleem het bygedra tot die

ontwikkeling van verskeie bestuurstegnieke en benaderings

wat vandag bekend staan as wetenskaplike bestuur. Een van

hierdie bestuurstegnieke is begroting en begrotingsbeheer.

In die Angel-Saksiese literatuur word na die

ondernemingsbegroting as bestuursgereedskap verwys.

Die besigheidssektor besef al hoe meer dat goeie,

doeltreffende beplanning en daarna dinamiese beheer uiters

belangrik word, veral in 'n kapitalistiese mark waar

winsvermeerdering die sukses of ondergang van 'n

onderneming beteken. Om voortdurend te sorg dat die wins

die verliese oorskry, bly 'n voortdurende probleem, en hoe

groter 'n onderneming is of word, hoe groter word die

probleem.

Doeltreffende optrede verg doeltreffende vooruitbeplanning,

doeltreffende koordinering en dinamiese beheer.

Die doelstelling van 'n ondernemingsbegroting is dus

tweeledig van aard, met die klem op

1. Beplanning en

2. Beheer1

2

Die lugvaartbedryf is bloot 'n besigheid waar winsbejag

belangrik is, maar dit verskaf ook 'n publieke diens wat

deur aIle inkomstegroepe gebruik moet word wanneer nodig.

As gevolg van bagenaemde is dit dus belangrik dat

lugrederye waar nodig deur die Staat gesubsidieer word, of

selfs as 'n Staatsbeheerde onderneming behoort te

funksioneer.

Die Suid-Afrikaanse Lugdiens se begroting, wat bestaan uit

verskeie kleiner begrotings wat saamgestel word uit

afsonderlike begrotings vir elke departement, vorm deel van

die Suid-Afrikaanse Vervoerdienste se totale begroting.

Die Suid-Afrikaanse Vervoerdienste se begroting word

voorgele vir goedkeuring deur die Parlement. Die

begrotingsvoorstelle word aangekondig in die Vervoerdienste

se Begrotingsrede wat gewoonlik in Maart deur die Minister

van Vervoerwese gelewer ward. 2

1.2 VOORUITSKATTINGS

Gedurende die afgelope aantal jare het vooruitsk~ttingal

hoe meer belangrik en ingewikkeld geword. Hierdie modelle

word gebruik vir ekonomiese ontledings, om die invloed van

ander beleidsaktiwiteite op die ekonomie en op mekaar te

bepaal, en dit lewer 'n bydrae of is 'n hulpmiddel om die

toekoms te bepaal.

Die studie van ekonomiese tendense en heersende toestande

met die oog op vooruitskatting geniet die afgelope tyd

toenemende belangstelling. Om die onvermydelikheid en

omvang van vooruitskattings te verduidelik, kan daar

eenvoudig gese word dat geen persoon, sakeonderneming of

regeringsliggaam kan bestaan sander vooruitskattings nie.

Die alledaagse besluite van elke individu sluit 'n mate van

vooruitskatting in, byvoorbeeld of 'n beroep aanvaar moet

word of nie, of die toekoms in die onderneming rooskleurig

3

is, die voordele voldoende is, ensovoorts. Elke besluit

wat in die ekonomiese of maatskaplike lewe geneem word,

berus op een of ander vorm van begroting, en elke begroting

berus weer op sy beurt op een of ander vorm vanvooruitskatting. 3

Die mate, omvang en noodsaaklikheid van vooruitskattingsverander volgens tyd, plek en gebeurtenisse. Vandag moet

staatsmanne en sakemanne rekening hou met baie gebeure

wanneer hulle besluite wil neem, byvoorbeeld plaaslike

omstandighede, wereldtoestande, politieke druk en

verskuiwings, bevolkingsgroei, verbruikersgedrag wat-boonop

verander, ensovoorts. Om presies te kan vooruitskat is dus

feitlik onmoontlik, maar dit bly belangrik omdat die

onsekerheids- of risikofaktor hierdeur verrninder kan word.

Vooruitskattings is onvermydelik, en waar daar beweer word

dat dit onmoontlik is om vooruit te skat, moet dit eintlik

toegeskryf word aan 'n gebrek aan wetenskap. Verder is 'n

mate van korrektheid ook moontlik anders sou daar geen vorm

van "geordende" ekonomiese samelewing moontlik wees nie.

Deur vooruit te beplan en te skat kan daar vooraf

belangrike aspekte van beleidsformulering bepaal word

naamlik :

1. Tipe maatreels en onder watter omstandighede die

maatreels gebruik gaan word, en

2. Wanneer die maatreels toegepas moet word.

Daar is verskillende metodes van vooruitskatting, en dit

kan ingedeel word in byvoorbeeld

1. Ouderwetse en nuwe metodes.

2. Meganiese en analitiese metodes.

Die analitiese metode

rigiede of meganiese

betrek dus oor die

4

3. Korttermyn en langtermyn.

4. Vooruitskattings wat gebaseer is op die ontleding

van bestaande tendense en statistiese gegewens en

wat berus op 'n versameling en beoordeling van

opinies, ensovoorts. 4

Al die verskillende metodes kan egter onder meganiese en

analitiese metodes ingedeel word. Daarom word hierdie twee

metodes kortliks beskryf.

(A) Meganiese metode

Die meganiese metode omsluit in wese aIle metodes watgeen statistiese grondslag of fundering het nie en dus

bloot op 'n meganiese wyse uitgevoer word. Die metode

sou dus onder andere kon berus op die veronderstellings

dat 1) die golwe "reelmatig" voorkom, of 2) dat 'n

afwyking gevolg gaan word deur 'n soortgelyke afwyking

in die teenoorgestelde rigting, of (3) dat elke siklus

'n vaste patroon volg veral met betrekking tot die

opeenvolging van sekere tydreekse.

Onder hierdie metode ressorteer ook die sloeringsmetode

indien geen statistiese beginsel daarby toegepas sou

word nie. 5 Volgens hierdie metode vind daar 'n

opeenvolging van ekonomiese tydreekse plaas,

byvoorbeeld die effek van 'n verhoging in die prys van

'n produk word eers na twee maande waargeneem, omdat

die verbruikersgedragpatroon na twee maande verander

het.

(B) Analitiese metode

omsluit al die metodes wat nie 'n

karakter het nie. Hierdie metodes

algemeen die Statistiek as studie

5

terrein. Juis daarom word dit gebaseer op In

wetenskaplike diagnose van In gegewe situasie. Dit wilse aIle faktore, gunstig of ongunstig, wat In invloed

op die situasie het, word bepaal en dan word daar 'nstatistiese afleiding of gevolgtrekking gemaak.

AIhoewel die analitiese en meganiese metodes apart

beskryf word, is die meeste van die vooruitskattings

modelle gebaseer op In kombinasie van die twee

metodes. 6

Die doel van die ontwikkeling van In vooruitskattingsmodel

is om kennis te verkry van die mark, wat in die verlede

gebeur het, en hoe In afhanklike gestel A gereageer het op

veranderings. Die reaksie van die mark kan deur dieverbruikersgedrag bepaal word. Al kan daar presies

vasgestel word hoe afhanklike A gaan reageer op 'n

verandering in die mark, kan In perfekte

vooruitskattingsmodel nog nie ontwikkel word nie, aangesien

die veranderings in die mark nie vooruitbepaalbaar is nie.

Indien die veranderings weI bepaalbaar was, sou afhanklike

A presies vooruitgeskat kon word.

In sommige gevalle is daar goeie historiese data beskikbaar

om te help met die vooruitskatting. In ander gevalle is

daar geen data as riglyn beskikbaar nie. In laasgenoemde

geval kan daar weI foutiewe vooruitskattings gemaak word.

Selfs wanneer daar data beskikbaar is, kan die invloed van

onvoorsiene gebeure 'n groot uitwerking op die

vooruitskating he, en hierdie invloed is moeilik en soms

glad nie bepaalbaar nie. Die vraag wat dan gevra word is

is vooruitskattings gebaseer op die ekonomiese modelle die

moeite werd? Hoe akkuraat is die modelle?

In die Forecasting Journal van die International Air

Transport Association word die vraag soos volg beantwoord.

6

"Using econometric models for forecasting has at many times

been questioned "Why not forecast traffic directly?"

People who say they forecast traffic directly, generally do

not, they usually have a model in their head.

Alternatively, they may not use their heads at all, but

simply predict that today's situation (rate of increase or

decrease) will be repeated tomorrow. Actually, as regards

short-term forecasts, this procedure may not be too bad.

The realities affecting airline traffic may indeed be very

complex. However, human beings have a limited capacity for

analysis, and are subject to prejudice. The purposes of

modelling is to help the forecaster to deal with reality

and avoid errors due to prejudice". 7

Een van die bekendste vooruitskattingsmodelle is die

eenvoudige lineere model, Y=A+BX+C.8

Y is die afhanklike veranderlike wat verklaar of bepaal

moet word. Die vergelyking kan verder uitgebrei word sodat

Y ook afhanklik is van meer as een veranderlike.

Hierdie model maak voorsiening daarvoor dat die afhanklike

veranderlike nie perfek of volledig deur die onafhanklike

veranderlike X verklaar word nie - vandaar die sogenaamde

residu of fouteterm c.

Die kleinstekwadraat-metode bepaal waardes vir A en B

sodanig dat die som van die gekwadreerde residue' 'n minimum

is, vir 'n gegewe stel waargenome waardes van X en Y.

Hierdie metode voorsien dus waardes vir A en B sodanig dat

die sam van die gekwadreerde verskille tussen die werklike

en geskatte Y-waardes so klein as moontlik is. 9

7

1.3 DOEL VAN PROEFSKRIF EN STUDIE-AFBAKENING

In Suid-Afrika het lugvervoer sedert die na-oorlogse jare

snel ontwikkel. Die Suid-Afrikaanse Lugdiens het dan ook

gegroei tot In groot onderneming, met In personeelgetal van

plus minus 10 700 in 1988. Wanneer In onderneming so groei

word die bestuursfunksies al hoe belangriker.

Bestuurders beplan en beraam wat in die toekoms gaan

gebeur, en in baie gevalle word aIle bestuursmiddele

beskikbaar gebruik om die beraming en bepalings so akkuraatas moontlik te maak. Een van die bestuursmiddele is

begrotings.

Die doel van die studie is om In vooruitskattingsmodel of

-metode te ontwikkel wat die Suid-Afrikaanse Lugdiens in

staat sal stel om hul Bedryfsuitgawebegroting meer

statisties te projekteer. Om die doelwit te kan bereik

moet die huidige situasie ontleed, uitgebrei en verander

word. Daarna kan In vooruitskattingsmodel of -metode

voorgestel word.

Inligting oor begrotings, vooruitskattings en vooruit

skattingsmodelle is verkrygbaar, maar geen gepubliseerde

navorsing kon gevind word nie wat In model of metode

voorstel wat gebruik kan word om die suid-Afrikaanse

Lugdiens se bedryfsuitgawe vooruit te skat. Daar was ook

geen bewyse dat In verfynde statistiese model in gebruik is

nie, behalwe dat die Bedryfsuitgawebegroting gebaseer wqrd

op historiese neigings, of in die gevalle waar die Uitgawe

Afdeling 'sy vooruitskatting baseer op die projeksie van die

Inkomste Afdeling.

In Kort beskrywing van die inhoud van die hoofstukke volg

nou.

In hoofstuk twee word

bestuursfunk~ies beskryf,

organisasie, dirigering,

die belangrikheid van die

ongeag of dit beplanning,

koordinering en/of beheer is.

8

Daar bestaan verskeie bestuurs- en beheermiddele om dietaak vir goeie bestuurders ongeag hul vlak van bestuur te

vergemaklikj een van die bestuurs- en beheermiddele is

begrotings.

Begroting word meer volledig beskryf in hoofstuk drie.

Hier word die voor- en nadele beskryf asook die

verskillende tipes begrotings wat bestaan, en die stappe

wat gevolg moet word om die begrotings op te stele In

hoofstuk vier word die doel van begrotings uiteengesit,

asook die modelle waarop begrotings gebaseer kan word.

Ten slotte word die Suid-Afrikaanse Lugdiens se uitgawe

begroting beskryf aan die hand van die Bedryfsuitgawe- en

Kapitaalbegrotings. Die Bedryfsuitgawebegrotings se omvang

is van so 'n aard dat die studie beperk gaan word net tot

die afdeling Verkeersdienste se rekeningnommers.

Die ontwikkeling van vooruitskattingsmodelle behels die

definiering van statistiese vergelykings. In hoofstuk vyf

word vooruitskattingsmodelle beskryf, die faktore waarop

gelet moet word wanneer die modelle opgestel word, en die

foute wat kan plaasvind by die opstel van die modelle. Die

vereistes waaraan 'n goeie vooruitskattingsmodel moet

voldoen, word ook in hierdie hoofstuk beskryf.

Die proefskrif kan in twee dele verdeel word, naamlik : Die

eerste gedeelte wat handel oor die agtergrondinligting wat

in hoofstukke twee tot vyf sal voorkomj en die tweede

gedeelte wat die navorsingsinligting bevat wat in

hoofstukke ses en sewe sal voorkom.

Hoofstuk sewe behels die opstel van statistiese

vergelykings en die toetsing van die vergelykings. Om die

vooruitskattingsmodelle te ontwikkel, word die vergelykings

vir elke rekeningnommer apart getoets. Die vergelykings

word opgestel deur gebruik te maak van verskillende

9

veronderstellings wat In invloed op die begrote bedrag

het.

Die beste vergelyking vir elke rekeningnommer sal duidelik

na vore kom, en dan in hoofstuk sewe vooruitgeskat word.

Sodra die vooruitskattingsmodelle ontwikkel is, sal die

beginsels van berekening duidelik wees, en die ander

rekeningnommers kan dan op dieselfde manier getoets word.

Ten slotte volg

studie en veral

hoofstukke ses en

hoofstuk agt wat In opsomming is van die

ten opsigte van die bevindings gemaak in

sewe.

1.4 SAMEVATTING

In hierdie hoofstuk is daar gepoog om In algemene inleiding

ten opsigte van begrotings en vooruitskattingsmodelle daar

te stel. Verder word In beskrywing gegee van wat in die

daaropvolgende hoofstukke gaan volg.

10

HOOFSTUK 2

FUNKSIES VAN BESTUUR

2.1 INLEIDING

Hoofstuk twee, soos

bestuursfunksies soos

Die toepassing van die

vlak van die bestuurder

die opskrif aandui,

toegepas deur 'n goeie

bestuursfunksies varieer

in die onderneming.

behels die

bestuurder.

volgens die

Begrotings is 'n bestuursmiddel wat deur aIle bestuurders

gebruik kan word, en omdat dit onder die bestuursfunksies

toegepas word, moet al vyf die bestuursfunksies volledig

beskryf word. Wanneer begroot word, word daar deur aIle

bestuurders beplan wat in die toekoms gaan plaasvind. Al

hierdie idees moet dan georganiseer en gekoordineer word om

uiteindelik een begroting te vorm vir die onderneming as

geheel met dieselfde doelwit. 1 Om die doelwit te

bereik, moet almal in die onderneming saamwerk, wat tot

gevolg het die dirigering van opdragte. Wanneer dit kom by

die beheerfunksie is begrotings 'n goeie metode van

beheer. Daar kan gedurig terugverwys word na die plan van

aksie en hoe die huidige situasie nou daarna uitsien.

Enige afwykings kan dus waargeneem word, en korrektiewe

stappe kan geneem word. Begrotings en aIle verwante

aspekte word volledig beskryf in hoofstuk drie en vier.

2.2 BEGROTING EN DIE FUNKSIES VAN BESTUUR

Begroting is 'n hUlpmiddel

begrotings gebruik word

bestuursfunksies toepas.

vir 'n betuurder, en dus kan

wanneer 'n bestuurder sy

Wat is bestuur of bestuurskunde? Kortliks word dit beskryf

as "dinge deur ander mense gedoen te kry." Om te bestuur

is egter om te beraam en te beplan, te organiseer, te

dirigeer, te koordineer en dan te kontrol~er. Die

bestuurder is dan die persoon wat toesien dat bogenoemde

plaasvind. Enige

die aanwending van

die kategorie van

onderneming.

11

persoon wat dus In taak moet verrig deur

menslike en materiele hulpbronne, val inIn bestuurder ongeag sy vlak in In

Die toepassing van

volgens die vlak van

byvoorbeeld topbestuur

die middel- en laer

beheer. 2

Topbestuur

Middelbestuur

Eerstelynbestuur

(Laer bestuur)

die bestuursfunksie varieer egter

die bestuurders in die onderneming,

sal meer beplan en organiseer terwyl

bestuurder meer sal dirigeer en

Meganika

(Beplan

Organiseer)

Dinamika

(Dirigeer

Beheer)

Die funksies van bestuur is

2.3

1)2)

3)

4)

5)

Beplanning

Organisasie

Dirigering

Koo rdLner Lnq

Beheer

DIE FUNKSIES VAN BESTUUR

Sekere skrywp.rs kombineer dirigering en koordinering onder

een funksie, naamlik leiding. 3

12

2.3.1 Beplanning

2.3.1.1 Inleiding

Daar is verskeie definisies vir beplanning, maar almal is

dit eens dat dit 'n denkproses is, en 'n voorvereiste vir

optrede op die verskillende vlakke van bestuur.

Beplanning is die basiese funksie van 'n bestuurder. Dit

is die raamwerk waarbinne die onderskeie produksiemiddele

in die toekoms georganiseer, gedirigeer, gekoordineer en

beheer gaan word. Beplanning deurtrek die hele wese van

die onderneming.

Dit behels wat gedoen moet word, hoe dit gedoen moet word,

wanneer en deur wie dit gedoen moet word, asook die uitdink

van wat in die toekoms verlang gaan word en die proses om

dit daar te stel. 4

bydra

moet

Wanneer daar beplan word, moet die plan waaroor besluit is

tot die bereiking van die onderneming se doel. Dit

ook doeltreffend wees, en die koste om die plan deur

te voer moet dus laer wees as die voordele wat verkry sal

word. 5

moderne

leiding

dit kan

Deur te

mikpunte

word en

Dit het eenvoudig 'n essensiele vereiste van die

samelewing en moderne bedryfsleiding geword. Die

in 'n onderneming is 'n baie dinamiese proses en

slegs goed gedoen word deur goeie beplanning.

beplan kan riglyne en rigtings uitgestippel,

duidelik omskryf en beheerpunte ontwerp

doelg~rigtheid verleen word aan die aktiwiteite van groepe

en subgroepe in die onderneming.

Beplanning word in die boek "Management an experimental

approach" as volg gedefinieer :

13

"Planning can be thought of as a process which develops

the framework for decision making and subsequent

planning in the future. Le Breton and Henning called

the framework a predetermined course of action. They

see the plan as having three characteristics. First,

it must involve the future. Second, it must involve

action. Third, somebody or some unit of the

organization will cause the action to take place."6

Koontz en O'Donnell is van mening dat beplanning die

volgende is

wat gedoen moet word;

hoe dit gedoen moet word;

wanneer dit gedoen moet word; en

wie dit moet doen. 7

Kast en Rosenzweig definieer beplanning as :

"the process of deciding in advance what is to be

and how. It involves selecting objectives

developing policies, programs and procedures

achieving them."s

Radel en Reynders omskryf beplanning as

done

and

for

"Beplanning is daardie deel van die taak van leiding

gee wat vooruit bepaal wat 'n groep of 'n individu tot

stand moet bring en hoe opgetree moet word om dit te

verwesenlik".9

Die doel en aard van beplanning kan kortliks onder drie

punte saamgevat word

1) Die positiewe bydrae van beplanning tot die

doelstellings van die onderneming.

14

2) Die doeltreffendheid van die aksieplan - 'n plan

is doeltreffend as dit lei tot die verwesenliking

van die onderneming se doelwitte.

3) Die prioriteit van beplanning. Beplanning is 'n

voorvereiste vir enige onderneming. Dit is

essensieel ten einde die ander elemente van

bestuur te kan uitoefen. Beplanning behels die

ontleding van aIle alternatiewe om die onderneming

se doelwitte te bereik. 1 0

Beplanning is baie kompleks van aard en dit is moeilik om

riglyne daar te stel waarvolgens daar beplan moet word.

Tog is daar sekere vereistes waaraan voldoen moet word

sodat daar reg beplan word, byvoorbeeld die duidelike en

eenvoudige omskrywing van die doelwitte, die

standaardisasie, bUigsaamheid, doeltreffendheid ensovoorts

van die plan en die doelwitte.

2.3.1.2 Noodsaaklikheid van beplanning

1) Om te vergoed vir onsekerheid en veranderinge

Die onsekerheid van die toekoms maak beplanning

noodsaaklik. Dit is feitlik onmoontlik om te se wat in

die toekoms gaan gebeur, daarom moet daar gedurig weer

gekyk word na wat beplan is, en dan indien daar weI 'n

verandering plaasgevind het, moet daar gedurig daarby

aangepas word.

2) Om aandag op doelwitte te vestig :

Beplanning is gerig op die doeltreffende bereiking van

die onderneming se doelwitte, en dus is daar gedurig

klem op die doelwitte. Sodra daar 'n probleem ontstaan

en die bestuurders kyk daarna, word hulle gedwing om

verder te kyk na wat in die toekoms kan gebeur en wat

gedoen moet word om steeds hul doelwitte te bereik.

15

3) am ekonomies te funksioneer

Deur goed te beplan sal die koste van funksionering

laag wees. Die produksievloei sal eweredig verspreid

wees, wat die bestuurders in staat sal stel om kritiese

besluite oor In kort tydperk te kan neem.

4) am beheer te vergemaklik :

Wanneer daar In riglyn of norm bestaan is beheer soveel

makliker. Deur dus 'n goed beplande werkverrigting te

he kan bestuurders makliker beheer.

2.3.1.3 Stappe om optimaal te beplan

Daar is selfs sekere stappe

beplanning optimaal gedoen word.

wat gevolg moet word sodat

Hier dink ons aan :

1)2)

Bepaling van die doelwitte

Ondersoek en beraming om die doelwitte te

verwesenlik

3) Soek en ondersoek alternatiewe handelswyses - die

globale en detailplanne

4) Evalueer die alternatiewe handelswyses

5) Besluit op een handelswyse

6) Formuleer die detailplanne

7) Programrnering die daarstelling van 'n volgorde

van komponente of handelings en die skedulering en

tydsberekening vir elke komponent of handeling

8) Die grafiese voorstelling van die plan

9) Die toedeling van die beskikbare middele en die

koste om die eindresultaat te bereik. 1 1

16

2.3.1.4 Wie moet beplan?

AIle bestuurders moet beplan, sommige meer as ander, uit

hoofde van hul poste of in sommige gevalle as gevolg van

die bestuurder se optrede. Sommige bestuurders doen aIle

beplanning self, ander delegeer na hul ondergeskiktes

ensovoorts. Ongeag die metode van beplanning, bly dit dieeerste funksie wat verrig moet word.

In baie ondernemings vandag, veral waar die onderneming

groot is, word beplanning reeds 'n gespesialiseerde

aktiwiteit en is 'n departement vir beplanning in die lewe

geroep. Dit skakel egter nie die belangrikheid van

beplanning vir enige bestuurder uit nie. 1 2

2.3.2 Organisasie

2.3.2.1 Inleiding

In 'n klein onderneming waar slegs een persoon aIle take en

werk self verrig, bestaan daar nie 'n organisasie nie,

aangesien slegs een persoon alles doen om die doelwitte te

bereik. Organisasie is so oud soos die mens self en ons

vind dit oral waar twee of meer persone moet optree om 'n

gemeenskaplike doel te bereik. In 'n onderneming ontstaan

organisasie uit die nastreef van die onderneming se

doelwitte. 'n Onderneming is nie net 'n willekeurige

samespan van mense en voorwerpe binne 'n gebou nie; daar

moet 'n raamwerk wees waarvolgens alles plaasvind. Hierdie

raamwerk word saamgestel uit die bedrywighede van aIle

afdelings en onderafdelings, die groepering van die

bedrywighede en die duidelike omskrywing van elke persoon

se pligte en verantwoordelikhede, met die eindresultaat,

die bereiking van die onderneming se doelwit.

Organisering word op verskeie maniere gedefinieer.

17

Terry definieer dit as volg :

"Planning gives rise to organ~s~ng. Organising brings

together the resources in an orderly manner and

arranges people in an acceptable pattern so that they

can perform their required activities. Organising

unites people in interrelated tasks. It is intended to

help people to work together effectively towards the

accomplishment of specific goals. Organising is the

establishing of effective authority relationships among

selected work, persons, and workplaces in order for thegroup to work together efficiently."13

Radel en Reynders beskryf organisasie in hul boek

"Inleiding tot die Bedryfsekonomie" as volg

"Organisasie omvat dus (1) 'n analise van die werklike

bedrywighede wat betrokke is by die strewe na die doel

of die uitvoering van die planne; (2) die groeperingvan die bedrywighede en die aanwysing daarvan na

afdelings en poste; en (3) die bepaling van die

verhoudings tussen die werksaamhede van groepe en

individue, waarby dan onder andere gesag, die gesagwee

en die delegasie van gesag oorweeg moet word."14

Kortliks kan organisasie dus beskryf word as t n

strukturele samestelling van die toekenning van die

gesag en verantwoordelikhede van take aan persone en/of

groepe en waardeur goeie kommunikasie en koordinering

tussen die persone en/of groepe kan plaasvind met die

uiteindelike eindresultaat die bereiking van die

Qoelwit. Hierdeur word ongeoorloofde magte ingeperk en

wettige magte ingespan. 1 5

18

2.3.2.2 Stappe voordat 'n organisasiestruktuur saamgestelword

Voordat die organisasiestruktuur saamgestel word, is ditnodig om die volgende te doen.

a) Bepaal welke bedrywighede werklik nodig is, d.w.swanneer daar 'n werklike mark bestaan vir diebesondere produk of diens, dan is dit van

fundamentele belang. Verder moet daar dan bepaalword watter grondstowwe, toerusting ensovoortsnodig is; waar dit benodig gaan word en watterverwerkings aangebring moet word.

b) Ten tweede moet die samegroepering so wees dat die

verskillende take wat aan 'n pos toegedeel word,

uitvoerbaar is. Die samegroepering van die

funksies en elemente moet tred hou met die

menslike werksvermoe om dit binne die bestek van

'n normale werksdag te verrig. 1 6

2.3.2.3 Begrippevan belang by organisasie

1) Gesag en verantwoordelikheid

Gesag het te doen met die reg om bevele te gee en dit

af te dWing en kom van bo na 'n ondergeskikte in 'n

bepaalde pes. 'n Pos word in werklikheid bepaal

volgens die graad en omvang van die reg am op te tree,of dan velgens die verantwoordelikheid vir sekere

aksies met ·daarby 'n gelmpliseerde reg om hulle uit te

voer. Die bepaalde reg om op te tree volgensspesifieke bevele word gesag genoem en die proses

waardeur dit toegedeel word, word delegasiegeneem. 1 7

19

Delegasie word gedefinieer as die oordrag of toekenning

van bevoegdhede aan ondergeskiktes sodat hulle hul

verantwoordelikhede kan nakorn en hul take effektief kan

verrig. Deur te delegeer (binne die raarnwerk van die

ondernerning se doelwitte) word rnotivering en onderrig

in die onderneming gestimuleer.

2) Omspanningsverrnoe of spanwydte van die leiding.

Die omspanningsvermoe van 'n bestuurder het te doen met

die aantal persone onder sy gesag. Daar is nie 'n

vaste reel om dit mee te bepaal nie en dit hang nou

saarn met die omvang van aktiwiteite wat verrig moet

word. Hoe hoer die bestuurder in die hierargie van die

onderneming is, hoe minder persone kan onder sy direkte

omspanningsverrnoe wees. 1 8

3) Hierargie

'n bestuurder

wat op 'n groot

meervlakkige

die omspanningsvermoe van

is dit vir 'n onderneming

noodsaaklik om 'n

daar te stele

Gegewe dat

beperk is,

skaal werk

bestuurstelsel

Direk onder die ondernemer korn direkte

verteenwoordigers. Onder hulle val ondergeskikte

bestuurders, onder hulle weer ondergeskikte

bestuurders, ensovoorts. Die hierargie wat so gevorrn

word is dan 'n struktuur van bestuursposte en

beInvloedingsverhoudings. Die op- en afwaartse vloei

. van informasie moet goed beheer word sodat

wanvoorsteliing nie sal plaasvind nie.

Wanneer daar na

word, moet daar

vermag moet word,verrig .19

20

4) Spesialisasie

Aktiwiteite word onder individue verdeel volgens 'n

gemeenskaplike kenmerk - soortgelyke werksaamhede word

saamgebring onder een pos. Die persoon leer 'n groter

vaardigheid aan, en spesiale aanlegeienskappe van die

persoon kan benut word. Daar is egter 'n voorbehoud,

want deur elke dag dieselfde werk te verrig, kan

motivering verlore gaan.

die spesialisasie van 'n taak gekyk

gelet word op die plek waar die taak

en die tegniek nodig om die taak te

2.3.2.4 Organisasievorms of organisasiestelsels

Die struktuur van die onderneming word gevorm uit die

verdeling van die formele gesag, nl. vertikaal, horisontaal

en koordinerend. Daar kan nie een organisasiestruktuur

opgestel word wat vir aIle ondernemings geskik sal wees

nie.

Daar bestaan verskeie verhoudings, maar

belangrikstes gaan kortliks bespreek word.

1) Lynorganisasie

die vier

Hierdie vorm van organisasie is die eenvoudigste

gesagstruktuur. Gesag loop in 'n direkte lyn van die

hoogste tot die laagste vlak in die hierargie en elke

lid van die organisasie is direk ondergeskik aan slegs

een hoof.

Die opdragte aan ondergeskiktes geskied aIleen deur die

onmiddellike hoof, dus net een persoon gee bevele. Die

aantal persone onder een persoon is beperk en die gesag

en verantwoordelikheid van elke persoon word duidelik

omskryf. 2 o

21

2) Funksionele organisasie

'n Taak kan verdeel word in onderafdelings en 'n

deskundige met die nodige gesag word in beheer geplaas

van elke onderafdeling. Hy gee aan verskeie werkers

opdragte om uit te voer. Die ondergeskiktes ontvang

dus opdragte van verskeie persone.

Meer as een bestuurder bepaal die aktiwiteite van die

ondergeskiktes. Hier is 'n goed afgebakende gebiedbaie belangrik. Kortliks is funksionele organisasie

die verhouding tussen (a) die gespesialiseerde organe

of persone wat spesifieke dienste aan aIle afdelings in

die bedryf lewer, en (b) die lyn-funksionarisse en

ondergeskiktes aan wie hierdie diens gelewer

word. 2 1

3) Staforganisasie

Die voordeel van lynorganisasie is die eenheid van

besluitneming en bevelvoering. Die staforganisasie is

net 'n uitbreiding waar departemente gestig word om as

hulpmiddels gebruik te word. Die finale besluitneming

berus nog by die bestuurder, maar daar is dan 'n

adviserende assistent wat hom kan beInvloed. Die

stafdepartmente kan enige plek in die hierargie

voorkom, as toevoeging tot die hoofleier, as adviserend

tot elke vlak van die hierargie of sentrale

stafdepartement wat almal bedien.

4) Sydelingse organisasie

Die meeste organisasiestrukture werk met die vertikale

verhoudings. By sydelingse organisasie word daar egter

gelet op die horisontale verhoudings. Die take wat min

of meer 'n regstreekse verband met mekaar het, word in

verhouding gebring, byvoorbeeld die dag- en nagskof

leiers in 'n onderneming. 2 2

22

2.3.3 Dirigering

2.3.3.1 Inleiding

Dirigering

krag gee.

werklikheid

is die bestuursfunksie wat die bestuurstaak sy

Die voorbereiding wat gemaak is moet nou in

omgesit word.

Dirigering is die interpersoonlike

waardeur die ondergeskiktes gelei word

bereiking van die ondernemingsdoelwitte

aspek van bestuur

om effektief tot die

by te dra.

Dirigering word

bydra dat ons

kommunikasie die

streef.

gedefinieer as die optrede wat daartoe

met goeie leidinggewing en effektiewe

werknemers motiveer om die doelwitte na te

dirigering as 'directing and

dat "Directing and leading

functions of gUiding, overseeing,

dirigering

en in die

word as

Koontz en O'Donnell sien

leading' . Hulle skryf

comprise the managerialand leading people. "23

Kortliks kan

inwerkingstelling

effektief beplan

deurvoer.

beskou word as die

ondernemingsopset kan daar net

ons die planne kan toepas en

Suksesvolle dirigering hang af van die persoon wat dirigeer

se optrede en metode van dirigering. Wat egter altyd

belangrik is, is die feit dat sukses gewoonlik bereik kan

word deur die werknemers menslik te bebandel, hul groei en

ontwikkeling aan te moedig, 'n behoefte om beter te

presteer by die werknemers te skep, erkenning vir goeie

werk te gee en 'n klimaat van openlikheid daar te stel.

23

2.3.3.2 Elemente van dirigering

Dirigering word saamgestel uit drie elemente, naamlik

1)

1)2)

3)

Leierskap ~

Motivering

Kommunikasie 2 4

Leierskap

Leierskap dui op die vermoe van die bestuurder om sy

ondergeskiktes met selfvertroue en ywer te laat werk om hul

doel te bereik. Die leier help dus die groep om hul doel

te bereik met die maksimale aanwending van hul vermoens.

In Leier moet sy ondergeskiktes so kan inspireer dat hulle

hul eie doelwitte kan bereik en bevredig en sodoende kan

die ondernemingsdoelwitte dan ook bereik word. In Leier

word gemeet aan sy ondergeskiktes hul vermoeens, hul

prestasie, die bereiking van doelwitte, ensovoorts. Die

leier moet gedurig terugvoering aan die ondergeskiktes gee

sodat hulle daardeur kan groei en ontwikkel. Die leier

ontwikkel nie self die ondergeskiktes nie maar skep In

atmosfeer waarin die ondergeskiktes hulself kan

ontwikkel. 2 5

2) Motivering

Soos reeds genoem word In leier gemeet aan die r~sultate

wat sy ondergeskiktes verkry. Die menslike vermoe is die

kritiese bron wat gebruik word om hierdie doelwitte of

resultate te bereik. Motivering is die hulpmiddel wat

gebruik moet word am hierdie mens like vermoens te ontwikkel

en ten volle te benut.

24

In die boek 'Management: A Book of Readings' van Koontz en

O'Donnell word motivering as volg gedefinieer :

"To motivate is to induce people to act in a desired

manner. Motivation is a basic psychological process

which involves needs (deprivations) that set up drives

(deprivations with directions) to accomplish goals

(alleviations of needs). In this process, needs stem

from within the person and drive him to search for

goals that will satisfy his needs."26

Motivering kan dus 'n vae begrip wees maar almal is van

mening dat motivering van kardinale belang in 'n

onderneming is en dat dit 'n definitiewe effek kan he op sy

sukses of mislukking.

Wat motiveer mense om effektief saam te werk? Dit is 'n

komplekse saak en sonder om te veel daaroor te se moet daar

net genoem word dat verskeie teoriee hieroor bestaan wat

meestal die menslike behoeftes in volgorde van

belangrikheid rangskik. Die bekendste teorie is seker die

van A.H.Maslow, wat sy hierargie van primere na sekondere

behoeftes rangskik, naamlik fisiologies, veiligheid,

sosiaal, selfagting en laastens selfverwesenliking.

Wat die laaste twee faktore betref word daar veral klem

gele op

a) Prestasie werknemer moet voel sy werk is

betekenisvol en dat sy bydrae waarde inhou;

b) Erkenning - Mense wil he ander moet weet wat hulle

bereik het - en hulle wil erkenning daarvoor he;

c) Groei Elke persoon wil die geleentheid he om te

ontwikkel en persoonlik te groei; en

3)

d)

25

Verantwoordelikheid Die persoon (ondergeskikte)moet persoonlik verantwoordelik wees vir die

sukses of mislukking van 'n gegewe taak. 2 7

Kommunikasie

Sodra daar

gemeenskaplike

teenwoordig.

af van goeie

onderneming.

meer as een persoon saarnwerk om 'n

doel te bereik, is kommunikasieDie sukses van 'n onderneming hang inderdaad

kommunikasie, en dit raak aIle vlakke in die

Kommunikasie het 'n invloed op produktiwiteit - byvoorbeeld

die vloei van produksie kan nie vlot verloop as die

opdragte nie duidelik uitgespel is nie. Dus die bereiking

van die gemeenskaplike doelwit kan slegs plaasvind as almal .

bewus is daarvan en dit aanvaar het. Die hulpmiddel om die

doelwit aan almal bekend te stel is kommunikasie. 2 8

Wat is Kommunikasie dan?

kommunikas ie in hul

Bedryfsekonomie" as

Radel

boek

en Reynders definieer

"Inleiding tot die

"Dit is niks anders as 'n mededeling of begrip nie,

iets wat egter twee kante het, naamlik, die uitsending

en ontvangs daarvan. Dit omvat die gee van bevele en

advies. Di t het ten doel om inligting te verskaf wat

sal lei tot die doelmatige uitvoering van 'n taak en 'n

verbetering van die samewerking en die moreel. "2 9

Wanneer daar gekommunikeer word, moet daar teen

misverstande gewaak word, dit wil se wanneer opd.raqt.e,

bevele ensovoorts oorgedra word, word daar gewoonlik

aanvaar dat die ander party verstaan, alhoewel dit nie

altyd so is nie. Daar moet dus deeglik aandag gegee word

aan kommunikasiewee. Hierdie kommunikasiewee kan

horisontaal of vertikaal wees. Horisontale kommunikasie is

Alhoewel al die

die oorkoepelende

eie doelwitte.

dit sy taak om

onderafdeling die

26

tussen individue in dieselfde rang, en vertikaal volg dit

die hierargie op en af.

Ten slotte moet daar gedurig nabetragting gehou word om te

bepaal dat wat opgedra is op die verlangde wyse gebruik en

toegepas word. 3 0

2.3.4. Koordinering

2.3.4.1 Inleiding

am die doelwit of doelwitte binne die onderneming te

bereik, is daar gewoonlik 'n organisasieproses nodig om

doelmatigheid in die werkpoging te kry en dit berus op diegroepering van aktiwiteit en werksaamhede. am hierdie

individuele werkpogings saam te snoer is koordinering 'n

vereiste. Hierdie behoefte aan koordinasie en samewerking

bestaan binne afdelings van die onderneming maar veral ook

tussen afdelings.

afdelings saamwerk tot die bereiking van

doelwit, het elke onderafdeling nog sy

Omdat koordinasie 'n bestuurstaak is, is

die leiding te verskaf sodat hierdie

ondernemingsdoelwit kan bereik.

Wat is koordinasie

koordinasie as

dan? Radel en Reynders beskou

"Dit is 'n proses om te verseker dat die doel en beleid

wat sentraal vasgele is, eenvormig dwarsdeur die

onderneming vertolk en uitgevoer sal word en dat die

personeel wat besluite neem of bedrywighede uitvoer

steeds die invloed van optrede ook op ander dele van

die onderneming as geheel in die oog sal bly hou. Hoe

groter die onderverdeling hoe groter is die behoefte

van koordinasie."31

Koordinering

bestuursfunksie

Management'

27

word deur Terry as 'n belangrike

gesien. Hy skryf in sy boek 'principles of

"Actuating is a fundamental function of management.

Actuating is getting all the members of a group to want

to achieve and strive to achieve the objectives the

manager wants them to achieve because they want to

achieve them." 3 2

2.3.4.2 Hulpmiddele om goeie koordinasie te kry

Omdat ondernemings soms groot is en uit verskeie afdelings

bestaan, is dit nodig om goed te kan koordineer in die

afdelings self maar ook tussen die afdelings. Daar moet 'n

eenheidsgedagte tussen hulle ontwikkel en dit word gedoen

deur goeie koordinasie. Daar bestaan verskeie hUlpmiddele

om hierdie strewe te verwesenlik. Die belangrikste is

kortliks :

Duidelik geformuleerde doelwitte

bekendstelling van daardie doelwitte.

en die

Duidelike

begrotings

planne, programme, diagramme en

wat aandui welke optrede nodig is, deur

wie en wanneer.

Duidelike omskrywing van verantwoordelikhede sodat

elkeen weet wie waarvoor verantwoordelik is.

Die instelling moet as 'n organisatoriese geheel

funksioneer.

Kommunikasie binne die instelling moet

doeltreffend weeSe

28

Lopende aanpassings in planne, programme, tabelle,

begrotings, ensovoorts, moet gemaak word om

bedrywighede in harmonie en ewewig te bring

wanneer iets uit pas raak. 33

2.3.5. Beheer

2.3.5.1 Inleiding

Wanneer daar vooruit beplan word, word daar sekere optredes

verlang om hierdie vooruitbeplande doelwit te bereik. Dit

geskied dan deur die proses van beheer, om te verseker dat

die hUidige resultate so na as moontlik aan die

voorafbeplande of gestelde doelwitte is. Indien nie kan

daar betyds korrektiewe stappe geneem word. Beheer word as

'no aparte element gesien en gedefinieer, maar dit is 'n

integrale deel van die hele bestuursfunksie. 34

Koontz en O'Donnell definieer beheer as volg

is the measurement

of activities of

that enterprise

attain them are

"The managerial function of control

and correction of the performance

subordinates in order to make sure

objectives and the plans desired to

being accomplished."35

Terry definieer beheer as

"controlling is determining what is being accomplished,

that is, the performance, evaluating the performance,

and, if necessary, applying corrective m~asures so that

performance takes place according to plans."36

Hierdie meting of vergelyking van die hUidige resultate kan

op drie maniere geskied :

29

a) Vergelyking voordat taak begin, gebaseer op goeie

doeltreffende beplanning.

b) Vergelyking terwyl die taak aan die gang is, is In

deurlopende vergelykingsproses. Afwykings kan

hier gouer waargeneem en reggestel word.

c) Die historiese vergelyking van die take met

standaarde. Dit vind plaas wanneer die taak

afgehandel is. Dit het beperkte waarde in die

opsig dat dit slegs gebruik kan word om foute uit

te skakel voordat die nuwe of volgende werksiklus

begin.

2.3.5.2 Die stappe in die proses van beheer

1) Die werklike

gerapporteer.

statistiek word waargeneem en

2) In Vergelyking van

werklik plaasvind,

dan plaas. Enige

word.

die prestasie, dit wil se wat

met die standaarde gestel vind

afwyking moet dadelik vertolk

3) Waar nodig moet korrektiewe stappe onmiddellikgeneem word. 3 7

Die behoefte aan beheer is dUs gedurig vanaf die

beplanningstadium teenwoordig, wat dus die belangrikheid

bevestig van In effektiewe beheerstelsel. Hierdie

effektiewe beheerstelsel maak voorsiening vir definitiewe

standaarde ten aansien van strategiese aktiwiteite en

reelings vir die waarneming van en betroubare rapportering

oor werklike aktiwiteite. Die metode van beheer wat

uitgeoefen word, behoort af te hang van die tipe aktiwiteit

waarmee gewerk word en hoe meer standaarde gespesifiseer

kan word. 3 8

30

2.3.5.3 Metodes van beheer

Daar bestaan verskillende metodes van beheer.

metodes is kortliks

Hierdie

1) Waarneming Dit geskied deur die beweging in die

afdeling, en die blote feit dat bestuur aanwesig

is, is al genoeg. Die mense is bewus van bestuur

se teenwoordigheid en weet hulle word waargeneem

en beoordeel. 'n Doellose geloop beteken egter

niks, die waarneming moet sistematies, doelbewus

en doelgerig wees. Dit is vanselfsprekend dat

waarneming nie genoegsame beheer is nie, en ander

middele moet ook gebruik word om 'n oorsig tekry.39

2) Oudit en hersiening Eersgenoemde behels die

opstelling van In plan wat sal verseker dat jy

elke faset by die beheer sal betrek, en

laasgenoemde gaan bloot om 'n hersiening van

byvoorbeeld beleid van tyd tot tyd.

3) Voorbeeld Deur die voorbeeld wat gestel word is

daar reeds In norm vir beheer, met die onbewuste

optrede van dat daar nie verwag word dat iemand

iets moet doen wat bestuur nie self kan of wil

doen nie. Hier moet In mens egter versigtig wees

want deur die voorbeeld wat bestuur stel kan daar

te veel gevra word, wat nie die ondersteuning van

die groep sal kry nie - of die teenoorgestelde kan

plaasvind waar te min verwag word, sal die groep

gesag ondermyn en produktiwiteit verlaag.

4) Argiefstukke en verslae Hier moet gewaak word

teen In oormaat wat net tyd in beslag neem. Die

administratiewe werking kan verstop raak, en niegaan bydra tot effektiewe beheer nie.

31

5) Staande limiete : Vryheid van optrede sal geld virbepaalde omstandighede maar daar buite moet

verdere oorleg weer geskied voordat opgetree kanword, byvoorbeeld 'n afdelingshoof se tekenmagteis beperk tot R500,OO. Die limiete word aangepasvolgens bestuursvlakke en die trefwydte van diegesag en status van daardie vlak.

6) Staande reels, opdragte en prosedures : Kortliksbekend as roetine bevele. Die staande reels duiaan tree so op, doen dit en dat. Die staande

opdrag vertel wat in gegewe omstandighede gedoen

moet word. Die staande prosedures se wat die

opeenvolgende stappe in gegewe omstandighede moet

wees.

7) Begroting Die begroting in welke vorm ook al is

'n uitstekende beheermetode. Begroting in al syvariasies (jaarbegrotings, verkoopbegrotings,produksiebegrotings ensovoorts).40 Meer volg

later hieroor in hoofstuk drie.

Berisping of

is egterbestuurders

beheer, maar

bereik word,

8) afkeuring : Hierdie manier van beheer

'n negatiewe beheermiddel. Meestewil eerder positief as negatief

almal besef dat as 'n sekere punt

negatiewe beheer moet intree.

9) Dissiplinere stappe. Die beheereffek hier is

korrektief en voorkomend. 4 1

2.3.5.4 Uitsonderingsbeheer

Ten slotte moet die beginsel van uitsonderingsbeheer

verduidelik word.

32

Wanneer die hUidige resultate met die vooraf beplandestandaarde vergelyk word, word afwykings waargeneem.Aandag moet dan aan hierdie afwykings of uitsonderings

gegee word. Aangesien die uitsonderings in die minderheidis, word die las van die bestuurder ten opsigte van beheer

verlig deurdat hy net na die uitsonderings kyk. Hy kan dus

die tyd tot sy beskikking beter aanwend om hierdie

uitsonderings in die volgende werksiklus nog verder te

verminder of selfs heeltemal uit te skakel.

2.4 SAMEVATTING

In hierdie hoofstuk is daar gepoog om bestuur en die

funksies van bestuur meer volledig te beskryf en aan te dui

hoe begrotings as 'n bestuursmiddel gebruik word.

Wat is bestuur of bestuurskunde? Dit word kortliks beskryf

as "dinge deur ander mense gedoen te kry". Om te bestuur

is om te beraam en te beplan, te organiseer, te dirigeer,

te koordineer en te kontroleer. Die bestuurder is dan die

persoon wat toesien dat bogenoemde plaasvind. Die funksies

van bestuur is dan as volg :

1. Beplanning

2. Organisasie

3. Dirigering

4. Koordinering

5. Beheer.

Daar kan dus gese word dat daar in die onderneming gedurig

'n poging aangewend word om die "Optimum-kommunikasie" van

al die beleidsinstrumente te bewerkstellig, en die

bestendige leier wat die sukses van die onderneming en sy

doelwitte nastreef moet dan die nodige beplanning,

organisasie, motivering ensovoorts doen. Hy moet ook die

nodige middele gebruik om doeltreffend te koordineer en 'n

suksesvolle onderneming daar te stel.

33

HOOFSTUK 3

BEGROTING

3.1 INLEIDING

In meeste ondernemings vandag word daar begroot, doelbewus

of selfs onbewustelik. Daar is reeds in hoofstuk twee

genoem dat die term begroting en aIle aspekte rondom

begroting meer volledig beskryf gaan word.

wat is 'n begroting dan nou eintlik?

'n Begroting is 'n ruwe skatting of raming van inkomstes en

uitgawes wat aangegaan moet word. l

Begrotingsyfers van die Suid-Afrikaanse Lugdiens word in

die studie gebruik en later vooruit geskat. Dit sal dus

noodsaaklik wees dat die term begroting deeglik gedefinieer

word. In hierdie hoofstuk volg die breedvoerige beskrywing

van begrotings, die voor- en nadele asook die tydperk van

die begroting.

Daar word verskeie begrotings aangetref die tipe

begroting gebruik sal afhang van die onderneming asook van

die bestuur van die onderneming. Die verkope-, produksie

en finansiele begrotings word egter volledig beskryf

aangesien hierdie begrotings gewoonlik in een of ander vorm

by ondernemings voorkom. 2

Die jaarlikse begroting wat 'n eindresultaat is van al die

verskillende tipes begrotings, neem gewoonlik verskeie

maande om op te stele Aangesien die dokument so kompleks

en moeilik is, word dit gewoonlik onderverdeel in tydperke

van 'n maand of 'n week. 'n Beginpunt is gewoonlik om eers

verkope en dan inkomste vir 'n periode vooruit te skat, en

dit dan te laat balanseer met die totale uitgawe (koste)

34

van aankope, administrasie, produksie, verspreiding,

ensovoorts. Hierdie onderverdeling van die begroting het

veroorsaak dat daar verwys word na verskeie begrotings,

byvoorbeeld verkopebegroting, produksiebegroting,ensovoorts, maar dit bly deel van een totale begroting.

Die

wekeMeer

begroting

nie, ditvolg later

hoef nie onderverdeel

kan vir langer periodeshieroor.

te word in maande ofas 'n jaar ook wees.

A.J.E. Sorgdrager beskryf begrotings as volg

"Die begroting vorm, indien goed toegepas, die

sluitsteen vir aIle aktiwiteite van die onderneming.

Dis 'n belangrike toevoeging tot die reeds bestaande

wins-en-verlies-kruispunttegnieke. Die tegniek aIleen

word nie meer as voldoende vir die praktyk geag nie.

In hierdie eeu van dinamiese en tegniese vooruitgang is

dit nodig om verdere tegnieke en metodes in te voer om

die onderneming beter te bestuur.

Die ondernerningsbegroting neem nou die vorm aan van 'n

ontwikkelingsprogram van die onderneming in al sy

afdelings. Al die verwagtings, opbrengste en koste

word tot een dinamiese program saamgesnoer. Die

sluitsteen is die prognose van die behaalde en nog te

behale eindresultaat. Alles wat in die komende periode

moet plaasvind, word in onderlinge kousale verband

saamgesnoer. Indien daar geen nuwe planne beraam word

en geen konjunkturele skommelinge plaasvind nie, moet

alles plaasvind soos dit begroot is. "3 Sien Bylaag

1 vir aIle terminologie en definisies.

35

3.2 VOORDELE VAN BEGROTING

Alhoewel begrotings vir die topbestuur 'n goeie hUlpmiddel

of bestuurstegniek is, is daar ook ander voordele. Terwyl

die voordele beskryf word, sal die belangrikheid van die

bestuursfunksies gedurig na vore kom. Daarom dan was dit

noodsaaklik om in hoofstuk twee die bestuursfunksies tebeskryf.

1) Om 'n begroting op te stel, verg vooruitbeplanning.

Dus word aIle personeel wat geraak word deur die opstel

van die begroting geforseer om vooruit te dink aan die

onderneming se basiese beleid en hoe dit in die toekoms

behoort te weeSe

2) Aangesien meeste vlakke in 'n onderneming deur die

begroting geraak word, werk almal nou saam om die

doelwit van die onderneming te bereik, en nie net

topbestuur nie. Elke persoon of afdeling neem

verantwoordelikheid vir gebeure in hul afdelings. 4

3) Koordinering van

word genoodsaak

afdelings sal nou

ontwikkel. 5

verskillende afdelings se aktiwiteite

en soms selfs vergemaklik. Die

eeider samewerking as teenstrydigheid

Die personeel

verlaging van

nie, sal daar

te verlaag.

aangegaan word,

word.

4) word meer bewus van koste. Alhoewel die

koste nie die belangrikste doelwit isoor die langtermyn gepoog word om koste

Net uiters noodsaaklike uitgawes sal dus

en aIle alternatiewe sal eers oorweeg

5) Goeie vooruitskattings of beplanning verg goeie

historiese data. Die nastrewing hiervan behoort

daartoe te lei dat die boekstawing van historiese data

meer akkuraat en volledig behoort te weeSe Almal

betrokke sal bewus wees van die werklike situasie en

36

dit sal bydra dat indien daar 'n knelpunt is of ontstaan,almal dit sal probeer oplos.

6) Produktiwiteit en ekonomiese benutting van arbeid,kapitaal, materiaal, ensovoorts is die gevolg.

7) Gereelde ontleding van die onderneming se stand volg,

wat gou sal aandui of die doelwit korrek is of nie.

8) Die toepassing van begrotings verleen aan bestuur 'nbeheerinstrument. 'n Afwyking vanaf 'n goed beplande

begroting sal gou raakgesien kan word, en lei totvinnige en korrektiewe optrede. 6

Alhoewel daar verskeie voordele gedefinieer kan word, se

Heckert en Willson in hul boek Business Budgeting and